Dernière mise à jour : mai 2026

Vous avez 80 000 € qui dorment, répartis entre un Livret A à plein, un PEL bloqué hérité d’il y a dix ans et une assurance-vie ouverte au guichet de votre banque, dont le fonds euros a rendu 1,8 % net en 2024 pendant que le MSCI World grimpait de plus de 18 %. Aucun bilan global, aucune cible. Quand votre conseiller appelle pour vous proposer une nouvelle unité de compte, vous dites oui ou vous dites non sans vraiment savoir pourquoi. C’est ce patrimoine subi, accumulé par opportunités successives, que l’allocation d’actifs vient remettre d’aplomb : pas en vous transformant en gérant de fonds, mais en plaçant la décision la plus rentable de votre vie d’épargnant, la pondération entre classes d’actifs, au centre de votre stratégie patrimoniale.

La vraie question n’est donc pas « comment investir ? » ni « quel est le meilleur produit ? ». La vraie question, c’est : comment passer d’un patrimoine subi à un patrimoine piloté ; comment décider vous-même des grandes pondérations entre actions, obligations, immobilier et liquidités sans dépendre d’un commercial bancaire ; comment articuler le PEA (plan d’épargne en actions), l’assurance-vie (AV), le PER (plan d’épargne retraite) et le compte-titres ordinaire pour que la fiscalité travaille pour vous et non contre vous. La réponse passe par une diversification raisonnée et un horizon de placement clarifié pour chaque objectif, pas par un nouveau produit à la mode.

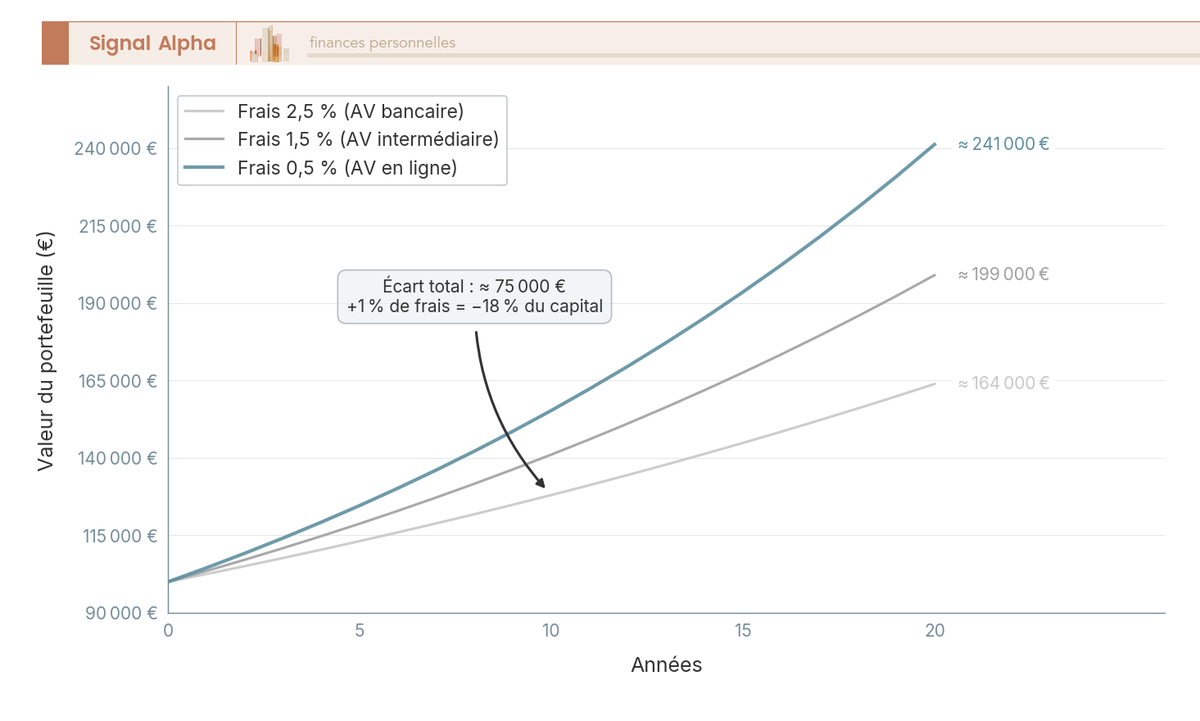

Les enjeux ne sont pas marginaux. Sur 100 000 € investis pendant 20 ans à 5 % brut annuel, 1 % de frais récurrents en moins, c’est environ 75 000 € de capital final supplémentaire. Un point de frais, vingt ans, le poids d’une voiture neuve : voilà ce qui se joue au moment de choisir vos enveloppes et vos supports.

Ce guide reprend la décision à la racine. Il définit ce qu’est une allocation d’actifs et pourquoi elle pèse plus que la sélection des fonds, cartographie les classes accessibles à un particulier français, propose une lecture honnête de votre profil d’investisseur, compare les enveloppes fiscales disponibles en 2026, puis bascule en mode opérationnel avec des modèles de portefeuilles par profil, une méthode de rebalancing et une grille de revue annuelle. Premier point, le plus contre-intuitif : la part de la performance long terme expliquée non par le choix des fonds, mais par la décision d’allocation elle-même.

1 Comprendre l’allocation d’actifs : pourquoi elle pèse plus que la sélection des fonds

Avant de comparer des contrats ou de chasser le bon fonds, une question doit être tranchée. Sur 20 ans, qu’est-ce qui pilote vraiment la performance de votre patrimoine, le choix des supports ou la répartition entre grandes classes d’actifs ? Cette section pose la taxonomie en trois étages, distingue les visages du risque, puis chiffre l’écart entre l’effort consacré à l’allocation et celui consacré au stock-picking.

1.1 Allocation stratégique, allocation tactique et sélection de titres : la taxonomie qui clarifie tout

Trois niveaux de décision se superposent et il faut les nommer avant tout arbitrage. La confusion entre les trois reste, en pratique, le symptôme d’un défaut d’encadrement de la décision : on croit faire de l’allocation alors qu’on fait de la sélection de fonds, ou inversement.

L’allocation stratégique fixe les pondérations cibles entre grandes classes d’actifs sur un horizon de cinq ans et plus, en cohérence avec votre profil. Une cible 60 % actions monde, 25 % obligations euro investment grade (IG, signature de qualité notée BBB- au moins), 10 % immobilier coté, 5 % monétaire, c’est une allocation stratégique. Elle ne change pas tous les trimestres ; elle constitue le squelette du portefeuille.

L’allocation tactique module ces pondérations à court ou moyen terme, de quelques mois à deux ans, pour exploiter des écarts de valorisation jugés temporaires. Concrètement, vous restez à l’intérieur d’une fourchette autour de la cible (typiquement plus ou moins 5 à 10 points), sans renoncer à votre architecture. Pour un particulier, l’allocation tactique apporte rarement plus qu’elle ne coûte en frais et en erreurs de timing ; elle reste une option, pas un passage obligé.

La sélection de titres (stock-picking) choisit ensuite les supports précis qui implémentent l’allocation : tel ETF (exchange-traded fund, fonds indiciel coté en continu), tel OPCVM (organisme de placement collectif en valeurs mobilières), telle action en direct. C’est l’étage le plus visible, celui qui occupe le plus de place dans la presse spécialisée, et le moins, en réalité, dans la performance long terme.

La règle pratique tient en une ligne : vous décidez d’abord de l’allocation, puis vous choisissez les supports les moins chers qui la mettent en œuvre. Inverser l’ordre conduit à un patrimoine subi, fait de fonds reçus par opportunités successives, sans cohérence d’ensemble.

1.2 Le couple rendement-risque : volatilité, drawdown et risque de perte permanente

Pour piloter une allocation, vous avez besoin de regarder le risque sous trois angles distincts, parce que le mot recouvre des réalités très différentes. Beaucoup d’investisseurs n’en regardent qu’un seul, généralement la volatilité, et finissent par mal calibrer leur exposition.

La volatilité mesure l’amplitude des oscillations autour de la tendance, exprimée en écart-type annualisé. Pour les actions monde, elle se situe historiquement autour de 15 % par an (MSCI World, période 2004-2024). Une volatilité de 15 % signifie que dans environ deux années sur trois, le rendement annuel s’écarte de la moyenne de moins de 15 points, à la hausse comme à la baisse. C’est une mesure utile pour anticiper les variations de court terme, mais elle ne dit rien de la profondeur des creux.

Le drawdown maximal, lui, mesure la baisse cumulée entre un sommet et le point bas suivant. Sur le MSCI World en euros, les drawdowns notables s’inscrivent dans une fourchette qu’il faut connaître par cœur avant d’investir : 2000-2002 environ -50 %, 2007-2009 environ -54 % d’octobre 2007 à mars 2009, mars 2020 environ -34 %, 2022 environ -18 %. Si l’idée de voir 100 000 € transformés en 46 000 € pendant 18 mois vous fait perdre le sommeil, votre allocation actions est trop élevée, indépendamment de votre profil déclaré.

Le risque de perte permanente correspond enfin à un capital qui ne se reconstitue pas : faillite d’un émetteur, fraude, vente forcée au point bas. C’est le seul risque qui détruit définitivement le patrimoine. La diversification réduit la volatilité ; elle ne supprime pas le risque de perte permanente sur un titre individuel, qu’elle dilue.

Le levier décisif s’appelle l’horizon. Sur un portefeuille actions diversifié, les marchés ont historiquement effacé tous leurs drawdowns en cinq à sept ans (le Japon post-1990 reste le contre-exemple, avec une durée de récupération supérieure à 25 ans). Autrement dit, l’horizon long transforme une volatilité élevée en risque de perte permanente faible, à condition de ne pas vendre au point bas.

Note de Henri

Dans les bilans patrimoniaux je vois régulièrement des épargnants qui ont sécurisé tout leur capital après mars 2020, par crainte d’un nouveau choc, et qui n’ont jamais réinvesti. Cinq ans plus tard, ils ont matérialisé leur perte permanente, non par un défaut de marché, mais par un défaut de cadre.

1.2 La diversification : ce qu’elle apporte vraiment, ce qu’elle ne fait pas en stress majeur

La diversification est le seul « free lunch » reconnu en finance, selon la formule de Markowitz (1952, Portfolio Selection) : combiner deux actifs de corrélation imparfaite réduit la volatilité totale sans réduire proportionnellement le rendement attendu. Vous payez le rendement moyen de vos briques ; vous encaissez un risque inférieur à la moyenne pondérée des risques individuels. C’est rare en finance, et c’est gratuit.

En pratique, cette propriété connaît des limites qu’il faut intégrer dès la construction du portefeuille. Trois en particulier méritent d’être posées clairement.

D’abord, les corrélations augmentent en stress de marché. En 2022, actions et obligations européennes ont chuté simultanément sous l’effet du resserrement de la Banque centrale européenne (BCE), invalidant temporairement le compromis 60/40. Au moment où vous comptiez le plus sur la diversification, elle a partiellement disparu. Cela ne disqualifie pas le principe ; cela impose de ne pas confondre diversification et assurance.

Ensuite, diversifier 50 actions du même secteur ne diversifie quasiment pas. Un ETF MSCI World qui réplique 1 600 titres répartis sur tous les grands secteurs et toutes les zones développées offre une diversification structurellement supérieure à un panier de dix valeurs choisies une à une, fussent-elles de qualité. La logique est simple : ce qu’on diversifie, ce sont des risques indépendants.

Enfin, la devise reste un facteur de risque non couvert pour les actions monde libellées en USD. Un particulier en euros qui détient un ETF MSCI World subit la volatilité EUR/USD en plus de celle des actions sous-jacentes. Sur 20 ans, cet effet se lisse ; sur cinq ans, il peut peser plusieurs points par an dans un sens ou dans l’autre.

Le bon usage de la diversification consiste donc à la traiter comme un outil de réduction du risque structurel, pas comme une protection contre les chocs systémiques. Pour ces derniers, c’est l’horizon et la trésorerie de précaution qui font le travail.

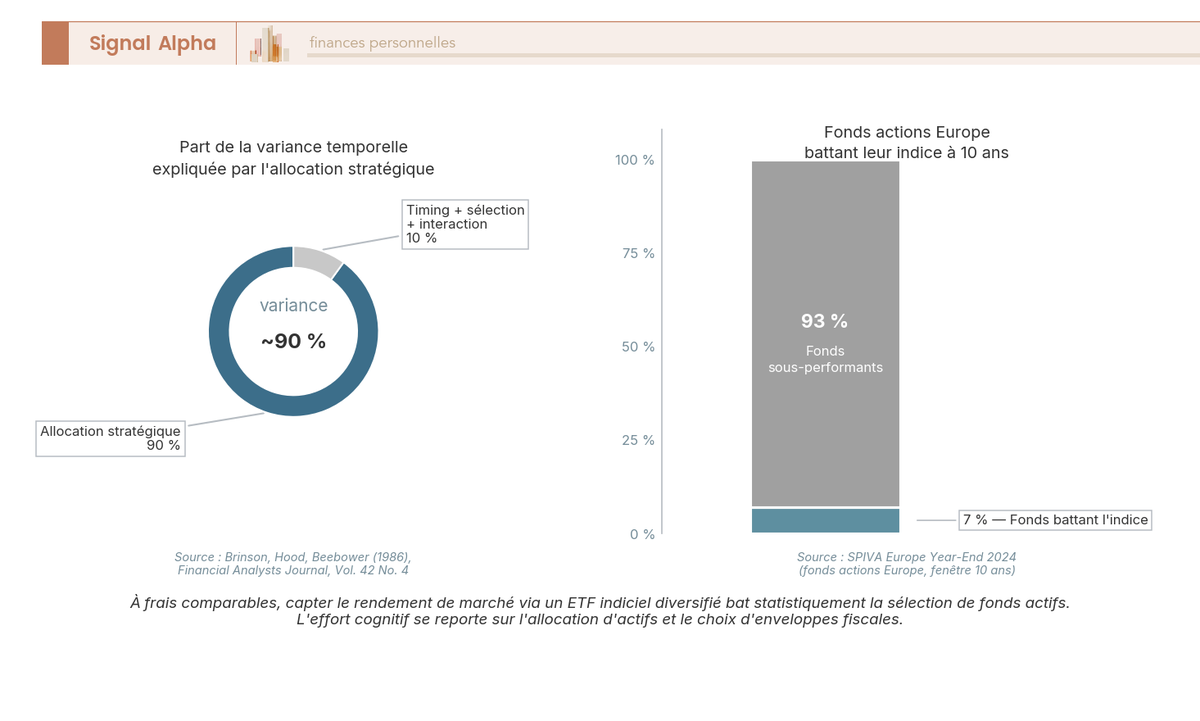

1.3 Pourquoi l’allocation surperforme la sélection de fonds : Brinson 90 % et SPIVA 7 %

Si une seule donnée doit ancrer votre approche, retenez la suivante : sur 20 ans, le choix de la répartition entre classes d’actifs explique la quasi-totalité de la trajectoire de votre portefeuille, et le choix des fonds en explique très peu.

L’étude fondatrice (Brinson, Hood, Beebower, 1986, Determinants of Portfolio Performance) attribue à l’allocation stratégique l’essentiel de la variance temporelle des rendements d’un portefeuille diversifié. Le chiffre généralement retenu se situe autour de 90 %, avec une mesure proche de 93,6 % sur le panel original de fonds de pension étudiés. Ibbotson et Kaplan (2000) ont précisé l’interprétation : ce chiffre mesure la variance temporelle d’un fonds donné, pas l’écart de performance entre deux fonds. La nuance ne change pas le message pratique : votre effort intellectuel doit prioritairement porter sur l’allocation, secondairement sur la sélection des supports.

Le second pilier vient de l’étude SPIVA Europe Year-End 2024 (S&P Dow Jones Indices). Sur fenêtre de dix ans, en moyenne pondérée par fonds, environ 93 % des fonds actions européens sous-performent leur indice de référence, soit 7 % de fonds qui le battent. Les autres catégories suivent un schéma comparable, avec des taux de fonds gagnants généralement compris entre 5 % et 15 % à dix ans selon les segments.

Lecture du diagramme : l’anneau Brinson rappelle qu’environ neuf dixièmes de la variance d’un portefeuille viennent de l’allocation stratégique ; la barre SPIVA rappelle qu’à dix ans, sept fonds actifs sur cent battent leur indice. Les deux ordres de grandeur convergent vers la même conclusion opérationnelle.

Cette conclusion tient en deux phrases. À frais comparables, capter le rendement de marché via un ETF indiciel diversifié bat statistiquement la sélection de fonds actifs sur dix ans. Pour le lecteur tenté par l’approche inverse, qui consiste à choisir lui-même quelques valeurs en direct, la sélection de titres en direct reste possible, mais doit être traitée comme un complément à enjeu réduit, pas comme un moteur principal.

Une fois ces piliers posés, la suite découle naturellement : si l’allocation domine, encore faut-il connaître les briques disponibles. Cap sur les classes d’actifs accessibles à un particulier français, leurs rendements historiques et leurs contraintes de fiscalité et de liquidité.

2 Cartographier les classes d’actifs accessibles à un particulier français

Cinq familles de briques entrent dans une allocation patrimoniale : actions, obligations et fonds euros, immobilier collectif, actifs alternatifs, liquidités. Chacune a sa fonction, son rendement long terme, sa volatilité, son régime fiscal natif et sa place dans une enveloppe. Cette section les passe en revue dans cet ordre, avec en clôture une vue d’ensemble sur le couple rendement-risque-frais.

2.1 Actions : monde, zone euro, émergents et small caps

Le bloc actions est le moteur de rendement long terme du portefeuille. Aucune autre classe d’actifs n’a délivré, sur 20 ans glissants, une performance comparable nette d’inflation. C’est aussi le bloc le plus volatil, et le mieux compris à condition de le décomposer en quatre sous-briques.

Les actions monde développées (indices MSCI World, FTSE Developed All-World, MSCI ACWI) constituent le cœur. Leur rendement annualisé sur dix ans en euros se situe autour de 12 à 13 % sur la fenêtre 2015-2025 ; sur les 39 années depuis création de l’indice MSCI World, la performance annualisée s’établit autour de 8,5 %. Cette dispersion entre fenêtres récentes et historique long terme n’est pas anodine : la décennie écoulée a été particulièrement favorable, portée par la concentration américaine, autour de 70 % du MSCI World, et par la composante technologique, autour de 25 %. Pour une allocation patrimoniale, c’est l’ordre de grandeur 8 à 9 % qu’il faut retenir comme hypothèse de travail à 20 ans.

Les actions zone euro (Stoxx Europe 600, MSCI EMU, où EMU désigne l’union économique et monétaire) offrent une exposition naturelle pour un investisseur en euros. Le marché y est plus concentré sur banques, énergie et luxe ; les rendements long terme s’établissent en moyenne sous 6 %, avec en contrepartie des dividendes plus élevés. Leur intérêt principal tient à l’éligibilité directe au PEA (plan d’épargne en actions) et à l’absence de risque de change.

Les actions émergentes (MSCI Emerging Markets, abrégé MSCI EM) affichent une volatilité supérieure à 20 %, des rendements 20 ans hétérogènes selon les fenêtres, et une exposition Chine importante (20 à 30 % de l’indice). Elles constituent un pari à pondération limitée, typiquement 5 à 10 % d’une allocation dynamique.

Les small caps (MSCI World Small Cap, MSCI Europe Small Cap), enfin, captent une prime historique de risque documentée par Fama et French (1993). Leur volatilité dépasse de trois à cinq points celle des grandes capitalisations, et la rémunération du risque small reste sujette à débat académique sur les fenêtres récentes. Elles sont à réserver aux profils offensifs.

Ces caractéristiques se résument utilement dans un tableau comparatif, qu’il faut lire colonne par colonne pour calibrer la part de chaque sous-bloc dans une allocation cible.

| Bloc | Indice de référence | Rendement annualisé long terme (EUR, brut) | Volatilité annuelle | Exposition USA | Éligibilité PEA |

|---|---|---|---|---|---|

| Monde développées | MSCI World | 8 à 13 % selon fenêtre | 15 % | environ 70 % | Via ETF synthétique uniquement |

| Zone euro | Stoxx 600, MSCI EMU | 5 à 6 % | 16 % | 0 % | Oui (direct) |

| Émergents | MSCI EM | 5 à 7 % | 20 % | 0 % | Via ETF synthétique (rare) |

| Small caps monde | MSCI World Small Cap | 7 à 9 % | 18 % | environ 60 % | Via ETF synthétique uniquement |

En résumé : la colonne « rendement annualisé long terme » donne l’hypothèse de travail à 20 ans, à comparer à la volatilité de la colonne suivante. La colonne « Éligibilité PEA » éclaire la décision d’enveloppe traitée plus loin dans le guide.

Sur la place de Paris, l’Amundi PEA Monde MSCI World UCITS ETF (code ISIN FR001400U5Q4), lancé le 11 mars 2025, réplique le MSCI World en synthétique, est éligible PEA, coté Euronext Paris, avec des frais courants annoncés à 0,23 % par an et un prix de part autour de 5 €. D’autres ETF synthétiques équivalents, signés BNP Paribas Easy ou Lyxor, restent disponibles dans les contrats compétitifs. Pour un lecteur qui veut creuser ces ordres de grandeur, le sujet du rendement long terme des actions mérite un détour ; pour passer à l’action côté contrat, le comparatif des courtiers PEA liste les frais de courtage et les conditions d’ouverture des principaux acteurs.

2.2 Obligations et fonds euros : souverain, IG, high yield, et le pivot du fonds euros (2,6 % en 2025)

Le bloc obligataire joue le rôle inverse du bloc actions : il amortit, il rémunère modérément, il dépend des taux directeurs. Pour un particulier français, il faut différencier quatre sous-segments, dont l’un, le fonds euros, est une spécificité hexagonale qui mérite un traitement à part.

Les obligations souveraines euro (OAT françaises, où OAT désigne l’obligation assimilable du Trésor, Bund allemands, BTP italiens) jouent un rôle défensif. Leur sensibilité aux taux directeurs BCE est élevée : quand la BCE remonte ses taux, les prix des obligations existantes baissent, mécaniquement. Le rendement à maturité fin 2025 sur les indices souverain euro se situe entre 2,5 % et 3,2 %.

Les obligations corporate investment grade (IG, notation BBB- ou plus) ajoutent un spread de crédit modéré au souverain, avec une corrélation élevée à ce dernier. Leur rendement à maturité fin 2025 oscille entre 3,2 % et 3,8 %.

Les obligations high yield euro (notation BB+ ou moins) offrent un rendement plus élevé, 5,5 à 6,5 % à maturité fin 2025, mais avec un risque de défaut tangible et une corrélation aux actions qui s’élève en stress. Leur place reste limitée à 5 à 10 % maximum d’un bloc obligataire.

Les fonds euros d’assurance-vie sont enfin un hybride spécifique français : actif majoritairement obligataire géré par l’assureur, garantie en capital nette de frais, effet cliquet annuel des intérêts. Le rendement moyen 2025 publié par France Assureurs en janvier 2026 ressort à 2,6 %, à comparer aux 2,5 % de 2024 et aux 1,8 % de 2022. Ce léger redressement reflète la remontée progressive des taux européens captée par les portefeuilles obligataires sous-jacents.

| Sous-segment | Support typique | TER médian ETF | Rendement à maturité fin 2025 | Risque principal |

|---|---|---|---|---|

| Souverain euro | iShares Core EUR Govt | 0,07 % | 2,5 à 3,2 % | Hausse des taux BCE |

| IG corporate euro | iShares EUR Corp Bond | 0,20 % | 3,2 à 3,8 % | Élargissement de spread |

| High yield euro | iShares EUR HY Corp | 0,50 % | 5,5 à 6,5 % | Défaut, corrélation actions |

| Fonds euros (assurance-vie) | Contrat d’assurance-vie | sans objet (frais de gestion 0,6 à 1 %) | net 2025 environ 2,6 % | Inflation, baisse de rendement |

Autrement dit : la colonne « TER médian » (total expense ratio, frais courants annuels d’un ETF) montre que le bloc souverain s’achète à coût quasi nul ; la colonne « Risque principal » identifie l’exposition à surveiller.

À titre de repère, le TER de l’iShares Core Euro Government Bond UCITS ETF (ISIN IE00B4WXJJ64) s’établit à 0,07 % par an au 5 mai 2026, conformément à la documentation officielle de l’émetteur. Pour les lecteurs qui veulent comprendre comment fonctionnent prix, taux et duration avant de pondérer leur allocation, le guide sur le fonctionnement des obligations fournit le socle technique. Et puisque le rendement moyen 2,6 % cache une dispersion forte entre contrats, le comparatif des meilleurs fonds euros 2026 aide à identifier les fonds qui se sont positionnés au-dessus de cette moyenne.

2.3 Immobilier collectif : SCPI (4,72 % en 2024), OPCI et foncières cotées comparés

L’immobilier collectif rassemble les véhicules qui permettent à un particulier d’investir dans des actifs immobiliers sans acheter en direct un bien physique. Trois logiques fiscales très différentes coexistent, et la confusion entre ces véhicules est fréquente, y compris dans les conseils que reçoivent les épargnants.

Les SCPI (sociétés civiles de placement immobilier) distribuent des loyers, mensuellement ou trimestriellement, soumis à la fiscalité des revenus fonciers (barème de l’impôt sur le revenu plus prélèvements sociaux à 17,2 %, hors prélèvement forfaitaire unique). Les frais de souscription se situent entre 8 et 12 %, ce qui impose un horizon minimum de huit ans pour les amortir. Le taux de distribution moyen 2024 publié par l’ASPIM-IEIF s’établit à 4,72 %, en très légère hausse par rapport à 2023. Une nouvelle génération de SCPI sans frais d’entrée, dont Iroko Zen et Remake Live, affiche en contrepartie des frais annuels plus élevés (autour de 18 % des loyers contre 10 à 14 % pour les SCPI classiques), schéma à arbitrer en fonction de l’horizon réel.

Les OPCI (organismes de placement collectif immobilier) grand public sont des hybrides 60 % immobilier et 40 % financier, avec une liquidité hebdomadaire supérieure à celle des SCPI et des rendements plus modestes. Leur intérêt principal réside dans leur logement courant en unités de compte d’assurance-vie.

Les foncières cotées (Klepierre, Gecina, Unibail-Rodamco-Westfield, Covivio) ont la volatilité d’actions et la fiscalité des dividendes au PFU 31,4 % (prélèvement forfaitaire unique : 12,8 % d’impôt sur le revenu plus 18,6 % de prélèvements sociaux post-LFSS 2026 sur les revenus mobiliers concernés). Pas de frais d’entrée, liquidité quotidienne ; éligibilité PEA partielle car les foncières au statut SIIC (société d’investissements immobiliers cotée) en sont exclues depuis 2011.

L’immobilier locatif en direct, et notamment le statut LMNP (loueur meublé non professionnel), reste hors du périmètre strict de l’allocation financière, mais influence l’allocation globale via le poids immobilier dans le patrimoine net et l’exposition concentrée à une zone géographique.

| Véhicule | Ticket | Frais de souscription | Frais annuels | Fiscalité courante | Liquidité |

|---|---|---|---|---|---|

| SCPI rendement | 200 € à 5 000 € | 8 à 12 % | 10 à 14 % des loyers | Revenus fonciers + PS 17,2 % | Faible (3 à 6 mois cession) |

| SCPI sans frais (Iroko Zen, Remake Live) | 5 000 € | 0 % | environ 18 % des loyers | Idem SCPI rendement | Idem |

| OPCI grand public | 1 000 € | 2 à 4 % | 1,5 à 2,5 % | UC en assurance-vie : fiscalité AV ; CTO (compte-titres ordinaire) : PFU | Hebdomadaire |

| Foncière cotée | 1 part | Courtage | 0 (action) | Dividendes PFU 31,4 % | Quotidienne |

À retenir : pour un horizon long et un objectif rendement, comparez les colonnes « frais de souscription » et « frais annuels » ; les deux logiques de SCPI ne deviennent équivalentes qu’au-delà de 12 ans de détention environ.

Pour cadrer le sujet, le guide général sur les véhicules de pierre papier pose les fondations ; le comparatif des meilleures SCPI détaille huit véhicules au-delà des deux nommés ici ; et pour les épargnants tentés par la voie cotée, le guide dédié aux foncières cotées en bourse explique pourquoi le statut SIIC change la donne.

2.4 Actifs alternatifs : or, matières premières, private equity Eltif 2.0 et cryptos

Les actifs alternatifs n’ont pas de logique commune : on les regroupe parce qu’ils ne sont ni actions cotées ordinaires, ni obligations, ni immobilier classique, ni liquidités. Leur place dans une allocation patrimoniale est par construction marginale, typiquement 5 à 10 % au total, et leur fonction varie d’un actif à l’autre.

L’or offre une décorrélation partielle avec les actions et une couverture imparfaite de l’inflation. Sa fonction est assurantielle, pas rémunératrice : pas de coupon, pas de dividende. Les ETC (exchange-traded commodities) physiques type Amundi Physical Gold ou Invesco Physical Gold sont accessibles en CTO (compte-titres ordinaire), pas en PEA. Une pondération de 5 à 10 % d’un portefeuille équilibré reste l’usage. Pour le détail des modalités, le guide sur l’exposition à l’or physique compare ETC, lingots et pièces.

Les matières premières broad (paniers diversifiés énergie, métaux, agricoles) sont très volatiles, avec des rendements long terme proches de zéro nets de roll cost, c’est-à-dire du coût de roulement des contrats à terme sous-jacents. Leur intérêt reste limité à des positions tactiques de couverture.

Le private equity retail s’est démocratisé avec le règlement européen Eltif 2.0 (UE 2023/606, applicable depuis le 10 janvier 2024) et l’essor des plateformes spécialisées. Le ticket d’entrée du millésime Altaroc Odyssey 2026 ressort à 100 000 €, avec une illiquidité de sept à dix ans et des frais de gestion de 2 à 3 % par an plus carried interest sur la performance. C’est un actif d’enveloppe haute, à réserver aux patrimoines déjà bien diversifiés. Le guide consacré au private equity ouvert au retail détaille la mécanique des appels de fonds et la fiscalité des distributions.

Les cryptos affichent une volatilité de 60 à 100 % et des drawdowns de 70 à 80 % récurrents. La pondération maximale recommandée pour un particulier non spécialiste se situe entre 1 et 5 % du patrimoine financier global, en CTO via des ETP listés (exchange-traded products) ou via des plateformes PSAN agréées par l’AMF (autorité des marchés financiers). Pour les lecteurs qui veulent creuser le sujet, le guide général sur le fait d’investir en cryptomonnaies pose le cadre, et le comparatif sur où acheter ses cryptomonnaies recense les plateformes hors ETP.

À côté de ces poches, le segment du crowdfunding immobilier et plus largement le guide complet du crowdfunding restent à classer en alternatifs : risque élevé, illiquidité, couverture documentaire variable selon les plateformes. Une pondération marginale, comparable à celle des cryptos, reste de mise.

2.5 Liquidités et trésorerie : Livret A (1,5 %), LDDS, LEP (2,5 %), fonds monétaires et CAT en 2026

Le bloc défensif joue trois rôles distincts dans une allocation : épargne de précaution disponible immédiatement, attente d’allocation pour un capital reçu, cash tactique pour saisir une opportunité. Aucun rôle de moteur de rendement long terme : le rendement net réel après inflation reste négatif sur les livrets fiscalisés depuis 2022.

Quatre faits structurent le paysage 2026. Le Livret A et le LDDS (livret de développement durable et solidaire) servent 1,5 % depuis le 1er février 2026, fixé par arrêté repris par service-public.gouv.fr. Le LEP (livret d’épargne populaire), réservé aux foyers dont le revenu fiscal de référence (RFR) 2024 ne dépasse pas 23 028 € pour une personne seule, sert 2,5 % depuis le 1er février 2026 ; c’est le seul livret réglementé dont le rendement net réel reste positif après inflation en 2026. Les plafonds Livret A et LDDS sont inchangés (22 950 € et 12 000 €, hors intérêts capitalisés). Le LEP plafonne à 10 000 €.

Le CEL (compte épargne logement) sert 1 %, fiscalisé au PFU 31,4 %, avec un intérêt résiduel pour préserver des droits à prêt au taux régulé. Les fonds monétaires (UC d’assurance-vie ou supports CTO) délivrent autour de l’€STR (taux interbancaire euro short-term rate, environ 2 % brut sous LFSS 2026), avec une fiscalité qui dépend de l’enveloppe d’accueil. Les comptes à terme retail (CAT) s’inscrivent entre 1,7 et 2,9 % brut selon la durée, garantis par le FGDR (Fonds de garantie des dépôts et de résolution) à hauteur de 100 000 € par déposant et par établissement, fiscalisés au PFU 31,4 %.

| Produit | Plafond | Taux net | Disponibilité | Fiscalité |

|---|---|---|---|---|

| Livret A | 22 950 € | 1,5 % depuis 01/02/2026 | Immédiate | Exonéré IR + PS |

| LDDS | 12 000 € | 1,5 % depuis 01/02/2026 | Immédiate | Exonéré IR + PS |

| LEP (sous condition de RFR) | 10 000 € | 2,5 % depuis 01/02/2026 | Immédiate | Exonéré IR + PS |

| CEL | 15 300 € | 1 % | Immédiate | PFU 31,4 % depuis 2018 |

| Livret Jeune (12 à 25 ans) | 1 600 € | au moins 1,5 % | Immédiate | Exonéré IR + PS |

| Compte à terme retail | 100 000 € (FGDR) | 1,7 à 2,9 % brut selon durée | Pénalité si avant terme | PFU 31,4 % |

| Fonds monétaire (UC d’assurance-vie ou CTO) | sans objet | environ €STR 2 % brut | Quotidienne | Selon enveloppe |

La logique pratique tient en deux règles : remplir Livret A et LDDS jusqu’au plafond pour le cash de précaution, ouvrir le LEP si vous y êtes éligible, et n’empiler aucun autre livret fiscalisé au-delà. La colonne « Taux net » donne le rendement après prélèvements pour les livrets exonérés, et le rendement brut avant fiscalité pour les supports fiscalisés.

Pour aller plus loin, le guide sur les livrets réglementés et l’épargne sécurisée détaille les conditions d’éligibilité de chaque produit. Et puisque les CAT remontent comme alternative crédible au Livret A dès qu’on bloque six à douze mois, le guide sur le compte à terme retail recense les offres bancaires positionnées au-dessus du Livret A en 2026.

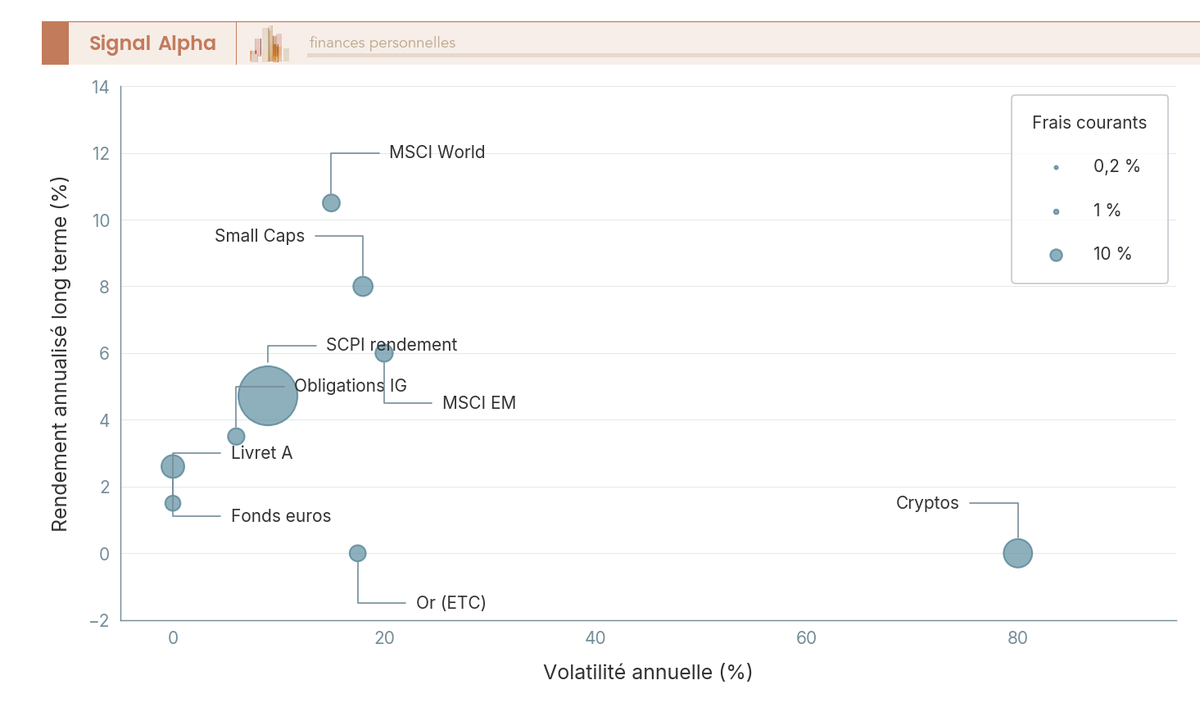

Le bubble chart positionne chaque classe sur l’axe rendement-volatilité, avec la taille de bulle proportionnelle aux frais courants : un coup d’œil suffit à voir que les zones intéressantes sont celles où la bulle reste petite. Cette grille devient utile dès qu’il s’agit d’arbitrer entre deux briques de niveau de risque comparable.

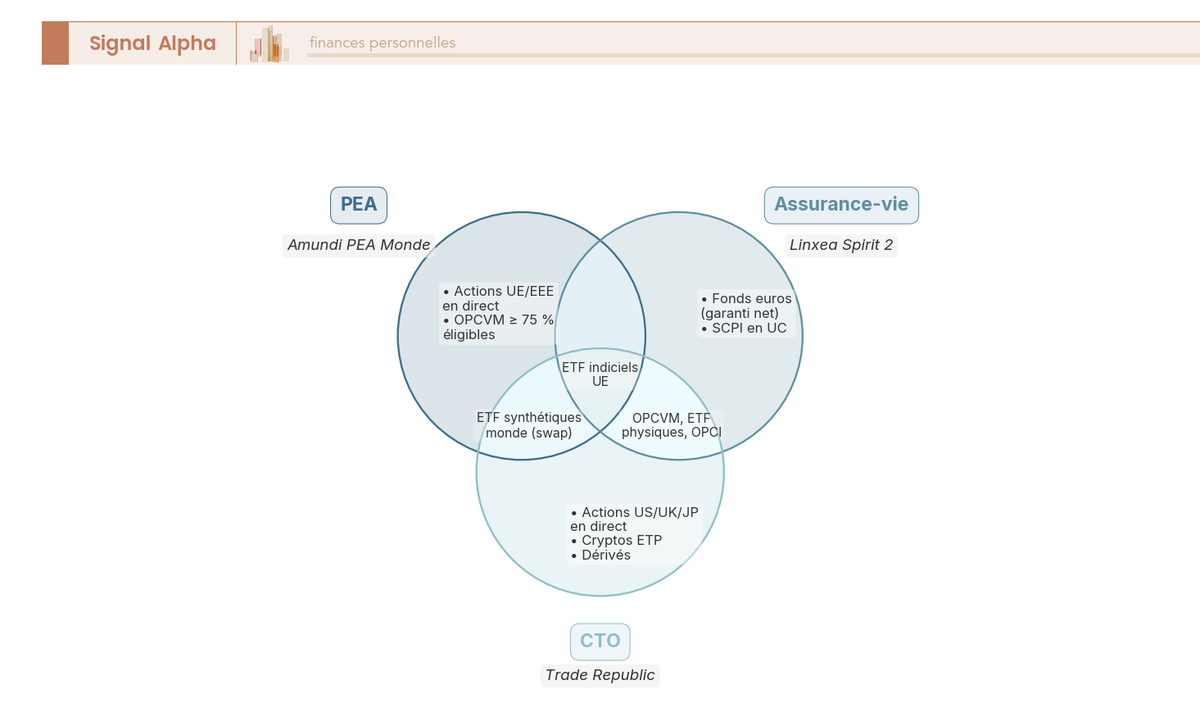

Le diagramme de Venn anticipe la suite du guide en répondant à une question pratique : quelles classes peut-on loger dans quelle enveloppe ? Les ETF monde se logent en PEA et en CTO ; les SCPI en pleines parts passent par l’assurance-vie (en UC) ou par l’achat direct ; les cryptos restent cantonnées au CTO. Reste à déterminer comment articuler ces enveloppes et dans quel ordre les remplir, ce qui suppose d’avoir d’abord chiffré son profil d’investisseur.

3 Évaluer son profil d’investisseur : six paramètres qui pilotent l’allocation

Vous savez à présent quelles briques composent votre univers d’investissement. Avant d’arbitrer entre actions monde, fonds euros, SCPI (société civile de placement immobilier) ou private equity, encore faut-il fixer le cadre personnel qui rend ces briques exploitables. Le profil d’investisseur ne se résume pas à un questionnaire bancaire de quinze cases ; il combine un horizon découpé par objectif, une capacité financière mesurable, une tolérance psychologique mise à l’épreuve du passé, une hiérarchie d’objectifs explicitée, une cartographie patrimoniale honnête et une lecture fiscale de votre TMI (tranche marginale d’imposition). Ces six paramètres ne se substituent pas l’un à l’autre, ils se cumulent. Sauter un seul d’entre eux, c’est risquer une allocation cosmétiquement séduisante mais structurellement fragile.

3.1 Horizon par poche d’objectif : pourquoi un horizon moyen global est un piège

Avant de choisir un pourcentage d’actions, il faut décider à quelle échéance chaque euro est censé travailler. L’horizon de placement est la première variable, la plus structurante, et celle que les épargnants estiment le plus mal. Trois pièges reviennent en boucle dans les bilans patrimoniaux que nous lisons. Le premier consiste à confondre l’horizon de l’objectif avec celui du placement : un projet d’apport immobilier dans quatre ans qui se retrouve géré comme un horizon dix ans parce que le contrat l’autorise. Le deuxième empile précaution, projet daté, retraite et transmission sur un horizon unique. Le troisième oublie que l’horizon raccourcit chaque année, ce qui exige un repérage des poches dont la fenêtre de cession se rapproche.

La règle pratique se formule en trois paliers. En dessous de trois ans, aucune action en portefeuille pour la poche concernée ; le risque de cession à un point bas est asymétriquement coûteux. Entre trois et huit ans, la part actions reste plafonnée à 40 %, le reste se loge sur fonds euros, monétaire et obligations courtes. Au-delà de huit ans, la part actions peut monter jusqu’à 80 ou 90 % selon votre tolérance et votre capacité. C’est cette logique d’horizon par poche, articulée par objectif, qui vous donne un véritable horizon de placement par poche et non un curseur global mal calibré.

3.2 Capacité financière : le test capacitaire de la perte de 30 %

L’horizon dit quand vous voudriez vendre, la capacité dit ce que vous pouvez encaisser sans vendre. Le test à mener est mécanique. Si demain matin votre portefeuille investi en actions baisse de 30 %, votre situation financière courante est-elle compromise au point de devoir liquider pour payer un loyer, un crédit ou des frais médicaux ? Si la réponse est oui, votre part actions est déjà trop élevée, indépendamment de votre tempérament. Ce test reste capacitaire et se distingue strictement du test psychologique, qui mesure votre réaction émotionnelle à la même perte. Les deux sont nécessaires, ils ne se substituent pas.

Pour passer du qualitatif au quantitatif, un ratio simple suffit : actifs à risque divisés par dépenses annuelles incompressibles. En dessous de 3, votre capacité à absorber un drawdown long, c’est-à-dire un creux de marché qui s’étire sur deux à trois ans avant retour, est faible. Entre 3 et 6, vous tenez un cycle moyen sans casser votre allocation. Au-delà de 6, vous avez la marge nécessaire pour rester investi pendant un krach historique. Ce n’est pas un seuil scientifique, c’est un repère robuste, qui se calcule en dix minutes sur un coin de table et qui vaut souvent mieux qu’un questionnaire de quarante items.

3.3 Tolérance psychologique : ce que disent les questionnaires MIF II, ce qu’ils manquent

Le questionnaire MIF II est obligatoire pour toute recommandation personnalisée par un CIF (conseiller en investissements financiers). Issue de la directive MIF II 2014/65/UE, transposée en France par l’ordonnance 2016-827, cette grille évalue la connaissance des produits, l’expérience, la situation financière et l’appétit au risque déclaré. Sur le papier, le test d’adéquation paraît rigoureux. En pratique, l’AMF (Autorité des marchés financiers) documente trois limites systématiques dans ses rapports baromètres successifs.

D’abord, les réponses ex ante prédisent mal le comportement ex post : un répondant qui déclare tolérer une perte de 30 % vend souvent à -15 %. Ensuite, les biais comportementaux jouent à plein, désirabilité sociale et excès d’optimisme en tête, surtout quand le questionnaire est administré dans une agence par un commercial. Enfin, aucun calibrage n’est fait sur les pertes vécues, ce qui conduit un investisseur n’ayant jamais traversé un krach à surévaluer mécaniquement sa résistance.

La méthode de contre-validation est simple et redoutablement efficace. Combien de fois avez-vous vendu en panique entre 2018 et 2022 ? Comment avez-vous réagi à mars 2020 et au cycle baissier de 2022 ? Si vous n’avez pas d’historique, simulez votre allocation cible sur ces deux fenêtres et regardez la perte maximale traversée. Les chiffres que vous obtenez se rapprochent davantage de votre tolérance réelle que la case cochée dans un questionnaire MIF II. Pour une grille à cinq critères articulant connaissance, expérience, situation, objectif et tempérament, le guide profil d’investisseur reprend cette mécanique dans le détail.

Note de Henri

Quand on regarde les études en finance comportementale, ce que disent les questionnaires d’aversion à la perte et ce que font réellement les investisseurs en marché baissier ne se recoupent que partiellement. Le test à la baisse de 30 % vaut surtout parce qu’il vous force à mettre un chiffre absolu en face d’une émotion abstraite, ce qui réduit le biais d’optimisme.

3.4 Hiérarchiser ses objectifs : précaution, projet daté, retraite, transmission

Quatre familles d’objectifs patrimoniaux structurent l’allocation d’un particulier français, et chacune appelle une logique propre. La précaution couvre trois à six mois de dépenses, sans rendement recherché, totalement liquide. Le projet daté court sur un à sept ans avec une cible chiffrée et une fenêtre de cession identifiée. La retraite se construit sur dix à trente ans en visant un complément de revenus. La transmission, sans horizon défini, vise à transférer du capital dans des conditions fiscales optimisées.

Le tableau ci-dessous résume l’horizon, l’allocation type et l’enveloppe prioritaire pour chacune de ces familles ; il vaut comme grille de tri avant tout arbitrage de support.

| Objectif | Horizon | Allocation type | Enveloppe prioritaire |

|---|---|---|---|

| Précaution (3 à 6 mois de dépenses) | Immédiat | 100 % monétaire et livrets | Livret A puis LDDS puis LEP |

| Projet daté (apport, enfants) | 1 à 7 ans | Mix monétaire et obligations | AV fonds euros, CTO monétaire |

| Retraite (complément revenu) | 10 à 30 ans | Actions majoritaires | PEA, PER, AV unités de compte |

| Transmission | Indéterminé | Actions et immobilier | AV avec clause bénéficiaire |

La même somme placée sur la même enveloppe ne se gère pas de la même façon selon la famille d’objectif qu’elle remplit. Un fonds euros adossé à un projet de quatre ans et un fonds euros adossé à une transmission post-70 ans n’ont pas la même fonction patrimoniale, même s’ils figurent sur le même contrat.

3.5 Cartographier le patrimoine existant avant tout arbitrage

Avant de redessiner votre allocation cible, il faut savoir d’où vous partez. Trop d’épargnants commencent par choisir un nouveau contrat avant d’avoir fait l’inventaire des poches déjà ouvertes, ce qui revient à empiler des couches sans purger les redondances. La cartographie patrimoniale ne demande pas un logiciel sophistiqué ; un tableur tient en deux heures et couvre l’essentiel : liquidités courantes et livrets, épargne réglementée bloquée comme un PEL ou un CEL, assurance-vie par contrat avec antériorité fiscale, encours et supports détaillés, PEA avec date d’ouverture qui fait foi pour l’antériorité, PER ancien (PERP, Madelin) et PER Loi Pacte 2019, CTO avec plus-values latentes ligne par ligne, immobilier en résidence principale et locatif, et patrimoine professionnel le cas échéant.

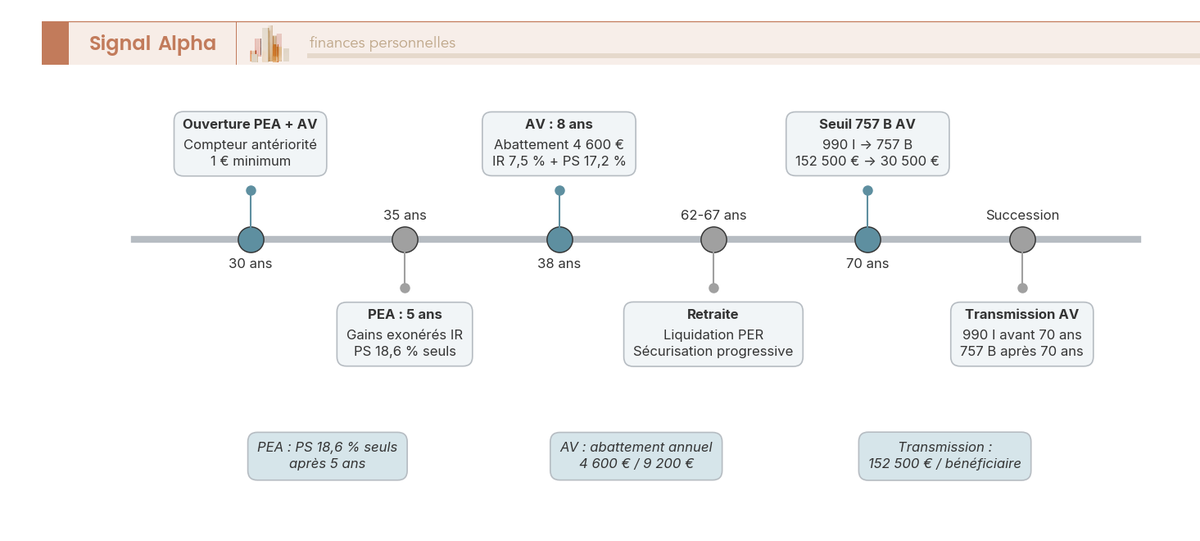

Un point critique se cache dans cette photo. L’âge fiscal d’un PEA et d’une assurance-vie ne se transfère jamais. Un PEA ouvert en 2017 avec 1 € a déjà neuf ans d’antériorité aujourd’hui, ce qui en fait un actif fiscal en soi, indépendamment de son encours. Ne clôturez jamais un vieux PEA peu utilisé sans avoir activé un autre contrat en parallèle. La même logique vaut pour l’assurance-vie : un contrat de huit ans plus un jour ouvre l’abattement annuel 4 600 € / 9 200 €, alors qu’un contrat tout neuf vous reverrouille pour huit ans. C’est exactement ce que l’audit patrimonial préalable sécurise avant tout arbitrage.

Note de Tom

L’erreur que je vois revenir le plus souvent dans les bilans, c’est l’épargnant qui clôture un PEA dormant à dix ans d’antériorité pour transférer ses fonds vers un nouveau courtier mieux noté. Il troque dix ans de fiscalité acquise contre quelques euros de frais en moins par an, sans avoir compris ce qu’il jette.

Cette cartographie sert aussi à repérer les contrats à transférer plutôt qu’à clôturer, par exemple une assurance-vie bancaire chargée à 1 % de frais de gestion sur unités de compte que l’on peut souvent moderniser via une procédure de transfert d’assurance-vie loi PACTE sans perdre l’antériorité, sous réserve de rester chez le même assureur. Le bilan immobilier, lui, complète la photo : il alimente le calcul de l’IFI (impôt sur la fortune immobilière) au-delà de 1,3 M€ et oriente l’arbitrage entre SCPI, foncières cotées et locatif direct, qui font partie d’une stratégie d’investissement immobilier cohérente avec le reste du patrimoine.

Une fois le profil cadré, l’horizon découpé et le patrimoine inventorié, reste désormais la décision la plus rentable de toute la stratégie : où loger chaque euro pour que la fiscalité 2026 vous serve plutôt qu’elle ne vous freine.

4 Choisir les enveloppes fiscales : PEA, assurance-vie, PER, CTO et livrets en 2026

Le choix d’enveloppe est, après celui de l’allocation, le levier de performance nette le plus puissant dont dispose un particulier français. Sur 100 000 € investis vingt ans à 5 % brut, basculer une partie des actions monde d’un CTO à 31,4 % de PFU vers un PEA exonéré après 5 ans peut générer plusieurs dizaines de milliers d’euros de différence à l’arrivée. Encore faut-il connaître les règles 2026 actualisées, qui ont bougé sur les prélèvements sociaux après la LFSS (loi de financement de la sécurité sociale) et sur le PASS (plafond annuel de la sécurité sociale) qui pilote la déductibilité PER. Cette section passe les cinq enveloppes en revue, puis livre la règle de priorité de remplissage selon votre TMI.

4.1 PEA et PEA-PME : exonération à 5 ans, plafond 150 000 €, PS 18,6 % post-LFSS 2026

Le PEA est l’enveloppe historique pour loger des actions européennes et, par le détour des ETF synthétiques, des actions monde. Son plafond de versements est de 150 000 €, hors gains réinvestis qui peuvent porter la valeur du compte bien au-delà. Le PEA-PME, son cousin dédié aux PME (petites et moyennes entreprises) et ETI (entreprises de taille intermédiaire) européennes, partage avec lui un plafond commun, soit un cumul global PEA plus PEA-PME de 225 000 € par personne. Un couple cumule donc deux PEA, ce qui porte la capacité combinée à 300 000 € sur la partie PEA classique, ou 450 000 € PEA plus PEA-PME.

L’univers d’investissement reste le pilier européen : actions de sociétés ayant leur siège dans l’Union européenne ou l’EEE (Espace économique européen), OPCVM (organismes de placement collectif en valeurs mobilières) à 75 % minimum d’éligibles, et ETF synthétiques répliquant des indices mondiaux par swap, qui restent éligibles malgré une exposition économique à des actions américaines ou émergentes. C’est cette astuce qui permet de loger un MSCI World dans un PEA tout en bénéficiant de la fiscalité de cette enveloppe.

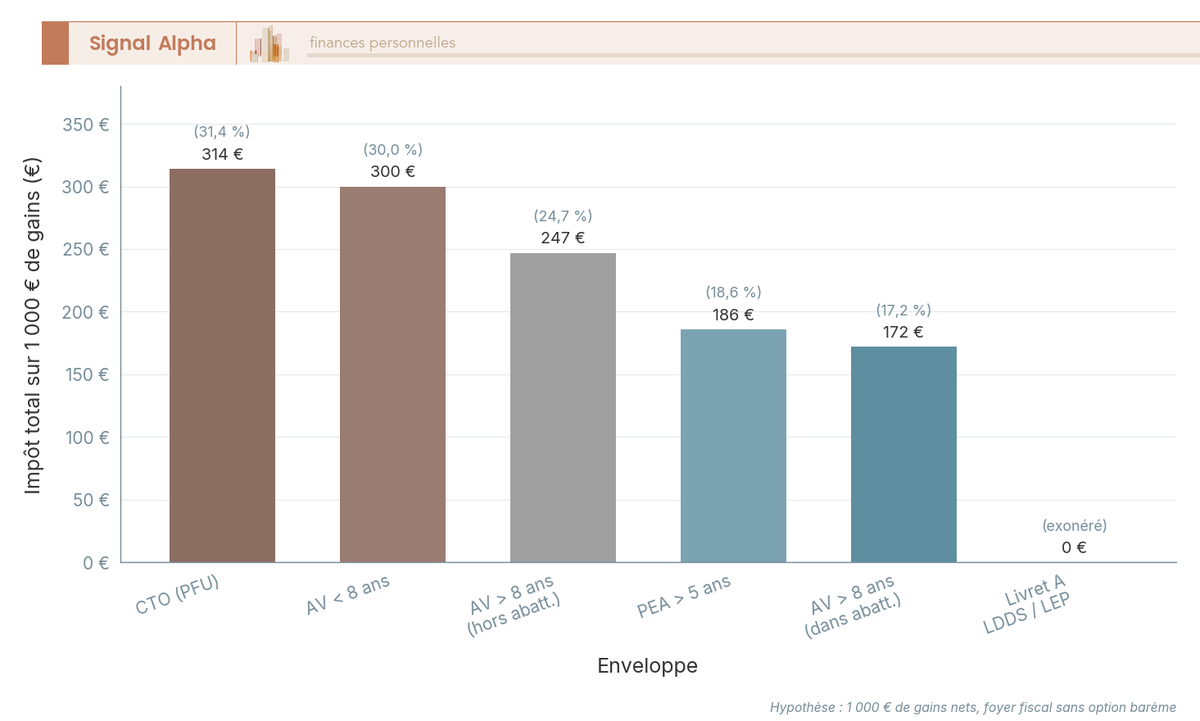

L’antériorité court à compter du premier versement. Avant cinq ans, tout retrait entraîne la clôture, sauf cas particuliers post-Loi Pacte (achat de résidence principale notamment), et déclenche le PFU 31,4 %. Après cinq ans, les gains sont exonérés d’IR (impôt sur le revenu) et seuls les PS 18,6 % post-LFSS 2026 restent dus, contre 17,2 % avant la réforme. Cette exonération à 5 ans reste le moteur fiscal central de l’enveloppe pour qui investit en actions long terme.

Le réflexe praticien ne change pas : si vous n’avez pas encore de PEA, ouvrez-en un avec un euro chez un courtier en ligne pour démarrer l’antériorité, même si vous n’investissez pas tout de suite. C’est exactement la logique sous-tendue par notre guide complet du PEA ; pour le choix du courtier, le comparatif des PEA en ligne trie les contrats sur les frais de courtage, les frais de tenue de compte et l’ergonomie de la passerelle SRD.

4.2 Assurance-vie : abattement 4 600 / 9 200 €, fonds euros, UC et clause bénéficiaire

L’assurance-vie est la suisse multifonctions du patrimoine français : pas de plafond de versement, univers large (fonds euros à capital garanti net de frais, unités de compte sous forme d’OPCVM, ETF, SCPI, OPCI, eurocroissance, et titres vifs sur certains contrats), et un régime fiscal qui change après huit ans. Avant 8 ans, les rachats sont taxés à IR 12,8 % plus PS 17,2 %, soit 30,0 % sur les gains. Après 8 ans, sur des primes inférieures à 150 000 €, la fiscalité tombe à IR 7,5 % plus PS 17,2 %, soit 24,7 %, et un abattement annuel s’applique sur la part imposable des gains rachetés : 4 600 € pour un célibataire, 9 200 € pour un couple soumis à imposition commune. Au-delà de 150 000 € de primes, la fraction excédentaire est imposée à 30,0 %, ce qui plafonne l’avantage de l’antériorité pour les patrimoines les plus élevés.

Pour ce qui est de la succession, l’assurance-vie sort du périmètre civil grâce à la clause bénéficiaire et applique deux régimes distincts. Pour les primes versées avant 70 ans (article 990 I du Code général des impôts, ou CGI), un abattement de 152 500 € par bénéficiaire s’applique, puis 20 % jusqu’à 852 500 € au-delà de l’abattement et 31,25 % au-dessus. Pour les primes versées après 70 ans (article 757 B CGI), un abattement global de 30 500 € se partage entre tous les bénéficiaires, mais les gains restent exonérés. Pour structurer correctement une transmission via clause bénéficiaire, la rédaction de la clause se travaille avec un conseiller, surtout en cas de bénéficiaires démembrés ou de famille recomposée.

À noter qu’à l’intérieur d’une assurance-vie, vous décidez de la répartition entre fonds euros et UC. Le fonds euros offre la garantie en capital nette de frais et un rendement moyen autour de 2,6 % en 2025, tandis que les UC ouvrent l’accès à des actions, de l’immobilier papier ou du private equity selon le contrat. Cette double couche est ce qui rend l’enveloppe pivot : elle peut servir de poche défensive ou de moteur actions, parfois les deux dans le même contrat. Pour la mécanique fiscale et patrimoniale complète, notre guide assurance-vie reprend chaque cas de figure ; pour les arbitrer dans le temps, le guide diversifier les supports en assurance-vie détaille les UC à privilégier, et pour ouvrir un contrat compétitif, le comparatif des meilleures assurances-vie trie les acteurs sur frais d’unités de compte, frais sur versement et qualité du fonds euros.

Pour matérialiser ces jalons sur une vie d’épargnant, le diagramme suivant superpose ouverture, antériorité fiscale et transmission. Repérez les marqueurs à 35 ans (cap des 5 ans PEA), 38 ans (cap des 8 ans AV), 62-67 ans (sortie PER) et 70 ans (bascule 990 I vers 757 B).

4.3 PER individuel : déduction à l’entrée, fiscalité différée, attractif à partir de TMI 30 %

Le PER individuel, instauré par la Loi Pacte 2019, remplace les anciens PERP et Madelin avec une logique simple : vous déduisez les versements de votre revenu imposable au moment du versement, le capital travaille à fiscalité nulle pendant la phase d’épargne, et la fiscalité bascule à la sortie. L’économie d’impôt à l’entrée vaut votre TMI multipliée par le versement. À TMI 30 %, 1 000 € versés vous rendent 300 € d’impôt en moins. Plus la TMI est élevée, plus l’effet de levier est important.

Le plafond annuel déductible se calcule comme le maximum entre 10 % du PASS et 10 % des revenus professionnels nets de l’année N-1, le tout plafonné à 8 PASS. Avec un PASS 2026 à 48 060 € (URSSAF, valeur applicable au 1er janvier 2026), le plancher 10 % du PASS ressort à 4 806 € et le plafond 8 PASS à 384 480 €. Ce plancher protège les non-salariés ou les revenus modestes, qui peuvent verser au moins 4 806 € déductibles même si leurs revenus pro nets ne le justifient pas mécaniquement.

Le capital reste bloqué jusqu’à la retraite, hors cas de déblocage anticipé limitativement énumérés : achat de résidence principale (acquisition uniquement, hors travaux), invalidité 2e ou 3e catégorie du titulaire, du conjoint ou d’un enfant, décès du conjoint, surendettement constaté par la commission, fin de droits chômage, cessation d’activité non salariée suite à liquidation judiciaire, et expiration des droits aux allocations chômage. La sortie peut se faire en capital, en rente, ou en panachage. Sur un PER avec versements volontaires déduits, la sortie en capital se compose en deux parties : le capital lui-même est imposé au barème IR, et les plus-values sont taxées au PFU 31,4 %.

La règle de seuil tient en une phrase. Le PER devient attractif à partir de TMI 30 % ; en dessous, l’avantage à l’entrée se neutralise (voire s’inverse) avec la fiscalité de sortie, et une assurance-vie classique fait mieux. À TMI 41 ou 45 %, le PER devient un outil d’optimisation fiscale incontournable, à condition d’avoir saturé la précaution et d’accepter le blocage. Pour les transferts d’anciens PERP, Madelin, article 83, Préfon ou COREM vers un PER individuel, les frais sont plafonnés réglementairement, ce qui rend la migration accessible. Un plan d’épargne retraite individuel bien choisi, avec un comparatif des contrats PER à l’appui, permet de viser un TER (frais courants) inférieur à 0,7 % sur les UC. Pour la procédure d’ouverture d’un PER, le pas-à-pas reprend la mécanique de versement, le plafond non utilisé reportable trois ans et la déclaration en case 6NS de la 2042.

4.4 Compte-titres ordinaire : flexibilité totale, PFU 31,4 %

Le CTO (compte-titres ordinaire) est l’enveloppe sans avantage fiscal, mais sans contrainte. Pas de plafond, pas de blocage, pas de restriction géographique : actions américaines, asiatiques, single stocks, ETP cryptos, dérivés et SRD sont accessibles, ce qui en fait l’enveloppe d’arbitrage par excellence pour tout ce qui n’entre dans aucune autre. La fiscalité des plus-values est par défaut le PFU 31,4 % (PFNL 12,8 % plus PS 18,6 % post-LFSS 2026), avec option pour le barème de l’IR plus abattement durée pour les seuls titres acquis avant 2018. Les dividendes suivent la même règle, avec un acompte PFNL 12,8 % prélevé à la source sauf demande de dispense.

Cette dispense vaut le détour si votre RFR (revenu fiscal de référence) N-2 est inférieur à 50 000 € pour une personne seule ou 75 000 € pour un couple soumis à imposition commune. Demandée avant le 30 novembre N-1 sur impots.gouv.fr, elle vous évite l’avance de trésorerie de 12,8 % et repousse l’imposition à la déclaration. Pour les dividendes 2026, c’est le RFR 2024 qui sert de référence.

Trois atouts justifient la place du CTO dans une allocation, malgré l’absence d’avantage fiscal. D’abord, les supports inaccessibles ailleurs : ETF américains à TER 0,03 %, sectoriels précis, single stocks Nasdaq, foncières non européennes, ETP physiques bitcoin et or. Ensuite, la flexibilité pure pour les arbitrages tactiques sans contrainte d’antériorité ni de plafond. Enfin, l’absence de cession sans cristallisation : tant qu’aucune vente n’a lieu, les plus-values latentes ne sont pas imposées, ce qui permet de différer la fiscalité au moment choisi. Pour le choix du courtier, le compte-titres ordinaire (CTO) reprend la mécanique complète, et le comparatif des meilleurs CTO 2026 trie Trade Republic, Saxo et Interactive Brokers sur frais de courtage, change EUR/USD et obligations déclaratives 3916.

Pour visualiser ce que la fiscalité retire d’un même montant de gains selon l’enveloppe et l’antériorité, le diagramme suivant trie les six combinaisons les plus courantes du plus taxé au moins taxé sur 1 000 € de gains.

4.5 Tableau comparatif des quatre enveloppes en 2026

Ces quatre enveloppes ne se choisissent pas isolément, elles se combinent. Le tableau ci-dessous synthétise les paramètres clés à l’horizon 2026 pour vous permettre une lecture transversale ; lisez-le ligne par ligne en cherchant la cellule qui invalide chaque enveloppe pour votre cas particulier.

| Critère | PEA | Assurance-vie | PER individuel | CTO |

|---|---|---|---|---|

| Plafond versements | 150 000 € | Aucun | 10 % rev. pro (8 PASS = 384 480 €) | Aucun |

| Univers | Actions UE / EEE plus ETF synthétiques | Fonds euros, UC large | Idem AV | Mondial sans restriction |

| Avantage fiscal entrée | Aucun | Aucun | Déduction TMI | Aucun |

| Fiscalité gains | PS 18,6 % après 5 ans | 24,7 % après 8 ans (sous abattement) | Capital : barème IR ; PV : PFU 31,4 % | PFU 31,4 % |

| Liquidité | Totale après 5 ans | Totale (rachat partiel) | Bloquée hors cas | Totale |

| Succession | Intégré succession classique | Hors succession (990 I, 757 B) | Variable selon contrat (capital décès) | Intégré succession classique |

| Rôle dans allocation | Moteur actions long terme | Pivot multi-actifs, transmission | Capital retraite déductible | Réceptacle marginal |

Trois lectures se dégagent. Le PEA reste imbattable pour loger des actions long terme dès lors que cinq ans d’antériorité sont acquis. L’assurance-vie n’a pas de rival dès qu’on parle de transmission ou de panachage fonds euros plus UC. Le PER se justifie sur la TMI au moins 30 %, et le CTO joue le rôle de dépanneur pour tout ce qui n’entre pas ailleurs.

4.6 Règle de priorité de remplissage : par où commencer selon sa TMI

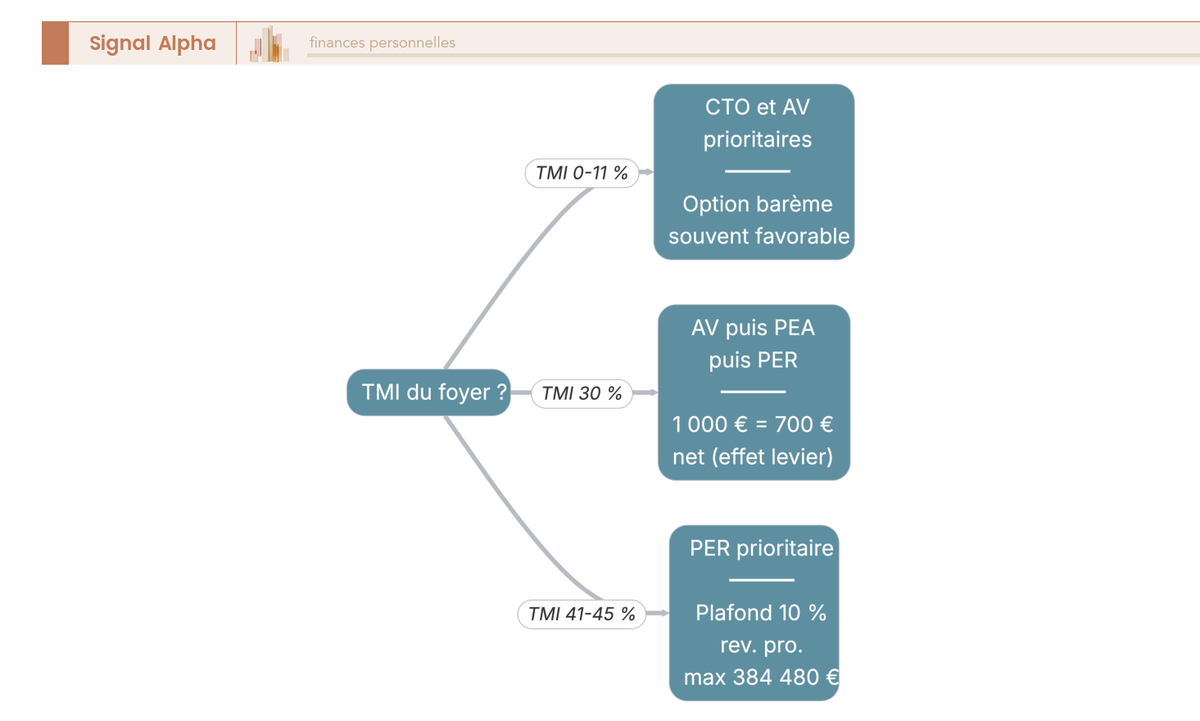

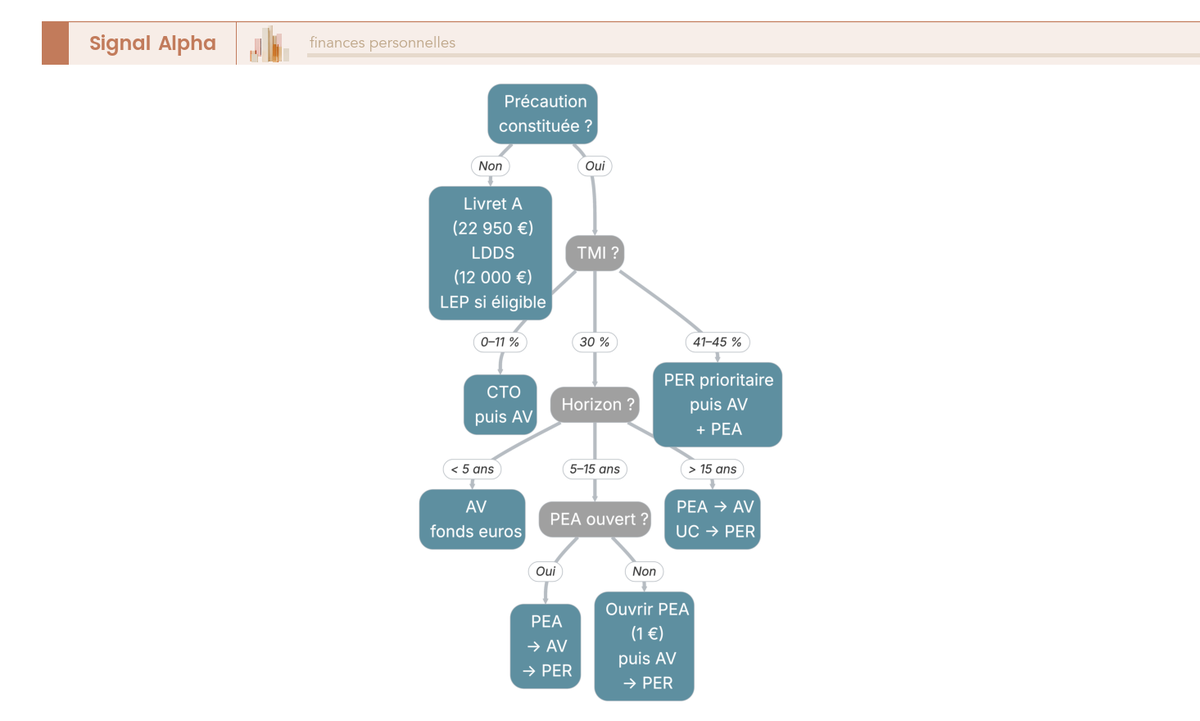

L’ordre de remplissage n’est pas universel : il dépend de votre TMI, de votre horizon et du patrimoine déjà constitué. Pour un épargnant à TMI 30 % et horizon long, six étapes se croisent dans une logique d’optimisation fiscale vérifiée terrain. La précaution passe d’abord, puis les enveloppes exonérées d’IR, puis le PER si la TMI le justifie, puis le CTO en réceptacle marginal.

Le tableau ci-dessous décline cet ordre avec la limite de chaque étape ; il vaut comme grille de décision pour un épargnant à TMI 30 % qui démarre une stratégie patrimoniale.

| Étape | Enveloppe / produit | Pourquoi | Limite |

|---|---|---|---|

| 1 | Livret A et LDDS | Précaution, exonéré, liquide | Plafonds 22 950 € + 12 000 € |

| 2 | LEP si éligible | Rendement net imbattable sur la fraction garantie | 10 000 €, conditions RFR |

| 3 | PEA (ouvrir si pas déjà fait, garder l’antériorité) | Exonération IR à 5 ans sur actions | 150 000 € de versements |

| 4 | Assurance-vie (ouvrir 1 ou 2 contrats jeunes) | Antériorité 8 ans à démarrer le plus tôt | Pas de plafond |

| 5 | PER si TMI au moins 30 % | Déduction à l’entrée, fiscalité différée | 10 % rev. pro, 8 PASS = 384 480 € |

| 6 | CTO | Flexibilité, supports non disponibles ailleurs | Aucun avantage fiscal |

Cet ordre se module par paliers de TMI. À TMI 11 %, le PER perd son intérêt et descend après le CTO ; vous priorisez la précaution, le PEA, l’assurance-vie, puis le CTO et seulement ensuite le PER. À TMI 30 %, la séquence du tableau s’applique en l’état. À TMI 41 % ou 45 %, le PER monte en priorité 3 ou 4, avant la complétude PEA pour la part marginale, parce que la déduction à l’entrée vaut alors plus que le différé d’imposition à la sortie. C’est cette logique de modulation par tranche que reprend notre guide d’optimisation de l’impôt sur le revenu, avec les arbitrages PER vs déficit foncier vs Girardin selon le profil. Pour démarrer concrètement une assurance-vie avec un euro symbolique et activer l’antériorité au plus tôt, la procédure pour ouvrir une assurance-vie tient en quinze minutes en ligne.

Pour matérialiser cet arbre de décision en partant de votre TMI, le diagramme suivant trace les trois branches principales : TMI 0 ou 11 % vers CTO et AV, TMI 30 % vers AV, PEA et PER, TMI 41 % ou plus avec PER prioritaire.

Le second arbre filtre la décision en quatre étapes successives, en partant de l’état de votre précaution puis en empilant TMI, horizon et antériorité PEA. C’est la version opérationnelle, celle que vous pouvez parcourir avec votre tableur d’inventaire en main pour aboutir à la combinaison d’enveloppes recommandée pour votre cas.

Profil cadré, enveloppes choisies, ordre de remplissage défini : les briques sont en place. Reste désormais à les assembler en allocation cible chiffrée par profil, et à décider comment faire évoluer la part actions au fil de l’âge.

5 Construire son allocation cible : modèles de portefeuilles par profil et glide path

Vous avez clarifié votre profil et vos enveloppes, le moment est venu de chiffrer la cible. Quatre maquettes de portefeuille, un glide path par âge, un tableau pivot qui dit qui loge quoi : c’est cette colonne vertébrale opérationnelle qui transforme un projet patrimonial en lignes effectivement détenues.

5.1 Profil prudent (horizon 1-3 ans) : préservation du capital

Le profil prudent ne cherche pas à enrichir, il cherche à ne pas appauvrir. Quand votre argent finance un projet daté à court terme (achat immobilier, frais de scolarité, soulte de divorce, mariage), la priorité bascule sur la préservation du capital nominal et la protection contre l’inflation au plus juste. Le rendement attendu se situe autour de l’inflation plus 0,5 à 1 point, soit un objectif modeste qu’il faut assumer plutôt qu’un sous-rendement honteux.

L’allocation type qu’utilisent la plupart des praticiens pour ce profil pèse 30 % en cash et livrets, 30 % en fonds euros, 30 % en obligations investment grade euro courtes (1 à 3 ans), et 10 % en actions monde. Les livrets réglementés captent les dépôts de précaution et l’épargne de transaction. Le fonds euros, logé en assurance-vie, sert d’amortisseur avec garantie en capital nette de frais. Les obligations courtes IG, en unités de compte AV ou via un ETF souverain euro 1 à 3 ans en CTO, calent la duration sur l’horizon. Les actions, à 10 %, gardent une exposition au moteur principal sans exposer le capital à un drawdown supérieur à 5-8 points.

| Brique | Poids | Support typique | Enveloppe préférée |

|---|---|---|---|

| Cash et livrets réglementés | 30 % | Livret A, LDDS, LEP si éligible | Hors enveloppe |

| Fonds euros | 30 % | Fonds euros à frais ≤ 0,75 % | AV en ligne |

| Obligations IG courtes | 30 % | ETF souverain euro 1-3 ans, UC IG corporate courte | UC AV, CTO |

| Actions monde | 10 % | ETF MSCI World (synthétique éligible PEA si antériorité) | PEA, UC AV |

Erreur fréquente sur ce profil : charger sur les fonds euros pour atteindre 80 ou 90 %, en croyant simplifier. La présence d’une vraie poche obligataire IG courte ajoute du rendement de marché monétaire et obligataire que le fonds euros ne capte que partiellement. Vous pouvez aussi vous appuyer sur une stratégie d’épargne par blocs pour articuler précaution, projet et long terme sans tout entasser dans la même enveloppe.

5.2 Profil équilibré (horizon 5-10 ans) : croissance modérée

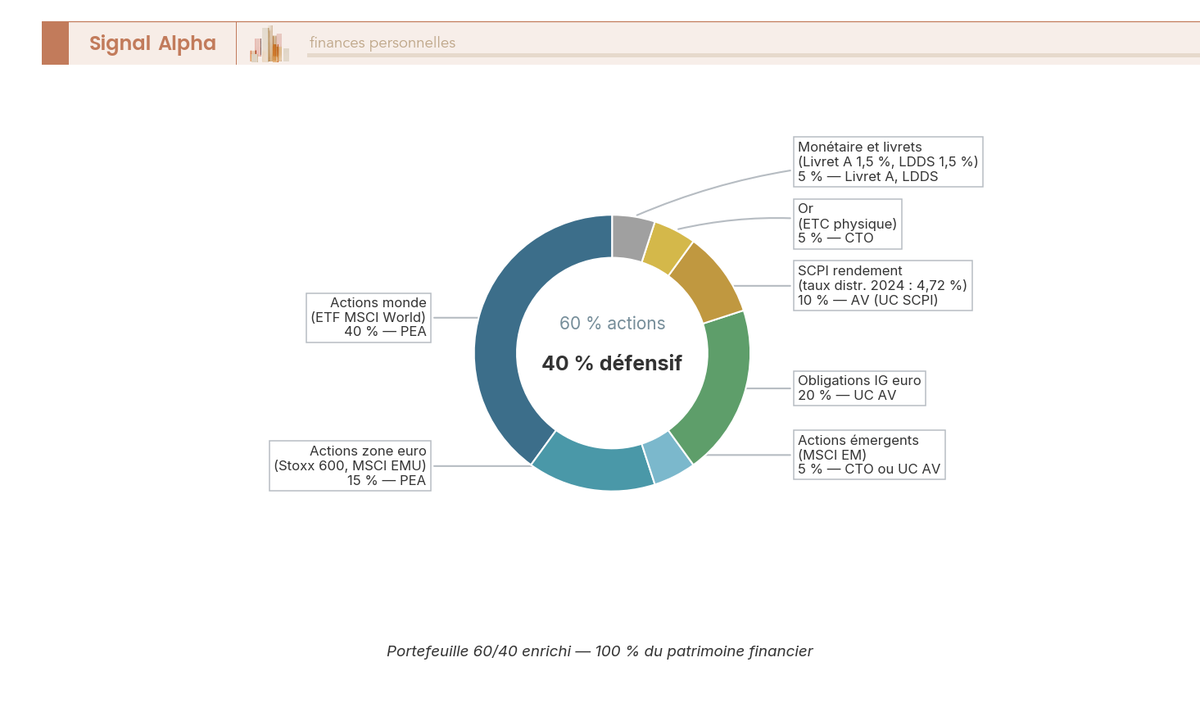

Le profil équilibré est le profil-pivot, celui qui sert de cas d’ancrage à la plupart des conseils patrimoniaux et qui correspond à la majorité des épargnants entre 35 et 55 ans avec un horizon retraite encore lointain. L’objectif typique : un rendement brut de 4 à 5 % par an avec un drawdown maximum tolérable de 15 à 20 % en année exceptionnelle. La colonne vertébrale historique de ce profil reste le portefeuille 60/40, 60 % d’actifs de croissance et 40 % d’actifs défensifs, qu’on enrichit aujourd’hui d’une poche immobilier papier pour décorréler.

L’allocation type pèse 35 % en actions monde et zone euro, 25 % en obligations IG (50 % souverain euro, 50 % corporate euro), 30 % en monétaire et fonds euros, et 10 % en SCPI logées en unités de compte AV. La part actions se construit avec un ETF MSCI World en cœur (versant développé) complété d’un ETF zone euro pour la part PEA. La poche obligataire combine un ETF souverain euro et une UC obligations IG corporate. Les SCPI logées en AV évitent la fiscalité des revenus fonciers tout en captant le rendement courant de la pierre papier.

L’écart entre les deux variantes tient au comportement en bull market. Le 60/40 enrichi avec SCPI capte le rendement immobilier régulier (4,72 % de taux de distribution moyen 2024 selon ASPIM-IEIF) et amortit la volatilité actions, au prix d’une liquidité un peu inférieure. La discipline d’exécution prime sur la finesse de l’allocation : un 60/40 standard tenu pendant dix ans bat presque toujours un 65/35 mal piloté. Pour le pilotage opérationnel, le guide gestion de portefeuille détaille le choix des supports et le calendrier de rebalancement.

5.3 Profil dynamique (horizon 10-20 ans) : croissance long terme

Le profil dynamique se justifie dès que l’horizon dépasse dix ans et que la capacité financière encaisse un drawdown de 30 à 40 points sans modifier le plan d’épargne. C’est typiquement le profil d’un épargnant entre 30 et 50 ans qui cible une retraite à 65-67 ans, ou d’un parent qui place pour un enfant à 5-10 ans dans une optique d’études supérieures puis d’apport résidence principale. Le rendement attendu monte à 6-7 % brut par an, soit 4-5 % net réel après inflation.

L’allocation pèse 60 % en actions diversifiées (40 % monde, 10 % zone euro, 10 % émergents), 15 % en obligations IG corporate euro, 10 % en SCPI, 10 % en cash, monétaire et fonds euros, et 5 % en or. La géographie actions s’élargit aux émergents pour capter une prime de croissance et une décorrélation partielle avec le bloc développé. L’or, à 5 %, joue son rôle d’assurance contre les chocs systémiques, à loger en CTO via un ETC physique (Amundi Physical Gold ou Invesco Physical Gold).

| Brique | Poids | Support typique | Enveloppe préférée |

|---|---|---|---|

| Actions monde développé | 40 % | ETF MSCI World ou équivalent synthétique PEA | PEA, UC AV |

| Actions zone euro | 10 % | ETF Stoxx 600 ou MSCI EMU | PEA |

| Actions émergents | 10 % | ETF MSCI Emerging Markets | UC AV, CTO |

| Obligations IG corporate | 15 % | UC obligations corporate euro | UC AV |

| SCPI rendement | 10 % | UC SCPI en AV (Iroko Zen, Remake Live, etc.) | UC AV |

| Cash, monétaire, fonds euros | 10 % | Livrets, fonds euros, monétaire UC | Hors et UC AV |

| Or | 5 % | ETC physique Amundi ou Invesco | CTO |

Le piège de ce profil tient à la tentation d’aller chercher les 70 ou 80 % d’actions parce que l’horizon le permet en théorie, en oubliant le test psychologique de la perte de 30 % vu plus haut. Un investisseur qui craque à -25 % détruit en panique le travail de quinze années. Le complément utile pour ancrer ce profil dans une logique de long terme se trouve dans le guide investissement long terme et fiscalité comparée.

5.4 Profil offensif (horizon 20+ ans, capital de réserve) : maximisation

Le profil offensif ne convient pas à tout le monde, ni à toute partie d’un patrimoine. Il s’adresse à une poche dont vous savez par construction qu’elle ne sera pas mobilisée avant 20 ans, typiquement la part long terme d’un patrimoine déjà structuré, l’épargne des plus jeunes (25-35 ans avec horizon retraite) ou un héritage que vous destinez à vos propres enfants en transmission différée. Le rendement attendu monte à 7-8 % brut par an, soit le rendement long terme historique des actions développées, mais le drawdown peut atteindre 45-55 % en stress majeur (1973-1974, 2000-2002, 2008-2009).

L’allocation pèse 80 % en actions (50 % monde, 15 % small caps, 10 % émergents, 5 % thématiques de conviction), 5 % en immobilier (SCPI ou foncières cotées), 5 % en or, 5 % en alternatifs (private equity Eltif, cryptos plafonnées) et 5 % en cash de précaution. La part small caps, qui demande un PEA en parts directes ou un CTO, capte la prime de taille historique au prix d’une volatilité supérieure. Les thématiques de conviction (5 %) ne doivent jamais dépasser cette borne : un ETF technologie ou intelligence artificielle reste un pari concentré qu’on n’arbitre pas avec 20 % du portefeuille.

Allocations types par profil et logement par enveloppe :

| Brique | Prudent | Équilibré | Dynamique | Offensif | Enveloppe préférée |

|---|---|---|---|---|---|

| Cash et livrets | 30 % | 15 % | 5 % | 5 % | Livret A, LDDS, LEP |

| Fonds euros | 30 % | 15 % | 5 % | 0 % | AV en ligne |

| Obligations IG | 30 % | 25 % | 15 % | 0 % | UC AV, CTO ETF |

| Actions monde | 5 % | 25 % | 40 % | 50 % | PEA (ETF synth.), PER |

| Actions zone euro | 5 % | 10 % | 10 % | 10 % | PEA |

| Actions émergents | 0 % | 0 % | 10 % | 10 % | CTO ou UC AV |

| Small caps | 0 % | 0 % | 0 % | 15 % | PEA (parts directes) ou CTO |

| SCPI | 0 % | 10 % | 10 % | 5 % | UC AV (UC SCPI) |

| Or | 0 % | 0 % | 5 % | 5 % | CTO (ETC physique) |

| Alternatifs (Eltif, cryptos) | 0 % | 0 % | 0 % | 5 % | CTO, UC AV Eltif |

Le tableau ci-dessus tient lieu de document de pilotage, à coller dans votre tableur de suivi. Les pondérations retenues reflètent les modèles standards de la littérature institutionnelle (Vanguard, Amundi, BlackRock) calibrés pour un résident fiscal français. Pour les épargnants qui visent une trajectoire d’indépendance financière avec retrait anticipé, ce profil offensif est la cible structurelle, accompagnée d’un taux d’épargne lui-même élevé.

Note de Tom

Quand on structure un portefeuille diversifié sur plusieurs classes d’actifs, ce que je trouve le plus difficile, ce n’est pas de fixer les pondérations cibles. C’est de tenir la cible quand le marché vous donne envie d’en sortir. Les 80 % d’actions ne sont pas un chiffre théorique, ils se vivent dans les périodes où les pertes latentes sont à deux chiffres et où l’instinct dit de tout vendre.

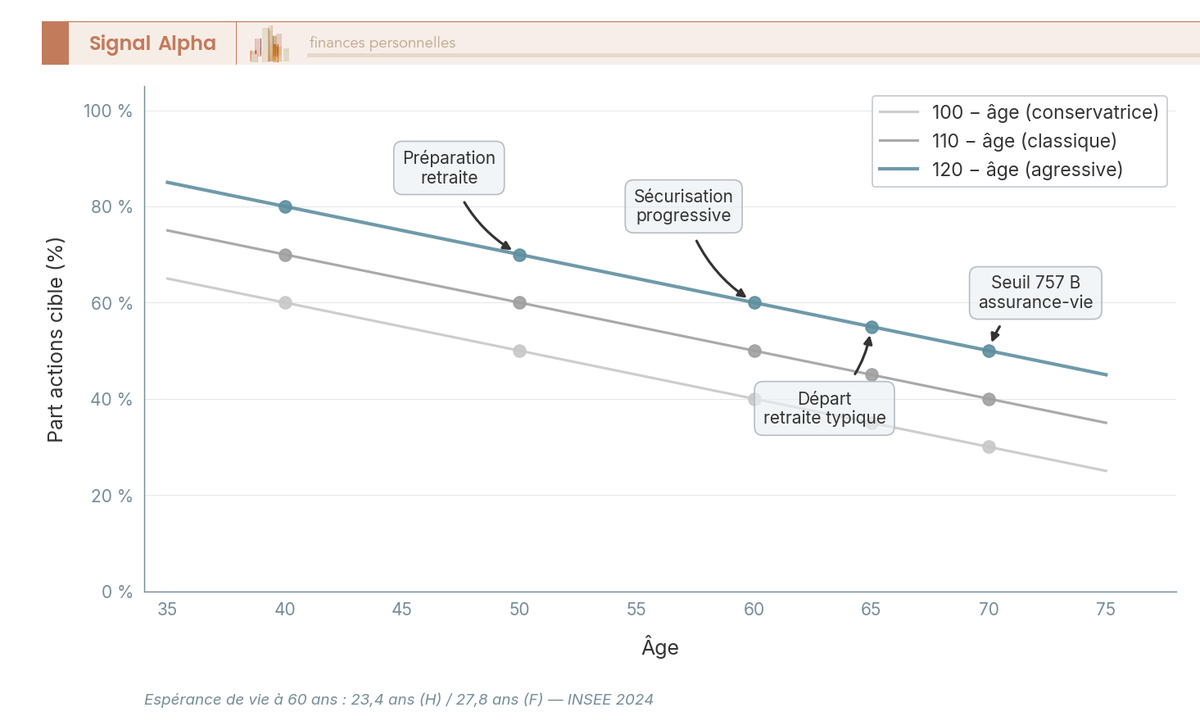

5.5 Glide path : faire évoluer son allocation actions au fil de l’âge

Une allocation cible n’est pas figée. Elle se déforme au fil de la vie selon une règle simple, le glide path, qui décroît progressivement la part actions à mesure que l’horizon résiduel se raccourcit. La règle empirique la plus citée se formule en trois variantes : 100 moins l’âge en pourcentage actions (conservatrice), 110 moins l’âge (classique, devenue le standard), et 120 moins l’âge (agressive, justifiée par l’allongement de l’espérance de vie et un capital de transmission au-delà de la retraite).

À 40 ans, les trois règles donnent respectivement 60 %, 70 % et 80 % d’actions. À 60 ans, 40 %, 50 % et 60 %. À 70 ans, 30 %, 40 % et 50 %. La règle 110 moins âge constitue un repère défendable parce qu’elle intègre l’espérance de vie résiduelle calculée par l’INSEE en 2024 : 23,4 ans pour les hommes et 27,8 ans pour les femmes à 60 ans. Autrement dit, un retraité de 60 ans qui dérisque tout d’un coup ampute son portefeuille de la majeure partie de son rendement long terme alors qu’il a encore deux décennies devant lui.

| Âge | 100-âge (conservateur) | 110-âge (classique) | 120-âge (agressif) |

|---|---|---|---|

| 35 ans | 65 % | 75 % | 85 % |

| 45 ans | 55 % | 65 % | 75 % |

| 55 ans | 45 % | 55 % | 65 % |

| 60 ans | 40 % | 50 % | 60 % |

| 65 ans | 35 % | 45 % | 55 % |

| 70 ans | 30 % | 40 % | 50 % |

Le glide path s’ajuste aux événements de cycle de vie qui imposent un re-calibrage explicite : naissance d’un enfant (allongement de l’horizon transmission), achat de la résidence principale (apport qui tire sur l’épargne disponible), promotion ou changement de TMI (active ou désactive l’attrait du PER), approche retraite à 5-10 ans (sécurisation progressive, jamais brutale), héritage exceptionnel (DCA progressif sur 12-24 mois plutôt que lump sum), divorce (réallocation forcée), seuil 70 ans pour les versements AV avant la fenêtre 757 B. L’horizon ne se mesure pas qu’en années : il se redessine à chaque inflexion patrimoniale. Pour aller plus loin sur la phase de pré-retraite et la transition d’allocation, le guide préparer sa retraite couvre la sécurisation progressive, et celui sur l’objectif 1 M€ pour la retraite chiffre la cible patrimoniale.

Vous disposez à présent des quatre maquettes par profil et de la règle d’évolution dans le temps. Reste l’écart entre le PowerPoint et le réel : passer du tableur aux contrats effectivement ouverts, au calendrier de versement, à la méthode de rebalancing.

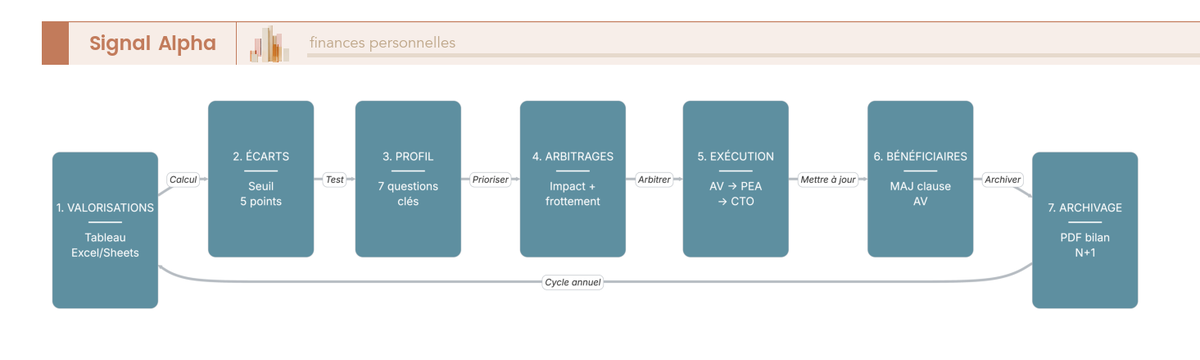

6 Mettre en œuvre et suivre son allocation : du PowerPoint au réel

Une allocation cible bien chiffrée ne vaut que ce que valent les contrats sous-jacents et la discipline d’exécution. Frais, calendrier, rebalancing, bilan annuel, recours au conseiller, dix étapes de synthèse : voici ce qui transforme une intention en patrimoine effectivement piloté.

6.1 Ouvrir les bons contrats : frais à exiger en 2026

Les frais courants sont le poste d’optimisation le plus puissant à long terme, parce qu’ils se composent négativement année après année. Sur 100 000 € investis pendant 20 ans à 5 % de rendement brut, 1 point de frais annuels supplémentaires coûte environ 18 % du capital final. Le bon réflexe consiste à exiger trois choses dès l’ouverture : frais sur versement nuls, frais de gestion UC inférieurs à 0,6 %, frais d’arbitrage nuls.

Frais à viser par enveloppe (contrats compétitifs 2026) :

| Enveloppe | Frais sur versement | Frais de gestion UC | Frais d’arbitrage | Frais de courtage |

|---|---|---|---|---|

| AV en ligne (type Linxea Spirit 2) | 0 % | 0,5 % | 0 % | n/a |

| AV bancaire réseau | 2 à 4,5 % | 0,9 à 1 % | 0,3 à 1 % | n/a |

| PEA courtier en ligne (Bourse Direct) | n/a | n/a | n/a | 0,99 € jusqu’à 500 €, 1,90 € à 1 000 € |

| PEA bancaire réseau | n/a | n/a | n/a | 0,3 à 0,5 % par ordre |

| PER en ligne | 0 % | 0,6 à 0,8 % | 0 % | n/a |

Linxea Spirit 2 (assureur Spirica) affiche en 2026 des frais de gestion UC de 0,50 % par an, sans frais d’entrée ni frais d’arbitrage en ligne, ce qui en fait l’un des contrats de référence du marché. Les frais de courtage Bourse Direct sur PEA suivent une grille forfaitaire : 0,99 € pour les ordres jusqu’à 500 €, 1,90 € entre 500 et 1 000 €, 2,90 € entre 1 000 et 2 000 €, 3,80 € entre 2 000 et 4 400 €, et 0,09 % au-delà de 4 400 €. Les sélections concrètes côté assurance-vie passent par l’avis Linxea Spirit 2 et l’avis Trade Republic en ce qui concerne le courtier, complétés par le guide pour comparer les contrats AV en ligne et la décomposition des quatre couches de frais en assurance-vie.

Sur les supports, le repère pratique se situe à 0,30 % de TER (total expense ratio) maximum sur le cœur de portefeuille indiciel. L’Amundi PEA Monde MSCI World (ISIN FR001400U5Q4), lancé le 11 mars 2025 en réplication synthétique éligible PEA, affiche 0,23 % de frais courants par an et constitue un véhicule de référence pour la part actions monde logée en PEA.

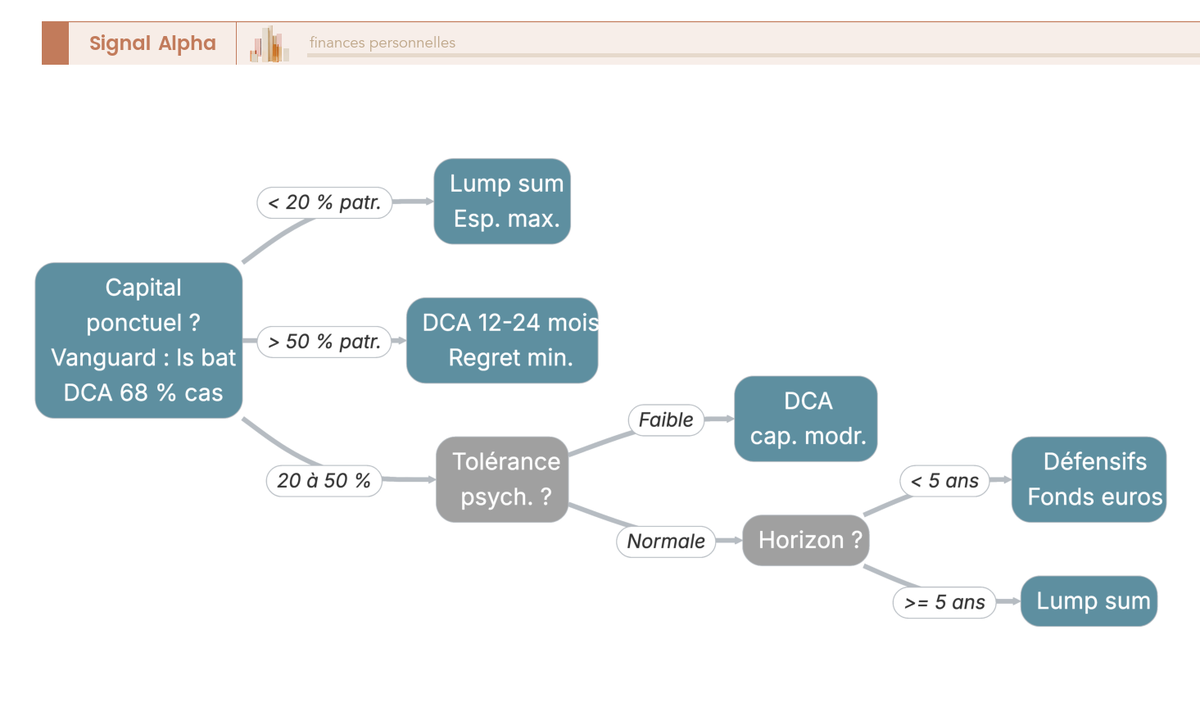

6.2 Investir progressivement ou en une fois : DCA, lump sum et le mythe du timing

Une fois les contrats ouverts, la question opérationnelle suivante porte sur le rythme d’investissement. Le DCA (dollar cost averaging, versement programmé fractionné) consiste à étaler les versements sur plusieurs mois ou années. Le lump sum consiste à placer le capital disponible en une fois. Vanguard a publié en 2012 et actualisé en 2023 une étude désormais classique, Dollar-Cost Averaging Just Means Taking Risk Later, qui tranche la question.

Sur fenêtres glissantes de 12 mois entre 1976 et 2022, sur six marchés développés (USA, UK, Australie, Canada, Allemagne, Japon) et un portefeuille 60/40, le lump sum bat le DCA dans 68 % des cas. La raison structurelle tient à la mécanique de marché : les actions sont en hausse environ 70 % des années, donc rester en cash réduit l’espérance de rendement. Le DCA n’est pas une stratégie d’optimisation, c’est une stratégie de réduction du regret maximal au prix d’un peu de rendement attendu.

L’arbre de décision se réduit à trois questions. Le capital représente-t-il moins de 20 % de votre patrimoine global ? Si oui, lump sum acceptable. Représente-t-il plus de 50 % ? Si oui, DCA sur 12 à 24 mois pour amortir le risque de point d’entrée. Avez-vous documenté une forte aversion comportementale aux pertes ? Si oui, DCA quel que soit le ratio. Pour l’épargnant régulier qui investit son flux salarial, la question ne se pose même pas : le DCA mensuel automatisé est l’allocation par défaut, ancrée dans la mécanique d’optimiser ses finances personnelles.

Les deux situations qui justifient un DCA explicite sur capital ponctuel sont l’aversion comportementale documentée (incapacité à investir un gros montant en une fois sans paniquer à la moindre baisse) et le capital reçu très grand par rapport au patrimoine global (héritage, vente immobilière, prime exceptionnelle). Lisser sur 12 à 24 mois évite le scénario du regret maximal : placer 100 % la veille d’un marché baissier de 30 points.

6.3 Rebalancing : calendaire annuel ou seuil de dérive 5 points

Un portefeuille bien construit dérive mécaniquement avec le temps : la classe qui surperforme prend du poids, celle qui sous-performe en perd, et l’allocation cible s’éloigne de la réalité. Le rebalancing consiste à réaligner les pondérations sur la cible. La littérature documente trois méthodes (Vanguard, Best Practices for Portfolio Rebalancing, 2010) : calendaire stricte, seuil de dérive, ou hybride.

La méthode calendaire procède tous les 6 ou 12 mois quoi qu’il arrive. Simple à exécuter, surcharge transactionnelle modérée, discipline assurée. La méthode du seuil de dérive ne déclenche le rebalancement que quand une classe dévie de plus de 5 ou 10 points de pourcentage par rapport à sa cible. Réactive aux marchés, mais déclenchements potentiellement nombreux en période volatile. La méthode hybride combine les deux : revue semestrielle, rebalancement uniquement si la dérive dépasse 5 points. C’est le compromis privilégié par la littérature institutionnelle.

| Méthode | Fréquence d’exécution | Avantage principal | Inconvénient principal |

|---|---|---|---|

| Calendaire annuelle | Tous les 12 mois quoi qu’il arrive | Discipline simple | Peut sous-réagir aux ruptures de marché |

| Calendaire semestrielle | Tous les 6 mois | Plus réactive | Surcharge transactionnelle |

| Seuil de dérive (5 points) | Dès qu’un écart >5 points | Réactive aux marchés | Déclenchements multiples si volatilité |

| Hybride (6 mois + 5 points) | Revue semestrielle, action si dérive | Compromis recommandé | Légèrement plus complexe à piloter |

Sur un portefeuille équilibré 60/40, l’écart de performance entre les trois méthodes est faible, de l’ordre de 0,1 à 0,3 % par an. Ce qui se joue n’est pas l’optimum théorique mais la discipline d’exécution. Méthode pratique : tenir un tableur Google Sheets ou Excel, mettre à jour les valorisations une fois par an, calculer les écarts à la cible, exécuter les arbitrages en privilégiant les enveloppes à frottement nul (AV en ligne 0 % d’arbitrage) avant celles avec frottement fiscal (PEA en cas de retrait, CTO via PFU sur la plus-value). L’arbitrage en assurance-vie sans frais ni frottement fiscal est, à ce titre, le meilleur véhicule de rebalancing intra-enveloppe.

Erreur fréquente : rebalancer trop souvent, au mois ou au trimestre, en croyant gagner en finesse. C’est l’inverse qui se produit : l’overtrading multiplie les frais et déclenche de l’imposition sur CTO sans rendement supplémentaire. Une fois par an, discipliné, suffit.

6.4 Bilan annuel en sept questions : la grille de revue disciplinée

Le bilan annuel ne se réduit pas à un rebalancement. Il intègre une revue patrimoniale plus large qui interroge l’allocation cible elle-même, les contrats, la fiscalité personnelle, les obligations déclaratives. Sept questions cadrent cette revue sans la rendre interminable.

- Mon allocation cible reste-t-elle adaptée à mon horizon, qui s’est raccourci d’un an ? Le glide path n’est pas un slogan ; il se traduit chaque année par une légère décrue de la part actions cible.

- Les écarts à la cible dépassent-ils 5 points sur une classe d’actifs ? Si oui, déclenchez le rebalancement en privilégiant les enveloppes à frottement nul.

- Mes objectifs de vie ont-ils changé ? Naissance, achat résidence, promotion, divorce, départ à l’étranger, héritage : chaque inflexion patrimoniale impose un re-calibrage explicite.

- Mon TMI a-t-il changé, modifiant l’attrait relatif PER, AV, CTO ? Le passage en TMI 30 % active la pertinence du PER ; le passage en TMI 11 % la désactive.

- Y a-t-il un contrat à transférer pour réduire les frais ? Un ancien contrat AV bancaire à 1 % de frais de gestion logé chez un assureur réseau peut être remplacé par un versement sur un nouveau contrat en ligne à 0,5 %, en conservant le précédent ouvert pour son antériorité.

- Mes bénéficiaires AV sont-ils à jour ? La clause obsolète après divorce ou naissance reste l’erreur transmission la plus fréquente en union recomposée.

- Ai-je une obligation déclarative pendante ? Formulaire 3916 ou 3916 bis pour les comptes étrangers (Trade Republic, Saxo, Interactive Brokers, wallets crypto), déclaration IFI si patrimoine immobilier net taxable supérieur à 1,3 M€, déclaration des plus-values CTO de l’année.

L’archivage en fin d’exercice (PDF du bilan, captures des relevés annuels, photo du tableur de suivi) sert au prochain bilan : retrouver en N+1 d’où l’on partait en N rend la trajectoire lisible et évite de re-faire le travail à zéro chaque fois.

6.5 Quand et pourquoi consulter un conseiller : CIF, CGP, banque privée

Le pilotage en autonomie a ses limites. Au-delà d’un certain niveau de patrimoine ou de complexité (transmission, expatriation, dirigeant, démembrement, structures patrimoniales), faire intervenir un professionnel devient un choix rationnel. Trois statuts coexistent en France, avec des modèles économiques très différents qu’il faut comprendre avant de s’engager.

Le CIF (conseiller en investissement financier) est un statut réglementé par l’AMF, l’immatriculation se vérifie sur le registre ORIAS. Les honoraires sont libres et le mode de rémunération peut prendre deux formes : l’honoraire net (le CIF dit « indépendant » au sens MIF II ne touche aucune rétrocession sur les produits placés) ou la rétrocession (le CIF est rémunéré par les producteurs de fonds, ce qui crée un conflit d’intérêts structurel). Pour un bilan patrimonial ponctuel, comptez 1 000 à 3 000 € en honoraires nets.

Le CGP (conseiller en gestion de patrimoine) cumule souvent statut CIF, statut courtier d’assurance et statut intermédiaire en transactions immobilières. Le modèle économique dominant reste la commission, parfois mixte avec des honoraires. Le CGP devient pertinent à partir de 200 à 300 K€ de patrimoine financier, quand un conseil global recherché justifie de payer pour la coordination des enveloppes, des supports et des arbitrages.

La banque privée s’adresse à un ticket d’entrée typique de 250 K€ à 1 M€ selon les établissements. Elle apporte conseils, gestion sous mandat, accès à des produits structurés et à du private equity réservé. Elle devient pertinente au-delà de 500 K€ de patrimoine financier, ou pour les problématiques complexes (transmission entre époux remariés, expatriation, dirigeant en cours de cession, démembrement). Le comparatif des CGP et le guide choisir un conseiller financier sans rétrocessions cadrent les critères de sélection et les questions à poser avant de signer.

Note de Henri

Les études en finance comportementale montrent que l’un des biais les plus coûteux pour l’investisseur particulier est la confusion entre conseil et vente. Quand un interlocuteur est rémunéré au pourcentage des produits qu’il place, son intérêt n’est pas aligné avec le vôtre, indépendamment de sa compétence ou de sa bienveillance. Vérifier le mode de rémunération avant de discuter du fond du dossier change la nature de la conversation.

6.6 Synthèse opérationnelle : dix étapes et la checklist à faire / à éviter

Si l’on devait condenser tout ce guide en une feuille de route exécutable, dix étapes structurent la trajectoire de l’épargnant français en 2026, depuis le bilan initial jusqu’à la transmission. Cette synthèse n’est pas un raccourci substituable au reste du guide, c’est un mode de pilotage à coller dans votre dossier patrimonial pour relire chaque année.

Les dix étapes :

- Définir le profil : horizon, capacité, tolérance. Test perte 30 % avant test psychologique. Confondre horizon objectif et horizon placement reste l’erreur la plus fréquente.

- Cartographier le patrimoine existant : inventaire ligne à ligne. Ne jamais clôturer un vieux PEA ou une vieille AV pour ne pas perdre l’antériorité.