Dernière mise à jour : mai 2026

Vous avez ouvert un compte chez un courtier en ligne, vous suivez deux ou trois influenceurs trading sur YouTube ou Instagram, peut-être avez-vous déjà laissé quelques centaines d’euros sur des contrats financiers avec différence (CFD), et vous ne savez plus très bien distinguer une vraie méthode chartiste de ce qui relève du folklore. Le constat n’est pas anodin. Selon l’étude de référence de l’Autorité des marchés financiers (AMF), portant sur près de 15 000 clients actifs entre 2009 et 2012, 89,4 % des particuliers opérant sur CFD et Forex perdent de l’argent, avec une perte moyenne de 10 887 euros sur quatre ans. La régulation a évolué depuis (restrictions ESMA permanentes sur le levier, avertissements obligatoires, mention du pourcentage de comptes perdants), mais les ordres de grandeur n’ont pas fondamentalement bougé.

Cet article ne va donc pas vous vendre du rêve. L’analyse technique (AT), c’est-à-dire l’étude des graphiques de prix et de volumes pour estimer la probabilité d’un mouvement à venir, est un outil de décision exigeant. Bien utilisée, elle vous aide à cadencer une entrée, à fixer un stop objectif et à dimensionner une position. Mal utilisée, elle devient un alibi pour multiplier les ordres sans plan. Pour aller plus loin sur la posture méthodique attendue d’un débutant, vous pouvez parcourir notre trading boursier pour bien démarrer ainsi que notre guide complet sur les produits dérivés, qui clarifie le cadre des CFD, turbos et warrants.

Le guide se structure autour de trois motivations : COMPRENDRE (principes, lecture de graphique, indicateurs, figures), ÉVALUER (cadre fiscal et acteurs régulés français) et AGIR (plan de trading, gestion du risque chiffrée, roadmap 90 jours). Tous les exemples seront calibrés pour un particulier résident fiscal français disposant d’un capital de 5 000 à 50 000 euros, opérant via un Plan d’épargne en actions (PEA) ou un compte-titres ordinaire (CTO), et confronté à la même question que vous. Pour situer ce sujet dans une vision d’ensemble, notre dossier investir en bourse pour les particuliers sert de porte d’entrée plus large.

Avant de regarder le moindre indicateur, nous devons d’abord clarifier sur quels postulats repose l’analyse technique, ce qu’elle peut raisonnablement promettre et ce qu’elle ne pourra jamais faire pour vous.

1. Analyse technique : définition, principes et limites pour un particulier

L’analyse technique souffre d’un double malentendu chez les particuliers. Elle est tantôt présentée comme une science occulte capable d’anticiper les sommets et les creux, tantôt rejetée en bloc comme du folklore au même titre que l’astrologie financière. La réalité tient entre ces deux extrêmes, et c’est précisément cette zone intermédiaire que nous devons clarifier avant de regarder le moindre indicateur. Nous commençons par une définition pratique, exposons les trois hypothèses qui fondent la discipline depuis plus d’un siècle, mettons en regard analyse technique et analyse fondamentale (AF) pour sortir du faux débat, et finissons par les trois choses que l’AT ne pourra jamais faire pour vous.

1.1 Définition et trois hypothèses fondatrices

Une définition utilisable par un débutant tient en une phrase, et nous partons de là pour ne pas nous égarer dans les querelles d’école. L’analyse technique est l’étude des graphiques de prix et de volumes d’un actif financier pour estimer la probabilité d’un mouvement à venir, sans chercher à déterminer la valeur intrinsèque de cet actif. Le chartiste regarde la courbe et le carnet d’ordres, l’analyste fondamental regarde le bilan et le compte de résultat. Ce sont deux lentilles différentes braquées sur le même titre.

La doctrine remonte à Charles Henry Dow, fondateur du Wall Street Journal et père de l’indice Dow Jones, qui a formulé trois hypothèses fondatrices entre 1899 et 1902. Première hypothèse, le prix intègre toute l’information disponible à un instant donné, qu’elle soit publique, semi-publique ou diffusée auprès des seuls initiés ; ce postulat ressemble de près à la forme semi-forte de l’efficience des marchés formalisée par Eugène Fama en 1970. Deuxième hypothèse, les cours suivent des tendances identifiables sur trois échelles emboîtées, à savoir la tendance primaire (plusieurs mois à plusieurs années), la tendance secondaire (quelques semaines à quelques mois) et les fluctuations mineures (quelques jours). Troisième hypothèse, l’histoire se répète à travers des configurations psychologiques récurrentes, parce que la peur et l’avidité des opérateurs humains laissent des empreintes graphiques comparables d’une décennie à l’autre.

Vous pouvez retenir une conséquence pratique de l’hypothèse Fama 1970 que personne ne vous dira frontalement : si le prix intègre vraiment toute l’information publique, alors dégager une rentabilité marginale nette de frais à partir de la seule analyse technique est statistiquement très difficile pour un particulier en concurrence avec les hedge funds et les market makers. C’est précisément pour cette raison qu’une discipline chiffrée, un cadre de risque et un bon courtier comptent plus que le choix de l’indicateur du moment, sujet que nous croiserons en passant en revue les stratégies boursières actives et passives applicables au particulier.

1.2 Analyse technique vs analyse fondamentale : complémentarité, pas opposition

Le débat AT contre AF a animé des générations d’investisseurs, à grand renfort de tribunes vengeresses dans la presse spécialisée. C’est largement un faux débat, et un particulier méthodique gagne beaucoup à utiliser les deux approches dans une logique top-down. Cinq axes suffisent pour cartographier les différences sans caricature.

| Axe | Analyse fondamentale | Analyse technique |

|---|---|---|

| Horizon dominant | Long terme (3 à 10 ans) | Court à moyen terme (jours à mois) |

| Type de données | États financiers, multiples cours sur bénéfices (P/E), P/B, EV/EBITDA, free cash-flow | Cours, volumes, dérivés (volatilité, open interest) |

| Compétences | Lecture comptable, modélisation DCF | Lecture graphique, statistiques de configurations |

| Profil type | Investisseur valeur ou croissance | Trader actif, swing trader |

| Auteurs de référence | Graham, Buffett, Lynch | Murphy, Bulkowski, Wilder, Nison |

La combinaison top-down est intuitive et profondément efficace : on utilise l’AF pour sélectionner l’univers des actifs sur lesquels on est prêt à se positionner (TotalEnergies parce que les multiples sont raisonnables et le dividende soutenable, ou un secteur précis parce que le cycle macro l’avantage), puis l’AT pour cadencer l’entrée et la sortie (attendre un retracement sur la moyenne mobile 50 jours plutôt qu’acheter au plus haut). Vous travaillez avec deux outils différents qui répondent à deux questions différentes : quoi acheter, et quand. Sur la question du « quoi », notre stratégie bourse value investing détaille l’arsenal fondamental ; sur la sélection de titres à fort potentiel, notre stratégie de stock picking couvre l’autre versant.

Une nuance à mentionner ici, parce qu’elle revient sans cesse en consultation : confondre AT et AF est un piège fréquent, mais les opposer en est un autre, plus subtil. Warren Buffett lui-même ne refuse pas de regarder un graphique, il refuse simplement de fonder une décision dessus. C’est une posture intellectuelle, pas une interdiction technique. Pour un particulier français qui débute, le mariage des deux approches sur un horizon swing (quelques semaines à quelques mois) coche pratiquement toutes les cases d’un profil rationnel.

Note de Henri

J’ai vu trop d’épargnants confondre une probabilité de 65 % avec une garantie. Un signal technique, c’est un dé pipé en votre faveur, pas un oracle ; et un dé pipé perd encore 35 % du temps. Si vous attendez du chartisme une certitude, vous n’en tirerez que des déceptions.

1.3 Ce que l’analyse technique ne fera jamais pour vous

Trois limites structurelles méritent d’être nommées d’emblée, parce qu’elles déterminent l’usage légitime de l’AT et qu’elles vous épargnent quelques milliers d’euros de pertes inutiles. La première, aucune prédiction certaine n’existe. Une figure documentée comme réussissant dans 81 % des cas échoue dans 19 % des cas, et l’amplitude réelle parmi les succès varie fortement. La phrase « cette figure annonce une hausse » relève du ton oraculaire et reste à proscrire. On préférera systématiquement : « la probabilité historique d’un mouvement haussier après cette configuration est de 60 %, avec un objectif théorique de 12 % et un risque d’invalidation à 4 % sous l’entrée ».

La deuxième limite, plus insidieuse, est que les performances passées ne sont jamais garantes du futur parce que les distributions sous-jacentes se déplacent avec les régimes de marché. Une statistique calculée sur des actions américaines entre 1962 et 1996, lorsque les taux directeurs naviguaient entre 3 % et 10 % et que le trading haute fréquence n’existait pas, n’a pas le même sens lorsqu’on l’applique en 2026 sur Euronext Paris dans un régime de taux remonté à 4 %. Quand le contexte change brutalement (passage des taux de 0 % à 4 % entre 2022 et 2024, retour de l’inflation, choc géopolitique majeur), la mécanique chartiste se grippe le temps que les opérateurs réajustent leurs grilles d’analyse.

La troisième limite, c’est la sensibilité aux événements exogènes. Un signal technique parfaitement formé peut être invalidé du jour au lendemain par la publication de résultats trimestriels en dessous des attentes, par une décision de la Banque centrale européenne (BCE), par une déclaration géopolitique d’ampleur ou par un choc sanitaire comme en mars 2020. Aucune lecture graphique ne neutralise un drift de fond. C’est précisément pourquoi nous reviendrons sur l’arbitrage entre trading actif et stratégie bourse en gestion passive pour les capitaux qu’un particulier ne peut pas se permettre de mettre en risque sur un signal probabiliste.

2. Lire un graphique : chandeliers, supports, résistances et tendances

Avec la base conceptuelle clarifiée, nous passons maintenant à la première compétence concrète : décoder un graphique avant d’y poser le moindre indicateur. Cette étape de lecture pure est sous-estimée parce qu’elle paraît élémentaire, mais c’est elle qui sépare un opérateur capable d’évaluer une configuration en trente secondes d’un débutant qui se noie dans son écran. Trois angles à couvrir : l’anatomie d’une bougie japonaise, les supports et résistances comme zones de mémoire collective, et le choix de l’unité de temps adaptée à votre profil opérationnel.

2.1 Bougies japonaises : anatomie et signaux de retournement courants

Avant de reconnaître une configuration, on commence par décoder une seule bougie : c’est la brique élémentaire du graphique. Une bougie résume quatre prix sur une période donnée (la séance daily, l’heure H1, la minute M1). Le corps représente l’écart entre le prix d’ouverture (open) et le prix de clôture (close). Les mèches haute et basse correspondent respectivement au plus haut (high) et au plus bas (low) atteints durant la période. La couleur suit une convention universelle : verte ou blanche quand la clôture est supérieure à l’ouverture (séance haussière), rouge ou noire dans le cas inverse. Cette codification, popularisée en Occident par Steve Nison dans Japanese Candlestick Charting Techniques (1991), s’est imposée parce qu’elle restitue d’un coup d’œil la psychologie de la séance.

Cinq configurations sont à connaître absolument parce qu’elles concentrent l’essentiel des signaux exploitables :

- Marteau : bougie au petit corps en haut, mèche basse très longue, en bas de tendance baissière. Lecture psychologique : les vendeurs ont entraîné le prix loin sous l’ouverture, mais les acheteurs ont repris la main avant la clôture. Signal de retournement haussier potentiel.

- Étoile filante (shooting star) : configuration symétrique en haut de tendance haussière, petit corps en bas, mèche haute très longue. Les acheteurs ont poussé, les vendeurs ont contre-attaqué et clôturé proche de l’ouverture. Signal de retournement baissier potentiel.

- Doji : ouverture et clôture quasi identiques, deux mèches sensiblement de même longueur. Indécision ; à interpréter selon le contexte de tendance.

- Avalement haussier (bullish engulfing) : grande bougie verte dont le corps englobe entièrement celui de la précédente bougie rouge. Inversion nette du rapport de force, à confirmer par les volumes.

- Avalement baissier : symétrique de la précédente, grande bougie rouge qui englobe une verte. Même logique psychologique en miroir.

Aucune de ces configurations n’est exploitable en isolation. Elles n’acquièrent une valeur prédictive qu’en bout de tendance établie, avec des volumes confirmant le retournement, et idéalement sur une unité de temps daily ou weekly où le bruit est filtré. C’est cette discipline de lecture qui, combinée à un choix de courtier offrant des graphiques propres comme avis sur la plateforme Trade Republic ou un acteur multi-actifs comme avis détaillé sur le courtier XTB, vous évite le piège classique du débutant qui voit un marteau partout et achète à chaque mèche un peu prononcée.

2.2 Supports, résistances et lignes de tendance : la trame du graphique

Après les bougies vient la trame, c’est-à-dire l’ossature des niveaux que les opérateurs surveillent collectivement. Un support est une zone de prix où la demande a historiquement été suffisante pour stopper une baisse ; une résistance est son symétrique en hausse, où l’offre a freiné une montée. Le mot « zone » est essentiel : ces niveaux ne sont jamais des lignes parfaitement nettes mais plutôt des fourchettes de quelques pour cent où la mémoire collective des acheteurs et vendeurs s’inscrit. Tracer une ligne au pixel près, c’est une erreur de débutant ; tracer une bande de 1 à 2 % d’épaisseur, c’est la pratique professionnelle.

On distingue deux familles. Les niveaux horizontaux correspondent à d’anciens points pivots (sommets ou creux passés) où le prix a déjà fait demi-tour. Les niveaux obliques, ou lignes de tendance, relient au moins deux sommets décroissants (résistance baissière) ou deux creux ascendants (support haussier). La règle de validation accepte généralement deux à trois rebonds nets sur la zone, avec des volumes confirmant au moment des touches. Un support testé une fois ne vaut rien ; un support testé trois fois avec des volumes croissants devient une référence opérationnelle exploitable. Pour situer ces zones dans un raisonnement de portefeuille bourse diversifié, on les utilise comme points d’entrée pour des renforcements progressifs plutôt que comme déclencheurs de trades aller-retour.

Deux notions complémentaires structurent la lecture. La cassure (breakout) survient quand le prix franchit une zone avec volumes confirmant ; statistiquement, un support rompu devient résistance et inversement, parce que les opérateurs piégés au-dessus de la zone deviennent vendeurs au premier retour vers leur prix d’entrée. Le retest correspond au moment où le marché revient toucher la zone rompue avant de poursuivre. Cas concret sur le CAC 40 : si TotalEnergies casse à la baisse une zone support à 60 € soutenue depuis dix-huit mois, on s’attend à un retest entre 59,80 € et 60,20 €, suivi d’une accélération baissière ; à l’inverse, Air Liquide cassant à la hausse une résistance à 200 € après plusieurs mois de consolidation offre un point d’entrée pour les opérateurs disciplinés au retest.

Ces zones forment la trame de lecture sur laquelle on raccrochera ensuite les indicateurs. Un signal de momentum en survente sur un titre qui touche une zone support validée trois fois vaut beaucoup plus qu’un signal isolé en plein marché sans niveau remarquable. C’est cette superposition qui donne du rendement boursier sur le long terme aux traders méthodiques.

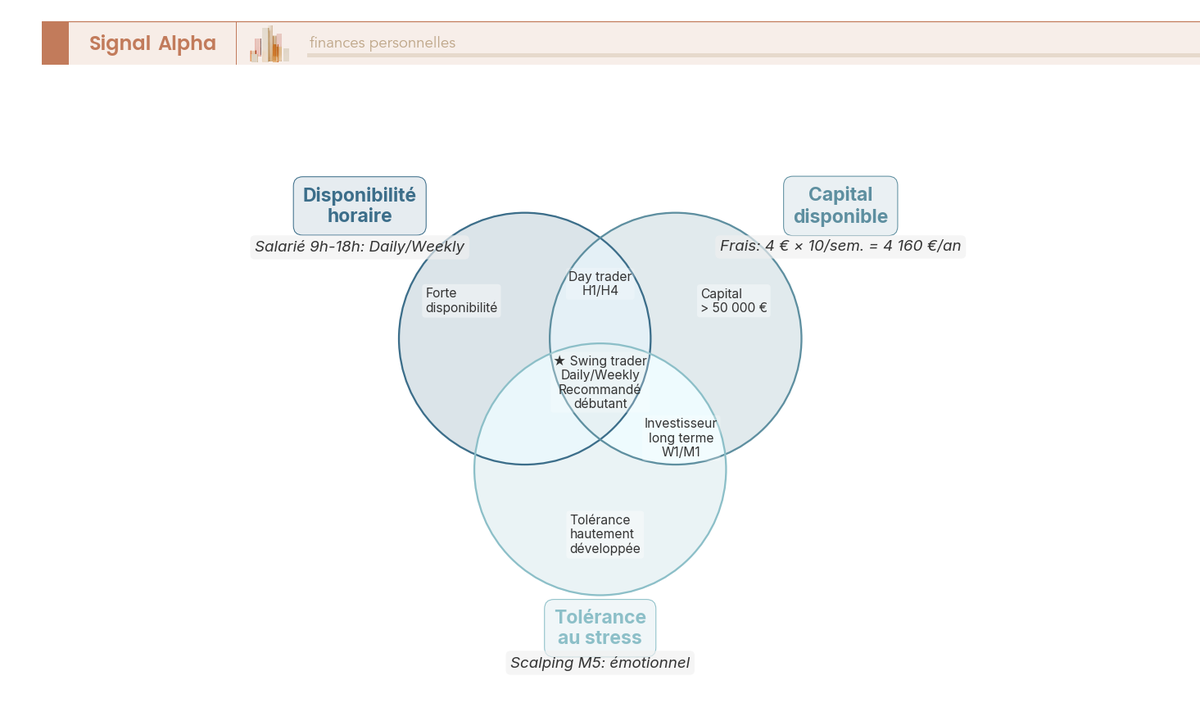

2.3 Choisir son unité de temps selon son horizon et sa disponibilité

Une fois la trame graphique acquise, reste à choisir l’unité de temps sur laquelle vous allez réellement décider. C’est l’un des choix les plus importants du parcours, et l’un des moins discutés sur les forums et chaînes spécialisées. Le découpage classique distingue quatre profils opérationnels, chacun avec ses contraintes propres :

- Scalping (M1 à M5) : plusieurs dizaines de trades par jour, activité quasi professionnelle qui exige des frais ultra-bas, une exécution rapide et une concentration mentale ininterrompue.

- Day trading (M15 à H1) : plusieurs trades par jour ou par semaine, toutes positions fermées avant la clôture (pas de risque overnight).

- Swing trading (H4 à D1) : quelques trades par semaine ou par mois, positions tenues de quelques jours à quelques semaines.

- Position trading (W1 à M1) : quelques décisions par an, horizon long terme.

La règle empirique qui résume tout, c’est que l’unité de temps de décision doit être celle où vous pouvez vous permettre de manquer un signal sans frustration. Pour un salarié qui travaille de 9h à 18h, scruter le M5 du CAC est un fantasme : les meilleures configurations apparaîtront pendant vos réunions, vous n’aurez pas le temps de les exécuter proprement, et vous finirez par sauter des trades ou par les passer en retard avec un mauvais prix d’entrée. La cible raisonnable se situe sur le daily, complété par le weekly pour la lecture du régime de fond.

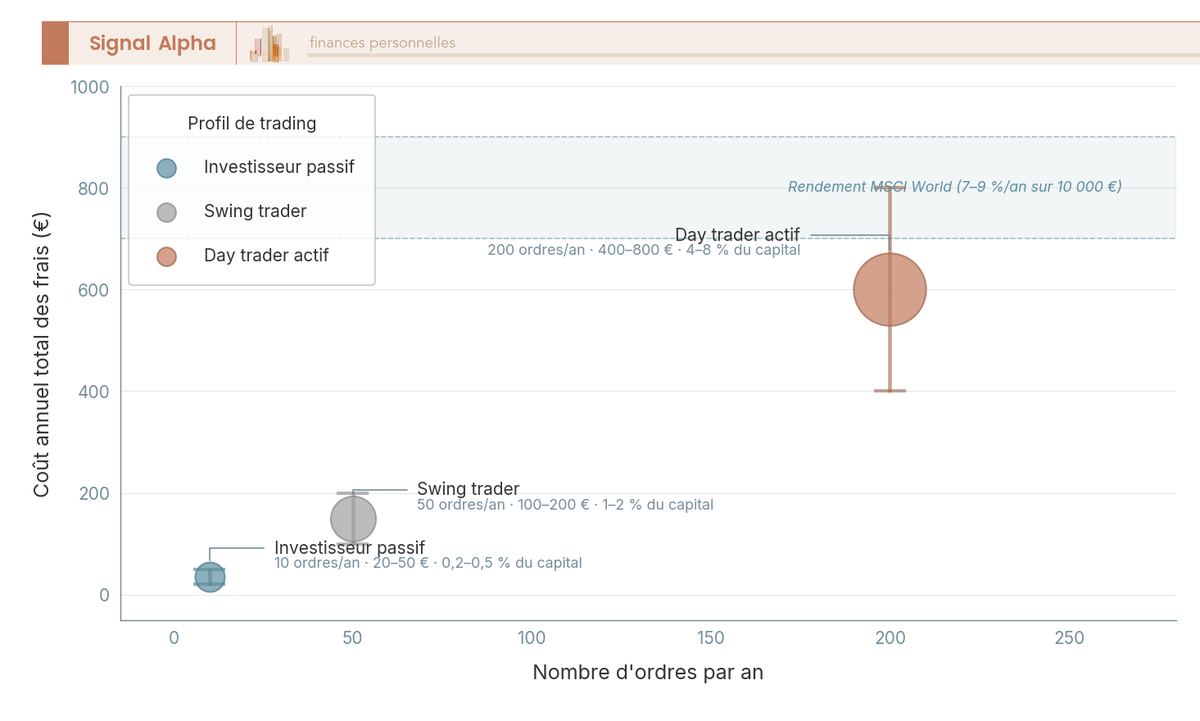

Le coût caché du scalping vaut un développement chiffré, parce qu’il est presque toujours oublié dans les vidéos enthousiastes que vous croisez en ligne. À 4 € par ordre et dix trades hebdomadaires (un rythme modeste pour un day trader actif), vous accumulez 4 160 € de frais par an, soit 4,16 % sur un capital de 100 000 €. Cette friction est à compenser avant même de parler d’espérance de gain : autrement dit, votre stratégie doit dégager 4,16 % nets de performance brute simplement pour atteindre le seuil zéro. Le contraste est saisissant avec un investisseur en gestion passive qui paye 0,15 % à 0,30 % par an pour un tracker MSCI World UCITS éligible PEA. Pour calibrer votre profil et votre horizon de placement adapté à son profil, l’arbitrage est aussi affaire de tempérament que de méthode, dimension que nous reprenons pour ce qui est du risque dans notre rubrique profil investisseur en bourse.

Le diagramme ci-dessus restitue les trois contraintes structurelles qui dictent votre unité de temps réaliste : disponibilité horaire, capital disponible, tolérance au stress et au bruit. La zone d’intersection des trois cercles correspond au profil viable pour un particulier français débutant : daily principal, weekly pour le filtre de régime. La carte suivante ajoute la dimension économique en superposant fréquence d’ordres et coût total des frais selon le profil.

Le seuil de bascule est lisible à l’œil : la bulle du day trader actif chevauche fortement la ligne de performance MSCI World annualisée, signal que les frais commencent à dévorer l’espérance de gain d’un fonds passif. Tant qu’une stratégie active ne démontre pas, sur 50 à 100 trades, qu’elle bat ce repère net de frais, le profil swing daily reste l’arbitrage rationnel.

Note de Henri

Si vous travaillez 35 heures par semaine, le scalping du CAC en M5 est un fantasme. J’ai vu un lecteur passer de l’H1 au daily, ses résultats sont devenus positifs en trois mois, simplement parce qu’il a arrêté de réagir à chaque tick et qu’il a laissé respirer ses positions.

3. Indicateurs techniques : RSI, MACD, moyennes mobiles, Bollinger

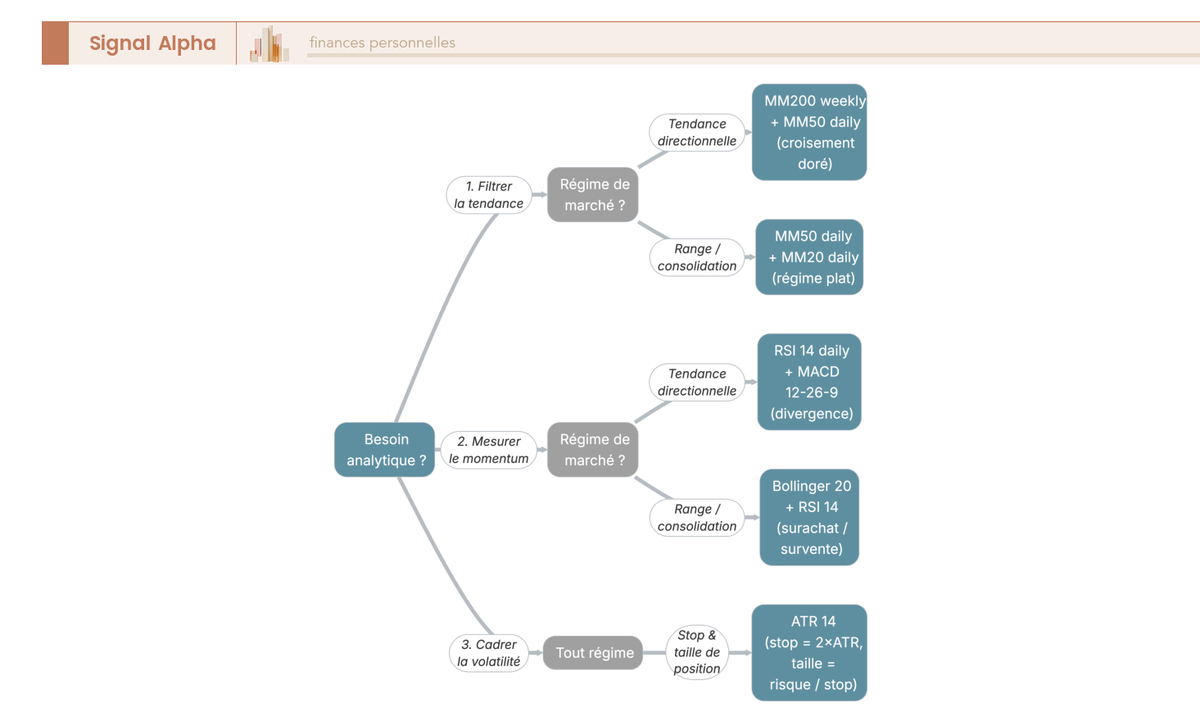

La lecture des bougies, des supports et des unités de temps suffit à un opérateur très discipliné, mais la plupart des particuliers gagnent à ajouter une couche analytique sous forme d’indicateurs. Le piège classique, c’est l’empilement : cinq oscillateurs, deux moyennes mobiles, trois bandes, des signaux contradictoires partout et une paralysie de la décision. La règle de sobriété est non négociable, et nous allons couvrir les quatre familles utiles (tendance, momentum, volatilité, mesure de risque) en imposant un maximum de trois indicateurs complémentaires choisis avec soin.

3.1 Moyennes mobiles SMA et EMA : lire la tendance de fond

Première famille à comprendre, les moyennes mobiles (MM), parce qu’elles donnent le régime de fond et qu’elles servent ensuite de référence à tout le reste. La distinction de base oppose deux variantes. La moyenne mobile simple, ou SMA (simple moving average), est la moyenne arithmétique des N dernières clôtures, chaque période pesant le même poids. La moyenne mobile exponentielle, ou EMA (exponential moving average), est une moyenne pondérée vers les périodes récentes ; sa formule s’écrit EMA_t = α × prix_t + (1 – α) × EMA_(t-1), avec α = 2 / (N + 1). Conséquence pratique, l’EMA réagit plus vite aux changements de régime mais reste plus bruitée que la SMA. Le choix entre les deux est une question de tempérament et de tempo : SMA pour les opérateurs patients qui veulent filtrer le bruit, EMA pour ceux qui acceptent un peu plus de faux signaux contre une latence réduite.

Trois paramètres se sont imposés depuis Murphy (Technical Analysis of the Financial Markets, 1999) et structurent la lecture la plus courante : 20 périodes (court terme, environ un mois en daily), 50 périodes (moyen terme, environ 2,5 mois), 200 périodes (long terme, environ 10 mois). La MM200 sur unité weekly est la frontière de régime la plus utilisée par les professionnels : prix au-dessus de la MM200 weekly = régime haussier de fond, prix en dessous = régime baissier. C’est une boussole simple qui filtre énormément de mauvaises entrées chez les stratégies boursières d’actions défensives.

Deux configurations de croisement attirent particulièrement l’attention. Le croisement doré (golden cross) survient quand la MM50 passe au-dessus de la MM200, signal haussier de moyen terme. Le croisement de la mort (death cross) est son symétrique baissier. Précision honnête qu’aucun vendeur de formation ne soulignera, ces croisements sont par construction retardés (lagging) : ils valident une tendance déjà installée plutôt qu’ils ne l’annoncent. Vous entrez en milieu de mouvement, pas au début. Cela ne les rend pas inutiles pour autant : sur un horizon de gestion de portefeuille en investissement long terme, capturer même 60 % du mouvement reste largement profitable, surtout si vous vous épargnez les contre-tendances coûteuses en émotion.

3.2 RSI : mesurer le momentum sans tomber dans le piège des seuils

Le deuxième indicateur essentiel, c’est le RSI (Relative Strength Index), créé par Welles Wilder dans New Concepts in Technical Trading Systems (1978). C’est un oscillateur borné entre 0 et 100 qui mesure la force relative des hausses contre les baisses sur une période donnée, par défaut 14 séances. Les seuils classiques sont 30 pour la survente et 70 pour le surachat. Lecture naïve : on achète sous 30, on vend au-dessus de 70. Cette lecture coûte cher si on l’applique mécaniquement, et nous allons voir pourquoi.

La notion à maîtriser à côté des seuils, c’est la divergence. On parle de divergence baissière quand le prix fait un plus haut tandis que le RSI fait un plus bas (la hausse perd son souffle, à confirmer pour entrer en short ou alléger). On parle de divergence haussière quand le prix fait un plus bas tandis que le RSI fait un plus haut (la baisse s’essouffle, à confirmer pour entrer en long). La divergence est souvent un signal plus fiable que la simple lecture des seuils, surtout en bout de tendance forte.

Le piège que l’on rencontre le plus souvent chez les débutants, c’est de vendre mécaniquement dès que le RSI franchit 70 en tendance haussière puissante. Le phénomène à connaître s’appelle walking the band : en tendance forte, le RSI peut rester scotché au-dessus de 70 pendant plusieurs semaines, voire deux à trois mois sur un titre porteur comme une action de stratégie growth investing en bourse. Vendre dès la première touche à 70, c’est sortir à 30 % d’un mouvement qui en fait 80 %. La règle pratique est de combiner RSI et filtre de tendance MM200 weekly : sous MM200 weekly (régime baissier), un RSI à 70 redevient un signal exploitable de vente ; au-dessus de MM200 weekly (régime haussier), un RSI à 70 ne déclenche rien tout seul.

Une dernière nuance importante : les seuils 30 et 70 sont calibrés sur des actions et indices traditionnels. Sur les cryptoactifs, où la volatilité est cinq à dix fois supérieure, le RSI peut passer de 30 à 70 en quelques heures et rester en zone extrême plusieurs jours sans la moindre conséquence directionnelle. Si votre univers de trading inclut Bitcoin ou Ethereum (sujet que nous prolongeons dans investir en cryptomonnaies), il faudra recalibrer les seuils à 20 et 80, voire abandonner cet indicateur au profit d’outils mieux adaptés à la classe d’actifs.

3.3 MACD : le couteau suisse, à condition de comprendre l’histogramme

Le MACD (Moving Average Convergence Divergence), conçu par Gerald Appel à la fin des années 1970, combine en un seul indicateur la lecture de tendance et celle du momentum. C’est probablement l’outil le plus polyvalent du panel chartiste, à condition de ne pas confondre ses trois composantes. Première composante, la ligne MACD, calculée comme la différence entre une EMA courte et une EMA longue, classiquement EMA(12) moins EMA(26). Deuxième composante, la ligne signal, qui est elle-même une EMA(9) de la ligne MACD. Troisième composante, l’histogramme, simplement la différence entre la ligne MACD et la ligne signal.

Cet outil fournit trois signaux exploitables qui se complètent au lieu de s’opposer. Le croisement de la ligne MACD avec sa signal est le plus connu : croisement vers le haut = signal d’achat, vers le bas = signal de vente. Taux de réussite documenté entre 45 % et 60 % selon les conditions de marché et l’unité de temps. La divergence prix/MACD fonctionne sur la même logique que la divergence RSI mais avec un autre support de mesure ; elle anticipe souvent mieux les retournements en bout de tendance. Le retour à zéro de l’histogramme signale le rétrécissement de la dynamique en cours, c’est-à-dire le moment où l’écart MACD-signal se referme ; c’est un signal d’alerte plus précoce que le croisement lui-même, utile pour préparer une sortie ou alléger une position.

Tout comme les autres indicateurs, le MACD souffre d’une dégradation rapide de fiabilité quand on descend en unité de temps. Sur unité daily, le signal garde une valeur exploitable pour un swing trader particulier ; sur M5 ou M15, le bruit domine et les croisements multiples par séance génèrent des faux signaux en cascade. La règle « daily principal, weekly pour le régime » reste votre meilleure protection. Pour les opérateurs qui exploitent les stratégies d’options et de dérivés en trading, la MACD se révèle particulièrement utile pour timer les sorties partielles avant l’expiration.

3.4 Bandes de Bollinger et ATR : cadrer la volatilité avant d’entrer

Quatrième famille d’indicateurs à intégrer, la mesure de volatilité, et avec elle la calibration du stop-loss. Deux outils complémentaires couvrent ce besoin : les bandes de Bollinger et l’ATR.

Les bandes de Bollinger, inventées par John Bollinger dans les années 1980, encadrent le prix par trois lignes calculées sur 20 périodes : la bande médiane est une SMA(20), la bande haute correspond à SMA(20) + 2 × écart-type des prix sur 20 périodes, la bande basse à SMA(20) – 2 × écart-type. La logique statistique sous-jacente est qu’environ 95 % des observations devraient se trouver dans le canal pour une distribution normale, mais comme la distribution réelle des rendements financiers est leptokurtique (queues épaisses), la fourchette observée se situe plutôt entre 85 % et 92 % des observations dans le canal sur la majorité des marchés. Deux configurations valent particulièrement la peine d’être surveillées. Le squeeze correspond à un resserrement marqué des bandes, signal annonciateur d’une expansion imminente de volatilité ; sans donner la direction, il prévient qu’un mouvement significatif arrive. Le walking the band se produit en tendance forte quand le prix marche le long de la bande supérieure (ou inférieure) pendant plusieurs semaines ; vendre mécaniquement à chaque dépassement de la bande haute coupe les positions trop tôt, exactement comme avec le RSI à 70.

L’ATR (Average True Range), également de Welles Wilder (1978), est l’outil indispensable pour calibrer un stop-loss qui respecte la volatilité réelle de l’actif. Son calcul s’appuie sur le True Range, défini comme le maximum entre trois valeurs : High – Low de la séance, |High – Close précédente|, et |Low – Close précédente|. L’ATR est ensuite la moyenne (typiquement EMA) du True Range sur 14 périodes. Son usage opérationnel tient en deux applications. Première application, le calcul d’un stop ATR : on place le stop à 2 × ATR sous l’entrée pour un long. Deuxième application, le calcul de la taille de position, qui se déduit mécaniquement de la distance au stop selon la formule taille = risque accepté / distance au stop (sujet que nous détaillerons dans la section dédiée à la dimensionner son risque et son money management).

L’intérêt de calibrer avec l’ATR plutôt qu’avec un pourcentage fixe se voit immédiatement sur deux exemples concrets. Sur Tesla ou Nvidia, où l’ATR daily est élevé (3 % à 5 % du prix), un stop fixe à 5 % se fait toucher par le bruit normal et vous fait sortir constamment de positions saines. À l’inverse, sur TotalEnergies ou Air Liquide, où l’ATR daily est typiquement entre 1 % et 1,5 % du prix, un stop à 5 % est largement excessif et expose à des pertes inutilement profondes quand le système se trompe. La calibration ATR aligne le stop sur la respiration normale de l’actif, ce qui est pédagogiquement la première règle d’un guide des produits dérivés en bourse appliquée au cash.

Pour vous donner une vue consolidée des cinq indicateurs qui constituent le socle minimal, le tableau suivant rappelle le paramètre par défaut, la lecture principale et la lecture experte de chacun. Il fonctionne comme aide-mémoire à imprimer ou à coller dans votre journal de trades.

| Indicateur | Paramètre par défaut | Lecture principale | Lecture experte |

|---|---|---|---|

| RSI | 14 périodes | Surachat > 70, survente < 30 | Divergence prix vs indicateur |

| MACD | 12, 26, 9 | Croisement ligne et signal | Histogramme retour à zéro, divergence |

| MM | 20, 50, 200 | Tendance et croisement doré | Régime au-dessus/en-dessous MM200 |

| Bollinger | 20 périodes, 2 σ | Sortie bande haute/basse | Squeeze (resserrement) et expansion |

| ATR | 14 périodes | Stop ATR = 2 × ATR sous entrée | Calibrer la taille de position |

En clair, vous n’avez pas besoin de plus. Un indicateur par famille suffit pour structurer une décision : une MM pour la tendance, un RSI ou un MACD pour le momentum, des Bollinger pour la volatilité, un ATR pour le calibrage du stop. L’arbre de décision ci-dessous, à utiliser comme garde-fou avant d’ajouter quoi que ce soit à votre écran, balaye les questions à se poser dans l’ordre : besoin analytique, régime de marché, unité de temps.

La règle de sobriété est non négociable, et elle vaut autant pour les particuliers débutants que pour les opérateurs intermédiaires qui pensent avoir tout vu : maximum trois indicateurs complémentaires sur votre écran de décision, et toute addition d’un quatrième doit être validée par au moins 100 trades en compte démo avant migration en réel. Cette discipline vous épargne la sur-instrumentation, principal symptôme d’un défaut d’encadrement méthodologique chez le particulier inexpérimenté.

4. Figures chartistes fiables : épaules-tête-épaules, drapeaux, triangles

Une fois les indicateurs en place, l’œil du particulier commence à reconnaître des motifs sur le graphique. Les figures chartistes (chart patterns) ont fait l’objet de plusieurs décennies de codification, d’abord par Edwards et Magee dans Technical Analysis of Stock Trends en 1948, puis par Thomas Bulkowski dans son Encyclopedia of Chart Patterns (multiples éditions, dernière en date 2021). L’enjeu pour le particulier consiste à séparer les figures statistiquement robustes des silhouettes anecdotiques qui circulent sur les réseaux sociaux. La discipline n’est pas de cataloguer cinquante figures, mais d’en retenir trois ou quatre, et de connaître précisément leur taux de réussite documenté, leur objectif de prix moyen, et le contexte dans lequel elles fonctionnent. C’est ce que cette section consolide.

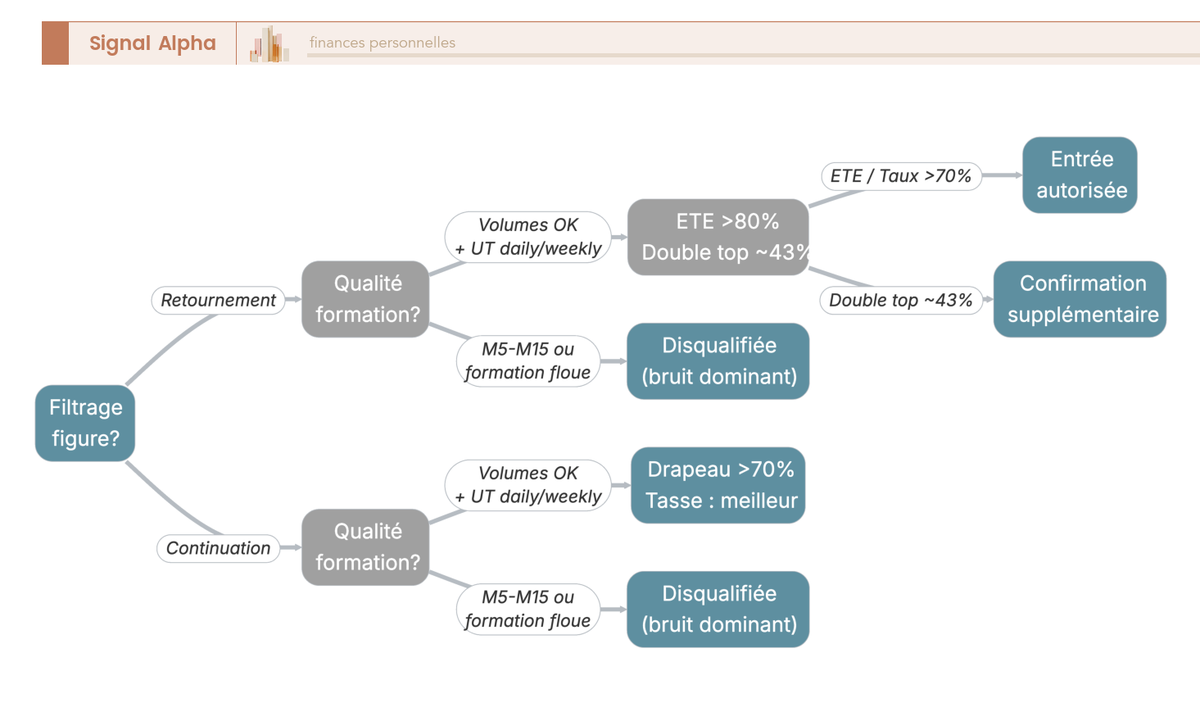

4.1 Figures de retournement : épaules-tête-épaules, double sommet, double creux

Les figures de retournement signalent un changement de régime, c’est-à-dire une bascule probable de tendance haussière vers baissière (ou inversement). Trois d’entre elles concentrent l’attention des analystes sérieux. L’épaules-tête-épaules (head and shoulders) se forme en fin de tendance haussière : un premier sommet (épaule gauche), un second sommet plus haut (tête), un troisième sommet au niveau du premier (épaule droite), et une ligne de cou (neckline) qui relie les creux entre ces sommets. La cassure de la ligne de cou à la baisse, accompagnée d’un volume confirmatoire, déclenche le signal. Selon les recensements de Bulkowski sur plusieurs milliers de cas, la version baissière de cette figure affiche un taux de réussite de l’ordre de 81 % lorsque la rupture est confirmée, avec un objectif de prix calculé en projetant la hauteur entre la tête et la ligne de cou sous la ligne de cou.

Le double sommet (double top) suit la même logique avec deux sommets de hauteur comparable séparés par un creux intermédiaire, et une ligne de support qui passe par ce creux. La cassure de cette ligne ouvre la position vendeuse. Bulkowski recense un taux de réussite autour de 73 % sur la version baissière confirmée. Le double creux (double bottom), miroir haussier, fonctionne avec un taux comparable autour de 78 %.

Note de Henri

La probabilité de 81 % de l’épaules-tête-épaules est conditionnelle à la confirmation par cassure de la ligne de cou avec volume. Le piège classique du particulier consiste à entrer dès l’apparition de la silhouette, avant la cassure : dans ce cas, le taux d’échec dépasse 50 %. Attendez le signal complet, sinon la statistique ne joue plus pour vous.

Trois pièges récurrents méritent d’être nommés sur ces figures de retournement. D’abord, l’identification subjective : deux particuliers regardant le même graphique tracent souvent des lignes de cou différentes, ce qui invalide la lecture chartiste. La discipline consiste à utiliser un outil de tracé reproductible et à fixer la ligne avant d’agir, jamais après. Ensuite, le volume est non négociable : une épaules-tête-épaules sans volume confirmatoire sur la cassure descend à 55 % de réussite environ, ce qui n’est plus une figure exploitable. Enfin, le contexte général de marché reste prioritaire : une figure baissière isolée dans une tendance de fond haussière (MM200 ascendante) a moins de chances de fonctionner qu’une figure baissière qui survient après un croisement bearish MM50 sous MM200. Le guide des stratégies de bourse actives et passives détaille comment articuler figure chartiste et régime de marché.

4.2 Figures de continuation : drapeaux, fanions, triangles

Les figures de continuation signalent une pause dans une tendance existante avant sa reprise. Elles sont en général plus rapides à se former (de quelques séances à quelques semaines) et plus fiables statistiquement que les figures de retournement, parce qu’elles vont dans le sens de la dynamique existante. Le drapeau (flag) se compose d’un mouvement directionnel marqué (le mât), suivi d’une consolidation oblique de courte durée formant un rectangle incliné contre le sens de la tendance, puis d’une cassure dans le sens initial. Bulkowski recense un taux de réussite autour de 80 % pour les drapeaux haussiers correctement identifiés, avec un objectif de prix égal à la hauteur du mât projetée depuis le point de cassure.

Le fanion (pennant) suit la même logique mais avec une consolidation triangulaire convergente plutôt que parallèle, taux de réussite comparable. Les triangles (ascendants, descendants, symétriques) se forment sur des durées plus longues, de quelques semaines à plusieurs mois. Le triangle ascendant, avec une résistance horizontale et une oblique haussière qui converge dessous, casse à la hausse dans environ 70 % des cas selon les recensements statistiques. Le triangle descendant casse à la baisse dans une proportion similaire. Le triangle symétrique, sans biais directionnel, se comporte comme un facteur de continuation de la tendance préexistante.

Pour un particulier, la règle pratique consiste à privilégier les figures de continuation sur les figures de retournement quand on débute, parce qu’elles imposent moins de jugement sur le contexte et leur niveau d’invalidation est plus net. Les règles de money management adaptées aux particuliers rappellent qu’une figure n’autorise jamais à augmenter sa taille de position au-delà de la règle de risque par trade, même si elle paraît évidente. C’est précisément cette tentation, sur les figures qu’on croit avoir identifiées correctement, qui creuse les pertes asymétriques observées dans les statistiques AMF.

4.3 Ce que disent vraiment les études statistiques

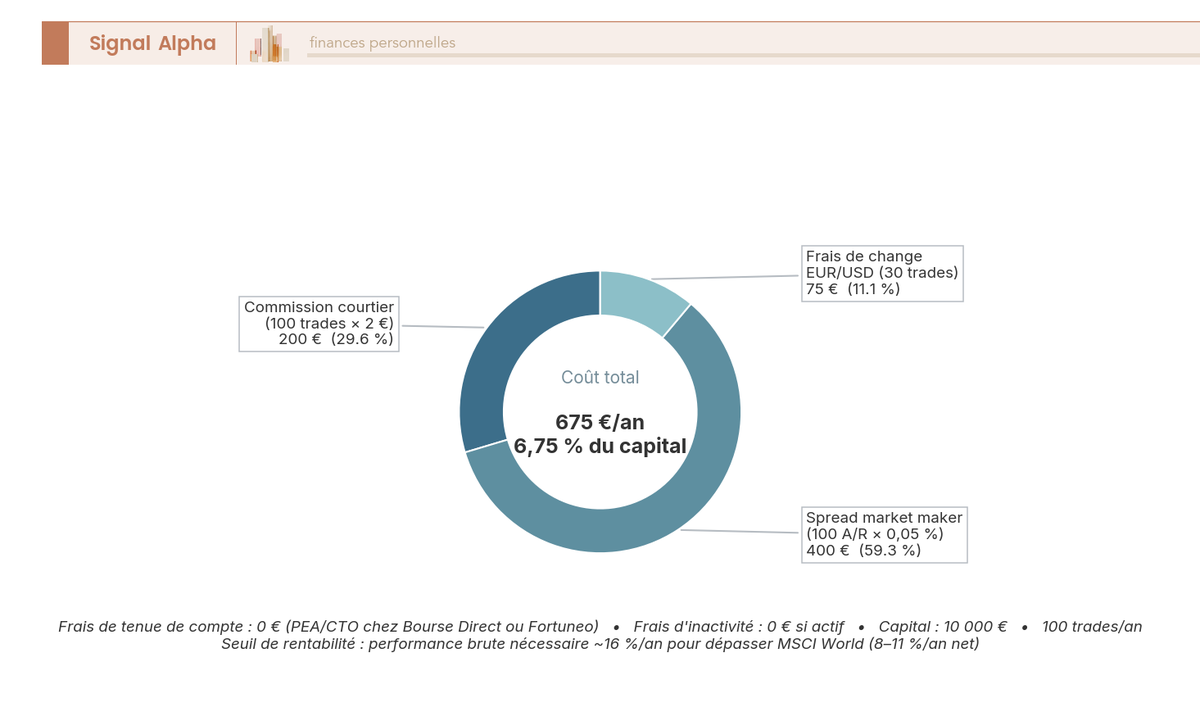

La littérature académique sur l’efficacité de l’analyse chartiste est plus nuancée que la communication des plateformes de formation. L’étude la plus citée reste celle d’Andrew Lo, Harry Mamaysky et Jiang Wang, Foundations of Technical Analysis: Computational Algorithms, Statistical Inference, and Empirical Implementation, publiée dans le Journal of Finance en 2000. Les auteurs y montrent que dix figures techniques classiques (dont l’épaules-tête-épaules, les doubles sommets, les triangles) génèrent effectivement une information statistiquement significative sur les rendements futurs des actions américaines entre 1962 et 1996. Conclusion académique : l’AT n’est pas du bruit pur. Nuance académique tout aussi importante : l’information existe, mais elle est faible, et l’avantage statistique disparaît dès qu’on intègre les frais de transaction et les coûts d’exécution propres au trading actif.

C’est ce dernier point qui sépare la théorie de la pratique du particulier. Les rendements supérieurs documentés par Lo et ses coauteurs supposent une exécution sans friction. Or les frais de courtage, les spreads, les écarts de cours (slippage) sur les passages d’ordres, et la fiscalité française du prélèvement forfaitaire unique (PFU) à 30 % sur les plus-values du CTO consomment l’essentiel de cet avantage chartiste sur des stratégies à fréquence élevée. C’est pourquoi les guides sur les produits dérivés à effet de levier insistent sur le fait que le seuil de rentabilité du chartisme actif est nettement plus élevé que sa promesse marketing le laisse entendre.

L’autre étude à connaître est celle de l’AMF sur les particuliers actifs sur CFD et forex, dont les chiffres ont déjà été rappelés : 89,4 % de perdants sur quatre ans, perte moyenne 10 887 euros. Cette statistique ne disqualifie pas l’analyse chartiste, elle disqualifie son couplage avec des produits à fort levier sur des horizons courts. Les figures chartistes sur indices ou actions cash, sur PEA ou CTO sans levier, suivent une distribution de résultats très différente, beaucoup moins asymétrique vers la perte. La gestion passive comparée à la gestion active reste la référence à laquelle confronter honnêtement toute approche chartiste avant d’y consacrer du capital sérieux.

5. Construire un plan de trading et gérer le risque (règle 3-5-7)

Aucune méthode chartiste ne survit à l’absence de plan écrit et de gestion du risque calibrée. C’est l’enseignement transversal de toutes les études sur les particuliers actifs : les figures se valident en moyenne, mais c’est la discipline d’exécution qui sépare les portefeuilles qui survivent à dix ans des comptes qui se vident en dix-huit mois. Cette section traduit la théorie en outils opérationnels : un plan de trading écrit en sept rubriques, une convention de risque chiffrée (la règle 3-5-7, à ajuster pour les débutants), une formule de dimensionnement de position, et un format de journal de trades. Le tout pour un capital cible de 10 000 euros, qui sert d’étalon dans les calculs.

5.1 Le plan de trading écrit en sept rubriques

Le plan de trading écrit n’est pas un exercice de scolarité. C’est l’instrument qui rend possibles la mesure de la discipline et l’amélioration progressive de la performance. Un particulier sans plan écrit ne peut pas, par construction, savoir si ses pertes viennent de sa stratégie ou de ses dérives d’exécution. Le format Signal Alpha tient sur une page et se décline en sept rubriques.

| Rubrique | Contenu attendu | Exemple chiffré pour 10 000 € de capital |

|---|---|---|

| Univers | Instruments autorisés, marchés autorisés, horaires | Fonds indiciels cotés (exchange-traded fund, ETF) UCITS sur indices DAX, CAC 40, S&P 500, sur horaires européens 9h-17h30 |

| Régime de marché | Conditions de tendance et de volatilité requises | MM50 et MM200 dans le même sens, ATR 14 entre 1 % et 3 % du cours |

| Setup d’entrée | Configuration chartiste précise, indicateur confirmateur | Cassure de drapeau haussier validée par RSI > 50 et volume supérieur à la moyenne |

| Taille de position | Formule de dimensionnement liée au risque par trade | 1 % du capital par trade, stop ATR 2× sous l’entrée |

| Stop et take-profit | Niveau d’invalidation et objectif chiffré | Stop fixé sous le creux du drapeau, take-profit à 2× la hauteur du mât |

| Règles de sortie | Conditions de coupure anticipée ou de gestion dynamique | Trail-stop sur clôture sous MM10 ; sortie discrétionnaire interdite |

| Revue | Périodicité de relecture du plan et des performances | Revue hebdomadaire le dimanche, revue trimestrielle complète |

Cette structure n’est pas un dogme ; c’est un format qui force le particulier à expliciter chaque décision avant la première position. Dès qu’une rubrique reste vague ou non chiffrée, vous avez identifié votre prochaine source de pertes asymétriques. La rubrique « Sortie », en particulier, est celle que les débutants laissent flotter et qui finit par dominer leurs résultats négatifs : sans règle écrite, la sortie devient discrétionnaire, et la discrétion sous stress favorise la conservation des perdants et la coupure des gagnants.

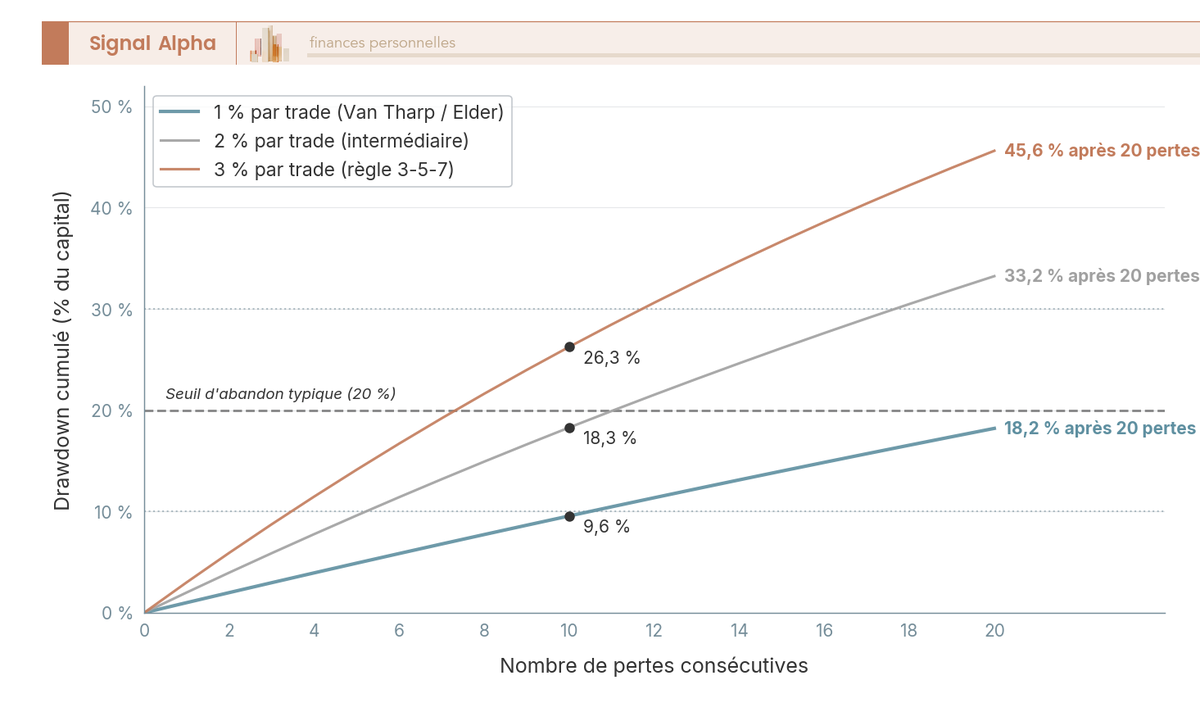

5.2 Règle 3-5-7 appliquée à un capital de 10 000 €

La règle 3-5-7 est une convention pédagogique répandue chez les formateurs en France pour structurer la gestion du risque d’un particulier actif. Elle s’énonce ainsi : pas plus de 3 % du capital risqué par trade, pas plus de 5 % de drawdown cumulé sur une journée, pas plus de 10 % de drawdown sur un mois calendaire. Les seuils 3-5-7 ne sont pas universels, et plusieurs traditions concurrentes existent. La référence académique la plus prudente, défendue par Van Tharp (Trade Your Way to Financial Freedom, 1998) et Alexander Elder (Trading for a Living, 1993), recommande 1 % à 2 % par trade et 6 % de drawdown mensuel maximum. Pour un débutant strict, la convention 1 % par trade est plus protectrice et reste notre recommandation par défaut. La convention 3 % devient acceptable seulement après 100 trades documentés et un ratio R/R moyen supérieur à 1,5 sur compte démo, puis trois mois supplémentaires sur capital réduit.

Appliquée à un capital de 10 000 euros, la règle conservatrice 1 % donne 100 euros risqués par trade au maximum, c’est-à-dire la différence entre le cours d’entrée et le stop-loss multipliée par la taille de position. Un drawdown maximum mensuel de 6 % correspond à 600 euros, soit six pertes maximales consécutives avant que la règle ne déclenche un arrêt de trading et une revue obligatoire. Ce plafond coupe court à deux comportements destructeurs documentés : le revenge trading (multiplier les trades après une perte pour la « rattraper ») et l’escalade de risque (augmenter la taille pour récupérer un drawdown). Sans plafond mensuel, ces deux comportements creusent les pertes asymétriques que l’AMF chiffre à plus de 10 000 euros par particulier perdant.

Note d’Émilie, ancienne gestionnaire passive convertie au swing : J’ai gardé la règle 1 % pendant les douze premiers mois où j’étais en swing actif, même si je trouvais ça frustrant. Trois ans plus tard, je n’aurais jamais voulu commencer à 3 %. Les premiers trous statistiques arrivent toujours plus tôt et plus profonds qu’on l’anticipe, et c’est uniquement la règle 1 % qui me permettait de continuer à dormir et à rester rationnelle.

L’arbre de décision pré-trade que toute approche chartiste sérieuse impose tient en cinq questions : le régime de marché est-il celui que mon plan autorise, le setup est-il complet, ma taille respecte-t-elle la règle de risque, mon stop est-il placé sur un niveau d’invalidation chartiste et non un nombre rond, et mon drawdown mensuel cumulé reste-t-il sous la limite. Si une seule réponse est non, le trade ne se prend pas. La page dédiée au dimensionnement et au money management détaille les calculs sur d’autres tailles de capital.

5.3 Stop-loss, take-profit et taille de position : la formule à connaître

Le calcul de la taille de position est la formule la plus utile et la plus mal apprise du particulier actif. Elle s’écrit ainsi : taille = (capital × risque %) / (cours d'entrée − niveau de stop). Sur un capital de 10 000 euros, avec une règle de risque 1 %, un cours d’entrée à 50 euros et un stop placé à 48 euros (niveau d’invalidation chartiste sous le creux pertinent), le calcul donne (10 000 × 0,01) / (50 − 48) = 100 / 2 = 50 actions. Vous achetez exactement 50 actions, exposition totale 2 500 euros, perte maximale plafonnée à 100 euros si le stop est touché.

Cette formule a deux corollaires souvent ignorés. D’abord, le stop pilote la taille, pas l’inverse. Vous fixez d’abord le niveau d’invalidation chartiste (sous un creux pour une position longue, au-dessus d’un sommet pour une position courte), et c’est cette distance qui détermine combien d’actions vous achetez. La logique inverse, qui consiste à acheter d’abord une quantité « ronde » d’actions puis à placer le stop arbitrairement, est la pire erreur statistique du débutant. Ensuite, le SL ne se déplace jamais contre soi. Il peut être resserré en faveur du trader (trail-stop sur position gagnante), il ne se relâche jamais quand le cours s’approche de l’invalidation. Tout repositionnement défavorable du stop signe un trade discrétionnaire qui violait déjà le plan.

Le take-profit se calcule par projection de l’objectif chartiste de la figure (hauteur du mât projetée depuis la cassure pour un drapeau, hauteur tête-neckline projetée pour une épaules-tête-épaules) ou par un ratio R/R fixe (typiquement 2:1 ou 3:1, c’est-à-dire un take-profit deux à trois fois plus loin de l’entrée que ne l’est le stop). Le ratio R/R minimum acceptable pour un particulier en swing est de 1,5:1. En deçà, l’espérance mathématique reste négative même avec un taux de réussite de 60 %, parce que les frais et le slippage la consomment. Le comparatif des courtiers réglementés aide à choisir une infrastructure dont les frais préservent cette espérance.

5.4 Tenir un journal de trades : la discipline qui sépare les survivants

Le journal de trades est l’outil sans lequel aucun particulier ne peut progresser de manière mesurable. Trois ans de trading sans journal équivalent à trois ans d’expérience anecdotique, irrécupérable pour l’amélioration. Le format recommandé tient sur un tableur ou un outil dédié (Edgewonk, Tradervue, ou simple Excel pour démarrer) et capture, pour chaque trade, les colonnes suivantes.

| Colonne | Contenu | Pourquoi c’est utile |

|---|---|---|

| Date et heure d’entrée | Timestamp exact de la prise de position | Identifier biais horaires (overtrading en début de séance) |

| Instrument | Ticker, marché, type de produit | Mesurer la performance par classe d’actifs |

| Direction | Long ou short | Détecter biais directionnel sur le long terme |

| Setup chartiste | Figure ou indicateur déclencheur | Mesurer la performance par type de signal |

| Régime de marché | Trend, range, volatilité ATR | Vérifier que le plan est respecté |

| Cours d’entrée | Prix d’exécution réel, frais inclus | Mesurer le slippage par rapport au prix théorique |

| Stop initial | Niveau d’invalidation chartiste | Distance en pourcentage et en ATR |

| Take-profit cible | Objectif chartiste ou R/R fixe | Mesurer le ratio R/R réalisé |

| Taille de position | Nombre de titres, exposition en euros | Vérifier le respect de la règle de risque |

| Cours de sortie | Prix d’exécution réel | Mesurer le gain ou la perte net |

| P&L net | Gain ou perte après frais | Performance vraie |

| Émotion | Stress, confiance, doute, FOMO | Identifier les biais comportementaux |

| Respect du plan | Oui ou non, avec justification | Mesurer la discipline d’exécution |

La colonne « Respect du plan » est la plus discriminante. Sur cent trades, le particulier qui en respecte plus de quatre-vingt-quinze pour cent obtient des résultats statistiquement supérieurs à celui qui en respecte moins de quatre-vingts pour cent, indépendamment du taux de réussite des setups. Cette donnée vient des études internes des coachs de trading, mais elle se vérifie sur tout journal personnel après trente trades documentés. La page sur les stratégies de bourse revient sur la place du journal dans l’apprentissage actif comparé à l’investissement passif.

La revue du journal se fait à deux fréquences distinctes : hebdomadaire, pour repérer les écarts récents au plan, et trimestrielle pour identifier les patterns récurrents (setup le plus performant, instrument le plus rentable, horaire le plus risqué). Sans cette revue, les colonnes accumulent de la donnée morte. C’est précisément ce qui distingue le particulier qui progresse de celui qui se contente de tenir une comptabilité de ses pertes.

6. Cadre français : PEA, CTO, fiscalité et acteurs régulés

Aucun plan de trading n’est complet sans l’analyse du cadre dans lequel les positions sont exécutées. Pour un particulier français, ce cadre comporte trois couches : l’enveloppe (PEA, PEA dédié aux petites et moyennes entreprises ou PEA-PME, CTO, assurance-vie en unités de compte), le courtier régulé qui exécute les ordres, et la réglementation européenne et nationale qui plafonne les leviers et encadre certains produits. Vous trouverez dans cette section les éléments à connaître avant la première position. Elle ne remplace pas une consultation juridique ou fiscale personnelle, mais elle donne le socle qui permet à un particulier de comparer les enveloppes, de choisir un courtier sur des critères objectifs, et de comprendre pourquoi certains produits attractifs sur les pages d’accueil restent à éviter pour des raisons réglementaires.

6.1 PEA, CTO ou assurance-vie : quelle enveloppe pour quel style de trading

Le Plan d’Épargne en Actions (PEA) reste l’enveloppe fiscale de référence pour un particulier qui structure une activité d’investissement actif sur indices européens. Plafond de versements de 150 000 euros pour un PEA classique, complété par un PEA-PME pour les entreprises de taille intermédiaire (PEA-PME-ETI) plafonné à 225 000 euros cumulés avec le PEA classique. Univers d’investissement éligible : actions de sociétés européennes (Union européenne plus Norvège, Liechtenstein, Islande), parts de fonds communs de placement (FCP), de sociétés d’investissement à capital variable (SICAV) et exchange-traded funds (ETF) UCITS investissant au moins 75 % en actions éligibles. Les ETF synthétiques répliquant des indices non européens (MSCI World, S&P 500) restent éligibles à condition d’être structurés via un swap sur sous-jacent UCITS éligible.

Fiscalement, pendant la phase de détention, gains et dividendes ne sont pas imposés tant qu’aucun retrait n’est effectué. Après cinq ans de détention, les gains lors d’un retrait sont exonérés d’impôt sur le revenu mais restent soumis aux prélèvements sociaux au taux de 17,2 %. Avant cinq ans, le retrait entraîne en principe la clôture du plan et la taxation des gains au prélèvement forfaitaire unique (PFU) de 30 % (ou au barème sur option), avec des exceptions ouvrant le retrait sans clôture (acquisition de la résidence principale, certains accidents de vie, retraits après huit ans depuis la loi PACTE de 2019). Pour un particulier qui ouvre un PEA aujourd’hui avec l’intention d’y appliquer une approche chartiste, le calcul fiscal est sans appel : l’écart de coût total entre PEA détenu cinq ans et CTO sur des plus-values comparables peut dépasser 12 % du capital cumulé.

Le compte-titres ordinaire (CTO) n’a pas de plafond, accepte les actions américaines, japonaises et émergentes en direct, accepte les ETF non éligibles PEA, et donne accès à certains produits dérivés non disponibles sur PEA. La contrepartie est l’imposition au PFU 30 % dès la première plus-value, ou au barème progressif sur option, sans abattement pour durée. Pour un particulier qui souhaite trader sur indices américains, ETF World ou actions américaines en direct, le CTO est la seule enveloppe disponible. La comparaison structurée des CTO du marché français détaille les critères de choix entre acteurs.

L’assurance-vie en unités de compte est rarement adaptée à une approche chartiste active, parce que les délais de bascule entre supports (typiquement 24 à 72 heures) sont incompatibles avec une stratégie de timing. Elle reste pertinente pour une poche d’allocation tactique mensuelle ou trimestrielle, mais pas pour du swing ou du day trading. Le tableau ci-dessous synthétise les trois enveloppes face à un usage chartiste.

| Critère | PEA | CTO | Assurance-vie UC |

|---|---|---|---|

| Plafond de versement | 150 000 € (225 000 € cumul PEA-PME) | Aucun | Aucun |

| Univers éligible | Actions UE + ETF UCITS éligibles | Actions monde + ETF + dérivés | Supports UC référencés au contrat |

| Fiscalité après détention | Exonération IR après 5 ans, PS 17,2 % | PFU 30 % dès première plus-value | PFU 30 % avant 8 ans, 24,7 % après |

| Adapté trading actif | Oui sur indices européens | Oui sans contrainte | Non, arbitrages trop lents |

| Effet de levier | Trackers UCITS leveraged uniquement | CFD et dérivés autorisés | Non disponible |

| Vente à découvert | Non disponible | Oui via SRD ou CFD | Non disponible |

La règle pratique pour un particulier qui structure son trading combine en général un PEA pour les positions long terme et swing sur indices européens, et un CTO pour les positions tactiques sur indices américains et ETF World. La comparaison des PEA du marché français détaille les frais réels par acteur, qui restent un déterminant majeur de la performance nette d’un particulier actif.

6.2 Choisir son courtier régulé : ACPR, AMF et frais réels

Le choix du courtier conditionne directement la performance nette du trading particulier, et c’est l’élément que la communication marketing brouille délibérément. Trois critères filtrent objectivement les acteurs avant tout examen des frais. D’abord, l’agrément. Un courtier qui propose ses services à des résidents français doit être agréé par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) en tant qu’établissement de crédit ou entreprise d’investissement, ou opérer sous passeport européen depuis un autre régulateur de l’Union (BaFin en Allemagne, AFM aux Pays-Bas, CSSF au Luxembourg, etc.). L’Autorité des Marchés Financiers (AMF) publie une liste noire régulièrement mise à jour des plateformes non agréées qui démarchent illégalement des résidents français. Cette liste se consulte en première ligne ; tout courtier qui y figure est à exclure sans discussion.

Ensuite, la garantie. Les fonds des clients d’un courtier agréé en France sont protégés par le Fonds de Garantie des Dépôts et de Résolution (FGDR) à hauteur de 70 000 euros par client et par établissement pour les espèces, et de 100 000 euros pour les titres. Un courtier régulé sous passeport étranger est couvert par le système de garantie du pays d’agrément, qui peut différer. Enfin, la transparence des frais. Les courtiers à frais zéro mis en avant par leurs campagnes publicitaires se rémunèrent via le spread, le payment for order flow (PFOF, déjà restreint au niveau européen), ou des frais cachés (inactivité, change, dépôt et retrait). Le coût total annuel pour un trader actif moyen s’établit en réalité entre 0,5 % et 2,5 % du capital sous gestion, selon la fréquence des ordres.

| Acteur | Type | Frais ordre PEA (action) | Frais ordre CTO (action) | Frais ETF | Frais inactivité |

|---|---|---|---|---|---|

| DEGIRO | Courtier en ligne (passeport NL) | Non disponible | 1 € + 1 € handling, 0,50 € sur actions FR | Sélection sans frais (liste limitée) | Aucun |

| Bourse Direct | Courtier français ACPR | 0,99 € à 9,90 € selon palier | 0,99 € à 9,90 € selon palier | Selon palier action | Aucun |

| Boursobank Trade | Banque française ACPR | 1,99 € à 16,65 € selon palier | 1,99 € à 16,65 € selon palier | Selon palier | Aucun |

| Trade Republic | Courtier en ligne (passeport DE) | Non disponible | 1 € par ordre | Plans d’épargne sans frais | Aucun |

| Saxo Bank | Courtier multi-marchés (passeport DK) | 0,08 % à 0,10 % | 0,08 % à 0,10 % | Selon palier | Variable selon palier |

| Interactive Brokers | Courtier institutionnel (passeport IE) | Non disponible | 0,05 % à 0,18 % | Selon palier | Variable selon palier |

Pour un particulier qui débute, la revue détaillée de Boursobank et l’avis sur Trade Republic offrent deux profils complémentaires : la banque française intégrée avec FGDR pour la sécurité, et le courtier européen ultra-compétitif sur les ETF World pour la performance nette. Les particuliers plus actifs sur indices et actions américaines en direct convergent souvent vers Saxo ou Interactive Brokers, avec un coût par ordre plus prévisible sur de gros volumes. La comparaison avec Fortuneo apporte une troisième référence pour qui souhaite combiner PEA, CTO et assurance-vie chez un même acteur ACPR.

6.3 Effet de levier, CFD et alertes AMF : ce qu’il faut savoir avant d’y toucher

Les contrats sur la différence (CFD, contracts for difference) et le forex retail concentrent les avertissements répétés de l’AMF parce qu’ils combinent quatre caractéristiques structurellement défavorables au particulier : effet de levier élevé, asymétrie d’information avec le market maker, frais de financement overnight élevés, et écarts (spreads) variables défavorablement en période de stress. Depuis août 2018, l’Autorité Européenne des Marchés Financiers (ESMA) a imposé des plafonds de levier permanents sur les CFD pour les particuliers : 1:30 sur les paires forex majeures, 1:20 sur les paires forex mineures et l’or, 1:10 sur les indices majeurs et matières premières non or, 1:5 sur les actions, 1:2 sur les cryptoactifs. Ces plafonds sont nettement inférieurs aux 1:200 ou 1:400 qui circulaient encore avant 2018, et ils ont fait baisser le taux de pertes documenté sans inverser sa direction.

L’AMF maintient un avertissement permanent sur les CFD destinés aux particuliers, fondé sur ses propres études : 89,4 % des particuliers actifs sur CFD ou forex étaient perdants sur une période de quatre ans, avec une perte moyenne de 10 887 euros par client perdant. Ces chiffres ont été repris dans plusieurs études ultérieures avec des résultats du même ordre. Concrètement, pour un particulier qui découvre l’analyse chartiste, deux règles encadrent l’usage du levier. D’abord, le levier n’augmente jamais la qualité d’un setup chartiste. Un drapeau haussier reste un drapeau haussier, qu’on l’achète comptant sur PEA ou avec un levier 5 sur CFD. Le levier n’agrandit que la perte et le gain potentiels, sans toucher à la probabilité de réussite. Ensuite, la fiscalité française défavorise structurellement le trading avec levier. Les gains CFD sont taxés au PFU 30 %, sans aucun abattement, et les pertes ne sont reportables que sur les gains de même nature pendant dix ans.

| Sous-jacent | Plafond levier ESMA particulier | Profil-type de perte | Recommandation Signal Alpha |

|---|---|---|---|

| Forex majeurs | 1:30 | Spread variable, gap weekend, frais swap | À éviter sauf expertise et capital dédié |

| Forex mineurs et or | 1:20 | Spread plus large, liquidité dégradée | À éviter pour le particulier |

| Indices majeurs | 1:10 | Effet d’aimant sur niveaux psychologiques | Préférer ETF UCITS sur PEA |

| Matières premières | 1:10 | Stockage et roulement de contrat | À éviter sauf trader expérimenté |

| Actions | 1:5 | Effet directionnel amplifié | Préférer cash sur PEA ou CTO |

| Cryptoactifs | 1:2 | Volatilité extrême, plateforme non régulée | À éviter, hors expertise spécifique |

Les prestataires de services sur actifs numériques (PSAN) en France évoluent vers le statut européen Crypto-Asset Service Provider (CASP) sous le règlement MiCA, avec une période transitoire qui s’achève au 1ᵉʳ juillet 2026. Les plateformes qui démarchent encore des résidents français sans agrément national ou européen restent sur la liste noire AMF et sont à éviter strictement. Le guide complet sur les produits dérivés détaille les distinctions entre CFD, futures, options et turbos pour qui souhaite comprendre le paysage sans s’y exposer immédiatement.

Note de Henri

La règle que je donne systématiquement aux amis qui me demandent s’ils doivent ouvrir un compte CFD est de commencer par six mois minimum sur PEA cash, avec un journal de trades documenté, et de revenir à la question seulement si trois conditions sont réunies : taux de réussite supérieur à 55 % sur cinquante trades minimum, ratio R/R moyen supérieur à 1,8, et discipline d’exécution mesurée à plus de quatre-vingt-quinze pour cent de respect du plan. Faute de quoi, le CFD n’est pas le bon outil ; c’est un accélérateur de pertes pour qui n’a pas encore stabilisé sa méthode.

7. Passer à l’action : roadmap 90 jours et pièges à éviter

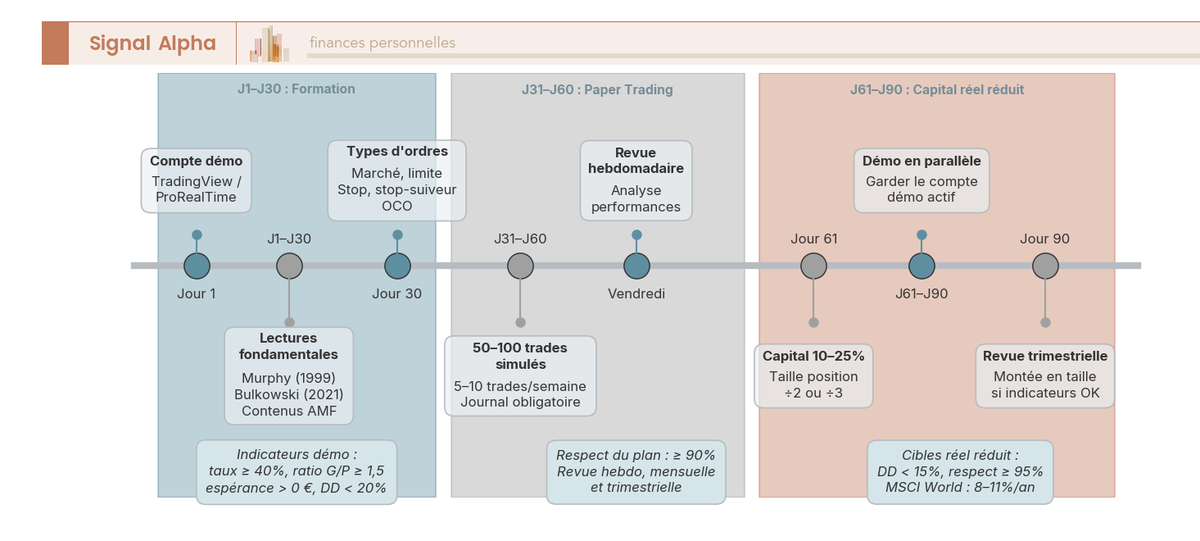

La dernière section traduit tout ce qui précède en parcours opérationnel sur quatre-vingt-dix jours. Cette durée n’a rien d’arbitraire : elle correspond à la période minimale pour accumuler un échantillon statistique pertinent de trades sur compte démo (au moins cinquante trades documentés), pour calibrer une convention de risque cohérente avec son profil, et pour identifier les biais comportementaux dominants. Couper cette phase, comme le suggèrent les formations marketing qui promettent une mise en réel sous trois semaines, expose le particulier aux pertes asymétriques observées par l’AMF. Allonger cette phase à six mois si nécessaire, en revanche, ne coûte rien d’autre qu’un peu de patience.

7.1 Roadmap 90 jours : formation, simulation, capital réduit

Les quatre-vingt-dix jours se structurent en trois mois successifs. Mois 1 : socle théorique et simulateur. Lecture intégrale d’au moins un ouvrage de référence (Bulkowski sur les figures, Tharp ou Elder sur la gestion du risque, Murphy ou Pring sur les indicateurs), ouverture d’un compte démo sur la plateforme du courtier choisi (TradingView en simulation, ProRealTime démo, ou démo native du courtier), exécution de vingt trades minimum sur compte démo avec journal complet. À la fin du mois 1, le particulier dispose d’un plan de trading écrit, d’un format de journal, et d’une convention de risque chiffrée. La page de démarrage sur le trading en bourse détaille les ressources à privilégier.

Mois 2 : démo intensive et statistiques de validation. Trente trades minimum supplémentaires sur compte démo, en respectant strictement le plan écrit. Tenue rigoureuse du journal, revue hebdomadaire le dimanche, ajustement du plan uniquement entre semaines complètes (jamais en milieu de cycle). À la fin du mois 2, le particulier doit avoir un journal d’au moins cinquante trades démo, un taux de réussite mesuré, un ratio R/R moyen, et un taux de respect du plan supérieur à quatre-vingt-dix pour cent. Si l’une de ces métriques n’est pas atteinte, le mois 3 reste en démo.

Mois 3 : passage en réel à taille réduite. Si les conditions de validation du mois 2 sont remplies, ouverture des positions réelles avec une convention de risque réduite (0,5 % par trade au lieu de 1 %) et un capital plafonné à 5 % du capital total disponible. L’objectif n’est pas de générer de la performance, mais de mesurer les écarts émotionnels et techniques entre la démo et le réel. Ces écarts sont systématiquement importants au premier passage en réel et expliquent une bonne partie des dérives observées. La revue d’XTB et la page courtiers de bourse permettent de comparer les courtiers pour cette phase d’amorçage.

Le critère de passage à taille pleine, au-delà des quatre-vingt-dix premiers jours, est exigeant. Tableau de validation à atteindre avant de monter à 1 % de risque par trade et capital complet : taux de réussite supérieur à 55 % sur cent trades documentés, ratio R/R moyen supérieur à 1,5, taux de respect du plan supérieur à quatre-vingt-quinze pour cent, drawdown maximum mensuel resté sous 6 % à chaque mois consécutif. Les particuliers qui atteignent ce seuil sont rares, statistiquement moins d’un sur cinq selon les données partagées par les coachs, et c’est précisément cette rareté que les statistiques AMF reflètent. Pour les autres, la stratégie passive avec exposition indicielle reste la meilleure allocation par défaut.

7.2 Les pièges psychologiques les plus coûteux : FOMO, revenge trading, surconfiance

Trois biais comportementaux concentrent les pertes documentées des particuliers actifs. Le FOMO (fear of missing out) est la peur de manquer un mouvement déjà engagé, qui pousse à entrer en cours de tendance, après que le setup chartiste valide ait déjà cassé son objectif chartiste. Le résultat statistique est sans appel : les entrées FOMO affichent un ratio R/R moyen inférieur à 1, parce que le stop reste à la même distance absolue alors que le potentiel restant a déjà été partiellement consommé. Règle d’évitement : aucun trade ne se prend sur une figure dont l’objectif chartiste est déjà parcouru à plus de 50 %. Le guide des stratégies de bourse revient sur le FOMO comme symptôme structurel d’un défaut d’écriture du plan.

Le revenge trading consiste à multiplier les entrées après une perte pour la « rattraper » émotionnellement. Le biais est documenté chez plus de quatre-vingt-dix pour cent des particuliers qui ne respectent pas un plafond mensuel de drawdown. La règle de coupure (par exemple, drawdown mensuel supérieur à 5 %, deux pertes consécutives sur la même session) est l’outil structurel qui désactive ce comportement. Sans règle écrite et appliquée, le revenge trading est la première cause des pertes asymétriques de plus de 5 000 euros sur un seul mois.

La surconfiance post-gain est plus insidieuse : après une série de trois ou quatre trades gagnants, le particulier augmente discrétionnairement sa taille de position en violation du plan, croyant avoir « décodé » le marché. Le retour à la moyenne statistique fait le reste, et la perte qui suit efface l’équivalent de cinq à dix trades gagnants. C’est l’asymétrie comportementale la plus coûteuse de la pratique chartiste, et elle est invisible sans journal de trades. La discipline ne consiste pas à éviter de gagner, mais à empêcher que les gains modifient le dimensionnement des trades suivants.

7.3 Quand préférer la gestion passive ou un horizon plus long

Toute cette section serait incomplète sans la question miroir : à quel moment un particulier qui s’est essayé sérieusement à l’analyse chartiste doit-il abandonner cette approche au profit d’une gestion passive ou d’un horizon d’investissement plus long. Trois signaux objectifs imposent cette bascule. D’abord, l’accumulation d’une centaine de trades documentés avec une espérance mathématique négative nette de frais et fiscalité. Si après cent trades sur compte réel à taille réduite, la performance nette reste inférieure à un investissement passif équivalent sur ETF World, la conclusion est froide : l’AT, pour ce particulier-là, à ce moment-là, n’est pas une activité rentable. Ce n’est pas un jugement définitif, mais c’est un constat opérationnel.

Ensuite, l’impact disproportionné sur le bien-être ou la qualité de vie. Si le trading actif détériore le sommeil, génère un stress chronique, ou interfère avec une activité professionnelle, la balance coûts-bénéfices est mauvaise même en cas de performance positive. La gestion passive offre une exposition au marché actions équivalente, sans ce coût psychologique. Enfin, l’absence de gain mesurable sur six à douze mois consécutifs malgré le respect du plan. Dans ce cas, le problème n’est pas la discipline, c’est la stratégie elle-même qui n’a pas d’avantage statistique exploitable dans le contexte de marché actuel. La page consacrée aux ETF UCITS et la page sur la gestion passive comparée à l’active détaillent les alternatives à privilégier.

Pour un particulier qui a fait cette boucle complète, le passage de l’actif au passif n’est pas un échec. C’est une décision rationnelle informée par cent trades de données personnelles, qui restera plus solide que la confiance d’un débutant qui n’a jamais ouvert de journal. C’est exactement la posture que Signal Alpha défend depuis ses débuts : tester, mesurer, conclure, et choisir l’allocation qui maximise l’espérance nette pour son profil propre.

Conclusion : ce qu’il faut retenir de ce guide

L’analyse technique, dépouillée de son habillage marketing et resituée dans le cadre réglementaire français, n’est ni le raccourci promis par les formateurs en ligne ni l’imposture absolue que dénoncent certains observateurs académiques. C’est une méthode lucidement utile pour structurer des décisions de trading actif, à condition d’en accepter trois vérités froides. D’abord, l’avantage statistique qu’elle offre est faible, mesurable mais étroit, et il disparaît dès que la fréquence d’ordres et le coût des frottements consomment l’espérance. Ensuite, le particulier qui s’y essaie sans plan écrit, sans convention de risque calibrée et sans journal de trades documenté reproduit exactement les 89,4 % de pertes recensés par l’AMF sur quatre années consécutives, avec une perte moyenne de 10 887 euros par compte. Enfin, le cadre français (PEA, CTO, prélèvements sociaux 17,2 % après cinq ans, PFU 30 % avant) modifie matériellement la rentabilité nette : un setup chartiste rentable sur la théorie peut être structurellement négatif après frais et fiscalité, et c’est ce calcul, jamais la jolie figure sur le graphique, qui décide si l’AT mérite d’être pratiquée.

La roadmap de quatre-vingt-dix jours proposée dans la section précédente reste le test minimal pour répondre à cette question pour soi. Quatre-vingt-dix jours coûtent peu : un peu de patience, un compte démo gratuit, un journal Excel et la rigueur d’écrire chaque trade. Au terme du parcours, le particulier dispose d’une donnée personnelle infiniment plus solide que tout argument abstrait, et il peut décider en connaissance de cause s’il bascule à taille pleine, s’il reste à taille réduite, ou s’il rejoint la gestion passive sur ETF UCITS, qui demeure la meilleure allocation par défaut pour la grande majorité des profils. Le comparatif des courtiers réglementés et la comparaison des PEA restent les pages auxquelles revenir au moment du choix d’infrastructure.

Le fil rouge de tout ce guide, en une phrase : l’analyse chartiste n’est pas un outil pour battre le marché, c’est un protocole pour mesurer si vous êtes capable, vous, de le battre. Si la mesure est positive après cent trades, vous avez votre réponse ; si elle est négative, vous l’avez aussi. C’est exactement cette honnêteté méthodologique, et non la promesse d’une espérance de gain abstraite, qui sépare le particulier averti du candidat à la statistique AMF.

FAQ

Qu’est-ce que l’analyse technique et sur quoi repose-t-elle vraiment ?

L’analyse technique est une méthode d’aide à la décision qui étudie l’historique des prix et des volumes pour anticiper les mouvements futurs. Elle repose sur trois hypothèses fondatrices issues de la théorie de Dow (1900-1902) : le cours intègre toute l’information publique disponible, les prix se déplacent en tendances identifiables, et l’histoire se répète parce que la psychologie collective reste constante. Contrairement à l’analyse fondamentale qui évalue la valeur intrinsèque, l’analyse technique mesure ce que dit le prix lui-même. Son avantage statistique documenté par Lo, Mamaysky et Wang (Journal of Finance, 2000) est réel mais étroit, et disparaît après frais sur les stratégies à haute fréquence.

Pourquoi près de 89 % des particuliers actifs sur CFD et Forex perdent-ils de l’argent selon l’AMF ?

L’étude AMF de référence sur quatre années consécutives chiffre à 89,4 % la proportion de particuliers perdants sur CFD et forex, avec une perte moyenne de 10 887 euros par compte perdant. Les causes se cumulent : absence de plan de trading écrit, gestion du risque inexistante, taille de positions calibrée sans formule, stops déplacés contre soi, FOMO et revenge trading non encadrés. L’effet de levier amplifie mécaniquement chaque erreur de méthode. Les frais de transaction et les spreads variables consomment l’espérance restante. La règle des 1 % par trade et un journal de trades discipliné sont les premiers garde-fous contre ce profil de pertes.

Quels indicateurs techniques choisir pour débuter sans s’éparpiller ?

Un indicateur par famille suffit pour structurer une décision sérieuse : une moyenne mobile (MM50 ou MM200) pour la tendance de fond, un RSI 14 ou un MACD pour le momentum, des bandes de Bollinger 20 périodes pour la volatilité, et un ATR 14 périodes pour calibrer la taille de position. Maximum trois indicateurs complémentaires sur votre écran de décision, jamais plus. La sur-instrumentation est le symptôme le plus fréquent d’un défaut de cadrage méthodologique : ajouter un quatrième indicateur ne révèle rien que les trois premiers n’aient déjà dit, et brouille le signal.

Comment appliquer concrètement la règle 3-5-7 avec un capital de 10 000 € ?

La règle 3-5-7 plafonne le risque par trade à 3 % du capital, le drawdown journalier à 5 %, et le drawdown mensuel à 10 %. Sur 10 000 euros, cela donne 300 euros risqués par trade au maximum, 500 euros de perte journalière déclenchant l’arrêt de trading, et 1 000 euros de perte mensuelle imposant une revue complète du plan. Pour un débutant, la convention plus prudente de Tharp et Elder (1 % par trade, 6 % drawdown mensuel) reste préférable les douze premiers mois. Le passage à la convention 3 % suppose un journal validé de cent trades et un ratio R/R moyen supérieur à 1,5.

Peut-on faire du trading actif dans un PEA ou faut-il un compte-titres ordinaire ?

Le PEA accepte l’analyse chartiste active sur actions européennes et ETF UCITS éligibles (y compris répliquant le MSCI World ou le S&P 500 via swap synthétique), avec une fiscalité optimale (exonération d’impôt sur le revenu après cinq ans, prélèvements sociaux 17,2 %). Le PEA n’autorise pas la vente à découvert ni les CFD, et son plafond est de 150 000 euros. Le CTO est nécessaire pour trader des actions américaines en direct, certains ETF non éligibles, ou des produits dérivés. La fiscalité PFU 30 % du CTO dès la première plus-value réduit la performance nette d’environ 30 % par rapport à un PEA équivalent détenu cinq ans.

Comment commencer le trading pour un débutant, étape par étape sur 90 jours ?

Mois 1 : lecture d’un ouvrage de référence (Bulkowski, Tharp ou Elder, Murphy), ouverture d’un compte démo, vingt trades minimum sur démo avec plan écrit et journal. Mois 2 : trente trades supplémentaires sur démo, revue hebdomadaire, taux de respect du plan visé supérieur à 90 %. Mois 3 : si validation (taux de réussite supérieur à 55 %, R/R supérieur à 1,5), passage en réel à 5 % du capital total, convention de risque 0,5 % par trade. Le passage à taille pleine ne se fait qu’après cent trades documentés et respect du plan supérieur à 95 %. Statistiquement, moins d’un particulier sur cinq atteint ce seuil.

L’analyse technique fonctionne-t-elle aussi bien sur les ETF, les actions et les cryptos ?

Sur les actions cash et les ETF UCITS, l’analyse chartiste conserve son avantage statistique étroit documenté (Lo et coauteurs), notamment sur les figures de continuation et les croisements de moyennes mobiles. Sur les cryptoactifs, les figures fonctionnent mais avec un bruit beaucoup plus élevé : la volatilité ATR habituelle dépasse 5 %, et les plafonds de levier ESMA 1:2 reflètent ce risque structurel. Les paires forex et les CFD sur indices restent les supports les plus défavorables au particulier en raison du couplage frais variables + levier + asymétrie d’information avec le market maker. La règle pratique : commencer sur indices européens via ETF PEA.

Peut-on vivre du trading particulier en France et à partir de quel capital ?

Vivre du trading particulier reste statistiquement très rare, et les chiffres documentés convergent vers moins de 5 % des particuliers actifs sur dix ans de pratique. Le capital de bascule communément cité dans la littérature professionnelle se situe entre 200 000 et 500 000 euros, à partir duquel une performance nette annuelle de 8 % à 12 % couvre des charges courantes hors logement. En deçà, le trading reste une activité complémentaire qui doit être traitée comptablement et fiscalement comme telle. Le statut juridique adapté (loueur de meublé professionnel, profession libérale, gérance) suppose un seuil de chiffre d’affaires et une régularité que peu atteignent.