Dernière mise à jour : mai 2026

La plupart des « audits patrimoniaux » tiennent en deux pages, listent trois produits maison et n’osent pas chiffrer le patrimoine net du foyer. Vous repartez avec une simulation d’assurance-vie, parfois un PER individuel (plan d’épargne retraite), rarement un calendrier d’action sur dix ou quinze ans. C’est précisément ce vide que doit combler un vrai bilan patrimonial : un travail structuré qui aligne votre famille, vos actifs, vos flux et votre fiscalité avec ce que vous voulez faire dans dix, vingt ou trente ans.

Le contexte de 2026 rend l’exercice plus urgent qu’il ne l’était il y a deux ans. La loi de financement de la sécurité sociale (LFSS) 2026 a relevé la contribution sociale généralisée (CSG) de 1,4 point sur les revenus du patrimoine, portant les prélèvements sociaux à 18,6 % sur les dividendes, intérêts et plus-values mobilières détenues sur compte-titres ordinaire (CTO), tandis que l’assurance-vie (AV) et les revenus fonciers restent à 17,2 %. Le Livret A est redescendu à 1,50 % depuis le 1er février 2026, ce qui change le calcul de l’épargne de précaution. La loi de finances (LF) 2026 a par ailleurs ajusté plusieurs abattements liés à la transmission. Trois ajustements simultanés, qui ne déplacent pas seulement quelques décimales : ils modifient la hiérarchie des enveloppes, le seuil d’efficacité du prélèvement forfaitaire unique (PFU) à 30 ou 31,4 %, et l’intérêt relatif du démembrement par rapport à la donation simple.

Une donnée de contexte utile avant d’entrer dans la méthode. D’après l’Insee, le patrimoine net médian des ménages dont la personne de référence a 30 à 39 ans avoisine 146 200 € début 2024, une médiane tirée vers le haut par la résidence principale, avec une dispersion intra-tranche très large. Autant dire que la moyenne ne dit rien d’utile sur votre situation ; le chiffrage individuel reste indispensable.

Ce guide décortique la méthode pas à pas, sans rétrocommission ni produit à vendre, en s’appuyant sur les sources officielles (Insee, Bulletin officiel des finances publiques (BOFiP), Autorité des marchés financiers (AMF), service-public.fr) plutôt que sur les plaquettes commerciales. Vous y trouverez le périmètre exact de ce qu’un bilan recouvre, les ratios à calculer, l’ordre des enveloppes à remplir, et les arbitrages fiscaux propres à 2026. Avant d’entrer dans les calculs, clarifions d’abord ce que le bilan est vraiment, et pourquoi le faire à 35, 50 ou 65 ans change radicalement la valeur qu’on en retire.

1. Ce qu’un bilan patrimonial recouvre vraiment, et pourquoi le faire à 35, 50 ou 65 ans

Avant d’inscrire le moindre chiffre dans un tableur, il faut s’entendre sur ce qu’on cherche. Un bilan patrimonial n’est ni un audit fiscal d’un soir, ni une rencontre commerciale, ni la lecture d’un avis d’imposition. C’est un travail à quatre couches qui se nourrissent l’une l’autre, et qui se relit à trois moments charnières de la vie. On commence par la définition de travail, on regarde ensuite les fenêtres où le bilan rapporte le plus, et on termine en évacuant les trois confusions qui font perdre le plus de temps aux particuliers.

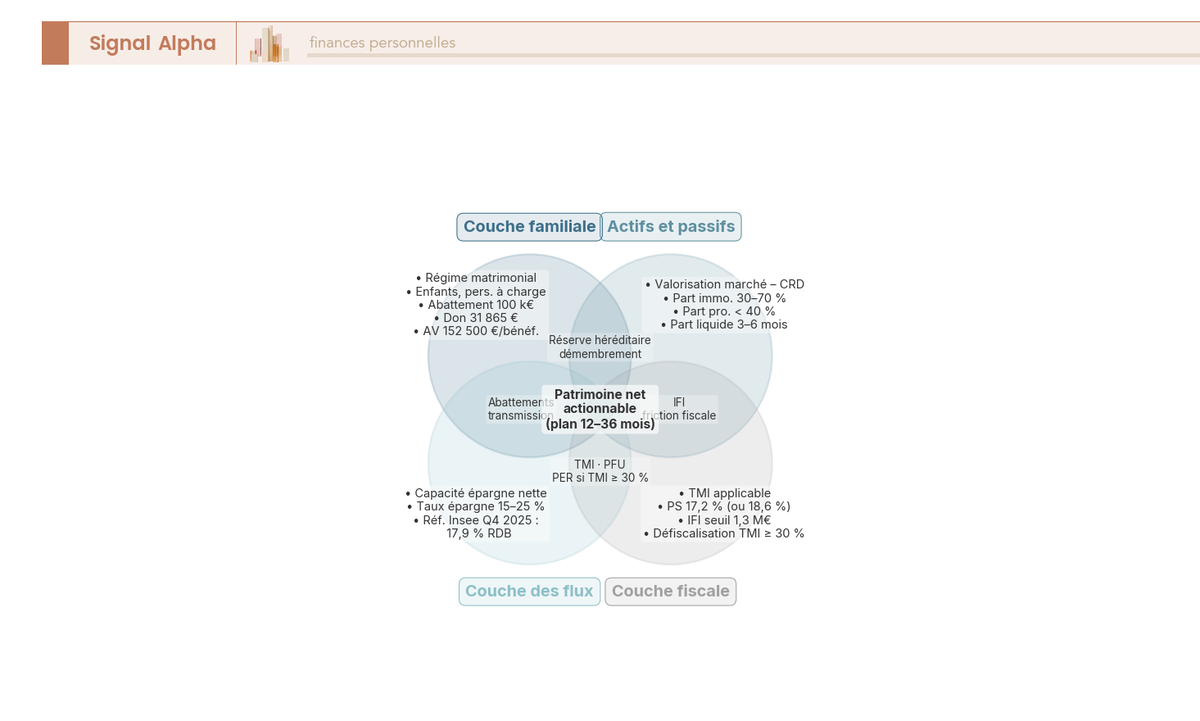

1.1 Définition de travail : quatre couches indissociables (famille, actifs, flux, fiscalité)

Le bilan patrimonial articule quatre couches qui ne se travaillent jamais isolément, et c’est précisément cette articulation qui le distingue d’un audit thématique. Chaque couche éclaire les arbitrages des trois autres, et l’oubli d’une seule fait basculer la stratégie dans le décoratif.

La couche familiale décrit le foyer fiscal et civil, c’est-à-dire le régime matrimonial, le nombre d’enfants, les recompositions éventuelles, les personnes à charge et les ascendants susceptibles d’une aide future. C’est elle qui pilote tous les abattements de transmission, dont les 100 000 € par parent et par enfant tous les 15 ans en ligne directe, ainsi que les 152 500 € par bénéficiaire d’assurance-vie sur les primes versées avant 70 ans. C’est aussi elle qui détermine le quotient familial pour l’impôt sur le revenu (IR) et donc la tranche marginale d’imposition (TMI) du foyer.

La couche actifs et passifs établit le bilan statique du patrimoine net, c’est-à-dire la somme des actifs valorisés à la valeur de marché diminuée des passifs au capital restant dû. Ce chiffre ne prend son sens qu’une fois mis en regard de trois ratios de pilotage, à savoir la part immobilière sur le total, la part professionnelle sur le total et la part liquide rapportée aux charges annuelles. Ces ratios révèlent les vulnérabilités que la seule lecture du patrimoine net ignore.

La couche flux dégage la capacité d’épargne nette et le taux d’épargne. Elle borne ce que le foyer peut effectivement consacrer à un nouveau versement plan d’épargne retraite (PER), à un investissement en société civile de placement immobilier (SCPI) ou à une donation, sans déstabiliser le budget courant. Le taux d’épargne moyen des ménages français au quatrième trimestre 2025 s’établissait autour de 17,9 % du revenu disponible brut selon les comptes nationaux trimestriels de l’Insee, un repère utile mais qui dit peu de chose sur une situation individuelle.

La couche fiscale traduit l’ensemble en TMI, prélèvements sociaux applicables par produit, impôt sur la fortune immobilière (IFI) prévisionnel et niches activables. C’est elle qui ouvre ou ferme la plupart des arbitrages. Prenez deux foyers que tout sépare sur ce point : un foyer en TMI 11 % a peu d’intérêt à ouvrir un PER pour défiscaliser, alors qu’un foyer en TMI 41 % peut récupérer plus de 14 000 € d’IR sur un versement annuel proche du plafond. La lecture du produit en sort transformée.

Aucune couche ne se traite isolément. Un audit fiscal qui ignore la couche familiale rate la stratégie de transmission, et un inventaire d’actifs déconnecté de la couche flux survalorise la capacité d’investissement disponible. C’est cette articulation qui fait du bilan patrimonial autre chose qu’une optimisation ponctuelle.

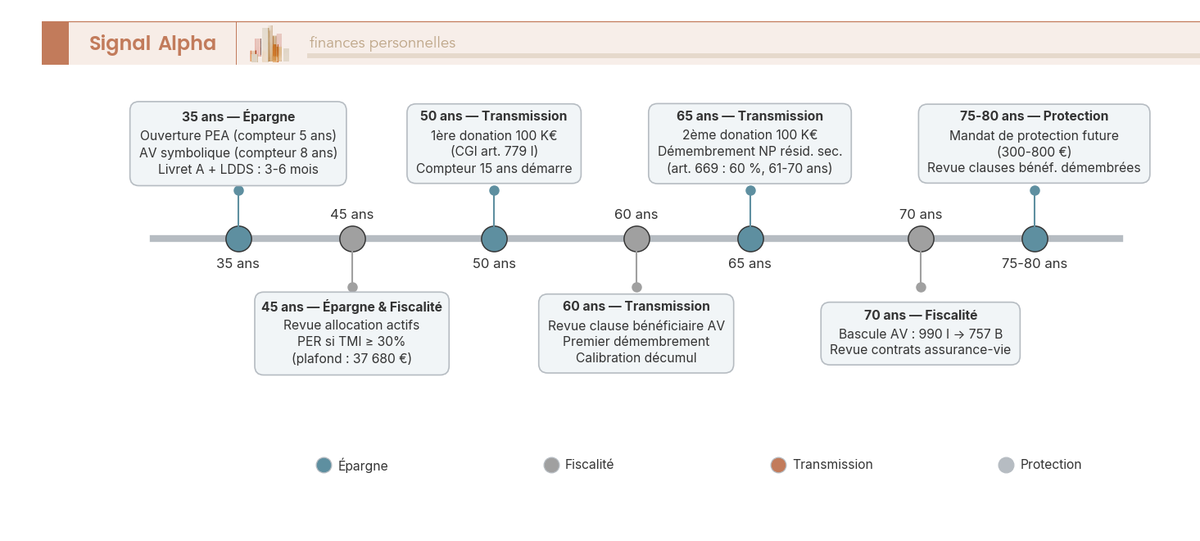

1.2 Trois fenêtres de vie où le bilan rend le plus : 35, 50, 65 ans

L’utilité du bilan ne dépend pas d’un seuil minimum de patrimoine, elle dépend du moment où vous le faites. Trois fenêtres se détachent nettement : 35 ans pour bâtir les fondations, 50 ans pour optimiser la trajectoire, 65 ans pour sécuriser et transmettre.

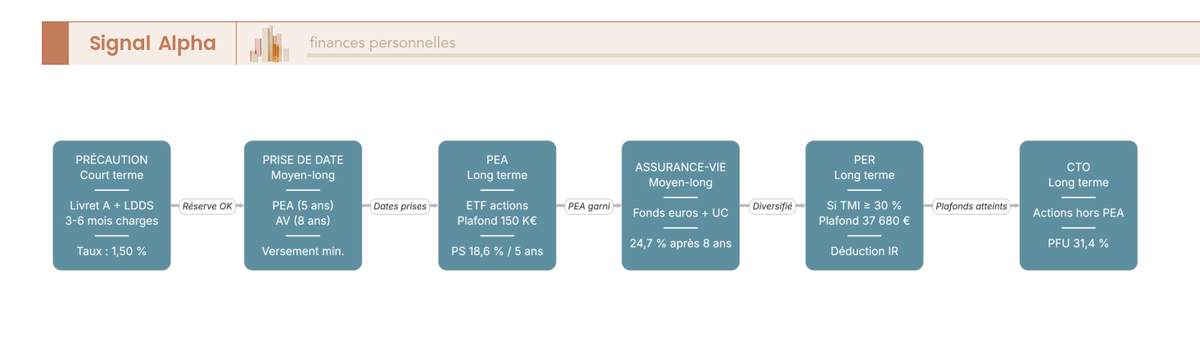

À 35 ans, l’enjeu est de prendre date. Trois actes simples couvrent l’essentiel : ouvrir un plan d’épargne en actions (PEA) avec un versement minimum de 10 € à 300 € selon le courtier pour démarrer le compteur des 5 ans, ouvrir une assurance-vie symbolique chez un assureur internet pour démarrer le compteur des 8 ans, et constituer une épargne de précaution de 3 à 6 mois de charges sur Livret A et livret de développement durable et solidaire (LDDS). Le coût de prise de date est dérisoire, l’effet à 20 ans est considérable, et le patrimoine net médian des ménages dont la personne de référence a 30 à 39 ans tourne autour de 146 200 € début 2024 selon l’Insee, une médiane tirée vers le haut par la résidence principale et qui ne dispense pas du chiffrage individuel.

À 50 ans, l’enjeu bascule vers l’optimisation. Vous avez en général une visibilité raisonnable sur vos revenus et votre trajectoire professionnelle, et c’est le moment où le PER devient pertinent dès que la TMI atteint 30 %. Le premier acte de donation peut être posé pour activer l’abattement de 100 000 € par parent et par enfant et démarrer le compteur des 15 ans qui ouvrira un second cycle à 65 ans. C’est aussi la fenêtre où le ratio actions sur obligations commence à se détendre, à mesure que l’horizon de la retraite se rapproche et que la tolérance au drawdown se réduit.

À 65 ans, l’enjeu se déplace vers la transmission et la sécurisation. Le démembrement de propriété devient un outil puissant, puisqu’un donateur de 61 à 70 ans transmet la nue-propriété valorisée à 60 % de la pleine propriété selon le barème de l’article 669 du Code général des impôts (CGI). Les contrats d’assurance-vie ouverts avant 70 ans bénéficient encore du régime 990 I avec son abattement de 152 500 € par bénéficiaire, alors que tout versement effectué après 70 ans bascule en régime 757 B avec un abattement global de 30 500 € pour l’ensemble des bénéficiaires. La revue des clauses bénéficiaires avant le 70e anniversaire est donc un acte à ne pas reporter.

Cette frise se lit dans les deux sens. Vers l’avant, elle hiérarchise les actes à poser dans l’ordre. Vers l’arrière, elle révèle, pour un lecteur de 50 ou 60 ans, ce qui aurait pu être pris quinze ans plus tôt à très faible coût. La bonne nouvelle, c’est que la plupart des fenêtres restent ouvertes pendant 5 à 10 ans, et qu’un démarrage retardé reste très supérieur à l’absence de démarrage.

1.3 Ce que le bilan n’est PAS : audit fiscal isolé, audit pré-retraite, rencontre commerciale

Trois confusions reviennent systématiquement, et chacune fait perdre plusieurs années au foyer qui s’en contente.

L’audit fiscal isolé examine la déclaration de revenus et propose une à trois niches éligibles, sans cartographie du patrimoine, sans ratios de pilotage et sans projection de transmission. Il optimise une année déclarative, ce qui est utile, mais il ne dit rien de la trajectoire. Vous ressortez avec une économie d’IR ponctuelle et l’illusion d’avoir fait le travail, alors que la couche familiale et la couche flux sont restées intactes.

L’audit pré-retraite arrive en général vers 60 ou 62 ans, à un moment où les arbitrages fondamentaux ont déjà perdu une bonne partie de leur valeur. Les donations échelonnées, le démembrement à l’âge fiscal optimal, l’antériorité PEA et assurance-vie auraient gagné à être pris dix à quinze ans plus tôt. L’audit pré-retraite reste utile pour calibrer la phase de décumul et lisser la sortie en capital ou en rente, mais il ne reconstruit pas une stratégie qui n’a pas été engagée plus tôt.

La rencontre commerciale en agence bancaire est un acte de vente, pas un diagnostic neutre, et c’est le point qui mérite d’être dit explicitement. Le conseiller bancaire est rémunéré sur les commissions de souscription, sur les rétrocommissions de gestion et sur l’animation des campagnes produit de son réseau. L’Autorité des marchés financiers (AMF) rappelle dans son rapport annuel sur la commercialisation des produits financiers que l’asymétrie d’information entre le distributeur et le particulier reste l’une des principales sources de litiges en gestion d’épargne. Ce n’est donc pas un cadre approprié pour choisir un conseiller neutre.

Note de Henri

Quand on a passé des années à confronter les données de marché aux récits commerciaux, on apprend à reconnaître un diagnostic d’un argumentaire. Le diagnostic chiffre, daté et signe ce qu’il avance, et il accepte qu’une recommandation soit nulle si la situation ne le justifie pas. L’argumentaire avance toujours un produit. Le test pratique est simple : à la sortie d’un bilan utile, vous repartez avec un livrable écrit, daté, et opposable ; à la sortie d’un argumentaire, vous repartez avec un bulletin de souscription.

Un bilan patrimonial digne de ce nom produit donc un livrable écrit, daté, opposable et chiffré. Il fait le diagnostic d’abord et la recommandation ensuite, avec ses conditions et ses exceptions énoncées explicitement. Une fois ce cadre clarifié, la première couche à documenter est la couche familiale et professionnelle, parce que c’est elle qui conditionne tous les leviers fiscaux et de transmission disponibles dans la suite du guide.

2. Cartographier la situation familiale et professionnelle : la couche qui conditionne tout le reste

Vous avez désormais la définition à quatre couches et les trois fenêtres de vie. Reste à savoir par où commencer concrètement, et la réponse tient en une phrase : par la couche familiale et professionnelle, parce qu’elle conditionne tout le reste. Le régime matrimonial fixe la masse partageable au décès, la composition du foyer pilote les abattements de transmission, et le statut professionnel révèle les trous de couverture qui appellent un PER ou un contrat de prévoyance avant tout autre arbitrage.

2.1 Composition du foyer et régime matrimonial : ce qui change vraiment selon les choix faits

Le régime matrimonial conditionne la masse partageable au décès du premier conjoint et la fiscalité des donations entre époux, et son choix par défaut au moment du mariage est rarement réinterrogé. C’est pourtant un des leviers les plus puissants du bilan, parce qu’un changement de régime peut diviser par deux la fiscalité de transmission d’un foyer.

Quatre régimes principaux structurent le paysage français : la communauté réduite aux acquêts par défaut, la séparation de biens, la participation aux acquêts et le pacte civil de solidarité (PACS) sous indivision conventionnelle. Chacun produit une situation patrimoniale différente au décès du premier conjoint, à un coût notarial qui mérite d’être chiffré avant la décision.

Voici la lecture comparée des quatre régimes principaux et de ce qu’ils impliquent au décès du premier conjoint.

| Régime | Constitution de la masse commune | Décès du premier conjoint | Coût de changement | Cas d’usage typique |

|---|---|---|---|---|

| Communauté réduite aux acquêts (régime par défaut) | Tout ce qui est acquis pendant le mariage entre en commun | Moitié des acquêts au conjoint, l’autre moitié dans la succession | 2 000 à 4 000 € chez notaire | Couple sans patrimoine professionnel important |

| Séparation de biens | Chaque conjoint conserve la propriété de ses acquisitions | Patrimoine du défunt seul dans la succession | 2 500 à 5 000 € | Indépendant, profession à risque, second mariage |

| Participation aux acquêts | Séparation pendant le mariage, partage à la dissolution | Créance de participation calculée | 3 000 à 6 000 € | Couple où un conjoint a un risque professionnel mais souhaite partage final |

| PACS sous indivision conventionnelle | Acquisitions à parts égales sauf clause contraire | Partenaire NON héritier sans testament, abattement zéro en l’absence de testament | Selon clauses | Couple non marié souhaitant éviter le concubinage simple |

Source : Notaires de France et service-public.fr (procédure de changement de régime matrimonial).

Trois points pratiques se dégagent de ce tableau. Le PACS et le concubinage cachent le piège le plus coûteux, parce que le partenaire pacsé n’est héritier que par testament et que le concubin survivant supporte un droit de mutation à 60 % au-delà d’un maigre abattement de 1 594 €. Le changement de régime se justifie dans trois situations précises, soit le passage à la communauté universelle avec clause d’attribution intégrale au conjoint survivant pour protéger un conjoint plus jeune et sans patrimoine propre, soit le passage à la séparation de biens lorsqu’un conjoint démarre une activité indépendante à risque, soit l’adoption de la participation aux acquêts pour articuler protection professionnelle et partage final équitable. Le calendrier est connu : comptez 4 à 8 mois de procédure, acte notarié, et homologation par le juge si des enfants mineurs ou des enfants majeurs s’opposent.

La cartographie familiale ne s’arrête pas au régime : il faut ensuite recenser les bénéficiaires effectifs et anticiper les abattements applicables.

2.2 Enfants, personnes à charge, recompositions familiales : cartographier les bénéficiaires

La cartographie des bénéficiaires détermine l’enveloppe transmissible sans fiscalité, et son chiffrage surprend généralement par le haut. Les abattements en ligne directe sont substantiels, leur cumul avec le don familial d’argent est sous-utilisé, et le mécanisme de renouvellement tous les 15 ans transforme une donation isolée en stratégie pluri-décennale.

L’abattement de transmission en ligne directe est de 100 000 € par parent et par enfant, renouvelable tous les 15 ans selon l’article 779 du CGI. À cet abattement s’ajoute le don familial d’argent, qui ouvre un second abattement spécifique de 31 865 € par parent et par enfant, sous double condition que le donateur ait moins de 80 ans et que le donataire soit majeur ou mineur émancipé (CGI art. 790 G). Les deux dispositifs se cumulent, et c’est leur combinaison qui fait la valeur transmissible.

Prenons l’exemple d’un couple avec deux enfants et un patrimoine net de 1 M€. Le foyer peut transmettre 4 fois 100 000 €, soit 400 000 € via les abattements ligne directe, plus 4 fois 31 865 €, soit 127 460 € via le don familial d’argent. Au total, 527 460 € sortent du patrimoine taxable sans aucun droit, et le compteur de 15 ans démarre immédiatement pour un second cycle. Si la donation est échelonnée et qu’un second cycle peut être engagé 15 ans plus tard, le volume transmissible double quasiment, ce qui permet d’anticiper la transmission sans se déposséder de son vivant.

Les recompositions familiales appellent une vigilance spécifique. Les enfants d’unions précédentes ne bénéficient d’aucune protection automatique liée au conjoint survivant, et ils peuvent demander le rapport d’une donation antérieure ou l’action en réduction si leur réserve héréditaire est entamée. La réserve correspond à 1/2 du patrimoine s’il y a 1 enfant, à 2/3 s’il y a 2 enfants, et à 3/4 s’il y a 3 enfants ou plus. La quotité disponible, qui en est l’inverse, est la fraction du patrimoine que vous pouvez attribuer librement par testament à votre conjoint, à un tiers ou à une association. Attention : une clause type qui désigne simplement « mes enfants » sur un contrat d’assurance-vie ancien ouvre la porte à des litiges en cas de recomposition récente, et la relecture des clauses fait partie des cinq ou six actes à inscrire dans le plan d’action de tout bilan.

Deux cas particuliers méritent d’être posés dès cette étape. Un enfant en situation de handicap peut bénéficier d’un abattement supplémentaire de 159 325 €, cumulable avec l’abattement de ligne directe de 100 000 € (CGI art. 779 II). Un ascendant à charge entraîne une majoration du nombre de parts au quotient familial, ce qui réduit l’IR du foyer et déplace la TMI vers le bas. Ces deux situations transforment substantiellement les calculs et appellent un chiffrage spécifique.

Une fois la famille cartographiée, il reste la couche professionnelle, qui révèle les zones de fragilité de la couverture sociale.

2.3 Statut professionnel et protection sociale : repérer les trous dans la couverture (salariés, fonctionnaires, indépendants, dirigeants)

La couche professionnelle complète la cartographie en repérant les trous de couverture qui exposent le foyer à un risque non assuré. Selon le statut, ces trous changent de nature : un salarié non cadre voit son invalidité partielle mal couverte, un indépendant en bénéfices non commerciaux (BNC) sans contrat complémentaire perçoit des indemnités journalières dérisoires, un fonctionnaire en disponibilité ne valide ni trimestres ni points.

Pour situer rapidement votre statut, on passe en revue les sept profils les plus fréquents et leurs zones de fragilité courantes.

| Statut | Couverture maladie | Prévoyance invalidité | Retraite de base | Zone de fragilité typique |

|---|---|---|---|---|

| Salarié cadre du privé | Régime général + complémentaire entreprise | Souvent couverte par convention collective | Caisse nationale d’assurance vieillesse (CNAV) + Agirc-Arrco | Faible si non cadre ou cadre avec contrat ancien |

| Salarié non cadre | Régime général + complémentaire entreprise | Variable selon convention | CNAV + Arrco | Invalidité partielle souvent mal couverte |

| Fonction publique (catégorie A) | Mutuelle générale de l’Éducation nationale (MGEN) ou équivalent | Statut de la fonction publique | Service des retraites de l’État ou CNRACL | Décote en cas d’interruption (disponibilité) |

| Indépendant en BNC (libéral) | Sécurité sociale des indépendants (SSI) | À constituer en propre (Madelin résiduel, PER) | Caisses professionnelles (CARMF, CARPV, etc.) | Prévoyance lourde souvent insuffisante |

| Indépendant en bénéfices industriels et commerciaux (BIC) | SSI | À constituer en propre | SSI retraite | Idem ci-dessus |

| Dirigeant assimilé salarié (gérant SAS) | Régime général | Selon contrat collectif | CNAV + Agirc-Arrco | Coût social élevé sur dividendes via salaires |

| Pré-retraité | À cheval | Selon contrat individuel | Calculs CNAV + complémentaires | Carence éventuelle entre fin d’activité et liquidation |

Trois points d’attention reviennent régulièrement. L’indépendant en BNC sans contrat de prévoyance complémentaire perçoit, en cas d’arrêt de travail prolongé, une indemnité journalière plafonnée autour de 64,52 € bruts par jour en 2025 selon les barèmes SSI, ce qui justifie pleinement d’arbitrer un PER individuel et un contrat complémentaire avant tout autre acte patrimonial. Le salarié non cadre n’a pas systématiquement de couverture invalidité au-delà de la sécurité sociale, et la lecture du contrat collectif est indispensable pour identifier le complément à activer. Le fonctionnaire en disponibilité ne valide ni trimestres CNRACL ni points complémentaires, ce qui crée une décote silencieuse souvent découverte trop tard.

Pour le dirigeant, deux leviers patrimoniaux dédiés méritent d’être connus dès cette étape, parce qu’ils conditionnent l’ordre des actes de la dernière section. Le pacte Dutreil (CGI art. 787 B) ouvre une exonération de 75 % sur la valeur des titres transmis, sous conditions strictes d’engagement collectif puis individuel de conservation et de fonction de direction. L’abattement de 500 000 € de l’article 150-0 D ter du CGI sur la plus-value de cession des titres au moment de la retraite, sous conditions de durée de détention et de cessation effective d’activité, change la lecture d’une opération de transmission d’entreprise. Pour préparer sa retraite en tant que dirigeant, ces deux dispositifs s’intègrent dès le bilan, pas à l’approche de la cession.

La pièce socle de cette couche est la demande du relevé de carrière sur info-retraite.fr (portail du GIP Union Retraite), qui prend 5 à 10 minutes et fournit la projection consolidée tous régimes. Sans ce relevé, la couche professionnelle reste incomplète, et tout arbitrage de PER ou de prévoyance se fait à l’aveugle.

La couche familiale et professionnelle étant cartographiée, il faut maintenant passer au bilan statique des actifs et des passifs, c’est-à-dire au chiffrage proprement dit du patrimoine net.

3. Inventaire des actifs et des passifs : calculer le patrimoine net sans se mentir

Vous savez désormais qui compose le foyer, à quel régime il est soumis, et où se situent les trous de couverture professionnelle. Reste à faire le travail dont la plupart des audits reçus en agence se dispensent : calculer le patrimoine net du foyer, sans confondre valeur d’acquisition et valeur de marché, sans oublier les passifs cachés, et sans céder à la lecture confortable de la moyenne nationale.

3.1 Classer ses actifs : immobilier, financier, professionnel, autres

Le recensement des actifs se fait en quatre catégories distinctes, et chaque catégorie obéit à sa propre règle de valeur de marché. La règle générale est explicite : un actif s’inscrit à ce qu’il vaut aujourd’hui, pas à ce qu’il a coûté à l’achat. Inscrire un appartement parisien acheté 200 000 € en 2010 au prix d’acquisition fausse radicalement la lecture du patrimoine.

L’immobilier regroupe la résidence principale, les résidences secondaires, le locatif direct, les parts de SCPI, les parts d’organisme de placement collectif immobilier (OPCI) et les parts de société civile immobilière (SCI) familiale. La valorisation s’appuie sur une estimation notariale, sur les comparables de prix de vente sur deux ans ou sur la base « demandes de valeurs foncières » (DVF) accessible sur etalab.gouv.fr. Pour les SCPI, la société de gestion publie chaque année une valeur de réalisation et une valeur de reconstitution dans son rapport, et la valeur de souscription affichée sur le marché secondaire peut s’écarter de 5 à 12 % selon le véhicule, ce qui justifie de croiser avec un comparatif sérieux quand vous souhaitez investir en pierre papier.

La poche financière regroupe les livrets réglementés, l’assurance-vie multi-supports, le PEA, le PEA-PME (plan d’épargne en actions dédié aux titres de petite et moyenne entreprise, PME), le PER individuel, le CTO et le contrat de capitalisation. Chaque encours se valorise au dernier relevé daté à moins de 3 mois, et il n’y a aucune subtilité particulière sur ce point. La question intéressante porte sur les livrets eux-mêmes, dont les taux et plafonds ont bougé en 2026.

| Produit | Plafond | Taux 01/02/2026 | Fiscalité | Disponibilité |

|---|---|---|---|---|

| Livret A | 22 950 € | 1,50 % | Exonéré IR et PS | Immédiate |

| LDDS | 12 000 € | 1,50 % | Exonéré IR et PS | Immédiate |

| Livret d’épargne populaire (LEP) | 10 000 € | 2,50 % | Exonéré IR et PS | Immédiate, sous condition de revenu fiscal de référence (RFR) |

| Compte épargne logement (CEL) | 12 000 € | 1,00 % | PS 17,2 % | Immédiate |

| Livret Jeune | 1 600 € | ≥ 1,50 % | Exonéré IR et PS | Réservé 12-25 ans |

Sources : service-public.fr, presse.economie.gouv.fr et Banque de France (communiqué de janvier 2026).

En r´sumé, le LEP reste la meilleure rémunération sans risque de la place pour les foyers éligibles, et le seuil de RFR 2026 pour une personne seule (revenus 2024) est de 23 028 € en métropole. C’est un produit que beaucoup de foyers ouvrent trop tard, alors que l’éligibilité se vérifie chaque année. Le CEL, à 1,00 % et fiscalisé aux prélèvements sociaux à 17,2 %, ne mérite plus l’arbitrage par rapport au Livret A pour la grande majorité des foyers.

La poche professionnelle regroupe les parts de société, les fonds de commerce, l’immobilier d’entreprise détenu en direct, et les brevets et marques détenus à titre personnel. La valorisation passe par un expert-comptable ou un commissaire aux apports dès que la part dans le total dépasse 30 % du patrimoine net, faute de quoi la précision est trop faible pour fonder un arbitrage.

La poche « autres » couvre les objets de valeur à partir de 5 000 € à l’unité (œuvres d’art, montres, bijoux), les créances détenues, les droits sociaux atypiques (parts de groupements forestiers, parts de groupement foncier agricole) et les véhicules de collection. La valorisation s’appuie sur cote d’expert ou catalogue de vente publique récent, et la prudence consiste à retenir une décote de 20 à 30 % par rapport au catalogue pour refléter la liquidité réelle au moment d’une cession contrainte.

L’inventaire des actifs étant fait, il reste à recenser les passifs, et c’est sur cette étape que la plupart des bilans déclaratifs perdent leur fiabilité.

3.2 Lister les passifs : crédits, dettes, engagements de caution

Les passifs se classent en deux familles : les visibles, qui figurent sur un relevé bancaire ou un tableau d’amortissement, et les passifs cachés, qui n’apparaissent nulle part sans une relecture attentive des actes notariés et des conventions signées sur les dernières années. La seconde famille est la principale source d’erreur dans les bilans patrimoniaux faits à la main.

En ce qui concerne les passifs visibles, recensez le capital restant dû sur tout crédit immobilier en cours, en consultant le tableau d’amortissement à la date du bilan et non la mensualité courante. Ajoutez les prêts à la consommation, les dettes fiscales en cours, les échéances de pension alimentaire et toute dette vis-à-vis de l’administration sociale. La règle est de retenir le capital restant dû, pas le montant initial du prêt.

Pour les passifs cachés, six lignes méritent d’être systématiquement vérifiées. Premièrement, toute caution donnée à un proche pour un emprunt professionnel ou bancaire, qui peut se chiffrer en dizaines de milliers d’euros et qui rentre dans le patrimoine dès l’instant où le débiteur principal défaille. Deuxièmement, toute garantie hypothécaire consentie sur un bien immobilier propre pour sécuriser un emprunt d’un tiers. Troisièmement, une rente viagère due en contrepartie d’un bien acquis en viager, qui se valorise selon les tables de mortalité actuarielles. Quatrièmement, une créance de restitution attachée à un quasi-usufruit, qui n’apparaît dans aucun relevé bancaire mais qui pèse au décès du quasi-usufruitier. Cinquièmement, les dettes prescrites mais non formellement éteintes, qui peuvent ressortir si le créancier réveille la procédure. Sixièmement, les cautions croisées entre conjoints, particulièrement sensibles dans les couples mariés en séparation de biens où l’un porte une activité professionnelle.

Une précision sur l’assurance emprunteur, qui revient régulièrement comme question dans les bilans particuliers. Elle ne se note pas comme passif au sens du bilan, parce qu’elle n’est pas une dette mais une ligne de couverture qui sécurise les ayants droit en cas de décès du souscripteur. Sa délégation, libéralisée par la loi Lemoine, peut représenter plusieurs milliers d’euros d’économies sur la durée totale d’un prêt immobilier classique, particulièrement pour les profils jeunes et sains qui voient s’ouvrir un écart substantiel par rapport au contrat groupe initialement proposé par la banque. Cette ligne se traite séparément dans le plan d’action, pas dans la lecture du patrimoine net.

Actifs et passifs étant désormais recensés, la formule du patrimoine net devient mécanique. Sa lecture, en revanche, mérite trois ratios qui structurent toute la suite du diagnostic.

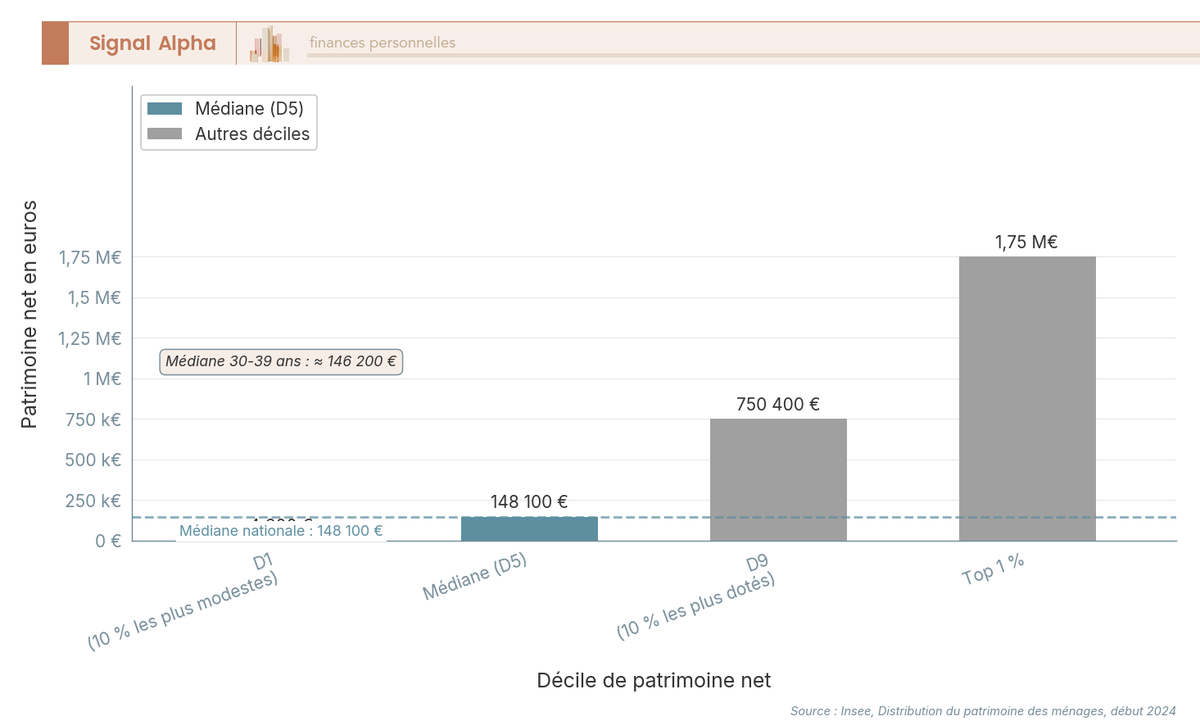

3.3 Patrimoine net : calculer, interpréter, situer (déciles Insee, trois ratios de pilotage)

La formule est simple : patrimoine net = somme des actifs valorisés à la valeur de marché à la date du bilan, moins somme des passifs au capital restant dû à la même date, en euros. Le chiffre obtenu n’a d’utilité qu’une fois situé dans la distribution nationale et interprété par trois ratios de pilotage.

Pour vous situer dans la population française, voici la distribution publiée par l’Insee à partir de ses séries patrimoine 2018 et début 2024.

| Décile | Patrimoine net |

|---|---|

| D1 (10 % les plus modestes) | ≈ 4 600 € |

| Médiane (D5) | ≈ 148 100 € |

| D9 (10 % les plus dotés) | ≈ 750 400 € |

| Top 1 % | ≈ 1,75 M€ (estimation Insee à partir de la série patrimoine 2018) |

Sources : Insee, « Distribution du patrimoine des ménages » (séries 2018 et début 2024) ; Insee, « Patrimoine et endettement des ménages en 2021 et en séries longues ».

Une lecture utile de ce diagramme tient en deux phrases. L’écart entre D5 et D9 est de plus d’un facteur 5, ce qui rend la médiane peu informative pour qui se situe en haut de la distribution. La position dans la distribution dépend fortement de l’âge et de la situation familiale : un foyer trentenaire à 100 000 € de patrimoine net se trouve nettement au-dessus de la médiane de sa tranche d’âge, alors qu’un foyer sexagénaire à 200 000 € se trouve plutôt en dessous de la sienne. Pour se situer sur la distribution Insee avant tout arbitrage de portefeuille, il faut donc lire la distribution avec un filtre démographique, pas en valeur absolue.

Au-delà du positionnement, trois ratios de pilotage cadrent la lecture du patrimoine net et structurent toute la suite du diagnostic.

Le ratio R1 rapporte la part immobilière au patrimoine net total. Une part supérieure à 70 % révèle une vulnérabilité de liquidité, parce qu’un sinistre, une cession contrainte ou un besoin de trésorerie deviennent coûteux à servir. Une part inférieure à 30 % révèle une exposition longue aux marchés financiers qui peut désaligner le profil de risque déclaré et l’allocation effective. La cible standard se situe entre 30 et 70 %, avec un ajustement vers le bas à l’approche de la retraite pour fluidifier le décumul.

Le ratio R2 rapporte la part professionnelle au patrimoine net. Au-delà de 40 %, le patrimoine privé est vulnérable au risque entrepreneurial, et les leviers spécifiques au dirigeant (pacte Dutreil, abattement 150-0 D ter, holding patrimoniale) deviennent fondamentaux. En dessous de 40 %, l’exposition reste mesurée mais mérite une revue annuelle, parce qu’une croissance rapide de l’entreprise peut faire basculer la lecture en quelques années.

Le ratio R3 rapporte la part liquide aux charges annuelles, et il s’exprime en mois de charges courantes. La cible standard est de 3 à 6 mois de charges, qui couvrent un arrêt de travail, un sinistre ou une mutation sans forcer la vente d’un actif au mauvais moment. En deçà, l’épargne de précaution est insuffisante et exposera le foyer à des décisions de vente forcées. Au-delà de 12 mois, le coût d’opportunité devient élevé en environnement de Livret A à 1,50 %, parce que chaque euro qui dort au-delà du nécessaire est un euro qui ne capitalise pas dans une enveloppe long terme.

Ces trois ratios reviennent à chaque section du guide, et c’est leur lecture croisée qui ouvre les arbitrages des sections suivantes. Une part immobilière à 75 % avec une part liquide à 1,5 mois de charges annonce un rééquilibrage prioritaire vers le financier liquide ; une part professionnelle à 55 % chez un dirigeant en TMI 41 % oriente la conversation vers la holding patrimoniale et le pacte Dutreil ; une part liquide à 9 mois de charges chez un foyer en TMI 30 % suggère un déplacement vers des supports plus rémunérateurs sans sacrifier la sécurité.

Vous disposez à présent du bilan statique du foyer : qui le compose, ce qu’il détient, ce qu’il doit, et où il se situe dans la distribution nationale. Ce constat ne dit cependant rien de ce qui peut être effectivement consacré à un nouveau versement PER, à une donation ou à un investissement SCPI, parce que la capacité d’investissement dépend des flux mensuels, pas du stock. La couche suivante diagnostique les revenus, les charges et la capacité d’épargne réelle, qui borneront tout ce qu’il sera possible d’arbitrer dans la couche fiscale.

4. Diagnostic des flux : revenus, charges, capacité d’épargne réelle

Le constat statique livré par la Part 1 a posé qui détient quoi et où votre foyer se situe dans la distribution Insee. Reste à savoir combien vous pouvez effectivement consacrer chaque mois à un nouveau versement, sans abîmer le budget courant ni mettre en risque l’épargne de précaution. La couche flux répond à cette question en trois temps : recenser les revenus en distinguant activité, capital et remplacement, analyser les charges sur 12 mois de relevés pour ne pas se mentir, puis calculer la capacité d’épargne nette et le taux d’épargne que vous comparerez aux repères de votre phase de vie.

4.1 Recenser les revenus : activité, capital, pensions

Le recensement des revenus se fait en trois familles distinctes, parce qu’elles n’ont ni le même rythme, ni la même fiscalité, ni la même prévisibilité. Mélanger les trois dans une seule ligne « salaires nets » fausse la lecture du taux d’épargne et masque les revenus volatils qui appellent un lissage. Vous verrez vite que beaucoup de foyers se trompent ici, par confort plus que par mauvaise foi.

Les revenus du travail regroupent les salaires et traitements, les BIC et BNC pour les indépendants, les bénéfices agricoles (BA) et la fraction des dividendes de gérance majoritaire de SARL qui passe en cotisations sociales. La lecture se fait sur le bulletin de paie pour le salarié, sur la liasse fiscale annuelle pour l’indépendant. Pour un dirigeant assimilé salarié, le revenu disponible avant prélèvements peut dépasser le montant déclaré au titre du salaire, parce que des dividendes peuvent y être ajoutés en cours d’année et obéissent à un régime social distinct (les dividendes excédant 10 % du capital social et des primes d’émission supportent les cotisations sociales du dirigeant pour la fraction qui les dépasse).

Les revenus du capital couvrent les loyers nets de charges (location nue ou meublée), les intérêts perçus, les dividendes, les plus-values mobilières réalisées, les distributions de parts de SCPI, ainsi que les plus-values immobilières des particuliers (régime spécifique avec abattement pour durée de détention). Pour les revenus locatifs, on raisonne en loyer net après déduction de la taxe foncière, des charges de copropriété, de l’assurance propriétaire non occupant (PNO) et de la gestion locative confiée à un mandataire. Pour un loueur en meublé non professionnel (LMNP) au régime réel, l’amortissement comptable du bien et du mobilier vient encore réduire la base imposable, et c’est cet amortissement qui ouvre fréquemment une fiscalité nulle ou très basse sur les premières années de location. Pour un investisseur qui hésite encore entre détention en direct et pierre papier, croiser un comparatif des SCPI avec ses propres ratios R1 et R3 reste l’étape la plus utile avant un premier versement.

Les revenus de remplacement réunissent les pensions de retraite, les rentes viagères, les allocations chômage et les indemnités journalières. La pension brute s’écrit après application du plafond annuel de la sécurité sociale (PASS), fixé à 47 100 € pour 2026, qui sert de référence à de nombreux plafonds (versement PER déductible, indemnités journalières, cotisations Madelin résiduelles). Cette famille de revenus est en général plus stable et plus prévisible que les deux autres, et c’est elle qui sert d’ancrage au pilotage de la phase de décumul à partir de 60-65 ans.

Le lissage des revenus variables est le point le plus souvent négligé. Pour un indépendant, un dirigeant de PME ou un salarié à commissions, le revenu déclaré peut varier de 30 % d’une année sur l’autre, parfois davantage selon le cycle d’activité. La méthode pratique consiste à retenir une moyenne sur 24 à 36 mois, retraitée des éléments exceptionnels (cession d’actif, prime de signature, indemnité de rupture conventionnelle), puis à comparer cette moyenne aux trois dernières années pour repérer une tendance haussière ou baissière. Un foyer qui calibre son taux d’épargne sur une année record s’expose à une dette de précaution dès que l’activité ralentit.

Une fois les trois familles de revenus chiffrées et lissées, la pièce miroir devient les charges, c’est-à-dire ce qui sort effectivement du compte courant chaque mois.

4.2 Analyser les charges : récurrentes, variables, impôts

Les charges se lisent en trois blocs, et la méthode est explicite : on extrait 12 mois de relevés bancaires, on catégorise a posteriori, on ne fait pas confiance à la mémoire ni à l’auto-déclaration verbale. C’est sur cette étape que la plupart des bilans patrimoniaux faits à la main perdent leur fiabilité, parce que les charges variables sont sous-estimées de 20 à 40 % à l’oral. Vous le constaterez vous-même dès le premier export bancaire.

Le premier bloc regroupe les charges récurrentes, c’est-à-dire celles qui tombent chaque mois ou chaque trimestre avec un montant prévisible : le logement (loyer ou mensualité de crédit, charges de copropriété, taxe foncière, taxe d’habitation résiduelle sur une éventuelle résidence secondaire), l’énergie (électricité, gaz, eau), les transports (carburant ou abonnement transports en commun, entretien et assurance véhicule), l’alimentation, les télécoms, les assurances (habitation, auto, complémentaire santé, prévoyance individuelle). Pour un foyer médian, ce bloc représente typiquement entre 55 et 75 % du revenu disponible, avec une part logement dominante qui peut grimper au-delà de 35 % du revenu disponible en zone tendue.

Le deuxième bloc couvre les charges variables, en pratique tout ce qui n’a ni rythme ni montant fixe : loisirs, voyages, équipement, vêtements, restauration hors domicile, cadeaux. C’est le bloc le plus sous-estimé. Prenons l’exemple d’un foyer urbain qui déclare 200 € de loisirs mensuels en consultation, mais dont l’extraction bancaire fait ressortir 380 € de moyenne sur 12 mois avec deux pics estivaux. La différence sur l’année dépasse 2 000 €, ce qui équivaut à une mensualité complète de versement PER. La méthode la plus fiable consiste à télécharger l’export CSV de la banque principale, à classer par libellé en quatre ou cinq catégories larges, et à comparer le résultat aux montants déclarés en tête. L’écart entre la déclaration et la réalité est en général le premier levier de redressement du taux d’épargne, et c’est en ce sens que l’analyse de charges sert à optimiser ses finances sans dépendre d’un produit financier.

Le troisième bloc regroupe les impôts effectivement payés sur 12 mois : IR via prélèvement à la source, taxes foncières, IFI le cas échéant, prélèvements sociaux sur les revenus du capital, taxe d’habitation résiduelle sur résidence secondaire. Erreur fréquente : le prélèvement à la source ne couvre PAS les revenus du capital. Les intérêts et les dividendes font l’objet d’un acompte mensuel ou trimestriel sous forme de prélèvement forfaitaire non libératoire (PFNL), qui s’impute ensuite sur l’IR définitif l’année suivante. Une dispense est possible sous condition de revenu fiscal de référence, à savoir un RFR inférieur à 25 000 € pour une personne seule (50 000 € pour un couple) pour les intérêts, et inférieur à 50 000 € pour une personne seule (75 000 € pour un couple) pour les dividendes. La demande de dispense se formule avant le 30 novembre de l’année précédant le paiement, auprès de l’établissement payeur, et elle évite une avance de trésorerie inutile au foyer éligible. Beaucoup de foyers à TMI 0 % ou 11 % oublient cette dispense d’une année sur l’autre et subissent un acompte récupérable seulement par crédit d’IR l’exercice suivant.

Une fois les trois blocs additionnés, la formule de la capacité d’épargne devient mécanique : revenus disponibles moins charges, en flux annuel. La lecture, en revanche, mérite d’être confrontée à des repères de phase de vie pour éviter de se flatter.

4.3 Capacité d’épargne et taux d’épargne : se situer sans se flatter, effet des frais sur 25 ans

La capacité d’épargne nette correspond aux revenus disponibles diminués des charges hors épargne, et le taux d’épargne la rapporte au revenu disponible. Cette double lecture est le pivot entre le diagnostic flux et tout ce qui s’arbitre ensuite, parce qu’elle borne ce qui peut être effectivement consacré à un nouveau versement PER, à un investissement SCPI ou à une donation, sans déstabiliser le budget courant.

Le taux d’épargne ménage moyen des ménages français au quatrième trimestre 2025 s’établissait autour de 17,9 % du revenu disponible brut selon les comptes nationaux trimestriels publiés par l’Insee, un repère utile mais qui dit peu de chose sur une situation individuelle. Un foyer dont les revenus se situent entre 50 000 et 250 000 € annuels a généralement une cible de taux d’épargne comprise entre 15 et 25 % selon la phase de vie, et c’est cette cible qui sert de référence au pilotage. Pour situer votre propre cible, voici les repères qui structurent la lecture par tranche d’âge.

| Phase | Taux d’épargne cible | Allocation type |

|---|---|---|

| 25-35 ans, début de carrière | 10-20 % | Épargne précaution puis PEA et résidence principale |

| 35-50 ans, constitution | 15-25 % | PEA, assurance-vie multi-supports, SCPI en complément, début d’immobilier locatif |

| 50-60 ans, consolidation | 20-30 % si possible | PER si TMI ≥ 30 %, donations échelonnées, rééquilibrage progressif vers obligations et fonds euros |

| 60+ ans, pré-retraite et décumul | Décumul progressif | Bascule vers fonds euros, démembrement, rentes optionnelles |

On voit donc que la cible monte avec l’âge tant que la phase d’accumulation domine, puis bascule en décumul progressif quand les pensions de retraite remplacent les revenus d’activité. Une jeune cadre qui démarre sa carrière à 28 ans avec un taux d’épargne à 12 % se situe dans la cible, alors qu’un couple à 52 ans avec un taux d’épargne à 8 % a vraisemblablement un problème de calibrage des charges récurrentes, parce que sa fenêtre de constitution de patrimoine se réduit chaque année. Pour caler la cible personnelle sur une stratégie d’épargne par phase de vie, il faut donc lire la cible dans sa fourchette et non comme un point unique.

Trois précisions sur l’épargne de précaution 3 6 mois ferment ce diagnostic des flux. Sa cible standard est de 3 à 6 mois de charges courantes, c’est-à-dire l’inverse du ratio R3 introduit en Part 1. Elle se loge sur Livret A, LDDS et, pour les foyers éligibles, sur LEP qui rapporte 2,50 % en 2026 contre 1,50 % sur Livret A et LDDS. Pour un foyer avec 3 000 € de charges mensuelles, ce coussin se situe entre 9 000 et 18 000 €, soit moins d’un plafond de Livret A. Au-delà de 12 mois de charges, le coût d’opportunité devient élevé, parce que chaque euro qui dort sur livret au-delà du nécessaire ne capitalise pas dans une enveloppe long terme. Un foyer qui empile 50 000 € sur Livret A en pensant « sécuriser » devrait au minimum calibrer son Livret A à la cible R3 et basculer l’excédent vers une enveloppe à horizon plus long.

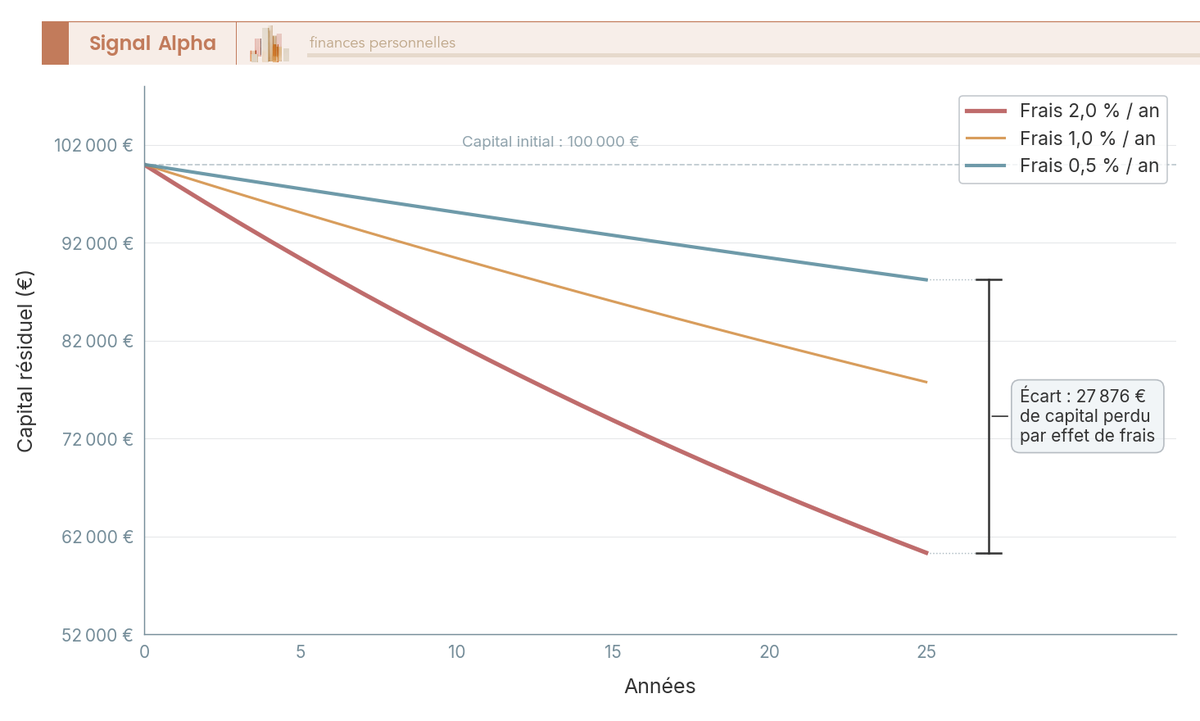

Le diagnostic des flux ne serait pas complet sans une lecture de l’effet des frais courants sur l’horizon long, parce que c’est ce paramètre qui distingue un investissement utile d’un investissement coûteux. Le graphique ci-dessous projette l’évolution d’un capital initial de 100 000 € sur 25 ans selon trois scénarios de frais courants annuels : 0,5 %, 1,0 % et 2,0 %.

Une lecture utile de ce graphique tient en une règle pratique reprise de la fiche AMF sur les frais des produits d’investissement : 1 point de frais annuel supplémentaire sur 25 ans consomme environ 22 % du capital final par effet de capitalisation négative (le calcul standard donne (0,99) à la puissance 25 ≈ 0,7778). Autrement dit, un contrat à 2 % de frais courants annuels termine 25 ans plus tard avec un capital inférieur d’environ 32 % à un contrat équivalent à 0,5 %, à brut identique. Cet écart conditionne radicalement le choix entre un contrat distribué en agence à frais courants élevés et un comparatif des assurances-vie internet à frais réduits, et il revient au moment du choix de conseiller patrimonial traité en Part 3.

La capacité d’épargne nette dit ce que votre foyer peut investir chaque mois, mais elle ne dit pas où c’est efficient. Pour le savoir, il faut traduire la situation patrimoniale en données fiscales : tranche marginale, prélèvements sociaux par produit, IFI prévisionnel. C’est l’objet du diagnostic fiscal qui suit.

5. Diagnostic fiscal : tranche marginale, prélèvements sociaux 2026, IFI, niches utiles

Le diagnostic fiscal traduit la situation du foyer en quatre grandeurs actionnables : la TMI qui pilote les arbitrages de défiscalisation, les prélèvements sociaux et le PFU qui calibrent la fiscalité des revenus du capital par enveloppe, l’IFI prévisionnel qui s’applique au-delà de 1,3 M€ de patrimoine immobilier net, et les niches utiles dont le plafond global reste à 10 000 € par foyer. Le tout se chiffre à partir de l’avis d’imposition le plus récent et des relevés bancaires de capital, sans simulateur payant.

5.1 Impôt sur le revenu : barème progressif 2026 et tranche marginale (TMI)

Le barème IR 2026, applicable aux revenus 2025 déclarés au printemps 2026, comporte cinq tranches et s’applique par part de quotient familial. La lecture de ce barème se fait toujours en deux temps : vous retrouvez le taux marginal qui pilote les arbitrages, puis vous calculez l’impôt total en additionnant les fractions par tranche.

| Tranche | Seuil bas | Seuil haut | Taux marginal |

|---|---|---|---|

| 1 | 0 € | 11 497 € | 0 % |

| 2 | 11 497 € | 29 579 € | 11 % |

| 3 | 29 579 € | 84 577 € | 30 % |

| 4 | 84 577 € | 181 917 € | 41 % |

| 5 | > 181 917 € | n/a | 45 % |

Sources : service-public.fr (fiche F1419) et impots.gouv.fr, barème 2026 applicable aux revenus 2025.

Le quotient familial divise le revenu imposable global par le nombre de parts, à savoir 1 part pour un célibataire, 2 parts pour un couple marié ou pacsé soumis à imposition commune, 0,5 part par enfant à charge pour les deux premiers, et 1 part par enfant à partir du troisième. Le gain procuré par le quotient est plafonné : la réduction d’IR liée à chaque demi-part supplémentaire est limitée à 1 807 € par demi-part en 2026 selon la doctrine BOFiP (BOI-IR-LIQ-20-20-20), avec un plafond spécifique de 4 262 € sur le premier enfant pour un parent isolé. Pour une analyse plus complète du calcul de l’impôt sur le revenu par tranche et de la méthode de retrouver son taux marginal, la lecture de l’avis d’imposition reste la source la plus rapide et la plus fiable.

La distinction entre taux moyen et taux marginal est centrale. Le taux moyen rapporte l’IR total au revenu imposable, et c’est lui qui mesure la pression fiscale globale. Le taux marginal est le taux qui s’appliquerait à 1 € supplémentaire de revenu, et c’est lui qui pilote les arbitrages de défiscalisation. Un foyer en TMI 30 % paie un taux moyen inférieur (souvent autour de 13 à 18 %) parce que ses premiers revenus passent dans les tranches inférieures, mais chaque euro supplémentaire de salaire ou de prime sera taxé à 30 %, et c’est cette logique marginale qui ouvre ou ferme le PER, le Pinel résiduel, le Girardin industriel, les FCPI (fonds communs de placement dans l’innovation) et les FIP (fonds d’investissement de proximité).

La règle pratique se résume en une phrase : les dispositifs de défiscalisation à effet d’impôt direct ne deviennent intéressants qu’à partir d’une TMI de 30 %. En TMI 11 %, un versement PER de 1 000 € économise 110 € d’IR, ce qui ne couvre pas le coût d’opportunité de l’enveloppe (blocage des fonds jusqu’à la retraite, frais de gestion et de support, plafonnement de la sortie en capital). En TMI 30 %, le même versement économise 300 €, soit 30 % de rendement fiscal sec, et l’enveloppe devient cohérente. En TMI 41 %, le rendement fiscal monte à 41 %, et c’est le moment où un comparatif PER à frais réduits sépare ceux qui captent la quasi-totalité de l’avantage de ceux qui en perdent la moitié dans les frais courants.

Deux contributions s’ajoutent au barème pour les hauts revenus. La CEHR, contribution exceptionnelle sur les hauts revenus, ajoute 3 % sur la fraction du revenu fiscal de référence comprise entre 250 000 € et 500 000 € pour une personne seule (les seuils sont doublés pour un couple), puis 4 % au-delà. La CDHR, contribution différentielle sur les hauts revenus, reconduite par la loi de finances 2026, instaure une imposition minimale de 20 % pour les revenus supérieurs à 250 000 € (personne seule) ou 500 000 € (couple), ce qui rebattra certaines stratégies d’optimisation reposant sur l’empilement de niches plafonnées.

Une fois la TMI fixée et les éventuelles contributions ajoutées, le diagnostic fiscal des revenus du travail est posé. Restent les revenus du capital, qui suivent une logique fiscale parallèle pilotée par le PFU et les prélèvements sociaux.

5.2 Prélèvements sociaux 2026 et PFU : 17,2 % ou 18,6 % selon le revenu, PFU à 31,4 %

Les prélèvements sociaux applicables en 2026 dépendent du type de revenu, et la lecture par produit est devenue plus exigeante depuis la LFSS 2026 qui a relevé la CSG de 1,4 point sur les revenus du patrimoine relevant de l’article L. 136-7 du Code de la sécurité sociale. Le total PS atteint désormais 18,6 % sur ces revenus, tandis que plusieurs catégories restent à 17,2 % (les fameux prélèvements sociaux 17,2 que l’on retrouve encore sur la majorité des contrats d’assurance-vie). Le PFU (prélèvement forfaitaire unique), qui combine l’IR forfaitaire et les PS, monte ainsi à 31,4 % sur dividendes, intérêts et plus-values mobilières détenues en CTO.

| Revenu | PS 2026 | Régime IR | Total PFU le cas échéant |

|---|---|---|---|

| Dividendes, intérêts, plus-values mobilières CTO | 18,6 % | PFU 12,8 % (option barème) | 31,4 % |

| Gains PEA après 5 ans | 18,6 % | IR exonéré | 18,6 % |

| Gains PEA avant 5 ans | 18,6 % | PFU 12,8 % | 31,4 % |

| Gains assurance-vie après 8 ans (primes ≤ 150 K€) | 17,2 % | IR 7,5 % après abattement | 24,7 % |

| Gains assurance-vie avant 8 ans | 17,2 % | IR 12,8 % | 30,0 % |

| Revenus fonciers (location nue, SCPI revenus fonciers) | 17,2 % | Barème progressif | barème + 17,2 % |

| Plus-values immobilières des particuliers | 17,2 % | 19 % | 36,2 % avant abattement durée |

| Revenus LMNP (BIC) | 18,6 % | Barème ou micro-BIC | barème + 18,6 % |

| Crypto-actifs (au-delà seuil 305 €/an de cession) | 17,2 % | PFU 12,8 % | 30,0 % |

Sources : Légifrance (LFSS 2026, article 12), Code de la sécurité sociale art. L. 136-7, doctrine BOFiP BOI-RPPM-PVBMC-30-30 pour les actifs numériques.

Trois pièges classiques se lisent dans ce tableau et conditionnent toute la suite des arbitrages.

Le premier piège concerne le PEA. Il n’apparaît PAS dans la liste des exceptions à 18,6 %, et la règle générale s’applique aux gains, y compris après les 5 ans. La fiscalité totale d’un PEA après 5 ans est donc de 18,6 % en 2026 (IR exonéré, PS pleins), et non zéro. Beaucoup de foyers découvrent ce point au moment du rachat, et la déception est sèche quand on s’attendait à un net intégral. Le calcul comparé entre comparatif PEA et PFU sur le compte-titres ordinaire doit donc se faire à fiscalité réelle (18,6 % vs 31,4 %), pas à fiscalité affichée (0 vs 30 %).

Le deuxième piège porte sur les revenus fonciers. La location nue et les SCPI à revenus fonciers ne relèvent pas du PFU. Les revenus sont imposés au barème progressif de l’IR, plus PS à 17,2 %. Pour un foyer en TMI 30 %, la fiscalité totale sur des revenus fonciers atteint donc 47,2 %, soit nettement plus qu’un dividende au PFU à 31,4 %. Cet écart explique en grande partie le développement de la pierre papier en assurance-vie (où les revenus restent en capitalisation et la fiscalité ne se déclenche qu’au rachat avec un PS à 17,2 %) plutôt que de la SCPI à revenus fonciers détenue en direct pour un foyer fortement imposé.

Le troisième piège vise l’assurance-vie. Le contrat reste à PS 17,2 % en 2026, fonds euros comme unités de compte, contrats français comme luxembourgeois, parce que la LFSS 2026 a ciblé l’article L. 136-7 du CSS sans modifier le régime applicable à l’AV. La fiscalité après 8 ans sur les premiers 150 000 € de primes versées par souscripteur reste à 24,7 % au total (7,5 % d’IR plus 17,2 % de PS), et l’abattement annuel assurance-vie (4 600 € / 9 200 €) sur les gains rachetés (personne seule / couple soumis à imposition commune) s’impute uniquement sur l’IR. Les PS restent dus dans la limite de l’abattement, ce qui en réduit la portée mais ne l’annule pas.

Le graphique ci-dessous compare la fiscalité totale (IR + PS 2026) supportée sur 10 000 € de gains pour cinq enveloppes typiques, en supposant un foyer en TMI 30 % pour les revenus fonciers.

Une lecture utile de ce diagramme se tient en une phrase : à montant de gains identique, l’écart de fiscalité entre l’enveloppe la plus efficiente (assurance-vie après 8 ans dans l’abattement, à 17,2 %) et la moins efficiente (revenus fonciers à 47,2 %) atteint 30 points, soit 3 000 € sur 10 000 € de gains. Cet écart se cumule année après année et explique pourquoi le choix d’enveloppe précède le choix de support dans tout bilan patrimonial bien conduit.

Note de Tom

Quand on structure un portefeuille diversifié sur plusieurs enveloppes, le réflexe de raisonner en rendement brut saute vite. Le PEA continue d’être présenté comme « non fiscalisé après 5 ans » dans une partie des supports commerciaux, et la phrase est techniquement juste sur l’IR et techniquement fausse sur les prélèvements sociaux. La règle est de tout chiffrer à fiscalité totale, IR plus prélèvements sociaux, et de ne jamais raisonner à fiscalité partielle pour comparer deux enveloppes.

Pour les crypto-actifs, le BOFiP fixe encore le PFU à 30,0 % au total (12,8 % d’IR plus 17,2 % de PS) sur les plus-values de cession d’actifs numériques des particuliers, avec une mention de 31,4 % sur certaines pages d’impots.gouv.fr qui appliquent par anticipation la hausse LFSS 2026. La règle protectrice à retenir pour 2026 est PS 17,2 % conservés sur ce régime, en attendant une clarification doctrinale. L’option globale pour le barème progressif reste enfin ouverte pour tous les revenus du capital. L’option globale pour le barème est intéressante quand la TMI du foyer est de 0 % ou 11 %, parce que le PFU à 12,8 % devient alors moins favorable que le barème. La LFSS 2026 a apporté un assouplissement utile, à savoir que la renonciation à l’option peut désormais s’effectuer dans le délai de réclamation ou en cours de contrôle, ce qui réduit le risque d’erreur d’option à la déclaration.

Le diagnostic des revenus du capital étant fait, reste la question fiscale dédiée aux patrimoines immobiliers importants, c’est-à-dire l’IFI.

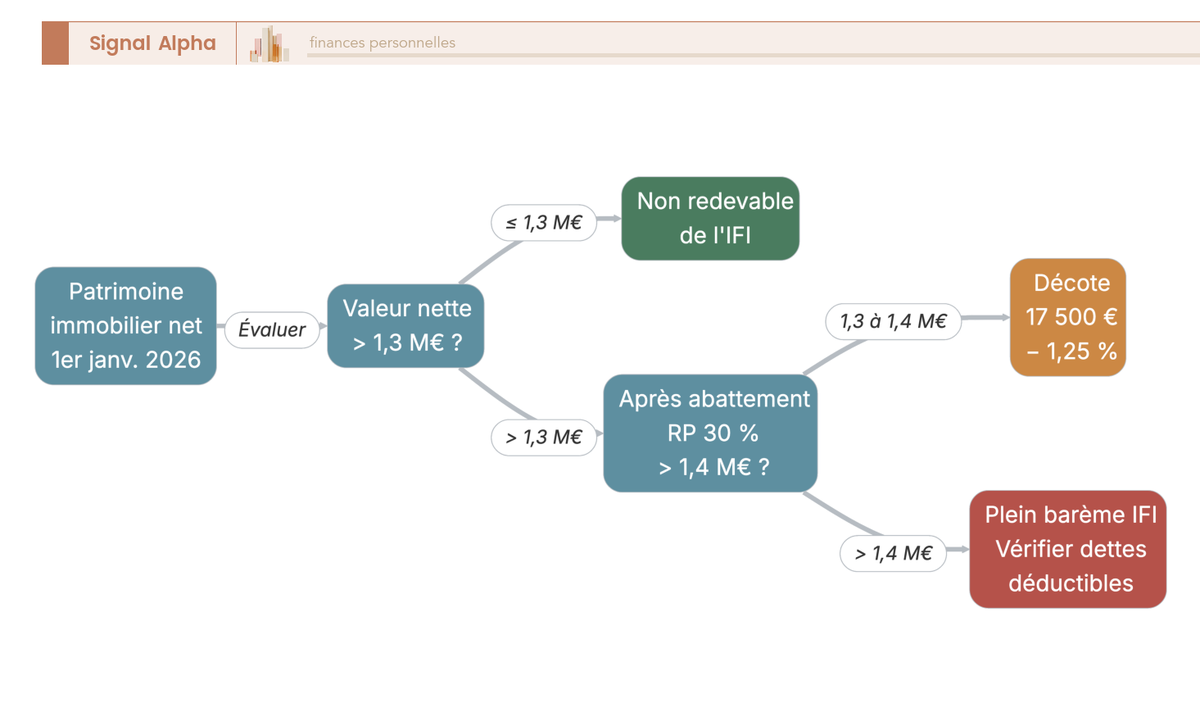

5.3 IFI : vérifier si vous franchissez le seuil de 1,3 M€ et activer les arbitrages utiles

L’IFI 2026 frappe les patrimoines immobiliers nets supérieurs à 1,3 M€ au 1er janvier de l’année d’imposition, après application de l’abattement résidence principale 30 % et déduction des dettes affectées aux actifs imposables. Le périmètre est strictement immobilier : résidence principale (avec son abattement de 30 % sur la valeur vénale), résidences secondaires, immobilier locatif détenu en direct, parts de SCPI à hauteur de leur quote-part immobilière, parts d’OPCI, parts de sociétés à prépondérance immobilière, immobilier de plaisance. Les actifs financiers, la trésorerie et les parts professionnelles éligibles à l’exonération biens professionnels sortent du périmètre.

| Fraction de la valeur nette taxable | Taux |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| 800 001 à 1 300 000 € | 0,50 % |

| 1 300 001 à 2 570 000 € | 0,70 % |

| 2 570 001 à 5 000 000 € | 1,00 % |

| 5 000 001 à 10 000 000 € | 1,25 % |

| Au-delà de 10 000 000 € | 1,50 % |

Source : impots.gouv.fr, brochure IFI 2026 (tranches confirmées identiques à la loi de finances 2025).

Le calcul de l’IFI prévisionnel se fait en cinq étapes, et la lecture de l’arbre de décision ci-dessous reprend ces étapes dans l’ordre. Étape 1, sommer la valeur vénale de tous les actifs immobiliers au 1er janvier de l’année d’imposition. Étape 2, appliquer l’abattement de 30 % sur la résidence principale. Étape 3, déduire la dette afférente aux actifs imposables, en excluant toute dette adossée à un actif hors périmètre (un crédit à la consommation, par exemple, n’est pas déductible). Étape 4, appliquer le barème par tranches comme pour l’IR. Étape 5, appliquer la décote 1,3-1,4 M€ au résultat, selon la formule décote = 17 500 € moins 1,25 % du patrimoine taxable, qui lisse l’entrée dans l’impôt entre les deux seuils.

Une lecture pratique de cet arbre tient en une remarque : la borne déclenchante n’est pas la valeur brute du patrimoine immobilier mais la valeur nette après abattement résidence principale et déduction des dettes. Un foyer dont la résidence principale est valorisée 800 000 € et qui détient 600 000 € de SCPI peut franchir ou non le seuil de 1,3 M€ selon le crédit immobilier capital restant dû, ce qui justifie de toujours simuler à dette à jour avant de conclure à l’assujettissement. La fiscalité immobilière courante du patrimoine bâti (revenus fonciers, plus-values, IFI) se lit ainsi par cercles concentriques, du plus large (revenus annuels) au plus rare (IFI annuel au-delà du seuil).

Trois arbitrages classiques permettent de réduire l’IFI au-delà du seuil, et chacun obéit à une logique différente. Le premier consiste à basculer une fraction du patrimoine immobilier vers le financier, soit en vendant une part de SCPI pour réinvestir en assurance-vie sur fonds euros nouvelle génération à dominante immobilière (qui sort du périmètre IFI), soit en cédant un bien locatif peu rentable pour le réinvestir en enveloppe long terme. Le deuxième arbitrage porte sur le démembrement de SCPI : la nue-propriété est exonérée d’IFI sur la durée du démembrement, généralement 5 à 15 ans, ce qui peut être combiné avec un objectif de transmission anticipée. Pour creuser cet outil, le détail d’un investissement en SCPI en nue-propriété mérite une étude dédiée. Le troisième arbitrage consiste à faire entrer un actif immobilier dans un fonds commun de placement à risques (FCPR) éligible, sous une limite stricte : l’actif doit être réellement professionnel et l’opération doit avoir un sens économique, faute de quoi l’administration peut requalifier en abus de droit.

Le diagnostic fiscal éclaire les arbitrages courants du foyer, à savoir le déclenchement du PER en TMI 30 %, le choix d’enveloppe entre PEA, AV et CTO selon le PFU réel, la réduction de l’IFI le cas échéant. Cette lecture est cependant incomplète tant qu’elle n’a pas été projetée sur l’horizon long de la transmission, parce que c’est cet horizon qui révèle la valeur des abattements ligne directe, du démembrement de propriété et des régimes d’assurance-vie 990 I et 757 B. La couche suivante ouvre ce travail de projection et bascule du diagnostic vers l’action.

6. Anticiper la transmission : abattements, donations, démembrement, clause bénéficiaire

Le diagnostic fiscal dit où placer un euro l’année courante, la stratégie de transmission dit combien d’euros arrivent aux héritiers une, deux ou trois décennies plus tard. Cette projection se conduit en trois temps : chiffrer le coût d’une succession sans préparation pour mesurer l’enjeu, choisir le bon outil parmi donation simple, donation-partage, démembrement et pacte Dutreil, rédiger la clause bénéficiaire de chaque contrat d’assurance-vie en intégrant les régimes 990 I et 757 B. La couche familiale documentée en 2.2 fournit l’enveloppe transmissible (réserve héréditaire, quotité disponible, abattements ligne directe), la couche fiscale fournit la TMI et l’IFI ; ce qui reste à clarifier, c’est le calendrier des actes.

6.1 Barème des droits de succession en ligne directe et abattements renouvelables tous les 15 ans

Le coût d’une succession sans préparation se calcule par tranches sur le reliquat taxable après application de l’abattement 100 000 € en ligne directe par parent et par enfant (CGI art. 779 I), renouvelable tous les 15 ans, et le barème par tranches monte jusqu’à 45 %. Le barème des droits de succession en ligne directe applicable en 2026 figure dans le tableau ci-dessous.

| Tranche (après abattement) | Taux |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| 8 072 € à 12 109 € | 10 % |

| 12 109 € à 15 932 € | 15 % |

| 15 932 € à 552 324 € | 20 % |

| 552 324 € à 902 838 € | 30 % |

| 902 838 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Sources : impots.gouv.fr (calcul des droits de succession), CGI art. 777.

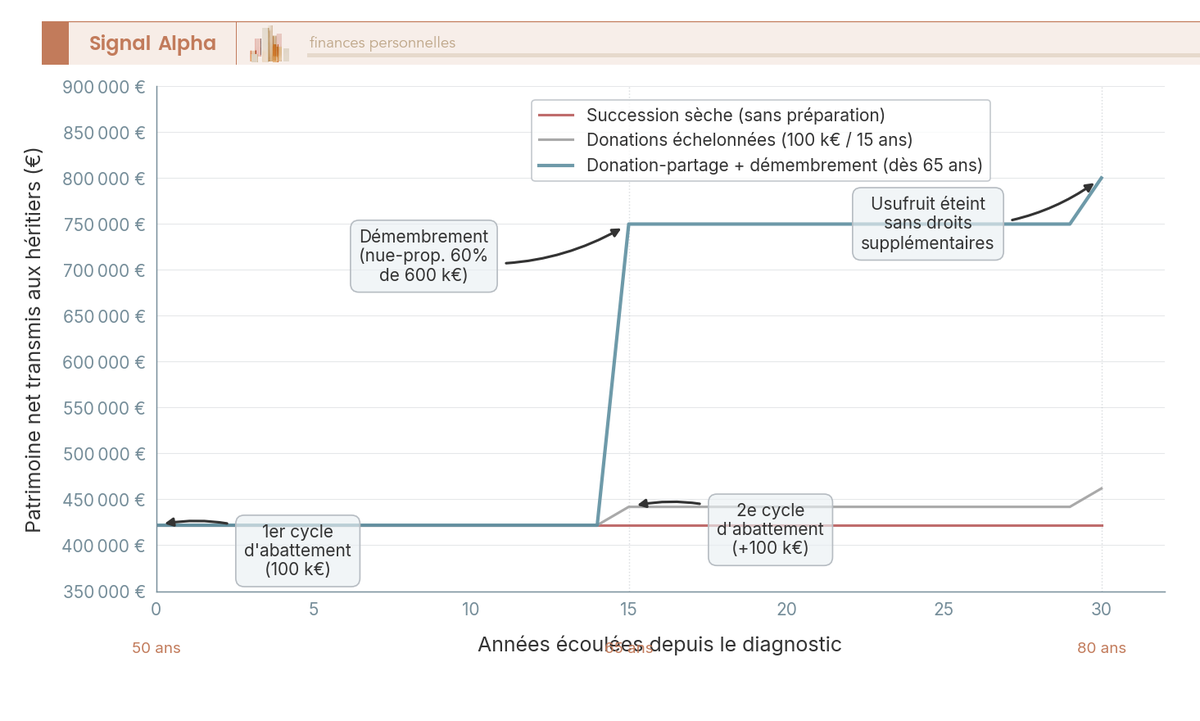

Prenons l’exemple d’une transmission de 500 000 € à un enfant unique, sans donation antérieure. Après l’abattement de 100 000 €, le reliquat de 400 000 € est taxé par tranches successives (5 % sur 8 072, 10 % sur 4 037, 15 % sur 3 823, 20 % sur 384 068), soit environ 78 200 € de droits, un taux moyen de 15,6 % sur la transmission brute. Si la même transmission a fait l’objet d’une donation de 100 000 € seize ans plus tôt, le premier cycle d’abattement a été consommé puis renouvelé, et un nouvel abattement de 100 000 € s’applique : les droits dus tombent à environ 53 200 € sur 300 000 €. L’économie tirée du seul jeu de l’abattement à double cycle approche 25 000 €, sans aucun outil sophistiqué.

D’autres abattements méritent d’être connus à ce stade, parce qu’ils s’empilent. Le don familial d’argent de 31 865 € par parent et par enfant (CGI art. 790 G) se cumule avec les 100 000 € sous double condition (donateur de moins de 80 ans, donataire majeur ou mineur émancipé). L’abattement enfant handicapé ajoute 159 325 € cumulables avec l’abattement de ligne directe (CGI art. 779 II). L’abattement entre époux ou partenaires pacsés est total en cas de succession (CGI art. 796-0 bis), ce qui rend la rédaction du testament décisive quand l’union est restée informelle. L’abattement entre frères et sœurs est de 15 932 € en succession, avec exonération sous trois conditions cumulatives (cohabitation depuis 5 ans avec le défunt, célibat, plus de 50 ans ou en situation d’infirmité). L’abattement entre neveux et nièces tombe à 7 967 €, et au-delà la taxation grimpe vite à 55 % entre parents au-delà du quatrième degré et 60 % entre non-parents (concubin compris).

La lecture de ce graphique tient en une observation : à patrimoine brut initial identique, l’écart de valeur transmise nette entre la stratégie passive (succession sèche au décès) et la stratégie active (donation échelonnée tous les 15 ans plus démembrement à 65 ans) atteint régulièrement 25 à 40 % sur 30 ans, parce que chaque abattement à 0 % consommé est un euro qui ne traverse pas le barème par tranches. Cet écart fait de la transmission le levier patrimonial le plus puissant après le choix d’enveloppe, et il justifie d’arbitrer les outils dès la fenêtre de 50 ans plutôt qu’à 65 ou 70.

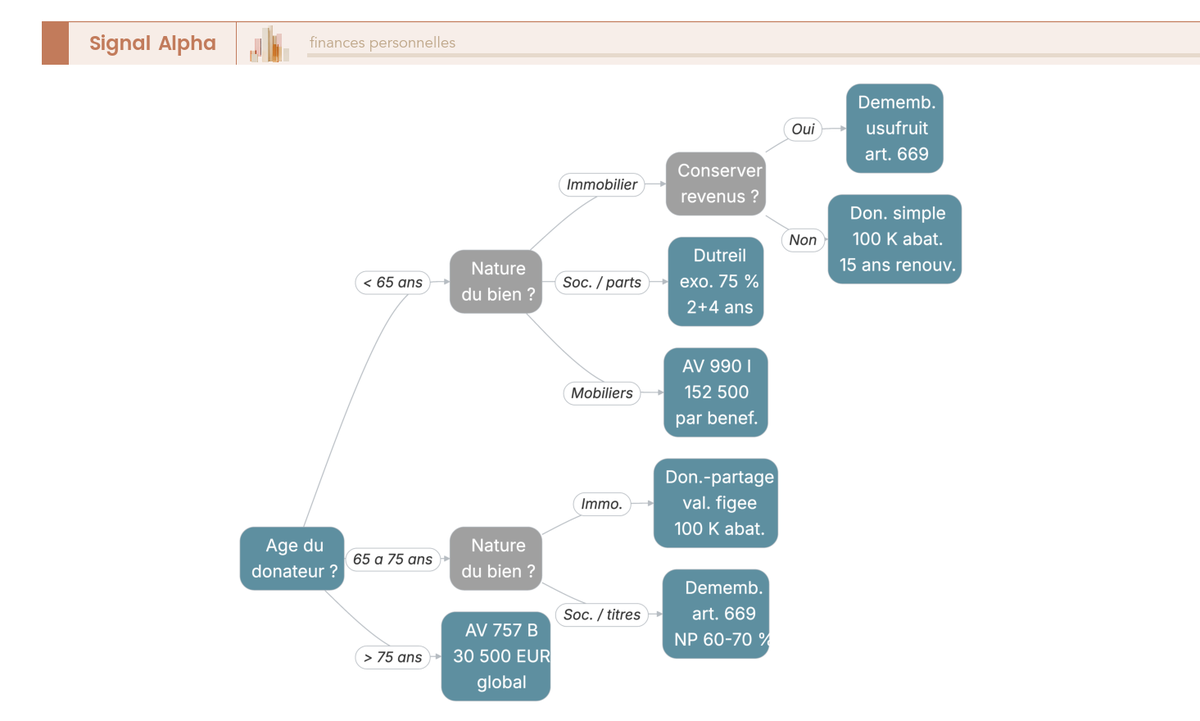

6.2 Donation simple, donation-partage, démembrement, pacte Dutreil : choisir l’outil

Trois outils civils plus un dispositif fiscal dirigeant couvrent l’essentiel des situations, et chacun obéit à une logique différente. La donation simple transfère immédiatement la pleine propriété d’un bien au donataire, avec application de l’abattement de ligne directe. Son inconvénient principal apparaît au décès du donateur, parce que la valeur retenue pour le calcul de la réserve héréditaire et de la quotité disponible est la valeur du bien à la date du décès, ce qui peut générer des contestations entre héritiers lorsque le bien s’est fortement valorisé.

La donation-partage corrige précisément ce défaut : le donateur partage de son vivant tout ou partie de son patrimoine entre ses héritiers présomptifs, et la valeur est figée à la date de l’acte. Les contestations ultérieures liées à une valorisation différentielle disparaissent, ce qui en fait l’outil de référence quand plusieurs enfants reçoivent des biens d’inégale liquidité. Le coût notarié couvre des émoluments proportionnels à la valeur du patrimoine partagé, généralement compris entre 1 et 2 %. La donation-partage transgénérationnelle peut inclure les petits-enfants sous condition de consentement des enfants concernés, ce qui ouvre une stratégie de saut de génération utile quand la couche fiscale du foyer adulte est déjà saturée.

Le démembrement de propriété isole l’usufruit (droit d’usage et perception des revenus) de la nue-propriété (droit à la pleine propriété au terme de l’usufruit). Le donateur conserve l’usufruit et transmet la nue-propriété au donataire, ce qui réduit l’assiette fiscale de la donation au pourcentage fixé par l’article 669 du CGI selon l’âge de l’usufruitier au moment de l’acte.

| Âge de l’usufruitier | Valeur usufruit | Valeur nue-propriété |

|---|---|---|

| ≤ 20 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| > 90 ans | 10 % | 90 % |

Source : Légifrance, CGI art. 669.

Un parent de 65 ans qui transmet la nue-propriété d’un bien valorisé 600 000 € retient une assiette fiscale de 60 % de la pleine propriété, soit 360 000 €. Après l’abattement de 100 000 €, la base taxable tombe à 260 000 €, sur laquelle s’applique le barème par tranches vu en 6.1. Au décès du parent, l’usufruit s’éteint et le nu-propriétaire récupère la pleine propriété sans droit complémentaire à payer, quelle que soit la valorisation entre-temps. C’est le mécanisme central de la transmission patrimoniale active, et il fait partie des outils combinables pour organiser la transmission du patrimoine entre donation, démembrement et assurance-vie. Sur des parts de SCPI, le démembrement temporaire à 5, 10 ou 15 ans devient un outil de neutralisation IFI et de prise de date fiscale combinés ; la SCPI en nue-propriété mérite alors une étude dédiée parce que le rapport décote / horizon dépend du véhicule choisi.

Pour le dirigeant de PME, deux dispositifs spécifiques transforment radicalement l’arithmétique. Le pacte Dutreil (CGI art. 787 B) ouvre une exonération de 75 % sur la valeur des titres transmis par donation ou succession, sous conditions strictes d’engagement collectif de 2 ans puis individuel de 4 ans de conservation des titres, plus une fonction de direction effective pendant 3 ans. L’abattement de 500 000 € de l’article 150-0 D ter du CGI s’applique sur la plus-value de cession des titres au moment du départ à la retraite du dirigeant, sous conditions d’âge (plus de 60 ans ou cessation effective d’activité dans les 24 mois entourant la cession) et de durée de détention (au moins 1 an). Ces deux outils méritent une étude dédiée par un avocat fiscaliste ou un notaire ayant la pratique des sociétés, parce que l’enchaînement des engagements et la qualification d’activité opérationnelle au sens fiscal (BOFiP BOI-ENR-DMTG-10-20-40) font basculer le bénéfice ou son refus.

La lecture de cet arbre se fait en trois questions successives. L’âge du donateur cale le barème de l’article 669 et donc l’efficacité du démembrement (la fenêtre 61 à 70 ans est la plus favorable au démembrement de la nue-propriété). La nature du bien cale l’outil de base (immobilier vers démembrement, parts de société opérationnelle vers Dutreil, liquidités vers donation simple ou don familial). Le souhait de conserver les revenus cale enfin l’arbitrage entre donation simple en pleine propriété et démembrement, l’usufruit garantissant la perception des loyers ou des dividendes pendant la durée résiduelle.

6.3 Assurance-vie et clause bénéficiaire : ce qui se joue dans la rédaction (régimes 990 I et 757 B)

L’assurance-vie suit deux régimes fiscaux distincts au décès du souscripteur, et la frontière entre les deux passe par l’âge auquel les primes ont été versées. Le régime 990 I s’applique aux primes versées avant 70 ans, le régime 757 B s’applique à celles versées après 70 ans. Le contrat lui-même n’est pas dédoublé, c’est l’origine des primes qui qualifie le régime applicable à la fraction correspondante du capital décès.

| Régime | Versements avant 70 ans (art. 990 I) | Versements après 70 ans (art. 757 B) |

|---|---|---|

| Abattement | 152 500 € par bénéficiaire | 30 500 € global (tous bénéficiaires) |

| Au-delà de l’abattement | 20 % jusqu’à 700 K€, puis 31,25 % | Droits de mutation selon lien (5 % à 60 %) |

| Capital décès dans succession | Non (hors succession civile) | Oui pour les primes, gains exonérés |

| Réserve héréditaire | Risque de réintégration si primes manifestement exagérées | Idem |

Sources : CGI art. 990 I et 757 B, doctrine BOFiP.

Le régime 990 I est nettement plus favorable : abattement individualisé par bénéficiaire (et non global), taxation à 20 % puis 31,25 % au-delà, capital décès hors succession civile. Le régime 757 B est plus austère : abattement global de 30 500 € (toutes primes confondues, tous bénéficiaires confondus), réintégration des primes dans la masse successorale au-delà, taxation aux droits de mutation selon le lien avec le bénéficiaire (5 % à 45 % en ligne directe, jusqu’à 60 % pour un concubin). Seule la fraction « gains » des primes post-70 ans reste exonérée.

Un cas chiffré illustre l’écart. Un souscripteur de 68 ans verse 500 000 € sur son contrat, puis 100 000 € supplémentaires entre 70 et 75 ans, et décède à 75 ans. Pour un bénéficiaire unique non parent (un concubin par exemple), les 500 000 € relèvent du régime 990 I : après abattement de 152 500 €, taxation de 20 % sur 347 500 €, soit 69 500 € de droits. Les 100 000 € post-70 ans relèvent du régime 757 B : après abattement global de 30 500 €, droits de mutation entre non-parents (60 % au-delà de 1 594 €) sur le reliquat, soit environ 40 800 €. Total des droits sur les 600 000 € versés : 110 300 €, soit 18,4 % du capital. Le même versement intégralement effectué avant 70 ans aurait été taxé à hauteur de 89 500 € seulement, soit une économie de plus de 20 000 € sur la fenêtre de cinq ans. La revue des clauses bénéficiaires avant le 70e anniversaire est donc un acte à ne pas reporter, et c’est aussi le moment où un comparatif des assurances-vie internet à frais réduits prend tout son sens pour une réallocation des primes vers un contrat à frais courants faibles.

La rédaction de la clause bénéficiaire mérite une attention spécifique, parce qu’elle est l’angle mort le plus coûteux de l’assurance-vie en pratique notariale. Quatre erreurs se rencontrent presque systématiquement. La première est la clause type « mon conjoint, à défaut mes enfants nés ou à naître, à défaut mes héritiers », qui exclut un enfant d’union précédente non héritier du conjoint actuel. La solution consiste à nommer chaque enfant explicitement, ou à utiliser la formulation « par parts égales entre mes enfants nés de toutes mes unions ». La deuxième est la clause caduque par décès du bénéficiaire avant le souscripteur ; il faut prévoir une représentation expresse (« à défaut, par représentation, leurs enfants »). La troisième est la clause non actualisée après divorce ou remariage, qui peut faire bénéficier un ex-conjoint des sommes au mépris de la volonté actuelle. La quatrième est la clause bénéficiaire démembrée mal rédigée (usufruit au conjoint, nue-propriété aux enfants) sans précision sur le quasi-usufruit. Au décès du souscripteur, le conjoint usufruitier perçoit le capital mais doit aux nus-propriétaires une créance de restitution égale à la valeur reçue, et la rédaction doit préciser que le quasi-usufruit s’opère et que la créance est inscrite par convention pour être opposable aux tiers et à l’administration fiscale.

Faire rédiger ou relire la clause par un notaire coûte typiquement 300 à 800 € pour un acte de mandat ou un projet de clause sur mesure, et la copie signée se conserve à la fois chez soi et chez le notaire. Une vérification utile consiste à demander à l’assureur la confirmation que la clause est bien acceptée et non standard, parce que certains contrats anciens portent des clauses standard non modifiables sans avenant. Pour les souscripteurs qui passent le cap des 70 ans avec une enveloppe AV déjà bien alimentée, ouvrir un contrat de capitalisation après 70 ans pour échapper au régime 757 B sur les versements complémentaires devient un arbitrage utile à étudier, parce que le contrat de capitalisation se transmet par donation avec maintien de l’antériorité fiscale du contrat pour les gains.

La stratégie de transmission étant encadrée par les outils civils et le couple 990 I / 757 B sur l’AV, reste la question pratique qui ferme le bilan : quelle allocation cible alimenter, dans quel ordre, sur quel calendrier, et avec quel niveau d’accompagnement extérieur.

7. Définir son allocation cible et son plan d’action 12 à 36 mois

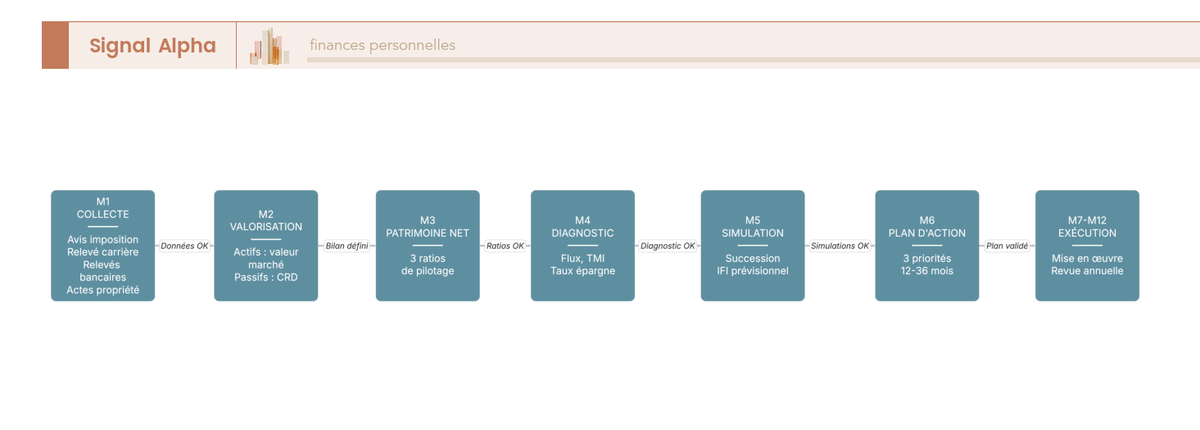

L’allocation cible traduit le diagnostic en répartition d’actifs cohérente avec l’horizon, le profil de risque et la situation fiscale du foyer. Le plan d’action 12 à 36 mois traduit cette allocation en actes datés, avec trois priorités hiérarchisées et un tableau de bord annuel. Le choix du conseiller patrimonial referme l’ensemble en désignant qui porte le plan et selon quelle économie d’incitations. Ces quatre briques se construisent dans l’ordre, et c’est leur séquence qui empêche l’empilement de produits sans cohérence diagnostiqué dans la plupart des audits commerciaux.

7.1 Horizon, profil de risque, allocation cible par enveloppe

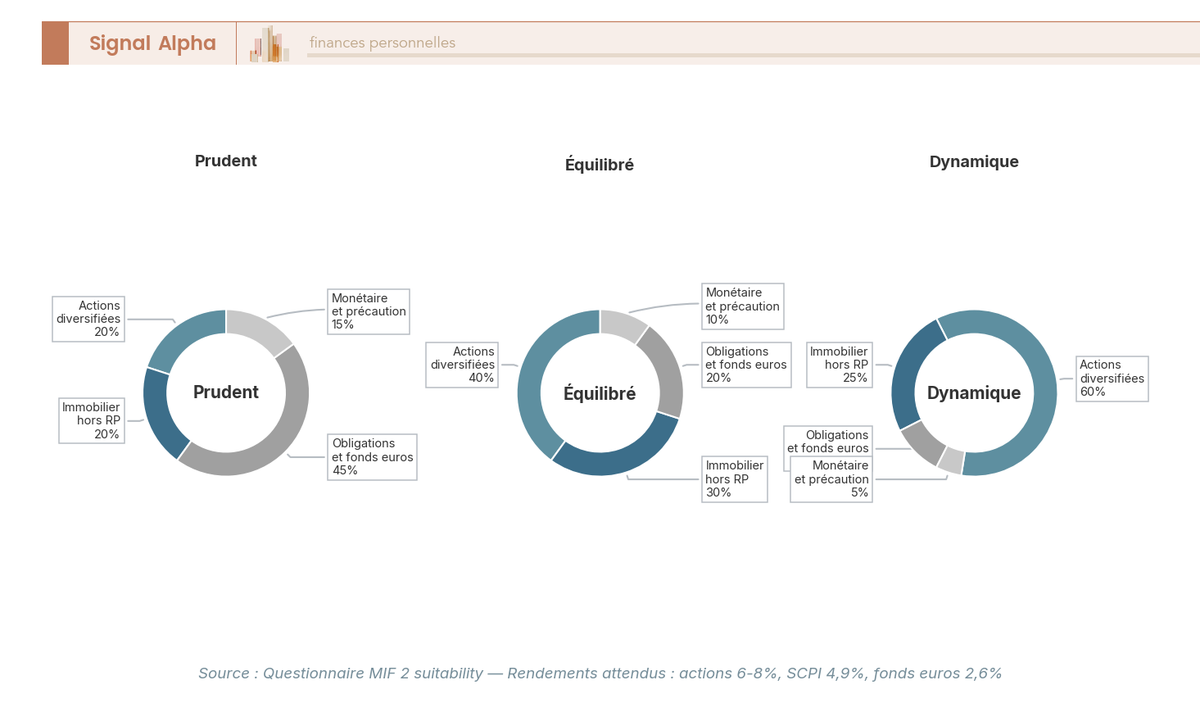

L’allocation cible se construit en trois questions successives. Premier point : l’horizon, qui n’est pas une intuition mais un calendrier rapporté à chaque poche du patrimoine. Deuxième point : le profil de risque, qui mesure la capacité réelle à supporter une baisse temporaire sans liquider au mauvais moment. Troisième point : la traduction du couple horizon / profil en allocation par enveloppe fiscale.

Trois horizons structurent la lecture. L’horizon court (moins de 3 ans) impose la sécurité : Livret A, LDDS, LEP si éligible, fonds euros sur assurance-vie multi-supports, comptes à terme courte durée. Aucun risque de perte en capital n’est accepté, parce que l’argent est destiné à un usage daté (achat de résidence principale, travaux, scolarité, voyage long). L’horizon moyen (3 à 8 ans) ouvre la porte à un rendement modéré sous contrainte de volatilité contrôlée : mixte fonds euros et unités de compte sur AV, obligations d’État via les obligations assimilables du Trésor (OAT) ou obligations d’entreprise via des organismes de placement collectif en valeurs mobilières (OPCVM), SCPI à dominante diversifiée. L’horizon long (au-delà de 8 ans) accepte les actions et l’immobilier en majorité : PEA garni d’exchange-traded funds (ETF) actions Europe ou Monde, AV avec unités de compte actions, immobilier locatif direct ou SCPI, PER en phase d’accumulation.

Le profil de risque se mesure par le questionnaire MIF 2 (marchés d’instruments financiers, deuxième version, directive européenne Markets in Financial Instruments II), imposé au distributeur avant tout conseil personnalisé. Le profil retenu (prudent, équilibré ou dynamique) conditionne les supports proposés. Trois familles d’erreurs reviennent. Se déclarer plus tolérant que la réalité conduit à la vente paniquée en cas de baisse de 30 % sur la poche actions, qui transforme une volatilité passagère en perte définitive. Se déclarer plus prudent que ce que l’horizon permet sacrifie le rendement long terme, parce qu’un horizon de 25 ans investi à 100 % en fonds euros à 2,65 % capitalise nettement moins qu’une allocation 60 % actions à 7 % et 40 % fonds euros à 2,65 %. Accepter une allocation imposée sans avoir compris le rapport risque-rendement laisse le foyer sans grille de lecture en cas de turbulence.

Une allocation type pour un horizon long et un profil équilibré, présentée à titre pédagogique et non personnalisé, articule 40 % d’actions diversifiées (ETF Monde via PEA et AV), 30 % d’immobilier (résidence principale exclue du portefeuille financier, SCPI ou locatif), 20 % d’obligations et fonds euros (AV majoritaire), 10 % de monétaire et précaution (Livret A, LDDS). Ce repère sert d’ancrage à un travail personnalisé, pas de cible à copier-coller. Pour construire une allocation cible par profil et par horizon, il faut croiser ces trois variables avec les enveloppes fiscales disponibles.

| Enveloppe | Plafond | Date fiscale | Supports possibles | Fiscalité gain / rachat 2026 |

|---|---|---|---|---|

| Livret A | 22 950 € | Aucune | Liquidité | Exo IR/PS |

| LDDS | 12 000 € | Aucune | Liquidité | Exo IR/PS |

| LEP | 10 000 € | Aucune (sous RFR) | Liquidité | Exo IR/PS |

| PEL ouvert depuis 2018 | 61 200 € | 12 ans usage logement | Liquidité, prime État conditionnelle | PFU 31,4 % sur intérêts |