Vous avez déjà acheté du Bitcoin sur une plateforme, entendu parler d’Ethereum ou de Solana, puis croisé des noms comme USDT, SHIB ou SAND sans vraiment savoir s’il s’agit de coins, d’altcoins ou de tokens. Cette confusion n’est pas anodine : derrière ces mots se cachent des réalités techniques très différentes qui changent vos frais, la vitesse de vos transactions et la façon dont vous stockez chaque crypto‑actif.

Dans ce guide, nous clarifions pas à pas la différence entre coins, altcoins et tokens, puis nous la traduisons en décisions concrètes pour vos investissements, afin que vous puissiez utiliser le bon type d’actif au bon endroit, sans confusion ni mauvaise surprise.

1. Les fondamentaux techniques utiles pour un investisseur particulier

1.1. Qu’est-ce qu’un actif numérique au sens du droit français ?

Avant de parler de Bitcoin, d’Ethereum ou de tokens comme SAND ou SHIB, il faut comprendre dans quelle grande catégorie juridique ces objets entrent en France. Le droit français utilise le terme « actif numérique » pour désigner l’ensemble de ces crypto-actifs.

Selon l’article L. 54-10-1 du Code monétaire et financier, un actif numérique est une représentation numérique d’une valeur, qui n’est pas émise ni garantie par une banque centrale ou une autorité publique, qui n’a pas le statut légal de monnaie, mais qui est acceptée comme moyen d’échange et peut être transférée, stockée ou échangée électroniquement. Cette définition englobe aussi bien les cryptomonnaies classiques (Bitcoin, Ethereum) que les utility tokens, les security tokens et même les NFT.

Pour un particulier, cette définition a une conséquence immédiate : tous ces actifs sont rangés dans la même case fiscale et réglementaire. Côté impôts, coins et tokens entrent dans le champ de l’article 150 VH bis du Code général des impôts, qui fixe le régime des plus-values sur actifs numériques pour les personnes physiques (hors security tokens, qui suivent le régime des valeurs mobilières).

En pratique, la différence coin vs token est d’abord une distinction technique. Pour l’administration fiscale française, il s’agit dans les deux cas d’actifs numériques, soumis au même régime d’imposition et aux mêmes obligations déclaratives. C’est la manière dont ces actifs fonctionnent sur une blockchain qui va, en revanche, changer vos frais, vos délais de transaction et vos choix de conservation.

Dès lors que ce périmètre légal est posé, la question devient donc : comment ces actifs circulent-ils et sont-ils sécurisés ? C’est précisément le rôle de la blockchain.

1.2. La blockchain en une page : ce qu’il faut vraiment retenir

La blockchain peut intimider par le vocabulaire technique, mais pour comparer coins et tokens, quelques repères simples suffisent. On peut la voir comme une grande base de données partagée entre de nombreux ordinateurs, où toutes les transactions sont inscrites dans des blocs reliés les uns aux autres.

Chaque bloc contient une liste de transactions validées, un horodatage et une « empreinte » du bloc précédent (un hash). C’est cette chaîne de blocs, sécurisée par la cryptographie, qui rend les données extrêmement difficiles à modifier : pour truquer un bloc ancien, il faudrait recalculer tous les blocs suivants, ce qui demande une puissance de calcul colossale sur les grandes blockchains publiques.

Le réseau est composé de nœuds, qui stockent et vérifient le registre, et de nœuds validateurs, qui participent au consensus, c’est-à-dire au mécanisme qui permet à tout le monde de s’accorder sur l’unique version officielle de la chaîne. Les blockchains publiques comme Bitcoin ou Ethereum sont ouvertes à tous (on parle de réseaux permissionless), tandis que d’autres, privées ou « permissioned », limitent l’accès à certains participants. Cette distinction public/privé est indépendante de la distinction coin/token : un coin ou un token peut exister sur l’un ou l’autre type de réseau.

Pour un investisseur particulier, ces choix techniques ont trois effets directs : la sécurité (par exemple le risque d’attaque dite « 51 % » sur des réseaux trop petits), la vitesse (temps de bloc et nombre de transactions par seconde) et le niveau des frais (plus un réseau est congestionné, plus les frais montent, comme on l’a vu sur Ethereum lors des grandes phases de bull market ou de NFT mania).

Pas de suspense : c’est dans ce cadre que va apparaître la notion essentielle pour ce guide : la différence entre une blockchain « propre » à un coin et une blockchain « hôte » sur laquelle viennent se greffer des tokens.

Maintenant que le fonctionnement général est clarifié, on peut formuler le critère clé qui permet de distinguer coins et tokens : la présence ou non d’une blockchain propre.

1.3. Blockchain propre vs blockchain hôte : le critère qui change tout

Le point de bascule entre coin et token tient en une question : l’actif dispose-t-il de sa blockchain autonome, ou repose-t-il sur l’infrastructure d’une blockchain déjà existante ?

On parle de blockchain propre lorsqu’un registre a été conçu spécifiquement pour un actif donné. Bitcoin (BTC) circule sur la blockchain Bitcoin, Ethereum (ETH) sur la blockchain Ethereum, Cardano (ADA) sur la blockchain Cardano, Solana (SOL) sur la blockchain Solana, de même que Litecoin (LTC) ou Dogecoin (DOGE) ont chacun leur réseau. Dans tous ces cas, le coin est l’unité native qui fait fonctionner le protocole.

À l’inverse, une blockchain hôte est une blockchain déjà en place, sur laquelle des acteurs vont créer des tokens via des smart contracts. C’est le cas de USDT, qui existe en version ERC-20 sur Ethereum, TRC-20 sur Tron ou SPL sur Solana, ou encore de SAND, le token du metaverse The Sandbox, émis sur Ethereum et Polygon. SHIB (Shiba Inu) est lui aussi un token ERC-20 qui vit sur la blockchain Ethereum.

Ces tokens dépendent entièrement de la blockchain hôte pour leur sécurité, leur consensus et leurs futures mises à jour. Quand Ethereum est passé du Proof of Work au Proof of Stake en 2022, tous les tokens ERC‑20 ont basculé avec lui, sans que leurs créateurs n’aient à (ni puissent) décider de ce changement de mécanisme.

Pour un particulier, ce critère structurel se traduit par plusieurs réflexes simples :

- le type de wallet nécessaire : un coin demande un wallet compatible avec sa blockchain propre, alors que de nombreux tokens (par exemple tous les ERC‑20) peuvent cohabiter dans un seul wallet Ethereum ;

- le type de frais payés : pour un token, les frais de transaction sont payés en coin natif de la blockchain hôte (ETH pour un transfert ERC‑20, TRX pour un token TRC‑20) ;

- un risque supplémentaire lié au smart contract pour les tokens (bug, piratage, erreurs de conception) qui s’ajoute aux risques classiques de la blockchain.

Le tableau suivant synthétise ce contraste fondamental entre coins et tokens.

| Critère | Coin | Token |

|---|---|---|

| Blockchain | Propre, autonome | Hôte, partagée |

| Exemple | Bitcoin (BTC) sur blockchain Bitcoin | USDT (ERC-20) sur blockchain Ethereum |

| Mécanisme de création | Protocole de consensus (PoW, PoS) | Smart contract (ERC-20, ERC-721, TRC-10) |

| Fonction native | Oui (paiement des frais de transaction, récompense de validation) | Non (fonction définie par le créateur du token) |

| Indépendance | Totale (le coin existe tant que la blockchain fonctionne) | Dépendante (le token existe tant que la blockchain hôte fonctionne) |

Ce tableau met en évidence la différence structurelle majeure : un coin contrôle son destin technologique, tandis qu’un token hérite des choix et des limites de sa blockchain hôte. Dernier rappel de vocabulaire : le terme « altcoin » ne désigne rien d’autre que « tous les coins autres que Bitcoin », sans différence technique supplémentaire.

Avec cette base en place, on peut maintenant se concentrer sur les coins eux‑mêmes : leur logique, leurs performances et leurs principaux cas d’usage.

2. Les coins : comprendre l’actif natif d’une blockchain

2.1. Qu’est-ce qu’un coin, concrètement ?

Un coin est avant tout l’actif natif d’une blockchain autonome. C’est l’unité de compte du réseau, celle qui permet de payer les frais de transaction, de rémunérer les validateurs quand ils ajoutent des blocs, et parfois de participer aux décisions de gouvernance du protocole.

Concrètement, un coin se caractérise par quatre éléments clés. D’abord, il circule sur une blockchain dédiée : Bitcoin sur la blockchain Bitcoin, Litecoin sur la blockchain Litecoin, Ethereum sur la blockchain Ethereum, Cardano sur la blockchain Cardano, Solana sur la blockchain Solana, etc. Ensuite, cette blockchain embarque son propre mécanisme de consensus (Proof of Work ou Proof of Stake, avec différentes variantes) qui définit les règles de validation des transactions.

Troisièmement, le protocole est indépendant : la communauté de développeurs et de validateurs du coin peut ajuster les paramètres (taille des blocs, temps de bloc, algorithme de hachage) sans dépendre d’une autre chaîne. Enfin, le coin a une vocation monétaire : il sert de moyen d’échange, de réserve de valeur plus ou moins volatile, et parfois d’unité de compte dans des écosystèmes spécifiques.

On retrouve ainsi des coins orientés paiements (Bitcoin, Litecoin, Dogecoin), des coins perçus comme réserve de valeur (Bitcoin, dans une moindre mesure Litecoin), et des coins qui jouent surtout le rôle de « carburant » pour les smart contracts (Ethereum, Solana, Cardano). Bitcoin reste le cas emblématique : premier coin créé en 2009, capitalisation largement dominante, historique de sécurité sans faille à ce jour.

Le point clé, maintenant, c’est de voir comment ces coins sécurisent leur réseau : c’est le cœur des mécanismes de consensus.

2.2. PoW vs PoS : ce que ça change pour la vitesse, l’énergie, la sécurité

Derrière chaque coin, il y a un mécanisme qui organise la validation des blocs et récompense ceux qui sécurisent le réseau : c’est le consensus. Aujourd’hui, deux grandes familles dominent, avec des profils très différents pour un investisseur : le Proof of Work (PoW) et le Proof of Stake (PoS).

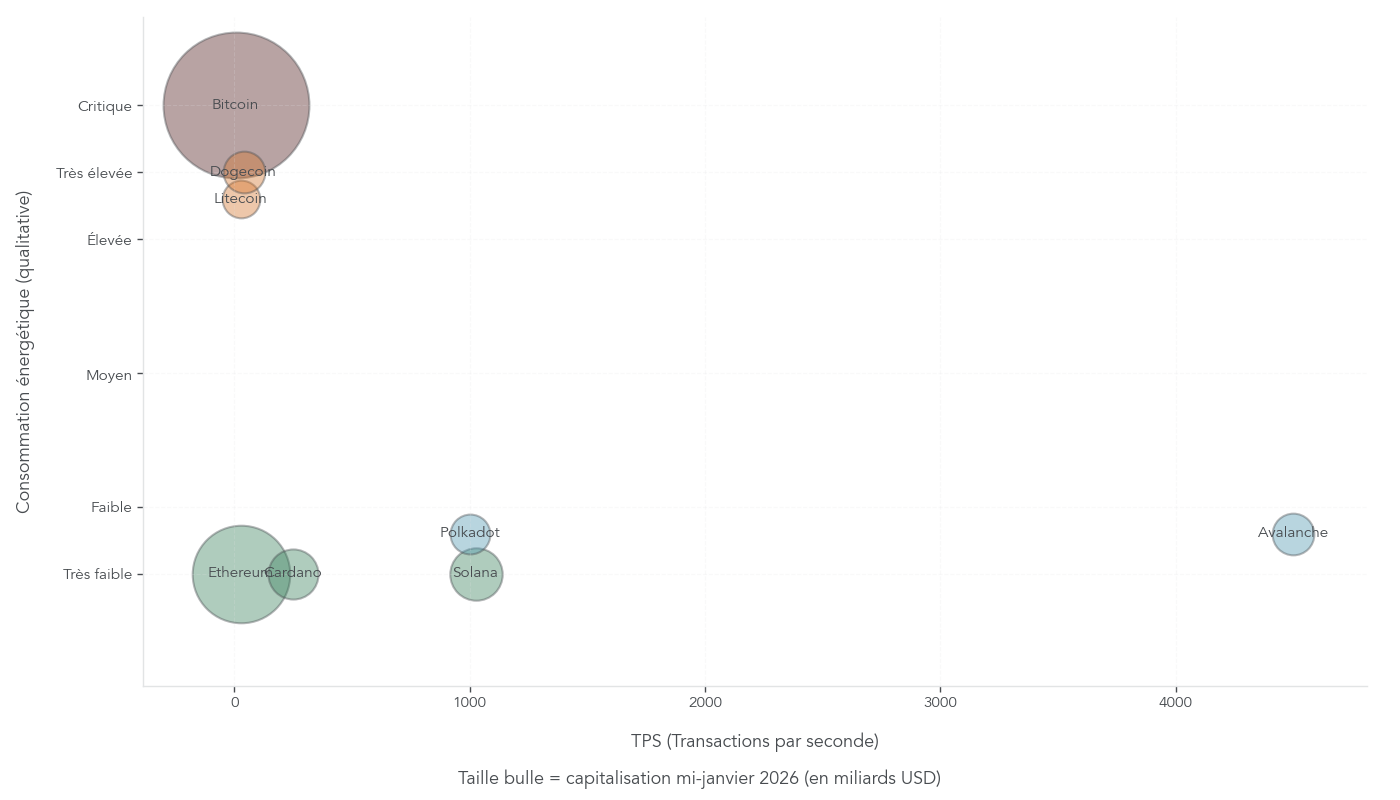

Le Proof of Work, utilisé par Bitcoin, Litecoin ou Dogecoin, repose sur des mineurs qui consacrent de la puissance de calcul pour résoudre un problème cryptographique. Le premier qui trouve la solution propose le bloc suivant et reçoit en récompense de nouveaux coins plus les frais de transaction. Ce modèle offre une sécurité maximale, car pour attaquer le réseau, il faudrait contrôler plus de 50 % de la puissance de calcul mondiale. En contrepartie, il consomme beaucoup d’énergie et les temps de bloc restent relativement longs : environ 10 minutes pour Bitcoin, 2,5 minutes pour Litecoin, 1 minute pour Dogecoin.

Le Proof of Stake, adopté par Ethereum depuis 2022, ainsi que par Cardano, Solana, Polkadot ou Avalanche, fonctionne différemment. Ici, ce sont les validateurs qui immobilisent des coins (staking) en garantie. Plus un validateur stake de coins, plus il a de chances d’être choisi pour proposer un bloc et recevoir une récompense. Ce mécanisme réduit la consommation énergétique de manière drastique par rapport au PoW, permet des temps de bloc beaucoup plus courts (environ 12 secondes pour Ethereum, 20 secondes pour Cardano, 0,4 seconde pour Solana, 1 à 3 secondes pour Avalanche) et offre des vitesses de transaction élevées.

Pour un particulier, le compromis est clair : les coins en PoW comme Bitcoin assurent une sécurité maximale mais sont moins adaptés aux petits paiements fréquents, en raison de la latence et parfois des frais. Les coins en PoS comme Ethereum, Cardano, Solana, Polkadot ou Avalanche sont mieux positionnés pour les usages qui exigent rapidité et faible coût, comme la DeFi, les NFT ou les microtransferts.

Le tableau ci‑dessous permet de visualiser ces différences de manière chiffrée.

| Mécanisme | Coins exemples | Temps de bloc moyen | Consommation énergétique | Sécurité | TPS réel (2026) |

|---|---|---|---|---|---|

| Proof of Work | Bitcoin (BTC) | 10 minutes | Très élevée | Maximale (51% attack quasi impossible) | 4-7 TPS |

| Proof of Work | Litecoin (LTC) | 2,5 minutes | Élevée | Élevée | ~28 TPS (4× Bitcoin) |

| Proof of Work | Dogecoin (DOGE) | 1 minute | Élevée | Moyenne (faible hash rate vs. Bitcoin) | ~40 TPS |

| Proof of Stake | Ethereum (ETH) | 12 secondes | Très faible | Élevée (transition PoS 2022) | 25-30 TPS |

| Proof of Stake | Cardano (ADA) | ~20 secondes | Très faible | Élevée (Ouroboros) | ~250 TPS théorique |

| Proof of Stake | Solana (SOL) | 0,4 seconde | Très faible | Moyenne (pannes réseau 2021-2022) | 1 000-1 050 TPS réel |

| Proof of Stake | Polkadot (DOT) | ~6 secondes | Très faible | Élevée (parachains) | ~1 000 TPS théorique |

| Proof of Stake | Avalanche (AVAX) | 1-3 secondes | Très faible | Élevée (consensus Avalanche) | ~4 500 TPS |

Pour choisir un coin selon un usage donné (épargne longue, paiements, participation à la DeFi), il est donc essentiel de garder en tête ce triptyque vitesse / consommation énergétique / sécurité.

Maintenant que ces mécanismes sont posés, on peut illustrer concrètement les différences en parcourant quelques coins majeurs et leurs principaux indicateurs.

2.3. Panorama de quelques coins majeurs (BTC, ETH, ADA, SOL, etc.)

Pour rendre ces notions plus tangibles, il est utile de situer quelques coins représentatifs, leurs caractéristiques techniques et leur place dans le marché crypto global.

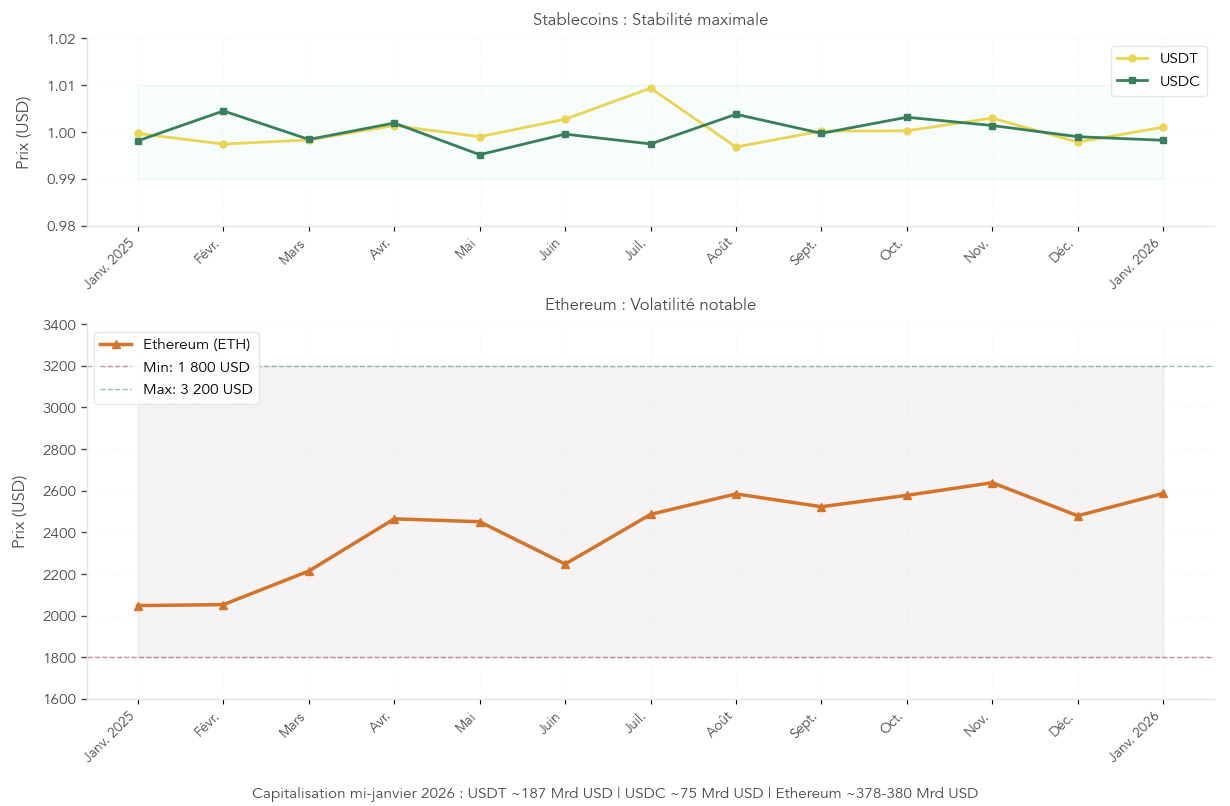

Bitcoin (BTC) est le pionnier et reste la référence. Sa blockchain en Proof of Work a un temps de bloc d’environ 10 minutes, traite 4 à 7 transactions par seconde et limite l’offre totale à 21 millions de BTC. Sa capitalisation frôle 1,8 billion de dollars mi‑janvier 2026. Les frais de transaction se situent le plus souvent entre 2 et 10 euros selon la congestion. Son rôle principal est double : réserve de valeur numérique et moyen de paiement transfrontalier.

Ethereum (ETH), deuxième crypto par capitalisation (environ 378–380 milliards de dollars), est passé en Proof of Stake en 2022. Sa couche principale (Layer 1) traite 25 à 30 transactions par seconde avec un temps de bloc de 12 secondes. Les gas fees varient typiquement de 0,50 à 5 euros pour un envoi simple début 2026. ETH est le coin de référence pour les smart contracts, la DeFi et les NFT, et sert de base à une immense quantité de tokens ERC‑20 et ERC‑721.

Cardano (ADA) fonctionne en Proof of Stake Ouroboros, avec une offre maximale de 45 milliards d’ADA et un système de staking qui offre en moyenne 3 à 5 % par an. Le projet met l’accent sur une gouvernance communautaire formalisée.

Solana (SOL) combine Proof of Stake et Proof of History pour atteindre des temps de bloc d’environ 0,4 seconde et un débit réel de 1 000 à 1 050 transactions par seconde. Les frais y sont extrêmement bas (souvent moins de 0,003 dollar). Solana a connu une forte adoption dans la DeFi et les NFT.

Polkadot (DOT) utilise un consensus Nominated Proof of Stake et une architecture de parachains pour favoriser l’interopérabilité entre blockchains spécialisées. Avalanche (AVAX) mise sur une architecture à trois chaînes et un consensus original, avec environ 4 500 TPS et des frais souvent compris entre quelques centimes et une cinquantaine de centimes d’euro.

Litecoin (LTC), fork de Bitcoin, propose des blocs toutes les 2,5 minutes, une offre maximale de 84 millions de coins et des frais généralement inférieurs à 0,10 dollar, ce qui en fait un candidat naturel pour des paiements plus quotidiens. Dogecoin (DOGE), créé comme parodie mais largement adopté, utilise aussi le PoW (algorithme Scrypt), a des blocs d’une minute et une inflation fixe de 5 milliards de DOGE par an, ce qui incite davantage à dépenser qu’à thésauriser.

Le tableau suivant synthétise les principaux repères techniques et économiques de ces coins majeurs.

| Coin | Blockchain | Consensus | Temps bloc | TPS réel (2026) | Offre max | Frais moyen | Capitalisation (mi-janv. 2026, estimation) |

|---|---|---|---|---|---|---|---|

| Bitcoin (BTC) | Bitcoin | PoW (SHA-256) | 10 min | 4-7 | 21 M | 2-10 € | ~1,8 Billion $ (~1,65-1,7 Billion €) |

| Ethereum (ETH) | Ethereum | PoS (The Merge 2022) | 12 s | 25-30 (L1) | Non définie | 0,50-5 € | ~378-380 Mrd $ (~350-360 Mrd €) |

| Cardano (ADA) | Cardano | PoS (Ouroboros) | ~20 s | ~250 | 45 Mrd | <0,20 € | ~25 Mrd € |

| Solana (SOL) | Solana | PoS + PoH | 0,4 s | 1 000-1 050 | Non définie | <0,003 $ | ~30 Mrd € |

| Polkadot (DOT) | Polkadot | NPoS | ~6 s | ~1 000 | Non définie | Variable | ~10 Mrd € |

| Avalanche (AVAX) | Avalanche | PoS (Avalanche consensus) | 1-3 s | ~4 500 | 720 M | 0,07-0,50 € | ~12 Mrd € |

| Litecoin (LTC) | Litecoin | PoW (Scrypt) | 2,5 min | ~28 | 84 M | <0,10 $ | ~8 Mrd € |

| Dogecoin (DOGE) | Dogecoin | PoW (Scrypt) | 1 min | ~40 | Inflationniste (+5 Mrd/an) | <0,01 $ | ~12 Mrd € |

Pour un particulier, ces repères permettent de distinguer des coins « piliers » (Bitcoin, Ethereum) qui peuvent structurer le cœur d’un portefeuille, et des coins de diversification (ADA, SOL, DOT, AVAX, LTC, DOGE) qui offrent d’autres profils de risque, de rendement et de performances techniques.

Avant de passer aux tokens, il reste un point de vocabulaire à clarifier : la place des altcoins dans ce paysage.

2.4. Rappel : les altcoins, une étiquette historique plus qu’un outil de décision

Le terme « altcoin » revient souvent dans les médias et sur les réseaux sociaux, au point de sembler être une catégorie à part. Historiquement, il désigne simplement toute cryptomonnaie autre que Bitcoin : littéralement, une « alternative » à Bitcoin. Par définition, Ethereum, Cardano, Solana, Litecoin, Dogecoin, Polkadot, Avalanche sont donc tous des altcoins, même s’ils sont aujourd’hui très établis.

La nuance importante est la suivante : « altcoin » n’est pas une catégorie technique. La distinction entre Bitcoin et « le reste » ne dit rien sur le type de consensus utilisé, sur la scalabilité, sur l’utilité réelle du projet ou sur son niveau de risque. C’est une étiquette historique, pas un critère d’analyse pertinent pour prendre des décisions d’investissement.

Plutôt que de raisonner en « Bitcoin vs altcoins », un investisseur avisé a tout intérêt à évaluer chaque actif sur des éléments concrets : mécanisme de consensus (Proof of Work ou Proof of Stake), niveau des frais, vitesse de transaction, liquidité, cas d’usage réel. Autrement dit, ce qui compte, ce n’est pas que Solana soit un « altcoin », mais qu’il offre des transactions très rapides et peu coûteuses, au prix de certains risques techniques passés.

Cette logique rejoint celle qu’on adopte en finances personnelles : on s’intéresse à la « fiche technique » de l’actif et aux frais associés, pas au marketing ni aux étiquettes floues. Une fois les coins et cette notion d’altcoin clarifiés, on peut désormais se tourner vers les tokens, qui représentent une immense part de l’écosystème (DeFi, stablecoins, NFT, metaverses) et la source principale de confusion pour de nombreux investisseurs particuliers.

3. Les tokens : des briques applicatives sur une blockchain existante

Dans la première partie, on a surtout parlé des coins et de leur blockchain propre. À présent, passons à l’autre grande famille de crypto‑actifs : les tokens, qui sont construits par‑dessus ces blockchains et qui représentent une grosse partie de l’écosystème (DeFi, stablecoins, NFT, metaverse…).

3.1. Définition d’un token et dépendance à la blockchain hôte

Un token est un actif numérique sans blockchain propre. Techniquement, c’est un « jeton » créé par un smart contract sur une blockchain existante comme Ethereum, Tron, Solana ou la BNB Smart Chain. Il profite de la sécurité, du réseau de validateurs et des performances de cette blockchain hôte, mais ne contrôle aucun de ces éléments.

Concrètement, un token se caractérise par plusieurs points clés :

- il ne possède pas de registre autonome : il circule sur une blockchain tierce ;

- il est créé et géré par un smart contract (fonctions de mint pour créer, burn pour détruire, gel éventuel, etc.) ;

- il respecte un standard défini par la blockchain (ERC‑20, ERC‑721, ERC‑1155 sur Ethereum, TRC‑20 sur Tron, SPL sur Solana) afin d’être compatible avec les wallets et les plateformes ;

- lorsqu’on l’envoie, les frais de transaction sont payés en coin natif de la blockchain hôte (ETH pour un token ERC‑20, TRX pour un TRC‑20, SOL pour un SPL).

L’exemple le plus parlant est celui des stablecoins. USDT et USDC n’ont pas « leur » blockchain : ils existent en plusieurs versions sur différentes blockchains. On trouve ainsi USDT‑ERC20 sur Ethereum, USDT‑TRC20 sur Tron, USDT‑SPL sur Solana, chacune avec sa propre adresse de contrat et ses propres frais. Le nom du token ne suffit donc jamais : il faut toujours regarder sur quel réseau il est émis.

Cette logique de multi‑chaîne a des conséquences très concrètes pour un particulier :

- au moment d’un retrait depuis une plateforme d’échange, il faut choisir le « network » correspondant à l’adresse de réception. Envoyer de l’USDT‑ERC20 vers une adresse prévue pour USDT‑TRC20 entraîne la perte définitive des fonds ;

- pour un même token, changer de blockchain change parfois radicalement la facture de frais et la vitesse de confirmation ;

- pour déplacer des tokens, il faut toujours posséder un peu du coin natif correspondant : de l’ETH pour des ERC‑20, du TRX pour des TRC‑20, du SOL pour des SPL, etc.

Cette dépendance structurelle explique pourquoi les tokens peuvent remplir des fonctions très variées : jetons d’utilité, de gouvernance, stablecoins, NFT de collection, titres financiers tokenisés, etc. On reviendra en détail sur ces familles un peu plus loin.

Maintenant que les règles du jeu sont posées, on peut descendre d’un cran et regarder les principaux standards de tokens, car ce sont eux qui conditionnent l’usage, la compatibilité des wallets et surtout le niveau de frais.

3.2. Standards de tokens : ERC‑20, ERC‑721, TRC‑20, SPL…

Dès qu’on s’intéresse à un token, on voit apparaître des sigles comme ERC‑20, TRC‑20 ou SPL. Ce sont des standards techniques : ils décrivent les fonctions minimales que doit proposer le smart contract pour que les wallets, les plateformes d’échange crypto et les applications décentralisées puissent interagir correctement avec le token.

Sur Ethereum, le standard le plus répandu est l’ERC‑20. Il s’agit de tokens fongibles : chaque unité est strictement interchangeable avec une autre (1 USDT = 1 USDT). Le contrat doit notamment exposer des fonctions comme balanceOf (pour connaître le solde d’une adresse), transfer (pour envoyer des tokens), approve et allowance (pour autoriser une application à dépenser un certain montant). La plupart des grands tokens de l’écosystème Ethereum utilisent ce standard : USDT, USDC, SHIB, SAND, LINK, DAI, etc.

Toujours sur Ethereum, l’ERC‑721 définit les NFT (tokens non fongibles). Ici, chaque token est unique, identifié par un tokenId, et n’est pas interchangeable avec un autre. C’est ce standard qui est utilisé pour des collections comme CryptoKitties, Bored Ape Yacht Club (BAYC) ou les premières parcelles LAND de The Sandbox.

L’ERC‑1155 va plus loin en permettant de gérer dans un même contrat à la fois des tokens fongibles et non fongibles, ce qui est très pratique pour les jeux blockchain : une seule adresse de contrat pour des pièces d’or fongibles, des armes uniques, des objets de quête, etc.

D’autres blockchains ont défini leurs propres standards. Tron dispose des tokens TRC‑20, très proches des ERC‑20 dans la philosophie, mais avec des frais de transaction extrêmement bas (souvent inférieurs à 0,10 dollar). C’est la raison principale pour laquelle USDT‑TRC20 est devenu la version préférée pour les transferts rapides entre plateformes. Sur Solana, les tokens fongibles suivent le standard SPL. Grâce au consensus Proof of Stake + Proof of History, les frais sont quasi nuls : moins de 0,003 dollar pour un envoi simple.

Le tableau ci‑dessous résume les standards les plus courants et donne un ordre de grandeur des frais moyens début 2026.

| Standard | Blockchain | Type | Fongibilité | Exemples | Frais moyens (janv. 2026) |

|---|---|---|---|---|---|

| ERC-20 | Ethereum | Token fongible | Oui (1 = 1) | USDT, USDC, SHIB, SAND | 1-5 € |

| ERC-721 | Ethereum | NFT | Non (chaque token unique) | CryptoKitties, BAYC | 2-10 € |

| ERC-1155 | Ethereum | Multi-token | Fongible + non fongible | Objets de jeux blockchain | 1-5 € |

| TRC-20 | Tron | Token fongible | Oui | USDT-TRC20 | <0,10 $ |

| SPL | Solana | Token fongible | Oui | Tokens Solana | <0,003 $ |

Ces ordres de grandeur montrent à quel point le choix du standard – donc de la blockchain hôte – pèse sur la facture d’un particulier. Envoyer régulièrement des tokens ERC‑20 coûte sensiblement plus cher que de faire les mêmes opérations en TRC‑20 ou en SPL.

Une fois ces briques techniques en place, il devient plus simple de comprendre les grandes familles de fonctions qu’un token peut remplir : accès à un service, droit de vote, ou représentation d’un titre financier.

3.3. Utility, governance, security : 3 grandes familles de tokens

Sur le plan technique, deux tokens ERC‑20 peuvent se ressembler énormément. La différence vient alors de ce que décide leur créateur : à quoi donnent‑ils droit dans la pratique ? On distingue généralement trois grandes familles : utility tokens, tokens de gouvernance et security tokens.

Les utility tokens (jetons d’utilité) donnent accès à un service ou à un produit dans un écosystème donné. Ils peuvent servir à payer un service, obtenir une réduction, débloquer des fonctionnalités premium ou régler des frais sur une plateforme. SAND, le token de The Sandbox, permet par exemple d’acheter des parcelles virtuelles et des objets 3D dans le metaverse. BAT (Basic Attention Token) rémunère les utilisateurs du navigateur Brave qui acceptent d’afficher de la publicité. FIL (Filecoin) sert à payer de l’espace de stockage décentralisé.

Les tokens de gouvernance confèrent des droits de vote au sein d’une DAO (Decentralized Autonomous Organization) ou d’un protocole. Les détenteurs peuvent proposer et voter des changements : évolution du protocole, modification des paramètres de risque, allocation de la trésorerie, etc. UNI (Uniswap), COMP (Compound) ou AAVE fonctionnent sur ce modèle. SAND est un bon exemple de token hybride : il combine une fonction d’utilité (monnaie d’échange dans le metaverse) et une fonction de gouvernance via la DAO The Sandbox.

Les security tokens, eux, représentent des titres financiers : actions, obligations, parts de fonds ou d’immobilier tokenisé. Juridiquement, ils sont traités comme des valeurs mobilières et entrent dans le champ du droit financier classique (directive Prospectus, règlement européen sur les marchés, etc.). En France, ils ne relèvent pas du régime simplifié de l’article 150 VH bis, mais du régime des valeurs mobilières, avec un traitement fiscal différent.

Le point clé à retenir est que la frontière entre utility et security est juridique, pas technique. Un même standard de token peut servir à émettre un jeton d’accès à un service ou un quasi‑titre financier. Un token présenté comme purement « utilitaire » peut être requalifié en security par un régulateur si le discours marketing met trop en avant des rendements, un partage de profits ou des droits financiers explicites. Dans ce cas, le projet peut se retrouver soumis à des obligations lourdes (prospectus, agrément, restrictions de distribution) et les investisseurs à un régime fiscal différent, voire à un risque de sanctions si l’offre est jugée illégale.

Pour un particulier, quelques réflexes simples s’imposent : lire les white papers au‑delà du marketing, se méfier des promesses de rendement « garanti » ou de partage automatique de bénéfices, et vérifier les listes de l’AMF (projets enregistrés, listes noires) lorsqu’un token évoque des droits financiers.

Parmi ces familles, une catégorie intéresse particulièrement les épargnants qui veulent limiter la volatilité : les stablecoins, qui ressemblent à une forme de « monnaie digitale » arrimée au dollar.

3.4. Focus stablecoins : USDT et USDC, les faux « coins » toujours tokens

Les stablecoins sont des tokens indexés 1:1 sur une monnaie fiat, le plus souvent le dollar américain. Leur objectif n’est pas d’apprécier comme un Bitcoin ou un Ethereum, mais de rester stables autour de 1 dollar, afin d’offrir un refuge temporaire et un moyen de transfert peu volatil à l’intérieur de l’écosystème crypto.

USDT (Tether), créé en 2014 par Tether Limited, est aujourd’hui le plus gros stablecoin : sa capitalisation tourne autour de 187 milliards de dollars mi‑janvier 2026. Il existe sous forme de token ERC‑20 sur Ethereum, TRC‑20 sur Tron, SPL sur Solana, mais aussi sur d’autres réseaux plus anciens comme Omni sur Bitcoin. USDT est censé être adossé à des réserves composées de cash, de bons du Trésor américain et de papier commercial. L’émetteur a longtemps été critiqué pour sa transparence limitée et des audits jugés insuffisants.

USDC (USD Coin), lancé en 2018 par Circle en partenariat avec Coinbase, a une capitalisation plus modeste (~75 milliards de dollars) mais jouit d’une image plus « propre ». Ses réserves sont présentées comme intégralement constituées de cash et de bons du Trésor très liquides, avec des rapports d’audit mensuels publics. USDC circule principalement sous forme de tokens ERC‑20 sur Ethereum et SPL sur Solana, avec une forte orientation conformité réglementaire.

Le point de nuance important tient au vocabulaire : malgré leur nom et leur usage, USDT et USDC ne sont jamais des coins. Ils ne possèdent pas de blockchain propre ; ce sont toujours des tokens (ERC‑20, TRC‑20, SPL…) qui dépendent d’une blockchain hôte pour fonctionner. Leur stabilité relative ne vient pas de la technologie blockchain elle‑même, mais de la qualité des réserves en dollars et équivalents.

Leur intérêt pour un particulier est multiple :

- servir de refuge temporaire pour sécuriser des gains sans repasser par les euros, afin d’éviter des allers‑retours coûteux avec le système bancaire ;

- réaliser des transferts internationaux rapides et peu coûteux, surtout via USDT‑TRC20 ou USDC‑SPL, là où les virements bancaires classiques restent lents et parfois chers ;

- participer à la DeFi en prêtant, par exemple, des USDC sur des protocoles comme Aave ou Compound, avec des rendements courants de 2 à 5 % par an.

Depuis 2025, on observe une nette montée en puissance d’USDC, poussé par l’appétit des acteurs institutionnels soucieux de conformité et de transparence, alors qu’USDT conserve l’avantage en volume et en nombre de blockchains supportées.

Pour terminer ce tour d’horizon des tokens, il est utile d’illustrer le contraste entre un token très spéculatif porté par sa communauté et un token ancré dans un écosystème de services bien identifié.

3.5. SHIB et SAND : du memecoin spéculatif au token metaverse utilitaire

Rien de tel que deux exemples concrets pour donner chair à toutes ces notions de tokens, standards et fonctions. SHIB (Shiba Inu) et SAND (The Sandbox) permettent d’opposer un memecoin à forte dimension communautaire et spéculative à un token utilitaire adossé à un metaverse structuré.

SHIB est un token ERC‑20 lancé en 2020, présenté comme le « Dogecoin killer ». Son offre initiale était gigantesque : 1 quadrillion de tokens. Une grande partie a été brûlée, et environ 589 000 milliards de SHIB restent en circulation mi‑janvier 2026. Autour de ce token s’est construit un écosystème avec le DEX ShibaSwap et d’autres tokens comme LEASH et BONE, ce dernier jouant un rôle de gouvernance. La valeur de SHIB repose très largement sur la spéculation et la force de sa communauté, plus que sur une utilité technique profonde.

SAND, à l’inverse, est le token natif de The Sandbox. C’est un token ERC‑20 sur la blockchain Ethereum, également déployé sur Polygon pour réduire les frais. Son offre maximale est de 3 milliards de SAND. Il sert de monnaie d’échange dans le metaverse : achat de parcelles virtuelles LAND, d’assets 3D, d’avatars ; paiement de frais sur le marketplace ; participation à la gouvernance via la DAO ; staking pour obtenir des récompenses. SAND interagit directement avec des NFT (LAND, ESTATE, objets de jeu en ERC‑721 ou ERC‑1155). C’est un exemple typique de token combinant utilité et gouvernance, au cœur d’un écosystème applicatif.

Le contraste entre les deux est instructif : SHIB offre une utilité intrinsèque limitée en dehors de son univers communautaire, mais attire de nombreux spéculateurs. SAND, lui, permet d’accéder à un univers metaverse bien défini, même si son prix reste, lui aussi, volatil et exposé aux cycles du marché crypto.

Le tableau suivant synthétise quelques grands types de tokens, leurs fonctions et l’ordre de grandeur des frais de transfert selon la blockchain utilisée.

| Token | Blockchain | Standard | Fonction principale | Offre max | Capitalisation (janv. 2026, est.) | Frais transfert (ERC-20 sur Ethereum) |

|---|---|---|---|---|---|---|

| USDT | Ethereum, Tron, Solana, autres | ERC-20, TRC-20, SPL | Stablecoin (1:1 USD) | Non définie (émission contrôlée) | ~187 Mrd $ | 1-5 € (ETH), <0,10 $ (Tron) |

| USDC | Ethereum, Solana, autres | ERC-20, SPL | Stablecoin (1:1 USD) | Non définie (émission contrôlée) | ~75 Mrd $ | 1-5 € (ETH), <0,003 $ (Solana) |

| SHIB | Ethereum | ERC-20 | Memecoin (communauté) | 1 quadrillion (410 T brûlés, ~589 T en circulation) | ~5 Mrd $ | 1-5 € |

| SAND | Ethereum, Polygon | ERC-20 | Utility + governance (metaverse) | 3 milliards | ~342-774 M $ | 1-5 € (ETH), <0,10 $ (Polygon) |

Pour un particulier, ce type de comparaison aide à se poser la bonne question avant d’allouer une part significative de son patrimoine : est‑ce que je paie surtout une promesse spéculative, ou un accès à un service concret ? C’est d’autant plus important lorsqu’on s’intéresse aux memecoins, qui restent les actifs les plus risqués et les plus volatils du marché.

Le lecteur connaît maintenant les briques techniques côté tokens. On peut maintenant passer du « pourquoi » au « comment » : apprendre à identifier, très concrètement, si l’actif qu’il voit sur un exchange est un coin ou un token, et ce que cela change pour ses frais et la façon de le conserver.

4. Comment distinguer coin et token dans la pratique (et éviter les erreurs coûteuses)

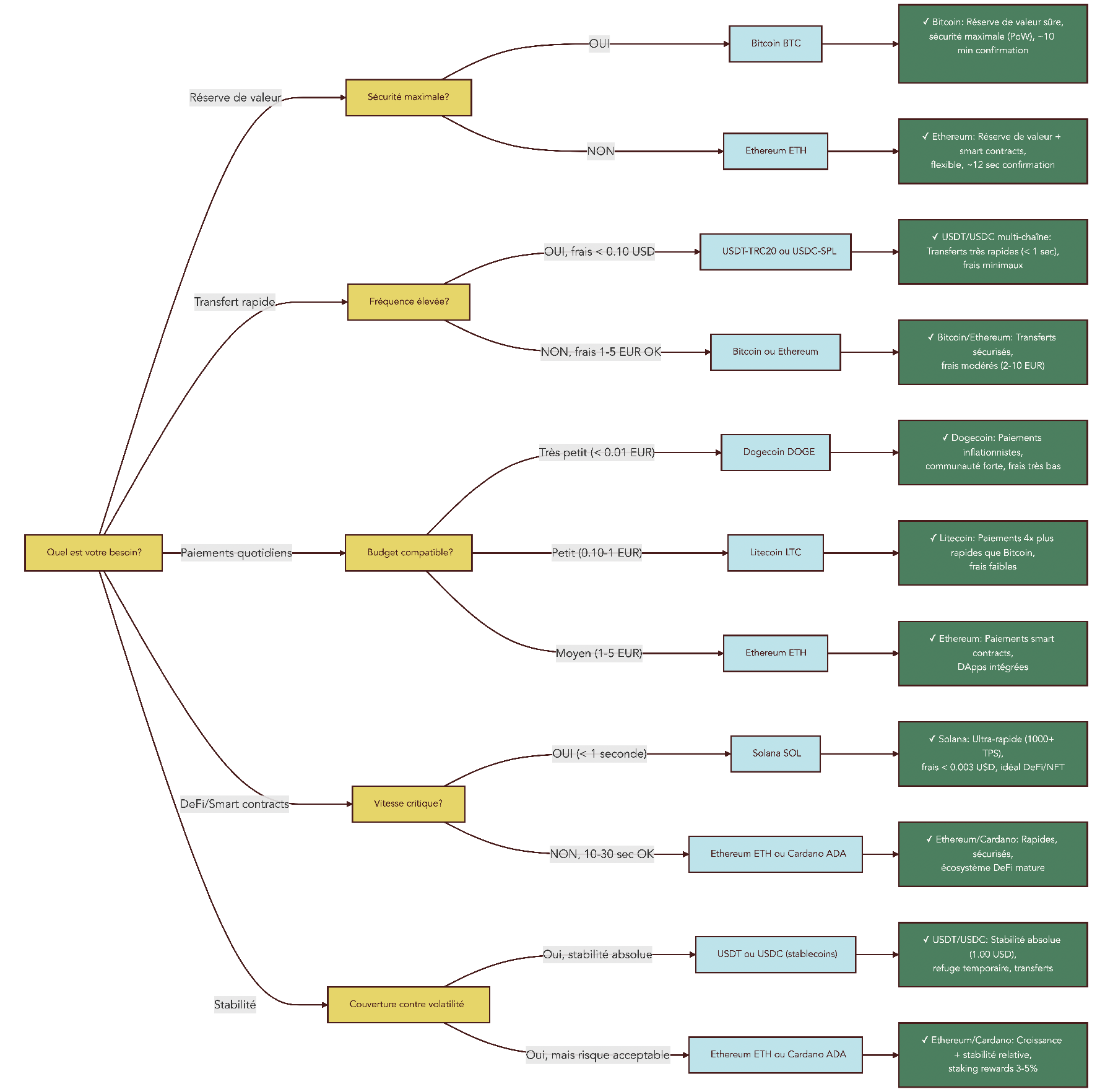

Après avoir vu les principes techniques, il est temps de passer au concret : comment, en quelques minutes, vérifier si l’actif que vous regardez est un coin ou un token, et quelles conséquences cela a sur vos coûts.

4.1. Méthode pas à pas pour savoir si c’est un coin ou un token

En pratique, on peut appliquer une petite checklist pour classer rapidement un actif, que ce soit sur Google, sur CoinMarketCap ou directement sur une plateforme d’échange crypto.

Première étape : une recherche simple « Nom de l’actif + blockchain ». Si vous tombez sur une blockchain dédiée qui porte ce nom ou un nom proche (Cardano, Solana, Litecoin), il y a de fortes chances qu’il s’agisse d’un coin. Si, au contraire, les résultats mentionnent que l’actif existe comme token sur plusieurs blockchains (USDT sur Ethereum, Tron, Solana, par exemple), vous êtes typiquement face à un token.

Deuxième étape : consulter la fiche de l’actif sur CoinMarketCap ou CoinGecko et regarder le champ Platform. Si ce champ est vide, ou reprend simplement le nom de l’actif lui‑même, on est en général en présence d’un coin avec blockchain propre. Si, au contraire, Platform indique « Ethereum », « Tron », « Solana » ou une autre blockchain, alors l’actif est un token émis sur cette blockchain hôte.

Troisième étape : vérifier l’existence d’une contract address. Sur les fiches des tokens ERC‑20, CoinMarketCap renvoie vers Etherscan avec une adresse qui commence par 0x…. C’est la signature typique d’un token : le smart contract qui définit son fonctionnement. Un coin, lui, n’a pas d’adresse de contrat ; il est intégré au protocole de la blockchain.

Quatrième étape : observer comment sont payés les frais lors d’un transfert. Si vous envoyez l’actif et que les frais sont payés en ce même actif (BTC pour un envoi de BTC, SOL pour un envoi de SOL), vous êtes plutôt dans le cas d’un coin. Si les frais sont payés dans un autre actif natif (ETH pour un envoi d’USDT‑ERC20, TRX pour USDT‑TRC20, SOL pour un token SPL), cela confirme qu’il s’agit d’un token.

Enfin, gardez à l’esprit qu’un coin survit tant que sa blockchain fonctionne, alors qu’un token dépend à la fois de la bonne santé de la blockchain hôte et du smart contract qui le régit. Un bug ou une faille dans ce contrat peut mettre en péril le token, même si la blockchain hôte reste parfaitement opérationnelle.

Pour faciliter la comparaison, on peut résumer ces critères dans le tableau suivant.

| Critère | Coin | Token |

|---|---|---|

| Blockchain | Propre, autonome (ex : Bitcoin blockchain) | Hôte, partagée (ex : Ethereum pour ERC-20) |

| Fonction | Native (frais, récompenses, sécurité) | Applicative (définie par créateur) |

| Création | Minage (PoW) ou staking (PoS) | Smart contract (mint/burn) |

| Frais de transaction | Payés en coin natif (BTC, ETH, SOL, etc.) | Payés en coin de la blockchain hôte (ETH pour ERC-20, TRX pour TRC-20) |

| Exemple d’identification | « Cardano blockchain » existe → ADA est un coin | « SHIB contract address » sur Etherscan → SHIB est un token ERC-20 |

| Indépendance | Totale (le coin survit tant que la blockchain fonctionne) | Dépendante (le token disparaît si la blockchain hôte disparaît ou si le contrat est défaillant) |

Une fois cette grille de lecture acquise, distinguer coin et token devient un réflexe. Pour aller plus loin dans l’identification pratique des actifs et la mise en place d’une stratégie d’investissement adaptée, vous pouvez aussi consulter ce guide plus général : Investir en cryptomonnaies.

Identifier la nature de l’actif est un premier pas ; il faut maintenant comprendre comment cela se traduit en termes de frais de transaction et de choix de réseau pour optimiser vos coûts.

4.2. Comprendre les frais : gas fees vs frais natifs

Une même action – envoyer de la valeur d’un point A à un point B – peut coûter quelques centimes ou plusieurs euros selon qu’il s’agit d’un coin ou d’un token, et surtout selon la blockchain utilisée. Comprendre cette mécanique évite beaucoup de mauvaises surprises.

Pour les coins, les frais sont payés en coin natif. Envoyer du Bitcoin signifie payer les frais en BTC, avec un coût typique compris entre 2 et 10 euros selon la congestion du réseau. Envoyer du SOL sur la blockchain Solana coûte en revanche une fraction de SOL, pour un montant généralement inférieur à 0,01 euro, avec des transactions très rapides.

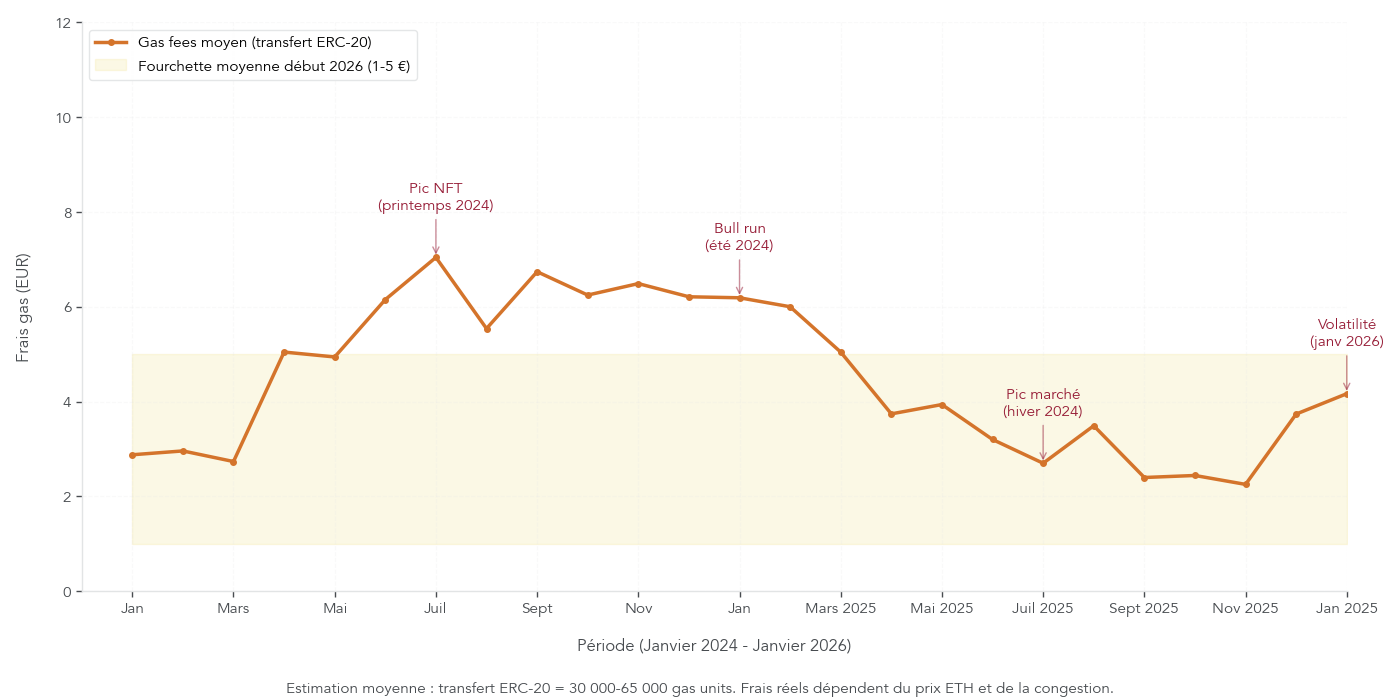

Pour les tokens, les frais sont payés en coin de la blockchain hôte. Lorsque vous envoyez un token ERC‑20 comme USDT, SHIB ou SAND sur la blockchain Ethereum, les gas fees sont prélevés en ETH. Un simple transfert de token consomme en général entre 30 000 et 65 000 unités de gas, ce qui représente, début 2026, de l’ordre de 1 à 5 euros en moyenne. Sur Tron, un envoi d’USDT‑TRC20 coûte moins de 0,10 dollar, payé en TRX. Sur Solana, un transfert de token SPL revient à moins de 0,003 dollar en SOL.

La nuance importante, c’est qu’un même token comme USDT peut être très cher à déplacer sur Ethereum et presque gratuit sur Tron ou Solana. Début 2026, on observe par exemple : USDT‑ERC20 à 1–5 euros par envoi, USDT‑TRC20 à moins de 0,10 dollar, USDC‑SPL à moins de 0,003 dollar. Sur Ethereum, les gas fees varient aussi fortement selon la congestion : périodes de forte activité (lancement de NFT, phases de bull market) contre périodes calmes (nuit et week‑end en Europe) où les frais retombent.

Pour un utilisateur qui effectue des transferts fréquents, le choix de la version du token (ERC‑20, TRC‑20, SPL, etc.) peut représenter des centaines d’euros d’économie par an. Cela mérite donc d’être intégré dans vos arbitrages, au même titre que le choix de la plateforme.

Au‑delà des frais, la bonne gestion de vos coins et tokens passe aussi par le choix d’un wallet adapté et une attention particulière à la compatibilité des blockchains.

4.3. Wallets et conservation : ce que change le fait d’avoir un coin ou un token

La phrase « Not your keys, not your coins » résume bien l’enjeu : tant que vous laissez vos crypto‑actifs sur une plateforme d’échange, c’est elle qui détient réellement les clés privées, et donc la maîtrise de vos coins et tokens. Vous bénéficiez d’une certaine simplicité d’usage, mais vous vous exposez à des risques de piratage, de faillite ou de blocage de compte.

Pour sécuriser un patrimoine crypto significatif, il est recommandé de recourir à des wallets personnels. On distingue deux grandes familles. Les hot wallets (portefeuilles « chauds ») comme MetaMask, Trust Wallet ou Phantom sont connectés à Internet. Ils sont pratiques pour de petits montants, la DeFi, les NFT et les opérations fréquentes, mais restent exposés aux malwares et aux tentatives de phishing. Les cold wallets (portefeuilles « froids ») comme Ledger ou Trezor stockent les clés privées hors ligne, sur un appareil physique, et sont à privilégier dès que l’encours dépasse environ 10 000 euros.

La distinction coin/token impacte la façon dont vous organisez ces wallets. Chaque coin exige un wallet compatible avec sa blockchain : un wallet Bitcoin pour BTC, un wallet Ethereum pour ETH, un wallet Solana pour SOL, etc. En revanche, tous les tokens d’une même blockchain se rangent dans un seul wallet compatible. Un unique wallet Ethereum (par exemple un Ledger avec l’application Ethereum) permet de conserver à la fois de l’ETH et plusieurs dizaines de tokens ERC‑20 comme USDT, SHIB, SAND, DAI, etc.

Deux conseils pratiques en découlent. D’une part, dès que vos montants dépassent 10 000 euros environ, il est judicieux de privilégier un hardware wallet, en notant soigneusement la seed phrase (suite de 12 ou 24 mots) sur un support hors ligne, à l’abri de toute perte ou vol. D’autre part, avant chaque envoi, il faut absolument vérifier la compatibilité blockchain/wallet : envoyer des tokens ERC‑20 vers une adresse Bitcoin, ou des tokens sur le mauvais réseau, conduit à une perte irréversible des fonds.

Après ces aspects techniques et pratiques, il reste une dimension essentielle : ce que coin et token changent (ou non) en matière de fiscalité et de régulation pour un particulier français.

5. Fiscalité et régulation : ce que coin vs token change… et ne change pas

On a vu que coins et tokens diffèrent surtout par leur architecture et leurs usages. La fiscalité et le cadre réglementaire, eux, reposent sur une autre logique, centrée sur la notion d’actif numérique au sens du droit français et européen.

5.1. Comment sont taxées vos plus-values sur coins et tokens en France ?

En France, les plus‑values réalisées par des particuliers sur les crypto‑actifs relèvent de l’article 150 VH bis du Code général des impôts. Cet article s’applique à la cession à titre onéreux d’actifs numériques détenus dans le patrimoine privé : coins, tokens, stablecoins, NFT sont logés dans la même case, sans distinction technique.

Sont imposables : la conversion de crypto en monnaie fiat (euros, dollars), l’achat de biens ou de services directement en crypto, et certains échanges avec soulte (lorsqu’on ajoute ou récupère de la monnaie fiat dans un échange crypto‑crypto). L’achat initial de cryptomonnaie avec des euros, la simple détention et les échanges crypto‑crypto sans soulte ne déclenchent pas d’imposition immédiate.

Depuis les revenus 2025 (déclarés au printemps 2026), le régime de base est une flat tax à 31,4 %. Elle se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, cette dernière composante ayant été augmentée par une hausse de CSG. Auparavant, le taux global était de 30 % ; la différence commence à compter pour des gains importants.

La plus‑value nette se calcule en faisant la somme des plus‑values brutes de l’année et en y retranchant la somme des moins‑values de même nature. Les pertes ne sont imputables que sur les gains crypto de la même année et ne sont pas reportables sur les années suivantes, ce qui incite à regarder de près ses positions en fin d’exercice.

Un point souvent mal compris concerne le seuil d’exonération de 305 euros. Il s’agit du montant brut total des cessions de l’année, pas de la plus‑value nette. Si vous vendez pour moins de 305 euros de crypto au total, la plus‑value est exonérée, même si elle existe. En revanche, si vous vendez pour 400 euros de crypto et réalisez seulement 50 euros de gain, vous êtes imposable car 400 dépasse le seuil.

Sur le plan déclaratif, la plus‑value ou moins‑value nette se reporte dans les cases 3AN ou 3BN de la déclaration de revenus, avec le détail des cessions sur le formulaire 2086. Par ailleurs, tout compte ouvert sur une plateforme étrangère (Binance, Kraken, Coinbase, etc.) doit être déclaré via le formulaire 3916‑bis, sous peine d’une amende de 750 euros par compte omis.

Pour les particuliers, le message principal est simple : à ce stade, il n’existe aucune différence de régime fiscal entre coins et tokens (hors security tokens assimilables à des valeurs mobilières). Le reste relève de l’optimisation légale dans le cadre existant.

Comprendre ce régime de base est essentiel ; mais le choix entre flat tax et barème progressif, ainsi que quelques stratégies de bon sens, peuvent déjà influer sensiblement sur la facture fiscale finale.

5.2. Optimiser légalement son impôt : seuil 305 €, barème vs flat tax, tax-loss harvesting

Une fois le cadre posé, quelques leviers permettent de réduire l’impôt crypto sans entrer dans des montages risqués. Le premier concerne le seuil de 305 euros de cessions brutes annuelles. Si vous n’avez pas de besoin immédiat de cash, vous avez tout intérêt à fractionner vos ventes sur plusieurs années pour rester sous ce seuil. Vendre 250 euros de crypto par an pendant quatre ans peut ainsi aboutir à une exonération totale des plus‑values, là où une vente unique de 1 000 euros serait taxée.

Deuxième levier : le choix entre barème progressif et flat tax. Si votre tranche marginale d’imposition (TMI) est faible (0 % ou 11 %), le barème progressif additionné aux prélèvements sociaux (18,6 %) peut revenir moins cher que la flat tax à 31,4 %. Pour une plus‑value de 10 000 euros, un contribuable à 0 % de TMI sera ainsi taxé à 18,6 %, contre 31,4 % s’il opte pour le PFU. À 11 % de TMI, la charge totale atteint 29,6 %, encore légèrement inférieure à la flat tax. À partir de 30 % de TMI, en revanche, le PFU est presque toujours plus intéressant.

Les moins‑values jouent aussi un rôle important. Elles ne sont imputables que sur les plus‑values crypto de la même année, mais dans ce cadre, elles permettent de réduire fortement la base taxable. Une stratégie courante consiste à pratiquer un tax‑loss harvesting en fin d’année : vendre les positions en perte pour matérialiser la moins‑value, compenser les gains réalisés sur d’autres actifs, puis éventuellement racheter ces mêmes cryptos si vous souhaitez garder l’exposition. Contrairement aux actions, il n’existe pas de délai de carence spécifique pour les crypto‑actifs en France.

Enfin, il est souvent pertinent de tenir compte de la structure globale de vos revenus. En cas de revenus exceptionnels sur une année donnée (prime importante, vente immobilière), votre TMI peut temporairement grimper. Reporter des cessions significatives de crypto à l’année suivante, lorsque vos revenus reviennent à la normale, peut limiter l’impact fiscal si vous optez pour le barème.

Dans le contexte de DAC8, où la traçabilité des opérations via les plateformes régulées va devenir quasi totale, l’enjeu est de rester dans des stratégies simples, documentées, et clairement compatibles avec le droit. Pour calculer précisément votre tranche marginale et comparer barème vs PFU, suivez cette méthode pas à pas pour comprendre le calcul de l’impôt : Optimisation de l’impôt sur le revenu.

Au‑delà de la fiscalité, le cadre réglementaire européen (MiCA, DAC8) change en profondeur la relation entre investisseurs particuliers et plateformes d’échange.

5.3. MiCA, DAC8, Binance : la fin de l’opacité et ce que vous devez vérifier

Deux grandes briques réglementaires vont structurer les prochaines années pour les investisseurs crypto en Europe : le règlement MiCA (Markets in Crypto‑Assets) et la directive DAC8 sur la coopération administrative en matière fiscale.

MiCA vise à harmoniser la régulation des crypto‑actifs dans l’Union européenne. Ses dispositions sur les stablecoins sont applicables depuis le 30 juin 2024 et l’ensemble du règlement est pleinement en vigueur depuis le 30 décembre 2024. Les prestataires de services sur actifs numériques (PSAN), rebaptisés PSCA (Prestataires de Services sur Crypto‑Actifs) dans ce cadre, bénéficient d’une période transitoire s’ils étaient déjà enregistrés avant cette date. Cette période prend fin le 1er juillet 2026 : à cette échéance, seules les plateformes disposant d’un agrément intégral pourront continuer à opérer légalement en France.

En parallèle, DAC8, entrée en application le 1er janvier 2026, impose aux plateformes d’échange de collecter les données de leurs utilisateurs (identité, transactions, gains, pertes) et de les transmettre automatiquement aux administrations fiscales de chaque État membre. La première transmission aura lieu en 2027 pour les données de l’année 2026. Pour un particulier, cela signifie la fin de facto de l’opacité fiscale sur les opérations réalisées via des plateformes régulées.

Binance illustre bien ces enjeux. La plateforme est enregistrée comme PSAN auprès de l’AMF depuis mai 2022, ce qui lui permet d’exercer en France pendant la période transitoire MiCA. D’ici le 1er juillet 2026, Binance devra obtenir un agrément intégral de PSCA pour poursuivre ses activités sur le marché français. Dans le même temps, ses obligations KYC/AML et son reporting fiscal seront renforcés par DAC8.

Pour un investisseur, la nuance importante est la suivante : pendant cette période transitoire, il faut garder un œil sur le statut réglementaire de sa plateforme principale. Si elle n’obtient pas l’agrément MiCA dans les temps, il sera prudent de rapatrier ses fonds vers une plateforme agréée ou vers un wallet personnel avant la date butoir, afin d’éviter tout blocage ou difficulté de retrait.

Sur le plan fiscal pur, coins et tokens restent soumis au même article 150 VH bis ; ce qui change avec MiCA et DAC8, ce sont surtout la transparence, les exigences de protection de l’investisseur et la capacité de l’administration à contrôler les flux. La question suivante portera donc naturellement sur le choix des plateformes et des écosystèmes dans lesquels utiliser concrètement ces coins et tokens (Binance, The Sandbox, protocoles DeFi, etc.).

6. Plateformes, écosystèmes et rôles des différents acteurs

Après avoir éclairci la technique, reste à voir où vous intervenez, très concrètement : sur quelles plateformes vous achetez vos cryptomonnaies, dans quels univers vous utilisez vos tokens, et où vous trouvez une information fiable pour décider.

6.1. Binance, The Sandbox, Finance Héros : qui fait quoi pour votre argent ?

En pratique, pour un particulier, trois grands types d’acteurs structurent l’écosystème des crypto-actifs : les plateformes d’échange, les projets blockchain/Web3 comme les metaverses, et les médias d’éducation financière. Chacun joue un rôle précis dans la façon dont vous gérez vos coins, altcoins et tokens.

Binance, d’abord, est une plateforme d’échange centralisée (CEX), c’est‑à‑dire un intermédiaire qui met en relation acheteurs et vendeurs de crypto-actifs. Vous pouvez y acheter et vendre du Bitcoin, de l’Ethereum, des altcoins (ADA, SOL, AVAX…) et une multitude de tokens (USDT, SHIB, SAND…). La plateforme propose du trading au comptant, des produits dérivés, du staking, ainsi qu’un service de conservation de vos actifs.

Sur le plan réglementaire, Binance est enregistrée en France comme PSAN (Prestataire de Services sur Actifs Numériques) auprès de l’AMF depuis mai 2022. Avec l’arrivée du règlement MiCA, ce statut doit évoluer vers un agrément complet de PSCA (Prestataire de Services sur Crypto‑Actifs) au plus tard le 1er juillet 2026 pour pouvoir continuer à servir le public français. Ce cadre implique des obligations strictes : procédures KYC (Know Your Customer), lutte contre le blanchiment (AML), conservation séparée des fonds des clients et, avec DAC8, transmission automatique de vos données fiscales à l’administration.

Côté tarifs, Binance facture en général 0,10 % de frais de trading en maker comme en taker sur le marché au comptant. Si vous acceptez de payer ces frais en BNB (le coin natif de la BNB Chain), la commission descend typiquement à 0,075 %. Sur plusieurs dizaines de milliers d’euros de volume annuel, cette petite différence finit par compter.

À l’opposé d’une plateforme d’échange, The Sandbox est un projet Web3 construit sur la blockchain Ethereum (et déployé en pratique sur Ethereum/Polygon). Il s’agit d’un metaverse, un univers virtuel en 3D où les utilisateurs peuvent créer, posséder et monétiser des expériences de jeu. The Sandbox repose sur plusieurs tokens :

- SAND, un token ERC‑20 qui fait office de monnaie d’échange, de jeton d’accès et de jeton de gouvernance.

- LAND et ESTATE, des NFT (ERC‑721) qui représentent des parcelles ou des ensembles de parcelles virtuelles.

- Des ASSETS en standard ERC‑1155, qui correspondent aux objets 3D créés et utilisés dans les jeux.

Concrètement, vous pouvez très bien acheter du SAND sur une plateforme comme Binance, le transférer vers un wallet compatible Ethereum/Polygon, puis l’utiliser dans The Sandbox pour acheter un LAND, participer à une expérience ou staker vos tokens. Cela illustre bien le rôle des briques applicatives d’un écosystème, alors que la blockchain sous‑jacente (ETH, MATIC…) sert de base technique et de source de sécurité.

Finance Héros se situe sur un troisième registre, clair et distinct : celui de l’éducation financière. Il ne s’agit ni d’un exchange, ni d’un protocole blockchain, mais d’un média qui publie des guides, des analyses et des explications pédagogiques sur les cryptomonnaies, la fiscalité, les wallets, mais aussi sur les placements plus classiques. L’objectif est de replacer les crypto-actifs à leur juste place dans une stratégie patrimoniale globale, en les comparant aux actions, aux ETF, à l’assurance‑vie ou au Plan d’épargne retraite (PER).

Pour vous, ces trois types d’acteurs s’articulent de manière assez simple : vous achetez ou vendez vos coins et tokens sur une plateforme comme Binance, vous les utilisez dans des écosystèmes applicatifs comme The Sandbox ou la DeFi, et vous vous formez grâce à des médias spécialisés pour comprendre les risques, les frais, la fiscalité et la place de ces actifs dans votre patrimoine global.

Ce schéma permet de visualiser en un coup d’œil le trajet de votre argent, de votre banque vers une plateforme d’échange, puis vers un écosystème de tokens, avec l’information qui circule via les médias spécialisés.

Voici un résumé des rôles de chaque acteur.

| Acteur | Type | Rôle | Statut réglementaire (France) | Public cible |

|---|---|---|---|---|

| Binance | Plateforme d’échange (CEX) | Trading spot, dérivés, staking, conservation | PSAN enregistré AMF (mai 2022), transition MiCA (agrément d’ici 1er juillet 2026) | Traders, investisseurs grand public, institutions |

| The Sandbox | Metaverse blockchain | Création, monétisation d’expériences 3D virtuelles | N/A (projet décentralisé, DAO) | Créateurs, joueurs, investisseurs NFT/metaverse |

| Finance Héros | Média éducatif | Vulgarisation finances personnelles + crypto | N/A (média, pas prestataire financier) | Débutants, intermédiaires en finances personnelles |

Ce tableau montre bien que tout ne se passe pas sur une seule plateforme : l’exchange sert à acheter et vendre, les projets comme The Sandbox donnent vie aux tokens dans des usages concrets, et les médias vous aident à interpréter l’ensemble.

Après ce panorama des acteurs, il est temps de traduire tout cela en scénarios concrets : comment combiner coins, altcoins et tokens selon vos objectifs (épargne long terme, trading actif, DeFi, NFT) et votre tolérance aux frais.

7. Scénarios concrets : choisir et utiliser coins et tokens selon son besoin

En pratique, l’enjeu maintenant est de relier la technique à la vraie vie : selon que vous préparez votre retraite, que vous faites du trading de quelques centaines d’euros ou que vous vous intéressez à la DeFi et aux NFT, la combinaison de coins et de tokens à privilégier ne sera pas la même.

7.1. Scénarios d’investissement : long terme, trading court terme, DeFi/NFT

En pratique, on distingue généralement trois grands scénarios d’utilisation des crypto-actifs pour un particulier : l’investissement long terme, le trading court terme et l’usage dans les univers DeFi, NFT ou metaverse. Dans chaque cas, la différence coin/token sert de repère sur le type de risque et sur les frais à prévoir.

Dans un scénario d’investissement long terme, sur 5 à 10 ans, avec un montant significatif (par exemple plus de 10 000 €), la priorité est la solidité de l’infrastructure et la liquidité. L’idée est de concentrer l’essentiel sur des coins majeurs comme Bitcoin (BTC) et Ethereum (ETH). Bitcoin joue le rôle de réserve de valeur, avec un historique de plus de quinze ans, une sécurité maximale grâce au Proof of Work, et une liquidité mondiale. Ethereum, de son côté, combine rôle de réserve de valeur technologique et plateforme de smart contracts.

Autour de ce socle, on peut ajouter une exposition mesurée à quelques altcoins en Proof of Stake bien établis comme Cardano (ADA), Solana (SOL) ou Polkadot (DOT). Ces coins offrent des rendements de staking de l’ordre de 3 à 7 % par an et exposent à des innovations comme l’interopérabilité (Polkadot) ou les transactions rapides (Solana). L’enjeu est de rester très loin des promesses marketing type « les 5 altcoins qui pourraient vous rendre riche » qui surfent sur la spéculation plutôt que sur la qualité technique.

Enfin, une petite poche peut être dédiée à des tokens utilitaires spécifiques (SAND, UNI, AAVE…) si vous croyez dans des projets concrets comme The Sandbox ou certains protocoles DeFi. Cette partie du portefeuille doit rester limitée, car elle repose sur des briques applicatives plus risquées que les coins de base. Pour la préparation de la retraite ou d’objectifs lointains, ces crypto-actifs viennent plutôt en complément de solutions plus classiques comme le Plan d’épargne retraite (PER) ou l’assurance‑vie.

Pour un scénario orienté trading court terme avec un capital plus modeste (par exemple moins de 5 000 €), la logique change : ce qui compte, ce sont la flexibilité et les frais. Beaucoup de traders conservent une part importante de leur capital en stablecoins (USDT, USDC) entre deux positions. Utiliser USDT‑TRC20 sur la blockchain Tron ou USDC‑SPL sur Solana permet de réduire au maximum les frais de retrait et de transfert, souvent à moins de 0,10 dollar, là où un USDT‑ERC20 sur la blockchain Ethereum coûte entre 1 et 5 euros par mouvement.

Dans ce cadre, une part du capital peut être exposée à des coins et tokens plus volatils : Solana (SOL), Avalanche (AVAX), voire certains memecoins comme SHIB. Ces actifs offrent un potentiel de variation élevée sur quelques jours ou semaines, mais ils accroissent fortement le risque de perte en capital. La distinction coin/token aide ici à identifier si vous prenez un risque sur la couche de base (coin d’une blockchain) ou sur une application spécifique (token), ce qui n’a rien à voir en termes de dépendance technique.

Le troisième scénario concerne l’usage dans les écosystèmes DeFi, NFT ou metaverse. Si vous souhaitez prêter vos crypto sur Aave, participer à Uniswap, acheter des NFT ou des parcelles virtuelles dans The Sandbox, il vous faut à la fois les coins natifs nécessaires pour payer les gas fees et les tokens des protocoles eux‑mêmes. Par exemple, pour interagir avec la DeFi sur Ethereum, vous devez détenir de l’ETH, qui sert de monnaie pour payer les frais d’exécution des smart contracts, mais aussi des tokens comme UNI (Uniswap), AAVE ou COMP, qui donnent accès à la gouvernance et parfois à des distributions de récompenses.

Dans un univers comme Solana, le coin SOL sert à payer des frais de transaction quasi nuls (moins de 0,003 dollar en moyenne par opération), tandis que les tokens SPL des protocoles DeFi ou NFT apportent les briques fonctionnelles : droits de vote, accès à des pools de liquidité, etc. Dans The Sandbox, vous aurez besoin de SAND pour acheter un LAND (NFT ERC‑721), pour créer ou vendre des assets 3D, et pour participer à la DAO du projet.

Cet arbre de décision permet de relier chaque profil d’usage (paiement, épargne longue, trading actif, DeFi/NFT) à un type d’actif : coins majeurs pour le socle, stablecoins multi‑chaînes pour les transferts, tokens utilitaires pour les projets spécifiques.

Au total, il est important de retenir que la distinction coin/token n’est pas un label de qualité : elle indique surtout le niveau de la « couche » sur laquelle vous investissez (infrastructure de base ou application) et donc la nature du risque associé.

La question suivante consiste à voir comment ces choix se traduisent très concrètement sur la facture lorsqu’il s’agit d’envoyer vos crypto-actifs d’un point A à un point B.

7.2. Optimiser ses transferts : choisir la bonne combinaison actif / blockchain

À partir du moment où vous commencez à déplacer vos crypto-actifs entre plateformes, wallets ou blockchains, les différences de frais deviennent décisives. Un même montant peut coûter de quelques centimes à plusieurs euros selon que vous utilisez un coin ou un token, et surtout selon la blockchain choisie.

Prenons quelques cas typiques pour l’envoi de l’équivalent de 1 000 euros. Si vous transférez du Bitcoin (BTC) sur la blockchain Bitcoin, les frais se situent en général entre 2 et 10 euros, avec un délai de confirmation de 10 à 60 minutes selon le nombre de blocs que vous attendez. Ce choix fait sens pour des montants élevés, lorsqu’on privilégie la sécurité du protocole Bitcoin, mais il est peu adapté pour des petits transferts fréquents.

Avec Ethereum (ETH) sur la blockchain Ethereum, envoyer 1 000 euros coûte plutôt entre 0,50 et 5 euros, pour un temps de bloc d’environ 12 secondes. C’est un compromis raisonnable entre rapidité et sécurité, surtout si vous regroupez vos opérations. En revanche, dès qu’il s’agit de tokens ERC‑20 comme USDT sur Ethereum, vous payez des gas fees en ETH pour chaque transfert ; envoyer 1 000 euros en USDT‑ERC20 revient souvent à 1 à 5 euros de frais, ce qui devient vite pénalisant pour des montants faibles.

La situation change radicalement dès que vous utilisez la version TRC‑20 d’USDT sur Tron : les frais tombent généralement sous 0,10 dollar, pour un temps de confirmation d’environ 3 secondes. De même, avec USDC‑SPL sur Solana, le coût de transfert est inférieur à 0,003 dollar et la transaction est validée en 0,4 seconde, ce qui est idéal pour une utilisation intensive de la DeFi sur Solana. Pour des envois de SOL lui‑même, les frais restent en dessous de 0,01 euro, toujours avec des confirmations quasi instantanées.

Voici un aperçu chiffré pour l’envoi de 1 000 euros.

| Action | Coin/Token | Blockchain | Frais (janv. 2026) | Temps confirmation | Recommandation |

|---|---|---|---|---|---|

| Envoyer 1 000 € vers wallet perso | BTC | Bitcoin | 2–10 € | 10–60 min (1–6 confirmations) | Sécurité max, acceptable pour montants >500 € |

| Envoyer 1 000 € vers wallet perso | ETH | Ethereum | 0,50–5 € | ~12 s (1 bloc) | Bon compromis rapidité/sécurité |

| Envoyer 1 000 € en USDT | ERC‑20 | Ethereum | 1–5 € | ~12 s | À éviter si possible, préférer TRC‑20 |

| Envoyer 1 000 € en USDT | TRC‑20 | Tron | <0,10 $ | ~3 s | Optimal pour transferts fréquents |

| Envoyer 1 000 € en USDC | SPL | Solana | <0,003 $ | ~0,4 s | Idéal pour DeFi Solana |

| Envoyer 1 000 € vers wallet perso | SOL | Solana | <0,01 € | ~0,4 s | Très faible coût, rapidité max |

Ce tableau met en évidence une règle simple : pour des petits montants, il est coûteux de rester sur Ethereum en ERC‑20 alors que des versions Tron ou Solana existent. La nature coin/token compte, mais c’est surtout la combinaison actif / blockchain qui détermine votre facture.

On peut en déduire quelques repères pratiques : pour des montants inférieurs à 100 euros, il vaut mieux éviter les transferts ERC‑20 et privilégier Solana (SOL, USDC‑SPL) ou Tron (USDT‑TRC20). Entre 100 et 1 000 euros, Ethereum devient acceptable lorsque les gas fees restent modérés. Au‑delà de 1 000 euros, Bitcoin redevient pertinent si la priorité est la sécurité, même avec des frais un peu plus élevés.

Ce graphique rappelle que les frais sur la blockchain Ethereum varient fortement selon la congestion : début 2026, un transfert ERC‑20 coûte en moyenne entre 1 et 5 euros, mais envoyer un token pendant un pic de demande (lancement de NFT, phase de bull run) peut revenir nettement plus cher. Consulter un gas tracker avant une grosse opération et privilégier les créneaux nocturnes ou le week‑end en Europe permet souvent de diviser la note par deux ou trois.

Au final, pour qui bouge fréquemment ses crypto-actifs, choisir les versions low‑cost des stablecoins (USDT‑TRC20, USDC‑SPL) peut représenter des dizaines voire des centaines d’euros économisés chaque année, sans changer de stratégie d’investissement.

En maîtrisant ces frais, il reste une dernière grille de lecture à affiner : les confusions de vocabulaire ou de classification qui, même si elles n’ont pas d’impact fiscal direct, peuvent influencer vos choix et vous faire sous‑estimer certains risques.

7.3. Confusions fréquentes à éviter avant de prendre une décision

Avant de prendre des décisions d’investissement ou de transfert, il est utile de clarifier quelques confusions très répandues autour des coins, des altcoins et des tokens. Elles ne changent pas le calcul de l’impôt, mais elles peuvent fausser votre perception des coûts et de la sécurité.

Première confusion : l’usage interchangeable des mots « coin » et « token ». Il n’est pas rare de lire « token Bitcoin » ou « coin USDT » dans les médias ou sur les réseaux sociaux. Sur le plan fiscal en France, cela ne pose aucun problème : que vous réalisiez une plus‑value sur Bitcoin ou sur USDT, l’article 150 VH bis du Code général des impôts s’applique de la même façon. En revanche, cette approximation masque une différence technique réelle : Bitcoin est un coin avec sa propre blockchain, USDT est un token déployé sur des blockchains hôtes comme Ethereum, Tron ou Solana. Confondre les deux revient à ignorer les différences de frais, de dépendance au smart contract et de niveau de sécurité.

Deuxième confusion : la métonymie autour de Bitcoin. Dans le langage courant, « Bitcoin » désigne tour à tour la monnaie (le BTC en tant qu’unité), le protocole et la blockchain. On entend par exemple « Bitcoin a chuté de 10 % » (le prix du BTC), « la blockchain Bitcoin » (l’infrastructure technique) ou « le protocole Bitcoin » (l’ensemble des règles de consensus). Dans une conversation technique ou fiscale, préciser de quoi l’on parle évite les malentendus, par exemple lorsqu’il s’agit d’expliquer où se trouvent les frais ou quelles transactions sont imposables.

Troisième confusion fréquente : mélanger distinction technique et régime fiscal. Certains investisseurs pensent qu’un token serait imposé différemment d’un coin, ou que les NFT échapperaient au régime général des crypto-actifs. En réalité, tous les actifs numériques au sens du Code monétaire et financier – coins, altcoins, tokens, stablecoins, NFT – relèvent du même article 150 VH bis, avec la même flat tax de 31,4 %, à l’exception des security tokens, qui sont assimilés à des valeurs mobilières. Imaginer qu’un « simple token » serait moins imposé qu’un coin conduit à des décisions bancales, comme multiplier les petits transferts sans tenir compte des frais et de la traçabilité accrue via DAC8.

Enfin, la frontière entre utility tokens et security tokens est plus juridique que technique. Un même jeton peut être présenté comme un « utility token » parce qu’il donne accès à un service, mais être requalifié en security par un régulateur (AMF, SEC) s’il promet un partage de profits ou des rendements futurs dépendant d’une équipe centrale. Dans ce cas, le projet tombe sous le régime des titres financiers, avec des contraintes réglementaires plus lourdes et un risque de sanction. Pour un particulier, l’enjeu n’est pas de réciter ces catégories, mais d’identifier les signaux d’alerte : promesse de rendement garanti, formulation de type « vous toucherez une part des bénéfices », absence de clarté sur le statut juridique.

Ces confusions peuvent entraîner trois grands types de risques : sous‑estimation des frais (en choisissant la mauvaise blockchain ou la mauvaise version d’un stablecoin), mauvaise compréhension de vos obligations déclaratives, et illusion d’une sécurité réglementaire supérieure pour certains tokens qui restent pourtant très spéculatifs. Clarifier le vocabulaire, c’est donc aussi mieux mesurer les risques concrets avant d’engager votre argent.

Une fois ces pièges levés, on peut prendre un peu de recul et rassembler, dans une vue d’ensemble, tout ce que l’on a vu sur les coins, les altcoins et les tokens : définitions, fonctions, frais, fiscalité, usages et exemples.

8. Synthèse finale : comparer en un coup d’œil coins, altcoins et tokens

Le tableau ci‑dessous rassemble les éléments clés abordés dans le guide : définitions, type de blockchain, fonctions principales, mécanisme de création, mode de paiement des frais, indépendance, exemples, performances techniques, conservation, fiscalité en France, cas d’usage pour un investisseur, frais moyens de transfert, ainsi que les principaux avantages et inconvénients de chaque catégorie.

| Critère | Coin | Altcoin | Token |

|---|---|---|---|

| Définition | Actif natif d’une blockchain propre | Tout coin autre que Bitcoin | Actif créé sur blockchain existante via smart contract |

| Blockchain | Propre et autonome (ex: Bitcoin blockchain) | Propre et autonome (ex: Ethereum, Cardano) | Hôte et partagée (ex: Ethereum pour ERC-20) |

| Fonction principale | Native : frais de transaction, récompenses validateurs, sécurité réseau | Identique aux coins + fonctions spécifiques (smart contracts, DeFi) | Applicative : définie par créateur (utility, governance, security, stablecoin, NFT) |

| Mécanisme de création | Minage (PoW) ou staking (PoS) | Minage (PoW) ou staking (PoS) | Smart contract (mint/burn) |

| Frais de transaction | Payés en coin natif (BTC pour Bitcoin, ETH pour Ethereum) | Payés en altcoin natif | Payés en coin de blockchain hôte (ETH pour ERC-20, TRX pour TRC-20) |

| Indépendance | Totale : existe tant que blockchain fonctionne | Totale : existe tant que blockchain fonctionne | Dépendante : existe tant que blockchain hôte fonctionne ET contrat valide |

| Exemples | Bitcoin (BTC), Ethereum (ETH), Solana (SOL) | Ethereum (ETH), Cardano (ADA), Litecoin (LTC), Dogecoin (DOGE) | USDT (ERC-20), USDC, SHIB, SAND, NFT (ERC-721) |

| Consensus | Intégré à la blockchain (PoW, PoS, hybrides) | Intégré à la blockchain (PoW, PoS, hybrides) | Hérite du consensus de blockchain hôte |

| TPS typique (2026) | Bitcoin 4-7, Ethereum 25-30, Solana 1000-1050 | Identique selon blockchain | Identique à blockchain hôte |

| Conservation | Wallet compatible blockchain spécifique | Wallet compatible blockchain spécifique | Wallet compatible blockchain hôte (1 wallet Ethereum = tous ERC-20) |

| Fiscalité France (2026) | Article 150 VH bis CGI : flat tax 31,4% | Article 150 VH bis CGI : flat tax 31,4% | Article 150 VH bis CGI : flat tax 31,4% (sauf security tokens) |

| Identification rapide | Nom blockchain = nom actif ; pas de contract address | Coin différent de Bitcoin ; blockchain propre | Contract address visible sur explorateur (Etherscan) ; Platform indiquée sur CMC |

| Cas d’usage investisseur | Réserve de valeur long terme, paiements, staking | Diversification, exposition smart contracts/DeFi, staking rewards | Accès services (utility), refuge volatilité (stablecoins), spéculation (memecoins), collection (NFT) |

| Frais moyens transfert | BTC 2-10€, ETH 0,50-5€, SOL <0,01€ | Selon blockchain (LTC <0,10$, ADA <0,20€) | USDT-ERC20 1-5€, USDT-TRC20 <0,10$, tokens Solana <0,003$ |

| Avantages | Sécurité max, indépendance, liquidité élevée | Innovation tech, rendements staking, scalabilité | Facilité création, interopérabilité, accès écosystèmes DeFi/NFT |

| Inconvénients | Lenteur (Bitcoin), frais élevés certains réseaux | Volatilité élevée, risque projet | Dépendance blockchain hôte, risque smart contract, frais gas élevés (Ethereum) |

Ce tableau clôt le corps du guide : vous disposez désormais d’une vision synthétique des trois grandes familles de crypto-actifs, de leurs usages et de leurs coûts. Dans la suite, une FAQ viendra répondre aux questions spécifiques et aux cas particuliers que vous pouvez encore vous poser selon votre situation personnelle.

Conclusion

Au fond, distinguer coin, altcoin et token revient à répondre à une seule question simple : l’actif a-t-il sa propre blockchain ou repose-t-il sur l’infrastructure d’un autre réseau. Une fois ce repère acquis, on comprend mieux pourquoi la nature d’un actif influence vos frais, la rapidité de vos transferts et le type de wallet dont vous avez besoin, même si la fiscalité reste identique pour tous les crypto-actifs en France. Deux points à retenir : l’étiquette altcoin, qui ne dit rien de la qualité réelle d’un projet, et l’impact massif du choix de blockchain sur les coûts, par exemple entre un USDT-ERC20 facturé en euros et un USDT-TRC20 ou USDC-SPL quasi gratuit. En pratique, cela vous permet de structurer vos décisions : coins majeurs sur la longue durée, tokens utilitaires pour accéder à la DeFi ou à un metaverse, stablecoins sur blockchains peu chères pour vos transferts récurrents. Pour continuer à progresser, vous avez tout intérêt à explorer comment intégrer ces actifs dans une stratégie patrimoniale diversifiée ou encore comparer l’exposition directe en crypto avec les ETF Bitcoin en Bourse. Il est aussi pertinent d’anticiper la dimension fiscale et réglementaire, avec des articles dédiés à la déclaration avancée sous DAC8 ou au choix de comptes bancaires compatibles crypto.

FAQ – Coins, altcoins, tokens et implications pratiques

Quelle est la différence entre un coin et un token ?

Un coin est l’actif natif de sa propre blockchain, comme BTC sur Bitcoin, ETH sur Ethereum ou ADA sur Cardano.

Il sert à payer les frais de transaction, rémunère les validateurs et sécurise le réseau.

Un token est créé par un smart contract sur une blockchain existante et dépend de cette blockchain hôte pour fonctionner.

Transférer un token implique toujours de payer les frais dans le coin natif de la chaîne hôte, par exemple l’ETH pour un ERC‑20.

D’un point de vue fiscal en France, coins et tokens relèvent du même régime (article 150 VH bis, PFU 31,4 % en 2026).

Qu’est-ce qu’un altcoin et en quoi est-ce utile de le savoir ?

Un altcoin désigne toute cryptomonnaie autre que Bitcoin : Ethereum, Cardano, Solana, Litecoin, Dogecoin et bien d’autres.

C’est une étiquette historique et marketing, sans portée technique sur le consensus, la vitesse, les frais ou l’utilité du projet.

Pour investir, on a tout intérêt à ignorer ce label et à analyser chaque actif sur ses fondamentaux.

On examine sa blockchain (PoW/PoS, TPS, coûts), ses cas d’usage (paiements, DeFi, metaverse, stablecoin) et sa liquidité.

Cette approche évite les raccourcis et éclaire de vraies décisions d’allocation.

Qu’est-ce qu’un token stablecoin comme USDT ou USDC ?

USDT et USDC sont des tokens indexés 1:1 sur le dollar, conçus pour rester proches de 1,00 $.

Techniquement, ils ne disposent pas d’une blockchain propre et existent sur plusieurs chaînes : USDT en ERC‑20, TRC‑20, SPL ; USDC en ERC‑20 et SPL notamment.

Leur stabilité découle de réserves en cash et bons du Trésor, non de la blockchain elle‑même.

Ils servent de refuge temporaire, de moyen de transfert rapide et peu coûteux, ainsi que de support DeFi.

Les frais varient fortement selon la chaîne : ERC‑20 1–5 €, TRC‑20 <0,10 $, SPL <0,003 $.

Fiscalement, ils sont traités comme les autres crypto‑actifs (article 150 VH bis, PFU 31,4 % à la cession imposable).

Comment le fisc surveille-t-il désormais les cryptos ?

En France, les plus‑values de cession d’actifs numériques sont imposées au PFU 31,4 % selon l’article 150 VH bis du CGI.

Depuis le 1er janvier 2026, la directive européenne DAC8 oblige les plateformes à collecter puis transmettre automatiquement vos données de transactions.

La première transmission interviendra en 2027 pour les opérations réalisées en 2026.

Concrètement, les opérations réalisées via des plateformes régulées deviennent traçables par l’administration fiscale.

Vous devez en outre déclarer vos comptes sur exchanges étrangers avec le formulaire 3916‑bis, sous peine d’une amende de 750 € par compte non déclaré.

1 token vaut combien ?

La valeur d’un token dépend du marché, de son type et, parfois, d’un mécanisme d’indexation.

Un stablecoin comme USDT ou USDC vise en permanence 1 dollar grâce à ses réserves en cash et bons du Trésor.

À l’inverse, un token flottant tel que SHIB ou SAND varie selon la spéculation, l’usage réel et les conditions de marché.

Il n’existe pas de prix « naturel » d’un token en dehors de ces mécanismes.

Pour connaître le prix à un instant T, on consulte une source de marché en temps réel : un exchange, CoinMarketCap ou CoinGecko.