Dernière mise à jour : mai 2026

Le Plan d’Épargne Retraite (PER) revient comme un réflexe fiscal chaque automne, dès qu’une tranche marginale d’imposition (TMI) à 30 % ou 41 % se profile à la déclaration. Le problème, c’est que le versement signé dans l’urgence avant le 31 décembre cache un capital bloqué jusqu’à la retraite, avec en prime des frais de mauvais contrat capables d’absorber la moitié de l’économie d’impôt. À cela s’ajoute une fiscalité de sortie entièrement dictée par le choix initial entre versement déductible et non déductible, verrouillé dès le premier euro versé sur le plan. Avec 141,1 milliards d’encours et 12,7 millions de détenteurs fin 2025, le PER s’est imposé comme l’enveloppe retraite de référence en France, et un mauvais calibrage se paie cher au moment de la liquidation.

Dans ce guide, on commence par vérifier si le PER a vraiment du sens dans votre situation fiscale, avant d’entrer dans la mécanique fine du contrat, des versements et de la sortie. L’objectif est simple, transformer l’avantage fiscal à l’entrée en capital réellement disponible au moment de la liquidation, sans rappel d’impôt évitable.

1. Le PER en 2026 : un produit unifié, trois compartiments, une décennie de maturité

À ce stade, vous savez que le Plan d’Épargne Retraite (PER) sert à transformer un avantage fiscal en capital de retraite, mais que le calibrage est tout sauf trivial. Avant d’entrer dans le calcul de la rentabilité, prenons une minute pour définir le produit lui-même, sa généalogie, ses trois étages internes, et ce qu’il pèse vraiment sur le marché français en 2026.

1.1 De la mosaïque PERP / Madelin / article 83 / Perco au PER unifié

Le PER tel qu’on le connaît aujourd’hui est en réalité un produit récent, qui a remplacé un patchwork de cinq enveloppes hétérogènes. La loi PACTE n°2019-486 du 22 mai 2019, codifiée aux articles L.224-1 à L.224-41 du Code monétaire et financier (CMF), a unifié l’épargne retraite individuelle et collective autour d’un seul contrat à trois compartiments. Concrètement, depuis le 1er octobre 2020, plus aucun Plan d’Épargne Retraite Populaire (PERP), contrat Madelin, article 83 ou Perco ne peut être souscrit ; les contrats existants subsistent, mais leur destin se joue désormais entre conservation et transfert vers un PER.

L’idée du législateur était simple, c’est de mettre fin à un système où chaque produit avait sa propre logique fiscale, ses propres conditions de sortie et son propre public. Un salarié pouvait cumuler un PERP perso, un article 83 d’employeur et un Perco d’épargne salariale, sans la moindre visibilité d’ensemble sur sa retraite supplémentaire. Le PER post-PACTE règle ce problème en faisant tenir les trois logiques dans une seule enveloppe.

Pour vous repérer, la table ci-dessous met en correspondance chaque ancien produit avec son successeur dans la nouvelle architecture, et précise le sort de la sortie en capital ou en rente.

| Ancien produit | Public | Sortie | Successeur PER |

|---|---|---|---|

| PERP | Tout particulier | Rente principalement, capital ≤ 20 % | PER Individuel (compartiment 1) |

| Contrat Madelin | TNS (artisans, libéraux, dirigeants TNS) | Rente uniquement | PER Individuel (compartiment 1, plafond TNS) |

| Article 83 | Salariés, abondements employeur obligatoires | Rente uniquement | PER Obligatoire (compartiment 3) |

| Perco | Salariés, abondements employeur facultatifs | Capital ou rente | PER Collectif / PERCOL (compartiment 2) |

| Préfon, Corem | Fonctionnaires, fonctions associatives | Rente | Maintenus, transférables vers PER |

Source : ordonnance n°2019-766 prise en application de la loi PACTE ; articles L.224-1 et suivants CMF.

Autrement dit, si vous détenez encore un vieux Madelin ou un article 83 dormant, la vraie décision n’est pas de l’alimenter, mais de trancher si vous le transférez vers un PER moderne. Cette question des transferts entrants est traitée plus loin dans le guide ; à ce stade, retenez que le marché de l’épargne retraite individuelle se construit désormais autour d’un produit unique.

1.2 Les trois compartiments du PER : individuel (PERIN), collectif (PERCOL), obligatoire (PERO)

Sous le capot, un PER n’est pas monolithique, c’est une enveloppe qui peut contenir trois compartiments distincts, chacun avec sa fiscalité propre. Tout l’enjeu est de comprendre qu’un même contrat peut héberger les trois en parallèle, et que le marquage de l’origine de chaque versement détermine la fiscalité de sortie des années plus tard.

Le compartiment 1, le PER Individuel (PERIN), accueille vos versements personnels volontaires. C’est lui qui porte l’avantage fiscal phare, c’est-à-dire la déduction du revenu imposable, par défaut, avec une option de renoncer si votre situation s’y prête. La sortie peut se faire en capital, en rente, ou en mix.

Le compartiment 2, le PER Collectif (PERCOL), recueille votre épargne salariale, c’est-à-dire l’intéressement, la participation, l’abondement employeur et les jours monétisés via le compte épargne-temps. Pas de déduction fiscale supplémentaire à l’entrée, puisque ces sommes sont déjà exonérées par le régime social. La sortie reste libre entre capital et rente.

Le compartiment 3, le PER Obligatoire (PERO), héberge les cotisations obligatoires versées par l’employeur et le salarié dans le cadre d’un dispositif d’entreprise. Sa contrainte distinctive, c’est que la sortie est obligatoirement en rente, sauf si la rente calculée descend sous environ 100 € par mois auquel cas un rachat capital reste admis.

| Compartiment | Origine des versements | Sortie capital | Sortie rente | Déductibilité entrée |

|---|---|---|---|---|

| C1, PERIN | Versements volontaires personnels | Possible | Possible | Oui par défaut, option de renoncer |

| C2, PERCOL | Intéressement, participation, abondement, CET | Possible | Possible | Non, déjà exonérée à l’entrée |

| C3, PERO | Cotisations obligatoires employeur + salarié | Sortie en rente uniquement (sauf rente faible) | Obligatoire | Versements salarié déductibles dans certaines limites |

En pratique, beaucoup d’épargnants n’utilisent que le PERIN, parce que le PERCOL et le PERO dépendent entièrement de l’entreprise. Mais si votre employeur abonde généreusement votre épargne salariale, le compartiment 2 mérite vraiment votre attention, c’est souvent l’une des alimentations du PERCOL via l’épargne salariale les plus rentables du marché, parce que l’abondement double ou triple votre versement avant même tout effet fiscal. Voir notre dossier dédié sur l’alimentation du PERCOL via l’épargne salariale pour le détail des leviers.

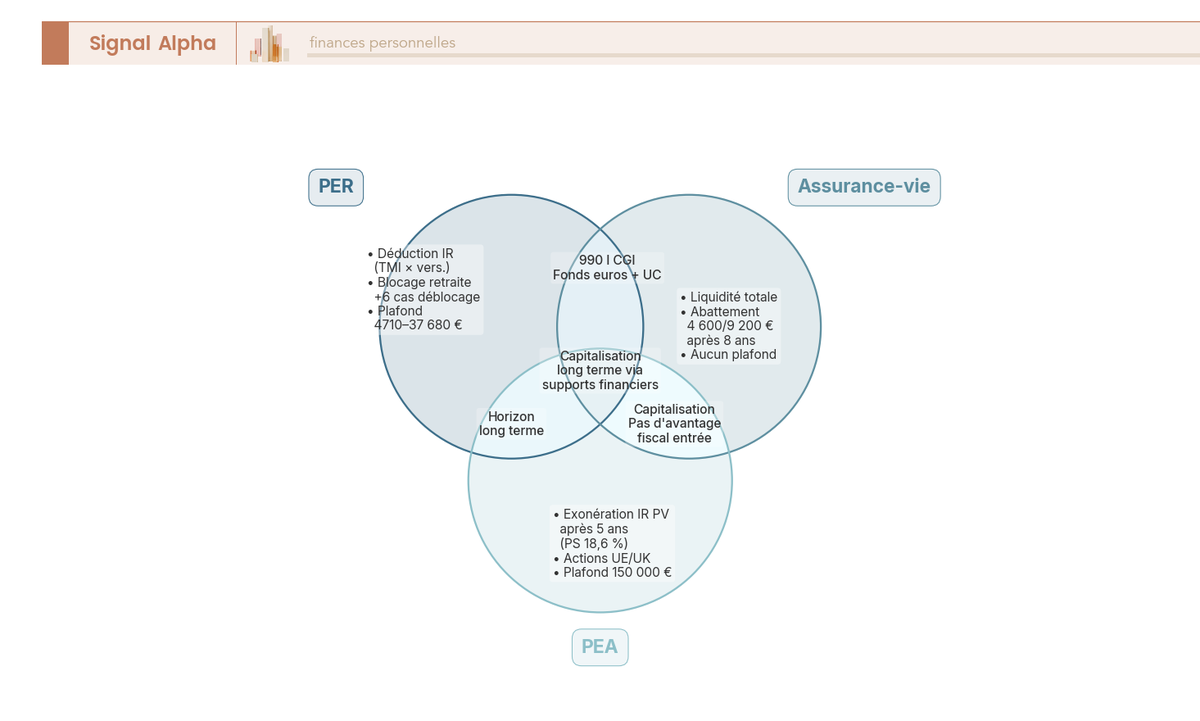

1.3 PER, assurance-vie, PEA : trois enveloppes complémentaires plutôt que concurrentes

Une question revient régulièrement chez les épargnants qui découvrent le PER, et elle mérite qu’on s’y attarde, faut-il choisir entre PER, assurance-vie et Plan d’Épargne en Actions (PEA) ? La réponse courte, c’est qu’on ne choisit pas, on combine. Les trois enveloppes répondent à des logiques fiscales différentes, ont des liquidités différentes, et visent des objectifs différents.

Le PER fonctionne sur la fiscalité différée, avec une déduction à l’entrée, une imposition à la sortie, et un capital bloqué jusqu’à la retraite hors six cas de déblocage anticipé. L’assurance-vie capitalise dans le temps, avec un abattement annuel après huit ans et une liquidité totale à tout moment. Le PEA, lui, exonère les plus-values d’impôt sur le revenu (IR) après cinq ans, avec un blocage souple, parce que tout retrait avant cinq ans entraîne la clôture du plan.

| Enveloppe | Logique fiscale | Liquidité | Horizon | Sortie cible |

|---|---|---|---|---|

| PER | Différée, entrée déductible / sortie imposable | Bloquée jusqu’à retraite + 6 cas | Long, 10-30 ans | Retraite |

| Assurance-vie | Capitalisation + abattement après 8 ans | Disponible à tout moment | Moyen-long, ≥ 8 ans optimal | Tout objectif |

| PEA | Plus-values exonérées d’IR après 5 ans, prélèvements sociaux (PS) 18,6 % en 2026 | Bloquée 5 ans pour optimum fiscal, sinon clôture | Long, ≥ 5 ans | Patrimoine actions |

Le diagramme ci-dessus matérialise les zones où chaque enveloppe est seule pertinente, et celles où deux ou trois se recoupent. Pour vous, la lecture utile, c’est qu’un foyer imposable mature loge typiquement sa retraite supplémentaire dans le PER, ses objectifs intermédiaires dans l’assurance-vie via une logique inspirée de la capitalisation propre à l’assurance-vie, et son patrimoine actions long terme dans un PEA, où l’exonération d’impôt sur les plus-values du PEA joue à plein après cinq ans. L’arbitrage chiffré entre les trois est traité plus loin dans le guide ; à ce stade, retenez juste que la complémentarité prime sur la substitution.

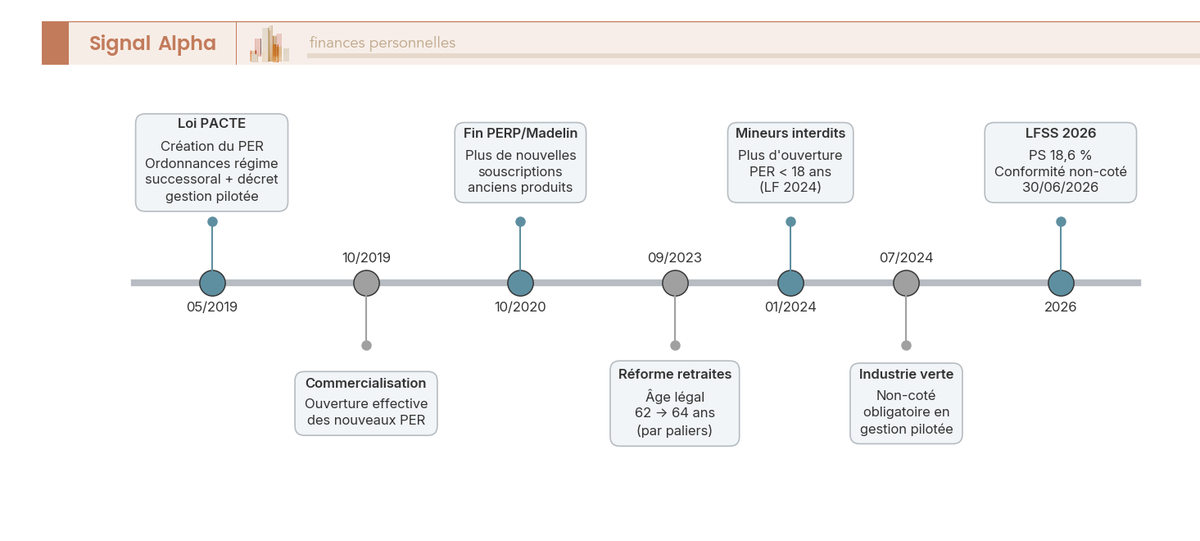

1.4 Le PER en 2026 : encours, calendrier réglementaire et points de bascule

Pour situer le PER dans le paysage français, les chiffres consolidés au 30 septembre 2025 donnent 141,1 milliards d’euros d’encours et 12,7 millions de détenteurs (données ministère de l’Économie, agrégées des fédérations France Assureurs, AFG, FNMF, FIPS). Les projections évoquent un possible franchissement des 150 milliards en fin d’année 2025, sans publication officielle consolidée à ce jour. Pour un produit qui n’existait pas avant fin 2019, le rythme d’adoption parle de lui-même.

La frise ci-dessus retrace les 13 jalons réglementaires qui structurent la maturité du produit. Plusieurs points de bascule récents méritent votre attention. Depuis le 1er janvier 2024, l’ouverture d’un PER est interdite aux mineurs. L’arrêté du 1er juillet 2024 a intégré le non-coté dans la gestion pilotée, avec une mise en conformité des contrats jusqu’au 30 juin 2026. La Loi de Financement de la Sécurité Sociale (LFSS) 2026 a confirmé les prélèvements sociaux (PS) à 18,6 % sur les revenus de placement, et le BOFiP a été mis à jour le 17 février 2026 avec une consultation publique en cours jusqu’au 17 avril 2026.

Sur ce point, la règle est désormais stabilisée. Depuis le 1ᵉʳ janvier 2026, les prélèvements sociaux sur le PER sont fixés à 18,6 %, y compris sur les déblocages anticipés liés aux accidents de la vie (CSG +1,4 point décidée par la LFSS 2026, loi n° 2026-103 du 19 février 2026, source service-public.gouv.fr/particuliers/actualites/A18841). Aucune exception ne s’applique au PER, contrairement à l’assurance-vie fonds euros qui conserve 17,2 %.

Vous savez désormais à quel produit vous avez affaire et quel est son cadre réglementaire en 2026. Mais connaître le produit ne dit pas s’il est rentable pour vous. Tout dépend de votre tranche marginale d’imposition, de votre horizon, et de la TMI que vous anticipez à la retraite. C’est précisément l’objet de la section suivante.

2. Pour qui le PER est-il rentable : la grille TMI, horizon et asymétrie d’imposition

Le PER a une réputation flatteuse de produit fiscal, mais cette réputation ne tient que si quatre paramètres s’alignent. La question centrale, c’est de savoir si votre situation fiscale justifie vraiment le blocage du capital, ou si vous risquez de rendre l’avantage à la sortie. On va chiffrer le gain immédiat selon votre tranche, puis enchaîner sur la règle de l’asymétrie qui détermine la rentabilité réelle.

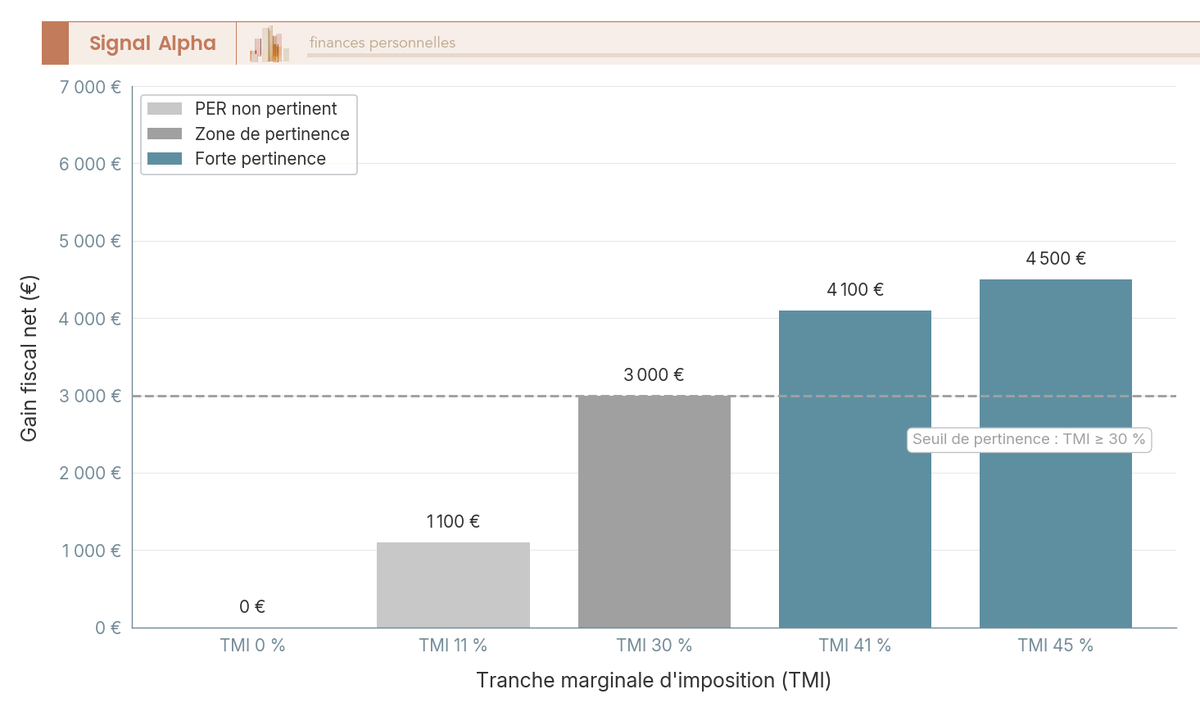

2.1 Tranche marginale d’imposition et gain fiscal immédiat : la règle des 30 %

Premier réflexe avant tout calcul, connaître votre tranche marginale d’imposition (TMI). C’est la tranche du barème de l’impôt sur le revenu où s’imputent vos revenus marginaux, donc le taux qui s’appliquerait à un euro de revenu en plus. Pour 2026, sur les revenus de l’année 2025 revalorisés de 0,9 % par la Loi de Finances 2026, le barème s’établit à 0 % jusqu’à 11 600 €, 11 % de 11 601 à 29 579 €, 30 % de 29 580 à 84 577 €, 41 % de 84 578 à 181 917 €, et 45 % au-delà.

La formule du gain fiscal immédiat tient en une ligne, c’est gain net = montant versé × TMI. Concrètement, un versement de 10 000 € rapporte 0 € à un foyer non imposable, 1 100 € en TMI 11 %, 3 000 € en TMI 30 %, 4 100 € en TMI 41 %, et 4 500 € en TMI 45 %. Le tableau ci-dessous chiffre ce gain pour deux montants de référence, ce qui vous donne un repère immédiat de l’imposition retraite que le PER permet d’alléger.

| TMI 2026 | Gain net 5 000 € | Gain net 10 000 € | Coût net du versement 10 000 € |

|---|---|---|---|

| 0 % | 0 € | 0 € | 10 000 € (aucun intérêt fiscal) |

| 11 % | 550 € | 1 100 € | 8 900 € |

| 30 % | 1 500 € | 3 000 € | 7 000 € |

| 41 % | 2 050 € | 4 100 € | 5 900 € |

| 45 % | 2 250 € | 4 500 € | 5 500 € |

Autrement dit, sous TMI 30 %, le ticket d’entrée réel d’un versement de 10 000 € passe à 7 000 € net. À 41 %, vous mettez 5 900 € de votre poche pour faire travailler 10 000 € sur le contrat. Le seuil de pertinence du PER se situe précisément à TMI 30 %, parce qu’en dessous l’avantage entrée devient trop faible pour absorber les frais et la fiscalité de sortie.

Un effet pervers à signaler, c’est que si votre versement vous fait basculer d’une tranche supérieure à une tranche inférieure, le gain de la tranche supérieure ne s’applique qu’à la fraction qui l’a réellement franchie. Le calcul se fait alors au cas par cas, en simulant l’IR avec et sans versement. Pour une vision plus large des leviers d’optimisation de l’impôt sur le revenu au-delà du seul PER, vous trouverez le détail dans notre guide dédié à l’optimisation de l’impôt sur le revenu.

2.2 L’asymétrie TMI entrée / sortie : la rentabilité réelle se joue à la sortie

Voici la règle la plus mal comprise du PER, et celle qui détermine sa rentabilité réelle : ce qui est économisé à l’entrée est repris à la sortie selon la TMI alors en vigueur. Le PER ne crée pas de la valeur fiscale ex nihilo, c’est un report d’imposition. La création de valeur, elle, vient de l’écart entre votre TMI à l’entrée et votre TMI à la sortie.

Le graphique ci-dessus visualise l’écart de gain entre les cinq tranches, et fait ressortir que le différentiel entre TMI 41 % et TMI 30 % (1 100 €) est presque équivalent à celui entre TMI 30 % et TMI 11 % (1 900 €). C’est ce différentiel qui doit guider votre décision.

La règle de seuil que nous retenons est simple, c’est qu’il faut viser un écart d’au moins 11 points à la baisse entre TMI active et TMI retraite, typiquement passer de 41 % en activité à 30 % à la liquidation. C’est le cas d’un cadre supérieur dont la pension chute mécaniquement, ou d’un dirigeant TNS dont les bénéfices imposables se contractent fortement à l’arrêt d’activité. Dans ces situations, l’avantage fiscal devient réel, parce que vous économisez 41 % à l’entrée et ne rendez que 30 % à la sortie.

À l’inverse, si votre TMI reste stable entre 30 et 30, ou monte de 30 à 41 (cas plus rare mais possible si vos revenus retraite intègrent des loyers fonciers ou des dividendes structurés), l’avantage entrée devient fictif. L’épargne retraite et impôts basculent alors en faveur de l’assurance-vie ou du PEA, qui n’imposent pas votre capital à la sortie.

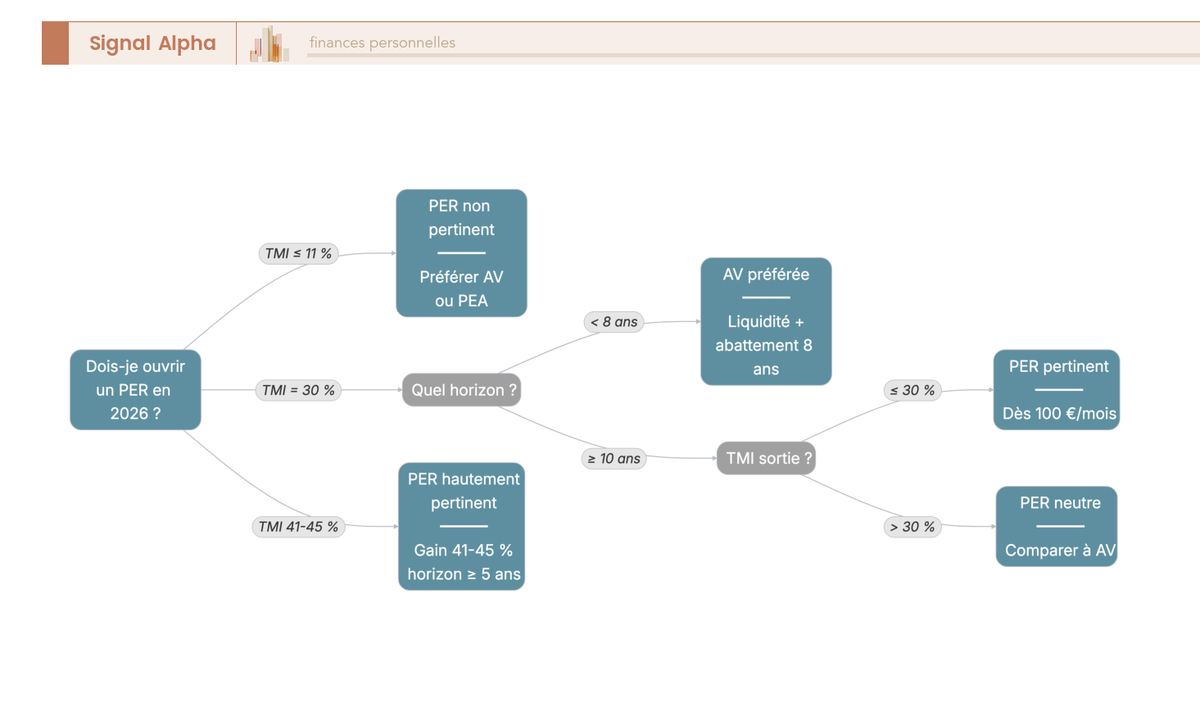

2.3 Décider d’ouvrir un PER : l’arbre de décision TMI × horizon × TMI sortie

Vous avez les deux paramètres TMI, il manque l’horizon et la TMI projetée à la retraite pour trancher. L’arbre de décision se ramène à cinq branches principales, qui couvrent la quasi-totalité des situations.

L’arbre ci-dessus matérialise les cinq cas typiques. Première branche, TMI ≤ 11 %, le PER n’est pas pertinent et il vaut mieux loger votre épargne sur une assurance-vie ou un PEA. Deuxième branche, TMI 30 % avec horizon inférieur à 8 ans, l’assurance-vie reprend la main pour préserver la liquidité, parce que le blocage du PER pèse trop sur un horizon court. Troisième branche, TMI 30 % avec horizon supérieur à 10 ans et TMI sortie anticipée à 30 % ou moins, le PER devient pertinent dès 100 € par mois.

Quatrième branche, TMI 41 % ou 45 % avec horizon supérieur à 5 ans, le PER est hautement pertinent et chaque euro versé génère 41 à 45 centimes d’économie immédiate, ce que confirme notre simulation plan épargne retraite de référence. Cinquième branche, épargnant de plus de 60 ans en TMI 30 % qui cherche à abaisser sa base imposable juste avant la retraite, le PER joue ici comme un outil de lissage fiscal court de 2 à 4 ans.

Ces cinq branches couvrent l’essentiel, mais elles laissent dehors deux profils minoritaires que la section 2.4 va traiter, à savoir le TNS au plafond 154 bis et le foyer non imposable qui utilise la case 6OS. Avant ça, si vous êtes dans l’une des cinq branches favorables, la prochaine étape pratique consiste à comprendre l’ouverture concrète d’un PER, étape par étape.

2.4 Profils minoritaires : TMI ≤ 11 %, TNS au plafond 154 bis, conjoint sans revenus

Trois profils méritent un traitement à part, parce que la règle de base du PER s’y inverse ou s’y nuance fortement. Si vous êtes dans l’un de ces cas, la décision n’est pas binaire et le calibrage demande des arbitrages plus fins.

Premier profil, le foyer en TMI ≤ 11 %. Ici, le versement déductible n’a aucun intérêt fiscal puisque l’économie d’IR est nulle ou marginale. La parade existe, c’est la case 6OS du formulaire 2042, qui matérialise la renonciation à la déductibilité. Concrètement, vous versez sans déduire, et à la sortie le capital ressort en franchise d’IR, seules les plus-values étant fiscalisées au prélèvement forfaitaire unique (PFU) de 31,4 %, soit 12,8 % d’IR plus 18,6 % de PS. Le PER devient alors un outil de placement long avec sortie partielle en capital fiscalement neutre sur le principal.

Deuxième profil, le travailleur non salarié (TNS), artisan, libéral ou dirigeant assimilé, qui dispose d’un plafond spécifique défini à l’article 154 bis du Code général des impôts (CGI). Ce plafond se calcule en deux briques, c’est 10 % du bénéfice imposable limité à 8 PASS plus 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS. Pour un TNS qui dégage 100 000 € de bénéfice, le plafond se chiffre autour de 17 935 €, ce qui est nettement supérieur au plafond salarié équivalent. Avantage clé du PER vis-à-vis du Madelin, la sortie en capital est désormais permise, ce qui change radicalement la stratégie de liquidation.

Précision opérationnelle pour le TNS, c’est que le PER n’est pas déductible des cotisations sociales. L’économie d’IR est réelle, mais l’économie URSSAF est nulle, contrairement à certaines lectures rapides. La cotisation retraite supplémentaire TNS s’optimise donc côté impôt, pas côté charges.

Note de Henri

Quand on regarde la finance comportementale, on voit que les TNS surévaluent souvent le gain Madelin par mémoire des années 2010, alors que le PER offre désormais une sortie capital qui change la donne sur la trajectoire de fin de carrière. Le réflexe transfert vaut presque toujours le détour, en particulier pour les profils libéraux qui veulent piloter leur sortie autrement qu’en rente forcée.

Troisième profil, le conjoint sans revenus dans un foyer à imposition commune. Le mécanisme de mutualisation, déclaré via la case 6QR, permet au couple de reporter sur le conjoint inactif les plafonds non utilisés, dans la limite plancher de 4 710 € par an. Sur la TMI du couple, l’effet fiscal est réel, et l’enveloppe constituée au nom du conjoint reste la sienne en propre. Pour répondre à la question qui revient souvent, plafond épargne retraite c’est quoi dans ces situations, le calcul de référence est le PASS 2025 multiplié par 10 %, soit 4 710 €.

Vous savez désormais qui est candidat au PER et qui ne l’est pas. La question suivante, c’est la mécanique annuelle concrète, combien pouvez-vous verser, quelles cases cocher, et quand l’économie d’impôt arrive-t-elle réellement sur votre compte ?

3. Plafond, versements déductibles ou non, calendrier fiscal : la mécanique annuelle

Trois mécanismes annuels structurent la vie fiscale du PER, c’est le plafond épargne retraite, l’option déductibilité ou non, et le calendrier de remboursement IR. Tant qu’on ne les maîtrise pas, le PER reste un produit abstrait. Dans cette section, on descend du calcul du plafond à la déclaration concrète, puis au calendrier, et on termine sur l’astuce du réinvestissement de l’économie d’impôt qui amplifie le rendement de manière significative.

3.1 Calcul du plafond épargne retraite et report sur trois ans

Pour calculer votre plafond annuel, la formule de base s’écrit ainsi, plafond N = max [10 % des revenus professionnels nets de N-1 plafonnés à 8 PASS ; 10 % du PASS de N-1]. Le Plafond Annuel de la Sécurité Sociale (PASS) 2025 vaut 47 100 €, le PASS 2026 vaut 48 060 € soit 4 005 € par mois (en vigueur depuis le 1er janvier 2026, source service-public.gouv.fr). Pour un versement effectué en 2026, c’est le PASS 2025 qui sert de référence.

Concrètement, sur des profils types, ça donne les fourchettes suivantes. Un salarié dont les revenus N-1 sont sous 47 100 € se cale sur le plancher de 4 710 €, qui correspond à 10 % du PASS. Un salarié à 60 000 € net dispose d’un plafond de 6 000 €, un cadre à 120 000 € net atteint 12 000 €, et au-delà de 376 800 € net annuel, on plafonne à 37 680 €, soit 10 % de 8 PASS. Le tableau ci-dessous récapitule ces repères pour vous permettre de positionner votre situation immédiatement.

| Profil | Plafond minimum 2026 | Plafond maximum 2026 |

|---|---|---|

| Salarié, revenus < 47 100 € | 4 710 € | 4 710 € (= 10 % PASS 2025) |

| Salarié, 60 000 € net | 6 000 € | 6 000 € (= 10 % revenus) |

| Salarié, 120 000 € net | 12 000 € | 12 000 € (= 10 % revenus) |

| Salarié, > 376 800 € net | 37 680 € | 37 680 € (plafond max 8 PASS × 10 %) |

| TNS bénéfice 80 000 € | ≈ 12 935 € | ≈ 12 935 € |

| TNS bénéfice 200 000 € | ≈ 42 935 € | ≈ 42 935 € |

| Conjoint sans revenus | 4 710 € | 4 710 € (mutualisation possible) |

Source : article 163 quatervicies CGI ; article 154 bis CGI pour les TNS ; doctrine BOFiP BOI-IR-RICI-360, bofip.impots.gouv.fr.

Pour vous, la lecture pratique de ce tableau, c’est que le plafond épargne retraite impôt ne se résume pas à 10 % de votre salaire. Si vous dépassez 47 100 € net annuel, c’est bien votre revenu réel qui détermine le plafond. Si vous êtes en dessous, le plancher 4 710 € s’applique automatiquement, ce qui reste utile pour démarrer un PER avec un petit ticket fiscal.

Dernier point, et non des moindres, le report sur trois ans. La fraction non utilisée d’une année se reporte sur les trois années suivantes, en logique premier entré, premier sorti. À l’année N, vous pouvez donc cumuler le plafond N plus les plafonds non utilisés N-1, N-2 et N-3. Le bon réflexe est d’utiliser le plus ancien d’abord pour ne pas le perdre. Vos plafonds disponibles sont affichés en bas de la dernière page de votre avis d’imposition, sur la ligne « Plafond non utilisé pour les revenus de… ».

3.2 Versement déductible par défaut, non déductible par renonciation : quand cocher 6OS

Par construction, vos versements sur un PERIN sont déductibles du revenu imposable. Vous n’avez rien à demander pour activer la déduction, c’est l’option par défaut. La renonciation, elle, se signale au moment du versement, soit sur le bulletin papier soit dans l’interface du courtier en ligne, et se déclare via la case 6OS du formulaire 2042 à la déclaration de revenus suivante. La décision est irrévocable pour le versement concerné, vous ne pouvez pas changer d’avis a posteriori.

Trois cas de figure rendent la renonciation rationnelle. Premier cas, votre TMI actuelle est à 0 ou 11 %, et vous anticipez une TMI plus élevée à la retraite via des revenus fonciers ou une pension confortable ; renoncer évite de fiscaliser à 30 % un capital qui n’a pas bénéficié d’une déduction à 11 %. Deuxième cas, foyer non imposable qui veut utiliser le PER comme placement long terme avec sortie partielle en capital fiscalement neutre sur le principal. Troisième cas, optimisation transmission via le régime successoral du PER assurantiel, où la renonciation entrée préserve la base brute transmise.

La conséquence sur la sortie est nette, c’est que votre capital ressort en franchise d’IR à la liquidation, et seules les plus-values supportent le PFU de 31,4 % en 2026. Sur un horizon long avec une performance moyenne, l’arbitrage entre déductible et non déductible peut représenter plusieurs milliers d’euros à la sortie. Une simulation reste indispensable au moment du versement, surtout si votre TMI est instable d’une année sur l’autre. La plan épargne retraite déduction impôt par défaut convient à 80 % des cas ; les 20 % restants méritent vraiment l’arbitrage 6OS.

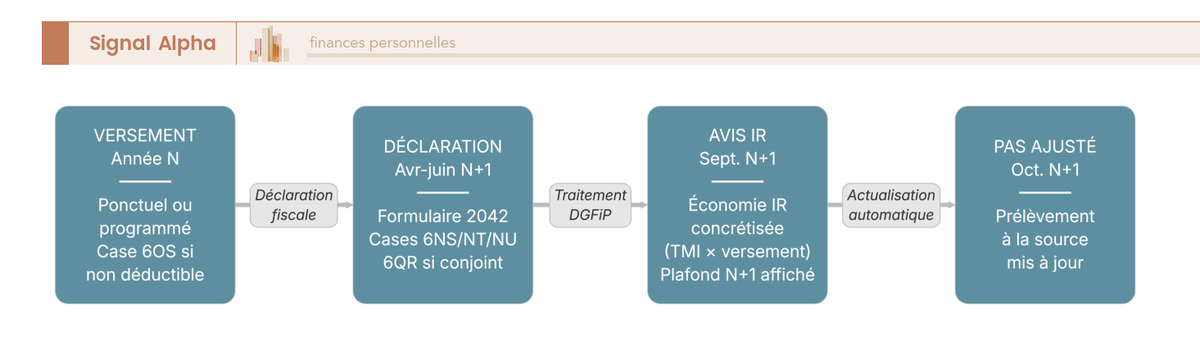

3.3 Calendrier fiscal annuel : du versement au remboursement de l’économie d’impôt

L’écart entre le moment où vous versez et le moment où vous touchez l’économie d’impôt surprend beaucoup d’épargnants qui découvrent le PER. Le calendrier réel s’étale sur près de 10 mois, ce qui change la perception du gain réel.

Le diagramme ci-dessus retrace les quatre étapes que parcourt votre euro versé. Étape 1, vous effectuez le versement entre janvier et décembre de l’année N. Étape 2, en avril ou juin de l’année N+1, vous déclarez le versement sur le formulaire 2042, en remplissant la case 6NS pour le plafond du déclarant 1, la case 6NT pour le déclarant 2, la case 6NU pour les enfants à charge, la case 6QR pour la mutualisation conjoint, la case 6OS pour la renonciation à la déductibilité, et la case 6PS pour un rachat C3 selon votre situation.

Étape 3, vous recevez votre avis d’imposition en septembre N+1, avec l’économie d’IR concrétisée (TMI × montant versé) et votre nouveau plafond N+1 affiché en bas. Étape 4, votre prélèvement à la source s’ajuste en octobre N+1, ce qui répartit l’économie sur les mois restants. L’effet net pour votre cotisation retraite au sens large, c’est que l’économie d’impôt n’arrive jamais sous forme de chèque, mais via une réduction effective de votre IR final.

Pour vous, ce décalage signifie deux choses pratiques. D’une part, un versement effectué en novembre N génère son économie en septembre N+1, soit 10 mois plus tard. D’autre part, l’économie n’est pas un revenu liquide mais un allégement d’impôt à venir, qu’il faut donc anticiper dans votre trésorerie de fin d’année. C’est cette mécanique de retard qui ouvre la stratégie du réinvestissement, traitée juste après.

3.4 L’effet retard et le réinvestissement du remboursement IR : amplifier le rendement

Dernière mécanique annuelle à maîtriser, et la plus sous-exploitée par les épargnants, c’est le réinvestissement de l’économie d’impôt. Le PER ne crée de la valeur fiscale nette que si le remboursement IR est lui-même investi à long terme. S’il est dépensé en consommation, le produit se ramène à un simple report d’imposition, vous payerez la même somme d’impôt, juste plus tard. Toute la création de valeur disparaît.

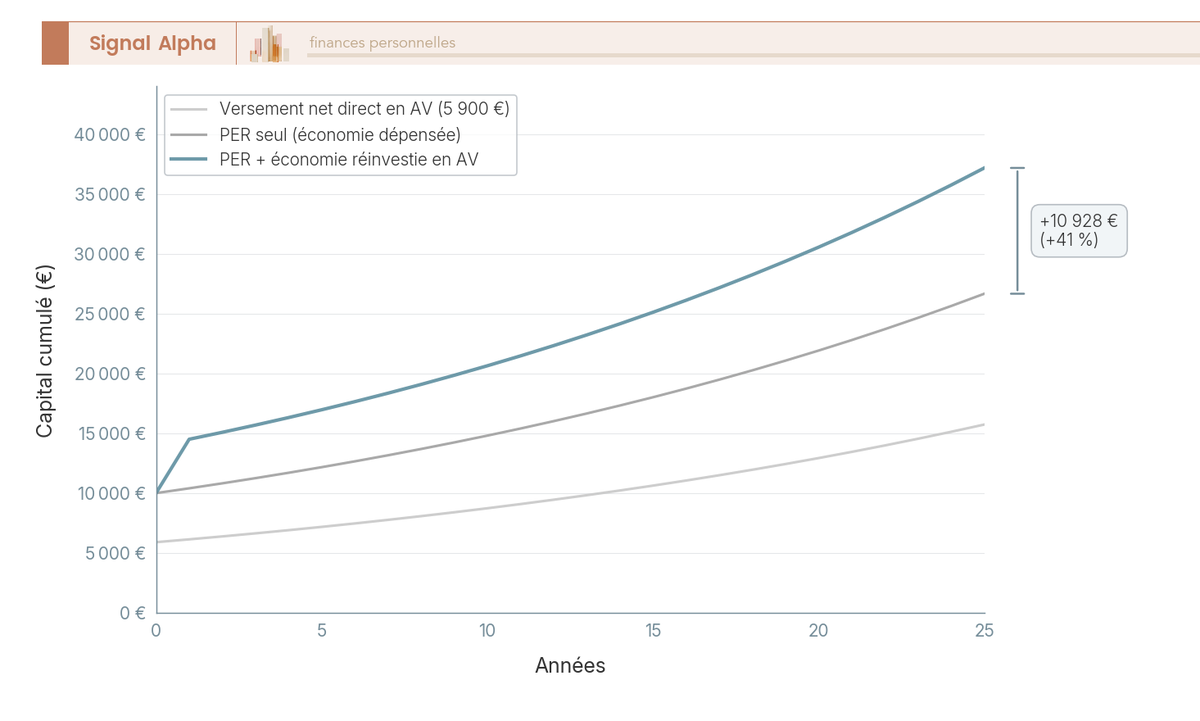

Prenons une simulation plan épargne retraite exemple chiffrée pour fixer les ordres de grandeur. Versement de 10 000 € à TMI 41 % sur un PER, économie d’IR de 4 100 € reçue en N+1, capital final PER seul à 25 ans à un rendement net de 4 % qui ressort à 26 658 €. Si l’économie de 4 100 € est dépensée, le total stratégique reste à 26 658 €. Si elle est réinvestie en assurance-vie au même rendement net 4 %, l’économie composée pendant 25 ans atteint 10 928 €, ce qui porte le total stratégique à 37 586 €.

| Stratégie | Capital final brut | Économie IR réinvestie en AV | Total |

|---|---|---|---|

| Versement PER seul, économie dépensée | 26 658 € | 0 € | 26 658 € |

| Versement PER, économie 4 100 € réinvestie en AV à 4 % | 26 658 € | 10 928 € | 37 586 € |

L’écart se chiffre à +10 928 €, soit +41 % de capital final supplémentaire pour un même versement initial. C’est exactement ce que le réinvestissement systématique permet de capturer.

Les trois courbes ci-dessus illustrent l’effet en dynamique sur 25 ans. La courbe la plus basse représente le PER seul avec économie consommée, la courbe médiane le versement direct équivalent net en assurance-vie, et la courbe haute la stratégie combinée PER plus réinvestissement. L’écart se creuse de manière non linéaire à mesure que la capitalisation joue, ce qui rend la stratégie d’autant plus payante que votre horizon est long.

Astuces importantes

Le réinvestissement de l’économie d’impôt est l’un des leviers les plus accessibles pour transformer le PER en produit véritablement créateur de valeur, à condition de l’automatiser dès le départ. Trois points pratiques à mettre en place :

– Programmer un virement automatique vers une assurance-vie au mois d’octobre N+1, juste après l’ajustement du prélèvement à la source.

– Calibrer le montant du virement sur l’économie d’IR estimée, soit votre versement PER multiplié par votre TMI.

– Choisir une assurance-vie à frais bas pour ne pas dégrader le rendement de la brique réinvestie.

Sans cette automatisation, le risque est élevé que l’économie soit dépensée par défaut, et que le bénéfice fiscal du PER se réduise à un report d’imposition sec.

Pour la mise en pratique, deux options se complètent. Vous pouvez ouvrir un contrat d’assurance-vie en parallèle pour héberger votre brique réinvestie, ou rester sur une approche à un seul contrat. La logique reste la même, l’argent doit travailler à long terme. Notre dossier consacré à l’optimiser l’utilisation du remboursement détaille les arbitrages complémentaires, notamment le choix entre rester sur un PER ou diversifier les enveloppes.

Vous savez désormais pour qui le PER est rentable, comment se calcule le plafond, comment déclarer un versement et comment réinvestir l’économie d’impôt. Mais la rentabilité réelle dépend aussi du contrat lui-même, de sa grille de frais et de son mode de gestion. Et là, l’écart entre les meilleurs et les moins bons acteurs du marché peut absorber la moitié de l’avantage fiscal sur 25 ans.

4. Choisir un contrat : grille de frais, gestion pilotée ou libre, sélection du marché

Sur 25 ans d’horizon, l’écart de rendement net entre un PER bancaire à 1,5 % de frais courants et un PER en ligne à 0,8 % se chiffre rarement à moins de 20 % de capital final. Le contrat n’est pas un détail technique, c’est lui qui transforme l’avantage fiscal en capital réellement disponible. La sélection se joue en deux temps, sur quels critères filtrer les contrats, puis quelle gestion leur adosser, pilotée ou libre.

4.1 Les sept lignes de frais d’un PER et leurs seuils acceptables en 2026

Avant de comparer les contrats, il faut savoir ce qu’on regarde, parce qu’un PER cumule jusqu’à sept lignes de frais distinctes. Toutes ne sont pas systématiquement présentes, et c’est leur cumul, pas leur affichage tête-à-tête, qui détermine la qualité d’un contrat.

Première ligne, les frais sur versement (entrée). Chez les courtiers en ligne, c’est 0 %. En banque de réseau ou chez un assureur traditionnel, on retrouve souvent 1 à 5 %. Sur un versement de 10 000 €, 5 points d’entrée représentent 500 € de capital qui ne travailleront jamais. Deuxième ligne, les frais de gestion sur fonds euros, qui se situent entre 0,60 et 0,85 % par an en ligne, contre 0,80 à 1,00 % en réseau. Troisième ligne, les frais de gestion sur unités de compte (UC), principal poste de coût pour un épargnant orienté actions, qui ressortent entre 0,50 et 0,85 % en ligne et entre 0,90 et 1,20 % en réseau.

Les quatre lignes restantes pèsent moins individuellement, mais leur cumul peut basculer le verdict d’un contrat. La gestion pilotée ajoute une surcouche de 0,10 à 0,25 % chez les courtiers, jusqu’à 0,50 % en réseau. L’arbitrage manuel est gratuit et illimité chez la plupart des en ligne, alors qu’un acte d’arbitrage facturé 1 % en réseau peut décourager les rééquilibrages annuels. La sortie en rente prélève 0 à 1 % en ligne, jusqu’à 3 % en réseau. Le transfert sortant, lui, est encadré par la loi, plafonné à 1 % de l’encours pendant les 5 premières années puis gratuit ensuite, conformément à l’article L.224-6 du Code monétaire et financier (CMF).

Le tableau ci-dessous récapitule ces sept lignes côte à côte, avec les fourchettes de marché et le plafond légal lorsqu’il existe. C’est votre grille de filtrage avant de regarder n’importe quel comparatif marketing.

| Ligne de frais | Banque réseau / assureur traditionnel | Courtier en ligne | Plafond légal |

|---|---|---|---|

| Frais sur versement | 1 % à 5 % | 0 % | Aucun, négociable |

| Gestion fonds euros | 0,80 % à 1,00 % par an | 0,60 % à 0,85 % par an | Aucun |

| Gestion UC | 0,90 % à 1,20 % par an | 0,50 % à 0,85 % par an | Aucun |

| Surcouche gestion pilotée | 0,20 % à 0,50 % par an | 0,10 % à 0,25 % par an | Aucun |

| Arbitrage manuel | 0 € à 1 % par opération | 0 € (gratuits illimités) | Aucun |

| Sortie en rente | 1 % à 3 % du capital | 0 % à 1 % | Aucun |

| Transfert sortant | 1 % avant 5 ans, 0 % après | Idem | 1 % avant 5 ans, art. L.224-6 CMF |

Source : article L.224-6 CMF ; grilles tarifaires 2026 publiées par les acteurs cités.

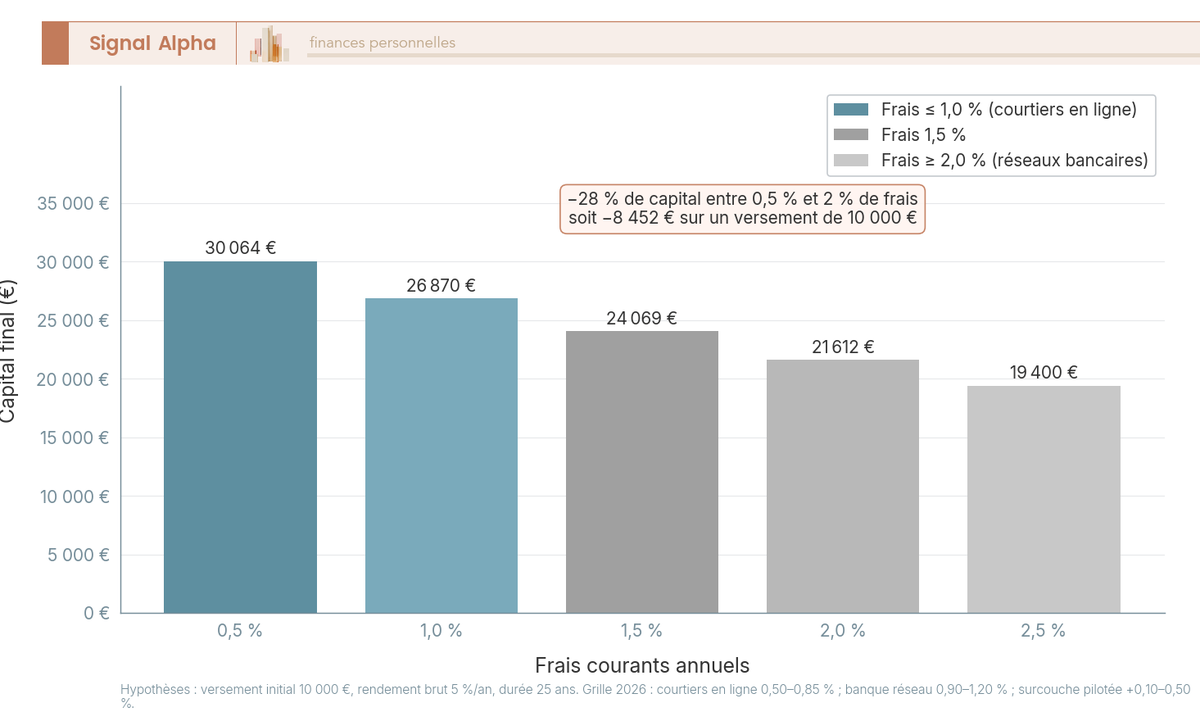

Ce que les colonnes mettent en évidence, c’est que l’écart courtier / réseau atteint un facteur 2 à 4 sur les frais de gestion. Pour matérialiser l’effet à long terme, le diagramme ci-dessous compare le capital final d’un même versement de 10 000 € après 25 ans selon cinq niveaux de frais courants annuels.

À 5 % de rendement brut sur 25 ans, un versement de 10 000 € atteint 30 064 € avec 0,5 % de frais courants, 26 870 € à 1 %, 24 069 € à 1,5 %, et 21 612 € à 2 %. L’écart entre 0,5 % et 2 % de frais courants se chiffre à −28 % de capital final, soit 8 452 € de moins sur un seul versement. Sur des cumuls de 100 000 € versés, la facture se compte en dizaines de milliers d’euros. C’est exactement le mécanisme d’érosion comparable des frais sur l’assurance-vie que nous avons documenté dans notre analyse dédiée aux frais d’assurance-vie, et la logique se transpose ligne pour ligne au PER.

Pour le plan épargne retraite taux affiché par les acteurs, le seuil de tri opérationnel que nous retenons est simple : 0 % d’entrée, moins de 0,85 % de gestion UC, et un total tout compris en gestion pilotée sous 1,30 %. Au-delà, la rentabilité fiscale du PER se fait grignoter de l’intérieur, et l’avantage à l’entrée est partiellement neutralisé sur 20 ou 30 ans.

4.2 Gestion pilotée à horizon : le mode par défaut, ses qualités et ses limites

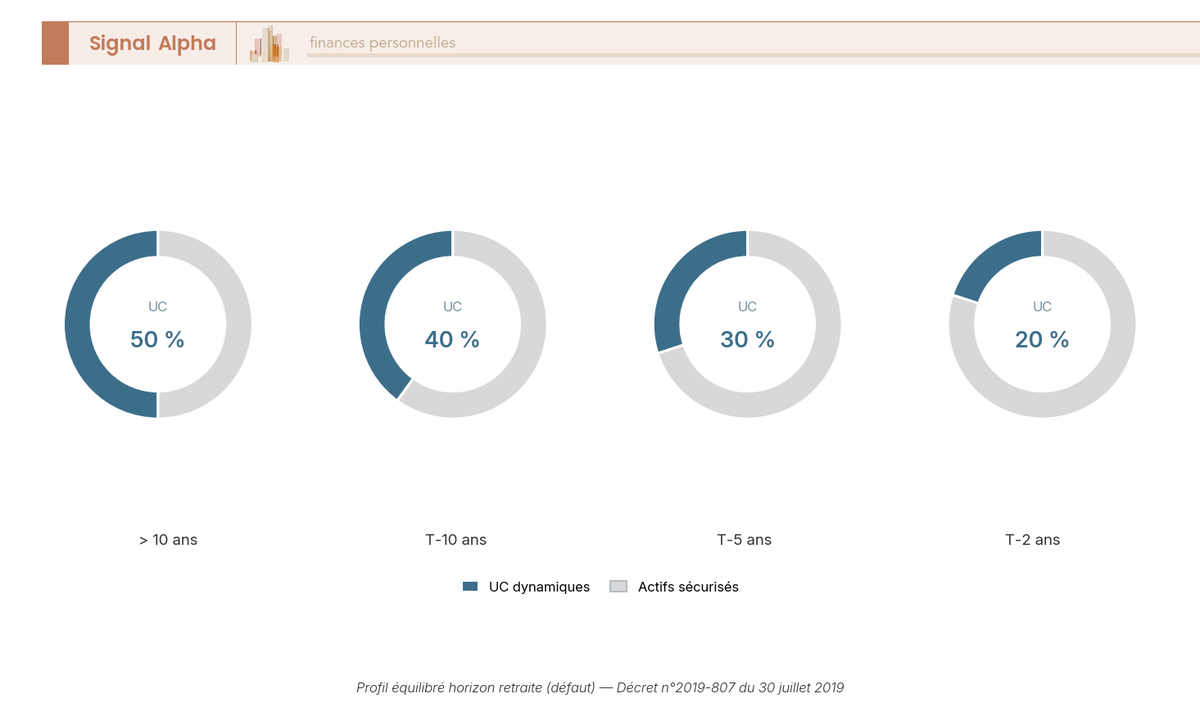

Une fois le contrat filtré sur les frais, vient le choix du mode de gestion. Depuis la loi PACTE, la gestion pilotée à horizon est le mode par défaut de tout PER ouvert sans choix explicite, en vertu de l’article L.224-3 CMF complété par l’article D.224-3 fixant le profil équilibré horizon retraite comme allocation par défaut. Le décret n°2019-807 du 30 juillet 2019 et l’arrêté du 7 août 2019, modifiés par l’arrêté du 1er juillet 2024 pour intégrer le non-coté, encadrent trois profils de référence.

Le profil prudent vise 30 % d’unités de compte (UC) loin de l’échéance et désensibilise jusqu’à 10 % d’UC à deux ans de la retraite. Le profil équilibré, qui est l’allocation par défaut, part à 50/50 et atterrit à 20 % d’UC à deux ans. Le profil dynamique démarre à 70 % d’UC et reste à 30 % d’UC à deux ans. Les sociétés de gestion peuvent décliner ces profils avec leurs propres allocations, à condition que la trajectoire de désensibilisation respecte le décret.

Le tableau ci-dessous met en regard les trois profils sur quatre paliers de désensibilisation, pour vous permettre d’identifier celui qui correspond à votre couple horizon / tolérance au risque.

| Profil | Loin de l’échéance | À 10 ans | À 5 ans | À 2 ans |

|---|---|---|---|---|

| Prudent horizon retraite | 30 % UC / 70 % sécurisé | 20 % / 80 % | 15 % / 85 % | 10 % / 90 % |

| Équilibré horizon retraite (défaut) | 50 % / 50 % | 40 % / 60 % | 30 % / 70 % | 20 % / 80 % |

| Dynamique horizon retraite | 70 % UC / 30 % sécurisé | 60 % / 40 % | 50 % / 50 % | 30 % / 70 % |

Source : décret n°2019-807, arrêté du 7 août 2019 modifié par l’arrêté du 1er juillet 2024.

Pour visualiser la trajectoire en dynamique, les quatre anneaux ci-dessous matérialisent l’allocation cible du profil équilibré à plus de 10 ans, à 10 ans, à 5 ans et à 2 ans de la retraite.

Autrement dit, la part actions est divisée par 2,5 entre l’ouverture et la veille de la liquidation, ce qui sécurise mécaniquement le capital à mesure que l’échéance approche. Sur le papier, le système est élégant.

En pratique, trois limites méritent votre attention. La première, c’est que la désensibilisation automatique peut sortir d’UC en marché baissier, cristallisant des moins-values qu’un épargnant en gestion libre aurait laissées vivre. La deuxième, c’est que le profil prudent reste trop sécurisé pour un horizon supérieur à 30 ans, où la tolérance au risque actions justifierait largement une exposition plus forte. La troisième, c’est que le profil dynamique plafonne souvent à 70 % d’UC alors qu’un actif de moins de 35 ans pourrait soutenir 90 voire 100 % d’actions sans difficulté. Précision utile, l’échéance non-coté du 30 juin 2026 oblige les PER collectifs et obligatoires à intégrer une poche non-cotée à leur gestion pilotée, ce qui modifie marginalement les allocations.

Pour aller plus loin sur l’arbitrage entre déléguer la gestion ou la conserver, notre dossier détaille la comparaison gestion libre versus pilotée en assurance-vie, dont les conclusions se transposent largement au PER.

4.3 Gestion libre : pour qui, avec quels supports, à quel âge la sécuriser

La gestion libre n’est pas un choix par défaut, c’est un choix actif qui suppose trois conditions : la capacité à arbitrer une fois par an, la compréhension du couple risque / rendement, et l’accès à des supports de qualité chez votre courtier. Si l’une des trois manque, mieux vaut rester en pilotée, parce qu’une gestion libre mal pilotée fait pire qu’une pilotée moyenne.

En ce qui concerne les supports, un PER en ligne 2026 offre typiquement un univers large, qui permet de construire une allocation comparable à celle d’un mandat institutionnel sans payer la couche de gestion. On y trouve un ou deux fonds en euros, parfois un fonds en euros immobilier, entre 200 et 700 trackers indiciels, ou exchange traded funds (ETF), indexés sur les principaux indices actions monde, Europe, États-Unis et émergents, plusieurs dizaines à plusieurs centaines d’organismes de placement collectif en valeurs mobilières (OPCVM) actifs, des Sociétés Civiles de Placement Immobilier (SCPI) accessibles en UC, des fonds datés de private debt, et depuis l’élargissement post-loi industrie verte des fonds infrastructure et private equity logés dans l’enveloppe.

L’allocation type dépend principalement de l’âge à l’ouverture, parce que c’est l’horizon qui détermine la part actions soutenable. Le tableau ci-dessous fixe les fourchettes que nous retenons pour un public salarié sans contrainte de risque atypique.

| Âge à l’ouverture | Horizon retraite | Actions / UC dynamique | Fonds euros / obligataires |

|---|---|---|---|

| 25-35 ans | 30-40 ans | 90 à 100 % | 0 à 10 % |

| 35-45 ans | 20-30 ans | 75 à 85 % | 15 à 25 % |

| 45-55 ans | 10-20 ans | 50 à 65 % | 35 à 50 % |

| 55-65 ans | 0-10 ans | 25 à 40 % | 60 à 75 % |

Pour vous, la lecture utile, c’est qu’à 30 ans on peut sereinement viser 90 % d’actions sur un PER, alors que la gestion pilotée dynamique vous bloque à 70 %. C’est précisément ce que la gestion libre permet de récupérer, et l’écart se chiffre en dizaines de milliers d’euros sur 30 ans de capitalisation.

Reste la sécurisation, qui en gestion libre demande une discipline manuelle. Notre approche consiste à démarrer une bascule progressive UC vers fonds euros et obligations à dix ans de la retraite, plutôt que de subir la bascule automatique de la gestion pilotée. Le rebalancing annuel suffit, avec une réaction quand l’écart par rapport à l’allocation cible dépasse cinq points. Cette discipline rejoint celle qu’on applique sur un portefeuille d’ETF monde et d’actifs en gestion libre en bourse, et les principes de construction sont les mêmes pour un PER. Pour le détail des choix d’allocation actions, voir nos stratégies d’allocation actions dédiées, qui clarifient les arbitrages géographiques et sectoriels applicables à n’importe quelle enveloppe de long terme.

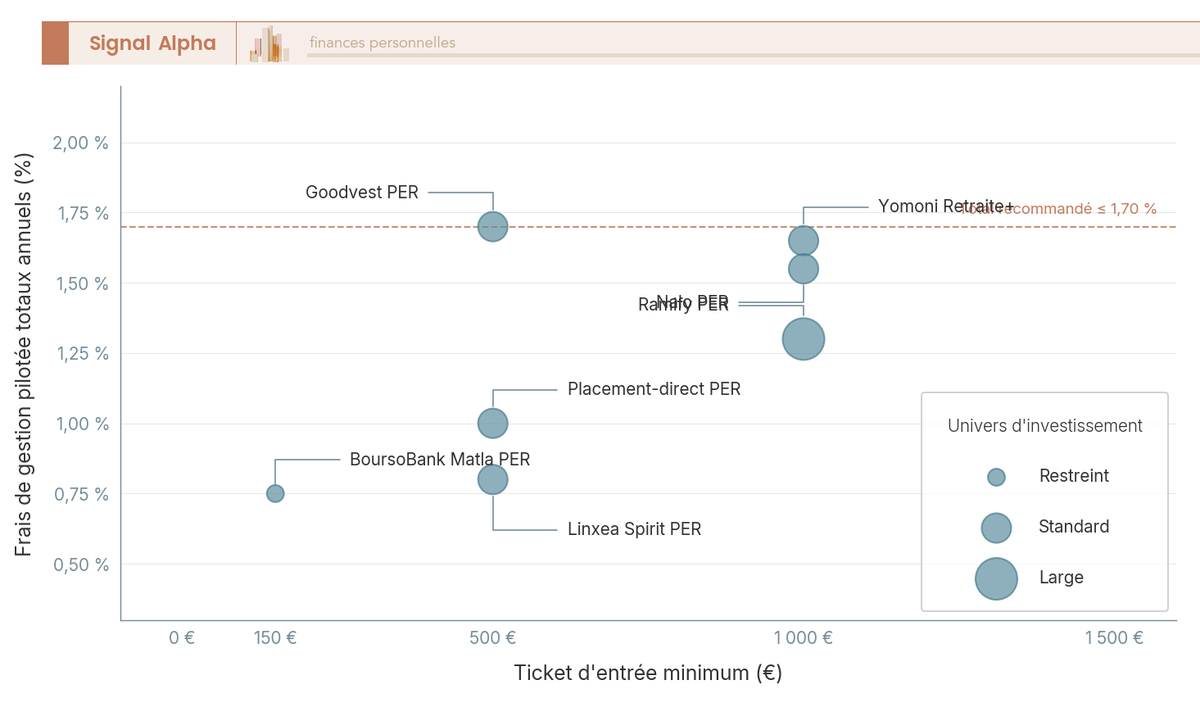

4.4 Comparatif des contrats du marché 2026 : courtiers en ligne et banques de réseau

La théorie des frais et de la gestion étant clarifiée, la question opérationnelle reste : chez qui ouvrir concrètement ? Le marché français du PER en ligne s’est consolidé autour de sept contrats référents en 2026, dont les frais et les particularités méritent une lecture comparée.

Linxea Spirit PER, adossé à l’assureur Spirica, affiche 0 % d’entrée, 0,50 % de frais UC en gestion libre et environ 0,80 % tout compris avec gestion pilotée Spirica, avec un univers ETF particulièrement large. Yomoni Retraite+ s’appuie sur Suravenir, plafonne à 1,60 % tout compris sur les profils ETF et 2,20 % sur les profils multi-actifs, et coexiste avec une version bancaire 100 % ETF logée chez Crédit Agricole sans fonds euros. Nalo PER tourne autour de 1,60 % tout compris, avec une gestion par projet qui segmente l’allocation par objectif. Ramify, adossé à Apicil, propose 1,00 à 1,60 % tout compris avec dégressivité au-delà de 100 000 € (à 1,2 %), et donne accès à des SCPI directement dans l’enveloppe.

Trois autres contrats complètent le tableau. Goodvest PER pratique environ 1,70 % tout compris en gestion pilotée dynamique, avec une orientation Environnement, Social, Gouvernance (ESG) classée Article 9 SFDR, ce qui en fait l’un des PER verts les plus ambitieux du marché. Placement-direct PER, adossé à Swiss Life, applique 0 % de versement, 0 % d’arbitrage et 0,60 % de frais UC, avec accès au fonds en euros Swiss Life. Enfin, BoursoBank Matla PER, en mode self-service, affiche 0,75 % en gestion libre. Le tableau ci-dessous met ces sept offres face à leurs frais affichés, pour matérialiser l’éventail tarifaire actuel.

| Contrat | Frais entrée | Frais gestion UC | Total gestion pilotée | Particularité |

|---|---|---|---|---|

| Linxea Spirit PER (Spirica) | 0 % | 0,50 % en libre | environ 0,80 % avec pilotée | Univers ETF large |

| Yomoni Retraite+ (Suravenir) | 0 % | 0,70 % gestion + 0,60 % enveloppe | 1,60 % à 2,20 % selon profil | ETF, gestion par profil |

| Nalo PER | 0 % | 0,85 % d’enveloppe | environ 1,60 % tout compris | Gestion par projet |

| Ramify PER (Apicil) | 0 % | 0,30 % à 0,80 % | 1,00 % à 1,60 %, 1,2 % au-delà de 100 k€ | SCPI, ETF accessibles |

| Goodvest PER | 0 % | 0,40 % de contrat + supports | environ 1,70 % en pilotée dynamique | Gestion ESG Article 9 |

| Placement-direct PER (Swiss Life) | 0 % | 0,60 % | 0 % versement et arbitrage | Fonds en euros Swiss Life |

| BoursoBank Matla PER | 0 % | 0,75 % | Self-service en gestion libre | Profils pilotés selon évolution |

Source : grilles tarifaires 2026 publiées par les contrats cités, vérifier sur le document d’informations clés (DIC) du contrat avant souscription.

En face, les plan epargne retraite simulateur des banques de réseau racontent une autre histoire, et l’écart de tarification reste massif. BNP Paribas, Société Générale, Crédit Agricole et Caisse d’Épargne facturent typiquement 2 à 4,5 % d’entrée et 0,96 à 1,28 % de frais UC en gestion pilotée, jusqu’à 1,5 à 2 % sur les mandats les plus actifs. LCL, Banque Populaire et CIC se situent entre 2 et 5 % d’entrée et 0,85 à 1,15 % de frais UC. Ces grilles ne sont pas toujours publiées de manière centralisée, ce qui rend la comparaison difficile sans demander une simulation chiffrée à l’agence ou consulter le DIC du contrat.

Le diagramme ci-dessous positionne les sept contrats en ligne de référence selon deux axes : le ticket d’entrée minimum et le total annuel de frais en gestion pilotée. C’est la lecture la plus utile pour identifier où se situe votre point d’équilibre selon la taille de votre versement initial.

En clair, un PER de réseau facture entre deux et quatre fois plus qu’un PER en ligne sur la durée, ce qui fait basculer plusieurs dizaines de milliers d’euros de capital final sur 25 ans pour un même versement et un même rendement brut.

Six critères de tri final reviennent à chaque sélection : 0 % de frais d’entrée, frais UC sous 0,85 %, gestion libre disponible, ETF accessibles, qualité du fonds en euros (rendement servi 2024 et solidité de la provision pour participation aux bénéfices), et solidité de l’assureur. Un dernier point pratique mérite votre attention, le Fonds de Garantie des Assurances de Personnes (FGAP) garantit chaque épargnant à hauteur de 70 000 € par assureur en cas de défaillance. Pour des encours individuels qui dépassent ce seuil, diversifier sur deux assureurs distincts a du sens, même si cela complique légèrement la gestion administrative. Pour le détail acteur par acteur, notre comparatif détaillé des PER individuels reprend chaque contrat avec sa fiche technique complète.

5. Vie du PER : transferts entrants et sortants, six cas de déblocage anticipé, arbitrages

Un PER ouvert n’est pas un produit qu’on laisse tourner en pilote automatique pendant 25 ans. Trois moments structurent sa vie active : l’arrivée éventuelle d’un capital transféré depuis un ancien dispositif, les six portes de déblocage anticipé qui peuvent s’ouvrir avant la retraite, et la discipline d’arbitrage qui maintient l’allocation alignée avec votre horizon. Suivons cette chronologie de l’ouverture à la veille de la liquidation.

5.1 Transférer un PERP, Madelin, article 83 ou Perco vers un PER nouvelle génération

Si vous détenez encore un ancien dispositif retraite, la décision la plus sous-estimée de votre épargne consiste probablement à le transférer ou non vers un PER moderne. Les enjeux varient fortement selon l’enveloppe d’origine, et l’arbitrage ne se résume pas à comparer les frais.

Le transfert d’un PERP vers un PER présente un avantage massif, la sortie 100 % en capital, là où le PERP plafonne historiquement à 20 %. Pour la quasi-totalité des détenteurs, cet argument suffit à justifier le transfert, indépendamment des frais. Le transfert d’un Madelin est plus subtil. La règle pratique consiste à attendre 10 ans de détention pour éviter les pénalités contractuelles, car l’article 83 ne plafonne pas légalement les frais de sortie d’un Madelin, et l’avantage clé reste la sortie capital désormais permise. Pour ce qui est de l’article 83, le transfert est conditionné à la cessation d’activité chez l’employeur, donc impossible tant que vous êtes toujours en poste. Pour le Perco, le transfert se justifie principalement si les frais sur le PER cible sont inférieurs.

Les Préfon-Corem, contrats spécifiques aux fonctionnaires et aux fonctions associatives, sont maintenus mais transférables, et leur conservation peut faire sens en complémentarité d’un PERIN moderne. Le tableau ci-dessous synthétise les frais typiques de transfert entrant pour chaque source.

| Produit source | Frais sur l’ancien produit | Limite ou condition |

|---|---|---|

| PERP, Madelin (≥ 10 ans de détention) | 0 % | Plafond 5 % avant 10 ans selon contrat |

| Article 83 (après cessation d’activité) | 0 % | Conditionné à la cessation chez l’employeur |

| Perco | 0 % après 5 ans, 5 % avant 5 ans (rare) | Vérifier le règlement |

| PER vers PER (5 ans après ouverture) | 0 % | Plafond 1 % avant 5 ans (art. L.224-6 CMF) |

Source : article L.224-6 CMF ; conditions générales des contrats Madelin et article 83.

Procéduralement, le transfert se déroule en trois temps. Vous souscrivez d’abord le PER cible, puis vous demandez le bulletin de transfert (avec formulaire CERFA si nécessaire) au PER cible qui le transmet au PER source, et la source dispose d’un délai légal de 2 mois pour exécuter, conformément à l’article L.224-6 CMF.

Trois pièges méritent votre vigilance avant de signer. Premier piège, le transfert d’un Madelin ouvert depuis moins de 10 ans peut déclencher des pénalités contractuelles non encadrées par la loi PER, qu’il faut vérifier dans les conditions générales du contrat source. Deuxième piège, certains fonds en euros historiques de Madelin servent un rendement bonifié par couches anciennes, qu’on perd au transfert vers un fonds en euros standard du PER cible. Troisième piège, l’antériorité du contrat source ne se transfère pas systématiquement, ce qui veut dire que le PER cible démarre à zéro pour le calcul des cinq ans de gratuité de transfert futur. Pour les transferts entrants depuis l’épargne salariale d’entreprise vers un PER individuel, et pour comprendre la retraite complémentaire dans son ensemble, le calibrage doit prendre en compte ces trois alertes avant tout virement.

5.2 Six cas de déblocage anticipé : accidents de la vie et résidence principale

Le PER n’est pas un coffre verrouillé jusqu’à 64 ans. La loi a prévu six cas limitatifs où l’épargnant peut récupérer son capital avant la retraite, énumérés à l’article L.224-4 du CMF et communs aux trois compartiments, à l’exception du compartiment 3 dont la sortie capital reste restreinte.

Cinq cas relèvent de la catégorie « accidents de la vie ». Le premier, c’est le décès du conjoint ou du partenaire de PACS, justifié par un acte de décès et le livret de famille. Le deuxième, c’est l’invalidité de 2e ou 3e catégorie de l’épargnant, du conjoint ou d’un enfant à charge, attestée par la notification de la Caisse Primaire d’Assurance Maladie (CPAM). Le troisième, c’est le surendettement constaté par la commission de surendettement de la Banque de France. Le quatrième, c’est l’expiration des droits aux Allocations de Retour à l’Emploi (ARE), avec attestation France Travail. Le cinquième, c’est la cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire.

Le sixième cas est d’une autre nature, c’est l’acquisition de la résidence principale, ouvert uniquement aux compartiments 1 et 2, pas au C3. Justificatif typique, la promesse de vente ou un projet d’acquisition formalisé. Le tableau ci-dessous synthétise les six cas avec leurs justificatifs et leur fiscalité applicable, parce que c’est ce dernier point qui change tout.

| Cas | Motif | Justificatif | Fiscalité 2026 |

|---|---|---|---|

| 1 | Décès conjoint ou PACS | Acte de décès, livret de famille | Capital exonéré IR + PS, plus-values exonérées |

| 2 | Invalidité 2e ou 3e catégorie | Notification CPAM | Idem cas 1 |

| 3 | Surendettement Banque de France | Décision de la commission | Idem cas 1 |

| 4 | Expiration des droits ARE | Attestation France Travail | Idem cas 1 |

| 5 | Cessation TNS sur liquidation judiciaire | Jugement | Idem cas 1 |

| 6 | Acquisition résidence principale (C1, C2) | Promesse de vente | Capital déductible au barème IR ; PV au PFU 31,4 % |

Source : article L.224-4 CMF ; doctrine BOFiP BOI-RPPM-RCM.

La distinction entre les cas 1-5 et le cas 6 est fondamentale, parce qu’elle conditionne tout le calcul de rentabilité. Pour les cas 1-5 dits « accidents de la vie », le capital sort en exonération totale d’IR et les plus-values échappent également à l’IR, seuls les prélèvements sociaux étant dus sur les plus-values. Depuis le 1ᵉʳ janvier 2026, les PS applicables au PER sont fixés à 18,6 % sans exception, en application de la LFSS 2026 (loi n° 2026-103 du 19 février 2026, source service-public.gouv.fr/particuliers/actualites/A18841). C’est donc ce taux qui s’applique aux plus-values en sortie pour accidents de la vie, contrairement à l’assurance-vie fonds euros qui conserve 17,2 %.

Le cas 6 obéit à une logique inverse, c’est le seul cas où le déblocage déclenche l’imposition normale du PER en sortie capital. Le capital correspondant aux versements déductibles s’intègre au revenu de l’année au barème IR, sans option PFU, et les plus-values supportent le PFU à 31,4 % en 2026, soit 12,8 % d’IR plus 18,6 % de PS. La conséquence pratique est nette : utiliser un PER pour financer la résidence principale est rarement optimal fiscalement. C’est pertinent uniquement si la TMI à la sortie est nettement inférieure à celle de l’entrée, donc en cas de changement de tranche entre les versements et l’achat. Ce raisonnement s’inscrit dans l’arbitrage plus large entre achat et location de la résidence principale, dont la rentabilité dépend de bien d’autres paramètres que la fiscalité du déblocage PER.

Astuces importantes

Les six cas de déblocage sont définis par la loi mais leur exécution opérationnelle dépend du déblocage épargne salariale départ retraite imposition appliqué par votre assureur. Trois points à intégrer avant de déposer une demande :

- Le délai d’exécution court à partir de la réception du dossier complet, donc constituer le justificatif officiel en amont accélère le déblocage de plusieurs semaines.

- Pour le cas 6, demander une simulation fiscale chiffrée à votre assureur avant la demande, parce que la bascule TMI peut transformer un avantage en perte sèche.

- Pour les cas 1-5, vérifier que l’assureur applique bien les PS à 18,6 % conformément à la LFSS 2026 (loi n° 2026-103 du 19 février 2026), et conserver le décompte fiscal détaillé du déblocage.

Sans cette préparation, le déblocage peut prendre deux à trois mois et coûter plus cher que prévu, alors que la même opération bien anticipée se boucle en 30 à 45 jours.

5.3 Changer de PER et arbitrer en cours de plan : transferts PER → PER et discipline annuelle

Un PER ouvert à 35 ans n’a aucune raison de rester verrouillé chez le même assureur pendant 30 ans, surtout si les frais ou l’univers d’investissement deviennent moins compétitifs. Le transfert PER vers PER est encadré par la loi et reste l’un des leviers les plus puissants pour optimiser un contrat existant.

La règle est simple : transfert gratuit après 5 ans de détention sur le PER source, plafonné à 1 % de l’encours avant ce délai, conformément à l’article L.224-6 CMF. Le délai légal d’exécution est de 2 mois, comme pour les transferts entrants. Avant de lancer la procédure, vérifiez la traçabilité des compartiments, parce que la ventilation entre versements déductibles, non déductibles, PERCOL et PERO doit être préservée intégralement pour ne pas perdre l’historique fiscal de sortie.

Quatre situations justifient typiquement un transfert : des frais de gestion supérieurs de plus de 0,5 point au marché, un univers d’investissement trop limité (peu d’ETF, pas de SCPI), un service client défaillant, ou un changement de conseiller. À l’inverse, trois situations peuvent justifier de ne pas transférer : un fonds en euros source à fort taux de rendement servi (les fonds en euros immobiliers anciens), des garanties plancher décès attractives sur le contrat source, et un transfert qui engendrerait des pénalités supérieures à un an d’économies de frais futures sur le contrat cible.

Pour ce qui est de la discipline d’arbitrage en cours de plan, trois moments légitiment une intervention. La désensibilisation manuelle, en gestion libre, démarre idéalement à 10 ans de la retraite avec une bascule progressive UC vers fonds euros et obligations. Le rebalancing systématique, après un drawdown actions de 30 % ou plus, peut justifier une rebascule vers les actions si le profil de risque le permet. Le changement de support enfin, justifié quand un OPCVM voit ses frais courants augmenter ou sa gestion changer.

Pour le per retraite dans la durée, deux principes opérationnels priment. D’abord, la règle des 5 points : ne pas arbitrer si l’écart par rapport à l’allocation cible reste sous 5 points, sous peine de surcoûts d’arbitrage et de comportement court-termiste. Ensuite, la consolidation, éviter de multiplier 3 ou 4 PER chez différents assureurs sans coordination, parce que les frais fixes éventuels et la complexité administrative absorbent rapidement les économies de mise en concurrence. Le bon calibrage consiste à converger vers un ou deux PER, hors cas particulier de diversification d’assureur au-delà de 70 000 € pour la couverture FGAP. Vous savez désormais comment alimenter un PER, le calibrer et le piloter dans la durée. La dernière étape concerne la sortie elle-même, capital ou rente, et la fiscalité qui décide du gain net final.

6. Sortir de son PER : capital, rente, mix, transmission successorale

L’épargne s’est construite sur 20 ou 30 ans, et tout va se jouer sur la dernière fenêtre, celle de la liquidation. C’est elle qui transforme l’avantage fiscal en capital net réellement perçu, ou qui rend une partie du gain initial à l’administration. Trois questions structurent cette section, à savoir quelle modalité de sortie privilégier, comment la fiscalité diffère selon le compartiment d’origine, et comment lisser le retrait pour ne pas basculer dans une tranche supérieure. La transmission au décès complète le tableau, parce qu’elle peut amplifier l’avantage successoral du PER assurantiel bien au-delà de l’avantage fiscal entrée.

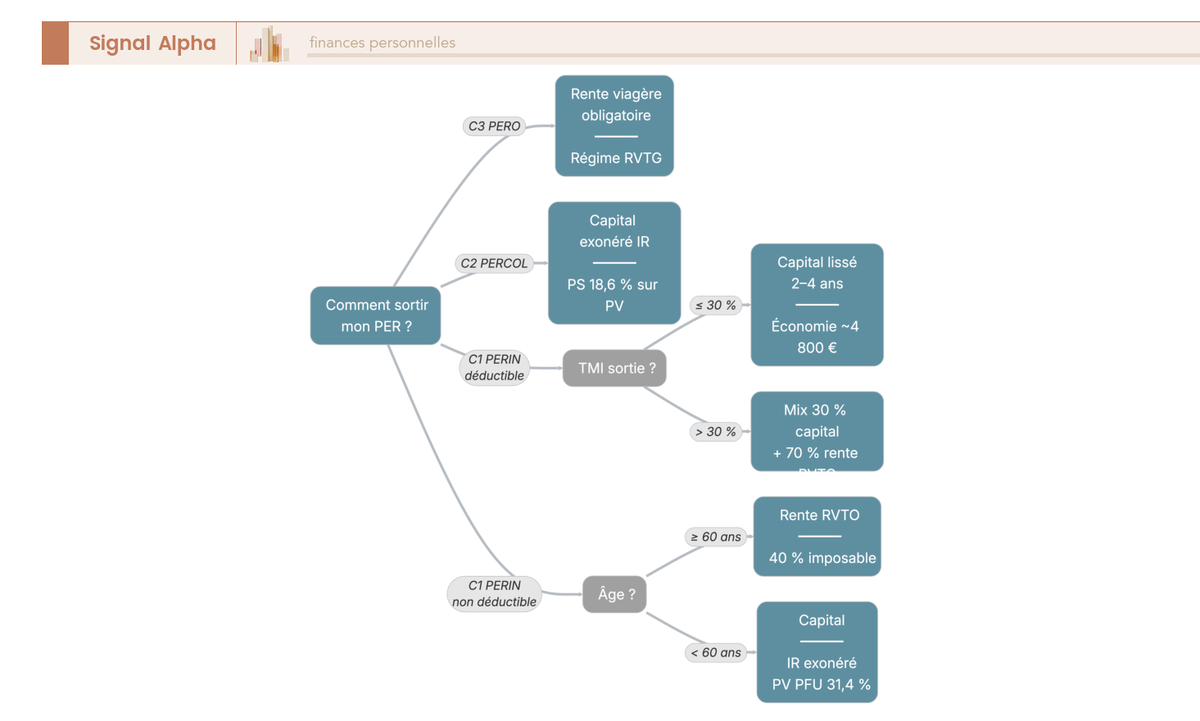

6.1 Trois portes à la liquidation : capital, rente viagère, mix

À la retraite, vous arrivez devant trois modalités de sortie ouvertes par la loi PACTE, et le choix n’est figé qu’au moment de signer. Il faut donc se garder de trancher mentalement vingt ans avant, parce que la situation fiscale et patrimoniale au jour de la liquidation conditionne entièrement l’arbitrage.

La première porte, c’est la sortie 100 % capital, possible sur les compartiments 1 et 2 sans restriction et sur le compartiment 3 sous condition. Le retrait peut être unique ou fractionné, ce qui ouvre une marge de pilotage TMI précieuse. Avant 2019, le PERP plafonnait cette option à 20 %, c’est l’une des avancées concrètes de la loi PACTE. La deuxième porte, c’est la sortie 100 % rente viagère, accessible sur les trois compartiments mais irréversible une fois engagée, donc à choisir avec un peu de recul. La troisième porte, c’est le mix capital-rente, qui combine un versement capital à l’ouverture de la liquidation et une rente régulière sur le solde. Cette modalité est ouverte aux compartiments 1 et 2, plus restrictive sur le compartiment 3.

Pour vous repérer entre les trois options et leurs contraintes pratiques, l’arbre de décision ci-dessous récapitule la grille selon le compartiment, le type de versement et la TMI à la sortie.

Le cas du PERO mérite un mot supplémentaire, parce qu’il impose la rente sauf si la rente mensuelle calculée tombe sous un seuil légal de l’ordre de 100 € par mois, valeur exacte à confirmer auprès de l’assureur sur le contrat. Pour un plan retraite historiquement alimenté par cotisations obligatoires faibles, ce plancher peut justement débloquer une sortie capital, ce qui change la donne fiscale. Concrètement, vous ne décidez du capital ou de la rente qu’au moment de la liquidation, ni avant ni après, et toute la suite de cette section sert à cadrer ce choix.

6.2 Fiscalité de la sortie en capital : barème, PFU, exonération selon l’origine

Le choix capital ouvre une question immédiate, c’est de savoir combien le retraité conservera réellement, parce que la fiscalité diffère radicalement selon l’origine des versements. Le PER fournit à la sortie une ventilation entre capital correspondant aux versements déductibles, capital correspondant aux versements non déductibles, et plus-values, et c’est cette ventilation qui pilote tout le calcul.

Pour les versements déductibles du compartiment 1, la règle est franche, le capital correspondant à ces versements s’intègre au revenu imposable de l’année au barème de l’impôt sur le revenu (IR), sans option pour le PFU, et il n’y a pas de prélèvements sociaux sur ce capital. Les plus-values, elles, supportent le prélèvement forfaitaire unique (PFU) à 31,4 % en 2026, soit 12,8 % d’IR et 18,6 % de PS, avec option barème possible si elle se révèle plus favorable. Pour les versements non déductibles du compartiment 1, le capital ressort en franchise totale d’IR, et seules les plus-values subissent le PFU à 31,4 %. Sur le compartiment 2 PERCOL, le capital est exonéré d’IR et les plus-values supportent les PS à 18,6 % en 2026. Le compartiment 3 PERO, lorsqu’il autorise une sortie capital exceptionnelle, suit la fiscalité de l’origine sous-jacente.

Le tableau ci-dessous met les quatre cas en regard, parce que c’est cette grille qu’il faut avoir sous les yeux avant de signer un retrait.

| Origine du capital | Capital, fiscalité 2026 | Plus-values, fiscalité 2026 |

|---|---|---|

| Versements déductibles, compartiment 1 | Barème IR, sans option PFU, intégré au revenu de l’année, pas de PS | PFU 31,4 %, option barème possible |

| Versements non déductibles, compartiment 1 | Exonération totale d’IR | PFU 31,4 % |

| Compartiment 2, PERCOL | Exonération d’IR | PS 18,6 % sur plus-values, IR exonéré |

| Compartiment 3, PERO, sortie capital exceptionnelle | Selon origine sous-jacente | Selon origine sous-jacente |

Source : article 158 CGI ; doctrine BOFiP BOI-RPPM-RCM ; LFSS 2026.

Pour vous, la lecture utile, c’est que la fiscalité plan épargne retraite à la sortie n’est pas une donnée du jour, c’est une conséquence directe d’une décision prise vingt ans plus tôt à chaque versement. La case 6OS cochée par mégarde sur un seul versement modifie la ventilation finale de manière irréversible, et un versement de 10 000 € au plafond peut basculer 30 ans plus tard d’une exonération à un barème IR à 30 %.

Un dernier point d’attention mérite d’être souligné avant de quitter cette mécanique. Sortir 80 000 € de capital déductible en une seule année peut faire passer un retraité d’une TMI 30 % stable à une TMI 41 % marginale sur la dernière fraction, parce que le capital s’ajoute aux pensions de l’année. C’est précisément ce frottement que la stratégie de lissage, traitée plus loin, permet d’éviter.

6.3 Régime de la rente : RVTG vs RVTO, l’avantage de la RVTO à partir de 60 ans

Si le choix se porte plutôt sur la rente, la fiscalité bifurque selon que les versements ont été déductibles ou non, et c’est là que la distinction technique entre rente viagère à titre gratuit (RVTG) et rente viagère à titre onéreux (RVTO) prend tout son sens. Comprendre la mécanique conditionne directement le calcul du revenu net, et c’est l’erreur classique que l’on voit chez les retraités qui signent une rente sans avoir fait le tri.

La RVTG s’applique aux versements déductibles du compartiment 1 et au compartiment 3 PERO. La rente est imposable au barème IR après abattement de 10 % plafonné comme pour les pensions, et elle subit les PS au taux applicable aux pensions, à savoir CSG retraite, CRDS et Casa, soit un ordre de grandeur de 9 à 10 % selon le revenu fiscal de référence. Le taux exact étant susceptible d’évolution, mieux vaut le vérifier au moment de la liquidation. La RVTO concerne les versements non déductibles du compartiment 1 et le compartiment 2 PERCOL. Sa singularité, c’est que seule une fraction de la rente est imposable, et cette fraction dépend de l’âge à la liquidation, conformément à l’article 158-6 CGI. Plus précisément, la fraction imposable est de 70 % avant 50 ans, 50 % de 50 à 59 ans, 40 % de 60 à 69 ans, et 30 % à partir de 70 ans. Les PS à 18,6 % ne s’appliquent qu’à cette fraction imposable, le reste étant exonéré.

Le tableau ci-dessous met les deux régimes face à face pour clarifier le calcul du net dans chaque cas.

| Origine | Régime | Fraction imposable | Prélèvements sociaux 2026 |

|---|---|---|---|

| Versements déductibles, C1 | RVTG | 100 % au barème IR, après abattement 10 % plafonné | PS pensions, ordre de 9-10 % |

| Versements non déductibles, C1 | RVTO | 70 % avant 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans, 30 % à partir de 70 ans | PS 18,6 % sur fraction imposable seulement |

| C2 PERCOL | RVTO | Idem RVTO ci-dessus | PS 18,6 % sur fraction imposable |

| C3 PERO | RVTG | 100 % au barème IR, après abattement 10 % plafonné | PS pensions |

Source : article 158-6 CGI ; doctrine BOFiP BOI-RSA-PENS.

Autrement dit, pour un retraité de 65 ans qui a renoncé à la déduction, seuls 40 % de la rente RVTO sont imposables, ce qui place la fiscalité effective bien en dessous d’une RVTG équivalente. Après 70 ans, le ratio passe à 30 % imposables, donc 70 % exonérés, et l’écart fiscal devient nettement favorable à la RVTO. Cette mécanique éclaire l’arbitrage rente viagère ou capital à la retraite dans son ensemble, comme nous l’avons développé dans notre analyse des arbitrages rente et capital à la retraite, et explique pourquoi la décision déductible ou non déductible prise vingt ans plus tôt résonne encore au moment du choix de la rente.

Reste une option à connaître, la rente avec réversion partielle, où le conjoint survivant perçoit 60, 80 ou 100 % de la rente initiale après le décès du titulaire. La contrepartie, c’est une minoration de la rente initiale de 10 à 25 % selon le taux choisi et l’âge du conjoint. Décision irrévocable au moment de la liquidation, donc à arbitrer en miroir avec la situation patrimoniale du conjoint et l’éventuelle rente de réversion publique.

6.4 Lisser la sortie capital, transmettre au décès : deux leviers d’optimisation finale

La modalité et le régime fiscal sont clairs. Reste la dernière manette, la séquence temporelle du retrait et la planification successorale, qui peuvent ensemble représenter plusieurs milliers d’euros nets sans rien changer au capital sous-jacent.

Premier levier, le lissage de la sortie capital. Sortir l’intégralité d’un capital de 80 000 € versements déductibles en une seule année pour un retraité dont la pension le place en TMI 30 % stable produit mécaniquement un frottement de TMI à 41 % sur la dernière fraction, soit environ 28 800 € d’IR effectif sur le capital. Étaler ce même capital à hauteur de 25 % par an sur quatre ans maintient le retraité en TMI 30 % chaque année, et ramène la facture à 24 000 € d’IR cumulé. L’économie nette ressort à 4 800 €, sans aucun risque ni réduction du capital. Le tableau ci-dessous résume le calcul, parce que la mécanique n’est intuitive qu’une fois chiffrée.

| Stratégie | IR estimé sur le capital | Effet TMI |

|---|---|---|

| Sortie 100 % en année N | 28 800 € | Frottement TMI 41 % sur dernière fraction |

| Sortie 25 % par an sur 4 ans | 24 000 € | Maintien TMI 30 % chaque année |

| Économie réalisée | 4 800 € | Préservation PUMA et quotient familial |

Hypothèses : capital 80 000 € versements déductibles, retraité TMI 30 % stable, pension annuelle 30 000 €.

En pratique, c’est une séquence de 4 à 6 retraits sur 5 à 7 ans qui offre la marge de pilotage la plus large, en intégrant aussi la conservation de la Protection Universelle Maladie (PUMA) et du quotient familial sur la durée. La règle simple à retenir, c’est qu’on cherche à maintenir le revenu imposable cumulé sous le plafond de la TMI cible, pas à clore le PER en une seule signature.

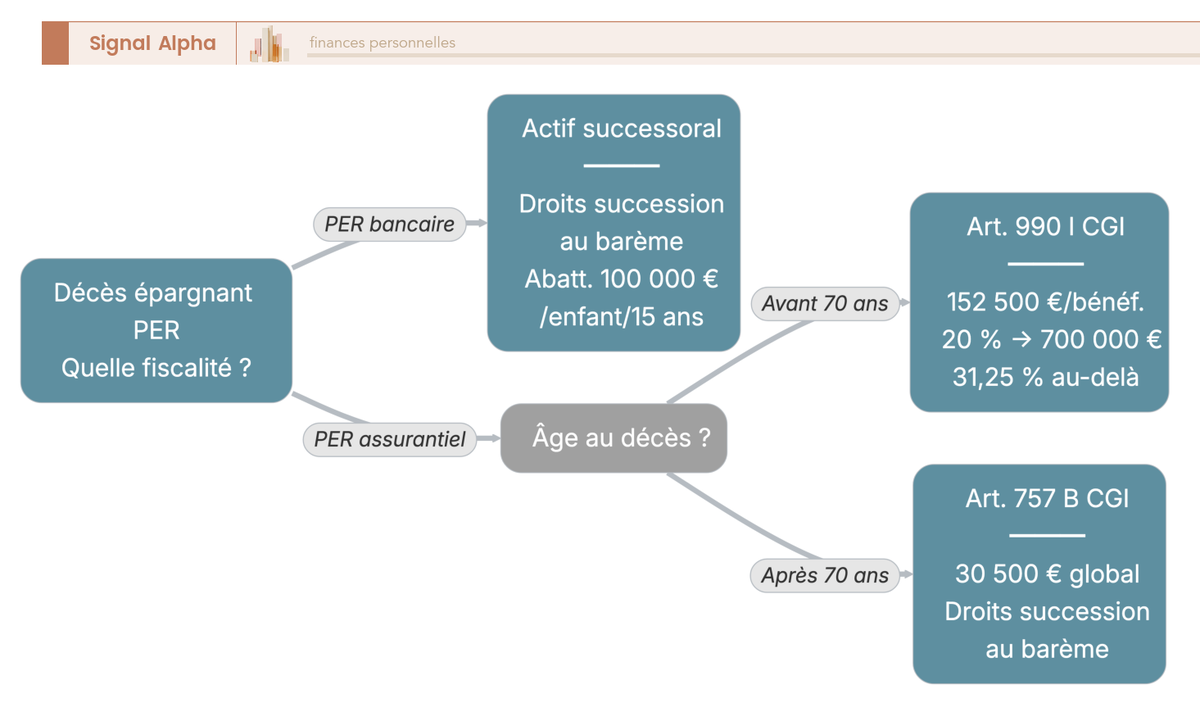

Second levier, et c’est sans doute l’angle le plus sous-estimé du PER, la transmission successorale au décès suit deux régimes nettement différents selon que le PER est assurantiel ou bancaire. Le PER assurantiel, qui représente environ 95 % du marché, hérite de la fiscalité de l’assurance-vie, mais avec une particularité majeure que la doctrine BOFiP issue de l’ordonnance n°2019-766 du 24 juillet 2019 a confirmée. C’est l’âge au décès qui compte, pas l’âge aux versements, ce qui distingue le PER de l’assurance-vie classique où le critère est l’âge aux primes versées. Cette spécificité rend le PER potentiellement plus souple sur la planification successorale tardive.

Si le décès intervient avant 70 ans, c’est l’article 990 I du CGI qui s’applique, avec un abattement de 152 500 € par bénéficiaire, taxation de 20 % au-delà de l’abattement jusqu’à 700 000 €, puis 31,25 % au-dessus de 852 500 €. Si le décès intervient après 70 ans, c’est l’article 757 B du CGI qui prend le relais, avec un abattement global de 30 500 € pour tous les bénéficiaires confondus, le solde étant soumis aux droits de succession au barème selon le lien de parenté. Le PER bancaire, lui, ne bénéficie d’aucun de ces régimes dérogatoires, il intègre l’actif successoral classique avec les abattements de droit commun, soit 100 000 € par enfant tous les 15 ans. L’arbre ci-dessous synthétise les bifurcations.

Pour vous, l’implication patrimoniale est nette. Désigner plusieurs bénéficiaires sur un PER assurantiel multiplie l’abattement 990 I, ce qui en fait un outil de transmission redoutable, particulièrement vers les petits-enfants où l’abattement de 152 500 € par bénéficiaire écrase largement les droits de succession petits-enfants en ligne directe sautée. Cette mécanique reprend la logique des régimes 990 I et 757 B sur l’assurance-vie, avec la nuance importante que le PER lit l’âge au décès, pas l’âge aux versements.

Note de Tom

Quand on structure son patrimoine à plus de 60 ans avec un objectif de transmission, le PER assurantiel devient un outil que beaucoup sous-estiment. J’ai testé plusieurs banques privées sur ce point précis, et ce qui ressort c’est qu’une désignation bénéficiaire bien pensée, idéalement sur plusieurs branches familiales, démultiplie l’abattement 990 I sans aucun coût supplémentaire. Le réflexe premier reste pourtant de tout charger sur l’assurance-vie, alors que l’asymétrie du PER sur l’âge au décès offre un degré de liberté de plus.

Astuces importantes

La sortie d’un PER se prépare au moins deux ans avant la liquidation, parce que la combinaison capital, rente, lissage et transmission ne se décide pas à la dernière minute. Trois points pratiques font systématiquement la différence dans les dossiers que l’on voit arriver à terme.

- Demander à l’assureur la ventilation détaillée du capital entre versements déductibles, non déductibles et plus-values au moins six mois avant la liquidation envisagée, pour modéliser la fiscalité de chaque scénario.

- Lisser tout retrait capital supérieur à 50 000 € sur au minimum 2 années fiscales, pour éviter une bascule TMI artificielle qui réduit le gain net sans contrepartie.

- Vérifier la clause bénéficiaire au moins une fois par décennie, parce qu’une formulation imprécise ou un bénéficiaire non actualisé peut faire perdre l’avantage 990 I et basculer le capital dans la succession ordinaire.

Sans ces vérifications préalables, un capital constitué sur 25 ans peut perdre entre 5 et 15 % de son rendement net final à cause de frottements évitables.

7. Arbitrer entre PER, assurance-vie et PEA, et trois cas concrets

Vous savez désormais comment ouvrir un PER, le calibrer, le piloter, et préparer sa sortie. Une dernière question stratégique chapeaute tout le reste, c’est celle de la place du PER dans une allocation patrimoniale qui combine assurance-vie et PEA. L’arbitrage à trois enveloppes tranche la priorisation des versements selon votre TMI et votre horizon, et les trois cas concrets qui suivent matérialisent l’ensemble de la grille pour un salarié, un cadre supérieur et un TNS.

7.1 PER vs assurance-vie vs PEA : la règle d’arbitrage et les dix erreurs à éviter

Le PER ne remplace ni l’assurance-vie ni le PEA, il occupe une zone fiscale distincte que les deux autres ne couvrent pas. Le critère de priorisation se résume à trois seuils chiffrés, à appliquer dans l’ordre.

Premier seuil, le PER ne devient prioritaire qu’à partir de TMI 30 %, avec un horizon supérieur ou égal à 10 ans, et une TMI à la sortie attendue inférieure ou égale à la TMI d’entrée. En dessous, l’avantage fiscal entrée ne compense plus le blocage du capital ni le rappel d’imposition à la sortie. Deuxième seuil, l’assurance-vie reste l’enveloppe de référence pour la liquidité, l’abattement de 4 600 ou 9 200 € après 8 ans, et l’absence de plafond annuel. Elle complète systématiquement le PER pour les objectifs intermédiaires, comme nous l’avons développé dans notre guide sur l’abattement de 4 600 / 9 200 € après 8 ans. Troisième seuil, le PEA garde sa place pour le patrimoine actions UE et UK, avec exonération d’IR sur les plus-values après 5 ans, PS à 18,6 % en 2026, et un plafond cumulé de 150 000 € sur le PEA classique plus 75 000 € sur le PEA dédié aux petites et moyennes entreprises (PME) et entreprises de taille intermédiaire (ETI). Le PER ne le remplace pas, il s’y juxtapose.

Le tableau ci-dessous met PER déductible et assurance-vie face à face sur les six critères qui décident de la priorisation des versements.

| Critère | PER, versements déductibles | Assurance-vie |

|---|---|---|

| Avantage fiscal entrée | Oui, économie IR de TMI × versement | Aucun |

| Disponibilité du capital | Bloquée jusqu’à la retraite, hors 6 cas de déblocage anticipé | Disponible à tout moment |

| Fiscalité plus-values à la sortie | PFU 31,4 % en sortie capital | Avant 8 ans, 30 % ; après 8 ans, 24,7 % avec abattement 4 600 / 9 200 € |

| Plafond annuel des versements | Plafond épargne retraite individuel | Aucun |

| Transmission décès assurantiel avant 70 ans | Article 990 I, abattement 152 500 € par bénéficiaire | Article 990 I, abattement 152 500 € par bénéficiaire sur primes versées avant 70 ans |

| Transmission décès après 70 ans | Article 757 B, abattement global 30 500 € | Article 757 B sur primes versées après 70 ans uniquement |

Source : articles 990 I et 757 B CGI ; articles L.224-1 à L.224-41 CMF ; LFSS 2026.

En résumé, le plan epargne patrimonial idéal d’un foyer imposable mature combine les trois enveloppes plutôt que d’en choisir une seule, avec une priorité au PEA pour les actions long terme, à l’assurance-vie pour la liquidité et la transmission lissée, et au PER pour l’optimisation fiscale immédiate des hauts revenus.

Cette grille étant clarifiée, dix erreurs reviennent avec une régularité frappante chez les épargnants qui ouvrent un PER, et chacune annule tout ou partie du gain fiscal. Les voici dans l’ordre de fréquence observée.

- Verser sur un PER en TMI 11 % sans projet de hausse de revenus, ce qui produit un gain entrée nul ou marginal et un frottement à la sortie potentiellement supérieur.

- Dépenser le remboursement d’IR au lieu de le réinvestir en assurance-vie ou en PEA, ce qui ramène le PER à un simple report d’imposition sans création de valeur fiscale nette.

- Oublier la mutualisation du plafond conjoint via la case 6QR du formulaire 2042, ce qui laisse perdre plusieurs centaines à plusieurs milliers d’euros de plafond exploitable chaque année.

- Choisir un PER bancaire de réseau avec 3 % de frais d’entrée et 1,1 % de frais UC, ce qui fait perdre environ 20 % de capital final sur 25 ans face à un PER en ligne équivalent.

- Conserver la gestion pilotée équilibrée par défaut sans vérifier les UC sous-jacentes, ce qui peut sous-pondérer les actions sur un horizon de 25 à 30 ans où la tolérance au risque le justifierait.

- Sortir 100 % du capital la même année et basculer ainsi en TMI 41 % artificielle, alors qu’un lissage sur 4 ans aurait préservé la TMI 30 %.

- Opter pour la rente sans avoir comparé RVTG et RVTO selon l’âge à la liquidation, ce qui passe à côté de l’avantage massif de la RVTO à partir de 60 ans.

- Multiplier 3 ou 4 PER chez différents assureurs sans coordination, ce qui empile les frais fixes éventuels et complique le suivi sans gain réel.

- Négliger la désignation des bénéficiaires sur le PER assurantiel, ce qui peut faire perdre l’avantage 990 I si la clause est imprécise ou non actualisée.

- Débloquer le PER pour la résidence principale en TMI haute, ce qui réintègre le capital déductible au barème IR et annule l’avantage entrée.

Les évitez toutes, vous capturez l’intégralité du gain fiscal théorique du PER. En commettez deux ou trois, vous rendez la moitié du bénéfice. C’est une grille à parcourir une fois par an, pas seulement à l’ouverture du contrat.

7.2 Trois cas concrets chiffrés : salarié 35 ans, cadre 45 ans, TNS 50 ans

La théorie devient utile quand elle se traduit en chiffres pour des profils types. Trois cas matérialisent l’ensemble de la grille, avec des hypothèses prudentes sur le rendement net (4 % par an), la TMI à la sortie et la modalité de retrait.

Premier cas, le salarié cadre de 35 ans en TMI 30 %, revenu net 60 000 €. Son plafond épargne retraite ressort autour de 6 000 €, et un versement régulier de 4 000 € par an conserve une marge pour les imprévus tout en captant une économie d’IR de 1 200 € chaque année, idéalement réinvestie en assurance-vie. À 60 ans, après 25 années de capitalisation à 4 % net, son capital PER ressort autour de 224 000 €. Sa TMI à la sortie reste stable à 30 %, et une sortie capital lissée sur 4 ans préserve cette tranche, ce qui maximise le gain net.

Deuxième cas, le cadre supérieur de 45 ans en TMI 41 %, revenu net 120 000 €. Son plafond ressort autour de 12 000 €, et il a tout intérêt à verser au plafond pour capturer l’asymétrie d’imposition à plein. L’économie d’IR annuelle atteint 4 920 €, réinvestie en assurance-vie elle compose pendant 19 ans. Le capital PER final approche 360 000 € à 64 ans. La TMI attendue à la sortie est de 30 %, ce qui produit un effet d’asymétrie net massif, soit 11 points de TMI gagnés sur l’ensemble du capital déductible. Selon le besoin de revenu sécurisé à la retraite, un mix capital-rente peut s’envisager, par exemple 50 % capital pour les projets et 50 % rente pour le revenu récurrent.

Troisième cas, le travailleur non salarié (TNS) de 50 ans, bénéfice imposable 100 000 €. Le plafond TNS de l’article 154 bis CGI ressort autour de 17 935 €, soit 10 % du bénéfice imposable plafonné à 8 PASS plus 15 % de la fraction comprise entre 1 et 8 PASS. Un versement régulier de 16 000 € par an capte une économie d’IR de 6 560 €. L’économie URSSAF est nulle, ce point doit être affirmé clairement, parce que le PER n’est pas déductible des cotisations sociales du TNS, contrairement à ce que pouvait laisser croire un Madelin sur certains compartiments. Le capital PER final approche 365 000 € à 65 ans, et la TMI à la sortie peut descendre entre 11 et 30 % selon la pension TNS effective, ce qui rend l’asymétrie particulièrement favorable. La sortie capital permise par le PER constitue ici l’avantage clé face à un Madelin historique cantonné à la rente.

Le tableau ci-dessous synthétise les trois cas pour vous permettre de positionner votre propre situation.

| Profil | TMI entrée | Versement annuel | Économie IR par an | Capital final estimé | TMI sortie probable |

|---|---|---|---|---|---|

| Salarié cadre, 35 ans, TMI 30 % | 30 % | 4 000 € | 1 200 € | 224 000 € | 30 % |

| Cadre supérieur, 45 ans, TMI 41 % | 41 % | 12 000 € | 4 920 € | 360 000 € | 30 % |

| TNS, 50 ans, bénéfice 100 000 € | 41 % | 16 000 € | 6 560 € | 365 000 € | 11 % à 30 % selon pension TNS |

Hypothèses : rendement net 4 % par an, plafond TNS 154 bis CGI ; économie URSSAF nulle pour le TNS, PER non déductible des cotisations sociales.