Dernière mise à jour : mai 2026

Vous approchez de la cinquantaine et vous faites le calcul un dimanche soir : la pension Cnav et Agirc-Arrco couvrira au mieux 55 à 60 % de votre dernier salaire net si vous êtes cadre du privé, et le Livret A, fixé à 1,5 % depuis le 1er février 2026 face à une inflation proche de 2 %, ne comblera jamais ce trou. Le capital privé doit faire tout le reste. Sauf que vous ne savez ni combien viser, ni combien verser chaque mois, ni dans quelle enveloppe placer chaque euro pour bâtir une véritable stratégie épargne retraite. Et pendant que vous hésitez, le surplus dort sur un compte réglementé. Dix ou vingt années d’intérêts composés qui s’évaporent, et plusieurs centaines de milliers d’euros de capital final qui ne seront jamais là.

Combien faut-il réellement verser, chaque mois, pour viser un million d’euros constants 2026 selon votre âge de départ ? Quelle enveloppe choisir entre le PEA, plan d’épargne en actions, l’assurance-vie et le PER, plan d’épargne retraite individuel, quand votre tranche marginale d’imposition change tout ? Et quels pièges comportementaux détruisent silencieusement la performance long terme, sans que vous vous en aperceviez ? Voilà ce qu’on chiffre ici, en passant par l’allocation cœur-satellites et la sécurisation à l’approche de la sortie.

1. Le million d’euros à la retraite : pourquoi cet objectif et ce qu’il finance vraiment

Plutôt que de fixer un million d’euros comme un trophée, regardons ce qu’il achète vraiment au moment de la retraite. Vous allez voir ce capital traduit en revenu mensuel selon les modalités de sortie possibles, confronté au trou laissé par la pension publique, puis corrigé par l’inflation pour raisonner en euros constants 2026.

1.1 Ce qu’un million d’euros représente en revenu mensuel à 65 ans

Pour passer du capital au flux, trois conversions standard donnent toutes une image différente du même million. Les comprendre, c’est se donner un référentiel solide avant de parler enveloppe ou allocation.

La première conversion, c’est la rente viagère immédiate sans réversion. Les contrats individuels reposent sur les tables réglementaires TGF05 et TGH05, applicables depuis le 1er janvier 2007 ; les contrats collectifs souscrits depuis le 24 octobre 2024 utilisent la table unique TGHF05, dite non genrée. Le taux indicatif de conversion à 65 ans en table unisexe se situe autour de 4,3 %, avec une fourchette pratique de 3,8 à 4,7 % selon la table appliquée et la présence ou non d’une réversion. Concrètement, un million vous délivre environ 40 000 à 43 000 € brut par an, soit 3 300 à 3 600 € brut par mois ; net d’IR et de prélèvements sociaux sur la fraction imposable, vous tombez autour de 2 600 à 3 000 € par mois.

La deuxième conversion repose sur le taux de retrait soutenable, version française de la règle des 4 % issue de la Trinity Study. La règle d’origine retenait un taux de succès de 95 % sur 30 ans pour un portefeuille 60 % actions et 40 % obligations US. Les actualisations académiques postérieures, notamment celles de Wade Pfau et les mises à jour Bogleheads, ramènent ce taux de succès à environ 87 % sur la même configuration. Pour intégrer la fiscalité française du capital, des frais de contrat plus élevés et une espérance de vie plus longue, la littérature française recommande de descendre à 3,0 à 3,5 %. L’INSEE publie, dans son tableau « Espérance de vie à divers âges » de l’édition 2025, 19,7 ans pour les hommes et 23,4 ans pour les femmes à 65 ans. À 3,3 % de retrait initial indexé sur l’inflation, un million délivre 33 000 € la première année, soit 2 750 € par mois.

La troisième conversion, c’est la rente certaine sur 25 ans : un million amorti linéairement à 3 % de rendement réel résiduel produit environ 56 800 € par an, soit 4 730 € brut par mois. Le revenu est nettement plus élevé, mais le capital est consommé à 90 ans et ne couvre plus la longévité résiduelle.

Le tableau ci-dessous résume ces quatre voies et les ordres de grandeur à mémoriser avant d’arbitrer.

| Modalité de sortie d’un capital 1 M€ à 65 ans | Revenu mensuel brut | Revenu mensuel net après IR et PS estimés | Durée | Risque résiduel |

|---|---|---|---|---|

| Rente viagère sans réversion, table unisexe | environ 3 350 € | environ 2 700 € | À vie | Risque assureur, perte au décès |

| Retraits programmés à 3,3 % indexés inflation | environ 2 750 € | 2 200 à 2 500 € | environ 30 ans | Risque de séquence, risque de marché |

| Rente certaine 25 ans à 3 % réel | environ 4 730 € | environ 3 700 € | 25 ans fixes | Capital épuisé à 90 ans |

| Stratégie hybride 50 % rente et 50 % retraits | environ 3 100 € | environ 2 500 € | À vie partielle | Risque mixte |

En résumé : la rente certaine maximise le pouvoir d’achat des 25 premières années mais ne protège pas la longévité au-delà ; la rente viagère sécurise à vie mais cède 30 à 35 % de revenu théorique et neutralise la transmission ; les retraits programmés à 3,3 % offrent le meilleur compromis flexibilité et transmission, à condition d’absorber la volatilité de marché. C’est précisément pour combler ce trou de revenu et préparer sa retraite avec un PEA, un PER ou une assurance-vie qu’on raisonne en capital cible plutôt qu’en pension espérée.

1.2 Le trou prévisible entre pension publique et niveau de vie souhaité

La pension publique seule laisse un écart prévisible que vous devez chiffrer froidement avant de fixer votre cible. Le système combine la retraite de base Cnav, Caisse nationale d’assurance vieillesse, et la complémentaire Agirc-Arrco pour le salarié du privé.

Les projections consolidées à partir des travaux du Conseil d’orientation des retraites situent le taux de remplacement brut moyen autour de 50 à 60 % du dernier salaire net pour les générations 1965-1975, et autour de 45 à 55 % pour les générations 1980-1990. Pour un cadre dont le dernier salaire net atteint 5 000 € par mois et un taux de remplacement de 55 %, la pension nette projetée tombe à 2 750 € par mois. Si la cible de niveau de vie à la retraite est de 80 % du revenu d’activité, soit 4 000 € par mois, le complément à financer par l’épargne personnelle s’élève à 1 250 € par mois, soit 15 000 € par an. Au taux de retrait soutenable de 3,3 %, ce flux requiert un capital privé de 455 000 €.

Pour un cadre plus aisé avec un dernier salaire net de 8 000 € par mois et un taux de remplacement de 45 % sous l’effet du plafond Agirc-Arrco, la pension nette projetée descend à 3 600 €. Si la cible reste 80 % du revenu d’activité, soit 6 400 € par mois, le complément représente 2 800 € par mois et 33 600 € par an. Le capital équivalent à 3,3 % monte alors à 1 020 000 €. Le million n’est donc pas un fantasme : c’est l’ordre de grandeur exact qui comble le delta du cadre supérieur. Pour une profession libérale relevant de la CNAVPL, Caisse nationale d’assurance vieillesse des professions libérales, le taux de remplacement moyen est plus faible, généralement compris entre 30 et 41 % du revenu d’activité, et le trou à combler est mécaniquement plus large.

Les quatre profils ci-dessous montrent la mécanique sur des cas concrets et expliquent pourquoi un même intitulé de « cadre » recouvre des cibles patrimoniales qui peuvent varier d’un facteur trois.

| Profil salarié | Dernier net mensuel | Pension projetée nette | Niveau de vie cible (80 %) | Delta mensuel | Capital équivalent à 3,3 % |

|---|---|---|---|---|---|

| Cadre médian | 4 000 € | environ 2 400 € (60 %) | 3 200 € | 800 € | 290 000 € |

| Cadre supérieur | 6 000 € | environ 3 300 € (55 %) | 4 800 € | 1 500 € | 545 000 € |

| Cadre senior, dirigeant salarié | 8 000 € | environ 3 600 € (45 %) | 6 400 € | 2 800 € | 1 020 000 € |

| Profession libérale | 7 000 € | environ 2 800 € (40 %) | 5 600 € | 2 800 € | 1 020 000 € |

Tant que le delta entre pension projetée et niveau de vie cible n’est pas chiffré annuellement, vous épargnez à l’aveugle. Le simulateur public info-retraite.fr permet de réactualiser ces ordres de grandeur chaque année à partir des relevés Cnav et Agirc-Arrco, étape qui s’inscrit dans une démarche plus large de structuration des finances personnelles et de hiérarchisation des projets d’épargne.

1.3 Inflation : pourquoi viser 1 million en euros constants 2026 change tout

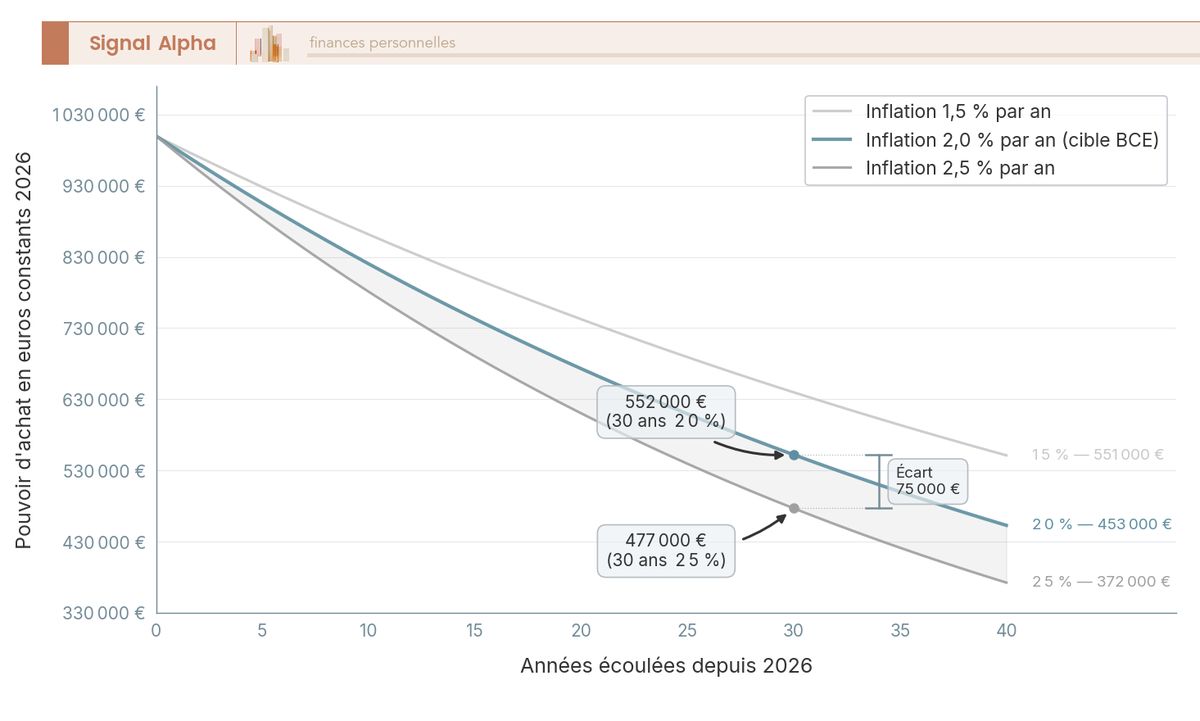

Une fois la cible chiffrée en euros d’aujourd’hui, reste à la protéger de l’érosion silencieuse causée par l’inflation. L’erreur classique consiste à projeter un million d’euros nominaux à 65 ans sans corriger la perte de pouvoir d’achat, alors que c’est précisément là que se joue la moitié de la valeur réelle.

La formule utile au lecteur est simple : valeur réelle à la date t = capital nominal divisé par (1 + inflation) puissance t. Sur 30 ans à 2 % d’inflation moyenne, un million d’euros de 2055 ne représente plus que 552 071 € de pouvoir d’achat 2026. Sur 30 ans à 2,5 % d’inflation, il tombe à 476 743 €. La cible utile au lecteur est donc systématiquement un million en euros constants 2026, ce qui exige de planifier en termes réels. L’inflation moyenne France 2015-2025 mesurée par l’IPC INSEE s’est inscrite dans une fourchette de 1,8 à 2,2 %, ce qui valide le scénario central 2 % comme hypothèse de travail prudente. La cible BCE reste fixée à 2,0 %, et la fourchette utile au planificateur retraite va de 1,5 à 2,5 %.

Méthode pratique : vous raisonnez en rendement réel, c’est-à-dire rendement nominal moins inflation. Pour des actions internationales à 7 % nominal moins 2 % d’inflation, le rendement réel attendu est 5 %. Pour un fonds euros à 2,60 % nominal moins 2 % d’inflation, le rendement réel attendu chute à 0,6 %, avant même la fiscalité. Deux conséquences pratiques en découlent. D’abord, indexer mécaniquement la cible patrimoniale sur l’inflation chaque année, en multipliant le million de référence par (1 + inflation IPC). Ensuite, indexer les versements automatiques sur la même base, ou à défaut sur l’augmentation salariale annuelle, pour que l’effort d’épargne réel reste stable.

Le graphique ci-dessous visualise cette érosion silencieuse sur 40 ans, selon trois hypothèses d’inflation qui encadrent la cible BCE.

Si vous projetez 1 M€ nominal à 30 ans à 2 %, vous ne disposez en réalité que de 552 000 € de pouvoir d’achat 2026 ; à 2,5 %, vous descendez à 477 000 €. La marge de sécurité à intégrer dès le départ est donc de l’ordre de 50 % du capital nominal.

Note de Henri

L’inflation, c’est l’impôt silencieux que personne ne voit passer sur sa fiche de paie. Quand un assureur affiche un fonds euros à 2,60 % alors que l’IPC tourne à 2 %, vous ne gagnez rien en pouvoir d’achat avant même que la fiscalité ne s’en mêle. C’est cette mécanique qui rend obsolètes les calculs en euros nominaux dès qu’on parle d’un horizon supérieur à dix ans.

1.4 Le million traduit en pouvoir d’achat mensuel : ce que disent les modalités de sortie

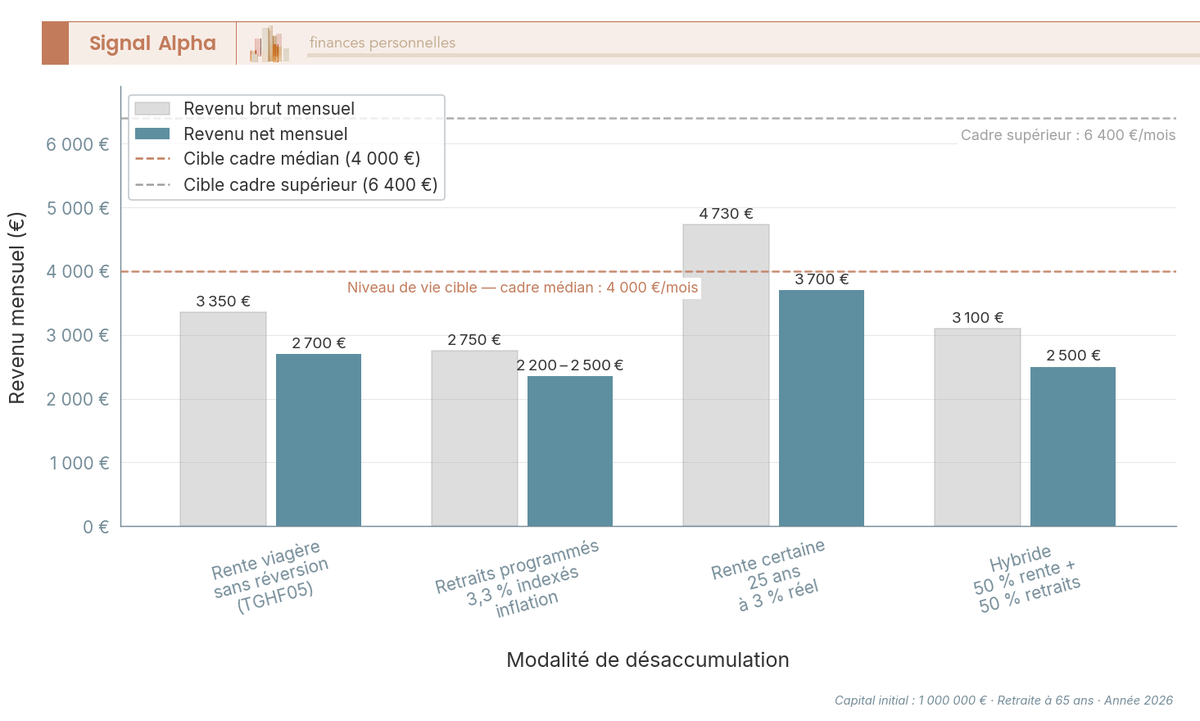

Avant de quitter cette section, mettons côte à côte les trois modalités principales pour visualiser concrètement à quoi correspond le revenu mensuel d’un million d’euros à 65 ans. C’est cette image que vous garderez en tête lorsque vous calibrerez votre allocation et vos enveloppes dans la suite du guide.

Le diagramme à barres rend trois constats lisibles au premier regard. Les retraits programmés à 3,3 % indexés inflation vous livrent 2 200 à 2 500 € net par mois, soit un revenu qui couvre la cible cadre médian (delta 800 € par mois sur une pension de 2 400 €) mais qui laisse un écart sur la cible cadre supérieur. La rente viagère sans réversion en table unisexe atterrit autour de 2 700 € net, garantie à vie mais avec perte du capital au décès et neutralisation de la transmission. La rente certaine 25 ans à 3 % monte à 3 700 € net, presque 50 % au-dessus des autres modalités, au prix d’un capital nul à 90 ans et donc d’un risque de longévité non couvert.

La stratégie hybride 50 % rente viagère et 50 % retraits stabilise le revenu autour de 2 500 € net à vie partielle, en cumulant un socle garanti et une poche flexible. C’est souvent le compromis retenu en pratique, surtout pour les patrimoines proches du million qui veulent à la fois couvrir la longévité et conserver une marge de transmission. Le choix entre ces voies se décide rarement à 65 ans ; il se prépare dès la phase d’accumulation par la construction d’enveloppes adaptées, et nous le détaillerons plus loin dans le guide en abordant les arbitrages de sortie PER et AV.

Avec un capital cible désormais chiffré, indexé sur l’inflation et traduit en revenu mensuel net, il reste à comprendre comment l’atteindre. C’est la mécanique des intérêts composés qui fait basculer l’objectif d’irréaliste à atteignable, à condition de démarrer tôt.

2. Les intérêts composés : la mécanique mathématique qui rend l’objectif atteignable

Tant qu’on raisonne en versement linéaire, le million paraît hors d’atteinte ; dès qu’on intègre la composition annuelle des rendements, l’effort mensuel devient gérable, surtout avant 35 ans. Dans cette partie, vous lirez d’abord le tableau des versements requis selon l’âge de départ, avant de décortiquer le rendement réel net, de maîtriser la règle des 72 et enfin de chiffrer le coût caché du retard.

2.1 Effort mensuel par âge de départ : combien verser pour 1 M€ à 65 ans

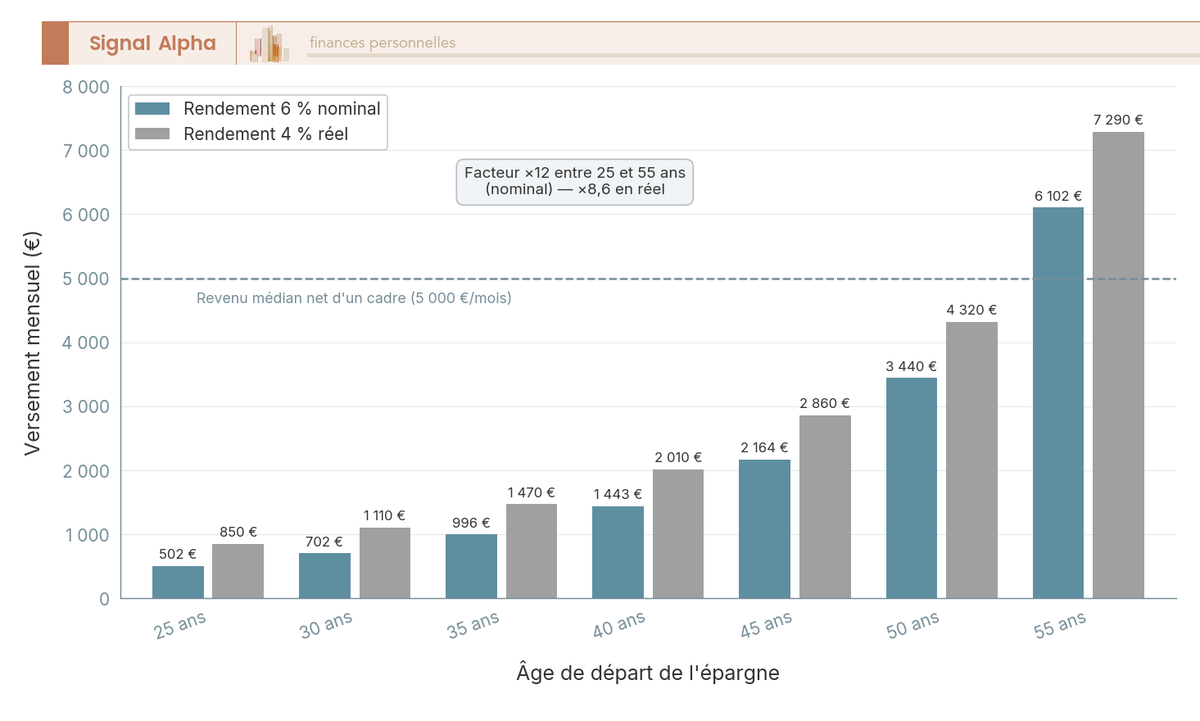

Pour transformer la cible patrimoniale en effort mensuel concret, partons de la formule de base : la valeur future d’une annuité de versements mensuels v sur n mois au taux mensuel r vaut V = v multiplié par ((1+r) puissance n moins 1) divisé par r. Pour atteindre 1 000 000 € à 65 ans avec un rendement annualisé nominal de 6 %, équivalent à environ 0,4868 % mensuel, les efforts requis selon l’âge de départ sont les suivants.

| Âge de départ | Horizon (années) | Versement mensuel pour 1 M€ nominal à 65 ans (rendement 6 %) | Versement mensuel pour 1 M€ réel (rendement réel 4 %) | Capital total versé sur la période |

|---|---|---|---|---|

| 25 ans | 40 | environ 502 € | environ 850 € | environ 241 000 € (vs environ 408 000 €) |

| 30 ans | 35 | environ 702 € | environ 1 110 € | environ 295 000 € (vs environ 466 000 €) |

| 35 ans | 30 | environ 996 € | environ 1 470 € | environ 359 000 € (vs environ 529 000 €) |

| 40 ans | 25 | environ 1 443 € | environ 2 010 € | environ 433 000 € (vs environ 603 000 €) |

| 45 ans | 20 | environ 2 164 € | environ 2 860 € | environ 519 000 € (vs environ 686 000 €) |

| 50 ans | 15 | environ 3 440 € | environ 4 320 € | environ 619 000 € (vs environ 778 000 €) |

| 55 ans | 10 | environ 6 102 € | environ 7 290 € | environ 732 000 € (vs environ 875 000 €) |

Lecture en deux temps. Un effort de 500 € par mois suffit à 25 ans pour viser un million nominal à 65 ans : c’est moins qu’un loyer modeste et l’objectif redevient un cap atteignable plutôt qu’un slogan. Le même objectif demande plus de 6 100 € par mois si vous démarrez à 55 ans, soit un montant supérieur au revenu médian net d’un cadre. Le facteur 12 entre les deux efforts illustre la non-linéarité des intérêts composés : ce n’est pas le montant qui change, c’est le temps qui manque pour faire travailler le capital.

Note de Tom

Quand un trentenaire me dit « je verrai à 40 ans, j’ai d’autres priorités », je sors ce tableau. La différence n’est pas philosophique : sur 1 000 € par mois entre 25 et 35 ans, soit 120 000 € versés, le capital final à 65 ans est multiplié par trois par rapport à un démarrage à 35 ans, à effort identique. Ce sont précisément ces dix années qu’on ne rattrape jamais ensuite.

Sur la colonne en euros réels, le ratio passe à 8,6 entre 25 et 55 ans, ce qui souligne qu’à mesure que l’horizon raccourcit, l’inflation pèse de plus en plus lourd dans le calcul. Même une épargne mensuelle retraite modeste, programmée de 200 à 500 € par mois, suffit à enclencher la mécanique, à condition d’ouvrir tôt un canal d’investissement adapté, typiquement un investissement en bourse via PEA ou assurance-vie.

2.2 Rendement réel : ce qu’il reste après inflation, fiscalité et frais

Le rendement brut affiché par un support n’est qu’une promesse marketing. L’indicateur opérationnel utile, c’est le rendement réel net, c’est-à-dire ce qu’il reste après inflation, frais et fiscalité de sortie. La formule de calcul est : (1 + rendement nominal brut) divisé par (1 + inflation) divisé par (1 + frais de gestion) moins 1, puis vous appliquez la fiscalité de sortie.

Prenons un portefeuille en assurance-vie à 7 % brut nominal, avec 2 % d’inflation, 0,8 % de frais de gestion UC du contrat et 0,2 % de TER, Total Expense Ratio, de l’ETF, Exchange-Traded Fund, sous-jacent. Le rendement net de frais nominal devient 6 %. Le rendement réel net de frais avant fiscalité tombe à 3,92 %. Après fiscalité de sortie AV après 8 ans, à 24,7 % sur la fraction des gains au-delà de l’abattement, le rendement réel net après impôt s’inscrit entre 3,1 et 3,4 % selon la part des gains dans le rachat. À comparer avec un fonds euros à 2,60 % brut, qui livre un rendement réel net autour de 0,2 à 0,5 % après prélèvements sociaux. Sur 30 ans, l’écart de rendement réel entre ces deux supports représente un facteur 4 sur le capital final.

En ce qui concerne la fiscalité retraite, deux nuances 2026 à intégrer dans tout calcul de rendement net. La LFSS 2026 maintient le prélèvement forfaitaire unique (PFU) à 31,4 %, mais relève la CSG d’1,4 point sur la quasi-totalité des revenus du capital, ce qui porte les prélèvements sociaux (PS) à 18,6 % pour les gains de PEA, de CTO, Compte-Titres Ordinaire, et de PER en sortie capital sur les gains. Restent à 17,2 % en 2026 les revenus fonciers, les gains d’assurance-vie sur primes versées avant le 27 septembre 2017 selon ancien régime, et les intérêts de PEL et CEL. Cette asymétrie nourrit l’avantage relatif de l’AV, qui conserve les PS à 17,2 % sur sa poche fonds euros, et de l’investissement immobilier locatif via SCPI (sociétés civiles de placement immobilier).

Le tableau qui suit confronte cinq couples enveloppe et support sur les paramètres qui comptent vraiment pour le long terme.

| Hypothèse | Brut nominal | Inflation | Frais totaux | Net nominal de frais | Net réel avant fiscalité | Fiscalité de sortie | Net réel après fiscalité |

|---|---|---|---|---|---|---|---|

| Actions monde via PEA après 5 ans | 7,0 % | 2,0 % | 0,4 % (TER ETF + courtage) | 6,6 % | 4,5 % | PS 18,6 % sur gains | environ 3,9 % |

| Actions monde via AV UC après 8 ans | 7,0 % | 2,0 % | 1,0 % (gestion + TER) | 6,0 % | 3,9 % | IR 7,5 % + PS 17,2 % au-delà abattement | environ 3,4 % |

| SCPI en direct (revenus fonciers) | 4,7 % distribution | 2,0 % | 0,5 % (frais gestion SCPI déjà prélevés) | 4,5 % | 2,5 % | Barème IR + PS 17,2 % | 1,5 à 2,2 % selon TMI |

| Fonds euros 2024-2025 | 2,60 % | 2,0 % | 0 % (déjà nets) | 2,60 % | 0,6 % | PS 17,2 % prélevés au fil (exception AV) | environ 0,4 % |

| Compte-titres actions monde | 7,0 % | 2,0 % | 0,4 % | 6,6 % | 4,5 % | PFU 31,4 % sur gains | environ 3,1 % |

Autrement dit : sur 30 ans, c’est le PEA actions monde qui offre le meilleur rendement réel net, devant le CTO actions, l’AV multi-supports, la SCPI directe et le fonds euros. La hiérarchie est claire et stable, et c’est sur elle que se construit la séquence de remplissage des enveloppes en partie 2 du guide. Pour qui veut prolonger le raisonnement sur la performance brute long terme, nous traitons ailleurs le calcul du rendement de la bourse net d’inflation et les fenêtres glissantes 30 ans.

2.3 La règle des 72 et l’effet de l’horizon

Pour estimer sans tableur combien de temps il faut pour doubler un capital, la règle des 72 suffit. La durée de doublement est approximativement égale à 72 divisé par le rendement annualisé en pourcentage. À 6 % nominal, le capital double tous les 12 ans. À 7 %, tous les 10,3 ans. À 5 %, tous les 14,4 ans. À 4 %, tous les 18 ans. À 3 %, tous les 24 ans.

La conséquence opérationnelle est puissante. Un investisseur de 25 ans qui place régulièrement à 7 % nominal verra son capital initial doubler vers 35 ans, quadrupler vers 45 ans, octupler vers 55 ans, et environ multiplier par 16 vers 65 ans. Le dernier doublement, celui des dix dernières années entre 55 et 65 ans, représente à lui seul plus de capital que tous les versements cumulés depuis 25 ans. C’est ce que la littérature appelle le « hockey stick » des intérêts composés : la pente devient verticale en fin de course, mais elle exige que la course ait commencé tôt.

Deux variantes complètent la boîte à outils sans calcul. La règle des 114 pour le triplement : 114 divisé par le rendement annualisé, soit 19 ans à 6 %. La règle des 144 pour le quadruplement : 24 ans à 6 %. Repères mémorisables pour la cible 1 M€ à 6 % nominal : 500 € par mois sur 40 ans, 700 € sur 35 ans, 1 000 € sur 30 ans, 1 450 € sur 25 ans, 2 200 € sur 20 ans, 3 500 € sur 15 ans, 6 100 € sur 10 ans.

Le diagramme à barres ci-dessous croise les sept âges de départ et trois hypothèses de rendement (4 %, 6 %, 8 %) pour visualiser comment l’horizon investissement long terme et le couple risque-rendement interagissent.

Raisonner par horizon, c’est le seul moyen d’aligner allocation d’actifs et niveau de risque acceptable, démarche détaillée pour les horizons de placement court, moyen et long terme.

2.4 Le coût caché du retard : ce que chaque année perdue ajoute à l’effort futur

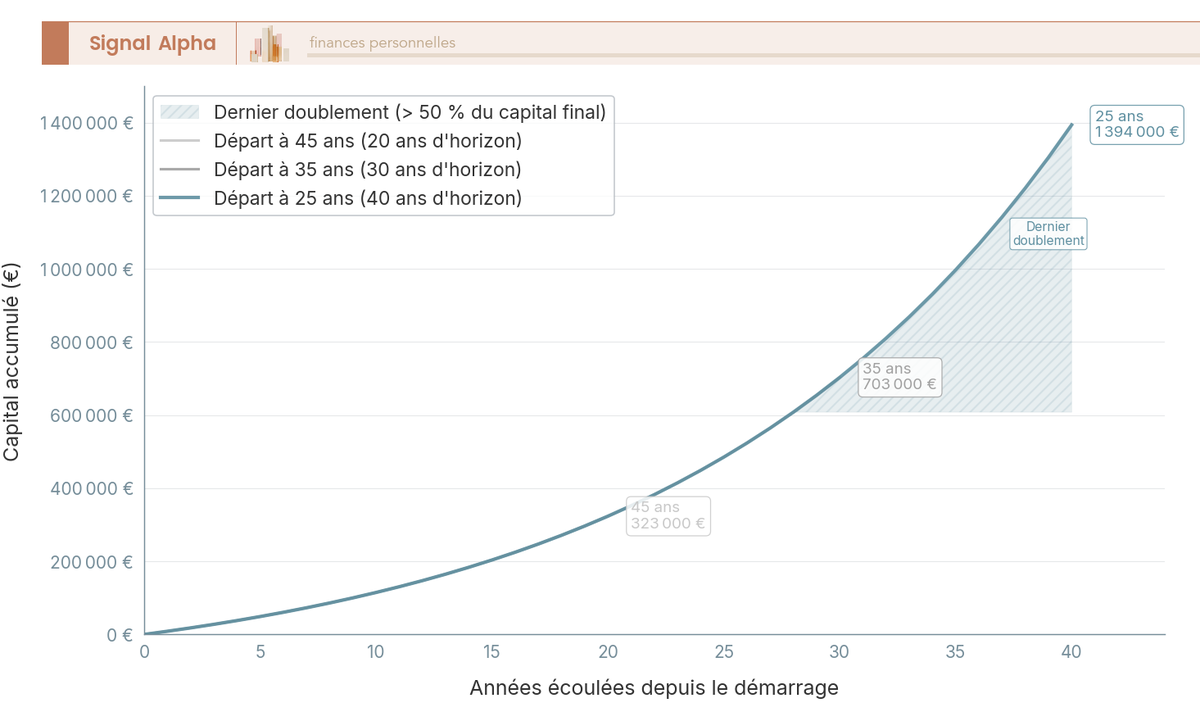

Pour mesurer le coût du retard, il faut comparer à effort constant ce que produisent dix ou vingt années perdues. Le résultat est brutal. À 700 € par mois et 6 % nominal, le capital final à 65 ans atteint 1 392 000 € si le démarrage a lieu à 25 ans, 705 000 € à 35 ans, et seulement 322 000 € à 45 ans. Décaler le début de cinq ans, de 25 à 30 ans, augmente l’effort mensuel requis pour 1 M€ de 502 à 702 €, soit 200 € de plus par mois et 54 000 € de versements supplémentaires sur l’horizon raccourci.

Le mécanisme tient à une double perte. D’une part moins de temps pour capitaliser, donc moins de cycles de doublement. D’autre part, la perte des dernières années, mécaniquement les plus puissantes par effet exponentiel. Dans le scénario 25 ans, le dernier doublement à lui seul représente environ 50 % du capital final ; reporter le démarrage de cinq ans, c’est sacrifier la moitié du capital qui se serait formé en quasi-autopilote. En moyenne, chaque année perdue avant 35 ans coûte 50 € par mois d’effort supplémentaire ; chaque année perdue après 45 ans en coûte 150 à 200 € par mois. La courbe n’est pas linéaire, elle s’accélère avec le retard.

L’astuce qui change la donne tient en une ouverture précoce de comptes-supports pour ancrer les antériorités fiscales : ouvrir un PEA avant 30 ans avec un versement initial de 100 € démarre le compteur des 5 ans qui conditionne l’exonération d’IR sur les gains ; ouvrir une assurance-vie avant 30 ans démarre le compteur des 8 ans qui ouvre l’abattement annuel de 4 600 ou 9 200 €. Même sans verser massivement immédiatement, le compteur tourne. C’est l’investissement le plus rentable que vous puissiez faire avant 30 ans, et il coûte 100 €.

La courbe 25 ans décolle exponentiellement après 50 ans, là où les courbes 35 et 45 ans sont déjà en plateau bas. L’écart final est de 1 070 000 € entre 25 et 45 ans, à versement identique. Une fois ce constat intégré, reste à choisir les supports qui captent durablement le rendement annoncé, sans payer une prime de risque mal calibrée à l’horizon.

3. Structurer son allocation : actions, pierre-papier, fonds euros, obligations

L’effort mensuel ne produit le rendement attendu que si l’allocation d’actifs est cohérente avec l’horizon et le profil de risque. Vous allez d’abord cartographier le trade-off risque-rendement-horizon, puis détailler le rôle des actions monde et le choix d’ETF, positionner la pierre-papier dans une allocation actifs retraite, et préciser la place résiduelle des supports sécurisés.

3.1 La carte risque-rendement-horizon des supports d’épargne retraite

Pour bâtir une allocation cohérente sur 25 à 30 ans, il faut d’abord positionner chaque classe d’actifs sur trois axes : niveau de risque, rendement annualisé attendu et horizon minimal recommandé. La hiérarchie qui en sort guide ensuite tous les arbitrages.

Au sommet du couple risque-rendement, les actions monde via PEA. Sur 30 ans courant jusqu’au 30 avril 2026, le MSCI World Net Total Return en euros affiche un rendement annualisé d’environ 7,64 % nominal, mesuré sur la factsheet MSCI officielle. Le UBS Global Investment Returns Yearbook 2024, série DMS Dimson-Marsh-Staunton, documente sur le très long terme une prime de risque actions mondiale de 3,9 à 4,0 % par an au-dessus des emprunts d’État courts, en moyenne géométrique. Sur les fenêtres glissantes 30 ans observées depuis 1971, aucune n’a délivré un rendement réel négatif pour un portefeuille actions monde diversifié. Le risque actions est donc principalement un risque de séquence, c’est-à-dire le moment où la baisse arrive, et non un risque structurel sur 25 à 30 ans. Horizon minimal recommandé : 8 à 10 ans.

Au niveau intermédiaire, la pierre-papier. Les SCPI nouvelle génération top 5 affichent en 2024-2025 une fourchette de 5,5 à 7,3 % de rendement SCPI annuel ; un outlier comme Wemo One a dépassé 15 % sur 2025. La moyenne de marché ASPIM ressort à 4,72 % en 2024 puis 4,91 % en 2025. Les fonds euros boostés du top 5 délivrent 2,9 à 4,7 % sous conditions de versement en UC. L’OAT 10 ans détenue à maturité offre 3,6011 % en mars 2026 selon la Banque de France. Le fonds euros moyen 2025 atterrit à 2,60 à 2,65 % selon France Assureurs au 27 janvier 2026. Le monétaire euro court terme rend 1,8 à 2,0 % avec la BCE qui maintient sa facilité de dépôt à 2,00 % depuis le 19 mars 2026.

En bas de la pyramide, les supports réglementés. Le Livret A est passé à 1,5 % le 1er février 2026, soit un rendement réel proche de zéro face à une inflation autour de 2 %. Le Livret d’Épargne Populaire (LEP) sert 2,5 % sous conditions de ressources. Ces deux livrets remplissent une fonction d’épargne de précaution, jamais de moteur de capitalisation.

Aucun support ne combine rendement élevé, sécurité et liquidité immédiate. C’est précisément pour cela qu’on construit une allocation d’actifs cohérente sur 30 ans en empilant ces briques par horizon, plutôt que de chercher la perle rare qui ferait tout à la fois.

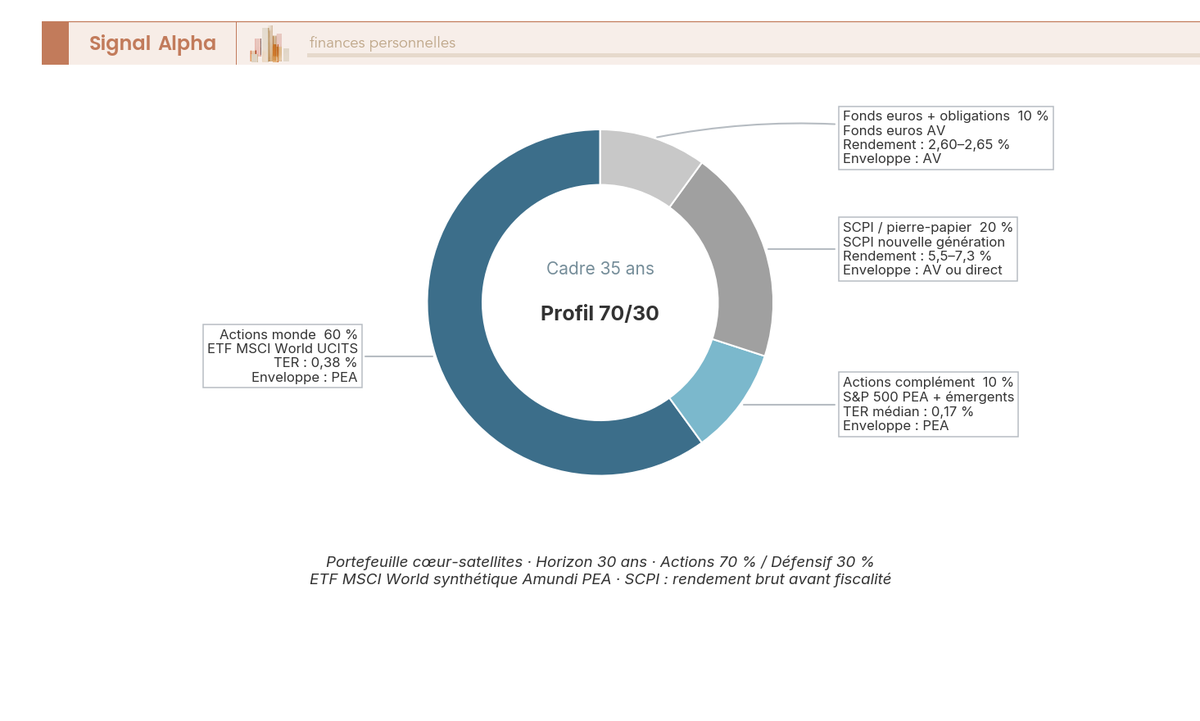

3.2 Actions monde et choix d’ETF : cœur de portefeuille à 25-30 ans

À horizon 25-30 ans, le cœur de portefeuille reste sans surprise les actions monde via ETF indiciels à frais bas. Trois critères dominent le choix : le TER, Total Expense Ratio, c’est-à-dire les frais courants annuels ; la qualité de réplication, physique ou synthétique ; et l’éligibilité à l’enveloppe choisie, en particulier au PEA.

Pour ce qui est des supports cœur éligibles PEA, le marché propose des ETF synthétiques qui répliquent l’indice via swap, mécanisme nécessaire pour s’exposer à des indices non européens dans cette enveloppe. L’Amundi MSCI World UCITS ETF PEA, en réplication synthétique, affiche un TER autour de 0,38 %. Hors PEA, en réplication physique, l’iShares Core MSCI World ETF, code ISIN IE00B4L5Y983, ressort à 0,20 % par an selon BlackRock. L’iShares MSCI ACWI UCITS ETF, qui ajoute les pays émergents au monde développé, affiche également 0,20 % par an. Pour les satellites destinés à ajouter une exposition US concentrée, l’Amundi PEA S&P 500 affiche 0,12 % de TER et le BNP Paribas Easy S&P 500 PEA 0,14 %.

Sur l’arbitrage entre ETF capitalisant et ETF distribuant, la logique de la phase d’accumulation tranche en faveur du capitalisant. Le capitalisant réinvestit automatiquement les dividendes dans la valeur de part, ce qui automatise la composition et évite le frottement fiscal annuel sur dividendes en CTO. En PEA et en assurance-vie multi-supports, le choix est souvent indifférent dans la pratique, car les dividendes encaissés restent dans l’enveloppe et ne sont pas taxés au fil de l’eau ; le capitalisant simplifie tout de même le suivi puisqu’il n’y a rien à réinvestir manuellement. Nuance technique importante : le PEA n’admet que des titres dont le siège est situé dans l’Union européenne ou l’Espace économique européen ; l’exposition au monde s’obtient donc par la réplication synthétique via swap, mécanisme encadré par la directive UCITS V à 10 % maximum d’exposition par contrepartie.

Concrètement, vous tablez sur 60 % de cœur ETF World retraite en PEA, 10 % de satellite S&P 500 PEA ou ETF émergents, 20 % de SCPI nouvelle génération en AV, 10 % de fonds euros et obligataires. La sélection concrète des produits, code ISIN et frais gestion ETF, est détaillée dans notre guide ETF pas à pas pour comprendre, comparer et choisir.

3.3 Pierre-papier en allocation retraite : SCPI nouvelle génération et OPCI

La pierre-papier mérite une place dans une allocation retraite, mais à condition de distinguer SCPI nouvelle génération, SCPI historiques en repli et OPCI (organismes de placement collectif immobilier) grand public. Les trois véhicules portent le même nom de famille mais ont des profils risque-rendement très différents en 2026.

Les SCPI, Sociétés Civiles de Placement Immobilier, collectent l’épargne des particuliers pour investir dans des immeubles à usage locatif, principalement bureaux, commerces, logistique, santé et résidentiel. Le taux de distribution moyen ASPIM ressort à 4,72 % en 2024 et 4,91 % en 2025, avec une fourchette top 5 nouvelle génération entre 5,5 et 7,3 % et un outlier au-dessus de 15 %, Wemo One sur 2025. À l’opposé, plusieurs SCPI historiques gérées notamment par Primonial REIM et Amundi Immobilier ont corrigé leur prix de part de 10 à 17 % en 2023-2024, conséquence de l’ajustement des valorisations d’expertise immobilière. Le bilan ASPIM 2025 signale des amélioration sur la collecte et la performance, sans qu’on puisse encore parler de reprise généralisée.

En matière de fiscalité, deux régimes coexistent. Les SCPI françaises distribuent des revenus fonciers imposés au barème de l’IR, impôt sur le revenu, majoré des prélèvements sociaux à 17,2 %, exception confirmée par la LFSS 2026 qui maintient ce taux pour les revenus fonciers. Les SCPI européennes, comme Iroko Zen, Corum XL ou Remake Live, font bénéficier la fraction étrangère des loyers d’un crédit d’impôt ou d’une exonération selon convention fiscale, mécanisme codifié au BOFiP sous la référence BOI-IR-RICI-20250618. Concrètement, pour un investisseur à TMI 30 ou 41 %, la SCPI européenne offre un rendement net après fiscalité supérieur de 1,5 à 2 points à la SCPI 100 % française à distribution équivalente.

En ce qui concerne les frais et délais, la commission de souscription se situe entre 8 et 12 % du prix de part, intégrée dans le différentiel entre prix de souscription et prix de retrait, donc invisible à l’achat mais pénalisante en cas de revente précoce. Le délai de jouissance est de 3 à 6 mois avant la première distribution. Les frais de gestion annuels représentent 10 à 14 % des loyers. Les OPCI, Organismes de Placement Collectif Immobilier, à composante 60 % immobilier et 40 % liquidités et titres financiers, ont délivré moins 2,9 % en 2024 puis plus 0,9 % en 2025 selon le bilan ASPIM, et restent à déconseiller pour la décennie. Le logement préférentiel des SCPI, en assurance-vie en ligne pour bénéficier de la capitalisation et de l’enveloppe fiscale, ou en direct pour la recherche de cash-flow, dépend du profil et de la TMI ; nous le précisons dans la partie 2 sur les enveloppes. Le sujet plus large de l’investissement en immobilier papier après frais et fiscalité est traité en profondeur dans un dossier dédié.

3.4 La poche sécurisée : fonds euros, obligations, monétaire, et leur rôle résiduel

À côté du moteur actions et de la pierre-papier, la poche sécurisée joue un rôle précis mais limité. Avant 50 ans elle reste résiduelle ; après 55 ans elle monte en puissance dans le cadre du glide path. Erreur fréquente : confondre sécurité et capitalisation, et surcharger cette poche pour se rassurer au prix d’un rendement réel proche de zéro.

Le fonds euros garantit le capital à 100 % par l’assureur, dans la limite des mécanismes de résolution ACPR (Autorité de contrôle prudentiel et de résolution). Rendement moyen 2025 : 2,60 à 2,65 % selon France Assureurs, bilan du 27 janvier 2026. Les supports « boostés » conditionnés à une part minimale en UC, typiquement 30 à 50 % du versement, montent à 2,9 à 4,7 %. Têtes de file en 2024 : Netissima à 2,90 % brut, Corum Life, Garance et France Mutualiste, certains de ces fonds dépassant 4 % la première ou deuxième année grâce aux bonus de rendement conditionnés. Les ETF obligataires euro souverain délivrent un rendement courant de 2,5 à 3,6 % selon la duration et la prime de crédit, avec un TER autour de 0,07 à 0,15 %. Les ETF monétaires euro court terme rendent 1,8 à 2,0 % avec un TER de 0,05 à 0,12 %, en suivi de l’€STR à 1,933 % en moyenne pondérée mars 2026 selon la Banque de France.

L’OAT 10 ans détenue à maturité offre 3,6011 % en mars 2026 selon la Banque de France, soit un rendement réel d’environ 1,6 % après inflation, intéressant pour une poche obligataire de désaccumulation retraite à partir de 55-60 ans. Sur le segment réglementé, le Livret A est passé à 1,5 % le 1er février 2026 et le LEP à 2,5 % sous conditions de ressources, mécanique de l’épargne réglementée 2026 et de ses plafonds qui fixe la fonction de précaution.

| Support sécurisé | Rendement courant 2025-2026 | Risque capital | Frais | Fiscalité hors enveloppe |

|---|---|---|---|---|

| Fonds euros moyen | 2,60 à 2,65 % | Nul (garantie assureur) | 0 % directs, frais contrat 0,6 à 1,0 % | PS 17,2 % au fil (exception AV) |

| Fonds euros boosté top 5 | 2,9 à 4,7 % | Nul | Idem | Idem |

| ETF obligataire euro souverain | 2,5 à 3,6 % | Faible (volatilité prix) | TER 0,07 à 0,15 % | PFU 31,4 % hors PEA |

| ETF monétaire euro | 1,8 à 2,0 % | Très faible | TER 0,05 à 0,12 % | PFU 31,4 % |

| OAT 10 ans détenue à maturité | 3,6 % | Nul si tenue à maturité | 0 % | PFU 31,4 % sur coupons |

| Livret A | 1,5 % à partir du 01/02/2026 | Nul | 0 % | Exonéré IR et PS |

| LDDS, Livret de Développement Durable et Solidaire | Idem Livret A | Nul | 0 % | Exonéré |

| LEP, Livret d’Épargne Populaire (sous conditions de ressources) | 2,5 % à partir du 01/02/2026 | Nul | 0 % | Exonéré |

Autrement dit : à 25-35 ans, la poche sécurisée représente 10 % maximum du portefeuille hors épargne de précaution ; entre 35 et 50 ans, elle peut monter à 15-20 % pour amortir la volatilité ; au-delà de 50 ans elle entre dans une trajectoire de désensibilisation progressive que nous détaillerons en partie 3 sur la sécurisation pré-retraite. Avec ces briques d’allocation désormais cartographiées, il reste à savoir dans quelle enveloppe fiscale les loger pour ne pas céder en frottement ce que la composition aura mis 30 ans à produire.

4. Choisir ses enveloppes fiscales : PEA, assurance-vie et PER dans le bon ordre

Une fois l’allocation cible définie, reste à loger chaque brique dans la bonne enveloppe fiscale, faute de quoi le frottement annuel reprend en frais et en impôts une part du rendement que vous avez mis trente ans à composer. Avant d’assembler une séquence de remplissage par profil, nous détaillons le PEA, puis l’assurance-vie, puis le PER, dans cet ordre.

4.1 PEA : le compartiment actions le plus efficace fiscalement

Si vous voulez vous exposer aux actions sur 25 à 30 ans, le plan d’épargne en actions (PEA) reste l’enveloppe de référence en France, à condition d’en respecter les bornes et d’ouvrir tôt pour démarrer le compteur fiscal. Le plafond de versement est de 150 000 € pour le PEA classique, complété jusqu’à 225 000 € cumulés par le PEA-PME (PEA réservé aux petites et moyennes entreprises (PME), plafond cumulé limité à 225 000 € moins les versements PEA classique). L’enveloppe autorise uniquement les actions de sociétés dont le siège est situé dans l’Union européenne ou l’Espace économique européen, ainsi que les parts de fonds investis à au moins 75 % en titres éligibles, ce qui inclut les ETF UCITS synthétiques qui répliquent les indices mondiaux par swap.

L’antériorité fiscale est le point le plus rentable du dispositif, et c’est elle qui justifie l’ouverture précoce. Avant 5 ans, tout retrait clôture le PEA et déclenche le prélèvement forfaitaire unique (PFU) à 31,4 %. Après 5 ans, les retraits sont totalement exonérés d’impôt sur le revenu (IR) ; seuls les prélèvements sociaux à 18,6 % restent dus sur les gains, conformément à la hausse de CSG, contribution sociale généralisée, actée par la LFSS 2026. Le PEA n’échappe donc pas à la hausse de 1,4 point de CSG, contrairement à l’assurance-vie sur sa poche fonds euros. La règle des 5 ans n’a rien d’académique : un PEA ouvert à 28 ans avec 100 € symboliques vous permettra à 33 ans de purger toute la plus-value future en exonération d’IR.

En ce qui concerne les coûts, le marché français propose désormais des conditions très favorables. Les droits de garde sont à 0 € chez Bourse Direct, Fortuneo, Trade Republic et BoursoBank en 2026 ; les frais de courtage médians s’inscrivent entre 0,1 et 0,5 % par ordre selon la taille de transaction et le courtier. Le TER, total expense ratio, d’un ETF MSCI World synthétique éligible PEA tourne autour de 0,38 % par an chez Amundi, à comparer aux 0,20 % par an du même indice en réplication physique chez iShares hors PEA. L’écart de 18 points de base sur 30 ans à 1 000 € par mois représente environ 32 000 € de capital final, à mettre en regard de l’économie totale d’IR procurée par l’enveloppe : sur la même période, l’avantage net du PEA dépasse 80 000 € pour un investisseur en TMI 30 %.

| Critère PEA | Valeur 2026 |

|---|---|

| Plafond versements PEA classique | 150 000 € |

| Plafond cumulé PEA + PEA-PME | 225 000 € |

| Fiscalité retrait avant 5 ans | PFU 31,4 % et clôture |

| Fiscalité retrait après 5 ans | PS 18,6 % uniquement sur gains, IR exonéré |

| Éligibilité géographique | Actions UE et EEE, ETF UCITS à 75 % éligibles |

| TER ETF MSCI World PEA (réplication synthétique) | environ 0,38 % |

| Droits de garde courtiers en ligne | 0 € |

| Frais de courtage par ordre | 0,1 à 0,5 % |

Lecture du tableau : le PEA est l’enveloppe la moins chère du marché français pour loger les actions monde sur 25 à 30 ans, à condition d’accepter le filtre géographique UE-EEE et l’usage d’ETF synthétiques pour vous exposer hors zone euro. Sa logique se complète d’un guide pratique pour exploiter le guide PEA sur le plafond 150 000 € et la fiscalité après 5 ans en stratégie ETF World.

4.2 Assurance-vie : flexibilité, abattement 8 ans et transmission

À côté du PEA spécialisé actions, l’assurance-vie (AV) joue le rôle de couteau suisse patrimonial. Elle accueille fonds euros, unités de compte actions, UC obligataires, UC SCPI, sociétés civiles de placement immobilier, UC OPCI, organismes de placement collectif immobilier, UC ETF et certaines UC structurées. Aucun plafond de versement n’est imposé par la loi, contrairement au PEA et au PER. C’est l’enveloppe préférée des Français, avec 1 989 milliards d’euros d’encours fin 2024 selon France Assureurs.

La fiscalité de sortie après 8 ans est ce qui rend l’AV particulièrement adaptée à un horizon retraite. Pour les primes versées inférieures ou égales à 150 000 €, les gains sont imposés à 7,5 % d’IR plus 17,2 % de prélèvements sociaux, soit 24,7 % au total, après application d’un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple soumis à imposition commune. Cet abattement ne porte que sur la fraction IR ; les PS à 17,2 % restent dus dès le premier euro de gain. Pour la fraction de primes excédant 150 000 €, le taux IR passe à 12,8 %, soit 30 % avec les PS. Avant 8 ans, la fiscalité s’aligne sur le PFU à 30 % toutes contributions confondues.

L’AV conserve par exception le taux historique de 17,2 % sur ses prélèvements sociaux, alors que la LFSS 2026 a relevé la CSG de 1,4 point pour les autres revenus du capital. Sur 30 ans, un couple qui fractionne ses rachats peut désormais consommer chaque année jusqu’à 9 200 € de gains sans IR, soit 92 000 € sur 10 ans de désaccumulation, en ne payant que les 17,2 % de PS sur cette fraction.

| Critère assurance-vie | Valeur 2026 |

|---|---|

| Plafond versement | Aucun |

| Fiscalité retrait avant 8 ans | PFU 30 % (12,8 % IR + 17,2 % PS) |

| Abattement annuel après 8 ans | 4 600 € seul, 9 200 € couple, sur IR uniquement |

| Fiscalité après 8 ans, primes ≤ 150 000 € | 7,5 % IR + 17,2 % PS, soit 24,7 % |

| Fiscalité après 8 ans, primes > 150 000 € | 12,8 % IR + 17,2 % PS, soit 30 % |

| Transmission, versements avant 70 ans (art. 990 I du CGI, code général des impôts) | 152 500 € exonérés par bénéficiaire |

| Transmission, versements après 70 ans (art. 757 B du CGI) | 30 500 € global, intérêts capitalisés exonérés |

| Frais versement contrats en ligne | 0 % |

| Frais de gestion UC contrats en ligne | 0,50 à 0,85 % |

La transmission est l’autre force de l’AV. Le capital décès se transmet hors succession dans la limite de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans, mécanisme codifié à l’article 990 I du CGI, code général des impôts. Les versements après 70 ans relèvent de l’article 757 B : abattement global de 30 500 € sur les primes versées, le reste rejoignant la succession, mais les intérêts capitalisés restent intégralement exonérés. La clause bénéficiaire doit donc être actualisée à chaque événement de vie majeur, mariage, naissance, divorce, décès d’un bénéficiaire, sous peine de transmettre à la mauvaise personne ou de voir le capital revenir par défaut à la succession.

Pour ce qui est des contrats opérationnels, les plateformes en ligne ont rebattu les cartes en 2026 : Linxea Avenir 2, Linxea Spirit 2, Placement-Direct Vie, Yomoni, Nalo et Ramify proposent 0 % de frais sur versement et 0,50 à 0,85 % de frais de gestion sur UC, à comparer aux 0,90 à 1,20 % usuels des bancassureurs traditionnels. Dans la stratégie globale, l’AV loge la poche fonds euros, les SCPI européennes, les UC obligataires et le complément actions hors PEA, comme le détaille en profondeur notre guide assurance-vie sur la fiscalité après 8 ans.

4.3 PER : levier à partir de TMI 30 %, neutre voire défavorable en dessous

Le plan d’épargne retraite individuel (PER), créé par la loi Pacte du 22 mai 2019, a unifié l’ancienne galaxie PERP, Madelin et Préfon. Sa logique est simple à énoncer : déduction à l’entrée du revenu imposable, fiscalité différée à la sortie. Le gain est purement d’arbitrage temporel et de différentiel de tranche marginale d’imposition (TMI) entre la vie active et la retraite, ce qui en fait un outil très efficace passé un certain seuil, et un piège en dessous.

En ce qui concerne les plafonds 2026, le PER s’appuie sur le PASS, plafond annuel de la sécurité sociale, fixé à 48 060 € selon l’Urssaf en vigueur au 1er janvier 2026. Un salarié déduit chaque année jusqu’à 10 % de ses revenus professionnels nets N-1, dans la limite de 8 PASS N-1, soit un plafond pratique d’environ 37 680 €, avec un plancher de 4 710 € (10 % du PASS N-1) pour les revenus modestes. Le travailleur non salarié (TNS) bénéficie d’un plafond élargi : 10 % du bénéfice imposable plafonné à 8 PASS, plus 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS, pour un plafond global qui peut atteindre 88 911 €. Les plafonds non utilisés se reportent sur les 3 années suivantes, et un couple peut mutualiser ses enveloppes, mécanique consignée au BOFiP sous BOI-IR-BASE-20-50-30.

| Critère PER 2026 | Salarié | TNS |

|---|---|---|

| Plafond déductible annuel | 10 % revenus N-1 plafonné à 8 PASS N-1, soit environ 37 680 € | 10 % bénéfice + 15 % fraction 1 à 8 PASS, soit environ 88 911 € |

| Plancher déductible | 4 710 € (10 % PASS N-1) | 4 710 € |

| Report plafonds non utilisés | 3 années suivantes | 3 années suivantes |

| TMI seuil de rentabilité | ≥ 30 % | ≥ 30 % |

| Sortie capital, fraction versements déduits | Barème IR sans abattement 10 % | Idem |

| Sortie capital, fraction gains | PFU 31,4 % | Idem |

| Sortie rente viagère | Barème IR + abattement 10 % retraite, PS 18,6 % | Idem |

La fiscalité de sortie est plus dense qu’à l’entrée, et c’est elle qui détermine la rentabilité réelle du dispositif. En sortie capital, la fraction correspondant aux versements déduits est imposée au barème IR sans abattement de 10 % retraite, ce qui peut faire monter rapidement en TMI si le rachat est important sur une année ; la fraction des gains est imposée séparément au PFU 31,4 %. En sortie rente viagère, le barème IR s’applique avec abattement 10 % retraite (plafonné à 4 439 € pour les revenus 2025 déclarés en 2026), et les PS à 18,6 % portent sur une fraction selon l’âge d’entrée en jouissance. Six cas de déblocage anticipé sont prévus à l’article L224-4 du code monétaire et financier (CMF), dont l’achat de la résidence principale, qui transforme le PER en outil patrimonial doublement utile.

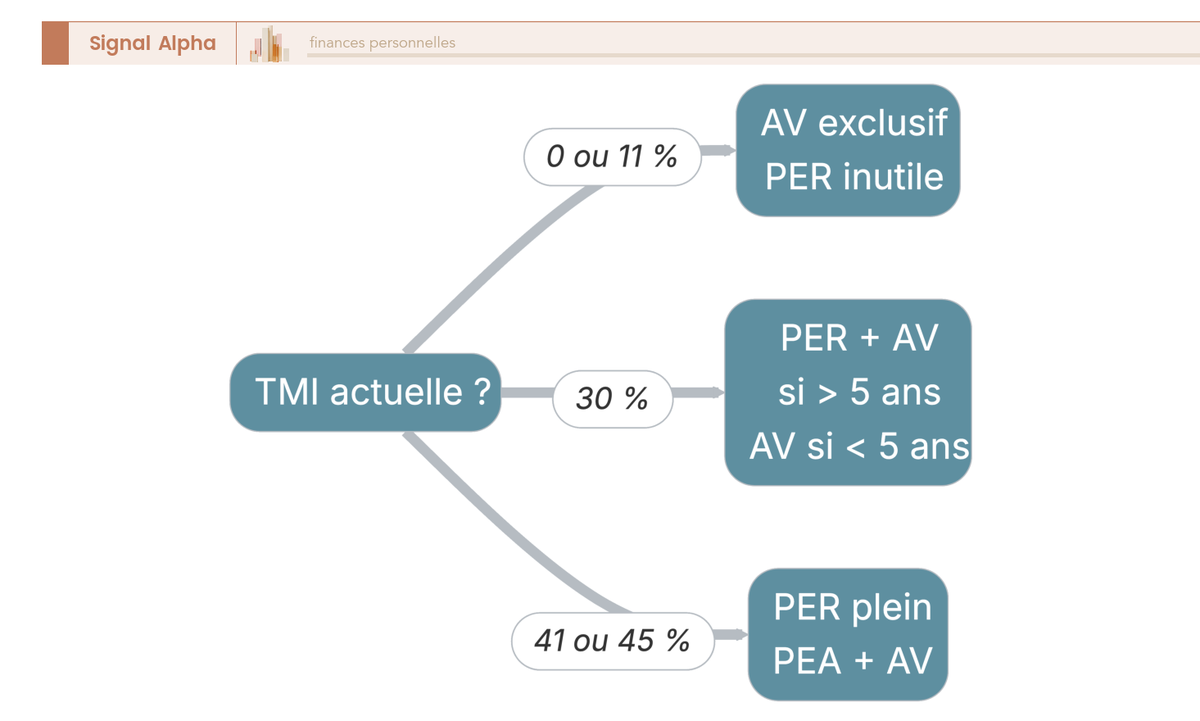

L’arbitrage PER contre AV se résume à un seul critère : la TMI actuelle comparée à la TMI anticipée à la retraite. À TMI 0 %, ne versez pas sur PER ; à TMI 11 %, le PER est neutre voire défavorable une fois la fiscalité de sortie intégrée ; à TMI 30 %, le PER devient très favorable si la TMI à la sortie chute à 11 % ou à 0 %, ce qui est typiquement le cas d’un retraité ; à TMI 41 % ou 45 %, le PER est prioritaire jusqu’à plafonner l’économie d’IR sur la dernière tranche. En ce qui concerne l’horizon, en dessous de 5 ans vous privilégiez l’AV ; entre 5 et 15 ans, vous combinez PER plafonné sur la tranche supérieure et AV ; au-delà de 15 ans, le PER plein se complète par l’AV pour la transmission et la flexibilité.

Lecture de l’arbre : la branche TMI 30 % et plus avec horizon supérieur à 5 ans bascule presque systématiquement vers le PER en priorité ; la branche TMI 11 % ou moins renvoie quasi toujours sur l’AV et le PEA, le PER perdant alors son intérêt fiscal. Le choix concret du contrat se prolonge dans notre comparatif des PER individuels 2026, qui détaille les frais et les supports disponibles chez les principaux acteurs en ligne.

4.4 La séquence de remplissage selon le profil : ordre, montants, arbitrages

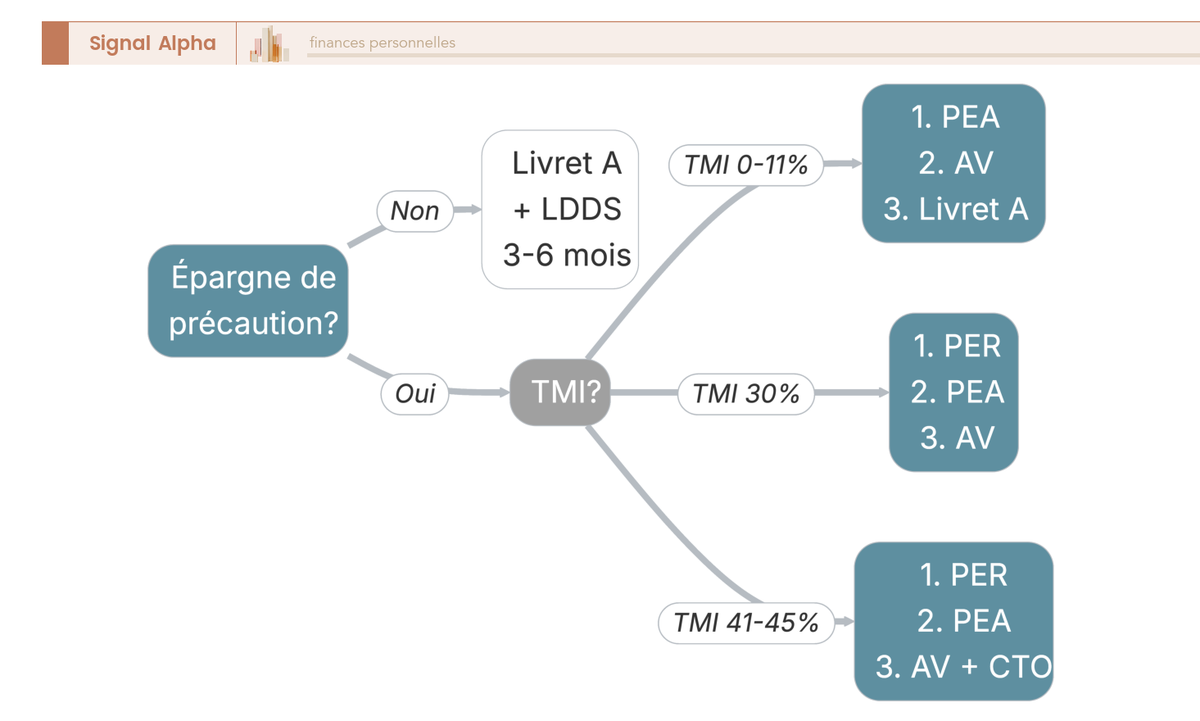

Avec les trois enveloppes désormais posées, la question pratique devient pour vous : dans quel ordre les remplir, à quel rythme et avec quel arbitrage de tranche ? La réponse dépend de votre TMI, de votre horizon et du patrimoine déjà constitué. Cinq profils-types couvrent la quasi-totalité des situations particulières.

Prérequis racine commun à tous les profils : une épargne de précaution de 3 à 6 mois de charges constituée sur Livret A et LDDS, livret de développement durable et solidaire. Sans ce coussin, tout virement programmé vers PEA, AV ou PER expose à un retrait précipité en cas de coup dur, avec destruction d’antériorité fiscale ou pénalité PFU. C’est la première brique, jamais à compresser.

| Profil | TMI | Horizon | Priorité 1 | Priorité 2 | Priorité 3 | Priorité 4 |

|---|---|---|---|---|---|---|

| Jeune actif | 11 % | 35-40 ans | PEA ETF World | AV UC ETF | Livret A complément | CTO si surplus |

| Cadre 35-45 ans | 30-41 % | 20-30 ans | PER (jusqu’à plafond TMI) | PEA ETF World | AV multisupports (FE + SCPI) | CTO |

| TNS | 30-41 % | 15-30 ans | PER (plafond TNS environ 88 911 €) | PEA | AV multisupports | CTO ou SCPI direct |

| Pré-retraité 50+ | 30-41 % | 5-15 ans | AV (FE + UC obligataires) | PER si TMI sortie < TMI entrée | Compléter PEA | CTO |

| Foyer aisé proche 1 M€ | 41-45 % | Variable | AV (transmission 990 I) | Compléter PEA | PER conditionnel | CTO et immobilier |

Lecture par profil. Le jeune actif TMI 11 % loge d’abord son effort dans le PEA pour démarrer le compteur des 5 ans et capter le rendement actions sur 35 à 40 ans ; le PER perd son intérêt fiscal à cette tranche et ne s’ouvre qu’au passage à TMI 30 %. Le cadre 30-41 % horizon 20-30 ans verse en priorité sur le PER à hauteur de son plafond, pour économiser 30 à 41 % d’IR sur la dernière tranche imposée, puis complète en PEA et en AV multisupports avec fonds euros et SCPI. Le TNS 30-41 % suit la même logique avec un plafond PER beaucoup plus large grâce au calcul 10 % du bénéfice plus 15 % entre 1 et 8 PASS. Le pré-retraité 50 ans et plus bascule l’AV en priorité, qui sert de poche de désaccumulation grâce à l’abattement, et n’utilise le PER qu’à condition que la TMI à la sortie soit nettement inférieure à la TMI à l’entrée. Le foyer aisé proche du million met l’AV en tête pour la transmission 990 I, complète le PEA si plafond non atteint, et conditionne le PER au différentiel de TMI.

Le PER calibré sur la dernière tranche est l’arbitrage le plus rentable pour le cadre supérieur. Verser 1 000 € sur PER à TMI 41 % génère 410 € d’économie d’IR immédiate ; si la TMI à la sortie tombe à 11 %, l’économie nette sur la fraction versements représente 30 points multipliés par le montant déduit, plus le différentiel sur les gains imposés au PFU. Sur 25 ans à 6 % de rendement, le PER plafonné à 37 680 € par an surpasse l’AV multisupports de 250 000 à 400 000 € de capital terminal net, selon le différentiel de TMI réalisé.

Cas particulier à surveiller : la contribution différentielle sur les hauts revenus (CDHR) reconduite par la LF 2026 impose un IR minimum de 20 % aux foyers dont le revenu fiscal de référence dépasse 250 000 € seul ou 500 000 € couple. Pour les patrimoines à la limite, un versement PER massif peut faire basculer la sortie dans cette tranche et neutraliser une partie du gain fiscal espéré ; le calcul doit alors intégrer un effet de seuil ligne par ligne. La séquence de remplissage globale, mise en regard du capital disponible et du temps restant, gagne à être pensée comme une mécanique d’allocation et non comme un empilement de produits, démarche détaillée dans notre dossier sur comment structurer où placer son argent selon le profil.

Avec les trois enveloppes calibrées et la séquence de remplissage désormais posée, reste à exécuter ce plan dans la durée sans vous laisser piéger par le market timing ni par les flux exceptionnels.

5. Automatiser, lisser, rééquilibrer : mettre le plan en pilote automatique

Le meilleur plan d’épargne échoue s’il dépend chaque mois d’une décision consciente. Avant la revue annuelle structurée en six étapes qui vérifie que le plan reste aligné sans tomber dans le sur-pilotage, nous détaillons les versements programmés et l’arbitrage entre lump-sum et DCA, dollar-cost averaging, pour les flux exceptionnels, puis le rebalancing annuel.

5.1 Versements programmés et arbitrage lump-sum vs DCA

Pour transformer une discipline d’épargne en mécanique fiable, le virement automatique le 1er ou le 5 du mois est la seule action opérationnelle à mettre en place. Tout le reste, timing, prévisions, convictions de marché, est du bruit qui dégrade en moyenne le rendement. Les courtiers PEA en ligne comme Bourse Direct, Fortuneo, Trade Republic et BoursoBank acceptent la programmation directe sur ETF éligibles ; en ce qui concerne l’AV et le PER, les contrats en ligne Linxea, Placement-Direct, Yomoni, Nalo et Ramify permettent l’arbitrage automatique vers une grille d’UC. La règle d’usage : indexez le montant programmé sur l’inflation ou sur votre augmentation salariale annuelle, à hauteur de 2 à 5 % par an, pour maintenir constant l’effort réel.

Pour les apports ponctuels, héritage, prime exceptionnelle, vente immobilière, la question change de nature : faut-il investir en une seule fois ou étaler sur plusieurs mois ? L’étude Vanguard de 2012, Dollar-cost averaging just means taking risk later, a comparé le DCA au lump-sum sur des fenêtres glissantes de 12 mois aux États-Unis, au Royaume-Uni et en Australie. Le lump-sum surperforme le DCA dans environ deux tiers des cas, soit 66 à 67 % des fenêtres testées, simplement parce que les marchés montent plus souvent qu’ils ne baissent. En espérance pure, investir tout, tout de suite, est statistiquement supérieur.

Le DCA garde malgré tout deux justifications fortes : il limite le risque de regret psychologique en cas de krach immédiatement après un investissement massif, et il s’aligne sur le flux d’épargne réel d’un particulier qui n’a pas un capital initial mais un flux mensuel. Pour un héritage ou une prime de 50 000 €, deux approches valent en pratique. La première consiste à investir en lump-sum dans l’allocation cible, optimale en espérance mais à risque de regret ; la seconde étale sur 3 à 12 mois pour lisser le point d’entrée, sub-optimale en espérance mais souvent meilleure en utilité psychologique. Au-delà de 12 mois, l’étalement détruit de la valeur en gardant trop de cash hors marché.

| Stratégie | Espérance vs lump-sum | Regret | Cas d’usage |

|---|---|---|---|

| Lump-sum immédiat | Référence (meilleure 66-67 % des cas) | Élevé en cas de krach immédiat | Capital existant déjà décidé à investir |

| DCA sur 3-6 mois | Légèrement inférieure | Modéré | Héritage, prime, déblocage exceptionnel |

| DCA sur 12 mois | Inférieure | Faible | Première mise en marché, néo-investisseur |

| Versements programmés | Sans objet (c’est le flux d’épargne) | Faible | Construction long terme sur 25-30 ans |

Le DCA n’est pas une stratégie de rendement, c’est une stratégie de regret. Plus vous êtes confiant dans l’allocation cible, plus vous devez basculer vers le lump-sum ; plus vous craignez un point d’entrée défavorable, plus vous glissez vers le DCA court (3 à 6 mois). Le DCA long de 12 mois ne se justifie que pour une première mise en marché d’un néo-investisseur.

Deux indicateurs complètent la décision et justifient le choix des ETF indiciels pour cette mécanique. D’une part, la persistance des winners SPIVA Europe 2024 montre que seuls environ 7 % des fonds actifs actions mondiales libellés en euro battent leur indice net de frais sur 10 ans. D’autre part, l’écart investisseur contre fonds documenté par DALBAR QAIB édition 2026 s’élève à 848 points de base sur 2024, soit 8,48 % de performance cédée à la panique et au market timing sur une année boursière forte ; la fourchette longue Morningstar Mind the Gap situe ce gap structurel entre 1,2 et 2,0 points par an. Cette destruction de valeur silencieuse est précisément ce que l’automatisation neutralise. Si vous voulez prolonger le raisonnement, notre dossier sur la stratégie d’investissement long terme combinant PEA, assurance-vie et PER relie cette mécanique au cycle 25-65 ans.

5.2 Rebalancing : pourquoi une fois par an suffit

Le rebalancing, ou rééquilibrage, consiste à ramener les pondérations du portefeuille à leur cible après les mouvements de marché. Si la cible est 70 % actions et 30 % obligations et que les actions montent à 80 %, on vend 10 % d’actions et on rachète 10 % d’obligations pour revenir à 70/30. La mécanique est simple, la fréquence l’est moins.

La recherche Vanguard Best practices for portfolio rebalancing conclut qu’il n’existe pas de fréquence ou de seuil universel optimal. Pour un portefeuille actions et obligations diversifié, un suivi annuel ou semestriel avec rééquilibrage déclenché à 5 points d’écart par rapport à la cible offre un bon compromis risque-coût. Au-delà d’une fréquence trimestrielle, les frais d’arbitrage et les éventuelles cristallisations de plus-values mangent le gain ; en deçà d’une fréquence annuelle, l’allocation dérive trop et le profil de risque change sans que vous l’ayez choisi. La fenêtre annuelle, calée par exemple sur le 31 décembre ou sur la date anniversaire du contrat, suffit pour la quasi-totalité des allocations particulières.

En ce qui concerne les coûts opérationnels, la mécanique diffère selon l’enveloppe. En PEA, on vend l’ETF surpondéré et on achète le sous-pondéré pour 1 à 5 € par ordre chez les courtiers en ligne, soit un coût marginal. En AV, l’arbitrage entre UC est gratuit chez les contrats en ligne (Linxea, Placement-Direct, Yomoni, Nalo, Ramify), mais facturé 0,25 à 0,50 % chez certains bancassureurs traditionnels, ce qui peut suffire à dégrader le bénéfice du rebalancing sur les écarts modestes. En PER, la logique est identique à l’AV pour les contrats individuels en architecture ouverte.

L’astuce anti-friction la plus utile concerne le PEA, où chaque arbitrage de rebalancing entre deux ETF cristallise une plus-value imposable si la plus-value latente est positive ; même si l’IR est exonéré après 5 ans, les PS à 18,6 % restent dus en cas de retrait. La méthode économe consiste donc à utiliser les versements nouveaux pour ramener vers la cible : si les actions sont surpondérées, vous dirigez le versement programmé suivant vers les obligations ou le fonds euros, sans vendre les positions actions. Sur un horizon long, cette mécanique réduit nettement le frottement fiscal et opérationnel. Elle s’inscrit dans une logique plus large de gestion du risque adaptée aux objectifs et enveloppes, qui consiste à ajuster sans tomber dans le sur-pilotage.

5.3 La revue annuelle en six étapes : un protocole d’une heure

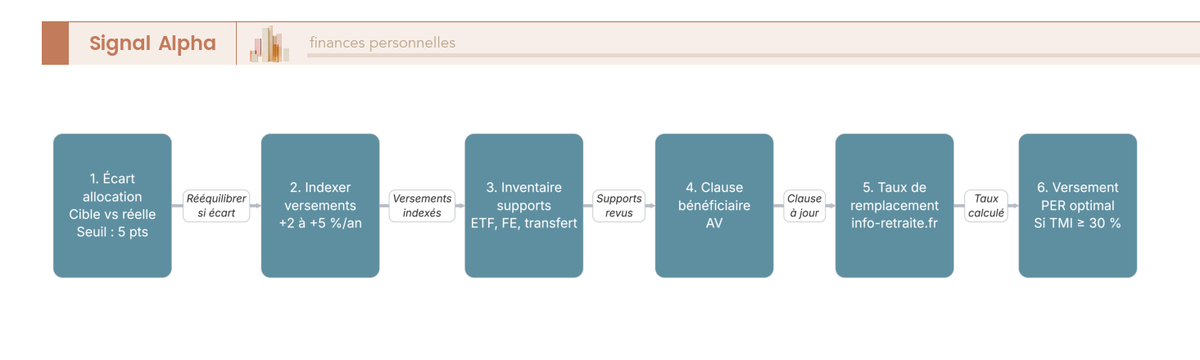

Pour ancrer la discipline sans la transformer en obsession, une revue annuelle structurée d’une heure suffit. L’objectif est de vérifier que le plan reste aligné avec la situation patrimoniale et fiscale du foyer, et de vous interdire toute autre intervention dans l’année. Six étapes couvrent l’essentiel sans glisser dans la sur-réaction aux mouvements de marché.

- Étape 1, calcul d’écart allocation cible contre allocation réelle, puis rééquilibrage si l’écart dépasse 5 points sur une classe d’actifs. Méthode économe : utiliser les versements nouveaux plutôt que de cristalliser des plus-values.

- Étape 2, indexation des versements automatiques de 2 à 5 % pour maintenir l’effort réel constant face à l’inflation ou à l’augmentation salariale annuelle.

- Étape 3, inventaire des supports : un ETF fermé à de nouveaux versements ? un fonds euros décroché par rapport au marché ? un transfert d’AV ou de PER à envisager depuis la loi Pacte du 22 mai 2019 ? Le transfert est désormais simplifié.

- Étape 4, mise à jour de la clause bénéficiaire de chaque contrat AV après tout événement de vie majeur, mariage, naissance, divorce, décès d’un bénéficiaire désigné.

- Étape 5, recalcul du taux de remplacement projeté via info-retraite.fr à partir des relevés Cnav et Agirc-Arrco, pour réactualiser la cible patrimoniale.

- Étape 6, calcul du versement PER optimal si la TMI est supérieure ou égale à 30 %, en utilisant le plafond salarié d’environ 37 680 € et le report sur 3 ans des plafonds non utilisés.

Ces six étapes s’enchaînent en une heure si les justificatifs sont préparés à l’avance. La liste de ce qu’il faut ignorer est tout aussi importante : performances annuelles individuelles de chaque ETF, classements des fonds actifs, commentaires de marché publiés en début d’année, prévisions économiques d’experts. Ces inputs sont flatteurs pour l’ego et destructeurs de discipline, car ils invitent à modifier une allocation calibrée sur 25 à 30 ans en réaction à un signal sur 12 mois.

Note de Henri

Quand on a passé des années à analyser les données macro, on apprend à distinguer le signal du bruit. Sur la revue annuelle, le piège que je vois le plus souvent, c’est l’épargnant qui transforme l’exercice en relecture de portefeuille mensuelle. Les études en finance comportementale montrent que la fréquence d’observation est l’un des paramètres les plus coûteux : plus on regarde son portefeuille, plus on est tenté d’arbitrer, et plus on cède de rendement à la panique. Une heure par an, c’est la bonne dose ; toute fréquence supérieure dégrade en moyenne la performance.

Astuce de cadence opérationnelle : calez la revue sur une date fixe, anniversaire d’ouverture du PEA, début janvier ou fin d’année fiscale, pour ne pas la reporter sine die. À l’intérieur de l’AV, ce moment est aussi l’occasion de réexaminer la diversification des supports en assurance-vie selon le profil, notamment la pondération entre fonds euros, UC actions, UC SCPI et monétaires, qui dérive plus vite que la balance globale du portefeuille.

Avec les versements automatisés, le rebalancing calé une fois par an et la revue annuelle en six étapes, le plan tourne en pilote automatique pendant la phase d’accumulation. Reste à préparer la transition, autrement plus délicate, vers la phase de décaissement, où le risque change brutalement de nature.

6. Sécuriser le capital à l’approche de la retraite et préparer la désaccumulation

Le pilote automatique installé dans la partie précédente fonctionne très bien tant qu’on accumule. Mais à mesure que vous vous rapprochez du départ, le risque change complètement de nature. Tant qu’on verse, un krach est une opportunité, parce qu’on achète à prix bas. Une fois qu’on retire, ce même krach devient une menace, parce qu’on est obligé de vendre à prix bas pour financer les dépenses courantes. Ce basculement de logique est précisément ce que cette section traite, en trois temps : caractériser le risque de séquence, dessiner la trajectoire de désensibilisation, puis arbitrer les modalités de sortie.

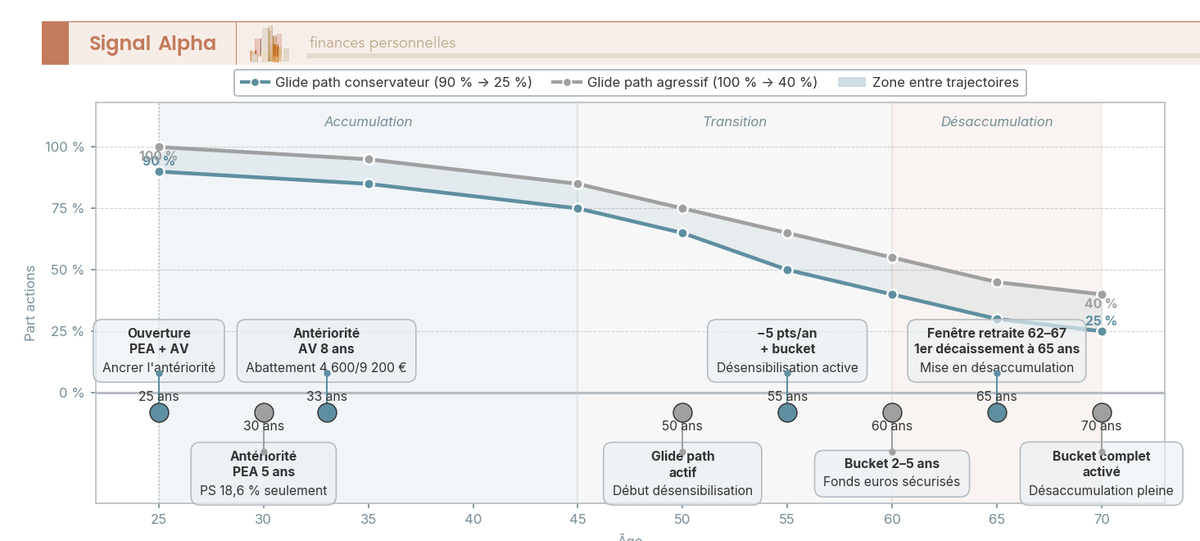

6.1 Du risque de séquence au glide path : trajectoires 25-70 ans avec jalons fiscaux

Le risque de séquence (sequence-of-returns risk, ou SoR) désigne la sensibilité du plan à l’ordre dans lequel les rendements arrivent, indépendamment de leur moyenne. Un même rendement annualisé de 5 % sur 30 ans peut produire des résultats très différents selon que les bonnes années sont concentrées au début ou à la fin de la période. Pendant l’accumulation, un krach précoce entre 25 et 40 ans est neutre, voire favorable, parce qu’il permet d’acheter des parts à bas prix. Un krach tardif entre 55 et 65 ans est en revanche dévastateur, parce que le capital n’a plus le temps de récupérer avant la mise en désaccumulation. Et pendant la phase de retraite, le risque s’inverse complètement : un krach immédiatement après le départ oblige à vendre des parts à prix dégradé pour financer les retraits, ce qui ampute durablement la base capable de se rétablir.

Deux références donnent la mesure du choc. Le krach MSCI World de mars 2020 a effacé 34 % en 33 jours, avec une récupération en environ 9 mois ; l’année 2022 sur le MSCI World hedgé euro a livré une baisse annuelle de 13 % avec des phases intra-année plus violentes. Subir l’un ou l’autre pendant la période d’accumulation est anodin sur 30 ans ; le subir l’année du départ peut faire chuter le taux de succès de la règle des 4 %. C’est ce constat qui justifie le glide path et le bucket à partir de 55-60 ans.

Le glide path, c’est la trajectoire de désensibilisation progressive de l’allocation actions au fil des années précédant la retraite. Deux modèles font référence et fournissent l’ossature chiffrée du plan.

Le tableau ci-dessous résume les deux trajectoires standards, conservatrice et agressive, sur la fenêtre 25-70 ans.

| Âge | Actions cible (glide path conservateur) | Actions cible (glide path agressif) |

|---|---|---|

| 25 ans | 90 % | 100 % |

| 35 ans | 85 % | 95 % |

| 45 ans | 75 % | 85 % |

| 50 ans | 65 % | 75 % |

| 55 ans | 50 % | 65 % |

| 60 ans | 40 % | 55 % |

| 65 ans | 30 % | 45 % |

| 70 ans | 25 % | 40 % |

La règle américaine populaire « 100 moins l’âge » fournit une trajectoire plus défensive (35 % d’actions à 65 ans), tandis que la version révisée « 120 moins l’âge », calée sur l’allongement de l’espérance de vie, monte à 55 % à 65 ans. Le bon arbitrage entre les deux dépend du capital total, du niveau des pensions garanties Cnav et Agirc-Arrco, et de la capacité du foyer à supporter un drawdown sans paniquer.

Ce glide path se synchronise avec des jalons fiscaux précis. À 25 ans, vous ouvrez PEA et AV pour ancrer l’antériorité. À 30 ans, le PEA franchit le seuil des 5 ans, ce qui n’expose plus les gains qu’aux PS à 18,6 % en cas de retrait. À 33 ans, l’AV passe le seuil des 8 ans, ce qui ouvre l’abattement annuel de 4 600 € seul ou 9 200 € en couple. À 50 ans, on enclenche réellement le glide path actif et on commence à réorienter les versements vers fonds euros et obligataires. Entre 55 et 65 ans, la désensibilisation se fait au rythme d’environ 5 points par an, en parallèle de la mise en place progressive du bucket. La fenêtre 60-65 ans correspond au départ effectif en retraite et à l’entrée en désaccumulation, et à 70 ans le bucket atteint son régime de croisière. C’est cette synchronisation qui transforme une stratégie d’épargne organisée par blocs d’horizon en une trajectoire pilotable. La plupart des contrats AV et PER proposent d’ailleurs des « profils horizon retraite » (Yomoni Horizon, Nalo Projet retraite, Ramify gestion pilotée à l’horizon retraite) qui appliquent automatiquement ce glide path, mais leur coût total se situe entre 1,5 et 1,8 % par an contre 0,6 à 1,0 % pour un mandat fait main : le choix dépend du temps que vous voulez bien y consacrer.

6.2 La stratégie du bucket : trois seaux pour traverser un cycle baissier

La logique du glide path répond à la question « combien d’actions à quel âge ». La stratégie du bucket répond à une question complémentaire : dans quelle poche puise-t-on quand on vit de son capital, et dans quelle poche on ne touche surtout pas ? Le découpage standard distingue trois seaux selon l’horizon des dépenses qu’ils financent.

Le bucket 1 couvre 1 à 2 ans de dépenses sur des supports immédiatement liquides : Livret A, LDDS et ETF monétaire euro. C’est la trésorerie de fonctionnement du retraité. Le bucket 2 couvre 3 à 5 ans supplémentaires sur fonds euros AV, UC obligataires courtes et OAT, avec un risque modéré et un objectif de préservation du pouvoir d’achat. Le bucket 3 est le moteur long terme : actions monde via PEA et AV, plus SCPI. C’est lui qui capture la performance et alimente les deux premiers seaux par arbitrages périodiques.

La mécanique d’alimentation est ce qui rend le dispositif robuste. On consomme d’abord le bucket 1 pour financer les dépenses courantes. On le recharge chaque année par les dividendes encaissés, les loyers SCPI et les arbitrages depuis le bucket 2. Le bucket 2 est lui-même rechargé par arbitrage depuis le bucket 3 uniquement les bonnes années boursières. Conséquence directe : on ne vend jamais le bucket 3 en marché baissier, ce qui neutralise le risque de séquence et permet à la poche actions de récupérer sans être amputée.

Pour un retraité avec 1 M€ de capital et 36 000 € de dépenses annuelles, voici la calibration recommandée par le rapport.

| Bucket | Horizon | Supports | Part du capital |

|---|---|---|---|

| Bucket 1 | 1-2 ans | Livret A, LDDS, monétaire AV | 7,2 % (environ 72 000 €) |

| Bucket 2 | 3-5 ans | Fonds euros, UC obligataires, OAT | 10,8 à 18,0 % |

| Bucket 3 | 5 ans et plus | Actions monde PEA et AV, SCPI | 75 à 82 % |

Trois remarques de calibration. D’abord, on adapte le bucket 1 au profil de dépenses : un retraité dont les charges fixes sont basses peut descendre à un an de réserves liquides, là où un foyer avec gros postes incompressibles préférera deux ans. Ensuite, on cale le bucket 3 sur la cohabitation avec un investissement en immobilier papier dans une allocation retraite via SCPI européennes, qui fournit un complément de revenu courant peu corrélé aux actions. Enfin, on règle le taux de retrait sécurisé sur une fourchette française de 3,0 à 3,5 %, plus prudente que la règle des 4 % d’origine de la Trinity Study (taux de succès 30 ans environ 95 % en 60/40) actualisée par Wade Pfau et la mise à jour Bogleheads à environ 87 % en intégrant la fiscalité française, des frais de contrat plus élevés et une espérance de vie à 65 ans plus longue.

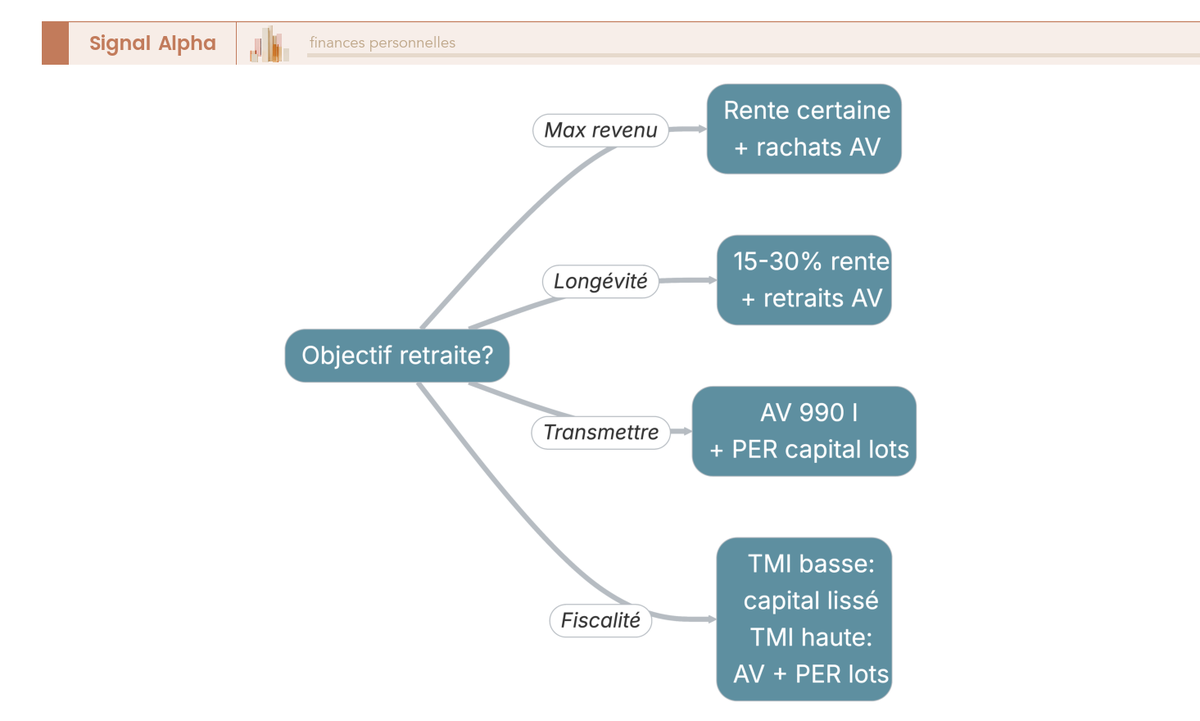

6.3 Modalités de sortie PER et AV : combiner pour lisser la fiscalité

Une fois le bucket en place, reste à choisir comment vous faites sortir l’argent des enveloppes. Le PER et l’AV obéissent à des règles fiscales distinctes, et la combinaison des deux ouvre des optimisations significatives qu’aucune enveloppe prise isolément ne permet.

En ce qui concerne le PER, la fiscalité de sortie dépend du choix entre capital et rente. En capital, la fraction correspondant aux versements déduits est imposée au barème IR sans abattement 10 %, et la fraction des gains est imposée au PFU 31,4 %. Sortir en une fois fait courir un risque réel d’effet de seuil, parce qu’un rachat massif peut faire basculer le contribuable en TMI supérieure et taxer les derniers euros à 30 % ou 41 % au lieu de 11 %. En rente viagère, le PER applique le barème IR avec abattement 10 % retraite (plafond 4 439 € pour les revenus 2025 déclarés en 2026) et des PS à 18,6 % sur la fraction RVTG selon l’âge.

Pour ce qui est de l’AV après 8 ans, la fiscalité est plus douce et structurellement adaptée au lissage. Pour un couple, l’abattement annuel de 9 200 € s’applique sur la fraction IR ; au-delà, on retombe sur 7,5 % IR plus 17,2 % PS pour les primes inférieures à 150 000 €, soit 24,7 % en cumulé, et 30 % au-delà. Surtout, l’AV permet d’organiser des rachats partiels programmés calés sur l’abattement annuel. Sur 10 ans, un couple peut ainsi extraire jusqu’à 92 000 € de gains hors IR (PS 17,2 % seulement). C’est précisément ce que développe notre guide assurance-vie sur la fiscalité après 8 ans.

Le tableau ci-dessous compare les trois modalités principales sur les deux enveloppes.

| Modalité | Fiscalité PER | Fiscalité AV (après 8 ans) | Avantage principal |

|---|---|---|---|

| Capital intégral | IR + PFU 31,4 % gains | Abattement + 24,7 % gains | Souplesse, transmission AV |

| Rente viagère | Barème IR + abattement 10 % + PS 18,6 % fraction | RVTG 30/50/70 % selon âge | Couverture longévité |

| Rachats programmés | Sans objet (PER ferme par lots) | Abattement annuel 4 600 / 9 200 € | Lissage fiscal optimal |

| Capital + rente (mixte) | Mixte | Mixte | Compromis souplesse-longévité |

La combinaison qui fonctionne le mieux en pratique consiste à sortir le PER par lots fractionnés calibrés sur la TMI cible (les premiers euros restent en TMI basse, ce qui évite l’effet de seuil), à programmer des rachats AV annuels calés sur l’abattement, et à ne conserver une rente viagère que sur une fraction limitée du PER quand le besoin de couverture longévité prime sur la flexibilité. Pour ancrer cette dernière brique, l’espérance de vie INSEE 2025 à 65 ans s’élève à 19,7 ans pour les hommes et 23,4 ans pour les femmes, et le taux indicatif de conversion d’une rente à 65 ans en table unisexe TGHF05 se situe autour de 4,3 %, avec une fourchette pratique de 3,8 à 4,7 % selon la présence ou non d’une réversion. Conséquence concrète : un million de capital converti intégralement en rente délivre 40 000 à 43 000 € brut par an, soit 3 300 à 3 600 € brut par mois, ramenés à 2 600 à 3 000 € net après IR et PS. Selon nous, conserver 15 à 30 % du capital PER en rente couvre le risque de longévité sans sacrifier la souplesse, et le reste se pilote en sortie en capital lissée.

Le glide path et le bucket protègent le capital contre la mécanique des marchés, et la combinaison PER plus AV lisse la fiscalité. Il reste pourtant un dernier facteur, qui ne se voit ni dans une simulation ni dans une grille fiscale, et qui pourtant détruit le plus de valeur en pratique : la séquence des décisions humaines, et les frais qui s’accumulent silencieusement.

7. Les erreurs comportementales et les frais qui coûtent un million

Les trois premières parties ont posé l’objectif, les six suivantes ont décrit la mécanique. Reste à examiner ce qui fait dérailler la plupart des plans en pratique, et qui n’est pas une erreur d’allocation ou de fiscalité : c’est la panique en marché baissier, les frais cachés qu’on néglige année après année, et les biais structurels (sur-diversification, biais domestique, perle rare) qui transforment un plan simple en chantier permanent. On clôt la section, et l’article, par une checklist synthétique en onze étapes.

7.1 Vendre au plus bas : le piège émotionnel qui détruit la performance long terme

La finance comportementale identifie deux biais centraux qui structurent les erreurs de l’épargnant particulier. Le premier est l’aversion aux pertes documentée par Kahneman et Tversky dans la prospect theory : la douleur d’une perte est ressentie 2 à 2,5 fois plus intensément que le plaisir d’un gain équivalent, ce qui pousse à liquider en marché baissier pour faire cesser l’inconfort. Le second est le recency bias, qui amène à projeter les rendements récents indéfiniment dans le futur, donc à acheter après les hausses et à vendre après les baisses. Combinés, ils expliquent l’essentiel de l’écart entre la performance des fonds et la performance des investisseurs qui les détiennent.

Cet écart, le behavior gap, est mesuré chaque année par l’étude DALBAR QAIB édition 2026, qui chiffre à 848 points de base (8,48 %) l’écart entre la performance des fonds actions américains et celle des investisseurs qui les détiennent sur 2024, une année boursière particulièrement forte. La fourchette longue de Morningstar dans son rapport Mind the Gap se situe entre 1,2 et 2,0 points par an. Ce n’est pas un coût marginal, c’est l’équivalent d’un retard de plusieurs années sur la trajectoire vers le million.

L’exemple opérationnel le plus parlant reste le krach COVID de mars 2020 : un effondrement de 34 % du MSCI World en 33 jours, suivi d’une récupération complète en environ 9 mois. Les épargnants qui ont vendu près du point bas ont raté ce rebond et figé une perte permanente ; ceux qui ont laissé tourner les versements automatiques ont au contraire bénéficié de prix d’achat dégradés. La règle pratique qu’on en tire tient en quatre points : virement automatique en place et jamais coupé en marché baissier, notifications de cours désactivées sur l’application de courtage, fréquence de connexion limitée à la revue annuelle, et règle d’achat en marché baissier écrite à l’avance (à froid) qui prescrit simplement de continuer le plan. Cette discipline de cadrage est par ailleurs un cas particulier d’une approche plus large des finances personnelles et de hiérarchisation des projets.

Note de Tom

Quand on a négocié des cessions d’entreprise, on apprend vite que la pire décision n’est presque jamais celle qu’on prend à froid, c’est celle qu’on prend sous tension. Sur les marchés, c’est exactement pareil. Le piège que je vois le plus souvent chez les épargnants que je croise, c’est de regarder leur portefeuille tous les jours pendant un krach. À ce moment-là, on n’est plus en train d’investir, on est en train de subir. La règle que je leur donne est simple : écrivez votre politique d’investissement quand tout va bien, signez-la, et relisez-la avant de toucher quoi que ce soit en période de stress. Ce papier vaut largement le rendement d’une bonne année.

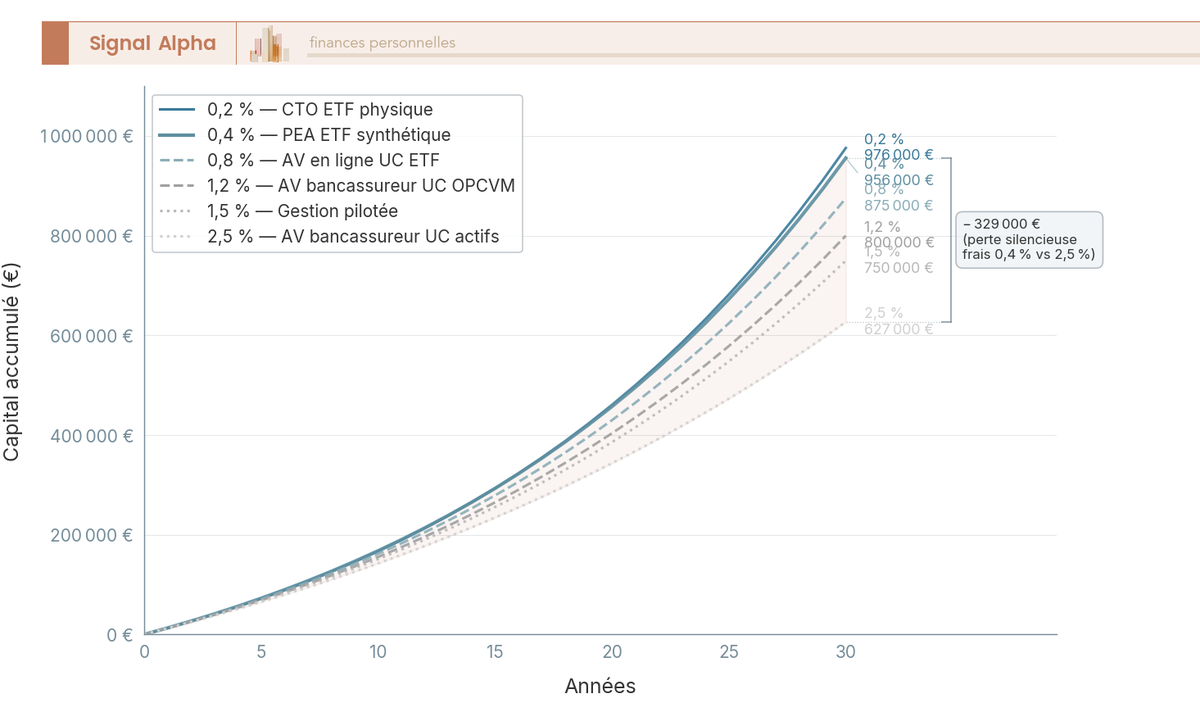

7.2 Frais cachés : un point de TER en plus, c’est 156 000 à 200 000 € en moins sur 30 ans

Les frais sont l’autre destructeur silencieux de capital, et leur cumul est mathématiquement implacable. Le piège tient à ce que chaque pourcentage paraît modeste pris isolément : 0,5 % de frais de gestion sur un contrat d’assurance-vie, 0,3 % de TER sur une UC, 0,2 % de frais d’arbitrage occasionnels, on ne sent rien année après année. Capitalisé sur 30 ans avec un effort de 1 000 € par mois et un rendement brut de 6 %, l’écart entre 0,4 % et 1,5 % de frais totaux représente plus de 200 000 € de capital final. Cet ordre de grandeur, popularisé par Charles Ellis sous la formule « a percentage point a year matters », est confirmé par les simulations des publications Vanguard.

Le tableau ci-dessous chiffre l’érosion du capital final selon six niveaux de frais totaux, pour 1 000 € par mois pendant 30 ans à 6 % de rendement brut nominal.

| Frais totaux annuels | Capital final (1 000 €/mois sur 30 ans, 6 % brut) | Écart vs 0,4 % |

|---|---|---|

| 0,2 % (CTO ETF physique iShares Core) | environ 976 000 € | + 20 000 € |

| 0,4 % (PEA ETF synthétique + courtage) | environ 956 000 € | référence |

| 0,8 % (AV en ligne UC ETF) | environ 875 000 € | – 81 000 € |

| 1,2 % (AV bancassureur UC OPCVM, organisme de placement collectif en valeurs mobilières) | environ 800 000 € | – 156 000 € |

| 1,5 % (gestion pilotée robo-advisor) | environ 750 000 € | – 206 000 € |

| 2,5 % (AV bancassureur + UC actifs chargés) | environ 627 000 € | – 329 000 € |

L’écart entre une assurance-vie en ligne (0,50 à 0,85 % de gestion UC) et une assurance-vie bancassureur traditionnelle (0,90 à 1,20 %) se chiffre à environ 156 000 € sur 30 ans, et l’écart entre un ETF synthétique PEA à 0,38 % (Amundi MSCI World UCITS) et un fonds actif chargé à 1,33 % de frais courants (moyenne 2024 des fonds OPCVM actions de banques relevée par la lettre n° 61 de l’Observatoire de l’Épargne de l’AMF, Autorité des marchés financiers, en mai 2025) dépasse les 250 000 €. Les TER de référence en 2026 fournissent l’étalon : iShares Core MSCI World hors PEA en réplication physique à 0,20 %, Amundi MSCI World UCITS PEA à 0,38 %, ETF S&P 500 PEA leaders entre 0,12 et 0,17 %.

La règle pratique tient en trois gestes. D’abord, on cartographie le « stack » de frais (frais d’entrée, gestion contrat, gestion UC, TER, arbitrages, gestion pilotée, courtage, droits de garde) avant d’ouvrir un contrat, pas après. Ensuite, on privilégie l’AV en ligne plutôt que le bancassureur dès que la poche concernée dépasse quelques milliers d’euros. Enfin, on choisit des ETF actions monde à TER inférieur à 0,40 %, ce qui suffit à neutraliser le coût gestion de la majorité des plans. C’est précisément l’arbitrage que développe notre guide ETF pas à pas pour comparer et choisir.

Astuces importantes

Quelques règles simples permettent d’éviter que les frais cachés grignotent silencieusement le rendement nominal.

- Vérifier le TER de chaque UC sous-jacente, pas seulement la grille du contrat ; deux contrats annoncés à 0,60 % de gestion peuvent diverger nettement selon les UC.

- Interdire les frais d’entrée sur versement (toujours négociables ou nuls en ligne) : ils amputent immédiatement la base capitalisée.

- Calculer le frais total annuel en additionnant gestion contrat plus TER plus frais d’arbitrage probables : c’est cette somme qui érode le capital, pas l’une des lignes isolée.

L’objectif n’est pas de tendre vers zéro de frais, mais d’éviter le bond de 1,2 % à 2,5 % qui transforme la trajectoire 1 M€ en trajectoire 627 000 €.

7.3 Sur-diversification, biais domestique, perle rare : trois pièges et la checklist finale

Les frais et la panique ne sont pas les seuls destructeurs de capital. Trois biais structurels d’allocation, plus discrets mais tout aussi coûteux, méritent un traitement explicite avant la synthèse.