Dernière mise à jour : juin 2026

On épargne chaque mois, sans plan écrit, en laissant l’argent s’empiler sur le Livret A et sur le compte courant. Le sentiment qui revient est presque toujours le même : un revenu correct, une discipline réelle, et pourtant l’impression de stagner. Les projets de vie restent flous, le patrimoine futur impossible à chiffrer, et la peur diffuse de mal faire bloque tout passage à l’investissement long terme. Pendant ce temps, l’inflation continue d’éroder le pouvoir d’achat des liquidités dormantes, mois après mois.

Depuis le 1er février 2026, le taux du Livret A est révisé à 1,5 %, contre 2,5 % pour le Livret d’épargne populaire réservé aux foyers modestes. Avec une inflation française qui s’installe autour de 2 %, le rendement réel d’une épargne entièrement logée sur livrets réglementés bascule en territoire négatif au-delà de la précaution utile. Pour un foyer qui laisse dormir 30 000 ou 40 000 euros sur son Livret A sans avoir ouvert d’enveloppe long terme, le manque à gagner se compte en milliers d’euros sur dix ans, simplement parce qu’aucune allocation patrimoniale n’a été pensée à l’avance. C’est ce que l’on rencontre le plus souvent chez les particuliers qui veulent enfin construire un projet financier durable : un taux d’épargne honorable, mais mal orienté faute de méthode.

Dans ce guide de finances personnelles, on déroule la méthode complète pour passer d’une épargne subie à un projet financier piloté. Vous y trouverez de quoi établir un diagnostic chiffré du patrimoine, hiérarchiser vos objectifs par horizon, tenir un budget, sécuriser votre épargne de précaution, choisir les enveloppes fiscales adaptées à chaque échéance, construire votre allocation d’actifs dans la durée et organiser votre revue annuelle. La première étape définit ce diagnostic chiffré : sans lui, toute décision d’épargne ou d’investissement reste une intuition déguisée.

1. Cartographier sa situation financière avant toute décision

Le diagnostic chiffré commence ici, par le seul indicateur qui dit si votre foyer dégage réellement de quoi épargner. Cette première section passe par quatre mesures dans cet ordre : le flux d’épargne mensuel et le reste à vivre, le stock patrimonial actif moins passif, les fuites budgétaires qui rongent les flux, puis les quatre dimensions de risque qui qualifient ce stock. La logique est volontairement séquentielle : on mesure d’abord ce qui entre et ce qui sort, puis ce qui s’est accumulé, et seulement après on évalue la qualité de ce qui a été accumulé.

1.1 Calculer son taux d’épargne réel et son reste à vivre

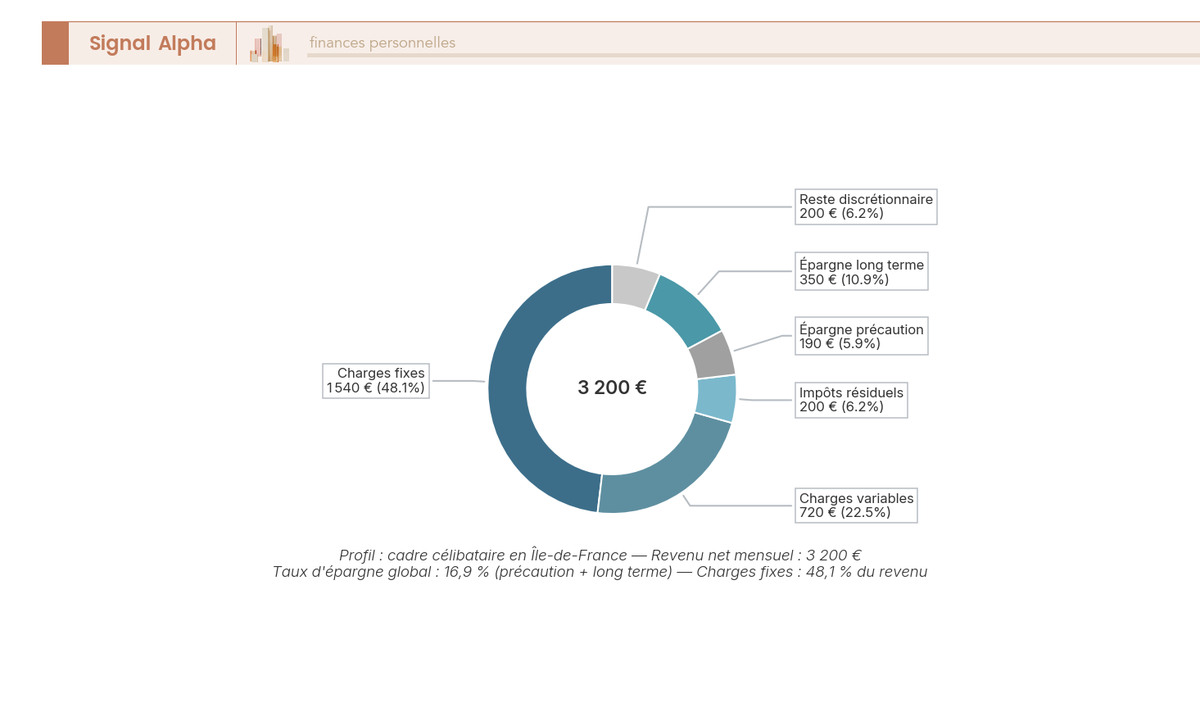

Avant tout chiffrage d’objectif, isolons le seul ratio qui dit si votre foyer peut vraiment placer de l’argent chaque mois. Le taux d’épargne réel se calcule comme (revenu net mensuel moins dépenses totales) divisé par revenu net mensuel, multiplié par 100. La formule paraît simple, mais une nuance change tout : il faut distinguer l’épargne brute, qui inclut le remboursement de capital sur prêt immobilier, et l’épargne financière nette, qui correspond à ce qui alimente effectivement les enveloppes (Livret A, assurance-vie, plan d’épargne en actions (PEA), plan d’épargne retraite (PER), compte-titres ordinaire (CTO)). Les deux chiffres peuvent diverger d’un facteur trois pour un foyer propriétaire en début de prêt.

Au niveau national, l’INSEE mesure un taux d’épargne de 17,9 % du revenu disponible brut au quatrième trimestre 2025. Sur cet ensemble, seuls 6 à 9 % constituent l’épargne financière nette pertinente pour la stratégie patrimoniale, le reste étant absorbé par le remboursement de capital immobilier. Pour calibrer votre cible personnelle, deux fourchettes pratiques se dégagent : un foyer qui démarre tient un objectif de 10 %, un foyer en accumulation entre 35 et 50 ans vise 20 à 25 % d’épargne financière nette.

Le reste à vivre est l’autre face du même calcul, et il indique la marge de manœuvre réelle après les charges fixes contraintes : loyer ou mensualité de prêt, énergie, transport contraint, assurances, abonnements indispensables. C’est ce reste à vivre qui sert de matière première au budget mensuel discrétionnaire et au virement d’épargne automatique. Le Haut conseil de stabilité financière (HCSF), dont la décision a été actualisée le 18 décembre 2023, plafonne d’ailleurs le taux d’effort d’un crédit immobilier à 35 % du revenu net pour préserver précisément ce reste à vivre, avec une durée maximale de 25 ans (27 ans en VEFA) et 20 % des dossiers en flexibilité.

L’astuce la plus efficace pour passer du calcul à l’action consiste à programmer un virement permanent au lendemain du salaire (J+1), vers l’assurance-vie ou le PEA, calibré sur le taux d’épargne cible. L’épargne devient alors une charge fixe comme une autre, et le reste à vivre se construit autour, pas l’inverse.

1.2 Établir son bilan patrimonial : actif, passif, patrimoine net

Le flux mensuel raconte ce qui entre et sort, mais il dit peu de chose sur ce qui s’est accumulé. Le bilan patrimonial complète l’image en mesurant le stock, et on le construit en trois colonnes simples sur un tableur. L’actif regroupe les liquidités (comptes courants, livrets), l’épargne financière (assurance-vie, PEA, PER, CTO), l’immobilier (résidence principale, locatif, société civile de placement immobilier (SCPI)) et les autres postes (parts sociales, métaux, cryptomonnaies, véhicule valorisé à un prix de revente prudent). Le passif additionne le capital restant dû sur les prêts (immobilier, consommation, auto, étudiant), les dettes familiales, les découverts, les soldes de carte différée non couverts et les impôts dus non payés. Le patrimoine net est la différence : actif total moins passif total.

Ce chiffre prend du sens dès qu’on le compare à des repères macroéconomiques. L’INSEE, dans son enquête Histoire de vie et Patrimoine 2020-2021 publiée en 2024, mesure un patrimoine brut médian des ménages à 177 200 euros et un patrimoine brut moyen à 291 400 euros. L’écart révèle la concentration patrimoniale : une minorité de ménages tire la moyenne vers le haut, la médiane reflète mieux le foyer typique. L’immobilier représente environ 62 % de ce patrimoine total, ce qui en dit long sur la difficulté à mobiliser rapidement du capital quand l’essentiel est logé dans la résidence principale.

Ce que disent ces taux de détention, avant même de lire le tableau : une France qui sait ouvrir un livret, mais qui peine encore à sortir des enveloppes longues.

| Composante | Référence type | Date de la donnée |

|---|---|---|

| Patrimoine brut médian ménages | 177 200 € | INSEE, enquête publiée en 2024 |

| Patrimoine brut moyen ménages | 291 400 € | INSEE, enquête publiée en 2024 |

| Part immobilière dans le patrimoine | environ 62 % | INSEE, enquête patrimoine |

| Détention Livret A | environ 82,5 % des ménages | Banque de France, dernière donnée publique consolidée |

| Détention assurance-vie | environ 37 % des ménages | France Assureurs, 2023 |

| Détention PEA | environ 7 % des ménages | Autorité des marchés financiers (AMF), observatoire de l’épargne, mars 2023 |

Autrement dit, l’assurance-vie est détenue par un peu plus du tiers des ménages, mais elle reste deux fois moins répandue que le Livret A, et le PEA n’a pas encore percé dans le grand public. En pratique, vous reconstituez ce bilan une fois par an sur un simple tableur, avec quatre colonnes (actif, passif, écart, variation par rapport à N-1). C’est cette comparaison année après année qui transforme un état des lieux ponctuel en trajectoire patrimoniale.

1.3 Repérer les fuites budgétaires invisibles

Une fois le flux et le stock mesurés, reste à identifier ce qui érode silencieusement les deux. Les fuites budgétaires invisibles sont ces petits prélèvements récurrents qui passent sous le radar parce qu’ils sont automatisés, modestes pris isolément, et culturellement acceptés. On en repère cinq catégories typiques : les abonnements de vidéo à la demande en doublon, les salles de sport non utilisées, les applications mobiles auto-renouvelées chaque mois, les assurances en double (par exemple une responsabilité civile incluse dans la multirisque habitation et un contrat distinct redondant), enfin les garanties accessoires sur les cartes bancaires dont l’usage réel est nul.

S’ajoutent les frais purement bancaires, plus facilement chiffrables. L’Observatoire des tarifs bancaires de la Banque de France, dans sa publication au 1er avril 2025, recense des frais de tenue de compte allant de zéro euro en banque en ligne à une moyenne de 0 à 24 euros par an, avec des pics jusqu’à 60 euros par an dans certaines banques traditionnelles. À ces frais s’ajoutent ceux des paiements à l’étranger et des opérations exceptionnelles, qu’un simple changement d’établissement permet souvent d’effacer.

La méthode pratique tient en trois étapes simples, à dérouler une fois par trimestre :

- ouvrir les relevés bancaires des trois derniers mois et surligner chaque prélèvement récurrent,

- vérifier l’usage réel ligne par ligne, en croisant avec l’historique d’activité de chaque service,

- résilier ou regrouper systématiquement ce qui n’a pas été utilisé sur le trimestre.

Cette discipline trimestrielle libère typiquement 30 à 80 euros par mois pour un foyer qui ne l’a jamais faite, soit 360 à 960 euros par an récupérés sans toucher au confort de vie. Pour automatiser le repérage, deux agrégateurs gratuits en version freemium catégorisent les dépenses automatiquement : Bankin et Linxo. Leur accès aux données bancaires repose sur la directive DSP2 (open banking) encadrée par le RGPD, et leur usage ne crée donc pas de risque supplémentaire pour la confidentialité du compte. Le chiffre récupéré en fuites budgétaires devient ensuite la première ligne de marge à reverser vers l’épargne automatique.

1.4 Mesurer son exposition au risque actuel

Le bilan dit ce que vous possédez, mais pas si vous possédez bien. La même somme placée sur un seul actif ou répartie sur quatre supports ne porte pas le même risque, et c’est cette qualité du stock qui se mesure ici. Quatre dimensions sont à passer en revue, toujours dans le même ordre pour éviter d’en oublier une.

La première est la concentration : quelle part du patrimoine financier repose sur un seul actif, qu’il s’agisse de la résidence principale, d’actions de l’entreprise employeur ou d’une cryptomonnaie ? Au-delà de 50 % hors résidence principale, le profil est concentré et un choc localisé peut amputer une fraction significative du patrimoine. La deuxième dimension est la liquidité : combien de votre patrimoine est mobilisable sous 7 jours sans pénalité ? La cible minimale correspond à 3 mois de charges fixes, en deçà le foyer est exposé au moindre imprévu sérieux.

La troisième dimension est le levier, mesuré par le ratio dettes sur actifs. Au-delà de 80 % en début de crédit immobilier, le foyer devient sensible aux chocs sur le revenu ou sur la valeur de l’immobilier. La quatrième, souvent ignorée, est la corrélation entre revenu et patrimoine : un salarié qui détient massivement des actions de son employeur via un plan d’épargne entreprise (PEE) ou un PER d’entreprise concentre deux risques en un seul, puisqu’une difficulté de l’entreprise affecte simultanément l’emploi et la valeur du portefeuille.

Le cas le plus fréquent que l’on rencontre est celui du propriétaire occupant dont la résidence principale pèse 65 % du patrimoine. Ce poste n’est pas liquide, ne génère ni revenus ni dividendes, et reste pourtant comptabilisé à l’actif. Il n’y a rien d’anormal à ce ratio en début de vie patrimoniale, mais il rappelle que la diversification doit se construire ailleurs, dans les enveloppes financières. La mesure pratique consiste à reprendre le bilan de la section 1.2 et à calculer ces quatre ratios pour votre propre cas. Si plus d’une dimension dépasse son seuil, la priorité va à la correction avant tout nouvel investissement.

Cette cartographie chiffrée révèle souvent un constat dérangeant : capacité d’épargne mal identifiée, patrimoine concentré sur les livrets, exposition mal calibrée. Reste à savoir vers quoi diriger cet argent une fois la mécanique nettoyée.

2. Définir des objectifs financiers chiffrés par horizon

Mesurer ne suffit pas, encore faut-il savoir où vous allez. Cette deuxième section répond à une seule question : pour quoi épargne-t-on, à quelle échéance, et combien faut-il viser en euros ? Nous hiérarchisons d’abord les objectifs dans une pyramide en cinq étages, en intégrant les événements de vie qui imposent un reclassement, puis nous appliquons trois règles de chiffrage simples qui couvrent l’essentiel des cas particuliers (la règle des 25 pour la retraite, le 10 à 20 % pour un apport immobilier, le taux de remplacement publié par le Conseil d’orientation des retraites).

2.1 Hiérarchiser ses objectifs et anticiper les événements qui les bousculent

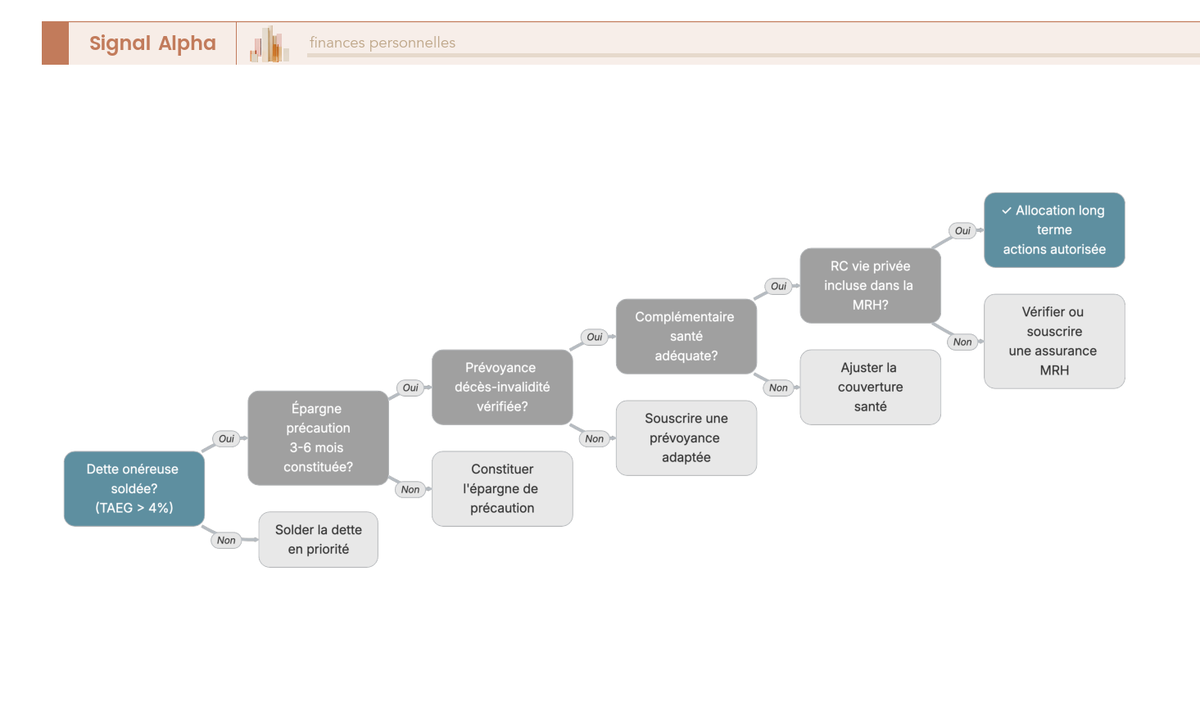

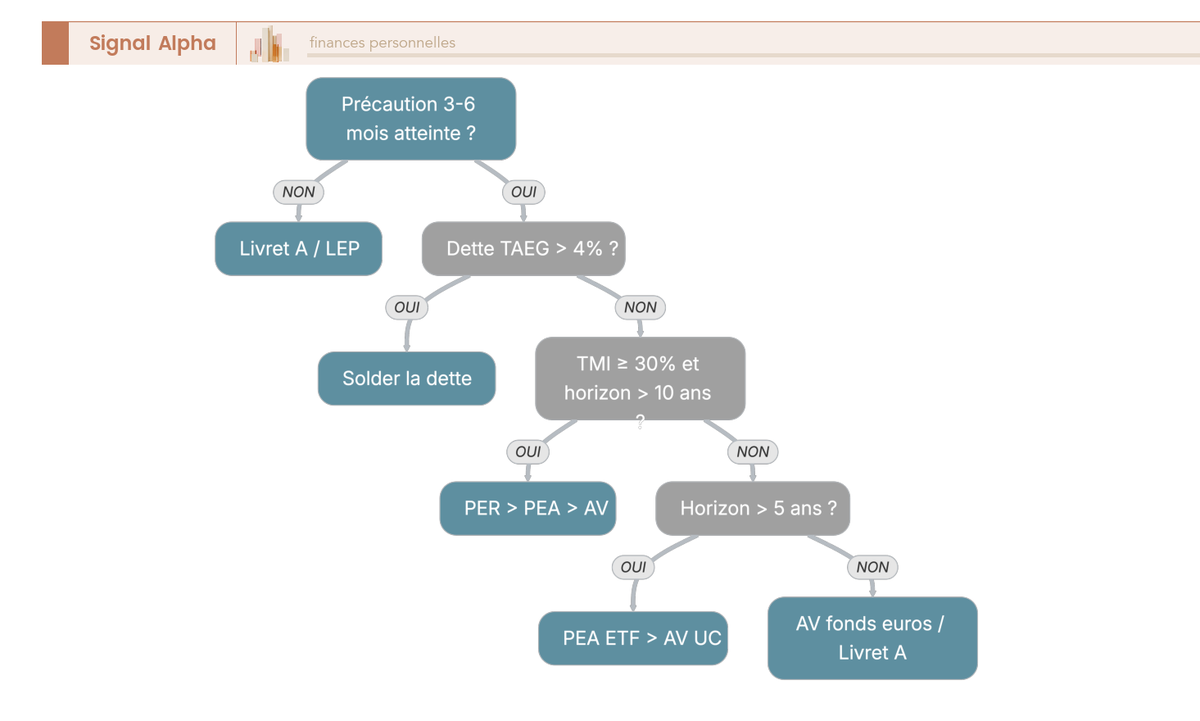

Classer ses priorités demande une logique d’ordonnancement, pas une liste de souhaits. La pyramide canonique en cinq étages se déroule dans un ordre strict, et chaque étage doit être verrouillé avant de passer au suivant. Le premier étage est le solde des dettes onéreuses, c’est-à-dire celles dont le taux annuel effectif global (TAEG) dépasse 4 % : crédit consommation, découvert permanent, soldes de carte différée non couverts. Le deuxième étage est l’épargne de précaution de 3 à 6 mois de charges fixes, sur support liquide réglementé (le chiffrage précis sera détaillé en section 4). Le troisième étage couvre les risques majeurs : prévoyance décès-invalidité-incapacité, responsabilité civile vie privée, complémentaire santé adéquate.

Le quatrième étage rassemble les projets à 1 à 5 ans : apport pour la résidence principale, voyage long, mariage, naissance, équipement durable. Les supports adaptés sont peu risqués, on y reviendra. Le cinquième étage seulement concerne le capital long terme : retraite, transmission, capital liberté. C’est là que les supports actions diversifiés (via PEA, assurance-vie unités de compte, PER) prennent tout leur sens. Une matrice urgence-importance permet de classer chaque objectif, avec la règle de déclassement automatique si une étape antérieure n’est pas couverte. La logique pratique est dure mais efficace : ouvrir un PEA actions avant d’avoir soldé un crédit consommation à 7 % est une erreur d’ordonnancement quasi systématique, parce que la performance attendue du PEA ne couvrira jamais le coût garanti du crédit.

Les objectifs ne sont pas figés une fois pour toutes. Certains événements imposent une révision immédiate de la pyramide : mariage ou PACS, naissance d’un enfant, séparation, héritage, expatriation, changement de tranche marginale d’imposition, accession à la propriété, perte d’emploi durable, passage à la retraite, accident de la vie. Ces événements modifient soit le revenu, soit les charges fixes, soit la fiscalité, soit les trois à la fois, et un plan calibré sur la situation antérieure devient mécaniquement inadapté.

La méthode pratique tient en un seul rendez-vous bloqué chaque année, idéalement en janvier après la réception des relevés annuels d’assurance-vie et de PEA, pour mettre à jour la liste des objectifs et les supports associés. Un garde-fou utile : ne jamais réviser ses objectifs en plein événement de marché baissier, ni dans les semaines qui suivent un héritage. Les arbitrages les plus solides se prennent à froid, jamais sous le coup d’une émotion forte ou d’une nouvelle inattendue. Pour articuler ces objectifs et les supports qui leur correspondent, le détail se trouve dans nos enveloppes d’épargne organisées par objectif.

2.2 Chiffrer un objectif : règle des 25, apport, retraite

Sans chiffre cible, un objectif reste un vœu. Trois règles simples permettent de chiffrer 80 % des projets d’un foyer. La première est la règle des 25, popularisée par l’étude Trinity de Cooley, Hubbard et Walz publiée dans l’AAII Journal de février 1998 : un capital égal à 25 fois les dépenses annuelles permet, sur la base d’allocations 50/50 à 75/25 actions/obligations, une probabilité élevée de non-épuisement sur 30 ans. Cette règle correspond à un taux de retrait de 4 % par an. Précaution importante : elle est conçue pour le marché américain, n’intègre ni la fiscalité française du capital ni la retraite par répartition, donc vous l’adaptez avec une marge prudentielle plutôt que comme un calcul exact.

La deuxième règle concerne l’apport pour la résidence principale. Depuis le durcissement du HCSF, viser 10 à 20 % du prix d’acquisition plus les frais d’acquisition (notaire et garantie représentent 7 à 10 % dans l’ancien, 2 à 3 % dans le neuf) sécurise le dossier. À titre indicatif, l’apport moyen des primo-accédants mesuré par Crédit Logement et CSA en octobre 2025 s’élève à 28 600 euros. Ce chiffre n’est pas une cible normative, c’est un repère de marché.

La troisième règle vise la retraite. Le rapport annuel du Conseil d’orientation des retraites (COR) de juin 2025 mesure un taux de remplacement de 61,7 % pour un fonctionnaire sédentaire de catégorie B partant à 62 ans et 9 mois au taux plein, et 72,1 % avec cinq années de plus. Pour un salarié non cadre, l’ordre de grandeur est de 60 à 75 % du dernier net, et pour un cadre 50 à 60 %. La formule pour estimer le capital à constituer est simple : revenu cible multiplié par (1 moins le taux de remplacement) multiplié par 25. Exemple chiffré : pour un revenu cible de 30 000 euros et un taux de remplacement de 60 %, le capital nécessaire s’élève à 30 000 × 0,40 × 25 = 300 000 euros.

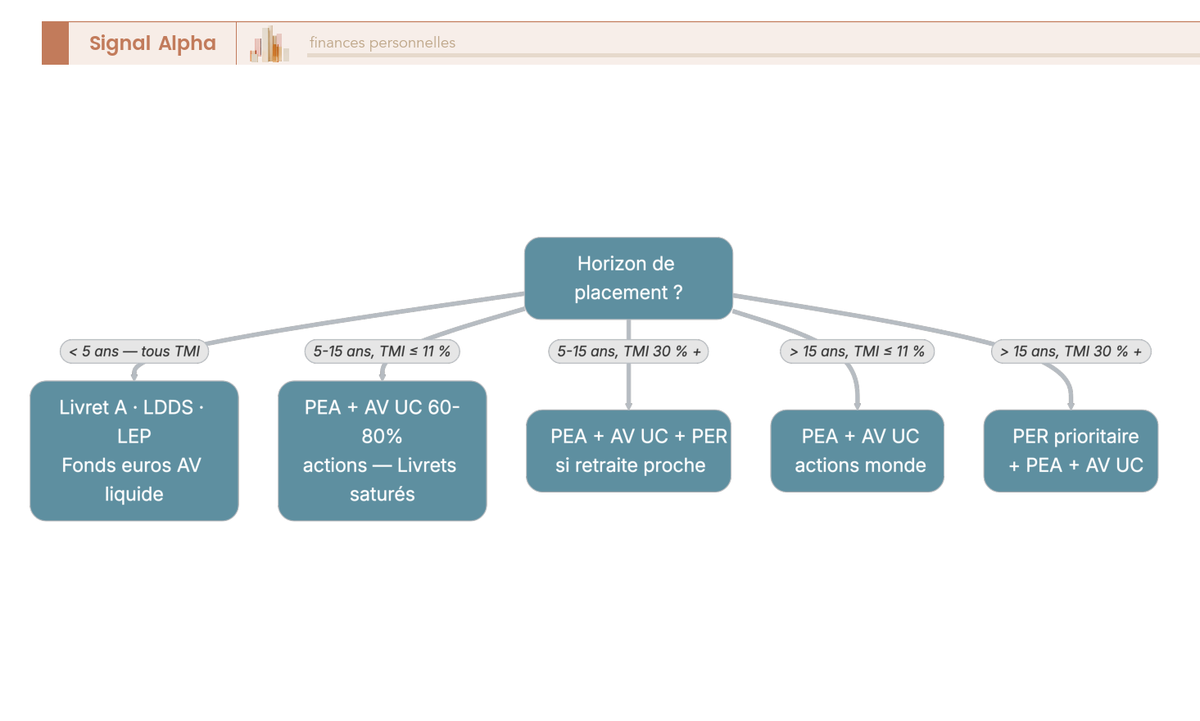

Le tableau ci-dessous relie chaque horizon à la catégorie de support adaptée, sans entrer dans le détail fiscal qui sera traité en section 5. Lecture : on lit l’horizon prévu en colonne de gauche, puis on remonte vers les enveloppes appropriées en colonne de droite.

| Horizon | Type d’objectif | Support adapté |

|---|---|---|

| moins de 1 an | Précaution, dépenses annuelles | Livret A, LDDS, LEP, fonds euros liquide |

| 1 à 3 ans | Apport partiel, projet daté | Livrets et fonds euros assurance-vie |

| 3 à 5 ans | Projet immobilier, voyage long | Fonds euros et 10 à 20 % d’unités de compte prudentes |

| 5 à 8 ans | Capital indéterminé moyen terme | Assurance-vie multisupport 40 à 60 % UC, ou PEA prudent |

| 8 à 15 ans | Projet long, études des enfants | PEA et assurance-vie UC à 60 à 80 % actions |

| plus de 15 ans | Retraite, capital très long terme | PEA et PER et assurance-vie UC actions monde |

Le passage de ce tableau à un plan personnel s’écrit en relisant vos propres objectifs et en associant chacun à une durée de détention claire. C’est cette correspondance objectif-horizon-support qui rend la stratégie traçable d’une année sur l’autre.

3. Construire un budget tenable et automatisable

Les objectifs sont chiffrés à 1, 5 et 15 ans. Reste à transformer cette intention en flux mensuel qui se déclenche sans décision répétée, parce que la décision répétée est le premier point de défaillance d’un plan financier. Cette troisième section compare les trois méthodes budgétaires les plus utilisées sous l’angle de la durabilité réelle, décrit l’automatisation des virements le lendemain de la paie, puis traite le cas particulier des dépenses irrégulières qui font dérailler les budgets non provisionnés.

3.1 Choisir une méthode budgétaire qui tient dans la durée

Le bon budget n’est pas le plus précis, c’est celui que vous suivez douze mois d’affilée. Quatre méthodes méritent d’être connues, chacune avec ses forces et ses limites.

La première, la plus connue, est la règle 50/30/20 : 50 % du revenu net pour les besoins, 30 % pour les envies, 20 % pour l’épargne et le remboursement de dette. Sa limite est claire dans les zones tendues où les seuls besoins peuvent dépasser 60 % du net. Pour un revenu de 2 500 euros, cela donne 1 250 euros pour les besoins, 750 euros pour les envies et 500 euros pour l’épargne, ce qui reste réaliste pour de nombreux foyers mais peu praticable à Paris ou en première couronne. La deuxième méthode est celle des enveloppes : chaque poste reçoit son sous-compte ou sa cagnotte, alimenté par virement automatique. L’intérêt est la visibilité immédiate, et un frein psychologique au transfert vers le poste loisir une fois l’enveloppe vide.

La troisième méthode, le zero-based budgeting, consiste à affecter chaque euro à un poste avant le début du mois. Elle est exigeante mais particulièrement adaptée aux revenus variables (commissions, primes, indépendants en revenu non lissé), parce qu’elle force à projeter le mois plutôt qu’à le subir. La quatrième méthode est en fait un principe transversal : le pay-yourself-first. Le virement d’épargne précède toute dépense, déclenché le jour de la paie. Comportementalement, c’est la méthode la plus robuste, et elle se combine avec n’importe laquelle des trois précédentes.

Le critère central de choix est la tenabilité sur 12 mois sans abandon, jamais la méthode théoriquement optimale. En pratique, mieux vaut un 50/30/20 imparfait suivi pendant un an qu’un zero-based abandonné en mars après quinze jours de remplissage minutieux. La cohérence dans la durée bat toujours la précision ponctuelle.

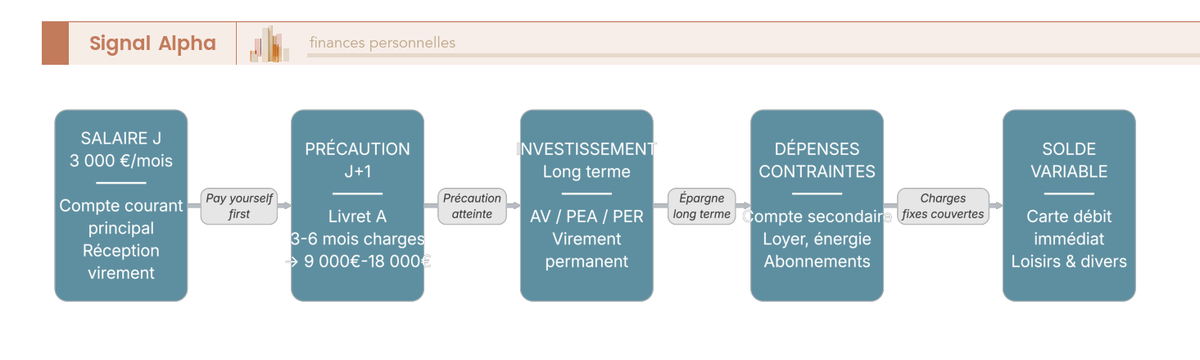

3.2 Automatiser : virements le jour de la paie, comptes dédiés

Une méthode budgétaire ne tient que si elle s’exécute toute seule. L’automatisation se construit en quatre étapes, à mettre en place une fois pour toutes et à réviser une fois par an.

- Étape 1 : virement permanent J+1 du salaire vers le Livret A précaution, jusqu’à atteindre 3 à 6 mois de charges fixes.

- Étape 2 : virement permanent vers assurance-vie, PEA et PER pour la part long terme, calibré sur le taux d’épargne cible (10 à 25 % du net).

- Étape 3 : compte courant secondaire dédié aux dépenses contraintes (loyer, énergie, abonnements), distinct du compte principal.

- Étape 4 : carte à débit immédiat plutôt que différé, pour visualiser le solde réel en temps réel.

Cette mécanique tire parti des évolutions récentes du SEPA. Le virement standard est crédité en J+1 ouvré, le virement instantané quasi-immédiatement (sous 10 secondes). Le règlement (UE) 2024/886 du 13 mars 2024 sur les virements instantanés impose la parité tarifaire entre virement instantané et virement ordinaire, et il s’applique aux prestataires de services de paiement de la zone euro depuis le 9 janvier 2025 pour la réception et depuis le 9 octobre 2025 pour l’émission. L’écart tarifaire historique disparaît, et le virement instantané devient désormais un outil quotidien sans surcoût supplémentaire pour le particulier.

Un point de calibration que l’on voit régulièrement mal réglé : programmer le virement le jour même de la paie plutôt qu’au lendemain expose au rejet pour insuffisance de provision si l’employeur vire son salaire tard dans la journée. Le J+1 garantit que les fonds sont disponibles, et il capte l’épargne avant les premières dépenses du mois. Pour isoler la précaution et les projets à part du compte principal, vous ouvrez des sous-comptes dédiés via les offres en ligne gratuites de Boursorama, Fortuneo ou Hello bank, sans frais de tenue de compte ni frais d’ouverture.

Note de Tom

cette architecture multi-comptes n’a vraiment d’intérêt que si les virements internes sont gratuits et instantanés. C’est exactement ce que les banques en ligne françaises ont rendu standard, et c’est ce qui rend l’automatisation enfin praticable sans friction quotidienne.

3.3 Absorber les dépenses irrégulières par provision mensuelle

Le quatrième angle mort des budgets familiaux est connu de tous : la taxe foncière de 1 500 euros qui tombe en novembre, l’assurance auto annuelle, le cadeau de fin d’année. Ces dépenses irrégulières sabotent les budgets non provisionnés parce qu’elles arrivent au mauvais moment, en pleine trésorerie déjà sollicitée, et elles peuvent détruire deux à trois mois d’épargne d’un seul coup si rien n’a été lissé en amont.

La méthode est intuitive : pour chaque poste annuel, on divise le montant total par 12 et on programme un virement mensuel vers un sous-compte dédié. Ce sous-compte ne sert qu’à payer ces postes précis, dans l’ordre établi à l’avance. Le tableau ci-dessous donne les ordres de grandeur typiques pour un foyer urbain moyen, à ajuster en fonction du contexte personnel (propriétaire ou locataire, niveau de vacances visé, présence ou non d’enfants).

| Poste annuel typique | Montant indicatif | Provision mensuelle |

|---|---|---|

| Assurance habitation | 200 à 450 € | 20 à 40 € |

| Assurance auto | 500 à 900 € | 45 à 75 € |

| Taxe foncière (propriétaire) | 800 à 2 500 € | 70 à 210 € |

| Vacances | 1 500 à 4 000 € | 130 à 340 € |

| Cadeaux de fin d’année | 300 à 800 € | 25 à 70 € |

En résumé, vous additionnez les provisions correspondant à votre propre situation et vous programmez un virement unique mensuel vers le sous-compte, idéalement le même jour que les autres virements automatiques. Pour un foyer locataire avec une voiture et un budget vacances moyen, la provision mensuelle totale tourne autour de 200 à 280 euros. Pour un propriétaire avec deux véhicules et des vacances plus généreuses, on atteint facilement 400 à 600 euros par mois.

Un bénéfice secondaire de cette discipline mérite d’être souligné : la trésorerie ainsi constituée joue un rôle de mini-précaution pour les imprévus de moins de 500 euros (panne d’électroménager, contrôle technique impromptu, lunettes à remplacer), ce qui évite le recours au paiement fractionné ou au découvert. La revue de ces provisions se fait une fois par an, en même temps que la revue des assurances et la mise à jour du tableau de bord patrimonial. C’est aussi le moment de réajuster les montants à la hausse pour suivre l’inflation des postes contraints.

Le budget automatisé et les virements programmés règlent la mécanique mensuelle, mais épargner ne suffit pas. Avant d’orienter cette épargne vers le moindre placement risqué, il faut sécuriser la base : dimensionner la précaution, choisir le bon support liquide, chiffrer le coût d’opportunité de la sur-épargne et vérifier les couvertures essentielles. C’est l’objet de la section suivante.

4. Sécuriser sa base : épargne de précaution et protection

La mécanique mensuelle est en place, mais elle ne devient une stratégie patrimoniale qu’à partir du moment où elle est protégée contre les chocs. Cette quatrième section dimensionne d’abord le coussin de précaution selon le profil professionnel et familial, puis classe les supports liquides éligibles par rendement net, chiffre ensuite ce que coûte une sur-épargne laissée dormir sur Livret A à horizon dix ans, et termine sur la checklist des couvertures à valider avant d’engager le moindre euro sur des supports actions.

4.1 Dimensionner sa précaution : 3 à 6 mois de charges fixes

Le bon calibrage de la précaution se mesure en mois de charges fixes incompressibles, jamais en mois de revenu. Pour un foyer dont les charges fixes mensuelles s’élèvent à 2 000 euros, la cible se situe ainsi entre 6 000 et 12 000 euros, indépendamment du salaire perçu. Cette logique a une vertu pédagogique simple : elle vous protège exactement contre le risque qu’elle vise, à savoir continuer à payer le loyer, les factures et la mensualité de prêt pendant une interruption de revenu.

La fourchette 3 à 6 mois se module ensuite selon votre profil de stabilité professionnelle et la composition du foyer. Un couple en CDI double revenu sans enfant peut se contenter de 2 à 3 mois, parce que la probabilité d’une perte simultanée des deux salaires est faible. Un salarié en CDI mono-revenu avec enfants vise plutôt 3 à 4 mois. Un cadre dirigeant exposé à une rupture conventionnelle ou à un licenciement économique cible 4 à 6 mois. Un indépendant en travailleur non salarié (TNS) ou un freelance monte à 6 à 9 mois, parce que le revenu est volatile et que la couverture URSSAF reste minimaliste. Une profession à saisonnalité forte (artisan du tourisme, intermittent du spectacle) tient un coussin de 9 à 12 mois.

La phrase à retenir avant le tableau : la cible précaution se calibre sur le pire scénario raisonnable, pas sur la moyenne des douze derniers mois.

| Profil professionnel et familial | Cible précaution | Exemple en euros pour 2 000 € de charges fixes |

|---|---|---|

| CDI double revenu, sans enfant | 2 à 3 mois | 4 000 à 6 000 € |

| CDI mono-revenu, avec enfants | 3 à 4 mois | 6 000 à 8 000 € |

| Cadre dirigeant, risque rupture | 4 à 6 mois | 8 000 à 12 000 € |

| Indépendant TNS, freelance | 6 à 9 mois | 12 000 à 18 000 € |

| Revenu très saisonnier | 9 à 12 mois | 18 000 à 24 000 € |

Pour un propriétaire occupant, les charges fixes intègrent la mensualité de prêt, la taxe foncière mensualisée et, le cas échéant, les charges de copropriété. La précaution se distingue par ailleurs du fonds de roulement budgétaire constitué via les provisions mensuelles de la section 3.3 : elle ne se touche qu’en cas de choc avéré (perte d’emploi, arrêt long, accident grave), pas pour la taxe foncière de novembre ni pour les vacances d’été.

4.2 Choisir le bon support : Livret A, LDDS, LEP, fonds euros liquide

Une fois la cible définie, le bon réflexe consiste à remplir les supports par rendement net décroissant, sans jamais sacrifier la liquidité immédiate. La priorité absolue va au livret d’épargne populaire (LEP) si votre foyer est éligible : le revenu fiscal de référence doit rester sous 23 028 euros pour une part en métropole, avec une majoration de 6 149 euros par demi-part supplémentaire. Le taux servi est de 2,5 % au 1er février 2026, le plafond de versement de 10 000 euros, et les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Aucun autre support liquide réglementé ne sert un rendement net comparable.

Le Livret A prend ensuite le relais (plafond 22 950 euros, taux 1,5 % au 1er février 2026, exonération IR et PS) puis le livret de développement durable et solidaire (LDDS) (plafond 12 000 euros, mêmes taux et mêmes conditions). Le cumul des trois plafonds porte la capacité réglementaire à environ 45 000 euros pour une personne seule, ce qui couvre la quasi-totalité des cibles précaution d’un foyer particulier. Si votre besoin réel excède ce cumul, le relais se prend sur un fonds euros d’assurance vie liquide, à condition de choisir un contrat sans frais d’entrée et offrant un rachat partiel rapide (de J+3 à J+15 selon l’assureur). Le rendement servi 2025 sur les fonds euros sera publié au premier trimestre 2026 par France Assureurs et reste à confirmer à ce stade.

Lecture du tableau : on lit le support en colonne de gauche, on compare plafond et taux net, et on suit l’ordre de remplissage indiqué dans la dernière colonne.

| Support | Plafond | Taux au 1er février 2026 | Fiscalité | Ordre de remplissage |

|---|---|---|---|---|

| LEP (si éligible RFR) | 10 000 € | 2,5 % | exonéré IR et PS | 1 |

| Livret A | 22 950 € | 1,5 % | exonéré IR et PS | 2 |

| LDDS | 12 000 € | 1,5 % | exonéré IR et PS | 3 |

| Fonds euros AV liquide | aucun | rendement 2025 à confirmer T1 2026 | prélèvement forfaitaire unique (PFU) avec exception PS 17,2 % | 4 |

| Compte à terme (CAT) en ligne | aucun | 1,45 % à 3,40 % brut, blocage 3 à 36 mois | PFU 31,4 % en 2026 | inadapté à la précaution |

Le compte à terme proposé par les banques en ligne affiche un rendement brut séduisant, mais le blocage contractuel de trois à trente-six mois et le PFU à 31,4 % en 2026 en font un outil de placement complémentaire, pas un support de précaution. La règle pratique : remplir LEP, Livret A et LDDS dans cet ordre, basculer ensuite sur fonds euros AV liquide, puis n’envisager un compte à terme que pour la fraction d’épargne déjà au-delà des six mois de charges. Pour les arbitrages plus fins entre supports réglementés, un comparatif détaillé des livrets réglementés en 2026 précise les conditions d’ouverture et les rythmes de révision.

4.3 Éviter la sur-épargne sur livrets : le coût d’opportunité réel

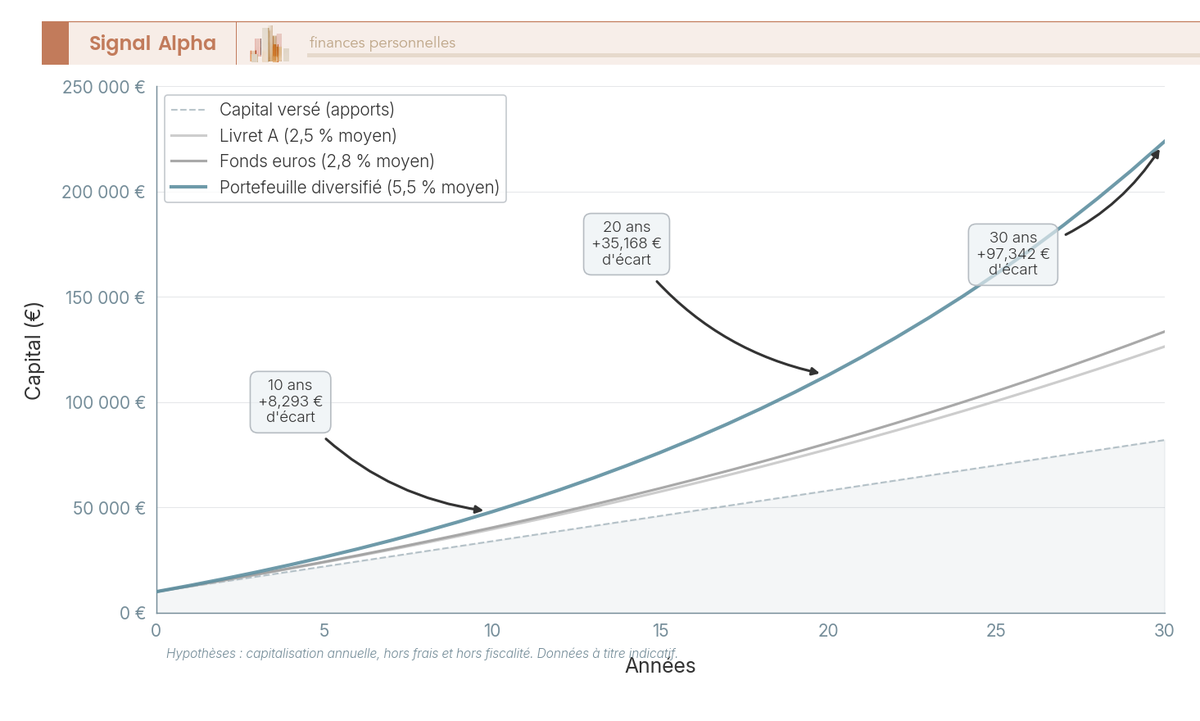

Conserver durablement du capital au-delà du coussin de précaution sur un Livret A revient à signer un manque à gagner mesurable. Le différentiel typique sur dix ans entre un Livret A rémunéré 2,5 % en moyenne sur la période et un portefeuille 70 % actions monde / 30 % obligations rendant 5,5 % nets s’élève à 4 280 euros pour 10 000 euros placés, 12 840 euros pour 30 000 euros, et 21 400 euros pour 50 000 euros. Cet écart se creuse mécaniquement avec la durée par effet de capitalisation, parce que la différence de rendement composée année après année prend une trajectoire exponentielle.

Le passage au Livret A à 1,5 % au 1er février 2026 amplifie encore l’écart. Pour un ménage en tranche marginale d’imposition supérieure ou égale à 11 % avec un horizon supérieur à huit ans, l’arbitrage en faveur des supports longs se renforce mécaniquement sur tout capital excédant la cible précaution. Le plafond de 22 950 euros du Livret A reste un maximum réglementaire d’optimisation à court terme, pas une cible patrimoniale à viser pour soi.

Lecture du tableau : on lit le capital initial en première colonne, puis la différence cumulée à horizon dix ans entre les deux scénarios.

| Capital initial | Livret A 2,5 % à 10 ans | Portefeuille 70/30 à 5,5 % à 10 ans | Écart cumulé |

|---|---|---|---|

| 10 000 € | environ 12 800 € | environ 17 080 € | +4 280 € |

| 30 000 € | environ 38 400 € | environ 51 240 € | +12 840 € |

| 50 000 € | environ 64 000 € | environ 85 400 € | +21 400 € |

L’astuce de transition la plus simple consiste à transférer progressivement le solde excédentaire, jamais en une fois, par tranches mensuelles régulières sur six à douze mois, vers une assurance vie multisupport ou un PEA. Cette discipline reprend exactement la logique du DCA détaillée en section 6.2 et neutralise le risque d’arriver au plus mauvais moment de marché. Pour formaliser la trajectoire patrimoniale dans la durée, le détail du basculement vers une stratégie d’investissement long terme combinant PEA, assurance-vie et PER donne la stratégie complète d’arbitrage.

4.4 Couvrir les risques majeurs avant d’investir

Une épargne bien placée ne résiste pas à un arrêt de travail prolongé ni à un sinistre majeur si les couvertures de base font défaut. Avant d’engager un seul euro sur des supports actions, cinq points sont à valider dans l’ordre, parce qu’un manque à ce niveau peut annuler en quelques mois plusieurs années d’effort d’épargne. La logique est défensive : on protège avant d’optimiser.

Premier point, la dette onéreuse soldée : tout crédit dont le taux annuel effectif global (TAEG) dépasse 4 % est apuré en priorité, parce qu’aucune performance attendue d’un placement diversifié ne couvre un coût garanti de cette ampleur. Deuxième point, la précaution effectivement constituée à hauteur de trois à six mois de charges fixes, selon le profil défini en 4.1. Troisième point, la prévoyance décès-invalidité-incapacité : pour un salarié, la couverture employeur reste souvent insuffisante dès lors qu’il y a un conjoint sans revenu ou des enfants à charge, avec une prime moyenne France Assureurs 2024 de 98 euros par an pour un contrat individuel complémentaire ; pour un travailleur TNS, le contrat individuel est quasi obligatoire, avec des primes entre 50 et 150 euros par mois pour un trentenaire selon les garanties retenues.

Quatrième point, la complémentaire santé adéquate. Le panier ANI minimum est dû par l’employeur pour les salariés du privé, prévu par les articles L. 911-1 et suivants du Code de la Sécurité Sociale, issu de l’accord interprofessionnel du 11 janvier 2013 et applicable depuis le 1er janvier 2016, avec une cotisation patronale supérieure ou égale à 50 %. Cinquième point, la responsabilité civile vie privée, généralement incluse dans la multirisque habitation, à vérifier en lecture du contrat pour exclure les éventuelles activités spécifiques mal couvertes (sports à risque, location saisonnière, micro-entreprise au domicile).

L’astuce annuelle qui rapporte le plus, mesurée par UFC-Que Choisir, concerne l’assurance emprunteur : la loi Lemoine (loi n° 2022-270 du 28 février 2022, article L. 113-12-2 du Code des assurances) autorise la résiliation à tout moment, et les économies documentées s’établissent entre 5 000 et 20 000 euros sur la durée du prêt pour les profils jeunes non-fumeurs. Une fois ces cinq vérifications validées, le passage au capital long terme peut commencer. À ce stade, prendre date sur un contrat avec un versement symbolique pour démarrer l’horloge fiscale a tout son sens : il suffit d’ouvrir un premier contrat d’assurance-vie avec un versement minimal pour que l’antériorité commence à courir.

5. Choisir et combiner ses enveloppes fiscales selon l’horizon et la TMI

La base est désormais sécurisée, la précaution est calibrée, les couvertures sont en place. Reste à choisir le bon véhicule fiscal pour le capital long terme, en sachant qu’aucune enveloppe n’est universellement meilleure : chacune répond à un objectif, un horizon et une fiscalité personnelle précis. Cette cinquième section ouvre par la grammaire fiscale 2026 (tranche marginale d’imposition et prélèvement forfaitaire unique), puis détaille successivement l’assurance vie, le PEA, le PER et le couple compte-titres ordinaire / SCPI, avant de formaliser l’ordre de remplissage selon la TMI et l’horizon.

5.1 TMI et PFU : la grammaire fiscale du capital en 2026

Aucune comparaison d’enveloppe n’a de sens sans deux notions préalables, présentes dans tout calcul fiscal du capital. La tranche marginale d’imposition (TMI) est le taux d’impôt sur le revenu applicable à la dernière tranche du revenu imposable du foyer, parmi les cinq paliers du barème français à 0, 11, 30, 41 et 45 %. Le prélèvement forfaitaire unique (PFU), surnommé flat tax, est l’option de taxation des revenus du capital qui combinait jusqu’au 31 décembre 2025 un impôt sur le revenu (IR) à 12,8 % et des prélèvements sociaux (PS) à 17,2 %, soit 30 % au total.

La LFSS 2026 (loi n° 2025-1403 du 30 décembre 2025, publiée au Journal officiel du 31 décembre 2025) modifie ce socle. La contribution sociale généralisée (CSG) augmente de 1,4 point, ce qui porte les prélèvements sociaux de 17,2 % à 18,6 % et le PFU global de 30 % à 31,4 % au 1er janvier 2026. Plusieurs exceptions PS sont confirmées : l’assurance vie (fonds euros et unités de compte), les plus-values immobilières des particuliers, les revenus fonciers, les CEL / PEL et les PEP conservent un taux de PS à 17,2 %. Le PEA, en revanche, n’est pas dans cette liste : ses prélèvements sociaux passent à 18,6 % en 2026.

Une astuce souvent ignorée concerne les foyers en TMI faible. Cocher la case 2OP de la déclaration de revenus permet de soumettre globalement les revenus du capital au barème IR plutôt qu’au PFU. L’arbitrage n’est pertinent qu’en TMI 0 % et 11 % : à ces niveaux, IR plus PS à 18,6 % reste inférieur au PFU à 31,4 %. Au-delà, l’option barème devient pénalisante. Ce contexte étant clair, chaque enveloppe se compare maintenant sur trois axes : sa fiscalité courante, sa fiscalité à la sortie, et son intérêt selon l’horizon visé.

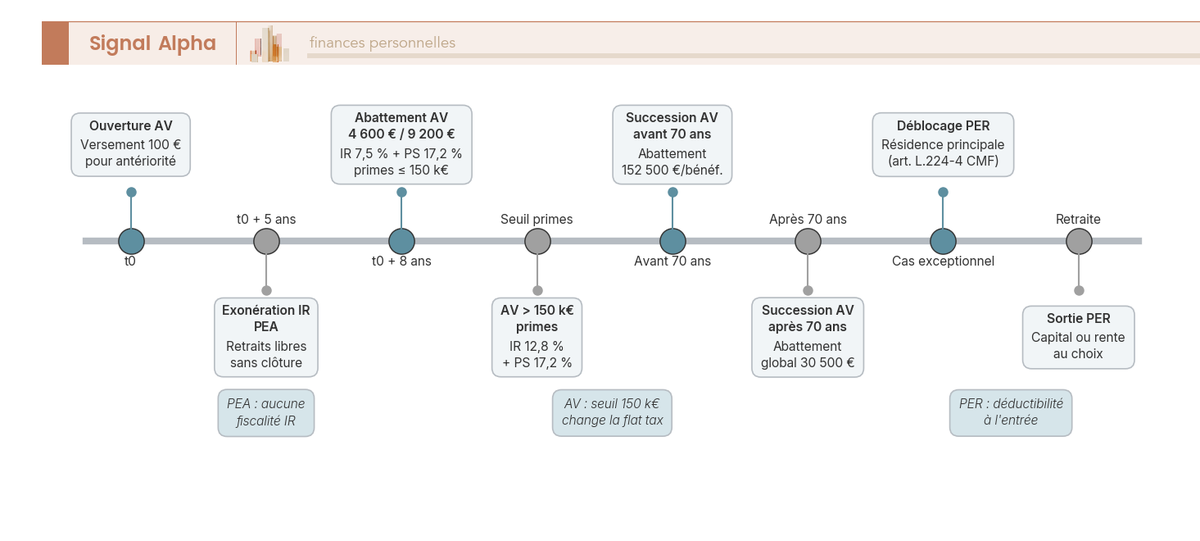

5.2 Assurance vie multisupport : souplesse, antériorité, succession

L’assurance vie (AV) est le contrat d’assurance multisupport central du patrimoine français, combinant fonds euros à capital garanti et unités de compte investies en marchés. Sa fiscalité est dégressive selon l’antériorité. Avant huit ans, les rachats sont taxés à 12,8 % d’IR plus 17,2 % de PS, soit 30 % au total. Après huit ans et pour les primes versées inférieures à 150 000 euros, le taux baisse à 7,5 % d’IR plus 17,2 % de PS, soit 24,7 %, avec un abattement annuel de 4 600 euros pour un célibataire et 9 200 euros pour un couple soumis à imposition commune. Au-delà de 150 000 euros de primes versées tous contrats confondus, la fraction excédentaire reste taxée à 30 %.

Une nuance mérite d’être mentionnéetout de suite : on n’applique jamais le PFU standard à 31,4 % à un rachat d’AV. L’AV bénéficie de l’exception PS à 17,2 % maintenue par la LFSS 2026. L’horloge des huit ans démarre à la date d’ouverture du contrat, pas à la date des versements ultérieurs. D’où la première astuce centrale du marché de l’épargne : ouvrir une AV avec 100 euros symboliques, même sans capital significatif à placer, pour que l’antériorité commence à courir. Dix ans plus tard, le contrat sera mûr et tout versement bénéficiera immédiatement de l’abattement annuel.

La fiscalité successorale AV constitue le second pilier de l’enveloppe. Pour les versements effectués avant 70 ans, l’article 990 I du Code général des impôts (CGI) prévoit un abattement de 152 500 euros par bénéficiaire désigné, puis une taxation à 20 % jusqu’à 700 000 euros et 31,25 % au-delà. Pour les versements postérieurs à 70 ans, l’article 757 B CGI applique un abattement global de 30 500 euros tous bénéficiaires confondus, et seules les primes (pas les plus-values) supportent les droits de succession de droit commun. La clause bénéficiaire formulée nominativement est essentielle : la clause par défaut « mes héritiers » fait perdre tout le bénéfice du régime préférentiel.

Lecture du tableau : on lit l’antériorité en première colonne, puis le régime applicable selon que les primes versées sont inférieures ou supérieures à 150 000 euros.

| Antériorité du contrat | Primes ≤ 150 000 € | Primes > 150 000 € |

|---|---|---|

| Moins de 8 ans | IR 12,8 % + PS 17,2 % = 30 % | IR 12,8 % + PS 17,2 % = 30 % |

| 8 ans et plus | IR 7,5 % + PS 17,2 % = 24,7 %, abattement 4 600 / 9 200 € | IR 12,8 % + PS 17,2 % = 30 % sur la fraction excédentaire |

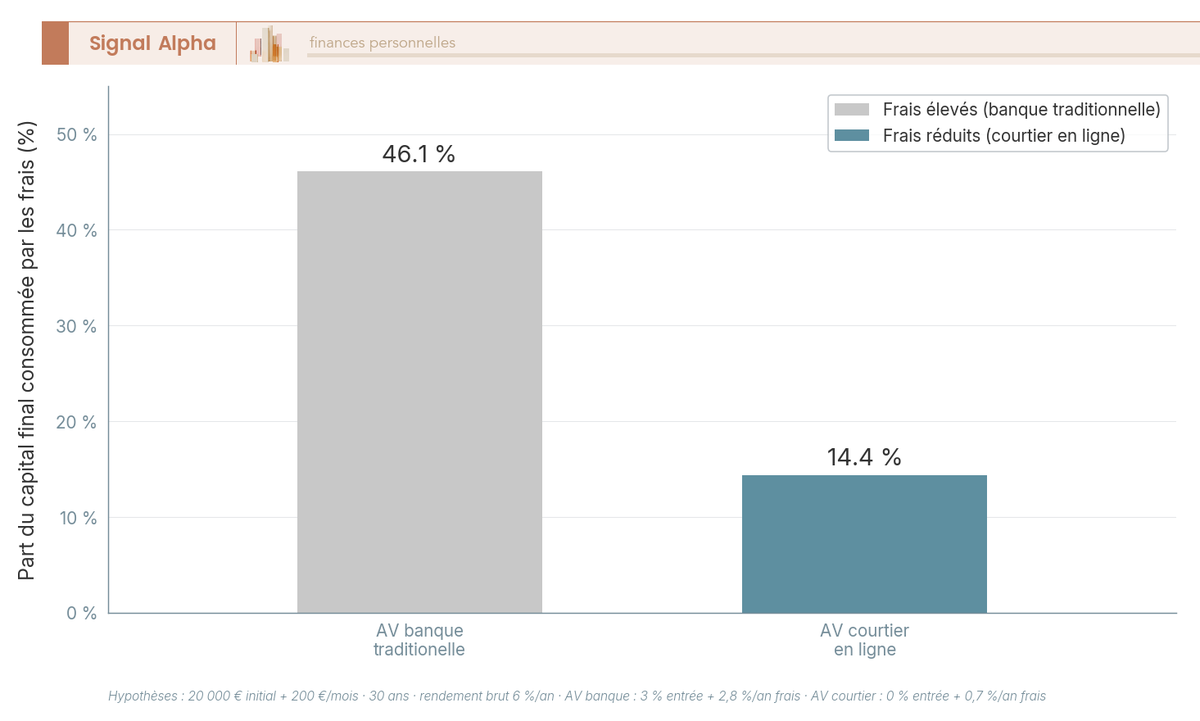

La mécanique miroir mérite d’être adoptée systématiquement : conserver un contrat bancaire historique pour l’antériorité acquise, et ouvrir en parallèle une AV en ligne sans frais d’entrée pour les versements nouveaux. Sur trente ans, 0,5 % de frais annuels supplémentaires consomment de l’ordre de 13 à 15 % du capital final, ce qui justifie largement la double ouverture. Pour l’approfondissement complet sur les rouages de l’enveloppe, le guide consacré à l’optimisation de l’assurance-vie détaille frais, supports, clauses et arbitrages.

5.3 PEA : l’enveloppe actions UE la plus efficace fiscalement

Le plan d’épargne en actions (PEA) est l’enveloppe-titres dédiée aux actions de sociétés ayant leur siège dans l’Espace économique européen (EEE) et aux fonds indiciels cotés (exchange traded fund, ETF) UCITS éligibles. Son plafond de versement s’élève à 150 000 euros, porté à 225 000 euros en cumul avec un PEA-PME dédié aux petites et moyennes entreprises (plafond 75 000 euros). Après cinq ans d’antériorité, les plus-values sont exonérées d’impôt sur le revenu ; restent dus les prélèvements sociaux, portés à 18,6 % en 2026 (le PEA ne figure pas parmi les exceptions PS confirmées par la LFSS 2026).

L’univers éligible se limite aux actions et ETF de sociétés sises dans l’EEE, à quoi s’ajoutent les ETF synthétiques répliquant des indices mondiaux par contrat d’échange (swap). Concrètement, vous pouvez détenir dans votre PEA un ETF Amundi PEA S&P 500, un ETF Amundi PEA MSCI World ou un ETF Amundi PEA Nasdaq 100, ce qui couvre la quasi-totalité des allocations actions globalement diversifiées. La mécanique des cinq ans est lisible : avant cinq ans, tout retrait entraîne la clôture du plan et la fiscalité revient au PFU à 31,4 % ; à partir de cinq ans, les retraits partiels n’entraînent plus la clôture, et l’exonération d’IR est définitivement acquise.

Le choix du courtier détermine ensuite la performance nette, parce que les écarts de tarification sont substantiels sur une vie d’épargne. Le tableau ci-dessous synthétise les principales offres début 2026, à comparer en fonction du profil d’investisseur (fréquence d’ordres, taille moyenne du panier, besoin d’outils avancés).

| Courtier PEA | Tarif d’ordre indicatif | Tenue de compte | Point clé |

|---|---|---|---|

| Bourse Direct | tarification en paliers à compter du 6 janvier 2026, à partir de 0,99 € (jusqu’à 500 €), 1,90 €, 2,90 € puis 3,80 € + 0,09 %, plafond 0,5 % en ligne | 0 € | tarification très lisible en petits ordres |

| Trade Republic | 1 € par ordre | 0 € | PEA français lancé le 9 janvier 2025 |

| Boursorama | 1,99 € à 9,90 € selon offre | 0 € sous conditions | banque en ligne intégrée |

| BforBank | refonte à compter du 18 juin 2026 | 0 € | tarification à confirmer après refonte |

| Fortuneo | de 0 € à 9,50 € selon profil et support, brochure 9 février 2026 | 0 € | tarif modulé selon le compte |

Lecture du tableau : la comparaison ne se résume pas à « le moins cher », chaque tarif s’apprécie selon la taille des ordres et la fréquence des opérations. Un investisseur qui passe un virement mensuel de 200 euros sur un ETF a un profil très différent d’un trader actif passant cinq ordres par semaine, et le bon choix se déduit du profil réel d’usage. Pour les comptes-titres tenus hors de France (Trade Republic Allemagne, Revolut Lituanie, Interactive Brokers Irlande, Degiro Pays-Bas), la déclaration annuelle via formulaires 3916 et 3916 bis est obligatoire. L’amende prévue par l’article 1736 IV CGI s’élève à 1 500 euros par compte non déclaré, portée à 10 000 euros pour les comptes domiciliés dans un État ou territoire non coopératif (ETNC). Pour les arbitrages plus fins de courtiers et d’allocations cibles, le guide dédié aux ETF PEA et à la stratégie d’allocation détaille les comparatifs complets.

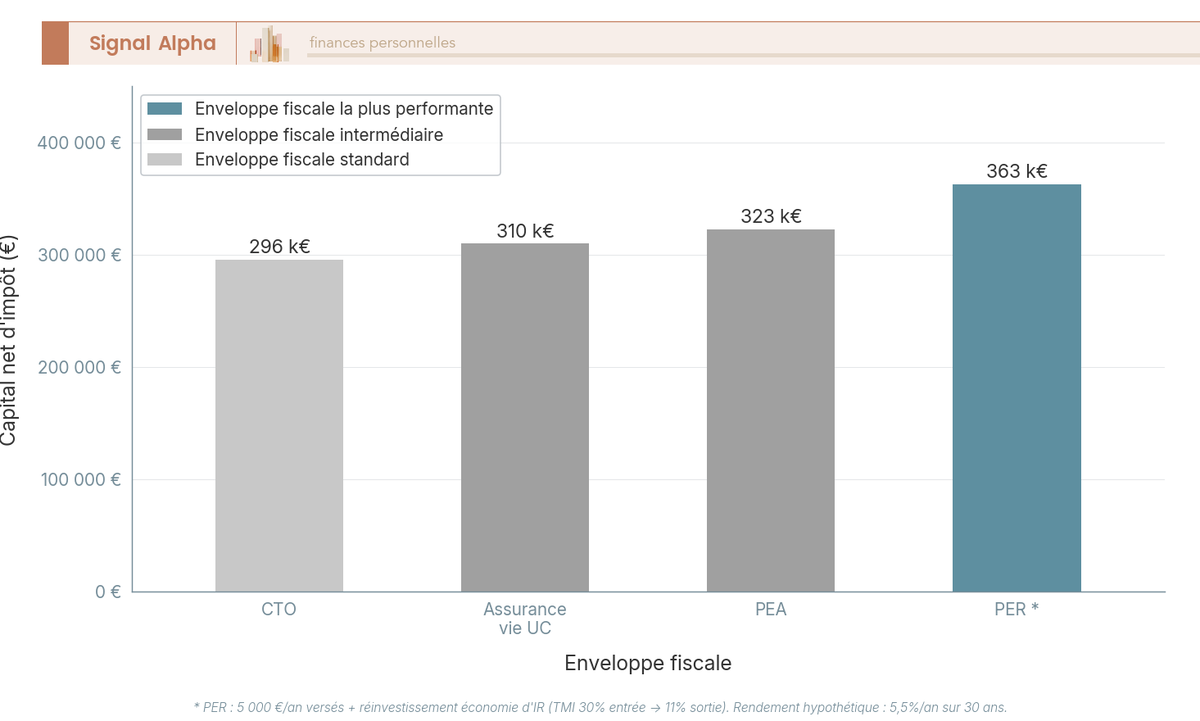

5.4 PER : la déduction à l’entrée, et pour qui c’est rentable

Le plan d’épargne retraite (PER), créé par la loi PACTE du 22 mai 2019, permet de déduire les versements du revenu imposable de l’année, dans la limite d’un plafond annuel. Le plafond annuel de la sécurité sociale (PASS) 2026, fixé par le BOSS dans son communiqué du 1er janvier 2026, s’élève à 48 060 euros. Pour un salarié, le plafond de déduction est de 10 % des revenus d’activité professionnelle nets de frais N-1, dans la limite de 8 PASS, soit une déduction maximale d’environ 38 448 euros en 2026, avec un plancher de 4 806 euros (10 % du PASS). Pour un TNS, l’article 154 bis CGI relève le plafond à environ 88 911 euros en 2026, ce qui en fait un véhicule de défiscalisation bien plus puissant.

La mécanique économique tient en une équation simple : économie d’IR immédiate sur l’année du versement, taxation à la sortie. Un versement de 10 000 euros pour un foyer en TMI 30 % génère une économie immédiate de 3 000 euros d’IR. À la sortie en capital après la retraite, la part correspondant aux versements est taxée au barème IR (à la TMI de sortie), et les plus-values sont taxées au PFU à 31,4 %. Le gain net dépend donc entièrement de l’écart entre TMI d’entrée et TMI de sortie.

Si la TMI d’entrée est égale à la TMI de sortie, le gain net hors capitalisation est nul, et l’AV ou le PEA sont alors préférables, parce qu’ils offrent davantage de souplesse et un risque de blocage moindre. Le PER devient avantageux quand la TMI de sortie est inférieure à la TMI d’entrée, ce qui est statistiquement le cas pour les cadres en milieu de carrière dont les revenus baissent à la retraite.

Lecture du tableau : on croise la TMI au moment du versement (en ligne) avec la TMI estimée au moment du déblocage (en colonne) pour lire l’avantage net du PER.

| TMI entrée / TMI sortie | 0 % | 11 % | 30 % | 41 % |

|---|---|---|---|---|

| 11 % | défavorable | neutre | défavorable | défavorable |

| 30 % | très favorable | favorable | neutre | défavorable |

| 41 % | très favorable | très favorable | favorable | neutre |

| 45 % | très favorable | très favorable | favorable | favorable |

Les cas de déblocage anticipé, prévus à l’article L. 224-4 du Code monétaire et financier (CMF), restent limités : achat de la résidence principale (sur les versements volontaires et l’épargne salariale, à l’exception des compartiments obligatoires) et les six accidents de la vie listés (décès du conjoint, invalidité, surendettement, expiration des droits au chômage, cessation d’activité non salariée après liquidation judiciaire, fin du mandat social non renouvelé). Pour un salarié en TMI supérieure ou égale à 30 %, l’astuce consiste à verser avant le 31 décembre pour capter l’économie d’IR sur l’année en cours, et à réinvestir le gain fiscal sur AV ou PEA. Pour un salarié stable en TMI à 11 %, le PER n’apporte pas d’avantage net : mieux vaut alors privilégier l’AV ou le PEA. Pour un examen détaillé des contrats et de leur fiscalité, le comparatif structuré des contrats PER et de leur fiscalité donne les éléments de choix.

5.5 CTO, SCPI et ordre de remplissage selon TMI et horizon

Le compte-titres ordinaire (CTO) complète le PEA pour tout ce qui n’y est pas éligible : actions américaines, asiatiques et émergentes en direct, ETF non éligibles PEA (notamment les ETF physiques sur indices mondiaux), obligations en direct, produits dérivés. Sa fiscalité reste celle du PFU à 31,4 % en 2026, sauf option pour le barème via case 2OP en TMI faible. Il n’a pas de plafond fiscal de versement, ce qui en fait l’enveloppe naturelle d’extension une fois le PEA plein.

Une confusions mérite d’être clarifiée : la société civile de placement immobilier (SCPI) n’est pas une enveloppe, c’est une classe d’actifs. Elle peut être détenue en direct, dans une AV, dans un PER, ou en démembrement temporaire. Sa fiscalité dépend du mode de détention retenu. En direct, les revenus de SCPI sont taxés au barème IR plus PS à 17,2 % en tant que revenus fonciers (jamais au PFU). Logée dans une AV, elle relève du régime fiscal AV à la sortie. Logée dans un PER, du régime PER au déblocage. En démembrement temporaire avec achat de la nue-propriété, il n’y a pas de revenus pendant la durée du démembrement, et le prix d’acquisition bénéficie d’une décote de 20 à 40 % selon la durée retenue.

La vague de SCPI à zéro pour cent de droits d’entrée lancée entre 2020 et 2025 (Iroko Zen en 2020, Remake Live, Sofidynamic, Mistral Sélection en 2024) compense le retrait des droits d’entrée par des frais de gestion annuels supérieurs, ce qui rend la comparaison de performance nette indispensable au-delà du seul critère commercial. Le taux de distribution moyen des SCPI s’établit à 4,72 % en 2024 selon les chiffres ASPIM-IEIF publiés en janvier 2025, ce qui en fait un complément de revenus pertinent pour un capital déjà diversifié.

Lecture du tableau : on lit le mode de détention en première colonne, et le régime fiscal applicable aux revenus en deuxième colonne.

| Mode de détention SCPI | Régime fiscal des revenus | Avantage central |

|---|---|---|

| Direct, en nom propre | barème IR + PS 17,2 % (revenus fonciers) | revenus immédiats |

| Logée dans AV | régime AV à la sortie | différé de fiscalité, abattement 8 ans |

| Logée dans PER | régime PER au déblocage | déduction à l’entrée |

| Démembrement temporaire (nue-propriété) | pas de revenus pendant l’usufruit | décote 20 à 40 %, capitalisation pure |

L’ordre de remplissage formalisé pour un foyer particulier en accumulation s’articule en six étapes. Étape un : remplir LEP (si éligible) puis Livret A pour la précaution. Étape deux : alimenter le PER si la TMI est supérieure ou égale à 30 % et l’horizon retraite supérieur à dix ans, à hauteur de 5 à 10 % du revenu net. Étape trois : alimenter le PEA jusqu’à 150 000 euros pour la croissance long terme via ETF actions monde. Étape quatre : alimenter une AV multisupport en parallèle pour l’antériorité, la souplesse de rachat et l’optimisation successorale. Étape cinq : utiliser le CTO pour les actions hors EEE et les obligations en direct, une fois les enveloppes précédentes pleines ou saturées par les versements annuels. Étape six : intégrer la SCPI selon la stratégie poursuivie, revenus fonciers immédiats (détention directe) ou capitalisation longue (AV ou PER).

Une mention spécifique concerne les US persons (citoyens américains résidant en France) : la réglementation Foreign Account Tax Compliance Act (FATCA) conduit fréquemment les banques françaises à refuser l’ouverture d’AV, de PEA et de PER pour cette clientèle. Les alternatives praticables sont l’AV luxembourgeoise compatible US ou les courtiers américains tels que Schwab International et Interactive Brokers. Cette divergence fiscale est ponctuelle dans le présent guide, mais elle doit être anticipée dès l’expatriation. Pour les arbitrages PEA-CTO sur les marchés mondiaux, le compte-titres ordinaire reste un complément indispensable pour les marchés mondiaux et les ETF US et précise les arbitrages enveloppe par classe d’actifs.

Note de Henri

Sur le terrain, l’erreur la plus fréquente est de remplir le PEA avant d’avoir ouvert une AV, parce que le PEA a la réputation d’être « le plus fiscal ». C’est exact à cinq ans, mais une AV ouverte avec 100 euros à 30 ans et restée dormante pendant huit ans est devenue, à 38 ans, l’enveloppe la plus souple du foyer pour tous les projets intermédiaires, mariage compris. L’antériorité ne se rattrape pas, l’opportunité d’ouvrir, si.

Le cadre fiscal et les enveloppes sont désormais posés. Reste à piloter ce qui se passe à l’intérieur : quelle allocation cible, à quel rythme l’investir, comment la rebalancer et comment tenir la trajectoire face aux biais qui sabotent statistiquement la performance. C’est l’objet de la section suivante.

6. Piloter son allocation d’actifs sur la durée

Les enveloppes sont désormais ouvertes, l’ordre de remplissage est fixé, le capital commence à entrer. Reste à décider ce qu’il devient une fois logé dans le PEA, l’AV ou le PER, parce que la fiscalité ne crée pas de performance, elle en préserve : c’est l’allocation d’actifs qui fait le rendement long terme. Cette sixième section commence par fixer une cible chiffrée actions / obligations / immobilier / liquidités, décrit ensuite le rythme d’investissement progressif (DCA) qui neutralise la tentation du timing, expose les méthodes de rebalancement compatibles avec un patrimoine en accumulation, puis ferme sur les jalons fiscaux à anticiper sur trente ans pour transformer une trajectoire d’épargne en trajectoire patrimoniale.

6.1 Fixer une allocation cible : actions, obligations, immobilier, liquidités

Une allocation d’actifs se définit par la pondération des quatre grandes familles dans le portefeuille, chacune jouant un rôle précis. Les actions (ETF MSCI World, S&P 500, MSCI Emerging) portent la croissance long terme, avec une volatilité annuelle indicative de 15 à 22 % et un rendement réel historique de 3,5 à 5,1 % annualisé sur indice monde, mesuré par les séries UBS Global Investment Returns Yearbook 2024 et 2025 sur la période 1900-2024. Les obligations (souverain UE, IG corporate) apportent décorrélation et revenu, avec une volatilité de 4 à 8 % et un rendement réel de 1 à 3 % sur séries longues européennes. L’immobilier (résidence principale plus SCPI) joue la diversification et le revenu, avec une volatilité de 6 à 15 % et un rendement réel total de 2 à 4 % à vingt ans après inflation et frais ; le taux de distribution moyen des SCPI ressort à 4,72 % en 2024 selon ASPIM-IEIF. Les liquidités (Livret A, fonds euros, monétaire) servent la précaution et l’optionalité, avec une volatilité de 0 à 2 % et un rendement réel de 0 à 1 %, parfois négatif en période d’inflation élevée.

Lecture du tableau ci-dessous : on lit la classe d’actifs en colonne de gauche, son rôle dans le portefeuille, puis la volatilité indicative et le rendement réel historique mesuré sur séries longues.

| Classe d’actifs | Rôle dans le portefeuille | Volatilité annuelle | Rendement réel historique |

|---|---|---|---|

| Actions monde | croissance long terme | 15 à 22 % | 3,5 à 5,1 % (UBS GIR, 1900-2024) |

| Obligations souverain UE et IG | décorrélation, revenu | 4 à 8 % | 1 à 3 % (séries longues européennes) |

| Immobilier (RP plus SCPI) | diversification, revenu | 6 à 15 % | 2 à 4 % réel total à 20 ans |

| Liquidités (livrets, monétaire) | précaution, optionalité | 0 à 2 % | 0 à 1 %, parfois négatif |

Pour calibrer la part actions, deux approches coexistent. La règle empirique par âge fournit un point de départ lisible : 70 à 80 % entre 25 et 35 ans, 60 à 70 % entre 35 et 45 ans, 50 à 60 % entre 45 et 55 ans, 35 à 50 % entre 55 et 65 ans, et 25 à 40 % au-delà. La formule 100 moins l’âge donne le même ordre de grandeur. L’approche par capacité de perte est plus rigoureuse : on limite la part actions au niveau pour lequel une baisse simulée de 40 % du portefeuille ne contraint pas le foyer à vendre. Cette deuxième méthode permet d’absorber un drawdown sans casser le plan, alors qu’une allocation calibrée uniquement sur l’âge expose à la vente en panique au pire moment.

Pour articuler ces poids cibles avec une trajectoire patrimoniale tenable sur trente ans, le cadre complet d’allocation d’actifs sur trente ans détaille la pondération recommandée par décennie et les arbitrages classes d’actifs intermédiaires.

6.2 Investir progressivement : le DCA pour neutraliser le timing

Une allocation cible reste théorique tant que les capitaux n’entrent pas réellement sur les supports. Le DCA (Dollar-Cost Averaging) consiste à investir une somme régulière chaque mois plutôt qu’à attendre un point d’entrée jugé optimal. Son atout central est comportemental autant que statistique : il neutralise le risque de mauvais timing, lisse le prix moyen d’achat, et désactive la tentation d’attendre « le bon moment », qui se traduit en pratique par des années entières passées en liquidités. La mécanique recommandée est simple : virement permanent J+1 de la paie vers PEA ETF MSCI World et AV multisupport, calibré à 200 à 300 euros par mois pour démarrer, puis ajusté selon le taux d’épargne cible posé en section 1.

La limite du DCA mérite d’être mentionnée. Sur un capital déjà disponible (héritage, prime exceptionnelle, vente d’actif), l’arbitrage lump sum (investissement en une fois) contre lissage n’est pas tranché : statistiquement, le lump sum bat le DCA dans environ deux tiers des cas sur les marchés haussiers historiques, parce que les marchés montent plus souvent qu’ils ne baissent. Le compromis consiste à lisser un capital significatif sur 6 à 12 mois, ce qui évite le pire timing tout en captant la majeure partie de la prime de risque actions. Au-delà de douze mois de lissage, le coût d’opportunité du capital encore en liquidités efface les bénéfices du lissage.

Pour fixer les ordres de grandeur sur un cas type, un foyer débutant à 35 ans avec 10 000 euros disponibles peut tenir l’allocation suivante : 60 % en ETF actions monde via PEA, soit 6 000 euros lissés sur six mois (1 000 euros par mois), 30 % en fonds euros AV, soit 3 000 euros versés immédiatement parce que le risque de perte en capital est nul, et 10 % en LEP ou Livret A précaution, soit 1 000 euros disponibles à tout moment. À cette base, on superpose ensuite une mensualisation de 200 à 300 euros sur l’ETF actions monde, qui devient le moteur de capitalisation des décennies suivantes. L’ETF de référence pour ce type de stratégie reste un ETF MSCI World ou un ETF monde équivalent, qui couvre près de 1 500 lignes d’actions de marchés développés en une seule position.

6.3 Rebalancer et tenir la trajectoire face aux biais comportementaux

Les marchés dérivent. Une allocation 70 % actions / 30 % obligations peut devenir 80/20 après une année haussière ou 55/45 après une année baissière. Le rebalancement consiste à ramener l’allocation effective vers l’allocation cible, ni plus, ni moins. Quatre méthodes existent, à connaître pour choisir celle qui correspond au profil.

- Le rebalancement calendaire annuel se déclenche une fois par an, à date fixe. Sa force est la discipline ; sa limite est qu’il peut être inefficient quand la dérive reste faible.

- Le rebalancement calendaire trimestriel est plus précis mais multiplie les arbitrages, donc les frais et la fiscalité, rarement justifié pour un particulier en accumulation.

- Le rebalancement par seuil (band rebalancing) se déclenche dès que l’écart à la cible dépasse plus ou moins 5 ou 10 points sur une classe. Il optimise les arbitrages mais demande une surveillance régulière.

- Le rebalancement par les flux entrants utilise les versements mensuels DCA pour acheter en priorité la classe sous-pondérée, sans vente, sans déclenchement fiscal, sans frais de transaction supplémentaires. C’est la méthode la mieux adaptée à un patrimoine en accumulation.

L’ordre de préférence pratique privilégie donc les flux entrants en règle générale, complétés par un passage calendaire annuel si la dérive dépasse 5 points sur une classe malgré les versements. Cette discipline s’inscrit dans le rendez-vous annuel posé en section 7.1, ce qui évite d’en faire un projet séparé.

| Méthode de rebalancement | Cadence | Avantage central | Limite |

|---|---|---|---|

| Calendaire annuel | 1 fois par an | discipline simple, lisible | peu réactif si la dérive est faible |

| Calendaire trimestriel | 4 fois par an | précision accrue | frais et fiscalité multipliés |

| Par seuil (band) | dès écart 5 à 10 pts | déclenchement ciblé | demande surveillance régulière |

| Par les flux entrants | mensuel via DCA | pas de vente, pas de fiscalité | inefficace si flux trop faibles |

Le rebalancement ne suffit pas si les biais comportementaux ne sont pas neutralisés. L’aversion à la perte rend la douleur d’une perte ressentie environ 2,5 fois plus fort qu’un gain équivalent, comme l’a établi Kahneman dans ses travaux de psychologie économique. Conséquence pratique : le foyer vend en bas de cycle, au pire moment, pour soulager la douleur. Le recency bias surpondère le passé récent dans les prévisions et conduit à acheter en haut de cycle, après une longue hausse. Le FOMO (fear of missing out), la peur de manquer la prochaine envolée, pousse à concentrer le portefeuille sur les actifs à la mode, qui sont par construction les plus chers du moment.

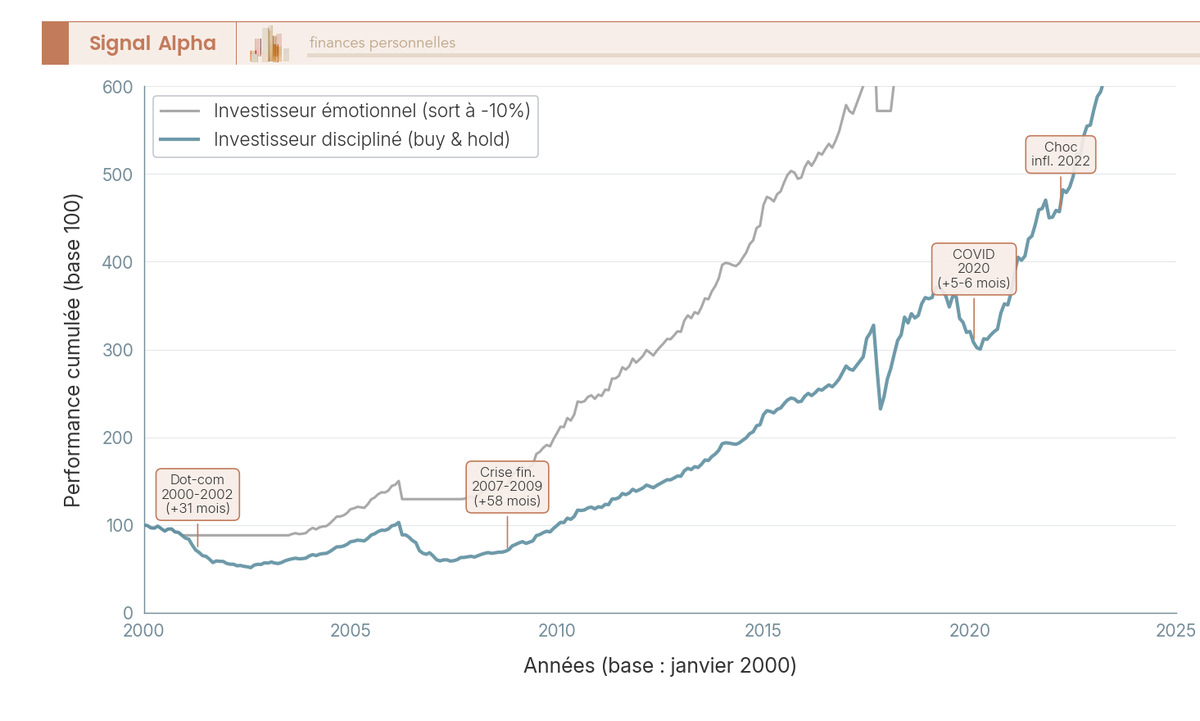

L’antidote tient en trois règles écrites avant l’investissement : par exemple « je ne vends pas avant huit ans sauf cas de déblocage prévu », « je rebalance chaque 1er février », « je ne renforce pas une cryptomonnaie au-delà de 5 % du portefeuille ». Ces règles, formalisées sur une feuille A4 conservée avec les contrats, agissent comme un pré-engagement qui désactive l’impulsion en période de stress de marché. Pour calibrer la patience nécessaire, les drawdowns historiques du MSCI World fournissent les ordres de grandeur : 31 mois de baisse puis remontée pour la séquence 2000-2002, 58 mois pour 2007-2009, 5 à 6 mois seulement pour le krach Covid de 2020 (chronologies reconstituées par Curvo et extraETF sur séries officielles MSCI).

Le prix de ces biais se mesure. L’étude Morningstar Mind the Gap édition 2024 (clôture au 31 décembre 2023) chiffre l’écart entre la performance du fonds et celle effectivement perçue par l’investisseur (investor return) à 1,5 à 2 points par an, ce qui représente 30 à 40 % du capital final perdus sur vingt ans par effet de capitalisation inversée. Autrement dit, le foyer qui tient la trajectoire récupère jusqu’à un tiers de capital de plus que celui qui sort à chaque secousse, à allocation strictement identique. Pour formaliser ces règles écrites et les arrimer à une trajectoire de portefeuille tenue dans la durée, la gestion d’un portefeuille d’investissement sur le long terme donne le cadre méthodologique de référence.

6.4 Anticiper les jalons fiscaux sur 30 ans

Une trajectoire patrimoniale n’est pas faite que de versements et de rebalancements : elle est jalonnée de dates fiscales qui changent les règles du jeu en cours de route. Anticiper ces jalons évite de subir une fiscalité que l’on aurait pu décaler ou neutraliser.

À t0, le foyer prend date sur une AV avec un versement symbolique de 100 euros pour démarrer l’horloge fiscale, mécanique historique de l’enveloppe. La loi PACTE (loi n° 2019-486 du 22 mai 2019) a fait de même pour le PER en autorisant son ouverture avec un versement minimal. À t0 plus 5 ans, le PEA bascule en exonération d’IR sur les plus-values : les retraits deviennent possibles sans clôture du plan, et les arbitrages internes ne déclenchent rien tant que le capital reste dans le PEA. À t0 plus 8 ans, l’AV active son abattement annuel de 4 600 euros pour un célibataire et 9 200 euros pour un couple, avec un taux IR ramené à 7,5 % plus PS à 17,2 % sur les primes inférieures à 150 000 euros (article 125-0 A CGI). Au-delà du plafond de 150 000 euros de primes versées tous contrats confondus, la fraction excédentaire reste taxée à 30 %.

Le PER ouvre un jalon spécifique avec le déblocage anticipé pour acquisition de la résidence principale, prévu à l’article L. 224-4 CMF, qui transforme une enveloppe retraite en apport mobilisable à condition de prévoir l’imposition associée à la sortie. Sur le plan successoral, les versements AV avant 70 ans bénéficient de l’abattement de 152 500 euros par bénéficiaire désigné prévu à l’article 990 I CGI, puis d’une taxation à 20 % jusqu’à 700 000 euros et 31,25 % au-delà. Les versements après 70 ans relèvent de l’article 757 B CGI : abattement global de 30 500 euros tous bénéficiaires confondus, et seules les primes versées (pas les plus-values capitalisées) supportent les droits de succession de droit commun. Au moment du passage à la retraite, la sortie du PER en capital ou en rente arbitre entre taxation au barème IR des versements et PFU à 31,4 % sur les plus-values pour la sortie en capital, ou imposition à la TMI de la rente après abattement de 10 % pour la sortie en rente viagère.

Deux jalons annuels viennent compléter cette frise. Chaque année, la loi Lemoine autorise la renégociation de l’assurance emprunteur, dont le gain documenté reste l’optimisation la plus rentable à effort minimal. Aux 1er février et 1er août, l’arrêté du 27 janvier 2021 fixe les révisions semestrielles du Livret A et du LEP, ce qui justifie de revoir le solde de la précaution à ces deux dates pour vérifier que le taux servi reste aligné avec la cible de rendement net.

7. Faire vivre son projet financier : revue annuelle et erreurs à éviter

La cartographie est claire, les enveloppes sont remplies, l’allocation tourne. Reste à entretenir cet édifice dans le temps, sans y consacrer plus que le strict nécessaire, parce qu’un plan financier qui demande trois heures par mois de pilotage finit toujours par être abandonné. Cette septième section propose un tableau de bord patrimonial annuel à boucler en 30 à 45 minutes, liste les dix erreurs récurrentes qui ruinent silencieusement un projet sur 20 ans, et fixe les seuils patrimoniaux et événements de vie qui justifient le recours à un conseiller en gestion de patrimoine indépendant.

7.1 La revue annuelle : tableau de bord patrimonial en 30 minutes

Un tableau de bord patrimonial annuel se construit en quatre blocs sur un simple tableur, et c’est largement suffisant pour un patrimoine inférieur à 100 000 euros. Le bloc 1 mesure les flux : taux d’épargne réel sur les 12 derniers mois, écart par rapport au taux cible posé en section 1, montant épargné en valeur absolue. Le bloc 2 mesure les stocks : patrimoine net à la date de la revue, variation par rapport à N-1, ventilation par classe d’actifs. Le bloc 3 contrôle l’allocation : allocation effective contre allocation cible, écart en points par classe, déclenchement éventuel d’un rebalancement par les flux. Le bloc 4 récapitule les jalons fiscaux : antériorité AV en mois, antériorité PEA, plafonds restants Livret A / LDDS / LEP / PEA.

La cadence recommandée est de 30 à 45 minutes par an, idéalement en janvier après la réception des relevés annuels d’AV et de PEA, qui consolident les chiffres clés sans effort de saisie supplémentaire. Pour un patrimoine plus complexe (multi-comptes, immobilier locatif, plusieurs assureurs), un agrégateur patrimonial complet comme Finary automatise la consolidation et libère du temps pour l’arbitrage proprement dit. Le réflexe qui sépare un suivi efficace d’un suivi inutile est de conserver chaque tableau annuel dans un dossier daté : la comparaison N-3 contre N donne une vision de trajectoire impossible à reconstituer ensuite, et c’est cette vision pluriannuelle qui rend tangible l’effet de la discipline d’épargne.

Lecture du tableau ci-dessous : on lit le bloc de pilotage en colonne de gauche, puis l’indicateur clé, la cible chiffrée et la fréquence de vérification associée.

| Bloc | Indicateur | Cible | Fréquence |

|---|---|---|---|

| 1. Flux | Taux d’épargne réel sur 12 mois | 10 à 25 % du net selon l’âge | annuelle |

| 1. Flux | Écart au taux d’épargne cible | inférieur à 2 points | annuelle |

| 2. Stocks | Patrimoine net (actif moins passif) | progression par rapport à N-1 | annuelle |

| 2. Stocks | Ventilation par classe d’actifs | écart à la cible inférieur à 5 points | annuelle |

| 3. Allocation | Part actions effective contre cible | écart inférieur à 5 points par classe | annuelle |

| 3. Allocation | Précaution effectivement constituée | 3 à 6 mois de charges fixes | annuelle |

| 4. Jalons fiscaux | Antériorité AV (mois écoulés) | jalon 8 ans | annuelle |

| 4. Jalons fiscaux | Antériorité PEA (mois écoulés) | jalon 5 ans | annuelle |

| 4. Jalons fiscaux | Plafonds restants Livret A, LDDS, LEP | suivi par enveloppe | annuelle |

| 4. Jalons fiscaux | Clause bénéficiaire AV nominative | à jour après événement de vie | à chaque événement |

Astuces importantes

La revue annuelle ne sert à rien si les choix qu’elle déclenche ne sont pas exécutés dans les semaines qui suivent. Quelques règles tenues sur la durée font la différence.

- Bloquer la date dans l’agenda chaque année, idéalement entre le 15 janvier et le 15 février, après réception des relevés annuels AV et PEA.

- Limiter la revue à 45 minutes maximum, l’objectif est la régularité, pas l’exhaustivité.

- Archiver chaque tableau en PDF daté, dans un dossier dédié, pour reconstituer la trajectoire à N+3.

- Exécuter les arbitrages décidés dans les deux semaines qui suivent, sinon ils ne se feront pas.

La règle d’or se résume en une phrase : un tableau de bord modeste tenu chaque année bat largement un tableau ambitieux jamais terminé.

7.2 Les dix erreurs qui ruinent un projet financier sur 20 ans

Plutôt que d’énumérer ce qu’il faut faire, on identifie ici les dix erreurs récurrentes qui sapent un projet pourtant bien pensé au départ, avec l’antidote à chacune.

- Empiler du capital sur Livret A bien au-delà de la cible précaution, alors que chaque euro excédentaire perd 3 points de rendement annuel par rapport à un portefeuille diversifié. Antidote : transfert progressif vers AV ou PEA par tranches mensuelles sur six à douze mois.

- Concentrer le patrimoine sur une seule famille d’actifs (tout en actions UE, tout en immobilier, tout sur livrets). Antidote : allocation cible écrite avant le premier versement, ventilation en quatre poches.

- Subir des frais excessifs sur une AV bancaire ouverte par défaut, qui peuvent consommer 13 à 15 % du capital final sur trente ans pour 0,5 point de frais annuels supplémentaires. Antidote : ouvrir une AV miroir chez un courtier en ligne sans frais d’entrée, et basculer les versements nouveaux.

- Maintenir un crédit consommation récurrent à TAEG supérieur à 4 % en parallèle d’un PEA. Antidote : solder la dette onéreuse en priorité absolue, avant tout investissement actions.

- Négliger la prévoyance (couverture du conjoint sans revenu insuffisante, prévoyance TNS absente). Antidote : la checklist en cinq points de la section 4.4, validée annuellement.

- Attendre « le bon moment » pour entrer en bourse, avec un capital qui dort sur livret pendant des années. Antidote : DCA mensuel automatisé, virement permanent J+1.

- Vendre en panique à moins 20 %, racheter à plus 10 %, et recommencer au prochain choc. Antidote : règles écrites pré-engagement, telles que détaillées en section 6.3.

- Investir sans objectif chiffré écrit, ce qui empêche tout arbitrage rationnel. Antidote : la liste de la section 2.1 et le chiffrage de la section 2.2.

- Surconfiance dans l’immobilier locatif, sans calcul de rendement net intégrant frais, vacance locative, taxe foncière et fiscalité des revenus fonciers. Antidote : calcul net complet avant tout achat, avec une marge prudentielle.

- Oublier la mise à jour de la clause bénéficiaire AV ou PER : la clause par défaut « mes héritiers » fait perdre l’abattement de 152 500 euros par bénéficiaire. Antidote : reformulation nominative à chaque événement de vie (mariage, naissance, séparation).

Aucune de ces erreurs n’est rare : on les rencontre dans la majorité des foyers qui démarrent une démarche patrimoniale, et la plupart se règlent avec un week-end de mise au propre suivi de choix simples. La vraie difficulté tient à la régularité du suivi annuel, pas à la complexité technique des solutions.

7.3 Quand faire appel à un conseiller en gestion de patrimoine indépendant

Un foyer particulier peut piloter sa stratégie en autonomie tant que la complexité reste contenue. Quelques seuils et événements changent la donne et justifient le recours à un conseiller. En matière patrimoniale, le seuil utile se situe vers 100 000 euros de patrimoine financier hors résidence principale : à ce niveau, un audit ponctuel rémunéré aux honoraires apporte typiquement plus que son coût en optimisation fiscale, allocation et structuration. En dessous, l’auto-pilotage via courtier en ligne, ressources publiques AMF et Service-Public.fr reste largement suffisant.

Les événements de vie qui justifient également un audit ponctuel incluent un héritage significatif, une vente d’entreprise, une expatriation, l’approche du seuil d’IFI (1 300 000 euros de patrimoine immobilier net), une structuration successorale anticipée, un mariage avec disparité patrimoniale forte ou un divorce. Dans chacun de ces cas, le coût d’une erreur fiscale ou patrimoniale dépasse largement le coût d’un audit professionnel facturé entre 1 500 et 5 000 euros.

La distinction la plus importante porte sur le mode de rémunération du conseiller. Un CGPI (conseiller en gestion de patrimoine indépendant) honoraires facture son temps au client, en forfait ou en taux horaire, ce qui garantit l’indépendance de la recommandation. Un courtier rétro-commissionné est rémunéré par les fournisseurs de produits, ce qui crée par construction un biais de recommandation vers les produits qui le rémunèrent le mieux. La vérification s’opère systématiquement sur le registre public ORIAS (orias.fr), qui donne l’immatriculation et l’adhésion à une association professionnelle agréée AMF (ANACOFI-CIF, CNCGP, CNCIF, La Compagnie des CGPI).

La commercialisation des produits financiers relève par ailleurs du devoir de conseil MIF II et DDA, et l’information précontractuelle (DIC, KID PRIIPs) est imposée par l’AMF. Le contrôle prudentiel des assureurs et des intermédiaires relève de l’Autorité de contrôle prudentiel et de résolution (ACPR). Pour orienter le choix, le comparatif des conseillers en gestion de patrimoine (CGP) indépendants rémunérés aux honoraires détaille les critères de sélection et le mode de rémunération à privilégier.

Note de Henri

Dans les revues annuelles, le facteur de succès numéro un n’est jamais la sophistication du portefeuille : c’est la régularité du rendez-vous lui-même. Un foyer qui tient sa revue chaque janvier pendant dix ans, même avec un tableur basique et une allocation simple 70/30 sur ETF monde, finit toujours mieux qu’un foyer brillant techniquement qui « regarde tout ça plus tard ». La discipline annuelle bat les optimisations ponctuelles, sans exception.

Tableau récapitulatif : feuille de route en 12 étapes

Le tableau ci-dessous synthétise le déroulé complet d’un projet financier durable, de la cartographie initiale à la revue annuelle, avec pour chaque étape l’action principale, le délai indicatif et le point de vigilance à ne pas manquer. Il consolide les sept sections précédentes en un parcours actionnable.

| Étape | Action principale | Délai indicatif | Point de vigilance |

|---|---|---|---|

| 1. Cartographier | calcul du taux d’épargne réel, bilan patrimonial, fuites budgétaires, exposition au risque | 1 à 2 soirées | distinguer épargne brute et épargne financière nette |

| 2. Hiérarchiser | pyramide en 5 étages, matrice urgence-importance, événements de vie | 1 soirée | déclassement automatique si une étape antérieure n’est pas couverte |

| 3. Chiffrer les objectifs | règle des 25, apport 10 à 20 %, taux de remplacement COR | 1 soirée | adapter la règle des 25 à la fiscalité française avec marge |

| 4. Choisir une méthode budgétaire | 50/30/20 ou enveloppes ou zero-based, combiné au pay-yourself-first | mise en place 1 mois | tenabilité sur 12 mois plus importante que précision théorique |

| 5. Automatiser les flux | virements J+1 vers précaution, AV, PEA, PER ; comptes dédiés | mise en place 1 semaine | J+1 plutôt que J pour éviter les rejets |

| 6. Provisionner l’irrégulier | mensualisation des postes annuels (assurances, taxe foncière, vacances) | mise en place 1 semaine | revue annuelle des montants pour suivre l’inflation |

| 7. Constituer la précaution | 3 à 6 mois de charges fixes sur LEP, Livret A, LDDS | 6 à 24 mois selon profil | calibrer sur charges fixes, pas sur revenu |

| 8. Valider les couvertures | dette onéreuse soldée, prévoyance, complémentaire santé, RC vie privée | 1 mois | loi Lemoine sur l’assurance emprunteur chaque année |

| 9. Ouvrir et alimenter les enveloppes | ordre LEP, Livret A, PER si TMI ≥ 30 %, PEA, AV, CTO, SCPI | 3 à 12 mois | prendre date sur l’AV avec 100 euros symboliques dès le départ |

| 10. Fixer l’allocation cible | poids actions / obligations / immobilier / liquidités, par âge ou par capacité de perte | 1 soirée | tester une baisse simulée de 40 % avant de valider |

| 11. Investir en DCA et rebalancer | virement permanent ETF monde, rebalancement par les flux, calendaire annuel en complément | rythme mensuel | règles écrites pré-engagement pour neutraliser les biais |

| 12. Tenir la revue annuelle | tableau de bord 4 blocs, archivage daté, arbitrages dans les deux semaines | 30 à 45 minutes par an | régularité bat sophistication, sans exception |

Lecture du tableau : on suit les étapes dans l’ordre, chacune verrouillant les conditions de la suivante. La cohérence dans le temps prime sur la perfection à un instant donné, et c’est cette discipline pluriannuelle qui transforme un plan financier théorique en patrimoine effectivement constitué.

Conclusion