Dernière mise à jour : mai 2026

Vous avez ouvert un Livret A saturé, une assurance-vie souscrite à la banque il y a huit ans, peut-être un PEA (Plan d’Épargne en Actions) qui dort et quelques parts de SCPI (Société Civile de Placement Immobilier) glissées un soir par un conseiller. Chaque support s’est ajouté à son rythme, sans cadre commun. Et aujourd’hui, vous ne savez plus dire si votre placement apport immobilier prévu dans dix-huit mois dort au bon endroit, ni pourquoi votre rendement net 2025 reste sous l’inflation, ni s’il faut bouger quelque chose ou laisser courir. Le diagnostic, dans neuf cas sur dix, tient en une phrase : les placements existent, mais l’horizon de placement n’a jamais été défini en amont.

C’est pourtant la durée qui vous sépare du moment où vous utiliserez les fonds qui commande tout le reste, jamais l’inverse. Sur un an, un indice actions monde a oscillé historiquement entre −30 % et +50 % de performance. Sur vingt ans glissants, la plage se resserre entre +4 % et +11 % annuels, avec une probabilité de gain proche de 100 %. La même contrainte temporelle dicte aussi la fiscalité : depuis le 1ᵉʳ janvier 2026, les revenus de comptes à terme, livrets non réglementés et PEA sortis avant cinq ans tombent sous le Prélèvement Forfaitaire Unique (PFU) à 31,4 %, alors que l’assurance-vie reste à 17,2 % de prélèvements sociaux et déclenche son abattement assurance-vie 8 ans une fois ce cap franchi. Loger 30 000 € au mauvais endroit pour le mauvais horizon vous coûte donc deux fois : en risque pris à contretemps, et en frottement fiscal parfaitement évitable.

Ce guide vous propose une méthode pour cartographier vos projets par durée, choisir un support légitime à chaque poche, mesurer ce que les frais grignotent sur vingt ans, puis traduire l’ensemble en règles d’allocation que vous tiendrez vraiment. Quatre horizons servent de fil rouge : épargne disponible immédiatement, court terme à moins de trois ans, moyen terme entre trois et dix ans, long terme au-delà. À chaque durée correspondent des supports d’investissement précis, une fourchette de frais acceptable, et une stratégie de placement cohérente que vous pourrez confronter, ligne à ligne, à votre relevé actuel.

1. Définir son horizon de placement : la durée qui structure toute la stratégie

1.1 L’horizon de placement, une notion plus précise qu’il n’y paraît

Sur le plan pratique l’horizon de placement désigne la durée prévisible entre aujourd’hui et le moment où vous comptez réellement utiliser les fonds pour le projet visé. C’est une donnée externe, dictée par votre vie (apport, études, retraite), pas par le produit que vous détenez. Cette définition simple suffit déjà à dissiper deux confusions classiques que la documentation des banques entretient avec gourmandise.

La première confusion porte sur la durée fiscale minimale. Le compteur de huit ans d’une assurance-vie (AV), les cinq ans d’un PEA, ou les douze ans d’un Plan d’Épargne Logement, ce sont des seuils internes à l’enveloppe, pas un horizon de projet. Vous pouvez très bien viser un retrait à dix-huit mois sur une AV ouverte depuis quinze ans : votre horizon reste court, indépendamment de l’âge fiscal du contrat. La seconde confusion porte sur la durée recommandée d’investissement affichée dans le KID (Key Information Document) PRIIPs des fonds, calibrée sur l’échelle SRI de 1 à 7 (maintenue en 2026). Cette durée parle du support (un fonds actions monde SRI 4 réclame en général huit à dix ans), pas de votre échéance.

Organiser son épargne par objectifs commence par lever ce malentendu : l’horizon vient de vos projets, l’enveloppe et le support viennent ensuite.

| Concept | Définition opérationnelle | Détermine |

|---|---|---|

| Horizon de placement | Durée entre aujourd’hui et l’utilisation effective des fonds | Couple risque / rendement acceptable |

| Durée fiscale minimale | Délai après lequel la fiscalité de l’enveloppe devient avantageuse | Coût fiscal des retraits |

| Durée recommandée d’investissement | Horizon implicite du KID PRIIPs d’un support, lié au SRI sur échelle 1 à 7 | Adéquation produit / horizon réel |

Reste alors une dernière distinction, celle entre enveloppe fiscale (le contenant) et support (le contenu). Une AV est une enveloppe : à l’intérieur, vous logez du fonds euros, des Unités de Compte (UC) en OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) ou en ETF (Exchange-Traded Fund), voire des parts de SCPI. Le panorama des enveloppes du particulier français comprend aussi le PEA-PME (Plan d’Épargne en Actions destiné aux Petites et Moyennes Entreprises), le PER (Plan d’Épargne Retraite), le CTO (Compte-Titres Ordinaire) et le compte à terme (CAT, Compte À Terme). Côté supports, l’OPCI (Organisme de Placement Collectif Immobilier) complète la gamme immobilière aux côtés des SCPI. L’enveloppe fixe la fiscalité ; le support fixe le moteur de rendement, et les deux décisions restent indépendantes.

| Catégorie | Exemples | Rôle |

|---|---|---|

| Enveloppe fiscale (contenant) | Livret A, LDDS, LEP, PEL, CEL, AV, PEA, PEA-PME, PER, CTO | Fixe la fiscalité, les plafonds, les conditions de retrait |

| Classe d’actifs / support (contenu) | Monétaire, fonds euros, obligations, actions, ETF, OPCVM, SCPI, OPCI, produits structurés | Fixe le moteur de rendement et le risque économique |

1.2 Cartographier ses projets par durée : la grille en quatre horizons

La méthode tient en une opération simple : alignez vos projets sur quatre bornes temporelles, et chaque ligne se range presque mécaniquement dans une poche. Quatre catégories suffisent à couvrir l’ensemble des situations rencontrées par un particulier.

| Horizon | Borne | Caractéristique de la poche | Tolérance théorique au risque |

|---|---|---|---|

| Précaution | Immédiat (J à J+2) | Mobilisable sans préavis pour aléa de trésorerie | Capital garanti, zéro volatilité |

| Court terme | < 3 ans | Affecté à un projet daté (apport, achat) | Très faible, capital protégé |

| Moyen terme | 3 à 10 ans | Projet daté semi-éloigné, marge de manœuvre | Modérée, volatilité contrôlée |

| Long terme | > 10 ans | Capitalisation, retraite, transmission | Élevée, exposition actions admise |

Concrètement, votre fonds de tiroir pour la panne de voiture relève de la précaution, l’apport pour la résidence principale prévu à dix-huit mois bascule en court terme, les études supérieures des enfants à douze ans tombent en moyen terme, et la retraite à vingt-cinq ans habite le long terme. Le tableau ci-dessous traduit huit situations de vie typiques en horizon, tolérance et support cible, et constitue le cadre de référence pour la suite du guide.

| Projet de vie | Horizon réaliste | Tolérance | Support cible |

|---|---|---|---|

| Aléa trésorerie (panne voiture, soin) | Immédiat | Aucune | Livret A, LDDS |

| Apport immobilier sous 18 mois | Court terme | Aucune | LEP, Livret A, CAT 12-24 mois |

| Apport immobilier 3-5 ans | Moyen terme proche | Très faible | Fonds euros, CAT 3-5 ans |

| Études supérieures enfants (10-15 ans) | Moyen-long terme | Modérée | AV multi-supports |

| Voyage long programmé 5-7 ans | Moyen terme | Faible | AV majoritairement fonds euros |

| Retraite à 25 ans | Long terme | Élevée | PEA, AV UC, PER |

| Transmission > 10 ans | Long terme | Élevée | AV (clause bénéficiaire) |

| Acquisition résidence secondaire 8-10 ans | Moyen-long terme | Modérée | AV équilibrée + SCPI éventuelles |

Gardez en tête que les bornes restent conventionnelles. Un projet à trente-six mois peut basculer côté court ou côté moyen selon la fermeté de la date : un apport sur signature ferme de compromis se traite comme du court terme, alors qu’un voyage potentiel à trois ans laisse une marge de manœuvre.

1.3 Pourquoi la durée dicte le risque acceptable

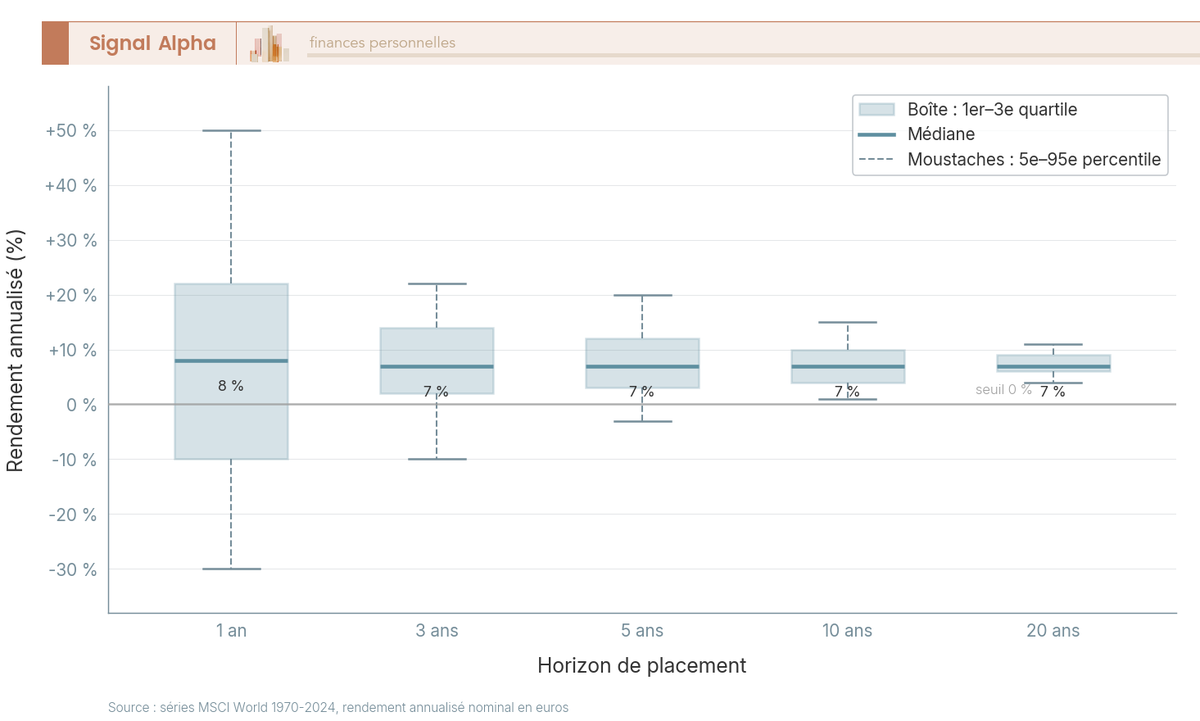

Une statistique vaut ici mieux qu’un long raisonnement. Sur le MSCI (Morgan Stanley Capital International) World, l’indice actions des pays développés, le rendement annualisé observé entre 1970 et 2024 s’est étalé de −30 % à +50 % sur une fenêtre de 1 an. À 20 ans glissants, cette même plage se resserre entre +4 % et +11 % par an, avec une probabilité de gain nominal historique proche de 100 %. La durée ne change pas le rendement médian de long terme : elle écrase la queue de perte.

| Horizon | Rendement annualisé médian | Plage observée (5e-95e percentile) | Probabilité de gain nominal |

|---|---|---|---|

| 1 an | ~ 8 % | -30 % à +50 % | ~ 70 % |

| 5 ans glissants | ~ 7 % | -3 % à +20 % | ~ 90 % |

| 10 ans glissants | ~ 7 % | +1 % à +15 % | ~ 97 % |

| 20 ans glissants | ~ 6,5 à 7 % | +4 % à +11 % | ~ 100 % |

Lue par horizon, la courbe raconte la même histoire sous un angle différent. À un an, l’investisseur joue à pile ou face avec un biais favorable (environ 70 % de gain nominal). À cinq ans glissants, la probabilité passe à 90 % et la perte maximale historique se limite à −3 % par an. À dix ans, la plage des résultats se referme franchement. À vingt ans, aucune fenêtre glissante historique sur séries longues actions ne s’est soldée par une perte nominale annualisée.

C’est cette compression mécanique qui justifie la prime de risque actions : le rendement supplémentaire n’est pas un cadeau, il rémunère la volatilité subie en cours de route. Pour bien lire ce que l’on peut espérer gagner facilement vs difficilement, retenez le contraste : à un an la prime de risque est dilapidée par la dispersion, à vingt ans elle se matérialise presque sûrement. Précision importante : ces séries sont nominales en euros, pas en pouvoir d’achat réel, et ne constituent en aucun cas une promesse pour le futur.

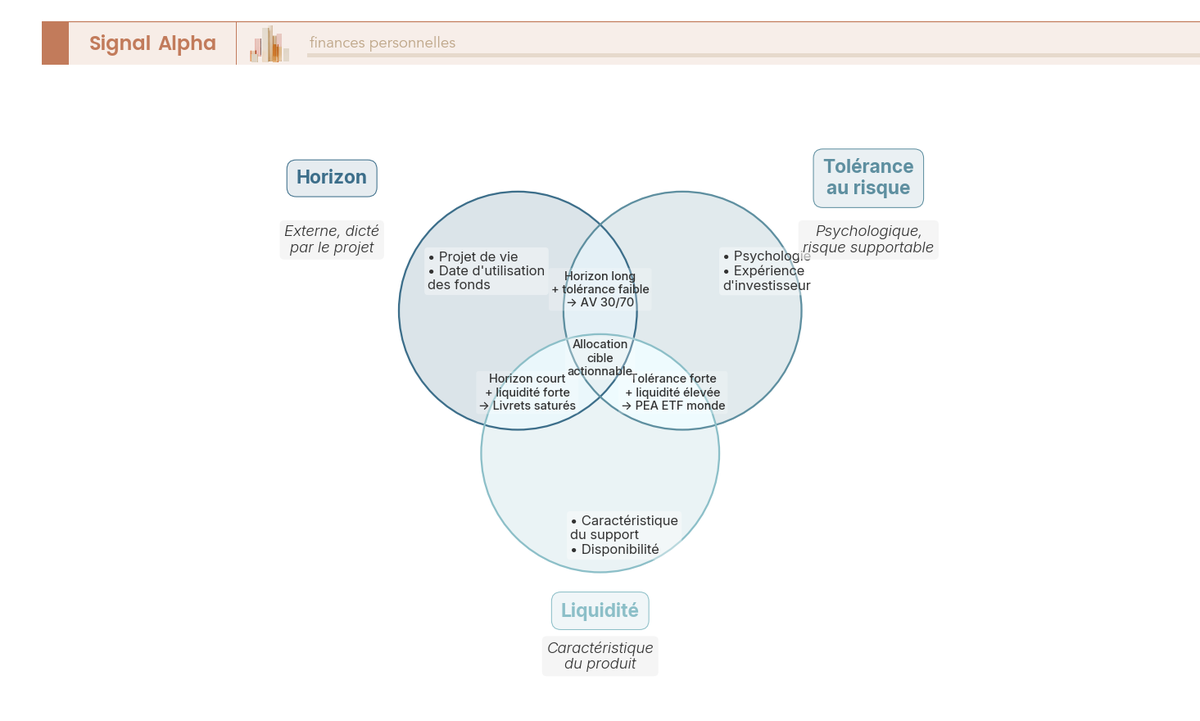

1.4 Horizon, tolérance au risque et liquidité : trois leviers à ne pas confondre

L’erreur typique se présente toujours sous le même visage. Le particulier se déclare « prudent » au questionnaire de son conseiller, et se retrouve avec un PER bloqué jusqu’à la retraite, logé à 100 % en fonds euros, alors que son horizon réel dépasse trente ans. Cette photographie d’un patrimoine mal calibré vient toujours d’une confusion entre trois leviers qui obéissent à des logiques différentes.

Le premier, l’horizon, est externe : il dépend du projet, pas de vous. Le deuxième, la tolérance au risque, est psychologique : c’est votre capacité à supporter une perte papier de 30 % sans liquider. Le troisième, la liquidité, est contractuelle : c’est la facilité avec laquelle vous récupérez vos fonds quand un imprévu surgit. Le profil investisseur qu’on vous fait remplir mélange souvent les trois sans le dire ; le coût caché est qu’on vous propose un produit calibré sur le plus contraignant des paramètres au lieu du plus pertinent.

| Levier | Origine | Modifiable à court terme ? | Implication |

|---|---|---|---|

| Horizon | Projet de vie (objectif daté) | Non | Fixe la borne haute du risque acceptable |

| Tolérance | Psychologie, expérience d’investisseur | Limitée (apprentissage) | Fixe le risque effectivement supportable sans paniquer |

| Liquidité | Caractéristique du produit | Non (donnée du contrat) | Fixe la flexibilité réelle en cas d’imprévu |

Trois combinaisons éclairent la mécanique. Horizon long avec tolérance faible : la cible reste une AV diversifiée 30/70 plutôt qu’un PEA à 100 % actions, parce que la tolérance plafonne ce que l’horizon permettrait. Horizon court avec liquidité forte : on sature les livrets réglementés en priorité et on bannit les UC. Horizon long avec tolérance élevée et liquidité non requise : le PEA actions monde via ETF devient le candidat naturel. La règle de décision tient en une phrase : la cible d’allocation est le minimum entre ce que l’horizon permet et ce que la tolérance accepte.

2. Épargne de précaution et placements à court terme : où loger les fonds disponibles à moins de 3 ans

2.1 Dimensionner correctement son matelas de sécurité

Pour calibrer la poche disponible immédiatement, partez du plan de charges fixes mensuelles (loyer ou mensualité, énergie, assurances, alimentation incompressible) et multipliez par le nombre de mois cible selon votre profil. Le but n’est pas de stocker un coussin maximaliste, mais le bon coussin.

| Profil | Matelas conseillé (mois de charges fixes) | Justification |

|---|---|---|

| Salarié CDI célibataire | 3 à 4 mois | Indemnités chômage rapides, monorevenu |

| Couple bi-actif CDI | 3 mois (de charges totales) | Diversification du risque emploi |

| Famille monorevenu | 6 mois | Couverture aléa emploi + aléa famille |

| Indépendant SASU/EURL | 6 à 12 mois | Trésorerie pro/perso à dissocier, irrégularité de revenus |

| Retraité | 6 mois | Aléa santé, dépendance partielle |

Le coût d’opportunité d’un matelas surdimensionné se calcule rapidement, parce qu’il reste invisible dans la plupart des relevés bancaires. Prenons un excédent de 10 000 € maintenu sur un livret à 1,5 % au lieu d’être investi sur un ETF monde à environ 6 % de rendement net réel sur 10 ans : l’écart de capital final ressort autour de 4 800 € manqués, intérêts composés compris. Pour organiser son épargne par objectifs sans excès défensif, la règle de jugement reste mécanique : tout euro au-delà du seuil-profil est un euro à transférer sur la bonne poche d’horizon.

2.2 Livrets réglementés : Livret A, LDDS, LEP

Pour la poche disponible et le court terme, l’ordre de saturation n’est pas neutre. Commencez par le Livret d’Épargne Populaire (LEP) lorsque vous y êtes éligible : c’est le rendement net le plus élevé du marché réglementé, vérifié chaque année sur le revenu fiscal de référence (RFR) de votre foyer. Enchaînez ensuite avec le Livret A et le Livret de Développement Durable et Solidaire (LDDS). Le Livret Jeune, lorsqu’il est encore ouvert (12 à 25 ans), peut s’ajouter pour de petits montants à taux libre supérieur ou égal à celui du Livret A.

| Livret | Taux net 2026 (depuis 01/02) | Plafond | Conditions d’éligibilité | Fiscalité | Disponibilité |

|---|---|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Aucune (1 par personne) | Exonéré IR + PS | J ou J+1 |

| LDDS | 1,5 % | 12 000 € | Majeur résident fiscal FR | Exonéré IR + PS | J ou J+1 |

| LEP | 2,5 % | 10 000 € | RFR ≤ plafond (voir ci-dessous) | Exonéré IR + PS | J ou J+1 |

Les taux sont ceux applicables au 1ᵉʳ février 2026 et peuvent évoluer aux révisions semestrielles (février et août). Le plafond du LEP est conditionné au RFR du foyer fiscal, lui-même revalorisé chaque année.

| Composition du foyer | Plafond RFR LEP 2026 |

|---|---|

| 1 part | 23 028 € |

| 2 parts | 35 326 € |

| 3 parts | 47 624 € |

| 4 parts | 59 922 € |

| 5 parts | 72 220 € |

| 6 parts | 84 518 € |

Le Compte Épargne Logement (CEL), encore parfois ouvert dans d’anciens dossiers, reste en retrait : son taux net après fiscalité tombe sous celui des trois grands livrets.

| Livret | Taux net | Plafond | Calcul fiscal |

|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Exonéré |

| LDDS | 1,5 % | 12 000 € | Exonéré |

| LEP | 2,5 % | 10 000 € | Exonéré (sous condition RFR) |

| Livret Jeune | au moins 1,5 % | 1 600 € | Exonéré (12-25 ans) |

| CEL | 1 % | 15 300 € | IR PFU 12,8 % + PS 17,2 % |

Pour aller plus loin dans la mécanique propre à chaque produit, le guide des livrets d’épargne en France détaille la révision des taux, les règles de calcul par quinzaine et les cas particuliers (résidents non-résidents, mineurs, comptes joints exclus).

2.3 Livrets bancaires non réglementés, comptes à terme et super-livrets boostés

Une fois LEP, Livret A et LDDS saturés, la question concrète devient celle de loger une somme datée à 12, 18 ou 24 mois sans la geler sur un livret quasi nul. Trois familles non réglementées sont alors disponibles, toutes soumises au Prélèvement Forfaitaire Unique (PFU) de 31,4 % en 2026 (impôt sur le revenu 12,8 % + prélèvements sociaux 18,6 %).

| Produit | Taux brut typique 2026 | Fiscalité | Durée de blocage | Pénalité sortie anticipée |

|---|---|---|---|---|

| Livret bancaire de base | 0,5 à 1 % | PFU 31,4 % | Aucune | Aucune |

| Super-livret (offre promo) | 2,5 à 4 % sur 2-4 mois puis ~ 1 % | PFU 31,4 % | Aucune | Aucune (taux baisse) |

| CAT 1 an | 2,5 à 3,2 % | PFU 31,4 % | 12 mois | Taux réduit ou perte des intérêts du dernier trimestre |

| CAT 2-3 ans | 2,8 à 3,5 % | PFU 31,4 % | 24 à 36 mois | Idem |

| CAT 5 ans | 2,0 à 3,9 % selon courtier | PFU 31,4 % | 60 mois | Idem |

Pour les super-livrets, vigilance sur les promotions à 3 ou 6 mois : passé la fenêtre boostée, le taux retombe au niveau du livret bancaire standard, et l’écart annoncé fond. Le CAT, lui, sécurise un taux contractuel pour une maturité fixe, ce qui le rend particulièrement adapté à une somme datée. Sur 18 à 24 mois, un CAT à 3,2 % brut ressort autour de 2,20 % net, souvent au-dessus d’un fonds euros sur la même fenêtre une fois les frais de gestion AV pris en compte.

| Durée | Taux brut typique | Net après PFU 31,4 % |

|---|---|---|

| 3 mois | 2,5 à 2,8 % | 1,72 à 1,92 % |

| 6 mois | 2,7 à 3,0 % | 1,85 à 2,06 % |

| 12 mois | 2,8 à 3,2 % | 1,92 à 2,20 % |

| 24 mois | 3,0 à 3,5 % | 2,06 à 2,40 % |

| 36 mois | 2,2 à 3,2 % | 1,51 à 2,20 % |

| 60 mois | 2,0 à 3,9 % | 1,37 à 2,68 % |

Pour aligner précisément la maturité du compte à terme sur la date du projet (signature de compromis, financement d’études, achat planifié), choisissez la durée immédiatement inférieure ou égale à l’échéance pour éviter toute pénalité de sortie anticipée.

2.4 Fonds euros d’assurance-vie pour la poche court ou moyen terme stable

Une fois les livrets saturés et le CAT positionné, le fonds euros d’assurance-vie joue le rôle de réservoir stable, particulièrement utile lorsque la date de retrait reste floue. Le rendement brut moyen 2025 publié par France Assureurs fin janvier 2026 ressort à 2,6 % servis sur l’année, avec une fourchette best-in-class plus large.

| Catégorie de contrat | Rendement brut moyen 2025 | Best-in-class |

|---|---|---|

| Bancassureur classique | ~ 2,3 à 2,6 % | ~ 2,8 % |

| AV en ligne moderne | ~ 2,6 à 2,9 % | ~ 3,0 à 3,5 % |

| Fonds euros nouvelle génération (conditionnés UC) | ~ 2,8 à 3,3 % | ~ 3,5 à 3,8 % |

| Moyenne marché (France Assureurs) | 2,6 % | – |

Le capital est garanti brut de frais de gestion, ce qui veut dire qu’un fonds euros à 2,6 % brut servi par un contrat à 0,8 % de frais ressort à 1,8 % avant fiscalité. Les prélèvements sociaux s’appliquent à 17,2 % annuels, par exception confirmée pour l’assurance-vie en 2026 (et non 18,6 % comme pour les livrets non réglementés ou le PEA). La garantie elle-même s’inscrit dans le cadre de la loi Sapin 2 : en cas de crise systémique, le Haut Conseil de Stabilité Financière peut suspendre temporairement les rachats sur les fonds euros, hypothèse rare mais qui justifie de ne pas y loger l’argent strictement disponible. Le délai de rachat est réglementairement de 30 jours, en pratique souvent 5 à 10 jours sur les contrats en ligne. Les unités de compte (UC), qui logent OPCVM, ETF ou SCPI dans la même enveloppe, n’offrent en revanche aucune garantie en capital.

2.5 Erreurs fréquentes sur le court terme

Quelques pièges reviennent dans les diagnostics patrimoniaux, toujours les mêmes, chacun avec un coût chiffrable sur l’horizon concerné. Les passer en revue évite ensuite de les commettre par défaut.

| Erreur | Mécanique | Conséquence chiffrée |

|---|---|---|

| Apport immobilier 18 mois placé en UC | Volatilité actions sur durée trop courte | Perte possible 10-25 % du capital au pire moment |

| 50 000 € sur compte courant non rémunéré | Aucun rendement, érosion par inflation | Perte de pouvoir d’achat ~ 1 000 € par an à inflation 2 % |

| Rachat AV de moins de 4 ans pour besoin urgent | Fiscalité défavorable et frais de sortie possibles | IR 12,8 % au PFU + PS 17,2 % = 30 % sur gains, plus délai de 30 j |

| Souscription PEA pour 12 mois | Casse fiscale à la sortie + clôture forcée | Avant 5 ans : PFU 31,4 %, perte du compteur fiscal |

| Saturation CAT 5 ans alors qu’apport prévu à 2 ans | Pénalité de sortie ou taux réduit | Perte des intérêts du dernier trimestre |

Le premier piège, l’apport immobilier de 18 mois logé en UC, est de loin le plus coûteux en valeur absolue : sur cette fenêtre, les actions peuvent perdre 10 à 25 % au mauvais moment, et il n’existe aucune marge statistique pour se refaire avant la signature. Le deuxième, les 50 000 € qui dorment sur le compte courant, est plus discret mais permanent : à 2 % d’inflation, l’érosion silencieuse approche 1 000 € de pouvoir d’achat par an. Le troisième, le rachat précoce d’AV, traduit un mauvais dimensionnement de la précaution : si le matelas livrets avait été correct, ce rachat n’aurait pas lieu. Les deux derniers (PEA pour 12 mois, CAT 5 ans pour un apport à 2 ans) viennent d’une confusion d’horizon avec l’enveloppe.

Note de Henri

Le coût caché du compte courant non rémunéré reste l’un des plus sous-estimés par l’investisseur particulier. Il ne se voit pas sur le relevé, parce que rien ne baisse en valeur nominale ; seul le pouvoir d’achat s’érode, et cette perte n’apparaît jamais en ligne.

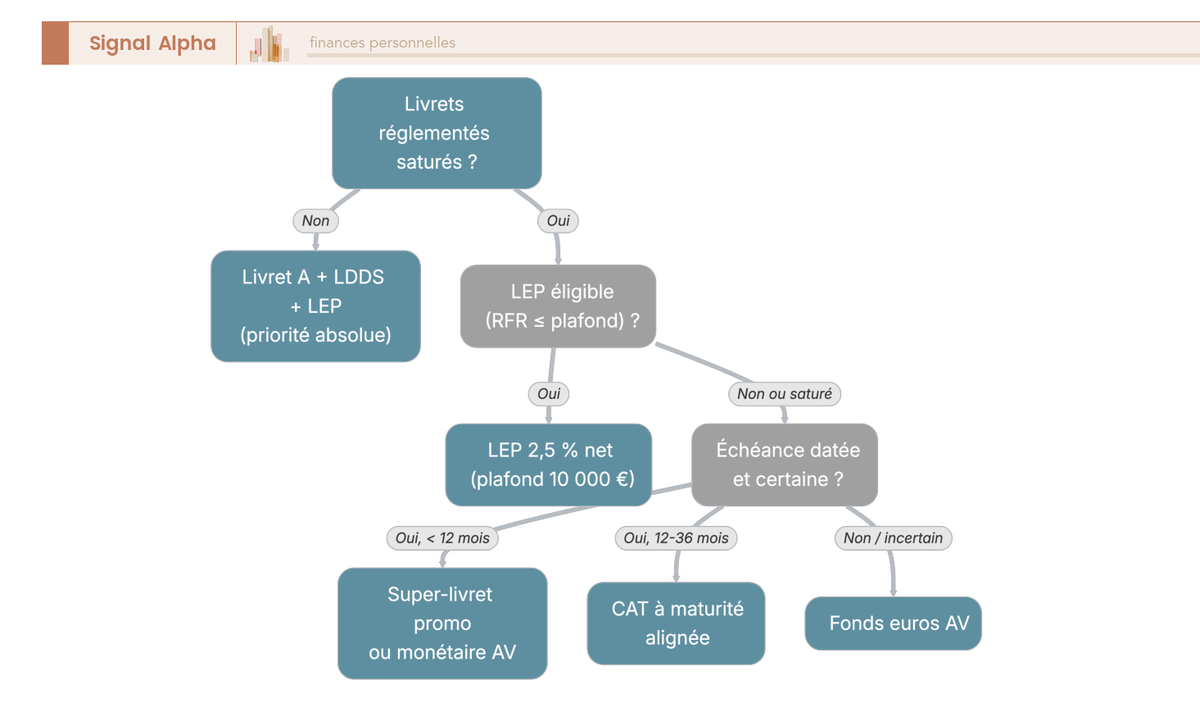

L’arbre ci-dessus consolide la décision en quatre niveaux : LEP éligible, livrets réglementés saturés, échéance datée, montant supérieur aux plafonds cumulés. À chaque feuille correspond un support légitime, et aucune des feuilles ne renvoie vers les UC.

3. Horizon moyen terme (3 à 10 ans) : faire travailler son argent sans bloquer un projet daté

3.1 L’assurance-vie multi-supports comme colonne vertébrale du moyen terme

Sur la zone trois à dix ans, l’assurance-vie multi-supports tient un rôle central que peu d’autres enveloppes peuvent assumer en même temps. Quatre avantages se cumulent ici : une souplesse totale de rachat à tout moment sans clôture du contrat, un compteur fiscal qui se déclenche à huit ans (abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple sur les gains rachetés), un choix très large de supports logés dans la même enveloppe (fonds euros, UC en OPCVM, ETF, parts de SCPI), et une mécanique de transmission hors succession spécifique à l’AV (article 990 I du CGI, Code Général des Impôts). Pour un projet à cinq ou sept ans, c’est l’enveloppe par défaut, sauf cas particulier traité plus loin. Le assurance-vie couvre la mécanique générale de l’enveloppe, ses règles de versement et la fiscalité par tranche d’ancienneté.

Le choix du contrat compte au moins autant que le choix du support à l’intérieur. En 2026, les critères de sélection d’un contrat en ligne moderne tiennent en cinq lignes : frais sur versement à 0 %, frais de gestion sur les UC inférieurs ou égaux à 0,85 %, fonds euros au rendement net 2025 supérieur à la moyenne marché, gamme d’ETF suffisamment large pour construire un cœur de portefeuille, et arbitrages gratuits entre supports. La présence de SCPI référencées et l’accès à la gestion libre intégrale font la différence pour qui veut piloter lui-même. Pour les démarches concrètes d’ouvrir une assurance-vie selon ces critères, le détail des pièces et du parcours de souscription est traité ailleurs.

| Critère | Seuil 2026 acceptable | Drapeau rouge |

|---|---|---|

| Frais sur versement | 0 % | > 1 % |

| Frais de gestion UC | ≤ 0,85 % | > 1 % |

| Fonds euros, rendement net 2025 | ≥ 2,5 % | < 2 % |

| Gamme ETF | ≥ 30 lignes | < 10 lignes |

| Arbitrages | Gratuits en ligne | Payants ou téléphone obligatoire |

L’AV multi-supports cumule donc trois fonctions utiles au moyen terme : un compartiment garanti (fonds euros) pour la part sécurisée, un compartiment risqué (UC) calibré sur la durée, et une enveloppe fiscale dont le compteur tourne pendant que vous gardez la main sur les arbitrages. C’est précisément ce cumul qui justifie son statut de colonne vertébrale.

3.2 Doser fonds euros et unités de compte selon la durée résiduelle

À l’intérieur de l’enveloppe AV, la vraie décision opérationnelle porte sur le mélange fonds euros / UC en fonction du temps qui reste avant le projet. La logique de glide path tient en une idée simple : plus l’échéance se rapproche, plus la part UC baisse et plus la part fonds euros monte. Cette trajectoire évite la situation classique du capital qui plonge de 20 % à dix-huit mois de la signature, juste quand il n’existe plus aucune marge statistique pour se refaire.

Trois bornes chiffrées suffisent à cadrer un dosage tenable, à adapter ensuite selon votre tolérance.

| Durée résiduelle | Part UC cible | Part fonds euros cible | Logique |

|---|---|---|---|

| 8 à 10 ans | 50 à 70 % | 30 à 50 % | Volatilité absorbée par la durée restante |

| 5 à 7 ans | 30 à 50 % | 50 à 70 % | Compromis entre rendement et protection |

| 3 à 5 ans | 10 à 25 % | 75 à 90 % | Risque de séquence négatif limité |

| Moins de 18 mois | 0 % | 100 % + livrets | Plus de marge pour récupérer un drawdown |

La composition fine de la part UC mérite aussi une décision explicite : ETF monde en cœur, fonds obligations daté pour stabilité, parts de SCPI en satellite si l’horizon dépasse huit ans. Pour diversifier les supports en assurance-vie au-delà du simple fonds euros, l’arbitrage gratuit en ligne disponible sur les contrats modernes facilite le rééquilibrage trimestriel ou semestriel sans friction.

Deux règles pratiques bouclent la mécanique. Le rééquilibrage annuel suffit pour la plupart des particuliers, à condition d’être effectivement exécuté. Et la bascule vers le fonds euros doit s’amorcer dix-huit à vingt-quatre mois avant la date du projet, pas la veille : attendre la dernière année revient à courir précisément le risque que vous vouliez éviter en sécurisant.

3.3 SCPI et immobilier papier à horizon 8 à 10 ans

La SCPI mutualise un parc immobilier (bureaux, commerces, santé, logistique, résidentiel) géré par une société de gestion agréée AMF (Autorité des Marchés Financiers), et distribue trimestriellement les loyers nets aux associés au prorata de leurs parts. C’est l’immobilier papier : pas de tantième à gérer, pas de locataire à relancer, pas de travaux à arbitrer. En 2025, le taux de distribution sur valeur de marché (TDVM) moyen ressort entre 4,5 et 4,7 % brut selon les statistiques de l’ASPIM publiées début 2026, avec une dispersion forte par catégorie.

| Catégorie SCPI | TDVM 2025 (fourchette) | Sensibilité économique |

|---|---|---|

| Bureaux France | 4,2 à 4,8 % | Cycle tertiaire, télétravail |

| Santé / éducation | 4,8 à 5,4 % | Démographie, ARS, public |

| Logistique / commerce de proximité | 5,0 à 6,0 % | E-commerce, last mile |

| Diversifiées européennes | 4,8 à 5,5 % | Multi-marchés, change EUR |

| Résidentiel | 3,5 à 4,2 % | Loyers encadrés, rendement faible |

Deux frictions rendent l’horizon court interdit. D’abord les frais d’entrée (souvent 8 à 12 % du prix de souscription) qu’il faut amortir sur la durée de détention. Ensuite le délai de jouissance (trois à six mois avant que la part commence à verser des loyers) qui décale le rendement effectif. Sur huit à dix ans, ces deux coûts se diluent dans le rendement composé ; à trois ans, ils écrasent la performance nette.

Trois modes de détention coexistent, chacun avec une fiscalité différente.

| Mode de détention | Avantage | Fiscalité 2026 sur les loyers |

|---|---|---|

| Direct (parts achetées en nom propre) | Pleine propriété, accès large au marché | Revenus fonciers au barème IR + PS 17,2 % |

| Via AV multi-supports | Fiscalité AV (lissage et abattement 8 ans) | Réintégrée à la performance UC, fiscalité AV à la sortie |

| Démembrement temporaire (nue-propriété) | Décote 20 à 35 % à l’achat, pas de loyer pendant le démembrement | Aucun revenu donc aucune fiscalité courante |

Pour un particulier à TMI 30 % et plus, la détention via AV redevient compétitive face au direct dès lors que l’horizon dépasse huit ans, parce que la fiscalité AV se substitue à la taxation marginale des revenus fonciers. Le démembrement temporaire vise plutôt les profils sans besoin de revenu immédiat et déjà fortement fiscalisés.

3.4 Obligations datées, fonds obligataires à échéance et produits structurés

Trois familles complémentaires à l’AV ou logées à l’intérieur méritent une revue rapide pour le moyen terme. Leur point commun tient en une promesse : un rendement à maturité connu à la souscription, à condition de tenir jusqu’au bout.

Les fonds obligataires à échéance (parfois étiquetés « fonds à échéance » ou « buy and hold daté ») investissent dans un panier d’obligations dont les maturités convergent toutes vers une même date cible (2028, 2030, 2032 selon les millésimes). Le gérant achète, encaisse les coupons, et restitue le capital à l’échéance. Le rendement actuariel cible est affiché à la souscription, autour de 4 à 5,5 % brut en 2026 selon la qualité de signature du panier. C’est l’instrument naturel pour un projet daté à cinq ou sept ans, logé en UC dans un contrat d’AV.

Les obligations détenues en direct (souveraines OAT françaises, allemandes, BTP italiens) restent accessibles via certains courtiers, mais leur liquidité secondaire est limitée et le ticket d’entrée par ligne (souvent 100 000 € nominal) écarte une bonne partie des particuliers. Pour les profils éligibles, l’avantage tient au contrôle direct de la duration et de la qualité de signature, sans frais de gestion fonds.

Les produits structurés (autocalls, capital garanti partiel, certificats à barrière) affichent souvent des rendements faciaux de 6 à 9 %, mais embarquent trois pièges récurrents : une barrière de protection capitalisée (au-delà de laquelle vous perdez en miroir de l’indice sous-jacent), un scénario de remboursement anticipé qui interrompt l’investissement quand le marché monte, et une commission distributeur de 2 à 4 % rarement explicite. Réservés aux investisseurs informés qui ont lu le KID en intégralité.

| Famille | Rendement actuariel cible 2026 | Liquidité avant échéance | Risque principal |

|---|---|---|---|

| Fonds obligataires à échéance | 4 à 5,5 % brut | Quotidienne, valeur de marché | Hausse des taux si revente avant maturité |

| Obligations directes investment grade | 3 à 4 % brut | Limitée, marché OTC | Défaut, liquidité secondaire |

| Produits structurés | 6 à 9 % facial | Faible, fenêtres de rachat | Barrière franchie, perte en capital |

3.5 Synthèse moyen terme : matrice durée / objectif / support

Avant de passer au long terme, une matrice de synthèse permet de figer la décision pour les trois ou quatre cas de figure les plus fréquents rencontrés par un particulier sur la zone trois à dix ans. La lecture se fait par ligne : projet, durée résiduelle, dosage interne AV, supports complémentaires éventuels.

| Projet typique | Horizon | Allocation AV interne | Supports complémentaires |

|---|---|---|---|

| Apport résidence principale ferme | 4 à 5 ans | 80 % fonds euros + 20 % UC obligations datées | CAT 3-5 ans en parallèle |

| Études supérieures enfants | 8 à 12 ans | 40 à 60 % UC (ETF monde + obligataire) + reste fonds euros | SCPI en démembrement éventuel |

| Voyage long programmé | 5 à 7 ans | 30 à 40 % UC + reste fonds euros | Aucun |

| Résidence secondaire achetée comptant | 8 à 10 ans | 50 à 60 % UC mixte + reste fonds euros | SCPI européennes (5 à 10 %) |

| Reconversion professionnelle | 5 à 8 ans | 25 à 40 % UC + reste fonds euros | Livrets pour la part disponible |

Trois lectures méritent un commentaire. L’apport résidence principale ferme reste à dominante sécurisée même à cinq ans, parce que la date est non négociable : un drawdown à T-12 mois aurait un coût immédiat sur votre capacité d’emprunt. Les études enfants tolèrent une part UC plus élevée parce que la première année de scolarité supérieure ne consomme qu’une fraction du capital, étalée ensuite sur cinq à six ans. Et la résidence secondaire à dix ans accueille volontiers une dose de SCPI européennes, dont le profil rendement-volatilité fait écho à la nature immobilière du projet final.

4. Horizon long terme (plus de 10 ans) : capter les intérêts composés et la prime de risque actions

4.1 L’effet boule de neige des intérêts composés

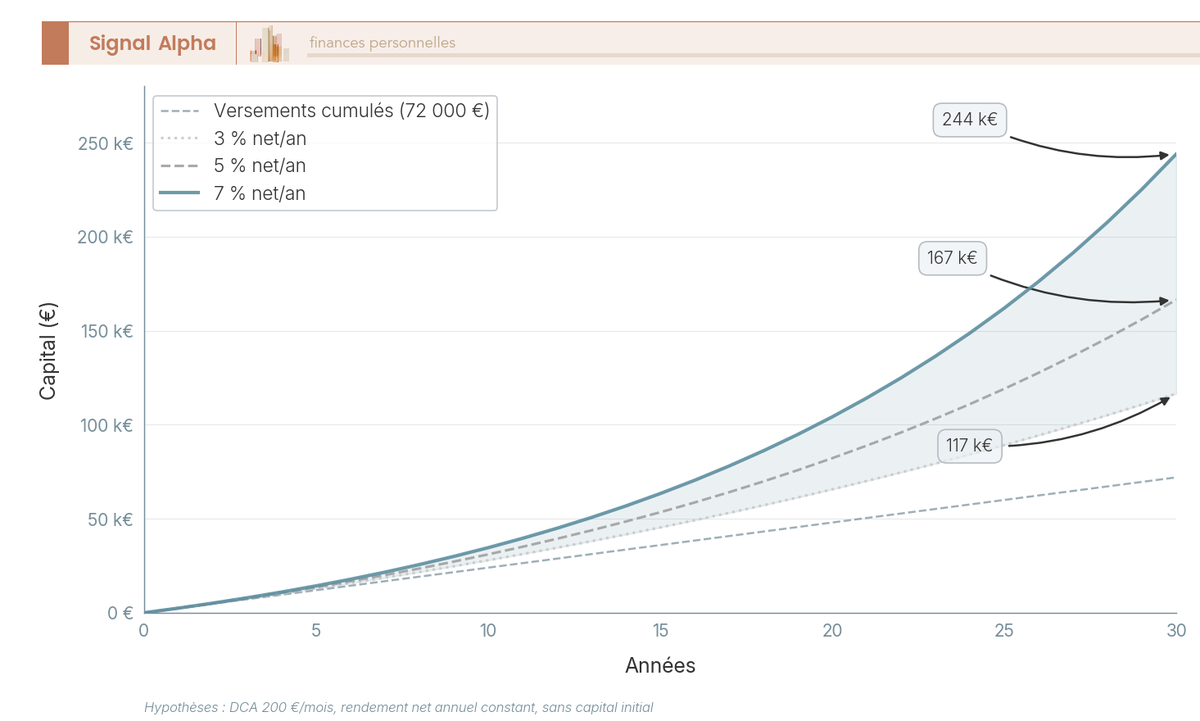

Au-delà de dix ans, ce n’est plus le rendement annuel qui pilote la richesse finale, c’est sa capitalisation. Un exemple chiffré frappe plus qu’un raisonnement : 200 € versés chaque mois pendant trente ans, sans capital initial, donnent 117 000 € à 3 % de rendement net annuel, 167 000 € à 5 %, et 244 000 € à 7 %. Doubler le rendement (de 3 à 7 %) ne double pas la richesse finale, il la multiplie par 2,1 sur trente ans, parce que chaque euro capitalisé porte intérêt sur les suivants. C’est cette non-linéarité que vise le terme d’intérêts composés. Pour situer l’effet dans une gestion portefeuille investissement long terme méthodique, retenez que le rendement importe moins que sa stabilité et que la durée pendant laquelle il s’applique.

Trois variantes éclairent la même mécanique sous trois angles différents. Le capital initial seul (lump sum sans versement programmé). Les versements programmés purs (DCA, sans capital de départ). Et le mélange des deux, qui correspond à la réalité de la plupart des particuliers (héritage ou prime de départ + épargne mensuelle).

| Variante | Hypothèse | Capital final à 5 % net |

|---|---|---|

| Lump sum seul | 10 000 € investis, 30 ans, pas d’apport | 43 200 € |

| DCA pur | 300 € / mois, 20 ans, pas d’initial | 123 300 € |

| Mix initial + DCA | 100 000 € + 200 € / mois, 25 ans | 458 000 € |

Trois conséquences pratiques découlent de cette mécanique. La première : commencer tôt vaut plus qu’épargner beaucoup tard, parce que les premières années sont celles où le capital travaille le plus longtemps. La seconde : la régularité prime sur le timing, parce que le DCA naturel d’un salarié neutralise le besoin d’anticiper les points d’entrée. La troisième : capter ne serait-ce qu’un point de rendement net supplémentaire sur trente ans suffit à transformer le résultat final, ce qui justifie l’attention obsessionnelle portée aux frais traités plus loin.

4.2 Choisir la bonne enveloppe fiscale pour le long terme

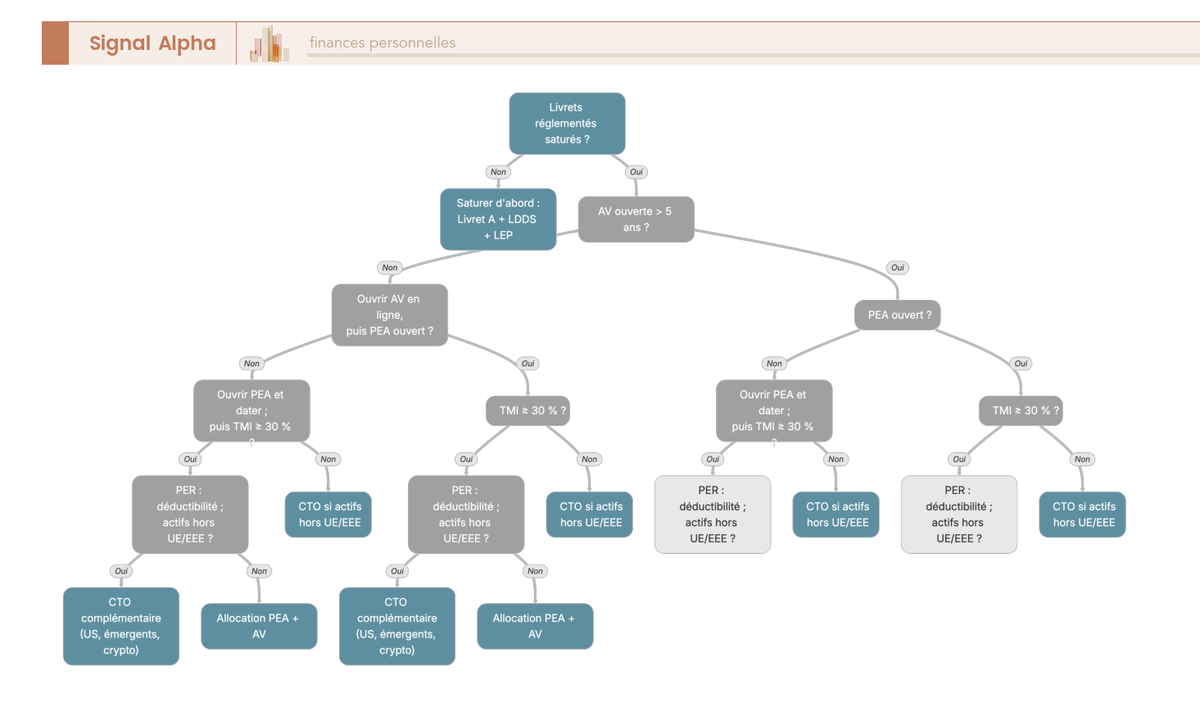

Sur un horizon supérieur à dix ans, le choix de l’enveloppe pèse autant que celui des supports. Cinq enveloppes sont en lice, et leur articulation tient en une règle d’empilement stable depuis 2018 : saturer d’abord les livrets réglementés pour la précaution, puis ouvrir et dater fiscalement une AV (compteur huit ans), puis ouvrir et dater un PEA (compteur cinq ans), puis abonder un PER si la Tranche Marginale d’Imposition (TMI) est à 30 % ou plus, et enfin loger le surplus sur un CTO pour les actifs incompatibles avec les enveloppes précédentes. L’ordre n’est pas anecdotique : il maximise le compteur fiscal le plus tôt possible, sans engager de capital que vous ne voulez pas immobiliser.

Les évolutions fiscales 2026 modifient marginalement le palmarès. Les prélèvements sociaux (PS) appliqués aux PEA sont passés à 18,6 % depuis le 1ᵉʳ janvier 2026, contre 17,2 % maintenus en AV par exception. L’écart de 1,4 point se cumule sur la performance long terme et redonne un léger avantage à l’AV pour les supports communs aux deux enveloppes (ETF monde, fonds patrimoniaux). Le PEA conserve toutefois son avantage fiscal majeur : exonération d’IR après cinq ans (seuls les PS s’appliquent), contre PFU 24,7 % pour l’AV après huit ans dans la part au-delà de 150 000 € de primes versées.

| Enveloppe | Plafond versements | Compteur fiscal | Fiscalité gains après compteur | Liquidité |

|---|---|---|---|---|

| AV (≤ 150 k€ primes) | Aucun | 8 ans | IR 7,5 % + PS 17,2 % = 24,7 % | Rachat à tout moment |

| AV (> 150 k€ primes) | Aucun | 8 ans | PFU 31,4 % sur le surplus | Rachat à tout moment |

| PEA | 150 000 € | 5 ans | IR exonéré + PS 18,6 % | Retrait partiel autorisé après 5 ans |

| PER individuel | Aucun (déduction plafonnée) | Sortie retraite | Capital : barème IR ou PFU selon option ; rente : barème IR | Bloqué sauf cas légaux |

| CTO | Aucun | Aucun | PFU 31,4 % chaque année sur les gains réalisés | Totale |

Pour le guide PEA, le détail des supports éligibles (actions UE+EEE, ETF synthétiques répliquant des indices monde, OPCVM agréés), des règles de transfert et du PEA-PME complémentaire mérite une lecture dédiée. Le PER mérite lui aussi un cadrage à part : pour un particulier à TMI 30 %, chaque euro versé déduit 30 centimes d’impôt à l’entrée, mais cette économie se retrouve à la sortie (sauf optimisation de TMI à la baisse à la retraite). Le PER se prête bien aux profils à TMI 41 % ou 45 % en activité avec une TMI prévisible plus basse à la retraite.

L’AV ajoute un dernier argument que le PEA et le PER n’ont pas : la transmission hors succession dans les limites de l’article 990 I du CGI (abattement 152 500 € par bénéficiaire pour les primes versées avant 70 ans). C’est un atout pour les patrimoines en phase de transmission programmée.

| Âge au versement | Régime fiscal transmission | Abattement par bénéficiaire |

|---|---|---|

| Primes versées avant 70 ans | Article 990 I du CGI | 152 500 € |

| Primes versées après 70 ans | Article 757 B du CGI (droits de succession sur primes) | 30 500 € global, tous bénéficiaires |

4.3 Associer chaque horizon long aux bonnes classes d’actifs

Une fois l’enveloppe choisie, restent les supports que vous y logez. Pour le long terme, le cœur de portefeuille tient en deux mots : actions monde. Un Exchange-Traded Fund (ETF) répliquant un indice large type MSCI World ou FTSE All-World couvre 1 500 à 4 000 sociétés cotées dans 20 à 50 pays, avec des frais de gestion (TFE) entre 0,15 % et 0,30 % par an. C’est l’instrument cœur-de-portefeuille par défaut pour un particulier non spécialiste. Le guide ETF couvre le détail des méthodes de réplication (physique, synthétique), des indices comparables et des biais sectoriels.

Trois classes complémentaires viennent enrichir le cœur sans s’y substituer. Les obligations souveraines investment grade (ETF agrégés Euro ou Global Aggregate hedgé EUR) servent de stabilisateur avec une corrélation faible aux actions sur les longues fenêtres. Les REIT (Real Estate Investment Trust) et SCPI apportent une exposition immobilière liquide pour les premiers, semi-liquide pour les secondes, avec un rendement courant utile à la phase de capitalisation. Les small caps (sociétés de petite capitalisation, moins de 2 milliards d’euros) et les émergents servent de satellite pour 5 à 10 % du portefeuille, avec une prime de risque historique supérieure mais une volatilité plus marquée.

| Classe d’actifs | Rendement annuel attendu (réel, long terme) | Enveloppe optimale | Justification |

|---|---|---|---|

| Actions monde (ETF MSCI World) | 5 à 7 % | PEA prioritaire, AV ou CTO en relais | Cœur, frais bas, fiscalité PEA |

| Obligations souveraines IG | 1 à 2,5 % | AV (fonds euros ou UC obligataires) | Lissage des drawdowns |

| Small caps / émergents | 6 à 9 % (avec volatilité forte) | CTO ou AV selon UCITS | Plafond PEA souvent saturé |

| REIT / SCPI | 3,5 à 5 % | AV (SCPI éligibles) | Détention longue, fiscalité AV |

| Or physique / ETC | 1 à 3 % | CTO uniquement | Diversification crise, pas de coupon |

Le mapping enveloppe / classe d’actifs n’est pas symétrique. Le PEA exige des supports éligibles UE+EEE, ce qui exclut la détention directe d’actions américaines (mais accepte les ETF synthétiques répliquant le S&P 500 ou le MSCI World). Le CTO accueille tout, sans plafond, mais sans niche fiscale : il devient l’enveloppe de débordement pour ce que les autres ne peuvent pas loger.

4.4 Versements programmés (DCA) et lissage temporel

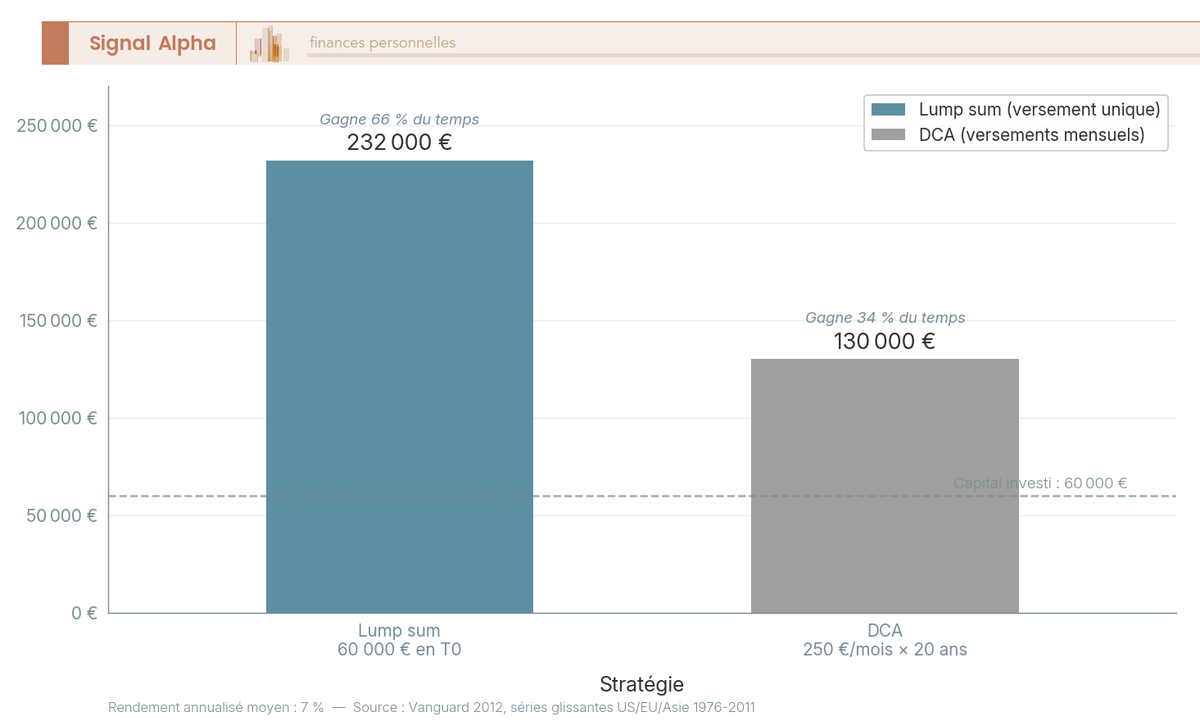

Le Dollar Cost Averaging (DCA) désigne une série de versements réguliers de montant fixe, indépendants du niveau de marché. Le lump sum désigne à l’inverse l’investissement d’un capital en une seule fois. Le débat entre les deux occupe une place démesurée dans la littérature grand public au regard de son enjeu réel pour un salarié.

L’étude de référence (Vanguard, 2012, séries US/UK/Asie 1976-2011) tranche statistiquement : le lump sum bat le DCA douze mois dans environ deux tiers des fenêtres glissantes historiques, parce que les marchés montent plus souvent qu’ils ne baissent et que rester investi rapporte. La logique financière confirme l’intuition : tout euro laissé hors marché en attente d’un point d’entrée subit un coût d’opportunité moyen positif.

Cette conclusion ne s’applique toutefois qu’aux capitaux ponctuels (héritage, prime de départ, vente immobilière). Pour un particulier salarié qui épargne mensuellement, le DCA n’est pas un choix : c’est la conséquence mécanique du flux de revenu. La vraie question devient alors la régularité de l’exécution (versement programmé automatisé, sans interruption en marché baissier), pas le débat conceptuel.

| Configuration | Recommandation | Justification |

|---|---|---|

| Salarié, épargne mensuelle | DCA mécanique | Pas d’arbitrage, flux dicté par le revenu |

| Héritage 50 k€ + | Lump sum, sauf marché tendu | Coût d’opportunité du cash en attente |

| Capital ponctuel, profil anxieux | DCA 6 à 12 mois | Trade-off statistique vs psychologique |

| Marché historiquement haut (CAPE > 30) | DCA 12 à 24 mois | Atténuation modeste du risque de timing |

Une troisième voie, peu citée, recompose les deux logiques : pour un capital ponctuel, lump sum sur la part incompressible (typiquement 50 à 60 % du capital à investir) et DCA sur le solde sur six à douze mois. Cette hybridation amortit le risque psychologique d’entrer en haut de cycle sans renoncer à la totalité de la prime statistique du lump sum. Elle a un avantage rarement souligné : elle empêche le particulier de reporter indéfiniment l’investissement par crainte du timing.

5. Frais d’investissement : le levier le plus sous-estimé du rendement à long terme

5.1 Anatomie complète des frais sur un support d’investissement

La friction réelle d’un support d’investissement se distribue sur sept à onze étages, dont la plupart restent invisibles dans la communication commerciale qu’on vous présente en agence. Recenser chaque étage est l’unique méthode pour comparer deux contrats sans biais : un fonds euros à 2,8 % brut servi par un bancassureur classique peut finir derrière un fonds à 2,4 % brut servi par un contrat en ligne, parce que les frais cumulés mangent la différence et plus encore. La cartographie ci-dessous reprend les étages habituels rencontrés en 2026 sur les supports accessibles au particulier français.

Le Total Expense Ratio (TER), aussi appelé TFE (Total des Frais sur Encours) ou OCF (Ongoing Charges Figure), est le chiffre central à connaître. Il agrège les frais de gestion intrinsèques au fonds (société de gestion, dépositaire, audit, commercialisation). Sur un ETF MSCI World moderne, le TER ressort entre 0,15 % et 0,30 %. Sur un OPCVM actions actif maison de banque, il monte fréquemment à 1,8 % voire 2,5 %. C’est le seul chiffre obligatoirement publié dans le KID PRIIPs, ce qui le rend comparable entre fonds, à condition d’aller le chercher.

| Étage de frais | Définition | Fourchette typique 2026 |

|---|---|---|

| Frais sur versement (entrée) | Prélevés à chaque versement | 0 % en ligne, 3 à 5 % en banque classique |

| Frais de gestion contrat fonds euros | Annuels sur capital fonds euros | 0,5 à 1 % |

| Frais de gestion contrat UC | Annuels sur capital UC | 0,5 à 1 % |

| Frais intrinsèques au fonds (TER / TFE / OCF) | Prélevés par la société de gestion | ETF : 0,05 à 0,30 % ; OPCVM actif : 1,5 à 2,5 % |

| Frais d’arbitrage | Par opération de réallocation interne AV | 0 % en ligne, 0,5 à 1 % en banque |

| Courtage PEA ou CTO | Par ordre passé en bourse | 0,99 € (courtiers discount) à 25 € (banque) |

| Droits de garde CTO | Annuels sur valeur des titres | 0 % en ligne, 0,2 à 0,4 % en banque |

| Frais de change | Sur titres en devise étrangère | 0 à 0,5 % par opération |

| Frais de gestion pilotée | En sus des autres frais | 0,2 à 1 % par an |

| Frais d’entrée SCPI | One-shot sur souscription | 8 à 12 % |

| Frais de gestion SCPI annuels | Sur loyers bruts encaissés | 10 à 12 % |

Le cumul invisible est l’enjeu réel. Un fonds actif logé dans une AV bancassureur supporte la gestion contrat UC (0,95 %), plus l’OCF intrinsèque du fonds (1,8 %), plus parfois une rétrocession indirecte, soit 2,5 à 3 % par an de friction effective. La même brique logée en AV en ligne moderne via un ETF tombe à 0,5 % de gestion contrat plus 0,2 % de TER, soit 0,7 %. L’écart annuel paraît modeste vu sur douze mois ; il devient massif sur la durée, mécanique qu’on traite tout de suite.

5.2 Mesurer l’impact des frais sur 20 ans : simulation chiffrée

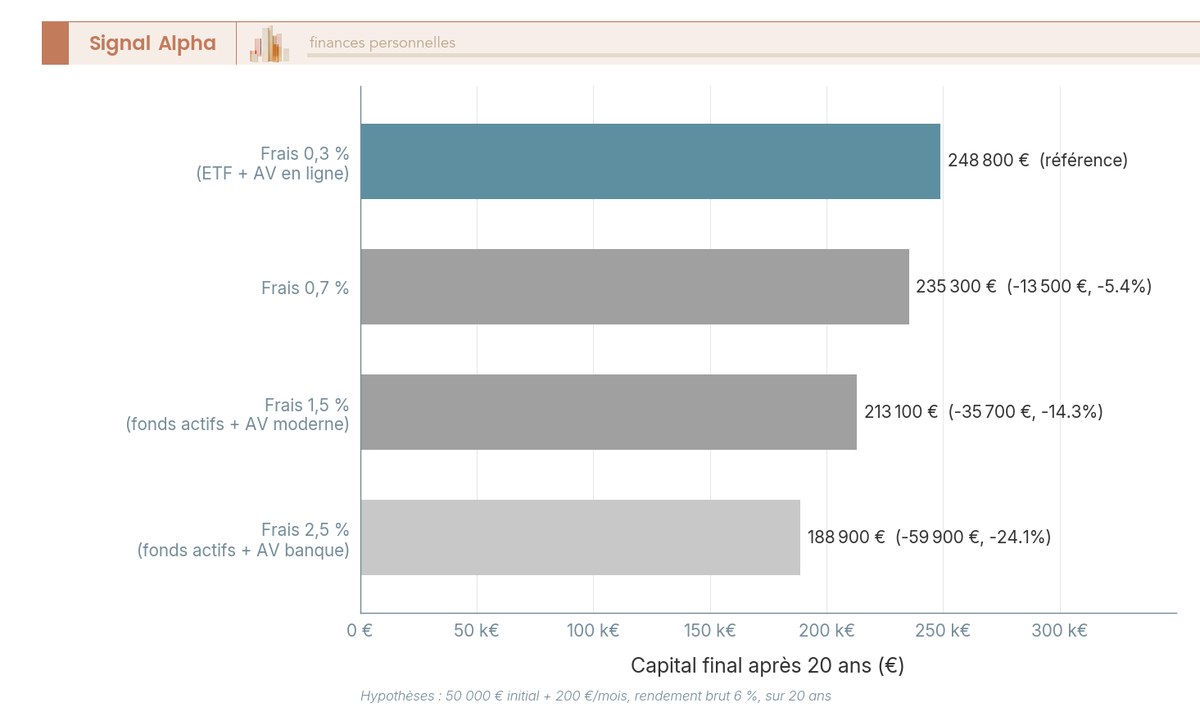

Capitaliser un point de frais sur vingt ans ne coûte pas un point de capital final. La friction est exponentielle parce qu’elle s’applique chaque année sur un encours qui aurait dû grossir. La simulation suivante part d’un capital initial de 50 000 € abondé par 200 € de versement programmé mensuel, à rendement brut 6 % par an sur vingt ans. Seule la variable frais totaux annuels change.

| Frais totaux annuels | Capital final à 20 ans | Écart vs 0,3 % | Écart en % |

|---|---|---|---|

| 0,3 % (ETF + AV en ligne) | 248 800 € | référence | référence |

| 0,7 % (mix ETF + fonds actifs en AV moderne) | 235 300 € | -13 500 € | -5,4 % |

| 1,5 % (fonds actifs en AV moderne) | 213 100 € | -35 700 € | -14,3 % |

| 2,5 % (fonds actifs en AV bancassureur) | 188 900 € | -59 900 € | -24,1 % |

Hypothèse 50 000 € initial + 200 €/mois, rendement brut 6 % annualisé.

Le pas de 2,2 points de frais entre la ligne haute et la ligne basse coûte 59 900 €, soit près d’un quart du capital terminal. La différence ne provient pas du rendement brut, identique dans les quatre scénarios, mais de la friction annuelle qui rogne la base capitalisée. Ce levier reste intégralement sous votre contrôle, contrairement au rendement de marché. La gestion de portefeuille commence d’ailleurs par un audit annuel ligne à ligne des frais effectivement payés, à comparer à l’offre disponible.

Le cas SCPI mérite un encadré séparé, parce que sa fiscalité particulière (revenus fonciers au barème IR plus PS 17,2 %) creuse l’écart entre rendement facial et rendement net réel selon la tranche marginale. Une SCPI affichant 4,8 % de taux de distribution brut ne sert pas du tout le même rendement à un foyer non imposé et à un cadre supérieur.

| TMI | SCPI 4,8 % brut, net après IR + PS 17,2 % |

|---|---|

| 0 % | 3,97 % |

| 11 % | 3,45 % |

| 30 % | 2,53 % |

| 41 % | 1,99 % |

| 45 % | 1,81 % |

Trois erreurs particulièrement coûteuses concentrent à elles seules une bonne part des pertes silencieuses qu’on observe dans les portefeuilles de particuliers. Le tableau ci-dessous chiffre leur coût latent sur vingt ans pour un DCA de 300 € par mois.

| Erreur | Coût latent sur 20 ans (DCA 300 €/mois) | Cause |

|---|---|---|

| Banque classique vs en ligne (écart ~ 2 pts de frais) | environ 50 000 € | Frais composés sur 20 ans |

| Tout fonds euros sur horizon supérieur à 15 ans | environ 60 000 € vs portefeuille équilibré | Sous-exposition actions |

| Vendre en panique en mars 2020, racheter 6 mois plus tard | 15 à 25 % de capital sur le cycle | Cristallisation d’une perte temporaire |

| Confondre versement et investissement (5 ans dormants sur fonds euros au lieu d’une UC monde) | 10 à 15 % de capital sur 5 ans | Absence d’allocation effective |

5.3 Assurance-vie : où se cachent les frais

Le contrat AV de votre banque principale et un contrat en ligne moderne 2026 portent le même nom et la même fiscalité, mais leur structure de frais diffère d’un facteur trois. Sur dix à quinze ans, l’écart se traduit par des dizaines de milliers d’euros pour un placement initial modeste. Le tableau ligne à ligne ci-dessous compare les deux modèles sur les sept étages typiques d’une AV multi-supports.

| Frais | Bancassureur classique | Contrat en ligne moderne |

|---|---|---|

| Versement | 3 à 4 % | 0 % |

| Gestion fonds euros | 0,8 à 1 % | 0,5 à 0,6 % |

| Gestion UC | 0,95 à 1 % | 0,5 à 0,85 % |

| Arbitrage | 0,5 à 1 % | 0 % en ligne |

| Fonds intrinsèques (UC propres) | OPCVM maison 1,5 à 2,5 % TER | ETF 0,1 à 0,3 % TER |

| Gestion pilotée optionnelle | + 0,3 à 0,8 % | + 0,2 à 0,5 % |

| Frais totaux annuels UC effectifs | 2,5 à 3,5 % | 0,6 à 1,0 % |

Le test est simple à reproduire : 100 000 € placés à 4 % de rendement brut sur quinze ans donnent environ 110 000 € de capital final sur un bancassureur classique (frais totaux 3 %) contre environ 142 000 € sur un contrat en ligne moderne (frais totaux 0,9 %). Trente-deux mille euros d’écart sur quinze ans, à brique d’investissement strictement identique. La marge sert à payer le conseiller, l’agence physique et la marge de l’assureur ; elle ne revient pas dans votre portefeuille.

| Type de contrat | Capital après 15 ans (100 000 € à 4 % brut) |

|---|---|

| Bancassureur classique (frais totaux ~ 3 %) | environ 110 000 € |

| Contrat en ligne moderne (frais totaux ~ 0,9 %) | environ 142 000 € |

Note de Henri

les frais d’une AV bancassureur, on ne les voit jamais en clair sur le relevé annuel, ils sont déjà déduits avant l’affichage du rendement net. C’est exactement pour cela qu’on dort tranquille en payant 3 % alors qu’on pourrait payer 0,9 % pour le même produit fiscal.

Le panel des contrats en ligne 2026 montre une convergence assez stable des grilles tarifaires. Linxea Spirit 2, Lucya Cardif, Linxea Avenir 2, Yomoni Vie, Nalo Patrimoine, Boursorama Vie alignent les frais sur versement à 0 % et la gestion fonds euros entre 0,5 % et 0,85 %. Les écarts se font sur la gamme d’UC référencée, la qualité du fonds euros, la disponibilité de la gestion libre intégrale et la qualité du service client quand un arbitrage devient urgent.

| Contrat | Frais versement | Gestion FE | Gestion UC | Arbitrage | Versement minimum |

|---|---|---|---|---|---|

| Linxea Spirit 2 (Spirica) | 0 % | 0,5 % | 0,5 % | 0 % | 500 € |

| Linxea Avenir 2 (Suravenir) | 0 % | 0,6 % | 0,6 % | 0 % | 100 € |

| Lucya Cardif | 0 % | 0,5 % | 0,5 % | 0 % | 500 € |

| Yomoni Vie (Suravenir) | 0 % | 0,6 % | 0,6 % + pilotage | 0 % | 1 000 € |

| Nalo Patrimoine (Generali) | 0 % | 0,85 % | 0,85 % | 0 % | 1 000 € |

| Boursorama Vie | 0 % | 0,75 % | 0,75 % | 0 % | 300 € |

Panel des contrats en ligne référencés.

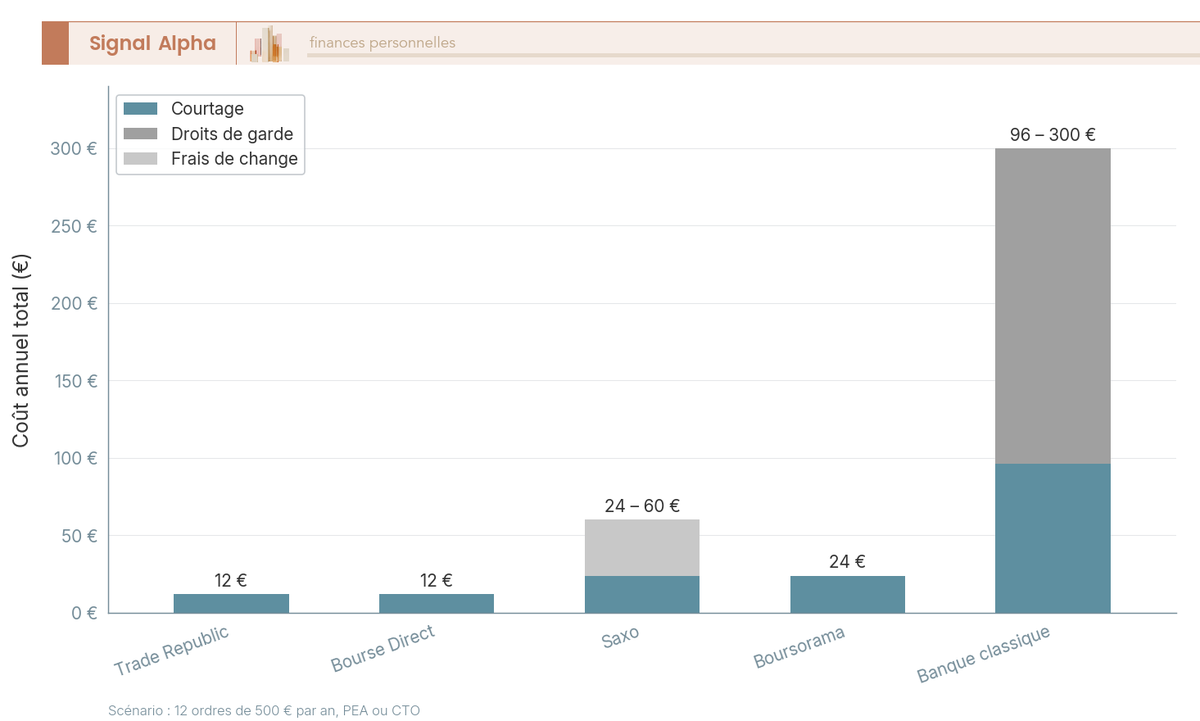

5.4 PEA et CTO : choisir un courtier compatible avec son horizon

Le bon courtier dépend du profil d’usage, pas du palmarès marketing. Un investisseur qui passe douze ordres de 500 € par an en versement programmé n’a pas du tout le même optimum qu’un investisseur qui place 30 000 € en une fois puis ne touche plus rien pendant cinq ans. Pour le DCA mensuel, le coût annuel total (courtage plus droits de garde plus frais de change) pèse autant que la qualité de l’interface. Pour le lump sum rare, l’ergonomie et la qualité d’exécution priment.

Le panel des courtiers en ligne 2026 distingue clairement les néobrokers (Trade Republic, Bourse Direct) des plateformes patrimoniales (Saxo) et des courtiers logés en banques digitales (Boursorama, Fortuneo). Les banques classiques ferment la marche sur les frais, avec un facteur cinq à vingt-cinq par rapport aux discounters.

| Courtier (PEA / CTO) | Courtage ordre 1 000 € | Droits de garde | Versement minimum | Type d’enveloppe |

|---|---|---|---|---|

| Bourse Direct | 0,99 € à 3,80 € puis 0,09 % | 0 € | 100 € | PEA, CTO, PEA-PME |

| Trade Republic | 1 € | 0 € | 1 € | CTO et PEA |

| Saxo Banque | 2 € à 5 € selon marché | 0 € | 0 € | CTO multi-actifs |

| Boursorama | 1,99 € (palier) | 0 € | 100 € | PEA et CTO |

| Fortuneo | 1,95 € (palier) | 0 € | 100 € | PEA et CTO |

| Banque classique | 8 à 25 € | 0,2 à 0,4 % | 100 € | PEA et CTO, à éviter pour DCA |

Grilles tarifaires publiques.

Pour un investisseur qui exécute douze ordres de 500 € par an, le coût annuel total tombe à 12 € chez Trade Republic ou Bourse Direct, monte à 24 € chez Boursorama, et grimpe à 96 voire 300 € chez une banque traditionnelle (courtage plus droits de garde appliqués au stock cumulé). Sur vingt ans hors intérêts composés, l’écart représente plus de 1 600 €. Capitalisé à 5 % net, il dépasse 3 000 €. Le levier est modeste comparé à celui des frais AV, mais il reste mécanique et immédiat à activer.

Deux points de vigilance s’ajoutent pour les portefeuilles diversifiés. Les frais de change s’appliquent dès qu’un titre se libelle hors euro (ETF en USD, GBP) et oscillent entre 0,1 % et 0,5 % par ordre selon le courtier. Le transfert sortant d’un PEA d’un courtier vers un autre prend trente à soixante jours et reste payant chez la plupart des établissements (50 à 150 € par ligne titre transférée). Mieux vaut donc choisir son courtier dès l’ouverture qu’arbitrer plus tard.

6. Construire et piloter une allocation par horizon : méthode et règles pratiques

6.1 Allocations types par profil et arbitrage entre stratégique et tactique

L’allocation d’actifs stratégique fixe la cible de long terme du portefeuille, en fonction du profil de risque et de l’horizon. L’allocation tactique consiste à dévier temporairement de cette cible (typiquement plus ou moins 5 à 10 points) pour saisir une opportunité ou se protéger d’un risque court terme. Pour un particulier non professionnel, le bon choix par défaut est la stratégique seule, révisée annuellement ou à l’occasion d’un événement de vie. La tactique demande un suivi mensuel à trimestriel et sous-performe statistiquement l’indice de référence après frais sur la durée.

| Allocation | Définition | Fréquence d’ajustement | Public cible |

|---|---|---|---|

| Stratégique | Cible long terme stable, fonction du profil et de l’horizon | Annuel ou suite à événement de vie | Tous les particuliers |

| Tactique | Déviation temporaire (+/- 5 à 10 %) pour opportunité ou protection | Mensuel à trimestriel | Investisseurs avertis, marginal |

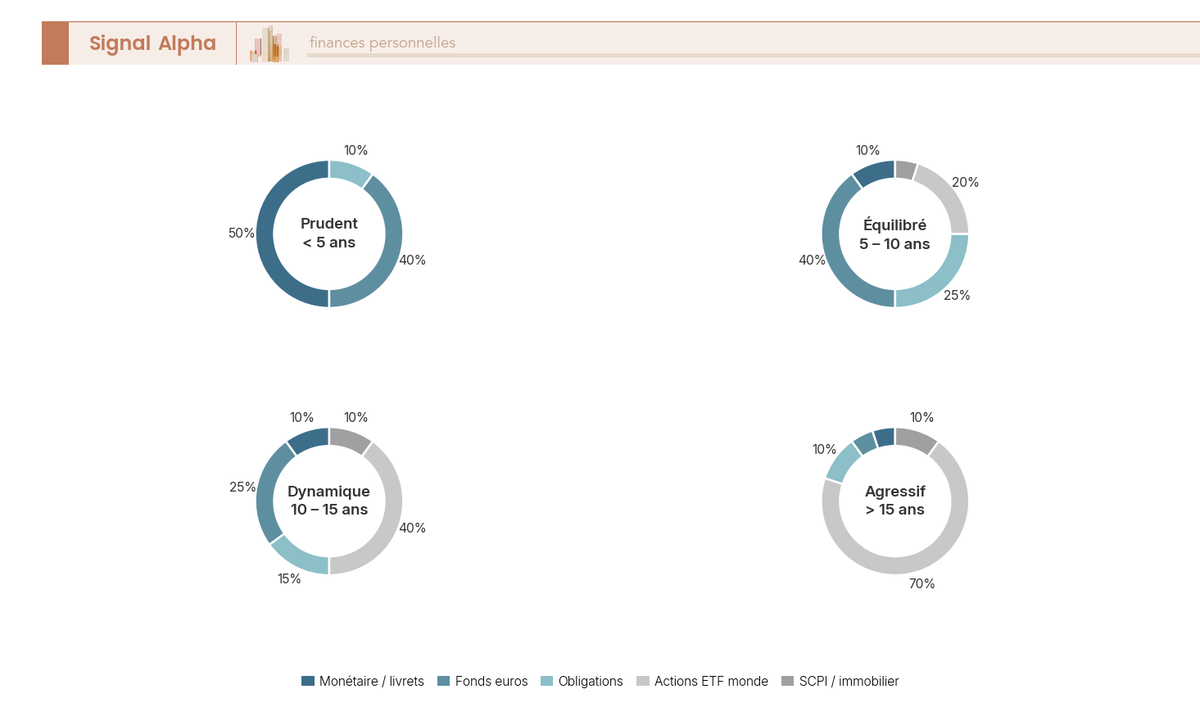

Quatre allocations cibles couvrent la majorité des situations d’un particulier. Le tableau ci-dessous traduit le profil et l’horizon en pourcentages de poche monétaire, fonds euros, obligations, actions ETF monde, SCPI ou immobilier. Vous comparez immédiatement votre patrimoine financier actuel à la ligne qui correspond à votre situation, puis vous identifiez les écarts. Si vous hésitez sur où investir, ce tableau sert de référentiel à confronter à votre propre cartographie projet.

| Profil / Horizon | Monétaire + livrets | Fonds euros | Obligations | Actions ETF monde | SCPI / immobilier |

|---|---|---|---|---|---|

| Prudent < 5 ans | 50 % | 40 % | 10 % | 0 % | 0 % |

| Équilibré 5 à 10 ans | 10 % | 40 % | 25 % | 20 % | 5 % |

| Dynamique 10 à 15 ans | 10 % | 25 % | 15 % | 40 % | 10 % |

| Agressif > 15 ans | 5 % | 5 % | 10 % | 70 % | 10 % |

| Retraite phase rente (long terme résiduel) | 20 % | 40 % | 25 % | 10 % | 5 % |

L’application concrète prend forme avec un cas paramétré. Particulier de 35 ans, horizon retraite à 30 ans, TMI 30 %, 100 000 € de patrimoine financier déjà constitué et capacité d’épargne de 600 € par mois. L’allocation cible se construit enveloppe par enveloppe, en privilégiant celles dont le compteur fiscal tourne en parallèle.

| Enveloppe | Part du patrimoine financier cible | Support dominant |

|---|---|---|

| Livret A + LDDS | 10 % (matelas) | Réglementé |

| AV en ligne | 35 % | 50 % fonds euros / 50 % ETF monde |

| PEA | 35 % | 100 % ETF monde (synthétique éligible PEA) |

| PER | 15 % | Gestion pilotée ou ETF monde + obligations |

| CTO | 5 % | Compléments hors PEA (or, émergents, actions US directes) |

L’arbitrage 35 % PEA versus 35 % AV se justifie par la mécanique fiscale 2026 : PEA exonéré d’IR après cinq ans avec PS à 18,6 %, AV après huit ans à 24,7 % global jusqu’à 150 000 € de primes versées. Le PER capte la déductibilité au TMI 30 % (chaque euro versé déduit 30 centimes d’IR à l’entrée) à condition d’anticiper une TMI plus basse à la retraite. Le CTO joue le rôle d’enveloppe de débordement pour les actifs incompatibles avec les enveloppes encadrées.

6.2 Arbre de décision : du besoin à l’allocation finale

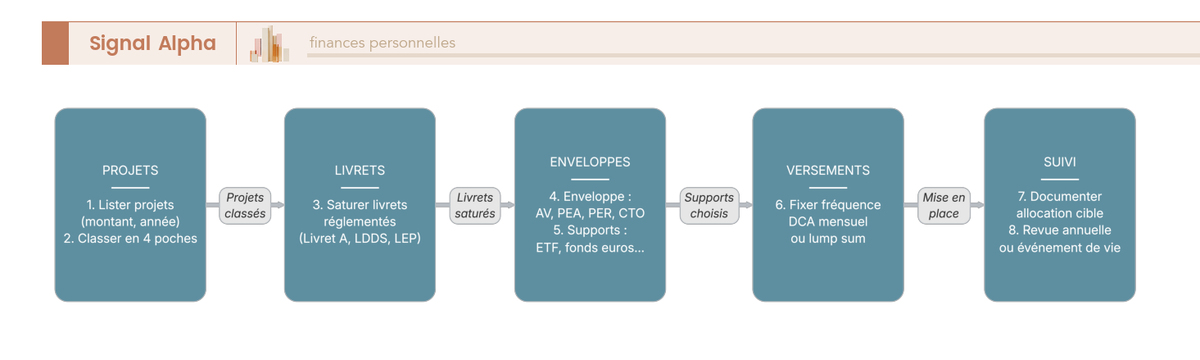

La méthode reproductible tient en huit étapes ordonnées, applicables à toute situation patrimoniale. Vous suivez le flowchart en parallèle d’un tableur listant vos projets et votre capital actuel, et vous obtenez votre propre allocation en moins d’une heure. La séquence n’est pas optionnelle : sauter l’étape 2 (classement en quatre poches) ou l’étape 3 (saturation des livrets) provoque des erreurs systémiques sur tout le reste.

Étape 1, lister les projets. Chaque projet patrimonial connu se décrit par un montant cible et une année cible. La vente d’un bien attendue à six ans, l’apport d’une résidence secondaire à dix ans, la retraite à vingt-cinq ans : tout figure dans un tableur. Les projets flous (envie de voyage long sans date) restent listés mais signalés comme non datés. Pour les placements sur 5 ans typiques, un apport de résidence principale ferme sert d’exemple opérationnel à conserver en référence.

Étape 2, classer chaque projet en quatre poches. Précaution (mobilisable sans préavis), court terme (< 3 ans), moyen terme (3 à 10 ans), long terme (> 10 ans). Le projet à 36 mois bascule selon la fermeté de la date. Un projet non daté part par défaut en moyen ou long terme.

Étape 3, saturer les livrets réglementés. Livret A, LDDS, LEP si éligible. C’est la précaution opérante, à constituer avant toute autre poche.

Étape 4, choisir l’enveloppe par poche. Court terme : livrets puis fonds euros AV ou CAT. Moyen terme : AV multi-supports. Long terme : empilement AV, PEA, PER selon TMI, CTO en débordement.

Étape 5, choisir les supports selon la classe d’actifs. Cœur ETF monde pour le long terme actions, fonds euros pour la part sécurisée, obligations datées pour les projets fermes, SCPI éventuelles pour la diversification immobilière au-delà de huit ans.

Étape 6, fixer la fréquence de versement. DCA mécanique pour le flux d’épargne salarié, lump sum partiel pour les capitaux ponctuels (héritage, prime, vente immobilière), avec hybridation possible (50 à 60 % lump sum, solde en DCA sur six à douze mois). Les cas pratiques pour choisir ses placements illustrent ces arbitrages sur trois profils types (jeune actif, couple bi-actif, quinquagénaire).

Étape 7, documenter l’allocation cible. Un tableur ou un agrégateur patrimonial (Bankin’, Linxo, Finary) suffit. La cible écrite sert de référence au rééquilibrage.

Étape 8, programmer la revue. Annuelle, plus une revue déclenchée par tout événement de vie (naissance, mariage, divorce, héritage, changement de TMI, achat immobilier).

6.3 Sécurisation progressive et rééquilibrage à l’approche de l’échéance

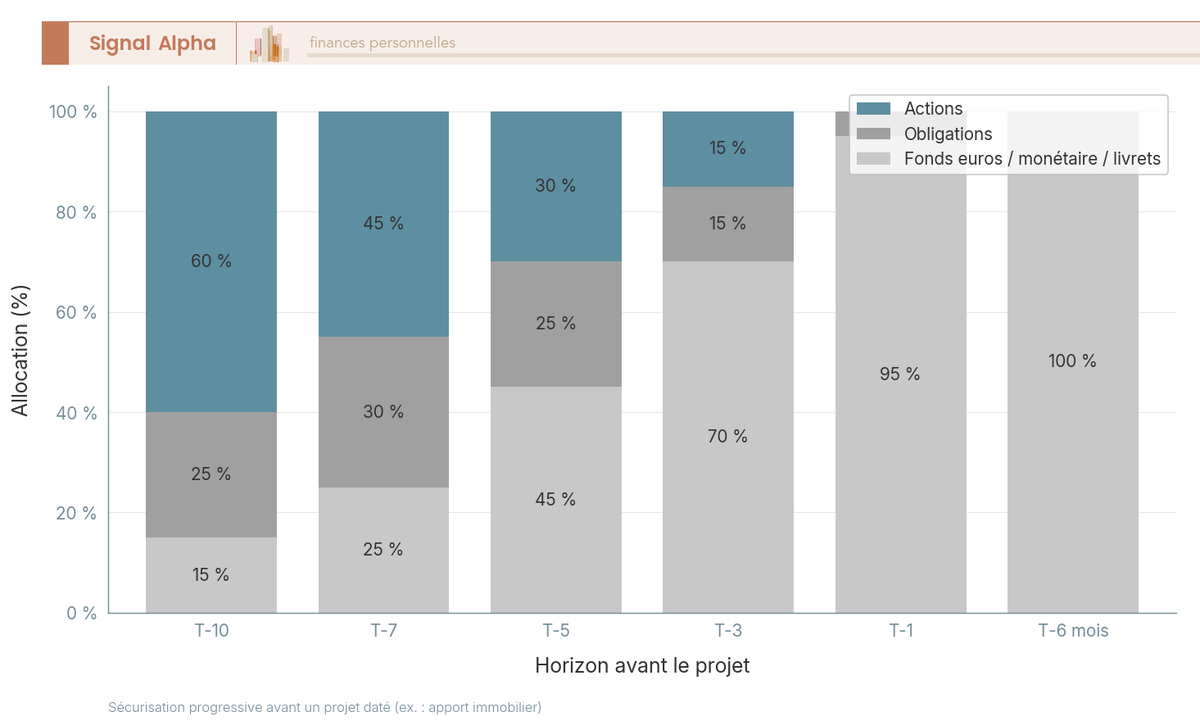

Le pire scénario pour un projet daté tient en une phrase : voir son capital plonger de 20 à 30 % à dix-huit mois de la signature, juste quand il n’existe plus aucune marge de récupération statistique. La sécurisation progressive (glide path) consiste à réduire mécaniquement la part actions à mesure que l’échéance se rapproche, pour éviter de cristalliser une perte au pire moment. La trajectoire ci-dessous correspond à un projet daté avec dix ans d’anticipation, calibrée pour un profil équilibré.

| Années avant projet | Actions | Obligations | Fonds euros + monétaire |

|---|---|---|---|

| 10 ans | 60 % | 25 % | 15 % |

| 7 ans | 45 % | 30 % | 25 % |

| 5 ans | 30 % | 25 % | 45 % |

| 3 ans | 15 % | 15 % | 70 % |

| 1 an | 0 % | 5 % | 95 % |

| 6 mois | 0 % | 0 % | 100 % (livrets) |

Trois méthodes de rééquilibrage cohabitent et se choisissent selon votre discipline et la taille du portefeuille. La méthode calendaire (annuel fixe) convient à la majorité, parce qu’elle force l’exécution et se programme. Le seuil de déclenchement (plus ou moins 5 points par classe d’actifs) optimise mieux mais demande un suivi régulier. Le rééquilibrage par flux (orienter les versements vers la classe sous-pondérée) coûte zéro frais et zéro fiscalité, mais il reste lent pour les portefeuilles déjà constitués où les versements pèsent peu.

| Méthode rééquilibrage | Avantage | Inconvénient |

|---|---|---|

| Annuel calendaire | Simple, force la discipline | Peut manquer les écarts intra-année |

| Par déclencheur (+/- 5 pts) | Réactif, optimise | Demande un suivi régulier |

| Par flux (versement orienté) | Sans coût fiscal ni frais | Lent si les versements sont limités |

Les erreurs classiques de pilotage forment un petit catalogue récurrent observé par l’AMF et les CGP (Conseillers en Gestion de Patrimoine). Cinq d’entre elles concentrent l’essentiel des pertes silencieuses dans les portefeuilles de particuliers. Ne pas définir d’horizon explicite par écrit produit des allocations incohérentes et une panique mécanique en cas de baisse. Confondre enveloppe et classe d’actifs (« j’ai investi en AV ») masque le vrai risque économique. Garder 100 % actions à un an du projet expose à une perte au pire moment. Vendre en panique en cas de baisse cristallise la perte et casse l’effet boule de neige pour des années. Et oublier de revoir son allocation après un événement de vie laisse en place une cible devenue obsolète. La revue déclenchée par naissance, mariage, divorce, héritage ou changement de TMI fait partie intégrante de la méthode, au même titre que la revue annuelle calendaire. Pour optimiser ses finances dans la durée, écrire la stratégie noir sur blanc et la relire avant toute action en marché baissier reste la protection la plus efficace contre soi-même.

Conclusion

Au terme du parcours, une seule idée mérite d’être retenue avant toutes les autres : la durée prévisible entre aujourd’hui et l’utilisation des fonds commande tout le reste. C’est la fermeté de cette date qui dicte la classe d’actifs tolérable, qui désigne l’enveloppe fiscale légitime, qui rend acceptable ou prohibitif tel ou tel niveau de frais, et qui fixe enfin la trajectoire de sécurisation à mesure que l’échéance approche. Inverser l’ordre, en partant d’un produit pour lui chercher rétroactivement un horizon de placement, reste l’erreur fondatrice la plus coûteuse pour un patrimoine de particulier.

Lus ensemble, les quatre horizons couvrent désormais l’intégralité des situations rencontrées. La précaution se loge sur Livret A, LDDS et LEP quand l’éligibilité le permet. Le court terme à moins de trois ans privilégie les livrets réglementés saturés, le compte à terme aligné sur la date et le fonds euros pour la zone trois à cinq ans. Le moyen terme installe l’assurance-vie multi-supports comme colonne vertébrale, avec un dosage fonds euros / unités de compte calibré sur la durée résiduelle. Le long terme empile les compteurs fiscaux dans le bon ordre, AV puis PEA puis PER selon la tranche marginale, en plaçant le cœur de portefeuille sur un ETF monde à frais courants bas. Sur cette dernière brique, deux points pèsent souvent plus que tout le reste : la régularité du versement programmé, et la chasse aux frais cumulés invisibles dont chaque point grignote près de 5 % du capital terminal sur vingt ans.

L’allocation cible se construit enveloppe par enveloppe, en privilégiant celles dont la fiscalité commence à tourner sans bloquer le capital. Les chantiers complémentaires restent un PEA peu coûteux, une assurance-vie en ligne moderne et un compte-titres (CTO) mobilisable pour les actifs hors zone UE ou EEE. Une fois la cible écrite noir sur blanc, la sécurisation progressive prend le relais : la part actions baisse mécaniquement à mesure que l’échéance se rapproche, et la revue annuelle suffit à corriger les écarts avant qu’ils ne deviennent coûteux.

Reste alors un seul geste à programmer ce mois-ci : ouvrir le relevé patrimonial, classer chaque ligne dans l’une des quatre poches de durée, et identifier la première incohérence. Un apport immobilier de dix-huit mois logé en UC, cinquante mille euros qui dorment sur un compte courant non rémunéré, un fonds euros qui occupe encore la totalité d’un portefeuille à vingt-cinq ans de la retraite : chacun de ces écarts se traduit en milliers d’euros perdus quand on les laisse courir, et en arbitrage simple quand on les corrige tôt. Le diagnostic prend une heure ; ses effets se mesurent sur vingt ans.

Questions fréquentes

Qu’est-ce qu’un horizon de placement et pourquoi est-il déterminant pour vos finances personnelles ?

L’horizon de placement est la durée prévisible entre le versement de votre épargne et le moment où vous comptez réellement utiliser les fonds pour un projet. C’est une donnée externe, dictée par votre vie (apport immobilier, études des enfants, retraite), et non par le produit que vous détenez. Cette durée conditionne tout le reste : elle décide du couple risque / rendement acceptable, oriente le choix d’enveloppe (PEA dès cinq ans, assurance-vie dès huit ans pour profiter de l’abattement annuel), et fixe la part raisonnable d’unités de compte. La règle utile en 2026 reste de distinguer trois leviers indépendants : l’horizon (la durée), la tolérance au risque (votre psychologie face à une baisse de 30 %) et le besoin de liquidité (la facilité à retirer sans casse). Les confondre produit les erreurs d’allocation les plus coûteuses : actions sur trois ans, livrets sur vingt ans.

Où placer son argent à court terme (moins de 3 ans) sans prendre de risque ?

Pour un horizon de placement inférieur à trois ans, la règle reste l’ordre de saturation des livrets réglementés. Le LEP arrive d’abord, à 2,5 % nets exonérés d’impôt et de prélèvements sociaux, sous condition de revenu fiscal de référence (10 000 € de plafond). Vient ensuite le Livret A à 1,5 % net (plafond 22 950 €), puis le LDDS au même taux (plafond 12 000 €). Un couple sature ainsi près de 70 000 € totalement défiscalisés. Une fois ces livrets pleins, le compte à terme de un à trois ans propose 2,5 à 3,5 % brut, soit environ 2,1 % net après PFU 31,4 %, mais immobilise les fonds. Le fonds euros d’assurance-vie sert en complément si l’horizon dépasse douze mois, capital garanti et prélèvements sociaux à 17,2 % annuels (jamais 18,6 % sur l’AV).

Quel est l’horizon de placement minimum conseillé pour investir en actions ?

Le seuil pratique tient en deux chiffres simples. Cinq ans minimum pour absorber la volatilité, dix ans pour viser une probabilité de gain proche de 90 % sur indice mondial diversifié, vingt ans pour une probabilité historique de gain de 100 % avec un rendement réel autour de 6 à 7 % par an. À un an, la dispersion historique des actions monde reste considérable : entre -30 % et +50 % de performance annuelle, soit un investissement à peine plus prévisible qu’un pari. À cinq ans glissants, la fourchette se resserre à -3 % / +20 % avec une probabilité de gain proche de 90 %. Au-delà, le temps lisse mécaniquement les chocs. C’est pourquoi un capital nécessaire dans dix-huit mois ne se loge jamais à 100 % en actions, même via un ETF MSCI World.

Quel est le meilleur type de placement à moyen terme (3 à 10 ans) ?

L’assurance-vie multi-supports tient le rôle central sur cette poche. Elle permet de doser fonds euros (capital garanti, environ 2,5 % brut en 2025) et unités de compte (ETF, OPCVM) selon la distance au projet. Le dosage type pour un horizon de placement de cinq à sept ans tourne autour de 50 à 60 % de fonds euros et 40 à 50 % d’UC ; à trois à cinq ans, on remonte à 70 / 30. À huit-dix ans, on peut accepter 30 / 70 pour viser 3 à 7 % par an. L’arbitrage interne se fait sans fiscalité de sortie. Après huit ans de détention, l’abattement annuel sur les gains atteint 4 600 € pour une personne seule et 9 200 € pour un couple, avec PS 17,2 % toujours dus. Un contrat en ligne sans frais sur versement et UC sous 0,85 % de gestion reste indispensable pour ne pas céder une année de rendement aux frais.

Quel est le meilleur type de placement sur le long terme (plus de 10 ans) ?

Au-delà de dix ans, l’empilement gagnant combine trois enveloppes complémentaires. Le PEA d’abord, après cinq ans : exonération d’impôt sur le revenu et prélèvements sociaux à 18,6 % en 2026 (suite à la hausse CSG de 9,2 % à 10,6 % dans la LFSS), dans la limite de 150 000 € de versements (plus 75 000 € en PEA-PME). L’assurance-vie ensuite pour empiler la fiscalité après huit ans et préparer la transmission grâce à l’abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans. Le PER en troisième couche si votre TMI atteint 30 % ou plus, pour la déduction à l’entrée (jusqu’à 10 % des revenus nets, plafonnés à 8 PASS). Un CTO complète pour les ETF hors UE/EEE non éligibles au PEA. Le cœur de portefeuille type reste un ETF actions monde diversifié (MSCI World ou ACWI) à 70-80 % du long terme.

Comment les frais d’investissement amputent-ils réellement le rendement sur 20 ans ?

L’écart de frais est le levier le plus mécanique du patrimoine. Sur un capital de départ de 100 000 € placé à 6 % brut pendant vingt ans, le résultat varie radicalement selon le coût annuel total. À 0,3 % de frais totaux (ETF sur AV en ligne) le capital final atteint environ 248 800 €. À 1,5 % (fonds actifs sur AV moderne) il tombe à 213 100 €, soit 35 700 € perdus. À 2,5 % (fonds actifs sur AV bancassureur classique) on descend à 188 900 €, soit près de 60 000 € évaporés, près d’un quart du capital final. Sur trente ans, le manque à gagner dépasse 35 %. Trois lignes typiques creusent l’écart : les frais sur versement (0 % en ligne contre 3 à 4 % en banque), les frais de gestion UC (0,5 à 0,6 % en ligne contre 1 % en banque) et les frais intrinsèques du fonds (ETF à 0,1-0,3 % contre OPCVM actif à 1,5-2,5 %).

Comment sécuriser progressivement un placement à mesure que l’échéance se rapproche ?

La méthode du glide path consiste à réduire la part d’actions à mesure que la date du projet s’approche. Pour un horizon de placement initial de dix ans visant un apport immobilier, la trajectoire pratique passe d’environ 60 % d’actions à dix ans, 45 % à sept ans, 30 % à cinq ans, 15 % à trois ans, 0 % à un an, puis 100 % livrets et fonds euros à six mois du projet. Trois méthodes de rééquilibrage organisent la mécanique : calendaire (annuel, le plus simple), par seuil (réajustement dès qu’une classe d’actifs dérive de plus de cinq points par rapport à la cible), ou par flux (les versements mensuels alimentent en priorité la classe sous-pondérée, sans coût d’arbitrage). En assurance-vie, les arbitrages internes se font sans fiscalité, ce qui rend la sécurisation indolore. En compte-titres, mieux vaut piloter par flux pour éviter le PFU 31,4 % sur les plus-values matérialisées trop tôt.