Dernière mise à jour : mai 2026

Vous avez rempli votre plan d’épargne en actions (PEA), votre assurance-vie (AV) tourne sur deux ou trois unités de compte, et voilà que vous tombez sur la première action américaine, le premier exchange-traded fund (ETF) non éligible PEA ou la première obligation d’État qui vous intéresse vraiment. Tout se bloque, puisque ni le PEA ni l’AV n’acceptent ces titres. Le compte-titres ordinaire (CTO) est alors la seule enveloppe qui s’ouvre devant vous, avec un univers mondial sans plafond, mais aussi avec une fiscalité plus lourde et une mécanique déclarative que beaucoup d’épargnants découvrent au mauvais moment.

Depuis le 1er janvier 2026, le prélèvement forfaitaire unique (PFU) atteint 31,4 % sur les dividendes, intérêts et plus-values du CTO, contre 30 % auparavant, la hausse vient de 1,4 point de contribution sociale généralisée (CSG) ajouté par la loi de financement de la Sécurité sociale 2026. Mal arbitrée, cette enveloppe coûte cher, et l’addition se voit vite : 500 à 800 euros de frais inutiles par an sur 100 000 euros mal logés chez une banque de réseau, une retenue à la source américaine de 30 % au lieu de 15 % faute d’avoir signé un formulaire W-8BEN, ou un PFU subi alors qu’une option pour le barème progressif aurait fait gagner cinq à dix points pour une tranche marginale d’imposition (TMI) faible.

Dans ce guide, on déroule le CTO dans l’ordre où vous l’aborderez en pratique, la définition juridique et la mécanique opérationnelle, l’arbitrage face au PEA et à l’assurance-vie, la fiscalité 2026 dans le détail avec les dividendes étrangers, le choix du courtier et de la grille tarifaire, les stratégies patrimoniales concrètes, puis les démarches d’ouverture, de transfert et de déclaration. Le fil conducteur est simple, l’allocation d’abord, l’enveloppe ensuite, le courtier en dernier.

1. Compte-titres ordinaire : définition, univers et mécanique opérationnelle du CTO

Avant d’arbitrer entre PFU 31,4 % et barème progressif, ou de comparer les courtiers, il faut savoir ce qu’est exactement un compte-titres ordinaire (CTO), ce qu’on peut y loger, et comment il fonctionne en pratique. Nous partons du cadre juridique, nous remontons vers l’univers d’actifs qui fait sa vraie singularité, puis nous regardons la mécanique d’un ordre et la sécurité du teneur de compte.

1.1 Qu’est-ce qu’un compte-titres ordinaire et à quelles formes juridiques peut-il prendre

Le compte-titres ordinaire est un compte d’instruments financiers défini par le Code monétaire et financier, ouvert auprès d’une banque ou d’un prestataire de services d’investissement. Il combine en réalité deux comptes liés, un compte-titres qui inscrit les positions et un compte-espèces qui sert au règlement des achats, ventes et dividendes. Trois traits le caractérisent, et c’est exactement ce qu’on cherche quand on veut investir en bourse sans contrainte : aucun plafond de versement, aucune durée minimale de détention, et aucune restriction d’univers d’investissement au-delà des règles européennes de commercialisation MIFID II (Markets in Financial Instruments Directive 2) et PRIIPS.

On voit souvent une confusion entre le CTO et un compte courant classique. La différence est nette : un compte courant sert à recevoir un salaire et à payer ses dépenses, un CTO sert exclusivement à détenir des valeurs mobilières. La différence avec un livret réglementé est tout aussi marquée, parce qu’un livret garantit le capital et sert un taux administré, alors qu’un CTO expose à un risque de marché. La logique est différente, l’objectif aussi, mais cette enveloppe reste complémentaire de comparer le CTO aux livrets réglementés dès que l’on cherche du rendement réel sur un horizon long.

Le CTO peut prendre quatre formes juridiques distinctes, et le choix n’est pas anodin. Le CTO individuel reste le cas le plus courant, avec un seul titulaire et une fiscalité rattachée à son foyer. Le CTO joint, ouvert entre conjoints ou partenaires PACS, fait peser la fiscalité sur la déclaration commune. Le CTO en indivision est utilisé après une succession, le temps que les héritiers décident du partage. Le CTO démembré, enfin, sépare l’usufruit et la nue-propriété : l’usufruitier perçoit et déclare les dividendes, tandis que la plus-value de cession est imposée au nom des titulaires des droits démembrés selon la fraction de prix correspondant à leurs droits, conformément à la doctrine fiscale (BOFiP BOI-RPPM-PVBMI-20-10-20-60). C’est un montage fréquent en donation parents-enfants, qui se distingue clairement du cadre fiscal réservé du PEA, où ce type de démembrement n’est pas possible.

Note de Henri

Le CTO démembré reste l’un des outils les plus efficaces que l’on connaisse pour transmettre un portefeuille de son vivant sans déclencher d’impôt sur la plus-value. La fiscalité se règle au moment de la donation, et les revenus continuent de financer le quotidien de l’usufruitier ; ce que la plupart des particuliers ignorent, c’est que ce levier reste compatible avec une gestion active des titres, sous réserve de l’accord du nu-propriétaire pour les arbitrages.

1.2 Univers d’investissement accessible : la vraie valeur ajoutée du CTO face au PEA et à l’assurance-vie

C’est ici que le CTO prend tout son sens. Le Plan d’Épargne en Actions (PEA) plafonne à 150 000 euros et restreint l’univers aux titres européens. L’assurance-vie (AV) en unités de compte (UC) ouvre un peu plus large, mais à travers un catalogue sélectionné par l’assureur. Le CTO, lui, donne accès à l’univers mondial sans plafond ni catalogue imposé, c’est sa première raison d’être.

Le tableau ci-dessous compare l’éligibilité des grandes classes d’actifs entre les trois enveloppes, des actions aux organismes de placement collectif en valeurs mobilières (OPCVM) comme les SICAV et FCP, en passant par les sociétés civiles de placement immobilier (SCPI) et les foncières cotées. C’est la photographie la plus claire de ce que le CTO autorise et que les deux autres bloquent.

| Famille d’actifs | Disponibilité en CTO | Disponibilité en PEA | Disponibilité en AV (UC) |

|---|---|---|---|

| Actions UE (zone euro + EEE) | Oui | Oui | Oui (UC actions) |

| Actions US, UK, suisses, japonaises | Oui (titres vifs) | Non (UE/EEE seulement) | Oui via UC actions monde |

| ETF UCITS UE (capitalisants ou distribuants) | Oui | Oui (si éligibles PEA) | Oui (UC) |

| ETF US (SPY, VTI, QQQ, etc.) | Restreint UE depuis PRIIPS | Non | Non (UCITS only) |

| ETF non-UCITS asiatiques/émergents | Oui (selon courtier) | Non | Non |

| Obligations d’État (OAT, Bund, Treasuries) | Oui | Non | Oui via fonds obligataires |

| Obligations corporate et high yield | Oui | Non | Oui via fonds dédiés |

| OPCVM (SICAV, FCP) | Oui | Oui si éligible UE | Oui (UC) |

| SCPI et foncières cotées (REIT US) | Oui (REIT US uniquement en CTO) | Non pour REIT US | Oui via UC SCPI |

| Produits dérivés (warrants, turbos, options) | Oui (selon courtier) | Non | Non |

| CFD à effet de levier | Oui (selon courtier et ESMA) | Non | Non |

| Cryptomonnaies via ETN/ETP | Oui (selon courtier) | Non | Non |

Autrement dit, dès que vous voulez détenir directement une action Apple, un Treasury à dix ans, un REIT américain comme Realty Income ou un ETF (exchange-traded fund) émergent non-UCITS, le PEA et l’AV ne suivent plus. Seul le CTO ouvre la porte. La restriction PRIIPS de janvier 2018 mérite une mention, parce qu’elle bloque l’accès direct des particuliers européens aux ETF américains classiques (SPY, VTI, QQQ) faute de KID conforme. La parade légale existe et reste massivement utilisée : les ETF UCITS irlandais ou luxembourgeois équivalents, comme SPDR S&P 500 UCITS ou iShares Core MSCI World UCITS, répliquent les mêmes indices et restent éligibles. Pour un approfondissement sur la sélection et l’arbitrage UCITS vs non-UCITS, on vous invite à comprendre les ETF UCITS et non-UCITS.

Cet univers s’étend même aux actifs alternatifs réglementés. Les ETN crypto (exchange-traded notes adossés à du Bitcoin ou de l’Ethereum) sont accessibles selon le courtier choisi, ce qui constitue une alternative régulée à la détention directe pour qui souhaite une exposition aux cryptomonnaies. C’est aussi sur le CTO que se posent les questions d’estate tax américaine au-delà de 60 000 dollars de titres US détenus en direct, dont le contournement passe précisément par les ETF UCITS irlandais évoqués plus haut.

En résumé, le CTO est l’enveloppe de la liberté d’univers. Sa contrepartie, c’est la fiscalité, et nous y reviendrons. Mais avant cela, regardons comment fonctionne concrètement un ordre passé sur ce compte.

1.3 Mécanique opérationnelle quotidienne : ordres de bourse, dividendes, règlement-livraison

La grammaire des ordres de bourse se résume à six types qui couvrent tous les usages réels d’un particulier. Le tableau ci-dessous les détaille, avec leur mécanique, leur usage typique et leur risque principal.

| Type d’ordre | Mécanique | Usage typique | Risque principal |

|---|---|---|---|

| Marché (best) | Exécution au prix instantané, sans limite | Volumes faibles et titres liquides | Slippage sur petites caps ou ouverture |

| À cours limité (limit) | Exécution si prix atteint la limite | Discipline d’achat/vente | Non-exécution si marché ne touche pas la limite |

| Stop (stop-loss) | Déclenche un ordre marché si seuil franchi | Protection portefeuille | Gap d’ouverture peut exécuter loin du stop |

| Stop à seuil de déclenchement (stop-limit) | Déclenche un ordre limit si seuil franchi | Stop sécurisé contre gap | Non-exécution si gap au-delà du limit |

| Plage de déclenchement | Stop avec borne haute et basse | Protection sur titres volatils | Complexité d’usage |

| À tout prix | Priorité absolue à l’exécution | Liquidation urgente | Slippage maximal |

En résumé, l’ordre à cours limité est l’outil de discipline du particulier, parce qu’il fige le prix au-delà duquel on refuse d’acheter ou en deçà duquel on refuse de vendre. L’ordre marché reste pratique sur des titres très liquides comme les grandes capitalisations européennes ou américaines, mais sur une petite capitalisation ou à l’ouverture d’une séance volatile, il peut générer un écart d’exécution coûteux. Pour aller plus loin sur la sélection des ordres selon le contexte, vous pouvez vous former aux ordres de bourse dans notre guide dédié.

Vient ensuite la mécanique du règlement-livraison, qui décrit le délai entre l’exécution d’un ordre et la disponibilité effective des titres ou de la trésorerie. Le standard européen reste J+2 pour les actions de la zone euro, mais le marché américain est passé à T+1 depuis le 28 mai 2024, ce qui rapproche d’un jour la disponibilité de la trésorerie après une vente. L’Union européenne suit, avec une cible de bascule à T+1 fixée au 11 octobre 2027 par le calendrier ESMA. Pour vous, cela signifie qu’un produit de cession passée aujourd’hui ne sera utilisable que un à deux jours ouvrés plus tard selon la place de cotation.

L’encaissement des dividendes obéit à une logique parallèle. Le dividende brut subit d’abord la retenue à la source du pays émetteur, puis arrive net sur votre compte-espèces, en devise d’origine si vous détenez une action américaine ou converti automatiquement en euros selon les paramètres du courtier. Les frais de change observés sur les grilles 2026 vont de 0,05 % chez Interactive Brokers à 0,25 % chez Saxo et Boursorama, et grimpent jusqu’à 1,5 % à 2 % chez certaines banques de réseau. Beaucoup de courtiers proposent enfin un plan de réinvestissement automatique des dividendes (DRIP), qui rachète automatiquement des titres avec le numéraire reçu, ce qui évite les frottements de gestion sur les portefeuilles dividendes long terme.

1.4 Sécurité du teneur de compte et garantie FGDR : ce qui se passe si le courtier fait faillite

C’est une question qui revient systématiquement, et elle mérite une réponse précise. Le principe qui protège vraiment vos titres n’est pas la garantie d’État, c’est la ségrégation des actifs. Concrètement, les titres que vous détenez sur un CTO sont inscrits en votre nom propre chez le dépositaire central (Euroclear France, Clearstream selon la place), et ils ne figurent pas au bilan du courtier qui les administre. En cas de défaillance du teneur de compte, vous restez juridiquement propriétaire de vos titres, et ils sont transférés vers un autre établissement. Cette protection ne dépend d’aucun plafond.

Par-dessus la ségrégation, deux dispositifs de garantie s’ajoutent en cas de défaut effectif. Pour les espèces, le Fonds de Garantie des Dépôts et de Résolution (FGDR) couvre vos avoirs jusqu’à 100 000 euros par déposant et par établissement, à condition que votre courtier ait le statut de banque française. S’il s’agit d’une entreprise d’investissement non bancaire (un prestataire de services d’investissement pur), la garantie espèces tombe à 70 000 euros, distincte du plafond bancaire. Pour les titres, la garantie est de 70 000 euros par investisseur et par établissement, mobilisée uniquement dans les cas rares où la ségrégation aurait échoué.

| Élément | Plafond garantie FGDR | Périmètre |

|---|---|---|

| Espèces sur compte-espèces (banque) | 100 000 euros par déposant et par établissement | Compte courant + compte-espèces du CTO cumulés |

| Espèces sur compte-espèces (entreprise d’investissement non-banque) | 70 000 euros | Distinct du plafond 100 k euros des dépôts |

| Titres (FCP, SICAV, actions, obligations) | 70 000 euros par investisseur et par établissement | Titres en cas d’indisponibilité du teneur de compte (rare) |

| Assurance-vie | 70 000 euros par assuré et par assureur | FGAP, distinct du FGDR |

Le Fonds de Garantie des Assurances de Personnes (FGAP) mentionné dans la dernière ligne du tableau couvre quant à lui les contrats d’assurance-vie en cas de défaut de l’assureur, à hauteur de 70 000 euros par assuré et par compagnie, distinct du FGDR. Pour vous, cela veut dire que la distinction entre une banque française et une entreprise d’investissement n’est pas anodine quand on choisit où loger un CTO important : c’est l’un des points qui change le plus la nature de la garantie, et qui justifie de regarder de près le statut des banques digitales avant d’ouvrir.

Note de Tom

Quand j’ouvre un compte chez un nouveau courtier, le premier réflexe est de vérifier sous quel statut il opère, parce que ça change la couverture en cas de pépin. Plusieurs néo-courtiers que les particuliers utilisent au quotidien opèrent en libre prestation de services depuis un autre pays de l’Union, ce qui n’est pas un problème en soi mais déplace la garantie applicable vers un autre régulateur, parfois moins généreux côté espèces.

Les régimes équivalents existent dans l’Union européenne pour les courtiers étrangers utilisés par les résidents français : l’Entschädigungseinrichtung deutscher Banken (EDB) en Allemagne, le Dutch Guarantee Scheme (DGS) aux Pays-Bas avec 100 000 euros sur les espèces, ou l’Investor Compensation Scheme (ICS) irlandais à 20 000 euros. Pour les filiales américaines des courtiers internationaux, la Securities Investor Protection Corporation (SIPC) couvre jusqu’à 250 000 dollars sur les espèces et 500 000 dollars sur les titres. Avant d’ouvrir un compte, le bon réflexe est de vérifier l’agrément du teneur de compte sur le REGAFI (le registre des agents financiers de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et de l’Autorité des marchés financiers (AMF)) ou sur le registre ESMA des entités européennes.

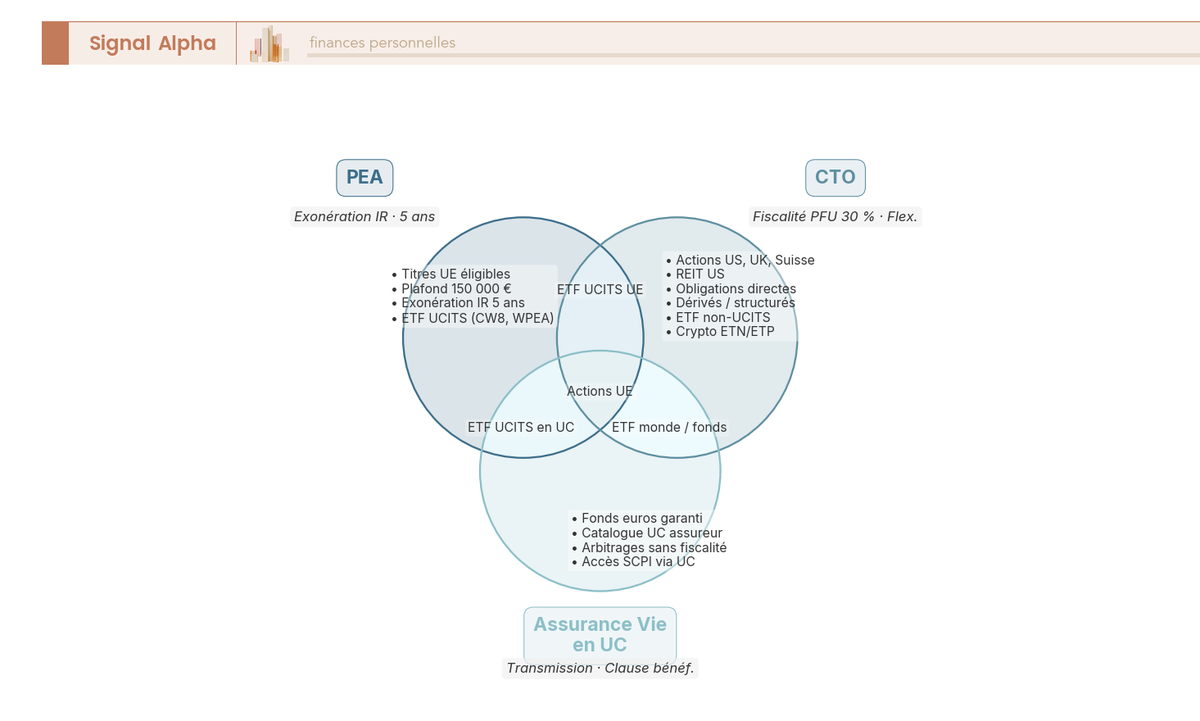

2. CTO, PEA ou assurance-vie : choisir la bonne enveloppe selon le projet patrimonial

Vous savez désormais ce qu’est un CTO et ce qui le distingue d’un compte courant ou d’un livret. La question suivante est plus utile : quand le CTO est-il préférable au PEA ou à l’assurance-vie, et comment articuler les trois sans les faire doublonner ? Nous comparons d’abord PEA et CTO sur sept critères, puis CTO et AV en unités de compte, avant de regarder les cas où le CTO devient incontournable et la logique d’empilement multi-enveloppes.

2.1 PEA vs CTO : les sept critères de décision

Le PEA et le CTO sont souvent présentés comme deux concurrents alors qu’ils sont en réalité deux outils complémentaires. Le tableau ci-dessous les compare sur les sept critères qui structurent vraiment la décision, du plafond à la transmission. Notez au passage que le PEA-PME désigne le compartiment dédié aux petites et moyennes entreprises (PME) et entreprises de taille intermédiaire éligibles, avec un plafond propre de 75 000 euros.

| Critère | PEA | CTO |

|---|---|---|

| Plafond de versement | 150 000 euros (PEA classique) + 75 000 euros (PEA-PME, plafond global 225 k euros) | Aucun |

| Univers | UE/EEE + ETF synthétiques répliquant indices monde éligibles | Mondial, toutes classes |

| Durée minimale | 5 ans pour exonération IR | Aucune |

| Fiscalité gains | Après 5 ans : IR exonéré, PS 18,6 % (= 18,6 % total). Avant 5 ans : PFU 31,4 % | PFU 31,4 % dès le 1er euro |

| Retrait avant terme | Avant 5 ans : clôture sauf cas légaux. Après 5 ans : libre, sans clôture | Libre à tout moment |

| Transmission | Clôture au décès, taxation au prorata | Maintien du compte, transmission classique |

| Multiples comptes | 1 PEA + 1 PEA-PME par contribuable | Plusieurs CTO autorisés (par titulaire) |

Le plafond global PEA + PEA-PME de 225 000 euros est codifié à l’article L. 221-32-1 du Code monétaire et financier, et il représente la première limite structurante pour un patrimoine qui s’épaissit. Tant que le PEA n’est pas saturé, c’est le véhicule qu’il faut remplir en priorité, parce que l’exonération d’impôt sur le revenu après cinq ans le rend nettement plus performant après impôts sur les actions européennes et les ETF UCITS éligibles. Pour qui veut creuser le plafond et l’horizon 5 ans du PEA, le guide dédié déroule la mécanique.

La fiscalité illustre le mieux la complémentarité. Après cinq ans, le PEA ne supporte plus que 18,6 % de prélèvements sociaux, soit un gain de près de 13 points par rapport au PFU CTO à 31,4 %. Mais l’univers est restreint à l’Union européenne et à l’Espace économique européen, ce qui interdit les actions américaines en direct, les Treasuries, les REIT US et la plupart des ETF non-UCITS. Le CTO compense exactement cette restriction, au prix d’une fiscalité plus lourde dès le premier euro.

Sur la multiplicité enfin, la règle est stricte côté PEA : un seul plan par contribuable, plus un éventuel PEA-PME, ce qui limite la mise en concurrence des courtiers. Le CTO autorise plusieurs comptes en parallèle, par titulaire, ce qui permet de séparer une poche buy-and-hold ETF chez un courtier à faible coût et une poche actions vives chez un courtier mieux outillé sur la recherche. Si vous êtes déjà prêt à arbitrer votre PEA, on vous invite à comparer les courtiers PEA en 2026.

2.2 Assurance-vie en unités de compte vs CTO : quelle enveloppe pour investir en bourse

Une fois le PEA arbitré, la question se déplace vers l’AV. Et c’est probablement la confusion la plus fréquente : l’assurance-vie en unités de compte ressemble à un CTO sur le plan de l’allocation, mais elle obéit à une logique fiscale et patrimoniale totalement différente. Le tableau ci-dessous met les deux face à face.

| Critère | Assurance-vie en unités de compte | CTO |

|---|---|---|

| Univers | UC sélectionnés par l’assureur (catalogue limité) | Univers mondial libre |

| Frais d’enveloppe | Frais de gestion UC : 0,5 % à 1,1 % p.a. | 0 % à 0,4 % p.a. (droits de garde) |

| Frais d’arbitrage | Souvent gratuits chez les contrats en ligne | Frais de courtage par ordre |

| Fiscalité gains en cours de vie | Aucune si pas de rachat | PFU annuel sur dividendes + plus-values réalisées |

| Fiscalité rachat avant 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % (PS reste à 17,2 %, exception AV) | Sans objet (CTO : PFU 31,4 % sur la plus-value seulement) |

| Fiscalité rachat après 8 ans (primes ≤ 150 k euros) | IR 7,5 % + PS 17,2 % = 24,7 %, après abattement 4 600 euros / 9 200 euros | Sans objet |

| Transmission décès | Hors succession jusqu’à 152 500 euros par bénéficiaire (versements avant 70 ans) | Soumis au droit commun des successions |

| Flexibilité d’allocation | Arbitrages internes en franchise fiscale | Chaque cession = fait générateur d’impôt |

Trois lectures s’imposent ici. D’abord, la fiscalité courante : sur l’AV, vous ne déclenchez aucun impôt tant que vous ne rachetez pas, ce qui autorise des arbitrages internes (vendre un UC actions monde, acheter un UC obligations) sans aucune friction fiscale. Sur le CTO, chaque cession est un fait générateur, ce qui rogne la performance composée par le drag fiscal annuel. Pour un approfondissement sur les frais et fiscalité de l’assurance-vie UC, le guide complet pose les chiffres.

Ensuite, la fiscalité à la sortie. Avant huit ans, un rachat sur AV supporte 30,0 % au total (IR 12,8 % + PS 17,2 %), avec une exception importante : pour l’assurance-vie, les prélèvements sociaux restent à 17,2 % et n’ont pas suivi la hausse LFSS 2026 de 1,4 point. Après huit ans, et pour des primes versées sous 150 000 euros par souscripteur, le total tombe à 24,7 %, et l’abattement annuel de 4 600 euros (9 200 euros pour un couple) éteint mécaniquement l’IR sur les premiers gains. C’est précisément cet abattement qui rend l’AV attractive sur les retraits réguliers d’un capital placé, et qui explique l’écart de fiscalité avec le CTO sur le long terme. Pour qui cherche un acteur à frais bas et catalogue large, l’avis Linxea pour l’AV en UC donne un repère utile.

Enfin, la transmission. L’AV bénéficie d’un abattement de 152 500 euros par bénéficiaire pour les versements effectués avant les 70 ans du souscripteur, codifié à l’article 990 I du Code Général des Impôts (CGI), et c’est l’avantage qui fait basculer le choix sur un horizon successoral. Le CTO, lui, suit le droit commun des successions, mais il offre une contrepartie souvent ignorée que nous verrons en section 3.5 : la purge fiscale des plus-values latentes au décès. Si vous cherchez à arbitrer entre contrats AV à frais d’enveloppe réduits, vous pouvez comparer les meilleures assurances-vie en 2026.

Pour résumer en une phrase, l’AV bat le CTO sur un horizon long avec objectif transmission, mais elle ne le remplace jamais quand on veut un univers libre et une gestion active sans catalogue imposé.

2.3 Cas typiques où le CTO devient incontournable pour investir en bourse

Au-delà des comparaisons abstraites, il existe des situations où le CTO n’est pas une option, c’est l’unique réponse possible. On en compte huit en pratique, et la plupart concernent un investisseur particulier qui élargit son horizon au-delà du PEA classique.

Le premier cas, c’est le PEA saturé. Dès que vos versements cumulés dépassent 150 000 euros (225 000 euros avec le PEA-PME), tout flux supplémentaire doit aller en CTO ou en AV. Le deuxième cas, ce sont les actions américaines en direct : Apple, Microsoft, Berkshire Hathaway, et plus largement toutes les valeurs cotées au NYSE ou au Nasdaq que vous voulez détenir nominativement. Le PEA les refuse, l’AV ne les propose que via des UC trackers. Le troisième cas, ce sont les obligations en direct, qu’il s’agisse d’OAT françaises, de Bunds allemands ou de Treasuries américaines : on peut les loger en CTO mais pas en PEA, et seulement indirectement en AV via des fonds obligataires.

Le quatrième cas concerne les REIT américains, ces foncières cotées comme Realty Income, Simon Property ou STAG Industrial qui ne sont éligibles qu’au CTO. Le cinquième cas couvre les ETF non-UCITS ou les ETF UCITS répliquant des indices émergents qui ne respectent pas les critères PEA. Le sixième cas couvre les produits dérivés (options, warrants, turbos) pour qui veut couvrir un portefeuille ou utiliser un levier maîtrisé. Le septième cas est temporel : sur une stratégie courte durée (moins de cinq ans), le PEA pénalise les retraits anticipés alors que le CTO reste libre à tout moment. Le huitième cas concerne les stock-options et actions gratuites attribuées par un employeur, qui sont généralement logées en CTO et suivent leur propre régime fiscal (BOI-IR-DOMIC-10-20-20-30). Pour qui cherche à ouvrir l’investissement en bourse sans plafond, le CTO est le seul véhicule cohérent dans ces huit configurations.

On rajoutera un cas plus récent : depuis la sortie d’Alibaba de la liste HFCAA en 2024, le risque réglementaire sur les ADR chinois s’est atténué, ce qui rouvre l’accès aux grandes capitalisations asiatiques cotées aux États-Unis pour qui veut diversifier au-delà des frontières habituelles. Les foncières cotées européennes accessibles en CTO (Unibail-Rodamco-Westfield, Klépierre) complètent l’exposition immobilière mondiale, et investir en foncières cotées en CTO reste un levier classique de diversification.

2.4 Articulation patrimoniale et orientation d’un nouveau versement entre PEA, CTO et assurance-vie

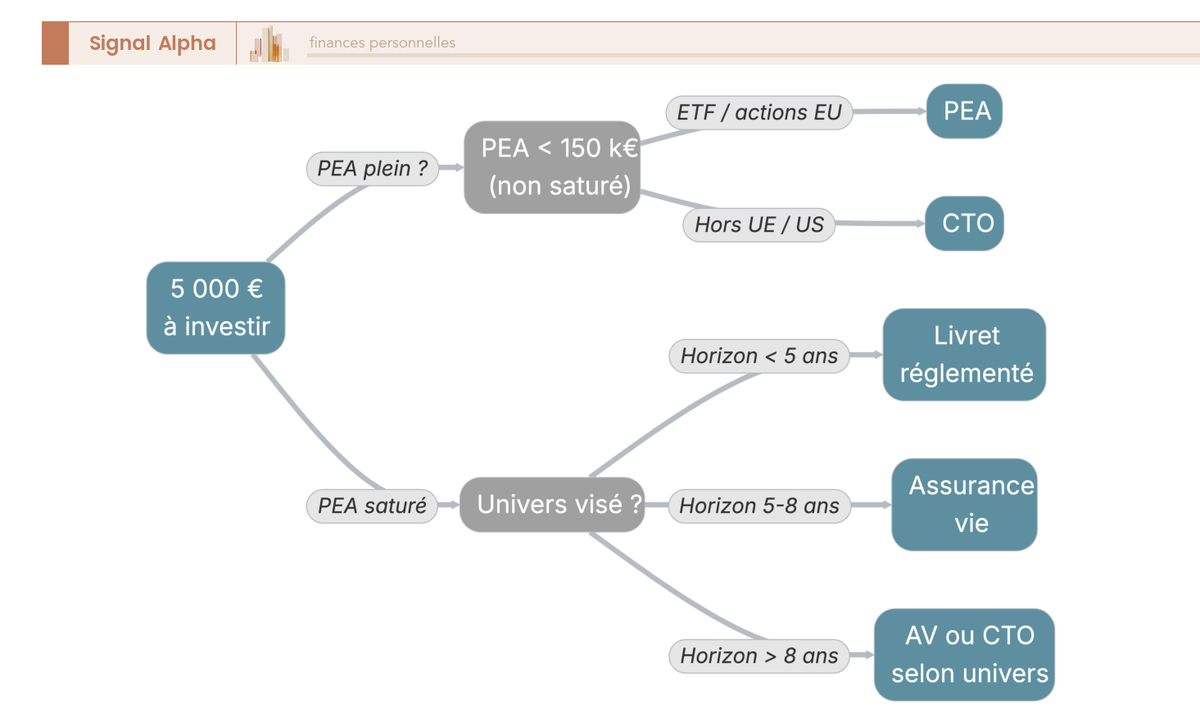

La question pratique qui reste après tout ce comparatif est très simple : où dois-je orienter mon prochain versement ? Le bon réflexe consiste à raisonner par couches, en mobilisant chaque enveloppe pour la fonction qu’elle remplit le mieux.

Le PEA reste le socle pour les ETF monde UCITS (CW8, WPEA, DCAM) et les grandes capitalisations européennes, tant que son plafond n’est pas saturé. L’assurance-vie sert la poche transmission (en privilégiant les versements avant 70 ans pour exploiter l’abattement de 152 500 euros par bénéficiaire), la poche fonds euros pour stabiliser une partie du capital, et la poche UC arbitrable sans friction fiscale. Le CTO prend tout le reste : la poche internationale US et asiatique, les obligations en direct, les REIT, le surplus au-delà du plafond PEA, et la stratégie dividendes US. Pour formaliser ce raisonnement, vous pouvez vous appuyer sur notre cadre de construire un portefeuille bourse multi-enveloppes.

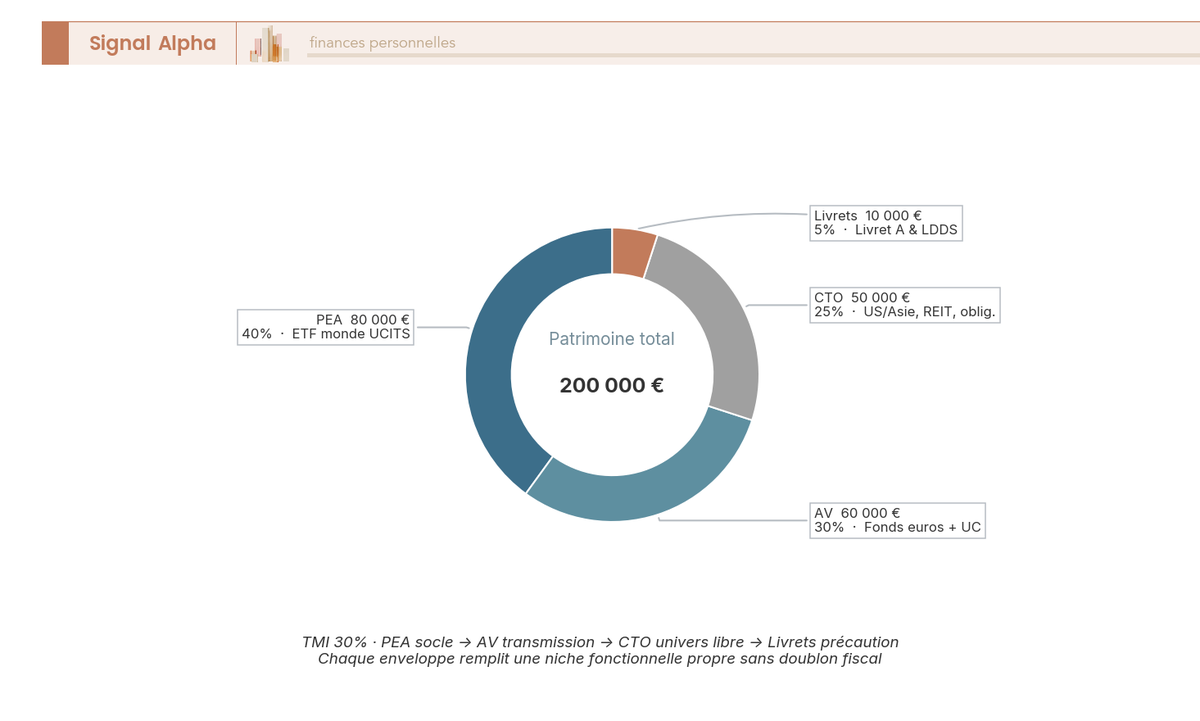

Un exemple chiffré rend la logique plus tangible. Pour un patrimoine financier de 200 000 euros avec une TMI à 30 %, une répartition équilibrée ressemble à 80 000 euros en PEA (socle ETF monde et actions européennes), 60 000 euros en assurance-vie (40 000 euros fonds euros + 20 000 euros UC actions monde), 50 000 euros en CTO (actions US et obligations directes) et 10 000 euros sur les livrets réglementés (précaution court terme). Cette répartition n’a rien d’unique, elle se cale sur l’horizon et la sensibilité au risque de chacun, mais elle montre comment le CTO complète mécaniquement le PEA dès que le plafond approche. Pour qui veut affiner sa stratégie d’investissement en bourse, c’est un repère opérationnel.

Le protocole de décision pour orienter concrètement un nouveau versement tient finalement en quatre questions à se poser dans l’ordre. PEA saturé ou non ? Si non, on commence là. L’univers visé est-il compatible avec le PEA (UE/EEE) ? Si non, on bascule en CTO. L’horizon est-il supérieur à huit ans avec un objectif de transmission ? Si oui, l’AV devient prioritaire pour la part destinée aux héritiers. Le besoin de liquidité à moins de cinq ans est-il déterminant ? Si oui, le CTO (ou un livret) reprend la main. Cette grille ne remplace pas une réflexion patrimoniale globale, mais elle évite l’erreur classique du doublonnage entre enveloppes ou de la sous-utilisation du PEA. Avant d’arbitrer le courtier, le bon ordre reste donc comparatif des courtiers PEA pour le socle, puis l’AV, puis le CTO.

3. Fiscalité du CTO : maîtriser le PFU 31,4 %, le barème progressif et les dividendes étrangers en 2026

Une fois le compte-titres ordinaire (CTO) positionné face au plan d’épargne en actions (PEA) et à l’assurance-vie (AV), la suite la plus délicate à manier reste la fiscalité. C’est là que se joue l’essentiel de la performance nette, et c’est aussi là que les erreurs déclaratives coûtent le plus cher. Nous abordons d’abord l’arbitrage entre prélèvement forfaitaire unique (PFU) et barème progressif, puis le calcul des plus-values et le report des moins-values, ensuite la mécanique des dividendes étrangers avec le crédit d’impôt, puis la déclaration annuelle pas à pas, et enfin un avantage trop souvent ignoré, la purge fiscale des plus-values latentes au décès.

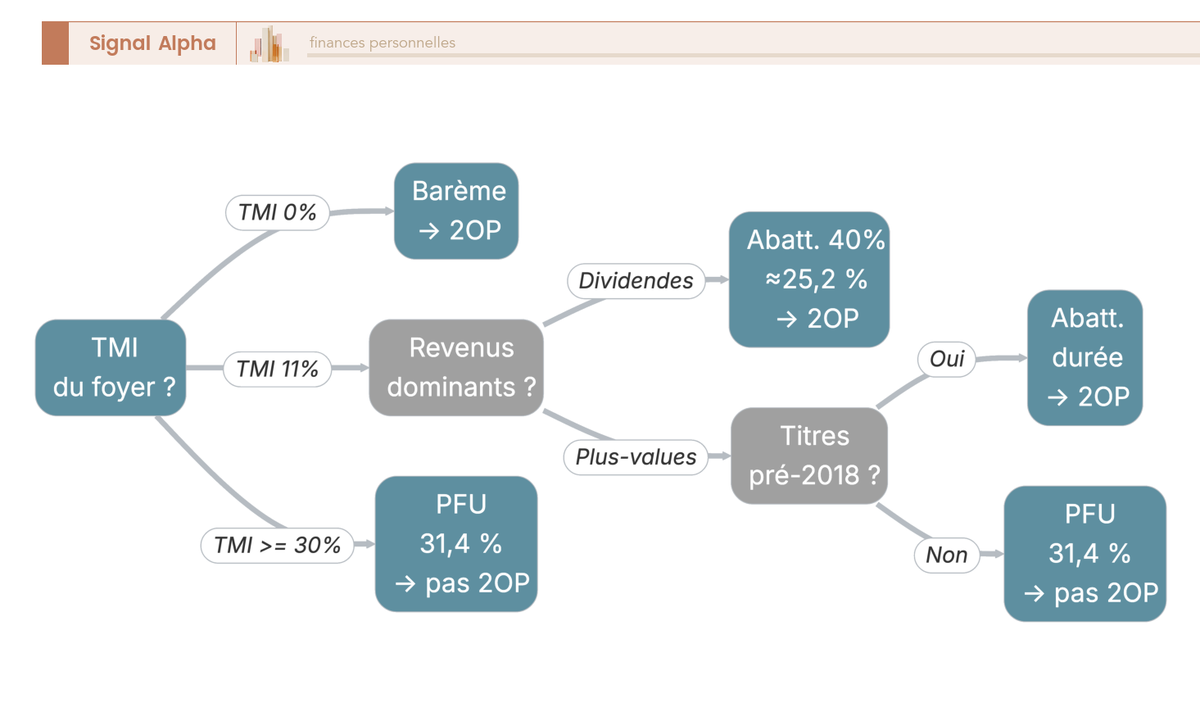

3.1 PFU 31,4 % ou barème progressif : choisir l’option fiscale selon la TMI

Depuis le 1er janvier 2026, le PFU 31,4 % s’applique par défaut à tous les revenus du CTO, dividendes, intérêts et plus-values mobilières. Sa composition est claire, 12,8 % d’impôt sur le revenu (IR) et 18,6 % de prélèvements sociaux (PS), eux-mêmes décomposés en CSG 10,6 %, CRDS 0,5 % et prélèvement de solidarité 7,5 %. Les revenus 2025 que vous déclarez au printemps 2026 restent à l’ancien taux de 30 %, la hausse de 1,4 point de CSG vient de la loi de financement de la Sécurité sociale 2026.

Cocher la case 2OP sur votre déclaration ouvre une option globale pour le barème progressif, applicable à l’ensemble des revenus de capitaux mobiliers et plus-values de l’année. Cette option offre deux avantages substantiels : un abattement de 40 % sur les dividendes d’actions, français et étrangers éligibles, et une fraction de CSG déductible de 6,8 % imputable sur la base IR de l’année suivante. La case 2OP est ré-optable chaque année, et la LFSS 2026 la rend désormais révocable dans le délai de réclamation, ce qui sécurise un retour en arrière en cas d’arbitrage défavorable.

Tout se joue strictement sur la tranche marginale d’imposition (TMI) du foyer. Le tableau ci-dessous chiffre l’écart pour des dividendes, en y intégrant l’abattement de 40 % réservé à l’option barème.

| TMI du foyer | PFU effectif | Barème + 40 % abattement (dividendes) | Décision recommandée |

|---|---|---|---|

| 0 % | 18,6 % (PS seuls) | 18,6 % (PS seuls) | Barème (case 2OP), récupère IR si déjà prélevé |

| 11 % | 31,4 % | ≈ 25,2 % (11 % × 0,6 + 18,6 %) | Barème (case 2OP) |

| 30 % | 31,4 % | ≈ 36,6 % (30 % × 0,6 + 18,6 %) | PFU |

| 41 % | 31,4 % | ≈ 43,2 % (41 % × 0,6 + 18,6 %) | PFU |

| 45 % | 31,4 % | ≈ 45,6 % | PFU |

La règle pratique tient en deux lignes. En dessous de 12 % de TMI sur les dividendes, le barème est plus efficace. À partir de 30 %, le PFU reprend l’avantage et l’écart se creuse vite. Au-delà de 250 000 € de revenu fiscal de référence, n’oubliez pas non plus la contribution différentielle sur les hauts revenus introduite par la loi de finances 2026, à vérifier dans votre calcul global. La décomposition du PFU s’éclaire d’ailleurs bien quand on la rapproche du calcul de l’impôt sur le revenu global.

Note de Henri

La case 2OP est l’un des leviers les plus mal utilisés. Beaucoup la cochent par habitude, sans recalculer leur arbitrage chaque année, alors que la TMI peut bouger sensiblement d’un exercice à l’autre. Reprenez le calcul à chaque déclaration, c’est le réflexe qui distingue ceux qui pilotent leur fiscalité de ceux qui la subissent.

Si vous voulez prolonger cette réflexion au-delà du seul CTO, vous trouverez un panorama plus large des leviers d’optimisation de l’impôt sur le revenu utile à un arbitrage global.

3.2 Plus-values mobilières : calcul, abattements et imputation des moins-values reportables

La plus-value mobilière se calcule simplement : prix de cession moins prix d’acquisition, en intégrant les commissions de courtage et droits éventuels. En cas d’achats fractionnés sur la même ligne, c’est le prix moyen pondéré (PMP) qui sert de base, le mode LIFO ou FIFO n’est pas admis en France. Cette mécanique conduit à des arbitrages très différents d’un investisseur fiscalisé au PFU et d’un investisseur en option barème.

Les moins-values mobilières s’imputent uniquement sur des plus-values de même nature, jamais sur les dividendes ni sur d’autres revenus. Le report fonctionne sur dix années suivantes, selon l’article 150-0 D 11 du Code général des impôts (CGI) et la doctrine BOFiP BOI-RPPM-PVBMI-20-10-40. Le suivi se fait année après année via le formulaire 2074-CMV, à reprendre systématiquement même en l’absence de cession dans l’exercice. Si vous oubliez un millésime, vous vous exposez à la perte définitive du stock après dix ans.

| Année N | Action | Effet fiscal |

|---|---|---|

| 2023 | Moins-value 8 000 € | Reportable jusqu’en 2033 |

| 2024 | Plus-value 3 000 € | Imputation 3 000 € de MV ; solde MV reporté 5 000 € |

| 2025 | Plus-value 10 000 € | Imputation 5 000 € de MV ; PV nette imposable 5 000 € |

| 2026 | Plus-value 12 000 € | Aucune MV à imputer ; PV brute 12 000 € imposable |

Cet exemple éclaire un point souvent sous-estimé : le stock de moins-values est un actif fiscal. Bien tenu, il neutralise plusieurs années de plus-values successives. Trois abattements pour durée de détention subsistent pour les titres acquis avant le 1er janvier 2018, 50 %, 65 % et 85 % renforcé pour les dirigeants partant à la retraite (art. 150-0 D 1 quater CGI), mais uniquement sous option barème, ce qui renforce la cohérence avec la case 2OP pour les contribuables faiblement imposés. Cette articulation se relie directement au barème progressif de l’IR et à l’arbitrage 2OP de la sous-section précédente.

3.3 Dividendes étrangers : retenue à la source, conventions fiscales et crédit d’impôt en France

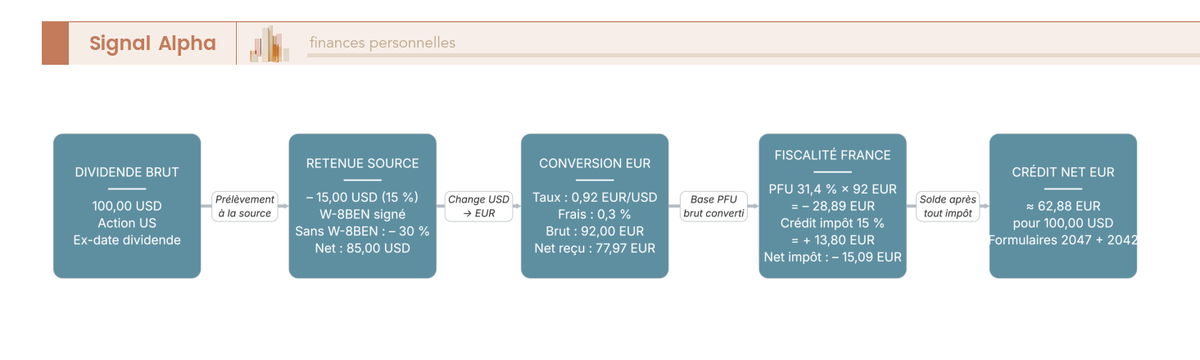

Un dividende versé par une société étrangère subit deux couches d’imposition. La société paie d’abord une retenue à la source dans son État d’origine, puis vous payez le PFU 31,4 % en France sur le brut converti. Pour éviter une double taxation pure et simple, la France accorde un crédit d’impôt plafonné au taux conventionnel prévu par la convention fiscale bilatérale, à condition d’avoir signé le bon formulaire en amont.

Le tableau ci-dessous récapitule les taux et formulaires pour douze juridictions courantes. Considérez-le aussi comme votre checklist avant d’ouvrir une ligne étrangère : le formulaire signé avant la première date détachée détermine la retenue effective.

| Pays source | Retenue conventionnelle (avec formulaire) | Retenue par défaut (sans formulaire) | Formulaire à fournir | Crédit d’impôt en France |

|---|---|---|---|---|

| États-Unis | 15 % | 30 % | W-8BEN renouvelable tous les 3 ans | 15 % imputable |

| Royaume-Uni | 0 % (post-Brexit, convention France-UK maintenue) | 0 % | , | Sans objet (pas de retenue) |

| Suisse | 15 % | 35 % | Form. 85 (récup. complémentaire de 20 %) ou via courtier | 15 % imputable |

| Allemagne | 15 % | 26,375 % | Demande de remboursement Bundeszentralamt | 15 % imputable |

| Pays-Bas | 15 % | 15 % | Automatique convention | 15 % imputable |

| Italie | 15 % | 26 % | Mod. 13/A pour récup. différence | 15 % imputable |

| Espagne | 15 % | 19 % | Récup. différence | 15 % imputable |

| Canada | 15 % | 25 % | NR301 | 15 % imputable |

| Australie | 15 % | 30 % | Convention automatique | 15 % imputable |

| Japon | 10 % | 20,42 % | Form Convention Japon | 10 % imputable |

| Brésil | 0 % (pas d’impôt sur dividendes au Brésil) | , | , | Sans objet |

| Hong Kong | 0 % | 0 % | , | Sans objet |

Sur un dividende US de 100 USD, la mécanique se déroule en sept étapes. L’IRS retient 15 USD au titre du W-8BEN, votre courtier convertit le net 85 USD à 0,92 EUR/USD avec un spread de change de 0,3 %, soit environ 77,97 EUR crédités. La France applique ensuite le PFU 31,4 % sur le brut converti 92 EUR, soit 28,89 EUR, puis impute un crédit d’impôt de 13,80 EUR plafonné au taux conventionnel de 15 %. Vous gardez en poche environ 62,88 EUR. Le résultat est nettement moins indolore qu’un dividende du PEA, ce qui explique le réflexe d’orienter les actions à dividende élevé hors CTO quand votre plafond du PEA le permet encore.

Le crédit d’impôt se reporte manuellement sur le formulaire 2047 si votre courtier n’émet pas d’imprimé fiscal unique (IFU) français. La qualité du reporting du courtier devient alors un critère structurant : certains courtiers CTO qui émettent un IFU français vous simplifient considérablement la déclaration en pré-remplissant les cases 2DC, 2TR, 2CK et 3VG.

3.4 Déclaration annuelle CTO : formulaires 2042, 2074, 2047, 3916 et pièges fréquents

La déclaration d’un CTO suit un parcours en quatre formulaires, à articuler dans le bon ordre pour éviter les omissions coûteuses. Tout se joue entre février et juin, période pendant laquelle l’IFU arrive, les revenus étrangers se récapitulent et la case 2OP se décide.

| Formulaire | Usage | Cases clés |

|---|---|---|

| 2042 | Déclaration principale, RCM et plus-values mobilières | 2DC (dividendes éligibles abattement), 2TR (intérêts), 3VG (plus-values), 2OP (option barème), 2CK (CSG déductible) |

| 2074 | Détail des plus-values et moins-values mobilières | Lignes de cession par titre, calcul PV/MV |

| 2074-CMV | Suivi annuel des moins-values reportables | Stock MV par millésime |

| 2047 | Revenus encaissés à l’étranger | Section dividendes par pays, crédit d’impôt |

| 3916 | Comptes ouverts à l’étranger | Identifiant du compte, courtier, date ouverture |

Les courtiers français (Boursorama, Fortuneo, BoursoBank, Bourse Direct, Saxo Banque) émettent un IFU qui pré-remplit automatiquement la 2042. Les courtiers étrangers (Interactive Brokers Irlande, Trade Republic Allemagne, Degiro, Saxo international) ne produisent pas d’IFU français, votre déclaration devient alors entièrement manuelle. C’est typiquement ici que se concentrent les erreurs déclaratives que l’on voit revenir chaque année.

Quatre pièges reviennent particulièrement souvent. Le premier, l’oubli du formulaire 3916 pour un compte tenu à l’étranger, sanctionné par 1 500 € par compte non déclaré et par an, voire 10 000 € si l’État est non coopératif (art. 1736 IV bis CGI). Le deuxième, ne pas reporter les moins-values d’un millésime précis, ce qui peut conduire à leur perte sèche après dix ans. Le troisième, cocher 2OP par réflexe sans recalculer l’arbitrage TMI, ce qui peut vous coûter cinq à dix points d’imposition. Le quatrième, oublier le crédit d’impôt sur dividendes étrangers, qui doit être renseigné manuellement sur la 2047 même quand le brut figure déjà sur l’IFU.

Une revue annuelle de ces quatre points en janvier, avant l’arrivée de l’IFU, suffit le plus souvent à optimiser votre déclaration fiscale sans avoir à recourir à un cabinet.

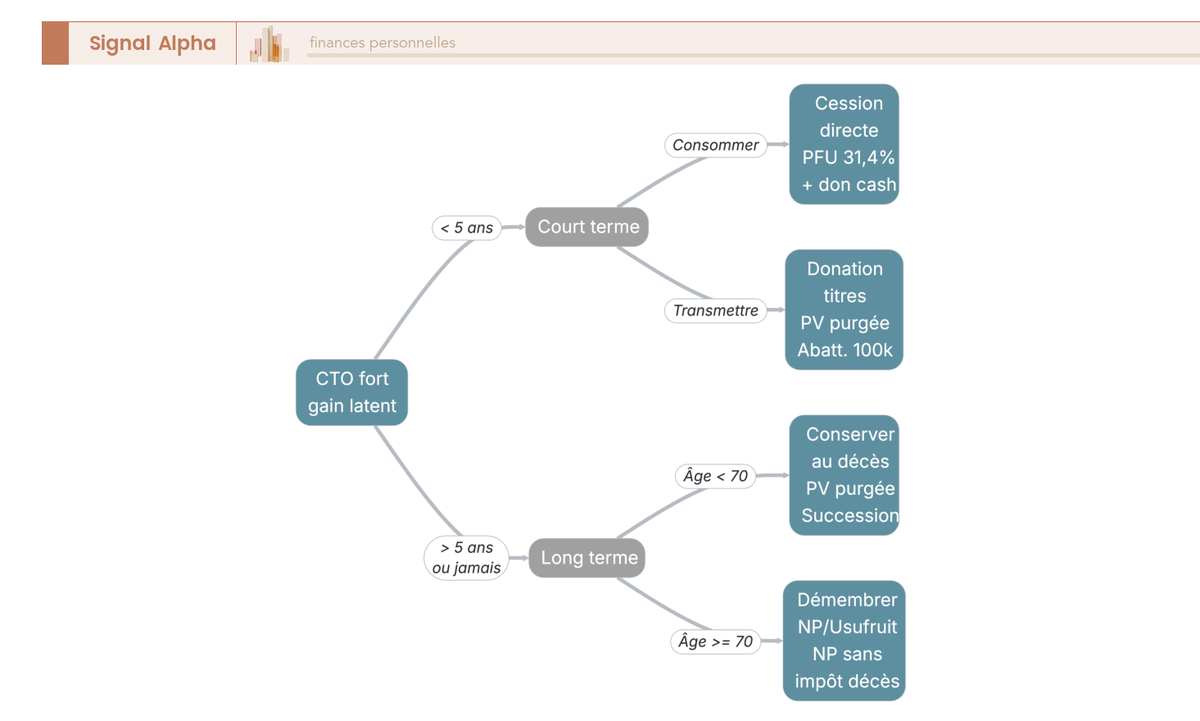

3.5 Succession et transmission du CTO : la purge fiscale des plus-values au décès

Au décès du titulaire, le CTO n’est pas clôturé, contrairement au PEA. Il intègre l’actif successoral et se transmet aux héritiers selon les règles classiques. L’effet fiscal mérite toute votre attention : le prix de revient des titres est réévalué à la valeur déclarée à la succession, ce qui purge mécaniquement la plus-value latente accumulée du vivant du défunt. Les héritiers ne paient plus que les droits de succession sur le capital, l’IR sur la plus-value antérieure disparaît. Cette articulation découle du croisement de la doctrine BOFiP BOI-ENR-DMTG-10-40-10-40 pour la valeur successorale et BOI-RPPM-PVBMI pour le calcul ultérieur de plus-value.

Le revers est connu : le CTO ne bénéficie d’aucun abattement spécifique de transmission, contrairement à l’assurance-vie qui ouvre 152 500 € par bénéficiaire pour les versements effectués avant 70 ans (art. 990 I CGI). Trois stratégies coexistent, à arbitrer selon votre horizon et la liquidité souhaitée.

| Mécanisme | Effet sur PV | Effet sur droits de succession/donation |

|---|---|---|

| Cession directe puis donation du cash | PFU 31,4 % sur PV chez parents | Donation cash dans le cadre des abattements |

| Donation directe des titres puis cession | PV purgée chez parents, recommence à zéro chez enfants | Donation dans abattements (100 k€ par enfant tous les 15 ans) |

| Conservation jusqu’au décès | PV purgée au décès | Droits de succession sur la valeur transmise |

La donation directe des titres avant cession purge la plus-value chez le donateur, et la base recommence à zéro chez le donataire, qui peut ensuite vendre dans sa propre TMI. L’abattement parents-enfants est de 100 000 € par enfant tous les quinze ans (art. 779 CGI), reconductible. Attention toutefois : l’administration peut requalifier une donation suivie d’une cession quasi-immédiate sur le fondement de l’abus de droit (art. L. 64 LPF), un délai et une réalité économique sont nécessaires. Pour préparer et optimiser votre succession, il faut donc raisonner sur trois à cinq ans, pas sur le mois suivant la donation. Un guide complet sur le barème des droits de succession vous permet par ailleurs de chiffrer ce qui reste à payer une fois la purge IR opérée.

Une dernière mention sur l’estate tax américaine pour les détenteurs de titres US en direct : elle s’applique au-delà de 60 000 USD d’actifs situés aux États-Unis pour un non-résident, avec un mécanisme conventionnel France-US (convention du 24/11/1978). Le contournement classique passe par les ETF UCITS irlandais sur l’indice américain (SPDR S&P 500, iShares Core), qui logent le risque US sans déclencher l’estate tax. C’est un point fondamental pour qui arbitre entre les enveloppes au moment de structurer ses stratégies de transmission patrimoniale.

4. Frais et courtiers en 2026 : décrypter la grille tarifaire d’un CTO et choisir son intermédiaire

La fiscalité est désormais claire, reste l’autre source structurelle d’érosion du capital : les frais. Sur dix à vingt-cinq ans, un demi-point d’écart annuel suffit à creuser plusieurs milliers d’euros de différence sur un portefeuille de taille moyenne. Nous décortiquons d’abord les six lignes de frais d’un CTO et la méthode pour lire une grille tarifaire, puis les trois familles d’acteurs actifs en France en 2026, ensuite un comparatif par profil d’investisseur, et enfin les critères de sécurité non négociables.

4.1 Les six lignes de frais d’un CTO et la méthode pour lire une grille tarifaire

Un CTO concentre six lignes de frais que tout investisseur doit savoir nommer avant d’ouvrir un compte. Toutes ne pèsent pas du même poids : certaines sont ponctuelles, d’autres rongent votre capital chaque année.

| Ligne de frais | Mécanique | Fourchette typique 2026 |

|---|---|---|

| Courtage par ordre | Forfait fixe ou % du montant | 0,99 € à 25 € par ordre |

| Droits de garde annuels | Forfait ou % du portefeuille | 0 € à 0,8 % p.a. |

| Frais de change EUR/devise | Spread implicite sur conversion | 0,05 % à 2 % par opération |

| Frais de tenue de compte | Frais fixe annuel | 0 € à 50 € p.a. |

| Frais d’inactivité | Pénalité après X mois sans ordre | 0 € à 10 € / mois |

| Frais sur OST (opérations sur titres) | Sur dividendes, splits, OPA | 0 € à 5 € par OST |

Quatre lignes sont récurrentes (droits de garde, change, tenue, inactivité), deux sont contingentes (courtage et OST). L’impact composé est sans appel : sur 100 000 € investis à 6 % brut annuel, un écart de 0,5 % de frais par an pèse environ 9 000 € sur dix ans. Les droits de garde et les frais de change sont donc les deux postes à scruter en priorité, davantage qu’un frais de courtage affiché à 0,99 € sur la page d’accueil.

La méthode pratique tient en quatre étapes. D’abord, simulez dix ordres par an de 5 000 € pour évaluer le courtage. Ensuite, ajoutez les droits de garde sur un portefeuille de référence de 50 000 €. Puis, intégrez un ou deux passages de devise EUR/USD si vous prévoyez des actions américaines. Enfin, comparez le total avec un benchmark de marché, par exemple Bourse Direct ou Trade Republic, en téléchargeant la grille tarifaire officielle, obligatoire selon la directive MIFID II. Vérifiez aussi le plafond de frais de transfert sortant, fixé à 150 € par compte par le décret n° 2022-663 du 25 avril 2022, et la présence d’un IFU français qui vous simplifie tout le bloc déclaratif vu en 3.4.

Cette méthode vous permet de comparer rigoureusement les courtiers en bourse actifs en France sur des données homogènes, plutôt que sur leurs promesses commerciales.

4.2 Banques traditionnelles, banques en ligne, courtiers spécialisés : trois familles, trois logiques

Le marché français du CTO se segmente en trois familles, avec des logiques commerciales très différentes. Les comprendre vous évite de comparer des offres incomparables.

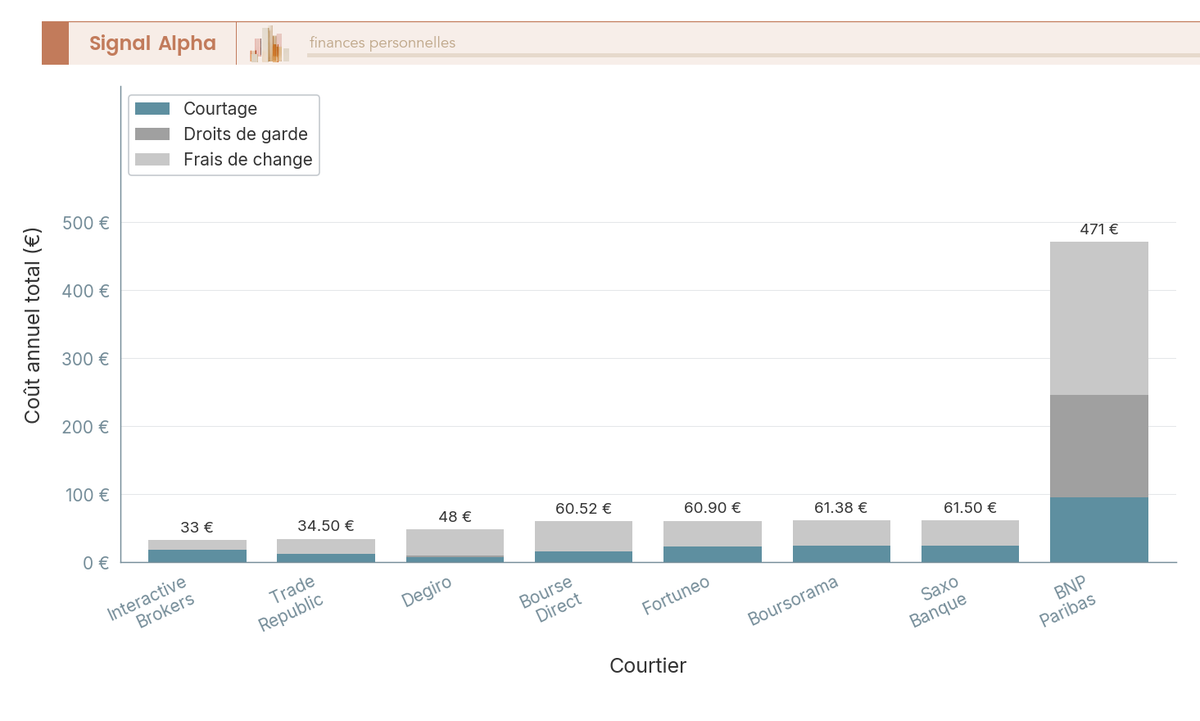

Les banques de réseau (BNP, Société Générale, Crédit Agricole, LCL, La Banque Postale) facturent 0,5 % à 1,2 % par ordre avec un minimum de 8 à 15 €, des droits de garde de 0,3 % à 0,8 % par an, et des frais de change pouvant atteindre 2 %. Elles offrent l’avantage d’un compte intégré à la banque et d’un conseil humain, mais affichent la structure de coûts la plus lourde pour un investisseur actif. La hausse moyenne des frais bancaires 2026 publiée par Panorabanques s’établit à +2,4 %, ce qui accentue encore le différentiel.

Les banques en ligne se positionnent sur un courtage forfaitaire bas, des droits de garde nuls et un IFU systématique. Boursorama propose un palier Découverte à 1,99 € jusqu’à 500 €, Fortuneo facture 1,95 € sur son palier Trader Actif, BforBank et Hello bank! couvrent un univers Euronext + US + UK. C’est la famille la plus polyvalente pour un épargnant français qui veut garder une déclaration simple sans renoncer aux marchés américains. Un panorama plus large vous est utile pour arbitrer la banque en ligne principale en intégrant le courtage. Si vous voulez un retour utilisateur, vous trouverez aussi un avis sur BoursoBank et son offre CTO ou un avis sur Fortuneo et son palier Trader Actif qui détaillent les paliers de courtage.

Les courtiers spécialisés et internationaux poussent les frais encore plus bas, au prix d’une déclaration plus exigeante. Bourse Direct facture 0,99 € jusqu’à 500 €, Saxo Banque applique 0,08 % avec un minimum de 1 USD sur les actions américaines et émet un IFU français. Interactive Brokers propose un change FX à 0,002 % + 2 USD minimum, sans IFU français. Trade Republic affiche un forfait à 1 € par ordre, courtier allemand sans IFU français, sa fiabilité fait l’objet d’un avis détaillé sur Trade Republic qui balise la question. Degiro propose Euronext Paris gratuit avec une connectivité à 2,50 € par bourse externe et un courtage US de 1 € plus 1 € de manipulation. Pour aller plus loin, un comparatif détaillé des courtiers CTO croise les six lignes de frais sur l’ensemble des acteurs.

4.3 Comparatif courtage par profil : buy-and-hold, actif, trader US options, patrimoine 500 k€

Au-delà des grilles tarifaires brutes, le bon courtier dépend de votre profil d’usage. Cinq cas typiques vous permettent de calibrer l’arbitrage sans tomber dans le piège du tarif d’appel.

| Profil | Volume / ordre | Nombre d’ordres / an | Courtier optimal type | Coût estimé annuel |

|---|---|---|---|---|

| Buy-and-hold ETF | 500 € | 12 | Trade Republic, Bourse Direct | 12 € à 24 € |

| Investisseur actions actif | 2 000 € | 50 | Bourse Direct, Saxo | 100 € à 400 € |

| Trader US options | 5 000 € | 200 | Interactive Brokers | 600 € à 1 200 € |

| Patrimoine 500 k€ ETF monde | 5 000 € (rebalancing trimestriel) | 8 | Saxo, IB, Bourse Direct | 80 € à 200 € |

| Bourse hebdomadaire | 1 000 € | 50 | Trade Republic | ≈ 50 € |

Le profil buy-and-hold ETF s’oriente vers le tarif fixe le plus bas et l’absence de droits de garde. Le forfait Trade Republic à 1 € est imbattable sur ce segment, comme l’expose l’avis dédié à Trade Republic pour le buy-and-hold ETF qui chiffre le coût annuel. L’investisseur actions actif arbitre entre Bourse Direct (paliers progressifs jusqu’à 1 000 €) et Saxo pour un meilleur accès international. Le trader US options bascule chez Interactive Brokers pour les frais de change microscopiques et la profondeur de l’offre dérivés ; un avis dédié à XTB pour ETF et CFD couvre la frange spécialisée sur les produits à effet de levier. Un patrimoine de 500 k€ en ETF monde combine très bien la qualité d’exécution Saxo ou IB avec la simplicité de Bourse Direct pour la part française.

Note de Tom

Quand on multiplie les courtiers par classe d’actifs ou par marché, la vraie question n’est plus le courtage à l’ordre, c’est la cohérence de votre reporting de fin d’année. Un courtier avec IFU français économise plusieurs heures de retranscription manuelle au printemps, ce qui pèse souvent plus lourd que les quelques euros d’écart sur la grille tarifaire.

4.4 Sécurité, régulation et garantie des dépôts : les critères non négociables

Le critère de sécurité ne se négocie pas, même contre 20 € d’économie de courtage par an. Trois éléments doivent être vérifiés avant toute ouverture : le régulateur, le statut de l’établissement et la garantie applicable aux titres et aux espèces.

| Élément | Boursorama (FR) | Saxo Banque (FR) | Bourse Direct (FR) | Interactive Brokers (IE) | Trade Republic (DE) | Degiro (DE/NL) |

|---|---|---|---|---|---|---|

| Régulateur principal | ACPR / AMF | ACPR / AMF | ACPR / AMF | Central Bank of Ireland | BaFin | BaFin / AFM |

| Statut | Banque + PSI | Banque + PSI | PSI | Investment firm | Banque | PSI |

| Garantie titres | FGDR 70 k€ | FGDR 70 k€ | FGDR 70 k€ | ICS Irlande 20 k€ | EDB Allemagne 90 % min 20 k€ | EDB DE 20 k€ + DGS NL 100 k€ espèces |

| Garantie espèces | FGDR 100 k€ | FGDR 100 k€ | FGDR 100 k€ | 100 k€ via banque partenaire IE + couverture SIPC 250 k USD via filiales US le cas échéant | 100 k€ via Deutsche Bank/JP Morgan | 100 k€ DGS |

| IFU français | Oui | Oui | Oui | Non | Non | Non |

Le FGDR (Fonds de Garantie des Dépôts et de Résolution) couvre 70 000 € par investisseur sur les titres et 100 000 € sur les espèces dans une banque française. Un courtier hors France relève d’un régime équivalent UE : l’ICS (Investor Compensation Scheme) irlandais plafonne à 20 000 € sur les titres, l’EDB allemand à 20 000 € minimum, le DGS néerlandais à 100 000 € sur les espèces. La couverture SIPC américaine de 250 000 USD s’applique uniquement aux filiales US d’un courtier international comme Interactive Brokers. Le statut réglementaire des banques digitales précise ce que recouvre chaque garantie selon le statut effectif de l’établissement.

Au-delà du chiffre, la ségrégation des actifs sous MIFID II reste votre véritable protection. Vos titres figurent en nom propre, distincts du bilan du teneur de compte, ce qui les met à l’abri des créanciers du courtier en cas de défaillance. Le réflexe utile reste de vérifier l’agrément d’un courtier auprès du registre REGAFI et de l’ESMA avant la signature, en quelques minutes. Un dernier mot sur le critère IFU : un courtier non français vous impose une déclaration 2042/2074/2047/3916 entièrement manuelle, ce qui peut compenser le gain de frais sur un portefeuille modéré.

5. Stratégies patrimoniales concrètes : ce qu’on peut vraiment faire avec un CTO

Le socle est désormais en place. Le compte-titres ordinaire (CTO) est ouvert, la grille fiscale 2026 est claire avec son prélèvement forfaitaire unique (PFU) à 31,4 %, et le courtier est choisi. Reste la partie la plus intéressante, celle de l’usage concret. À quoi sert vraiment cette enveloppe sans plafond, qu’autorise-t-elle que les autres bloquent, et comment construire un portefeuille qui tienne sur 20 ou 25 ans sans laisser la fiscalité grignoter toute la performance ?

Raisonnons par stratégies, du portefeuille passif le plus standard aux leviers d’optimisation les plus techniques.

5.1 Portefeuille ETF monde sur CTO : compléter le PEA sans le doublonner

L’idée derrière un portefeuille d’exchange-traded funds (ETF) monde sur CTO n’est pas de remplacer le plan d’épargne en actions (PEA), c’est de l’étendre là où il s’arrête. Le PEA reste votre socle pour la zone UE-EEE jusqu’à 150 000 euros, le CTO prend le relais pour les classes d’actifs qu’il n’accepte pas. Concrètement, vous gardez le PEA pour le cœur monde développé (via un ETF synthétique répliquant l’indice MSCI World, type Amundi CW8), et vous logez en CTO ce qui ne rentre pas ailleurs.

L’allocation type qu’on voit fonctionner en pratique repose sur cinq poches, calibrées pour un horizon long.

| Poche | Allocation cible | Véhicule | Enveloppe |

|---|---|---|---|

| Monde développé | 60 % | Amundi MSCI World UCITS (CW8) | PEA (éligible PEA) ou CTO selon plafond |

| Émergents | 15 % | iShares MSCI EM IMI (EMIM) | CTO |

| Small caps US | 10 % | iShares MSCI USA Small Cap | CTO |

| Obligations IG monde | 10 % | iShares Core Global Aggregate | CTO ou AV UC obligataire |

| Or / matières premières | 5 % | ETC physique (Xtrackers Physical Gold) | CTO |

En clair, le PEA absorbe la poche monde développé tant qu’il n’est pas saturé, puis le CTO accueille les émergents, les small caps américaines, les obligations internationales et l’or. C’est dans cette logique de gestion passive en ETF que la complémentarité prend tout son sens, parce que chaque poche est logée dans l’enveloppe qui minimise sa fiscalité de long terme.

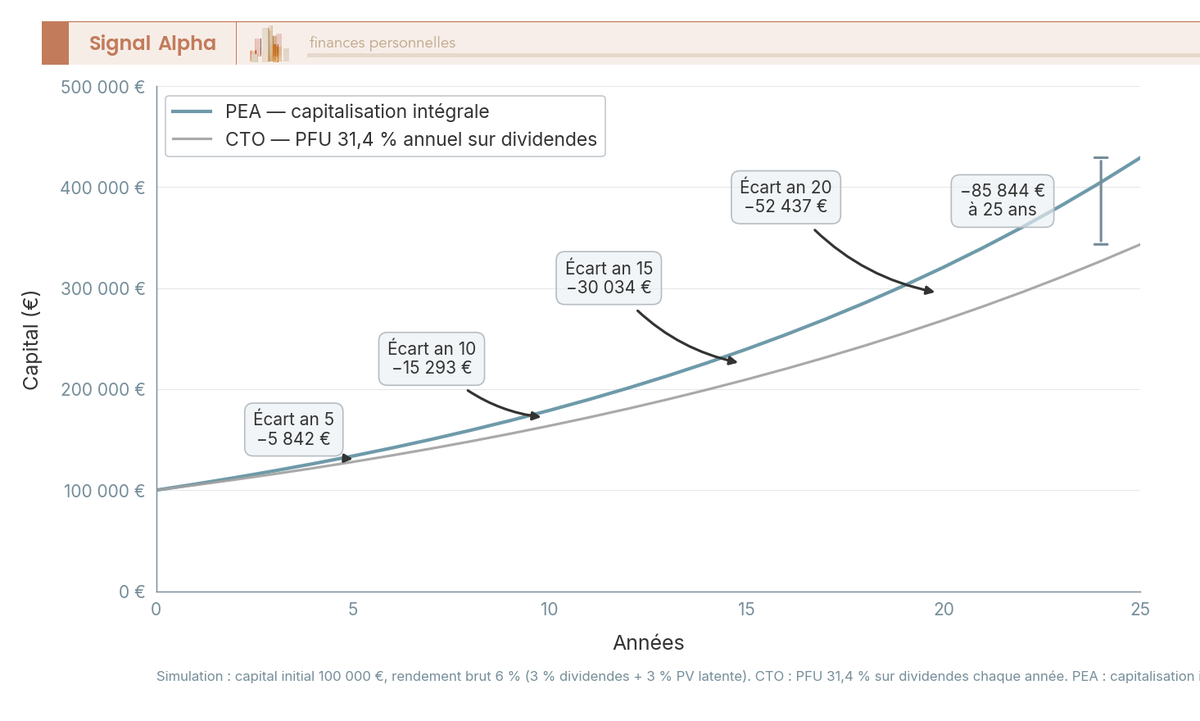

Une précision importante sur le choix entre ETF capitalisant et distribuant. Sur CTO, le capitalisant est presque toujours préférable, parce qu’il ne déclenche aucun fait générateur fiscal tant que vous ne vendez pas. Les dividendes sont réinvestis automatiquement dans le fonds, l’impôt n’intervient qu’à la cession (PFU 31,4 %), et il peut même être totalement purgé en cas de transmission au décès. Le distribuant, lui, vous fait payer la fiscalité dividendes tous les ans, ce qui crée un drag fiscal mesurable sur 25 ans. Pour les détails techniques, on a un guide dédié pour choisir entre ETF capitalisant et distribuant qui couvre les arbitrages selon votre TMI.

Une restriction à connaître, c’est PRIIPS (Règlement européen sur les documents d’information clés des produits d’investissement de détail), qui bloque l’accès des particuliers UE aux ETF américains non-UCITS classiques (SPY, VTI, QQQ). Vous restez donc sur les versions irlandaises UCITS de ces ETF, ce qui est rarement un problème en pratique. Pour ancrer la méthode dans un cadre plus large, voyez aussi notre logique de gestion passive en ETF qui explique le raisonnement long terme.

5.2 Titres vifs internationaux : la liberté d’univers du CTO en action

Après le portefeuille ETF, passons à l’autre cas d’usage majeur du CTO, celui qui justifie souvent son ouverture à lui seul : les titres vifs étrangers. Le PEA vous limite à la zone UE-EEE, l’assurance-vie vous limite au catalogue de l’assureur. Le CTO, lui, vous ouvre les bourses mondiales en direct, et c’est là que vous pouvez acheter un Microsoft, un Roche ou un Toyota au nominatif.

Quatre marchés concentrent l’essentiel des arbitrages en pratique. Le marché américain reste le plus large, avec trois familles distinctes selon votre objectif : la qualité défensive (Microsoft, Berkshire Hathaway, Visa), la croissance (Apple, Nvidia), et les dividendes (Coca-Cola, Johnson & Johnson, Procter & Gamble). La Suisse offre des leaders mondiaux à dividendes solides comme Nestlé, Roche ou Novartis, avec une retenue à la source de 15 % récupérable via le formulaire 85. Le Royaume-Uni, post-Brexit, reste accessible avec zéro retenue à la source sur les valeurs comme Shell, AstraZeneca ou Unilever. Le Japon enfin (Toyota, Sony) applique une retenue conventionnelle à 10 %.

Un point que les épargnants sous-estiment, c’est le change EUR/USD comme variable de performance à part entière. Quand vous achetez une action suisse ou américaine, vous prenez une double exposition : à l’entreprise, et à la devise. Sur 10 ans, l’effet de change peut représenter 20 à 30 % d’écart de performance, dans un sens ou dans l’autre. Ce n’est ni un bug ni un avantage, c’est simplement un paramètre de plus à intégrer dans la diversification sectorielle et géographique du portefeuille. Pour les principes de fond, notre guide approfondit les principes de gestion d’un portefeuille d’actions dans cette logique multi-devises.

Selon nous, la bonne hygiène consiste à limiter chaque titre vif à 3 % à 5 % du portefeuille total, et à diversifier sur au moins 15 à 20 lignes pour éviter la concentration. Au-delà, vous pouvez aussi élargir aux courtiers spécialisés en produits structurés si vous voulez accéder à des classes d’actifs plus exotiques que le CTO standard autorise rarement.

5.3 Stratégie dividendes : construire une rente avec un CTO, après impôts

La stratégie dividendes revient régulièrement dans les questions de lecteurs, et elle mérite qu’on regarde les chiffres après impôts, pas seulement les rendements bruts affichés. L’objectif ici, c’est de construire une rente mensuelle ou trimestrielle régulière, avec des actions qui versent un dividende stable et croissant dans le temps.

Quatre univers se distinguent sur ce créneau, avec un rendement après impôts qui dépend autant de la zone géographique que de votre TMI.

| Stratégie | Univers | Rendement brut typique | Net après PFU 2026 | Net après barème TMI 30 % |

|---|---|---|---|---|

| Aristocrates UE (LVMH, Sanofi, Total) | PEA prioritaire, CTO si saturé | 3 % à 4 % | 2,06 % à 2,74 % | 1,76 % à 2,35 % |

| Dividend Kings US (Coca-Cola, P&G, J&J) | CTO uniquement | 2,5 % à 3,5 % | 1,72 % à 2,40 % | 1,46 % à 2,05 % |

| REIT US (Realty Income, STAG Industrial) | CTO uniquement | 4 % à 6 % | 2,74 % à 4,12 % | Sans abattement 40 % (REIT exclus) – coût supérieur |

| ETF dividendes monde (VanEck Morningstar Dev Mkts) | CTO | 3 % à 4 % | 2,06 % à 2,74 % | Variable selon composition |

Autrement dit, les Aristocrates de la zone euro restent les plus efficaces fiscalement, parce qu’ils logent prioritairement en PEA jusqu’à saturation. Une fois le PEA plein, on bascule sur le CTO avec un coût fiscal nettement plus lourd. Les Dividend Kings américains, eux, n’ont pas le choix : ils sont exclusivement CTO, et leur rendement net oscille entre 1,72 % et 2,40 % après PFU.

Le cas des Real Estate Investment Trusts (REIT) américains mérite une attention particulière, parce qu’ils sont expressément exclus de l’abattement de 40 % au barème progressif (article 200 A du Code général des impôts, doctrine BOI-RPPM-RCM-20-10-20-10). Concrètement, même si vous optez pour le barème en cochant la case 2OP, vous payez plein pot sur ces dividendes. Le rendement brut affiché de 4 % à 6 % est attractif, mais le filtre fiscal le ramène à 2,74 % à 4,12 % net, ce qui reste compétitif sans être aussi spectaculaire qu’au premier coup d’œil.

L’erreur classique sur ce créneau, c’est de regarder uniquement le rendement brut et d’oublier que la stratégie dividendes se compare toujours à iso-net. Pour le cadre stratégique complet, notre guide dédié déroule en détail la stratégie dividendes long terme avec les arbitrages PEA-CTO et l’effet de la croissance des dividendes sur 10 à 15 ans.

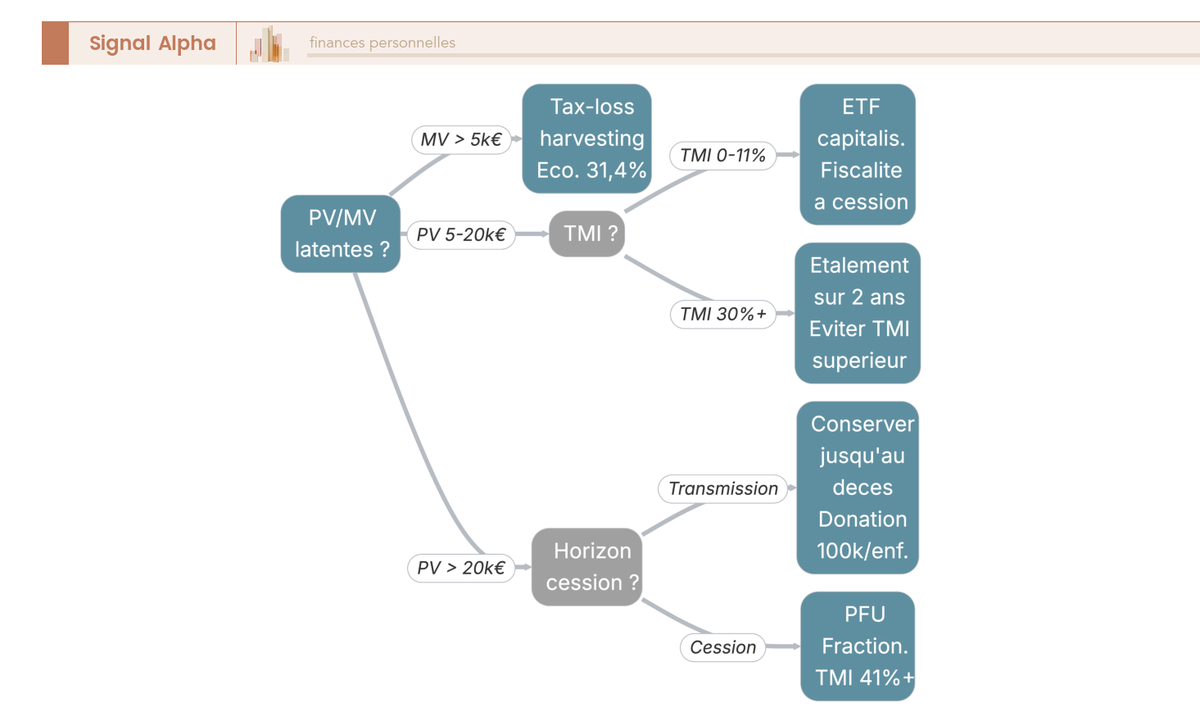

5.4 Optimisation fiscale CTO : cinq leviers concrets et limites à connaître

La fiscalité du CTO ne se subit pas, elle se pilote. Cinq leviers existent et peuvent significativement améliorer votre rendement net annuel, à condition de comprendre leurs limites légales. On les passe en revue dans l’ordre du plus simple au plus technique.

Le premier levier, c’est le tax-loss harvesting de fin d’année. En décembre, vous vendez les lignes qui sont en moins-value latente, vous rachetez un actif équivalent (un ETF cousin, par exemple), et vous économisez 31,4 % sur la moins-value matérialisée, puisqu’elle s’impute sur vos plus-values de l’année ou se reporte pendant 10 ans. La France n’a pas de wash-sale rule (interdiction américaine de racheter le même titre dans les 30 jours), donc le procédé est parfaitement légal, à condition de respecter une rupture effective d’au moins 1 jour cash entre vente et rachat.

Le deuxième levier consiste à étaler les cessions sur deux exercices fiscaux quand votre TMI risque de basculer sous le barème. Si vous savez qu’une grosse plus-value va vous faire passer de 11 % à 30 %, par exemple, vous pouvez fractionner la vente sur décembre et janvier pour rester dans une tranche plus favorable. Le troisième levier, c’est de privilégier systématiquement les ETF capitalisants, pour différer la fiscalité dividendes jusqu’à la cession.

Le quatrième levier consiste à favoriser, dans votre allocation, les titres à faible dividende et forte croissance. La logique est simple : la plus-value latente n’est jamais imposée tant que vous ne vendez pas, et elle peut même être totalement purgée au décès. Cette stratégie de portefeuille à long terme est particulièrement adaptée aux investisseurs qui ne dépendent pas de leurs revenus financiers à court terme, et on l’explore en détail dans notre stratégie de portefeuille à long terme.

Le cinquième levier, le plus puissant en valeur absolue, c’est la donation avant cession. Vous donnez les titres à vos enfants (abattement de 100 000 euros par enfant tous les 15 ans, article 779 du Code général des impôts), ils les vendent dans la foulée, et la plus-value est purgée chez vous puis recommence à zéro chez eux. Le garde-fou anti-abus existe, c’est l’article L. 64 du Livre des procédures fiscales sur l’abus de droit. Concrètement, l’administration regarde le délai entre donation et cession et l’usage réel des fonds, donc il faut conserver une marge raisonnable et un motif patrimonial sérieux.

Note de Henri

Selon nous, le tax-loss harvesting et la donation avant cession sont les deux leviers à connaître absolument. Le premier rapporte vite, peu, mais chaque année. Le second rapporte gros, une fois, et exige une vraie réflexion successorale en amont. Les trois autres relèvent du réglage fin.

Pour celles et ceux qui ne souhaitent pas piloter ces arbitrages eux-mêmes, la délégation reste une option, comme dans l’avis sur Yomoni et son CTO piloté que nous avons couvert ailleurs. Et si vous voulez comparer plus largement les solutions automatisées du marché, notre comparatif des gestions pilotées vous donne une vue d’ensemble des frais, performances et univers disponibles.

Un dernier point d’attention pour les patrimoines significatifs investis en actions US, c’est l’estate tax américain. Au décès d’un résident fiscal français qui détient des titres US en direct, le fisc américain peut prélever jusqu’à 40 % au-delà d’un abattement de 60 000 dollars. Le contournement classique consiste à passer par des ETF UCITS irlandais répliquant le S&P 500 (SPDR S&P 500 UCITS, iShares Core S&P 500 UCITS) plutôt que par des titres US en direct, ce qui requalifie l’avoir comme irlandais et le sort du périmètre de l’estate tax. C’est un détail qui peut faire la différence pour une succession à plusieurs centaines de milliers d’euros.

6. Ouvrir, transférer et faire vivre son CTO : les démarches pratiques

Vous savez désormais quoi mettre dans un CTO et comment l’optimiser fiscalement. Restent les démarches concrètes, celles qui peuvent ralentir un investisseur impatient ou faire perdre des avantages fiscaux à un investisseur mal informé. Trois sujets cristallisent les questions : l’ouverture initiale, le transfert d’un compte existant, et la routine annuelle de pilotage.

6.1 Ouvrir un CTO : pièces, questionnaire MIFID II, profil investisseur et délais

Ouvrir un CTO en 2026 est une procédure rapide, entièrement dématérialisée chez les courtiers français en ligne. Le dossier tient en six étapes que vous traversez en moins d’une heure de votre côté, le reste relevant du délai administratif.

| Étape | Délai standard | Document/Action |

|---|---|---|

| Constitution dossier en ligne | 30 min | Pièce identité, justificatif domicile, IBAN compte courant |

| Questionnaire MIFID II | 15 min | Profil investisseur, connaissance, expérience |

| Validation conformité | 1 à 3 jours ouvrés | Vérification LCB-FT par le courtier |

| Activation du compte | 1 à 2 jours ouvrés | Email confirmation, accès plateforme |

| Premier virement | J+1 à J+3 | Virement SEPA depuis compte courant |

| Premier ordre exécutable | J+1 après réception fonds | Compte-espèces approvisionné |

En clair, comptez 5 à 10 jours ouvrés entre votre clic d’inscription et votre premier ordre exécutable. Les trois pièces à préparer sont une pièce d’identité en cours de validité, un justificatif de domicile de moins de trois mois, et un relevé d’identité bancaire (RIB) du compte courant qui financera les versements.

Une étape mérite votre attention, c’est le questionnaire investisseur issu de la directive MIFID II (Markets in Financial Instruments Directive, deuxième version). Le courtier vous interroge sur quatre dimensions : votre connaissance des produits financiers, votre expérience d’investissement passée, votre situation financière (revenus, patrimoine, charges) et vos objectifs (préservation du capital, revenus, croissance, spéculation), ainsi que votre tolérance au risque. Ces réponses ne sont pas anodines : elles définissent l’univers de produits que le courtier vous autorise à négocier. Si vous déclarez aucune expérience sur les produits dérivés, vous serez classé non éligible à ces produits par défaut. Pour bien calibrer vos réponses, notre guide explique comment définir son profil de gestion en cohérence avec votre horizon et vos objectifs.

Pour un premier CTO, la voie la plus simple reste un courtier français en ligne avec accompagnement structuré, comme dans le cas de l’ouverture CTO chez Fortuneo que nous documentons par ailleurs, avec ses délais d’activation et ses spécificités tarifaires.

6.2 Transférer un CTO d’un courtier à un autre sans casser la fiscalité

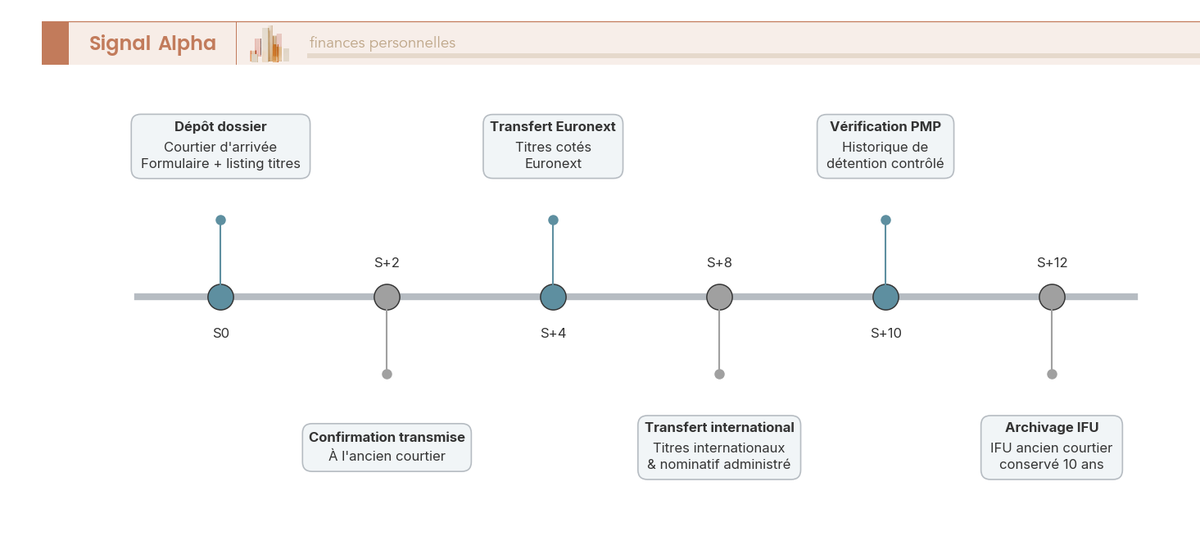

Le transfert d’un CTO entre courtiers est l’une des opérations les plus mal connues, et pourtant l’une des plus rentables quand on bascule d’une banque de réseau vers un courtier en ligne. Bonne nouvelle : c’est une opération fiscalement neutre. Aucun fait générateur d’impôt n’est déclenché, votre prix moyen pondéré (PMP) et votre durée de détention sont préservés à l’identique.

La procédure commence par une demande auprès du courtier d’arrivée, accompagnée du listing complet de vos titres. Ce dernier la transmet au courtier sortant, qui exécute le transfert CTO ligne par ligne. Comptez 4 à 8 semaines pour des titres Euronext standards, et jusqu’à 12 semaines pour des titres internationaux ou des positions au nominatif administré. En ce qui concerne le coût, le tarif normal est de 50 à 150 euros par ligne, mais le décret 2022-663 du 25 avril 2022 a plafonné les frais à 150 euros par compte, application broker par broker à confirmer auprès du courtier sortant. Beaucoup de courtiers d’arrivée remboursent en outre les frais facturés par l’ancien établissement, fréquemment jusqu’à 1 000 euros, et c’est notamment le cas comme on le détaille dans BoursoBank et le remboursement des frais de transfert.

Quatre risques méritent une mitigation explicite, à anticiper avant le clic.

| Risque transfert | Mitigation |

|---|---|

| Perte du PMP historique | Conserver IFU et avis d’opéré des 10 dernières années |

| Titres non-transférables (OPCVM exotique) | Liquider avant transfert (impact fiscal) |

| Date de détention pré-2018 perdue | Conserver justificatif pour abattement durée |

| Frais cumulés | Négocier remboursement chez nouveau courtier (cap 1 000 € fréquent) |

Pour vous, cela veut dire qu’avant tout transfert, vous récupérez et conservez vos imprimés fiscaux uniques (IFU) et avis d’opéré des dix dernières années. Si certains titres sont des organismes de placement collectif en valeurs mobilières (OPCVM) exotiques non transférables, vous devrez les liquider, et donc accepter la fiscalité associée à cette cession. La logique de fond reste la même que pour les autres enveloppes : préserver l’antériorité fiscale est presque toujours plus valuable que d’optimiser un point de frais, et c’est ce que rappelle notre logique d’investissement à long terme.

Note de Tom

Avant tout transfert, demandez systématiquement au courtier d’arrivée un récapitulatif écrit du remboursement des frais et de la procédure ligne par ligne. C’est ce qu’on voit faire toute la différence quand un titre exotique bloque la chaîne en cours de route.

6.3 Routine annuelle de pilotage d’un CTO : actions mois par mois et synthèse 14 dimensions

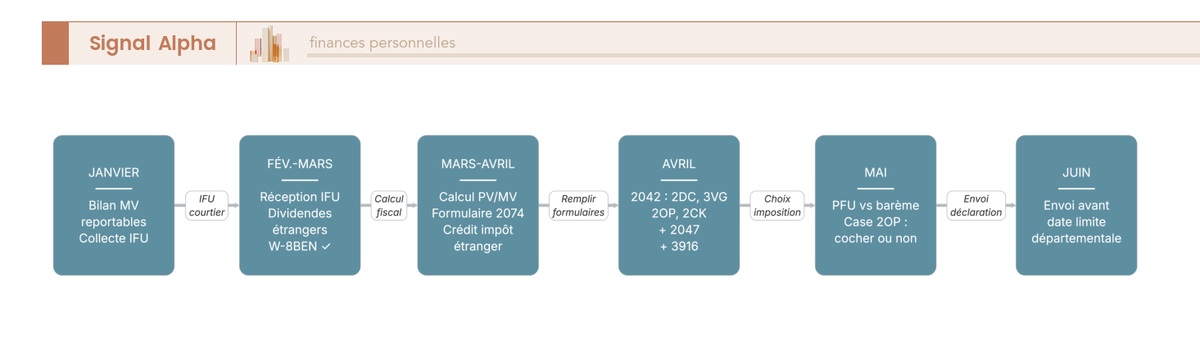

Une fois le CTO ouvert et alimenté, le pilotage est plus léger qu’il n’y paraît, mais il suit un calendrier précis. La routine de pilotage annuelle se résume à sept moments-clés répartis sur l’année, avec une période critique concentrée entre mars et mai au moment de la déclaration fiscale.

| Mois | Action |

|---|---|

| Janvier | Rebalancing si écart > 5 % vs allocation cible ; bilan moins-values reportables |

| Février-mars | Réception IFU courtier français |

| Mars-avril | Réception relevés dividendes étrangers, calcul crédit d’impôt |

| Avril | Pré-remplissage déclaration en ligne, vérification cases 2DC / 3VG / 2OP |

| Mai-juin | Validation et envoi déclaration (date limite par département) |

| Septembre | Avis d’imposition, vérification prélèvements PFU déjà effectués vs solde |

| Décembre | Tax-loss harvesting fin d’année si pertinent |

Janvier sert au rebalancing si votre allocation a dérivé de plus de 5 % par rapport à la cible. Vous y faites aussi le bilan de vos moins-values reportables, en vérifiant leur stock millésime par millésime via le formulaire 2074-CMV. Février-mars marque la réception de l’imprimé fiscal unique (IFU) par votre courtier français, document qui récapitule dividendes, plus-values et moins-values de l’année écoulée. Pour les dividendes étrangers, les relevés arrivent plus tard, généralement entre mars et avril, et c’est à ce moment que vous calculez le crédit d’impôt imputable. Pour suivre tout ça en un seul endroit quand vous avez plusieurs courtiers, un agrégateur peut faire gagner du temps, comme Finary pour suivre son patrimoine.

Avril concentre l’effort déclaratif : pré-remplissage sur impots.gouv.fr, vérification des cases 2DC (dividendes éligibles à l’abattement), 3VG (plus-values), 2OP (option barème) et 2CK (CSG déductible). Mai-juin valide et envoie selon votre département. Septembre vous renvoie l’avis d’imposition, et c’est là que vous comparez les prélèvements PFU déjà effectués à la source au solde dû ou au remboursement attendu. Décembre est la fenêtre du tax-loss harvesting, à activer si vos plus-values de l’année dépassent vos pertes latentes.

Astuces importantes

La déclaration fiscale du CTO est l’étape où la majorité des erreurs apparaissent. Voici trois réflexes qui évitent les pièges les plus fréquents :

- Vérifiez systématiquement la case 2OP en avril : pour un foyer à TMI 0 % ou 11 %, l’option barème (case 2OP) rend de l’impôt en automatique ; pour un foyer à TMI 30 % et plus, le PFU par défaut reste optimal.

- Déclarez vos comptes étrangers (Trade Republic, Degiro, Interactive Brokers) via le formulaire 3916, chaque année, même sans mouvement ; l’oubli coûte 1 500 euros d’amende par compte non déclaré.

- Conservez vos IFU et relevés courtier au minimum 10 ans, durée du droit de reprise de l’administration en cas de contrôle.

L’objectif de cette routine est simple : automatiser ce qui peut l’être, et concentrer votre attention sur les trois ou quatre décisions qui comptent vraiment dans l’année. La dimension successorale, souvent oubliée du pilotage annuel courant, mérite elle aussi un point régulier, dans la logique d’agenda annuel de préparation successorale que nous documentons par ailleurs.

Pour conclure ce guide, voici la synthèse complète du CTO en quatorze dimensions, à conserver comme aide-mémoire.

| Dimension | Compte-titres ordinaire (CTO), repères 2026 |

|---|---|

| Plafond | Aucun, plusieurs CTO autorisés par contribuable |

| Univers | Mondial (actions, obligations, ETF UCITS/non-UCITS sous conditions, dérivés, REIT, ETN crypto) |

| Fiscalité par défaut sur dividendes/intérêts/PV | PFU 31,4 % (IR 12,8 % + PS 18,6 %) depuis 01/01/2026 |

| Fiscalité option barème | Barème IR + abattement 40 % sur dividendes (sauf REIT) + CSG déductible 6,8 % + PS 18,6 % |

| Moins-values reportables | 10 ans, imputation sur PV mobilières uniquement, formulaire 2074-CMV |

| Dividendes US | Retenue 15 % avec W-8BEN, 30 % sans ; crédit d’impôt en France via 2047 |

| Frais structurants | Courtage (0,99 € à 25 €), droits de garde (0 % à 0,8 % p.a.), change (0,05 % à 2 %), transfert (50 € à 150 € / ligne, plafond légal 150 € par compte décret 2022-663) |

| Famille courtier la moins chère pour buy-and-hold | Néobrokers (Trade Republic) et courtiers spécialisés (Bourse Direct, Saxo, IB) |

| Garantie | FGDR 70 k€ titres + 100 k€ espèces (banque française) ; protections équivalentes UE |

| Transmission | Pas d’avantage spécifique (vs 152 500 € AV), mais purge fiscale des PV au décès |

| Articulation patrimoniale | PEA (socle UE plafonné), AV (transmission/UC), CTO (univers libre, plafond illimité) |

| Cas d’usage clé | Actions US/Asie, REIT, obligations directes, PEA saturé, stratégie courte durée, dividendes internationaux |

| Erreurs fréquentes | Oubli formulaire 3916, mauvais arbitrage 2OP, perte historique PMP en transfert, sous-déclaration retenue US |

| Période critique | Mars-mai chaque année (déclaration fiscale + arbitrage PFU/barème) |

En résumé, le CTO est l’enveloppe à connaître pour aller au-delà du PEA et de l’assurance-vie, à condition de piloter activement deux choses : la fiscalité (PFU contre barème, dividendes étrangers, tax-loss harvesting) et le coût du courtier (courtage, droits de garde, transfert). C’est la grille à garder sous les yeux quand vous prenez la décision d’ouvrir, de transférer ou d’arbitrer une position en cours d’année.

Pour conclure

Au fond, le compte-titres ordinaire est l’enveloppe qui débloque ce que le PEA et l’assurance-vie vous refusent : une action américaine, un Treasury, un REIT ou un ETF non éligible PEA, accessibles sans plafond et sans catalogue imposé. C’est sa vraie raison d’être. La contrepartie, vous la connaissez désormais en détail : un PFU de 31,4 % depuis le 1er janvier 2026, une retenue à la source qui double sans formulaire W-8BEN, et un parcours déclaratif en quatre formulaires où chaque oubli se paie cher. Dans les dossiers que nous voyons, l’écart de performance nette se joue presque toujours sur trois leviers, pas dix.

Concrètement, voici ce qu’il faut garder en tête avant d’ouvrir, de transférer ou d’arbitrer une position. Vous remplissez le PEA en priorité tant qu’il n’est pas saturé, puis vous orientez vers le CTO ce qu’il refuse, en réservant l’assurance-vie à la part transmission. Vous recalculez chaque année l’arbitrage entre PFU et case 2OP selon votre TMI, sans cocher par réflexe. Vous signez le W-8BEN avant la première date détachée d’un dividende américain, vous reportez vos moins-values millésime par millésime sur le formulaire 2074-CMV, et vous déclarez chaque compte étranger via le 3916, chaque année, même sans mouvement. Pour les patrimoines significatifs, la donation avant cession et le tax-loss harvesting de décembre restent les deux leviers qui rapportent vraiment.

Pour aller plus loin, le guide complet du PEA détaille le socle européen que le CTO vient compléter ; le comparatif des courtiers PEA et CTO en 2026 chiffre les six lignes de frais que nous avons décortiquées ; et la logique de gestion passive en ETF prolonge le raisonnement allocation d’abord, enveloppe ensuite, courtier en dernier.

Allocation d’abord, enveloppe ensuite, courtier en dernier : c’est l’ordre qui sépare un portefeuille qui tient la décennie d’un empilement de lignes choisies au gré des promotions. Le CTO ne mérite ses 31,4 % de PFU que si l’arbitrage avec le PEA a été pesé en amont, sur la doctrine fiscale en vigueur et sur les grilles tarifaires officielles, plutôt que sur les plaquettes commerciales.

Questions fréquentes sur le compte-titres ordinaire

Quelle est la fiscalité d’un compte-titres ordinaire en 2026 ?

Depuis le 01/01/2026, dividendes, intérêts et plus-values du CTO sont imposés au prélèvement forfaitaire unique (PFU) de 31,4 %, soit 12,8 % d’impôt sur le revenu plus 18,6 % de prélèvements sociaux (CSG portée à 10,6 % par la LFSS 2026). Les revenus 2025 déclarés au printemps 2026 restent au PFU 30 %. Vous pouvez cocher la case 2OP pour opter au barème progressif, avec abattement 40 % sur dividendes (hors REIT US) et CSG déductible 6,8 %.

Quand le CTO devient-il pertinent par rapport au PEA et à l’assurance-vie ?

Le CTO devient incontournable dans cinq situations précises : votre Plan d’Épargne en Actions (PEA) est saturé au-delà de 150 000 €, vous voulez acheter des actions américaines en direct (Apple, Microsoft, Berkshire), accéder à des REIT US ou à des obligations en direct (OAT, Treasuries), investir sur un horizon court inférieur à 5 ans où le PEA pénaliserait un retrait, ou loger des stock-options employeur. Les trois enveloppes sont complémentaires, pas substituables.

Qu’est-ce qu’un compte-titres ordinaire et quel est son intérêt par rapport à un compte classique ?

Un CTO est un compte bancaire spécialisé adossé à un compte-espèces, conçu pour détenir des valeurs mobilières : actions, ETF, obligations, OPCVM, REIT, certains produits dérivés. Contrairement à un compte courant qui sert à payer vos dépenses, il sert uniquement à investir en bourse. Son atout est une flexibilité totale, sans plafond, sans durée minimale, avec accès aux marchés mondiaux et retraits libres, en contrepartie du PFU 31,4 % dès le premier euro.

Faut-il ouvrir un CTO tout de suite ou après un PEA ?

Pour la majorité des foyers en tranche marginale d’imposition (TMI) 30 % et plus, le PEA reste prioritaire tant que vos versements restent sous 150 000 € et que l’univers Union européenne et Espace économique européen couvre votre stratégie : après 5 ans, les gains y sont exonérés d’IR et seuls les prélèvements sociaux à 18,6 % subsistent. Le CTO prend le relais dès que vous visez les actions US, les REIT, les obligations en direct ou un horizon court.

Comment fonctionne la fiscalité des dividendes étrangers sur un CTO ?

Le dividende subit d’abord la retenue à la source du pays émetteur : 15 % aux États-Unis avec le formulaire W-8BEN sinon 30 %, 15 % en Suisse, 0 % au Royaume-Uni post-Brexit, 10 % au Japon, 0 % au Brésil et à Hong Kong. Le brut converti en euros est ensuite imposé en France au PFU 31,4 %, avec un crédit d’impôt plafonné au taux conventionnel via le formulaire 2047. Le W-8BEN se renouvelle tous les 3 ans.

Comment déclarer les plus-values et dividendes d’un CTO aux impôts ?