Dernière mise à jour : mai 2026

Vous hésitez entre laisser votre conseiller bancaire vous glisser un fonds maison « activement géré » et vous lancer seul sur un ETF (Exchange-Traded Fund) MSCI World que tout le monde recommande sur les forums. La question revient sans arrêt en rendez-vous, et la réponse honnête déplaît aux deux camps. En agence, les banques de réseau continuent de vendre des OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) actifs facturés 1,8 % par an, alors que les rapports SPIVA montrent qu’environ 85 % d’entre eux sous-performent leur indice sur dix ans. Sur les forums, le raccourci « tout ETF MSCI World, point final » ignore quatre situations où une poche active garde encore du sens.

En 2026, le contexte rend ce choix encore plus pesant pour un épargnant français. La loi de financement de la Sécurité sociale a relevé la CSG (Contribution Sociale Généralisée) sur les revenus du capital de 1,4 point, ce qui porte le prélèvement forfaitaire unique (PFU) à 31,4 % sur un compte-titres ordinaire (CTO) et les prélèvements sociaux du Plan d’Épargne en Actions (PEA) à 18,6 %. L’assurance-vie (AV), elle, conserve son taux de 17,2 %. Cet écart fiscal, combiné à un écart de frais de gestion de plus d’un point et demi entre passif et actif, pèse lourd quand on capitalise sur 25 ans : la différence se chiffre en dizaines de milliers d’euros sur le capital final.

Ce guide vous donne la méthode pour trancher concrètement, sans dogme et sans marketing. Vous y verrez quel cœur de portefeuille retenir, quelle enveloppe fiscale loger avant les autres, et où l’active mérite encore une place ciblée dans votre stratégie d’investissement.

1. Gestion passive et gestion active : deux moteurs économiques pour une même promesse

Avant de choisir une enveloppe ou un produit, il faut saisir ce que recouvrent réellement ces deux familles de gestion, parce que leur structure de coûts détermine déjà l’essentiel du résultat à long terme. Nous partons donc de la définition concrète de la gestion passive et de son véhicule dominant, l’ETF, puis nous décrivons le métier du gérant actif et sa facturation, avant de remonter aux trois fondements théoriques qui éclairent l’ensemble du débat : efficience des marchés, random walk et arithmétique de Sharpe.

1.1 Répliquer un indice plutôt que tenter de le battre : la mécanique de la gestion passive

Imiter mécaniquement la composition d’un indice, sans chercher à le surperformer, voilà la promesse complète de la gestion passive (ou gestion indicielle). Le gérant ne fait ni stock-picking ni market timing. Il rebalance le portefeuille au rythme des ajustements de l’indice cible (trimestriels ou semestriels) et collecte les dividendes selon la politique du fonds, capitalisation (Acc) ou distribution (Dist). Les indices de référence pour un particulier français sont peu nombreux et bien identifiés : MSCI World, MSCI ACWI (All Country World Index), S&P 500, CAC 40, Euro Stoxx 600.

Le véhicule dominant est l’ETF, présent en France depuis 2001 via la gamme Lyxor désormais reprise par Amundi. Techniquement, un ETF est un OPCVM coté en bourse, conforme au cadre UCITS (Undertakings for Collective Investment in Transferable Securities, le standard européen des fonds grand public). Il se distingue du fonds indiciel classique par sa cotation continue : vous achetez ou vendez aux heures de marché, à un prix qui suit la valeur liquidative en temps réel, au lieu d’une valeur unique calculée en fin de journée. Pour un investisseur particulier, cette différence reste secondaire à long terme, mais elle change la mécanique de passation d’ordre. Notre guide ETF détaille toutes les subtilités de fonctionnement pour qui veut creuser le sujet.

Deux modes de réplication coexistent. La réplication physique consiste à acheter directement les titres de l’indice, totale (les 1 310 lignes du MSCI World) ou échantillonnée (un sous-ensemble représentatif). La réplication synthétique repose sur un panier de substitution (souvent un panier d’actions européennes) plus un swap signé avec une contrepartie bancaire qui livre la performance de l’indice cible. C’est ce montage qui rend éligibles au PEA des ETF répliquant des indices hors UE comme le MSCI World ou le S&P 500. Sous cadre UCITS, le risque de contrepartie sur un swap OTC est plafonné à 5 % de l’actif net (10 % si la contrepartie est un établissement de crédit éligible), et tombe en pratique entre 0 et 2 % grâce au reset quotidien. Le TER (Total Expense Ratio, frais courants annuels) d’un ETF mondial s’étage entre 0,05 % et 0,50 % selon l’émetteur et la méthode, avec un cluster majoritaire entre 0,12 % et 0,20 % pour les ETF cœur les plus liquides.

Vous voyez désormais ce que paie un investisseur passif : une réplication mécanique, des frais minimaux, aucun pari de gérant. Il reste à voir ce que vend, et ce que facture, l’autre famille de gestion.

1.2 Chercher l’alpha (signal 🙂 !), vendre une expertise, facturer des frais : l’économie de la gestion active

À l’opposé de l’indiciel, la gestion active recouvre tous les OPCVM (FCP et SICAV) dans lesquels une équipe de gérants sélectionne et arbitre des titres en s’écartant volontairement de l’indice de référence. L’objectif explicite est de générer de l’alpha, c’est-à-dire un rendement supérieur à celui du marché une fois ajusté du risque. Ce métier mobilise des moyens importants, à savoir des gérants seniors, des analystes fondamentaux, parfois de la recherche macro externe, des audits et tout un appareil de contrôle des risques. Ces produits sont commercialisés par les réseaux bancaires, les CGP (Conseillers en Gestion de Patrimoine) indépendants ou liés, et plus marginalement par les plateformes en ligne.

Cette expertise se paie, et le détail des frais réserve souvent des surprises au premier achat. Le DIC PRIIPs (Document d’Information Clé pour les Produits d’Investissement Packagés) est censé tout afficher noir sur blanc, mais l’agrégation par grandes lignes masque encore une partie des coûts implicites. Voici les composantes typiques d’un OPCVM actif actions vendu en France, baromètre de l’Autorité des marchés financiers (AMF) 2025 à l’appui (frais courants moyens 1,33 % à 1,40 % par an pour les fonds actions ouverts au public, avec dispersion par catégorie et par classe de parts) :

| Poste de frais | Fourchette typique | Visible dans le DIC PRIIPs ? |

|---|---|---|

| Frais courants (gestion + admin) | 1,3 % à 2,2 % par an | Oui |

| Frais d’entrée (commercialisation) | 1 % à 5 % | Oui |

| Frais de surperformance | 15 % à 20 % de l’alpha | Oui |

| Coûts de transaction implicites (rotation) | 0,3 % à 1,0 % par an | Partiellement (RIY agrégé) |

| Spread bid-ask sur OPCVM | Marginal (VL quotidienne) | Non |

Autrement dit, l’investisseur qui souscrit un fonds large cap à 1,8 % de frais courants supporte en réalité, une fois ajoutés les coûts de transaction implicites liés à la rotation et un éventuel ticket d’entrée, un coût all-in qui peut grimper de 2,3 % à 2,8 % la première année. À titre de comparaison directe, le TER d’un ETF MSCI World UCITS s’étage entre 0,06 % et 0,50 % selon l’émetteur, avec ce cluster majoritaire à 0,12-0,20 % cité plus haut pour les véhicules cœur (justETF, données récentes). L’écart de coût ressort à environ 1,6 point par an, parfois plus, et c’est ce chiffre brut qui va servir de base aux comparaisons capitalisées que nous présentons dans la section suivante.

La mécanique des deux familles est désormais claire, ainsi que leurs structures de coûts respectives. Reste à comprendre pourquoi cet écart n’est pas un accident de marché, mais le résultat d’un raisonnement mathématique implacable.

1.3 Efficience des marchés, random walk et arithmétique de Sharpe : pourquoi la moyenne ne peut pas gagner

Trois constats théoriques organisent depuis cinquante ans le débat passif contre actif, et il faut les mobiliser dans l’ordre pour saisir l’ensemble. Le premier vient d’Eugene Fama (1970) avec l’hypothèse d’efficience des marchés. Dans sa forme semi-forte, elle pose que les prix des actifs cotés incorporent quasi instantanément l’information publique disponible. Sur les grandes capitalisations cotées des marchés développés, suivies par des centaines d’analystes, des milliers de gérants institutionnels et des algorithmes de trading haute fréquence, l’alpha disponible avant frais est nécessairement réduit. La forme semi-forte est aujourd’hui largement admise sur ce segment, beaucoup moins sur les petites capitalisations, les émergents ou les marchés frontières, ce qui ouvre une porte que nous explorons en H2 suivant.

Le deuxième constat est le random walk popularisé par Burton Malkiel : à très court terme, les variations de cours s’apparentent à un processus stochastique. Cela ne veut pas dire que les marchés sont aléatoires sur le long terme (la prime de risque actions existe bel et bien, autour de 4-5 points par an au-dessus du sans-risque historiquement), mais que le market timing n’a pas de pouvoir prédictif fiable. Aucune méthode publique ne permet d’entrer et sortir des marchés au bon moment de façon répétable, et c’est cette absence de pouvoir prédictif qui explique pourquoi le stock-picking personnel ressort statistiquement perdant chez les particuliers comme chez les professionnels.

Le troisième constat est sans doute le plus brutal. Dans son article The Arithmetic of Active Management (1991), William Sharpe pose un raisonnement purement mathématique. Avant frais, la performance moyenne pondérée par les capitaux de l’ensemble des investisseurs actifs égale exactement celle du marché, puisque les actifs détiennent collectivement la totalité du flottant. Après frais, l’investisseur actif moyen sous-performe l’investisseur passif moyen du montant exact des frais en excès qu’il supporte. Ce raisonnement n’est pas empirique, il n’a pas besoin de données pour tenir : c’est une identité comptable. Saisir ce point, c’est accepter que la sous-performance moyenne des fonds actifs ne tient ni à un défaut de talent, ni à un complot, ni à une mauvaise conjoncture, c’est une conséquence arithmétique de leur économie. Reste à voir si les données empiriques confirment ce raisonnement, et avec quelle ampleur.

2. Pourquoi la majorité des fonds actifs sous-performent leur indice à long terme

L’arithmétique de Sharpe prédit une sous-performance moyenne égale aux frais en excès, mais elle ne dit pas combien de fonds individuels seront battus, ni de combien. C’est ce que les études SPIVA et Morningstar mesurent depuis plus de quinze ans, et ce que nous traduisons ensuite en effet patrimonial concret. Nous partons des chiffres SPIVA et Morningstar sur dix et vingt ans, puis nous convertissons l’écart de frais en capital final perdu sur 25 ans, avant d’analyser les biais comportementaux qui aggravent encore l’écart, chez le gérant (closet indexing) comme chez l’investisseur lui-même (Mind the Gap).

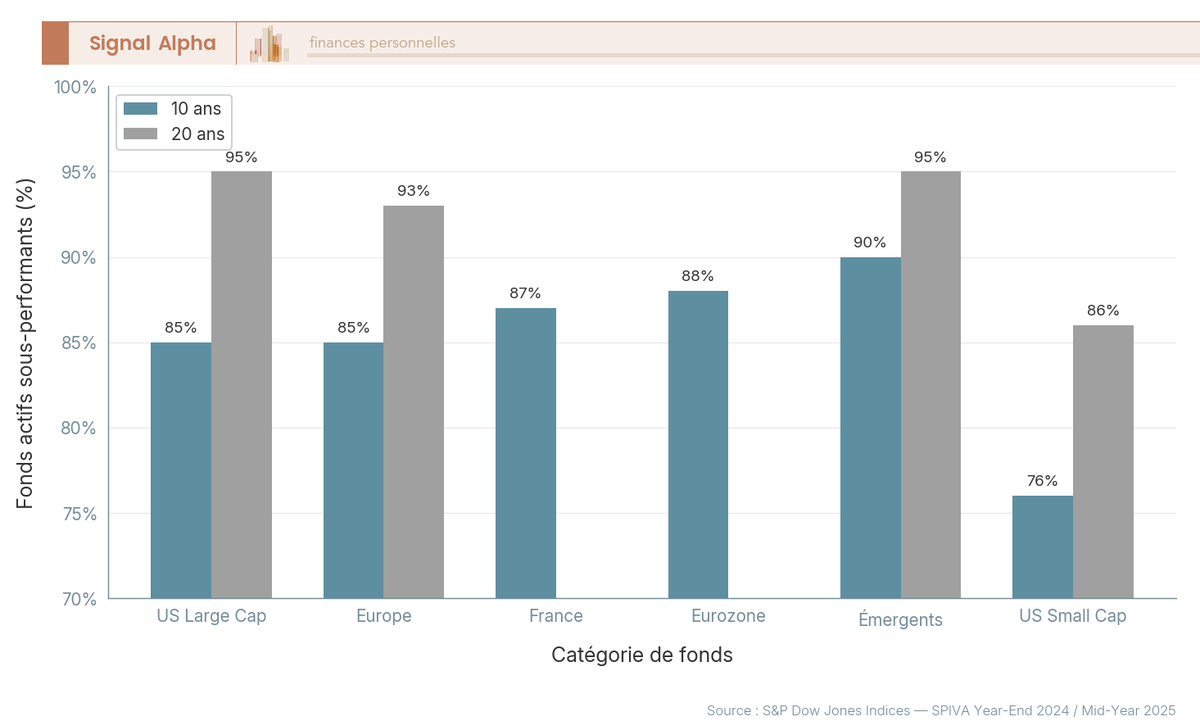

2.1 Les chiffres SPIVA et Morningstar : un échec quasi systématique à dix et vingt ans

Tirés des rapports SPIVA (S&P Indices Versus Active) publiés semestriellement par S&P Dow Jones Indices, ces chiffres mesurent la part des fonds actifs battus par leur indice de référence sur 1, 3, 5, 10, 15 et 20 ans. La méthodologie est aujourd’hui la référence du secteur, parce qu’elle corrige trois défauts qui faussaient les études anciennes. Premier correctif, la pondération équipondérée des fonds plutôt que la pondération par les encours, pour éviter de masquer la sous-performance des petits fonds. Deuxième correctif, l’ajustement du biais du survivant, c’est-à-dire la réintégration des fonds fermés ou fusionnés sur la période, qui sont quasi systématiquement les moins performants. Troisième correctif, la comparaison nette de frais de gestion, qui isole la valeur ajoutée réelle du gérant.

L’image cumulée à dix et vingt ans est sans appel. Voici la synthèse des éditions Year-End 2024 et Mid-Year 2025 par grande catégorie, à lire ligne à ligne en regardant comment l’écart se creuse entre l’horizon dix ans et l’horizon vingt ans :

| Catégorie | % de fonds actifs sous-performant l’indice à 10 ans | % à 20 ans |

|---|---|---|

| Fonds US Large Cap vs S&P 500 | ≈ 85 % | ≈ 95 % |

| Fonds Actions Europe vs S&P Europe 350 | ≈ 85 % | ≈ 93 % |

| Fonds Actions France vs S&P France BMI | ≈ 87 % | n.d. |

| Fonds Actions Eurozone vs S&P Eurozone BMI | ≈ 88 % | n.d. |

| Fonds Actions Émergents vs S&P/IFCI | ≈ 90 % | ≈ 95 % |

| Fonds US Small Cap vs S&P SmallCap 600 | ≈ 76 % | ≈ 86 % |

Source : S&P Dow Jones Indices, rapports SPIVA US et SPIVA Europe (Year-End 2024 / Mid-Year 2025).

L’écart s’amplifie systématiquement entre l’horizon dix ans et l’horizon vingt ans, jusqu’à 94 % de sous-performance pour les fonds US large caps sur deux décennies. Et la convergence avec d’autres sources est troublante de précision : l’étude Morningstar European Active/Passive Barometer 2025 (échantillon d’environ 32 000 fonds) trouve un taux de succès des fonds actifs actions de 31,2 % sur 1 an (en hausse contre 29,2 % en 2024), mais qui s’effondre sur dix ans à des niveaux compris entre 10 % et 25 % selon les catégories, et descend sous 20 % pour les actions globales et US large caps. Le rendement attendu en bourse sur ces segments est largement capté par les indices eux-mêmes, et la valeur ajoutée moyenne des gérants ne survit pas à leurs frais.

La preuve empirique confirme donc le raisonnement mathématique. Mais 1,6 point de frais par an, sur le papier, paraît modeste. La traduction en capital final manqué sur un horizon de carrière est nettement plus parlante.

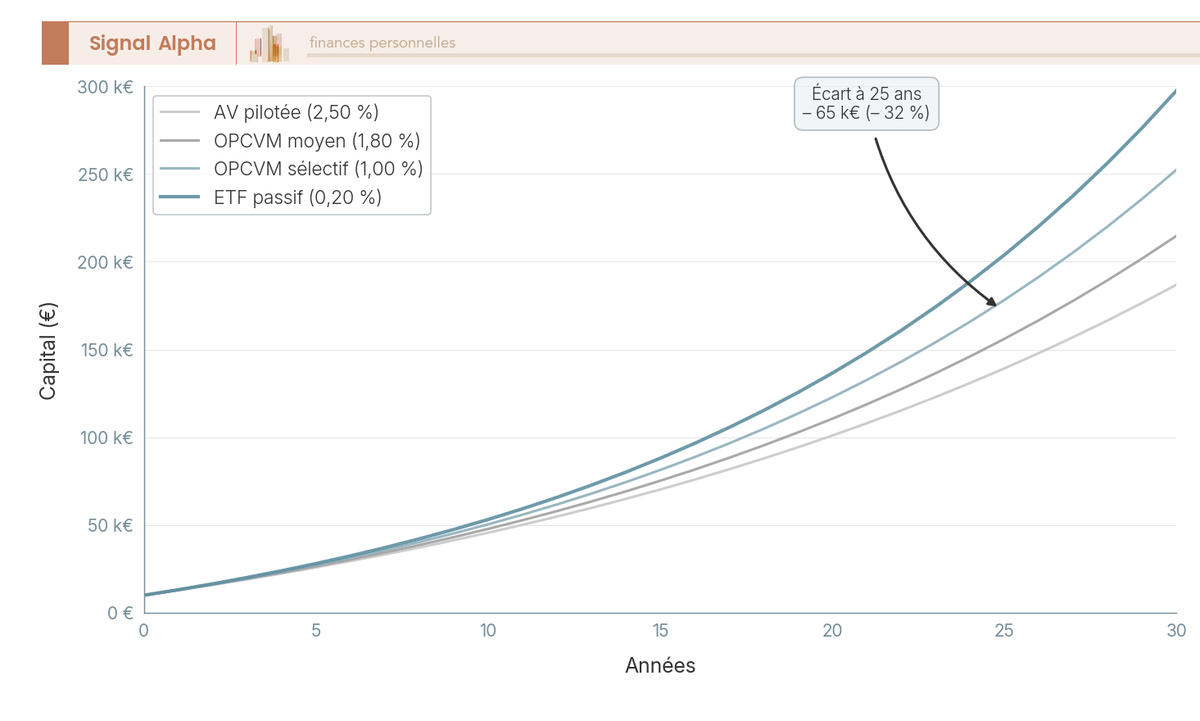

2.2 L’effet capitalisé des frais sur 25 à 30 ans : combien coûtent réellement 1,6 point d’écart annuel

Chiffrer l’impact patrimonial réel d’un point et demi de frais demande une simulation transparente, avec des hypothèses prudentes et un horizon de carrière typique. Posons un cas concret représentatif d’un actif qui démarre à 35 ans avec un peu de capital de côté et une capacité d’épargne régulière : versement initial 10 000 €, DCA (Dollar-Cost Averaging, versement programmé constant) de 200 € par mois pendant 25 ans, rendement brut annuel actions monde 7 % (référence prudente sous la moyenne MSCI World 1990-2025 en euros dividendes réinvestis, qui ressort plutôt autour de 8 %).

Quatre scénarios sont comparés ici, en faisant varier uniquement les frais : ETF passif logé en PEA à 0,20 %, OPCVM actif moyen à 1,80 % de frais courants, OPCVM actif avec 2 % de droits d’entrée en plus, et AV en gestion pilotée avec un coût all-in (frais de contrat + mandat + TER des UC sous-jacentes) de 2,5 %. Lisez le tableau en regardant la colonne « Différence vs passif » : c’est ce que coûte réellement chaque point de frais supplémentaire sur 25 ans, à hypothèses de rendement identiques.

| Scénario | Frais totaux annuels | Capital final brut à 25 ans | Différence vs passif |

|---|---|---|---|

| ETF passif PEA TER 0,20 % + DCA | ≈ 0,20 % | ≈ 211 000 € | référence |

| OPCVM actif frais courants 1,80 % | ≈ 1,80 % | ≈ 167 000 € | -44 000 € (-21 %) |

| OPCVM actif 1,80 % + 2 % entrée | ≈ 1,80 % + frottement | ≈ 161 000 € | -50 000 € (-24 %) |

| AV en UC, gestion pilotée 2,5 % all-in | ≈ 2,50 % | ≈ 150 000 € | -61 000 € (-29 %) |

Pour saisir d’où vient cette amputation, il suffit de raisonner en facteur multiplicateur. Un point et demi de frais supplémentaire par an sur 25 ans, en composition continue, équivaut à un coefficient (1 – 0,016)^25 ≈ 0,67. Le capital final ne paie pas 1,6 point de frais cumulés (40 %), il paie un facteur de pondération qui ronge mécaniquement environ un tiers du capital final, soit 29 % dans le pire scénario présenté. Sur un horizon plus long (30 ans), la même mécanique amplifie la perte relative à environ -33 %.

Le scénario AV en gestion pilotée à 2,5 % all-in mérite une mention particulière, parce que c’est probablement la situation la plus fréquente chez les épargnants qui ont délégué la gestion de leur contrat à leur banque réseau. Les couches de frais d’une assurance-vie empilent en effet le coût du contrat (souvent 0,80 % à 1,00 % par an sur les UC en banque réseau), le coût du mandat de gestion pilotée (0,30 % à 0,50 %), et le TER des supports sous-jacents (0,8 % à 1,2 % en moyenne pour des OPCVM actifs). Le total franchit régulièrement les 2,5 %, ce qui explique le -61 000 € du tableau et que la performance affichée du mandat sur trois ans cache souvent une déception sévère à dix ou quinze ans.

Si l’arithmétique est si défavorable au gérant actif moyen, et si la facture capitalisée est si lourde, deux mécanismes comportementaux viennent encore creuser l’écart, l’un chez le gérant et l’autre chez l’investisseur.

2.3 Closet indexing, performance chasing et écart Mind the Gap : les biais qui amplifient l’écart

Décortiquer ces biais demande d’examiner trois mécanismes comportementaux qui dégradent encore la performance perçue par l’investisseur en fonds actifs, et leur cumul rend la situation décrite plus haut plus défavorable encore. Le premier, le performance chasing, est universel : l’épargnant achète un fonds après une période de surperformance médiatisée, vend après une période de contre-performance. L’étude Morningstar Mind the Gap, dans sa dernière édition de référence (au 31/12/2024), mesure un écart d’environ 1,2 point par an entre le rendement total du fonds publié sur les factsheets et le rendement réellement perçu par l’investisseur sur dix ans, à cause de ce timing systématiquement contre-cyclique des entrées et des sorties.

Le deuxième mécanisme est plus discret, il vient du closet indexing : un fonds qui se présente comme actif mais dont la composition réelle s’écarte très peu de l’indice. La mesure standard est l’active share (la fraction du portefeuille qui diffère réellement de l’indice de référence). En deçà de 60 %, le gérant ne se différencie pas suffisamment pour justifier ses frais d’actif. Les travaux successifs de l’ESMA (European Securities and Markets Authority, l’autorité européenne des marchés financiers) et de la recherche académique estiment qu’entre 15 % et 36 % des fonds actifs européens présenteraient une active share inférieure à 60 %. Concrètement, ces fonds facturent 1,5 % à 2 % de frais pour répliquer 85 % de l’indice : l’investisseur paie un produit actif et reçoit un produit indiciel cher.

Le troisième mécanisme tient à l’excès de confiance des gérants eux-mêmes, qui se traduit par une rotation excessive du portefeuille (turnover supérieur à 100 % par an n’est pas rare sur les fonds large caps actifs). Cette rotation alimente les coûts de transaction implicites listés plus haut, sans contrepartie systématique en performance boursière. La recherche académique sur la dispersion intra-année des fonds montre que les gérants les plus actifs en termes de turnover ne sont pas en moyenne ceux qui surperforment leur peer group sur dix ans, ils sont surtout ceux qui consomment le plus de spreads et d’impact de marché.

Le verdict cumulé est lourd, et il pousse logiquement vers la gestion passive sur le cœur de portefeuille. Mais ce serait aller trop vite que d’en conclure qu’aucun gérant actif ne mérite jamais l’attention d’un particulier. Il existe encore quelques zones d’inefficience, et c’est l’objet de la section suivante.

3. Quand la gestion active garde du sens : les zones d’inefficience à connaître

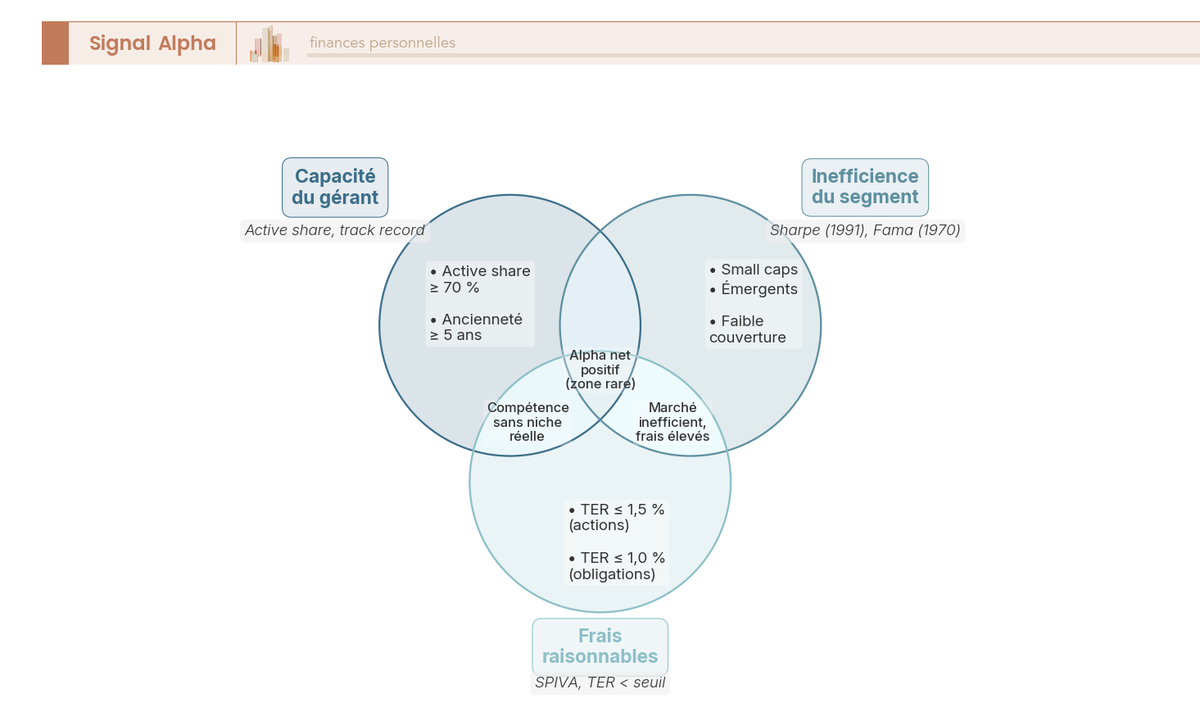

Les chiffres SPIVA et l’arithmétique de Sharpe se conjuguent contre la gestion active sur le cœur de portefeuille (grandes capitalisations des marchés développés). Mais l’efficience n’est pas uniforme sur tous les segments, et un gérant compétent peut conserver une espérance positive nette de frais dans des poches précises. Nous identifions d’abord les segments où l’alpha reste statistiquement accessible, puis nous donnons les critères concrets de sélection d’un fonds actif défendable, avant de présenter l’approche cœur-satellite comme compromis pragmatique avec ses seuils patrimoniaux d’application.

3.1 Small caps Europe, émergents frontières, niches : les segments à inefficience résiduelle

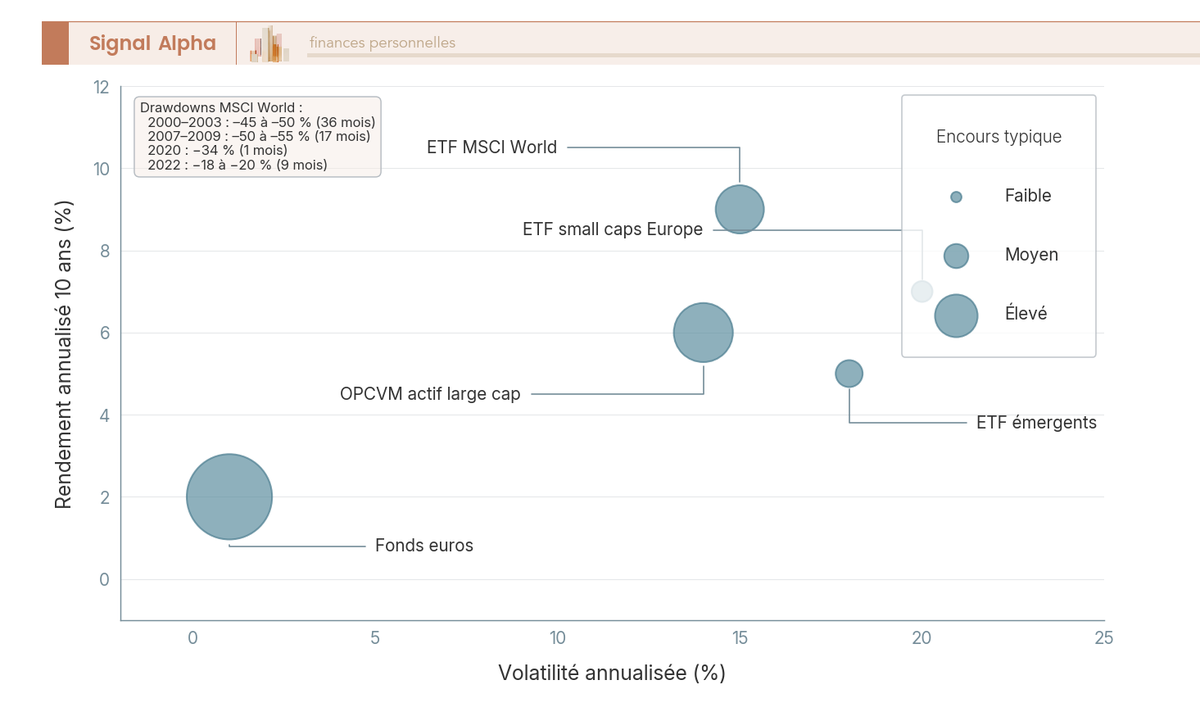

Repérer l’inefficience résiduelle d’un segment passe par quatre conditions empiriques cumulatives, et il faut idéalement les trouver réunies pour qu’un gérant compétent ait une chance d’extraire de l’alpha net de frais. Première condition, la couverture analytique faible : moins d’analystes professionnels suivent une action, plus l’efficience locale baisse mécaniquement. Deuxième condition, les frictions de liquidité : sur les small caps, les spreads bid-ask sont plus larges, ce qui complique l’arbitrage par le free-float et permet à un gérant patient de payer ses positions à meilleur prix. Troisième condition, l’asymétrie d’information : marchés émergents avec normes comptables moins homogènes, sociétés non cotées, dette distressed, segments où la due diligence approfondie crée encore une véritable avance. Quatrième condition, les compétences spécifiques : analyse crédit high yield, immobilier coté niche, biotech, segments où la technicité fait barrière à l’entrée. Les stratégies bourse Value, Growth et Quality y trouvent par ailleurs des terrains d’expression plus favorables que sur les large caps mondiales.

Le tableau ci-dessous croise ces conditions et les transcrit en pertinence segment par segment, à lire en commençant par la colonne « Inefficience résiduelle » pour identifier les zones où le pari actif peut se justifier :

| Segment | Inefficience résiduelle | Pertinence gestion active | Frais cible OPCVM actif |

|---|---|---|---|

| Large caps US | Très faible | Faible | < 0,8 % difficile |

| Large caps Europe | Faible | Faible | < 1,0 % |

| Small caps Europe | Moyenne à élevée | Modérée | < 1,5 % |

| Small caps US | Moyenne | Modérée | < 1,2 % |

| Marchés émergents diversifiés | Modérée | Modérée | < 1,5 % |

| Frontières et niches | Élevée | Élevée | < 2,0 % |

| Obligations high yield | Modérée | Modérée | < 1,0 % |

Une nuance critique mérite d’être mentionnée ici, parce qu’elle est souvent escamotée dans les argumentaires commerciaux : sur les marchés émergents diversifiés, le verdict SPIVA reste sévère, avec environ 90 % de fonds actifs sous-performants à dix ans. L’alpha existe sur des poches plus étroites (small caps émergentes, marchés frontières comme le Vietnam ou le Bangladesh), pas sur l’allocation émergents diversifiée standard. Confondre les deux, c’est payer 1,8 % de frais pour reproduire l’indice MSCI Emerging Markets avec un retard moyen de 1,5 point par an. Et c’est exactement ce que vendent la plupart des fonds émergents généralistes des grandes maisons.

Identifier le bon segment est nécessaire, mais ce n’est que la moitié du chemin. Encore faut-il sélectionner, dans ce segment, un fonds dont l’économie ne neutralise pas l’inefficience qu’il prétend exploiter.

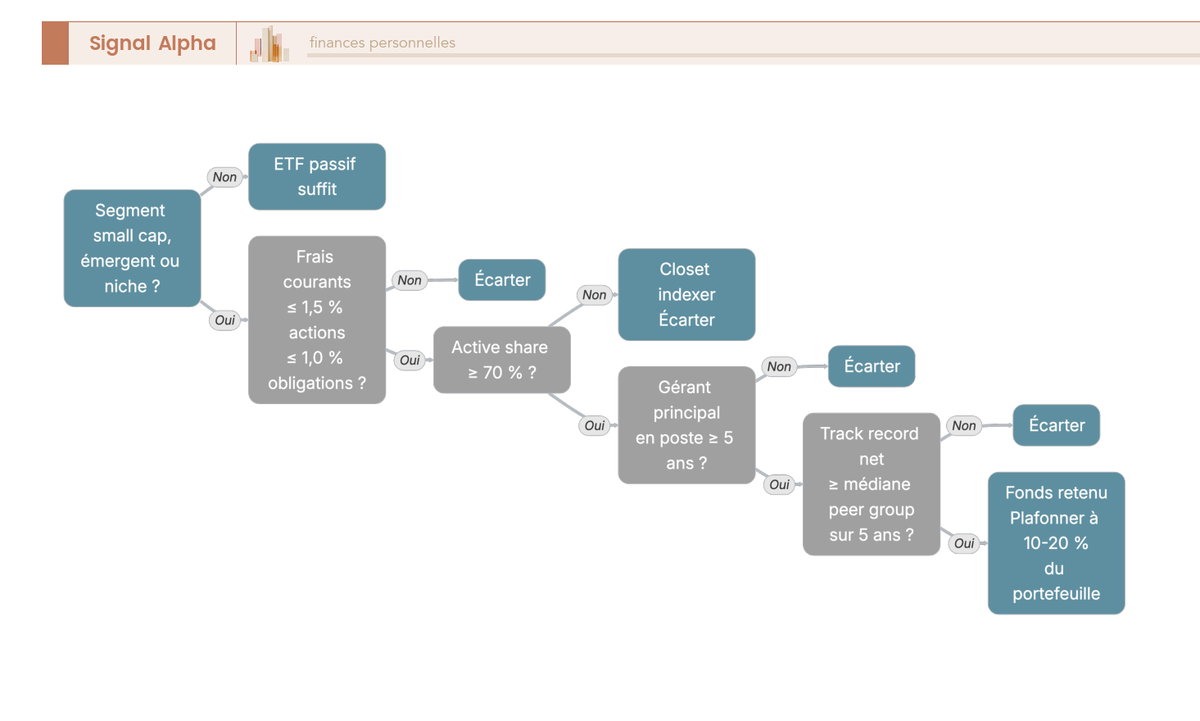

3.2 Sélectionner un fonds actif défendable : la checklist à élimination progressive

Filtrer un fonds actif défendable suppose une checklist à élimination progressive : à la première condition non respectée, le fonds sort, sans négociation. Cette discipline évite d’acheter sur l’argument commercial du moment (un track record de 3 ans, une médaille Morningstar) et concentre l’attention sur les paramètres durables. Les critères ci-dessous reprennent les seuils utilisés par la recherche académique et par les sélectionneurs institutionnels, et la documentation publique du fonds (DIC PRIIPs, prospectus, reporting mensuel, lettres de gestion, base Morningstar ou Quantalys) suffit à les vérifier sans accès privilégié.

Lisez le tableau comme une cascade : chaque critère est éliminatoire, et l’ordre de lecture correspond à l’ordre d’élimination pratique (commencer par les frais permet d’éliminer 60 à 70 % des candidats en moins de cinq minutes).

| Critère | Seuil défendable | Source à consulter |

|---|---|---|

| Frais courants (ongoing charges) | ≤ 1,5 % actions, ≤ 1,0 % obligations | DIC PRIIPs |

| Frais d’entrée | 0 % ou négociés à 0 | Documentation distributeur |

| Frais de surperformance | Absents, ou plafonnés + high-water-mark + benchmark cohérent | Prospectus |

| Active share | ≥ 70 % | Reporting gérant, base Morningstar |

| Ancienneté du gérant principal | ≥ 5 ans sur le fonds | Lettre de gestion |

| Rotation du portefeuille (turnover) | ≤ 50 % par an | Rapport annuel |

| Encours (AUM, Assets Under Management) | Compris entre 100 M€ et 2 Mds€ pour les small caps (capacity constraints) | Reporting |

| Track record net de frais sur 5 ans | Médian ou supérieur du peer group | Morningstar, Quantalys |

Un mot sur le high-water-mark, parce que c’est un détail régulièrement omis dans les arguments commerciaux. Sans high-water-mark, le gérant facture une commission de surperformance même après avoir récupéré une perte précédente, ce qui revient à se payer deux fois sur les mêmes points de performance. Avec high-water-mark, la commission ne se déclenche qu’une fois le précédent point haut dépassé, ce qui aligne réellement les intérêts. Si le prospectus ne mentionne pas explicitement le mécanisme, considérez que le fonds est disqualifié. Pour les capacity constraints sur les small caps, la logique est différente : un fonds qui dépasse 2 Mds€ d’encours sur ce segment ne peut plus se constituer des positions concentrées dans les meilleures valeurs sans déplacer leur cours, et son alpha potentiel s’écrase mécaniquement.

Une fois les segments identifiés et le filtre pratique posé, reste à articuler les deux briques (passif dominant sur le cœur, actif ciblé sur les satellites) sans tomber dans l’excès inverse.

3.3 Approche cœur-satellite : combiner ETF de base et poches actives ciblées

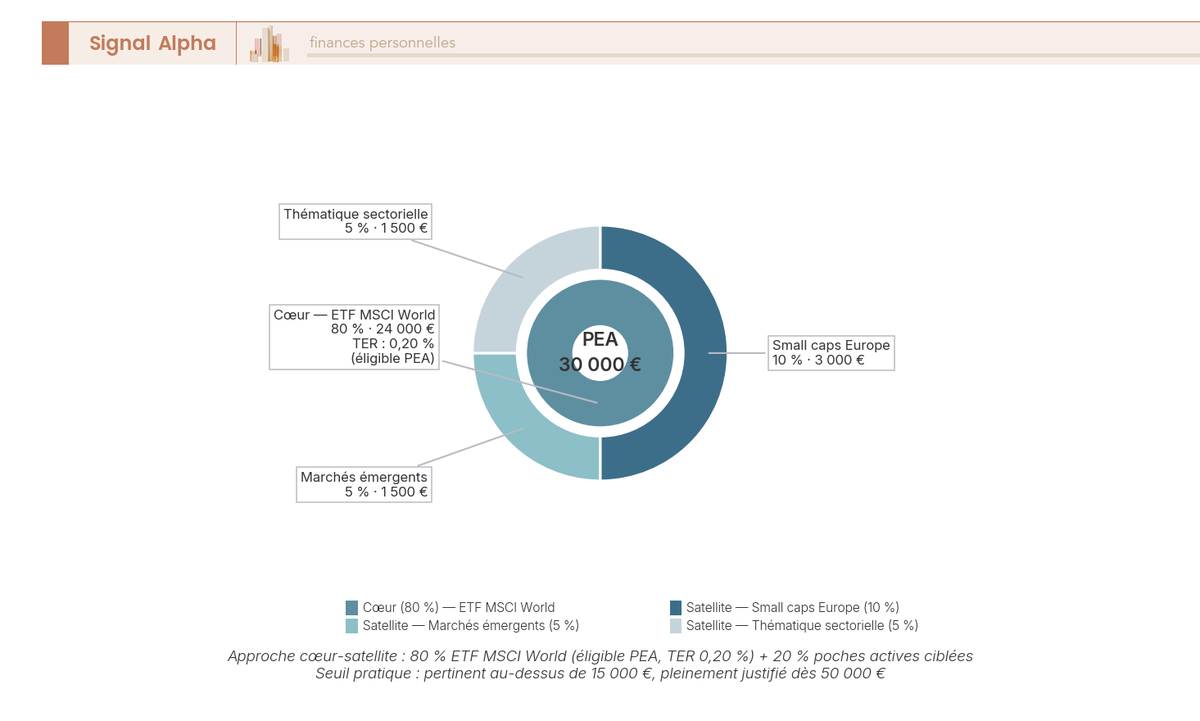

Articuler passif et actif sans dogme passe par l’approche cœur-satellite, qui réserve 70 % à 90 % du portefeuille actions à un cœur indiciel (ETF MSCI World ou MSCI ACWI) et alloue les 10 % à 30 % restants à des poches actives ciblées sur les segments listés au H3 précédent. La logique est double. Le cœur capte le rendement actions monde à coût minimal et avec une diversification réelle ; les satellites prennent des paris ciblés là où l’inefficience résiduelle laisse une espérance positive nette de frais. Cette construction relève des grands principes d’allocation d’actifs que nous détaillons par ailleurs, et constitue la colonne vertébrale d’une stratégie d’investissement lisible sur plusieurs décennies.

Pour un PEA de 30 000 €, une allocation type ressemble à : 80 % cœur (24 000 € sur un ETF MSCI World éligible PEA à TER 0,20 %), 10 % small caps Europe (3 000 €), 5 % marchés émergents (1 500 €), 5 % thématique sectorielle ciblée (1 500 €). Les pourcentages se discutent, le principe non : le cœur reste dominant, et aucun satellite ne dépasse 10 % du portefeuille sur une conviction unique.

Deux seuils patrimoniaux pratiques aident à décider si l’approche en vaut la peine. Sous 15 000 € de portefeuille actions, l’approche cœur-satellite est peu pertinente : les frais fixes (courtage par ordre, suivi des positions, temps consacré) restent disproportionnés par rapport au gain marginal espéré. Au-dessus de 50 000 €, elle devient justifiable en pratique, parce que chaque point d’alpha sur 20 % du portefeuille représente alors un montant réel suffisant pour amortir le travail de sélection annuel. Entre les deux, c’est une zone grise où la simplicité du tout-ETF reste souvent le meilleur compromis temps/résultat.

Note de Henri

La recherche en finance comportementale est assez claire sur ce point : la plupart des investisseurs particuliers qui se lancent dans le cœur-satellite sous-estiment le coût en temps du suivi des satellites, et finissent soit par négliger le rebalancement, soit par tomber dans le performance chasing décrit plus haut. Quand je discute avec des gens qui suivent les marchés depuis dix ans, ce que les données montrent, c’est qu’un portefeuille tout-ETF discipliné bat très souvent un portefeuille cœur-satellite mal tenu.

Vous avez désormais une lecture argumentée des deux familles de gestion, la preuve empirique de la sous-performance moyenne des actifs et les bornes des zones où la gestion active garde un sens. La conviction est faite, ou elle peut l’être. Il reste à choisir le bon contenant fiscal pour loger ce cœur passif (PEA, AV ou CTO selon votre horizon et vos objectifs), puis à passer à l’exécution produit. C’est l’objet des sections suivantes.

4. Choisir son enveloppe fiscale française en 2026 : PEA, assurance-vie ou CTO

La conviction passive étant acquise, reste l’arbitrage qui détermine le rendement net réellement encaissé : dans quel contenant fiscal loger ce cœur d’ETF. Trois enveloppes coexistent en France pour héberger des actions et des fonds, chacune avec son cadre légal, son plafond, son traitement fiscal et son régime de transmission. Nous vous présentons d’abord le PEA comme enveloppe par défaut des actions à long terme, puis l’assurance-vie comme relais pour la transmission et les UC non éligibles PEA, puis le compte-titres ordinaire (CTO) pour la flexibilité maximale, avant de synthétiser le tout dans un arbre de décision et quelques combinaisons types par profil.

4.1 Le PEA : enveloppe prioritaire des actions à horizon supérieur à 5 ans

Privilégier le Plan d’Épargne en Actions (PEA) dès qu’un horizon dépasse cinq ans, c’est le réflexe de loin le plus rentable pour un particulier français qui détient des actions UE ou des ETF mondiaux UCITS éligibles. Le cadre légal des articles L. 221-30 et suivants du Code monétaire et financier (CMF) fixe un plafond de 150 000 € par personne, porté à 225 000 € en cumul avec le PEA-PME (petites et moyennes entreprises, PME). Notre comprendre le PEA de A à Z détaille l’ensemble des règles d’éligibilité, des cas de retrait exceptionnels et des subtilités liées au transfert sortant.

L’univers éligible recouvre les actions de sociétés domiciliées dans l’Union européenne ou l’Espace économique européen (UE/EEE, soit l’UE plus Norvège, Islande, Liechtenstein), les OPCVM investis à 75 % minimum en titres éligibles, et les ETF UCITS répondant à la même contrainte. C’est ce dernier point qui rend possible l’éligibilité PEA d’un ETF MSCI World ou S&P 500 via réplication synthétique (swap sur indice cible avec panier d’actions européennes en sous-jacent), un montage strictement encadré par UCITS comme nous l’avons vu en première partie.

La fiscalité 2026 du PEA tient en deux régimes selon le moment du retrait. Avant 5 ans de détention, tout retrait entraîne la clôture du plan (hors cas exceptionnels rares) avec imposition des gains au PFU 31,4 %. Après 5 ans, l’impôt sur le revenu (IR) est exonéré sur les gains, mais les prélèvements sociaux (PS) s’appliquent au taux de 18,6 % depuis la LFSS 2026, et non 17,2 %. C’est une confusion fréquente avec l’assurance-vie qu’il faut absolument lever, parce qu’elle conditionne tout votre rendement net : le PEA ne figure pas dans la liste des exceptions PS 17,2 % de la LFSS 2026. Au-delà de cinq ans, les retraits partiels sont libres sans clôture.

| Antériorité | Imposition des gains (PEA 2026) |

|---|---|

| Avant 5 ans (retrait = clôture) | PFU 31,4 % (IR 12,8 % + PS 18,6 %) |

| Après 5 ans (retrait partiel ou total) | IR 0 % + PS 18,6 % |

| Versements ultérieurs après retrait partiel après 5 ans | Possibles (réforme PACTE) |

Source : articles L. 221-30 et suivants du CMF ; LFSS 2026 (taux PS 18,6 % hors exceptions).

Autrement dit, un PEA tenu plus de cinq ans n’efface pas la fiscalité, il efface seulement l’IR : 18,6 points de PS restent dus à chaque retrait sur la quote-part de gains. Sur 25 000 € de gains liquidés après 8 ans, cela représente 4 650 € de PS, contre 7 850 € au PFU plein. L’écart est réel, et l’exonération totale est un mythe qu’on entend trop souvent. Une fois cette mécanique claire, le choix du courtier et l’exécution concrète se déclenchent assez vite, et notre comparatif des PEA 2026 compare en détail les tarifs de Bourse Direct, Fortuneo, Boursorama et Saxo Banque pour cette étape.

4.2 L’assurance-vie : souplesse, transmission et accès aux unités de compte ETF

Au-delà du PEA, l’assurance-vie (AV) reste l’enveloppe la plus polyvalente du paysage français : sans plafond de versement, ouverte à tous les supports (fonds euros à capital garanti, unités de compte ETF/OPCVM, sociétés civiles de placement immobilier (SCPI), produits structurés selon le contrat), et surtout dotée d’un régime de transmission hors succession qu’aucune autre enveloppe ne reproduit. Notre guide assurance-vie couvre l’ensemble des règles juridiques et fiscales d’un contrat AV, du cadre du Code des assurances jusqu’aux nuances de la clause bénéficiaire.

La fiscalité 2026 des rachats, pour les primes versées depuis le 27/09/2017, dépend à la fois de l’antériorité du contrat et du montant cumulé de primes versées. Avant 8 ans, l’imposition est uniforme à 30 % (IR 12,8 % + PS 17,2 %). Après 8 ans, deux régimes coexistent selon que les gains sont rattachés à des primes inférieures ou supérieures à 150 000 € de versements cumulés.

| Antériorité | Primes versées ≤ 150 k€ | Primes versées > 150 k€ |

|---|---|---|

| Avant 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | IR 12,8 % + PS 17,2 % = 30,0 % |

| Après 8 ans (gains liés à primes ≤ 150 k€) | IR 7,5 % + PS 17,2 % = 24,7 %, après abattement annuel 4 600 € (célibataire) ou 9 200 € (couple) | n.a. |

| Après 8 ans (gains liés à excédent > 150 k€) | n.a. | IR 12,8 % + PS 17,2 % = 30,0 % |

Source : article 200 A du Code général des impôts (CGI) ; LFSS 2026 (exception PS 17,2 % confirmée pour l’AV).

Le point déterminant pour 2026, c’est que l’AV reste à PS 17,2 %, exception explicitement confirmée par la LFSS 2026 alors que tous les autres revenus du capital basculent à 18,6 %. Cela représente 1,4 point de prélèvement social en moins chaque année sur vos gains, ce qui paraît marginal sur une seule année, mais se chiffre en milliers d’euros de rendement net supplémentaire sur 15 ans pour un capital de plusieurs centaines de milliers d’euros. Tout gain encaissé au sein du contrat (UC ou fonds euros) en bénéficie, y compris dans une AV luxembourgeoise.

Le second avantage déterminant porte sur la transmission. Les articles 990 I et 757 B du CGI organisent un régime hors succession pour les primes versées avant 70 ans, avec un abattement de 152 500 € par bénéficiaire, suivi d’un prélèvement de 20 % jusqu’à 700 000 € au-delà de l’abattement, puis 31,25 % au-delà. Pour les primes versées après 70 ans, l’abattement tombe à 30 500 € global (tous bénéficiaires confondus) et les droits de succession s’appliquent au-delà. Un couple avec deux enfants peut donc transmettre jusqu’à 610 000 € d’AV en franchise totale, ce qui n’existe ni en PEA ni en CTO.

Une nuance à mentionner : ces avantages se paient via des frais de gestion UC compris entre 0,50 % et 1,00 % par an selon le contrat, qui s’empilent par-dessus le TER des ETF logés dedans. Notre comparatif des meilleures assurances-vie 2026 compare Linxea Spirit 2, Lucya Cardif, Spirica et Placement-direct Vie sur ce critère exactement, et l’écart entre un contrat à 0,50 % et un contrat de banque réseau à 1,00 % se chiffre dans la durée.

4.3 Le compte-titres ordinaire : flexibilité maximale, fiscalité simple au PFU 31,4 %

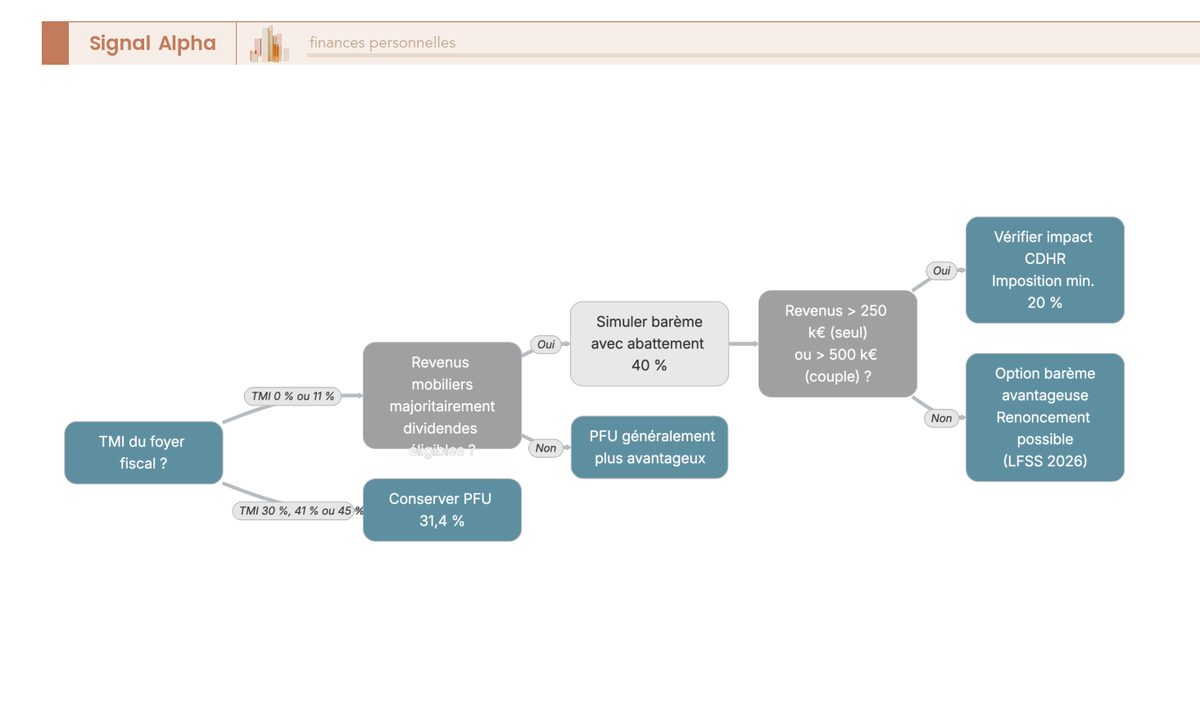

Le compte-titres ordinaire (CTO) complète le triptyque avec sa logique propre : aucune restriction d’éligibilité, aucun plafond, accès à l’univers mondial des supports (ETF, actions hors UE/EEE, obligations, fonds non-UCITS, certificats, produits dérivés selon le courtier). C’est l’enveloppe par défaut pour loger un ETF MSCI World à réplication physique comme l’iShares Core MSCI World (IE00B4L5Y983) qui n’est pas éligible PEA, ou pour détenir des actions américaines en direct. Notre compte-titres ordinaire (CTO) détaille tout ce qu’un particulier peut y loger sans aucune contrainte de domiciliation.

La contrepartie de cette souplesse, c’est l’absence totale d’avantage fiscal. Les revenus encaissés à partir du 01/01/2026 supportent par défaut le PFU à 31,4 % (IR 12,8 % + PS 18,6 % post-LFSS 2026), qu’il s’agisse de dividendes, de plus-values de cession ou d’intérêts. L’option pour le barème progressif de l’IR reste possible et mérite une simulation pour les TMI à 0 % ou 11 %, parfois 30 %, parce qu’elle ouvre droit à l’abattement de 40 % sur les dividendes éligibles. Nouveauté pratique LFSS 2026 : la renonciation à cette option redevient possible dans le délai de réclamation ou en cours de contrôle, ce qui sécurise votre arbitrage a posteriori.

| Type de revenu | PFU par défaut | Option barème progressif IR |

|---|---|---|

| Dividendes | 31,4 % (IR 12,8 % + PS 18,6 %) | Possible, après abattement 40 % sur dividendes éligibles |

| Plus-values de cession | 31,4 % | Possible, sans abattement pour titres acquis après 2018 |

| Intérêts d’obligations | 31,4 % | Possible |

Source : article 200 A du CGI ; LFSS 2026, legifrance.gouv.fr.

Cet arbre vous donne le réflexe à appliquer chaque année à la lecture du formulaire 2042 : par défaut PFU, simulation barème uniquement si TMI ≤ 30 % ou si les dividendes éligibles à l’abattement représentent une part significative des revenus du capital. Un dernier point à connaître pour les hauts revenus : la contribution différentielle sur les hauts revenus (CDHR) est reconduite par la LF 2026 et impose une imposition minimale de 20 % pour les foyers dont les revenus dépassent 250 000 € (personne seule) ou 500 000 € (couple). Ce plancher peut renchérir le coût fiscal réel d’un CTO chargé pour un patrimoine élevé, et il déplace mécaniquement l’arbitrage vers l’AV au-dessus de ces seuils.

4.4 Arbre de décision et combinaisons types selon le profil

Trois cadres juridiques en tête, vous pouvez désormais suivre une logique séquentielle simple pour répartir votre cœur passif et vos satellites entre PEA, AV et CTO selon votre horizon, votre cumul de versements et vos objectifs de transmission. Le tableau comparatif ci-dessous condense les sept dimensions de décision les plus utiles, à lire en parcourant la ligne « Fiscalité après détention longue » qui reste l’arbitrage le plus parlant.

| Critère | PEA | Assurance-vie en UC | CTO |

|---|---|---|---|

| Plafond | 150 000 € (225 000 € avec PEA-PME) | Sans plafond | Sans plafond |

| Univers actions | UE/EEE + ETF synthétiques mondiaux | UC ETF/OPCVM disponibles dans le contrat | Mondial sans restriction |

| Fiscalité après détention longue | IR 0 % + PS 18,6 % (après 5 ans) | IR 7,5 % + PS 17,2 % après 8 ans, sous abattement | PFU 31,4 % |

| Transmission | Intégrée à la succession | Hors succession (avant 70 ans, art. 990 I CGI) | Intégrée à la succession |

| Frais de gestion enveloppe | 0 € chez courtiers en ligne | 0,50 % à 1,00 % par an (UC) | 0 € chez courtiers en ligne |

| Liquidité avant délai | Clôture si retrait avant 5 ans | Rachats libres, fiscalité moins favorable | Permanente |

| Adapté au DCA mensuel | Oui | Oui (versements programmés) | Oui |

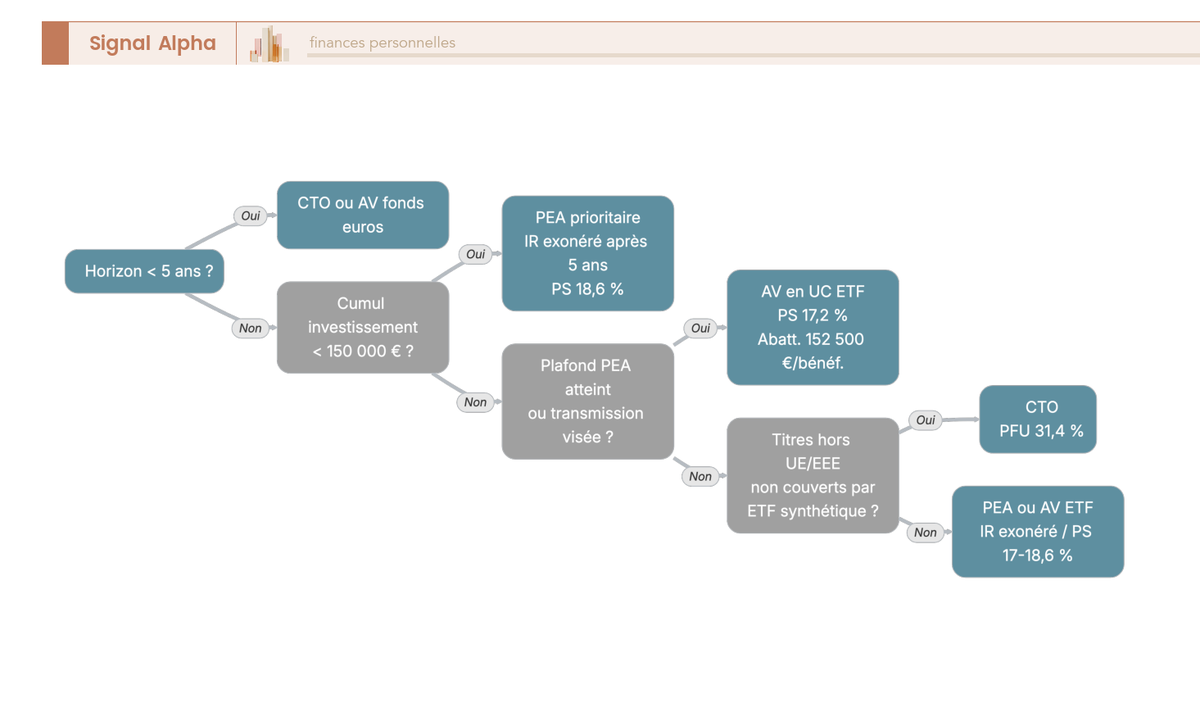

L’arbre de décision ci-dessous traduit ce tableau en quatre questions binaires à parcourir dans l’ordre, ce qui suffit à orienter 90 % des situations rencontrées chez un particulier.

La logique séquentielle se lit ainsi : (1) horizon inférieur à 5 ans, on évite le PEA et on loge sur CTO ou AV fonds euros ; (2) horizon supérieur à 5 ans et cumul inférieur à 150 000 €, PEA prioritaire pour le cœur d’ETF World ; (3) plafond PEA atteint ou objectif de transmission, AV en UC ETF pour la suite ; (4) titres hors UE non couverts par un ETF synthétique, CTO pour cette poche précise. Quatre profils types illustrent comment ces règles se combinent en pratique :

| Profil | Allocation suggérée | Justification |

|---|---|---|

| Jeune actif 28 ans, 200 €/mois | 100 % PEA, 1 ETF MSCI World synthétique | Optimisation fiscale long terme, plafond loin d’être atteint |

| Couple 40 ans, 1 000 €/mois, vise transmission | PEA chacun (deux plafonds 150 k€) + AV en UC ETF | Plafond PEA combiné + clause bénéficiaire AV (152 500 €/bénéficiaire) |

| Patrimoine > 200 k€ | PEA plafonné + AV multi-supports + CTO | Diversification enveloppes + accès produits non éligibles PEA |

| Expatriation prévue | AV française + PEA conservé | PEA exclu de l’exit tax (art. 167 bis CGI) ; versements gelés tant que résidence fiscale hors France |

En résumé : le PEA reste le réflexe par défaut sous 150 000 € d’horizon long ; l’AV prend le relais dès qu’on a saturé le plafond ou qu’on vise la transmission ; le CTO sert de poche de flexibilité pour ce qui ne rentre nulle part ailleurs. Le contenant étant choisi, il reste à passer à l’exécution produit, c’est-à-dire à sélectionner les ETF concrets et à mettre en place le plan d’investissement programmé.

5. Construire un portefeuille passif simple : ETF cœur, allocation et versements programmés

Vous savez désormais quel contenant loger en priorité. L’étape suivante consiste à choisir les ETF cœur, calibrer la part actions selon l’horizon, puis ouvrir le plan programmé qui exécutera tout cela sans effort hebdomadaire. La règle ici, c’est la simplicité : un ou deux ETF couvrent 90 % des besoins d’un cœur passif, et la sophistication ne paie pas si elle ajoute du suivi sans ajouter du rendement net. Nous partons donc de la sélection ETF concrète, puis nous calibrons l’allocation actions à partir des drawdowns historiques, avant de comparer les courtiers et de détailler la séquence d’ouverture en six étapes.

5.1 Choisir un ou deux ETF cœur : MSCI World, ACWI ou S&P 500 selon l’enveloppe

Concentrer 70 à 90 % du cœur actions sur un seul ETF mondial bien choisi, c’est la décision qui vous économise le plus de complexité de suivi sans coûter le moindre point de performance attendue. Le MSCI World couvre environ 1 310 grandes et moyennes capitalisations dans 23 pays développés, avec une concentration significative sur les États-Unis (≈ 75 %) et la technologie (≈ 26 %) à fin avril 2026. Le MSCI ACWI (All Country World Index) ajoute environ 24 marchés émergents et porte la couverture à ≈ 2 800 titres, avec 11 à 12 % d’exposition émergente intégrée. Le S&P 500 reste la troisième option crédible pour qui assume la concentration US.

Notre guide investir en bourse, le guide pour débuter détaille les cinq critères de sélection à appliquer dans l’ordre avant de retenir un ETF cœur : TER inférieur ou égal à 0,30 % pour un large indice mondial, encours supérieur à 500 millions d’euros (liquidité et pérennité de l’émetteur), tracking difference faible (objectif sous 0,5 % par an en valeur absolue), réplication physique hors PEA et synthétique acceptée en PEA, capitalisation (Acc) hors AV et distribution (Dist) en AV pour les revenus complémentaires. La liste ci-dessous donne un échantillon d’ETF cœur défendables sous ces critères en 2026, à recouper systématiquement avec la dernière factsheet émetteur avant souscription.

| ETF | ISIN | TER | Éligibilité PEA | Réplication |

|---|---|---|---|---|

| Amundi PEA Monde (MSCI World) | FR001400U5Q4 | 0,20 % | Oui | Synthétique |

| iShares MSCI World Swap PEA | IE0002XZSHO1 | 0,20 % | Oui | Synthétique |

| iShares Core MSCI World UCITS | IE00B4L5Y983 | 0,20 % | Non | Physique optimisée |

| Amundi MSCI World UCITS (CTO/AV) | LU1681043599 | 0,12 % | Non | Physique |

| BNP Paribas Easy S&P 500 EUR PEA | FR0011550185 | 0,14 % | Oui | Synthétique |

| iShares MSCI Emerging Markets IMI | IE00BKM4GZ66 | 0,18 % | Non | Physique optimisée |

| Amundi PEA Emergent ESG | FR0013412020 | 0,20 % | Oui | Synthétique |

| iShares Core Global Aggregate Bond | IE00B3F81R35 | 0,10 % | Non | Physique optimisée |

L’iShares Core MSCI World UCITS dépasse 120 milliards d’euros d’encours et reste l’ETF mondial le plus liquide hors PEA, ce qui en fait le candidat évident pour un CTO ou une AV. Pour le compartiment PEA, l’Amundi PEA Monde et l’iShares MSCI World Swap PEA dépassent chacun le milliard d’euros, un seuil suffisant pour garantir une exécution propre. Le BNP Paribas Easy S&P 500 EUR PEA reste l’alternative à TER 0,14 % pour qui veut concentrer son cœur sur le marché américain, en assumant l’absence d’exposition aux autres pays développés et aux émergents.

Un dernier point sur le couple capitalisation vs distribution. En PEA et en CTO, la capitalisation (Acc) reste le réflexe par défaut, parce qu’elle évite le frottement administratif et fiscal lié aux dividendes distribués (au PFU en CTO, neutre en PEA mais pénible à réinvestir). En AV en revanche, la distribution (Dist) peut avoir du sens pour des revenus complémentaires intracontrat sans rachat fiscal. Confondre les deux versions du même indice (UCITS Acc vs Dist) est une erreur classique dont nous reparlerons dans le tableau d’erreurs de la dernière partie.

5.2 Calibrer la part actions selon l’horizon et la tolérance au risque

Dimensionner la part actions du portefeuille avant d’acheter le moindre ETF, c’est la décision la plus déterminante pour ne pas vendre au plus mauvais moment dans un krach. La règle empirique tient en cinq paliers, indexés sur l’horizon réaliste de l’argent (date à laquelle vous saurez avec certitude que vous en aurez besoin), et non sur l’horizon nominal du contrat. Notre horizon de placement couvre la méthode de calcul exact de cet horizon réaliste pour un patrimoine déjà constitué.

| Horizon réaliste | Part actions cible | Part fonds euros / monétaire / oblig. courtes |

|---|---|---|

| < 3 ans | 0 % | 100 % (livrets, fonds euros, monétaire) |

| 3 à 5 ans | 0 % à 20 % | 80 % à 100 % |

| 5 à 8 ans | 30 % à 50 % | 50 % à 70 % |

| 8 à 15 ans | 50 % à 80 % | 20 % à 50 % |

| > 15 ans | 70 % à 100 % | 0 % à 30 % |

Autrement dit, sous 3 ans d’horizon, la part actions logique est nulle : le risque de devoir liquider en plein creux est trop élevé pour une espérance de gain marginale. Au-dessus de 15 ans, une allocation 70 à 100 % actions reste défendable pour un investisseur capable psychologiquement de supporter les drawdowns. C’est précisément cette capacité psychologique qu’il faut tester sur les épisodes historiques avant de signer.

Les drawdowns historiques du MSCI World servent d’étalon réaliste de l’épreuve psychologique que représente un portefeuille majoritairement actions. Les ordres de grandeur en euros, dividendes réinvestis, varient selon la devise de référence et la fenêtre de mesure, mais la magnitude est sans ambiguïté.

| Période | Drawdown MSCI World (€) | Durée pic-creux | Durée de récupération |

|---|---|---|---|

| Mars 2000 à mars 2003 | ≈ -45 % à -50 % | 36 mois | ≈ 60 mois |

| Oct. 2007 à mars 2009 | ≈ -50 % à -55 % | 17 mois | ≈ 48 mois |

| Fév. 2020 à mars 2020 | ≈ -34 % | 1 mois | ≈ 6 mois |

| Jan. 2022 à sept. 2022 | ≈ -18 % à -20 % | 9 mois | ≈ 15 mois |

Concrètement, un portefeuille à 80 % actions MSCI World qui aurait traversé 2007-2009 aurait perdu environ 42 % de sa valeur de marché en dix-huit mois, et n’aurait retrouvé son point haut qu’en 2013. Si le simple fait de lire ce chiffre vous donne envie de réduire l’allocation cible, c’est précisément le signal qu’il faut le faire avant le krach et pas pendant. Notre profil d’investisseur propose un questionnaire détaillé pour calibrer cette tolérance au risque sans se mentir, et les règles écrites face aux krachs (que nous détaillerons en troisième partie) reposent toutes sur le respect de cette calibration faite au moment calme.

5.3 Lancer le DCA et choisir son courtier : grille tarifaire, plan programmé, séquence d’ouverture

Automatiser le DCA (Dollar-Cost Averaging, versement constant à intervalles réguliers, le plus souvent mensuels) reste le moyen le plus puissant de désamorcer le market timing et de transformer un projet d’investissement en routine indolore. L’idée tient en trois mécaniques : lissage du point d’entrée sur la durée, automatisation du versement (prélèvement programmé), et neutralisation du biais comportemental qui pousse à attendre « le bon moment » qui n’arrive jamais. L’inconvénient théorique connu, c’est que sur un marché tendanciellement haussier le lump sum bat statistiquement le DCA, mais l’écart reste modeste et le DCA s’impose sans débat pour un budget mensuel d’épargne courante.

Notre comparatif des courtiers bourse détaille les grilles tarifaires complètes des principaux acteurs PEA et CTO du marché français. Le tableau ci-dessous condense les éléments décisifs pour 2026, à lire en regardant d’abord la colonne « DCA programmé » qui élimine ou retient un courtier dès l’étape de sélection.

| Courtier | PEA | Frais courtage ETF | Tenue compte | DCA programmé |

|---|---|---|---|---|

| Bourse Direct | Oui | 0,99 € jusqu’à 500 € ; 1,90 € à 1 000 € ; 2,90 € à 2 000 € ; 3,80 € à 4 400 € ; 0,09 % au-delà | 0 € | Oui, plans programmés sans frais sur sélection d’ETF depuis mai 2026 |

| Fortuneo | Oui (PEA sans frais) | 1,95 € à 19 € selon ordre | 0 € | Plan ETF mensuel disponible |

| Boursorama | Oui | 0,99 € à 16,65 € | 0 € | Limité |

| Saxo Banque | Oui | 0,08 % min 2 € (0 € sur sélection ≈ 70 actions européennes via offre PEA Saxo 2026) | 0 € sous condition | Programmé |

| Trade Republic | CTO uniquement | 1 € fixe par ordre | 0 € | DCA hebdo/bimensuel/mensuel |

| Banque en réseau (référence) | Oui | 0,5 % à 1,5 % par ordre + minimum | Souvent facturée | Variable |

Pour l’assurance-vie en UC ETF, l’arbitrage se joue principalement sur les frais de gestion UC annuels et sur la largeur de l’univers ETF disponible. Linxea Spirit 2 (Spirica) à 0,50 % et environ 90 ETF reste la référence du marché, suivie par Lucya Cardif et Placement-direct Vie. Les contrats de banque de réseau se situent typiquement à 0,80 à 1,00 % avec souvent moins de 30 ETF disponibles, ce qui suffit à expliquer pourquoi le transfert d’AV bancaire vers un contrat en ligne représente un gain net de 0,3 à 0,5 point par an, capitalisable sur la durée. Notre comparatif CTO 2026 couvre par ailleurs la partie compte-titres en détail, avec les arbitrages entre Trade Republic, Interactive Brokers, Saxo et Boursorama.

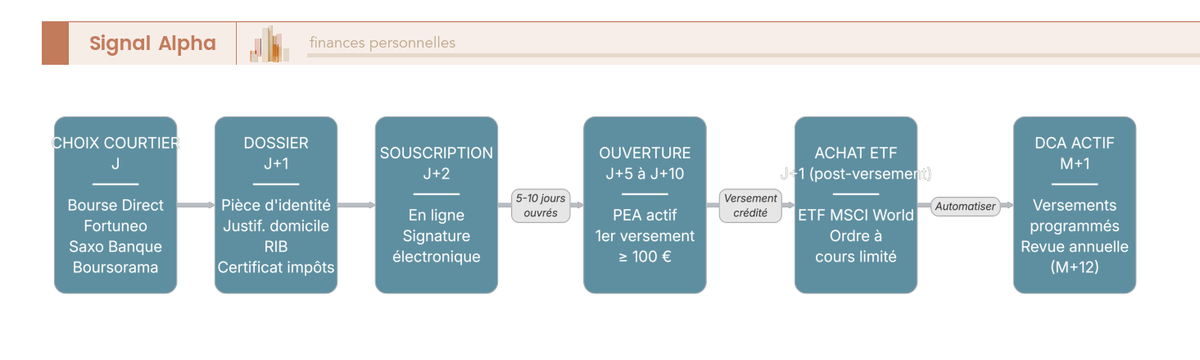

La séquence concrète d’ouverture d’un PEA tient en six étapes échelonnées de J à M+12, et n’importe quel particulier peut la dérouler seul en moins de deux heures de temps réel cumulé :

- J : choix du courtier après comparaison des grilles tarifaires et de l’offre DCA programmé.

- J+1 : préparation du dossier (pièce d’identité, justificatif de domicile, RIB, certificat d’imposition de l’année N-1).

- J+2 : souscription en ligne avec signature électronique du contrat.

- J+5 à J+10 ouvrés : ouverture effective et premier versement (≥ 100 € en général).

- J+1 après versement : achat de l’ETF cœur en ordre à cours limité (jamais au marché, surtout en ouverture ou en clôture où les spreads peuvent être anormaux).

- M+12 : revue annuelle et activation des versements programmés si non faits dès l’étape 4.

Note de Tom

Quand on a ouvert plusieurs comptes-titres et PEA chez des courtiers différents au fil des années, ce qui frappe c’est que la principale source de retard chez les particuliers qui veulent passer au DCA, ce n’est pas la paperasse mais l’ordre d’achat lui-même. Les gens ouvrent leur PEA, font le premier versement, puis attendent « le bon moment » qui n’arrive jamais, et perdent souvent six à douze mois de marché. Le réflexe à intégrer dès l’ouverture : activer le plan programmé à l’étape 4 et ne plus jamais y revenir à la main.

Pour les épargnants qui détiennent déjà un PEA en banque réseau, le transfert sortant reste le levier le plus rentable. L’antériorité fiscale est préservée intégralement, et les frais sont plafonnés par l’AMF à 15 € par ligne cotée, 50 € par ligne non cotée, avec un plafond global de 150 € par opération (dispositif applicable depuis le 01/07/2020, en vigueur en 2026). Pour un PEA de 30 000 € transféré vers Fortuneo ou Bourse Direct, l’économie annuelle sur les frais de tenue et de courtage dépasse souvent les 100 €, ce qui rentabilise le transfert en moins de dix-huit mois. Vous disposez désormais des produits, de l’allocation cible et du courtier ; il reste à apprendre à tenir le cap dans la durée, en particulier face aux krachs, et c’est exactement ce que la partie suivante va couvrir.

6. Suivre, ajuster et tenir le cap : le rituel annuel et les pièges de la durée

Le plan est mécaniquement en place : enveloppe choisie, ETF cœur sélectionné, allocation cible calibrée, courtier ouvert et plan programmé activé. La difficulté qui reste n’a plus rien d’administratif, elle est comportementale et disciplinaire sur la durée. Deux briques restent à installer pour passer du « plan lancé » à « plan tenu sur quinze ou vingt ans », à savoir un rituel annuel léger qui contrôle la dérive d’allocation et des frais, et un jeu de règles écrites à froid pour ne pas vendre dans un krach. Nous vous détaillons d’abord ce rituel annuel d’une heure en quatre étapes, puis les règles écrites face aux krachs supérieurs à 30 %, et enfin les erreurs classiques qui guettent le particulier au moment de la bascule passive.

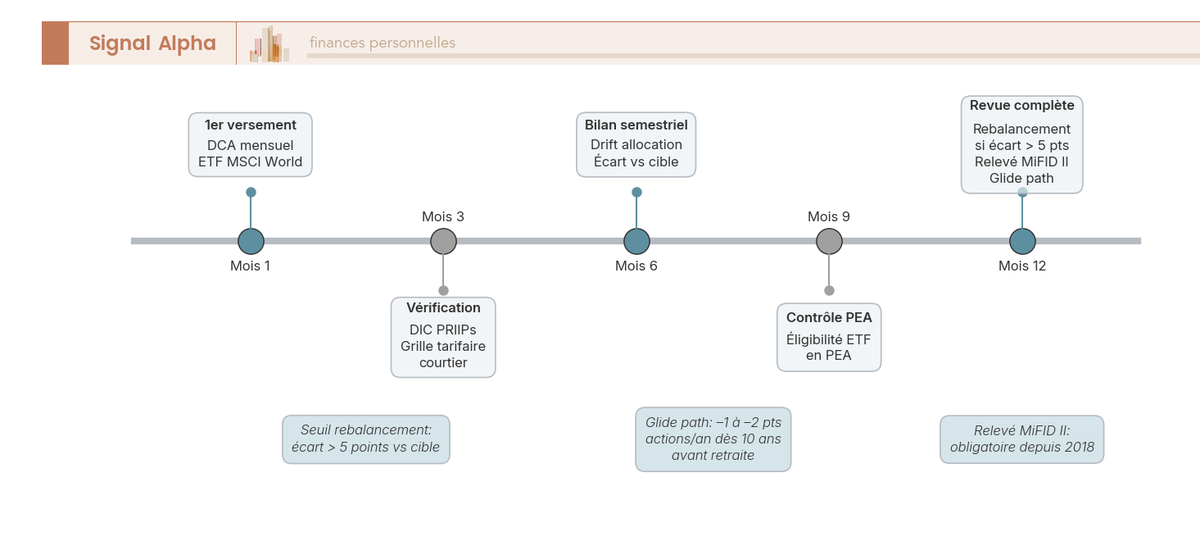

6.1 Le rituel annuel d’une heure : rebalancement, contrôle des frais, revue d’éligibilité

Bloquer une heure dans l’agenda une fois par an, à date fixe (souvent en janvier ou en septembre, peu importe pourvu que ce soit récurrent), suffit à couvrir tout le suivi nécessaire d’un portefeuille passif simple. C’est l’inverse de la posture suractive qu’encouragent les notifications de courtier et les apps mobiles, et c’est précisément cette frugalité de suivi qui sécurise le rendement net sur la durée. Notre gestion de portefeuille détaille la méthodologie complète pour qui veut formaliser sa propre routine annuelle.

Quatre étapes structurent ce créneau annuel, et l’ordre suggéré minimise le risque d’oublier l’une d’entre elles. Première étape, le rebalancement : si la part actions a dérivé de plus de 5 points par rapport à la cible (par exemple cible 70 %, réelle 76 % après une bonne année boursière), vendez l’excédent et arbitrez vers la poche obligataire ou monétaire pour revenir dans la bande. Deux méthodes coexistent, la « bande de tolérance » (rebalancement seulement quand le seuil de dérive est franchi) et le « calendrier » (date annuelle fixe quelle que soit la dérive). La bande limite les frais de transaction, le calendrier limite l’effort cognitif, choisissez celle qui colle à votre tempérament et tenez-la sur dix ans.

Deuxième étape, le contrôle des frais via le relevé annuel MiFID II (obligatoire pour CTO et UC d’AV depuis 2018). Comparez la facture réelle à la grille tarifaire de votre contrat, et toute dérive supérieure à 0,2 point doit déclencher une réclamation écrite auprès du gestionnaire. Troisième étape, la revue d’éligibilité PEA des ETF détenus, parce qu’un changement de méthodologie du panier substitutif peut faire perdre l’éligibilité (rare mais possible). Quatrième étape, la mise à jour de l’allocation cible selon le glide path personnel, c’est-à-dire la réduction progressive de la part actions de 1 à 2 points par an à partir de dix ans avant l’horizon de liquidation (souvent la retraite).

Tenir ce rituel pendant cinq ou dix ans suffit à neutraliser la plupart des dérives silencieuses qui rongent un portefeuille mal suivi. Mais il ne dit rien sur la situation la plus difficile psychologiquement, celle où les marchés s’effondrent de 30 % ou plus en quelques mois.

6.2 Tenir le cap pendant les krachs : règles écrites à l’avance

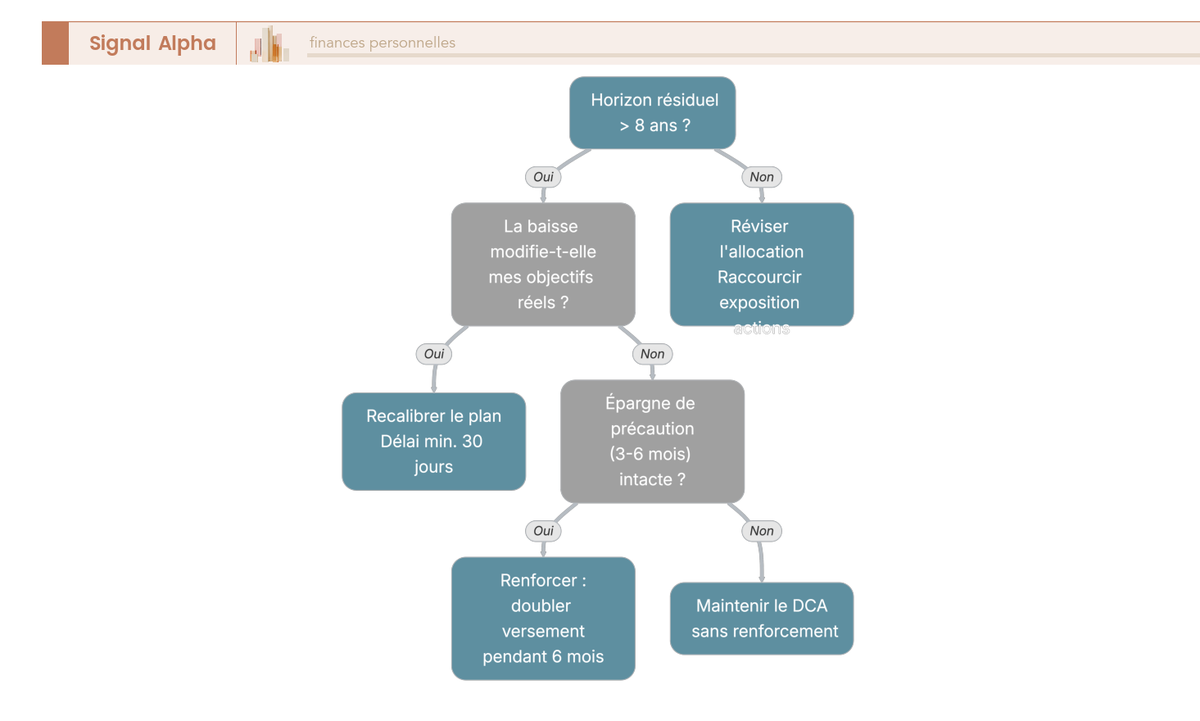

Écrire les règles de comportement face au prochain krach maintenant, pendant que les marchés sont calmes et que la décision se prend la tête froide, c’est la seule technique qui marche réellement chez les particuliers. Au moment où les écrans virent au rouge et où les médias relaient des titres alarmistes, l’épargnant non préparé prend en moyenne les pires décisions, et la recherche en finance comportementale a documenté ce schéma sur quasiment tous les épisodes de stress majeur depuis 1987. Quatre règles simples, formulées à l’avance et idéalement notées dans un fichier accessible depuis le téléphone, suffisent à neutraliser cette dérive émotionnelle.

Première règle, ne pas arrêter le DCA. Un versement automatique qui continue pendant un drawdown achète mécaniquement des parts à prix réduit, ce qui accélère la sortie de drawdown au moment du rebond. Sur l’épisode 2008-2009, maintenir le DCA mensuel a raccourci de plusieurs mois la durée de récupération du capital selon les simulations académiques disponibles. Deuxième règle, ne pas vendre par panique. Une perte non matérialisée reste une perte théorique, et sur les séries glissantes du MSCI World aucune fenêtre de 30 ans en DCA mensuel n’a abouti à une perte capitalisée (visualisation dite Renditedreieck). Cristalliser la perte à -40 %, c’est transformer une oscillation traversable en perte définitive.

Troisième règle, définir à l’avance un renforcement conditionnel. Une formulation type « si baisse supérieure à 30 % depuis le point haut, doubler le versement mensuel pendant six mois », écrite et signée au moment calme, donne à l’épargnant un plan d’action quand le marché s’effondre, et l’occupe à exécuter plutôt qu’à paniquer. Quatrième règle, couper l’accès aux comptes en phase de stress aigu, par exemple en supprimant l’application mobile du courtier pour trois mois ou en imposant un délai de réflexion minimum de 30 jours avant tout arbitrage non programmé. Cet engagement comportemental préalable est l’équivalent patrimonial du « Ulysse face aux sirènes », et ce n’est ni une faiblesse ni un aveu d’incompétence, c’est simplement la reconnaissance lucide qu’un être humain stressé prend de mauvaises décisions financières.

Note de Henri

Les études en finance comportementale convergent toutes sur un point assez brutal : ce qui distingue les investisseurs particuliers qui réussissent sur vingt ans de ceux qui échouent, ce n’est presque jamais leur capacité de sélection de titres, c’est leur capacité à ne rien faire quand il faut ne rien faire. Et ce que les données montrent, c’est que cette capacité s’entraîne avant le krach, pas pendant. Quand j’observe les comportements documentés sur 2008 ou 2020, ceux qui ont tenu sont presque exclusivement ceux qui avaient écrit leurs règles avant.

Ces quatre règles tiennent en une demi-page imprimée. Reste un dernier filet de sécurité avant d’arriver à la synthèse, à savoir l’inventaire des erreurs classiques qui guettent le particulier au moment précis de la bascule vers la gestion passive.

6.3 Erreurs classiques quand on bascule vers la gestion passive

Inventorier les pièges récurrents au moment de la transition vers le passif évite de répéter les mauvaises décisions documentées chez la quasi-totalité des particuliers qui se sont lancés seuls. La triade qu’il faut systématiquement avoir en tête se lit comme « erreur observée, conséquence patrimoniale, correctif applicable », et le tableau ci-dessous en condense neuf, classées par fréquence décroissante constatée dans les retours de lecteurs et les analyses publiques.

| Erreur observée | Conséquence patrimoniale | Correctif applicable |

|---|---|---|

| Choisir un ETF non éligible PEA et le loger en PEA | Refus d’achat ou clôture du plan | Vérifier l’éligibilité dans le DIC PRIIPs avant achat |

| Empiler 4 à 5 ETF mondiaux qui se recoupent | Faux sentiment de diversification, surcoût | 1 à 2 ETF cœur suffisent largement |

| Acheter en ordre au marché à l’ouverture ou à la clôture | Spread anormalement élevé, prix dégradé | Ordre à cours limité, en heures de liquidité standard |

| Confondre ETF capitalisant (Acc) et distribuant (Dist) | Optimisation fiscale ratée | Acc hors AV ; Dist utile en AV pour revenus complémentaires |

| Vendre à chaque correction de 10 % | Cristallisation de pertes, perte de l’antériorité PEA | Règle écrite « ne pas toucher si baisse < 30 % » |

| Cumuler frais d’AV en gestion pilotée et TER UC sous-jacents | Coût all-in de 2,5 % à 3 % par an | Préférer AV en gestion libre + ETF UC à bas TER |

| Ignorer les PS 18,6 % sur le PEA après 5 ans | Calcul du rendement net erroné | Mémoriser : PEA après 5 ans = IR 0 % + PS 18,6 % |

| Investir l’épargne de précaution sur ETF | Liquidation forcée en plein krach | Conserver 3 à 6 mois de charges sur livret A ou fonds euros |

| Surpondérer un ETF sectoriel sur impulsion médiatique | Concentration extrême non maîtrisée | Plafonner les paris thématiques à 10 % du portefeuille |

L’erreur du cumul frais d’AV en gestion pilotée plus TER des UC sous-jacentes mérite un mot supplémentaire, parce qu’elle est de très loin la plus coûteuse en valeur absolue sur la durée. Notre comparatif gestion libre et gestion pilotée chiffre précisément l’écart entre les deux modes pour un contrat AV de 100 000 euros tenu vingt ans, et le résultat est sans appel : la gestion libre en ETF à TER 0,20 % logés dans un contrat à 0,50 % de frais UC reste systématiquement supérieure à la gestion pilotée à 2,5 % all-in sur tous les profils de risque comparés. Le seul cas où la pilotée garde un sens, c’est l’absence totale de temps disponible doublée d’une aversion documentée à la décision financière personnelle, et il faut l’accepter en pleine connaissance du coût de 25 à 40 % de capital final manqué à vingt ans.

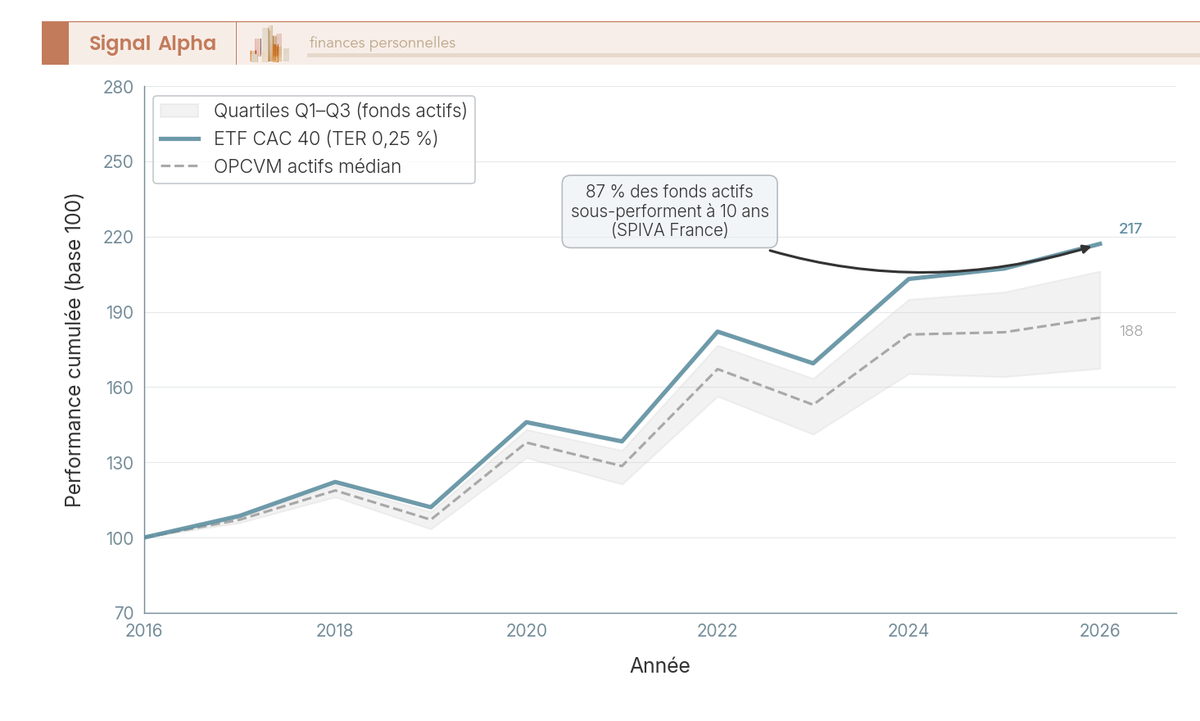

Le diagramme superpose la performance d’un panier d’OPCVM actifs France large cap à celle d’un ETF CAC 40 dividendes réinvestis, net de frais, sur dix ans : la divergence cumulée est visible dès la cinquième année et s’élargit régulièrement, ce qui matérialise visuellement l’écart théorique que nous avions mesuré chiffres en main en première partie. Avec ces neuf erreurs désormais en tête, le rituel annuel installé et les règles de krach écrites, le particulier dispose de tout l’outillage comportemental nécessaire pour tenir un portefeuille passif sur vingt ou trente ans. Il reste à condenser l’ensemble en une page de synthèse imprimable.

7. Synthèse décisionnelle condensée : ce qu’il faut retenir pour 2026

Refermer le guide par un livrable d’une page que le lecteur garde sous la main, c’est la promesse de cette dernière section. Tout ce que nous avons construit jusqu’ici, à savoir le passif comme défaut sur le cœur, l’arbitrage d’enveloppe fiscale, la sélection ETF, le calibrage actions/horizon, le rituel annuel et les règles de krach, se synthétise dans un tableau central organisé par dimension de décision, puis dans une checklist condensée des huit gestes clés.

7.1 Tableau récapitulatif central : recommandation par défaut, dérogations, erreur fréquente

Lire le tableau ci-dessous une fois par an, idéalement en même temps que le rituel annuel, suffit à s’auto-auditer rapidement et à repérer la dimension qui mérite une révision. La logique est simple : colonne 1 la dimension de décision, colonne 2 la recommandation par défaut applicable à 8 lecteurs sur 10, colonne 3 les cas précis qui justifient une dérogation, colonne 4 l’erreur fréquente à éviter sur ce point.

| Dimension de décision | Recommandation par défaut | Cas où dévier | Erreur fréquente à éviter |

|---|---|---|---|

| Choix passif vs actif (cœur du portefeuille) | 100 % passif via ETF MSCI World ou ACWI | Patrimoine > 50 k€ + segment small cap ou émergent justifié | Empiler 5 ETF redondants |

| Enveloppe prioritaire actions long terme | PEA jusqu’à 150 000 € | Plafond atteint, transmission visée, expatriation | Loger en CTO « par habitude bancaire » |

| Enveloppe transmission | Assurance-vie (versements avant 70 ans) | Patrimoine modeste, héritiers en ligne directe sans enjeu | Confondre AV et PEA pour la transmission |

| Enveloppe diversification produits hors UE | CTO | Pas d’enjeu produit non éligible PEA | Subir le PFU 31,4 % pour des ETF éligibles PEA |

| Frais cibles ETF cœur | TER ≤ 0,30 % | ETF de niche thématique justifié (≤ 10 % du portefeuille) | Payer plus de 1,5 % pour un fonds actif large cap |

| Frais cibles AV en UC | Frais gestion UC ≤ 0,60 % | Gestion sous mandat réellement justifiée | Cumuler frais pilotée + TER UC à plus de 2,5 % all-in |

| Rythme d’investissement | DCA mensuel automatique | Lump sum ponctuel si capital exceptionnel | Tenter le market timing |

| Allocation actions selon horizon | 70 à 100 % au-delà de 15 ans ; 0 % sous 3 ans | Profil très averse au risque | 100 % actions à un horizon 2 ans |

| Réaction en cas de krach | Maintenir DCA + appliquer la règle écrite | Changement objectif d’horizon | Vendre à -30 % par peur |

| Rebalancement | Bande de tolérance de ±5 points | Patrimoine très important, calendrier semestriel | Rebalancer mensuellement (frais inutiles) |

| Suivi annuel | Revue 1 fois par an + relevé MiFID II | Évolution de vie majeure (mariage, héritage, retraite) | Ignorer le drift d’allocation pendant 5 ans |

| Documentation à conserver | DIC PRIIPs, KID, relevés MiFID II annuels | Aucun cas de non-conservation | Jeter les justificatifs (utiles en cas de contrôle) |

La colonne 2 fixe le réflexe à appliquer sans réfléchir dans la quasi-totalité des situations, et la colonne 3 documente les rares cas où la déviation se justifie après analyse explicite. Toute déviation qui ne tombe pas dans la colonne 3 mérite d’être réinterrogée, parce qu’elle relève probablement d’un biais ou d’une suggestion commerciale plutôt que d’un raisonnement patrimonial.

7.2 Checklist condensée : à faire, à éviter, erreur fréquente par étape

Conserver à portée de main une checklist des huit gestes essentiels permet d’aller plus loin que la philosophie générale et d’auditer concrètement chaque étape de mise en place. Notre finances personnelles couvre le contexte global d’organisation patrimoniale dans lequel s’insère cette checklist actions, en particulier la place de l’épargne de précaution avant tout investissement actions.

La checklist se lit comme un mémo pratique à reprendre point par point au moment de l’ouverture du PEA et du premier versement, puis chaque année lors de la revue. Les huit gestes couvrent toute la chaîne, de l’ouverture du plan à la revue annuelle, en passant par la sélection ETF, le calibrage actions, le filet d’épargne de précaution et la lecture du DIC PRIIPs.

- Ouvrir un PEA chez un courtier en ligne : à faire en moins de deux heures de temps réel cumulé. À éviter : subir 30 € par an de tenue de compte en banque de réseau. Erreur fréquente : choisir le contrat de sa banque par inertie sans comparer.

- Sélectionner 1 ETF MSCI World éligible PEA : à faire en croisant ISIN et factsheet émetteur. À éviter : empiler 4 ETF mondiaux qui se recoupent à 95 %. Erreur fréquente : confondre MSCI World (pays développés), MSCI ACWI et FTSE All-World (avec émergents).

- Vérifier TER ≤ 0,30 % et encours ≥ 500 millions d’euros : à faire avant chaque souscription. À éviter : acheter un ETF « tendance » à TER 0,75 % sans nécessité. Erreur fréquente : confondre TER et frais all-in (qui incluent les coûts implicites de réplication).

- Mettre en place un DCA mensuel ≥ 100 € : à faire dès l’étape d’ouverture du plan. À éviter : tenter de timer un point bas qui n’arrive jamais. Erreur fréquente : arrêter le DCA pendant les krachs alors que c’est précisément le moment où il achète le moins cher.

- Loger en PEA si horizon > 5 ans : à faire systématiquement sous le plafond de 150 000 €. À éviter : loger des ETF mondiaux en CTO sans raison fiscale ou de transmission. Erreur fréquente : penser que le PEA est un produit plus risqué que le CTO (c’est un contenant fiscal, pas un produit).

- Garder 3 à 6 mois d’épargne de précaution sur livret A ou fonds euros : à faire avant tout investissement actions. À éviter : investir cette épargne sur ETF. Erreur fréquente : liquider l’ETF pour une dépense imprévue parce que l’épargne de précaution était insuffisante.

- Lire le DIC PRIIPs avant achat : à faire systématiquement, en particulier les sections frais et risques. À éviter : acheter sur recommandation orale sans vérifier la documentation. Erreur fréquente : sauter la section frais et découvrir l’écart entre brut et net après plusieurs années.

- Revue annuelle et rebalancement : à faire une fois par an à date fixe. À éviter : rebalancer chaque mois (les frais de transaction mangent l’avantage). Erreur fréquente : vendre sur émotion à -10 % alors que la règle écrite prévoit de ne rien faire sous -30 %.

Avec ces huit gestes intégrés dans la pratique annuelle, et le tableau récapitulatif central gardé à portée de main, le particulier épargnant français dispose de tout ce qui était nécessaire pour arbitrer en pleine connaissance de cause entre gestion passive et gestion active, choisir le bon contenant fiscal, exécuter avec un courtier sans frais excessifs, et tenir le cap dans la durée face aux secousses des marchés.

Conclusion

Le choix entre gestion passive et gestion active n’est ni un débat religieux ni une affaire de mode. Pour un particulier français en 2026, les chiffres SPIVA, l’arithmétique de Sharpe et l’écart de frais de gestion de 1,6 point par an convergent vers une même réponse : un cœur 100 % passif sur les grandes capitalisations mondiales, à loger en priorité dans un PEA tant que vous restez sous 150 000 € de versements cumulés. La gestion active garde un rôle ciblé, mais uniquement sur les segments à inefficience résiduelle (small caps Europe, marchés frontières, niches techniques), et toujours selon la logique cœur-satellite, jamais comme socle. Le choix de l’enveloppe se déduit ensuite de votre horizon, de votre fiscalité et de votre objectif de transmission : PEA par défaut au-delà de cinq ans, assurance-vie en relais pour la transmission ou au-dessus du plafond, compte-titres ordinaire pour ce qui ne rentre nulle part ailleurs.

Trois gestes concrets dans les jours qui viennent suffisent pour traduire cette conviction en exécution. Ouvrir un PEA chez un courtier en ligne sans frais de tenue de compte, sélectionner un ou deux ETF cœur (MSCI World ou MSCI ACWI éligibles PEA, TER inférieur à 0,30 %) et activer un plan programmé mensuel dès le premier versement. Ces trois actions tiennent en deux heures cumulées et désamorcent immédiatement les deux pièges qui retardent la plupart des épargnants : l’attente du « bon moment » et la dispersion sur quatre ou cinq fonds indiciels redondants qui se chevauchent sans rien ajouter à la performance boursière.

Au fil des années, votre patrimoine évoluera, et votre stratégie d’investissement aussi. Sous 50 000 €, restez sur un cœur unique et un DCA discipliné. Au-dessus, ouvrez progressivement des satellites ciblés et saturez votre plafond PEA avant d’arbitrer vers une assurance-vie en gestion libre à frais faibles. À l’approche de la retraite, glissez chaque année un à deux points d’actions vers les fonds euros et le monétaire, sans toucher au cœur. La discipline, plus que la sophistication, fera la différence sur vingt ans.

Questions fréquentes

Que fait réellement un gérant actif ?

Un gérant actif sélectionne et arbitre des titres en s’écartant volontairement de la composition d’un indice de référence, avec l’objectif de générer un rendement supérieur (alpha) ajusté du risque. Son travail combine analyse fondamentale, lecture macroéconomique, construction de portefeuille et respect des contraintes du fonds. L’activité coûte cher : équipes de gérants, analystes, recherche externe, audit. Ces coûts se retrouvent dans les frais courants (1,3 % à 2,2 % par an pour les fonds actions, selon le baromètre AMF 2025), les frais d’entrée (1 % à 5 %) et parfois une commission de surperformance (15 % à 20 % de l’alpha). En moyenne et après frais, la majorité des fonds actifs sous-performe son indice à dix ans, comme le mesure le rapport SPIVA semestriel.

Pourquoi 93% des gérants professionnels échouent-ils à battre le marché ?

Trois raisons se cumulent. La première est arithmétique : avant frais, la moyenne des actifs égale le rendement du marché ; après frais, l’actif moyen sous-performe le passif moyen du montant exact des frais en excès (Sharpe, 1991). La deuxième tient à l’efficience croissante des large caps américaines et européennes, qui réduit l’alpha disponible. La troisième relève des biais comportementaux des gérants eux-mêmes (excès de confiance, rotation excessive), qui érodent les rendements nets. Les chiffres SPIVA 2025 confirment l’ampleur du phénomène : environ 85 % des fonds américains large caps sont battus par le S&P 500 sur dix ans, et plus de 94 % sur vingt ans. Le ratio dépasse 90 % sur les actions Europe à long terme.

Comment choisir entre PEA, assurance-vie et compte-titres pour investir en ETF ?

Le PEA reste l’enveloppe à privilégier dès que l’horizon dépasse 5 ans et tant que le plafond de 150 000 euros n’est pas atteint : après 5 ans, les gains sont exonérés d’impôt sur le revenu et ne supportent que les prélèvements sociaux à 18,6 % dans le cadre 2026 post-LFSS. L’assurance-vie prend le relais au-delà du plafond PEA, pour préparer la transmission (abattement 152 500 euros par bénéficiaire pour les primes versées avant 70 ans) ou loger des unités de compte non éligibles au PEA ; ses prélèvements sociaux restent à 17,2 %. Le compte-titres ordinaire, sans plafond ni restriction géographique, sert pour les ETF non éligibles au PEA ou les actions hors UE et EEE, malgré sa fiscalité PFU 31,4 % en 2026.

Quel ETF choisir pour débuter avec un petit budget ?

Pour démarrer avec 100 à 300 euros par mois, un ETF MSCI World éligible PEA constitue un cœur de portefeuille robuste. L’Amundi PEA Monde (ISIN FR001400U5Q4), avec un TER de 0,20 % et des parts à prix unitaire bas, facilite l’investissement régulier. L’iShares MSCI World Swap PEA (ISIN IE0002XZSHO1), TER 0,20 % et encours supérieur à 1 milliard d’euros, offre une liquidité comparable. Un seul de ces ETF expose à environ 1 310 entreprises réparties dans 23 pays développés, avec une dominante américaine (≈ 75 %). Un plan mensuel automatique de 100 à 300 euros sur 20 à 30 ans capte l’essentiel du rendement des actions mondiales tout en lissant le risque de point d’entrée.

La gestion passive est-elle sans risque ?

Non. Elle supprime le risque spécifique de sélection des titres, pas le risque de marché. Un ETF MSCI World peut perdre la moitié de sa valeur lors d’un krach : les drawdowns historiques se situent entre 50 % et 55 % sur 2008-2009, entre 45 % et 50 % entre 2000 et 2003, et 34 % en mars 2020. Cette mécanique rend la gestion passive inadaptée à l’épargne court terme (moins de 5 ans). Trois autres risques cohabitent avec le risque de marché : la concentration géographique sur les États-Unis (≈ 75 %), la concentration sectorielle sur la technologie (≈ 26 %), et le risque de contrepartie du swap pour les ETF synthétiques (plafonné à 10 % par le cadre UCITS, en pratique 0 % à 2 % via reset quotidien).

À partir de quel horizon une stratégie 100 % ETF actions a-t-elle du sens ?

À partir de 15 ans, avec une bonne probabilité de récupérer un drawdown majeur ; idéalement 20 à 30 ans pour capter l’effet de capitalisation et amortir les cycles. À 10 ans, le risque de perte nominale existe sur le MSCI World mais reste statistiquement marginal. À moins de 5 ans, une exposition actions significative devient dangereuse, car un krach survenu en année 4 peut compromettre durablement le capital disponible. La règle empirique d’allocation suit cette logique : 0 % d’actions sous 3 ans, 0 % à 20 % entre 3 et 5 ans, 30 % à 50 % entre 5 et 8 ans, 50 % à 80 % entre 8 et 15 ans, et 70 % à 100 % au-delà de 15 ans.

Faut-il continuer ses versements programmés pendant un krach boursier ?

Oui, dans la quasi-totalité des cas. Le versement programmé (DCA, Dollar-Cost Averaging) maintenu pendant un drawdown achète des parts à prix réduit, ce qui accélère la sortie du drawdown lors du rebond. Sur 2008-2009, conserver le DCA a raccourci la durée de récupération de plusieurs mois selon les simulations académiques. Les rares cas qui justifient un arrêt restent étroits : changement objectif d’horizon, ou perte d’emploi avec une épargne de précaution insuffisante. La règle préétablie « ne pas modifier mes versements si baisse inférieure à 50 % », écrite au moment calme, écarte les décisions émotionnelles. Couper l’accès à l’application mobile pendant les phases de stress reste l’un des engagements comportementaux les plus efficaces.