Dernière mise à jour : mai 2026

Vous lisez d’un côté que l’ETF (exchange traded fund, fonds indiciel coté) monde représente la seule réponse rationnelle pour épargner sérieusement, et de l’autre que tel gérant vedette ou telle newsletter spécialisée vous garantira une surperformance régulière. Personne ne dépose calmement les chiffres devant vous, ni ne vous explique méthodiquement comment évaluer vos propres compétences avant de vous lancer dans la sélection d’actions. Dans les portefeuilles que nous voyons défiler, le particulier français se retrouve presque toujours avec un PEA (Plan d’Épargne en Actions) à moitié rempli d’OPCVM (organismes de placement collectif en valeurs mobilières) actifs hérités d’une vieille préconisation bancaire, un CTO (compte-titres ordinaire) concentré sur quelques valeurs domestiques achetées par habitude, et une assurance-vie en unités de compte dont les frais réels restent opaques.

Le constat statistique, lui, ne laisse plus aucune place au doute. D’après le rapport SPIVA Europe publié fin 2024 par S&P Dow Jones Indices, près de 87 % des fonds actions actifs européens sous-performent leur indice de référence sur dix années glissantes, nets de frais. Ce chiffre n’est pas marginal : il décrit la quasi-totalité de l’univers que votre conseiller bancaire vous propose en gestion déléguée. En ce qui concerne la fiscalité, le passage du prélèvement forfaitaire unique à 31,4 % au 1er janvier 2026 et la hausse parallèle des prélèvements sociaux à 18,6 % rendent chaque point de frais et chaque arbitrage d’enveloppe sensiblement plus coûteux qu’auparavant. Une stratégie actions qui ignore ces réalités cumulées perd mécaniquement plusieurs milliers d’euros nets sur dix années.

Renoncer entièrement à la sélection de titres reviendrait néanmoins à délaisser certaines poches de marché où la dispersion de performance reste favorable à l’analyse fondamentale rigoureuse, particulièrement sur les small caps européennes et les valeurs négligées par les bureaux d’études. La vraie question n’est pas de choisir un camp idéologique, mais d’articuler une architecture cœur-satellite cohérente avec votre horizon réel, vos enveloppes fiscales activées, et le temps que vous pouvez sérieusement consacrer chaque mois au suivi de vos positions.

Dans ce guide, nous précisons les définitions pratiques de la gestion passive et du stock picking, et nous chiffrons la sous-performance documentée des fonds actifs à partir des données SPIVA et de l’arithmétique démontrée par William Sharpe. Nous déroulons ensuite la boîte à outils du sélectionneur méthodique : ratios de valorisation, ratios de qualité, approches value, growth et quality. Nous bâtissons un cadre de décision personnalisé entre allocation passive intégrale, hybride légère ou hybride étendue. Nous arbitrons enfin entre PEA, CTO et assurance-vie en intégrant la fiscalité française rénovée pour 2026, nous répertorions les biais comportementaux et pièges techniques qui détruisent la performance nette, et nous posons une feuille de route opérationnelle pour piloter votre portefeuille année après année.

1. Gestion passive et stock-picking : clarifier deux philosophies souvent confondues

Avant de chiffrer quoi que ce soit, il faut accepter que le débat passif contre actif souffre surtout d’un vocabulaire instable. Trois mots circulent (ETF, OPCVM, sélection en direct) et désignent en réalité des niveaux de délégation très différents, avec des frais, un effort lecteur et un public-cible distincts. Cette première section repose donc le lexique avant tout chiffrage, parce que la statistique SPIVA citée en introduction n’a de sens qu’une fois acquise la différence entre un fonds indiciel et un fonds géré activement.

1.1 Définir la gestion passive : ETF UCITS, réplication et efficience des marchés

Définissons d’abord ce que vous devez entendre par gestion passive : un véhicule qui cherche à répliquer un indice de référence (le MSCI World, le FTSE All-World, le S&P 500), sans tenter de le battre par sélection discrétionnaire. Les deux vecteurs principaux sont le fonds indiciel traditionnel et l’ETF (Exchange Traded Fund, fonds indiciel coté en continu sur Euronext, Xetra ou Borsa Italiana), encadré en Europe par la directive UCITS (Undertakings for Collective Investment in Transferable Securities, cadre réglementaire européen des fonds grand public).

Trois modes de réplication coexistent. La réplication physique full consiste à détenir tous les titres de l’indice : transparence maximale et tracking error faible sur les indices liquides, mais lourdeur opérationnelle quand l’indice agrège plusieurs milliers de lignes. La réplication physique échantillonnée détient un sous-ensemble représentatif, optimisé statistiquement pour reproduire la performance globale ; les coûts baissent, la tracking error monte légèrement. La réplication synthétique passe par un swap de performance conclu avec une contrepartie bancaire, le risque de contrepartie étant plafonné à 10 % de l’actif net par la réglementation UCITS. Ce dernier mode rend possible la détention d’indices américains à l’intérieur d’une enveloppe PEA, sujet repris en partie 2.

Le socle théorique remonte à Eugene Fama et son hypothèse d’efficience des marchés (Journal of Finance, 1970). Sous la forme semi-forte, l’idée tient en une phrase : toute l’information publique est déjà intégrée au prix, et battre l’indice de façon répétée devient statistiquement improbable. La forme forte, intégrant l’information privée, n’a jamais été validée empiriquement. C’est précisément la forme semi-forte qui sert de fondation académique à l’indexation moderne portée par iShares, Amundi et Vanguard.

Au-delà de la mécanique des ETF UCITS, comprendre pourquoi l’indiciel s’est imposé comme standard aide à mesurer ce qu’on cherche réellement à battre quand on s’éloigne du marché. Pour aller plus loin sur les modes de réplication et les indices investissables, le passage en revue complet des ETF pas à pas couvre la comparaison enveloppe par enveloppe.

1.2 Définir la sélection active de titres : thèse documentée et écoles d’investissement

La sélection active de titres, ou stock-picking, désigne le choix individuel d’actions cotées sur la base d’une thèse formalisée. Le mot clé est formalisée : ce n’est pas une intuition, ce n’est pas un coup de cœur sectoriel, c’est un document écrit que l’on relit avant de cliquer sur le bouton d’achat. À distinguer fermement du trading court terme, dont l’horizon se compte en jours ou semaines et qui mobilise une analyse technique très différente.

Une thèse documentée minimale couvre six éléments : qualité du business, qualité du management, valorisation, catalyseurs identifiés, facteurs d’invalidation chiffrés, cours cible avec horizon. L’absence d’un seul de ces éléments transforme la sélection en pari déguisé. Cette discipline est ce qui sépare structurellement le stock-picker méthodique de l’investisseur opportuniste, et elle reviendra en filigrane dans toute la partie 3 sur les biais comportementaux.

Cinq grandes écoles structurent la pratique. L’école du value investing, popularisée par Benjamin Graham et Warren Buffett, cherche la décote sur valeur intrinsèque via la marge de sécurité. La logique du growth investing, défendue par Philip Fisher et Peter Lynch, mise sur la dynamique des revenus et bénéfices. L’école quality, théorisée notamment par Robert Novy-Marx et Cliff Asness, privilégie la rentabilité élevée et stable sur cycle complet. Le GARP (Growth At Reasonable Price), variante hybride associée à Lynch, combine croissance et discipline de prix via le ratio PEG. Le momentum, formalisé par Jegadeesh et Titman (1993), exploite la continuation des tendances sur 6 à 12 mois.

Cette cartographie reprend les grandes familles décrites dans le panorama des styles d’investissement boursier, qui détaille les ratios et profils associés à chaque école. Le tableau ci-dessous mobilise plusieurs ratios financiers de référence, dont le PER (Price-Earnings Ratio, ratio cours sur bénéfice par action, à ne pas confondre avec le Plan d’Épargne Retraite homonyme) et le P/B (Price-to-Book, prix sur valeur comptable des fonds propres).

| École | Père(s) fondateur(s) | Critère central | Ratios privilégiés | Profil-lecteur |

|---|---|---|---|---|

| Value | Graham, Buffett | Décote sur valeur intrinsèque | PER, P/B, marge de sécurité | Patient, contrarian, horizon ≥ 7 ans |

| Growth | Fisher, Lynch | Croissance durable des bénéfices | Taux de croissance CA, marge brute | Tolérant à la volatilité, vision longue |

| Quality | Novy-Marx, Asness | Rentabilité élevée stable | ROCE, ROE, FCF conversion | Recherche composeurs, horizon long |

| GARP | Lynch (variante hybride) | Croissance à prix raisonnable | PEG < 1, ROCE > 12 % | Équilibré, refuse les multiples extrêmes |

| Momentum | Jegadeesh, Titman | Continuation des tendances 6 à 12 mois | Performance relative, RSI hebdo | Discipliné, suivi serré, stop strict |

1.3 Trois niveaux à ne pas confondre : fonds actif, ETF indiciel, sélection en direct

On confond très souvent deux débats distincts : passif contre actif d’un côté, délégation contre titres vifs de l’autre. Les deux ne se superposent pas. Pour cadrer la décision, il faut séparer trois niveaux de délégation, chacun avec son ordre de grandeur de frais, son effort lecteur et son public-cible. Le TER (Total Expense Ratio, frais courants annuels totaux exprimés en pourcentage de l’encours) constitue la métrique commune de comparaison.

Le premier niveau couvre les OPCVM (Organisme de Placement Collectif en Valeurs Mobilières, terme français regroupant SICAV et FCP) gérés activement par une société de gestion. Délégation totale, TER médian autour de 2,00 % pour une SICAV actions France et jusqu’à 2,40 % sur les small caps Europe, effort lecteur quasi nul, cible épargnant délégataire qui assume le coût en échange du temps économisé. Le deuxième niveau regroupe les ETF indiciels UCITS : la délégation n’est plus discrétionnaire, elle devient algorithmique (l’algorithme de réplication suit l’indice sans jugement humain), avec un TER typique de 0,07 % à 0,40 % pour les indices monde, un effort lecteur faible et une cible épargnant rationnel qui accepte la performance moyenne du marché. Le troisième niveau, la sélection en direct, n’implique aucune délégation : pas de TER, mais 5 à 15 heures par mois de travail, courtage par ordre, et une cible investisseur méthodique qui a vérifié qu’il dispose d’un avantage informationnel mesurable.

Le tableau ci-dessous sert de repère pour situer votre comportement actuel avant de raisonner sur l’architecture cible. Un même portefeuille peut combiner les trois niveaux, et c’est précisément ce que l’approche cœur-satellite organise.

| Niveau | Mode de délégation | TER ou frais typiques | Effort lecteur | Cible-lecteur |

|---|---|---|---|---|

| OPCVM actif (SICAV, FCP) | Totale au gérant | 1,5 % à 2,5 % par an (médiane SICAV actions France 2,00 %) | Très faible | Épargnant délégataire |

| ETF indiciel UCITS | Algorithme de réplication d’indice | 0,07 % à 0,40 % par an (iShares Core MSCI World 0,20 %, Amundi Core MSCI World 0,12 %) | Faible | Épargnant rationnel |

| Sélection en direct (titres vifs) | Aucune | Courtage par ordre uniquement | Élevé : 5 à 15 heures par mois | Investisseur méthodique avec edge documenté |

Sources : AMF (Autorité des marchés financiers), Observatoire des frais des OPCVM, lettre 04/2026, données 2025 ; justETF 05/2026 pour les TER ETF.

1.4 Ce que disent vraiment SPIVA et le baromètre Morningstar

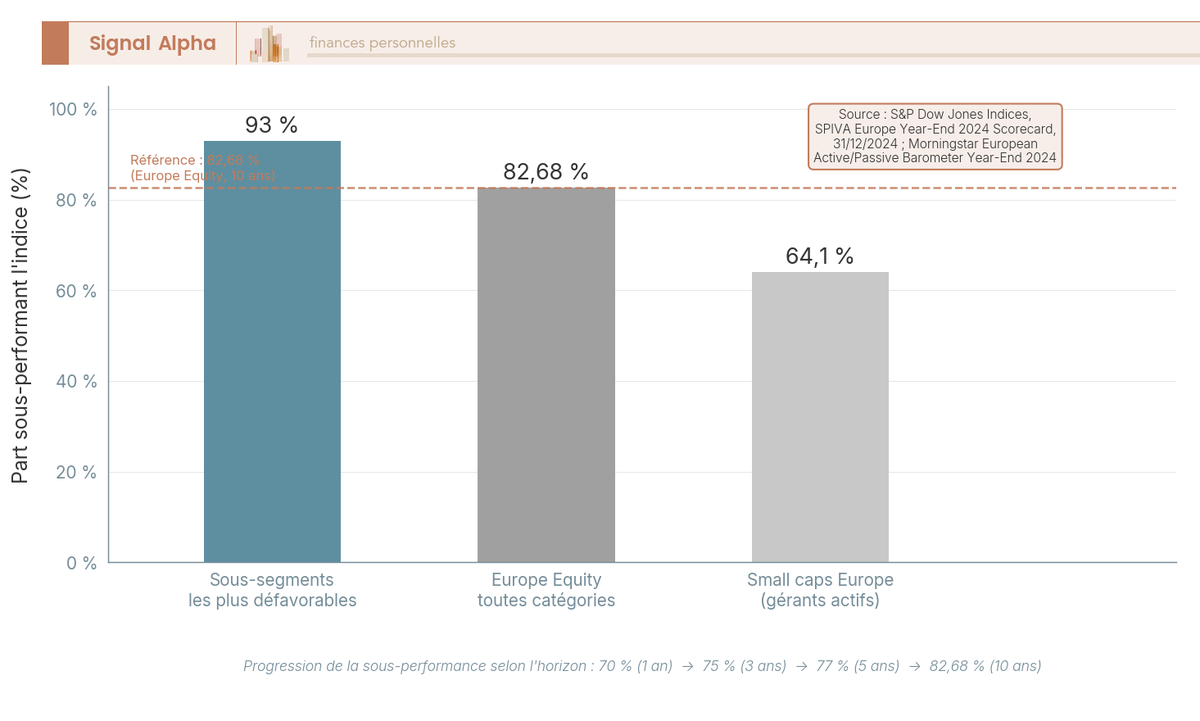

Le constat statistique annoncé en introduction mérite d’être ouvert chiffre par chiffre, parce que c’est là que se joue la crédibilité de tout l’arbitrage. Le SPIVA (S&P Indices Versus Active, baromètre semestriel publié par S&P Dow Jones Indices) mesure la part des fonds actifs domiciliés en Europe qui sous-performent leur indice de référence, nette de frais, sur fenêtres glissantes de 1, 3, 5 et 10 ans. Le baromètre Morningstar European Active/Passive complète cette mesure en comparant fonds actifs et fonds indiciels équivalents par catégorie.

Sur la catégorie Europe Equity toutes capitalisations confondues, le SPIVA Europe Year-End 2024 publié par S&P Dow Jones Indices retient les ordres de grandeur suivants : 70 % de sous-performance à 1 an, environ 75 % à 3 ans, environ 77 % à 5 ans, et 82,68 % à 10 ans nette de frais. Sur certains sous-segments (large caps US, indices core européens monocentrés), la part grimpe jusqu’à 93 % à 10 ans. Le chiffre arrondi de 87 % donné en introduction correspond à la moyenne agrégée toutes catégories Europe Equity ; la valeur précise à retenir pour la catégorie toutes capitalisations est 82,68 %.

La dispersion entre catégories est l’information la plus actionnable de ces baromètres. Sur les small caps Europe, le baromètre Morningstar European Active/Passive Year-End 2024 retient un taux de succès des gérants actifs autour de 35,9 % sur 10 ans, à comparer aux 17 à 18 % de succès sur les indices large caps. Sur les marchés frontières et les niches obligataires high yield, la dispersion reste également plus favorable à la gestion active disciplinée. Cette information cartographie déjà les styles d’investissement actifs où l’effort de sélection conserve une espérance positive, sujet repris au H3 2.4.

Dernier point méthodologique, et pas des moindres : la persistance. Le SPIVA Persistence Scorecard Year-End 2025 montre qu’un fonds classé dans le quartile supérieur sur 5 ans a une probabilité d’y rester les 5 années suivantes inférieure au hasard pur (autour de 25 %). Autrement dit, identifier le gérant qui va surperformer relève moins de la sélection rigoureuse que de la loterie. Ce résultat est d’autant plus dérangeant qu’il invalide la stratégie marketing dominante des sociétés de gestion (sélectionner les fonds 5 étoiles ex post), sans pour autant fermer la porte à la sélection en direct, qui mobilise une autre logique.

2. Pourquoi la gestion passive bat statistiquement la gestion active sur longue période

Le constat statistique ne suffit pas : tant qu’on n’en a pas vu la mécanique, on peut toujours imaginer qu’un meilleur gérant ou une meilleure méthode renverserait la tendance. Cette section démontre que la sous-performance moyenne des fonds actifs n’est pas une opinion mais un théorème comptable, que les frais en sont l’explication majeure, que le biais du survivant flatte encore les chiffres affichés, et qu’une zone d’inefficience résiduelle subsiste néanmoins pour qui sait la cartographier.

2.1 L’arithmétique de Sharpe : pourquoi l’investisseur actif moyen perd par construction

Commençons par la démonstration la plus dérangeante du dossier, parce qu’elle clôt définitivement le débat sur le plan logique. William Sharpe l’a posée dans un papier de quatre pages au Financial Analysts Journal en janvier 1991, et l’industrie n’y a jamais répondu : la performance moyenne brute de l’ensemble des gérants actifs égale, par construction comptable, celle du marché lui-même.

L’argument tient en quatre lignes. Le marché total des actions cotées se partage entre deux catégories d’investisseurs : ceux qui détiennent l’indice (passifs) et ceux qui s’en écartent (actifs). Par identité comptable, la somme pondérée de leurs détentions reconstitue exactement le marché. Donc la performance brute moyenne des actifs égale celle du marché. Une fois retranchés les frais (1,5 % à 2,5 % pour un fonds actif, contre 0,07 % à 0,40 % pour un ETF), la moyenne nette des actifs devient mécaniquement inférieure à celle des passifs du montant exact du différentiel de frais.

Le point crucial à saisir, c’est que cette démonstration ne dépend pas de l’hypothèse d’efficience des marchés. Même dans un monde où certains gérants surperforment durablement, leur surperformance est compensée à l’unité près par la sous-performance d’autres gérants actifs (puisque la moyenne brute reste celle du marché). Le théorème reste vrai. La sous-performance moyenne des fonds actifs n’est donc pas un accident statistique ni le symptôme d’une industrie défaillante : c’est une conséquence arithmétique du fait que la moyenne ne peut pas être au-dessus d’elle-même.

Cela ne veut pas dire que tout gérant actif est condamné. Cela signifie que sélectionner le gérant qui battra durablement l’indice est, en moyenne et net de frais, un pari à espérance négative pour le client. La conséquence pratique se trouve en partie 2 : le cœur du portefeuille gagne à être indiciel par défaut, et la sélection active se justifie uniquement quand on peut documenter un avantage informationnel personnel, dont l’évaluation fera l’objet de l’autodiagnostic d’edge.

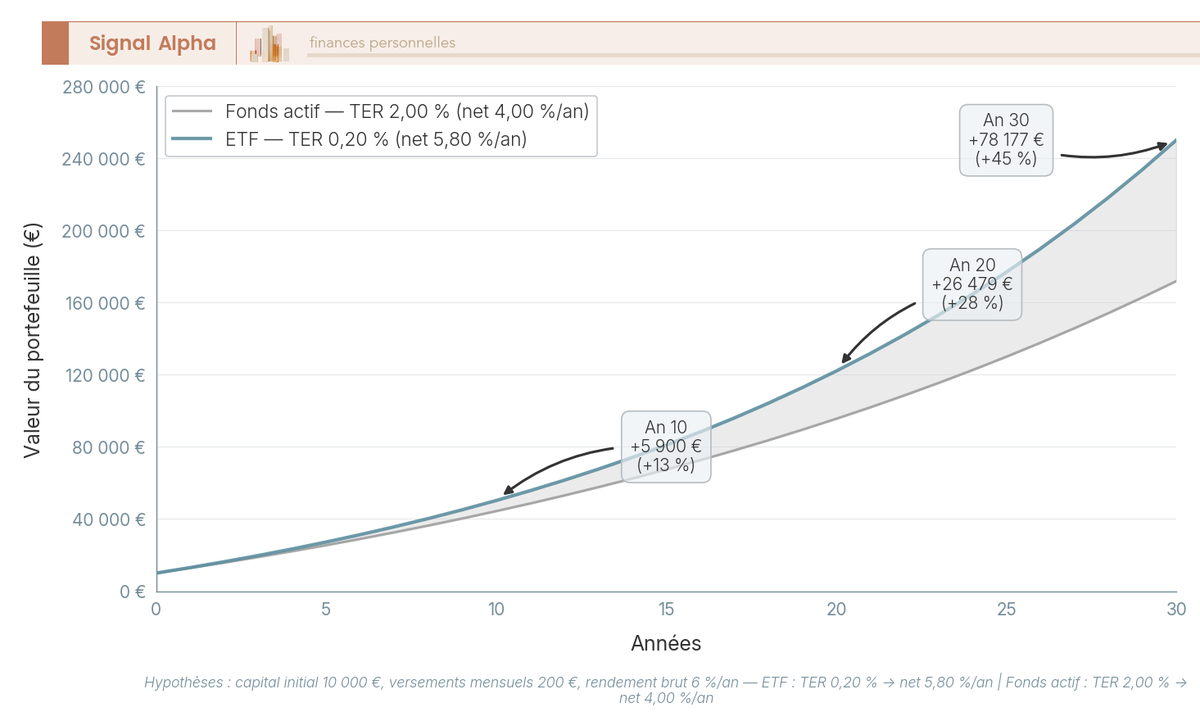

2.2 Le drag des frais : 1,80 point d’écart annuel et 14 000 € de manque à gagner sur 25 ans

Définissons les hypothèses avant tout graphique. Capital initial 10 000 €, versements programmés de 200 € par mois pendant 25 ans, rendement brut annuel constant de 6 %, deux scénarios de frais : un ETF MSCI World à TER 0,20 % (rendement net 5,80 %) et un fonds actif à TER 2,00 % (rendement net 4,00 %). Soit un écart annuel de 1,80 point de pourcentage que la durée va capitaliser. Le rendement brut de 6 % correspond à une moyenne longue cohérente avec les indices monde sur 1990-2024 ; il ne préjuge pas des rendements futurs et reste indépendant de toute fiscalité (l’effet enveloppe est traité en partie 2).

À 10 ans, l’écart de capital terminal reste discret, de l’ordre de quelques milliers d’euros (à peu près 2 500 € à 3 000 € selon le profil exact de versements). À 20 ans, l’écart s’élargit nettement, autour de 8 000 € à 10 000 €. À 25 ans, le scénario ETF atteint un capital terminal d’environ 40 000 € à 41 000 €, contre environ 26 600 € pour le scénario fonds actif : un manque à gagner d’environ 14 000 €, soit près de 35 % du capital terminal ETF, perdu uniquement à cause du différentiel de frais. À 30 ans, l’écart franchit aisément les 20 000 €. Ce qui semblait être 1,80 point de frais par an se transforme en plus d’un tiers du capital final.

Note de Henri

: Cette mécanique de capitalisation négative, vous la voyez rarement présentée nue dans la communication des sociétés de gestion. La raison est simple : c’est le seul calcul qui ne se discute pas. Un client qui l’a une fois fait tourner sur sa propre situation ne resigne jamais pour un fonds chargé à deux points sans très bonne raison.

Cette mécanique porte un nom dans la littérature anglo-saxonne (fee drag), qu’on traduit ici par drag des frais. Les médianes utilisées dans la simulation correspondent aux observations publiques 2025 : iShares Core MSCI World UCITS ETF à 0,20 %, Amundi Core MSCI World UCITS ETF à 0,12 % (relevés justETF 05/2026), et SICAV actions France à environ 2,00 % de TER médian d’après l’AMF Observatoire des frais des OPCVM (lettre 04/2026, données 2025). La conclusion ne dépend pas de la précision des entrants : tant que l’écart annuel se maintient autour de 1,50 à 2,00 points, la perte cumulée sur 25 ans efface plus du quart du capital terminal optimal.

2.3 Le biais du survivant et la lecture honnête d’un rapport SPIVA

Les statistiques SPIVA citées plus haut souffrent d’un biais qui les rend, paradoxalement, plus optimistes pour la gestion active qu’elles ne devraient l’être : le biais du survivant. Quand une société de gestion ferme un fonds en sous-performance chronique, fusionne deux véhicules pour en effacer un track record gênant, ou retire de la gamme un produit qui n’attire plus, ce fonds disparaît des bases de données utilisées par les baromètres. Seuls les survivants restent comptés, et la moyenne affichée surestime mécaniquement la performance réelle de l’univers initial.

L’ordre de grandeur publié par S&P Dow Jones Indices dans le SPIVA Europe Year-End 2024 est instructif : le taux de survie des fonds Europe Equity sur 10 ans tourne autour de 57 %. Autrement dit, près de 43 % des fonds présents au départ ne sont plus là dix ans plus tard. La correction du biais du survivant ajoute typiquement 3 à 6 points au taux de sous-performance affiché. Là où le baromètre annonce 82,68 % de sous-performance sur 10 ans, la réalité corrigée se rapproche probablement de 86 % à 88 %, ce qui rejoint d’ailleurs l’arrondi pédagogique donné en introduction.

Lire un SPIVA en profondeur obéit à quatre règles simples. Pondérer fortement les fenêtres courtes (1 ou 3 ans), car elles survalorisent les tendances récentes. Considérer comme structurelles les fenêtres de 10 ou 15 ans, où le biais de fenêtre s’estompe. Vérifier que la période couvre un bear market complet (2008 grande crise financière, 2020 choc Covid, 2022 resserrement monétaire), faute de quoi on mesure surtout la capacité à suivre un marché haussier. Et toujours raisonner en performances nettes de frais, ce que SPIVA fait par construction mais que les supports commerciaux des sociétés de gestion masquent volontiers.

Ces règles deviennent pratiques à l’instant où vous comparez votre propre fonds à la médiane de sa catégorie. Le tableau ci-dessous donne les ordres de grandeur de référence pour calibrer un portefeuille face au marché français. Le panorama vient de l’AMF Observatoire des frais des OPCVM (lettre 04/2026, données 2025), enrichi des relevés justETF 05/2026 pour les ETF.

| Catégorie | TER médian | Plage observée |

|---|---|---|

| ETF actions monde UCITS | 0,12 % à 0,20 % | 0,07 % à 0,40 % |

| ETF actions Europe UCITS | 0,15 % | 0,07 % à 0,30 % |

| ETF actions émergents UCITS | 0,25 % | 0,18 % à 0,55 % |

| ETF obligataire euro aggregate | 0,18 % | 0,10 % à 0,30 % |

| SICAV actions France | 2,00 % | 1,50 % à 2,50 % |

| SICAV actions internationales | 2,20 % | 1,80 % à 2,80 % |

| OPCVM small caps Europe | 2,40 % | 1,80 % à 2,90 % |

| OPCVM fonds de fonds | 2,50 % | 2,00 % à 3,20 % |

Sources : AMF, Observatoire des frais des OPCVM (lettre 04/2026, données 2025) ; justETF 05/2026 pour les ETF.

2.4 Où la gestion active conserve une chance statistique : efficience, inefficiences, avantage du particulier

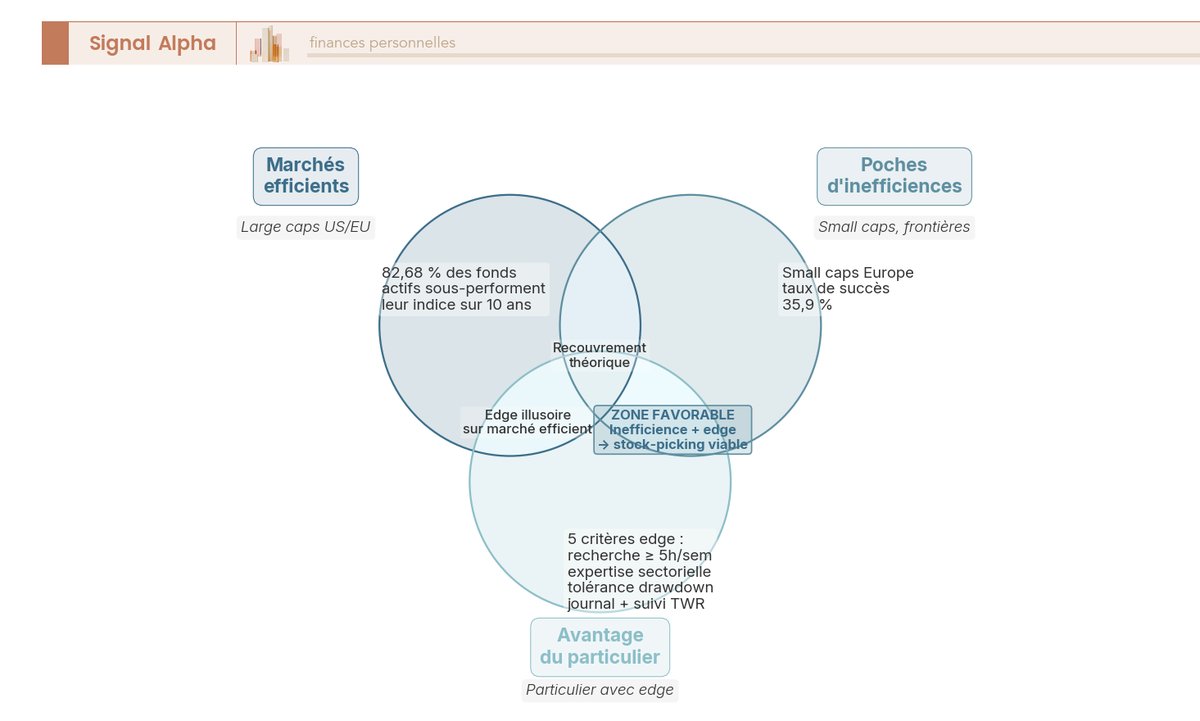

Reconnaître la mécanique de Sharpe et le drag des frais ne ferme pas pour autant la porte à la sélection en direct. La vraie question devient : où subsiste-t-il une chance statistique de surperformer, et à quelles conditions cette chance se transforme-t-elle en avantage personnel ? La cartographie la plus utile prend la forme de trois cercles, dont l’intersection définit la zone unique où la sélection active reste rémunérée.

Le premier cercle (A) regroupe les segments où l’hypothèse d’efficience semi-forte de Fama tient solidement : les large caps américaines couvertes par des dizaines d’analystes sell-side, les blue chips européennes scrutées en continu, les indices core comme le S&P 500 et l’EuroStoxx 50. C’est précisément là que le baromètre SPIVA mesure 82,68 % de sous-performance sur 10 ans, et jusqu’à 93 % sur les sous-segments les plus suivis. Cette mesure d’efficience prend tout son sens quand vous la confrontez à la dispersion historique des rendements par classe d’actifs sur longue période, qui rappelle que la moyenne ne dit rien des trajectoires individuelles.

Le deuxième cercle (B) couvre les poches d’inefficiences structurelles. Sur les small caps Europe, le baromètre Morningstar European Active/Passive Year-End 2024 retient un taux de succès des gérants actifs autour de 35,9 % sur 10 ans, soit deux fois mieux que sur les large caps : les sociétés sont moins couvertes, l’information circule plus lentement, et l’effort d’analyse paie davantage. Les marchés frontières et certains émergents niches partagent la même logique. Les obligations high yield, où la sélection de signature détermine une part importante du résultat, présentent aussi une dispersion exploitable, à condition d’imposer des garde-fous (TER inférieur à 1,5 %, fonds avec au moins 7 ans d’historique, diversification émetteurs au-delà de 50 lignes).

Le troisième cercle (C) est le plus inconfortable parce qu’il n’est plus statistique, il est personnel : c’est l’avantage informationnel du particulier. Une zone d’expertise réelle (métier, secteur côtoyé professionnellement, géographie connue de l’intérieur), un volume horaire dédié supérieur à 5 heures par semaine, la tenue d’un journal de décisions écrites depuis au moins un an, et un suivi rigoureux du TWR (Time-Weighted Return, performance pondérée dans le temps neutralisant les flux entrants et sortants) face à un indice de référence pertinent. Sans ces quatre conditions cumulatives, le cercle C ne s’allume pas, et l’intersection avec B reste théorique.

L’intersection BxC est la zone unique où la sélection en direct conserve une espérance positive : poche structurellement moins efficiente, croisée avec un avantage personnel documenté. Hors de cette intersection, statistiquement, le particulier paie pour l’illusion de contrôle. C’est cette cartographie qui justifie le cadre cœur-satellite : l’allocation par défaut indicielle couvre le cercle A sans prétendre le battre, et la fraction satellite s’autorise à exploiter B uniquement lorsque C est documenté.

3. La boîte à outils du stock-picker : ratios fondamentaux et routine de screening

Avant de décider de la part du portefeuille que vous souhaitez confier à la sélection en direct, encore faut-il connaître l’outillage technique. Cette section déroule les ratios à regarder en priorité, puis articule une routine mensuelle réaliste qui ne consomme pas tout le temps libre disponible. L’objectif est moins de produire des experts en analyse fondamentale que de fournir une grille suffisante pour mener un dossier de la sélection initiale à la thèse écrite, sans angles morts grossiers.

3.1 Les ratios de valorisation incontournables : PER, PEG, P/B, EV/EBITDA, FCF yield

Pour définir une valorisation, cinq ratios suffisent à couvrir 80 % des cas, à condition de les lire conjointement et jamais isolément. Le PER (Price Earnings Ratio, cours rapporté au bénéfice par action) donne en années combien il faudrait de bénéfices nets actuels pour rembourser le prix d’une action ; sa lecture est sensible aux items exceptionnels (cessions, dépréciations) et perd toute pertinence en cas de pertes ponctuelles. Le PEG (Price Earnings to Growth, PER divisé par le taux de croissance attendue des bénéfices) cherche la valeur dans la croissance ; un PEG inférieur à 1 signale typiquement une opportunité GARP, à condition que la croissance attendue soit documentée et non extrapolée d’un consensus aveugle.

Le P/B (Price to Book, cours rapporté à la valeur comptable des fonds propres par action) mesure la décote sur fonds propres ; il reste pertinent pour les banques et l’industrie classique, mais devient trompeur pour les entreprises asset-light dont l’essentiel de la valeur est immatériel (logiciels, marques, brevets non capitalisés). Le ratio EV/EBITDA (Enterprise Value rapportée à l’excédent brut d’exploitation) présente l’avantage d’être indépendant de la structure financière de l’entreprise, ce qui en fait la métrique préférée pour comparer deux sociétés diversement endettées ; sa limite tient au fait que l’EBITDA n’est pas du cash, et qu’il faut le compléter par un examen des investissements. Le FCF yield (Free Cash Flow yield, flux de trésorerie disponible rapporté à la capitalisation) mesure le cash réellement disponible pour l’actionnaire, mais reste volatil sur les cycliques où les flux annuels varient fortement.

La lecture conjointe de ces ratios s’inscrit dans la lignée des principes du value investing, qui croisent valorisation absolue, marge de sécurité et qualité fondamentale. Un dossier ne se valide jamais sur un seul chiffre attractif, mais sur la convergence de plusieurs signaux cohérents avec une thèse écrite.

Les fourchettes sectorielles indicatives ci-dessous donnent les ordres de grandeur observés sur les marchés européens, à recouper systématiquement avec les fiches Bloomberg ou Stoxx avant toute décision. Elles ne sont pas un barème normatif mais un repère pour identifier les écarts criants : un PER de 35x sur une banque ou un PER de 7x sur un logiciel SaaS justifient une investigation approfondie, dans un sens comme dans l’autre. Les banques ressortent à un PER médian de 7 à 10x ; la tech et le logiciel à 25 à 40x ; l’industrie classique à 12 à 18x ; les utilities régulées à 12 à 16x ; la consommation de base à 18 à 25x ; le pétrole et gaz à 6 à 12x ; la santé pharma large cap à 15 à 22x.

| Ratio | Formule | Lecture financière | Fourchette indicative | Limite principale |

|---|---|---|---|---|

| PER | Cours / BPA | Années de bénéfice pour rembourser le prix | 12-18x industrie, 25-40x tech, 7-10x banques | Sensible aux items exceptionnels |

| PEG | PER / croissance attendue BPA | Valeur dans la croissance | < 1 signal d’opportunité GARP | Croissance future incertaine |

| P/B | Cours / Capitaux propres par action | Décote sur fonds propres | 1-2x industrie, 5-15x tech | Inadapté aux entreprises asset-light |

| EV/EBITDA | Valeur d’entreprise / EBITDA | Indépendant de la structure financière | 8-12x industrie, 18-30x tech | EBITDA n’est pas du cash |

| FCF yield | Free cash-flow / capitalisation | Cash réel disponible pour l’actionnaire | 4-8 % cible value, > 6 % attractif | Volatile sur les cycliques |

3.2 Les ratios de qualité et de solvabilité : seuils opérationnels et drapeaux rouges

Si la valorisation indique combien vous payez, les ratios de qualité et de solvabilité indiquent ce que vous achetez réellement. Cinq métriques structurent l’analyse, chacune assortie d’un seuil de qualité élémentaire et d’un drapeau rouge à partir duquel le dossier doit être écarté ou requestionné. Aucune ne suffit seule ; un dossier se valide sur un faisceau de cinq à sept critères convergents, jamais sur une métrique isolée.

La marge opérationnelle sur cycle complet doit ressortir au-dessus de 10 % pour qualifier une entreprise de qualité durable ; un drapeau rouge se lève dès que la tendance est baissière ou que la volatilité d’une année à l’autre devient erratique. Le ROCE (Return on Capital Employed, rentabilité économique des capitaux engagés) idéalement supérieur à 12 % traduit une utilisation efficace du capital ; en dessous de 6 %, l’entreprise détruit potentiellement de la valeur par rapport à son coût du capital, et le dossier se ferme. Le ratio Dette nette divisé par EBITDA inférieur à 2,5x signale un bilan sain ; au-dessus de 4x, la solvabilité devient menacée, particulièrement en cas de retournement de cycle ou de remontée des taux. La couverture des intérêts (résultat opérationnel divisé par charges financières) doit dépasser 5x ; en dessous de 2x, le risque de défaut sur le service de la dette devient matériel. Enfin, le ratio FCF rapporté au résultat net doit rester supérieur à 0,8 sur plusieurs exercices ; un écart durablement inférieur signale une qualité comptable douteuse (croissance de bénéfices comptables qui ne se transforme pas en cash).

Un ROE élevé combiné à un ROCE moyen signale du levier financier, pas de la qualité intrinsèque. Il faut comparer les deux systématiquement, parce qu’un ROE de 20 % obtenu sur un ROCE de 8 % et une dette élevée se retourne très vite quand les taux montent. La grille ci-dessous synthétise les seuils opérationnels à imprimer, avec leurs drapeaux rouges. Un dossier qui franchit trois drapeaux rouges sur cinq doit être écarté sans débat, quel que soit le récit narratif du gérant ou du dirigeant.

| Ratio | Seuil de qualité | Drapeau rouge | Interprétation |

|---|---|---|---|

| Marge opérationnelle | > 10 % sur cycle complet | Volatilité élevée ou tendance baissière | Pouvoir de fixation des prix entamé |

| ROCE | > 12 % | < 6 % | Destruction de valeur probable |

| Dette nette / EBITDA | < 2,5x | > 4x | Solvabilité menacée en bas de cycle |

| Couverture des intérêts | > 5x | < 2x | Risque de défaut sur la dette |

| FCF / Résultat net | > 0,8 sur 3 à 5 ans | Écart durable inférieur à 0,5 | Qualité comptable douteuse |

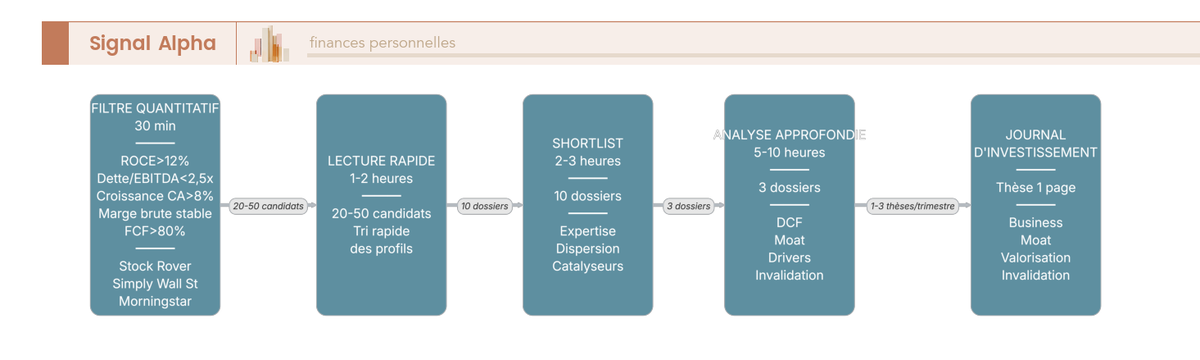

3.3 La routine mensuelle de screening : du filtre quantitatif à la thèse écrite

Encadrer le temps consacré au stock-picking est une discipline en soi : sans routine fixe, l’effort se disperse et finit par s’étioler après trois mois. La séquence ci-dessous propose une routine mensuelle en cinq étapes, calibrée pour un investisseur disposant de 5 à 15 heures par mois (la fourchette basse couvre un sleeve satellite limité, la haute justifie une part de portefeuille plus significative).

Étape 1 (30 minutes) : filtre quantitatif appliqué à un univers de référence (Stoxx Europe 600, MSCI World Mid-Cap, Russell 2000), avec des seuils non négociables (ROCE supérieur à 12 %, dette nette sur EBITDA inférieur à 2,5x, croissance du chiffre d’affaires supérieure à 8 % par an sur 5 ans, FCF conversion supérieure à 80 %). Étape 2 (1 à 2 heures) : lecture rapide des 20 à 50 candidats sortis du filtre, élimination des dossiers évidemment hors thèse (secteur en déclin structurel, gouvernance contestée, comptabilité opaque). Étape 3 (2 à 3 heures) : shortlist de 10 dossiers retenus pour analyse complémentaire, lecture des derniers rapports annuels et des conférences trimestrielles récentes. Étape 4 (5 à 10 heures) : analyse approfondie de 3 dossiers maximum, valorisation par DCF (Discounted Cash Flow, valorisation par actualisation des flux futurs) avec deux ou trois scénarios, calcul d’un prix cible et d’un cours d’achat plafond, identification d’un scénario d’invalidation chiffré qui déclenchera la vente. Étape 5 : rédaction d’une thèse écrite d’une page par dossier validé (business, moat selon la taxonomie Morningstar à 5 catégories, drivers de croissance, valorisation, conditions d’invalidation, cours d’achat plafond, cours cible et horizon).

Pour ce qui est des outils, le marché propose une combinaison freemium et payante suffisante pour mener cette routine sans budget excessif (tarifs publics 05/2026). Stock Rover offre les formules Essentials 7,99 USD par mois, Premium 17,99 USD par mois et Premium Plus 27,99 USD par mois, très puissant sur l’univers américain mais limité sur l’Europe. Simply Wall St propose un freemium qui s’étend de 0 à 25 € par mois, avec une bonne couverture européenne et une visualisation graphique pédagogique. Morningstar Investor reste l’outil de référence pour les notations propriétaires, en offre payante en France via la plateforme globale. Boursorama propose un screener gratuit avec une bonne couverture France et Europe, limité sur les ratios avancés. TradingView fonctionne en freemium de 0 à 60 USD par mois, avec une bonne ergonomie multi-actifs. Yahoo Finance reste gratuit et utile pour la lecture rapide des fondamentaux. Zonebourse propose un freemium de 0 à 24 € par mois, et justETF reste l’outil incontournable côté sélection ETF en freemium.

Le rythme de production attendu d’une routine sérieuse tourne autour d’une à trois nouvelles thèses validées par trimestre, archivées dans le journal d’investissement. Au-delà, vous poussez à l’achat des dossiers insuffisamment mûris ; en deçà, vous signalez un effort insuffisant pour justifier le maintien d’un sleeve de sélection en direct. C’est la métrique opérationnelle simple qui vous permet, six mois après le démarrage, de vérifier que vous tenez réellement la discipline annoncée.

Connaître les ratios et installer une routine mensuelle ne suffit cependant pas à décider : encore faut-il évaluer quelle fraction du portefeuille il est légitime de soumettre à cette sélection en direct, en fonction de votre horizon réel, de votre tolérance au drawdown, et de la qualité honnête de votre edge personnel. La section suivante installe précisément ce cadre cœur-satellite et propose un autodiagnostic en cinq questions pour calibrer la décision.

4. Choisir son architecture : cœur-satellite, autodiagnostic d’edge et allocation par profil

Reprenons le fil de l’argument là où la partie 1 l’a laissé. Les outils techniques sont en place, la mécanique de la sous-performance est démontée, et la cartographie des cercles A, B et C indique où la sélection en direct conserve une espérance positive. Reste à transformer ce cadre théorique en chiffre concret pour votre propre portefeuille. Cette section déroule la traduction en cinq étapes, du score d’edge personnel à un cas type 100 000 € entièrement chiffré.

4.1 L’autodiagnostic d’edge en cinq questions : évaluer son avantage informationnel réel

Mesurer son avantage informationnel avant d’allouer le moindre euro à la sélection en direct est la première étape, et c’est aussi la plus inconfortable. Les cinq questions ci-dessous servent de filtre opérationnel, à remplir une fois par an et à conserver dans votre journal de décisions.

La première porte sur le temps réellement consacré à l’analyse chaque semaine, avec un seuil favorable à partir de 5 heures (en deçà de 3 heures, l’effort reste insuffisant pour suivre sérieusement plus de 10 lignes). La deuxième vérifie l’existence d’une zone d’expertise sectorielle ou régionale différenciante, qu’elle vienne du métier exercé, d’une géographie connue de l’intérieur ou d’un secteur côtoyé professionnellement. La troisième teste la capacité comportementale à rester investi lors d’un drawdown de 30 %, condition sine qua non pour ne pas vendre au pire moment. La quatrième mesure la discipline documentaire à travers la tenue d’un journal de décisions depuis au moins un an. La cinquième impose un suivi de la performance personnelle en TWR comparée au MSCI World ou à un benchmark pertinent, ce qui fait le pont vers ce que vous diriez dans un cadre de gestion privée pour mesurer un mandat.

| Question | Réponse défavorable | Réponse favorable |

|---|---|---|

| Combien d’heures par semaine pour la recherche ? | Moins de 3 heures | 5 heures ou plus |

| Zone d’expertise professionnelle ou personnelle ? | Aucune identifiable | Sectorielle ou régionale claire |

| Capacité à rester investi en cas de drawdown de 30 % ? | Vente probable | Maintien ou renforcement |

| Journal de décisions tenu ? | Non | Oui depuis 1 an ou plus |

| Performance personnelle vs benchmark suivie ? | Non | Oui, TWR vs MSCI World |

La lecture du score se lit simplement. Trois réponses défavorables ou plus orientent vers le passif intégral, sans débat. Une à deux justifient un sleeve satellite plafonné à 10 ou 15 %. Aucune autorise un sleeve qui peut monter jusqu’à 25 ou 30 %, sous réserve des autres critères évalués en 4.2. Une remarque pratique sur l’auto-complaisance, qui guette tout le monde : la plupart des particuliers surestiment leur temps de recherche d’un facteur deux et leur expertise sectorielle d’un facteur trois, ce qui transforme un score réel de 1 en score perçu de 4. La meilleure parade ? Faire remplir le tableau par un proche capable de challenger les réponses, ou dater chaque réponse pour pouvoir la confronter au journal six mois plus tard.

Note de Tom

: La première fois que j’ai fait passer ce test à un proche très confiant dans son edge, il s’est attribué 4 sur 5. Six mois plus tard, journal à l’appui, le score réel tombait à 1. Le tableau n’a de valeur que daté et opposable, jamais auto-évalué à chaud.

4.2 Trois trajectoires possibles : passif intégral, hybride léger, hybride étendu

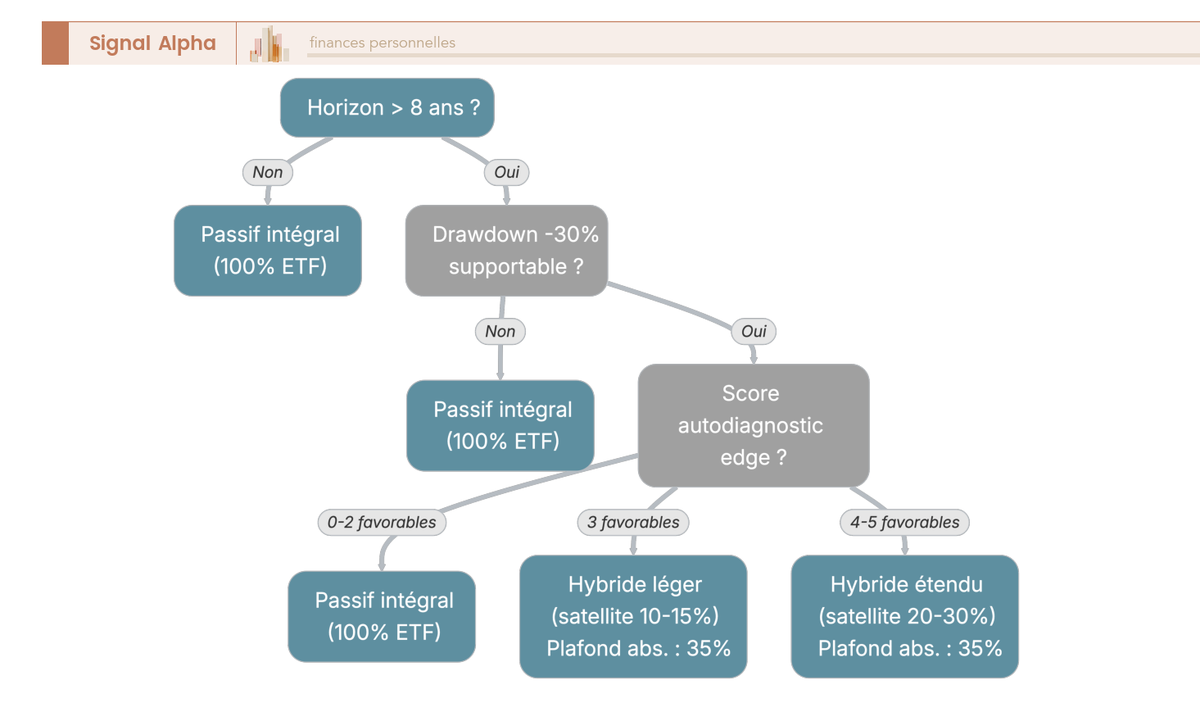

Une fois le score d’edge calculé, encore faut-il croiser ce score avec deux autres conditions structurelles avant de valider une trajectoire. Trois conditions cumulatives gouvernent la décision, et l’ordre dans lequel on les pose n’est pas négociable.

La première question porte sur l’horizon de placement : si vous n’avez pas au moins 8 ans devant vous avant d’avoir besoin de ce capital, la sélection en direct devient impraticable, parce qu’elle vous expose à un cycle complet que vous ne maîtrisez pas. Dans ce cas, le passif intégral s’impose, quel que soit l’edge mesuré. La deuxième question teste la tolérance comportementale à un drawdown de 30 %, déjà évoquée en 4.1 mais qui prend ici une dimension stratégique : un investisseur qui sortirait du marché à la quatrième baisse violente perd structurellement de l’argent, même avec un cœur ETF parfaitement diversifié. La troisième question consolide enfin le score d’autodiagnostic des cinq questions précédentes. Un score de 0 à 2 favorables verrouille le passif intégral. Un score de 3 favorables autorise un sleeve léger compris entre 10 et 15 %. Un score de 4 ou 5 ouvre la voie à un sleeve étendu compris entre 20 et 30 %, plafonné à 35 % en valeur absolue quel que soit le profil.

L’arbre ci-dessus se lit de haut en bas. Si la première condition tombe, on s’arrête à la feuille passif intégral, sans tester les suivantes. La même règle s’applique à la deuxième condition. Cette logique cumulative évite une erreur très fréquente, qui consiste à sauter une question pour accéder plus vite à l’hybride étendu, au motif qu’on s’estime suffisamment expérimenté. Trois trajectoires, trois positionnements légitimes : aucun n’est supérieur à l’autre dans l’absolu, chacun correspond à un état de fait honnête à un moment donné. L’erreur n’est pas dans la trajectoire choisie, elle est dans le refus de tester les trois conditions sans complaisance.

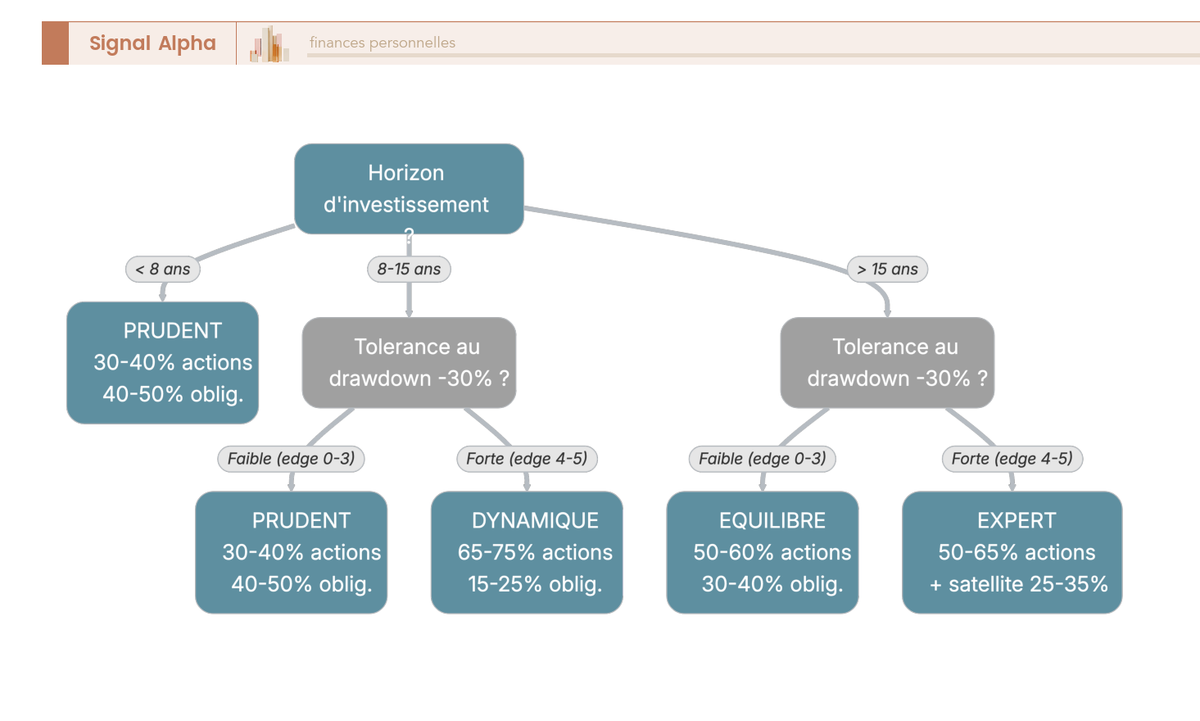

4.3 Allocation par profil : prudent, équilibré, dynamique, expert

La trajectoire définie en 4.2 doit maintenant se traduire en allocation chiffrée par classe d’actifs. Quatre profils standards couvrent l’essentiel des situations rencontrées chez les particuliers français, du cadre d’évaluation du profil d’investisseur au profil expert pour qui le sleeve satellite peut atteindre 35 %.

Le profil prudent correspond à un horizon inférieur à 8 ans, avec une tolérance limitée à la volatilité. La part actions, en cœur ETF principalement, se situe entre 30 et 40 %, la part obligataire investment grade entre 40 et 50 %, les liquidités entre 10 et 20 %, et le sleeve satellite entre 0 et 10 %. Le profil équilibré, avec un horizon de 8 à 15 ans et une tolérance moyenne aux drawdowns, monte la part actions cœur à 50 ou 60 %, ramène l’obligataire entre 25 et 35 %, conserve 5 à 10 % de liquidités, et autorise un satellite de 10 à 15 %. Le profil dynamique vise un horizon supérieur à 15 ans, accepte les drawdowns prononcés sans céder, allouant 65 à 75 % en actions cœur, 10 à 20 % en obligataire, 0 à 5 % en liquidités, et 15 à 25 % en satellite. Le profil expert, réservé aux autodiagnostics 5 sur 5 favorables et à des horizons longs, descend la part cœur actions à 50 ou 65 % pour libérer un satellite qui peut atteindre 25 à 35 %, contre 5 à 15 % d’obligataire et au maximum 5 % de liquidités.

| Profil | Cœur ETF actions | Cœur obligataire | Liquidités | Satellite titres vifs | Horizon |

|---|---|---|---|---|---|

| Prudent | 30 à 40 % | 40 à 50 % | 10 à 20 % | 0 à 10 % | Moins de 8 ans |

| Équilibré | 50 à 60 % | 25 à 35 % | 5 à 10 % | 10 à 15 % | 8 à 15 ans |

| Dynamique | 65 à 75 % | 10 à 20 % | 0 à 5 % | 15 à 25 % | Plus de 15 ans |

| Expert (autodiagnostic 5/5) | 50 à 65 % | 5 à 15 % | 0 à 5 % | 25 à 35 % | Plus de 15 ans |

Trois remarques pratiques importantes sur ces fourchettes. Pour commencer, le passage d’un profil à l’autre n’est jamais brutal : on glisse progressivement quand l’horizon s’allonge, quand la tolérance s’éprouve effectivement sur un drawdown vécu, et quand le score d’edge se renforce sur deux autodiagnostics annuels consécutifs. En complément, le plafond absolu de 35 % pour le sleeve satellite ne se franchit jamais, même chez l’expert : au-delà, la concentration finit toujours par dominer la performance, ce qui ramène structurellement à la dispersion individuelle d’un titre vif. Enfin, l’allocation cible se gère en tunnel d’une plus ou moins 5 points autour de la valeur centrale, pas en valeur ponctuelle, ce qui évite le surajustement permanent qui détruit la performance nette en frottement.

4.4 Identifier son allocation cible : arbre de décision en trois niveaux

Synthétiser graphiquement le cheminement 4.1 à 4.3 en un seul arbre rend la décision reproductible et opposable à soi-même six mois plus tard. L’arbre se construit sur trois niveaux dont l’ordre garantit la cohérence interne, et chaque feuille terminale renvoie à une ligne du tableau 4.3.

Le premier niveau interroge l’horizon, avec trois sorties : moins de 8 ans, 8 à 15 ans, ou plus de 15 ans. Le deuxième niveau teste la capacité à supporter un drawdown de 30 %, avec trois réponses possibles (oui ferme, non, incertain). Le troisième niveau intègre le score d’autodiagnostic (0 à 2, 3, ou 4 à 5 favorables). Les feuilles terminales colorées donnent la répartition cible actions cœur, obligataire, liquidités, et sleeve satellite, ainsi que la fenêtre haute et basse pour chacun de ces postes. La diversification du sleeve mérite une mention spécifique : entre 15 et 25 lignes en pratique pour un particulier disposant de 5 à 15 heures mensuelles, sachant que la littérature académique recommande davantage si vous voulez construire un portefeuille boursier équilibré. Statman (1987) pose un seuil minimum de 30 titres pour un investisseur emprunteur et de 40 pour un prêteur, ce qui reste l’idéal théorique.

Trois plafonds opérationnels s’appliquent quel que soit le profil retenu, et ce sont les seuls qui ne se négocient jamais : 10 % maximum par ligne individuelle dans le sleeve, 25 % maximum par secteur GICS (Global Industry Classification Standard, taxonomie sectorielle de référence utilisée par MSCI et S&P), et 35 % maximum d’actions françaises au total pour un particulier basé en France. Le rationnel comportemental de ces plafonds, notamment la lutte contre la surconfiance et le home bias, sera détaillé en partie 3, mais on les installe dès maintenant comme règles non négociables : les écarter en cours d’année reviendrait à invalider toute la logique d’autodiagnostic mise en place en amont.

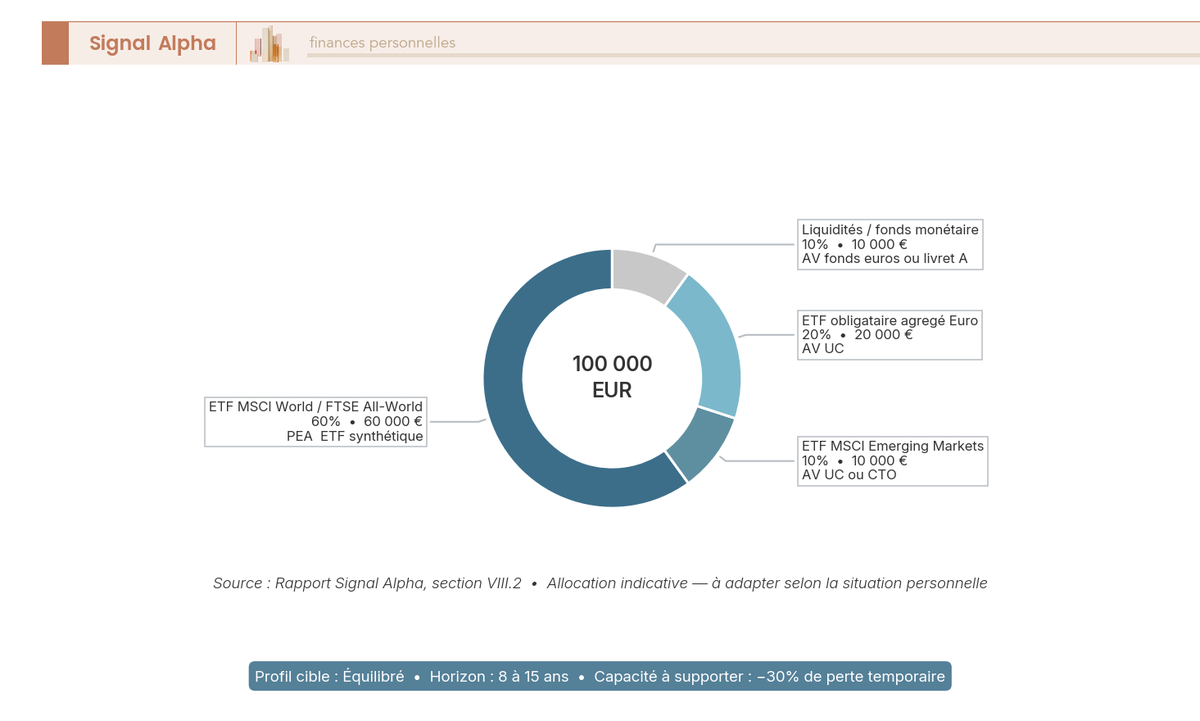

4.5 Cas type 100 000 € à horizon 15 ans : décomposition du cœur par enveloppe

Ancrons l’ensemble du raisonnement dans un cas concret. Profil équilibré, capital total 100 000 €, horizon de 8 à 15 ans, capacité à supporter sans vendre un drawdown de 30 %, score d’autodiagnostic de 3 favorables (sleeve satellite cible 10 à 15 %). La décomposition par classe d’actifs et par enveloppe se construit comme suit, en privilégiant à chaque ligne l’enveloppe fiscale qui maximise le rendement net après frais et fiscalité.

Le cœur actions monde représente 60 % du capital, soit 60 000 €, logé prioritairement dans un PEA (Plan d’Épargne en Actions) via un ETF synthétique éligible reproduisant le MSCI World ou le FTSE All-World, avec un TER cible inférieur à 0,25 %. Les actions émergentes pèsent 10 %, soit 10 000 €, hébergées dans une AV (Assurance-Vie) en UC (Unité de Compte) ou dans un CTO (Compte-Titres Ordinaire) sur un ETF UCITS physique, TER cible inférieur à 0,30 %. L’obligataire investment grade aggregate Euro pèse 20 %, soit 20 000 €, idéalement dans une AV en UC sur un ETF UCITS physique, TER cible inférieur à 0,20 % (la fiscalité plus douce de l’AV après 8 ans rend cette enveloppe particulièrement compétitive sur l’obligataire). Les liquidités et le fonds monétaire représentent 10 %, soit 10 000 €, dans un fonds euros d’AV ou un livret réglementé. Le sleeve satellite de 10 à 15 % s’intègre au quota actions monde de 60 %, plafonné à 10 % par ligne, 25 % par secteur GICS, et 35 % France.

Le diagramme ci-dessus visualise la double décomposition : chaque tranche d’actif vit dans son enveloppe optimale, ce qui revient à appliquer une double diversification (par classe d’actifs et par fiscalité). Cette approche reste cohérente avec les règles classiques pour ajuster le nombre de lignes à viser dans le sleeve satellite, qui restent valables ici. Une note de prudence opérationnelle pour conclure : ce cas type ne préjuge pas du choix précis des ETF (le marché évolue, et un ETF synthétique avec un TER de 0,12 % peut remplacer un produit historique à 0,25 % en quelques mois), mais il fournit le squelette de répartition qui structure la décision. C’est précisément cette répartition qui rend l’étape suivante indispensable : décider de l’enveloppe par actif, c’est exactement le sujet de la section 5.

5. Enveloppes fiscales 2026 et choix du courtier : PEA, CTO, assurance-vie

Le cas type 100 000 € ouvre directement la question des enveloppes. Trois véhicules dominent l’offre française pour les particuliers : le PEA, le CTO, et l’AV multisupports. Chacun a sa zone de prédilection, sa fiscalité 2026 propre, et son lot de subtilités qui font basculer une décision d’enveloppe d’un véhicule à l’autre selon le type d’actif et l’horizon. Cette section déroule ces trois enveloppes, leur arbitrage en matrice, et le choix du courtier en bout de chaîne.

5.1 Le PEA et le PEA-PME : enveloppes reines pour le long terme européen

Commençons par l’enveloppe la plus avantageuse fiscalement pour qui investit sur la zone Europe à un horizon supérieur à 5 ans. Le PEA (Plan d’Épargne en Actions) plafonne les versements à 150 000 € et accepte les actions cotées dans l’Union européenne, en Norvège, en Islande et au Liechtenstein, ainsi que les ETF UCITS répliquant des indices UE. Les actions américaines, britanniques, suisses ou japonaises en direct ne sont pas éligibles. Pour exposer un PEA au marché américain ou mondial, on passe par un ETF UCITS synthétique structuré en swap sur sociétés UE, qui réplique le S&P 500 ou le MSCI World tout en restant éligible.

Le PEA-PME (Plan d’Épargne en Actions dédié aux petites et moyennes entreprises (PME) et entreprises de taille intermédiaire (ETI)) fonctionne en miroir, avec un plafond propre de 225 000 € et une éligibilité réservée aux PME et ETI, mais le plafond cumulé PEA et PEA-PME est limité à 225 000 € en vertu de l’article L.221-32-2 du CMF (Code Monétaire et Financier) issu de la loi PACTE. Les règles de retrait sont identiques : tout retrait avant 5 ans entraîne la clôture, sauf cas particuliers (création d’entreprise, licenciement, invalidité, retraite). Pour ce qui est de la fiscalité 2026, un retrait avant 5 ans déclenche le PFU (Prélèvement Forfaitaire Unique) à 31,4 %, qui se décompose en IR (Impôt sur le Revenu) à 12,8 % et PS (Prélèvements Sociaux) à 18,6 %. Après 5 ans, l’IR est exonéré, mais les PS s’appliquent toujours au taux de 18,6 % depuis la LFSS (Loi de Financement de la Sécurité Sociale) 2026, promulguée le 30 décembre 2025. Le PEA ne figure pas dans la liste des exceptions ramenées à 17,2 %, une nuance qui revient régulièrement dans les questions de lecteurs et qui mérite d’être explicitée pour suivre intelligemment le parcours complet du PEA de A à Z.

| Caractéristique | PEA | PEA-PME |

|---|---|---|

| Plafond de versements | 150 000 € | Plafond propre 225 000 €, plafond cumulé PEA + PEA-PME limité à 225 000 € |

| Éligibilité géographique | UE + Norvège, Islande, Liechtenstein | Mêmes zones, ETI et PME exclusivement |

| Actions américaines en direct | Non | Non |

| ETF synthétiques répliquant S&P 500 ou MSCI World | Oui si UCITS et swap sur sociétés UE | Oui sous mêmes conditions |

| Retrait avant 5 ans | Clôture sauf cas particuliers | Idem |

| Fiscalité avant 5 ans | PFU 31,4 % (IR 12,8 % + PS 18,6 %) | Idem |

| Fiscalité après 5 ans | IR exonéré, PS 18,6 % (LFSS 2026) | Idem |

Sources : articles L.221-30 à L.221-32 du Code monétaire et financier, version consolidée 2026 ; LFSS 2026, JO du 31 décembre 2025.

Une astuce pratique souvent négligée concerne l’antériorité fiscale. Le compteur des 5 ans démarre à l’ouverture du PEA, pas au premier versement significatif. Ouvrir un PEA très tôt avec une mise initiale symbolique de 10 € permet de bénéficier de l’antériorité au moment où vous souhaitez l’alimenter sérieusement quelques années plus tard. Cette précaution simple peut représenter plusieurs milliers d’euros d’écart fiscal sur un retrait partiel, et son coût immédiat est nul. Reste cependant à choisir un courtier qui n’applique pas de frais de tenue de compte sur PEA inactif, point que la section 5.4 détaille en chiffres.

5.2 L’assurance-vie multisupports : capitalisation après 8 ans et transmission patrimoniale

Si le PEA gouverne le long terme européen, l’AV multisupports tient deux rôles complémentaires que le PEA ne peut pas remplir : la fiscalité douce sur les retraits après 8 ans, et la transmission patrimoniale via les abattements successoraux. Comprendre ces deux dimensions conditionne l’optimisation fiscale d’un patrimoine financier complet.

Avant 8 ans, les rachats sur AV subissent l’IR à 12,8 % et les PS à 17,2 %, soit un total de 30,0 % sans aucun abattement. Après 8 ans, et tant que les primes versées restent inférieures à 150 000 €, le taux IR descend à 7,5 % (les PS restant à 17,2 %, soit 24,7 % au total), avec en plus un abattement annuel sur l’IR de 4 600 € pour un célibataire et de 9 200 € pour un couple soumis à imposition commune (CGI, Code Général des Impôts, article 125-0 A). Cet abattement ne porte que sur la fraction IR, les PS restent dus dans tous les cas. Pour la fraction de primes excédant 150 000 €, le taux IR repasse à 12,8 % et le total à 30,0 %, l’abattement annuel restant toutefois applicable. C’est précisément cette mécanique qui rend l’AV particulièrement compétitive pour loger un ETF obligataire ou un ETF MSCI World en UC, dès lors que les frais UC du contrat restent contenus sous 0,70 %.

| Durée du contrat | Taux IR | Taux PS | Total | Abattement annuel sur IR |

|---|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30,0 % | Aucun |

| Après 8 ans, primes ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % | 4 600 € (célibataire) ou 9 200 € (couple) |

| Après 8 ans, primes > 150 000 € (fraction excédentaire) | 12,8 % | 17,2 % | 30,0 % | Idem 4 600 € ou 9 200 € |

Sources : CGI article 125-0 A ; fiche Service-Public.fr F22414 ; conditions valables pour les versements postérieurs au 27 septembre 2017.

En ce qui concerne la transmission, l’AV reste l’enveloppe prioritaire dans une logique successorale. Pour les primes versées avant les 70 ans de l’assuré, chaque bénéficiaire désigné dispose d’un abattement de 152 500 € sur la part qu’il reçoit, en vertu de l’article 990 I du CGI. Au-delà, la fraction taxable supporte un prélèvement spécifique, mais l’abattement initial reste l’un des plus généreux du droit français. Cette spécificité justifie de prévoir une AV multisupports dans tout patrimoine d’une certaine surface, indépendamment du choix d’enveloppe pour la capitalisation pure. Sur le critère des frais UC, la place propose en 2026 plusieurs contrats Internet régulièrement positionnés sous 0,70 % (Linxea Spirit, Lucya Cardif, Yomoni Libre), avec un large univers d’ETF accessibles ; si un contrat affiche des frais UC supérieurs à 0,80 %, un arbitrage vers un contrat Internet plus compétitif gagne environ 6 % de capital terminal sur 20 ans pour 0,30 point d’écart annuel, ce qui justifie largement l’effort administratif. Les principales limitations de l’AV restent l’impossibilité de loger des titres vifs en direct (sauf rares contrats haut de gamme), les frais de gestion UC qui ponctionnent le rendement, et la liberté de choix d’UC variable selon les contrats.

5.3 Arbitrer entre PEA, CTO et AV selon le type d’actif et l’horizon

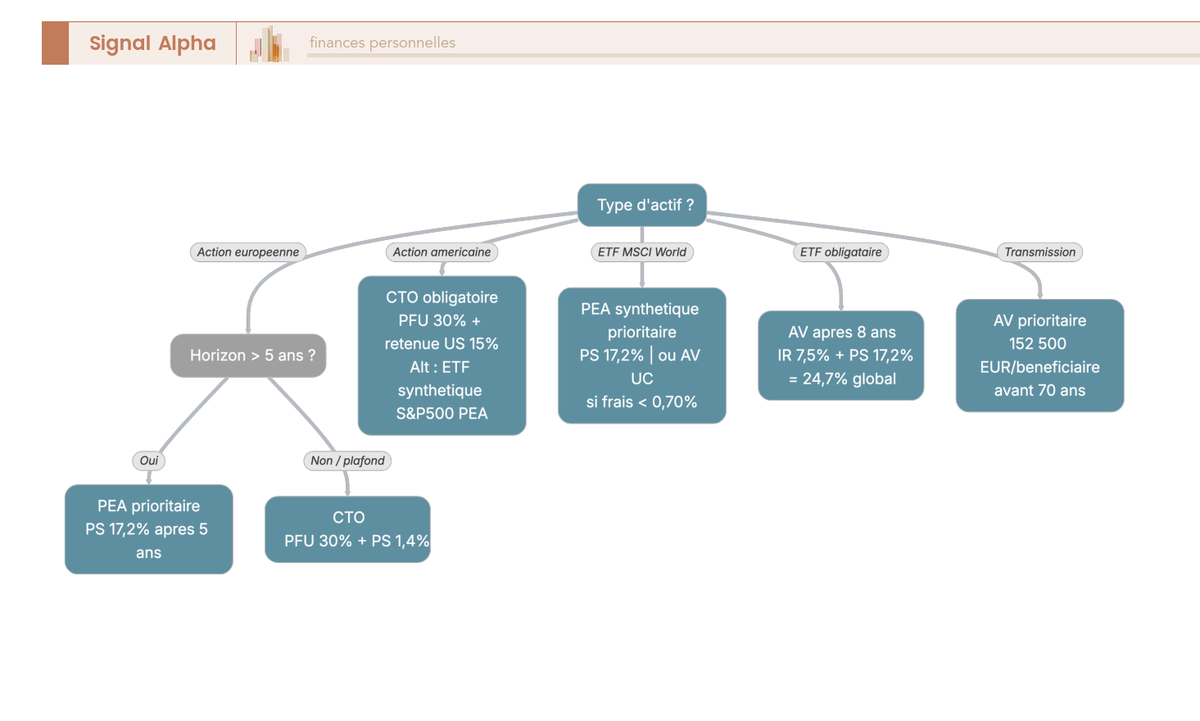

Combiner les trois enveloppes en cohérence revient à appliquer une matrice de décision par type d’actif et par horizon, plutôt qu’à raisonner enveloppe par enveloppe. Cette matrice rend la décision reproductible et opposable à soi-même au fil des arbitrages annuels.

Pour une action européenne en direct avec un horizon supérieur à 5 ans, le PEA est priorité 1, et le CTO ne devient pertinent que si le plafond PEA est saturé (cas peu fréquent pour un particulier moyen). Pour une action américaine en direct, le PEA n’est pas accessible, donc le compte-titres ordinaire (CTO) devient l’enveloppe obligatoire, avec une retenue à la source américaine de 15 % au taux conventionnel (sous réserve du formulaire W-8BEN, déclaration de non-résident à signer via le courtier), imputable comme crédit d’impôt sur l’IR français. Une alternative consiste à investir le segment américain via un ETF synthétique S&P 500 ou MSCI World logé en PEA, ce qui économise l’IR sur les plus-values mais perd l’exposition aux dividendes US bruts. Pour un ETF MSCI World à horizon long, le PEA via ETF synthétique reste priorité 1, l’AV en UC venant en priorité 2 si les frais UC restent inférieurs à 0,70 % et si l’horizon de transmission est pertinent. Pour un ETF obligataire euro, l’AV en UC devient priorité 1 après 8 ans, grâce à la fiscalité de 24,7 % avec abattements, contre 31,4 % en CTO sec.

| Type d’actif et horizon | PEA | CTO | AV |

|---|---|---|---|

| Action européenne, plus de 5 ans | Priorité 1 | Priorité 3 | Non éligible direct |

| Action américaine en direct, plus de 5 ans | Non possible direct | Priorité 1 | Indirect via UC ETF S&P 500 |

| ETF MSCI World, plus de 5 ans | Priorité 1 (synthétique) | Priorité 3 | Priorité 2 (UC) si frais UC < 0,7 % |

| Small cap européenne, plus de 5 ans | Priorité 1 | Priorité 2 | Selon offre UC |

| Action européenne, moins de 5 ans | Priorité 2 (PFU 31,4 % si retrait) | Priorité 1 | Selon liquidité |

| Transmission patrimoniale | Limité | Limité | Priorité 1 (avant 70 ans) |

| ETF obligataire euro | Non éligible | Priorité 2 | Priorité 1 (après 8 ans) |

Pour ce qui est du CTO, la fiscalité 2026 reste simple à mémoriser : PFU à 31,4 % sur les dividendes et les plus-values, avec l’option du barème progressif si le taux marginal d’imposition du contribuable rend l’option intéressante. Un point pratique souvent négligé pour clore la matrice : la purge des moins-values latentes en fin d’année sur CTO permet de neutraliser fiscalement des plus-values de même année ou des dix années suivantes, à condition de respecter la règle de non-rachat à moins de 30 jours, sans laquelle l’administration disqualifie l’opération.

5.4 Choisir son courtier : coût annuel total pour un portefeuille de 100 000 €

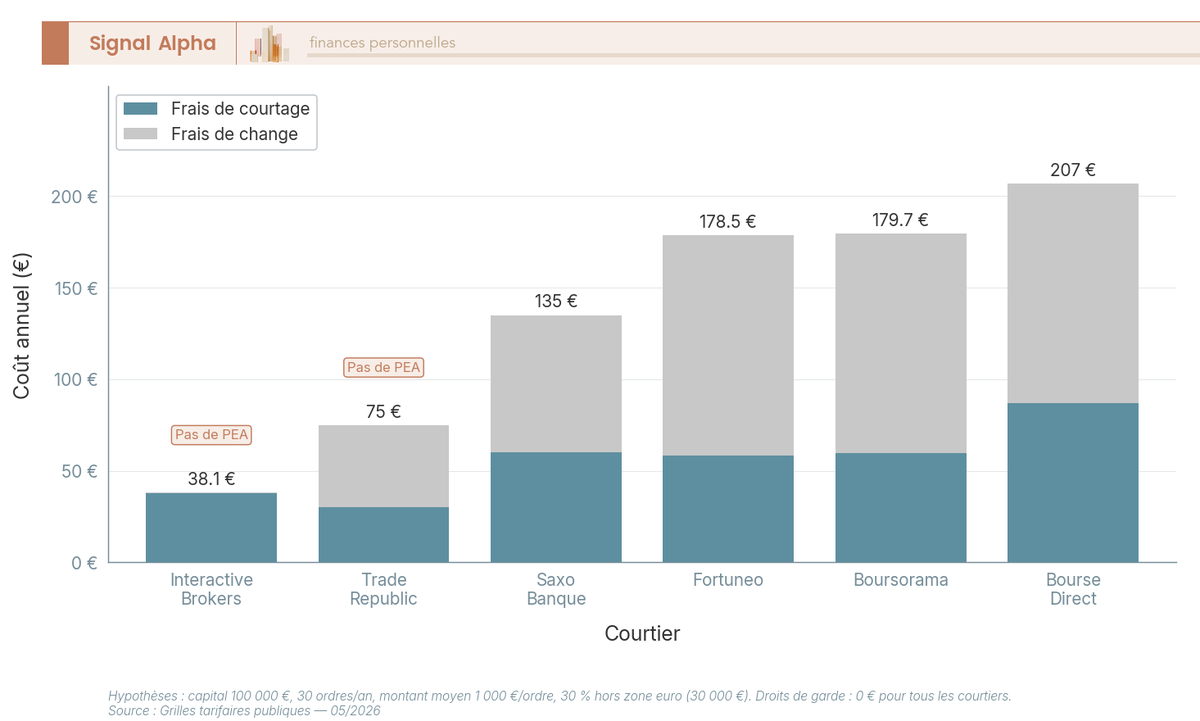

Reste le choix du courtier qui héberge ces enveloppes. Pour un particulier français, le coût total annuel chez les courtiers Internet varie d’un facteur 5 environ, ce qui rend la décision financièrement structurante sur la durée. La méthode consiste à raisonner sur un portefeuille type, avec hypothèses transparentes.

Hypothèses retenues ici : capital total 100 000 €, 30 ordres par an, ordre moyen 1 000 €, dont 30 % hors zone euro (soit 30 000 € exposés au frais de change). Sur cette base, Bourse Direct affiche environ 87 € de courtage cumulé, 0 € de droits de garde, et 120 € de frais de change, soit 207 € au total. Boursorama via son offre Découverte ressort à 59,70 € de courtage, 0 € de droits de garde, et 120 € de change, soit 179,70 €. Saxo Banque combine 60 € de courtage, 0 € de droits de garde, et 75 € de change, pour 135 € au total. Trade Republic propose 30 € de courtage, 0 € de droits de garde, et 45 € de change, soit 75 €, mais ne propose pas le PEA. Interactive Brokers Ireland descend à 37,50 € de courtage, 0 € de droits de garde, et 0,60 € de change, soit 38,10 € au total, sans PEA non plus. Fortuneo affiche 58,50 € de courtage, 0 € de droits de garde, et 120 € de change, soit 178,50 €.

| Courtier | Frais ordre 1 000 € | Droits de garde annuels | Frais tenue PEA | Frais change devises | PEA proposé |

|---|---|---|---|---|---|

| Bourse Direct | environ 2,90 € | Gratuits | Gratuit | environ 0,40 % | Oui |

| Boursorama Découverte | environ 1,99 € | Gratuits | Gratuit | environ 0,40 % | Oui |

| Saxo Banque | environ 2 € (forfait minimum) | Gratuits | Gratuit | environ 0,25 % | Oui |

| Trade Republic | 1 € fixe | Gratuits | Pas de PEA | environ 0,15 % | Non |

| Interactive Brokers Ireland | 1,25 € minimum (0,05 % à 0,10 %) | Faibles | Pas de PEA | environ 0,002 % | Non |

| Fortuneo | environ 1,95 € | Gratuits | Gratuit | environ 0,40 % | Oui |

Sources : grilles tarifaires publiques 05/2026 des courtiers cités, à vérifier courtier par courtier au moment de l’ouverture.

Le diagramme ci-dessus permet de hiérarchiser le choisir son courtier en bourse selon votre profil d’utilisation réel. Pour un PEA pur logé sur des actions et ETF européens, Bourse Direct, Boursorama, Saxo Banque et Fortuneo restent dans une fourchette de coûts comparables, le choix se faisant alors sur l’ergonomie de l’interface et la qualité de l’exécution. Pour un CTO multi-marchés exposé significativement hors zone euro, Interactive Brokers Ireland reste imbattable sur les frais de change (0,002 % contre 0,40 % chez la plupart des courtiers grand public), même si la plateforme demande une courbe d’apprentissage plus marquée. Trade Republic conserve un positionnement intéressant pour qui sépare PEA et CTO chez deux acteurs distincts. Cinq frais cachés méritent une vérification annuelle : le spread bid-ask sur les ETF peu liquides, les frais de change implicites sur les actions hors zone euro, les frais d’inactivité chez certains courtiers internationaux, le coût de financement sur les ordres SRD ou marge, et les commissions de surperformance sur OPCVM logés en AV.

L’architecture est décortiquée, l’enveloppe optimale par actif est identifiée, et le courtier qui minimise le coût total annuel est choisi. Le cadre opérationnel est complet sur le papier, mais c’est précisément là que commence la difficulté réelle : entre le portefeuille théorique parfaitement calibré et le portefeuille effectivement détenu six mois plus tard, l’écart vient rarement du cadre lui-même. Il vient de l’exécution au quotidien, des décisions prises sous pression, et des biais comportementaux qui détournent silencieusement la performance. C’est l’objet de la section 6.

6. Pratiquer sans détruire la performance : biais, pièges et gestion d’une moins-value

Le cadre est défini, l’enveloppe optimale par actif est identifiée, le courtier qui minimise le coût total annuel est choisi. Reste à présent la partie inconfortable mais décisive du sujet : c’est précisément là que les particuliers expérimentés perdent l’avantage qu’ils avaient construit sur le papier. Cette section passe en revue les sept biais comportementaux les mieux documentés, les six pièges techniques qui se vérifient ex ante, le protocole rationnel face à une moins-value, et le calendrier annuel qui discipline l’ensemble.

6.1 Les sept biais comportementaux qui détruisent la performance et leurs contre-patterns

La performance d’un portefeuille de sélection en direct se joue moins sur la qualité de l’analyse initiale que sur la résistance aux biais cognitifs au fil des mois. Sept biais reviennent dans la littérature avec une régularité dérangeante, chacun assorti d’un mécanisme connu et d’un contre-pattern opérationnel qui le neutralise concrètement.

La surconfiance pousse l’investisseur à surestimer sa capacité prédictive et à concentrer le portefeuille sur ses meilleures idées. Le contre-pattern consiste à imposer un plafond rigide de 10 % par ligne, ce qui rejoint la logique pour dimensionner le risque et la taille de position dans un cadre actif. Le biais de confirmation conduit à ne lire que les analyses qui valident la thèse ; il se neutralise par la désignation d’un avocat du diable interne, qui rédige la note contraire avant chaque renforcement. L’aversion à la perte, formalisée par Kahneman et Tversky en 1979 dans Econometrica, fait que la douleur d’une perte excède le plaisir d’un gain de même ampleur, ce qui pousse à conserver les positions invalidées ; le contre-pattern impose un stop d’invalidation écrit dès la rédaction de la thèse.

Le biais de disposition est le frère opérationnel du précédent : on vend trop vite les gagnants et on garde trop longtemps les perdants, ce qui tronque la performance à la hausse. Une revue trimestrielle obligatoire des positions en moins-value supérieure à 20 % corrige ce travers. L’ancrage maintient l’investisseur fixé sur son prix d’achat, qui n’a aucune pertinence économique pour la décision présente ; effacer le prix d’achat de l’écran de suivi est radical mais efficace. La récence sur-pondère les événements des dernières semaines et fait sur-réagir au dernier trimestriel ; s’obliger à décider sur un cycle de 12 à 24 mois permet de filtrer le bruit. Le home bias, enfin, pousse les particuliers français à surpondérer le CAC 40 alors que la France représente moins de 5 % de la capitalisation mondiale, comportement documenté par l’AMF dans la Lettre de l’Observatoire de l’épargne n°65 d’avril 2026 ; le plafond de 35 % d’actions France posé en partie 2 trouve ici sa justification comportementale.

| Biais | Mécanisme | Manifestation concrète | Contre-pattern opérationnel |

|---|---|---|---|

| Surconfiance | Surestimation de sa capacité prédictive | Concentration excessive sur ses meilleures idées | Plafond rigide 10 % par ligne |

| Confirmation | Recherche d’informations validant la thèse | Lecture sélective des analyses | Désigner un avocat du diable interne |

| Aversion à la perte | Douleur de la perte supérieure au plaisir du gain (Kahneman et Tversky, 1979) | Hold de positions invalidées au-delà du stop | Stop d’invalidation écrit dans la thèse |

| Disposition | Vendre trop vite les gagnants, garder trop longtemps les perdants | Performance tronquée à la hausse | Revue trimestrielle des positions en moins-value supérieure à 20 % |

| Ancrage | Fixation sur le prix d’achat | Refus de couper à perte même si thèse invalidée | Effacer le prix d’achat de l’écran de suivi |

| Récence | Sur-pondération des événements récents | Sur-réaction au dernier trimestriel | Décider sur cycle 12 à 24 mois |

| Home bias | Préférence pour valeurs domestiques | Surpondération CAC 40 (AMF Lettre n°65, 04/2026) | Plafond actions France inférieur à 35 % |

Le tableau ci-dessus se relit utilement avant chaque décision d’achat ou de renforcement : c’est en pratique le seul rituel qui maintient les contre-patterns vivants au lieu de les laisser dériver vers de bonnes intentions oubliées.

6.2 Pièges techniques : value trap, dilution, dette hors bilan, gouvernance

Les biais expliquent comment l’investisseur se trompe lui-même ; les pièges techniques expliquent comment l’entreprise étudiée peut tromper l’investisseur le mieux intentionné. Six configurations méritent une vérification systématique avant achat, parce qu’elles passent souvent à travers le filtre quantitatif de la routine mensuelle posée en 3.3.

Le value trap est le piège classique : un PER (Price Earnings Ratio) bas durable, un ROCE en érosion progressive et un secteur en déclin structurel. Le filtre quantitatif retient le ratio attractif, vous retenez la décote apparente, et la thèse occulte le déclin sous-jacent. La vérification consiste à examiner la tendance sur 5 ans des ventes et des marges, pas seulement le ratio instantané. La dilution se diagnostique en suivant l’évolution du nombre d’actions sur 5 ans : des augmentations de capital répétées détruisent silencieusement la part du bénéfice attribuable à chaque action existante. La dette hors bilan, plus difficile à débusquer, se trouve dans les annexes des comptes annuels (engagements loyers, retraites non provisionnés, garanties données aux filiales) et change parfois radicalement la lecture du ratio Dette nette sur EBITDA affiché en première page.

La gouvernance défaillante se repère dans les rapports annuels de gouvernance, dans la presse spécialisée et dans les avis de l’AMF : conflits d’intérêts récurrents, rotation anormale du board, transactions entre parties liées. La comptabilité agressive se trahit par un ratio FCF (Free Cash Flow) rapporté au résultat net durablement inférieur à 0,5 : le bénéfice comptable existe, mais il ne se transforme pas en cash. Cinq exercices d’état des flux suffisent à révéler le décalage. La concentration client, enfin, prend la forme d’un top 5 clients supérieur à 50 % du chiffre d’affaires : l’information se trouve typiquement dans le rapport annuel ou les notes aux comptes, et change la sensibilité du dossier à toute renégociation tarifaire.

| Piège | Signal d’alerte | Vérification recommandée |

|---|---|---|

| Value trap | PER bas durable et ROCE en érosion dans un secteur en déclin | Tendance 5 ans des ventes et des marges |

| Dilution | Augmentations de capital répétées | Évolution du nombre d’actions sur 5 ans |

| Dette cachée hors bilan | Engagements loyers, retraites non provisionnés, garanties | Lecture des annexes des comptes annuels |

| Gouvernance défaillante | Conflits d’intérêts dirigeants, rotation du board | Rapport gouvernance, avis AMF, presse spécialisée |

| Comptabilité agressive | Ratio FCF sur résultat net inférieur à 0,5 durablement | Examen de l’état des flux sur 5 ans |

| Concentration client | Top 5 clients supérieur à 50 % du chiffre d’affaires | Rapport annuel et notes aux comptes |

Ces six vérifications se mènent ex ante, c’est-à-dire avant achat, jamais en cours de drawdown. Tenter de les passer en revue au moment où le cours décroche relève davantage de la rationalisation que de l’analyse, comme le rappelle tout guide pour bien débuter en bourse qui prend la rigueur méthodologique au sérieux.

6.3 Gérer une moins-value : statut de la thèse, pondération, drivers

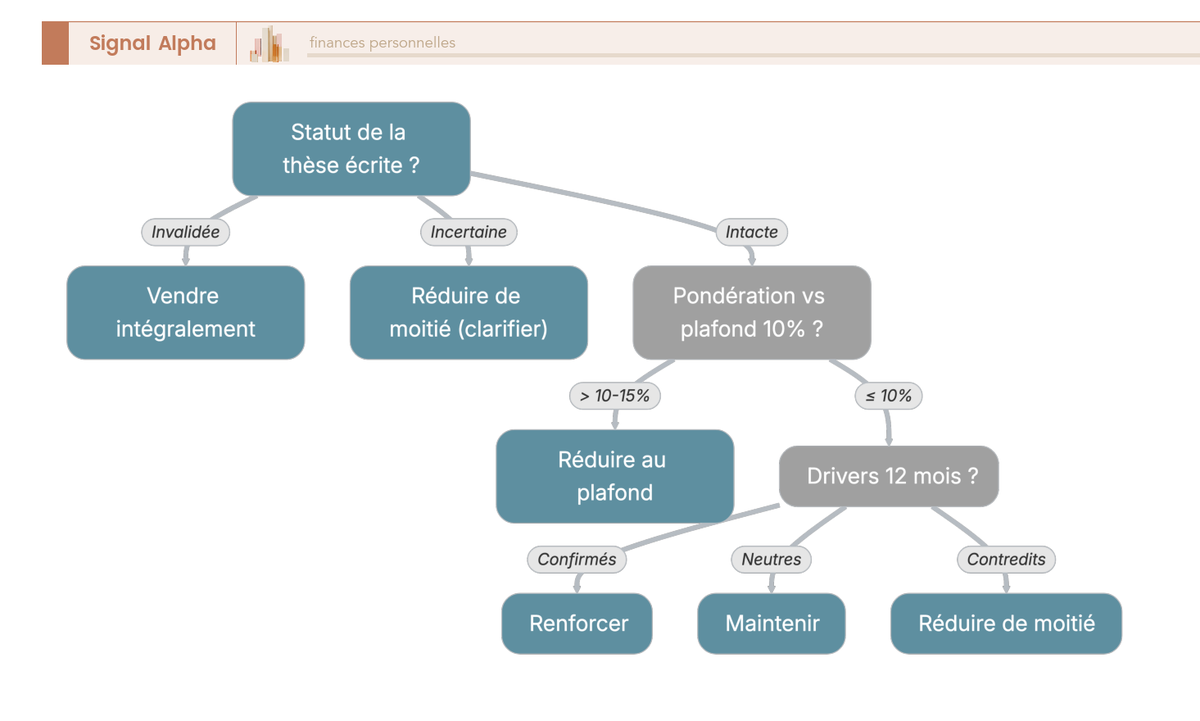

Toute position détenue suffisamment longtemps finit par traverser une phase de moins-value latente. La question opérationnelle n’est donc jamais « comment éviter une moins-value » mais « comment décider rationnellement face à une moins-value qui s’installe ». Le protocole repose sur trois variables : le statut de la thèse écrite (intacte, incertaine, invalidée), la pondération de la ligne par rapport au plafond de 10 %, et la confirmation ou non des drivers fondamentaux sur les 12 derniers mois.

Lorsque la thèse est intacte, que la pondération reste sous le plafond et que les drivers se confirment, la baisse du cours ouvre paradoxalement une fenêtre d’achat ; renforcer la ligne dans la limite du plafond reste cohérent avec la thèse initiale. Lorsque la thèse est intacte mais que la ligne flirte déjà avec le plafond, la décision rationnelle consiste à maintenir sans renforcer, parce que la concentration au-delà de 10 % détruit la diversification quel que soit le récit narratif. Lorsque la thèse devient incertaine et que vous manquez de recul, réduire la ligne de moitié vous laisse le temps de clarifier sans céder à la panique. Lorsque la thèse est invalidée parce qu’au moins un critère écrit a été franchi, la décision est sans appel : vendre intégralement, peu importe le niveau de moins-value latente ; le scénario d’invalidation a été écrit précisément pour ce moment, et reculer revient à abandonner toute la discipline en amont. Enfin, lorsque la position dépasse 15 % du portefeuille pour cause de cours qui monte, l’excédent se vend pour revenir au plafond, indépendamment de la performance.

| Si | Alors |

|---|---|

| Thèse invalidée (au moins 1 critère écrit franchi) | Vendre intégralement, peu importe le niveau de moins-value |

| Cours en baisse mais thèse intacte et drivers confirmés | Maintenir, voire renforcer si plafond de ligne respecté |

| Cours en baisse, thèse incertaine, manque de recul | Réduire de moitié, garder le temps de clarifier |

| Position concentrée supérieure à 15 % du portefeuille | Vendre l’excédent pour revenir au plafond, quelle que soit la performance |

L’arbre de décision ci-dessous synthétise le protocole en flux visuel, ce qui permet de l’imprimer et de l’appliquer en quelques secondes au moment où la décision pèse psychologiquement.

Une revue trimestrielle complète l’arbre par cinq questions opposables. La thèse écrite reste-t-elle valable ? Les drivers se sont-ils confirmés sur les 12 derniers mois ? Le scénario d’invalidation s’est-il déclenché en silence ? La pondération respecte-t-elle encore les plafonds ? Et surtout : que ferait un nouvel acheteur aujourd’hui, à ce prix, en lisant pour la première fois ce dossier ? Cette dernière question neutralise l’ancrage avec une efficacité redoutable.

Note de Henri

: Sur le terrain, ce qui sépare l’investisseur méthodique de l’amateur, c’est rarement la qualité de la thèse initiale. C’est la capacité à reconnaître l’invalidation et à vendre intégralement, sans renégocier les critères écrits au motif que le cours pourrait remonter. La plupart des moins-values définitives que je vois viennent moins d’erreurs d’analyse que d’un refus de respecter son propre scénario d’invalidation.

6.4 Le calendrier annuel de l’investisseur sérieux

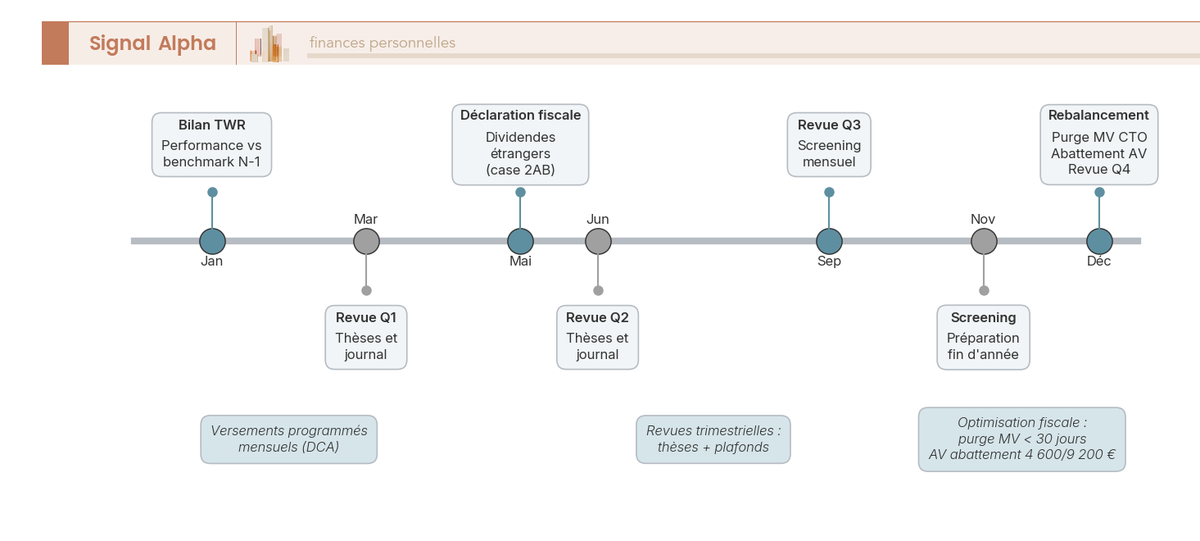

Toutes les disciplines évoquées dans cette partie ne tiennent que si elles s’inscrivent dans un rythme annuel stable. Sans calendrier explicite, le screening mensuel se transforme en consultation passive de portefeuille, les revues trimestrielles glissent à la semestrielle, et la déclaration fiscale finit en course du dernier moment. Un calendrier annuel type tient en quatre temps forts et un fond de routine mensuelle.

Janvier sert au bilan : performance TWR (Time-Weighted Return, indépendante des flux) sur l’année écoulée comparée au benchmark, relecture des thèses écrites validées, revue critique du journal de décisions. Distinguer le TWR du MWR (Money-Weighted Return, taux de rendement interne du portefeuille incluant les flux de versements) à ce moment est crucial : le TWR mesure l’edge réel par rapport au marché, alors que le MWR mesure ce que le capital investi a effectivement rapporté en tenant compte du timing des versements. Confondre les deux conduit à de fausses conclusions sur l’edge personnel et fausse durablement la perception de la performance. De février à novembre, le rythme se stabilise sur le versement programmé mensuel (qui neutralise le market timing), le screening mensuel selon la routine cinq étapes, et la revue trimestrielle des positions en mars, juin et septembre.

Mai concentre la déclaration fiscale, avec un point particulier sur les dividendes étrangers (cases dédiées selon les conventions, formulaire W-8BEN signé via le courtier pour les actions américaines détenues en CTO) ; pour aller plus loin sur les arbitrages annexes, voyez l’optimisation de l’impôt sur le revenu selon les enveloppes utilisées. Décembre concentre trois opérations à forte valeur ajoutée fiscale et patrimoniale : le rééquilibrage calendaire ou par seuil de plus ou moins 5 points autour des cibles, la purge des moins-values latentes sur CTO pour les imputer sur les plus-values de l’année ou des dix années suivantes (à condition de respecter la règle de non-rachat à moins de 30 jours), et l’arbitrage AV après 8 ans qui mobilise l’abattement annuel sur IR de 4 600 € pour un célibataire ou 9 200 € pour un couple soumis à imposition commune.

| Période | Activités structurantes |

|---|---|

| Janvier | Bilan TWR vs benchmark année N-1, revue des thèses écrites et du journal |

| Février à novembre | Versement programmé mensuel, screening mensuel cinq étapes |

| Mars, juin, septembre | Revue trimestrielle des thèses et des pondérations |

| Mai | Déclaration fiscale, dividendes étrangers, formulaire W-8BEN |

| Décembre | Rééquilibrage calendaire ou seuil, purge des moins-values CTO, arbitrage AV après 8 ans |

Pour ce qui est de la méthode de rééquilibrage, trois approches se défendent et se choisissent selon le profil. L’approche calendaire (rééquilibrage annuel ou semestriel) est la plus simple à tenir mais génère parfois des frottements inutiles. L’approche par seuil (déclencher dès qu’une classe d’actifs s’écarte de plus ou moins 5 points de sa cible) est théoriquement optimale mais demande un suivi régulier. L’approche par flux, qui réinvestit les versements nouveaux vers les classes sous-pondérées, ne génère ni fiscalité ni frais supplémentaires mais reste plus lente à converger. La plupart des particuliers gagnent à combiner flux mensuel pour les ajustements ordinaires et rééquilibrage par seuil pour les écarts marqués.

7. Tableau récapitulatif central : règles, plafonds, fiscalité 2026

L’ensemble des arbitrages déroulés sur les six sections précédentes peut désormais se condenser en une page de référence imprimable. Ce tableau récapitulatif ne remplace pas les sections elles-mêmes, mais il sert de check-list à parcourir avant chaque décision structurante : ouverture d’enveloppe, allocation cœur-satellite, ajustement de plafond, choix d’enveloppe par actif, arbitrage fiscal de fin d’année.

7.1 Le tableau récapitulatif central : passif, actif ou hybride, enveloppes, fiscalité, plafonds

Le guide se résume en quinze dimensions qui couvrent la stratégie principale, l’éligibilité du stock-picking, la diversification, les frais, l’enveloppe par classe d’actifs, la fiscalité 2026 sur les trois véhicules dominants, les plafonds opérationnels, le rythme de revue et de rééquilibrage, ainsi que les « à faire » et « à éviter » qui consolident la discipline. Une grille des erreurs fréquentes par étape ferme le tableau, parce que c’est typiquement à la marge entre étapes que les écarts se produisent. La logique d’allocation d’actifs globale du patrimoine reste la toile de fond qui cadre les plafonds de 10 % par ligne, 25 % par secteur GICS et 35 % d’actions France.

| Dimension | Recommandation par défaut | Conditions d’écart |

|---|---|---|

| Approche principale | Cœur ETF UCITS 70 à 90 % du portefeuille | Aucune dérogation |

| Stock-picking en direct | Satellite 10 à 30 %, uniquement si autodiagnostic edge favorable (3 favorables sur 5 minimum) | Ne jamais dépasser 35 % |

| Nombre de lignes en stock-picking | 25 à 40 lignes (seuil académique Statman 1987) ; 15 à 25 en pratique pour sleeve gérable | Moins si capital inférieur à 50 000 €, jamais en dessous de 8 lignes |

| Frais cible cœur | TER ETF inférieur à 0,30 % par an | Tolérer 0,40 % pour ETF small cap monde |

| Enveloppe pour ETF monde long terme | PEA via ETF synthétique éligible | AV si frais UC inférieurs à 0,7 % et horizon transmission |

| Enveloppe pour actions européennes en direct | PEA | CTO si plafond PEA atteint |

| Enveloppe pour actions américaines en direct | CTO avec formulaire W-8BEN | Indirect via UC ETF en AV |

| Fiscalité gain CTO 2026 | PFU 31,4 % (IR 12,8 % + PS 18,6 %) | Option barème si TMI à 0 ou 11 % |

| Fiscalité gain PEA après 5 ans | PS 18,6 % seuls (IR exonéré), 2026 | Aucune exception |

| Fiscalité gain AV après 8 ans, primes inférieures ou égales à 150 000 € | 24,7 % (IR 7,5 % + PS 17,2 %), abattement IR annuel 4 600 € ou 9 200 € | Au-delà de 150 000 €, 30 % sur la fraction excédentaire |

| Plafonds sécurité | 10 % par ligne, 25 % par secteur GICS, 35 % actions France | Ajustables à la baisse selon conviction et capital |

| Fréquence revue thèses | Trimestrielle | Plus fréquente si mouvement majeur sur le dossier |