Dernière mise à jour : mai 2026

Vous ouvrez un Plan d’Épargne en Actions (PEA) dans votre banque principale parce que c’est l’option qu’on vous a glissée le jour où vous demandiez juste un livret. Trois mois plus tard, vous voulez acheter un fonds indiciel coté (exchange traded fund, ETF) répliquant le S&P 500 : on vous répond qu’il n’est pas éligible, le courtage facturé est trois fois plus élevé qu’ailleurs, et vous découvrez en petits caractères qu’un retrait avant cinq ans clôt sèchement votre plan. L’enveloppe censée optimiser la fiscalité de votre épargne actions devient alors un boulet : frais qui grignotent la performance, univers d’investissement amputé, peur paralysante du retrait précoce. Ce schéma est massivement répandu, et il est, dans la plupart des cas, le symptôme d’un défaut d’encadrement à l’ouverture plutôt que d’un défaut de l’enveloppe elle-même.

Le PEA reste pourtant, en 2026, le véhicule fiscalement le plus puissant à la disposition d’un résident fiscal français pour capitaliser sur les actions européennes. La loi PACTE de 2019 a assoupli les règles de retrait après cinq ans, plafonné les frais de transfert et créé le PEA Jeune (plafond de 20 000 euros) pour les 18-25 ans rattachés au foyer fiscal. La loi de financement de la sécurité sociale pour 2026 a relevé les prélèvements sociaux à 18,6 % (CSG, CRDS et prélèvement de solidarité cumulés), ce qui porte la fiscalité de sortie d’un PEA après cinq ans à 18,6 % contre 31,4 % pour un compte-titres ordinaire au prélèvement forfaitaire unique. Cet écart de fiscalité, composé sur quinze ou vingt ans, transforme une stratégie d’allocation identique en deux trajectoires patrimoniales très différentes. Encore faut-il maîtriser la mécanique : plafond de 150 000 euros sur le PEA classique (225 000 euros cumulés avec le PEA-PME-ETI, qui finance les petites et moyennes entreprises et les entreprises de taille intermédiaire), univers de titres restreint aux actions de sociétés ayant leur siège dans l’Union européenne ou l’Espace économique européen hors Liechtenstein, distinction structurante entre PEA bancaire et PEA assurance, et catalogue d’erreurs qui amputent durablement la performance nette.

Ce guide déroule le PEA en six temps. Vous commencez par les fondamentaux juridiques, les plafonds et l’univers d’investissement, puis vous décortiquez la fiscalité de la phase d’épargne jusqu’à la sortie en capital ou en rente. Vient ensuite la comparaison des établissements habilités à tenir un PEA (banque traditionnelle, banque en ligne, courtier spécialisé, assureur), avant de bâtir une stratégie d’allocation cohérente avec un horizon long terme. La fin du guide couvre les démarches concrètes (ouverture, transfert, clôture, cas particuliers) et la liste des pièges à éviter. Les chiffres cités sont ceux en vigueur en 2026, les références juridiques pointent vers le Code monétaire et financier et la doctrine BOFiP, et les arbitrages exposés reflètent ce que voit un praticien sur le terrain plutôt qu’un argumentaire commercial.

1. Comprendre le PEA : enveloppe fiscale, plafonds et antériorité

1.1 Le PEA, une enveloppe fiscale française née en 1992

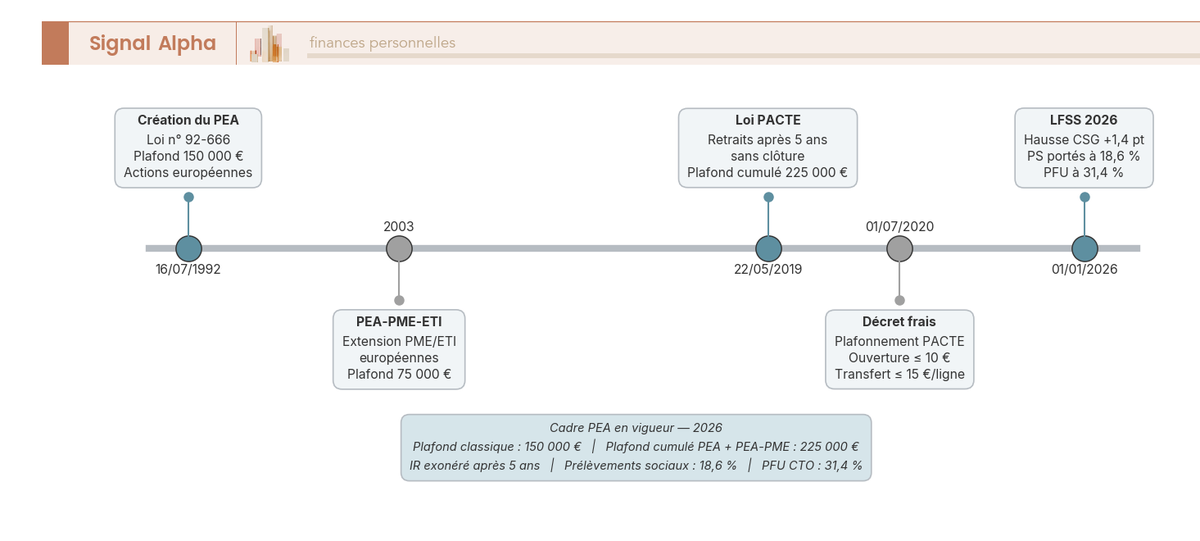

Avant d’attaquer les plafonds et les arbitrages d’établissement, il faut savoir ce que la loi appelle exactement un PEA et à quoi ce contrat sert pour vous. Le Plan d’Épargne en Actions est une enveloppe fiscale créée par la loi n° 92-666 du 16 juillet 1992 et codifiée aux articles L221-30 à L221-32 du Code monétaire et financier (CMF), avec une partie réglementaire aux articles R221-109 et suivants. Le régime fiscal proprement dit ressort du Code général des impôts (CGI), aux articles 157 5° bis, 150-0 A et 200 A. Ce n’est donc pas un produit financier, c’est un cadre juridique qui enrobe un compte-titres ou un contrat de capitalisation et qui modifie radicalement la fiscalité des gains qu’on y loge.

La logique du législateur se lit en filigrane dans le parcours d’un débutant en bourse à 200-500 euros par mois : orienter l’épargne longue des particuliers vers les actions de l’Union européenne plutôt que vers les seuls livrets et fonds en euros, en échange d’une exonération d’impôt sur le revenu sur les gains après 5 ans. Vous signez donc un échange explicite : soit vous acceptez un univers borné et une discipline de détention longue, soit vous basculez sur un compte-titres ordinaire avec une fiscalité moins favorable.

La loi PACTE de 2019 (loi n° 2019-486 du 22 mai 2019) a refondu deux briques essentielles, en assouplissant les retraits après 5 ans (qui ne ferment plus le plan) et en plafonnant les frais de tenue, de transaction et de transfert. La loi de financement de la sécurité sociale pour 2026 a relevé les prélèvements sociaux à 18,6 %, ce qui porte la fiscalité de sortie d’un PEA après 5 ans à 18,6 % contre 31,4 % pour un compte-titres ordinaire au prélèvement forfaitaire unique. La doctrine administrative principale figure au BOFiP, sous la référence BOI-RPPM-RCM-40-50, dernière mise à jour en juillet 2024.

1.2 Conditions d’ouverture : résidence fiscale, unicité, deux PEA par foyer

Pour ouvrir un PEA, trois conditions cumulatives s’imposent, et la plus restrictive est presque toujours sous-estimée par les lecteurs qui nous écrivent. D’abord la majorité, ensuite la pleine capacité juridique, et enfin une résidence fiscale française au sens de l’article 4 B du CGI, c’est-à-dire un domicile fiscal en France qui sera vérifié à l’ouverture par un avis d’imposition récent. Depuis l’article 83 de la loi de finances pour 2025, la résidence fiscale déterminée par les conventions bilatérales prime sur les critères de droit interne pour les configurations transfrontalières, ce qui sécurise les dossiers atypiques sans rien changer pour un résident classique.

La règle d’unicité est la seconde brique structurante du régime, puisqu’une personne physique ne peut détenir qu’un seul PEA classique et qu’un seul PEA-PME-ETI sur le territoire français, qu’il soit ouvert chez une banque, un courtier ou un assureur. Au niveau du foyer fiscal, un couple marié ou pacsé peut donc cumuler deux PEA classiques, soit jusqu’à 300 000 euros versés entre les deux conjoints (2 × 150 000 euros). Le PEA Jeune créé par la loi PACTE complète l’édifice pour les 18-25 ans rattachés au foyer fiscal de leurs parents, avec un plafond propre de 20 000 euros qui s’impute sur le plafond du foyer. Le passage à un foyer fiscal autonome déclenche alors la transformation du PEA Jeune en PEA classique, avec récupération du plafond résiduel.

La sanction d’une double détention est sévère : la doctrine BOFiP (BOI-RPPM-RCM-40-50-10) prévoit la clôture rétroactive du second plan ouvert et l’imposition des gains afférents à la fraction litigieuse. C’est souvent un non-résident fiscal français qui découvre cette règle après un déménagement à l’étranger non déclaré, et la régularisation peut alors coûter plusieurs milliers d’euros sur un plan ancien.

1.3 Plafonds 2026 : 150 000 euros, 225 000 euros cumulés, PEA Jeune 20 000 euros

Le plafond du PEA classique est fixé à 150 000 euros depuis l’article L221-30 CMF, et le plafond propre du PEA-PME-ETI à 75 000 euros depuis l’article L221-32-2 CMF, soit un cumul global de 225 000 euros pour le couple PEA + PEA-PME-ETI. Avant d’aller plus loin, désamorçons la confusion la plus coûteuse qu’on observe en pratique : ce cumul ne s’additionne pas avec les 150 000 euros du PEA classique. L’enveloppe maximale d’un contribuable est de 225 000 euros au total, pas 375 000 euros, et l’erreur revient à chaque conversation patrimoniale.

Le tableau suivant rassemble les trois plafonds applicables et le public visé, pour fixer les ordres de grandeur avant de chiffrer la fiscalité dans les sections suivantes.

| Type de PEA | Plafond propre versements | Plafond cumulé groupe | Public visé |

|---|---|---|---|

| PEA classique | 150 000 euros | (article L221-30 CMF) | Personne physique majeure résidente fiscale française |

| PEA-PME-ETI | 75 000 euros (plafond propre) | 225 000 euros total avec PEA classique (article L221-32-2 CMF) | Personne physique majeure résidente fiscale française |

| PEA Jeune | 20 000 euros | s’impute sur le plafond PEA classique du foyer | 18 à 25 ans rattachés au foyer fiscal |

En résumé : le sigle PME désigne une petite et moyenne entreprise (moins de 250 salariés), et ETI une entreprise de taille intermédiaire (entre 250 et 4 999 salariés), définitions reprises du décret n° 2008-1354 et utilisées par l’INSEE et l’Autorité des marchés financiers (AMF). Le PEA-PME-ETI est donc une variante orientée vers les capitalisations européennes plus modestes, avec un univers d’investissement spécifique que nous croiserons en section 2.

Une nuance qu’il faut graver dans le marbre : le plafond porte sur les versements, pas sur la valeur du portefeuille. Une plus-value qui porte la valorisation à 250 000 euros sur un PEA classique n’est pas un dépassement, c’est un succès patrimonial, et l’enveloppe continue de fonctionner normalement. À l’inverse, un dépassement involontaire des versements expose à la procédure de régularisation prévue par la doctrine BOFiP, qui peut aller jusqu’à la clôture du plan dans les cas les plus litigieux. Ce qu’on voit souvent rassure : les établissements bloquent le versement dès l’approche du plafond, ce qui prévient l’incident pour la quasi-totalité des épargnants. Pour les configurations spécifiques aux mineurs et aux jeunes adultes rattachés, vous pouvez compléter par notre stratégie d’épargne pour les enfants qui couvre l’arbitrage PEA Jeune face aux livrets et à l’assurance vie.

1.4 Antériorité fiscale : pourquoi ouvrir tôt même avec dix euros

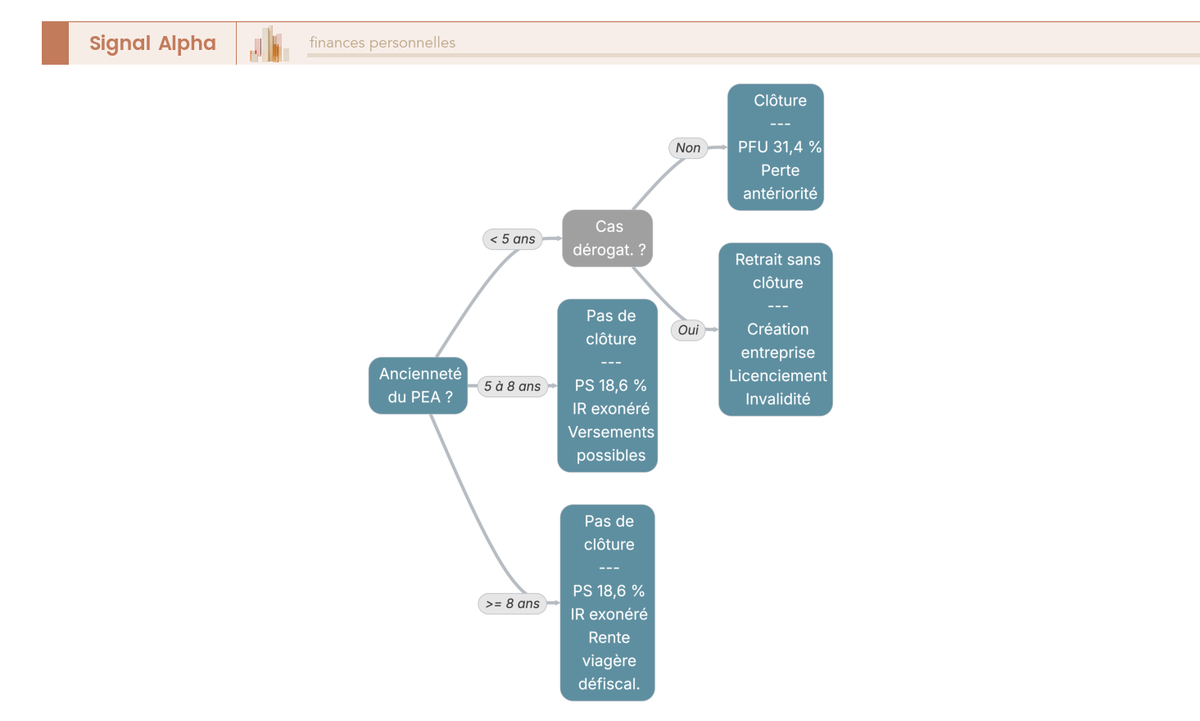

L’antériorité fiscale est le pivot autour duquel toute la fiscalité du PEA s’articule, et c’est aussi le point que la plupart des épargnants découvrent trop tard. Elle se mesure à la durée écoulée depuis le premier versement, pas depuis l’ouverture du contrat, et c’est cette durée qui ouvre les portes de sortie successives. Deux seuils structurent le régime : 5 ans pour l’exonération d’impôt sur le revenu sur les gains, et 8 ans pour la sortie en rente viagère défiscalisée que nous détaillerons plus loin.

L’astuce qui en découle est d’une simplicité rare et d’un rendement d’arbitrage très élevé : il suffit d’ouvrir un PEA chez un courtier en ligne avec un versement minimal pour démarrer le compteur. Certains acteurs n’imposent que 10 euros de premier versement, parfois moins, et le compteur 5 ans tourne ensuite indépendamment des montants ultérieurs. Un PEA dormant ouvert à 25 ans avec 10 euros déposés franchira le cap des 5 ans à 30 ans et le cap des 8 ans à 33 ans, alors même que les versements significatifs n’auront commencé qu’à 35 ans. Ce décalage est mécanique, gratuit, et il s’inscrit dans une stratégie d’épargne en trois blocs (disponibilité, précaution, projet) qui range le PEA dans la poche projet long terme.

Note de Henri

J’ai ouvert mon premier PEA à l’École d’Économie de Paris avec un dépôt symbolique, sans aucune intention de le faire vivre dans les premières années. Quand on a passé du temps à analyser les biais comportementaux, on sait que le coût marginal d’ouvrir un compte est dérisoire face au gain optionnel d’avoir une antériorité fiscale déjà acquise quand le besoin réel se présente. C’est l’un des rares arbitrages qui ne demande ni argent ni effort de gestion.

Conséquence directe pour la suite du guide : l’antériorité fiscale conditionne tout le régime fiscal qui sera décortiqué en partie 3, du prélèvement forfaitaire unique (PFU) à 31,4 % infligé aux retraits précoces jusqu’à l’exonération d’IR après 5 ans et la rente viagère défiscalisée après 8 ans. Aucune de ces portes de sortie ne s’ouvre sans le compteur, et le compteur ne démarre qu’avec un versement, aussi modeste soit-il.

2. Cartographier l’univers éligible et choisir entre PEA bancaire et PEA assurance

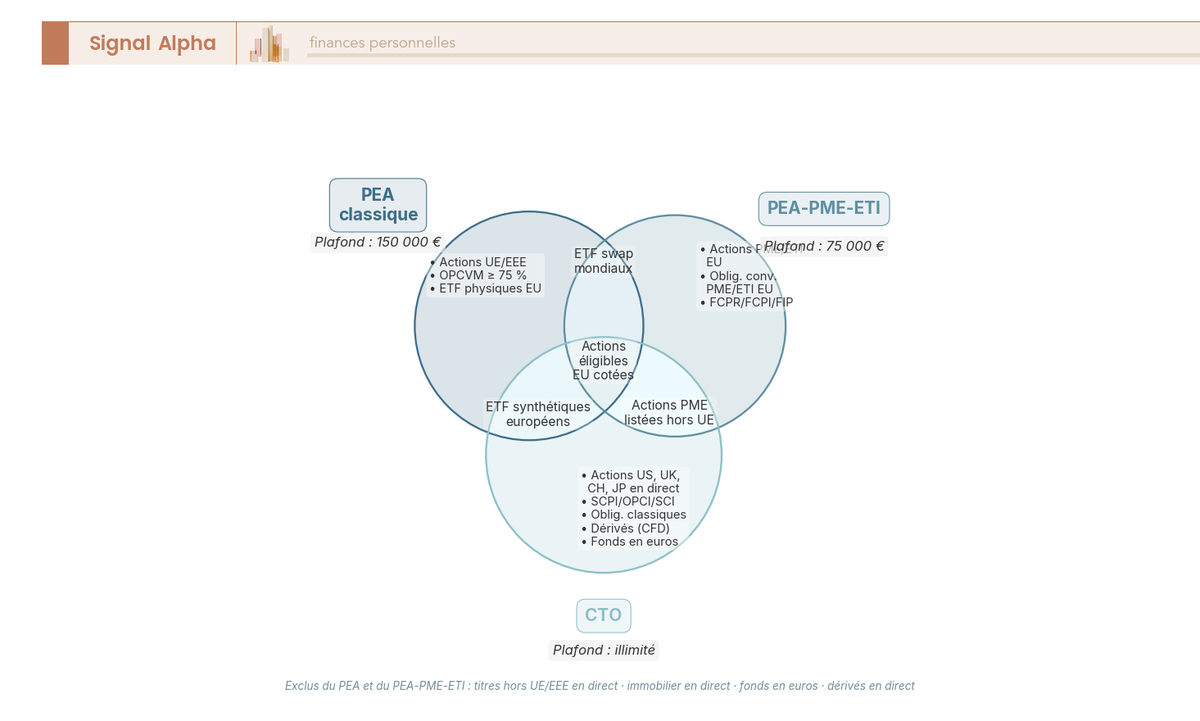

2.1 Titres éligibles : actions UE, OPCVM, ETF physiques et synthétiques

Une fois l’enveloppe et son compteur fiscal en place, vient la question suivante : quel univers d’investissement est autorisé, parce que le PEA n’accepte pas n’importe quel titre. L’article L221-31 CMF énumère limitativement les classes éligibles, à commencer par les actions de sociétés cotées et non cotées dont le siège est dans l’Union européenne ou dans l’Espace économique européen hors Liechtenstein, ce qui inclut donc la Norvège et l’Islande. Viennent ensuite les parts de SARL européennes sous conditions, les certificats d’investissement, les bons et droits de souscription rattachés à des titres éligibles.

Les fonds occupent une place centrale dans la pratique, avec deux grandes familles d’OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) : les SICAV (Sociétés d’Investissement à Capital Variable) et les FCP (Fonds Communs de Placement), à condition qu’ils soient investis à au moins 75 % en titres européens éligibles. Les ETF (fonds indiciels cotés) répliquant des indices européens (Stoxx Europe 600, CAC 40, Eurostoxx 50, MSCI Europe Small Caps) entrent sans difficulté dans ce périmètre, et ce sont eux qui constituent aujourd’hui la colonne vertébrale d’un PEA bien construit. Le concept de TER (Total Expense Ratio) désigne ici la somme des frais courants prélevés annuellement par le fonds, exprimée en pourcentage de l’encours, et c’est l’indicateur central pour comparer deux ETF qui répliquent un même indice.

L’innovation décisive de la dernière décennie reste l’ETF synthétique, qui ouvre l’accès aux indices internationaux malgré la restriction géographique du PEA. Le mécanisme tient en une phrase : le fonds détient un panier d’actions européennes éligibles et conclut un contrat d’échange de performance avec une banque pour livrer la performance de l’indice cible (S&P 500, MSCI World, Nasdaq 100). Vous captez donc la performance américaine ou mondiale sans détenir une seule action américaine en direct, mécanisme validé par la position AMF DOC-2013-06 et utilisé par les principales sociétés de gestion. Pour un cadrage technique plus complet, notre guide pas à pas pour comprendre les ETF détaille la mécanique du swap et les contreparties impliquées.

Concrètement, les ETF cœur du PEA en 2026 se résument à quelques noms qu’il faut connaître. Amundi PEA Monde / PE500 (ISIN FR001400U5Q4) répliquant le MSCI World à un TER d’environ 0,20 %, iShares MSCI World Swap PEA UCITS ETF Acc (ISIN IE0003XJA0J9, ticker WPEA), Amundi PEA S&P 500 à environ 0,15 %, et Amundi PEA Nasdaq 100 à environ 0,30 %. Les TER affichés sont à vérifier sur la fiche produit du gestionnaire, mais l’ordre de grandeur est stable depuis trois ans et reflète la concurrence intense sur ce segment.

2.2 Exclusions et titre non éligible : régularisation et risque de clôture

Le miroir négatif de l’univers autorisé mérite la même attention, parce que c’est de ce côté que se logent les pièges qui ferment un plan. Sont explicitement exclues les actions américaines, britanniques (depuis le Brexit), suisses ou japonaises détenues en direct, les sociétés civiles de placement immobilier (SCPI), les organismes de placement collectif immobilier (OPCI) et les parts de SCI, les obligations classiques, les fonds en euros, et les produits dérivés en direct (CFD, futures). La frontière passe sur le siège social européen pour les actions, sur le seuil des 75 % d’actions européennes pour les fonds, et c’est elle qui est régulièrement franchie par inadvertance.

Les actions américaines en direct sont la première cause d’achat refusé en PEA, parce que le réflexe d’acheter Apple, Microsoft ou Amazon reste très ancré chez les épargnants qui ouvrent un plan sans accompagnement. Beaucoup tentent ensuite de passer par un courtier en bourse étranger qui ne propose pas l’enveloppe PEA, ce qui revient à arbitrer hors du cadre fiscal et fait perdre tout l’intérêt du dispositif. La parade est l’ETF synthétique répliquant l’indice US, dont la mécanique vient d’être détaillée.

Une subtilité fiscale doit être anticipée si vous détenez des OPCVM ou des ETF investis sur des actions étrangères de l’Union européenne. Les dividendes versés par ces sociétés (Allemagne, Italie, Pays-Bas par exemple) subissent une retenue à la source dans le pays d’origine, et cette retenue est généralement non récupérable au sein du PEA puisque le crédit d’impôt étranger ne peut pas s’imputer sur une fiscalité française elle-même nulle (BOFiP BOI-RPPM-RCM-30-30-20-70). L’efficacité fiscale dépend alors du pays de domiciliation du fonds et des conventions bilatérales applicables, sujet rarement abordé en agence.

En cas d’achat de titre non éligible, l’établissement teneur de compte impose une régularisation : soit la cession du titre, soit son transfert hors PEA vers un compte-titres ordinaire. Le manquement caractérisé peut conduire à la clôture rétroactive du plan dans les cas les plus litigieux. Les opérations corporate (fusion, scission, changement de siège social) peuvent par ailleurs faire perdre l’éligibilité d’une action européenne sans que vous en soyez averti à temps, d’où la nécessité de surveiller le portefeuille au moins une fois par an.

2.3 PEA bancaire ou PEA assurance : forme juridique, frais, garantie

Une fois l’univers d’investissement clair, reste à choisir le véhicule contractuel. Le marché en propose deux, dont les fondations juridiques diffèrent radicalement, même si la fiscalité est strictement identique. Le PEA bancaire est la forme historique et largement majoritaire : un compte-titres adossé à un compte espèces dédié, géré par une banque ou un courtier, qui permet l’achat-vente direct des titres avec un large catalogue d’ETF, d’OPCVM et d’actions. La protection est assurée par le FGDR (Fonds de Garantie des Dépôts et de Résolution), à hauteur de 100 000 euros par client et par établissement pour les espèces, complétée par la garantie titres à 70 000 euros.

Le PEA assurance repose sur une logique très différente : c’est un contrat de capitalisation en UC (unités de compte) souscrit auprès d’un assureur, dont l’univers est limité aux UC référencées par cet assureur. Les frais de gestion UC se situent typiquement entre 0,60 % et 1,00 % par an, les arbitrages contractuels sont généralement gratuits par voie dématérialisée chez un acteur comme Spirica selon ses conditions générales, et la garantie applicable est le FGAP (Fonds de Garantie des Assurances de Personnes) à hauteur de 70 000 euros par contrat et par assureur. La forme juridique distingue clairement le PEA assurance du contrat d’assurance vie classique, malgré une apparence comparable.

Le tableau ci-dessous résume les six points de comparaison utiles avant de trancher.

| Critère | PEA bancaire | PEA assurance |

|---|---|---|

| Forme juridique | Compte-titres + compte espèces dédié | Contrat de capitalisation en UC |

| Univers | Actions, ETF, OPCVM en titres vifs | UC référencées par l’assureur |

| Frais courants | Courtage par ordre + droits de garde éventuels | Frais de gestion UC 0,60 à 1,00 % par an |

| Fiscalité | IR exonéré après 5 ans, PS 18,6 % | Identique |

| Souplesse | Achat-vente rapide en ligne | Arbitrages contractuels, délais 24 à 72 heures |

| Garantie applicable | FGDR 100 000 euros par client et établissement | FGAP 70 000 euros par contrat et assureur |

Autrement dit, le PEA bancaire l’emporte sur la souplesse d’exécution et sur l’étendue de l’univers, le PEA assurance offre un cadre contractuel et l’option historique de la sortie en rente viagère. Le marché reflète cet arbitrage : l’encours total des PEA bancaires atteint 112,7 milliards d’euros au 31 décembre 2023 selon les indicateurs Banque de France, là où le PEA assurance reste très minoritaire et concerne principalement les épargnants déjà clients d’un assureur historique. Pour pousser plus loin la comparaison opérationnelle entre courtiers, notre comparatif PEA 2026 sur huit courtiers chiffre les écarts de tarification sur des cas concrets.

2.4 Quel véhicule selon votre profil : arbre de décision

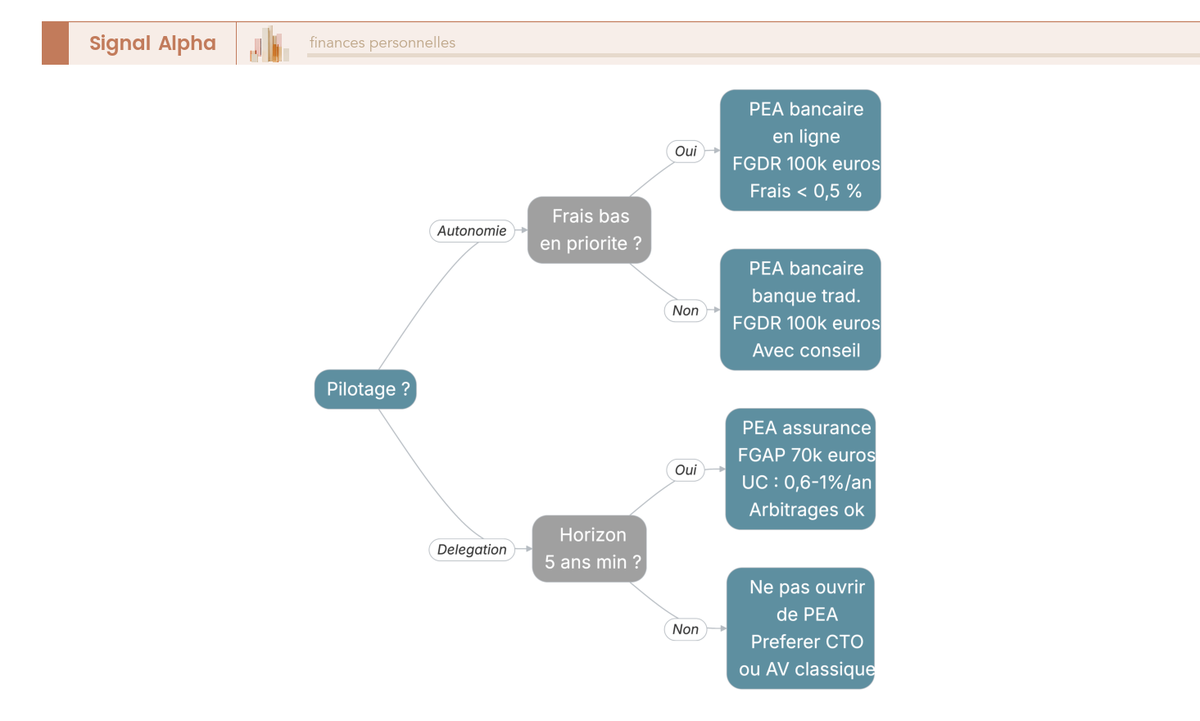

Plutôt qu’un classement abstrait, on décide en pratique selon quatre branches qui couvrent la quasi-totalité des situations. Branche 1, le PEA bancaire chez un courtier en ligne (Bourse Direct, Saxo Banque, Boursobank, Fortuneo, BforBank), pour celles et ceux qui veulent gérer leur portefeuille en autonomie avec des frais bas et un large catalogue d’ETF capitalisants. C’est la configuration recommandée par défaut pour un investisseur qui prend ses propres décisions et qui se reconnaît dans le profil patrimonial décrit dans notre cadrage profil d’investisseur.

Branche 2, le PEA bancaire en banque traditionnelle (BNP Paribas, Société Générale, Crédit Agricole, LCL), pour celles et ceux qui veulent un conseil en agence et qui acceptent des frais courants nettement plus élevés. C’est une configuration légitime quand le besoin d’accompagnement humain l’emporte sur la performance nette, étant entendu que la facture annuelle (droits de garde 0,30 à 0,50 % des encours, OPCVM maison à 1,5 à 2,5 % de frais courants) sera décortiquée dans la partie 4. Branche 3, le PEA assurance, pour celles et ceux qui recherchent un cadre contrat de capitalisation, qui envisagent une sortie en rente viagère après 8 ans, ou qui souhaitent profiter d’arbitrages contractuels gratuits sur un panel d’UC.

Branche 4, ne pas ouvrir de PEA si l’horizon de l’épargne envisagée est inférieur à 5 ans. Le retrait précoce déclenche la clôture sèche et le PFU 31,4 %, ce qui efface l’avantage fiscal et impose souvent une perte sèche par rapport à un compte-titres ordinaire ou à une assurance vie classique qui autorisent les rachats partiels sans clôture. Mieux vaut renoncer à l’enveloppe que la subir.

Les quatre critères de bifurcation à utiliser dans l’ordre sont le niveau de pilotage souhaité (autonomie totale, accompagnement, gestion contractuelle), les frais acceptés (faibles, médians, élevés en contrepartie d’un service), l’importance accordée à la garantie applicable (FGDR ou FGAP), et la fréquence d’arbitrage envisagée sur la durée de vie du plan.

L’enveloppe est désormais comprise et le véhicule contractuel choisi. Reste à mesurer ce que coûte vraiment chaque porte de sortie selon la durée de détention, puis ce que les frais de courtage et de gestion grignotent réellement sur la performance nette. Ces deux dossiers occupent les deux parties suivantes.

3. Décortiquer la fiscalité du PEA : phase d’épargne, retraits, sortie en rente

3.1 Phase d’épargne : ni IR ni PS tant que les sommes restent dans le plan

Avant de regarder ce qui se passe à la sortie, il faut comprendre ce qui se passe pendant que les sommes restent dans le plan, parce que c’est là que se joue l’essentiel de l’avantage économique du PEA. Tant que les liquidités générées par les arbitrages internes (cessions, dividendes, distributions) ne sortent pas du compte espèces du plan, elles ne supportent ni impôt sur le revenu ni prélèvements sociaux. Cette neutralité ouvre un tunnel de capitalisation brute pendant toute la durée de détention, qu’on ait deux ans ou vingt-cinq ans d’antériorité, et c’est précisément ce tunnel que le compte-titres ordinaire ne propose pas.

Cette phase d’épargne vaut autant pour les plus-values de cession que pour les dividendes encaissés sur les actions UE éligibles. Vendre un ETF Stoxx Europe 600 pour acheter un MSCI World synthétique ne déclenche aucune imposition, ce qui transforme la rotation de portefeuille en geste fiscalement gratuit. Cette absence de friction fiscale interne est le premier levier de la capitalisation composée, parce qu’elle vous permet de réinvestir intégralement chaque euro de gain.

Une nuance opérationnelle mérite d’être posée tout de suite, parce qu’elle prête à confusion en pratique. L’ETF capitalisant (suffixe Acc dans le nom du fonds) réinvestit automatiquement les dividendes en interne, là où l’ETF distribuant (suffixe Dist) verse les dividendes sur le compte espèces du PEA. À l’intérieur du plan, l’imposition est nulle dans les deux cas, donc la neutralité fiscale est totale en phase d’accumulation. L’avantage opérationnel des capitalisants tient à l’économie des frais de courtage de réinvestissement, qui peuvent peser sur un portefeuille distribuant constitué d’ordres mensuels de petite taille.

Une dernière subtilité concerne les dividendes étrangers logés via des OPCVM ou des ETF investissant sur des actions de l’Union européenne hors France. Ces dividendes subissent une retenue à la source dans le pays d’origine (Allemagne, Italie, Pays-Bas), retenue qui est généralement non récupérable au sein du PEA puisque le crédit d’impôt étranger ne peut s’imputer sur une fiscalité française nulle, position rappelée par la doctrine BOFiP BOI-RPPM-RCM-30-30-20-70. Ce point reste une fuite fiscale acceptable au regard du gain global du dispositif, mais il s’inscrit dans une démarche d’optimisation de l’impôt sur le revenu plus large qui mérite une revue annuelle.

3.2 Avant 5 ans : clôture sèche et PFU 31,4 % en 2026

La première porte de sortie est aussi la plus pénalisante, et c’est celle que le législateur a délibérément calibrée pour décourager les retraits précoces. Tout retrait effectué avant l’expiration du délai de 5 ans entraîne la clôture automatique du plan, sans possibilité de le rouvrir avec l’antériorité acquise. Le gain (différence entre la valorisation à la clôture et la somme des versements) est imposé au prélèvement forfaitaire unique de 31,4 % en 2026, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux depuis la loi de financement de la sécurité sociale pour 2026.

Vous conservez la faculté d’opter pour le barème progressif de l’IR si votre tranche marginale d’imposition (TMI) le rend plus favorable, option à exercer dans la déclaration annuelle pour l’ensemble des revenus de capitaux mobiliers. Pour un foyer faiblement imposé, cette option peut diviser par deux la facture, mais elle suppose une modélisation précise au cas par cas. Une fois la clôture prononcée, plus aucun versement n’est possible sur ce plan, et le titulaire qui rouvre un PEA chez le même établissement repart d’un compteur à zéro.

L’article L221-32 du Code monétaire et financier énumère limitativement les cas dérogatoires qui permettent un retrait avant 5 ans sans que le PFU 31,4 % ne s’applique. Ces cas sont la création ou la reprise d’entreprise par le titulaire ou son conjoint avec réinvestissement dans les deux ans, le licenciement du titulaire ou de son conjoint, l’invalidité de catégorie 2 ou 3, la mise à la retraite anticipée, et le décès du conjoint. Hors de ces six configurations, la clôture sèche reste la règle.

Pour fixer le coût concret de la pénalité, prenons un retrait de 30 000 euros sur un PEA de 3 ans dont le gain représente 10 000 euros. La facture s’élève à 10 000 × 31,4 % = 3 140 euros, contre zéro euro si le titulaire avait patienté deux années supplémentaires (hors PS sur cette même fraction de gain, qu’il aurait dû acquitter de toute façon). C’est cette pénalité qui justifie de ne jamais ouvrir un PEA si l’horizon de placement supérieur à cinq ans n’est pas acquis.

3.3 Après 5 ans : retraits partiels, IR exonéré, PS 18,6 % seulement

Une fois la barre des 5 ans franchie, la fiscalité bascule dans un régime qui justifie à lui seul l’enveloppe et son cahier des charges. La loi PACTE 2019 a refondu cette mécanique en autorisant les retraits partiels sans clôture, ce qui n’était pas le cas auparavant, et en permettant la poursuite des versements ultérieurs dans la limite du plafond de 150 000 euros. L’impôt sur le revenu est exonéré sur la fraction de gain incluse dans le retrait, et seuls les prélèvements sociaux de 18,6 % en 2026 restent dus (CSG 10,6 %, CRDS 0,5 %, prélèvement de solidarité 7,5 %, hausse actée par la LFSS 2026 contre 17,2 % auparavant).

Définissons au passage les acronymes pour les lecteurs qui les croisent ici pour la première fois, la CSG est la Contribution Sociale Généralisée et la CRDS la Contribution au Remboursement de la Dette Sociale. Le prélèvement à la source est effectué directement par l’établissement teneur du plan sur la fraction de gain incluse dans chaque retrait, selon une méthode prorata qui répartit le gain global entre la part retirée et la part qui reste investie.

Le tableau ci-dessous récapitule les conséquences fiscales de chaque porte de sortie selon la durée écoulée depuis le premier versement, ce qui vous donne un schéma de référence à conserver sous la main avant tout arbitrage.

| Durée détention | Statut du plan après retrait | IR sur le gain | PS sur le gain | Taux global 2026 | Versements ultérieurs |

|---|---|---|---|---|---|

| Moins de 5 ans (hors cas dérogatoires) | Clôture automatique | 12,8 % (PFU) ou TMI sur option | 18,6 % | 31,4 % | Impossibles |

| Moins de 5 ans (cas dérogatoires L221-32 CMF) | Clôture sans pénalité IR | Exonéré | 18,6 % | 18,6 % | Impossibles |

| 5 à 8 ans | Maintien possible, retraits partiels | Exonéré | 18,6 % | 18,6 % | Possibles dans la limite du plafond |

| Plus de 8 ans | Maintien possible, retraits partiels ou rente | Exonéré | 18,6 % (sortie capital) ou prorata barème âge (rente) | 18,6 % ou inférieur | Possibles dans la limite du plafond |

Sources : articles 157 5° bis, 200 A et 158-6 du CGI ; article L221-32 CMF ; LFSS 2026 (legifrance.gouv.fr).

Concrètement, sur un PEA de 7 ans avec 60 000 euros versés et 95 000 euros de valeur, un retrait total mobilise un gain de 35 000 euros qui supporte 35 000 × 18,6 % = 6 510 euros de prélèvements sociaux, soit un net retiré de 88 490 euros. Une nuance technique mérite d’être connue, c’est celle des taux historiques de PS pour les gains acquis avant 2018 sur des plans très anciens. La jurisprudence du Conseil constitutionnel sur la non-rétroactivité des hausses de prélèvements sociaux protège certaines fractions, et la documentation BOFiP en précise le calcul prorata. Pour un épargnant qui projette de capitaliser jusqu’aux revenus à la retraite, c’est cette mécanique post-PACTE qui transforme le PEA en levier de revenu complémentaire.

3.4 Après 8 ans : sortie en rente viagère défiscalisée

La porte de sortie la plus rare en pratique reste celle de la rente viagère, accessible après 8 ans d’antériorité et historiquement attachée au PEA assurance, mais théoriquement disponible aussi sur PEA bancaire via la souscription d’un contrat de rente auprès d’un assureur tiers. Le régime fiscal applicable est défini à l’article 158-6 du CGI, qui exonère totalement la rente d’impôt sur le revenu et calcule les prélèvements sociaux non pas sur la totalité de la rente mais sur sa seule fraction représentative du capital, fraction qui décroît avec l’âge du crédirentier au début du service.

Le barème fiscal de la fraction imposable d’une rente viagère est un mécanisme méconnu qui mérite d’être chiffré.

| Âge du crédirentier au début du service | Fraction imposable de la rente | Fraction exonérée |

|---|---|---|

| Moins de 50 ans | 70 % | 30 % |

| De 50 à 59 ans inclus | 50 % | 50 % |

| De 60 à 69 ans inclus | 40 % | 60 % |

| À partir de 70 ans | 30 % | 70 % |

Source : article 158-6 du Code général des impôts (legifrance.gouv.fr).

La conséquence pratique est immédiate, convertir la rente après 70 ans maximise la fraction exonérée et ramène le taux effectif des PS sur le revenu de la rente à 18,6 % × 30 % = 5,58 %. Pour un crédirentier de 65 ans servant une rente brute mensuelle de 1 000 euros, la base imposable aux PS est de 400 euros (40 %), soit 74,40 euros de PS mensuels et 925,60 euros nets versés. Cette logique récompense l’attente, mais la rareté de l’option en pratique tient à la faible commercialisation des contrats de rente immédiate sur PEA bancaire et à la préférence des épargnants pour la sortie en capital fractionnée.

Un raccord entre cet outil rente et l’horizon retraite global mérite d’être fait, parce que la rente viagère défiscalisée du PEA n’a pas vocation à porter seule un projet de revenus longs. Elle s’inscrit dans une stratégie plus large pour préparer sa retraite avec PEA, plan d’épargne retraite (PER) ou assurance vie, où le PEA après 5 ans en sortie capital reste l’outil dominant et la rente viagère un cas particulier patrimonial. Reste à donner une intuition économique de l’écart cumulé que cette fiscalité permet de capter face au compte-titres, ce qui fait l’objet de la sous-section suivante.

3.5 PEA après 5 ans vs CTO : 4 480 euros d’écart sur un gain de 35 000 euros

Le moment est venu de transformer la fiscalité en chiffres patrimoniaux, parce que c’est l’écart cumulé qui justifie l’effort d’optimiser le bon véhicule. Reprenons l’exemple précédent du PEA de 7 ans avec 60 000 euros versés et 35 000 euros de gain. En PEA après 5 ans, l’épargnant acquitte 6 510 euros de PS et net 28 490 euros de gain. Sur un compte-titres ordinaire au PFU 31,4 % en 2026, il acquitte 10 990 euros et net seulement 24 010 euros. Le différentiel s’élève à 4 480 euros sur ce seul retrait, soit 12,8 % du gain conservés grâce à l’enveloppe.

Le tableau qui suit chiffre cette comparaison sur un cas standard, pour vous donner un repère immédiat si vous hésitez entre PEA et compte-titres ordinaire (CTO) comme premier véhicule actions.

| Hypothèses identiques | PEA après 5 ans | CTO au PFU 2026 |

|---|---|---|

| Versements cumulés | 60 000 € | 60 000 € |

| Valorisation au moment du retrait | 95 000 € | 95 000 € |

| Gain imposable | 35 000 € | 35 000 € |

| Taux d’imposition global | 18,6 % (PS uniquement) | 31,4 % (PFU) |

| Impôt acquitté | 6 510 € | 10 990 € |

| Net retiré (versements + gain net) | 88 490 € | 84 010 € |

| Différentiel net en faveur du PEA | +4 480 € | (référence) |

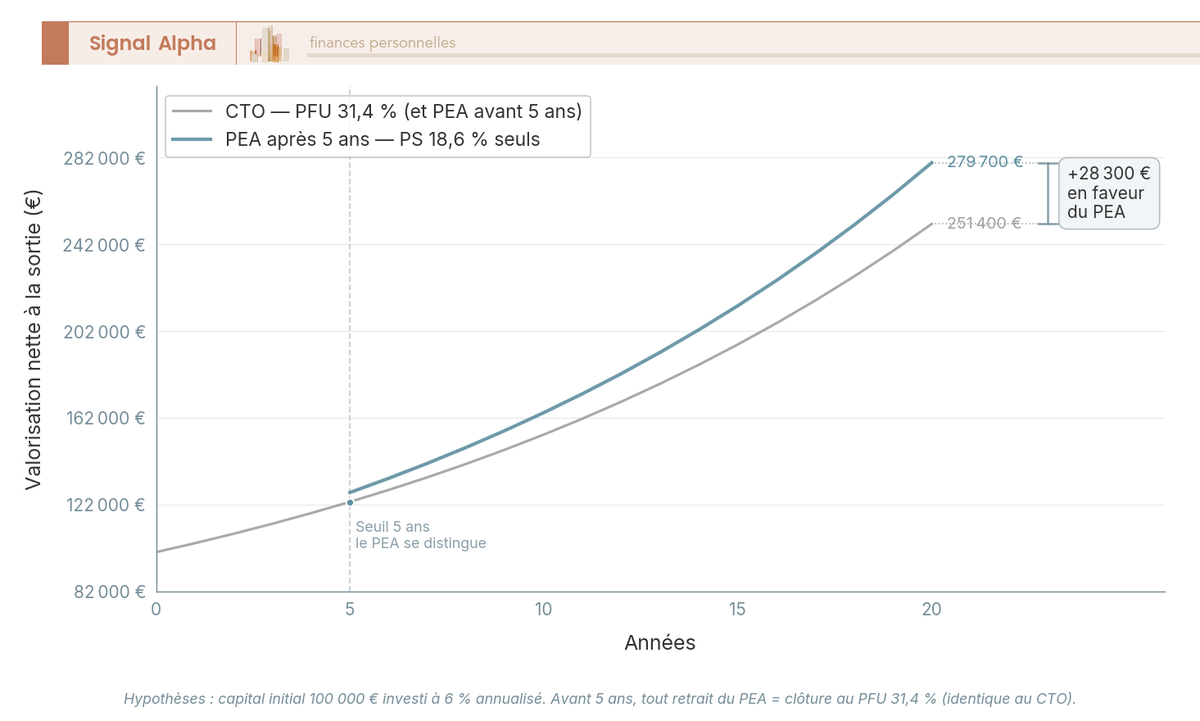

L’élargissement à un horizon long change l’ordre de grandeur, parce que la capitalisation brute du PEA travaille pendant toute la durée du tunnel sans friction fiscale. Sur un capital initial de 100 000 euros placé à 6 % annualisés bruts pendant 20 ans, la valorisation théorique atteint environ 320 700 euros, dont environ 220 700 euros de gain. En PEA après 5 ans, l’imposition au moment de la sortie totale s’élève à environ 220 700 × 18,6 % = 41 050 euros, soit un net d’environ 279 650 euros. Sur un CTO supportant le PFU 31,4 % au fil de l’eau (sur dividendes et arbitrages) puis sur la plus-value finale, la fiscalité totale est plus lourde et le net atterrit autour de 251 400 euros, soit un différentiel d’environ 28 250 euros en faveur du PEA. La logique tient à la capitalisation brute pendant 20 ans, pas au seul taux apparent à la sortie.

L’avantage fiscal est donc puissant, mais il ne dit rien des frais que prélève l’établissement teneur sur le chemin. C’est précisément ce que la section suivante chiffre, en commençant par l’inventaire des postes de coûts et en finissant par l’écart cumulé entre un ETF cœur et un OPCVM bancaire moyen.

4. Évaluer les frais qui érodent réellement la performance nette

4.1 Les postes de frais et le plafonnement loi PACTE

Une enveloppe fiscalement avantageuse mal logée chez un établissement coûteux peut détruire une part significative de la performance nette, et c’est cette équation qu’il faut maintenant poser. Les postes de frais d’un PEA se déclinent en sept lignes qu’il faut savoir nommer pour les comparer correctement entre établissements. D’abord les frais d’ouverture ponctuels (souvent zéro chez les courtiers en ligne, jusqu’à 50 euros en banque traditionnelle), ensuite la tenue de compte annuelle (zéro chez les acteurs en ligne, 30 à 40 euros en banque), puis le courtage par ordre facturé soit en pourcentage de l’ordre soit en forfait par tranche.

Viennent ensuite les droits de garde annuels (zéro chez les courtiers en ligne, 0,30 à 0,50 % des encours en banque traditionnelle, ce qui représente 150 à 250 euros par an sur un portefeuille de 50 000 euros), les frais courants des OPCVM (TER pour les ETF, frais de gestion plus rétrocessions pour les fonds gérés activement), les frais d’arrêté annuel et les frais de transfert sortant. Une couche supplémentaire affecte les ETF synthétiques internationaux, ce sont les frais de change implicites intégrés dans le prix de réplication, qui ne figurent pas dans le TER affiché mais qui pèsent sur la performance nette de quelques dixièmes de pourcent par an.

Le décret n° 2020-95 du 5 février 2020 a plafonné réglementairement plusieurs de ces postes pour discipliner les pratiques bancaires, mesure issue directement de la loi PACTE.

| Poste de frais | Plafond réglementaire 2020-95 |

|---|---|

| Frais d’ouverture | 10 € maximum |

| Tenue de compte annuelle | 0,40 % des encours par an + 5 € par ligne cotée |

| Transaction (ordre en ligne) | 0,50 % du montant de l’ordre |

| Transaction (autre canal) | 1,20 % du montant de l’ordre |

| Frais de transfert sortant | 15 € par ligne cotée, 50 € par ligne non cotée, plafond 150 € par plan |

Source : décret n° 2020-95 du 5 février 2020 (legifrance.gouv.fr).

Une mécanique souvent ignorée alimente toutefois les écarts de pratique entre établissements, c’est la rétrocession que la banque distributrice perçoit sur les frais de gestion du fonds qu’elle commercialise. La Lettre de l’Observatoire de l’Épargne de l’AMF documente régulièrement ces flux et leur poids dans le coût total supporté par l’épargnant. Cette logique de rétrocession explique pourquoi un OPCVM maison à 1,80 % de frais courants reste vendable en réseau bancaire malgré l’écart manifeste avec un ETF cœur à 0,20 %, et c’est aussi pour cela qu’une stratégie de quatre couches de coûts en assurance vie trouve son équivalent en PEA et mérite la même attention.

4.2 Comparatif 2026 : six courtiers sur un ordre de 1 000 euros

Une fois les postes nommés, le test pratique consiste à comparer six acteurs représentatifs sur un ordre standard, parce que les ordres de grandeur entre acteurs en ligne et banques traditionnelles défient la lecture d’une grille tarifaire isolée. L’opération de référence retenue est l’achat de 1 000 euros d’une action française cotée sur Euronext Paris, en PEA, hors abonnement particulier. Les chiffres ci-dessous reprennent les grilles publiques en vigueur début 2026 ; les promotions ponctuelles et les profils premium peuvent modifier les ordres facturés à la marge, mais le rang général entre acteurs est stable depuis trois ans.

| Établissement | Tarif d’ordre 1 000 € (action FR Euronext, PEA) | Droits de garde | Tenue de compte annuelle |

|---|---|---|---|

| Bourse Direct | 1,90 € (tranche 500-1 000 €, grille 06/01/2026) | 0 € | 0 € |

| Boursobank (Découverte) | env. 6,00 € (forfait 0,60 %) | 0 € | 0 € |

| Boursobank (Classic) | 8,95 € (minimum, taux 0,48 %) | 0 € | 0 € |

| Fortuneo (Starter) | env. 3,50 € (taux 0,35 %) | 0 € | 0 € |

| BforBank | env. 2,50 € (tranche 1 000 €) | 0 € | 0 € |

| Saxo Banque France | dès 2,00 € (offre standard FR ; promo 0 € sur 70 actions UE pour nouveaux clients jusqu’au 31/12/2026) | 0 € | 0 € |

| Banque traditionnelle moyenne | 8 à 15 € | 0,30 à 0,50 % des encours | 30 à 40 € |

Sources : grilles tarifaires publiées par chaque établissement (Bourse Direct, Boursobank, Fortuneo, BforBank, Saxo Banque France) ; AMF, Lettre de l’Observatoire de l’Épargne n° 61 pour les ordres bancaires traditionnels.

L’écart de coût annuel total entre un courtier en ligne et une banque traditionnelle sur un portefeuille de 50 000 euros est massif. Un client courtier en ligne paie zéro euro de droits de garde et de tenue de compte, plus quelques ordres ponctuels facturés 2 à 6 euros, soit un coût annuel typique inférieur à 50 euros. Un client banque traditionnelle paie environ 30 euros de tenue de compte plus environ 200 euros de droits de garde (0,40 % de 50 000 euros), soit un coût annuel d’environ 230 euros, sans compter les frais courants des OPCVM maison qui ajoutent une couche supplémentaire. Le cas particulier des néobrokers comme Trade Republic mérite d’être documenté à part, et nous l’avons traité dans notre avis Trade Republic 2026 avec ses spécificités d’enveloppe.

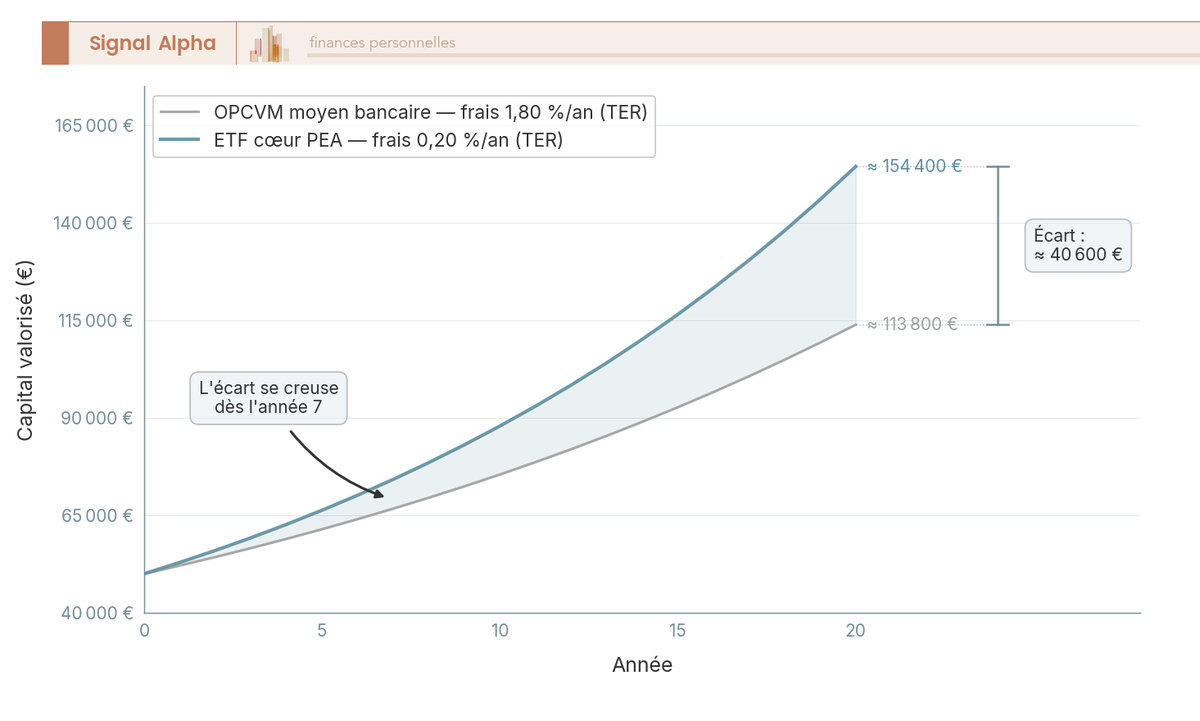

4.3 ETF cœur 0,20 % vs OPCVM banque 1,80 % : 40 000 euros de manque à gagner sur 20 ans

La sous-section qui clôt la partie 2 chiffre l’écart le plus structurant pour un détenteur de PEA en 2026, parce que c’est ici que l’arbitrage de transfert prend tout son sens. L’hypothèse de base retient 50 000 euros placés en début de période et capitalisés à 6 % annualisés bruts pendant 20 ans, sans versements complémentaires pour isoler l’effet des frais. Dans le scénario ETF cœur PEA à 0,20 % de TER, le rendement net annualisé ressort à environ 5,80 % et le capital terminal s’établit autour de 155 000 euros. Dans le scénario OPCVM bancaire moyen à 1,80 % de frais courants (proche de la moyenne AMF de 1,33 % majorée des droits de garde et des rétrocessions implicites), le rendement net annualisé tombe à environ 4,20 % et le capital terminal stagne autour de 115 000 euros.

Le manque à gagner cumulé atteint donc environ 40 000 euros sur 20 ans, soit 25 à 30 % du capital terminal théorique. Cette amputation de performance n’est pas le symptôme d’une malchance ponctuelle, c’est le résultat mécanique d’une sur-couche de frais composée chaque année sur un capital qui s’accroît. Le concept de Total Expense Ratio (TER) déjà rencontré désigne la somme des frais courants prélevés annuellement par le fonds, et c’est sur ce seul indicateur que la comparaison doit s’effectuer entre deux véhicules qui répliquent un même indice.

La conséquence opérationnelle est sans ambiguïté pour le détenteur d’un PEA logé en banque traditionnelle avec des OPCVM maison à 1,5 ou 2,5 % de frais courants. Transférer le plan vers un courtier en ligne et basculer l’allocation vers un ETF cœur capitalisant représente l’arbitrage à plus fort levier qu’un épargnant puisse exécuter sur la durée, parce qu’il agit simultanément sur la fiscalité (en préservant l’antériorité via le transfert plutôt qu’une clôture-réouverture) et sur les frais. C’est l’aboutissement logique d’une gestion passive face à la gestion active, dont l’écart cumulé est massif sur deux décennies.

La fiscalité du PEA et la structure de frais étant désormais chiffrées, deux questions restent ouvertes pour le lecteur qui veut industrialiser sa stratégie. Quelle place le PEA doit-il occuper face à l’assurance vie, au PER et au compte-titres pour couvrir tous les besoins patrimoniaux, et comment construire concrètement l’allocation à l’intérieur du plan tout en gérant le risque de change implicite des indices internationaux. C’est ce double dossier qu’aborde la partie suivante.

5. Articuler PEA, assurance vie, PER et CTO dans une stratégie cohérente

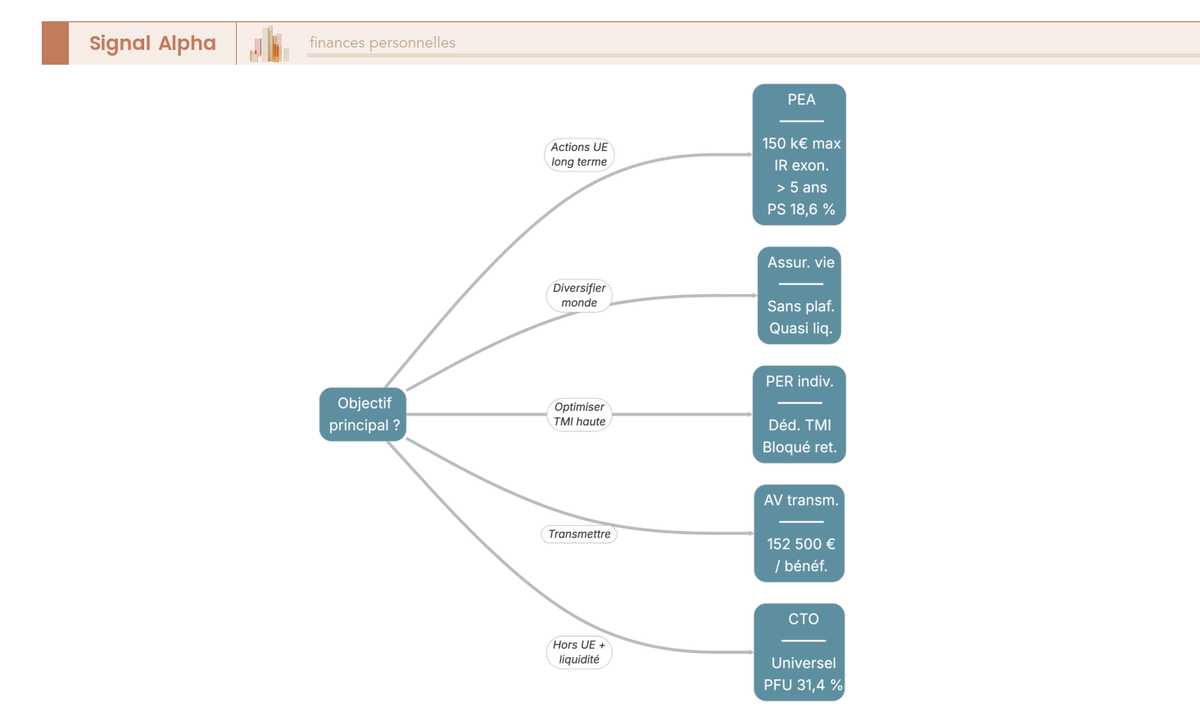

5.1 PEA, assurance vie, PER, CTO : qui fait quoi pour le particulier

Le PEA n’a jamais été conçu pour couvrir seul l’ensemble des besoins patrimoniaux d’un particulier, et c’est précisément en le confrontant aux trois autres enveloppes structurantes que sa place se précise. L’assurance vie (AV) reste la seconde enveloppe de référence pour un résident fiscal français : sans plafond de versement, avec un univers très large (fonds en euros, unités de compte actions et obligataires, parts de SCPI logées en UC), une fiscalité de sortie qui combine impôt sur le revenu et prélèvements sociaux selon un tableau dédié, et surtout un avantage transmission de premier ordre via l’abattement de 152 500 euros par bénéficiaire pour les versements effectués avant 70 ans (article 990 I CGI). Les prélèvements sociaux sur les contrats AV restent à 17,2 % en 2026, à comparer aux 18,6 % du PEA, ce qui crée un léger différentiel structurel à intégrer dans le raisonnement.

Le PER individuel (Plan d’Épargne Retraite individuel) poursuit une logique très différente : c’est un produit à finalité retraite qui permet de déduire les versements du revenu imposable à hauteur de 10 % des revenus N-1 plafonnés à 8 fois le PASS (Plafond Annuel de la Sécurité Sociale), avec un univers d’UC très large mais une liquidité contrainte jusqu’à la retraite (sauf cas dérogatoires : achat de la résidence principale, accidents de la vie). À la sortie, en capital ou en rente, les gains supportent le PFU 31,4 % et le capital déduit revient au barème de l’impôt sur le revenu. La cible naturelle est l’épargnant à TMI (Tranche Marginale d’Imposition) de 30 % ou plus, pour qui la déduction immédiate produit une économie d’impôt significative.

Le CTO (compte-titres ordinaire) ferme l’architecture, sans plafond, avec un univers totalement universel (actions US, obligations, dérivés), une fiscalité au PFU 31,4 % en 2026 et une liquidité totale. C’est le réceptacle naturel de tout ce que le PEA refuse, à commencer par les actions américaines en direct et les classes d’actifs hors UE.

| Critère | PEA | Assurance vie | PER individuel | CTO |

|---|---|---|---|---|

| Plafond versements | 150 000 euros | Pas de plafond | 10 % revenus N-1, max 8 PASS | Pas de plafond |

| Univers | Actions UE, OPCVM/ETF éligibles | Fonds €, UC très large | UC très large | Universel |

| Imposition phase | Neutre | Neutre | Neutre + déduction TMI | Annuelle |

| Imposition sortie | PS 18,6 % après 5 ans (IR exonéré) | Tableau dédié, PS 17,2 % maintenus | TMI + PFU 31,4 % sur gains (sortie capital) ou rente | PFU 31,4 % |

| Liquidité | Tout retrait après 5 ans, clôture avant 5 ans | Liquidité quasi totale | Bloquée jusqu’à la retraite (sauf cas) | Liquidité totale |

| Transmission | Termine au décès | Avantageuse (abattement 152 500 euros avant 70 ans) | Selon options du contrat | Standard |

Sources : articles L221-30 CMF (PEA), 990 I CGI (AV), L224-2 CMF (PER) ; LFSS 2026 ; AMF.

La logique de priorité usuelle pour un patrimoine en construction tient en cinq paliers : l’épargne de précaution sur livrets réglementés (Livret A, LDDS), puis le PEA jusqu’au plafond pour la capitalisation longue sur actions UE, puis l’assurance vie pour la diversification globale et la préparation de la transmission, puis le PER si la TMI marginale dépasse 30 %, et enfin le CTO pour les actifs hors UE et la flexibilité totale. Cette hiérarchie n’est pas universelle, elle se déforme selon la TMI, l’âge et l’horizon, mais elle constitue un point de départ robuste pour la majorité des dossiers que nous voyons en accompagnement. Pour aller plus loin sur le second pilier patrimonial évoqué en filigrane, le guide assurance vie 2026 déroule la mécanique fiscale dédiée et l’arbitrage fonds euros vs unités de compte.

Le tableau ci-dessus se distingue volontairement du chiffrage de la sous-section 3.5, qui comparait PEA et CTO sur un même gain de 35 000 euros. Ce qui est posé ici, c’est le rôle stratégique de chaque enveloppe, pas le verdict numérique d’un cas particulier. Les deux lectures se complètent dans l’arbitrage final.

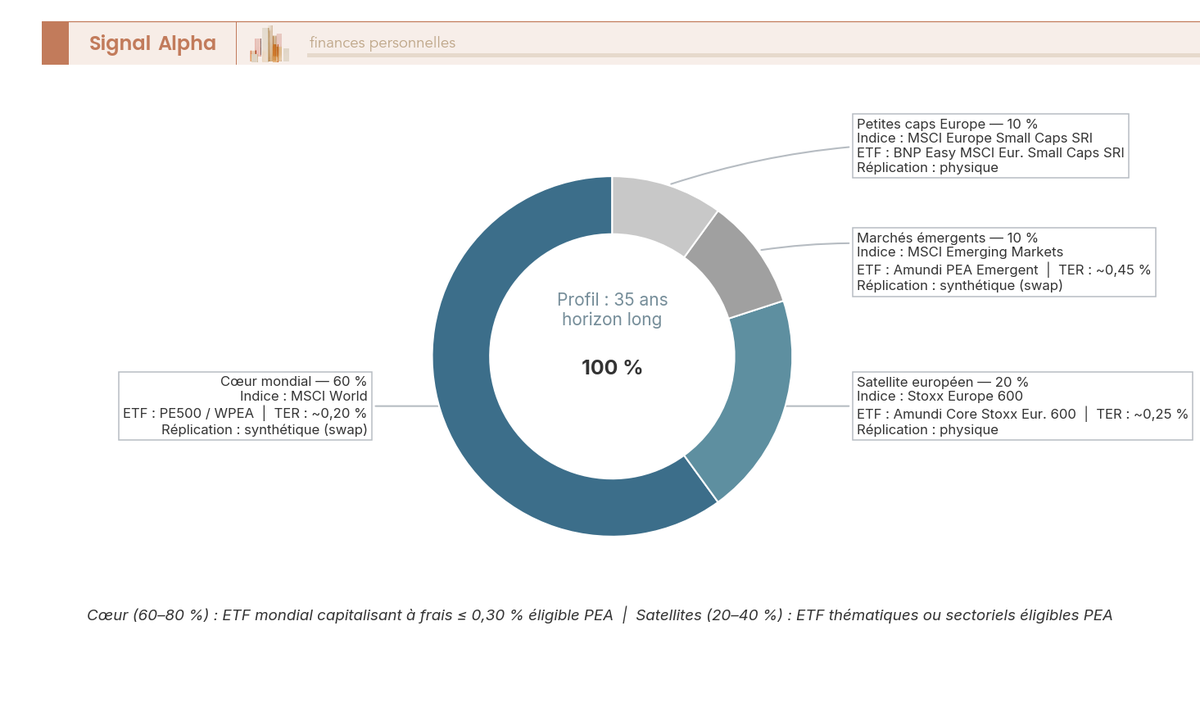

5.2 Allocation cœur-satellites : ETF mondial + thématiques européennes

L’architecture macro étant désormais posée, reste à construire l’allocation à l’intérieur du PEA, et le modèle qui domine en pratique est l’allocation cœur-satellites. Le cœur représente 60 à 80 % de l’enveloppe, investi en ETF capitalisants à TER bas répliquant un indice mondial ou européen large, à charge de fournir la diversification systémique et le moteur de capitalisation longue. Les satellites représentent 20 à 40 %, investis sur des ETF thématiques ou sectoriels éligibles (small caps Europe, indices factoriels value, qualité, momentum, énergie, technologie) ou sur quelques actions de conviction qui apportent une surperformance potentielle au prix d’un suivi plus actif.

Le tableau ci-dessous rassemble les ETF cœur usuels en 2026, ceux que nous citons régulièrement parce qu’ils combinent une couverture indicielle large, un TER raisonnable et une éligibilité PEA documentée.

ETF cœur usuels du PEA en 2026.

| ETF cœur | TER indicatif | Indice répliqué | Méthode |

|---|---|---|---|

| Amundi PEA Monde (PE500) | env. 0,20 % | MSCI World | Synthétique (swap) |

| Amundi Core Stoxx Europe 600 (UCITS Acc, version PEA) | env. 0,25 % (factsheet 31/03/2026) | Stoxx Europe 600 | Physique |

| Amundi PEA Emergent (MSCI EM ESG Transition) | env. 0,45 % (factsheet 31/03/2026) | MSCI Emerging Markets | Synthétique |

| BNP Paribas Easy CAC 40 | env. 0,25 % | CAC 40 | Physique |

Sources : DICI/KID des sociétés de gestion ; factsheets disponibles sur les sites Amundi ETF et BNP Paribas Easy. Les TER affichés évoluent et doivent être vérifiés sur la fiche produit en vigueur à l’achat.

Pour fixer un modèle concret, voici l’allocation que nous voyons fonctionner sur le terrain pour un investisseur de 35 ans avec un horizon long : 60 % de MSCI World (cœur, capitalisant, synthétique), 20 % de Stoxx Europe 600 (ancrage européen physique pour réduire le risque de change implicite), 10 % de MSCI Emerging Markets (exposition aux pays émergents via swap éligible), 10 % de petites capitalisations Europe (BNP Paribas Easy MSCI Europe Small Caps SRI ou actions de conviction). Cette répartition couvre environ 90 % de la capitalisation mondiale tout en restant entièrement logée dans le cadre PEA, grâce à la mécanique du swap pour les zones non éligibles en direct. Pour calibrer la part actions selon votre profil de risque, l’allocation d’actifs sur 30 ans propose un cadrage qui aligne aversion au risque, horizon et exposition cible.

Un dernier réflexe à intégrer concerne le choix entre version capitalisante et version distribuante de chaque ETF. En phase d’accumulation, c’est-à-dire tant que vous versez régulièrement et que vous ne retirez pas, la version capitalisante (suffixe Acc) l’emporte mécaniquement, parce qu’elle évite les frais de courtage de réinvestissement des dividendes et qu’elle préserve la pleine neutralité fiscale interne du PEA. Les versions distribuantes prennent leur sens en phase de retrait après 5 ans, lorsque vous voulez générer un revenu cash sans céder de parts.

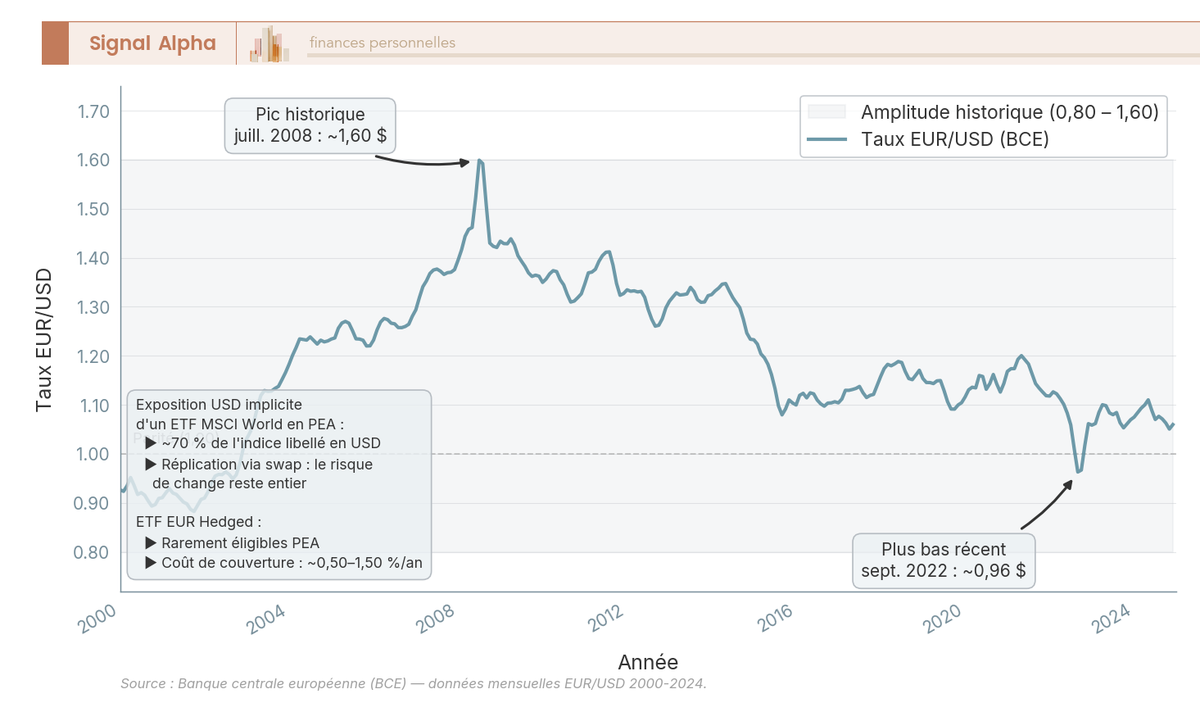

5.3 Risque de change implicite : un MSCI World en PEA reste exposé au dollar

Une fois l’allocation construite autour d’un cœur MSCI World synthétique, une question revient invariablement chez les lecteurs qui creusent le sujet : si le PEA force la détention de titres européens, comment l’ETF peut-il exposer économiquement au dollar ? La réponse tient dans la mécanique du swap. Le fonds détient bien un panier de substitution composé d’actions européennes éligibles, mais le contrat d’échange livre la performance de l’indice cible à l’investisseur, et cette performance est libellée en dollars pour environ 70 % via la pondération des actions américaines dans le MSCI World. Économiquement, la valorisation en euros de la part absorbe donc les variations EUR/USD via la performance de l’indice répliqué, sans qu’aucune action américaine ne figure dans le portefeuille du fonds.

L’amplitude historique du couple EUR/USD donne la mesure du risque pris. Sur la fenêtre 2000-2024, selon les séries de la Banque centrale européenne (BCE), le taux a évolué dans une plage approximative comprise entre 0,80 et 1,60 USD pour 1 EUR, soit une amplitude de 100 % entre les extrêmes observés. Un investisseur qui aurait acheté un MSCI World au plus bas de l’euro (1 EUR = 0,80 USD) aurait subi un vent contraire purement monétaire dans les années suivantes si l’euro s’était redressé vers 1,40 USD, indépendamment de la performance des actions sous-jacentes.

Pour neutraliser cette exposition, il existe des versions EUR-hedged des ETF mondiaux, qui couvrent le risque de change via des contrats forward sur devises. Ces versions sont rarement éligibles PEA et présentent un coût annuel de couverture compris entre 0,50 % et 1,50 %, qui érode la performance attendue sur le long terme. Pour un investisseur PEA avec un horizon de 15 à 20 ans, accepter cette exposition USD comme contrepartie de la diversification mondiale reste l’option dominante en pratique, et l’argument se renforce lorsqu’on intègre ce risque dans la diversification d’un patrimoine international déjà répartie sur d’autres enveloppes.

Le point à retenir n’est pas de fuir le MSCI World en PEA, mais d’intégrer cette exposition USD à votre allocation comme une caractéristique connue, pas comme une mauvaise surprise découverte trois ans plus tard. La volatilité de change ajoute du bruit à court terme et tend à se neutraliser sur les horizons longs, sans pour autant disparaître complètement.

5.4 Rythme d’investissement et gestion d’un marché baissier

Une allocation correctement construite peut encore être détruite par un mauvais rythme d’investissement, et c’est cette dimension comportementale qui boucle la stratégie d’allocation à l’intérieur du PEA. Deux approches dominent : soit le lump sum (versement intégral immédiat d’un capital disponible), soit les versements programmés mensuels (parfois traduits par DCA, pour Dollar-Cost Averaging, c’est-à-dire la mise en place d’apports échelonnés à intervalles réguliers).

Sur le long terme, les études de référence convergent vers un constat statistique : le lump sum bat les versements programmés sur le rendement final dans environ deux tiers des fenêtres glissantes étudiées, parce que le marché passe plus de temps à monter qu’à baisser sur les horizons longs et que tout délai d’investissement est en moyenne un coût d’opportunité. L’étude Vanguard « Dollar-Cost Averaging Just Means Taking Risk Later » (2012) chiffre cet écart à environ 67 % des périodes de 10 ans glissants sur les marchés US, UK et Australie entre 1926 et 2011. L’arbitrage pratique se résume alors en deux cas : le lump sum quand un capital est disponible immédiatement et que l’horizon dépasse 5 ans, et les versements programmés quand le flux d’épargne est mensuel par construction (revenu salarial, prélèvement automatique sur compte courant).

La gestion psychologique d’un marché baissier prolongé est souvent ce qui sépare les épargnants qui captent la prime de risque actions des autres. Trois règles tiennent en pratique : ne pas vendre dans le creux (ce qui transforme une perte latente en perte définitive), conserver le rythme de versements programmés (chaque versement effectué dans une zone basse profite mécaniquement aux phases de remontée), garder un horizon supérieur à 5 ans qui permet de traverser un cycle complet. Ce dernier point recoupe la fiscalité du PEA, parce que retirer pendant un marché baissier avant 5 ans cumule la double peine : la perte en capital cristallisée et la clôture sèche au PFU 31,4 %.

Le coefficient d’aversion à la perte établi par Kahneman et Tversky dans le cadre de la Prospect Theory (1979, raffiné en 1992) tourne autour de 2,25 dans les versions cumulatives ultérieures, autrement dit une perte produit environ deux fois plus d’impact psychologique qu’un gain équivalent. Cette asymétrie cognitive explique pourquoi tant d’épargnants sortent au pire moment, et c’est précisément contre elle que la discipline d’un versement automatique mensuel protège efficacement. Pour un cadrage plus large sur la manière de structurer son épargne selon ses objectifs, nous renvoyons à la matrice des trois blocs (disponibilité, précaution, projet) qui sert de filet de sécurité à toute exécution disciplinée sur PEA.

L’allocation interne et la discipline d’investissement étant désormais cadrées, reste la séquence opérationnelle qui transforme le plan en compte effectivement ouvert et géré dans la durée. C’est le cœur de la dernière partie du guide.

6. Agir : ouvrir, transférer, gérer son PEA et éviter les pièges

6.1 Ouvrir et transférer son PEA en 2026 : pièces, délais, frais plafonnés

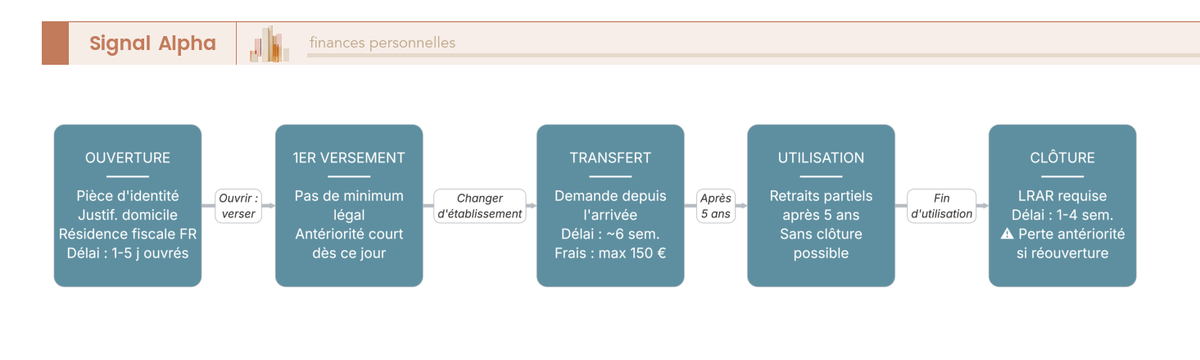

L’ouverture d’un PEA est paradoxalement l’étape la plus simple du parcours, à condition de réunir les pièces et de choisir l’établissement avant de signer. L’article R221-110 CMF requiert une pièce d’identité en cours de validité, un justificatif de domicile de moins de 3 mois, un justificatif de résidence fiscale française (avis d’imposition récent), et un IBAN au nom du titulaire pour les versements. Aucun minimum réglementaire de premier versement n’est imposé, mais certains acteurs conditionnent l’ouverture à un dépôt symbolique de 10 euros qui permet aussi de démarrer le compteur 5 ans. En ce qui concerne les délais, l’ouverture en ligne tourne entre 1 et 5 jours ouvrés en 2026, parfois 24 heures dans les meilleurs cas chez un acteur comme Boursobank, contre quelques jours à plusieurs semaines en agence selon la disponibilité du conseiller et la complétude du dossier. Pour un benchmark détaillé sur les acteurs majeurs du segment PEA en ligne, avis BoursoBank 2026 chiffre les frais et les services par profil de client.

Le transfert est l’opération la plus sensible parce qu’il préserve l’antériorité fiscale, contrairement à une clôture-réouverture qui efface tout le compteur. La séquence à respecter est la suivante : ouvrir un nouveau PEA chez l’établissement d’arrivée, signer la demande de transfert auprès de cet établissement d’arrivée (qui se charge de la procédure), laisser l’établissement sortant liquider ou transférer les positions selon les instructions, attendre la finalisation. Les délais constatés en 2026 oscillent entre 3 semaines et 3 mois, avec une moyenne autour de 6 semaines, et l’écart provient surtout de la rapidité de l’établissement sortant. Les frais de transfert sont plafonnés par le décret 2020-95 à 15 euros par ligne cotée, 50 euros par ligne non cotée, avec un maximum de 150 euros par plan, ce qui rend l’opération économiquement neutre dans la quasi-totalité des cas.

L’erreur capitale à ne JAMAIS commettre est de clôturer l’ancien plan puis d’en ouvrir un nouveau chez l’établissement cible, parce que cette manipulation efface intégralement l’antériorité 5/8 ans. Un PEA ouvert depuis 12 ans qui serait clôturé puis ré-ouvert ailleurs repartirait d’un compteur à zéro, perdant à la fois l’exonération d’IR et la fenêtre rente viagère. Le transfert encadré préserve le compteur sans aucune fiscalisation des plus-values latentes : c’est l’arbitrage opérationnel à plus haut levier qu’un détenteur de PEA puisse réaliser.

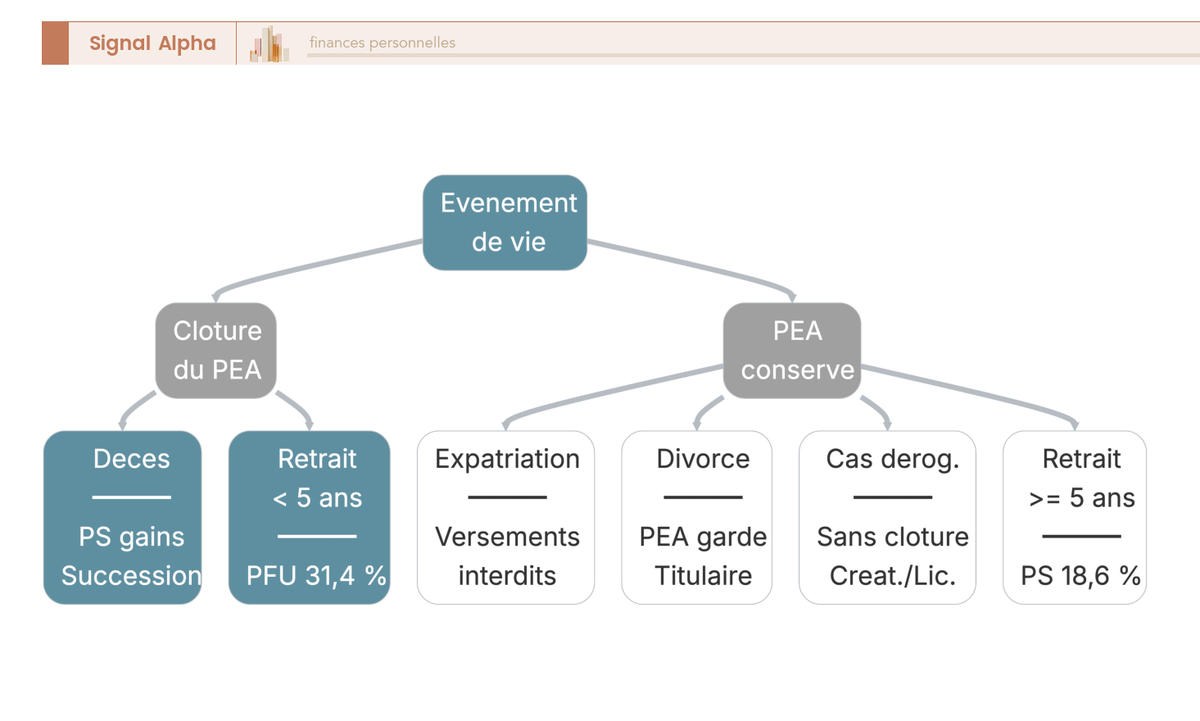

6.2 Événements de vie : décès, expatriation, divorce, cas dérogatoires

La mécanique standard du PEA suppose un titulaire stable dans sa résidence fiscale et dans sa configuration familiale, et c’est exactement ce que la vie ne garantit pas. Quatre événements modifient durablement le fonctionnement du plan, à commencer par le décès du titulaire qui entraîne la clôture de plein droit à la date du décès, conformément à la doctrine BOFiP BOI-RPPM-RCM-40-50-50. Les prélèvements sociaux de 18,6 % s’appliquent sur les gains accumulés à cette date, le cadre fiscal du PEA cesse de produire ses effets, et les titres rejoignent la masse successorale aux droits communs (barème commun de droits de succession selon le lien de parenté). Aucun abattement spécifique au PEA n’existe : le compte-titres successoral hérite simplement de la valorisation au jour du décès, et l’enveloppe fiscale n’a tout simplement pas survécu à son titulaire.

L’expatriation suit une logique très différente depuis la loi PACTE de 2019, qui a supprimé la clôture automatique pour la majorité des destinations. Le plan reste ouvert en cas de transfert de résidence fiscale dans un État ou Territoire coopératif, les versements ultérieurs sont en revanche interdits (le titulaire n’est plus résident fiscal français au sens de l’article 4 B CGI), et les retraits restent possibles aux conditions fiscales habituelles modulées par la convention bilatérale signée avec le pays d’accueil. Une exception persiste : le transfert de résidence vers un ETNC (État ou Territoire Non Coopératif au sens de la liste française et européenne), qui déclenche la clôture du plan avec imposition selon les règles standard. La loi de finances 2025, dans son article 83, a clarifié l’articulation entre droit interne et conventions bilatérales en posant que la résidence fiscale conventionnelle prime sur les critères de droit interne (article 4 B CGI modifié), ce qui sécurise les configurations transfrontalières atypiques. Pour le détail des arbitrages fiscaux à l’expatriation, fiscalité d’expatriation 2026 déroule la matrice résidence fiscale et conventions par pays.

Le divorce affecte le PEA selon le régime matrimonial en vigueur. Le compte reste juridiquement au nom du titulaire initial, mais sa valeur entre dans la masse à partager si les versements ont été effectués pendant le mariage sous régime de communauté, ou reste un bien propre sous régime de séparation de biens et pour les versements effectués avant l’union. Aucun transfert au profit du conjoint n’est prévu, la liquidation patrimoniale se fait en compensation par d’autres actifs ou par soulte, ce qui rend le partage techniquement gérable mais juridiquement structurant.

Les cas dérogatoires permettant un retrait avant 5 ans sans application du PFU 31,4 % sont énumérés limitativement par l’article L221-32 CMF : la création ou la reprise d’entreprise par le titulaire ou son conjoint avec réinvestissement dans un délai de 2 ans, le licenciement du titulaire ou de son conjoint, l’invalidité de catégorie 2 ou 3, la mise à la retraite anticipée, et le décès du conjoint. Hors de ces six configurations, la clôture sèche reste la règle.

6.3 Quatre pièges récurrents à éviter absolument

Les pièges qui amputent durablement la performance d’un PEA tiennent en quatre familles, et chacune mérite d’être nommée avec sa parade chiffrée parce que c’est ainsi qu’on évite de les revivre. Le premier piège est le retrait avant 5 ans hors cas dérogatoires, qui déclenche la clôture sèche et l’imposition au PFU 31,4 %. La parade est radicale : ne jamais ouvrir un PEA si l’horizon de l’épargne envisagée est inférieur à 5 ans, et privilégier dans ce cas un compte-titres ordinaire ou une assurance vie classique qui autorisent les rachats partiels sans clôture.

Le deuxième piège tient aux frais cachés : les droits de garde de 0,30 à 0,50 % des encours en banque traditionnelle et les frais courants des OPCVM maison de 1,5 à 2,5 % avec leurs rétrocessions. Cette sur-couche annuelle érode silencieusement la performance et a chiffré, dans la sous-section 4.3, un manque à gagner de l’ordre de 40 000 euros sur 20 ans. La parade tient en deux gestes : auditer une fois par an la grille tarifaire de l’établissement et l’IFU (Imprimé Fiscal Unique) reçu en début d’année, puis transférer si l’écart cumulé observé dépasse 1 % par an face à un courtier en ligne avec ETF cœur.

Le troisième piège est l’achat d’un titre non éligible, par exemple une action américaine, britannique ou suisse en direct, un ETF non conforme à la règle des 75 % d’actions UE, une obligation classique ou un produit dérivé. La régularisation est imposée par l’établissement teneur de compte, et un manquement caractérisé peut conduire à la clôture rétroactive du plan. La parade consiste à vérifier l’éligibilité PEA dans le DICI (Document d’Information Clé pour l’Investisseur) de chaque fonds avant l’achat, ou son équivalent KID (Key Information Document) au format européen depuis 2023.

Le quatrième piège est plus stratégique : c’est l’utilisation du PEA comme outil de transmission. Le plan s’éteint au décès et bascule en compte-titres successoral sans aucun avantage fiscal, là où l’assurance vie offre l’abattement de 152 500 euros par bénéficiaire pour les versements avant 70 ans (article 990 I CGI). La parade combine les deux enveloppes en parallèle : le PEA pour la phase d’accumulation actions UE et l’assurance vie pour la transmission patrimoniale, sans chercher à faire jouer au PEA un rôle qu’il ne peut pas tenir. La sous-section suivante chiffrera précisément l’écart de cette articulation.

Checklist « À faire / À éviter / Erreurs fréquentes ».

| À faire | À éviter | Erreurs fréquentes par étape |

|---|---|---|

| Ouvrir tôt pour démarrer l’antériorité fiscale (1er versement même symbolique) | Retirer avant 5 ans (clôture sèche) | Ouvrir un PEA chez sa banque traditionnelle sans comparer les frais |

| Comparer les frais (courtage, droits de garde, TER) avant ouverture | Acheter actions US ou UK en direct dans le PEA | Confondre plafond versement (150 k€) et valorisation portefeuille |

| Privilégier ETF capitalisants à TER bas en cœur | Empiler OPCVM internes à 1,5-2,5 % par an | Croire qu’on cumule 150 + 225 = 375 k€ entre PEA et PEA-PME |

| Transférer plutôt que clôturer pour conserver l’antériorité | Clôturer avant 8 ans si rente viagère envisagée | Oublier que les dividendes étrangers subissent une retenue à la source non récupérable |

| Diversifier via ETF synthétique MSCI World | Investir en monoligne CAC 40 | Penser que le PEA passe en succession (faux, clôture au décès) |

Sources : article L221-32 CMF, article 990 I CGI, décret 2020-95, BOFiP BOI-RPPM-RCM-40-50.

Note de Henri

Sur les dossiers que je vois, le piège n° 2 (frais cachés) est de loin le plus coûteux en valeur cumulée, parce qu’il agit silencieusement chaque année sans déclencher la moindre alerte. Le piège n° 1 (retrait avant 5 ans) est le plus visible et le plus douloureux, mais il reste rare en proportion. Combiner un audit annuel de la grille tarifaire et une vérification d’éligibilité avant chaque ordre couvre déjà les trois quarts du risque opérationnel d’un PEA.

Une fois ces quatre pièges désamorcés, l’arbitrage stratégique avec l’assurance vie pour la transmission devient lisible, et c’est précisément ce que la sous-section suivante chiffre dans une perspective d’investissement long terme combinant PEA, assurance-vie et PER sur plusieurs décennies.

6.4 Comparaison successorale PEA vs assurance vie : pourquoi le PEA n’est pas un outil de transmission

Le PEA et l’assurance vie poursuivent des logiques successorales radicalement différentes, et c’est cet écart qu’il faut chiffrer pour clore définitivement le débat. Au décès du titulaire, le PEA est clôturé de plein droit, les gains accumulés supportent les prélèvements sociaux de 18,6 %, et les titres rejoignent la succession aux droits communs (barème selon le lien de parenté entre 5 % et 60 %). Aucun abattement spécifique au PEA n’existe en transmission : le bénéficiaire récupère simplement la valorisation nette de PS au jour du décès, qui rejoint le calcul global des droits de succession.

L’assurance vie fonctionne sur un cadre dérogatoire, posé par l’article 990 I du CGI, qui place les capitaux décès hors succession dans la limite de 152 500 euros par bénéficiaire pour les versements effectués avant 70 ans. Au-delà de cet abattement, les sommes supportent une taxe forfaitaire de 20 % jusqu’à 700 000 euros et de 31,25 % au-delà. Pour les versements effectués après 70 ans, un abattement global unique de 30 500 euros s’applique tous bénéficiaires confondus (article 757 B CGI), au-delà duquel les sommes rejoignent la succession aux droits communs. La différence pratique pour un foyer qui souhaite transmettre 300 000 euros à deux enfants se compte en dizaines de milliers d’euros d’économies de droits selon le véhicule choisi.

| Critère | PEA | Assurance vie (versements avant 70 ans) |

|---|---|---|

| Statut au décès | Clôture de plein droit | Hors succession (article 990 I CGI) |

| Imposition gains | PS 18,6 % | PS 17,2 % en phase, taxe forfaitaire après abattement |

| Abattement transmission | Aucun | 152 500 euros par bénéficiaire |

| Au-delà abattement | Barème successoral commun | 20 % jusqu’à 700 000 euros, 31,25 % au-delà |

| Avantage transmission | Aucun | Très significatif |

Sources : article 990 I CGI, article 757 B CGI, BOFiP BOI-ENR-DMTG-10-10-20-20.

La conséquence opérationnelle pour un épargnant qui pense aussi transmission est claire : utiliser le PEA pour capitaliser sur les actions UE pendant la vie active et basculer une fraction du capital vers une assurance vie multisupport en parallèle pour préparer la phase de transmission. Le cas particulier des couples mérite une mention, parce que deux PEA détenus au sein du foyer fiscal entraînent deux clôtures distinctes au décès de chaque conjoint, là où chaque conjoint peut souscrire sa propre assurance vie avec une clause bénéficiaire dédiée. Pour un cadrage exhaustif des règles d’arbitrage et des clauses bénéficiaires en assurance vie et la succession, nous renvoyons au dossier dédié qui détaille le démembrement de clause et la rédaction d’une clause sur mesure.

Le PEA reste donc un outil formidable de capitalisation sur actions UE pour le titulaire de son vivant, mais il faut accepter qu’il ne survive pas à son détenteur. Cette acceptation conditionne l’architecture patrimoniale globale, qui combine plusieurs enveloppes plutôt que d’en surcharger une seule.

6.5 Synthèse opérationnelle PEA 2026 : valeurs clés et références

Pour clôturer le guide avec un référentiel utilisable au quotidien, le tableau ci-dessous rassemble les valeurs clés du PEA en 2026 avec leur référence juridique. Vous pouvez l’imprimer ou le capturer pour le retrouver lors d’un arbitrage rapide.

Synthèse opérationnelle PEA 2026.

| Critère | Valeur clé | Référence |

|---|---|---|

| Plafond PEA classique | 150 000 euros | Article L221-30 CMF |

| Plafond cumulé PEA + PEA-PME-ETI | 225 000 euros | Article L221-32-2 CMF |

| Plafond propre PEA-PME-ETI | 75 000 euros | Article L221-32-2 CMF |

| Plafond PEA Jeune (18-25 ans) | 20 000 euros | Code monétaire et financier |

| Durée minimale exonération IR | 5 ans depuis 1er versement | Article 157 5° bis CGI |

| Sortie en rente défiscalisée | 8 ans | Article 157 5° bis CGI |

| Univers éligible | Actions UE/EEE hors Liechtenstein, OPCVM ≥ 75 % UE, ETF | Article L221-31 CMF |

| Fiscalité gains après 5 ans (2026) | IR 0 % + PS 18,6 % = 18,6 % | LFSS 2026 + article 157 CGI |

| Fiscalité gains avant 5 ans (2026) | PFU 31,4 % (clôture) | Article 200 A CGI |

| Frais ouverture plafond | 10 euros | Décret n° 2020-95 |

| Frais tenue de compte plafond | 0,40 % par an + 5 euros par ligne (cotés) + 25 euros par ligne (non cotés) | Décret n° 2020-95 |

| Frais transaction plafond | 0,50 % en ligne, 1,20 % autre canal | Décret n° 2020-95 |

| Frais transfert sortant plafond | 15 euros par ligne cotés (50 euros par ligne non cotés), max 150 euros | Décret n° 2020-95 |

| Délai ouverture en ligne | 1 à 5 jours ouvrés (typique) | Pratique 2026 |

| Délai transfert | 3 semaines à 3 mois (moyenne ~6 semaines) | Pratique 2026 |

| TER ETF cœur (Amundi PEA Monde) | env. 0,20 % par an | KID Amundi |

| Frais courants OPCVM moyen banque | 1,33 % par an (2024) | AMF Lettre de l’Observatoire de l’Épargne 61 |

Sources consolidées : Code monétaire et financier, Code général des impôts, LFSS 2026, décret n° 2020-95 du 5 février 2020, AMF Lettre de l’Observatoire de l’Épargne n° 61.

Ce tableau résume en une seule vue les vingt valeurs qu’un détenteur de PEA gagne à connaître par cœur, parce qu’elles cadrent quasiment toutes les décisions opérationnelles d’un plan dans la durée. Le PEA n’est ni un produit miracle ni un outil universel : c’est une enveloppe puissante mais étroitement bornée, dont la performance nette dépend autant de la fiscalité que de la rigueur de l’établissement choisi et de la discipline d’allocation interne. Bien tenu sur 15 à 20 ans, il reste en 2026 le véhicule fiscalement le plus efficace à la disposition d’un résident fiscal français pour capitaliser sur les actions européennes, à condition d’éviter les quatre pièges nommés plus haut et d’accepter que la transmission patrimoniale relève d’une autre enveloppe.

Conclusion

Au terme de ce parcours, une seule certitude se dégage pour un résident fiscal français qui veut capitaliser sur des actions européennes en 2026 : le PEA reste l’enveloppe fiscalement la plus efficace dès lors que le plan a franchi le cap des cinq ans. Une fois cette antériorité acquise, les gains sortent à 18,6 % de prélèvements sociaux uniquement, sans impôt sur le revenu, là où un compte-titres ordinaire (CTO) impose 31,4 % de prélèvement forfaitaire unique sur la même base. Sur quinze ou vingt ans d’accumulation, ce différentiel de fiscalité ne se rattrape pas par un meilleur choix de titres, et c’est précisément pour cette raison que la rigueur dans le pilotage du PEA prime de loin sur l’ingéniosité de l’allocation.

Deux décisions structurent réellement la performance nette à long terme. La première porte sur le type d’établissement, c’est-à-dire l’arbitrage entre PEA bancaire et PEA assurance, qu’il faut trancher en fonction du besoin de gestion en titres vifs (bancaire) ou de pilotage en unités de compte avec sortie possible en rente viagère défiscalisée à huit ans (assurance). La seconde porte sur les frais courants de l’allocation interne : un cœur en fonds indiciel coté (ETF) à 0,20 % de TER ne joue pas dans la même catégorie qu’un empilement d’OPCVM bancaires à 1,80 % par an, et l’écart, composé sur vingt ans à plafond 150 000 euros, dépasse couramment les 40 000 euros de capital final perdu en frais cumulés. C’est, de loin, le levier le plus rentable à actionner, parce qu’il ne demande qu’un audit de grille tarifaire et un transfert sortant.

Si vous n’avez pas encore ouvert votre plan, ouvrez-le maintenant, même avec dix euros : seule la date du premier versement déclenche le compteur d’antériorité, et chaque année gagnée sur ce compteur est une année qui rapproche la fenêtre des 18,6 %. Si vous détenez déjà un PEA, comparez vos frais à la médiane du marché, demandez le transfert si l’écart dépasse un point par an sur la valorisation, et bâtissez une allocation cœur-satellites en commençant par un ETF MSCI World synthétique éligible PEA. Si l’arbitrage entre PEA bancaire et PEA assurance n’est toujours pas tranché à ce stade, l’arbre de décision dressé au paragraphe 2.4 reprend les quatre questions qui ferment le débat en moins de cinq minutes.

Le PEA capitalise puissamment sur la phase active, mais il ne porte ni la transmission, ni la préparation de la retraite par déduction fiscale à l’entrée. Pour articuler ces objectifs complémentaires, le guide assurance vie et le dossier préparer la retraite prolongent ce cadrage et précisent la place de chaque enveloppe dans une architecture patrimoniale qui tient sur la durée.

FAQ : vos questions récurrentes sur le fonctionnement du PEA

Peut-on détenir plusieurs PEA simultanément en tant que personne physique ?

Non, l’article L221-30 du Code monétaire et financier (CMF) limite chaque personne physique majeure résidente fiscale française à un seul PEA classique et un seul PEA-PME-ETI détenus simultanément. Un couple marié ou pacsé peut en revanche cumuler deux PEA classiques, ce qui porte le potentiel familial à 300 000 euros versés (2 × 150 000 euros). Ouvrir un second PEA chez un autre établissement déclenche la clôture rétroactive du second plan ouvert et un redressement fiscal sur les gains, conformément à la doctrine BOFiP BOI-RPPM-RCM-40-50-10. Dans la pratique, les banques interrogent désormais le fichier Ficovie avant l’ouverture, ce qui rend les doublons immédiatement détectables.

Quelle différence concrète entre un PEA bancaire et un PEA assurance pour un investisseur particulier ?

La différence tient à la forme juridique. Le PEA bancaire est un compte-titres assorti d’un compte espèces dédié, où l’on achète directement actions, ETF (Exchange-Traded Funds) et OPCVM ; le PEA assurance est un contrat de capitalisation en unités de compte (UC), dont l’univers se limite aux UC référencées par l’assureur. La fiscalité reste strictement identique : impôt sur le revenu (IR) exonéré après 5 ans, prélèvements sociaux (PS) à 18,6 % en 2026. Côté garanties, le bancaire bénéficie du Fonds de Garantie des Dépôts et de Résolution à hauteur de 100 000 euros, l’assurance du FGAP à hauteur de 70 000 euros. Les frais de gestion UC, de l’ordre de 0,60 à 1,00 % par an, pénalisent durablement le PEA assurance face à un PEA bancaire ouvert chez un courtier en ligne.

Quels titres américains peut-on loger dans un PEA via des ETF synthétiques ?

Les actions américaines en direct restent exclues, mais les ETF synthétiques UCITS répliquant des indices internationaux sont éligibles dès lors que leur structure contractuelle (swap) garantit que le panier sous-jacent est investi à 75 % en actions européennes éligibles, conformément à l’article L221-31 CMF et à la position AMF DOC-2013-06. Concrètement, on accède au S&P 500, au MSCI World ou au Nasdaq 100 sans détenir une seule action américaine. Trois exemples couramment utilisés : Amundi PEA S&P 500 (Total Expense Ratio ou TER d’environ 0,15 %), Amundi PEA Monde / PE500 (TER autour de 0,20 %) et Amundi PEA Nasdaq 100 (TER d’environ 0,30 %). C’est le mécanisme qui permet aujourd’hui d’utiliser le PEA comme une enveloppe d’allocation mondiale, et non pas seulement européenne.

Que se passe-t-il fiscalement lors d’un retrait avant cinq ans, et après cinq ans ?

Avant 5 ans, tout retrait, même partiel, déclenche la clôture du plan. Le gain (différence entre valorisation et versements) est imposé au Prélèvement Forfaitaire Unique (PFU) de 31,4 % en 2026, soit IR 12,8 % plus PS 18,6 %, ou sur option au barème progressif ; les versements deviennent impossibles. Quelques cas dérogatoires limitativement énumérés à l’article L221-32 CMF échappent à la clôture : création ou reprise d’entreprise avec réinvestissement dans les deux ans, licenciement, invalidité de catégorie 2 ou 3, décès du conjoint. Après 5 ans, on peut effectuer des retraits partiels sans clôturer le plan, continuer à verser dans la limite du plafond, l’IR est exonéré et seuls les PS de 18,6 % s’appliquent. Sur un retrait de 95 000 euros pour 60 000 euros versés, les PS atteignent 35 000 × 18,6 %, soit 6 510 euros.

Comment transférer son PEA d’une banque à un courtier en ligne sans perdre l’antériorité fiscale ?

La procédure se déclenche depuis l’établissement d’arrivée : on ouvre le nouveau PEA chez le courtier choisi, on signe la demande de transfert, puis l’établissement entrant pilote toute la procédure auprès du sortant. Le délai constaté oscille entre 3 semaines et 3 mois, avec une moyenne autour de 6 semaines en 2026. Les frais sont plafonnés à 15 euros par ligne cotée (50 euros par ligne non cotée), avec un maximum de 150 euros par plan, conformément au décret 2020-95 d’application de la loi PACTE. L’antériorité fiscale est intégralement préservée : le compteur des 5 ans et 8 ans continue à courir comme s’il ne s’était rien passé. Le piège classique consiste à clôturer l’ancien plan avant d’en rouvrir un autre ; on perd alors toute l’antériorité, ce qui peut représenter plusieurs années de fiscalité avantageuse perdues.

Le plafond de 150 000 euros porte-t-il sur les versements ou sur la valeur du portefeuille ?