Dernière mise à jour : mai 2026

La plupart des actifs avancent vers la retraite sans plan structuré. On ouvre un Plan d’Épargne Retraite (PER) un soir de novembre par réflexe fiscal, une assurance-vie chez sa banque sans regarder le tableau des frais, parfois un investissement locatif acheté sans avoir simulé l’effort d’épargne résiduel. À 55 ans, beaucoup découvrent un écart de plusieurs centaines d’euros mensuels entre la pension projetée et le niveau de vie souhaité, avec un horizon de placement trop court pour combler le différentiel par les marchés. Ce n’est pas un manque d’épargne, c’est un défaut de méthode.

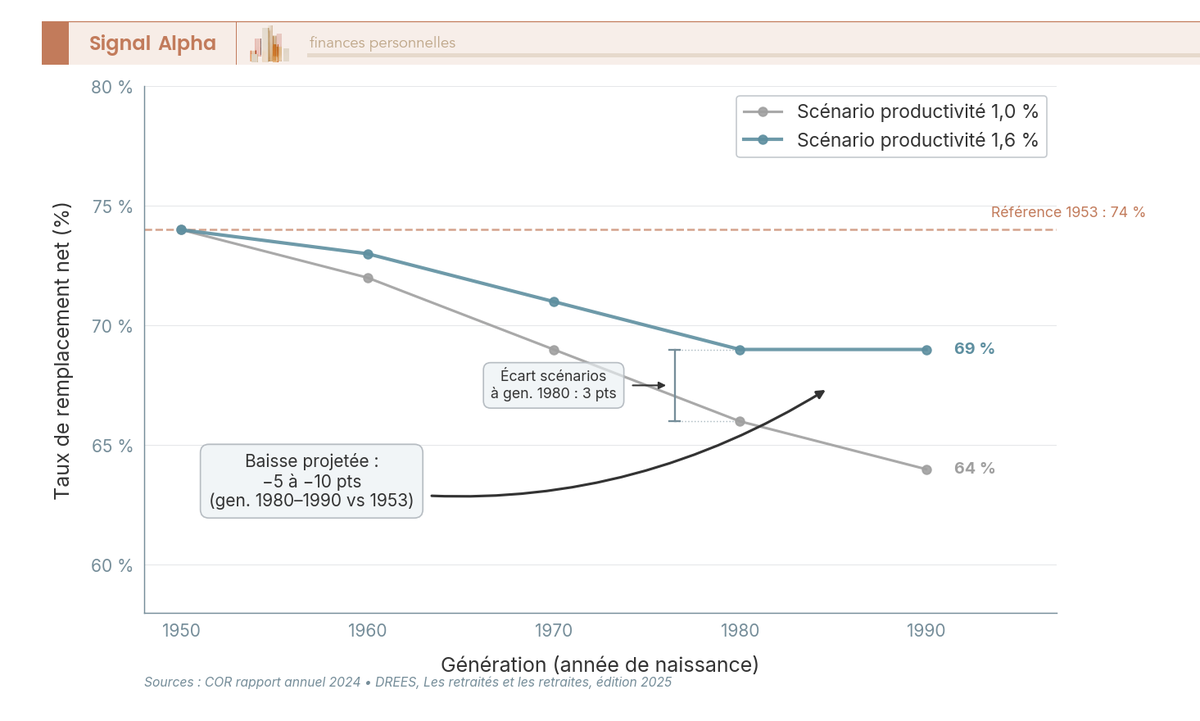

L’urgence est aussi structurelle. Le Conseil d’Orientation des Retraites (COR) projette un ratio cotisants par retraité qui passe de 1,7 aujourd’hui à 1,2 ou 1,3 à l’horizon 2070, ce qui entraîne arithmétiquement une baisse du taux de remplacement obligatoire de 5 à 10 points pour les générations 1975 et suivantes. Le système ne s’effondrera pas brutalement, il se contractera progressivement, et l’écart à combler par capitalisation individuelle deviendra la variable décisive du niveau de vie réel à 65 ans.

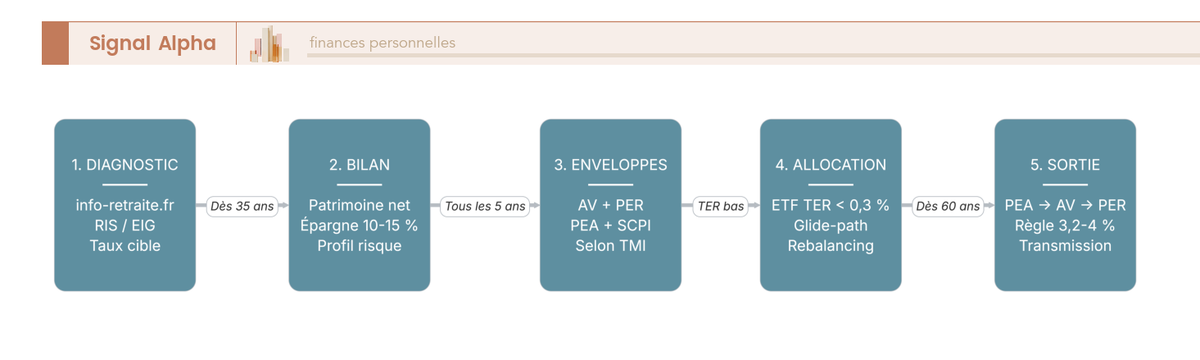

Préparer sa retraite dans ce contexte demande un cadre, pas un produit miracle. Ce guide déroule un cheminement en cinq étapes ordonnées. D’abord diagnostiquer ce que verseront réellement les régimes obligatoires, en lisant votre relevé de carrière et en calculant votre taux de remplacement personnel. Ensuite établir un bilan patrimonial honnête et une capacité d’épargne mensuelle réaliste, fondée sur les revenus nets après charges incompressibles. Puis choisir les bonnes enveloppes selon votre tranche marginale d’imposition (TMI) et votre horizon, en arbitrant entre PER, assurance-vie, Plan d’Épargne en Actions (PEA) et immobilier. Construire ensuite une allocation pilotée jusqu’au départ, avec un glide-path qui sécurise progressivement la poche actions. Enfin organiser la désaccumulation pour transformer le capital accumulé en revenu durable, dans l’ordre fiscal optimal. Que vous ayez 30, 45 ou 55 ans, la méthode reste la même, seuls le calibrage et l’ordre des priorités changent.

1. Comprendre le système de retraite français avant de planifier

Avant de calibrer un versement mensuel sur un plan d’épargne retraite (PER) ou de comparer deux contrats d’assurance-vie, il faut commencer par le socle commun à tous les profils. Le système français articule trois étages, dont les deux premiers sont obligatoires et le troisième reste à la main du particulier. La pension finalement versée dépend d’un vocabulaire précis (relevé de carrière, taux de remplacement, ratio cotisants/retraités) et d’une mécanique paramétrique que personne ne peut contourner. Maîtriser cette grammaire conditionne tout le reste, sous peine de calculer un effort d’épargne contre une cible floue.

1.1 Les trois étages du système : répartition, complémentaire, capitalisation facultative

Nous partons d’un schéma simple : qui paie quoi, et dans quelle proportion. Commençons par le premier étage. Le régime de base par répartition est obligatoire, géré par la Caisse nationale d’assurance vieillesse (CNAV) pour les salariés du privé, par la Sécurité sociale des indépendants (SSI, ex-RSI depuis 2020) pour les commerçants et artisans, par le Service des retraites de l’État (SRE) pour les fonctionnaires d’État, et par la Caisse nationale de retraites des agents des collectivités locales (CNRACL) pour la territoriale et l’hospitalière.

Le deuxième étage est la complémentaire obligatoire. Pour les salariés du privé, il s’agit de l’Agirc-Arrco (valeur du point 1,4386 € au 01/11/2025, salaire de référence 19,6321 €). Les indépendants commerçants et artisans cotisent au Régime complémentaire des indépendants (RCI), géré par l’URSSAF. Les libéraux relèvent quant à eux de sections autonomes : Caisse autonome de retraite des médecins de France (CARMF), Caisse autonome de retraite et de prévoyance des auxiliaires médicaux (CARPIMKO), Caisse interprofessionnelle de prévoyance et d’assurance vieillesse (CIPAV). Les fonctionnaires cotisent au Régime additionnel de la fonction publique (RAFP) sur la part hors traitement indiciaire.

Le troisième étage, facultatif et par capitalisation, est entièrement à la main du particulier : assurance-vie, plan d’épargne en actions (PEA) et PER issu de la loi PACTE de 2019. L’arbitrage devient alors quantitatif. Les deux étages obligatoires couvrent en moyenne 60 à 78 % du dernier salaire net selon le statut, et le troisième étage doit combler le différentiel, soit en moyenne 20 à 40 % du revenu d’activité. C’est précisément ce différentiel qui pilote toute la suite du guide.

1.2 Activer son compte info-retraite et lire son relevé de carrière

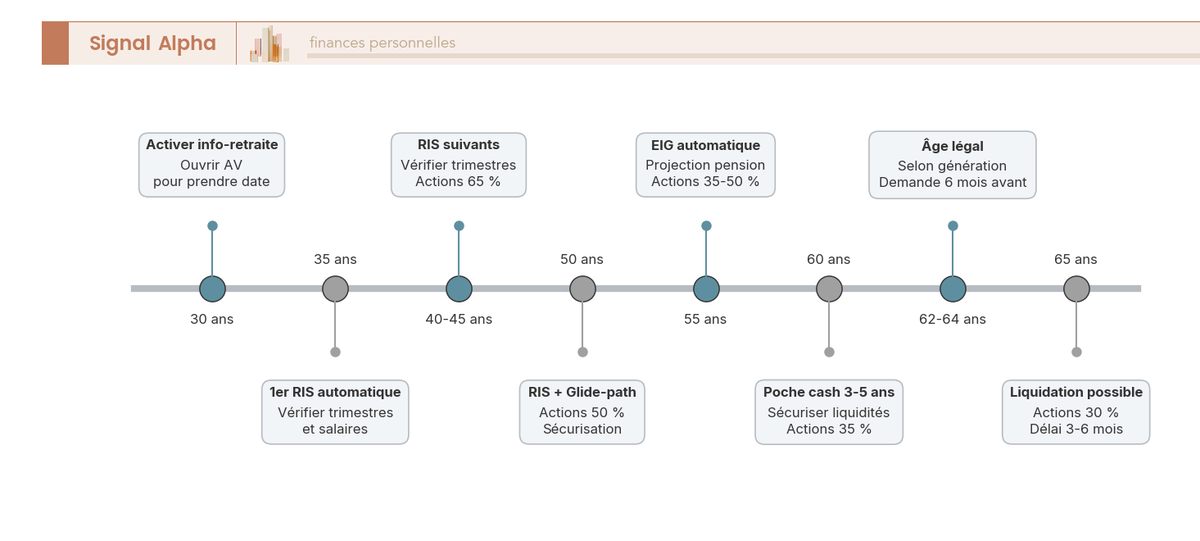

Pour transformer l’abstrait en geste concret, vous commencez par cinq minutes sur info-retraite.fr via FranceConnect+ (identité numérique sécurisée). Le portail consolide tous les régimes auxquels vous avez cotisé et déclenche automatiquement les documents officiels aux âges-clés.

Les pièces standardisées sont les suivantes : le relevé individuel de situation (RIS) envoyé à 35, 40, 45 et 50 ans (trimestres validés, salaires reportés, points Agirc-Arrco), l’estimation indicative globale (EIG) à 55 ans puis tous les 5 ans (projection de pension multi-régimes selon plusieurs âges de départ), et la demande unique de liquidation à partir de 6 mois avant le départ. Une fois le compte info-retraite.fr activé, le réflexe suivant consiste à télécharger son attestation officielle pour vérifier les trimestres validés et signaler toute anomalie tant que les justificatifs restent accessibles.

Les anomalies fréquentes à signaler sont assez identifiables : premiers jobs étudiants non reportés, périodes à l’étranger sans coordination européenne, congés sans solde non comptabilisés, périodes d’apprentissage. Chaque anomalie corrigée tôt évite une demande de reconstitution de 18 à 24 mois en fin de carrière. Le salaire annuel moyen 25 meilleures années est calculé sur les 25 meilleures années du régime général (art. L. 351-1 du Code de la sécurité sociale).

L’astuce praticien tient en une phrase : activer le compte avant 35 ans, pas à 55. À 35 ans, vos bulletins de paie sont encore récupérables auprès de vos anciens employeurs ; à 55, certaines périodes deviennent quasiment impossibles à reconstituer faute d’archives.

1.3 Calculer son taux de remplacement et l’écart à combler

Pour passer de la mécanique des régimes au chiffre qui pilote votre stratégie, vous calculez votre taux de remplacement retraite personnel. La méthode tient en trois temps : récupérer la pension brute projetée sur l’EIG, soustraire les prélèvements sociaux retraite (Contribution sociale généralisée (CSG) 8,3 % + Contribution au remboursement de la dette sociale (CRDS) 0,5 % + Contribution additionnelle de solidarité pour l’autonomie (CASA) 0,3 % = 9,1 % au total, exonération possible si le revenu fiscal de référence est inférieur au seuil), puis comparer au revenu net actuel pour obtenir un pourcentage. Ce chiffre est la jauge à laquelle vous mesurez tout le reste.

Le tableau ci-dessous présente le taux de remplacement net moyen observé pour la dernière génération liquidée. Lisez-le par catégorie professionnelle pour situer votre position de départ avant tout calibrage individuel.

| Catégorie professionnelle | Taux de remplacement net | Écart typique à combler |

|---|---|---|

| Salarié non-cadre du privé | 74 à 78 % | 22 à 26 % du dernier net |

| Cadre du privé | 60 à 65 % | 35 à 40 % |

| Fonctionnaire catégorie active (hors prime) | 70 à 75 % | 25 à 30 % |

| Commerçant ou artisan | 50 à 55 % | 45 à 50 % |

| Profession libérale (selon section) | 45 à 60 % | 40 à 55 % |

| Pension moyenne tous régimes (ordre de grandeur) | 1 539 € nets/mois | référence DREES 2024 |

Taux de remplacement net moyen observé, dernière génération liquidée. Panorama DREES 2025.

Prenons l’exemple du cadre. Dernier salaire net 4 000 €, pension nette projetée 2 400 €, écart 1 600 € par mois, soit 19 200 € par an à reconstituer par capitalisation pour maintenir le niveau de vie. Cet écart pilote ensuite le calibrage de la capacité d’épargne (couvert en 3.2) et le choix des enveloppes selon la tranche marginale d’imposition (TMI) (couvert plus loin dans la partie consacrée aux enveloppes). Les cadres et les indépendants ont, sans exception, l’écart le plus important à combler par eux-mêmes.

1.4 Pourquoi le COR projette une tension durable sur le système

Pour replacer votre effort individuel dans la trajectoire macro sans céder au catastrophisme, il faut comprendre la mécanique de la répartition. Les cotisations des actifs paient immédiatement les pensions des retraités : l’équilibre dépend du ratio cotisants retraites, des taux de cotisation et des taux de remplacement servis. Ce ratio est passé de 4 cotisants pour 1 retraité dans les années 1960 à environ 1,7 aujourd’hui, et le Conseil d’Orientation des Retraites (COR) le projette autour de 1,2 à 1,3 à l’horizon 2070 (rapport annuel 2024).

Trois variables démographiques portent cette tension : vieillissement de la population, baisse de la natalité, allongement de l’espérance de vie. L’Institut national de la statistique et des études économiques (INSEE) documente une espérance de vie à 65 ans de 19,8 ans pour les hommes et 23,4 ans pour les femmes (projections 2024). Sans réforme paramétrique régulière (âge légal, taux de cotisation, niveau de pension), le système accumule un déficit projeté entre -0,2 % et -1,2 % du Produit intérieur brut (PIB) selon scénario.

La conséquence pour vous est mesurable. Pour les générations 1980-1990, le taux de remplacement net projeté est inférieur de 5 à 10 points à celui de la génération 1953. La baisse ne sera pas brutale mais structurelle, et elle pèsera d’autant plus que votre trajectoire d’épargne aura été engagée tard. La pente projetée par le COR n’est pas une opinion ; c’est l’arithmétique d’un ratio démographique qui se contracte.

Note de Henri

La génération 1965-1975, arrivent souvent persuadés que la réforme 2023 a réglé le sujet pour eux. Elle a stabilisé l’âge légal à 64 ans pour la génération 1968 et les 43 annuités requises dès la génération 1965, mais elle n’a pas inversé la pente du taux de remplacement. Le symptôme d’un défaut d’encadrement, c’est précisément cette croyance qu’une réforme paramétrique d’âge dispense d’une trajectoire de capitalisation individuelle. Elle ne dispense de rien.

2. Identifier les spécificités de votre statut professionnel

Une fois ce bilan d’ensemble établie, l’écart moyen de 20 à 40 points à combler masque en réalité des variations importantes selon le statut professionnel. Un salarié du privé, un indépendant et un fonctionnaire ne préparent pas leur retraite avec les mêmes leviers, ni les mêmes plafonds, ni les mêmes points d’attention. Nous prenons les trois statuts dans l’ordre du nombre d’actifs concernés, en terminant chaque sous-section sur les deux leviers prioritaires propres au statut.

2.1 Salarié du privé : Agirc-Arrco, PERECO et PERO d’entreprise

Pour un salarié du privé, on combine un régime de base CNAV calculé sur le salaire annuel moyen 25 meilleures années plafonné au plafond annuel de la sécurité sociale (PASS) de 48 060 € en 2026, avec un taux maximal de 50 % à durée d’assurance complète. La complémentaire Agirc-Arrco fonctionne par points (valeur du point 1,4386 € au 01/11/2025) et pèse en moyenne 30 à 60 % de la pension totale pour un cadre.

L’accès aux dispositifs d’épargne salariale est le levier différenciant du salariat. Le plan d’épargne retraite collectif d’entreprise (PERECO) ouvre droit à un abondement employeur jusqu’à 300 % des versements salariés dans la limite de 8 % du PASS, soit un plafond d’abondement annuel de 3 845 € en 2026. L’intéressement et la participation peuvent être versés sur le PERECO en franchise d’impôt sur le revenu (IR). Le salarié qui veut comparer l’offre de son entreprise à la moyenne marché peut consulter notre revue des teneurs de compte PEE/PERCOL comparés sur frais d’arbitrage, supports disponibles et qualité du back-office. Pour aller au bout du calcul d’optimisation, le guide détaillant la mécanique de l’abondement PERCOL chiffre l’effet net du versement employeur selon la TMI et le plafond annuel.

Le PER obligatoire (PERO) catégoriel impose des cotisations employeur et une sortie en rente pour le compartiment C3 (sauf solde inférieur à 100 €/mois). À noter aussi la fin de l’obligation mutuelle ANI à la liquidation : prévoir une mutuelle senior individuelle plusieurs mois avant le départ évite la rupture de couverture santé. Le cumul emploi-retraite total est possible si vous avez liquidé l’ensemble de vos régimes, plafonné sinon. Les deux leviers prioritaires pour le salarié sont l’abondement PERECO et l’antériorité fiscale d’une assurance-vie ouverte tôt.

2.2 Indépendant ou TNS : plafond PER renforcé et transfert Madelin

Pour l’indépendant travailleur non salarié (TNS), la situation est plus contrainte sur la partie obligatoire et plus puissante concernant la capitalisation individuelle. Vous cotisez à la SSI (ex-RSI depuis 2020) pour le régime de base si vous êtes commerçant ou artisan, à la RCI complémentaire gérée par l’URSSAF, ou à une section autonome libérale (CARMF, CARPIMKO, CIPAV). Le taux de remplacement obligatoire ressort plus faible : 50 à 55 % pour les commerçants et artisans, 45 à 60 % pour les libéraux selon la section.

Le levier décisif est le plafond PER renforcé prévu par l’art. 154 bis du Code général des impôts (CGI) : 10 % du bénéfice imposable plafonné à 8 PASS (soit environ 37 680 € en 2026), auquel s’ajoute 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS, soit un plafond cumulé maximum d’environ 87 000 € en 2026 selon la fraction de bénéfice activée. La loi PACTE autorise par ailleurs le transfert d’anciens contrats Madelin et de plans d’épargne retraite populaire (PERP) vers un PER, ce qui consolide souvent plusieurs encours dormants.

À TMI 30 pourcents passée, l’effet fiscal devient mesurable ; à TMI 30 pourcents déjà significatif, à TMI 41 % particulièrement net. Saturer ce plafond chaque année produit un effet tangible : un versement de 30 000 € coûte 17 700 € net après déduction. Le TNS qui veut saturer ce plafond a besoin d’un panorama opérationnel ; nous avons rassemblé 8 contrats PER individuels comparés sur frais, supports et profil cible. Le choix entre saturer le PER et compléter par une assurance-vie dépend du même calcul d’arbitrage TMI/horizon que pour les salariés cadres, raison pour laquelle l’arbre de décision ci-dessous formalise la règle pour l’ensemble des profils. Un cas particulier mérite attention : l’indépendant en URSSAF qui démarre tard doit envisager un rachat de trimestres pour combler une carrière incomplète (traité en détail en 7.2).

2.3 Fonctionnaire : SRE/CNRACL, RAFP et catégorie active

Pour le fonctionnaire, la mécanique diffère substantiellement de celle du privé. Le régime de base est le SRE pour la fonction publique d’État et la CNRACL pour la territoriale et l’hospitalière. Le calcul porte sur les 6 derniers mois de traitement indiciaire brut (et non sur les 25 meilleures années comme dans le privé), ce qui change radicalement les optimisations de fin de carrière. Le taux de remplacement ressort à 70 à 75 % pour les catégories actives hors prime.

Le RAFP fonctionne en capitalisation collective sur la part hors traitement indiciaire (primes, indemnités), plafonnée à 20 % du traitement indiciaire brut. La catégorie active permet un départ anticipé pour les policiers, les militaires, les hospitaliers exposés, etc. L’absence de régime Agirc-Arrco rend la couverture primaire plus simple à comprendre mais aussi plus rigide à optimiser : pas de leviers de points complémentaires à acheter en fin de carrière.

Les marges d’optimisation par capitalisation individuelle restent significatives pour le fonctionnaire. L’ouverture d’un PER individuel à partir de TMI 30 pourcents permet de capter la déduction à l’entrée, une assurance-vie sert de poche de souplesse multi-supports, un PEA héberge la poche actions long terme. La part hors traitement (primes et indemnités) reste mal couverte par le système obligatoire, d’où l’utilité d’un effort de capitalisation propre pour combler ce manque. Pour un attaché territorial ou un cadre A hospitalier à TMI 30 %, un versement régulier de 200 à 400 € par mois sur un PER en ligne suffit à reconstituer le différentiel sur la part de prime. C’est l’un des leviers de fonctionnaires retraite les moins exploités.

3. Évaluer votre point de départ : bilan, capacité et horizon

Vous savez désormais ce que le régime obligatoire vous versera, et vous avez identifié les leviers spécifiques à votre statut. Reste à objectiver une donnée que beaucoup négligent : que pouvez-vous réellement mettre de côté chaque mois, à partir de quel patrimoine de départ, et avec quel horizon ? Ce diagnostic financier personnel produit trois chiffres opérationnels (patrimoine financier mobilisable, capacite d’epargne mensuelle, horizon en années) sans lesquels aucun choix d’enveloppe n’est rationnel.

3.1 Établir un bilan patrimonial : actif, passif, liquidité

Pour cartographier votre point de départ, vous recensez tous les actifs (résidence principale, épargne liquide, assurance-vie multi-supports, PEA, PER, locatif Pinel ou loueur en meublé non professionnel (LMNP), société civile de placement immobilier (SCPI) en direct, compte courant), puis tous les passifs (crédit immobilier résiduel, crédits à la consommation). La différence donne le patrimoine net.

La distinction critique porte ensuite sur la mobilisation : patrimoine d’usage (résidence principale habitée, financée par le crédit) versus patrimoine mobilisable retraite (épargne financière plus immobilier de rendement). L’erreur fréquente que je vois dans 70 % des bilans amateurs consiste à compter la résidence principale dans le capital retraite, alors qu’elle n’est mobilisable qu’à travers un downsizing tardif souvent vécu comme un échec. La résidence principale n’est mobilisable retraite qu’au prix d’un downsizing tardif ; pour trancher en amont, mieux vaut comparer le coût de détention au loyer évité via la règle des 5 %. Pour formaliser bilan patrimonial retraite au-delà de la liste actifs/passifs, la méthode d’audit patrimonial en 5 étapes ajoute le diagnostic familial, l’allocation cible et le cap stratégique à 30 ans.

Le tableau ci-dessous restitue un cas-type structurant. Lisez-le en mesurant l’écart entre la dernière colonne (patrimoine financier mobilisable retraite) et le patrimoine net global : c’est cet écart qui dimensionne votre effort réel.

| Poste | Valeur (€) | Patrimoine d’usage | Mobilisable retraite |

|---|---|---|---|

| Résidence principale (valeur de marché) | 400 000 | oui | non |

| Capital restant dû résidence principale | -150 000 | passif | passif |

| Assurance-vie multi-supports | 45 000 | non | oui |

| PEA | 30 000 | non | oui |

| Livret A et LDDS au plafond | 35 000 | précaution | partiellement |

| Locatif LMNP (valeur de marché) | 180 000 | non | oui (cession) |

| Capital restant dû locatif LMNP | -80 000 | passif | passif |

| Crédits à la consommation | 0 | – | – |

| Patrimoine net total | 460 000 | – | – |

| Mobilisable retraite (hors précaution) | 75 000 | – | référence |

Structure type d’un bilan patrimonial. Couple cadre 45 ans.

Autrement dit, le cas-type nous mène au constat suivant : un patrimoine net de 460 k€ qui paraît confortable masque seulement 75 k€ effectivement mobilisables pour la retraite. La résidence principale ne génère ni revenu ni cession spontanée, et le locatif demande un délai de revente. C’est sur ces 75 k€, pas sur les 460 k€ affichés, que vous projetez votre trajectoire à 65 ans.

3.2 Mesurer sa capacité d’épargne mensuelle réelle

Pour sortir de la règle empirique et aboutir à un chiffre utilisable, vous procédez en quatre temps. Revenu net mensuel, moins les charges fixes incompressibles (crédit immobilier ou loyer, alimentation, énergie, transport, impôt sur le revenu), moins les dépenses semi-discrétionnaires arbitrables (loisirs, abonnements, restauration), égale surplus structurel. Ce surplus est votre capacite d’epargne mensuelle réelle, et non l’optimisme du dimanche soir.

La règle empirique tient en une fourchette : 10 à 15 % du revenu net mensuel. Elle se module selon l’âge de démarrage parce que le temps fait davantage que le rendement. 10 % suffisent à 30 ans, 15 % deviennent nécessaires à 40 ans, 20 à 25 % à 50 ans pour viser un effet de capitalisation équivalent. Au-delà du seul effort mensuel retraite, l’épargne se structure utilement en trois blocs disponibilité, précaution, projet pour articuler retraite, projets de moyen terme et fonds de securite epargne. Pour le jeune actif qui démarre, Livret A et LDDS restent le support de démarrage et premiers réflexes avant la montée en assurance-vie, PEA et PER.

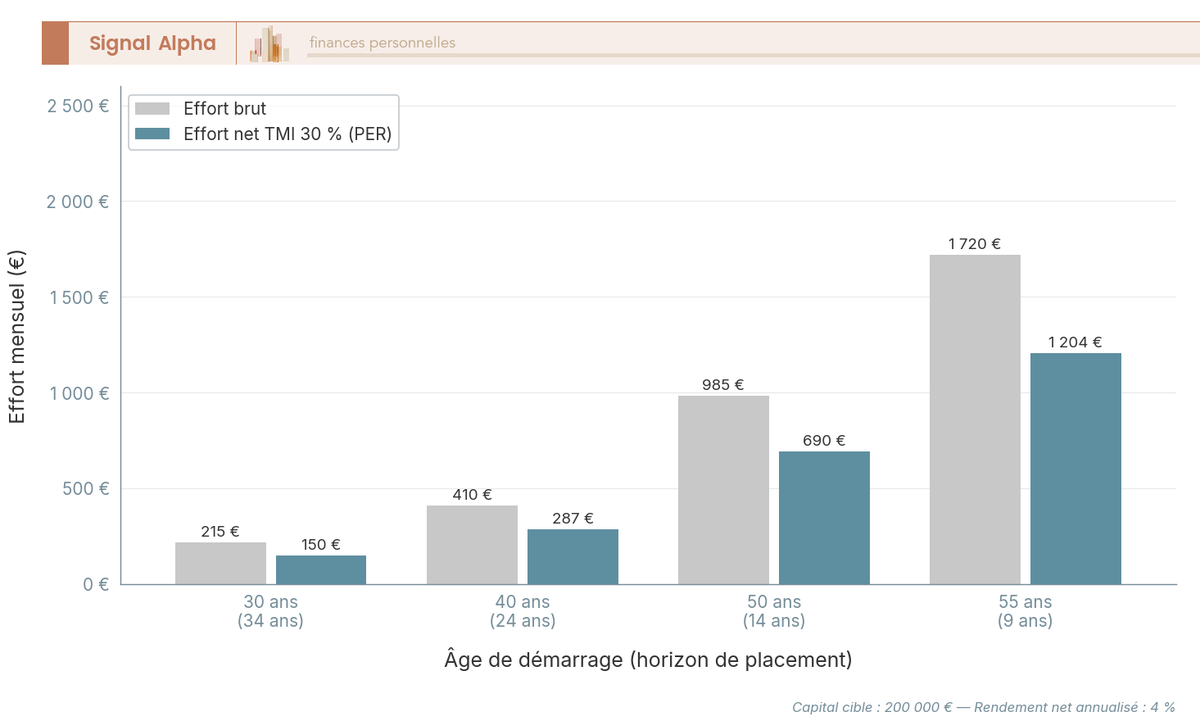

Une illustration chiffrée fixe les ordres de grandeur. Pour atteindre 200 000 € à 65 ans avec un rendement net annualisé de 4 %, l’effort mensuel brut à mobiliser varie de manière disproportionnée avec l’âge :

- démarrage à 30 ans : 215 €/mois brut, soit 150 €/mois net via PER à TMI 30 %

- démarrage à 40 ans : 410 €/mois brut, 287 €/mois net via PER à TMI 30 %

- démarrage à 50 ans : 985 €/mois brut, 690 €/mois net via PER à TMI 30 %

- démarrage à 55 ans : 1 720 €/mois brut, 1 204 €/mois net via PER à TMI 30 %

Démarrer à 30 ans plutôt qu’à 50 ans divise quasiment l’effort par 5. La variable principale n’est pas le rendement, c’est la durée. Cette mécanique exponentielle est la raison pour laquelle ouvrir une assurance-vie symbolique à 20 ans pour prendre date et activer info-retraite.fr avant 35 ans valent plus, en pure mathématique financière, qu’un arbitrage de placement à 50 ans.

3.3 Définir son horizon et son profil de risque

Pour calibrer votre allocation future entre actions, obligations et fonds euros, vous croisez deux paramètres : l’horizon de placement (âge cible de départ moins âge actuel) et le profil de risque. Un horizon de 30 ans absorbe sans difficulté les krachs intermédiaires de 30 à 50 % qui jalonnent l’histoire boursière. Un horizon de 5 ans ne supporte plus une exposition actions élevée, parce que la sequence de rendement d’un krach à 60 ans peut amputer durablement le capital sans laisser le temps du rattrapage.

L’Autorité des marchés financiers (AMF) propose une grille standard en quatre profils, dont le tableau ci-dessous restitue les bornes. Lisez les colonnes en partant de la perte tolérée à un an : c’est elle, et non l’appétit théorique, qui détermine si vous tiendrez votre allocation en bas de cycle.

| Profil AMF | Volatilité acceptée | Perte tolérée à 1 an | Part actions cible | Horizon de référence |

|---|---|---|---|---|

| Défensif | < 5 % | < 10 % | 0 à 25 % | court terme, 1 à 3 ans |

| Équilibré | 5 à 10 % | 10 à 20 % | 25 à 50 % | moyen terme, 3 à 8 ans |

| Dynamique | 10 à 20 % | 20 à 35 % | 50 à 80 % | long terme, 8 à 15 ans |

| Offensif | > 20 % | > 35 % | 80 à 100 % | très long terme, 15 ans et plus |

Tableau : profil de risque, grille standard AMF.

Le questionnaire AMF est à remplir avec honnêteté, sans tirer votre profil vers le haut pour valider un investissement. Il se complète utilement par la grille profil défensif à offensif, qui détaille les cinq critères de sélection des supports selon la perte tolérée à un an. La vraie variable est la perte que vous supporterez psychologiquement sans liquider votre position en bas de cycle ; surévaluer son profil revient à programmer une sortie en panique qui détruit la stratégie. Pour la retraite, l’horizon long autorise une part actions élevée tant que la trajectoire de désensibilisation est respectée à l’approche du départ. L’horizon dicte la part actions tenable : pour un horizon long terme au-delà de 10 ans, les krachs intermédiaires sont absorbés sans difficulté, ce qui change l’allocation cible.

3.4 Constituer son fonds de sécurité avant tout placement long terme

Pour protéger votre stratégie retraite à la racine, vous constituez un fonds de securite epargne avant tout placement long terme. La règle est simple : 3 à 6 mois de dépenses essentielles disponibles immédiatement sur livret A ou livret de développement durable et solidaire (LDDS) avant d’engager toute capitalisation longue. Les plafonds réglementaires fixent les capacités : Livret A 22 950 €, LDDS 12 000 €, livret d’épargne populaire (LEP) 10 000 € sous conditions de revenu fiscal de référence. Le socle de précaution se construit avec Livret A, LDDS et LEP pour la précaution, dans l’ordre des plafonds et selon l’éligibilité au LEP en fonction du revenu fiscal de référence.

Les taux de rémunération de ces livrets ne font pas la performance, ils sécurisent la trésorerie. En 2026, le Livret A rémunère 1,5 % depuis le 01/02/2026 (après 1,7 % entre 08/2025 et 01/2026), le LEP rémunère 2,5 %. Ces taux sous-performent l’inflation moyenne européenne : le Livret A est un coussin, pas un moteur. La frontière entre trésorerie et capitalisation long terme se lit utilement via la répartition Livret A et AV par profil d’épargnant.

Sans cette poche de précaution, vous vous exposez à deux destructions classiques de valeur. Premièrement, le rachat d’une assurance-vie avant 8 ans pour un imprévu, ce qui sacrifie l’antériorité fiscale et le prélèvement forfaitaire unique (PFU) réduit après 8 ans. Deuxièmement, le déblocage anticipé d’un PER pour une dépense court terme, ce qui annule des années de déduction fiscale. Le fonds de sécurité absorbe les accidents de la vie (panne voiture, dépense médicale non remboursée, période sans activité) et laisse le portefeuille retraite intact pendant que vous traversez la zone de turbulence.

À ce stade du diagnostic, vous avez désormais trois chiffres en tête : votre patrimoine financier mobilisable retraite, votre capacité d’épargne mensuelle réaliste, votre horizon en années. Cette base chiffrée transforme la question « Que faire ? » en question « Avec quels outils ? », et ouvre la suite du guide sur le choix pratique des enveloppes d’épargne retraite françaises.

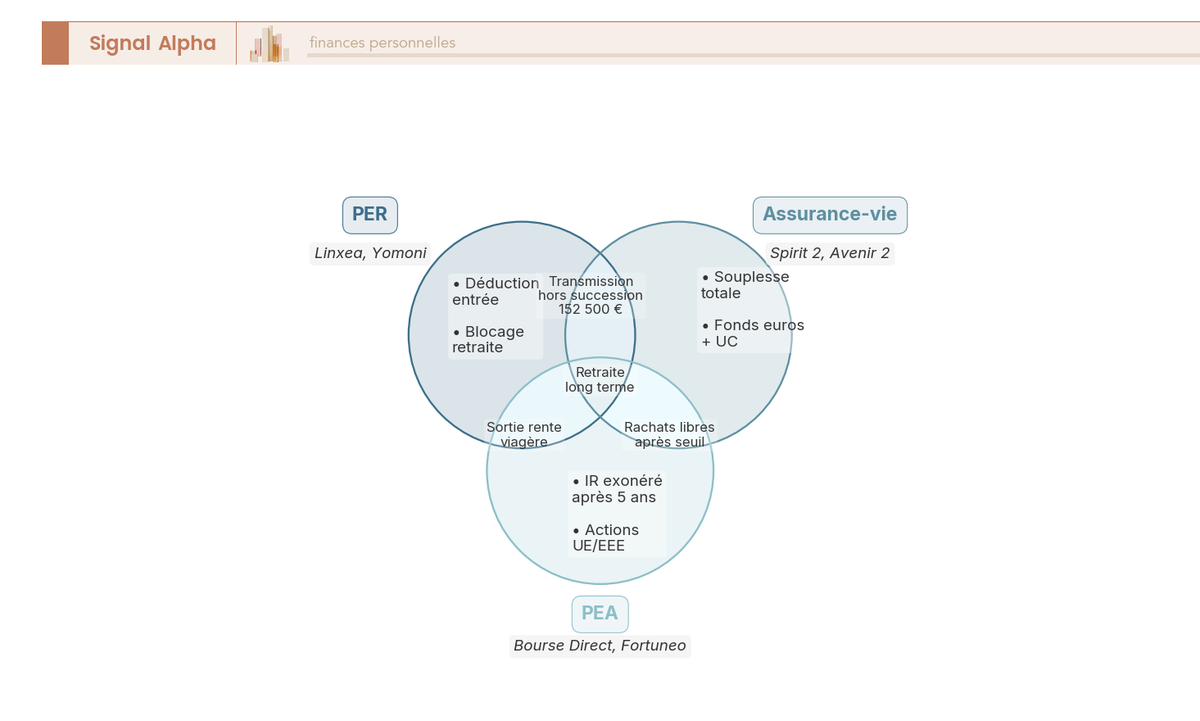

4. Choisir ses enveloppes : assurance-vie, PER, PEA, immobilier

Pour traduire la base chiffrée du diagnostic en plan opératoire, vous mobilisez quatre enveloppes structurantes du droit français : assurance-vie, PER, PEA, immobilier locatif et SCPI. Une enveloppe est un contenant fiscal et juridique, distinct de son contenu (fonds euros, exchange-traded funds (ETF) ou fonds indiciels cotés, parts immobilières). Les confondre revient à comparer un coffre-fort à ce qu’on y range, et c’est l’origine de la majorité des erreurs d’arbitrage que vous lirez dans la presse patrimoniale. Cette section reprend les quatre enveloppes une par une, dans l’ordre de pénétration auprès des particuliers, et précise pour chacune sa mécanique fiscale, l’ordre de grandeur des frais, et le profil pour lequel elle prime.

4.1 Assurance-vie : l’enveloppe à tout faire de la préparation retraite

Pour comparer trois contrats d’assurance-vie en ligne sur les bons critères, vous regardez d’abord son architecture, ensuite sa fiscalité après 8 ans, enfin la grille de frais. L’AV se construit sur deux briques : un fonds euros à capital garanti par l’assureur, et des unités de compte (UC) sans garantie en capital (ETF, organismes de placement collectif en valeurs mobilières (OPCVM), sociétés civiles de placement immobilier (SCPI) hébergées, actions vives sur les contrats les plus ouverts).

Le rendement marché du fonds euros est ressorti à 2,6 % nets de frais de gestion pour 2025, panel France Assureurs publié en février 2026. Les meilleurs contrats du marché ont dépassé ce socle : Corum Life jusqu’à 4,65 %, Garance 4,5 %, France Mutualiste 4 % (rendements 2024 publiés début 2025). Le fonds euros reste le socle de sécurité de la poche financière, pas le moteur de performance long terme.

La fiscalité des rachats sur les versements postérieurs au 27/09/2017 distingue deux régimes selon l’antériorité du contrat, avec une exception centrale à retenir : fonds euros, UC et fiscalité après 8 ans détaillent le mécanisme de la prise de date. L’assurance-vie ne relève pas du PFU 31,4 % standard : elle reste indexée sur des prélèvements sociaux (PS) à 17,2 % même après la hausse LFSS 2026 qui a porté les autres revenus du capital à 18,6 %. Fonds euros et UC héritent identiquement de cette exception, qu’elle soit française ou luxembourgeoise.

| Situation | IR | PS | Total |

|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30,0 % |

| Après 8 ans, primes ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % effectif après abattement IR |

| Après 8 ans, fraction primes > 150 000 € | 12,8 % | 17,2 % | 30,0 % |

Fiscalité des rachats d’assurance-vie selon l’antériorité du contrat.

L’abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple soumis à imposition commune) s’impute uniquement sur l’IR. Les PS 17,2 % restent dus sur l’intégralité de la quote-part de gains rachetée, dans la limite de l’abattement compris. Le taux IR réduit après 8 ans est 7,5 %, pas 24 % : la confusion est fréquente et coûte cher quand elle oriente une décision de rachat.

Les frais de l’enveloppe absorbent une part déterminante du rendement composé. Sur un contrat médian, les frais sur versement vont de 1 à 3 %, la gestion fonds euros de 0,5 à 1,0 %, la gestion UC de 0,5 à 1,2 %, et les arbitrages de 0 à 1 % par opération. Sur les contrats en ligne dits best in class : 0 % sur versement, 0,5 à 0,6 % fonds euros, 0,5 à 0,7 % UC, 0 % arbitrage. L’écart paraît mineur en pourcentage annuel, il dépasse 20 points de capital final sur 30 ans. Sur le marché de la distribution, 10 contrats AV en ligne comparés sur les frais permet un benchmark direct entre Linxea Spirit 2 (Spirica), Linxea Avenir 2 et Placement-direct Vie (Suravenir), Yomoni, Nalo, Boursorama Vie, Fortuneo Vie, AFER, plus les acteurs spécialisés Corum et Garance.

Une astuce mérite d’être mentionnée encore et encore : ouvrir une assurance-vie symbolique à 50 ou 100 € le plus tôt possible déclenche le compteur des 8 ans. Le coût d’opportunité est nul, le gain fiscal en cas de rachat futur potentiellement majeur. C’est le geste à programmer dès l’âge adulte, indépendamment de la stratégie d’allocation à venir.

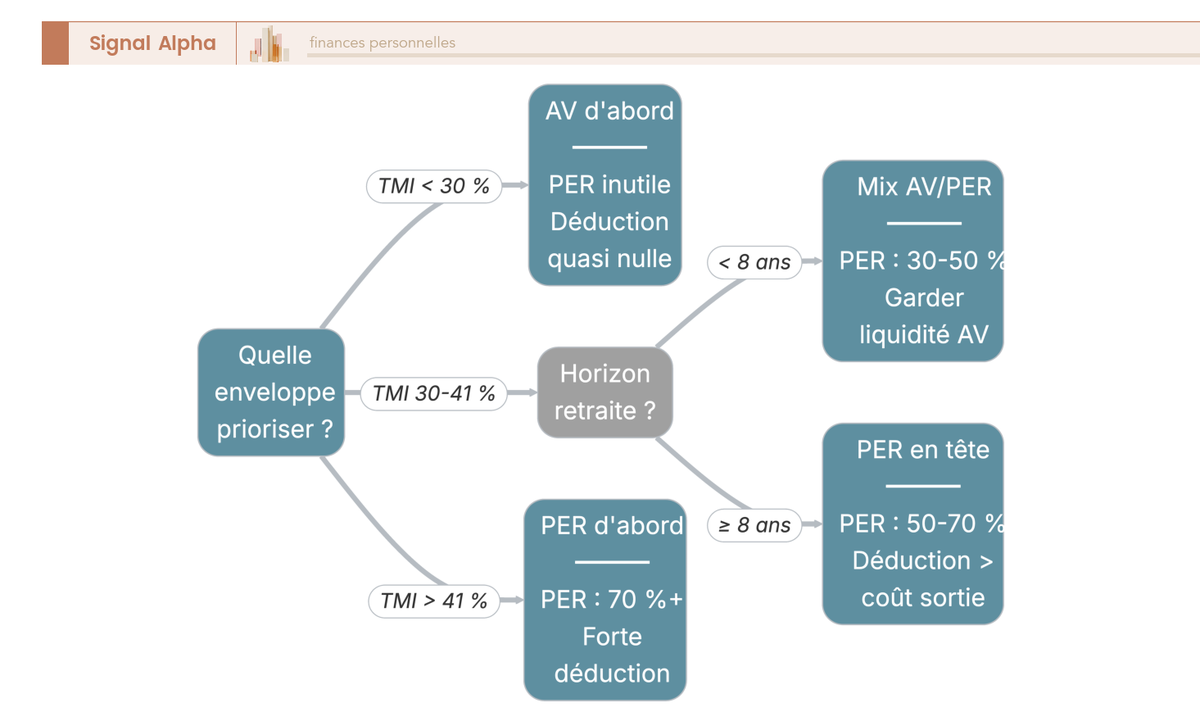

4.2 PER : levier fiscal puissant à partir de TMI 30 %

Pour décider si le PER s’impose dans votre situation, vous calculez d’abord le coût net d’un versement selon votre TMI, ensuite le régime de sortie en capital, enfin l’écart de frais entre les variantes du marché. La mécanique est asymétrique : déduction à l’entrée, fiscalité à la sortie. Le PER n’est pas un produit pour épargnants à TMI 0 ou 11 %, il devient pertinent à partir de TMI 30 % et impératif à TMI 41 ou 45 %.

Le versement déductible se loge dans la limite du plafond annuel personnel, soit 10 % des revenus professionnels nets de l’année N-1 plafonnés à 8 PASS, ou 10 % du PASS N-1 comme plancher. Le PASS 2025 vaut 47 100 €, le PASS 2026 vaut 48 060 €. Le plafond salarié 2026 s’établit à environ 37 680 €, le plancher à 4 710 €. Le plafond indépendant ressort structurellement supérieur : il combine 10 % du bénéfice plafonné à 8 PASS et 15 % de la fraction comprise entre 1 et 8 PASS, ce qui plafonne à environ 87 135 € en cumul.

L’effet net du versement selon votre tranche se lit sur un calcul simple. Verser 1 000 € sur un PER déductible coûte 1 000 € net à TMI 0 ou 11 % (la déduction est inutile), 700 € net à TMI 30 %, 590 € net à TMI 41 %, 550 € net à TMI 45 %. Couples mariés ou pacsés peuvent cocher la case 6QR de la déclaration 2042 pour mutualiser les deux plafonds individuels, et reporter les plafonds non utilisés sur les trois années précédentes (N-3, N-2, N-1 cumulables sur N). Ce report est souvent oublié et permet de rattraper plusieurs années de déduction au moment où le TMI passe un seuil.

Le PER se compose de trois compartiments étanches : C1 versements volontaires, C2 épargne salariale (intéressement, participation, abondement), C3 cotisations obligatoires de l’employeur. Les transferts s’effectuent uniquement entre compartiments de même nature. La sortie en capital, possible sur C1 et C2, distingue la part « versements » (imposée au barème IR sans l’abattement 10 % des pensions, PS exonérés puisqu’ils n’ont pas été prélevés à l’entrée) et la part « gains » (PFU 31,4 % par défaut, option barème possible). Sortie en rente : barème IR sans abattement 10 % plus PS 9,1 %. Le compartiment C3 ne sort qu’en rente, sauf solde inférieur à 100 €/mois converti en capital.

Les cas de déblocage anticipé prévus par l’article L. 224-4 du Code monétaire et financier couvrent l’acquisition de la résidence principale (sauf C3), le décès du conjoint, l’invalidité 2e ou 3e catégorie, le surendettement, l’expiration des droits chômage, la cessation d’activité non-salariée. La sortie pour invalidité ou décès du conjoint est totalement exonérée IR et PS sur la part versements. Taux individualisé et leviers PEA, LMNP, PER resitue ce levier PER dans l’arbitrage global d’imposition du couple.

L’écart de frais entre les variantes du marché est massif et structure le rendement à 30 ans. PER assurantiel à 0,5-0,7 % vs bancaire à 1,5-3 % compare les distributeurs. Les PER bancaires (Caisse d’Épargne, Banque Postale) affichent typiquement 1,5 à 3 % de frais sur versement et 0,8 à 1,2 % de gestion UC. Les PER assurantiels en ligne (Linxea, Yomoni, Nalo) descendent à 0 % sur versement et 0,5 à 0,7 % UC. Le tableau standardisé des frais, obligatoire depuis le 1er juillet 2022 (loi Industrie verte 2023, généralisation au 01/01/2026), simplifie la comparaison sur deux pages.

Dernière dimension à intégrer : la transmission. Le PER assurantiel suit le régime de l’AV en cas de décès avant liquidation (abattement 152 500 €/bénéficiaire si versement avant 70 ans, art. 990 I du Code général des impôts). Le PER bancaire entre dans la succession civile classique, sans cette protection. Ce point seul peut justifier le choix de la variante assurantielle pour un épargnant qui cumule capital significatif et bénéficiaires multiples.

4.3 PEA : moteur actions long terme avec exonération IR après 5 ans

Pour ouvrir un PEA même symboliquement et sécuriser le délai de 5 ans, vous regardez le plafond, la fiscalité après antériorité, et le tarif d’ordre du courtier. Le PEA classique plafonne à 150 000 €, le PEA dédié aux petites et moyennes entreprises (PEA-PME) plafonne à 75 000 € en complément. Le plafond commun PEA + PEA-PME est de 225 000 € total au sens de l’article L. 221-32-2 du Code monétaire et financier (CMF), et non 375 000 € : si le PEA classique est rempli à 150 000 €, il reste 75 000 € de capacité pour le PEA-PME. Cette erreur de lecture est l’une des plus fréquentes, y compris dans la presse patrimoniale.

La fiscalité distingue deux régimes selon l’antériorité du plan, et le PEA n’est pas une exception à la hausse PS de la LFSS 2026. Avant 5 ans, retrait = clôture obligatoire, PFU 31,4 % sur les gains (12,8 % IR + 18,6 % PS). Après 5 ans, IR exonéré, PS 18,6 % en 2026 (et non 17,2 %, contrairement à une idée reçue alimentée par la confusion avec l’AV). La sortie en rente viagère après 5 ans est défiscalisée à l’IR, mais la rente reste soumise aux PS. Depuis la loi PACTE, les retraits partiels après 5 ans n’imposent plus la clôture du plan, ce qui rend l’enveloppe pleinement utilisable en désaccumulation.

| Durée de détention | IR sur gains et dividendes | PS 2026 | Total |

|---|---|---|---|

| Avant 5 ans (clôture obligatoire au retrait) | 12,8 % (PFU) | 18,6 % | 31,4 % |

| Après 5 ans | Exonéré | 18,6 % | 18,6 % |

Fiscalité du PEA selon l’antériorité du plan en 2026.

L’antériorité court à compter de l’ouverture, pas du premier versement significatif. C’est la mécanique à retenir : un PEA ouvert à 50 ans avec un versement de 100 € sécurise le délai des 5 ans, sans engager de stratégie d’allocation tant que le profil de risque n’a pas été arrêté. À 55 ans, le détenteur peut alors faire monter la poche actions sur un plan déjà mature fiscalement.

En ce qui concerne l’éligibilité, le PEA accepte les actions de sociétés ayant leur siège dans l’UE/EEE (sauf Liechtenstein), les parts de SARL, et les ETF répliquant des indices européens ou indices mondiaux via réplication synthétique (swap). Cette dernière clause donne accès au MSCI World, au S&P 500 et au MSCI Emerging Markets dans un cadre fiscalement avantageux, ce qui constitue l’argument central du PEA pour la poche retraite long terme.

Les frais de transaction varient fortement selon le distributeur. 8 PEA en ligne comparés sur les frais et l’ergonomie détaille la grille tarifaire. Les courtiers en ligne (Bourse Direct, Saxo, Boursorama, Fortuneo, Trade Republic depuis 2026) affichent des tarifications d’ordre échelonnées : Bourse Direct facture par exemple 0,99 € jusqu’à 500 €, 1,90 € entre 500 et 1 000 €, 2,90 € entre 1 000 et 2 000 €, puis 0,09 % au-delà de 4 400 € (tarifs publics 2026). Les droits de garde sont à 0 € chez ces acteurs. Les banques traditionnelles facturent 0,3 à 0,5 % par ordre, avec 30 à 50 € de droits de garde annuels, soit une structure de coûts incompatible avec la stratégie DCA mensuelle. La logique d’usage type : versement programmé sur ETF MSCI World ou S&P 500, rebalancing annuel, pas de stock-picking individuel pour la poche retraite. 200 à 500 € par mois pour démarrer en bourse précise le calibrage du versement initial selon revenu.

4.4 Immobilier locatif et SCPI : revenus complémentaires et diversification

Pour décider si la composante immobilière a une place dans votre plan retraite, vous tranchez d’abord entre direct et papier, ensuite entre régime micro et régime réel, enfin entre SCPI françaises et européennes. L’immobilier de rendement structure des revenus complémentaires réguliers à la retraite, et apporte une diversification par rapport à la poche financière. Il a aussi des coûts d’entrée et une fiscalité plus lourde qu’on ne le lit dans les brochures commerciales.

L’immobilier locatif direct, en résidentiel nu ou meublé non professionnel (LMNP), affiche un rendement net de 2 à 4 % selon la zone géographique. La gestion est lourde (recherche locataire, état des lieux, impayés, travaux), le levier crédit reste puissant avant 50 ans, et la liquidité de sortie est faible (3 à 6 mois entre compromis et acte). Le LMNP au régime réel reste l’une des optimisations les plus structurantes : l’amortissement comptable du bien et du mobilier neutralise la majeure partie de l’imposition pendant 15 à 25 ans. Mais la LFSS 2026 a fait passer les PS du LMNP à 18,6 % (catégorie BIC, soumise à la hausse CSG), contrairement aux revenus fonciers nus qui restent à 17,2 %. Cette divergence est nouvelle et change l’arbitrage entre nu et meublé.

Le régime micro-foncier (loyers nus annuels inférieurs à 15 000 €) applique un abattement forfaitaire 30 % et un barème IR plus PS 17,2 %. Le régime réel foncier déduit les charges réelles (intérêts d’emprunt, travaux, taxe foncière, gestion) et permet l’imputation du déficit foncier sur le revenu global jusqu’à 10 700 € par an (21 400 € pour travaux énergétiques 2023-2025). Point mort selon votre ville et vos taux donne le cadrage avant tout achat locatif. Les frais de notaire représentent 7 à 8 % dans l’ancien, 2 à 3 % dans le neuf, à intégrer au calcul de rentabilité brute.

Les SCPI de rendement transposent la logique immobilière en format papier. Le taux de distribution moyen 2024 ressort à 4,72 % selon le médian publié par l’Association française des sociétés de placement immobilier (ASPIM) dans son rapport « Collecte et performance des fonds immobiliers grand public en 2024 ». Les frais de souscription pèsent 8 à 12 %, étalés sur la durée de détention et neutralisés au-delà de 8 à 10 ans. Les frais de gestion annuels représentent 10 à 12 % des loyers, prélevés avant distribution.

La fiscalité distingue deux flux distincts dans la même SCPI. Les revenus fonciers (la grande majorité des distributions) sont imposés au barème IR plus PS 17,2 %, exception maintenue par la LFSS 2026. Les revenus financiers issus de la trésorerie de la SCPI sont eux soumis au PFU 31,4 %. Les plus-values de cession des parts relèvent du régime des plus-values immobilières des particuliers (abattement progressif IR de la 5e à la 22e année, exonération PS après 30 ans).

| Format | Rendement type | Liquidité | Fiscalité PS | Levier crédit |

|---|---|---|---|---|

| Locatif nu direct | 2 à 4 % net | 3 à 6 mois | 17,2 % (foncier) | Oui, fort avant 50 ans |

| LMNP réel | 3 à 5 % net | 3 à 6 mois | 18,6 % (BIC) | Oui, modéré |

| SCPI rendement | 4,72 % distribution 2024 | 1 à 3 mois | 17,2 % (foncier) | Possible mais coûteux |

| SCPI dans AV | Distribution amputée 5-15 % | 1-15 jours (assureur racheteur) | 17,2 % (régime AV) | Non |

Comparaison synthétique des formats immobiliers pour la préparation retraite.

Les SCPI européennes (Iroko Zen, Corum XL, Sofidynamic) investissent en zone euro et optimisent la fiscalité via les conventions bilatérales : la double imposition est généralement éliminée, et la pression PS s’abaisse selon les mécanismes spécifiques aux revenus de source étrangère. Le SCPI demembrement de parts sur 10 ans, avec décote 60 à 70 % du prix selon la durée, ne génère aucun revenu imposable pendant la période (pas d’IR, pas de PS, pas d’impôt sur la fortune immobilière (IFI) sur la nue-propriété) et permet une reconstitution automatique en pleine propriété à l’échéance. C’est l’une des stratégies les plus efficaces pour un épargnant TMI 41 à 45 % à 10 à 15 ans de la retraite. Corum Origin, Iroko Zen, Remake Live et 5 autres compare les acteurs jeunes et historiques.

Variante intéressante pour les épargnants qui ne veulent pas gérer une feuille de revenus fonciers supplémentaire : les SCPI hébergées en unités de compte. Frais de souscription souvent réduits à 1 à 4 %, liquidité améliorée (l’assureur garantit le rachat), mais distribution amputée de 5 à 15 % par l’assureur. L’enveloppe AV impose son régime fiscal (PS 17,2 %, abattement après 8 ans), ce qui peut surcompenser la perte de distribution pour un épargnant TMI 30 %.

Note de Tom

à force de regarder passer les arbitrages immobilier direct vs papier sur les patrimoines des particuliers, ce qui revient le plus, c’est la sous-estimation du temps de gestion du locatif nu. Le rendement affiché s’efface vite quand vous comptez les heures consacrées à la recherche de locataire, aux états des lieux ou aux relances d’impayés sur dix ans. La SCPI assume ce travail à votre place, et c’est souvent ce qui justifie l’écart de rendement net.

5. Combiner les enveloppes et construire son allocation

Vous connaissez désormais les quatre grandes enveloppes et leur mécanique fiscale individuelle. Reste la question décisionnelle : comment les combiner en pratique selon votre âge et votre TMI, puis comment répartir le capital entre actions, obligations, immobilier et monétaire à l’intérieur de ces enveloppes. Cette section traduit la connaissance des produits en plan opératoire en quatre étapes ordonnées, de la grille de décision aux supports précis et à la discipline de rebalancing.

5.1 Grille de décision : quelles enveloppes selon votre âge et votre TMI

Pour identifier vos deux ou trois enveloppes prioritaires en fonction de votre profil, vous croisez votre âge, votre TMI et votre horizon. La grille opératoire ci-dessous concentre l’essentiel des décisions à prendre. Elle ne prétend pas couvrir toutes les configurations patrimoniales, mais elle capte 80 % des situations d’un actif salarié ou indépendant entre 25 et 65 ans. La colonne « à éviter » signale notamment l’usage non réfléchi du compte-titres ordinaire (CTO) à fiscalité PFU pleine.

| Profil épargnant | Priorité 1 | Priorité 2 | Priorité 3 | À éviter |

|---|---|---|---|---|

| Jeune actif 25-35 ans, TMI 11-30 % | PEA actions ETF | AV en ligne UC | Livret A | PER à fort versement |

| Cadre 35-50 ans, TMI 30 % | PEA + AV | PER versements modérés | SCPI ou locatif | PER bancaire à frais élevés |

| Cadre 35-50 ans, TMI 41-45 % | PER plafond max | PEA | AV luxembourgeoise haut de bilan | CTO sans plan |

| Indépendant TMI 41-45 % | PER Madelin transféré ou PER nouveau | AV | SCPI démembrement | Loger SCPI dans CTO sans réflexion |

| 50-62 ans préparant la sortie | Sécurisation glide-path | AV préparation 8 ans | Réduction PER selon trajectoire IR | Ouvrir PEA si jamais ouvert (pas de prise d’antériorité) |

| Retraité 65+ | Désaccumulation pilotée | Optimisation transmission AV | Démembrement | Fermer toute exposition actions |

Grille opératoire des enveloppes par TMI et horizon.

Lecture pratique du tableau : pour un cadre TMI 30 % à 45 ans disposant de 600 € d’épargne mensuelle, la répartition pratique pourrait s’établir à 250 € sur le PEA en ETF mondial, 200 € sur une AV en ligne en UC diversifiées, 150 € sur un PER assurantiel en ligne (pour le levier fiscal de la déduction). Cette ventilation respecte l’ordre des priorités, capte l’avantage fiscal du PER sans saturer le plafond, et conserve la souplesse de rachat de l’AV après 8 ans. Répartition actions, obligations, SCPI sur 30 ans détaille les pondérations cibles par classe d’actifs, ce qui constitue la couche immédiatement en dessous de la grille des enveloppes.

Le PER à 50 ans pour un cadre TMI 30 % mérite une mise au point. La trajectoire de revenu projetée à la retraite (taux de remplacement projeté 60 à 65 %, voir Partie 1) ramènera typiquement le retraité dans une tranche IR inférieure à 30 %, ce qui crée une asymétrie favorable entre la déduction à l’entrée et l’imposition à la sortie. Le PER reste donc pertinent jusqu’à la liquidation, à la nuance près que le rythme de versement doit s’aligner sur le plafond annuel pour maximiser l’effet TMI sans pénaliser la trésorerie courante.

5.2 Construire son allocation : actions, obligations, immobilier, monétaire

Pour fixer la part actions, obligations, immobilier et monétaire à viser globalement, vous partez de votre profil de risque AMF déjà arrêté en Partie 1 (3.3) et vous lisez le tableau d’allocation cible à 15 ans d’horizon. L’allocation par classes d’actifs prime sur le choix des supports unitaires : l’étude Brinson, Hood et Beebower 1986, confirmée par des méta-analyses récentes, montre que la classe d’actifs explique plus de 80 % de la variance de rendement. Choisir entre deux ETF MSCI World du même indice pèse marginalement, choisir entre 30 % et 70 % d’actions pèse massivement.

| Classe d’actifs | Défensif | Équilibré | Dynamique | Offensif |

|---|---|---|---|---|

| Actions internationales (ETF World) | 15 % | 40 % | 60 % | 80 % |

| Obligations IG et fonds euros | 60 % | 35 % | 15 % | 5 % |

| Immobilier (SCPI, SCI) | 15 % | 15 % | 15 % | 10 % |

| Monétaire et cash | 10 % | 10 % | 10 % | 5 % |

Allocation cible selon profil de risque AMF, à 15 ans d’horizon.

Le poids actions élevé sur horizon long se justifie par la domination de l’effet rendement composé sur la volatilité de court terme. Un horizon de 15 ans absorbe statistiquement les krachs intermédiaires de 30 à 50 %, à condition de tenir la position : c’est la condition comportementale, pas la condition statistique, qui rompt en premier dans les portefeuilles individuels.

Les fonds euros et UC obligataires occupent un rôle de socle de sécurité, pas de moteur de performance. Après les baisses de taux de la BCE en 2024-2025 (taux de dépôt à 2,00 % au 19/03/2026), la rémunération des fonds euros 2025 ressort à 2,6 % en moyenne, et la classe obligataire investment grade rend désormais 2,5 à 3,5 % brut avant frais selon la duration. Cette poche absorbe la volatilité du portefeuille global et finance la consommation de capital en phase de désaccumulation, sans prétendre à un rendement réel positif après inflation.

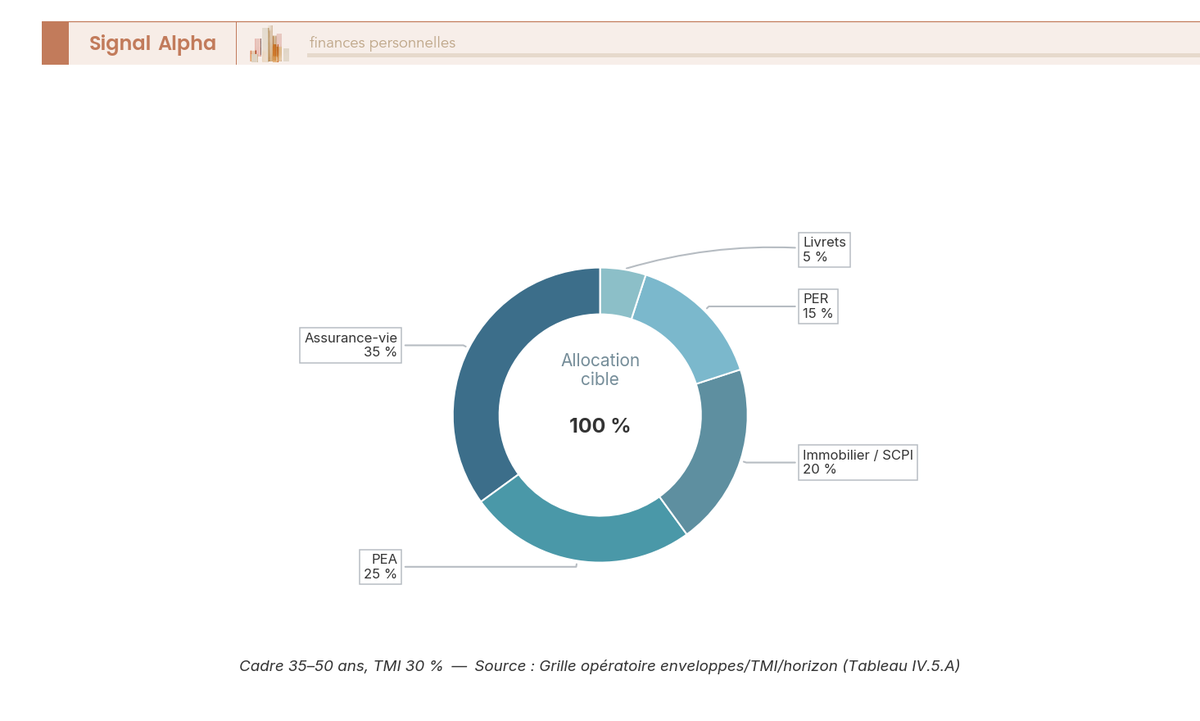

La composition de patrimoine cible à 45 ans pour un cadre TMI 30 % se distribue typiquement comme suit : AV 35 %, PEA 25 %, immobilier locatif et SCPI 20 %, PER 15 %, livrets de précaution 5 %. Ce schéma constitue un benchmark de référence, à lire avec deux questions : un lecteur qui détient 80 % de son patrimoine en livret A à 45 ans est sous-investi en actions et perd 5 à 6 points de rendement réel par an par rapport à la cible ; un lecteur qui détient 60 % d’actions à 62 ans n’a pas encore enclenché son glide-path et s’expose au risque de séquence de rendement traité en 5.3. Ajuster son portefeuille selon objectifs et enveloppes précise la méthode de réallocation entre enveloppes, et sous-jacents et autocall pour amortir la volatilité couvre les outils complémentaires d’amortissement disponibles en AV.

5.3 Le glide-path : sécuriser progressivement à l’approche de la retraite

Pour éviter qu’un krach dans les 5 années précédant ou suivant le départ ampute durablement votre capital, vous appliquez un glide-path, c’est-à-dire une trajectoire de réduction progressive de la part actions au profit des obligations et des fonds euros à mesure que l’horizon raccourcit. Le principe est mathématique : plus l’horizon est court, moins le portefeuille a le temps de rattraper une chute de 30 à 50 %, et plus la prochaine séquence de rendement pèse sur la durée du capital en désaccumulation.

| Âge | Actions | Obligations + fonds euros | Immobilier | Monétaire |

|---|---|---|---|---|

| 30 ans | 75 % | 10 % | 10 % | 5 % |

| 40 ans | 65 % | 15 % | 15 % | 5 % |

| 50 ans | 50 % | 25 % | 20 % | 5 % |

| 60 ans | 35 % | 40 % | 20 % | 5 % |

| 65 ans | 30 % | 45 % | 20 % | 5 % |

| 70 ans | 25 % | 50 % | 20 % | 5 % |

Glide-path standard, cible pour un salarié non préparé.

Lecture rapide du tableau : la part actions passe de 75 % à 30 % entre 30 et 65 ans, soit une désensibilisation de 45 points sur 35 ans. La pente s’accélère après 50 ans, ce qui constitue la zone à risque. Un épargnant à 55 ou 58 ans qui n’a pas encore amorcé son glide-path peut le faire en trois étapes annuelles successives, en réorientant les versements neufs vers les fonds euros et les obligations sans liquider d’office les positions actions existantes. La rotation par les versements neufs reste fiscalement neutre, contrairement aux arbitrages de stock qui déclenchent l’imposition des plus-values sur PEA avant 5 ans ou sur CTO.

Pourquoi désensibiliser dès 55 ans : un krach actions dans les 5 années entourant le départ (par exemple, scénario 2008 ou 2020 reporté sur la cohorte qui liquide en 2026) peut amputer le capital de 30 à 40 % au moment où le portefeuille bascule en désaccumulation. Le risque de séquence (les retraits pèsent davantage sur un portefeuille déjà baissier) prolonge cette amputation sur 10 à 15 ans de retraite, alors qu’un krach symétrique à 30 ans est entièrement absorbé par le temps. L’asymétrie temporelle justifie à elle seule la trajectoire de sécurisation. Grille de décision PER et AV à la sortie précise comment articuler glide-path et choix de désaccumulation.

Les gestions pilotées à horizon, désormais standardisées sur PER et AV depuis la loi PACTE (art. D. 224-3 CMF), appliquent automatiquement cette logique de désensibilisation. Yomoni, Nalo, Linxea Spirit 2 ou les options par défaut des PERECO d’entreprise déclenchent les arbitrages selon le profil prudent, équilibré ou dynamique retenu à la souscription. L’épargnant accepte les frais correspondants (0,3 à 0,8 % de gestion supplémentaire) mais se dispense du pilotage manuel et de la discipline comportementale associée. La loi Industrie verte 2023 a par ailleurs imposé une part de private equity de 8 à 12 % dans la gestion pilotée par défaut profil dynamique (cadre généralisé au 01/01/2026), ce qui ajoute une nuance à l’arbitrage avec la gestion libre sur ETF passifs.

5.4 ETF, frais et rebalancing : faire le travail pendant 30 ans

Pour sélectionner les ETF qui structurent la poche actions et tenir la discipline sur 30 ans, vous regardez trois choses : le Total Expense Ratio (TER) annuel, la méthode de réplication (physique ou synthétique), et l’éligibilité PEA. Un ETF est un fonds indiciel coté, réplique passive d’un indice de référence. Le TER typique d’un ETF passif se situe entre 0,07 % et 0,30 % par an, contre 1,4 à 1,9 % pour les OPCVM actifs européens.

L’écart de performance long terme penche structurellement en faveur de la gestion passive. Le scorecard SPIVA Europe 2024 (S&P Dow Jones Indices) montre qu’environ 93 % des fonds actions actifs européens sous-performent leur indice de référence sur 10 ans, et 79 % des fonds obligataires actifs européens. Le market-timing et le stock-picking individuels affichent des taux d’échec encore plus élevés sur des panels d’épargnants particuliers.

| Indice | ETF type | TER cible | Réplication |

|---|---|---|---|

| MSCI World | EWLD (Amundi), CW8 (Amundi, ISIN FR001400U5Q4) | 0,12 à 0,38 % | Synthétique |

| S&P 500 | PE500 (Amundi), ESE (BNP) | 0,07 à 0,15 % | Synthétique |

| MSCI Europe | CEU (Amundi), MEUD (Lyxor) | 0,15 à 0,30 % | Physique |

| MSCI Emerging | PAEEM (Amundi) | 0,20 à 0,55 % | Synthétique |

ETF de référence éligibles PEA en 2026.

La réplication synthétique repose sur un contrat de swap entre l’émetteur de l’ETF et une contrepartie bancaire : elle permet l’éligibilité PEA pour des indices hors UE (S&P 500, MSCI World, MSCI Emerging) qui ne le seraient pas en réplication physique. La contrepartie bancaire ajoute un risque marginal de défaut, encadré par la directive UCITS et par l’obligation de collatéralisation. Pour un horizon retraite, ce risque reste de second ordre par rapport aux frais et au choix d’indice. ETF MSCI World, S&P 500 et émergents en pratique détaille la sélection ETF et le calcul du tracking error.

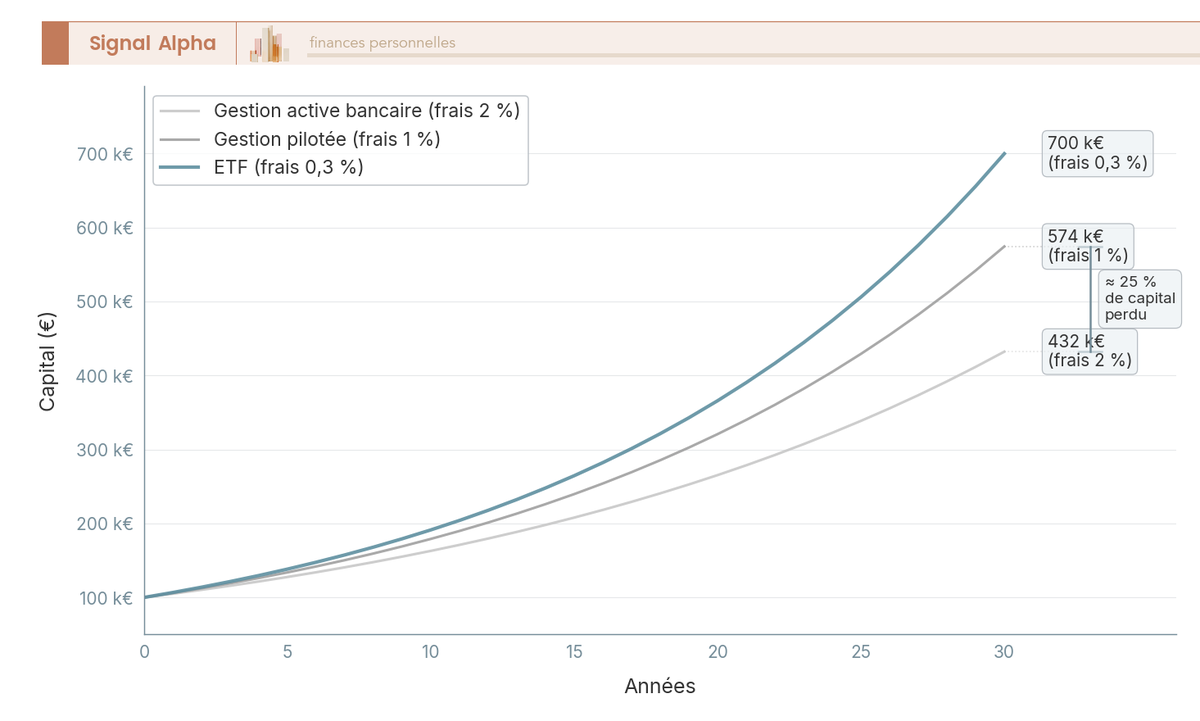

L’impact des frais sur 30 ans constitue le levier majeur de la performance terminale. La simulation publique de référence de l’AMF montre que la différence entre 1 % et 2 % de frais annuels de gestion représente environ 26 % de réduction du capital final sur 30 ans, à hypothèse de rendement brut identique. Les études plus longues affichent des écarts encore plus larges lorsque le différentiel s’accroît. L’écart entre un ETF à 0,15 % et une gestion active bancaire à 1,8 % cumule donc autour de 35 à 40 % de capital final perdu, hors performance brute. Le graphique de la section 4.2 illustre ce mécanisme. Frais à éviter pour bien démarrer en bourse formalise le check des frais à l’entrée.

Le rebalancing est la discipline qui tient l’allocation cible dans le temps. Deux règles en pratique : fréquence annuelle (rebalancing systématique en fin d’année), ou rebalancing par seuil (écart supérieur à 5 points sur une classe par rapport à la cible). Le mécanisme génère un effet « buy low, sell high » automatique, en allégeant ce qui a monté et en renforçant ce qui a baissé, à rebours du biais comportemental naturel. Pour les épargnants qui ne veulent pas piloter ce rythme manuellement, 8 gestions pilotées comparées sur frais et performance nette donne le panorama du marché.

Les biais comportementaux classiques (économie comportementale Kahneman, Thaler) détruisent davantage de rendement que les frais sur la majorité des portefeuilles individuels. Biais d’ancrage (« je vendrai quand ça reviendra à 100 »), aversion à la perte (ressentir une perte 2 à 2,5 fois plus fort qu’un gain équivalent), biais de récence (extrapoler les 12 derniers mois), effet maison (surinvestir en actions françaises alors que le CAC 40 ne représente que 3 % de l’économie mondiale) : ces quatre biais expliquent la majorité des sous-performances individuelles documentées. Les garde-fous sont connus, ils relèvent de la discipline, pas de la technique : versements programmés mensuels, rebalancing automatique en gestion pilotée, limite émotionnelle écrite avant la chute, pas de consultation quotidienne du portefeuille.

Note de Henri

quand on a passé des années à analyser les séries longues de performance des portefeuilles particuliers, on apprend à distinguer ce qui relève du marché de ce qui relève du comportement. La majorité des écarts négatifs documentés ne viennent pas du choix d’ETF ni de l’allocation initiale, ils viennent des décisions prises en bas de cycle pendant les krachs intermédiaires. Tenir une allocation 30 ans sans la modifier pendant un krach reste l’une des décisions les plus difficiles à exécuter, et l’une des plus rentables en cumulé.

Vous avez désormais un plan d’enveloppes, une allocation cible par classes d’actifs, un calendrier de sécurisation et la mécanique de rebalancing. La dernière étape avant la retraite effective consiste à anticiper le moment où vous cesserez de cotiser pour commencer à retirer, en transformant le capital accumulé en revenu durable : c’est la phase de désaccumulation, longtemps négligée mais déterminante pour la durée de votre capital.

6. Organiser la désaccumulation : transformer le capital en revenu

La phase de désaccumulation est le miroir opérationnel de la phase d’accumulation. Trente ans de discipline sur le rythme des versements, la sélection des supports et la mécanique du rebalancing annuel trouvent leur prolongement dans une séquence tout aussi structurante, longtemps reléguée au second plan dans la littérature francophone : celle par laquelle votre capital se transforme en revenu mensuel. Le pilotage des retraits conditionne la durée du capital autant que le rendement brut a conditionné sa croissance.

6.1 Rente, retrait programmé ou combinaison hybride : que choisir

Le premier choix détermine la nature même de votre revenu de retraite. La rente viagère offre la sécurité d’un revenu à vie indexé sur l’espérance de vie de l’assureur, mais elle implique la perte définitive du capital pour vos héritiers et un taux de conversion durablement défavorable depuis la baisse historique des taux. Le capital nécessaire pour obtenir 1 000 €/mois de rente viagère à 65 ans s’établit entre 280 000 € et 340 000 € en 2026 selon l’assureur, niveau qui reflète des tables d’espérance de vie longues (19,8 ans pour les hommes, 23,4 ans pour les femmes à 65 ans, INSEE 2024). Un patrimoine de 300 000 € converti en rente viagère immédiate produit un revenu mensuel de l’ordre de 900 à 1 080 € selon le contrat retenu, ce qui pose la question du coût d’opportunité de cette aliénation patrimoniale, en particulier pour la fiscalité RVTG et le seuil de bascule rente/capital selon l’origine des versements.

Le retrait programmé retourne la logique : flexibilité totale, transmissibilité du capital restant, mais exposition au risque de longévité et au risque de séquence de rendement détaillé en 6.3. C’est l’option dominante pour les patrimoines significatifs, à condition de discipliner le taux de retrait. La combinaison hybride domine en pratique sur les patrimoines moyens : un socle sécurisé par fonds euros couvre 50 à 60 % du besoin minimum mensuel et neutralise le risque de séquence sur la part incompressible des dépenses, une poche actions assure la durée et l’indexation à l’inflation au-delà, et une composante SCPI ajoute un flux locatif pour diversifier son épargne retraite.

| Objectif principal | Solution dominante | Levier complémentaire |

|---|---|---|

| Revenu plancher à vie | Rente partielle (PER C3 ou conversion volontaire sur fraction du capital) | Conservation du reste en capital pour la souplesse |

| Transmission enfants/conjoint | Capital + AV avec clause bénéficiaire ouverte et mise à jour | Démembrement partiel pour anticiper |

| Optimisation IR à la sortie | Capital fractionné, retraits étalés sur plusieurs années | Saturation des abattements AV annuels |

| Pallier la dépendance | Rente différée + contrat dépendance dédié | Auto-assurance pour patrimoines ≥ 250 k€ |

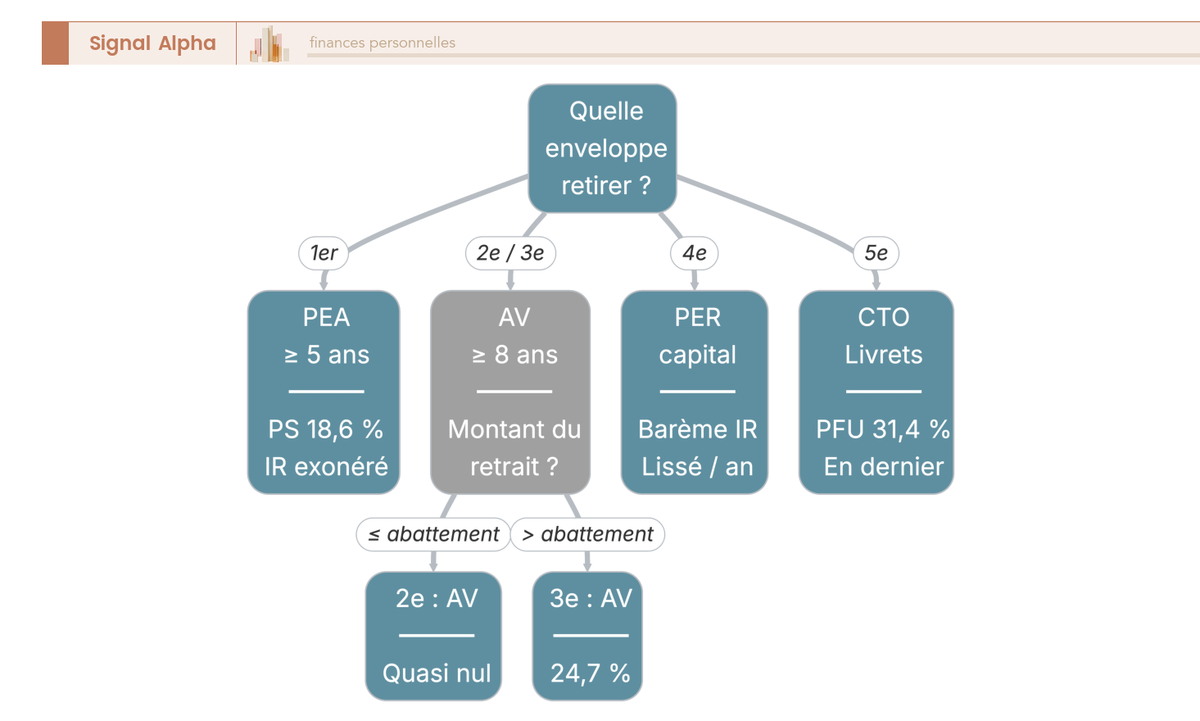

6.2 Ordonner les retraits : PEA, AV, PER, CTO dans le bon ordre

Une fois le mode de désaccumulation retenu, la séquence par laquelle vous ponctionnez vos enveloppes conditionne le revenu net réel, parfois pour plusieurs milliers d’euros par an. Cinq étapes hiérarchisées par coût fiscal croissant.

Étape 1, le PEA après 5 ans. L’IR est exonéré, seuls les PS de 18,6 % s’appliquent depuis la LFSS 2026 (et non 17,2 % contrairement à une idée reçue largement diffusée). Les retraits sont possibles sans clôturer le plan, ce qui en fait l’enveloppe à ponctionner en priorité pour piloter un revenu mensuel à coût marginal très faible.

Étape 2, l’assurance-vie après 8 ans, dans la limite de l’abattement. L’abattement assurance-vie 8 ans annuel de 4 600 € (célibataire) ou 9 200 € (couple soumis à imposition commune) s’impute uniquement sur l’IR, et les PS de 17,2 % restent dus sur la fraction de gains rachetée. Tant que l’abattement n’est pas saturé, le coût fiscal effectif reste très bas, autour de 5 à 7 % en global selon la part de gains dans le rachat. Un couple peut ainsi retirer 9 200 € de gains par an en franchise d’IR, soit potentiellement 30 000 à 40 000 € de rachat brut quand la part en gains est limitée.

Étape 3, l’assurance-vie au-delà de l’abattement. L’IR passe à 7,5 % (taux libératoire spécifique aux contrats > 8 ans pour les versements sous 150 000 €) et s’additionne aux PS de 17,2 %, soit un effectif de 24,7 % sur les gains, ce qui reste inférieur au PFU 30 pourcents (31,4 % avec PS) qui frappe le CTO et les gains du PER.

Étape 4, le PER en capital. Les versements déduits à l’entrée sont réintégrés au barème IR sans bénéfice de l’abattement 10 %, et les gains sortent au PFU 31,4 % par défaut (option barème ouverte). C’est l’enveloppe la plus coûteuse à liquider quand vous êtes encore dans une tranche élevée, ce qui justifie de la déplacer en bas de l’ordre des ponctions. La fiscalité PER sortie mérite donc d’être anticipée dès la phase de constitution.

Étape 5, le CTO. Le PFU 31,4 % s’applique de base, l’option barème ne se justifie que si la TMI consolidée du foyer reste inférieure à 12,8 %. À mobiliser en dernier ressort.

Le principe directeur de lissage vaut pour toutes les enveloppes mobilisables au barème : fractionner les retraits PER sur plusieurs années pour éviter de saturer une tranche supérieure. Liquider un PER de 150 000 € en une seule année quand vous êtes à TMI 30 pourcents bascule la fraction supérieure en TMI 41 %, voire déclenche la CDHR (Contribution différentielle sur les hauts revenus) instaurée par la LF 2026 au-delà de 250 000 € de revenu fiscal de référence pour un célibataire et 500 000 € pour un couple. Attention : avant tout retrait PER ou rachat AV supérieur à 10 000 €, mieux vaut simuler trois scénarios fiscaux, barème vs PFU sur les gains, étalement sur deux ou trois exercices, optimisation conjointe entre époux pour mutualiser les abattements. Cette discipline d’étalement des tranches IR sur plusieurs années peut faire varier le revenu net cumulé de 5 à 15 % sur la durée totale de désaccumulation.

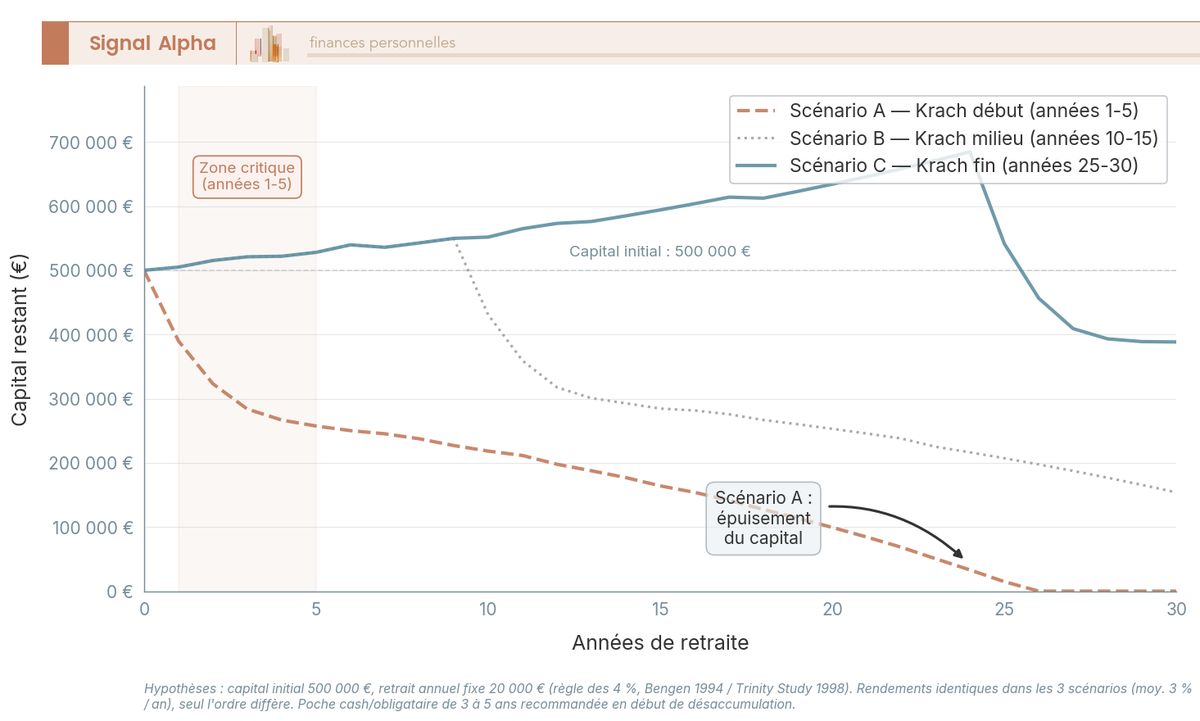

6.3 Règle des 4 % adaptée et risque de séquence de rendement

La règle des 4 pourcents, formalisée par Bengen en 1994 puis confortée par la Trinity Study de 1998, fixe un repère sur le taux de retrait soutenable. La démonstration originelle porte sur un portefeuille 50/50 actions/obligations US testé sur la période 1926-1995 : un retrait initial de 4 % du capital, indexé sur l’inflation chaque année, a fonctionné dans plus de 95 % des cohortes historiques sur un horizon de placement de 30 ans. Le chiffre est devenu un standard international pour cadrer le besoin de capital cible en mode FIRE et capital cible pour l’indépendance.

Cette règle se transpose à la France avec deux décotes. La prime de risque française a été historiquement inférieure de 1 à 1,5 point à la prime US sur les actions et les obligations longues. Et la fiscalité française des retraits ampute le retrait brut nécessaire pour servir un net donné. La fourchette soutenable retenue par la presse spécialisée et les conseillers patrimoniaux français se situe donc entre 3,2 % et 4 %, selon votre profil et la composition du portefeuille au moment du basculement. Un besoin complémentaire de 8 640 €/an (720 €/mois) exige un capital cible de 216 000 € à un taux de retrait de 4 %, ou 270 000 € à 3,2 %. L’écart de 54 000 € illustre la sensibilité du capital cible à l’hypothèse de retrait.

Le risque de séquence de rendement est la principale menace de la phase de désaccumulation. Un krach de marché dans les 5 premières années de retraite vide le capital de façon disproportionnée par rapport à un krach équivalent en milieu ou en fin de phase. Le mécanisme tient à ce que les retraits s’effectuent en pourcentage du capital initial et non en pourcentage du capital courant : retirer 30 000 € sur un capital tombé de 600 000 € à 420 000 € ampute 7,1 % du capital, contre 5 % planifiés. Le portefeuille n’a alors plus la base nécessaire pour profiter du rebond, ce qui creuse durablement la trajectoire. Trois épargnants partis avec le même capital à 65 ans peuvent finir dans des situations radicalement différentes à 85 ans selon le seul positionnement temporel de la baisse dans leur cohorte.

Trois leviers neutralisent ce risque. Une poche cash/obligataire de 3 à 5 ans de besoins (24 000 à 50 000 € pour un budget complémentaire de 720 €/mois) absorbe les retraits pendant la durée moyenne d’un cycle baissier sans avoir à vendre la poche actions au plus bas. La bucket strategy formalise cette logique en faisant tourner les poches dans le temps, avec reconstitution de la réserve cash pendant les années positives. Le retrait variable module le taux de ponction selon la performance annuelle, en réduisant le retrait de 10 à 20 % les années de baisse supérieure à 10 %. L’inflation récente (5,2 % en 2022, 4,9 % en 2023, 2,0 % en 2024, 0,9 % retenue pour la revalorisation des pensions au 01/01/2026) rappelle que la composante obligataire doit aussi protéger contre l’érosion monétaire, d’où la place résiduelle d’actions même à 65 ans (25 à 30 % selon le glide-path retenu en Partie 2).

7. Sécuriser et synthétiser : santé, transmission, trimestres, plan complet

La désaccumulation pilotée règle la question du revenu, pas celle du niveau de vie réel. Trois leviers complémentaires peuvent peser autant que le rendement des placements sur la qualité des vingt à trente années qui suivent : la couverture santé senior, la mécanique de transmission patrimoniale et le rachat de trimestres pour les carrières incomplètes. Le guide se ferme ensuite sur le tableau synthétique du parcours complet.

7.1 Anticiper santé, dépendance et transmission patrimoniale

Le volet santé pèse silencieusement sur le budget des retraités. La mutuelle senior individuelle coûte entre 70 € et 150 €/mois selon l’âge d’entrée et le niveau de garanties, et progresse avec l’âge sous l’effet du vieillissement et de la fréquence des soins. Pour les salariés du privé, la fin de l’obligation de mutuelle ANI à la liquidation impose une transition à anticiper plusieurs mois avant votre départ, faute de quoi vous vous retrouvez sans couverture pendant la période de souscription d’un contrat individuel.

La dépendance est l’angle mort le plus coûteux. Les contrats de prévoyance dépendance (Generali, Apicil, MACSF, AG2R La Mondiale) versent une rente mensuelle en cas de perte d’autonomie (GIR 1-2, voire GIR 1-3 selon les contrats), avec cotisation à fonds perdu si le sinistre ne se déclenche pas. L’arbitrage se fait en regard de l’espérance d’entrée en dépendance : 8 à 10 % à 80 ans, 30 % à 90 ans. Le reste à charge mensuel en EHPAD (Établissement d’Hébergement pour Personnes Âgées Dépendantes) s’élève en 2024 à 2 164 € en chambre ASH (Aide Sociale à l’Hébergement) et atteint 3 128 € en privé, ce qui calibre votre besoin de rente complémentaire. L’auto-assurance reste préférable pour les patrimoines significatifs (250 000 € liquidables et au-delà), parce qu’elle évite la cotisation à fonds perdu et conserve la flexibilité d’allocation patrimoniale. En deçà, le contrat dépendance protège contre un sinistre qui amputerait durablement la transmission.

Le volet transmission par assurance-vie articule deux régimes distincts. Pour les versements effectués avant 70 ans, l’art. 990 I CGI (Code général des impôts) accorde un abattement transmission assurance-vie de 152 500 € par bénéficiaire (et non par contrat), puis une taxation de 20 % entre 152 500 € et 700 000 € et de 31,25 % au-delà. Pour les versements effectués après 70 ans, l’art. 757 B CGI bascule sur un abattement de 30 500 € tous bénéficiaires confondus, puis sur les droits de succession de droit commun, mais les gains restent totalement exonérés quelle que soit leur ampleur. La clause bénéficiaire est le levier d’optimisation le plus puissant : une clause générique « mes héritiers » écrase la mécanique des abattements en répartissant la prestation au prorata des parts successorales, et un ex-conjoint reste légalement bénéficiaire en cas d’oubli post-divorce. La mise à jour de la clause après chaque évènement familial (mariage, divorce, naissance, décès, remariage) est la routine patrimoniale la moins coûteuse et la plus rentable, et l’abattement 152 500 € associé à une clause bénéficiaire optimisée peut multiplier par deux la part nette transmise à un bénéficiaire désigné. Les donations entre vifs complètent le tout via un abattement de 100 000 € par enfant et par parent renouvelable tous les 15 ans (CERFA 2735 pour le don manuel). Le SCPI démembrement et la SCI familiale ajoutent une couche : la nue-propriété cédée à 65 ans représente 60 % de la valeur du bien et l’usufruit retenu en représente 40 % (barème art. 669 CGI dans la tranche moins de 71 ans), ce qui permet de transmettre progressivement avec décote tout en conservant les revenus locatifs ou la jouissance du bien. La distinction PER assurantiel vs PER bancaire prend ici tout son sens : le PER assurantiel hérite du régime AV en cas de décès avant liquidation (abattement 152 500 €/bénéficiaire), le PER bancaire bascule en succession civile sans cet avantage, à anticiper dès l’ouverture du contrat.

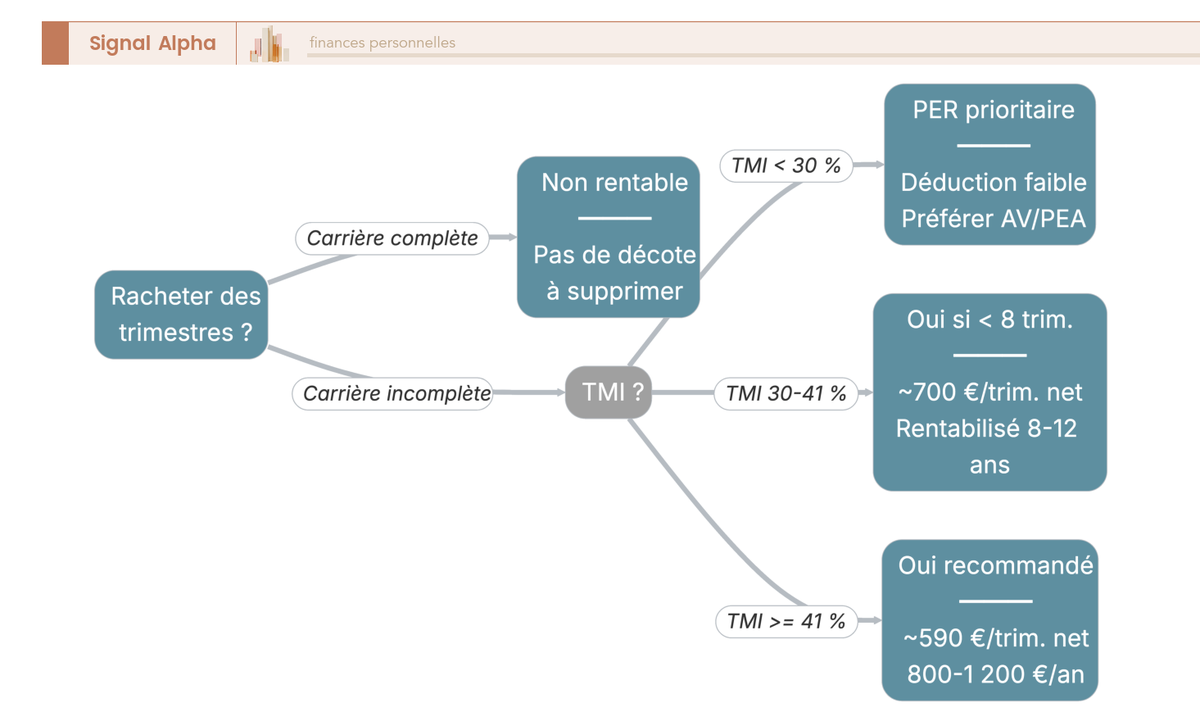

7.2 Rachat de trimestres : dans quels cas l’opération est vraiment rentable

Le rachat de trimestres relève du dispositif Fillon, codifié à l’art. L. 351-14-1 CSS, qui plafonne à 12 le nombre de trimestres rachetables au titre des années d’études supérieures ou des années incomplètes. Deux options coexistent : le rachat taux seul réduit la décote appliquée à la pension de base mais n’augmente pas la durée d’assurance, le rachat taux + durée impacte les deux paramètres et coûte donc significativement plus cher.

Le barème CNAV (Caisse nationale d’assurance vieillesse) 2026, publié par la circulaire n° 2026-04 du 05/02/2026, module le coût par trimestre selon trois tranches de revenus (basse < 36 045 €, médiane 36 045-48 060 €, haute > 48 060 €) et selon votre âge au moment du rachat.

| Coût indicatif par trimestre, barème CNAV 2026 | Taux seul | Taux + durée |

|---|---|---|

| À 40 ans | 1 700 € à 2 200 € | 2 500 € à 3 300 € |

| À 50 ans | 2 800 € à 3 800 € | 4 100 € à 5 500 € |

| À 60 ans | 3 275 € à 4 854 € | 5 000 € à 6 600 € |

L’avantage fiscal change tout l’arbitrage, parce que le versement est intégralement déductible du revenu imposable l’année du paiement. À TMI 41 %, un rachat brut de 10 000 € coûte 5 900 € en net après déduction. À TMI 30 pourcents, le coût net descend à 7 000 €. À TMI 11 %, le rachat conserve un coût net de 8 900 €, ce qui annule une bonne partie de la rentabilité.

Un cadre à TMI 41 % qui rachète 4 trimestres à 50 ans dépense 11 000 à 15 000 € brut, soit 6 500 à 9 000 € net après déduction. Le gain estimé sur la pension à vie ressort entre 800 et 1 200 €/an, rentabilisé en 8 à 12 ans après la liquidation, soit jusqu’à 72-75 ans selon la longévité. Règle de pouce : rentable si TMI ≥ 30 % et carrière incomplète (manque de moins de 8 trimestres pour le taux plein). À éviter si votre carrière est déjà complète, parce que l’opération n’annule alors qu’une décote inexistante et constitue un coût net pur. Pour les actifs qui ont franchi l’âge légal sans liquider, le bonus de 1,25 % par trimestre cotisé après 64 ans reste un levier pré-liquidation complémentaire au rachat, à comparer en valeur actualisée. Le cumul emploi-retraite ouvre par ailleurs une porte parallèle pour ceux qui préfèrent prolonger l’activité plutôt que racheter.

Note de Henri

le rachat de trimestres est l’arbitrage le plus souvent mal calculé que j’observe. Les candidats oublient deux paramètres, l’effet TMI au moment du paiement, qui détermine le coût net réel, et la longévité espérée, qui détermine la durée de rentabilisation. Un rachat à 60 ans en TMI 41 % qui se rentabilise en dix ans devient incertain pour qui anticipe une longévité familiale courte. À l’inverse, le rachat à 50 ans en TMI 41 % avec carrière à 4 trimestres du taux plein figure parmi les opérations patrimoniales les plus rentables disponibles aux cadres en milieu de parcours, parce qu’il combine déduction immédiate à taux élevé et rente à vie indexée sur l’inflation des pensions.

7.3 Le cadre méthodique récapitulatif (synthèse complète)

Le bilan final ferme la boucle pédagogique en cinq étapes. La synthèse récapitulative ci-dessous consolide pour chacune le déclenchement à activer, l’erreur la plus fréquente à éviter et le repère pratique central. Cette grille est conçue comme une checklist personnelle, à conserver et à exécuter par étapes selon le moment de votre vie professionnelle ou patrimoniale où vous la consultez. Transformer un objectif chiffré en plan exécutable donne un exemple chiffré de bout en bout du parcours.

| Phase | Action centrale | Déclenchement | Erreur à éviter |

|---|---|---|---|

| 1. Diagnostic | Activer info-retraite.fr, lire RIS/EIG, calculer le taux de remplacement cible | Dès 35 ans, à réception du premier RIS | Reporter à 55 ans la première lecture du relevé |

| 2. Bilan | Établir le bilan patrimonial net, mesurer la capacité d’épargne 10-15 %, définir le profil de risque | Tous les 5 ans ou à chaque changement de vie majeur | Confondre patrimoine d’usage (RP) et patrimoine mobilisable retraite |

| 3. Enveloppes | Combiner AV + PER (si TMI ≥ 30 %) + PEA + immobilier locatif ou SCPI selon grille TMI/horizon | Dès la sortie du fonds de sécurité 3-6 mois de dépenses | Ouvrir un PER à TMI 11 % ou un PER bancaire à 3 % de frais |

| 4. Allocation et trajectoire | Suivre un glide-path actions/obligations, rebalancer annuellement, privilégier ETF mondiaux à TER < 0,3 % | Réajustement annuel, durcissement de 55 à 65 ans | Détenir 100 % actions à 60 ans ou 100 % fonds euros à 35 ans |

| 5. Désaccumulation et transmission | Ordonner les retraits PEA → AV → PER → CTO, appliquer la règle 3,2-4 %, mettre à jour les clauses bénéficiaires AV | Approche à 60-62 ans, application dès la liquidation | Liquider le PER en une seule année et saturer la tranche supérieure d’IR |

Préparer sa retraite ne se résume pas à choisir un produit. Tout se joue dans l’enchaînement de cinq décisions, dans le bon ordre. Vous avez d’abord diagnostiqué ce que verseront vos régimes obligatoires, lu votre relevé de carrière et calculé votre taux de remplacement retraite pour mesurer l’écart à combler. Vous avez ensuite identifié les leviers liés à votre statut, salarié du privé avec Agirc-Arrco et PERECO, indépendant avec PER renforcé, ou fonctionnaire avec SRE, RAFP et catégorie active.

Vient ensuite le bilan patrimonial retraite, qui isole le mobilisable du patrimoine d’usage, fixe une capacité d’épargne mensuelle réaliste et constitue le fonds de sécurité épargne avant d’engager le long terme. Sur cette base, vous avez articulé les enveloppes selon votre TMI et votre horizon de placement : l’assurance-vie comme socle, le PER pour les TMI supérieures, le PEA pour la poche actions, l’immobilier locatif et la SCPI démembrement pour la diversification. L’allocation patrimoniale se pilote ensuite avec un glide-path qui désensibilise progressivement à partir de 55 ans, sans renoncer trop tôt à la performance.

Vient enfin la phase la plus négligée, la désaccumulation. Rente viagère, retrait programmé ou combinaison hybride, ordre des retraits PEA puis AV puis PER pour lisser les tranches, règle des 4 pourcents ajustée au cas français, calendrier des 24 mois pré-liquidation pour passer du capital au revenu mensuel sans casser la fiscalité acquise. Sécuriser la couverture santé et dépendance, anticiper la transmission via la clause bénéficiaire de l’assurance-vie et arbitrer entre rachat de trimestres et surcote viennent clôturer la démarche. Quel que soit votre âge de démarrage, 30, 45 ou 55 ans, la méthode tient dans un même cadre, seul le calibrage change. La retraite ne se gagne pas en empilant des produits, elle se gagne en gardant le cap décision après décision.

Pour aller plus loin, notre guide chiffre la grille de décision PER et AV à la sortie et le calendrier des derniers 24 mois. Le levier transmission se prolonge avec l’abattement 152 500 € et clause bénéficiaire optimisée. Et pour matérialiser un capital cible, notre guide jumeau montre comment transformer un objectif chiffré en plan exécutable.

Questions fréquentes

Quand faut-il commencer à préparer sa retraite ?

Dès l’entrée dans la vie active, idéalement entre 25 et 30 ans, parce que l’effet des intérêts composés se joue sur la durée et non sur le montant. Atteindre 200 000 € à 65 ans à 4 % net annualisé demande 215 €/mois en démarrant à 30 ans, contre près de 1 100 €/mois en démarrant à 50 ans. Visez 10 % du revenu net dès la trentaine, 15 % à 40 ans, 20 à 25 % à 50 ans.

Que faut-il faire pour se préparer concrètement à la retraite ?

Cinq décisions à enchaîner dans l’ordre : activer son compte info-retraite.fr pour contrôler les trimestres, calculer son taux de remplacement cible (souvent 60 à 75 % du dernier net), constituer un fonds de sécurité de 3 à 6 mois de dépenses, ouvrir les enveloppes adaptées à la TMI (assurance-vie + PEA universels, PER à partir de TMI 30 %), puis investir mensuellement via DCA sur ETF actions monde. La règle 10-15 % du net sert de cap d’épargne.

Comment fonctionne la retraite par répartition, et pourquoi pose-t-elle problème à long terme ?

Le système finance les pensions versées aujourd’hui avec les cotisations des actifs d’aujourd’hui, sans capital individuel constitué. L’équilibre dépend du ratio cotisants/retraités, passé de 4 pour 1 dans les années 1960 à 1,7 aujourd’hui, projeté à 1,2-1,3 en 2070 par le COR. Sans réforme paramétrique régulière, le déficit projeté oscille entre -0,2 % et -1,2 % du PIB, ce qui pèsera 5 à 10 points de remplacement sur les générations 1980-1990.

Comment capitaliser efficacement pour ma retraite ?