Dernière mise à jour : mai 2026

À 62 ou 65 ans, vous avez en main les conditions de liquidation de votre Plan d’Épargne Retraite (PER) et de votre assurance vie, et vous mesurez vite que choisir entre rente ou capital retraite n’a rien d’un détail administratif. Le simulateur de votre assureur affiche un montant de rente mensuel, sans souffler un mot du taux technique retenu, du régime fiscal qui s’applique, ni de ce que vos héritiers récupéreront vraiment. Le risque concret, on le voit dans souvent dans les analyses : sortie 100 % rente sur un ancien contrat Madelin ou article 83 dont on ne ressort jamais, ou plus-values de PER en capital taxées à 31,4 % sans avoir jamais mesuré l’écart avec une sortie en rente. Depuis le 1er janvier 2026, la hausse de la CSG portée par la loi de financement de la Sécurité sociale aggrave encore l’arbitrage : les prélèvements sociaux passent de 17,2 à 18,6 % sur les rentes viagères du PER déduit, alors que l’assurance vie reste à 17,2 %, ce qui creuse de plus de 1,4 point net l’écart entre les deux sorties.

Dans ce guide, on décortique les trois mécaniques de sortie, on compare leurs fiscalités sur des cas chiffrés à 200 000 €, puis on bâtit une grille de décision auditable avant signature.

1. Rente, capital ou option mixte : ce que recouvrent vraiment les trois sorties retraite

Les trois mécaniques annoncées en introduction n’ont en commun que leur point de départ, c’est-à-dire le capital cumulé sur votre PER (Plan d’Épargne Retraite) ou votre assurance vie (AV) au jour de la liquidation. Tout le reste les sépare, en commençant par la question la plus radicale : gardez-vous la maîtrise de votre capital, ou l’abandonnez-vous à l’assureur en échange d’un revenu à vie ? Nous partons donc de la mécanique la plus tranchante avant de revenir au capital, puis de présenter le panachage qui combine les deux.

1.1 Sortie en rente viagère : aliénation du capital et revenu à vie

La rente viagère immédiate transforme votre capital en flux régulier dès la première échéance, et cette transformation est juridiquement irréversible. Le contrat opère un transfert définitif de propriété à l’assureur, qui s’engage en contrepartie à verser une annuité jusqu’à votre décès, calculée à partir des tables de mortalité TGH 05 (hommes) et TGF 05 (femmes) homologuées par arrêté du 1er août 2006.

La rente viagère immédiate repose donc sur trois engagements croisés. L’assureur prend à sa charge la totalité du risque de longévité, ce qui signifie qu’il continue de verser même si vous dépassez de loin l’espérance de vie médiane. Vous lui cédez en échange la propriété pleine du capital, sans option de retour en arrière dès la première échéance servie.

La tarification est unisexe sur tous les nouveaux contrats depuis le 21 décembre 2012, en transposition de l’arrêt CJUE C-236/09 Test-Achats du 1er mars 2011. Les contrats antérieurs conservent encore une tarification distincte homme/femme, et cette nuance compte au moment de comparer un devis 2026 avec une projection conservée d’un ancien contrat : les femmes y voyaient mécaniquement un taux de conversion plus bas du fait de leur espérance de vie supérieure.

Note de Henri

quand un assureur vous parle de « garantie longévité », il vous décrit en réalité une mutualisation actuarielle, c’est-à-dire qu’il fait porter par ceux qui meurent tôt le coût de ceux qui vivent vieux. Ce n’est pas un défaut, c’est le fondement même de la mécanique, et c’est pour ça que la rente n’a de sens que si vous croyez sincèrement à votre propre longévité.

Reste un cas particulier que les anciens contrats Madelin ou article 83 imposent encore parfois : la sortie obligatoire en rente sans option capital pour les contrats non transférés vers un PER moderne. Cette contrainte explique pourquoi, dans certains dossiers, la question n’est même plus de choisir entre rente et capital, mais d’organiser un transfert préalable pour rouvrir le choix. Comparée au viager immobilier avec bouquet et rente, la logique d’aliénation du capital est la même, sauf que l’actif sous-jacent est financier et non immobilier. Le plafond réglementaire à 110 € de rente mensuelle, en deçà duquel le PER d’entreprise obligatoire (PERO) autorise une sortie capital forcée, signale d’ailleurs que le législateur lui-même reconnaît que la rente n’a de sens qu’au-dessus d’un certain seuil de revenu.

1.2 Sortie en capital : rachats partiels programmés et liberté d’arbitrage

À l’opposé exact de la rente, la sortie en capital conserve la propriété de l’épargne entre vos mains et vous laisse piloter le calendrier comme la fiscalité. Vous restez investi, vous décidez du rythme des retraits, et vous transmettez le reliquat selon les règles de l’enveloppe.

Deux modalités cohabitent dans la plupart des contrats modernes. Le rachat total ferme l’enveloppe en une opération, ce qui est rarement optimal car la totalité des plus-values bascule la même année dans la base imposable. Les rachats partiels programmés (RPP) étalent au contraire les sorties sur plusieurs années, ce qui maintient l’épargne investie et lisse l’effet TMI (Tranche Marginale d’Imposition). C’est cette mécanique des rachats partiels chiffrés sur la part imposable qui sert de support technique aux trajectoires Jean que nous chiffrerons en Section 5.

Tous les acteurs ne proposent pas le RPP en natif sur leur PER, et c’est un critère de sélection à vérifier en amont de la liquidation. Boursorama Vie, Fortuneo Vie, Yomoni, Suravenir et Generali Patrimoine intègrent l’option dans leur contrat standard, alors que beaucoup d’anciens contrats Madelin ou article 83 ferment cette voie tant qu’ils ne sont pas transférés en PER moderne. La distinction entre l’enveloppe (PER, AV) et la classe d’actifs (fonds euros, unités de compte) reste essentielle, parce que le choix rente / capital se joue sur le contenant et n’oblige à rien sur le contenu, qui peut rester investi en supports diversifiés.

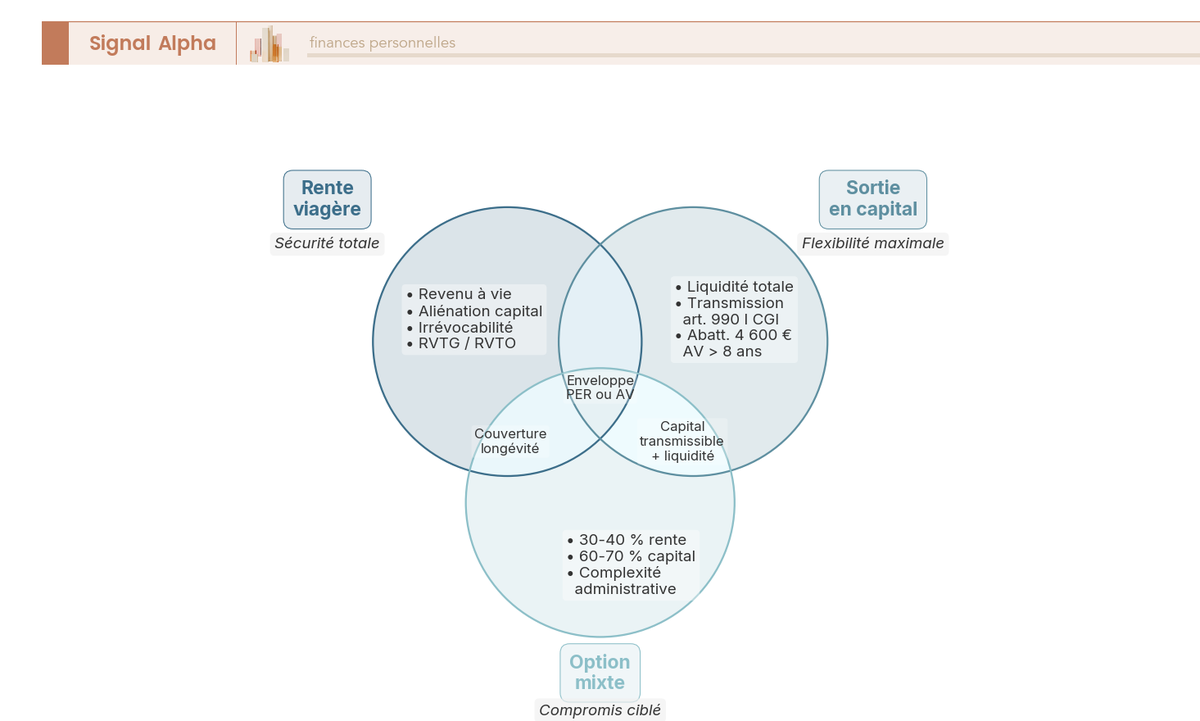

1.3 Option mixte : combiner rente et capital sans se priver d’une sécurité

L’option mixte panache les deux mécaniques précédentes : elle convertit une fraction du capital en rente viagère et conserve le reste en capital pour des rachats programmés. Cette logique de panachage s’inspire directement de l’allocation d’actifs entre socle défensif et moteur que l’on retrouve dans la construction d’un portefeuille équilibré.

Concrètement, deux répartitions reviennent dans la pratique. La première convertit 30 % du capital en rente et conserve 70 % en capital, ce qui suffit à couvrir un déficit de revenu plancher tout en préservant un volant de liquidité significatif. La seconde adopte une répartition équilibrée à 50 / 50, plus adaptée aux profils dont les antécédents familiaux laissent anticiper une longévité supérieure à la médiane.

Le panachage se construit aussi par enveloppe, et c’est souvent la solution la plus simple sur le plan opérationnel. Vous pouvez par exemple transformer le PER en rente pour son rendement de conversion généralement plus élevé, et conserver l’AV en rachats programmés pour bénéficier de l’abattement annuel et préserver l’optimisation successorale. Les contrats récents acceptent cette modularité sans difficulté, alors que les anciens article 83 imposent encore parfois une sortie 100 % rente, ce qui condamne tout panachage tant que le transfert n’a pas été effectué.

L’intérêt visuel de ce schéma, c’est qu’il rend explicite l’intersection que beaucoup d’épargnants cherchent intuitivement : la combinaison d’un revenu à vie partiel avec une transmission préservée. Cette intersection n’existe ni dans la rente pure ni dans le capital pur, elle n’apparaît que dans le panachage. Vous savez désormais ce que recouvre chaque mode de sortie. Reste à voir comment l’assureur fixe concrètement le montant d’une rente, parce que c’est précisément là que se joue l’écart de plusieurs centaines d’euros par an que les comparateurs ne mettent pas toujours en avant.

2. Comment se calcule une rente viagère : taux de conversion, taux technique, options et frais

Le simulateur de votre assureur affiche un montant de rente mensuel, mais il ne vous dit ni quel taux technique a été retenu, ni combien chaque option contractuelle vous coûte sur la rente initiale, ni quel niveau de frais sur arrérages sera prélevé année après année. Or ces trois leviers expliquent l’essentiel de l’écart entre deux devis. Nous partons du levier le plus mal compris, le taux technique, avant de visualiser son impact sur le pouvoir d’achat puis de chiffrer le coût des options et des frais.

2.1 Taux technique : rente plus élevée au départ ou pouvoir d’achat préservé

Le taux technique est le rendement futur que l’assureur intègre par anticipation dans le calcul de la rente initiale, et c’est le levier le moins lisible d’un devis. Avant même d’arriver à ce paramètre, l’assureur s’appuie sur les tables TGH 05 et TGF 05 et sur l’espérance de vie résiduelle publiée par l’INSEE en 2024, soit 23,4 ans à 65 ans pour les femmes et 19,7 ans pour les hommes. Ces tables fournissent la probabilité de versement année par année, et c’est sur cette probabilité que le taux technique vient se greffer.

Mécaniquement, un taux technique de 1 à 1,5 % gonfle la rente initiale de 5 à 15 % par rapport à un taux 0 %, parce que l’assureur vous sert d’avance le rendement qu’il anticipe sur ses placements futurs. La contrepartie est rarement explicitée à la signature : la revalorisation annuelle de la rente est ensuite amputée à due concurrence, puisque l’assureur ne distribue que la part de rendement qui dépasse le taux technique. Sur 25 ans avec une inflation à 2 % par an, un taux technique de 1,5 % entraîne une perte cumulée de pouvoir d’achat de l’ordre de 25 à 30 %.

La règle empirique tient en deux profils. Si l’horizon dépasse 15 ans ou si vous êtes sensible à l’inflation, un taux 0 % ou 0,5 % protège mieux la trajectoire réelle de la rente. Si vous priorisez le revenu maximal sur les premières années, par exemple parce que vos antécédents familiaux laissent anticiper une longévité plus courte que la médiane, un taux 1 à 1,5 % se justifie. L’article A132-1 du Code des assurances plafonne d’ailleurs réglementairement ce taux pour éviter les dérives.

| Taux technique | Rente brute initiale (200 000 €, 65 ans) | Revalorisation annuelle attendue |

|---|---|---|

| 0 % | 8 000 € | rendement intégral du fonds euros |

| 0,5 % | 8 200 € | rendement moins 0,5 point |

| 1 % | 8 400 € | rendement moins 1 point |

| 1,5 % | 8 600 € | rendement moins 1,5 point |

En résumé : la lecture utile se fait dans la colonne droite, qui montre quelle part du rendement futur disparaît avant même d’arriver à votre rente. Les variations de taux de conversion entre CNP Assurances, Predica, Generali France, AG2R La Mondiale et Suravenir s’expliquent en grande partie par le choix du taux technique de référence. Trois devis sur les mêmes hypothèses suffisent à révéler ces écarts, comme le rappelle notre comparatif de contrats d’assurance vie 2026.

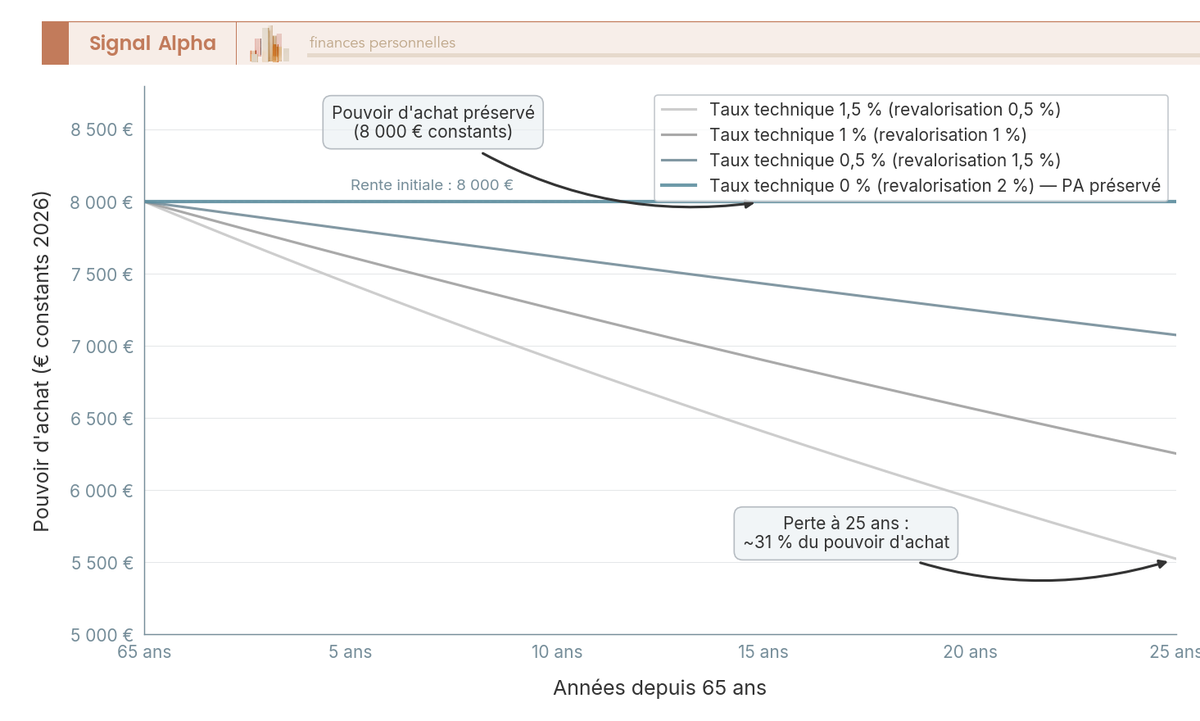

2.2 Pouvoir d’achat de la rente sur 25 ans : la trajectoire selon le taux technique

Le calcul nominal masque l’érosion progressive en pouvoir d’achat, et c’est cette trajectoire que vous devez visualiser avant de signer. Sur une rente initiale de 8 000 € versée à 65 ans, projetée sur 25 ans avec une inflation à 2 % par an et un rendement actif de 4 %, la formule reste simple : le pouvoir d’achat à l’année N est égal à la rente nominale à l’année N divisée par (1 + inflation) puissance N.

Ce que le graphique met en évidence, c’est l’inversion de hiérarchie autour de la quinzième année, à partir de laquelle la courbe taux 0 % passe au-dessus de la courbe taux 1,5 %. Pour un retraité encore actif à 80 ans, cette inversion change radicalement le revenu réellement disponible. Et c’est précisément à cet horizon que la rente joue sa fonction de couverture du risque de longévité, ce qui rend le choix du taux technique structurant pour toute la phase post-80 ans.

2.3 Réversion, annuités garanties, paliers : à quel prix sur la rente initiale

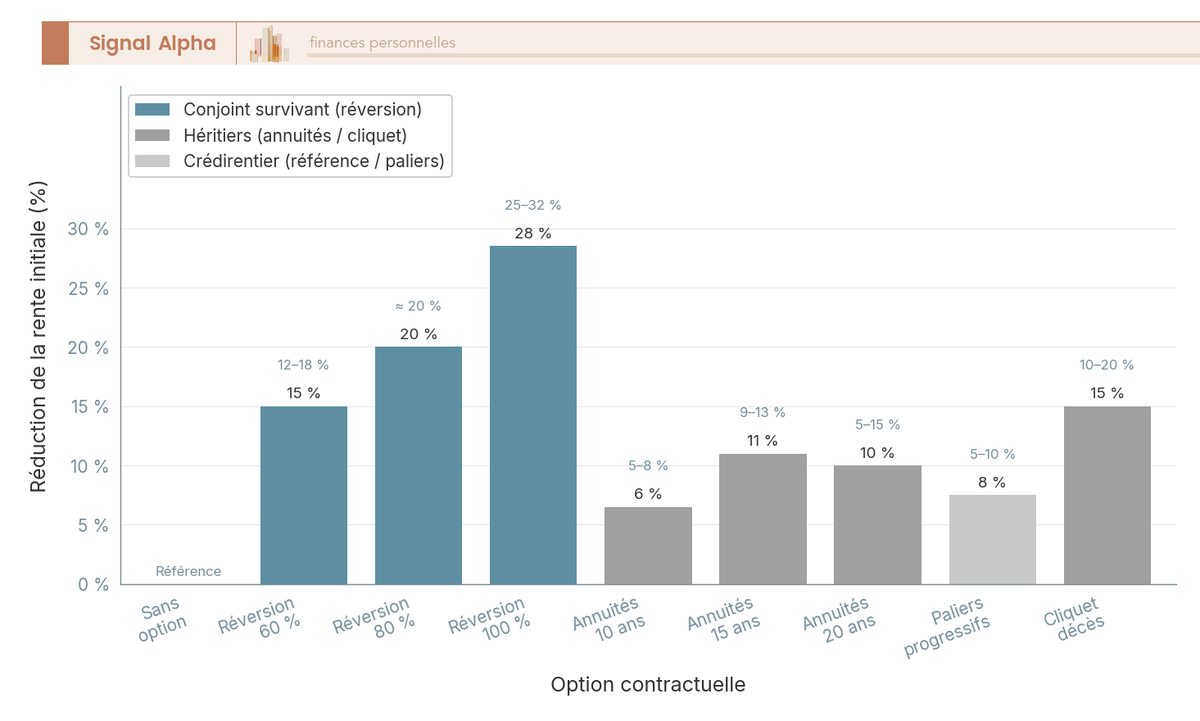

Chaque option contractuelle ajoutée à la rente coûte un pourcentage de rente initiale, et il faut avoir ce chiffrage en tête pour discuter le devis. Une réversion à 60 % en faveur du conjoint coûte de 12 à 18 %, une réversion à 80 % autour de 20 %, et une réversion à 100 % entre 25 et 32 %.

Les annuités garanties protègent les héritiers contre un décès précoce en assurant le versement de la rente pendant une durée minimale, indépendamment de la longévité réelle. Une garantie 10 ans coûte de 5 à 8 % de rente initiale, une garantie 15 ans de 9 à 13 %, et une garantie 20 ans de 5 à 15 % selon les contrats. Les paliers progressifs, qui démarrent à un niveau réduit puis remontent à 70 puis 75 ans, coûtent de 5 à 10 % au départ. Le cliquet décès avant 75 ans, qui restitue le capital résiduel aux héritiers en cas de décès anticipé, prélève de 10 à 20 %.

Le bon réflexe consiste à raisonner par profil avant d’ajouter une option. Un célibataire sans héritiers prioritaires n’a quasiment aucun intérêt à payer une réversion, alors qu’un couple avec un conjoint sans pension propre y trouve une protection économiquement justifiée malgré la décote. Si votre conjoint perçoit déjà une pension significative, la réversion 60 % devient discutable, et une annuité garantie 15 ans peut s’avérer plus efficace pour transmettre une part résiduelle aux enfants en cas de décès précoce. Un écart d’âge important entre époux modifie aussi le calcul, parce que la décote est plus lourde quand l’assureur anticipe une longévité longue du bénéficiaire de réversion.

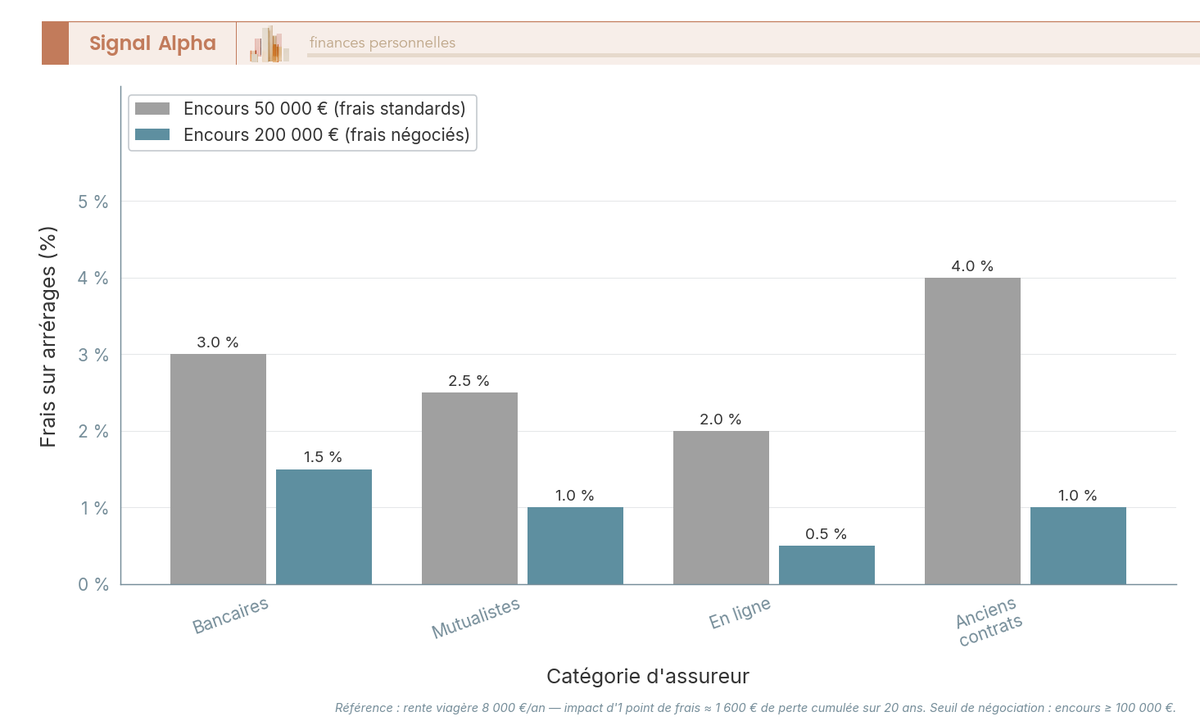

2.4 Frais sur arrérages : la couche que les comparateurs oublient

Les frais sur arrérages s’appliquent à chaque versement de rente, et leur amplitude inter-acteurs est rarement explicitée dans les comparateurs. Ils se cumulent avec les frais de gestion sur provision mathématique, qui rémunèrent eux la gestion financière du capital sous-jacent.

Quatre fourchettes structurent le marché 2026. Les assureurs grand public bancaires affichent des frais sur arrérages de 1,5 à 3 %, les mutualistes type CNP Assurances ou AG2R La Mondiale de 1 à 2,5 %, les spécialistes en ligne Suravenir ou Spirica de 0,5 à 2 %, et les anciens contrats antérieurs à 2010 de 0 à 4 % selon les conditions générales d’origine. Les frais de gestion sur provision mathématique restent eux dans une bande de 0,2 à 0,8 %, plus homogène. Cette amplitude rejoint celle que nous décrivions sur les quatre couches de frais qui s’accumulent sur 30 ans sur un contrat d’assurance vie classique.

Sur un capital de 200 000 € à 65 ans, l’écart inter-devis atteint typiquement 0,3 point de taux de conversion, soit environ 600 € par an de rente, et cette différence s’apprécie sur toute la durée résiduelle de vie. Le seuil de négociation se situe autour de 100 000 € d’encours, en deçà duquel les marges de manoeuvre sont quasi nulles. L’encadrement issu de la directive distribution d’assurances (DDA), transposé par l’ordonnance n° 2018-361 du 16 mai 2018, oblige désormais l’assureur à présenter dans la fiche d’information précontractuelle la rente brute, les frais d’arrérages et la rente nette : c’est ce document qu’il faut exiger avant toute signature. Vous savez désormais ce qui structure le montant brut. Reste la couche fiscale, qui peut diviser par deux la rente nette selon l’enveloppe d’origine.

3. Fiscalité comparée : RVTG, RVTO, PFU et prélèvements sociaux

Quatre régimes fiscaux coexistent en 2026 sur les sorties de PER et d’assurance vie, et c’est leur combinaison qui détermine le revenu net réellement disponible. Nous traitons d’abord les deux régimes de rente côte à côte pour faire ressortir l’écart du simple au double à 65 ans, puis les deux régimes de capital, avant de condenser la cartographie en arbre de décision.

3.1 Rentes RVTG et RVTO : deux régimes opposés selon l’enveloppe d’origine

Le régime fiscal d’une rente dépend de l’origine du capital qui l’a alimentée, et l’écart entre les deux régimes possibles est tel qu’il peut justifier à lui seul un changement de stratégie. Le régime de la rente viagère à titre gratuit (RVTG), codifié à l’article 158 alinéa 5-a du Code général des impôts (CGI), s’applique aux rentes issues d’un PER alimenté par des versements déduits. Le régime de la rente viagère à titre onéreux (RVTO), codifié à l’article 158-6 du CGI, s’applique aux rentes issues de versements PER non déduits et aux rentes issues d’une assurance vie convertie.

En RVTG, la totalité de la rente entre dans le revenu imposable au barème de l’impôt sur le revenu (IR), avec un abattement spécifique de 10 % réservé aux pensions, plafonné autour de 4 440 € sur les revenus 2025 imposés en 2026. Les prélèvements sociaux (PS) atteignent désormais 18,6 % depuis le 1er janvier 2026, après la hausse de 1,4 point de CSG portée par la loi de financement de la Sécurité sociale 2026.

Sur une rente brute de 8 000 € en RVTG, le calcul détaillé donne un abattement de 800 €, une base IR de 7 200 €, un IR à TMI 30 % de 2 160 €, et des PS de 1 488 €, soit une rente nette de 4 352 €. Ce mode de calcul à six étapes correspond exactement au calcul de l’impôt en 6 étapes du foyer fiscal que nous avons détaillé ailleurs, appliqué ici aux pensions.

En RVTO, seule une fraction de la rente est imposée, et cette fraction dépend de l’âge à la première mise en service. Le tableau suivant fixe les fractions imposables que vous retrouverez en clair dans le texte de votre contrat.

| Âge à la première mise en service | Fraction imposable RVTO |

|---|---|

| Moins de 50 ans | 70 % |

| De 50 à 59 ans | 50 % |

| De 60 à 69 ans | 40 % |

| 70 ans et plus | 30 % |

Le Bulletin officiel des finances publiques (BOFIP) précise dans BOI-RSA-PENS-30-20 que ces fractions sont fixées par l’article 158-6 du CGI et figées au moment de la première mise en service de la rente, sans révision ultérieure même si vous vivez très longtemps.

Sur la même rente brute de 8 000 € liquidée à 65 ans en RVTO, la base imposable tombe à 3 200 € (40 %), l’IR à TMI 30 % à 960 €, et les PS à 17,2 % sur la totalité de la rente à 1 376 €, soit une rente nette de l’ordre de 6 490 € après ajustement des arrondis. À 65 ans, la rente RVTO est ainsi environ deux fois moins fiscalisée que la rente RVTG, ce qui est l’écart du simple au double que nous annoncions. La doctrine BOFIP de référence est BOI-RSA-PENS-10 pour la RVTG et BOI-RSA-PENS-30-20 pour la RVTO. C’est précisément cette dissymétrie qui explique pourquoi convertir une AV ancienne en rente RVTO peut, dans certains profils, dominer tout autre choix fiscal.

3.2 Sortie en capital PER : versements imposés au barème, plus-values au PFU

Sur le PER en sortie capital, deux assiettes fiscales se superposent et obéissent à des règles distinctes. Les versements déduits à l’entrée sont imposés à la TMI sans abattement 10 %, en application de l’article 163 quatervicies du CGI, ce qui pénalise les retraits massifs en une seule année. Les plus-values qui leur sont associées sont taxées au prélèvement forfaitaire unique (PFU) à 31,4 % en 2026 (12,8 % d’IR + 18,6 % de PS), ou par option globale au barème majoré de 18,6 % de PS si cela s’avère plus favorable.

Les versements non déduits, c’est-à-dire ceux pour lesquels vous n’avez pas activé l’avantage fiscal à l’entrée, sont à l’inverse exonérés d’IR à la sortie. Seules les plus-values associées sont alors taxées au PFU. Le compartiment 2 du PER, alimenté par l’épargne salariale, suit une troisième logique avec une exonération d’IR sur le capital, ce que notre guide PER détaillant frais, supports et choix fiscaux précise compartiment par compartiment.

| Type de versement PER | Régime IR sur capital | Régime IR sur plus-values |

|---|---|---|

| Versements déduits (compartiment 1) | TMI sans abattement | PFU 12,8 % ou option barème |

| Versements non déduits (compartiment 1 bis) | Exonérés | PFU 12,8 % ou option barème |

| Compartiment 2 (épargne salariale) | Exonérés | PFU 12,8 % ou option barème |

| PS sur plus-values (tous compartiments) | sans objet | 18,6 % en 2026 |

L’effet TMI fait toute la différence sur le calendrier de retrait. Un retrait de 100 000 € en une seule fois pousse mécaniquement en TMI 41 %, alors qu’un fractionnement à 20 000 € par an sur 5 ans peut maintenir la TMI à 30 %. Le bon réflexe consiste donc à fractionner la sortie capital PER sur 5 à 10 ans pour rester dans une TMI basse et préserver la part d’abattement disponible chaque année. À TMI 30 %, un retrait de 20 000 € entièrement issu de versements déduits coûte 6 000 € d’IR, contre 8 200 € à TMI 41 % sur le même montant marginal. Cette mécanique de lissage devient encore plus rentable dès que le capital total dépasse 100 000 €.

3.3 Sortie en capital assurance vie : abattements 4 600 / 9 200 € après 8 ans

Le régime AV de l’article 125-0 A du CGI repose sur deux mécanismes qui se cumulent, et le second est trop souvent mal compris. L’abattement annuel de 4 600 € pour un célibataire et de 9 200 € pour un couple soumis à imposition commune s’applique sur les seules plus-values rachetées dans l’année. Le PFU réduit à 7,5 % d’IR s’applique jusqu’à 150 000 € de versements totaux par contractant, puis bascule à 12,8 % au-delà. Les PS restent maintenus à 17,2 % en 2026, exception notable de la LFSS qui n’a pas étendu la hausse CSG aux contrats d’assurance vie.

L’astuce centrale : l’abattement n’est pas reportable d’une année sur l’autre. Si vous ne rachetez pas chaque année jusqu’à concurrence du seuil 4 600 € (ou 9 200 €), la franchise est perdue. C’est ce mécanisme que notre guide assurance vie pour optimiser la fiscalité après 8 ans détaille avec les bonnes pratiques de calibrage des rachats partiels.

| Configuration | IR sur plus-values | PS | Total |

|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30 % |

| Après 8 ans, sous 150 000 € de primes, dans abattement | 0 % | 17,2 % | 17,2 % |

| Après 8 ans, sous 150 000 €, au-delà de l’abattement | 7,5 % | 17,2 % | 24,7 % |

| Après 8 ans, au-delà de 150 000 € de primes | 12,8 % | 17,2 % | 30 % |

Autrement dit, la nuance critique tient à la deuxième ligne et concerne tous les épargnants qui pensent être totalement exonérés après 8 ans dans l’abattement. L’abattement ne s’applique qu’à l’IR sur les plus-values, jamais aux PS qui restent dus à 17,2 % sur la part rachetée correspondant aux gains. Beaucoup d’épargnants découvrent cette dissymétrie au moment de leur premier rachat post-8 ans et sont surpris du prélèvement effectif. Sur 4 600 € de plus-values rachetées par un célibataire, vous passez ainsi de zéro IR à 791 € de PS, ce qui ramène le rachat net à 3 809 € sur la part de gains.

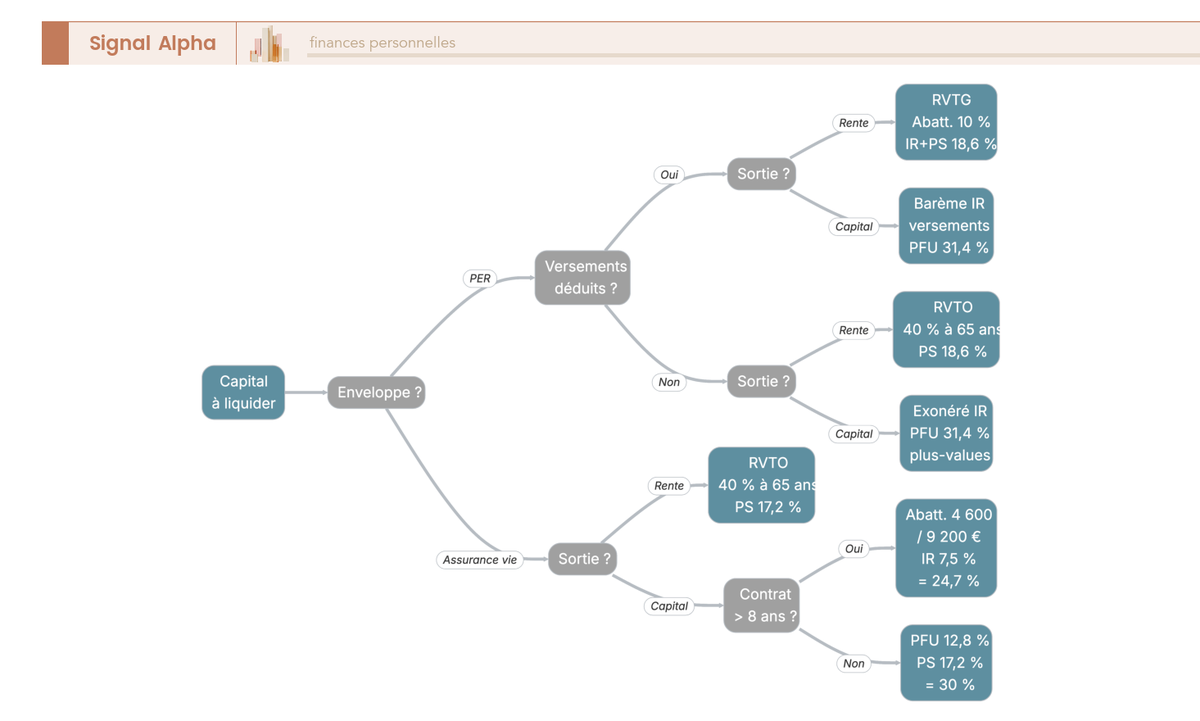

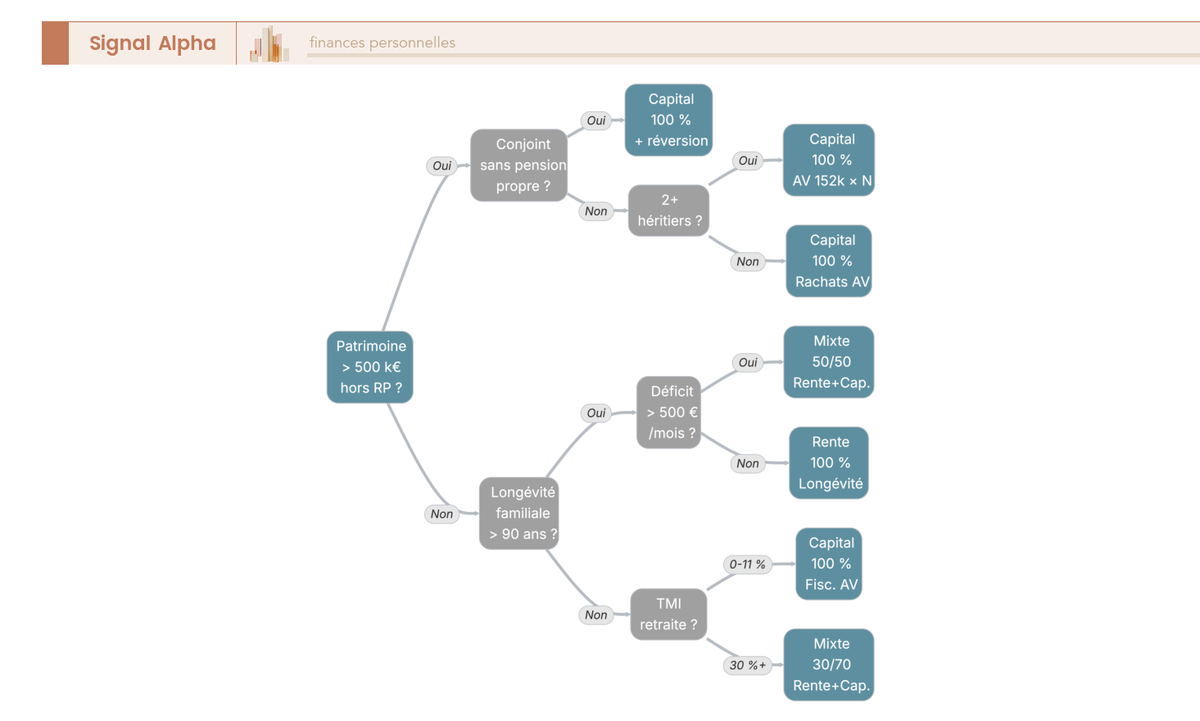

3.4 Choisir son régime fiscal en quelques questions : l’arbre de décision

Une fois ces quatre régimes en mémoire, la cartographie peut sembler dense, et c’est précisément le rôle de l’arbre de décision que de la rendre lisible en cinq questions binaires. La racine part du capital à liquider, puis interroge successivement l’enveloppe (PER ou AV), le statut des versements (déduits ou non sur le PER), le mode de sortie (rente ou capital), et enfin l’antériorité 8 ans pour l’AV.

L’avantage de cet arbre, c’est qu’il vous permet de placer concrètement votre situation sans maîtriser au préalable le vocabulaire fiscal détaillé. À l’arrivée, vous savez si vous serez en TMI plus PS 18,6 % (versements PER déduits en sortie capital), en RVTG (rente PER déduit), en RVTO (rente AV ou PER non déduit), ou en PFU 7,5 / 12,8 % avec abattement (capital AV après 8 ans). Vous connaissez désormais le coût fiscal de chaque sortie. Reste à savoir, une fois la rente ou le capital touchés, ce que vos héritiers récupéreront vraiment : c’est la dimension successorale qui change parfois radicalement le verdict d’un arbitrage qui paraissait tranché sur le seul revenu net.

4. Transmission et succession : ce qui survit au choix entre rente et capital

La fiscalité de revenu ne raconte qu’une partie de l’histoire, et c’est précisément la dimension successorale qui peut renverser un arbitrage que l’écart RVTG / RVTO paraissait avoir tranché. Tant que la matrice des articles 990 I et 757 B du CGI n’est pas posée, et tant que la rupture fiscale du PER à 70 ans n’est pas comprise, vous prenez le risque de signer un choix optimal sur le revenu net mais coûteux de plusieurs dizaines de milliers d’euros pour vos héritiers. Nous démarrons donc par la matrice de référence par enveloppe et par âge au décès, puis nous comparons PER, AV et contrat de capitalisation sur les critères transmission, et nous terminons par un arbre de décision pour aboutir à l’enveloppe optimale selon votre âge actuel et votre configuration familiale.

4.1 PER et assurance vie côté héritiers : l’asymétrie du seuil 70 ans

L’âge de 70 ans est le pivot fiscal qui détermine ce que reçoivent vos héritiers, et son effet est asymétrique selon que vous avez choisi la rente ou le capital. Pour ce qui est de la rente, l’aliénation définitive du capital reste la règle, sans option ni retour en arrière, à trois exceptions limitées que nous avons déjà introduites en Section 2.3 : les annuités garanties (qui assurent aux héritiers le versement résiduel de la rente pendant 10, 15 ou 20 ans en cas de décès précoce), la réversion en faveur du conjoint, et le cliquet décès avant 75 ans qui restitue le capital résiduel.

Pour ce qui est du capital, deux articles du CGI structurent la transmission. L’article 990 I s’applique aux versements effectués avant 70 ans : chaque bénéficiaire profite d’un abattement individuel de 152 500 €, puis la part nette est taxée à 20 % jusqu’à 700 000 € et à 31,25 % au-delà. L’article 757 B s’applique aux versements effectués après 70 ans : un abattement global unique de 30 500 € se partage entre l’ensemble des bénéficiaires, et le surplus rejoint le barème ordinaire des droits de succession.

Cette dualité d’âge se double d’une asymétrie d’enveloppe qu’il faut tenir en tête. Sur l’AV après 70 ans, les plus-values et intérêts capitalisés restent exonérés au décès, ce qui adoucit considérablement l’article 757 B (seuls les versements bruts entrent dans l’assiette). Sur le PER après 70 ans en revanche, la doctrine BOFIP de référence (BOI-ENR-DMTG-10-10-20-20, mise à jour 30/03/2023, inchangée en 2026) prévoit que le capital reste intégralement taxable, versements et plus-values confondus. Décider de liquider votre PER avant ou après 70 ans peut ainsi représenter plusieurs dizaines de milliers d’euros pour vos héritiers, et c’est ce que notre organiser une transmission avant le décès détaille au cas par cas. L’astuce tient en une phrase : si un décès avant 70 ans est statistiquement plausible (antécédents de santé, espérance résiduelle dégradée), il vaut mieux ne pas reporter la liquidation PER au-delà du seuil pour que les capitaux décès basculent sous l’article 990 I plutôt que 757 B.

Le tableau ci-dessous récapitule cette matrice par enveloppe et par âge au décès, à partir des articles 990 I et 757 B du CGI et de la doctrine BOFIP référencée. Lisez-le ligne par ligne en gardant en tête le nombre de bénéficiaires (l’abattement 152 500 € se démultiplie, l’abattement 30 500 € reste global).

| Enveloppe | Décès avant 70 ans (versements) | Décès après 70 ans (versements) | Plus-values capitalisées au décès |

|---|---|---|---|

| Assurance vie | Article 990 I CGI : abattement 152 500 € par bénéficiaire, 20 % jusqu’à 700 000 € net, 31,25 % au-delà | Article 757 B CGI : abattement global 30 500 € puis barème des droits de succession | Exonérées (sur les versements post-70 ans uniquement) |

| PER (sortie capital) | Article 990 I CGI applicable : abattement 152 500 € par bénéficiaire | Article 757 B CGI étendu au capital total : versements ET plus-values intégrés à l’assiette (BOI-ENR-DMTG-10-10-20-20) | Intégrées à l’assiette taxable après 70 ans |

| Rente viagère | Aliénation définitive sauf annuités garanties, réversion ou cliquet décès | Idem (l’âge ne change rien après mise en service) | Sans objet |

Sur un PER de 200 000 € liquidé en capital, transmis à deux enfants après 70 ans, l’écart avec une transmission équivalente avant 70 ans atteint en ordre de grandeur 50 000 à 70 000 € selon le barème successoral marginal applicable. Cet écart explique pourquoi la décision de liquider le PER constitue rarement un choix purement financier, et pourquoi l’AV avant 70 ans, démultipliée par bénéficiaire, reste la pierre angulaire de la planification successorale dans la plupart des configurations.

4.2 Choisir entre PER, assurance vie et contrat de capitalisation pour transmettre

Une fois la matrice 990 I / 757 B comprise, le choix d’enveloppe pour transmettre se décante autour de trois outils complémentaires, et chacun couvre une intention patrimoniale distincte. L’AV avant 70 ans reste dominante pour transmettre aux enfants, parce que l’abattement de 152 500 € se démultiplie par bénéficiaire désigné. Sur quatre enfants, la franchise atteint 610 000 €, ce qui couvre déjà une fraction significative des patrimoines moyens.

Le contrat de capitalisation ouvre une voie complémentaire que l’AV ne propose pas, à savoir la donation du vivant avec conservation de l’antériorité fiscale. Concrètement, vous donnez le contrat à vos enfants tout en leur transmettant la date d’ouverture, ce qui leur évite d’attendre à nouveau 8 ans pour bénéficier des abattements 4 600 / 9 200 € sur leurs futurs rachats. Notre contrat de capitalisation pour donation et succession détaille la mécanique notariale et l’imbrication avec les abattements de l’article 779 du CGI (100 000 € par enfant en ligne directe, renouvelable tous les 15 ans).

Combiner revenu et transmission devient alors un exercice de séquencement plutôt qu’un choix unique. Vous pouvez utiliser chaque année l’abattement 4 600 / 9 200 € sur vos rachats AV pour piloter votre revenu courant, conserver une fraction du PER capitalisée pour la phase post-80 ans si vous anticipez un décès avant 70 ans, et donner un contrat de capitalisation aux enfants pour activer la transmission anticipée. Les abattements de l’article 779 CGI complètent l’arsenal : 100 000 € par enfant ou ascendant en ligne directe, 15 932 € par frère ou sœur, renouvelables tous les 15 ans. Le tableau ci-dessous, construit à partir des articles 990 I, 757 B et 779 du CGI ainsi que des articles L132-12 et L132-13 du Code des assurances, récapitule comment chaque enveloppe se positionne sur les cinq critères qui structurent la décision.

| Critère | Assurance vie | PER | Contrat de capitalisation |

|---|---|---|---|

| Hors succession | Oui (clause bénéficiaire) | Oui (clause bénéficiaire) | Non (entre dans la masse) |

| Abattement par bénéficiaire (avant 70 ans) | 152 500 € (art. 990 I) | 152 500 € (art. 990 I) | Sans objet |

| Fiscalité au-delà de l’abattement | 20 % puis 31,25 % | 20 % puis 31,25 % (avant 70) ; barème (après 70) | Barème successoral |

| Donation du vivant possible | Non (rachat = clôture) | Non | Oui, avec antériorité conservée |

| Capital récupérable post-décès | Oui, via clause bénéficiaire | Oui, en capital ou rente viagère réversible | Oui, par les héritiers |

La lecture se fait en colonne : si la donation du vivant prime, le contrat de capitalisation s’impose. Si l’objectif est de démultiplier l’abattement par bénéficiaire au décès, l’AV avant 70 ans reste la référence. Le PER, lui, joue un rôle plus tactique, principalement quand un décès avant 70 ans est statistiquement plausible et permet de placer les capitaux sous l’article 990 I plutôt que 757 B.

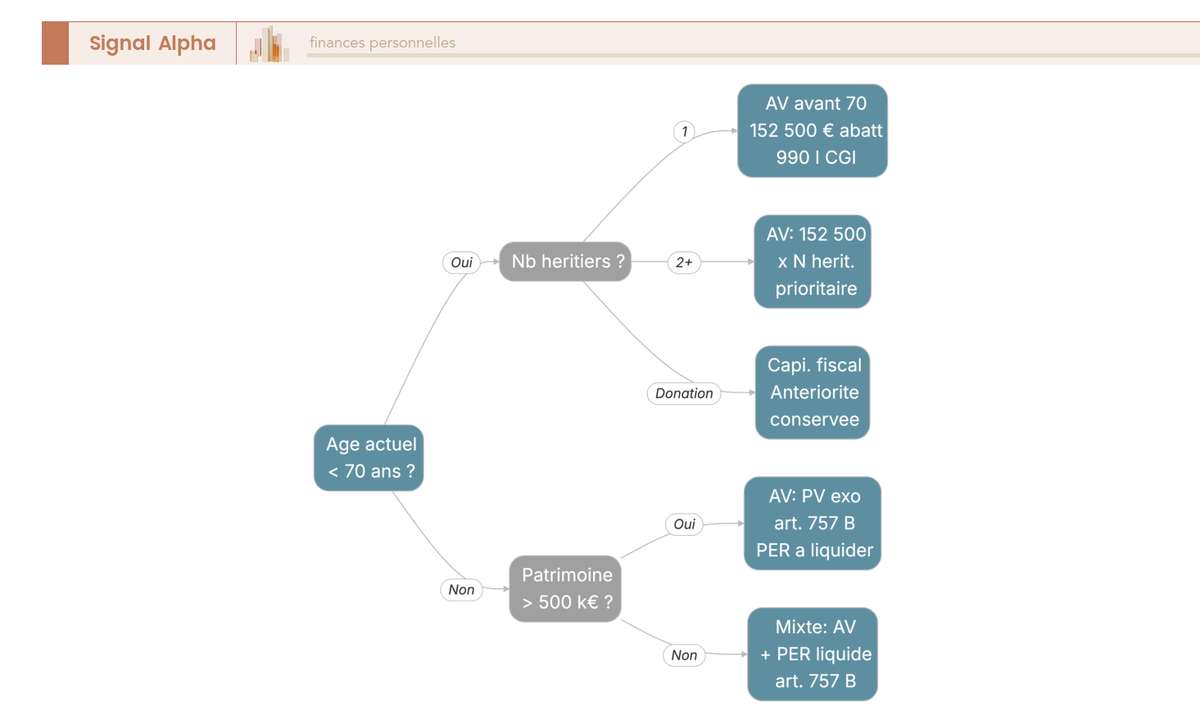

4.3 Visualiser l’arbitrage transmission en quelques questions

L’arbre ci-dessous condense les choix d’enveloppe transmission en un cheminement par questions binaires, et vous le parcourez une seule fois pour valider votre architecture. La racine part de l’âge actuel (inférieur ou supérieur à 70 ans), puis interroge le nombre d’héritiers, l’espérance de vie attendue, et l’objectif (revenu courant ou transmission pure).

Si vous avez moins de 70 ans avec plusieurs enfants héritiers, la branche dominante recommande l’AV avant 70 ans, complétée si pertinent par un contrat de capitalisation donné du vivant pour activer l’abattement de l’article 779 CGI. Si vous avez plus de 70 ans et que vous anticipez un décès avant 80 ans, la branche prudente conduit à liquider rapidement le PER en capital pour échapper à l’article 757 B sur la totalité, tout en conservant l’AV pour bénéficier de l’exonération sur les plus-values capitalisées post-70 ans. Cet arbre prépare directement les cas chiffrés Marie et Jean qui suivent, parce qu’il permet d’isoler le critère capital résiduel à 88 ans dans une logique successorale et non plus seulement de revenu.

5. Cas chiffrés sur 200 000 € : Marie en rente, Jean en capital, et leur seuil de bascule

Les sections précédentes ont posé la mécanique, la fiscalité de revenu et la fiscalité de transmission, et il est désormais possible de chiffrer en parallèle deux trajectoires concrètes pour faire émerger les seuils de décision. Nous construisons d’abord les deux cas (Marie 65 ans en rente RVTG, Jean 65 ans en rachats programmés sur AV de plus de 8 ans), puis nous calculons l’âge de bascule selon trois rendements nets, avant de comparer les deux profils sur huit critères que vous pourrez transposer à votre propre situation.

5.1 Cas Marie et cas Jean : deux trajectoires sur 200 000 € à 65 ans

Pour rendre la comparaison lisible, nous bloquons les hypothèses de départ sur 200 000 € à 65 ans, célibataire en TMI 30 %, et nous appliquons les régimes fiscaux 2026 acquis aux Sections 3 et 4. Marie convertit son capital en rente viagère immédiate sans option, alimentée par un PER déduit (régime RVTG). Jean conserve son capital sur une AV de plus de 8 ans, allocation 50 % fonds euros à 2,8 % nets de frais et 50 % unités de compte à 4,5 % nets de frais 0,5 %, soit un rendement composite net de 3,65 %, et il programme des rachats partiels annuels.

Le calcul Marie déroule six étapes. Rente brute initiale = 200 000 € × 4,2 % = 8 400 €. Frais sur arrérages 2 % = 168 €. Rente brute après frais = 8 232 €. Abattement 10 % spécifique pensions = 823 €. Base IR = 7 409 €, soit IR à TMI 30 % = 2 223 €. PS 18,6 % sur 8 232 € = 1 531 €. Rente nette annuelle = 8 232 − 2 223 − 1 531 = 4 478 € (373 € par mois).

Trois variantes documentent l’effet des options contractuelles déjà chiffrées en Section 2.3. Avec une réversion 60 % en faveur du conjoint, la rente nette tombe à environ 3 807 € (-15 %). Avec des annuités garanties 15 ans, elle s’établit à 3 990 € (-11 %). Avec un cliquet décès avant 75 ans, la fourchette s’étend de 3 700 à 4 030 € selon le contrat. Pour positionner Marie sur les placements adaptés au profil senior, retenez que la rente viagère pure couvre intégralement le risque de longévité mais bloque toute optimisation successorale ultérieure.

Le calcul Jean repose sur un rachat annuel cible de 8 400 € (même montant brut que la rente Marie pour rendre la comparaison nette parfaitement lisible). La part imposable d’un rachat AV se calcule au prorata des plus-values dans le contrat, soit ici 40 % × 8 400 = 3 360 € de plus-values imposables. L’abattement annuel 4 600 € absorbe la totalité, IR = 0 €. Les PS 17,2 % portent sur les 3 360 € de plus-values seulement, soit 578 €. Rachat net annuel = 8 400 − 578 = 7 822 € (652 € par mois).

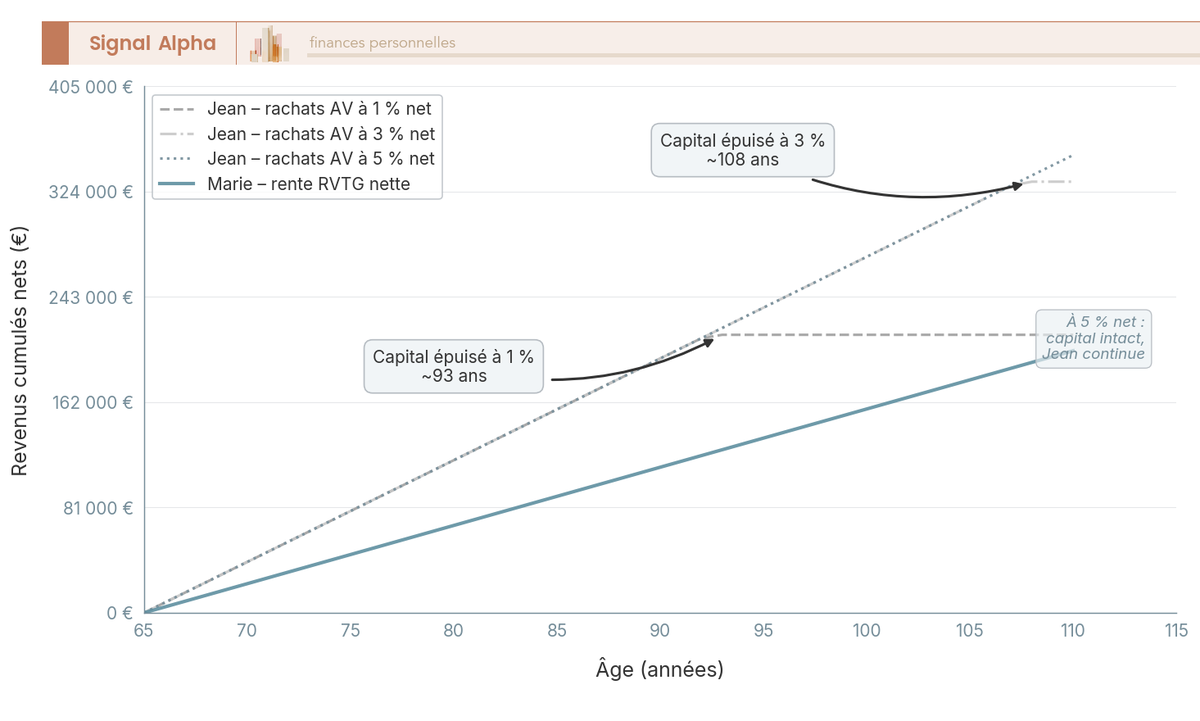

L’évolution du capital de Jean se lit ensuite année par année : 198 900 € à fin année 1 (rachat 8 400 € moins rendement composite 3,65 % sur le capital moyen), environ 195 000 € à 5 ans, 191 000 € à 10 ans, et 178 000 € à 23 ans (88 ans). Le capital reste positif tant que le rendement net dépasse le taux de retrait effectif, ce qui sera le cœur du seuil de bascule de la sous-section suivante.

Le graphique met en évidence l’écart de revenu courant en faveur de Jean (3 344 € par an, soit 75 % de plus que Marie) et la persistance du capital résiduel transmissible. Marie, elle, n’a plus rien à transmettre dès la première échéance servie sauf si elle a souscrit annuités garanties ou cliquet décès, ce qui ramènerait sa rente nette autour de 3 800 à 4 000 € et creuserait l’écart de revenu courant. C’est sur ce constat que se construit la question du seuil de bascule.

5.2 Seuil de bascule rente / capital selon le rendement net

Le seuil de bascule désigne l’âge à partir duquel le revenu cumulé de Marie en rente rattrape le revenu cumulé de Jean en rachats programmés, et il dépend très fortement du rendement net que Jean parvient à servir sur son AV. Nous testons trois hypothèses de rendement composite net (1 %, 3 %, 5 %) pour cadrer la sensibilité, et le tableau ci-dessous chiffre l’âge de bascule correspondant.

| Rendement net AV de Jean | Âge de bascule Marie / Jean | Capital résiduel Jean au seuil |

|---|---|---|

| 1 % | environ 92 ans | environ 0 € |

| 3 % | environ 105 ans | environ 50 000 € |

| 5 % | jamais (Jean reste devant indéfiniment) | capital croissant |

Confrontés au médian INSEE 2024 (23,4 ans à 65 ans pour les femmes, 19,7 ans pour les hommes), ces seuils disent clairement que la rente n’est compétitive en termes purement financiers que pour les longévités exceptionnelles. À rendement 3 %, Marie ne rattrape Jean qu’à 105 ans, soit 17 ans au-delà du médian femme. À rendement 5 %, le rattrapage n’arrive jamais : le capital de Jean continue à croître plus vite que la somme des rachats. Seul le rendement 1 % rapproche le seuil de l’horizon biologique réaliste, mais ce rendement traduit alors un échec de l’allocation AV plutôt qu’une véritable victoire de la rente.

L’astuce pratique consiste à raisonner sur les antécédents familiaux et la santé personnelle. Si vos antécédents pointent une longévité supérieure à 90 ans (deux parents ou plus de 90 ans, absence de pathologie chronique majeure), un panachage 50 / 50 retrouve un sens économique : la rente couvre la longévité exceptionnelle, le capital amortit le risque de marché. Pour une lecture plus large des arbitrages flux versus capital, notre dossier revenus passifs entre 300 et 1 000 € par mois resitue la rente parmi les autres briques de revenu courant disponibles. À l’inverse, des antécédents de longévité plus courte que la médiane (parents décédés avant 80 ans, pathologies cardiovasculaires familiales) plaident clairement pour le capital, indépendamment du rendement.

5.3 Lecture comparée Marie / Jean : revenus, capital résiduel, transmission, risque

Le tableau ci-dessous synthétise la comparaison Marie / Jean sur huit critères qui couvrent l’ensemble des dimensions pertinentes pour transposer à votre propre profil. Chaque ligne précise la position relative et l’amplitude de l’écart, sans masquer les zones où Marie domine.

| Critère | Marie (rente RVTG) | Jean (rachats programmés AV) |

|---|---|---|

| Revenu annuel net | 4 478 € | 7 822 € |

| Sécurité du flux | Maximale (engagement assureur à vie) | Bonne tant que rendement positif, fragile en marché baissier prolongé |

| Capital résiduel à 88 ans | 0 € (sauf annuités garanties ou cliquet décès) | environ 178 000 € (au rendement 3,65 %) |

| Transmission | Quasi nulle (sauf options) | Optimale via clause bénéficiaire AV |

| Risque longévité | Couvert intégralement | Non couvert (capital fini en théorie) |

| Risque marché | Nul | Significatif sur la part UC |

| Liquidité d’urgence | Aucune | Capital intégralement disponible |

| Effort de gestion | Aucun après mise en service | Gestion annuelle (allocation, calibrage rachats) |

La lecture se fait par paire de critères opposés : Marie domine clairement sur sécurité du flux, risque longévité et effort de gestion ; Jean domine clairement sur revenu courant, capital résiduel, transmission et liquidité. Aucune des deux trajectoires n’est universellement supérieure, et la décision dépend de la priorité que vous attribuez à chacune de ces dimensions. C’est précisément cette hiérarchisation des priorités que permet de structurer le profil investisseur entre sécurisé et offensif que nous transposons en Section 6 à la décision rente / capital / mixte. Vous avez désormais la matrice chiffrée. Reste à passer du cas type au cas personnel, et c’est l’objet de la grille d’arbitrage qui vient.

6. Construire sa décision : grille d’arbitrage selon profil, contrat et patrimoine

Les chiffres de la Section 5 le montrent sans ambiguïté : le verdict rente / capital / mixte n’a rien d’universel, et il faut maintenant passer d’une comparaison de cas à une grille appliquée à votre propre situation. Nous démarrons par les six questions de cadrage et les profils types qui dessinent la décision (rente versus capital), puis nous identifions les configurations où la mixte 30/70 ou 50/50 bat les deux options pures, et nous concluons par un arbre conditionnel actionnable.

6.1 Six questions de cadrage et profils où la rente ou le capital dominent

Six questions structurent la décision et il faut y répondre dans l’ordre, parce que chaque réponse oriente les suivantes. La première porte sur l’âge et l’espérance de vie attendue : médian INSEE versus antécédents familiaux concrets. La deuxième porte sur le conjoint et ses revenus propres : pension Agirc-Arrco indépendante ou non, qui détermine l’utilité économique d’une réversion. La troisième cadre le patrimoine global hors PER et AV : seuil critique autour de 500 000 €, en deçà duquel la couverture longévité prime, au-dessus duquel la flexibilité prime. La quatrième compare la TMI active à la TMI retraite : règle empirique, on déduit ses versements PER si la TMI active dépasse la TMI retraite d’au moins 10 points. La cinquième évalue le besoin de liquidité court terme (dépendance à venir, projet immobilier, soutien familial). La sixième hiérarchise l’objectif de transmission par rapport au revenu courant.

Sur cette base, deux profils types se dégagent où la rente domine clairement. Le célibataire sans héritiers prioritaires capte intégralement la couverture longévité sans payer la décote de réversion. Le couple dont le conjoint n’a pas de pension propre transforme la réversion 60 % en garantie de revenu pour les deux, ce qui justifie sa décote malgré tout. Un patrimoine concentré sur le PER ou l’AV (pas d’immobilier locatif, pas de plan d’épargne en actions (PEA) significatif) renforce le besoin de revenu plancher viager. Une aversion forte au risque de marché plaide aussi pour la rente, parce que l’engagement assureur ne dépend ni des indices ni du rendement futur du fonds euros. Les antécédents familiaux supérieurs à 90 ans modifient la statistique au point de retourner le seuil de bascule (revoir Section 5.2). Enfin, un capital total inférieur à 50 000 € rend les frais sur arrérages disproportionnés et les rachats programmés cliniquement non viables ; au-dessus du plafond PERO de 110 € de rente mensuelle, la rente reste pertinente.

À l’inverse, deux profils types orientent vers le capital. Un patrimoine global supérieur à 500 000 € avec une part immobilière significative absorbe déjà le risque longévité par d’autres canaux (revenus locatifs, droits d’usage), ce qui libère le PER et l’AV pour la flexibilité et la transmission. La présence de plusieurs enfants héritiers démultiplie l’abattement 152 500 € de l’article 990 I et fait pencher la balance côté AV (revoir Section 4). Une espérance de vie inférieure au médian, validée par antécédents et état de santé, retire à la rente son intérêt mathématique. Une TMI 0 ou 11 % à la retraite supprime presque totalement le frottement fiscal sur les rachats AV. Une préférence pour la flexibilité (donations du vivant, arbitrages d’allocation, soutien familial occasionnel) reste tout simplement incompatible avec l’aliénation définitive. Pour un lecteur qui ouvrirait sa première AV au seuil de la retraite, notre ouvrir une assurance vie en ligne détaille les acteurs qui acceptent un démarrage tardif sans dégrader la qualité du contrat.

6.2 Quand l’option mixte est-elle réellement supérieure

L’option mixte ne bat les deux options pures que sous trois conditions cumulatives, et il faut les vérifier ensemble pour ne pas adopter un panachage par défaut. Première condition, vous identifiez un déficit de revenu plancher non couvert par votre Sécurité sociale et votre Agirc-Arrco, typiquement 500 à 1 500 € par mois. C’est ce déficit que la rente partielle vient combler. Deuxième condition, votre patrimoine financier liquide est suffisant pour qu’une rente partielle 30 à 40 % suffise à le couvrir, sans avoir à amputer la totalité du capital. Troisième condition, la transmission n’est pas votre objectif principal, sinon la fraction convertie en rente devient une perte sèche pour vos héritiers. Notre dossier préparation de la retraite avec PEA, PER ou assurance vie détaille comment dimensionner ce déficit en amont à partir des relevés de carrière info-retraite.fr.

Sous ces trois conditions, deux allocations s’imposent par l’expérience. Le 30/70 maximise le revenu courant tout en préservant un capital résiduel significatif. Le 50/50 sacrifie une partie du revenu courant pour acheter une couverture longévité plus robuste (utile quand les antécédents familiaux pointent au-dessus du médian). Le tableau ci-dessous chiffre les deux allocations sur les hypothèses Marie / Jean de la Section 5, en gardant constants le capital de départ (200 000 €), l’âge de liquidation (65 ans), la TMI (30 %) et le rendement net AV (3,65 %).

| Allocation | Revenu annuel net combiné | Capital résiduel à 88 ans | Couverture longévité |

|---|---|---|---|

| 100 % capital (Jean) | 7 822 € | environ 178 000 € | partielle (durée du capital) |

| 70 % capital + 30 % rente | environ 6 820 € | environ 122 000 € | renforcée (rente à vie sur 30 %) |

| 50 % capital + 50 % rente | environ 6 150 € | environ 89 000 € | quasi totale (rente à vie sur 50 %) |

| 100 % rente (Marie) | 4 478 € | 0 € | totale |

Le 30/70 conserve 87 % du revenu de Jean (6 820 € contre 7 822 €) tout en sécurisant un revenu plancher viager d’environ 1 343 € (la quote-part rente nette) et en préservant 122 000 € transmissibles. C’est typiquement la configuration qui domine pour un couple dont le conjoint a une demi-pension propre, avec antécédents familiaux dans la médiane et patrimoine global compris entre 300 000 et 800 000 €. Le 50/50, lui, devient préférable dès que les antécédents dépassent 90 ans ou que l’aversion au risque marché impose un socle viager plus large.

Note de Henri

Quand on regarde les courbes de pouvoir d’achat sur 25 ans en parallèle des seuils de bascule, ce qui frappe c’est que la rente partielle apporte surtout une protection comportementale, c’est-à-dire qu’elle empêche le retraité de dégrader son allocation sous l’effet d’un krach ou d’un besoin de liquidité ponctuel. Le gain mathématique sur le revenu cumulé reste discutable, mais la stabilité de la trajectoire vaut souvent à elle seule la décote acceptée à l’entrée.

6.3 Aboutir à une recommandation d’allocation : l’arbre de décision

L’arbre ci-dessous condense la grille d’arbitrage en un cheminement par questions ordonnées, et il fait converger les six questions de cadrage, la matrice de transmission et les conditions de la mixte vers une recommandation unique. La racine part de la question patrimoniale (patrimoine total supérieur à 500 000 € hors résidence principale ou non), puis interroge successivement le statut du conjoint, le nombre d’héritiers, les antécédents familiaux de longévité, la TMI active et retraite, et le déficit de revenu plancher.

Si l’arbre vous oriente vers une stratégie qui inclut un PER pour la phase post-80 ans (typiquement quand un décès est attendu avant 70 ans pour basculer sous l’article 990 I), notre ouvrir un PER avec gestion libre ou pilotée détaille les contrats compatibles avec un démarrage tardif. La recommandation finale n’a de valeur opérationnelle que si elle s’accompagne d’une exécution propre, c’est-à-dire des transferts préalables sur les anciens contrats (PERP, Madelin, article 83) qui peuvent encore bloquer la sortie capital ou le panachage, des trois devis comparatifs auprès des assureurs pour capter l’écart de 0,3 point de taux de conversion déjà chiffré en Section 2.4, et d’un calendrier 24 mois qui sécurise chaque étape. C’est exactement ce que nous traitons dans la partie suivante.

7. Démarches concrètes : transferts, négociation, calendrier et erreurs à éviter

L’arbre d’arbitrage de la Section 6 a livré son verdict, mais une recommandation théorique ne se transforme en décision exécutable qu’à condition de débloquer les anciens contrats, de négocier trois devis comparatifs et d’inscrire l’ensemble dans un calendrier réaliste. Nous traitons d’abord la phase préalable (transferts et négociation) qui conditionne la disponibilité même de l’option capital ou de l’option mixte, puis l’ordre de liquidation entre vos enveloppes pour économiser sur la fiscalité cumulée, ensuite la synthèse visuelle des sept stratégies sur 200 000 €, et enfin la check-list des erreurs à passer en revue avant la signature.

7.1 Transférer ses anciens contrats et négocier les devis : la phase préalable

La procédure de transfert d’un PERP, d’un contrat Madelin ou d’un article 83 vers un PER moderne suit une mécanique encadrée par la loi Pacte n° 2019-486 du 22 mai 2019 (article 71) et complétée par la loi Industrie verte n° 2023-973 du 23 octobre 2023, qui resserre l’encadrement des frais. Concrètement, vous demandez le formulaire de transfert au nouvel assureur, vous le signez, le nouvel assureur l’envoie à l’ancien gestionnaire, et celui-ci dispose d’un délai légal de 3 mois pour exécuter l’opération. Un délai de rétractation de 15 jours court à compter de la signature, ce qui vous laisse le temps de revenir en arrière si un devis concurrent plus avantageux arrive entre-temps.

Toutes les configurations ne se valent pas au regard du transfert. Un ancien contrat individuel (PERP, Madelin retraite) reste transférable à tout moment vers un PER. Un article 83, contrat collectif obligatoire d’entreprise, n’est transférable qu’à condition d’avoir quitté l’entreprise concernée ou d’être en retraite. Les articles 82 et 39 demandent un conseil patrimonial dédié, leur structure juridique étant moins standardisée. Pour les contrats individuels les plus anciens, les frais de transfert deviennent gratuits au-delà d’un certain seuil d’ancienneté que la fiche d’information précontractuelle est tenue d’afficher. La même logique de portabilité existe en assurance vie pour les contrats relevant du même assureur, et notre transférer une assurance vie sans perdre l’antériorité en détaille la mécanique.

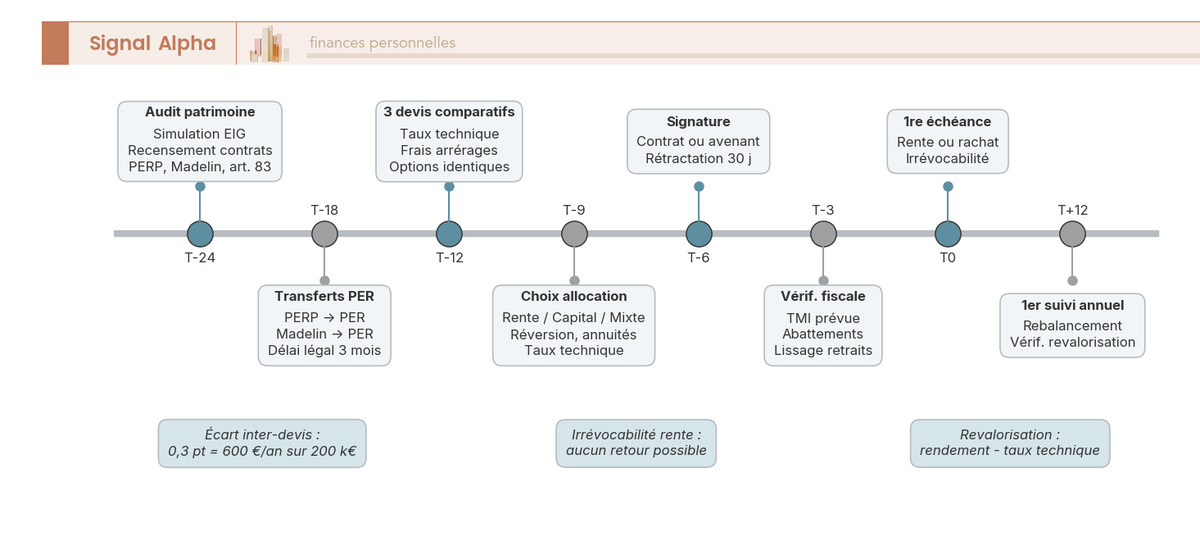

Le calendrier praticien tient en une règle simple : initier le processus 18 à 24 mois avant la date de liquidation souhaitée. Cette anticipation absorbe les 3 mois d’exécution du transfert, la collecte de trois devis comparatifs, la négociation des taux techniques et des frais sur arrérages, et la lecture sérieuse de la fiche DDA (ordonnance n° 2018-361 du 16 mai 2018). En parallèle, le simulateur de l’EIG (Estimation Indicative Globale) sur info-retraite.fr vous permet de calibrer le déficit de revenu plancher à combler, donnée d’entrée indispensable pour dimensionner la quote-part rente d’une éventuelle option mixte.

La phase de négociation s’articule autour de trois leviers déjà identifiés en Section 2. Les écarts inter-devis atteignent en pratique 0,3 point de taux de conversion, soit environ 600 € par an de rente sur un encours de 200 000 €, et l’effet capitalisé sur 25 ans vaut largement le temps consacré aux comparaisons. Demandez systématiquement trois devis comparatifs auprès d’au moins un assureur grand public (CNP Assurances, Predica, Generali France, AG2R La Mondiale) et un spécialiste en ligne (Suravenir, Spirica), avec hypothèses identiques (montant, âge, options, taux technique). Le seuil informel de négociation se situe autour de 100 000 € d’encours, en deçà duquel les marges de manœuvre se referment vite. Vérifiez toujours l’antériorité fiscale d’un contrat AV avant de le transformer en rente RVTO, faute de quoi vous perdez l’abattement annuel 4 600 / 9 200 € (revoir Section 3.3). Et faites confirmer l’immatriculation ORIAS de votre conseiller (CGPI ou CIF), ce qui sécurise la chaîne de responsabilité en cas de défaut de conseil.

La frise se lit de droite à gauche par rapport à la date d’échéance, et chaque jalon a une fonction précise : T-24 pour l’audit patrimonial global, T-18 pour les transferts d’anciens contrats, T-12 pour les trois devis, T-9 pour le choix d’allocation et d’options, T-6 pour la signature, T-3 pour la vérification fiscale, T0 pour la première échéance servie. Cette segmentation fait disparaître la sensation de devoir tout boucler en un seul rendez-vous, qui est à l’origine de la majorité des décisions sous-optimales que nous voyons en cabinet.

Note de Henri

Dans les analyses que l’on voit le plus souvent, le piège n’est pas l’ignorance des règles, c’est la compression du calendrier. Un transfert PERP demandé à 6 mois de la date de liquidation oblige à arbitrer dans la précipitation, sans temps pour comparer trois devis sérieusement, et c’est là que les options imposées par défaut (taux technique 1,5 %, réversion 100 %) finissent par s’installer faute d’avoir été contestées. Anticiper 18 à 24 mois est moins une hygiène administrative qu’un acte de cadrage qui préserve la capacité de négocier.

7.2 Ordre de liquidation : la séquence qui économise le plus

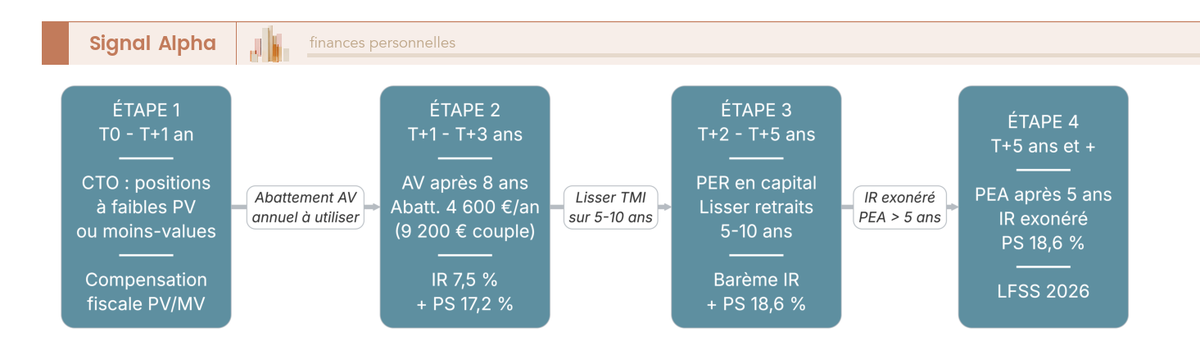

Une fois les transferts validés et l’allocation cible arrêtée, la question se déplace vers la séquence de retrait entre vos enveloppes. Pour un retraité en TMI 30 %, l’ordre type minimise la fiscalité globale en commençant par les enveloppes les moins fiscalisées et en gardant pour la fin celles qui bénéficient d’un cadre privilégié exigeant une antériorité. Cet ordre repose sur la fiscalité comparée déjà posée en Section 3 et sur l’asymétrie successorale de la Section 4, sans introduire de nouvelle règle.

La séquence se déploie en quatre temps. D’abord, le compte-titres ordinaire (CTO), en priorité sur les positions à plus-values faibles ou en moins-values, ce qui permet de compenser fiscalement et de purger les lignes les moins efficientes. Ensuite, l’assurance vie de plus de 8 ans, en utilisant chaque année l’abattement 4 600 € (célibataire) ou 9 200 euros couple qui n’est pas reportable et donc « perdu » s’il n’est pas activé. Vient ensuite le PER en capital partiel, lissé sur 5 à 10 ans pour rester dans une TMI basse et éviter la bascule mécanique en TMI 41 % qu’imposerait un retrait massif en une fois. Le PEA ferme la marche après 5 ans d’antériorité, l’IR étant alors exonéré mais les PS à 18,6 % s’appliquant depuis le 01/01/2026 (LFSS 2026). Notre guide PEA avec plafond 150 000 € et exonération après 5 ans précise les conditions de cette antériorité.

Cette séquence change radicalement quand votre objectif principal est la transmission. Il devient alors plus efficient de retarder les rachats sur AV, parce que le capital fructifie hors fiscalité courante et reste éligible à l’article 990 I CGI en cas de décès avant 70 ans (versements antérieurs). À l’inverse, vous puisez d’abord dans le PER pour le sortir vivant à TMI maîtrisée, sachant que le capital y est intégralement taxable au décès après 70 ans selon la doctrine BOFIP (BOI-ENR-DMTG-10-10-20-20). Cette inversion de séquence n’est pertinente que si l’écart d’âge avec le seuil 70 ans est court et si votre TMI courante reste contenue.

Le diagramme se lit comme un arbre opérationnel sur cinq ans, où chaque branche datée (T0, T+1, T+3, T+5) précise l’enveloppe sollicitée, le montant et le régime fiscal applicable. Le bénéfice cumulé d’une séquence bien calibrée se chiffre couramment en plusieurs milliers d’euros de fiscalité économisée sur la durée, et ce sans déformer la stratégie d’allocation arrêtée en Section 6.

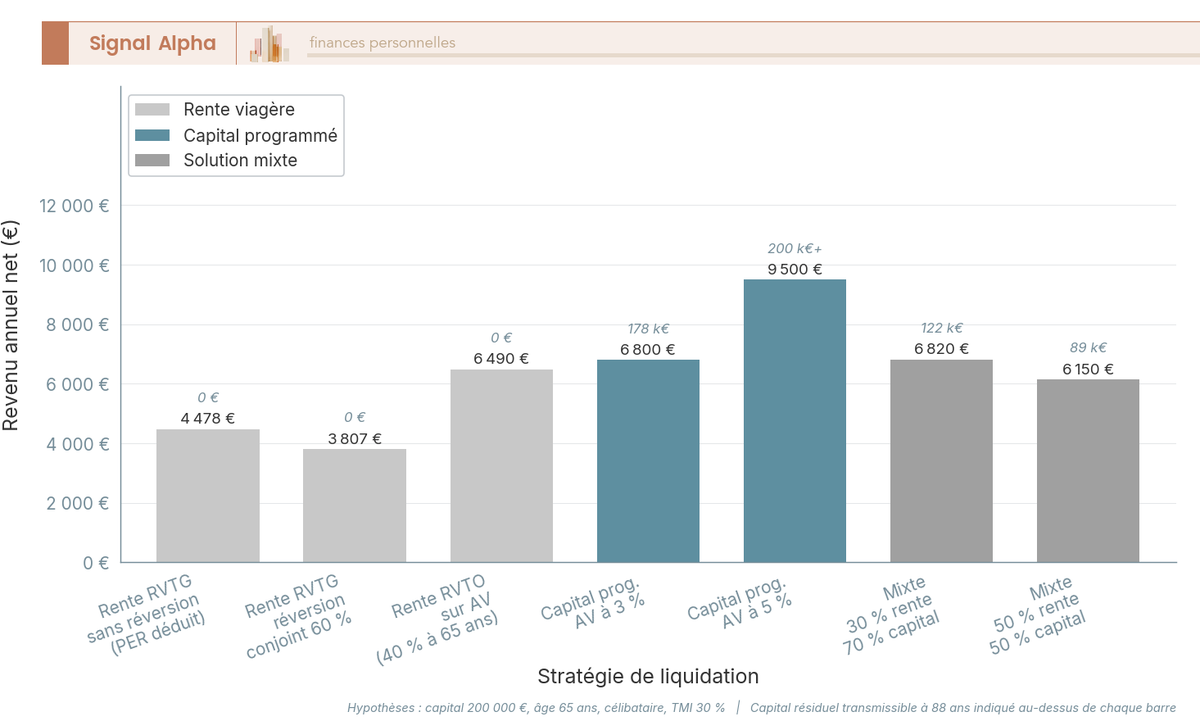

7.3 Synthèse visuelle des sept stratégies sur 200 000 €

Toutes les briques sont désormais en place pour lire côte à côte les principales stratégies de sortie sur un capital de 200 000 € à 65 ans, célibataire en TMI 30 %. Cette synthèse n’introduit aucune notion neuve, elle ne fait que projeter sur un même graphique les chiffres déjà calculés (Section 5 pour Marie et Jean, Section 6.2 pour les allocations mixtes, Section 2.3 pour la réversion).

Sept stratégies se détachent dans le panel praticien. La rente RVTG sans option, sortie classique d’un PER déduit, livre environ 4 478 € net par an, soit 373 € par mois. La rente avec réversion 60 % en faveur du conjoint descend à 3 807 €, en raison de la décote moyenne de 15 % imposée par l’option. La rente RVTO sur AV, beaucoup moins fiscalisée à 65 ans, atteint environ 6 490 €. Le capital programmé sur AV à 3 % de rendement net offre environ 6 800 € par an avec un capital résiduel substantiel. Le capital programmé à 5 % approche 9 500 €, en contrepartie d’un risque marché plus marqué. La mixte 30 % rente / 70 % capital aboutit à 6 820 € avec environ 122 000 € transmissibles à 88 ans. La rente partielle 50 50 fournit 6 150 € avec environ 89 000 € résiduels.

La lecture du diagramme demande de garder à l’esprit deux dimensions cachées derrière la hauteur des barres. La première est le capital résiduel à 88 ans, qui annule mathématiquement l’écart entre rente et capital pour les stratégies de capitalisation. La seconde est la couverture longévité, totalement absente du capital programmé et seulement partielle dans la mixte 30/70. L’ordre des barres reflète donc un revenu courant, pas un classement de pertinence : un patrimoine multi-héritiers en TMI basse choisira logiquement le capital programmé, tandis qu’un célibataire avec antécédents au-dessus de 90 ans privilégiera la mixte 50/50 ou la rente pure. Notre comparatif de dix contrats AV en ligne 2026 recense les contrats compatibles avec les rendements composites évoqués pour les stratégies en capital.

7.4 Check-list des erreurs à éviter avant de signer

Avant la signature, une revue systématique des pièges les plus fréquents évite de basculer une décision soigneusement construite dans une trajectoire sous-optimale. Tous ces pièges ont été préparés au fil des sections précédentes, et la check-list ci-dessous les agrège sous une forme actionnable que vous pouvez parcourir une dernière fois en présence de votre conseiller. Chaque ligne associe l’action recommandée, l’écueil correspondant et l’erreur fréquente que nous voyons en cabinet, avec son ordre de grandeur en perte de revenu ou en risque patrimonial.

| À faire | À éviter | Erreur fréquente |

|---|---|---|

| Demander 3 devis comparatifs avec mêmes hypothèses (taux technique, options) | Signer le premier devis du conseiller historique | -300 à -800 € / an de rente |

| Lire la fiche d’information précontractuelle DDA en intégralité | Survoler les conditions générales | options de transmission ignorées |

| Vérifier l’antériorité fiscale de l’AV avant de transformer en rente | Convertir une AV récente (moins de 8 ans) en rente RVTO | perte abattement 4 600 / 9 200 € |

| Calculer son espérance de vie réalisée vs INSEE (santé, famille) | Se baser uniquement sur l’âge médian INSEE | rente surdimensionnée |

| Anticiper 18 à 24 mois avant la date | Décider sous pression à 3 mois | mauvais taux, options obligatoires |

| Conserver une fraction en capital pour dépendance | Convertir 100 % en rente | aucune liquidité pour aide à domicile |

| Vérifier les options de réversion sur conjoint plus jeune | Souscrire réversion 100 % sans calcul actuariel | -32 % de rente initiale pour bénéfice marginal |

| Se faire accompagner par CGPI ou CIF immatriculé ORIAS | Fiabilité unique du conseiller maison | conflit d’intérêts non identifié |

Trois pièges concentrent l’essentiel des dossiers que l’on voit dérailler en cabinet. La signature d’une rente irréversible sans simulation parallèle de la sortie en capital, qui interdit toute marche arrière dès la première échéance servie. L’acceptation d’un taux technique élevé (1,5 % et au-delà) sans lecture de la clause de revalorisation, qui ampute mécaniquement le pouvoir d’achat sur 25 ans (revoir Section 2.1). Et la conversion d’une AV de moins de 8 ans en rente RVTO, qui clôt par anticipation l’antériorité fiscale et fait perdre l’abattement annuel 4 600 / 9 200 € sur les rachats futurs. À ces trois erreurs s’ajoutent des oublis plus discrets, comme la mise à jour de la clause bénéficiaire (à vérifier avant toute liquidation pour aligner la transmission AV sur l’arbitrage retenu), ou la négligence des prélèvements sociaux à 18,6 % depuis le 01/01/2026 sur la rente PER, qui reste un point d’inattention récurrent.

L’astuce praticienne pour neutraliser ces risques tient en un principe simple : se faire accompagner par un CGPI ou un CIF immatriculé ORIAS, dont le statut réglementé fait apparaître les conflits d’intérêts éventuels et impose un devoir de conseil documenté. Notre choix d’un conseiller en gestion de patrimoine précise les critères de sélection (immatriculation, mode de rémunération, périmètre d’expertise) qui distinguent un véritable accompagnement d’un simple acte de vente.

8. Tableau récapitulatif final : rente, capital ou option mixte

Toutes les pièces de l’arbitrage sont désormais réunies, et la dernière étape consiste à les superposer sur un même plan pour valider la cohérence du choix avant signature. Le tableau de la sous-section 8.1 condense les sept sections précédentes en treize dimensions, sans introduire la moindre notion neuve, et il sert de page de revalidation à parcourir une dernière fois face à un devis assureur ou à un projet d’allocation.

8.1 Rente, capital, mixte : la synthèse en treize dimensions

Le tableau ci-dessous compare les trois sorties (rente viagère, sortie en capital en rachats programmés, option mixte 30 % rente / 70 % capital) sur les treize dimensions qui structurent une décision de liquidation à 65 ans avec 200 000 € de capital, célibataire en TMI 30 %. Sa lecture se fait colonne par colonne : si vos contraintes patrimoniales et familiales recoupent les caractéristiques d’une seule colonne sur la majorité des dimensions, votre allocation cible se révèle d’elle-même.

| Dimension | Rente viagère | Sortie en capital (rachats programmés) | Option mixte 30 % rente / 70 % capital |

|---|---|---|---|

| Mécanique | aliénation définitive du capital, revenu à vie | rachats partiels libres, capital reste investi | combinaison contrat par contrat |

| Revenu annuel net 200 k€ à 65 ans (TMI 30 %) | environ 4 478 € (PER déduit RVTG) ou environ 6 490 € (AV RVTO) | environ 7 822 € (AV après 8 ans, abattement 4 600 €) | environ 6 820 € (combinaison) |

| Risque de longévité | totalement couvert | non couvert au-delà de 25 à 30 ans | partiellement couvert |

| Capital transmis à 88 ans | 0 € (sauf options) | environ 178 000 € (rendement 3,65 %) | environ 122 000 € |

| Transmission optimale | quasi-nulle | AV avant 70 ans : abattement 152 500 € / bénéficiaire | partielle |

| Liquidité d’urgence | nulle | totale | partielle (70 %) |

| Fiscalité dominante | RVTG (PER déduit) ou RVTO (AV) | abattement annuel 4 600 / 9 200 € (AV après 8 ans) | mix |

| Frais récurrents | sur arrérages 1 % à 3 % | gestion 0,3 % à 0,8 % UC | mix |

| Effort de gestion | nul | rebalancement annuel | léger |

| Sensibilité inflation | forte si taux technique supérieur à 0,5 % | dépend allocation UC | mix |

| Réversibilité | aucune (irrévocable première échéance) | totale | partielle |

| Profil cible idéal | célibataire, conjoint sans pension, antécédents longévité | patrimoine supérieur à 300 k€, plusieurs héritiers, TMI inférieure à 30 % | déficit revenu plancher mais transmission souhaitée |

| Timing recommandé | 18 à 24 mois de préparation, 3 devis | mise en place rapide, ajustement annuel | 18 mois préparation contrat par contrat |

La lecture transversale fait ressortir trois constantes qui méritent d’être gardées en tête. La rente domine sur la couverture longévité et l’absence d’effort de gestion, au prix d’une réversibilité nulle et d’une transmission quasi inexistante. Le capital programmé domine sur le revenu courant, la liquidité et la transmission, mais transfère sur l’épargnant le risque marché et le risque longévité au-delà de 25 à 30 ans. La mixte 30/70 capte 87 % du revenu courant du capital tout en sécurisant un socle viager partiel, ce qui en fait la solution de référence pour un déficit de revenu plancher modéré associé à une volonté de transmission. Quel que soit le choix, le timing recommandé reste le même, et notre dossier stratégie épargne retraite vers l’objectif 1 M€ rappelle pourquoi 18 à 24 mois d’anticipation conditionnent l’accès aux meilleures conditions tarifaires et à la pleine palette d’options.

Le mot de la fin

Au terme de ce parcours, deux enseignements méritent de rester retenus. Premièrement, la rente viagère et la sortie en capital ne s’affrontent pas sur le seul rendement actuariel : elles arbitrent un trio entre revenu garanti à vie, capital résiduel mobilisable et matière transmissible aux héritiers, et c’est ce trio qu’il faut peser, pas le seul taux de conversion affiché par l’assureur. Deuxièmement, la fiscalité fait basculer le verdict avant même la simulation financière : un PER déduit bascule en RVTG taxée au barème sur 90 % de la rente avec 18,6 % de prélèvements sociaux depuis le 1er janvier 2026, alors qu’une assurance vie de plus de 8 ans servie en RVTO ne taxe que 30 à 40 % à partir de 65 ans, et conserve l’abattement annuel de 4 600 ou 9 200 euros si vous préférez les rachats programmés.

Deux nuances que nous voyons revenir, avec une facture salée à la clé. D’abord, la rente est irrévocable dès la première échéance servie, ce qui justifie 18 à 24 mois d’anticipation et au moins trois devis comparatifs avec hypothèses identiques, faute de quoi l’écart de 0,3 point sur le taux de conversion coûte 600 euros par an de rente sur 200 000 euros. Ensuite, la frontière fiscale du PER avant et après 70 ans représente plusieurs dizaines de milliers d’euros pour les héritiers, parce que l’abattement de 152 500 euros par bénéficiaire bascule vers les 30 500 euros globaux de l’article 757 B avec capital intégralement taxable.

Pour aller plus loin, trois prolongements s’imposent. Si la décision finale dépend de l’assureur retenu, nous vous conseillons de passer en revue les barèmes du comparatif des PER selon les frais d’arrérages et le taux de conversion avant toute signature. Si l’enjeu de transmission domine votre arbitrage, le décryptage de la fiscalité successorale de l’assurance vie selon le seuil des 70 ans éclaire la mécanique des articles 990 I et 757 B. Et pour les patrimoines qui veulent transmettre du vivant tout en préservant l’antériorité fiscale, le contrat de capitalisation comme outil de donation ouvre une troisième voie souvent ignorée. Au final, la décision se joue sur des leviers identifiés, pas sur l’option par défaut cochée le jour de la liquidation : c’est cette différence-là qui se mesure, des années plus tard, en revenu disponible et en patrimoine transmis.

FAQ : rente, capital ou option mixte, vos questions de praticien à la retraite

Quelle est la différence entre la sortie en capital et la sortie en rente sur un PER ou une assurance vie ?

La sortie en rente convertit définitivement votre capital en revenu périodique versé jusqu’au décès, et l’opération devient irréversible dès la première échéance. La sortie en capital restitue l’épargne en une fois ou par rachats programmés, le solde continuant à fructifier entre 3 % et 7 % par an selon l’allocation. Sur 200 000 € à 65 ans, la rente RVTG sans option sert environ 4 478 € net, contre 7 822 € net par rachats programmés sur assurance vie après 8 ans à 3,65 %, avec un capital résiduel transmissible.

Comment fonctionne la sortie en rente viagère d’une assurance vie et quelle fiscalité (RVTO) s’applique selon mon âge ?

L’assurance vie peut être convertie en rente viagère via une option contractuelle, ce qui aliène définitivement le capital au profit de l’assureur. La fiscalité relève alors des rentes viagères à titre onéreux (article 158-6 du CGI) : seule une fraction de la rente est imposable selon votre âge à la première mise en service, soit 70 % avant 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans, 30 % à partir de 70 ans. Cette fraction supporte le barème de l’IR plus 17,2 % de prélèvements sociaux, taux maintenu en LFSS 2026.

Quelle est la fiscalité d’une sortie en capital sur un PER selon que j’ai déduit ou non mes versements ?

Si vous avez déduit vos versements à l’entrée, la part correspondant à ces versements est imposée au barème de l’IR sans abattement de 10 %, et les plus-values supportent le PFU à 31,4 % en 2026 (12,8 % d’IR plus 18,6 % de prélèvements sociaux). Si vous n’avez pas déduit, la part versement est exonérée et seules les plus-values restent taxées. Étaler la sortie sur 5 ans à 20 000 € maintient souvent la TMI à 30 %, alors qu’un retrait unique de 100 000 € la pousse à 41 %.

Sortie en rente PER : comment suis-je imposé entre régime RVTG, abattement de 10 % et prélèvements sociaux ?

Sur un PER alimenté par versements déduits, la rente relève des rentes viagères à titre gratuit (article 158 du CGI) et s’intègre au revenu imposable après un abattement de 10 % spécifique aux pensions, plafonné autour de 4 440 € pour les revenus 2025 imposés en 2026. Depuis le 1ᵉʳ janvier 2026, la LFSS 2026 a relevé la CSG de 1,4 point, portant les prélèvements sociaux à 18,6 %. Sur 8 000 € bruts à TMI 30 %, la rente nette ressort autour de 4 350 € après IR et prélèvements.

Taux technique de rente : faut-il privilégier une rente plus élevée au départ ou une revalorisation préservée ?

Le taux technique est un rendement futur anticipé que l’assureur intègre dès le calcul initial de la rente. Un taux technique de 1 % à 1,5 % gonfle la rente initiale de 5 % à 15 % mais grève la revalorisation, l’assureur ne servant ensuite que la part de rendement excédant ce taux. Sur 25 ans avec une inflation de 2 % par an, un taux technique à 1,5 % entraîne une perte de pouvoir d’achat cumulée de 25 % à 30 %. Privilégiez 0 % ou 0,5 % si votre horizon dépasse 15 ans.

Faut-il déduire ses versements PER ? Comment arbitrer selon ma TMI à l’entrée et à la sortie ?

L’arbitrage repose sur l’écart entre votre TMI active au moment du versement et votre TMI projetée à la retraite. Avec une TMI active à 41 % et une TMI retraite à 30 %, la déduction reste rentable : 41 € économisés à l’entrée contre 30 € repris à la sortie, soit un gain net de 11 € pour 100 € versés. Avec deux TMI à 11 %, mieux vaut renoncer à la déduction pour conserver la fiscalité RVTO. Règle empirique : déduire si la TMI active dépasse la TMI retraite de plus de 10 points.

Que faire de mes anciens PERP, Madelin ou article 83 et faut-il les transférer vers un PER avant de choisir ?

Les anciens PERP, Madelin et articles 83 imposent souvent une sortie 100 % en rente, sans option de capital. Le transfert vers un PER moderne, organisé par la loi Pacte du 22 mai 2019 (articles L. 224-1 et suivants du Code monétaire et financier (CMF)), débloque la sortie en capital ou l’option mixte. La loi Industrie verte du 23 octobre 2023 plafonne les frais de transfert à 1 % et les rend gratuits au-delà de 5 ans d’ancienneté. Délai légal de 3 mois pour exécution ; initiez la démarche 18 à 24 mois avant la liquidation pour comparer les offres.

PER, assurance vie ou contrat de capitalisation : quel outil utiliser pour transmettre tout en gardant des revenus de retraite ?

L’assurance vie reste l’outil dominant pour transmettre, surtout pour les versements effectués avant 70 ans : abattement de 152 500 € par bénéficiaire au titre de l’article 990 I du CGI, hors succession, maintenu en LF 2026. Le PER bénéficie du même régime avant 70 ans, mais perd massivement après (article 757 B, capital intégralement taxable). Le contrat de capitalisation sert la donation du vivant et conserve son antériorité fiscale au profit de l’héritier. Combinez rachats programmés sur assurance vie (abattement annuel 4 600 € ou 9 200 €) et PER capitalisé pour l’après-80 ans.