Dernière mise à jour : juillet 2026

Vous confiez 200 000 euros d’épargne à un professionnel qui se présente comme conseiller en gestion de patrimoine, et trois ans plus tard, votre assurance-vie ou votre plan d’épargne en actions (PEA) traîne loin derrière les indices de référence sans que personne ne sache vraiment expliquer pourquoi. Le décalage vient toujours de la même mécanique : une pile de frais invisibles qui ronge entre 1,5 % et 3 % de rendement annuel net, entre rétrocommissions, frais de mandat et frais de gestion empilés. Sur trente ans, c’est l’équivalent d’une résidence secondaire qui s’évapore. Et depuis le 1er janvier 2026, avec l’entrée en vigueur de la LFSS, les prélèvements sociaux sur les revenus mobiliers passent de 17,2 % à 18,6 % : chaque point de frais payé à un mauvais conseiller financier coûte désormais encore plus cher en performance nette.

Avant de signer une lettre de mission, vous avez besoin de trois choses concrètes : distinguer un Conseiller en Gestion de Patrimoine indépendant (CGP) d’un CGPI multi-mandat ou d’un commercial salarié de banque privée, lire une grille tarifaire MIF II (Marchés d’Instruments Financiers II) sans vous faire piéger, et vérifier en cinq minutes sur ORIAS (Organisme pour le Registre unique des Intermédiaires en Assurance) qu’un professionnel exerce bien dans les règles. Ce guide déroule la démarche étape par étape, avec les questions à poser, les chiffres à exiger et les signaux qui justifient un transfert vers un autre cabinet.

1. Cartographier les conseillers en gestion de patrimoine en France

Pour démêler la jungle évoquée plus haut, la première étape n’est pas tarifaire, elle est lexicale. Tant qu’on appelle « conseiller » des professionnels qui n’ont ni le même statut, ni le même univers de produits, ni la même rémunération, on compare des pommes et des poires. La France compte aujourd’hui six grandes familles d’acteurs derrière l’étiquette « gestion de patrimoine », et chacune correspond à un palier de patrimoine et à un modèle économique très différents. Vous allez voir le métier défini concrètement, puis ces six familles, l’offre haut de gamme du family office, et enfin un repère « patrimoine / canal » utilisable dès la fin de la section.

1.1 Le métier de conseiller patrimonial et la cartographie des acteurs traditionnels

Avant de comparer des offres, il faut savoir ce que recouvre concrètement le métier en 2026. La gestion de patrimoine, en France, désigne un service intellectuel, pas un produit. C’est l’addition d’un bilan global, d’une allocation d’actifs, d’une lecture fiscale, d’une stratégie de transmission, d’une projection retraite et, fréquemment, d’une couche immobilière, qui distingue un Conseiller en Gestion de Patrimoine (CGP) d’un simple courtier en assurance-vie ou d’un conseiller bancaire d’agence. Trois statuts réglementaires structurent l’exercice et seront détaillés en section 2 : le CIF (Conseiller en Investissements Financiers), l’IAS (Intermédiaire en Assurance) et l’IOBSP (Intermédiaire en Opérations de Banque et en Services de Paiement, dont le COA, Courtier en Opérations de Banque, est la sous-catégorie pertinente). Un CGP réellement polyvalent cumule les trois mentions sur son extrait ORIAS (Organisme pour le Registre unique des Intermédiaires en Assurance, banque et finance).

Le conseil bancaire en agence n’entre pas dans cette définition. La position de l’Autorité des Marchés Financiers (AMF) DOC-2013-10 a explicitement encadré ce qu’on appelle parfois le « conseil gratuit » : il est financé par les marges produit, pas par un honoraire, et la formation des conseillers de réseau est typiquement plus courte que celle d’un CGP exerçant en cabinet. Six familles d’acteurs traditionnels coexistent en pratique sur le marché français.

| Canal | Statut juridique | Univers produits | Rémunération dominante | Seuil d’accès | Modèle économique |

|---|---|---|---|---|---|

| CGP indépendant honoraires | CIF + IAS + IOBSP, cabinet SARL/SAS | Architecture ouverte large | Honoraires purs | Pas de seuil, tarification au temps ou au forfait | Indépendance MIF II revendiquée par environ 8 % des CIF |

| CGPI multi-mandat | CIF + IAS + IOBSP, adhérent CNCGP/ANACOFI/Compagnie des CGPI/CNCEF | Architecture ouverte, 5 à 20 partenaires | Mixte (rétrocommissions majoritaires + honoraires ponctuels) | 50 000 à 100 000 € de patrimoine financier | Modèle dominant, environ 4 300 à 4 600 cabinets CIF au 1er janvier 2026 |

| Banque privée française | Salariés du groupe, mentions CIF/IAS internes | Univers majoritairement maison + sélection partenaires | Frais de mandat (0,5 à 1,5 %/an) + rétrocommissions | 250 000 à 1 000 000 € selon enseigne | Modèle salarial, contraintes commerciales internes |

| Banque privée étrangère | Succursale ou filiale agréée ACPR (Autorité de Contrôle Prudentiel et de Résolution) | Architecture sélective + produits maison sophistiqués (AV luxembourgeoise, mandats discrétionnaires) | Frais de mandat 0,8 à 2,0 %/an + rétro fonds | 1 à 5 M€ couramment | Positionnement premium |

| Conseiller bancaire de réseau | Salarié, mention CIF/IAS interne, formation courte | Catalogue maison exclusif | Salaire + objectifs commerciaux | Aucun (clientèle de masse) | Distribution de produits maison sous agrément PSI |

| Réseaux de CGP intégrés | Salariés ou mandataires d’un groupe (Cyrus, Patrimmofi, Primonial, Astoria, Olifan, Crystal) | Architecture ouverte mais produits du groupe en avant | Mixte | 100 000 à 500 000 € | Industrialisation du modèle CGPI, Cyrus a franchi 22 Md€ d’encours mi-2025 |

Trois ordres de grandeur méritent d’être retenus. Les banque privée traditionnelle française ouvrent typiquement à 250 000 € chez BNP Banque Privée et LCL Banque Privée, autour de 500 000 € chez SG Private Banking, et la rotation d’interlocuteur y reste fréquente, deux à trois ans étant un rythme courant. Les banques privées étrangères implantées en France pratiquent des seuils nettement plus hauts : l’ordre de grandeur observé est d’environ 1 M€ chez UBS, 3 M€ chez Pictet et 5 M€ chez Lombard Odier. Les réseaux de CGPI intégrés, eux, consolident vite : Patrimmofi, Primonial, Astoria, Olifan et Crystal poursuivent leurs opérations capitalistiques, ce qui rebrasse régulièrement le paysage côté actionnariat.

1.2 Robo-advisors et plateformes hybrides : le canal digital

Au-dessous de 100 000 € de patrimoine financier, beaucoup d’épargnants se tournent vers le canal digital. Les robo-advisors français se sont structurés depuis 2015 autour d’un modèle commun, c’est-à-dire une assurance-vie en ligne, parfois doublée d’un PEA (Plan d’Épargne en Actions) et d’un PER (Plan d’Épargne Retraite), avec une allocation en ETF (Exchange Traded Funds) et une gestion sous mandat aux frais explicités. Certaines plateformes ouvrent aussi un accès aux SCPI (sociétés civiles de placement immobilier) ou au private equity. Six acteurs structurent aujourd’hui le marché.

| Acteur | Frais tout compris | Ticket d’entrée | Enveloppes | Particularité |

|---|---|---|---|---|

| Yomoni | environ 1,6 %/an (gestion 0,7 % + assureur 0,6 % + ETF 0,3 %) | 1 000 € | AV, PEA, PER | Précurseur (2015), partenaire Suravenir |

| Nalo | environ 1,65 %/an (1,60 % sur PER), ETF moyen 0,25 % | 1 000 € | AV, PER | Allocation par projet, partenaire Generali |

| Ramify | 1,0 à 1,4 %/an selon profil, support private equity 1,9 % | 1 000 € (AV) | AV, PER, SCPI, private equity, crypto | Architecture multi-actifs élargie |

| Goodvest | environ 1,9 %/an, 0 % entrée et arbitrage | 500 € | AV, PER | Allocation ISR Article 9 SFDR |

| WeSave | environ 1,6 %/an | 500 € | AV, PER | Filiale Amundi depuis 2018 |

| Mon Petit Placement | Commission de performance 5 à 25 % + frais fixes (0,5 % gestion assureur + 1,2 à 1,7 % supports) | 300 € | AV | Modèle « performance fee » sans abonnement |

Ces plateformes s’inscrivent dans la galaxie plus large des banques en ligne et néo-brokers qui a transformé la distribution grand public depuis dix ans. Leur force tient au mandat affiché, à la liquidité fiscale de l’enveloppe AV et à la possibilité d’ouvrir avec quelques centaines d’euros. Leur limite cardinale, c’est l’absence de lecture juridico-fiscale personnalisée. Personne, sur un robo-advisor, ne va vous calibrer une transmission anticipée par démembrement, anticiper une expatriation, optimiser un IFI multi-actifs, ni structurer un dirigeant qui prépare une cession. Pour cette fonction, il faut un humain.

1.3 Family office, multi-family office et choix de canal selon le patrimoine

Au-delà de 5 à 10 M€ d’actifs financiers nets, l’épargnant accède à une autre catégorie de service. Le single family office (SFO) est une structure dédiée à une seule famille, généralement justifiée à partir de 30 à 50 M€ d’actifs. Le multi-family office (MFO) mutualise cette ingénierie entre plusieurs familles à partir de 5 à 10 M€ environ, certains MFO français ouvrant dès 5 M€. Ce qui différencie un MFO d’une banque privée premium n’est pas le ticket d’entrée mais la gouvernance dédiée, l’indépendance d’exécution, l’ingénierie sur mesure et un reporting consolidé multi-juridictions. La rémunération penche sur les honoraires (forfait annuel 30 à 150 k€) ou sur un « tout compris » dégressif (0,3 à 0,7 %/an).

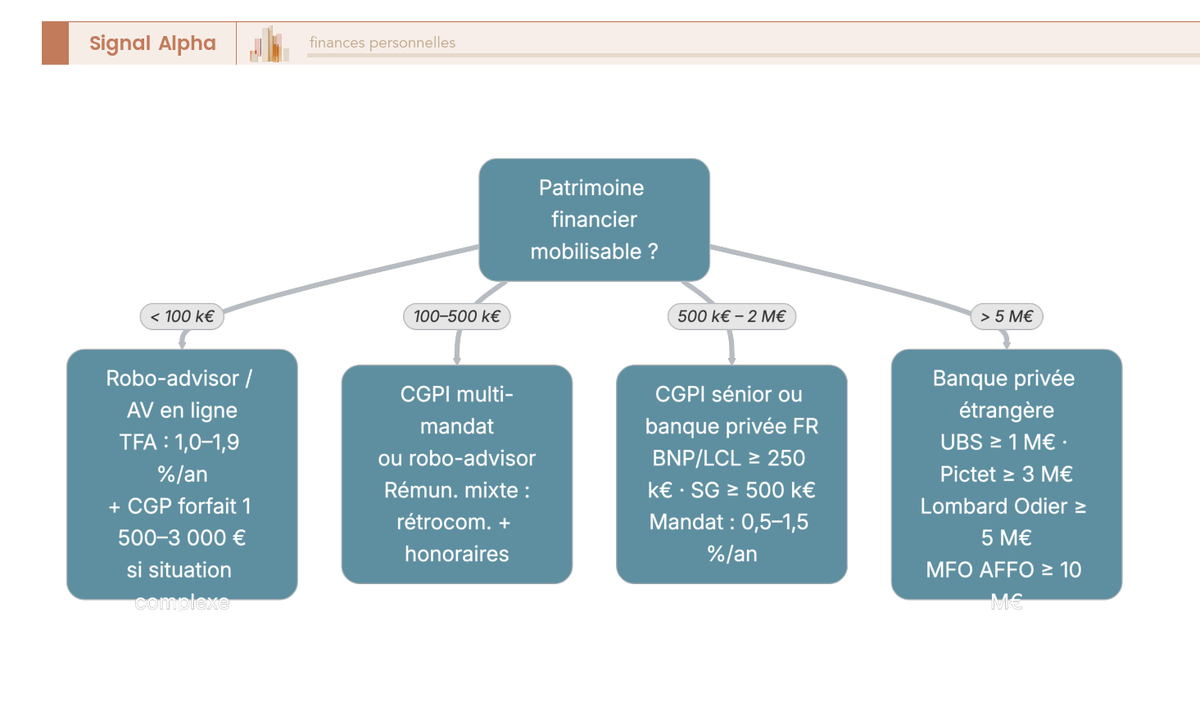

Pour l’immense majorité des lecteurs, ce canal n’est pas accessible. Il est cité ici pour fixer le palier supérieur, c’est-à-dire la gestion de fortune dédiée aux profils HNW (High Net Worth) et UHNWI (Ultra High Net Worth Individuals), et pour rappeler qu’à chaque palier de patrimoine correspond un canal naturellement adapté. L’arbre ci-dessous synthétise cette correspondance et vous donne, en une lecture, votre première feuille de route avant tout démarchage.

L’arbre matérialise quatre paliers, du robo-advisor sous 100 k€ à la banque privée étrangère ou au MFO au-delà de 5 M€. Une fois ce repère acquis, il reste une question pratique avant tout engagement : vérifier que l’acteur précis qu’on vous a recommandé est bien autorisé à exercer et qu’il n’a pas d’antécédent réglementaire. C’est l’objet de la section suivante, qui se déroule en cinq minutes chrono.

2. Décoder les statuts réglementaires et vérifier un conseiller en cinq minutes

Vous savez à présent à quelle famille un conseiller appartient et lesquelles vous sont accessibles. La conformité réglementaire est l’autre moitié de l’équation : un cabinet peut être très bien positionné commercialement, et avoir laissé son inscription ORIAS expirer au 31 mars sans que personne ne s’en aperçoive. La logique va du général au particulier : on commence par les autorités qui contrôlent quoi, on cartographie les statuts par sujet patrimonial, on visualise les intersections sur un diagramme, puis on déroule la procédure de contrôle exécutable en moins de dix minutes.

2.1 AMF, ACPR et ORIAS : le partage des rôles

L’écosystème français du conseil patrimonial s’articule autour de trois autorités aux périmètres distincts. L’AMF supervise le conseil en investissement, les instruments financiers (PEA, compte-titres, OPCVM au sens organismes de placement collectif en valeurs mobilières, ETF, produits structurés) et les CIF, en plus d’assurer une médiation pour les litiges relevant de son champ. L’ACPR (Autorité de Contrôle Prudentiel et de Résolution), adossée à la Banque de France, supervise les banques et les assureurs ainsi que les intermédiaires IAS et IOBSP, avec une médiation assurance distincte. L’ORIAS est le registre unique d’immatriculation des intermédiaires en assurance, banque et finance, et c’est le point de vérification central pour tout particulier qui veut contrôler un cabinet.

Deux autres acteurs figurent en arrière-plan, sans interaction directe avec le particulier au quotidien : la Banque de France comme tutelle, et la DGFiP (Direction Générale des Finances Publiques) côté fiscal. Au niveau européen, l’ESMA (European Securities and Markets Authority) harmonise le cadre via MIF II (Marchés d’Instruments Financiers II) et la future MIF III, mais elle ne supervise pas directement votre conseiller français.

| Sujet patrimonial | Régulateur compétent | Statut requis | Statut utile |

|---|---|---|---|

| Conseil PEA, compte-titres, OPCVM, ETF | AMF | CIF | aucun |

| Assurance-vie, contrat de capitalisation | ACPR | IAS | CIF (allocation conseillée) |

| Crédit immobilier, crédit lombard | ACPR | IOBSP / COA | IAS (lombard adossé AV) |

| Conseil patrimonial polyvalent | AMF + ACPR | CIF + IAS + IOBSP | aucun |

En résumé, pour chaque question patrimoniale, vous savez vers quelle autorité chercher l’information et quel statut votre interlocuteur doit afficher.

2.2 Statuts CIF, IAS, IOBSP et COA décodés par cas d’usage

Les quatre statuts utiles côté particulier répondent chacun à un type de question patrimoniale précis. Le CIF, encadré par les articles L. 541-1 et suivants du Code monétaire et financier (CMF) et supervisé par l’AMF, autorise le conseil personnalisé sur instruments financiers. L’IAS, régi par le Livre V du Code des assurances et supervisé par l’ACPR, est requis pour la présentation et la conclusion d’AV (assurance-vie) et de contrats de capitalisation. L’IOBSP, supervisé par l’ACPR, couvre le crédit immobilier et le crédit lombard, le COA étant la sous-catégorie « courtier en opérations de banque » associée. Une formation continue annuelle obligatoire (15 h minimum côté CIF) accompagne ces statuts pour les professionnels concernés.

| Question patrimoniale typique | Statut indispensable | Statut utile | Hors champ CGP |

|---|---|---|---|

| Ouvrir une AV multi-supports avec allocation conseillée | IAS | CIF | aucun |

| Refinancer son prêt + crédit lombard adossé à l’AV | IOBSP | IAS | aucun |

| Conseil sur PEA, compte-titres, OPCVM, ETF | CIF | aucun | aucun |

| Mandat de gestion sur PEA | aucun | aucun | Relève d’un PSI (Prestataire de Services d’Investissement) |

| Bilan global AV + PEA + crédit immobilier + transmission | CIF + IAS + IOBSP | aucun | aucun |

Un point important pour vous : un IOBSP seul n’est pas autorisé à conseiller sur un PEA, et un CIF dépourvu de mention IAS n’est pas autorisé à intermédier une AV. Conséquence pratique, un CGP qui prétend traiter l’ensemble de votre patrimoine doit cumuler les trois mentions actives sur ORIAS. Si l’extrait n’en affiche que deux, demandez-vous quel pan de votre patrimoine échappera au cadre réglementaire.

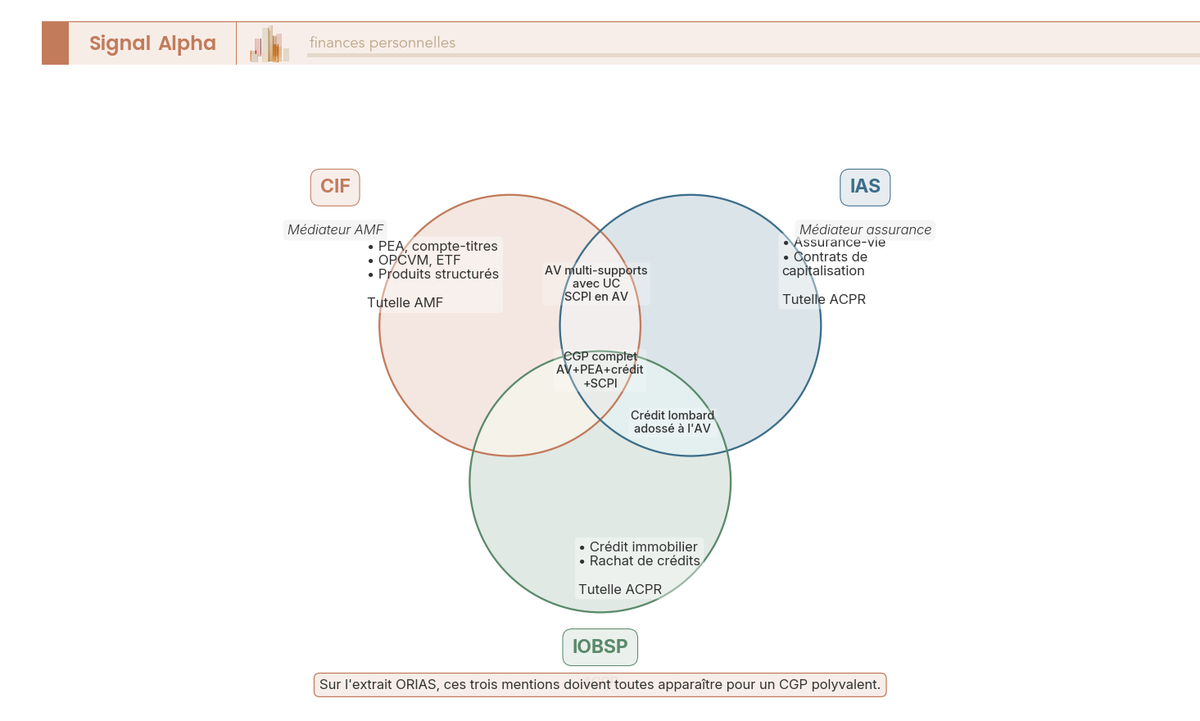

2.3 Visualiser les zones de conseil autorisées par croisement des statuts

Le diagramme ci-dessous matérialise les chevauchements de statuts décrits jusqu’ici. Trois cercles, et trois intersections cruciales, vous permettent de placer instantanément un cabinet selon les cases qu’il a réellement cochées sur ORIAS.

La lecture se fait en quatre temps. Le CIF seul couvre PEA, compte-titres, OPCVM et ETF. L’IAS seul couvre l’AV pure et la capitalisation. L’IOBSP seul couvre le crédit immobilier et le crédit lombard. Les intersections reflètent le terrain réel du conseil patrimonial : CIF + IAS pour l’AV multi-supports avec UC (Unités de Compte) et SCPI logée en AV, IAS + IOBSP pour un crédit lombard adossé à l’AV, et au centre, le triple cumul CIF + IAS + IOBSP qui définit le CGP polyvalent. Quand un cabinet vous présente un bilan « complet » sur AV, PEA et financement, exigez de voir les trois mentions sur l’extrait.

2.4 Vérifier un conseiller en cinq minutes : ORIAS, AMF, ACPR, listes noires, RC pro

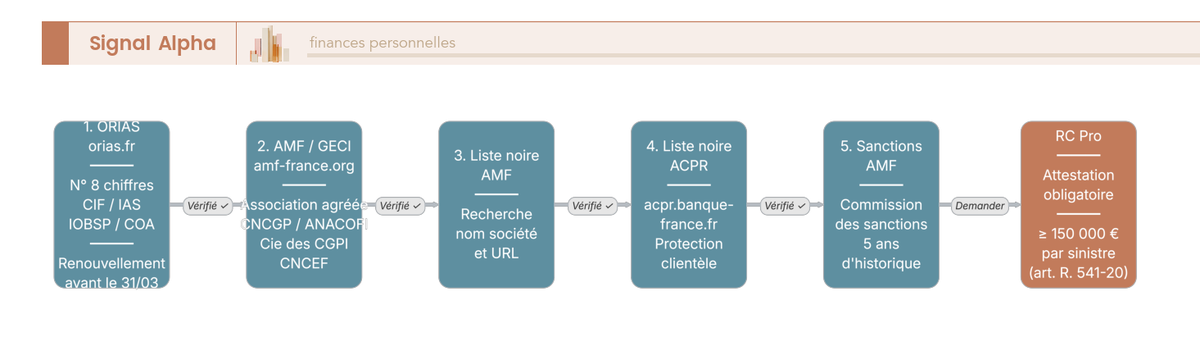

La vérification réglementaire est devenue un exercice standardisé qui tient en cinq étapes. Aucune ne dépasse deux minutes, et la combinaison couvre l’essentiel du risque administratif et déontologique avant signature.

- ORIAS sur orias.fr : saisissez le nom du cabinet ou de la personne physique, contrôlez le numéro à huit chiffres, listez les catégories actives (CIF, IAS, IOBSP) et vérifiez la date du dernier renouvellement annuel. Une inscription non renouvelée au 31 mars de l’année courante est automatiquement suspendue.

- Registre AMF / GECI sur amf-france.org : vérifiez l’adhésion à une association professionnelle agréée, c’est-à-dire la CNCGP, l’ANACOFI-CIF, la Compagnie des CGPI ou la CNCEF. La cohérence avec ORIAS doit être totale.

- Liste noire AMF : recherche par nom de société et par URL. Une entité y figurant n’est jamais à signer, même si l’interlocuteur prétend que c’est une erreur en cours de correction.

- Liste noire ACPR, section « Protection de la clientèle », pour les sujets assurance et banque. Mêmes conséquences.

- Sanctions AMF, base de la commission des sanctions, cinq ans d’historique. Un dossier ancien n’est pas rédhibitoire en soi, mais une sanction récente ou répétée justifie au minimum une discussion explicite avant tout engagement.

Une demande complémentaire vaut la peine d’être systématisée : la copie de l’attestation de RC professionnelle (Responsabilité Civile professionnelle) en cours de validité. Le plafond légal minimum est fixé par l’article R. 541-20 du CMF à 150 000 € par sinistre et par année d’assurance pour les cabinets employant moins de deux salariés. Si l’une des cinq étapes signale une anomalie, ne signez pas sans clarification écrite.

La conformité administrative étant désormais sous contrôle, reste une question que la cartographie des canaux et la lecture des statuts ne tranchent pas, c’est celle du modèle économique. Qui paye réellement votre conseiller, et comment cette mécanique oriente-t-elle les recommandations qu’il va vous faire ?

3. Décrypter les modes de rémunération et l’indépendance réelle

Vous avez identifié à quel canal s’adresse votre patrimoine et vérifié que votre interlocuteur est habilité à exercer. La couche suivante est la moins visible et la plus déterminante sur la performance nette à long terme : les flux de rémunération. Trois modèles coexistent en France en 2026, et le qualificatif « indépendant » y prend deux sens incompatibles que les épargnants confondent presque systématiquement.

3.1 Modèle honoraires purs : tarifs 2026 et profils adaptés

Le modèle honoraires pur reste marginal en France : c’est l’enseignement le plus stable des chiffres clés AMF, qui placent à environ 8 % la part des CIF se déclarant exclusivement indépendants au sens MIF II. Trois grilles de tarification dominent en 2026, et chacune correspond à un profil d’usage différent.

| Modalité | Tarif typique 2026 | Profil cible |

|---|---|---|

| Honoraires horaires | 150 à 350 €/h HT | Question ponctuelle (rachat partiel AV, optimisation IFI) |

| Bilan patrimonial complet au forfait | 1 500 à 8 000 € HT selon complexité | Mise en place initiale, avant tout investissement |

| Mission patrimoniale annuelle de suivi | 0,3 à 0,8 % du patrimoine sous suivi, plancher environ 3 000 €/an | Suivi récurrent client > 500 k€ |

| Forfait projet (transmission, cession, expatriation) | 5 000 à 25 000 € HT | Opération exceptionnelle ciblée |

Le ticket psychologique est élevé, et c’est la principale raison pour laquelle ce modèle ne s’est pas généralisé : payer 1 000 € de cash pour quatre heures de consultation, quand on hésite à allouer 200 000 €, fait reculer beaucoup de particuliers. Et pourtant le calcul tourne assez vite à l’avantage des honoraires purs au-delà de 500 k€ de patrimoine financier, où les rétrocommissions perçues par un cabinet mixte commencent à dépasser, en cumulé, le forfait d’un confrère qui ne facture qu’au temps. Une nuance utile : un CGPI à honoraires purs n’est pas mécaniquement moins cher tous frais inclus qu’un CGPI mixte, parce que le TFA (Total Frais Annuels) dépend aussi des contrats, des arbitrages et de la part en UC. Le repère décisionnel reste le TFA réel, qu’on reconstitue en section 4.

3.2 Rétrocommissions et frais sur encours : ce qui se paye en silence

La rétrocommission est un versement périodique du producteur (assureur, société de gestion) à l’intermédiaire (CGP), calculé sur l’encours détenu par le client. C’est la forme de rémunération qui domine massivement en France, parce qu’elle est invisible sur la facture et qu’elle évite la friction psychologique des honoraires. Sur une AV multi-supports type, l’ordre de grandeur typique se décompose ainsi.

| Composante | Fourchette 2026 | Bénéficiaire final | Visibilité côté client |

|---|---|---|---|

| Frais de gestion fonds euros | 0,5 à 1,0 %/an | Assureur (parfois rétro partielle au CGP) | Visible (DIC) |

| Frais de gestion UC | 0,6 à 1,2 %/an | Assureur (rétro partielle au CGP) | Visible (DIC) |

| Frais courants des fonds (TFE) intégrés aux UC | 0,3 à 2,5 %/an | Société de gestion (rétro partielle au CGP) | Visible mais peu lue |

| Total rétrocommission CGP sur UC | 0,4 à 1,2 %/an | CGP | Indirecte, hors facture |

Le quantum compte. Sur un client à 300 000 € investis à 100 % en UC à 1 % de rétro/an, le conseiller perçoit 3 000 € de revenus passifs annuels sans qu’aucune ligne supplémentaire n’apparaisse côté épargnant. Sur vingt ans à patrimoine constant, ce sont 60 000 € qui auraient pu, dans un autre modèle, financer plusieurs bilans patrimoniaux honoraires complets. La rétrocommission n’est pas un frais direct, c’est un coût indirect qui rogne la performance du contrat à due concurrence.

Avant signature, un droit existe et il vaut la peine d’être exercé : exiger la grille MIF II détaillée, c’est-à-dire l’ensemble des coûts en pourcentage et en montant absolu, avec la part attribuable aux rétrocommissions perçues. Ce n’est pas une faveur, c’est une obligation d’information. Un cabinet qui esquive la question doit être considéré comme un signal en soi.

3.3 Indépendance MIF II vs indépendance commerciale, et obligation d’information

Le mot « indépendant » prend en France deux sens incompatibles que la communication commerciale entretient sciemment. La directive MIF II (2014/65/UE), transposée par l’ordonnance n° 2017-1107 du 22 juin 2017 et le décret n° 2017-1324 du 6 septembre 2017, en a posé une définition stricte. Un conseiller est indépendant au sens MIF II uniquement si trois conditions cumulatives sont réunies : l’analyse d’une gamme suffisamment diversifiée d’instruments, l’absence de rétrocommissions perçues (sauf bénéfices non monétaires mineurs explicitement listés) et la rétrocession au client de toute incitation reçue par erreur.

| Critère | « Indépendant » MIF II | « Indépendant » commercial (CGPI classique) | Agent lié |

|---|---|---|---|

| Lien capitalistique avec un groupe | Aucun | Aucun | Mandat exclusif d’un PSI |

| Architecture de produits | Ouverte large | 5 à 20 partenaires | Univers PSI mandataire |

| Rétrocommissions | Interdites (sauf rétrocession au client) | Autorisées, souvent l’essentiel du revenu | Variable selon mandat |

| Rémunération client | Honoraires | Mixte (rétro + honoraires) | Salaire ou mandat |

| Mention « conseiller indépendant » | Autorisée | Strictement interdite | Strictement interdite |

Les chiffres clés AMF montrent qu’environ 8 % des CIF revendiquent l’indépendance MIF II et 13 % combinent les deux modèles, la majorité (environ 80 %) se rémunérant via des rétrocommissions sans pouvoir afficher le qualificatif. Le statut d’agent lié, encadré par les articles L. 545-1 à L. 545-3 CMF, prohibe également l’usage du mot « indépendant » et doit être identifié sur le DER (Document d’Entrée en Relation) remis avant toute prestation.

Ce que MIF II oblige à révéler avant signature est plus large qu’on ne le croit. Tous les coûts (entrée, gestion, rétrocommissions, transaction, mandat, garde) doivent être communiqués en pourcentage et en montant absolu, accompagnés d’un scénario d’impact sur la performance projetée. Un reporting ex post annuel récapitule les coûts effectivement supportés, dans la même grille de lecture. La limite française tient à un point précis : MIF II n’a pas interdit les rétrocommissions sur le canal assurance, et la France a refusé l’option du « ban » européen lors de la transposition. La transparence est obtenue, mais l’incitation économique reste structurellement présente.

La Retail Investment Strategy, désignée parfois comme MIF III, a abouti à un accord politique provisoire entre Parlement européen et Conseil de l’UE début 2026. Le texte final est attendu courant 2026, avec une transposition échelonnée 2027 à 2029, intégrant un renforcement de la transparence et des restrictions ciblées sur les rétrocommissions plutôt qu’une interdiction totale. Pour ce qui est de la banque de réseau, la position AMF DOC-2013-10 continue d’encadrer le « conseil bancaire gratuit » financé par les marges produit, dont la frontière avec un conseil rémunéré reste, pour beaucoup d’épargnants, structurellement floue.

Note de Henri

les chiffres clés AMF sur l’indépendance MIF II sont publiés annuellement et leur stabilité depuis cinq ans est ce qui m’interpelle le plus. À mesure que la transparence ex ante et ex post s’est généralisée, on aurait pu attendre un basculement progressif vers le modèle honoraires. Ce n’est pas ce que les données montrent. La mécanique économique des rétrocommissions est tellement dimensionnante qu’il faudrait probablement une interdiction réglementaire de type britannique (RDR 2012) pour faire bouger les lignes. La RIS s’arrêtera au milieu du gué.

Vous savez désormais qui paye qui dans la chaîne de distribution patrimoniale et pourquoi un cabinet qualifié d’« indépendant » sur sa plaquette n’est pas mécaniquement sans conflit d’intérêts. Comprendre les flux de rémunération ne suffit pas : il faut maintenant savoir additionner tous les frais que ces flux génèrent et chiffrer leur effet réel sur la durée d’un projet d’épargne. La section suivante reconstitue les sept étages de frais et matérialise leur impact sur trente ans.

4. Auditer la grille des frais et chiffrer leur impact sur le rendement net

Vous savez désormais qui finance votre conseiller, par quels canaux et selon quels modèles. Le chantier suivant consiste à transformer cette grille de rémunération abstraite en montants en euros, à reconstituer le TFA promis en clôture de la section précédente et à mesurer ce qu’un point de frais représente sur trente ans. C’est la couche d’analyse la plus chiffrée du parcours, et c’est aussi celle qui produit les écarts patrimoniaux les plus impressionnants à la sortie.

4.1 Les sept étages de frais à additionner sur un contrat patrimonial

Pour additionner correctement, il faut commencer par recenser. Un contrat patrimonial classique empile sept étages de frais qui ne se voient jamais ensemble sur un même document, ce qui explique pourquoi tant d’épargnants n’en perçoivent que deux ou trois. La nomenclature ci-dessous reprend la décomposition utilisée par les inspections AMF et ACPR sur les contrats AV multi-supports français, avec les fourchettes 2026 observées.

| Étage | Composante | Fourchette typique 2026 | Visibilité | Récurrence |

|---|---|---|---|---|

| 1 | Frais d’entrée et de versement (AV, SCPI) | 0 à 5 % AV, 8 à 12 % SCPI | Visible mais négociable | Une fois |

| 2 | Frais de gestion assureur (AV) | 0,5 à 1,0 % fonds euros, 0,6 à 1,2 % UC | Visible (DIC) | Annuelle |

| 3 | Frais courants des fonds (TFE) | 0,3 à 2,5 %/an | Visible (DIC du fonds) | Annuelle |

| 4 | Frais de mandat de gestion (banque privée, robo-advisor) | 0,5 à 1,5 %/an | Visible | Annuelle |

| 5 | Frais d’arbitrage AV | 0 à 1 %/op., souvent gratuits en ligne | Visible | À chaque opération |

| 6 | Droits de garde compte-titres | 0 à 0,5 %/an | Visible mais souvent ignorés | Annuelle |

| 7 | Frais de surperformance (mandats) | 10 à 20 % au-delà d’un benchmark | Visible mais conditionnelle | Conditionnelle |

Le tableau se lit par addition verticale, pas par moyenne, car chaque étage s’applique à une assiette différente : un encours global, une part en UC, un fonds détenu, un mandat actif. À ces sept étages s’ajoutent les frais de tenue de compte et les commissions de cession SCPI, qu’on traite hors socle parce qu’ils interviennent ponctuellement.

Trois points méritent une mise en garde. Les frais d’entrée AV sont systématiquement négociables au-delà de 100 000 € de versement, et viser 0 à 1 % au lieu des 4,5 % affichés par défaut est une bataille rentable, surtout sur un nouveau contrat. Les frais d’entrée SCPI typiques de 8 à 12 % se négocient également auprès de certains distributeurs au-delà de 100 k€ de souscription : c’est une économie immédiate qui réduit mécaniquement la durée d’amortissement. Le TFE (Total des Frais sur Encours) intégré aux UC est l’étage le plus souvent oublié par les épargnants. Il ne sort pas de leur compte, il s’imputait directement à la valeur liquidative du fonds, et son fait d’être indolore est précisément ce qui en fait l’étage le plus rémunérateur de la chaîne. Pour aller plus loin sur la mécanique des frais en assurance-vie, on peut prolonger avec notre guide assurance-vie de référence.

4.2 Calculer le TFA et comparer la décomposition des frais par canal

Une fois les sept étages identifiés, il reste à les agréger. Le TFA est la somme pondérée de tous les étages récurrents, exprimée en pourcentage et en euros, calculée sur l’allocation cible et non sur des moyennes de marché. La méthode comporte cinq gestes à dérouler dans l’ordre :

- pondérer les frais UC par la part en UC de l’allocation cible,

- ajouter les frais fonds euros pondérés par la part en fonds euros,

- intégrer le TFE moyen des fonds détenus, à reconstituer à partir des DIC,

- ajouter le mandat de gestion lorsqu’il existe,

- amortir les frais d’entrée sur l’horizon réel d’investissement.

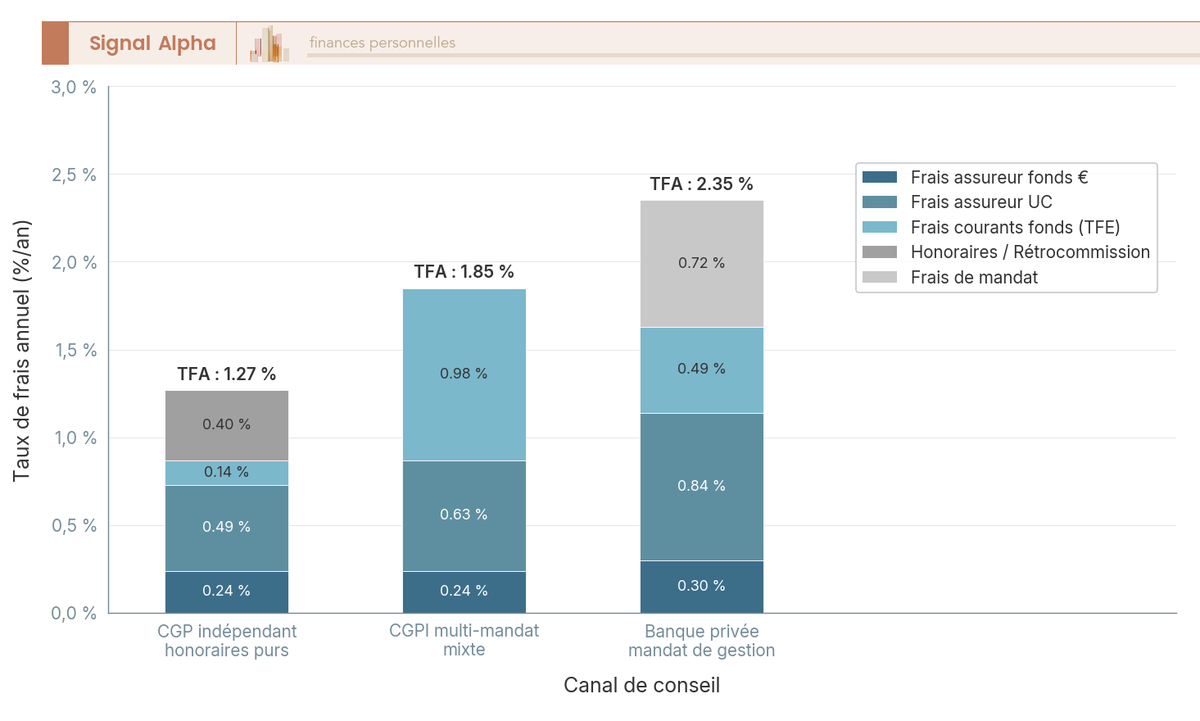

Cette suite paraît laborieuse, c’est en réalité un exercice de quinze minutes une fois les chiffres en main. Sur 200 000 € avec une allocation 30 % fonds euros et 70 % UC, frais assureur 0,8 % sur les fonds euros, 0,9 % sur les UC, TFE moyen des UC 1,4 %, sans mandat, le calcul donne 0,3 × 0,8 % + 0,7 × (0,9 % + 1,4 %), soit 0,24 % + 1,61 %, donc environ 1,85 %/an. La même allocation logée sur un contrat AV en ligne en gestion libre 100 % ETF, avec un assureur à 0,5 % et un TFE moyen de 0,2 %, ressort à environ 0,70 %/an. Le différentiel s’établit ainsi à 1,15 point par an, et c’est ce différentiel qui pèse sur l’horizon long.

Pour visualiser canal par canal d’où provient ce différentiel, le diagramme ci-dessous décompose la structure des frais d’une AV multi-supports entre trois profils de cabinet, segment par segment. La lecture utile consiste à repérer la barre où la rétrocommission perçue par le conseiller pèse le plus : c’est presque toujours là que se loge la marge cachée.

Trois enseignements ressortent de cette comparaison. Le CGP indépendant honoraires purs affiche le TFA le plus bas tous frais inclus, parce qu’il ne perçoit aucune rétrocommission et négocie l’assureur sur la composante UC. Le CGPI multi-mandat se cale autour de 1,85 %/an, avec une rétrocommission représentant 25 à 35 % du TFA selon la part en UC. La banque privée française avec mandat oscille entre 1,5 et 2,5 %/an tous frais inclus, frais de mandat compris, et le segment « UC + TFE » y est systématiquement plus chargé qu’en CGPI parce qu’une partie des UC référencées sont des fonds maison.

Une astuce pratique vaut la peine d’être exposée ici. Au RDV1, exigez le TFA chiffré sur la base de votre allocation cible, pas sur celle d’un client moyen, et demandez le calcul détaillé en pourcentage et en euros. C’est le seul repère qui permet de comparer deux cabinets sans biais d’allocation. Un conseiller qui répond par une fourchette de marché à cette question livre déjà un signal sur la précision de son suivi.

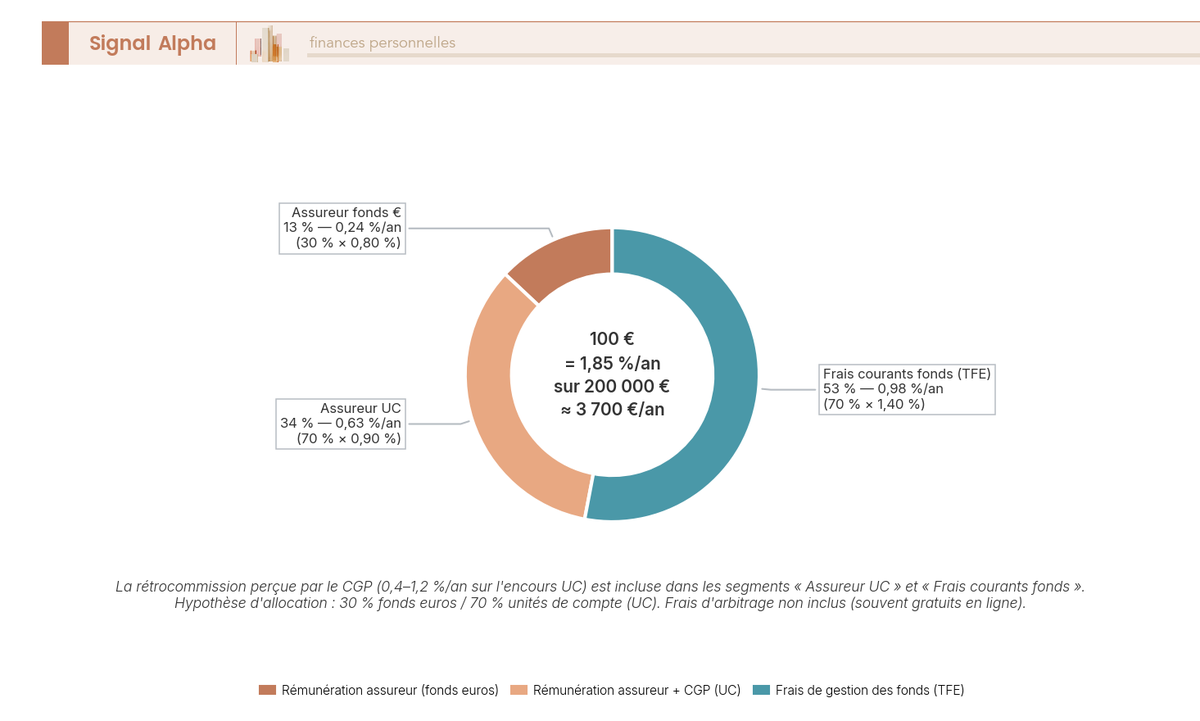

4.3 Où va chaque euro de frais sur une AV CGPI multi-supports

Connaître le TFA agrégé ne dit pas qui touche quoi, et c’est précisément la question qui détermine si vos frais financent un conseil ou seulement la chaîne de distribution. Sur l’enveloppe CGPI multi-supports type décrite ci-dessus (TFA environ 1,85 %/an, 200 000 €, soit environ 3 700 €/an), la répartition observée se décompose en cinq parts.

L’anneau se lit en suivant les segments du plus gros au plus petit. L’assureur sur fonds euros pèse environ 13 % du gâteau, l’assureur sur UC environ 34 %, les frais courants des fonds environ 53 %, la rétrocommission CGP est intégrée dans les segments UC et matérialisée à part dans une fourchette de 0,4 à 1,2 %/an selon les contrats, et les frais d’arbitrage sont quasi nuls dès que les arbitrages sont gratuits en ligne. La distinction utile, c’est que plus de la moitié des frais finance la société de gestion, pas le conseiller. Une AV équivalente en gestion libre 100 % ETF auto-gérée écrase la rétrocommission à un niveau quasi nul, le segment « société de gestion » descend à 0,2 % de TFE et le résultat est mécanique : le TFA tombe d’environ 1 point par an.

Cette lecture par bénéficiaire éclaire la prose du paragraphe précédent sur les sept étages. Quand un cabinet vous présente sa grille comme « standard du marché », le repère qui compte n’est pas le pourcentage agrégé : c’est la part qui rémunère un service de conseil identifiable et celle qui rémunère la simple intermédiation. Sur les contrats CGPI multi-mandat les plus courants, la rémunération du conseiller pèse rarement plus d’un quart de l’enveloppe totale. Le reste est la facture de la distribution.

4.4 Frais annuels totaux par canal pour 200 000 € : repère synthétique

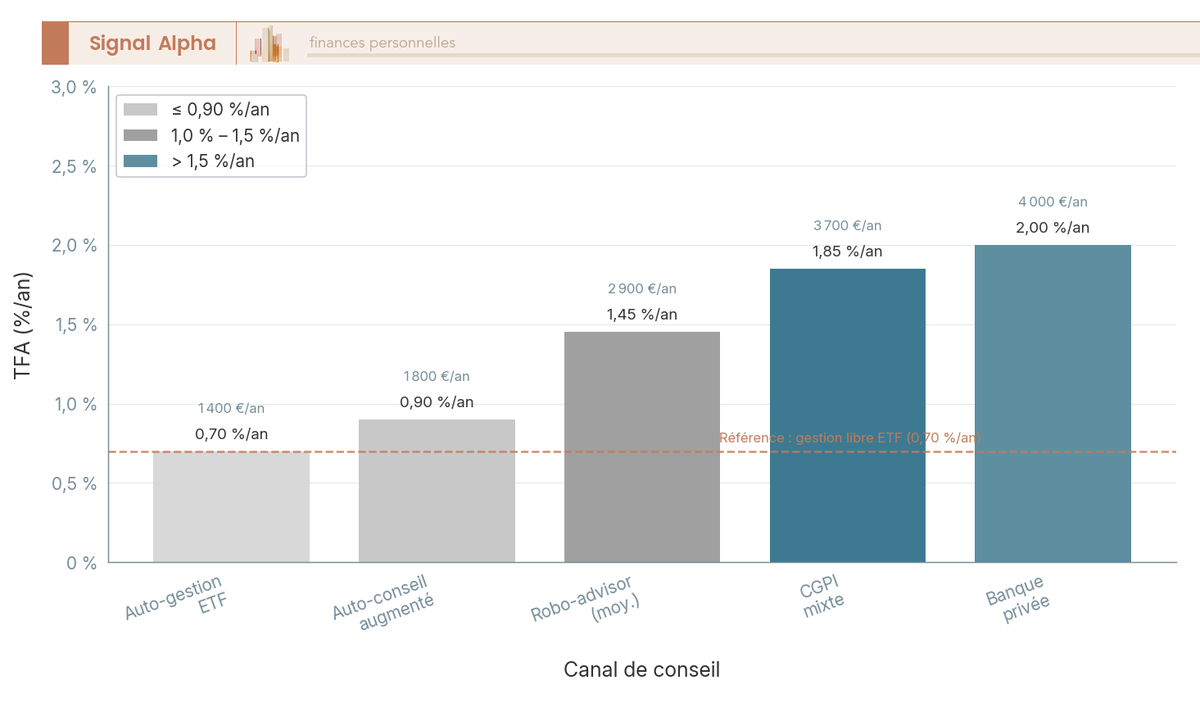

Tout ce qui précède reste abstrait tant qu’on ne traduit pas le TFA en euros annuels par canal. Sur 200 000 € de patrimoine financier, les ordres de grandeur observés en 2026 dessinent une hiérarchie nette du moins cher au plus cher.

Le diagramme se lit de gauche à droite par TFA croissant. L’auto-gestion AV en ligne 100 % ETF (Linxea Spirit 2, Lucya Cardif, Placement-direct) sort autour de 0,70 %/an, soit environ 1 400 €/an. L’auto-conseil augmenté, qui combine cette même auto-gestion à un bilan honoraires forfaitaire CGP tous les cinq ans, lisse à environ 0,9 %/an, soit environ 1 800 €/an, en intégrant l’amortissement du forfait. Les robo-advisors se positionnent dans une fourchette de 1,0 à 1,9 %/an selon le profil et l’enveloppe, soit 2 000 à 3 800 €/an. Le CGPI multi-mandat mixte s’aligne sur le 1,85 %/an du calcul précédent, soit environ 3 700 €/an. La banque privée française avec mandat de gestion oscille entre 1,5 et 2,5 %/an, soit 3 000 à 5 000 €/an tous frais inclus.

Le différentiel entre robo-advisor et auto-gestion ETF brute représente environ 1,15 point/an. Sur 20 ans à rendement constant, ce différentiel pèse environ 93 000 € de capital final perdu pour le rendement net, à patrimoine de départ identique. C’est la conversion qui transforme la discussion sur le TFA en arbitrage opérationnel : combien de capital final êtes-vous prêt à céder pour quelle valeur ajoutée concrète ? Cette question prépare directement le tableau de capitalisation sur trente ans qui suit.

4.5 Impact d’un différentiel de frais sur 30 ans et valeur ajoutée mesurable

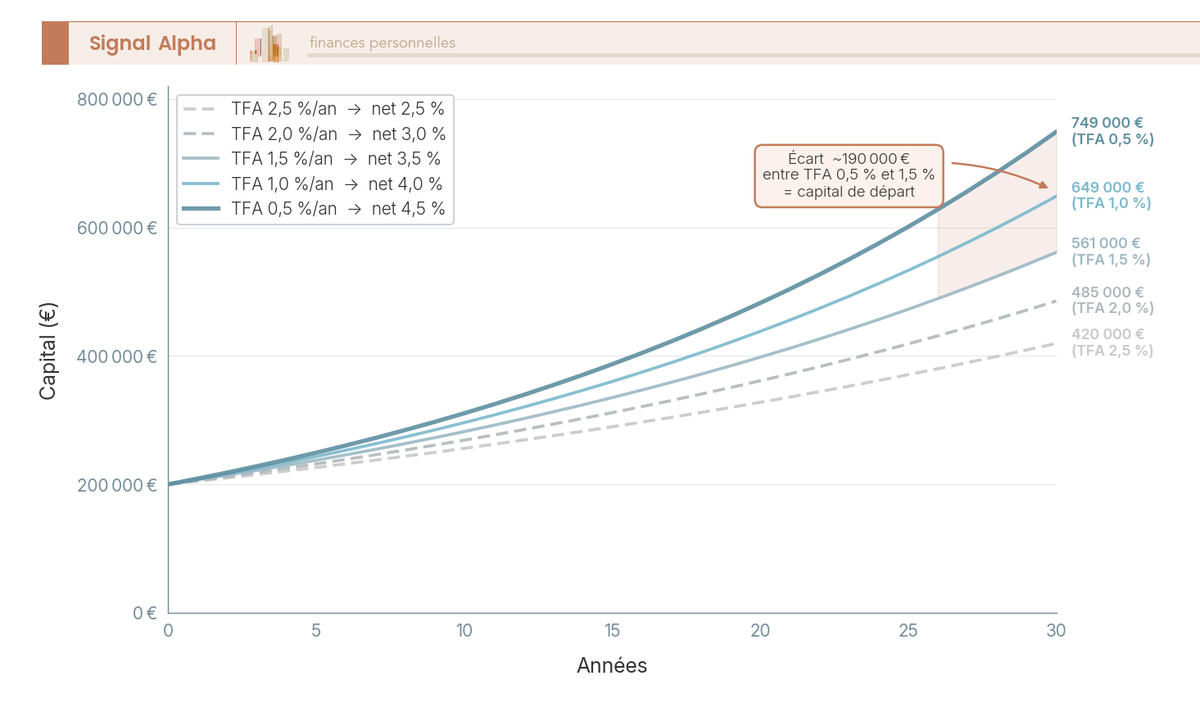

Pour évaluer la mécanique sur la durée d’un projet d’épargne, on tient les hypothèses au plus simple : 200 000 € investis, 5 % brut/an constant (rendement représentatif d’un portefeuille équilibré actions et obligations long terme), capitalisation composée standard, sans versement complémentaire. Les capitaux finaux à 30 ans selon le niveau de TFA dessinent une dispersion impressionnante.

| TFA total | Rendement net | Capital final 30 ans | Frais cumulés vs scénario sans frais |

|---|---|---|---|

| 0,5 %/an | 4,5 %/an | environ 749 000 € | environ 115 000 € |

| 1,0 %/an | 4,0 %/an | environ 649 000 € | environ 215 000 € |

| 1,5 %/an | 3,5 %/an | environ 561 000 € | environ 303 000 € |

| 2,0 %/an | 3,0 %/an | environ 485 000 € | environ 379 000 € |

| 2,5 %/an | 2,5 %/an | environ 420 000 € | environ 445 000 € |

Le tableau délivre un repère simple : passer de 1,5 % à 0,5 % de TFA sur le même portefeuille fait gagner environ 190 000 € de capital final, soit l’équivalent du capital de départ. C’est le principal levier de performance accessible au particulier, et il est entièrement entre ses mains, car il dépend du contrat choisi, pas du marché.

Reste l’autre face du diptyque : un conseiller à 1,8 %/an de TFA n’est pas mécaniquement excessif s’il livre une valeur ajoutée nette qui compense. Trois sources de valeur sont mesurables, et toutes ont fait l’objet de quantifications anglo-saxonnes transposables qualitativement au marché français.

- Évitement d’une erreur d’allocation majeure : 0,5 à 1,5 % d’écart de rendement annualisé selon les études de comportement des particuliers, dès lors que l’allocation est cohérente avec horizon et risque et qu’elle reste diversifiée.

- Optimisation fiscale : 1 000 à 10 000 €/an selon TMI et patrimoine, par activation des bons leviers (AV après 8 ans, PEA après 5 ans, PER, démembrement), avec un plan fiscal écrit et des échéances respectées.

- Discipline comportementale : l’étude Vanguard Putting a Value on Your Value (édition 2022) chiffre l’advisor alpha à environ 3 %/an net cumulé, dans une fourchette de 83 à 285 points de base selon les leviers activés, dont 1 à 1,5 %/an pour la seule composante comportementale (éviter ventes paniques, chasse au rendement passé).

Le critère opérationnel se formule donc en un test net. Un conseiller à 1,8 %/an de TFA dégage une valeur ajoutée positive si et seulement si il livre simultanément un plan fiscal écrit, une allocation cohérente avec votre horizon et votre profil de risque, et une discipline comportementale documentée par son comportement effectif lors de la dernière baisse de marché significative. À défaut de ces trois preuves, son TFA n’est pas justifié.

Note de Henri

la mécanique des trois sources de valeur ajoutée est connue depuis Vanguard 2014 et la stabilité de leur quantification au fil des éditions est ce qui interpelle. La part comportementale est la plus difficile à mesurer en avance de phase, parce qu’elle ne se révèle qu’au bout de la première baisse de marché qu’on traverse avec son conseiller. Un cabinet qui a tenu ses clients en 2022 et en 2025 sans arbitrage paniqué vaut son TFA. Un cabinet dont le rythme d’arbitrages s’accélère au moment où les marchés tanguent perd l’essentiel de son advisor alpha en deux semaines.

4.6 Visualiser la divergence des courbes de capitalisation

Le tableau précédent se lit ligne par ligne, mais la mécanique de l’intérêt composé appliquée au coût ne se ressent vraiment qu’en courbes. Cinq trajectoires partant du même point de départ et divergeant progressivement matérialisent la non-linéarité de l’effet TFA mieux que n’importe quel chiffre seul.

La lecture utile passe par les cartouches d’écart aux échéances 10, 20 et 30 ans. À 10 ans, le différentiel entre TFA 0,5 % et TFA 1,5 % paraît modeste, de l’ordre de 30 000 € sur le capital. À 20 ans, l’écart franchit 90 000 €. À 30 ans, il dépasse 180 000 €, et c’est là que la divergence non linéaire bascule. Un point de TFA en plus paraît négligeable la première année, parce que sur 200 000 € il représente 2 000 €. Étalé sur trois décennies de capitalisation composée, il représente plus que le capital initial. C’est la mécanique de l’intérêt composé appliquée au coût, et c’est elle qui transforme un point de pourcentage en patrimoine perdu.

Vous disposez à présent d’un coût total réaliste pour votre accompagnement et d’un repère sur la valeur ajoutée mesurable d’un conseiller. Si votre cabinet actuel ne livre pas les trois preuves énoncées en 4.5, l’arbitrage économique vers une alternative plus économique se justifie. Reste à savoir comment passer concrètement d’une intuition de canal à un mandat signé qui vous protège, et c’est l’objet de la séquence opérationnelle qui suit.

5. Engager le bon conseiller : short-list, premier rendez-vous, lettre de mission

Le travail d’évaluation économique débouche naturellement sur une décision d’engagement. Trois étapes structurent cette bascule : choisir un canal cohérent avec votre profil et bâtir une short-list, conduire le premier rendez-vous avec une grille de questions discriminantes, négocier une lettre de mission qui protège le client. Une frise opérationnelle de J0 à J+90 ferme la séquence en posant les jalons du premier livrable patrimonial attendu.

5.1 Choisir son canal et construire une short-list adaptée à son profil

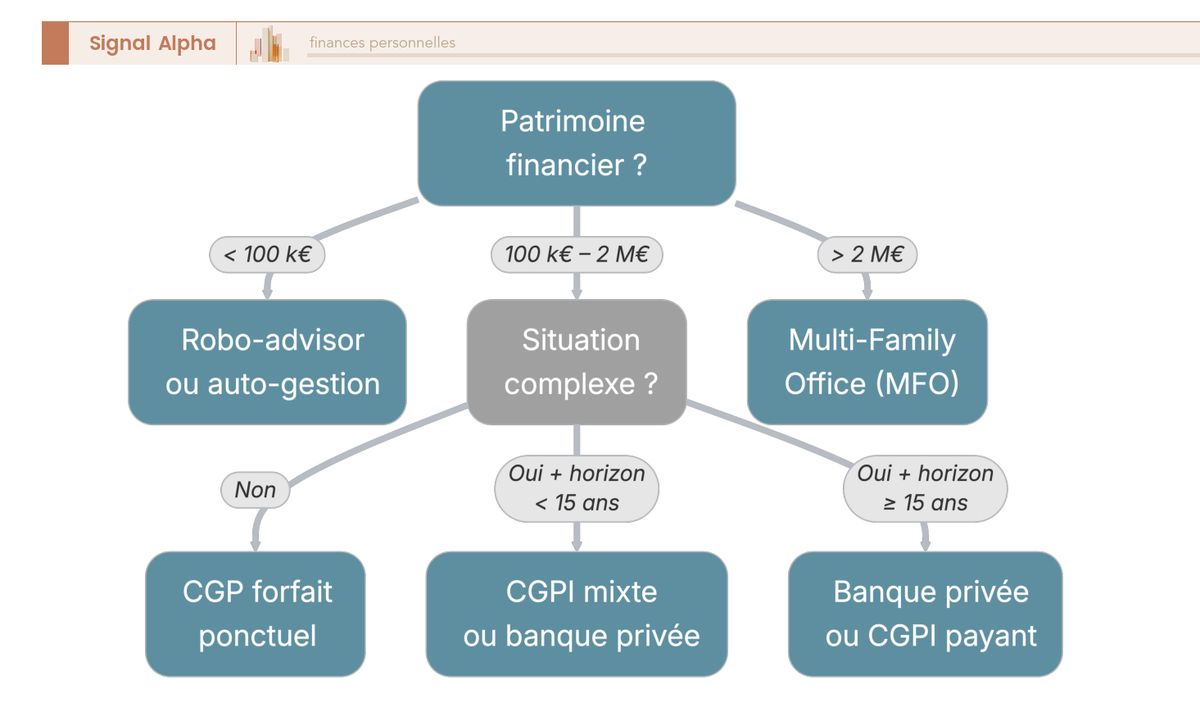

Avant de prendre un rendez-vous, il faut savoir vers quel canal vous diriger, et la décision se croise sur trois variables seulement : le patrimoine financier mobilisable, la complexité de votre situation patrimoniale, l’horizon d’investissement. Le patrimoine se segmente en quatre paliers, à savoir moins de 100 k€, 100 à 500 k€, 500 k€ à 2 M€, plus de 2 M€. La complexité se lit en trois niveaux : faible pour un salarié avec AV, PEA et résidence principale ; moyenne dès qu’un projet de transmission ou une seconde résidence apparaît ; forte en présence d’une transmission anticipée, d’un dirigeant d’entreprise, d’un immobilier locatif au-delà de deux lignes ou d’une expatriation. L’horizon se découpe en moins de 10 ans, 10 à 20 ans, plus de 20 ans.

L’arbre matérialise une règle if/then opérationnelle à retenir. Si vous cumulez un patrimoine supérieur à 500 k€, une situation patrimoniale complexe et un horizon d’au moins 15 ans, alors un conseiller payant est rentable, parce que les leviers de valeur ajoutée mesurables justifient mécaniquement son TFA. Si à l’inverse votre patrimoine reste sous 200 k€, votre situation est simple et votre horizon inférieur à 10 ans, alors un robo-advisor ou une auto-gestion combinée à un entretien CGP forfaitaire ponctuel suffit. Entre ces deux extrêmes, l’arbitrage se joue sur la complexité, qui prime sur le patrimoine seul. Au-delà de 2 M€ avec une situation patrimoniale internationale ou un projet de cession, la gestion de fortune dédiée prend le relais sur les canaux CGPI classiques.

Une fois le canal calé, la short-list se construit en trois à cinq candidats croisant trois sources : recommandations directes (entourage, expert-comptable, notaire), annuaires publics des associations professionnelles (CNCGP, ANACOFI), avis vérifiés sur les comparateurs spécialisés et la presse patrimoniale. Le brief écrit en une page accompagne chaque prise de contact : objectifs, horizon, contraintes (résidence fiscale, dirigeant, expatrié), capital disponible, capacité d’épargne, zones d’inconfort. Une astuce opérationnelle pour les US persons : signalez votre statut FATCA (Foreign Account Tax Compliance Act) dès le premier contact, beaucoup de cabinets refusent ces dossiers et il vaut mieux le savoir avant de mobiliser deux heures de RDV.

5.2 Les questions discriminantes à poser au premier rendez-vous

Avec trois à cinq candidats en short-list, le premier rendez-vous filtre rapidement les cabinets opaques à condition d’arriver avec une grille de questions identique pour tous. Vingt questions structurent un entretien complet, mais dix d’entre elles sont véritablement cardinales et discriminantes. Elles couvrent : les statuts cumulés (CIF, IAS, IOBSP) ; le caractère indépendant ou non au sens MIF II, sans nuance ; le mode de rémunération précis sur votre situation (forfait, honoraires, rétro, mixte, en chiffres) ; le montant des rétrocommissions perçues si vous placez 200 k€ en AV chez ce cabinet (en pourcentage et en euros) ; les fournisseurs référencés et les éventuels partenaires exclusifs ; les performances passées des allocations recommandées avec benchmark associé ; le profil de la clientèle existante (encours moyen et médian) ; les modalités du suivi annuel et du reporting MIF II ex post ; les voies de recours en cas de litige ; les modalités de transfert et de sortie à 1, 3 et 5 ans.

L’astuce cardinale est non négociable. Si le conseiller refuse ou esquive la question des rétrocommissions perçues, considérez ce signal comme un motif suffisant pour ne pas signer ou pour engager un transfert. Le DER et la grille MIF II détaillée doivent être remis avant la lettre de mission : c’est une obligation d’information, pas une faveur. Test pratique complémentaire utile : demandez à voir un reporting MIF II ex post anonymisé de l’année passée. Si le cabinet ne peut pas le produire en exemple, le suivi sera probablement défaillant, parce qu’un cabinet qui n’a pas l’habitude de le générer pour ses clients existants ne le générera pas davantage pour vous.

Cette grille de dix questions reste valable dans 80 % des cas. Cinq profils particuliers la complètent ou la modifient, et un cabinet pertinent se reconnaît à sa capacité à embrasser la spécificité du dossier. Le tableau ci-dessous recense les profils de conseiller pertinents par cas particulier, avec la spécificité réglementaire ou fiscale qui les caractérise.

| Cas particulier | Spécificité réglementaire ou fiscale | Profil de conseiller pertinent |

|---|---|---|

| Dirigeant d’entreprise | Superposition conseil patrimonial et corporate (Pacte Dutreil, holding, cession) | CGP sénior avec partenariat avocat fiscaliste et expert-comptable, MFO si > 5 M€ |

| Expatrié multi-juridiction | Conventions fiscales bilatérales, exit tax, Pillar 2, FATCA pour US persons | CGP spécialisé international, AV luxembourgeoise possible |

| Non-résident détenant immobilier en France | Imposition revenus fonciers et IFI, plus-value immobilière, PS 17,2 % en 2026 | CGP et notaire spécialisés non-résidents |

| Transmission anticipée (donation-partage, démembrement) | Abattements 100 k€/parent/enfant tous les 15 ans, exonération Dutreil sous conditions | CGP, notaire, avocat |

| Particulier protégé (tutelle, curatelle) | Décisions soumises au juge ou au curateur, contraintes sur AV et arbitrages | CGP avec expérience des régimes de protection, avocat famille |

Le tableau se lit en cherchant le cas le plus proche du vôtre, puis en validant que le cabinet en short-list affiche les partenariats requis. Sur le profil expatrié multi-juridiction, l’option d’une assurance-vie luxembourgeoise se discute lorsque les enjeux de mobilité internationale et de portabilité d’enveloppe deviennent structurants. Un cabinet généraliste qui revendique une compétence sur ces dossiers sans citer de partenaire avocat ou notaire spécialisé livre déjà une partie de la réponse.

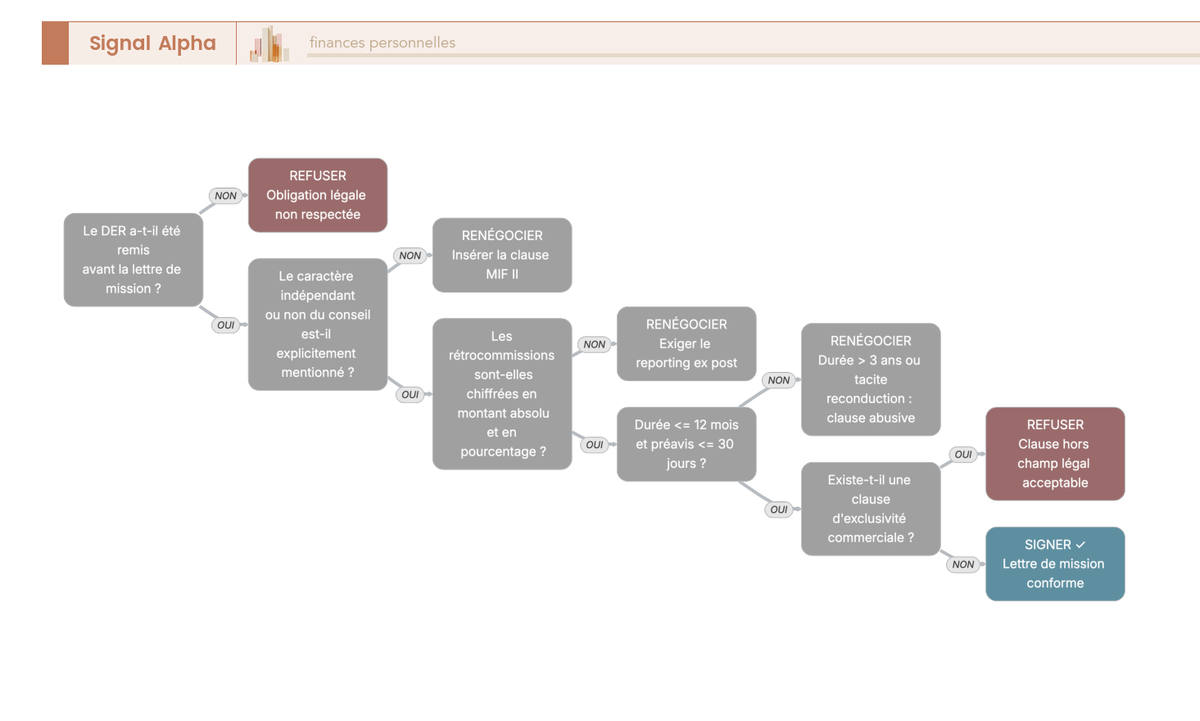

5.3 Décrypter une lettre de mission patrimoniale : signer, renégocier ou refuser

À l’issue du premier rendez-vous, un cabinet sérieux vous envoie un projet de lettre de mission. C’est le contrat-cadre de votre relation, et cinq questions binaires permettent de le qualifier en moins de quinze minutes pour décider de signer, renégocier ou refuser.

L’arbre se déroule séquentiellement. Question 1 : le DER a-t-il été remis avant la lettre de mission ? Si non, refusez, parce que la chronologie réglementaire n’a pas été respectée et qu’aucun consentement éclairé n’est possible sans cette pièce. Question 2 : le caractère indépendant ou non du conseil au sens MIF II est-il explicitement renseigné ? Si non, renégociez : c’est une obligation d’information. Question 3 : les rétrocommissions perçues sont-elles chiffrées en montant absolu et en pourcentage ? Si non, renégociez, parce que c’est précisément le segment de rémunération que MIF II oblige à divulguer. Question 4 : la durée engageante est-elle inférieure ou égale à 12 mois et le préavis inférieur ou égal à 30 jours ? Si non, renégociez, les pièges fréquents étant une durée supérieure à 3 ans et une tacite reconduction sans préavis raisonnable. Question 5 : la lettre comporte-t-elle une clause d’exclusivité commerciale interdisant de consulter un autre conseiller pendant la durée du mandat ? Si oui, refusez, parce que cette clause sort du cadre légal du conseil pur et qu’elle vous prive de tout second avis.

La sortie verte de l’arbre tombe sur « signer », et elle n’arrive que si les cinq questions sont réglées dans le bon sens. Une astuce de praticien : ne signez jamais une lettre de mission avec une durée engageante supérieure à 12 mois sans préavis raisonnable. Ce point précis est l’un des plus sous-estimés par les nouveaux clients, parce qu’il n’apparaît qu’au bout de deux ans, lorsqu’on souhaite changer de cabinet et qu’on découvre que la rupture coûte un trimestre d’honoraires ou bloque trois mois de transferts.

5.4 Calendrier d’engagement de J0 à J+90 et bilan patrimonial attendu

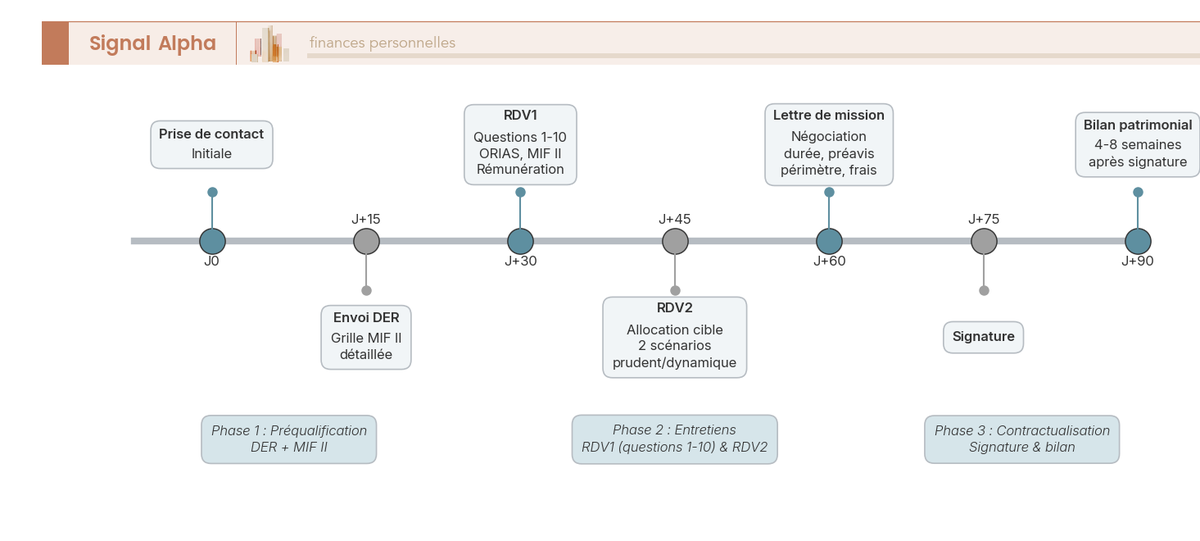

Une fois la lettre de mission signée, le calendrier opérationnel s’étend sur 90 jours. Sept jalons rythment la séquence, depuis la prise de contact initiale jusqu’à la livraison du bilan patrimonial complet. La frise ci-dessous matérialise cette progression et calibre les attentes en délais et livrables.

La frise se lit jalon par jalon. À J0, vous engagez le premier contact avec le cabinet retenu. À J+15, le DER et la grille MIF II détaillée vous parviennent. À J+30, le premier rendez-vous (RDV1) déroule les dix questions cardinales. À J+45, le deuxième rendez-vous (RDV2) approfondit l’allocation et présente deux scénarios chiffrés, l’un prudent, l’autre dynamique. À J+60, la lettre de mission révisée intègre les corrections négociées sur la durée, le préavis, le périmètre et les frais. À J+75, vous signez. À J+90, le bilan patrimonial vous est remis, soit 4 à 8 semaines après signature selon la complexité du dossier.

Le contenu attendu d’un bilan patrimonial sérieux comporte six livrables minimaux : un état patrimonial consolidé (actifs, passifs, exposition par classe, par enveloppe, par devise), une analyse fiscale complète (TMI, IFI, exposition successorale, optimisations identifiées), une projection à 10, 20 et 30 ans selon hypothèses explicites de rendement, d’inflation et de capacité d’épargne, une allocation cible justifiée par horizon et profil de risque, un plan d’action chiffré avec calendrier des versements, arbitrages et opérations juridiques, et une identification des risques (liquidité, concentration, juridique, fiscal). Un bilan inférieur à 20 pages, sans projection chiffrée et sans plan d’action daté, est sous-livré quel que soit le tarif acquitté. Refusez un livrable « catalogue de produits » qui se contenterait d’aligner des contrats sans projection ni allocation justifiée.

Vous savez désormais sélectionner, interroger, contractualiser et calibrer le premier livrable. La signature n’est pourtant qu’un point de départ, pas une fin. La qualité réelle d’un conseil se juge dans la durée, et un cabinet sérieux à J+90 peut dériver dans les années qui suivent : un reporting peut s’amaigrir, un portefeuille peut se concentrer sans justification, un rythme d’arbitrages peut s’emballer. Reste à savoir détecter ces signaux à temps et engager la procédure adaptée pour réclamer, transférer ou contester sans casser son patrimoine.

6. Détecter les signaux d’alerte et exercer ses voies de recours

La signature de la lettre de mission n’est pas la fin du parcours, c’est en réalité le début. Une relation patrimoniale se juge à l’usage, sur la qualité du suivi, le rythme des arbitrages et la précision du reporting MIF II ex post. Cette section vous donne d’abord les cinq signaux qui justifient une revue formelle, en s’appuyant sur le reporting comme test de qualité, puis cartographie les voies de recours amiables et contentieuses, avec leurs délais d’instruction et leurs conditions de saisine.

6.1 Les cinq signaux qui justifient une revue formelle de la relation

La majorité des relations CGP fonctionnent sans incident, c’est ce qu’il faut rappeler avant d’égrener les signaux d’alerte. Reste qu’une dérive s’installe rarement de façon spectaculaire : elle se glisse par petites touches au fil des trimestres, et l’épargnant ne s’en aperçoit que lorsqu’un courrier annuel lui rappelle sèchement le coût total supporté. Cinq signaux observables suffisent, à eux seuls, à engager une revue formelle de la relation, c’est-à-dire un échange écrit qui force le cabinet à se positionner.

Le premier signal porte sur la performance. Une allocation systématiquement inférieure à un benchmark équivalent sur trois ans glissants indique soit un défaut d’allocation, soit un excès de frais, soit les deux ; trois ans est l’horizon minimum pour neutraliser les hasards de cycle. Le deuxième signal touche le reporting MIF II ex post. Ce document annuel récapitule l’ensemble des coûts effectivement supportés sur la période, en pourcentage et en montant absolu ; un cabinet qui ne le remet pas, ou qui le réduit à un email type sans chiffrage, n’applique pas l’obligation information frais et le DER aurait dû lui rappeler ses engagements en début de relation.

Le troisième signal concerne la rotation. Plus de trois à quatre arbitrages par an sans cohérence avec le plan d’action initial signale soit du courant trading déguisé, soit une stratégie en mode improvisation, et chaque arbitrage paie une commission. Le quatrième signal est plus diagnostic encore : un refus ou une évasion répétés sur la question des retrocommissions CGP perçues. Cette information est due ; l’esquiver vaut souvent réponse. Le cinquième signal porte sur l’allocation elle-même. Une concentration accrue sur un produit, un assureur ou un partenaire, sans justification écrite, traduit une dérive d’architecture ouverte vers une logique de placement maison.

Une fois l’un de ces signaux identifié, la procédure se déroule en trois gestes : formaliser la demande de revue par écrit, fixer un délai de 60 jours pour la réponse, engager le transfert si la réponse ne lève pas l’inquiétude. Conservez l’intégralité des écrits depuis le premier rendez-vous : lettre de mission, DER, reporting MIF II, échanges email, courriers de suivi. La charge de la preuve repose sur le client, et un dossier complet fait toute la différence entre une reclamation conseiller financier traitée et une fin de non-recevoir. C’est exactement la configuration qui rend la cartographie des recours indispensable, parce qu’une fois la demande de revue restée sans réponse satisfaisante, vous entrez dans un autre régime juridique.

6.2 Médiation, AMF, ACPR, tribunal : la cartographie des recours

Les voies de recours s’enchaînent dans un ordre prescrit par la loi, et tenter de sauter une étape ferme presque toujours la suivante. Trois étages structurent la séquence : la réclamation interne, la médiation, le tribunal. Chaque étage a son champ de compétence, ses délais et ses conditions de saisine.

L’étape 1 est la réclamation interne par lettre recommandée avec accusé de réception (RAR) adressée au cabinet ou à la banque. Le courrier expose chiffré le préjudice et demande explicitement une réponse sous 60 jours, ce délai étant le déclencheur légal pour saisir un médiateur si la réponse ne vient pas ou ne convient pas. Cette étape est obligatoire et non-négociable : aucun médiateur n’instruira un dossier qui n’aurait pas commencé par là. Le préjudice doit être chiffré : montant des frais contestés, écart de rendement constaté, valeur des arbitrages estimés inappropriés.

L’étape 2 active le médiateur compétent, et la compétence dépend du sujet. Pour les instruments financiers, c’est-à-dire PEA, compte-titres, OPCVM, conseil en investissement, le mediateur AMF est compétent (médiateur.amf-france.org, saisine gratuite, dématérialisée, instruction de quelques mois en moyenne). Pour les contrats d’assurance-vie, c’est le médiateur de l’assurance qui prend la main (mediation-assurance.org, saisine gratuite également, environ 7 mois en moyenne en 2024). En parallèle, l’ACPR pilote ABE-Infoservice (Assurance Banque Épargne Info Service), guichet de pré-qualification utile pour orienter sa réclamation, et la plateforme Épargne Info Service AMF reçoit les signalements d’anomalies graves. Une nuance juridique vaut la peine d’être notée : l’avis du médiateur n’est pas contraignant mais il est généralement suivi, et la saisine suspend la prescription, ce qui protège le client sur la durée d’instruction.

L’étape 3 est le tribunal judiciaire, voie ouverte aux litiges qui sortent du périmètre de la médiation ou aux dossiers où l’avis du médiateur n’a pas été suivi par le cabinet. Les délais d’instruction se situent typiquement entre 12 et 24 mois et la procédure suppose un avocat, ce qui change l’économie du dossier. Le tableau ci-dessous synthétise la séquence avec les autorités, les champs de compétence et les délais pratiques.

| Étape | Autorité ou juridiction | Champ de compétence | Modalités de saisine | Délai pratique |

|---|---|---|---|---|

| 1. Réclamation interne | Cabinet ou banque | Tous litiges | Lettre RAR avec exposé chiffré | Réponse sous 60 jours |

| 2. Médiateur AMF | médiateur.amf-france.org | PEA, compte-titres, OPCVM, conseil en investissement | Dématérialisée, gratuite | Quelques mois en moyenne |

| 2. Médiateur de l’assurance | mediation-assurance.org | Assurance-vie, contrats de capitalisation | Dématérialisée, gratuite | Environ 7 mois en moyenne |

| 2. ABE-Infoservice (ACPR) | Pôle commun ACPR-AMF | Information générale, pré-qualification | Téléphone, email, formulaire | Réponse rapide, pas de décision |

| 2. Épargne Info Service (AMF) | epargne-info-service.amf-france.org | Signalement d’anomalies graves | Formulaire en ligne | Pas de réponse individuelle |

| 3. Tribunal judiciaire | Juridiction civile | Litiges hors médiation, avis non suivi | Assignation par avocat | 12 à 24 mois |

La hiérarchie est ordonnée et chaque ligne suppose la précédente. Autrement dit, le client qui veut maximiser ses chances de récupérer un préjudice constitue un dossier complet dès la réclamation interne, parce que c’est ce dossier qui sera réutilisé tel quel devant le médiateur puis, au besoin, devant le juge. La majorité des dossiers se règlent à l’étape 2, mais la qualité de la sortie dépend presque entièrement de la qualité de l’étape 1.

Vous savez désormais identifier une dégradation, formuler une réclamation et orienter votre démarche vers la bonne autorité. Réclamer ne dispense pas de préparer la sortie : transférer un PEA, une assurance-vie ou un PER sans casser l’antériorité fiscale obéit à des règles techniques qui méritent une section à part.

7. Changer de conseiller, transférer ses contrats et auto-conseil augmenté

Changer de conseiller financier suppose presque toujours de transférer une partie de ses contrats, et c’est précisément l’étape où une décision rationnelle peut coûter cher si elle n’est pas calibrée. Trois enveloppes concentrent l’essentiel des transferts patrimoniaux du particulier : le PEA, l’assurance-vie et le PER. Chacune a ses procédures, ses plafonds de frais et ses conditions d’antériorité fiscale, et l’arbitrage le plus rentable est souvent le moins évident. La séquence se prolonge ensuite par la stratégie d’auto gestion patrimoine augmentée, pertinente pour un certain profil d’épargnant, et se ferme par une grille de décision opérationnelle qui synthétise l’ensemble du parcours.

7.1 Transférer PEA, AV intra-assureur et PER : délais, frais et antériorité

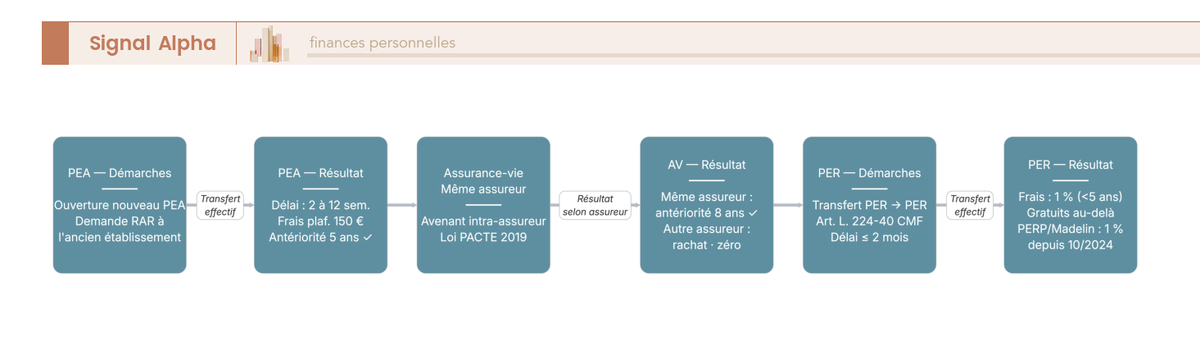

Pour préserver l’antériorité fiscale lors d’un changement, la procédure varie radicalement selon l’enveloppe. Trois cas pratiques couvrent l’écrasante majorité des transferts patrimoniaux du particulier, et chacun obéit à un cadre réglementaire spécifique régi par le Code monétaire et financier (CMF) ou le Code des assurances.

Le PEA et le compte-titres se transfèrent d’établissement à établissement, sans rachat, ce qui préserve intégralement l’antériorité fiscale de cinq ans. Le délai pratique s’étend de 3 à 12 semaines : environ 2 à 3 semaines pour les espèces, 4 à 6 semaines pour les titres cotés, et jusqu’à 3 mois pour les titres étrangers ou les OPCVM non référencés chez le nouvel établissement. Les frais sont plafonnés à 150 € par l’article D. 211-12 CMF, soit 15 €/ligne cotée et 50 €/ligne non cotée. Notre guide PEA détaille la mécanique d’établissement à établissement et liste les pièges d’allocation pour ceux qui veulent affiner leur transfert.

L’assurance-vie intra-assureur est l’opération la plus sous-utilisée par les épargnants français, et c’est pourtant la plus rentable en cas de changement de CGP. La transfert assurance-vie loi PACTE de 2019 (art. 72, créant l’art. L. 132-21-1 C. assurances) autorise depuis cette date le transfert au sein du même assureur sans perte d’antériorité fiscale, sous trois conditions cumulatives, le contrat cible devant être plus performant ou ouvrir des unités de compte (UC) supplémentaires. Les frais de transfert sont plafonnés à 5 % avant 10 ans et à 0 % au-delà, et l’antériorité de huit ans est intégralement conservée. À l’inverse, l’assurance-vie vers un autre assureur impose un rachat et donc une perte d’antériorité, opération rationnelle uniquement si l’écart de qualité avec le contrat sortant est majeur, ce qui reste rare en pratique.

Le PER se transfère en application de l’article L. 224-40 CMF, avec des frais plafonnés à 1 % de l’encours avant 5 ans et gratuits au-delà, dans un délai pouvant aller jusqu’à 2 mois. Pour les anciens contrats PERP et Madelin, le plafond est passé de 5 % à 1 % depuis le 24 octobre 2024, ce qui aligne mécaniquement leur coût de sortie sur celui du PER moderne. L’astuce cardinale, valable dans la majorité des situations : changer de CGP sans changer d’assureur AV est l’opération administrativement la plus légère et la plus sous-utilisée. L’antériorité fiscale est conservée, le contrat reste exactement le même, et le CGP n’est qu’intermédiaire d’apport, pas dépositaire. Une signature de mandat suffit à basculer le suivi commercial vers un nouveau cabinet.

Le flowchart se lit en trois colonnes parallèles. La colonne PEA pose le délai 3 à 12 semaines et le plafond 150 €. La colonne AV distingue intra-assureur (antériorité conservée, plafonds 5 % puis 0 %) et changement d’assureur (rachat, perte d’antériorité). La colonne PER pose le plafond 1 % avant 5 ans et la gratuité au-delà. Le repère opérationnel à retenir : la priorité va systématiquement à l’opération qui préserve l’antériorité, parce que les huit ans d’AV ou les cinq ans de PEA ne se rachètent pas et qu’un redémarrage à zéro coûte plusieurs années de fiscalité avantageuse.

7.2 Auto-conseil augmenté : composantes, outils et coût annuel

Une autre option existe pour qui veut reprendre la main sans rupture brutale : l’auto-conseil augmenté. Le principe est simple : combiner l’auto-gestion sur les enveloppes simples, un bilan honoraires CGP périodique sur les sujets complexes, et des outils gratuits pour le suivi quotidien. Cette approche n’est pas un substitut universel au CGP : elle convient à un profil précis, à savoir une situation salariée simple, un patrimoine financier inférieur à 300 000 €, AV et PEA comme enveloppes principales, résidence principale et pas d’immobilier locatif structurant.

Cinq composantes structurent ce modèle, chacune avec son outil et son coût annuel.

| Composante | Outils typiques | Coût annuel | Fréquence |

|---|---|---|---|

| Allocation et exécution | Contrat AV en ligne 100 % UC + ETF (Linxea Avenir, Lucya Cardif, Placement-direct), PEA en ligne | 0,5 à 0,7 %/an tout compris | Permanente |

| Validation initiale | Bilan patrimonial honoraires CGP au forfait | 1 500 à 3 000 € une fois | À l’ouverture, puis tous les 5 ans |

| Suivi annuel | Auto-revue + calculatrice fiscale gratuite (impots.gouv.fr, AMF Investorvision) | 0 € | Annuelle |

| Veille fiscale | Newsletters spécialisées + service-public.fr + BOFiP | 0 à 60 €/an | Permanente |

| Question complexe | Honoraires horaires CGP à la demande | 150 à 350 €/h, 2 à 4 h/an | Sur événement |

Le tableau se lit ligne par ligne, mais la logique d’ensemble compte plus que chaque composante prise isolément. L’allocation et l’exécution représentent 80 % du coût récurrent, et c’est précisément le segment où un contrat AV en ligne 100 % UC en ETF aligne le TFA total frais annuels sur 0,5 à 0,7 %/an tout compris, contre 1,8 à 2,0 %/an sur un CGPI mixte. Pour ouvrir ces enveloppes en gardant la main sur l’allocation, notre guide ouvrir une assurance-vie détaille la sélection des contrats en ligne et les pièges d’arbitrage à anticiper.

Le bilan patrimonial honoraires reste le geste structurant : 1 500 à 3 000 € tous les cinq ans permettent de valider l’allocation cible, de vérifier la fiscalité d’ensemble et de calibrer les versements, sans entretenir une relation continue qui ne se justifierait pas pour ce profil de patrimoine. L’économie totale, comparée à un CGPI mixte standard, ressort autour d’un point de frais annuels, soit plusieurs dizaines de milliers d’euros sur 20 à 30 ans une fois capitalisé. Cette stratégie n’est pas universelle : elle est adaptée. Au-delà de 500 000 € de patrimoine financier ou en présence d’une situation complexe (transmission anticipée, dirigeant, expatriation, immobilier locatif structurant), un accompagnement permanent par un CGP retrouve sa valeur, comme la démonstration de la section 4.5 l’a établi.

Note de Henri

l’auto-conseil augmenté n’est pas un repli faute de mieux ; pour un patrimoine standard, un contrat AV bien choisi en gestion libre, plus un bilan honoraires tous les cinq ans, fait souvent mieux qu’un CGPI mixte qui prélève sa marge chaque année sur l’encours.

7.3 Grille de décision opérationnelle pour engager ou changer un CGP

L’ensemble du parcours s’aligne en douze étapes ordonnées, depuis la définition de vos besoins jusqu’au recours en cas de litige. Cette grille synthétise le contenu des six sections précédentes en une feuille de route exécutable, et elle vaut autant pour l’engagement initial que pour le changement de cabinet. La logique : chaque étape a son geste central, son écueil typique et son erreur fréquente, et c’est la juxtaposition des trois colonnes qui permet d’éviter la majorité des dérapages observés sur le terrain.

| Étape | Action | À éviter | Erreur fréquente |

|---|---|---|---|

| 1. Définir mes besoins | Brief écrit en une page (objectifs, horizon, contraintes, capital, capacité d’épargne) | Démarcher sans cadrage | Confondre besoin et produit |

| 2. Pré-qualifier les candidats | Vérification ORIAS, AMF, listes noires, RC pro en 5 minutes | Faire confiance à la plaquette | Sauter la liste noire ACPR |

| 3. Demander DER + grille MIF II | Documents transmis avant la lettre de mission | Signer sans DER | Lire en diagonale la grille des frais |

| 4. RDV1 questions cardinales | Dérouler les dix questions discriminantes avec notation comparative écrite | Rester en mode courtois | Oublier la question des rétrocommissions |

| 5. RDV2 deep-dive allocation | Deux scénarios chiffrés, prudent et dynamique | Repartir sans chiffres | Accepter une allocation sans benchmark |

| 6. Lettre de mission négociée | Durée, préavis, périmètre, frais explicitement renseignés | Signer la version standard | Tolérer une durée engageante > 12 mois |

| 7. Bilan patrimonial 4 à 8 semaines | Six livrables minimaux (état, fiscal, projection, allocation, plan, risques) | Accepter un catalogue de produits | Signer sans projection chiffrée |

| 8. Mise en place | Frais d’entrée AV négociés à 0 à 1 %, allocation cible déployée | Accepter 4,5 % de droits d’entrée | Laisser passer la négociation |

| 9. Suivi annuel | Reporting MIF II ex post + revue formelle écrite | Se contenter d’un email type | Ne pas archiver les écrits |

| 10. Détecter dérive | Rotation > 3 arbitrages/an, frais inattendus, allocation dérivante | Attendre la prochaine baisse de marché | Ignorer un signal isolé |

| 11. Changer si besoin | Transfert PEA / PER, AV intra-assureur uniquement, mandat résilié à préavis | Racheter une AV vers un autre assureur | Casser l’antériorité fiscale |

| 12. Recours en cas de litige | Réclamation interne RAR, médiateur compétent, tribunal en dernier ressort | Aller directement au tribunal | Ne pas conserver les écrits |

Le tableau se lit verticalement, étape par étape, mais sa valeur opérationnelle tient à la lecture horizontale, ligne par ligne : à chaque jalon, le geste à exécuter, la posture à éviter et l’erreur la plus fréquemment observée chez les nouveaux clients. Le parcours est volontairement séquentiel, parce qu’une étape sautée fragilise toutes les suivantes. Ne pas exiger le DER (étape 3) rend la lettre de mission (étape 6) impossible à qualifier rigoureusement. Ne pas archiver les écrits (étape 9) prive le client de toute base documentaire en cas de réclamation (étape 12). La grille n’est pas un check-list cosmétique : c’est la chaîne logique qui rend chaque maillon défendable, du premier rendez-vous jusqu’au transfert ou au tribunal.

Vous disposez désormais d’une boîte à outils opérationnelle pour identifier, vérifier, négocier, contractualiser et, le cas échéant, transférer ou contester. Chaque section du parcours s’articule à la suivante, et la grille en douze étapes assure que rien d’essentiel n’est laissé au hasard. La conclusion qui suit dégage les trois leviers cardinaux qui résument l’ensemble du guide et formule les actions immédiates à engager pour appliquer cette feuille de route à votre propre situation patrimoniale.

Conclusion

Au fond, recruter un conseiller en gestion de patrimoine se joue moins sur la marque ou le décor du cabinet que sur trois leviers : la cartographie réglementaire CIF, IAS et IOBSP fixe ce qu’un interlocuteur a vraiment le droit de vous conseiller, le modèle de rémunération révèle qui paye qui dans la chaîne, et le TFA reconstitué sur votre allocation cible transforme un pourcentage en euros annuels. C’est cette grille, plus que n’importe quelle promesse commerciale, qui sépare un conseil d’une intermédiation pure.

Deux nuances méritent de rester en tête. Le mot « indépendant » porte deux sens incompatibles que les plaquettes entretiennent volontiers, l’un commercial (non-salarié d’un groupe) et l’autre au sens MIF II (sans rétrocommissions) ; seuls 8 % des CIF se réclament réellement de la définition stricte. Et changer de conseiller sans changer d’assureur reste l’opération administrativement la plus légère du parcours, point sous-utilisé alors que la loi PACTE l’a clarifié dès 2019 : votre antériorité fiscale est conservée et le contrat reste exactement le même. Une astuce pratique se loge ici : exiger la grille MIF II détaillée avant signature reste un droit, pas une faveur, et un cabinet qui esquive la question des rétrocommissions perçues sur vos encours livre déjà l’essentiel de la réponse.

Pour aller plus loin, plusieurs prolongements naturels prennent le relais sur des sujets que ce guide n’a fait qu’effleurer. Notre guide assurance-vie détaille la sélection des contrats et la mécanique des arbitrages multi-supports, là où les frais cachés se logent en priorité. Le guide PEA couvre l’auto-gestion de la poche actions et les bonnes pratiques d’arbitrage à l’horizon cinq ans. Pour les patrimoines structurés au-delà de 2 M€, la gestion de fortune dédiée HNW précise les seuils d’accès aux multi-family offices et l’architecture de gouvernance qui change radicalement à partir de ce palier.

Concrètement, vous repartez désormais avec une feuille de route exécutable : pré-qualifier en cinq minutes sur ORIAS et sur les listes noires AMF et ACPR, dérouler les dix questions cardinales au RDV1, exiger la grille MIF II en pourcentage et en euros avant tout engagement, puis négocier la lettre de mission sur sa durée et son préavis avant de signer. Confronter chaque modèle aux chiffres réels, nommer les acteurs, documenter ce qui fonctionne : c’est cette discipline qui vous laisse arbitrer en connaissance de cause sur des décisions qui pèsent plusieurs dizaines de milliers d’euros sur trente ans.

FAQ : choisir et engager un conseiller en gestion de patrimoine en 2026

Quel patrimoine minimum faut-il pour faire appel à un conseiller en gestion de patrimoine en France ?

Aucun seuil légal n’existe, le seuil utile dépend du canal visé. En dessous de 100 000 €, un robo-advisor ou un contrat AV en ligne autogéré couvre la plupart des besoins courants ; un bilan ponctuel honoraires (1 500 à 3 000 € pour un bilan complet) reste pertinent en cas de transmission anticipée, de cession d’entreprise ou d’expatriation. Entre 100 000 et 500 000 €, un CGPI multi-mandat devient économiquement cohérent. Les banques privées françaises ouvrent à partir d’environ 250 000 € chez BNP Banque Privée et LCL Banque Privée, autour de 500 000 € chez SG Private Banking. Les banques privées étrangères installées en France pratiquent environ 1 M€ chez UBS, 3 M€ chez Pictet et 5 M€ chez Lombard Odier, et les multi-family offices ouvrent typiquement à partir de 5 à 10 M€. Le seuil n’est pas une mesure de l’utilité du conseil, c’est un seuil d’acceptation commerciale.

Combien coûte réellement un conseiller en gestion de patrimoine sur un portefeuille de 200 000 € ?

Tout dépend du modèle de rémunération retenu. En honoraires purs, un bilan initial coûte 2 000 à 5 000 € puis le suivi annuel ressort à 1 500 à 4 000 €/an, soit environ 0,75 à 2 %/an du patrimoine sous suivi. En modèle mixte (honoraires + rétrocommissions), la facture visible est plus faible, parfois nulle, mais les rétrocommissions perçues sur l’AV se logent à 0,4 à 1,2 %/an de l’encours, soit 800 à 2 400 €/an de prélèvements indirects. En banque privée avec mandat de gestion, le coût total atteint 1,5 à 2,5 %/an tous frais inclus. Le repère opérationnel reste le TFA reconstitué sur votre allocation cible, qui s’étale entre 1 % (auto-gestion plus bilan ponctuel) et 2,5 % (banque privée premium), soit 2 000 à 5 000 € de coût annuel sur 200 000 €. Notre guide assurance-vie détaille la mécanique des frais qui pèse le plus.

Quelle est la différence concrète entre un CGP indépendant et un conseiller de banque privée ?

Trois différences structurelles séparent les deux modèles. L’architecture de produits, d’abord, le CGP indépendant sélectionne entre 5 et 20 partenaires avec une logique d’architecture ouverte, le conseiller de banque privée distribue principalement les produits maison plus une sélection partenaire. Le mode de rémunération, ensuite, le CGP perçoit une partie de ses revenus via des rétrocommissions sur les encours placés, le conseiller bancaire est salarié avec des objectifs commerciaux internes. La continuité de la relation, enfin, le CGP indépendant reste en général votre interlocuteur stable sur la durée, là où un conseiller bancaire en agence change couramment tous les 2 à 3 ans au gré des pratiques RH des grands réseaux. Sur un patrimoine compris entre 200 000 et 500 000 €, le CGPI offre un meilleur ratio attention sur coût ; au-delà, les services premium de la banque privée (crédit lombard, ingénierie patrimoniale dédiée, accès à des fonds réservés) commencent à différencier vraiment.

Comment vérifier qu’un conseiller en gestion de patrimoine est bien enregistré et autorisé à exercer ?

La vérification réglementaire tient en cinq étapes, chacune sous deux minutes. (1) ORIAS sur orias.fr, saisir le nom du cabinet ou du conseiller, contrôler le numéro à huit chiffres, lister les catégories actives (CIF, IAS, IOBSP) et la date du dernier renouvellement annuel. (2) Registre AMF, vérifier l’adhésion à une association professionnelle agréée (CNCGP, ANACOFI-CIF, Compagnie des CGPI ou CNCEF). (3) Liste noire AMF, recherche par nom de société et par URL sur amf-france.org. (4) Liste noire ACPR sur acpr.banque-france.fr, équivalent côté assurance et banque. (5) Sanctions AMF, base de la commission des sanctions, cinq ans d’historique en ligne. Demandez en complément la copie de l’attestation de RC professionnelle en cours, le plafond légal minimum est fixé à 150 000 € par sinistre et par année par l’article R. 541-20 du CMF. Si l’une de ces étapes signale une anomalie, ne signez pas sans clarification écrite.

Un robo-advisor peut-il remplacer un conseiller en gestion de patrimoine humain ?

Pour la couche allocation et exécution sur AV, PEA et PER, oui, à un coût d’environ 1,0 à 1,9 %/an tout compris selon plateforme et profil de risque. Pour les sujets qui exigent une lecture juridico-fiscale personnalisée (transmission, dirigeant d’entreprise, expatriation, démembrement, cession, holding patrimoniale, IFI, succession internationale), non, les robo-advisors français ne couvrent pas ces dimensions. La combinaison la plus efficace pour un patrimoine simple inférieur à 300 000 € associe un robo-advisor ou un contrat AV en ligne autogéré et un entretien ponctuel d’un CGP en honoraires forfait (1 500 à 3 000 €) tous les 3 à 5 ans, plus une consultation horaire en cas d’événement de vie. Au-delà de 500 000 € avec une situation patrimoniale structurée, un CGP humain reste structurellement supérieur. Notre comparatif sur les banques en ligne et plateformes digitales précise les seuils et frais des principaux acteurs.

Que recouvre exactement l’obligation de transparence sur les frais imposée par la directive MIF II ?

MIF II oblige le conseiller à remettre, avant toute prestation, une information détaillée sur l’ensemble des coûts (entrée, gestion assureur, fonds, rétrocommissions perçues, transaction, mandat, garde), exprimés en pourcentage et en montant absolu pour le client concerné. Une fois par an, un reporting ex post récapitule l’ensemble des coûts effectivement supportés sur la période. La directive impose également de présenter un scénario d’impact des frais sur la performance dans les documents précontractuels. La limite française tient à un point précis, la France n’a pas interdit les rétrocommissions sur le canal assurance, la transparence est garantie alors que l’incitation économique reste structurellement présente. La Retail Investment Strategy (volet désigné parfois MIF III) a abouti début 2026 à un accord politique provisoire, le texte final est attendu courant 2026 avec une transposition échelonnée 2027 à 2029, intégrant un renforcement de la transparence et des restrictions ciblées plutôt qu’une interdiction totale.

À partir de quels signaux faut-il envisager de changer de conseiller en gestion de patrimoine ?