Dernière mise à jour : avril 2026

Vous avez ouvert votre assurance-vie un samedi matin en agence, vous avez signé un bulletin de souscription que personne ne vous a vraiment lu ligne à ligne, et dix ans plus tard vous découvrez que vous payez 3 % de frais sur chaque versement, 1 % de frais de gestion annuels sur vos unités de compte (UC), que votre fonds en euros a servi 1,8 % net en 2025, et que votre clause bénéficiaire dit « mes héritiers » — formule par défaut, totalement décorrélée de votre situation familiale réelle. C’est le profil le plus fréquent en France en 2026, dans un pays où l’assurance-vie reste le premier produit d’épargne par les encours, devant le Livret A et le plan d’épargne en actions (PEA). L’écart entre un contrat correctement choisi et un contrat moyen vendu en agence se chiffre, sur vingt ans, en dizaines de milliers d’euros — sur les frais cumulés, sur la qualité du fonds en euros, sur l’utilisation de l’antériorité fiscale, et sur la transmission via la clause bénéficiaire.

Le contexte 2026 ne pardonne plus l’à-peu-près. La loi de financement de la Sécurité sociale 2026 a relevé le taux général de prélèvements sociaux à 18,6 %, en maintenant pour l’instant l’exception assurance-vie à 17,2 %, mais la fenêtre se referme. L’inflation française est revenue à +0,9 % en 2025 selon l’Insee, le Livret A est tombé à 1,5 %, et les rendements des fonds en euros se déforment : les meilleurs contrats servent encore au-delà de 3 % nets, les contrats anciens d’agence stagnent sous 2 %. La fiscalité, elle, reste un labyrinthe : abattement annuel de 4 600 € après huit ans (9 200 € pour un couple), seuil des 150 000 € de versements qui fait basculer du taux 7,5 % au taux 12,8 %, abattement transmission de 152 500 € par bénéficiaire avant 70 ans (article 990 I du Code général des impôts).

Ce guide assurance vie vous donne une feuille de route en cinq temps — comprendre le contrat, choisir le bon contenant, calibrer fonds en euros et UC selon votre horizon, piloter dans la durée, optimiser la transmission — pour transformer votre assurance-vie en outil patrimonial maîtrisé, et non en placement subi.

1. Comprendre l’assurance-vie : un contrat, pas un livret

Avant tout, il faut savoir ce qu’on signe. L’assurance-vie n’est ni un livret rémunéré ni un compte de placement banal, mais un contrat tripartite régi par le Code des assurances, dont la valeur en 2026 réside autant dans le cadre juridique que dans le régime fiscal. C’est cette nature contractuelle qui explique pourquoi la date d’ouverture pèse plus lourd, sur vingt ans, que le montant initial versé. On pose le triangle des acteurs et on démonte le mythe du « bloqué 8 ans », puis on installe la carte mentale des quatre familles de contrats.

1.1 Définition juridique, triangle des acteurs et mythe du « bloqué 8 ans »

Pour cadrer le sujet, vous partez de la qualification juridique exacte du contrat avant tout chiffrage. L’assurance-vie est régie par les articles L.131-1 et suivants (opérations sur la vie) et L.132-1 et suivants (assurance sur la vie) du Code des assurances. Trois acteurs interviennent dans tout contrat. Le souscripteur ouvre, alimente et pilote le contrat — c’est presque toujours vous-même. L’assuré est la personne sur la tête de qui repose le contrat — souvent confondu avec le souscripteur dans une assurance-vie individuelle. Le bénéficiaire est la ou les personnes qui recevront le capital décès en cas de disparition de l’assuré, désignées par la clause bénéficiaire.

L’assureur prend l’engagement contractuel de servir une rémunération sur le fonds en euros (capital garanti hors frais) et de loger les supports en unités de compte (UC) sans garantie. Vous détenez une créance sur la compagnie, pas un dépôt bancaire — distinction qui change tout en cas de difficulté de l’assureur. La supervision est assurée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), qui contrôle solidité, commercialisation et devoir de conseil au titre de la Directive sur la Distribution d’Assurances (DDA). Tout contrat repose enfin sur le Prélèvement Forfaitaire Unique (PFU) de 30 % par défaut (12,8 % d’IR plus 17,2 % de prélèvements sociaux (PS)), avec le filet du Fonds de Garantie des Assurances de Personnes (FGAP).

Vient maintenant l’idée reçue la plus tenace : « mon argent est bloqué huit ans ». C’est faux. Les fonds restent disponibles via un rachat partiel (vous prélevez une fraction, le contrat reste vivant) ou un rachat total (vous soldez le contrat). Les huit ans concernent uniquement la fiscalité, plus précisément le passage du PFU 30 % au taux favorable de 7,5 % d’IR sur les gains, assorti d’un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple. La nuance est lourde de conséquences pour votre rendement assurance-vie net : un fonds en euros classique servant 2,2 % brut en 2026 finit, après PS annuels, à un rendement net légèrement supérieur à 1,8 % — disponible, mais imposé.

C’est ici qu’intervient l’antériorité fiscale, le seul vrai mécanisme à protéger sur la durée. Le compteur des huit ans démarre au premier versement et ne se réinitialise jamais — peu importe que vous versiez ensuite 100 € ou 100 000 €. Ouvrir une assurance-vie avec 100 à 500 € « pour prendre date », même sans projet d’épargne immédiat, est l’astuce la plus rentable du parcours patrimonial.

Note de Henri

En cas de défaut de l’assureur, vous n’êtes pas un déposant mais un créancier ordinaire. Le FGAP plafonne par souscripteur et par compagnie, pas par contrat — un seuil sensiblement inférieur au fonds de garantie des dépôts et de résolution (FGDR) bancaire, souvent mal compris. Au-delà, vous prenez votre rang dans la liquidation, ce qui n’est pas catastrophique au regard de la solidité moyenne des compagnies françaises, mais qui justifie la règle de répartition multi-assureurs sur les patrimoines significatifs.

1.2 Les quatre familles de contrats et la logique de prise de date

Pour vous orienter dans l’offre 2026, vous distinguez quatre architectures distinctes, dont une seule représente vraiment la norme du marché. La carte mentale qui suit installe le vocabulaire que la section frais et supports va manipuler en permanence.

Le monosupport euros logeait l’intégralité du capital sur un fonds en euros à capital garanti. Sécurité totale, rendement faible encore érodé par les PS annuels : ce contrat est aujourd’hui quasi-disparu pour les nouveaux entrants. Le multisupport est la norme du marché, c’est-à-dire au moins 95 % des nouveaux contrats ouverts en 2026. Il combine un ou plusieurs fonds en euros et un univers d’UC : trackers indiciels actions monde (exchange traded funds, ETF), fonds obligataires datés, parts de sociétés civiles de placement immobilier (SCPI) et d’organismes de placement collectif immobilier (OPCI), FCPR de private equity, produits structurés. Le capital est garanti uniquement sur la part fonds en euros ; les UC supportent le risque de marché. C’est ce contrat qui sert de support à l’essentiel de ce guide.

L’Eurocroissance est un compromis intermédiaire : capital garanti à terme (8 à 30 ans selon l’option), avec une rémunération potentiellement supérieure au fonds en euros classique en contrepartie de cette garantie différée. Niche pour épargnants cherchant une garantie programmée à un horizon précis, volume marginal en 2026. Le luxembourgeois, enfin, est un multisupport souscrit sous le droit du Grand-Duché, avec un triangle de sécurité réel — la créance du souscripteur est juridiquement séparée des actifs de la compagnie, sous supervision du Commissariat aux Assurances (CAA), et non « ARCA » comme certains commerciaux le présentent encore. L’enveloppe luxembourgeoise sert essentiellement les patrimoines à partir de 125 000 à 250 000 €, pour l’optimisation transmission internationale et l’accès à des supports non disponibles en France ; incluant les produits structurés via assurance-vie et les FCPR / FPCI.

Le tableau récapitulatif synthétise l’arbitrage. Lisez la colonne « particulier-cible » d’abord : elle vous dit en une ligne si la famille vous concerne ou non.

| Famille | Capital garanti | Univers de supports | Particulier-cible | Volume marché 2026 |

|---|---|---|---|---|

| Monosupport euros | Oui, total | Fonds euros uniquement | Quasi-nul (héritage) | < 1 % nouveaux contrats |

| Multisupport | Partiel (fonds euros) | Fonds euros + UC large | Norme générale | ≥ 95 % nouveaux contrats |

| Eurocroissance | À terme (8-30 ans) | Fonds euros + UC | Niche garantie différée | Marginal |

| Luxembourgeois | Selon support | Multisupport étendu, FAS | Patrimoines ≥ 125-250 K€ | Niche haut de gamme |

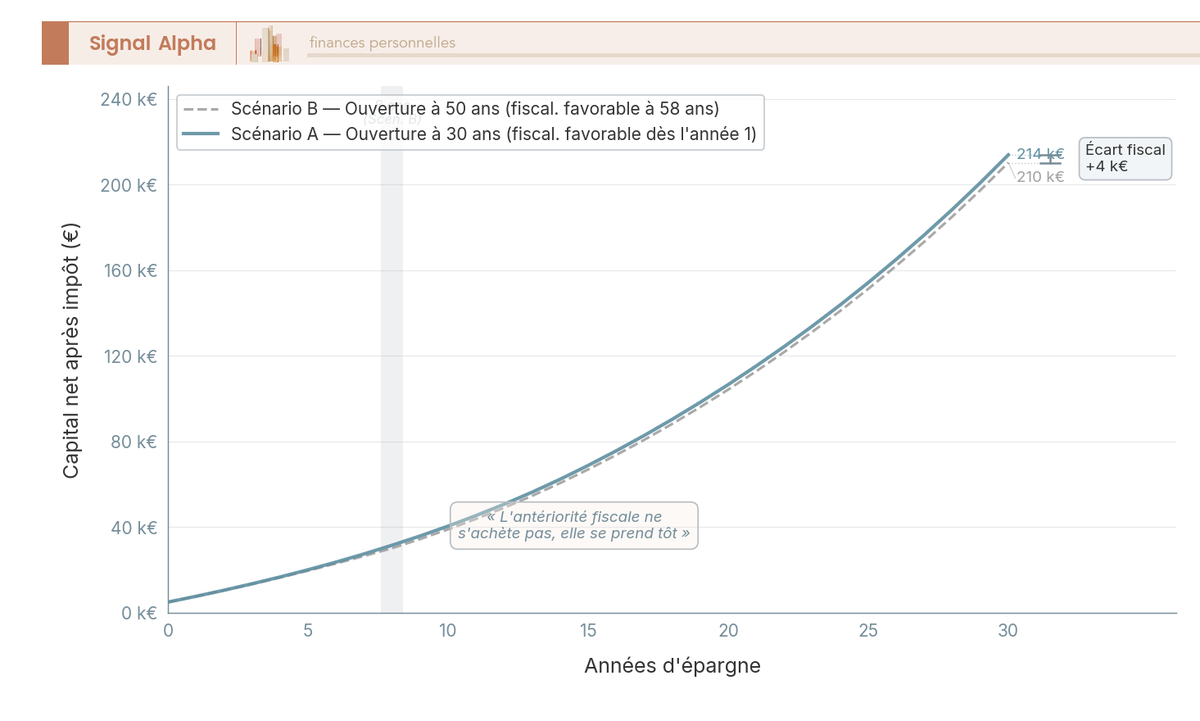

Cette carte des familles éclaire la mécanique de la prise de date. Un contrat ouvert à 30 ans avec 200 € est totalement liquide en régime favorable à 38 ans. Le même profil qui repousse l’ouverture à 50 ans ne franchit ce cap qu’à 58 ans — vingt années de stratégies de rachats fractionnés sous abattement annuel sont alors perdues. La seule action vraiment irrécupérable dans toute la trajectoire, c’est l’année de retard à l’ouverture. Pour le mode opératoire et les pièces à fournir, le guide dédié à ouvrir une assurance-vie couvre les démarches.

2. Choisir le bon contrat : frais, supports, distributeurs et solidité de l’assureur

Une fois la nature contractuelle posée, la question devient comparative. Comment séparer en 2026 un contrat correctement structuré d’un contrat qui rongera la performance sur vingt ans ? Quatre filtres se hiérarchisent dans l’ordre où ils se mesurent. Les frais se chiffrent à l’euro près sur la durée et passent en premier. La qualité des supports — fonds euros et profondeur d’UC — se lit ensuite, parce qu’elle conditionne ce que les frais auront permis ou non. La cartographie des distributeurs traduit l’arbitrage en circuits concrets. Et la solidité de l’assureur — Solvency II, ACPR, FGAP — vient en dernier filtre, parce qu’elle cadre le risque ultime sans piloter le rendement courant.

2.1 Les cinq couches de frais et leur effet cumulé sur 20 ans

Pour évaluer un contrat, vous ne lisez jamais une ligne de frais isolée — vous additionnez les cinq couches. C’est le point de vigilance n°1 et la première cause d’écart, sur vingt ans, entre deux contrats pourtant similaires.

Première couche, les frais d’entrée prélevés sur chaque versement : de 0 % chez les courtiers digitaux jusqu’à 5 % en banque traditionnelle. Le Code des assurances ne fixe aucun plafond légal chiffré, c’est une marge entièrement commerciale. Deuxième couche, les frais de gestion sur fonds en euros : 0,5 à 1 % par an, déjà nets sur le rendement publié. Troisième couche, les frais de gestion sur UC : 0,5 à 1 % par an, qui s’ajoutent cette fois au Total Expense Ratio (TER) du support sous-jacent. Quatrième couche, ce TER : 0,1 à 0,3 % pour un ETF passif, 1,5 à 2,5 % pour un organisme de placement collectif en valeurs mobilières (OPCVM) actif — différence majeure entre les deux univers. Cinquième couche, les frais d’arbitrage (0 à 1 %) et les frais de gestion pilotée (0,2 à 0,8 % additionnels), à compter uniquement si vous déléguez.

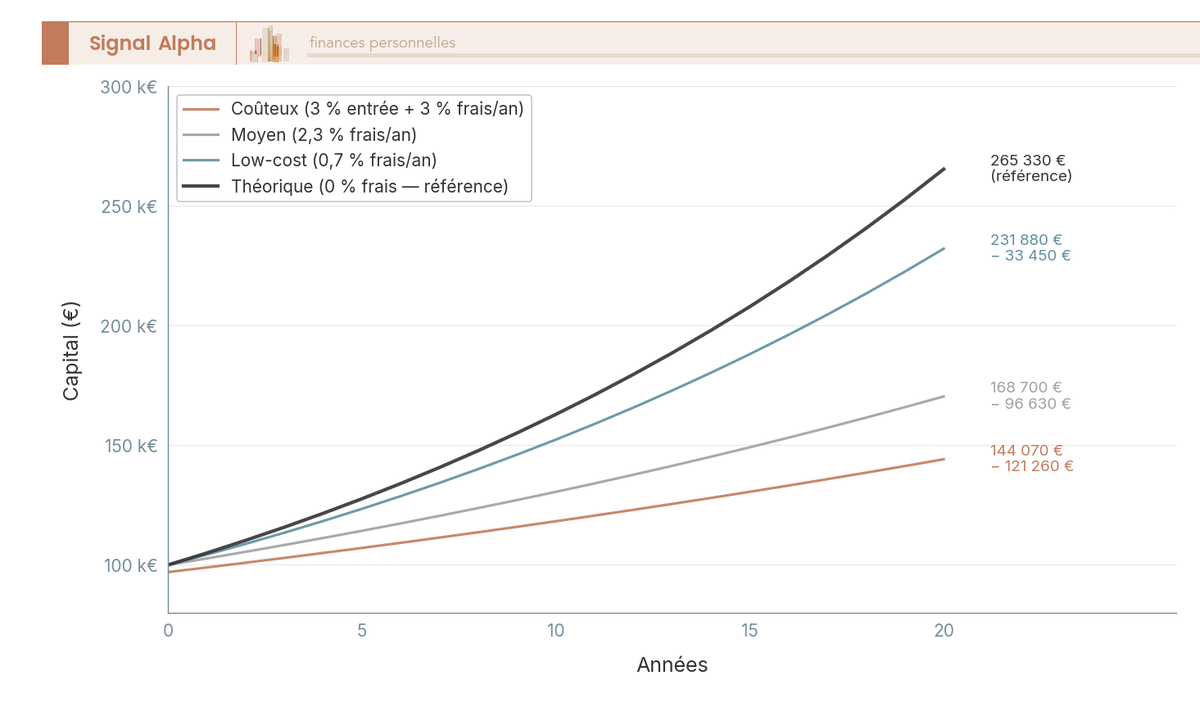

Le tableau ci-dessous montre l’effet cumulé sur vingt ans pour 100 000 € investis sur UC à 5 % brut. Lisez d’abord la dernière ligne — c’est la différence absolue entre un contrat low-cost et un contrat coûteux, à hypothèses de marché identiques.

| Profil de frais | Frais d’entrée | All-in annuel | Capital final 20 ans |

|---|---|---|---|

| Low-cost (courtier digital + ETF) | 0 % | 0,7 % | 231 880 € |

| Moyen (banque en ligne + fonds mixtes) | 1 % | 2,3 % | 168 700 € |

| Coûteux (banque traditionnelle + OPCVM actifs) | 3 % | 3,0 % | 144 070 € |

| Différentiel maximum | — | — | -87 810 € |

L’écart frôle 90 000 €, l’équivalent de l’apport d’une résidence principale modeste. Pour le détail couche par couche, le dossier dédié aux frais d’assurance-vie explicite la mécanique. La règle pratique tient en une phrase : ne comparez jamais frais par frais, comparez en coût all-in (entrée plus gestion plus arbitrage plus TER plus pilotage).

2.2 Qualité du fonds euros et profondeur de l’univers d’unités de compte

Une fois les frais cadrés, la question devient celle des supports — la matière première que vos frais vont rentabiliser. En 2026, les fonds en euros se sont scindés en trois sous-types qu’il faut savoir distinguer, et la profondeur d’UC sépare les contrats utilisables des contrats vitrines.

Le fonds euros classique sert un rendement-cible 2026 entre 2,0 et 2,8 % net selon les compagnies — net des frais de gestion mais brut des PS annuels. Capital garanti hors frais, aucune contrainte d’investissement en UC. Le fonds euros immobilier affiche 3,0 à 4,1 % net (CORUM Life autour de 4,10 %), avec obligation d’investir 30 à 50 % des versements en UC pour y accéder. Le fonds euros nouvelle génération ou « dynamique » sert 3,0 à 3,3 % net (Spirica Nouvelle Génération autour de 3,08 %, Spirica Objectif Climat autour de 3,26 %), avec un quota UC de 30 à 50 % également. La logique commerciale est lisible : la compagnie obtient des UC à plus forte marge en échange d’un rendement bonifié sur la poche garantie.

| Type de fonds euros | Rendement-cible 2026 | Quota UC requis | Rôle dans l’allocation |

|---|---|---|---|

| Classique | 2,0-2,8 % net | Aucun | Coussin liquidité, profil prudent |

| Immobilier | 3,0-4,1 % net | 30-50 % | Rendement bonifié, profil équilibré |

| Nouvelle génération | 3,0-3,3 % net | 30-50 % | Diversification thématique, profil ESG |

La profondeur de l’univers UC est le deuxième filtre. À auditer dans tout bulletin : nombre d’ETF disponibles (idéalement au moins 30 dont MSCI World, S&P 500, Stoxx Europe 600, marchés émergents) ; présence de SCPI sans frais d’entrée ou à frais réduits ; fonds obligataires datés ; OPCI ; FCPR ; produits structurés. Trois drapeaux rouges qui doivent vous faire reposer le bulletin : aucun ETF disponible, gamme totale d’UC inférieure à 50 supports, absence totale de SCPI. Le contrat Linxea Spirit est emblématique de la génération courtier multi-supports en 2026 — gamme large, ETF disponibles, SCPI à frais d’entrée nuls — par contraste avec les contrats d’agence à univers maison limité.

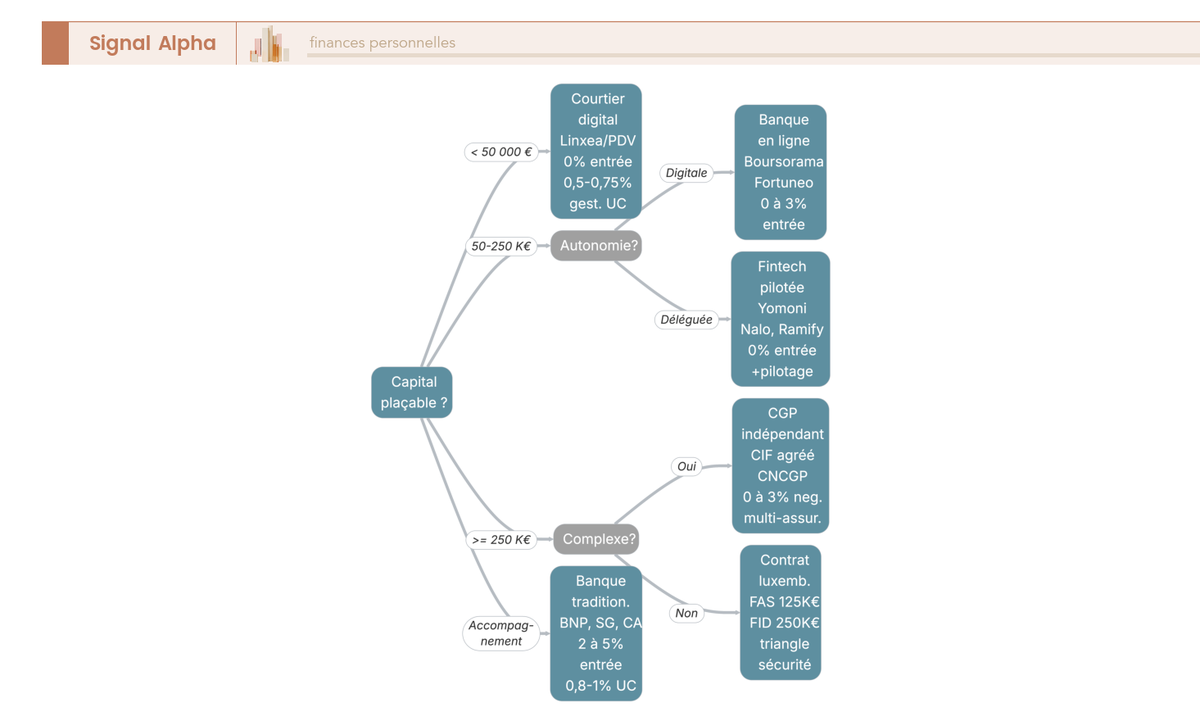

2.3 Banques, banques en ligne, courtiers digitaux : qui distribue quoi en 2026

Vous traduisez maintenant frais et profondeur d’UC en circuits de distribution réels. Le marché 2026 se segmente en cinq familles, et le coût all-in entre la première et la dernière varie d’un facteur trois à quatre.

La banque traditionnelle (BNP Paribas, Société Générale, Crédit Agricole, LCL, Crédit Mutuel) facture 2 à 5 % d’entrée et 0,8 à 1 % de gestion UC, pour un univers maison limité, mais offre un accompagnement humain en agence. La banque en ligne (Boursorama, Fortuneo, BforBank, Hello Bank!, Monabanq) descend à 0-3 % et 0,6-0,85 %, univers modéré. Le courtier digital (Linxea, Placement Direct, Assurancevie.com, Mes-Placements, Altaprofits, Epargnissimo) facture 0 % d’entrée et 0,5-0,75 % de gestion, univers large à très large. La gestion pilotée fintech (Yomoni, Nalo, Ramify, Goodvest, Mon Petit Placement) ouvre à 0 % d’entrée et 0,5-0,7 % de gestion, mais ajoute 0,4 à 0,8 % de pilotage. Le conseiller en gestion de patrimoine (CGP) indépendant négocie 0 à 3 % d’entrée et propose un suivi humain personnalisé multi-assureur, rémunération adossée aux rétrocessions.

| Distributeur | Entrée | Gestion UC | Univers | Suivi humain |

|---|---|---|---|---|

| Banque traditionnelle | 2-5 % | 0,8-1 % | Maison, limité | Agence |

| Banque en ligne | 0-3 % | 0,6-0,85 % | Modéré | Téléphonique |

| Courtier digital | 0 % | 0,5-0,75 % | Large à très large | Email / chat |

| Gestion pilotée fintech | 0 % | 0,5-0,7 % + 0,4-0,8 % pilotage | Sélection robo | Application |

| CGP indépendant | 0-3 % négociable | Variable | Multi-assureur | Personnalisé |

L’astuce concrète à sortir du tableau : pour un patrimoine modeste piloté sur ETF MSCI World, la gestion libre chez un courtier (0,7 % all-in) bat la gestion pilotée premium (1,3-1,5 %) de 60 à 80 points de base par an — soit 12 à 18 K€ sur vingt ans à 5 % brut pour 100 000 € investis.

2.4 Solidité de l’assureur : ACPR, ratio Solvency II, FGAP et règle de répartition

Le dernier filtre, c’est la solidité de la compagnie qui porte votre contrat — celle qui matérialise votre créance. Trois indicateurs s’enchaînent et se vérifient en moins d’une heure.

Le ratio Solvency II, ou plus précisément le Solvency Capital Requirement (SCR), est l’indicateur réglementaire imposé à toutes les compagnies européennes depuis 2016. Vous le lisez dans le Solvency and Financial Condition Report (SFCR) publié annuellement par chaque assureur, disponible librement sur leur site corporate. Repère : un ratio sain commence à 175 %, un ratio excellent à partir de 220 %. Précision essentielle : lisez le SFCR de l’entité juridique exacte qui porte votre contrat, pas celui du groupe maison-mère — le ratio peut diverger sensiblement. Le rôle de l’ACPR : supervision continue, et pouvoirs d’urgence prévus par la loi Sapin 2 incluant la suspension temporaire des rachats en cas de crise systémique.

Le FGAP intervient en dernier ressort si une compagnie devait être placée en liquidation. Plafond : 70 000 € par souscripteur et par compagnie, pas par contrat — c’est un point souvent mal compris. Au-delà, vous redevenez créancier ordinaire dans la procédure collective. Conséquence opérationnelle pour un patrimoine financier supérieur à 70 000 € : répartir chez au moins deux assureurs distincts, et non sur deux contrats chez le même assureur — ce qui n’augmente en rien votre couverture. C’est aussi le socle de la stratégie multi-détention et architecture par assureur traitée plus loin pour optimiser le seuil fiscal des 150 000 €.

Liste des assureurs représentatifs du marché français : CNP Assurances, Generali, Spirica, Suravenir, Cardif, AXA, Allianz, Crédit Agricole Assurances, Predica, Axéria Vie. Tous publient leur SFCR, tous sont supervisés par l’ACPR, tous adhèrent au FGAP. La différentiation se fait sur le ratio Solvency II et la qualité du fonds en euros qu’ils portent.

3. Construire son allocation : fonds euros, UC, classes d’actifs et mode de gestion

Le contrat choisi, vous entrez dans la décision la plus structurante : la répartition entre fonds en euros et UC, et le choix des supports concrets. Un excellent contrat mal alloué sous-performe un contrat moyen correctement calibré. La séquence va du général au particulier : profil et horizon, rôle du fonds en euros face à l’inflation 2026, panorama des UC, projection sur une carte risque/rendement, et choix du volant — gestion libre, pilotée ou profilée.

3.1 Profil de risque, horizon et grille profil x horizon

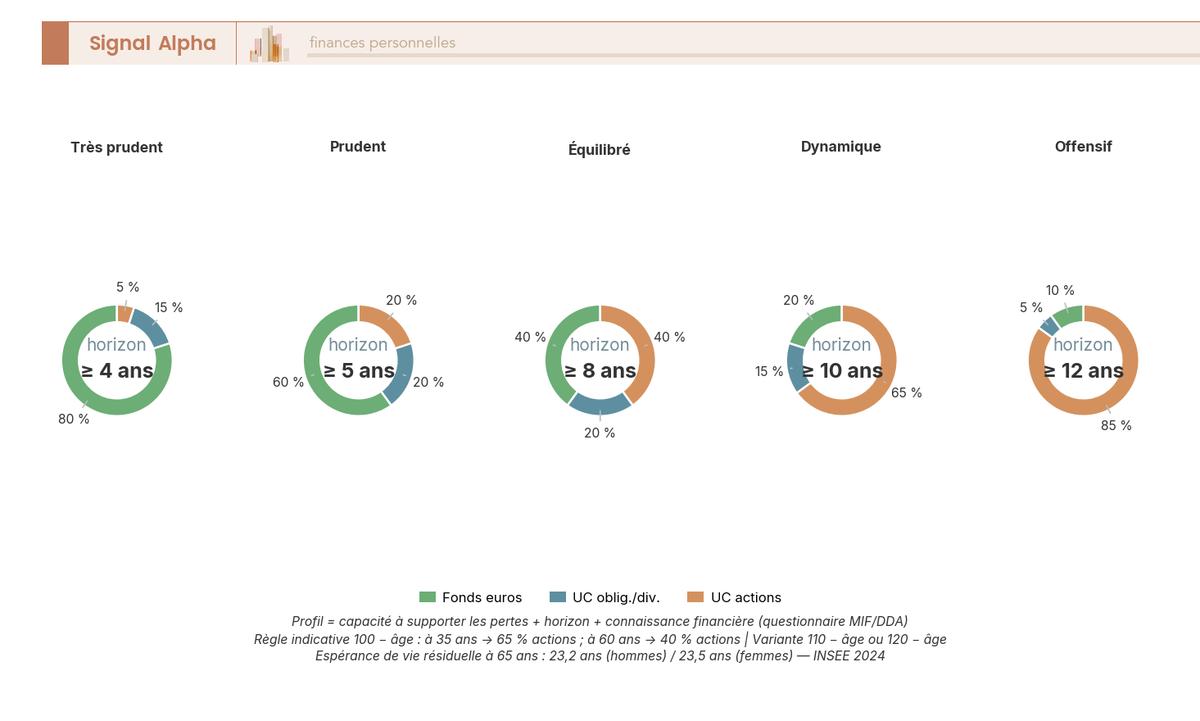

Avant tout chiffrage d’allocation, vous calibrez trois axes. La capacité à perdre — la fraction du capital que vous pourriez voir baisser de 30 à 50 % temporairement sans remettre en cause vos projets. La tolérance émotionnelle, qui mesure la volatilité supportée sans céder à la panique de marché. L’horizon enfin, soit le nombre d’années avant l’utilisation effective du capital — un horizon court impose une part actions faible, un horizon long la permet voire la justifie.

La règle classique « 100 – âge » pour la part actions reste utile en première approximation — un investisseur de 40 ans viserait 60 % d’actions, un retraité de 70 ans viserait 30 %. Elle mérite d’être corrigée en 2026 par l’allongement de l’espérance de vie : un retraité de 65 ans en bonne santé, avec un horizon de 20 à 25 ans devant lui, peut conserver 30 à 40 % d’UC actions monde sans contradiction avec la prudence patrimoniale. Pour prolonger vers les styles d’investissement Value, Growth, Quality, le guide dédié approfondit la sélection au-delà du simple choix d’indice.

La grille opérationnelle qui suit synthétise le couple profil x horizon. À partir de votre profil, vous trouvez la part UC et l’horizon mini ; à partir de votre horizon, vous trouvez la part UC compatible.

| Profil | Part UC actions | Horizon mini | Volatilité tolérée |

|---|---|---|---|

| Très prudent | 0-10 % | 4 ans | < 3 % |

| Prudent | 15-25 % | 5 ans | 3-6 % |

| Équilibré | 30-50 % | 8 ans | 6-10 % |

| Dynamique | 55-75 % | 10 ans | 10-15 % |

| Offensif | 75-95 % | 12 ans | > 15 % |

Cette grille pilote la suite : choix du fonds en euros, sélection des UC actives, et calibrage en partie 3 du guide des trois feuilles de route — jeune actif, foyer en accumulation, retraité.

3.2 Le fonds euros en 2026 : encore utile, mais pour quoi faire ?

La grille posée, vous calibrez la première poche : le fonds en euros, qui couvre par construction la part hors UC. Le contexte 2026 a déformé son rôle — sans nostalgie pour la décennie 2010, mais sans non plus l’enterrer trop vite.

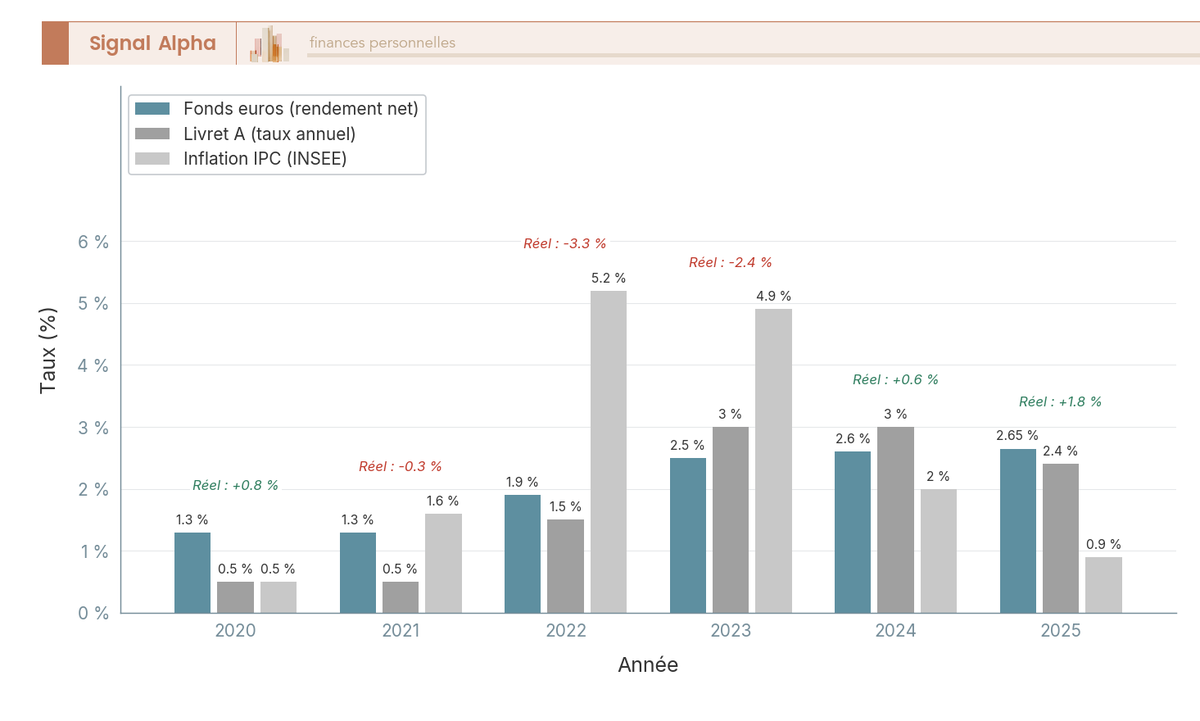

Le rendement-cible 2026 d’un fonds en euros classique se situe entre 2,0 et 2,8 % net. Le fonds en euros immobilier affiche 3,0 à 4,1 % net (contrainte UC 30-50 %), et le fonds nouvelle génération 3,0 à 3,3 % net (même contrainte). Le Livret A sert 1,5 % net en 2026, taux ajusté semestriellement. L’inflation IPC INSEE est revenue à +0,9 % en 2025, la cible BCE reste à 2 %. Le fonds en euros classique sort donc, en 2026, à un rendement réel net d’inflation positif de 0,5 à 1,5 point — pour la première fois depuis l’épisode inflationniste de 2022. Pour le panorama complet du Livret A et livrets réglementés, le guide dédié approfondit la comparaison.

Trois rôles structurels persistent. Poche de sécurité d’abord, pour les projets à moins de cinq ans — pas le meilleur endroit (le Livret A reste plus simple), mais utilisable. Réserve d’arbitrage ensuite, pour saisir une opportunité d’entrée sur les UC après une baisse — un fonds en euros à 30 % d’allocation, c’est trois ans de DCA UC tactiques disponibles. Tampon de profil prudent ou pré-retraité enfin, pour graduer la sortie du risque actions à mesure que l’horizon raccourcit.

Une nuance importante à intégrer maintenant : les PS de 17,2 % sont dus chaque année par défaut sur les intérêts du fonds en euros, y compris dans une assurance-vie. C’est l’une des rares enveloppes où le PS court annuellement sur la part garantie, ce qui explique que le rendement net publié soit déjà très proche du rendement net après PS.

3.3 Panorama des unités de compte : ETF, fonds datés, SCPI, structurés, private equity

La poche fonds en euros calibrée, vous abordez la part UC — c’est ici que la profondeur du contrat fait la différence et que le couple risque/rendement se structure. Le panorama 2026 s’organise en sept classes accessibles dans un multisupport bien fourni.

Les ETF actions monde (MSCI World, S&P 500, Stoxx Europe 600, marchés émergents) offrent un rendement-cible 5 à 9 % brut long terme, un risque élevé (volatilité 12-18 %), une liquidité J+1 à J+3, et des frais combinés très bas (TER 0,1-0,3 % plus 0,5 % de gestion UC). Les fonds actifs ciblent les mêmes marchés mais facturent 1,5 à 2,5 % de TER, or 85 % d’entre eux sous-performent leur indice à 10 ans glissants. Les fonds obligataires datés (échéances 2028, 2030, 2032) annoncent 4 à 5,5 % brut à maturité, risque modéré, avantage majeur d’adosser un horizon connu. Pour les ETF actions et le choix d’indice, le guide actions et ETF pour débuter détaille la méthodologie.

Les SCPI logées en assurance-vie distribuent 3,5 à 5,5 % net en 2026, risque modéré, liquidité interne J+15 à J+60. Avantage du logement AV : frais d’entrée souvent réduits ou nuls, et fiscalité des revenus passée par l’enveloppe — pas de revenus fonciers à déclarer en année courante. Les OPCI offrent 2 à 3 %, risque faible à modéré, liquidité J+5 — version plus liquide mais moins rémunératrice de l’immobilier collectif. Les produits structurés ciblent 4 à 8 % de coupon conditionnel, capital protégé sous condition de barrière, frais intégrés au prix d’émission. Enfin, le private equity via FCPR ou FPCI vise 8 à 12 % long terme, risque élevé et illiquide (8-10 ans), management fee 1,5-2 % par an, carried interest 20 %.

| Classe d’actifs | Rendement-cible 2026 | Risque | Liquidité | Frais combinés |

|---|---|---|---|---|

| ETF actions monde | 5-9 % brut LT | Élevé | J+1 à J+3 | 0,6-0,8 % |

| Fonds actifs actions | 4-7 % brut LT | Élevé | J+1 à J+3 | 2,0-3,0 % |

| Fonds obligataires datés | 4-5,5 % brut | Modéré | J+1 | 0,7-1,2 % |

| SCPI en AV | 3,5-5,5 % net distribué | Modéré | J+15 à J+60 | Frais d’entrée éventuels |

| OPCI | 2-3 % | Faible/modéré | J+5 | 0,8-1,5 % |

| Produits structurés | 4-8 % conditionnel | Modéré conditionnel | À l’échéance | Intégrés au prix |

| Private equity (FCPR/FPCI) | 8-12 % cible LT | Élevé / illiquide | 8-10 ans | Mgmt 1,5-2 % + carried 20 % |

La règle pratique : structurer la part UC autour des ETF actions monde (cœur), compléter par des fonds obligataires datés (lissage horizon) et une poche SCPI (rendement régulier), et n’envisager structurés et private equity qu’au-delà de 100 000 € de capital placé et avec un horizon long.

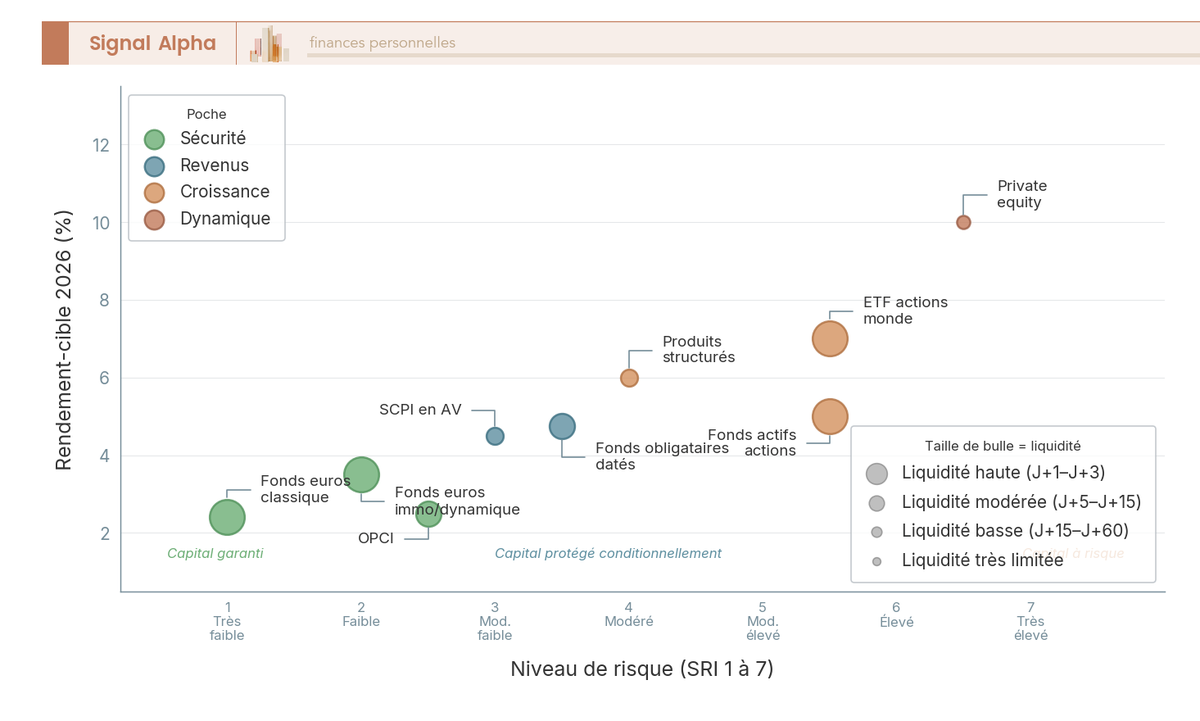

3.4 Carte risque vs rendement : visualiser l’arbitrage entre classes d’actifs

Pour mémoriser la synthèse précédente, vous projetez les classes sur un plan risque-rendement unique. Cette projection agrège les sept classes UC plus les deux types de fonds en euros, et c’est elle qui dicte la composition de la part UC selon votre profil.

Sur l’axe risque (échelle SRI 1 à 7), de gauche à droite : fonds en euros classique (très faible, 2-2,8 %), fonds en euros dynamiques (faible, 3-4,1 %), OPCI (faible/modéré, 2-3 %), SCPI (modéré, 3,5-5,5 %), fonds obligataires datés (modéré, 4-5,5 %), produits structurés (modéré conditionnel, 4-8 %), ETF actions monde (élevé, 5-9 % brut LT), private equity (élevé/illiquide, 8-12 %). La règle déduite : à risque comparable, vous arbitrez sur le couple rendement-liquidité ; à rendement comparable, sur le couple risque-liquidité. Un produit structuré 6 % et un ETF actions monde 6 % ne sont pas substituables — l’un est conditionnel et illiquide jusqu’à l’échéance, l’autre est non-garanti mais liquide en J+3.

Conséquence concrète. Un profil équilibré à 40 % d’UC peut combiner 15 % d’ETF actions monde, 10 % d’obligataires datés, 10 % de SCPI et 5 % de structurés — diversification réelle entre quatre comportements de marché. Un profil dynamique à 70 % d’UC bascule la majorité vers les ETF actions monde (50 %) plus SCPI (15 %) et obligataire daté (5 %) — la concentration est assumée, l’horizon le permet. Pour la justification statistique de la préférence pour la gestion passive, voir 85 % des fonds actifs sous-performent leur indice.

Note de Henri

La carte risque/rendement n’est pas une promesse de rendement, c’est une distribution de probabilités. Les chiffres affichés sont des espérances long terme — sur un horizon court, la dispersion autour de la moyenne est massive sur les classes actions. Quand on regarde les données académiques sur dix ans glissants, une très large majorité des fonds actions actifs sous-performent leur indice de référence : statistiquement, l’ETF passif est le bon choix par défaut pour le particulier qui ne dispose ni du temps ni de l’information pour identifier les rares gérants qui battent durablement le marché — et ce filtre se fait toujours ex post, jamais ex ante.

3.5 Gestion libre, pilotée, profilée : choisir son volant

L’allocation ciblée et les supports identifiés, vous tranchez un dernier arbitrage : qui pilote ? Trois modes coexistent en 2026 et la confusion entre eux conduit à des frais souvent évitables.

La gestion libre vous laisse souscripteur de toutes les décisions d’arbitrage : versements, rééquilibrage périodique, ouverture / fermeture de poches. Coût additionnel : zéro. Profil-cible : épargnant autonome, avec le temps de suivre une dizaine de supports une à deux fois par an. La gestion sous mandat ou gestion pilotée délègue l’ensemble des décisions à une société de gestion ou à un robo-advisor, contre 0,2 à 0,8 % annuels supplémentaires. Profil-cible : délégation totale, ou capital débutant (sous 50 000 €) sans temps disponible. La gestion profilée propose une allocation type — prudent, équilibré, dynamique — figée selon le profil déclaré. Coût additionnel : généralement zéro. Personnalisation faible. Compromis intermédiaire, intéressant pour démarrer mais limité au-delà.

| Mode | Coût additionnel | Décisionnaire | Personnalisation | Profil-cible |

|---|---|---|---|---|

| Libre | 0 % | Souscripteur | Totale | Autonome avec temps |

| Pilotée (mandat / robo) | 0,2-0,8 % p.a. | Société de gestion | Selon mandat | Délégation totale |

| Profilée | 0 % | Allocation type | Faible | Démarrage simple |

L’erreur typique du jeune actif épargnant est lisible : souscrire en gestion pilotée premium à 1,3-1,5 % all-in alors qu’une gestion libre 100 % ETF MSCI World ressort à 0,7 % all-in. Sur 100 000 € à 5 % brut sur 20 ans, l’écart absorbé par le pilotage représente 12 à 18 K€ — coût de tranquillité élevé pour une décision qui se réduit à choisir un ETF mondial diversifié et à effectuer un rééquilibrage annuel.

La règle de bascule tient en deux conditions cumulatives. La gestion pilotée est justifiée si, et seulement si, vous combinez un capital inférieur ou égal à 50 000 € et un besoin réel de délégation totale. Dès que vous savez choisir un ETF — soit dès que vous avez compris la différence entre un MSCI World et un S&P 500 — la gestion libre chez un courtier digital domine. Pour les épargnants soucieux de l’impact environnemental, les pilotées fintech proposent des mandats ESG / ISR avec supports ISR et Greenfin, dont Goodvest est l’archétype.

4. Alimenter et piloter son contrat dans la durée

Le bon contrat est ouvert, l’allocation cible est posée, le mode de gestion est tranché. Reste l’opérationnel — la trajectoire concrète qui sépare un contrat dormant d’un contrat piloté. Quatre gestes structurent la durée : verser pour alimenter la cible, arbitrer en interne pour rééquilibrer sans casser l’antériorité, accéder au capital quand un besoin se présente, et installer une routine annuelle qui transforme ces gestes en suivi cohérent sur vingt ans. C’est cet enchaînement que nous détaillons maintenant, dans l’ordre où vous le rencontrerez vraiment.

4.1 Versements initiaux, libres et programmés : la mécanique du DCA et le coût des frais sur la durée

Vous calibrez trois leviers, chacun avec sa logique. Le versement initial se règle à l’ouverture, montant minimum imposé par le distributeur — 100 à 500 € chez les courtiers digitaux (Linxea, Boursorama Vie, Fortuneo Vie), 1 000 € et plus en banque traditionnelle. Le versement libre intervient à votre rythme, sans engagement, autour de 100 à 500 € minimum par opération. Le versement programmé repose sur un prélèvement automatique mensuel ou trimestriel paramétré dès l’ouverture.

C’est ce dernier qui matérialise le dollar-cost averaging (DCA) — investir un montant fixe à fréquence régulière, indépendamment du niveau des marchés. Quand les UC baissent, votre versement achète davantage de parts ; quand elles montent, il en achète moins. Le prix moyen d’entrée se lisse, le biais émotionnel de timing disparaît. Pour un jeune actif visant 80 % d’UC actions ETF MSCI World, un DCA mensuel de 150 à 500 € transforme l’épargne en habitude — c’est ce que nous voyons fonctionner sur la durée chez les particuliers les plus rigoureux.

L’effet cumulé des frais all-in installé en partie 1 prend ici sa pleine valeur. Sur 100 000 € investis pendant vingt ans à 5 % brut, le tableau qui suit chiffre l’écart final entre trois profils. Lisez d’abord la dernière colonne — c’est ce qui se joue entre un courtier digital et une banque traditionnelle.

| Profil de frais all-in | Frais d’entrée | All-in annuel | Capital final 20 ans |

|---|---|---|---|

| Low-cost (courtier digital + ETF) | 0 % | 0,7 % | 231 880 € |

| Moyen (banque en ligne + fonds mixtes) | 1 % | 2,3 % | 168 700 € |

| Coûteux (banque traditionnelle + OPCVM actifs) | 3 % | 3,0 % | 144 070 € |

Le différentiel entre low-cost et coûteux atteint -87 810 €. Sur un patrimoine constitué par DCA, l’écart est encore plus marqué, parce que chaque versement subit les frais d’entrée. La règle tient en une ligne : les versements programmés se calibrent sur la cible d’allocation, mais ils n’ont d’effet long terme que dans un contrat dont le coût all-in reste sous 1 %. Pour le pendant épargne précaution du contrat, le panorama des livrets d’épargne couvre Livret A, LDDS et compléments réglementés.

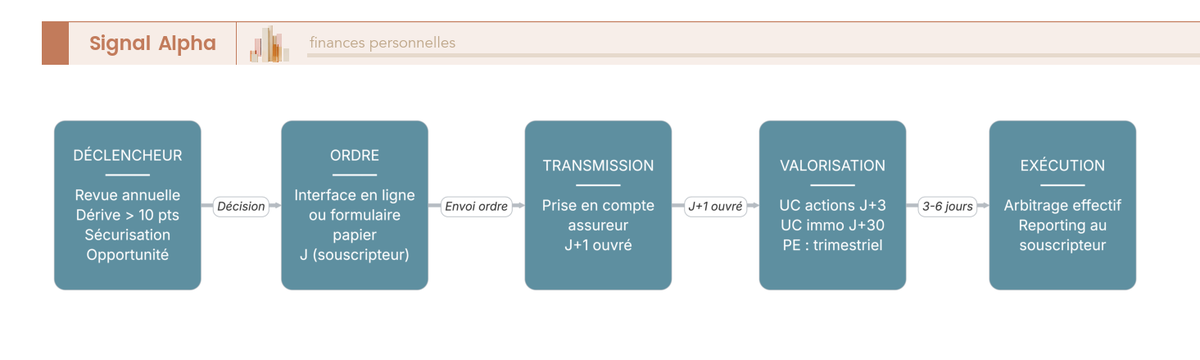

4.2 Arbitrer entre supports : règles de bonne pratique, frais et délais

Pour rééquilibrer ou changer de cap, vous utilisez l’arbitrage — un transfert entre deux supports d’un même contrat sans rupture fiscale. L’antériorité reste acquise, les gains latents ne sont pas imposés, le compteur des huit ans continue de courir. Différence majeure avec un rachat suivi d’un nouveau versement, qui détruirait l’antériorité.

Les frais d’arbitrage varient selon le distributeur — gratuits chez la plupart des courtiers digitaux, jusqu’à 1 % en banque traditionnelle. Le délai de valorisation dépend du support : J+1 pour le fonds en euros et la plupart des ETF, J+5 pour les SCPI et OPCI, parfois plus pour le private equity et certains structurés. Cette latence interdit le market timing fin et oriente vers des gestes peu fréquents mais structurants : pas plus d’un ou deux arbitrages stratégiques par an hors événements majeurs.

Deux règles de déclenchement coexistent. Le rééquilibrage seuil se déclenche dès qu’une poche dépasse de 5 à 10 points sa cible : un profil équilibré 40 % UC qui dérive à 50 % UC après une hausse boursière revient à 40 %, en cédant 10 points vers le fonds en euros. Le rééquilibrage calendaire intervient à date fixe (annuelle généralement), quel que soit l’écart. Les deux logiques se valent ; l’important est de choisir une règle et de s’y tenir, pour neutraliser le réflexe d’arbitrage émotionnel après baisse.

L’erreur classique, on la voit revenir contrat après contrat : vendre les UC après une chute pour racheter du fonds en euros, puis racheter les UC après une remontée. Cette inversion procyclique coûte typiquement 1 000 à 5 000 € par opération sur 100 000 € de capital — l’inverse exact du DCA. Pour la portabilité d’un contrat sans rupture, le transfert intra-assureur loi PACTE permet de basculer vers un meilleur contrat chez le même assureur en gardant l’antériorité (ce qui n’est jamais possible entre deux assureurs distincts).

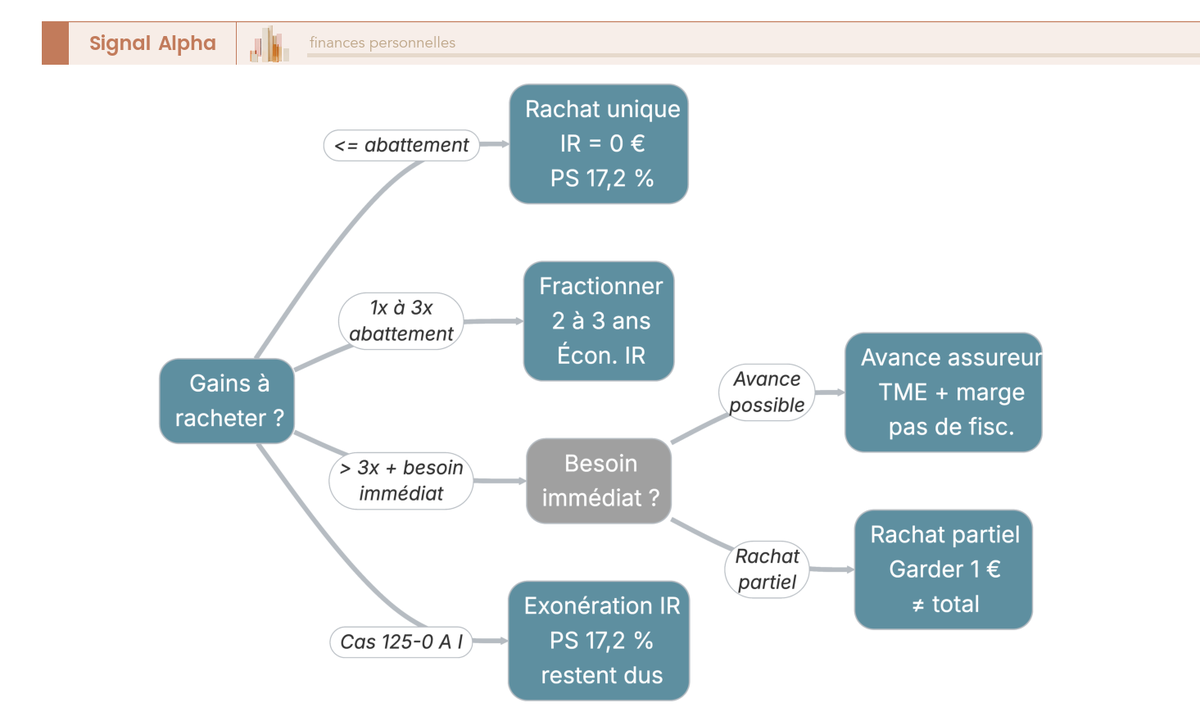

4.3 Rachat partiel, rachat total et avance : trois portes vers son capital

Quand un besoin de liquidité se présente, vous disposez de trois portes d’accès au capital, et la confusion entre elles coûte cher. Le tableau qui suit synthétise leur logique. Lisez la colonne « antériorité » d’abord — c’est ce qui distingue les trois mécanismes.

| Sortie | Effet sur le contrat | Effet fiscal | Antériorité | Délai | Coût |

|---|---|---|---|---|---|

| Rachat partiel | Contrat vivant, capital diminué | IR + PS sur la part de gains rachetés (prorata) | Conservée | 1-15 j | Néant |

| Rachat total | Contrat clôturé | IR + PS sur la totalité des gains | Perdue | 1-15 j | Néant |

| Avance | Prêt garanti par l’épargne, capital intact | Aucun | Conservée | 1-15 j | TME + marge contractuelle |

Le rachat partiel prélève une fraction du capital, vous décidez du montant, le contrat reste ouvert et continue de capitaliser. L’imposition porte uniquement sur la part de gains contenue dans la somme rachetée, calculée au prorata gains / capital total (et non en FIFO, comme on le lit parfois). L’antériorité est conservée, le compteur continue, l’enveloppe transmission reste activée. C’est le geste de sortie standard.

Le rachat total solde et clôture le contrat. L’imposition porte sur la totalité des gains accumulés, et surtout l’antériorité est perdue. Astuce technique : pour « presque » solder un contrat sans perdre l’antériorité, demandez un rachat partiel maximal laissant 1 € sur le contrat — la prise de date reste intacte au profit d’éventuels reversements futurs ou de la transmission.

L’avance est l’outil le plus mal compris du parcours. Ce n’est pas un rachat différé, mais un prêt accordé par l’assureur, garanti par votre contrat qui reste intact. Aucun fait générateur fiscal, aucun gain matérialisé, antériorité préservée. Le taux est indexé sur le Taux Moyen des Emprunts d’État (TME), soit environ 3,45 à 3,69 % au 31 mars 2026 selon Banque de France, augmenté d’une marge contractuelle de 0,5 à 1,5 point. Plafond usuel 60 à 80 % du capital, durée maximale 3 ans renouvelable. Cas d’usage type : trésorerie temporaire (achat immobilier en attente de revente, soulte de divorce, travaux) sans cristalliser de fiscalité.

Note de Henri

L’erreur que nous voyons revenir est presque toujours la même. Un client a besoin de 30 000 € pour un projet ponctuel, il rachète sur un contrat de huit ans avec 50 % de plus-value, déclenche 2 500 à 4 500 € d’IR plus PS, et apprend ensuite l’existence de l’avance. Sur les mêmes 30 000 € à 4,5 % sur trois ans, l’avance aurait coûté environ 4 000 € d’intérêts cumulés — mais surtout sans toucher à l’antériorité. La règle pratique : sous trois ans de besoin, demandez l’avance ; au-delà, comparez avec un rachat partiel.

Cas d’exonération souvent ignorés : l’article 125-0 A I du Code général des impôts (CGI), complété par la doctrine BOFIP (Bulletin Officiel des Finances Publiques) BOI-RPPM-RCM-10-10-80, exonère totalement d’IR (PS restent dus) tout rachat consécutif à un licenciement indemnisé, une invalidité 2e ou 3e catégorie, une retraite anticipée par décision de l’employeur ou une liquidation judiciaire. Vérifiez systématiquement votre éligibilité avant tout rachat. Pour la méthode d’optimisation appliquée aux rachats dans le calcul global du foyer, le guide optimisation de l’impôt sur le revenu détaille la mécanique.

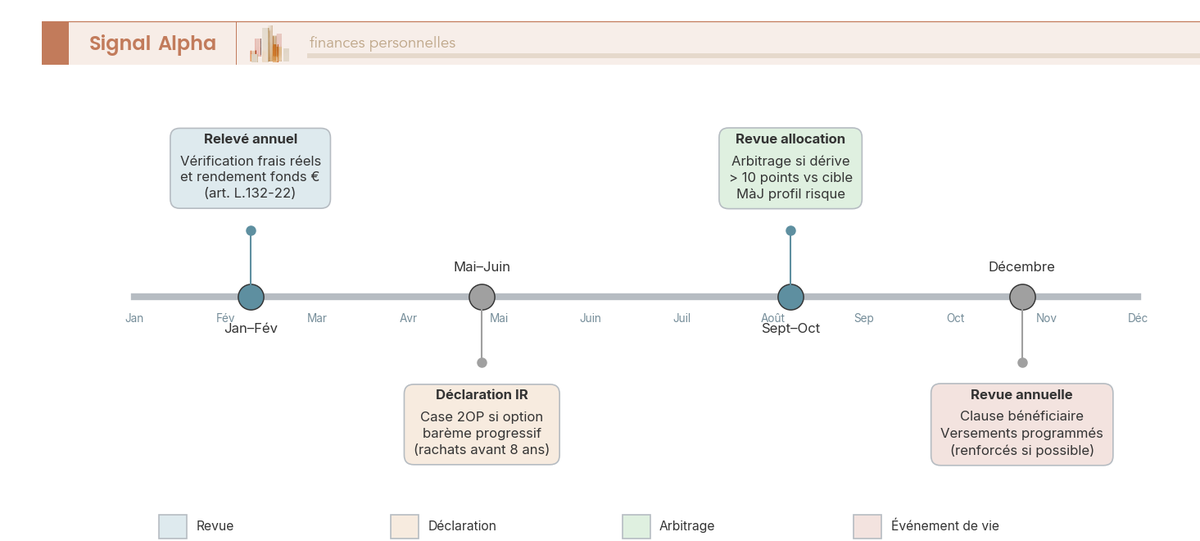

4.4 Routine annuelle : revue d’allocation, des supports et de la clause bénéficiaire

Pour transformer ces gestes ponctuels en pilotage cohérent, vous installez une routine annuelle de cinq étapes qui prend deux à trois heures par contrat. Cette régularité est ce qui sépare un contrat performant d’un contrat moyen sur vingt ans.

Étape une, lire le relevé annuel obligatoire envoyé par l’assureur. Trois données à pointer : rendement servi sur le fonds en euros (à comparer aux 2,0-2,8 % du marché), frais effectivement prélevés (à recouper avec le bulletin), valeur de rachat globale. Étape deux, comparer allocation cible et allocation réelle : si une poche dérive de plus de 5 à 10 points, déclencher un arbitrage selon la règle posée en 4.2. Étape trois, vérifier la performance des supports sur trois ans glissants — un fonds qui sous-performe son indice de référence trois années consécutives mérite un arbitrage vers un ETF passif équivalent. Étape quatre, mettre à jour la clause bénéficiaire à chaque événement de vie majeur (mariage, naissance, divorce, décès d’un proche désigné). Étape cinq, revue de l’horizon : à mesure que la date d’utilisation approche, basculer progressivement vers le fonds en euros et les supports moins volatils.

L’étape la plus négligée est la troisième, et c’est aussi la plus coûteuse à laisser glisser. Un patrimoine de 100 000 € sans rééquilibrage pendant dix ans dérive typiquement de 15 à 25 points par rapport à sa cible — un profil équilibré devient dynamique sans décision consciente. Coût statistique 7 000 à 15 000 € selon le timing du décrochage de marché qui surviendra ensuite. Pour structurer le geste, la méthodologie de revue de portefeuille détaille le processus.

5. Optimiser la fiscalité : avant 8 ans, après 8 ans, seuil 150 000 € et articulation enveloppes

Le pilotage installé, vous abordez à présent la dimension qui justifie à elle seule l’antériorité : la fiscalité des rachats et l’articulation de l’AV avec les autres outils du particulier. Trois étages se superposent. Le régime temporel (avant ou après huit ans) fixe le taux d’IR. Le régime quantitatif (sous ou au-dessus de 150 000 € de primes) bascule la fraction excédentaire vers une fiscalité moins favorable. Le régime concurrentiel (AV face au PEA, au compte-titres ordinaire (CTO) et au plan d’épargne retraite (PER)) détermine l’ordre de remplissage de vos enveloppes.

5.1 Avant et après 8 ans : PFU 30 %, abattement annuel et taux réduit 7,5 %

Avant huit ans, le PFU 30 % installé en 1.1 s’applique par défaut sur la fraction des gains rachetés — 12,8 % d’IR plus 17,2 % de PS. Une option existe : la case 2OP sur la déclaration IR de l’année suivant le rachat permet de basculer sur le barème progressif. Avantageuse uniquement si votre tranche marginale d’imposition (TMI) est inférieure ou égale à 11 %, auquel cas le total ressort à 28,2 % au lieu de 30 %. Pour une TMI de 30 % ou plus, le PFU reste strictement préférable. Les exonérations totales d’IR de l’article 125-0 A I CGI rappelées en 4.3 jouent quel que soit l’âge du contrat — y compris avant huit ans (PS restent dus).

Après huit ans, deux briques fiscales s’activent. L’abattement annuel d’abord : 4 600 € pour une personne seule, 9 200 € pour un couple soumis à imposition commune — il s’applique uniquement à l’IR, jamais aux PS qui restent dus dès le premier euro de gains rachetés. Le taux réduit ensuite : 7,5 % d’IR sur les gains issus de versements inférieurs à 150 000 €, à comparer aux 12,8 % du PFU. Total : 24,7 % (7,5 % + 17,2 %) après abattement, contre 30 % avant huit ans.

L’application pratique en découle. Un couple de 60 ans avec un contrat ouvert il y a dix ans, capital actuel 80 000 € dont 25 000 € de gains, peut racheter 30 000 € chaque année dont environ 9 200 € de gains — l’abattement absorbe l’IR, seuls les PS de 17,2 % sont dus, soit 1 580 € d’imposition pour 30 000 € de liquidités. À l’inverse, sur un rachat unique de 50 000 € avec environ 15 600 € de gains, l’excédent au-delà de 9 200 € (6 400 €) supporte l’IR à 7,5 %, plus PS sur la totalité. Astuce que nous appliquons systématiquement : fractionner un besoin sur deux ou trois années civiles successives pour exploiter plusieurs abattements. Pour le détail des stratégies post-8 ans, le guide fiscalité détaillée des rachats approfondit la mécanique.

5.2 Le seuil 150 000 € : pourquoi un seul contrat n’est pas toujours optimal

Le seuil 150 000 € change la lecture du régime post-8 ans. Il s’apprécie au niveau du souscripteur, sur l’ensemble de ses contrats AV, sur les primes versées depuis le 27 septembre 2017, nettes de remboursements partiels. Pas par contrat, pas par foyer fiscal, par souscripteur. Au-delà, la fraction des gains rattachée aux primes excédentaires bascule du taux 7,5 % au taux 12,8 % d’IR (PS de 17,2 % inchangés), soit 30 % total au lieu de 24,7 %. Écart effectif 5,3 points sur la part qui excède.

La conséquence pour un couple marié visant 250 000 à 300 000 € d’épargne AV est lisible. Concentrer la totalité sur un seul contrat impose toute la fraction au-delà de 150 000 € au taux de 30 %. À l’inverse, ouvrir un contrat par conjoint double les briques fiscales du couple : 300 000 € de primes au taux 7,5 %, abattement annuel cumulé de 18 400 € (9 200 € chacun), et abattement transmission de 152 500 € par bénéficiaire pour chaque conjoint au titre de l’article 990 I du CGI — soit 305 000 € d’abattement transmission cumulé pour un même bénéficiaire.

L’erreur typique, on la voit chez la plupart des couples qui n’ont jamais audité leur structure : alimenter à 250 000 € le contrat ouvert le plus tôt par habitude historique, quand 125 000 € sur chacun des deux contrats du couple aurait évité de franchir le seuil. Coût estimé sur dix années de rachats fractionnés post-bascule : 6 000 à 12 000 € d’IR additionnel. Règle opérationnelle : pour tout couple visant plus de 150 000 € d’épargne AV cumulée, ouvrir un contrat par conjoint dès le premier euro, même si l’un des deux ne sera alimenté que symboliquement les premières années — l’antériorité prend date sur les deux compteurs en parallèle. Pour ancrer ce seuil dans la cartographie complète, le guide cinq seuils fiscaux et successoraux de l’assurance-vie détaille les autres lignes (152 500 €, 30 500 €, 700 000 €).

5.3 Articuler assurance-vie, PEA, CTO et PER : la logique d’enveloppes

La dernière brique fiscale est concurrentielle. L’AV se hiérarchise avec trois autres enveloppes du particulier : le PEA, le CTO et le PER. Le tableau qui suit synthétise les paramètres comparables. Lisez d’abord les colonnes plafond et fiscalité pour identifier la logique de chaque outil.

| Enveloppe | Plafond versements | Fiscalité gains | Liquidité | Transmission |

|---|---|---|---|---|

| Livret A / LDDS | 22 950 € / 12 000 € | Exonérés totalement | Immédiate | Succession civile |

| Assurance-vie | Aucun | PFU 30 % avant 8 ans, 24,7 % après (jusqu’à 150 000 €) | Immédiate (rachat) | 990 I / 757 B, hors succession |

| PEA | 150 000 € | IR exonéré après 5 ans, PS 18,6 % (et non 17,2 %) | Bloquée 5 ans pour retrait sans clôture | Succession civile classique |

| CTO | Aucun | PFU 30 % (12,8 % IR + 17,2 % PS), parfois 31,4 % avec CEHR | Immédiate | Succession civile classique |

| PER individuel | Aucun | Versements déductibles IR à la TMI, sortie taxée IR + PS | Bloqué jusqu’à retraite (sauf déblocage exceptionnel) | Régime spécifique selon âge décès |

Trois précisions structurantes. D’abord, ne jamais confondre enveloppes (AV, PEA, CTO, PER — les contenants fiscaux) et classes d’actifs (ETF, SCPI, fonds en euros — les contenus). Un même ETF MSCI World peut se loger dans un PEA, une AV ou un CTO, avec une fiscalité différente à la sortie. Ensuite, le PEA n’est pas dans l’exception assurance-vie sur les prélèvements sociaux : ses gains supportent 18,6 % en 2026, contre 17,2 % pour l’AV. Enfin, PEA et AV ne sont pas substituables — le PEA n’autorise que les actions et fonds éligibles UE, l’AV autorise tout l’univers UC.

Note de Tom

Confondre AV et PEA sur les prélèvements sociaux est l’erreur la plus fréquente que nous corrigeons. Les PS de l’AV sont restés à 17,2 % par exception législative en 2026 ; ceux du PEA sont passés à 18,6 % comme tous les autres revenus du capital. Calculer un rendement net post-fiscalité en appliquant 17,2 % partout surestime le PEA d’environ 1,5 point, ce qui fausse l’arbitrage d’allocation entre les deux enveloppes.

L’ordre de priorisation pour un particulier 25-50 ans en TMI 11 à 30 % suit cinq étages. Étage 1, le coussin Livret A et LDDS jusqu’aux plafonds (35 000 € cumulés maximum). Étage 2, l’AV pour prendre date dès que possible, même avec 100 à 500 €. Étage 3, le PEA pour les actions UE en parallèle, plafond 150 000 €, DCA sur ETF MSCI World éligibles PEA. Étage 4, le PER uniquement si TMI ≥ 30 % — la déduction immédiate à 30, 41 ou 45 % bat alors le coût de blocage jusqu’à la retraite. Étage 5, le CTO en complément pour les titres non éligibles PEA (US tech non-UE, ETF synthétiques non-UCITS). Pour une TMI de 41 ou 45 %, l’ordre s’inverse au profit du PER en tête. Pour le détail mécanique du PEA en parallèle, le guide PEA et plafond 150 000 € couvre les contraintes d’éligibilité et la mécanique de retrait après cinq ans.

6. Préparer la transmission : clause bénéficiaire, articles 990 I et 757 B

La section 5 a posé la fiscalité « moi vivant ». La transmission bascule à présent sur la fiscalité « moi décédé », et c’est précisément là que l’assurance-vie se distingue dans le paysage patrimonial français. Le capital décès n’entre pas dans la succession civile classique : il suit son propre régime, gouverné par la clause bénéficiaire rédigée dans le contrat. Deux articles du Code général des impôts (CGI) cadrent ce régime parallèle, selon que les versements interviennent avant ou après 70 ans.

6.1 Article 990 I CGI : le régime favorable des versements avant 70 ans

Le régime des versements avant 70 ans justifie historiquement la place de l’assurance-vie au sommet des outils de transmission civile français. L’article 990 I CGI prévoit un abattement de 152 500 € par bénéficiaire désigné — pas global, pas par contrat, par personne. Au-delà, deux taux : 20 % jusqu’à 700 000 € de fraction taxable par bénéficiaire (après abattement), puis 31,25 %. Conjoint marié et partenaire de PACS sont totalement exonérés par la loi TEPA de 2007, indépendamment de l’âge des versements (article 796-0 bis CGI).

Le caractère hors succession civile est l’autre brique structurante. L’article L.132-12 du Code des assurances pose que le capital décès ne fait pas partie de la succession ; la clause prime sur les règles civiles (réserve héréditaire, quotité disponible). Limite posée par l’article L.132-13 : si les primes sont manifestement exagérées au regard des facultés du souscripteur, les héritiers réservataires peuvent en demander la réintégration (Cass. ch. mixte 23 nov. 2004 — quatre critères : âge, situation familiale, patrimoine, utilité économique).

Le tableau ci-dessous chiffre l’effet démultiplicateur du nombre de bénéficiaires sur 800 000 € transmis avant 70 ans.

| Configuration | Bénéficiaires désignés | Abattement total | Capital taxable | Droits dus |

|---|---|---|---|---|

| Conjoint marié seul bénéficiaire | 1 (conjoint) | exonération totale TEPA | 0 € | 0 € |

| Deux enfants à parts égales | 2 (400 000 € chacun) | 305 000 € | 495 000 € | 99 000 € (20 %) |

| Conjoint 50 % + 2 enfants 25 % chacun | 3 | conjoint exonéré + 305 000 € | 200 000 € | 40 000 € (20 %) |

| Quatre enfants à parts égales | 4 (200 000 € chacun) | 610 000 € | 190 000 € | 38 000 € (20 %) |

Hypothèses : 800 000 € de capital décès, versements intégralement effectués avant 70 ans, primes non jugées manifestement exagérées, droits liquidés par l’assureur conformément à l’article 990 I CGI.

Passer de deux à quatre bénéficiaires divise les droits par 2,6 sur le même capital — d’où la stratégie de répartition par enfant au-dessus de 300 000 €. Pour creuser les pièges associés, le guide abattement 990 I et erreurs de clause détaille les configurations rares (concubin, neveu, fondation). À retenir : le seuil 150 000 € (vivant, IR rachats) et l’abattement 152 500 € (décès, droits de mutation à titre gratuit ou DMTG) sont deux mécaniques distinctes malgré la proximité des chiffres.

6.2 Article 757 B CGI et procédure post-décès

Pour les versements après 70 ans, le régime change de logique. L’article 757 B CGI ne prévoit plus un abattement par bénéficiaire mais un abattement global de 30 500 €, partagé entre tous les bénéficiaires non exonérés (conjoint et PACS restent exonérés par TEPA). Au-delà, les primes sont réintégrées dans la succession civile et taxées aux droits de mutation selon le lien de parenté (100 000 € d’abattement par enfant en ligne directe, puis barème progressif jusqu’à 45 %).

Avantage clé souvent ignoré : l’abattement et la réintégration ne portent que sur les primes versées, jamais sur les gains générés. Un capital de 80 000 € dont 50 000 € de primes (70-80 ans) et 30 000 € de gains ne supporte le 757 B que sur 50 000 € (-30 500 € = 19 500 € taxables aux DMTG) ; les 30 000 € de gains restent hors succession. Cette singularité justifie qu’on continue à alimenter un contrat après 70 ans. Astuce pratique : un contrat dédié post-70 ans sépare les compteurs 990 I / 757 B et simplifie la liquidation au décès.

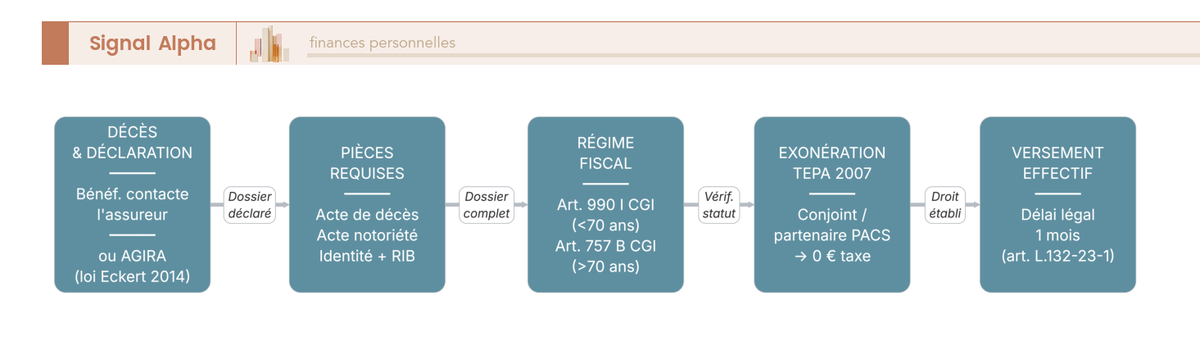

La procédure post-décès est cadrée par la loi Eckert du 13 juin 2014. Cinq étapes : déclaration à l’assureur (acte de décès, RIB, justificatifs) ; recherche AGIRA (Association pour la Gestion des Informations sur le Risque en Assurance) en cas de doute sur l’existence d’un contrat ; qualification fiscale par l’assureur ; prélèvement des droits en tiers-payeur ; versement net sous un mois après réception complète des pièces (article L.132-23-1 du Code des assurances).

L’enjeu pratique se concentre sur la première étape. Un contrat oublié bascule en déshérence après dix ans, puis est transféré à la Caisse des Dépôts (CDC) via Ciclade. Les sommes restent réclamables trente ans, sans intérêts servis sur la période de séjour CDC. Pour les DMTG par lien de parenté lorsque le 757 B s’active, le guide droits de succession DMTG par lien de parenté détaille les barèmes.

6.3 Rédiger une clause bénéficiaire qui tienne la route

La mécanique fiscale est posée, reste désormais l’écriture concrète de la clause qui activera ces régimes. La clause bénéficiaire type des contrats d’agence se rédige presque toujours dans les mêmes termes : « mon conjoint, à défaut mes enfants nés ou à naître par parts égales, à défaut mes héritiers ». Cette formule couvre le couple marié avec enfants communs, mais elle se révèle inadaptée dans quatre configurations fréquentes.

| Situation | Clause type-d’agence | Clause à privilégier | Erreur si clause type |

|---|---|---|---|

| Couple marié + enfants communs | conjoint, à défaut enfants, à défaut héritiers | clause type suffisante | aucune |

| Concubin non pacsé | conjoint, à défaut enfants | clause nominative explicite (« M. / Mme X, à défaut… ») | concubin n’a aucun droit, capital revient aux héritiers |

| Famille recomposée | conjoint, à défaut enfants | quote-part nominative (50 % conjoint / 50 % enfants nommés du premier lit) | enfants du premier lit spoliés au profit du second conjoint |

| Capital ≥ 300 000 € avec 3+ enfants | conjoint, à défaut enfants à parts égales | enfants nommés à parts égales en bénéficiaires de premier rang | sous-utilisation des abattements 152 500 € |

Lecture indicative ; chaque clause sur-mesure mérite une revue par un conseiller patrimonial ou un notaire avant signature.

Le piège du concubin non pacsé est le plus brutal — sans désignation explicite, il n’a aucun droit sur le capital, qui retombe vers les héritiers de l’assuré. La clause doit le nommer en toutes lettres, avec une formule de substitution. Le concubin ne profite pas de l’exonération TEPA et supporte le 990 I à 20 %, mais il reçoit effectivement le capital.

L’erreur la plus coûteuse en pratique reste la clause non révisée dix ans après un événement de vie. Un divorce non suivi de réécriture peut conduire le capital à l’ex-conjoint ; un nouveau-né non intégré reste hors transmission. Coût indicatif : 20 000 à 100 000 €. La règle opérationnelle tient en quatre déclencheurs : revue immédiate à mariage, divorce, naissance, décès d’un proche désigné.

Note de Henri

Ce qu’on observe dans les dossiers repris à dix ou quinze ans, c’est la fréquence des clauses qui ne reflètent plus la situation familiale. Un divorce intervenu sept ans plus tôt, un remariage, un enfant né entre-temps — et la clause d’origine continue de désigner « mon conjoint », sans préciser lequel. La règle pratique tient en une phrase : à chaque modification du livret de famille, on rouvre l’avenant de clause dans la foulée. Cinq minutes pour signer, des dizaines de milliers d’euros à l’arrivée.

Pour les structures qui combinent assurance-vie, donation et démembrement immobilier, le guide optimiser la succession avec démembrement et donation étend la logique aux autres outils.

6.4 Co-adhésion et démembrement : techniques avancées pour couples mariés

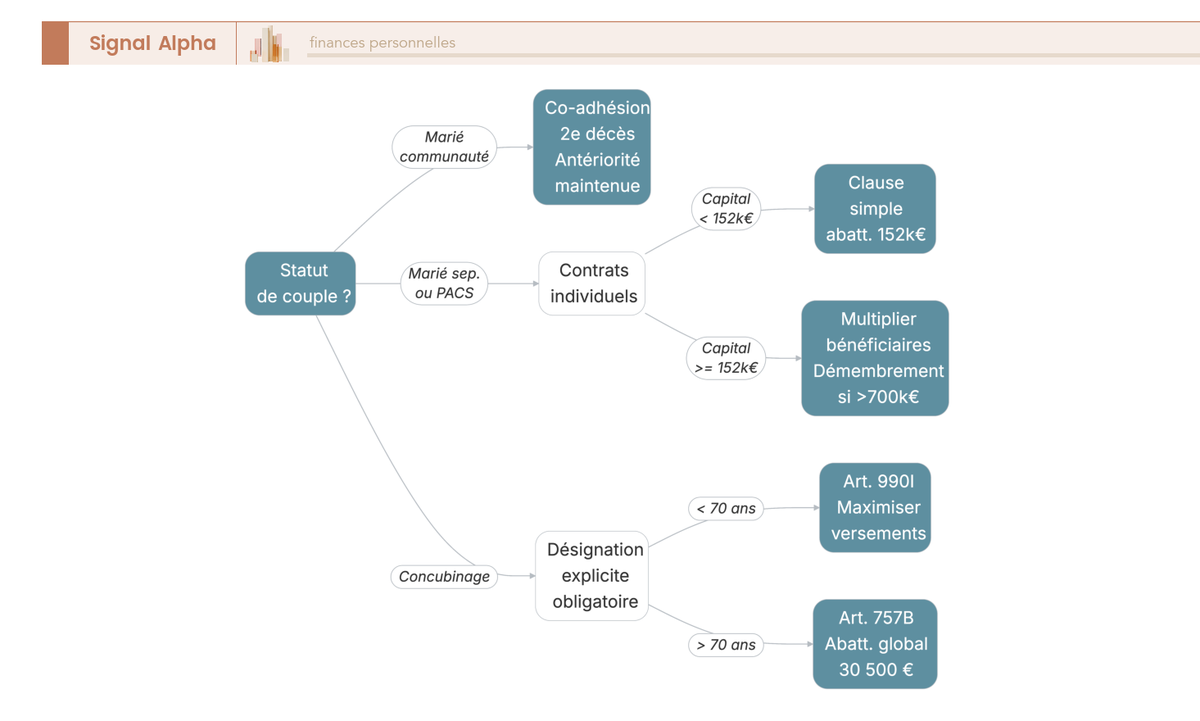

Pour les couples mariés sous régime communautaire avec un patrimoine consolidé, deux techniques prolongent la clause simple. La co-adhésion vise l’antériorité fiscale du couple sur un horizon long ; le démembrement vise l’optimisation transmission entre conjoint et enfants.

La co-adhésion ouvre le contrat à deux co-titulaires en propriété indivise. La variante avec dénouement au second décès fait courir l’antériorité jusqu’au décès du second époux et apporte le levier transmission ; le capital n’est versé aux bénéficiaires qu’à la disparition du dernier des deux co-titulaires (la variante au premier décès, qui force le survivant à rouvrir un contrat, perd l’intérêt fiscal).

Le démembrement de la clause attribue l’usufruit du capital décès au conjoint et la nue-propriété aux enfants. Le conjoint perçoit le capital et peut l’utiliser à sa guise ; les enfants n’ont qu’une créance différée, qui s’éteindra au décès du conjoint sans nouveaux droits de mutation.

Le piège majeur tient à la convention de quasi-usufruit. Quand l’usufruit porte sur une somme d’argent, le conjoint acquiert un droit de quasi-usufruit (article 587 du Code civil) — il peut consommer le capital, à charge de restituer une somme équivalente au décès. Cette créance n’est opposable à l’administration fiscale qu’à la condition d’être formalisée par acte notarié. Sans convention écrite, les enfants risquent de voir leur créance contestée, voire de payer une seconde fois les droits de mutation.

Règle opérationnelle : démembrement et co-adhésion second décès se justifient à partir de 300 000 € de patrimoine transmissible, couple marié avec enfants communs. En dessous, la clause simple bien rédigée capture l’essentiel du gain fiscal sans la complexité notariale. Pour les modèles de convention, le guide démembrement de la clause bénéficiaire et quasi-usufruit détaille les formes pratiquées.

7. Erreurs classiques à éviter et trois stratégies 2026 selon votre profil

La mécanique complète est désormais posée. Reste à éviter les sept écueils qui érodent silencieusement la performance sur vingt ans, puis à traduire l’ensemble en feuille de route selon votre profil. Cette section condense les erreurs chiffrées issues des bilans de contrats anciens, livre trois trajectoires-types et clôt le guide par le récapitulatif des 15 étapes-clés.

7.1 Les sept erreurs qui plombent la performance nette sur 20 ans

Les écarts sur vingt ans ne se font ni sur le timing d’entrée ni sur le « bon » fonds — ils se font sur sept arbitrages structurels rarement formalisés à la souscription. Le tableau ci-dessous chiffre chaque erreur sur 100 000 € en allocation 50 / 50 à 5 % brut.

| Erreur | Mécanisme | Bonne pratique | Coût indicatif sur 20 ans |

|---|---|---|---|

| 1. Frais d’entrée 3 % + gestion 0,9 % | érosion exponentielle du capital all-in | 0 % entrée + 0,5-0,7 % gestion (courtier digital + ETF) | -40 000 € |

| 2. 100 % fonds en euros | rendement réel ~0,5 % net inflation, ne suit pas l’érosion monétaire | allocation fonds euros / UC alignée sur horizon | -45 000 € |

| 3. Pas de rééquilibrage 10 ans | dérive du profil cible, surexposition aux UC après hausse | rééquilibrage seuil 5-10 % ou calendaire annuel | -7 000 à -15 000 € |

| 4. Clause bénéficiaire inadaptée | concubin non nommé, divorce non suivi, famille recomposée mal cadrée | revue immédiate à chaque événement de vie | -20 000 à -100 000 € |

| 5. Rachat pour besoin court au lieu d’avance | déclenchement IR + PS sur gains rachetés évitables | avance sous 3 ans, rachat au-delà | -1 000 à -5 000 € par opération |

| 6. Multiplication des UC sans logique | diversification cosmétique, suivi impossible, frais empilés | 4 à 8 lignes UC structurantes maximum | non chiffrable, perte de lisibilité |

| 7. Sortie unique du capital à la retraite | abattement annuel 4 600 / 9 200 € sous-utilisé | rachats fractionnés sur 3 à 5 ans civils | -3 000 à -8 000 € d’IR évitable |

Hypothèses : capital initial 100 000 €, allocation 50 / 50, rendement brut moyen 5 %, taux marginal d’imposition 30 %, horizon 20 ans. Ordres de grandeur indicatifs.

Trois erreurs concentrent la majorité des écarts terminaux. L’erreur n°1 (frais all-in) est la plus simple à éviter à l’ouverture, la plus difficile à rattraper après coup. L’erreur n°4 ne se voit qu’au décès — trop tard pour corriger — mais c’est la plus coûteuse à l’unité. L’erreur n°5 se corrige en une question avant tout rachat sous trois ans. Le comparatif des contrats à 0 % d’entrée et 0,5-0,7 % de gestion classe les offres 2026 sur les frais all-in.

7.2 Trois stratégies par profil : jeune actif, foyer, retraité

Trois feuilles de route couvrent la majorité des situations particulier en France.

Stratégie 1 — Jeune actif (25-35 ans, capital 1-10 000 €, horizon 30+ ans). La priorité n’est pas le rendement, c’est la prise de date. Ouvrir dès maintenant avec 100 à 500 € démarre le compteur d’antériorité fiscale qui ne se rattrapera jamais. Allocation cible 80 % UC actions ETF (MSCI World ou S&P 500) + 20 % fonds en euros tampon. Alimentation : DCA mensuel 150 à 500 €. Distributeur : courtier digital low-cost (Linxea, Placement Direct, Boursorama Vie, Fortuneo Vie). Clause simple : parents si célibataire, conjoint à défaut parents si en couple. Pour la procédure pas-à-pas, le guide ouvrir une assurance-vie couvre les démarches.

Stratégie 2 — Foyer en accumulation (35-55 ans, couple, 1 à 3 enfants, TMI 30-41 %, capital 30 à 300 000 €). L’architecture optimale repose sur deux contrats ouverts en parallèle, un par conjoint. Cette mise en place démultiplie quatre seuils : abattement annuel 9 200 €, seuil 150 000 €, abattement 152 500 € par bénéficiaire (990 I), abattement 30 500 € (757 B). Allocation 50-65 % UC (60 % ETF actions + 20 % obligataire daté + 20 % SCPI) + 35-50 % fonds en euros (immobilier ou nouvelle génération). Articulation : PEA en parallèle (plafond 150 000 €) sur ETF actions UE ; PER si TMI ≥ 30 %. Clause démembrée avec convention notariée de quasi-usufruit au-dessus de 300 000 € transmissibles.

Stratégie 3 — Retraité (60-80 ans, capital 100 à 500 000 €, horizon décennal). La logique bascule de l’accumulation vers la sécurisation et l’optimisation transmission. Sécurisation graduée 3 à 5 ans avant la retraite : rapatriement progressif des UC actions monde vers fonds en euros et UC obligataire datée, par tranches de 10-15 % par an, pour neutraliser le risque de séquence. Allocation cible : 60-75 % fonds en euros (immobilier privilégié) + 25-40 % UC obligataire daté + 10-20 % UC actions monde. Complément retraite : rachats partiels programmés calibrés sous l’abattement annuel 4 600 / 9 200 €. Maximisation des versements pré-70 ans pour activer le 990 I ; contrat dédié post-70 ans pour la lisibilité du 757 B. Clause démembrée avec convention notariée au-dessus de 300 000 €.

7.3 Tableau récapitulatif : les 15 étapes-clés de l’assurance-vie 2026

Pour clore le corps du guide, le tableau suivant condense les quinze gestes-clés du parcours d’un contrat — de la prise de date à la transmission. Grille à conserver pour piloter le contrat sur vingt à trente ans.

| Étape | Action à mener | À éviter | Erreur fréquente |

|---|---|---|---|

| 1. Prendre date | Ouvrir avec 100-500 € minimum, le plus tôt possible | Attendre un projet d’épargne précis | Repousser 5-10 ans, perdre l’antériorité |

| 2. Choisir le contrat | Comparer en frais all-in (entrée + gestion + arbitrage + TER + pilotage) | Comparer ligne à ligne | Banque traditionnelle 3 % + 0,9 % |

| 3. Définir l’allocation | Grille profil x horizon ; UC alignées sur horizon résiduel | Tout fonds en euros par défaut | 100 % fonds euros, érosion réelle |

| 4. Choisir le mode de gestion | Libre si vous savez choisir un ETF ; pilotée si délégation totale ≤ 50 K€ | Pilotée premium 1,3-1,5 % pour ETF MSCI World | Surcoût pilotée non justifié |

| 5. Alimenter | DCA mensuel 150-500 € pour lisser le timing | Versements ponctuels au gré du marché | Achat post-hausse, attente post-baisse |

| 6. Arbitrer en interne | Rééquilibrage seuil (±5-10 %) ou calendaire annuel ; sans rupture fiscale | 5+ arbitrages tactiques par an | Inversion procyclique post-baisse / hausse |

| 7. Sortir avant 8 ans | PFU 30 % par défaut ; case 2OP si TMI ≤ 11 % ; 125-0 A si éligible | Rachat sans vérifier l’éligibilité 125-0 A I | Licenciement non déclaré en exonération |

| 8. Sortir après 8 ans | Abattement annuel 4 600 / 9 200 € + taux 7,5 % sous 150 000 € | Rachat unique non fractionné | Sortie totale à la retraite, IR évitable |

| 9. Articuler les enveloppes | AV cœur LT + PEA actions UE + PER si TMI ≥ 30 % + CTO complément | Tout sur AV par habitude | PEA délaissé alors que IR exonéré post-5 ans |

| 10. Rédiger la clause | Personnaliser concubin / famille recomposée / capital élevé ; revoir à chaque événement | Clause type sans révision | Divorce non suivi de mise à jour |

| 11. Versements pré-70 ans | Concentrer les apports avant 70 ans pour activer le 990 I | Verser massivement après 70 ans sur le contrat principal | Compteurs 990 I / 757 B mélangés |

| 12. Versements post-70 ans | Ouvrir un contrat dédié ; conserver les gains exonérés | Continuer sur le contrat principal | Brouillage de la qualification fiscale |

| 13. Routine annuelle | Relevé, rééquilibrage, supports, clause, horizon | Set-and-forget | Dérive de profil 15-25 points sur 10 ans |

| 14. Transmission complexe | Co-adhésion second décès + démembrement + convention notariée si ≥ 300 000 € | Démembrement oral non formalisé | Créance des nu-propriétaires non opposable |

| 15. Cas spécifiques | Concubin nommé, multi-assureurs > 70 K€, luxembourgeois ≥ 125-250 K€ | Mono-assureur au-delà de 70 K€ | Concentration FGAP non maîtrisée |

Synthèse opérationnelle du parcours d’un contrat d’assurance-vie pour un particulier français en 2026.

Avec cette grille en main, chaque décision se rattache à une étape et à une erreur connue. Le passage à l’acte se résume à un geste — celui de l’étape 1 — pour ceux qui n’ont pas encore de contrat, et à une revue annuelle pour les autres.

Conclusion

Piloter une assurance-vie en France relève moins d’un coup de génie à la souscription que d’une discipline qui se déploie sur trois plans. D’abord la prise de date, qui démarre l’antériorité fiscale dès 100 ou 500 euros versés et conditionne toute la fiscalité ultérieure. Ensuite le choix du contenant, où l’on tranche entre frais all-in 0,7 pour cent chez un courtier digital et 3 pour cent plus 1 pour cent en agence, sachant que cet écart pèse plusieurs dizaines de milliers d’euros sur vingt ans. Enfin la calibration fonds en euros versus unités de compte selon l’horizon résiduel, doublée d’une clause bénéficiaire qui colle réellement à la situation familiale du jour.

Deux nuances méritent de rester en tête après la lecture. La première : l’abattement annuel de 4 600 ou 9 200 euros joue sur l’impôt sur le revenu, jamais sur les prélèvements sociaux, qui restent dus en totalité sur les gains rachetés. La seconde, qu’on voit régulièrement mal calibrée dans les dossiers : le seuil 150 000 euros et l’abattement 152 500 euros par bénéficiaire sont deux mécaniques distinctes, l’une sur les rachats du vivant, l’autre sur la transmission au décès. Les confondre conduit à des arbitrages bancals, voire à une clause sous-utilisée qui laisse passer 30 à 60 000 euros d’optimisation transmission.

Pour aller plus loin, plusieurs étapes s’enchaînent naturellement avec ce guide. Le comparatif des meilleures assurances-vie 2026 classe les contrats en ligne sur les frais all-in et la profondeur d’univers UC, ce qui donne une grille de décision concrète pour passer à l’acte. Le comparatif des meilleurs fonds en euros aide ensuite à arbitrer entre fonds classiques, immobiliers et nouvelle génération sur la poche prudente. Et pour les patrimoines qui dépassent 300 000 euros transmissibles, le guide dédié à la succession en assurance-vie détaille les configurations de clause, les pièges du concubin non nommé et les conventions de quasi-usufruit qui sécurisent réellement la transmission.

Le passage à l’acte tient en deux gestes. Pour ceux qui n’ont pas encore de contrat, l’ouverture d’un courtier digital avec 100 à 500 euros démarre l’antériorité dès cette semaine. Pour ceux qui en détiennent un depuis dix ans ou plus, la revue des frais et de la clause bénéficiaire dans les trente prochains jours capture l’essentiel des écarts évitables.

Foire aux questions

Pourquoi ouvrir une assurance-vie le plus tôt possible : que change concrètement l’antériorité fiscale ?

Plus le contrat est ancien, plus il devient avantageux : c’est le principe de l’antériorité. L’abattement annuel de 4 600 € (seul) ou 9 200 € (couple) sur les rachats et le taux d’impôt sur le revenu réduit à 7,5 % sur les gains issus des versements ≤ 150 000 € ne s’appliquent qu’après huit ans de détention. Le compteur démarre au premier versement et ne redémarre jamais. Ouvrir avec 100 € à 30 ans donne un contrat fiscalement mature à 38 ans ; attendre 50 ans repousse cette maturité à 58 ans.

Gestion libre ou gestion pilotée : qui tient le volant ?

Tout contrat propose au moins deux modes. La gestion libre vous laisse choisir directement les supports — fonds euros, ETF (Exchange-Traded Fund), SCPI (Société Civile de Placement Immobilier), fonds actifs — et arbitrer vous-même : 0 % de frais additionnels, mais elle exige du temps et de la discipline. La gestion sous mandat ou pilotée délègue ces décisions à un gestionnaire, contre 0,2 à 0,8 % par an de frais en plus. Pour un capital ≤ 50 K€ piloté sur ETF MSCI World, la gestion libre courtier bat la pilotée premium de 0,6 à 0,8 % par an net.

Quel distributeur choisir entre banque traditionnelle, banque en ligne et courtier spécialisé ?

Trois canaux dominent le marché 2026. Banque traditionnelle : 2 à 5 % de frais d’entrée, 0,8 à 1 % de gestion sur unités de compte (UC), univers limité — accompagnement humain au prix fort. Banque en ligne : 0 à 3 % d’entrée, 0,6 à 0,85 % de gestion, univers modéré. Courtier digital : 0 % d’entrée, 0,5 à 0,75 % de gestion, univers très large multi-assureurs, 100 % digital. Pour un particulier autonome capable de choisir un ETF, le courtier digital reste l’option la plus efficace en frais nets.

Comment fonctionne l’abattement de 152 500 € par bénéficiaire en cas de transmission ?

L’abattement de 152 500 € s’applique par bénéficiaire désigné, sur la part provenant des versements effectués avant les 70 ans du souscripteur (article 990 I du Code général des impôts, ci-après CGI). Au-delà, la fraction taxable est imposée à 20 % jusqu’à 700 000 € par bénéficiaire, puis 31,25 %. Exemple : un enfant qui reçoit 200 000 € voit 152 500 € exonérés et 47 500 € taxés à 20 %, soit 9 500 € d’impôt et 190 500 € nets. Désigner plusieurs bénéficiaires démultiplie l’abattement (4 enfants = 4 × 152 500 €).

Quels sont les inconvénients de l’assurance-vie qu’on minimise trop souvent ?

L’AV présente cinq limites réelles. La complexité — frais empilés, fiscalité à seuils, clause bénéficiaire — produit des erreurs si l’on ne se forme pas. Les fonds euros 2026 servent 2,0 à 2,8 % net en moyenne, juste au niveau de l’inflation IPC. Les UC exposent à une perte en capital, surtout sur horizon court. La solidité de l’assureur n’est garantie qu’à hauteur de 70 000 € par souscripteur via le Fonds de Garantie des Assurances de Personnes (FGAP) — au-delà, vous êtes créancier ordinaire. Enfin, contrairement à un dépôt, vous êtes créancier de l’assureur, pas déposant.

Assurance-vie, PEA, CTO et PER : dans quel ordre les remplir et avec quels arbitrages ?

Logique de priorisation pour un particulier. (1) Coussin sécurité Livret A (22 950 €) + LDDS (12 000 €), exonérés. (2) AV pour prendre date avec 100 à 500 € le plus tôt possible : antériorité fiscale gratuite. (3) PEA pour les actions UE en parallèle (plafond 150 000 €, IR exonéré après 5 ans, prélèvements sociaux 17,2 %). (4) PER si tranche marginale ≥ 30 % (déductibilité IR à l’entrée). (5) Compte-titres ordinaire (CTO) en complément : titres hors UE, pas de plafond mais Prélèvement Forfaitaire Unique (PFU) 30 % + PS 17,2 %. Ne pas concentrer sur un seul produit.

Peut-on transférer une assurance-vie d’un assureur à un autre en gardant son antériorité ?

Non, le transfert d’un contrat AV vers un autre assureur en conservant l’antériorité fiscale n’existe pas. Seule exception, la loi Pacte de 2019 : un transfert intra-assureur est possible vers un nouveau contrat (souvent pour migrer d’un monosupport vers un multisupport plus moderne). L’antériorité est conservée, mais l’assureur reste libre d’accepter ou non l’opération. En pratique : si votre contrat actuel est mauvais et récent (< 8 ans), envisagez un rachat total puis une ouverture ailleurs ; s’il est ancien, alimentez ailleurs et conservez l’ancien comme « réservoir d’antériorité ».

Co-adhésion : quand ouvrir un contrat à deux ?

La co-adhésion est un contrat ouvert au nom de deux co-titulaires, généralement des époux mariés sous régime de communauté, en propriété indivise. Deux variantes : dénouement au premier décès (le survivant doit ouvrir un autre contrat — peu intéressant) ou dénouement au second décès (l’antériorité court jusqu’au décès du second, recommandée pour la transmission). Pertinente pour couples mariés avec patrimoine commun ≥ 200 K€ et enfants communs. À éviter en communauté universelle non stabilisée ou en remariage avec enfants de différents lits — dans ces cas, deux contrats individuels restent plus souples.