Dernière mise à jour : juillet 2026

Chaque janvier, les médias annoncent « le taux de l’assurance vie » comme un chiffre unique. En 2025, il s’établit à 2,6 % en moyenne. Ce qu’on ne vous dit pas, c’est qu’il ne concerne que les fonds euros, le support le plus prudent de l’enveloppe.

Au même moment, un épargnant exposé à 100 % en ETF actions via son assurance vie encaissait +7,1 % sur l’année, une fois la performance ramenée en euros. En gestion pilotée, les meilleures plateformes en ligne affichaient +11,1 %. Entre 2,6 % et +7,1 %, on ne parle déjà plus du même produit.

Cet écart de 2025 reste pourtant modéré, sur une année où le dollar a fortement reculé face à l’euro et rogné la performance des indices mondiaux. Le vrai contraste se joue sur la durée : un ETF World a rapporté près de +12 % par an sur cinq ans en euros, très au-dessus de n’importe quel fonds euros. Cette confusion pousse chaque année des milliers d’épargnants à sous-estimer le potentiel réel de leur contrat, ou à décider sur un seul chiffre sorti de son contexte.

Le rendement de l’assurance vie ne se résume pas à un taux de fonds euros. Il dépend de l’allocation entre fonds euros et unités de compte, du choix entre gestion libre et gestion pilotée, des frais qui grignotent votre capital année après année, et de la fiscalité au moment du retrait. On passe chacun de ces leviers au crible, avec les chiffres 2025 et les perspectives 2026, pour que vous puissiez juger si votre contrat travaille vraiment pour vous.

1. L’assurance vie multisupport : une enveloppe, plusieurs rendements

Un contrat d’assurance vie multisupport n’est pas un produit de placement. C’est une enveloppe fiscale, et le rendement qu’elle délivre dépend entièrement de ce que vous mettez dedans. Un même contrat a pu rapporter 2,6 % ou +7,1 % sur l’année 2025, selon l’allocation choisie entre fonds euros et unités de compte. C’est cette distinction qui explique l’écart entre le « taux de l’assurance vie » relayé par les médias et ce que perçoivent réellement les épargnants.

1.1 Fonds euros et unités de compte : les deux moteurs de votre contrat

Le fonds euros garantit le capital de l’épargnant, investi principalement en obligations d’État et d’entreprise. Cette garantie n’est pas toujours totale et dépend du fonds : Suravenir couvre par exemple 99,4 % net des frais de gestion sur Rendement 2, mais 97 % sur Opportunités 2. L’assureur porte le risque et annonce chaque janvier le rendement de l’année précédente ; en 2025, la moyenne s’est établie à 2,6 % net de frais de gestion selon France Assureurs, brut de prélèvements sociaux. Le capital ne peut pas baisser, mais le rendement reste modeste.

De l’autre côté, les unités de compte exposent l’épargnant à des fluctuations de valeur liquidative, en échange d’un potentiel de rendement bien supérieur. Les UC regroupent tous les autres supports, des ETF aux fonds actions en passant par les SCPI, le private equity ou les produits structurés. Ici, c’est vous qui portez le risque de perte en capital.

Une distinction mérite d’être gardée à l’esprit : on parle de « rendement » ou de « taux » pour le fonds euros, un chiffre annoncé par l’assureur, mais de « performance » pour les UC, une valeur liquidative qui évolue chaque jour de cotation.

| Caractéristique | Fonds euros | Unités de compte (UC) |

|---|---|---|

| Garantie en capital | Oui (nette de frais de gestion) | Non |

| Qui porte le risque | L’assureur | L’épargnant |

| Rendement annoncé | Janvier N+1 pour l’année N | Valeur liquidative quotidienne |

| Liquidité | Rachat sous 2 mois max (délai légal) | Rachat sous 2 mois max |

| Horizon recommandé | Court à moyen terme (sécurisation) | Moyen à long terme (> 5 ans) |

En cas de défaillance de l’assureur, le Fonds de Garantie des Assurances de Personnes (FGAP) intervient à hauteur de 70 000 euros par assuré et par assureur. C’est une protection plafonnée : si vous avez 200 000 euros chez un seul assureur, seuls 70 000 euros sont couverts.

Pour comprendre pas à pas le fonctionnement de l’assurance vie, les supports disponibles et la fiscalité applicable, consultez notre guide assurance vie.

1.2 Panorama des supports disponibles en unités de compte

L’éventail des UC disponibles varie considérablement d’un contrat à l’autre. Les meilleurs contrats en ligne proposent plus de 2 000 UC (Lucya Cardif en référence), là où un contrat bancaire classique se limite souvent à quelques dizaines de fonds maison. Le contrat proposé en agence n’a donc rien à voir, en termes de choix, avec ce qui existe en ligne.

| Type d’UC | Exemples | Risque | Rendement potentiel | Frais de support typiques |

|---|---|---|---|---|

| ETF / Trackers | MSCI World, S&P 500, CAC 40 | Moyen à élevé | +6 à +10 % p.a. historique | 0,06-0,30 % p.a. |

| Fonds actions actifs | OPCVM stock-picking | Moyen à élevé | Variable | 1,50-2,50 % p.a. |

| Fonds obligataires | Investment grade, high yield | Faible à moyen | 2-5 % p.a. | 0,50-1,50 % p.a. |

| SCPI | Bureaux, commerces, résidentiel | Moyen | 4-6 % brut | 0 % en UC (intégré aux loyers) |

| OPCI | Mixte immobilier + financier | Moyen | Variable (négatif en 2024) | 1-2 % p.a. |

| SCI | Véhicule immobilier | Moyen | Variable (risque de baisse significative) | 1-2 % p.a. |

| Private equity (FCPR) | Non-coté | Élevé | 7-12 % cible | 2-3 % p.a. |

| Produits structurés | Capital garanti ou non | Variable | 5-10 % cible | Intégré au produit |

| Titres vifs | Actions en direct | Élevé | Variable | 0 % (hors frais UC contrat) |

Données à jour, juillet 2026.

Les frais de support vont de 0,06 % par an pour un ETF World à 2,50 % pour un fonds actions actif, soit un rapport de 1 à 40. Sur 20 ans, cet écart fait une différence considérable sur le capital accumulé. Les titres vifs sont disponibles sur très peu de contrats : Linxea Spirit 2 (Spirica) en est le principal, avec 0 % de frais de support. Pour aller plus loin, consultez notre article dédié à la façon de diversifier ses supports en assurance vie.

1.3 La confusion médiatique « taux de l’assurance vie » décryptée

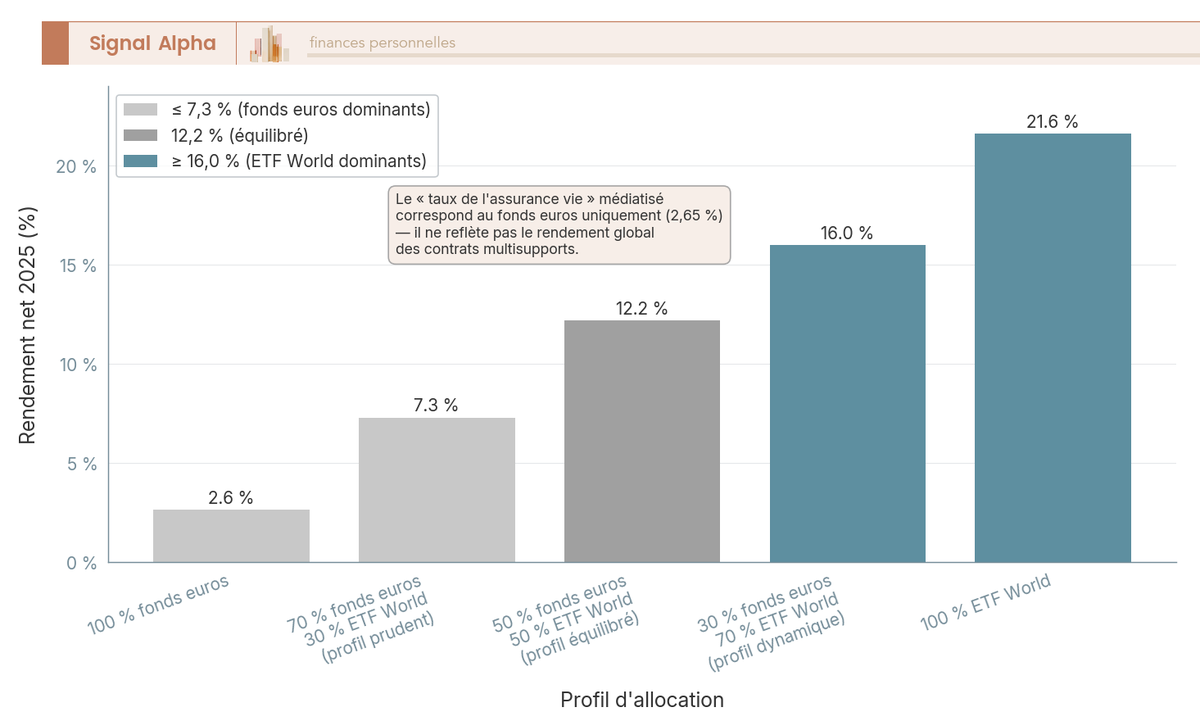

Chaque début d’année, les médias titrent « Le taux de l’assurance vie est de 2,6 % ». Ce chiffre correspond au rendement moyen des fonds euros, et uniquement des fonds euros. Il ne dit rien du rendement des contrats multisupports.

Le rendement d’un contrat multisupport ne dépend pas de ce taux unique, mais de l’allocation choisie entre fonds euros et unités de compte. En 2025, chaque curseur donnait un résultat différent :

- 100 % fonds euros : 2,6 %

- 70 % fonds euros / 30 % ETF World : environ +3,9 %

- 50 / 50 : environ +4,9 %

- 30 % fonds euros / 70 % ETF World : environ +5,8 %

- 100 % ETF World : +7,1 %

En euros, l’écart entre le tout-sécurité et le tout-actions est resté modéré sur cette seule année 2025, 2,6 % contre environ 7,1 %. La performance d’un ETF World s’affiche le plus souvent en dollars, mais un épargnant français encaisse son gain en euros, et la forte baisse du billet vert en 2025 en a rogné une bonne partie.

Le vrai fossé se lit sur la durée : un ETF World a rapporté de l’ordre de +12 % par an sur cinq ans en euros, très au-dessus du fonds euros. Le risque, lui, n’est pas le même, puisque le premier garantit le capital quand le second peut perdre 20 % en un trimestre de baisse. Réduire l’assurance vie à 2,6 %, c’est ignorer tout le spectre des possibilités.

1.4 Gestion libre ou gestion pilotée : deux façons de piloter son contrat

Le rendement de votre contrat dépend de l’allocation, mais encore faut-il savoir qui la choisit. Deux options coexistent dans la plupart des contrats multisupports.

En gestion libre, c’est vous qui sélectionnez vos supports et réalisez vos arbitrages. Vous accédez à l’ensemble des UC du contrat (ETF, SCPI, titres vifs si disponibles) et vous décidez de la répartition entre fonds euros et UC. Les millions d’allocations possibles produisent autant de rendements différents : deux épargnants sur le même contrat en gestion libre peuvent obtenir des résultats diamétralement opposés.

En gestion pilotée, un gestionnaire professionnel répartit votre allocation selon votre profil de risque (prudent, équilibré, dynamique, offensif). Tous les épargnants d’un même profil obtiennent la même performance. C’est plus simple, mais cela ajoute une couche de frais (frais de mandat) et restreint le choix des supports.

Lequel choisir ? La réponse dépend de vos connaissances, du temps que vous êtes prêt à consacrer au suivi, et de votre budget. On y revient en détail plus loin, avec les performances comparées des gestionnaires et un arbre de décision pour trancher.

Connaître les supports ne suffit pas : il faut maintenant des chiffres concrets. Combien rapporte réellement le fonds euros chez les différents assureurs, et que peut-on attendre pour 2026 ?

2. Rendement des fonds euros en 2025 : bilan et perspectives 2026

Le fonds euros, c’est le support que les médias commentent chaque janvier et celui qui intéresse en premier les épargnants prudents. Il ne représente qu’une partie du rendement de l’assurance vie, mais c’est la partie garantie, et 61 % de la collecte brute est encore dirigée vers ce support en 2025. Combien a-t-il réellement rapporté, et que faut-il anticiper pour l’année en cours ?

2.1 Rendement fonds euros 2025 : moyenne à 2,6 % et forte dispersion entre assureurs

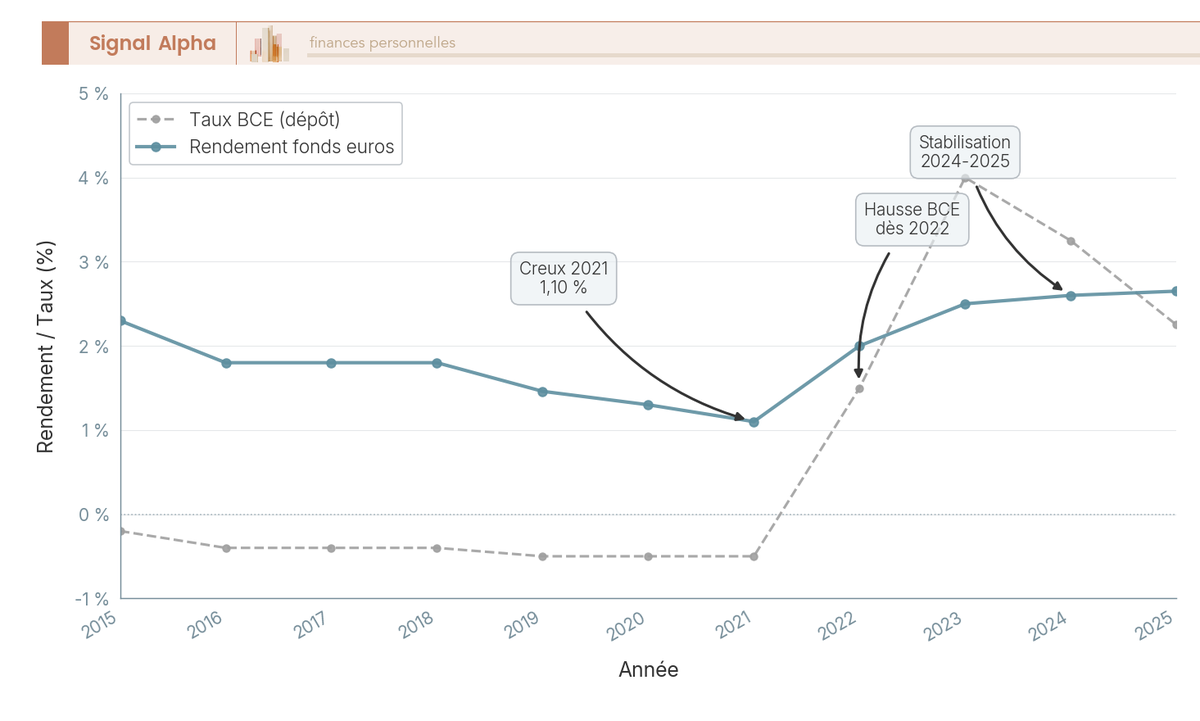

Le rendement moyen des fonds euros en 2025 s’établit à 2,6 % net de frais de gestion, brut de prélèvements sociaux, selon France Assureurs. C’est le même niveau qu’en 2024 (2,6 % également), soit une stabilisation qui prolonge le redressement amorcé depuis le creux historique de 2021.

| Année | Rendement moyen fonds euros (net de frais, brut de PS) |

|---|---|

| 2020 | 1,30 % |

| 2021 | 1,10 % |

| 2022 | 2,00 % |

| 2023 | 2,50 % |

| 2024 | 2,6 % |

| 2025 | 2,6 % |

Données à jour, juillet 2026.

La tendance est nette. Après une décennie de baisse continue (de 2,30 % en 2015 à 1,10 % en 2021), les fonds euros se sont redressés grâce à la remontée des taux directeurs de la BCE entre 2022 et 2023. L’encours total de l’assurance vie en France atteint 2 107 milliards d’euros fin 2025, dont 39 % de la collecte brute dirigée vers les unités de compte (UC).

Mais la moyenne masque une dispersion considérable. Les meilleurs fonds euros nouvelle génération dépassent 3 %, jusqu’à 4,05 % pour l’EuroGénération de l’AFER, tandis que les fonds euros des banques traditionnelles se situent plutôt entre 2,10 et 2,90 % en taux de base. L’écart peut dépasser 2 points de rendement entre le meilleur et le moins bon contrat, ce qui, sur un capital de 100 000 euros et 10 ans, représente des milliers d’euros de différence.

Pour replacer ces rendements dans le contexte macro et comprendre les tendances des différentes classes d’actifs en 2025, consultez notre décryptage des performances 2025 et pistes d’allocation pour 2026.

2.2 Rendement par assureur : contrats en ligne vs banques traditionnelles

La dispersion ne tient pas au hasard : elle reflète les choix de gestion de chaque assureur, la taille de ses réserves (PPB) et la politique commerciale du distributeur. On détaille ci-dessous les rendements 2025 par contrat.

| Contrat | Assureur | Fonds euros | Rendement 2025 (net de frais) | Contrainte UC | Frais de gestion FE |

|---|---|---|---|---|---|

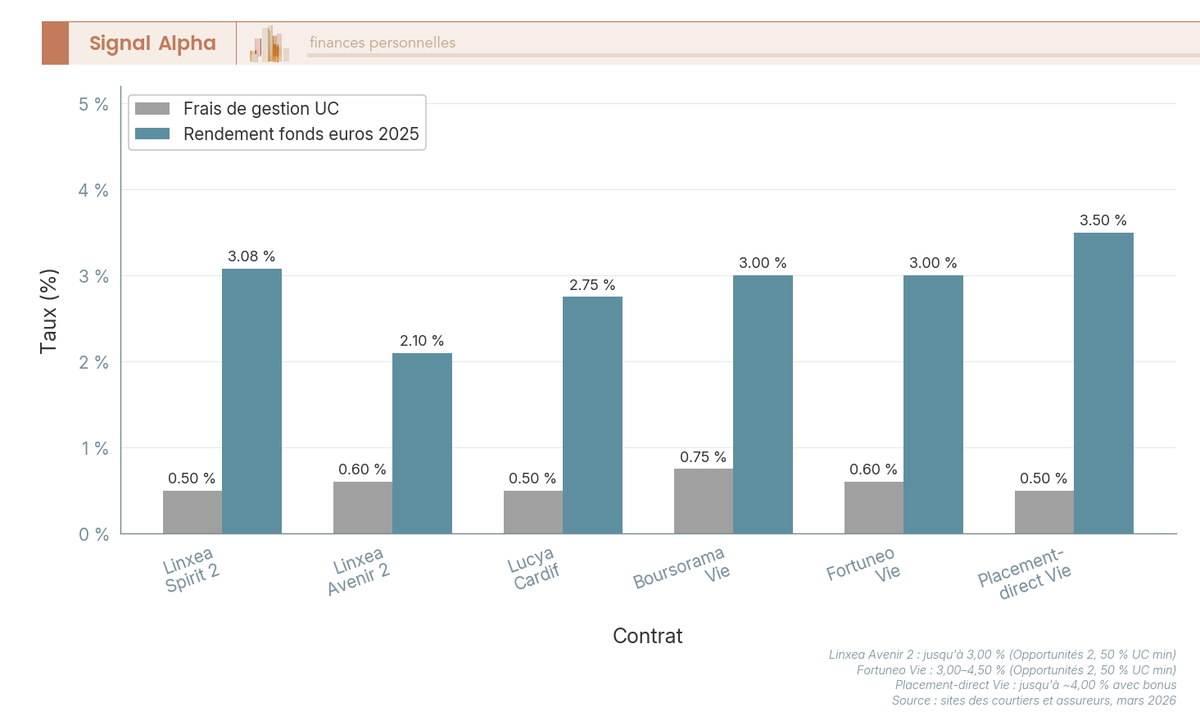

| Linxea Spirit 2 | Spirica (Crédit Agricole Assurances) | Nouvelle Génération | 3,08 % | Aucune (100 % FE autorisé) | 0,50 % |

| Linxea Avenir 2 | Suravenir (Crédit Mutuel Arkéa) | Opportunités 2 ou Rendement 2 | 3,00 % ou 2,10 % | Aucune (Opportunités 2 accessible à 100 %) | 0,60 % |

| Boursorama Vie | Generali | Euro Exclusif | 3,21 % | Variable selon versement | 0,75 % |

| Fortuneo Vie | Suravenir | Suravenir Opportunités 2 | 3,00 % | Aucune (accessible à 100 %) | 0,60 % |

| Lucya Cardif | BNP Paribas Cardif | Fonds Euro Cardif | 2,75 % | Aucune | 0,70 % |

| Placement-direct Vie | Swiss Life | Euro Placement-direct | jusqu’à 3,45 % (grille selon part UC) | Variable | 0,60 % |

| Crédit Agricole (Predica) | Predica | Prédissime 9 | 2,15 % (base, jusqu’à 2,95 % avec ≥ 50 % UC) | Variable | 0,60 % max |

| Caisse d’Épargne | CNP Assurances | Fonds euros BPCE | 2,18 à 2,47 % selon contrat | Variable | 0,80-1,00 % |

| Crédit Mutuel | ACM Vie | Fonds euros CM | 2,85 % (contrat phare ouvert) | Variable | 0,66 % |

| Société Générale | Sogécap | Fonds euros SG | 3,12 % (taux moyen net) | Variable | 0,80-1,00 % |

| BNP Paribas | BNP Paribas Cardif | Fonds euros BNP | 2,78 à 2,90 % | Variable | 0,75-0,95 % |

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,50 %

- Frais d’arbitrage : 0 %

- Rendement du fonds euros : 3,08 % (au-dessus de la moyenne, fonds euros ~2,6 % servis en 2024)

Idéal pour un épargnant cherchant des frais de gestion réduits

Données à jour, juillet 2026.

L’écart entre les meilleurs contrats en ligne et les réseaux bancaires traditionnels atteint 0,50 à 1,00 point de rendement sur le fonds euros en taux de base, avant même de considérer les frais sur versement (0 % en ligne vs 2 à 3 % en banque). Certaines banques traditionnelles ont d’ailleurs nettement amélioré leurs rendements : la Société Générale affiche 3,12 %, BNP Paribas 2,78 à 2,90 %. L’écart sur le fonds euros se resserre ; c’est sur les frais UC, les frais de versement et la diversité des supports que la différence reste la plus marquée.

Si vous envisagez de changer de contrat, notre guide pour ouvrir une assurance vie détaille les étapes concrètes.

2.3 Bonus conditionnels : quand le rendement du fonds euros dépend de votre allocation UC

Certains assureurs proposent un mécanisme de bonus, avec un rendement supérieur sur la poche fonds euros à condition d’accepter une part minimale en unités de compte. Mais ce n’est pas la norme, et une idée reçue mérite d’être corrigée : tous les meilleurs fonds euros ne sont pas conditionnés à de l’UC.

| Fonds euros | Bonus conditionnel | Condition UC requise |

|---|---|---|

| Euro Exclusif (Generali) | Boost de versement jusqu’à +1,60 % | Varie selon année et % UC |

| Euro Nouvelle Génération (Spirica) | Aucun bonus conditionnel | 100 % fonds euros autorisé |

| Suravenir Opportunités 2 | Aucun bonus conditionnel | Accessible à 100 %, sans condition d’UC |

| Fonds euros AFER (EuroGénération) | 4,05 % net en 2025 (fonds nouvelle génération) | Aucune condition d’UC |

Données à jour, juillet 2026.

Prenons Suravenir Opportunités 2 : ce fonds euros est accessible à 100 %, sans aucune condition d’unités de compte, et il a servi 3,00 % net en 2025. C’est précisément ce qui le distingue des fonds dont le meilleur taux s’obtient en acceptant une part de risque. Car le bonus conditionnel a un prix, quand il existe, avec une partie du contrat exposée au risque de perte en capital. Avant de viser un bonus, évaluez si l’exposition UC est cohérente avec votre profil, car la rentabilité assurance vie globale dépend autant du rendement du fonds euros que de la performance des UC acceptées en contrepartie.

L’autre cas de figure, c’est Spirica (Euro Nouvelle Génération), avec 3,08 % en 2025 sans aucune contrainte d’allocation en UC. Vous pouvez rester 100 % fonds euros, et c’est précisément ce qui rend ces contrats nouvelle génération intéressants pour un épargnant prudent.

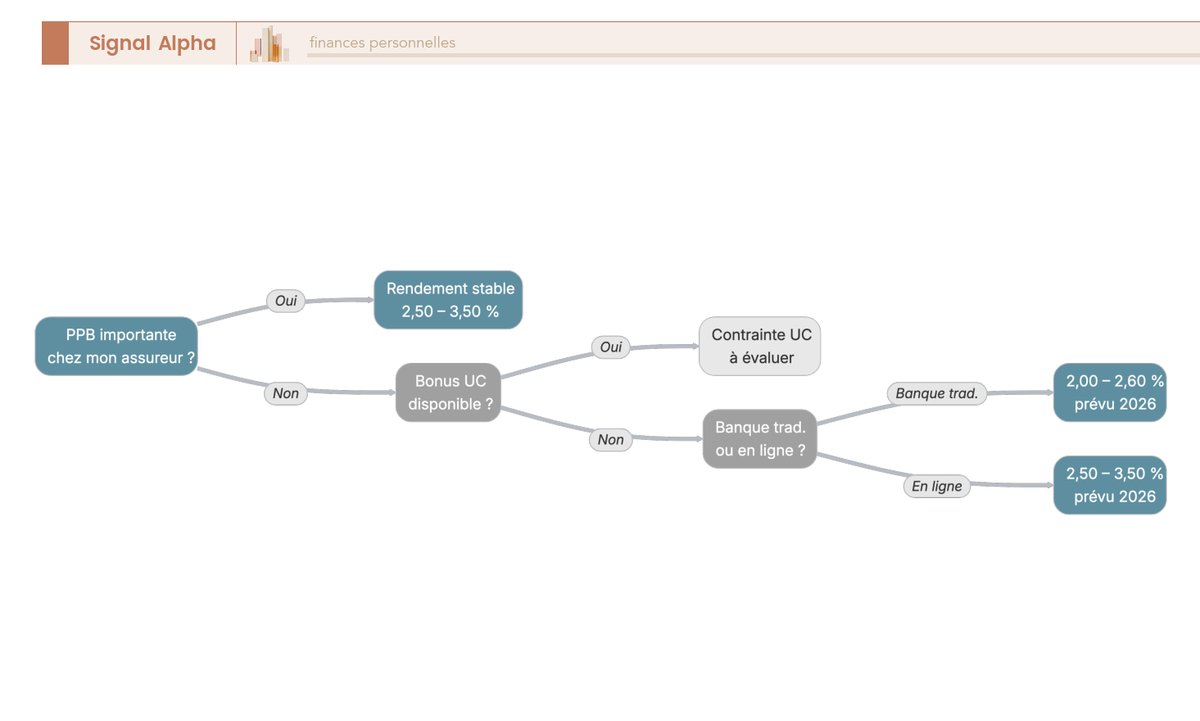

Reste un dernier mécanisme à connaître : la provision pour participation aux bénéfices (PPB). L’assureur peut mettre en réserve une partie des gains les bonnes années et les redistribuer les mauvaises années. La PPB doit être redistribuée dans un délai de 8 ans. Un assureur doté d’une PPB importante dispose donc de plus de marge pour maintenir son rendement d’une année sur l’autre.

2.4 Prévisions 2026 : le contexte BCE et ce qu’il faut anticiper

La BCE a d’abord ramené son taux de dépôt de 4,00 % (septembre 2023) à un plancher de 2,00 % le 11 juin 2025. Puis le mouvement s’est inversé : le 17 juin 2026, elle a relevé son taux de dépôt à 2,25 %. Le cycle de baisse est donc terminé, et même inversé, puisque la BCE remonte désormais ses taux.

Note de Henri

quand on suit la politique monétaire de près, on comprend qu’une remontée du taux de dépôt à 2,25 % change la donne pour les fonds euros. Les assureurs vont réinvestir les capitaux qui arrivent à échéance dans des obligations mieux rémunérées, ce qui soutient les rendements des fonds euros nouvelle génération plutôt que de les éroder. Les meilleurs contrats servent déjà plus de 3 %, et ce contexte de taux leur donne de l’oxygène, pas un vent contraire.

Pour 2026, la remontée des taux directeurs joue plutôt en faveur des fonds euros, avec des flux obligataires réinvestis à des taux plus élevés. Le marché anticipe une stabilisation des rendements moyens autour de 2,5 à 2,9 %, et les meilleurs fonds euros nouvelle génération devraient rester au-dessus de 3 % grâce à leurs réserves (PPB) et à ce contexte porteur. Les rendements 2026 ne seront connus qu’au premier trimestre 2027.

Tous les fonds euros ne réagissent pas de la même façon à ce contexte. L’arbre de décision ci-dessous résume les trois questions à vous poser.

Si votre assureur dispose d’une PPB importante et que votre contrat est logé chez un courtier en ligne, le rendement devrait se maintenir entre 2,5 et 3,5 %, voire davantage sur les fonds nouvelle génération. Dans un réseau bancaire traditionnel sans bonus, le taux de base tourne plutôt autour de 2,1 à 2,6 %. Pour les épargnants qui cherchent à diversifier leurs placements court terme, notre article sur les options pour placer sa trésorerie excédentaire peut compléter cette réflexion.

Le fonds euros reste un socle de sécurité, et la remontée des taux le rend à nouveau attractif à court terme. Mais son rendement plafonne, et pour un épargnant prêt à accepter une part de risque, les unités de compte ouvrent un éventail de performances bien plus large. Quelles classes d’actifs UC ont réellement délivré en 2025, et à quel niveau de risque ?

3. Unités de compte : combien rapportent les différents supports ?

Vous connaissez désormais le rendement du fonds euros, modeste mais garanti. Les unités de compte, c’est l’autre versant de l’assurance vie, celui où le potentiel de rendement est le plus élevé, mais où le risque de perte en capital est réel. Des ETF aux produits structurés, chaque grande classe d’actifs a son propre profil rendement/risque, et les écarts d’une année sur l’autre sont considérables. On passe en revue les performances concrètes de 2024-2025, catégorie par catégorie.

3.1 ETF et fonds actions : le support le plus efficace en termes de coût

Les ETF (Exchange-Traded Funds) sont le support le moins cher en assurance vie, et de loin. Un ETF World coûte entre 0,05 et 0,20 % par an en frais de gestion selon le fournisseur, les moins chers se situant tout en bas de cette fourchette. En face, un fonds actions actif facture 1,50 à 2,50 % par an, soit, à support équivalent, de l’ordre de vingt fois plus cher, sans garantie de faire mieux pour autant.

| Support | Performance 2024 | Performance 2025 | Frais de support | Disponibilité en AV en ligne |

|---|---|---|---|---|

| ETF MSCI World (EUR) | +26,2 % | +7,1 % | 0,05-0,20 % | Linxea, Boursorama, Lucya, Placement-direct |

| ETF S&P 500 (EUR hedged) | +22,5 % | +15,2 % | 0,05-0,15 % | Largement disponible |

| ETF CAC 40 | +0,7 % | +14,0 % | 0,15-0,25 % | Largement disponible |

| ETF Marchés émergents | +8 % | +1 % | 0,15-0,25 % | Variable |

| Fonds actions actifs (moyenne) | +12-18 % | +3-7 % | 1,50-2,50 % | Tous contrats |

Données à jour, juillet 2026.

La performance d’un ETF World est presque toujours affichée en dollars, la devise de référence de l’indice. Ce que touche réellement un épargnant français, c’est le rendement en euros, et l’écart peut être large. En 2025, le dollar a nettement reculé face à l’euro, si bien que le MSCI World a progressé de +7,1 % en euros là où sa version en dollars affichait bien davantage.

C’est exactement ce qu’illustre la ligne du S&P 500 couvert en devise (EUR hedged). À +15,2 %, il efface l’effet de change grâce à sa couverture, là où le MSCI World non couvert le subit de plein fouet. Des ETF « EUR hedged » existent précisément pour neutraliser ce risque de change, au prix de frais un peu plus élevés.

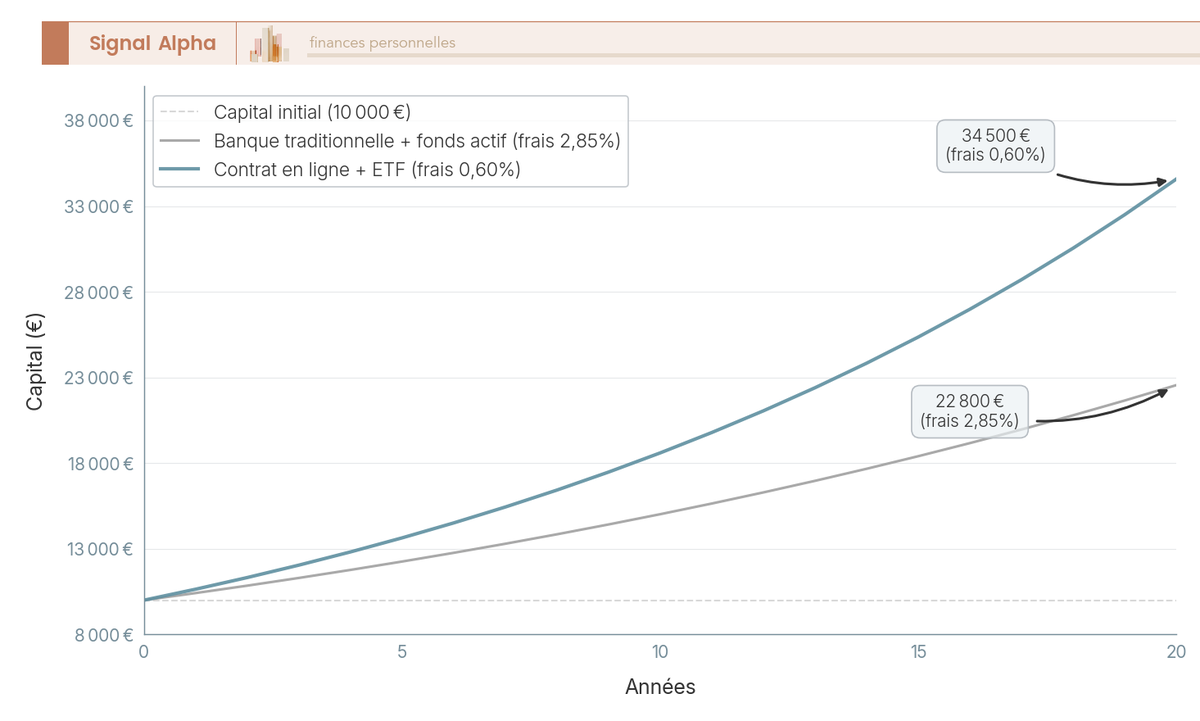

Les performances brutes ne disent pas tout. C’est l’un des leviers les plus puissants pour maximiser l’assurance vie rendement net : sur 10 000 euros investis pendant 20 ans, à rendement brut identique de 7 %, l’écart de frais entre un ETF (coût total 0,60 % par an en incluant les frais UC du contrat) et un fonds actif en banque traditionnelle (2,85 % par an) représente plus de 11 700 euros. Le premier arrive à environ 34 500 euros, le second à 22 800 euros. Autrement dit, vous perdez un tiers de votre capital potentiel uniquement en frais.

Pour aller de la théorie à la pratique et comprendre les ETF, les comparer et choisir l’enveloppe adaptée, consultez notre guide ETF pas à pas.

3.2 SCPI, OPCI, SCI : l’immobilier en assurance vie

L’immobilier en assurance vie prend trois formes, avec des profils de risque très différents.

Les SCPI affichent un rendement moyen de 4,72 % brut en 2024 (source ASPIM). C’est le support immobilier le plus lisible : un rendement régulier issu des loyers, avec une relative stabilité du capital. Mais en assurance vie, un détail change tout, le taux de reversement des loyers. La plupart des assureurs ne reversent que 85 à 90 % des loyers perçus, prélevant 10 à 15 % au titre de la gestion. Linxea Spirit 2 reverse 100 % des loyers SCPI, une exception notable. Sur 10 ans, l’écart de reversement représente plusieurs milliers d’euros de rendement perdu.

| Critère | SCPI en direct | SCPI en AV (Linxea Spirit 2) | SCPI en AV (banque traditionnelle) |

|---|---|---|---|

| Taux de loyers reversés | 100 % | 100 % | 85-90 % typiquement |

| Frais de souscription | 8-12 % (intégrés au prix) | 0 % (pas de frais d’entrée AV) | 0-3 % (frais sur versement AV) |

| Frais de gestion annuels | Intégrés au rendement SCPI | 0,50 % (frais UC Spirit 2) | 0,75-1,00 % (frais UC) |

| Fiscalité | Revenus fonciers : barème IR + PS 17,2 % | Fiscalité AV (cf. section fiscalité) | Fiscalité AV (cf. section fiscalité) |

| Délai de jouissance | 3-6 mois | 1-3 mois | 1-3 mois |

| Nombre de SCPI disponibles | Illimité | 23 | 1-5 typiquement |

Pour approfondir les avantages et les limites de l’immobilier papier, notre article sur investir en immobilier papier détaille les options.

Les OPCI ont affiché un rendement moyen négatif en 2024 (-2,9 % selon ASPIM). La structure mixte (60 % immobilier, 40 % financier) et des frais élevés expliquent cette sous-performance par rapport aux SCPI.

Les SCI ne sont pas des équivalents du fonds en euros, et c’est une confusion que l’on voit souvent. La SCI Capimmo n’a rapporté qu’à peine +0,36 % en 2025 (Praemia REIM), moins qu’un fonds euros et sans la moindre garantie en capital. Certains épargnants la confondent avec le fonds euros parce qu’elle est présentée comme un support « prudent » dans les allocations des assureurs. En réalité, les SCI comportent un risque de perte significatif, particulièrement en période de remontée des taux ou de correction immobilière.

Les fonds obligataires complètent l’éventail : 2,50 à 4,00 % brut en 2025, avec un risque limité mais réel (sensibilité aux variations de taux). Les fonds obligataires datés (à échéance fixe) offrent une visibilité supplémentaire, puisque vous connaissez le rendement cible si le fonds est conservé jusqu’à maturité.

3.3 Private equity, produits structurés et titres vifs

Ces trois catégories sont les UC les moins accessibles, mais elles complètent l’éventail pour les épargnants qui cherchent de la diversification ou du rendement cible.

Le private equity (ou capital-investissement) a fait son entrée dans l’assurance vie de manière plus structurée depuis la loi Industrie Verte (22 octobre 2024), qui impose aux assureurs de proposer des supports non cotés dans les gestions pilotées. Le rendement annualisé net du capital-investissement français atteint 12,4 % sur 10 ans (2014-2024, source France Invest). En assurance vie, les rendements sont généralement inférieurs, car les frais supplémentaires du contrat et la sélection restreinte de fonds réduisent la performance. Les tickets d’entrée sont accessibles (dès 1 000 euros dans certains fonds), mais la liquidité est limitée (blocage 5-10 ans) et le risque de perte en capital est élevé. Pour en savoir plus sur les rendements et les contraintes du PE, consultez notre article dédié à l’investissement en Private Equity.

Les produits structurés ciblent des rendements de 5 à 10 % brut avec des mécanismes de protection partielle ou totale du capital. L’étude conjointe AMF/ACPR sur les produits remboursés entre 2021 et 2023 donne un rendement annuel médian brut de 6,50 % (hors frais et hors fiscalité). H24 Finance rapporte des rendements de l’ordre de 6 à 7 % brut pour les produits arrivés à maturité ou rappelés en 2024-2025, avec moins de 3 % de produits ayant eu une performance négative. Attention, ces deux données correspondent à des périmètres et des périodes différents et ne doivent pas être moyennées. Pour comprendre le fonctionnement et les risques des produits structurés, lisez notre article dédié.

Les titres vifs (actions individuelles) sont la catégorie la plus rare en assurance vie. Linxea Spirit 2 (Spirica) et Linxea Vie (Generali) les proposent, avec un avantage de taille : 0 % de frais de support. Seuls les frais UC du contrat s’appliquent (0,50 % pour Spirit 2). Si vous souhaitez constituer un portefeuille d’actions en direct dans l’enveloppe fiscale de l’assurance vie, c’est l’une des rares options disponibles.

En 2025, les rendements bruts vont de 2,6 % pour le fonds euros à +7,1 % pour un ETF World en euros, en passant par 4,72 % pour les SCPI et 6 à 7 % pour les structurés. Sur cinq ans, l’écart se creuse nettement, puisqu’un ETF World a rapporté de l’ordre de +12 % par an en euros, très au-dessus du fonds euros. Mais ces chiffres sont bruts. Quatre couches de frais s’empilent dans un contrat d’assurance vie, et leur impact cumulé peut représenter plus que le capital initial sur 20 ans. C’est le premier levier d’optimisation, et le seul sur lequel vous avez un contrôle total.

4. Frais en assurance vie : le premier levier pour améliorer votre rendement

Les rendements bruts sont connus, et l’éventail est large. Mais un rendement brut de 6 % ne vaut rien si 2,85 % partent en frais chaque année. En assurance vie, quatre couches de coûts se superposent, et leur effet cumulé peut dépasser le capital initial sur 20 ans. C’est le seul levier sur lequel vous avez un contrôle total : personne ne vous oblige à payer des frais de versement, et personne ne vous empêche de choisir un ETF à 0,10 % plutôt qu’un fonds actif à 2,00 %. On décortique chaque couche avant de chiffrer l’impact réel sur votre capital.

4.1 Les quatre couches de frais en assurance vie

Les frais de versement assurance vie constituent la première couche de coût : ils varient de 0 % sur les meilleurs contrats en ligne à 5 % dans les pires cas réglementaires. C’est un coût irrécupérable prélevé dès le dépôt : un épargnant qui verse 50 000 euros sur un contrat bancaire à 3 % perd immédiatement 1 500 euros qui ne généreront jamais le moindre rendement.

| Type de contrat | Frais sur versement typiques | Impact sur 10 000 euros versés |

|---|---|---|

| Meilleur contrat en ligne | 0 % | 10 000 euros investis |

| Banque en ligne moyenne | 0-1 % | 9 900 à 10 000 euros investis |

| Banque traditionnelle moyenne | 2-3 % | 9 700 à 9 800 euros investis |

| Pire cas réglementaire | 5 % | 9 500 euros investis |

0 % de frais sur versement, c’est un critère éliminatoire. Tous les contrats en ligne sérieux (Linxea Spirit 2, Lucya Cardif, Boursorama Vie, Fortuneo Vie, Placement-direct Vie) sont à 0 %. Si votre contrat actuel prélève ne serait-ce que 1 % à chaque versement, c’est un signal fort pour envisager un changement.

La deuxième couche, ce sont les frais de gestion annuels du contrat, prélevés quotidiennement sur l’encours. Ils diffèrent entre la poche fonds euros et la poche UC, et l’écart entre contrats peut atteindre le double.

| Contrat | Frais de gestion fonds euros | Frais de gestion UC |

|---|---|---|

| Linxea Spirit 2 | 0,50 % | 0,50 % |

| Linxea Avenir 2 | 0,60 % | 0,60 % |

| Lucya Cardif | 0,70 % | 0,50 % |

| Boursorama Vie | 0,75 % | 0,75 % |

| Fortuneo Vie | 0,60 % | 0,60 % |

| Placement-direct Vie | 0,60 % | 0,50 % |

| Crédit Agricole (Predica) | 0,80 à 1,00 % | environ 1,20 % |

| Société Générale (Sogécap) | 0,80 à 1,00 % | 0,85 à 1,00 % |

Données à jour, juillet 2026.

Visez 0,50 % sur les UC. Un Linxea Spirit 2 à 0,50 % coûte 250 euros par an sur un encours de 50 000 euros en UC. Un contrat bancaire à 1,20 % coûte 600 euros par an sur le même encours. La différence paraît modeste sur un an, mais elle se cumule et finit par creuser un écart considérable.

La troisième couche, ce sont les frais d’arbitrage, prélevés à chaque changement de support au sein du contrat.

| Contrat | Frais d’arbitrage |

|---|---|

| Linxea Spirit 2, Avenir 2, Vie, Zen | 0 % (gratuits et illimités) |

| Lucya Cardif | 0 % |

| Boursorama Vie | 0 % |

| Fortuneo Vie | 0 % |

| Placement-direct Vie | 0 % |

| Banques traditionnelles (moyenne) | 0,50 % (parfois 1 arbitrage gratuit par an) |

Sur un contrat en ligne, les arbitrages sont gratuits et illimités. En banque traditionnelle, chaque rééquilibrage coûte 0,50 %. Un épargnant qui arbitre trois fois par an sur un encours de 50 000 euros perd 750 euros. C’est un frein direct au rééquilibrage qui, paradoxalement, pousse l’épargnant à ne rien faire, rarement la meilleure stratégie.

La quatrième et dernière couche, ce sont les frais des supports sous-jacents. C’est la couche la plus sous-estimée, car elle n’apparaît pas sur le relevé du contrat. Vous ne la voyez jamais passer, et pourtant c’est souvent celle qui pèse le plus lourd.

| Type de support | Frais de gestion annuels du support |

|---|---|

| ETF World (Amundi MSCI World) | 0,06 à 0,12 % |

| ETF S&P 500 (Amundi, iShares) | 0,05 à 0,15 % |

| Fonds actions actifs | 1,50 à 2,50 % |

| Fonds obligataires | 0,50 à 1,50 % |

| SCPI | Intégrés au rendement net distribué |

| OPCI | 1,00 à 2,00 % |

Le coût total annuel pour l’épargnant = frais de gestion UC du contrat + frais du support sous-jacent. Et c’est là que l’écart devient spectaculaire.

| Scénario | Frais contrat UC | Frais support | Total annuel |

|---|---|---|---|

| Linxea Spirit 2 + ETF World | 0,50 % | 0,10 % | 0,60 % |

| Boursorama Vie + ETF World | 0,75 % | 0,10 % | 0,85 % |

| Banque traditionnelle + fonds actif | 0,85 % | 2,00 % | 2,85 % |

| Banque traditionnelle + ETF (rare) | 0,85 % | 0,10 % | 0,95 % |

Un épargnant en banque traditionnelle avec des fonds actifs paie près de 5 fois plus qu’un épargnant sur Linxea Spirit 2 avec des ETF. Sur un rendement brut identique de 6 %, le premier conserve 3,15 % net de frais, le second 5,40 %. Et ce différentiel se compose année après année.

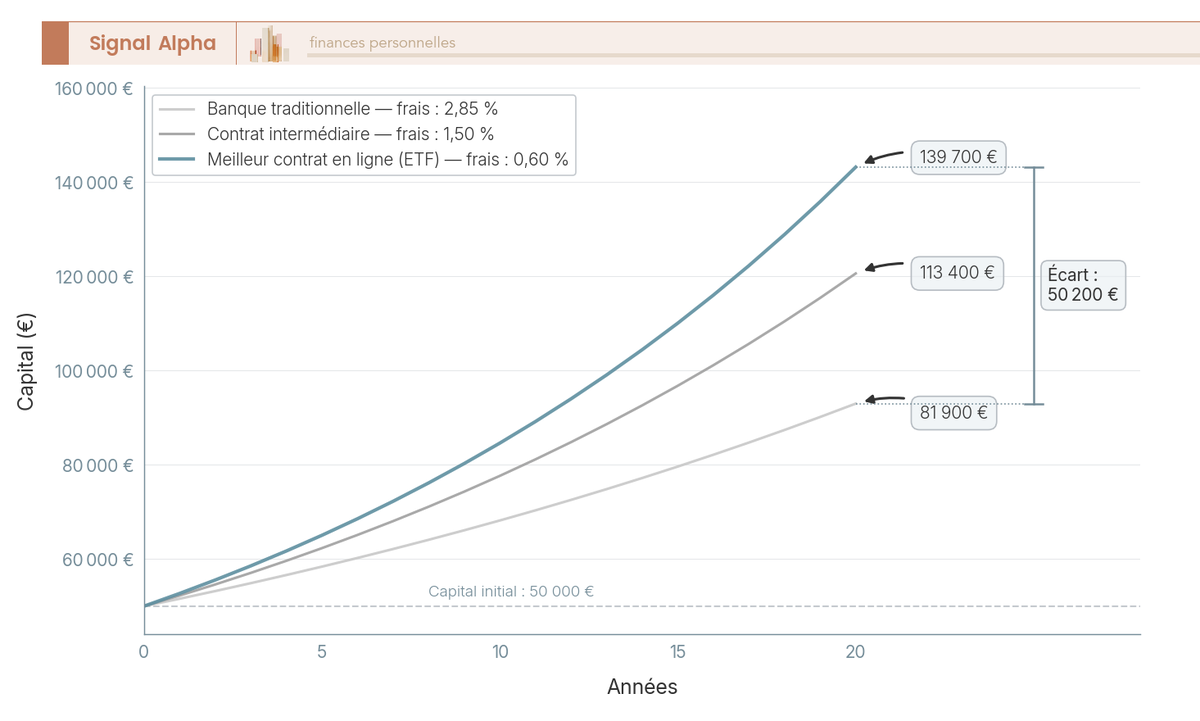

4.2 Simulation : l’impact des frais sur 50 000 euros investis pendant 20 ans

Les pourcentages de frais, ça reste abstrait. Ce qui compte, ce sont les euros qui manquent au bout de 20 ans. La simulation ci-dessous prend un capital de 50 000 euros, un rendement brut annuel de 6 %, et trois scénarios de frais.

| Scénario frais | Frais annuels totaux | Capital après 10 ans | Capital après 20 ans | Écart vs meilleur |

|---|---|---|---|---|

| Meilleur contrat en ligne (0,60 %) | 0,60 % | 83 600 euros | 139 700 euros | Référence |

| Intermédiaire (1,50 %) | 1,50 % | 75 300 euros | 113 400 euros | -26 300 euros |

| Banque traditionnelle (2,85 %) | 2,85 % | 64 000 euros | 81 900 euros | -57 800 euros |

Ces 57 800 euros d’écart entre le meilleur scénario et le contrat bancaire viennent quasi intégralement des frais de gestion assurance vie annuels, dont le cumul dépasse le capital initial sur 20 ans. L’épargnant qui garde son contrat bancaire par défaut, sans rien faire, finit avec 81 900 euros là où il aurait pu atteindre 139 700 euros. La différence, ce sont 57 800 euros allés dans les poches de l’assureur et du gestionnaire du fonds, pas dans les siennes.

Les trois courbes partent du même point et divergent lentement les premières années, puis l’écart s’accélère de façon exponentielle. C’est l’effet des intérêts composés appliqué aux frais : chaque euro prélevé ne produit plus de rendement les années suivantes. Pour comprendre comment investir selon votre capital en tenant compte de ce mécanisme, on y consacre un article dédié.

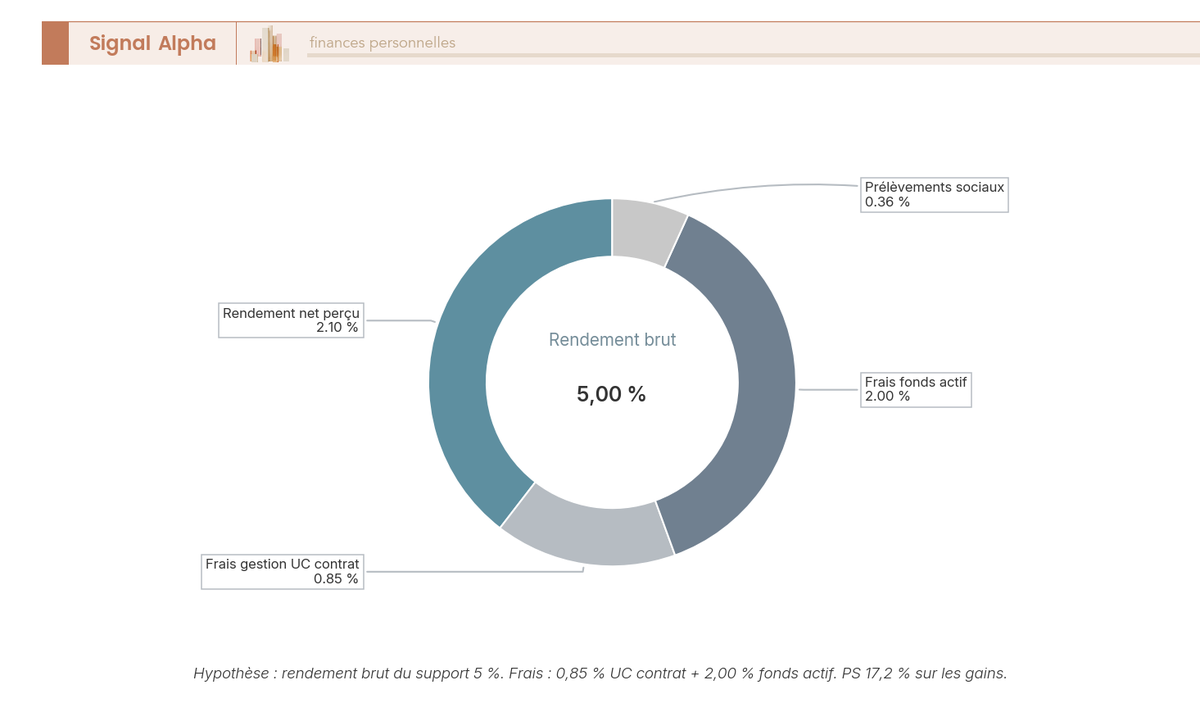

4.3 Où part votre rendement ? Décomposition du rendement brut en banque traditionnelle

Pour visualiser concrètement où vont les frais assurance vie en banque traditionnelle, prenons un rendement brut de 5 % et regardons ce qu’il reste une fois toutes les couches de coûts prélevées. Il reste 1,78 % net.

Sur 5 % de rendement brut en banque traditionnelle avec un fonds actif :

– 0,85 % part en frais de gestion UC du contrat

– 2,00 % part en frais du fonds actif sous-jacent

– Le reste, soit 2,15 %, est soumis aux prélèvements sociaux de 17,2 %, ce qui représente 0,37 %

Il reste donc environ 1,78 % net pour l’épargnant.

En comparaison, sur un contrat Linxea Spirit 2 avec ETF World et un rendement brut de 6 % :

– 0,50 % part en frais de gestion UC

– 0,10 % part en frais de l’ETF

– 0 % de frais d’arbitrage

Il reste environ 5,40 % net de frais pour l’épargnant, avant fiscalité.

Le constat est clair : en banque traditionnelle, plus de la moitié du rendement brut est absorbée par les frais avant même que la fiscalité n’entre en jeu. L’épargnant qui choisit un contrat en ligne avec des ETF conserve plus de 90 % de son rendement brut (hors fiscalité). C’est la première décision à prendre, et elle n’exige aucune compétence financière particulière : il suffit de comparer les frais et de choisir le contrat le moins cher.

Les frais sont désormais le premier filtre. Mais qui choisit les supports et réalise les arbitrages ? Si vous optez pour un contrat en ligne à frais réduits, encore faut-il savoir si vous allez gérer votre allocation vous-même ou la confier à un professionnel. C’est le choix entre gestion libre et gestion pilotée, et il a un impact direct sur vos frais comme sur votre performance.

5. Gestion libre ou gestion pilotée : quel mode de gestion choisir ?

On a vu que les frais sont le premier levier d’optimisation. Le deuxième levier concerne le mode de gestion. Qui pilote l’allocation entre fonds euros et UC, et qui décide des arbitrages ? En gestion libre, c’est vous. En gestion pilotée, c’est un professionnel. Les deux modes affichent des frais, des performances et des contraintes très différents. On passe les chiffres en revue avant de proposer un arbre de décision pour trancher.

5.1 Gestion libre : contrôle total, frais minimaux

En gestion libre, vous choisissez vos supports, vous définissez votre répartition entre fonds euros et UC, et vous réalisez vous-même vos arbitrages. C’est le mode le moins cher du marché : sur un contrat comme Linxea Spirit 2 avec des ETF, le coût total tombe à 0,60 % par an (0,50 % de frais UC contrat et 0,10 % de frais ETF). Pas de frais de mandat, pas de surcoût de gestion.

L’éventail de supports est large : ETF, SCPI, titres vifs (sur Linxea Spirit 2), fonds obligataires. Vous composez votre allocation comme vous l’entendez. Pour savoir quel profil d’investisseur correspond à votre situation, nous détaillons les critères dans un article dédié.

En contrepartie, la gestion libre demande un minimum de connaissances et de discipline. L’étude Dalbar montre que l’investisseur moyen sous-performe le marché de 3 à 4 points par an, principalement à cause de biais comportementaux, comme la vente en panique après une baisse, la concentration excessive sur un secteur, ou le timing malheureux des arbitrages. En gestion libre, personne ne vous empêche de vendre vos ETF au pire moment. C’est un piège fréquent quand on débute.

La stratégie d’investissement progressif consiste à verser d’abord sur la poche fonds euros, puis à programmer des arbitrages automatiques mensuels vers les UC pour lisser le risque d’entrée en marché. C’est une option gratuite sur la plupart des contrats en ligne, et elle réduit fortement le risque de tout investir au mauvais moment.

5.2 Gestion pilotée : fonctionnement, frais et performances

En gestion pilotée, un gestionnaire professionnel se charge de tout, il répartit l’allocation selon votre profil de risque (prudent, équilibré, dynamique, offensif) et réalise les arbitrages à votre place. Le profil est défini à la souscription via un questionnaire. Tous les épargnants d’un même profil obtiennent la même performance.

Le prix de ce confort, c’est une couche de frais supplémentaire : les frais de mandat. Ils s’ajoutent aux frais UC du contrat et aux frais des supports sous-jacents.

| Gestionnaire | Frais de mandat | Frais UC contrat | Frais supports (ETF) | Total annuel estimé |

|---|---|---|---|---|

| Yomoni | 0,70 % | 0,60 % | 0,30 % | 1,60 % maximum |

| Nalo | 0,90 % | environ 0,50 % (assureur + supports) | inclus | environ 1,40 % |

| Ramify | Variable (inclus) | Inclus | environ 0,20 % | 1,20 à 1,40 % |

| Goodvest | 0,90 % | 0,40 à 0,60 % | 0,40 % | 1,75 à 1,95 % |

| Boursorama MyLife (Edmond de Rothschild) | 0,00 à 0,30 % | 0,75 % | Variable | environ 1,20 à 1,80 % |

| Banque traditionnelle | 0,30 à 0,50 % | 0,85 % | environ 1,50 à 2,00 % | environ 2,65 à 3,35 % |

Goodvest Assurance-vie · Assurance-vie ISR · Gestion pilotée

- Frais de gestion : 0,90 %

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Gestion ISR : 100 %

Idéal pour un épargnant engagé dans l’investissement socialement responsable (ISR)

Yomoni Assurance-vie · Gestion pilotée

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Frais tout compris : 1,6 %

- Actifs mondiaux : 4 500

Idéal pour un investisseur offensif cherchant performance et frais réduits

Données à jour, juillet 2026.

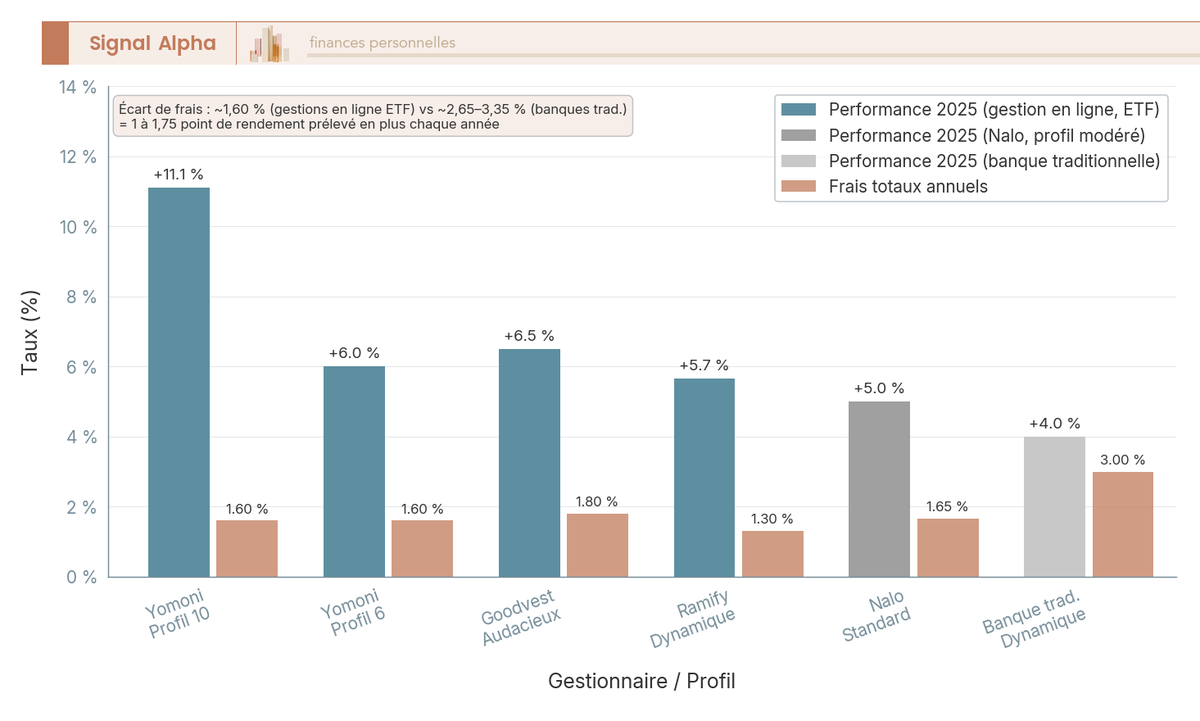

L’écart de frais totaux entre un roboadvisor comme Ramify (1,20 à 1,40 %) et une gestion pilotée en banque traditionnelle (2,65 à 3,35 %) atteint 1,25 à 1,95 point de rendement par an. Sur 20 ans, on retrouve le même type de divergence que dans la simulation de la section précédente.

Et les performances ? L’écart de frais se répercute directement sur les résultats.

| Gestionnaire | Profil | Performance nette 2025 |

|---|---|---|

| Yomoni | Profil 10 (offensif) | +11,1 % |

| Yomoni | Profil 6 (équilibré) | +6,0 % |

| Goodvest | Audacieux (100 % ISR) | +1,1 % |

| Ramify | Flagship (dynamique) | +5,7 % |

| Nalo | Classique (100 % actions) | +7,0 % |

| Banque traditionnelle | Dynamique | +4,0 % |

Données à jour, juillet 2026.

Yomoni se distingue avec +11,1 % en 2025 sur son profil le plus offensif et +6 % sur son profil équilibré. L’explication tient à l’utilisation systématique d’ETF à bas coûts et à un total de frais plafonné à 1,60 % tout compris. En face, une gestion pilotée bancaire avec des OPCVM actifs à 2 % de frais de support ne peut mathématiquement pas rivaliser, car 1 à 1,75 point de rendement est prélevé en plus chaque année.

La dispersion 2025 tient surtout à l’allocation. Goodvest Audacieux, investi à 100 % en ETF ISR et thématique climat, a nettement sous-performé le marché large cette année-là, au moment où les grandes valeurs technologiques tiraient les indices mondiaux. À l’inverse, Nalo et Yomoni, exposés à un ETF monde diversifié, ont capté la performance des actions internationales en euros. Sur longue période, ces gestions pilotées visent toutes un rendement de type actions, très supérieur au fonds euros, mais une seule année reflète d’abord le pari d’allocation adopté.

Chez Nalo, la poche sécurisée s’appuie sur le fonds euros Netissima, qui a servi 2,90 % en 2025, un rendement solide pour un fonds euros de contrat en ligne.

Note de Tom

j’ai diversifié sur plusieurs roboadvisors pour comparer les approches. Ce qui ressort après quelques années d’observation, c’est que la différence entre Yomoni, Nalo et Ramify tient surtout à l’allocation géographique et aux frais totaux. Comparer les performances sur un an ne veut pas dire grand-chose, c’est sur cinq ans que l’écart de frais fait vraiment la différence.

Goodvest présente une particularité : ce gestionnaire ne propose pas de fonds euros classique à capital garanti. La poche sécurisée repose sur des fonds obligataires ISR, sans garantie en capital, et son fonds Objectif Climat a servi +3,31 % net sur le dernier exercice. C’est un choix cohérent avec leur positionnement 100 % ISR, mais si vous cherchez une garantie en capital, il faut le savoir avant de souscrire.

5.3 Gestion conseillée, options hybrides et arbitrages automatiques

Entre la gestion 100 % libre et la gestion 100 % pilotée, plusieurs options intermédiaires existent, pour qui veut un cadre sans déléguer entièrement.

La gestion conseillée (proposée par Lucya Cardif, entre autres) repose sur un comité de Conseillers en Investissements Financiers (CIF) qui propose une allocation et des arbitrages. Vous restez décisionnaire, mais vous bénéficiez d’un accompagnement professionnel. Elle est accessible dès 5 000 euros.

La combinaison gestion libre et gestion pilotée est possible sur certains contrats comme Linxea Avenir 2, une partie du capital est gérée en libre (avec des ETF ou des SCPI que vous choisissez), l’autre partie est confiée à un gestionnaire. C’est l’option multi-poche, qui permet de garder le contrôle sur une fraction du portefeuille sans renoncer à l’accompagnement sur le reste.

Les options d’arbitrage automatique sont disponibles gratuitement sur la plupart des contrats en ligne. Trois mécanismes sont à connaître.

– La sécurisation des plus-values transfère automatiquement les gains UC vers le fonds euros au-delà d’un seuil que vous définissez

– L’investissement progressif place le versement initial en fonds euros, puis programme des arbitrages automatiques mensuels vers les UC pour lisser le risque d’entrée

– Le stop-loss déclenche un arbitrage vers le fonds euros si une ligne UC perd plus d’un certain pourcentage

Ces options ne remplacent pas une gestion pilotée, mais elles apportent un filet de sécurité si vous êtes en gestion libre et que vous ne souhaitez pas surveiller votre contrat chaque semaine.

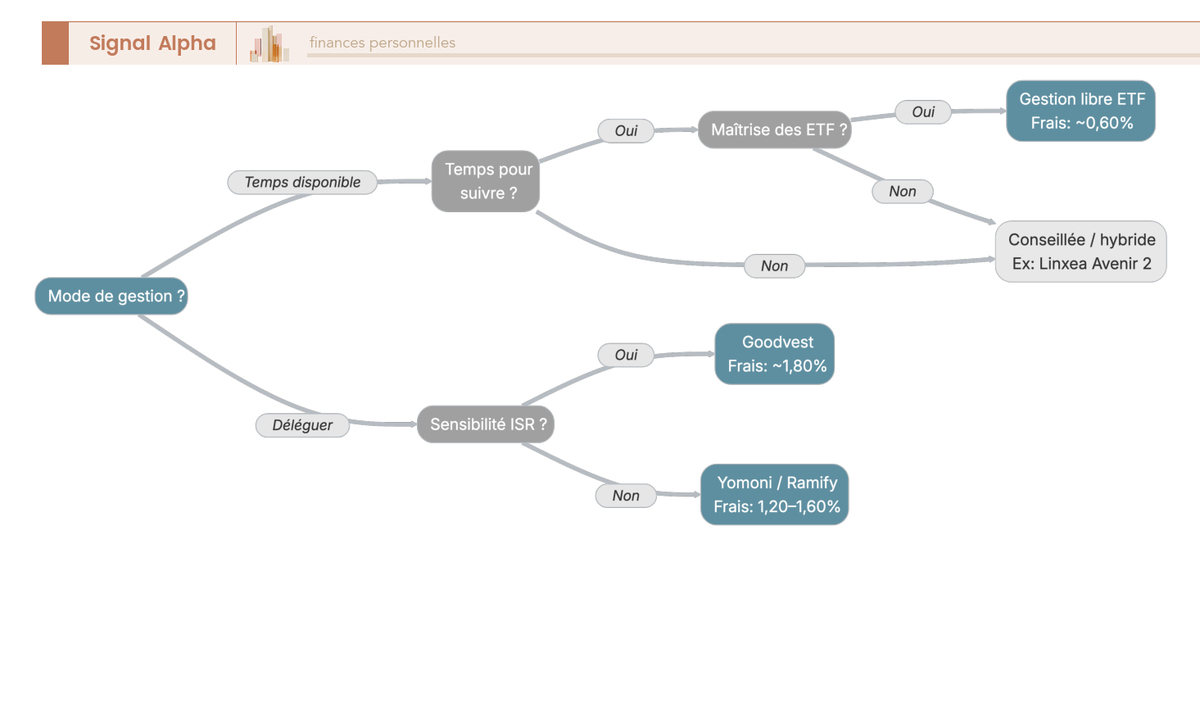

5.4 Arbre de décision : quel mode de gestion pour votre profil ?

L’arbre ci-dessous résume le choix en quatre questions successives.

La première question est simple. Avez-vous le temps de suivre vos placements ? Si la réponse est non, la gestion pilotée s’impose. Inutile de choisir la gestion libre pour économiser 0,70 % de frais de mandat si c’est pour vendre en panique à la première correction de marché.

Vous avez le temps ? Connaissez-vous les ETF et savez-vous diversifier ? Si oui, la gestion libre avec des ETF est le choix le plus efficace en matière de coût (0,60 % total). Si non, la gestion conseillée (type Lucya Cardif) ou une combinaison hybride vous donnent un cadre sans les frais d’une gestion entièrement déléguée.

Vous préférez la gestion pilotée ? Votre budget dépasse-t-il 1 000 euros ? Si oui, les roboadvisors spécialisés (Yomoni, Nalo, Ramify) offrent le meilleur rapport performance/frais. Si votre budget est plus modeste, Boursorama MyLife permet de démarrer avec un ticket plus bas.

Dernière question. Avez-vous une sensibilité ISR/ESG ? Si oui, Goodvest est le seul acteur à proposer une gestion pilotée 100 % ISR en assurance vie, avec un historique crédible. Si ce critère ne compte pas pour vous, Yomoni ou Ramify sont les références.

Pour structurer votre allocation d’actifs en fonction de votre horizon et de votre profil de risque, consultez notre article dédié.

Deux leviers sont désormais en place, le choix du contrat pour minimiser les frais et le choix du mode de gestion pour trouver l’équilibre entre autonomie et accompagnement. Mais le rendement net de frais n’est pas ce qui arrive sur votre compte bancaire. Il reste un dernier filtre, et il est de taille : la fiscalité. L’assurance vie bénéficie d’un cadre fiscal particulièrement avantageux en 2026, avec une exception notable sur les prélèvements sociaux que peu d’épargnants connaissent.

6. Fiscalité de l’assurance vie en 2026 : combien reste-t-il après impôts ?

On connaît les rendements bruts, les frais qui s’empilent et le mode de gestion adapté à chaque profil. Mais le rendement net de frais n’est pas ce qui arrive sur votre compte : il reste un filtre de taille, la fiscalité. La bonne nouvelle, c’est que l’assurance vie bénéficie en 2026 d’un avantage fiscal que peu d’épargnants mesurent, avec une exception sur les prélèvements sociaux qui fait toute la différence par rapport aux autres enveloppes. On commence par le mécanisme de base avant de passer aux optimisations.

6.1 Le régime fiscal des rachats : PFL, PS 17,2 % et l’exception LFSS 2026

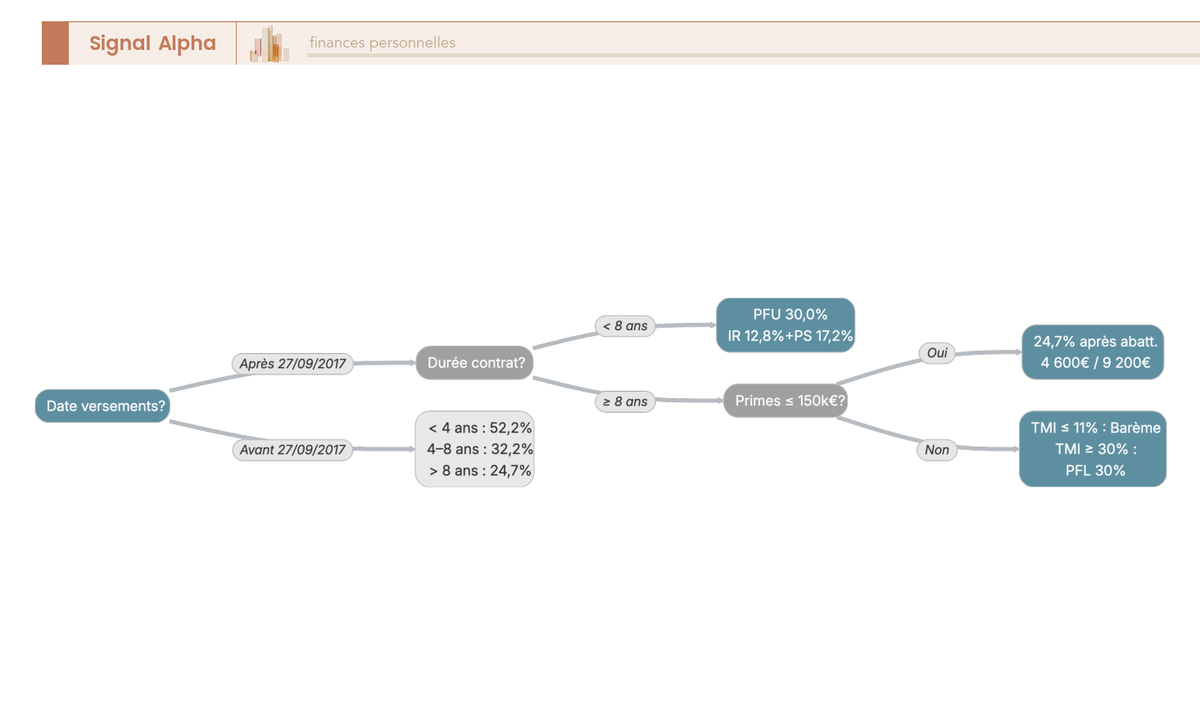

L’avantage fiscal assurance vie s’est encore renforcé en 2026 : la LFSS 2026 a confirmé que la hausse de CSG de +1,4 point ne s’applique pas aux contrats d’assurance vie, qui conservent les prélèvements sociaux à 17,2 % au lieu des 18,6 % désormais appliqués à la plupart des revenus du capital.

Quand vous entendez parler du « PFU à 31,4 % » (hausse LFSS 2026), cela concerne les dividendes, les intérêts bancaires, les plus-values sur CTO. L’assurance vie, elle, reste à 30,0 % maximum (12,8 % d’IR + 17,2 % de PS) avant 8 ans, et tombe à 24,7 % après 8 ans pour les primes n’excédant pas 150 000 euros. C’est 1,4 point de moins que sur un CTO, chaque année, sur la totalité des gains.

Pour les versements effectués depuis le 27 septembre 2017 (régime actuel), le barème se décompose ainsi :

| Durée du contrat | Primes versées ≤ 150 000 euros | Primes versées > 150 000 euros |

|---|---|---|

| Avant 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | IR 12,8 % + PS 17,2 % = 30,0 % |

| Après 8 ans | IR 7,5 % + PS 17,2 % = 24,7 % (après abattement) | IR 12,8 % + PS 17,2 % = 30,0 % (sur l’excédent) |

Lors d’un rachat, la totalité du montant retiré n’est pas imposée : l’administration fiscale ne taxe que la fraction correspondant aux gains. Le calcul : gains imposables = montant du rachat x (total des plus-values latentes / total de l’encours). Si votre contrat contient 80 % de capital et 20 % de gains, seuls 20 % du rachat passent dans la case impôts. Pour le détail du calcul de l’impôt sur le revenu et son interaction avec le PFL, on y consacre un article dédié.

6.2 Abattement après 8 ans et seuil des 150 000 euros : les pièges à connaître

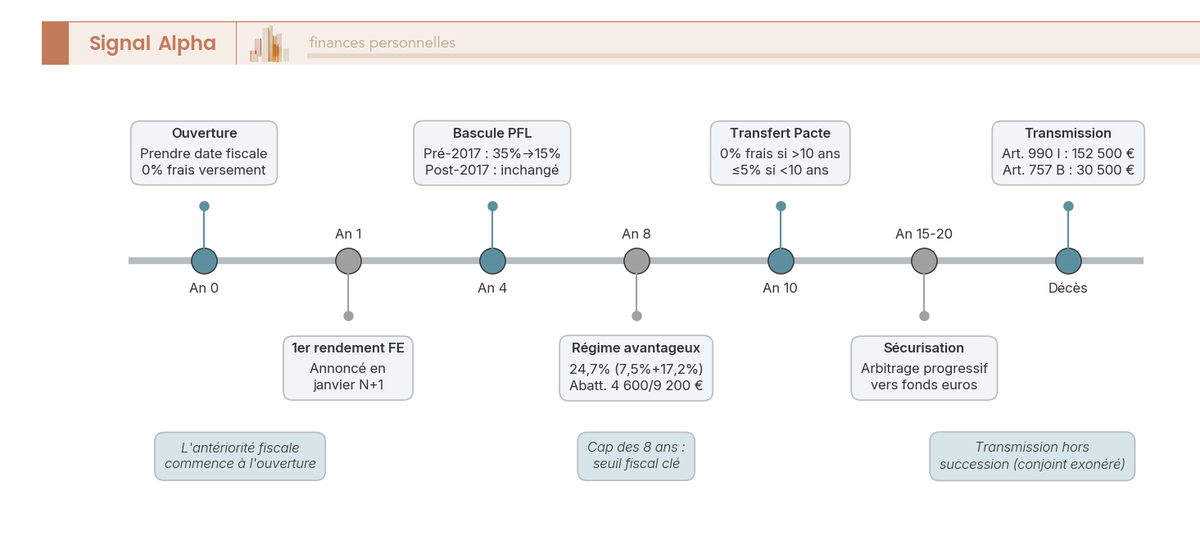

Le cap des 8 ans est le seuil que tout épargnant en assurance vie doit viser. Après 8 ans de détention, un abattement annuel s’applique sur la part d’impôt sur le revenu : 4 600 euros pour un célibataire, 9 200 euros pour un couple marié ou pacsé. C’est l’équivalent d’environ 60 000 euros de rachats exonérés d’IR chaque année pour un contrat composé à 85 % de capital, de quoi couvrir largement les besoins de trésorerie courants.

L’abattement joue toutefois uniquement sur l’IR : les prélèvements sociaux de 17,2 % restent dus, même dans sa limite. Il est aussi non reportable, perdu si vous ne l’utilisez pas une année. C’est une erreur fréquente : l’épargnant attend 10, 15 ans sans faire le moindre rachat, puis retire une grosse somme en une seule fois, dépassant largement l’abattement annuel. La bonne stratégie consiste à effectuer chaque année un rachat partiel dans la limite de l’abattement pour cristalliser les gains en exonération d’IR. C’est du rendement net gagné sans effort. Pour aller plus loin, consultez notre article dédié à l’optimisation de son imposition.

Le seuil de 150 000 euros est l’autre piège fréquent. Il s’apprécie par assuré (pas par contrat), sur le cumul des primes versées nettes de rachats, tous contrats confondus. Ouvrir trois contrats de 50 000 euros chacun ne sert donc à rien pour le contourner : vous êtes à 150 000 euros de primes cumulées. En revanche, un couple peut bénéficier du taux réduit (7,5 %) jusqu’à 300 000 euros de primes versées, puisque le seuil est individuel.

Au-delà du seuil des 150 000 euros, la réflexion doit s’étendre aux droits de succession assurance vie, un enjeu qui prend tout son poids pour les patrimoines importants.

6.3 Option barème progressif et assouplissement 2026

Le prélèvement forfaitaire n’est pas la seule option. Vous pouvez choisir l’imposition au barème progressif de l’IR, ce qui est avantageux quand votre tranche marginale d’imposition (TMI) est inférieure au taux forfaitaire.

| TMI | Taux PFL | Taux au barème | PS (dans les deux cas) | Total PFL + PS | Total barème + PS | Choix optimal |

|---|---|---|---|---|---|---|

| 0 % | 12,8 % | 0 % | 17,2 % | 30,0 % | 17,2 % | Barème |

| 11 % | 12,8 % | 11 % | 17,2 % | 30,0 % | 28,2 % | Barème |

| 30 % | 12,8 % | 30 % | 17,2 % | 30,0 % | 47,2 % | PFL |

| 41 % | 12,8 % | 41 % | 17,2 % | 30,0 % | 58,2 % | PFL |

| 45 % | 12,8 % | 45 % | 17,2 % | 30,0 % | 62,2 % | PFL |

Le barème est gagnant pour les TMI à 0 % et 11 %. A 11 %, l’économie est de 1,8 point (28,2 % au lieu de 30,0 %). Cela concerne surtout les retraités à faible pension, les étudiants avec peu de revenus et les personnes en année de transition professionnelle.

Nouveauté LFSS 2026 : il est désormais possible de renoncer à l’option barème dans le délai de réclamation ou en cours de contrôle fiscal. Cet assouplissement bienvenu réduit le risque de mauvais choix. Avant 2026, un barème qui s’avérait défavorable vous laissait coincé. Ce n’est plus le cas.

6.4 Arbre de décision fiscal : calculer l’imposition de votre rachat

Avant de faire un rachat, quatre questions suffisent pour connaître votre fiscalité exacte.

Première question : vos primes ont-elles été versées avant ou après le 27 septembre 2017 ? Si avant, c’est le régime ancien qui s’applique (PFL dégressif : 35 % de 0 à 4 ans, 15 % de 4 à 8 ans, 7,5 % après 8 ans, le tout majoré des PS à 17,2 %). Si après, on continue.

Deuxième question : votre contrat a-t-il plus de 8 ans ? Si non, c’est 30,0 % (IR 12,8 % + PS 17,2 %), sans abattement. Si oui, on continue.

Troisième question : le cumul de vos primes versées (tous contrats confondus, nettes de rachats) dépasse-t-il 150 000 euros ? Si non, vous bénéficiez du taux réduit à 24,7 % après abattement. Si oui, la fraction des gains liée à l’excédent est taxée à 30,0 %.

Quatrième question : votre TMI est-elle inférieure ou égale à 11 % ? Si oui, optez pour le barème progressif. Si non, restez au PFL.

6.5 Fiscalité en cas de décès : transmission hors succession

L’assurance vie n’est pas qu’un outil de placement. C’est aussi l’un des instruments de transmission patrimoniale les plus efficaces du droit français, parce qu’elle échappe aux règles classiques des droits de succession.

Deux régimes coexistent, selon l’âge du souscripteur au moment des versements.

Pour les versements effectués avant 70 ans, c’est l’article 990 I du CGI qui s’applique. En matière d’assurance vie et succession sous la LFSS 2026, cet article maintient un abattement de 152 500 euros par bénéficiaire désigné, hors droits de succession de droit commun. Au-delà de l’abattement, le taux est de 20 % jusqu’à 700 000 euros, puis 31,25 %. Un couple avec deux enfants désignés comme bénéficiaires transmet 610 000 euros sans aucune taxation (2 x 2 x 152 500 euros).

Pour les versements effectués après 70 ans, c’est l’article 757 B du CGI. L’abattement est beaucoup plus modeste : 30 500 euros au total, partagé entre tous les bénéficiaires. Les primes au-delà de cet abattement sont soumises aux droits de succession classiques. En revanche, les gains accumulés sur ces versements restent exonérés, ce qui constitue un avantage souvent sous-estimé pour les contrats ayant travaillé longtemps.

| Critère | Versements avant 70 ans (art. 990 I CGI) | Versements après 70 ans (art. 757 B CGI) |

|---|---|---|

| Abattement | 152 500 euros par bénéficiaire | 30 500 euros global (tous bénéficiaires) |

| Taxation au-delà | 20 % jusqu’à 700 000 euros, puis 31,25 % | Droits de succession classiques |

| Base taxable | Capitaux transmis (primes + gains) | Primes versées uniquement (gains exonérés) |

| Conjoint/partenaire PACS | Exonéré | Exonéré |

Le conjoint survivant ou le partenaire de PACS est toujours totalement exonéré de droit de succession assurance vie, quel que soit le régime.

Un détail que l’on trouve dans les conditions générales mais que peu de souscripteurs vérifient : la clause bénéficiaire. Par défaut, si vous ne la modifiez pas, les capitaux sont versés aux « héritiers légaux », ce qui revient au régime de succession classique. Rédiger une clause bénéficiaire nominative précise (avec noms, prénoms, dates de naissance, et un bénéficiaire de second rang) est indispensable pour optimiser la transmission.

Pour les contrats étrangers, notamment l’assurance vie luxembourgeoise, une obligation déclarative s’ajoute : le formulaire 3916 (déclaration des comptes à l’étranger) doit être rempli chaque année, même en l’absence de mouvement, sous peine d’amende de 1 500 euros par contrat non déclaré.

Pour aller plus loin dans la structuration de votre transmission et comprendre comment l’assurance vie s’articule avec donations et outils juridiques, consultez notre guide pour anticiper sa succession.

La fiscalité complète désormais la grille de lecture. Vous savez ce que rapportent les supports, ce que coûtent les frais, et ce que prélève l’État. Il ne reste qu’une étape : choisir le bon contrat, définir une allocation adaptée à votre profil, et éviter les erreurs qui coûtent le plus cher.

7. Choisir son contrat et optimiser son assurance vie en 2026

Rendements, frais, fiscalité : les trois dimensions du rendement net sont désormais claires. Reste le passage à l’action. Quel contrat ouvrir ? Quelle répartition adopter entre fonds euros et unités de compte (UC) ? Quand et comment rééquilibrer ? On passe des principes à la décision, en commençant par les critères qui doivent guider votre choix.

7.1 Les 8 critères de sélection d’un contrat, par ordre d’importance

Tous les critères ne se valent pas. En voici huit, classés par ordre de priorité décroissante.

Critère n°1 (éliminatoire) : frais d’entrée à 0 %. Tout contrat pratiquant des frais sur versement supérieurs à 0 % est à écarter d’emblée : c’est un coût irrécupérable qui ampute le capital dès le premier jour. Tous les contrats en ligne sérieux sont à 0 %.

Critère n°2 : frais de gestion UC inférieurs ou égaux à 0,60 %, avec un objectif à 0,50 %. C’est le poste de frais le plus impactant sur la durée, prélevé chaque année sur l’encours. Linxea Spirit 2 et Lucya Cardif tiennent 0,50 %, quand Boursorama Vie et Fortuneo Vie montent à 0,75 %.

Critère n°3 : frais d’arbitrage à 0 %, gratuits et illimités. Un épargnant qui rééquilibre régulièrement son allocation ne doit pas être pénalisé à chaque mouvement.

Critère n°4 : rendement du fonds euros supérieur à la moyenne de marché (2,6 % net en 2025, selon France Assureurs). Un bon fonds euros sert d’ancrage de sécurité dans le portefeuille.

Critère n°5 : offre d’UC large. Visez au minimum 30 ETF, 10 SCPI et des supports diversifiés. Plus le catalogue est large, plus votre allocation gagne en précision.

Critère n°6 : qualité de la gestion pilotée, si vous en avez besoin. Historique transparent, frais totaux maîtrisés, recours aux ETF plutôt qu’aux fonds actifs.

Critère n°7 : interfaces et ergonomie. Souscription 100 % en ligne, espace client lisible, application mobile fonctionnelle : un contrat que vous n’arrivez pas à utiliser est un contrat que vous ne piloterez pas.

Critère n°8 : solidité de l’assureur. Notation financière, taille du bilan, historique de rendement du fonds euros. Spirica (Crédit Agricole Assurances), Suravenir (Crédit Mutuel Arkéa), BNP Paribas Cardif, Generali et Swiss Life comptent parmi les poids lourds du secteur.

Et si vous n’avez pas encore de contrat, le bon réflexe est simple : ouvrez-en un, même avec le versement initial minimum (100 à 500 euros selon le contrat), pour faire courir le compteur des 8 ans. Le cap fiscal est trop avantageux pour repousser la prise de date. Pour les étapes d’ouverture, notre guide pour ouvrir une assurance vie en 2026 détaille le parcours.

7.2 Comparatif des meilleurs contrats d’assurance vie en ligne (juillet 2026)

Les critères sont clairs. Le tableau ci-dessous les applique aux six principaux contrats en ligne du marché.

| Critère | Linxea Spirit 2 | Linxea Avenir 2 | Lucya Cardif | Boursorama Vie | Fortuneo Vie | Placement-direct Vie |

|---|---|---|---|---|---|---|

| Assureur | Spirica (CA Assurances) | Suravenir (CM Arkéa) | BNP Paribas Cardif | Generali | Suravenir | Swiss Life |

| Frais versement | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais gestion FE | 0,50 % | 0,60 % | 0,70 % | 0,75 % | 0,60 % | 0,60 % |

| Frais gestion UC | 0,50 % | 0,60 % | 0,50 % | 0,75 % | 0,75 % | 0,50 % |

| Frais arbitrage | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Nombre d’UC | 700+ | 500+ | 2 000+ | 500+ | 200+ | 1 200+ |

| ETF | 60+ | 30+ | 50+ | 30+ | 20+ | 50+ |

| SCPI | 23 | 20+ | 25+ | Oui | 10+ | 20+ |

| Titres vifs | Oui | Non | Non | Non | Non | Non |

| Versement initial min. | 500 euros | 1 000 euros | 500 euros | 300 euros | 100 euros | 500 euros |

| Gestion pilotée | Yomoni, Ramify | Suravenir | Gestion déléguée (CIF) | Edmond de Rothschild | Suravenir | Non |

Données à jour, juillet 2026.

Linxea Spirit 2 cumule les frais les plus bas du marché (0,50 % en UC), l’accès aux titres vifs, seul contrat de la sélection à le proposer, et le reversement intégral des loyers SCPI. C’est, selon nous, le contrat le plus polyvalent pour un épargnant en gestion libre.

Son fonds euros nouvelle génération a rendu 3,08 % en 2025, et son second fonds, Objectif Climat, monte à 3,26 %, le mieux-disant de la sélection. Un bonus de rendement pouvant atteindre +1,50 % net est par ailleurs annoncé pour 2026-2027, sous conditions.

Lucya Cardif se distingue par le plus grand catalogue d’UC de la sélection (plus de 2 000 supports), avec 0,50 % de frais UC et une gestion déléguée par comité de CIF. Si vous cherchez un maximum de flexibilité dans le choix des supports, c’est le contrat à retenir.

Fortuneo Vie a le ticket d’entrée le plus bas de la sélection (100 euros), ce qui en fait l’option la plus accessible pour prendre date fiscale rapidement. Ses frais de gestion UC, à 0,75 %, restent en revanche parmi les plus élevés du comparatif.

Boursorama Vie affiche des frais UC parmi les plus élevés de la sélection (0,75 %, au même niveau que Fortuneo Vie), soit un écart de 0,25 point par rapport à Linxea Spirit 2 qui se cumule année après année.

7.3 Stratégies d’allocation selon votre horizon et votre profil

Le contrat est choisi. Mais au moment de fixer la répartition entre fonds euros et UC, c’est votre situation personnelle qui décide. Deux variables comptent : votre horizon de placement et votre tolérance au risque.

| Horizon | Profil prudent | Profil équilibré | Profil dynamique |

|---|---|---|---|

| Moins de 3 ans | 100 % fonds euros | 80 % FE + 20 % obligataire | 70 % FE + 30 % UC |

| 3 à 8 ans | 70 % FE + 30 % UC | 50 % FE + 50 % UC | 30 % FE + 70 % UC |

| Plus de 8 ans | 50 % FE + 50 % UC | 30 % FE + 70 % UC | 10 % FE + 90 % UC |

| Objectif retraite (plus de 15 ans) | 40 % FE + 60 % UC | 20 % FE + 80 % UC | 5 % FE + 95 % UC |

Données à jour, juillet 2026.

Les ETF actions affichent un rendement annualisé de 6 à 10 % sur longue période, ce qui plaide pour une allocation dynamique dès que l’horizon dépasse 8 ans. Sur un horizon court, moins de trois ans, le fonds euros reste le socle de sécurité incontournable. Au-delà de 15 ans, une allocation à 80 % ou 95 % en UC n’est pas de la témérité. C’est ce que font les fonds de pension à travers le monde, parce que le temps lisse la volatilité.

Le rééquilibrage annuel est indispensable. Si les marchés actions montent de 20 % en un an, votre part UC dépasse l’allocation cible. Un arbitrage vers le fonds euros la ramène au profil initial, c’est mécanique.

Où se situe le fonds euros par rapport au Livret A ? À compter du 1er août 2026, le Livret A rapporte 1,7 %. Le fonds euros moyen, à 2,6 % net en 2025 selon France Assureurs, conserve une avance de 0,9 point. Au-delà des plafonds des livrets réglementés (22 950 euros pour le Livret A et 12 000 euros pour le LDDS, soit 34 950 euros), le fonds euros en assurance vie reste la solution de repli la plus logique pour l’épargne de précaution excédentaire.

7.4 Arbitrages : quand et comment rééquilibrer son contrat

L’arbitrage, c’est le transfert entre supports au sein du contrat. Ce n’est pas un rachat, aucune fiscalité n’est déclenchée, puisque l’argent reste dans l’enveloppe. Sur les contrats en ligne, l’opération est gratuite et illimitée.

Trois situations justifient un arbitrage :

– Après un mouvement de marché important, si les actions ont progressé de 15 % ou plus, votre allocation a dérivé et un rééquilibrage la ramène au profil cible.

– À l’approche d’un objectif, un achat immobilier dans deux ans par exemple, il devient temps de sécuriser progressivement en transférant des UC vers le fonds euros.

– Changement de situation personnelle, départ en retraite, évolution des revenus ou de la tolérance au risque.

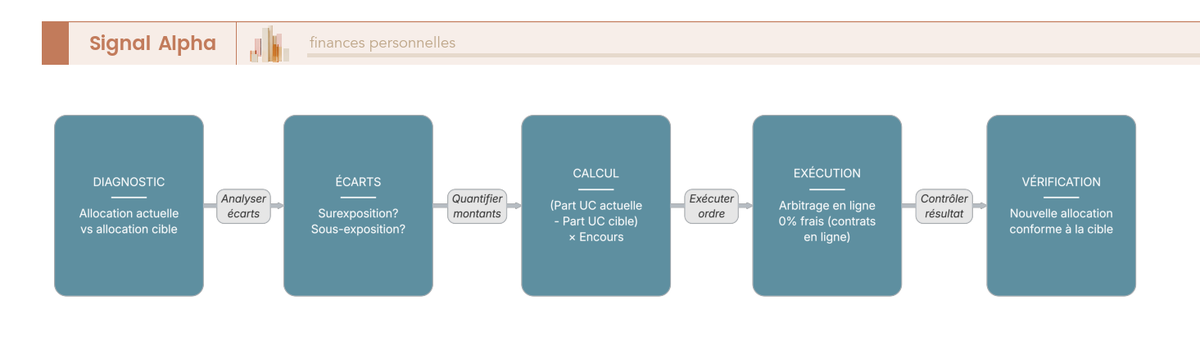

En pratique, l’arbitrage se déroule en cinq étapes : analyser l’allocation actuelle par rapport à la cible, identifier les écarts, calculer les montants à transférer, exécuter l’opération en ligne, puis vérifier que la nouvelle répartition correspond au profil souhaité.

Si vous ne souhaitez pas gérer ces opérations vous-même, la plupart des contrats en ligne proposent gratuitement des options d’arbitrage automatique : sécurisation des plus-values (transfert automatique des gains vers le fonds euros au-delà d’un seuil), investissement progressif (versement initial en fonds euros puis transferts mensuels vers les UC pour lisser le risque d’entrée) et stop-loss (arbitrage vers le fonds euros si une ligne UC perd plus d’un certain pourcentage). Pour structurer cette approche dans un cadre plus global, notre article sur la gestion du portefeuille détaille les méthodes.

7.5 Les 10 erreurs les plus coûteuses en assurance vie

Ce sont les pièges que l’on rencontre le plus fréquemment, et chacun a un coût mesurable.

| Erreur | Conséquence | Solution |

|---|---|---|

| Accepter des frais sur versement > 0 % | Perte immédiate de capital (1 500 euros sur 50 000 euros à 3 %) | Contrat en ligne à 0 % |

| Rester 100 % fonds euros pendant 20 ans | Rendement réel négatif après inflation | Introduire progressivement des UC (ETF) |

| Choisir des fonds actifs à 2 % de frais | Sous-performance chronique vs ETF | Privilégier les ETF (frais < 0,15 %) |

| Confondre rendement brut et net | Surestimation du gain réel | Calculer net de tous frais + PS |

| Racheter avant 8 ans sans nécessité | Fiscalité à 30,0 % au lieu de 24,7 % | Attendre le cap des 8 ans si possible |

| Ne pas utiliser l’abattement annuel | Abattement perdu (non reportable) | Rachats partiels annuels dans la limite |

| Écrire « PFU 31,4 % » pour l’AV | Faux : l’AV conserve les PS à 17,2 % | Utiliser 30,0 % (avant 8 ans) ou 24,7 % (après) |

| Souscrire via sa banque par défaut | Frais maximaux, offre UC limitée | Comparer au moins 3 contrats en ligne |

| Négliger la clause bénéficiaire | Transmission sous le régime de droit commun | Rédiger une clause nominative précise |

| Ignorer le transfert Loi Pacte | Rester bloqué sur un mauvais contrat | Transfert possible chez le même assureur |

Note de Tom

quand on regarde cette liste, le dénominateur commun c’est l’inertie. La plupart de ces erreurs viennent du fait que l’épargnant n’a jamais comparé son contrat bancaire avec ce qui existe en ligne. J’ai mis du temps moi-même à franchir le pas, à diversifier mes contrats sur plusieurs assureurs et à basculer vers des ETF. Mais la différence de frais est tellement massive sur la durée qu’une fois qu’on a fait le calcul, le choix est évident.

Le transfert Loi Pacte mérite qu’on s’y arrête. Depuis 2019, il est possible de transférer un contrat d’assurance vie, chez le même assureur, vers un contrat plus récent et moins cher, en conservant l’antériorité fiscale. Si le contrat a plus de 10 ans, le transfert est gratuit. En dessous de 10 ans, les pénalités sont plafonnées à 5 % de la valeur de rachat.

La limite, c’est que le transfert ne fonctionne que chez le même assureur. Si votre assureur actuel ne propose aucun bon contrat, la seule option reste de racheter et de resouscrire ailleurs, avec perte de l’antériorité fiscale.

7.6 Cas particuliers : patrimoine important, retraités, mineurs

Les principes généraux s’appliquent à tous, mais certaines situations demandent des ajustements spécifiques.

Patrimoine supérieur à 150 000 euros. Au-delà de ce seuil, deux préoccupations s’ajoutent. La première tient à la garantie du Fonds de Garantie des Assurances de Personnes (FGAP), plafonnée à 70 000 euros par assuré et par assureur. Un épargnant détenant 200 000 euros a donc intérêt à répartir son capital sur trois assureurs différents.

La seconde est l’accès à l’assurance vie luxembourgeoise, disponible à partir de 125 000 à 250 000 euros selon les contrats. Le triangle de sécurité luxembourgeois, qui distingue les actifs de l’assureur et ceux de l’épargnant, offre une protection renforcée, et les fonds dédiés permettent une gestion sur mesure. Pour comprendre les avantages de l’assurance vie luxembourgeoise, son triangle de sécurité, ses fonds dédiés et sa fiscalité pour un résident français, consultez notre guide sur l’assurance vie luxembourgeoise.

À ce niveau de patrimoine, l’intégration de private equity et de produits structurés dans l’allocation UC devient également pertinente, avec une stratégie de transmission avant et après 70 ans pour optimiser les articles 990 I et 757 B du CGI.

Retraités. L’assurance vie de plus de 8 ans est l’outil de complément de revenus par excellence. Les rachats partiels programmés permettent de recevoir un complément régulier en bénéficiant de l’abattement annuel (4 600 ou 9 200 euros). L’allocation recommandée est plus prudente : 60 à 80 % en fonds euros, 20 à 40 % en UC (fonds obligataires, SCPI) pour maintenir un rendement supérieur à l’inflation sans prendre de risque excessif. Pour adapter votre stratégie patrimoniale à la retraite, consultez notre article sur la stratégie patrimoine senior.

Mineurs. Il n’y a pas d’âge minimum pour ouvrir une assurance vie au nom d’un enfant (articles L132-1 et suivants du Code des assurances). Les deux parents (ou le représentant légal) doivent signer, et l’enfant récupère la gestion du contrat à 18 ans. C’est une façon efficace de prendre date fiscale très tôt et de constituer un capital sur un horizon très long.

US Persons. Les résidents fiscaux américains, binationaux compris, se voient généralement refuser l’ouverture d’un contrat d’assurance vie français en raison de la réglementation FATCA. Les contrats existants peuvent être conservés, mais avec une gestion restreinte, sans nouveaux versements dans la plupart des cas.

Indépendants et dirigeants. L’assurance vie convient à la trésorerie personnelle. Pour la trésorerie d’entreprise, ce sont les contrats de capitalisation qui s’appliquent, avec des règles différentes. Les mêmes critères de sélection valent pour le dirigeant à titre personnel, avec une attention particulière à la transmission via l’article 990 I.

Vous avez désormais tous les outils pour choisir votre contrat, structurer votre allocation, optimiser votre fiscalité et éviter les pièges les plus fréquents. Pour les questions spécifiques à votre situation, la FAQ ci-dessous répond aux interrogations les plus courantes.

Conclusion

Le rendement de l’assurance vie ne se résume pas à un chiffre annoncé chaque janvier par la presse. En pratique, trois leviers déterminent ce qui reste réellement en poche : l’allocation entre fonds euros et unités de compte, le niveau de frais du contrat, et l’optimisation fiscale après 8 ans. Un épargnant qui combine un contrat en ligne à 0,50 % de frais de gestion avec des ETF à 0,10 % conserve l’essentiel de son rendement brut. Celui qui reste sur un contrat bancaire à 2,85 % de frais totaux peut perdre plus de 57 000 euros sur 20 ans, un écart que la plupart des épargnants ne découvrent qu’en faisant le calcul eux-mêmes.

Vient ensuite l’allocation elle-même. Avec la remontée des taux directeurs de la BCE, à 2,25 % depuis juin 2026, les fonds euros nouvelle génération redeviennent attractifs pour la poche sécurisée, et les meilleurs dépassent déjà 3 %. Mais sur le long terme, l’écart de performance avec les actions reste l’argument de fond. Un ETF World a rapporté près de 12 % par an sur cinq ans en euros, très au-dessus du fonds euros moyen à 2,6 %, et rester à 100 % fonds euros prive d’un moteur de rendement difficile à ignorer sur un horizon long.

Ce qui rend l’assurance vie encore plus intéressante en 2026, c’est son exception fiscale : les prélèvements sociaux restent à 17,2 %, quand la quasi-totalité des revenus du capital passe à 18,6 %. Ajoutez l’abattement annuel de 4 600 euros après 8 ans, et vous obtenez le cadre fiscal le plus favorable pour un épargnant patient. C’est précisément pour cette raison que la prise de date compte autant : ouvrir un contrat avec le versement minimum suffit à faire courir le compteur, et chaque année qui passe rapproche de l’avantage fiscal plein.

Si vous voulez aller plus loin, notre guide sur l’assurance vie détaille chaque mécanisme de l’enveloppe et ses cas d’usage concrets. Pour structurer votre allocation entre fonds euros, ETF et immobilier papier, notre article sur la diversification en assurance vie pose un cadre actionnable. Et quand vous serez prêt à passer à l’action, le guide pour ouvrir une assurance vie en 2026 couvre les étapes de souscription et les pièges à éviter.

Les contrats cités dans ce guide

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,50 %

- Frais d’arbitrage : 0 %

- Rendement du fonds euros : 3,08 % (au-dessus de la moyenne, fonds euros ~2,6 % servis en 2024)

Idéal pour un épargnant cherchant des frais de gestion réduits

Yomoni Assurance-vie · Gestion pilotée

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Frais tout compris : 1,6 %

- Actifs mondiaux : 4 500

Idéal pour un investisseur offensif cherchant performance et frais réduits

Goodvest Assurance-vie · Assurance-vie ISR · Gestion pilotée

- Frais de gestion : 0,90 %

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Gestion ISR : 100 %

Idéal pour un épargnant engagé dans l’investissement socialement responsable (ISR)

Questions fréquentes

C’est quoi le fonds euros et est-il garanti ?

Le fonds euros est un support d’investissement à capital garanti au sein d’un contrat d’assurance vie. L’assureur investit principalement en obligations d’État et d’entreprises, puis s’engage à vous restituer une part garantie du capital versé, nette de frais de gestion. Cette part varie selon le fonds choisi, par exemple 99,4 % sur le fonds Rendement 2 de Suravenir et 97 % sur son fonds Opportunités 2. La garantie est portée par l’assureur lui-même, pas par l’État : en cas de défaillance, le Fonds de Garantie des Assurances de Personnes (FGAP) intervient à hauteur de 70 000 euros par assuré et par assureur, d’où l’intérêt de diversifier sur plusieurs assureurs si votre capital dépasse cette limite. En 2025, le rendement moyen des fonds euros s’établit à 2,6 % net de frais de gestion selon France Assureurs, brut de prélèvements sociaux, avec une dispersion marquée : les meilleurs dépassent 3 %, les moins performants descendent sous 2,10 %.

Quel sera le taux de l’assurance vie en 2026 ?

La question part d’un postulat erroné : il n’existe pas de « taux de l’assurance vie ». Ce que les médias annoncent chaque début d’année, c’est le rendement moyen des fonds euros, qui ne représente qu’une fraction de l’assurance vie multisupport. Le rendement réel de votre contrat dépend entièrement de votre allocation. Un épargnant 100 % fonds euros a obtenu environ 2,6 % en 2025, quand une allocation moitié fonds euros moitié ETF World a rapporté près de 5 % sur la même année. Pour 2026, la remontée du taux de dépôt de la BCE, passé à 2,25 % le 17 juin 2026, soutient les rendements des fonds euros nouvelle génération plutôt qu’elle ne les érode : les obligations récemment achetées par les assureurs rapportent davantage. Les meilleurs contrats maintiennent déjà des rendements supérieurs à 3 % grâce aux réserves de participation aux bénéfices (PPB) et aux bonus conditionnels. Les rendements 2026 ne seront officiellement connus qu’au premier trimestre 2027.

Quels sont les frais sur une assurance vie et comment les minimiser ?

Quatre couches de frais s’empilent dans un contrat d’assurance vie, et leur impact cumulé est souvent sous-estimé. Les frais sur versement viennent d’abord, de 0 % sur tous les contrats en ligne à 5 % dans les cas extrêmes en banque traditionnelle ; c’est un coût irrécupérable, et le 0 % doit être un critère éliminatoire. Les frais de gestion annuels du contrat suivent, de 0,50 % sur Linxea Spirit 2 à 1,00 % selon le contrat et le support. Viennent ensuite les frais des supports sous-jacents, de 0,06 à 0,12 % pour un ETF World mais de 1,50 à 2,50 % pour un fonds actif, soit 15 à 25 fois plus cher. Enfin, la gestion pilotée ajoute des frais de mandat, de 0,55 à 0,90 % selon le gestionnaire. Au total, le coût annuel peut aller de 0,60 % dans le meilleur cas, contrat en ligne avec ETF, à plus de 3,35 % dans un contrat bancaire avec fonds actifs et gestion pilotée. Sur 50 000 euros investis pendant 20 ans à 6 % brut, cet écart représente près de 58 000 euros de capital en moins, soit plus que la mise de départ.

Est-ce qu’une assurance vie 100 % fonds euros est un bon placement ?

Pour un horizon court, moins de 3 ans, ou un profil très prudent, le 100 % fonds euros reste défendable, à condition de choisir un contrat au bon rendement et aux frais raisonnables. Sur un horizon long, en revanche, c’est une stratégie sous-optimale. Un fonds euros à 2,6 % brut laisse environ 2,15 % net après des prélèvements sociaux maintenus à 17,2 % en 2026, et avec une inflation autour de 2,5 %, le rendement réel frôle le zéro, voire passe légèrement en négatif. Le fonds euros ne protège pas le pouvoir d’achat sur la longue durée. Un ETF World, lui, a rapporté de l’ordre de 12 % par an sur les cinq dernières années en euros, un écart avec le fonds euros qui devient considérable une fois capitalisé sur vingt ans. Le bon usage du fonds euros, c’est d’en faire une poche de sécurité dans un portefeuille diversifié, pas une stratégie de long terme à elle seule.

Quelle est la fiscalité de l’assurance vie en 2026 ?

L’assurance vie conserve en 2026 un avantage fiscal notable : contrairement à la plupart des revenus du capital, elle garde le taux de prélèvements sociaux à 17,2 % et échappe à la hausse de 1,4 point introduite par la LFSS 2026, qui porte les PS à 18,6 % pour le PEA, le compte-titres et les autres enveloppes. Pour les versements effectués après le 27 septembre 2017, la fiscalité sur les rachats dépend de l’ancienneté. Avant 8 ans, l’impôt sur le revenu à 12,8 % et les PS à 17,2 % donnent 30,0 % au total. Après 8 ans, et pour un cumul de primes versées inférieur à 150 000 euros, le prélèvement forfaitaire libératoire tombe à 7,5 % d’IR, auquel s’ajoutent les PS à 17,2 %, soit 24,7 %, après application de l’abattement annuel de 4 600 euros pour un célibataire (9 200 euros pour un couple). Ce seuil de 150 000 euros s’apprécie par assuré, tous contrats confondus, et non par contrat, un point souvent méconnu qui surprend les épargnants disposant de plusieurs contrats. En cas de décès, les sommes transmises aux bénéficiaires bénéficient d’un abattement de 152 500 euros par bénéficiaire pour les versements effectués avant 70 ans, hors droits de succession.

Gestion libre ou gestion pilotée : que choisir ?

La gestion libre donne un contrôle total sur l’allocation et maintient les frais au minimum : avec un contrat en ligne et des ETF, le coût total annuel peut descendre à 0,60 %. Son inconvénient, c’est qu’elle suppose une certaine discipline, entre rééquilibrage annuel, résistance aux biais comportementaux et capacité à ne pas vendre en panique lors d’une correction. Les études montrent que l’investisseur moyen en gestion libre sous-performe de 3 à 4 points par an par rapport à son indice de référence, principalement à cause de ces biais. La gestion pilotée délègue ces décisions à un gestionnaire, au prix de frais de mandat supplémentaires. Les meilleures performances 2025 viennent des roboadvisors, avec Yomoni profil 10 à +11,1 % et Ramify profil dynamique Flagship à +5,66 %, pour des coûts totaux de l’ordre de 1,20 à 1,60 %. Les gestions pilotées en banque traditionnelle restent en retrait, autour de +3 à +5 %, pour des frais nettement plus élevés. Si vous manquez de temps ou de connaissances financières, un roboadvisor en ligne offre un bon compromis ; si vous investissez surtout en ETF et suivez votre contrat une fois par an, la gestion libre reste l’option la plus rentable. Retrouvez une analyse approfondie de ces stratégies dans notre guide sur la gestion passive et active.

Où placer 100 000 euros sans risque en 2026 ?