Dernière mise à jour : juin 2026

Votre conseiller vous propose un produit structuré à 7 % brut « à capital protégé », logé dans votre assurance vie, et tout semble séduisant face à un fonds en euros qui a servi environ 2,6 % sur le millésime 2025. Le problème commence quand il faut lire la documentation. Rien ne vous dit clairement si « protégé » veut dire « garanti », à quel niveau se situe la barrière de protection, ni qui est la banque émettrice dont dépend en réalité votre capital. Sous le coupon affiché se cache une couche de frais que la plupart des souscripteurs découvrent trop tard, et une seule confusion entre capital garanti et capital protégé peut transformer une baisse de marché en perte sèche de plusieurs dizaines de milliers d’euros.

Ce flou n’a rien d’anecdotique : le marché français des produits structurés a explosé, avec une collecte qui frôlait déjà 42 milliards d’euros en 2023 selon la cartographie de l’Autorité des marchés financiers (AMF) et de l’Autorité de contrôle prudentiel et de résolution (ACPR). Alors comment savoir si l’offre en face de vous vaut vraiment mieux que votre fonds en euros ? Nous décortiquons les mécanismes réels d’un produit structuré, autocall et phoenix en tête, avant de mesurer le rendement net une fois retirés les frais et la fiscalité de l’assurance vie. Le risque émetteur, celui dont personne ne parle à la souscription, mérite ensuite sa propre lecture, tout comme la comparaison entre contrat français et contrat luxembourgeois, dans l’ordre où se construit une décision.

1 Comprendre ce qu’est un produit structuré logé dans l’assurance vie

L’introduction a promis de décortiquer d’abord le mécanisme, alors commençons par la seule question qui ouvre tout le reste : d’où vient vraiment le coupon qu’on vous affiche ? Nous partons de l’anatomie du produit, voyons ensuite ce que change l’enveloppe assurance vie, et nous arrivons à la distinction entre capital garanti, protégé et à risque, celle qui conditionne tous les chapitres suivants.

1.1 Anatomie d’un produit structuré : d’où vient vraiment le coupon

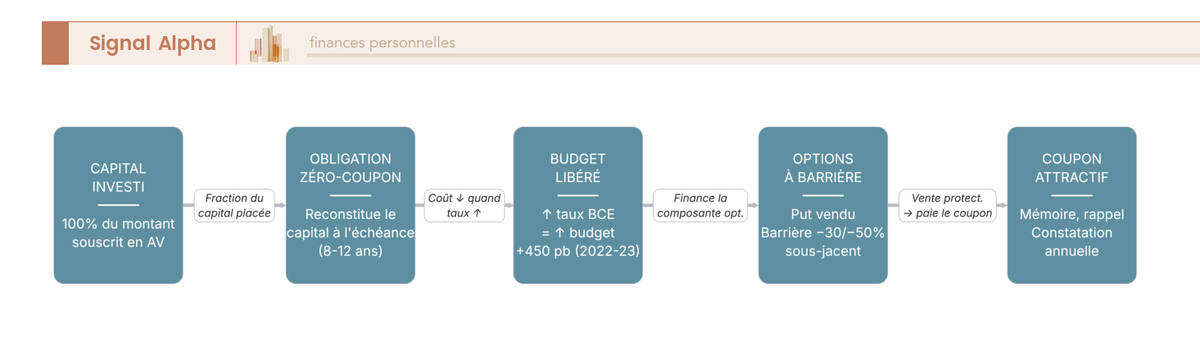

Pour comprendre un produit structuré, il faut l’ouvrir et regarder les deux briques qui le composent, car le coupon généreux qu’on vous présente n’a rien de gratuit. La première brique est une composante de taux : l’émetteur place une fraction du capital dans une obligation zéro-coupon, dont la valeur de remboursement à l’échéance permet de reconstituer tout ou partie du capital. La seconde est une composante optionnelle, faite de produits dérivés. En clair, vous vendez de manière implicite une protection à la baisse, souvent sous la forme d’une option à barrière de type down-and-in put, et c’est cette vente qui finance le coupon attractif.

Le niveau des taux d’intérêt commande directement la générosité de ces coupons. Plus les taux sont élevés, moins l’obligation zéro-coupon coûte cher à l’achat, ce qui libère du budget pour la composante optionnelle. La remontée des taux directeurs de la Banque centrale européenne, d’environ 450 points de base entre juillet 2022 et septembre 2023, explique ainsi la générosité des millésimes 2023 à 2025. On retrouve cette logique sur l’ensemble des produits structurés commercialisés sur cette période, des autocalls aux fonds à formule les plus distributifs.

Le schéma ci-dessus montre comment le budget option se déduit de ce que coûte la reconstitution du capital. Reste à savoir sur quoi parie réellement ce coupon : le sous-jacent dominant est l’indice Euro Stoxx 50 et ses variantes à décrément de dividendes. Le marché a d’ailleurs fortement crû, avec une collecte 2023 proche de 42 milliards d’euros selon la cartographie AMF/ACPR, une année 2024 estimée au-dessus de 50 milliards, et des produits indexés sur les actions qui représentaient près de 73 % des émissions en 2023.

1.2 Loger le produit en unité de compte d’assurance vie : ce que l’enveloppe change

Une fois le mécanisme du coupon compris, vous vous demandez sans doute où détenir ce produit, car l’enveloppe d’accueil change beaucoup de choses. Il faut d’abord distinguer deux niveaux que l’on confond souvent : l’assurance vie est une enveloppe fiscale, tandis que le produit structuré est un support logé dedans sous le statut d’unité de compte (UC), par opposition au fonds en euros. On peut détenir un structuré de trois façons, c’est-à-dire en direct sur un compte-titres ordinaire (CTO), en UC dans un contrat d’assurance vie, ou encore dans un plan d’épargne retraite. Ce sont la première forme et la deuxième que tout oppose.

L’enveloppe assurance vie apporte trois leviers que le compte-titres n’offre pas. Elle permet un différé d’imposition, puisque l’impôt n’est dû qu’au moment du rachat et jamais tant que les gains restent dans le contrat. Elle autorise l’arbitrage interne sans frottement fiscal, ce qui compte beaucoup quand un produit arrive à échéance et que le capital doit être réinvesti. Elle ouvre enfin un régime de transmission favorable au décès, encadré par les articles 990 I et 757 B du Code général des impôts. Cette logique d’enveloppe, et l’antériorité fiscale qui court sur le contrat plutôt que sur le support, sont détaillées dans notre guide complet de l’assurance vie.

Le tableau ci-dessous met les deux modes de détention face à face, sur les cinq axes qui décident vraiment de l’hébergement.

| Critère | CTO (détention directe) | Assurance vie (UC) |

|---|---|---|

| Fiscalité des gains | Imposition au prélèvement forfaitaire unique (PFU) à chaque coupon ou cession | Différé : aucun impôt tant qu’il n’y a pas de rachat |

| Prélèvements sociaux | 18,6 % en 2026 (règle générale) | 17,2 % maintenu (exception assurance vie) |

| Arbitrage interne | Cession imposable | Non imposable au sein du contrat |

| Transmission au décès | Droits de succession de droit commun | Régime de faveur (art. 990 I / 757 B) |

| Couche de frais | Pas de frais de gestion d’enveloppe | Frais de gestion sur UC en plus |

L’écart de prélèvements sociaux, 17,2 % en assurance vie contre 18,6 % sur compte-titres en 2026, suffit déjà à pencher en faveur de l’enveloppe, d’autant que le différé permet une capitalisation brute entre-temps. La contrepartie, c’est une couche de frais supplémentaire que le compte-titres n’a pas, et nous y reviendrons. Une mise en garde s’impose toutefois dès maintenant : l’enveloppe assurance vie ne supprime ni le risque émetteur, ni le risque de marché, ni le risque de liquidité. Elle loge le produit, elle ne le sécurise pas. Le structuré reste l’une des unités de compte du contrat, à choisir aux côtés des autres supports comme l’explique notre dossier sur la manière de diversifier les supports du contrat.

1.3 Capital garanti, protégé ou à risque : trois promesses à ne pas confondre

Voici la confusion la plus coûteuse pour le souscripteur, celle qui sépare une simple baisse de marché d’une perte sèche de plusieurs dizaines de milliers d’euros. Trois promesses de remboursement existent, et elles ne se valent pas. Le capital garanti rembourse 100 % du capital à l’échéance quel que soit le sous-jacent, hors défaut de l’émetteur, mais au prix d’un rendement plafonné. Le capital protégé rembourse l’intégralité du capital tant que le sous-jacent n’a pas franchi la barrière de protection à l’échéance, et offre des coupons plus élevés. Le capital à risque expose directement l’épargnant, qui perd dès le premier euro de baisse au-delà des coupons encaissés.

Le tableau suivant aligne les trois promesses sur leur risque réel et sur leur coût pour le rendement, pour repérer d’un coup d’œil ce que chacune sacrifie.

| Promesse | Définition | Risque de perte en capital | Coût pour le rendement |

|---|---|---|---|

| Capital garanti (100 %) | Remboursement intégral à l’échéance, hors défaut émetteur | Perte possible seulement si l’émetteur fait défaut | Rendement plafonné, faible participation à la hausse |

| Capital protégé (sous barrière) | Capital remboursé tant que la barrière n’est pas franchie à l’échéance | Perte égale à la baisse réelle si la barrière est franchie | Rendement intermédiaire, coupons plus élevés |

| Capital à risque | Exposition directe, perte dès le premier euro de baisse | Perte de marché intégrale possible | Coupons les plus élevés |

Un point doit être martelé, car c’est là que les souscripteurs se trompent le plus souvent. Un produit protégé à barrière −40 % n’est pas sans risque : si le sous-jacent termine à −45 %, l’épargnant subit la totalité de la baisse, soit −45 %, et non le seul excédent au-delà de 40 %. La barrière est un interrupteur, pas une franchise. Ce point de bascule, prérequis de l’effet falaise que nous chiffrerons plus loin, suppose d’avoir compris dès maintenant la hiérarchie des trois promesses, comme dans notre guide sur les produits à capital garanti et profils Athena ou Phoenix.

Reste une subtilité de term-sheet à ne jamais sauter, la nature de la barrière. La barrière européenne n’est constatée qu’à l’échéance finale, si bien qu’une baisse profonde en cours de vie suivie d’un rebond ne déclenche aucune perte : c’est le standard des autocalls grand public 2025-2026. La barrière américaine, constatée en continu, est bien plus dangereuse et a quasiment disparu du retail, mais vous devez toujours la vérifier sur la documentation.

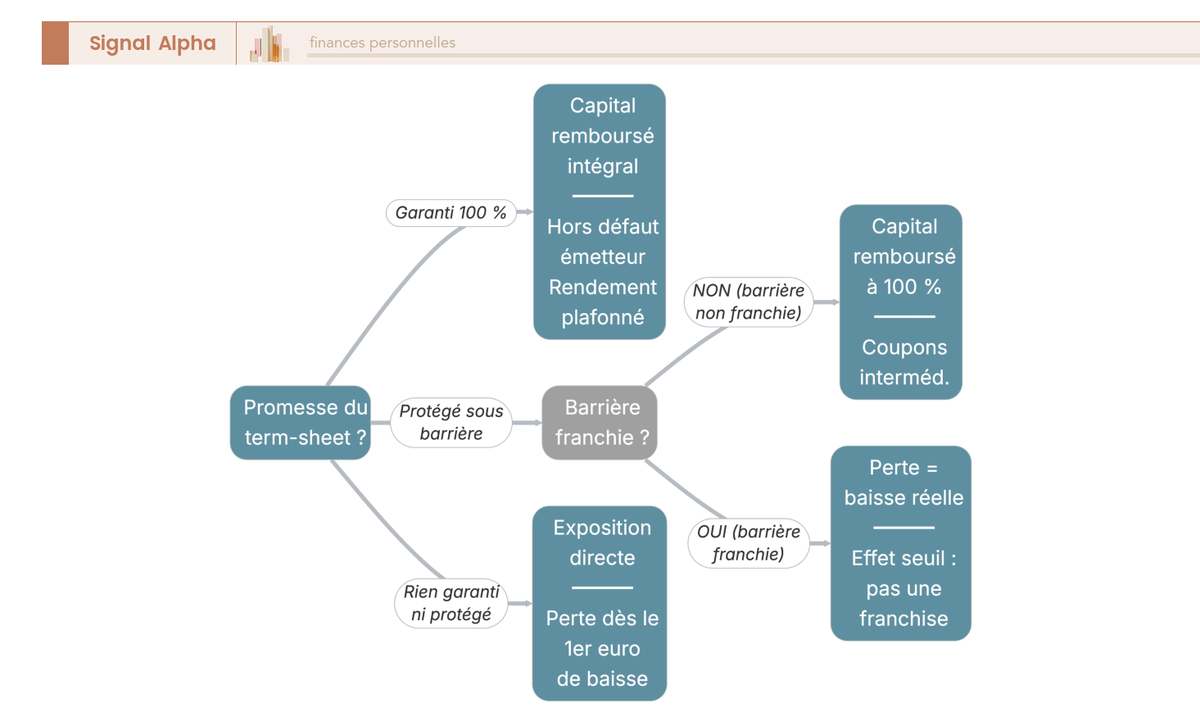

1.4 Lire la promesse affichée : l’arbre de décision du remboursement

Maintenant que la hiérarchie des trois promesses est claire, transformons-la en réflexe de lecture, applicable à n’importe quelle brochure. La logique tient en trois branches de type « si, alors ». Si le term-sheet annonce un capital garanti, vérifiez que la garantie porte bien sur 100 % du capital, qu’elle joue à l’échéance et non en cours de vie, et identifiez l’émetteur qui la porte. S’il s’agit d’un capital protégé, repérez le niveau de la barrière et son type, européenne ou américaine, et acceptez que sous la barrière la perte soit intégrale. Si rien n’est garanti ni protégé, traitez le produit comme une exposition actions assortie d’un coupon.

L’arbre ci-dessus déroule, branche par branche, ce que vous récupérez réellement à l’échéance selon la performance du sous-jacent : c’est le réflexe à garder sous les yeux avant de signer. Une fois ce réflexe acquis, on peut regarder à quoi ressemblent les produits réellement commercialisés et la manière dont chacun choisit ses sous-jacents et ses indices, ce que nous abordons en passant en revue les profils de paiement. Pour situer ces sous-jacents et leurs variantes à décrément, notre page dédiée aux sous-jacents et indices structurés complète ce tour d’horizon.

2 Décrypter les profils de paiement : autocall, phoenix et capital garanti

Vous savez désormais ce qu’est un produit structuré et ce que protège, ou non, une barrière. La question devient : à quoi ressemblent les produits que votre conseiller va effectivement vous présenter ? Nous partons du profil dominant, l’autocall, voyons ensuite sa variante distributive, le phoenix, pour finir par le capital garanti et le prix réel de sa sécurité.

2.1 L’autocall : rappel anticipé et coupon conditionnel

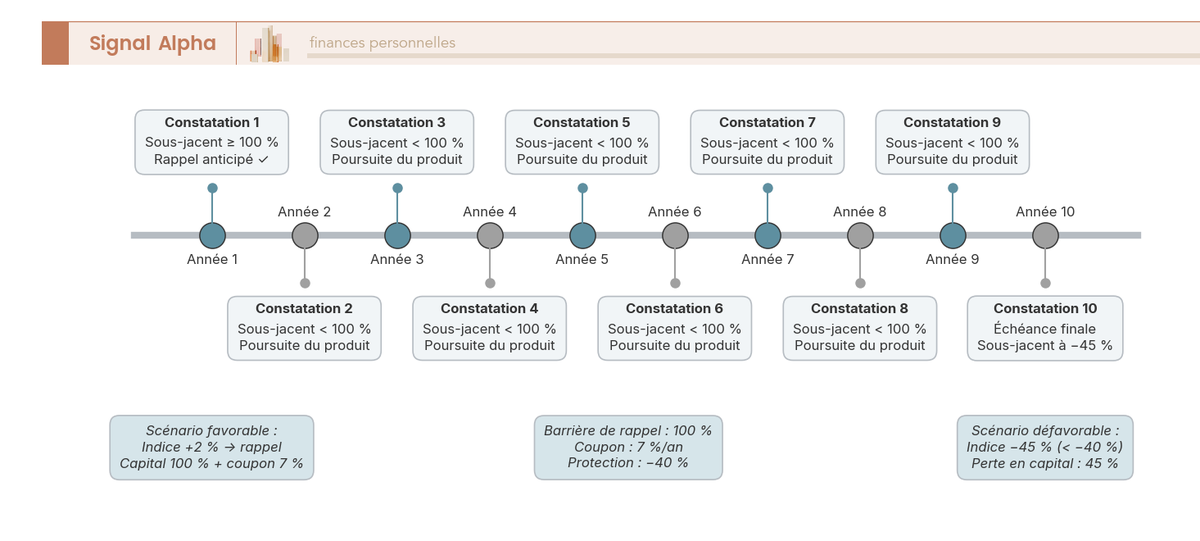

Commençons par le profil que vous rencontrerez dans la grande majorité des cas, l’autocall, parfois commercialisé sous le nom « Athéna ». À chaque date de constatation, souvent annuelle, on compare le sous-jacent à la barrière de rappel, fixée fréquemment à 100 % du niveau initial. Si le sous-jacent est au-dessus de cette barrière, le produit est remboursé par anticipation : vous récupérez votre capital augmenté des coupons cumulés, et le produit s’éteint. S’il est en dessous, il n’y a pas de rappel, et l’on observe alors la barrière de coupon pour savoir si le coupon de l’année est versé.

Deux exemples chiffrés montrent l’écart entre le meilleur et le pire scénario. Prenons un autocall sur Euro Stoxx 50, coupon de 7 % par an, barrière de rappel à 100 %, barrière de protection à −40 %, durée maximale de 10 ans. Dans le scénario favorable, l’indice est à +2 % dès la première constatation : le produit est rappelé, et vous récupérez en un an 100 % de votre capital plus 7 % de coupon. Dans le scénario défavorable, l’indice reste sous 100 % à chaque constatation pendant 10 ans et termine à −45 %, soit sous la barrière de protection : aucun coupon n’est versé et le capital n’est remboursé qu’à hauteur de −45 %, donc une perte de 45 % après dix ans d’immobilisation.

La frise ci-dessus suit la vie du produit constatation après constatation, et oppose le rappel anticipé aux deux fins possibles à l’échéance. Un risque est presque toujours sous-estimé, celui du réinvestissement : un rappel précoce, pourtant favorable, vous oblige à replacer le capital dans un marché qui peut s’être dégradé, avec des taux plus bas et donc des coupons moins généreux. C’est ce « risque de bonheur » qu’il faut garder en tête, et c’est précisément en mesurant ce qui reste réellement en poche après chaque constatation que l’on peut le juger, comme le montre notre simulateur de rendement pour évaluer ce qui reste réellement en poche.

2.2 Le phoenix : coupons à effet mémoire et barrière de coupon

Après l’autocall classique, intéressons-nous à sa variante la plus distributive, le phoenix, qui dissocie nettement deux barrières et ajoute un mécanisme de rattrapage. Sa barrière de coupon, souvent comprise entre −30 % et −50 %, est plus basse que la barrière de rappel d’un autocall simple : le coupon est versé tant que le sous-jacent reste au-dessus de cette barrière à la date de constatation, même quand le produit n’est pas rappelé. À cela s’ajoute l’effet mémoire : si une constatation manque le versement parce que le sous-jacent est passé sous la barrière, le coupon est mis en mémoire, puis versé rétroactivement dès qu’une constatation ultérieure repasse au-dessus. Vous pouvez donc rattraper des coupons que vous croyiez perdus.

Le tableau ci-dessous sépare les deux barrières que l’on confond le plus souvent, pour bien voir ce que chacune pilote et quand elle est observée.

| Barrière de coupon | Barrière de protection du capital | |

|---|---|---|

| Ce qu’elle pilote | Versement du coupon périodique | Remboursement du capital à l’échéance |

| Quand elle est observée | À chaque date de constatation | À l’échéance finale (barrière européenne) |

| Conséquence du franchissement | Coupon non versé, mais mémorisé sur un phoenix | Perte en capital égale à la baisse réelle |

| Niveau typique | −30 % à −50 % | −30 % à −50 % selon la tranche |

Autrement dit, la barrière de coupon gouverne le flux régulier des coupons, tandis que la barrière de protection ne se joue qu’une fois, à l’échéance, sur le capital lui-même. C’est ce qui rend le phoenix plus attractif qu’un autocall simple en marché latéral ou en baisse modérée, puisqu’il continue de distribuer des coupons là où l’autocall classique conditionne souvent le sien au franchissement de la barrière de rappel. Pour aller au bout de cette mécanique de créance et de term-sheet, on la retrouve détaillée dans notre guide des EMTN (Euro Medium Term Note).

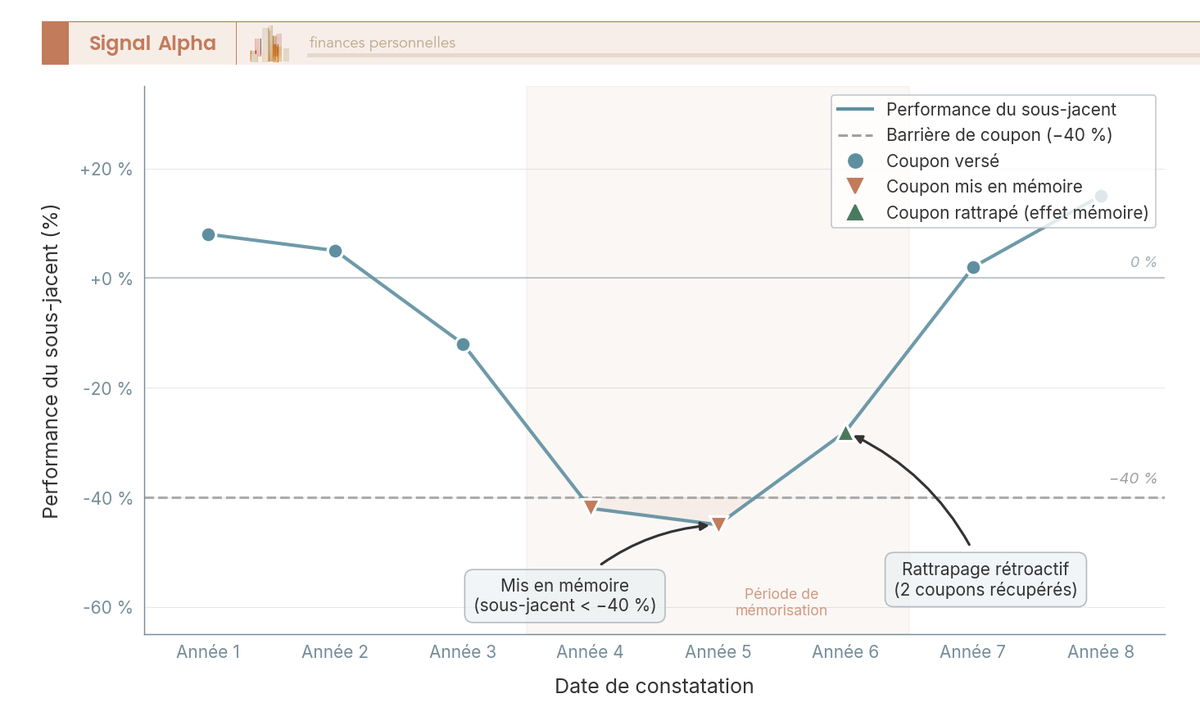

2.3 Visualiser l’effet mémoire du phoenix

L’effet mémoire se comprend beaucoup mieux en image qu’en mots, tant le rattrapage rétroactif des coupons est contre-intuitif. Imaginez la trajectoire d’un sous-jacent qui plonge sous la barrière de coupon pendant deux constatations, puis rebondit au-dessus à la troisième. Aux deux premières dates, les coupons ne sont pas versés mais mémorisés ; à la troisième, vous encaissez d’un coup le coupon de l’année plus les deux coupons mis en réserve.

Le graphique ci-dessus marque chaque point de mémorisation sous la barrière, puis le moment de rattrapage lorsque le sous-jacent repasse au-dessus : c’est exactement là que se loge l’intérêt du phoenix. Reste un troisième profil à examiner, celui qui privilégie la sécurité totale du capital au prix du rendement.

2.4 Les produits à capital garanti et le coût de la garantie

Passons au profil qui inverse complètement la logique, le capital garanti, où la sécurité se paie en rendement. La mécanique est simple : l’essentiel du capital finance l’obligation zéro-coupon qui reconstitue 100 % à l’échéance, ce qui ne laisse qu’un budget réduit pour la composante optionnelle. Trois conséquences en découlent. La participation à la hausse du sous-jacent est partielle et souvent plafonnée par un cap. Le coupon est nettement inférieur à celui des autocalls, dans un ordre de grandeur de 2 à 5 % sur les millésimes 2025-2026, certaines tranches récentes affichant autour de 4 à 5 %. La maturité est généralement longue, car la reconstitution du capital impose une durée suffisante.

Le niveau des taux pèse une fois encore sur l’attractivité de ces produits. En environnement de taux élevés, l’obligation zéro-coupon coûte moins cher, ce qui libère du budget option et rend la garantie plus généreuse. Or la Banque centrale européenne a abaissé ses taux directeurs entre juin 2024 et juin 2025, ramenant la facilité de dépôt de 4,00 % à 2,00 %, ce qui réduit peu à peu cet avantage.

Note de Henri

quand on suit la politique monétaire, on comprend vite que le cycle des taux fait toute la différence sur ces produits. Les beaux millésimes doivent leurs coupons généreux à des taux hauts, pas au génie d’un structureur. Et puisque la BCE a entamé sa baisse, mes amis, méfiez-vous des coupons d’aujourd’hui présentés comme s’ils étaient acquis pour toujours : c’est le contexte de taux que vous achetez, autant le savoir.

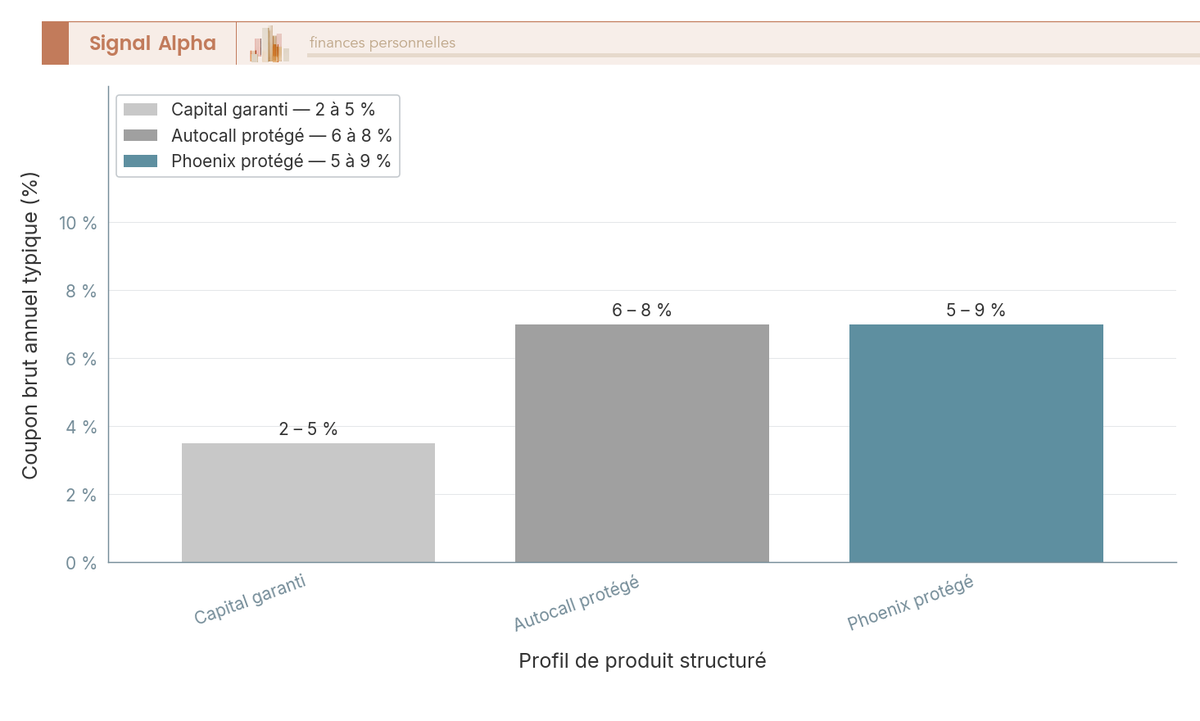

Le tableau suivant compare les trois profils sur leur coupon brut typique, leur protection et leur usage, pour repérer celui qui correspond à votre tolérance au risque.

| Profil | Coupon brut typique | Protection du capital | Quand le souscrire |

|---|---|---|---|

| Capital garanti | ≈ 2 à 5 % | 100 % à l’échéance | Aversion forte au risque, horizon long, taux élevés |

| Autocall (protégé) | ≈ 6 à 8 % | Sous barrière (−40 % typique) | Tolérance modérée, vue neutre ou haussière |

| Phoenix (protégé) | ≈ 5 à 9 % | Sous barrière | Vue latérale ou baissière modérée, recherche de coupons |

Le diagramme associe chaque profil à son aversion au risque : plus la protection est forte, plus le coupon recule, sans exception. Pour un épargnant prudent qui hésite encore entre la sécurité du socle et la promesse d’un coupon, le garanti à capital garanti sur 5 à 10 ans peut sembler un bon compromis, surtout en période de taux élevés. Mais avant de se décider, encore faut-il le comparer au socle sécurisé du contrat, ce que permet notre sélection des meilleurs fonds euros. Connaître le coupon brut ne suffit pourtant pas, car c’est ce qu’il en reste après frais et impôt qui décide tout.

3 Évaluer le rendement réel : frais empilés et fiscalité de l’assurance vie

Vous savez maintenant reconnaître les profils et lire leurs coupons bruts. La question décisive arrive : que touche-t-on vraiment ? Nous partons de l’empilement des frais, passons par la fiscalité de l’assurance vie appliquée aux gains, pour arriver au positionnement du structuré face au fonds en euros et aux unités de compte actions.

3.1 Du coupon brut au rendement net : l’empilement des frais

Entre le coupon affiché et ce qui arrive sur votre contrat, quatre couches de frais s’intercalent, dont deux que personne ne vous montre vraiment. La première couche, les frais d’entrée, va de 0 % chez les courtiers en ligne à 3 ou 5 % dans les réseaux traditionnels, et reste explicite. La deuxième, les frais de gestion annuels sur l’UC, prélevés par l’assureur, se situe entre 0,5 % et 1 % par an et figure également au contrat. Les deux dernières sont les plus discrètes : les frais de structuration, ou marge de l’émetteur, représentent 1 à 4 % du nominal et sont intégrés au prix d’émission ; la commission de distribution reversée au conseiller en gestion de patrimoine (CGP), soit 1 à 3 % du nominal, est elle aussi fondue dans la marge.

Le tableau ci-dessous détaille ces quatre couches avec leur fourchette et, surtout, leur visibilité réelle, pour repérer celles qui se cachent dans le coupon.

| Couche | Nature | Fourchette typique | Visibilité |

|---|---|---|---|

| Frais d’entrée | Prélevés à la souscription | 0 % chez les courtiers en ligne, jusqu’à 3 à 5 % en réseau | Explicite |

| Frais de gestion sur UC | Prélevés chaque année par l’assureur | 0,5 % à 1 % par an | Explicite |

| Frais de structuration / marge émetteur | Intégrés au prix d’émission | 1 % à 4 % du nominal | Quasi invisible |

| Distribution / commission CGP | Rétrocédée au distributeur | 1 % à 3 % du nominal | Invisible |

Pour vous y retrouver malgré ces couches opaques, un indicateur fait office de juge de paix, le RIY (Reduction In Yield) du KID (Document d’Informations Clés). Il agrège tous les coûts en une réduction de rendement annualisée, et vous devez l’exiger systématiquement : un RIY de 1 à 2 % par an est raisonnable, au-delà d’environ 3 % par an le produit doit être considéré comme cher. Une astuce permet de débusquer la marge invisible : lisez l’écart entre la valeur de marché initiale, souvent de 95 à 98 % du nominal le jour 1, et les 100 % réellement payés. Ces quatre couches, et la façon d’en mesurer l’impact cumulé, sont reprises dans notre dossier sur les quatre couches de frais d’un contrat. L’écart d’entrée à lui seul peut tout changer, puisqu’il oppose les 0 % des comparatif des courtiers en produits structurés aux 3 à 5 % prélevés en réseau.

3.2 Chiffrer l’érosion : du coupon de 7 % au net après frais et impôt

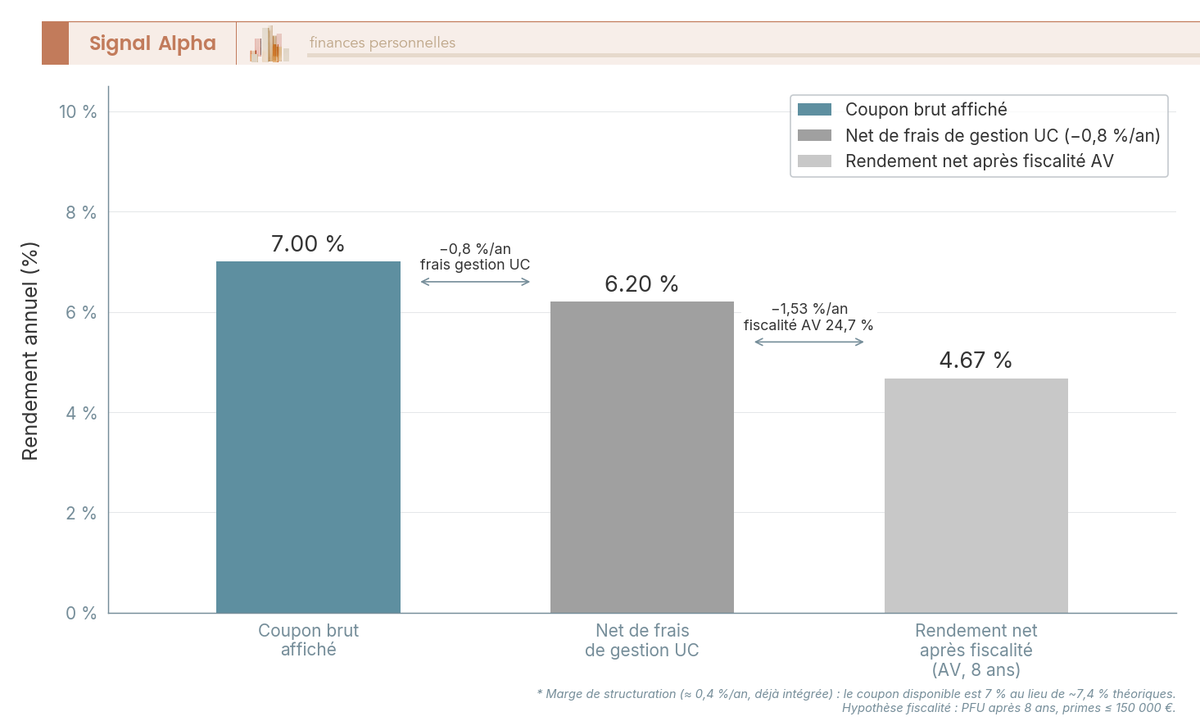

Mettons un chiffre sur cette érosion, car c’est en suivant un coupon réel de bout en bout que l’on saisit l’écart entre l’affiche et la réalité. Partons d’un coupon brut de 7 % par an. On retire d’abord les frais de gestion sur UC, soit 0,8 % par an, ce qui ramène le rendement à 6,2 % net de frais. On applique ensuite la fiscalité de l’assurance vie, soit 24,7 % au-delà de 8 ans, ce qui laisse environ 4,67 % net en poche. La marge de structuration, elle, ne se voit pas dans ce calcul : elle a déjà rogné le coupon en amont, qui aurait pu approcher 7,4 % sans elle.

La cascade ci-dessus retire successivement chaque prélèvement, des frais de gestion à la fiscalité, pour faire apparaître le rendement réellement perçu. Le même coupon de 6,2 % net de frais, imposé en compte-titres à 31,4 % en 2026, ne laisserait qu’environ 4,25 % net, contre 4,67 % en assurance vie : l’enveloppe garde l’avantage. Ce passage de 7 % à 4,67 % applique précisément la fiscalité des rachats après 8 ans, que nous détaillons maintenant.

3.3 La fiscalité de l’assurance vie appliquée aux gains du produit structuré

Pour comprendre cet impôt de 24,7 %, il faut savoir que les gains d’un produit structuré logé en assurance vie ne sont imposés qu’au rachat, jamais avant. Au moment du retrait, la part de gains est isolée au prorata et taxée selon l’ancienneté du contrat. Avant 8 ans, le total atteint 30,0 %. Après 8 ans, pour les primes inférieures ou égales à 150 000 €, il tombe à 24,7 % après un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple. Au-delà de 150 000 € de primes, la fraction concernée repasse à 30,0 %.

Le tableau ci-dessous récapitule ces taux et l’abattement applicable, pour situer votre cas selon l’âge du contrat et le montant versé.

| Ancienneté du contrat | IR | PS | Total | Abattement |

|---|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30,0 % | Aucun |

| Après 8 ans, primes ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % | 4 600 € (seul) / 9 200 € (couple) sur l’IR |

| Après 8 ans, fraction primes > 150 000 € | 12,8 % | 17,2 % | 30,0 % | Idem, sur l’IR |

Deux points méritent d’être retenus de ce tableau. L’abattement de 4 600 ou 9 200 € s’impute uniquement sur l’impôt sur le revenu : les prélèvements sociaux de 17,2 % restent dus, même dans la limite de l’abattement. Surtout, les prélèvements sociaux de l’assurance vie demeurent à 17,2 % et jamais à 18,6 %, car l’assurance vie est une exception confirmée à la hausse de la loi de financement de la Sécurité sociale 2026, exception qui vaut aussi bien pour le fonds euros que pour les UC structurées. Cette mécanique du rachat est développée dans notre guide sur la fiscalité du rachat en assurance vie.

Un assouplissement récent élargit les options pour les contribuables peu imposés. La loi de financement de la Sécurité sociale 2026 autorise désormais à renoncer au prélèvement forfaitaire dans le délai de réclamation, pour opter à la place pour le barème progressif. Ce choix devient pertinent pour les foyers faiblement imposés, et constitue l’un des leviers que nous abordons dans notre guide d’optimisation de l’impôt sur le revenu.

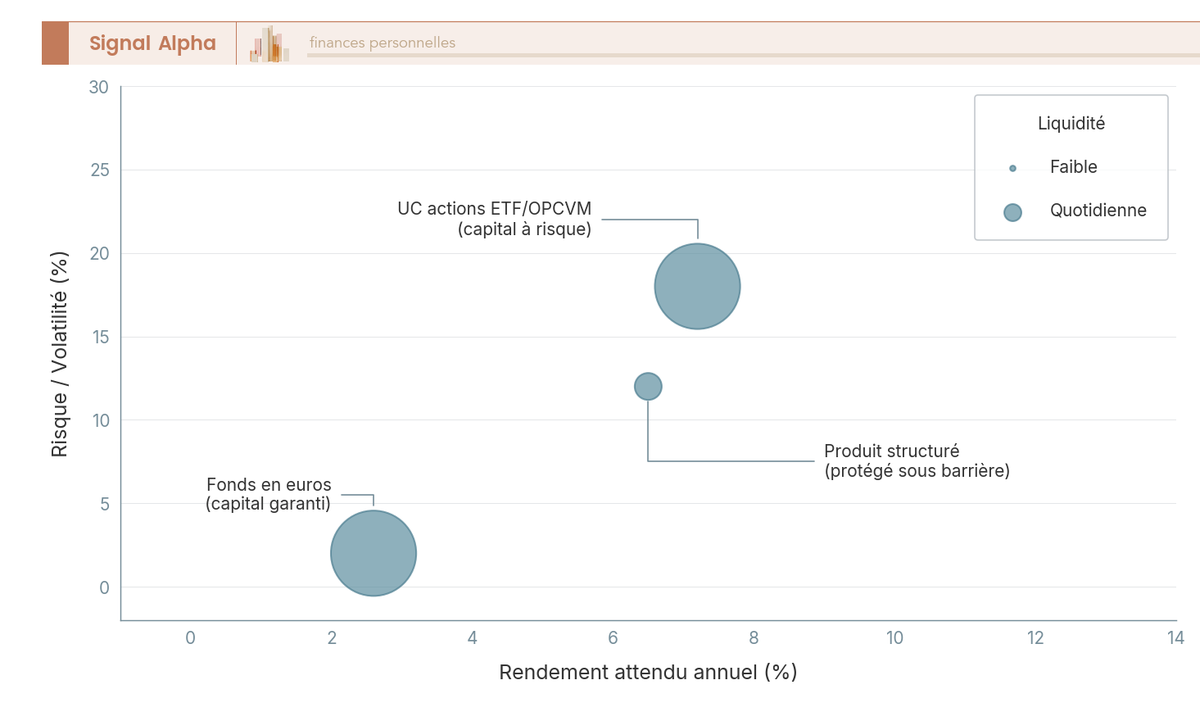

3.4 Situer le structuré face au fonds en euros et aux UC actions

Une fois le rendement net connu, reste à savoir où ranger le structuré parmi les supports du contrat, car il n’est ni un fonds euros ni une exposition actions. Trois supports coexistent dans la même enveloppe et jouent des rôles distincts. Le fonds en euros offre un capital garanti, une liquidité quotidienne et un rendement d’environ 2,6 % servi sur le millésime 2025 : c’est le socle de sécurité. Le structuré autocall protégé vise un coupon conditionnel de 6 à 8 % brut, protège sous barrière mais reste peu liquide : c’est la brique intermédiaire. Les UC actions visent une espérance de l’ordre de 6 à 8 % par an, restent liquides mais exposent au risque intégral : c’est le moteur de performance.

Le tableau suivant aligne ces trois supports sur le rendement, le capital, la liquidité et le rôle d’allocation, pour décider lequel répond à quel besoin.

| Support | Rendement attendu | Capital | Liquidité | Rôle dans l’allocation |

|---|---|---|---|---|

| Fonds en euros | ≈ 2,6 % sur le millésime 2025 | Garanti (effet cliquet) | Quotidienne | Socle de sécurité |

| Produit structuré (autocall protégé) | ≈ 6 à 8 % brut conditionnel | Protégé sous barrière | Faible (marché secondaire décoté) | Intermédiaire rendement / risque |

| UC actions (exchange traded fund, ETF, et organisme de placement collectif en valeurs mobilières, OPCVM) | ≈ 6 à 8 % brut, espérance longue | À risque intégral | Quotidienne | Moteur de performance |

L’erreur la plus répandue consiste à présenter le structuré comme « le fonds euros en mieux ». C’est faux : le fonds euros garantit le capital en permanence, là où le structuré ne protège que sous condition de barrière et de solvabilité de l’émetteur. Le rendement de ce socle, et son évolution face aux UC, sont suivis dans notre point sur le rendement de l’assurance vie en 2026. À l’autre extrémité du spectre, les UC actions restent le moteur de performance à risque intégral, accessible même avec quelques centaines d’euros par mois pour bien démarrer en bourse. Entre les deux, le structuré occupe une zone intermédiaire qu’il faut calibrer selon son profil, comme l’explique notre guide pour répartir les supports selon son profil et son horizon.

3.5 Visualiser la place du structuré dans l’allocation

Cette position intermédiaire se lit mieux sur un plan que dans un tableau, surtout quand on ajoute la liquidité à l’équation rendement-risque. Repérez le fonds en euros en bas à gauche, peu rémunérateur mais sûr et liquide ; les UC actions en haut, performantes mais risquées ; et le structuré entre les deux, mieux rémunéré que le fonds euros mais nettement moins liquide.

Sur ce nuage de points, le rendement se lit en abscisse, le risque en ordonnée, et la liquidité par la taille de chaque bulle : c’est cette troisième dimension qui révèle le vrai défaut du structuré, sa faible liquidité. Le rendement net attrayant que nous venons de mesurer n’est d’ailleurs jamais acquis : il peut s’effondrer si l’émetteur fait défaut ou s’il faut sortir avant terme. C’est précisément ce que l’enveloppe ne supprime pas, et c’est la question que nous traitons ensuite : qu’est-ce qui peut vraiment mal tourner ?

4 Maîtriser les risques que l’enveloppe ne supprime pas

Le rendement net que nous venons de chiffrer suppose que tout se passe comme prévu, ce qui n’est jamais garanti. Trois failles peuvent l’anéantir, et l’assurance vie n’en bouche aucune. Nous commençons par la plus lourde de conséquences, le risque émetteur, qui annule la promesse quel que soit le sous-jacent ; nous passons ensuite par le coût d’une sortie avant terme, avant de chiffrer ce qui arrive quand la barrière est franchie.

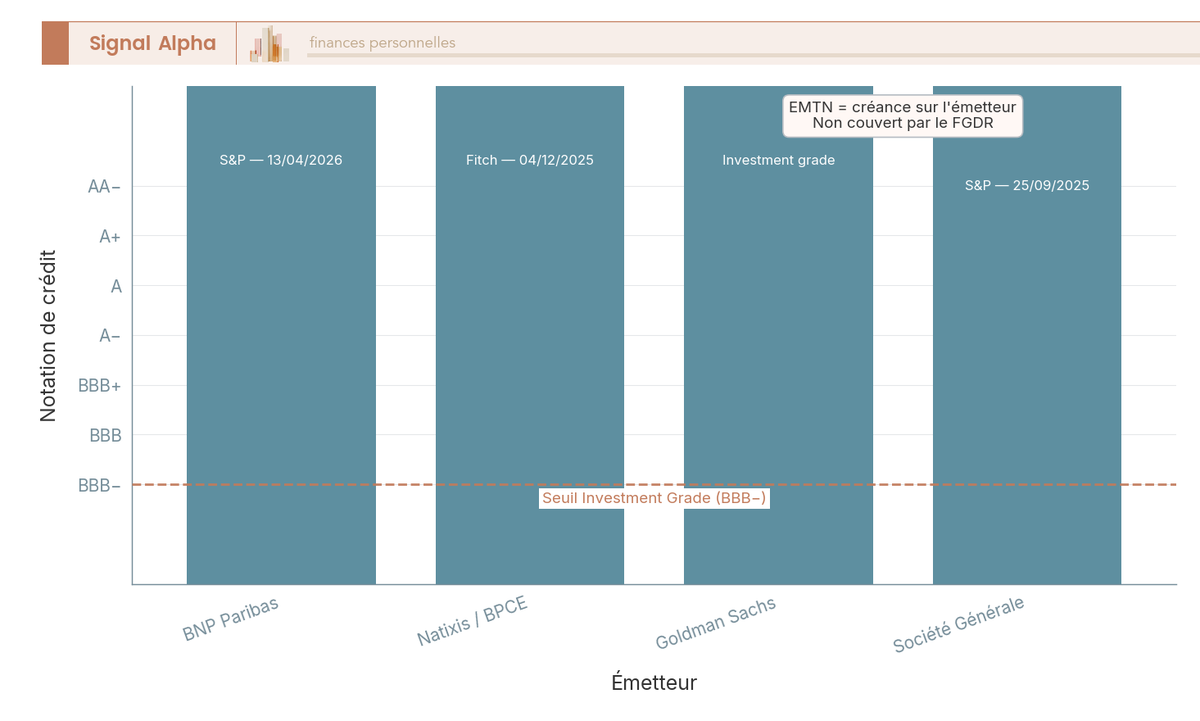

4.1 Le risque émetteur : la promesse vaut ce que vaut la banque

Avant de regarder le sous-jacent, regardez qui signe la promesse, car un produit structuré est d’abord une créance. Juridiquement, c’est un titre de dette émis par une banque, le plus souvent sous la forme d’un EMTN (Euro Medium Term Note). Vous prêtez votre capital à cet émetteur, qui s’engage à vous le rembourser selon la formule. Le risque émetteur est donc simple à énoncer : si la banque fait défaut, la protection tombe, même si l’indice n’a jamais approché sa barrière.

Ce n’est pas une hypothèse d’école. La faillite de Lehman Brothers, le 15 septembre 2008, a fait perdre leur capital à des porteurs de produits dits « à capital garanti », alors que les sous-jacents tenaient encore leurs niveaux. La garantie portait la signature d’une banque qui n’existait plus.

Un réflexe rassurant doit être écarté tout de suite, celui de croire qu’un filet public existe. Le Fonds de Garantie des Dépôts et de Résolution (FGDR), qui couvre les dépôts bancaires et, sous conditions strictes, certains titres en compte-titres à hauteur de 70 000 €, exclut l’assurance vie de son périmètre. Pour les livrets et l’épargne réglementée, la logique est différente, comme le détaille notre comparatif des livrets d’épargne. Sur une unité de compte structurée, vous restez créancier de l’émetteur, sans garantie d’État.

Reste à mesurer la solidité de cette signature, et trois repères suffisent. Le premier est la notation de crédit des trois grandes agences : sur les millésimes récents, BNP Paribas est notée A+ par S&P, Natixis (groupe BPCE) A+ par Fitch, et Société Générale A par S&P, toutes en catégorie investment grade. Goldman Sachs se situe également en catégorie A à A+. Le deuxième repère est le rang de la créance, senior preferred ou senior non-preferred, qui fixe l’ordre de remboursement en cas de résolution bancaire, c’est-à-dire de bail-in. Le troisième tient en une règle de bon sens : ne jamais concentrer toute la poche sur un seul émetteur.

Le diagramme classe ces émetteurs face à la ligne investment grade : tous la franchissent largement, mais une notation se révise et se revérifie à la date de souscription. Une signature solide ne dit rien de la suite : encore faut-il pouvoir sortir si la vie l’impose, ce qui nous amène à la liquidité.

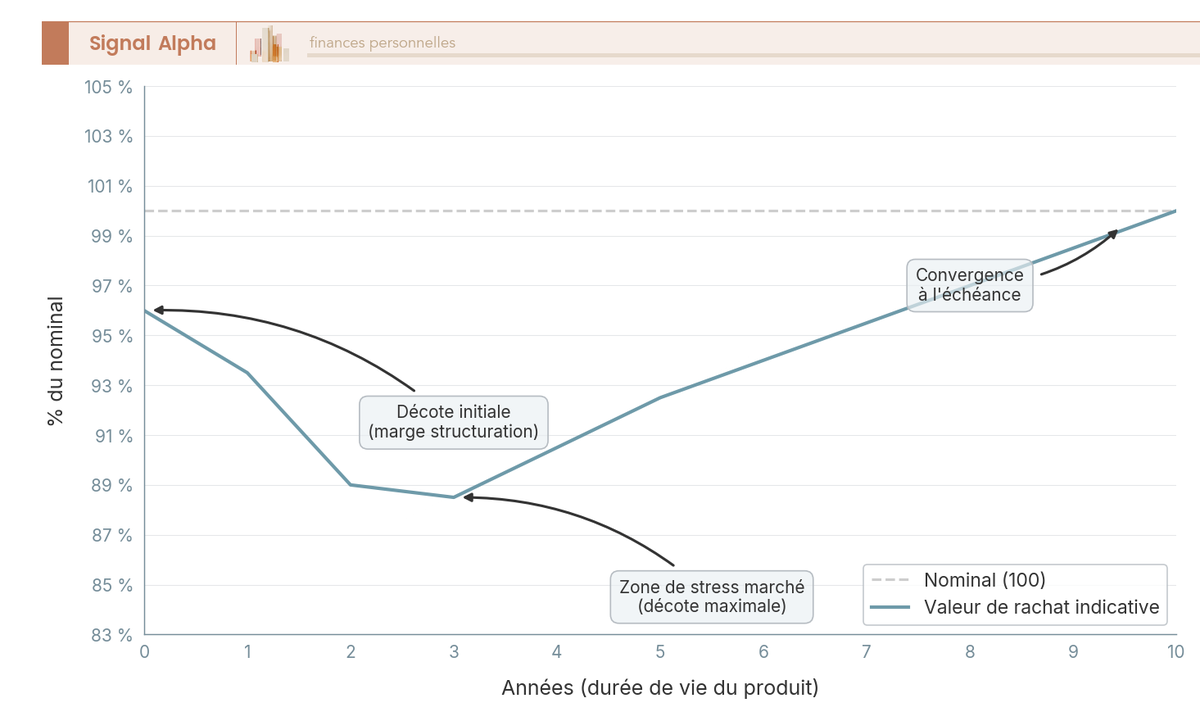

4.2 Liquidité et marché secondaire : le coût d’une sortie anticipée

Un produit structuré est conçu pour être tenu jusqu’au rappel ou à l’échéance, et en sortir avant coûte cher. L’émetteur fournit en cours de vie une cotation indicative, une valeur de rachat dite mark-to-market, qui peut être nettement inférieure au nominal. C’est ce qu’on appelle le marché secondaire : un marché de gré à gré, animé par l’émetteur, où votre titre se revend avec une décote.

Cette décote est la plus forte en début de vie, et la raison rejoint la marge de structuration vue à propos des frais. Le jour 1, la valeur de marché initiale tourne souvent autour de 95 à 98 % du nominal, parce que la marge de l’émetteur n’est pas encore amortie. Cet écart entre la valeur réelle et les 100 % payés est précisément l’une de ces couches de frais souvent invisibles du contrat. À mesure que l’échéance approche, la cotation converge vers 100, mais entre-temps, sortir au mauvais moment cristallise une perte qui n’a rien à voir avec le sous-jacent.

Dans un contrat d’assurance vie, la sortie passe par un arbitrage interne, non imposable comme nous l’avons vu, mais effectué à cette valeur décotée. Le frottement fiscal disparaît, pas la décote. La conséquence est une règle de dimensionnement que nous reverrons : la part structurée doit être de l’argent dont vous n’aurez pas besoin avant l’échéance maximale, parfois huit à douze ans. C’est un actif illiquide de fait, et cette contrainte pèse sur le rendement net d’un contrat autant que les frais eux-mêmes, comme l’illustre notre suivi du rendement net d’un contrat.

Le graphique oppose le nominal à la valeur de rachat indicative au fil du temps, et le creux du début de vie saute aux yeux : c’est là que sortir fait le plus mal. Le risque émetteur peut tout effacer, la liquidité peut coûter cher au mauvais moment, mais le risque le plus mal anticipé reste celui de la barrière, que nous avons promis de chiffrer.

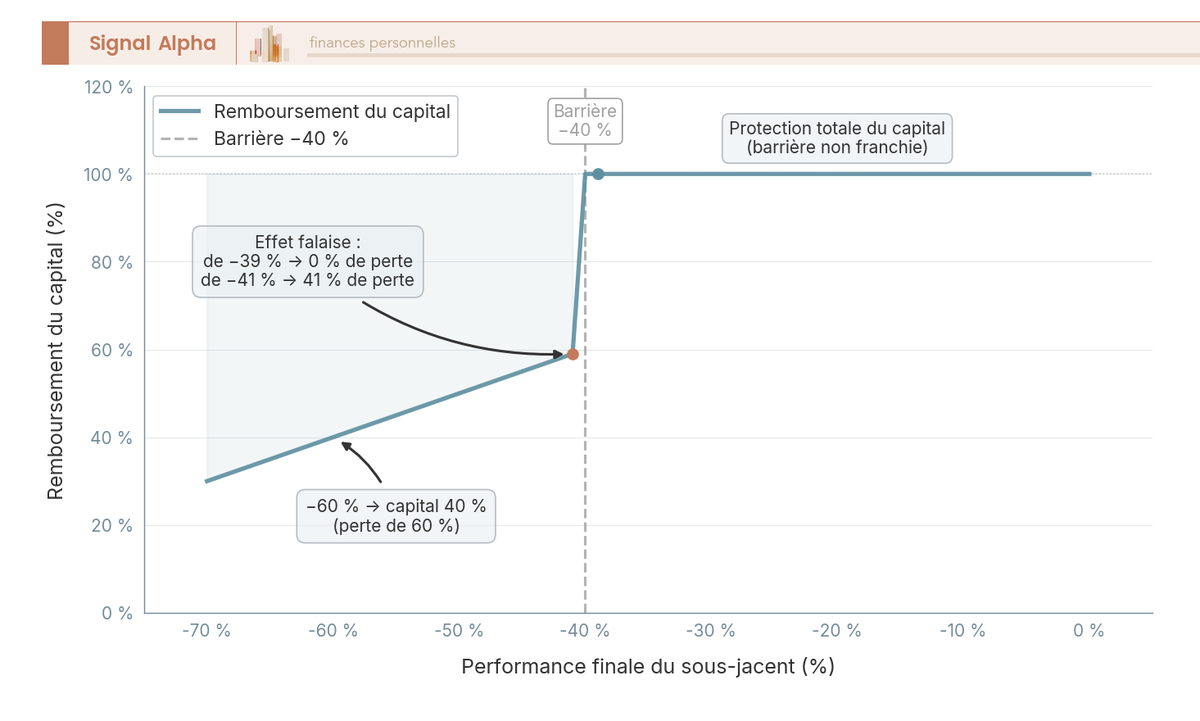

4.3 Le franchissement de barrière : l’effet falaise et les scénarios de perte

Nous avions laissé une question en suspens, celle de la barrière présentée comme un interrupteur et non une franchise ; il est temps d’y répondre en chiffres. Prenons une barrière européenne à −40 %, le standard du marché grand public, et regardons ce que vous récupérez à l’échéance selon la performance finale du sous-jacent. Le tableau ci-dessous met côte à côte quatre niveaux de performance pour faire voir le décrochage.

| Performance du sous-jacent à l’échéance | Remboursement du capital |

|---|---|

| −39 % (au-dessus de la barrière) | 100 % du capital (la protection joue) |

| −40 % (pile sur la barrière) | 100 % (selon la rédaction du term-sheet) |

| −41 % (sous la barrière) | ≈ 59 % du capital (perte égale à la baisse réelle, −41 %) |

| −60 % | 40 % du capital (perte de 60 %) |

Le saut entre les deux lignes du milieu dit tout. Passer de −39 % à −41 %, soit deux points de marché, fait basculer d’une perte nulle à une perte de 41 %. C’est l’effet falaise : sous la barrière, vous ne perdez pas l’excédent au-delà de 40 %, vous encaissez l’intégralité de la baisse. Un point de plus sous le seuil, et le filet disparaît d’un coup.

Un facteur aggrave ce risque sans que vous le voyiez venir, le décrément. Beaucoup d’indices récents sont des indices à décrément : ils retranchent chaque année un dividende fixe, de l’ordre de 50 points sur les variantes synthétiques de l’Euro Stoxx 50. Cette ponction abaisse la trajectoire de l’indice par rapport à un indice dividendes réinvestis, et rapproche donc le sous-jacent de sa barrière au fil des années. La probabilité de franchissement augmente d’autant, et c’est un point que peu de souscripteurs intègrent.

Reste à savoir si une telle chute est plausible, et l’histoire répond oui. Sur l’Euro Stoxx 50, le drawdown de 2008 a dépassé 50 %, et le choc de mars 2020 a creusé de l’ordre de −35 à −40 %. Une barrière −40 % n’est donc pas un événement impossible : c’est un événement rare, déjà observé deux fois en moins de quinze ans.

4.4 Visualiser l’effet falaise

Cet effet de seuil se grave bien mieux en image qu’en tableau, parce que c’est la verticalité du décrochage qui marque l’esprit. Imaginez une courbe de remboursement plate à 100 % tant que le sous-jacent reste au-dessus de −40 %, puis une chute brutale dès le seuil franchi, à environ 59 % juste sous la barrière, puis 40 % à −60 %.

Le graphique en escalier matérialise ce décrochage et rappelle, en encart, comment le décrément abaisse la trajectoire vers la barrière. Vous savez maintenant ce qui peut mal tourner et dans quelles proportions ; reste à savoir où loger ce produit pour mieux protéger ses avoirs, entre un contrat français et un contrat luxembourgeois.

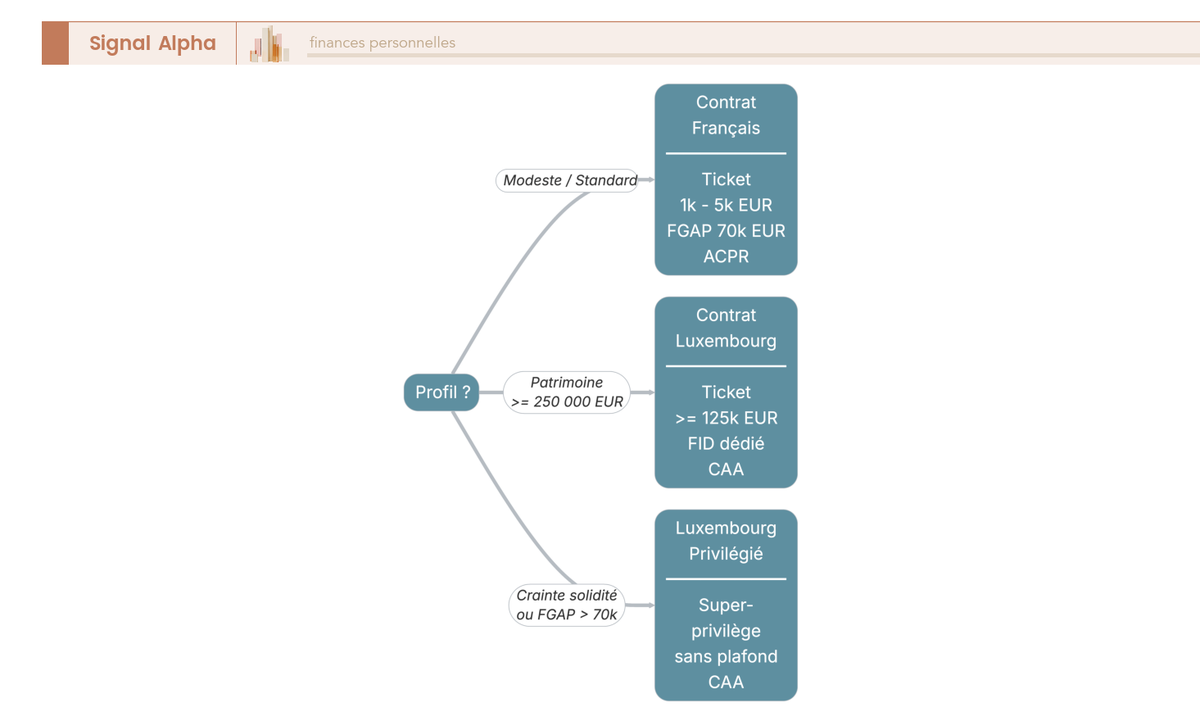

5 Comparer l’accès français et luxembourgeois

Une fois les risques mesurés, le choix du contrat d’accueil cesse d’être un détail administratif, car il décide de la protection de vos avoirs et du sur-mesure auquel vous accédez. Deux juridictions dominent pour un résident fiscal français. Nous commençons par le contrat français, accessible et plafonné, puis passons au contrat luxembourgeois, plus protecteur, avant de trancher selon le profil patrimonial, en levant au passage le malentendu sur l’avantage fiscal.

5.1 Le contrat français : accessibilité, offre catalogue et limites

Pour un particulier épargnant, le contrat français est la porte d’entrée la plus simple, et c’est son principal atout. L’accès se fait par le catalogue d’unités de compte de l’assureur, sous forme de tranches, c’est-à-dire de fenêtres de souscription ouvertes quelques semaines. Les tickets restent modestes, souvent de 1 000 € à 5 000 € par tranche, et les courtiers en ligne proposent fréquemment 0 % de frais d’entrée. Le tableau ci-dessous réunit les caractéristiques à connaître avant de souscrire chez un assureur français.

| Caractéristique | Contrat français |

|---|---|

| Ticket d’entrée | Souvent 1 000 € à 5 000 € par tranche |

| Offre | Catalogue standardisé, tranches ouvertes périodiquement |

| Frais de gestion UC | 0,5 % à 1 % par an |

| Sur-mesure | Non (offre packagée) |

| Protection des avoirs | FGAP, plafond de 70 000 € par assuré et par assureur |

| Régulateur | ACPR |

Deux lignes méritent un commentaire. La protection des avoirs repose sur le Fonds de Garantie des Assurances de Personnes (FGAP), qui peut intervenir si l’assureur fait défaut, mais dans la limite de 70 000 € par assuré et par assureur : au-delà, le capital n’est plus couvert. Le tout est supervisé par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR). La contrepartie de cette accessibilité est une offre packagée, non négociable et bornée au catalogue de l’assureur. Pour comparer les contrats qui donnent accès à ces tranches, notre comparatif des meilleures assurances vie recense les courtiers les moins chers, et notre avis détaillé sur Linxea illustre un acteur à 0 % de frais d’entrée.

Ce cadre convient à la majorité des épargnants, mais il montre ses limites dès que le patrimoine grossit, notamment ce plafond de 70 000 €. C’est précisément là que le Luxembourg entre en jeu.

5.2 Le contrat luxembourgeois : triangle de sécurité, super-privilège et sur-mesure

Pour un patrimoine élevé, le contrat luxembourgeois inverse la logique : moins accessible, mais bien plus protecteur. Sa réputation repose sur trois piliers, sous la supervision du Commissariat aux Assurances (CAA), le régulateur luxembourgeois. Le premier est le triangle de sécurité : vos avoirs sont déposés chez une banque dépositaire indépendante, juridiquement séparés du bilan de l’assureur, par une convention tripartite où assureur, dépositaire et CAA se contrôlent mutuellement.

Le deuxième pilier est le super-privilège, et c’est lui qui change tout face à la France. Le souscripteur est créancier de premier rang sur les actifs de son contrat, prioritaire sur tous les autres créanciers, y compris l’État et le fisc, si l’assureur défaille. Ancré dans la loi luxembourgeoise du 10 août 2018, ce super-privilège ne comporte aucun plafond, là où la France s’arrête à 70 000 €.

Le troisième pilier ouvre le sur-mesure, via le Fonds Interne Dédié (FID). Au-delà d’un certain encours, le FID permet de construire des produits structurés dédiés, en choisissant soi-même le sous-jacent, les barrières, l’émetteur et les dates de constatation, bien au-delà du catalogue. Le tableau ci-dessous résume ce que le contrat luxembourgeois apporte de plus.

| Caractéristique | Contrat luxembourgeois |

|---|---|

| Protection des avoirs | Triangle de sécurité + super-privilège (sans plafond) |

| Régulateur | CAA (Commissariat aux Assurances) |

| Sur-mesure | Oui, via le FID (produits structurés dédiés) |

| Ticket d’entrée contrat | Souvent 125 000 € à 250 000 € minimum |

| Assureurs typiques | Lombard International, Bâloise Vie Luxembourg, Sogelife, OneLife |

L’accès est réservé aux patrimoines élevés, car le ticket d’entrée dépasse souvent 125 000 €, et il dépend des catégories de fortune luxembourgeoises, de A à D, qui croisent un montant de prime et un patrimoine mobilier net : la catégorie A débute autour de 125 000 € de prime pour 250 000 € de patrimoine, les seuils supérieurs montant ensuite par paliers, à confirmer auprès du CAA. Les assureurs les plus cités sont Lombard International, Bâloise Vie Luxembourg, Sogelife ou OneLife. Pour saisir cette protection sans plafond et la comparer au cadre français, notre dossier sur l’assurance vie luxembourgeoise détaille le mécanisme, et notre comparatif des contrats luxembourgeois classe ces assureurs et leurs tickets d’entrée.

Note de Tom

quand on structure un patrimoine diversifié et qu’une part importante part sur des produits dédiés, le Luxembourg ne se regarde plus comme en France. Ce que je retiens de mon expérience, mes amis, c’est que la valeur du super-privilège ne se mesure pas en rendement, mais le jour où l’on doute de la solidité d’un assureur. Dormir tranquille au-delà du plafond de 70 000 €, ça n’a pas de prix quand le ticket est conséquent.

5.3 Neutralité fiscale et choix selon le profil patrimonial

Un malentendu doit être levé avant de trancher, celui de la défiscalisation luxembourgeoise. Le Luxembourg n’applique aucune fiscalité propre sur les gains du contrat pour un non-résident, et le contrat y est fiscalement transparent. Un résident fiscal français est donc imposé selon la fiscalité française de l’assurance vie, à l’identique : 30 % avant huit ans, 24,7 % au-delà pour les primes inférieures à 150 000 €, prélèvements sociaux à 17,2 %. L’exception qui maintient ces 17,2 % vaut aussi pour le contrat luxembourgeois. Autrement dit, le Luxembourg n’apporte aucun avantage fiscal au résident français : son intérêt est la protection des avoirs et le sur-mesure, pas l’impôt.

Le choix se joue donc ailleurs, sur le profil patrimonial. Un patrimoine modeste, une recherche de simplicité et des tickets standards orientent vers la France. Un patrimoine élevé, de l’ordre de 250 000 € investissables, une volonté de protection renforcée, un besoin de produits dédiés ou une situation internationale orientent vers le Luxembourg. Et toute crainte sur la solidité d’un assureur, ou la volonté de dépasser le plafond FGAP de 70 000 €, devient un argument fort pour le super-privilège. Le tableau suivant tranche ces critères ligne par ligne.

| Critère | France | Luxembourg |

|---|---|---|

| Fiscalité (résident FR) | AV française | AV française (neutralité), identique |

| Protection des avoirs | FGAP, plafond 70 000 € | Triangle + super-privilège, sans plafond |

| Sur-mesure structuré | Non | Oui (FID) |

| Ticket d’entrée | Faible | Élevé (souvent ≥ 125 000 €) |

| Régulateur | ACPR | CAA |

La fiscalité, on le voit, ne départage rien : c’est la colonne « protection des avoirs » qui sépare réellement les deux contrats. Pour un patrimoine élevé en quête d’accompagnement sur-mesure, le recours à un conseiller indépendant fait souvent la différence, comme le montre notre panorama des conseillers en gestion de patrimoine. Et si le doute persiste sur le bon arbitrage, notre comparaison de l’assurance vie luxembourgeoise face au contrat français rappelle que l’on paie le Luxembourg pour sa protection et son sur-mesure, jamais pour un gain d’impôt.

5.4 Trancher : l’arbre de décision France ou Luxembourg

Pour transformer cette comparaison en décision, rien ne vaut un cheminement visuel à parcourir nœud par nœud. La logique tient en quelques branches : un patrimoine modeste mène au contrat français ; un patrimoine élevé, un besoin de protection renforcée, de sur-mesure ou une dimension internationale mènent au Luxembourg.

L’arbre ajoute une branche transversale : toute inquiétude sur la solidité de l’assureur, ou le souhait de dépasser le plafond de 70 000 €, bascule vers le Luxembourg, avec en son centre le rappel que la fiscalité reste neutre. Le produit a désormais une raison d’être, ses risques sont clairs et sa juridiction est choisie. Reste le plus décisif, ce qui décide du résultat : comment sélectionner un produit précis, quelle part lui réserver dans le contrat, et comment le suivre jusqu’au rappel ou à l’échéance ?

6 Agir : sélectionner, dimensionner et suivre un produit structuré

Le produit a désormais une raison d’être, ses risques sont clairs et sa juridiction est choisie. Tout ce qui précède servait à décider ; il s’agit maintenant d’exécuter. Trois gestes restent à maîtriser, et ils décident à eux seuls du résultat final. Vous commencez par la lecture d’un produit précis, term-sheet en main, puis vous calibrez la part à lui réserver dans le contrat, avant de voir comment le piloter jusqu’au rappel ou à l’échéance.

6.1 Lire un term-sheet et poser les bonnes questions au distributeur

Avant de signer, un seul document mérite vraiment votre attention, et c’est le term-sheet, complété par sa fiche réglementaire. Le term-sheet rassemble la brochure commerciale et les caractéristiques techniques ; le KID PRIIPs (Document d’Informations Clés, imposé par le règlement européen PRIIPs n° 1286/2014 et obligatoire pour les produits structurés vendus aux particuliers depuis le 1er janvier 2018) y ajoute l’indicateur de risque, les scénarios de performance et le coût annualisé. C’est dans ces deux documents que se cache tout ce que la page d’accroche ne dit pas.

La bonne méthode consiste à passer chaque ligne au crible des notions déjà acquises, sans en laisser une seule de côté. Deux indicateurs concentrent l’essentiel du jugement. Le SRI du KID, noté de 1 à 7, résume le risque global du produit, et la plupart des autocalls grand public se situent autour de 5 à 6 sur cette échelle, ce qui n’a rien d’anodin. Le RIY, qui agrège tous les coûts en réduction de rendement annualisée, reste raisonnable autour de 1 % à 2 % par an ; au-delà d’environ 3 % par an, le produit doit être considéré comme cher, et c’est souvent le signe d’une chaîne de distribution trop gourmande. Le tableau ci-dessous reprend les points à vérifier et la question précise à se poser pour chacun, du nom de l’émetteur jusqu’à l’indicateur de risque du KID.

| Point à vérifier | Question précise à se poser |

|---|---|

| Émetteur | Qui émet ? Quelle notation ? Quel rang de créance, senior preferred ou non-preferred ? |

| Sous-jacent | Indice classique ou à décrément ? Quel est le décrément annuel retranché ? |

| Barrière de protection | Quel niveau ? Européenne (constatée à l’échéance) ou américaine (en continu) ? |

| Barrière de coupon | Quel niveau ? Avec effet mémoire (phoenix) ou sans ? |

| Coupon | Conditionnel ou garanti ? Quel taux annuel ? |

| Rappel (autocall) | Quelle fréquence de constatation ? Barrière de rappel fixe ou dégressive ? |

| Échéance | Quelle durée de vie maximale ? |

| Frais / RIY | Quel RIY total ? Quels frais d’entrée ? Quelle marge de structuration implicite ? |

| Liquidité | Cotation en cours de vie garantie ? Quelle décote estimée ? |

| Indicateur de risque | Quel SRI affiché par le KID, sur l’échelle de 1 à 7 ? |

Cette liste de vérification ne sert à rien si le distributeur reste vague, et c’est là que la réglementation joue en votre faveur. Sous la Directive sur la Distribution d’Assurances (DDA), transposée en droit français et applicable depuis le 1er octobre 2018, le distributeur doit vérifier l’adéquation du produit à votre profil avant de vous le vendre. Vous avez donc le droit d’exiger des réponses chiffrées, pas des généralités.

Quatre questions décident du sort de la plupart des dossiers, et nous vous conseillons de les poser dans cet ordre. Demandez le RIY exact du produit, puis la commission ou la rétrocession que perçoit le distributeur. Demandez ensuite la valeur de marché initiale du produit au jour 1, comparée aux 100 % que vous payez, ce qui révèle la marge non amortie. Terminez par le scénario défavorable que modélise le KID, le seul chiffre qui dit ce que vous risquez vraiment de perdre. Pour aller plus loin dans la mécanique d’achat et la sélection d’une tranche, notre guide pour acheter un produit structuré détaille le parcours complet.

Note de Henri

mes amis, ce que j’ai appris en décortiquant ces documents, c’est que la valeur de marché au jour 1 est le chiffre le plus parlant de tous. Quand on vous vend 100 ce qui en vaut 96, vous savez déjà où sont partis vos quatre points. Posez la question, et observez la gêne dans la réponse, elle vous en dira plus long que la brochure.

Une fois le produit lu et le distributeur cuisiné sur ses frais réels, la vraie question devient celle de la dose : quelle part de votre contrat ce produit mérite-t-il ? C’est là que se joue la prudence de l’ensemble. Pour comparer les plateformes spécialisées qui affichent ces RIY de façon transparente, notre comparatif des plateformes spécialisées classe les acteurs sur ce critère.

6.2 Dimensionner et diversifier la poche structurée

Un bon produit mal dosé reste un mauvais investissement, et c’est l’erreur la plus coûteuse après celle de la confusion garanti/protégé. La poche structurée doit rester minoritaire dans le contrat, à cause des deux contraintes que nous avons chiffrées plus haut, l’illiquidité de fait et le risque émetteur. En pratique de place, on la maintient dans une fourchette de l’ordre de 15 à 25 % de l’allocation du contrat, modulée selon le profil de risque.

Cette fourchette se décline simplement selon votre tolérance au risque. Un profil prudent garde la poche faible, autour de 10 à 15 %, et se limite au capital garanti ou aux barrières profondes de l’ordre de −50 %. Un profil équilibré monte vers 15 à 20 %, sur des autocalls protégés à barrière −40 %. Un profil dynamique peut aller jusqu’à environ 25 %, en mélangeant autocall et phoenix. Dans tous les cas, une règle ne bouge pas : cette poche ne se substitue ni au socle de fonds en euros, ni au moteur de performance que sont les actions, car elle joue un rôle intermédiaire, pas un rôle de remplacement. C’est exactement ce que rappellent les arbitrages entre gestion libre et gestion pilotée au moment de répartir les supports.

Le dimensionnement réglé, reste à éviter de mettre tous ses œufs dans le même produit, et la diversification se construit ici sur trois axes complémentaires. Le premier est l’émetteur : répartir la poche sur plusieurs signatures, BNP Paribas, Société Générale, Goldman Sachs ou d’autres, dilue le risque de défaut que nous avons vu peser sur la promesse elle-même. Le deuxième est le temps : étaler les souscriptions par millésimes, une pratique que les anglophones appellent le laddering, lisse à la fois le point d’entrée et le risque de devoir réinvestir au pire moment après un rappel. Ce risque de réinvestissement est réel, car un rappel précoce, qui ressemble pourtant à une bonne nouvelle, vous force à replacer le capital dans un marché qui peut offrir des coupons moins généreux, surtout après la baisse des taux directeurs de 2024-2025. Le troisième axe est la formule : varier les indices de référence et les niveaux de barrière, pour ne pas dépendre d’un seul scénario de marché ni d’un seul type de protection.

Diversifier sur trois axes à la fois demande du suivi, et tout le monde n’a ni le temps ni l’envie de le faire seul. Pour l’épargnant qui préfère déléguer cette construction, notre comparatif des gestions pilotées recense les mandats qui intègrent une poche structurée, et notre avis sur Patrimovie illustre un contrat haut de gamme distribué par conseiller où cette diversification se pilote sur un ticket conséquent. Le produit est choisi, la poche est calibrée et répartie ; il reste à le faire vivre dans le temps, ce qui suppose de savoir quoi faire à chaque date clé.

6.3 Suivre la vie du produit et décider à chaque scénario de fin

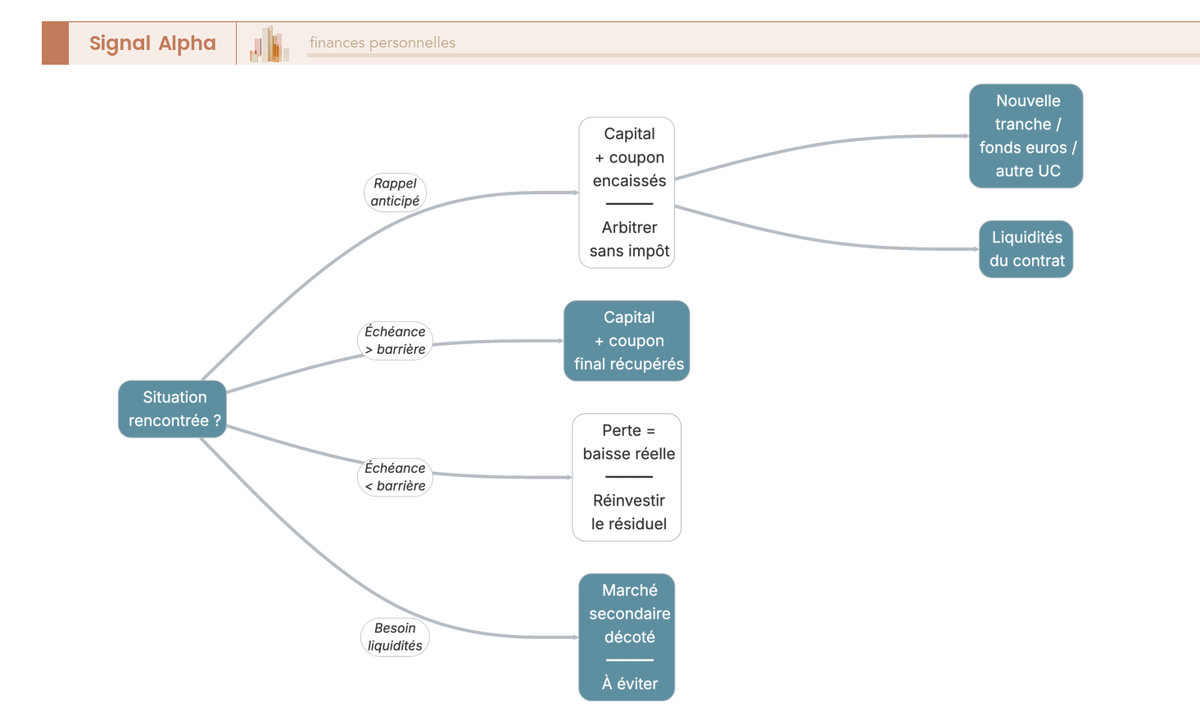

Un produit structuré n’est pas un placement qu’on oublie après l’avoir acheté, car sa vie est rythmée par des rendez-vous qui décident de son sort. Le premier réflexe est de noter chaque date de constatation, qu’elle soit mensuelle, trimestrielle, semestrielle ou annuelle. À chacune de ces dates, le produit se voit attribuer un sort : rappel ou poursuite, coupon versé ou non. Sur un phoenix, c’est aussi à ces dates que l’on vérifie la mise en mémoire d’un coupon manqué et son éventuel rattrapage lors d’une constatation ultérieure repassée au-dessus de la barrière de coupon.

À l’approche de l’échéance, un point précis mérite votre vigilance : la position du sous-jacent par rapport à la barrière de protection. Tant que le produit n’a pas été rappelé, la perte ne se cristallise qu’à l’échéance finale, puisque la barrière européenne ne se constate qu’à cette date. Une baisse profonde suivie d’un rebond ne déclenche donc rien, et c’est tout l’intérêt de ce type de barrière. Le décrément, en revanche, travaille en sourdine contre vous, en abaissant la trajectoire de l’indice année après année et en rapprochant le sous-jacent de sa barrière, un point que nous avons vu peser sur la probabilité de franchissement.

Au-delà du suivi régulier, ce sont les fins de vie qui appellent une décision, et elles se ramènent à quatre situations bien identifiées. Le premier cas est le rappel anticipé : la barrière de rappel est franchie, le capital et les coupons cumulés reviennent dans le contrat, et le produit meurt avant son terme. Le deuxième cas est l’échéance atteinte avec un sous-jacent au-dessus de la barrière de protection : vous récupérez votre capital et le coupon final, scénario nominal du produit tenu jusqu’au bout. Le troisième cas est l’échéance sous la barrière : la perte se cristallise à hauteur de la baisse réelle du sous-jacent, et la seule question restante devient celle du réinvestissement du capital résiduel.

Le quatrième cas n’est pas une fin de vie, mais une sortie subie : le besoin de liquidités avant terme. C’est le scénario à éviter, parce qu’il oblige à vendre sur le marché secondaire à une valeur décotée, comme nous l’avons chiffré à propos de la liquidité. Dans les trois premiers cas, l’atout de l’enveloppe joue à plein, c’est l’arbitrage interne non imposable : à l’échéance ou au rappel, le capital revient dans le contrat et se réinvestit sans frottement fiscal, vers une nouvelle tranche, le fonds en euros ou une autre unité de compte. Le compteur fiscal du contrat continue de courir, intact.

Une seule réserve mérite d’être chiffrée sur ce réinvestissement, et elle concerne les frais d’arbitrage. Chez les courtiers en ligne, l’arbitrage interne est généralement à 0 %, mais dans les réseaux traditionnels il coûte souvent de l’ordre de 0,5 % à 1 %. L’arbre ci-dessous standardise cette conduite à tenir, scénario par scénario, et rappelle au passage l’effet mémoire du phoenix.

L’arbre rend visible une logique simple : à chaque sortie favorable, on encaisse et on réinvestit sans impôt ; à chaque sortie défavorable, on accepte la perte et on remet le résiduel au travail. Pour l’épargnant qui ne veut pas surveiller chaque échéance lui-même, une gestion déléguée prend le relais, comme le montre notre avis sur Yomoni. Et lorsque le capital revient sans frottement fiscal après un rappel, le choix du support de réinvestissement compte autant que le produit d’origine, un arbitrage que détaille notre avis sur Nalo.

Vous savez désormais sélectionner, doser et piloter un produit structuré du premier au dernier jour. Il ne reste qu’un outil à emporter, celui qui permet de relire seul n’importe quel term-sheet sans rien oublier.

7 La synthèse à garder sous la main

Nous avons parcouru tout le cycle, du mécanisme du coupon jusqu’à la décision de fin de vie. Le vocabulaire du term-sheet est le fil qui relie chacune de ces étapes, et c’est lui qu’il faut garder à portée de main pour rester autonome face à n’importe quelle offre.

7.1 Le vocabulaire du term-sheet en un coup d’œil

Si vous ne deviez conserver qu’une seule page de ce guide, ce serait celle-ci, car elle condense en neuf termes tout ce qui pilote la formule d’un produit structuré. Le tableau ci-dessous donne, pour chaque mot que vous croiserez dans un term-sheet, sa définition pratique, de quoi relire une brochure ligne à ligne sans vous laisser impressionner par le jargon.

| Terme du term-sheet | Définition pratique |

|---|---|

| Sous-jacent | Indice ou panier de référence dont la performance pilote la formule, le plus souvent l’Euro Stoxx 50 et ses variantes à décrément |

| Niveau initial (strike) | Valeur du sous-jacent à la constatation initiale, référence de tous les calculs ultérieurs |

| Coupon | Gain conditionnel versé si une condition est remplie, le plus souvent sous-jacent au-dessus de la barrière de coupon |

| Barrière de coupon | Seuil sous lequel le coupon n’est pas versé pour la période, souvent entre −20 % et −40 % du niveau initial |

| Barrière de protection (capital) | Seuil sous lequel le capital n’est plus protégé à l’échéance, souvent −30 %, −40 % ou −50 % selon la tranche |

| Barrière de rappel (autocall) | Seuil au-dessus duquel le produit est remboursé par anticipation, souvent 100 % du niveau initial, parfois dégressif |

| Date de constatation | Date périodique d’observation du sous-jacent, mensuelle, trimestrielle, semestrielle ou annuelle |

| Échéance / maturité | Durée de vie maximale, souvent 8 à 12 ans pour les autocalls grand public |

| Effet mémoire | Mécanisme par lequel les coupons non versés sont stockés et rattrapés plus tard, typique du phoenix |

Avec ce vocabulaire en tête, vous lisez désormais un produit structuré comme une formule transparente plutôt que comme une promesse opaque. Quand vous serez prêt à passer à la souscription, le point de départ reste l’enveloppe elle-même, et notre guide pour ouvrir ou renforcer un contrat d’assurance vie vous accompagne sur ce premier pas. L’assurance vie n’est d’ailleurs pas la seule enveloppe où loger un structuré sur le long terme : le plan d’épargne retraite peut aussi l’accueillir, avec sa propre logique de sortie.

Conclusion : ce que retient un term-sheet une fois décortiqué

Au fond, un produit structuré logé en assurance vie tient en deux vérités que toute la documentation cherche à diluer. La première est lexicale : « protégé » n’est pas « garanti », et une barrière à −40 % fonctionne comme un interrupteur, pas comme une franchise. Dès que le sous-jacent termine à −41 %, vous encaissez l’intégralité de la baisse, soit l’effet falaise que nous avons chiffré. La seconde est arithmétique : un coupon affiché à 7 % brut se ramène souvent à 4,67 % net après les frais de gestion et la fiscalité de l’assurance vie au-delà de 8 ans, et c’est ce chiffre net, jamais l’accroche, qui décide de la qualité du placement.

Deux réflexes méritent de rester en tête, car ce sont eux qui séparent un souscripteur averti d’un client qui signe à l’aveugle. D’abord, exigez toujours le RIY du KID et la valeur de marché au jour 1 : quand on vous vend 100 ce qui en vaut 96, vous savez où sont partis vos quatre points, et c’est une vérification que l’on néglige trop souvent. Ensuite, gardez cette poche minoritaire, autour de 15 à 25 % du contrat selon votre profil, car elle reste illiquide de fait et exposée au risque émetteur que l’enveloppe ne supprime jamais.

À partir de là, plusieurs pistes prolongent la décision. Si vous voulez comparer où souscrire au meilleur coût, notre comparatif des courtiers en produits structurés classe les acteurs sur les frais d’entrée et la transparence du RIY, tandis que notre guide pour acheter un produit structuré étape par étape détaille le parcours d’une tranche. Et pour un patrimoine élevé qui cherche une protection sans plafond, notre dossier sur l’assurance vie luxembourgeoise et son super-privilège explique pourquoi le Luxembourg se paie pour sa sécurité, jamais pour un gain d’impôt. Lisez désormais chaque term-sheet comme une formule, et non comme un argumentaire : c’est tout ce qui sépare un placement choisi d’une promesse subie.

Questions fréquentes

Un produit structuré en assurance vie peut-il faire perdre du capital ?

Oui. L’enveloppe assurance vie ne modifie pas la nature du risque : risque émetteur, risque de marché et risque de liquidité restent entiers. Sur un produit dit « à capital protégé » à barrière −40 %, un sous-jacent qui termine à −45 % vous fait subir la totalité de la baisse, soit −45 %, et non le seul excédent au-delà de 40 %. La barrière est un interrupteur, pas une franchise.

Quelle est la différence entre capital garanti et capital protégé sur un produit structuré ?

C’est la confusion la plus coûteuse. Le capital garanti (100 %) rembourse l’intégralité de votre mise à l’échéance, quel que soit le sous-jacent, hors défaut émetteur, mais avec un rendement plafonné autour de 2 à 5 %. Le capital protégé n’est intégralement remboursé que tant que le sous-jacent reste au-dessus de la barrière ; une fois celle-ci franchie à l’échéance, la perte égale la baisse réelle, en échange de coupons plus élevés.

Quel rendement brut peut-on espérer d’un produit structuré en 2026 ?

Cela dépend du profil de paiement. En 2025-2026, les coupons conditionnels des autocalls sur indices type Euro Stoxx 50 tournent autour de 6 à 8 % brut par an, avec une forte variabilité selon la tranche ; les produits à capital garanti se situent vers 2 à 5 %, les phoenix protégés vers 5 à 9 %. Le repère reste le fonds en euros, estimé autour de 2,6 % sur le millésime 2025, que cette poche cherche à dépasser.

Comment sont imposés les gains d’un produit structuré logé dans une assurance vie ?

Les gains ne sont imposés qu’au rachat. Avant huit ans, ils supportent le PFU (prélèvement forfaitaire unique) de 12,8 % plus 17,2 % de prélèvements sociaux, soit 30 %. Après huit ans, sur la part de primes inférieure à 150 000 €, le taux tombe à 24,7 %, après un abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple) imputé sur l’impôt sur le revenu. Les prélèvements sociaux restent à 17,2 %.

Peut-on revendre un produit structuré avant son échéance ?

Oui, mais rarement à bon compte, d’où l’importance d’y placer un argent dont vous n’aurez pas besoin avant le terme. L’émetteur fournit une cotation indicative (mark-to-market) souvent très inférieure au nominal, surtout en début de vie et en marché baissier. En assurance vie, vous sortez par arbitrage interne non imposable, mais toujours à cette valeur décotée. La maturité maximale pouvant atteindre 8 à 12 ans, dimensionnez l’engagement en conséquence.

Vaut-il mieux loger un produit structuré dans un contrat français ou luxembourgeois ?

Le Luxembourg n’offre aucun avantage fiscal au résident français : c’est la neutralité fiscale, vos gains restant imposés selon la fiscalité française. Son intérêt est la protection des avoirs, via le triangle de sécurité et un super-privilège sans plafond, contre une garantie FGAP (Fonds de garantie des assurances de personnes) plafonnée à 70 000 € en France. Le contrat français suffit pour un patrimoine modeste ; le luxembourgeois s’impose au-delà, notamment avant d’ouvrir une assurance vie dédiée.

Quels sont les frais réels d’un produit structuré en assurance vie ?

Quatre couches, dont deux invisibles. Les frais d’entrée vont de 0 % chez les courtiers en ligne à 3-5 % en réseau ; les frais de gestion annuels sur unité de compte pèsent 0,5 à 1 % par an ; la marge de structuration, intégrée au coupon, représente 1 à 4 % du nominal ; la commission de distribution ajoute 1 à 3 %. L’indicateur à exiger est le RIY du KID PRIIPs : raisonnable vers 1 à 2 % par an. Pour situer les frais entre acteurs, voyez notre comparatif des courtiers en produits structurés.

Qu’est-ce qu’un autocall et comment fonctionne le remboursement anticipé ?

L’autocall, parfois nommé « Athéna », est le profil dominant, les sous-jacents actions concentrant près des trois quarts des produits commercialisés. À chaque date de constatation, souvent annuelle, on compare le sous-jacent à la barrière de rappel, fixée fréquemment à 100 % du niveau initial. S’il est au-dessus, le produit est remboursé par anticipation, capital et coupons cumulés, et s’éteint avant son échéance. Ce rappel précoce crée toutefois un risque de réinvestissement à des conditions de marché subies.

bonjour,

dans les différents articles que j’ai parcourus sur votre site il n’est pas fait mention du risque de décès prématuré du souscripteur d’un EMTN contenu dans une assurance-vie: en pratique y a-t-il une possibilité pour les héritiers de conserver les titres ou doivent-ils les liquider avant leur termes? Milleis me dit que dans ce cas les héritiers n’ont pas d’autre solution que de vendre: qu’en pensez-vous?

cordialement.

Bonjour,

Très bonne question, et vous avez raison c’est un angle mort de notre article..

Milleis ne vous a pas menti. En assurance-vie française, le décès du souscripteur entraîne le dénouement du contrat : les unités de compte (l’EMTN en l’occurence) sont liquidées à leur valeur de marché du jour, et les bénéficiaires reçoivent du cash. Ils ne peuvent pas « reprendre » les titres et attendre l’échéance.

Le vrai problème, c’est donc le prix de sortie : un EMTN liquidé avant terme peut l’être avec une décote significative (c’est ce qu’on détaille dans la section sur la sortie anticipée de l’article). C’est un risque à intégrer dès la souscription, surtout si l’horizon de vie du souscripteur est incertain.

Une alternative intéressante à explorer dans ce contexte est le contrat de capitalisation, dont le fonctionnement successoral est très différent: il peut être transmis sans dénouement forcé. On en parle ici.

Cordialement,

L’équipe Signal Alpha