Dernière mise à jour : juillet 2026

Vous avez un Livret A presque plein, un PEL ouvert il y a quelques années sans grande conviction et plusieurs autres livrets dont vous ne savez plus très bien à quoi ils servent. Depuis le 1er février 2026, le taux du Livret A est tombé à 1,5 % net, son plus bas niveau depuis trois ans, alors que la Note de conjoncture publiée par l’INSEE en mars 2026 anticipe une inflation qui repasse au-dessus de 2 % au printemps. En pratique, chaque euro laissé par défaut sur un Livret A trop rempli perd du pouvoir d’achat mois après mois ; pendant ce temps, un foyer éligible au Livret d’Épargne Populaire bénéficie d’un taux net de 2,5 % et gagnerait environ 100 € de plus par an pour 10 000 € placés. C’est une situation que je vois régulièrement dans les bilans patrimoniaux : l’épargne dort sur le mauvais support, sans plan d’allocation entre les livrets de l’épargne réglementée qui pèsent près de 956 milliards d’euros et couvrent près de 58 millions de comptes ouverts en France.

Dans ce guide, on part de vos trois besoins concrets d’épargnant : précaution, projet et optimisation. Vous y trouverez ensuite la hiérarchie 2026 des taux nets de chaque livret réglementé, un ordre de remplissage pas à pas et trois profils types entièrement chiffrés, du jeune actif au foyer qui prépare un achat immobilier.

1. Avant de choisir un livret : définir ses besoins d’épargnant en 2026

Avant de comparer les taux ou d’arbitrer entre Livret A et LEP, vous devez savoir à quoi votre épargne va servir. Cette première section pose le cadre : trois rôles concrets, un contexte 2026 qui rebat les cartes, et une distinction simple entre une enveloppe et un placement.

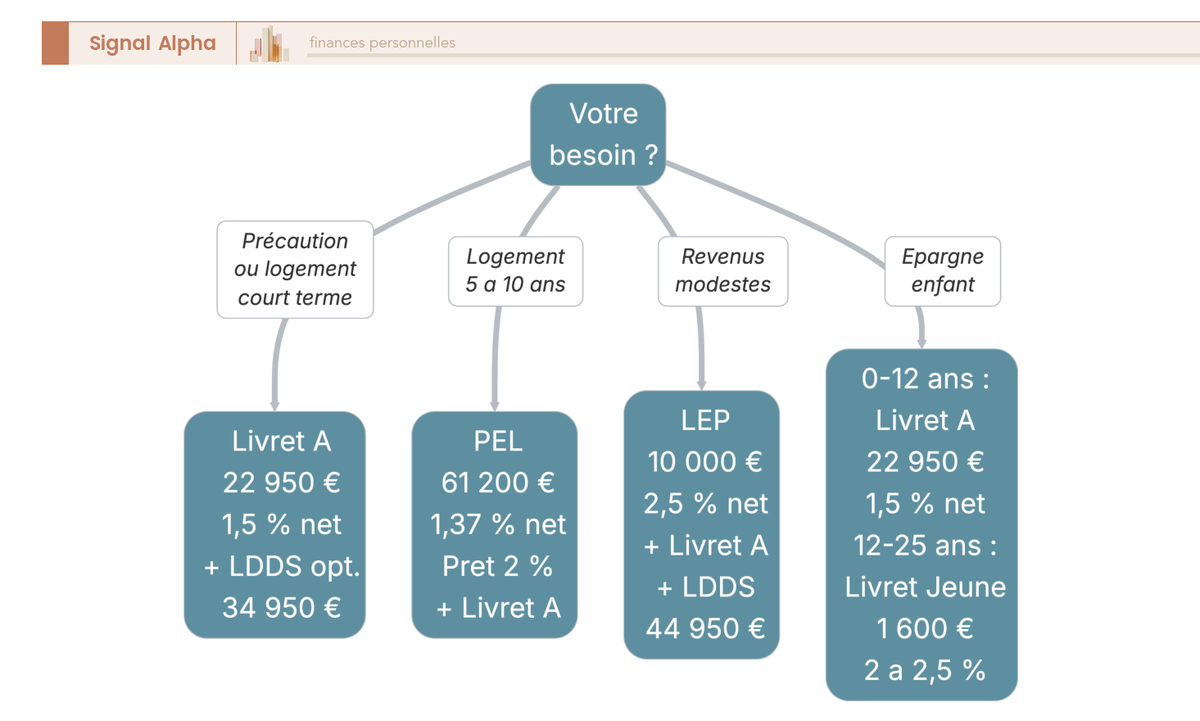

1.1 Précaution, projet, optimisation : les trois rôles d’un livret réglementé

Les livrets de l’épargne réglementée remplissent trois fonctions distinctes, pas plus. Les confondre, c’est se condamner à choisir au hasard : on retrouve souvent dans les bilans patrimoniaux un Livret A trop gonflé qui sert à la fois de matelas, de cagnotte vacances et de réserve pour un projet immobilier hypothétique. Aucun produit ne couvre seul ces trois usages ; c’est l’allocation entre plusieurs supports qui répond aux trois besoins simultanément.

Le premier rôle est la précaution. L’épargne de précaution couvre 3 à 6 mois de dépenses incompressibles avec disponibilité immédiate, pour absorber un imprévu (panne automobile, perte d’emploi, dépense de santé). Les outils naturels sont le Livret A, le LDDS et le LEP, qui permettent de mobiliser les fonds dans la journée sans frais ni fiscalité. La cible varie selon la stabilité de l’emploi : 3 mois suffisent pour un salarié en CDI, 6 mois s’imposent pour un indépendant ou un foyer aux revenus variables.

Le deuxième rôle est le projet daté. Quand vous préparez un apport immobilier à 4 ou 8 ans, la naissance d’un enfant ou des travaux importants, l’épargne devient une enveloppe dédiée et le livret n’est plus seulement un coffre liquide : il peut ouvrir un droit à prêt aidé. C’est le territoire du PEL et du CEL, des produits qui demandent un engagement de durée en échange d’un crédit immobilier à taux verrouillé.

Le troisième rôle est l’optimisation par éligibilité. Certains foyers peuvent capter un rendement supérieur grâce à un statut fiscal (LEP pour les revenus modestes, Livret Jeune pour les 12-25 ans, vieux PEL pré-2018 pour les détenteurs historiques). Selon nous, c’est la première vérification à faire avant tout arbitrage : ouvrir un LEP éligible négligé, c’est laisser environ 100 € par an et par 10 000 € placés sur la table, sans aucun risque ni effort. Un arbre de décision simple aide à passer du besoin au support adapté, comme on le retrouve dans les bilans des foyers qui découvrent qu’ils sont éligibles depuis plusieurs années.

Le cadre des trois rôles vaut pour le particulier ; les arbitrages sont sensiblement différents quand il s’agit de placer une trésorerie disponible au sens d’une réserve professionnelle ou patrimoniale plus importante. La donne 2026 change la perspective : avec un Livret A à 1,5 % et une inflation qui repasse au-dessus de 2 % au printemps, l’arbitrage devient nettement plus serré qu’auparavant.

1.2 Le contexte 2026 : taux qui baissent, écart LEP / Livret A qui se creuse

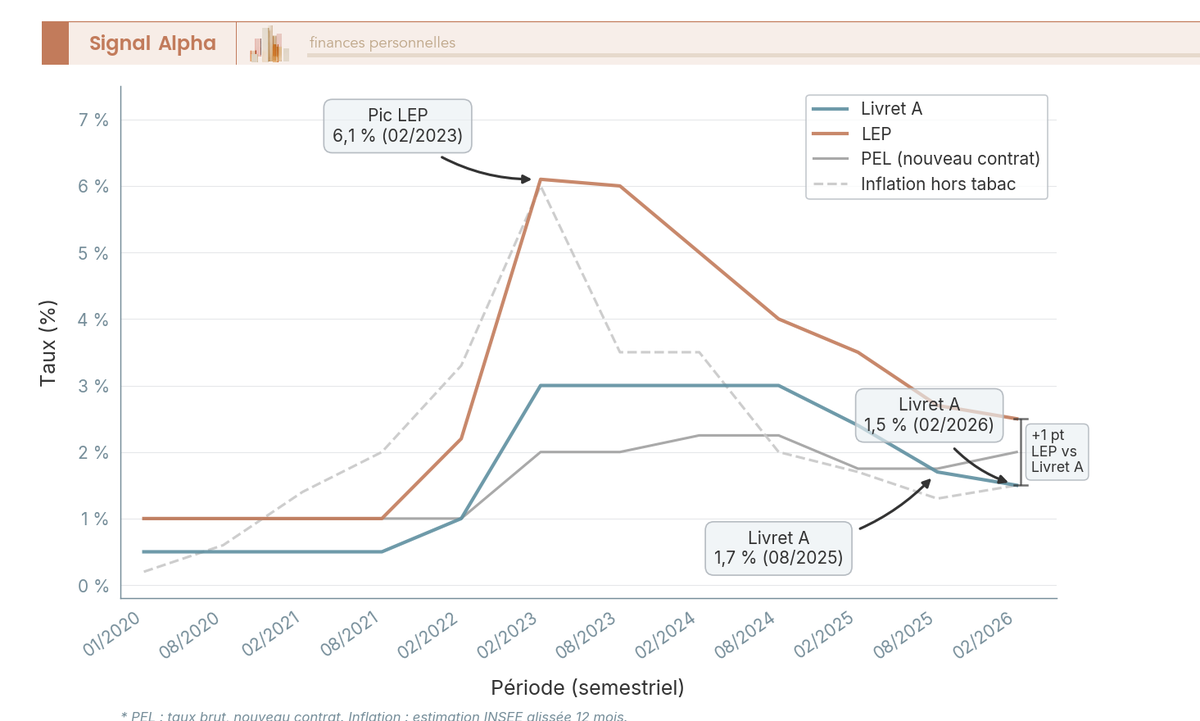

Le taux Livret A 2026 est passé à 1,5 % au 1er février, après six mois à 1,7 %. Ce double mouvement de baisse, décidé par arrêté Bercy sur proposition de la Banque de France, applique mécaniquement la formule semestrielle (moyenne de l’inflation hors tabac et du taux €STR, plancher technique à 0,5 %). Pour l’épargnant, c’est désormais le plus bas niveau atteint depuis trois ans, et l’effet est immédiat sur le pouvoir d’achat de chaque euro qui dort sur un Livret A.

Le LEP suit la même trajectoire descendante, mais avec un coussin protecteur : 4 % au 1er février 2025, 2,7 % au 1er août 2025, puis 2,5 % au 1er février 2026. Le plancher légal Livret A + 1 point reste appliqué de manière constante, ce qui maintient l’écart structurel entre les deux taux. Concrètement, pour 10 000 € placés, un foyer éligible au LEP perçoit 250 € d’intérêts annuels nets contre 150 € pour le même montant sur un Livret A. Cette différence de 100 € par an est l’argument économique central de tout le guide.

L’inflation hors tabac s’est établie autour de 1,2 % à 1,5 % glissée sur le second semestre 2025. Mais la Note de conjoncture INSEE de mars 2026 anticipe un net regain au premier semestre 2026 et un franchissement de 2 % au printemps, dans un contexte international plus tendu. Le Livret A décroche donc du seuil de pouvoir d’achat dès maintenant, tandis que le LEP préserve un point de rendement réel pour ses bénéficiaires.

Note de Henri

Quand on suit le cycle BCE de près, on voit que la formule semestrielle du Livret A transmet le signal monétaire avec un retard d’environ six mois — c’est mécanique, pas politique. Ce que les phases de baisse antérieures montrent, c’est que le Livret A décroche presque toujours du seuil de pouvoir d’achat avant que les épargnants ne s’en rendent compte ; c’est précisément le moment où vérifier son éligibilité LEP rapporte le plus.

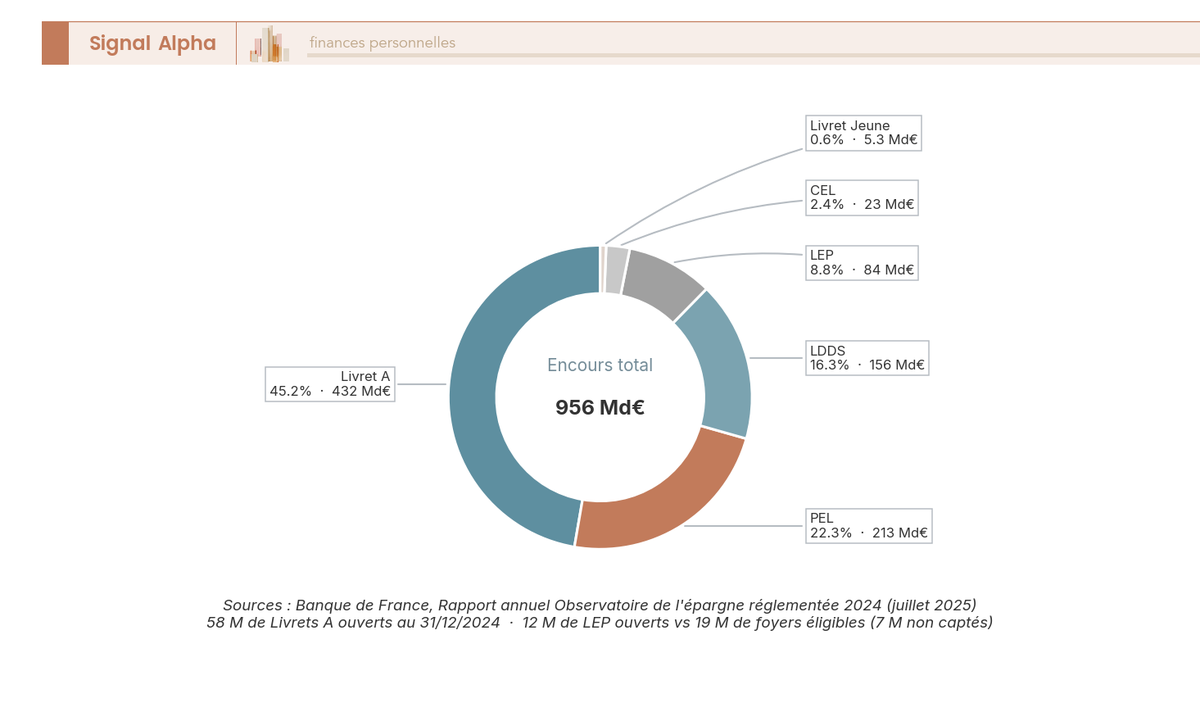

Pour situer ces taux dans le paysage français, l’encours total de l’épargne réglementée atteint 956 milliards d’euros à fin 2024 selon la Banque de France, dont 432 Md€ pour le seul Livret A et 84 Md€ pour le LEP. La tendance 2025-2026 est claire : décollecte modérée du Livret A et du PEL ancien, croissance soutenue du LEP grâce à un gisement d’éligibilité encore largement non capté (environ 7 millions de foyers éligibles non-détenteurs).

Le tableau ci-dessous résume la trajectoire 2024-2026 des trois taux qui structurent vos choix de particulier. Vous y voyez en un coup d’œil l’amplitude de la baisse et la stabilité de l’écart LEP / Livret A.

| Date | Livret A | LEP | PEL nouveau contrat (brut) |

|---|---|---|---|

| 01/02/2024 | 3,0 % | 5,0 % | 2,25 % |

| 01/08/2024 | 3,0 % | 4,0 % | 2,25 % |

| 01/02/2025 | 2,4 % | 4,0 % | 1,75 % |

| 01/08/2025 | 1,7 % | 2,7 % | 1,75 % |

| 01/02/2026 | 1,5 % | 2,5 % | 2,0 % |

Autrement dit, deux faits utiles : la baisse du Livret A est continue depuis février 2025 (de 3 % à 1,5 %), et l’écart LEP / Livret A reste structurellement supérieur ou égal à 1 point. Avant de comparer ces produits entre eux, un malentendu courant doit être levé : un livret n’est pas un placement, c’est une enveloppe.

1.3 Enveloppe vs classe d’actifs : pourquoi un livret n’est pas un placement

C’est une confusion que l’on croise très souvent en bilan patrimonial : « est-ce que je dois mettre mon argent en Livret A ou en SCPI ? » La question n’a pas de sens, parce qu’on compare deux objets qui n’appartiennent pas à la même catégorie. Un livret réglementé est une enveloppe juridique et fiscale qui contient exclusivement du monétaire garanti, à savoir une créance de l’État (via la Caisse des Dépôts) ou de l’établissement bancaire. Une SCPI, un ETF actions ou un fonds obligataire sont des classes d’actifs qui supportent un risque de perte en capital, plus ou moins marqué selon le sous-jacent.

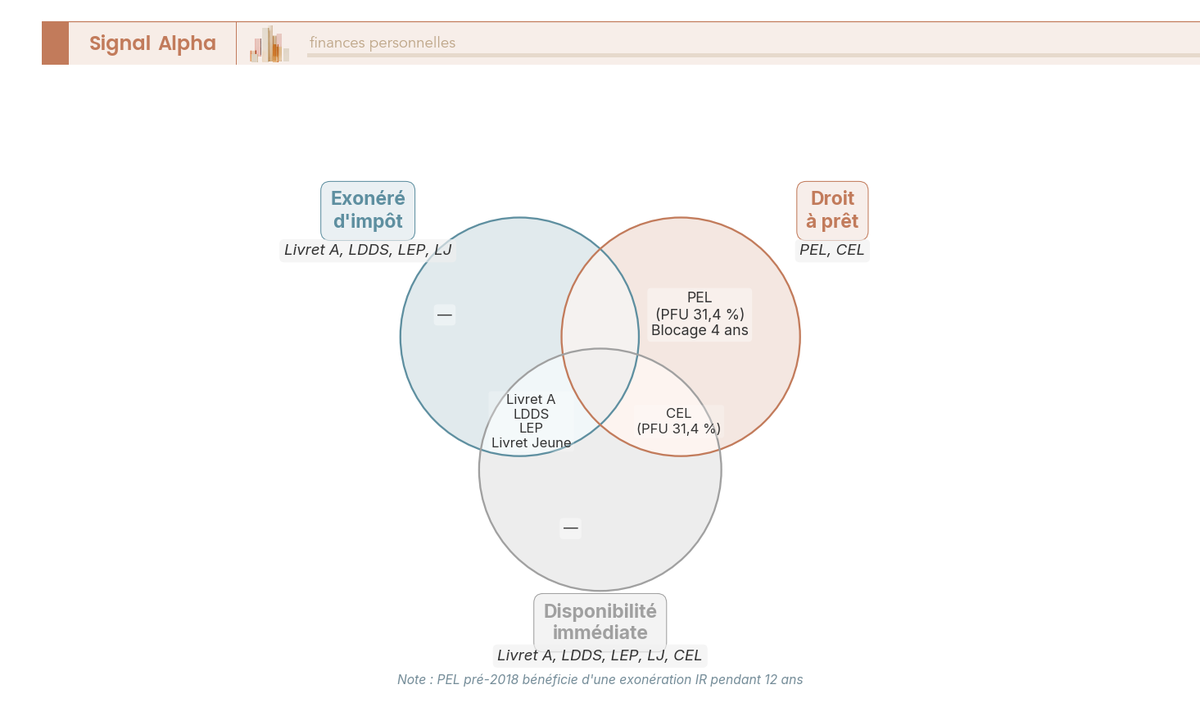

Comparer un Livret A et une SCPI revient à comparer un coffre-fort et une voiture : les deux ont une utilité réelle, mais aucune fonction commune qui rendrait la comparaison productive. Sur un livret, le rendement est connu d’avance et le capital est garanti, soit par l’État via la CDC pour les livrets exonérés (Livret A, LDDS, LEP, Livret Jeune), soit par le FGDR à hauteur de 100 000 € par déposant et par établissement pour les autres dépôts bancaires (PEL, CEL, CSL).

Une enveloppe réglementée contient donc de l’épargne garantie par la Caisse des Dépôts ou par le FGDR, sans choix de support et sans variabilité de rendement. Les comparaisons utiles se font à niveau égal : enveloppes entre elles (Livret A contre LEP contre PEL), pas enveloppe contre classe d’actifs (Livret A contre ETF, comparaison invalide). Et insistons sur ce point : un livret réglementé n’a pas vocation à se substituer à un placement long terme. Au-delà de 8 ans d’horizon, un fonds euros d’assurance-vie ou un PEA prendra le relais, avec un profil de rendement supérieur mais un cadre fiscal et un risque très différents.

Avec ce cadre désormais clarifié, on peut comparer les six livrets réglementés entre eux, uniquement en taux net effectif, sinon les chiffres trompent.

2. La hiérarchie 2026 des taux nets : qui rapporte vraiment quoi

Cette deuxième section donne la carte de référence du guide. Quel livret rapporte vraiment quoi en 2026, une fois la fiscalité retirée ? Six produits, six taux nets, et un mécanisme presque jamais expliqué (la règle des quinzaines) qui peut grignoter discrètement le rendement annuel.

2.1 Tableau de bord : taux nets, plafonds et profils en un coup d’œil

Voici le comparatif taux nets livrets 2026 arrêté au 1er février, qui sert de carte de référence pour le reste du guide. Six produits sont mis en regard sur cinq dimensions : plafond de versements, taux brut affiché, taux net après fiscalité, public cible et disponibilité. C’est la vue à laquelle on revient à chaque arbitrage.

| Produit | Plafond | Taux brut 2026 | Taux net 2026 | Fiscalité | Public cible |

|---|---|---|---|---|---|

| Livret A | 22 950 € | 1,5 % | 1,5 % | Exonéré IR + PS | Tous résidents fiscaux |

| LDDS | 12 000 € | 1,5 % | 1,5 % | Exonéré IR + PS | Adultes résidents fiscaux |

| LEP | 10 000 € | 2,5 % | 2,5 % | Exonéré IR + PS | Foyers RFR sous plafond |

| Livret Jeune | 1 600 € | ≥ 1,5 % (selon banque) | ≥ 1,5 % | Exonéré IR + PS | 12-25 ans en France |

| PEL nouveau contrat 2026 | 61 200 € | 2,0 % | 1,37 % | PFU 31,4 % | Projet immobilier ≥ 4 ans |

| CEL nouveau contrat 2026 | 15 300 € | 1,0 % | 0,69 % | PFU 31,4 % | Complément souple PEL |

Données arrêtées au 1er février 2026. Le LEP, lorsque le foyer est éligible, écrase tous les autres supports nets de fiscalité. Le Livret A et le LDDS arrivent en deuxième position, à égalité parfaite. Le PEL nouveau contrat affiche un rendement net inférieur au Livret A : sa valeur 2026 tient au droit à prêt à 2 %, pas au rendement brut. Le CEL est dominé sur les deux tableaux, rendement comme droit à prêt. Un livret se détache nettement dans cette hiérarchie : le LEP. Voyons pourquoi son rendement écrase la concurrence.

2.2 Pourquoi le LEP écrase tout : 2,5 % net et indexation inflation

Le LEP doit son avantage à trois facteurs cumulés. Le premier est son mécanisme d’indexation : le taux est calculé selon la formule max(taux Livret A + 0,5 point ; inflation hors tabac glissée), avec un plancher légal Livret A + 1 point inscrit au Code monétaire et financier. L’indexation LEP inflation garantit donc en permanence un coussin d’au moins 100 points de base au-dessus du Livret A, quel que soit le contexte. Au 1er février 2026, le plancher s’applique : Livret A 1,5 %, donc LEP 2,5 %.

Le deuxième facteur est l’exonération totale d’IR et de prélèvements sociaux (CGI art. 157), au même titre que le Livret A et le LDDS. Le taux brut affiché vaut donc directement taux net, sans calcul à faire. Le troisième facteur est l’historique : depuis 2022, la composante « inflation » de la formule a tiré le taux LEP vers le haut, jusqu’à un pic de 6,1 % au 1er février 2023. La normalisation 2025-2026 le ramène à 2,5 %, mais l’écart structurel avec le Livret A reste préservé.

Concrètement, pour 10 000 € sur LEP plein contre 10 000 € sur Livret A, l’écart est de 100 € de rendement annuel net, sans aucun effort. Avec une inflation autour de 1,5 % glissée, le LEP préserve le pouvoir d’achat (+1 point réel) tandis que le Livret A est tout juste à l’équilibre. C’est un point que l’on voit régulièrement : un foyer modeste qui détient seulement un Livret A à moitié rempli laisse passer 60 à 100 € par an, simplement parce qu’il n’a jamais vérifié son éligibilité.

Astuces importantes

Pour un foyer éligible LEP, l’optimisation tient en trois gestes simples qui rapportent dès la première année.

- Vérifiez votre éligibilité après chaque déclaration de revenus : le plafond RFR pour 1 part 2026 est à 23 028 €, pour 2 parts à 35 326 €, et beaucoup de foyers sous-estiment leur niveau réel.

- Alimentez le LEP en priorité absolue : chaque tranche de 1 000 € rapporte 10 € de plus qu’un Livret A par an, soit 100 € pour un LEP plein à 10 000 €.

- Ne videz le LEP qu’en dernier recours : si vous avez besoin de mobiliser de l’épargne, retirez d’abord du Livret A à 1,5 % avant de toucher au LEP à 2,5 %.

Erreur fréquente : laisser dormir un LEP à moitié rempli en pensant que la différence est marginale. Sur cinq ans, le manque à gagner cumulé peut atteindre 500 €.

Le LEP affiche son rendement en clair. D’autres produits jouent au contraire sur l’écart entre brut et net, un piège qui fausse toutes les comparaisons.

2.3 Taux brut vs taux net : le piège qui fausse toutes les comparaisons

Le réflexe média « le PEL rapporte 2 % » occulte la fiscalité, et c’est précisément là que se joue la majorité des erreurs d’allocation. La règle d’or : raisonnez en intérêt net livret, jamais en taux brut affiché en vitrine bancaire. Pour un produit fiscalisé, vous devez systématiquement appliquer le PFU (Prélèvement Forfaitaire Unique) avant toute comparaison avec un produit exonéré.

La donne 2026 a durci ce calcul. La hausse de la CSG décidée par la LFSS 2026 fait passer les prélèvements sociaux de 17,2 % à 18,6 % au 1er janvier 2026. Le PFU global passe donc de 30 % à 31,4 % (IR forfaitaire 12,8 % + PS 18,6 %). Sur les nouveaux contrats PEL et CEL ouverts à compter de 2018, ce prélèvement s’applique dès le premier euro d’intérêts. Pour mesurer l’impact réel du PFU 31,4 % sur un PEL ou un CEL, il faut comprendre le calcul de l’impôt sur le revenu et la part respective de la CSG (10,6 %) et de l’IR forfaitaire dans le prélèvement final.

Le tableau de conversion ci-dessous donne directement le taux net 2026 pour chaque produit fiscalisé. C’est la version qui doit servir à toutes vos comparaisons, jamais le taux brut affiché.

| Produit | Taux brut 2026 | Fiscalité | Taux net 2026 |

|---|---|---|---|

| PEL nouveau contrat | 2,0 % | PFU 31,4 % | 1,37 % |

| CEL nouveau contrat | 1,0 % | PFU 31,4 % | 0,69 % |

| CSL bancaire taux normal | 0,5 % | PFU 31,4 % | 0,34 % |

| CSL bancaire taux promo | jusqu’à 3,0 % (3 mois) | PFU 31,4 % | jusqu’à 2,06 % |

La conclusion saute aux yeux : le PEL nouveau contrat à 2 % brut tombe à 1,37 % net, soit en dessous du Livret A à 1,5 % net. Sa valeur 2026 ne tient donc plus au rendement de la phase d’épargne mais au taux du prêt adossé. La même logique s’applique aux CSL boostés à 3 % brut sur 3 mois : après PFU 31,4 % et lissage sur l’année, ils retombent souvent sous le Livret A net. C’est une confusion brut/net systématique dans la presse comme chez certains conseillers, et le réflexe d’appliquer mentalement le PFU à chaque taux affiché évite la quasi-totalité des erreurs d’arbitrage.

Un dernier mécanisme conditionne le rendement réel de tous les livrets : la règle des quinzaines, presque jamais expliquée par les banques.

2.4 Calcul des intérêts et règle des quinzaines : ce que la banque ne vous explique pas

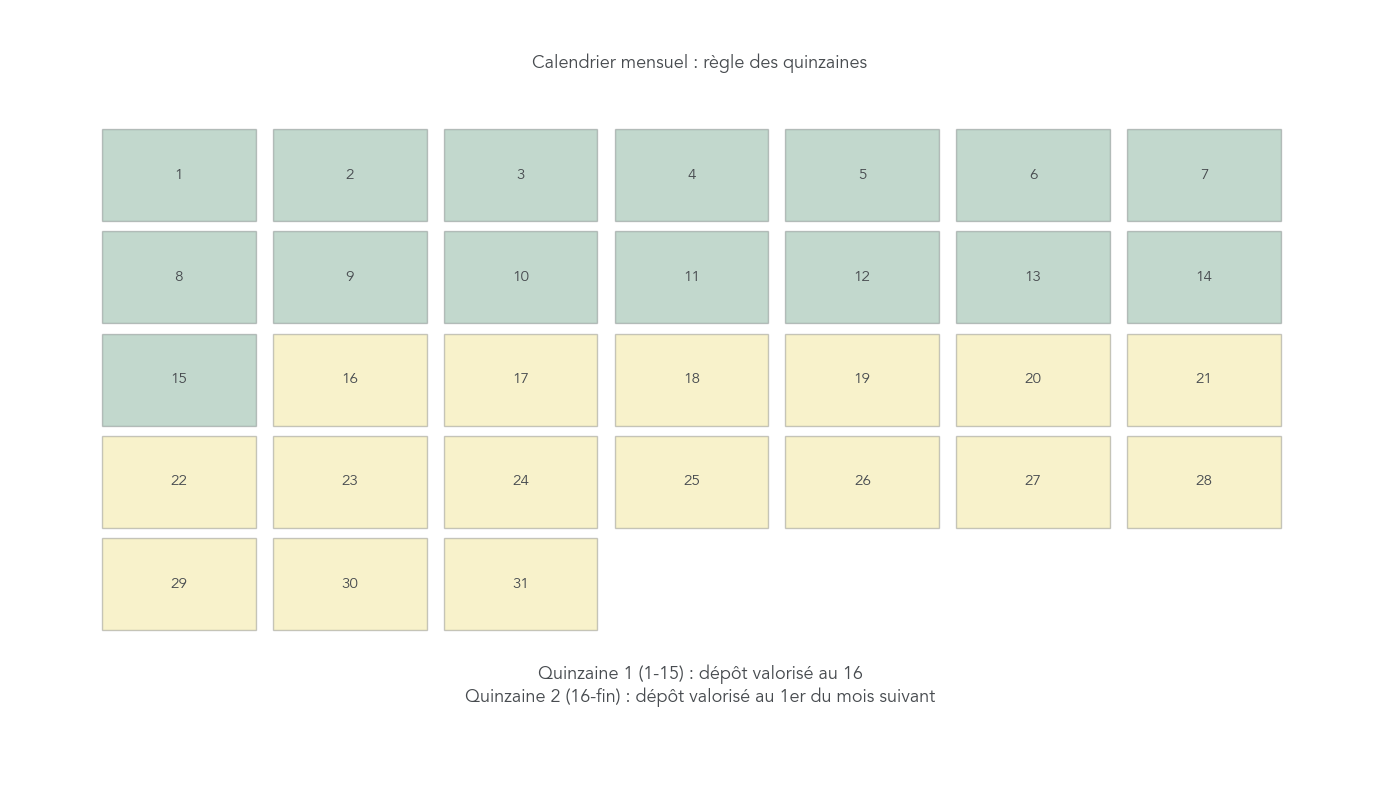

Sur tous les livrets réglementés (Livret A, LDDS, LEP, Livret Jeune) comme sur le PEL et le CEL, les intérêts ne sont pas calculés au jour le jour. Ils suivent un découpage en deux quinzaines par mois : du 1er au 15, et du 16 au dernier jour. C’est un détail technique qui peut peser plusieurs euros sur un encours mouvementé.

Deux règles à mémoriser. Un dépôt produit des intérêts à compter de la quinzaine suivante, c’est-à-dire le 16 si l’argent arrive entre le 1er et le 15, ou le 1er du mois suivant s’il arrive entre le 16 et le dernier jour. Un retrait stoppe les intérêts à compter de la quinzaine précédente, donc à compter du 1er du mois si vous retirez entre le 1er et le 15, ou du 16 si vous retirez entre le 16 et le dernier jour. Mal positionné, un dépôt de 5 000 € à 1,5 % perd 4 à 6 € d’intérêts sur une année, simplement parce qu’il a manqué une quinzaine.

La règle pratique est simple à retenir : pour un dépôt, versez avant le 16 du mois ou avant la fin du mois, jamais le 16 ou le 1er pile. Pour un retrait, retirez après le 15 ou après le dernier jour du mois. Sur un encours stable, l’enjeu est marginal. Sur une épargne très mouvementée (versements mensuels du salaire, retraits ponctuels pour des dépenses), la mécanique cumulée peut représenter une à deux quinzaines de rendement par an.

Hiérarchie des taux nets en main et règle des quinzaines désormais maîtrisée, on passe à la construction concrète du matelas de sécurité, le premier rôle d’un livret réglementé.

3. Construire son matelas de sécurité : Livret A, LDDS et LEP

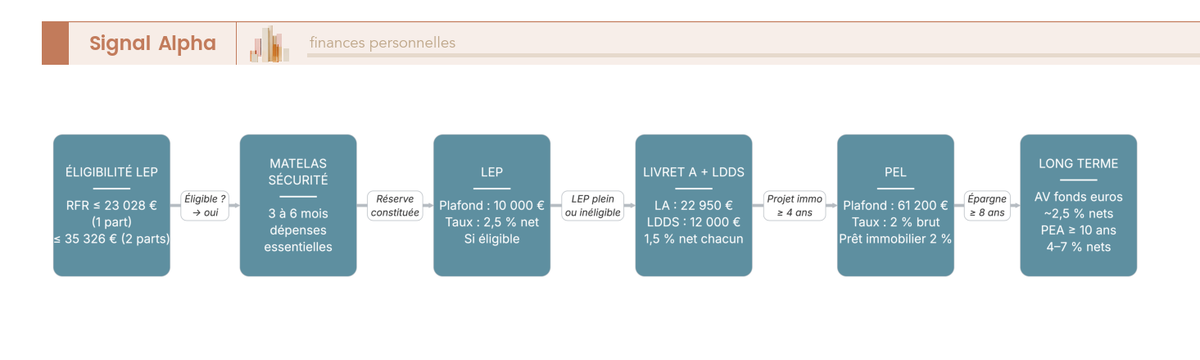

Hiérarchie des taux nets en main et règle des quinzaines maîtrisée, vous attaquez désormais le premier rôle d’un livret réglementé : le matelas de sécurité. C’est le bloc fondateur d’une épargne saine, celui qu’on doit construire avant de penser à un projet immobilier ou à un placement long terme. Trois livrets liquides exonérés s’y prêtent — Livret A, LDDS et LEP — et l’enjeu est moins de choisir entre eux que de connaître l’ordre dans lequel on les remplit.

3.1 Combien mettre de côté : la règle des 3 à 6 mois de dépenses

Avant de comparer les supports, vous avez besoin d’une cible chiffrée. La règle de place tient en une phrase : 3 à 6 mois de dépenses incompressibles, immédiatement disponibles, sans recherche de rendement. Cette plage n’est pas une fourchette molle, elle dépend directement de la stabilité de vos revenus. Sous-évaluer la cible, c’est accepter de devoir mobiliser un crédit conso à la moindre panne ; surévaluer, c’est laisser dormir des milliers d’euros à 1,5 % alors qu’ils auraient leur place sur un PEA ou un fonds euros.

La méthode pratique tient en trois additions. Commencez par votre loyer ou votre mensualité de crédit, ajoutez les charges fixes (énergie, assurances, abonnements indispensables, frais de garde), puis l’alimentation et les transports du mois. Multipliez le total par 3 ou par 6 selon votre profil. C’est un calcul d’ingénierie modeste mais que l’on retrouve tel quel dans les bilans patrimoniaux, parce qu’il évite de gonfler artificiellement le matelas en y intégrant des dépenses de loisirs ou des projets discrétionnaires.

Le tableau ci-dessous précise la cible par profil. Il sert de point de départ pour fixer un objectif d’épargne réaliste, sans dramatiser les imprévus ni minimiser leur fréquence.

| Profil | Cible recommandée | Montant indicatif (dépenses 2 000 €/mois) |

|---|---|---|

| Salarié CDI stable | 3 mois de dépenses | 6 000 € |

| Salarié CDI parent isolé | 4 à 5 mois | 8 000 € à 10 000 € |

| Indépendant, freelance | 6 à 9 mois | 12 000 € à 18 000 € |

| Précarité de l’emploi (CDD, intérim) | 6 mois | 12 000 € |

| Retraité | 3 à 4 mois | 6 000 € à 8 000 € selon stabilité du complémentaire |

La lecture est immédiate : un salarié en CDI stable se contente de 3 mois ; un indépendant ou un parent isolé doit viser le double, parce que le risque d’à-coup financier est mécaniquement plus élevé. Et nous insistons sur ce point : ce matelas n’a pas vocation à battre l’inflation. Sa fonction est la disponibilité immédiate, pas le rendement. Vouloir l’optimiser sur un compte à terme à 24 mois ou en SCPI, c’est confondre matelas et placement — et se retrouver à découvert le jour où le frigo lâche.

Le montant cible posé, reste à choisir le contenant. Le pilier universel s’appelle Livret A.

3.2 Livret A : la base universelle, ses règles d’unicité et son plafond utile

Le Livret A est ouvert à toute personne physique, sans limite d’âge ni de résidence, et son plafond de versements est fixé à 22 950 €. Le capital peut dépasser ce plafond par capitalisation des intérêts — un détail souvent oublié, mais qui explique pourquoi certains Livrets A tournent autour de 24 000 € sans que la banque s’en émeuve. Le dépôt minimum d’ouverture est de 10 € en règle générale, ramené à 1,5 € à La Banque Postale par particularité historique liée à la mission de service public du réseau.

La règle d’unicité est le verrou central : un seul Livret A par personne physique, contrôlé automatiquement via le fichier Ficoba auprès de la DGFiP. Cette règle existe depuis longtemps, mais elle vient d’être considérablement renforcée. Le décret du 26 décembre 2025 prévoit qu’à compter du 1er juillet 2027, la vérification systématique des doublons devient effective. En cas de double détention constatée, le titulaire dispose de 2 mois pour régulariser ; passé ce délai, le livret excédentaire est soldé d’office et une amende fiscale de 2 % du solde excédentaire est appliquée par l’administration.

C’est une confusion que l’on croise très souvent en bilan patrimonial : un Livret A oublié dans une banque historique, un autre ouvert lors du changement de domiciliation. Le Ficoba unicité Livret A devient sanctionné à compter du 1er juillet 2027 : la régularisation volontaire avant cette échéance évite l’amende et permet de transférer le capital sur le livret conservé sans frais. La procédure se fait en deux gestes : signaler la situation à sa banque principale, demander la clôture du second avec virement vers le premier. Aucune sanction rétroactive si la démarche est volontaire.

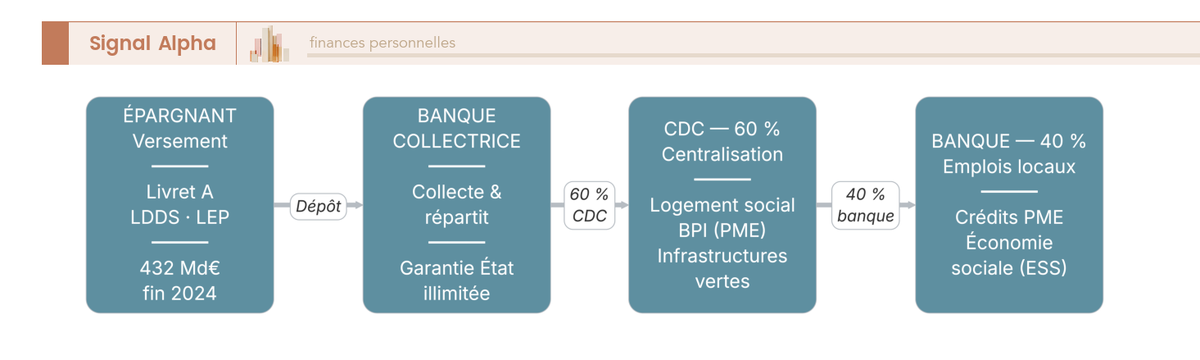

Au plan macro, le Livret A pèse 432 milliards d’euros d’encours fin 2024 selon la Banque de France, pour environ 58 millions de comptes ouverts. C’est de loin le premier produit d’épargne en France, et ce poids n’est pas neutre : 60 % des fonds sont centralisés à la Caisse des Dépôts pour financer le logement social, BPI et les infrastructures vertes ; 40 % restent à la banque collectrice qui les emploie en crédits aux PME et à l’économie sociale et solidaire. Le rendement est garanti par l’État via la CDC, sans plafond FGDR puisque l’État est l’assureur en dernier ressort.

Note de Tom

Le Livret A étant strictement identique d’une banque à l’autre — même taux, même fiscalité, même règle d’unicité — le seul critère de choix qui reste, c’est l’ergonomie de l’espace client. À expérience comparable, je préfère ouvrir le mien chez la banque en ligne où je suis déjà : virements depuis le compte courant en deux clics, encours visible dans la même interface que le reste — notre comparatif des meilleures banques en ligne aide à trancher entre les enseignes les plus solides sur ce point.

Une fois le Livret A approchant de son plafond, l’extension naturelle s’appelle LDDS.

3.3 LDDS : le prolongement naturel du Livret A jusqu’à 12 000 €

Le LDDS (Livret de Développement Durable et Solidaire) fonctionne comme un jumeau adulte du Livret A. Il est ouvert aux majeurs résidents fiscaux français — d’où l’unique différence d’accès — pour un plafond de versements de 12 000 €. Le taux et la fiscalité sont rigoureusement identiques au Livret A : 1,5 % net depuis le 1er février 2026, exonération totale d’IR et de prélèvements sociaux. Comme pour le Livret A, la règle d’unicité s’applique : un seul LDDS par personne physique, contrôlé via Ficoba.

Le LDDS est donc le réflexe automatique une fois le Livret A plein. Pour un couple, la capacité totale exonérée à 1,5 % atteint mécaniquement 2 × (22 950 + 12 000) = 69 900 € en cumulant Livret A et LDDS sur les deux conjoints. C’est suffisant pour loger un matelas confortable et entamer une épargne de projet sans toucher à un produit fiscalisé.

Une fonctionnalité méconnue mérite l’arrêt sur image : l’option don solidaire ou prêt vert. Depuis 2017 (loi Sapin 2, art. 29), la banque doit proposer chaque année au titulaire d’effectuer un don ou un prêt solidaire à partir de son LDDS, vers une entreprise de l’économie sociale et solidaire listée. L’option don solidaire LDDS donne droit à une réduction d’impôt de 75 % jusqu’à 1 000 €, puis 66 % au-delà — exactement le régime fiscal des dons aux organismes d’aide aux personnes en difficulté. C’est un mécanisme distinct du don classique fait sans support bancaire, et il n’altère ni la disponibilité du capital placé ni le rendement du livret. La banque n’effectue jamais l’opération automatiquement : il faut explicitement la demander.

C’est un point que l’on voit régulièrement passer inaperçu, alors qu’il transforme un livret de précaution en outil de défiscalisation modeste mais réel. Pour un foyer qui donne déjà à des associations, basculer une partie du don via LDDS ne change rien à la cause soutenue mais améliore le calcul fiscal global.

Livret A et LDDS pleins, reste à savoir si le foyer ouvre droit au LEP. C’est là que le rendement réel se joue.

3.4 LEP : vérifier son éligibilité et ne plus le rater

Le LEP est conditionné à un revenu fiscal de référence (RFR) de l’année N-2 sous un plafond fixé par décret et indexé sur l’inflation. Pour 2026, le plafond s’apprécie sur le RFR 2024. La grille RFR LEP 2026 (revenus 2024) fixe 23 028 € pour 1 part, 35 326 € pour 2 parts, et progresse d’environ +6 152 € par demi-part fiscale supplémentaire. Le tableau ci-dessous détaille la progression.

| Nombre de parts fiscales | Plafond RFR 2026 (revenus 2024) |

|---|---|

| 1 part | 23 028 € |

| 1,5 part | 29 180 € |

| 2 parts | 35 326 € |

| 2,5 parts | 41 478 € |

| 3 parts | 47 630 € |

Cette grille détermine l’éligibilité de manière binaire : sous le plafond, le LEP s’ouvre ; au-dessus, il est refusé. La banque vérifie automatiquement le RFR via la DGFiP, mais beaucoup de foyers ignorent leur propre niveau ; un détour par le calcul de l’impôt sur le revenu permet de situer son RFR avant même la prochaine déclaration. Depuis le 1er janvier 2024, plus besoin de fournir un avis d’imposition papier : la banque interroge directement la DGFiP via Ficoba à l’ouverture, sauf cas particuliers (récente installation en France, changement de situation fiscale).

Une fois ouvert, le LEP plafonne à 10 000 € de versements et rapporte 2,5 % net au 1er février 2026. La règle de tolérance qui fait le plus de victimes est la suivante : un dépassement ponctuel de RFR ne ferme pas le LEP. La fermeture obligatoire intervient seulement après 2 années consécutives de dépassement. Concrètement, un foyer dont le RFR remonte une année donnée (prime exceptionnelle, héritage, vente immobilière) ne perd pas son LEP — il a une année tampon pour repasser sous le plafond. Beaucoup de bénéficiaires craignent une fermeture immédiate à tort, et certains préfèrent ne pas ouvrir le LEP par peur de la perte. C’est un calcul perdant : la tolérance LEP est de 2 ans, pas de 0.

Astuces importantes

Le LEP est le produit le plus rentable du paysage réglementé, mais aussi le plus mal capté : 7 millions de foyers éligibles ne le détiennent pas, simplement faute de vérification.

- Vérifiez votre éligibilité après chaque changement de situation : chômage, transition professionnelle, retraite, divorce — autant d’événements qui font chuter le RFR sous le plafond, parfois sans que vous le réalisiez.

- Ouvrez immédiatement après vérification : le délai est de 24 à 48 heures en ligne, immédiat en agence avec une pièce d’identité.

- N’attendez pas la prochaine déclaration pour agir : la banque peut interroger la DGFiP à tout moment sur le RFR de l’année N-2, déjà disponible.

Erreur fréquente : reporter la vérification d’année en année par routine. Chaque mois passé sans LEP éligible, c’est 8 € d’intérêts perdus pour 10 000 € placés.

Avec le LEP en main, l’ordre de remplissage des trois livrets liquides devient clair.

3.5 Cumul Livret A + LDDS + LEP : ordre de remplissage optimal en 2026

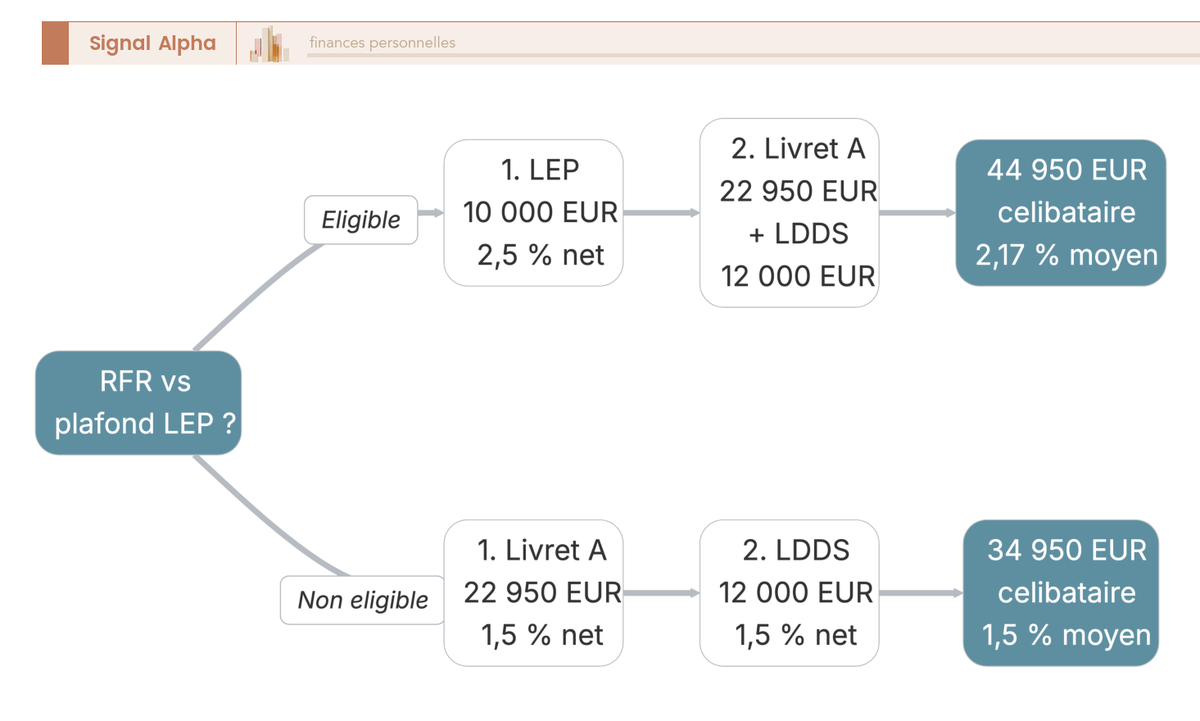

L’ordre de remplissage livrets se résume à une règle : LEP en premier si éligible (2,5 % net), puis Livret A (1,5 % net), puis LDDS (1,5 % net). La logique est strictement arithmétique : on alimente toujours en priorité le support qui rapporte le plus, dans la limite de son plafond. Pour un couple éligible LEP, la capacité totale exonérée atteint 2 × 10 000 € (LEP) + 2 × 22 950 € (Livret A) + 2 × 12 000 € (LDDS) = 89 900 €. C’est très supérieur au matelas de précaution moyen, ce qui laisse de la marge pour loger une épargne de projet à court ou moyen terme dans la même fiscalité.

L’enjeu chiffré est concret. Pour un couple éligible avec 30 000 € à placer, le scénario optimisé (deux LEP pleins à 10 000 € + 10 000 € sur Livret A) génère environ 200 € de rendement annuel net en plus que le scénario tout Livret A. Sur 5 ans, le manque à gagner d’un mauvais ordre approche 1 000 € pour ce couple, sans aucune prise de risque additionnelle. C’est l’ordre qui paie, pas le produit isolé.

Le matelas de sécurité construit, vous passez désormais au deuxième rôle d’un livret réglementé : préparer un projet daté, en particulier un achat immobilier.

4. Préparer un projet immobilier : faut-il encore un PEL ou un CEL en 2026

Le PEL et le CEL ont longtemps été des outils par défaut pour qui préparait un achat immobilier à moyen terme. La donne a changé en deux temps : la fiscalisation au PFU des contrats ouverts depuis 2018, puis la baisse continue des taux de marché qui rendait le prêt PEL non compétitif. La double bascule 2026 — PFU porté à 31,4 % et taux PEL nouveau contrat remonté à 2 % — rebat à nouveau les cartes. Cette section tranche la question utilitaire : ces deux produits valent-ils encore le détour, et pour quel projet ?

4.1 PEL nouveau contrat 2026 : 2 % brut, 1,37 % net, et un prêt à 2 %

Un PEL ouvert en 2026 fonctionne sur un cahier des charges précis. Le versement minimum PEL est de 225 € à l’ouverture, puis 540 € par an pour maintenir le contrat actif (mensualisable à 45 €/mois, ce qui simplifie la gestion par virement automatique). Le plafond de versements est de 61 200 €. La durée minimale d’épargne est de 4 ans avant clôture obligatoire, et la durée totale maximale est de 10 ans pour les PEL ouverts depuis 2011 — au-delà de 15 ans, le PEL bascule automatiquement en compte sur livret standard.

Le taux de rémunération est fixé à 2 % brut par l’avis du Journal officiel du 20 décembre 2025, applicable sur tous les PEL ouverts en 2026. Après application du PFU 2026 à 31,4 % (CSG portée à 10,6 % au 1er janvier 2026), le rendement net redescend à 1,37 %. Pour 10 000 € placés sur PEL nouveau contrat, ce sont 137 € nets d’intérêts annuels, contre 150 € pour le même montant sur Livret A — sans contrainte de blocage. La phase d’épargne pure du PEL nouveau contrat est donc dominée par le Livret A net.

Le tableau ci-dessous récapitule les paramètres du PEL 2026, à lire comme la fiche signalétique avant signature en agence.

| Paramètre | Valeur PEL nouveau contrat 2026 |

|---|---|

| Versement initial minimum | 225 € |

| Versement annuel minimum | 540 € (mensualisable à 45 €/mois) |

| Plafond de versements | 61 200 € |

| Durée minimale d’épargne | 4 ans |

| Durée maximale | 10 ans (puis 15 ans avant bascule CSL) |

| Taux brut de rémunération | 2 % (avis JO du 20 décembre 2025) |

| Fiscalité | PFU 31,4 % dès le 1er euro |

| Taux net effectif | 1,37 % |

| Taux du prêt épargne logement adossé | 2 % garanti |

| Montant maximum du prêt | 92 000 € |

La valeur 2026 d’un PEL nouveau contrat ne tient donc pas au rendement de la phase d’épargne. Elle tient au prêt épargne logement adossé, dont le taux est garanti à 2 % et le montant maximum atteint 92 000 €. Avec un taux moyen de marché à 3,3 % au T1 2026 selon l’Observatoire Meilleurtaux, l’écart est de 1,3 point en faveur du PEL — un avantage tarifaire réel pour qui a un projet ferme à 4 ans ou plus. Selon nous, le PEL 2026 n’est pas un produit d’épargne, c’est un droit à crédit conditionné par une discipline d’épargne minimale.

Le PEL impose un engagement, le CEL offre l’inverse : la souplesse contre un rendement plus faible.

4.2 CEL : la souplesse au prix d’un taux plus faible

Le CEL (Compte Épargne Logement) joue dans une autre catégorie. Son plafond est fixé à 15 300 €, et son taux brut s’établit à 1 % au 1er février 2026 selon l’arrêté Bercy du 28 janvier 2026. Après PFU 31,4 %, le rendement net effectif descend à 0,69 %, ce qui en fait le produit réglementé le moins rentable du marché en 2026. Aucun versement minimum annuel n’est exigé, les retraits sont libres, et l’ancienneté minimale pour ouvrir droit à prêt est de 18 mois — bien plus court que les 4 ans du PEL.

Le prêt CEL taux 2,50 % plafonne à 23 000 €, cumulable avec un prêt PEL pour le même projet. C’est un point pratique méconnu : un foyer qui détient les deux produits peut empiler les droits à prêt jusqu’à 92 000 € (PEL) + 23 000 € (CEL) = 115 000 € à un taux moyen pondéré inférieur au marché. L’intérêt actuel du CEL reste presque exclusivement le droit à prêt à 2,50 %, désormais plus compétitif que le marché classique sur certaines durées courtes (≤ 7 ans).

En pratique, le CEL n’a pas vocation à porter une épargne dormante : son rendement net est dominé par tous les autres livrets exonérés. Sa fonction utilitaire est de constituer un complément souple au PEL, ouvert tôt pour démarrer le compteur des 18 mois d’ancienneté, alimenté au minimum, et conservé en réserve de droit à prêt. Le mettre en avant comme support d’épargne reviendrait à confondre droit à prêt et placement.

Avec ces deux fiches techniques en tête, la vraie question devient : le prêt épargne logement est-il encore intéressant face au marché ?

4.3 Prêt épargne logement : encore compétitif quand on prépare un achat ?

Le prêt épargne logement reste-t-il compétitif en 2026 face à un crédit classique à 3,3 % moyen ? La réponse exige de mettre en regard tous les financements alternatifs disponibles pour un même projet, parce qu’un PEL ouvert sans projet ferme reste un mauvais arbitrage. Le tableau ci-dessous aligne les concurrents sur la même grille.

| Source de financement | Taux 2026 | Durée | Plafond | Avantage tarifaire vs marché |

|---|---|---|---|---|

| Prêt PEL nouveau contrat | 2 % | 2 à 15 ans | jusqu’à 92 000 € | Significatif (≈ 1,3 point sous marché) |

| Prêt CEL nouveau contrat | 2,50 % | 2 à 15 ans | jusqu’à 23 000 € | Modéré sur courtes durées |

| Crédit immobilier classique 20 ans | 3,30 % | 15 à 25 ans | selon dossier | Référence marché (Meilleurtaux T1 2026) |

| PTZ (prêt à taux zéro) | 0 % | 20 à 25 ans | selon zone | Conditions ressources |

| Prêt employeur Action Logement | 0,5 à 1 % | 5 à 20 ans | jusqu’à 40 000 € | Conditions employeur |

La lecture est nette : le PEL nouveau contrat à 2 % est nettement plus avantageux que le marché à 3,3 %, et la baisse mécanique du taux de prêt PEL en 2026 a restauré une valeur tarifaire qui avait disparu en 2025. Mais le PTZ et le prêt Action Logement, quand ils sont accessibles, dominent presque toujours le PEL en coût total. La séquence d’arbitrage à respecter est donc : vérifier d’abord PTZ et Action Logement, puis seulement compléter par PEL et CEL pour la fraction non couverte.

La suppression de la prime d’État pour les PEL ouverts à partir du 1er janvier 2018 est l’autre ajustement à intégrer. Avant 2018, la prime venait s’ajouter aux intérêts ; aujourd’hui, l’avantage repose désormais uniquement sur le taux du prêt. Verdict 2026 : le PEL nouveau contrat est intéressant pour un projet immobilier ferme à 4 ans ou plus, marginal sinon. Une astuce pratique : ouvrir un PEL nouveau contrat 2026 pour un projet ferme à 4 ans, mais limiter les versements au minimum (540 €/an) et placer le reste sur Livret A et LDDS — l’objectif est d’acquérir le droit à prêt, pas de loger l’épargne au PEL.

Au-delà du prêt épargne logement, un projet d’investissement à crédit obéit à une logique différente : décrocher un crédit d’investissement locatif suppose une analyse du rendement locatif et un dossier bancaire spécifique que le PEL ne remplace pas.

Reste un cas particulier de plus en plus fréquent : un PEL hérité d’avant 2018 dont les règles n’ont rien à voir avec celles de 2026.

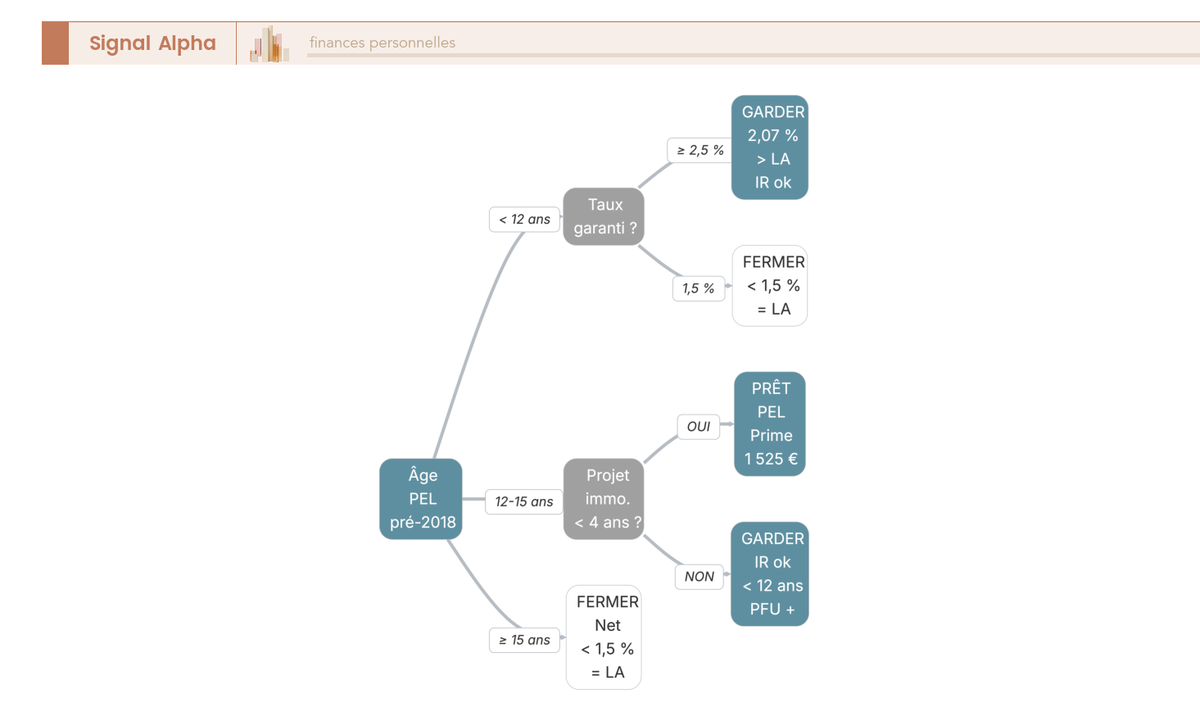

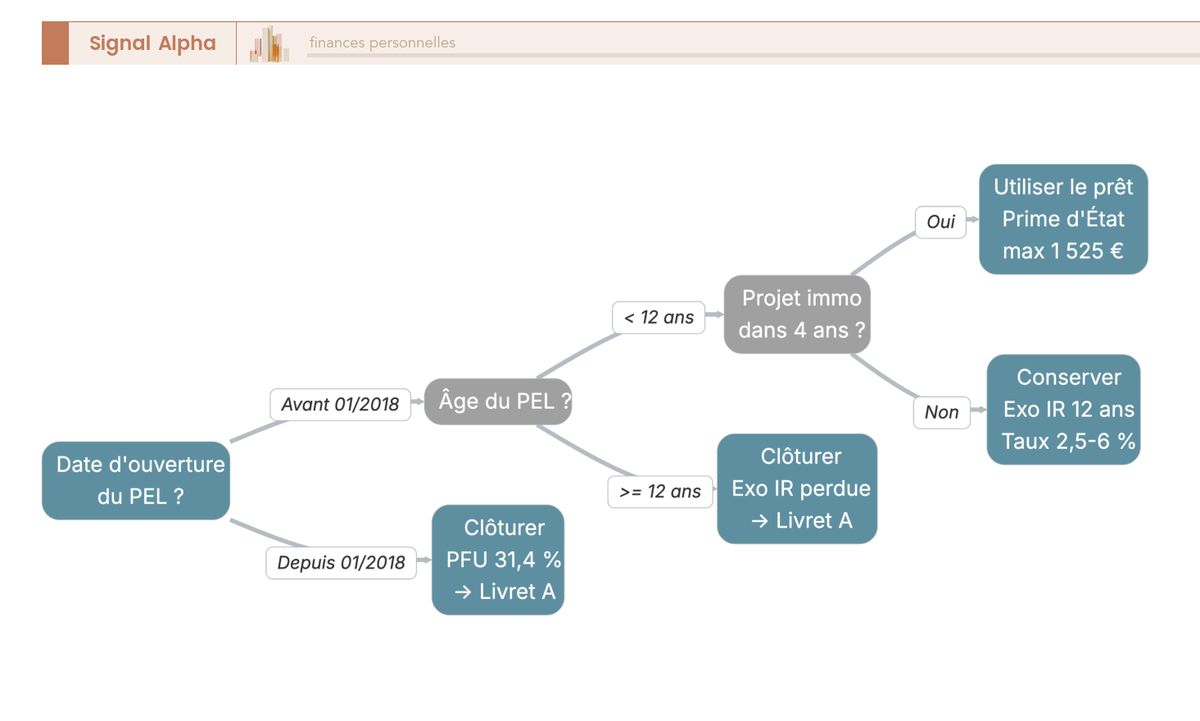

4.4 Vieux PEL pré-2018 : trois réflexes à avoir avant de toucher au vôtre

Un vieux PEL taux garanti d’origine entre 1,5 % et 2,5 % (cohortes 2011-2017) peut dépasser le Livret A en net, et il faut absolument l’évaluer avant tout geste impulsif. Les régimes fiscaux applicables aux PEL ouverts avant 2018 sont radicalement différents de ceux des nouveaux contrats, et la confusion mène fréquemment à des clôtures qui détruisent un capital fiscalement avantageux. Le tableau ci-dessous récapitule les trois grands régimes selon la date d’ouverture.

| Cohorte d’ouverture | Taux brut garanti d’origine | Régime fiscal | Prime d’État |

|---|---|---|---|

| Avant 03/2011 | 4 % à 6 % selon période | Exonération IR pendant 12 ans + PS annuels | Oui (sous conditions) |

| 03/2011 à 02/2015 | 2,5 % | Exonération IR pendant 12 ans + PS annuels | Oui |

| 02/2015 à 12/2017 | 1,5 % à 2,5 % (baisse progressive) | Exonération IR pendant 12 ans + PS annuels | Oui |

| À partir du 01/01/2018 | 1 % à 2,25 % | PFU 31,4 % dès le 1er euro | Non |

Le contraste est frappant : un PEL ouvert en 2014 à 2,5 % brut, exonéré d’IR pendant ses 12 premières années (PS prélevés annuellement), équivaut à un rendement net d’environ 2,07 % — supérieur au Livret A net 1,5 % en 2026. Mais ce calcul s’inverse au passage des 12 ans : au-delà, le PFU 31,4 % s’applique sur les intérêts futurs et le rendement net chute à 1,75 %. L’évaluation dépend donc strictement de l’âge du contrat.

Trois réflexes à appliquer avant tout geste sur un PEL pré-2018. D’abord, ne pas clôturer impulsivement : un calcul comparatif entre rendement net actuel et alternative Livret A est obligatoire avant toute décision. Ensuite, surveiller la 12e année anniversaire, c’est la bascule fiscale qui change la donne, et certains contrats deviennent nettement moins intéressants à conserver après ce seuil. Enfin, savoir mobiliser le droit à prêt : la prime d’État (jusqu’à 1 525 € pour les PEL ouverts avant le 31 décembre 2017) n’est versée que sous condition d’utilisation effective du droit à prêt pour un projet immobilier — sans projet, la prime est perdue.

Au-delà de 15 ans, les PEL ouverts depuis le 1er mars 2011 basculent automatiquement en CSL standard, ce qui efface le taux garanti et tout droit à prêt résiduel. C’est l’échéance ultime à connaître : un vieux PEL non touché peut continuer à dormir, mais pas indéfiniment. Le droit à prêt d’un vieux PEL pré-2018 peut servir un projet de résidence principale comme un crédit d’investissement locatif, à condition de respecter les plafonds et l’usage locatif.

Selon nous, la règle tient en une phrase : conserver un PEL pré-2018 de moins de 12 ans sans toucher au capital, calculer précisément à l’approche de la 12e année, et ne mobiliser le droit à prêt qu’avec un projet immobilier ferme. La pire décision est la clôture sous le coup de l’agacement (« ce vieux PEL ne rapporte rien ») sans vérifier la cohorte d’ouverture : les meilleures cohortes 2011-2014 valent encore 2,07 % net pour les capitaux logés depuis moins de 12 ans, soit 50 % de plus qu’un Livret A en 2026.

Matelas de sécurité et projet immobilier traités, restent les configurations familiales que les guides classiques expédient en bas de page — enfants, jeunes, couples et foyers multiples — et la construction de l’allocation finale par profil type.

5. Cas particuliers : enfants, jeunes, foyer multiple

Matelas de sécurité construit et arbitrage immobilier tranché, restent les configurations familiales que les guides classiques expédient en bas de page. Un Livret A enfant capitalise dix-huit ans de cadeaux familiaux, un Livret Jeune se ferme automatiquement à 26 ans, un couple cumule mécaniquement les plafonds par tête, un divorce ou un décès suit des règles précises. Cette section couvre ces quatre angles morts pour que votre allocation tienne aussi en cas de bouleversement familial.

5.1 Livret A d’un enfant mineur : ce que les parents doivent savoir

Une épargne enfant naissance s’amorce dès le premier mois en ouvrant un Livret A au nom du nouveau-né, avec le consentement d’un représentant légal. Le plafond est rigoureusement identique à celui d’un adulte : 22 950 €, taux 1,5 % net depuis le 1er février 2026. Le dépôt initial s’effectue en agence sur présentation du livret de famille ou de l’acte de naissance et des pièces d’identité des deux parents.

Les règles d’accès aux fonds suivent un calendrier en trois temps. Jusqu’à 16 ans, les retraits sont conditionnés à l’autorisation expresse des deux parents (ou du représentant légal unique). Entre 16 et 18 ans, le mineur peut effectuer des retraits seul, sauf opposition formelle d’un parent. À la majorité, le titulaire devient seul gestionnaire et la banque transmet les codes d’accès complets.

La règle d’unicité reste verrouillée : un seul Livret A par enfant, contrôlé via Ficoba auprès de la DGFiP. Détenir simultanément un Livret A enfant et un Livret Jeune à partir de 12 ans reste autorisé — c’est le cumul de plusieurs Livrets A pour un même mineur qui est interdit. Le contrôle automatisé devient sanctionné à compter du 1er juillet 2027 pour les mineurs comme pour les adultes ; la régularisation volontaire avant cette échéance évite l’amende fiscale 2 %.

L’astuce qu’on recommande à chaque jeune parent tient en une décision : ouvrir un Livret A par enfant dès la naissance et y faire verser les cadeaux familiaux (étrennes, allocations, présents d’anniversaire). Sur 18 ans à 1,5 % constants, 50 € versés chaque mois capitalisent à environ 12 400 €, dont près de 1 600 € d’intérêts pour un capital versé de 10 800 € — calcul théorique à taux fixe, donné à titre indicatif. La trajectoire réelle dépendra des révisions semestrielles du taux Livret A sur la période, mais l’ordre de grandeur reste utile pour cadrer un projet d’épargne familiale ; pour aller plus loin que le seul Livret A, voir notre guide complet sur l’épargne pour les enfants.

Entre 12 et 25 ans, un autre support existe — souvent oublié et pourtant plus rémunérateur : le Livret Jeune.

5.2 Livret Jeune : le bonus 12-25 ans qui s’efface à 26 ans

Le Livret Jeune est réservé aux 12-25 ans résidents fiscaux français, avec un plafond modeste de 1 600 € et une exonération totale d’IR et de prélèvements sociaux. Sa particularité : le taux est librement fixé par chaque banque, avec un plancher légal au moins égal au taux du Livret A — confirmé service-public.gouv.fr (fiche F2904). Au 1er février 2026, le plancher s’établit à 1,5 %, mais les pratiques de marché vont bien au-delà.

Le taux moyen Livret Jeune 2026 se situe autour de 2 %–2,5 % selon les données MoneyVox, soit 0,5 à 1 point au-dessus du Livret A. Certaines banques en ligne et établissements mutualistes proposent même des taux promotionnels jusqu’à 3 % les premiers mois pour capter les nouveaux titulaires. C’est la seule enveloppe réglementée où il vaut vraiment la peine de comparer activement les offres avant l’ouverture.

| Type de banque | Taux Livret Jeune 2026 indicatif |

|---|---|

| Plancher légal (= Livret A) | 1,5 % |

| Banques traditionnelles | 1,5 % à 2 % |

| Banques mutualistes régionales | 2 % à 2,5 % |

| Banques en ligne | 2 % à 3 % (souvent promo 3-6 mois) |

| Plafond observé sur taux promotionnels | jusqu’à 3 % temporairement |

Pour un jeune actif ou un étudiant, la stratégie tient en trois temps. Remplir le Livret Jeune en priorité dès qu’il offre un taux supérieur au Livret A. Une fois plein à 1 600 €, basculer le surplus vers le Livret A. Et vérifier l’éligibilité LEP en parallèle : un étudiant ou un jeune actif aux revenus modestes coche très souvent les conditions de RFR, soit sur l’avis personnel, soit via le foyer fiscal des parents si le rattachement est encore actif.

C’est un point qu’on voit régulièrement passer à la trappe : l’échéance des 25 ans est mécanique et sans pardon. La clôture intervient au plus tard le 31 décembre de l’année du 25e anniversaire — pas le jour anniversaire. Concrètement, un titulaire né en mai 2001 verra son Livret Jeune clôturé au 31 décembre 2026, et la banque transférera automatiquement le solde sur un compte courant ou un Livret A désigné au préalable. L’astuce est de programmer un rappel à 24 ans pour basculer manuellement le solde sur un Livret A le 31 décembre de l’année des 25 ans au plus tard, ce qui évite la mauvaise surprise d’un dépôt sur compte courant non rémunéré.

À l’échelle d’un couple, l’addition des plafonds change radicalement la capacité totale d’épargne réglementée.

5.3 Couple et foyer fiscal : combien de livrets cumulables à deux

L’épargne couple France atteint une capacité réglementée totale impressionnante quand les deux conjoints ont rempli tous les supports. Une donnée souvent sous-estimée : un foyer fiscal ne partage pas les plafonds, c’est exactement la règle inverse, puisque les livrets sont strictement nominatifs. Pas de « Livret A joint » ni de « LDDS commun » : chaque membre du couple détient son propre livret de chaque type.

| Produit | Par personne | Plafond couple |

|---|---|---|

| Livret A | 1 par personne | 2 × 22 950 € = 45 900 € |

| LDDS | 1 par personne | 2 × 12 000 € = 24 000 € |

| LEP (si éligible) | 1 par personne | 2 × 10 000 € = 20 000 € |

| PEL | 1 par personne physique | 2 × 61 200 € = 122 400 € |

| CEL | 1 par personne physique | 2 × 15 300 € = 30 600 € |

| Total exonéré couple éligible LEP | — | 89 900 € |

| Total réglementé couple théorique | — | environ 242 900 € |

La capacité totale exonérée d’un couple éligible LEP atteint donc 89 900 € (Livret A + LDDS + LEP des deux conjoints), et la capacité réglementée flirte avec 243 000 € si l’on intègre PEL et CEL. C’est très supérieur à un matelas de précaution moyen et même à un apport immobilier classique — ce qui signifie concrètement que l’épargne réglementée d’un couple suffit à couvrir tous les besoins de court et moyen terme avant qu’une bascule vers assurance-vie ou PEA ne devienne nécessaire.

La précision juridique qui désamorce un malentendu fréquent porte sur le PEL. La règle est un PEL par personne physique (Code monétaire et financier ; service-public.gouv.fr F16140), pas un PEL par foyer fiscal. Un couple non marié, pacsé ou marié peut donc détenir deux PEL distincts. Et pour un projet immobilier commun, les droits à prêt acquis sur les deux PEL sont cumulables, ce qui peut porter le montant maximum empruntable à 2 × 92 000 € = 184 000 € au taux garanti 2 % — un levier souvent ignoré par les couples qui n’ouvrent qu’un seul PEL « pour le foyer ».

Encore faut-il anticiper ce qui se passe en cas de transition matrimoniale ou de succession — un angle mort des guides classiques.

5.4 PACS, mariage, divorce, succession : ce qui change pour vos livrets

Le mariage et le PACS n’ont aucun impact direct sur les livrets en cours. Chacun conserve les siens, les plafonds restent par personne, et il n’existe aucune procédure de fusion de Livrets A ou de LDDS au moment de l’union.

Le divorce introduit un peu plus de complexité, mais sans bouleversement systématique. Les livrets restent la propriété du titulaire indiqué ; il n’y a pas de partage automatique sauf convention spécifique ou régime communautaire. Sous régime de communauté, les sommes versées pendant le mariage peuvent être considérées comme des biens communs partageables au moment de la liquidation, même si le livret est nominatif d’un seul conjoint. Sous régime de séparation, la propriété suit strictement le titulaire.

Le décès du titulaire enclenche une procédure plus encadrée. Dès que la banque a connaissance du décès, le ou les livrets sont bloqués (sans délai fixe ; service-public.gouv.fr F1451). Les héritiers fournissent un acte de notoriété ou un certificat d’hérédité (gratuit en mairie, valable jusqu’à 5 965 € au 1er janvier 2026 ; fiches F1295 et F12697). Au-delà de ce seuil, l’intervention notariale devient obligatoire. La transmission Livret A succession passe donc par un blocage temporaire puis un déblocage progressif sous contrôle du notaire, avec inscription des sommes dans la masse successorale et taxation aux droits de droit commun selon le lien de parenté.

Au-delà du sort immédiat des livrets, anticiper le déblocage suppose souvent de préparer et optimiser une succession en amont (assurance-vie, donations, démembrement) pour éviter les frottements de droits et les délais notariaux. La logique générale à retenir : l’épargne réglementée n’offre aucun cadre fiscal favorable pour la transmission, contrairement à l’assurance-vie. Pour qui anticipe une succession significative, basculer une fraction du capital vers une assurance-vie souscrite avant 70 ans (abattement 152 500 € par bénéficiaire désigné) reste l’arbitrage de référence — sur le choix concret d’un contrat orienté transmission, voir notre avis sur Linxea.

Théorie posée, place à l’application : trois profils types qui synthétisent tout le guide en allocations chiffrées.

6. Construire son allocation : trois profils types et l’ordre de remplissage

Cette dernière section est la plus opérationnelle du guide. On rassemble les enseignements précédents en trois profils types qu’un lecteur doit pouvoir reconnaître immédiatement : un jeune actif sans projet daté, un foyer aux revenus modestes éligible LEP, un trentenaire qui prépare un apport immobilier. Pour chaque profil, on chiffre l’allocation cible et le rendement net. On termine par la règle de bascule vers assurance-vie et PEA.

6.1 Profil « jeune actif sans projet immédiat » : 8 000 € à placer

Le premier profil est probablement le plus fréquent : un salarié de 28 ans, en CDI, qui a commencé à mettre de côté sans stratégie. Dépenses incompressibles autour de 1 800 €/mois, RFR personnel autour de 28 000 € (au-dessus du plafond LEP pour 1 part fixé à 23 028 €), pas de projet immobilier ferme à 5 ans. La cible matelas est de 3 mois × 1 800 € = 5 400 €.

Pour ce profil non éligible LEP, l’allocation tient sur deux supports liquides exonérés. On loge 5 000 € sur le Livret A (matelas de précaution) et 3 000 € sur le LDDS (complément liquide). Pas de PEL puisqu’aucun projet immobilier ferme n’est défini à 4 ans, pas de CEL pour la même raison. Le rendement net annuel est de 8 000 € × 1,5 % = 120 €, sans risque ni effort de gestion.

| Étape | Montant | Support | Rendement net |

|---|---|---|---|

| 1 | 5 000 € | Livret A (matelas) | 1,5 % |

| 2 | 3 000 € | LDDS (complément liquide) | 1,5 % |

| Total | 8 000 € | mix exonéré | 1,5 % moyen |

La marge de progression est claire : abonder jusqu’à plafonner d’abord le Livret A à 22 950 €, puis le LDDS à 12 000 €. À ce stade, la capacité totale exonérée atteint 34 950 €, largement supérieure au matelas requis. Le surplus peut alors être orienté vers une assurance-vie en fonds euros pour préparer un horizon long terme — un arbitrage qui s’inscrit dans une logique plus large détaillée dans notre guide stratégie d’épargne.

Une nuance fiscale à surveiller dans le temps : si la situation professionnelle évolue à la baisse (transition, chômage, passage en freelance), le RFR peut redescendre sous le plafond LEP. C’est la principale source d’éligibilité non détectée dans les bilans. Et on insiste sur ce point : un changement de situation ne déclenche aucune alerte de la banque, c’est au titulaire de demander l’ouverture du LEP dès qu’il devient éligible.

Profil radicalement différent quand le foyer décroche l’éligibilité LEP : tout l’arbitrage change.

6.2 Profil « foyer aux revenus modestes » : 15 000 € à placer

Le deuxième profil est un couple avec deux enfants, soit 3 parts fiscales, RFR autour de 28 000 € (sous le plafond LEP 2 parts à 35 326 €), dépenses d’environ 2 500 €/mois. La cible matelas s’établit à 4 × 2 500 € = 10 000 € — un peu supérieure aux 3 mois de référence pour tenir compte de la présence d’enfants à charge.

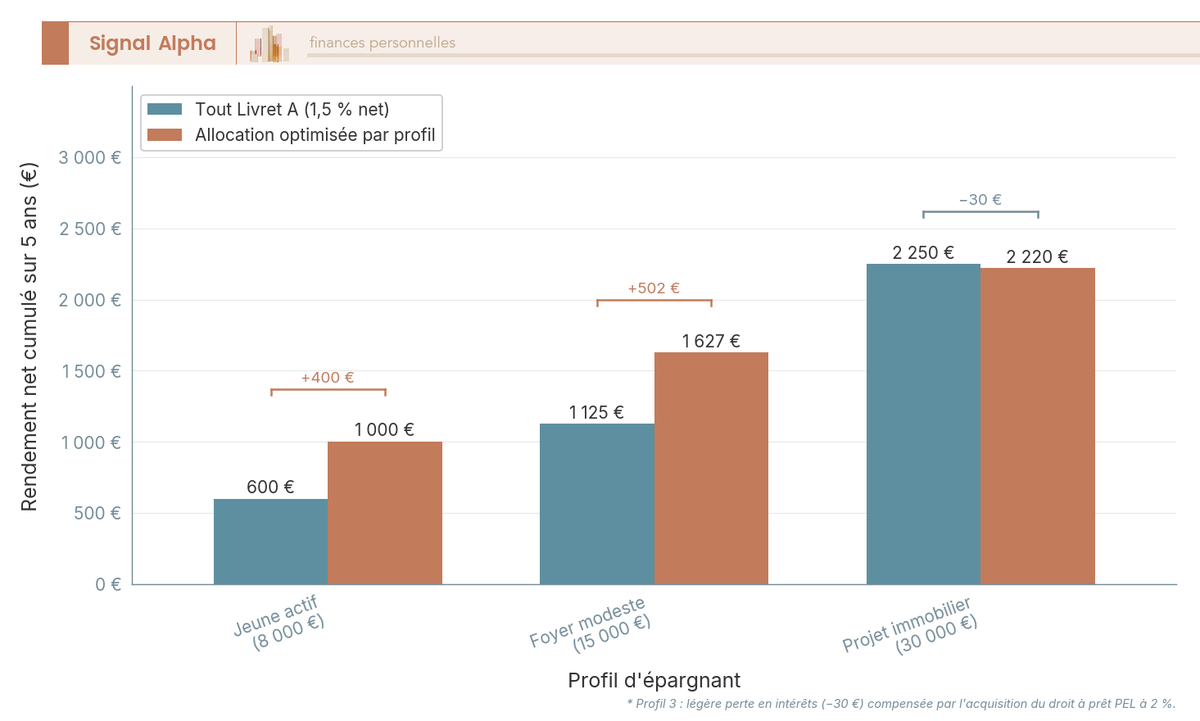

Pour ce couple éligible, le plafond rehaussé LEP couple atteint 20 000 € en cumul (10 000 € par conjoint), contre 10 000 € pour un foyer d’une personne. C’est exactement la zone où le LEP transforme le rendement annuel sans aucun changement d’effort. L’allocation loge 10 000 € sur deux LEP (5 000 € sur chaque conjoint en première étape) et 5 000 € sur un Livret A. Le rendement net annuel atteint environ 325 € (rendement moyen pondéré 2,17 %), contre 225 € en scénario tout Livret A — soit 100 € de gain annuel pour le même capital.

| Étape | Montant | Support | Rendement net |

|---|---|---|---|

| 1 | 10 000 € | 2 × LEP (5 000 € chacun) | 2,5 % |

| 2 | 5 000 € | Livret A (matelas couple) | 1,5 % |

| Total | 15 000 € | LEP couple 10 000 € + Livret A 5 000 € | 2,17 % moyen |

Le manque à gagner cumulé sur 5 ans en cas d’allocation sub-optimale (tout sur Livret A faute d’avoir ouvert le LEP) approche 500 € à 750 € pour ce couple. C’est concret, sans risque additionnel, et il suffit d’une démarche de quelques minutes pour l’enclencher. Si la capacité d’épargne supplémentaire se dégage les années suivantes, la priorité est de remplir le 2e LEP jusqu’à 10 000 € avant tout autre support.

Une reformulation s’impose pour casser un préjugé tenace : le LEP n’est pas un « livret pour pauvres », c’est l’outil le plus rentable du marché réglementé. Le terme « épargne populaire » est historique et ne dit rien de la qualité du produit. Selon nous, vérifier son éligibilité après chaque déclaration est le geste à plus fort rendement marginal de toute l’épargne du particulier en 2026.

Le troisième profil cumule deux objectifs : matelas et apport immobilier — c’est là que PEL et CEL prennent leur sens.

6.3 Profil « préparation achat immobilier à 3-5 ans » : 30 000 € à placer

Le troisième profil cible le trentenaire qui prépare un achat. Couple de 32-35 ans, RFR autour de 65 000 € (au-dessus du plafond LEP), achat visé à 4 ans pour environ 250 000 €, apport visé entre 25 000 € et 40 000 €. Pour un apport immobilier épargne réglementée à 3-5 ans, l’allocation combine Livret A plein, LDDS et un PEL nouveau contrat — chaque support occupe une fonction distincte. La cible matelas s’établit à 3 × 3 500 € = 10 500 €.

L’allocation sature les supports liquides exonérés en priorité, puis utilise le PEL pour acquérir le droit à prêt à 2 % sans y loger l’épargne principale. Pour 30 000 € à placer, on remplit Livret A à hauteur de 22 950 € (plafond), LDDS à hauteur de 5 000 €, et CEL à hauteur de 2 050 € (ouverture précoce pour démarrer le compteur des 18 mois ouvrant droit au prêt CEL à 2,50 %). Si le projet est ferme à 4 ans ou plus, ouvrir un PEL avec versement minimum 225 € puis 540 €/an pour bénéficier du taux du prêt à 2 %.

| Étape | Montant | Support | Rendement net | Logique |

|---|---|---|---|---|

| 1 | 10 500 € | Livret A x2 (matelas) | 1,5 % | Liquidité totale |

| 2 | 14 000 € | LDDS x2 (complément + apport disponible) | 1,5 % | Idem, exonéré |

| 3 | 5 500 € | PEL nouveau contrat (un par membre) | 1,37 % net | Construction droit à prêt à 2 % |

| Total | 30 000 € | mix | 1,48 % moyen |

L’arbitrage PEL 2026 vs assurance-vie fonds euros se joue à quelques dixièmes de point ; pour situer la cible, le rendement net des fonds euros 2025 tourne autour de 2,5 % selon les premières analyses, à confirmer avec les chiffres officiels France Assureurs. Pour qui sait qu’il achètera, le PEL nouveau contrat justifie son blocage de 4 ans par l’avantage tarifaire du prêt (2 % vs 3,3 % marché, soit ≈ 1,3 point d’écart). Pour qui n’est pas certain de son horizon, l’assurance-vie fonds euros offre un rendement supérieur sans engagement de durée formel — voir notre comparatif des meilleures assurances-vie pour identifier les contrats les mieux adaptés à un apport à 4-8 ans.

La règle pour un horizon inférieur à 4 ans est sans appel : abandonner le PEL et privilégier Livret A et LDDS, parce que la pénalité de clôture anticipée (perte du droit à prêt et recalcul des intérêts au taux CEL en vigueur) dévore tout l’avantage théorique. L’astuce qui fait la différence : ouvrir un PEL nouveau contrat 2026 pour bénéficier du droit à prêt à 2 %, mais limiter strictement les versements au minimum réglementaire de 540 €/an. L’épargne réelle se loge sur Livret A et LDDS, où elle reste liquide et fiscalement exonérée. Le PEL devient alors un outil de droit à crédit, pas un outil de rendement.

Reste un dernier seuil à franchir : que faire une fois les enveloppes réglementées pleines ?

6.4 Après l’épargne réglementée : quand basculer vers assurance-vie ou PEA

Pour ce qui est de l’alternative au Livret A plein, l’horizon de placement décide : assurance-vie en fonds euros au-delà de 8 ans, PEA actions UE au-delà de 10 ans. C’est la règle de bascule à mémoriser une fois que les supports exonérés sont saturés (Livret A, LDDS, LEP si éligible).

L’assurance-vie en fonds euros bat le PFU 31,4 % après 8 ans grâce à l’abattement annuel, mais l’enveloppe a d’autres ressorts (unités de compte, clause bénéficiaire, démembrement) ; pour qui veut entrer dans le détail, il existe un guide dédié sur le fonctionnement complet de l’assurance-vie. Concrètement, après 8 ans de détention, les rachats sont soumis à un IR forfaitaire de 7,5 % et à des prélèvements sociaux de 17,2 %, soit une fiscalité totale de 24,7 %, après application d’un abattement annuel de 4 600 € pour un célibataire et de 9 200 € pour un couple. C’est près de 7 points de moins que le PFU 31,4 %. Le rendement net dépend ensuite du contrat retenu : notre comparatif des meilleurs fonds euros classe les supports 2025-2026 selon leur performance servie.

Pour un horizon ≥ 10 ans et une tolérance à la volatilité, le PEA actions UE permet d’investir en bourse dans un cadre fiscal allégé après 5 ans, avec une espérance de rendement long terme de 4 à 7 % nets. Le PEA est plafonné à 150 000 € de versements. Avant d’arbitrer une fraction de l’épargne réglementée vers les marchés, il vaut la peine de comparer le coût et les contraintes pour ouvrir et piloter un PEA chez les principaux courtiers en ligne.

Pour une réserve qu’on ne touchera pas avant 12 à 36 mois, il existe une alternative au CSL : verrouiller son taux sur un compte à terme, qui sécurise un rendement fixe contre l’engagement à immobiliser le capital. En ce qui concerne le CSL bancaire, les taux promotionnels sur 3 mois (0,5 % à 3 % brut) restent intéressants tactiquement, mais retombent sous le Livret A net après lissage annuel et application du PFU 31,4 % — à n’utiliser qu’en complément ponctuel.

L’angle transmission ferme la boucle : pour qui anticipe une succession significative, l’assurance-vie souscrite avant 70 ans bénéficie d’un abattement de 152 500 € par bénéficiaire désigné, applicable hors masse successorale. Selon nous, basculer sur une assurance-vie au-delà des plafonds Livret A et LDDS si l’horizon est supérieur ou égal à 8 ans est l’astuce qui structure toute la fin de l’allocation.

Astuces importantes

Pour clôturer la séquence d’allocation, trois gestes pratiques évitent les erreurs les plus coûteuses au moment de la bascule hors épargne réglementée.

- Vérifier que les supports exonérés sont vraiment saturés avant toute bascule : un LEP à moitié rempli ou un LDDS oublié représente un manque à gagner immédiat de 1 point de rendement annuel par rapport à une assurance-vie après 8 ans.

- Ouvrir l’assurance-vie en fonds euros bien avant le besoin réel — la fiscalité favorable se déclenche à 8 ans, donc démarrer à 30 ans pour un projet retraite à 60 ans laisse 30 ans de capitalisation sereine.

- Désigner explicitement les bénéficiaires de l’assurance-vie dès l’ouverture et les actualiser à chaque événement familial — la clause bénéficiaire détermine seule l’application de l’abattement 152 500 €.

L’erreur à éviter consiste à laisser dormir un capital au-delà des plafonds réglementés sur un compte courant ou un CSL standard à 0,34 % net, au prétexte que la décision de bascule paraît trop technique : trois ans d’inertie sur 30 000 € à 1 point d’écart représentent 900 € de manque à gagner direct.

Pour clore le guide, le tableau récapitulatif ci-dessous synthétise l’ensemble des supports, leur taux net 2026, leur plafond et le profil de lecteur auquel chacun s’adresse en priorité.

| Produit | Plafond | Taux net 2026 | Pour qui | Quand l’utiliser | À éviter | Erreur fréquente |

|---|---|---|---|---|---|---|

| LEP | 10 000 € | 2,5 % | Foyer RFR sous plafond (1 part : 23 028 €) | En premier si éligible | Ne pas le rater, vérifier chaque année | Croire qu’on n’est pas éligible |

| Livret A | 22 950 € | 1,5 % | Tout résident fiscal France | Matelas, base universelle | Ouvrir un 2e (interdit) | Verser le 16 |

| LDDS | 12 000 € | 1,5 % | Adulte résident fiscal | Prolongement Livret A | Confondre avec un placement | Oublier dimension solidaire |

| Livret Jeune | 1 600 € | 1,5 %–3 % | 12-25 ans résident France | En premier si taux > Livret A | Le garder après 25 ans | Oublier la clôture obligatoire |

| PEL nouveau contrat | 61 200 € | 1,37 % | Projet immobilier ferme à 4 ans (prêt à 2 %) | Quand droit à prêt utile (≈ 1,3 pt sous marché) | Ouvrir sans projet | Verser < 540 €/an |

| CEL nouveau contrat | 15 300 € | 0,69 % | Complément PEL | Très rarement | En première intention | Le garder par défaut |

| PEL pré-2018 | 61 200 € | jusqu’à 2,07 % (≤ 12 ans) | Détenteurs historiques | Conserver | Clôturer sans calcul | Toucher au PEL ancien |

| Assurance-vie fonds euros | aucun plafond légal | ≈ 2,5 % nets (estimation 2025) | Horizon ≥ 8 ans, transmission | Au-delà des plafonds Livret A et LDDS | Frais d’entrée élevés | Oublier la clause bénéficiaire |

| PEA actions UE | 150 000 € | 4-7 % espérance long terme | Horizon ≥ 10 ans, accepte volatilité | Au-delà du Livret A et LDDS pleins | Ouvrir sans tolérance au risque | Sous-diversifier |

Le tableau résume la hiérarchie 2026 et l’ordre d’allocation : LEP en premier si éligible, Livret A et LDDS en pilier universel, PEL pour acquérir un droit à prêt sur projet ferme, assurance-vie et PEA en bascule long terme une fois les enveloppes exonérées saturées. C’est cette séquence — pas un produit isolé — qui maximise le rendement net total du foyer en 2026.

Conclusion

Au fond, organiser ses livrets en 2026, c’est moins choisir un produit miracle que respecter un ordre simple, calé sur un Livret A désormais à 1,5 % net et un LEP qui tient encore 2,5 % grâce au plancher Livret A + 1 point. Avec une inflation que la Note de conjoncture INSEE de mars 2026 voit repasser au-dessus de 2 % au printemps, chaque euro laissé par défaut sur un Livret A trop rempli grignote votre pouvoir d’achat, alors que la même somme sur un LEP éligible préserve un point de rendement réel. Deux enseignements méritent de rester en tête. D’abord, la séquence de remplissage paie davantage que le produit isolé, avec le LEP en priorité absolue si vous êtes éligible (10 € de plus par tranche de 1 000 € chaque année par rapport au Livret A), puis Livret A et LDDS pour saturer la capacité exonérée du foyer. Ensuite, raisonnez toujours en taux net : le PEL nouveau contrat à 2 % brut tombe à 1,37 % net après le PFU 2026 à 31,4 %, ce qui le situe sous le Livret A pour la phase d’épargne et déplace toute sa valeur vers le droit à prêt à 2 % adossé.

Deux nuances valent qu’on s’y arrête avant d’agir. C’est un point que l’on voit régulièrement dans les bilans : la tolérance LEP couvre 2 années consécutives de dépassement de RFR, donc une prime ponctuelle ne ferme pas le livret et ne justifie pas l’auto-censure à l’ouverture. Pour ce qui est du PEL ouvert avant 2018, ne clôturez jamais sans vérifier la cohorte d’origine — certaines générations 2011-2015 valent encore 2,07 % net tant que la 12e année anniversaire n’est pas franchie, soit 50 % de plus qu’un Livret A 2026. Pour aller plus loin, deux directions méritent votre attention une fois les enveloppes réglementées saturées : le rendement net des fonds euros 2025 et l’arbitrage entre PEA et assurance-vie au-delà de 8 ans, traités dans nos guides dédiés à l’assurance-vie en fonds euros, à l’ouverture d’un PEA et au compte à terme pour une réserve à 12-36 mois.

FAQ

Peut-on détenir plusieurs Livrets A ou plusieurs LDDS au sein du même foyer ?

Oui, à condition qu’il n’y ait qu’un seul livret de chaque type par personne physique. Un couple peut donc détenir 2 Livrets A et 2 LDDS distincts, soit une enveloppe exonérée combinée de 45 900 € sur Livret A et 24 000 € sur LDDS. La règle d’unicité s’applique à la personne, jamais au foyer fiscal, et le contrôle est automatisé via Ficoba.

À compter du 1er juillet 2027, le décret du 26 décembre 2025 instaure une vérification systématique des doublons : en cas de double Livret A constaté, vous disposerez de 2 mois pour régulariser, à défaut le livret excédentaire sera soldé d’office et une amende fiscale de 2 % du solde pourra être appliquée. Si vous soupçonnez un doublon hérité d’un transfert incomplet, clôturez vous-même le plus récent.

Quel est le taux du Livret A au 1er février 2026 et comment est-il calculé ?

Le taux du Livret A est révisé deux fois par an, au 1er février et au 1er août, par la Banque de France. La formule officielle prend la moyenne arithmétique de l’inflation hors tabac glissée sur 6 mois et du taux €STR moyen sur la même période, arrondie au dixième de point le plus proche, avec un plancher légal de 0,5 %.

Au 1er février 2026, le taux est passé à 1,5 %, conformément au communiqué de la Banque de France de mi-janvier 2026 et à l’arrêté Bercy correspondant. Ce nouveau taux s’applique jusqu’au 31 juillet 2026. Pour mémoire, le taux antérieur s’élevait à 1,7 % depuis le 1er août 2025 — la baisse de 0,2 point reflète mécaniquement le ralentissement de l’inflation observé fin 2025.

Comment savoir si je suis éligible au LEP en 2026 et que se passe-t-il si mes revenus dépassent le plafond ?

L’éligibilité au LEP dépend du revenu fiscal de référence (RFR) de l’année N-2 et du nombre de parts fiscales. Pour une ouverture en 2026, c’est donc le RFR de l’avis 2025 portant sur les revenus 2024 qui fait foi. Les plafonds 2026 s’établissent à 23 028 € pour 1 part, 35 326 € pour 2 parts, avec une majoration d’environ 6 152 € par demi-part supplémentaire. La vérification est automatisée par la banque via la DGFiP.

Si votre RFR dépasse le plafond une année donnée, le LEP est conservé : la tolérance court sur 2 années consécutives. C’est seulement si le dépassement persiste deux années de suite que la banque procède à la clôture obligatoire. Beaucoup d’épargnants craignent à tort une fermeture immédiate — un retour sous le plafond la deuxième année suffit à conserver le livret.

Faut-il fermer un vieux PEL ouvert avant 2018 maintenant que les taux baissent ?

Non, dans la grande majorité des cas. Un PEL ouvert avant le 1er janvier 2018 conserve son taux brut garanti d’origine — entre 1,5 % et 2,5 % selon la cohorte 2011-2017, voire 4 % à 6 % pour les cohortes antérieures — et bénéficie de l’exonération d’IR pendant 12 ans, seuls les prélèvements sociaux étant prélevés annuellement. Le rendement net oscille entre 1,24 % et 2,07 %, soit potentiellement supérieur au Livret A net 1,5 %.

Trois conditions plaident pour le maintien : taux garanti supérieur au Livret A, ancienneté inférieure à 12 ans, intention possible d’utiliser le droit à prêt. Au-delà de 12 ans, l’exonération d’IR tombe et le PFU 31,4 % s’applique aux intérêts futurs. La durée maximale d’un PEL ouvert depuis 2011 est de 15 ans, après quoi il bascule en compte sur livret standard.

Vaut-il mieux ouvrir un PEL ou un CEL pour préparer un achat immobilier en 2026 ?

Le PEL convient si l’horizon est ferme à 4 ans minimum et si vous pouvez vous engager sur 540 € de versements annuels minimum. Le PEL nouveau contrat 2026 offre un taux du prêt garanti de 2 %, sous le marché classique à 3,3 % au T1 2026, avec un montant empruntable jusqu’à 92 000 €. L’écart de 1,3 point redevient un vrai levier de financement.

Le CEL s’impose si l’horizon est plus court (18 mois suffisent), si la souplesse prime (aucun versement minimum annuel), et si le montant emprunté restera modéré (≤ 23 000 €). Le taux du prêt CEL s’établit à 2,50 %. Pensez à comparer avec le PTZ et le prêt Action Logement.

Comment fonctionne la règle des quinzaines et comment l’utiliser pour maximiser ses intérêts ?

Les intérêts des livrets réglementés sont calculés deux fois par mois, par quinzaines : du 1er au 15 et du 16 au dernier jour du mois. Un dépôt produit des intérêts à compter de la quinzaine suivante ; un retrait les stoppe à compter de la quinzaine précédant l’opération. La règle pratique : déposez avant le 16 ou avant la fin du mois, et retirez après le 15 ou après le dernier jour.

Sur un encours de 5 000 € à 1,5 %, optimiser systématiquement les quinzaines représente environ 4 à 6 € de gain net annuel. Le bénéfice reste marginal sur une épargne stable, mais devient plus significatif pour une épargne très active.

Quels livrets réglementés peut-on ouvrir au nom d’un enfant mineur et à quelles conditions ?

Trois livrets sont accessibles aux mineurs. Le Livret A peut être ouvert dès la naissance (plafond 22 950 €, taux 1,5 %), le Livret Jeune entre 12 et 25 ans (plafond 1 600 €, taux variable mais toujours ≥ Livret A), et le LEP uniquement si le mineur dispose de ses propres revenus et ne dépend plus du foyer fiscal — un cas marginal. Le LDDS reste réservé aux majeurs.

L’ouverture nécessite le consentement d’un représentant légal et les pièces d’identité des deux parents. Jusqu’à 16 ans, les retraits requièrent l’autorisation parentale ; entre 16 et 18 ans, le mineur peut effectuer des retraits seul, sauf opposition d’un parent. Ouvrir un Livret A par enfant dès la naissance pour y verser les cadeaux familiaux reste la solution la plus simple.

Une fois mes livrets réglementés pleins, quelle enveloppe ouvrir ensuite : assurance-vie ou PEA ?

Trois critères orientent le choix : horizon, profil de risque, objectif. Pour une réserve liquide dépassant les plafonds exonérés, un compte sur livret bancaire à taux promotionnel (0,5 % à 3 % brut sur 3 mois) suffit. Pour un horizon ≥ 8 ans avec capital garanti, l’assurance-vie en fonds euros s’impose : le rendement moyen 2025 est estimé à 2,5 % nets de frais de gestion, dans une fourchette de 2,4 % à 2,6 %, le chiffre officiel France Assureurs étant attendu prochainement.

Pour un horizon ≥ 10 ans avec acceptation de la volatilité, le PEA (Plan d’Epargne en Actions) actions UE offre une espérance de rendement long terme de 4 % à 7 % nets après 5 ans. Pour un objectif de transmission, l’assurance-vie souscrite avant 70 ans reste imbattable grâce à l’abattement de 152 500 € par bénéficiaire. Une fois vos livrets pleins, le fonds euros est presque toujours la prochaine étape logique.