Dernière mise à jour : avril 2026

Vous regardez la ligne de compte courant de votre société et vous voyez plusieurs centaines de milliers d’euros, parfois quelques millions, qui dorment chez votre banque historique sans rapporter un centime. Le réflexe a longtemps été de laisser cette trésorerie excédentaire en place, par habitude, par manque de temps, ou parce qu’aucune décision interne n’a jamais formalisé qui peut placer, sur quelle durée et avec quel niveau de risque. Depuis juin 2025, la Banque centrale européenne maintient son taux de dépôt à 2,00 %, statu quo confirmé en mars 2026, et cette nouvelle réalité de taux change tout le calcul. Un compte à terme professionnel négocié sérieusement rapporte aujourd’hui entre 2 et 3 % brut selon la durée, un fonds monétaire suit l’€STR, et un contrat de capitalisation à l’impôt sur les sociétés (IS) peut loger des supports à 4 ou 5 % de rendement annuel. Pendant ce temps, votre compte courant non rémunéré vous coûte mécaniquement 3 à 4 % de pouvoir d’achat par exercice, et le Fonds de Garantie des Dépôts et de Résolution (FGDR) ne couvre que 100 000 euros par établissement et par personne morale. Au-delà, la concentration bancaire devient un vrai risque de contrepartie qu’un dirigeant ne peut plus ignorer. C’est une situation que l’on retrouve chez la plupart des petites et moyennes entreprises (PME) et holdings rentables qui dépassent les 500 000 euros de trésorerie disponible.

Alors, par où commencer quand on a 500 000, 2 millions ou 10 millions à placer sans bloquer le besoin en fonds de roulement (BFR) ni prendre des risques absurdes ? La première étape consiste à distinguer juridiquement et comptablement votre trésorerie excédentaire de votre trésorerie de fonctionnement ; tout le reste découle de ce diagnostic. Vous verrez ensuite chaque véhicule disponible avec sa fiscalité IS réelle, du compte à terme (CAT) professionnel au contrat de capitalisation personne morale, sans oublier l’organisme de placement collectif en valeurs mobilières (OPCVM) monétaire entreprise, les sociétés civiles de placement immobilier (SCPI) personne morale, l’usufruit temporaire SCPI, l’organisme de placement collectif immobilier (OPCI) et le crowdfunding immobilier. Trois exemples d’allocation chiffrés pour 100 000, 1 million et 10 millions d’euros viennent ancrer la théorie, accompagnés du détail des écritures comptables et des clauses à inscrire dans une charte de placement avant d’engager le moindre euro.

1. Trésorerie excédentaire d’entreprise : ce qu’on peut placer, et avec quels garde-fous

Avant d’engager le moindre euro, la première question n’est pas « quel produit ? » mais « quel montant ? ». La trésorerie qui apparaît sur la ligne de votre compte courant doit être distinguée de la trésorerie réellement plaçable, et nous voyons régulièrement des dirigeants confondre les deux. La conséquence est presque toujours la même, soit un placement bloqué quand un appel de fonds tombe, soit une trésorerie sous-employée parce que les seuils de précaution n’ont jamais été calculés. On commence donc par segmenter, on vérifie ensuite ce que les statuts autorisent à placer, puis on regarde où sont les vrais filets de sécurité bancaires.

1.1 Définir la trésorerie excédentaire et la segmenter par horizon

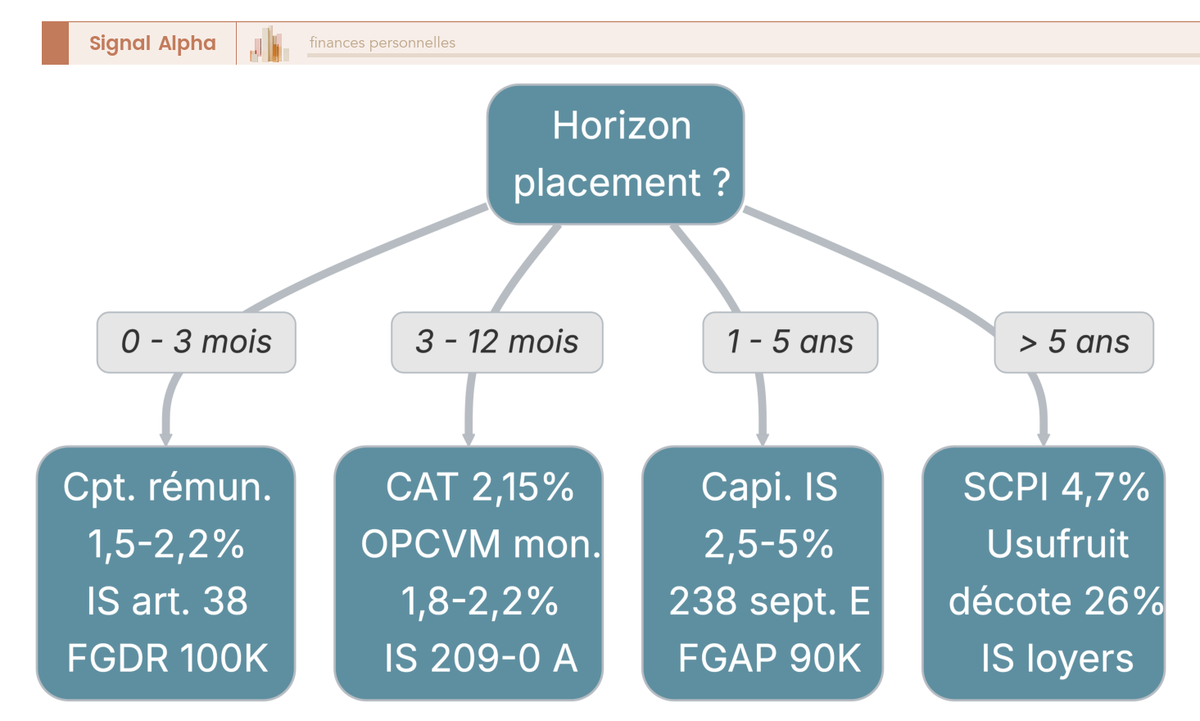

Le point de départ n’est pas le solde bancaire, c’est le plan de trésorerie 12 mois roulant. Vous identifiez le creux mensuel maximal anticipé sur la période, vous y ajoutez un coussin de précaution dimensionné à 1 à 3 mois de charges fixes selon la volatilité du chiffre d’affaires, et la trésorerie excédentaire correspond uniquement au solde durablement situé au-delà de ce coussin et au-delà du BFR ou des appels de fonds. La doctrine du Conseil Supérieur de l’Ordre des Experts-Comptables retient cette logique de stratification depuis longtemps. Selon nous, c’est la seule grille qui tient, parce qu’elle aligne la durée du véhicule sur la durée réelle de la poche.

Une fois l’excédent isolé, on le répartit en quatre poches d’horizon. La poche précaution, sur 0 à 3 mois, absorbe les charges fixes et les imprévus, et représente en général 20 à 40 % du total. La poche court terme, sur 3 à 12 mois, couvre les échéances connues et les projets datés, généralement 30 à 50 %.

La poche moyen terme, sur 1 à 5 ans, sert de réserve stratégique pour une croissance externe différée, autour de 20 à 40 %. La poche long terme, au-delà de 5 ans, est le patrimoine de société et reste très variable selon la nature de la structure.

| Poche | Horizon | Définition opérationnelle | % indicatif | Véhicules-cibles |

|---|---|---|---|---|

| Précaution | 0-3 mois | Charges fixes + appels imprévus | 20-40 % | Compte courant rémunéré, livret pro |

| Court terme | 3-12 mois | Échéances connues, projets datés | 30-50 % | CAT, OPCVM monétaire, livret entreprise |

| Moyen terme | 1-5 ans | Réserve stratégique, croissance externe différée | 20-40 % | Contrat de capitalisation, SCPI usufruit, fonds datés |

| Long terme | > 5 ans | Patrimoine de société (holding) | variable | SCPI pleine propriété, OPCI, structurés |

Autrement dit, l’erreur classique consiste à aligner la durée du véhicule sur le rendement affiché et non sur l’horizon réel de la poche. Un compte à terme 60 mois souscrit pour de la trésorerie 12 mois finit presque systématiquement par une sortie anticipée pénalisée. Mieux vaut accepter 30 à 50 points de base de rendement en moins et conserver la capacité à mobiliser la somme au moment où vous en avez besoin. La segmentation par horizon ne suffit cependant pas tant que vous n’avez pas validé que vous avez bien le pouvoir statutaire de placer cette trésorerie.

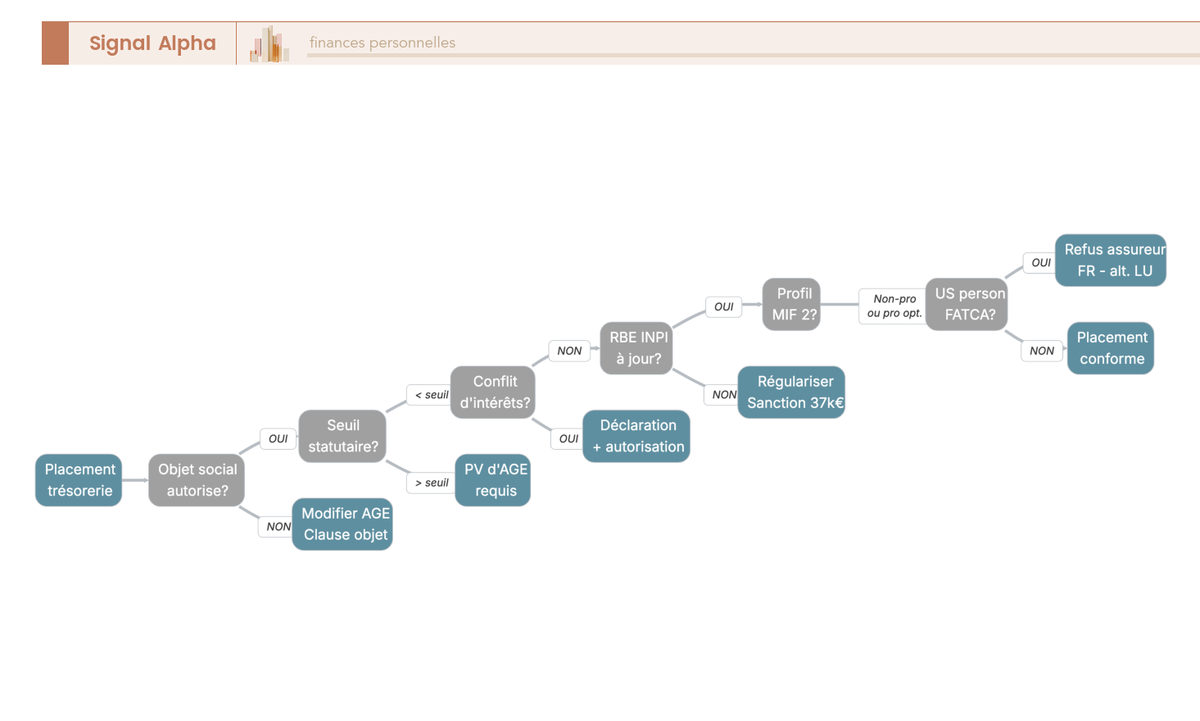

1.2 Cadre juridique : objet social, pouvoirs du dirigeant, abus de biens sociaux

Le premier point à vérifier, c’est l’objet social. Une clause-type comme « souscription, gestion et cession de tous placements financiers, valeurs mobilières et parts d’OPC » sécurise la décision dès la lecture des statuts. À défaut, le placement reste possible, mais expose à un débat sur l’acte non conforme à l’objet social, ce qui n’est pas anodin en cas de contrôle ou de litige entre associés. Si la rédaction est trop étroite, une assemblée générale extraordinaire (AGE) de modification reste préférable à une décision de dirigeant prise dans la zone grise.

Vient ensuite la question des pouvoirs. Le gérant de SARL agit dans la limite de l’objet social et des pouvoirs que les statuts lui réservent (art. L. 223-18 C. com.). Le président de SAS dispose des pouvoirs les plus étendus pour agir au nom de la société (art. L. 227-6 C. com.), mais les statuts ou un pacte d’associés peuvent imposer un seuil au-delà duquel un PV d’AGE ou une décision unique de l’associé est requis. C’est un point que l’on constate régulièrement dans les holdings familiales, où les seuils statutaires plafonnent souvent à 100 000 ou 500 000 euros par opération.

Le risque ultime à neutraliser, c’est l’abus de biens sociaux. L’art. L. 241-3, 4° du Code de commerce vise les SARL et l’art. L. 242-6, 3° vise les SA et SAS. Tout placement sur un support lié à un fonds dans lequel le dirigeant détient des parts à titre personnel doit faire l’objet d’une déclaration de conflit d’intérêt, idéalement assortie d’une autorisation collective. Selon nous, la procédure qui désamorce ces trois risques tient en quatre étapes. Vous vérifiez les statuts, vous formalisez le cadre annuel par un PV d’AGE ou une décision unique précisant montant maximum, classes d’actifs autorisées et contreparties admises, vous rédigez une charte de placement écrite, et vous mettez en place un reporting trimestriel au commissaire aux comptes lorsque les seuils l’imposent. Une fois le dirigeant sécurisé statutairement, le risque qui pèse sur la trésorerie elle-même devient le risque de contrepartie bancaire, et il a un plafond très bas.

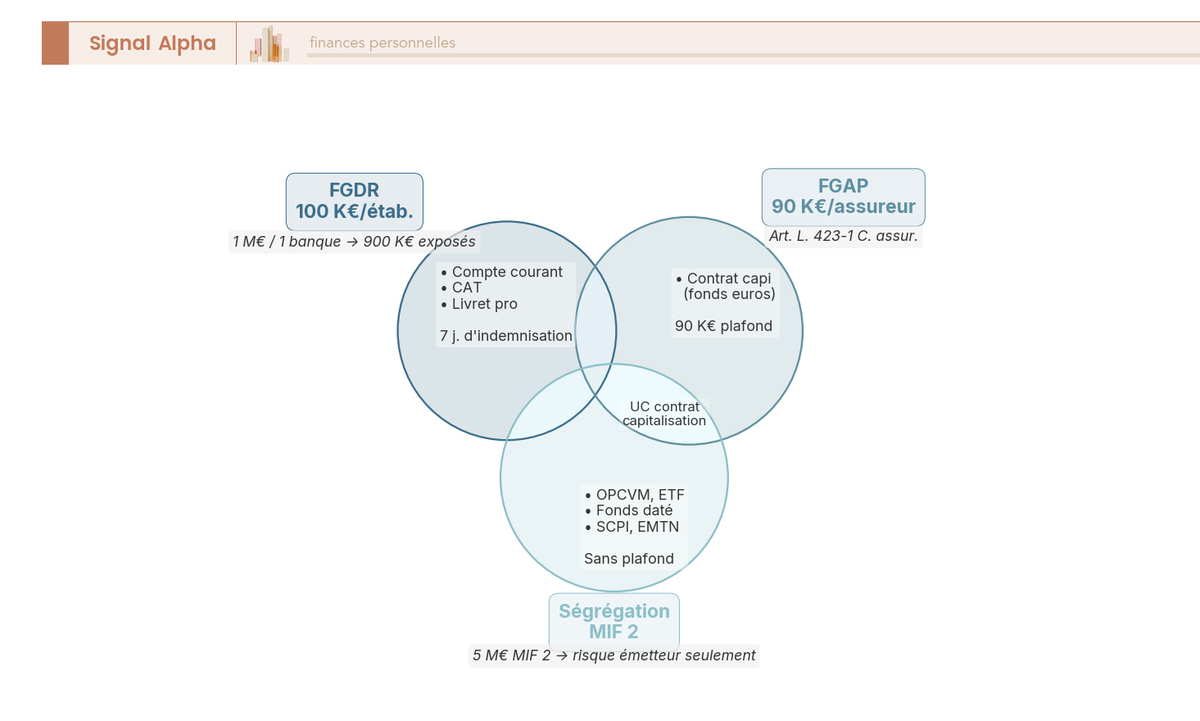

1.3 Risque de contrepartie : FGDR 100 K€, FGAP 90 K€, ségrégation MIF 2

Trois mécanismes coexistent, et la confusion entre eux est l’une des erreurs les plus coûteuses qu’on rencontre. Le Fonds de Garantie des Dépôts et de Résolution (FGDR) couvre 100 000 euros par déposant et par établissement, en 7 jours ouvrables, sur les comptes courants, les comptes à terme et les livrets pro.

Les banques, les EFI et les organismes de placement collectif (OPC) sont exclus du périmètre. Le Fonds de Garantie des Assurances de Personnes (FGAP) couvre 90 000 euros par contractant et par assureur sur les contrats de capitalisation et les fonds euros (art. L. 423-1 C. assur.). La ségrégation issue de la directive Marchés d’Instruments Financiers 2 (MIF 2), prévue à l’art. L. 533-10 du Code monétaire et financier (CMF), protège les titres détenus en compte-titres ou en unités de compte de contrat de capitalisation sans plafond, le risque résiduel étant alors le risque émetteur.

L’implication concrète frappe : 1 million d’euros déposé sur un compte courant unique expose 900 000 euros au risque de contrepartie. Le même million logé en titres avec ségrégation MIF 2 ramène l’exposition au seul risque émetteur. C’est une différence de nature, pas de degré.

Notre conseil tient en une ligne, diversifier dès 100 000 euros, avant même d’avoir choisi le moindre produit. La diversification multi-banques est la première décision de gouvernance, le choix de produit vient seulement ensuite. Un point de vigilance s’impose au passage sur les grilles tarifaires bancaires, parce que multiplier les contreparties multiplie aussi les frais de tenue de compte, qu’il faut négocier en amont. Concrètement, combien de banques activer selon votre volume ? Le tableau et l’arbre suivants standardisent la réponse.

Note de Tom

quand on structure la trésorerie d’une holding patrimoniale, on apprend vite que la diversification multi-banques se décide avant le premier produit, pas après. C’est la seule décision qu’on regrette presque toujours d’avoir prise trop tard.

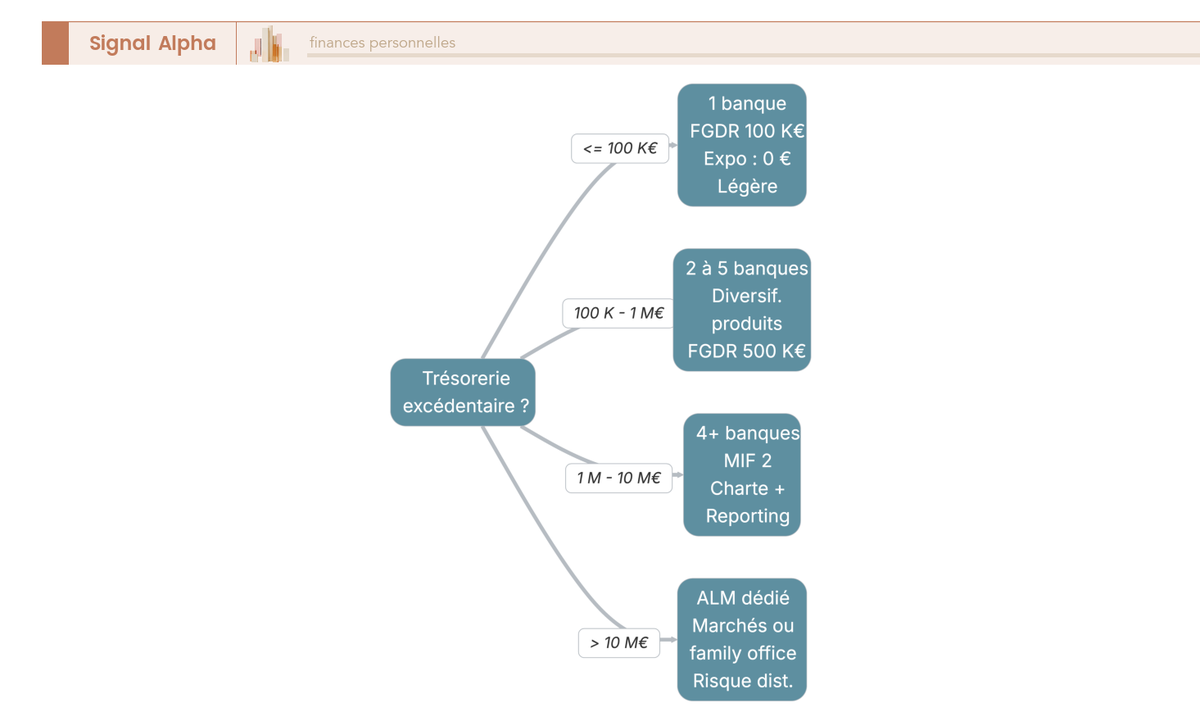

1.4 Combien de banques pour quel volume : seuils et gouvernance par palier

La progression est linéaire au début puis pivote rapidement vers les titres. À 100 000 euros, une seule banque suffit, la couverture FGDR est intégrale et l’exposition est nulle. À 500 000 euros, il faut viser cinq banques distinctes pour une couverture cumulée de 500 000 euros. À 1 million, on passe à un mix de quatre banques en dépôts plus une couverture par titres en ségrégation MIF 2, parce qu’au-delà de 400 000 euros de FGDR cumulé le coût marginal d’ouverture d’une nouvelle relation bancaire dépasse l’avantage. À 5 millions, le mix se déplace vers 50 % en titres et OPCVM, avec environ 600 000 euros de FGDR et le solde en ségrégation MIF 2. À 10 millions, c’est une gouvernance ALM dédiée qui s’impose, et au-delà un dispositif multi-banques structuré ou un family office.

| Trésorerie totale | Nb banques minimum recommandé | Couverture FGDR cumulée | Reste exposé |

|---|---|---|---|

| 100 K€ | 1 | 100 K€ | 0 € |

| 500 K€ | 5 | 500 K€ | 0 € |

| 1 M€ | 4 (mix dépôts/titres) | 400 K€ | À couvrir par titres en compte-titres / contrats AV |

| 5 M€ | mix dépôts + 50 % en titres / OPCVM | 600 K€ + ségrégation MIF 2 | Risque émetteur sur titres |

| 10 M€ | gouvernance ALM dédiée | n.a. | Risque distribué entre émetteurs |

En clair, un point spécifique mérite l’attention des dirigeants d’entreprises de taille intermédiaire (ETI). La classification MIF 2 par défaut place toute personne morale en catégorie non-professionnel, ce qui maximise le devoir de conseil mais limite l’accès à certains produits. La PM peut opter pour la qualification de professionnel sur option si elle remplit deux critères sur trois, à savoir au moins dix transactions par trimestre sur les quatre derniers trimestres, un portefeuille d’au moins 500 000 euros, et au moins un an d’expérience dans le secteur financier qualifié. C’est un arbitrage, parce que l’option ouvre l’accès aux structurés institutionnels et au private debt mais réduit la protection contractuelle. Le tableau livre les seuils, l’arbre suivant traduit cette progression en parcours auditable et désamorce le risque silencieux de perte sèche au-delà du plafond FGDR.

1.5 Arbre de décision : volume → contreparties → gouvernance

L’arbre se lit en quatre paliers et chaque feuille terminale précise trois éléments, le nombre de contreparties cibles, la couverture FGDR cumulée, et le niveau de gouvernance attendu, qu’il s’agisse d’une simple charte écrite, d’un reporting trimestriel, d’un dispositif ALM ou d’un family office. Vous transformez ainsi le réflexe « je laisse tout sur mon compte courant historique » en parcours de décision discipliné. Le cadre est désormais en place, la trésorerie est calibrée, la gouvernance est vérifiée et les contreparties sont dimensionnées. On peut maintenant choisir les véhicules, en commençant par le socle court terme.

2. Le socle sécurisé : compte courant rémunéré, livret pro, CAT et OPCVM monétaires

La poche précaution et la poche court terme représentent ensemble 50 à 70 % d’une allocation type, et c’est sur ces poches que la concurrence entre fintechs B2B et banques traditionnelles s’est durcie depuis 2023. Quatre véhicules concentrent l’essentiel des arbitrages, le compte courant rémunéré, le livret pro, le compte à terme entreprise et l’OPCVM monétaire. Chacun a une logique de rendement, une logique de garantie et un piège fiscal qu’il faut connaître avant de signer.

2.1 Compte courant rémunéré et livret pro : la poche précaution 0-3 mois

Le compte courant rémunéré est devenu une réalité depuis l’arrêté du 8 mars 2005 qui a supprimé l’interdiction de rémunérer les comptes à vue des personnes morales. Memo Bank propose son Compte Booster à 1,55 % indexé sur l’€STR à 80 %. Qonto Business Plus annonce 4 % bonus sur les deux premiers mois puis 1 % en régime de croisière. Du côté des néobanques multi-devises, Revolut Business ouvre aussi un compte rémunéré utile pour les sociétés exposées à plusieurs devises. Pour le livret pro classique des grandes banques, BNP, Société Générale, Crédit Agricole, LCL ou CIC, vous trouverez plutôt 0,3 % à 1,4 % en moyenne, sauf opération promotionnelle limitée à 3 ou 6 mois ou plafonnée à un certain encours. La disponibilité est en T+0 ou T+1, et le FGDR couvre 100 000 euros par établissement.

Une nuance fréquemment oubliée mérite d’être rappelée clairement. Le Livret A et le LDDS sont strictement réservés aux personnes physiques, en application des articles L. 221-1 et L. 221-3 du CMF. Aucune société commerciale ne peut y placer sa trésorerie, et les seules personnes morales éligibles sont certaines associations à but non lucratif et les organismes HLM. C’est une question qui revient à chaque atelier, et la réponse ne se discute pas. Pour la poche court terme datée, sur 3 à 12 mois, le compte à terme reste l’instrument de référence, et les écarts de taux entre fintechs et banques traditionnelles sont substantiels.

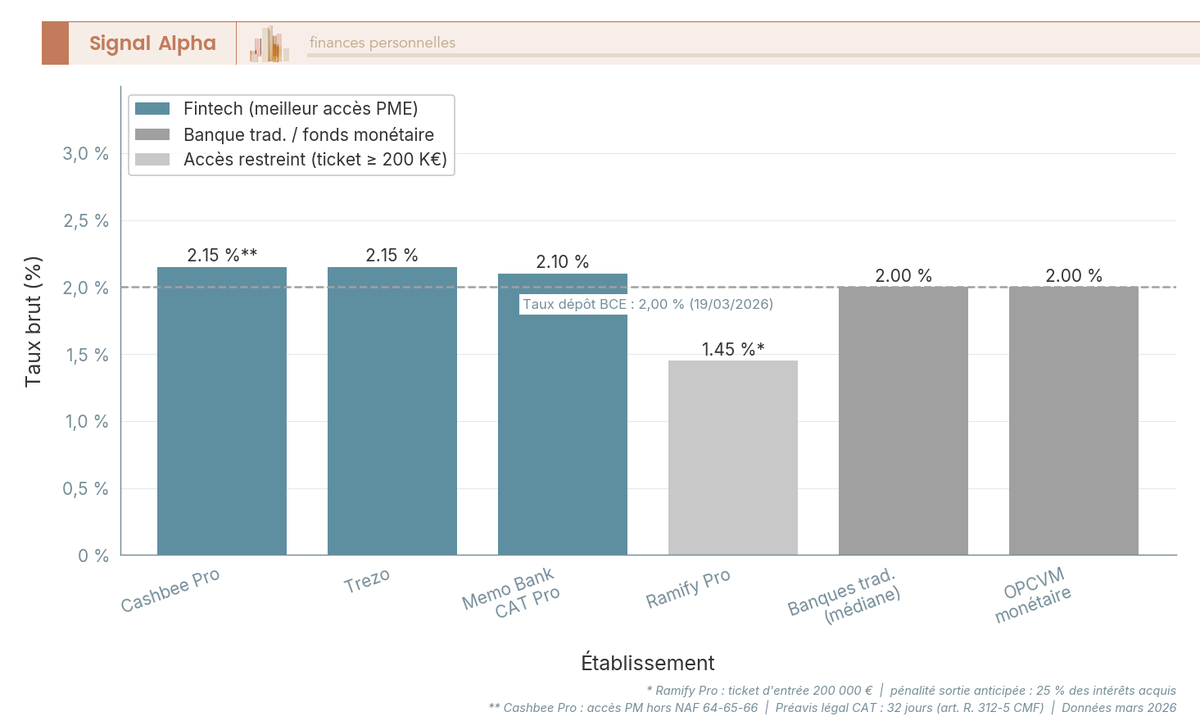

2.2 Compte à terme entreprise : taux mars 2026, préavis, pénalités

Le marché du compte à terme en mars 2026 affiche une dispersion qui n’a plus rien à voir avec celle d’il y a trois ans. Cashbee Pro et Trezo s’alignent à 2,15 % brut sur 12 mois. Memo Bank suit à 2,10 %. Ramify Pro affiche 1,45 %, mais avec un ticket d’entrée de 200 000 euros qui le réserve aux PME et ETI déjà bien capitalisées. Les banques traditionnelles tiennent une fourchette négociée de 1,8 % à 2,3 %, taux non publics en standard, qui peut grimper jusqu’à 3,7 % sur des durées 60 mois pour les très bons dossiers ETI. Une mise en garde importante, Klarna et BoursoBank ne proposent pas de CAT pour personne morale en mars 2026, leurs offres restent réservées aux particuliers.

| Établissement | Accès personne morale | 3 mois | 6 mois | 12 mois | 24 mois | 36 mois | 60 mois |

|---|---|---|---|---|---|---|---|

| Ramify Pro (CFCAL / Crédit Mutuel Arkéa dépositaire) | Oui (ticket 200 K€) | n.d. | n.d. | 1,45 % | 1,85 % | 2,05 % | 2,55 % |

| Memo Bank CAT Pro | Oui (PME/ETI) | 1,80 % | 1,90 % | 2,10 % | 2,20 % | 2,30 % | n.d. |

| Cashbee Pro (CFCAL Crédit Mutuel Arkéa) | Oui (hors NAF 64/65/66) | 2,00 % | 2,10 % | 2,15 % | 2,20 % | 2,30 % | n.d. |

| Trezo (multi-banques partenaires) | Oui (PME) | 1,90 % | 2,00 % | 2,15 % | 2,25 % | 2,40 % | 2,50 % |

| BNP Paribas / SG / CA / LCL / CIC | Oui (taux négocié) | 1,5-2,0 % | 1,6-2,1 % | 1,8-2,3 % | 2,0-2,5 % | 2,1-2,6 % | n.d. |

| CIC Compte Évolutif (taux progressif) | Réservé particuliers | n.a. | n.a. | n.a. | n.a. | n.a. | progressif |

Trois conditions critiques accompagnent ce tableau. Le préavis légal de sortie anticipée est de 32 jours, c’est l’art. R. 312-5 CMF qui le fixe, et il est non négociable. La pénalité Ramify atteint 25 % des intérêts acquis en cas de sortie avant terme, c’est de loin la plus dure du marché. La stratégie de laddering, qui consiste à étaler la trésorerie court terme sur trois CAT 3, 6 et 12 mois, lisse la liquidité sans sacrifier le rendement moyen. Un point que les agrégateurs comme Trezo ne mettent pas toujours en avant, c’est qu’il faut vérifier que la banque sous-jacente du CAT proposé ne soit pas déjà couverte ailleurs dans votre portefeuille bancaire, parce que double dépôt n’égale pas double FGDR. Le tableau livre les chiffres, le bar chart suivant matérialise la dispersion fintechs et banques traditionnelles.

2.3 Visualiser le marché CAT 12 mois en un coup d’œil

La hauteur de barre indique le taux brut 12 mois, les cartouches d’annotation précisent le ticket d’entrée et la restriction d’accès. La lecture immédiate est que l’arbitrage purement « taux brut » sans lecture des conditions ne tient pas une seconde, parce que Cashbee Pro et Trezo s’alignent au taux affiché de 2,15 %, mais Cashbee exclut les NAF 64-65-66 quand Trezo ouvre l’accès à toute PME. Pour la trésorerie tactique mobilisée en continu, l’OPCVM monétaire reste l’instrument institutionnel de référence, mais avec un piège fiscal IS spécifique qu’il faut absolument anticiper.

2.4 OPCVM monétaires et MMF tokenisés Spiko : mark-to-market 2026

Le règlement (UE) 2017/1131 sur les fonds monétaires définit trois catégories, Public Debt CNAV, low volatility net asset value (LVNAV) et VNAV. Pour la trésorerie d’entreprise, c’est la catégorie LVNAV qui domine en pratique, elle offre une valeur liquidative à quatre décimales avec ancrage à 1 euro sous conditions, et une liquidité quotidienne en T+1. Les rendements 2026 convergent vers l’€STR moins le TFE, soit une fourchette nette de 1,8 % à 2,2 % avec une BCE qui maintient son taux de dépôt à 2,00 % depuis juin 2025, statu quo confirmé le 19 mars 2026. Les acteurs de référence sont Amundi (Amundi 3 M, Amundi Cash Institutions), BNP Paribas AM avec BNP Paribas Cash Invest, Axa IM avec Axa Trésor Court Terme, La Banque Postale AM et Groupama AM. Spiko, agréée par l’Autorité des marchés financiers (AMF) en 2024, propose des money market funds (MMF) tokenisés sur blockchain publique, gérés par Twenty First Capital ou Amundi AM selon le véhicule.

L’avertissement central tient en une phrase, l’article 209-0 A du Code général des impôts (CGI) impose un mark-to-market à chaque clôture d’exercice. Concrètement, la plus-value latente de l’OPCVM est imposée à l’IS comme une plus-value réalisée, sans rachat effectif. C’est une caractéristique qui surprend beaucoup de dirigeants, parce qu’elle dégrade fortement la rentabilité économique apparente du véhicule.

Si vous avez 1 million d’euros placés en OPCVM monétaire au 31 décembre, et que la PV latente sur l’exercice est de 22 000 euros, l’IS à payer en septembre N+1 sera d’environ 5 500 euros, à provisionner dès la clôture comptable. Notre conseil, c’est d’anticiper cette ligne dans le plan de trésorerie de l’exercice suivant, pour ne pas être pris au dépourvu au moment du paiement de l’IS. Le socle court terme couvre ainsi la précaution et la poche 0-12 mois. Pour le moyen terme avec lissage fiscal, l’enveloppe phare des PM est le contrat de capitalisation IS, souvent ignorée ou mal comprise.

3. Le contrat de capitalisation IS : l’enveloppe fiscale phare des holdings et SCI à l’IS

Le contrat de capitalisation pour personne morale est le véhicule le plus mal compris du paysage, et c’est précisément pour cela qu’il est sous-utilisé. Sa fiscalité ne ressemble en rien à celle d’un compte-titres entreprise. Bien employé, il neutralise le piège mark-to-market que nous venons de voir et permet de loger des UC dynamiques dans une enveloppe au lissage fiscal très favorable. Mal employé, il devient pénalisant. La frontière entre les deux passe par un seul chiffre, le taux moyen des emprunts d’État (TMO) de souscription.

3.1 Mécanique et éligibilité : qui peut souscrire et avec quels supports

Le contrat de capitalisation est une enveloppe d’assurance régie par les articles L. 331-1 à L. 331-15 du Code des assurances dans leur version consolidée du 1er janvier 2026. Fonctionnellement, il est proche d’une assurance-vie, à une différence majeure, il n’y a pas de clause bénéficiaire en cas de décès, ce qui est cohérent puisqu’une personne morale ne décède pas. La souscription par une personne morale à l’IS est juridiquement possible, mais l’éligibilité pratique des assureurs est sélective.

Les assureurs réservent en priorité l’enveloppe aux holdings patrimoniales et aux SCI à l’IS sous conditions. Les SARL et SAS opérationnelles avec activité commerciale dominante sont en général refusées, sauf quelques offres dédiées comme Generali Espace Lux Capi ou AXA Capitalisation. En ce qui concerne les supports, vous trouvez les fonds euros et les unités de compte, OPCVM, exchange-traded funds (ETF), SCPI, OPCI et fonds structurés, comme en assurance-vie. Les assureurs de référence pour les PM en 2026 sont Spirica avec sa gamme Vie Plus, Suravenir avec Linxea Spirit Capi 2 (ticket PM 50 000 euros), La Mondiale avec Pierre de Soleil, Generali et AXA. La distribution passe par Linxea, Placement-direct, Patrimea, MeilleurPlacement et Yomoni.

Une nuance importante, qui n’est presque jamais mise en avant, concerne le Foreign Account Tax Compliance Act (FATCA). Les assureurs français refusent souvent les sociétés dont un bénéficiaire effectif est US person, parce que les obligations déclaratives FATCA sur ces souscripteurs alourdissent fortement la gestion. L’alternative est luxembourgeoise, avec Lombard, OneLife, Wealins, Vitis Life ou Utmost International. Pour les tickets supérieurs à 250 K€, le comparatif des AV luxembourgeoises détaille la protection juridique et les frais associés. Une fois l’éligibilité validée, l’argument décisif du contrat est sa fiscalité forfaitaire, qui ne ressemble en rien à celle d’un compte-titres.

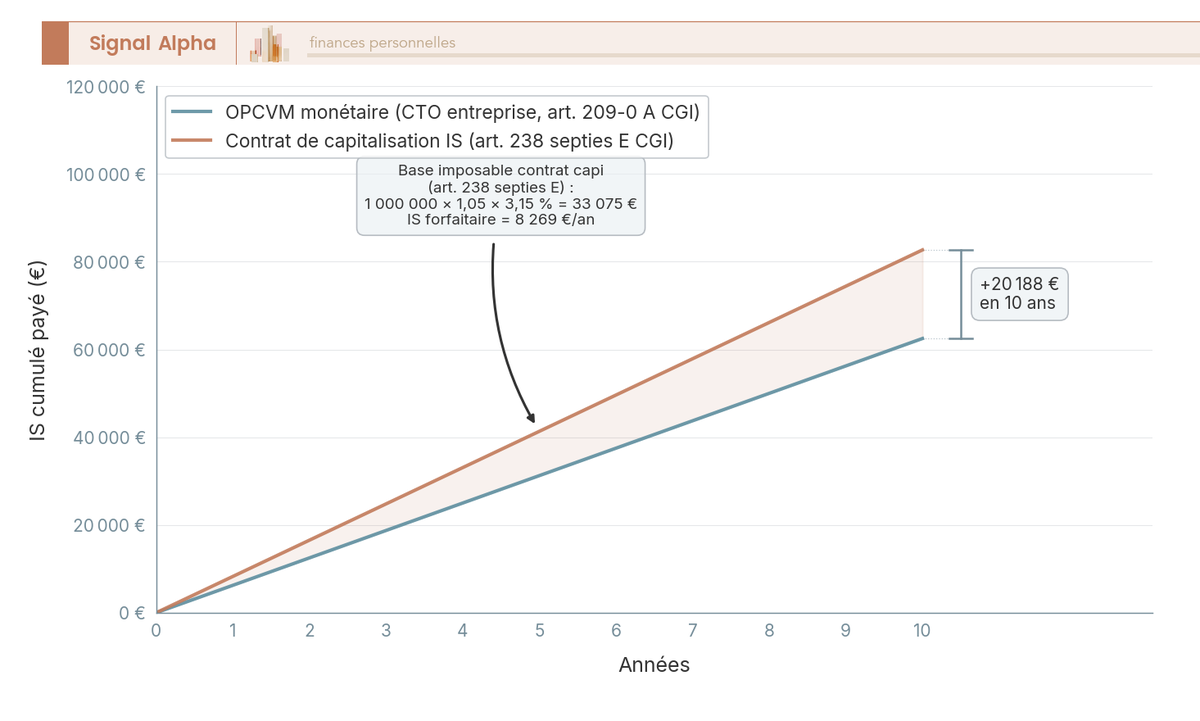

3.2 Fiscalité forfaitaire 105 % × TMO (art. 238 septies E CGI) : exemple chiffré

Le mécanisme est défini par l’article 238 septies E du CGI. La base imposable annuelle est égale à 105 % du TMO de souscription multiplié par les primes nettes versées. Cette base est intégrée au résultat IS du dernier jour de chaque exercice, indépendamment du rendement réel du contrat. Au moment du rachat, on régularise. Si les produits réels sont inférieurs au cumul forfaitaire, la société récupère la différence d’IS payée en trop. Si les produits réels sont supérieurs, la différence est imposée à l’exercice de rachat.

L’exemple chiffré rend le mécanisme tangible. Pour 1 000 000 euros versés à un TMO de 3,15 %, la base imposable annuelle vaut 1 000 000 × 1,05 × 0,0315 = 33 075 euros. À l’IS au taux de 25 %, vous payez 8 269 euros par an, et ce chiffre est totalement indépendant du rendement réel du contrat. Si le contrat rapporte effectivement 4,5 %, vous êtes gagnant. S’il rapporte 2,5 %, vous payez de l’IS sur du virtuel.

| Période | TMO moyen |

|---|---|

| 2023 | 3,255 % |

| 2024 | 3,22 % |

| 2025 | 3,61 % |

| Q1 2026 | ~3,25 % |

Source : Direction générale du Trésor, série historique TMO, tresor.economie.gouv.fr.

Le TMO, ou Taux Moyen des emprunts d’État, est l’indice mensuel publié par la Caisse des Dépôts sur la base des emprunts obligataires du Trésor à 7-10 ans. À la souscription, le TMO du mois précédent est retenu et figé pour toute la durée du contrat, ce qui en fait un paramètre déterminant. L’astuce critique tient en une ligne, ne logez pas un fonds euros seul à 2,7 % brut quand le TMO de souscription est à 3,3 %, parce que l’enveloppe est alors pénalisante. Le calcul tient pour un exercice donné. Sur 10 ans, la dynamique IS du contrat capi diverge fortement de celle d’un OPCVM monétaire, un visuel le rend lisible.

3.3 Capi IS vs OPCVM monétaire : où est le crossover ?

Les deux courbes d’IS cumulé sur 10 ans illustrent un même capital de 1 million placé dans deux logiques fiscales opposées. Le contrat capi en fonds euro à 2,7 % brut subit une fiscalité forfaitaire à 105 % × TMO, soit une assiette annuelle qui ne dépend pas du rendement réel. L’OPCVM monétaire en compte-titres ordinaire (CTO) à 2,5 % brut subit le mark-to-market 209-0 A, avec une PV latente imposée chaque exercice. La bande grisée matérialise l’écart d’IS, le point de crossover annoté correspond au moment où le rendement réel franchit 105 % × TMO.

Tant que le rendement réel reste sous 105 % × TMO, le contrat capi est pénalisant, parce qu’il prélève de l’IS sur une assiette virtuelle plus élevée que les produits effectivement constatés. Au-delà, il devient avantageux, parce que l’assiette reste plafonnée alors que les produits gonflent. La conséquence pratique est claire, le contrat capi devient rentable dès qu’on y loge des UC dynamiques, comme des UC obligataires datées à 4-5 % YTM, des UC SCPI ou des fonds datés. Logé seul avec un fonds euros à 2,7 % alors que le TMO de souscription tourne à 3,3 %, il fait perdre de l’argent. Il faut désormais arbitrer fonctionnellement le contrat de capitalisation et le compte-titres entreprise sur tous les autres axes, liquidité, frais, garantie, diversification.

3.4 Contrat de capitalisation IS vs compte-titres entreprise

| Critère | Contrat de capitalisation IS | Compte-titres entreprise |

|---|---|---|

| Fiscalité annuelle | Forfaitaire 238 septies E CGI : 105 % × TMO × primes | IS sur PV latentes mark-to-market (OPCVM) ou IS sur produits réalisés (titres vifs) |

| Effet capitalisation interne | Oui, lisse l’IS sur la durée | Non sur OPCVM (PV latentes imposées chaque exercice) |

| Régularisation au rachat | Oui, restitution si réels < forfaitaire | n.a. |

| Frais ouverture / versement | 0 à 3 % | 0 € (coût du courtier) |

| Frais gestion annuel UC | 0,5-1,0 % | 0,1-0,7 % (TFE OPC) + droits de garde |

| Liquidité | 30 j légaux | T+2 sur titres listés |

| Diversification | UC (OPCVM, SCPI, OPCI, structurés, ETF) + fonds euros | Tous titres listés + OPCVM |

| FGDR / FGAP | FGAP 90 K€ par contractant et par assureur | Pas de FGDR (titres en ségrégation MIF 2) |

| Régime de plus-value à la vente | Régularisation forfaitaire | PV nettes IS |

| Idéal pour | Holding patrimoniale, horizon ≥ 3 ans, supports dynamiques | Trésorerie tactique, OPCVM monétaires, ETF court terme |

Autrement dit, le contrat capi gagne sur la fiscalité longue durée et la diversification UC, le CTO gagne sur les frais d’entrée et la simplicité d’exécution. La conclusion opérationnelle découle directement, le contrat capi se justifie pour les holdings avec horizon supérieur ou égal à 3 ans et des supports dynamiques. Le CTO se justifie pour la trésorerie tactique en OPCVM monétaire ou en ETF court terme. Les deux ne s’opposent pas, ils se complètent dans une allocation bien construite, et le dirigeant qui prend la peine d’ouvrir aussi une AV personnelle en parallèle se laisse l’option d’arbitrer entre les deux niveaux selon l’évolution de sa situation.

Le contrat capi héberge aussi des UC immobilières, et c’est précisément la passerelle vers l’allocation moyen-long terme via SCPI, OPCI et démembrement, que nous détaillons dans la partie suivante.

4. Diversifier vers l’immobilier indirect : SCPI, usufruit temporaire, OPCI, crowdfunding

L’immobilier indirect est la classe d’actifs où une PM à l’IS bénéficie d’un cadre fiscal très différent de celui d’un particulier, et c’est précisément ce qui rend la diversification utile au-delà du socle court terme. Les loyers SCPI sont taxés à l’IS comme un produit financier, mais les parts sont amortissables comptablement quand la société est commerciale, ce qui ouvre un levier fiscal absent du prélèvement forfaitaire unique (PFU). Quatre véhicules cohabitent, avec des profils de liquidité, de rendement et de risque très différents. Vous regardez d’abord la pleine propriété, ensuite l’usufruit temporaire qui reste la stratégie la plus sous-utilisée, puis l’OPCI grand public et enfin le crowdfunding obligataire dont le risque réel mesuré justifie un plafond strict.

4.1 SCPI détenues par une PM à l’IS : loyers, amortissement, taux de distribution 2025

Une SCPI à capital variable est une société civile collective d’investissement immobilier agréée par l’AMF. Pour une PM à l’IS, les distributions sont assimilées à un produit financier intégré au résultat IS, taxé à 15 % jusqu’à 42 500 euros de bénéfice puis 25 % au-delà. Là où la mécanique change vraiment, c’est sur l’amortissement. Les parts inscrites à l’actif d’une société commerciale peuvent être amorties au titre des articles 39 A et 39 B du CGI, ce qui crée un avantage fiscal différé sur toute la durée de détention.

Les frais d’entrée s’établissent dans une fourchette 8 % à 12 % du prix de souscription. Ils sont rétrocédés à la société de gestion et amortis comptablement sur la durée prévue, ce qui en lisse l’impact sur le résultat IS. Les frais de gestion annuels prélevés sur les loyers ajoutent 8 % à 12 % de prélèvement. Le délai de jouissance, entre la souscription et la première distribution, est de 3 à 6 mois selon la SCPI, c’est une donnée à intégrer dans votre plan de rendement.

En ce qui concerne la performance de marché, l’ASPIM publie chaque année le Taux de Distribution. Le TD ressort à 4,52 % en 2023, 4,72 % en 2024 et 4,91 % en 2025, soit une reprise nette portée principalement par les SCPI à dominante européenne, qui ont bénéficié de la collecte 2024-2025 (Iroko Zen, Remake Live, Corum). Les sociétés de gestion référentes pour une clientèle PM à l’IS sont Sofidy (Tikehau), Primonial REIM, La Française REM, Iroko, Remake Asset Management, Perial AM, Corum AM et Amundi Immobilier. Les plateformes d’investissement clé en main agrègent une partie de ces véhicules sous une interface unique, ce qui simplifie le suivi quand plusieurs SCPI cohabitent. Pour identifier les véhicules compatibles avec une détention par société, le comparatif SCPI donne une grille de lecture utile.

Le frottement fiscal IS sur les loyers reste cependant élevé, autour de 15 à 25 % selon le palier de bénéfice. La pleine propriété convient bien aux holdings qui veulent une exposition immobilière de long terme, mais ce n’est pas le placement le plus efficient pour une trésorerie excédentaire moyen terme. Pour ce profil, il faut basculer sur le démembrement.

4.2 Usufruit temporaire de SCPI : décote, amortissement, bouclier fiscal IS

Selon nous, l’usufruit temporaire est la stratégie phare des holdings sur l’horizon 5 à 10 ans, et celle que le moins de dirigeants connaissent. Le principe tient en une phrase : la PM achète l’usufruit pour une durée fixe, le nu-propriétaire achète la nue-propriété, et à l’extinction la pleine propriété se reconstitue chez le nu-propriétaire sans frottement fiscal. La décote sur la mise détermine tout le rendement effectif.

| Durée | Décote usufruit (% de la pleine propriété) |

|---|---|

| 5 ans | 18-23 % |

| 7 ans | 23-29 % (cas central 26 %) |

| 10 ans | 33-36 % |

| 15 ans | ~45 % |

Sources : Caisse des Dépôts ; barèmes de marché 2026.

Le calcul de rendement brut sur la mise est mécanique. Sur un cas central 7 ans à décote 26 % avec un TD 2025 à 4,7 %, le rendement brut sur usufruit ressort à 4,7 % / 0,26 = 18 % brut par an sur la mise initiale, à comparer à l’amortissement linéaire qui vient compenser une partie de l’IS sur les loyers.

Trois avantages se cumulent pour la PM à l’IS. D’abord, l’usufruit est un actif amortissable linéairement sur sa durée, déductible IS chaque exercice (art. 39 A et 39 B CGI, BOFiP-BIC-AMT), c’est l’effet bouclier fiscal IS. Ensuite, à l’extinction, la valeur tombe à 0 et il n’y a aucune PV imposable à la sortie. Enfin, la durée est programmée, ce qui aligne parfaitement le véhicule sur un horizon connu.

La stratégie de démembrement a deux limites concrètes. Le marché des nu-propriétaires reste étroit, ce sont souvent des particuliers patrimoniaux, et le délai d’appariement dépasse fréquemment 3 mois. Le ticket plancher est de 50 000 euros chez Sofidy, La Française REM, Perial et Primonial REIM. Notre conseil tient en une comparaison concrète, à arbitrer entre deux véhicules. Sur 7 ans, un usufruit SCPI à décote 26 % rapporte typiquement plus qu’un contrat capi adossé à des UC obligataires datées à 4,5 % YTM, à condition d’accepter le délai d’appariement et le ticket. Au-delà de 5 ans, l’usufruit gagne le plus souvent.

Note de Tom

Quand on structure un patrimoine via une holding, l’usufruit temporaire SCPI est sans doute le véhicule dont la mécanique est la plus mal comprise par rapport à son intérêt réel. Ce qui le rend inaccessible à la plupart des dirigeants, ce n’est pas la fiscalité, c’est le marché secondaire trop étroit. Avant de signer une lettre d’intention chez un distributeur, vérifiez que l’appariement avec un nu-propriétaire est déjà en cours sur la SCPI ciblée, sinon le délai peut s’étirer six mois.

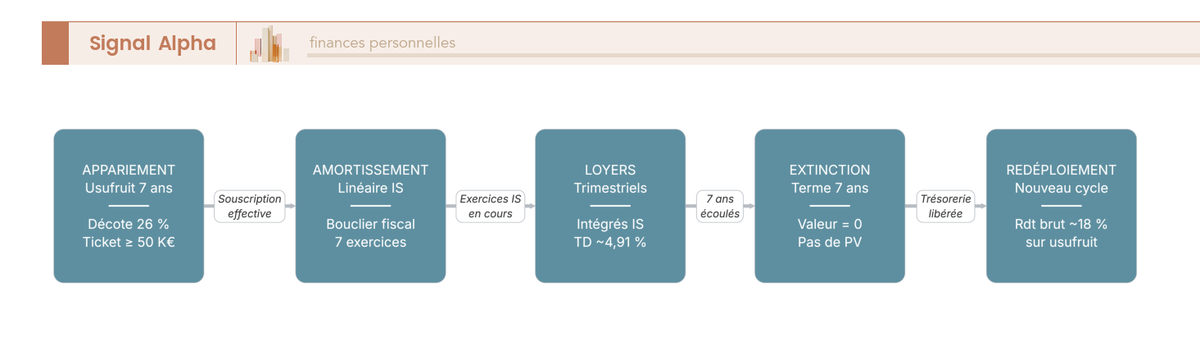

4.3 Cycle visuel d’un usufruit temporaire 7 ans

Le flowchart enchaîne cinq étapes opérationnelles. Étape 1, appariement avec un nu-propriétaire et souscription de l’usufruit à 26 % de la pleine propriété (cas central 7 ans). Étape 2, amortissement linéaire IS de l’usufruit sur 7 ans, déductible chaque exercice. Étape 3, perception trimestrielle des loyers, intégrés au résultat IS au titre de la quote-part. Étape 4, extinction automatique au terme, valeur 0, aucune PV à constater. Étape 5, redéploiement de la trésorerie sur un nouveau cycle ou bascule vers une autre poche. Les paramètres encartés rappellent le ticket plancher 50 K€, le TD ASPIM 2025 à 4,91 % et le rendement brut sur usufruit autour de 18 %. Pour les dirigeants qui veulent une exposition immobilière plus liquide, l’OPCI grand public est l’option intermédiaire, et le crowdfunding obligataire complète la poche dynamique avec un risque réel à mesurer précisément.

4.4 OPCI et crowdfunding immobilier : rendement, risque réel mesuré, diversification

L’OPCI grand public, créé par la loi du 8 septembre 2003 et encadré par le règlement général AMF, doit détenir 60 % minimum d’immobilier physique ou indirect, 5 % minimum de liquidités, et le solde en OPCVM ou titres listés. La liquidité est mensuelle ou trimestrielle selon le prospectus, donc plus souple qu’une SCPI. Mais la performance 2024 de la classe ressort à -2,9 % selon le bilan ASPIM, et les frais de gestion s’établissent dans une fourchette 1,8 % à 4,5 % par an tout compris. Pour une PM à l’IS, les revenus distribués et la PV latente sur la part liquide sont taxés à l’IS standard, sans bouclier d’amortissement comme sur la SCPI démembrée. Une foncière cotée, c’est-à-dire une société d’investissement immobilier cotée (SIIC), offre souvent un profil plus lisible quand la liquidité prime.

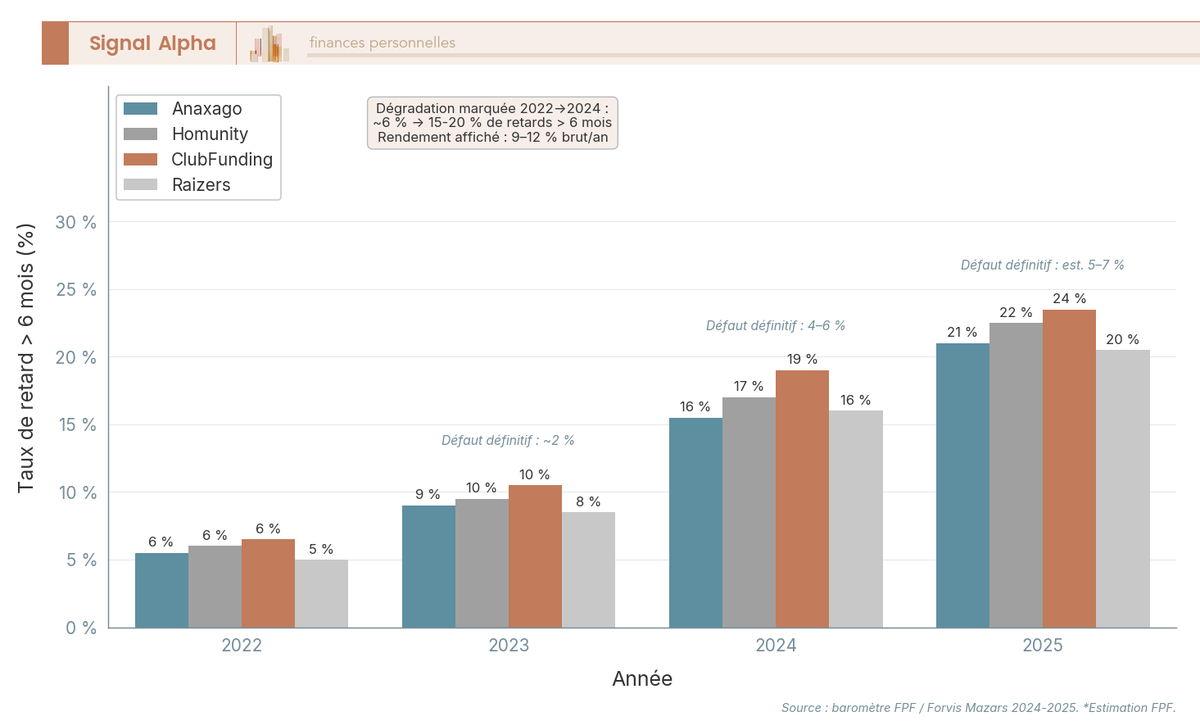

Le crowdfunding immobilier obligataire fonctionne autrement. Votre PM souscrit à des obligations émises par une SCCV ou une holding immobilière, sur 18 à 36 mois, à taux fixe. Le cadre PSFP relève du règlement (UE) 2020/1503, transposé en France par les ordonnances 2021-1735 et 2022-230. L’AMF est l’autorité d’agrément, avec une limite réglementaire de 5 millions d’euros par projet sur 12 mois glissants. Les plateformes installées sont Anaxago, Homunity, ClubFunding, Raizers, La Première Brique et Wiseed. Les rendements bruts affichés tiennent une fourchette 8 % à 12 % par an, ce qui est très attractif sur le papier.

Le problème, c’est le risque réel. Les retards de remboursement supérieurs à 6 mois sont passés de ~6 % en 2022 à 15-20 % en 2024 sur les principales plateformes (Anaxago, Homunity, ClubFunding) selon le baromètre FPF/Forvis Mazars, avec une estimation 2025 à 20-25 %. Le taux de défaut définitif s’établit autour de 4-6 % en 2024, en hausse nette par rapport à ~2 % en 2023. C’est un cycle baissier de la promotion immobilière résidentielle, dont la sortie est attendue en 2026 mais reste fragile.

| Trésorerie placée | Nb dossiers cible | Ticket moyen | Concentration max par projet |

|---|---|---|---|

| 50 K€ | 10 | 5 K€ | 10 % |

| 100 K€ | 15 | ~6,7 K€ | 7 % |

| 250 K€ | 20-25 | ~10-12 K€ | 5 % |

| 500 K€ | 30+ | ~15 K€ | 3-4 % |

La règle qu’on tire de ces chiffres est simple. Le crowdfunding obligataire ne doit pas dépasser 5 à 10 % de la trésorerie excédentaire, et la diversification minimale tient à 15 dossiers au moins, avec une concentration maximale de 5 à 10 % par projet selon la taille de l’enveloppe. En matière de fiscalité, les coupons sont des produits financiers taxés à l’IS standard à 25 %, et une perte sur défaut est déductible IS au titre de la créance irrécouvrable (art. 39 1°-5° CGI), à condition d’une démarche de recouvrement attestée. Le rendement affiché en plateforme masque ce risque, le bar chart qui suit le quantifie année par année et plateforme par plateforme.

4.5 Visualiser le risque réel du crowdfunding immobilier (2022-2025)

Le diagramme regroupe les barres par année et affiche une barre par plateforme. La hauteur correspond au taux de retard supérieur à 6 mois sur le portefeuille de la plateforme. L’annotation supérieure de chaque groupe précise le taux de défaut définitif sur l’année.

Source : baromètre Crowdfunding Immobilier France FinTech / Forvis Mazars 2025.

La dégradation entre 2022 (~6 %) et 2024 (15-20 %) reflète directement le cycle baissier de la promotion immobilière résidentielle, et l’estimation 2025 à 20-25 % confirme que le tassement attendu en 2026 ne neutralise pas le risque sur les générations 2023-2024 toujours en portefeuille. La conclusion opérationnelle, on l’a déjà donnée : 5 à 10 % maximum, 15 dossiers minimum. Avec l’immobilier couvert, restent les véhicules sophistiqués, c’est-à-dire les produits structurés et les alternatives obligataires plus simples qui couvrent souvent la même intention de rendement.

5. Produits structurés et alternatives obligataires : lire avant de signer

Les produits structurés sont la classe d’actifs la plus mal vendue aux dirigeants de PME. Le terme « capital protégé » y est l’erreur de souscription la plus fréquente, suffisamment répandue pour que l’AMF surveille la cartographie annuelle de la classe et publie ses conclusions. Avant de signer, vous devez comprendre la mécanique en cinq composants, lever définitivement la confusion garanti/protégé, et regarder les frais cachés qui rongent la performance affichée. Trois alternatives obligataires plus simples existent ensuite, qui couvrent souvent la même intention sans la complexité.

5.1 Mécanique d’un autocall et capital garanti vs capital protégé

Un produit structuré est un titre de dette packagé, le plus souvent une EMTN (Euro Medium Term Note), émis par une banque d’investissement. Cinq composants forment le produit, un sous-jacent (indice CAC 40, EuroStoxx 50, panier d’actions, indice maison à décrément), une barrière de protection du capital, une barrière de coupon, un mécanisme d’autocall qui peut rappeler le produit avant terme, et une durée maximale de 8 à 12 ans. Les variantes courantes sont l’autocall classique, le phoenix (coupon conditionnel à chaque date d’observation au-dessus d’un seuil), et l’athena (autocall avec coupon mémoire reporté). Les émetteurs de référence sont BNP Paribas, Société Générale, Natixis, Goldman Sachs, BBVA, Marex et Citigroup.

La distinction qui change tout, c’est celle entre capital garanti et capital protégé, et l’AMF la rappelle dans sa cartographie 2021-2023 publiée le 1er avril 2025. Le capital garanti correspond à un engagement contractuel de l’émetteur de restituer 100 % du nominal à l’échéance, indépendamment de la performance du sous-jacent. Le risque résiduel est uniquement le risque émetteur, c’est-à-dire le défaut de la banque qui a structuré le produit. Le capital protégé est conditionnel : il est protégé tant que l’indice ne franchit pas une barrière (typiquement 60 % du niveau initial), en dessous la perte est proportionnelle. Une barrière à 60 % signifie que la perte devient possible si le sous-jacent baisse de plus de 40 %, ce qui sur un horizon 8-12 ans n’est pas un scénario d’école.

Aucun structuré EMTN n’est couvert par le FGDR, ce sont des titres en ségrégation MIF 2. Le DIC PRIIPs est obligatoire depuis le règlement (UE) 1286/2014, généralisé au 1er janvier 2023, et tient sur trois pages avec quatre scénarios chiffrés (stress, défavorable, médian, favorable). Selon nous, la seule lecture qui compte est celle du scénario stress avant tout engagement, c’est le seul qui chiffre la perte possible dans le cas adverse. La mécanique étant désormais claire, l’autre piège est la grille de frais, souvent invisible dans la brochure commerciale.

5.2 Frais cachés, rétrocessions et devoir de conseil MIF 2

Les conclusions de l’AMF du 3 février 2026 chiffrent enfin la marge de structuration de manière exploitable. La part « producteur intégré » ressort dans une fourchette 0,2 % à 0,3 % par an. Les frais marché tout compris, qui ajoutent la structuration et les rétrocessions au distributeur, tiennent dans une fourchette 1 % à 3 % équivalent annuel. Aucun dividende n’est versé sur la durée, ils sont incorporés dans la formule de rémunération. Les rétrocessions au distributeur peuvent atteindre 2 à 5 % en upfront sur le nominal, et c’est précisément ce que vous devez demander explicitement avant signature.

Le devoir de conseil MIF 2 impose la divulgation de ces frais (art. L. 533-12-2 et L. 533-12-3 CMF). La classification MIF 2 par défaut place toute PM en non-professionnel, ce qui maximise le devoir de conseil. La PM peut opter pour la qualification de professionnel sur option si elle remplit deux critères sur trois (au moins dix transactions par trimestre sur les quatre derniers trimestres, un portefeuille d’au moins 500 000 euros, au moins un an d’expérience dans le secteur financier qualifié), mais cette option réduit la protection contractuelle.

Pour les PME, l’option n’est presque jamais le bon arbitrage. Pour les ETI déjà actives sur les marchés, elle ouvre l’accès aux structurés institutionnels et au private debt, mais elle suppose une charte de placement solide et une équipe interne formée. Le recours à un conseiller en gestion de patrimoine (CGP) indépendant permet alors de cadrer la souscription et de challenger les rétrocessions affichées. Le passage par une couche AV ajoute encore ses propres frais à ce calcul, ce qui n’arrange rien.

Pour beaucoup de PM, les structurés sont surdimensionnés. Trois alternatives obligataires plus simples couvrent souvent la même intention de rendement, avec une grille de frais bien plus lisible.

5.3 Fonds datés, ETF obligataires courts et private debt

Les fonds datés, souvent appelés produits buy-and-hold obligataires, investissent dans un panier d’obligations corporate à maturité fixée (2027, 2028, 2029, 2030). Le rendement à maturité (YTM) est connu à la souscription, et la liquidité quotidienne reste assurée. Sur le segment Investment Grade 2028-2029, on observe des YTM bruts dans une fourchette 4,0 % à 5,0 % en 2026, avec des TFE 0,4 % à 1,0 %. Les acteurs référents sont Tikehau, Carmignac, Edmond de Rothschild AM, Schelcher Prince et La Française AM. Pour loger ces fonds en compte-titres entreprise, le choix du CTO conditionne fortement les frais de courtage et la couverture des ordres.

Les ETF obligataires courts reposent sur l’€STR ou des indices monétaires courts, avec une sensibilité de duration proche de zéro. Les TFE s’établissent dans une fourchette 0,07 % à 0,20 %, ce qui est imbattable sur la classe. Les véhicules de référence sont l’iShares €STR ETF, le Lyxor Smart Overnight et l’Amundi Euro Cash. Côté dirigeant, le comparatif des plans d’épargne en actions (PEA) liste les courtiers compatibles ETF pour articuler la poche personnelle. Le rendement attendu 2026 ressort à 1,8-2,1 % net avec une BCE à 2,00 % depuis juin 2025.

Le private debt FPCI/ELTIF est l’option la plus dynamique mais reste réservé aux holdings et ETI au-delà de 1 million de trésorerie. La dette privée est émise par des PME et ETI non cotées via fonds AIFM, avec des tickets de 100 000 euros, des rendements bruts attendus 6 à 9 %, mais une illiquidité 5 à 7 ans et un risque de défaut supérieur au marché obligataire listé. Les TFE s’établissent dans une fourchette 1,5 % à 2,5 %. En matière de fiscalité IS, le régime suit le véhicule, article 209-0 A si OPC sous-jacent, article 38 si titres vifs détenus directement. Vous avez désormais l’ensemble des véhicules accessibles à une PM en main. Reste à les combiner concrètement par taille d’entreprise et à identifier les véhicules dominés sur la frontière efficiente, c’est l’objet de la section suivante.

6. Construire son allocation : frontière efficiente, fiscalité IS et exemples chiffrés

Les cinq sections qui précèdent ont posé tous les véhicules accessibles à une PM française à l’IS, du compte courant rémunéré au private debt FPCI. La question qui s’ouvre à présent est d’arbitrage : comment combiner ces véhicules par taille d’entreprise, et où sont ceux qui n’apportent rien au profil rendement-risque que vous cherchez. La réponse passe par six critères de décision opérationnels, une cartographie visuelle de la frontière efficiente 2026, trois allocations chiffrées calibrées par volume de trésorerie, et une lecture fiscale IS qui distingue les véhicules optimisés de ceux qui paient deux fois.

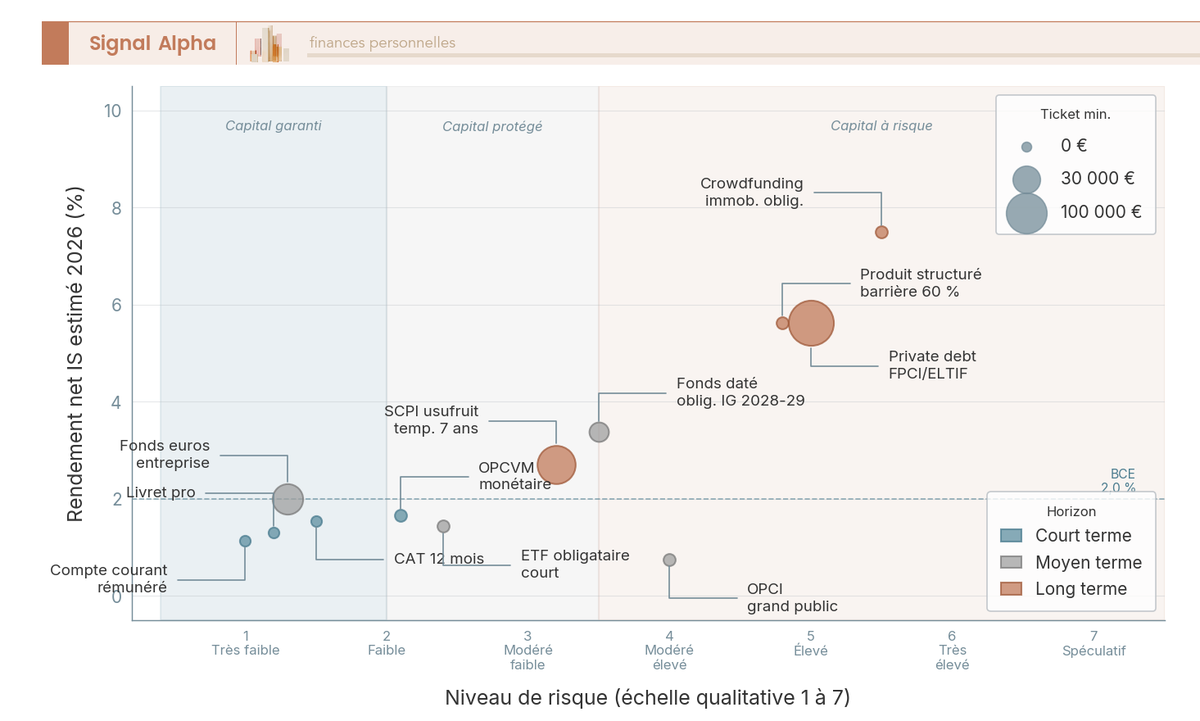

6.1 Six critères de choix et frontière efficiente 2026

Six critères suffisent pour trier l’ensemble des véhicules de placement d’une PM, et un agrégateur patrimonial comme Finary aide à visualiser le portefeuille consolidé après allocation. Le délai de mobilisation détermine si la liquidité couvre l’horizon réel de la poche, et c’est le premier filtre éliminatoire. Le rendement net IS, et non brut, est le seul indicateur qui parle au compte de résultat du dirigeant. Le risque de perte en capital, le régime fiscal IS spécifique, la complexité couplée aux frais effectifs, et l’exposition à la responsabilité du dirigeant complètent la grille.

Ces six critères se combinent en un repère 2D que la frontière efficiente résume visuellement. Une astuce vaut d’être rappelée avant tout calcul : tant que le bénéfice annuel dépasse 42 500 euros, le taux IS est de 25 % (art. 219-I CGI), et viser des rendements bruts supérieurs à 3 % devient nécessaire pour battre 2,2 % nets sur la poche concernée. En dessous de ce seuil, les véhicules à rendement brut inférieur à 3 % ne défendent leur place que par leur fonction de précaution ou par un effet d’amortissement IS qui sort du seul rendement de coupon.

Le bubble chart cartographie 12 véhicules accessibles. L’axe horizontal mesure le risque sur une échelle qualitative 1 à 7. L’axe vertical donne le rendement net IS attendu 2026. La taille de la bulle représente le ticket d’entrée, ce qui signale visuellement les produits structurellement réservés aux ETI. La lecture est sans ambiguïté : deux familles de véhicules apparaissent dominées sur la frontière, c’est-à-dire qu’un autre véhicule offre un rendement net IS supérieur pour un risque équivalent ou inférieur. Le produit structuré à barrière 60 % est dominé par l’usufruit temporaire SCPI 7 ans, qui offre un rendement comparable avec un risque mieux délimité et un bouclier fiscal IS effectif. Le crowdfunding immobilier non diversifié (moins de 15 dossiers) est dominé par le fonds daté IG 2028-2029, qui sert un YTM 4-5 % avec liquidité quotidienne et ratio de défaut historiquement très inférieur. Pour traduire cette lecture en répartition concrète selon le capital disponible, vous pouvez vous appuyer sur la méthode exposée dans comment investir selon son capital, transposable en B2B avec les contraintes IS qui suivent.

6.2 Trois allocations chiffrées : TPE 100 K€, PME 1 M€, ETI 10 M€

Trois allocations cibles couvrent l’écrasante majorité des situations rencontrées par les dirigeants français — très petite entreprise (TPE) à 100 K€, petite et moyenne entreprise (PME) à 1 M€, entreprise de taille intermédiaire (ETI) à 10 M€. Elles sont calibrées sur ces trois profils de trésorerie excédentaire, et chacune répond à des contraintes différentes de gouvernance, de diversification et d’accès à des classes d’actifs sophistiquées. La grille ci-dessous donne les pourcentages cibles par poche d’horizon, le rendement brut pondéré et le rendement net IS attendu après application du taux de 25 % sur la fraction de bénéfice supérieure à 42 500 euros.

| Poche | TPE 100 K€ | PME 1 M€ | ETI 10 M€ |

|---|---|---|---|

| Précaution (compte courant rémunéré, livret pro) | 30 K€ (30 %), 1 banque | 200 K€ (20 %), 2 banques | 1 M€ (10 %), 3 à 5 banques |

| Court terme (CAT 6-12 mois, OPCVM monétaire) | 50 K€ (50 %) | 400 K€ (40 %) | 4 M€ (40 %) |

| Moyen terme (capi IS fonds euros + UC, fonds daté IG, ETF court) | 20 K€ (20 %) | 300 K€ (30 %) | 3 M€ (30 %) |

| Diversification immo / dynamique (SCPI pleine ou usufruit, OPCI, structuré CG) | 0 (taille trop faible) | 100 K€ (10 %) | 2 M€ (20 %) |

| Brut pondéré | ~1,8 % | ~3,0 % | ~3,8 % |

| Net IS | ~1,35 % | ~2,25 % | ~2,85 % |

Données indicatives.

La TPE à 100 K€ ne diversifie pas vers l’immobilier indirect : les frais d’entrée SCPI à 8-12 % et le ticket plancher 50 K€ rendent l’arbitrage perdant sur cette taille. La PME à 1 M€ ouvre la poche diversification à 10 %, et c’est précisément le palier où l’usufruit temporaire ou la SCPI pleine devient pertinent en couverture de la fraction longue. L’ETI à 10 M€ ouvre l’accès à deux mécanismes propres aux groupes : le repo intra-groupe et le cash pooling. Le cadre légal autorise les flux de trésorerie entre sociétés liées (art. L. 511-7 CMF), mais le taux pratiqué doit rester au moins au niveau d’un €STR augmenté d’une marge de marché, sous peine de requalification en acte anormal de gestion (BOFiP BIC-CHG-40-50-30, art. 212 II-2 CGI). La marge minimale dépend de la qualité de crédit de l’emprunteur intra-groupe : ne pas la documenter, c’est s’exposer à un redressement.

Le coût d’opportunité d’une trésorerie laissée dormante mérite d’être chiffré pour éviter l’inertie. Sur les hypothèses 2026, l’écart entre une trésorerie placée selon ces allocations et une trésorerie en compte courant non rémunéré ressort à 1,5 à 2,5 % par an net IS, soit 15 000 à 25 000 euros par million de trésorerie. Pour des cas pratiques d’allocation dans des contextes patrimoniaux variés, la lecture de cas pratiques d’allocation donne une grille d’arbitrage utile en complément de ces trois profils.

Note de Henri

L’erreur que je vois le plus souvent sur les ETI tient à la marge intra-groupe. Documenter le taux €STR + marge dans une convention de trésorerie écrite, datée et signée prend une heure et neutralise quasi totalement le risque acte anormal de gestion en cas de contrôle.

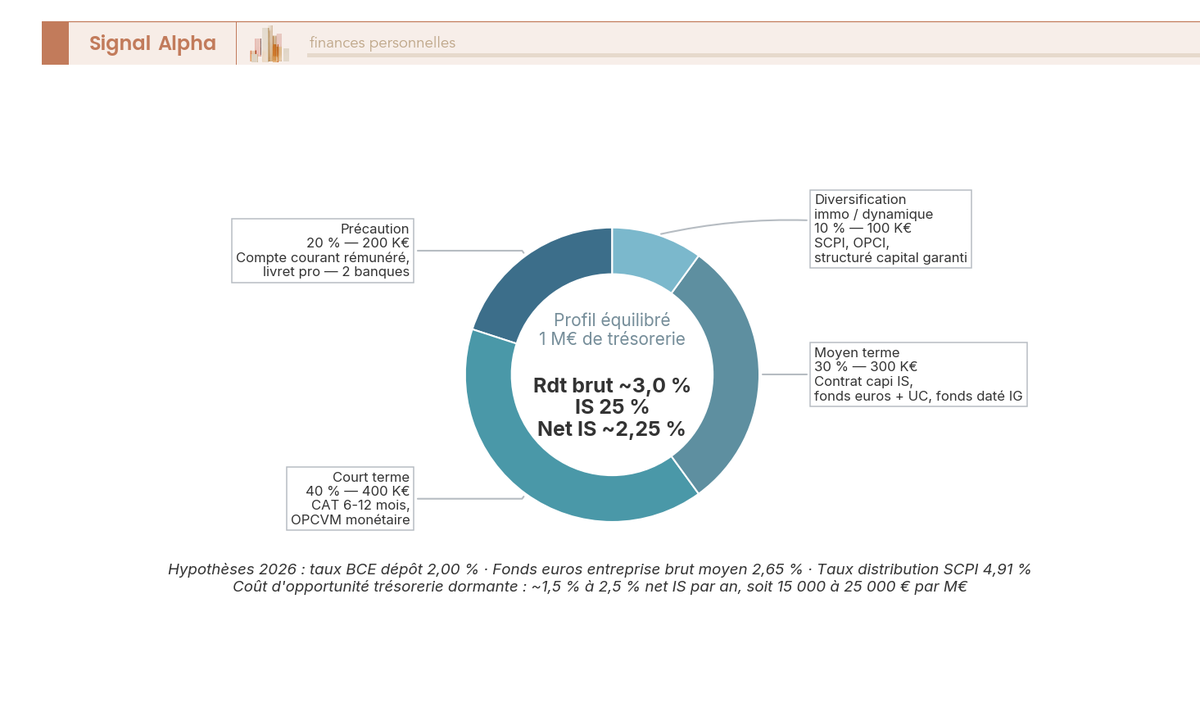

6.3 Allocation visuelle PME 1 M€ : où va chaque euro

Le donut qui suit traduit graphiquement l’allocation cible d’une PME française disposant d’un million d’euros de trésorerie excédentaire selon le profil équilibré. Il sert de point d’ancrage visuel pour valider rapidement une allocation existante, ou pour réajuster les pondérations quand le bilan d’exercice montre une dérive. Les quatre segments suivent les quatre poches d’horizon présentées en 6.2, avec leurs véhicules-cibles entre parenthèses.

L’encadré central rappelle les trois indicateurs synthétiques : rendement brut pondéré 3,0 %, IS effectif 25 %, rendement net IS attendu 2,25 %. Cette grille n’est pas un plan figé. Elle se réajuste à chaque fin d’exercice en fonction du plan de trésorerie 12 mois actualisé et du calendrier d’échéances connues (croissance externe, investissement industriel, distribution de dividendes). Pour la part dirigeant gérée en parallèle, un robo-advisor comme Nalo propose une décomposition des frais utile pour benchmarker les UC. La poche moyen terme à 30 % est la plus sensible aux conditions de marché : selon le niveau du TMO et le rendement des UC obligataires datées, l’arbitrage entre fonds euros et fonds daté IG bascule d’une année sur l’autre.

6.4 Cartographie fiscale IS : ce que change le passage par la société

La fiscalité IS d’une PM diffère radicalement de celle d’un particulier sur trois points qui changent l’arbitrage de véhicule. Le PFU 30 % (31,4 % avec la contribution exceptionnelle 2026) ne s’applique JAMAIS à une PM, et les prélèvements sociaux 17,2 % non plus. Pour comprendre les régimes parallèles côté salariés et dirigeants TNS, le comparatif épargne entreprise (PEE, PERCOL) permet d’articuler les enveloppes B2B avec les véhicules personnels. Tous les revenus de placement sont intégrés au résultat IS et taxés au taux unique 25 % au-delà de 42 500 euros de bénéfice. C’est cette différence qui rend la cartographie fiscale par véhicule indispensable avant toute décision de souscription.

| Placement | Régime IS | Effet temporel | Référence |

|---|---|---|---|

| Compte courant rémunéré | IS sur intérêts annuels | Immédiat | art. 38 CGI |

| CAT | IS sur intérêts crédités | Annuel ou à terme | art. 38 CGI |

| OPCVM monétaire | IS sur PV latentes mark-to-market | Annuel | art. 209-0 A CGI |

| Fonds daté (CTO PM) | IS sur PV latentes (OPC) ou PV réalisées (titres) | Annuel | art. 209-0 A / 38 CGI |

| Contrat de capitalisation | IS forfaitaire 105 % × TMO | Annuel + régularisation | art. 238 septies E CGI |

| SCPI pleine propriété | IS sur loyers + amortissement parts | Annuel | art. 39 A et B CGI |

| Usufruit temporaire SCPI | IS sur loyers + amortissement linéaire usufruit | Annuel | art. 39 A et B + BOFiP-BIC-AMT |

| OPCI grand public | IS sur revenus + PV latentes | Annuel | art. 209-0 A CGI |

| Crowdfunding obligataire | IS sur coupons | Annuel | art. 38 CGI |

| Produit structuré EMTN | IS sur PV latentes (OPC sous-jacent) ou à l’échéance | Variable | dépend du véhicule |

Cartographie fiscale IS par véhicule.

Trois véhicules échappent au mark-to-market annuel et c’est ce qui les rend précieux dans une optique de lissage IS. Le contrat de capitalisation IS lisse l’imposition via le forfaitaire 238 septies E. La SCPI en pleine propriété ne déclenche aucune PV jusqu’à cession, et l’amortissement des parts en société commerciale (art. 39 A et 39 B CGI) ouvre un bouclier durable. L’usufruit temporaire concentre les deux avantages : amortissement linéaire de l’usufruit déductible IS chaque exercice, sortie programmée à valeur 0 sans PV imposable.

Le régime mère-fille mérite une mention car il revient régulièrement dans les arbitrages d’une SCI à l’IS détenue par une holding. Les articles 145 et 216 CGI exonèrent à 95 % les dividendes versés par une filiale détenue à au moins 5 % depuis au moins 2 ans : la quote-part de frais et charges de 5 % reste taxée, mais le reste passe en franchise d’IS. Ce régime concerne les flux de dividendes intra-groupe, pas le placement de trésorerie classique. Confondre les deux, c’est sous-estimer l’IS sur les véhicules de placement et sur-estimer le rendement net du portefeuille.

6.5 Rendement net IS attendu 2026 et erreurs fréquentes

Le rendement net IS attendu en 2026 se résume en trois chiffres pour les trois profils de référence : TPE 100 K€ environ 1,35 %, PME 1 M€ environ 2,25 %, ETI 10 M€ environ 2,85 %. Ces chiffres reposent sur les allocations de la section 6.2, sur un taux IS de 25 % au-delà de 42 500 euros de bénéfice, et sur les rendements bruts indicatifs des principaux véhicules en mars 2026. Ce sont des cibles réalistes, pas des engagements de performance.

Cinq erreurs fréquentes érodent ce rendement attendu et méritent d’être nommées. La première est la mono-banque au-delà de 100 K€, qui laisse une fraction de la trésorerie sous-couverte par le FGDR. La deuxième est la durée de véhicule mal alignée sur la durée de la poche, typiquement un CAT 60 mois souscrit pour une trésorerie qui sera mobilisée sous 12 mois : la pénalité de sortie anticipée détruit le rendement net. La troisième est la signature d’un produit structuré sans lecture du DIC PRIIPs, en particulier sans relecture du scénario stress qui chiffre la perte possible dans le cas adverse.

La quatrième est la confusion PFU/IS et l’application erronée des prélèvements sociaux 17,2 % à une PM, alors que ces deux régimes ne concernent que les particuliers. La cinquième est l’absence de provision pour IS sur la PV latente OPCVM monétaire au 31 décembre, qui crée une tension de cash sur l’IS à payer en septembre N+1.

7. Mettre en œuvre : enveloppe par horizon, gouvernance, comptabilisation, calendrier

L’allocation est désormais définie, reste à l’exécuter sans erreur de gouvernance ni mauvaise comptabilisation. Cette section formalise le passage à l’acte en cinq étapes opérationnelles : choix d’enveloppe par horizon, charte de gouvernance et conformité, comptabilisation selon le Plan comptable général (PCG) et la nature du véhicule, calendrier annuel de revue et de déclaration, et synthèse en checklist 8 étapes plus tableau récapitulatif final. Chaque sous-section livre les références d’articles et le geste précis à effectuer pour rendre la décision auditable.

7.1 Enveloppe par horizon : l’arbre de décision opérationnel

L’arbre de décision par horizon traduit la grille d’allocation 6.2 en geste de souscription. Il sert de référentiel partagé entre le dirigeant, le DAF s’il existe, et l’expert-comptable pour standardiser le choix d’enveloppe selon la durée disponible. Lire l’arbre prend trente secondes et évite l’arbitrage le plus pénalisant qu’on rencontre, à savoir un véhicule de moyen terme placé sur une poche de précaution.

L’arbre se lit en quatre branches cohérentes avec les quatre poches d’horizon. Pour 0 à 3 mois, le geste est le compte courant rémunéré (Memo Bank Compte Booster à 1,55 % indexé €STR à 80 %, Qonto Business Plus 4 % bonus 2 mois puis 1 %, ou un compte BoursoBank côté dirigeant) couplé à un livret pro pour la fraction qu’on accepte de bloquer en T+1. Pour 3 à 12 mois, le choix se fait entre le CAT 6 ou 12 mois (Cashbee Pro 2,15 %, Trezo 2,15 %, Memo Bank 2,10 %) et l’OPCVM monétaire LVNAV pour l’institutionnel qui veut une liquidité T+1 et un rendement aligné €STR. Pour 1 à 5 ans, le contrat de capitalisation IS chargé en UC fonds euros et UC obligataire datée prend la main, ou bien un fonds daté IG 2028-2029 si la liquidité quotidienne prime. Sur cette poche, comparer la gestion pilotée et l’allocation libre éclaire l’arbitrage frais nets / performance attendue. Pour plus de 5 ans, le contrat de capitalisation IS chargé en UC SCPI ou la SCPI en pleine propriété ou l’usufruit temporaire 7 ans constituent les trois options dominantes, l’organisme professionnel de placement collectif immobilier (OPPCI) dédié restant réservé aux holdings et ETI au-delà de 5 millions. Chaque feuille de l’arbre rappelle la fiscalité IS applicable (38 / 209-0 A / 238 septies E / 39 A-B), la grille de frais effective et le mécanisme de garantie associé (FGDR / FGAP / ségrégation MIF 2).

7.2 Gouvernance et conformité : charte, KYC/RBE, MIF 2, FATCA

La gouvernance d’un placement de trésorerie d’entreprise se heurte à six points de friction que les dirigeants découvrent souvent au moment de la souscription, du dossier know your customer (KYC) au refus assureur sur critère FATCA. Chacun a une réponse documentée et chacun s’inscrit dans une procédure auditable. Le coût administratif est négligeable comparé au risque qu’on prend à les ignorer : refus de dossier, sanction administrative, redressement fiscal ou requalification en acte anormal de gestion.

Premier point, l’objet social autorise-t-il les placements financiers ? Si oui, on poursuit ; si non, l’AGE de modification statutaire est un préalable non négociable. Deuxième point, le montant du placement dépasse-t-il le seuil statutaire éventuel ? Si oui, le PV d’AGE ou la décision unique de l’associé est requise. Troisième, un conflit d’intérêt potentiel existe-t-il ? Si oui, déclaration de conflit puis autorisation collective.

Quatrième, le registre des bénéficiaires effectifs (RBE) est-il à jour à l’Institut national de la propriété industrielle (INPI) ? Sinon, régularisation dans les 15 jours, sous peine d’une sanction administrative pouvant atteindre 37 500 euros pour la PM et 6 mois d’emprisonnement avec amende pour le dirigeant (art. L. 561-49 CMF). Cinquième, la classification MIF 2 par défaut place toute PM en non-professionnel, ce qui maximise le devoir de conseil. Une PME peut opter pour la qualification de professionnel sur option si elle remplit deux critères sur trois (transactions au moins 10 par trimestre sur les quatre derniers trimestres, portefeuille au moins 500 000 euros, expérience qualifiée au moins 1 an), mais cette option réduit la protection contractuelle et n’est presque jamais le bon arbitrage pour une PME.

Sixième, un bénéficiaire effectif US person au sens FATCA déclenche le refus systématique des assureurs français (Generali, Spirica, Suravenir) sur les contrats de capitalisation, ce qui ouvre l’alternative Luxembourg (Lombard, OneLife, Wealins, Vitis Life, Utmost).

La charte de placement formalise ces six points en huit rubriques annexées au PV d’AGE : périmètre de la trésorerie placée, horizons par poche, profil de risque accepté, classes d’actifs autorisées, contreparties éligibles, délégations de signature, fréquence et format de reporting, revue annuelle. Une charte de quatre pages suffit à couvrir ces six points et rend la décision défendable face au commissaire aux comptes et au contrôleur fiscal.

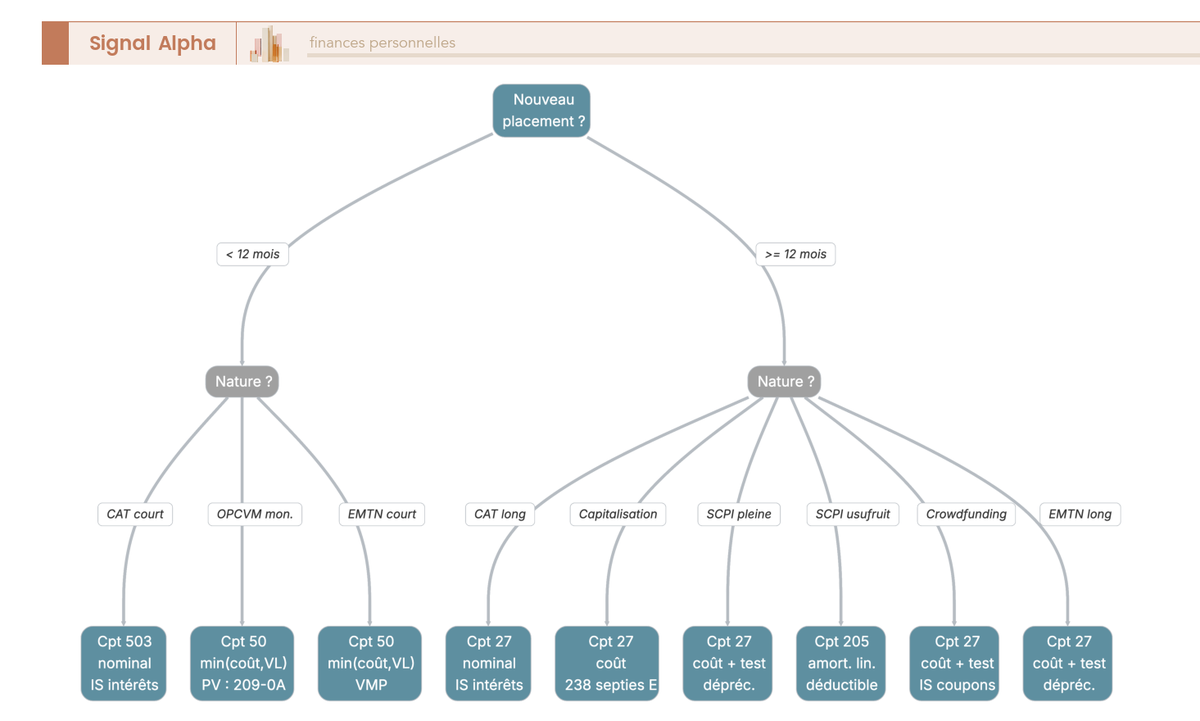

7.3 Comptabilisation PCG : 50 (VMP), 27 (immo. fin.), 205 (immo. amortissable)

La comptabilisation d’un placement de trésorerie suit le PCG et le règlement de l’Autorité des normes comptables (ANC) 2014-03, avec trois grandes catégories de comptes selon la durée et la nature. Les valeurs mobilières de placement (VMP) de moins de 12 mois s’inscrivent en 50 (sous-compte 503 pour le CAT court) et sont évaluées en clôture au plus bas entre coût d’acquisition et valeur liquidative. Les placements de plus de 12 mois ou à caractère stratégique passent en 27 (autres immobilisations financières) avec évaluation au coût et test de dépréciation annuel. L’usufruit temporaire SCPI a un traitement spécifique en 205 (immobilisation incorporelle amortissable) avec amortissement linéaire IS déductible sur la durée.

| Placement | Compte PCG | Évaluation clôture | PV latente IS |

|---|---|---|---|

| Compte courant rémunéré | 512 | n.a. (intérêts crédités) | n.a. |

| CAT | 503 / 27 (selon durée) | nominal | non |

| OPCVM monétaire | 50 (VMP) | min(coût, VL) | OUI imposée 209-0 A |

| Contrat capitalisation | 27 (immo. fin.) | coût | NON (régime spécifique 238 septies E) |

| SCPI pleine propriété | 27 | coût avec test dépréciation | non (jusqu’à cession) |

| Usufruit temporaire SCPI | 205 (immo. incorp. amort.) | coût – amortissement | non (amortissement déductible) |

| Crowdfunding obligataire | 27 | coût avec test dépréciation | non (jusqu’à coupon ou défaut) |

| Produit structuré EMTN | 50 ou 27 selon durée | coût ou min(coût, VL) | OUI si OPC sous-jacent |

Comptabilisation PCG par véhicule.

L’effet IS de chaque ligne est ce qui justifie l’attention portée au compte choisi. Le CAT n’a pas de PV latente. L’OPCVM monétaire en a une, imposée chaque exercice via 209-0 A : c’est précisément ce qui crée la tension de cash sur l’IS N+1 si la provision n’est pas constituée. Le contrat de capitalisation n’a pas de PV latente imposable au sens du droit commun, le régime forfaitaire 238 septies E s’y substitue. La SCPI pleine ne déclenche aucune PV jusqu’à cession effective. L’usufruit a ses revenus imposés, mais l’amortissement linéaire vient en déduction directe du résultat IS. Le produit structuré EMTN dépend du sous-jacent : avec OPC sous-jacent, mark-to-market annuel ; avec titre vif, imposition à l’échéance.

7.4 Arbre comptable d’un nouveau placement

L’arbre comptable formalise en trois nœuds le choix de compte PCG pour tout nouveau placement souscrit. Il est conçu pour être consulté par le comptable dès l’enregistrement de l’opération, ce qui évite la requalification au moment de la liasse fiscale et la perte du bouclier IS quand un usufruit temporaire est inscrit en 27 non amorti par défaut.

Le premier nœud teste la durée prévue du placement : moins de 12 mois renvoie au compte 50 (VMP) avec évaluation min(coût, VL). Le deuxième teste la durée supérieure à 12 mois ou le caractère stratégique : oui renvoie au compte 27 avec évaluation au coût et test de dépréciation. Le troisième nœud descend dans la nature spécifique : CAT court 503, OPCVM 50 plus 209-0 A, contrat capi 27 plus 238 septies E sans PV latente, SCPI pleine 27, usufruit 205 amortissable, crowdfunding 27, structuré EMTN 50 ou 27 selon durée et présence d’OPC sous-jacent. Les feuilles de l’arbre renvoient à la référence d’article CGI ou ANC qui justifie le traitement.

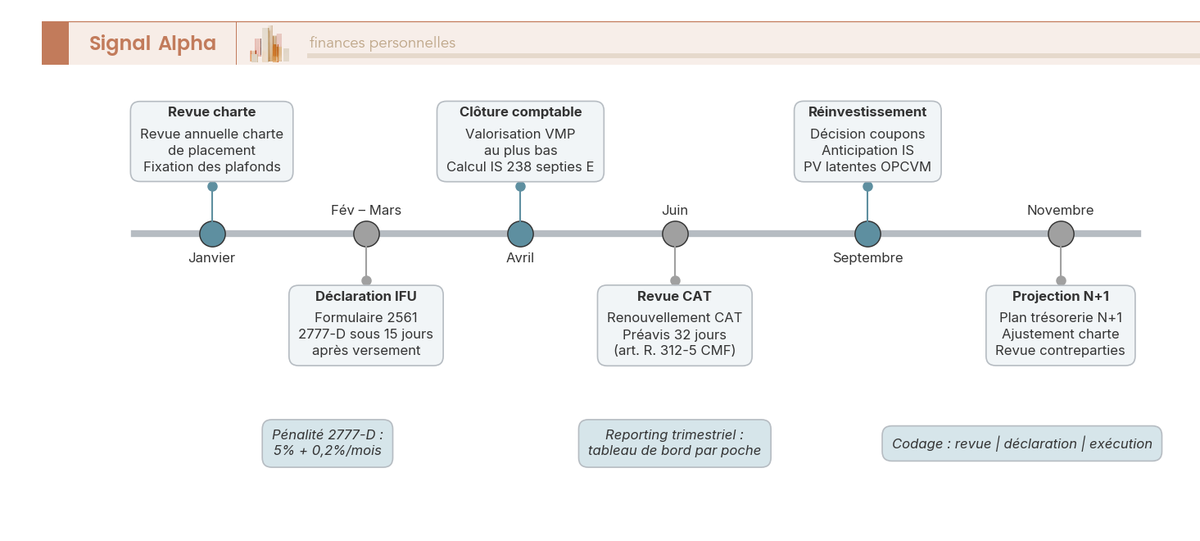

7.5 Calendrier annuel et reporting trimestriel

Le calendrier annuel d’un placement de trésorerie d’entreprise se lit comme une partition à six temps forts répartis sur l’exercice. Janvier ouvre l’année avec la revue de la charte et la fixation des plafonds par classe d’actifs et par contrepartie. Février-mars concentrent les déclarations fiscales : imprimé fiscal unique (IFU) sur le formulaire 2561 délivré par chaque établissement, formulaire 2777-D dans les 15 jours pour les intérêts d’obligations et les dividendes versés à des non-résidents.

Avril concentre la clôture comptable, la valorisation des VMP au plus bas et le calcul de l’IS forfaitaire 238 septies E sur les contrats de capitalisation. Juin est le mois de la revue des CAT renouvelables : le préavis légal de 32 jours (art. R. 312-5 CMF) doit être respecté pour désactiver une tacite reconduction et négocier un nouveau taux. Septembre est le mois de la décision de réinvestissement des coupons et de l’anticipation de l’IS à payer sur les PV latentes OPCVM, ce qui suppose d’avoir provisionné le cash correspondant. Novembre clôt l’année avec la projection N+1 et l’ajustement de la charte si nécessaire.

Le reporting trimestriel structure le suivi entre ces temps forts. Quatre indicateurs minimum : performance brute et nette IS YTD par poche, écart à la charte (avec déclencheurs de rebalancement), check FGDR par contrepartie pour s’assurer qu’aucune surconcentration ne s’est créée par les opérations courantes, calendrier des échéances sur 90 jours roulants. Une mention pratique sur les pénalités déclaratives qu’on ne voit jamais venir : le formulaire 2777-D non déclaré ou déclaré en retard expose la PM à une amende de 5 % du non déclaré, majorée de 0,2 % par mois de retard. Sur un placement obligataire dont les coupons s’élèvent à 50 000 euros, le 5 % brut représente 2 500 euros, ce qui justifie la mise au calendrier.

Note de Henri

Le mois qui pose le plus de problèmes en pratique, c’est juin. La désactivation de la tacite reconduction d’un CAT exige une lettre recommandée à 32 jours minimum, et beaucoup de dirigeants laissent passer la fenêtre, ce qui les enferme dans un taux qui n’est plus le marché. Bloquer ce préavis dans l’agenda de l’expert-comptable plutôt que dans celui du dirigeant règle le problème.

7.6 Checklist 8 étapes et tableau récapitulatif final

La checklist 8 étapes condense la mise en œuvre opérationnelle en huit gestes précis, chacun avec son à-faire, son à-éviter et l’erreur fréquente qu’on rencontre sur le terrain. Elle se lit comme une procédure de souscription de bout en bout, du plan de trésorerie initial au reporting trimestriel post-souscription. Aucune étape ne peut être sautée sans dégrader le rendement net IS attendu ou exposer le dirigeant à un risque de gouvernance.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| 1. Cadrer | Plan de trésorerie 12 mois roulant + identification de l’excédent stable | Placer sans plan ni segmentation | Confondre trésorerie totale et trésorerie excédentaire |

| 2. Gouverner | PV d’AGE ou décision unique + charte de placement écrite | Décision orale du dirigeant sans trace | Statuts non vérifiés (débat ABS art. L. 241-3 et L. 242-6 C. com.) |

| 3. Diversifier | ≥ 2 banques au-delà de 100 K€ ; ≥ 2 assureurs au-delà de 90 K€ | Mono-banque mono-assureur | Sur-concentration FGDR / FGAP |

| 4. Choisir | Aligner durée du véhicule à la durée de la poche | CAT 60 mois pour trésorerie 12 mois | Pénalité de sortie anticipée (25 % intérêts Ramify) |

| 5. Souscrire | KYC complété + RBE à jour + Kbis < 3 mois | Souscrire sans vérifier l’objet social | Refus du dossier ou requalification |

| 6. Déclarer | IFU 2561 annuel + 2777-D si applicable + RBE actualisé sous 15 j | Oublier le RBE après changement d’actionnaire | Amende administrative jusqu’à 37 500 € PM |

| 7. Comptabiliser | 50 / 27 / 205 selon nature + dépréciation annuelle | Inscrire l’usufruit en 27 non amorti | Perte du bouclier IS sur l’amortissement |

| 8. Suivre | Reporting trimestriel + revue annuelle de la charte | Set-and-forget | Renouvellement automatique CAT à taux dégradé |

Checklist opérationnelle.

Le tableau qui suit referme le guide en condensant les 18 véhicules accessibles à une PM française à l’IS sur huit colonnes : véhicule, horizon-cible, liquidité, rendement brut indicatif 2026, frais typiques, régime IS, garantie FGDR/FGAP, profil de dirigeant pour qui le véhicule est conseillé. Il est conçu comme un outil de référence à conserver à côté de la charte de placement, pour appuyer chaque arbitrage de souscription par une lecture rapide.

| Véhicule | Horizon-cible | Liquidité | Brut 2026 | Frais typiques | Régime IS | FGDR/FGAP | Conseillé pour |

|---|---|---|---|---|---|---|---|

| Compte courant rémunéré (Memo Bank, Qonto B+) | 0-3 mois | T+0 | 1,5-2,1 % | 0 € (offre) | art. 38 IS standard | FGDR 100 K€ | Précaution opérationnelle |

| Livret pro (BoursoBank Pro, Trezo) | 0-6 mois | T+0/T+1 | 1,5-2,2 % | 0 € | art. 38 IS standard | FGDR 100 K€ | Précaution + petite poche court |

| CAT 6 mois (Memo Bank, Cashbee, Trezo) | 6 mois | échéance + 32 j préavis | 1,9-2,1 % | 0 € (pénalité 25 % int.) | art. 38 IS sur intérêts | FGDR 100 K€ | Court terme prévisible |

| CAT 12 mois | 12 mois | échéance + 32 j préavis | 1,9-2,2 % | 0 € | art. 38 IS sur intérêts | FGDR 100 K€ | Court terme prévisible |

| CAT 24 mois | 24 mois | échéance | 2,0-2,3 % | 0 € | art. 38 IS sur intérêts | FGDR 100 K€ | Réserve datée |

| OPCVM monétaire LVNAV | 1-12 mois | T+1 | 1,8-2,2 % net €STR | TFE 0,05-0,30 % | art. 209-0 A (PV lat. annuelles) | non, ségrégation MIF 2 | Court terme institutionnel |

| Spiko MMF tokenisé | 0-12 mois | T+0/T+1 | proche €STR | TFE faible | art. 209-0 A | non, ségrégation MIF 2 | Trésorerie active digitalisée |

| Contrat capi IS, UC fonds euros | 3-8 ans | 30 j légaux | 2,5-2,8 % brut net frais | 0-3 % vers., 0,5-1 % gestion | art. 238 septies E (TMO) | FGAP 90 K€ | Lissage IS, holding |

| Contrat capi IS, UC obligataire datée | 3-7 ans | 30 j légaux | 4-5,5 % brut net frais | idem | art. 238 septies E | FGAP 90 K€ | Moyen terme dynamique |

| SCPI pleine propriété (PM IS) | 8-15 ans | 1-3 mois | TD ~4,9 % + amortissement | entrée 8-12 % | art. 39 A-B IS sur loyers + amort. | non (titre) | Réserve longue diversifiée |

| Usufruit temporaire SCPI 7 ans | 7 ans | échéance | ~18 % brut/an sur usufruit | entrée + amortissement | art. 39 A-B + bouclier amort. | non | Trésorerie excédentaire fiscalisée |

| OPCI grand public | 3-7 ans | mensuel/trim. | -2 à +3 % volatil | gestion 1,8-4,5 % | art. 209-0 A | non | Diversification limitée |

| OPPCI dédié | 7-10 ans | trimestriel | 4-6 % cible | 1,5-3 % | art. 209-0 A | non | ETI > 5 M€ |

| Fonds daté obligataire IG 2028-2029 | 3-4 ans | quotidienne | YTM 4-5 % | TFE 0,4-1,0 % | art. 209-0 A / 38 | non | Court-moyen terme prévisible |

| ETF obligataire court (€STR) | 0-12 mois | quotidienne | 1,8-2,1 % net | TFE 0,07-0,20 % | art. 209-0 A | non, ségrégation MIF 2 | Cash management institutionnel |

| Crowdfunding immo obligataire | 18-36 mois | échéance (retards fréquents) | 8-12 % brut affiché | 0-2 % | art. 38 IS sur coupons | non | Diversifié 15+ dossiers, ≤10 % tréso |

| Produit structuré autocall (capital protégé) | 5-12 ans | secondaire OTC | 6-9 % cible | 1-3 %/an équivalent | art. 38 / variable | non, risque émetteur + sous-jacent | Avertis seulement |

| Repo / cash pooling intra-groupe | jour-le-jour | T+0 | proche €STR + marge | 0 € | art. 38 + art. 212 II-2 CGI | non | ETI uniquement |

Récapitulatif des 18 véhicules accessibles à une PM française à l’IS, mars 2026. Sources : ASPIM, AMF, francetransactions.com, baromètres FPF/Forvis Mazars, sites éditeurs.

Avec cette grille de référence en main, le passage à l’acte se décompose en gestes précis et auditables, et chaque décision de souscription peut être justifiée par référence à un horizon, un régime fiscal et un mécanisme de garantie. Reste à formaliser ce que le dirigeant retient en synthèse et à répondre aux questions qui reviennent le plus souvent dans les échanges avec des PME, ETI et holdings françaises.

Conclusion

Placer la trésorerie excédentaire d’une société relève moins d’un choix de produit que d’une discipline en trois temps. D’abord la segmentation par horizon : isolez la trésorerie de fonctionnement, la précaution équivalant à trois ou six mois de charges fixes, puis la poche stratégique qui accepte un blocage. Sans cette ventilation, tout arbitrage devient hasardeux. Ensuite le choix d’enveloppe : compte à terme et OPCVM monétaire en CTO pour le court terme, contrat de capitalisation IS sur la poche un à cinq ans, fondé sur 105 % du TMO, usufruit temporaire de SCPI pour la poche moyen terme qui accepte une décote de 20 à 35 % contre un amortissement comptable. Enfin la gouvernance : diversification au-delà des 100 000 euros couverts par le FGDR, charte écrite définissant univers autorisé, plafonds par contrepartie et seuils de validation, et dossier KYC complet (Kbis, statuts, RBE).

Deux actions concrètes pour démarrer. Bouclez d’ici un mois un plan de trésorerie à douze mois et chiffrez la poche réellement excédentaire : sans ce socle, aucune allocation ne tient. Soumettez ensuite un projet de charte au commissaire aux comptes ou à l’expert-comptable avant la moindre souscription. Le cadre interne précède toujours le placement.

Foire aux questions

Quel placement choisir pour une entreprise sans (ou avec très peu de) risque ?

Le compte courant rémunéré et le livret pro combinent capital strictement garanti et liquidité immédiate, dans la limite des 100 000 € par établissement couverts par le FGDR. Memo Bank affiche 1,55 % indexé €STR à 80 % sur son Compte Booster, contre 0,3 à 0,5 % en moyenne sur les livrets pro des grandes banques. Au-delà de 100 K€ par contrepartie, diversifiez sur plusieurs banques avant d’optimiser le rendement.

Quel est le meilleur placement de trésorerie à court terme (6 à 12 mois) pour une entreprise ?

Le CAT 6-12 mois et l’OPCVM monétaire LVNAV (Low Volatility NAV, valeur liquidative ancrée à 1 €) dominent cet horizon. Côté CAT, Cashbee Pro et Trezo sortent autour de 2,15 % brut sur 12 mois en mars 2026, Memo Bank à 2,10 %. Côté monétaires, attendez 1,8 à 2,2 % net en 2026 avec un TFE de 0,05 à 0,30 % sur les parts institutionnelles, BCE à 2,00 % confirmée le 19 mars 2026.

Quels sont les meilleurs placements pour faire fructifier les excédents de trésorerie sur le long terme ?

Le contrat de capitalisation IS couplé à des SCPI en pleine propriété ou en usufruit temporaire ressort comme l’allocation de référence au-delà de 5 ans. Le contrat lisse l’IS via la base forfaitaire 105 % × TMO de l’art. 238 septies E CGI, et les SCPI ont distribué 4,91 % en 2025 selon l’ASPIM. Les fonds datés investment grade à 4-6 % de YTM brut complètent utilement le moyen terme.

Est-ce rentable d’investir en SCPI via une entreprise ?

Oui, à condition de viser un horizon supérieur à 8 ans pour absorber les 8 à 12 % de frais d’entrée. À l’IS, les loyers entrent dans le résultat fiscal, mais l’amortissement comptable des parts (art. 39 A et B CGI) crée un bouclier fiscal qui n’existe pas pour un particulier. Avec un TD ASPIM 2025 de 4,91 % et la stratégie d’usufruit temporaire, le rendement net IS dépasse souvent 3 %.

Quels sont les principaux inconvénients d’un compte à terme pour une entreprise ?

Le CAT impose un préavis légal de 32 jours pour toute sortie anticipée (art. R. 312-5 CMF), assorti d’une décote contractuelle de 0,5 à 1,5 point sur le taux servi, et d’intérêts nuls sous un mois de détention. Ramify applique 25 % de pénalité sur les intérêts acquis. Ajoutez le plafond FGDR de 100 000 € par établissement, l’impossibilité d’abonder une fois signé, et la tacite reconduction active chez certaines banques traditionnelles.

Le PFU de 30 % s’applique-t-il aux placements détenus par une personne morale ?

Non, jamais. Le PFU 30 % et les prélèvements sociaux 17,2 % sont strictement réservés aux personnes physiques. Pour une société à l’IS, les revenus de placement (intérêts, dividendes hors mère-fille, coupons, plus-values) sont intégrés au résultat fiscal et taxés à 15 % jusqu’à 42 500 € de bénéfice puis 25 % au-delà. Les OPCVM monétaires subissent en plus la taxation annuelle des plus-values latentes (art. 209-0 A CGI).

Une SARL ou une SAS peut-elle souscrire un contrat de capitalisation et comment fonctionne sa fiscalité à l’IS ?

Oui, en pratique pour les holdings patrimoniales et les SCI à l’IS, plus rarement pour les SAS opérationnelles dont les assureurs refusent souvent le dossier. La fiscalité suit l’art. 238 septies E CGI : base forfaitaire annuelle = primes × 1,05 × TMO figé à la souscription, avec régularisation au rachat. Pour 1 M€ versés à un TMO de 3,15 %, comptez 33 075 € d’assiette imposable, soit 8 269 € d’IS à 25 %.

Le FGDR couvre-t-il aussi les comptes détenus par une société et à quelle hauteur ?