Dernière mise à jour : mai 2026

Vous avez 65 ans, deux enfants, une résidence principale payée et un ou deux contrats d’assurance-vie ouverts depuis longtemps. Sur le papier, rien d’extraordinaire : selon l’Insee, le patrimoine net médian des ménages dont la personne de référence a entre 60 et 69 ans tourne autour de 245 000 euros, et la moitié supérieure de cette tranche dépasse 400 000 euros. Mais ces chiffres médians masquent une réalité brutale : dès qu’un parent transmet plus de 100 000 euros à un enfant, le barème des droits de succession mord, et il mord vite. Sans rien organiser de son vivant, optimiser succession redevient un exercice d’arithmétique douloureux pour les héritiers, qui découvrent une dette fiscale exigible six mois après le décès, parfois suffisante pour devoir vendre un bien locatif ou puiser dans la résidence principale pour solder le Trésor public.

Le contexte 2026 ne change rien à cette mécanique de fond, mais il la stabilise. Aucun durcissement majeur du barème ni des abattements n’est intervenu sur 2024-2026 : le seuil de 100 000 euros par parent et par enfant rechargeable tous les 15 ans tient, l’abattement de 152 500 euros par bénéficiaire d’assurance-vie pour les versements avant 70 ans tient, et le Pacte Dutreil reste à 75 % d’exonération sur la valeur des titres d’entreprise. Une seule restriction technique récente compte vraiment : l’article 26 de la loi de finances 2024, codifié à l’article 774 bis du Code général des impôts, qui ferme la déductibilité de la dette de restitution sur certains schémas de quasi-usufruit. Tout le reste est jouable, à condition de s’y prendre suffisamment tôt et de coordonner les outils.

Ce guide trace un cadre opérationnel pour la transmission de patrimoine des résidents fiscaux français : il chiffre ce que coûte l’inaction, détaille les six grands leviers accessibles sans montage exotique, et balise un calendrier réaliste pour les enclencher. Vous y trouverez des cas pratiques avec calcul des droits, les pièges qui requalifient une libéralité ou neutralisent un avantage fiscal, et le mode d’emploi des démarches notariales à conduire dans les douze prochains mois.

Avant de choisir un levier, on clarifie d’abord ce que la loi française vous laisse réellement arbitrer : réserve héréditaire, quotité disponible, dévolution par défaut et abattements selon le lien de parenté. C’est le socle de toutes les décisions qui suivent.

1. Cadre légal et fiscal de la succession en France

Avant de chiffrer ou de monter quoi que ce soit, on pose le socle. Quatre objets gouvernent toutes les décisions qui suivront : la réserve héréditaire (la part incompressible que la loi attribue aux enfants), la quotité disponible (ce qu’il vous reste à arbitrer librement par testament, donation ou clause bénéficiaire), la dévolution légale (qui hérite, dans quel ordre, quand vous n’avez rien organisé), et la grille des abattements et du barème par lien de parenté (combien le fisc prélève, et à partir de quel seuil). Ces quatre éléments forment la matière brute des cas chiffrés et des leviers détaillés ensuite : sans les maîtriser, aucun outil ne se calibre correctement.

1.1 Réserve héréditaire et quotité disponible : ce que la loi vous laisse arbitrer

Le droit français ne vous laisse pas la liberté totale de déshériter vos enfants. Les articles 912 et suivants du Code civil imposent une réserve héréditaire : une fraction de votre patrimoine qui revient obligatoirement aux enfants (ou, à défaut, au conjoint survivant). Le complément, appelé quotité disponible, est la marge de liberté dans laquelle se construit toute stratégie de transmission par testament, donation ou clause bénéficiaire d’assurance-vie. La répartition n’est pas symbolique : elle conditionne à la fois ce qu’un parent peut donner librement de son vivant et ce qui peut être attribué à un tiers ou à un seul enfant sans déclencher l’action en réduction des autres héritiers.

L’arithmétique se lit en un coup d’œil selon le nombre d’enfants et la configuration familiale. Le tableau ci-dessous récapitule la part bloquée et la part libre dans les cinq cas de figure courants pour un héritier réservataire en ligne directe.

| Nombre d’enfants | Réserve héréditaire (totale) | Quotité disponible |

|---|---|---|

| 1 enfant | 1/2 | 1/2 |

| 2 enfants | 2/3 | 1/3 |

| 3 enfants ou plus | 3/4 | 1/4 |

| Aucun enfant, conjoint survivant | 1/4 (réserve du conjoint, art. 914-1) | 3/4 |

| Aucun enfant, aucun conjoint | 0 (libre disposition totale) | 100 % |

En clair : un parent de trois enfants ne peut donner librement à un tiers, à une œuvre ou à un seul de ses enfants que 25 % de son patrimoine. Au-delà, les héritiers lésés disposent d’une action en réduction (articles 920 à 930-5 du Code civil), à exercer dans un délai de 5 ans à compter de l’ouverture de la succession, ou de 2 ans à compter de la connaissance de l’atteinte à leur réserve, sans pouvoir excéder 10 ans après le décès (article 921 alinéa 2 Code civil, en vigueur depuis la réforme du 23 juin 2006). Le conjoint survivant, lui, n’est héritier réservataire qu’en l’absence de descendant (article 914-1) : il dispose alors de 1/4 en pleine propriété. Dès qu’il y a au moins un enfant, le conjoint perd toute réserve et ses droits dépendent du régime matrimonial et de l’option qu’il choisit, sujet repris en H3 1.4.

La renonciation anticipée à l’action en réduction (RAAR) mérite qu’on s’y arrête, surtout en famille recomposée : un enfant peut renoncer par avance, devant deux notaires, à exercer son action en réduction pour permettre à son parent de gratifier un beau-parent ou un enfant non commun au-delà de la quotité disponible. C’est l’un des rares mécanismes qui assouplit le carcan réservataire à froid, sans attendre l’ouverture de la succession.

1.2 Dévolution légale par défaut : qui hérite quand on n’a rien organisé

Sans testament ni donation, la transmission obéit aux règles supplétives des articles 734 à 740 du Code civil, qui rangent les héritiers en quatre ordres successifs. Chaque ordre exclut les suivants : tant qu’un héritier de rang supérieur existe, les ordres inférieurs ne reçoivent rien. La logique est verticale (descendants d’abord) puis latérale (parents et fratrie, puis ascendants ordinaires, puis collatéraux jusqu’au 6e degré). Le tableau suivant donne la hiérarchie en vigueur, indispensable pour identifier qui hériterait dans votre configuration si rien n’était organisé.

| Ordre | Héritiers | Présence/absence de l’ordre supérieur |

|---|---|---|

| 1 | Descendants (enfants, petits-enfants par représentation) | Excluent les ordres suivants |

| 2 | Père et mère, frères et sœurs (et leurs descendants) | Si pas de descendants |

| 3 | Ascendants autres que père et mère | Si pas d’ordre 1 ni 2 |

| 4 | Collatéraux ordinaires (oncles, tantes, cousins) jusqu’au 6e degré | Si pas d’ordre 1, 2, 3 |

Le conjoint survivant occupe une place hybride dans ce dispositif. Héritier non réservataire en présence d’enfants, il devient héritier réservataire (1/4 en pleine propriété) en l’absence de descendant. En présence d’enfants tous communs, il choisit (articles 757 et 758-2 du Code civil) entre 100 % en usufruit sur l’ensemble de la succession ou 1/4 en pleine propriété, dans un délai de 3 mois sur sommation par un héritier ; à défaut de réponse dans ce délai, l’usufruit total est présumé. En présence d’enfants d’un autre lit (familles recomposées), l’option usufruit n’est plus disponible : seul le 1/4 en pleine propriété s’applique, ce qui change radicalement la protection du conjoint dès qu’il y a une fratrie mixte.

Le piège récurrent porte un nom : le partenaire de Pacs et le concubin notoire ne sont jamais héritiers légaux. Un pacsé sans testament reçoit zéro de la succession de son partenaire, alors même qu’il bénéficierait d’une exonération totale de droits si une libéralité testamentaire le désignait. Le concubin sans testament reçoit zéro également, et lorsqu’il est désigné par testament ou clause bénéficiaire d’assurance-vie (AV), il subit le taux de 60 % sur la part nette taxable, après un abattement résiduel de 1 594 € (article 788 IV du Code général des impôts, ci-après CGI). C’est l’un des deux ou trois angles morts les plus coûteux du droit successoral français : l’inaction documentaire, ici, déshérite purement et simplement le partenaire.

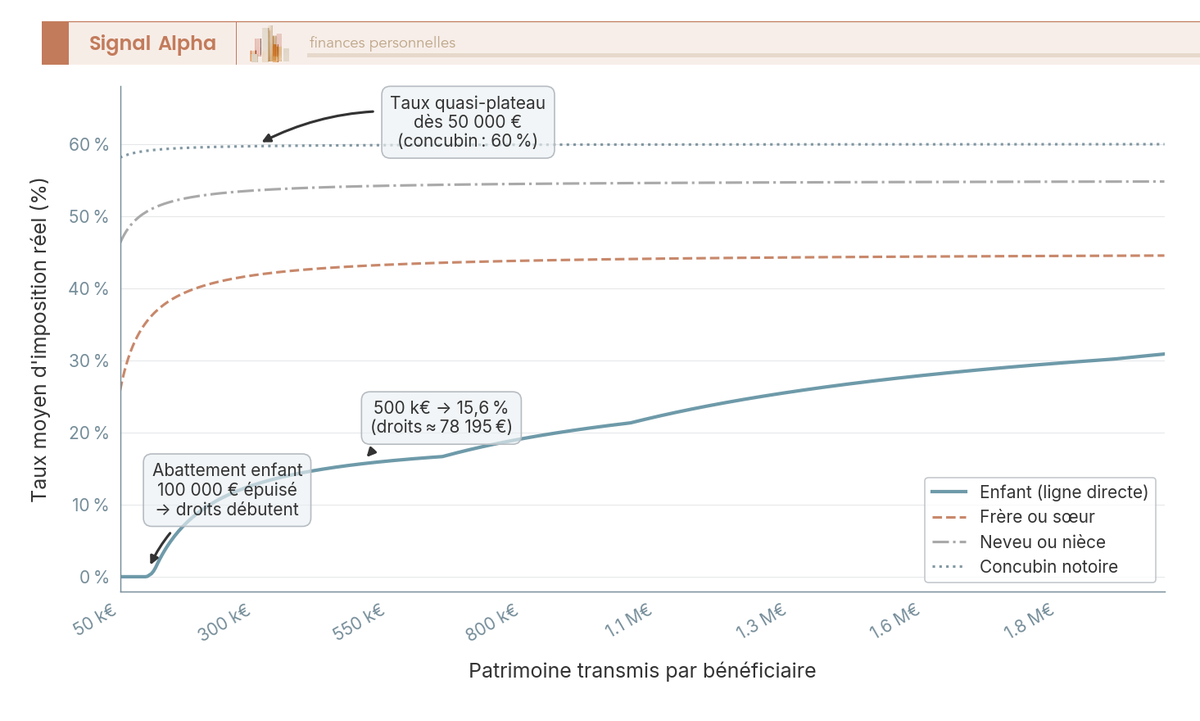

1.3 Barème 2026 et grille complète des abattements par lien de parenté

Une fois le cadre civil posé, les chiffres prennent leur sens. Le barème de l’article 777 CGI s’applique en sept tranches en ligne directe (parents et enfants, ascendants et descendants), de 5 % en deçà de 8 072 € à 45 % au-delà de 1 805 677 €, après application des abattements personnels de l’article 779 CGI. Hors ligne directe, la fiscalité durcit nettement : entre frères et sœurs, 35 % sur la première tranche de 24 430 € puis 45 % au-delà ; pour les neveux et nièces, taux unique de 55 % ; pour les tiers et les concubins, 60 %. Ces taux s’appliquent à la part nette taxable de chaque bénéficiaire après son abattement personnel, et non au patrimoine global du défunt : le calcul droits de succession est strictement individualisé.

Le tableau suivant donne le détail tranche par tranche du barème en ligne directe applicable en 2026, qu’il faut savoir lire pour anticiper la facture des héritiers.

| Tranche (part nette taxable par bénéficiaire) | Taux |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

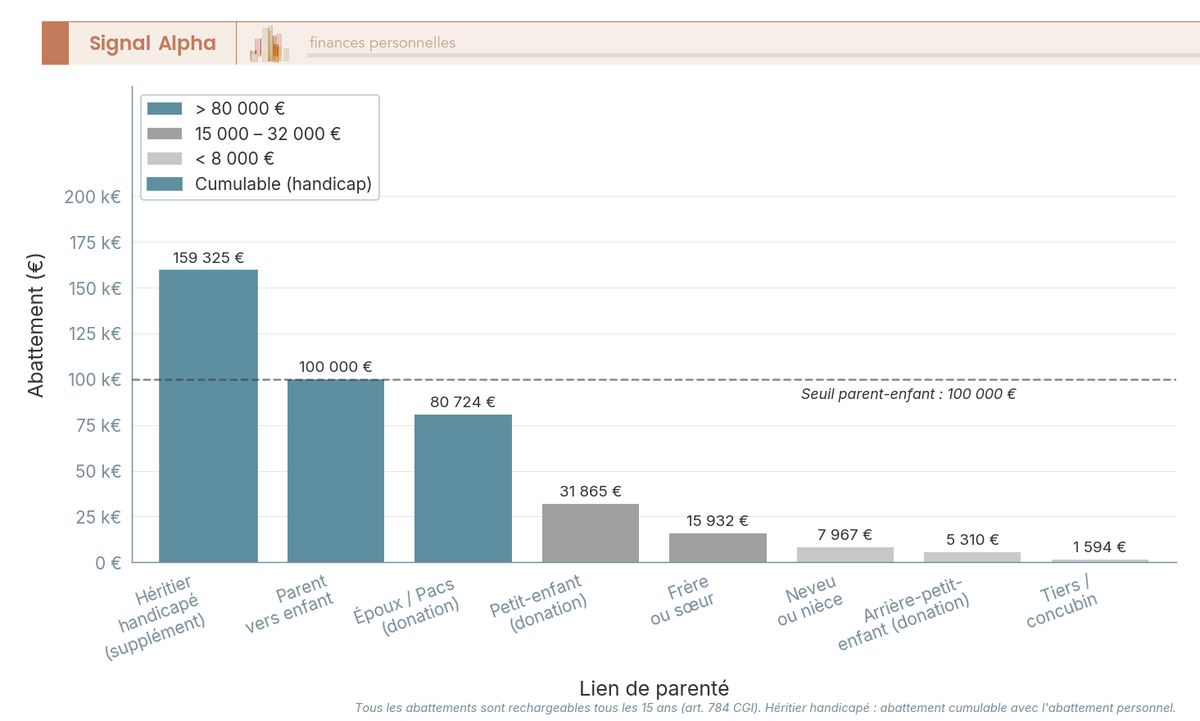

La grille des abattements complète celle des taux. Un abattement réduit la part taxable avant application du barème ; il se renouvelle en matière de donation tous les 15 ans (article 784 CGI), point capital qui structure tout le calendrier des donations échelonnées détaillé en H2 3. Le tableau ci-dessous récapitule les abattements personnels en vigueur en 2026 par lien de parenté, applicables aussi bien en donation qu’en succession (sauf mention contraire).

| Lien de parenté | Abattement | Renouvellement (donations) |

|---|---|---|

| Enfant ou parent | 100 000 € | tous les 15 ans |

| Conjoint, partenaire de Pacs | 80 724 € (donation) ; exonération totale en succession | tous les 15 ans (donation) |

| Petit-enfant (donation) | 31 865 € | tous les 15 ans |

| Arrière-petit-enfant (donation) | 5 310 € | tous les 15 ans |

| Frère, sœur | 15 932 € | tous les 15 ans |

| Neveu, nièce | 7 967 € | tous les 15 ans |

| Tiers, concubin | 1 594 € | tous les 15 ans |

| Personne handicapée (cumulable avec abattement de lien) | + 159 325 € | non plafonné par lien |

Trois nuances font ici toute la différence entre un montage mal calibré et une transmission fluide. Premièrement, le rechargement de l’abattement tous les 15 ans n’est pas une remise à zéro instantanée : le compteur 15 ans court à compter de la déclaration ou de la révélation à l’administration (BOI-ENR-DMTG-20-10-20-10), pas du jour de la remise du bien. Un don manuel non déclaré ne fait pas démarrer le délai et reste rapportable à pleine valeur. Deuxièmement, l’abattement handicap de 159 325 € se cumule avec l’abattement de lien : un enfant handicapé bénéficie ainsi d’un abattement total de 259 325 € (100 000 + 159 325) tous les 15 ans. Troisièmement, les cumuls verrouillés à connaître pour un parent vers un enfant majeur : 131 865 € par parent par enfant tous les 15 ans (100 000 € article 779 CGI + 31 865 € de don familial de sommes d’argent (art. 790 G CGI, dit « abattement Sarkozy »)), soit 263 730 € pour un couple par enfant et 527 460 € pour un couple ayant deux enfants, à chaque cycle de 15 ans. Cette mécanique de cumul est le socle des cas chiffrés du H2 2 et des leviers échelonnés du H2 3.

Pour aller plus loin, le barème complet des droits de succession détaille tranche par tranche l’application du barème art. 777 CGI et l’articulation avec les abattements art. 779 CGI.

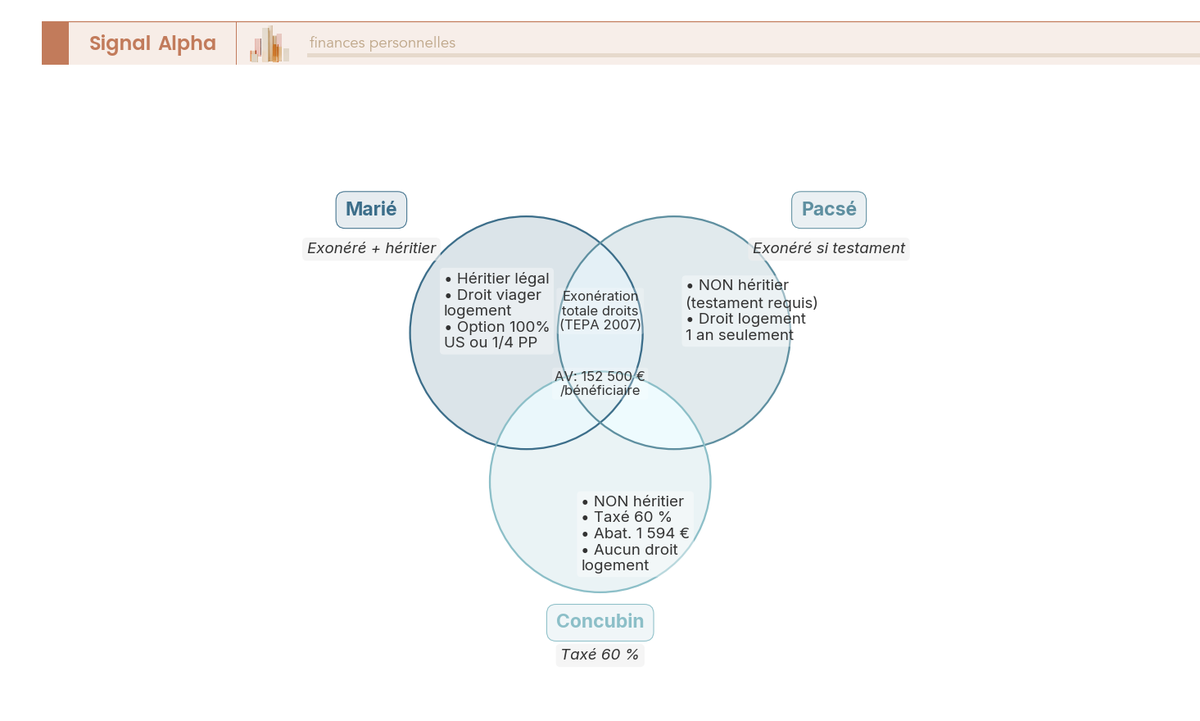

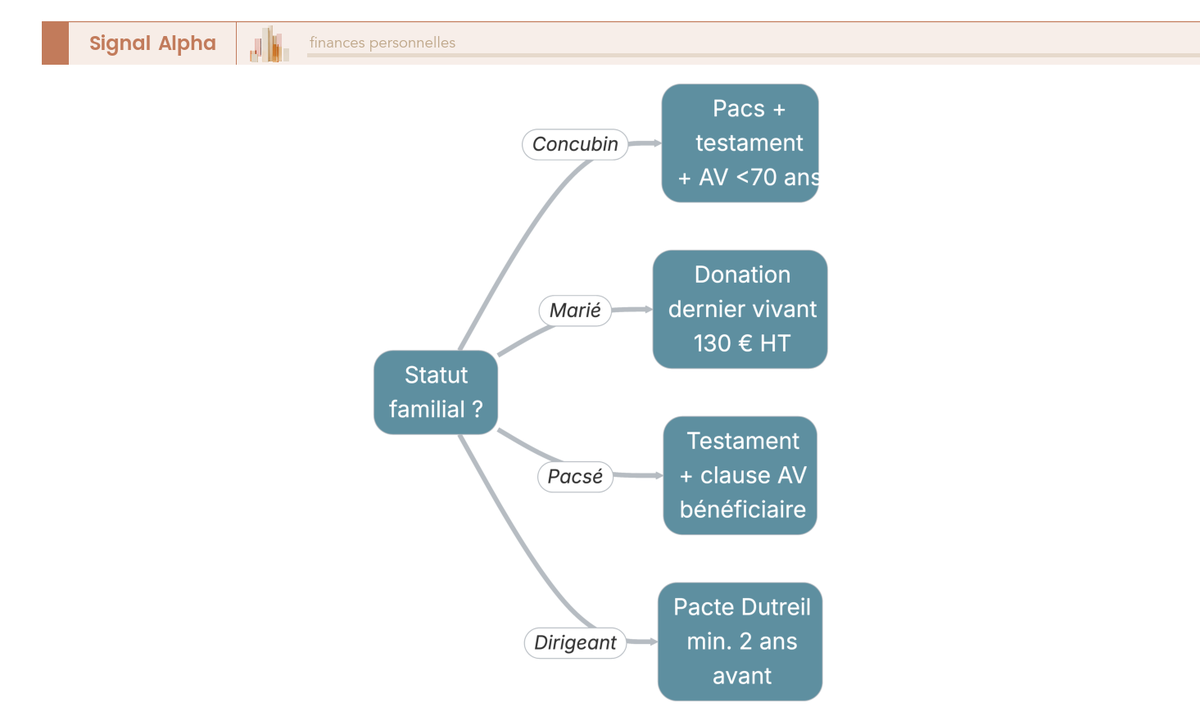

1.4 Conjoint, partenaire de Pacs, concubin : trois statuts, trois fiscalités

Le statut conjugal commande la quasi-totalité de la fiscalité successorale du couple. Depuis la loi TEPA du 21 août 2007 (article 796-0 bis CGI), le conjoint marié et le partenaire de Pacs bénéficient d’une exonération totale de droits de succession : ils ne paient rien sur la part successorale qu’ils reçoivent, quel que soit son montant. À l’inverse, le concubin notoire subit le taux maximal de 60 % après un abattement résiduel de 1 594 € (article 788 IV CGI). La rupture statutaire n’est pas une nuance technique : c’est un saut fiscal qui peut faire passer la facture du néant à plusieurs centaines de milliers d’euros sur un même patrimoine transmis.

Le tableau suivant compare les trois statuts sur les leviers fiscaux qui comptent vraiment et signale, dans la dernière colonne, les outils correctifs sans lesquels l’exonération théorique reste lettre morte.

| Statut | Droits succession | Abattement | Outils correctifs nécessaires |

|---|---|---|---|

| Marié | Exonération totale | sans objet | aucun ; donation au dernier vivant pour optimiser usufruit |

| Pacsé | Exonération totale | sans objet | testament obligatoire (sinon 0 € transmis) |

| Concubin | 60 % | 1 594 € | testament, assurance-vie, Pacs envisageable |

Le conjoint marié dispose, en plus de l’exonération TEPA, d’une boîte à outils civile complète : option entre 100 % en usufruit ou 1/4 en pleine propriété en présence d’enfants tous communs (articles 757 et 758-2 du Code civil), donation au dernier vivant (DDV) qui élargit la quotité disponible spéciale entre époux, droit temporaire au logement (article 763) et droit viager au logement (article 764) sur la résidence principale. La clause à options insérée dans une DDV permet au conjoint de choisir, le moment venu, la combinaison la plus protectrice selon la composition de la famille et de l’actif. Dans une famille recomposée, l’option usufruit disparaît dès qu’il existe un enfant non commun : la part du conjoint plafonne alors à 1/4 en pleine propriété (art. 757 et 758-2 Code civil), ce qui appelle souvent l’écriture conjointe d’une DDV et d’une RAAR au profit du beau-parent pour reconstituer une protection viable.

Le partenaire de Pacs profite de la même exonération de droits que le marié, mais reste un étranger civil tant qu’aucun testament n’est signé. La parade est mécanique : un Pacs sans testament transmet zéro à son partenaire ; un Pacs accompagné d’un testament transmettant la quotité disponible (1/2 en présence d’un enfant, 1/3 si deux enfants, 1/4 si trois ou plus) restitue au partenaire une part non négligeable, exonérée de droits. La construction « Pacs + testament + clause bénéficiaire d’AV désignant le partenaire » constitue le couple minimum vital pour les couples non mariés qui veulent se sécuriser sans passer par le mariage.

Le concubin cumule deux handicaps : il n’est pas héritier légal et, lorsqu’il est désigné par testament ou clause bénéficiaire, il subit le taux maximal de 60 % au-delà de l’abattement de 1 594 €. Trois leviers atténuent partiellement la situation. La clause bénéficiaire assurance-vie alimentée avant 70 ans permet de transmettre 152 500 € par bénéficiaire en franchise de droits via le régime de l’article 990 I CGI. Le logement peut être protégé par une convention d’indivision ou par une SCI familiale dont les statuts organisent les droits du survivant. Le passage au Pacs ou au mariage reste, fiscalement, le levier le plus puissant et le moins coûteux à activer pour requalifier la succession concubin en succession ordinaire.

Note de Henri

Sur la plupart des dossiers de transmission, la moitié des couples non mariés découvrent à 60 ans seulement que leur partenaire ne recevrait rien sans testament. Le coût évitable, sur un patrimoine commun de 600 000 €, dépasse souvent 200 000 € de droits ou de partage forcé avec la famille du défunt. Un Pacs et un testament croisé chez le notaire, c’est environ 400 € et trois rendez-vous : aucun autre acte de transmission n’a un rapport coût/bénéfice comparable.

Cette grille statutaire posée, vous disposez désormais d’une stratégie globale de transmission de patrimoine où la protection du conjoint constitue un volet central. Reste à appliquer ce cadre à votre propre patrimoine pour mesurer la facture réelle qui pèserait sur vos héritiers en l’état actuel des choses.

2. Évaluer son patrimoine et anticiper la facture successorale

Les règles du jeu maintenant connues, la question devient : combien mes héritiers paieraient-ils réellement aujourd’hui si je ne faisais rien ? Y répondre suppose quatre étapes enchaînées : dresser l’inventaire actif/passif daté, appliquer le barème par cas chiffré pour matérialiser la facture, identifier les angles morts qui dégradent la note sans qu’on s’en aperçoive, et hiérarchiser ses objectifs avant de choisir un outil. Cette évaluation est la charnière du guide : c’est elle qui transforme un cadre théorique en raison d’agir.

2.1 Cartographier son patrimoine : immobilier, financier, professionnel, mobilier

Aucun chiffrage sérieux n’est possible sans un inventaire complet. La cartographie commence par la liste exhaustive des actifs, classés en quatre catégories : immobilier (résidence principale, biens locatifs, parts de SCI, terrains, garages), financier (comptes-titres ordinaires, plans d’épargne en actions, contrats d’assurance-vie, livrets réglementés, plans d’épargne retraite), professionnel (parts de société d’exploitation, fonds de commerce, comptes courants d’associés, droits d’auteur, cabinet libéral) et mobilier de valeur (œuvres d’art, véhicules de collection, métaux précieux, créances). Chaque ligne se complète des passifs correspondants : capital restant dû sur prêts immobiliers, garanties données, dettes fiscales, comptes courants débiteurs.

Trois disciplines transforment cet inventaire en outil exploitable. Premièrement, la valorisation à la date du recensement (et non à la date d’acquisition) : un appartement parisien acheté 200 000 € en 1995 ne pèse pas 200 000 € dans l’actif successoral, mais sa valeur de marché 2026, qui peut largement dépasser le million d’euros. Deuxièmement, l’actualisation annuelle ou semestrielle : un patrimoine immobilier ou un portefeuille d’unités de compte se réévaluent en permanence ; un inventaire daté de plus de douze mois est inutilisable pour une simulation crédible. Troisièmement, la prise en compte du régime matrimonial : en communauté légale, la moitié de chaque bien commun appartient déjà au conjoint survivant et n’entre pas dans l’actif successoral du premier conjoint décédé.

Quatre angles morts récurrents échappent à l’inventaire spontané : les comptes courants d’associés (créances personnelles du défunt sur la société, taxées plein pot s’ils ne sont pas remboursés), les créances familiales non formalisées (prêts à un enfant, avances de trésorerie), les droits sociaux non cotés valorisés à l’estime sans expertise récente, et les avoirs étrangers déclarés ou non (le décès rend la déclaration obligatoire et expose à des sanctions si l’omission est ancienne). L’inventaire sert également à reconstituer les donations antérieures des 15 dernières années, qui doivent être rappelées dans la déclaration de succession et qui ré-écrasent les abattements en cours.

Pour structurer cet inventaire de manière formalisée, le bilan patrimonial complet en cinq étapes en détaille la méthodologie. Pour ce qui est des actifs financiers, le rendement net d’un portefeuille boursier donne la grille pour mesurer ce que produit chaque ligne et, surtout, ce qu’elle pèsera dans la base taxable au décès.

2.2 Trois exemples chiffrés en ligne directe pour mesurer la facture

Trois cas suffisent à matérialiser ce que coûte l’inaction. Tous trois utilisent le barème art. 777 CGI et l’abattement art. 779 CGI sans aucun levier optimisant, pour donner la facture nue. Pour lire ces tableaux, repérez la part par bénéficiaire (ligne directe : par enfant), retranchez l’abattement applicable, puis appliquez le barème tranche par tranche jusqu’à obtenir le montant des droits exigibles dans les six mois suivant le décès.

Cas 1 : couple marié, un enfant unique, 500 000 € de patrimoine net taxable. Au décès du second parent, l’enfant reçoit la totalité du patrimoine net taxable. Après abattement de 100 000 €, la base taxable s’établit à 400 000 €, ventilée sur les quatre premières tranches du barème.

| Étape | Calcul | Montant |

|---|---|---|

| Part nette taxable | 500 000 € | 500 000 € |

| Abattement enfant (art. 779) | 100 000 € | 400 000 € imposable |

| Tranche 5 % (jusqu’à 8 072 €) | 8 072 × 5 % | 404 € |

| Tranche 10 % (8 073 à 12 109 €) | 4 037 × 10 % | 404 € |

| Tranche 15 % (12 110 à 15 932 €) | 3 823 × 15 % | 573 € |

| Tranche 20 % (15 933 à 400 000 €) | 384 068 × 20 % | 76 814 € |

| Droits dus par l’enfant | ≈ 78 195 € |

Le taux moyen réel atteint 15,6 % du patrimoine transmis. Sur un patrimoine très majoritairement immobilier, l’enfant unique se retrouve souvent dans l’obligation de vendre un bien locatif, voire une fraction de la résidence principale succession, pour solder la facture dans les six mois.

Cas 2 : parent isolé, deux enfants, 1 200 000 € de patrimoine net taxable, partage par moitié. Chaque enfant reçoit 600 000 €. L’abattement individuel de 100 000 € s’applique à chaque part. Le calcul ci-dessous se lit par enfant ; la dernière ligne consolide la facture famille.

| Élément | Par enfant (600 000 €) |

|---|---|

| Part nette | 600 000 € |

| Abattement | 100 000 € |

| Base taxable | 500 000 € |

| Droits (barème ligne directe) | ≈ 98 195 € |

| Total famille | ≈ 196 390 € |

Le taux moyen famille atteint 16,4 %. Sans donation antérieure, sans démembrement et sans assurance-vie, près d’un cinquième du patrimoine part au Trésor public, dans le délai contraint de six mois.

Cas 3 : transmission de 300 000 € à un neveu, sans enfant ni conjoint. L’abattement neveu nièce est limité à 7 967 €, et le taux applicable au-delà est de 55 %. La facture s’établit à environ 160 000 €, soit 53 % du capital transmis ; sur une donation à un concubin ou à un tiers (taux 60 %, abattement 1 594 €), le taux moyen dépasse 59 %. Le contraste avec les 15 % à 17 % observés en ligne directe matérialise mieux que tout discours pourquoi le statut civil et le lien de parenté commandent la fiscalité.

Pour reconstituer pas à pas la mécanique tranche par tranche illustrée ci-dessus, la méthode de calcul tranche par tranche détaille le barème art. 777 CGI sur d’autres patrimoines et configurations.

2.3 Repérer les angles morts qui coûtent cher

Six angles morts dégradent silencieusement la facture : indivision subie sur la résidence secondaire, versements assurance-vie après 70 ans non optimisés, parts de société d’exploitation transmises sans Pacte Dutreil, dons manuels non déclarés, donations déguisées requalifiées en libéralité par la DGFiP (Direction générale des finances publiques), et comptes courants d’associés non recensés. Pour chacun, le tableau ci-dessous croise le mécanisme déclencheur et l’ordre de grandeur du coût évitable, de quoi transformer la liste de mises en garde en outil d’auto-diagnostic.

| Angle mort | Mécanisme | Coût typique évitable |

|---|---|---|

| Indivision subie sur résidence secondaire | Tous les indivisaires doivent consentir à la vente (art. 815 code civil) ; un seul refus bloque pendant des années | 5 à 15 % de décote forcée ou plusieurs années de blocage |

| Versements assurance-vie après 70 ans non optimisés | Abattement global 30 500 € (art. 757 B CGI) au lieu de 152 500 € par bénéficiaire | Jusqu’à 30 % de droits sur la fraction des primes excédentaires |

| Parts société d’exploitation sans Pacte Dutreil | Valeur taxée à 100 % au lieu de 25 % (exonération 75 %) | Plusieurs centaines de k€ sur une petite ou moyenne entreprise (PME) valorisée 1 M€ |

| Don manuel non déclaré | Délai de 15 ans court à compter de la déclaration ou révélation, pas du don ; un don non révélé reste rapportable | Réintégration au patrimoine successoral à pleine valeur |

| Donation déguisée (vente fictive à un enfant) | Requalification en libéralité par la DGFiP, abus de droit (art. L. 64 LPF) avec majoration 80 % | Droits, intérêts de retard 0,2 %/mois et 80 % de pénalités |

| Compte courant d’associé non recensé | Créance personnelle du défunt sur la société, taxée plein pot | Rappel intégral dans l’actif successoral |

L’indivision subie sur la résidence secondaire est la plus visible. Tant qu’aucun indivisaire ne demande le partage (article 815 du Code civil), le bien reste bloqué : un héritier qui refuse la vente impose à ses cohéritiers une procédure de licitation devant le tribunal, plusieurs années de blocage et une décote significative. La parade s’écrit en amont du décès, soit par une donation-partage qui attribue le bien à un indivisaire avec soulte, soit par l’apport en SCI familiale dont les statuts organisent la sortie. Le piège des contrats d’assurance-vie alimentés après 70 ans est plus pernicieux encore : l’abattement chute de 152 500 € par bénéficiaire à un global de 30 500 € partagé entre tous (article 757 B CGI), au-delà duquel les primes versées sont taxées au taux de droits de succession applicable au lien de parenté ; le délai de 15 ans ne s’applique pas au plafond.

Pour structurer une indivision en SCI et éviter le blocage de l’article 815, la structure SCI et indivision en détaille le mode opératoire. Sur l’angle assurance-vie, l’assurance-vie alimentée après 70 ans traite spécifiquement l’articulation des abattements 990 I et 757 B CGI et les arbitrages de versements à conduire avant le seuil d’âge.

Les dons manuels non déclarés méritent un mot de plus. Le compteur 15 ans court à la déclaration ou à la révélation à l’administration (BOI-ENR-DMTG-20-10-20-10), pas à la remise du bien : un virement de 50 000 € à un enfant en 2018 sans déclaration formelle reste rapportable à pleine valeur en 2026 et ré-écrase l’abattement personnel disponible. La donation déguisée (vente fictive d’un bien à un enfant pour un prix dérisoire, ou augmentation de capital surcotée au profit d’un héritier) est l’angle mort le plus dangereux : la requalification par la DGFiP au titre de l’abus de droit fiscal succession (article L. 64 du Livre des procédures fiscales (LPF)) déclenche le paiement des droits éludés, des intérêts de retard à 0,2 %/mois (article 1727 CGI) et d’une majoration pouvant atteindre 80 % (article 1729 CGI). Sur un dossier requalifié, le coût moyen dépasse régulièrement le double du droit normal.

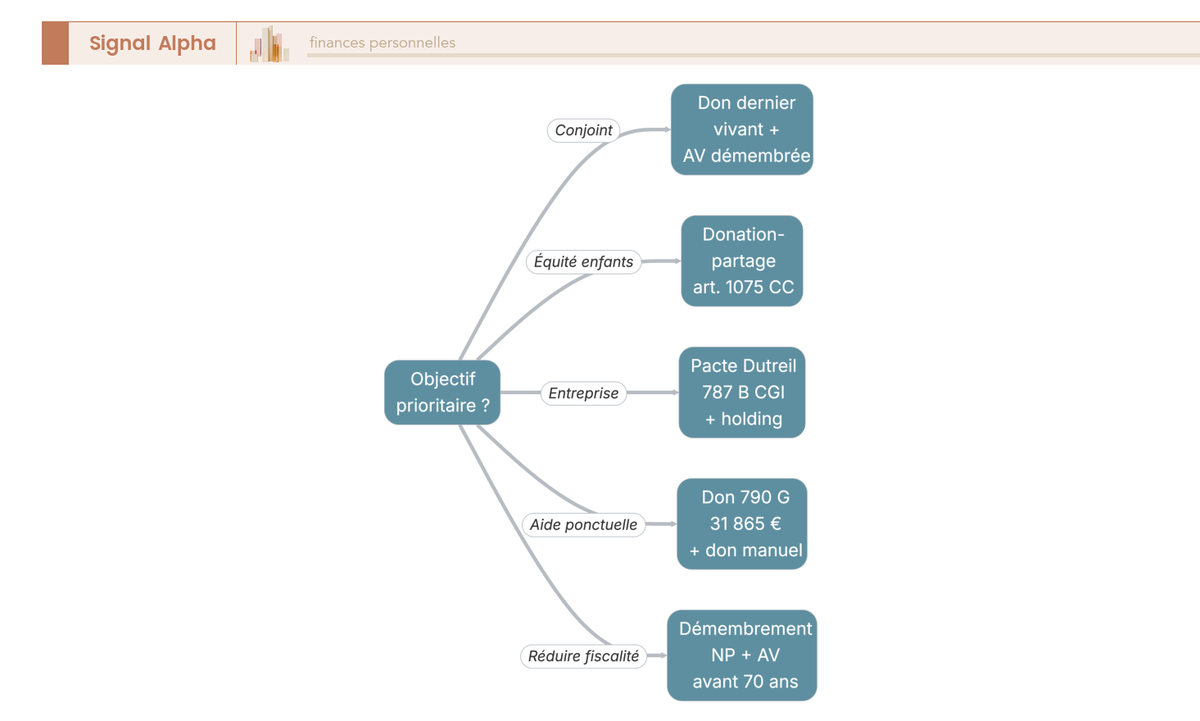

2.4 Définir ses objectifs de transmission : par où commencer

Cinq objectifs structurent les choix de transmission, et leur ordre de priorité conditionne le choix d’outil. Sécuriser le conjoint survivant vient en tête lorsque le couple a un patrimoine concentré sur une résidence principale ou une rente viagère ; la donation au dernier vivant et la clause bénéficiaire d’assurance-vie sont alors les outils naturels. Équilibrer entre enfants prend le pas dès qu’il existe plus d’un héritier en ligne directe, surtout en famille recomposée : la donation-partage et la RAAR jouent ce rôle. Transmettre une entreprise familiale mobilise le Pacte Dutreil (article 787 B CGI) et la holding patrimoniale, et impose un calendrier de plusieurs années. Doter ponctuellement un enfant pour un projet immobilier ou une création d’entreprise privilégie les abattements rechargeables (article 779 CGI) et le don familial de sommes d’argent (article 790 G CGI). Conserver son train de vie en transmettant tôt nécessite le démembrement de propriété : on donne la nue-propriété, on garde l’usufruit et donc les revenus.

Trois pièges piétinent toute stratégie qui inverse l’ordre objectif → outil. Choisir un outil avant d’avoir hiérarchisé les priorités produit des combinaisons techniquement valides mais socialement instables : un démembrement immobilier qui prive le conjoint de son cadre de vie, une assurance-vie sur-alimentée après 70 ans qui mange la réserve héréditaire, un Pacte Dutreil signé sans engagement de direction sérieux. La règle est mécanique : objectif d’abord, outil ensuite. Pour formaliser cette hiérarchie avec un professionnel, le guide choisir un conseiller en gestion de patrimoine précise les critères de sélection entre conseiller en gestion de patrimoine (CGP) indépendant et banque privée, et le comparatif des CGP indépendants oriente vers l’acteur adapté à votre situation patrimoniale.

Une fois la facture chiffrée et les priorités posées, vous avez désormais une raison concrète d’agir. La première brique opérationnelle, accessible à tous sans montage exotique, est l’abattement parent-enfant rechargeable : c’est par là que démarre la mise en mouvement de la stratégie.

3. Donations échelonnées : utiliser l’abattement de 100 000 € rechargeable tous les 15 ans

L’abattement 100 000 € par parent et par enfant se renouvelle tous les 15 ans (article 784 CGI). C’est, en volume transmissible hors droits, le levier le plus puissant et le plus universel de la palette successorale française. Pour le déployer correctement, trois questions s’enchaînent : quel véhicule juridique choisir parmi donation simple, donation-partage et présent d’usage ; quel calendrier dérouler entre 55 et 90 ans pour déclencher deux ou trois cycles complets ; et comment empiler d’autres abattements (don familial 790 G CGI, abattement petit-enfant 790 B CGI) sur l’abattement principal pour démultiplier le montant transmis hors droits.

3.1 Donation simple, donation-partage, présent d’usage : choisir le bon véhicule

Les trois véhicules ne sont pas substituables : ils répondent à des intentions différentes et leurs effets civils et fiscaux divergent radicalement au moment du décès. La donation simple transmet un bien immédiatement à un enfant et reste rapportable à la succession à sa valeur réévaluée au jour du décès (article 922 du Code civil) : si le bien donné s’apprécie fortement entre la donation et le décès, le donataire devra une soulte aux cohéritiers pour rétablir l’équilibre. La donation-partage, à l’inverse, fige la valeur des lots à la date de l’acte (article 1078 du Code civil) : aucun rapport, aucun risque de réintégration à la hausse, ce qui en fait l’outil de référence dès qu’il y a plusieurs enfants. Le présent d’usage, lui, échappe au régime des libéralités : c’est un cadeau d’événement (anniversaire, mariage, naissance) proportionné au train de vie du donateur, hors actif successoral et non rapportable.

Le tableau ci-dessous donne la grille de décision : il aligne mécanique civile, valeur retenue au décès, formalisme et cas d’usage typique pour vous permettre de choisir l’instrument approprié à l’intention.

| Instrument | Mécanique | Valeur retenue au décès | Formalisme | Cas d’usage |

|---|---|---|---|---|

| Donation simple | Acte notarié, transmission immédiate d’un bien | Réévaluée au jour du décès (art. 922 code civil), risque de réintégration à la hausse | Acte authentique notarié (sauf don manuel) | Donateur jeune, un seul bien, peu de risque d’inégalité |

| Donation-partage | Répartit entre tous les enfants, fige les valeurs | Figée à la valeur du jour de la donation (art. 1078 code civil) | Acte authentique notarié | Plusieurs enfants, équité, lutte anti-rapport |

| Présent d’usage | Cadeau d’événement (anniversaire, mariage, naissance) | Hors actif successoral, non rapportable, non taxable | Aucun, mais traçabilité utile | Cadeau ponctuel proportionné au train de vie |

Le figement de valeur de la donation-partage est, juridiquement, le bénéfice le plus substantiel. La jurisprudence Cass. 1re civ. 7 mars 2018 (n° 16-11.870) confirme que les lots de la donation-partage ne sont pas réévalués au jour du décès, à condition qu’ils aient été correctement répartis entre tous les enfants présents et représentés à l’acte. La donation simple, à l’inverse, expose à la réévaluation de l’article 922 : un appartement donné 200 000 € à un enfant en 2010, valorisé 350 000 € au décès en 2026, sera réintégré à 350 000 € pour le calcul de la masse de calcul de la réserve héréditaire. Le donateur s’expose à un rapport à la valeur du jour du décès qui peut, dans une fratrie déséquilibrée, contraindre le donataire à verser une soulte importante.

Le présent d’usage est l’outil le plus mal compris. La règle jurisprudentielle (Cass. 1re civ. 6 décembre 1988 et constance ultérieure) qualifie un cadeau de présent d’usage lorsque, cumulativement, il est lié à un événement (anniversaire, mariage, naissance, réussite à un examen), proportionné aux ressources et au train de vie du donateur (en pratique 1 à 2 % du patrimoine ou des revenus annuels), et matériellement remis lors de l’événement. Au-delà, la requalification en don manuel est quasi-systématique en cas de contrôle. Pour un cadre opérationnel détaillé sur l’abattement parent-enfant de 100 000 euros, le guide abattement parent-enfant de 100 000 euros replace l’article 779 CGI dans la grille complète des abattements par lien de parenté.

3.2 Calendrier optimal : commencer tôt pour déclencher plusieurs cycles de 15 ans

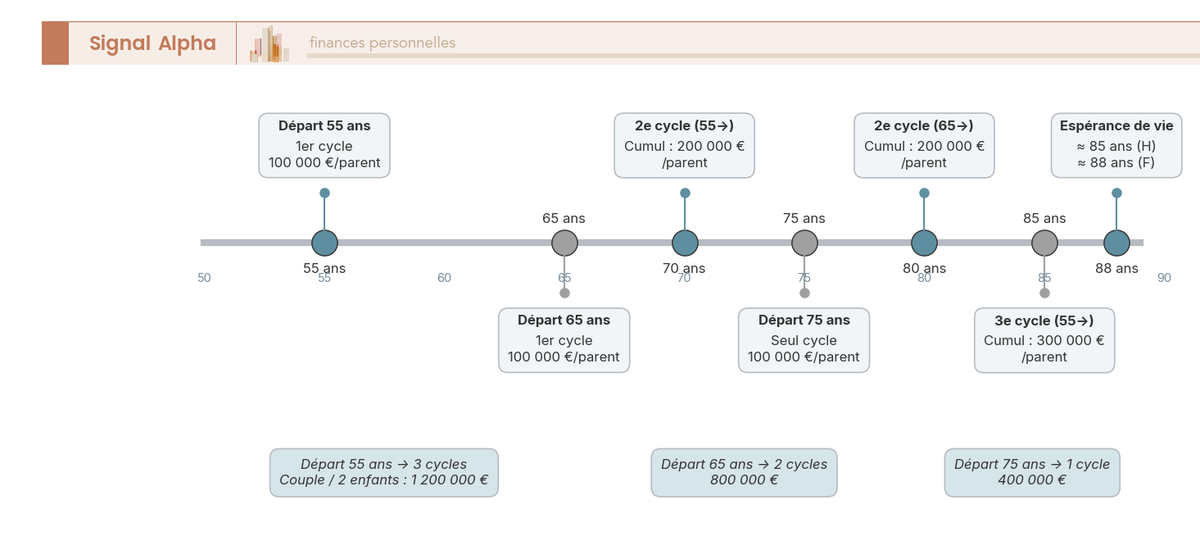

Le temps est la ressource la plus précieuse de la transmission. Le mécanisme de rechargement tous les 15 ans (article 784 CGI) signifie qu’un parent qui démarre une stratégie de donation parents enfants à 55 ans peut déclencher trois cycles complets avant 90 ans : à 55 ans, à 70 ans, à 85 ans, puis l’abattement résiduel de la succession à 90 ans. À montant égal donné par cycle, commencer dix ou quinze ans plus tôt double ou triple le total transmis hors droits. La discipline opérationnelle est moins de chercher la complexité juridique que de tenir un calendrier précis et de déclencher l’acte au bon moment.

Le tableau suivant matérialise le cumul transmis par enfant et par parent selon l’âge de démarrage, pour un don au plafond de 100 000 € à chaque cycle.

| Âge donateur | Action | Cumul transmis hors droits par enfant |

|---|---|---|

| 55 ans | Donation 100 000 € par parent | 100 000 € (par parent) |

| 70 ans | Donation 100 000 € par parent (renouvellement) | 200 000 € (par parent) |

| 85 ans | Donation 100 000 € par parent (renouvellement) | 300 000 € (par parent) |

| Décès à 90 ans | Abattement succession utilisé | 400 000 € total par enfant |

Pour un couple avec deux enfants qui démarre à 55 ans et tient le calendrier jusqu’à 90 ans, le cumul transmis hors droits atteint 800 000 € par enfant (400 000 € par parent par enfant) sur l’abattement principal seul, soit 1,6 M€ au total. À démarrage tardif (75 ans), le cumul ne dépasse plus 200 000 € par enfant, soit 400 000 € au total : la perte sèche de 1,2 M€ d’abattement non consommé est imputable au seul retard de démarrage.

Trois précautions de mise en œuvre conditionnent la sécurité juridique du calendrier. Premièrement, le compteur 15 ans court à compter de la déclaration ou de la révélation à l’administration, pas du jour de la remise effective : un don manuel du 15 mars 2010 déclaré le 30 juin 2025 ne fait redémarrer le compteur qu’au 30 juin 2025. Deuxièmement, chaque donation doit faire l’objet d’un enregistrement dans le délai d’un mois (article 635 du CGI pour les dons manuels, article 641 pour les actes notariés) ; à défaut, la sanction est cumulative, intérêts à 0,2 %/mois et majoration de 10 à 80 %. Troisièmement, il est prudent de récapituler chez le notaire, lors de chaque nouvelle donation, l’ensemble des libéralités antérieures consenties à chaque enfant pour éviter tout désaccord à l’ouverture de la succession : le rapport civil des donations antérieures est une mécanique de l’article 843 du Code civil qui s’applique d’office sauf stipulation contraire dans l’acte.

Pour cadrer le calendrier dans une stratégie d’ensemble couplant donations échelonnées, démembrement et assurance-vie, la donation parents-enfants étalée sur trois cycles est l’approfondissement transversal qui pose le calcul comparé sur cas types.

3.3 Don manuel, don familial 790 G, abattement Sarkozy et donation transgénérationnelle

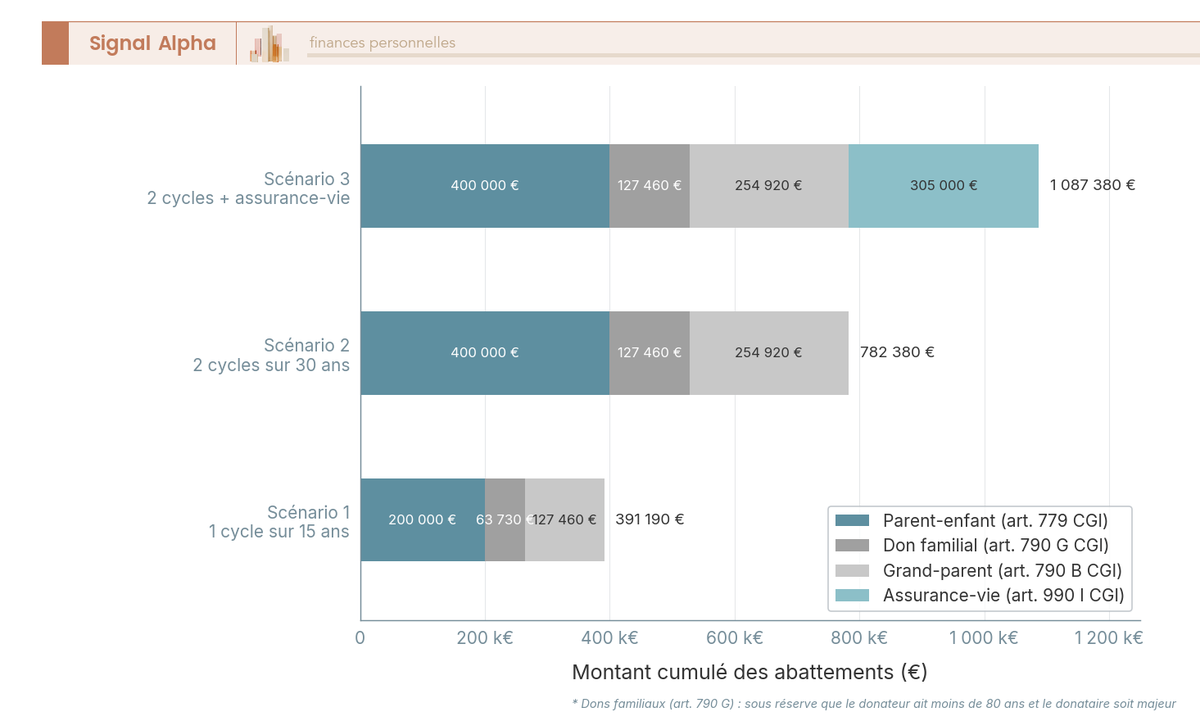

Au-delà de l’abattement principal de 100 000 €, deux abattements connexes s’empilent sur l’abattement de l’article 779 CGI et démultiplient le montant transmis hors droits par cycle. Le don familial sommes d’argent (article 790 G CGI, dit « abattement Sarkozy ») ouvre un abattement supplémentaire de 31 865 € par parent et par enfant tous les 15 ans, à condition que le donateur ait moins de 80 ans au jour du don et que le bénéficiaire soit majeur ou émancipé. La donation doit porter sur de l’argent (chèque, virement, espèces) et ne peut pas concerner des biens en nature. Empilé sur l’abattement de 100 000 €, le total transmissible par parent par enfant tous les 15 ans atteint 131 865 €, soit 263 730 € pour un couple.

L’abattement petit-enfant de l’article 790 B CGI ouvre, en donation, un abattement complémentaire de 31 865 € par grand-parent et par petit-enfant tous les 15 ans. La donation transgénérationnelle (saut d’une génération en accord avec l’enfant intermédiaire qui renonce à sa part au profit de ses propres enfants) permet ainsi de transmettre directement aux petits-enfants en mobilisant leur abattement spécifique sans consommer celui de la génération intermédiaire. Pour un couple avec deux enfants ayant chacun deux enfants, le potentiel cumulé sur un seul cycle de 15 ans dépasse 640 000 € hors droits (263 730 € sur les enfants + 4 × 63 730 € sur les petits-enfants en transgénérationnel).

Le don manuel reste le mode le plus rapide à mettre en œuvre pour des sommes d’argent ou des biens meubles. Il consiste en la remise de la main à la main d’un bien meuble ou d’une somme d’argent, sans intervention notariale. La déclaration à l’administration via le formulaire 2735 dans le mois suivant la révélation reste cependant impérative pour faire courir le compteur 15 ans et bénéficier des abattements art. 779 et 790 G CGI. Le tableau ci-dessous synthétise les quatre modes opératoires de don avec leurs délais et imprimés respectifs.

| Mode de don | Forme | Délai déclaratif | Imprimé | Limite |

|---|---|---|---|---|

| Don manuel ordinaire | Bien meuble, somme d’argent | 1 mois après révélation ou déclaration | 2735 | Aucune ; soumis aux droits au-delà des abattements |

| Don familial 790 G | Argent (chèque, virement, espèces) | 1 mois | 2735 | 31 865 € / 15 ans, donateur < 80 ans, bénéficiaire majeur |

| Donation notariée | Tout bien | Notaire enregistre dans le mois | Acte authentique | Aucune ; abattement applicable |

| Présent d’usage | Cadeau événementiel | Aucun | sans objet | « Modique » : 1 à 2 % du patrimoine |

L’astuce opérationnelle la plus rentable pour aider un enfant à acheter sa résidence principale combine les deux abattements ligne directe : un parent transmet 131 865 € (100 000 € + 31 865 €) en une seule opération, déclarée formulaire 2735 dans le mois, qui peut servir d’apport à un crédit immobilier sans déclencher un seul euro de droits de mutation. Pour un couple, le total atteint 263 730 €, ce qui couvre une part substantielle de l’apport sur un achat en province ou un studio en région parisienne. Le levier complémentaire le plus pertinent reste le don familial régulier annualisé sur la durée du crédit, dans la limite des plafonds rechargeables. Les supports d’épargne complémentaires aux donations sont détaillés dans le guide épargne destinée aux enfants, et l’articulation don + apport + crédit est traitée dans le guide financement de la résidence principale d’un enfant.

L’abattement 100 000 € donne déjà beaucoup, mais il s’épuise vite face à un patrimoine immobilier valorisé. Pour aller plus loin sans payer plus, il faut désormais introduire un mécanisme qui réduit la base taxable elle-même, sans renoncer à la jouissance ni aux revenus du bien : c’est le rôle du démembrement de propriété, traité dans la section suivante.

4. Démembrement de propriété : transmettre la nue-propriété, conserver l’usufruit

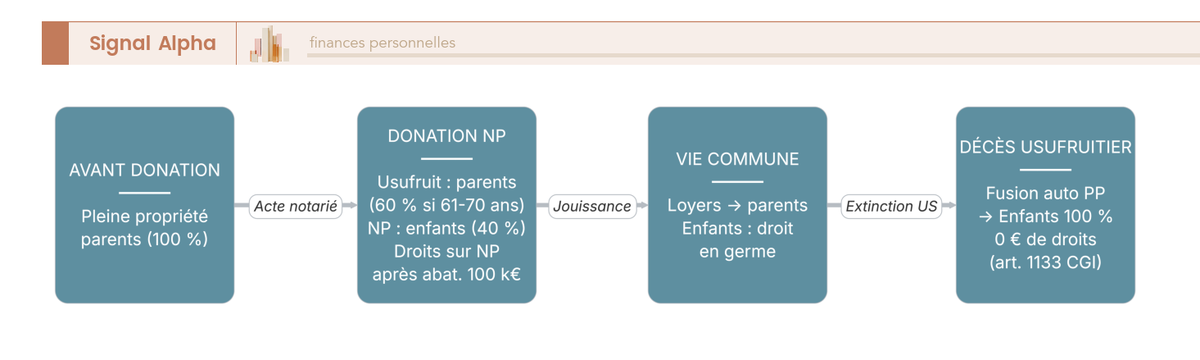

L’abattement de 100 000 € rechargeable couvre une part substantielle de l’ardoise tant que le patrimoine reste dans une fourchette modérée. Sur des biens immobiliers valorisés à plusieurs centaines de milliers d’euros, vous le voyez s’épuiser en un seul cycle. Le démembrement de propriété prend alors le relais en agissant non plus sur l’abattement, mais sur la base taxable elle-même : vous transmettez la nue-propriété à vos enfants, vous conservez l’usufruit (donc l’usage et les revenus), et l’administration fiscale ne taxe que la valeur partielle de la nue-propriété, fixée par le barème de l’article 669 I CGI selon l’âge de l’usufruitier. Au décès de ce dernier, le nu-propriétaire récupère la pleine propriété sans aucun droit supplémentaire (article 1133 CGI). Sur les patrimoines immobiliers ou les portefeuilles supérieurs à 300 000 €, c’est le levier qui produit l’écart le plus net entre une transmission anticipée et une succession non préparée.

4.1 Mécanique du démembrement et barème de l’article 669 CGI

Le démembrement scinde un même droit de propriété en deux droits distincts. L’usufruitier détient le droit d’utiliser le bien et d’en percevoir les fruits (loyers, dividendes, intérêts) ; le nu-propriétaire détient le droit d’en disposer (vendre, donner, léguer) sans pouvoir l’utiliser ni en percevoir les revenus. À l’extinction de l’usufruit, généralement au décès de l’usufruitier, le nu-propriétaire récupère la pleine propriété de plein droit, sans paiement de droits de mutation (article 1133 CGI). Voilà le ressort fiscal central de la stratégie : l’enfant à qui vous avez donné la nue-propriété à 60 ans ne paiera aucun droit complémentaire trente ans plus tard quand il deviendra pleinement propriétaire.

La valorisation de chacun des deux droits suit un barème par tranches de 10 ans verrouillé à l’article 669 I CGI, inchangé depuis le 1er janvier 2004. Plus l’usufruitier est jeune, plus l’usufruit pèse lourd dans la valeur totale ; plus il vieillit, plus la nue-propriété s’apprécie. Le tableau ci-dessous donne la grille intégrale, à lire en croisant l’âge du parent qui se réserve l’usufruit avec la valeur fiscale de la nue-propriété donnée aux enfants.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| Moins de 31 ans révolus | 80 % | 20 % |

| Moins de 41 ans révolus | 70 % | 30 % |

| Moins de 51 ans révolus | 60 % | 40 % |

| Moins de 61 ans révolus | 50 % | 50 % |

| Moins de 71 ans révolus | 40 % | 60 % |

| Moins de 81 ans révolus | 30 % | 70 % |

| Moins de 91 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

L’application chiffrée prend tout son sens. Un parent de 65 ans qui donne la nue-propriété (NP) d’un bien valorisé 500 000 € à son enfant transmet une assiette taxable de 300 000 € (60 % de 500 000), sur laquelle s’applique l’abattement personnel de 100 000 €. La base imposable s’établit à 200 000 € et les droits ressortent à environ 38 195 €. Au décès du parent, l’enfant récupère 500 000 € de pleine propriété sans un euro de droit complémentaire, soit un coût total de 7,6 % sur la valeur transmise. À comparer avec les 15,6 % du Cas 1 de la section 2.2 sur le même patrimoine en pleine propriété transmis au décès. Sur 500 000 €, l’écart absolu approche 40 000 € d’économie sèche, simplement en avançant l’opération de quelques années et en l’organisant sous forme démembrée.

Trois nuances opérationnelles encadrent ce calcul. Premièrement, le barème 669 I CGI est valable aussi bien pour la donation que pour la vente avec réserve d’usufruit ou la succession ; sa stabilité depuis 2004 le rend prévisible à plusieurs décennies. Deuxièmement, la valeur retenue est celle au jour de la donation, jamais réévaluée ensuite : un appartement donné en NP en 2026 et qui s’apprécie de 40 % d’ici au décès en 2050 transmet la plus-value en franchise totale de droits, puisque le nu-propriétaire récupère la pleine propriété sur la base de l’article 1133 CGI sans nouvelle évaluation fiscale. Troisièmement, le passage d’une tranche d’âge à la suivante (60 vers 61 ans, 70 vers 71 ans, 80 vers 81 ans) fait perdre instantanément 10 points de valeur de nue-propriété : agir 18 mois avant un anniversaire stratégique économise des dizaines de milliers d’euros sans modifier la nature du bien transmis.

Pour le détail tranche par tranche du barème de l’usufruit, le guide dédié barème de l’usufruit selon l’âge reprend l’article 669 CGI et ses applications avancées. Et pour le revers du même outil, l’achat en démembrement temporaire avec décote, le guide acheter en nue-propriété avec décote couvre l’autre versant du dispositif, côté investisseur cette fois.

4.2 Donner la nue-propriété d’un bien immobilier : avantages, formalisme, pièges

L’usage le plus courant du démembrement reste la donation de la nue-propriété d’un bien immobilier locatif ou d’une résidence secondaire, avec réserve d’usufruit. Le cas type, deux parents de 60 et 62 ans propriétaires d’une résidence secondaire valorisée 600 000 € avec deux enfants, illustre le calibrage standard. Donation de la NP aux deux enfants par parts égales, valeur fiscale de la NP à 50 % (parents en tranche moins de 61 ans) : 300 000 € de base taxable, soit 150 000 € par enfant. L’abattement personnel de 100 000 € par parent et par enfant ouvre 200 000 € disponibles par enfant, qui consomme 150 000 € et laisse 50 000 € pour une transmission complémentaire dans 15 ans. Droits dus : 0 €. Au second décès, les enfants récupèrent les 600 000 € de pleine propriété sans droit additionnel.

Le formalisme se concentre sur la répartition civile des charges entre l’usufruitier et le nu-propriétaire. Les articles 605 et 606 du Code civil tracent une frontière qui n’a rien d’académique : l’usufruitier supporte l’entretien courant (peintures, revêtements, équipements amovibles, chauffe-eau, menuiseries non porteuses) ; les grosses réparations (gros œuvre, structure du bâti, murs porteurs, charpentes, toitures, digues, murs de soutènement et de clôture dans leur intégralité) incombent au nu-propriétaire. La jurisprudence Cass. 3e civ. 13 juillet 2005 n° 04-13.764 et le décret n° 2014-1317 du 3 novembre 2014 ont précisé les contours, et l’acte de donation peut prévoir une convention spécifique de répartition. Le piège récurrent est mécanique : des travaux de gros œuvre payés par l’usufruitier sans être imputés au nu-propriétaire constituent une libéralité indirecte rapportable à la succession, exposée à requalification en donation déguisée si elle dépasse une fraction significative de la valeur du bien.

L’impôt sur la fortune immobilière (IFI) suit une règle inverse de la logique fiscale du démembrement (article 968 CGI). Par principe, c’est l’usufruitier qui déclare la valeur en pleine propriété du bien à l’IFI, le nu-propriétaire ne déclare rien. Trois exceptions limitatives autorisent la répartition selon le barème art. 669 CGI entre les deux titulaires : usufruit légal du conjoint survivant (article 757 du Code civil), vente de la nue-propriété à un tiers non héritier avec réserve d’usufruit, donation ou legs à l’État ou à des fondations reconnues d’utilité publique (BOI-PAT-IFI-20-20-30-10). Pour un patrimoine immobilier proche du seuil de 1,3 M€, ce point conditionne la stratégie : un démembrement classique parent-enfant ne déplace pas l’IFI, qui reste à la charge de l’usufruitier sur la pleine valeur.

Trois pièges récurrents méritent d’être nommés. Le démembrement subi sans avantage : si la donation est faite alors que le donateur a plus de 80 ans, la NP représente déjà 70 à 80 % de la pleine propriété, l’économie fiscale fond et le rapport coût/bénéfice perd sa pertinence ; le levier paie son temps de mise en place quand vous l’enclenchez entre 55 et 75 ans. L’usufruit éteint à terme certain : un usufruit constitué pour une durée fixe (par exemple 15 ans) au profit d’un parent jeune génère un usufruit dont la valorisation suit l’article 669 II CGI (23 % par période de 10 ans, plafonnée à 70 %) et non plus le barème viager, ce qui modifie sensiblement le calcul. Le retour conventionnel : la clause de retour insérée dans l’acte de donation, qui prévoit que le bien donné en NP revienne au donateur en cas de prédécès du donataire, doit être rédigée avec précision pour ne pas être requalifiée en condition suspensive non opposable.

L’articulation avec la fiscalité des revenus locatifs reste à arbitrer en amont. Pour les biens locatifs détenus en démembrement, le partage des charges entre usufruitier et nu-propriétaire impacte directement le calcul des revenus fonciers et la déductibilité des travaux : le guide fiscalité de l’immobilier locatif détaille la mécanique IR de l’usufruitier qui perçoit les loyers et la répartition des charges déductibles selon les articles 605 et 606 du Code civil.

4.3 SCI familiale, démembrement de parts et quasi-usufruit sur somme d’argent

Pour un patrimoine immobilier composé de plusieurs biens locatifs, le démembrement direct atteint vite ses limites pratiques : impossible de transmettre la NP d’une moitié de cuisine ou d’un quart de jardin sans figer les héritiers dans une indivision conflictuelle. La société civile immobilière (SCI) familiale combine alors trois leviers cumulés. Détention indirecte des biens sous forme de parts sociales, qui permet de transmettre par lots de parts plutôt que par fractions de mètres carrés. Démembrement des parts elles-mêmes, les parents conservant l’usufruit (perception des loyers, gestion sociale) et les enfants recevant la nue-propriété. Décote possible sur la valeur des parts par rapport à la valeur réelle de l’immeuble : la jurisprudence constante depuis Cass. com. 19 mai 1998 n° 96-15.318 et Cass. com. 16 février 2016 n° 14-23.301 admet une décote d’illiquidité de 10 à 20 %, fourchette basse pour SCI bien structurées, fourchette haute justifiée par clauses d’agrément strictes ou nombre élevé d’associés. Cette décote est cumulable, à motiver au cas par cas, avec d’autres décotes (minorité, occupation, fiscalité latente).

Le coût opérationnel d’une SCI familiale n’est pas négligeable et doit être intégré dans le calcul de rentabilité de la stratégie. Le tableau suivant donne la grille standard de constitution et d’exploitation, à comparer au gain fiscal de la donation démembrée des parts pour décider si le levier paie sa mise.

| Étape | Coût |

|---|---|

| Constitution SCI (statuts notariés ou sous seing privé enregistré) | 1 500 à 3 000 € (notaire) ou 200 à 500 € (avocat ou en ligne) |

| Immatriculation greffe et publication annonce légale | 250 à 400 € |

| Apport ou cession immeuble à la SCI | Droits de mutation 5,80 % (acquisition à titre onéreux) ou évaluation par notaire |

| Tenue comptable annuelle (si SCI à l’IS) | 800 à 2 000 € par an |

| Donation parts démembrées | Émoluments notariaux et droits selon barème ligne directe |

Le piège de la SCI sur résidence principale doit être nommé sans détour. Loger sa résidence principale dans une SCI uniquement pour préparer sa transmission produit un avantage successoral marginal (la décote 10-20 % joue, mais l’abattement de 100 000 € reste mobilisable hors SCI) et fait perdre l’abattement de 20 % de l’article 764 bis CGI sur la valeur de la résidence principale du défunt, puisque le bien n’est plus la résidence principale du défunt mais la propriété d’une personne morale. La même logique s’applique pour l’abattement de 30 % en IFI (Décision QPC 2019-820). La SCI familiale se justifie pour des biens locatifs, une indivision en germe ou une stratégie pluri-immeubles, jamais pour une résidence principale isolée.

Le quasi-usufruit (article 587 du Code civil) constitue le second cas particulier à maîtriser. Lorsque l’usufruit porte sur une chose consomptible (somme d’argent, titres financiers fongibles), l’usufruitier devient propriétaire de la chose et doit restituer à l’extinction une somme équivalente. Cette dette de restitution est, sous condition, déductible de l’actif successoral du quasi-usufruitier au profit des nus-propriétaires créanciers. Cas typique : un conjoint survivant exerce son usufruit sur le capital d’une assurance-vie démembrée ; à son propre décès, les enfants nus-propriétaires deviennent créanciers de la succession du conjoint pour une somme égale au capital perçu, déductible. La pratique notariale et la doctrine fiscale imposent une convention écrite de quasi-usufruit datée et enregistrée dans la foulée de la perception du capital pour rendre opposable la dette de restitution à l’administration ; un quasi-usufruit non formalisé s’expose à une requalification en libéralité indirecte au profit du quasi-usufruitier.

La restriction la plus récente sur ce terrain est aussi la plus sensible. L’article 26 de la loi de finances 2024, codifié à l’article 774 bis CGI, ferme la déductibilité de la dette de restitution d’un quasi-usufruit lorsqu’elle est née d’une donation préalable d’une somme d’argent avec réserve de quasi-usufruit. La mesure vise les schémas anti-abus consistant à donner une somme d’argent à ses enfants tout en s’en réservant la jouissance, pour faire artificiellement apparaître une dette déductible au moment de la succession. Elle est applicable aux successions ouvertes à compter du 29 décembre 2023, sans grandfathering : les quasi-usufruits constitués avant cette date sont également concernés. Une exception subsiste pour les créances déductibles si la cession du bien démembré est justifiée par un objectif non principalement fiscal (BOI-ENR-DMTG-10-40-20-20, commentaire du 26 septembre 2024). Concrètement, le quasi-usufruit sur somme d’argent issu d’une donation préalable n’a plus d’intérêt fiscal en succession depuis fin 2023 ; le quasi-usufruit sur capital d’AV démembrée reste viable à condition d’une convention immédiate et que le démembrement ne résulte pas d’une donation préalable.

Pour structurer une SCI à l’IR ou à l’IS et arbitrer entre les deux régimes selon le profil du patrimoine, le guide SCI familiale à l’IR ou à l’IS détaille les conséquences fiscales et patrimoniales du choix. Et pour la mécanique opérationnelle de constitution, immatriculation et comptabilité courante, le guide coûts de création et fonctionnement d’une SCI approfondit les arbitrages de rentabilité du véhicule.

Le démembrement traite la base taxable d’un bien possédé. Le levier suivant traite une enveloppe entière qui sort du périmètre civil de la succession et obéit à un régime fiscal autonome : l’assurance-vie, dont l’efficacité dépend autant de l’âge des versements que de la qualité de la clause bénéficiaire.

5. Assurance-vie : transmettre hors succession en sécurisant la clause bénéficiaire

L’assurance-vie (AV) est la seule enveloppe française qui combine trois propriétés rares : une fiscalité dérogatoire à l’entrée (avant ou après 70 ans, deux régimes très distincts), une transmission hors actif successoral civil (articles L. 132-12 et L. 132-13 du Code des assurances), et une liquidité conservée pour le souscripteur via les rachats partiels. En volume transmis hors droits, c’est le levier le plus puissant de la palette successorale française pour les patrimoines financiers, à condition de respecter trois disciplines : alimenter au bon moment, rédiger une clause bénéficiaire qui protège vraiment, et calibrer les versements pour éviter la requalification en primes manifestement exagérées.

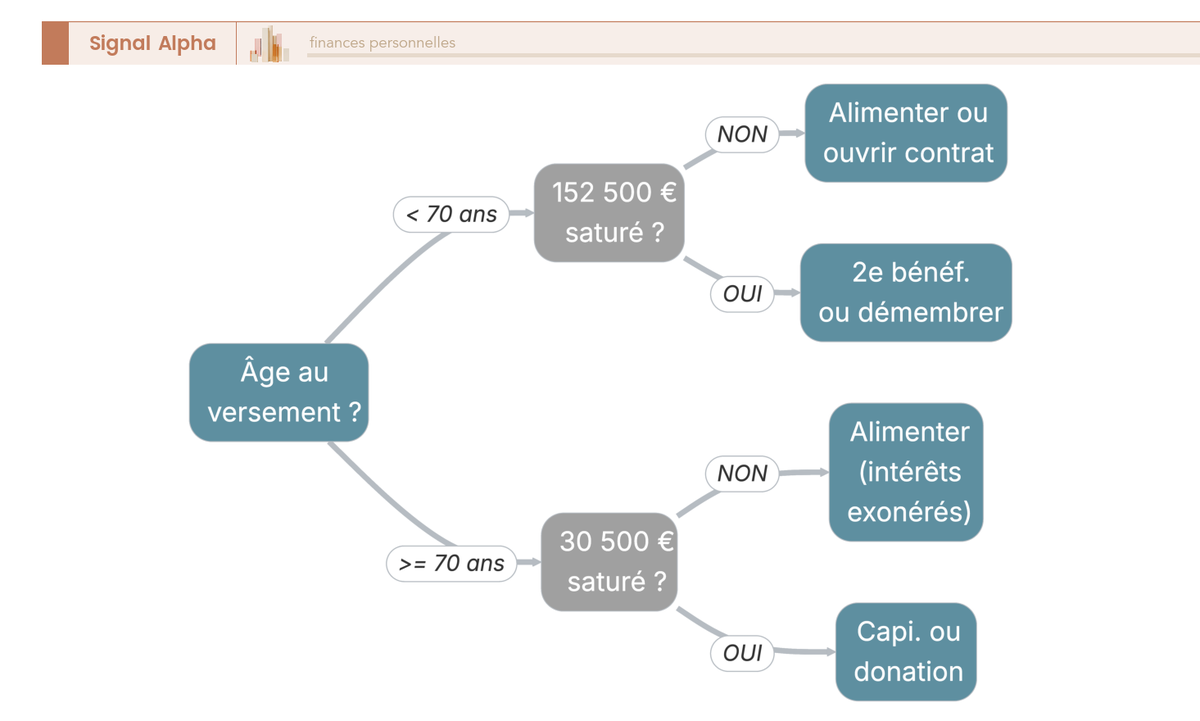

5.1 Versements avant et après 70 ans : deux régimes à ne pas confondre

La règle qui commande tout : la fiscalité de transmission de l’AV dépend de l’âge du souscripteur au moment des versements, jamais au moment du décès. Un souscripteur qui meurt à 85 ans après avoir versé l’intégralité de son contrat avant ses 70 ans bénéficie pleinement du régime de l’article 990 I CGI sur tout le capital décès. À l’inverse, un souscripteur qui ouvre un contrat à 71 ans et y verse 100 000 € relève intégralement du régime de l’article 757 B CGI, beaucoup moins favorable. Le périmètre est donc verrouillé par les dates de versement consignées dans le relevé annuel du contrat, qu’il faut conserver précieusement.

Le tableau suivant compare les deux régimes sur les quatre critères qui déterminent la facture des bénéficiaires. La frontière des 70 ans est un seuil binaire : versez le 31 décembre avant vos 70 ans, vous êtes en 990 I CGI ; versez le 1er janvier après, vous êtes en 757 B CGI.

| Critère | Versements avant 70 ans (art. 990 I CGI) | Versements après 70 ans (art. 757 B CGI) |

|---|---|---|

| Abattement | 152 500 € par bénéficiaire | 30 500 € global (tous bénéficiaires confondus, sauf conjoint ou Pacs exonéré) |

| Taxation au-delà de l’abattement | 20 % jusqu’à 700 000 € puis 31,25 % | Droits de succession selon lien de parenté (jusqu’à 60 %) |

| Périmètre taxable | Capital décès total (primes + intérêts) | Primes versées seules ; intérêts et plus-values exonérés |

| Conjoint ou Pacs bénéficiaire | Exonération totale (TEPA 2007) | Exonération totale |

L’effet structurant se mesure sur un cas concret. Un couple avec trois enfants, quatre contrats d’AV alimentés avant 70 ans pour un total de 600 000 € (200 000 € chacun pour les trois enfants comme bénéficiaires sur trois contrats, conjoint exonéré sur le quatrième), ne paie aucun droit : 3 × 152 500 € = 457 500 € d’abattements absorbent les 200 000 € reçus par chaque enfant, plus exonération TEPA totale du conjoint. Sur un contrat alimenté après 70 ans avec un capital décès de 200 000 €, la même configuration laisse 169 500 € (200 000 – 30 500) à se partager entre trois enfants, soit 56 500 € chacun taxés au barème ligne directe avec abattement personnel résiduel : la facture par enfant grimpe vite à plusieurs milliers d’euros, contre zéro dans le régime 990 I.

Le périmètre de l’abattement de 152 500 € se lit également avec précision. Il s’apprécie par bénéficiaire et tous bénéficiaires confondus par bénéficiaire, sur l’ensemble des contrats du même souscripteur. Un parent qui a alimenté trois contrats désignant le même enfant comme bénéficiaire à 100 % bénéficie d’un seul abattement de 152 500 € sur les trois capitaux cumulés, pas d’un abattement par contrat. Inversement, désigner trois bénéficiaires différents (par exemple deux enfants et un petit-enfant) sur un même contrat ouvre trois abattements de 152 500 € à hauteur de la part respective de chacun. La conséquence opérationnelle : multipliez les bénéficiaires utiles plutôt que les contrats avec le même bénéficiaire.

Note de Tom

Pour tout audit de patrimoine, le tout premier réflexe est de cartographier qui figure sur quelle clause, contrat par contrat. Souvent, on découvre soit un bénéficiaire oublié depuis quinze ans, soit un enfant majeur qui n’a jamais été ajouté, soit une formulation ambiguë qui renvoie à la dévolution légale et fait sauter tout l’avantage fiscal. Cinq minutes de lecture par contrat suffisent pour repérer la fragilité ; la corriger ne coûte qu’un avenant.

Deux régimes anciens méritent une mention pour les contrats déjà en portefeuille. Les contrats souscrits avant le 20 novembre 1991 bénéficient d’un régime de faveur : pas d’application de l’article 757 B CGI même pour des versements après 70 ans, sous certaines conditions. Les contrats souscrits avant le 13 octobre 1998 avec versements antérieurs à cette date sont totalement exonérés ; les versements postérieurs au 13/10/1998 sur ces mêmes contrats suivent le régime normal (BOFiP BOI-TCAS-AUT-60). Si un client présente un contrat datant de 1985 ou 1995 dans son inventaire, ce relevé vaut une étude de cabinet.

Pour les US persons au sens du Foreign Account Tax Compliance Act (FATCA, loi américaine d’extraterritorialité fiscale visant les citoyens et résidents fiscaux des États-Unis : citoyens américains, détenteurs d’une carte verte, contribuables de l’IRS), la situation se complique : certains assureurs français refusent les souscripteurs ou bénéficiaires US persons par crainte des obligations déclaratives FATCA, et les bénéficiaires reçoivent un capital qui reste taxable par l’IRS sur la base mondiale. Cette contrainte se traite contrat par contrat, avec un audit préalable des conditions générales et, le cas échéant, une réorientation vers un contrat luxembourgeois adapté.

L’astuce la plus rentable, à exécuter avant 70 ans pour tout résident fiscal qui a un patrimoine financier, c’est l’audit complet des contrats d’assurance-vie : dates de souscription, dates de versement, désignation des bénéficiaires, contrats anciens à régime favorable, optimisation des versements résiduels avant le seuil d’âge. Le guide guide complet de l’assurance-vie couvre la sélection de contrat (fonds euros vs unités de compte), la fiscalité courante et l’arbitrage entre acteurs. Et pour le lecteur qui découvre qu’il faut alimenter avant 70 ans et n’a pas de contrat dédié, le guide ouvrir un nouveau contrat d’assurance-vie donne le mode opératoire de souscription.

5.2 Rédiger et démembrer la clause bénéficiaire pour qu’elle protège vraiment

La clause bénéficiaire est le document qui détermine à qui revient le capital décès et dans quelles proportions. Elle est rédigée par le souscripteur dans les conditions générales du contrat ou par avenant chez le notaire pour les clauses complexes. Une clause mal rédigée neutralise l’avantage fiscal de l’AV : si elle renvoie à la dévolution successorale civile (par exemple « à mes héritiers »), le capital tombe dans la succession civile et perd le régime de l’article 990 I CGI, le bénéfice transmis devient soumis aux droits de succession ordinaires.

Cinq erreurs de rédaction dégradent silencieusement la stratégie. La clause type « mes héritiers » renvoie à la dévolution légale et neutralise l’avantage fiscal AV. Le bénéficiaire unique sans bénéficiaire de second rang : si le bénéficiaire désigné est prédécédé au souscripteur, le capital tombe dans la succession civile faute de désignation alternative. Les bénéficiaires nommés sans clause de représentation : si un enfant désigné est prédécédé, ses propres enfants ne reçoivent rien sans la mention « représentation » ou « par parts égales entre eux ou leurs représentants ». La clause non actualisée après divorce : un ex-conjoint nommé reste bénéficiaire tant que la clause n’est pas modifiée (Cass. 2e civ. 13 septembre 2007), même après le prononcé du divorce. La clause acceptée trop tôt : depuis la loi du 17 décembre 2007, l’acceptation du bénéficiaire avec accord du souscripteur fige la clause ; le souscripteur ne peut plus modifier la désignation ni racheter sans accord du bénéficiaire (article L. 132-9 du Code des assurances), ce qui peut bloquer toute évolution patrimoniale ultérieure.

Le modèle minimal robuste que retient la pratique notariale est le suivant : « Mon conjoint, à défaut mes enfants nés ou à naître par parts égales entre eux, vivants ou représentés, à défaut mes héritiers ». Cette formulation cumule trois protections : désignation principale du conjoint pour bénéficier de l’exonération TEPA, renvoi de second rang vers les enfants (avec représentation pour leurs propres descendants en cas de prédécès), et filet de sécurité ultime vers les héritiers légaux pour éviter la déshérence du capital.

Le démembrement de la clause bénéficiaire est un montage avancé qui désigne le conjoint comme bénéficiaire en usufruit et les enfants comme bénéficiaires en nue-propriété. Au décès du souscripteur, le conjoint perçoit le capital sous forme de quasi-usufruit (article 587 du Code civil) et l’utilise à son gré, charge à ses propres héritiers (les enfants nus-propriétaires) d’exercer leur créance de restitution sur la succession du conjoint. Fiscalement, la doctrine administrative ventile l’application de l’article 990 I CGI entre l’usufruitier et les nus-propriétaires selon le barème de l’article 669 CGI, et l’abattement de 152 500 € se répartit pro rata entre eux (BOFiP BOI-TCAS-AUT-60). Référence ministérielle : la réponse Bacquet (2010) avait imposé la réintégration de la moitié de la valeur du contrat dans la succession du conjoint prémourant en communauté ; elle a été abrogée par la réponse Ciot du 23 février 2016, qui neutralise cette réintégration au premier décès. Sur les contrats démembrés à enjeu (au-delà de 500 000 €), il reste prudent de vérifier l’actualité du BOI-TCAS-AUT-60 et de l’articulation Bacquet/Ciot avec le notaire avant la signature.

Le prérequis impératif du démembrement de clause, c’est la convention de quasi-usufruit signée et enregistrée dans la foulée du paiement du capital au conjoint usufruitier. À défaut, l’article 26 de la loi de finances 2024 (article 774 bis CGI) prive la dette de restitution de toute déductibilité au second décès si elle est née d’une donation préalable. La parade est mécanique : convention écrite immédiate, datée, enregistrée, qui formalise la dette de restitution au profit des nus-propriétaires.

Dans les familles recomposées, le démembrement de la clause au profit du conjoint en usufruit et des enfants d’un autre lit en nue-propriété peut créer une cohabitation conflictuelle entre le conjoint survivant et les enfants non communs. Une renonciation anticipée à l’action en réduction (RAAR) des enfants du premier lit, signée devant deux notaires en faveur du conjoint, complète utilement le dispositif et évite les contestations à l’ouverture de la succession. La clause à options, qui permet au conjoint de choisir au moment du décès entre plusieurs combinaisons usufruit/pleine propriété, est une autre voie pour éviter les blocages.

Pour l’inventaire détaillé des pièges de clause bénéficiaire (caducité après divorce, prédécès sans représentation, oubli d’un enfant né après la rédaction), le guide erreurs de clause bénéficiaire à éviter est l’extension directe de cette section. Pour le démembrement de clause au profit du conjoint en usufruit et des enfants en nue-propriété, traité comme dispositif autonome, le guide démembrement de la clause bénéficiaire couvre la mécanique fiscale et les modèles de clauses. Et pour le lecteur dont le patrimoine financier est déjà constitué après 70 ans, le contrat de capitalisation est l’alternative naturelle : antériorité fiscale conservée, possibilité de donation en démembrement de parts, traitement de la transmission en succession ordinaire mais avec base figée à la donation. Le guide contrat de capitalisation après 70 ans en détaille l’usage en transmission.

5.3 Primes manifestement exagérées et arbitrage assurance-vie / CTO / PER

L’avantage fiscal de l’AV n’est pas absolu. L’article L. 132-13 alinéa 2 du Code des assurances autorise la réintégration des primes versées dans l’actif successoral civil lorsqu’elles sont manifestement exagérées eu égard aux facultés du souscripteur. La sanction est lourde : les primes réintégrées entrent dans la masse de calcul de la réserve héréditaire, peuvent faire l’objet d’une action en réduction des héritiers réservataires, et perdent l’abattement spécifique de l’article 990 I CGI. La jurisprudence procède à une appréciation au cas par cas, sans seuil chiffré légal.

Les critères jurisprudentiels (Cass. ch. mixte 23 novembre 2004, quatre arrêts n° 01-13.592, 01-13.593, 02-17.506, 02-17.507) sont au nombre de quatre, à apprécier cumulativement : l’âge du souscripteur au moment du versement, sa situation patrimoniale et familiale, l’utilité économique du contrat (intérêt à se constituer une épargne), et le niveau de fortune assorti du mobile de la souscription, apprécié au regard des titulaires d’un droit de critique (héritier réservataire, époux, créancier). L’arrêt Cass. 1re civ. 30 avril 2025 n° 23-10.983 confirme que l’âge seul, même au-delà de 70 ans, n’est pas déterminant pour qualifier des primes d’exagérées : la jurisprudence examine la combinaison des quatre critères, jamais un seul.

Les illustrations concrètes éclairent la zone de prudence. Des primes représentant 80 % du patrimoine peuvent ne pas être qualifiées d’exagérées si elles sont versées progressivement sur une dizaine d’années, avec une utilité économique démontrée (préparation de la retraite, complément de revenu) ; à l’inverse, des primes représentant 40 % du patrimoine peuvent être qualifiées d’exagérées si elles sont versées en une fois, deux mois avant le décès, sur un contrat ouvert tardivement et désignant un tiers à la famille. La parade est mécanique : versements progressifs étalés dans le temps, justification documentée de l’utilité économique du contrat (rachats partiels effectifs pour compléter les pensions, par exemple), traçabilité de l’origine des fonds et conservation de la maîtrise du contrat (pas de bénéficiaire acceptant trop tôt).

Le tableau ci-dessous récapitule les quatre risques principaux qui pèsent sur un contrat d’assurance-vie en transmission et leur mitigation opérationnelle. À utiliser comme checklist d’audit sur tout contrat qui dépasse 200 000 € de capital.

| Risque | Mécanisme | Mitigation |

|---|---|---|

| Primes exagérées | Réintégration art. L. 132-13 al. 2 | Versements progressifs, justifier utilité |

| Donation déguisée | DGFiP requalifie en libéralité | Conserver maîtrise du contrat |

| Contestation héritier réservataire | Action en réduction | Respecter quotité disponible |

| Clause obsolète post-divorce | Ex-conjoint reste bénéficiaire | Audit clause après tout événement |

L’AV ne se choisit pas dans le vide. Pour les patrimoines financiers déjà constitués, l’arbitrage entre assurance-vie, compte-titres ordinaire (CTO) et plan d’épargne retraite (PER) se fait sur trois critères : transmission hors actif successoral, abattement spécifique disponible et liquidité avant le décès. Le tableau suivant compare les trois enveloppes sur les axes qui comptent vraiment pour la transmission, à utiliser comme grille d’orientation des prochains versements ; les revenus annuels du CTO sont taxés au prélèvement forfaitaire unique (PFU, taux global de 31,4 % en 2026 incluant la CSG portée à 18,6 % par la LFSS 2026), tandis que l’AV bénéficie d’une fiscalité dégressive après huit ans.

| Critère | Assurance-vie | CTO | PER |

|---|---|---|---|

| Hors actif successoral | Oui | Non | Partiellement (capital décès) |

| Abattement transmission | 152 500 € par bénéficiaire avant 70 ans | aucun | 152 500 € par bénéficiaire si décès avant 70 ans (régime art. 990 I CGI) |

| Taux au-delà abattement | 20 % puis 31,25 % | barème succession | régime AV ou succession selon âge au décès |

| Liquidité avant décès | Rachats partiels souples | totale | bloqué jusqu’à retraite (sauf cas déblocage) |

| Fiscalité revenus | IR 7,5 % + PS 17,2 % après 8 ans (24,7 %) | PFU 31,4 % | déduction à l’entrée puis barème à la sortie |

Trois conclusions opérationnelles sortent de ce comparatif. Le CTO est l’enveloppe la plus pénalisée en transmission : aucun abattement spécifique, base entière soumise au barème de succession ordinaire, mais bénéfice d’une purge des plus-values latentes au décès, ce qui peut compenser pour les portefeuilles très valorisés. Le PER suit un régime hybride : si le décès intervient avant 70 ans, le capital décès relève du régime de l’article 990 I CGI (abattement 152 500 € par bénéficiaire) ; si le décès intervient après 70 ans, il bascule sur le régime de l’article 757 B CGI (Ordonnance n° 2019-766 du 24 juillet 2019, BOFiP). L’AV reste l’enveloppe maître pour la transmission tant que les versements interviennent avant 70 ans et que la clause bénéficiaire est correctement rédigée.

Pour la mécanique de la purge des plus-values au décès en CTO et son intérêt en transmission, le guide purge des plus-values au décès en CTO en détaille l’usage. Pour le régime hybride du PER en succession et le calibrage des versements selon l’âge, le guide plan d’épargne retraite et succession couvre la fiscalité et l’architecture du dispositif. Et pour choisir entre les contrats PER individuels disponibles sur le marché, le comparatif des PER individuels oriente vers l’acteur adapté à la situation.

L’AV traite avec efficacité la transmission des actifs financiers et de l’épargne accumulée. Reste un cas particulier qui obéit à un régime entièrement spécifique et qui peut, à lui seul, diviser par trois ou quatre la facture sur un patrimoine très majoritairement professionnel : la transmission d’une entreprise familiale via le Pacte Dutreil.

6. Transmettre une entreprise familiale : Pacte Dutreil et structures juridiques

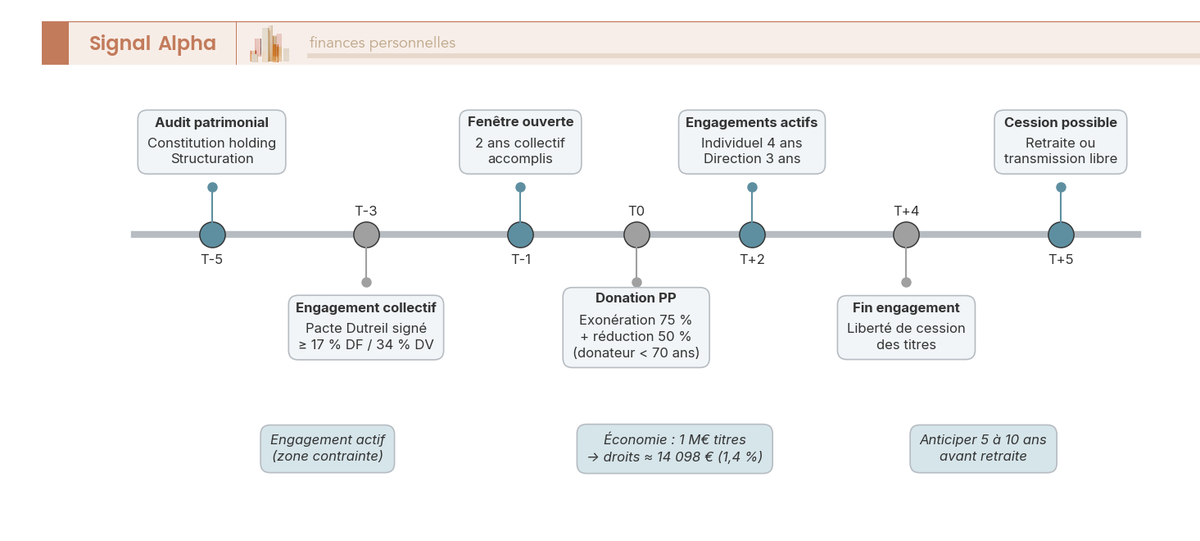

Pour le particulier qui détient une part substantielle de son patrimoine sous forme de titres d’une entreprise familiale (PME industrielle, cabinet libéral en société, holding patrimoniale d’un groupe), la transmission soulève un problème spécifique : la valeur des titres est rarement liquide, le barème art. 777 CGI s’applique pleine assiette en l’absence de dispositif spécial, et les héritiers se retrouvent dans l’obligation de céder tout ou partie de l’entreprise pour acquitter les droits dans les six mois du décès. Le Pacte Dutreil (article 787 B CGI) répond à ce problème par une exonération de 75 % de la valeur des titres transmis, sous conditions strictes d’engagement et de direction. Combiné avec une donation en pleine propriété avant 70 ans (réduction supplémentaire de 50 % des droits) et une structure de holding familiale, il peut ramener le coût de transmission d’une entreprise valorisée 1 M€ sous la barre de 1,5 %. Pour ce profil patrimonial, c’est le levier au plus fort effet de levier de toute la palette successorale.

6.1 Pacte Dutreil : conditions d’éligibilité et engagement collectif

Le Pacte Dutreil-transmission accorde une exonération de 75 % de la valeur des titres d’une société d’exploitation transmis par donation ou par succession, applicable aux héritiers ou donataires (article 787 B CGI ; article 787 C CGI pour les biens d’une entreprise individuelle). L’exonération s’apprécie sur la valeur des titres au jour de la transmission, après application du barème de l’usufruit s’il y a démembrement. L’avantage est colossal : sur 1 M€ de titres transmis, la base taxable après Dutreil tombe à 250 000 €, sur laquelle s’appliquent ensuite les abattements personnels et le barème ligne directe.

Cinq conditions cumulatives doivent être respectées pour bénéficier du dispositif. Engagement collectif de conservation : les associés (dont le donateur) signent un engagement collectif portant sur au moins 17 % des droits financiers et 34 % des droits de vote pour les sociétés non cotées (10 % et 20 % pour les cotées). Ces seuils sont en vigueur depuis le 1er janvier 2019 (Loi de finances 2019), anciennement 34 %/34 % (BOI-ENR-DMTG-10-20-40-10). Durée minimale de l’engagement collectif : 2 ans au minimum. Engagement individuel de conservation : chaque héritier ou donataire prend l’engagement de conserver les titres reçus pendant 4 ans à compter de la fin de l’engagement collectif. Exercice d’une fonction de direction : un signataire (durant l’engagement collectif) puis un héritier (durant 3 ans après la transmission) doit exercer une fonction de direction au sein de la société. Activité éligible : la société doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale ; les holdings purement financières en sont exclues, mais les holdings animatrices sont éligibles.

L’engagement réputé acquis est l’astuce qui permet de sécuriser une transmission qui n’a pas été préparée. Si le défunt détenait depuis au moins 2 ans avec son conjoint la quote-part minimale de 17 %/34 % et exerçait la fonction de direction, l’engagement collectif est réputé déjà conclu au jour du décès, sans signature préalable. Outil critique pour les transmissions subies (décès accidentel, divorce subit modifiant le périmètre de détention) et pour les dirigeants qui découvrent le dispositif tardivement.

La qualification de holding animatrice est régulièrement contestée par la DGFiP. La jurisprudence (CE 13 juin 2018 n° 395495 ; Cass. com. 14 octobre 2020) a précisé qu’une holding est animatrice si elle gère un portefeuille de participations, participe activement à la conduite de la politique du groupe et au contrôle des filiales, fournit des services spécifiques (administratifs, juridiques, comptables, financiers, immobiliers) à titre interne, et exerce cette activité d’animation à titre principal pendant les 5 années précédant la cession (évaluée en valeur réelle, non historique). Le Conseil d’État n’exige pas systématiquement une convention d’animation formelle (de simples conventions d’assistance peuvent suffire, position qui se distingue de Cass. com. 6 mai 2014). Pour les montages au-delà de 1 M€, la sécurisation par rescrit fiscal auprès de la DGFiP est recommandée avant toute donation, pour neutraliser le risque de requalification a posteriori.

L’engagement collectif Dutreil prend souvent appui sur une holding familiale qui détient les titres de la société d’exploitation et qui sert de réceptacle stable pour les générations suivantes. Le guide holding patrimoniale familiale détaille la structure adaptée selon la nature de l’activité (animatrice ou pure participation) et les modalités de constitution.

6.2 Cumul Dutreil, donation pleine propriété et apport-cession durci par la LF 2026

L’exonération Dutreil de 75 % se combine avec deux autres leviers qui amplifient encore l’effet sur la facture finale. Le premier, c’est la donation en pleine propriété par un donateur de moins de 70 ans, qui ouvre droit à une réduction de 50 % des droits Dutreil restant après l’abattement (article 790 CGI). Le second, c’est l’apport-cession (article 150-0 B ter CGI), qui permet de différer la plus-value mobilière sur la cession des titres, à condition de réinvestir dans une activité économique éligible.