Dernière mise à jour : mai 2026

Vous ouvrez votre espace client, vous regardez la ligne unique de votre assurance vie, et la même question revient à chaque relevé : faut-il enfin sortir du fonds euros, et pour aller où exactement ? Le contrat existe depuis des années, l’antériorité fiscale est précieuse, mais le rendement servi paraît court face à ce que les marchés actions, l’immobilier ou les obligations longues offrent ailleurs. Dans la majorité des analyses que nous voyons, la diversification est confondue avec l’empilement : on ajoute une unité de compte ici, une part immobilière là, sans cadre d’ensemble, et la grille tarifaire finit par grignoter ce qu’on espérait gagner en performance.

Le contexte 2026 rend ce statu quo plus coûteux qu’il n’y paraît. France Assureurs a publié fin janvier 2026 un rendement moyen net des fonds euros de 2,60 % pour l’exercice 2025, en légère hausse, mais cumulé à une inflation française d’environ 10 à 11 points sur 2022-2025 selon l’INSEE, le pouvoir d’achat du capital laissé en mono-support a déjà reculé. Pendant ce temps, les contrats de nouvelle génération référencent plus de 700 trackers et plusieurs dizaines de fonds immobiliers, les frais de gestion descendent sous 0,70 % sur les meilleures offres, et la loi de financement de la sécurité sociale 2026 a confirmé une exception : les prélèvements sociaux de l’assurance vie restent à 17,2 %, contre 18,6 % désormais sur le compte-titres et la location meublée. L’enveloppe garde un avantage fiscal net, à condition de l’utiliser autrement que comme un livret amélioré.

La bonne question n’est donc pas « faut-il diversifier ? » mais « comment, avec quels supports, et à quel prix ? ». Dans la suite, vous trouverez la cartographie des supports réellement accessibles, le détail des frais qui pèsent sur la performance long terme, et des allocations cibles par profil et par horizon. Vous y trouverez aussi la mécanique d’exécution, le choix entre gestion libre et gestion pilotée, et les contraintes fiscales et successorales qui orientent la répartition.

1. L’assurance vie multi-supports en 2026 : architecture du contrat, mécanique de poches et nécessité de diversifier

L’avantage fiscal de l’assurance vie ne se révèle vraiment qu’à une condition : comprendre comment l’enveloppe est architecturée en interne. Avant de cartographier les classes d’actifs et de chiffrer les frais, vous gagnez à nommer correctement les trois familles de supports qui cohabitent dans le contrat moderne, à mesurer pourquoi un fonds euros seul a cessé de suffire face à l’inflation accumulée, et à identifier ce que la diversification interne change vraiment dans votre allocation.

1.1 Fonds euros, unités de compte, eurocroissance : trois moteurs aux logiques opposées

Pour entrer dans le contrat multi-supports, il faut distinguer trois familles de supports que l’on confond encore souvent, alors qu’elles obéissent à des logiques radicalement différentes en matière de garantie, de risque et de liquidité.

Le premier moteur, c’est le fonds euros. Le capital y est intégralement garanti hors frais de gestion, l’assureur porte le risque via le cadre prudentiel Solvabilité II, et le rendement servi en 2025 a tourné autour de 2,60 % net en moyenne France selon France Assureurs (publication fin janvier 2026). La liquidité est quotidienne dans la plupart des contrats récents. Pour un épargnant qui ne veut prendre aucune perte nominale, ce moteur reste à ce jour le seul accessible dans un contrat d’assurance vie.

Le deuxième est l’unité de compte (UC), c’est-à-dire une part d’un fonds collectif dont la valeur fluctue avec son sous-jacent. Ces fonds peuvent prendre plusieurs formes : un OPCVM (organisme de placement collectif en valeurs mobilières), un ETF (exchange-traded fund, fonds indiciel coté), une SCPI (société civile de placement immobilier), une SCI (société civile immobilière), ou encore un fonds obligataire daté. Le capital n’est plus garanti, c’est vous qui portez le risque, et le rendement annuel est très dispersé selon la classe d’actifs : un ETF actions monde a délivré 6,77 % annualisé sur les dix années arrêtées fin avril 2026 d’après la factsheet MSCI, là où une SCI immobilière comme Capimmo a perdu 13,59 % en 2024 chez Praemia REIM avant de remonter à 0,36 % au 10 avril 2026. La liquidité est quotidienne pour les UC cotées (actions, ETF, OPCVM), et plus longue pour les UC non cotées (J+15 à J+90 selon les SCPI ou SCI).

Le troisième moteur, plus confidentiel, est l’eurocroissance. La garantie du capital n’est plus quotidienne : elle est conditionnée au terme contractuel choisi à l’ouverture (souvent 10 ans). L’encours atteint 11,3 milliards d’euros fin mars 2025 et la collecte du premier trimestre 2025 s’est établie à 584 millions d’euros. La nuance compte si vous envisagez cette poche : un rachat anticipé avant le terme peut entraîner une perte, là où le fonds euros classique se rachète à tout moment sans risque sur le nominal.

Ces trois moteurs ne sont pas des substituts. Ils sont conçus pour cohabiter dans un contrat d’assurance vie moderne en 2026, chacun jouant un rôle distinct dans l’allocation cible. Le tableau ci-dessous range les quatre critères qui permettent de les distinguer sans hésitation.

| Moteur | Garantie capital | Porteur du risque | Rendement type 2025 | Liquidité |

|---|---|---|---|---|

| Fonds euros | Totale, hors frais de gestion | Assureur (Solvabilité II) | 2,60 % net (moyenne France Assureurs) | Quotidienne |

| Unité de compte (UC) | Aucune | Épargnant | Variable : -13,59 % à +15,36 % selon support | Quotidienne (cotées), J+15 à J+90 (non cotées) |

| Eurocroissance | Au terme contractuel uniquement | Assureur partiel (terme), épargnant (sortie anticipée) | Pas de moyenne marché stable, encours 11,3 Md€ fin mars 2025 | Au terme ; rachat anticipé possible mais à valeur de marché |

1.2 Pourquoi un fonds euros seul ne suffit plus face à l’inflation cumulée 2022-2025

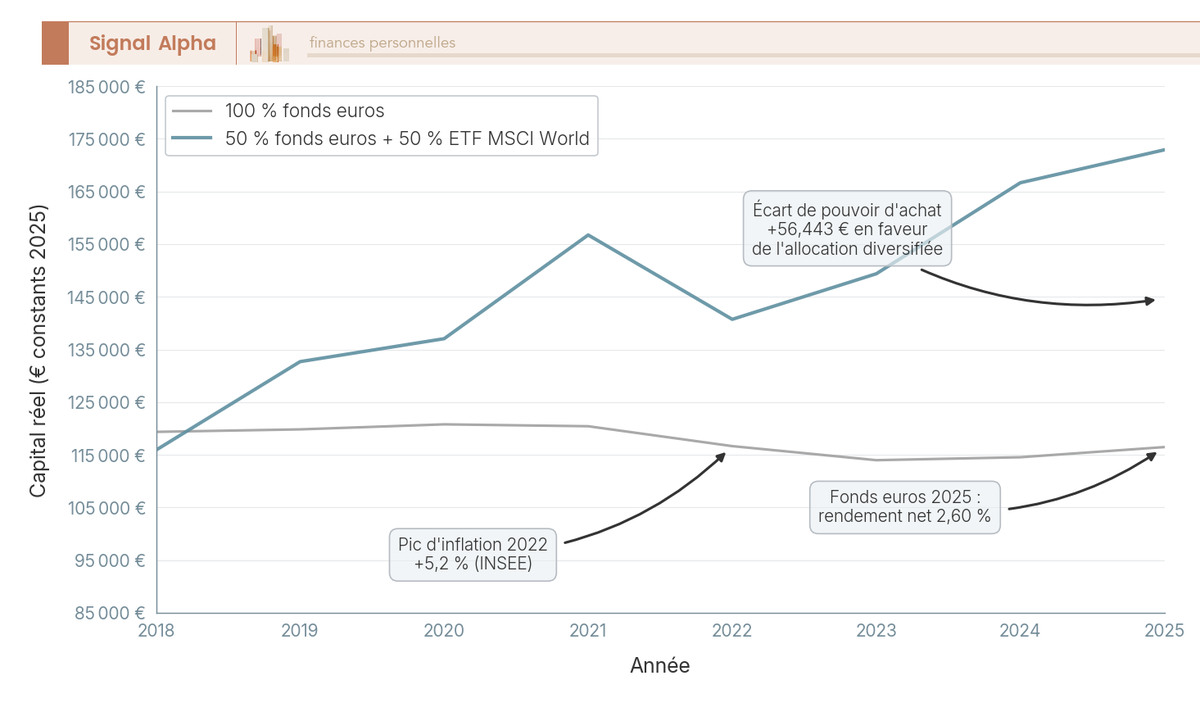

Le calcul est devenu cruel pour un contrat resté entièrement sur le fonds euros. L’inflation française a totalisé environ 10 à 11 points cumulés entre 2022 et 2025 selon l’INSEE (5,2 % en 2022, 4,9 % en 2023, 2,0 % en 2024, 0,9 % en moyenne annuelle 2025), pendant que le rendement moyen net des fonds euros se relevait péniblement à 2,60 % en 2025 après plusieurs années passées entre 1,30 % et 1,90 %.

Le résultat se lit en pouvoir d’achat. Un capital de 100 000 euros laissé en mono-support fonds euros sur la période a perdu entre 3 et 5 % de sa valeur réelle. Pendant le même temps, une allocation 50 % fonds euros et 50 % ETF MSCI World aurait délivré une performance brute très supérieure : l’indice MSCI World a affiché 6,77 % annualisé sur dix ans à fin avril 2026, et un tracker comme le SPDR S&P 500 EUR Hdg a rendu 15,36 % sur la seule année 2025.

Le graphique ci-dessus rend la divergence visible : la courbe fonds euros mono-support s’érode lentement en valeur réelle, là où la courbe 50/50 absorbe les pics d’inflation grâce à la part actions. La diversification interne n’est plus une option avancée pour épargnants sophistiqués, c’est l’opération minimale qui sépare un contrat qui protège le pouvoir d’achat d’un contrat qui le grignote. La part des contrats encore mono-support en France reste pourtant massive en 2025-2026 selon les données agrégées par France Assureurs, ce qui chiffre le gisement à traiter.

1.3 Ce que la diversification interne change vraiment : décorrélation, rééquilibrage, antériorité fiscale

Au-delà du gain de rendement attendu, trois bénéfices fondamentaux justifient de diversifier au sein du contrat plutôt qu’en éparpillant son épargne sur plusieurs enveloppes.

Le premier bénéfice tient à la décorrélation des sources de rendement. Les loyers des SCPI, les dividendes des actions et les coupons des obligations ne réagissent pas aux mêmes chocs : BNP Paribas Economic Research a documenté en avril 2024 le changement de la corrélation actions/obligations depuis la crise inflationniste de 2022, qui rend la diversification multi-classes plus pertinente qu’au cours des deux décennies précédentes. La volatilité globale du portefeuille recule mécaniquement, sans coût supplémentaire.

Le deuxième bénéfice vient du gain mécanique du rééquilibrage périodique. Quand les actions montent de 25 % une année et que les fonds euros stagnent à 2,60 %, la pondération actions dérive au-dessus de la cible. Ramener la pondération à la cible en arbitrant des actions vers le fonds euros revient à matérialiser la plus-value au bon moment. Cet arbitrage est neutre fiscalement au sein du contrat au titre de l’article 125-0 A du Code général des impôts (CGI), là où le même mouvement réalisé sur un compte-titres ordinaire (CTO) déclencherait le prélèvement forfaitaire unique (PFU) à 30 %.

Le troisième bénéfice, c’est la préservation de l’antériorité fiscale. Chaque arbitrage interne ne déclenche ni impôt sur le revenu (IR) ni prélèvements sociaux (PS) sur les plus-values latentes, et le compteur des 8 ans (qui ouvre l’abattement annuel de 4 600 ou 9 200 euros) continue de courir sans interruption. Ouvrir un second contrat pour diversifier détruit en revanche l’antériorité du nouveau, qui repart à zéro. La détention de plusieurs contrats d’assurance vie peut avoir du sens (assureurs multiples, clauses bénéficiaires différentes, contrat luxembourgeois en complément), mais ce choix ne doit pas se substituer à la diversification interne d’un contrat ancien aux frais raisonnables.

Note de Henri

Dans les contrats que je vois le plus passer, l’antériorité fiscale est précieuse et silencieuse à la fois. L’épargnant qui ferme un contrat de douze ans pour ouvrir un neuf perd la valeur de cette antériorité sans la mesurer, parce qu’aucune ligne d’espace client ne la chiffre. C’est l’erreur la plus fréquente et la plus coûteuse que je rencontre.

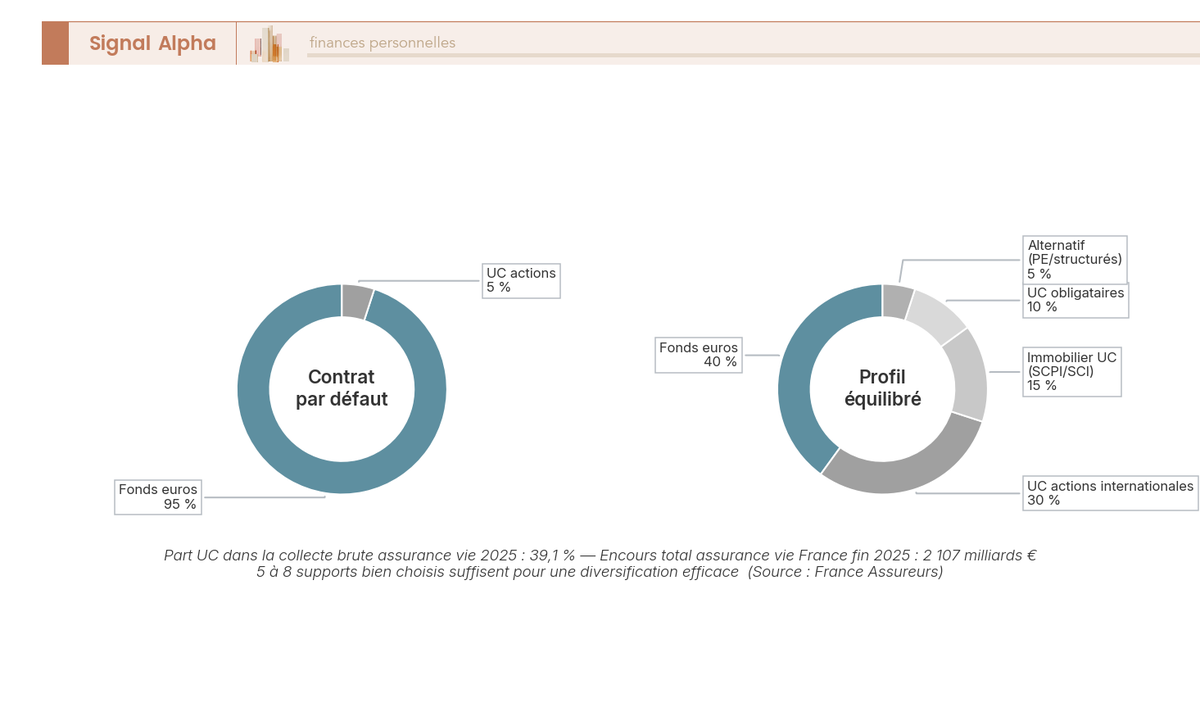

Le double diagramme ci-dessus oppose l’allocation par défaut typique (95 % fonds euros, 5 % UC) à une allocation cible équilibrée horizon long. La règle de décision tient en une phrase : si votre contrat actuel a plus de huit ans, propose au moins trente UC et facture moins de 0,75 % de frais de gestion annuels sur les UC, mieux vaut diversifier dedans que d’en ouvrir un neuf. Dans tous les autres cas, l’ouverture d’un contrat parallèle moderne devient préférable.

2. Cartographier les classes d’actifs accessibles : panorama raisonné des supports en assurance vie

Les trois moteurs étant désormais nommés, il faut détailler ce qui se cache derrière chacun. Un contrat moderne référence souvent plusieurs centaines de supports, et la première difficulté du lecteur tient à identifier qui sert à quoi. Cette section déroule l’éventail du plus accessible au plus technique : fonds euros sous leurs trois variantes, UC actions (OPCVM contre ETF), supports immobiliers (SCPI, OPCI ou organisme de placement collectif immobilier, SCI), puis obligataires datés, produits structurés et private equity.

2.1 Fonds euros classiques, fonds euros immobiliers et fonds euros dynamiques

Sous l’étiquette unique « fonds euros », trois sous-familles cohabitent en 2026, avec des moteurs de rendement et des contraintes d’accès très différents.

La première sous-famille rassemble les fonds euros classiques, dont la poche d’actifs est dominée par les obligations souveraines et corporate investment grade. Quelques exemples 2025 : Suravenir Rendement 2 à 2,10 %, Prédissime 9 série 2 à 2,15 %, Eurossima sans contrainte d’unités de compte, ou encore Lucya Cardif à 2,75 %. Le rendement reste mesuré, mais l’accès est libre, sans obligation d’investir une part en UC.

La deuxième sous-famille, plus récente, regroupe les fonds euros dynamiques, dont la poche sous-jacente accueille une part d’actions ou d’immobilier non coté pour aller chercher du rendement supplémentaire. Spirica Nouvelle Génération a servi 3,08 % en 2025 sans contrainte d’UC en deçà de 5 millions d’euros d’encours, Netissima a affiché 3,00 % avec une contrainte de 30 à 40 % d’UC sur les versements, Suravenir Opportunités 2 a oscillé entre 3,0 et 4,5 % avec un mécanisme de bonus progressif au-delà des seuils de 30, 50 et 70 % d’UC, et Euro Exclusif a délivré 3,00 %. La mécanique du taux bonifié est devenue la norme dans cette catégorie : plus la part d’UC est élevée sur le versement, plus le taux servi sur la poche euros augmente.

La troisième sous-famille, les fonds euros immobiliers, attachent leur rendement à la performance d’une poche SCPI, OPCI ou SCI logée à l’intérieur du fonds. Le rendement servi reflète donc le marché immobilier non coté, ce qui les a pénalisés en 2024 (correction des prix de la pierre tertiaire) et peut les avantager sur des cycles où l’immobilier surperforme les obligations.

Avant de comparer ces chiffres, vous devez retenir une nuance critique : le rendement annoncé est toujours net des frais de gestion de la poche euros, mais brut des prélèvements sociaux de 17,2 % et de l’impôt sur le revenu. Un fonds euros à 3,00 % brut PS revient à 2,48 % net PS pour le porteur. Pour un comparatif détaillé des meilleurs fonds euros, c’est cette ligne nette de PS qu’il faut isoler.

| Fonds euros | Type | Rendement net 2025 | Contrainte UC | Frais de gestion |

|---|---|---|---|---|

| Suravenir Rendement 2 | Classique | 2,10 % | Aucune | 0,60 % |

| Prédissime 9 série 2 | Classique | 2,15 % | Aucune | 0,75 % |

| Lucya Cardif | Classique | 2,75 % | Aucune | 0,50 % |

| Spirica Nouvelle Génération | Dynamique | 3,08 % | Aucune sous 5 M€ | 0,50 % |

| Netissima | Dynamique | 3,00 % | 30 à 40 % UC | 0,60 à 0,85 % |

| Suravenir Opportunités 2 | Dynamique | 3,0 à 4,5 % | Bonus aux paliers 30/50/70 % UC | 0,60 % |

| Euro Exclusif | Dynamique | 3,00 % | Variable selon contrat | 0,60 à 0,80 % |

2.2 Unités de compte actions : OPCVM, ETF et trackers en assurance vie

Sur la poche actions, l’arbitrage fondamental se joue entre deux familles de véhicules qui ne se valent pas dans la durée. Les OPCVM (organismes de placement collectif en valeurs mobilières) actifs cherchent à battre leur indice de référence par sélection de titres, au prix de frais courants compris entre 1,20 et 2,50 %, avec une moyenne France à 1,50 % d’après la lettre de l’Observatoire de l’épargne n°56 publiée par l’AMF (Autorité des marchés financiers). Les ETF (exchange-traded funds, fonds indiciels cotés) se contentent de répliquer l’indice à frais minimes : UBS Core MSCI World à 0,06 %, SPDR MSCI World à 0,12 %, Amundi Core à 0,12 %, iShares Core à 0,20 %.

Le verdict empirique penche lourdement vers les ETF. D’après le SPIVA Europe Scorecard arrêté au 31 décembre 2025, 97,02 % des fonds actions Europe ont sous-performé leur indice de référence net de frais sur dix ans. Pour chaque OPCVM actif qui bat l’indice sur la durée, vingt-neuf échouent. Et 1,5 point de frais courants en plus chaque année se traduit sur vingt ans par un capital final inférieur de 20 à 25 % à allocation brute identique.

L’offre ETF en assurance vie s’est largement élargie. Linxea Spirit 2 référence plus de 700 trackers en mars 2026, alors que la fourchette historique des contrats grand public se situait entre 30 et 80. Vous accédez désormais aux indices monde (MSCI World, MSCI ACWI), américains (S&P 500, Nasdaq 100), européens (Stoxx Europe 600), émergents et sectoriels. Le processus de sélection d’un ETF en assurance vie repose sur quelques critères simples : encours minimum de 500 millions d’euros, frais courants inférieurs à 0,30 %, réplication physique privilégiée, et éligibilité au contrat.

L’ETF en assurance vie ne remplace pas un plan d’épargne en actions (PEA), il le complète. La logique courante consiste à saturer le PEA jusqu’à son plafond de 150 000 euros pour profiter de la fiscalité préférentielle après cinq ans, puis à utiliser l’AV pour prolonger l’exposition actions monde sans plafond et accéder aux indices américains non éligibles au PEA. Cette articulation sera détaillée plus loin avec la complémentarité PEA, PER (plan d’épargne retraite) et CTO (compte-titres ordinaire).

2.3 Supports immobiliers en assurance vie : SCPI, OPCI et SCI

L’immobilier accessible en assurance vie se décline en trois véhicules aux logiques de rendement et de liquidité opposées, qu’il est essentiel de bien distinguer avant toute sélection.

Les SCPI (sociétés civiles de placement immobilier) sont le véhicule historique. Elles investissent dans des immeubles tertiaires (bureaux, commerces, santé, éducation, logistique) et distribuent les loyers nets sous forme de dividendes trimestriels. La distribution moyenne 2024 s’est établie à 4,72 % d’après le communiqué de l’ASPIM du 10 février 2025, avec une dispersion forte selon la thématique : 4,0 % en santé et éducation, 5,0 % en logistique. Logées en assurance vie, les SCPI bénéficient d’une liquidité raccourcie à une ou deux semaines pour les rachats (contre plusieurs mois en direct) et de frais de souscription minorés à 0 à 8 % au lieu de 8 à 12 % en direct selon Hagnere Patrimoine. Le délai de jouissance reste de trois à six mois.

Les OPCI (organismes de placement collectif immobilier) grand public sont hybrides : 60 % minimum d’immobilier physique, 5 % minimum de liquidités, jusqu’à 35 % d’actifs financiers cotés selon le cadre AMF. La performance moyenne 2024 a été négative à -2,9 % d’après l’ASPIM, pour un actif net de 12,6 milliards d’euros au 31 décembre 2024. La valorisation quotidienne ou hebdomadaire leur donne plus de liquidité que les SCPI, au prix d’une volatilité supérieure.

Les SCI (sociétés civiles immobilières) logées en UC offrent un troisième compromis : valorisation mensuelle pour la plupart, exposition immobilière diversifiée, frais d’entrée souvent nuls dans le contrat. La référence du marché, Capimmo chez Praemia REIM, a affiché -13,59 % en 2024 puis une remontée à 0,36 % au 10 avril 2026. La SCI n’est pas un fonds euros déguisé en immobilier : elle subit la valorisation du sous-jacent.

Une nuance souvent ignorée modifie le rendement effectif des SCPI en AV : la commission assureur sur loyers peut amputer la distribution effective de 0,5 à 0,7 point par an. La fourchette va de 0 % chez certains contrats Linxea selon Hagnere Patrimoine, jusqu’à 15 % chez d’autres assureurs selon Finance Héros. Sur une SCPI affichant 4,72 % brut, un contrat à 15 % de commission ramène la distribution effective à environ 4,01 % avant fiscalité. Pour SCPI, OPCI et foncières cotées comparées dans leur globalité, il faut isoler systématiquement cette ligne avant souscription.

| Support immobilier | Performance 2024 | Liquidité en AV | Frais en AV |

|---|---|---|---|

| SCPI bureaux/commerces classiques | 4,72 % distribution moyenne (ASPIM) | 1 à 2 semaines, délai jouissance 3 à 6 mois | Souscription 0-8 %, commission assureur 0-15 % sur loyers |

| SCPI thématiques (santé, éducation) | 4,0 % | Idem SCPI classiques | Idem SCPI classiques |

| SCPI logistique | 5,0 % | Idem SCPI classiques | Idem SCPI classiques |

| OPCI grand public | -2,9 % moyenne | Quotidienne à hebdomadaire | Frais d’entrée variables, gestion 1 à 2 % |

| SCI en UC (ex. Capimmo) | -13,59 % puis remontée 0,36 % au 10 avril 2026 | Hebdomadaire à mensuelle | Frais d’entrée souvent 0 %, gestion 1 à 2 % |

2.4 Poches obligataires, produits structurés et private equity : usages, limites et frais souvent élevés

Trois familles plus techniques complètent l’éventail des UC, chacune avec sa promesse spécifique et une asymétrie de frais à examiner de près avant tout engagement.

Les fonds obligataires datés ont retrouvé une place utile depuis la remontée des taux. Sur les émissions 2026, le rendement actuariel à l’achat se situe entre 3,5 % pour de l’investment grade cœur à courte duration et au-delà de 6 % pour du high yield ou des obligations hybrides, dans un contexte où le taux de dépôt de la Banque centrale européenne (BCE) revient à 2,00 % au 19 mars 2026 après un pic à 4,00 % fin 2023 selon FranceTransactions. L’intérêt principal du fonds daté tient à la visibilité du rendement à maturité, avec une volatilité réduite si vous tenez jusqu’à l’échéance. La poche obligataire devient pertinente sur 5 à 8 ans pour stabiliser le couple rendement/risque d’une allocation diversifiée.

Les produits structurés affichent des promesses spectaculaires : fourchette 4 à 7 % de coupon médian, avec certaines émissions 2025 à 6 ou 7 % par an d’après H24 Finance. Le piège tient à l’asymétrie barrière contre rappel : le coupon est souvent versé tant que l’indice sous-jacent reste au-dessus d’un seuil défini, mais en cas de franchissement à la baisse, le capital subit la perte intégrale du sous-jacent en fin de vie du produit. L’espérance mathématique nette de frais est souvent inférieure à un mix simple ETF + fonds euros. Pour entrer dans le détail des mécanismes, voir produits structurés en assurance vie.

Les UC private equity (FCPR, FPCI, ELTIF) sont arrivées dans plusieurs contrats grand public depuis 2024, dans le sillage de la loi Industrie Verte du 24 octobre 2024, dont la transposition s’étale jusqu’à fin décembre 2026 selon la note Galea & Associés de mars 2026. Le taux de rendement interne (TRI) net moyen tourne autour de 5,4 % d’après France Invest, mais les frais totaux atteignent 3 à 5 % par an tous frais inclus, et l’illiquidité peut être partielle pendant plusieurs années.

Le fil narratif à retenir : ces trois familles offrent des rendements affichés attractifs, mais l’écart entre rendement affiché et rendement effectivement perçu y est plus large qu’ailleurs, parce que les frais courants et les asymétries de structure y pèsent davantage. C’est ce qui justifie la section suivante sur la lecture des frais réels d’un contrat multi-supports.

3. Lire les frais réels d’un contrat multi-supports : la grille de coûts qui change tout

La performance long terme d’une assurance vie ne se joue pas sur le rendement affiché de tel fonds euros ou de tel ETF, mais sur la différence entre la performance brute des supports et la somme des frais empilés. Cette section décompose les trois couches visibles, met en lumière les coûts moins voyants qui se cachent dans la fiche d’information, et propose un seuil concret de frais tolérables par classe d’actifs.

3.1 Trois couches à additionner : frais sur versement, frais de gestion du contrat, frais courants des UC

Pour comprendre ce que vous payez réellement, il faut isoler trois couches distinctes qui se cumulent sans toujours apparaître clairement dans les documents commerciaux.

La première couche, ce sont les frais sur versement. Chez les courtiers en ligne (Linxea, Boursorama, Fortuneo, Yomoni), ces frais sont nuls. Dans le réseau bancaire historique, ils oscillent entre 2 et 5 % du montant versé. Un versement de 10 000 euros à 3 % de frais sur versement ne commence à travailler qu’à 9 700 euros, soit une perte instantanée que la performance ultérieure devra rattraper.

La deuxième couche regroupe les frais de gestion annuels du contrat, prélevés chaque année sur la valeur des supports détenus. Quelques repères 2026 : Linxea Spirit 2 à 0,50 %, Lucya Cardif à 0,70 %, Boursorama Vie et Fortuneo Vie à 0,75 %, MAIF Vie environ 0,80 %, Crédit Agricole Predica autour de 0,70 à 0,90 % selon le contrat. Le taux appliqué aux UC est généralement supérieur ou égal au taux fonds euros, ce qui pénalise mécaniquement les contrats anciens diversifiés.

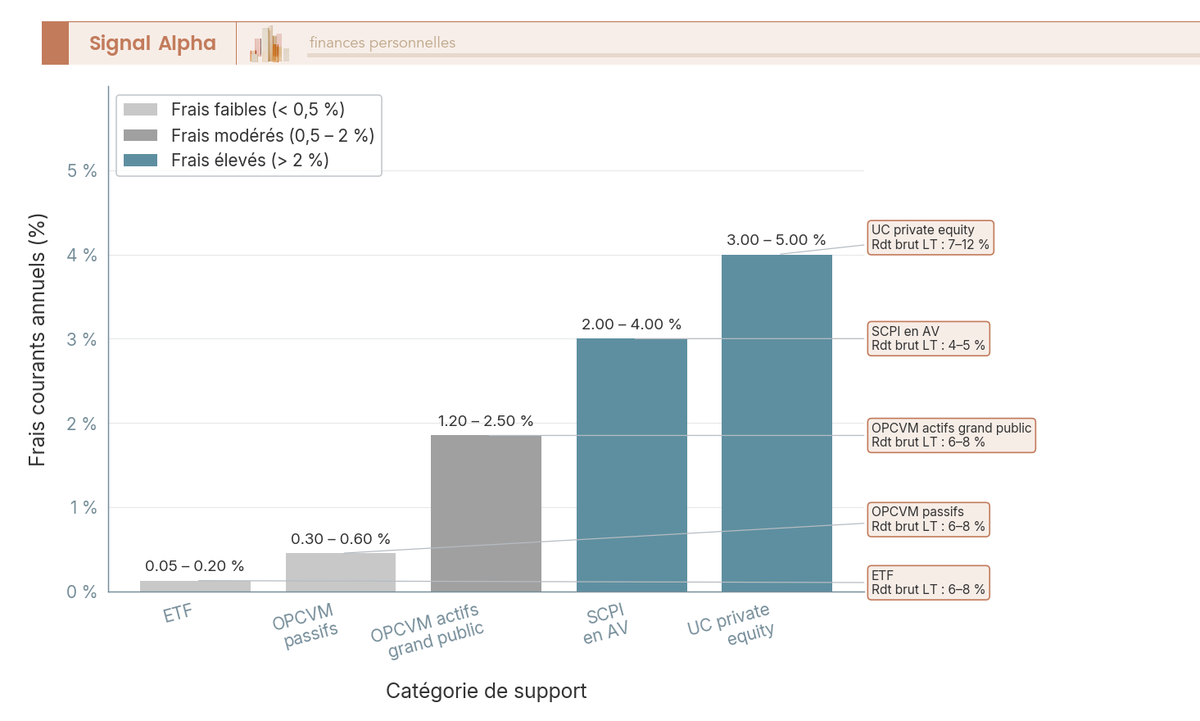

La troisième couche, c’est celle des frais courants des UC, lisibles dans le document d’informations clés (DIC PRIIPs) de chaque support. La fourchette dépend de la classe d’actifs : ETF entre 0,05 et 0,20 % par an, OPCVM passifs entre 0,30 et 0,60 %, OPCVM actifs entre 1,20 et 2,50 %, SCPI typiquement 10 à 12 % des loyers en frais internes ASPIM (déjà déduits de la distribution affichée), private equity 3 à 5 % par an tous frais compris.

Pour lire correctement ces taux, vous devez intégrer une nuance critique : le rendement annoncé d’un fonds euros est net des frais de gestion du contrat mais brut des prélèvements sociaux et de l’impôt sur le revenu, là où le rendement d’une UC est net des frais courants du fonds mais brut des frais de gestion annuels du contrat. Pour comparer deux supports honnêtement, vous empilez à la main frais de gestion contrat + frais courants UC, et vous appliquez cette somme à la performance brute du sous-jacent.

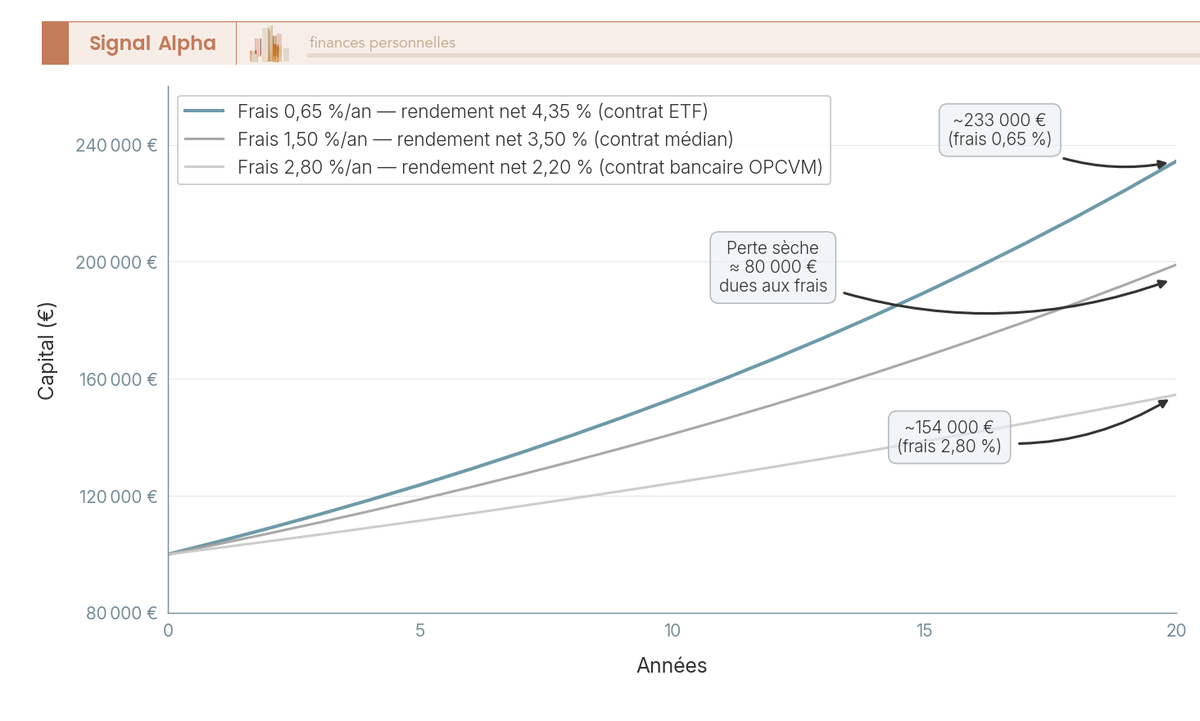

L’impact composé est massif. Sur 20 ans à rendement brut 5 %, 100 000 euros deviennent 233 000 euros avec 0,65 % de frais totaux annuels, 197 000 euros avec 1,50 %, et seulement 154 000 euros avec 2,80 %. La différence entre un contrat moderne à 0,65 % et un contrat hérité à 2,80 % de frais cumulés représente près de 80 000 euros de perte sèche pour un même versement initial. Pour aller plus loin sur les quatre couches de coûts à passer en revue sur 30 ans, plusieurs leviers de réduction existent au sein même de l’enveloppe.

| Contrat | Frais de gestion fonds euros | Frais de gestion UC | Total cumulé indicatif avec UC moyenne 0,30 % |

|---|---|---|---|

| Linxea Spirit 2 | 0,50 % | 0,50 % | 0,80 % |

| Lucya Cardif | 0,70 % | 0,70 % | 1,00 % |

| Boursorama Vie | 0,75 % | 0,75 % | 1,05 % |

| Fortuneo Vie | 0,75 % | 0,75 % | 1,05 % |

| MAIF Vie | 0,80 % | 0,80 % | 1,10 % |

| Crédit Agricole Predica | 0,70 à 0,90 % | 0,90 à 1,00 % | 1,20 à 1,30 % |

Pour un dirigeant qui souscrit un contrat via une holding patrimoniale, ces fourchettes s’appliquent à l’identique, à condition de vérifier la tarification spécifique aux contrats de capitalisation logés en société (parfois majorée de 0,10 à 0,30 % par rapport au contrat individuel équivalent).

3.2 Frais de gestion pilotée, frais d’arbitrage et commission SCPI sur loyers : les coûts qui se cachent

Au-delà des trois couches visibles, trois lignes de frais plus discrètes peuvent doubler la facture annuelle sans que vous ne vous en rendiez compte.

Le premier coût caché, c’est le surcoût de la gestion pilotée. Il s’ajoute au socle de frais du contrat et se situe typiquement entre 0,20 et 0,80 % par an. Les robo-advisors affichent des tarifs transparents : Yomoni entre 0,9 et 1,6 % tout compris selon le profil, Ramify entre 1,20 et 1,60 %, Nalo à 1,65 %, Goodvest entre 1,70 et 1,90 %. Vous remplacez donc un coût de 0,50 à 0,75 % (gestion libre sur un contrat moderne) par un coût de 1,20 à 1,90 % (gestion pilotée). L’écart de 0,7 à 1,2 point se compose sur la durée et finit par peser lourd.

Le deuxième coût caché tient aux frais d’arbitrage. Chez la plupart des courtiers en ligne, les arbitrages sont gratuits et illimités. Chez certains acteurs bancaires, ils sont facturés au-delà d’un ou deux arbitrages gratuits par an, soit en forfaitaire (15 à 30 euros), soit en proportion (0,5 à 1 % du montant arbitré). Sur une stratégie de rééquilibrage annuel multi-supports, cette ligne peut représenter 100 à 300 euros par an sur un contrat de 100 000 euros.

Le troisième coût caché, et probablement le plus sous-estimé, c’est la commission assureur sur loyers SCPI. Elle ne figure pas dans la tarification principale du contrat mais dans la fiche de chaque SCPI logée en UC. Certains contrats Linxea documentés par Hagnere Patrimoine la fixent à 0 %, d’autres assureurs grimpent jusqu’à 15 % selon les éléments publiés par Finance Héros. Sur une SCPI distribuant 4,72 % brut, une commission de 15 % ampute la distribution effective de 0,71 point, soit une distribution nette de 4,01 % avant fiscalité. À cela s’ajoutent les frais internes ASPIM moyens de 10,76 % TTC des loyers encaissés, déjà déduits du chiffre 4,72 % distribué.

Le graphique ci-dessus rend l’écart visible : sur vingt ans, à performance brute constante, trois niveaux de frais totaux annuels (0,65 %, 1,50 %, 2,80 %) divergent de plus en plus. La trajectoire 0,65 % distance progressivement les deux autres, et l’écart final dépasse 80 000 euros entre la plus économique et la plus chère. La bonne discipline avant toute souscription, c’est de poser à votre assureur trois questions par écrit : quels frais sur versement, quels frais de gestion annuels fonds euros et UC séparément, et quelle commission assureur sur loyers SCPI. Ces trois chiffres résument 90 % du coût annuel d’un contrat multi-supports.

3.3 Combien de frais sont acceptables selon la classe d’actifs visée

Pour traduire ces données en règle de décision, il devient utile de fixer un seuil acceptable de frais cumulés (gestion contrat + frais courants UC) par classe d’actifs visée, au-delà duquel le contrat devient un mauvais véhicule pour cette classe.

Le tableau de tolérance ci-dessous synthétise l’analyse des contrats du marché en 2026 :

| Classe d’actifs visée | Acceptable | Excessif |

|---|---|---|

| Fonds euros | Frais de gestion < 0,75 % | > 1,00 % |

| ETF actions monde | Contrat < 0,75 % + ETF < 0,15 % | Cumulés > 1,50 % |

| OPCVM actions actif | Cumulés < 1,00 % | Cumulés > 2,50 % |

| SCPI en assurance vie | Contrat < 0,75 % + commission loyers 0 à 5 % | Commission loyers > 15 % |

| Obligataire investment grade | Cumulés < 1,00 % | Cumulés > 1,75 % |

| Private equity (FCPR, FPCI, ELTIF) | Cumulés < 4 % | Cumulés > 5 % |

| Produits structurés | Frais d’entrée < 2 % + courants < 1 % | Asymétrie barrière/rappel défavorable |

Le seuil le plus souvent franchi en 2026 concerne la poche ETF actions monde dans les contrats bancaires historiques : un cumul de 1,80 à 2,30 % de frais (frais de gestion contrat 1,00 % + frais courants ETF non optimisé) divise par presque deux le capital terminal sur vingt ans face à un contrat moderne à 0,80 % cumulés.

Quand votre contrat dépasse 0,75 % de frais de gestion annuels sur les UC et que l’encours dépasse 50 000 euros, deux options pragmatiques existent. La première consiste à demander un transfert interne loi Pacte article 72 : le contrat est transformé en contrat moderne de la même compagnie tout en conservant l’antériorité fiscale. Cette procédure demande souvent à être réclamée explicitement, parce qu’elle ne vous est presque jamais proposée spontanément. La seconde consiste à ouvrir un contrat parallèle moderne pour les nouveaux flux, en gardant le contrat ancien actif par un versement annuel symbolique de 30 à 50 euros pour préserver l’antériorité. Pour ces deux scénarios, voir transfert d’assurance vie sans perte d’antériorité.

Le diagramme à barres ci-dessus met en perspective les ordres de grandeur entre les cinq catégories de supports UC : ETF (0,05 à 0,20 %), OPCVM passifs (0,30 à 0,60 %), OPCVM actifs (1,20 à 2,50 %), SCPI (10 % en frais internes ASPIM, déjà dans la distribution), private equity (3 à 5 % tous frais inclus). À performance brute égale, l’écart entre le moins cher et le plus cher se chiffre en dizaines de milliers d’euros sur la durée du contrat.

Une fois ces seuils tolérables fixés par classe d’actifs, vous pouvez construire une allocation cible cohérente avec votre horizon et votre capacité à encaisser une baisse. Mais cette construction ne part pas du catalogue de produits ; elle part de l’horizon réel et de la perte que vous accepteriez sans céder à la panique, et c’est ce que la section suivante aborde de front.

4. Construire son allocation cible : méthode par profil, horizon et capacité de perte

Vous savez désormais ce que coûte chaque couche de frais, et à partir de quel seuil un contrat devient hostile à la performance. Le critère suivant pour décider d’un support n’est plus son prix mais sa place dans votre allocation cible. Comment fixer cette répartition sans la copier sur celle du voisin, et sans se laisser embarquer dans le profil par défaut coché à l’ouverture du contrat ? Nous partons du cadrage indispensable (horizon réel, capacité de perte) avant de descendre vers les répartitions chiffrées par profil et par cas d’usage.

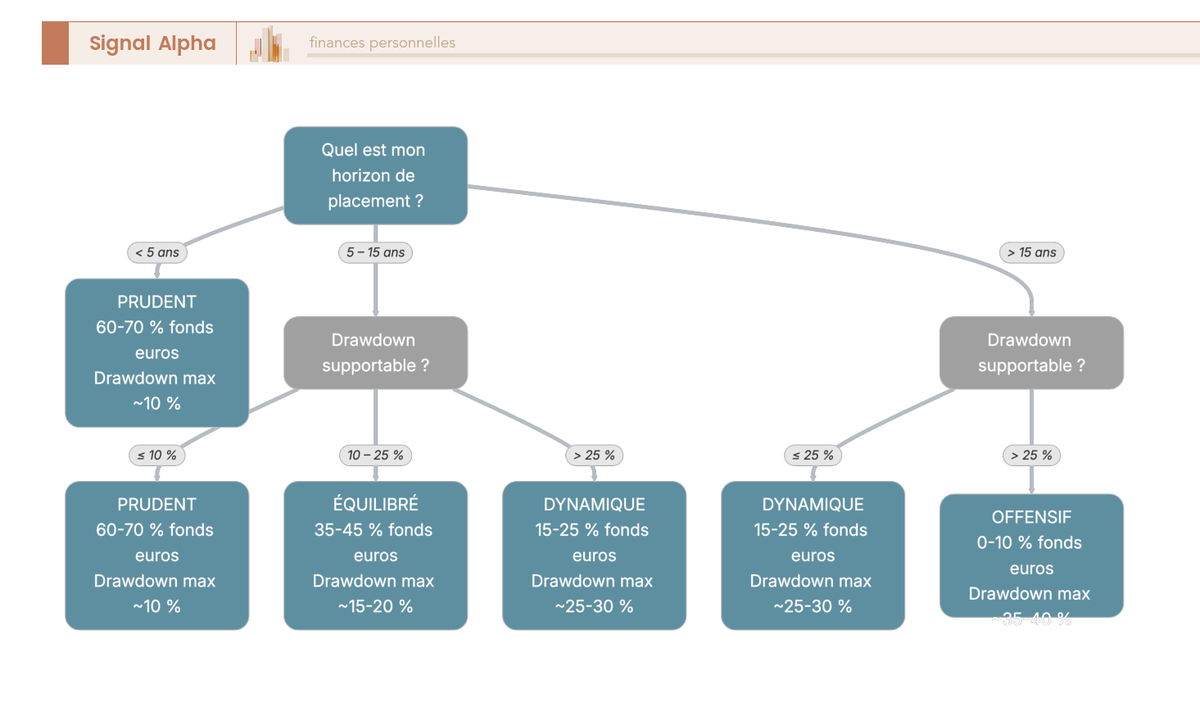

4.1 Définir son horizon réel et sa capacité de perte avant toute répartition

Avant de répartir des euros entre fonds euros, ETF et SCPI, deux variables doivent être chiffrées noir sur blanc : votre horizon réel et la baisse temporaire que vous accepterez sans vendre. L’erreur classique, c’est de confondre l’horizon de placement (combien de temps l’argent reste investi) et l’horizon de retrait (à partir de quand vous puiserez dedans). Un capital prévu pour la retraite dans 20 ans a un horizon de placement de 20 ans, mais un horizon de retrait qui peut s’étaler ensuite sur 25 années supplémentaires, ce qui change la part actions que vous pouvez raisonnablement tenir au début.

La capacité de perte, c’est la pente psychologique sur laquelle se brisent la plupart des allocations bien conçues sur le papier. Le test pratique tient en une phrase : si votre contrat passe de 100 000 à 70 000 euros en six mois, soit une chute de 30 %, est-ce que vous tenez sans vendre ? Si la réponse est non, votre part actions ne doit pas dépasser 40 à 50 %, quel que soit votre horizon. Les drawdowns attendus sur l’année la pire varient nettement selon le profil : prudent autour de 10 %, équilibré 15 à 20 %, dynamique 25 à 30 %, offensif 35 à 40 %. Sous-estimer cette variable est la première cause d’échec d’une diversification.

Le chiffre qui rend cette discipline tangible vient des États-Unis : l’investisseur particulier moyen a sous-performé l’indice S&P 500 de 8,48 points en 2024, avec 16,54 % de gain réalisé contre 25,02 % pour l’indice (étude DALBAR publiée le 31 mars 2025). Cette différence est presque entièrement explicable par les ventes au creux des cycles et les retours sur les marchés une fois la hausse déjà actée. Autrement dit, l’écart de comportement coûte plus cher que l’écart de frais entre gestion libre et gestion pilotée.

Une nuance critique faut être mentionnée : la part actions est dictée par la capacité de perte, pas par l’horizon. La part immobilier, elle, se justifie surtout pour diversifier la source de rendement (loyers contre dividendes contre intérêts), dans une fourchette utile de 10 à 25 % selon les profils. Trois questions à se poser avant de cocher une case profil chez l’assureur : à quel horizon vous toucherez vraiment cet argent, combien vous pouvez perdre temporairement sans craquer, quelle source de rendement vous voulez ajouter aux autres revenus de votre patrimoine.

Le schéma ci-dessus traduit ces trois questions en une séquence de bifurcations, et permet de rattacher rapidement votre profil à une grande famille d’allocation. Pour creuser la typologie des quatre profils investisseurs du sécurisé à l’offensif, le détail des drawdowns et la traduction en allocation se trouvent dans notre fiche dédiée.

4.2 Allocation type pour un horizon court ou un projet précis à moins de 5 ans

Pour un horizon court ou un projet daté à moins de 5 ans, la priorité change radicalement. Il ne s’agit plus de maximiser le rendement long terme, mais de protéger le capital nominal tout en gardant un rendement à peu près à hauteur de l’inflation. Le risque ici, c’est l’erreur d’horizon : mettre 30 % d’actions sur un capital qu’il faudra utiliser dans 3 ans expose à devoir matérialiser une baisse au pire moment, sans temps de récupération.

L’allocation cible tient en quatre poches simples. Le fonds euros classique ou dynamique sécurisé constitue le socle, à hauteur de 70 à 85 % du capital, avec un rendement net actuel de 2,5 à 3 % et le capital garanti hors frais. Une poche tampon en OPCVM monétaires (Organismes de Placement Collectif en Valeurs Mobilières monétaires) de 5 à 15 % offre un rendement annualisé autour de 2,9 % à fin juillet 2025 selon la Banque de France, sans la garantie en capital mais avec une liquidité immédiate. Un fonds obligataire daté investment grade de 5 à 15 % apporte une visibilité de rendement à maturité, dans une fourchette 3,5 à 4,5 % pour les émissions souscrites en 2026, sans engagement de durée longue. La part actions ou immobilier reste optionnelle, capée à 5 % maximum, et uniquement si la capacité de perte est confirmée.

| Poche | Part cible | Rôle dans l’allocation court terme |

|---|---|---|

| Fonds euros classique ou dynamique sécurisé | 70 à 85 % | Garantie du capital, rendement 2,5 à 3 % net |

| OPCVM monétaires | 5 à 15 % | Poche tampon liquide, rendement autour de 2,9 % |

| Fonds obligataire daté investment grade | 5 à 15 % | Rendement à maturité 3,5 à 4,5 %, faible volatilité |

| UC actions ou immobilier | 0 à 5 % | Optionnel, uniquement si capacité de perte confirmée |

Quelques arbitrages sont à écarter d’emblée sur ce profil. Pas de SCPI (Société Civile de Placement Immobilier) sur un horizon court, car le délai de jouissance de 3 à 6 mois retarde l’entrée en revenu. Pas de private equity en UC, dont la valorisation est lente et la liquidité parfois suspendue. Pas de structurés à barrière complexe que vous n’auriez pas le temps de voir se rappeler. La logique de poche tampon est plus utile sur un horizon court qu’une solution pure de placement de trésorerie, parce que l’enveloppe AV préserve l’antériorité pour la suite.

Un point de fiscalité change le calibrage : avant 8 ans d’ancienneté, le rachat est soumis au Prélèvement Forfaitaire Unique (PFU) au taux de 30 % pour l’AV (12,8 % d’Impôt sur le Revenu (IR) et 17,2 % de Prélèvements Sociaux (PS)), sans abattement annuel. Sur un projet à 3 ou 4 ans, mieux vaut donc privilégier un contrat déjà ouvert depuis plus de 5 ans plutôt que d’ouvrir un nouveau contrat pour ce besoin précis.

4.3 Allocation type pour un horizon long sans projet fléché (épargne patrimoniale)

Sur un horizon long sans projet daté, la donne s’inverse. La part actions devient le principal moteur de performance, l’immobilier sert à diversifier la source de rendement, l’obligataire amortit, et le fonds euros joue le rôle de stabilisateur plutôt que de cœur du contrat. Cette logique se décline en quatre profils, calibrés sur un horizon supérieur à 10 ans, avec une poche actions qui croît à mesure que la capacité de perte augmente.

Le profil prudent vise un drawdown supportable d’environ 10 % sur l’année la pire, avec une allocation dominée par les fonds euros (60 à 70 %), complétée d’UC actions monde (10 à 15 %), d’immobilier UC (10 à 15 %), d’obligataire UC (10 %) et d’alternatifs (0 à 5 %). L’équilibré tolère un drawdown de 15 à 20 % et bascule le centre de gravité vers les UC actions, avec 35 à 45 % de fonds euros, 25 à 35 % d’UC actions monde, 15 à 20 % d’immobilier, 5 à 10 % d’obligataire et 5 % d’alternatifs. Le dynamique accepte 25 à 30 % de baisse temporaire et passe à 15 à 25 % de fonds euros, 45 à 55 % d’UC actions, 15 à 20 % d’immobilier, 5 % d’obligataire et 5 à 10 % d’alternatifs. L’offensif assume une chute jusqu’à 35 ou 40 % sur l’année la pire, avec une allocation à 0 à 10 % de fonds euros, 60 à 70 % d’UC actions, 10 à 15 % d’immobilier, 0 à 5 % d’obligataire et 10 à 15 % d’alternatifs.

| Profil | Fonds euros | UC actions monde | Immobilier UC | Obligataire UC | Alternatifs | Drawdown attendu |

|---|---|---|---|---|---|---|

| Prudent | 60 à 70 % | 10 à 15 % | 10 à 15 % | 10 % | 0 à 5 % | environ 10 % |

| Équilibré | 35 à 45 % | 25 à 35 % | 15 à 20 % | 5 à 10 % | 5 % | 15 à 20 % |

| Dynamique | 15 à 25 % | 45 à 55 % | 15 à 20 % | 5 % | 5 à 10 % | 25 à 30 % |

| Offensif | 0 à 10 % | 60 à 70 % | 10 à 15 % | 0 à 5 % | 10 à 15 % | 35 à 40 % |

Pour un épargnant particulier en phase d’accumulation, le profil dynamique ou offensif est cohérent dès lors qu’il a vécu au moins une baisse marquée sans vendre. La poche UC actions est typiquement constituée d’un Exchange Traded Fund (ETF) large monde comme MSCI World à 0,06 à 0,20 % de frais courants, et l’immobilier UC d’une à deux SCPI thématiques. La saturation logique du Plan d’Épargne en Actions (PEA) à 150 000 euros précède souvent l’utilisation accrue de l’AV : une fois le PEA plein d’ETF éligibles, l’AV prend le relais pour l’exposition mondiale sans plafond, l’immobilier non coté et la planification successorale.

Une mise en garde tirée de l’expérience : entre cinq et huit supports bien choisis suffisent à matérialiser n’importe laquelle de ces allocations. Au-delà de dix lignes, la diversification additionnelle devient marginale, alors que le coût de suivi augmente. Pour creuser la cohérence d’une allocation d’actifs calibrée sur un horizon de 30 ans, la structure se rapproche fortement du profil équilibré ou dynamique décrit ci-dessus.

4.4 Allocation type retraite proche et transmission active : adapter la répartition au but du capital

Les quatre profils précédents couvrent l’épargnant en phase d’accumulation. Deux situations méritent un calibrage distinct, parce que le but du capital change tout : la retraite proche à 5 à 10 ans, et la transmission active après 70 ans. Dans les deux cas, la priorité bascule du rendement à la pérennité du capital, ce qui se traduit par une part fonds euros nettement plus haute et une glissière progressive sur la part actions.

Pour la retraite proche, l’allocation cible se rapproche d’un profil équilibré conservateur : 50 à 60 % de fonds euros, 15 à 25 % d’UC actions, 15 à 20 % d’immobilier, 5 à 10 % d’obligataire et 0 à 5 % d’alternatifs. Le drawdown supportable se réduit nettement, autour de 10 %, parce que les marchés peuvent rester en territoire négatif 2 à 3 ans, soit une fraction notable du temps restant avant retrait. La règle pratique qui en découle : une glissière progressive de réduction de la part actions d’environ 10 % par an sur les 5 à 10 années précédant la retraite. Le détail de la coordination avec le Plan d’Épargne Retraite (PER) se trouve dans notre guide pour préparer sa retraite avec PEA, PER et assurance vie.

Pour la transmission active avec versements après 70 ans, l’allocation diffère franchement : 70 à 80 % de fonds euros, 5 à 10 % d’UC actions, 10 à 15 % d’immobilier, 5 % d’obligataire et 0 % d’alternatifs. La logique paraît contre-intuitive mais découle directement du régime fiscal : après 70 ans, les gains sont exonérés au décès (article 757 B du CGI), donc faire fructifier le capital de manière dynamique bénéficie surtout aux gains non transmis, pas au capital transmis sous abattement.

| Cas | Fonds euros | UC actions | Immobilier | Obligataire | Alternatif | Logique dominante |

|---|---|---|---|---|---|---|

| Retraite proche (5 à 10 ans) | 50 à 60 % | 15 à 25 % | 15 à 20 % | 5 à 10 % | 0 à 5 % | Glissière -10 %/an sur les actions |

| Transmission active après 70 ans | 70 à 80 % | 5 à 10 % | 10 à 15 % | 5 % | 0 % | Pérennité du capital, exonération gains au décès |

Deux points à vérifier sur le contrat avant de bouger. Le plafond utile des versements complémentaires après 70 ans est de 30 500 euros au global, tous bénéficiaires confondus (article 757 B). Au-delà, les primes versées entrent dans l’actif successoral classique, ce qui annule l’intérêt de l’AV comme outil de transmission. Le statut des contrats ouverts avant le 13 octobre 1998 mérite aussi vérification : ils conservent une exonération totale du prélèvement de l’article 990 I sur les primes versées avant cette date, sous certaines conditions, et restent à préserver par un versement annuel symbolique si nécessaire. Pour les patrimoines multi-générationnels, la clause bénéficiaire démembrée (usufruit au conjoint, nue-propriété aux enfants) prolonge encore l’effet du dispositif, et la section 7.3 y revient en détail.

5. Choisir ses supports nominatifs : poche immobilière et mode de pilotage

L’allocation cible est désormais claire, profil par profil. Reste à transformer ces pourcentages en lignes précises dans votre contrat. Deux questions concentrent la majorité de la valeur ajoutée d’un choix nominatif : quelle SCPI ou quel véhicule immobilier choisir, et qui décide ensuite des arbitrages au quotidien. Nous commençons par fermer la question immobilière avec un arbre de décision pragmatique, avant de comparer les trois grands modes de pilotage du contrat en pesant le surcoût face à la valeur ajoutée réelle.

5.1 SCPI, OPCI ou SCI : l’arbre de décision selon horizon, revenus et liquidité

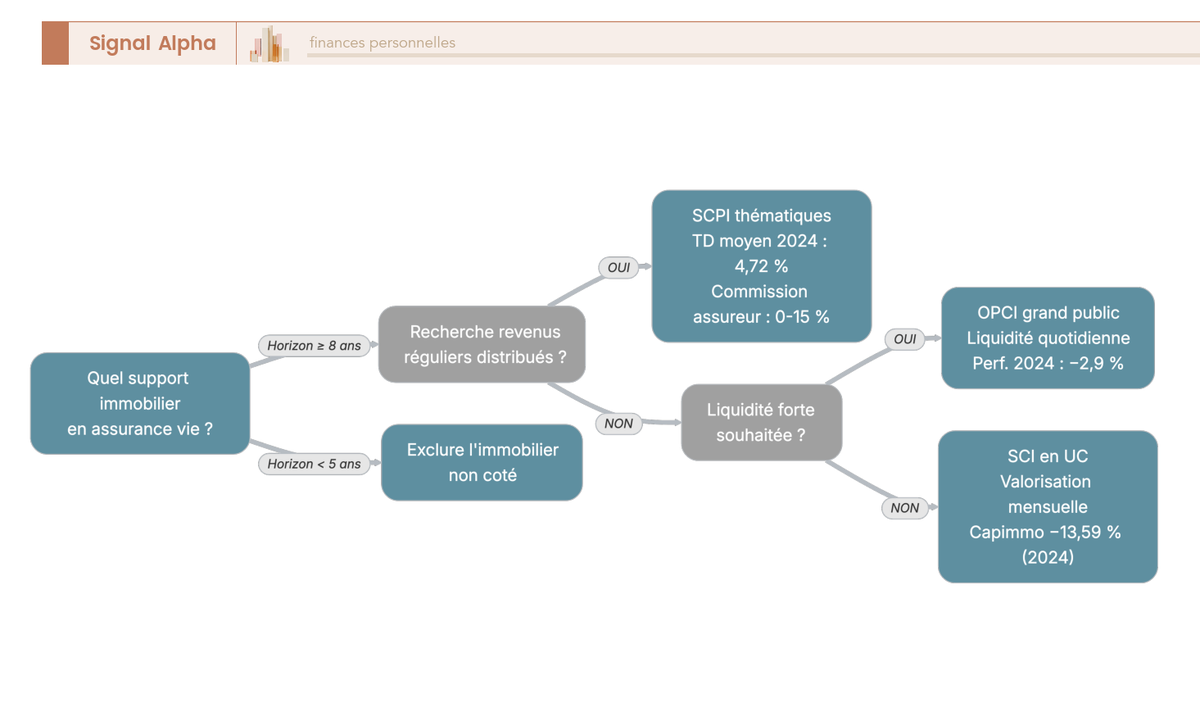

La poche immobilière concentre trois véhicules très différents, et le bon réflexe est de raisonner par horizon et par préférence de liquidité avant de regarder le rendement affiché. Si vous visez un horizon supérieur ou égal à 8 ans avec une recherche de revenus distribués réguliers, les SCPI bureaux, commerces, santé, éducation ou logistique constituent la réponse principale, avec une distribution moyenne 2024 à 4,72 % selon le communiqué ASPIM du 10 février 2025. À l’inverse, sur un horizon court, l’immobilier non coté est à exclure : les délais de jouissance et le risque de revalorisation à la baisse sont trop pénalisants.

Le choix entre SCPI et OPCI (Organisme de Placement Collectif Immobilier) grand public dépend de la sensibilité à la liquidité et à la volatilité. Les SCPI offrent une revalorisation lente et une distribution stable, mais leur prix de part peut être ajusté à la baisse en période de stress immobilier comme en 2023-2024. Les OPCI grand public, eux, ont une composition mixte (60 % immobilier minimum, 5 % de liquidités, jusqu’à 35 % d’actifs financiers selon le cadre AMF), une valorisation plus fréquente, mais une performance moyenne 2024 négative à -2,9 % selon l’ASPIM. La Société Civile Immobilière (SCI) en UC est encore plus volatile : la SCI Capimmo de Praemia REIM a affiché -13,59 % en 2024 avant de remonter à 0,36 % au 10 avril 2026. L’arbitrage tient à votre tolérance à ces baisses temporaires de valorisation.

L’arbre ci-dessus enchaîne ces deux critères et permet de trancher en quatre questions successives. Le point décisif que personne ne lit sur la fiche produit, c’est la commission assureur sur loyers : elle est de 0 % chez certains contrats Linxea, et grimpe jusqu’à 15 % ailleurs. Sur une SCPI à 4,72 % brut, un écart de commission représente 0,5 à 0,7 point de distribution effective par an. La règle pratique consiste à demander par écrit cette commission avant souscription, et à refuser tout contrat qui dépasse 5 %.

Le catalogue accessible varie aussi fortement : Linxea Spirit 2 référence 31 SCPI à mars 2026, là où certains contrats bancaires de grande enseigne n’en proposent que 3 ou 4. La nuance fiscale décisive : la SCPI détenue en direct subit le barème de l’IR plus PS 17,2 % à déclarer chaque année sur les loyers, alors que la SCPI logée en AV bénéficie de la neutralité fiscale jusqu’au rachat. Pour un foyer dont la Tranche Marginale d’Imposition (TMI) est supérieure ou égale à 30 %, la SCPI en AV peut générer 1 à 1,5 point de rendement net en plus à brut équivalent. Pour aller plus loin sur la comparaison entre véhicules, notre dossier sur la pierre papier comparée par véhicule détaille les arbitrages.

5.2 Gestion libre : ce qu’elle exige réellement, et pour qui elle est cohérente

La gestion libre est le mode où vous choisissez vous-même les supports et vous pilotez vous-même les arbitrages. Sur un contrat moderne à 0,50 ou 0,60 % de frais de gestion sur UC, c’est aussi le mode le moins cher, donc celui qui laisse la marge de performance la plus large. Mais il n’est cohérent que pour un profil précis, et l’erreur consiste à le choisir pour économiser des frais sans avoir le temps ni la discipline qu’il exige.

Concrètement, la gestion libre demande trois choses. Sélectionner vos supports en lisant le Document d’Informations Clés (DIC) PRIIPs de chaque UC (frais courants, indicateur de risque, historique de performance). Suivre l’allocation trimestriellement pour identifier les dérives par classe d’actifs. Rééquilibrer une fois par an, ou dès qu’une classe dérive de plus de 5 points par rapport à la cible. Si vous additionnez ces tâches, il faut compter une à trois heures par mois pour un portefeuille raisonnable de six à huit supports, dont une demi-journée par an au moment du rééquilibrage annuel.

L’allocation simple qui fonctionne pour un débutant rigoureux tient en une ligne : 50 % fonds euros plus 50 % ETF MSCI World, rééquilibrage annuel au 31 décembre. À cette base, vous pouvez ajouter une à deux SCPI thématiques pour la poche immobilière, et un fonds obligataire daté investment grade pour la poche taux. Les versements programmés peuvent être ventilés directement à la cible : par exemple 200 euros par mois dont 60 % en ETF World, 25 % en SCPI et 15 % en fonds euros, ce qui économise un arbitrage régulier. La plupart des courtiers en ligne offrent les frais d’arbitrage, ce qui permet de rééquilibrer sans frottement.

Le profil concerné par la gestion libre n’est pas l’expert des marchés, c’est l’épargnant capable de tenir un cap simple sans céder à l’émotion. Le test pratique tient en une seule question rétrospective : auriez-vous tenu vos UC actions face à la chute de mars 2020, quand les marchés ont perdu 30 % en quatre semaines ? Si la réponse est oui, la gestion libre vous économise les 0,5 à 1 point de frais annuels qu’un mandat ajouterait. Si la réponse est non, l’écart de frais sera de toute façon mangé par l’erreur comportementale, et la gestion pilotée peut se justifier.

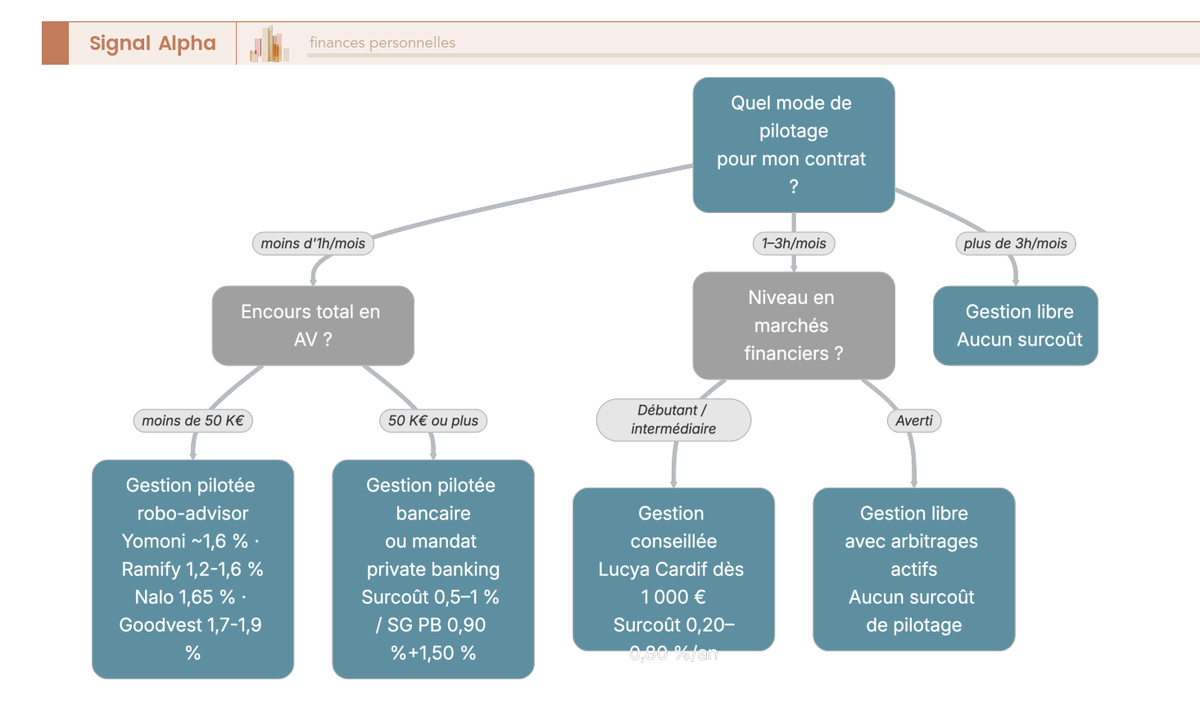

5.3 Gestion pilotée, conseillée et mandats sur mesure : promesse, réalité et seuils d’usage

La gestion pilotée et ses variantes promettent une chose simple : un mandat profilé, des rééquilibrages automatiques, une sécurisation progressive à l’approche de l’horizon, et surtout la suppression de l’erreur comportementale. La justification théorique est solide, puisque la sous-performance documentée par DALBAR de 8,48 points en 2024 face au S&P 500 dépasse largement les 0,5 à 1 point de surcoût de mandat. Encore faut-il que la promesse soit tenue par le tarif et par la performance réelle.

La réalité tarifaire 2026 s’étale dans une fourchette serrée. Yomoni affiche 0,9 à 1,6 % tout compris selon profil (profil 10 offensif à +11,1 % en 2025, annualisée 5 ans autour de 8,6 % par an). Ramify se positionne à 1,20 à 1,60 % tout compris (P10 Flagship 2025 à +5,66 %). Nalo plafonne à 1,65 %. Goodvest annonce 1,70 à 1,90 % par an (profil audacieux à +20,51 % en 2024). L’impact de ce surcoût est mécanique : 0,5 à 1 point de plus chaque année se traduit sur 20 ans par 10 à 20 % de capital final en moins à performance brute égale, soit 30 000 à 50 000 euros sur un capital initial de 100 000 euros à 5 % brut.

Entre la gestion libre et le mandat de gestion pilotée pure, deux étages intermédiaires existent. La gestion conseillée propose des recommandations de supports sans automatiser les arbitrages, et Lucya Cardif a baissé son seuil de gestion déléguée à 1 000 euros depuis 2026, contre 100 000 à 250 000 euros traditionnellement en banque privée. Au sommet, le mandat sur mesure en banque privée se rapproche du conseil patrimonial complet : Société Générale Private Banking affichait dans sa grille tarifaire au 1er avril 2026 des honoraires de suivi de conseil à 0,90 % par an et des frais de courtage forfaitisés à 1,50 % TTC, sur des encours typiquement supérieurs à 500 000 euros.

Le schéma ci-dessus croise les quatre critères qui doivent guider votre choix : temps disponible mensuel, connaissance des marchés, encours total placé, sensibilité émotionnelle. Pour aller plus loin sur la différence concrète entre gestion libre et gestion pilotée en assurance vie, le calcul d’impact des frais sur 20 ans y est détaillé. Une stratégie hybride mérite d’être mentionnée : plusieurs contrats (Linxea Spirit 2, Linxea Avenir 2, Boursorama Vie, Placement-direct Vie en 2026) permettent de répartir le capital entre gestion libre et gestion pilotée au sein du même contrat, ce qui préserve l’antériorité fiscale unique. Une répartition courante consiste à garder 70 % en gestion libre (fonds euros, ETF monde, SCPI) et 30 % en gestion pilotée pour une poche thématique.

6. Exécuter, rééquilibrer et faire vivre son contrat dans la durée

Vous avez votre allocation cible, vos supports nominatifs et votre mode de pilotage. La dernière marche est aussi la plus négligée : passer de l’allocation actuelle, souvent 95 % en fonds euros héritée des choix d’ouverture, à l’allocation cible, sans subir le mauvais point d’entrée, sans payer d’arbitrage inutile et sans renier l’antériorité fiscale. Nous démarrons avec le passage opérationnel mono-support vers diversifié en 90 jours, avant la discipline de rééquilibrage annuel et les ajustements aux événements de vie.

6.1 Versement initial, versements programmés et lissage de l’entrée en UC sur 90 jours

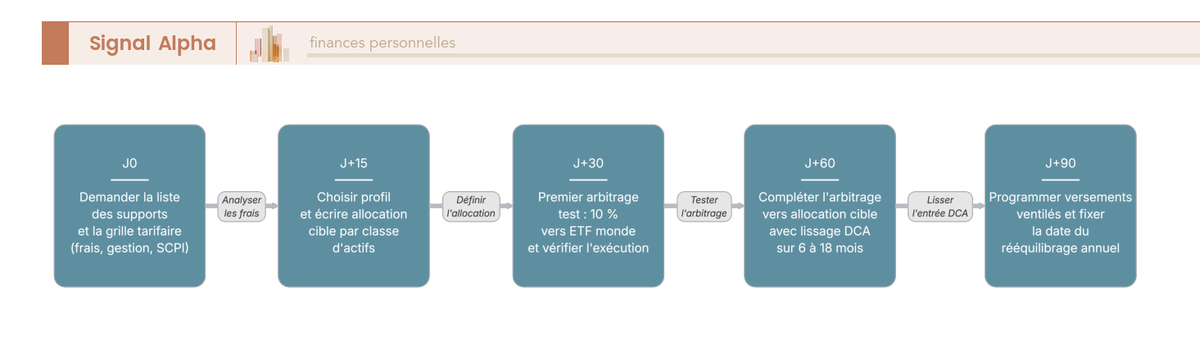

Passer d’un contrat 100 % fonds euros à une allocation diversifiée en une seule journée vous expose au risque d’entrée au plus haut. La discipline pratique consiste à étaler l’opération sur 90 jours avec cinq jalons datés, ce qui lisse le point d’entrée sans laisser traîner la décision.

Le premier jalon (J0) est administratif : demandez à votre assureur la liste complète des supports disponibles et la grille tarifaire détaillée (frais sur versement, frais de gestion contrat fonds euros et UC séparément, commission assureur sur loyers SCPI). Si ces trois chiffres n’arrivent pas par écrit en 7 jours, c’est déjà un signal. À J+15, écrivez votre allocation cible par classe d’actifs en pourcentages, en partant de votre profil et de votre horizon. À J+30, lancez un premier arbitrage test de 10 % vers ETF monde et vérifiez l’exécution dans les délais annoncés (24 à 72 heures chez l’assureur pour les supports cotés). À J+60, complétez selon l’allocation cible en lissant l’entrée en UC selon le Dollar Cost Averaging (DCA) sur 6 à 18 mois. À J+90, programmez les versements programmés ventilés et fixez la date du rééquilibrage annuel.

Le schéma ci-dessus matérialise ces cinq jalons sur une frise, et permet de vérifier que rien ne traîne entre deux étapes. Les seuils de versement programmé varient sensiblement d’un contrat à l’autre : Linxea Avenir 2 accepte 25 euros par mois, trimestre, semestre ou an. Linxea Spirit 2 demande 100 euros par mois ou trimestre. Boursorama Vie part de 300 euros initial. Fortuneo Vie s’aligne à 100 euros par mois. Une ventilation programmée courante consiste à fixer 60 % ETF World, 25 % SCPI et 15 % fonds euros sur 24 à 36 mois, ce qui revient à du DCA mécanique sans arbitrage manuel récurrent.

Un point critique à connaître avant de bouger un contrat ancien : si votre contrat actuel a plus de 8 ans, ne le soldez pas pour ouvrir un neuf. L’antériorité fiscale (déclenchement de l’abattement annuel 4 600 ou 9 200 euros, taux IR réduit à 7,5 %) est un actif réel difficile à reconstituer. La stratégie cohérente consiste à ouvrir un nouveau contrat d’assurance vie en parallèle pour les nouveaux flux, et garder l’ancien actif avec un versement annuel symbolique de 30 euros pour préserver la date d’ouverture. Cette astuce de continuité reste valable même si l’ancien contrat est verrouillé à 1 % de frais sur UC, parce que la valeur fiscale de l’ancienneté dépasse souvent le surcoût de gestion sur la poche résiduelle.

Note de Henri

Quand on a passé du temps à analyser les biais comportementaux, on voit que le coût psychologique d’un mauvais point d’entrée pèse plus lourd qu’un retard de 6 mois sur le déploiement complet. Personnellement, j’ai toujours étalé mes basculements sur plusieurs mois plutôt que de tout placer d’un coup. Ce n’est pas optimal en théorie (le temps hors marché coûte du rendement attendu), mais ça évite l’aller-retour émotionnel qui plombe la performance réelle plus que tout autre facteur.

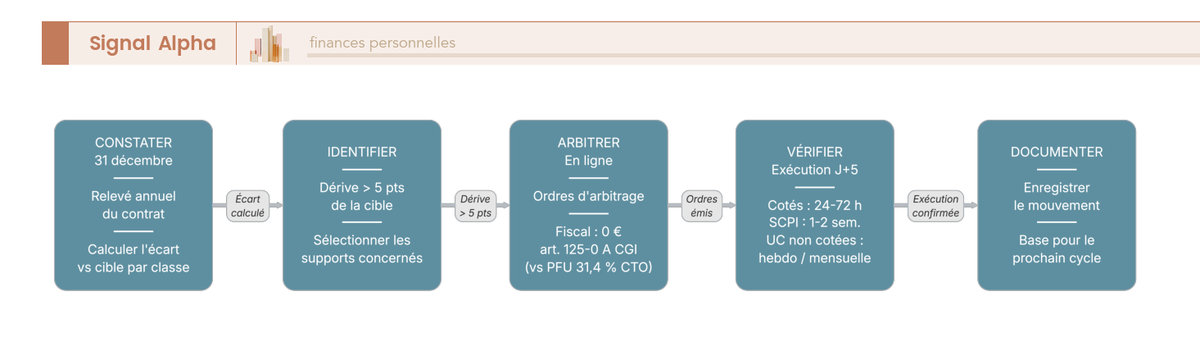

6.2 Mettre en place une discipline de rééquilibrage : fréquence, seuils, neutralité fiscale

Une fois l’allocation cible définie, le sujet devient la discipline de rééquilibrage. La règle simple qui résiste au temps consiste à rééquilibrer une fois par an, à date fixe (le 31 décembre par exemple), ou plus tôt si une classe d’actifs dérive de plus de 5 points par rapport à la cible. Sur une cible de 40 % d’actions, un arbitrage se déclenche si la part actions dépasse 45 % (marché euphorique) ou tombe sous 35 % (correction marquée).

Le cycle complet tient en six gestes : constat des valeurs au 31 décembre, calcul de l’écart par classe d’actifs, identification des supports surpondérés à alléger, ordres d’arbitrage en ligne, vérification d’exécution sous J+5 pour les supports cotés (24 à 72 heures chez l’assureur), puis sous J+10 à J+15 pour les SCPI et selon les fenêtres de valorisation hebdomadaire ou mensuelle pour les UC non cotées. Un cycle annuel demande typiquement une demi-journée pour un portefeuille de six à huit lignes.

Le schéma ci-dessus ordonne ces six gestes en boucle annuelle, et permet de garder une trace écrite des arbitrages successifs. L’argument décisif de ce rééquilibrage interne, c’est la neutralité fiscale : un arbitrage d’assurance vie ne casse pas l’antériorité et ne déclenche ni IR ni PS, en application de l’article 125-0 A du CGI. À titre de comparaison, le même rééquilibrage sur Compte-Titres Ordinaire (CTO) déclencherait le PFU à 31,4 % en 2026 (PS à 18,6 % plus IR à 12,8 %) sur la plus-value matérialisée. Sur 20 ans de rééquilibrages annuels, l’écart fiscal cumulé entre AV et CTO peut représenter 15 à 25 % du capital final, à allocation brute identique.

Cette neutralité fiscale ouvre aussi une stratégie défensive utile : en cas de baisse marquée des marchés, vous pouvez arbitrer une partie des UC vers le fonds euros ou un OPCVM monétaire au sein du contrat, sans imposition, puis reverser progressivement vers les UC quand la conviction revient. C’est l’équivalent d’un cash management interne, ce qu’aucune autre enveloppe française ne permet aussi simplement. Mise en garde toutefois sur la sur-rotation : enchaîner des rééquilibrages mensuels multiplie les frais d’arbitrage (gratuits chez les courtiers en ligne, 15 à 30 euros forfaitaires ou 0,5 à 1 % chez certains bancaires) sans gain de performance documenté. L’historique montre qu’au-delà de deux arbitrages par an, le rendement net ne s’améliore pas, et la sous-performance comportementale tend à augmenter par effet de timing raté.

6.3 Suivre ses supports : indicateurs vraiment utiles et alertes à programmer

Au-delà du rééquilibrage annuel, le suivi quotidien soulève une question pratique : que regarder, à quelle fréquence, sans tomber dans le sur-suivi qui génère plus d’erreurs que d’opportunités. La liste resserrée d’indicateurs trimestriels qui couvre 90 % du besoin tient en cinq lignes.

La performance nette de frais comparée à un benchmark composite, par exemple 40 % MSCI World plus 30 % fonds euros plus 15 % SCPI plus 15 % obligataire investment grade. L’exposition par classe d’actifs en pourcentage, pour détecter les dérives qui déclencheront le rééquilibrage. Le niveau de la poche fonds euros, qui détermine la capacité à absorber un futur versement ou à amortir un choc. La valorisation des SCPI, publiée trimestriellement pour la plupart des véhicules. Le ratio frais effectifs sur valeur du contrat, qui doit rester sous le seuil de tolérance présenté en section 3.3 (inférieur à 0,75 % de frais de gestion contrat sur UC pour les contrats modernes).

| Indicateur | Fréquence | Seuil d’alerte |

|---|---|---|

| Performance nette vs benchmark composite | Trimestrielle | Écart cumulé supérieur à 3 points sur 12 mois |

| Exposition par classe d’actifs | Trimestrielle | Dérive supérieure à 5 points par rapport à la cible |

| Niveau de la poche fonds euros | Trimestrielle | Inférieure à 70 % de la part cible |

| Valorisation SCPI | Trimestrielle | Baisse du prix de part supérieure à 5 % sur 12 mois |

| Ratio frais effectifs sur encours | Annuelle | Supérieur à 0,75 % contrat plus frais courants UC |

En ce qui concerne les outils, le tableau de bord interne du contrat couvre l’essentiel (consultation des supports, ordres en ligne, historique des arbitrages). Quantalys ou Morningstar permettent de comparer les supports entre eux et de récupérer les frais courants à jour. JustETF est utile pour les ETF (frais courants, performances, encours, devise). Les agrégateurs comme Bankin’ ou Linxo agrègent peu l’AV en 2026 (la connectivité varie selon les assureurs), ce qui limite leur intérêt sur cette enveloppe spécifique.

La mise en garde principale tient au sur-suivi quotidien. Regarder son contrat chaque jour transforme une variation normale (1 à 2 % de volatilité hebdomadaire sur une poche UC dynamique) en signal d’alarme, et déclenche les arbitrages contre-productifs qu’aucune discipline ne contient dans la durée. L’écart documenté par DALBAR de 8,48 points en 2024 est très largement causé par cette habitude, observable autant chez les épargnants particuliers que chez certains professionnels. Le bon rythme se situe entre un coup d’œil trimestriel sur les indicateurs et un rééquilibrage annuel exécuté à date fixe.

6.4 Adapter l’allocation aux changements de vie : acquisition, naissance, retraite proche

Une allocation cible est conçue pour durer plusieurs années, mais elle doit évoluer aux moments clés de la vie patrimoniale. Trois familles d’événements méritent un ajustement délibéré, avec des amplitudes très différentes selon les cas.

La première famille couvre les ajustements progressifs, ceux qui ne demandent pas de bascule lourde. L’arrivée d’un enfant rallonge l’horizon de la poche transmission et peut justifier une part actions légèrement supérieure. Une augmentation de revenu élargit la capacité de versement programmé, ce qui se traduit par une montée mécanique des UC actions par DCA. La perception d’un héritage déjà constitué ouvre une diversification additionnelle, à étaler sur 12 à 18 mois pour éviter le point d’entrée unique.

La deuxième famille regroupe les repositionnements de moyenne ampleur. Une acquisition immobilière prévue à 3 à 5 ans appelle une sécurisation progressive : amorcer une glissière 12 à 24 mois avant, basculer la part nécessaire vers fonds euros plus OPCVM monétaire, et préférer le rachat partiel d’un contrat ancien (plus de 8 ans, abattement actif) plutôt que solder un contrat jeune. Les rachats partiels programmés en phase de retraite se calibrent sur l’abattement annuel 4 600 ou 9 200 euros, ce qui permet de tirer 11 000 à 23 000 euros de capital par an avec un coût fiscal très limité.

La troisième famille concerne les bascules profondes, celles qui changent le régime fiscal applicable. Le passage du seuil des 70 ans modifie le régime de transmission de l’AV : avant 70 ans, abattement de 152 500 euros par bénéficiaire (article 990 I) ; après 70 ans, plafond de 30 500 euros global tous bénéficiaires confondus (article 757 B). Cette bascule justifie de privilégier les versements antérieurs à 70 ans si le calendrier le permet.

| Famille d’événement | Exemples | Amplitude d’ajustement |

|---|---|---|

| Ajustements progressifs | Naissance, hausse de revenu, héritage | DCA, montée mécanique des UC |

| Repositionnements moyens | Acquisition à 3 à 5 ans, glissière pré-retraite | Glissière -10 %/an, rachats programmés |

| Bascules profondes | Passage des 70 ans, plus-value externe | Plafond 30 500 €, refonte de la pondération |

Une coordination utile à anticiper pour les patrimoines qui combinent plusieurs enveloppes : l’AV ne vit pas seule. Le PEA capté à 150 000 euros de versements peut continuer à fructifier après le plafond, et bascule en mode rachat partiel sans clôture après 5 ans. Le PER, plafonné selon les revenus, profite à la phase d’épargne pour les TMI à 41 ou 45 % mais bloque l’épargne jusqu’à 62 ans. La co-souscription entre époux dans le contrat AV (limitée aux régimes communautaires) permet de reporter la fiscalité de transmission au second décès, ce qui ouvre une discussion plus large sur la clause bénéficiaire et l’articulation des enveloppes, traitée dans la section suivante.

7. Fiscalité, succession et clause bénéficiaire : les contraintes qui orientent l’allocation

L’exécution est clarifiée, avec ses arbitrages internes neutres fiscalement et son rééquilibrage annuel. Reste un étage que ces arbitrages internes n’atteignent pas : la fiscalité des rachats, qui dépend de l’antériorité du contrat, et la fiscalité de transmission, qui dépend de l’âge de l’assuré au moment des versements et de la rédaction de la clause bénéficiaire. Ces deux étages ne se contentent pas de prélever une part des gains au moment de la sortie : ils orientent en amont la composition des poches. Un contrat qui sera transmis à 75 ans n’a pas la même allocation cible qu’un contrat racheté progressivement à 55 ans pour préparer la retraite. Nous partons de la fiscalité des gains, passons aux régimes de transmission selon l’âge des versements, puis vous trouverez la clause bénéficiaire et la coordination avec les autres enveloppes du patrimoine.

7.1 Fiscalité des gains après 8 ans : abattement annuel, PFU et exception PS 2026

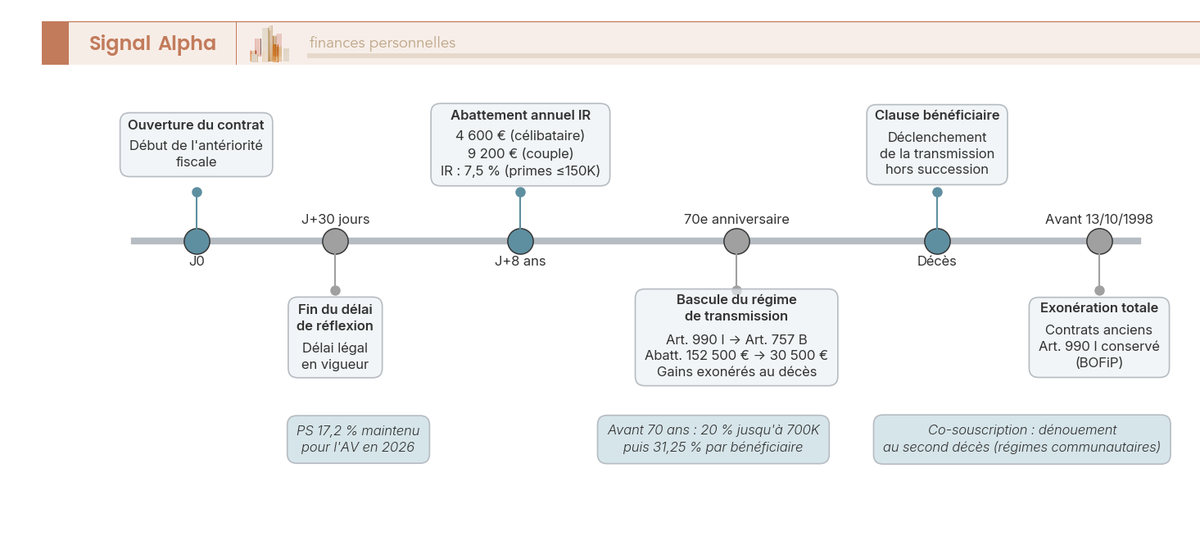

Pour bien calibrer vos rachats et vos versements, partons des trois configurations qui résument la fiscalité des gains en 2026, selon l’antériorité du contrat et le total des primes versées. Avant 8 ans, le rachat tombe dans le Prélèvement Forfaitaire Unique (PFU) à 30,0 % au total, qui se décompose en 12,8 % d’impôt sur le revenu (IR) et 17,2 % de prélèvements sociaux (PS), sans aucun abattement. Après 8 ans, le régime applicable dépend du montant des primes versées tous contrats confondus, qui peut rester sous 150 000 euros ou les dépasser. Sous le plafond, le taux IR descend à 7,5 % et le total à 24,7 %, avec en plus un abattement annuel de 4 600 euros pour une personne seule ou 9 200 euros pour un couple soumis à imposition commune (article 125-0 A du Code général des impôts ; BOFiP BOI-IR-BASE-40, mise à jour 7 avril 2026). Au-delà du plafond, la fraction excédentaire repasse à 30,0 %.

Le tableau ci-dessous résume les trois cas pour fixer la logique d’ensemble en tête.

| Configuration | Taux IR | PS | Taux total | Abattement annuel |

|---|---|---|---|---|

| Rachat avant 8 ans | 12,8 % | 17,2 % | 30,0 % | Aucun |

| Rachat après 8 ans, primes inférieures ou égales à 150 000 euros | 7,5 % | 17,2 % | 24,7 % | 4 600 euros (seul) / 9 200 euros (couple) sur IR uniquement |

| Rachat après 8 ans, primes supérieures à 150 000 euros (fraction excédentaire) | 12,8 % | 17,2 % | 30,0 % | 4 600 / 9 200 euros sur IR |

Ce tableau appelle trois précisions qu’on voit souvent confondues dans les forums et les newsletters patrimoniales. Première précision, l’écriture du taux. Le PFU à 31,4 % qu’on lit parfois pour l’assurance vie est tout simplement faux : ce taux correspond au compte-titres ordinaire (12,8 % d’IR + 18,6 % de PS depuis la loi de financement de la sécurité sociale 2026, dite LFSS 2026). L’assurance vie reste à 30,0 % avant 8 ans et 24,7 % après. Deuxième précision, l’exception PS 2026. La LFSS 2026 a relevé les prélèvements sociaux généraux à 18,6 %, avec un point supplémentaire de Contribution Sociale Généralisée (CSG). L’assurance vie est l’une des rares enveloppes à conserver l’ancien taux de 17,2 %, contrairement au Plan d’Épargne en Actions (PEA) après 5 ans, au compte-titres ordinaire et au statut de loueur en meublé non professionnel (LMNP). Troisième précision, le périmètre de l’abattement. Les 4 600 ou 9 200 euros s’imputent sur la fraction IR seulement : les PS à 17,2 % restent dus sur la totalité des gains, même dans la limite de l’abattement. Et ce plafond s’apprécie globalement, pour tous les contrats du foyer fiscal, pas contrat par contrat.

Cette mécanique change concrètement le calibrage de vos rachats. Sur un contrat à plus-value latente de 40 %, un rachat de 11 500 euros remonte environ 4 600 euros de gains imposables : l’abattement annuel absorbe l’IR, mais 791 euros de PS restent dus. Pour un couple, la même logique permet de racheter environ 23 000 euros par an sans IR. À l’approche du huitième anniversaire du contrat, l’erreur la plus coûteuse est de racheter quelques semaines avant la date, alors que patienter active l’abattement annuel et économise jusqu’à 590 euros d’IR sur la première tranche. Pour aller plus loin sur les arbitrages de rachat et l’option du barème progressif, vous pouvez vous appuyer sur notre fiscalité du retrait d’assurance vie en 2026, qui détaille les cas où l’option barème reste plus favorable que le prélèvement forfaitaire.

La frise ci-dessus rassemble les quatre seuils temporels à ne pas manquer. Le huitième anniversaire ouvre l’abattement annuel, le 70e anniversaire bascule le régime de transmission, et le décès déclenche la clause bénéficiaire. Ces dates ne se rattrapent pas : un versement complémentaire fait à 70 ans et un jour bascule définitivement dans le régime des 757 B, alors que le même versement la veille reste dans le régime des 990 I. Ce qui amène très directement à la question suivante : comment l’âge des versements réoriente-t-il l’allocation cible ?

7.2 Versements avant et après 70 ans : deux régimes, deux logiques d’allocation

Avant d’entrer dans le détail, prenons la mesure de la rupture qu’introduit le passage du seuil des 70 ans. Avant 70 ans, les primes versées suivent le régime de l’article 990 I du Code général des impôts : chaque bénéficiaire désigné dispose d’un abattement individuel de 152 500 euros sur le capital transmis (primes plus gains), puis le solde est taxé à 20 % jusqu’à 700 000 euros et 31,25 % au-delà. Après 70 ans, les primes versées basculent dans le régime de l’article 757 B du CGI : un abattement global de 30 500 euros, partagé entre tous les bénéficiaires, s’impute sur les primes versées seules, les gains étant entièrement exonérés au décès. Au-dessus de cet abattement, les sommes réintègrent les droits de succession classiques.

Le tableau ci-dessous résume les quatre paramètres qui distinguent les deux régimes.

| Paramètre | Versement avant 70 ans (CGI art. 990 I) | Versement après 70 ans (CGI art. 757 B) |

|---|---|---|

| Abattement | 152 500 euros par bénéficiaire | 30 500 euros global, tous bénéficiaires confondus |

| Taxation au-delà | 20 % jusqu’à 700 000 euros puis 31,25 % | Droits de succession classiques |

| Assiette | Capital transmis (primes plus gains) | Primes versées seulement (gains exonérés au décès) |

| Cumul possible | Non cumulable avec abattements successoraux classiques | Cumulable avec abattements de droit commun |

Cette double mécanique a des conséquences directes sur la composition des poches, qui ne sont pas toujours bien comprises. Avant 70 ans, l’abattement étant indexé sur le capital transmis et applicable à chaque bénéficiaire séparément, votre intérêt est de faire fructifier la somme placée pour transmettre un capital plus important sous abattement. Une allocation diversifiée, avec une part actions et immobilier significative selon l’horizon et la capacité de perte de l’assuré, prend tout son sens : les gains réalisés profitent de la fiscalité avantageuse de l’article 990 I. Après 70 ans, la logique s’inverse. L’abattement plafonne à 30 500 euros sur les primes versées, et les gains additionnels au-delà sont exonérés au décès mais sans avantage particulier sur le capital transmis qui dépasse l’abattement. Privilégier alors une allocation plus prudente, avec 70 à 80 % en fonds euros et une poche unités de compte modérée, limite le risque sur un horizon de détention raccourci, sans renoncer à la sécurisation du capital.

Une nuance importante concerne les contrats les plus anciens. Les contrats ouverts avant le 13 octobre 1998 conservent une exonération totale du prélèvement de l’article 990 I sur les primes versées avant cette date, sous conditions de versement avant 70 ans (BOFiP BOI-ENR-DMTG-10-10-20-20, mise à jour 30 mars 2023). Ces contrats sont des actifs patrimoniaux rares et à préserver impérativement : ne jamais les solder, même pour ouvrir un contrat plus moderne. Un versement symbolique de 30 euros par an suffit à les maintenir actifs. À l’inverse, après 70 ans, plafonner les versements complémentaires à 30 500 euros global au-delà duquel l’avantage spécifique de l’assurance vie disparaît est un repère utile. Au-delà, d’autres dispositifs comme le démembrement de nue-propriété immobilière ou la donation peuvent devenir plus efficaces que de continuer à alimenter le contrat.

Cette articulation âge / régime / allocation donne le cadre, mais ne suffit pas. La fiscalité de transmission ne se joue pas uniquement sur l’âge des versements : elle se joue aussi sur la rédaction de la clause bénéficiaire et sur la complémentarité avec les autres enveloppes patrimoniales.

7.3 Clause bénéficiaire, démembrement et complémentarité avec PEA, PER et CTO

Précisons à présent ce que la rédaction de la clause bénéficiaire change concrètement, parce que c’est l’angle le plus négligé en pratique. Trois rédactions couvrent la quasi-totalité des situations rencontrées. La clause type bancaire, formulée « mon conjoint, à défaut mes enfants par parts égales vivants ou représentés, à défaut mes héritiers », couvre environ 80 % des cas et fonctionne sans difficulté pour une famille classique. La clause démembrée sépare l’usufruit (souvent le conjoint survivant, qui perçoit les capitaux et en a la jouissance) de la nue-propriété (souvent les enfants, qui récupèrent la propriété au décès du conjoint usufruitier) : elle organise une transmission sur deux générations. La clause à options laisse au bénéficiaire principal le choix, au moment du décès, entre plusieurs schémas adaptés à sa situation patrimoniale d’alors.

L’effet sur l’allocation est plus subtil qu’il n’y paraît. Une clause démembrée pousse à conserver une allocation prudente sur le contrat : l’usufruitier doit pouvoir tirer des revenus réguliers sans liquider le capital qui reviendra ensuite aux nus-propriétaires. Une clause classique avec des bénéficiaires lointains sur un horizon indéterminé autorise au contraire une allocation plus dynamique, puisque le contrat peut continuer à fructifier librement. La règle d’expérience est de revoir la clause tous les 5 ans, ou à chaque événement familial significatif (mariage, naissance, divorce, recomposition, départ d’un enfant à l’étranger), pour éviter qu’une clause type ne désigne par défaut un bénéficiaire qui ne correspond plus à la situation réelle, comme on peut le voir dans une démarche plus large d’optimiser sa succession en France. Sur le volet conjugal, une co-souscription entre époux mérite d’être étudiée : elle permet d’ouvrir un contrat unique qui ne se dénoue qu’au second décès, ce qui reporte la fiscalité de transmission à ce moment. Elle reste réservée aux régimes communautaires (communauté légale ou universelle) et n’est pas applicable à un couple en séparation de biens sans aménagement matrimonial préalable.

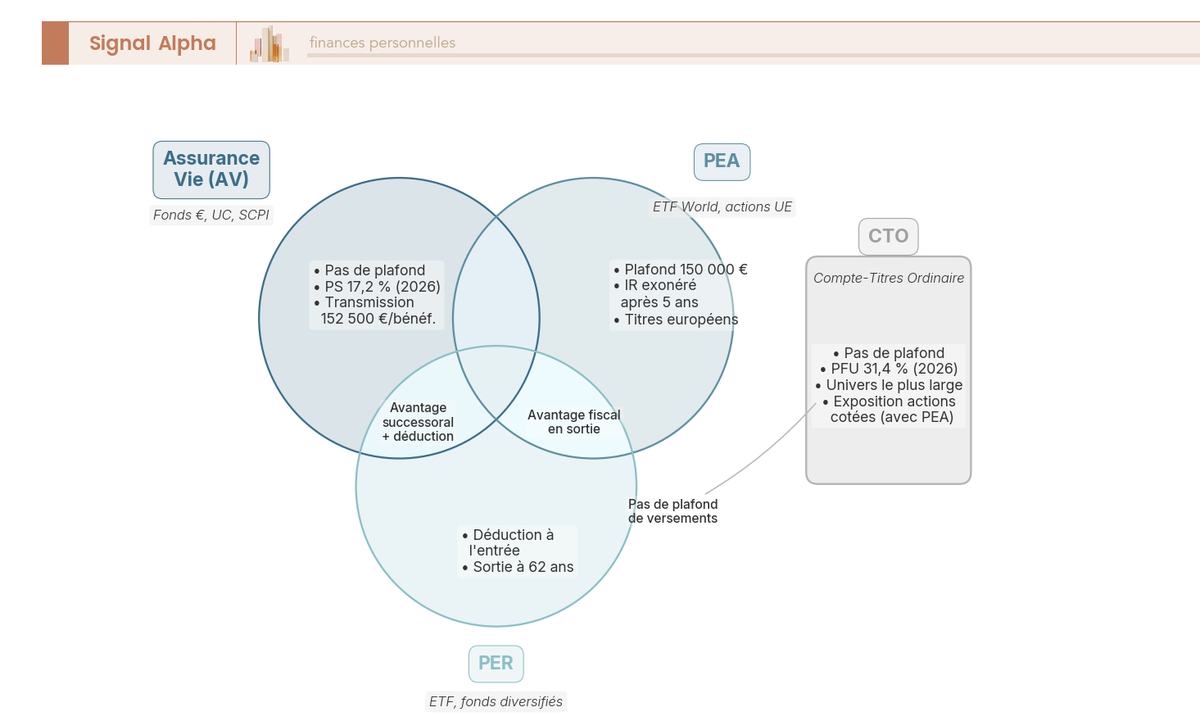

Le diagramme de Venn ci-dessus aide à situer l’assurance vie dans son écosystème patrimonial. Le Plan d’Épargne en Actions (PEA) est plafonné à 150 000 euros de versements et offre, après 5 ans, l’exonération d’IR sur les gains avec maintien des PS à 18,6 % en 2026 ; son univers reste dominé par les titres et fonds européens, avec quelques ETF synthétiques pour l’international. Le Plan d’Épargne Retraite (PER) offre une déduction des versements à l’entrée, particulièrement intéressante pour les Tranches Marginales d’Imposition (TMI) à 41 % ou 45 %, avec une sortie en capital ou rente à partir de 62 ans. Le compte-titres ordinaire (CTO) n’a ni plafond ni avantage fiscal (PFU à 31,4 % en 2026), mais donne accès à l’univers le plus large : ETF non éligibles au PEA, titres vifs étrangers, crypto, structurés exotiques. La stratégie courante en patrimoine 2026 consiste à saturer le PEA en ETF World ou S&P 500 éligibles pour profiter de sa fiscalité de sortie, à utiliser le PER si la TMI le justifie, puis à mobiliser l’assurance vie pour la diversification additionnelle (actions monde sans plafond, immobilier non coté, obligataire daté, private equity) et pour la planification successorale, dont elle reste la pierre angulaire grâce aux deux abattements 152 500 et 30 500 euros.

Cas particulier à mentionner pour les patrimoines mobiliers les plus importants : le contrat luxembourgeois multi-devises complète l’assurance vie française avec un triangle de sécurité (actifs ségrégués), l’accès à des fonds internes dédiés et un univers multi-devises. Sa fiscalité reste celle du pays de résidence, donc identique à un contrat français pour un résident fiscal en France, avec une obligation déclarative annuelle sur formulaire 3916-bis. Le ticket d’entrée se situe en général entre 50 000 et 250 000 euros selon l’assureur, ce qui en fait un complément et non un substitut pour la plupart des patrimoines.

À ce stade, l’allocation cible, le choix des supports, le mode de pilotage, l’exécution et les contraintes fiscales et successorales sont posés. Il reste à condenser tous ces gestes en une liste opérationnelle qui sert de fil de référence, sur laquelle vous reviendrez année après année.

8. Synthèse pratique : la checklist en 12 étapes d’une allocation multi-supports

Pour clore l’article, il est utile de ramasser en une seule vue les douze gestes qui structurent une allocation multi-supports en assurance vie, du choix du contrat jusqu’au suivi réglementaire annuel. Chaque ligne renvoie à une décision posée en détail dans les sections précédentes : le tableau ne se substitue pas à elles, il en condense la logique pour la garder sous la main au moment de chaque arbitrage.

8.1 Checklist allocation multi-supports : 12 étapes, du choix du contrat au suivi réglementaire

Voici le tableau de référence du cycle d’allocation, avec pour chaque étape ce qu’il faut faire, ce qu’il faut éviter et l’erreur la plus fréquemment observée en pratique.

| Étape | À faire | À éviter | Erreurs fréquentes |

|---|---|---|---|

| 1. Choisir le contrat | Vérifier 0 % de frais sur versement, frais de gestion inférieurs ou égaux à 0,75 %, large catalogue d’ETF, 10 SCPI ou plus accessibles | Souscrire en réseau bancaire sans comparer | Confondre frais de gestion du contrat (0,5 à 0,8 %) et frais courants des unités de compte (0,1 à 2 %) |

| 2. Définir profil et horizon | Tester le drawdown supportable avec un scénario chiffré (perte de 30 % de 100 000 euros) | Cocher « équilibré » par défaut sans analyse | Surestimer la capacité de perte ; choisir un profil dynamique sans expérience marché |

| 3. Construire l’allocation cible | Écrire l’allocation cible par classe d’actifs avant tout versement | Acheter des supports « tendance » sans cohérence d’ensemble | Multiplier les lignes (10 supports ou plus) en croyant diversifier alors que c’est une concentration cachée |

| 4. Sélectionner les supports | Privilégier un ETF MSCI World à 0,12 % vs un OPCVM actif à 1,8 % ; SCPI à commission loyers basse | Choisir les fonds maison promus en interface ; ignorer le DIC PRIIPs | Confondre OPCI et SCPI ; ignorer la quote-part loyers SCPI prélevée par l’assureur |