Dernière mise à jour : avril 2026

Vous avez souscrit une assurance vie pour protéger vos proches, mais au moment de la transmission, vos bénéficiaires découvrent qu’une partie du capital part en prélèvements. Une clause bénéficiaire mal formulée, un versement effectué quelques mois trop tard, et l’avantage fiscal que vous pensiez acquis s’évapore. Ce scénario, on le voit régulièrement : des épargnants qui connaissent l’existence de l’abattement de 152 500 euros par bénéficiaire, mais qui ignorent les conditions précises pour en bénéficier.

Avec plus de 2 100 milliards d’euros d’encours à fin 2025, l’assurance vie reste le premier outil de transmission patrimoniale en France. Les capitaux transmis échappent en tout ou partie aux droits de succession de droit commun, ce qui en fait une enveloppe à part. Mais le régime fiscal repose sur trois variables croisées (date de souscription, âge au versement, date du versement), et la frontière des 70 ans change radicalement les abattements applicables. Quand on ajoute les exonérations TEPA pour le conjoint, le démembrement de la clause bénéficiaire ou les formalités post-décès qui piègent les bénéficiaires mal préparés, on comprend vite pourquoi tant d’épargnants passent à côté d’une partie de l’avantage.

Quel régime fiscal s’applique selon la date de vos versements ? Faut-il absolument verser avant 70 ans, ou l’article 757 B a-t-il encore un intérêt ? Comment rédiger la clause bénéficiaire pour éviter les mauvaises surprises ? Et côté bénéficiaires, quelles démarches engager pour récupérer le capital sans retard ni surcoût ? On reprend tout, point par point.

1. L’assurance vie est-elle vraiment « hors succession » ? Ce que ça signifie concrètement

Quand on parle de succession et d’assurance vie, la première chose que l’on entend, c’est que les capitaux sont « hors succession ». Cette formule est à la fois vraie et trompeuse, et la confusion qu’elle crée coûte cher à ceux qui n’en maîtrisent pas le périmètre exact. Pour y voir clair, il faut d’abord comprendre ce que ce statut permet juridiquement, puis identifier les trois variables qui déterminent le régime fiscal applicable.

1.1 Le principe « hors succession » : ce qu’il permet et ce qu’il ne permet pas

L’article L132-12 du Code des assurances est limpide : le capital versé au décès de l’assuré à un bénéficiaire désigné ne fait pas partie de la succession de l’assuré. En pratique, les capitaux sont transmis directement au bénéficiaire, sans transiter par le partage successoral. Le notaire ne les inclut pas dans l’actif successoral pour le calcul des parts héréditaires. C’est ce que l’on entend par « hors succession civile ».

Est-ce qu’on paye des frais de succession sur une assurance vie pour autant ? Oui, indirectement. L’administration fiscale applique sa propre grille : les articles 990 I et 757 B du Code général des impôts prévoient des prélèvements spécifiques sur les capitaux décès. « Hors succession civile » ne signifie pas « non taxé », et c’est la confusion la plus répandue sur le sujet. En matière de succession assurance vie, le mécanisme est dérogatoire, pas exonératoire.

Qui touche l’assurance vie en cas de décès ? Le ou les bénéficiaires désignés dans la clause du contrat. C’est la clause bénéficiaire qui fait toute la différence : si elle est caduque ou absente, les capitaux réintègrent la succession civile et deviennent soumis aux droits de succession de droit commun. L’action en primes manifestement exagérées (art. L132-13 du Code des assurances) constitue l’autre limite : les héritiers réservataires peuvent contester des versements jugés disproportionnés par rapport au patrimoine du souscripteur.

Un point à connaître si vous êtes marié sous un régime de communauté : la réponse ministérielle Ciot (2016) a clarifié que la valeur de rachat du contrat d’assurance vie, même alimenté par des fonds communs, est exclue de l’actif de communauté à déclarer au premier décès. Cette réponse a abrogé l’ancienne doctrine Bacquet (2010), qui était nettement moins favorable.

Pour bien saisir les mécanismes qui régissent ce statut, notre guide sur le fonctionnement de l’assurance vie détaille supports, fiscalité du vivant et choix de contrat pas à pas.

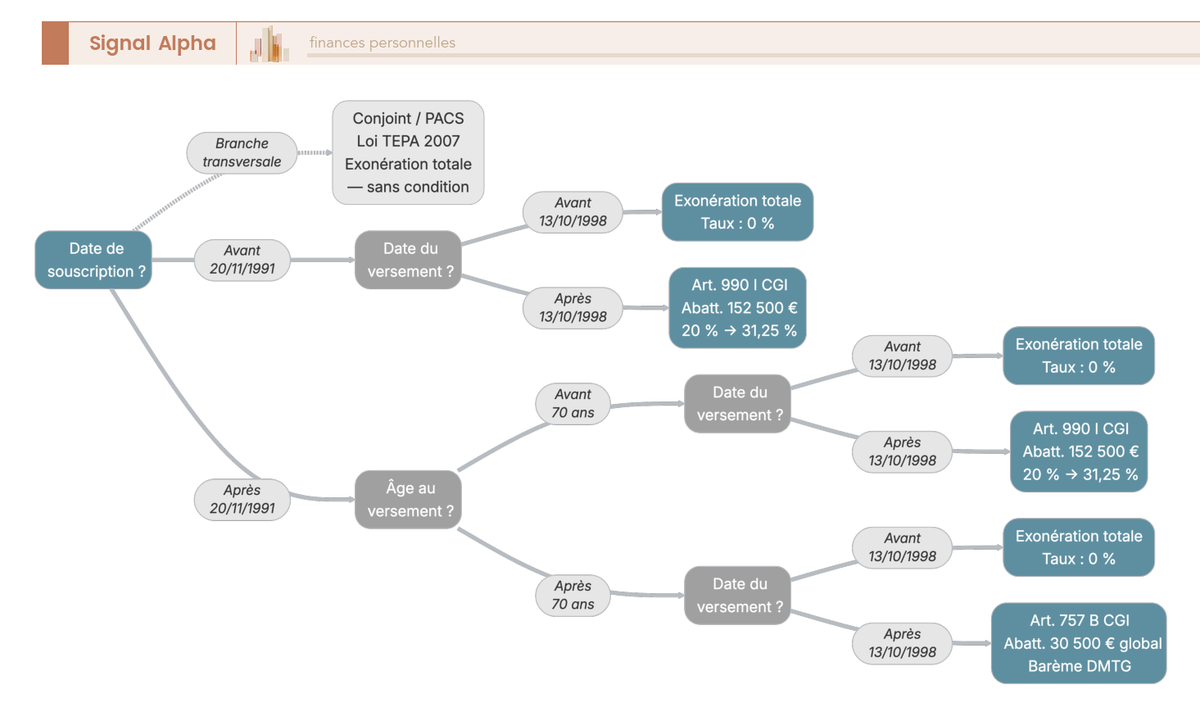

1.2 Les trois variables qui déterminent votre fiscalité : date de souscription, âge au versement, date du versement

Les règles de la fiscalité assurance vie succession reposent sur trois variables croisées. Chacune modifie le régime applicable, et c’est leur combinaison qui détermine combien le bénéficiaire paiera réellement :

La date de souscription du contrat : avant ou après le 20 novembre 1991. Les contrats souscrits avant cette date bénéficient d’un traitement plus favorable (on y revient en section 2.3).

L’âge de l’assuré au moment du versement des primes : avant ou après 70 ans. Cette frontière est la plus connue, et pour cause : elle détermine si le bénéficiaire profite de l’abattement de 152 500 euros par bénéficiaire (article 990 I) ou de l’abattement de 30 500 euros global (article 757 B).

La date du versement des primes : avant ou après le 13 octobre 1998. Les primes versées avant cette date sont totalement exonérées, quel que soit l’âge de l’assuré au versement.

C’est précisément ce croisement de dates qui rend la fiscalité assurance vie succession plus complexe qu’il n’y paraît. Un même contrat peut contenir des primes relevant de régimes différents si elles ont été versées à des moments différents de la vie de l’assuré.

Le tableau ci-dessous synthétise les combinaisons possibles. Quelle fiscalité s’applique en cas de décès pour les primes versées après 70 ans ? Et pour celles versées avant ? La réponse se lit ligne par ligne :

| Date de souscription | Âge au versement | Date du versement | Régime fiscal applicable | Abattement | Taux de prélèvement |

|---|---|---|---|---|---|

| Avant le 20/11/1991 | Sans objet | Avant le 13/10/1998 | Exonération totale | — | 0 % |

| Avant le 20/11/1991 | Sans objet | Après le 13/10/1998 | Art. 990 I CGI | 152 500 € / bénéficiaire | 20 % puis 31,25 % |

| Après le 20/11/1991 | Avant 70 ans | Avant le 13/10/1998 | Exonération totale | — | 0 % |

| Après le 20/11/1991 | Avant 70 ans | Après le 13/10/1998 | Art. 990 I CGI | 152 500 € / bénéficiaire | 20 % puis 31,25 % |

| Après le 20/11/1991 | Après 70 ans | Avant le 13/10/1998 | Exonération totale | — | 0 % |

| Après le 20/11/1991 | Après 70 ans | Après le 13/10/1998 | Art. 757 B CGI | 30 500 € global | DMTG barème |

En clair, pour la grande majorité des contrats souscrits aujourd’hui (après 1991, versements après 1998), c’est l’âge au versement qui tranche : avant 70 ans, c’est le 990 I ; après 70 ans, c’est le 757 B. Les deux sections suivantes détaillent chacun de ces régimes.

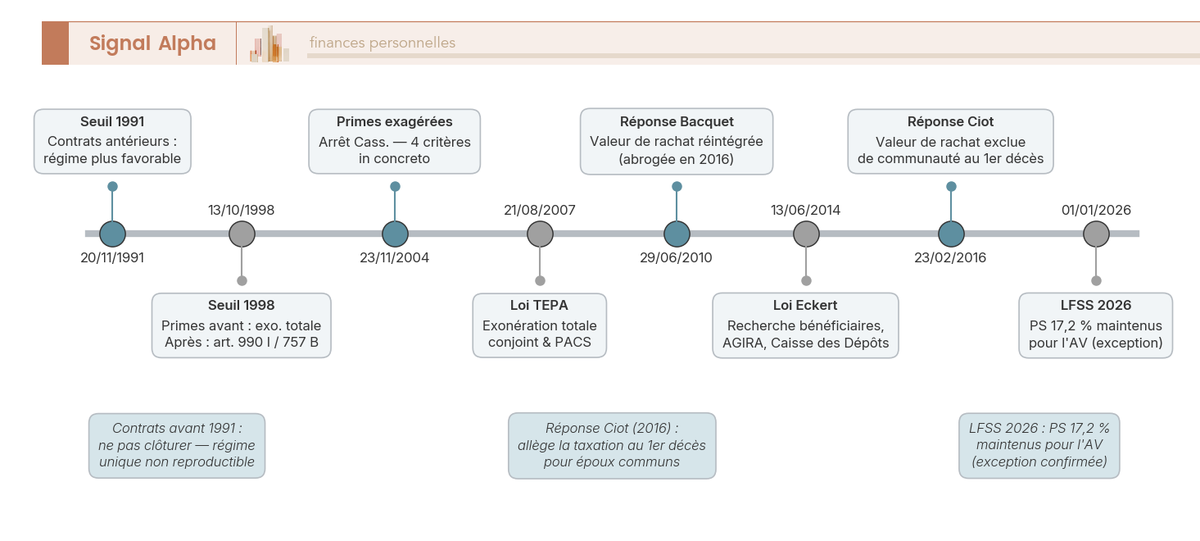

1.3 Les dates-clés qui ont façonné le régime actuel : de 1991 à 2026

La fiscalité successorale de l’assurance vie n’a pas toujours fonctionné comme aujourd’hui. Elle s’est construite par strates législatives successives, et chaque date a changé les règles du jeu pour les souscripteurs et les bénéficiaires :

20 novembre 1991 : introduction du seuil de souscription. Les contrats souscrits après cette date deviennent soumis à la distinction avant/après 70 ans pour les versements. Les contrats antérieurs conservent un régime plus favorable.

13 octobre 1998 : introduction du seuil sur la date de versement. Les primes versées après cette date sont désormais soumises au prélèvement de l’article 990 I (avant 70 ans) ou à l’article 757 B (après 70 ans). Avant cette date, les versements restent exonérés.

2004 : la Cour de cassation précise les contours de l’action en primes manifestement exagérées, établissant une appréciation au cas par cas (in concreto), sans seuil fixe.

21 août 2007 (loi TEPA) : exonération totale pour le conjoint survivant et le partenaire de PACS, sans condition de montant. Cette loi a aussi instauré une exonération conditionnelle pour les frères et sœurs (sous trois conditions cumulatives).

29 juin 2010 (réponse Bacquet) : la moitié de la valeur de rachat d’un contrat d’AV alimenté par des fonds communs est réintégrée dans la succession du premier époux décédé. Doctrine défavorable pour les couples en communauté.

13 juin 2014 (loi Eckert) : obligation pour les assureurs de rechercher activement les bénéficiaires de contrats dont l’assuré est décédé. Après 10 ans sans bénéficiaire identifié, les capitaux sont transférés à la Caisse des Dépôts (récupérables sous 30 ans).

23 février 2016 (réponse Ciot) : la réponse Ciot abroge la doctrine Bacquet et exclut la valeur de rachat de l’AV de l’actif de communauté au premier décès. Toujours en vigueur en 2026.

1er janvier 2026 (LFSS 2026) : hausse des prélèvements sociaux de 17,2 % à 18,6 % sur les produits de placement. L’assurance vie fait exception : les PS restent à 17,2 % pour les gains AV. Les prélèvements des articles 990 I et 757 B ne sont pas modifiés non plus. Au 21 mars 2026, aucune réforme de l’abattement de 152 500 euros n’a été votée, malgré des propositions de réduction à 100 000 euros qui ont circulé dans les débats parlementaires.

Vous connaissez à présent le cadre juridique : l’assurance vie échappe à la succession civile mais reste soumise à une fiscalité propre, dont les règles dépendent de trois variables croisées. Ceci dit, comprendre le mécanisme ne suffit pas pour évaluer l’intérêt réel de l’outil : il faut maintenant chiffrer ce que chaque régime coûte concrètement au bénéficiaire.

2. Fiscalité de l’assurance vie au décès : article 990 I, article 757 B et exonérations TEPA

L’assurance vie échappe à la succession civile, mais pas à l’impôt. La vraie question à ce stade : combien le bénéficiaire devra-t-il réellement payer ? Deux régimes fiscaux distincts coexistent, l’un pour les versements effectués avant 70 ans, l’autre pour ceux effectués après. On commence par le plus avantageux, avant de voir pourquoi le second est souvent jugé trop sévèrement.

2.1 Versements avant 70 ans : l’article 990 I et l’abattement de 152 500 € par bénéficiaire

Le premier point à clarifier sur l’imposition assurance vie succession concerne l’assiette elle-même : le prélèvement de l’article 990 I porte sur le capital décès complet, c’est-à-dire les primes versées plus les intérêts capitalisés.

Le mécanisme fonctionne comme suit. L’assureur calcule la part de capital revenant à chaque bénéficiaire, puis applique un abattement de 152 500 euros par bénéficiaire, tous contrats confondus. Au-delà de cet abattement, deux tranches de prélèvement s’appliquent :

| Tranche (après abattement de 152 500 €) | Taux de prélèvement |

|---|---|

| De 0 € à 700 000 € | 20 % |

| Au-delà de 700 000 € | 31,25 % |

Ce prélèvement est dit « sui generis » : il est liquidé et prélevé directement par l’assureur, pas par l’administration fiscale. Le bénéficiaire reçoit son capital net, sans avoir à faire de déclaration spécifique pour cette partie.

Pour vous donner un ordre de grandeur : un souscripteur de 60 ans verse 500 000 euros sur un contrat, avec son fils comme bénéficiaire unique. Au décès, le capital a atteint 600 000 euros grâce aux intérêts. Le calcul est simple : 600 000 euros moins 152 500 euros d’abattement = 447 500 euros de base taxable, soit 447 500 x 20 % = 89 500 euros de prélèvement. Le fils perçoit 510 500 euros nets. Le taux effectif de prélèvement : 14,9 %.

L’abattement assurance vie succession se calcule par bénéficiaire, pas par contrat, et c’est une confusion qui coûte cher. Si un souscripteur a ouvert 3 contrats désignant le même bénéficiaire, l’abattement de 152 500 euros se répartit sur le total des capitaux reçus par ce bénéficiaire. Autrement dit, ouvrir plusieurs contrats pour le même bénéficiaire ne multiplie pas l’abattement.

L’abattement de 152 500 euros est par ailleurs indépendant de l’abattement de 100 000 euros en succession directe. Les deux se cumulent : un enfant peut recevoir 100 000 euros en succession classique plus 152 500 euros via l’AV, soit 252 500 euros en franchise de droits.

2.2 Versements après 70 ans : l’article 757 B, un intérêt résiduel souvent sous-estimé

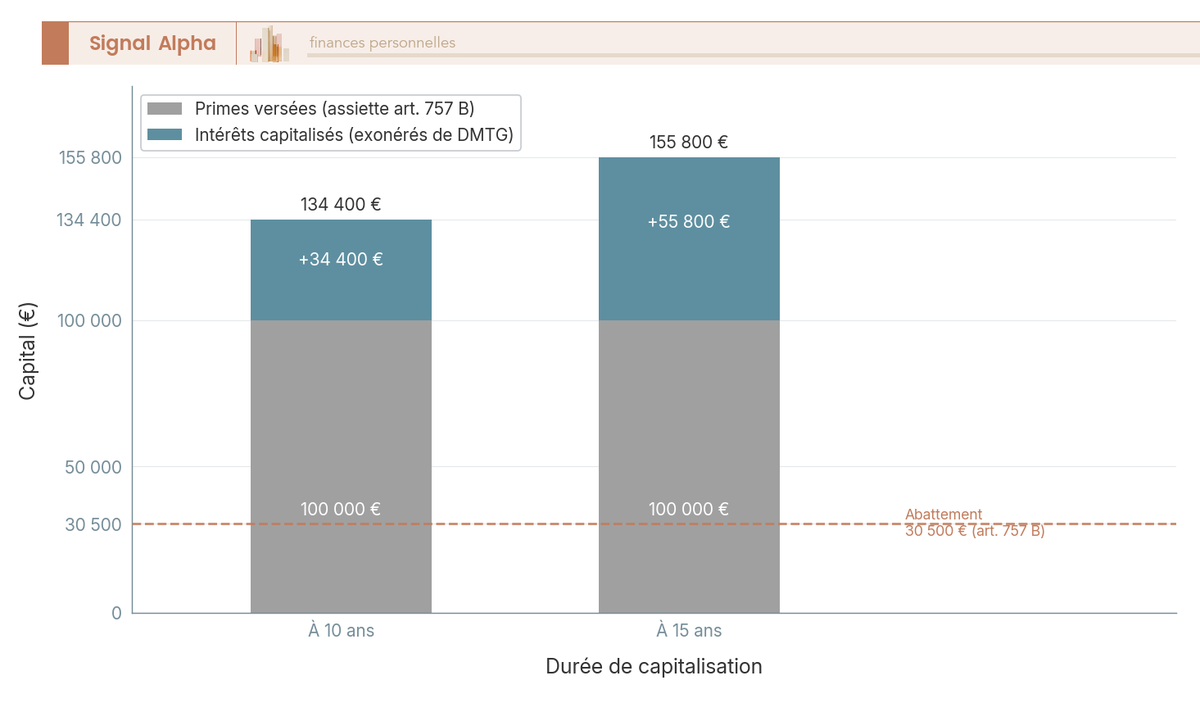

On entend souvent que les versements après 70 ans sont « nuls » fiscalement. C’est un raccourci qui ne résiste pas aux chiffres. L’abattement assurance-vie après 70 ans est de 30 500 euros global (tous contrats et tous bénéficiaires confondus), contre 152 500 euros par bénéficiaire avant cet âge. La différence est réelle, mais elle ne raconte qu’une partie de l’histoire.

La nuance importante tient à l’assiette. L’article 757 B ne taxe que les primes versées, pas les intérêts capitalisés. Sur un versement de 200 000 euros avec un rendement de 3 % par an pendant 10 ans, les 68 800 euros d’intérêts sont totalement exonérés de droits de mutation à titre gratuit (DMTG). Ce point est souvent sous-estimé : plus le contrat capitalise longtemps après 70 ans, plus la part exonérée grandit. Sur un rendement de 3 % par an, les intérêts représentent 34 % du capital final à 10 ans.

| Critère | Art. 990 I (< 70 ans) | Art. 757 B (≥ 70 ans) |

|---|---|---|

| Abattement | 152 500 € par bénéficiaire | 30 500 € global (tous bénéficiaires) |

| Assiette taxable | Capitaux décès (primes + intérêts) | Primes versées uniquement (hors intérêts) |

| Taux | 20 % / 31,25 % (forfaitaire) | Barème DMTG (5 % à 60 % selon lien) |

| Liquidation | Par l’assureur | Par l’administration fiscale |

| Cumul avec abattement succession | Oui (+ 100 000 € en ligne directe) | Oui (+ 100 000 € en ligne directe) |

Prenons un cas concret pour mesurer l’impact. Un souscripteur de 72 ans verse 200 000 euros sur son contrat, avec un rendement moyen de 3 % par an. Décès à 82 ans :

| Scénario | Détail | Résultat |

|---|---|---|

| Capital au décès | 268 800 € (200 000 + 68 800 intérêts) | — |

| Assiette taxable (757 B) | 200 000 − 30 500 = 169 500 € | Intérêts exonérés |

| DMTG enfant (TMI 20 %) | ≈ 27 100 € | — |

| Net perçu | ≈ 241 700 € | Taux effectif ≈ 10,1 % |

| Même somme en succession directe | 268 800 − 100 000 = 168 800 € taxable → ≈ 28 200 € DMTG | Net ≈ 240 600 € |

Dans ce cas précis (enfant unique, montant modéré), l’AV après 70 ans et la succession directe donnent un résultat comparable. L’avantage de l’AV réside dans la rapidité de versement (hors succession, pas d’attente de partage) et dans l’exonération des intérêts, qui pèse de plus en plus lourd à mesure que le contrat capitalise.

Pour les versements effectués après 70 ans, il peut être utile de comparer l’assurance vie avec une autre enveloppe : le contrat de capitalisation, dont la fiscalité en donation et en succession diffère sur plusieurs points clés.

2.3 Contrats souscrits avant le 20/11/1991 : un régime unique et non reproductible

Ces contrats sont rares (plus de 34 ans d’existence), mais certains épargnants en détiennent encore. Et ils bénéficient d’un avantage que plus aucun contrat ne peut reproduire.

Pour les contrats souscrits avant le 20 novembre 1991, l’âge de l’assuré au moment du versement est sans incidence. Seule la date du versement des primes compte :

| Date du versement | Régime |

|---|---|

| Avant le 13/10/1998 | Exonération totale |

| Après le 13/10/1998 | Art. 990 I (abattement 152 500 €, prélèvement 20 %/31,25 %) |

Ce point est souvent ignoré lors du calcul des droits de succession assurance vie sur des contrats anciens. Concrètement, un assuré de 80 ans qui verse sur un contrat souscrit en 1990 bénéficie du régime de l’article 990 I (abattement 152 500 euros par bénéficiaire), et non de l’article 757 B (abattement 30 500 euros global). La distinction avant/après 70 ans ne s’applique tout simplement pas à ces contrats.

Si vous détenez un tel contrat, une règle absolue : ne le clôturez jamais. Cet avantage fiscal est unique et non reproductible. Aucun contrat souscrit aujourd’hui ne peut offrir cette dérogation.

2.4 Loi TEPA 2007 : conjoint, partenaire PACS et frères/sœurs, qui est totalement exonéré ?

Qui est exonéré des droits de succession sur une assurance vie ? La loi TEPA du 21 août 2007 donne la réponse principale. Elle a instauré une exonération totale, sans condition de montant, pour le conjoint survivant et le partenaire de PACS. Cette exonération s’applique aux deux régimes : l’article 990 I et l’article 757 B.

En matière de droit de succession entre époux, l’exonération est absolue : un conjoint survivant qui reçoit 500 000 euros, 1 million d’euros ou plus via l’assurance vie ne paie rien. Le traitement PACS et succession est identique à celui du mariage : exonération totale.

Pour les frères et sœurs, l’exonération existe mais elle est conditionnelle. Trois conditions doivent être remplies simultanément :

- Être âgé de plus de 50 ans, ou être atteint d’une infirmité empêchant de subvenir seul à ses besoins

- Avoir été constamment domicilié avec le défunt pendant les 5 années précédant le décès

- Être célibataire, veuf, divorcé ou séparé

Ce cas de figure est rare en pratique. La plupart des frères et sœurs bénéficiaires ne remplissent pas les trois conditions cumulatives et restent soumis au barème des droits de succession (abattement 15 932 euros en droit commun, puis 35 % et 45 %).

| Bénéficiaire | Exonération AV (990 I et 757 B) | Conditions |

|---|---|---|

| Conjoint survivant | Totale, sans plafond | Mariage en cours au décès |

| Partenaire PACS | Totale, sans plafond | PACS en cours au décès |

| Frère/sœur | Totale (si conditions remplies) | 3 conditions cumulatives strictes |

| Enfants | Abattement 152 500 € (990 I) ou 30 500 € global (757 B) | — |

| Neveux/nièces | Abattement 152 500 € (990 I) ou 30 500 € global (757 B) | — |

| Tiers sans lien | Abattement 152 500 € (990 I) ou 30 500 € global (757 B) | — |

Un point stratégique que l’on voit souvent mal compris : si le conjoint est de toute façon exonéré (TEPA), le désigner comme bénéficiaire d’une assurance vie n’utilise pas l’abattement de 152 500 euros. Ce n’est pas inutile pour autant, car cela lui garantit un capital rapide, hors succession, sans attendre le partage successoral. Mais en termes d’optimisation fiscale pure, l’abattement 990 I est plus efficace lorsqu’il profite aux enfants ou à des bénéficiaires taxés.

Les régimes et les exonérations sont désormais identifiés. Mais connaître les règles en théorie ne suffit pas pour trancher : combien l’assurance vie fait-elle économiser, en euros, par rapport à une succession classique ?

3. Assurance vie vs succession classique : combien gagne-t-on vraiment selon le lien de parenté ?

Les deux régimes fiscaux sont clairs, les exonérations identifiées. Combien l’assurance vie fait-elle réellement économiser par rapport à une succession de droit commun ? La réponse varie considérablement selon le lien de parenté entre l’assuré et le bénéficiaire, et c’est précisément là que l’outil révèle toute sa puissance.

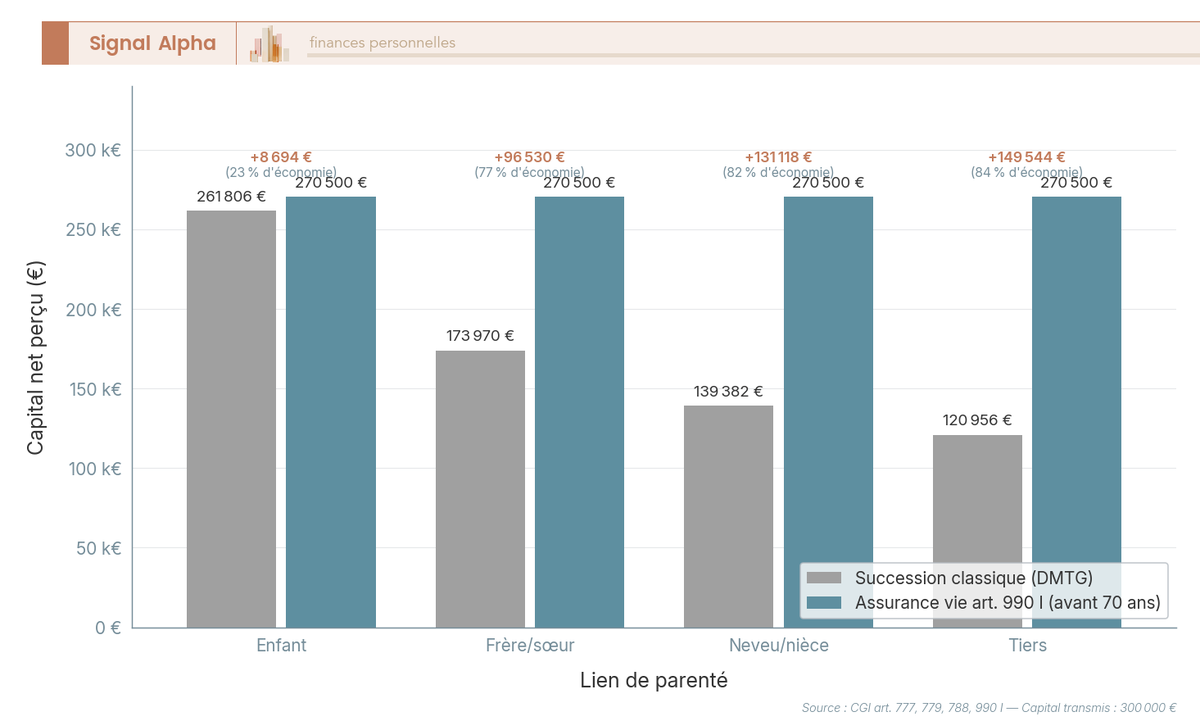

3.1 Comparatif chiffré : enfant, frère/sœur, neveu, tiers, le capital net perçu sur 300 000 €

Le tableau ci-dessous compare les frais de succession en droit commun avec le prélèvement applicable sous l’article 990 I et l’article 757 B, pour un capital de 300 000 euros :

| Lien de parenté | Droits de succession classiques (barème DMTG) | AV art. 990 I (< 70 ans) | AV art. 757 B (≥ 70 ans) |

|---|---|---|---|

| Conjoint/PACS | Exonéré (TEPA) | Exonéré (TEPA) | Exonéré (TEPA) |

| Enfant | Abattement 100 000 €, puis 5 % à 45 % | Abattement 152 500 €, puis 20 %/31,25 % | Abattement 30 500 € global, puis DMTG barème |

| Frère/sœur | Abattement 15 932 €, puis 35 %/45 % | Abattement 152 500 €, puis 20 %/31,25 % | Abattement 30 500 € global, puis DMTG 35 %/45 % |

| Neveu/nièce | Abattement 7 967 €, puis 55 % | Abattement 152 500 €, puis 20 %/31,25 % | Abattement 30 500 € global, puis DMTG 55 % |

| Tiers | Abattement 1 594 €, puis 60 % | Abattement 152 500 €, puis 20 %/31,25 % | Abattement 30 500 € global, puis DMTG 60 % |

Prenons le cas d’un neveu recevant 300 000 euros. En succession classique, l’abattement est de 7 967 euros et le taux de 55 % : les droits s’élèvent à (300 000 − 7 967) x 55 % = 160 618 euros. Le neveu ne perçoit que 139 382 euros sur les 300 000. Via l’assurance vie article 990 I, l’abattement passe à 152 500 euros et le taux forfaitaire à 20 % : le prélèvement tombe à (300 000 − 152 500) x 20 % = 29 500 euros. Le neveu perçoit 270 500 euros. Le gain : 131 118 euros, soit 94 % des droits économisés.

Le droit de succession entre frère et sœur est l’un des plus lourds du barème : 35 % jusqu’à 24 430 euros, 45 % au-delà, avec un abattement de seulement 15 932 euros. L’assurance vie via le 990 I réduit considérablement cette charge.

Pour un tiers sans lien de parenté, l’avantage est encore plus spectaculaire : l’abattement passe de 1 594 euros (succession classique) à 152 500 euros (990 I), et le taux de 60 % à 20 %. Le gain atteint environ 149 544 euros sur 300 000 euros.

Pour un enfant, en revanche, le gain est plus modéré : environ 8 694 euros sur 300 000 euros. L’abattement succession classique (100 000 euros) est déjà conséquent, et le barème DMTG pour les enfants commence bas (5 %). L’assurance vie reste avantageuse, mais l’écart n’a rien de comparable avec les cas précédents.

Contrairement à la succession entre époux (exonérée TEPA), les fratries et les tiers restent lourdement taxés en droit commun. C’est pour eux que l’assurance vie est l’outil le plus puissant.

Pour comprendre les barèmes de droit commun utilisés dans ce comparatif, ce guide sur les droits de succession détaille le cadre, les exonérations possibles et les étapes clés du règlement successoral.

Note de Tom

quand on structure une transmission patrimoniale et qu’on a des bénéficiaires en dehors du cercle familial direct, l’assurance vie est le levier fiscal le plus efficace que j’ai trouvé. L’écart entre 60 % de droits en succession classique et 20 % via le 990 I, c’est un changement de paradigme complet. C’est aussi pour ça que la rédaction de la clause bénéficiaire mérite une attention particulière : sur ces montants, une erreur de rédaction peut coûter des dizaines de milliers d’euros.

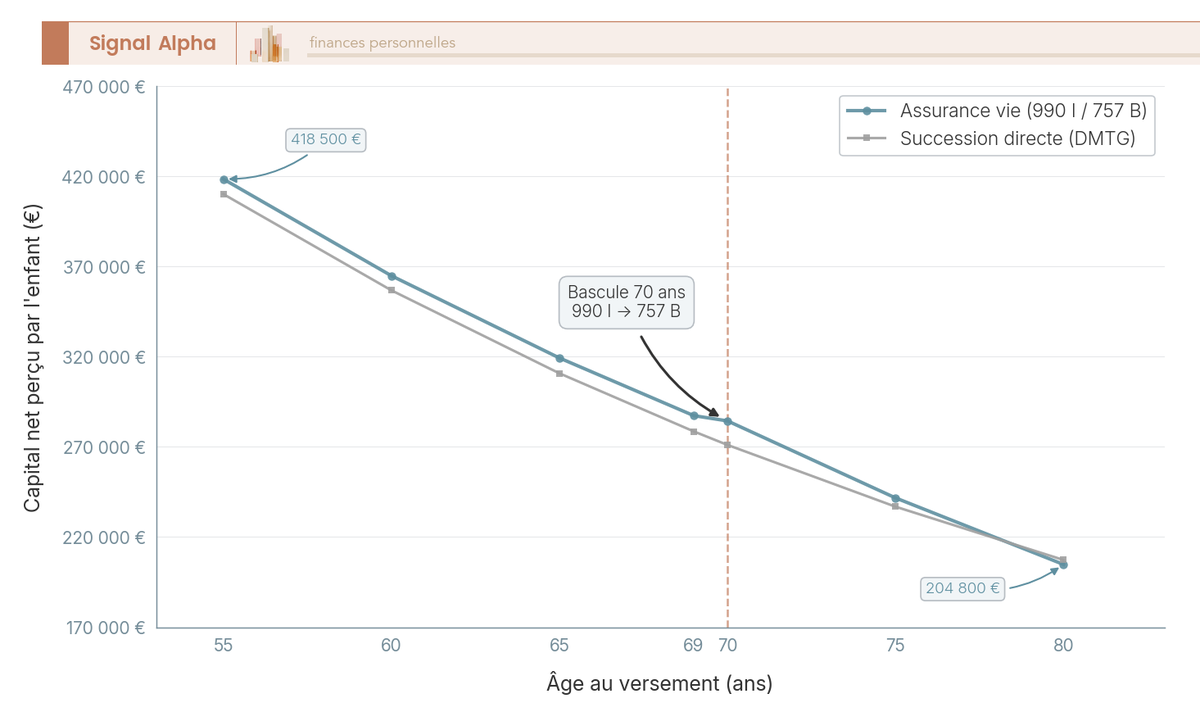

3.2 L’impact de l’âge au versement sur le capital net transmis à un enfant

Les versements effectués avant 70 ans bénéficient systématiquement de l’abattement 990 I, quel que soit l’âge au décès. Mais quel est l’impact réel de l’âge au versement sur le capital net transmis ? Et pourquoi verser avant 70 ans plutôt qu’après ?

Prenons un scénario standard : un versement de 200 000 euros, un rendement de 3 % par an, un décès à 85 ans. Le bénéficiaire est un enfant unique. Ce qui change, c’est l’âge au versement :

Versement à 55 ans (30 ans de capitalisation) : le capital atteint environ 485 500 euros. Sous le 990 I, le prélèvement est de (485 500 − 152 500) x 20 % = 66 600 euros. L’enfant perçoit environ 418 900 euros.

Versement à 65 ans (20 ans de capitalisation) : le capital atteint environ 361 200 euros. Prélèvement 990 I : (361 200 − 152 500) x 20 % = 41 740 euros. L’enfant perçoit environ 319 500 euros.

Versement à 69 ans (16 ans de capitalisation) : le capital atteint environ 321 900 euros. Toujours sous le 990 I. L’enfant perçoit environ 287 900 euros après prélèvement.

Versement à 70 ans (15 ans de capitalisation, bascule sur le 757 B) : le capital atteint environ 311 600 euros. Sous le 757 B, l’assiette taxable est de 200 000 − 30 500 = 169 500 euros (les intérêts de 111 600 euros sont exonérés). L’enfant perçoit environ 285 000 euros.

Le point de bascule à 70 ans est visible, mais l’écart pour un enfant unique reste modéré (environ 2 900 euros entre un versement à 69 ans et un versement à 70 ans dans cet exemple). Cet écart s’accentue fortement avec le nombre de bénéficiaires : l’abattement 990 I se multiplie par bénéficiaire, pas le 757 B.

Par rapport à la succession directe sur le même capital (barème DMTG, abattement 100 000 euros), l’assurance vie reste avantageuse à tous les âges de versement. Même après 70 ans, la combinaison d’un abattement résiduel de 30 500 euros et de l’exonération totale des intérêts maintient un gain net, surtout quand le contrat capitalise longtemps.

Pour les bénéficiaires éloignés (neveux, tiers), l’avantage de l’AV est spectaculaire à tout âge, parce que les barèmes de droit commun (55 % pour un neveu, 60 % pour un tiers) sont écrasants.

L’assurance vie est avantageuse à tous les âges de versement et pour tous les profils de bénéficiaires. L’amplitude de l’avantage varie : modérée pour un enfant unique, massive pour un neveu ou un tiers. Et c’est surtout avant 70 ans, avec la possibilité de multiplier l’abattement 990 I par bénéficiaire, que le levier est le plus puissant. Il faut maintenant voir comment structurer concrètement vos versements et rédiger votre clause bénéficiaire pour exploiter pleinement cet avantage.

4. Optimiser sa transmission : stratégies de versement avant et après 70 ans

L’avantage fiscal de l’assurance vie est chiffré, et le verdict est sans appel : l’outil vaut la peine d’être optimisé, surtout pour les bénéficiaires éloignés. Mais connaître l’avantage ne suffit pas. Ce qui fait la différence, c’est le timing des versements, le choix des bénéficiaires et la combinaison avec les donations : ce sont ces trois leviers qui déterminent le montant effectivement transmis en franchise.

4.1 Avant 70 ans : maximiser les versements pour exploiter l’abattement 990 I

La différence entre les deux régimes fiscaux se résume en un tableau :

| Critère | Avant 70 ans (990 I) | Après 70 ans (757 B) |

|---|---|---|

| Abattement | 152 500 € par bénéficiaire | 30 500 € global |

| Assiette | Primes + intérêts | Primes uniquement |

| Taux | 20 % / 31,25 % (forfaitaire) | Barème DMTG (5 % à 60 %) |

| Multiplicable | Oui (x nb bénéficiaires) | Non (enveloppe unique) |

L’écart saute aux yeux. Un souscripteur de 65 ans avec 4 bénéficiaires peut transmettre 4 x 152 500 = 610 000 euros en franchise totale via l’art. 990 I. Avec le 757 B, le même souscripteur ne bénéficierait que de 30 500 euros d’abattement global, quelle que soit la répartition entre bénéficiaires.

La règle est simple :

- Si vous avez moins de 70 ans et que vous disposez de liquidités, maximisez vos versements sur vos contrats d’assurance vie avant cette date-butoir.

- Si vous approchez les 70 ans et qu’un versement significatif est possible, faites-le avant l’anniversaire. Un versement effectué à 69 ans et 11 mois relève intégralement du 990 I.

- Si vous avez déjà 70 ans, les versements restent utiles (l’exonération des intérêts et la rapidité de transmission subsistent), mais le levier fiscal est nettement moindre.

Contrairement à une donation avant 70 ans aux enfants, dont l’abattement fiscal se renouvelle tous les 15 ans, un versement sur AV après 70 ans bascule définitivement sur le régime 757 B. Il n’y a pas de seconde chance sur ce point. Si votre objectif est d’optimiser la transmission, c’est avant 70 ans qu’il faut agir, en commençant par ouvrir ou renforcer un contrat suffisamment tôt.

4.2 Stratégie multi-contrats et multi-bénéficiaires : comment multiplier les abattements

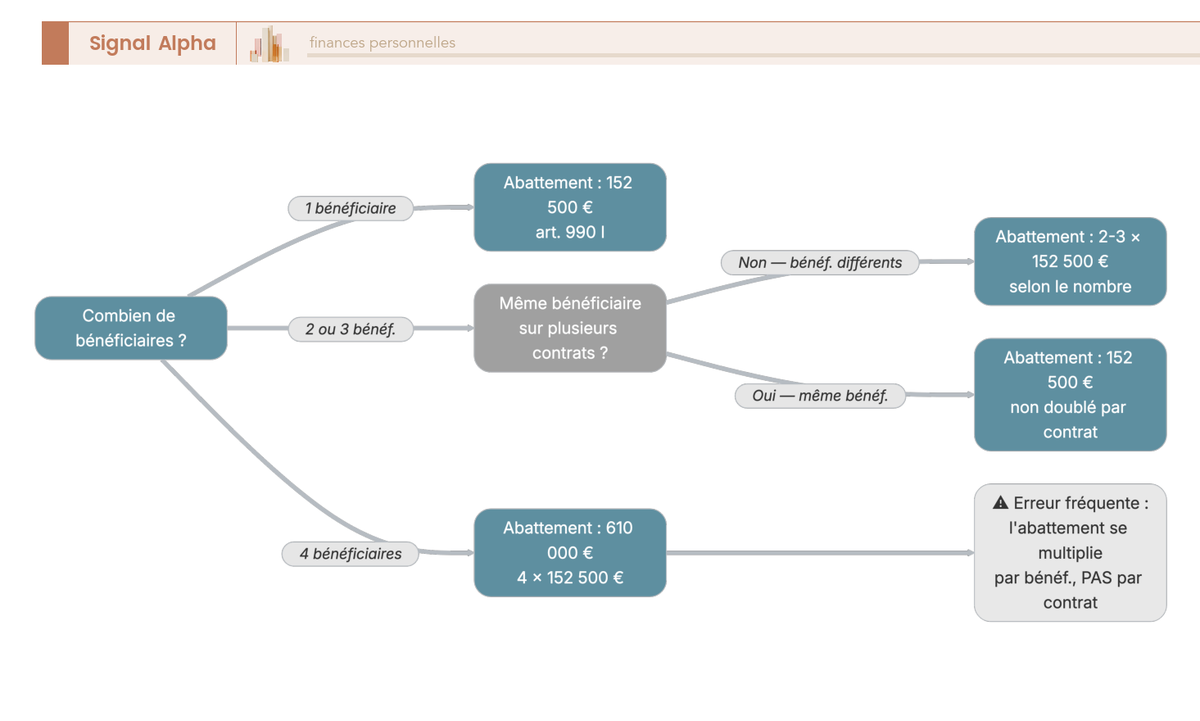

L’abattement succession de 152 500 euros se multiplie par le nombre de bénéficiaires désignés, et non par le nombre de contrats souscrits. C’est une confusion que l’on voit régulièrement, et elle coûte cher quand on structure sa transmission.

| Configuration | Abattement total 990 I disponible |

|---|---|

| 1 contrat, 1 bénéficiaire | 152 500 € |

| 1 contrat, 3 bénéficiaires (parts égales) | 3 x 152 500 = 457 500 € |

| 3 contrats, 1 bénéficiaire différent chacun | 3 x 152 500 = 457 500 € |

| 2 contrats, même bénéficiaire | 152 500 € (abattement unique, non doublé) |

Autrement dit, ouvrir 3 contrats au nom du même enfant ne triple pas l’abattement. En revanche, ouvrir un contrat avec 3 bénéficiaires différents (ou 3 contrats désignant chacun un bénéficiaire distinct) permet de profiter de 457 500 euros de franchise.

L’autre erreur classique : désigner le conjoint comme seul bénéficiaire assurance vie. Le conjoint est déjà exonéré TEPA, quel que soit le montant. L’abattement de 152 500 euros est purement et simplement perdu quand il bénéficie à quelqu’un qui ne paie pas de prélèvement. Le conjoint peut tout à fait être bénéficiaire pour s’assurer un capital rapide hors succession, mais en termes d’optimisation, mieux vaut diriger l’abattement 990 I vers les enfants ou d’autres bénéficiaires taxés.

4.3 Combiner assurance vie et donation : transmettre jusqu’à 505 000 € en franchise

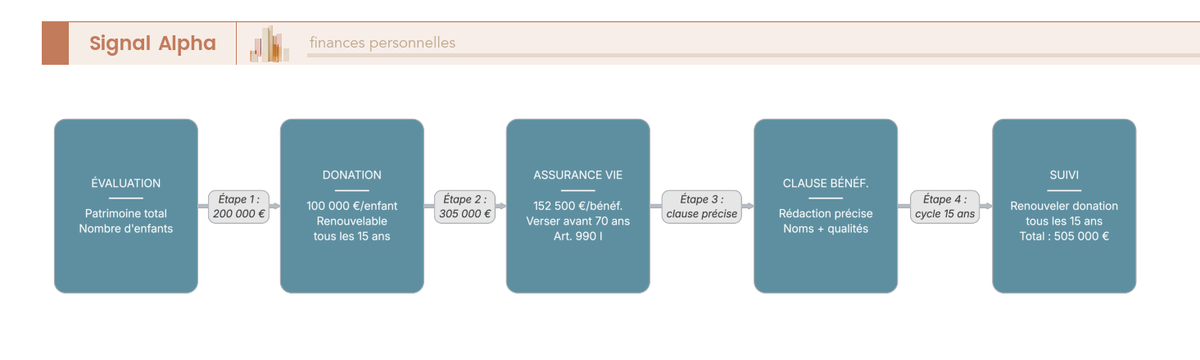

La stratégie la plus efficace ne repose pas sur un seul outil, mais sur la combinaison de plusieurs. Le cumul donation et succession (via AV) permet, pour un parent de 65 ans avec deux enfants, de transmettre 505 000 euros sans aucun droit à payer :

- Donation : 100 000 euros par enfant (abattement donation parent-enfant, renouvelable tous les 15 ans). Total : 200 000 euros.

- Assurance vie : 305 000 euros versés avant 70 ans, clause bénéficiaire répartie 50/50 entre les deux enfants. Chaque enfant reçoit 152 500 euros en franchise via l’art. 990 I. Total AV : 305 000 euros.

- Franchise totale : 200 000 + 305 000 = 505 000 euros transmis sans droits.

| Outil | Abattement | Renouvellement | Spécificité |

|---|---|---|---|

| Donation parent → enfant | 100 000 € | Tous les 15 ans | Impacte la réserve héréditaire |

| Donation grands-parents → petits-enfants | 31 865 € | Tous les 15 ans | — |

| Don manuel (sommes d’argent) | 31 865 € | Tous les 15 ans | Donateur < 80 ans, donataire ≥ 18 ans |

| AV art. 990 I | 152 500 € / bénéficiaire | Non renouvelable (au décès) | Hors succession |

| AV art. 757 B | 30 500 € global | Non renouvelable (au décès) | Intérêts exonérés |

Un point important : la fiscalité donation est régie par un abattement renouvelable tous les 15 ans. Si le parent donne 100 000 euros à 65 ans, il pourra redonner 100 000 euros à 80 ans (sous réserve d’être encore en vie). L’abattement 990 I de l’assurance vie, lui, ne se renouvelle pas : il s’applique une seule fois, au décès.

Note de Henri

quand on analyse les flux de transmission patrimoniale sur longue période, on constate que les familles qui combinent donation et assurance vie dès 60-65 ans transmettent en moyenne nettement plus en franchise que celles qui n’utilisent qu’un seul des deux outils. Ce n’est pas un hasard : les abattements sont indépendants, et les utiliser ensemble plutôt que séparément crée un effet de levier qui se chiffre en dizaines de milliers d’euros sur une génération.

Pour aller au-delà et structurer l’ensemble des outils disponibles, donations, abattements, usufruit et assurance vie, ce guide sur l’anticipation de la succession présente les leviers juridiques et fiscaux pour organiser sa transmission de patrimoine.

Les leviers de versement sont désormais en place. Ceci dit, tout cet effort peut être réduit à néant si la clause bénéficiaire est mal rédigée : les capitaux reviendraient alors dans la succession civile, soumis aux droits de droit commun. C’est le verrou qu’il faut sécuriser en priorité.

5. La clause bénéficiaire : rédaction, erreurs fréquentes et démembrement

Stratégies de versement, optimisation multi-bénéficiaires, combinaison avec la donation : tout cela repose sur un seul document, la clause bénéficiaire. Si elle est mal rédigée, les capitaux réintègrent la succession civile et l’avantage fiscal disparaît. C’est le point de fragilité le plus fréquent que l’on observe, et souvent le moins bien maîtrisé par les souscripteurs.

5.1 Les 4 types de désignation et la clause standard : forces et limites

Avant de rédiger une clause, vous devez comprendre les quatre modes de désignation possibles. Chacun a ses forces et ses limites :

| Type de désignation | Définition | Exemple | Avantages | Risques |

|---|---|---|---|---|

| Clause standard | Formule pré-rédigée par l’assureur | « Mon conjoint, à défaut mes enfants nés ou à naître, à défaut mes héritiers » | Simple, couvre les cas courants | Rigide, ne tient pas compte des situations familiales complexes |

| Désignation nominative | Identification précise du bénéficiaire | « M. Jean DUPONT, né le 01/01/1980 à Paris » | Certitude d’identification | Doit être mise à jour en cas de changement |

| Désignation par qualité | Identification par le lien | « Mon conjoint non divorcé ni séparé de corps » | S’adapte automatiquement | Peut créer des ambiguïtés |

| Clause sur mesure (libre) | Rédaction personnalisée | Combinaison nominative + qualité + répartition | Optimisation maximale | Nécessite un conseil juridique |

La clause bénéficiaire assurance vie standard couvre la grande majorité des situations : elle protège le conjoint en priorité, les enfants en subsidiaire, et inclut la mention « à défaut, mes héritiers » comme filet de sécurité. Ses atouts : elle prévoit les enfants futurs (« nés ou à naître ») et la représentation (« vivants ou représentés »), ce qui évite qu’un enfant prédécédé soit simplement exclu.

En revanche, ses faiblesses sont significatives. Si l’objectif est de transmettre aux enfants et non au conjoint, la clause standard vous pose un problème : le conjoint étant premier bénéficiaire, il perçoit la totalité du capital. Et comme il est exonéré TEPA, l’abattement de 152 500 euros n’est pas consommé, il est perdu. La clause standard ne permet ni répartition inégale entre enfants, ni démembrement.

Quelle mention est fortement conseillée à la fin de toute clause bénéficiaire ? La formule « à défaut, mes héritiers ». Cette clause de rattrapage évite que les capitaux restent sans bénéficiaire désigné si tous les bénéficiaires prioritaires sont prédécédés ou ont renoncé.

5.2 Les 7 erreurs de rédaction qui annulent l’avantage fiscal

Sept erreurs reviennent systématiquement. Chacune peut transformer un outil d’optimisation en piège fiscal :

| Erreur | Conséquence | Solution |

|---|---|---|

| Pas de clause bénéficiaire | Capitaux réintégrés dans la succession civile → DMTG plein barème | Toujours désigner un bénéficiaire |

| Clause « mes héritiers » uniquement | Capitaux intégrés à la succession civile (pas d’abattement 990 I) | Nommer les bénéficiaires par qualité ou nom |

| Oublier « nés ou à naître » | Enfants futurs exclus | Ajouter la mention |

| Oublier « vivants ou représentés » | Pas de représentation si un bénéficiaire prédécède → sa part va aux autres bénéficiaires, pas à ses descendants | Ajouter la mention |

| Désigner le conjoint par nom | En cas de divorce et remariage, l’ex-conjoint reste bénéficiaire | Désigner « mon conjoint non divorcé ni séparé de corps » |

| Ne pas mettre à jour après un divorce | L’ex-conjoint perçoit les capitaux | Modifier la clause après chaque changement de situation |

| Oublier la clause de rattrapage | Si tous les bénéficiaires sont prédécédés, capitaux dans la succession | Ajouter « à défaut, mes héritiers » |

L’erreur la plus dangereuse est la deuxième : écrire simplement « mes héritiers » sans autre précision. Juridiquement, cette formulation renvoie au droit successoral et fait tomber les capitaux dans l’actif de succession. L’abattement de 152 500 euros disparaît, remplacé par les abattements et barèmes de droit commun. Sur un capital de 300 000 euros transmis à un neveu, la différence entre une clause bien rédigée (prélèvement 990 I : 29 500 euros) et une clause « mes héritiers » (DMTG : 160 618 euros) dépasse 131 000 euros.

La clause bénéficiaire doit être revue au moins tous les 5 ans et après chaque événement familial : mariage, divorce, naissance, décès d’un bénéficiaire. C’est un réflexe que très peu de souscripteurs ont, et c’est précisément là que les problèmes surviennent.

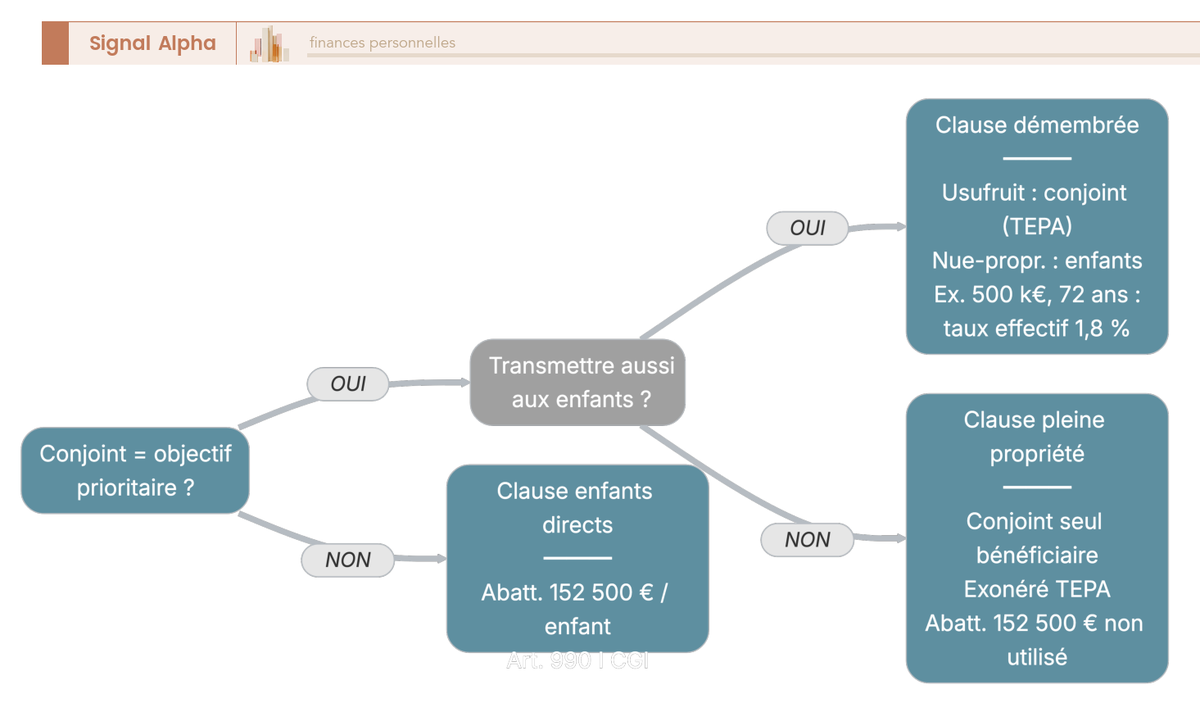

5.3 Le démembrement de la clause bénéficiaire : protéger le conjoint et transmettre aux enfants

Pour les couples qui veulent à la fois protéger le conjoint survivant et transmettre le capital aux enfants, la clause démembrée est la technique la plus aboutie. Le principe : le conjoint reçoit l’usufruit du capital (quasi-usufruit, c’est-à-dire qu’il peut disposer librement des sommes), et les enfants reçoivent la nue-propriété.

Le quasi-usufruit fonctionne ainsi : le conjoint utilise le capital comme il l’entend, mais il est redevable d’une créance de restitution envers les nus-propriétaires (les enfants). Au décès du conjoint, cette créance est déductible de sa succession, ce qui évite une double taxation.

Concrètement, la formule type ressemble à ceci : « Mon conjoint non divorcé ni séparé de corps pour l’usufruit de l’intégralité des capitaux ; mes enfants, nés ou à naître, vivants ou représentés, pour la nue-propriété desdits capitaux, par parts égales entre eux ; à défaut, mes héritiers. »

La répartition fiscale entre usufruit et nue-propriété suit le barème de l’article 669 du CGI, qui dépend de l’âge de l’usufruitier au jour du décès de l’assuré. Les règles de valorisation sont identiques à celles d’une donation usufruit :

| Âge de l’usufruitier (conjoint) | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| 91 ans et plus | 10 % | 90 % |

Prenons un cas concret. Capital AV de 500 000 euros, conjoint de 72 ans (tranche 71 à 80 ans, soit usufruit à 30 %), 2 enfants nus-propriétaires :

- Valeur de l’usufruit conjoint : 500 000 x 30 % = 150 000 euros, exonérés (TEPA)

- Valeur de la nue-propriété par enfant : 500 000 x 70 % / 2 = 175 000 euros

- Par enfant : 175 000 – 152 500 = 22 500 euros taxable x 20 % = 4 500 euros de prélèvement

- Total prélèvement : 9 000 euros sur 500 000 euros, soit un taux effectif de 1,8 %

Comparons avec une clause en pleine propriété au conjoint :

| Aspect | Clause pleine propriété (conjoint) | Clause démembrée |

|---|---|---|

| Conjoint au 1er décès | Reçoit 100 % en pleine propriété | Reçoit l’usufruit (quasi-usufruit) |

| Enfants au 1er décès | Rien (« à défaut ») | Reçoivent la nue-propriété |

| Au décès du conjoint | Sommes restantes = succession du conjoint (DMTG) | Créance de restitution déductible → pas de double taxation |

| Fiscalité AV au 1er décès | 0 € (conjoint exonéré TEPA) | Complexe : répartition selon barème art. 669 CGI |

En clair, la clause en pleine propriété protège le conjoint à court terme mais expose les enfants à une double taxation au second décès. La clause démembrée anticipe cette difficulté : le conjoint dispose du capital de son vivant, et les enfants récupèrent leur créance sans repasser par la case fiscale.

Un point critique à ne pas négliger : le quasi-usufruit nécessite une convention formalisée entre l’usufruitier et les nus-propriétaires, idéalement devant notaire. Cette convention protège les nus-propriétaires en cas de contestation et sécurise la déductibilité de la créance de restitution. Sans cet écrit, les enfants risquent de ne pas pouvoir prouver leur créance au second décès.

Pour approfondir les abattements et leviers fiscaux applicables dans ce type de montage, les abattements et leviers fiscaux pour structurer et optimiser sa transmission détaillent les mécanismes complémentaires.

La clause bénéficiaire est désormais sécurisée. Les stratégies de versement et la rédaction de la clause sont les deux piliers de l’optimisation successorale via l’assurance vie. Mais la structure du contrat elle-même offre d’autres leviers, plus techniques, qui dépendent directement de la situation du couple et de son régime matrimonial.

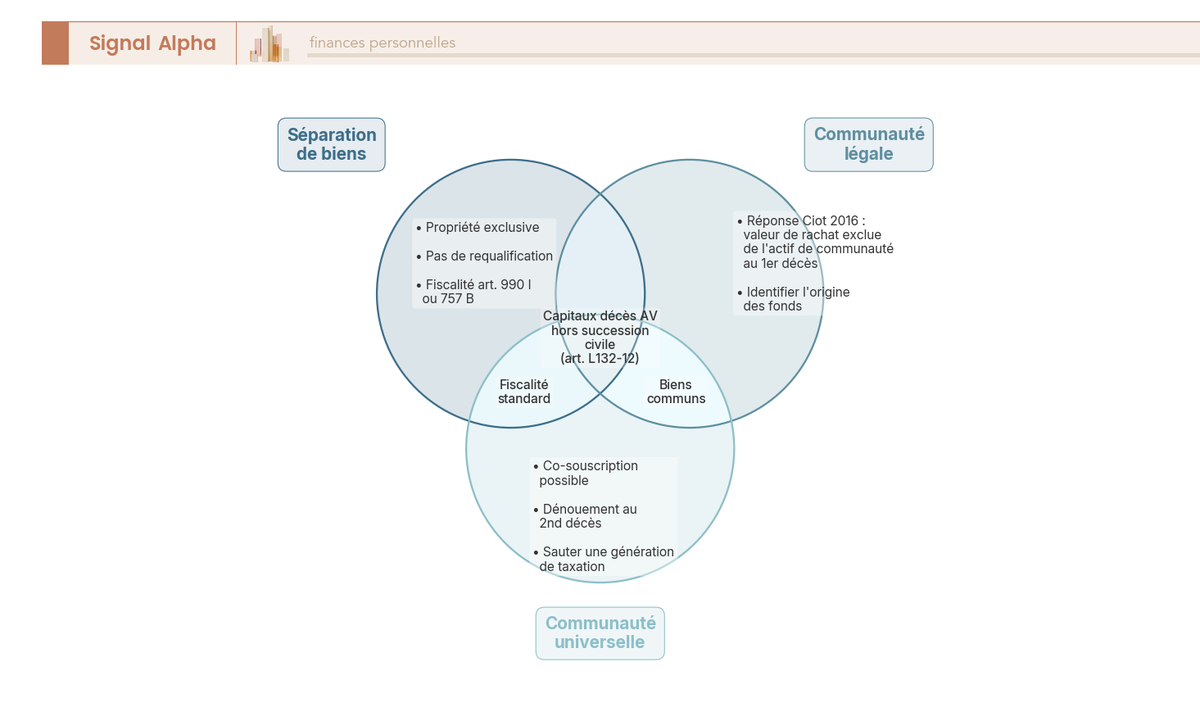

6. Souscription complexe et régimes matrimoniaux : co-adhésion, souscription démembrée et interaction avec le couple

Au-delà de la clause bénéficiaire, la façon dont le contrat est souscrit peut elle aussi modifier le traitement fiscal au décès. Co-souscription entre époux, souscription démembrée du contrat, interaction avec le régime matrimonial : ces techniques sont réservées à des situations spécifiques, mais elles peuvent faire une différence significative sur la facture finale.

6.1 La co-souscription (co-adhésion) : un contrat pour le couple

La co-souscription est un contrat d’assurance vie souscrit conjointement par deux époux, alimenté par des fonds communs. Elle est réservée aux couples mariés sous un régime de communauté.

Tout repose sur le choix du moment de dénouement : au premier décès ou au second.

Dénouement au premier décès : le conjoint survivant reçoit le capital. Il est exonéré TEPA, donc aucun prélèvement. C’est une protection immédiate, identique à un contrat classique avec le conjoint comme bénéficiaire.

Dénouement au second décès : les capitaux ne sont pas versés au premier décès. Le contrat se poursuit avec le conjoint survivant comme seul souscripteur. Au second décès, les capitaux sont transmis directement aux enfants (ou aux bénéficiaires désignés), avec une seule taxation au titre du 990 I ou du 757 B. Cette option n’est possible que sous communauté universelle avec attribution intégrale au survivant.

L’intérêt de la co-souscription avec dénouement au second décès est de « sauter » une étape de taxation : les enfants reçoivent le capital sans que le conjoint ait eu à le recevoir puis à le retransmettre. La réponse Ciot (2016) a neutralisé une interprétation qui aurait pu déclencher des droits de succession entre époux sur la valeur de rachat au premier décès. Depuis cette réponse ministérielle, la valeur de rachat du contrat alimenté par des fonds communs est exclue de l’actif de communauté au premier décès, ce qui est favorable.

6.2 La souscription démembrée : usufruit et nue-propriété du contrat

Attention à ne pas confondre les deux : la souscription démembrée et le démembrement de la clause bénéficiaire sont deux choses distinctes. Dans le premier cas, c’est le contrat lui-même qui est démembré dès la souscription ; dans le second, ce sont les capitaux décès qui sont répartis au moment du dénouement.

La configuration classique : le parent conserve l’usufruit du contrat (il perçoit les revenus), l’enfant détient la nue-propriété (il deviendra plein propriétaire au décès de l’usufruitier). Ce montage suppose une donation préalable de la nue-propriété, formalisée par acte notarié.

| Aspect | Souscription démembrée | Clause bénéficiaire démembrée |

|---|---|---|

| Objet du démembrement | Le contrat lui-même | Les capitaux décès |

| Moment du démembrement | A la souscription (via donation préalable) | Au décès de l’assuré |

| Effet au décès | Reconstitution de la pleine propriété chez le nu-propriétaire | Attribution usufruit + nue-propriété |

| Fiscalité | Exonération de droits sur la reconstitution (art. 1133 CGI) | Art. 990 I ou 757 B selon conditions |

| Complexité | Elevée (donation préalable, acte notarié) | Modérée (modification clause bénéficiaire) |

L’avantage fiscal de la souscription démembrée tient à l’article 1133 du CGI : la reconstitution de la pleine propriété au décès de l’usufruitier est exonérée de droits. C’est un mécanisme puissant, mais la complexité juridique est réelle. Le montage peut être requalifié par l’administration fiscale si le démembrement est jugé artificiel. Pour ce type de souscription, un accompagnement par un notaire ou un conseil spécialisé en ingénierie patrimoniale est indispensable.

Note de Tom

j’ai structuré mon patrimoine avec l’aide de CGP indépendants et ce que j’en retiens, c’est que les montages techniques comme la souscription démembrée valent le coup uniquement quand le patrimoine le justifie. En dessous d’un certain seuil, la clause bénéficiaire démembrée fait le travail à moindre coût et avec beaucoup moins de paperasse. Le vrai gain de la souscription démembrée, c’est l’exonération totale de droits sur la reconstitution, mais il faut que les montants en jeu compensent les frais de mise en place.

6.3 Quel impact selon votre régime matrimonial ?

Le régime matrimonial conditionne le traitement de l’assurance vie en succession. Ce qui change d’un régime à l’autre, c’est la question de l’origine des fonds : comment se répartissent patrimoine propre et patrimoine commun ?

| Régime matrimonial | Impact sur l’AV en succession | Points d’attention |

|---|---|---|

| Séparation de biens | Chaque époux est propriétaire exclusif de ses contrats. Pas de problème de requalification. | Le plus simple pour l’AV. |

| Communauté réduite aux acquêts (régime légal) | Contrats alimentés par des fonds communs. Réponse Ciot : pas de réintégration de la valeur de rachat au 1er décès. | Bien identifier l’origine des fonds (propres vs communs). |

| Communauté universelle | Tous les biens sont communs. Co-souscription possible. | Dénouement au 2nd décès possible si attribution intégrale au survivant. |

| Participation aux acquêts | Pendant le mariage, fonctionne comme la séparation de biens. Au décès, créance de participation. | L’AV n’entre pas dans le calcul de la créance de participation (hors succession). |

Quel que soit le régime, un socle reste identique : les capitaux AV transmis à un bénéficiaire désigné sortent de la succession civile (art. L132-12 du Code des assurances).

Ce qui varie en revanche : sous communauté réduite aux acquêts (le régime légal par défaut), les contrats alimentés par des fonds communs bénéficient de la réponse Ciot (2016), qui empêche la réintégration de la valeur de rachat au premier décès. Sous séparation de biens, la question ne se pose même pas puisque chaque époux est propriétaire exclusif de ses contrats. Sous communauté universelle, la co-souscription avec dénouement au second décès devient possible et permet une transmission directe aux enfants.

L’origine des fonds est le point d’attention le plus important si vous êtes marié sous un régime de communauté. Si un contrat est alimenté par des fonds propres (héritage, donation reçue, bien possédé avant le mariage), le traitement fiscal diffère de celui d’un contrat alimenté par des revenus communs. C’est un point qui mérite d’être clarifié avec un professionnel, surtout quand les montants sont significatifs.

Pour mettre à plat l’ensemble de sa situation patrimoniale, régime matrimonial, origine des fonds et objectifs de transmission, un bilan patrimonial permet de clarifier les objectifs et de structurer le travail avec un conseiller.

Les leviers d’optimisation du vivant sont maintenant au complet du côté du souscripteur : versements calibrés, multi-bénéficiaires, combinaison avec la donation, clause bénéficiaire sur mesure ou démembrée, co-souscription selon le régime matrimonial. La stratégie est en place. Ce qu’il reste à aborder, c’est ce qui se passe concrètement du côté du bénéficiaire le jour du décès, et les risques qui peuvent fragiliser tout ce montage.

7. Après le décès : formalités, délais et recours pour le bénéficiaire

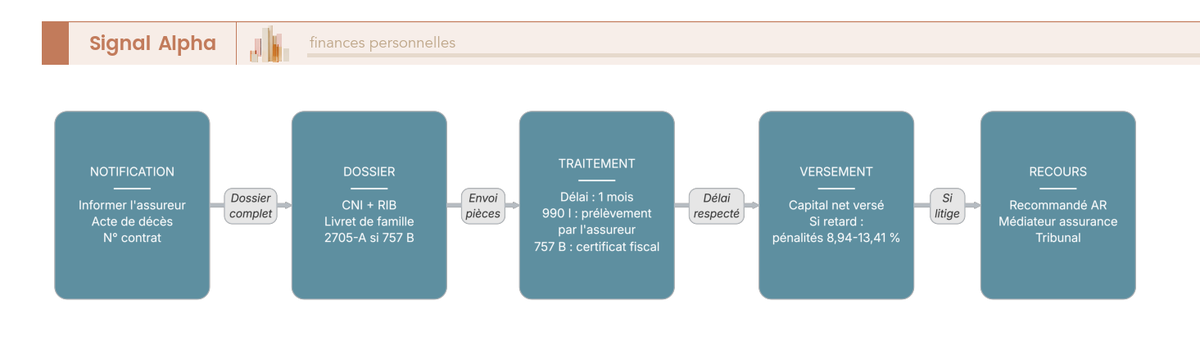

Côté souscripteur, tout est calé : versements calibrés, clause bénéficiaire rédigée, mode de souscription adapté au régime matrimonial. Mais le jour où le décès survient, c’est au bénéficiaire de prendre la main. Savoir quelles démarches accomplir, dans quel ordre et dans quel délai, c’est la condition pour récupérer un capital auquel vous avez droit, sans laisser traîner un dossier qui peut rester bloqué des mois.

7.1 Démarches auprès de l’assureur : les pièces à fournir

Lorsqu’un sinistre survient, le bénéficiaire d’une assurance vie décès doit contacter l’assureur pour constituer son dossier. Première étape : notifier le décès, soit par un appel au service client, soit par courrier accompagné de l’acte de décès et du numéro de contrat (si connu). L’assureur envoie ensuite la liste des pièces à fournir.

En pratique, le dossier se compose de pièces obligatoires dans tous les cas, et de pièces conditionnelles qui dépendent du régime fiscal applicable et du mode de désignation du bénéficiaire.

| Pièce justificative | Obligatoire | Commentaire |

|---|---|---|

| Certificat de décès (extrait ou copie intégrale) | Oui | Délivré par la mairie du lieu de décès |

| Pièce d’identité du bénéficiaire | Oui | CNI ou passeport en cours de validité |

| RIB du bénéficiaire | Oui | Pour le versement du capital |

| Livret de famille | Selon les cas | Pour prouver le lien de parenté |

| Acte de notoriété | Selon les cas | Si le bénéficiaire est désigné par qualité |

| Certificat d’acquittement fiscal (formulaire 2705-A) | Pour art. 757 B | Délivré par le service des impôts |

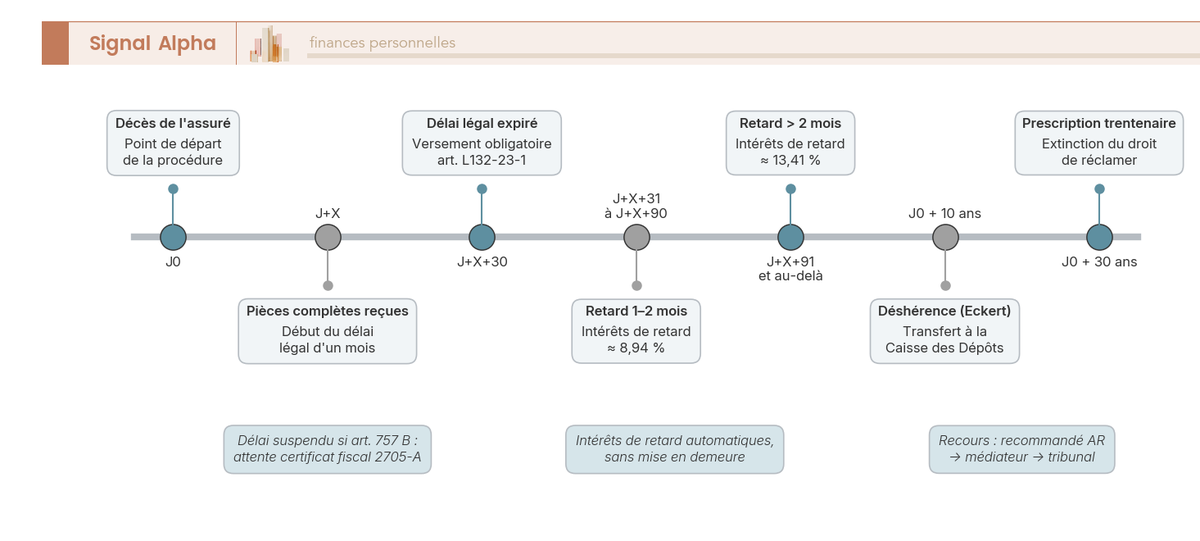

Ce qu’il faut bien comprendre : pour les contrats relevant de l’article 757 B (versements effectués après 70 ans), le bénéficiaire doit obtenir un certificat d’acquittement ou de non-exigibilité auprès du service des impôts avant que l’assureur ne verse les fonds. Ce formulaire 2705-A suspend le délai légal d’un mois de l’assureur tant qu’il n’est pas produit. En clair, tant que l’administration fiscale n’a pas donné son feu vert, le compteur ne tourne pas.

Pour les contrats relevant de l’article 990 I, c’est plus direct : l’assureur calcule lui-même le prélèvement (20 % puis 31,25 % après abattement), le retient à la source et verse le net au bénéficiaire. Le formulaire 2705-A est déposé par l’assureur auprès de la DGFIP, pas par le bénéficiaire.

Comment récupérer l’argent d’une assurance vie après décès ? La réponse tient en trois étapes : notifier, fournir les pièces, attendre le versement. Le montant assurance vie en cas de décès correspond au capital constitué (primes + intérêts capitalisés), diminué du prélèvement fiscal applicable. Sur un contrat 990 I avec un capital de 300 000 € et un abattement de 152 500 €, le bénéficiaire reçoit 270 500 € nets (prélèvement de 29 500 €). Sur un contrat 757 B, le montant dépend du lien de parenté et du barème de droit commun.

7.2 AGIRA, FICOVIE et Ciclade : retrouver un contrat dont on ignore l’existence

Il arrive qu’un proche décède sans avoir communiqué l’existence d’un contrat d’assurance vie à ses bénéficiaires. C’est plus fréquent qu’on ne le pense : la loi Eckert (2014) a d’ailleurs été votée précisément pour lutter contre les contrats en déshérence.

Trois outils permettent de retrouver un contrat :

AGIRA (agira.asso.fr) : toute personne peut interroger gratuitement l’Association pour la Gestion des Informations sur le Risque en Assurance. L’AGIRA transmet la demande aux assureurs adhérents sous 15 jours, et les assureurs disposent ensuite de 15 jours pour informer les bénéficiaires désignés. C’est le premier réflexe à avoir en cas de doute.

FICOVIE : cette base de données tenue par la DGFIP recense tous les contrats d’assurance vie d’une valeur supérieure ou égale à 7 500 €. Seul le notaire chargé de la succession peut l’interroger. FICOVIE révèle l’existence et le montant des contrats, mais pas l’identité des bénéficiaires.

Ciclade (ciclade.caissedesdepots.fr) : lorsque les capitaux n’ont pas été réclamés dans les 10 ans suivant le décès, ils sont transférés à la Caisse des Dépôts. Le bénéficiaire peut encore les réclamer pendant 30 ans (prescription trentenaire). Pour une assurance vie capital décès non versé, c’est le dernier recours possible avant que les fonds ne soient définitivement acquis à l’État.

7.3 Rôle du notaire et émoluments réglementés

Les frais de notaire succession ne s’appliquent pas aux capitaux transmis directement au bénéficiaire désigné d’une assurance vie. C’est un avantage que beaucoup sous-estiment : sur un patrimoine de 400 000 €, l’économie représente environ 4 300 € TTC d’émoluments proportionnels.

Le calcul se fait par tranches réglementées (décret du 26/02/2016, modifié en 2021) :

| Tranche d’actif brut | Taux proportionnel |

|---|---|

| De 0 à 6 500 € | 3,870 % |

| De 6 500 à 17 000 € | 1,596 % |

| De 17 000 à 60 000 € | 1,064 % |

| Au-delà de 60 000 € | 0,799 % |

S’ajoutent : TVA 20 %, émoluments de formalités, débours.

Sur 400 000 € : 6 500 x 3,870 % + 10 500 x 1,596 % + 43 000 x 1,064 % + 340 000 x 0,799 % = 3 593 € HT, soit environ 4 312 € TTC. Si ces 400 000 € avaient été transmis via l’assurance vie avec un bénéficiaire désigné, le notaire n’intervient pas sur cette somme et les émoluments sont de zéro.

Un point à ne pas négliger : si les capitaux AV sont réintégrés dans la succession (clause caduque, primes manifestement exagérées), ils entrent dans l’actif successoral et les émoluments s’appliquent. C’est une raison de plus pour soigner la rédaction de la clause bénéficiaire.

Le notaire peut aussi intervenir à la demande du bénéficiaire pour les contrats relevant de l’article 757 B, notamment pour l’obtention du certificat fiscal. Pour les questions de stratégie patrimoniale globale intégrant succession et assurance vie, le recours à un conseiller en gestion de patrimoine permet de coordonner les différents leviers.

7.4 Retard de versement : délais légaux, pénalités automatiques et procédure de recours

Le délai légal de versement d’une assurance vie en cas de décès est d’un mois après réception du dossier complet par l’assureur (article L132-23-1 du Code des assurances). Ce délai est impératif, et les pénalités de retard sont automatiques : elles courent de plein droit, sans qu’aucune mise en demeure ne soit nécessaire.

Les taux de pénalité sont calculés sur le taux légal majoré :

- Pendant les 2 premiers mois de retard : le capital non versé produit des intérêts au taux légal majoré de moitié, soit environ 8,94 % sur la base des dernières valeurs connues.

- Au-delà de 2 mois de retard : le taux légal est doublé, soit environ 13,41 %.

Taux indicatifs S1 2026, révisés semestriellement par arrêté.

Ces pénalités jouent clairement en faveur du bénéficiaire. Sur un capital de 300 000 € bloqué 4 mois au-delà du délai, les intérêts de retard dépassent 10 000 €. Ce n’est pas anodin, et c’est précisément pour cette raison que la plupart des assureurs respectent le délai d’un mois.

Si malgré tout l’assureur tarde, voici comment procéder, étape par étape :

| Étape | Action | Délai indicatif |

|---|---|---|

| 1 | Courrier recommandé AR au service client de l’assureur | Dès le dépassement du délai d’1 mois |

| 2 | Saisine du médiateur de l’assurance (mediation-assurance.org) | Si pas de réponse sous 2 mois |

| 3 | Saisine du tribunal compétent (TJ ou TI selon montant) | En dernier recours |

Dernier point : la saisine de l’ACPR (Autorité de contrôle prudentiel et de résolution) n’est pas un recours individuel, mais un signalement. Si les retards sont systémiques chez un assureur, l’ACPR peut déclencher un contrôle.

Les démarches post-décès sont désormais limpides : constituer le dossier, fournir les pièces, faire jouer les pénalités si nécessaire. Mais tout ce montage patrimonial soigneusement construit peut encore être remis en cause. Certaines situations, si elles ne sont pas anticipées, font basculer les capitaux AV dans la succession classique, avec une fiscalité nettement plus lourde.

8. Primes manifestement exagérées, non-résidents et cas particuliers : les pièges à connaître

L’assurance vie est un outil puissant de transmission, mais elle n’est pas à l’abri de contestations. Trois situations méritent d’être identifiées en amont : les versements jugés disproportionnés, la résidence fiscale à l’étranger, et l’impact de l’IFI. Le risque le plus structurant d’abord : celui qui peut remettre en cause le principe même du « hors succession ».

8.1 Primes manifestement exagérées : les 4 critères d’appréciation et le risque de réintégration

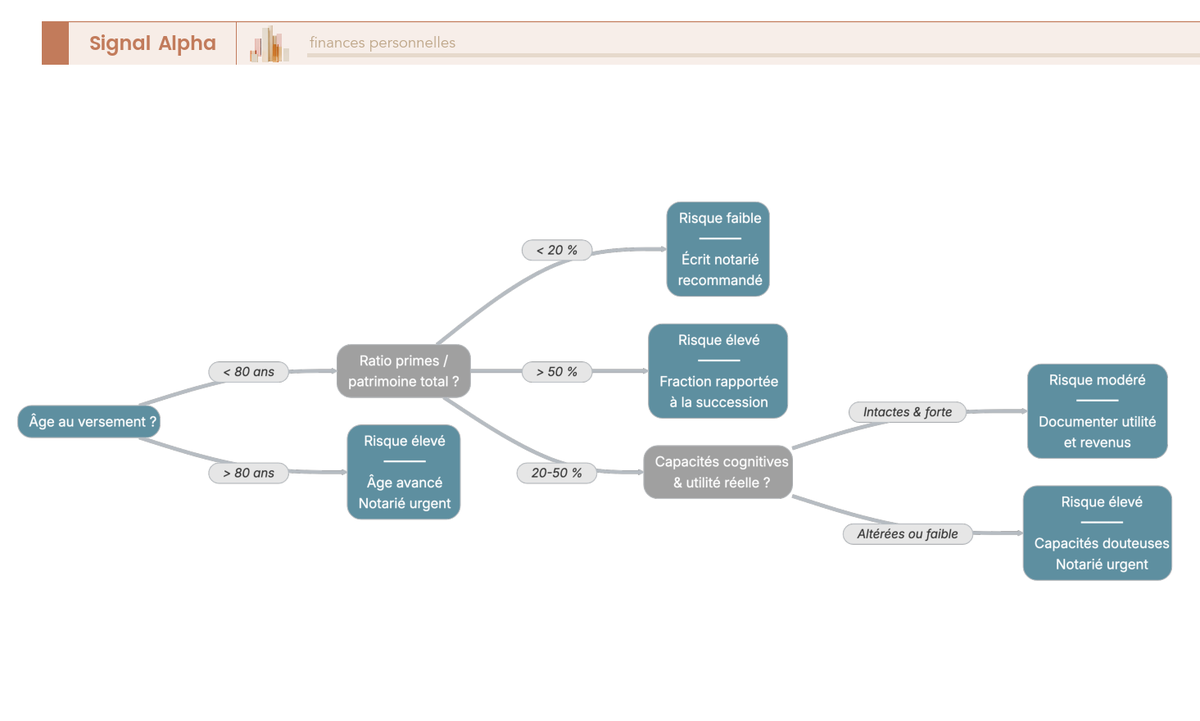

L’article L132-13 du Code des assurances prévoit une exception au principe hors succession : lorsque les primes versées sont jugées « manifestement exagérées eu égard aux facultés du souscripteur », les héritiers réservataires peuvent en demander la réintégration dans la succession.

Contrairement à ce que beaucoup imaginent, il n’existe pas de plafond assurance vie succession au-delà duquel les primes seraient automatiquement considérées comme exagérées. L’appréciation se fait au cas par cas, in concreto, sur la base de quatre critères dégagés par la Cour de cassation (arrêt de la chambre mixte du 23/11/2004) :

| Facteur | Risque élevé | Risque faible |

|---|---|---|

| Âge au versement | Plus de 80 ans | 50 à 65 ans |

| Ratio primes / patrimoine total | Supérieur à 50 % | Inférieur à 20 % |

| Capacités cognitives | Altérées (Alzheimer, tutelle) | Pleinement lucide |

| Utilité du contrat | Faible (souscripteur très âgé, pas de besoin d’épargne) | Forte (objectif de transmission planifié) |

| Revenus du souscripteur | Faibles au regard des versements | Suffisants pour maintenir le train de vie |

Si l’exagération est retenue par le juge, la conséquence est directe : la fraction des primes jugée exagérée est rapportée à la succession civile et soumise aux droits de mutation à titre gratuit au barème plein. Pour un héritier réservataire, cela signifie une imposition héritage qui peut atteindre 45 % en ligne directe, au lieu des 20 % du prélèvement 990 I.

Qui peut agir ? Uniquement les héritiers réservataires (enfants, à défaut le conjoint survivant). Les collatéraux, neveux et tiers n’ont pas qualité pour exercer cette action. La prescription est de 5 ans à compter de l’ouverture de la succession.

Le meilleur moyen de se prémunir : constituer un écrit notarié documentant la situation patrimoniale globale du souscripteur au moment des versements importants. Ce document établit que les primes restaient proportionnées au patrimoine et que le souscripteur agissait en pleine connaissance de cause. C’est un investissement modeste qui peut vous éviter des contentieux longs et coûteux.

8.2 Non-résidents : règles anti-abus et conventions fiscales

La fiscalité succession assurance vie des bénéficiaires non-résidents dépend de la durée de résidence en France au cours des 10 dernières années. L’article 990 I prévoit une exonération du prélèvement pour les bénéficiaires non-résidents au moment du décès, mais cette exonération ne s’applique pas si le bénéficiaire a résidé en France pendant au moins 6 ans au cours des 10 années précédant le décès. C’est une règle anti-abus qui vise les délocalisations de convenance.

| Situation | Fiscalité applicable |

|---|---|

| Assuré non-résident, bénéficiaire résident français | Art. 990 I ou 757 B applicable (le bénéficiaire est imposable en France) |

| Assuré résident français, bénéficiaire non-résident | Art. 990 I ou 757 B applicable si l’assureur est établi en France |

| Assuré non-résident, bénéficiaire non-résident | Exonération en France (sauf résidence en France 6 des 10 dernières années) |

| Convention fiscale internationale | Peut modifier les règles. Vérification au cas par cas nécessaire |

Une question qui revient souvent : les contrats d’assurance vie luxembourgeois sont-ils traités différemment ? Non. Un contrat souscrit au Luxembourg auprès d’un assureur agréé par le Commissariat aux Assurances (CAA) est soumis au même régime fiscal que les contrats français en matière de succession (articles 990 I et 757 B). L’avantage du Luxembourg réside ailleurs : le « triangle de sécurité » (ségrégation des actifs chez un dépositaire tiers, super-privilège du souscripteur en cas de faillite de l’assureur) et l’accès à des supports d’investissement plus diversifiés (fonds internes dédiés, private equity, fonds non cotés).

Sur ce dernier point, ce guide sur l’assurance vie luxembourgeoise détaille ses avantages, conditions d’accès, sécurité du capital et fiscalité applicable.

Pour les bénéficiaires ayant un lien avec l’étranger, les conventions fiscales internationales peuvent modifier les règles. Il n’y a pas de réponse universelle : chaque situation doit être vérifiée au cas par cas avec un conseil spécialisé en fiscalité internationale. Pour un tour d’horizon des obligations fiscales pour les résidents à l’étranger, c’est un bon point de départ.

8.3 Assurance vie et IFI : la fraction immobilière à surveiller

Dernier point d’attention pour les patrimoines supérieurs à 1,3 M€ : la fraction immobilière des contrats d’assurance vie entre dans l’assiette de l’IFI (impôt sur la fortune immobilière). Concrètement, si votre contrat est investi en SCPI ou OPCI via des unités de compte, la part correspondante est imposable à l’IFI. Les fonds euros et les UC non immobilières (ETF actions, obligations) sont exclus.

L’impact est direct sur la stratégie d’arbitrage entre supports : un contrat lourdement investi en SCPI alourdit la facture IFI du vivant du souscripteur. C’est un paramètre à intégrer dans votre réflexion globale, en parallèle de la stratégie de transmission. Pour aller plus loin sur la répartition des supports dans l’assurance vie, ce guide détaille les arbitrages possibles.

La plupart de ces situations se gèrent en amont, avec une clause bien rédigée, des versements proportionnés et un minimum de documentation. Pour les cas plus pointus (montants importants, dimension internationale, patrimoine IFI), un accompagnement professionnel reste la meilleure protection.

9. Tableau récapitulatif : les 8 leviers de transmission via l’assurance vie

Vous n’avez pas le temps de tout relire ? Ce tableau condense les 8 leviers concrets pour optimiser la transmission via l’assurance vie. Pour chaque levier, l’avantage fiscal est chiffré par rapport au droits de succession barème de droit commun, et le piège à éviter est identifié. C’est une fiche de synthèse qui évite d’avoir à refaire un droit de succession calcul pour chaque situation.

9.1 Les 8 leviers en un coup d’œil : action, avantage fiscal et piège à éviter

| Levier | Action concrète | Avantage fiscal | Piège à éviter |

|---|---|---|---|

| 1. Verser avant 70 ans | Maximiser les versements avant l’anniversaire des 70 ans | Abattement 152 500 € par bénéficiaire (art. 990 I), prélèvement 20 % puis 31,25 % | Ne pas confondre date de souscription et date de versement : c’est la date du versement qui compte |

| 2. Multiplier les bénéficiaires | Désigner 3 bénéficiaires = 3 x 152 500 € en franchise | L’abattement se multiplie par bénéficiaire, pas par contrat | Abattement par bénéficiaire tous contrats confondus : 3 contrats, même bénéficiaire = 1 seul abattement |

| 3. Rédiger une clause précise | Clause nominative + par qualité + « nés ou à naître, vivants ou représentés » | Sécurise la transmission hors succession civile | Clause « mes héritiers » seule = capitaux dans la succession = DMTG au barème plein |

| 4. Démembrer la clause | Usufruit au conjoint, nue-propriété aux enfants | Protection du conjoint + transmission aux enfants sans double taxation | Quasi-usufruit : prévoir une convention notariée pour protéger les nus-propriétaires |

| 5. Combiner AV + donation | Donation 100 000 € (renouvelable 15 ans) + AV 152 500 € par bénéficiaire | 252 500 € par enfant en franchise totale | L’abattement donation se renouvelle tous les 15 ans, pas celui de l’AV |

| 6. Verser après 70 ans | Verser sur un contrat post-1991 après 70 ans | Abattement 30 500 € global + exonération totale des intérêts (art. 757 B) | Abattement global (30 500 €), pas par bénéficiaire : il est partagé entre tous les bénéficiaires et tous les contrats |

| 7. Co-souscription dénouement 2nd décès | Contrat conjoint sous communauté universelle avec attribution intégrale | Transmission directe aux enfants au second décès, une seule taxation | Le régime matrimonial doit être adapté (communauté universelle avec clause d’attribution) |

| 8. Surveiller les délais | Constituer le dossier rapidement après le décès | Pénalités de retard (environ 8,94 % puis 13,41 %) si l’assureur dépasse le délai d’1 mois | Dossier incomplet = le délai d’un mois ne court pas, l’assureur n’est pas en retard |

Données à jour — mars 2026.

Ce tableau couvre l’ensemble des leviers abordés dans l’article, du versement initial à la récupération du capital par le bénéficiaire. Chaque levier se suffit à lui-même, mais c’est leur combinaison qui produit l’effet le plus significatif sur le montant effectivement transmis en franchise.

Pour aller plus loin dans la structuration du patrimoine à l’approche de la retraite, ce guide sur la stratégie patrimoine senior détaille comment sécuriser son capital, générer des revenus et transmettre efficacement.

Conclusion

L’assurance vie reste, en mars 2026, l’enveloppe de transmission la plus efficace du droit français. Mais cette efficacité ne tombe pas du ciel : elle repose sur trois paramètres que l’on voit trop souvent négligés dans la pratique, à savoir le calendrier des versements par rapport au seuil des 70 ans, la rédaction précise de la clause bénéficiaire et la maîtrise des régimes 990 I et 757 B. Un versement de 300 000 euros effectué avant 70 ans avec un abattement de 152 500 euros par bénéficiaire peut réduire la facture fiscale de plus de 130 000 euros pour un neveu par rapport à la succession classique. Pour un enfant, l’écart est plus modéré, mais la rapidité du versement et l’absence de passage par le notaire conservent tout leur intérêt.

Et c’est là que le bât blesse : les erreurs les plus coûteuses ne viennent pas de la fiscalité elle-même, mais de la clause bénéficiaire. Une formulation imprécise, un bénéficiaire prédécédé sans représentation prévue, et le capital est réintégré dans la succession de droit commun. Prendre le temps de vérifier cette clause avec son assureur, ou d’envisager un démembrement entre usufruit et nue-propriété, fait souvent la différence entre une transmission maîtrisée et une mauvaise surprise pour vos proches.

Si vous souhaitez aller plus loin, les stratégies d’optimisation globale de la succession abordent les leviers complémentaires à l’assurance vie. Pour ceux qui cherchent à combiner plusieurs enveloppes, notre guide sur le contrat de capitalisation et son rôle dans une stratégie de transmission mérite un détour. Et si certains points de cet article vous ont semblé aller vite, vous pouvez revenir aux fondamentaux du fonctionnement de l’assurance vie pour affiner le choix de votre contrat.

Questions fréquentes

Comment fonctionne l’assurance vie en cas de décès ?

Au décès de l’assuré, le contrat se dénoue et l’assureur verse directement le capital (primes versées + intérêts capitalisés) au(x) bénéficiaire(s) désigné(s) dans la clause. Ce capital ne transite pas par la succession civile (article L132-12 du Code des assurances) : le notaire n’a pas à l’inclure dans l’actif successoral, et il échappe aux règles de réserve héréditaire. Une fiscalité propre s’applique néanmoins — l’article 990 I pour les versements effectués avant 70 ans (abattement de 152 500 € par bénéficiaire), ou l’article 757 B après 70 ans (abattement global de 30 500 €). Le conjoint et le partenaire de PACS sont totalement exonérés, quel que soit le montant. L’assureur dispose d’un mois après réception du dossier complet pour verser le capital ; au-delà, des pénalités automatiques s’appliquent.

Est-ce qu’on paye des frais de succession sur une assurance vie ?

L’assurance vie échappe aux droits de succession de droit commun, mais ce n’est pas pour autant qu’elle est non taxée — la confusion est fréquente. Les capitaux transmis via l’AV sont soumis à un prélèvement spécifique. Pour les versements effectués avant 70 ans : chaque bénéficiaire bénéficie d’un abattement de 152 500 €, puis un taux de 20 % s’applique jusqu’à 700 000 € au-delà de cet abattement, et 31,25 % au-delà. Pour les versements après 70 ans, l’abattement tombe à 30 500 € global (partagé entre tous les bénéficiaires), puis les primes sont soumises aux droits de mutation au barème de droit commun — mais les intérêts capitalisés, eux, restent totalement exonérés. Le conjoint et le partenaire de PACS ne paient rien dans tous les cas.

Qu’est-ce que l’abattement de 152 500 € et comment fonctionne-t-il ?

L’abattement de 152 500 € (article 990 I du CGI) s’applique aux capitaux issus de versements effectués avant les 70 ans de l’assuré, sur des contrats souscrits après le 20/11/1991, pour des primes versées après le 13/10/1998. Chaque bénéficiaire en bénéficie individuellement, tous contrats confondus — et c’est un point qu’on voit souvent mal compris : désigner le même bénéficiaire sur trois contrats ne multiplie pas l’abattement. En revanche, désigner trois bénéficiaires différents sur un seul contrat le multiplie bien par trois. Cet abattement se cumule avec l’abattement de succession classique (100 000 € par enfant), ce qui permet à un enfant de recevoir jusqu’à 252 500 € en franchise totale toutes sources confondues.

Comment bien rédiger une clause bénéficiaire ?

C’est souvent le point le plus négligé — et pourtant, une clause mal rédigée peut annuler l’intégralité de l’avantage fiscal de l’assurance vie. Trois règles à retenir : désigner le conjoint par sa qualité (« mon conjoint non divorcé ni séparé de corps ») plutôt que par son prénom, afin de suivre un éventuel remariage ; inclure pour les enfants la mention « nés ou à naître, vivants ou représentés » pour couvrir les petits-enfants en cas de prédécès ; toujours terminer par « à défaut, mes héritiers » comme filet de sécurité. Une clause qui désigne uniquement « mes héritiers » au premier rang réintègre le capital dans la succession civile, perdant ainsi le bénéfice du régime 990 I. Pour les situations complexes — famille recomposée, transmission à un tiers, démembrement — une rédaction personnalisée avec l’aide d’un notaire est préférable. Pour aller plus loin sur la fiscalité globale de l’assurance vie, vous pouvez consulter notre guide sur le fonctionnement de l’assurance vie.

Quelle fiscalité s’applique pour les primes versées après 70 ans ?

Les versements effectués après 70 ans relèvent de l’article 757 B du CGI. L’abattement est de 30 500 € seulement, global et partagé entre tous les bénéficiaires de tous les contrats. Au-delà, les primes (hors intérêts) sont soumises aux droits de mutation au barème de droit commun selon le lien de parenté. Ce régime est souvent présenté comme très défavorable, mais c’est oublier un avantage réel : les intérêts et plus-values capitalisés sont totalement exonérés de droits. Sur un rendement de 3 %/an pendant 10 ans, les intérêts représentent environ 34 % du capital final — entièrement transmis en franchise. Sur un versement de 200 000 € à 72 ans avec 40 000 € de gains au décès, seuls 169 500 € (primes moins abattement) sont taxables, et les 40 000 € d’intérêts passent sans impôt.

L’abattement de 152 500 € se cumule-t-il avec l’abattement de succession classique ?

Oui, et c’est l’un des atouts souvent sous-estimés de l’assurance vie. L’abattement de 152 500 € (article 990 I) est totalement indépendant de l’abattement de droit commun applicable à la succession (100 000 € par enfant, article 779 du CGI). Un enfant peut donc recevoir 100 000 € en franchise via la succession classique et 152 500 € via l’assurance vie, soit 252 500 € transmis sans aucun impôt. Ce cumul fonctionne aussi pour le régime 757 B : l’abattement de 30 500 € s’ajoute à l’abattement successoral. Les deux régimes fonctionnent en parallèle, sans que l’un n’érode l’autre. Pour les bénéficiaires éloignés comme les neveux ou des tiers, le gain est encore plus spectaculaire : un neveu ne bénéficie que de 7 967 € d’abattement en succession directe, contre 152 500 € via l’AV. Pour comprendre le cadre général des droits de succession, notre guide sur les droits de succession détaille les barèmes et exonérations de droit commun.

Comment récupérer l’argent d’une assurance vie après décès ?

Le bénéficiaire doit contacter directement l’assureur en fournissant l’acte de décès, une pièce d’identité et un RIB. L’assureur dispose ensuite d’un mois après réception du dossier complet pour verser le capital. En cas de doute sur l’existence de contrats, l’AGIRA (agira.asso.fr) permet à toute personne d’interroger gratuitement l’ensemble des assureurs : la demande est transmise sous 15 jours, et les assureurs ont 15 jours supplémentaires pour répondre. Le notaire en charge de la succession peut également interroger FICOVIE, le fichier central des contrats d’assurance vie tenu par la DGFIP, qui recense les contrats d’une valeur supérieure ou égale à 7 500 €. Si l’assureur ne verse pas dans le délai légal, des pénalités automatiques s’appliquent : environ 8,94 % pendant les deux premiers mois de retard, puis environ 13,41 % au-delà.

Pourquoi est-il important de verser avant 70 ans en assurance vie ?

Le passage de 70 ans est le seuil qui détermine quel régime fiscal s’applique aux capitaux transmis au décès. Avant 70 ans, chaque bénéficiaire bénéficie d’un abattement de 152 500 € (article 990 I), avec un taux de 20 % au-delà jusqu’à 700 000 €. Après 70 ans, l’abattement tombe à 30 500 € global pour l’ensemble des bénéficiaires et des contrats, et les primes sont taxées au barème des droits de mutation. Pour un souscripteur approchant 70 ans avec des liquidités disponibles, un versement significatif avant son anniversaire permet d’ancrer la totalité de ce capital sous le régime 990 I — même si le décès intervient des années plus tard. C’est l’astuce la plus efficace en termes d’impact fiscal par euro investi, à condition d’avoir la liquidité disponible au bon moment. Sur la préparation globale du patrimoine en vue de la retraite et de la transmission, notre guide sur les placements senior donne une vue d’ensemble des arbitrages à considérer.