Dernière mise à jour : juin 2026

L’épargnant français se retrouve presque toujours surexposé à une seule économie : livrets réglementés, assurance-vie en euros, immobilier en France et actions du CAC 40 dominent encore l’allocation des ménages, alors que la France ne pèse que 2,58 % du MSCI World au premier semestre 2026 contre 71,9 % pour les États-Unis. Regarder au-delà de l’Hexagone n’est plus la marotte d’une élite expatriée. C’est devenu un vrai sujet de gestion, autant pour le particulier au patrimoine constitué que pour le dirigeant qui structure ses outils corporate.

Le contexte macro y pousse. La dette publique française atteignait 115,6 % du PIB fin T4 2025 selon l’Insee, l’OAT 10 ans évoluait entre 3,2 % et 3,5 % au printemps 2026 avec un écart d’environ 64 points de base sur le Bund allemand, et les trois grandes agences ont confirmé leur notation : A+ chez S&P (29 mai 2026), Aa3 perspective négative chez Moody’s (10 avril 2026), A+ chez Fitch (6 mars 2026). Sur le plan réglementaire, la LFSS 2026 a relevé les prélèvements sociaux de 17,2 % à 18,6 % sur la majorité des produits de placement (l’assurance-vie reste à 17,2 %), la directive DAC 8 étend l’échange automatique d’informations aux cryptoactifs, et le BOFiP annonce des mises à jour partielles de plusieurs conventions fiscales au 1er juillet 2026. Le Common Reporting Standard (CRS) de l’OCDE couvre désormais plus de 110 juridictions échangeant annuellement avec la France : la transparence est devenue le décor, plus une option.

Ce guide aborde la diversification internationale en cinq temps. Patrimoine international rime d’abord avec cadre fiscal : article 4 A du Code général des impôts (CGI), conventions bilatérales, déclarations 3916 et 2047, impôt sur la fortune immobilière (IFI), exit tax, succession. Viennent ensuite les véhicules accessibles depuis la France pour investir à l’étranger (compte-titres ordinaire chez courtier européen régulé, assurance-vie luxembourgeoise FAS ou FID, banque privée internationale, structures patrimoniales), les classes d’actifs réellement débloquées, l’arbitrage devise et juridiction, et pour finir l’exécution pratique avec un volet dédié au dirigeant.

1. Pourquoi diversifier son patrimoine hors de France en 2026

Le décor a été planté en introduction : surexposition domestique massive, dette publique élevée, transparence devenue la règle. Reste à descendre d’un cran et à se demander quels motifs économiques, fiscaux et personnels justifient aujourd’hui de regarder au-delà de l’Hexagone, et à partir de quel profil patrimonial la démarche prend un sens réel. Nous partons du contexte macro français et de la concentration de l’épargne domestique pour aboutir à une lecture par profil éligible, en passant par la distinction juridique entre diversification, optimisation et évasion, et par les illusions à écarter avant de signer quoi que ce soit.

1.1 Contexte français en 2026 : dette publique, notation souveraine, concentration de l’épargne

Trois chiffres résument la trame macro. La dette publique française atteint 115,6 % du PIB fin du quatrième trimestre 2025 selon l’Insee (publication de mai 2026). S&P confirme la note A+ le 29 mai 2026, Moody’s tient la France à Aa3 avec perspective négative depuis la révision du 10 avril 2026, Fitch maintient A+ au 6 mars 2026. L’obligation assimilable du Trésor (OAT) 10 ans évolue entre 3,2 % et 3,5 % au printemps 2026, avec un écart d’environ 64 points de base sur le Bund allemand 10 ans fin mai 2026. Vous obtenez trois signaux convergents : la prime de risque française a cessé d’être anecdotique.

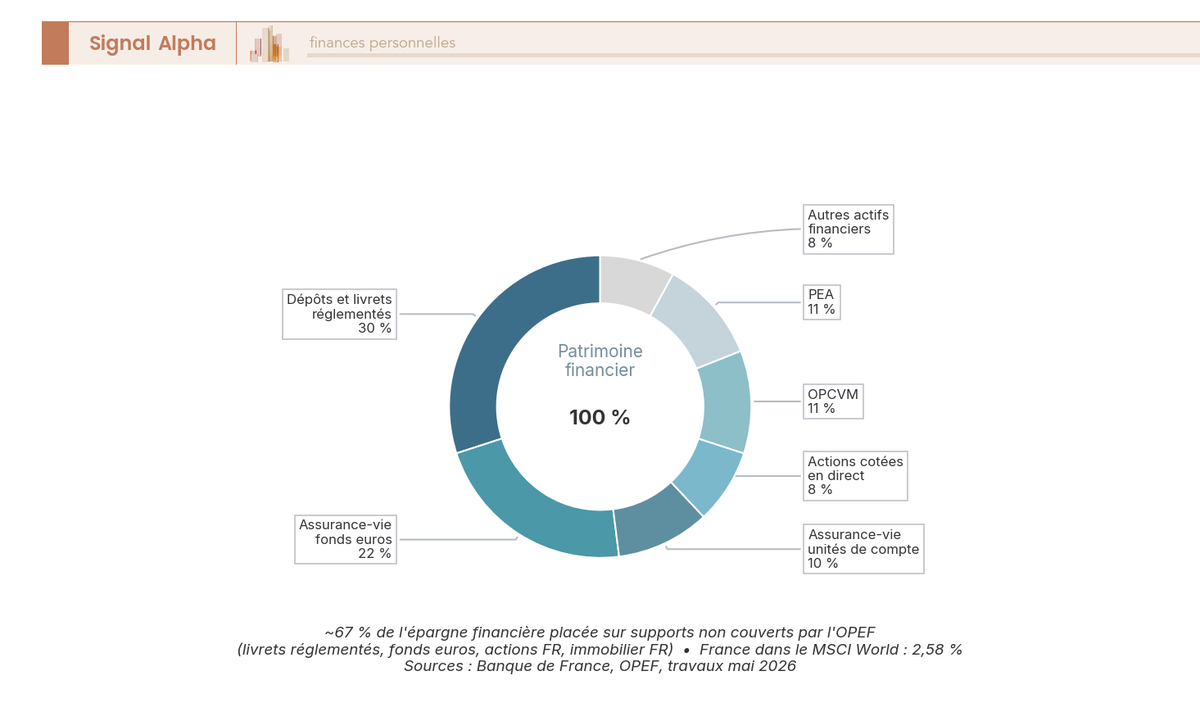

Pour ce qui est des ménages, environ 67 % de l’épargne financière reste investie dans des supports non couverts par l’Observatoire des produits d’épargne financière (livrets, fonds en euros, actions France, immobilier France). La France représente 2,58 % du MSCI World au premier semestre 2026 contre 71,9 % pour les États-Unis. Un portefeuille moyen surpondère donc lourdement un marché qui pèse marginalement à l’échelle mondiale. Ce biais domestique n’est pas une singularité française, mais sa traduction quantitative est aggravée par la part captive des fonds euros français les mieux rémunérés en 2026, du livret A et du livret de développement durable et solidaire (LDDS) dans la collecte. Aller chercher de la diversification hors de France n’est plus un luxe : c’est l’arbitrage rationnel qui complète, par exemple, ce que rapporte un contrat d’assurance-vie français.

1.2 Diversification, optimisation, évasion : trois finalités à ne pas confondre

Trois finalités coexistent dans le débat public, et il faut les distinguer avant de discuter outils. La diversification, au sens technique, vise à réduire la corrélation des actifs en croisant devise, juridiction et classe d’actifs ; elle est légale et encouragée par toute lecture sérieuse du risque. L’optimisation fiscale dans le cadre des conventions bilatérales utilise les régimes de faveur prévus par les traités de l’Organisation de coopération et de développement économiques (OCDE) ou par les directives européennes ; elle reste légale tant que les obligations déclaratives françaises sont respectées et que la substance économique est documentée. L’évasion fiscale, enfin, dissimule l’assiette ou la résidence : elle constitue un délit pénal au sens de l’article 1741 du Code général des impôts (CGI), avec une amende pouvant atteindre 500 000 euros (3 millions dans les circonstances aggravantes) et jusqu’à sept ans d’emprisonnement.

Le Conseil d’État, dans sa décision du 12 décembre 2023 (numéro 470038), a rappelé que l’existence d’une autre voie licite est sans incidence sur la caractérisation de l’abus de droit : ce qui compte, c’est le but exclusivement fiscal et le caractère artificiel du montage. La simple détention d’un actif hors de France ne caractérise donc pas un abus de droit, dès lors que le substrat économique est documenté et que la chaîne déclarative est tenue. Pour le lecteur dirigeant qui structure un véhicule étranger, cette nuance est centrale et renvoie au guide dédié à l’abus de droit fiscal et la substance économique.

1.3 Profils éligibles : particulier au patrimoine constitué, dirigeant, expatrié de retour

La démarche internationale a un coût administratif (vérification d’identité renforcée, déclarations annuelles, reporting fiscal) qui ne se rentabilise qu’au-delà de certains seuils. Trois profils principaux dominent les dossiers que nous voyons en pratique.

Profil particulier au patrimoine constitué : patrimoine financier liquide supérieur à 100 000 euros, tranche marginale d’imposition (TMI) à 30 % ou plus, capacité d’épargne régulière. Pour 5 000 à 50 000 euros, un compte-titres ordinaire (CTO) chez un courtier européen retail (Trade Republic, DEGIRO) avec une enveloppe d’ETF (exchange traded fund) UCITS irlandais suffit largement. Pour 50 000 à 500 000 euros, un courtier européen pro (Interactive Brokers, ci-après IBKR, ou Saxo) ouvre l’accès multi-marchés ; l’assurance-vie luxembourgeoise (AV LU) devient pertinente à partir d’un ticket pratique de 250 000 euros.

Profil entrepreneur ou dirigeant : holding patrimoniale en place ou à structurer, patrimoine net global entre 500 000 euros et plusieurs millions, TMI à 41 % ou 45 %, impôt sur la fortune immobilière (IFI) souvent applicable. Les arbitrages se déplacent vers le couple holding française / Société de participation financière luxembourgeoise (SOPARFI), avec un volet revenus internationaux et un volet crédit lombard que la Partie 3 du guide détaille.

Profil expatrié de retour ou candidat à l’expatriation à cinq ans : conserver un compte hors de France et une exposition multi-devises évite de tout démanteler à chaque mouvement de résidence ; le régime impatriés français peut être combiné si les conditions de l’article 155 B du CGI sont réunies au retour.

Sous ces seuils, la démarche internationale supporte mal son coût et la combinaison plan d’épargne en actions (PEA) plus assurance-vie française plus CTO domestique reste plus efficiente. Le guide du PEA pour l’investisseur français et le comparatif des PEA chez huit courtiers documentent l’arbitrage du courtier domestique avant tout passage à l’international, complétés par le comparatif des compte-titres ordinaires français. Pour le profil expatrié de retour qui reconsolide sa situation, le guide du patrimoine d’un expatrié de retour en France reprend les étapes de réintégration fiscale.

1.4 Ce que la diversification internationale ne résout pas

Trois illusions doivent être levées avant d’ouvrir un dossier. Première illusion : un compte hors de France n’efface ni l’impôt sur le revenu ni les prélèvements sociaux français pour un résident fiscal. Le principe d’imposition mondiale posé par l’article 4 A du CGI couvre les revenus de source étrangère ; les distributions, intérêts et plus-values seront imposés à la flat tax (prélèvement forfaitaire unique, PFU) ou au barème selon l’option exercée. Le compte hors de France n’agit pas davantage comme bouclier contre un divorce mal anticipé, un litige successoral en droit français ou une procédure collective.

Deuxième illusion : le franc suisse vu comme assurance tous risques. La Banque centrale européenne (BCE) a relevé un cours EUR/CHF entre 0,90 et 0,94 entre août 2025 et mars 2026, soit 4,7 % d’écart sur sept mois ; les amplitudes annuelles antérieures (2020 à 2025) atteignent dans certaines phases de stress un ordre de 10 %. Une exposition CHF a sa place dans une allocation, jamais en mono-actif.

Troisième illusion : l’AV LU vue comme dispense de fiscalité française. Pour un résident fiscal français, l’AV LU reste fiscalement identique à un contrat français à la sortie : prélèvements sociaux à 17,2 % sur les produits (sauf hausses ciblées de la LFSS 2026), impôt sur le revenu à 7,5 % après huit ans sous 150 000 euros versés (12,8 % au-delà), abattement annuel de 4 600 ou 9 200 euros selon la situation. Le guide complet de l’assurance-vie en France détaille le régime applicable à la sortie. L’avantage luxembourgeois porte sur la protection prudentielle, l’univers d’investissement et la souplesse successorale dans certains cas, pas sur une fiscalité française allégée. Pour la dimension transmission, le guide des droits de succession applicables aux actifs détenus rappelle qu’un compte hors de France ne protège pas d’un litige successoral en droit français.

Note de Henri

La confusion entre « hors de France » et « hors du fisc français » est l’erreur la plus coûteuse que je vois revenir. Quand on a passé des années à éplucher les contrôles, on constate que la quasi-totalité des redressements internationaux portent sur une omission déclarative, jamais sur la légalité du véhicule.

Une fois le profil identifié, la première mécanique à intégrer s’applique à tout résident fiscal français qui détient un actif à l’étranger : l’imposition mondiale et son triptyque déclaratif.

2. Cadre fiscal du résident français qui investit à l’étranger

À quelles règles fiscales et déclaratives un résident fiscal français se soumet-il dès lors qu’il détient un compte, un contrat ou des revenus hors de France ? Nous partons de la résidence fiscale et de l’imposition mondiale pour aboutir à la mécanique de transparence Common Reporting Standard (CRS) et Foreign Account Tax Compliance Act (FATCA), en passant par le rôle des conventions, le triptyque déclaratif (3916, 3916-bis, 2047) et les vigilances patrimoniales (IFI, exit tax, succession).

2.1 Résidence fiscale et imposition mondiale : article 4 A et 4 B du CGI

L’article 4 A du CGI définit une règle simple et brutale : les personnes domiciliées fiscalement en France sont passibles de l’impôt sur le revenu à raison de l’ensemble de leurs revenus, y compris ceux de source étrangère. L’article 4 B définit les quatre critères alternatifs de la résidence fiscale française : le foyer ou le lieu de séjour principal, l’activité professionnelle principale exercée en France (sauf si à titre accessoire), le centre des intérêts économiques en France, ou la qualité d’agent de l’État en service à l’étranger. Un seul critère suffit en droit interne pour rattacher la personne au régime français.

En cas de conflit de résidence entre deux États, la résidence est tranchée par les critères de tie-breaker repris du modèle OCDE, hiérarchisés : foyer d’habitation permanent, centre des intérêts vitaux, séjour habituel, nationalité, puis accord amiable entre administrations. Pour un dirigeant qui réorganise son activité à cheval sur deux pays ou un particulier qui anticipe une expatriation à cinq ans, ces critères déterminent à partir de quand le régime français cesse de s’appliquer et à partir de quand l’exit tax peut se déclencher. Le détail du dispositif est traité dans le guide de la fiscalité d’une expatriation et des critères de résidence, et le mécanisme propre aux plus-values latentes des dirigeants est repris dans le guide exit tax sur les plus-values latentes (seuils 800 000 euros de portefeuille ou 50 % de participation, sursis de paiement en Espace économique européen, ci-après EEE).

2.2 Conventions fiscales bilatérales : ce qu’elles changent en pratique

La France a signé environ 106 conventions fiscales bilatérales recensées au Bulletin officiel des finances publiques (BOFiP), annexe BOI-ANNX-000511 au 1er janvier 2026. Le rôle d’une convention est triple : éviter la double imposition (crédit d’impôt en France ou exonération avec maintien du taux effectif), distribuer le droit d’imposer entre État de la source et État de résidence, trancher la résidence en cas de conflit.

Prenez les dividendes américains : la retenue à la source aux États-Unis tombe à 15 % par convention pour un résident français qui signe un formulaire W-8 BEN auprès du courtier, contre 30 % de droit interne sans formulaire à jour. La fraction retenue est imputable en France dans la limite de l’impôt français correspondant. Pour le Luxembourg, la convention a été révisée le 20 mars 2018 et est entrée en vigueur le 1er janvier 2020 : retenue sur dividendes plafonnée à 15 %. Pour la Suisse, le taux conventionnel sur dividendes est aussi de 15 % (article 11), mais l’impôt anticipé suisse de 35 % impose une demande de remboursement partiel via un formulaire à l’Administration fédérale des contributions (AFC). Les mises à jour partielles des conventions annoncées par le BOFiP au 1er juillet 2026 obligent à revoir la convention applicable à chaque évolution réglementaire significative, en particulier pour les flux corporate, et le guide de la fiscalité d’un transfert de fonds via une holding reprend la lecture du point de vue des flux d’entreprise.

| Pays source | Retenue à la source dividendes par convention | Retenue à la source intérêts par convention | Crédit d’impôt en France |

|---|---|---|---|

| États-Unis | 15 % (5 % si la société française détient au moins 10 % du capital, article 10) | 0 % sous conditions, sinon plafonné au taux dividendes (article 11) | Imputable, dans la limite de l’impôt français correspondant |

| Allemagne | 15 % (plafond conventionnel) | 0 % sur intérêts conventionnels ; taux interne 25 % (26,375 % avec surtaxe) à défaut | Imputable |

| Luxembourg | 15 % (convention du 20 mars 2018, en vigueur depuis le 1er janvier 2020) | 20 % (taux luxembourgeois de retenue à la source sur intérêts, soumis à la convention) | Imputable |

| Suisse | 15 % (convention France-Suisse, article 11) | 0 % à 15 % selon le type d’intérêts ; impôt anticipé suisse de 35 % remboursable au-delà du taux conventionnel | Imputable, sous réserve de demande de remboursement partiel via formulaire AFC |

| Royaume-Uni | 15 % (convention 2008, en vigueur depuis le 18 décembre 2009) | 0 % en général | Imputable |

| Singapour | 15 % (5 % si participation supérieure ou égale à 10 %) | 10 % maximum (taux plafond conventionnel) | Imputable |

2.3 Triptyque déclaratif annuel : 3916, 3916-bis, 2047 et sanctions

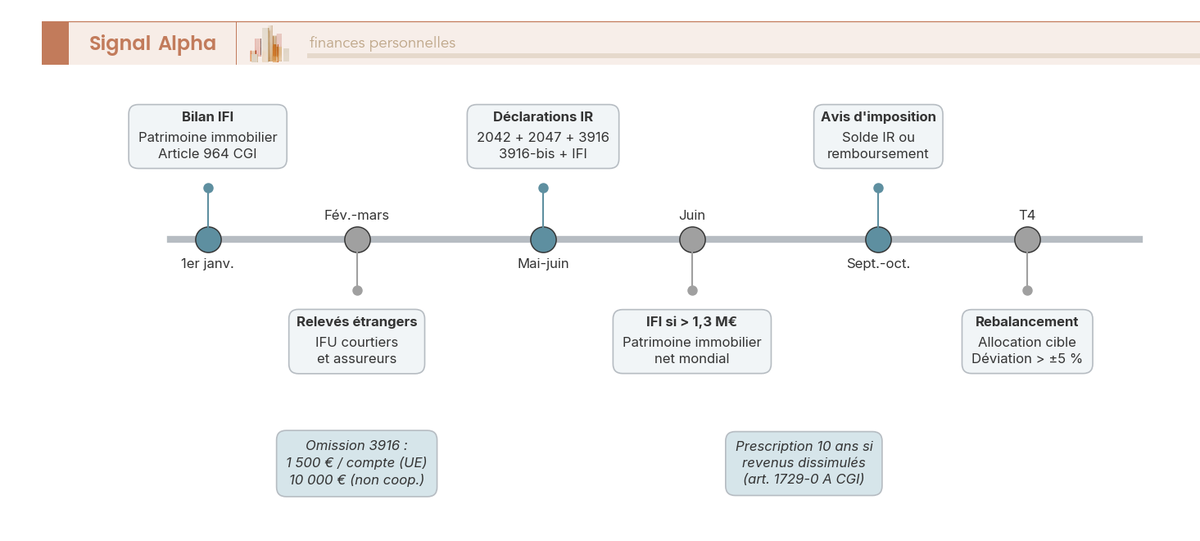

Le triptyque déclaratif est la première difficulté pratique d’un patrimoine international, et celle qui concentre l’essentiel des sanctions. Le formulaire 3916 (article 1649 A du CGI) déclare chaque compte bancaire, compte-titres ou contrat d’assurance ouvert, détenu, utilisé ou clos hors de France, en annexe à la déclaration de revenus 2042. Le 3916-bis vise spécifiquement les comptes de cryptoactifs custodial depuis l’extension de 2019, sujet repris dans le guide de la déclaration des comptes de cryptoactifs custodial. Le formulaire 2047 reporte les revenus de source étrangère (dividendes, intérêts, plus-values, revenus fonciers, salaires), convertis en euros au cours moyen DGFiP, puis transférés sur la 2042-C pour le PFU. Le guide du calcul de l’impôt sur le revenu et des tranches marginales détaille la mécanique d’imposition globale.

La date limite de dépôt en ligne pour la zone 1 a été fixée au jeudi 21 mai 2026 à 23h59. Les sanctions de l’article 1736 IV du CGI sont sévères : 1 500 euros par compte non déclaré, 10 000 euros par compte non déclaré dans un État ou territoire non coopératif au sens de l’article 238-0 A du CGI. Une majoration de 80 % des droits éludés s’applique en cas de revenus dissimulés rattachables au compte (article 1729-0 A du CGI). La prescription est portée à dix ans (article L. 169 du Livre des procédures fiscales, ci-après LPF) au lieu des trois ans de droit commun. Tracfin reste destinataire des signalements bancaires de flux atypiques.

Note de Tom

La sanction par compte non déclaré est cumulative. Un foyer qui détient un IBKR Ireland, un Trade Republic et un compte espèces lié paie trois amendes pour un seul oubli. Tenir un registre annuel des soldes au 31 décembre, aligné sur l’imprimé fiscal unique (IFU) étranger, évite la grande majorité des frictions.

2.4 IFI, exit tax, succession et transparence CRS-FATCA : quatre vigilances complémentaires

Quatre vigilances complètent le triptyque. La première touche au patrimoine immobilier. L’IFI s’applique sur le patrimoine immobilier mondial des résidents français au-delà de 1,3 million d’euros nets, avec actualisation annuelle au 1er janvier (article 964 du CGI). Une société civile de placement immobilier (SCPI) étrangère, un Real Estate Investment Trust (REIT) à prépondérance immobilière au sens des articles 965 et suivants du CGI, ou un bien direct hors de France entrent dans l’assiette imposable.

La deuxième vigilance concerne les dirigeants. L’exit tax de l’article 167 bis du CGI frappe les plus-values latentes sur titres en cas de transfert de domicile fiscal hors de France, dès lors que le portefeuille dépasse 800 000 euros ou que la participation excède 50 % du capital d’une société. Le sursis de paiement est automatique en cas de transfert vers l’EEE ; le dégrèvement (purge de l’imposition latente) intervient après deux ans de conservation jusqu’à 2 570 000 euros, cinq ans au-delà.

La troisième vigilance porte sur la transmission. Les droits de succession s’appliquent sur l’actif mondial sous réserve des conventions successorales. La convention France-Suisse a été dénoncée par la France le 17 juin 2014, avec cessation d’effet au 1er janvier 2015 ; en 2026 il n’existe plus de convention successorale franco-suisse, et le crédit d’impôt unilatéral (article 784 A du CGI) règle partiellement la double imposition. Les conventions France-USA (24 novembre 1978, avenant 8 décembre 2004) et France-Royaume-Uni (21 juin 1963) restent en vigueur. Le sujet est traité dans le guide des stratégies de transmission de patrimoine.

La quatrième vigilance est la transparence. Le CRS organise l’échange annuel d’informations avec environ 111 juridictions partenaires, le FATCA avec les États-Unis depuis le 29 septembre 2014. La Direction générale des Finances publiques (DGFiP) croise systématiquement les 3916 reçus et les données CRS reçues : toute incohérence déclenche une demande d’éclaircissement au titre de l’article L. 23 C du LPF, qui ouvre un dialogue contraint dans des délais courts. La transparence n’est plus un horizon mais un état de fait à intégrer dans l’arbitrage de véhicule.

Le cadre fiscal défini, la question pratique devient : quel véhicule loge réellement l’investissement international, et à partir de quel ticket ?

3. Véhicules d’investissement international accessibles depuis la France

Quels véhicules un résident français peut-il utiliser pour porter ses investissements internationaux, et quel ticket d’entrée chacun suppose ? Nous parcourons les quatre véhicules par ordre croissant de ticket et de complexité : compte-titres ordinaire étranger (3.1), assurance-vie luxembourgeoise (3.2), banque privée internationale (3.3), structures patrimoniales (3.4), en chiffrant pour chacun le ticket pratique, les protections et le régime fiscal français applicable.

3.1 Compte-titres ordinaire étranger : Interactive Brokers, Trade Republic, Saxo, DEGIRO

Le compte-titres ordinaire (CTO) chez un courtier européen régulé reste la voie d’accès la moins coûteuse à l’investissement international : le guide du compte-titres ordinaire rappelle le régime fiscal applicable et le guide pour bien choisir son courtier en bourse pose les critères de sélection génériques. Quatre acteurs dominent les dossiers que nous voyons aujourd’hui chez le résident français qui ouvre un compte hors de France.

Interactive Brokers Ireland (IBKR) est régulé par la Central Bank of Ireland sous la référence C423427. La garantie investisseur passe par l’Investor Compensation Scheme (ICS) irlandais à 20 000 euros, doublée d’un accès à la Securities Investor Protection Corporation (SIPC) américaine via IBKR LLC à 500 000 dollars dont 250 000 en espèces. Les frais Tiered s’établissent à 0,0035 dollar par action (minimum 0,35 dollar) ou Fixed à 0,005 dollar par action (minimum 1 dollar) ; la conversion de devise s’affiche à 0,03 % et les frais d’inactivité ont été supprimés depuis 2021.

Trade Republic Bank GmbH est régulé par la Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin, HRB 244347B), avec agrément bancaire complet depuis décembre 2023. Les ordres se passent à 1 euro forfaitaire, la garantie dépôts allemande couvre 100 000 euros, les frais de change sont à 0 % au taux interbancaire : l’avis Trade Republic 2026 détaille les points forts et les angles morts de cette offre, en particulier sur les produits dérivés et la gestion de l’IFU.

Saxo Banque France est régulé par la Finanstilsynet danoise, avec une succursale française placée sous Autorité de contrôle prudentiel et de résolution (ACPR) depuis la réorganisation européenne du 1er juillet 2024. Les frais sur actions américaines s’échelonnent à 0,08 % en offre Classic, 0,05 % en Platinum, 0,03 % en VIP ; la conversion s’établit à 0,25 % Classic. La garantie du Fonds de garantie des dépôts et de résolution (FGDR) couvre 70 000 euros sur titres et 100 000 euros sur espèces.

DEGIRO (flatexDEGIRO Bank AG) est régulé par la BaFin et la Banque centrale des Pays-Bas (De Nederlandsche Bank, DNB), avec 2 euros par ordre actions américaines, un mécanisme Auto FX à 0,25 %, une garantie titres à 20 000 euros et une garantie dépôts à 100 000 euros. La déclaration 3916 vise selon le courtier l’adresse à Dublin, Francfort, Copenhague ou Amsterdam : le comparatif Trade Republic, IBKR, DEGIRO et Saxo place ces quatre acteurs ligne à ligne, et l’avis XTB comparant XTB, Trade Republic et DEGIRO reprend l’arbitrage pour le profil retail.

| Courtier | Régulateur principal | Garantie investisseur (par titulaire) | Garantie cash dépôt |

|---|---|---|---|

| Interactive Brokers Ireland | Central Bank of Ireland | ICS Irlande, 20 000 € | Sans objet, fonds clients ségrégués |

| Interactive Brokers LLC (US) | SEC, FINRA | SIPC, 500 000 USD dont 250 000 USD en espèces | Sans objet |

| Trade Republic Bank GmbH | BaFin Allemagne | Protection légale 20 000 € sur les titres, protection volontaire complémentaire possible | Garantie dépôts Allemagne, 100 000 € |

| Saxo Banque France | ACPR (sous supervision Finanstilsynet) | FGDR France 70 000 € sur les titres et espèces liées aux comptes-titres | FGDR 100 000 € pour les espèces sur compte Saxo Banque France |

| DEGIRO (flatexDEGIRO Bank) | BaFin et DNB | 20 000 € sur les titres | Garantie dépôts allemande 100 000 € sur les espèces compte espèces flatexDEGIRO |

3.2 Assurance-vie luxembourgeoise : triangle de sécurité, catégories LSAP, FAS et FID

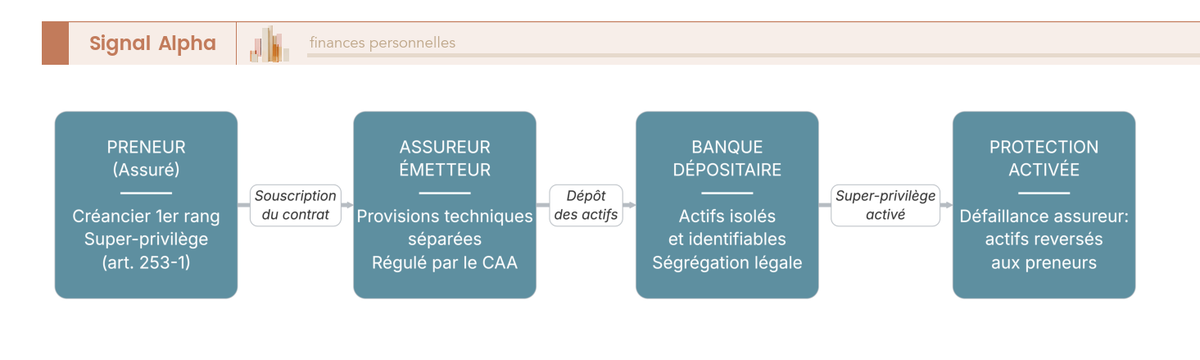

Le triangle de sécurité luxembourgeois sépare juridiquement le preneur, l’assureur et la banque dépositaire, sous supervision du Commissariat aux Assurances (CAA). Les actifs sous-jacents sont déposés chez une banque distincte et ségrégués au profit du souscripteur, qui dispose d’un super-privilège (articles 253-1 et suivants de la loi modifiée du 7 décembre 2015 dite loi sur le secteur des assurances, ou LSAP) le plaçant créancier de premier rang en cas de défaillance de l’assureur. Le guide de l’assurance-vie luxembourgeoise et du triangle de sécurité détaille la chaîne juridique de ce dispositif.

Les catégories LSAP (N, A, B, C, D) conditionnent l’univers d’investissement accessible : plus le ticket et la fortune mobilière déclarée sont élevés, plus l’univers s’ouvre vers les fonds d’investissement dédiés (FID, Fonds d’investissement dédié sur mesure pour un souscripteur) et les fonds d’assurance spécialisés (FAS, Fonds d’assurance spécialisé sur compartiments multiples), qui donnent accès aux titres vifs, au private equity institutionnel et aux hedge funds. Le guide pour diversifier les supports en assurance-vie reprend cet univers élargi en France comme au Luxembourg.

| Catégorie LSAP | Ticket prime initiale | Fortune mobilière déclarée | Univers d’investissement supports FAS |

|---|---|---|---|

| N | Aucun seuil réglementaire ; ticket commercial 100 000 à 125 000 € | Pas de minimum | Univers standard restreint |

| A | 125 000 € | 250 000 € | Univers élargi (alternatifs, private equity sous conditions) |

| B | 250 000 € | 500 000 € | Univers étendu (private equity élargi) |

| C | 250 000 € | Plus de 1 250 000 € | Univers très étendu |

| D | 1 000 000 € | 2 500 000 € et plus | Univers le plus large (FCP non régulés, titres vifs, hedge funds offshore) |

Sur le plan de la fiscalité française, le régime de l’AV LU est identique à celui d’un contrat français pour le résident fiscal : prélèvements sociaux à 17,2 % maintenus (sauf hausses ciblées de la LFSS 2026), impôt sur le revenu à 7,5 % après huit ans sous 150 000 euros versés (12,8 % au-delà), abattement annuel de 4 600 ou 9 200 euros selon la situation, régime successoral des articles 757 B et 990 I du CGI avec abattement de 152 500 euros par bénéficiaire pour les primes versées avant 70 ans. La fiscalité successorale de l’assurance-vie 990 I est reprise dans son guide dédié.

Les principaux acteurs de la place sont Lombard International Assurance, Wealins, Sogelife, Bâloise Vie Luxembourg, La Mondiale Europartner, Generali Luxembourg, Cardif Lux Vie, Foyer International et OneLife : le comparatif des contrats d’assurance-vie luxembourgeois reprend leurs offres ligne à ligne. Le ticket standard se situe à 250 000 euros, la souscription se fait via courtier indépendant ou conseiller en gestion de patrimoine (CGP).

3.3 Banque privée internationale : Luxembourg, Suisse, Singapour, à partir de quel patrimoine

La banque privée internationale combine compte multi-devises, conseil patrimonial, crédit lombard et gestion sous mandat. Les tickets minimums déclarés ne sont pas publiés officiellement par la plupart des établissements, mais les ordres indicatifs observés sur les dossiers convergent autour de fourchettes assez stables.

Au Luxembourg, les acteurs accessibles (Banque de Luxembourg, Quintet Private Bank, Banque Internationale à Luxembourg ou BIL) servent les résidents français à partir de 250 000 à 500 000 euros, avec des frais de gestion sous mandat de 0,50 % à 1,50 % par an. En Suisse, Pictet est estimé à 3 à 5 millions de francs suisses (CHF) et Lombard Odier à 5 à 10 millions de francs suisses pour les segments haut de gamme, avec des frais de 0,80 % à 1,50 %. À Singapour, DBS Private Bank affiche officiellement environ 1 million de dollars singapouriens (SGD), mais a relevé son seuil pratique à 5 millions de dollars américains (USD) d’actifs sous gestion au 1er janvier 2026, avec des frais de 0,70 % à 1,50 %.

| Place | Ticket minimum déclaré | Ticket minimum pratique | Frais de gestion sous mandat (% par an) |

|---|---|---|---|

| Luxembourg | Non publié officiellement par Banque de Luxembourg ou Quintet Private Bank ; ordre indicatif autour de 250 000 à 500 000 € selon les acteurs | 250 000 à 500 000 € pour un résident français | 0,50 % à 1,50 % |

| Suisse | Non publié officiellement ; estimations courantes 3 à 5 millions CHF chez Pictet, 5 à 10 millions CHF chez Lombard Odier pour les maisons haut de gamme | 100 000 à 500 000 CHF chez les acteurs accessibles ; plusieurs millions CHF pour un service sur mesure | 0,80 % à 1,50 % |

| Singapour | DBS Private Bank : seuil officiel d’environ 1 million SGD pour les services privés | DBS Private Bank a relevé son seuil pratique à 5 millions USD d’actifs sous gestion à compter du 1er janvier 2026 pour le segment Private Bank | 0,70 % à 1,50 % |

En dessous de 250 000 à 500 000 euros de patrimoine consolidé, la combinaison IBKR plus AV LU via courtier indépendant reste plus efficiente que l’ouverture d’un compte de banque privée. La banque privée se justifie à partir d’un patrimoine consolidé d’environ 1 à 3 millions d’euros, seuil à apprécier au cas par cas selon les services réellement attendus (ingénierie successorale, crédit lombard, accès à des classes d’actifs spécialisées). Le comparatif entre CGP indépendant, banque privée et robo-advisor permet de poser l’arbitrage frais contre service, et le guide de la gestion privée et de l’allocation en private equity reprend les classes d’actifs débloquées à ce seuil de patrimoine.

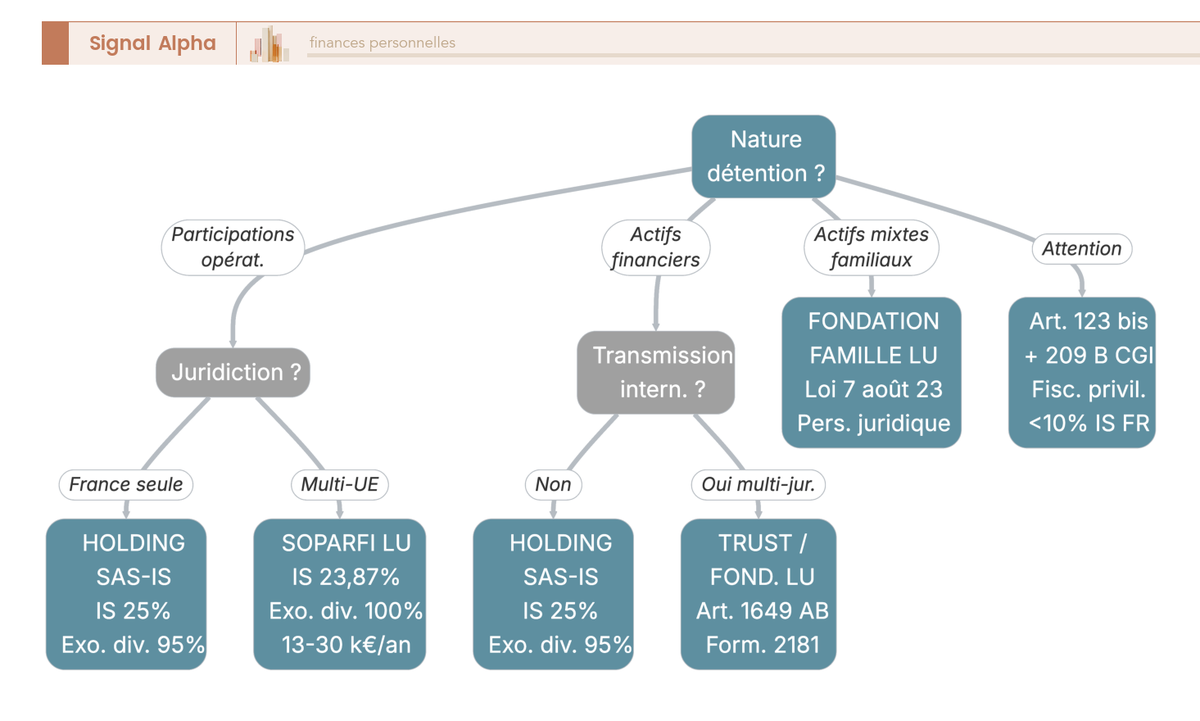

3.4 Structures patrimoniales : SOPARFI, fondation, trust et articles 123 bis / 209 B

Trois architectures juridiques étrangères restent envisageables pour un résident fiscal français, sous conditions strictes. Le guide des statuts juridiques d’une holding SAS, SARL ou civile rappelle le pendant français à garder en tête.

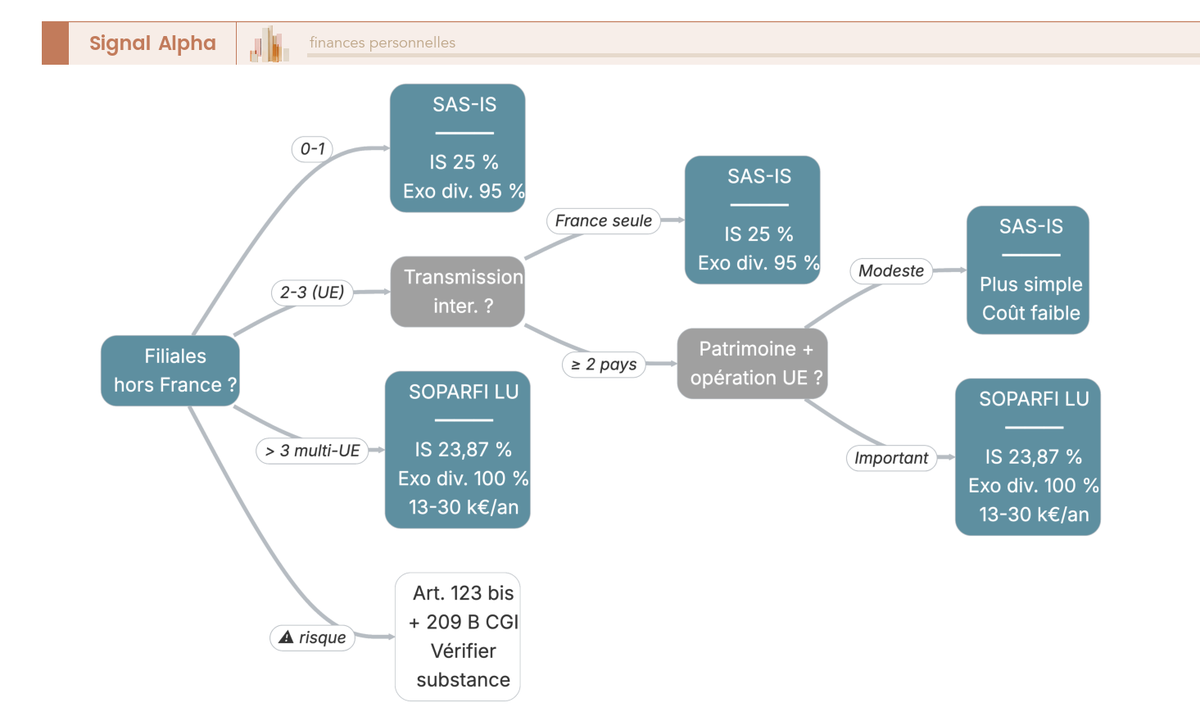

La SOPARFI sert de holding pour porter des participations : taux d’imposition combiné de 23,87 % à Luxembourg-Ville (impôt sur les sociétés IS, impôt commercial communal ICC, contribution chambre de commerce), exonération à 100 % des dividendes filiales sous conditions de la directive mère-filiale. La fondation de famille luxembourgeoise, créée par la loi du 7 août 2023, offre une personnalité juridique distincte pour la gestion et la transmission familiale : sa qualification fiscale au regard du droit français reste à apprécier au cas par cas, avec une assimilation possible au trust ou à la fiducie selon la jurisprudence à venir. Le trust étranger est soumis depuis 2011 au régime de l’article 1649 AB du CGI (déclaration via formulaire 2181-TRUST), avec sanctions spécifiques en cas de manquement. La comparaison directe avec une holding française se trouve dans le guide de la holding patrimoniale et du régime mère-fille.

Quatre pièges français doivent être anticipés avant toute mise en place. Le premier touche aux revenus passifs : l’article 123 bis du CGI impose en France les revenus passifs d’entités étrangères à fiscalité privilégiée détenues à 10 % ou plus par un résident fiscal français, indépendamment de leur distribution effective. Toute SOPARFI logée dans une juridiction à taux effectif inférieur à 40 % du taux français de référence est exposée à ce filet. Le deuxième vise les filiales étrangères des entreprises françaises à fiscalité privilégiée via l’article 209 B du CGI. Le troisième concerne les trusts : obligation déclarative renforcée combinant le 1649 AB et le 2181-TRUST, avec une sanction substantielle en cas d’omission. Le quatrième est le risque d’abus de droit fiscal au sens de l’article L. 64 du LPF, scruté depuis la directive DAC 6 sur les dispositifs transfrontières et précisé par la décision du Conseil d’État du 12 décembre 2023.

Note de Tom

La SOPARFI est régulièrement vendue comme l’outil universel du dirigeant qui internationalise. Sur le terrain, l’article 123 bis et l’article 209 B referment beaucoup de portes que la plaquette commerciale laisse ouvertes. Le test que nous appliquons en amont est simple : si la structure ne tient pas debout sans son avantage fiscal, c’est qu’elle ne tient pas debout du tout.

Les véhicules posés, restent à choisir les classes d’actifs réellement débloquées par cette infrastructure et à calibrer la couverture devise : c’est l’objet de la partie suivante.

4. Classes d’actifs internationales et allocation cible

Les véhicules vus précédemment ne sont que des enveloppes. La question pratique qui suit, et que vous vous posez désormais, est celle du contenu : à quelles classes d’actifs l’investissement international donne-t-il vraiment accès, et avec quelle allocation par profil ? Nous traversons quatre classes par ordre d’accessibilité décroissante : actions monde (4.1), obligations internationales (4.2), immobilier coté étranger (4.3), private equity via AV LU et plateformes retail (4.4). Pour chacune, nous chiffrons le rendement observé, la fiscalité française applicable et la place dans une allocation cible.

4.1 Actions monde : MSCI World, S&P 500, ACWI, MSCI Emerging Markets

Quatre indices structurent à eux seuls la quasi-totalité de l’offre ETF UCITS (Undertakings for Collective Investment in Transferable Securities) accessible au résident français. Comprendre leur recouvrement évite l’illusion de diversification que produit un simple changement d’étiquette.

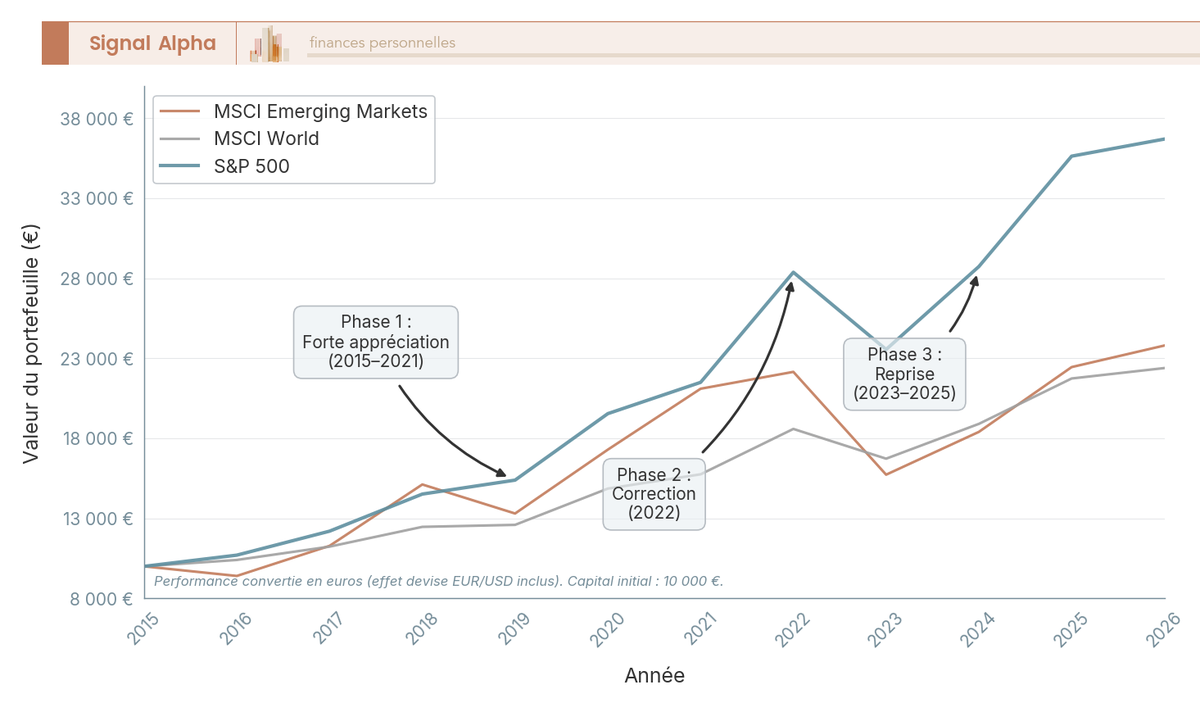

Le MSCI World couvre environ 1 500 grandes et moyennes capitalisations sur 23 pays développés, avec une pondération États-Unis de 71,9 % au premier semestre 2026 et une performance annualisée 10 ans de 7,86 % par an en EUR pour une volatilité de l’ordre de 15 % par an. Le S&P 500 expose à 500 grandes capitalisations américaines, environ 15 % par an en USD sur la décennie observée, avec une performance 2025 de seulement 3,94 % en EUR pour le porteur français : l’effet devise a mordu. Le MSCI ACWI (All Country World Index) ajoute les pays émergents pour une pondération émergente de l’ordre de 10 à 12 %, performance USD environ 9,79 % par an. Le MSCI Emerging Markets se concentre sur Chine, Inde, Taïwan, Corée du Sud, performance 10 ans 8,7 % par an en EUR, volatilité 18 à 20 %.

Le tableau ci-dessous synthétise le rendement contre volatilité. Ce qu’il faut regarder en premier, ce sont les écarts entre la colonne USD et la colonne EUR, qui chiffrent silencieusement l’effet devise subi par l’investisseur français.

| Indice | Performance brute USD/local | Performance brute EUR | Volatilité annualisée EUR |

|---|---|---|---|

| S&P 500 | Environ 15 % par an en USD sur la décennie observée | Environ 3,94 % sur l’année 2025 ; performance 10 ans en EUR non publiée de façon homogène | Ordre de 15 % par an |

| MSCI World | Environ 11,96 % par an en USD sur 10 ans | Environ 7,86 % par an sur 10 ans | Environ 15 % par an |

| MSCI Emerging Markets | Environ 9,5 % par an en USD (référence longue durée) | Environ 8,7 % par an sur 10 ans | Plus élevée que MSCI World, autour de 18 % à 20 % par an |

| MSCI ACWI | Environ 9,79 % par an (USD selon source la plus disponible) | Donnée précise non publiée ; ordre proche de MSCI World en EUR | Donnée précise non publiée ; ordre 14 % à 16 % par an |

L’avantage structurel des ETF UCITS irlandais en accumulation tient à deux briques empilées. La convention fiscale Irlande-États-Unis réduit la retenue à la source américaine de 30 % à 15 % sur les dividendes versés à l’ETF, et l’ETF qui accumule les dividendes en interne n’est pas frappé d’une retenue distributive vers le porteur résident français. Le gain net est silencieux, mais cumulatif. L’arbitrage S&P 500 contre MSCI World n’est donc pas un choix de diversification frontale : il revient à doser entre conviction États-Unis assumée et résiduel de diversification Japon, Royaume-Uni, France, Suisse, Canada. Le guide des ETF UCITS irlandais détaille la sélection ligne à ligne, et le comparatif des PEA pour loger un ETF MSCI World rappelle que ces mêmes ETF se logent aussi en enveloppe française pour la fraction éligible.

4.2 Obligations internationales : Treasuries US, dette émergente, corporate investment grade

Les actions monde apportent du capital long terme. La couche obligataire internationale apporte du coupon, et c’est précisément là que le différentiel de taux entre Federal Reserve et Banque centrale européenne, que nous revisiterons en partie 5 sur le coût du hedging, prend sa première signification concrète.

Trois segments structurent une diversification obligataire internationale. Premier segment, les Treasuries américains. Le 10 ans évolue autour de 4,2 % à 4,5 % au premier semestre 2026, le 30 ans autour de 5,2 %, soutenus par un différentiel Fed contre BCE de 175 à 200 points de base. Pour un investisseur en euros, le rendement nominal n’est qu’une partie de l’équation : l’effet devise mord directement sur le coupon. Deuxième segment, les obligations corporate investment grade (IG) en USD : rendement à maturité d’environ 5,1 % en 2026 sur l’indice ICE BofA US Corporate, avec un spread de 100 à 150 points de base sur Treasuries selon la qualité de signature. En EUR, l’IG corporate équivalent rend 3,5 % à 4,5 %. Troisième segment, la dette souveraine émergente en devise locale (indice JPM GBI-EM Global Diversified) : 6 % à 7 % de rendement à maturité, avec exposition à un panier (real brésilien, peso mexicain, rand sud-africain, zloty polonais, roupie indienne). La dette émergente en devise forte (USD, indice JPM EMBI Global Diversified) tourne autour de 6 % de rendement à maturité.

Une particularité distingue cette poche des actions. Sur l’obligataire, l’effet devise peut représenter la majorité de la volatilité observée, à la différence des actions où il reste secondaire face au mouvement local du marché. Le porteur qui achète des Treasuries pour le rendement et qui ne couvre pas le change achète en réalité un produit dont la performance dépendra à parts presque égales du taux et du dollar.

Du point de vue fiscal français, les coupons d’obligations étrangères sont des revenus de capitaux mobiliers soumis au PFU à 31,4 % au 1er janvier 2026 (12,8 % d’IR plus 18,6 % de prélèvements sociaux après la LFSS 2026), déclarés via 2047 puis 2042-C, avec crédit d’impôt pour la retenue à la source conventionnelle. La fiscalité ne dépend pas de la devise. Les ETF UCITS irlandais en accumulation, là encore, neutralisent la friction de retenue distributive et différent la fiscalité au moment du rachat. Le comparatif des courtiers en produits structurés et obligataires reprend les courtiers les plus adaptés à cette poche.

4.3 Immobilier coté étranger : REITs américains, asiatiques et SCPI à fenêtre internationale

La poche obligataire apporte du coupon prévisible. La couche immobilière cotée apporte un coupon plus élevé et une exposition à un sous-jacent réel, à condition d’accepter sa propre fiscalité IFI déjà détaillée en partie précédente.

Les Real Estate Investment Trusts (REITs) américains et asiatiques sont des sociétés d’investissement immobilier cotées. La fiscalité française traite leurs dividendes comme des revenus de capitaux mobiliers (PFU à 31,4 %), pas comme des revenus fonciers : ni micro-foncier, ni régime réel foncier. Cette qualification est centrale, car elle déconnecte les REITs du régime fiscal lourd des revenus fonciers étrangers. Pour l’IFI en revanche, la fraction immobilière d’un REIT entre dans l’assiette si le REIT est qualifié de prépondérance immobilière au sens des articles 965 et suivants du CGI, ce qui est généralement le cas pour les structures cotées dont l’actif est majoritairement immobilier.

En matière de rendement, le FTSE Nareit All Equity REITs (référence pour les REITs américains) affiche une performance totale annualisée d’environ 10,7 % sur la fenêtre récente, tirée par un yield courant de 4 % à 6 % et une appréciation de capital sur le segment industrial et résidentiel. Le S&P Asia Pacific REIT Index (Singapour, Hong Kong) loge plutôt entre 4 % et 6 % de yield, avec une volatilité plus marquée en phase de stress sur les devises asiatiques.

Pour un résident français qui veut une exposition immobilière étrangère sans ouverture de compte hors de France, les SCPI à fenêtre internationale proposées par Corum, Iroko, Remake ou Sogenial constituent un pont accessible : ces sociétés de gestion françaises portent un patrimoine majoritairement européen hors France, le compte de souscription reste domestique, la déclaration 3916 ne s’ajoute pas, le crédit d’impôt pour double imposition s’applique sur les revenus fonciers étrangers déjà imposés à la source via la convention. Le revers tient à la liquidité plus contrainte qu’un REIT coté. Le guide de l’immobilier papier (SCPI, OPCI organisme de placement collectif immobilier, foncières), le comparatif des meilleures SCPI 2026 et l’avis Corum sur les SCPI Origin, XL et Eurion détaillent l’arbitrage entre SCPI à fenêtre internationale et REIT direct.

4.4 Private equity via assurance-vie luxembourgeoise et plateformes retail

L’immobilier coté reste liquide et accessible. La classe d’actifs suivante change de registre : le private equity institutionnel demeure l’une des poches les plus difficiles d’accès en direct pour un particulier français. Deux canaux le rendent atteignable et chacun a son économie propre.

Premier canal, les fonds d’investissement dédiés (FID) en AV LU, déjà introduits en partie précédente : ils logent un portefeuille sur mesure pour le souscripteur. Le ticket réglementaire est de 125 000 euros, le ticket pratique observé chez Lombard International Assurance, Wealins ou Sogelife se situe plutôt à 250 000 euros, avec accès à des compartiments d’Apollo, KKR, Carlyle, Blackstone, Ardian, Eurazeo. Le ticket d’entrée par fonds à l’intérieur du FID démarre généralement entre 250 000 et 500 000 euros.

Deuxième canal, les plateformes retail. Moonfare propose des tickets de 50 000 à 125 000 euros par fonds, iCapital à partir de 100 000 euros. Leur modèle agrège la demande retail pour souscrire ensuite des parts institutionnelles auprès des grands gérants. La structure de frais d’un fonds buyout reste celle du marché : 2 % de gestion par an plus 20 % de carried interest au-delà d’un hurdle rate de 8 %, durée de blocage 7 à 10 ans, appels de fonds par tranches.

La fiscalité française tranche entre les deux canaux. Le portage via FID logé en AV LU différe la fiscalité jusqu’au rachat, sous le régime français standard de l’assurance-vie, avec abattement annuel après huit ans et régime successoral 990 I CGI. Le portage direct via plateforme retail sur un CTO soumet les distributions au PFU à 31,4 % et les plus-values de cession au régime des plus-values mobilières, sans bénéfice de l’enveloppe assurantielle. Pour un patrimoine consolidé qui dépasse le ticket pratique du contrat luxembourgeois, le canal FID gagne nettement en efficience fiscale. Le guide de l’allocation en private equity selon le profil et le comparatif des contrats luxembourgeois ouvrant l’accès aux FID reprennent ce diptyque.

Le contenu des véhicules est désormais identifié. Reste à trancher, avant d’ouvrir quoi que ce soit, trois paramètres qui se cumulent : la devise et son risque, la juridiction d’accueil, l’établissement précis. C’est la tableau de décision pré-ouverture.

5. Risque de change, juridiction et acteur : tableau de décision avant l’ouverture

Vous savez désormais quel véhicule prendre et quoi mettre dedans. Avant la signature, trois arbitrages se superposent et leur ordre de traitement n’est pas indifférent : comment piloter le risque de change (5.1), quelle juridiction retenir parmi les six places pertinentes (5.2), selon quels critères descendre sur l’établissement précis (5.3). Cette grille évite l’erreur fréquente qui consiste à choisir l’acteur avant d’avoir tranché la devise et la place.

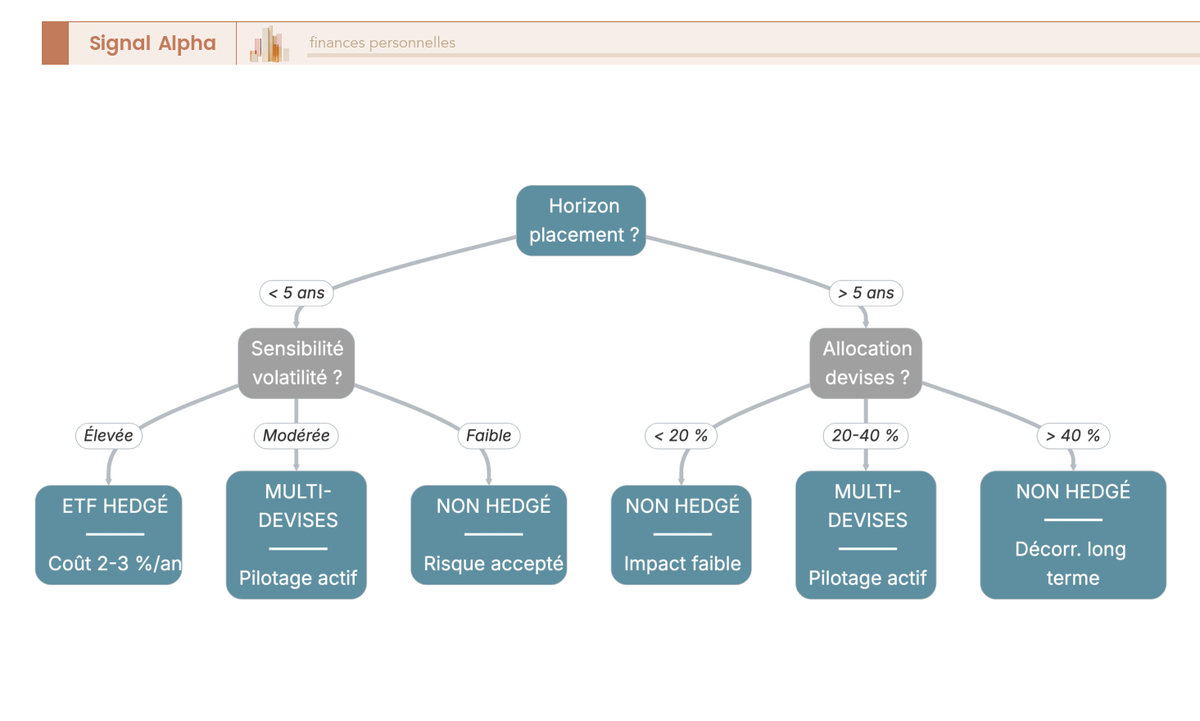

5.1 Risque de change : trois leviers (ETF hedgé, compte multi-devises, allocation cible)

Le risque de change correspond à la variation du cours de la devise étrangère contre l’euro entre l’achat et la cession. Sur les actions, l’effet devise est généralement pro-cyclique : le dollar a tendance à s’apprécier en phase de stress quand le marché américain corrige, ce qui amortit une partie de la baisse en EUR. Un portefeuille S&P 500 a néanmoins connu sur la décennie 2015-2025 une pénalité de change cumulée de 13 % à 15 %, soit 1 % à 1,5 % par an, avec des écarts annuels qui dépassent 15 % en valeur absolue lors des années dollar-fort. Sur les obligations, l’effet devise peut représenter la majorité de la volatilité observée, comme déjà signalé en section 4.2.

Le tableau qui suit décompose cette mécanique sur le S&P 500 entre 2015 et 2025, pour un investisseur français. Ce qu’il s’agit d’y lire, c’est la différence entre la performance locale (USD) et ce qui reste après effet devise (EUR).

| Composante | Contribution sur 10 ans (ordre de grandeur) |

|---|---|

| Performance locale S&P 500 (USD) | Environ 15 % par an en moyenne sur la décennie observée |

| Effet devise EUR/USD | Pénalité de change d’environ 1 % à 1,5 % par an cumulé (de l’ordre de 13 % à 15 % cumulé sur 10 ans), avec une volatilité annuelle pouvant dépasser 10 % en valeur absolue |

| Performance totale en EUR | Donnée précise non publiée sur la fenêtre exacte ; ordre observé entre 13 % et 14 % par an pour l’investisseur en euros |

Trois leviers permettent de piloter cette exposition. Premier levier, l’ETF hedgé en euros : la couverture passe par un roll mensuel ou trimestriel de contrats forward EUR/USD, son coût implicite correspond approximativement au différentiel de taux d’intérêt entre les deux devises, soit 2 % à 3 % par an en 2026 sur le couple EUR/USD avec un différentiel Fed-BCE de 175 à 200 points de base. Cette solution annule l’effet devise mais en supporte le coût ; elle reste adaptée à un horizon court et à une faible tolérance à la volatilité court terme.

Deuxième levier, le compte multi-devises chez un courtier. Les barèmes pratiqués s’échelonnent largement : Interactive Brokers à 0,03 % en conversion automatique (0,2 point de base en conversion manuelle avec minimum 2 USD), Trade Republic à 0 % au taux interbancaire, DEGIRO Auto FX à 0,25 %, Saxo à 0,25 % en offre Classic. À volume équivalent, le surcoût annuel cumulé peut dépasser plusieurs centaines d’euros entre les deux extrêmes. Le comparatif des banques en ligne multi-devises reprend l’arbitrage en élargissant aux banques généralistes, et l’avis Trade Republic et la conversion devise au taux interbancaire détaille la solution la plus avantageuse pour un retail français qui pivote vers le multi-devises sans changer de courtier principal.

Troisième levier, l’allocation cible multi-devises, à fixer en amont du portefeuille et à tenir par rebalancement. La grille ci-dessous donne les ordres de grandeur observés en gestion privée. Ce qui s’y lit, c’est la proportion structurelle d’euros à conserver selon le profil, le reste se répartissant entre dollar et résiduel multi-devises.

| Profil | EUR (%) | USD (%) | Autres devises (%) |

|---|---|---|---|

| Défensif | 60 | 30 | 10 (GBP, CHF, JPY) |

| Équilibré | 40 | 40 | 20 |

| Offensif | 30 | 50 | 20 |

Sur un horizon supérieur à 10 ans, ne pas couvrir le change d’un portefeuille actions monde apporte une décorrélation utile : le dollar joue souvent un rôle d’amortisseur en phase risk-off, et la couverture systématique paie une prime annuelle de 2 % à 3 % qui érode année après année le rendement long terme.

Note de Tom

Sur cette ligne, je vois souvent l’inverse de la bonne intuition. Le profil défensif veut hedger systématiquement et accepte de payer chaque année pour effacer une volatilité que son horizon aurait de toute façon lissée. Le profil offensif, lui, veut couvrir le change après que le dollar a déjà baissé, ce qui revient à figer la perte la plus défavorable. La règle qui tient le mieux dans le temps : décider de la couverture une fois pour toutes à l’ouverture, en fonction de l’horizon et non du niveau du moment.

5.2 Choisir une juridiction : Luxembourg, Irlande, Suisse, Singapour, États-Unis, Royaume-Uni

Le levier devise dépend du marché, mais la place où le compte ou le contrat est ouvert pèse tout autant : régulateur, accès produits, convention fiscale et CRS dessinent un cadre qui se choisit avant l’établissement. Six places ressortent pour un résident français en 2026 et le tableau ci-dessous synthétise leurs spécialités. Ce qu’il faut y chercher, c’est l’adéquation entre la classe d’actifs visée en section 4 et la spécialité naturelle de la place.

| Place | Spécialité | Régulateur | Convention fiscale avec France | CRS |

|---|---|---|---|---|

| Luxembourg | Assurance-vie, banque privée, fonds | CSSF + CAA | Oui, révisée en 2018, entrée en vigueur le 1er janvier 2020 | Oui |

| Irlande | ETF UCITS, courtiers retail | Central Bank of Ireland | Oui, 1968 et amendements | Oui |

| Suisse | Banque privée, gestion de fortune, franc suisse | FINMA | Oui, version 1966 et amendements | Oui depuis 2018 |

| Singapour | Banque privée Asie, accès marchés asiatiques | MAS | Oui, 2015 et protocole 2016 | Oui depuis 2018 |

| États-Unis | Profondeur marchés actions et obligations | SEC, FINRA, OCC | Oui, 1994 et protocoles | Non (mais FATCA bilatéral) |

| Royaume-Uni | Courtage, banque privée | FCA, PRA | Oui, 2008 | Oui |

Le Luxembourg est la place naturelle de l’assurance-vie internationale, avec deux régulateurs (Commission de Surveillance du Secteur Financier ou CSSF pour les fonds, Commissariat aux Assurances pour les contrats), une convention fiscale révisée en 2018 et entrée en vigueur le 1er janvier 2020, et l’écosystème de courtiers indépendants français qui distribuent les contrats des neuf assureurs déjà nommés en partie précédente. Le comparatif des contrats d’assurance-vie domiciliés au Luxembourg reprend l’offre ligne à ligne. La place sert aussi la SOPARFI pour le dirigeant qui structure ses participations hors de France.

L’Irlande s’est imposée comme domicile des ETF UCITS sous supervision de la Central Bank of Ireland. Le double avantage fiscal de la convention Irlande-États-Unis (retenue à la source 15 % au lieu de 30 %, plus absence de retenue distributive sur l’ETF en accumulation), déjà détaillé en section 4.1, explique la concentration des grands émetteurs (iShares, Xtrackers, Amundi, Vanguard) sur cette juridiction.

La Suisse garde sa spécialité historique de banque privée et de gestion de fortune sous supervision FINMA (Autorité fédérale de surveillance des marchés financiers), avec une exposition au franc suisse qui justifie sa présence dans une allocation défensive sans en faire un mono-actif. La convention 1966 et ses amendements posent un taux conventionnel sur dividendes à 15 %, mais l’impôt anticipé suisse de 35 % impose la demande de remboursement partiel via l’AFC, déjà détaillée en partie précédente. La Suisse a rejoint le CRS en 2018, ce qui aligne désormais la place sur le standard de transparence.

Singapour sert l’accès aux marchés asiatiques avec la Monetary Authority of Singapore (MAS) comme régulateur unique, convention fiscale 2015 et protocole 2016. La place reste pertinente pour le patrimoine consolidé qui dépasse plusieurs millions d’euros et qui cherche une exposition Asie directe plutôt qu’intermédiée par un ETF européen.

Les États-Unis offrent la profondeur des marchés actions et obligations sous une triple régulation : Securities and Exchange Commission (SEC) pour les marchés, Financial Industry Regulatory Authority (FINRA) pour les courtiers, Office of the Comptroller of the Currency (OCC) pour les banques nationales. Particularité importante pour un résident français : les États-Unis ne participent pas au CRS mais ont signé un accord FATCA bilatéral, ce qui change la mécanique d’échange sans rien retirer à la transparence sur les comptes français à l’étranger. Le détour par un courtier UE (IBKR Ireland) reste la voie la plus simple pour accéder à ces marchés sans ouvrir un compte directement aux États-Unis.

Le Royaume-Uni combine courtage et banque privée sous Financial Conduct Authority (FCA) pour les marchés et Prudential Regulation Authority (PRA) pour les banques, avec une convention 2008 entrée en vigueur en décembre 2009. La place reste cohérente pour une exposition livre sterling structurée et pour les acteurs historiques de la gestion privée.

5.3 Choisir un acteur : ancienneté, fonds propres, reporting fiscal francisé

La juridiction détermine le contexte. Au sein d’une place financière, plusieurs établissements coexistent, et la qualité du reporting fiscal francisé tranche souvent en pratique pour le résident français qui doit reporter ses revenus en 2042 sans équipe comptable derrière lui.

Cinq critères structurent la sélection au niveau de l’acteur. Premier critère, l’ancienneté. Un assureur ou une banque qui a traversé plusieurs cycles signale une robustesse opérationnelle qu’aucun ratio prudentiel ne capture aussi simplement. Pictet exerce depuis 1805, Lombard Odier depuis 1796, Mirabaud depuis 1819. Sur la place luxembourgeoise, les assureurs nommés en partie précédente disposent tous de plus d’une décennie d’exercice sous le cadre LSAP révisé en 2015.

Deuxième critère, les fonds propres et ratios de solvabilité. Pour un assureur luxembourgeois, ce sont le ratio Solvabilité II et la marge de solvabilité publiés au rapport annuel qui donnent la mesure : un ratio supérieur à 150 % constitue un signal de robustesse, sachant que la moyenne du marché tourne autour de 200 % pour les acteurs spécialisés. Pour un courtier, ce sont les fonds propres comparés aux exigences réglementaires et l’historique de capitalisation par le groupe parent.

Troisième critère, la qualité du service francophone. Présence d’une équipe dédiée aux résidents français, documentation contractuelle en français, support sur les déclarations 3916 et 2047, conseiller joignable sur le fuseau horaire pertinent. Ce critère pèse au quotidien, beaucoup plus que la plaquette commerciale ne le laisse voir.

Quatrième critère, la transparence des frais. Grille publiée, distinction explicite entre frais d’enveloppe, frais de gestion sous mandat, frais des supports sous-jacents, frais d’arbitrage, frais de rachat partiel. Le total expense ratio doit être reconstituable à la main. Le guide des quatre couches de frais en assurance-vie reprend cette décomposition pour le porteur français.

Cinquième critère, la qualité du reporting fiscal. Sept assureurs luxembourgeois fournissent un imprimé fiscal unique (IFU) calé sur la 2042 française : Lombard International Assurance, Wealins, Sogelife, Bâloise Vie Luxembourg, La Mondiale Europartner, Generali Luxembourg, Cardif Lux Vie. Interactive Brokers, à l’inverse, ne fournit pas d’IFU et impose au porteur de reconstituer ses revenus à partir du rapport annuel, ce qui ajoute plusieurs heures de travail au moment de la déclaration et augmente le risque d’erreur. Le comparatif des assurances-vie françaises et la qualité du reporting fiscal IFU en France donne le référentiel à atteindre pour les contrats luxembourgeois.

S’ajoute à ces cinq critères le bloc des garanties spécifiques : super-privilège du souscripteur en AV LU, ICS irlandais à 20 000 euros chez IBKR Ireland, SIPC américain à 500 000 dollars chez IBKR LLC, FGDR français à 70 000 euros sur les titres et 100 000 euros sur les espèces pour Saxo Banque France, garantie dépôts allemande à 100 000 euros pour Trade Republic et DEGIRO. Ces plafonds ne sont pas équivalents et leur articulation avec le type d’actif détenu (titres ségrégués, espèces en compte, contrat d’assurance) doit être lue avant la signature.

Les trois arbitrages pré-ouverture sont désormais identifiés : devise, juridiction, acteur précis. La partie qui suit descend dans l’exécution pas à pas : ouvrir un compte chez un courtier UE depuis la France, souscrire un contrat luxembourgeois auprès du bon assureur, tenir le rythme déclaratif annuel jusqu’à la transmission.

6. Ouvrir et piloter son investissement international : exécution et suivi annuel

Les trois arbitrages pré-ouverture sont identifiés et vous disposez d’une short-list mentale au niveau de l’établissement. Reste à passer de la décision à la signature, puis à tenir le dossier dans le temps. Cette section parcourt l’exécution dans l’ordre chronologique : ouverture d’un compte chez un courtier européen (6.1), souscription d’un contrat luxembourgeois (6.2), rythme annuel du suivi déclaratif et opérations de fin de cycle (6.3). Chaque étape est chiffrée en délai et conditionnée à des pièces précises, ce qui évite le travers que nous voyons souvent : lancer la procédure sans avoir préparé la documentation amont.

6.1 Ouvrir un compte chez un courtier UE depuis la France : pièces, KYC, W-8 BEN

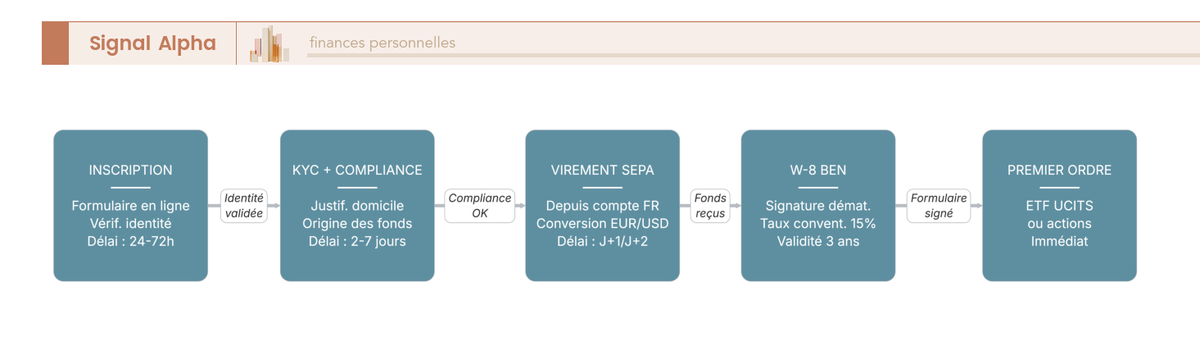

L’ouverture d’un compte chez un courtier européen régulé est l’opération la plus rapide et la moins coûteuse du panel. Le guide sur les courtiers et l’ouverture de compte rappelle les critères génériques de sélection. La trame se décline en sept étapes assez standardisées, avec un délai total compris entre 1 et 14 jours ouvrés selon la complétude du dossier remis.

La première étape consiste en la création du compte par formulaire en ligne, vérification d’identité et signature électronique, en 24 à 72 heures. Vient ensuite la phase de KYC (Know Your Customer) complémentaire, qui demande un justificatif de domicile de moins de 3 mois (facture EDF, taxe foncière, attestation d’hébergement), une pièce d’identité valide, et un justificatif d’origine des fonds requis pour les versements supérieurs à 50 000 à 100 000 euros selon les courtiers : attestation de cession d’actif, succession, prime, ou relevés bancaires montrant l’épargne accumulée. Aucun seuil légal unique n’est publié ; le déclenchement résulte de la politique LCB-FT (lutte contre le blanchiment de capitaux et le financement du terrorisme) propre à chaque courtier. Comptez 2 à 5 jours ouvrés pour cette phase. La troisième étape, validation par la compliance du courtier, prend 24 à 72 heures.

Vient ensuite le premier virement SEPA (Single Euro Payments Area), depuis un compte bancaire français au nom du même titulaire. Un transfert depuis un compte tiers est systématiquement refusé pour cause de LCB-FT, contrainte qu’il faut anticiper en amont si la trésorerie destinée au CTO repose sur un compte joint ou un compte professionnel. Le guide de la mobilité bancaire et du virement SEPA depuis un compte au même titulaire reprend la mécanique de mobilité pour qui doit recréer un compte personnel. Le délai est de J+1 à J+2. La conversion de devise, si l’objectif est d’acheter des titres listés aux États-Unis, est facturée environ 0,03 % chez Interactive Brokers France en conversion automatique.

La sixième étape conditionne tout le rendement futur de vos distributions américaines : la signature du formulaire W-8 BEN (Beneficial Ownership Withholding Tax Form), dématérialisé en 5 à 10 minutes auprès de l’Internal Revenue Service (IRS) via l’interface courtier. Ce formulaire atteste votre résidence fiscale française et déclenche l’application du taux conventionnel de 15 % sur les dividendes américains au lieu du taux de droit interne de 30 %. Sans formulaire à jour, la retenue à la source applique 30 %, soit une perte sèche de 15 points de pourcentage par distribution. Attention : le W-8 BEN est valide trois ans à compter de l’année de signature et doit être renouvelé sans que le courtier vous rappelle systématiquement la date. Le premier ordre, étape sept, est immédiat.

| Étape | Description | Délai |

|---|---|---|

| 1. Création du compte | Formulaire en ligne, vérification d’identité, signature électronique | 24 à 72 heures |

| 2. KYC complémentaire | Justificatif de domicile (moins de 3 mois), pièce d’identité valide, justificatif d’origine des fonds si supérieur à un seuil | 2 à 5 jours ouvrés |

| 3. Validation du compte | Validation par compliance | 24 à 72 heures |

| 4. Premier virement SEPA | Depuis compte bancaire français au nom du même titulaire | J+1 à J+2 |

| 5. Conversion devise (le cas échéant) | EUR vers USD pour acheter US listed | Immédiat, conversion automatique facturée environ 0,03 % du montant |

| 6. Signature W-8 BEN | Formulaire IRS attestant la résidence française | Dématérialisé, 5 à 10 minutes |

| 7. Premier ordre | Achat ETF UCITS ou actions directes | Immédiat |

Pour la déclaration 3916 de l’année suivante, conservez le numéro de compte, l’adresse du siège social du courtier (Dublin pour IBKR Ireland, Francfort pour Trade Republic, Copenhague pour Saxo Banque France, Amsterdam pour DEGIRO), la date d’ouverture et le solde au 31 décembre. Le comparatif CTO pour trancher le choix de courtier reprend la décision finale au niveau de l’acteur si votre short-list reste à départager après la phase d’évaluation traitée en partie précédente.

6.2 Souscrire un contrat d’assurance-vie luxembourgeois : intermédiation, LSAP, versement

La souscription d’un contrat d’AV LU change d’échelle par rapport à l’ouverture d’un CTO : parcours plus long (2 à 8 semaines selon la catégorie LSAP visée), ticket d’entrée plus élevé, et intermédiation par un courtier indépendant ou un CGP comme voie standard, sauf accès direct via banque privée. Le guide pour ouvrir une assurance-vie détaille le parcours pour la voie française et sert de base de comparaison utile au moment d’aborder le pendant luxembourgeois.

La première étape, la sélection du contrat, est la plus discriminante. Vous comparez les frais d’enveloppe, les frais de gestion sous mandat et les frais des supports sous-jacents, le mode de gestion proposé (libre, conseillée, sous mandat) et l’univers d’investissement de la catégorie LSAP visée. Trois modes de gestion coexistent en pratique. Sous gestion libre, vous choisissez vous-même les supports parmi l’univers proposé, avec des frais d’unités de compte de 0,20 % à 2,00 % par an. Sous gestion conseillée, l’assureur ou son délégataire propose des allocations que vous validez, avec un surcoût de 0,2 à 0,5 point. Sous gestion sous mandat, la gestion est déléguée à un mandataire (banque privée, société de gestion, multi-family office), avec un mandat ajouté à 0,50 % à 1,50 % par an au-delà des frais du contrat. Le comparatif pour choisir son conseiller en gestion de patrimoine documente cette intermédiation.

Le questionnaire MIFID II de connaissance et adéquation suit, profil de risque inclus, en 30 minutes. Le dossier LSAP représente la phase la plus exigeante : origine des fonds documentée pièce à pièce (relevés bancaires d’épargne, acte de cession, succession), profil patrimonial complet, justification du ticket par rapport à la fortune mobilière déclarée. Comptez 1 à 2 semaines de production de pièces, davantage pour un dossier B, C ou D. Vient la souscription proprement dite : signature du bulletin, désignation des bénéficiaires avec clause type ou clause sur mesure, sur 1 jour. La validation par l’assureur, qui mobilise sa propre compliance KYC renforcée, prend 2 à 4 semaines.

Le versement initial s’effectue par virement SEPA depuis un compte bancaire à votre nom, sous J+1 à J+3. L’allocation initiale et le choix des supports (fonds-euros luxembourgeois, unités de compte, FID fonds dédié luxembourgeois, FAS fonds d’assurance spécialisé) sont effectifs entre J et J+5. Le ticket pratique standard se situe à 250 000 euros pour les catégories N et A, monte à 250 000 ou 500 000 euros pour les catégories B et C, et atteint 1 000 000 euros pour la catégorie D qui ouvre l’univers d’investissement le plus large (fonds non régulés, titres vifs, hedge funds offshore). Le guide pour souscrire une assurance-vie en ligne reste utile en regard de la voie luxembourgeoise pour saisir la différence d’épaisseur du dossier.

| Étape | Description | Délai |

|---|---|---|

| 1. Sélection du contrat | Comparaison frais, supports, gestion proposée | Variable, 1 à 4 semaines |

| 2. Profil MIFID II | Questionnaire de connaissance et adéquation, profil de risque | 30 minutes |

| 3. Dossier LSAP | Origine des fonds documentée, profil patrimonial | 1 à 2 semaines |

| 4. Souscription | Signature du bulletin, désignation des bénéficiaires | 1 jour |

| 5. Validation par l’assureur | Compliance KYC renforcé | 2 à 4 semaines |

| 6. Versement initial | Virement bancaire SEPA depuis compte au nom du souscripteur | J+1 à J+3 |

| 7. Allocation initiale | Choix des supports, mode de gestion libre, conseillée, ou sous mandat | Effective J à J+5 |

Le délai total tient en 2 à 4 semaines pour un dossier standard via courtier indépendant, 6 à 8 semaines pour un dossier complexe ou un FAS catégorie B, C ou D dans lequel l’origine des fonds doit être tracée pièce à pièce sur plusieurs années.

6.3 Suivi annuel, rebalancement et opérations de fin de cycle

Une fois les enveloppes ouvertes, l’exécution se prolonge par une discipline annuelle qui maintient la conformité déclarative et la cohérence de votre allocation cible. Le rythme suit un calendrier fiscal serré que vous avez déjà rencontré pièce par pièce en partie précédente et que cette sous-section consolide en une feuille de route annuelle.

| Période | Action | Référence |

|---|---|---|

| Janvier | Mise à jour de l’état du patrimoine au 1er janvier (IFI) | Article 964 et suivants CGI |

| Février-mars | Réception des relevés annuels et IFU des établissements étrangers | Établissements |

| Mai-juin | Dépôt 2042 et annexes 2042-C, 2047, 3916, 3916-bis | Déclaration en ligne impots.gouv.fr |

| Mai-juin | Dépôt IFI si patrimoine immobilier net mondial supérieur à 1 300 000 euros | Article 964 CGI |

| Septembre-octobre | Solde IR à payer ou remboursement | Avis d’imposition |

| Trimestre fin année | Rebalancement de l’allocation cible si déviation supérieure au seuil | Décision interne |

Janvier ouvre la séquence avec l’arrêté du patrimoine immobilier mondial au 1er janvier pour l’IFI patrimoine immobilier mondial. Février et mars sont consacrés à la réception des relevés annuels et des IFU émis par les établissements étrangers. Mai et juin concentrent le travail déclaratif : dépôt de la 2042 et de ses annexes 2042-C, 2047, 3916 et 3916-bis sur impots.gouv.fr, avec une date limite zone 1 fixée au 21 mai 2026 à 23h59, ainsi que la déclaration IFI si votre patrimoine immobilier net mondial dépasse 1 300 000 euros. Septembre et octobre voient passer l’avis d’imposition et le solde IR. Le dernier trimestre de l’année est la fenêtre naturelle pour le rebalancement éventuel de l’allocation cible si la déviation par classe d’actifs dépasse 5 % à 10 % en valeur absolue : cette discipline contracyclique vous force à vendre ce qui a monté et acheter ce qui a baissé. Le guide de l’arbitrage en assurance-vie sans fiscalité immédiate reprend cette mécanique pour la fraction logée en enveloppe assurantielle.

La revue de la convention fiscale applicable est nécessaire en cas d’évolution réglementaire significative (refonte d’une convention, modification de la jurisprudence du Conseil d’État, jurisprudence européenne). Les mises à jour partielles annoncées par le BOFiP au 1er juillet 2026 sont un exemple de séquence à intégrer dans ce calendrier.

Note de Henri

Sur ce calendrier, ce qui concentre les frictions, c’est la sanction par compte non déclaré qui se cumule. Le réflexe qui sécurise la quasi-totalité des dossiers est simple : tenir un registre annuel des soldes au 31 décembre, aligné sur l’IFU étranger reçu en février-mars, classé par établissement et par devise. Trois colonnes, mises à jour une fois par an, suffisent à reconstituer la 3916 sans douleur et à neutraliser le risque de redressement par omission.

Les opérations de fin de cycle se traitent au cas par cas et ferment l’arc d’exécution. Le rachat partiel ou total d’un contrat luxembourgeois reste soumis au régime français standard : prélèvements sociaux à 17,2 % maintenus sur les produits, IR à 7,5 % après huit ans sur la fraction issue de primes inférieures à 150 000 euros (après abattement 4 600 euros assurance-vie 8 ans ou 9 200 euros pour un couple), 12,8 % au-delà. Le délai de mise à disposition des fonds est en pratique de 3 à 30 jours ouvrés selon l’assureur, avec un délai légal maximal de 2 mois à compter du dossier complet. Le guide du rachat partiel et du calcul de la part imposable reprend la mécanique d’imputation.

La clôture d’un compte courtier étranger déclenche une dernière déclaration 3916 marquée comme telle l’année suivante, plus la déclaration des plus-values cumulées de l’année via la 2047 puis la 2042-C, au PFU flat tax 30 % majoré des prélèvements sociaux, soit 31,4 %. Le rapatriement des fonds passe par un virement SEPA ou SWIFT vers un compte français à votre nom, avec des justificatifs d’origine systématiquement demandés par la banque française au-delà d’un seuil propre à chaque établissement (typiquement 10 000 à 50 000 euros).

La transmission, enfin, mobilise les régimes successoraux croisés et le droit français. Pour un contrat d’assurance-vie luxembourgeois, les articles 757 B et 990 I du CGI s’appliquent indépendamment de la localisation de l’assureur, avec l’abattement 152 500 euros assurance-vie par bénéficiaire pour les primes versées avant 70 ans. Pour les actions détenues en compte-titres, la transmission entre dans le régime français des droits de mutation à titre gratuit. Les conventions successorales avec les États-Unis, le Royaume-Uni, l’Allemagne, l’Espagne et l’Italie évitent la double imposition successorale ; pour la Suisse, la convention dénoncée le 17 juin 2014 ne couvre plus depuis le 1er janvier 2015 et le crédit d’impôt unilatéral de l’article 784 A du CGI règle partiellement la double imposition. Le guide pour optimiser la succession et anticiper les régimes croisés reprend la lecture transversale.

L’exécution est désormais claire du premier ordre à la transmission. Jusqu’ici le guide s’est principalement adressé à un particulier au patrimoine constitué ; les éléments qui suivent ne valent que pour le dirigeant qui pilote à la fois sa situation patrimoniale personnelle et sa société, et dont les arbitrages se déplacent vers la holding, les revenus internationaux et les outils corporate dédiés.

7. Profil entrepreneur et dirigeant : holding, revenus internationaux, outils patrimoniaux dédiés

Cette section traite spécifiquement le dirigeant. Trois choix structurent votre lecture : le choix de la holding qui porte les participations (7.1), le pilotage des revenus internationaux qui la traversent (7.2), les outils patrimoniaux corporate qui consolident la palette (7.3). La logique reste celle du registre AGIR ; ce qui change, c’est le régime fiscal sous-jacent (IS au lieu d’IR) et les chaînes de décision qui croisent votre situation personnelle et celle de votre société.

7.1 Holding française SAS-IS ou SOPARFI luxembourgeoise : arbitrage chiffré

Le dirigeant qui structure son patrimoine via une holding doit trancher entre une holding française classique (en pratique SAS à l’impôt sur les sociétés, ci-après SAS-IS) et une SOPARFI Luxembourg. L’arbitrage se joue sur sept paramètres chiffrables, que le tableau ci-dessous met en regard.

| Critère | Holding française SAS-IS | SOPARFI luxembourgeoise |

|---|---|---|

| Taux IS effectif | Taux normal 25 %, taux réduit 15 % jusqu’à 42 500 € de bénéfice imposable sous conditions de petite et moyenne entreprise (PME) | Taux combiné 23,87 % à Luxembourg-Ville (IS + ICC + contribution chambre de commerce) |

| Régime mère-fille (dividendes filiales) | Exonération 95 % sous conditions des articles 145 et 216 du CGI | Exonération 100 % sous conditions de la directive mère-filiale et du droit luxembourgeois |

| Plus-value de cession de titres de participation | Exonération sauf quote-part de frais de 12 % (régime article 219 I a quinquies) | Exonération sous conditions de durée et de seuil |

| Coût de constitution | Faible, 1 à 3 mois | Plus élevé, 3 à 6 mois |

| Coût de fonctionnement annuel | Faible | Domiciliation et comptabilité d’une SOPARFI sans substance opérationnelle : 13 000 à 30 000 € par an |

| Conventions fiscales | Réseau France | Réseau Luxembourg (plus large dans certaines zones) |

| Risque article 209 B et 123 bis CGI | Non | Oui, à anticiper si fiscalité privilégiée et détention au-delà de 10 % |

Sur le taux IS effectif, l’écart entre 25 % et 23,87 % est marginal et ne justifie aucun choix à lui seul. Sur le régime des dividendes de filiales, le différentiel apparent (95 % en France contre 100 % au Luxembourg) tient à la quote-part française de 5 % de frais et charges, qui pèse moins que 1,25 point d’IS effectif pour un dividende donné. Sur la plus-value de cession de titres de participation, la France impose une quote-part de 12 % au titre de l’article 219 I a quinquies du CGI, le Luxembourg exonère sous conditions de durée et de seuil. Le guide de la holding patrimoniale française au taux IS 25 % reprend la mécanique mère-fille en détail et le guide comparatif SAS, SARL ou civile pour une holding reprend les statuts français disponibles.

Le critère déterminant n’est pas le taux nominal mais le coût de fonctionnement annuel et l’exposition à l’article 123 bis CGI et à l’article 209 B du CGI. Une SOPARFI sans substance opérationnelle pèse 13 000 à 30 000 euros par an en domiciliation et comptabilité, et reste exposée au filet de l’article 123 bis dès lors que la juridiction présente un taux effectif inférieur à 40 % du taux français de référence et que la détention dépasse 10 %. Selon nous, la SOPARFI n’apporte un avantage réel que dans trois cas : portage de participations dans plusieurs filiales européennes pour consolider via le réseau conventionnel luxembourgeois, préparation d’une transmission internationale avec constituants, bénéficiaires ou actifs dans plusieurs juridictions, ou perspective de cotation européenne. Pour une structure franco-française classique, la holding française reste préférable pour des raisons de coût et de simplicité.

7.2 Revenus internationaux du dirigeant : salaires, dividendes, plus-values de cession

La structure choisie détermine le cadre. Reste à piloter les flux qui la traversent. Trois sources de revenus structurent la situation d’un dirigeant à activité internationale et chacune mobilise un régime fiscal distinct.

Premier flux, les salaires versés par une entité étrangère. La convention bilatérale applicable détermine si le salaire est imposable en France, dans l’État d’exercice, ou partagé selon la règle des 183 jours combinée à la résidence de l’employeur. Pour un dirigeant qui reste résident fiscal français mais exerce partiellement à l’étranger, le crédit d’impôt français évite la double imposition. Le régime impatriés de l’article 155 B du CGI, qui exonère partiellement la prime d’impatriation et les revenus de source étrangère pendant huit ans sous conditions, vaut pour le dirigeant qui rentre en France après une période d’expatriation et qui n’a pas été résident fiscal français au cours des cinq années précédant sa prise de fonction. Le guide de la fiscalité d’un entrepreneur à activité internationale reprend la lecture par flux et par convention.

Deuxième flux, les dividendes de filiales étrangères versés à la holding. Pour une holding française, le régime mère-fille des articles 145 et 216 du CGI exonère 95 % des dividendes perçus de filiales détenues à au moins 5 % depuis deux ans. Pour une SOPARFI, le régime équivalent local exonère 100 % sous conditions de la directive mère-filiale. Vous pilotez ensuite le rythme de distribution depuis la holding vers votre personne physique en fonction de votre tranche marginale d’imposition et de vos besoins de trésorerie privés. L’arbitrage salaire contre dividendes au niveau de la rémunération du dirigeant reste l’un des leviers les plus structurants à moyen terme et il est traité en détail dans le guide de l’arbitrage salaire ou dividendes du dirigeant.

Troisième flux, les plus-values de cession de titres étrangers. Pour une personne physique résidente française, la plus-value sur cession d’actions étrangères est soumise au PFU à 31,4 % au 1er janvier 2026 (12,8 % d’IR plus 18,6 % de prélèvements sociaux après la LFSS 2026), avec un abattement renforcé pour départ à la retraite au titre de l’article 150-0 D ter du CGI sous conditions de durée de détention et d’âge. La cession structurée via une holding éligible au régime IS modifie l’équation en réintroduisant la quote-part de 12 % de l’article 219 I a quinquies. Le dirigeant qui prépare son départ à l’étranger doit anticiper l’exit tax de l’article 167 bis du CGI, déjà détaillé en section 2.4 : sursis de paiement automatique en cas de transfert vers l’EEE, dégrèvement après deux ans de conservation jusqu’à 2 570 000 euros et cinq ans au-delà. Le guide de l’exit tax au-delà de 800 000 euros de titres reprend la mécanique sur la phase de mobilité du dirigeant.

7.3 Outils patrimoniaux dédiés : crédit lombard et contrat de capitalisation luxembourgeois pour personne morale

Deux outils complètent la palette du dirigeant et s’ajoutent aux véhicules présentés en section 3. Ils répondent à deux besoins distincts : générer du levier sans céder le portefeuille, placer la trésorerie excédentaire de la holding sur un horizon long.

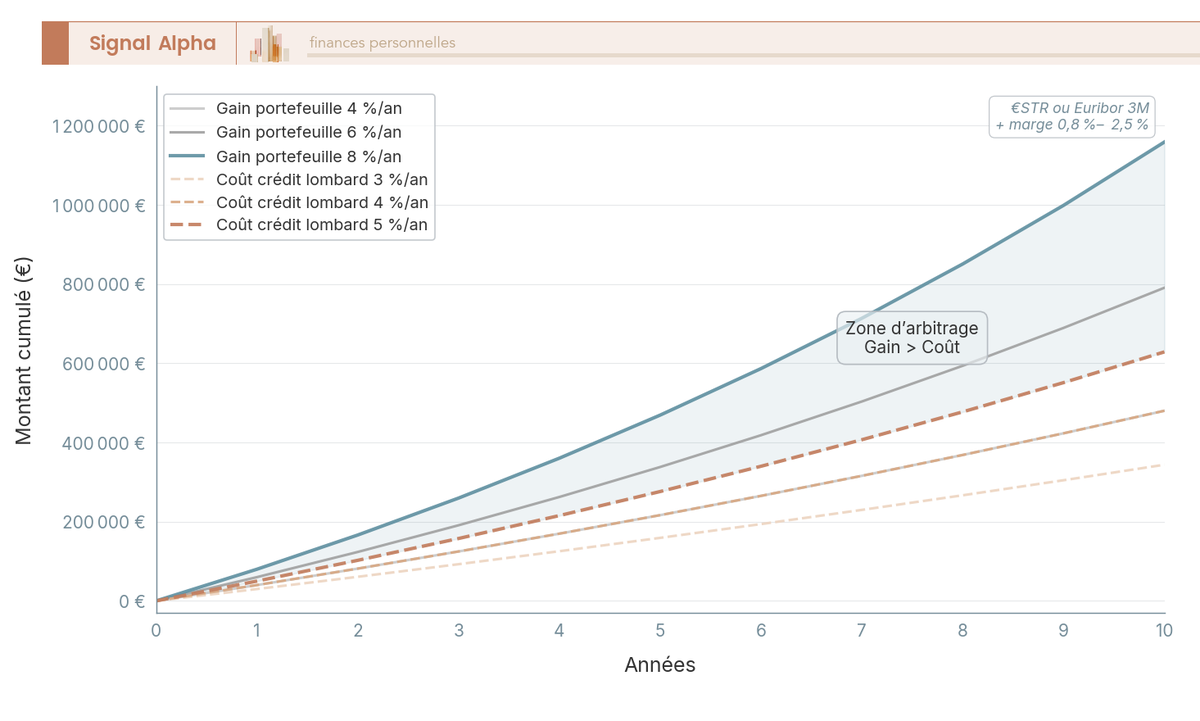

Premier outil, le crédit lombard. Il s’agit d’un emprunt garanti par le nantissement d’un portefeuille de titres logé chez un assureur luxembourgeois ou chez une banque privée. Le taux indicatif au premier semestre 2026 s’établit entre 2,0 % et 4,0 % par an pour un crédit adossé à un contrat d’AV LU ou à un portefeuille de banque privée, structuré comme un index de référence (€STR, Euro Short-Term Rate, ou Euribor 3 mois) augmenté d’une marge commerciale de 0,8 % à 2,5 %. Le coût annuel suit donc l’index plus la marge. Le quotient de financement (loan-to-value, LTV, ratio de l’emprunt nominal sur la valeur du collatéral) accordé dépend de la qualité du sous-jacent nanti, comme l’illustre le tableau ci-dessous.

| Sous-jacent nanti | LTV typique |

|---|---|

| Fonds-euros | 70 % à 80 % |

| Obligations souveraines core (OAT, Bund, Treasuries) | 75 % à 85 % |

| Obligations corporate investment grade | 70 % à 80 % (jusqu’à 90 % pour certaines signatures de premier rang) |

| Actions cotées blue chips | 50 % à 70 % (jusqu’à 75 % pour des blue chips de premier rang) |