Dernière mise à jour : juillet 2026

Vous voulez acheter de l’or et, dès la première recherche, le marché paraît fragmenté à l’extrême. Lingot d’or de 100 grammes, 20 francs Napoléon, Krugerrand, ETC adossés or physique chez Amundi ou iShares, comptes-or chez Veracash ou BullionVault, parts de fonds aurifère logées en assurance-vie, chaque support a sa propre fiscalité, ses propres frais et des intermédiaires de qualité très inégale. Le premier réflexe, c’est de comparer les cours du jour, alors que la vraie performance nette se joue ailleurs : sur la prime payée à l’achat, sur les frais de garde annuels, et surtout sur la fiscalité de la revente, où l’or physique relève d’un régime spécifique tandis que l’or papier suit la fiscalité des valeurs mobilières. Conséquence concrète, deux épargnants qui achètent le même métal au même cours peuvent se retrouver avec plusieurs milliers d’euros d’écart à la sortie, simplement parce que l’un a gardé la facture nominative de son lingot et l’autre pas, ou parce que l’un a logé son ETC en assurance-vie de plus de huit ans et l’autre sur un compte-titres ordinaire. Et depuis le 1er janvier 2026, la loi de financement de la Sécurité sociale a porté les prélèvements sociaux sur les plus-values mobilières de 17,2 % à 18,6 %, ce qui creuse encore mécaniquement l’écart entre un ETC sur compte-titres ordinaire, taxé à 31,4 % à la sortie, et la même position logée dans une assurance-vie de plus de huit ans, où le taux global retombe autour de 24,7 %.

Dans ce guide, on cartographie les supports accessibles à un épargnant français résident fiscal, on chiffre le coût total de détention sur dix ans pour cinq scénarios concrets, et on détaille la grille fiscale française, exonération de TVA, taxe forfaitaire à 11,5 %, option pour le régime des plus-values réelles avec abattement par année de détention, pour vous aider à choisir le bon support et à payer ce qui est dû, sans un euro de plus.

1. L’or dans un patrimoine d’épargnant français : à quoi ça sert vraiment

Avant de comparer les supports, il faut savoir pourquoi vous mettez de l’or dans votre patrimoine, et à quelle hauteur. Cette première partie chiffre le rôle réel de l’actif, identifie les vrais moteurs du cours et propose une fourchette d’allocation lisible.

1.1 Pourquoi l’or reste un actif de diversification, et ce qu’il ne fait pas

L’or remplit trois fonctions précises dans un patrimoine, et beaucoup d’autres très mal.

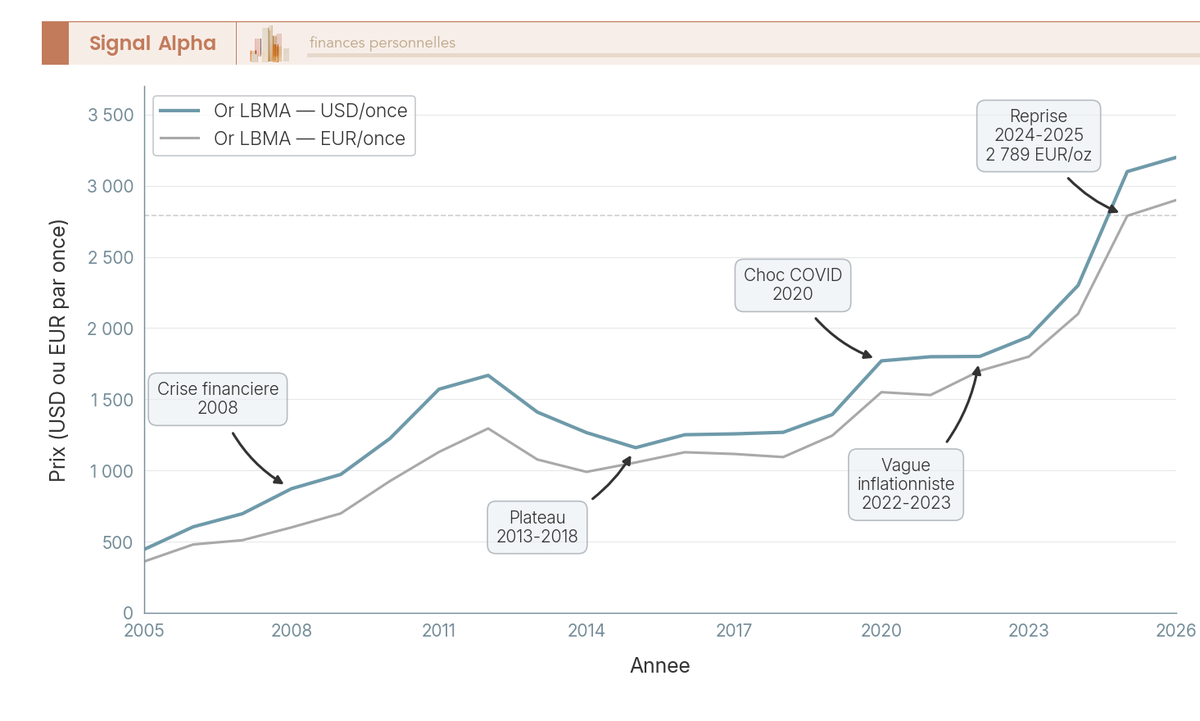

Le métal sert d’abord de couverture longue contre l’érosion monétaire, ensuite d’actif décorrélé des actions (corrélation glissante 10 ans avec le MSCI World autour de 0,2 selon le World Gold Council), et enfin de réserve de valeur transmissible hors circuit bancaire. Sur la fenêtre 1969-2026, l’or coté en euros affiche une performance annualisée d’environ 8,1 %, mais ce chiffre cache une distribution très inégale, avec des plages de stagnation de cinq à huit ans entre les phases haussières.

La demande structurelle des banques centrales émergentes a soutenu le cours sur le cycle récent. Chine, Inde, Turquie et Pologne ont dépassé 1 000 tonnes d’achats nets annuels entre 2022 et 2024 (1 082 t en 2022, 1 037 t en 2023, 1 092 t en 2024), avec un léger retrait à 863 t en 2025, contre une moyenne 2010-2021 sous 500 tonnes. Cette demande est peu sensible au prix, parce qu’elle reflète une diversification des réserves de change. Pour situer ces 8,1 % par rapport aux autres briques d’un portefeuille français, il est utile de regarder en parallèle les rendements des autres classes d’actifs.

Trois limites encadrent la décision. D’abord, l’or ne paie ni coupon ni dividende ; détenir 50 000 € pendant dix ans à cours stable, c’est environ 14 600 € de manque à gagner par rapport à un fonds euros à 2,65 % brut (taux moyen 2025, source Autorité de contrôle prudentiel et de résolution, ACPR). Ensuite, la volatilité annualisée tourne autour de 15 % en USD, avec des drawdowns historiques jusqu’à 45 % sur le cycle 2011-2015. Enfin, le coût total de détention reste largement invisible ; entre prime à l’achat, prime à la revente, stockage et fiscalité, le total cumulé peut dépasser 14 % du capital sur cinq ans, même à cours stable.

Ce graphique permet de situer son point d’entrée historique : selon l’année d’achat, deux épargnants ayant suivi la même stratégie peuvent afficher des performances très différentes au moment de la revente.

1.2 Les vrais moteurs du cours : taux réels, dollar, banques centrales

Saisir ce qui fait monter ou baisser le cours évite deux erreurs : croire qu’un choc géopolitique va durablement transformer la performance, et sous-estimer le rôle silencieux des taux réels américains.

Les taux réels américains à 10 ans agissent en sens inverse du cours, parce que quand le rendement réel monte, le coût d’opportunité de détenir un actif sans coupon augmente, et la transmission s’opère en quelques jours à quelques semaines. Le dollar joue dans le même registre, par effet mécanique de change. L’inflation anticipée pèse plus lentement, sur des trimestres, parce qu’elle influence la demande de protection. Les achats des banques centrales et les tensions géopolitiques poussent le cours à la hausse, sur des horizons très différents. Le tableau ci-dessous reprend ces cinq drivers et leur horizon de transmission.

| Variable | Effet sur le cours | Mécanisme | Horizon de transmission |

|---|---|---|---|

| Taux réels US 10 ans | Inverse | Or sans rendement, coût d’opportunité | Jours-semaines |

| Dollar (DXY) | Inverse | Or coté en USD, effet mécanique de change | Jours |

| Inflation anticipée | Direct | Préservation du pouvoir d’achat | Mois-trimestres |

| Achats banques centrales | Direct | Demande non-prix-élastique | Trimestres-années |

| Tensions géopolitiques | Direct (épisodique) | Prime de risque systémique | Jours-semaines |

Pour un épargnant français, deux nuances comptent. Le couple euro/dollar amortit ou amplifie la performance euro : une hausse de l’or en USD couplée à un euro fort réduit le gain net en EUR. Et les chocs géopolitiques produisent des spikes courts, souvent suivis de retracements ; vendre dans la panique d’achat n’est presque jamais payant. Pour ce qui est de l’offre, le cycle minier (environ dix ans de mise en production) limite l’élasticité de l’offre à la hausse.

1.3 Quelle part d’or dans un patrimoine français : les fourchettes pratiques

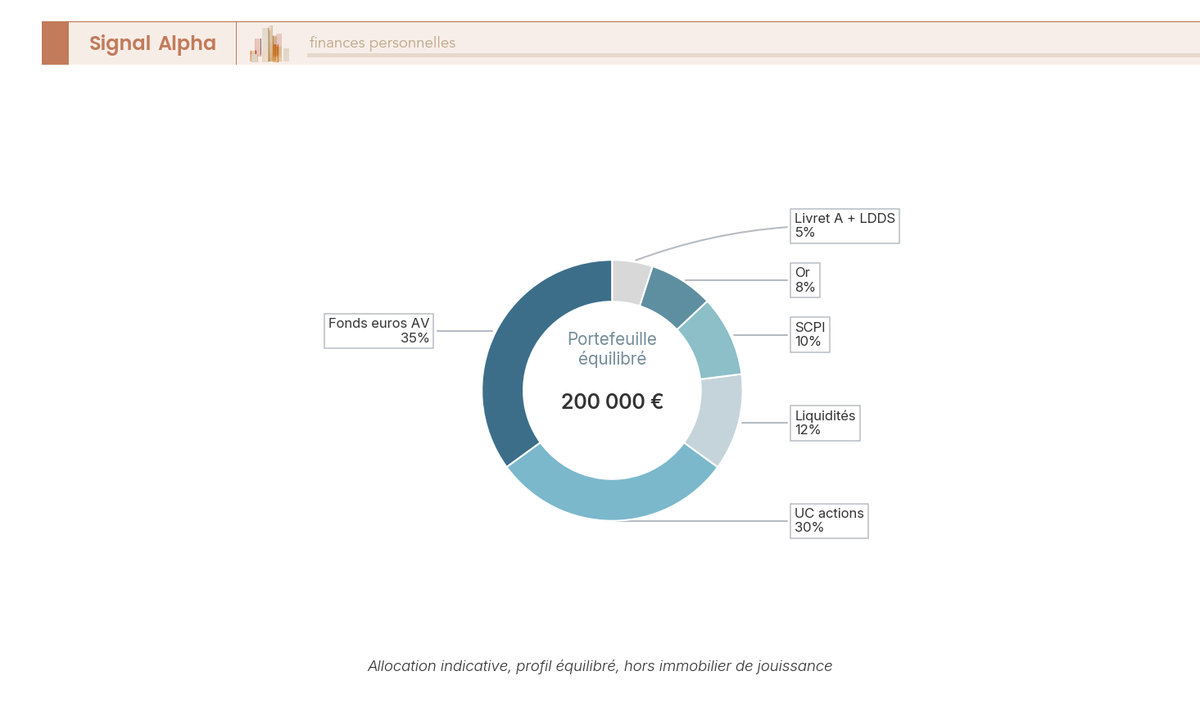

Reste à traduire ces fonctions en pourcentage. La fourchette de référence retenue par la doctrine patrimoniale française tourne autour de 5 à 10 % du patrimoine financier pour un profil équilibré, jusqu’à 15 % pour un profil défensif orienté couverture. Au-delà de 15 %, l’absence de revenu courant pèse trop sur la performance globale.

Une règle de décision simple, calée sur la taille du patrimoine, évite les arbitrages contre-productifs :

- En dessous de 50 000 €, prioriser livrets, assurance-vie et plan d’épargne en actions (PEA) ; l’or reste optionnel, plafonné à 5 % via un ETC.

- Entre 50 000 et 250 000 €, viser 5 à 10 % en or, avec un mix entre ETC liquide et pièces 20 F Napoléon ou Krugerrand si la transmission entre dans la stratégie.

- Au-delà de 250 000 €, monter jusqu’à 5 à 12 % et envisager des lingots 100 g à 1 kg, dont la prime à l’achat est sensiblement plus basse.

L’or n’est pas un substitut à l’épargne de précaution, ni un remède à un endettement coûteux. Tant que l’épargne de sécurité n’est pas constituée et qu’une dette à taux supérieur à 5 % subsiste, l’or arrive en bout de chaîne. Il s’inscrit en complément du fonds euros, des UC actions et des sociétés civiles de placement immobilier (SCPI), pas en remplacement. Cette articulation rejoint la logique plus large de l’arbitrage global entre actions, obligations et immobilier, où l’or joue un rôle de couverture résiduelle.

Sur ce graphique, vous voyez comment 8 % d’or s’insèrent dans une allocation type sans déséquilibrer la part d’actions, de fonds euros et de SCPI.

Note de Henri

quand on suit la politique monétaire, on comprend que la dynamique récente du cours tient autant à la trajectoire des taux réels américains qu’au storytelling de crise relayé par certains commerciaux. Je préfère raisonner en allocation cible stable, calibrée une fois pour toutes, plutôt qu’en surpondération tactique au gré des gros titres.

Avec ces fourchettes en main, la question devient : quelle forme acheter, et chez qui.

2. Or physique : lingots, pièces et conditions d’achat en France

Vous savez désormais à quel poids l’or mérite sa place dans une allocation française. Quand on passe au métal entre les mains, le choix se complique : lingot d’1 kg ou pièce de 20 F, comptoir parisien ou plateforme. Tout commence par une définition fiscale technique qui conditionne l’exonération de TVA et la liquidité à la revente.

2.1 Or d’investissement au sens fiscal : la définition qui change tout

Avant de regarder les formats, il faut saisir le concept qui sépare un placement défiscalisé d’un objet taxé à 20 %. C’est l’or d’investissement au sens fiscal, défini par l’article 298 sexdecies A du Code général des impôts (CGI).

Le texte retient deux catégories. D’un côté, l’or sous forme de barre, lingot ou plaquette d’un poids accepté sur les marchés et d’une pureté supérieure ou égale à 995 millièmes. De l’autre, les pièces d’or d’une pureté minimale de 900 millièmes, frappées après 1800, ayant ou ayant eu cours légal dans leur pays d’origine, et négociées à un prix qui ne dépasse pas de plus de 80 % la valeur de l’or qu’elles contiennent. Au-delà de ce seuil, la pièce sort du régime de l’or d’investissement et bascule en pièce numismatique soumise à TVA 20 %.

La conséquence est massive, parce que ces deux catégories bénéficient d’une exonération de TVA. L’or de bijouterie, le dentaire, l’or industriel et les pièces à forte prime numismatique restent quant à eux taxés à 20 %. Une note explicative est publiée chaque année au Journal officiel de l’Union européenne, série C, listant les pièces considérées comme or d’investissement par chaque État membre ; la référence valable pour 2025-2026 a été publiée le 5 novembre 2024. Acheter une pièce hors liste expose à la requalification, avec un effet TVA dévastateur sur la performance nette.

Source : Article 298 sexdecies A CGI ; doctrine BOI-TVA-SECT-90-10.

2.2 Lingots et lingotins : formats, primes et liquidité à la revente

Une fois la définition fiscale claire, le choix du format devient une question d’arithmétique : plus le format est petit, plus la prime grève la performance dès l’achat. Le standard mondial reste le lingot LBMA Good Delivery (environ 12,4 kg, 400 onces), mais les formats accessibles aux particuliers vont du gramme au kilo.

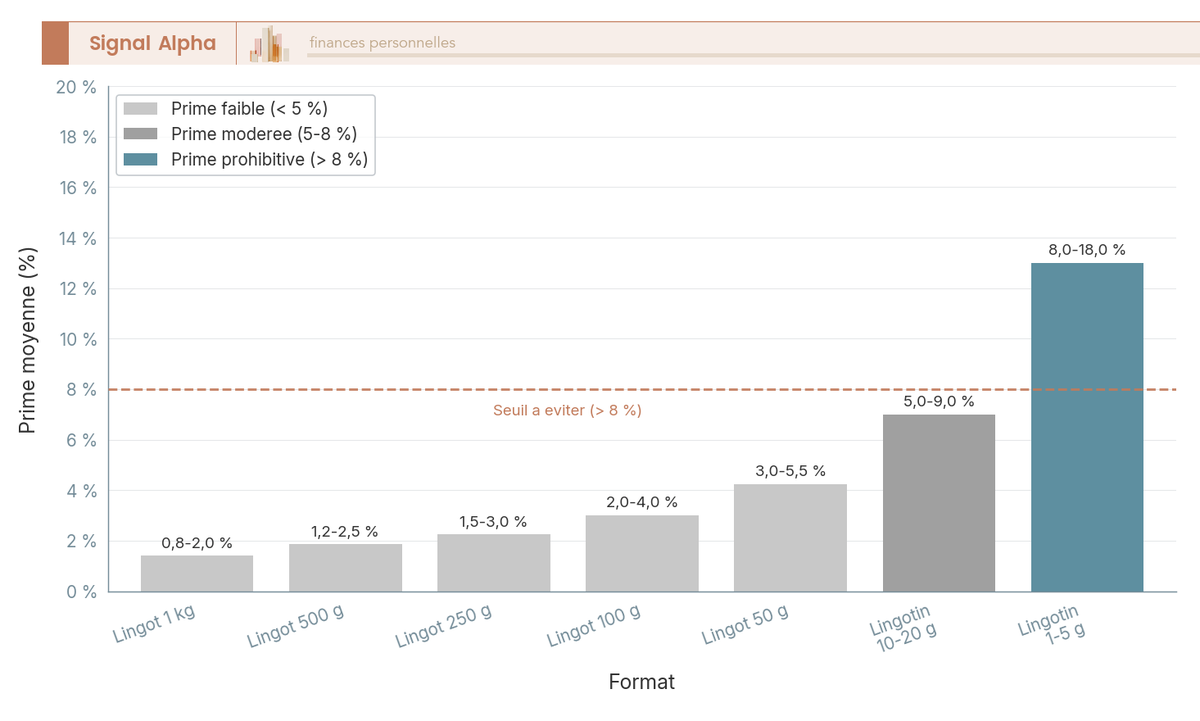

Le tableau ci-dessous compare les primes moyennes 2025-2026 et la liquidité à la revente par format. À 8 % de prime, vous êtes déjà 8 % derrière le cours spot avant toute variation.

| Format | Poids | Prime à l’achat moyenne 2025-2026 | Liquidité revente | Usage type |

|---|---|---|---|---|

| Lingot 1 kg | 1 000 g | 0,8 à 2,0 % | Élevée (comptoirs) | Coffre, transmission, gros patrimoine |

| Lingot 500 g | 500 g | 1,2 à 2,5 % | Élevée | Gros patrimoine |

| Lingot 250 g | 250 g | 1,5 à 3,0 % | Élevée | Patrimoine intermédiaire |

| Lingot 100 g | 100 g | 2,0 à 4,0 % | Bonne | Patrimoine intermédiaire |

| Lingot 50 g | 50 g | 3,0 à 5,5 % | Moyenne | Achat fractionné |

| Lingotin 10-20 g | 10-20 g | 5,0 à 9,0 % | Moyenne | Cadeau, démarrage |

| Lingotin 1-5 g | 1-5 g | 8,0 à 18,0 % | Faible | À éviter pour investir |

Autrement dit, en dessous de 50 grammes, la prime devient prohibitive. Le 100 g et le 1 kg restent les formats les plus efficients pour capitaliser, à condition de pouvoir mobiliser le ticket d’entrée. Le spread acheteur/vendeur sur les lingots oscille entre 1,5 et 4 %.

Tous les lingots doivent être issus d’un affineur reconnu LBMA Good Delivery : Umicore, Heraeus, Argor-Heraeus, Valcambi, PAMP, Metalor et Perth Mint figurent parmi les plus présents en France. La liste effective au 4 février 2026 reste la référence. Chaque pièce de bullion porte un numéro de série, un poinçon, un titre (typiquement 999,9 ‰) et un certificat d’authenticité, à conserver au même titre que la facture.

2.3 Visualiser la prime par format : où le coût d’entrée explose

Le tableau précédent peut sembler abstrait. La représentation graphique rend la rupture plus visible, parce que la courbe de prime n’est pas linéaire, elle explose en dessous du format 50 g.

Une zone d’alerte horizontale marque le seuil de 8 %, à partir duquel la prime mange déjà l’équivalent de plusieurs années de hausse moyenne. L’erreur classique consiste à acheter un lingotin de 5 grammes pour tester ; vous démarrez avec 12 à 18 % de retard sur le cours, que le métal mettra des années à combler.

2.4 Pièces d’investissement : Napoléon, Souverain, Krugerrand, Maple Leaf

Après les lingots, place à l’autre grande famille. Les pièces d’investissement combinent une teneur en or précise, une émission régulière et une cotation suivie quotidiennement par les comptoirs. Cinq pièces dominent le marché français.

| Pièce | Or fin | Prime moyenne 2025-2026 | Spécificité |

|---|---|---|---|

| 20 F Napoléon (Coq, Marianne) | 5,806 g | 4 à 9 % | Pièce historique préférée des Français, liquidité maximale en France |

| 50 F Hercule | 14,52 g | 4 à 8 % | Format plus lourd, liquidité bonne |

| Souverain britannique | 7,322 g | 4 à 7 % | Liquidité internationale, cotation Londres |

| Krugerrand sud-africain (1 oz) | 31,103 g | 3 à 6 % | Référence historique 1 once, fortement liquide |

| Maple Leaf canadien (1 oz) | 31,103 g | 3 à 6 % | 999,9 ‰, faible prime, liquidité internationale |

| Vienna Philharmonic (1 oz) | 31,103 g | 3 à 6 % | 999,9 ‰, alternative européenne |

| American Eagle (1 oz) | 31,103 g | 5 à 9 % | Prime généralement plus élevée en France |

En résumé, le 20 F Napoléon n’est pas mécaniquement la meilleure pièce. Sa prime peut grimper jusqu’à 9 % en période de tension, alors que le Krugerrand ou le Maple Leaf restent souvent autour de 3 à 6 %. La force du Napoléon réside dans sa liquidité domestique : tous les comptoirs français cotent quotidiennement le 20 F, ce qui sécurise la revente.

Trois pièges récurrents. D’abord, certaines éditions à forte prime numismatique (millésimes rares, état Fleur de coin) peuvent basculer hors du régime des pièces d’investissement dès lors que le prix de marché dépasse de plus de 80 % la valeur de l’or contenue. Ensuite, les très petites pièces françaises (10 F, 5 F) supportent une prime relative bien plus élevée que le 20 F, à éviter pour investir. Enfin, les lots dépareillés sont rachetés à la décote par les comptoirs.

2.5 Acheter en France : comptoirs, plateformes en ligne, banque privée

Une fois le format choisi, reste la question du circuit. Quatre canaux coexistent en France, chacun avec son couple prime-vigilance.

| Canal | Acteurs représentatifs | Prime moyenne | Délais livraison | Vigilance |

|---|---|---|---|---|

| Comptoir physique | Comptoir National de l’Or, Godot et Fils, Numismatique Roland Michel, Or en Cash | 1 à 5 % | Immédiat ou 1-3 jours | Vérifier facture nominative complète |

| Plateforme en ligne | Aucoffre.com, Veracash, Or.fr (CPoR), GoldBroker | 0,8 à 4 % | 5 à 15 jours ouvrés | Sécurité du transport, assurance |

| Compte-or international | BullionVault, GoldBroker stockage Suisse | 0,5 à 1,5 % + frais stockage | Stockage immédiat | Régime fiscal, déclaration compte étranger |

| Banque privée | Réseaux Crédit Mutuel, BNP, SG | 2 à 5 % | 1 à 4 semaines | Coût souvent supérieur, rachat possible |

CPoR Devises (groupe Loomis, désormais Loomis FXGS) joue un rôle central, en tant que grossiste qui alimente la plupart des banques de détail françaises et qui publie les fixings de référence quotidiens sur le 20 F Napoléon, le Souverain et les principaux lingots. Vous croisez son cours sur la quasi-totalité des devis.

En matière de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT), deux règles encadrent les paiements. Au-delà de 1 000 € entre un particulier résident et un professionnel résident, le paiement en espèces est interdit (article L. 112-6 du Code monétaire et financier). Le plafond est porté à 10 000 € pour un acheteur non-résident non-professionnel, et au-delà de 10 000 € cumulés sur un mois, le négociant peut être tenu à une déclaration Tracfin.

L’Autorité des marchés financiers (AMF) tient une liste noire des opérateurs non autorisés qui proposent de l’or « en investissement » avec promesses de rendement. Le communiqué du 13 avril 2026 rappelle l’ajout de 10 sites depuis le 1er janvier 2025, dont 2 dans la catégorie Or. Un vendeur d’or physique n’a pas besoin d’agrément AMF, mais toute promesse de rendement sur le métal est la signature d’une offre de placement collectif déguisée, à fuir.

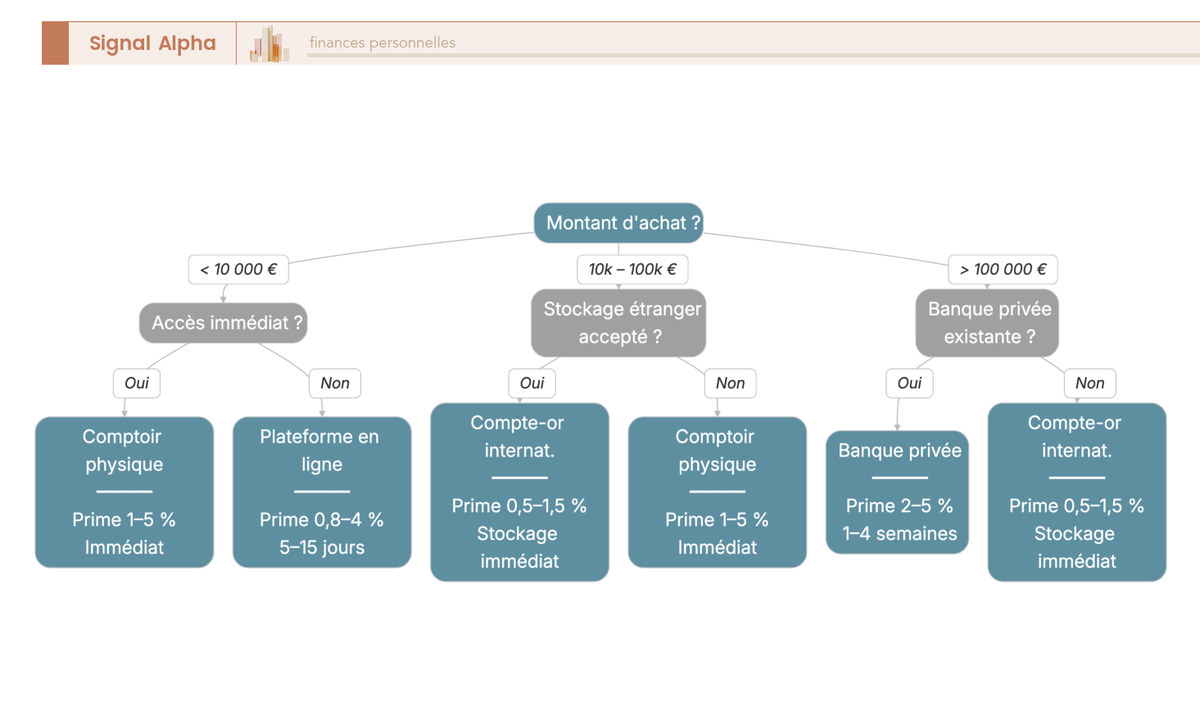

L’arbre de décision croise trois critères : montant investi, besoin de stockage immédiat ou différé, et profil fiscal. Pour un premier achat de quelques milliers d’euros avec retrait immédiat, le comptoir physique reste le plus simple ; au-delà de 50 000 € avec stockage externalisé, le compte-or international ou le stockage professionnel deviennent compétitifs.

3. Or papier : ETC, fonds aurifère, comptes-or et enveloppes possibles

L’or physique a deux défauts : il faut le stocker et il ferme l’accès à l’assurance-vie. C’est là que l’or papier prend le relais, pour 90 % des allocations courantes. Encore faut-il distinguer ce qui suit le cours spot de ce qui suit les actions de mineurs.

3.1 ETC adossés or physique : standard européen, cinq émetteurs et écart de TER

Le véhicule de référence en Europe pour s’exposer au cours spot avec une fiscalité financière classique, c’est l’ETC adossé or physique (Exchange Traded Commodity).

La directive UCITS (2009/65/CE, article 50) interdit aux fonds de cette catégorie d’être exposés en exclusivité à une seule matière première. L’opinion ESMA du 20 novembre 2012 confirme que les ETC or restent limités à 10 % maximum dans un portefeuille UCITS. Aucun exchange traded fund (ETF) UCITS pur or n’existe donc en Europe. Les véhicules disponibles sont des ETC, c’est-à-dire des titres de créance adossés à de l’or physique stocké en chambre forte chez un dépositaire (HSBC, JP Morgan, Clearstream).

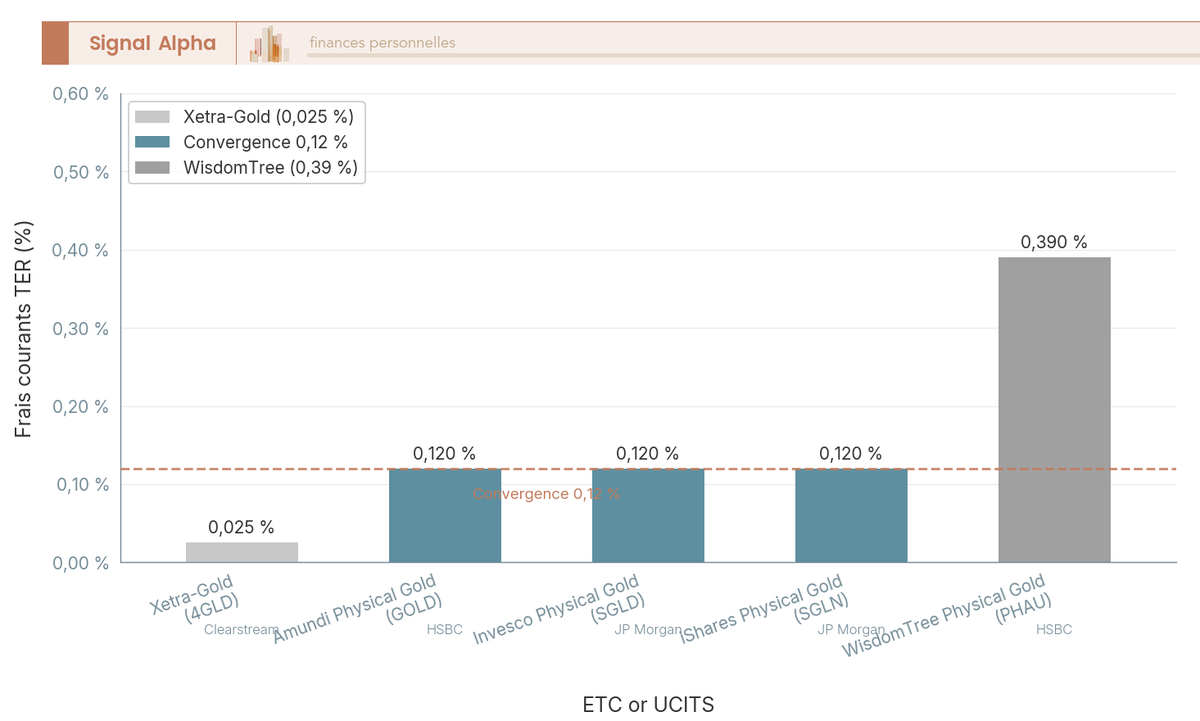

Sur Euronext Paris, cinq ETC majeurs concentrent l’essentiel des volumes. Le tableau ci-dessous compare frais courants et dépositaire physique, deux données qui conditionnent directement la performance nette et la robustesse du véhicule.

| ETC or coté Euronext Paris | Émetteur | Frais courants 2026 | Encours approximatif | Dépositaire physique |

|---|---|---|---|---|

| Amundi Physical Gold (GOLD) | Amundi ETF | ~0,12 % | très élevé | HSBC |

| Invesco Physical Gold (SGLD) | Invesco | ~0,12 % | très élevé | JP Morgan |

| iShares Physical Gold (SGLN) | BlackRock | ~0,12 % | très élevé | JP Morgan |

| WisdomTree Physical Gold (PHAU) | WisdomTree | ~0,39 % | élevé | HSBC |

| Xetra-Gold (4GLD) | Deutsche Börse Commodities | ~0,025 % (variable) | très élevé (Allemagne) | Clearstream |

L’écart de TER (Total Expense Ratio) saute aux yeux. À encours et liquidité comparables, choisir Amundi, Invesco ou iShares à 0,12 % plutôt que WisdomTree à 0,39 % représente sur dix ans un écart cumulé d’environ 2,7 % de capital. Xetra-Gold à 0,025 % paraît imbattable, mais ses frais sont variables et sa liquidité est plus profonde sur Francfort. Pour un épargnant français passant par un courtier en ligne, GOLD et SGLN restent les plus pratiques.

Sur l’éligibilité, une règle stricte s’applique : les ETC sont éligibles au compte-titres ordinaire (CTO), mais jamais au PEA, parce qu’ils ne sont pas des actions de société européenne soumise à l’IS (article L. 221-31, I, 1° du Code monétaire et financier). Le spread bid/ask sur Euronext Paris reste serré (0,02 à 0,1 %), et les frais de courtage tournent entre 0,1 et 0,5 % par ordre. Le mécanisme est très proche de celui d’un ETF actions, mais l’enveloppe juridique diffère ; pour replacer l’ETC dans le contexte plus large des trackers, vous pouvez consulter notre guide sur les ETF.

Le diagramme classe les cinq émetteurs par frais courants annuels et rend visible la convergence des trois grands vers 0,12 %.

3.2 ETC vs fonds aurifère actions : la nuance qui change la performance

« ETF or » et « fonds aurifère » sont souvent présentés comme interchangeables, alors qu’ils n’ont ni le même sous-jacent, ni le même bêta, ni la même fiscalité d’enveloppe.

Un ETC or physique suit le cours spot, avec un bêta proche de 1. Un fonds aurifère actions (BlackRock World Gold, Tocqueville Gold, OFI Or Equity, Edmond de Rothschild Goldsphere) est un OPCVM (Organisme de placement collectif en valeurs mobilières) actions qui investit dans les sociétés minières ; il suit le cours des mineurs, avec un effet de levier opérationnel d’environ 2 sur la décennie. Lorsque l’or monte de 10 %, un fonds aurifère monte typiquement de 20 %, et inversement à la baisse. Ce levier s’accompagne d’une volatilité annualisée autour de 36 %, contre 15 % pour le métal seul. Côté fiscalité, le tableau ci-dessous compare le prélèvement forfaitaire unique (PFU) en compte-titres avec le traitement en assurance-vie ou plan d’épargne retraite (PER).

| Critère | ETC or physique | Fonds aurifère actions |

|---|---|---|

| Sous-jacent | Or physique | Actions de mineurs |

| Bêta vs spot or | ~1 | ~2 (à la hausse comme à la baisse) |

| Frais courants | 0,12 à 0,39 % | 1,5 à 2,5 % |

| Risque idiosyncratique | Faible (or pur) | Fort (gestion, géopolitique mines, hedge) |

| Fiscalité française | PFU 31,4 % en CTO ou AV/PER | PFU 31,4 % en CTO, ou PEA si éligible UE |

| Éligibilité PEA | Non | Partielle (mineurs UE rares) |

Pour vous, cela veut dire qu’un fonds aurifère est un véhicule offensif, pas une couverture pure. Il peut compléter une allocation à effet de levier, à condition d’accepter une volatilité doublée et des frais structurellement plus élevés. La majorité des grands mineurs (Newmont, Barrick, Agnico Eagle, Franco-Nevada) étant cotés à Toronto, New York ou Sydney, l’éligibilité PEA reste marginale.

3.3 Comptes-or, certificats et or en assurance-vie, PER ou PEA

Reste la dernière famille, qui mélange souvent des produits aux mécaniques très différentes : comptes-or, certificats et UC or en assurance-vie.

Les comptes-or (BullionVault, Veracash, Aucoffre Coffea) permettent d’acheter des fractions de lingots Good Delivery stockés en chambres fortes (Zurich, Londres, Singapour pour BullionVault). Frais annuels typiques de 0,12 à 0,5 %, achat à partir de quelques euros, assurance type Lloyd’s incluse chez les acteurs sérieux. Sur le plan fiscal, ces comptes restent assimilés à de l’or physique au sens du CGI 150 VI, avec taxe forfaitaire à la revente par défaut ou option pour le régime des plus-values réelles sur justificatif. Le compte étant tenu à l’étranger, il doit être déclaré annuellement via le formulaire 3916 (article 1649 A CGI), sous peine de 1 500 € par compte et par an.

Les certificats sur or émis par des banques (BNP Open, SG, Citi) sont des produits dérivés. Ils portent un risque émetteur supplémentaire : la faillite de la banque entraîne la perte du certificat indépendamment du cours de l’or. C’est ce qui les distingue des ETC, adossés à de l’or physique ségrégué chez un dépositaire indépendant.

L’or physique en direct ne peut pas être logé en assurance-vie ni en PER (Plan d’épargne retraite). La réglementation des unités de compte (articles R. 131-1 et R. 332-2-1 du Code monétaire et financier) impose des actifs financiers négociables, ce qui exclut lingots et pièces. Le PEA est encore plus restrictif, puisque seuls les titres de sociétés européennes soumises à l’IS y sont éligibles. Plusieurs assureurs référencent en revanche des UC ETC or ou des fonds aurifères dans leurs gammes, ce qui ouvre la porte à l’enveloppe AV pour qui veut profiter de la fiscalité après huit ans. Pour aller plus loin sur cette enveloppe, on peut se référer à notre guide sur le contrat d’assurance-vie.

| Solution | Frais courants totaux p. a. | Fiscalité de la plus-value à la sortie | Éligibilité PEA |

|---|---|---|---|

| ETC or sur CTO | 0,12 à 0,39 % | PFU 31,4 % | Non |

| ETC or en UC AV (courtier en ligne) | 0,6 à 1,2 % | IR 7,5 % + PS 17,2 % après 8 ans (≤ 150 k€) | Sans objet |

| ETC or en UC PER | 0,6 à 1,2 % | IR barème en capital + PFU 31,4 % sur gains, ou rente | Sans objet |

| Fonds aurifère actions UE en PEA | 1,5 à 2,5 % + frais courtier | IR 0 % + PS 18,6 % après 5 ans | Oui (rare) |

En matière de contrats, Linxea Spirit 2, Linxea Avenir, Placement-direct Vie, Generali Patrimoine et Yomoni Retraite référencent des supports or selon les listes UC en vigueur. Linxea Spirit 2 propose plus de soixante ETF/ETC en 2026. Les listes évoluent rapidement, et il faut vérifier la notice d’information à jour avant arbitrage. L’AV reste la voie royale pour loger un ETC or sur un horizon long, à condition de supporter le surcoût annuel de 0,5 à 1 point ; sur dix ans à cours stable, cet écart représente 4 à 11 % de capital perdu en frais par rapport à la détention directe sur CTO.

Reste à comprendre comment l’État prélève sa part à la revente, parce que c’est là que le calcul net se joue.

4. Fiscalité française de l’or : TVA, TFOP et régime des plus-values

Le calcul net se joue à la revente, pas à l’achat. Cette partie déroule les cinq règles fiscales qui décident du capital revenant à l’épargnant : exonération de TVA, TFOP par défaut, option pour le régime des plus-values, fiscalité de l’or papier, cas particuliers.

4.1 Exonération de TVA sur l’or d’investissement : pourquoi vous ne la payez pas

Bonne nouvelle pour démarrer, celle qui rend l’or d’investissement comparable à un placement financier classique sur le coût fiscal d’entrée. L’article 298 sexdecies A du Code général des impôts (CGI) prévoit l’exonération de TVA pour l’or d’investissement, dans le prolongement de la directive 2006/112/CE. Aucune TVA n’est collectée dans l’Union européenne, dès lors que le bien rentre dans la définition fiscale rappelée en partie 2.

Attention au revers du décor : l’or de bijouterie, dentaire et industriel restent soumis à la TVA 20 %, et les pièces numismatiques peuvent être requalifiées dès que le seuil des 80 % au-dessus de la valeur or est franchi. La facture du comptoir doit porter la mention « TVA non applicable, art. 298 sexdecies A CGI » ; son absence est un signal d’alerte qui doit vous faire reposer le lingot.

Source : Article 298 sexdecies A CGI ; doctrine BOI-TVA-CHAMP-30-10-60.

4.2 TFOP 11,5 % : la taxe forfaitaire qui s’applique par défaut

À la revente, le régime qui se déclenche automatiquement, sans démarche du vendeur, c’est la taxe forfaitaire sur les objets précieux (TFOP). Régie par les articles 150 VI à 150 VK CGI, elle frappe toute cession d’or d’investissement par un particulier résident fiscal français.

Trois caractéristiques résument son fonctionnement. Pour ce qui est du taux, 11 % plus 0,5 % de contribution au remboursement de la dette sociale (CRDS), soit 11,5 % au total. L’assiette retient le prix de vente brut, pas la plus-value. Le redevable, c’est le vendeur particulier, mais la collecte est opérée par l’intermédiaire professionnel qui reverse au Trésor.

Vous revendez un lingot d’1 kg à 80 000 €, la TFOP s’élève à 9 200 € et le net au vendeur tombe à 70 800 €. Détail souvent négligé : la taxe se déclenche même en moins-value, un lingot acheté 75 000 € puis revendu 70 000 € faisant sortir 8 050 € au Trésor.

Procédure côté formulaire : le 2091 / 2091-SD doit être déposé dans le mois suivant la cession (article 150 VM CGI), par le professionnel acheteur ou, en vente entre particuliers, par le vendeur lui-même.

4.3 Option régime des plus-values réelles : abattement durée et arbre de décision

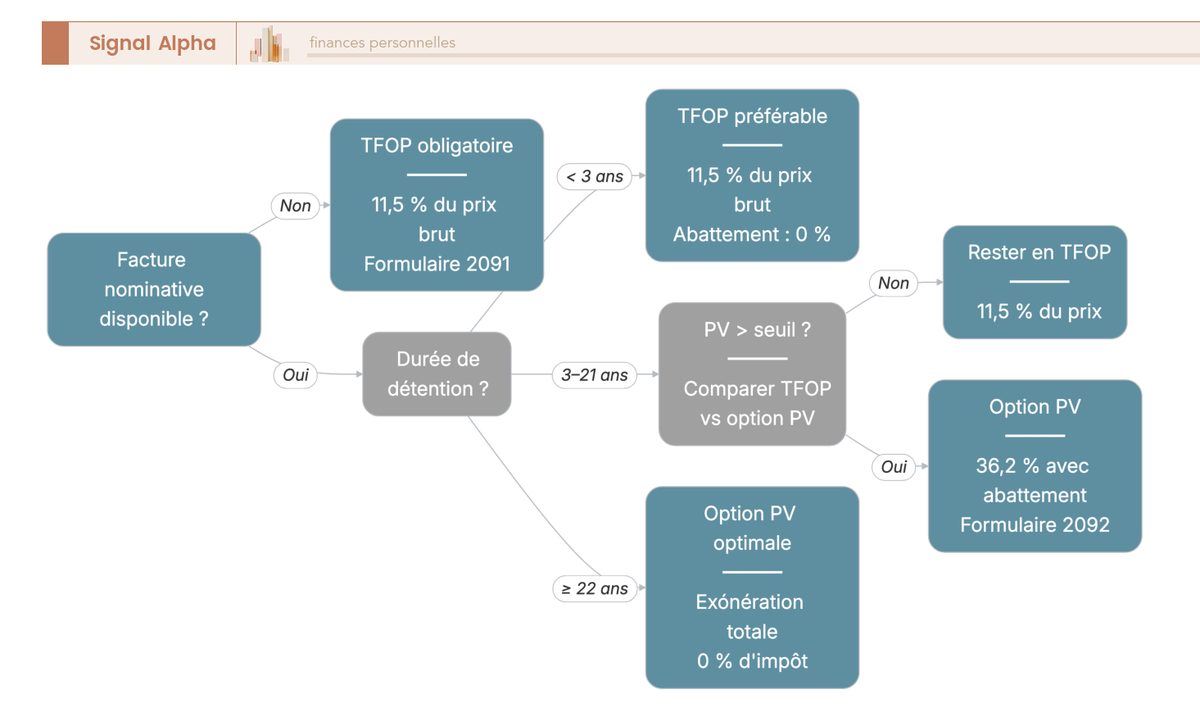

Voici le levier le plus puissant à long terme, celui qui transforme un placement aurifère en quasi-exonération fiscale après deux décennies. L’article 150 VL CGI permet au vendeur de soumettre, sur option, la cession au régime des plus-values sur biens meubles au lieu de la TFOP. Trois conditions ouvrent l’option : facture nominative complète, durée démontrable, formulaire 2092 en remplacement du 2091. Sans facture, l’option est fermée et la TFOP reprend la main.

Le régime combine deux taux et un abattement. L’imposition retient 19 % au titre de l’impôt sur le revenu (IR) plus 17,2 % de prélèvements sociaux (PS), soit 36,2 % sur la plus-value. Ce taux retient le maintien prudent des PS à 17,2 % sur les biens meubles, par analogie avec les plus-values immobilières exclues de la hausse de la contribution sociale généralisée (CSG) introduite par la loi de financement de la sécurité sociale (LFSS) 2026. Certaines analyses commerciales avancent 18,6 % et donc 37,6 % au global, le BOFiP n’ayant pas tranché à mai 2026.

Vient ensuite l’abattement pour durée de détention, et c’est là que l’addition se transforme. À partir de la 3ᵉ année, 5 % d’abattement s’appliquent par année supplémentaire (article 150 VC CGI), avec exonération totale au bout de 22 ans. Le tableau traduit cet abattement en taux effectif et donne le seuil à partir duquel l’option PV bat la TFOP.

| Durée détention | Abattement | Taux PV effectif | Seuil de bascule TFOP vers option PV |

|---|---|---|---|

| 0-2 ans | 0 % | 36,2 % | TFOP toujours préférable |

| 3 ans | 5 % | 34,4 % | bascule si plus-value > ~33 % |

| 5 ans | 15 % | 30,8 % | bascule si plus-value > ~37 % |

| 10 ans | 40 % | 21,7 % | bascule si plus-value > ~53 % |

| 15 ans | 65 % | 12,7 % | bascule si plus-value > ~91 % |

| 20 ans | 90 % | 3,6 % | option PV très favorable |

| 22 ans et plus | 100 % | 0 % | exonération totale |

Source : Articles 150 VC et 150 VL CGI ; BOI-RPPM-PVBMC-30.

L’arbre de décision tient en trois questions : facture nominative complète, durée supérieure à 2 ans, plus-value franchissant le seuil du tableau. Règle de pouce : au-delà de 10 ans avec plus-value supérieure à 50 %, opter quasi systématiquement.

Le graphique éclaire le point de croisement des deux régimes. La TFOP reste invariante à 88,5 % du prix de vente, tandis que l’option PV (courbe ascendante grâce à l’abattement) la dépasse dès que l’abattement réduit suffisamment l’assiette. L’erreur fréquente, repérée chaque année en vente successorale, est d’oublier l’option par méconnaissance et de subir la TFOP sur une plus-value importante.

4.4 Or papier : PFU 31,4 % en CTO, 24,7 % en AV après 8 ans

Quittons un instant le métal physique. L’or papier (Exchange Traded Commodity, fonds aurifère, actions de mineurs) ne relève pas de la TFOP, mais du régime des plus-values mobilières classiques. Le prélèvement forfaitaire unique (PFU) s’applique en compte-titres ordinaire (CTO).

Sur CTO, le PFU 2026 s’établit à 31,4 % (12,8 % IR + 18,6 % PS), par application de l’article L. 136-7 CSS modifié par la LFSS 2026, qui a relevé la CSG de 1,4 point au 1ᵉʳ janvier 2026. Pour une plus-value de 14 000 €, l’imposition s’élève à 4 396 €.

L’assurance-vie au-delà de 8 ans bascule dans un régime plus avantageux, ce qui justifie de loger un ETC en unités de compte chez Spirit, Linxea Avenir, Placement-direct ou Yomoni Retraite. Sur primes versées ≤ 150 000 €, la fiscalité combine 7,5 % d’IR et 17,2 % de PS, soit 24,7 %, après abattement annuel de 4 600 € ou 9 200 € en couple. Avant 8 ans, le taux passe à 30 %. Pour exploiter ce mécanisme, voyez l’assurance-vie au-delà de huit ans.

| Support | Enveloppe | Fiscalité gains 2026 |

|---|---|---|

| ETC or | CTO | PFU 31,4 % (12,8 % IR + 18,6 % PS) |

| ETC or en UC | AV ≥ 8 ans, primes ≤ 150 k€ | 7,5 % IR + 17,2 % PS = 24,7 % après abattement 4 600 / 9 200 € |

| ETC or en UC | AV < 8 ans | 12,8 % IR + 17,2 % PS = 30 % |

| ETC or en UC | PER | Barème IR sur capital de sortie + PFU 31,4 % sur gains, ou rente |

| Fonds aurifère | CTO | PFU 31,4 % |

| Fonds aurifère UE | PEA après 5 ans | IR 0 % + PS 18,6 % = 18,6 % |

| Actions mineurs | CTO | PFU 31,4 % |

Source : Articles 200 A CGI et L. 136-7 CSS (LFSS 2026).

Une nuance critique mérite d’être pointée. Sur les contrats d’assurance-vie, les PS demeurent à 17,2 % en 2026, conformément à l’exception explicite de la LFSS 2026 ; il ne faut donc jamais écrire « PFU 31,4 % » pour un gain en AV au-delà de 8 ans, l’arithmétique correcte est 24,7 %. Astuce de praticien : si votre contrat dépasse 8 ans avec abattement annuel disponible, arbitrer en rachats partiels permet de purger les gains au fil de l’eau.

4.5 Cas particuliers : succession, donation, expatriation, perte de facture

Quatre situations sortent de la trame standard avant de chiffrer le coût total : succession, donation, expatriation, perte de facture.

À la succession, l’or rejoint l’actif successoral à sa valeur vénale au jour du décès (cours CPoR, fixing LBMA PM). La hiérarchie des articles 666 et 764 CGI retient en priorité le prix net d’une vente publique dans les deux ans, à défaut un inventaire notarial dans les cinq ans. L’effet patrimonial massif tient à la purge de la plus-value latente au décès, l’héritier reprenant cette valeur comme nouveau prix d’acquisition fiscal. Encore faut-il que la facture soit transmise, sans quoi l’héritier perd l’option PV. Pour l’inscrire plus largement, voyez la stratégie de transmission articulant donations, démembrement et assurance-vie.

La donation manuelle (article 757 CGI) bénéficie d’un abattement de 100 000 € en ligne directe parent-enfant tous les 15 ans (articles 779 I et 784 CGI). Le donataire déclare via le formulaire 2735 dans le mois, et la date de donation devient le nouveau point de départ pour le compteur d’abattement.

L’expatriation distingue or physique et or papier. L’or physique en direct n’entre pas dans l’exit tax (article 167 bis CGI ; BOFiP RPPM-PVBMI-50-10-10), n’étant pas une valeur mobilière. ETC or et fonds aurifères en CTO sont en revanche concernés au-delà des seuils habituels. À noter aussi : les US persons soumis au Foreign Account Tax Compliance Act (FATCA) sont exclus de la plupart des comptes-or européens.

La perte de facture se traite de deux manières. Sous 10 ans, un duplicata au comptoir vendeur préserve la durée de détention initiale ; au-delà, une nouvelle facture rouvre l’option PV mais réinitialise le compteur d’abattement (BOFiP RPPM-PVBMC-30). Conserver les originaux dans deux lieux distincts et numériser l’ensemble reste la meilleure assurance contre une mauvaise surprise vingt ans plus tard.

L’arbre résume les trois questions à se poser avant revente, chaque feuille indiquant le taux apparent d’imposition pour arbitrer rapidement.

5. Comparer le coût total de détention sur 10 ans

Vous tenez désormais les deux moitiés du calcul : frais en partie 3, fiscalité en partie 4. Cette partie les croise pour mesurer ce qui reste dans la poche après dix ans, du détail des frais à une simulation chiffrée, puis à la grille support / objectif.

5.1 Frais d’acquisition et frais récurrents : la grille par support

Mesurer le coût réel d’un placement aurifère suppose de séparer trois couches : la prime à l’achat, les frais récurrents et le spread à la revente. Leur cumul peut dépasser 14 % du capital sur cinq ans, même à cours stable, alors qu’aucune n’apparaît clairement dans une plaquette commerciale.

Sur l’or physique, la prime va de 0,8-2 % sur un lingot d’1 kg à 8-18 % sur un lingotin de 1 à 5 g, et de 3 à 9 % sur les pièces. S’ajoutent l’envoi sécurisé et l’assurance (50 à 200 €), puis à la revente le spread acheteur/vendeur (1,5 à 4 % sur les lingots, 3 à 6 % sur les pièces). L’or papier joue un autre ordre de grandeur, avec 0,1 à 0,5 % de courtage par ordre et un spread bid/ask sur Euronext Paris de 0,02 à 0,1 %.

En ce qui concerne les frais récurrents, la nature du stockage et de l’enveloppe pilote le coût annuel. Le domicile sans coffre génère une sur-prime habitation de 0,5 à 1 %, plafonnée par la multirisque habitation (MRH). Un coffre bancaire coûte 60 à 300 € par an sans assurance incluse, contre 0,5 à 1,2 % pour le stockage professionnel ségrégué (Loomis, Brink’s, Malca-Amit). Les ETC oscillent entre 0,12 % chez Amundi, Invesco, iShares et 0,39 % chez WisdomTree, contre 0,6 à 1,1 % pour un ETC en unité de compte d’AV et 1,5 à 2,5 % de TER pour un fonds aurifère.

Une nuance souvent ignorée fait basculer la lecture. La prime à l’achat n’est pas un frais courant, c’est un retard initial sur la valeur or pure qui ne se rattrape jamais sauf hausse forte. Une pièce 20 F à 6 % de prime démarre 6 % derrière le métal ; un ETC à 0,12 % met 50 ans à combler cet écart.

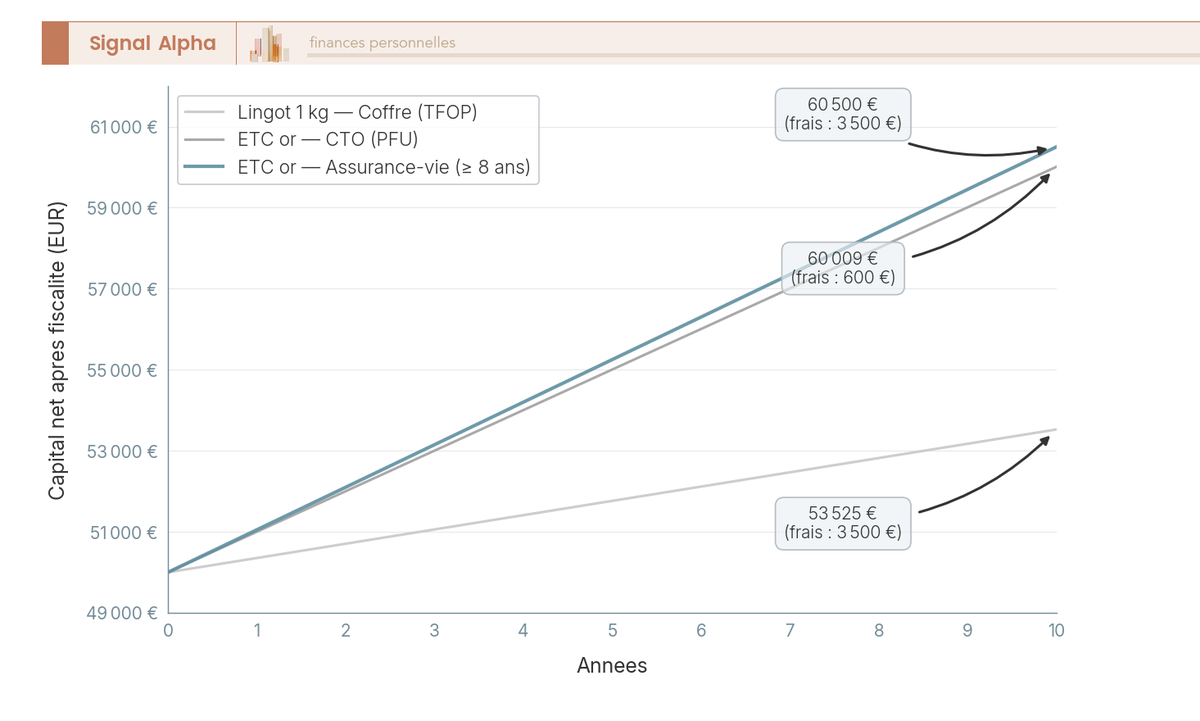

5.2 Simulation 50 000 € sur 10 ans : qui gagne en capital net

Passons aux chiffres. Comparons cinq scénarios sur base homogène : 50 000 € investis, cours stable, plus-value de 30 % à la sortie, fiscalité 2026. La simulation met côte à côte les supports courants pour visualiser l’écart final.

| Scénario | Frais cumulés 10 ans | Fiscalité de sortie | Capital net après 10 ans |

|---|---|---|---|

| Lingot 1 kg, coffre bancaire, sans option PV | 1 500 € prime + 2 000 € coffre = 3 500 € | TFOP 11,5 % sur 65 000 € = 7 475 € | ~53 525 € |

| Lingot 1 kg, coffre bancaire, option PV abattement 40 % | 3 500 € | PV taxable ≈ 8 550 € × 36,2 % ≈ 3 095 € | ~57 905 € |

| Pièces 20 F Napoléon, prime 6 %, coffre 200 €/an | 5 000 € | TFOP 11,5 % sur 65 000 € = 7 475 € | ~51 925 € |

| ETC or sur CTO, TER 0,12 % | ~600 € | PFU 31,4 % sur PV nette ≈ 14 000 € ≈ 4 396 € | ~60 009 € |

| ETC or en UC d’AV ≥ 8 ans, total 0,7 % | ~3 500 € | IR 7,5 % + PS 17,2 % sur PV après abattement 4 600 € | ~60 500 € |

Source : simulation interne Signal Alpha, fiscalité 2026 ; articles 150 VK, 150 VL, 200 A CGI ; L. 136-7 CSS (LFSS 2026).

La lecture renverse une intuition courante. Sur dix ans avec plus-value modérée (30 %), l’ETC en CTO ou en assurance-vie au-delà de 8 ans sort en tête, devant le lingot d’1 kg même optimisé en option PV. L’écart tient à deux facteurs : la prime à l’achat de 1,5 % du lingot qui pèse dès le départ, et 2 000 € de coffre cumulés, alors qu’un ETC à 0,12 % de TER ne prélève qu’environ 600 €. Le scénario B s’analyse comme un CTO sous PFU 31,4 %.

Le scénario lingot option PV reprend l’avantage quand la durée s’allonge. À quinze ans, l’abattement passe à 65 % et le taux effectif descend à 12,7 % ; à vingt ans, il atteint 90 % et le lingot facturé devient quasi imbattable. Si la doctrine BOFiP confirmait la bascule des PS à 18,6 %, le scénario passerait à 37,6 % et perdrait environ 120 € de capital net.

Le graphique trace l’évolution du capital pour les trois enveloppes à cours stable ; la pente quasi plate de l’ETC CTO illustre la frugalité des frais courants, et la courbe lingot intègre prime initiale et coffre annuel.

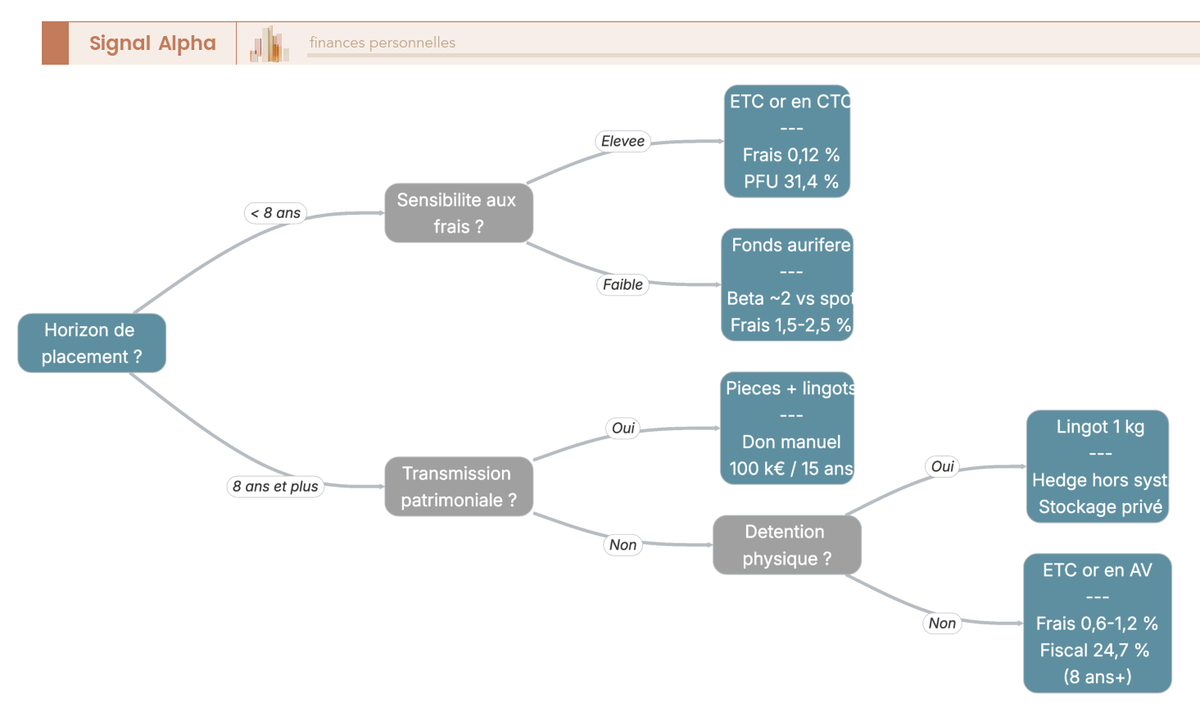

5.3 Quel support pour quel objectif : la grille de décision finale

Reste à raccrocher cette mécanique au pourquoi de l’allocation. Un même chiffre net peut être bon ou mauvais selon l’objectif patrimonial, et cinq objectifs courants appellent cinq supports distincts.

| Objectif principal | Support recommandé | Justification |

|---|---|---|

| Couverture macro liquide, court à moyen terme | ETC or sur CTO ou en AV | Frais bas, liquidité bourse, fiscalité PFU ou AV |

| Diversification long terme ≥ 8 ans | ETC or en UC AV | Cumul fiscal AV après 8 ans + frais courants modérés |

| Transmission patrimoniale | Pièces 20 F Napoléon + lingots 100-500 g | Don manuel 100 k€/15 ans, partage facile, purge plus-value au décès |

| Hedge ultime hors système | Lingot 1 kg ou pièces, stockage non bancaire | Détention physique, liquidité internationale |

| Sur-allocation tactique avec levier | Fonds aurifère ou ETF mineurs (PEA si éligible UE) | Bêta ~2 vs spot, exposition opérationnelle aux mines |

Source : synthèse Signal Alpha à partir des articles 150 VK, 150 VL, 200 A CGI ; L. 221-31 du Code monétaire et financier (CMF).

Deux règles de cohérence verrouillent la grille. L’ETC or n’est pas éligible au PEA, un titre adossé à une matière première n’étant pas une action européenne soumise à l’IS (article L. 221-31 CMF). L’or physique n’est pas éligible à l’AV ni au PER, la réglementation des unités de compte (R. 131-1 et R. 332-2-1 CMF) imposant des actifs financiers négociables. Pour caler ces enveloppes sur la durée, relisez la logique d’horizon de placement.

Note de Henri

en pratique, je vois beaucoup d’épargnants se polariser sur le débat lingot contre ETC, alors que la vraie question est l’horizon. Sous huit ans, prendre un ETC en CTO et passer à autre chose ; au-delà de quinze ans avec volonté de transmettre, mixer ETC en assurance-vie et un lingot 100 g facturé. Le reste est de la rationalisation a posteriori.

L’arbre croise quatre questions : horizon inférieur ou supérieur à 8 ans, objectif de transmission, sensibilité aux frais, besoin de détention physique. Cinq feuilles terminales, et la hiérarchie support/enveloppe se résout en moins d’une minute pour la plupart des profils.

Reste à passer au concret : choisir un comptoir, exiger la bonne facture, organiser le stockage, et suivre une revente sous 2091 ou 2092.

6. Acheter, stocker, revendre : la marche à suivre concrète

Vous tenez désormais les supports, les frais et la fiscalité 2026. Reste l’exécution, là où une facture manquante ou un coffre sous-dimensionné transforment un bon dossier en perte sèche. Cette partie déroule le geste concret, du comptoir au formulaire 2091, et les pièges du premier achat que l’on voit revenir sans cesse.

6.1 Choisir un comptoir et exiger une facture nominative complète

Sélectionner un intermédiaire, c’est vérifier cinq points, et un seul d’entre eux conditionne tout le reste : la qualité de la facture émise.

L’ancienneté se contrôle par l’inscription au RCS, et dix ans en activité reste le seuil rassurant. La transparence des prix suppose un affichage temps réel des cours d’achat ET de rachat, avec référence explicite au cours LBMA AM/PM ou au fixing CPoR (Loomis FXGS). Un comptoir sérieux propose un réseau de rachat intégré, c’est-à-dire la garantie de revendre chez lui le métal acheté, avec spread d’achat-rachat affiché. Restent les avis vérifiés agrégés sur au moins douze mois (Trustpilot, Google), et l’absence d’historique de plaintes DGCCRF ou de mention sur les listes noires de l’Autorité des marchés financiers (AMF). Pour les plateformes étrangères, vérifiez la régulation locale : FCA britannique pour BullionVault, FINMA suisse pour GoldBroker.

La facture nominative mérite un paragraphe à elle seule, parce que tout le reste en dépend. Sans elle, l’option régime des plus-values vous est fermée à vie et la TFOP s’applique sur le brut. Six mentions doivent figurer sur la facture, soit l’identité complète du vendeur professionnel (raison sociale, SIREN, adresse), l’identité de l’acheteur particulier (nom, prénom, adresse), la date, la désignation précise (lingot or fin 999,9, poids, numéro de série, poinçon de l’affineur), le prix unitaire et le prix total, et la mention « TVA non applicable, art. 298 sexdecies A CGI ». À conserver à vie plus 22 ans, en double, l’original sous coffre et un scan en cloud chiffré.

Pour ce qui est du paiement, le paiement non-espèces est obligatoire au-delà de 1 000 € entre particulier résident fiscal français et professionnel (article L. 112-6 du Code monétaire et financier). Virement, chèque ou carte sont les seuls canaux acceptés, ce qui vous protège aussi en cas de contrôle sur l’origine des fonds.

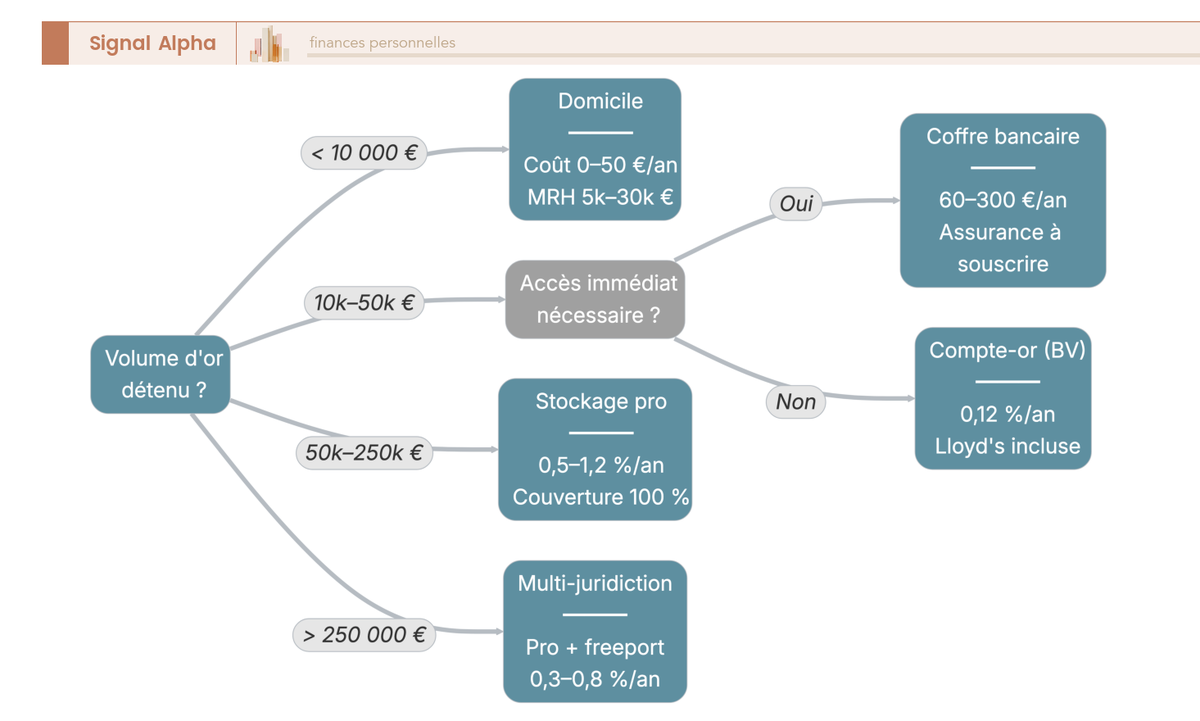

6.2 Stocker son or selon le volume détenu

Une fois le métal acquis, le stockage devient un sujet patrimonial à part entière. Cinq modes coexistent, et leur pertinence dépend du volume détenu et de la diversification recherchée.

Le domicile convient sous 10 000 €, en combinant un coffre encastré (0 à 50 €) et une déclaration à l’assureur multirisque habitation (MRH). Le plafond MRH pour valeurs et métaux précieux se situe entre 5 000 et 30 000 €, sur-prime annuelle de 0,5 à 1 % de la valeur déclarée. Le coffre bancaire prend le relais entre 10 000 et 50 000 €, à 60 à 300 € par an, sans assurance bancaire, plafond légal autour de 8 000 € à compléter par un avenant MRH. Le stockage professionnel ségrégué chez Loomis, Brink’s ou Malca-Amit facture 0,5 à 1,2 % par an, Lloyd’s intégré. Les comptes-or type BullionVault (0,12 %/an, mini 4 USD/mois, Lloyd’s) ou Veracash conviennent à la tranche 50 000 à 250 000 €, sous réserve du formulaire 3916 chaque année. Au-delà de 250 000 €, le freeport (Genève, Singapour, Luxembourg) facture 0,3 à 0,8 % par an et autorise une diversification multi-juridictions.

Au-delà de 100 000 €, fractionner entre deux modes (50 % stockage professionnel + 50 % coffre bancaire par exemple) limite le risque opérationnel.

| Mode de stockage | Coût annuel | Plafond / couverture | Avantages | Limites |

|---|---|---|---|---|

| Domicile + MRH | 0-50 € + sur-prime 0,5-1 % | 5 000 à 30 000 € selon contrat | Liquidité maximale, aucun tiers | Plafond MRH bas, risque cambriolage |

| Coffre bancaire | 60 à 300 € | ~8 000 € (avenant MRH requis) | Sécurité physique élevée | Pas d’assurance bancaire, accès aux heures d’ouverture |

| Stockage professionnel ségrégué | 0,5 à 1,2 % | Lloyd’s, ségrégation contractuelle | Lot identifié, audits réguliers | Coût récurrent, accès via ordre |

| Compte-or BullionVault / Veracash | 0,12 à 0,5 % (mini 4 USD/mois) | Lloyd’s, ségrégation déclarée | Liquidité bourse, fractions | Déclaration 3916, juridiction étrangère |

| Freeport (Genève, Singapour, Luxembourg) | 0,3 à 0,8 % | Selon contrat dépositaire | Multi-juridictions, fiscalité de stockage neutre | Coût d’accès, transport sécurisé |

Une déclaration 3916 omise coûte cher : 1 500 € par compte et par année non déclarée, jusqu’à 10 000 € pour les pays non coopératifs (article 1736 IV du CGI). À l’inverse, l’or physique détenu en direct reste hors de l’impôt sur la fortune immobilière (IFI), qui ne porte que sur le patrimoine immobilier.

L’arbre matérialise les seuils 10 000, 50 000, 100 000 et 250 000 €, et vous permet d’arbitrer rapidement mode et duplication.

6.3 Vendre son or, circuits, parcours administratif et délais

Revendre, c’est un parcours en six étapes, plus structuré qu’à l’achat parce que la fiscalité s’enclenche immédiatement. L’arbitrage du circuit pèse sur le spread payé, celui du régime fiscal pèse sur ce qui reste vraiment dans votre poche.

Quatre circuits dominent en pratique. Le comptoir physique verse immédiatement, cours CPoR moins 2 à 5 %, idéal pour les petits volumes urgents. La plateforme en ligne (Aucoffre, Veracash, GoldBroker) règle sous 3 à 10 jours, spread 1 à 3 %. Les ventes aux enchères (Drouot, Daguerre) prennent plusieurs semaines mais conviennent aux pièces rares. Les comptes-or (BullionVault, Veracash) règlent sous 1 à 3 jours avec spread minimal 0,1 à 0,5 %, pour qui détient déjà un compte ouvert.

| Circuit de revente | Délai paiement | Rachat-cours | Meilleur usage |

|---|---|---|---|

| Comptoir physique | Immédiat | Cours CPoR moins 2-5 % | Petits volumes, urgence |

| Plateforme en ligne | 3 à 10 jours | Cours du jour moins 1-3 % | Volumes moyens, comparaison |

| Ventes aux enchères Drouot, Daguerre | Plusieurs semaines | Selon enchères | Pièces rares, numismatique |

| Compte-or BullionVault, Veracash | 1 à 3 jours | Cours plateforme moins 0,1-0,5 % | Compte ouvert, liquidité élevée |

| Vente entre particuliers | À convenir | Marché libre | Risque LCB-FT et facture, à éviter au-delà de 10 000 € |

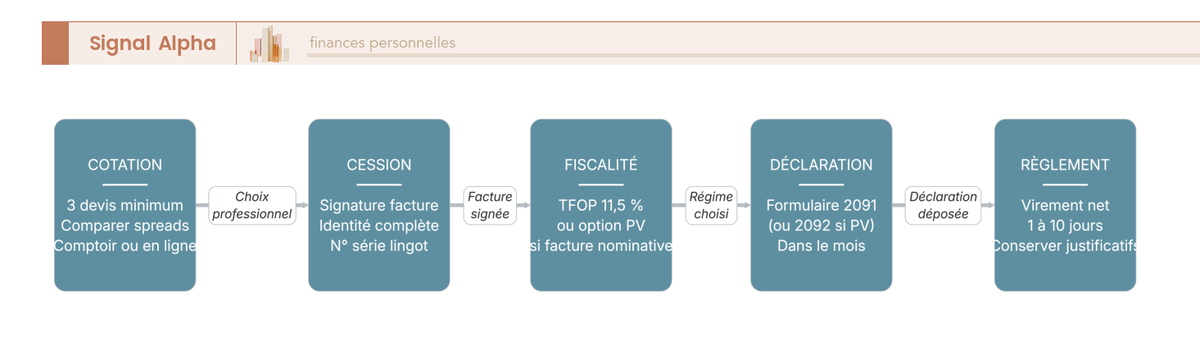

Le parcours administratif suit six étapes, chacune attachée à un document. La demande de cotation auprès de trois acteurs ouvre la séquence et calibre le bid réel. Vient ensuite la signature de la facture de cession (prix retenu, mode de paiement). La TFOP à 11,5 % du prix brut s’enclenche par défaut, sauf signal explicite avant signature pour opter régime des plus-values. Le dépôt du formulaire 2091 / 2091-SD (ou 2092 en cas d’option PV) intervient dans le mois suivant la cession (article 150 VJ du CGI). Le professionnel acheteur dépose lui-même 2091 et reverse la taxe au Trésor ; en vente entre particuliers, c’est le vendeur qui dépose à la recette des impôts de son domicile. Le versement net suit, immédiat en comptoir, sous 10 jours en plateforme. Restent la conservation des justificatifs et leur archivage.

Source : Articles 150 VJ et 150 VM CGI ; formulaires 2091-SD et 2092, impots.gouv.fr.

Le diagramme retrace la séquence cotation, facture, calcul fiscal, formulaire 2091 ou 2092, versement, archivage. Une étape oubliée, l’option PV se referme.

L’erreur la plus fréquente reste l’oubli pur et simple de l’option régime des plus-values, alors que la TFOP s’applique à 11,5 % du prix brut même en cas de moins-value. Sur une vente de 80 000 € (lingot acheté 50 000 € douze ans plus tôt), opter PV avec abattement 50 % fait passer l’imposition de 9 200 € à environ 5 430 €, soit 3 770 € d’écart : un coup de stylo, plusieurs milliers d’euros nets.

6.4 Cinq pièges classiques à éviter au premier achat

L’expérience des comptoirs et des médiateurs AMF fait remonter cinq erreurs récurrentes au premier achat. Toutes sont évitables avec un peu de méthode, et leur coût cumulé peut grever la performance de plusieurs années.

- Acheter en lingotin de moins de 50 g. La prime grimpe à 8-18 %, un retard initial qui ne se rattrape jamais sauf hausse violente. Mieux vaut viser un lingot 100 g, ou des pièces 20 F Napoléon à 4-9 % de prime.

- Acheter sans facture nominative. L’option régime des plus-values se referme à vie, la TFOP s’impose même en moins-value, l’abattement durée disparaît. Sur 22 ans, plusieurs milliers d’euros perdus pour quelques minutes gagnées.

- Confondre ETC et certificat sur or. L’ETC est adossé à de l’or physique ségrégué chez un dépositaire indépendant, alors que le certificat est un dérivé bancaire qui porte le risque émetteur. La faillite de la banque entraîne la perte du certificat, indépendamment du cours.

- Stocker au-delà du plafond MRH à domicile sans déclaration. En cas de sinistre, l’indemnisation est plafonnée au montant déclaré, parfois divisée par deux faute de preuve. Vérifier le plafond mobilier valeurs et le plafond spécifique « or, métaux précieux, bijoux » reste un réflexe minimal.

- Acheter sur une plateforme non régulée. La liste noire AMF a accueilli 10 sites entre janvier 2025 et avril 2026, dont 2 catégorie « Or ». La règle tient en deux gestes, vérifier le statut juridique (RCS, FCA, FINMA) et croiser le nom avec la base AMF avant tout virement. Pour calibrer la fiabilité d’un interlocuteur, la logique appliquée à choisir un conseiller financier reste transposable.

Règle au premier achat : démarrez entre 5 000 et 15 000 € sur un comptoir reconnu (CNDO, Godot et Fils, CPoR via banque, Aucoffre, Veracash) et un format efficient (lingot 50-100 g ou pièces Napoléon/Krugerrand). Étaler sur 6 à 12 mois lisse le prix d’entrée et évite l’achat émotionnel.

7. Synthèse opérationnelle par profil et checklist finale

Vous tenez à présent l’ensemble des paramètres : allocation, support, fiscalité, frais, exécution. Cette dernière partie ramène le tout sur une page, avec un tableau récapitulatif par profil et une checklist d’action par étape.

7.1 Tableau récapitulatif par profil épargnant

Plutôt qu’une recette unique, raisonnons par profil. Cinq trajectoires couvrent l’essentiel des situations rencontrées en France, avec pour chacune l’allocation cible, la forme principale, l’enveloppe et la fiscalité dominante.

| Profil épargnant | Allocation or | Forme principale | Enveloppe / lieu | Fiscalité dominante | Action prioritaire | À éviter |

|---|---|---|---|---|---|---|

| Patrimoine < 50 k€, horizon < 8 ans | 0 à 5 % | ETC or | CTO | PFU 31,4 % | Tester avec 1 000-3 000 € en ETC | Lingotins, certificats |

| Patrimoine 50 à 250 k€, horizon ≥ 8 ans | 5 à 10 % | ETC or + 1 lingot 100 g | UC AV ≥ 8 ans + coffre bancaire | AV 24,7 % + TFOP 11,5 % ou option PV | Charger l’AV, conserver facture lingot | Multiplier les petites pièces |

| Patrimoine > 250 k€, transmission | 5 à 12 % | Pièces Napoléon + lingots 500 g, 1 kg | Stockage professionnel ségrégué + AV | TFOP ou option PV à la revente, purge PV au décès | Plan don manuel 100 k€ tous les 15 ans | Détention domicile non assurée |

| Profil défensif, hedge ultime | 10 à 15 % | Lingot 1 kg + compte-or international | Stockage Suisse ou freeport | Option PV avec facture conservée | Diversifier deux juridictions | Tout chez un seul intermédiaire |

| Profil tactique, exposition mineurs | 0 à 5 % en plus | Fonds aurifère ou ETF mineurs | PEA (rare) ou CTO | PFU 31,4 % en CTO ou 18,6 % en PEA après 5 ans | Allocation poche séparée | Confondre avec or physique |

Source : synthèse Signal Alpha à partir des articles 150 VK, 150 VL, 200 A et 779 du CGI, et de l’article L. 221-31 du CMF.

Pour vous, cela veut dire que l’allocation cible ne dépend pas seulement du montant disponible, mais aussi de l’horizon et de la transmission. Un patrimoine 50-250 k€ horizon long charge l’ETC en assurance-vie ; un patrimoine plus élevé orienté succession ajoute pièces et lingots pour exploiter le don manuel et la purge au décès. Pour affiner le risque, le guide profil d’investisseur complète la lecture.

7.2 Checklist À faire / À éviter par étape

Cette checklist condense en six étapes l’essentiel des règles vues précédemment. Elle se lit dans l’ordre, et chaque ligne identifie l’action correcte, l’erreur fréquente, le piège typique à débusquer.

| Étape | À faire | À éviter | Erreur typique |

|---|---|---|---|

| Décision allocation | Définir 5 à 10 % du patrimoine financier, plafond 15 % en hedge | Dépasser 15 % du patrimoine, surpondérer en panique | Charger 20 % d’or après un choc géopolitique |

| Choix forme | Mixer ETC en assurance-vie ≥ 8 ans + lingot 100 g ou 1 kg facturé | Acheter des lingotins < 50 g, accumuler des petites pièces | Acheter un lingotin 5 g « pour tester » |

| Achat | Comptoir agréé, facture nominative complète, paiement non-espèces | Acheter sans facture, payer en espèces au-delà de 1 000 € | Lingot d’occasion sans facture transmis de la main à la main |

| Stockage | Coffre bancaire ou stockage professionnel ségrégué, déclarer 3916 si compte étranger | Domicile non assuré, défaut de déclaration MRH | Plus de 30 000 € à domicile sans avenant assureur |

| Revente | Comparer 3 cotations, déposer 2091 ou 2092 sous un mois | Vente urgente à un seul comptoir, oublier l’option PV | Subir la TFOP par défaut sur une plus-value de 60 % à 12 ans |

| Succession | Inventaire notarial précis, factures conservées et transmises à l’héritier | Don manuel non déclaré au-dessus du seuil, perte de la facture | Transmettre l’or sans facture, l’héritier perd l’option PV |

Source : synthèse Signal Alpha à partir des articles 150 VJ, 150 VK, 150 VL, 666, 757, 779, 1649 A et 1736 IV du CGI ; article L. 112-6 du CMF.

Pour articuler la dernière ligne avec les autres briques, la logique retenue dans la transmission de patrimoine reste le cadre de référence.

Note de Henri

ce qui distingue une bonne exécution d’une mauvaise n’est presque jamais la sélection du support, c’est la discipline documentaire. Facture nominative archivée à vie, formulaire 3916 déposé chaque année, 2091 envoyé dans le mois, voilà ce qui transforme une plus-value taxée à 36,2 % en quasi-exonération à 22 ans. Le métal compte moins que la traçabilité du métal.

Conclusion

Au fond, ce qui sépare deux épargnants français qui achètent le même métal au même cours, ce n’est presque jamais la qualité du timing, c’est la combinaison enveloppe + facture. Sur dix ans avec une plus-value de 30 %, on l’a vu chiffré : un ETC logé en assurance-vie de plus de huit ans rend autour de 60 500 € pour 50 000 € investis, là où un lingot 1 kg sans option plus-values redescend à 53 525 €. La fiscalité de sortie pèse plus lourd que la prime à l’achat, et la prime pèse elle-même plus que les variations de cours intra-annuelles. Un point que nous rappelons régulièrement à nos lecteurs : la discipline documentaire prime sur la sélection du support, parce qu’une facture nominative complète conditionne l’option pour le régime des plus-values, donc l’abattement de 5 % par an dès la troisième année et l’exonération pleine à vingt-deux ans.

Deux nuances méritent de rester en tête avant tout premier achat. D’une part, l’or n’a pas vocation à dépasser 15 % du patrimoine financier, parce que l’absence de coupon ou de dividende devient pénalisante quand la pondération monte ; entre 5 % et 10 % suffit dans la plupart des situations. D’autre part, un lingotin de 5 grammes n’est jamais un test à bas coût : la prime de 8 à 18 % vous met derrière la valeur métal dès la sortie du comptoir, et ce handicap reste là au moment de revendre.

Pour aller plus loin sur l’articulation entre or et reste du patrimoine, vous pouvez creuser notre stratégie d’épargne qui resitue la diversification métaux dans une architecture plus large, ou vous appuyer sur un audit patrimonial pour calibrer la part d’or avec votre fiscalité personnelle. Si la question porte plutôt sur les liquidités courtes, notre guide pour placer sa trésorerie donne le cadre complémentaire. Notre méthode reste la même d’un sujet à l’autre : chiffrer le coût total après frais et fiscalité, plutôt que vendre des promesses de rendement.

Questions fréquentes

Est-ce rentable d’investir dans l’or ?

L’or n’a pas la rentabilité d’une action ou d’une obligation, parce qu’il ne verse ni coupon ni dividende. Toute la performance se joue à la revente, donc dépend du prix d’entrée et de l’horizon. Sur très longue période, la performance annualisée tourne autour de 8 % en euros depuis 1969, mais avec des phases de stagnation longues (1980-2000) et des drawdowns proches de 45 % (2011-2015). Plus récemment, les achats nets des banques centrales (1 092 tonnes en 2024 selon le World Gold Council) ont soutenu une hausse marquée. Le bon angle reste celui de l’assurance patrimoniale, pas celui d’un moteur de rendement courant. Pour un épargnant français, viser 5 à 10 % du patrimoine financier suffit à capter l’effet diversifiant sans pénaliser le reste.

Est-il judicieux d’acheter de l’or en ce moment ?

Le cours évolue sur des plus hauts historiques après deux années très fortes, ce qui rend un achat d’un seul bloc inconfortable. Le risque n’est pas que l’or perde son rôle patrimonial, mais que le point d’entrée pèse longtemps sur la performance nette. La parade tient en deux mots, étalement et patience. Un plan d’achats progressifs sur 6 à 12 mois lisse mécaniquement le prix moyen et sort le décideur du piège émotionnel des records. Si l’horizon dépasse 15 à 20 ans, le timing perd beaucoup de son importance, parce que la prime payée à l’achat et les frais de garde pèseront davantage que le cours d’entrée. Acheter en force après une hausse de 40 % sur l’année écoulée reste, statistiquement, le scénario le plus exposé à une correction de court terme.

Quel est le prix d’un kilo d’or et d’un gramme d’or aujourd’hui ?

Le prix d’un lingot d’un kilogramme se déduit du cours de l’once de la London Bullion Market Association (LBMA), publié deux fois par jour en dollars puis converti en euros. Le prix du gramme d’or fin reflète mécaniquement ce cours, autour de 135 à 140 euros le gramme dans la fourchette récente. Sur un lingot 1 kg, la prime ajoutée au cours pur reste très faible, entre 0,8 et 2 % chez un comptoir reconnu. Sur les pièces, la prime grimpe à 3 à 9 % selon le format, le 20 francs Napoléon (5,806 g d’or fin) se négociant donc nettement au-dessus du prix gramme par gramme d’un lingot. Comparer la prime entre deux ou trois acteurs avant tout achat reste le réflexe utile, parce que c’est elle qui creuse l’écart, pas le cours du jour.

Quelle est la fiscalité de l’or physique et comment limiter la taxe à la revente ?

À l’achat, l’or d’investissement est exonéré de Taxe sur la Valeur Ajoutée (TVA) au sens de l’article 298 sexdecies A du Code Général des Impôts (CGI), pour les lingots à 995 millièmes minimum et les pièces à 900 millièmes ayant eu cours légal après 1800. À la revente, le détenteur a deux régimes possibles. La Taxe Forfaitaire sur les Objets Précieux (TFOP) frappe le prix de vente brut à 11,5 %, sans condition. L’option pour le régime des plus-values réelles taxe la seule plus-value à 36,2 %, avec abattement de 5 % par an au-delà de la 2e année et exonération totale après 22 ans, à condition de produire une facture nominative datée. Conserver cette facture, intacte et lisible, est ce qui ouvre l’option fiscale la plus efficiente sur le long terme.

Quelle quantité d’or peut-on garder chez soi en toute sécurité ?

Aucune limite légale ne plafonne la détention d’or à domicile en France. La contrainte vient de l’assurance et de la sécurité physique. Les contrats Multi-Risques Habitation (MRH) couvrent rarement les métaux précieux au-delà d’un plafond très bas (souvent 2 000 à 5 000 euros) sans extension dédiée. Au-delà d’environ 15 000 euros, le coffre bancaire ou le gardiennage professionnel devient l’option rationnelle, parce que l’extension d’assurance domicile finit par coûter plus cher que la location d’un compartiment. Entre 15 000 et 100 000 euros, le coffre en banque convient bien, à condition d’accepter les horaires d’accès et de souscrire une assurance complémentaire spécifique. Au-dessus, le gardiennage en chambre forte (transport sécurisé, contrat de garde, assurance tous risques incluse) s’impose comme la solution la plus prévisible côté coût et côté risque.

Peut-on loger de l’or dans un Plan d’Épargne en Actions ou une assurance-vie ?

L’or physique sous forme de lingot ou de pièce ne peut pas être logé dans un Plan d’Épargne en Actions (PEA) ni dans une assurance-vie ni dans un Plan d’Épargne Retraite (PER). Le cadre réglementaire (articles R. 131-1 et R. 332-2-1 du Code Monétaire et Financier pour l’assurance-vie, article L. 221-31 pour le PEA) ne reconnaît que des supports financiers cotés, pas la livraison de métal. L’or papier change la donne. Un Exchange Traded Commodity (ETC) adossé à de l’or physique peut figurer en unité de compte d’une assurance-vie chez plusieurs distributeurs en ligne, sous réserve de référencement. Le PEA reste fermé aux ETC or, parce que ces véhicules sont domiciliés hors Union européenne ou ne respectent pas la proportion minimale d’actions européennes exigée par l’article L. 221-31 du CMF.

Que se passe-t-il si la facture du lingot ou des pièces est perdue ?

La perte de la facture nominative ferme l’accès au régime des plus-values réelles, donc à l’abattement durée et à l’exonération après 22 ans. La TFOP à 11,5 % du prix de vente brut s’applique alors de plein droit (article 150 VK du CGI), même pour une détention très ancienne. Deux pistes restent ouvertes. La première consiste à demander un duplicata au vendeur d’origine, possible si la transaction date de moins de dix ans et si le comptoir tient ses archives. La seconde passe par une expertise auprès d’un professionnel reconnu, qui établit une nouvelle facture portant la date de l’expertise. Cette voie a un coût caché majeur, le compteur de durée de détention repart à zéro à la date du nouveau document, ce qui efface toute l’antériorité fiscale acquise.