Dernière mise à jour : juillet 2026

Vous accumulez votre épargne au même endroit, un Livret A plein et un compte courant qui déborde, sans jamais distinguer l’argent dont vous aurez besoin demain de celui que vous ne toucherez pas avant dix ans. C’est le cas le plus fréquent, et de loin. Le réflexe paraît prudent, mais il vous coûte sur les deux fronts à la fois. Vous gardez bien plus de précaution que nécessaire sur des supports peu rémunérés, et vous laissez votre capital de long terme passer à côté du rendement qu’il pourrait viser. Depuis le 1ᵉʳ février 2026, le Livret A ne rémunère plus que 1,5 % net, contre 3 % il y a un an à peine. Sur un excédent qui dort, l’écart se chiffre vite en centaines d’euros de pouvoir d’achat perdu chaque année. Tout placer au même endroit revient donc à payer une double facture silencieuse, faute d’une méthode claire pour répartir.

La bonne nouvelle, c’est que cette méthode tient en une idée simple : raisonner par fonction et par horizon plutôt que par produit. Dans ce guide, nous structurons votre épargne en trois blocs distincts, la précaution pour les imprévus, le court et moyen terme pour vos projets datés, le long terme pour faire fructifier le capital. Nous chiffrons combien viser dans chacun, quels supports choisir selon votre horizon, et comment limiter les frais et la fiscalité qui amputent le rendement, du matelas de sécurité jusqu’à la mise en place sur votre propre épargne.

1 Pourquoi structurer son épargne plutôt que tout laisser au même endroit

1.1 Le piège de l’épargne « en tas » sur un seul support

Avant de choisir le moindre support, posez-vous une question simple : combien vous coûte, chaque année, l’argent que vous laissez immobile au même endroit ? Le réflexe le plus répandu consiste à empiler son épargne sur un seul réceptacle : un compte courant qui déborde, un Livret A rempli puis oublié, parfois les deux à la fois. Tant qu’aucun imprévu ne survient, ce capital semble disponible et sans danger, ce qui suffit à rassurer la plupart des épargnants. Le vrai problème est ailleurs, dans ce que cet argent ne fait pas pendant qu’il dort.

Les Français épargnent beaucoup, et c’est une qualité : le taux d’épargne des ménages atteint 18,3 % du revenu disponible brut en 2025. Mais une large part de cette épargne reste logée sur des supports liquides peu rémunérateurs, voire sur un compte courant qui ne rapporte rien du tout. Sur ce dernier, le capital ne perd pas de valeur nominale, il perd du pouvoir d’achat : c’est le coût d’opportunité de l’épargne dormante, l’écart entre ce que l’argent rapporte et ce qu’il pourrait rapporter ailleurs.

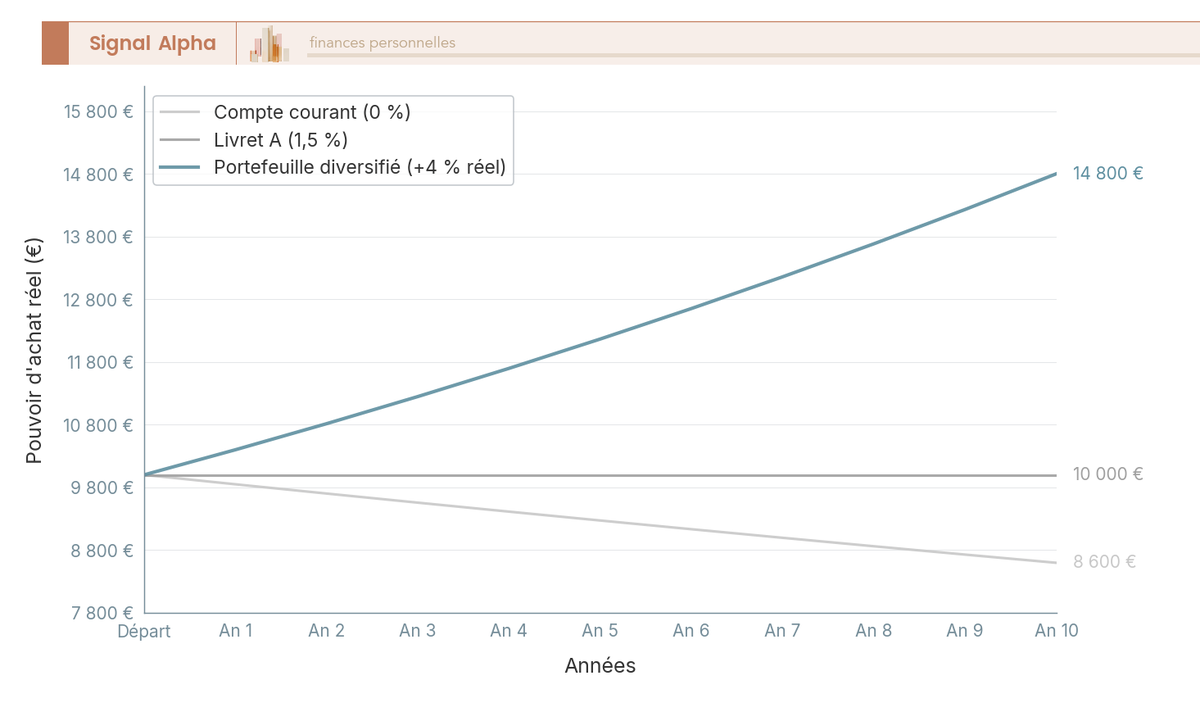

L’inflation chiffre ce coût pour vous. Elle est récemment redescendue très bas, à 0,3 % sur un an en janvier 2026, avec une remontée anticipée autour de 1,5 % au cours de l’année. À 1 % d’inflation, 10 000 € laissés sur un compte courant perdent environ 100 € de pouvoir d’achat par an ; à 1,5 %, la perte grimpe à 150 €. Le chiffre paraît modeste sur une année, mais il devient lourd sur une décennie, et il s’ajoute au rendement auquel vous renoncez en ne plaçant pas cet excédent.

Le graphique ci-dessous vous aide à visualiser cet écart : il suit le pouvoir d’achat de 10 000 € sur dix ans selon le support retenu, du compte courant immobile jusqu’à un portefeuille long terme diversifié.

Reprendre la main sur ce capital suppose d’abord de regarder votre budget en face, de distinguer l’argent dont vous aurez besoin demain de celui que vous ne toucherez pas avant des années. C’est tout l’objet de notre guide pour hiérarchiser ses projets et son budget, point de départ de toute structuration sérieuse de l’épargne.

1.2 Les trois fonctions de l’épargne : sécuriser, financer, faire fructifier

Pour sortir de l’épargne « en tas », le plus simple est de raisonner par fonction : chaque euro que vous mettez de côté répond à l’un de trois besoins. Le premier consiste à sécuriser les imprévus, ceux qui tombent sans prévenir et qu’il faut pouvoir couvrir immédiatement. Le deuxième consiste à financer des projets datés, ceux dont vous connaissez déjà l’échéance approximative. Le troisième consiste à faire fructifier le capital qui n’a pas d’emploi à court ou moyen terme, pour qu’il travaille sur la durée.

Et c’est là tout le nœud : ces trois fonctions sont incompatibles avec un support unique. Un placement totalement liquide et garanti rapporte peu, par construction ; un placement performant est soit volatil, soit bloqué pendant plusieurs années. Aucun produit ne réunit à la fois sécurité absolue, disponibilité immédiate et rendement élevé. Vouloir tout loger au même endroit revient donc à sacrifier l’une de ces qualités pour les autres, le plus souvent le rendement.

Le tableau ci-dessous résume ces trois fonctions et l’horizon auquel chacune correspond, de quoi rattacher chaque euro à un bloc avant même de parler de produits.

| Bloc | Fonction | Horizon | Risque accepté | Liquidité visée |

|---|---|---|---|---|

| 1 — Précaution | Absorber les imprévus | Immédiat | Nul, capital garanti | Totale, sous 24-72 h |

| 2 — Court et moyen terme | Financer des projets datés | 1-8 ans | Faible à modéré | Programmée à l’échéance |

| 3 — Long terme | Faire fructifier le capital | 8 ans et plus | Modéré à élevé | Non requise avant l’horizon |

De ces trois fonctions découle un ordre de priorité qui ne se discute pas : on sécurise d’abord, on finance ensuite, on fait fructifier en dernier. La logique est séquentielle, vous ne passez au bloc 2 qu’une fois le bloc 1 constitué, et au bloc 3 qu’une fois vos projets datés couverts. C’est cette discipline qui transforme une épargne empilée au hasard en une structure cohérente.

1.3 Horizon, liquidité, risque : le triptyque qui oriente chaque euro

Pour rattacher chaque euro au bon bloc, vous appliquez trois critères qui se posent toujours dans le même ordre. Le premier est l’horizon de placement : quand aurai-je besoin de cet argent ? Le deuxième est le besoin de liquidité : puis-je accepter qu’il soit bloqué ou pénalisé en cas de retrait anticipé ? Le troisième est la tolérance au risque : puis-je supporter qu’il baisse temporairement sans être contraint de vendre au mauvais moment ?

L’horizon commande les deux autres, et c’est la clé du raisonnement. Plus l’échéance est lointaine, plus vous pouvez accepter de volatilité, car le temps absorbe les baisses des marchés : une chute passagère sur un horizon de quinze ans n’a pas le même poids que la même chute à six mois de l’échéance. À l’inverse, sous six mois d’horizon, vous gardez l’argent 100 % liquide sur un livret, jamais en unités de compte ni en actions, car vous n’avez pas le temps de récupérer une perte.

Cette relation entre durée et risque acceptable se résume en une règle simple. Sous six mois, capital garanti et disponible, point. Entre un et cinq ans, supports peu risqués à capital quasi garanti. Au-delà de huit ans, l’exposition aux actions devient pertinente, car l’horizon a le temps de lisser la volatilité. C’est précisément le tri que vous retrouverez dans notre guide sur les supports à retenir selon chaque horizon.

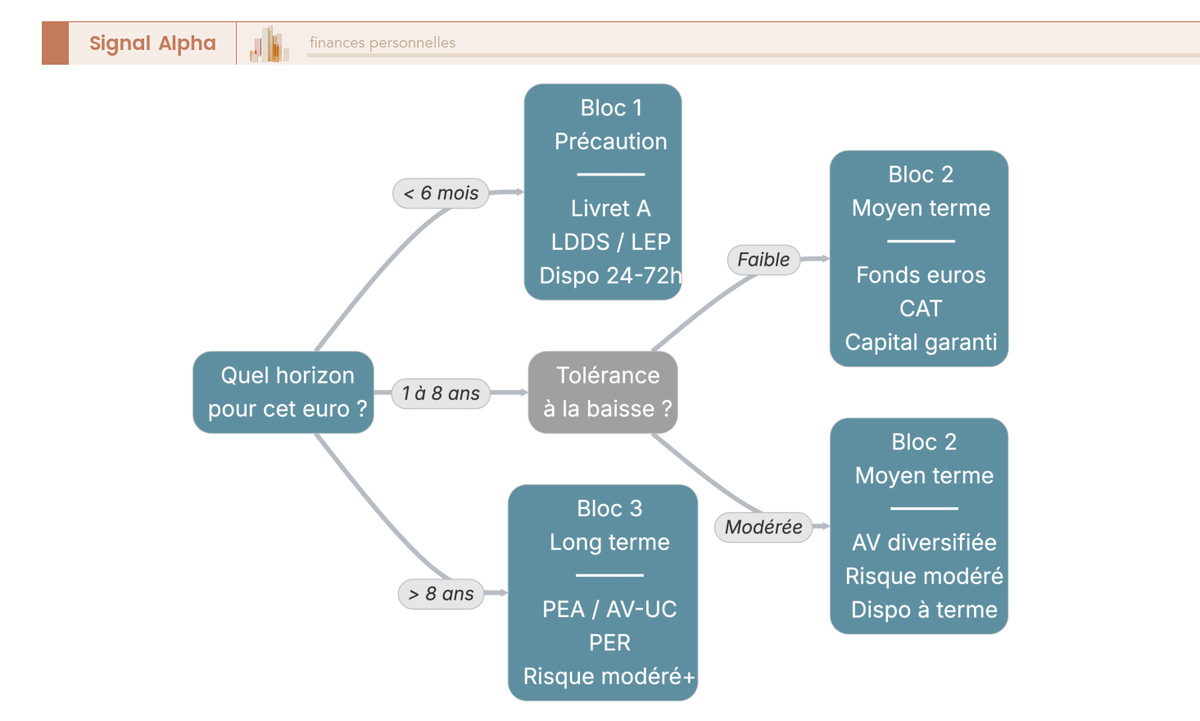

L’arbre de décision ci-dessous transforme cette règle en diagnostic : à partir de l’horizon de votre besoin et de votre tolérance à une baisse temporaire, il oriente chaque euro vers l’un des trois blocs.

Vous disposez désormais de la méthode de lecture, trois fonctions et trois critères. Il reste à la mettre en œuvre bloc par bloc, en commençant par celui qui ne se négocie jamais : le matelas de sécurité.

2 Bloc 1 — l’épargne de précaution, votre matelas de sécurité

2.1 À quoi sert l’épargne de précaution et qui en a besoin

Le bloc 1 est le premier que vous constituez, parce qu’il vous protège d’avoir à désinvestir au mauvais moment. La poche précaution joue le rôle d’amortisseur : une panne de voiture, une période sans emploi, une dépense de santé ou une réparation qui ne pouvait pas attendre. Sans ce matelas, le moindre imprévu vous oblige soit à vendre un placement long terme à un moment défavorable, soit à recourir à un crédit coûteux. Les deux options détruisent de la valeur, et toutes deux sont évitables.

Cette épargne est universelle, et il faut être clair sur ce point : tout foyer en a besoin, modeste comme aisé. Un revenu confortable ne dispense pas du matelas, il en augmente simplement la cible, car le train de vie à couvrir est plus élevé. Aucun investissement long terme ne devrait démarrer avant que cette poche soit constituée : c’est la règle de priorité absolue du raisonnement par blocs.

Deux caractéristiques définissent ce bloc et le distinguent de tous les autres. Le capital y est garanti, sans exception, car son rôle est d’être disponible à coup sûr le jour où vous en avez besoin. Et la disponibilité y est immédiate, sous 24 à 72 heures au maximum, le temps d’un virement. Aucun risque, aucun blocage : un euro de précaution placé en actions ou bloqué sur un produit à échéance cesse d’être de la précaution.

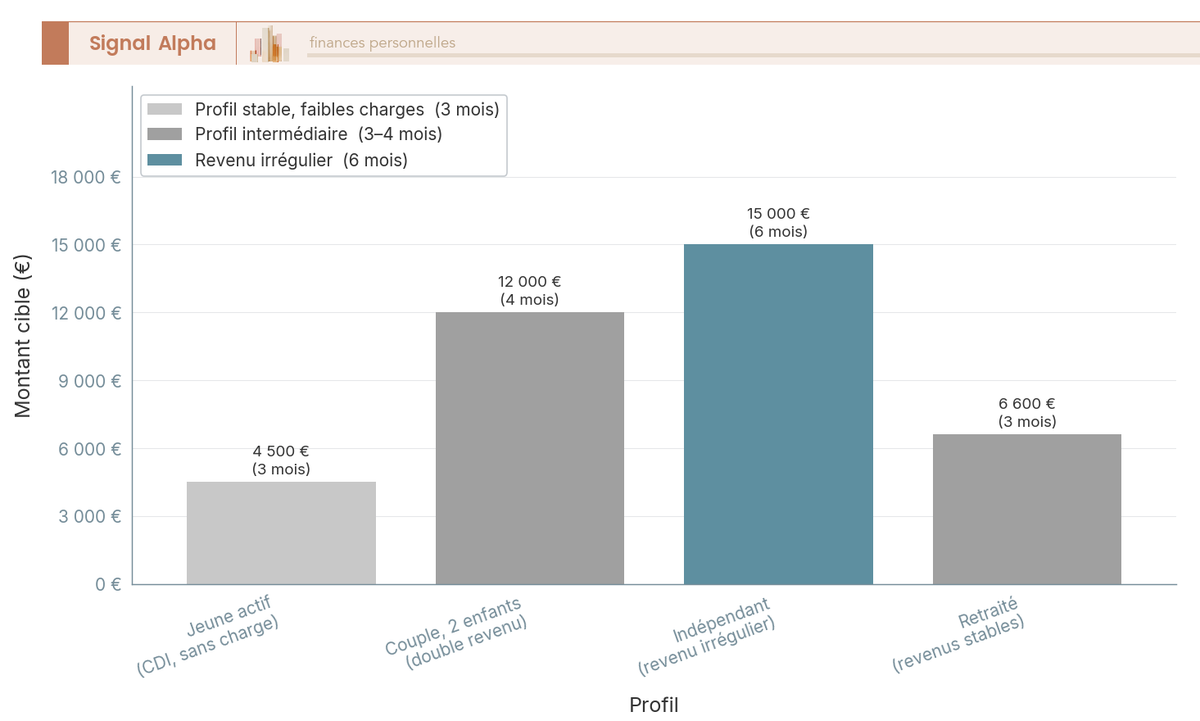

Le montant à viser n’est pas le même selon votre situation. Le diagramme ci-dessous compare la cible de précaution pour quatre profils types, histoire de vous donner un repère chiffré avant le calcul détaillé.

2.2 Combien mettre de côté : la règle des 3 à 6 mois de dépenses

Pour dimensionner votre matelas, vous partez d’une règle de référence simple : 3 à 6 mois de dépenses courantes. La nuance est décisive, il s’agit bien de dépenses et non de revenus. Vous calculez la cible sur vos charges incompressibles mensuelles, loyer ou crédit, alimentation, énergie, assurances, transport, et non sur ce que vous gagnez. Un foyer qui dépense nettement moins qu’il ne gagne n’a pas besoin d’un matelas calé sur ses revenus, cela reviendrait à sur-épargner sans raison.

La fourchette se resserre selon la stabilité de vos rentrées d’argent. Un salarié en contrat à durée indéterminée stable, surtout dans un foyer à double revenu, peut viser le bas de la fourchette, soit trois mois de dépenses. Un indépendant, une profession libérale ou un foyer mono-revenu, dont les rentrées sont plus irrégulières, vise plutôt le haut, six mois et au-delà. Cette précaution renforcée n’est pas un excès de prudence, elle répond à un risque réel de trou de trésorerie.

Le tableau ci-dessous traduit cette règle en montants concrets pour quatre profils, en croisant dépenses mensuelles et nombre de mois ciblé.

| Profil | Dépenses mensuelles | Cible précaution | Montant cible |

|---|---|---|---|

| Jeune actif, CDI, sans charge | 1 500 € | 3 mois | 4 500 € |

| Couple, double revenu, 2 enfants | 3 000 € | 4 mois | 12 000 € |

| Indépendant, revenu irrégulier | 2 500 € | 6 mois | 15 000 € |

| Retraité, revenus stables | 2 200 € | 3 mois | 6 600 € |

Ces montants ne sont pas des objectifs gravés dans le marbre, ce sont des points de départ que vous ajustez à votre situation réelle. Un même montant de dépenses peut justifier trois ou six mois de matelas selon la régularité de vos revenus et votre aversion personnelle au risque. L’essentiel est de chiffrer la cible une fois, puis de la constituer avant de penser à investir le reste.

Note de Henri

Le chiffre exact compte moins que la régularité avec laquelle vous l’alimentez ; un matelas qui se remplit chaque mois, même lentement, vous met à l’abri bien avant d’atteindre la cible théorique.

2.3 Où loger sa précaution : Livret A, LDDS, LEP et compte sur livret

Une fois le montant fixé, reste à choisir où le loger, et la réponse tient en trois livrets réglementés. Ces livrets sont le réceptacle naturel du bloc 1, car ils réunissent exactement ce qu’on attend d’un matelas : capital garanti, disponibilité immédiate, intérêts nets d’impôt et de prélèvements sociaux, et aucun frais. Leur régime relève du Code monétaire et financier, et ils sont commercialisés par la quasi-totalité des banques.

Les taux nets en vigueur depuis le 1ᵉʳ février 2026 sont les suivants : Livret A à 1,5 %, livret de développement durable et solidaire (LDDS) à 1,5 % également, et livret d’épargne populaire (LEP) à 2,5 %. Les plafonds diffèrent : 22 950 € pour le Livret A, 12 000 € pour le LDDS, 10 000 € pour le LEP. Le LEP est soumis à une condition de ressources, fonction du revenu fiscal de référence (RFR), c’est-à-dire le revenu net retenu sur votre avis d’imposition : le plafond s’établit autour de 23 028 € pour une part en 2026, et l’éligibilité est vérifiée par la banque à partir de cet avis.

Le tableau ci-dessous compare ces supports pour vous aider à repérer lequel remplir en priorité selon votre éligibilité.

| Produit | Taux net 2026 | Plafond | Fiscalité | Disponibilité |

|---|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Exonéré d’impôt et de prélèvements sociaux | Immédiate |

| LDDS | 1,5 % | 12 000 € | Exonéré d’impôt et de prélèvements sociaux | Immédiate |

| LEP | 2,5 % | 10 000 € | Exonéré d’impôt et de prélèvements sociaux | Immédiate |

| Compte sur livret fiscalisé | Souvent < 1,5 % brut | Libre | Prélèvement forfaitaire unique 31,4 % | Immédiate |

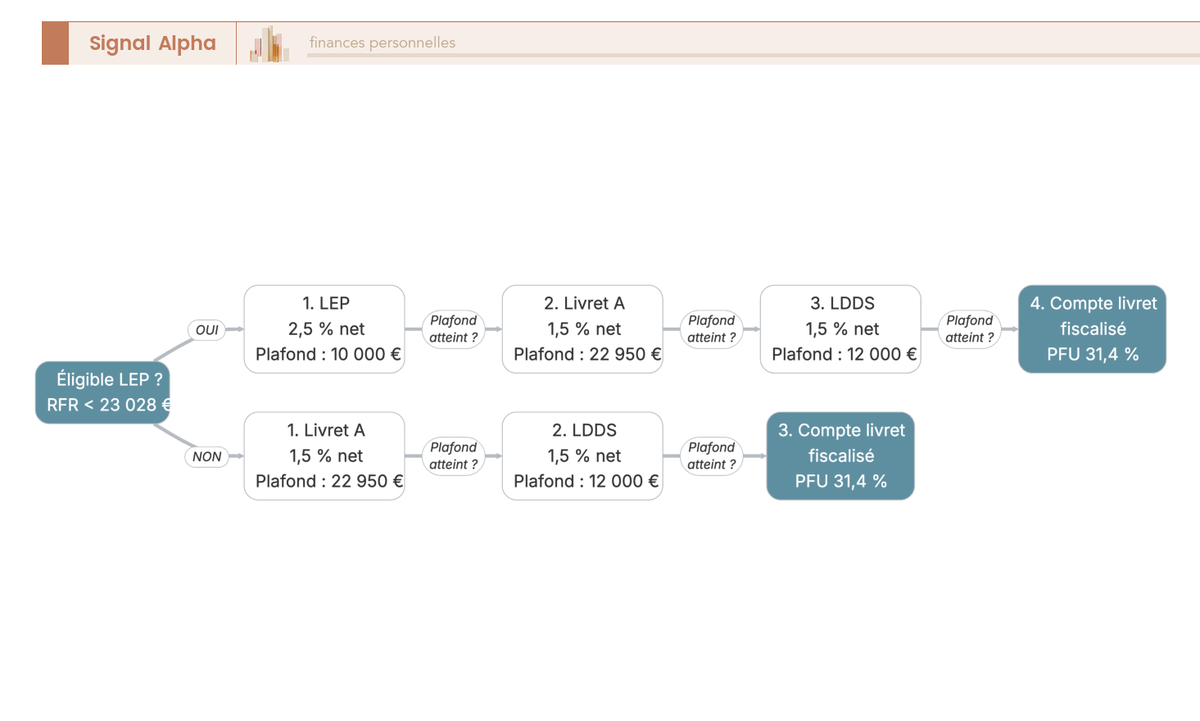

La hiérarchie d’usage en découle directement. Si vous êtes éligible au LEP, remplissez-le en premier : c’est le seul livret réglementé qui batte l’inflation en 2026, avec son taux de 2,5 %. Vous remplissez ensuite le Livret A et le LDDS. Le compte sur livret bancaire fiscalisé n’a d’intérêt qu’en dernier recours, une fois ces enveloppes saturées, car ses intérêts sont taxés au prélèvement forfaitaire unique (PFU), la « flat tax » sur les revenus du capital, à 31,4 % en 2026. Pour le détail des plafonds et des conditions, notre guide sur l’épargne réglementée et ses plafonds complète ce panorama.

2.4 Dans quel ordre remplir ses livrets pour maximiser le rendement net

L’ordre de remplissage n’est pas un détail : ignorer le LEP quand on y a droit coûte environ un point de rendement net chaque année. C’est l’erreur la plus fréquente sur le bloc 1, et la plus facile à corriger. Beaucoup d’épargnants remplissent leur Livret A par habitude sans vérifier leur éligibilité au LEP, alors que ce dernier rapporte un point de plus, sans risque ni contrainte supplémentaire.

La séquence à suivre est donc claire : LEP en priorité si vous y êtes éligible, puis Livret A, puis LDDS. L’éligibilité au LEP se vérifie à partir du RFR figurant sur votre avis d’imposition, contrôle que la banque effectue chaque année. Si vous franchissez le plafond une année, le livret reste ouvert mais ne pourra plus être alimenté tant que vous n’êtes pas de nouveau éligible. Notre panorama des livrets réglementés détaille ces conditions livret par livret.

L’arbre de décision ci-dessous fixe cet ordre de remplissage selon votre éligibilité et les plafonds atteints, pour que vous sachiez en un coup d’œil où verser votre prochain euro de précaution.

2.5 Les erreurs à éviter : ni trop, ni trop peu, ni mal placé

Le bloc 1 se rate de quatre façons, et chacune a une correction simple. Une fois la cible chiffrée et les bons livrets choisis, l’essentiel est d’éviter ces écueils classiques qui, soit vous exposent à l’imprévu, soit amputent votre rendement long terme. Le matelas de sécurité obéit à un équilibre : ni trop, ni trop peu, et jamais mal placé.

La première erreur est de sur-épargner, en gardant bien plus de six mois de dépenses sur des livrets à 1,5 %. Ce capital excédentaire est en sécurité, mais il renonce au rendement qu’il viserait sur le long terme, et l’écart se creuse année après année. La deuxième est l’inverse, sous-épargner avec moins d’un mois de dépenses de côté, ce qui vous expose au crédit coûteux au premier coup dur. Les deux autres erreurs portent sur le support : placer la précaution en unités de compte ou en actions, au risque de devoir vendre en perte le jour où vous en avez besoin, ou la bloquer sur un produit à échéance qui la rend indisponible sans pénalité.

Le tableau ci-dessous récapitule ces erreurs et leur correctif, de quoi diagnostiquer rapidement votre propre situation.

| Erreur fréquente | Conséquence | Correctif |

|---|---|---|

| Sur-épargner en précaution, au-delà de 6 mois | Manque à gagner de rendement long terme | Plafonner et basculer l’excédent vers les blocs 2 et 3 |

| Sous-épargner, moins d’1 mois de dépenses | Recours au crédit coûteux en cas d’imprévu | Constituer le matelas avant tout investissement |

| Placer la précaution en unités de compte ou en actions | Risque de devoir vendre en perte | Capital garanti uniquement |

| Bloquer la précaution sur un produit à échéance | Pénalité ou indisponibilité en cas de besoin | Garder le matelas 100 % liquide |

La règle qui couvre les deux dernières erreurs mérite d’être retenue : sous six mois d’horizon, jamais d’unités de compte. C’est le corollaire direct du triptyque vu plus haut. Quant à l’excédent de précaution, il n’est pas perdu : il a vocation à rejoindre les blocs suivants pour viser un meilleur rendement. C’est précisément ce mouvement que détaille notre guide pour structurer son épargne en plusieurs étapes, une fois le matelas plafonné au bon niveau.

3 Bloc 2 — l’épargne de court et moyen terme pour vos projets datés

Vous savez désormais sécuriser l’imprévu avec un matelas liquide et garanti. Reste tout l’argent qui a une date : l’apport immobilier dans trois ans, la voiture à remplacer dans deux, les travaux ou le mariage à financer. Cet argent ne doit ni dormir sur un livret saturé, ni partir en actions volatiles à quelques mois de l’échéance. Il appelle une logique propre, celle du bloc 2 : provisionner un projet daté à échéance connue, entre un et huit ans, sans prendre de risque inadapté ni se contenter d’un rendement nul.

3.1 Identifier vos projets et leur horizon : la clé du dimensionnement

Avant de choisir un support, nous devons d’abord lister chaque projet daté, estimer son coût et son échéance, puis en déduire l’effort mensuel à fournir. C’est cette cartographie qui dicte le niveau de risque acceptable, et non l’inverse.

La méthode tient en trois gestes : recenser les projets à échéance connue (apport immobilier, voiture, travaux, mariage, études des enfants), chiffrer leur montant cible, et caler chacun sur un horizon précis. Une fois cet horizon en main, le risque tolérable se déduit presque de lui-même, car plus l’échéance approche, moins une baisse temporaire est rattrapable. Un apport immobilier à mobiliser dans dix-huit mois ne supporte aucune volatilité ; un projet à six ou sept ans peut, lui, accepter une part d’actions au départ, à condition de la réduire ensuite.

Le tableau ci-dessous relie chaque horizon de projet au risque que vous pouvez raisonnablement accepter et aux supports qui conviennent. Lisez-le de haut en bas, de l’échéance la plus proche à la plus lointaine.

| Horizon du projet | Risque acceptable | Supports recommandés |

|---|---|---|

| Moins d’1 an | Nul | Livret A et LDDS pleins, compte sur livret |

| 1 à 3 ans | Très faible | Fonds euros, compte à terme |

| 3 à 5 ans | Faible à modéré | Fonds euros et faible part d’UC prudente |

| 5 à 8 ans | Modéré, à désensibiliser | Assurance vie diversifiée, désinvestie progressivement |

Une règle traverse tout ce tableau : sous six mois d’horizon, l’argent reste 100 % liquide sur un livret, jamais en unités de compte. Pour classer vos projets à cinq ans dans la bonne case, notre guide pour structurer son épargne à cinq ans détaille les supports adaptés à cet horizon intermédiaire, celui où le calcul devient le plus délicat.

Vous savez maintenant relier chaque projet à un niveau de risque. Reste à connaître les supports qui peuplent ces cases, en commençant par les moins risqués.

3.2 Les supports peu risqués : livrets pleins, fonds euros et comptes à terme

Une fois les livrets réglementés saturés par le bloc 1, le bloc 2 mobilise des supports à capital quasi garanti, dont le rendement reste modeste mais supérieur à un compte courant. Trois familles dominent, et chacune a un piège fiscal ou un défaut de liquidité qu’il vaut mieux connaître avant de signer.

Le premier réservoir, ce sont les livrets résiduels, Livret A et LDDS, qui rémunèrent à 1,5 % net depuis le 1ᵉʳ février 2026, exonérés d’impôt comme de prélèvements sociaux. Vient ensuite le fonds euros, ce support à capital garanti par l’assureur logé au sein d’une assurance vie : son rendement moyen tourne autour de 2,6 % pour le millésime 2025, et certains contrats boostés montent jusqu’à 3,5 % voire 4 %, mais à la condition d’y associer une part minimale d’unités de compte. Le compte à terme (CAT), enfin, est un dépôt bancaire à taux fixe connu d’avance, dont le capital est bloqué sur une durée d’engagement.

Le CAT mérite qu’on s’y attarde, car son taux affiché trompe souvent. Vous déposez une somme, vous la bloquez pendant la durée convenue, et la banque vous verse un taux garanti dès la signature : indicativement 1,9 % à 2,9 % brut en 2026 selon la durée et l’établissement, dans un contexte de taux qui baissent. Le piège, c’est que ces intérêts sont fiscalisés au prélèvement forfaitaire unique (PFU) de 31,4 %, là où le fonds euros et les livrets s’affichent déjà nets. Un CAT à 2,9 % brut ne laisse qu’environ 1,99 % net en poche, à peine plus qu’un Livret A sans aucun blocage.

Le tableau suivant compare ces supports sur les quatre critères qui comptent vraiment pour un projet daté : la garantie du capital, le rendement réel, la fiscalité des gains et la disponibilité.

| Support bloc 2 | Capital garanti | Rendement indicatif | Fiscalité des gains | Liquidité |

|---|---|---|---|---|

| Livret A / LDDS (résiduel) | Oui | 1,5 % net (2026) | Exonéré | Immédiate |

| Fonds euros (dans une AV) | Oui (hors frais) | ≈ 2,6 % (2025) | Selon l’antériorité de l’AV | Quelques jours |

| Compte à terme | Oui | 1,9 % à 2,9 % brut | PFU 31,4 % | Bloquée (pénalité) |

| LEP (si éligible, résiduel) | Oui | 2,5 % net (2026) | Exonéré | Immédiate |

Pour un projet à un ou deux ans, le fonds euros tient souvent la corde, car il combine garantie et rendement supérieur au Livret A. Les meilleurs contrats du marché servent davantage : notre comparatif des contrats servant jusqu’à 3,50 % recense ceux qui sortent du lot, sachant que la baisse continue des taux directeurs rebat régulièrement le choix entre fonds euros et compte à terme.

Vous connaissez à présent les briques peu risquées du bloc 2. L’une d’elles, l’assurance vie, dépasse largement ce rôle et devient l’enveloppe pivot de toute la stratégie.

3.3 L’assurance vie, couteau suisse du moyen terme

L’assurance vie est l’enveloppe la plus polyvalente de l’épargne française, mais pour bien l’utiliser il faut d’abord lever une confusion qui structure tout le reste de ce guide : la différence entre une enveloppe et une classe d’actifs.

Une enveloppe est un contenant, un cadre juridique et fiscal qui abrite vos placements : l’assurance vie, le plan d’épargne en actions (PEA), le plan d’épargne retraite (PER), le compte-titres ordinaire (CTO). Une classe d’actifs, ou support, est le contenu que vous logez dedans : le fonds euros, les unités de compte (UC), les actions, les obligations. On ne compare donc jamais un PEA et un fonds indiciel au même niveau, pas plus qu’on ne comparerait un coffre-fort et les lingots qu’il contient. C’est l’erreur classique qui fait dire « le PEA rapporte plus que l’assurance vie », alors que les deux peuvent abriter exactement les mêmes actions.

Pourquoi l’assurance vie sert-elle si bien le moyen terme ? D’abord pour sa disponibilité, car un rachat partiel est versé sous quelques jours à un mois, l’assureur disposant d’un délai légal maximal de deux mois. Ensuite pour sa fiscalité, qui devient nettement plus douce après huit ans de détention. Enfin et surtout pour son antériorité fiscale, ce compteur des huit ans qui démarre dès le premier versement, même symbolique. D’où une astuce qui revient encore et encore : ouvrir un contrat tôt avec 100 ou 500 €, simplement pour prendre date, quitte à ne l’alimenter sérieusement que des années plus tard. Un point à retenir au passage, c’est que les prélèvements sociaux (PS) de 17,2 % s’appliquent à l’identique sur le fonds euros et sur les UC d’un même contrat, sans distinction. Pour tirer pleinement parti de cette enveloppe une fois le cap des huit ans franchi, notre guide pour optimiser la fiscalité après huit ans détaille les abattements et la mécanique des rachats.

Vous tenez l’enveloppe pivot du moyen terme. Mais détenir une part d’UC dans un contrat ne suffit pas si un projet daté approche : il faut alors réduire le risque à temps.

3.4 Sécuriser un projet daté : désensibiliser à l’approche de l’échéance

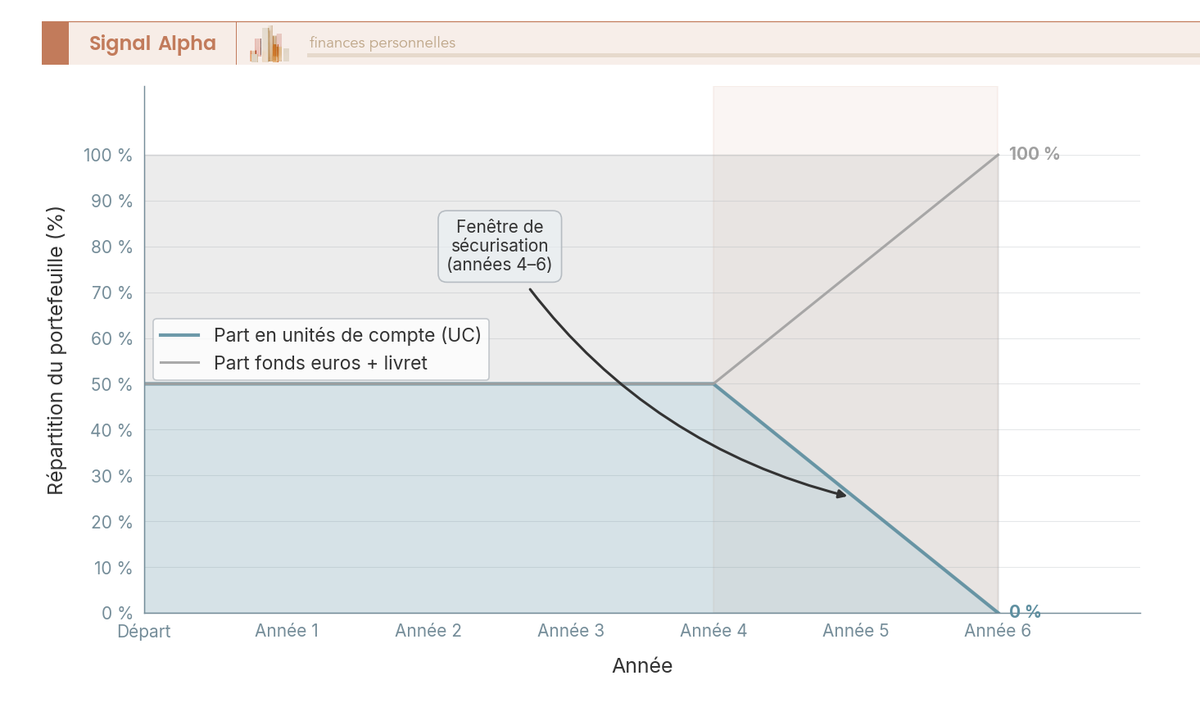

Pour un projet à échéance fixe partiellement investi en unités de compte, le risque doit décroître à mesure que la date approche, sous peine de devoir vendre au plus mauvais moment. Cette réduction progressive porte un nom, la désensibilisation, et elle s’anticipe.

Le principe est simple : dans les vingt-quatre à trente-six mois qui précèdent l’échéance, vous réduisez par paliers la part d’UC au profit du fonds euros et des livrets. Concrètement, un projet à six ans financé pour moitié en UC peut conserver cette part jusqu’à la quatrième année, puis la faire glisser de 50 % à 0 % entre la quatrième et la sixième année, pour arriver à l’échéance 100 % sécurisé. L’erreur que l’on voit le plus souvent, c’est de garder 100 % d’UC jusqu’à la veille de la date : il suffit alors d’une correction des marchés au mauvais trimestre pour amputer l’apport immobilier de plusieurs milliers d’euros.

Le graphique ci-dessous illustre cette trajectoire de désensibilisation sur six ans : suivez la courbe de la part en UC qui descend vers zéro tandis que la part sécurisée remonte vers 100 %.

Bonne nouvelle, ce glissement se fait sans frottement fiscal : un arbitrage entre supports à l’intérieur d’un même contrat d’assurance vie ne déclenche aucune imposition tant que vous ne rachetez pas. Notre guide pour réallouer son contrat sans fiscalité immédiate explique comment piloter ces mouvements internes sans alourdir la note.

Vous savez désormais provisionner et sécuriser l’argent qui a une date. Reste l’argent qui a, lui, tout le temps devant lui : celui qu’on fait fructifier.

4 Bloc 3 — l’investissement long terme pour faire fructifier votre capital

Une fois la précaution constituée et les projets datés provisionnés, tout excédent gagne à travailler sur la durée. C’est le rôle du bloc 3 : faire réellement fructifier votre capital sur huit ans et plus, en acceptant une part de risque que le temps se charge d’absorber. La question n’est plus « comment sécuriser », mais « dans quelle enveloppe loger mes actions selon ma situation fiscale », et c’est là que les écarts de rendement net se creusent.

4.1 Pourquoi le long terme change la donne : rendement réel et intérêts composés

Sur un horizon long, deux mécanismes transforment l’épargne en capital : les intérêts composés, qui font travailler les gains eux-mêmes, et le lissage de la volatilité, qui efface les à-coups des marchés. Comprendre ces deux ressorts justifie d’accepter un peu de risque là où l’on aurait spontanément tout sécurisé.

Les intérêts composés suivent une formule simple, capital × (1 + taux)ⁿ, mais leur effet sur longue durée surprend toujours. Chaque année, les gains de l’année précédente génèrent à leur tour des gains, et la courbe s’incurve vers le haut au fil du temps. Ce qui compte vraiment, c’est le rendement réel, c’est-à-dire le rendement net d’inflation, car c’est lui qui mesure le pouvoir d’achat gagné. Un placement à 1,5 % quand l’inflation tourne à 1,5 % ne fait, en réalité, que protéger le capital sans l’enrichir.

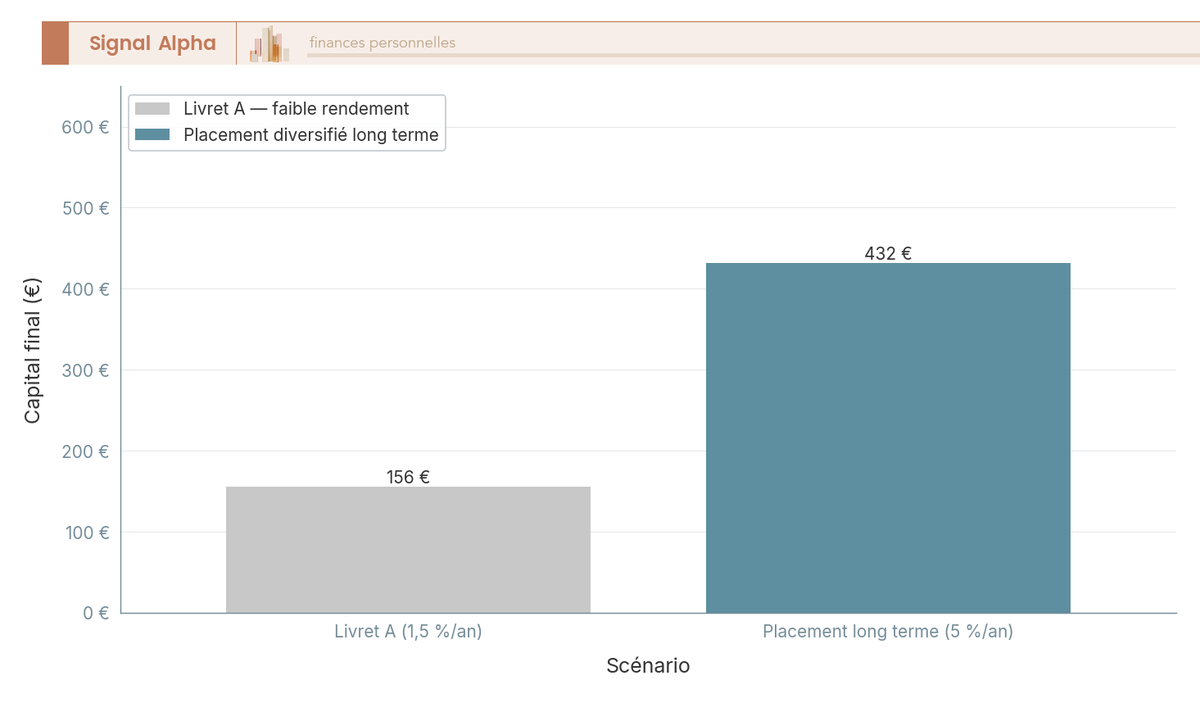

Or les marchés actions mondiaux offrent historiquement bien davantage. Sur vingt à trente ans, dividendes réinvestis, leur rendement nominal s’établit autour de 7 % à 8 % par an, soit de l’ordre de 4 % à 5 % réel une fois l’inflation déduite. Ce chiffre est une moyenne longue, jamais une promesse : certaines années sont franchement négatives, et c’est précisément la durée qui permet aux baisses de se compenser. Sur trente ans, l’écart entre un Livret A à 1,5 % et un portefeuille diversifié à 5 % ne se compte pas en points, il se compte en multiples de capital.

Le diagramme ci-dessous met cet écart en image : comparez la hauteur des deux barres, 100 € placés trente ans à 1,5 % d’un côté, à 5 % de l’autre, et mesurez ce que l’horizon long fait gagner.

Cet effet ne se déploie qu’à l’intérieur d’une enveloppe adaptée. Pour articuler vos trois enveloppes long terme, notre guide pour combiner PEA, assurance vie et PER montre comment les faire travailler ensemble plutôt qu’en concurrence.

Vous comprenez pourquoi le long terme mérite un peu de risque. Reste à choisir le contenant : commençons par les enveloppes dédiées aux actions.

4.2 Le PEA et le compte-titres pour investir en actions

Pour investir en actions sur le long terme, deux enveloppes s’opposent par leur fiscalité : le plan d’épargne en actions (PEA) et le compte-titres ordinaire (CTO). Le choix entre les deux se joue sur le plafond, l’univers d’investissement et, surtout, le traitement fiscal des gains.

Le PEA plafonne les versements à 150 000 € et donne accès aux actions européennes et aux fonds indiciels éligibles. Son atout fiscal se déclenche après cinq ans, avec une exonération d’impôt sur le revenu (IR) sur les gains au retrait. Attention toutefois à une nuance que beaucoup découvrent trop tard : le PEA n’échappe pas aux prélèvements sociaux. Après cinq ans, l’IR est exonéré, mais les PS de 18,6 % restent dus sur les gains. Il ne faut donc jamais écrire ni croire que le PEA bénéficie d’un taux de PS réduit à 17,2 %, c’est faux, cette exception est réservée à l’assurance vie. Avant cinq ans, un retrait ferme le plan et déclenche le PFU à 31,4 %.

Le CTO, lui, ne connaît aucun plafond et ouvre l’accès à tous les marchés mondiaux, actions américaines comprises, mais sans le moindre avantage fiscal : les gains sont imposés au PFU de 31,4 % (IR 12,8 % + PS 18,6 %). Il prend tout son sens au-delà du plafond PEA ou pour des titres non éligibles au plan. Un mot enfin sur le PEA-PME, dédié aux petites et moyennes entreprises (PME) et aux entreprises de taille intermédiaire (ETI) : son plafond se cumule avec celui du PEA dans une limite globale de 225 000 €, et non additive, si bien qu’un PEA rempli à 150 000 € ne laisse que 75 000 € de marge.

Le tableau ci-dessous range côte à côte ces enveloppes long terme avec l’assurance vie en UC qui les complète, de leur univers d’investissement — des fonds indiciels cotés (ETF, exchange traded fund) aux sociétés civiles de placement immobilier (SCPI) logées dans le contrat — jusqu’à leur fiscalité : repérez d’abord cette dernière colonne, c’est elle qui départage le plus souvent.

| Enveloppe long terme | Plafond | Avantage fiscal | Fiscalité des gains 2026 | Univers d’investissement |

|---|---|---|---|---|

| PEA | 150 000 € | IR exonéré après 5 ans | PS 18,6 % après 5 ans ; PFU 31,4 % avant | Actions et ETF éligibles UE |

| PEA-PME | 225 000 € cumulé avec le PEA | IR exonéré après 5 ans | PS 18,6 % après 5 ans | PME et ETI |

| CTO | Aucun | Aucun | PFU 31,4 % | Mondial, tous instruments |

| Assurance vie (UC) | Aucun (versements libres) | Abattement après 8 ans | IR 7,5 % ou 12,8 % + PS 17,2 % | Fonds, UC, ETF, SCPI |

Pour aller au fond du fonctionnement du plan, de son plafond et de son exonération, notre guide du plafond de 150 000 € et l’exonération après cinq ans détaille les règles de retrait et les pièges de clôture anticipée.

Vous tenez les deux enveloppes actions pures. L’assurance vie, déjà rencontrée pour le moyen terme, joue un rôle différent et complémentaire sur le long terme.

4.3 L’assurance vie en unités de compte sur le long terme

Sur le long terme, l’assurance vie change de fonction : ce n’est plus le fonds euros qu’on y loge, mais des unités de compte dynamiques (fonds indiciels, SCPI, supports diversifiés), ce qui en fait un complément du PEA plutôt qu’un concurrent. Son intérêt tient à un univers plus large que les seules actions européennes et à un volet successoral que le PEA ignore.

Concrètement, l’AV en UC vous permet de viser un rendement actions tout en accédant à des classes d’actifs inaccessibles au PEA, comme l’immobilier papier. En ce qui concerne la fiscalité, après huit ans, vous bénéficiez d’un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple, puis d’une imposition à l’IR de 7,5 % majoré des PS de 17,2 %, soit 24,7 % au total, contre 30,0 % avant huit ans. L’avantage successoral est tout aussi décisif : pour les primes versées avant 70 ans, chaque bénéficiaire désigné profite d’un abattement de 152 500 € (article 990 I du Code général des impôts, CGI). C’est ce qui fait de l’AV l’outil de transmission le plus utilisé en France, et une raison de plus de prendre date tôt.

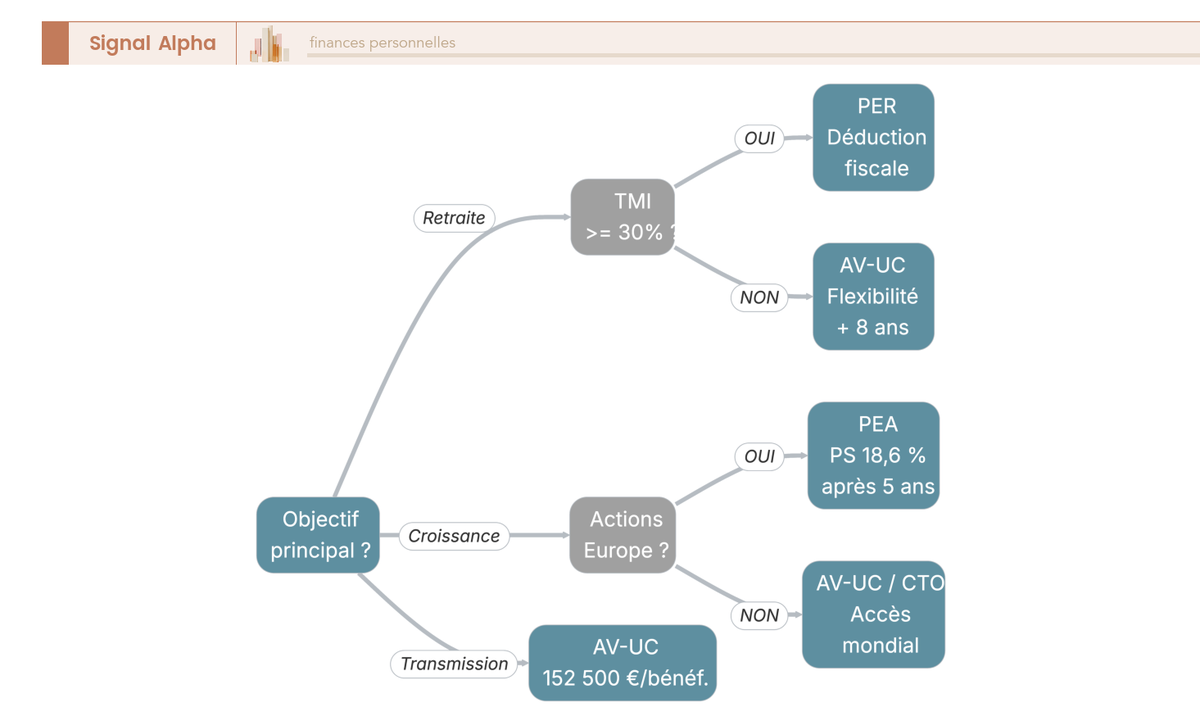

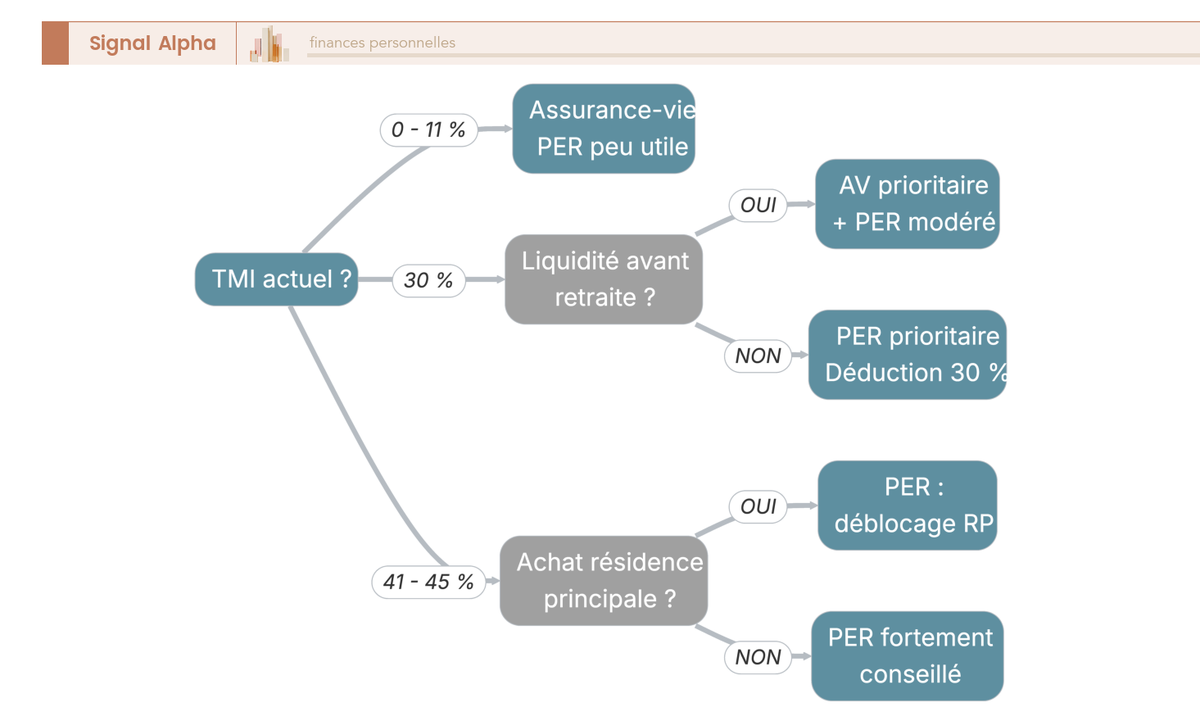

L’arbre de décision ci-dessous vous aide à orienter une somme à investir vers la bonne enveloppe selon votre disponibilité, votre tranche marginale d’imposition (TMI) et votre objectif : suivez les embranchements jusqu’à la sortie qui correspond à votre situation.

Pour explorer en détail les supports, les options de gestion et le régime successoral, notre guide de l’assurance vie reprend l’ensemble du fonctionnement, de l’ouverture aux rachats.

Vous disposez maintenant des enveloppes pour faire fructifier librement votre capital. Une dernière vise un objectif précis, la retraite, avec une carotte fiscale à l’entrée.

4.4 Le PER pour préparer la retraite avec un avantage fiscal

Le plan d’épargne retraite (PER) répond à un objectif unique, préparer la retraite, et il l’achète avec un avantage fiscal immédiat : les versements volontaires sont déductibles de votre revenu imposable. En contrepartie, l’argent est bloqué jusqu’à la retraite, hors quelques cas de déblocage anticipé. Tout l’intérêt du PER se joue donc sur votre tranche marginale d’imposition.

La mécanique de la déduction est simple : l’économie d’impôt égale le versement multiplié par votre TMI. À 30 % de TMI, 1 000 € versés réduisent l’impôt de 300 € ; à 41 % ou 45 %, l’effet est encore plus marqué. Mais à TMI faible, 0 % ou 11 %, l’avantage devient marginal, et comme la sortie sera elle-même fiscalisée, le PER déductible perd tout intérêt. La règle pratique tient en une phrase, c’est que la déduction ne vaut vraiment le coup qu’à partir de la tranche à 30 %. En dessous, l’assurance vie reste préférable, plus souple et disponible à tout moment.

Le plafond de déduction se calcule en général sur 10 % des revenus professionnels nets de l’année précédente, dans une limite qui atteint environ 37 680 € pour un salarié en 2026, avec un plancher de 4 710 € lorsque le calcul donne moins. Les plafonds non utilisés sont reportables sur trois ans, ce qui permet de rattraper une année creuse. Quant au blocage, il connaît six portes de sortie anticipée : l’achat de la résidence principale, l’invalidité, le décès du conjoint ou partenaire de PACS, le surendettement, l’expiration des droits au chômage et la liquidation judiciaire d’une activité non salariée.

L’arbre de décision ci-dessous tranche entre PER et assurance vie selon votre TMI et votre besoin de disponibilité : entrez par votre tranche d’imposition, puis suivez la branche jusqu’à l’enveloppe recommandée.

Pour comparer les contrats et comprendre les options de sortie, notre guide du plan épargne retraite détaille la mécanique de déduction tranche par tranche, et nous y expliquons aussi les démarches pour ouvrir un PER sans se tromper de contrat ni de mode de gestion.

Vous connaissez à présent les quatre enveloppes du bloc 3. Reste à les remplir avec les bons supports et à tenir le cap sans paniquer aux premières secousses.

4.5 Diversifier et rester investi : ETF, SCPI et gestion du risque

Choisir la bonne enveloppe ne suffit pas, encore faut-il la garnir de supports diversifiés et adopter le comportement qui protège le rendement sur la durée. Deux classes d’actifs reviennent en première ligne pour un investisseur particulier, les fonds indiciels et l’immobilier papier, avec chacun une logique de frais et de fiscalité à connaître.

Le support de référence de l’investisseur passif, c’est l’ETF, ce fonds indiciel coté qui réplique un indice à très faible coût. Pour un ETF actions monde, les frais courants annuels (TER, total expense ratio) s’échelonnent de 0,07 % à 0,25 %, contre souvent plus de 1,5 % pour un fonds géré activement, et son rendement attendu suit celui des marchés mondiaux, autour de 7 % à 8 % nominal sur longue période. On peut le loger en PEA pour les ETF éligibles, en CTO ou en assurance vie.

L’immobilier papier prend la forme des SCPI, ces sociétés qui détiennent des immeubles et redistribuent des loyers : le taux de distribution moyen s’est établi autour de 4,9 % en 2025. Deux réserves cependant, car les frais de souscription sont élevés, de l’ordre de 8 % à 12 % de la somme investie, et la fiscalité diffère radicalement de celle des actions. Les revenus fonciers distribués par une SCPI détenue en direct ne relèvent pas du PFU : ils sont imposés au barème progressif de l’IR, majoré des PS de 17,2 %. Loger ses SCPI dans une assurance vie change cette donne en les soumettant au régime de l’AV.

Le tableau ci-dessous positionne ces classes d’actifs sur le rendement, les frais récurrents, la fiscalité hors assurance vie et le risque : repérez le couple rendement-risque qui correspond à votre horizon et à votre tolérance.

| Classe d’actifs | Rendement indicatif | Frais récurrents | Fiscalité hors AV | Risque |

|---|---|---|---|---|

| ETF actions monde | ≈ 7 à 8 % nominal long terme | TER 0,07 à 0,25 %/an | PFU 31,4 % (CTO) ou PS 18,6 % (PEA) | Élevé (volatil) |

| Fonds euros | ≈ 2,6 % (2025) | Gestion ≈ 0,6 %/an | Régime de l’AV | Faible |

| SCPI | ≈ 4,9 % de distribution | Souscription 8 à 12 % | Barème IR + PS 17,2 % | Modéré (liquidité) |

| Obligations / monétaire | Variable | Variable | PFU 31,4 % | Faible à modéré |

Reste le comportement, qui pèse souvent plus que le choix du support. Pour lisser le risque d’entrer au mauvais moment, les versements programmés réguliers (DCA, dollar cost averaging) étalent les points d’achat sur le temps, en achetant un peu cher certains mois et bon marché d’autres. La seconde règle est de rester investi quand les marchés baissent plutôt que de vendre dans la panique, car c’est sur la durée que la statistique joue en votre faveur. Pour comparer les ETF et les ranger dans la bonne enveloppe, notre guide pour comparer les ETF et choisir la bonne enveloppe recense les supports les plus diffusés et leurs frais.

Note de Tom

J’ai bâti une part importante de mon portefeuille sur des ETF logés en plusieurs enveloppes, et j’y ajoute des SCPI pour diversifier hors actions. Mon conseil d’expérience, mes amis, c’est de regarder les frais de souscription des SCPI comme un péage à l’entrée : ils s’amortissent d’autant mieux que vous tenez la position des années. Et sur les ETF, j’ai surtout appris à ne pas tenter de deviner le bon moment, parce que rester investi a toujours mieux payé que viser le creux parfait.

Vous tenez les supports et la discipline. Reste à situer visuellement chaque classe d’actifs pour ne jamais confondre rendement et sécurité.

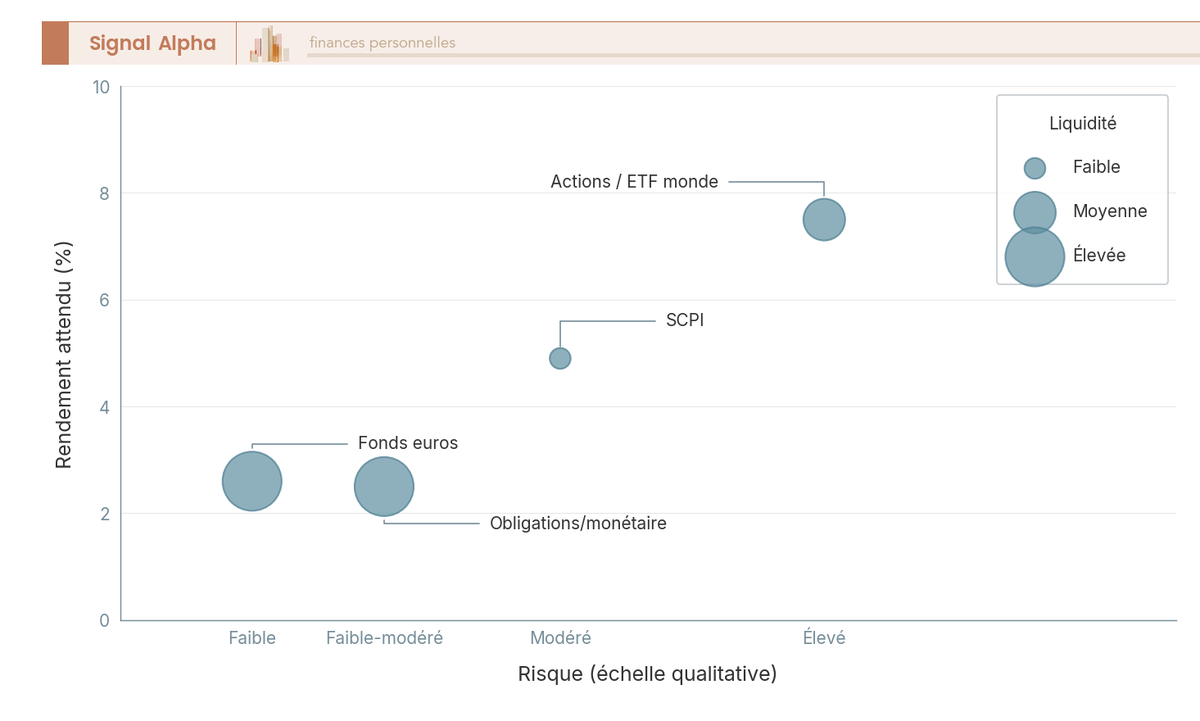

4.6 Situer chaque support dans l’espace risque-rendement

Pour clore ce bloc 3, une carte mentale aide à ne plus jamais espérer l’impossible d’un placement. Chaque support occupe une position dans l’espace qui croise le risque et le rendement, la liquidité venant nuancer le tableau.

Le diagramme ci-dessous positionne quatre classes d’actifs selon le risque en abscisse, le rendement attendu en ordonnée, la taille de chaque bulle traduisant la liquidité : repérez le fonds euros en bas à gauche, prudent et liquide, et les actions en haut à droite, performantes mais volatiles.

Ce qu’il faut retenir est simple et vaut pour toutes vos décisions à venir : aucun support ne cumule rendement élevé, sécurité du capital et disponibilité immédiate. Un rendement supérieur se paie toujours d’un risque plus fort ou d’une liquidité moindre, et c’est ce compromis, et non un produit miracle, qu’il faut arbitrer selon l’horizon de chaque euro. Pour construire et tenir un portefeuille cohérent dans le temps, notre guide pour choisir et maintenir son portefeuille prolonge cette cartographie côté allocation et suivi.

5 Répartir entre les trois blocs : proportions, frais et fiscalité

Vous savez maintenant à quoi sert chaque bloc et quels supports le composent. Il reste à les pondérer les uns par rapport aux autres, puis à protéger ce que vous mettez de côté contre deux ennemis silencieux qui rognent le rendement année après année : les frais et la fiscalité. C’est tout l’objet de cette section. Nous partons des proportions à viser selon votre profil, avant de chiffrer ce que les frais vous coûtent vraiment sur la durée, puis de comparer la fiscalité des enveloppes une fois que vous les connaissez toutes.

5.1 Quelle proportion pour chaque bloc selon votre profil

Pour répartir votre épargne entre les trois blocs, il n’existe pas de clé universelle : la bonne proportion dépend de votre âge, de votre horizon, de la stabilité de vos revenus et de votre tolérance au risque. Une fois le bloc 1 complètement constitué, ce sont les blocs 2 et 3 qui se partagent votre capacité d’épargne résiduelle.

La logique est intuitive. Plus vous êtes jeune et loin d’un projet daté, plus la part long terme peut monter, car le temps absorbe la volatilité des marchés. À l’inverse, un foyer qui prépare un achat immobilier à trois ans bascule l’essentiel vers le bloc 2, puisque cet argent a une date et ne peut pas se permettre une baisse au mauvais moment. Le tableau ci-dessous donne des ordres de grandeur par profil, à lire comme des repères et non comme une formule à appliquer au pourcent près.

| Profil | Bloc 1 (précaution) | Bloc 2 (projets datés) | Bloc 3 (long terme) |

|---|---|---|---|

| Jeune actif, horizon long | 3 mois de dépenses | 10-20 % | 60-70 % |

| Foyer avec projet immobilier à 3 ans | 4 mois | 40-50 % | 20-30 % |

| Quadra/quinqua, patrimoine constitué | 4-6 mois | 20-30 % | 40-60 % |

| Retraité, priorité revenu et sécurité | 6 mois | 40-50 % | 20-30 % |

| Indépendant, revenu irrégulier | 6 mois | 20-30 % | 30-40 % |

Deux lignes méritent qu’on s’y attarde. L’indépendant et le retraité partagent le même bloc 1 renforcé, six mois de dépenses, mais pour des raisons opposées : l’un encaisse des revenus irréguliers, l’autre veut sécuriser un revenu déjà acquis. Quant au jeune actif, sa part long terme élevée n’a rien d’imprudent, c’est précisément l’horizon qui rend ce poids en actions raisonnable. Ces repères supposent que votre tolérance au risque suit votre situation, ce qui n’est pas toujours le cas ; si vous dormez mal en pensant à une baisse de marché, notre guide sur le profil investisseur et la tolérance au risque vous aidera à ajuster ces proportions à votre réalité plutôt qu’à une moyenne statistique.

Vous avez les ordres de grandeur. Reste à les visualiser pour deux situations qui s’opposent franchement.

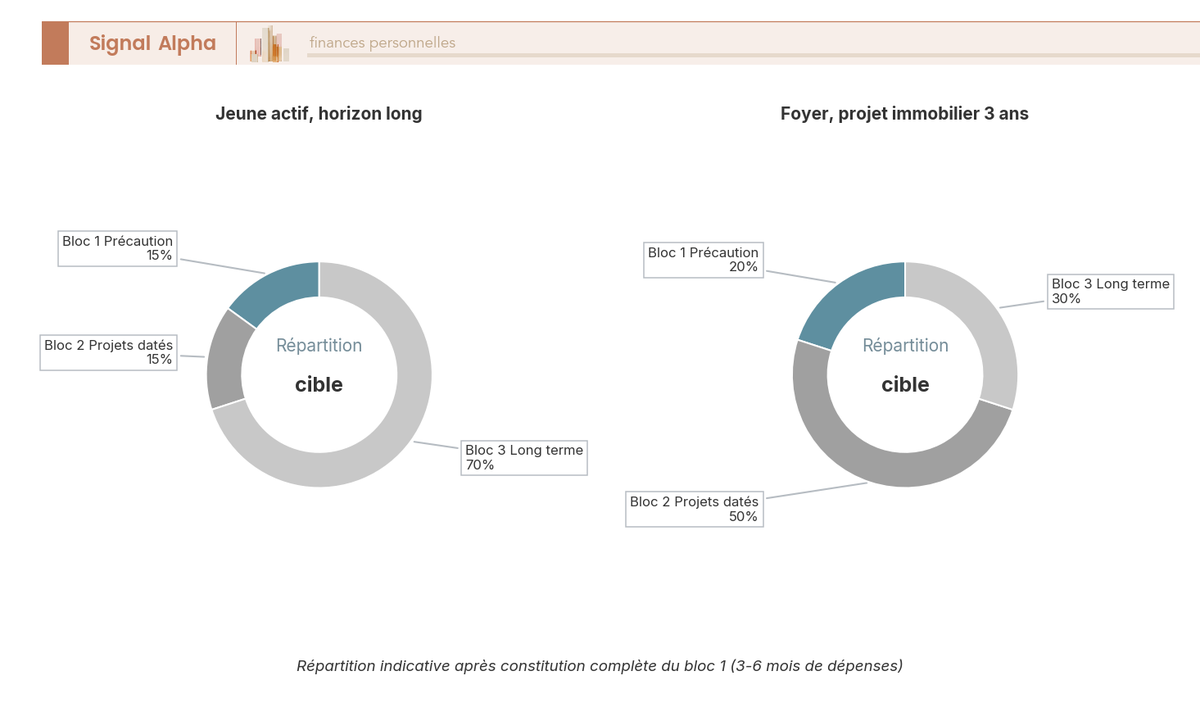

5.2 Visualiser une répartition équilibrée selon deux profils opposés

Rien ne fixe mieux l’idée que de comparer côte à côte deux répartitions qui ne se ressemblent pas. Le visuel ci-dessous oppose un jeune actif à horizon long, dont le bloc 3 domine largement, et un foyer qui prépare un achat immobilier à trois ans, dont le bloc 2 prend le dessus.

Le message tient en une phrase : la même somme se répartit de deux façons radicalement différentes selon que l’argent a une date proche ou pas. Le jeune actif peut laisser respirer son capital, le foyer doit le sécuriser. Aucune des deux répartitions n’est meilleure dans l’absolu, elles répondent simplement à des horizons différents. Si vous hésitez encore sur le poids à donner à chaque bloc, notre guide pour choisir où placer son argent selon ses objectifs détaille la démarche profil par profil.

5.3 L’impact des frais : le rendement que vous ne voyez pas partir

Les frais sont le rendement que vous ne voyez jamais quitter votre compte, et c’est précisément ce qui les rend dangereux : prélevés chaque année sur l’encours, ils s’accumulent en silence et amputent le capital final bien plus que leur taux annuel ne le laisse deviner.

Un seul exemple suffit à fixer l’ordre de grandeur. Prenez 20 000 € placés à 5 % brut sur vingt ans. Avec 0,5 % de frais annuels, votre rendement net tombe à 4,5 % et le capital final approche 48 000 €. Avec 1,5 % de frais, le rendement net descend à 3,5 % et le capital final ne dépasse pas 39 800 €. Un seul point de frais en plus vous coûte donc près de 8 000 €, soit environ 17 % du capital final. Sur une vie d’épargnant, l’écart se chiffre en dizaines de milliers d’euros.

D’où viennent ces frais, et où agir en priorité ? Le tableau ci-dessous récapitule les six postes que vous rencontrerez, leur fourchette de marché et le levier concret pour chacun.

| Poste de frais | Où il pèse | Fourchette | Levier de réduction |

|---|---|---|---|

| Frais sur versement | Assurance vie (AV) | 0 % à 5 % | Choisir un contrat en ligne (0 %) |

| Frais de gestion annuels | AV, plan d’épargne retraite (PER), SCPI | 0,5 % à 1 %/an | Comparer, viser 0,5 % |

| Frais courants des fonds (TER) | Unités de compte (UC), ETF | 0,07 % à 2 %/an | Préférer les ETF indiciels |

| Frais de courtage | PEA, compte-titres (CTO) | 0 % à 0,5 %/ordre | Courtier en ligne, ordres groupés |

| Droits de garde | CTO | 0 % à 0,4 %/an | Choisir un courtier sans droits de garde |

| Frais des livrets réglementés | Livret A, LDDS, LEP | 0 € | Aucun, par construction |

Le tableau livre une bonne nouvelle souvent oubliée : les livrets réglementés ne coûtent rien, leurs frais sont nuls par construction. Sur les enveloppes de rendement, en revanche, les écarts sont énormes d’un contrat à l’autre. Visez 0 % de frais sur versement, une gestion annuelle autour de 0,5 %, et des fonds indiciels (ETF) dont le TER reste sous 0,25 %. Le terme TER désigne le total expense ratio, c’est-à-dire les frais courants annuels prélevés directement dans la valeur du fonds. Pour mesurer combien ces couches de frais se cumulent sur un contrat d’assurance vie, notre analyse détaillée des quatre couches de frais d’une assurance vie chiffre leur impact cumulé poste par poste.

Vous savez où guetter les frais. Reste l’autre prélèvement, celui de l’État, qui ne se compare pas de la même façon d’une enveloppe à l’autre.

5.4 La fiscalité des enveloppes : PFU, prélèvements sociaux et abattements

La fiscalité distingue radicalement les enveloppes, et c’est elle, plus encore que le rendement brut affiché, qui détermine ce qui finit réellement dans votre poche. Avant d’entrer dans le tableau, trois sigles doivent être clairs. Le prélèvement forfaitaire unique (PFU), parfois appelé « flat tax », s’élève à 31,4 % en 2026 et se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux (PS). Le taux marginal d’imposition (TMI), enfin, est le taux qui frappe la dernière tranche de vos revenus, et il pilote l’intérêt de certains arbitrages.

Une réforme récente a relevé la barre. La loi de financement de la Sécurité sociale pour 2026 a augmenté la contribution sociale généralisée de 1,4 point, portant les prélèvements sociaux de 17,2 % à 18,6 % et le PFU de 30 % à 31,4 % pour les revenus encaissés depuis le 1ᵉʳ janvier 2026. L’assurance vie conserve toutefois son exception, avec des prélèvements sociaux maintenus à 17,2 % sur le fonds euros comme sur les UC. Le tableau ci-dessous synthétise la fiscalité des gains par enveloppe.

| Enveloppe | Fiscalité des gains 2026 | Prélèvements sociaux | Seuil temporel clé |

|---|---|---|---|

| Livrets réglementés | Exonérés | Aucun | — |

| Compte sur livret, compte à terme (CAT) | PFU 31,4 % ou barème | 18,6 % | — |

| PEA après 5 ans | Impôt exonéré, PS dus | 18,6 % | 5 ans |

| PEA avant 5 ans | PFU 31,4 % | 18,6 % | — |

| CTO | PFU 31,4 % | 18,6 % | — |

| Assurance vie avant 8 ans | 30,0 % | 17,2 % | — |

| Assurance vie ≥ 8 ans (≤ 150 000 €) | 24,7 % après abattement | 17,2 % | 8 ans |

| SCPI (revenus fonciers, hors AV) | Barème impôt sur le revenu | 17,2 % | — |

Trois pièges fiscaux reviennent sans cesse et méritent d’être désamorcés une bonne fois. Le plan d’épargne en actions (PEA) n’échappe pas aux prélèvements sociaux : après cinq ans, l’impôt sur le revenu est exonéré, mais les 18,6 % de prélèvements sociaux restent bel et bien dus. Le PEA n’est donc pas une exception fiscale, contrairement à ce qu’on lit souvent. Les revenus fonciers d’une SCPI détenue en direct, ensuite, ne relèvent jamais du PFU : ils s’ajoutent à vos autres revenus au barème de l’impôt, avec des prélèvements sociaux à 17,2 %. L’assurance vie, enfin, bascule d’une imposition de 30,0 % avant huit ans à 24,7 % après huit ans, grâce à un abattement annuel sur l’impôt de 4 600 € pour une personne seule et 9 200 € pour un couple. Pour le détail des taux et de cet abattement, notre guide sur la fiscalité des retraits d’assurance vie après huit ans déroule chaque cas chiffré.

Note de Henri

On regarde toujours le taux brut affiché, jamais le net qui reste après l’État. C’est l’erreur que je vois revenir le plus souvent chez ceux qui débutent. Un compte à terme à 2,9 % brut, une fois passé au PFU de 31,4 %, ne laisse guère plus que le Livret A en poche. Quand on a passé des années à éplucher les données, on prend le réflexe de toujours raisonner net, parce que c’est la seule somme que vous toucherez vraiment.

Vous connaissez à présent les proportions, les frais et la fiscalité de chaque enveloppe. Reste à les combiner sans tomber dans le piège inverse, celui de la dispersion.

5.5 Combiner les enveloppes sans se disperser

Une épargne efficace n’exige pas d’ouvrir toutes les enveloppes existantes, bien au contraire. Le bon réflexe est la parcimonie : un Livret A et un LDDS, plus un LEP si vous y êtes éligible, suffisent au bloc 1 ; une assurance vie en ligne couvre à elle seule les blocs 2 et 3 grâce à son fonds euros et à ses UC ; un PEA loge vos actions européennes ; un PER ne se justifie que si votre TMI rend la déduction intéressante.

L’erreur fréquente, c’est de multiplier les contrats en croyant diversifier. En réalité, chaque enveloppe supplémentaire fragmente votre suivi et démultiplie les frais sans rien apporter de plus. Une seule astuce vaut d’être répétée : ouvrez tôt une assurance vie, même avec un versement symbolique, pour démarrer le compteur des huit ans, mais sans pour autant ouvrir trois contrats en parallèle. Pour bâtir cette combinaison enveloppe par enveloppe selon vos objectifs, notre guide pour structurer son épargne selon ses objectifs propose une trame d’ordre de remplissage.

6 Mettre en place et piloter sa structure d’épargne dans le temps

Vous avez désormais tout pour décider : les trois blocs, leurs supports, les proportions, les frais et la fiscalité. Il ne reste qu’à passer à l’exécution, et c’est souvent là que tout se joue, car une bonne stratégie qui dort dans un coin ne rapporte rien. Nous partons d’un plan en cinq étapes, avant de voir comment automatiser vos versements, puis quand réviser votre structure au fil de la vie.

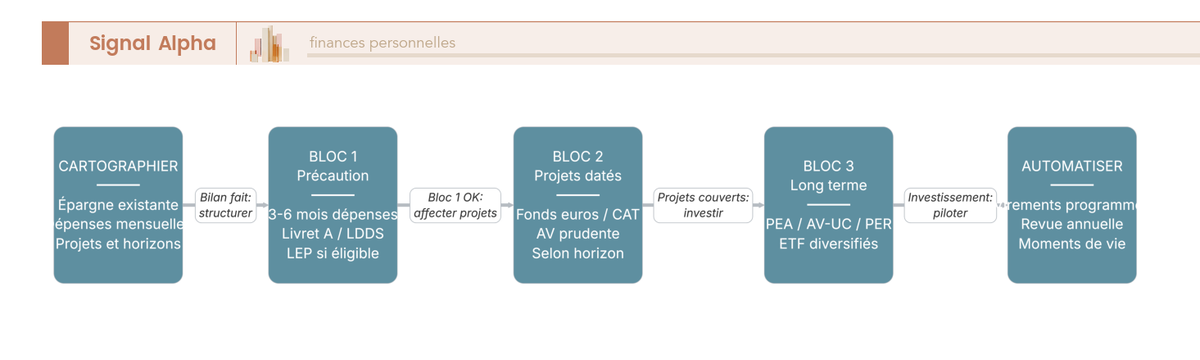

6.1 Le plan d’action en cinq étapes pour structurer votre épargne

Pour structurer votre épargne sans vous éparpiller, le plus simple est de dérouler cinq étapes dans l’ordre, chacune ne démarrant qu’une fois la précédente bouclée. Cette séquence n’a rien de théorique, elle correspond à la façon dont une épargne se construit réellement, du matelas de sécurité jusqu’à l’investissement long terme.

- Cartographier : commencez par lister votre épargne existante, vos dépenses mensuelles et vos projets datés avec leur horizon. C’est l’état des lieux qui conditionne tout le reste, et il prend rarement plus d’une soirée. Pour établir ce point de départ, notre guide sur les finances personnelles et la hiérarchisation des projets donne une trame de budget prête à l’emploi.

- Constituer le bloc 1 : visez trois à six mois de dépenses sur un Livret A et un LDDS, en remplissant d’abord le LEP si vous y êtes éligible. L’ouverture d’un livret prend quelques minutes, en agence ou en ligne, avec une pièce d’identité et un justificatif de domicile.

- Affecter le bloc 2 : dimensionnez chaque projet daté un par un, puis choisissez un support adapté à son horizon, du fonds euros pour un achat à trois ans au compte à terme pour une échéance fixe. On ne mélange pas les projets, on les provisionne séparément.

- Investir le bloc 3 : ouvrez ou alimentez un PEA, une assurance vie en UC ou un PER selon votre profil et votre fiscalité, en privilégiant des ETF diversifiés. Une assurance vie démarre souvent dès 100 à 500 €, et un rachat partiel se règle généralement sous quelques jours à un mois.

- Automatiser et réviser : mettez en place des virements programmés, puis prévoyez une revue au moins annuelle et à chaque moment de vie marquant. C’est l’étape qui transforme une décision ponctuelle en habitude durable.

Le fil conducteur de ce plan, c’est l’ordre : on ne passe au bloc suivant qu’une fois le précédent constitué. Inutile d’investir en actions tant que votre matelas de précaution n’est pas complet, car c’est précisément lui qui vous évitera de vendre vos placements au pire moment. Une fois la séquence lancée, l’essentiel se joue dans la régularité, et c’est là qu’intervient l’automatisation.

6.2 Automatiser ses versements et lisser le risque

Pour épargner sans y penser, le levier le plus efficace n’est ni un produit miracle ni un timing parfait, c’est l’automatisation. Un simple virement programmé le lendemain de la paie vous fait épargner avant de dépenser, ce qui inverse l’ordre habituel et règle d’un coup la question de la discipline.

L’automatisation rend aussi un second service, moins évident. En investissant des montants réguliers sur vos UC, vous lissez vos points d’entrée sur les marchés : c’est l’investissement progressif, souvent appelé DCA pour dollar cost averaging, qui consiste à étaler ses achats dans le temps plutôt qu’à tout placer d’un coup. Vous réduisez ainsi le risque de tout investir juste avant une baisse, sans avoir à deviner le bon moment. Et c’est tant mieux, car personne ne sait timer durablement un marché. Notre guide pour investir en ETF détaille comment caler ces versements programmés sur un fonds indiciel.

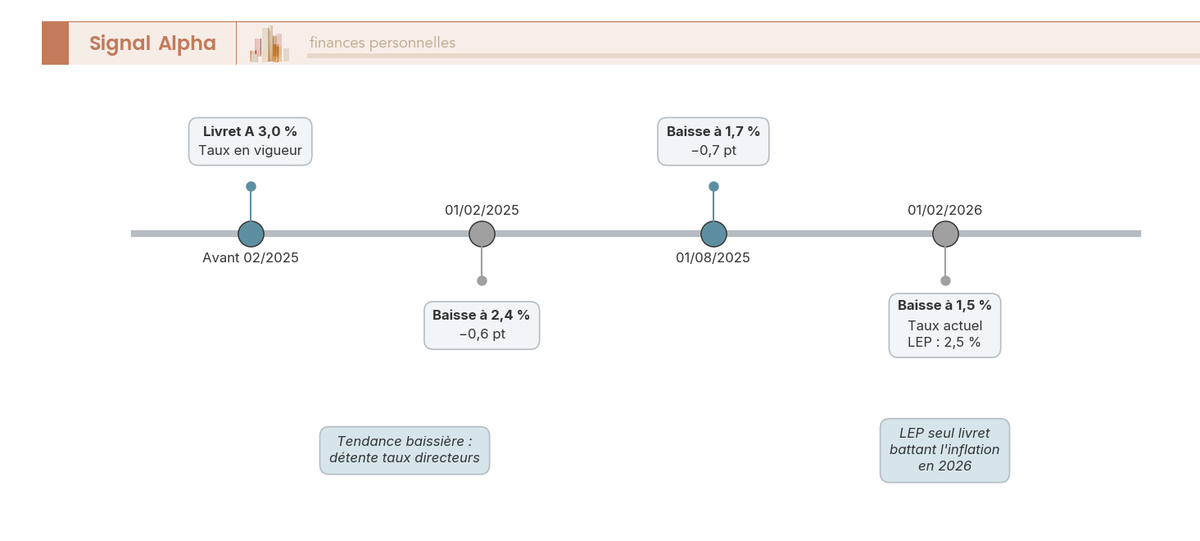

Un dernier argument plaide pour l’automatisation : les taux des livrets bougent, et pas toujours dans le bon sens. Le Livret A est passé de 3 % à 1,5 % en un peu plus d’un an, comme le montre la frise ci-dessous.

Cette baisse rappelle qu’un rendement garanti n’est jamais figé, et qu’une épargne qui dort sur un seul livret subit ces variations de plein fouet. Automatiser vos versements vers les bons blocs vous protège justement de cette dépendance à un taux unique. Reste à savoir quand revoir l’ensemble de la structure.

6.3 Réviser sa structure aux moments clés de la vie

Une structure d’épargne n’est pas gravée dans le marbre : elle doit suivre votre vie, et certains moments imposent de rouvrir le dossier. Une revue au moins annuelle constitue le minimum, mais ce sont les grands changements personnels qui justifient les vrais ajustements. Le tableau ci-dessous relie chaque moment de vie à l’ajustement type qu’il appelle.

| Moment de vie | Ajustement type |

|---|---|

| Hausse de revenu | Augmenter les versements programmés vers le bloc 3 |

| Naissance | Renforcer le bloc 1, ouvrir une épargne enfant |

| Achat immobilier | Mobiliser le bloc 2, reconstituer le bloc 1 ensuite |

| Approche de la retraite | Désensibiliser, préparer la sortie du PER |

| Héritage ou prime | Réaffecter selon les trois blocs, prendre date sur une AV |

Deux moments méritent un mot de plus. La naissance d’un enfant est l’occasion d’ouvrir une épargne à son nom et de renforcer votre propre matelas de précaution, puisque vos charges augmentent durablement ; notre guide pour constituer un capital pour ses enfants détaille les supports adaptés à cet horizon long. L’achat immobilier, lui, fonctionne en deux temps : vous mobilisez le bloc 2 pour l’apport, puis vous reconstituez patiemment le bloc 1 que l’opération a souvent vidé. À chaque étape, le réflexe reste le même, réaffecter selon les trois blocs plutôt que de tout laisser au même endroit, ce qui nous ramène au point de départ de ce guide.

Pour refermer la boucle, le tableau qui suit condense la réponse à la question centrale : comment répartir concrètement son épargne entre les trois blocs. Gardez-le sous la main, il résume en une vue tout ce que nous avons déroulé.

| Critère | Bloc 1 — Précaution | Bloc 2 — Court/moyen terme | Bloc 3 — Long terme |

|---|---|---|---|

| Objectif | Imprévus | Projets datés 1-8 ans | Faire fructifier |

| Montant cible | 3-6 mois de dépenses | Coût des projets | Capacité résiduelle |

| Enveloppes | Livret A, LDDS, LEP | AV (fonds euros), CAT | PEA, AV-UC, PER, CTO |

| Supports | Capital garanti | Fonds euros, faible part UC | ETF, actions, SCPI |

| Rendement 2026 | 1,5 % (LEP 2,5 %) | ≈ 2,6 % (fonds euros) | ≈ 5 % réel (actions) |

| Risque | Nul | Faible | Modéré à élevé |

| Liquidité | Immédiate | Programmée | Non requise |

| Fiscalité des gains | Exonérée | PFU 31,4 % ou régime AV | AV 24,7 % à 8 ans, PEA PS 18,6 % |

| Priorité | 1ʳᵉ, avant tout | 2ᵉ | 3ᵉ |

Conclusion : trois blocs, un ordre de priorité, une structure qui se révise

L’idée à retenir tient en une phrase : chaque euro a un horizon, et c’est lui qui décide du support, pas l’inverse. On sécurise d’abord trois à six mois de dépenses sur des livrets réglementés, on provisionne ensuite les projets datés à un horizon de un à huit ans, et l’on investit seulement le reste à long terme, là où le temps absorbe la volatilité. Cette séquence n’est pas négociable, car constituer son matelas de précaution avant d’investir évite le recours au crédit coûteux le jour où la voiture lâche.

Deux points méritent de rester en tête une fois le mécanisme assimilé. Le premier, c’est le rendement réel : un Livret A à 1,5 % net quand l’inflation remonte vers 1,5 % laisse votre pouvoir d’achat sur place, ce qui justifie de pousser l’excédent vers le bloc 3 plutôt que de le laisser dormir. Le second, c’est le poids des frais, qu’on sous-estime presque toujours : un seul point de frais en moins sur vingt ans représente environ 17 % de capital final en plus. Et la bonne répartition entre les trois blocs n’est jamais figée, elle se règle selon votre âge et vos projets, puis se révise aux moments clés de la vie.

Pour passer à la pratique, vous pouvez désormais choisir l’enveloppe qui sert chaque bloc en comparant notre comparatif des meilleurs PEA et notre comparatif des assurances-vie, ou trancher entre gestion libre et gestion pilotée selon le temps que vous voulez y consacrer grâce à notre guide sur la gestion pilotée. Le réflexe est toujours le même : un chiffre net en face de chaque support, pour que vous construisiez une structure d’épargne vraiment alignée sur vos objectifs.

Questions fréquentes

Quels sont les 3 types d’épargne et à quoi servent-ils ?

L’épargne se range en trois fonctions distinctes. La précaution couvre les imprévus, capital garanti et disponible sous 24 à 72 heures, sur Livret A ou LEP. Le court et moyen terme finance des projets datés à un horizon de un à huit ans, sur des supports peu risqués comme le fonds euros, à environ 2,6 % en 2025. Le long terme fait fructifier le capital au-delà de huit ans via un PEA, une assurance-vie en unités de compte ou un PER. La règle prime : on sécurise, puis on finance, puis on fait fructifier.

Combien faut-il garder en épargne de précaution ?

Visez trois à six mois de dépenses courantes, et non de revenus. Un salarié en CDI stable peut viser trois mois ; un indépendant ou un foyer à revenu unique plutôt six mois. Pour 2 000 € de dépenses mensuelles, la cible se situe donc entre 6 000 € et 12 000 €. Cet argent reste sur des livrets réglementés, jamais sur un support à risque : le Livret A rapporte 1,5 % net et le LEP 2,5 % si vous êtes éligible, taux en vigueur depuis le 1ᵉʳ février 2026.

Comment répartir son épargne entre précaution, court terme et long terme ?

Il n’existe pas de clé universelle, la répartition dépend de votre âge, de vos projets et de votre tolérance au risque. Un ordre de priorité s’impose néanmoins : on remplit d’abord la précaution (trois à six mois), puis on provisionne les projets datés, et l’on investit le reste à long terme. Un jeune actif sans projet immédiat peut consacrer 60 à 70 % de sa capacité d’épargne au bloc long terme. Un foyer avec un achat immobilier à trois ans privilégie au contraire la poche projets, dont l’échéance est proche.

Quel est le meilleur placement pour faire fructifier son épargne sur le long terme ?

Sur huit ans et plus, les actions diversifiées via des ETF indiciels offrent historiquement le meilleur couple rendement/risque, avec un rendement annualisé de l’ordre de 7 à 8 % nominal sur 20 à 30 ans, dividendes réinvestis, soit environ 5 % réel. Encore faut-il les loger dans la bonne enveloppe : un PEA exonéré d’impôt sur le revenu après cinq ans, une assurance-vie en unités de compte à la fiscalité douce après huit ans, ou un PER si votre tranche marginale est élevée. Aucun de ces supports ne convient à un horizon court.

Vaut-il mieux placer son épargne sur un Livret A, une assurance vie ou un PEA ?

Ces trois enveloppes répondent à des besoins différents, elles sont complémentaires et non concurrentes. Le Livret A sert la précaution, avec une liquidité totale, un capital garanti et 1,5 % net. L’assurance-vie couvre le moyen et le long terme, avec une fiscalité de 24,7 % après huit ans et abattement, et une grande souplesse de supports. Le PEA est dédié aux actions de long terme, exonéré d’impôt sur le revenu après cinq ans, même si les prélèvements sociaux de 18,6 % restent dus. La bonne réponse est souvent « les trois », chacune affectée à son bloc.

À partir de quel montant faut-il commencer à investir plutôt qu’à épargner ?

Le déclencheur n’est pas un montant, c’est l’achèvement de votre épargne de précaution. Une fois vos trois à six mois de dépenses sécurisés et vos projets datés provisionnés, tout excédent gagne à être investi à long terme. Vous pouvez démarrer avec de petites sommes, car la plupart des assurances-vie et PEA en ligne acceptent des versements dès 100 à 500 €. Les virements programmés permettent même de commencer avec quelques dizaines d’euros par mois, ce qui lisse les points d’entrée et installe l’habitude.

Comment réduire les frais et la fiscalité sur son épargne ?

Sur les frais, choisissez des contrats sans frais sur versement, visez une gestion autour de 0,5 % par an et des ETF sous 0,25 % de frais annuels, et évitez les droits de garde. Un seul point de frais en moins sur vingt ans peut représenter environ 17 % de capital final supplémentaire. Sur la fiscalité, logez la précaution sur les livrets exonérés et le long terme sur des enveloppes capitalisantes comme l’assurance-vie après huit ans, plutôt que sur un compte-titres taxé au PFU de 31,4 %.

Faut-il privilégier le PER ou l’assurance vie pour préparer sa retraite ?

Cela dépend de votre taux marginal d’imposition (TMI). Le PER devient intéressant quand votre TMI atteint 30 % et plus, car la déduction réduit l’impôt à l’entrée et vous tablez sur une tranche plus faible une fois à la retraite. En contrepartie, l’argent reste bloqué jusqu’à la retraite, hors cas de déblocage anticipé comme l’achat de la résidence principale. L’assurance-vie, disponible à tout moment et peu taxée après huit ans, convient mieux à un TMI faible ou à un besoin de liquidité. Les deux se combinent très bien.