Dernière mise à jour : juin 2026

Vous avez un capital à faire fructifier sur cinq ans, le temps d’un projet daté ou d’un apport futur, et vous hésitez entre le laisser dormir sur un livret faiblement rémunéré ou le risquer sur des supports trop volatils pour cet horizon. Depuis le 1er février 2026, le Livret A ne sert plus que 1,5 %, contre 1,7 % les six mois précédents, et cette baisse resserre l’écart avec des placements mieux rémunérés mais fiscalisés. Laisser tout son argent sur ces comptes, c’est accepter un rendement qui suffit à peine à protéger le pouvoir d’achat, alors que l’horizon de cinq ans permet d’aller chercher davantage sans s’exposer pleinement aux marchés. Le vrai problème n’est pas de trouver le placement miracle, mais de répartir son capital entre sécurité, rendement et liquidité, sans bloquer ses fonds plus longtemps que nécessaire.

Dans ce guide, on compare les supports adaptés aux placements 5 ans, des livrets aux ETF (exchange traded funds, des fonds indiciels cotés en Bourse), selon ces trois critères. On construit ensuite une allocation chiffrée, raisonnée en rendement net après fiscalité et frais, pour placer son argent sur 5 ans en toute connaissance de cause.

1. Ce que change un horizon de placement de 5 ans

Quelle logique de placement impose un horizon de cinq ans, et par quels supports, du plus sûr au légèrement plus risqué, commence une allocation prudente ? Pour y répondre, définissons d’abord ce que veut dire « moyen terme », puis clarifions les trois critères de décision qui reviendront partout dans ce guide, avant de diagnostiquer votre propre profil.

1.1 Pourquoi 5 ans n’est ni du court ni du long terme

Un horizon de cinq ans occupe une position intermédiaire qui change tout. Cette fenêtre est trop longue pour laisser dormir le capital sur un compte courant non rémunéré, où l’inflation grignote lentement le pouvoir d’achat. Elle reste pourtant trop courte pour s’exposer pleinement aux marchés actions, dont une mauvaise entrée met parfois plus de cinq ans à se résorber. C’est ce qu’on appelle le moyen terme : on peut viser mieux que le simple livret, mais le temps manque pour effacer une baisse de marché majeure.

Le contexte de 2026 rend ce moyen terme plus confortable qu’il ne l’était récemment. L’inflation française est revenue à un niveau bas, autour de +0,3 % sur un an début 2026, après un pic à 5,2 % en 2022. Conséquence pratique : le rendement réel des supports sécurisés redevient positif, ce qui n’allait pas de soi pendant les années d’inflation forte. La Banque centrale européenne (BCE) a par ailleurs maintenu son taux de dépôt à 2,00 % au premier semestre 2026, un point d’ancrage qui stabilise les taux des comptes à terme, des fonds datés et des unités de compte monétaires.

Il faut tout de même garder une nuance en tête. Sur des fenêtres glissantes de cinq ans, un indice actions large a déjà reculé de l’ordre de 30 % lorsque l’entrée se faisait juste avant une crise. Ce point sera traité en détail plus loin, mais il justifie dès maintenant l’idée directrice de tout le guide : un horizon de cinq ans exige une allocation hiérarchisée, jamais un produit unique. La règle de bon sens qui en découle se résume vite, plus la date est proche et rigide, plus la part sécurisée doit dominer. C’est précisément parce que cinq ans se situe entre le court terme de moins de trois ans et au long terme que la méthode diffère des deux extrêmes.

1.2 Sécurité, rendement, liquidité : le triangle de décision

Une fois l’horizon clair, tout placement se juge sur trois critères qui s’opposent les uns aux autres. La sécurité mesure la probabilité de récupérer son capital, garantie totale pour un livret ou un fonds euros, risque de perte pour des actions ou des SCPI (société civile de placement immobilier). Le rendement mesure le gain réellement attendu, c’est-à-dire ce qui reste une fois les frais et l’impôt déduits. La liquidité, enfin, mesure le délai et le coût pour récupérer son argent, de l’immédiat pour un livret au capital engagé pour un compte à terme.

Le point central est simple : aucun support ne maximise les trois axes en même temps. Un livret réglementé est sûr et liquide, mais peu rémunérateur. Un compte à terme est sûr et mieux payé, mais immobilise les fonds pendant la durée d’engagement. Les SCPI et les actions visent plus haut, au prix d’un risque de perte et d’une liquidité réduite. Pensez « triangle », car dès que l’on gagne sur un axe, on cède sur un autre, et c’est cette mécanique qui oriente chaque choix.

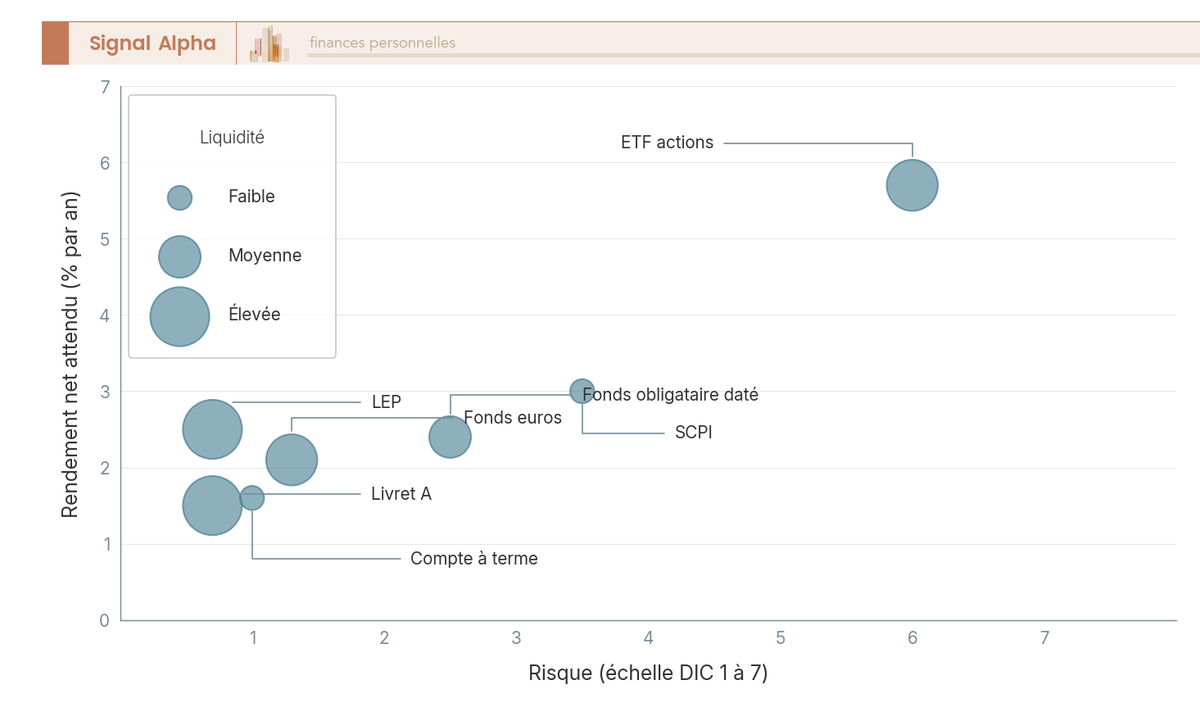

Pour visualiser ce compromis avant d’entrer dans le détail des produits, le diagramme ci-dessous situe les sept supports du guide selon leur risque, leur rendement net attendu et leur liquidité. Repérez-y deux choses : la hauteur d’une bulle indique le rendement potentiel, sa taille la facilité à récupérer ses fonds.

Une précision s’impose avant la suite : le rendement se juge toujours net, après frais et après fiscalité, jamais sur le taux brut affiché. Ce principe sera pleinement développé plus loin, mais il faut l’avoir en tête dès maintenant, car il renverse parfois le classement intuitif des supports. C’est sur ces trois axes qu’il faut structurer son épargne selon ses objectifs, puisque aucun support ne les satisfait tous à la fois et qu’il faut donc choisir selon ce qui compte le plus pour vous.

Note de Henri

quand on a passé des années à suivre la politique monétaire, on comprend que ce retour du rendement réel positif n’est pas un détail. C’est lui qui redonne tout son sens au socle sécurisé d’une allocation.

1.3 Définir son profil et sa capacité à immobiliser le capital

Avant de choisir un produit, il faut savoir ce que l’on peut vraiment se permettre. Deux notions souvent confondues se distinguent ici, et la confusion coûte cher. La capacité objective à immobiliser le capital dépend de faits mesurables, une épargne de précaution déjà constituée, des revenus stables, l’absence de projets datés concurrents. La tolérance psychologique au risque, elle, relève du tempérament : pouvez-vous voir votre portefeuille baisser de 20 % sans céder à la panique et tout revendre au pire moment ? On peut avoir une forte capacité objective et une faible tolérance, ou l’inverse.

Un prérequis ne se négocie pas : l’épargne de précaution se constitue d’abord. On vise trois à six mois de dépenses courantes, placés sur des livrets immédiatement disponibles, avant d’envisager la moindre poche risquée. Tant que ce matelas n’est pas atteint, aucun capital ne part vers un support exposé. C’est un point que l’on voit régulièrement négligé, et c’est pourtant la première digue contre les ventes forcées au mauvais moment.

La nature de l’échéance pèse tout autant. Une échéance rigide correspond à un achat programmé, un apport immobilier ou un projet daté qui tombera à une date connue, sans report possible. Une échéance souple peut au contraire être décalée d’un an ou deux sans dommage. La règle directrice se déduit du triangle de la section précédente : plus la date est rigide et proche, plus la part sécurisée domine, car on ne peut pas attendre qu’un marché baissier se rétablisse.

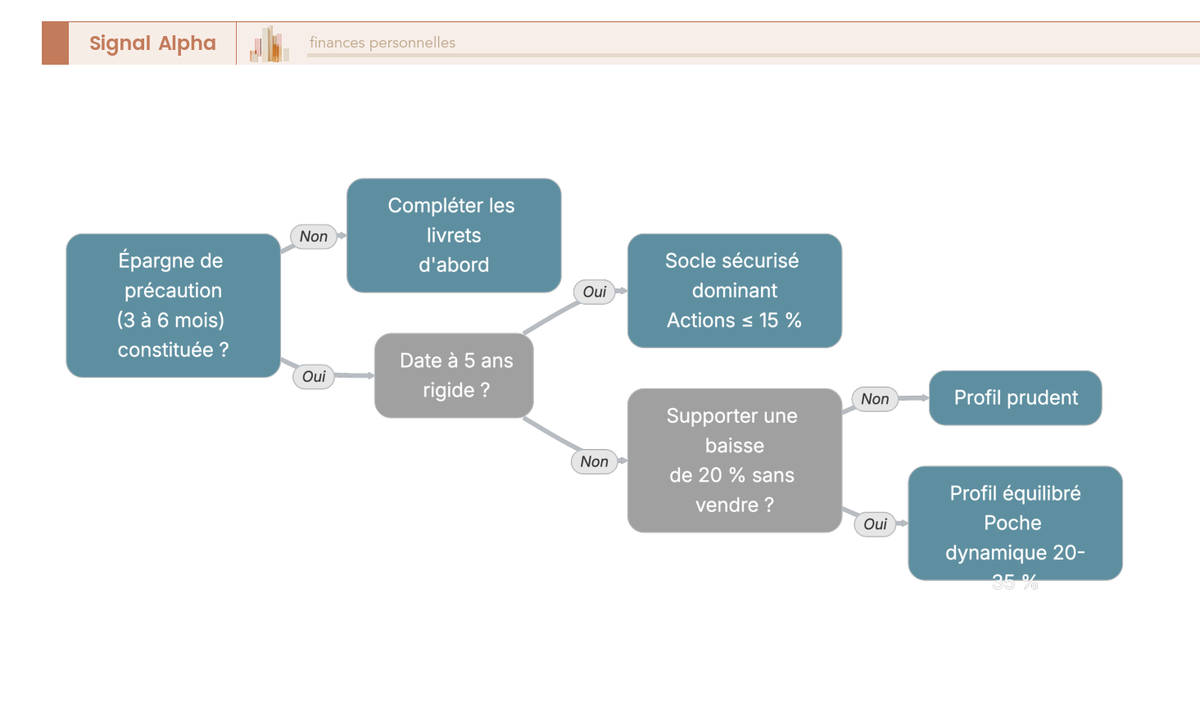

Pour vous orienter concrètement, vous pouvez répondre à quelques questions simples, qui mènent vers un profil prudent, équilibré ou socle sécurisé. L’arbre ci-dessous, qui se lit de la gauche vers la droite, part de l’épargne de précaution, puis interroge la rigidité de la date et la tolérance à une baisse, pour aboutir au profil correspondant.

Ce diagnostic n’est pas figé : il sert de point de départ et s’ajuste avec le temps. C’est d’ailleurs en suivant cette logique que l’on peut, au fil des années, passer du profil sécurisé à l’offensif à mesure que la capacité d’immobilisation augmente. Une fois votre profil identifié, reste à examiner les supports eux-mêmes, en commençant par les plus sûrs.

2. Le socle sécurisé : livrets, fonds euros et comptes à terme

Quels placements garantissent le capital tout en restant disponibles, et combien rapportent-ils vraiment en 2026 ? On part du support le plus simple et le plus liquide, le livret, pour aller jusqu’au compte à terme qui fige un taux contre un capital engagé, en passant par le fonds euros qui combine garantie et disponibilité.

2.1 Livrets réglementés : Livret A, LDDS et LEP

Les livrets réglementés forment le premier étage de toute allocation et le réceptacle naturel de l’épargne de précaution. Leur capital est garanti par l’État, leur disponibilité est immédiate, et leurs intérêts échappent totalement à l’impôt sur le revenu comme aux prélèvements sociaux. C’est cette combinaison rare, sécurité plus liquidité plus défiscalisation, qui en fait un point de départ obligé avant tout autre support.

Depuis le 1er février 2026, le Livret A et le LDDS (Livret de développement durable et solidaire) servent 1,5 %, tandis que le LEP (Livret d’épargne populaire) sert 2,5 % pour les foyers qui y sont éligibles. La baisse récente mérite d’être notée : le Livret A et le LDDS rémunéraient encore 1,7 % du 1er août 2025 au 31 janvier 2026, et ce recul resserre l’écart avec les supports fiscalisés. Les plafonds, eux, restent inchangés et bornent vite la capacité d’accueil de chaque livret.

| Livret | Taux net 2026 | Plafond | Fiscalité | Liquidité |

|---|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Exonéré IR + PS | Immédiate |

| LDDS | 1,5 % | 12 000 € | Exonéré IR + PS | Immédiate |

| LEP (sous conditions de RFR) | 2,5 % | 10 000 € | Exonéré IR + PS | Immédiate |

Ce tableau montre l’essentiel : à plafond saturé, le LEP est le seul à dépasser nettement les autres, ce qui en fait une priorité quand on y a droit.

Astuces importantes

Le LEP est de loin le meilleur rendement sans risque ni fiscalité disponible en 2026, mais il reste sous-utilisé faute de connaître ses conditions.

- L’éligibilité dépend du revenu fiscal de référence (RFR) : le plafond pour une personne seule s’établit autour de 23 028 € pour les ouvertures en 2026, avec des majorations par demi-part.

- La banque vérifie chaque année l’éligibilité auprès de l’administration fiscale ; un dépassement durable du seuil entraîne la perte du droit et la clôture du livret.

- À 2,5 % net contre 1,5 % pour le Livret A, le LEP rapporte un point de plus, sans contrepartie de risque.

Si vous y êtes éligible, saturez-le donc en priorité avant tout autre support sécurisé.

Pour un horizon de cinq ans, les livrets gardent leur rôle de poche de sécurité totalement liquide, pas de moteur de performance. C’est d’ailleurs en comprenant l’épargne réglementée et ses règles que l’on mesure pourquoi ces supports protègent et stabilisent l’allocation sans jamais en porter le rendement à eux seuls.

2.2 L’assurance-vie en fonds euros : garantie et disponibilité

Pour aller au-delà des plafonds de livrets sans renoncer à la garantie, on rencontre le fonds euros, et avec lui une distinction qui conditionne tout le reste du guide. L’assurance-vie est une enveloppe, c’est-à-dire un contenant fiscal, tandis que le fonds euros est une classe d’actifs, le contenu garanti par l’assureur. Confondre les deux niveaux est l’erreur la plus répandue : on ne compare pas une assurance-vie à un fonds euros, pas plus qu’on ne compare une valise à ce qu’elle transporte. Le capital placé sur un fonds euros est garanti, et les intérêts acquis chaque année le sont définitivement, par effet cliquet.

En ce qui concerne le rendement, le fonds euros moyen a servi autour de 2,5 % à 2,6 % brut au titre de 2025, un niveau stable par rapport à 2024. Sur ce gain s’appliquent les prélèvements sociaux. Et c’est là une nuance déterminante : l’assurance-vie conserve le taux de 17,2 %, et non les 18,6 % devenus la règle générale en 2026, exception maintenue par la loi de financement de la Sécurité sociale (LFSS) 2026. Un rendement brut de 2,5 % laisse donc environ 2,1 % net de prélèvements sociaux, niveau qui sera réutilisé plus loin dans le guide.

L’idée d’un argent « bloqué » sur une assurance-vie est un malentendu tenace. La liquidité y est en réalité bonne : un rachat partiel ou total est possible à tout moment, les fonds étant versés en quelques jours à deux semaines en pratique. Le vrai point de vigilance porte sur les frais. Les meilleurs contrats appliquent 0 % de frais sur versement, mais conservent des frais de gestion annuels de l’ordre de 0,6 % à 1 % qui rognent le rendement net. À noter aussi que la fiscalité de l’assurance-vie devient avantageuse après huit ans, grâce à un abattement annuel, mais notre horizon de cinq ans n’y donne pas accès.

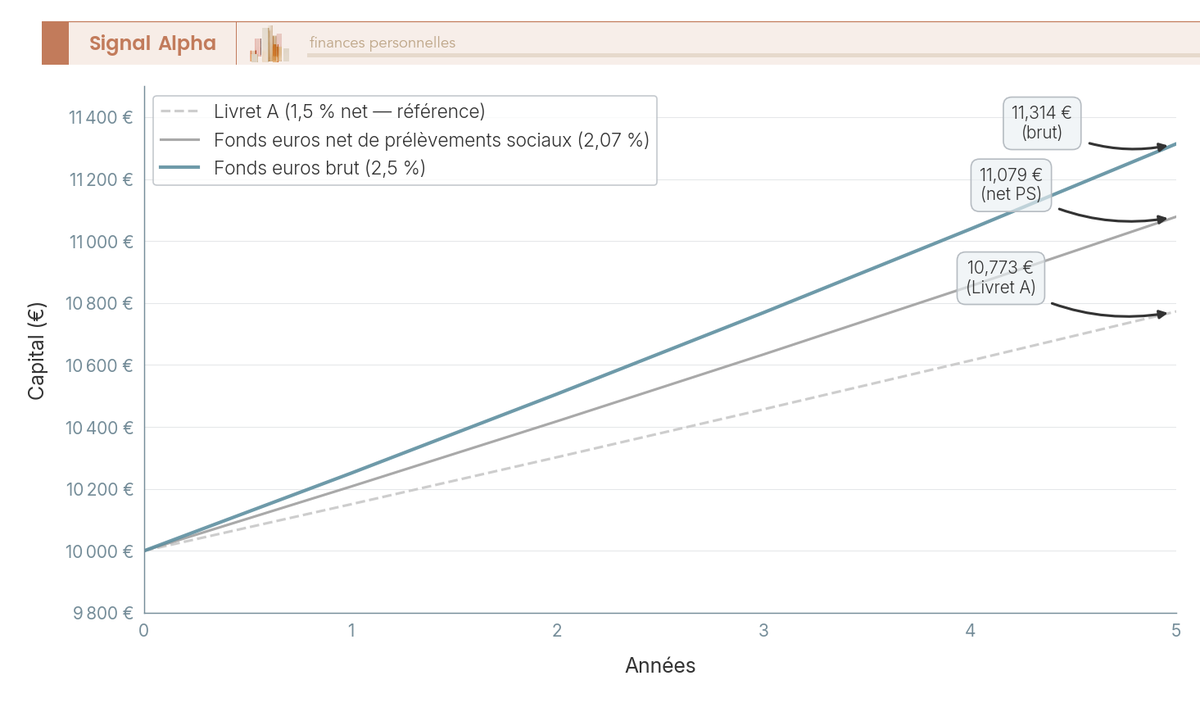

Le graphique ci-dessous illustre ce qui reste vraiment pour un capital de 10 000 € placé cinq ans à 2,5 %. Comparez les deux courbes : la croissance brute et la croissance nette une fois les prélèvements sociaux retirés chaque année.

C’est en saisissant cette distinction entre contenant et contenu que l’on comprend vraiment le fonctionnement et la fiscalité de l’assurance-vie, et pourquoi le fonds euros constitue le cœur prudent d’une allocation sur cinq ans.

2.3 Les comptes à terme : taux figé et capital engagé

Quand on est certain de ne pas avoir besoin d’une partie de son capital avant l’échéance, le compte à terme (CAT) devient une option intéressante. Sa mécanique est simple : on bloque une somme pour une durée choisie en échange d’un taux fixé à l’avance et garanti pendant toute la période. Le capital est protégé par le Fonds de garantie des dépôts et de résolution (FGDR), à hauteur de 100 000 € par déposant et par établissement, ce qui le place au même niveau de sécurité qu’un dépôt bancaire classique.

Les taux relevés début 2026 dessinent une fourchette plutôt qu’un chiffre unique, car les offres bougent au fil des semaines. À titre indicatif, on trouve entre environ 2 % et 2,7 % brut selon la durée et l’établissement, les meilleures offres en ligne approchant le haut de cette fourchette sur des durées courtes. Les plateformes et banques en ligne s’adressent surtout aux particuliers et ne pratiquent pas toujours le renouvellement automatique, point à vérifier dans la documentation contractuelle. Les banques de réseau proposent elles aussi des CAT, souvent à taux négocié selon leurs grilles tarifaires.

| Établissement | Taux brut indicatif | Durées | Accès | Renouvellement |

|---|---|---|---|---|

| Plateformes en ligne | environ 2 % à 2,7 % | 1 à 5 ans | Particuliers | Non automatique |

| Banques en ligne (courtes durées) | jusqu’à environ 2,7 % | 12 mois | Particuliers | Non automatique |

| Banques de réseau | variable / négocié | 1 mois à 5 ans | Particuliers | Selon contrat |

Autrement dit, le taux dépend autant de la durée que de l’établissement, et aucune offre ne fait figure de référence figée.

La contrepartie du taux garanti est l’engagement du capital. La sortie anticipée reste possible, mais elle se paie : l’épargnant subit une perte d’intérêts (taux réduit appliqué rétroactivement) et souvent un préavis de l’ordre de 32 jours. Fiscalement, les intérêts d’un CAT relèvent du prélèvement forfaitaire unique (PFU) à 31,4 % en 2026, point qui sera détaillé dans la section consacrée à la fiscalité. Concrètement, un CAT à 2,30 % brut ne laisse qu’environ 1,58 % net après PFU, à comparer au Livret A à 1,5 % net resté totalement liquide. C’est en pesant quelle durée et quelle fiscalité retenir sur un compte à terme que l’on décide si l’engagement vaut le supplément de rendement.

2.4 Comparer le socle prudent : sécurité, rendement, liquidité

Avec les trois briques en main, il devient possible de les mettre en regard sur les axes qui comptent. Chacune répond à un besoin distinct, et leur intérêt vient justement de leur complémentarité plutôt que de leur opposition. Le tableau suivant confronte les livrets, le fonds euros et le compte à terme sur la garantie en capital, le rendement net 2026, la liquidité et la fiscalité ; lisez-le comme une carte d’usage, chaque colonne pointant vers un besoin précis.

| Critère | Livrets réglementés | Fonds euros | Compte à terme |

|---|---|---|---|

| Garantie capital | Oui (État) | Oui (assureur) | Oui (FGDR 100 000 €) |

| Rendement net 2026 | 1,5 % à 2,5 % | ~2,5 % brut puis PS 17,2 % | ~2 % à 2,7 % brut puis fiscalité |

| Liquidité | Immédiate | Quelques jours | Bloquée (pénalité si sortie) |

| Fiscalité | Exonéré | PS 17,2 % puis IR au rachat | PFU 31,4 % |

Une hiérarchie pratique se dégage : les livrets pour la précaution et la liquidité absolue, le fonds euros pour le cœur prudent à la fois rémunéré et disponible, le CAT pour figer un taux sur la fraction de capital certainement bloquée.

Reste un repère chiffré à garder en tête, le seuil de bascule. Comme un placement fiscalisé au PFU perd près d’un tiers de son rendement à l’impôt, il ne bat le Livret A à 1,5 % net qu’au-delà d’environ 2,19 % brut. En dessous de ce seuil, le livret défiscalisé l’emporte, liquidité comprise. Au total, le socle sécurise le capital mais plafonne le rendement, ce qui explique pourquoi les supports sûrs se combinent plutôt qu’ils ne s’excluent ; avant de choisir, mieux vaut comprendre s’il faut faut-il privilégier le Livret A ou l’assurance-vie selon son besoin de disponibilité. Pour viser davantage, il faut désormais monter d’un cran sur l’échelle du risque.

3. Les supports de rendement à risque mesuré : SCPI et obligations

Comment viser un rendement supérieur au socle sans sortir d’un horizon de cinq ans ? On part de l’immobilier indirect des SCPI, qu’on situe face à cette durée, pour aller vers le fonds obligataire daté, le mieux aligné sur l’horizon, puis vers les briques de rendement logées en assurance-vie, avant d’évaluer le couple risque-rendement de l’ensemble.

3.1 Les SCPI : rendement immobilier et contrainte de durée

Les SCPI (sociétés civiles de placement immobilier) permettent d’investir dans l’immobilier locatif professionnel sans aucune gestion directe, en percevant une quote-part des loyers. Le rendement affiché séduit : le taux de distribution moyen 2025 ressort à 4,91 % brut, certaines SCPI récentes dépassant même 6 %. Sur le papier, l’écart avec le socle prudent est considérable, ce qui explique l’attrait du support.

Trois caractéristiques compliquent toutefois leur usage sur un horizon strict de cinq ans, et il faut les exposer franchement. D’abord, les frais de souscription sont élevés, souvent de l’ordre de 8 % à 12 % du montant investi, ce qui impose une détention de huit à dix ans pour les amortir. Ensuite, le délai de jouissance, période entre la souscription et le premier versement de revenus, s’étend typiquement sur trois à six mois et retarde d’autant la rentabilité. Enfin, la liquidité à la revente n’est pas garantie : la valeur de part peut baisser, comme l’a montré la correction de 2023-2024 sur plusieurs SCPI de bureaux.

La fiscalité ajoute une nuance souvent mal comprise. Les revenus distribués par les SCPI sont des revenus fonciers : ils ne relèvent donc pas du PFU, mais du barème progressif de l’impôt sur le revenu, augmenté des prélèvements sociaux à 17,2 % (et non 18,6 %). Appliquer le PFU 31,4 % à des revenus de SCPI est une confusion fréquente qu’il faut éviter.

Tout cela ne disqualifie pas les SCPI, mais en délimite l’emploi : sur cinq ans, elles ne se justifient qu’en part marginale, et de préférence logées dans une assurance-vie, qui réduit parfois les frais d’entrée et lisse la fiscalité de l’enveloppe. C’est en examinant la pierre papier et son rendement net après frais que l’on saisit pourquoi la contrainte de durée pèse autant sur ce support.

3.2 Les obligations et fonds obligataires datés

Le support le mieux aligné sur un horizon de cinq ans est sans doute le fonds obligataire daté. Une obligation, à la base, est un prêt consenti à un émetteur en échange d’un coupon régulier et d’un remboursement du capital à une échéance connue. Un fonds obligataire daté (ou fonds à échéance) regroupe un panier d’obligations dont les maturités convergent vers une date donnée, par exemple 2030, puis se liquide à terme. L’investisseur connaît dès l’achat un rendement actuariel cible, sous réserve qu’aucun émetteur ne fasse défaut.

En 2026, ce rendement actuariel se situe autour de 3 % à 4 % brut pour des fonds investment grade, c’est-à-dire composés d’émetteurs de bonne qualité de crédit. Les fonds high yield visent davantage, parfois 6 % et plus, mais au prix d’un risque de défaut nettement supérieur. Ce niveau de rendement s’explique par le contexte de taux, la BCE ayant stabilisé son taux de dépôt à 2,00 % au premier semestre 2026 après une série de baisses depuis 2024.

La valeur d’un fonds daté fluctue en cours de vie au gré des taux, ce qui peut inquiéter. Mais cette sensibilité disparaît pour qui détient jusqu’à l’échéance : à maturité, le fonds rembourse les obligations à leur valeur faciale, neutralisant le mouvement de marché intermédiaire. Les frais courants restent modérés, souvent inférieurs à 1 % par an, même si certains fonds appliquent des frais d’entrée ou des fenêtres de souscription limitées. Selon l’enveloppe, la fiscalité diffère : PFU 31,4 % pour un fonds logé en compte-titres, ou prélèvements sociaux de 17,2 % en assurance-vie.

Astuces importantes

Le fonds daté tire sa force d’un seul réflexe, encore faut-il l’appliquer.

- Alignez l’échéance du fonds sur votre propre horizon : un fonds échéance 2030 pour un projet à cinq ans permet de connaître à l’avance le rendement cible.

- En détenant jusqu’à cette échéance, vous neutralisez le risque de taux et évitez de vendre au creux d’un mouvement de marché.

- Vérifiez la nature des émetteurs (investment grade ou high yield) avant de souscrire, car le rendement affiché rémunère un risque de crédit.

En somme, choisir un fonds daté dont la maturité tombe avec votre besoin transforme un placement sensible aux taux en une cible de rendement relativement prévisible.

Pour qui souhaite approfondir le sujet, comprendre l’OAT 10 ans et les différentes approches obligataires aide à situer le fonds daté parmi les autres façons d’investir en obligations.

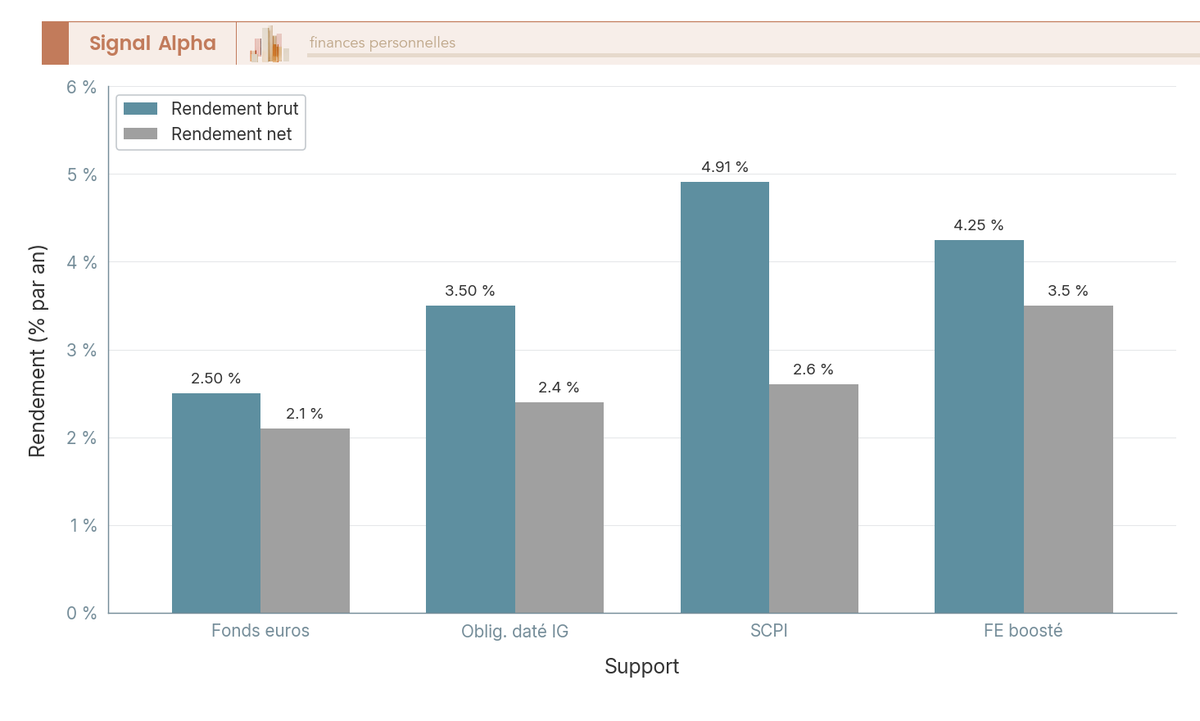

3.3 Fonds euros boosté et unités de compte prudentes

Au sein même de l’assurance-vie, d’autres briques de rendement existent à mi-chemin entre la garantie et le risque. Le fonds euros boosté en est l’exemple le plus connu : son rendement est majoré par l’assureur, autour de 4 % à 4,5 % brut selon les contrats, en contrepartie d’une part obligatoire en unités de compte (UC), souvent de l’ordre de 30 % du versement. Cette fraction en UC introduit un risque de perte en capital qui n’existe pas sur le fonds euros classique : le bonus de rendement se paie donc par une exposition partielle au marché, qu’il faut accepter en connaissance de cause.

À côté de cette formule, les UC les plus prudentes offrent une alternative à risque modéré. Les UC monétaires suivent les taux courts et servent en 2026 un rendement proche du taux de dépôt BCE, soit autour de 2,00 %, avec une volatilité très faible et une bonne liquidité ; elles font une poche d’attente commode. Les UC obligataires peu volatiles constituent, elles, un cran intermédiaire entre le fonds euros et les actions. Toutes ces classes d’actifs sont logées dans l’assurance-vie et supportent donc les prélèvements sociaux à 17,2 %.

Pour comparer ces options entre elles et face aux supports précédents, le diagramme ci-dessous met côte à côte le rendement brut affiché et le rendement net réel de quatre supports de rendement mesuré. Observez l’écart entre les deux barres de chaque support : c’est lui qui révèle le vrai gain une fois les frais et la fiscalité déduits.

Doser ces UC prudentes suppose de réfléchir à la répartition des supports d’un contrat, afin de calibrer la part exposée selon sa tolérance réelle.

3.4 Évaluer le couple risque-rendement de chaque support

Une fois ces supports passés en revue, encore faut-il les comparer sur une base homogène. Le couple risque-rendement se lit notamment à travers l’indicateur de risque du DIC (document d’information clé), gradué de 1 à 7 : le fonds euros se situe en classe 1, les fonds obligataires datés investment grade en classe 2 à 3, les SCPI en classe 3 à 4. Le tableau suivant rassemble ces supports sur le rendement brut, le niveau de risque, la liquidité et la fiscalité des revenus, supposée pour une détention en compte-titres ordinaire (CTO) ; lisez chaque ligne en gardant à l’esprit qu’un rendement élevé s’accompagne presque toujours d’un risque ou d’une contrainte de liquidité accrus.

| Support | Rendement brut 2025-2026 | Risque (DIC 1-7) | Liquidité | Fiscalité revenus |

|---|---|---|---|---|

| Fonds obligataire daté (IG) | ~3 % à 4 % | 2 à 3 | Bonne (mieux à échéance) | PFU 31,4 % (CTO) |

| SCPI de rendement | ~4,91 % | 3 à 4 | Faible (revente lente) | Barème IR + PS 17,2 % |

| Fonds euros boosté | autour de 4 % selon les contrats | 1 à 2 (part UC : 4 et plus) | Bonne | PS 17,2 % (AV) |

| UC monétaire | ~ taux BCE (2,00 %) | 1 à 2 | Bonne | PS 17,2 % (AV) |

La méthode pour départager ces supports tient en une phrase : on rapporte le rendement net, après frais et fiscalité, au risque réel de perte en capital et à la liquidité disponible avant l’échéance. Appliquée à un horizon de cinq ans, cette lecture désigne le fonds obligataire daté à échéance alignée comme le meilleur compromis, tandis que la SCPI, pénalisée par ses frais d’entrée et son délai de jouissance, ne se justifie qu’en part marginale. À chaque support, la même question revient : combien reste-t-il vraiment, net, et pour quel risque ? Reste la classe d’actifs la plus rémunératrice mais aussi la plus volatile, les actions.

4. La poche dynamique : actions et ETF sur 5 ans

Après les supports de rendement mesuré, il reste à aborder la classe d’actifs la plus rémunératrice de l’échelle parcourue jusqu’ici, mais aussi la plus volatile. Quelle place donner aux actions sur un horizon aussi court, et dans quelle enveloppe les loger ? Vous allez voir le potentiel et le risque réel sur cinq ans, puis la part raisonnable à leur consacrer, et enfin le contenant fiscal le mieux adapté.

4.1 Actions et ETF : potentiel et risque réel sur 5 ans

Les actions offrent le potentiel de rendement le plus élevé de tout le guide, mais l’horizon de cinq ans en limite sérieusement l’usage. Sur le long terme, un indice actions large a historiquement délivré une performance annualisée de l’ordre de 7 % à 10 %, dividendes réinvestis. Cette moyenne, séduisante sur dix ou vingt ans, masque toutefois une réalité moins confortable à plus courte échéance.

La nuance tient en un chiffre déjà évoqué en première partie : sur des fenêtres glissantes de cinq ans, un indice actions large a déjà reculé de l’ordre de 30 % lorsque l’entrée se faisait juste avant une crise. Autrement dit, oui, vous pouvez perdre de l’argent sur les actions à cet horizon, et la probabilité de tomber sur une fenêtre défavorable n’est pas négligeable. C’est précisément ce risque qui interdit de traiter une poche actions à cinq ans comme vous le feriez sur vingt ans.

Pour un particulier, le véhicule le plus efficient reste l’ETF (exchange traded fund), un fonds indiciel coté qui réplique un indice large. Son avantage est double : une diversification immédiate sur des centaines de titres, et des frais courants très faibles, souvent de 0,05 % à 0,30 % par an, contre 1,5 % à 2 % pour un fonds actif comparable. Sur cinq ans, cet écart de frais pèse lourd, et il explique pourquoi l’ETF a supplanté la sélection de titres vifs pour la plupart des épargnants. Avant de vous lancer, mieux vaut savoir quel courtier choisir et quels frais éviter, car la qualité de l’enveloppe et le niveau de frais conditionnent une bonne part du résultat net.

La conclusion s’impose d’elle-même : cinq ans reste un horizon court pour les actions, ce qui ne vous interdit pas d’en détenir, mais vous oblige à limiter la poche et à la piloter dans le temps. Reste donc à fixer la part raisonnable.

4.2 Quelle part raisonnable allouer aux actifs risqués ?

La part actions ne se règle pas selon une envie de performance, mais selon votre situation objective. La fourchette générale, sur un horizon de cinq ans, va de 0 % à 30 ou 35 % du capital, et le bon curseur dépend directement du profil défini en première partie. Plus la date est rigide et proche, plus cette part se réduit.

Concrètement, deux cas de figure encadrent la décision. Pour une échéance rigide, comme un achat programmé ou un apport immobilier qui tombera à une date connue, la part actions reste marginale, entre 0 et 15 %. Le risque de devoir vendre au creux d’un marché baissier, sans pouvoir attendre la reprise, y est tout simplement trop élevé. Pour une échéance souple, que vous pouvez décaler d’un an ou deux, et avec une bonne tolérance à la baisse, une part de 30 % à 35 % devient défendable, à la condition expresse de la réduire à mesure que la date approche.

Au-delà de ces niveaux, le risque de subir une perte que l’horizon ne laisse pas le temps d’effacer devient disproportionné. La part actions découle donc de votre capacité à immobiliser le capital et de votre tolérance psychologique, deux notions distinctes vues en première partie, jamais d’un pari sur la prochaine hausse des marchés. C’est cette articulation entre profil et exposition qui guide ensuite la répartition entre actions, obligations, SCPI et fonds euros.

Note de Tom

Quand on répartit un capital sur plusieurs classes d’actifs, le piège que je vois revenir le plus souvent, c’est de fixer la part actions selon l’humeur du moment plutôt que selon la date où l’on aura besoin de l’argent. C’est la contrainte de liquidité qui doit commander, pas l’envie de performance.

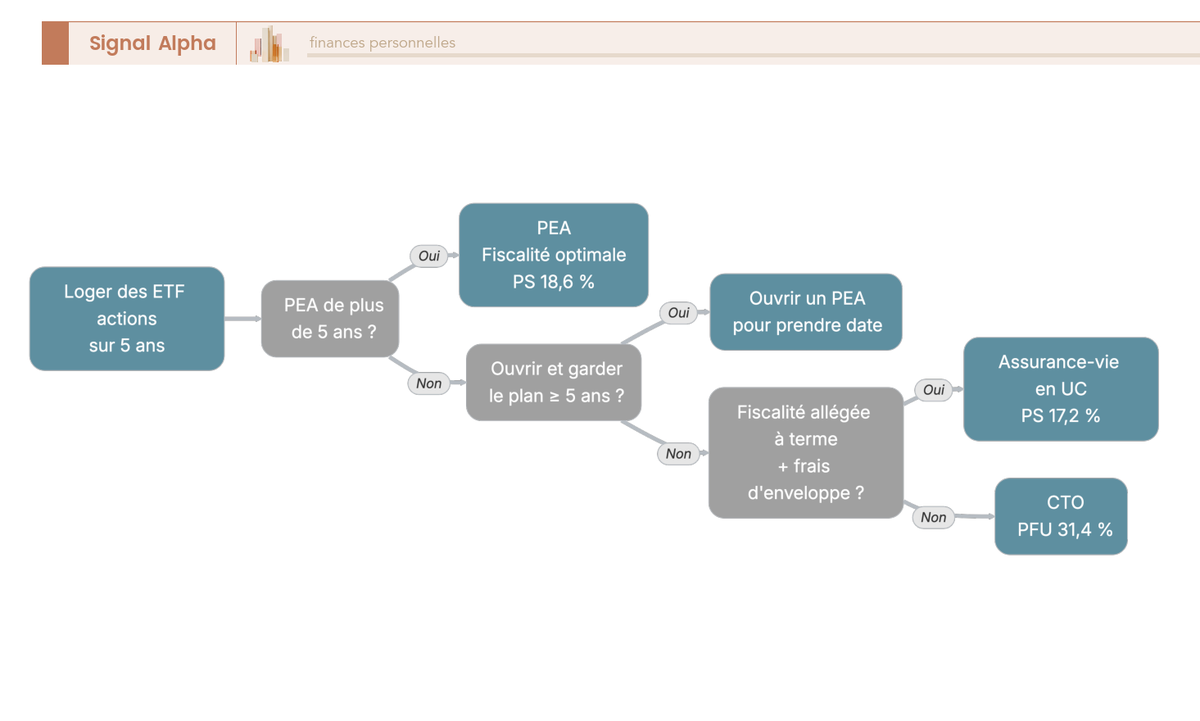

Une fois la part fixée, encore faut-il choisir le contenant fiscal qui logera ces ETF. Le diagramme ci-dessous, à lire de la gauche vers la droite, vous oriente vers le PEA (plan d’épargne en actions), l’assurance-vie en UC ou le compte-titres selon votre situation de détention.

4.3 Choisir l’enveloppe : PEA, compte-titres ou assurance-vie

Le choix de l’enveloppe détermine à la fois la fiscalité des gains et l’accès aux supports, et c’est lui qui fait souvent la différence sur cinq ans. Le PEA (plan d’épargne en actions) est plafonné à 150 000 € de versements et n’offre son avantage fiscal, l’exonération d’impôt sur le revenu sur les gains, qu’après cinq ans de détention du plan. Avant ce cap, tout retrait entraîne la clôture et la taxation au PFU 31,4 %. Attention à une nuance déterminante : même après cinq ans, les gains du PEA restent soumis aux prélèvements sociaux à 18,6 %, et non à 17,2 %. Le PEA n’est donc pas une exception aux PS, seule l’imposition sur le revenu est effacée.

Cette mécanique du délai de cinq ans appelle un réflexe simple à mettre en place dès maintenant.

Astuces importantes

Le PEA récompense l’anticipation, et l’ouvrir tôt ne coûte rien.

- Si vous n’avez pas encore de PEA, ouvrez-en un même avec un faible montant, par exemple quelques centaines d’euros : les cinq ans courent dès l’ouverture du plan, indépendamment des versements.

- Un PEA ouvert il y a longtemps et atteignant ses cinq ans pendant votre horizon devient l’enveloppe la plus efficiente pour loger des ETF actions.

- À l’inverse, ouvrir un PEA tardivement pour un projet à cinq ans pile ne laissera pas le temps de profiter de l’exonération.

Prendre date avec un PEA est l’un des gestes les plus rentables et les moins coûteux que vous puissiez faire pour votre poche dynamique.

Les autres enveloppes complètent le tableau. Le PEA-PME partage les règles du PEA et porte le plafond cumulé à 225 000 €, mais il est réservé aux titres de PME (petite et moyenne entreprise) et d’ETI (entreprise de taille intermédiaire), moins adaptés à une poche diversifiée. Le compte-titres ordinaire (CTO) n’a ni plafond ni durée minimale et donne accès à tous les titres mondiaux, mais ses plus-values sont taxées au PFU 31,4 % dès le premier euro. L’assurance-vie en UC, enfin, permet aussi de loger des ETF, avec des prélèvements sociaux à 17,2 % et un abattement après huit ans, au prix de frais de gestion annuels qu’il faut surveiller. Le tableau ci-dessous met ces quatre enveloppes en regard ; repérez la colonne de la fiscalité des gains, c’est elle qui départage le plus souvent.

| Enveloppe | Plafond versements | Durée pour avantage fiscal | Fiscalité gains | Supports |

|---|---|---|---|---|

| PEA | 150 000 € | 5 ans (IR exonéré) | PS 18,6 % après 5 ans | Actions/ETF éligibles UE |

| PEA-PME | 225 000 € cumulés avec PEA | 5 ans | PS 18,6 % après 5 ans | Titres PME/ETI |

| CTO | Aucun | Aucune | PFU 31,4 % | Tous titres mondiaux |

| Assurance-vie (UC) | Aucun (légal) | 8 ans (abattement) | PS 17,2 % puis IR au rachat | UC actions, ETF |

Ce tableau le confirme : pour une poche actions à exactement cinq ans, le PEA arrivé à maturité est le contenant le plus avantageux, puisqu’il efface l’impôt sur le revenu là où le CTO prélève près d’un tiers du gain. C’est en maîtrisant les règles propres au PEA et à sa stratégie d’investissement que vous exploitez pleinement l’astuce de prise de date. Ces écarts de taxation amènent directement la question qui guide la décision finale : combien l’impôt prélève-t-il réellement, support par support ?

5. La fiscalité des placements sur 5 ans en 2026

On vous l’a répété depuis le début : le rendement se juge net, jamais sur le brut affiché. Le moment est venu de tenir cette promesse et de faire le point sur le cadre fiscal de 2026, qui a sensiblement évolué. Combien l’impôt prélève-t-il vraiment sur chaque support, et comment raisonner en rendement net ? Vous allez voir le PFU et son arbitrage avec le barème, puis les prélèvements sociaux par enveloppe, et enfin la méthode de calcul du net sur un exemple chiffré.

5.1 Le PFU et l’option pour le barème progressif

Le prélèvement forfaitaire unique (PFU), souvent appelé flat tax, s’applique par défaut aux revenus mobiliers : intérêts, dividendes et plus-values. Pour les revenus encaissés à compter du 1er janvier 2026, son taux s’établit à 31,4 %, décomposé en impôt sur le revenu forfaitaire de 12,8 % et prélèvements sociaux de 18,6 %. Cette hausse résulte de la LFSS 2026 (loi n° 2025-1403 du 30 décembre 2025), qui a relevé la CSG (contribution sociale généralisée) de 1,4 point, portant les prélèvements sociaux de 17,2 % à 18,6 %.

Un point de calendrier mérite d’être noté, car il évite bien des confusions au moment de la déclaration. Les revenus perçus en 2025, déclarés au printemps 2026, restent soumis à l’ancien cadre, soit un PFU de 30 % et des prélèvements sociaux de 17,2 %. Le nouveau taux de 31,4 % ne concerne que les revenus encaissés à partir du 1er janvier 2026.

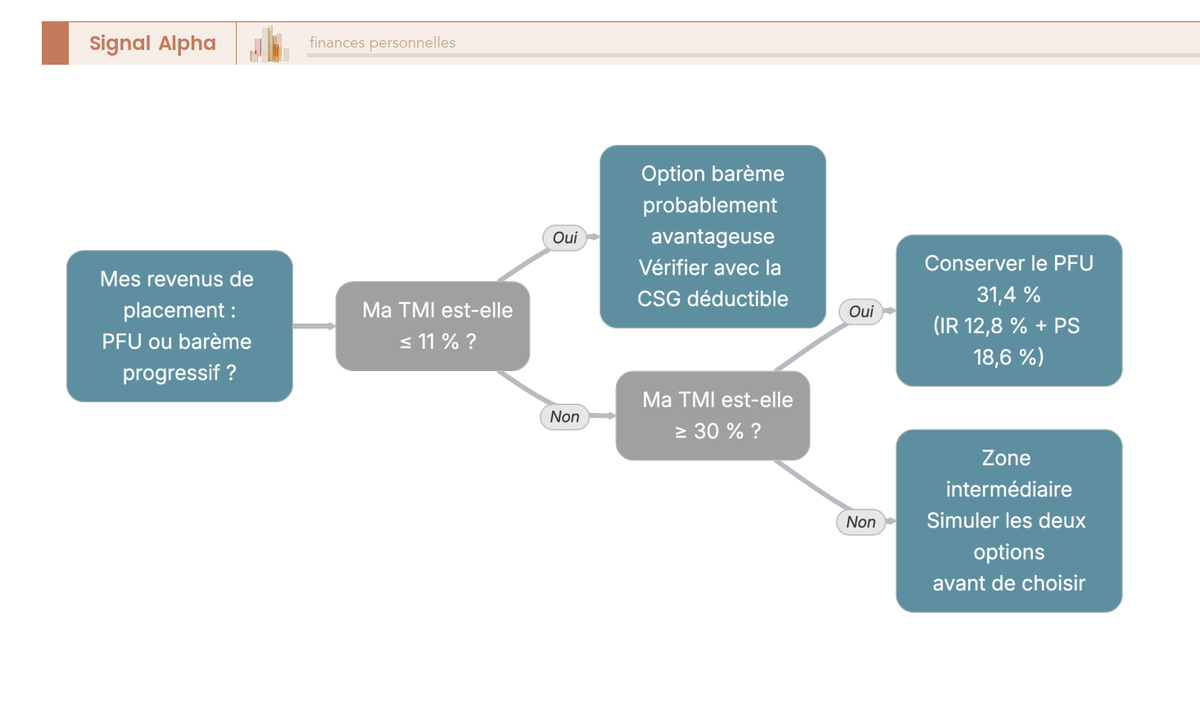

Le PFU n’est cependant pas une fatalité pour tout le monde. L’option pour le barème progressif de l’impôt sur le revenu reste possible, et elle peut s’avérer plus favorable selon la situation de votre foyer.

Astuces importantes

L’option barème est un réflexe à vérifier pour les foyers peu ou pas imposés.

- Si votre tranche marginale d’imposition (TMI) est de 0 % ou 11 %, comparez le coût de l’option barème à celui du PFU avant de déclarer.

- En cas d’option, une fraction de la CSG, soit 6,8 points, devient déductible de votre revenu imposable de l’année suivante, ce qui améliore encore le calcul.

- Si votre TMI est de 30 % ou plus, le PFU 31,4 % reste en général préférable.

Comparer les deux régimes avant de cocher la case peut faire économiser plusieurs centaines d’euros à un foyer modeste.

Deux précisions encadrent cette option. Elle est globale, c’est-à-dire qu’elle s’applique à l’ensemble de vos revenus de capitaux mobiliers de l’année, et non support par support. Nouveauté de 2026, il devient possible de renoncer à l’option dans le délai de réclamation ou en cours de contrôle, ce qui vous offre un filet de sécurité en cas d’erreur. Le diagramme ci-dessous, à lire de la gauche vers la droite, vous oriente vers l’option barème ou le maintien du PFU selon votre tranche marginale. Au moment de décider, il reste utile de connaître les autres leviers de réduction de l’impôt selon sa situation avant de valider votre déclaration.

5.2 Prélèvements sociaux et fiscalité par enveloppe

Les prélèvements sociaux sont le point le plus délicat de la fiscalité 2026, à cause d’un jeu d’exceptions qu’il faut maîtriser pour ne pas se tromper. Le taux par défaut sur les revenus du capital est de 18,6 % en 2026, soit la somme de la CSG à 10,6 %, de la CRDS à 0,5 % et du prélèvement de solidarité à 7,5 %. Ce taux constitue la règle générale, mais il connaît une exception majeure.

Cette exception, maintenue par la LFSS 2026, conserve le taux de 17,2 % pour deux familles de revenus : l’assurance-vie, tous contrats et tous supports confondus, et les revenus fonciers, ce qui inclut les SCPI à revenus fonciers. Concrètement, un même rendement brut ne subit donc pas la même ponction sociale selon l’enveloppe qui l’abrite, et l’écart de 1,4 point se cumule année après année.

Le régime se lit alors enveloppe par enveloppe. Les intérêts de CAT, les dividendes et les plus-values mobilières logés en compte-titres relèvent du PFU 31,4 %. Les gains d’un PEA après cinq ans sont exonérés d’impôt sur le revenu mais conservent des PS à 18,6 %. Un rachat d’assurance-vie avant huit ans subit 30,0 %, soit 12,8 % d’IR et 17,2 % de PS, et non 31,4 %, puisque l’exception sociale s’applique. Les revenus fonciers de SCPI relèvent du barème de l’IR augmenté des PS à 17,2 %. Les livrets réglementés, enfin, restent totalement exonérés. Le tableau ci-dessous récapitule cette cartographie ; lisez la dernière colonne comme le taux réellement supporté sur cinq ans.

| Revenu / enveloppe | Régime par défaut | PS applicable | Taux global indicatif |

|---|---|---|---|

| Intérêts CAT, dividendes, PV mobilières (CTO) | PFU | 18,6 % | 31,4 % |

| Gains PEA (après 5 ans) | IR exonéré | 18,6 % | 18,6 % |

| Rachat assurance-vie (avant 8 ans) | IR 12,8 % | 17,2 % | 30,0 % |

| Revenus fonciers SCPI | Barème IR | 17,2 % | TMI + 17,2 % |

| Livrets réglementés | Exonéré | 0 % | 0 % |

Ce tableau permet de corriger trois confusions coûteuses, que l’on croise très souvent. Le PEA n’est pas une exception aux prélèvements sociaux : ses gains sont à 18,6 % et non à 17,2 %. L’assurance-vie n’est jamais taxée au PFU 31,4 %, ses rachats relèvent toujours des PS à 17,2 %. Et les revenus de SCPI suivent le barème de l’IR plus 17,2 %, jamais le PFU. Ce comparatif des taux vous aide aussi à décider dans quelle enveloppe loger ses fonds monétaires, puisque l’écart entre 18,6 % en compte-titres et 17,2 % en assurance-vie y joue pleinement.

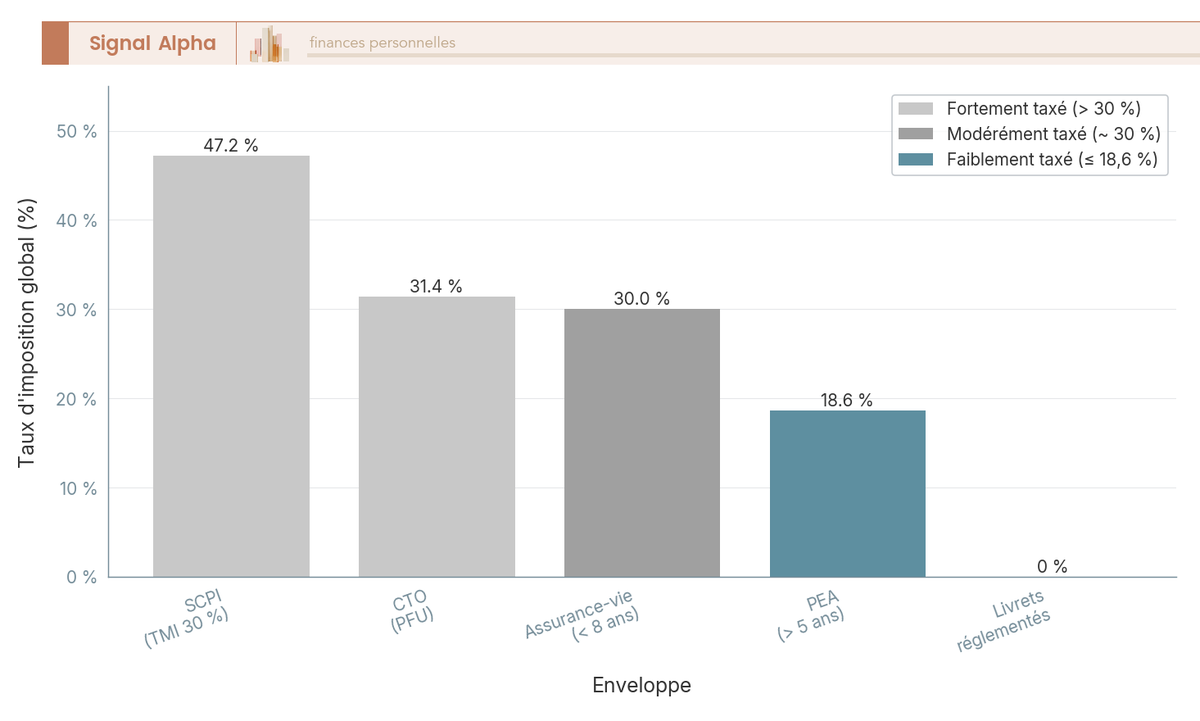

5.3 Comparer le taux d’imposition global par enveloppe

En mettant ces taux côte à côte, un classement clair se dégage, du support le plus taxé au moins taxé. Le compte-titres arrive en tête de la ponction avec son PFU à 31,4 %. Vient ensuite l’assurance-vie rachetée avant huit ans, à 30,0 %. La SCPI se situe à un niveau variable, son barème d’IR s’ajoutant aux 17,2 % de prélèvements sociaux. Le PEA après cinq ans tombe à 18,6 % de PS seuls. Les livrets réglementés ferment le classement à 0 %.

La leçon pratique est claire : à rendement brut identique, le choix de l’enveloppe change radicalement le net réellement perçu. Un même gain de 6 % vous laissera bien davantage dans un PEA arrivé à maturité que dans un compte-titres, simplement parce que l’impôt sur le revenu y est effacé. Le diagramme ci-dessous classe ces cinq enveloppes du plus taxé au moins taxé ; repérez l’écart entre les barres, il représente ce que l’enveloppe vous fait gagner ou perdre à rendement égal.

On retrouve ici les trois corrections déjà signalées, qu’il vaut la peine de garder en mémoire : le PEA est à 18,6 % et non à 17,2 %, l’assurance-vie n’est jamais au PFU, et la SCPI suit le barème, pas le forfait. Reste à transformer ces taux en méthode de calcul concrète.

5.4 Du rendement brut affiché au rendement net réel

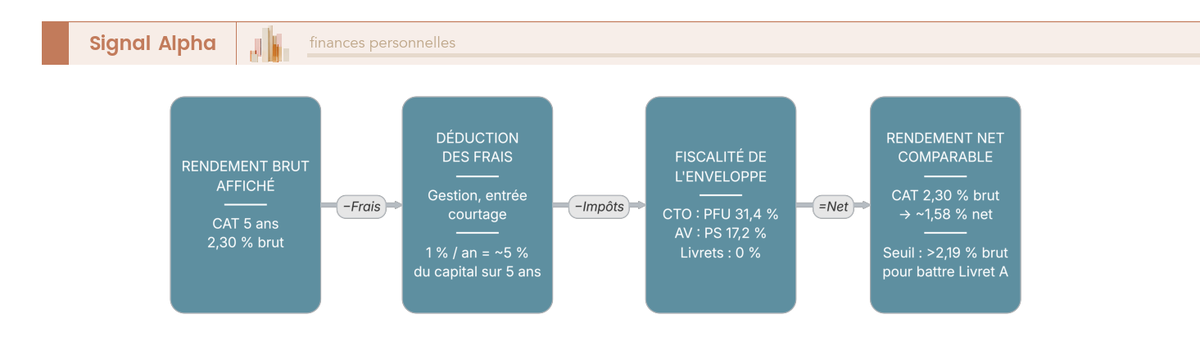

Le seul chiffre qui compte pour décider est le rendement net, une fois les frais et l’impôt déduits. Pour y parvenir sans vous tromper, une méthode en quatre étapes suffit. Vous partez du rendement brut affiché, vous en retranchez les frais (gestion, entrée, courtage), vous appliquez ensuite la fiscalité propre à l’enveloppe, et vous obtenez enfin un rendement net comparable d’un support à l’autre.

L’effet des frais mérite une attention particulière, car il est souvent sous-estimé. Sur cinq ans, un point de frais annuels représente environ 5 % du capital amputé au total, soit l’équivalent de deux années de rendement d’un livret. C’est dire si l’écart entre un ETF à 0,20 % et un fonds actif à 1,8 % devient considérable sur la durée. Le diagramme ci-dessous, à lire de la gauche vers la droite, détaille ces quatre étapes sur l’exemple d’un compte à terme à 2,30 % brut.

Appliquée à ce CAT, la méthode donne un résultat éclairant : 2,30 % brut ne laissent qu’environ 1,58 % net après PFU 31,4 %. Or le Livret A sert 1,5 % net, sans aucune fiscalité et avec une liquidité totale. L’écart réel est donc minime, ce qui mène au seuil de bascule déjà introduit : un placement fiscalisé au PFU ne dépasse le Livret A à 1,5 % net qu’au-delà d’environ 2,19 % brut, résultat du calcul 1,5 divisé par 0,686. En dessous de ce seuil, le livret défiscalisé l’emporte. Le rendement net après frais et fiscalité reste, en somme, le seul vrai critère de décision. C’est exactement le raisonnement qui compare un compte à terme au Livret A en net, une fois la mécanique du seuil de bascule comprise.

5.5 Exemple chiffré : 10 000 € placés sur 5 ans

Pour rendre tout cela concret, rien ne vaut un exemple unique appliqué à plusieurs supports. Prenons 10 000 € placés pendant cinq ans, et comparons ce qu’il en reste vraiment selon l’enveloppe, en capitalisation simplifiée. Le contraste entre les supports garantis et la poche actions y apparaît immédiatement.

Le Livret A à 1,5 % net porte le capital à environ 10 773 €, sans aucun risque ni fiscalité. Le fonds euros à 2,5 % brut, une fois les prélèvements sociaux de 17,2 % prélevés chaque année, atteint environ 11 080 €. Le compte à terme à 2,30 % brut, taxé au PFU, ressort autour de 10 813 €, à peine mieux que le Livret A pour un capital pourtant bloqué. La poche d’ETF en PEA, sous une hypothèse de 6 % brut par an, pourrait grimper à environ 12 730 €, mais ce chiffre est purement illustratif et non garanti. Le tableau ci-dessous rassemble ces quatre cas ; lisez la dernière colonne en gardant à l’esprit que le montant le plus élevé est aussi le plus incertain.

| Support | Hypothèse brute | Frais / fiscalité | Capital net à 5 ans (approx.) |

|---|---|---|---|

| Livret A | 1,5 % net | Aucun | ~10 773 € |

| Fonds euros | 2,5 % brut | PS 17,2 % annuels | ~11 080 € |

| CAT 5 ans | 2,30 % brut | PFU 31,4 % | ~10 813 € |

| ETF en PEA (plus de 5 ans) | 6 % brut (hypothèse) | PS 18,6 % sur gain | ~12 730 € (risque de perte) |

La lecture de ce tableau résume tout l’enjeu de l’allocation : le support le plus rémunérateur en espérance, l’ETF, est aussi le seul à pouvoir reculer fortement, tandis que les supports garantis offrent un net modeste mais certain. Cette tension entre rendement attendu et risque de perte est précisément ce que la construction d’une allocation hiérarchisée vient résoudre.

6. Construire et piloter son allocation sur 5 ans

Vous disposez désormais de tout le nécessaire : les supports, leurs rendements et leur fiscalité réelle. Il ne vous manque plus que la méthode d’assemblage. Concrètement, comment répartir votre capital, ouvrir vos placements et les ajuster jusqu’à l’échéance ? Vous allez voir trois allocations chiffrées selon le profil, puis l’ordre des démarches d’ouverture, et enfin le pilotage dans le temps.

6.1 Trois allocations chiffrées selon le profil

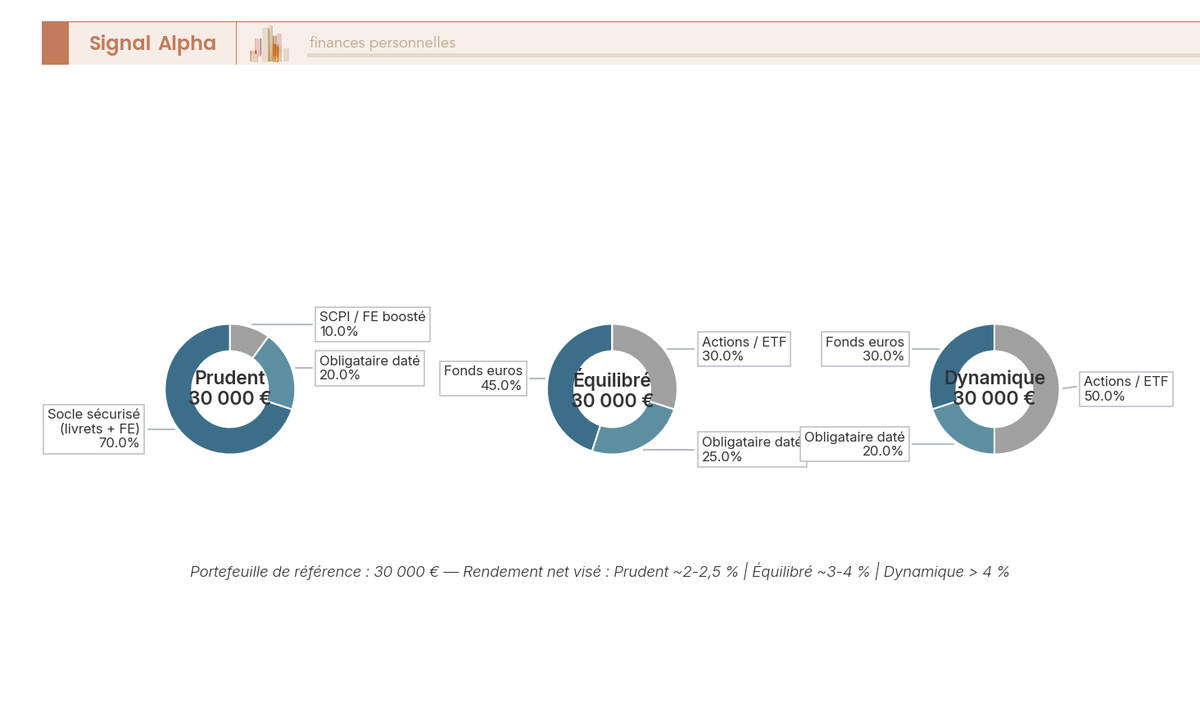

Une allocation se construit par étages, du plus sûr au plus risqué, en dimensionnant chaque poche selon le profil identifié en première partie. Pour rendre les répartitions parlantes, prenons un portefeuille de référence de 30 000 € et déclinons-le pour trois profils. Les pourcentages comptent plus que les montants, mais voir les euros aide à se projeter.

Le profil prudent, adapté à une date rigide et à une forte aversion au risque, place 70 % sur le socle sécurisé (livrets saturés puis fonds euros), 20 % sur un fonds obligataire daté à échéance cinq ans et 10 % sur de la SCPI ou du fonds euros boosté. Cela représente 21 000 €, 6 000 € et 3 000 €, pour un rendement net visé de 2 % à 2,5 %.

Le profil équilibré, pour une date souple et une tolérance moyenne, répartit 45 % en fonds euros, 25 % en obligataire daté et 30 % en actions ou ETF logés dans un PEA ou une assurance-vie. Soit 13 500 €, 7 500 € et 9 000 €, avec un rendement net visé de 3 % à 4 % au prix d’une fluctuation acceptée.

Le profil dynamique, réservé à une date très souple et à une bonne tolérance, monte à 30 % de fonds euros, 20 % d’obligataire et 50 % d’actions ou ETF, soit 9 000 €, 6 000 € et 15 000 €. Le potentiel y est plus élevé, mais le risque de perte temporaire devient significatif, ce qui réserve ce profil à ceux qui peuvent prolonger l’horizon si le marché baisse au mauvais moment. Le triple diagramme ci-dessous met ces trois profils côte à côte ; comparez la taille du segment actions d’un anneau à l’autre, c’est lui qui porte l’essentiel du risque.

Quel que soit le profil retenu, le principe reste identique : une allocation se hiérarchise par blocs, jamais autour d’un produit unique. C’est en raisonnant ainsi par poches de disponibilité, précaution et projet daté que vous gardez la maîtrise du risque tout en visant un rendement supérieur au seul socle.

6.2 Ouvrir ses placements : démarches, frais et pièges

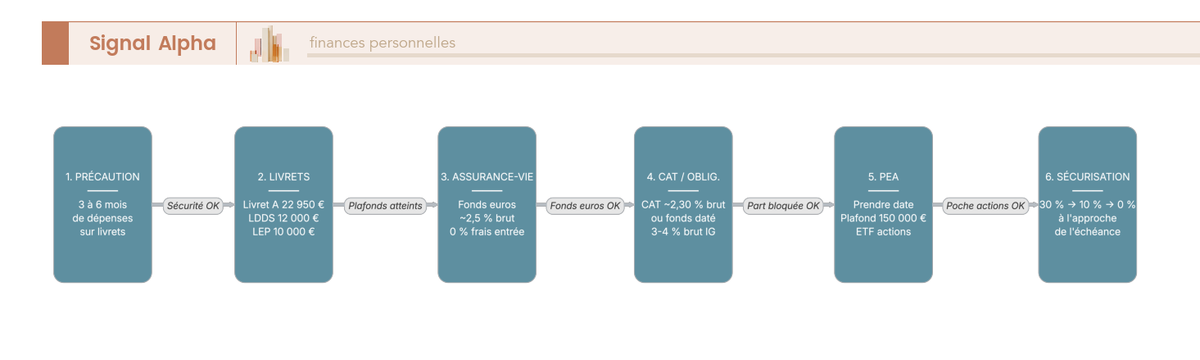

Une fois la répartition décidée, l’ordre dans lequel vous agissez n’est pas indifférent. Une séquence en six étapes vous permet de mettre en place une allocation sans vous précipiter ni vous tromper de priorité. On commence par le plus sûr et le plus liquide, on termine par le pilotage.

Cette séquence suit une logique de prudence croissante. D’abord, vous constituez ou vous vérifiez l’épargne de précaution, ce matelas de trois à six mois de dépenses. Ensuite, vous saturez les livrets éligibles, à savoir le Livret A jusqu’à 22 950 €, le LDDS jusqu’à 12 000 € et le LEP jusqu’à 10 000 € sous condition de RFR. Vous ouvrez ou vous alimentez alors une assurance-vie pour le fonds euros, en choisissant un contrat à 0 % de frais sur versement et à frais de gestion réduits, de l’ordre de 0,6 % à 1 %. Vous souscrivez ensuite un compte à terme ou un fonds daté pour la part de capital certainement bloquée. Vous ouvrez un PEA pour prendre date et loger les ETF. Vous installez enfin la sécurisation progressive, abordée juste après. Le diagramme ci-dessous, à lire de la gauche vers la droite, détaille ces six étapes dans l’ordre.

Quelques pièges reviennent assez régulièrement pour mériter une mise en garde. Le plus courant est d’investir sur une poche risquée avant d’avoir constitué le matelas de sécurité, ce qui vous expose à devoir vendre à perte au premier imprévu. Viennent ensuite l’habitude de comparer des taux bruts entre eux sans raisonner en net, l’oubli des frais de souscription élevés des SCPI, et la sous-estimation de la pénalité de sortie anticipée d’un compte à terme. Concernant les délais, l’ouverture d’un livret ou d’un compte-titres est quasi immédiate, tandis qu’une assurance-vie demande quelques jours de traitement. Cette discipline d’ouverture vous aide à structurer son épargne selon objectifs et niveaux de risque sans céder à la tentation de tout placer d’un coup.

6.3 Sécuriser et ajuster à l’approche de l’échéance

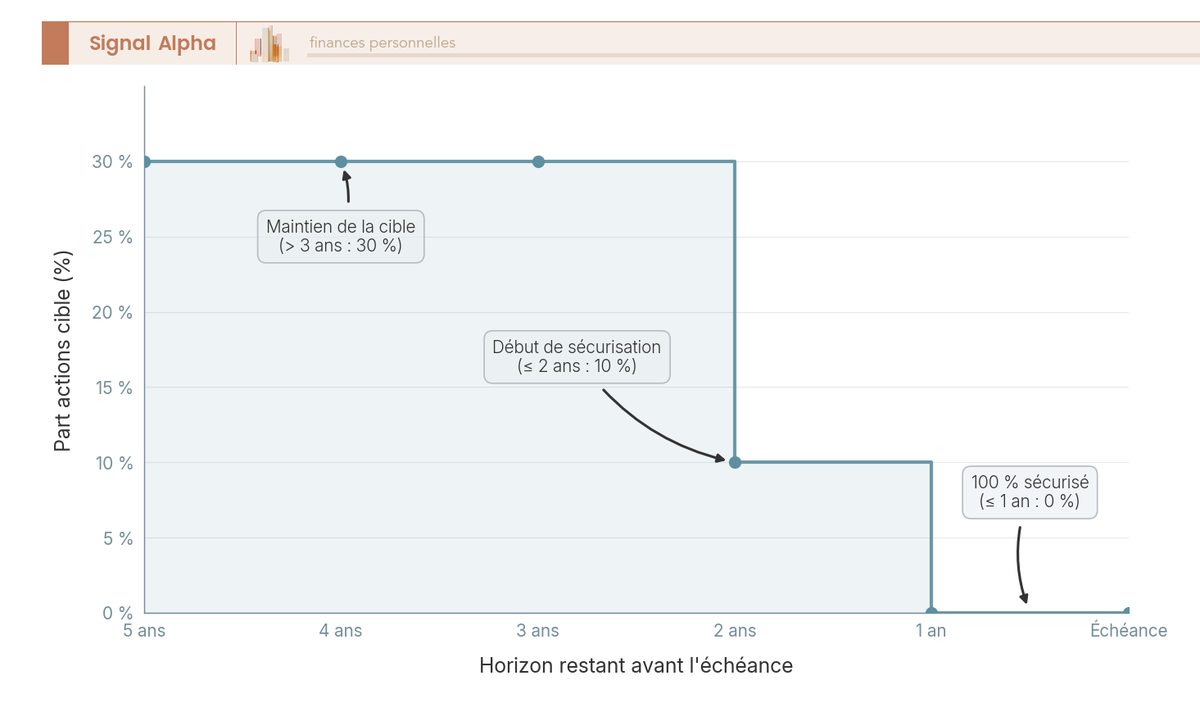

Une allocation sur cinq ans n’est pas un choix figé : elle se pilote année après année. Deux gestes suffisent, le rééquilibrage et la sécurisation progressive. Le rééquilibrage consiste à ramener chaque poche vers sa cible une fois par an : si les actions ont fortement progressé, vous allégez vers le fonds euros pour ne pas laisser le risque dériver au-delà du niveau choisi.

La sécurisation progressive, elle, réduit mécaniquement la part risquée à mesure que la date approche, pour vous éviter de subir une baisse de marché juste avant le besoin de liquidité. La règle de pilotage est simple à retenir. Au-delà de trois ans de l’échéance, vous maintenez la part actions cible. À moins de deux ans, vous transférez les gains actions vers le fonds euros ou les livrets. À moins de six mois, vous visez 100 % sécurisé et liquide. Concrètement, une poche partie de 30 % d’actions à cinq ans se ramène à environ 10 % à deux ans, puis à 0 % à un an de l’échéance.

Astuces importantes

La désensibilisation se déclenche tôt, pas la veille de l’échéance.

- Dès que votre échéance arrive à moins de deux ans, transférez les gains actions réalisés vers le fonds euros pour les mettre à l’abri.

- Rééquilibrez une fois par an seulement, l’objectif étant de corriger les écarts, pas de refaire l’allocation à chaque soubresaut de marché.

- Adaptez aussi votre répartition aux changements de contexte, qu’il s’agisse d’une évolution des taux, de la fiscalité ou de votre projet.

Sécuriser à temps évite de voir un gain de plusieurs années s’effacer dans les derniers mois.

Le graphique ci-dessous montre cette désensibilisation par paliers, la part actions cible décroissant régulièrement sur les cinq années qui précèdent l’échéance. Suivez la courbe : elle traduit en image la règle des paliers que vous venez de lire.

Ce suivi régulier est ce qui vous permet d’ajuster et maintenir son portefeuille selon ses objectifs sans vous laisser surprendre par l’approche de la date. Avec les supports passés en revue, la fiscalité consolidée et la méthode d’allocation détaillée, il ne reste plus qu’à condenser le tout en une synthèse décisionnelle, raisonnée en net.

7. Synthèse décisionnelle des placements sur 5 ans

Tout le parcours mène à une seule question : que retenir pour décider sereinement où placer son argent sur cinq ans ? Les sections précédentes ont passé en revue chaque support, sa fiscalité réelle et la méthode d’assemblage. Il reste à condenser cette matière en repères que vous pourrez utiliser tout de suite, d’abord sous forme d’un tableau de synthèse, puis sous forme de bonnes pratiques et de pièges à éviter. La logique d’ensemble tient en une phrase : on sécurise d’abord, on ajoute du rendement mesuré ensuite, on limite et l’on pilote enfin la poche dynamique.

7.1 Comparer les supports d’un seul coup d’œil

Avant de récapituler, rappelons le fil conducteur de l’allocation. Le socle sécurisé absorbe l’épargne de précaution et le cœur du capital, parce qu’il garantit à la fois la disponibilité et le capital. Les supports de rendement mesuré ajoutent quelques points de performance sur la fraction que vous pouvez immobiliser. La poche actions, enfin, reste limitée et décroît à l’approche de l’échéance. Le tableau ci-dessous met les sept familles de supports en regard, sur le rendement net visé, la sécurité, la liquidité et la pertinence pour cet horizon, en retenant les rendements indicatifs déjà détaillés plus haut et un foyer imposé au PFU pour les supports fiscalisés.

| Support / enveloppe | Rendement net visé | Sécurité | Liquidité | Fiscalité | Convient pour 5 ans ? |

|---|---|---|---|---|---|

| Livret A / LDDS | 1,5 % net | Maximale (État) | Immédiate | Exonéré | Oui, poche de sécurité |

| LEP (éligibles) | 2,5 % net | Maximale (État) | Immédiate | Exonéré | Oui, prioritaire |

| Fonds euros (assurance-vie) | environ 2,0 à 2,1 % net | Élevée (assureur) | Quelques jours | PS 17,2 % | Oui, cœur prudent |

| Compte à terme | environ 2 % à 2,7 % brut | Élevée (FGDR) | Bloquée, pénalité si sortie | PFU 31,4 % | Oui, si capital immobilisable |

| Fonds obligataire daté | environ 3 % à 4 % brut | Bonne (à échéance) | Bonne, meilleure à échéance | PFU 31,4 % en CTO, PS 17,2 % en AV | Oui, échéance alignée |

| SCPI | 4,91 % brut (frais élevés) | Moyenne | Faible, revente lente | Barème IR + PS 17,2 % | Marginal seulement |

| ETF actions (PEA) | 7 % à 10 % historique, recul de 30 % possible | Faible | Bonne | PS 18,6 % après 5 ans | Poche limitée, 30 à 35 % au plus |

Ce tableau confirme la hiérarchie défendue tout au long du guide. Le LEP domine pour qui y est éligible, le fonds euros constitue le cœur rémunéré et disponible, le fonds daté offre le meilleur compromis pour la fraction bloquée, et la poche actions n’apporte son potentiel qu’à condition d’en accepter le risque et de la réduire avec le temps. Le comparatif des placements sur 5 ans renvoie toujours à la même règle : le rendement net après frais et fiscalité reste le seul critère de décision, jamais le taux brut affiché.

7.2 À faire, à éviter, et pistes pour aller plus loin

Une fois les supports comparés, encore faut-il les assembler dans le bon ordre et sans commettre les erreurs les plus fréquentes. Les bonnes pratiques se déroulent étape par étape et donnent une stratégie d’épargne moyen terme cohérente.

- Constituez d’abord l’épargne de précaution, ces trois à six mois de dépenses sur livrets, avant d’envoyer le moindre euro vers une poche risquée.

- Saturez ensuite les livrets défiscalisés, le LEP en priorité quand vous y avez droit, puisque leur rendement net échappe à toute fiscalité.

- Alignez l’échéance d’un fonds obligataire daté sur votre horizon, pour connaître à l’avance un rendement cible et neutraliser le risque de taux.

- Prenez date avec un PEA dès maintenant, même avec un faible montant, pour que les cinq ans soient déjà acquis le jour où vous logerez vos ETF.

- Sécurisez progressivement à l’approche de l’échéance, en transférant les gains actions vers le fonds euros à mesure que la date se rapproche.

Ces réflexes valent surtout par les erreurs qu’ils évitent. La plus coûteuse consiste à surpondérer les actions sur une date rigide, au risque de vendre à perte sans pouvoir attendre la reprise. Vient ensuite la confusion entre rendement brut et rendement net, qui fausse toute comparaison entre supports. Acheter des SCPI pour cinq ans seulement revient à payer des frais de souscription de 8 % à 12 % sans le temps de les amortir. Enfin, sortir un compte à terme par anticipation déclenche une pénalité et un préavis, et beaucoup oublient que le PEA reste soumis aux prélèvements sociaux à 18,6 %, et non à 17,2 %. À chaque poche, posez-vous la même question : ce support est-il dimensionné selon votre objectif daté, ou selon une envie de rendement ?

Ce guide ouvre enfin plusieurs pistes pour approfondir chaque brique de l’allocation. Vous pouvez désormais creuser le fonctionnement de l’enveloppe phare du cœur prudent, sa fiscalité après huit ans et le choix de ses supports, en prolongeant ce que nous avons vu sur la fiscalité de l’assurance-vie après huit ans. La sélection d’ETF et la stratégie du PEA approfondissent la poche dynamique, la mécanique du PFU et de l’option barème éclaire le rendement net, et l’analyse des frais et de la liquidité des SCPI s’adresse à qui envisage un horizon plus long que cinq ans.

Conclusion

Placer sur cinq ans revient à hiérarchiser ses choix selon une seule boussole, le rendement net, après frais et après impôt. Le socle sécurisé vient en premier, avec les livrets pour la précaution immédiate, le LEP à 2,5 % net quand on y a droit, et le fonds euros dont les 2,5 % brut laissent environ 2,1 % net une fois les prélèvements sociaux de 17,2 % retirés. On ajoute ensuite un rendement à risque mesuré, le fonds obligataire daté à échéance alignée tenant le meilleur compromis et la SCPI à 4,91 % ne se justifiant qu’en part marginale. La poche dynamique en actions ferme la marche, plafonnée entre 0 et 35 % selon le profil et réduite à mesure que la date approche.

Avant de passer à l’action, deux points méritent de rester en tête, car on les voit régulièrement coûter cher. Le premier, c’est que la fiscalité dépend de l’enveloppe et non du support : un même gain subit le PFU à 31,4 % en compte-titres, mais seulement 18,6 % de prélèvements sociaux dans un PEA mûr et 17,2 % en assurance-vie. Le second, c’est qu’aucune répartition ne vaut dans l’absolu, le bon dosage entre socle, rendement mesuré et actions dépend de votre tolérance réelle à une baisse et de la rigidité de l’échéance. Plus la date est proche et non négociable, plus la part garantie doit dominer.

Vous pouvez désormais approfondir l’enveloppe centrale de cette allocation en regardant le PEA et sa stratégie d’investissement, puis comparer concrètement un compte à terme face au Livret A en rendement net avant d’immobiliser votre capital. Pour calibrer la part exposée selon votre profil, notre analyse de la répartition entre actions, obligations, SCPI et fonds euros prolonge naturellement ce guide avec le même décryptage chiffré.

Questions fréquentes

Quel est le meilleur placement sur 5 ans en 2026 ?

Il n’existe pas de placement unique qui serait « le meilleur » : tout dépend de votre profil et de la rigidité de votre échéance. Pour un capital que l’on veut sécuriser intégralement, le LEP à 2,5 % net (pour les foyers éligibles) puis le fonds euros, autour de 2,5 % brut soit environ 2,0 % à 2,1 % net de prélèvements sociaux, restent les meilleures briques. Pour viser davantage en acceptant une fluctuation, un fonds obligataire daté à échéance cinq ans, autour de 3 % à 4 % brut, ou une poche d’ETF en PEA complètent l’allocation. Le meilleur placement reste celui dont le rendement net, après frais et fiscalité, correspond à votre tolérance au risque.

Où placer 100 000 € sans risque sur 5 ans ?

Placer une telle somme sans aucun risque suppose de la répartir, car aucun support garanti n’absorbe seul 100 000 €. On commence par saturer les livrets défiscalisés : Livret A (22 950 €), LDDS (12 000 €) et LEP (10 000 € si vous êtes éligible), immédiatement disponibles et exonérés. Le complément se loge sur un ou plusieurs fonds euros en assurance-vie, dont le capital est garanti par l’assureur, et sur des comptes à terme. Pour les dépôts bancaires, la garantie du FGDR couvre 100 000 € par déposant et par établissement : répartir entre plusieurs établissements protège donc l’intégralité du capital.

C’est quoi exactement un fonds euro, et en quoi est-ce différent d’une assurance-vie ?

Ce sont deux niveaux distincts qu’il ne faut jamais confondre. L’assurance-vie est une enveloppe, c’est-à-dire le contenant fiscal qui fixe les règles de détention, de rachat et d’imposition. Le fonds euros est un support, autrement dit une classe d’actifs logée dans cette enveloppe, investie majoritairement en obligations et dont le capital est garanti par l’assureur. Les intérêts acquis chaque année le sont définitivement, grâce à l’effet cliquet. Dans un même contrat, on peut combiner une part en fonds euros garanti et des unités de compte non garanties, comme des ETF actions ou des fonds obligataires datés, selon le rendement recherché.

Est-ce qu’une assurance-vie 100 % fonds euros est un bon placement pour 5 ans ?

Oui, c’est le cœur de l’allocation prudente sur cet horizon, dès lors que la sécurité prime. Le capital est garanti par l’assureur, le risque de perte est très faible et la liquidité reste correcte, le rachat étant possible à tout moment et versé en quelques jours à deux semaines. Le rendement moyen des fonds euros s’est situé autour de 2,5 % brut au titre de 2025, soit près de 2,1 % net une fois les prélèvements sociaux de 17,2 % retirés. La principale limite tient à la fiscalité avant huit ans : un rachat avant ce cap est imposé à 30,0 %, l’abattement annuel ne devenant accessible qu’au-delà.

Peut-on perdre de l’argent avec un placement sur 5 ans ?

Cela dépend entièrement du support. Les livrets réglementés, les fonds euros et les comptes à terme garantissent le capital : vous récupérez au minimum votre mise. En revanche, les actions, les ETF, les SCPI et les unités de compte peuvent baisser. Sur des fenêtres glissantes de cinq ans, un indice actions a déjà reculé de l’ordre de 30 % en cas d’entrée juste avant une correction, ce qui reste tangible sur un horizon aussi court. Le risque se maîtrise en limitant la part risquée et en sécurisant progressivement les gains à mesure que la date approche.

Faut-il privilégier l’assurance-vie ou le compte à terme pour 5 ans ?

Le choix se joue sur la liquidité. Le compte à terme fige un taux connu d’avance, mais il bloque le capital et toute sortie anticipée entraîne une pénalité ; ses intérêts subissent par ailleurs le PFU de 31,4 %. L’assurance-vie en fonds euros offre une liquidité bien supérieure, un rachat restant possible à tout moment, un rendement proche autour de 2,5 % brut, et des prélèvements sociaux à 17,2 % seulement. Si la disponibilité de votre épargne compte, l’assurance-vie l’emporte. Si vous cherchez à sécuriser un taux connu sur un capital que vous êtes certain de ne pas toucher, le compte à terme se défend.

Combien rapporte un placement de 10 000 euros sur 5 ans ?

À titre indicatif, et hors garantie pour les supports risqués, 10 000 € placés cinq ans donnent environ 10 773 € sur un Livret A à 1,5 % net. Sur un fonds euros à 2,5 % brut, net de prélèvements sociaux, le capital atteint près de 11 080 €. Sur un compte à terme à 2,5 % brut, net de PFU, on obtient environ 10 870 €. Une poche d’ETF actions visant 6 % par an pourrait monter vers 12 730 €, mais avec un risque réel de perte. Ces montants dépendent des taux réellement servis, des frais prélevés et de la fiscalité applicable.

Les SCPI sont-elles adaptées à un horizon de placement de 5 ans ?

Peu, voire pas en détention directe. Le taux de distribution moyen, 4,91 % en 2025, séduit, mais trois contraintes pénalisent l’horizon court. Les frais de souscription, souvent de 8 % à 12 %, imposent une détention de huit à dix ans pour être amortis. Le délai de jouissance retarde les premiers revenus de trois à six mois. Enfin, la liquidité à la revente n’est pas garantie, comme l’a montré la correction de 2023-2024 sur plusieurs SCPI de bureaux. Sur cinq ans, les SCPI ne se justifient qu’en part marginale, idéalement logées dans une assurance-vie qui réduit parfois les frais d’entrée et lisse la fiscalité.