Dernière mise à jour : avril 2026

Vous cherchez le meilleur fonds euros pour votre assurance-vie, et vous tombez sur une dizaine de contrats qui affichent tous des rendements attractifs. Le problème, c’est que derrière ces taux se cachent des réalités très différentes : ici, un rendement boosté à 4 % conditionné à 50 % d’unités de compte (donc la moitié de votre épargne exposée aux marchés), là, des frais de gestion qui grignotent silencieusement la performance, ailleurs une garantie en capital qui n’est plus tout à fait de 100 %. Comparer des fonds euros sur le seul taux affiché, c’est comparer des pommes et des oranges.

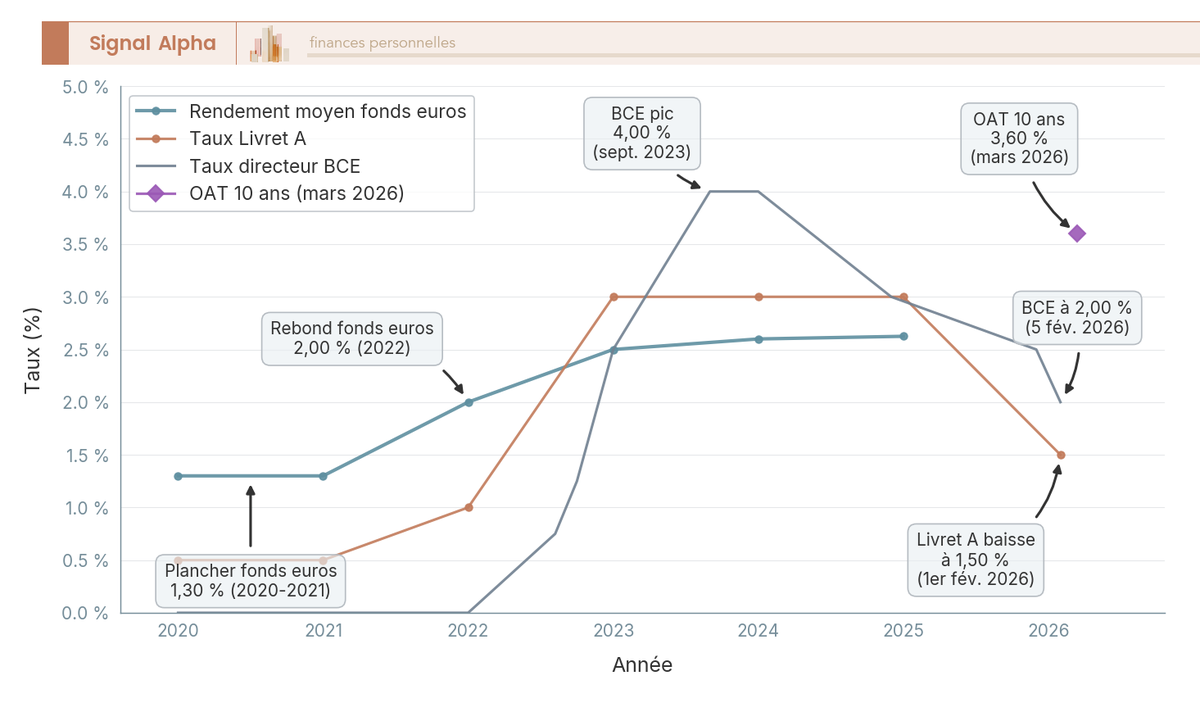

En 2026, ce travail de tri est d’autant plus important. Depuis le 1er février, le Livret A est passé de 3,00 % à 1,50 %, et la quasi-totalité des fonds euros surpassent désormais ce taux de référence, y compris après les prélèvements sociaux de 17,2 %. Si vous cherchez un placement sécurisé au-delà des plafonds du Livret A et du LDDS, le fonds euros redevient le candidat le plus crédible.

On a passé au crible 8 fonds euros accessibles en ligne ou via des mutuelles, sur 8 critères (rendement net, frais, contrainte UC, garantie, solidité de l’assureur, accessibilité). Chaque fonds a droit à son mini-avis indépendant, avec ses points forts, ses défauts et son profil idéal, pour que vous puissiez aller directement au contrat qui vous concerne.

1. Fonds euros en 2026 : notre méthodologie et critères de sélection

Avant de plonger dans les fiches individuelles, il faut s’accorder sur ce qui fait réellement la différence entre deux fonds euros. Le taux affiché n’est qu’un point de départ, car entre les frais, la contrainte UC et la solidité de l’assureur, le rendement réellement perçu peut varier du simple au double.

1.1 Pourquoi comparer les fonds euros en 2026

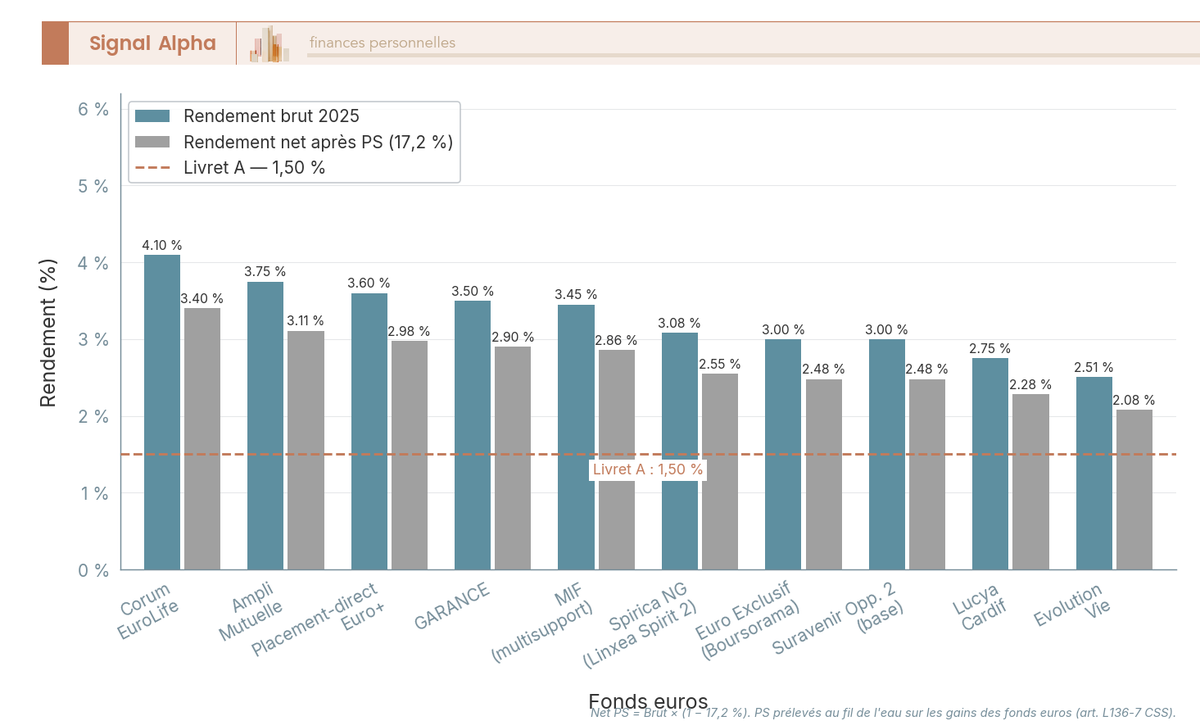

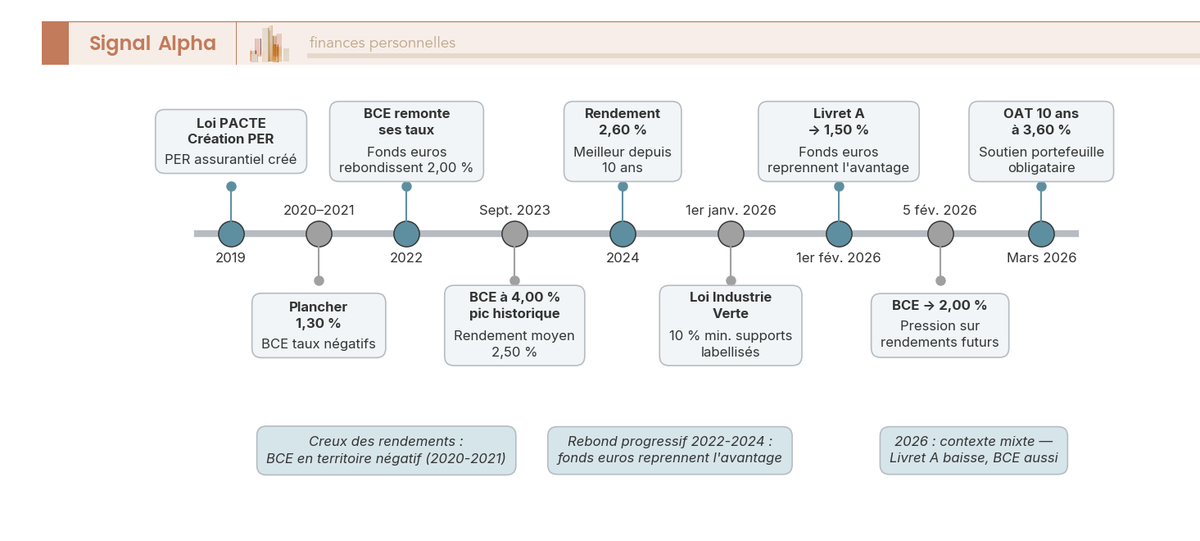

Le basculement du Livret A de 3,00 % à 1,50 % au 1er février 2026 a redistribué les cartes. Pendant trois ans, le Livret A offrait un rendement net d’impôt supérieur à la plupart des fonds euros, ce qui rendait la comparaison peu favorable à l’assurance-vie. C’est terminé. Avec un rendement moyen estimé entre 2,60 % et 2,65 % en 2025 (le chiffre consolidé par France Assureurs n’est pas encore publié), et les meilleurs fonds du marché au-dessus de 3,50 %, le fonds euros redevient l’alternative la plus crédible pour l’épargne sécurisée au-delà des plafonds réglementaires.

Un avantage fiscal que beaucoup d’épargnants oublient renforce cette attractivité. Les prélèvements sociaux sur l’assurance-vie restent à 17,2 %, alors que la LFSS 2026 a relevé le taux à 18,6 % pour les autres revenus du capital (dividendes, intérêts bancaires, plus-values sur CTO). Un fonds euros à 3,50 % brut laisse donc 2,90 % net de PS, soit presque le double du Livret A, et cet écart sera durable tant que les taux, plafonds et la fiscalité de chaque livret réglementé resteront à leur niveau actuel.

Côté flux, la collecte nette sur les supports euros est redevenue positive en 2025 (+8,1 Md€), après deux années de décollecte. L’encours total de l’assurance-vie dépasse désormais 2 107 milliards d’euros. Le graphique ci-dessous montre bien le croisement des courbes entre fonds euros et Livret A.

En toile de fond, le taux de dépôt de la BCE est passé à 2,00 % en février 2026, confirmé en mars. Cette baisse progressive pèsera sur les rendements obligataires, et par ricochet sur les fonds euros dont le portefeuille est majoritairement investi en obligations. C’est précisément pour cette raison que verrouiller un bon contrat maintenant a du sens, car les assureurs ayant accumulé de la provision pour participation aux bénéfices (PPB) en 2022-2024 peuvent encore maintenir des taux attractifs, mais cet amortisseur est limité à 8 ans.

1.2 Nos 8 critères d’évaluation

Pour comparer ces fonds euros sur une base équitable, on a retenu 8 critères pondérés selon leur impact réel sur le rendement net et l’expérience de l’épargnant.

| Critère | Poids relatif | Justification |

|---|---|---|

| Rendement net de frais 2024-2025 | Élevé | Indicateur principal de performance récente |

| Frais de gestion annuels | Élevé | Impact cumulatif sur le rendement net |

| Frais sur versement | Élevé | Pénalisant dès l’entrée, effet de levier négatif |

| Contrainte UC minimum | Moyen-Élevé | Détermine l’accessibilité réelle du fonds euros |

| Garantie en capital | Moyen | 100 % brut vs. partielle, impact psychologique et réel |

| Qualité de l’assureur (solvabilité, PPB) | Moyen | Pérennité du rendement et sécurité |

| Accessibilité (versement initial, versements programmés) | Moyen | Critère d’entrée pour petits épargnants |

| Ergonomie et service client | Faible-Moyen | Qualité de l’expérience utilisateur |

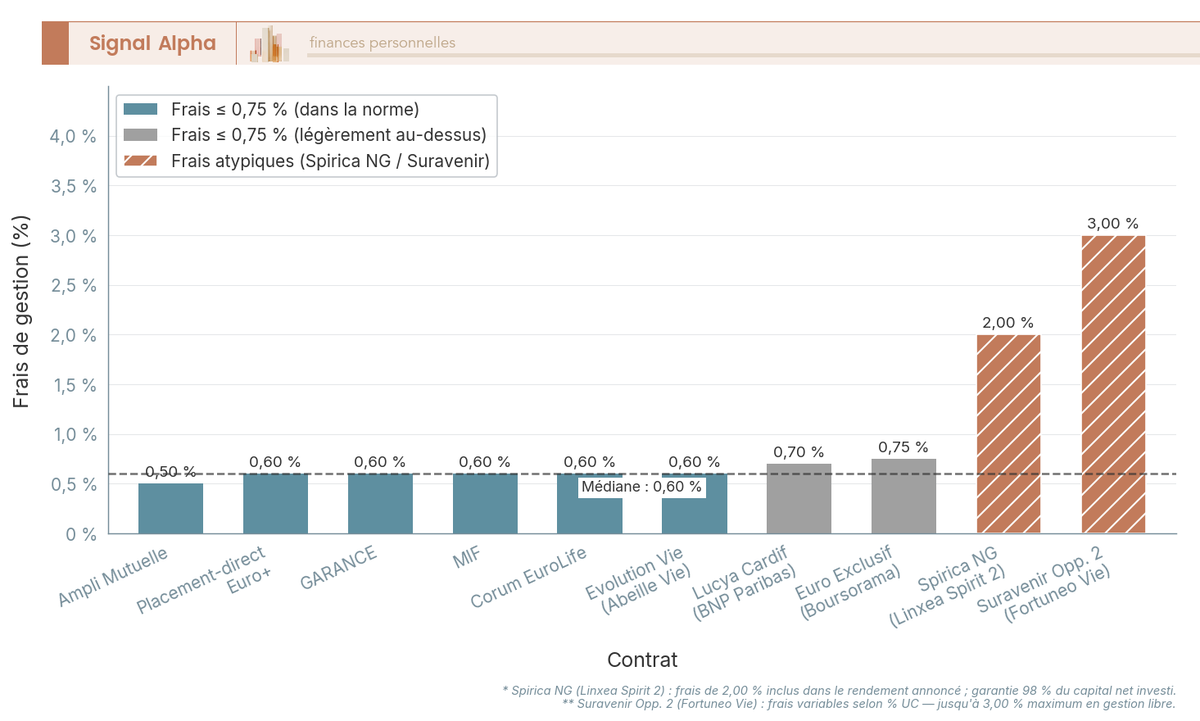

Les trois premiers critères pèsent le plus lourd dans notre grille, et pour une bonne raison : ce sont eux qui déterminent ce que vous touchez réellement en fin d’année. Un fonds euros affiché à 3,50 % avec 0,75 % de frais de gestion et une contrainte de 50 % en UC n’a rien à voir avec un fonds à 3,50 % sans frais sur versement et sans obligation d’investir en UC.

1.3 Vue d’ensemble des 8 fonds euros comparés

Le panel couvre volontairement des profils très différents : 3 mutuelles (Ampli, GARANCE, MIF), 3 courtiers en ligne (Linxea, Lucya Cardif, Fortuneo), 1 banque en ligne (Boursorama) et 1 acteur atypique (Corum). Cette diversité permet de couvrir l’ensemble des profils d’épargnants, du plus prudent au plus dynamique.

| Fonds euros | Assureur | Rendement 2024 | Rendement 2025 | Contrainte UC | Garantie | Versement initial |

|---|---|---|---|---|---|---|

| Corum Life | 4,65 % | 4,10 % | 0 % | 100 % | 50 € | |

| Ampli Mutuelle | 3,75 % | 3,75 % | 0 % | 100 % | 150 € | |

| GARANCE | 3,50 % | 3,50 % | 0 % | 100 % | 50 € | |

| MIF | 3,35 % | 3,45 % | 0 % | 100 % | 500 € | |

| Spirica (CA) | 3,13 % | 3,08 % | 0 % | 98 % | 500 € | |

| Generali | 3,00 % | 3,00 % | 30 % (boost) | 100 % | 300 € | |

| BNP Paribas Cardif | 2,75 % | 2,75 % | 0 % (base) | 100 % | 500 € | |

| Suravenir | 2,50 % | 3,00 % | 50 % | 100 % | 1 500 € |

Données à jour — avril 2026.

En première lecture, deux constats ressortent. Les quatre mutuelles et Corum dominent le haut du classement sans imposer de contrainte UC, tandis que les courtiers en ligne offrent une gamme d’unités de compte bien plus large mais avec des rendements fonds euros légèrement inférieurs. Si vous cherchez les meilleurs contrats d’assurance-vie en ligne à 0 % de frais sur versement, tous les contrats de ce panel en font partie.

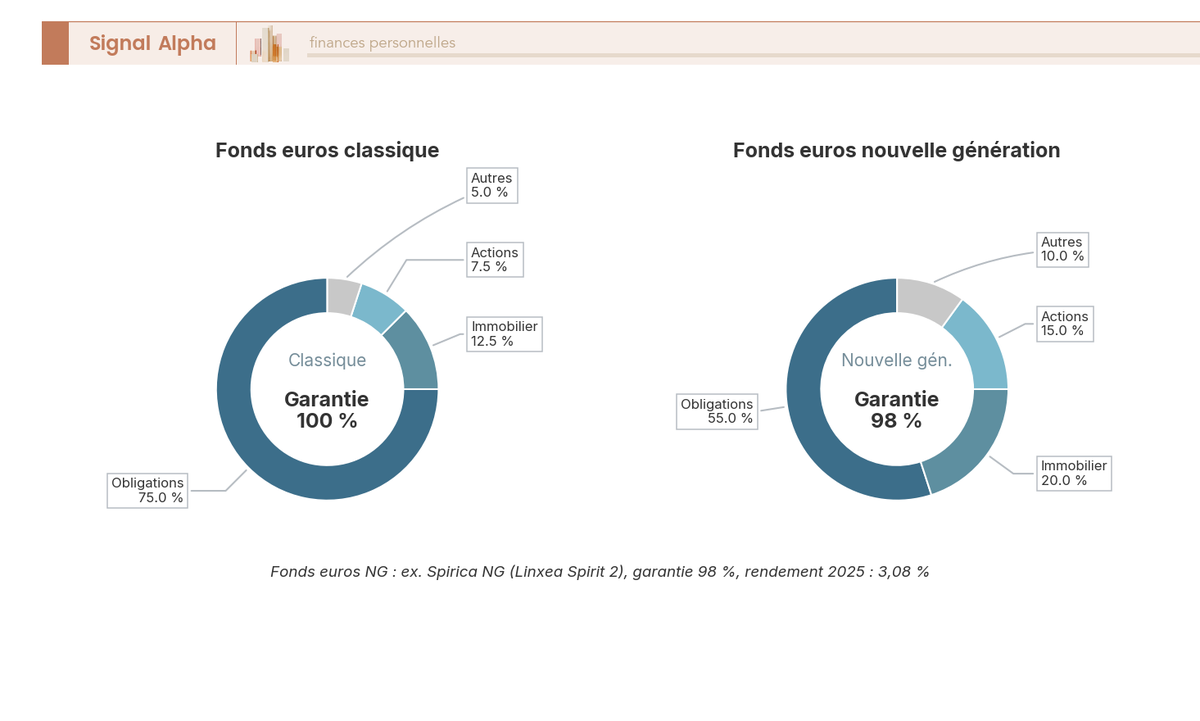

1.4 Classique vs. nouvelle génération : deux approches du fonds euros

Avant d’entrer dans le détail de chaque fonds, une distinction mérite votre attention. On distingue deux grandes familles de fonds euros, et le choix entre les deux conditionne le niveau de rendement, la garantie et le profil de risque.

| Caractéristique | Fonds euros classique | Fonds euros nouvelle génération |

|---|---|---|

| Composition | 70-80 % obligations, 10-15 % immobilier, 5-10 % actions | 50-60 % obligations, 15-25 % immobilier, 10-20 % actions |

| Garantie en capital | 100 % brut de frais de gestion | 96-98 % (garantie partielle) |

| Rendement 2024 typique | 1,50-2,80 % | 2,50-3,50 % |

| Volatilité rendement | Faible (lissage via PPB) | Plus variable (poche diversifiée) |

C’est la poche diversifiée (immobilier et actions) qui permet aux fonds nouvelle génération d’afficher des rendements supérieurs. En contrepartie, la garantie descend à 98 % chez Spirica, ce qui signifie une perte théorique maximale de 2 % sur le capital net investi. En pratique, cette perte ne s’est jamais matérialisée, et le surplus de rendement compense largement le risque théorique.

Un mot sur la PPB (provision pour participation aux bénéfices), car c’est un mécanisme que beaucoup d’épargnants sous-estiment. Les assureurs qui ont accumulé de la PPB pendant la période de taux élevés (2022-2024) disposent d’une réserve pour lisser leurs rendements à la baisse. C’est un amortisseur qui peut maintenir des taux attractifs pendant quelques années même si les taux obligataires reculent. Les données PPB par assureur restent en grande partie confidentielles, mais on sait que Cardif détenait 4,12 Md€ (soit 4,20 % de l’encours) et Sogécap 3,99 Md€ (5,79 %) à fin 2024.

Pour diversifier les supports de son assurance-vie, il est utile de comprendre que les fonds nouvelle génération intègrent déjà cette diversification dans leur allocation, là où un fonds classique concentre la quasi-totalité de son portefeuille en obligations.

La grille est en place. On entre maintenant dans le vif du sujet avec les fiches individuelles, en commençant par le fonds euros qui affiche le rendement le plus élevé du panel.

2. Corum EuroLife — le rendement le plus élevé du marché

Avec 4,10 % net de frais en 2025, Corum EuroLife affiche le rendement le plus élevé de notre panel, et de loin. C’est un cas à part dans le paysage des fonds euros, porté par l’expertise obligataire du groupe Corum, mais avec des caractéristiques qui le distinguent nettement des fonds classiques.

2.1 Présentation

Le groupe Corum est surtout connu pour ses SCPI (Origin, XL, Eurion), mais il a obtenu un agrément ACPR en 2020 pour lancer Corum Life, son propre contrat d’assurance-vie. Le fonds euros bénéficie du savoir-faire obligataire du groupe. La gamme d’unités de compte est volontairement restreinte : 11 supports, tous issus de l’univers Corum (3 SCPI Corum et 8 fonds obligataires ou diversifiés). L’interface est fonctionnelle mais limitée, ce qui est cohérent avec cette approche concentrée. Le service client est dédié.

2.2 Points forts

Le rendement est la force évidente de ce contrat. Corum EuroLife a servi 4,45 % en 2023, 4,65 % en 2024 et 4,10 % en 2025, des niveaux que la plupart des concurrents ne parviennent pas à approcher. Le capital est garanti à 100 %, sans aucune contrainte d’investissement en UC. Le versement initial démarre à 50 €, ce qui rend le contrat accessible à tous les budgets. Les frais de gestion sur les UC sont à 0 % au niveau du contrat, et il n’y a aucun frais sur versement.

2.3 Points faibles

Le revers de la médaille, c’est l’univers d’investissement fermé. Avec seulement 11 UC, toutes liées à Corum, il est impossible de diversifier hors de l’écosystème du groupe. Si vous cherchez des ETF, des OPCVM variés ou des titres vifs, ce n’est pas le bon contrat. L’assureur est jeune (créé en 2020), ce qui signifie un track record de seulement 5 ans. Les frais d’entrée sur certaines UC sont élevés (5 à 12 % sur les SCPI et fonds obligataires), ce qui pénalise fortement un arbitrage vers ces supports. Enfin, les frais d’arbitrage ne sont pas communiqués.

2.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais de gestion fonds euros | 0,60 % |

| Frais de gestion UC (au niveau du contrat) | 0 % |

| Frais d’arbitrage | Non communiqué |

| Année | Rendement net de frais |

|---|---|

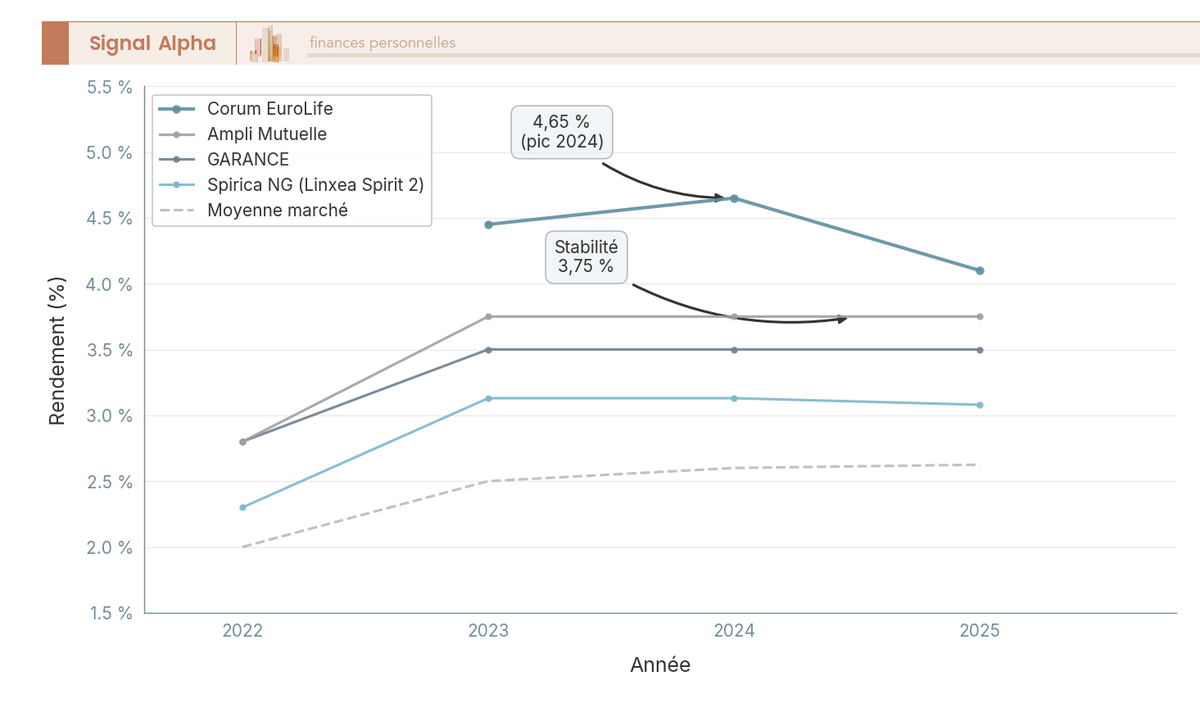

| 2023 | 4,45 % |

| 2024 | 4,65 % |

| 2025 | 4,10 % |

Données à jour — avril 2026.

Le rendement recule légèrement entre 2024 et 2025 (de 4,65 % à 4,10 %), mais il reste très largement au-dessus de la moyenne du marché. Les frais de gestion de 0,60 % sur le fonds euros se situent dans la norme.

2.5 Pour qui c’est fait

Corum EuroLife s’adresse aux épargnants convaincus par l’approche du groupe Corum, qui cherchent le rendement fonds euros le plus élevé du marché et acceptent de se limiter à l’univers de supports Corum. C’est aussi un bon point d’entrée pour les petits épargnants (50 € de versement initial). En revanche, si vous souhaitez une large diversification UC avec des ETF et des OPCVM variés, ou si vous privilégiez un assureur historique avec un long track record, d’autres contrats de ce comparatif seront plus adaptés.

3. Ampli Mutuelle — le meilleur rendement sans contrainte UC

Le contraste avec Corum est net. Ici, pas de rendement record ni d’acteur atypique, mais une mutuelle de professions libérales qui affiche 3,75 % depuis trois ans, sans aucune contrainte UC et avec les frais de gestion les plus bas du panel.

3.1 Présentation

Ampli Mutuelle est une mutuelle qui s’adresse historiquement aux professions libérales, mais qui reste ouverte aux indépendants, salariés, étudiants, commerçants et artisans. Le fonds Ampli-Grain 9 existait initialement en version monosupport, désormais fermée à la commercialisation. La version multisupport, lancée en 2019, donne accès au même fonds euros. L’interface est basique et la gamme UC limitée, mais l’essentiel est ailleurs.

3.2 Points forts

Ce qui distingue Ampli Mutuelle, c’est la combinaison rendement + accessibilité + absence totale de contrainte. Le fonds euros a servi 3,75 % en 2023, 2024 et 2025, un niveau de régularité qui témoigne d’une gestion maîtrisée. Aucune contrainte UC : vous pouvez placer 100 % de votre épargne en fonds euros. Les frais de gestion annuels sont les plus bas du panel à 0,50 %, il n’y a aucun frais sur versement, et le capital est garanti à 100 %. Le versement initial démarre à 150 €.

3.3 Points faibles

L’ergonomie est le principal défaut, et vous le constaterez dès la première connexion. Le site web est sobre et l’expérience utilisateur n’a rien à voir avec un Linxea ou un Boursorama. La notoriété grand public est faible, ce qui peut freiner certains épargnants. La version monosupport est fermée, et la version multisupport propose une gamme UC très limitée. Autre bémol : le ratio Solvabilité II n’est pas publié, ce qui rend difficile l’évaluation de la solidité financière de la mutuelle.

3.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais de gestion fonds euros | 0,50 % |

| Frais de gestion UC | Variable |

| Frais d’arbitrage | N/A |

| Année | Rendement net de frais |

|---|---|

| 2022 | 2,80 % |

| 2023 | 3,75 % |

| 2024 | 3,75 % |

| 2025 | 3,75 % |

Données à jour — avril 2026.

Trois exercices consécutifs à 3,75 %, c’est remarquable. La hausse entre 2022 (2,80 %) et 2023 (3,75 %) traduit la revalorisation liée à la remontée des taux obligataires, et le maintien depuis confirme une politique de distribution régulière.

3.5 Pour qui c’est fait

Ampli Mutuelle est le choix logique si vous êtes un épargnant sécuritaire pur, celui qui veut le meilleur rendement possible sur un fonds euros à capital 100 % garanti, sans s’exposer aux marchés. C’est aussi un contrat pertinent pour les professions libérales et indépendants, qui constituent la cible historique de la mutuelle. En revanche, si vous cherchez une gamme UC large pour diversifier, une interface moderne ou un assureur dont la solvabilité est publiquement documentée, il faudra regarder ailleurs dans ce comparatif.

4. GARANCE Épargne — la stabilité mutualiste à 3,50 %

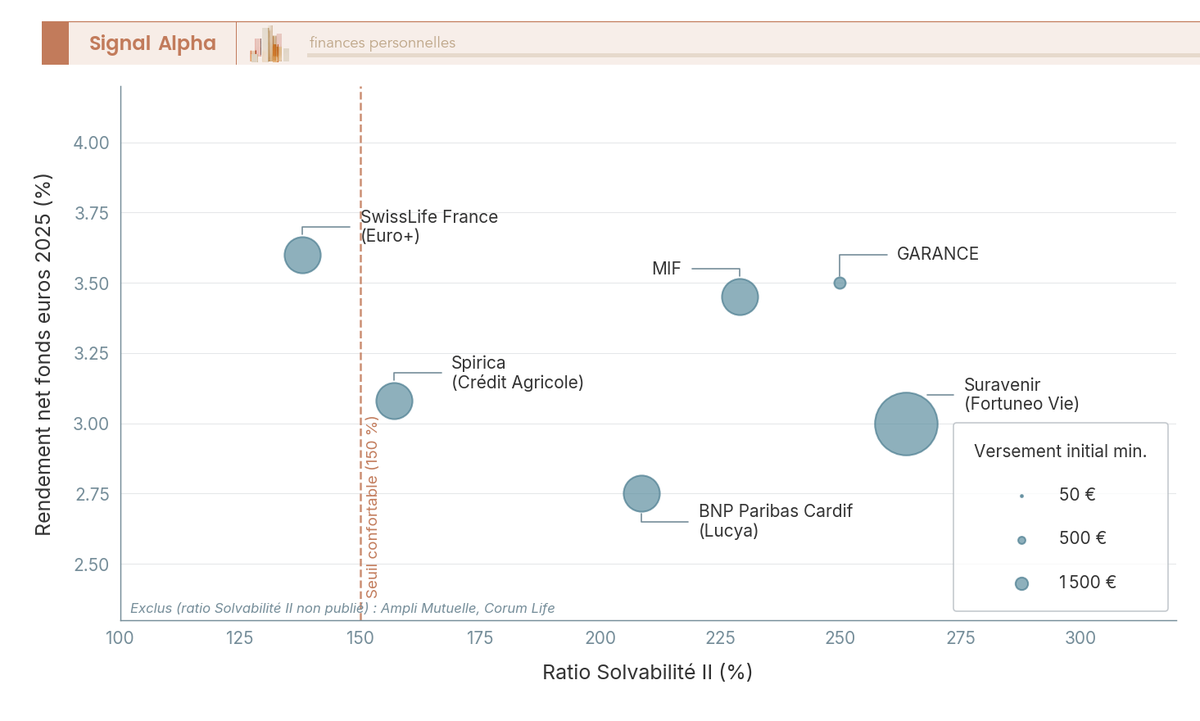

Le rendement de GARANCE est légèrement inférieur à celui d’Ampli (3,50 % contre 3,75 %), mais cette mutuelle compense par une solidité financière documentée et un historique qui remonte à 1927.

4.1 Présentation

GARANCE est une mutuelle fondée en 1927, initialement tournée vers l’artisanat. Le fonds euros affiche une forte composante immobilière dans son allocation diversifiée. L’offre d’UC (42 supports) existe mais reste secondaire, car le contrat est clairement centré sur le fonds euros. Vous pouvez souscrire en ligne, et la mutuelle dispose d’agences physiques en complément du téléphone et de l’email.

4.2 Points forts

La régularité est la signature de GARANCE : 3,50 % servi en 2023, 2024 et 2025, sans aucune contrainte UC et avec un capital garanti à 100 %. Ce qui distingue véritablement cette mutuelle, c’est son ratio Solvabilité II de 249,8 % (données 2024), l’un des plus élevés du panel. Concrètement, les fonds propres de GARANCE couvrent presque 2,5 fois le capital réglementaire requis, un gage de solidité important si vous placez à long terme. Les frais sont dans la norme (0,60 % de frais de gestion, 0 % de frais sur versement), et le ticket d’entrée est de seulement 50 €.

4.3 Points faibles

La gamme UC est limitée (42 supports) et ne comprend pas de SCPI. L’interface en ligne reste basique par rapport aux standards des courtiers en ligne. La notoriété de GARANCE est plus faible que celle d’un Linxea ou d’un Boursorama, et le processus de souscription peut s’avérer moins fluide qu’avec un pure player.

4.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais de gestion fonds euros | 0,60 % |

| Frais de gestion UC | N/A |

| Frais d’arbitrage | N/A |

| Année | Rendement net de frais |

|---|---|

| 2022 | 2,80 % |

| 2023 | 3,50 % |

| 2024 | 3,50 % |

| 2025 | 3,50 % |

Données à jour — avril 2026.

Trois années consécutives à 3,50 %, c’est le signe d’une politique de rendement volontariste et d’une PPB suffisante pour absorber les fluctuations du marché obligataire. Le saut entre 2022 (2,80 %) et 2023 (3,50 %) reflète la même dynamique que chez Ampli, liée à la remontée générale des taux.

4.5 Pour qui c’est fait

GARANCE s’adresse à vous si la solidité de l’assureur compte autant que le rendement. Le versement initial de 50 € en fait un contrat accessible aux petits budgets. Si votre priorité est un fonds euros régulier, garanti à 100 %, porté par une mutuelle dont la solvabilité est parmi les meilleures du marché, GARANCE mérite votre attention. En revanche, si vous cherchez une gamme UC large ou des SCPI, ce n’est pas le bon contrat.

Le diagramme ci-dessous met en perspective la solidité financière de chaque assureur face au rendement servi.

5. MIF — la mutuelle centenaire en progression constante

La MIF (Mutuelle d’Ivry, la Fraternelle) complète le trio des mutuelles de ce comparatif avec un profil singulier : un rendement en hausse constante depuis trois ans, une fondation qui remonte à 1900, et un accès à quelques SCPI au sein des UC.

5.1 Présentation

Fondée il y a plus de 125 ans, la MIF propose le contrat Compte Épargne Libre Avenir Multisupport. Le fonds euros est accessible à 100 %, sans contrainte UC. La gamme de supports comprend 27 UC en gestion libre et 3 SCPI immobilières, ce qui la place un cran au-dessus d’Ampli et GARANCE en matière de diversification. L’espace client en ligne est fonctionnel, et la mutuelle est joignable par téléphone, email et en agences.

5.2 Points forts

Ce qui retient l’attention chez la MIF, c’est la trajectoire ascendante du rendement sur le contrat multisupport : 3,05 % en 2023, 3,35 % en 2024, 3,45 % en 2025. C’est l’un des rares fonds euros du panel à avoir progressé entre 2024 et 2025, quand la plupart stagnent ou reculent. Le capital est garanti à 100 %, sans aucune contrainte UC. Les frais de gestion (0,60 % sur le fonds euros, 0,50 % sur les UC) et l’absence de frais sur versement sont dans la norme des bons contrats en ligne. Le ratio Solvabilité II de 229 % (données 2024) confirme une assise financière solide. L’accès à 3 SCPI immobilières offre une possibilité de diversification que les autres mutuelles du panel ne proposent pas.

Note de Henri

quand on suit la politique monétaire de la BCE de près, on comprend que la remontée des rendements fonds euros entre 2022 et 2024 était prévisible, puisque les assureurs ont pu réinvestir à des taux obligataires bien plus élevés. Ce qui m’intéresse davantage, c’est la capacité d’un fonds à maintenir ou augmenter son rendement alors que les taux directeurs sont en recul. La trajectoire ascendante de la MIF, dans ce contexte, est un signal positif sur la gestion de ses réserves.

5.3 Points faibles

La gamme UC reste restreinte (27 UC + 3 SCPI), loin des 700+ de Linxea Spirit 2 ou des 2 300 de Lucya Cardif. L’interface est moins moderne que celle des courtiers en ligne. La notoriété de la MIF hors du milieu mutualiste est limitée. Un point à surveiller : les frais d’arbitrage vers le fonds euros sont de 1 % (les arbitrages vers les UC et en gestion sous mandat sont gratuits). Le versement initial de 500 € est supérieur à celui de GARANCE (50 €) ou d’Ampli (150 €).

5.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais de gestion fonds euros | 0,60 % |

| Frais de gestion UC | 0,50 % |

| Frais d’arbitrage | 0 % vers UC / 1 % vers fonds euros |

| Année | Rendement net (multisupport) | Rendement net (monosupport) |

|---|---|---|

| 2022 | 2,20 % | N/C |

| 2023 | 3,05 % | 2,55 % |

| 2024 | 3,35 % | 2,65 % |

| 2025 | 3,45 % | 2,65 % |

Données à jour — avril 2026.

L’écart entre multisupport (3,45 %) et monosupport (2,65 %) en 2025 est significatif : si vous hésitez entre les deux formules, le multisupport est nettement plus intéressant, y compris si vous comptez placer 100 % en fonds euros.

5.5 Pour qui c’est fait

La MIF s’adresse à l’épargnant sécuritaire qui veut un fonds euros en progression, adossé à une mutuelle centenaire, avec la possibilité d’accéder à quelques SCPI sans contrainte UC. C’est un bon compromis entre la sécurité absolue d’Ampli ou GARANCE et la volonté d’avoir un minimum de diversification immobilière. Le versement initial de 500 € reste raisonnable. En revanche, si vous arbitrez fréquemment vers le fonds euros (frais de 1 %) ou si vous cherchez une gamme UC très large, les courtiers en ligne de la partie suivante répondront mieux à vos besoins.

6. Linxea Spirit 2 — la référence pour allier fonds euros et large gamme UC

On entre dans le territoire des courtiers en ligne, et Linxea Spirit 2 est le contrat qui revient le plus souvent dans les discussions entre épargnants avertis. Avec un fonds euros à 3,08 % sans aucune contrainte UC, et plus de 700 supports d’investissement, c’est le couteau suisse du panel.

6.1 Présentation

Linxea Spirit 2 est un contrat d’assurance-vie multisupport lancé en 2019, distribué par le courtier Linxea (inscrit ORIAS, CIF) et assuré par Spirica, filiale de Crédit Agricole Assurances. Le fonds euros est dit « Nouvelle Génération » : sa poche diversifiée (immobilier, actions) lui permet de viser des rendements supérieurs aux fonds classiques, en contrepartie d’une garantie à 98 % du capital net investi. La gamme d’unités de compte dépasse les 700 supports, dont plus de 60 ETF, 23 SCPI et des titres vifs (actions en direct). Une gestion pilotée est disponible via OTEA Capital et Yomoni, à partir de 1 000 €. Le score Trustpilot de Linxea atteint 4,6/5 sur plus de 1 383 avis.

6.2 Points forts

Le rendement du fonds euros Spirica NG se maintient à un niveau élevé : 3,13 % en 2023, 3,13 % en 2024, 3,08 % en 2025. Et surtout, aucune contrainte UC n’est imposée pour y accéder, vous pouvez placer 100 % de votre épargne en fonds euros. C’est un point qui différencie clairement Linxea des autres courtiers en ligne de ce comparatif (Boursorama, Lucya, Fortuneo), qui conditionnent tous leur meilleur rendement à un pourcentage minimum en UC.

La gamme UC est la plus large du panel pour un contrat Spirica : ETF, SCPI, titres vifs, OPCVM variés. Les frais sont très compétitifs, avec 0 % sur les versements, 0 % sur les arbitrages et 0,50 % de frais de gestion UC. La gestion en ligne est complète, et le ratio Solvabilité II de Spirica s’établit à 157 % en 2025.

6.3 Points faibles

Le principal bémol concerne la garantie à 98 %, contre 100 % pour les fonds classiques. En théorie, cela signifie une perte maximale de 2 % sur le capital net investi. En pratique, cette perte ne s’est jamais matérialisée, et le surplus de rendement compense largement ce risque théorique. Si vous êtes allergique à toute idée de garantie partielle, Ampli ou GARANCE seront plus adaptés.

Il y a aussi un point qui surprend souvent sur les frais d’assurance-vie de ce contrat : les frais de gestion du fonds euros sont affichés à 2,00 %, un chiffre qui peut faire tiquer. Ce mode de calcul est atypique, car ces frais sont déjà intégrés dans le rendement annoncé. Le 3,08 % que vous percevez est bien net de ces frais. L’interface côté Spirica (l’espace assureur) reste perfectible par rapport aux standards actuels, même si l’espace Linxea est bien noté.

6.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais de gestion fonds euros | 2,00 % (inclus dans le rendement annoncé) |

| Frais de gestion UC | 0,50 % |

| Frais d’arbitrage | 0 % |

| Année | Rendement net de frais |

|---|---|

| 2022 | 2,30 % |

| 2023 | 3,13 % |

| 2024 | 3,13 % |

| 2025 | 3,08 % |

Données à jour — avril 2026.

Le rendement est en très léger recul entre 2024 et 2025 (de 3,13 % à 3,08 %), mais il reste stable et confortablement au-dessus de la moyenne du marché estimée à 2,60-2,65 %.

6.5 Pour qui c’est fait

Linxea Spirit 2 s’adresse à l’épargnant intermédiaire à avancé qui veut combiner un fonds euros performant et une gamme UC large (ETF, SCPI, titres vifs) dans un seul contrat, sans aucune contrainte d’investissement en UC. C’est aussi le bon choix si vous cherchez un contrat polyvalent capable d’évoluer avec vos besoins. En revanche, si vous refusez catégoriquement toute garantie partielle (même à 98 %), ou si vous cherchez uniquement un fonds euros sans jamais toucher aux UC, les mutuelles du début de ce comparatif répondront mieux à vos attentes.

7. Boursorama Vie — Euro Exclusif : le fonds euros de l’écosystème BoursoBank

Avec Boursorama Vie, on passe à un modèle différent. Le fonds euros Euro Exclusif affiche 3,00 % en 2025, un rendement correct, mais c’est surtout l’intégration dans l’écosystème BoursoBank qui fait la force de ce contrat.

7.1 Présentation

Boursorama Vie est le contrat phare de BoursoBank, assuré par Generali, l’un des plus grands assureurs européens. Le contrat donne accès à deux fonds euros : Euro Exclusif (le fonds dynamique, à privilégier) et Eurossima (le fonds classique, à 1,67 %, largement insuffisant). La gamme UC comprend environ 400 supports, dont la SCPI Mistral Sélection. Le versement initial démarre à 300 €. L’interface est intégrée à l’application BoursoBank, ce qui offre une vision patrimoine globale (compte courant, bourse, assurance-vie) parmi les meilleures du marché.

7.2 Points forts

L’interface BoursoBank est un vrai atout. Pouvoir suivre son assurance-vie, son PEA et son compte courant depuis la même application, c’est un confort que peu de concurrents proposent. Le rendement Euro Exclusif à 3,00 % reste compétitif, le versement initial à 300 € est parmi les plus bas des courtiers en ligne, et les frais sur versement et arbitrage sont à 0 %. Le service client est gratuit. Un boost de rendement de +1,50 % est disponible sous conditions.

7.3 Points faibles

Le boost de rendement, justement, mérite qu’on s’y attarde. Pour en bénéficier, il faut maintenir au minimum 30 % de son encours en unités de compte au 31 décembre de chaque année. Autrement dit, si vous visez le rendement boosté, un tiers de votre épargne est exposé aux marchés. Et attention aux conditions de rachat : un rachat partiel en cours d’année peut entraîner la perte du bonus. Vérifiez les CGV de votre contrat sur ce point.

Les frais de gestion à 0,75 % (fonds euros comme UC) sont supérieurs à ce que proposent Linxea (0,50 % sur les UC) ou Ampli (0,50 % sur le fonds euros). Sur le long terme, cet écart de 0,15 à 0,25 point se cumule. La gamme UC (~400 supports) est moins fournie que chez Linxea (700+) ou Lucya Cardif (2 300).

7.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais de gestion fonds euros | 0,75 % max |

| Frais de gestion UC | 0,75 % max |

| Frais d’arbitrage | 0 % |

| Année | |

|---|---|

| 2023 | 3,10 % |

| 2024 | 3,00 % (base) à 4,50 % (avec boost) |

| 2025 | 3,00 % |

Données à jour — avril 2026.

Le rendement de base est stable autour de 3,00 %, et le boost peut le porter jusqu’à 4,50 %. Mais ce rendement boosté n’est accessible qu’avec la contrainte de 30 % en UC, ce qui change considérablement le profil de risque du contrat.

7.5 Pour qui c’est fait

Boursorama Vie est le choix logique si vous êtes déjà client BoursoBank et que vous souhaitez centraliser banque et assurance-vie dans un seul écosystème. C’est aussi pertinent pour l’épargnant équilibré qui accepte 30 % d’UC en échange d’un rendement boosté. Le ticket d’entrée à 300 € le rend accessible aux petits budgets. En revanche, si vous êtes un épargnant sécuritaire pur (0 % UC), le rendement de base à 3,00 % avec 0,75 % de frais de gestion ne justifie pas ce contrat par rapport à Ampli (3,75 %, frais 0,50 %) ou GARANCE (3,50 %, frais 0,60 %).

8. Lucya Cardif — la solidité BNP Paribas et 2 300 UC

Si votre priorité est la solidité de l’assureur et l’étendue de la gamme UC, Lucya Cardif mérite votre attention. Le rendement fonds euros est plus modeste (2,75 %), mais c’est BNP Paribas Cardif qui porte le contrat, et la gamme de supports est la plus large du marché.

8.1 Présentation

Lucya Cardif est un contrat lancé en juin 2023, distribué par Assurancevie.com et assuré par BNP Paribas Cardif. Avec une notation A+ chez S&P et un ratio Solvabilité II de 208,5 % (données 2024), l’assureur figure parmi les plus solides d’Europe. La gamme atteint 2 300 supports en UC : OPCVM, ETF, SCPI, SCI, OPCI. La gestion déléguée est disponible. La plateforme Assurancevie.com est moderne et le versement initial démarre à 500 €.

8.2 Points forts

La solidité de BNP Paribas Cardif est le premier argument de ce contrat. Si vous placez à long terme et que vous voulez dormir tranquille, savoir que votre assureur dispose de fonds propres confortables (Solvabilité II 208,5 %) et d’une réserve de PPB de 4,12 Md€ (soit 4,20 % de l’encours à fin 2024) est un facteur de confiance important. La gamme de 2 300 UC est la plus large du panel, trois fois plus fournie que Linxea Spirit 2 et sans commune mesure avec les contrats mutualistes. Les frais sont compétitifs : 0 % sur versement et arbitrage, 0,50 % sur les UC. Le fonds euros est accessible à 100 % sans contrainte UC (rendement de base).

8.3 Points faibles

Le rendement du fonds euros à 2,75 % en 2024 et 2025 est en retrait par rapport à Spirica NG (3,08 %) et aux fonds mutualistes (3,45-3,75 %). Si votre critère principal est le rendement fonds euros, ce n’est pas le contrat qu’il vous faut. Le contrat est récent (2023), ce qui limite l’historique de rendement à trois ans. Les frais de gestion fonds euros à 0,70 % sont légèrement supérieurs à la norme des bons contrats en ligne (0,50-0,60 %).

Un bonus de +1,50 % est théoriquement disponible, mais les conditions sont exigeantes : 45 % minimum en UC et un versement minimum de 10 000 €. C’est une contrainte nettement plus lourde que les 30 % de Boursorama.

8.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais de gestion fonds euros | 0,70 % |

| Frais de gestion UC | 0,50 % |

| Frais d’arbitrage | 0 % |

| Année | Rendement net de frais |

|---|---|

| 2023 | 3,00 % |

| 2024 | 2,75 % |

| 2025 | 2,75 % |

Données à jour — avril 2026.

La trajectoire est en léger recul (de 3,00 % à 2,75 % entre 2023 et 2024), puis stabilisée. Lucya Cardif compense ce rendement plus modeste par la solidité de l’assureur et la profondeur de sa gamme UC.

8.5 Pour qui c’est fait

Lucya Cardif s’adresse à l’épargnant diversificateur qui veut la gamme UC la plus large du marché (2 300 supports) adossée à un assureur de premier plan. C’est aussi un choix pertinent si vous êtes du profil prudent et que vous valorisez la solidité financière (BNP Paribas Cardif, A+ S&P) davantage que le rendement fonds euros. Si vous êtes prêt à investir 45 % en UC avec un minimum de 10 000 €, le bonus peut rendre le rendement plus compétitif. En revanche, si vous cherchez le meilleur rendement fonds euros sans condition, Ampli (3,75 %) ou GARANCE (3,50 %) restent devant.

9. Fortuneo Vie — Suravenir Opportunités 2 : le rendement boosté pour profils dynamiques

Fortuneo Vie pousse la logique du boost conditionnel à son maximum. Avec Suravenir Opportunités 2, le rendement peut atteindre 4,50 %, mais il faut accepter d’investir au moins 50 % de son épargne en unités de compte.

9.1 Présentation

Fortuneo Vie est distribué par la banque en ligne Fortuneo et assuré par Suravenir, filiale du Crédit Mutuel Arkéa. Le contrat propose deux fonds euros distincts : Suravenir Rendement 2 (classique, rendement modeste de 2,10 % en 2025) et Suravenir Opportunités 2 (dynamique, jusqu’à 4,50 %). La gamme UC comprend environ 200 supports et plus de 10 SCPI. L’application Fortuneo est bien conçue, avec une bonne intégration banque et assurance-vie.

9.2 Points forts

Le rendement de Suravenir Opportunités 2 est le principal atout : jusqu’à 4,50 % brut pour les épargnants investissant plus de 70 % en UC. Avoir deux fonds euros au choix dans le même contrat offre une flexibilité que peu de concurrents proposent. Les frais sur versement et arbitrage sont à 0 %. Suravenir affiche le ratio Solvabilité II le plus élevé du panel à 263,7 % (données 2024), un gage de solidité remarquable. L’application Fortuneo est parmi les mieux notées du marché.

9.3 Points faibles

La contrainte UC de 50 % minimum pour accéder à Suravenir Opportunités 2 est la plus lourde du panel. Cela signifie concrètement que la moitié de votre épargne est exposée aux marchés financiers. Si les marchés corrigent de 20 %, la poche UC de votre contrat suit le mouvement. Le rendement boosté ne compense pas nécessairement cette prise de risque si vous avez un profil prudent.

Le versement initial de 1 500 € est le plus élevé du panel. Les frais de gestion UC à 0,75 % sont supérieurs à ceux de Linxea (0,50 %) ou Lucya (0,50 %). Les frais de gestion du fonds euros Opportunités 2 peuvent atteindre 3 % maximum en gestion libre, un plafond élevé même si le rendement servi reste net de ces frais. Quant au Suravenir Rendement 2, à 2,10 % avec une contrainte de 30 % UC sur les versements, il perd l’essentiel de son intérêt.

9.4 Tarification détaillée

| Type de frais | Suravenir Opportunités 2 | |

|---|---|---|

| Frais sur versement | 0 % | 0 % |

| Frais de gestion fonds euros | 0,60 % | Jusqu’à 3,00 % max |

| Frais de gestion UC | 0,75 % | 0,75 % |

| Frais d’arbitrage | 0 % | 0 % |

| Année | Rendement 2 (gestion libre) | Opportunités 2 |

|---|---|---|

| 2024 | 2,20 % | 2,50 % (base) à 4,50 % (>70 % UC) |

| 2025 | 2,10 % | 3,00 % (<30 % UC) à 4,50 % (>70 % UC) |

Données à jour — avril 2026.

Le rendement d’Opportunités 2 varie significativement selon la part d’UC : entre 3,00 % et 4,50 % en 2025. Pour atteindre le maximum, il faut accepter plus de 70 % d’UC, ce qui transforme le contrat en un placement essentiellement investi en marchés financiers.

9.5 Pour qui c’est fait

Fortuneo Vie avec Suravenir Opportunités 2 s’adresse à l’épargnant dynamique qui comprend et accepte l’exposition marché liée à 50 %+ d’UC. C’est aussi le bon choix si vous êtes client Fortuneo et que vous voulez centraliser banque et assurance-vie. Le contrat a du sens si vous avez déjà un socle sécurisé (Livret A plein, fonds euros sans contrainte chez une mutuelle) et que vous cherchez à booster une partie de votre allocation d’actifs. En revanche, si vous cherchez un fonds euros sans contrainte UC ou si votre budget de départ est inférieur à 1 500 €, ce n’est pas le bon contrat.

10. Tableau récapitulatif et verdict par profil d’épargnant

Vous avez à présent le détail des 8 contrats. On peut désormais les comparer entre eux et répondre à la question qui compte : quel fonds euros choisir selon votre profil ?

10.1 Récapitulatif complet des 8 fonds euros

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Rendement 2024 | 4,65 % | 3,75 % | 3,50 % | 3,35 % | 3,13 % | 3,00 % | 2,75 % | 2,50 % (base) |

| Rendement 2025 | 4,10 % | 3,75 % | 3,50 % | 3,45 % | 3,08 % | 3,00 % | 2,75 % | 3,00 % (base) |

| Frais gestion FE | 0,60 % | 0,50 % | 0,60 % | 0,60 % | 2,00 % (inclus) | 0,75 % | 0,70 % | Jusqu’à 3 % max |

| Frais versement | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Contrainte UC | 0 % | 0 % | 0 % | 0 % | 0 % | 30 % (boost) | 0 % (base) | 50 % |

| Garantie capital | 100 % | 100 % | 100 % | 100 % | 98 % | 100 % | 100 % | 100 % |

| Versement initial | 50 € | 150 € | 50 € | 500 € | 500 € | 300 € | 500 € | 1 500 € |

| Nombre UC | 11 | Limité | 42 | 27 + 3 SCPI | 700+ | ~400+ | 2 300 | ~200+ |

| SCPI | 3 (Corum) | Non | Non | 3 | 23 | Oui | Oui | 10+ |

| Assureur | Corum Life | Ampli Mutuelle | GARANCE | MIF | Spirica (CA) | Generali | BNP Paribas Cardif | Suravenir (CM Arkéa) |

Données à jour — avril 2026.

Ce qui saute aux yeux, c’est la coupure nette entre deux familles. Les mutuelles (Ampli, GARANCE, MIF) dominent le classement fonds euros en rendement pur sans contrainte UC. Les courtiers en ligne (Linxea, Lucya, Boursorama, Fortuneo) offrent une gamme UC incomparablement plus large mais avec des rendements fonds euros inférieurs ou conditionnés. Corum reste un cas à part, avec le rendement le plus élevé mais un univers d’investissement fermé.

10.2 Rendement net après fiscalité : le vrai classement

Le rendement brut ne dit pas tout. Après les prélèvements sociaux de 17,2 % (prélevés au fil de l’eau sur les fonds euros), puis l’IR à 7,5 % pour un contrat de plus de 8 ans avec des primes inférieures à 150 000 €, le classement se resserre mais ne change pas.

| Fonds euros | Rendement brut 2025 | Net après PS 17,2 % | Net après PS + IR 7,5 % |

|---|---|---|---|

| 4,10 % | 3,40 % | 3,08 % | |

| 3,75 % | 3,11 % | 2,82 % | |

| 3,50 % | 2,90 % | 2,63 % | |

| 3,45 % | 2,86 % | 2,59 % | |

| 3,08 % | 2,55 % | 2,31 % | |

| 3,00 % | 2,48 % | 2,26 % | |

| 3,00 % | 2,48 % | 2,26 % | |

| 2,75 % | 2,28 % | 2,07 % | |

| Livret A (référence) | 1,50 % | 1,50 % | 1,50 % |

Données à jour — avril 2026.

Tous les fonds euros du panel battent le Livret A après fiscalité. Même Lucya Cardif, le moins performant en rendement brut, conserve un avantage de 0,57 point sur le Livret A en rendement net fiscal. Un rappel important sur la fiscalité des rachats d’assurance-vie : les PS restent à 17,2 % en assurance-vie, et non 18,6 % comme pour les autres revenus du capital depuis la LFSS 2026. C’est un avantage fiscal à ne pas sous-estimer. L’abattement de 4 600 € (célibataire) ou 9 200 € (couple) sur l’IR après 8 ans peut même ramener le taux effectif d’imposition à zéro pour les petits rachats.

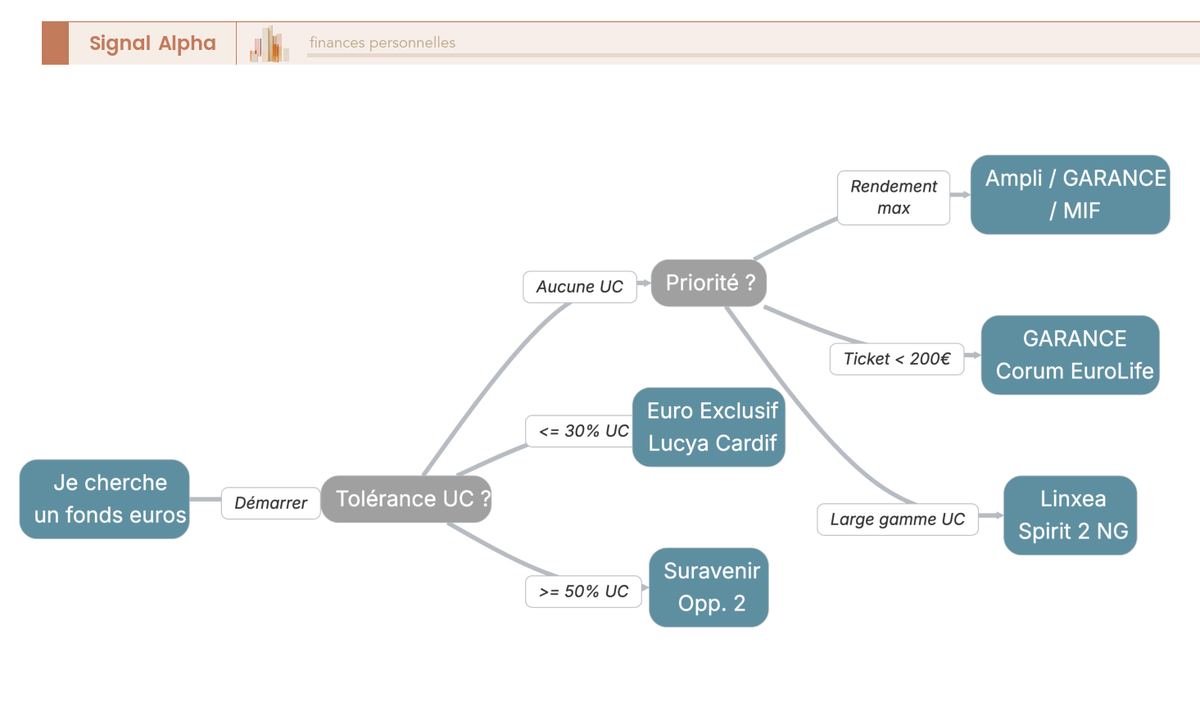

10.3 Verdict par profil d’épargnant

Le bon fonds euros dépend de votre situation, pas d’un classement universel. On a identifié cinq profils d’investisseur types, chacun avec un choix logique.

| Profil | Fonds euros recommandés | Pourquoi |

|---|---|---|

| Sécuritaire pur (0 % UC) | Ampli (3,75 %), GARANCE (3,50 %), MIF (3,45 %), Spirica NG (3,08 %) | Pas de contrainte UC, capital garanti 100 % (98 % pour Spirica) |

| Équilibré (accepte 30 % UC) | Euro Exclusif (boost +1,50 %), Lucya Cardif (bonus 45 % UC) | Bon rendement avec diversification modérée |

| Dynamique (accepte 50 %+ UC) | Suravenir Opportunités 2 (jusqu’à 4,50 %) | Rendement fonds euros maximal du panel |

| Corum EuroLife (4,10 %) | Pour les convaincus de l’approche Corum | |

| Petit budget (<500 €) | GARANCE (50 €), Corum (50 €), Ampli (150 €), Boursorama (300 €) | Versement initial le plus bas |

Données à jour — avril 2026.

Pour le primo-souscripteur, ouvrir un contrat d’assurance-vie tôt permet de prendre date pour le seuil fiscal des 8 ans. Même avec un versement initial de 50 € chez GARANCE, le compteur démarre, et vous bénéficierez de la fiscalité allégée le moment venu.

Un point sur les versements après 70 ans : l’abattement successoral passe de 152 500 € par bénéficiaire (primes versées avant 70 ans) à 30 500 € global (primes versées après 70 ans). Si la transmission est un objectif pour vous, il vaut mieux verser avant cette échéance.

10.4 Frais comparés et conditions d’accès

Tous les contrats de ce panel affichent 0 % de frais sur versement, c’est la norme pour les contrats en ligne. La vraie différence se fait sur les frais de gestion annuels et les conditions d’accès.

| Contrat | Frais gestion FE | Frais gestion UC | Frais arbitrage | Versement initial | Nombre UC |

|---|---|---|---|---|---|

| 0,50 % | Variable | N/A | 150 € | Limité | |

| 0,60 % | N/A | N/A | 50 € | 42 | |

| 0,60 % | 0,50 % | 0 % (UC) / 1 % (FE) | 500 € | 27 + 3 SCPI | |

| 0,60 % | 0 % (contrat) | N/C | 50 € | 11 | |

| 2,00 % (inclus) | 0,50 % | 0 % | 500 € | 700+ | |

| 0,70 % | 0,50 % | 0 % | 500 € | 2 300 | |

| 0,75 % | 0,75 % | 0 % | 300 € | ~400+ | |

| 0,60 % (Rdt 2) / 3 % max (Opp. 2) | 0,75 % | 0 % | 1 500 € | ~200+ |

Données à jour — avril 2026.

Ampli affiche les frais de gestion fonds euros les plus bas (0,50 %), suivie de GARANCE, MIF et Corum à 0,60 %. Le cas Spirica (2,00 % inclus dans le rendement) ne doit pas vous induire en erreur : le rendement net perçu (3,08 %) est comparable à ce que les mutuelles servent après leurs propres frais. Sur les UC, Linxea et Lucya sont les plus compétitifs à 0,50 %, contre 0,75 % chez Boursorama et Fortuneo. En cumulant l’impact cumulé des 4 couches de frais d’assurance-vie (versement, gestion FE, gestion UC, arbitrage), l’écart peut atteindre plusieurs milliers d’euros sur 10-15 ans.

10.5 Perspectives 2026-2027 et risques à connaître

| Indicateur | 2023 | 2024 | 2025 | Mars 2026 |

|---|---|---|---|---|

| Taux dépôt BCE | 4,00 % | 3,00 % | 2,50 % | 2,00 % |

| OAT 10 ans | ~3,00 % | ~3,00-3,30 % | ~3,20-3,50 % | 3,60 % |

| Rendement moyen fonds euros | 2,50 % | 2,60 % | ~2,60-2,65 % (est.) | Projection : 2,50-2,80 % |

| Livret A | 3,00 % | 3,00 % | 3,00 % | 1,50 % |

Données à jour — avril 2026.

La baisse du taux directeur BCE (de 4,00 % en 2023 à 2,00 % en mars 2026) pèsera progressivement sur les rendements, avec un décalage de 12 à 24 mois lié à l’effet portefeuille. Les obligations à taux élevés achetées en 2022-2024 continuent de porter du rendement, mais à mesure qu’elles arrivent à échéance, elles sont remplacées par des titres moins rémunérateurs. Les PPB accumulées par les assureurs pendant la période de taux élevés constituent un amortisseur, mais celui-ci est limité dans le temps (redistribution obligatoire sous 8 ans).

Pour mettre les choses en perspective, voici les risques à connaître :

| Risque | Probabilité | Impact | Ce qu’il faut savoir |

|---|---|---|---|

| Baisse des rendements 2026-2027 | Élevée | Moyen | PPB en amortisseur, les meilleurs fonds resteront au-dessus de 3 % |

| Loi Sapin 2 (gel des rachats) | Très faible | Élevé | Jamais activée depuis 2016, requiert une crise systémique |

| Garantie partielle (fonds NG) | Faible | Faible | Perte max 2 % pour Spirica NG, jamais matérialisée |

| Faillite assureur | Très faible | Élevé | FGAP couvre jusqu’à 70 000 € par assuré et par assureur |

| Perte du bonus (rachat anticipé) | Modérée | Moyen | Vérifier les CGV, notamment chez Boursorama et Lucya |

Données à jour — avril 2026.

Le risque le plus concret pour la majorité des épargnants est la baisse progressive des rendements. La parade : diversifier entre 2-3 contrats et assureurs, ne pas dépasser 70 000 € par assureur (plafond FGAP), et remplir d’abord les livrets réglementés (Livret A, LDDS) avant de basculer sur le fonds euros.

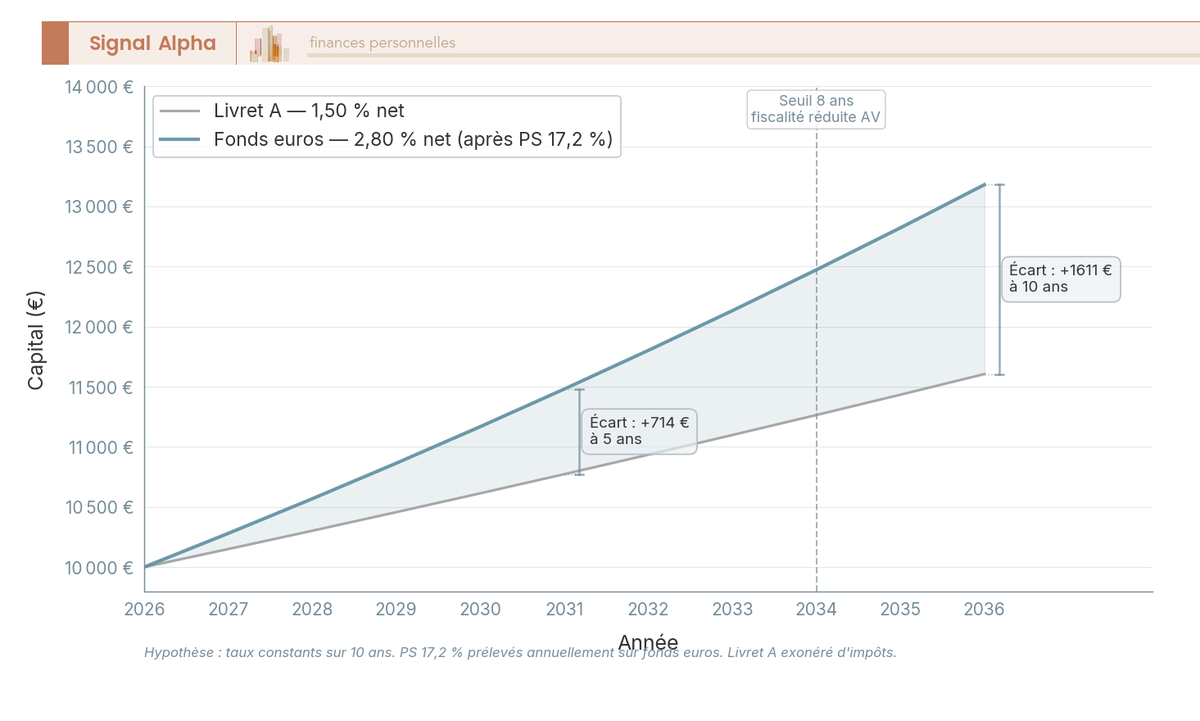

10.6 Simulation long terme : fonds euros vs. Livret A

Sur un horizon de 10 ans, l’écart entre un fonds euros performant et le Livret A à 1,50 % se creuse de manière significative. Prenons une simulation simple : 10 000 € placés en janvier 2026, avec un rendement constant sur 10 ans (hypothèse simplificatrice).

- Livret A à 1,50 % : 11 605 € au bout de 10 ans

- Fonds euros à 2,80 % net après PS : 13 216 € au bout de 10 ans

- Écart : 1 611 €

À 5 ans, l’écart n’est que de 695 €. C’est à partir de la 8e année (qui correspond au seuil fiscal de l’assurance-vie) que l’avantage se matérialise pleinement. L’astuce classique : remplissez d’abord votre Livret A (22 950 €) et votre LDDS (12 000 €) avant de placer l’excédent en fonds euros. Le Livret A est exonéré d’impôt et de PS, il reste prioritaire. Pour l’excédent au-delà de ces plafonds, le fonds euros prend le relais. Un compte à terme peut aussi compléter la stratégie pour un horizon de 6 à 24 mois.

10.7 Évolution des rendements 2024-2025 : qui progresse, qui recule ?

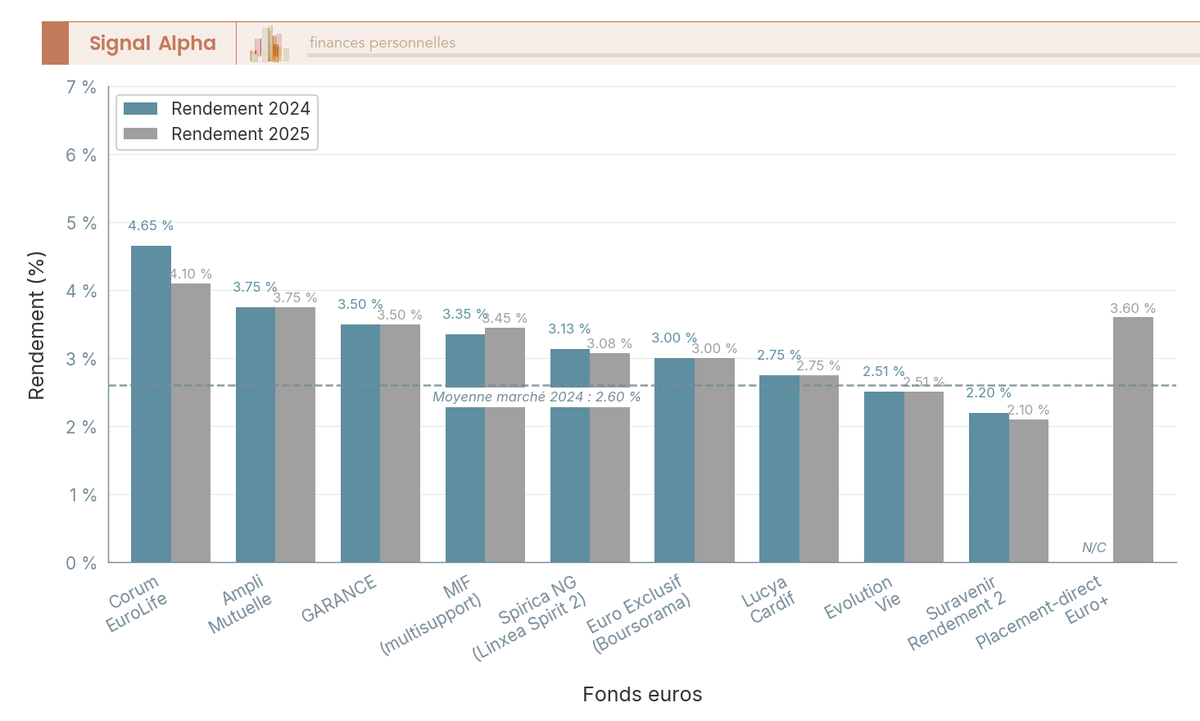

En comparant 2024 et 2025, les trajectoires sont contrastées. La MIF est le seul fonds du panel à avoir progressé (de 3,35 % à 3,45 %). Ampli et GARANCE maintiennent leur rendement à l’identique (3,75 % et 3,50 % respectivement). Corum EuroLife recule nettement (de 4,65 % à 4,10 %), et Spirica NG perd 5 centièmes (de 3,13 % à 3,08 %). La moyenne du marché se stabilise autour de 2,60-2,65 %.

10.8 Positionnement rendement / frais / contrainte UC

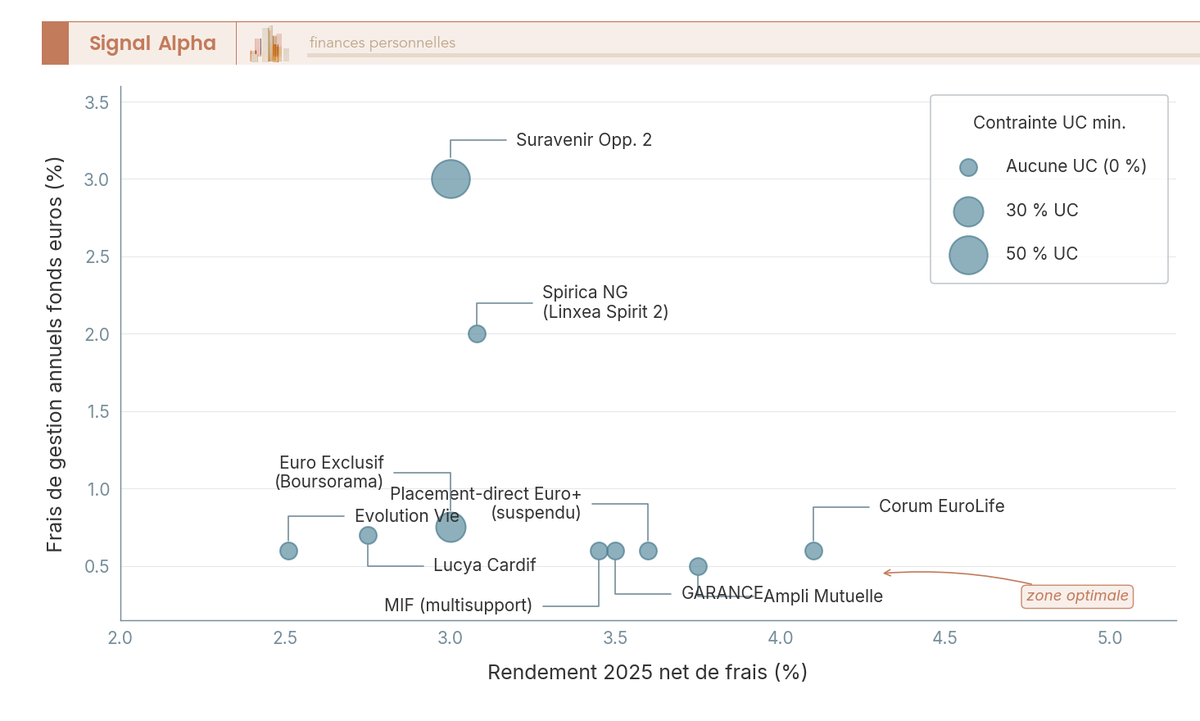

La cartographie ci-dessous croise les trois dimensions clés de chaque fonds. La zone optimale (haut rendement, frais bas, pas de contrainte UC) est occupée par Ampli, GARANCE et la MIF. Corum se positionne en rendement élevé avec des frais contenus, mais la jeunesse de l’assureur et l’univers UC fermé le placent dans une catégorie à part. Suravenir Opportunités 2 vise le rendement maximal au prix de la contrainte UC la plus lourde et de frais pouvant atteindre 3 %.

Conclusion

Le fonds euros reste le socle de l’épargne sécurisée en assurance-vie, et le millésime 2026 lui redonne un net avantage face au Livret A passé à 1,50 %. Mais le taux affiché ne suffit jamais à départager deux contrats. Les frais de gestion, la contrainte UC et le niveau de garantie en capital changent radicalement le rendement réellement perçu, et c’est sur ces critères que les écarts se creusent entre un fonds à 2,50 % net et un fonds qui affiche 4 % mais impose 50 % d’unités de compte.

Un point que l’on voit régulièrement sous-estimé, c’est l’impact de la fiscalité. L’assurance-vie bénéficie de PS à 17,2 % (contre 18,6 % pour les autres revenus du capital depuis la LFSS 2026), et après 8 ans, l’abattement de 4 600 euros (9 200 euros pour un couple) allège encore la facture. Ouvrir un contrat le plus tôt possible pour déclencher ce compteur fiscal, c’est l’un des réflexes les plus rentables à long terme. Si votre encours dépasse 70 000 euros, pensez aussi à répartir entre plusieurs assureurs pour rester sous le plafond FGAP par compagnie.

Si vous souhaitez affiner votre stratégie, vous pouvez approfondir le rendement réel d’une assurance-vie selon votre allocation, comprendre la fiscalité des rachats en assurance-vie ou explorer le PER comme enveloppe complémentaire si vous préparez votre retraite avec une TMI élevée.

FAQ

Est-ce que le capital est garanti dans une assurance-vie fonds euros ?

Oui, pour les fonds euros classiques (Ampli, GARANCE, MIF, Corum EuroLife), l’assureur s’engage à restituer au minimum 100 % du capital investi, net de frais de gestion annuels. Pour les fonds euros nouvelle génération comme celui de Spirica (Linxea Spirit 2), la garantie est de 98 % du capital net investi. En pratique, cette perte théorique de 2 % ne s’est jamais matérialisée, et le rendement supérieur compense largement ce risque. Vérifiez les conditions générales de votre contrat pour connaître le niveau exact de garantie.

Quel est le meilleur fonds euros en 2026 ?

Il n’existe pas de meilleur fonds euros universel, car le choix dépend de votre profil. Si vous refusez toute exposition aux marchés et souhaitez 100 % de garantie en capital, Ampli Mutuelle (3,75 %) et GARANCE (3,50 %) sont les plus performants sans aucune contrainte UC. Si vous acceptez une part d’unités de compte pour viser un rendement boosté, Suravenir Opportunités 2 peut atteindre 4,50 %. Pour un contrat polyvalent avec une gamme UC large et un fonds euros à 3,08 % sans obligation d’UC, Linxea Spirit 2 est la référence. Le rendement brut le plus élevé revient à Corum EuroLife (4,10 %), mais avec un assureur créé en 2020 dont l’historique reste court.

Est-ce qu’une assurance-vie 100 % fonds euros est un bon placement ?

Depuis la baisse du Livret A à 1,50 % en février 2026, un fonds euros performant entre 2,50 % et 3,50 % net de frais fait nettement mieux, même après les prélèvements sociaux de 17,2 %. L’assurance-vie 100 % fonds euros cumule un capital garanti, un rendement supérieur au Livret A et un avantage fiscal significatif après 8 ans. La limite, c’est qu’elle n’offre aucune espérance de rendement au-delà de 3 à 4 % par an et reste soumise à l’érosion par l’inflation. La règle pratique : remplir d’abord le Livret A (22 950 euros) et le LDDS (12 000 euros), puis placer l’excédent en fonds euros.

Les fonds en euros vont-ils remonter ou continuer à baisser ?

Après le rebond de 2022-2024 (de 1,30 % à 2,60 % en moyenne), la tendance 2026-2027 est incertaine. La BCE a abaissé son taux de dépôt à 2,00 % en mars 2026, ce qui pèse progressivement sur les rendements obligataires. Deux facteurs amortissent cette baisse : les provisions pour participation aux bénéfices (PPB) accumulées par les assureurs en 2022-2024, et l’OAT 10 ans qui reste élevée à 3,60 %. Le consensus situe le rendement moyen 2026 entre 2,50 % et 2,80 %, avec les meilleurs fonds au-dessus de 3 %.

Quelle somme maximum placer sur une assurance-vie fonds euros ?

Il n’existe pas de plafond légal de versement en assurance-vie. En revanche, deux seuils pratiques méritent votre attention. Au-delà de 150 000 euros de primes versées, le taux d’IR après 8 ans passe de 7,5 % à 12,8 % sur la fraction excédentaire. Et au-delà de 70 000 euros par assureur, vous dépassez le plafond de protection du FGAP. Si votre encours est important, ouvrir plusieurs contrats chez des assureurs différents permet de rester sous ce seuil de garantie. Les versements après 70 ans réduisent par ailleurs l’avantage successoral (abattement de 30 500 euros global contre 152 500 euros par bénéficiaire avant 70 ans).

Quelle est la différence entre un fonds euros classique et un fonds euros dynamique ?

Le fonds euros classique investit principalement en obligations (70 à 80 % du portefeuille) avec une garantie de 100 % du capital. Son rendement se situe généralement entre 1,50 % et 2,80 %. Le fonds euros dynamique, ou nouvelle génération, intègre une poche plus importante en immobilier et en actions (15 à 30 %), ce qui lui permet de viser 0,5 à 1,5 point de rendement supplémentaire. La contrepartie est une garantie parfois partielle, entre 96 % et 98 % du capital net investi. Pour diversifier votre assurance-vie au-delà du seul fonds euros, vous pouvez combiner les deux types dans des contrats différents.

Le Livret A est-il préférable au fonds euros en 2026 ?

Depuis la baisse à 1,50 % au 1er février 2026, le Livret A ne bat plus aucun fonds euros du panel, même après fiscalité. Un fonds euros à 2,50 % brut laisse environ 2,07 % net de PS (17,2 %), soit 0,57 point de plus que le Livret A. Le Livret A conserve deux avantages : l’exonération fiscale totale et la liquidité immédiate (contre 7 à 15 jours pour un rachat en assurance-vie). La bonne stratégie consiste à remplir d’abord le Livret A (22 950 euros) et le LDDS (12 000 euros), puis à placer l’excédent en fonds euros via un contrat en ligne sans frais sur versement.