Dernière mise à jour : mai 2026

Vous voulez investir en Bourse via les ETF (Exchange Traded Fund), votre épargne de précaution est constituée, et vous découvrez plusieurs milliers de références françaises et européennes accessibles depuis un seul broker. Très vite, trois décisions s’empilent sans ordre clair : sur quelle enveloppe loger un ETF, quel mode de réplication retenir, et quelle famille d’indice viser. Les guides en ligne tranchent rarement le sujet de bout en bout : ils décrivent un MSCI World à 1 310 lignes, citent un TER de 0,20 %, et passent sous silence la fiscalité des dividendes étrangers, les spreads d’exécution ou les frais d’enveloppe qui rognent silencieusement la performance terminale.

Depuis le 1ᵉʳ janvier 2026, le contexte fiscal s’est durci : la loi de financement de la Sécurité sociale 2026 a porté la CSG sur les revenus du capital de 9,2 % à 10,6 %, et le prélèvement forfaitaire unique applicable au compte-titres ordinaire grimpe de 30 % à PFU 31,4 %. Les prélèvements sociaux d’un PEA (Plan d’Épargne en Actions) après cinq ans ressortent désormais à 18,6 %, contre 17,2 % pour l’assurance vie. Sur vingt ans de versements réguliers, l’écart entre une enveloppe bien choisie et un compte-titres laissé à lui-même se chiffre en dizaines de milliers d’euros de capital terminal. Sur la même période, les encours ETP européens ont franchi 3,22 billions de dollars fin 2025, ce qui dilue le choix plutôt qu’il ne le simplifie : davantage d’émetteurs, davantage d’indices très proches les uns des autres, et autant d’occasions de payer deux fois la même exposition.

Le travail concret consiste à articuler trois éléments souvent traités séparément : l’enveloppe fiscale, le mode de réplication, et l’éligibilité PEA qui dépend précisément de ce mode. À cela s’ajoute la tracking difference, ce décalage cumulé entre l’indice et l’ETF qui révèle le coût réel d’un fonds bien mieux que le TER affiché. Dans ce guide, nous détaillons la mécanique d’un ETF, les deux grandes méthodes de réplication, les familles d’indices utiles à un patrimoine boursier de long terme, puis le choix d’enveloppe selon votre tranche marginale et votre horizon. Avant d’arbitrer un support, encore faut-il saisir ce qu’est réellement un ETF et de quelle façon il colle à son indice.

1. Ce qu’est réellement un ETF et comment il fonctionne

L’introduction a mentionné l’enjeu sans entrer dans la mécanique : un ETF n’est pas une « action collective » et ce n’est pas non plus une SICAV cotée. C’est un fonds indiciel dont le prix reste collé à sa valeur liquidative grâce à un arbitrage permanent que peu d’épargnants ont vu décrit en détail. Avant de comparer modes de réplication, indices ou enveloppes, vous gagnez à comprendre ce qui se joue à l’arrière du carnet d’ordres. Nous partons du cycle de création et de rachat des parts, puis nous passons aux émetteurs réellement présents en France, et nous terminons sur ce que la cotation continue change concrètement par rapport à un OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) classique.

1.1 Mécanisme de création et de rachat de parts : comment le prix colle à la valeur liquidative

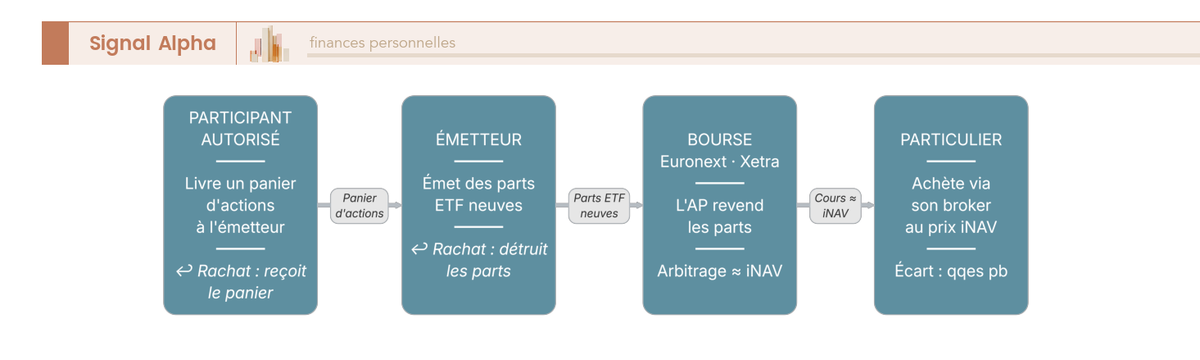

Vous allez voir dans cette sous-section comment quatre acteurs distincts maintiennent en continu l’écart entre le cours coté et la valeur liquidative à quelques points de base, sans intervention de l’épargnant. Cet équilibre ne tient pas par magie, il tient par arbitrage. Quand le prix de marché d’un ETF dérive au-dessus de sa valeur liquidative indicative (l’iNAV, indicative Net Asset Value, publiée toutes les 15 secondes par la bourse), un Authorized Participant (AP), c’est-à-dire un teneur de marché agréé par l’émetteur, en tire profit : il livre un panier d’actions sous-jacentes contre des parts neuves d’ETF, qu’il revend ensuite sur le marché secondaire. Quand le prix décroche en dessous de l’iNAV, le flux inverse se déclenche : l’AP rachète des parts au marché et les rend à l’émetteur en échange d’actions.

Le cycle complet tient en quatre étapes. Un AP (Flow Traders, Optiver, Jane Street, Susquehanna ou BNP Paribas Securities pour la zone Euronext) constate l’écart prix-iNAV et livre un panier d’actions à l’émetteur. L’émetteur (iShares, Amundi, Xtrackers, Vanguard, Invesco, SPDR ou BNP Paribas Easy) crée en contrepartie des parts neuves d’ETF. L’AP revend ces parts sur Euronext Paris, Xetra, le London Stock Exchange ou Borsa Italiana. Le particulier les achète chez son broker au prix arrimé à l’iNAV. L’ensemble s’inscrit dans la directive UCITS V (2014/91/UE) et le Code monétaire et financier (article L. 214-1 et suivants).

Une réplication physique repose donc sur des actions réellement détenues par le fonds, conservées par un dépositaire dont la séparation patrimoniale protège le porteur : la faillite éventuelle de l’émetteur n’expose pas vos parts, qui restent identifiées et ségréguées. Sur un MSCI World, l’écart prix-iNAV se chiffre habituellement à quelques points de base en heures pleines, sauf pic de volatilité. C’est ce mécanisme, et lui seul, qui justifie le sigle « Exchange Traded » : la cotation continue n’a de sens que parce que l’arbitrage AP la rend disciplinée.

Un détail souvent passé sous silence mérite d’être éclairé : un tracker (terme marketing hérité de Lyxor) désigne strictement un ETF, mais ETF ≠ OPCVM non coté (qui se souscrit à valeur liquidative quotidienne, avec un cut-off), ETF ≠ action (titre de propriété d’une société unique), et ETF ≠ ETN, un Exchange Traded Note étant un titre de créance bancaire qui vous expose au risque de crédit de l’émetteur. La confusion entre ces quatre objets reste la première erreur que l’on voit revenir sur les forums d’épargnants débutants.

| Produit | Cotation | Distribution | Risque émetteur |

|---|---|---|---|

| ETF indiciel UCITS | Intraday | Capitalisant ou distribuant | Séparation patrimoniale |

| Tracker | Identique à ETF | Identique | Identique |

| OPCVM indiciel non coté | Valeur liquidative quotidienne | Souvent capitalisant | Séparation patrimoniale |

| Action | Intraday | Dividende possible | Risque crédit société |

| ETN | Intraday | Variable | Risque crédit banque émettrice |

Pour une stratégie passive de long terme, votre cible reste l’ETF indiciel pur. Les ETF activement gérés (active ETFs) progressent vite en Europe, avec un encours estimé à 62,4 milliards d’euros en août 2025 selon Morningstar, mais ils ne relèvent pas du même contrat avec l’épargnant : vous n’y achetez plus une exposition mécanique à un indice, vous achetez un pari sur l’allocateur.

1.2 Les émetteurs présents en France : panorama et parts de marché UCITS

Vous allez voir ici qui produit réellement les ETF UCITS que votre broker vous propose, parce que cette information conditionne la profondeur de gamme, la stabilité des prix de cotation et la disponibilité des synthétiques éligibles PEA. Quatre maisons couvrent à elles seules l’essentiel des besoins d’un épargnant français autonome, et deux acteurs français complètent le panel pour le PEA.

iShares (BlackRock) capte environ 44 % de l’encours UCITS Europe et reste le leader mondial sur la gamme la plus large. Amundi, qui a absorbé Lyxor en 2022, pèse autour de 14 % et fait office d’acteur français dominant : deuxième fournisseur européen au 30 juin 2025, avec une gamme PEA synthétique de référence. Xtrackers (DWS, Deutsche Bank) tourne autour de 10 %, fort sur indices européens et obligataires. Vanguard, autour de 9 %, joue à fond la carte du TER ultra-bas sur une gamme délibérément resserrée. Invesco (~5 %) excelle sur les synthétiques S&P 500 éligibles PEA. SPDR (State Street, ~5 %) reste un acteur clé sur l’obligataire. BNP Paribas Easy (~2 %) propose des ETF PEA S&P 500 utiles. WisdomTree (~2 %) couvre le smart beta et les matières premières.

| Émetteur | Groupe | Spécificité utile au particulier | Part UCITS Europe |

|---|---|---|---|

| iShares | BlackRock | Gamme la plus large, ETF physiques irlandais | ~44 % |

| Amundi (ex-Lyxor) | Crédit Agricole / Société Générale | Référence ETF synthétiques PEA | ~14 % |

| Xtrackers | DWS | Indices européens et obligataires | ~10 % |

| Vanguard | Vanguard Group | TER ultra-bas, gamme resserrée | ~9 % |

| Invesco | Invesco Ltd | Synthétiques S&P 500 compétitifs | ~5 % |

| SPDR | State Street | Obligataires souverains précis | ~5 % |

| BNP Paribas Easy | BNP Paribas AM | ETF PEA S&P 500 | ~2 % |

| WisdomTree | WisdomTree | Smart beta, matières premières | ~2 % |

En résumé : iShares, Amundi, Vanguard et Xtrackers couvrent 100 % des besoins courants d’un particulier français. Invesco complète pour les synthétiques PEA hors UE quand vous voulez du S&P 500 ou du Nasdaq 100 logé dans un PEA. Le panorama de l’investissement en Bourse détaille les autres véhicules concurrents (titres vifs, gestion pilotée, fonds actifs). En ce qui concerne la supervision, l’AMF (Autorité des Marchés Financiers) contrôle la commercialisation en France et le passeport européen UCITS permet à un ETF agréé en Irlande ou au Luxembourg d’être distribué partout dans l’Union européenne sans agrément national supplémentaire.

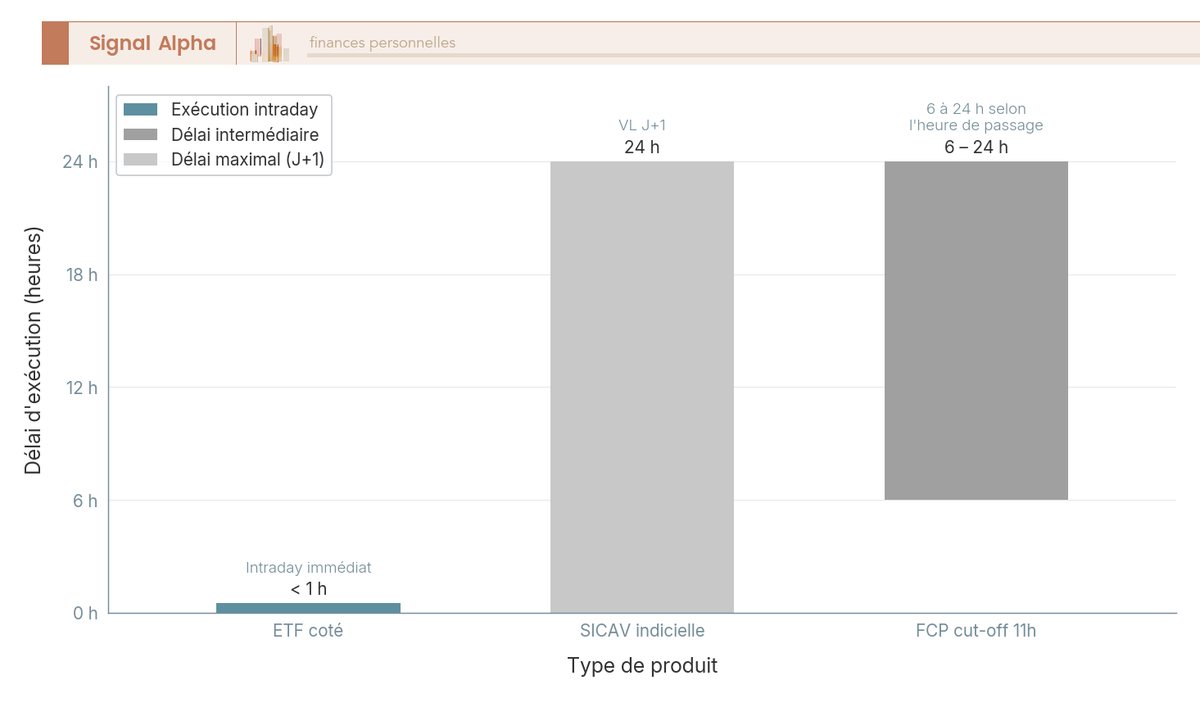

1.3 Liquidité intraday contre VL quotidienne : ce que ça change en pratique

Cette sous-section quantifie l’écart d’exécution entre un ETF et un fonds non coté, parce que cette différence reste l’argument technique central des promoteurs d’ETF, et parce qu’elle est régulièrement mal exploitée. Une SICAV ou un FCP non coté se souscrit à valeur liquidative quotidienne, avec un cut-off à 11 h ou 16 h selon l’émetteur, et exécution au prix de clôture calculée après 6 à 24 heures d’incertitude. Un ETF s’achète comme une action, avec un ordre au marché ou à cours limité, exécution intraday immédiate pendant les heures d’ouverture d’Euronext Paris (ouverture 9 h, fermeture 17 h 30, pré-ouverture 7 h 15).

Sur le plan pratique de l’exécution, deux règles changent réellement la facture. Pour les ETF à sous-jacents américains (S&P 500, Nasdaq 100, MSCI World), les spreads se resserrent entre 15 h 30 et 17 h 30 heure de Paris, quand les marchés US ouvrent et que l’arbitrage iNAV-marché US fonctionne à plein. Sur Xetra, la profondeur du carnet pour les ETF iShares irlandais est supérieure à celle d’Euronext Paris dans la grande majorité des cas, ce qui réduit encore le coût d’entrée. Évitez les quinze premières et les quinze dernières minutes de séance, où les spreads s’élargissent mécaniquement. Le règlement-livraison reste à T+2 en 2026, avec un passage à T+1 prévu au 11 octobre 2027 (AMF) : sans impact pour une stratégie d’épargne longue.

Un point comportemental que la liquidité intraday rend délicat : la facilité d’achat permet aussi la facilité de vente, et beaucoup d’épargnants se retrouvent à trader leur ETF MSCI World au lieu de l’accumuler. Le versement programmé mensuel (DCA, Dollar Cost Averaging) neutralise ce biais en automatisant la décision. C’est l’un des rares cas où l’absence d’arbitrage humain protège vraiment la performance terminale.

2. Réplication physique ou synthétique : mécanismes, risques et frais réels

Vous savez désormais comment un ETF est créé et coté. Vient la question qui décide réellement de votre coût annuel : qu’y a-t-il dans le fonds ? Selon la réponse (des actions détenues directement, ou un panier substitutif plus un swap), l’éligibilité PEA, la tracking difference, l’exposition fiscale à la retenue à la source américaine et le risque de contrepartie ne se présentent pas du tout dans les mêmes termes. Nous partons de la mécanique des deux modes de réplication, puis nous chiffrons les couches de coût que le TER ne capture pas, et nous concluons sur l’impact 20 ans de la domiciliation.

2.1 Réplication physique et synthétique : mécanique et risque de contrepartie

Vous allez voir comment un ETF synthétique parvient à délivrer une exposition S&P 500 dans un PEA, alors que l’éligibilité PEA exclut formellement les actions américaines, et pourquoi le risque de contrepartie reste résiduel sous le régime UCITS. Commençons par la réplication physique. Dans sa version intégrale, le fonds détient toutes les actions de l’indice à leur pondération exacte, méthode applicable aux indices concentrés (S&P 500, CAC 40, Euro Stoxx 50) avec une tracking error inférieure à 0,05 %. Sur les indices larges (MSCI World, ~1 310 lignes selon la factsheet MSCI au 31 mars 2026, MSCI ACWI IMI ~9 000 lignes), les émetteurs utilisent le sampling, c’est-à-dire un sous-ensemble représentatif optimisé statistiquement, qui relève légèrement la tracking error dans la fourchette 0,05 à 0,20 %.

Le prêt de titres, encadré par UCITS, permet à l’émetteur de prêter temporairement une partie du portefeuille à un emprunteur (souvent hedge fund ou market maker) contre une rémunération partagée à 60-70 % en faveur du fonds, avec un collatéral de 102 à 105 % en titres ou cash. Le revenu compense partiellement le TER : sur un MSCI World iShares, il pèse couramment +0,02 à +0,05 % par an. iShares, Vanguard et Amundi publient ces revenus dans leurs rapports annuels, ce qui rend la mécanique vérifiable contrat par contrat.

La réplication synthétique fonctionne autrement. Le fonds détient un panier substitutif d’actions, le plus souvent grandes capitalisations européennes pour respecter l’éligibilité PEA, et signe simultanément un swap de performance avec une contrepartie bancaire (Société Générale, Citi, Goldman Sachs, Morgan Stanley, BNP Paribas). La contrepartie verse au fonds la performance totale de l’indice cible (S&P 500, Nasdaq 100, MSCI World) en échange de la performance du panier substitutif. Cette mécanique s’appuie sur l’article L. 221-31 du Code monétaire et financier, qui exige qu’un OPCVM logé en PEA détienne au moins 75 % d’actions UE : le panier substitutif satisfait cette condition pendant que le swap livre l’exposition économique demandée.

C’est pour cela qu’un épargnant qui veut du S&P 500 dans un PEA passe nécessairement par un Amundi PEA S&P 500 ESG (FR0013412285), un Amundi PEA Nasdaq-100 (FR0011871110), un Amundi PEA Monde MSCI World (FR001400U5Q4) ou un BNP Paribas Easy S&P 500 version PEA. Le cadre de la gestion passive en Bourse rappelle que l’objectif d’un ETF indiciel reste de coller à son indice, pas de le battre.

Sur le risque de contrepartie, la directive UCITS limite l’exposition nette du fonds à une contrepartie unique à 10 % de l’actif net pour un établissement de crédit (article 52 directive 2009/65/CE), avec collatéralisation à 102-105 % et reset quotidien de l’exposition. Sur les vingt dernières années, aucun défaut de fonds UCITS synthétique correctement collatéralisé n’a été documenté. La faillite Lehman 2008 a touché des ETP synthétiques non UCITS aux États-Unis, pas des UCITS européens. Hors PEA, la transparence du physique reste préférable par principe ; dans le PEA, le synthétique est la seule voie pour viser une exposition hors UE, et son risque résiduel est largement compensé par le gain fiscal de l’enveloppe.

2.2 TER, tracking difference et domiciliation : les coûts invisibles qui comptent

Cette sous-section vous arme pour ne plus confondre TER affiché et coût réel, parce que l’écart entre les deux peut atteindre 0,30 % par an sur un MSCI World, ce qui se chiffre en milliers d’euros sur vingt ans. Le TER (Total Expense Ratio) agrège les frais de gestion, administratifs, dépositaire et audit, prélevés en continu sur la valeur liquidative. Il n’inclut pas les coûts de transaction internes du fonds (divulgués séparément dans le KID PRIIPs, règlement UE 1286/2014), les frais de change, ni la retenue à la source non récupérée. Sur les classes d’actifs courantes, les fourchettes 2026 dessinent un paysage net.

| Indice ou catégorie | TER mini | TER médian | TER haut |

|---|---|---|---|

| S&P 500 | 0,03 % | 0,07 % | 0,15 % |

| MSCI World | 0,12 % | 0,20 % | 0,38 % |

| MSCI ACWI | 0,17 % | 0,20 % | 0,40 % |

| FTSE All-World | 0,22 % | 0,22 % | 0,30 % |

| Nasdaq 100 | 0,30 % | 0,30 % | 0,33 % |

| Euro Stoxx 50 / CAC 40 | 0,08 % | 0,15 % | 0,30 % |

| MSCI Emerging Markets | 0,18 % | 0,25 % | 0,75 % |

| Obligations IG euro | 0,07 % | 0,15 % | 0,25 % |

| Thématique (IA, eau, transition) | 0,40 % | 0,55 % | 0,90 % |

La tracking difference mesure l’écart cumulé annualisé entre la performance réelle du fonds et celle de son indice net. Elle peut être négative (sous-performance liée au TER et aux frottements) ou positive, par exemple grâce au prêt de titres. Sur un iShares Core MSCI World affichant un TER de 0,20 %, la tracking difference historique tourne autour de -0,17 % par an, ce qui valide la mécanique annoncée. La nuance qui compte : c’est la tracking difference, et non le TER, qui mesure le coût total réel. Si l’écart entre TER et tracking difference dépasse 0,10 % sur trois ans glissants, vous regardez un fonds dont les coûts de transaction internes ou la retenue à la source pèsent anormalement. Les outils gratuits justETF et trackingdifferences.com permettent de vérifier cet indicateur en quelques clics.

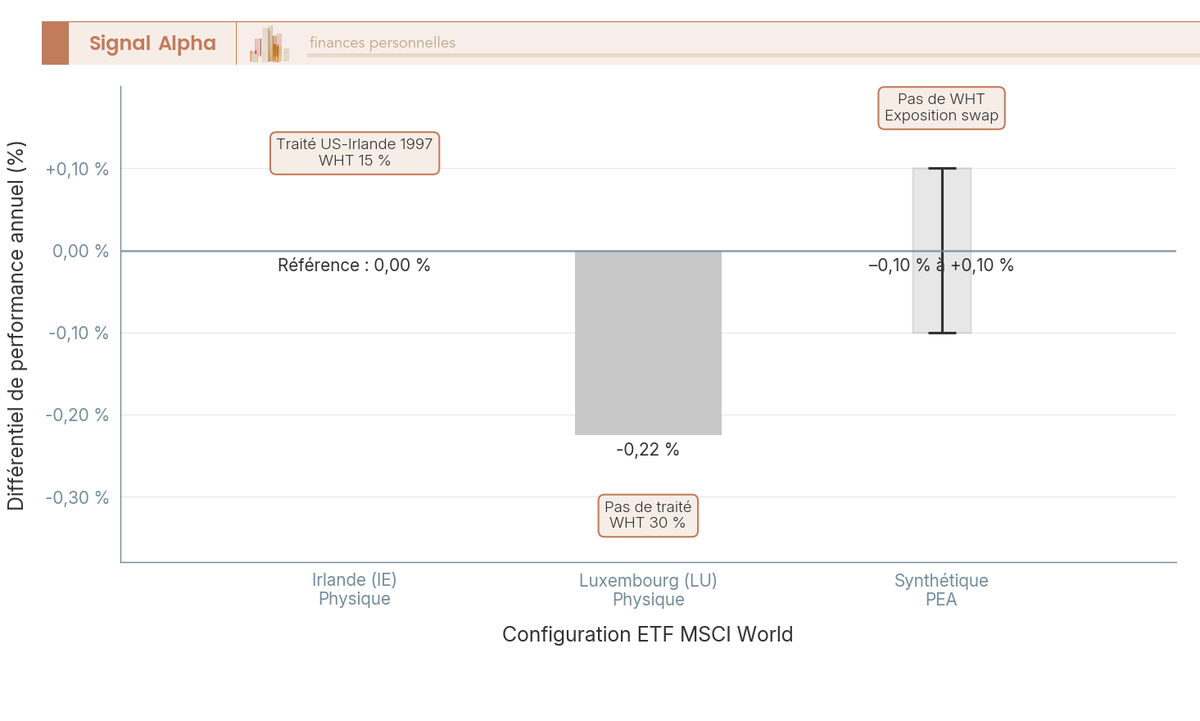

Vient ensuite la domiciliation, levier souvent invisible mais lourd. Sur les dividendes d’actions américaines, le taux de retenue à la source (Withholding Tax, WHT) dépend de la convention fiscale entre le pays de domiciliation du fonds et les États-Unis. Le traité US-Irlande 1997 ramène le WHT à 15 % pour les OPCVM irlandais (ISIN commençant par IE), tandis que les OPCVM luxembourgeois (LU) subissent 30 %, faute de traité réduisant le taux pour ce type de fonds. La France (FR) bénéficie aussi du 15 % via le traité de 1994. Sur un MSCI World pondéré à 75 % en actions US avec un rendement dividendes voisin de 2 %, l’écart Irlande-Luxembourg ressort à environ 0,225 % par an. Pour les expositions à fort poids américain en CTO (compte-titres ordinaire) ou en assurance vie, préférer systématiquement un ISIN IE n’est pas une coquetterie : c’est la première optimisation de coût après le choix du TER.

2.3 Bid-ask spread et frais de courtage : le coût caché de chaque ordre

Cette sous-section quantifie ce que coûte réellement le passage d’ordre, parce que les frais d’exécution se cumulent à chaque versement et finissent par peser autant que le TER sur un DCA mensuel. Le bid-ask spread est l’écart entre le prix d’achat et le prix de vente affichés par le market maker dans le carnet d’ordres. Il varie avec la liquidité de l’ETF, la place de cotation et l’heure. En heures pleines marché calme, on observe couramment 0,03 à 0,08 % sur l’iShares Core MSCI World coté à Xetra, 0,08 à 0,15 % sur un Amundi PEA S&P 500 coté à Euronext Paris, et 0,20 à 0,80 % sur les ETF small caps émergents ou thématiques.

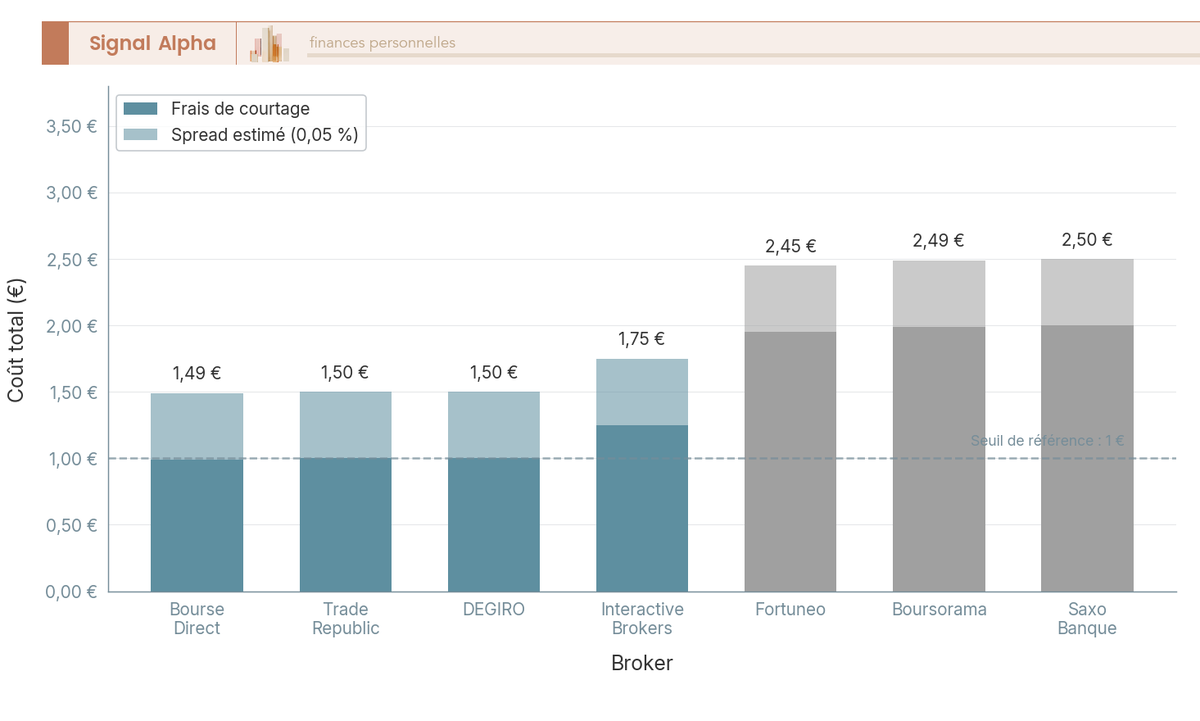

| Broker | Frais ordre 1 000 € | Tarification de référence 2026 |

|---|---|---|

| Trade Republic | 1 € | Forfaitaire, plan ETF gratuit dès 1 € |

| Bourse Direct | 0,99 € | Offre Plus, puis 0,09 % au-delà de 4 400 € |

| Boursorama | 1,99 € | Offre 0 ordre 1 € ou 0,50 % au-delà |

| Fortuneo | 1,95 € | Offre Trade 0, conditions du 09/02/2026 |

| Saxo Banque | 0,80 € (min 2 €) | 0,08 % Classic, 0,05 % Platinum, 0,03 % VIP |

| DEGIRO | 1 € | Forfait Euronext, pas de PEA |

Deux astuces réduisent le coût total à chaque ordre. Préférez Xetra à Euronext Paris pour les ETF iShares irlandais, où la profondeur du carnet est presque toujours supérieure. Pour les ETF à sous-jacents américains, passez vos ordres entre 15 h 30 et 17 h 30 heure de Paris : les market makers arbitrent contre le marché US ouvert, le spread se resserre. Sur un DCA à 200 € par mois, le combo « broker à 1 € forfaitaire » plus « fenêtre US ouverte » peut faire gagner 5 à 10 points de base par ordre, soit l’équivalent d’un quart de TER sur l’année.

2.4 Performance différentielle : l’impact de la domiciliation sur 20 ans

Vous allez voir ici à quel chiffre se traduit, sur un horizon de retraite, l’écart de 0,225 % par an entre un ETF MSCI World domicilié en Irlande et son équivalent luxembourgeois, parce que l’ordre de grandeur surprend la plupart des épargnants quand ils le découvrent pour la première fois. À 7 % brut annualisé sur 20 ans, un placement initial de 10 000 € atteint environ 38 700 € en Irlande (référence WHT 15 %) contre environ 37 100 € au Luxembourg (WHT 30 %), soit un écart de l’ordre de 1 500 € sur la mise initiale et de 3 à 4 % de capital final pour un même ETF MSCI World.

Le cas du synthétique éligible PEA mérite une note distincte. Comme le fonds ne détient pas physiquement les actions américaines, il ne subit pas la retenue à la source au niveau de la collecte des dividendes, et le swap réplique le rendement total selon les termes contractuels négociés par l’émetteur avec sa contrepartie. La performance différentielle ressort alors dans une plage d’incertitude de -0,10 % à +0,10 % par an autour de la référence Irlande, parfois légèrement supérieure quand la contrepartie reverse l’indice gross of WHT. Sur le S&P 500 (100 % US, rendement dividendes voisin de 1,3 %), un raisonnement parallèle donne un écart Irlande-Luxembourg de l’ordre de 0,20 % par an. La domiciliation n’est jamais le seul critère de sélection, mais à TER équivalent, elle peut renverser un classement.

3. Les grandes familles d’indices et la construction d’un portefeuille

Vous maîtrisez à présent la mécanique et les couches de coût. Le pas suivant consiste à choisir ce que vous voulez répliquer : un indice global, un indice régional, un facteur, un panier obligataire ? Et surtout, comment combiner ces briques en un portefeuille cohérent avec votre profil de risque ? Nous parcourons les familles d’indices du plus large au plus concentré, puis l’obligataire comme amortisseur, avant de chiffrer trois portefeuilles modèles que la Partie 2 logera dans la bonne enveloppe.

3.1 Indices actions globaux, régionaux et factoriels : quelle exposition choisir ?

Vous allez voir comment se distinguent les trois grands indices actions globaux (MSCI World, MSCI ACWI, FTSE All-World) et pourquoi empiler un S&P 500 sur un MSCI World revient à payer deux fois la même exposition US. Le MSCI World couvre 23 pays développés, ~1 310 constituants au 31 mars 2026, avec une pondération US de l’ordre de 75 % et zéro émergent. Le MSCI ACWI ajoute 24 pays émergents (~2 700 actions, US ~63 %, émergents ~11 %). Le FTSE All-World couvre ~4 200 actions avec une particularité : la Corée du Sud y est classée pays développé, ce qui en fait l’indice « monde entier » le plus large disponible (US ~62 %, émergents ~10 %).

| Indice | Pays couverts | Nombre actions | Poids US | Poids émergents |

|---|---|---|---|---|

| MSCI World | 23 développés | ~1 310 | ~75 % | 0 % |

| MSCI ACWI | 23 dév. + 24 émergents | ~2 700 | ~63 % | ~11 % |

| FTSE All-World | Similaire ACWI (Corée dév.) | ~4 200 | ~62 % | ~10 % |

| FTSE Developed World | 25 développés (Corée incluse) | ~2 200 | ~67 % | 0 % |

Le piège classique consiste à empiler MSCI World + S&P 500 + Nasdaq 100 : la pondération US réelle grimpe alors au-delà de 90 % et le portefeuille devient un pari déguisé sur la tech américaine. Si vous voulez exposer 10 % de votre poche actions aux émergents, le passage au FTSE All-World ou au MSCI ACWI fait le travail dans un seul fonds, sans la complexité d’un satellite séparé.

Sur les indices régionaux, le S&P 500 reste la référence US (TER mini 0,07 % sur iShares CSPX, ISIN IE00B5BMR087, tech ~30 %), le Nasdaq 100 concentre 100 méga-caps non-financières (TER 0,30 % sur Invesco EQQQ, tech ~50-55 %), l’Euro Stoxx 50 et le CAC 40 livrent l’exposition zone euro et France (TER 0,07 à 0,25 %), et le MSCI Europe diversifie davantage avec ~430 grandes capitalisations européennes. Le MSCI Emerging Markets (~1 204 constituants, Chine ~25 %, Inde ~17 %, Taïwan ~18 %, TER 0,18 à 0,25 %) reste la voie principale pour les émergents en satellite.

Sur les factoriels (value, momentum, quality, minimum volatility, dividendes) et les thématiques, le débat se complique. Les primes factorielles documentées sur 10-15 ans par la recherche académique restent valides en moyenne longue, mais elles n’apparaissent pas chaque année, et le risque comportemental (sortir d’un facteur juste avant qu’il ne se redresse) est élevé. Les thématiques IA, eau ou transition affichent des TER 0,40 à 0,90 %, une concentration sectorielle extrême et un biais de sélection historique difficile à neutraliser. Les styles d’investissement en Bourse reviennent plus en détail sur le sujet. Pour un cœur de portefeuille, restez sur un global cap-weighted ; gardez le smart beta et le thématique en satellite optionnel, 10 à 20 % maximum.

3.2 Indices obligataires : amortisseurs de volatilité pour profils prudents

Vous allez voir pourquoi un ETF obligataire investment grade en EUR hedged reste le complément naturel d’une poche actions mondiales, et comment la duration sert de levier de calibrage selon votre horizon. La famille obligataire compte cinq grands sous-univers utilisables. Le Bloomberg Euro Aggregate couvre les obligations en euros investment grade avec une duration autour de 6,2 ans (SSGA SPDR Bloomberg Euro Agg ETF, donnée du 14 mai 2026) et une qualité moyenne A+. Le Bloomberg Euro Govt Bond se concentre sur OAT, Bund, BTP, Bonos, duration ~7,5 ans, qualité AA-. Le Bloomberg Global Aggregate EUR hedged propose un investment grade mondial couvert en euro, duration ~6,5 ans, qualité A+. Le iBoxx € Corporates resserre sur le corporate euro investment grade (duration ~5 ans, qualité BBB+). Le Bloomberg Pan-European High Yield prend le risque crédit (duration ~3 ans, qualité BB-B), avec un TER plus élevé.

La sensibilité à la duration suit une règle simple : une hausse de 1 % des taux longs réduit la valeur de marché d’environ « duration % », soit -6,5 % sur un Global Aggregate hedgé typique. Le complément naturel d’un portefeuille particulier reste un ETF investment grade en euros, hedgé pour neutraliser le risque de change. Le iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (IE00BDBRDM35) coche les trois cases. Pour la poche souveraine pure, l’iShares Core Euro Govt Bond (IE00B4WXJJ64) joue le rôle d’amortisseur classique. Le guide complet des obligations détaille les arbitrages par maturité et qualité crédit.

Une mise en garde, parce qu’elle revient sur les forums : 2022 a montré que la corrélation actions-obligations peut devenir positive en environnement de hausse brutale des taux, avec un investment grade en baisse double-digit sur l’année, simultanément à un repli des actions. L’amortisseur obligataire fonctionne en moyenne longue, pas mécaniquement chaque année. Caler sa poche obligataire à son horizon (raccourcir la duration à l’approche d’un projet précis) reste la discipline qui paie.

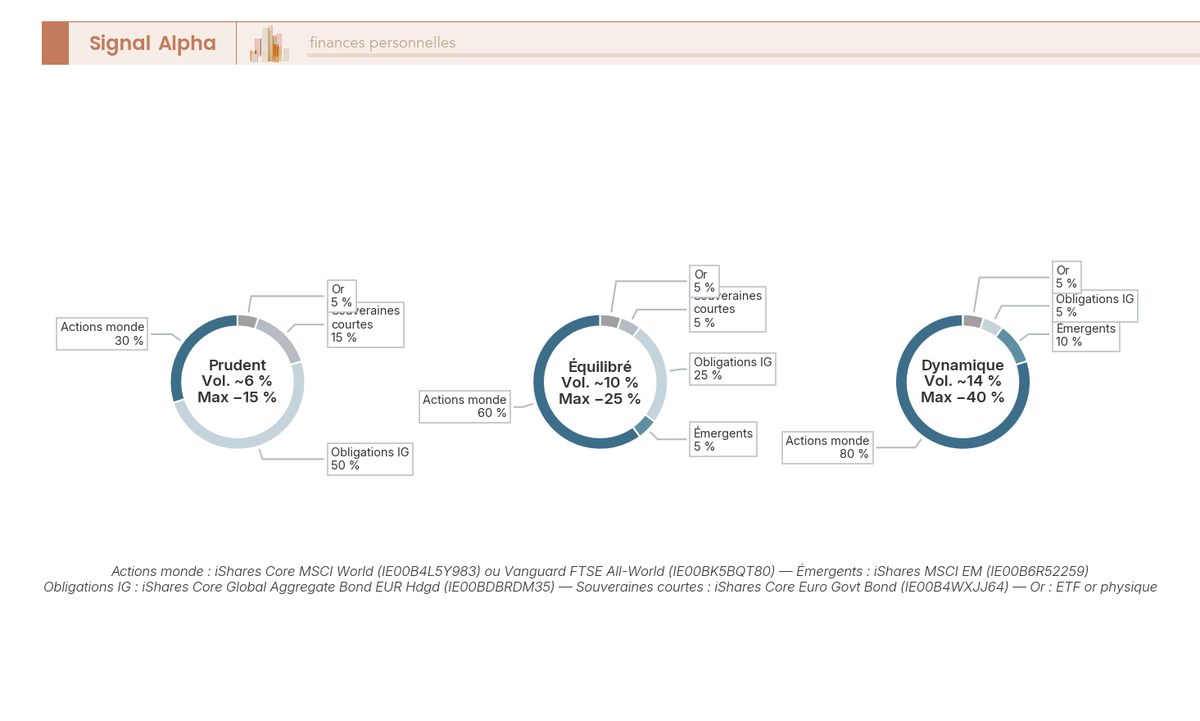

3.3 Trois portefeuilles modèles : prudent, équilibré, dynamique

Vous allez voir trois compositions chiffrées (prudent, équilibré, dynamique) qui servent de points de départ, pas de prescriptions, parce que le vrai paramètre de calibrage reste votre tolérance comportementale au stress : votre capacité à ne pas vendre quand le portefeuille perd 30 % en trois mois. Hypothèses communes : horizon supérieur ou égal à 10 ans, épargne de précaution déjà constituée hors portefeuille, capacité de pertes définie selon profil.

| Composante | Prudent (3-8 ans) | Équilibré (8-15 ans) | Dynamique (>15 ans) |

|---|---|---|---|

| ETF actions monde (MSCI World ou ACWI) | 30 % | 60 % | 80 % |

| ETF émergents (MSCI EM) | 0 % | 5 % | 10 % |

| ETF obligations IG euro/global hedgé | 50 % | 25 % | 5 % |

| ETF souveraines courtes | 15 % | 5 % | 0 % |

| ETF or | 5 % | 5 % | 5 % |

| Volatilité annualisée estimée | ~6 % | ~10 % | ~14 % |

| Perte max historique sur 10 ans | ~-15 % | ~-25 % | ~-40 % |

Les briques de référence pour exécuter ces modèles tiennent en quelques lignes : iShares Core MSCI World (IE00B4L5Y983, IWDA) ou Vanguard FTSE All-World (IE00BK5BQT80, VWCE) pour le cœur monde, iShares Core Global Aggregate Bond EUR Hedged (IE00BDBRDM35) pour la poche obligataire diversifiée. Un seul ETF MSCI World capitalisant suffit à 80 % des particuliers en phase d’accumulation : la diversification supplémentaire (émergents, obligataire, or) prend sens quand le patrimoine financier dépasse quelques dizaines de milliers d’euros et que l’écart d’allocation cible commence à se chiffrer en milliers d’euros plutôt qu’en dizaines. Le guide général de l’allocation d’actifs détaille ce point.

Note de Henri

La finance comportementale est sans appel sur ce point. Quand on suit la psychologie des investisseurs particuliers dans la durée, on observe que la tolérance déclarée au risque chute spectaculairement dès la première baisse à deux chiffres. Une allocation choisie en haut de cycle, sur la promesse de « tenir le choc », se retrouve souvent abandonnée à -20 %. Un profil prudent maintenu pendant la totalité de la baisse bat presque toujours un profil dynamique vendu près du point bas. Calibrez votre allocation sur ce que vous tiendrez réellement, pas sur ce que vous aimeriez tenir.

Ces trois modèles n’ont de valeur opérationnelle qu’une fois logés dans la bonne enveloppe fiscale. Un MSCI World synthétique éligible PEA ne déploie sa pleine efficacité que si le PEA reste votre point d’entrée principal après cinq ans ; un S&P 500 irlandais physique ne donne sa mesure que dans un CTO ou une assurance vie capable de loger un ISIN IE. La Partie 2 ouvre ce chantier en quantifiant le coût annuel total par enveloppe sur un même ETF MSCI World, et en construisant l’arbre de décision qui oriente chaque euro vers la place fiscale qui lui convient.

4. PEA, CTO, assurance vie, PER : choisir la bonne enveloppe fiscale

Vous avez désormais un portefeuille cible défini. Loger ce portefeuille dans la mauvaise enveloppe peut coûter 15 à 30 % de capital final sur 20 ans, à indice et ETF identiques, simplement parce que la fiscalité 2026 ne traite pas les gains de la même façon selon le contenant. Nous examinons d’abord le PEA (Plan d’Épargne en Actions), enveloppe par défaut pour 80 % des cas, puis le CTO (Compte-Titres Ordinaire), l’assurance vie en unités de compte (UC) et le PER (Plan d’Épargne Retraite) comme enveloppes de complément, avant de chiffrer le coût annuel total comparé sur un même ETF MSCI World, et de conclure avec un arbre de décision qui oriente chaque euro disponible.

4.1 Le PEA : fiscalité imbattable après 5 ans, univers éligible contraint

Voici pourquoi le PEA reste l’enveloppe la plus efficace fiscalement pour la quasi-totalité des épargnants français résidents, à condition d’accepter deux contraintes : un plafond de versements et un univers d’investissement limité aux actions de l’Union européenne (UE) ou de l’Espace économique européen (EEE). Le plafond PEA s’établit à 150 000 € de versements, et à 225 000 € cumulés en combinant PEA et PEA-PME (Petites et Moyennes Entreprises), par contribuable (service-public.fr). Un PEA Jeunes 18-25 ans existe avec un plafond réduit à 20 000 €, rattaché au foyer fiscal des parents. Un contribuable ne peut détenir qu’un seul PEA classique et qu’un seul PEA-PME ; l’unicité est vérifiée par l’administration via le fichier FICOBA.

L’éligibilité des titres logés en PEA est définie par l’article L. 221-31 du Code monétaire et financier : actions UE ou EEE, et OPCVM investis à au moins 75 % en actions UE. C’est précisément cette règle des 75 % que les ETF synthétiques contournent en livrant l’exposition économique du S&P 500 ou du Nasdaq 100 via un swap, tout en détenant physiquement un panier d’actions européennes (méca cadrée en Partie 1, section 2.1).

Sur la fiscalité, deux régimes coexistent. Avant 5 ans, tout retrait entraîne la clôture du plan et le PFU (Prélèvement Forfaitaire Unique) à 31,4 % sur les plus-values nettes, soit 12,8 % au titre de l’impôt sur le revenu et 18,6 % au titre des prélèvements sociaux. Après 5 ans, l’IR disparaît totalement, seuls les prélèvements sociaux de 18,6 % restent dus sur les gains. Attention au piège que l’on voit partout : le PEA ne bénéficie pas du taux PS 17,2 % réservé à l’assurance vie ; ses gains sont taxés à 18,6 % en 2026, jamais à 17,2 %. La confusion entre les deux taux PS revient régulièrement dans les comparateurs en ligne, elle est techniquement fausse depuis la LFSS 2026.

| Caractéristique 2026 | Valeur |

|---|---|

| Plafond de versements | 150 000 € (225 000 € avec PEA-PME) |

| Univers éligible | Actions UE/EEE ou OPCVM ≥ 75 % actions UE |

| IR après 5 ans | Exonéré |

| Prélèvements sociaux après 5 ans | 18,6 % |

| Fiscalité avant 5 ans | PFU 31,4 % + clôture du plan |

| Frais de tenue de compte | Plafonnés à 0,4 %/an |

| Frais d’ordre en ligne | Plafonnés à 0,5 % par opération |

| Retrait partiel après 5 ans | Possible sans clôture, nouveaux versements autorisés |

Source : Article L. 221-31 du Code monétaire et financier (CMF) ; décret n°2020-95 du 5 février 2020 ; LFSS 2026.

La loi PACTE de 2019 a desserré une contrainte qui figeait beaucoup d’épargnants : un retrait partiel après 5 ans ne ferme plus le PEA et ne bloque plus les versements futurs, dans la limite du plafond. Avant cette réforme, sortir 1 000 € passé les cinq ans coûtait la possibilité de réinjecter de l’argent neuf : un piège pour les épargnants prévoyants. Les cas débloquants avant 5 ans sans pénalité existent aussi : décès du titulaire, invalidité 2e ou 3e catégorie, licenciement, ou création ou reprise d’entreprise (article L. 221-32 CMF). Le guide complet du PEA détaille ces cas et la mécanique de transfert entre établissements. Sur les frais réglementés, le décret n°2020-95 du 5 février 2020 plafonne la tenue de compte à 0,4 % par an et les ordres en ligne à 0,5 %, ce qui aligne tous les acteurs sur un socle commun.

En pratique, si votre tranche marginale d’imposition (TMI) dépasse 30 % et que votre PEA n’est pas encore plein, verser au PEA en priorité reste la décision dominante. L’écart de fiscalité avec le CTO (18,6 % contre 31,4 % en sortie) joue à plein dès qu’un gain est réalisé, et le plafond de 150 000 € loge facilement une carrière entière d’épargne actions pour un cadre moyen.

4.2 CTO, assurance vie UC et PER : les enveloppes de complément

Vous mobiliserez en complément du PEA trois enveloppes, chacune avec un cas d’usage net : le CTO pour l’univers illimité, l’assurance vie pour la transmission et l’abattement annuel, le PER pour les TMI hautes en phase de retraite. Aucune n’est un substitut au PEA pour les 150 000 premiers euros, mais chacune devient indispensable au-delà ou pour un objectif précis.

Le CTO subit le PFU à 31,4 % depuis le 1er janvier 2026 (LFSS 2026 ayant porté les prélèvements sociaux de 17,2 % à 18,6 %), sur les plus-values comme sur les dividendes. Beaucoup de comparateurs et de blogs affichent encore l’ancien taux de 30 % issu de l’IR 12,8 % + PS 17,2 % ; toute donnée postérieure au 1er janvier 2026 doit utiliser le taux 31,4 %. L’option pour le barème progressif reste disponible et devient pertinente uniquement quand votre TMI globale est inférieure ou égale à 11 %, ce qui couvre les retraités à petits revenus et certains étudiants déclarants. Les moins-values réalisées s’imputent sur des plus-values de même nature (actions ou parts d’OPCVM cotés) et sont reportables dix ans, ce qui rend le CTO utile pour purger un portefeuille trop concentré sans perdre la déduction. Au décès, la plus-value latente est effacée pour les héritiers, qui reçoivent les titres à la valeur du jour du décès (article 757 B du Code général des impôts (CGI), sans application sur la plus-value latente). Le compte-titres ordinaire détaille les règles d’imputation et le suivi du prix moyen pondéré (PMP) que l’épargnant doit tenir pour sa déclaration 2042.

| Caractéristique 2026 | Valeur |

|---|---|

| Fiscalité par défaut | PFU 31,4 % (IR 12,8 % + PS 18,6 %) |

| Option barème progressif | Possible si TMI ≤ 11 % |

| Imputation des moins-values | Sur plus-values de même nature, report 10 ans |

| Univers d’investissement | Illimité (toutes places, toutes ISIN) |

| Plafond | Aucun |

| Traitement au décès | Plus-value latente effacée |

L’assurance vie UC suit une logique différente. Avant 8 ans de détention du contrat, les rachats sont taxés au PFU 12,8 % + PS 17,2 % = 30,0 % sur la fraction de plus-value rachetée. Après 8 ans, et tant que les primes versées restent sous le seuil de 150 000 €, l’IR tombe à 7,5 % et le PS reste à 17,2 %, soit 24,7 % au total, avec un abattement annuel de 4 600 € pour un célibataire et de 9 200 € pour un couple soumis à imposition commune. Au-delà de 150 000 € de primes (par assuré, tous contrats confondus), la fraction excédentaire bascule sur le PFU 30,0 % standard. L’exception PS 17,2 % s’applique bien à l’assurance vie, contrairement au PEA et au CTO qui subissent les 18,6 % depuis la LFSS 2026. Sur la transmission, l’abattement assurance vie de 152 500 € par bénéficiaire désigné, sur les primes versées avant 70 ans, reste l’un des outils patrimoniaux les plus efficaces (CGI art. 990 I). Les frais de gestion UC tournent autour de 0,5 à 1,0 % par an sur les contrats en ligne et grimpent au-delà de 1 % sur les contrats bancaires traditionnels. La règle d’arbitrage est mécanique : si la somme TER + frais de gestion UC dépasse de plus de 0,5 % par an le coût équivalent en CTO, l’assurance vie ne se justifie que pour la transmission ou pour utiliser l’abattement annuel après 8 ans. Le guide complet de l’assurance vie reprend cette comparaison en détail.

| Caractéristique 2026 | Valeur |

|---|---|

| Fiscalité avant 8 ans | PFU 12,8 % + PS 17,2 % = 30,0 % |

| Fiscalité après 8 ans (primes ≤ 150 000 €) | IR 7,5 % + PS 17,2 % = 24,7 % |

| Abattement annuel après 8 ans | 4 600 € (célibataire) / 9 200 € (couple) |

| Abattement transmission avant 70 ans | 152 500 € par bénéficiaire |

| Frais de gestion UC (en ligne) | 0,5 à 0,75 % par an |

| Frais de gestion UC (bancaire) | 0,9 à 1,5 % par an |

| Contrats de référence ETF | Linxea Spirit 2, Linxea Avenir 2, Lucya Cardif, Bourso Vie |

Source : CGI art. 990 I et 125-0 A ; LFSS 2026.

Le PER individuel s’inscrit dans une logique distincte des trois premières enveloppes : il vise la phase retraite et joue sur la différence de TMI entre la vie active et la retraite. Les versements volontaires se déduisent du revenu imposable l’année du versement, à hauteur du plus haut de deux plafonds : 10 % des revenus professionnels nets de l’année N-1, ou 10 % du PASS (Plafond Annuel de la Sécurité Sociale) de l’année N-1, soit 4 806 € pour 2026 calculé sur le PASS 2025 de 47 100 €. Le plafond maximal s’élève à 10 % de 8 PASS soit environ 38 448 € pour un revenu très élevé, le PASS 2026 étant fixé à 48 060 €. Les travailleurs non salariés (TNS) disposent d’une enveloppe plus large : 10 % du bénéfice imposable (BNC ou BIC) plus 15 % de la fraction comprise entre 1 et 8 PASS.

En sortie, la fiscalité dépend du mode choisi. Sortie en capital : le capital correspondant aux versements déduits est taxé au barème de l’IR (TMI à la retraite), et les plus-values subissent le PFU 31,4 %. Sortie en rente : la rente est imposée au barème de l’IR avec un abattement de 10 %, et soumise aux prélèvements sociaux de 17,2 %. L’enveloppe est bloquée jusqu’à la liquidation des droits à la retraite, hors sept cas débloquants prévus par l’article L. 224-4 du Code monétaire et financier : invalidité, décès du conjoint, surendettement, expiration des droits chômage, cessation d’activité non salariée après liquidation judiciaire, achat de la résidence principale, et situation de cessation d’activité. Le plan d’épargne retraite détaille la stratégie de versement et les arbitrages entre PER assurantiel et PER bancaire.

| Caractéristique 2026 | Valeur |

|---|---|

| Plafond déduction salarié | Max [10 % revenus pro N-1, 10 % PASS N-1] |

| Plafond déduction (8 PASS) | ≈ 38 448 € |

| PASS 2026 | 48 060 € |

| Plafond TNS | 10 % BNC/BIC + 15 % fraction 1-8 PASS |

| Blocage | Jusqu’à la liquidation retraite |

| Cas débloquants anticipés | 7 cas (invalidité, décès conjoint, surendettement, résidence principale, etc.) |

| Sortie capital | IR sur versements déduits + PFU 31,4 % sur gains |

| Sortie rente | IR (abattement 10 %) + PS 17,2 % |

Le seul cas où le PER bat les autres enveloppes : TMI 41 % en activité au moment du versement, TMI 30 % ou 11 % à la retraite, horizon supérieur ou égal à 10 ans. Le différentiel de TMI capitalise sur la durée de blocage. Hors ce cas, le PEA et le CTO restent dominants.

4.3 Coût annuel total par enveloppe : quantifier l’impact des frais d’enveloppe

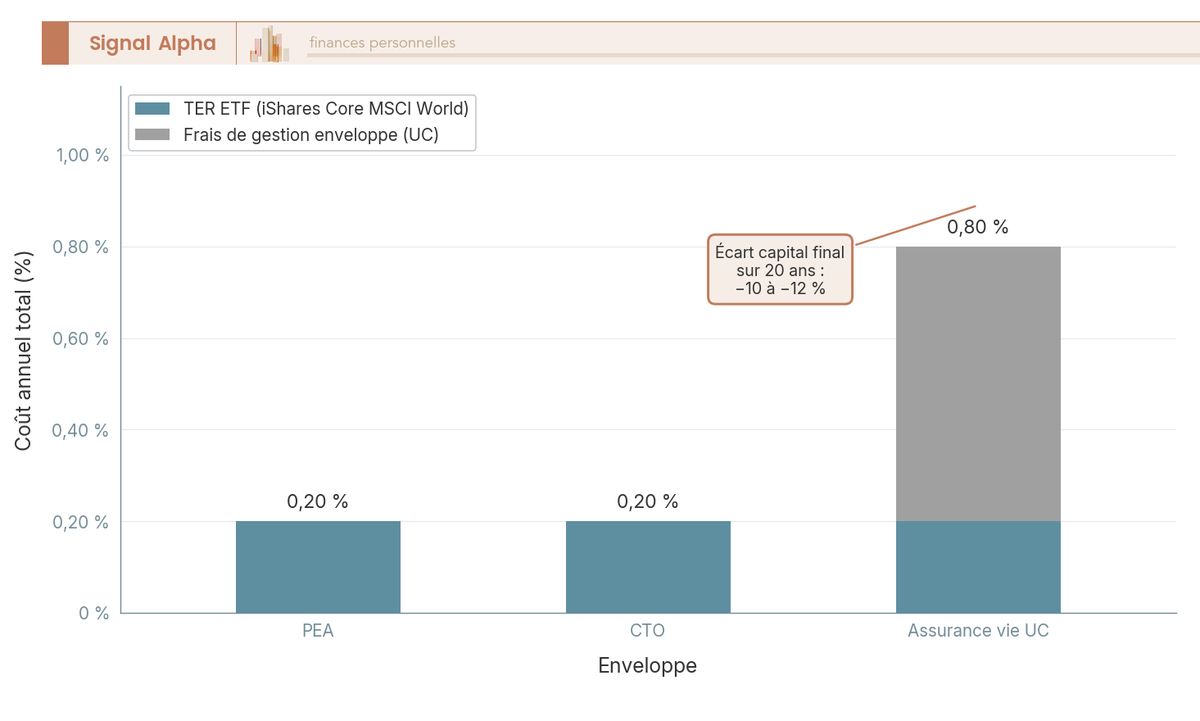

Traduisons en euros, sur 20 ans, ce que coûte réellement chaque enveloppe à TER d’ETF identique, parce que les frais affichés en pourcentage masquent l’effet de cumul. Prenons un même ETF, l’iShares Core MSCI World UCITS ETF Acc (TER 0,20 %), logé successivement dans trois enveloppes. En PEA et en CTO, le coût annuel se résume au TER, soit 0,20 % par an : aucun frais d’enveloppe supplémentaire (au-delà des frais réglementés PEA déjà chiffrés). En assurance vie UC, il faut ajouter les frais de gestion UC ; sur un contrat en ligne compétitif (Linxea Spirit 2, Linxea Avenir 2), les frais de gestion UC tournent autour de 0,60 % par an, ce qui porte le coût annuel total à 0,80 %.

L’impact dynamique sur 20 ans, capital initial 10 000 €, croissance brute 7 % par an, donne les ordres de grandeur suivants : à 0,20 % de frais annuels, le capital final atteint environ 37 300 € ; à 0,80 % de frais annuels, il tombe à environ 33 500 €. L’écart, 3 800 € sur la mise initiale, représente 10 à 12 % de capital final perdu pour un même ETF. Les frais d’enveloppe ne sont pas un détail : ils sont la deuxième source de friction après la fiscalité, et la première sur laquelle l’épargnant a un levier direct.

Ce graphique complète le tableau des caractéristiques fiscales en montrant l’impact dynamique sur 20 ans, et pas seulement le taux annuel. Il rejoint un point déjà posé en Partie 1 : à indice et émetteur identiques, l’enveloppe peut faire un écart de capital plus grand que la sélection du tracker lui-même. C’est l’inversion d’intuition la plus utile à intégrer en début de parcours.

Note de Henri

L’erreur d’enveloppe coûte plus cher que l’erreur de sélection d’ETF. Un épargnant qui place un iShares Core MSCI World au TER 0,20 % dans une assurance vie bancaire à 1,2 % de frais de gestion UC perd environ 1 % de performance nette par an, soit 20 à 25 % de capital final sur 20 ans, alors qu’il pensait avoir choisi un produit ultra-compétitif. La règle simple : commencez par remplir le PEA, puis arbitrez entre CTO et assurance vie en ligne uniquement en fonction du gain net après tous les frais, abattements et fiscalité de sortie. Les contrats d’assurance vie de votre banque traditionnelle gagnent rarement ce calcul.

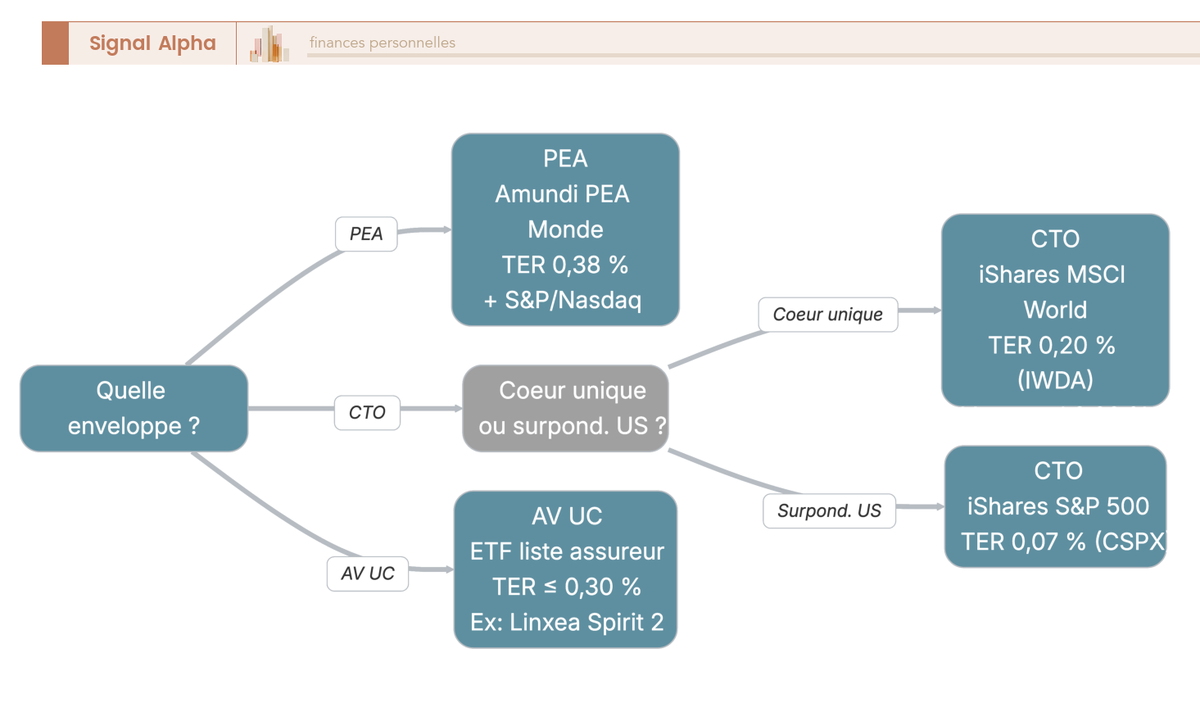

4.4 Orienter chaque euro vers la bonne enveloppe : arbre de décision

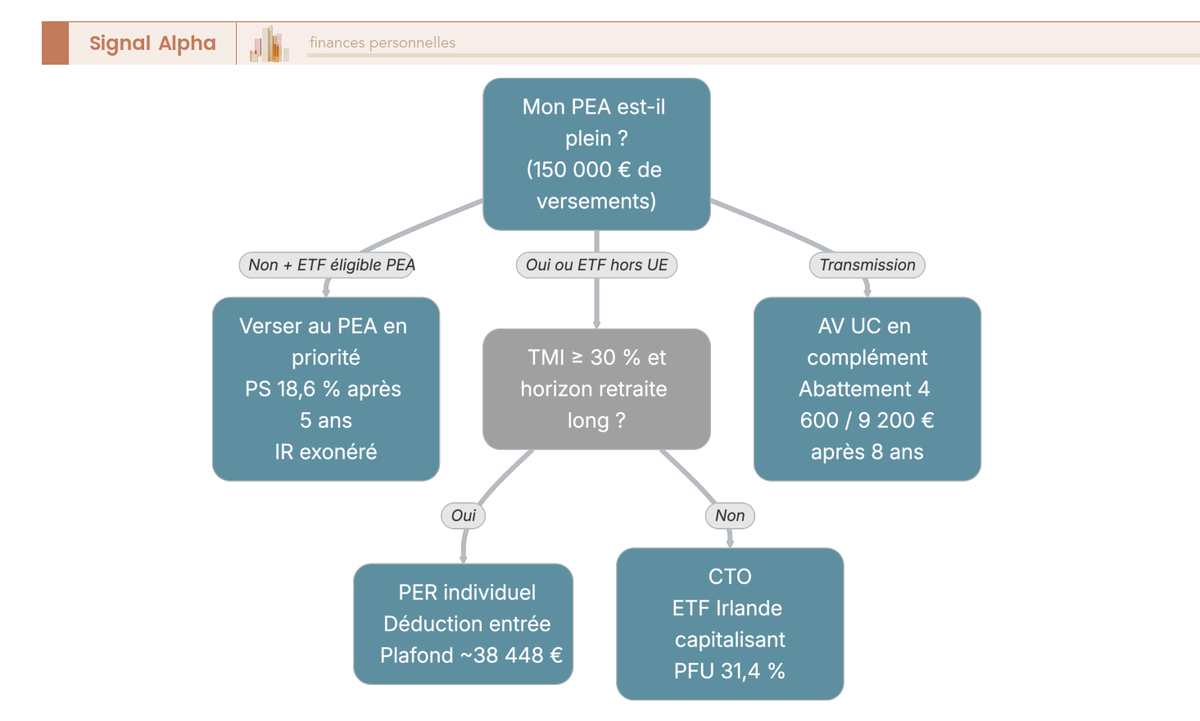

Comment décider en moins de cinq questions à quelle enveloppe affecter votre prochain euro disponible, sur la base des règles fiscales 2026 et des seuils précédemment chiffrés ? Le raisonnement part d’un nœud racine, descend par questions binaires, et aboutit à une décision unique pour chaque profil.

Première question : votre PEA est-il déjà plein à 150 000 € de versements ? Si non, et si l’ETF visé est éligible PEA (actions UE ou OPCVM ≥ 75 % UE, ou synthétique PEA pour exposition hors UE), versez au PEA. La combinaison PS 18,6 % et IR exonéré après 5 ans bat toute autre enveloppe en accumulation. Deuxième question : si le PEA est plein, ou si l’ETF visé est physique hors UE et non synthétique PEA, votre TMI est-elle supérieure ou égale à 30 % avec un horizon retraite long (≥ 15 ans) ? Si oui, le PER individuel devient pertinent : la déduction à l’entrée vaut votre TMI, et le différentiel à la sortie joue à plein. Sinon, le CTO avec un ETF physique irlandais capitalisant (ISIN IE) reste la voie standard. Troisième question : visez-vous explicitement la transmission patrimoniale (abattement 152 500 € par bénéficiaire avant 70 ans) ou l’abattement annuel 4 600 € / 9 200 € après 8 ans ? Si oui, l’assurance vie UC intervient en complément, jamais en substitution du PEA.

Les chiffres d’appui à mémoriser pour chaque branche : plafond PEA 150 000 €, PFU CTO 31,4 %, PS PEA 18,6 %, PASS 2026 48 060 €, abattement transmission AV 152 500 € par bénéficiaire, abattement rachats AV 4 600 € (célibataire) / 9 200 € (couple) après 8 ans. La complétude de l’arbre tient en un schéma à quatre boîtes terminales, et chaque épargnant doit savoir laquelle s’applique à son cas avant tout passage d’ordre.

Cette décision close désormais le bloc d’évaluation des enveloppes. Le lecteur sait à présent où loger son prochain euro. Reste à sélectionner les ETF concrets que cette enveloppe acceptera, et à les identifier par ISIN sur la base des critères techniques posés en Partie 1 (TER, tracking difference, domiciliation, encours).

5. Sélectionner ses ETF concrets : critères, short-list 2026 et capitalisant contre distribuant

L’enveloppe étant tranchée, le lecteur passe en mode exécution. Cette section livre la grille de sélection à 7 critères, la short-list 2026 avec ISIN par enveloppe, et tranche enfin la question récurrente du capitalisant contre distribuant. Nous partons des critères, puis listons les tickers concrets, avant de résoudre le choix capitalisant ou distribuant selon l’enveloppe et la phase de vie.

5.1 Les 7 critères de sélection d’un ETF : méthode pratique

Voici les sept critères que tout ETF candidat doit passer avant d’entrer en portefeuille, parce qu’une sélection improvisée sur le seul TER affiché laisse passer des frottements invisibles qui pèsent plus lourd à long terme. Les sept critères se lisent dans l’ordre, et tout candidat qui échoue à l’un d’eux sort de la short-list.

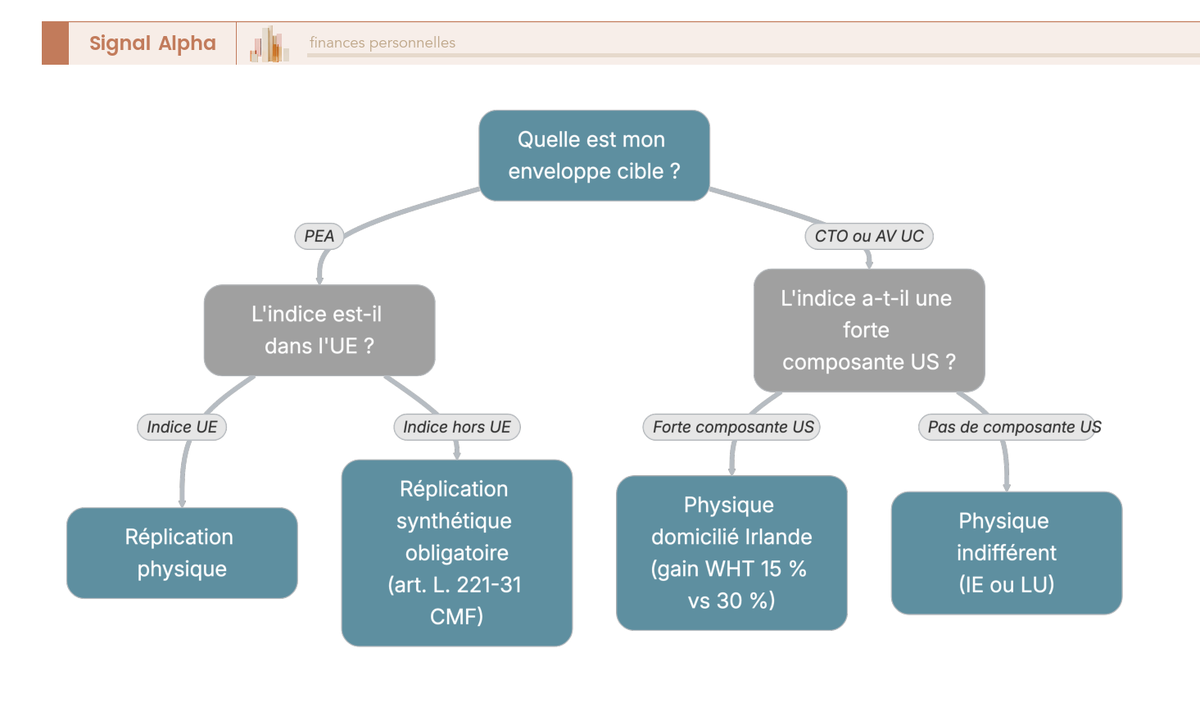

Critère 1 : éligibilité à l’enveloppe cible. Pour un PEA, vérifier la mention « Éligible PEA » dans le DIC PRIIPS (Document d’Informations Clés, règlement UE 1286/2014), le filtre dédié sur justETF, ou le pictogramme PEA dans l’interface broker. Piège récurrent : un ETF dont le nom contient « Europe » n’est pas automatiquement éligible PEA, il doit respecter le seuil 75 % d’actions UE inscrit à l’article L. 221-31 CMF. En cas de doute, confirmer auprès du support du broker avant tout ordre, parce qu’un achat non éligible dans un PEA peut entraîner la requalification du compte.

Critère 2 : indice suivi, et plus précisément son chevauchement avec les positions déjà détenues. Empiler un MSCI World et un S&P 500 dans un même portefeuille concentre l’exposition US à plus de 90 % et trahit l’intention de diversification. Si vous tenez à un satellite régional, choisissez-le complémentaire (émergents, small caps, factoriel).

Critère 3 : encours minimum. Sous 500 M€, l’ETF court un risque de fermeture par son émetteur (consolidation de gamme, faible rentabilité). Une liquidation forcée déclenche la matérialisation des plus-values latentes pour le porteur en CTO, avec passage au PFU 31,4 % sur l’ensemble du gain accumulé : un événement fiscal subi, jamais anticipé. Au-delà de 1 Md€, le risque devient marginal.

Critère 4 : TER, mais surtout complété par la tracking difference historique sur trois ans, lisible sur trackingdifferences.com (gratuit, données 2020-2026 disponibles). Si l’écart entre le TER affiché et la tracking difference observée dépasse 0,10 % par an, investiguer la cause : retenue à la source non optimisée, coûts de transaction internes élevés, ou inefficience d’échantillonnage sur indice large.

Critère 5 : domiciliation. Pour les indices à fort poids US (S&P 500, Nasdaq 100, MSCI World), préférer systématiquement un ISIN IE (Irlande) en CTO et en assurance vie. Le différentiel de 0,225 % par an sur la retenue à la source, chiffré en Partie 1 section 2.4, ne se rattrape pas par un TER plus bas chez un concurrent luxembourgeois.

Critère 6 : politique de distribution, c’est-à-dire capitalisant (suffixes Acc ou C dans le nom du fonds) ou distribuant (Dist ou D). Le choix dépend de l’enveloppe et de la phase (accumulation ou consommation) ; il est résolu en détail en section 5.3.

Critère 7 : ancienneté minimum de 3 ans. Sans cet historique, la tracking difference n’est pas vérifiable, et l’épargnant achète à l’aveugle. Les ETF lancés en 2024 ou 2025 sont à éviter en cœur de portefeuille, sauf à accepter de prendre un risque non chiffrable.

Sur les seuils cibles à mémoriser : TER cœur monde inférieur ou égal à 0,25 %, TER S&P 500 inférieur ou égal à 0,10 %, TER émergents inférieur ou égal à 0,30 %, encours minimum 500 M€, ancienneté minimum 3 ans, écart TER-TD inférieur ou égal à 0,10 %. Tout candidat qui dépasse l’un de ces seuils mérite une justification précise, pas un achat par défaut.

5.2 Short-list concrète par enveloppe : les ETF à retenir en 2026 avec ISIN

Voici la liste des tickers à utiliser par enveloppe en 2026, sélectionnés selon les sept critères précédents et vérifiés sur les pages éditeurs (BlackRock iShares, Amundi, Vanguard, BNP Paribas Asset Management). La logique : un cœur de portefeuille par enveloppe, plus deux à trois satellites optionnels selon les besoins.

Pour un PEA, le cœur unique est l’Amundi PEA Monde UCITS ETF MSCI World (ISIN FR001400U5Q4, TER 0,38 %, encours en croissance rapide depuis le lancement 2024). Ce tracker synthétique respecte le seuil 75 % actions UE par son panier substitutif et livre l’exposition MSCI World via swap. Les satellites PEA utiles à un épargnant qui veut surpondérer les États-Unis ou la tech : Amundi PEA S&P 500 ESG (FR0013412285), Amundi PEA Nasdaq-100 (FR0011871110), BNP Paribas Easy S&P 500 UCITS ETF version PEA. Tous synthétiques, tous éligibles PEA. Pour les émergents en PEA, le BNP Paribas Easy MSCI Emerging Markets SRI S-Series PAB 5 % Capped (FR0011440478) ou équivalent reste l’option principale.

Pour un CTO, le cœur unique recommandé est l’iShares Core MSCI World UCITS ETF Acc (ISIN IE00B4L5Y983, ticker IWDA, TER 0,20 %, encours supérieur à 75 Mds€) ou la Vanguard FTSE All-World UCITS ETF Acc (ISIN IE00BK5BQT80, ticker VWCE, TER 0,22 %, intègre les émergents). Le choix entre les deux dépend de votre vue sur les émergents : 0 % dans IWDA, environ 10 % dans VWCE. Pour une surpondération US ciblée, l’iShares Core S&P 500 UCITS ETF Acc (ISIN IE00B5BMR087, ticker CSPX, TER 0,07 %) reste la référence absolue par son TER et sa tracking difference. Pour le Nasdaq 100, l’Invesco EQQQ NASDAQ-100 UCITS ETF (ISIN IE0032077012, TER 0,30 %) en version capitalisant ou distribuant selon le besoin.

Pour une assurance vie UC, la liste des ETF accessibles dépend du contrat. Les contrats en ligne compétitifs (Linxea Spirit 2 référence environ 78 ETF, Linxea Avenir 2 environ 50, Lucya Cardif environ 100) donnent accès aux mêmes ISIN qu’en CTO, à condition que la liste assureur le permette. La règle de sélection en assurance vie : TER inférieur ou égal à 0,30 % pour le cœur monde, et l’addition TER + frais de gestion UC reste sous 1 % par an. Au-delà, l’enveloppe ne se justifie plus en accumulation pure.

Pour un débutant, la consigne tient en deux lignes. Un seul ETF MSCI World capitalisant en cœur de portefeuille suffit pour 80 % des particuliers en phase d’accumulation : Amundi PEA Monde (FR001400U5Q4) si vous ouvrez un PEA, iShares Core MSCI World IWDA (IE00B4L5Y983) si vous ouvrez un CTO. La diversification complémentaire (émergents, obligataire, or, satellites factoriels) prend sens à partir de quelques dizaines de milliers d’euros de patrimoine financier, jamais avant.

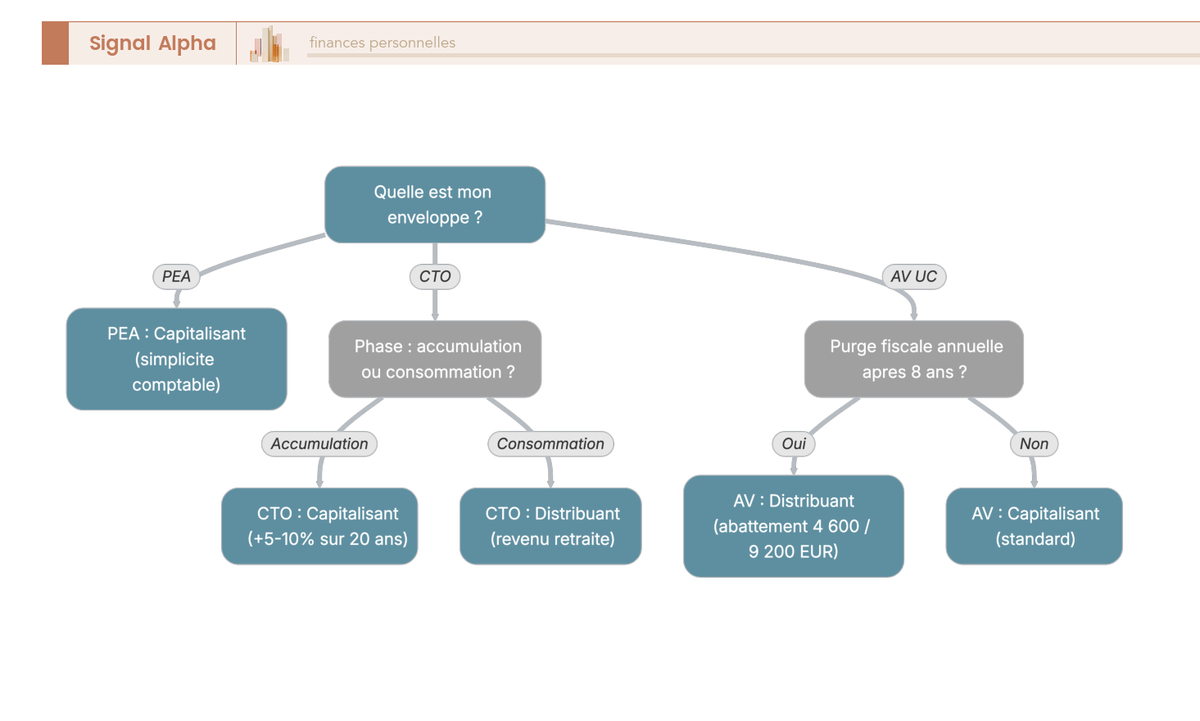

5.3 Capitalisant ou distribuant : le choix selon l’enveloppe et la phase

Tranchons définitivement la question capitalisant contre distribuant, parce qu’elle revient à chaque ouverture de compte et que la réponse n’est ni universelle ni anodine. Le critère décisionnel combine deux variables : l’enveloppe fiscale, et la phase de vie de l’épargnant (accumulation ou consommation). Les suffixes à reconnaître dans le nom du fonds : Acc ou C pour capitalisant (les dividendes sont automatiquement réinvestis dans le fonds), Dist ou D pour distribuant (les dividendes sont versés en cash sur le compte du porteur).

En PEA, le capitalisant est nettement préférable, pour une raison comptable plutôt que fiscale. Un ETF distribuant verse les dividendes en cash sur la poche espèces du PEA, et l’épargnant doit ensuite passer un ordre manuel pour les réinvestir : friction inutile, surtout sur un DCA mensuel. Tant qu’aucun retrait n’est effectué, la distinction est neutre fiscalement (la fiscalité PEA s’applique à la sortie du plan, pas aux flux internes). Le capitalisant simplifie la mécanique, point.

En CTO en phase d’accumulation, le capitalisant est strictement supérieur. Un ETF distribuant déclenche le PFU 31,4 % annuellement sur les dividendes versés, ce qui réduit la base capitalisable d’autant chaque année. Un ETF capitalisant diffère cette imposition jusqu’à la cession effective des parts, ce qui permet à 100 % du dividende de continuer à composer pendant des décennies. Sur 20 ans avec un rendement dividendes de 2 % par an, l’écart de capital final entre capitalisant et distribuant en CTO ressort entre 5 et 10 % en faveur du capitalisant, simulation réalisable sur n’importe quel tableur. C’est l’optimisation fiscale la plus mécanique et la plus négligée des particuliers en CTO.

En CTO en phase de consommation (retraité cherchant un revenu régulier), le distribuant devient acceptable. Le porteur encaisse les dividendes nets de PFU 31,4 % et les utilise pour ses dépenses courantes, sans avoir à vendre des parts. La stratégie de dividendes reprend ce cas en détail, avec les arbitrages contre la vente programmée de parts. Pour un patrimoine déjà constitué et un horizon de consommation, le distribuant gagne sur le confort psychologique (ne pas vendre du capital pour vivre) et sur la régularité des flux.

En assurance vie UC après 8 ans, avec l’objectif d’utiliser l’abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple), le distribuant devient pertinent pour générer mécaniquement des liquidités sur le contrat et permettre des rachats partiels calibrés sur l’abattement. En accumulation pure dans une assurance vie UC, le capitalisant reste le choix standard, pour la même raison qu’en PEA : éviter la gestion manuelle du cash des dividendes.

Synthèse pour mémoire : capitalisant par défaut en accumulation, dans toutes les enveloppes. Distribuant uniquement en CTO consommation ou en assurance vie après 8 ans avec objectif d’abattement. Cette règle couvre 95 % des cas pratiques rencontrés.

6. Choisir son broker : comparatif 2026 et ouverture de compte

L’enveloppe est déterminée, les ETF sont identifiés par ISIN. Reste à choisir l’établissement qui hébergera ces comptes. La période 2026 est particulièrement riche en évolutions concurrentielles, entre l’arrivée de Trade Republic sur le marché du PEA et le lancement du PIP ETF sans frais chez Bourse Direct, qui modifient sensiblement les arbitrages historiques.

6.1 Comparatif des brokers PEA et CTO en 2026

Parcourons les six brokers principaux accessibles à un épargnant particulier français en 2026, sur les critères qui comptent réellement pour un investisseur ETF de long terme : éligibilité au PEA, présence d’un plan d’investissement programmé (PIP) sans frais sur les ETF, droit de garde nul, support en français accessible, et tarification des ordres ponctuels. Les nouveautés 2026 redistribuent la hiérarchie, parce que deux acteurs ont neutralisé leurs principaux désavantages historiques.

Trade Republic propose désormais un PEA depuis 2026 (annonce de mars 2026, ouverture progressive aux clients existants puis nouveaux), en plus de son CTO historique. Le plan ETF de Trade Republic reste gratuit dès 1 € de versement mensuel, frais d’ordre forfaitaires à 1 €, application mobile dominante, siège en Allemagne sous supervision BaFin. Limite pour un investisseur français : la fiscalité allemande nécessite un mécanisme de reporting fiscal annuel adapté que Trade Republic gère désormais via IFU (Imprimé Fiscal Unique) pour les comptes français.

Bourse Direct couvre PEA et CTO sans frais de garde, avec une offre Plus à 0,99 € par ordre sous 4 400 €, et a lancé le 11 mai 2026 un PIP ETF sans frais qui aligne désormais l’acteur historique français sur le standard Trade Republic pour les petits versements programmés. C’est l’acteur de référence pour un épargnant qui veut un PEA français traditionnel avec support en français et accès aux ETF Amundi PEA, sans payer de courtage sur le DCA.

Boursorama (rebaptisé Boursobank en 2024) propose PEA, CTO et le contrat Bourso Vie assuré par Generali (assurance vie en ligne avec sélection ETF). Tarification 1,99 € par ordre ou 0,50 % au-delà, offres Trade 0 à conditions. L’avantage tient à l’intégration banque + bourse + assurance vie dans une seule interface, qui simplifie la vie d’un épargnant qui veut tout centraliser.

Fortuneo (groupe Crédit Mutuel Arkéa) couvre PEA et CTO, tarification 1,95 € par ordre en offre Trade 0 sous conditions d’activité ou de patrimoine. Acteur français historique avec support en français, sans surprise tarifaire. Linxea, qui n’est pas un broker mais un courtier en assurance vie en ligne, distribue les contrats Linxea Spirit 2 (assureur Spirica, groupe Crédit Agricole), Linxea Avenir 2 (assureur Suravenir), et Linxea Vie (assureur Generali).

Saxo Banque vise les portefeuilles plus importants, avec un PEA via Saxo Investor et un CTO sur la plateforme Saxo Trader, tarifs Classic 0,08 % minimum 2 €, Platinum 0,05 %, VIP 0,03 %. Plateforme plus technique, intéressante pour les épargnants qui combinent ETF, actions et produits internationaux. Interactive Brokers reste l’arme lourde pour les gros portefeuilles CTO internationaux, avec une tarification Tiered à environ 1,25 € minimum par ordre Euronext, et l’accès aux marchés mondiaux sans surcoût notable, mais sans PEA français. DEGIRO couvre uniquement le CTO avec un forfait à 1 € sur Euronext, pas de PEA, plateforme néerlandaise (groupe flatexDEGIRO Bank AG, BaFin).

| Broker | PEA | CTO | PIP ETF sans frais | Tarif ordre 1 000 € | Particularité 2026 |

|---|---|---|---|---|---|

| Trade Republic | Oui (depuis 2026) | Oui | Oui (1 € min) | 1 € forfaitaire | Plan ETF gratuit, app mobile |

| Bourse Direct | Oui | Oui | Oui (depuis 11/05/2026) | 0,99 € Plus | Acteur français historique |

| Boursorama | Oui | Oui | Trade 0 conditionné | 1,99 € ou 0,50 % | Bourso Vie intégré |

| Fortuneo | Oui | Oui | Trade 0 conditionné | 1,95 € | Groupe Crédit Mutuel Arkéa |

| Saxo Banque | Oui (Saxo Investor) | Oui (Saxo Trader) | Non | 0,08 % min 2 € | Plateforme pro, gros portefeuilles |

| Interactive Brokers | Non | Oui | Non | ≈ 1,25 € Tiered | Référence CTO international |

| DEGIRO | Non | Oui | Non | 1 € forfait Euronext | Pas de PEA |

Source : pages tarifaires éditeurs au 15/05/2026.

Les combinaisons recommandées par profil sont nettes. Débutant petits montants (versements 50 à 200 € par mois) : Trade Republic seul, plan ETF gratuit, jusqu’à la consolidation d’un patrimoine. PEA principal d’un cadre français : Bourse Direct ou Fortuneo, pour le support en français et la familiarité avec les ETF Amundi PEA. Gros portefeuille CTO international (au-delà de 100 000 €) : Interactive Brokers ou Saxo VIP, pour la tarification dégressive et l’accès multi-places. Le comparatif des courtiers Bourse reprend ces critères en détail pour les profils plus spécifiques (trader actif, daytrader, gestionnaire patrimonial).

Pour l’assurance vie UC, les contrats à privilégier sont Linxea Spirit 2 (~78 ETF, assureur Spirica, frais de gestion UC 0,50 % sur la part UC, arbitrages gratuits), Linxea Avenir 2 (assureur Suravenir, sélection ETF plus restreinte mais frais bas), Lucya Cardif (BNP Paribas Cardif, environ 100 ETF, frais de gestion UC 0,50 %), et Bourso Vie (Generali via Boursorama, intégration bancaire). Les contrats d’assurance vie de banques traditionnelles affichent en revanche des frais d’entrée 0 à 5 % et des frais de gestion UC supérieurs à 1 % par an : à éviter pour un investissement ETF pur, ils détruisent le différentiel de performance face au CTO.

Sur la procédure d’ouverture, comptez quelques jours à deux semaines pour un PEA ou un CTO (KYC pour « know your customer » : vérification d’identité, justificatif de domicile, RIB pour les virements). Le PEA exige une déclaration d’unicité au formulaire d’ouverture (vérification FICOBA par l’établissement). Le compte ouvert et alimenté, la dernière étape reste à automatiser : programmer le versement mensuel sur l’ETF cible, fixer une routine de rééquilibrage annuel, et adopter les règles comportementales qui protègent le portefeuille en marché baissier.

7. Automatiser ses versements et rééquilibrer sans friction fiscale

Compte ouvert, ETF identifiés par ISIN, broker calibré sur votre profil : il reste la couche d’exécution, celle qui transforme un portefeuille théorique en capital réellement investi. Cette section couvre la fréquence de versement, la routine de rééquilibrage annuel et les règles comportementales en marché baissier, dans cet ordre, parce qu’on verse avant de rééquilibrer et qu’on rééquilibre avant d’avoir à tenir la barre en pleine crise.

7.1 DCA mensuel ou versement en une fois : que choisir ?

La question revient à chaque ouverture de compte, et la réponse dépend moins du marché que de la nature du capital à investir. Vous n’êtes pas dans la même configuration selon que vous épargnez à partir d’un revenu mensuel ou que vous arbitrez un capital déjà disponible (héritage, vente immobilière, prime exceptionnelle). Le DCA (dollar-cost averaging) consiste à investir un montant fixe à intervalle régulier, typiquement chaque mois, indépendamment du niveau de l’indice au moment du versement. La logique repose sur le lissage du prix d’achat moyen et sur la neutralisation du risque psychologique d’investir à un sommet, juste avant une correction.

Une étude Vanguard de 2023, conduite sur plusieurs décennies de données historiques aux États-Unis, en Europe et au Royaume-Uni, montre qu’investir en une fois (lump sum) bat le DCA dans environ 67 % des fenêtres de 12 mois glissants. Le résultat tient à un fait simple : les marchés actions montent plus souvent qu’ils ne baissent, et reporter une partie du capital sur 12 mois revient à laisser dormir cette fraction au taux du livret pendant la moitié de la période. La conclusion académique est nette : dès lors que l’horizon dépasse 10 ans et que l’argent est disponible, le versement en une fois maximise l’espérance de capital terminal.

Cette conclusion bute toutefois sur deux réalités pratiques que la statistique ne capture pas. La première, c’est que la majorité des épargnants particuliers ne disposent pas d’un capital lump sum : ils épargnent à partir d’un revenu mensuel, ce qui rend la question de la fréquence purement mécanique, on investit dès que la trésorerie le permet. La seconde, c’est que les 33 % de fenêtres où le DCA bat le lump sum correspondent justement aux entrées de marché juste avant un krach (2000, 2007, début 2020). Le coût psychologique d’investir 100 000 € la veille d’une chute de 35 % suffit à pousser beaucoup d’épargnants à vendre au plus bas, ce qui efface tout le bénéfice statistique théorique.

La règle praticable tient en deux lignes. Capital déjà disponible et horizon supérieur à 10 ans : investissez en une fois, en acceptant la volatilité ressentie des 18 premiers mois. Capital en flux (épargne nette mensuelle), ou capital disponible avec une faible tolérance émotionnelle à la volatilité : programmez un plan d’investissement programmé (PIP) mensuel. Trade Republic propose un plan ETF gratuit dès 1 € par versement, Bourse Direct a aligné son offre depuis mai 2026 avec un PIP ETF sans frais, et Boursorama comme Fortuneo couvrent l’opération via leurs offres Trade 0 conditionnées. À 100 € par mois avec 1 € de courtage forfaitaire, le coût relatif s’établit à 1 % par opération, acceptable. À 50 € par mois avec le même courtage, on monte à 2 %, ce qui rend nécessaire le recours à un plan d’investissement programmé gratuit pour rester économiquement efficient.

Le seuil d’efficience économique se situe à partir de 200 à 500 € par mois sur un seul ETF cœur de portefeuille, parce qu’au-delà de ce ticket, l’impact du courtage forfaitaire devient négligeable et la composition mensuelle commence à creuser l’écart avec une épargne laissée sur livret. En dessous de 100 €, le plan ETF gratuit reste le seul format réellement viable, sous peine de payer ses frais avant même d’avoir constitué une position.

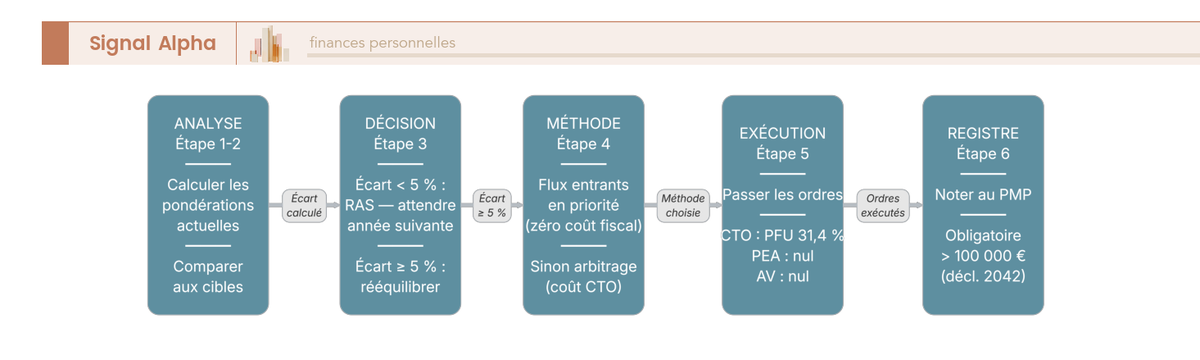

7.2 Rééquilibrer son portefeuille : méthode, fréquence et coût fiscal

Une fois le PIP en place, la deuxième routine à installer concerne le rééquilibrage : le retour périodique de chaque ligne du portefeuille à sa pondération cible après plusieurs mois de dérive due aux performances inégales des actifs. La logique de fond, c’est qu’un portefeuille 60 % actions et 40 % obligations laissé à lui-même cinq ans peut dériver vers 75 % actions et 25 % obligations après un cycle haussier, et le niveau de risque embarqué ne correspond plus du tout au profil défini au départ.

Le concept central est celui de ratio cible, autrement dit la pondération souhaitée de chaque ligne consignée par écrit à l’ouverture du portefeuille. La règle praticable la plus simple, c’est la méthode de bande : on rééquilibre dès que l’écart entre la pondération réelle et le ratio cible dépasse 5 points de pourcentage sur une ligne. En complément, un rééquilibrage calendaire annuel, exécuté en janvier après la clôture de l’exercice fiscal, capture 95 % des bénéfices documentés sur trente ans et évite la sur-activité qui détruirait la performance par les frais et l’impôt.

La séquence à suivre, dans l’ordre, repose sur quatre étapes hiérarchisées par leur coût fiscal. Première étape : rééquilibrer en priorité par les versements neufs, en dirigeant le PIP du mois vers les lignes sous-pondérées, ce qui ne déclenche aucune vente et donc aucune imposition. Deuxième étape : si l’écart persiste, rééquilibrer d’abord dans le PEA, où la fiscalité ne s’applique qu’à la sortie du plan, puis dans l’assurance vie par arbitrage interne, qui ne déclenche pas le PFU mais peut comporter des frais d’arbitrage selon le contrat. Troisième étape : ne déclencher une vente en CTO qu’en dernier recours, et toujours après avoir chiffré le coût fiscal exact.

Le calcul du coût fiscal d’un arbitrage de 10 000 € varie radicalement selon l’enveloppe d’origine, ce qui rend la hiérarchie ci-dessus non négociable. Le tableau qui suit prend un même cas : un arbitrage de 10 000 € sur une ligne porteuse d’une plus-value latente de 50 %, soit 3 333 € de plus-value matérialisée par la vente.

| Enveloppe | Imposition à la vente | Coût fiscal sur 10 000 € arbitrés | Frais broker ou contrat |

|---|---|---|---|

| PEA après 5 ans | PS 18,6 % uniquement | 620 € (PS sur 3 333 €) | 0,5 % max ordre en ligne |

| CTO | PFU 31,4 % | 1 047 € (IR + PS sur 3 333 €) | 1 à 2 € par ordre |

| Assurance vie UC | Arbitrage interne sans imposition | 0 € (tant que pas de rachat) | 0 % chez Linxea Spirit 2 et Avenir 2 |

Source : LFSS 2026 ; article L. 221-31 CMF ; conditions tarifaires des contrats Spirica et Suravenir, legifrance.gouv.fr.

L’écart de coût fiscal entre une vente CTO et un arbitrage en assurance vie sur le même montant tutoie le rapport de un à l’infini, ce qui justifie d’installer la routine de rééquilibrage prioritairement dans le PEA et l’assurance vie, et de réserver le CTO aux mouvements stratégiques rares (basculement structurel d’allocation, sortie d’une thématique). Concernant le calendrier d’exécution, le passage du règlement-livraison à T+1 sur les actions et ETF européens, entrant en vigueur le 11 octobre 2027 dans l’Union européenne, au Royaume-Uni, en Suisse et au Liechtenstein, va raccourcir le délai entre vente et disponibilité du cash de deux jours ouvrés à un seul, ce qui simplifie la mécanique de rééquilibrage couvrant deux comptes différents.

Une nuance importante concernant le CTO de gros montant. Au-delà de 100 000 € de portefeuille en compte-titres, le suivi rigoureux du prix moyen pondéré (PMP) ligne par ligne devient indispensable pour la déclaration 2042, parce que la méthode FIFO ou la méthode du PMP affectent directement la plus-value taxable selon la chronologie des achats. Un tableur dédié, ou les outils de reporting fiscal proposés par certains brokers (Bourse Direct, Saxo, Interactive Brokers), suffit pour tenir cette comptabilité personnelle sans erreur. La CSG portée à 10,6 points depuis le 1er janvier 2026 a légèrement aggravé la friction fiscale d’un arbitrage CTO par rapport à 2025, ce qui renforce la règle de priorité PEA et assurance vie sur le CTO.

7.3 Ne pas vendre en crise : les règles comportementales essentielles

La troisième routine est moins technique que les deux précédentes, mais elle pèse plus lourd sur la performance terminale. Sur l’historique long du MSCI World entre 1970 et 2026 (Curvo), 421 mois sur 675 ressortent positifs. Pourtant, l’écart entre la performance du fonds et celle réellement perçue par l’investisseur moyen, documenté de longue date dans la recherche en finance comportementale, se chiffre entre 1 et 2 points de pourcentage par an, intégralement dû à des arbitrages mal timés (vente en bas de cycle, achat après un rebond confirmé). Sur 30 ans, ce comportement gap suffit à diviser le capital terminal par deux par rapport à un buy-and-hold strict.

Les baisses fortes de 20 à 50 % sont statistiquement suivies de reprises sur 2 à 5 ans, et vendre au creux cristallise la perte tout en privant le portefeuille de la phase de récupération. Le DCA prend tout son sens dans les phases baissières, parce que continuer les versements programmés revient mécaniquement à acheter à prix réduit, ce qui abaisse le prix moyen d’entrée et accélère le retour à l’équilibre quand le marché remonte. La règle qui tient sur trente ans, c’est de définir à froid, à l’ouverture du compte, les conditions exactes dans lesquelles une vente est rationnelle, et de s’interdire toute vente en dehors de ces conditions.

Trois cas seulement justifient une vente. Premier cas : un besoin de liquidités imprévu et impossible à différer (urgence médicale, perte d’emploi prolongée, sinistre majeur non couvert), auquel cas la vente est arbitrée sur les lignes les moins porteuses fiscalement, donc PEA après 5 ans en priorité. Deuxième cas : un raccourcissement de l’horizon par changement de vie, retraite anticipée à 5 ans, projet immobilier ferme dans les 3 ans, financement d’études, ce qui justifie un basculement progressif d’une partie du portefeuille actions vers du monétaire ou du fonds euros sur 18 à 24 mois. Troisième cas : un changement de profil de risque réfléchi et écrit, hors épisode de panique, par exemple le passage d’un profil dynamique à un profil équilibré à 55 ans après une cinquantaine d’années en accumulation.

Le réflexe efficace consiste à tenir un journal d’investissement papier ou numérique, consignant à l’ouverture du compte trois éléments : la date d’entrée et la valorisation initiale, le ratio cible par ligne et par enveloppe, et les conditions explicites qui autoriseraient une suspension du PIP ou une vente. Suspendre le PIP est légitime, mais uniquement si le revenu net mensuel chute (perte d’emploi, congé parental long) ; jamais parce que l’indice baisse. Confondre ces deux causes est l’erreur comportementale la plus fréquente et la plus coûteuse.

Une dernière règle utile concerne les paliers de retrait en phase de consommation, lorsque le portefeuille passe en mode décumulation. Ne jamais retirer plus de 4 % du capital au cours d’une année où l’indice de référence a baissé de plus de 20 % sur les 12 derniers mois, et prélever en priorité sur la poche obligataire pour laisser à la poche actions le temps de récupérer. Cette règle des 4 % en année de stress, parfois appelée règle de plancher dynamique, est documentée dans la littérature sur les stratégies de retrait pérennes et évite la spirale de vente forcée en bas de cycle. Concernant le PEA, depuis la loi PACTE de 2019, tout retrait après 5 ans ne ferme plus le plan et autorise de nouveaux versements dans la limite du plafond, ce qui supprime l’effet cliquet qui figeait beaucoup d’épargnants avant la réforme.

Note de Henri

Sur la finance comportementale, qui est l’un de mes terrains de recherche, la donnée la plus contre-intuitive que je retiens, c’est que l’épargnant moyen sous-performe son propre portefeuille d’environ 1,5 point par an, non pas à cause d’une mauvaise sélection d’ETF mais à cause du market-timing raté qu’il s’inflige à lui-même. Ce qui marche, ce n’est pas la conviction, c’est la pré-commission. Décidez à froid, à l’ouverture du compte, les trois cas où vous vendrez. Écrivez-les sur une feuille. Et n’ouvrez votre app de broker que pour passer un versement, jamais pour vérifier la valorisation pendant un krach. La discipline du non-regard vaut, en performance nette, plus que dix heures de sélection de tracker.

8. Synthèse pratique : décider en une page

Vous avez à présent les sept couches de décision posées, de la mécanique de l’ETF à la routine comportementale, et le moment est venu de les consolider en une seule page de référence consultable avant chaque ordre. Cette synthèse n’apporte aucune information nouvelle, elle range simplement les arbitrages dans l’ordre où ils se présentent à un épargnant qui ouvre son premier compte ETF.

8.1 Les 8 étapes de décision résumées : tableau de bord final

Voici le tableau de bord final : huit lignes correspondant aux huit décisions à prendre dans l’ordre, avec le choix par défaut applicable à 80 % des cas, la condition à remplir pour dévier de ce choix, et le risque encouru si l’étape est mal exécutée. Chaque ligne renvoie au H2 du guide qui détaille la décision, pour vous permettre de retourner au passage précis qui vous concerne.

| # | Étape de décision | Choix par défaut | Quand dévier | Risque si erreur |

|---|---|---|---|---|

| 1 | Clarifier horizon et tolérance au risque | Horizon supérieur à 10 ans pour un cœur actions, sinon monétaire ou fonds euros | Horizon court (<5 ans) ou projet ferme proche | Vente forcée en bas de cycle, perte cristallisée |

| 2 | Choisir l’enveloppe principale | PEA jusqu’au plafond de 150 000 € de versements | PER si TMI 41 % et horizon retraite, AV UC si transmission prioritaire | Coût fiscal cumulé de 20 à 30 % de capital final sur 20 ans |

| 3 | Choisir l’indice cœur | MSCI World ou FTSE All-World pour 80 % de la poche actions | ACWI si exposition émergents souhaitée, S&P 500 si pari US assumé | Surconcentration sectorielle (notamment tech US) |

| 4 | Choisir le mode de réplication | Physique Irlande en CTO et AV, synthétique en PEA pour les indices hors UE | Indice concentré favorable au physique, indice large favorable au sampling | Friction WHT non optimisée, perte de 0,2 % par an |

| 5 | Sélectionner 2 à 3 ETF candidats | TER ≤ 0,25 % cœur monde, encours ≥ 500 M€, IE physique, capitalisant, ancienneté 3 ans | Satellite régional ou factoriel si besoin de diversification ciblée | ETF petit fermé, liquidation forcée et matérialisation des plus-values |

| 6 | Ouvrir le compte broker | Bourse Direct ou Fortuneo pour le PEA, Trade Republic pour le PIP gratuit, Linxea Spirit 2 pour l’AV UC | Saxo ou Interactive Brokers au-delà de 100 000 € en CTO international | Frais de courtage répétés, 0,1 à 0,3 % de friction par an |

| 7 | Configurer le PIP mensuel | Versement automatique en début de mois sur l’ETF cœur, ticket de 100 € minimum | Lump sum si capital déjà disponible et horizon > 10 ans | Sous-investissement chronique, érosion par l’inflation |

| 8 | Inscrire au calendrier le rééquilibrage annuel | Janvier, rééquilibrage prioritaire par flux neufs, ensuite PEA, ensuite AV, CTO en dernier | Bande de 5 points dépassée hors fenêtre annuelle | Coût fiscal CTO de 10 % du montant arbitré à plus-value 50 % |

Cette feuille de route en huit étapes tient sur une page et suffit à passer du portefeuille théorique au capital effectivement investi, à condition de l’exécuter dans l’ordre et de revenir au tableau à chaque doute plutôt que de chercher la réponse sur un forum.

Conclusion

Au terme de ce guide, un constat domine tout le reste : la performance finale d’un patrimoine boursier en ETF se joue beaucoup moins dans le choix du tracker que dans la cohérence entre trois couches de décision. L’enveloppe fiscale fixe le plafond de friction, le mode de réplication conditionne l’éligibilité PEA et la retenue à la source, les indices et le broker déterminent ce qui reste réellement composé d’une année sur l’autre. À indice identique, un MSCI World mal logé peut perdre 20 à 30 % de capital final sur vingt ans face au même MSCI World correctement enveloppé : l’arbitrage qui change tout n’est jamais celui du ticker, c’est celui de la place fiscale.

Deux décisions concentrent l’essentiel du gain net pour un épargnant en 2026. La première, c’est l’arbitrage entre PEA, assurance vie et CTO, calé sur votre tranche marginale et votre horizon. Tant que le plafond de 150 000 € reste ouvert et que l’ETF visé est éligible (physique UE ou synthétique pour l’exposition hors UE), le PEA après cinq ans bat mécaniquement les autres enveloppes en accumulation, grâce à l’exonération d’impôt sur le revenu. La seconde, c’est de regarder la tracking difference sur trois ans glissants, et non la performance YTD ou le TER affiché : un écart entre TER et tracking difference supérieur à 0,10 % révèle un fonds dont la collecte des dividendes, le sampling ou la retenue à la source frictionnent silencieusement la performance. C’est cet indicateur, et lui seul, qui sépare un bon fonds d’un fonds bien commercialisé.

Pour aller plus loin sur les sujets connexes que ce guide n’a fait qu’effleurer, vous pouvez prolonger la réflexion avec la trajectoire patrimoniale longue vers l’indépendance financière, la discipline du money management appliquée à la taille de poche actions, et le cadre de gestion de fortune au-delà des plafonds PEA et assurance vie, trois angles complémentaires de ce que vous venez de construire.

Le reste relève de l’exécution disciplinée : un plan d’investissement programmé mensuel, un rééquilibrage annuel en janvier par flux neufs en priorité, un journal écrit consignant à froid les trois cas qui justifieront une vente. Le premier ordre passé sur un ETF mondial bien choisi, dans une enveloppe alignée sur votre horizon, fait déjà 80 % du chemin. Le reste, c’est du temps et la capacité à ne rien faire quand le marché hurle de bouger.

Questions fréquentes