Dernière mise à jour : juillet 2026

Vous ouvrez votre Plan d’Épargne en Actions (PEA) ou votre Compte-Titres Ordinaire (CTO), vous parcourez la liste des Exchange-Traded Funds (ETF) factoriels disponibles, et vous bloquez. Faut-il un MSCI World classique, un ETF Value, un ETF Quality, un Momentum, un Minimum Volatility ? Sans stratégie bourse claire, on achète au hasard ou on saute sur le style qui vient de surperformer, et c’est statistiquement la pire décision possible : les études Morningstar Mind the Gap chiffrent à 1 à 2 points par an la performance que les particuliers laissent sur la table à cause du factor timing et du biais de récence. Avec la LFSS 2026 qui a porté les prélèvements sociaux à 18,6 % sur le PEA et le CTO, chaque arbitrage mal calibré coûte désormais plus cher en fiscalité de turnover, ce qui rend la stratégie bourse initiale encore plus structurante.

Ce guide traduit les cinq grandes familles, value investing, growth investing, GARP (Growth At a Reasonable Price), quality investing et momentum investing, en guide pratique stratégie bourse pour un particulier français. On part des ratios qui les définissent, puis on tranche le débat stock-picking contre ETF factoriels, on construit trois maquettes d’allocation selon votre profil et votre horizon, et on les loge dans la bonne enveloppe fiscale entre PEA, CTO et assurance-vie en unités de compte.

1. Qu’est-ce qu’un style d’investissement et pourquoi structurer sa sélection d’actions

L’univers coté mondial compte environ 40 000 à 50 000 actions, et aucun particulier ne peut les analyser une à une. La question pratique devient donc : par quel filtre transversal trier cet océan, sans tomber dans une thématique à la mode ni dans le pari sectoriel ? Nous posons les trois grilles de lecture qu’il faut savoir distinguer, avant de présenter les cinq familles que la suite de ce guide va décortiquer.

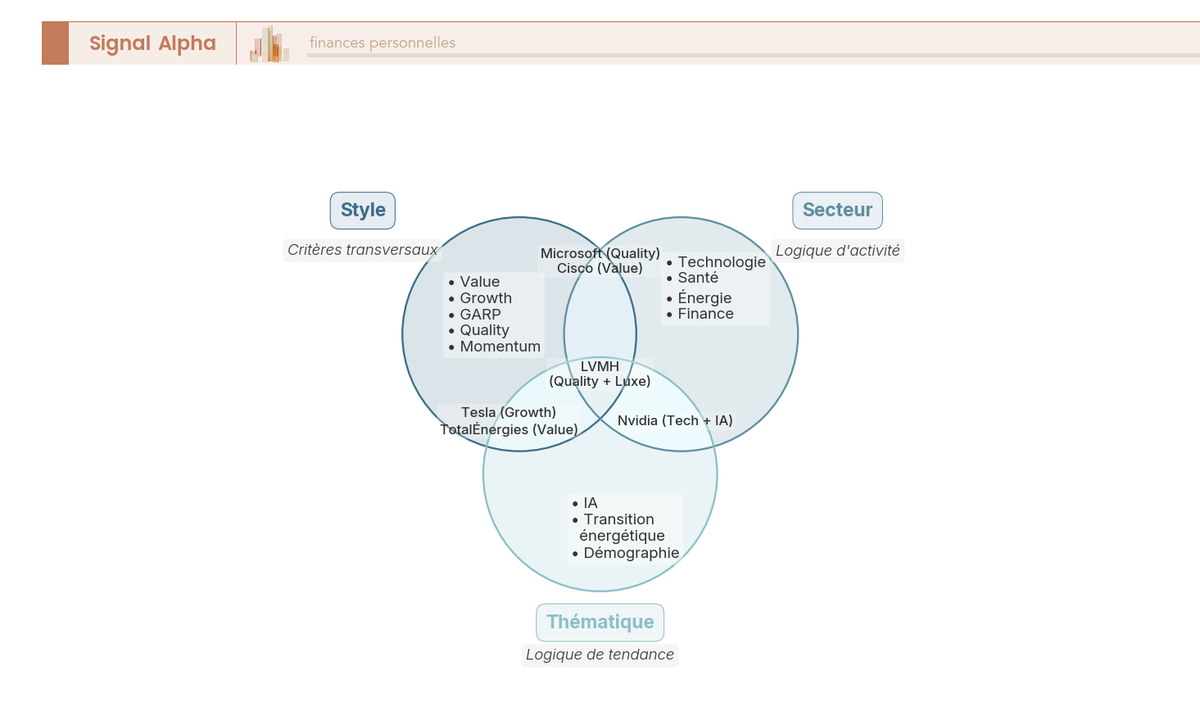

1.1 Style, secteur, thématique : trois logiques différentes à ne pas confondre

Première confusion à désamorcer avant d’aller plus loin : style, secteur et thématique relèvent de trois logiques distinctes, et croire qu’il s’agit de synonymes conduit à mal lire le contenu réel d’un portefeuille ou d’un Exchange Traded Fund (ETF). Un style d’investissement coupe l’univers horizontalement. Un ETF Value mondial mélange ainsi des banques, des assureurs, des compagnies pétrolières et des industriels cycliques, par-delà leurs métiers respectifs. Un secteur coupe verticalement : un ETF technologie regroupe Microsoft à profil Quality, Cisco qui bascule en Value certaines années, Tesla restée typiquement Growth volatile. Une thématique, enfin, suit une tendance économique ou sociétale, qu’il s’agisse d’intelligence artificielle, de transition énergétique ou de démographie.

Ces trois grilles se croisent dans la même action. Microsoft cumule Quality, secteur Tech et thématique IA. Nvidia mélange Growth, Tech et IA. TotalEnergies illustre le couple Value-Énergie, et Louis Vuitton Moët Hennessy (LVMH) le couple Quality-Luxe. En pratique, c’est souvent là que ça se joue : un investisseur convaincu d’acheter du Quality finit avec un ETF thématique IA très concentré sur quelques noms, et inversement.

Cette distinction clarifiée, on peut désormais lister les cinq grandes familles qui structurent l’approche par style.

1.2 Les cinq grandes familles de styles : tour d’horizon en une carte

Cinq familles dominent la littérature financière et les gammes d’ETF accessibles depuis la France. Chacune se résume à un slogan-mémo : Value pour acheter pas cher, Growth pour acheter ce qui croît, GARP (Growth At a Reasonable Price) pour le compromis raisonnable popularisé par Peter Lynch, Quality pour acheter ce qui dure, et Momentum pour acheter ce qui monte. Ce sont cinq filtres distincts, parfois cumulables sur un même titre, jamais des modes passagères.

Le tableau qui suit fixe en une page la grille à mémoriser avant d’entrer dans le détail des ratios.

Tableau : les cinq grandes familles de styles d’investissement

| Famille | Idée centrale | Ratio principal | Profil-type |

|---|---|---|---|

| Value | Acheter pas cher | PER, Price/Book, EV/EBITDA | Banques, énergie, industrie cyclique |

| Growth | Acheter ce qui croît | Croissance CA et BPA, marge brute | Technologie, biotech, plateformes |

| GARP | Compromis raisonnable | PEG (PER / croissance) | Croissance solide à prix correct |

| Quality | Acheter ce qui dure | ROE, marge nette, dette nette/EBITDA | Marques, logiciels, healthcare |

| Momentum | Acheter ce qui monte | Performance 6 à 12 mois | Agnostique au secteur |

En résumé : chaque style possède sa logique propre et son profil d’entreprise emblématique, et la suite de ce guide va opérationnaliser chacun avec ses ratios chiffrés.

Reste une nuance que beaucoup de présentations omettent. La prime factorielle académique brute documentée par les chercheurs (Eugene Fama et Kenneth French sur Value et Size, AQR Capital sur Quality, Antti Ilmanen et Cliff Asness sur Momentum) atteint 1 à 7 % par an avant frais selon le facteur retenu et la fenêtre d’observation. La prime nette accessible à un particulier, après frais courants des ETF (Total Expense Ratio, TER) et frottement fiscal, retombe à 1 à 2 % par an au mieux sur 20 à 30 ans. C’est très peu, mais cumulé sur trois décennies, c’est aussi ce qui transforme un capital. Pour un particulier français, raisonner par style, c’est imposer une discipline de sélection avec des critères transparents, qu’il est possible d’industrialiser via des ETF factoriels. C’est aussi un antidote aux biais comportementaux (peur de manquer, biais de récence, ancrage), qui coûtent en moyenne 1 à 2 points de performance par an entre ce que rapporte un fonds et ce que touche réellement l’investisseur. Avant de raisonner par style, le lecteur doit d’abord maîtriser les briques de base, et notre guide bourse pour bien démarrer couvre justement le triptyque PEA, ETF et frais.

2. Value, Growth, GARP, Quality, Momentum : ratios, mécaniques et profils types

Maintenant que la grille est posée, encore faut-il savoir reconnaître chaque style sur une fiche d’entreprise. Nous traitons les cinq familles dans le même ordre, avec à chaque fois la philosophie en deux phrases, les ratios opérationnels avec leurs seuils indicatifs, le profil d’entreprise emblématique et le piège central à connaître. La progression part du Value, bascule vers le Growth, puis présente le compromis GARP, avec Quality comme socle de robustesse et Momentum qui s’affranchit des fondamentaux.

2.1 Value investing : décote de marché, ratios PER, P/B, EV/EBITDA et le piège de la value trap

Le Value investing repose sur une intuition simple. Le marché vend parfois des entreprises sous leur valeur intrinsèque, et un investisseur patient peut exploiter cet écart. Cinq ratios cadrent l’analyse au quotidien : un Price-Earnings Ratio (PER) inférieur à 15, un Price-to-Book (P/B) inférieur à 1,5, un Enterprise Value sur EBITDA (EV/EBITDA) inférieur à 8, un rendement du dividende supérieur à 3 % et un Free Cash Flow Yield (FCF Yield) supérieur à 6 %.

Chaque ratio a sa limite, et c’est précisément là que la lecture mécanique tombe à plat. Le PER trompe quand le bénéfice par action est gonflé par des éléments exceptionnels. Le P/B s’avère inadapté aux entreprises où la valeur réside dans des actifs immatériels (logiciels, marques, brevets). Le rendement du dividende devient un piège quand le dividende n’est plus couvert par le free cash flow et qu’une coupure se prépare.

Tableau : ratios Value, formule, seuil indicatif et limite

| Ratio | Formule | Seuil « value » indicatif | Limite |

|---|---|---|---|

| PER | Cours / BPA | < 15 | Trompeur si BPA gonflé par exceptionnels |

| Price-to-Book | Cours / Actif net comptable | < 1,5 | Inadapté aux actifs immatériels |

| EV/EBITDA | Valeur d’entreprise / EBITDA | < 8 | Sensible à la dette |

| Dividend Yield | Dividende / Cours | > 3 % | Yield trap si dividende non couvert par FCF |

| FCF Yield | Free Cash Flow / Capitalisation | > 6 % | Plus robuste que dividend yield |

Autrement dit, aucun ratio ne suffit seul : la confirmation croisée par deux ou trois indicateurs est la condition minimale d’une thèse Value sérieuse.

En ce qui concerne les profils, on retrouve typiquement les banques et assureurs européens, le pétrole et le gaz (TotalEnergies, Shell, BP), ou les industries cycliques (ArcelorMittal, Stellantis). Le piège central, celui qui ruine en silence le portefeuille des Value investors débutants, porte un nom : la value trap. Une action décotée pour de bonnes raisons, dont le business est en déclin structurel, restera décotée et finira par perdre encore. Les sociétés Value distribuent souvent des dividendes élevés, ce qui peut compléter le rendement attendu de la décote, et ce mécanisme spécifique justifie une stratégie centrée sur les dividendes à part entière. Pour neutraliser la value trap, trois garde-fous opérationnels sont à appliquer avant tout achat (Free Cash Flow positif sur 3 ans, ROE supérieur à 10 %, momentum 12 mois non négatif), et nous y reviendrons en détail dans la dernière partie.

2.2 Growth investing : croissance des bénéfices, PER élevé assumé et bulle de croissance

En ce qui concerne le Growth, la philosophie inverse l’argument du Value. Payer cher en multiple devient acceptable, à condition que la croissance des bénéfices justifie la prime. Le PER cesse alors d’être un indicateur cardinal : il peut atteindre 30 à 50 sur des dossiers où la croissance dépasse 20 % par an de manière soutenue.

Cinq indicateurs servent de filtre opérationnel pour identifier un dossier Growth crédible.

Tableau : indicateurs Growth

| Indicateur | Signal Growth |

|---|---|

| Croissance CA annualisée 3 ans | > 15 % |

| Croissance BPA annualisée 3 ans | > 20 % |

| Marge brute | > 50 % (idéalement croissante) |

| Taux de réinvestissement (CapEx + R&D / CA) | > 15 % |

| Rule of 40 (logiciel) | Croissance CA + Marge FCF > 40 % |

| PER acceptable | Variable, peut atteindre 30-50 si croissance > 20 % soutenue |

La qualité de la croissance prime sur le multiple, et la Rule of 40 reste la grille de référence pour évaluer un dossier logiciel.

Les profils-types se concentrent sur quatre catégories. Le logiciel en mode SaaS (ServiceNow, Adobe, Salesforce) coche la Rule of 40 et la marge brute supérieure à 70 %. Les plateformes (Meta, Alphabet, Booking) capitalisent sur des effets de réseau. Les semi-conducteurs (Nvidia, ASML, TSMC) portent l’infrastructure du cycle d’innovation. Les biotechs à pipeline complètent le panorama, avec un risque binaire spécifique.

Le piège central du Growth tient en deux mots : compression de multiple. Quand les taux d’intérêt remontent, la valeur actuelle des cash flows lointains baisse mécaniquement, et les entreprises payées sur leur croissance future souffrent en premier. Le cycle de la Réserve fédérale américaine entre mars 2022 et juillet 2023 le rappelle brutalement, avec 11 hausses portant le taux directeur de 0,25 % à environ 5,5 %. Sur cette fenêtre, Tesla, Meta et Netflix ont perdu 40 à 60 % en quelques mois, et le Nasdaq 100 a reculé d’environ 35 % entre son sommet de novembre 2021 et son point bas d’octobre 2022. Pour les entreprises non rentables, dites Growth précoces, le PER ne s’applique simplement pas, et l’analyse bascule sur l’EV/Sales ou le Price/Sales.

2.3 GARP, le compromis Growth At a Reasonable Price et le ratio PEG de Peter Lynch

Entre l’austérité du Value pur et l’optimisme du Growth pur, l’approche GARP cherche à éviter à la fois la value trap et la bulle. Peter Lynch en a popularisé la grille de lecture chez Fidelity, à la tête du fonds Magellan entre 1977 et 1990 avec une performance d’environ 29 % par an net de frais, qui reste l’une des références historiques de la gestion active.

Le ratio central s’appelle le PEG, défini comme le PER divisé par le taux de croissance attendu des bénéfices. Sa lecture par seuil donne un cadre clair pour arbitrer.

Tableau : lecture du PEG (GARP)

| PEG | Lecture |

|---|---|

| < 1 | Croissance sous-payée, candidat fort |

| 1 à 1,5 | Acceptable selon qualité du business et solidité du moat |

| 1,5 à 2 | Cher, exige une thèse de croissance robuste |

| > 2 | Très cher, marge de sécurité minimale |

Au-delà de PEG 2, la marge de sécurité disparaît, et tout retard sur la croissance attendue fait mal au cours.

Pour un particulier qui souhaite exposer son portefeuille à la croissance sans accepter la volatilité extrême du Growth pur, le GARP offre un bon point d’équilibre. Sa limite est connue : le PEG dépend d’une projection de croissance, donc d’un risque de surestimation. Plus la projection est longue, plus l’incertitude grandit. C’est une raison de privilégier des dossiers où la croissance passée sur trois à cinq ans est elle-même solide, plutôt que de payer pour des promesses de long terme non encore confirmées.

2.4 Quality investing : ROE, marge nette, dette nette/EBITDA et le concept de moat

Le Quality déplace l’attention des prix vers les fondamentaux durables. L’idée consiste à acheter des entreprises qui durent, génèrent un retour sur capitaux élevé et stable, restent peu endettées et bénéficient d’un avantage concurrentiel défendable, ce que les anglophones appellent le moat (douve).

Six indicateurs opérationnalisent cette philosophie.

Tableau : indicateurs Quality

| Indicateur | Seuil Quality |

|---|---|

| ROE (Return on Equity) | > 15 % durablement (5 ans) |

| ROCE (Return on Capital Employed) | > 15 % |

| Marge nette | > 15 %, stable |

| Dette nette / EBITDA | < 2 |

| Variation FCF sur 5 ans | Positive et croissante |

| Ratio de couverture des intérêts | > 5 |

C’est la durabilité sur cinq ans, et non la performance ponctuelle, qui distingue une vraie société Quality d’un dossier de cycle qui passe une bonne année.

Les profils correspondants forment un panthéon assez homogène. On y retrouve LVMH, Hermès et L’Oréal pour le luxe et la beauté, Microsoft et Visa pour la technologie de paiement et de productivité, Novo Nordisk pour la santé, ASML pour l’équipement industriel critique, et Berkshire Hathaway pour l’archétype du conglomérat à moats multiples. Selon nous, c’est souvent le style à recommander à un débutant qui découvre l’investissement boursier, pour deux raisons. D’une part, les drawdowns historiques restent plus contenus en marché baissier (-42 % en 2008 contre -54 % pour le MSCI World, -22 % en 2022 contre -25 % pour le MSCI World). D’autre part, ce style tolère mieux les erreurs de timing : acheter une excellente entreprise au mauvais prix coûte des années de stagnation, pas une faillite. Le concept de moat, popularisé par Warren Buffett dans ses lettres aux actionnaires de Berkshire Hathaway de 1965 à aujourd’hui, est devenu le critère qualitatif central de la sélection Quality moderne.

2.5 Momentum : classement par performance 6 à 12 mois et discipline de rebalancement

Le Momentum tranche avec tous les autres styles par un détail déterminant : il ignore les fondamentaux. La mécanique consiste à classer l’univers des actions par leur performance des 6 à 12 derniers mois, à sélectionner le top 10 à 20 % du classement, puis à rebalancer régulièrement, le plus souvent de manière semestrielle ou trimestrielle pour les ETF Momentum.

Le facteur exploite trois biais comportementaux bien documentés : la sous-réaction aux bonnes nouvelles, l’effet de troupeau et la peur de manquer (FOMO). Son profil est unique dans le paysage : agnostique au secteur (l’ETF iShares Edge MSCI World Momentum peut basculer en quelques mois d’une exposition Tech à une exposition Énergie selon les classements), totalement quantitatif et particulièrement sensible aux retournements brutaux de marché. Le crash post-crise financière de 2009 reste mémorable, avec un drawdown du facteur Momentum de plusieurs dizaines de pourcent en quelques semaines au moment du rebond brutal des dossiers Value et Cyclique.

Les drawdowns historiques montrent l’ampleur du risque sur quatre épisodes : -45 % en 2000-2002 lors de l’éclatement de la bulle tech, -48 % en 2008, -30 % en mars 2020 lors du choc Covid et -18 % sur le bear market de 2022. La prime Momentum WML mesurée sur très longue période, de 1927 à aujourd’hui, atteint malgré tout 6 à 7 % par an avant frais, ce qui en fait le facteur le plus rémunérateur en théorie.

Pour un particulier, le Momentum se consomme exclusivement en ETF, et non en stock-picking. Reproduire un classement mensuel à la main suppose un coût fiscal de turnover difficilement absorbable hors PEA, où chaque arbitrage déclenche le Prélèvement Forfaitaire Unique (PFU). C’est un point que l’on voit régulièrement chez des particuliers tentés de répliquer la mécanique : la fiscalité sur Compte-Titres Ordinaire (CTO) érode mécaniquement la prime espérée. Les deux véhicules de référence accessibles sont l’iShares Edge MSCI World Momentum et le Xtrackers MSCI World Momentum.

3. Performance historique et cycles : qui surperforme quand

La grille théorique étant en place, vient la question évaluative : si chaque style possède sa logique propre, lequel surperforme dans la durée et à quelles phases du cycle ? Nous parcourons trois grandes séquences de marché de 2000 à aujourd’hui, puis nous chiffrons la prime factorielle théorique et la prime nette accessible, avant de superposer phases du cycle et styles favorisés et d’expliquer pourquoi tenter de timer ces régimes coûte 1 à 2 points par an au particulier moyen.

3.1 25 ans de styles factoriels : trois grandes séquences 2000-2009, 2010-2020, 2020-2026

Une lecture chronologique fait ressortir trois ères très différentes, qu’il faut avoir en tête avant de juger un style sur six mois de performance.

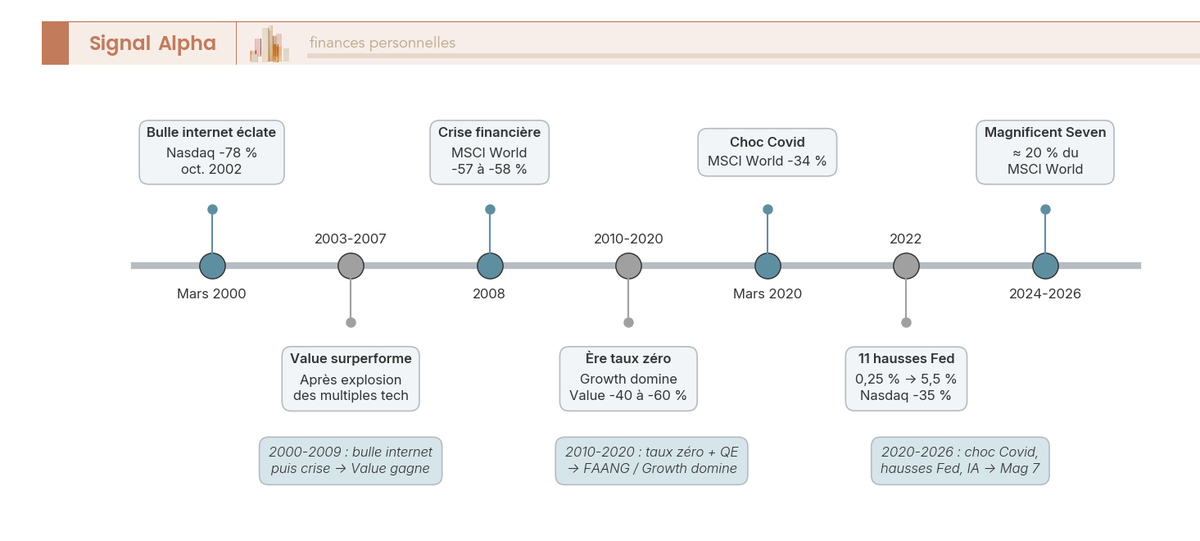

La séquence 2000-2009 commence par l’éclatement de la bulle internet en mars 2000, suivi d’un drawdown du Nasdaq Composite d’environ -78 % peak-to-trough jusqu’en octobre 2002. Le Value en sort grand gagnant, après l’explosion des multiples de la sphère Tech. La crise financière de 2008 referme la décennie, avec un drawdown du MSCI World autour de -57 à -58 %, qui touche cette fois le Value de plein fouet via les financières.

La séquence 2010-2020 inverse complètement le tableau. L’ère des taux directeurs proches de zéro et du quantitative easing voit Growth et Quality dominer, tirés par les FAANG (Facebook, Amazon, Apple, Netflix, Google) puis par les hyperscalers cloud. Sur ces dix années, le Value cumule une sous-performance de 40 à 60 % par rapport au marché global, ce qui pousse plusieurs commentateurs à déclarer le facteur « mort ».

La séquence 2020-2026 ramène les régimes de marché à un rythme plus heurté. Le choc Covid de mars 2020 fait reculer le MSCI World d’environ 34 % en quelques semaines, suivi d’un rebond Growth très puissant en 2020-2021. Les 11 hausses de taux de la Réserve fédérale américaine entre mars 2022 et juillet 2023 portent le directeur de 0,25 % à environ 5,5 % et compriment les multiples Growth. Le lancement de ChatGPT en novembre 2022 relance la dynamique Growth de manière massive, et 2024-2026 voit la concentration extrême des Magnificent Seven (Microsoft, Apple, Nvidia, Alphabet, Amazon, Meta, Tesla), qui pèsent désormais environ 20 % du MSCI World.

Cette frise rappelle un point essentiel pour la suite : aucune décennie n’a vu le même style dominer, et c’est précisément cette rotation qui justifie l’allocation multi-styles que nous construirons en partie 2.

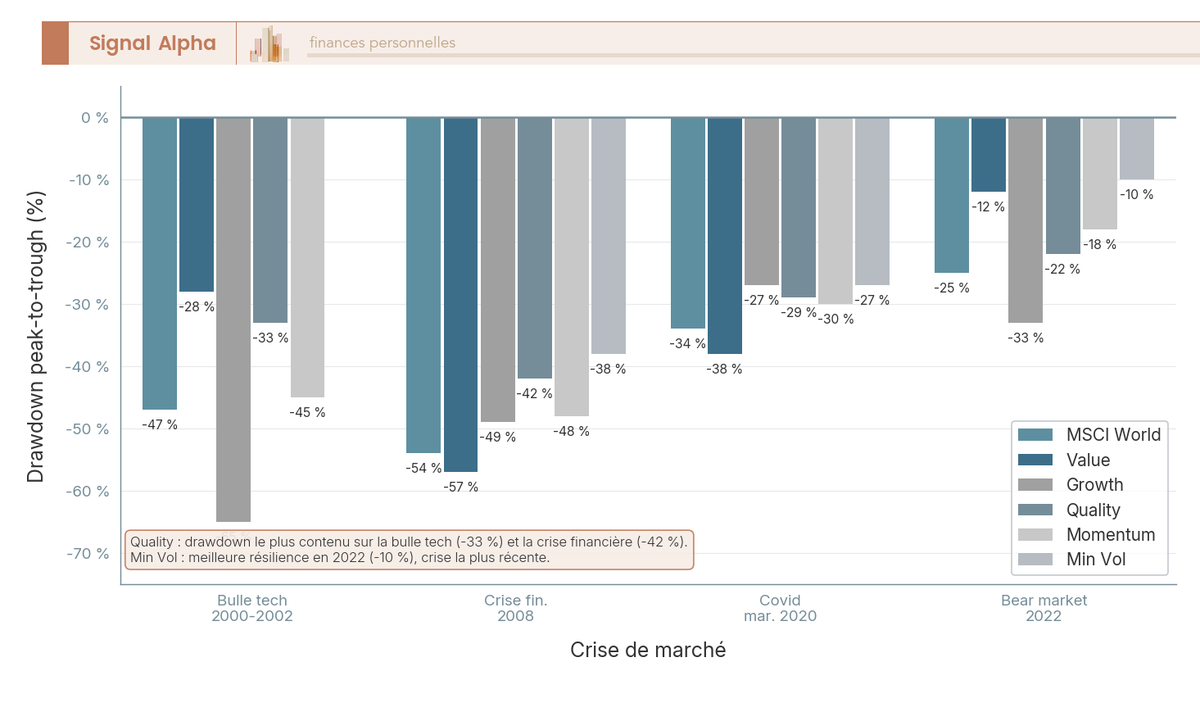

3.2 Drawdowns par facteur : aucun style n’est défensif sur tous les types de crises

Pour évaluer la résilience d’un style, le test décisif reste son comportement en crise. Le tableau qui suit chiffre les drawdowns peak-to-trough sur les quatre grandes crises depuis 2000.

Tableau : drawdowns par facteur sur les grandes crises

| Crise | MSCI World | Value | Growth | Quality | Momentum | Min Vol |

|---|---|---|---|---|---|---|

| Bulle tech 2000-2002 | -47 % | -28 % | -65 % | -33 % | -45 % | n/d |

| Crise financière 2008 | -54 % | -57 % | -49 % | -42 % | -48 % | -38 % |

| Covid mars 2020 | -34 % | -38 % | -27 % | -29 % | -30 % | -27 % |

| Bear 2022 (jan-oct) | -25 % | -12 % | -33 % | -22 % | -18 % | -10 % |

Lecture ligne par ligne. Le Value protège effectivement contre l’éclatement d’une bulle de croissance (-28 % en 2000-2002 contre -65 % pour le Growth), mais souffre davantage que le Growth en 2008, parce que la crise financière touche d’abord les banques et les financières, surreprésentées dans les paniers Value. Le Quality est le plus stable des cinq sur les quatre crises cumulées, ce qui confirme son statut de socle défensif. Le Min Vol, qui filtre les actions à faible volatilité historique, mène en 2022 avec un drawdown de seulement -10 %.

Aucun style n’est universellement défensif. La crise dicte le classement, et c’est l’argument central pour combiner plusieurs styles plutôt que de tout miser sur un seul.

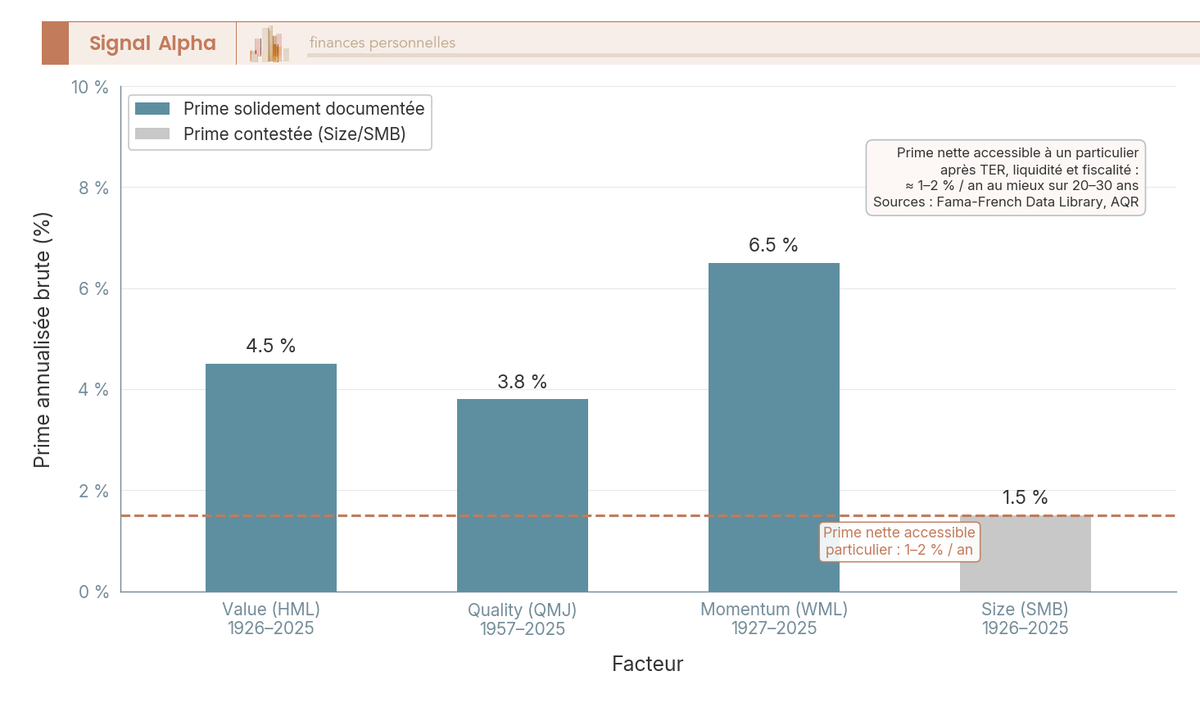

3.3 La prime factorielle : 1 à 3 % par an, mais avec des cycles de sous-performance de 5 à 10 ans

Combien rapporte vraiment un style sur très longue période, et à quoi peut-on raisonnablement prétendre quand on n’est pas un fonds institutionnel ? La distinction entre prime théorique et prime nette accessible est la première chose à clarifier.

Les primes théoriques documentées dans la littérature académique convergent sur quatre ordres de grandeur. Le facteur Value HML de Fama et French rapporte environ 4,5 % par an avant frais sur 1926-2025. Le facteur Quality QMJ d’AQR Capital atteint environ 3,8 % par an avant frais sur 1957-2025. Le Momentum WML monte à 6 à 7 % par an brut sur 1927-2025, et le Size SMB reste plus modeste à 1 à 2 % par an, avec une prime contestée et fragilisée depuis 2000.

La prime nette accessible à un particulier français via des ETF UCITS, après TER de 0,3 % en moyenne et contraintes de liquidité, retombe à 1 à 2 % par an au mieux sur 20 à 30 ans, selon les travaux de John Cochrane, Lasse Pedersen et Cliff Asness. C’est un écart énorme avec la prime brute, et c’est ce que paie l’industrialisation. Mais surtout, le particulier doit accepter une réalité contre-intuitive : ces primes ne se manifestent pas linéairement. Des cycles de sous-performance de 5 à 10 ans existent, comme l’a illustré le Value sur 2010-2020. Si vous ne retenez qu’une phrase, retenez celle-ci : un style ne se juge jamais sur 12 à 24 mois, mais sur des fenêtres glissantes longues. C’est exactement ce que la majorité des particuliers ne fait pas.

Note de Henri

J’ai vu plusieurs lecteurs abandonner leur exposition Value courant 2018-2019, après huit ans de sous-performance, juste avant la rotation de fin 2020. Ce n’est pas un hasard, c’est le piège classique du factor timing : on capitule au pire moment, juste avant le retour à la moyenne. La règle interne que j’applique est simple, ne jamais réviser une exposition factorielle sur moins de 5 ans de données, et écrire à l’avance les conditions de sortie pour ne pas décider sous le coup de l’émotion.

3.4 Cycle économique et styles favorisés : pourquoi le factor timing coûte 1 à 2 points par an

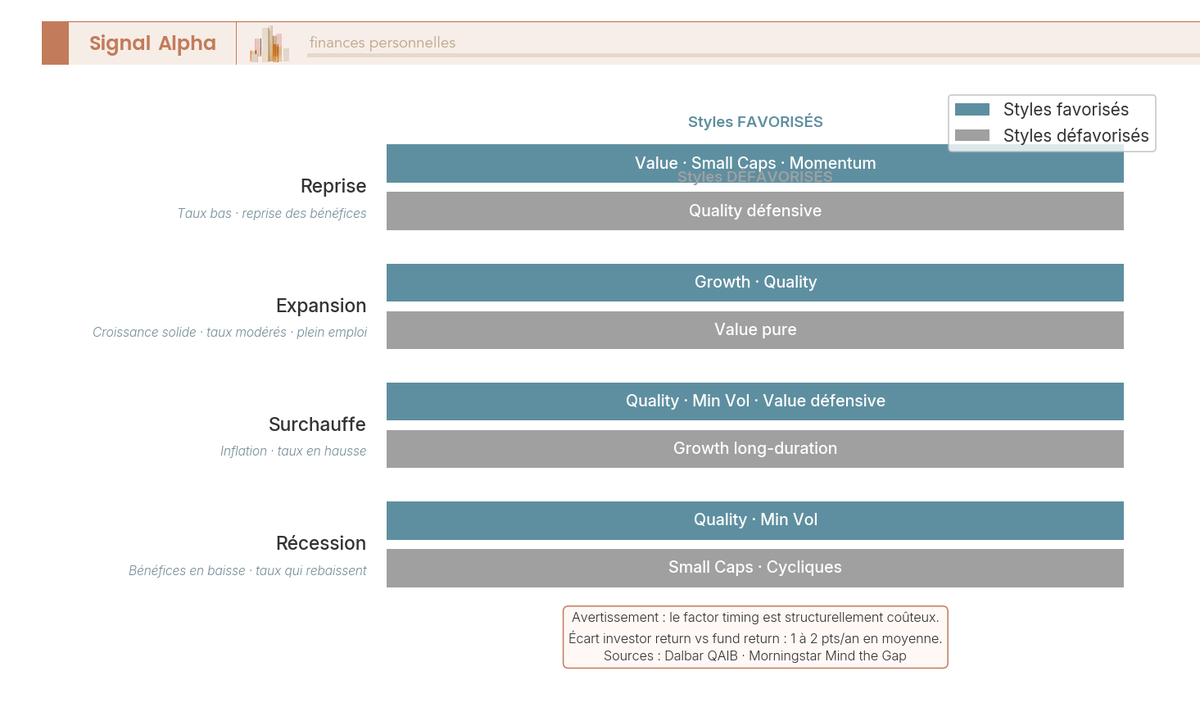

Une dernière question logique se pose avant de basculer vers les choix opérationnels. Si l’on connaît la phase du cycle économique, peut-on en déduire le style favorisé ? La réponse théorique existe, mais sa mise en pratique se révèle redoutablement coûteuse.

Quatre phases structurent le cycle. En reprise (sortie de récession, taux bas, redressement des bénéfices, sentiment qui se reconstruit), le Value, les Small caps et le Momentum sur les cycliques rebondissent en premier. En expansion (croissance solide, taux modérés, plein emploi), Growth et Quality dominent, portés par la profitabilité durable et l’innovation. En surchauffe (inflation, taux qui montent, multiples qui se compriment), Quality, Min Vol et Value défensive prennent le relais, parce que les cash flows proches deviennent plus précieux que les cash flows lointains. En récession (bénéfices qui chutent, taux qui rebaissent, sentiment dégradé), Quality et Min Vol restent les plus résilients.

La mise en garde centrale tient en une phrase : prévoir la phase du cycle est extrêmement difficile, parce que les marchés intègrent les changements avant qu’ils soient évidents, et que les biais cognitifs faussent le diagnostic même quand les données sont disponibles. Le coût comportemental est documenté de manière convergente. Les études Dalbar QAIB et Morningstar Mind the Gap chiffrent l’écart entre la performance d’un fonds (fund return) et la performance réellement touchée par les investisseurs (investor return) entre 1 et 2 points par an. Cet écart vient du factor timing, du biais de récence, du biais de troupeau et de l’aversion à la perte. En pratique, c’est souvent là que ça se joue : la constance bat la prévision. C’est précisément pour cela que la suite de ce guide va privilégier l’allocation cible avec rebalancement annuel discipliné, plutôt que la chasse permanente du style du moment.

4. Stock-picking ou ETF factoriels : industrialiser sa stratégie sans y passer ses dimanches

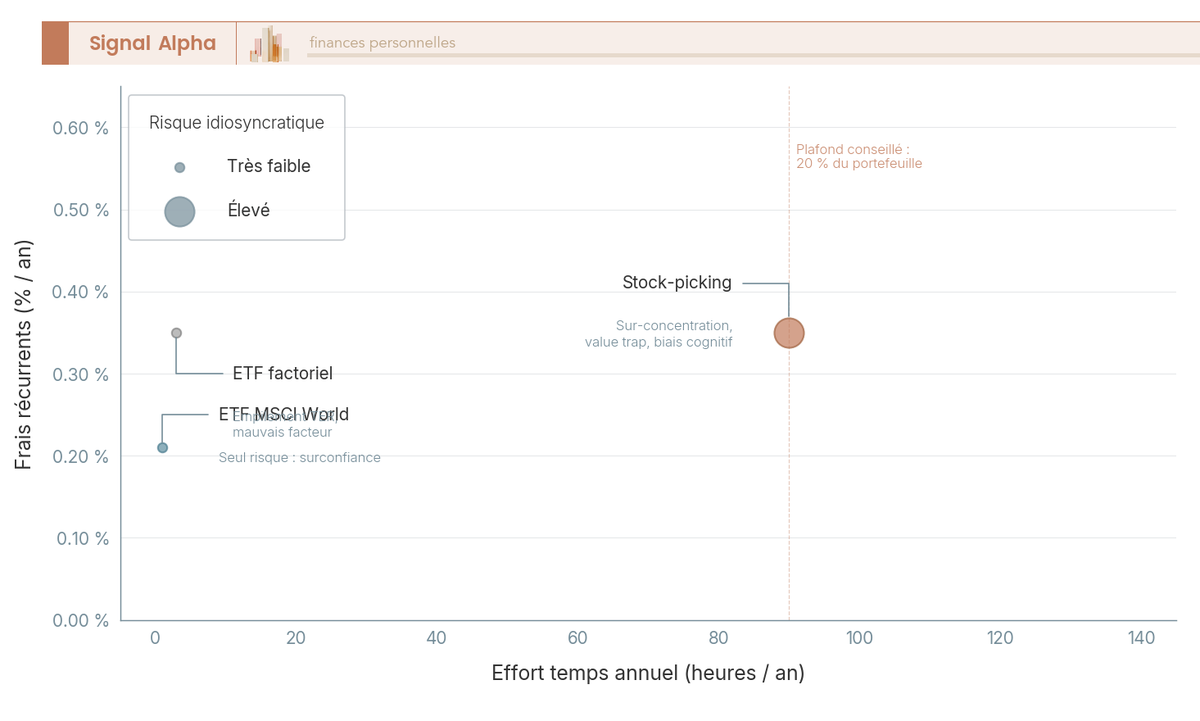

Une fois la grille des cinq familles posée et la mécanique des cycles intégrée, la question pratique se déplace. Comment exposer concrètement un portefeuille à ces styles sans transformer ses dimanches en séances de lecture de rapports annuels ? Le débat stock-picking contre ETF factoriels n’est pas idéologique, il est arithmétique : il suffit d’aligner les frais réels, le temps mobilisé et le risque pris sur une même feuille pour qu’un verdict net se dessine.

4.1 Le coût caché du stock-picking : 60 à 120 h/an, risque idiosyncratique et plafond 20 %

Avant d’arbitrer entre les deux approches, on chiffre ce que coûte vraiment le stock-picking pour un particulier. Le coût de revient ne se résume pas au courtage : il englobe le temps de recherche, la fiscalité de turnover et les erreurs de jugement.

Une stratégie de stock-picking sur vingt lignes mobilise 60 à 120 heures par an, le temps de lire les rapports annuels, suivre les calls trimestriels et vérifier les grandeurs clés sur cinq ans. Les frais de courtage par ligne s’ajoutent, et chaque arbitrage en compte-titres ordinaire (CTO) déclenche le prélèvement forfaitaire unique (PFU) de 31,4 %, conformément au cadre maintenu en LFSS 2026. Le risque idiosyncratique reste élevé : sur-concentration involontaire, exposition à une value trap, biais de confirmation qui pousse à conserver une thèse perdante.

À l’inverse, un fonds indiciel factoriel single, type ETF (Exchange Traded Fund) MSCI World Quality, affiche un total expense ratio (TER) de 0,2 à 0,5 % par an pour un effort inférieur à cinq heures par an et un risque idiosyncratique très faible grâce aux 300 lignes diversifiées qu’il porte. Un ETF MSCI World classique tombe à 0,12-0,30 % de TER pour moins de deux heures par an d’attention. Le tableau ci-dessous met les trois approches en regard sur les critères qui pèsent le plus sur la performance nette à long terme.

| Approche | TER ou frais récurrents | Effort temps | Risque idiosyncratique | Erreurs typiques |

|---|---|---|---|---|

| Stock-picking 20 lignes | 0,2 à 0,5 % (courtage + spreads) | 60 à 120 h/an | Élevé | Sur-concentration, value trap, biais de confirmation |

| ETF factoriel single | 0,2 à 0,5 % | < 5 h/an | Très faible (300+ lignes diversifiées) | Empilement TER, mauvais facteur |

| ETF MSCI World classique | 0,12 à 0,30 % | < 2 h/an | Très faible | Aucune, sauf surconfiance |

La lecture est sans ambiguïté : à frais comparables, l’ETF factoriel délivre la même exposition de style avec une charge de travail vingt fois moindre et un risque ligne par ligne qui s’efface dans la diversification.

Cela ne condamne pas le stock-picking pour autant. Quatre cas le justifient pleinement : une conviction très forte sur une entreprise suivie depuis cinq à dix ans avec dossier documenté, une exposition à une histoire particulière non disponible en ETF (Hermès, ASML au-delà de la pondération MSCI Europe), une optimisation fiscale via le PEA quand l’éligibilité contraint l’univers, ou simplement le plaisir intellectuel et l’apprentissage qui accompagnent l’analyse fondamentale.

Astuces importantes

Pour qui veut conserver une poche de stock-picking sans laisser dériver le risque global, deux garde-fous suffisent à garder le portefeuille dans les clous.

- Plafonner la poche actions individuelles à 20 % du portefeuille bourse, et 5 % maximum sur une seule ligne hors ETF.

- Soumettre chaque achat à une checklist en six étapes : lecture du rapport annuel intégral, écoute des trois derniers calls trimestriels, vérification des grandeurs clés sur cinq ans, lecture de deux articles critiques pour neutraliser le biais de confirmation, rédaction d’une thèse écrite avec critères d’invalidation, fixation d’une cible de pondération maximale.

Si la poche stock-picking sous-performe pendant cinq ans, le cœur du portefeuille en ETF absorbe le choc sans que la trajectoire patrimoniale soit remise en cause.

4.2 Panorama des ETF factoriels accessibles : iShares, Amundi, Xtrackers, Lyxor, Invesco, Vanguard

Acté que l’ETF factoriel est l’outil naturel du particulier, il reste à savoir quel produit existe réellement et à quelles conditions il s’achète depuis la France. L’offre est plus restreinte qu’aux États-Unis, et l’éligibilité au PEA reste le filtre critique. Avant de plonger dans les ISIN, on rappelle qu’un fonds indiciel coté ne se choisit pas seulement sur sa marque, mais sur son mode de réplication, ses encours et son tracking error, étapes que l’on détaille dans notre choix d’ETF étape par étape.

En ce qui concerne les émetteurs, six acteurs sérieux couvrent l’essentiel du besoin. iShares (BlackRock) propose la gamme Edge MSCI World en réplication physique majoritaire (Value, Quality, Momentum, Min Volatility) avec un TER de 0,30 à 0,40 %, accessible en CTO uniquement. Amundi, après absorption de Lyxor en 2024, porte les MSCI World Value/Quality/Momentum et la gamme Prime Europe, avec un mix synthétique pour le PEA et physique pour le CTO. Xtrackers (DWS) couvre Quality, Momentum et Value en physique, en CTO. Invesco se positionne sur le S&P 500 Quality, Momentum et Equal Weight. WisdomTree pousse Quality Dividend Growth. Vanguard reste très limité en factoriel UCITS mais conserve un TER cœur imbattable sur le MSCI World classique.

Le tableau ci-dessous liste les ETF factoriels concrets qui s’achètent en quelques clics chez un courtier français, avec ticker indicatif, ISIN et éligibilité fiscale. Lecture à privilégier : commencer par l’enveloppe (PEA ou CTO), puis filtrer les produits compatibles.

| ETF | Ticker indicatif | ISIN | TER | Éligibilité |

|---|---|---|---|---|

| iShares Edge MSCI World Quality Factor | IWQU | IE00BP3QZ601 | 0,30 % | CTO uniquement |

| iShares Edge MSCI World Value Factor | IWVL | IE00BP3QZB59 | 0,30 % | CTO uniquement |

| iShares Edge MSCI World Momentum Factor | IWMO | IE00BP3QZ825 | 0,30 % | CTO uniquement |

| iShares Edge MSCI World Min Volatility | MVOL | IE00B8FHGS14 | 0,30 % | CTO uniquement |

| Xtrackers MSCI World Quality | XDEQ | IE00BL25JM42 | 0,25 % | CTO uniquement |

| Xtrackers MSCI World Momentum | XDEM | IE00BL25JP72 | 0,25 % | CTO uniquement |

| Amundi Prime Europe (à défaut d’un Prime Value Europe distinct) | n/a | LU2089238039 (DR C) | 0,05 à 0,18 % | PEA + CTO |

Deux points méritent vigilance. La fusion Amundi-Lyxor a redessiné le catalogue PEA, donc la disponibilité d’un ETF Amundi MSCI World Quality synthétique éligible PEA n’est plus établie comme acquise et se vérifie auprès du courtier au moment de l’ordre. Et la mécanique des ETF synthétiques pour PEA repose sur un swap : la directive UCITS (Undertakings for Collective Investment in Transferable Securities) plafonne l’exposition à une seule contrepartie à 10 % de l’actif net du fonds, le solde étant collatéralisé par un panier d’actions européennes physiques.

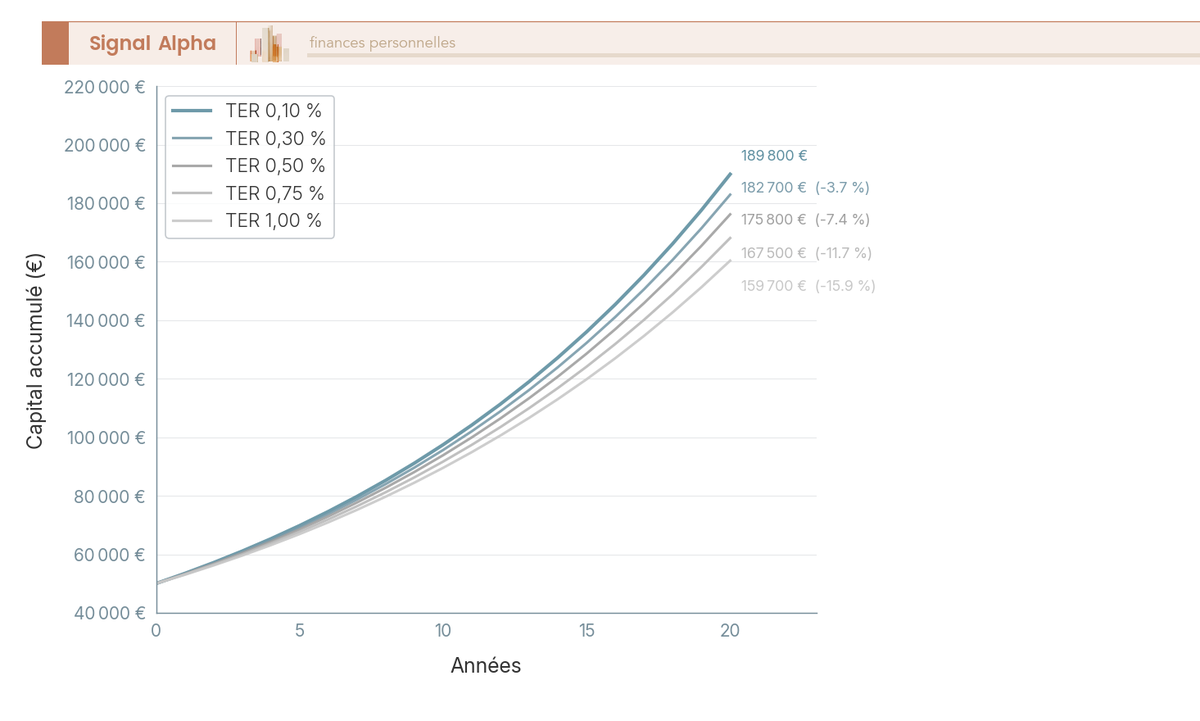

4.3 L’impact des frais sur 20 ans : pourquoi 0,3 % par an coûte 7 100 € sur un capital de 50 000 €

Choisir un produit, c’est aussi accepter de signer pour vingt ans une ligne de frais qui se compose silencieusement. Pour matérialiser le poids réel de ces frais, on prend un capital initial de 50 000 €, un rendement brut de 7 % par an et un horizon de vingt ans, puis on fait varier le seul TER.

Les écarts deviennent vite parlants. Avec 0,10 % de TER, le capital atteint 189 800 € et sert de référence. À 0,30 %, il tombe à 182 700 € : 7 100 € manquants, soit 3,7 % du capital final. À 0,50 %, on perd 14 000 €. À 0,75 %, l’écart grimpe à 22 300 €. Et à 1 %, le manque à gagner culmine à 30 100 €, soit 15,9 % du capital qui aurait été là sans cette friction. Conclusion pratique : un ETF factoriel à 0,30 % face à un MSCI World classique à 0,10 % coûte 7 100 € sur vingt ans, à mettre en regard de la prime nette espérée de 1 à 2 % par an chiffrée plus haut. Le calcul devient brutal en assurance-vie en unités de compte (UC) : un cumul de 1,2 % par an (0,3 % de TER plus 0,9 % de gestion UC) ronge l’essentiel de la prime factorielle théorique de 1 à 2 % par an.

Et ce calcul ne capture que le TER : il faut encore additionner le coût de l’enveloppe, les frais de plateforme et le spread, qui amplifient l’érosion sur la durée chez les acteurs les moins compétitifs.

Note de Tom

Quand vous comparez deux ETF factoriels qui semblent jumeaux sur le papier, regardez l’écart de TER avant tout le reste. Une différence de 0,15 point qui paraît cosmétique aujourd’hui se transforme en plusieurs milliers d’euros au bout de vingt ans, sans que vous y pensiez une seule fois entre temps. C’est le seul levier de performance que vous contrôlez vraiment à 100 % le jour où vous passez l’ordre.

4.4 Panorama d’émetteurs : iShares, Amundi, Xtrackers, Lyxor, Invesco, Vanguard côte à côte

Pour clore le débat de l’industrialisation, on revient une dernière fois sur les émetteurs accessibles depuis la France, mais cette fois sous l’angle du choix qu’ils ouvrent réellement selon l’enveloppe visée. Ce panorama sert de référence rapide quand vous préparez un ordre d’achat.

| Émetteur | Gamme factorielle | TER typique | Réplication |

|---|---|---|---|

| iShares (BlackRock) | Edge MSCI World Value/Quality/Momentum/Min Volatility | 0,30 à 0,40 % | Physique majoritaire |

| Amundi | MSCI World Value/Quality/Momentum, Prime Europe | 0,18 à 0,40 % | Mixte (synthétique pour PEA) |

| Xtrackers (DWS) | MSCI World Quality, Momentum, Value | 0,25 à 0,40 % | Physique majoritaire |

| Lyxor (groupe Amundi) | PEA World, PEA S&P 500, ETF synthétiques | 0,20 à 0,45 % | Synthétique pour PEA |

| Invesco | S&P 500 Quality, Momentum, Equal Weight | 0,30 à 0,40 % | Physique |

| WisdomTree | Quality Dividend Growth, Small Cap Dividend | 0,38 à 0,48 % | Physique |

| Vanguard | Très limité en factoriel UCITS | 0,15 à 0,30 % | Physique |

La conséquence opérationnelle est nette. Pour un investisseur full-PEA cherchant une exposition factorielle World, l’offre se restreint à du synthétique Amundi (à confirmer auprès du courtier au moment de l’ordre). Pour un investisseur en CTO, le couple iShares plus Xtrackers couvre les quatre facteurs principaux en réplication physique, sans contrainte d’éligibilité européenne. Cette dissymétrie d’offre conditionne directement le choix d’enveloppe que l’on va aborder dans la section 6, et elle rend incontournable un détour préalable par la construction de l’allocation cible.

5. Construire son allocation multi-styles selon son profil et son horizon

Avoir tranché stock-picking contre ETF ne dit rien sur les poids à donner à chaque facteur. La vraie question opérationnelle, celle qui se pose au moment de passer le premier ordre, est de savoir comment combiner Value, Growth, Quality, Momentum et Min Volatility en cohérence avec son profil et son horizon. Trois maquettes d’allocation, une discipline de rebalancement et une logique core-satellite suffisent pour passer du concept à un portefeuille viable.

5.1 Trois profils types : prudent long terme, équilibré, dynamique convaincu

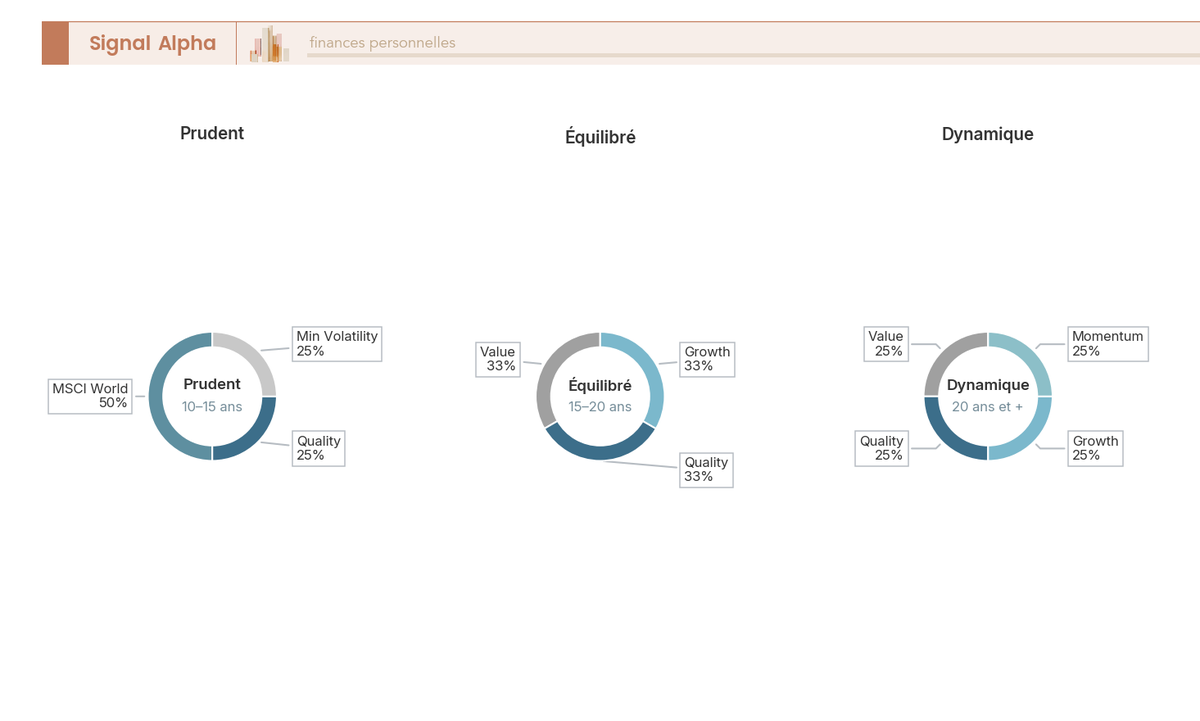

Pour rendre la combinaison concrète, on part de trois profils types qui couvrent l’essentiel des particuliers français. Chaque profil croise un horizon, une volatilité acceptée et une allocation chiffrée prête à transposer.

| Profil | Horizon | Volatilité acceptée | Allocation type |

|---|---|---|---|

| Prudent long terme | 10-15 ans | Modérée | 50 % MSCI World classique + 25 % Quality + 25 % Min Volatility |

| Équilibré | 15-20 ans | Forte | 33 % Value + 33 % Quality + 33 % Growth |

| Dynamique convaincu | 20 ans + | Très forte | 25 % Value + 25 % Quality + 25 % Growth + 25 % Momentum |

Le profil prudent long terme s’adresse à l’investisseur qui n’a pas encore traversé un bear market complet, au débutant qui veut s’exposer aux facteurs sans miser entièrement sur la prime factorielle, et à celui qui s’approche de la phase de retraits. Le profil équilibré convient à celui qui croit à la prime factorielle nette et accepte des cycles de sous-performance de cinq à dix ans sur certaines poches. Le profil dynamique convaincu est réservé à un horizon de vingt ans et plus, en phase d’accumulation patrimoniale, avec une tolérance émotionnelle déjà éprouvée. Selon notre expérience, la cohérence entre profil et horizon prime sur l’ambition de prime ; un investisseur qui se sait sensible au drawdown gagne plus à choisir le profil prudent qu’à viser le profil dynamique en espérant tenir.

Une précaution s’impose : ces maquettes sont des points de départ, pas des recettes universelles. Un portefeuille n’est pas qu’une affaire de styles factoriels, il s’inscrit dans une répartition cohérente entre actions, obligations et SCPI (sociétés civiles de placement immobilier) qui dépend du patrimoine global, des projets et de la trésorerie disponible.

5.2 Le rebalancement annuel : forcer la discipline contraire à ses biais

L’allocation cible n’a de valeur que si elle est tenue dans le temps. Sans règle écrite, les poches qui ont surperformé prennent du poids, celles qui ont sous-performé s’effacent, et le portefeuille dérive vers le facteur qui plaît le plus au moment, c’est-à-dire le plus cher. Le rebalancement est la discipline qui force l’inverse.

La mécanique tient en une phrase : revendre une part des styles qui ont surperformé pour racheter ceux qui ont sous-performé. On vend haut et on achète bas, mécaniquement, sans avoir besoin d’avoir raison. La cadence recommandée est annuelle, sur date calendaire (janvier ou clôture fiscale), avec un seuil de tolérance de 5 points d’écart à la cible : en deçà, on ne touche à rien. Pourquoi calendaire ? Parce qu’une règle écrite supprime la décision discrétionnaire et neutralise le facteur le plus coûteux pour l’épargnant moyen, à savoir l’arbitrage émotionnel après un drawdown ou un rallye. C’est cette même routine d’ajustement et de maintien du portefeuille qui bat sur longue période la majorité des décisions actives prises hors cadre.

La fiscalité de l’enveloppe modifie la mise en œuvre. En CTO, chaque arbitrage déclenche le PFU 31,4 %, donc on privilégie le rebalancement par les versements neufs : les flux entrants sont réorientés vers la poche sous-pondérée plutôt que de vendre la poche surpondérée. En PEA, aucune friction fiscale tant qu’on ne sort pas de l’enveloppe, ce qui rend le rebalancement libre et gratuit.

5.3 Approche core-satellite : 70 à 80 % MSCI World, 20 à 30 % factoriels

Pour le débutant prudent ou l’investisseur qui veut limiter le risque de mauvais calage factoriel, l’approche core-satellite offre un excellent compromis. Le principe est simple : un cœur indiciel large absorbe la performance moyenne du marché, et les satellites factoriels parient sur la prime nette sans engager tout le capital.

Le cœur se construit sur un MSCI World classique, un FTSE All-World ou un MSCI ACWI à TER minimal (0,12 à 0,25 %), avec une pondération de 70 à 80 % du portefeuille. Les satellites factoriels occupent les 20 à 30 % restants, avec une répartition pragmatique : 50 % Quality (le plus tolérant aux erreurs de timing), 25 % Value, 25 % Momentum. Le bénéfice est immédiat : si les facteurs sous-performent pendant cinq ans, la sous-performance ne porte que sur 20 à 30 % du portefeuille, et la répartition de long terme entre actions, obligations et SCPI (sociétés civiles de placement immobilier) reste alignée sur la trajectoire patrimoniale. Concrètement, vous passez d’une exposition factorielle pure, vulnérable à dix ans de sous-performance comme la Value 2010-2020, à une architecture qui reste opérationnelle même quand les facteurs déçoivent.

Astuces importantes

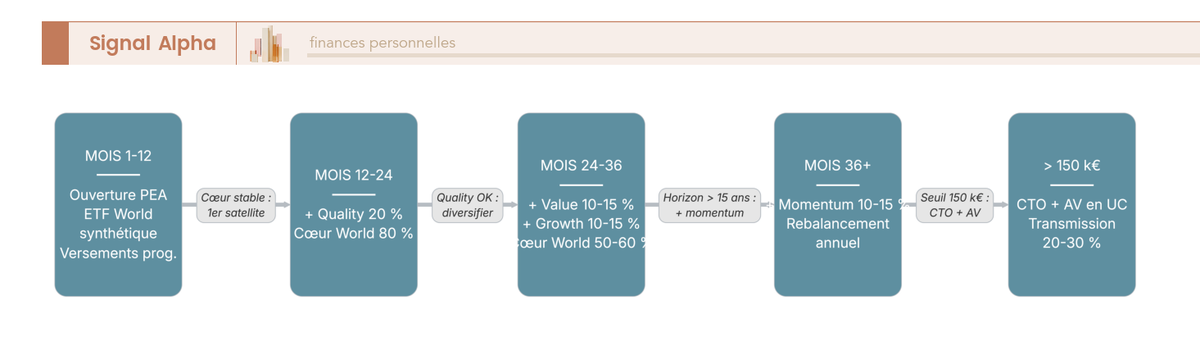

Pour le débutant qui ouvre un PEA, la trajectoire de mise en place se déroule sur 36 mois et plus, par paliers contrôlés. Cette progression évite à la fois la paralysie initiale et la surcharge factorielle prématurée.

- Mois 1 à 12 : PEA avec un ETF MSCI World classique synthétique unique, alimenté par versements programmés.

- Mois 12 à 24 : ajout de 20 % de Quality factoriel éligible PEA si disponible, le cœur World restant majoritaire.

- Mois 24 à 36 : ajout de Value et Growth à 10-15 % chacun, cœur World ramené à 50-60 %.

- Mois 36 et plus : ajout éventuel de Momentum à 10-15 % si l’horizon dépasse quinze ans, et rebalancement annuel calendaire.

L’objectif de cette montée progressive est de laisser le temps à l’investisseur de tester sa tolérance émotionnelle réelle avant d’augmenter la complexité.

5.4 Horizon de placement et tolérance aux cycles de sous-performance

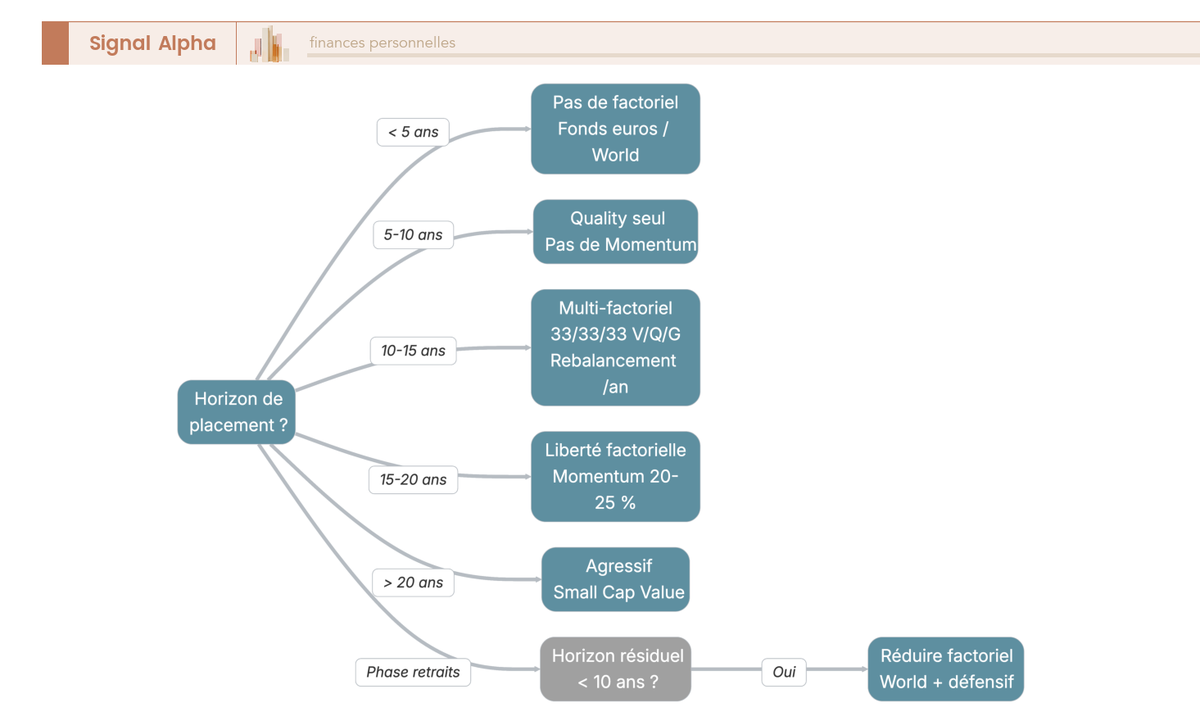

Tout le reste découle d’une variable, et une seule : l’horizon. La prime factorielle nette se collecte sur vingt ou trente ans, jamais sur deux ou trois. Faire correspondre l’allocation à l’horizon évite la majorité des déceptions et des arbitrages destructeurs.

Le tableau ci-dessous donne la recommandation factorielle par tranche d’horizon, à lire comme un garde-fou plus que comme un programme rigide. La logique sous-jacente est la même partout : plus l’horizon est court, plus le cycle long de sous-performance devient impossible à absorber psychologiquement et fiscalement.

| Horizon | Recommandation factorielle |

|---|---|

| < 5 ans | Pas d’exposition factorielle. La volatilité et les cycles longs de sous-performance ne sont pas absorbables. Préférer fonds euros AV ou MSCI World classique. |

| 5-10 ans | Quality privilégié (résilience, drawdowns plus contenus). Pas de Momentum pur. |

| 10-15 ans | Multi-factoriel équilibré possible (33/33/33). Rebalancement annuel impératif. |

| 15-20 ans | Liberté d’allocation factorielle, possibilité d’ajouter Momentum 20 à 25 %. |

| > 20 ans | Allocation factorielle agressive jouable, y compris Small Cap Value, à condition de ne pas regarder ses comptes plus de 2 fois par an. |

Sous cinq ans, la volatilité dépasse la capacité d’absorption d’un particulier moyen, donc on s’abstient. Entre cinq et dix ans, Quality joue son rôle de moindre drawdown sans Momentum pur qui peut crasher de 30 % en quelques mois. Entre dix et quinze ans, le multi-factoriel équilibré devient pertinent. Au-delà, la liberté factorielle s’élargit, à la condition de tenir la discipline de suivi.

Note de Henri

Une situation se voit régulièrement chez les épargnants qui ont commencé jeunes : ils basculent autour de soixante ans en phase de retraits programmés du PEA après cinq ans, sans toucher à leur allocation factorielle agressive. C’est mécaniquement dangereux, parce que le risque de séquence de rendements devient prioritaire sur la prime espérée. Pratiquement, dès que le portefeuille passe en consommation, on réduit l’exposition factorielle au profit du cœur World classique et des poches défensives (Min Volatility, fonds euros AV). On accepte de perdre une fraction de prime théorique pour acheter de la stabilité au moment où elle compte le plus.

Cette logique d’horizon trouve son prolongement naturel quand l’investisseur projette sa stratégie pour construire un complément de revenu pour la retraite : la phase d’accumulation maximise la prime factorielle, la phase de consommation la sécurise.

6. PEA, CTO ou assurance-vie : où loger ses ETF factoriels et ses actions style

Une allocation cible cohérente n’a pas la même rentabilité nette selon l’enveloppe qui la porte. Trois cadres fiscaux français se partagent le terrain : le PEA pour l’éligibilité européenne et la fiscalité allégée après cinq ans, le compte-titres ordinaire (CTO) pour l’univers universel et la fiscalité de turnover, l’assurance-vie en UC pour la transmission et l’antériorité fiscale. Chacun a une géographie d’usage précise, qu’il faut poser avant de choisir.

6.1 PEA : plafond 150 000 €, PS 18,6 % seul après 5 ans, contrainte européenne 75 %

Le Plan d’Épargne en Actions (PEA) reste l’enveloppe naturelle du particulier français pour la poche actions, à condition d’en accepter les contraintes. Son univers d’investissement se limite aux actions et aux OPCVM (organismes de placement collectif en valeurs mobilières) ou ETF respectant le quota européen de 75 %, et son plafond se cumule avec le PEA-PME (petites et moyennes entreprises) pour un total de 225 000 €. Le tableau ci-dessous résume les paramètres 2026 à connaître par cœur avant tout arbitrage.

| Caractéristique | Valeur |

|---|---|

| Plafond | 150 000 € de versements |

| Plafond cumulé avec PEA-PME | 225 000 € |

| Univers d’investissement | Actions et OPCVM/ETF respectant le quota européen 75 % |

| Fiscalité avant 5 ans | PFU 31,4 % (IR 12,8 % + PS 18,6 %) |

| Fiscalité après 5 ans | IR exonéré, PS 18,6 % en 2026 (LFSS 2026) |

| Pertes en capital | Imputables sur les plus-values de même nature dans les 10 ans, en cas de clôture |

| Retraits avant 5 ans | Clôture du plan (sauf cas de force majeure, création d’entreprise) |

| Retraits après 5 ans | Possibles sans clôture ; depuis la loi PACTE (2019), un retrait après 8 ans n’empêche plus les nouveaux versements (hypothèse retenue : régime PACTE maintenu en 2026 ; à vérifier ponctuellement sur service-public.fr). |

Trois points méritent un commentaire. La contrainte européenne 75 % impose que les ETF logés dans le PEA respectent le quota de titres européens éligibles, d’où le recours systématique à la réplication synthétique pour répliquer le World, le S&P 500 ou tout autre univers global. La mécanique est encadrée par UCITS : un swap avec une contrepartie bancaire, plafonné à 10 % d’exposition à une contrepartie unique, le solde collatéralisé par un panier d’actions européennes physiques. Le PFU disparaît après cinq ans, ne laissant que les prélèvements sociaux (PS) à 18,6 % en 2026 selon la LFSS, et c’est l’avantage fiscal le plus important du PEA. La fusion Amundi-Lyxor finalisée en 2024 a redessiné l’offre éligible, donc avant tout achat, on confirme la disponibilité du produit auprès du courtier au moment de l’ordre. Pour qui veut creuser l’ouverture pratique du plan, on détaille les règles complètes du PEA et le choix du courtier dans un guide dédié.

6.2 CTO : aucun plafond, accès universel aux ETF factoriels physiques, PFU 31,4 %

Le compte-titres ordinaire (CTO) est l’enveloppe la plus simple, sans plafond ni univers contraint, mais avec une fiscalité qui frappe à chaque vente. Ses paramètres 2026 tiennent dans le tableau suivant.

| Caractéristique | Valeur |

|---|---|

| Plafond | Aucun |

| Univers | Universel : actions monde, ETF physiques, dérivés, obligations |

| Fiscalité plus-values | PFU 31,4 % (IR 12,8 % + PS 18,6 % en 2026) |

| Fiscalité dividendes | PFU 31,4 % |

| Option barème progressif | Possible (intéressant si TMI < 11 %) |

| Imputation des moins-values | Sur plus-values de même nature, 10 ans |

| Reporting fiscal | IFU envoyé par le courtier, à reporter sur formulaire 2042 |

La fiscalité de turnover de 31,4 % à chaque arbitrage grignote la prime espérée par le rebalancement, donc on privilégie en CTO les arbitrages par versements neufs plutôt que par ventes. L’option du barème progressif n’a de sens que pour un investisseur dont le taux marginal d’imposition (TMI) est inférieur à 11 %, configuration rare au-delà des très petits revenus. Le cas d’usage prioritaire du CTO se dessine alors clairement : il prend le relais quand le PEA est saturé à 150 000 €, et il sert de seul accès aux ETF factoriels iShares Edge MSCI World Value, Quality, Momentum en réplication physique, qui n’ont aucun équivalent synthétique éligible PEA.

6.3 Assurance-vie en UC, synthèse fiscale et arbre de décision PEA / CTO / AV

L’assurance-vie en UC complète le triptyque, mais à des conditions de frais qui changent l’équation. Le tableau ci-dessous récapitule ses paramètres clés.

| Caractéristique | Valeur |

|---|---|

| Plafond | Aucun (mais traitement fiscal différencié à 150 000 € de primes) |

| Univers | Liste fermée de l’assureur (UC actions, UC obligataires, fonds euros, immobilier papier) |

| Fiscalité avant 8 ans | PFU 30,0 % (IR 12,8 % + PS 17,2 %, exception AV) |

| Fiscalité après 8 ans, primes ≤ 150 000 € | IR 7,5 % + PS 17,2 % = 24,7 %, après abattement annuel 4 600 € (célibataire) / 9 200 € (couple) |

| Fiscalité après 8 ans, fraction au-delà 150 000 € | IR 12,8 % + PS 17,2 % = 30,0 % |

| Avantage successoral | 152 500 € d’abattement par bénéficiaire pour primes versées avant 70 ans |

| Frais de gestion UC | 0,5 % à 1 % par an, en plus du TER de l’UC |

| Frais d’arbitrage | Souvent 0 % en ligne, jusqu’à 1 % en réseau |

Trois points changent la décision. La fiscalité après huit ans est très favorable sur la fraction de primes inférieure à 150 000 €, avec un taux global de 24,7 % après abattement annuel, soit un gain net face au PFU 30 % du CTO. L’avantage successoral est unique : 152 500 € d’abattement par bénéficiaire pour les primes versées avant 70 ans, conformément à l’article 990 I du Code Général des Impôts (CGI), maintenu en 2026. Et le coût caché des frais de gestion UC, entre 0,5 % et 1 % par an, s’ajoute au TER du fonds, ce qu’aucune autre enveloppe n’impose. Concrètement, un cumul de 1,2 % par an (0,3 % de TER plus 0,9 % de gestion UC) ronge l’essentiel de la prime factorielle théorique de 1 à 2 % par an, ce qui rend l’AV en UC rationnelle pour la transmission ou l’antériorité fiscale, peu pour la performance brute. C’est exactement ce que le guide pour optimiser un contrat selon votre profil aide à arbitrer au cas par cas.

Pour clore, voici la synthèse comparative qui sert de référence avant tout arbitrage d’enveloppe.

| Critère | PEA | CTO | AV en UC |

|---|---|---|---|

| Plafond versements | 150 000 € | Aucun | Aucun |

| Univers ETF factoriels | Limité (synthétiques uniquement pour World) | Universel | Liste fermée par assureur |

| Fiscalité après 5/8 ans | PS 18,6 % seul (IR exonéré) | PFU 31,4 % à chaque vente | PS 17,2 % + IR 7,5 % au-delà abattement |

| Frais de gestion enveloppe | 0 chez courtiers en ligne | 0 chez courtiers en ligne | 0,5 à 1 % par an |

| Flexibilité de retrait | Possible après 5 ans | Totale | Possible mais coûte la fiscalité |

| Avantage successoral | Limité (intègre la succession) | Aucun | Fort (abattement 152 500 € par bénéficiaire) |

| Cas d’usage prioritaire | Cœur long terme < 150 k€ | Sur-allocation factorielle au-delà du PEA | Transmission, retraite très long terme |

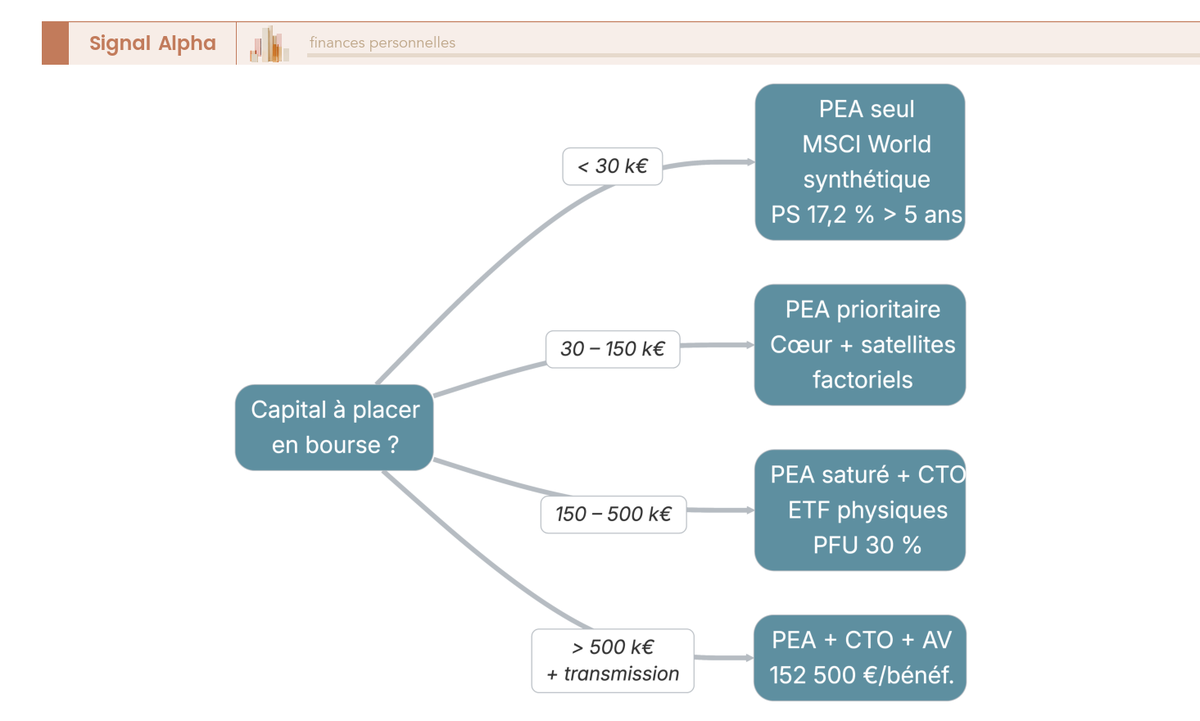

L’arbre de décision par capital permet alors de trancher rapidement. Sous 30 000 €, on privilégie le PEA avec un seul ETF MSCI World synthétique, point. Entre 30 000 € et 150 000 €, le PEA reste prioritaire avec un cœur synthétique complété par des satellites factoriels éligibles. Entre 150 000 € et 500 000 €, le PEA est saturé puis on bascule en CTO en complément pour les ETF factoriels physiques World qui ne passent pas par le PEA. Au-delà de 500 000 € avec enjeu de transmission, l’architecture combine PEA, CTO et AV en UC, cette dernière prenant la poche transmission pour profiter de l’abattement par bénéficiaire. Le risque de contrepartie sur ETF synthétiques en PEA, plafonné à 10 % par UCITS, n’a entraîné aucune perte significative pour les particuliers depuis l’introduction de la directive ; le bénéfice fiscal du PEA compense très largement.

Avec l’allocation cible posée et l’enveloppe choisie, il reste à se prémunir contre les pièges qui ruinent en silence les portefeuilles factoriels en pratique : value traps mal détectées, factor timing, empilement de TER et arbitrages CTO non maîtrisés. C’est le cœur de la prochaine partie.

7. Pièges classiques et garde-fous : ce qui ruine les portefeuilles factoriels en pratique

7.1 Les value traps : trois garde-fous chiffrés avant d’acheter une action décotée

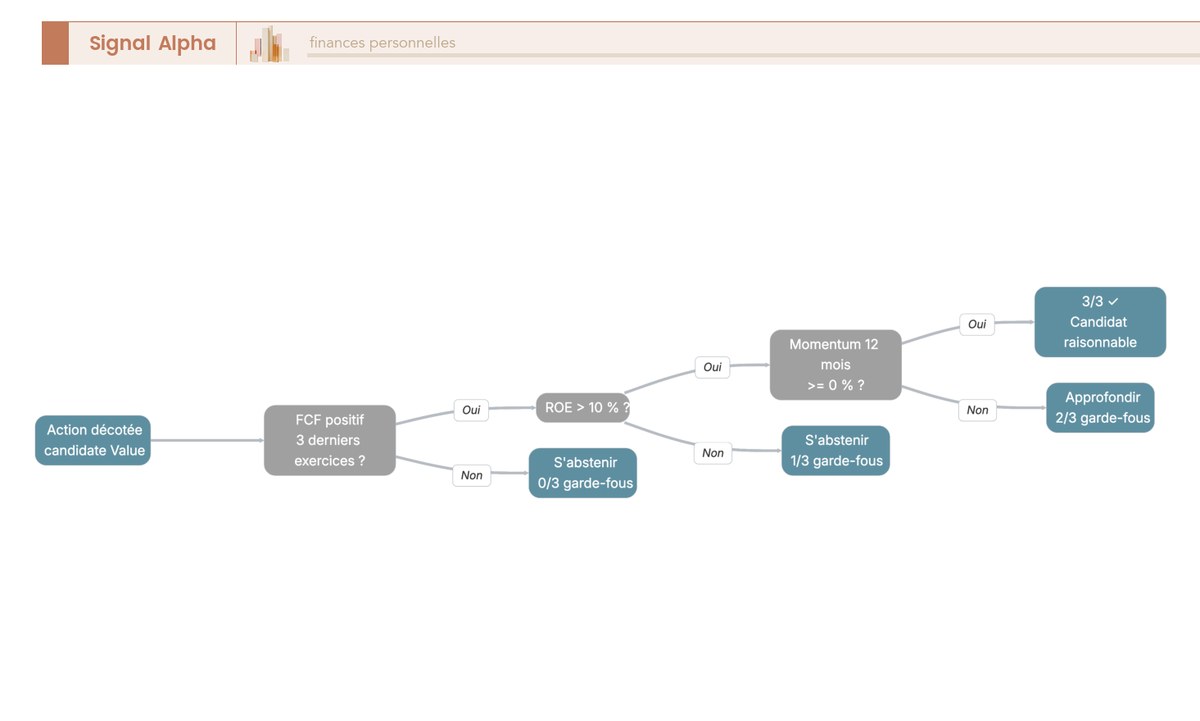

Une action décotée n’est pas mécaniquement une bonne affaire. Le marché vend parfois un titre à PER 8 et P/B 0,9 parce que le business perd des parts de marché, parce que la rentabilité s’effrite, parce que la dette absorbe le free cash flow. Avant tout achat sur signal Value, vous validez trois critères opérationnels qui filtrent les pires value traps en moins de dix minutes par dossier, à partir des comptes annuels et d’une simple page récap chez votre courtier.

Le premier garde-fou est la génération de cash. Free Cash Flow positif sur les trois derniers exercices, sans exception : cela vérifie que l’entreprise dégage réellement de la trésorerie après investissements, pas seulement un bénéfice comptable amélioré par des artifices de provision. Le deuxième garde-fou est la rentabilité des fonds propres. Return on Equity (ROE) supérieur à 10 % sur trois ans, ce qui filtre les sociétés qui consomment du capital sans le faire fructifier. Le troisième garde-fou est le signal de marché. Momentum 12 mois non négatif, ce qui revient à exclure les titres que le marché continue de vendre activement, parce qu’une décote profonde se creuse souvent encore avant de se résorber.

La règle de décision est simple. Trois critères validés sur trois, le candidat passe en thèse écrite (objectif, échéance, conditions d’invalidation). Deux sur trois, vous approfondissez avant achat avec une lecture intégrale du dernier rapport annuel et des trois derniers calls trimestriels. Un sur trois ou moins, vous vous abstenez et vous gardez le capital pour un dossier mieux noté. Cette discipline chiffrée s’applique aussi aux ETF Value : vérifiez que la méthodologie inclut un filtre Quality minimal, ce que fait MSCI Enhanced Value et que ne fait pas un ETF Value pur en ratio P/B seul. Pour mémoire, les seuils Value de contexte restent : PER inférieur à 15, P/B inférieur à 1,5, EV/EBITDA inférieur à 8, Dividend Yield supérieur à 3 %, Free Cash Flow Yield supérieur à 6 %, à pondérer toujours par les limites de chaque ratio rappelées dans la partie 2.

7.2 Factor timing et erreurs techniques : ce que le particulier moyen perd chaque année

Le piège le plus coûteux n’est ni la value trap ni la bulle de croissance, c’est le factor timing. Concrètement, vous rejoignez un style après trois ans de surperformance médiatisée, vous l’abandonnez après deux ans de sous-performance, et vous détruisez ainsi l’essentiel de la prime factorielle nette. Les études Dalbar QAIB et Morningstar Mind the Gap convergent : l’écart investor return contre fund return ressort entre 1 et 2 points par an sur les fonds actions, soit pratiquement la totalité de la prime factorielle accessible à un particulier après TER. Les travaux d’AQR, Vanguard et Research Affiliates confirment que les pros eux-mêmes détruisent de la valeur quand ils essaient de timer les facteurs. La constance bat la prévision, et la règle écrite remplace la décision discrétionnaire.

Trois erreurs techniques amplifient ce coût comportemental. La sur-concentration arrive en tête : 90 % du portefeuille sur un seul facteur Momentum, et le crash de printemps 2009 efface plusieurs dizaines de pourcent en quelques semaines, sans signal préalable lisible. L’empilement des Total Expense Ratio (TER) vient ensuite : un ETF factoriel à 0,40 % logé dans une assurance-vie en unités de compte (UC) à 0,90 % de gestion ronge 1,3 point par an, ce qui dépasse la prime nette espérée. Les arbitrages CTO sans calcul fiscal ferment la liste : chaque vente déclenche le Prélèvement Forfaitaire Unique (PFU) à 31,4 % sur la plus-value, soit à peu près un tiers du gain qui part à la source à chaque rebalancement.

Le protocole de pilotage minimaliste tient sur trois cadences. Trimestriellement, vous vérifiez que les ETF n’ont pas dévié de plus de 5 points contre la cible et vous n’agissez que si une alerte le justifie. Annuellement, vous procédez au rebalancement calendaire (par exemple en janvier), vous ramenez chaque poche à son poids cible, vous contrôlez les TER et vous vérifiez que les supports n’ont pas migré vers une réplication plus chère. Tous les 3 à 5 ans, vous revoyez le profil de risque, l’horizon résiduel et la tolérance émotionnelle, en ne touchant à la cible stratégique que si la situation personnelle a changé : mariage, naissance, héritage, retraite proche. Garde-fou comportemental supplémentaire : consultation trimestrielle, jamais quotidienne, parce que l’application courtier ouverte chaque matin augmente mécaniquement la probabilité d’un acte impulsif après un drawdown ou un rallye.

Note de Henri

le coût comportemental de 1 à 2 points par an reste l’un des chiffres les plus documentés et pourtant les plus sous-estimés. Après des années passées sur les données macro, on finit par admettre que la discipline d’allocation fixe avec rebalancement calendaire bat statistiquement la conviction la plus brillante, parce qu’elle force à vendre haut et à acheter bas pendant que tous les biais cognitifs poussent dans l’autre sens.

Tableau : suivi minimaliste, fréquence et action

| Fréquence | Action | Décision par défaut |

|---|---|---|

| Trimestrielle | Vérification des écarts d’allocation contre la cible | Aucun acte si écart inférieur à 5 points, alerte au-delà |

| Annuelle | Rebalancement calendaire à la cible, contrôle TER, revue des supports | Ordres de réajustement systématiques, par versements neufs en CTO |

| Tous les 3 à 5 ans | Revue du profil de risque, horizon, tolérance émotionnelle | Ajustement de la cible stratégique uniquement si la vie a changé |

8. Synthèse opérationnelle : repères chiffrés et tableau récapitulatif

8.1 Données chiffrées 2026 de référence : tableau récapitulatif final

Cette dernière fiche centralise les chiffres jalons à mémoriser pour piloter une allocation factorielle depuis la France en 2026. Plafonds d’enveloppes, fiscalité, fourchettes de TER, drawdowns historiques de référence, performance emblématique de Peter Lynch chez Magellan, séquence de hausses Fed et frais d’assurance-vie en UC : tous ces ordres de grandeur ont été détaillés dans les sept parties précédentes, ils servent ici de carte mémoire pour décider, comparer et arbitrer sans replonger dans le corps du guide. Vérifiez ponctuellement les paramètres fiscaux sur service-public.fr et le BOFIP (bulletin officiel des finances publiques, BOFIP-impots.gouv.fr), qui consolide la doctrine administrative articulée autour du Code Général des Impôts (CGI), parce que les Lois de Financement de la Sécurité Sociale (LFSS) et les Lois de finances peuvent décaler ces chiffres d’une année sur l’autre, en particulier les Prélèvements Sociaux (PS) et les abattements.

Tableau : données chiffrées de référence 2026 pour piloter une allocation factorielle

| Donnée | Valeur 2026 |

|---|---|

| Plafond PEA | 150 000 € |

| Plafond cumulé PEA + PEA-PME | 225 000 € |

| Prélèvement Forfaitaire Unique (PFU) CTO | 31,4 % (Impôt sur le Revenu 12,8 % + Prélèvements Sociaux 18,6 %) |

| Prélèvements Sociaux PEA après 5 ans | 18,6 % seul, IR exonéré |

| Prélèvements Sociaux Assurance-Vie (toutes durées, fonds euros et UC) | 17,2 % |

| IR Assurance-Vie après 8 ans, primes ≤ 150 000 € | 7,5 % après abattement |

| Abattement annuel Assurance-Vie après 8 ans | 4 600 € (célibataire), 9 200 € (couple) |

| Abattement transmission Assurance-Vie (primes versées avant 70 ans) | 152 500 € par bénéficiaire (article 990 I CGI) |

| Fourchette TER ETF MSCI World classique | 0,12 % à 0,25 % par an |

| Fourchette TER ETF factoriel MSCI World | 0,25 % à 0,45 % par an |

| Frais de gestion AV en UC, courtiers en ligne 2026 | 0,50 % à 0,60 % chez les contrats compétitifs, jusqu’à 0,75 % à 1,00 % au-delà |

| Drawdown Nasdaq Composite mars 2000 à octobre 2002 | environ -78 % peak-to-trough |

| Drawdown MSCI World 2007 à 2009 | environ -57 % à -58 % peak-to-trough |

| Drawdown Nasdaq 100 novembre 2021 à octobre 2022 | environ -35 % peak-to-trough |

| Performance fonds Magellan sous Peter Lynch (1977 à 1990) | environ 29 % par an net de frais |

| Hausses Fed mars 2022 à juillet 2023 | 11 hausses successives, taux directeur de 0,25 % à 5,5 % |

| Prime factorielle théorique brute (Value HML, Quality QMJ, Momentum WML) | 3,8 % à 7 % par an selon la série, longue période |

| Prime factorielle nette accessible particulier (après TER, 20 à 30 ans) | 1 % à 2 % par an au mieux |

| Coût comportemental moyen mesuré (Dalbar, Morningstar Mind the Gap) | 1 à 2 points par an d’écart investor return contre fund return |

Lecture pratique de cette fiche : trois chiffres priment dans le pilotage courant. Le plafond PEA de 150 000 € fixe le seuil au-delà duquel le CTO devient obligatoire, le PFU de 31,4 % conditionne tous les arbitrages en CTO et plaide pour un rebalancement par versements neufs, et la prime nette de 1 à 2 % par an cadre l’exigence de discipline (elle est rapidement effacée par 1,3 point de frais empilés en assurance-vie en UC, ou par 2 points de coût comportemental sur une mauvaise année de factor timing). Ces ordres de grandeur permettent de juger en quelques secondes si une décision proposée par un courtier, un conseiller ou une application a une chance de créer de la valeur nette sur l’horizon retenu, ou si elle relève d’un bruit dans lequel beaucoup d’épargnants se perdent. Pour aller plus loin, le guide assurance-vie détaille les conditions dans lesquelles l’AV en UC reste rationnelle malgré le coût des frais de gestion, en particulier pour la transmission patrimoniale.

Conclusion

Au terme de ce parcours, deux enseignements méritent de rester en tête. Le premier, c’est que la grille factorielle ne devient utile qu’une fois l’allocation cible posée, le TER scruté et l’enveloppe fiscale choisie. Concrètement, vous passez d’une logique de style suivi au feeling à une allocation écrite, calibrée sur votre horizon (Quality privilégié seul entre 5 et 10 ans, multi-factoriel à partir de 10 ans, Momentum réservé aux horizons supérieurs à 15 ans). Le second, et c’est un point qui fait régulièrement dérailler des portefeuilles très bien construits, c’est que la prime accessible nette pour un particulier se situe autour de 1 à 2 points par an, soit l’ordre de grandeur exact de ce que les biais comportementaux détruisent en moyenne (Morningstar Mind the Gap). La discipline de rebalancement annuel avec seuil de 5 points vaut donc plus que toute prévision macro.

Une nuance vaut d’être rappelée : un MSCI World classique pondéré par capitalisation est déjà biaisé Quality et Growth, puisque les Magnificent Seven y pèsent près de 20 % en 2026. Surcharger en facteur Quality par-dessus, c’est parfois doubler une exposition que l’on a déjà sans le savoir. C’est l’erreur que l’on croise le plus souvent chez les particuliers qui empilent les ETF sans regarder ce qu’ils contiennent vraiment.

Pour aller plus loin, plusieurs sujets prolongent naturellement ce guide. Le choix de l’enveloppe fiscale mérite un détour précis du côté du PEA et de ses arbitrages 2026, tandis que la sélection concrète des supports s’affine avec le guide ETF étape par étape. Pour ceux qui veulent dérouler la logique amont, du profil de risque à la pondération obligataire, l’allocation d’actifs est la brique qui précède toute décision factorielle. C’est ce niveau de décryptage chiffré, croisé avec la fiscalité française et les contraintes de marché, que nous cherchons à offrir, pour que chaque arbitrage de votre portefeuille bourse repose sur une raison écrite plutôt que sur l’humeur du moment.

FAQ : stratégies bourse, ETF factoriels et enveloppes fiscales

Pourquoi parler de styles quand on gère son PEA ou son CTO ?

L’univers cotable mondial recense plusieurs dizaines de milliers d’entreprises. Aucun particulier ne peut analyser sérieusement plus de quelques dizaines de sociétés, ce qui rend toute sélection à la main inopérante au-delà d’un cercle très restreint. Les styles d’investissement (Value, Growth, GARP, Quality, Momentum) jouent exactement ce rôle de filtre, en isolant un sous-ensemble homogène à partir de critères quantitatifs comme le PER (Price Earnings Ratio), le ROE (Return on Equity) ou le Free Cash Flow.

Pour un PEA (Plan d’Épargne en Actions) ou un CTO (Compte-Titres Ordinaire), raisonner par style apporte trois choses concrètes : une discipline de sélection écrite et reproductible, une industrialisation possible via des ETF factoriels à TER (Total Expense Ratio) compris entre 0,2 et 0,5 % par an, et un antidote aux biais comportementaux qui ruinent le plus souvent les performances réelles, biais de récence et FOMO en tête.

Quel style choisir si je débute en bourse ?

Pour une première mise en bourse, le bon point d’entrée n’est pas un style spécifique mais un ETF (Exchange-Traded Fund) MSCI World classique ou un FTSE All-World, capitalisant, avec un TER autour de 0,12 à 0,25 % par an. Vous laissez ainsi tomber la diversification et la simplicité fiscale pendant un à deux ans, le temps de vivre un peu de volatilité réelle et d’installer des versements programmés mensuels.

Une fois ce socle en place, le facteur Quality est généralement le meilleur premier pas factoriel : ROE durablement supérieur à 15 %, marge nette stable, dette nette/EBITDA inférieure à 2, drawdowns historiquement plus contenus que le MSCI World standard sur les crises de 2008, mars 2020 et 2022. Vous pouvez introduire 10 à 20 % de Quality, puis ajouter Value ou Growth selon votre profil de risque et votre horizon. Cette progression évite l’erreur classique du débutant qui empile trois ETF factoriels avant d’avoir compris ce qu’il détient.

Peut-on combiner plusieurs styles dans un même portefeuille ?

Oui, et c’est même la construction la plus solide pour un particulier sur 15 ans et plus. Les cycles de sous-performance d’un facteur peuvent durer 5 à 10 ans (le Value entre 2010 et 2020 en est l’exemple emblématique), et combiner plusieurs styles lisse mécaniquement ces cycles. Une allocation type équilibrée se construit autour de 33 % Value, 33 % Quality, 33 % Growth, pour un horizon 15-20 ans avec volatilité acceptée.

Pour un profil plus dynamique avec horizon 20 ans et plus, on peut basculer sur 25 % Value, 25 % Quality, 25 % Growth, 25 % Momentum. Le rebalancement annuel devient alors la pièce centrale du dispositif : une fois par an, on revend une partie des poches qui ont surperformé pour racheter celles qui ont sous-performé, avec un seuil de tolérance autour de 5 points d’écart à la cible. C’est précisément ce mouvement contre-intuitif qui désarme le factor timing et capture la prime sur la durée.

Quand un PER élevé est-il acceptable ?

Un PER de 30, 40 ou 50 n’est pas mécaniquement le signe d’une bulle. La question pertinente est de le rapporter à la croissance des bénéfices, ce que fait précisément le PEG (Price/Earnings to Growth, popularisé par Peter Lynch chez Fidelity dans les années 1980). Un PEG inférieur à 1 signale une croissance sous-payée, entre 1 et 1,5 reste acceptable selon la solidité du moat, au-delà de 2 le titre est cher.

On peut donc tolérer un PER 35 sur une entreprise qui croît de 25 % par an avec une marge brute supérieure à 50 % et un avantage concurrentiel défendable, comme on en trouve chez les éditeurs de logiciel d’entreprise ou les semi-conducteurs leaders. Le piège du Growth est la multiple compression : quand la croissance ralentit ou que les taux remontent, un PER 50 qui revient à 25 entraîne une chute du cours de 40 à 60 %, comme on l’a vu sur le Nasdaq 100 entre novembre 2021 et octobre 2022 avec un drawdown peak-to-trough autour de 35 %.

Comment éviter les value traps ?

Une value trap est une action visiblement décotée mais dont la décote est justifiée par une perte durable de compétitivité, de parts de marché ou de cash-flow. Avant d’acheter une ligne décotée, trois garde-fous quantitatifs simples permettent d’écarter la majorité des pièges. Vérifiez d’abord que le Free Cash Flow est positif sur les trois derniers exercices, puis que le ROE est supérieur à 10 %, puis que le momentum sur 12 mois n’est pas négatif.

Si un seul critère manque, vous approfondissez l’analyse en lisant le rapport annuel intégral et les comptes rendus de calls trimestriels. Si deux critères ou plus manquent, vous vous abstenez : statistiquement, le risque que le cours continue de baisser dépasse la prime espérée. Cette grille à trois lignes ne garantit pas l’absence d’erreur, mais elle élimine les erreurs grossières et discipline la décision face à un PER tentant de 8 ou 9.

Le style Momentum fonctionne-t-il en période baissière ?

Le Momentum pur sous-performe au début d’un marché baissier, parce que le portefeuille détient encore les anciens gagnants qui décrochent. Après un à trois mois de rebalancement, la sélection bascule mécaniquement vers les titres qui résistent le mieux, ce que l’on appelle le momentum relatif : rester exposé à ce qui baisse le moins plutôt qu’à ce qui monte le plus.

Le Momentum classique a connu un crash mémorable au printemps 2009, lors du rebond brutal post-crise financière, avec un drawdown de plusieurs dizaines de pourcent en quelques semaines documenté par Daniel et Moskowitz. La leçon pratique pour un particulier est claire : le Momentum se consomme en ETF dédié (iShares Edge MSCI World Momentum, Xtrackers MSCI World Momentum), jamais en stock-picking où le coût fiscal du turnover hors PEA détruit la prime. Et il s’inscrit dans une allocation diversifiée, jamais en pari unique.

Les ETF factoriels battent-ils vraiment le marché ?

Sur très longue période, les primes factorielles documentées par Fama-French et MSCI sont bien réelles : ordre de grandeur de 1 à 2 % par an net accessible à un particulier sur 20 à 30 ans pour Value ou Quality, après TER et coûts de transaction. Mais cette prime n’est ni linéaire, ni garantie année après année : les cycles de sous-performance peuvent durer 5 à 10 ans, comme le Value entre 2010 et 2020.

Aucun ETF factoriel ne bat mécaniquement le MSCI World chaque année. La capture de la prime suppose un horizon de 15 ans minimum, une discipline d’allocation fixe et un rebalancement annuel systématique. Entre-temps, vous subirez des écarts temporaires frustrants face à un MSCI World classique, parfois pendant plusieurs années consécutives. La constance d’allocation et l’absence de factor timing sont les conditions de captation de la prime, bien plus que le choix initial du facteur.

PEA, CTO ou assurance-vie : où loger vos ETF factoriels ?

Les trois enveloppes ne jouent pas le même rôle et ne s’arbitrent pas l’une contre l’autre. Le PEA reste prioritaire en dessous de 150 000 € de versements : exonération d’impôt sur le revenu après 5 ans, seuls les 18,6 % de prélèvements sociaux 2026 demeurent, et le rebalancement interne ne déclenche aucune fiscalité. La contrainte centrale est l’éligibilité européenne, qui oblige à passer par des ETF synthétiques pour répliquer un MSCI World factoriel.

Le CTO prend le relais au-delà de 150 000 € ou pour accéder à la gamme physique complète (iShares Edge, Xtrackers, Invesco), avec un PFU (Prélèvement Forfaitaire Unique) à 31,4 % qui rend chaque arbitrage coûteux. L’assurance-vie en unités de compte se justifie pour la transmission, avec 152 500 € d’abattement par bénéficiaire pour les primes versées avant 70 ans, mais ses frais de gestion de 0,5 à 1 % par an rongent une part significative de la prime factorielle. En pratique, un investisseur jeune et autonome remplit son PEA en priorité, ouvre un CTO au-delà du plafond, et réserve l’assurance-vie aux objectifs successoraux.