Dernière mise à jour : mai 2026

Devant l’écran d’un courtier en ligne, vous tombez sur plusieurs centaines d’ETF (Exchange Traded Funds, fonds indiciels cotés), quatre enveloppes fiscales concurrentes, des questionnaires de risque qui tiennent sur une demi-page, et une avalanche de pourcentages dont personne ne dit vraiment lesquels comptent. Résultat, beaucoup d’épargnants français font l’un de ces trois choix qui se ressemblent furieusement : tout placer sur l’ETF du moment, empiler des supports redondants qui se neutralisent, ou ne rien faire pendant des années. Construire un portefeuille boursier équilibré n’est pas une question de produit miracle, c’est un problème de méthode.

Le contexte 2026 ajoute une raison concrète de remettre les choses à plat. Avec la loi de financement de la sécurité sociale 2026, les prélèvements sociaux (PS) passent de 17,2 % à 18,6 % au 1er janvier 2026 sur les revenus mobiliers et les gains du Plan d’Épargne en Actions (PEA), tandis que l’assurance-vie et les fonds euros conservent leur taux antérieur. Concrètement, le prélèvement forfaitaire unique (PFU) sur un Compte-Titres Ordinaire (CTO) atteint désormais 31,4 %. Ce 1,4 point d’écart change l’arbitrage entre enveloppes pour tous les portefeuilles qui dépassent quelques milliers d’euros, et il rend chaque point de frais d’autant plus douloureux.

Ce guide propose une méthode reproductible : verrouiller son profil de risque et son horizon, choisir les classes d’actifs et les enveloppes qui vont avec, traduire l’allocation cible en quelques lignes concrètes, exécuter sans laisser les frais grignoter le rendement, et piloter dans la durée avec des règles écrites avant le prochain mouvement de marché.

Les fondations d’un portefeuille boursier équilibré : profil, horizon, vraie diversification

Avant d’ouvrir un courtier ou de comparer trois assurances-vie, mieux vaut savoir ce qu’on cherche à construire. Cette section clarifie d’abord ce que recouvre vraiment l’expression « portefeuille boursier », pourquoi seule la performance nette compte sur trente ans, comment verrouiller en bloc profil de risque et horizon, et enfin comment distinguer une diversification utile d’un empilement de produits qui rassure sans protéger.

1.1 Ce qu’est un portefeuille boursier (et ce qu’il n’est pas) pour un particulier

Un portefeuille boursier, c’est un ensemble structuré de positions sur des actifs cotés, logées dans une ou plusieurs enveloppes fiscales et tenues sur un horizon long. La distinction utile passe par trois étages. Les enveloppes fiscales (Plan d’Épargne en Actions ou PEA, Compte-Titres Ordinaire ou CTO, assurance-vie, Plan d’Épargne Retraite ou PER) constituent le contenant : elles définissent la fiscalité, la liquidité juridique et les règles de transmission. Les classes d’actifs (actions, obligations, monétaire, immobilier coté, or coté) constituent le contenu et déterminent le couple risque/rendement. Les supports (ETF UCITS, organismes de placement collectif en valeurs mobilières ou OPCVM, fonds euros, unités de compte, sociétés civiles de placement immobilier ou SCPI) sont la forme concrète sous laquelle une classe d’actifs devient accessible dans une enveloppe.

Cette grammaire évite les confusions les plus coûteuses. Un livret réglementé n’est pas un portefeuille, son rendement réel après inflation est souvent négatif. Une assurance-vie 100 % fonds euros ne l’est pas non plus : le rendement moyen 2024 publié par France Assureurs s’établit à 2,60 % brut de prélèvements sociaux, dans une zone qui ne génère pas la performance long terme attendue d’un portefeuille. Une collection d’actions sectorielles concentrées n’en est pas un davantage, il manque la stratégie d’allocation. Et une enveloppe vide, fût-elle un PEA ouvert depuis huit ans, n’est qu’un cadre, pas un portefeuille.

La logique long terme structure tout le reste. On distingue d’emblée la gestion portefeuille particulier des deux pratiques voisines : l’épargne de précaution sur livrets, qui vise la liquidité, et le trading court terme, qui mise sur le timing. Un portefeuille boursier vit sur un horizon supérieur à cinq ans, mieux encore au-delà de huit ans, et c’est cette durée qui rend pertinents la prise de risque actions et le travail sur les frais. Pour ceux qui veulent prolonger sur le pilotage dans la durée, on a détaillé séparément la gestion d’un portefeuille dans le temps, qui prend le relais une fois la définition acquise.

1.2 Performance nette : la seule mesure qui compte sur 30 ans

Pour décider, une seule mesure compte vraiment : la performance nette de frais et nette d’impôts, exprimée en termes réels. Le rendement brut, c’est ce que l’on lit sur les fiches commerciales, et il ne dit presque rien de ce qui finira sur votre compte. Trois couches le grignotent dans l’ordre :

- les frais courants TER des produits, c’est-à-dire le Total Expense Ratio (TER) d’un ETF, les frais de gestion des unités de compte (UC), les frais de fonds actifs ;

- les frais d’enveloppe, qui regroupent tenue de compte, frais sur versement, frais d’arbitrage et frais de transaction ;

- la fiscalité de sortie, propre à chaque enveloppe, qui ne se voit qu’au moment du retrait.

Le rendement net réel se mesure une fois ces trois couches retirées, jamais avant.

Le tableau ci-dessous classe ces mesures par ordre d’importance pour la décision. Lisez-le de bas en haut : c’est la performance réelle nette, la dernière ligne, qui détermine votre pouvoir d’achat futur.

| Mesure de performance | Définition | Pertinence pour le particulier |

|---|---|---|

| Performance brute | Évolution de la valeur liquidative avant frais | Faible, affichée par les commerciaux |

| Performance nette de frais | Brute moins TER, UC, transaction | Moyenne, utile pour comparer dans une même enveloppe |

| Performance nette d’impôts | Nette de frais moins fiscalité de sortie | Forte, c’est elle qui décide |

| Performance réelle nette | Nette d’impôts moins inflation | Maximale, mesure le pouvoir d’achat acquis |

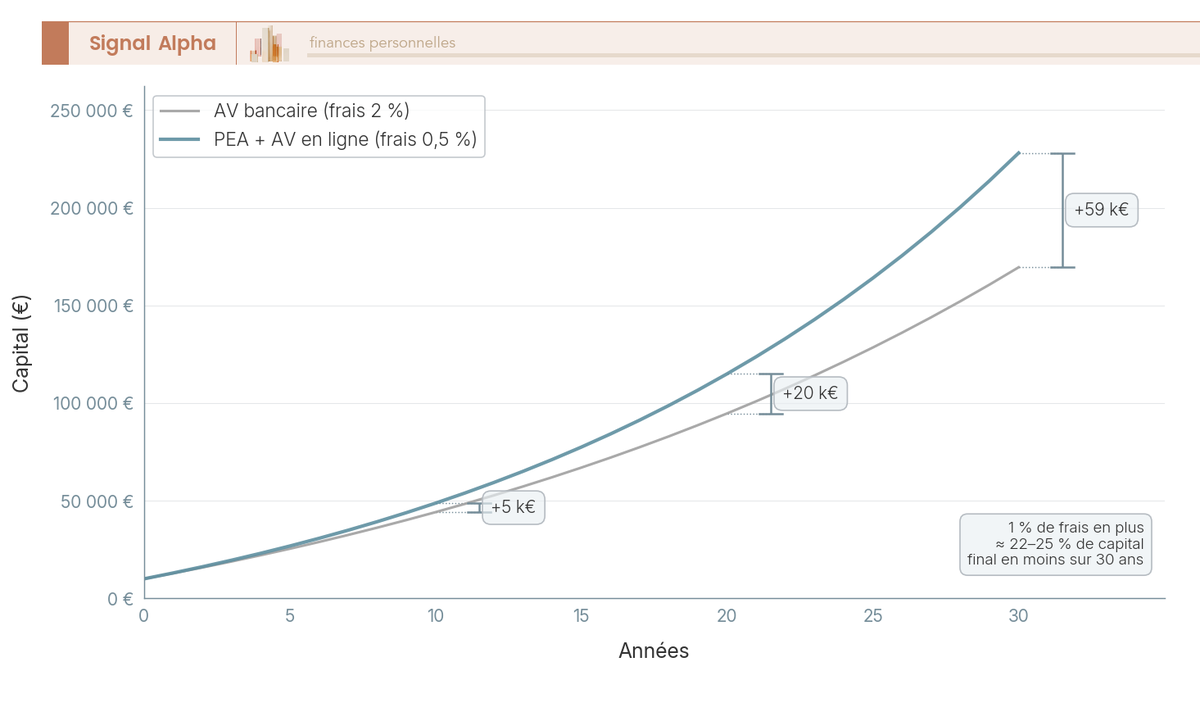

L’ordre de grandeur à mémoriser tient en une phrase : 1 % de frais récurrents en plus représente environ 22 à 25 % du capital final perdu sur trente ans, à versement et rendement brut équivalents. Dit autrement, un ménage qui aurait construit 574 000 € avec 0,3 % de frais finit autour de 432 000 à 447 000 € avec 1 % de frais, sans avoir rien fait de plus. C’est la mécanique des intérêts composés qui rend la chasse aux frais aussi rentable qu’invisible. Pour ce qui est de l’inflation, l’objectif de la Banque Centrale Européenne (BCE) reste calé sur 2 % par an ; en France, l’INSEE a publié une variation annuelle de l’indice des prix à la consommation de +0,8 % en décembre 2025, un point bas qui confirme le retour sous la cible BCE après la séquence 2022-2023. Le rendement réel actions se calcule donc en déduisant cette inflation du net d’impôts, pas du brut. C’est dans cette discipline de mesure que se joue le rendement net qu’un particulier peut viser en bourse sur l’ensemble d’un cycle de placement.

1.3 Profil de risque et horizon : les deux contraintes à verrouiller ensemble

Profil et horizon ne se choisissent pas séparément, ils se vérifient ensemble avant tout achat. Le profil de risque résulte de quatre dimensions distinctes et mesurables, que le règlement européen sur les marchés d’instruments financiers MIF 2 (Markets in Financial Instruments Directive II, directive 2014/65/UE) impose justement de croiser au moment de l’ouverture d’un compte. Le tableau ci-dessous nomme chaque dimension et l’indicateur observable qui permet de ne pas se mentir.

| Dimension | Question test | Indicateur observable |

|---|---|---|

| Capacité financière | Combien puis-je perdre sans compromettre mes projets ? | Capital investissable rapporté au patrimoine total |

| Horizon | Dans combien d’années aurai-je besoin de ces fonds ? | Années jusqu’à l’usage prévu |

| Tolérance émotionnelle | Comment ai-je réagi en mars 2020 ou octobre 2022 ? | Comportement passé en drawdown |

| Connaissances | Comprends-je le KID PRIIPs sans aide ? | Test MIF 2 du courtier |

La tolérance au risque n’est pas un score auto-déclaré, c’est ce qui s’observe en marché baissier. Le test pratique le plus honnête consiste à visualiser la perte en euros d’une baisse de 40 % sur la part actions investie. Si la réaction émotionnelle anticipée est l’arrêt des versements ou la vente, l’allocation actions cible est trop élevée. Le KID PRIIPs (Key Information Document, document d’information clé pour les produits d’investissement, règlement UE 1286/2014) classe d’ailleurs chaque produit sur une échelle SRI de 1 à 7 : c’est un repère utile pour calibrer ce que vous acceptez vraiment.

L’horizon, lui, se traduit en règle simple. Sous trois ans, pas d’actions du tout, on reste sur livrets, monétaire et fonds euros. Entre trois et cinq ans, 0 à 20 % d’actions au plus. Entre cinq et huit ans, 20 à 40 %. Entre huit et quinze ans, 40 à 70 %. Au-delà de quinze ans, 70 à 100 % devient défendable. Cette grille tient parce que les actions développées affichent historiquement un rendement réel annualisé de l’ordre de 5 à 7 % avec une volatilité de 15 à 20 %, et parce que sur quinze ans glissants la probabilité historique de rendement réel négatif d’un indice monde diversifié tombe sous les 5 %. Mais l’horizon long ne suffit pas, il faut aussi la tolérance pour le tenir : on a détaillé les profil d’investisseur, du sécurisé à l’offensif pour ceux qui veulent approfondir leur propre cartographie avant d’arbitrer.

1.4 Diversification réelle vs fausse complexité

La diversification utile est statistique, elle réduit la variance du portefeuille en exploitant les corrélations imparfaites entre actifs. La fausse complexité, elle, est cosmétique : elle empile douze fonds qui contiennent à 80 % les mêmes actions américaines de très grande capitalisation. La distinction se vérifie en regardant les expositions sous-jacentes, pas le nombre de lignes affichées.

Un portefeuille diversifié travaille six dimensions complémentaires :

- Géographique : un ETF World ou ACWI couvre plus de 23 pays développés et neutralise le risque pays dominant.

- Sectorielle : un indice large (le MSCI World couvre 11 secteurs GICS) évite la concentration sur deux ou trois secteurs.

- Capitalisation : ajouter 5 à 15 % de small caps réduit le biais grandes capitalisations.

- Classes d’actifs : un mix actions et obligations atténue la volatilité globale.

- Devises : un World non couvert garde une exposition implicite USD et JPY, qui amortit certains chocs.

- Temporelle : étaler les versements (DCA) lisse le risque de timing d’entrée.

Le seuil pratique est plus bas qu’on ne le croit. Un seul ETF World couvre 90 % du besoin de diversification actions ; deux à trois ETF (World, émergents, small caps) montent à 95 %. Au-delà de cinq lignes, le coût cognitif et de rééquilibrage dépasse le gain de diversification marginal, et la plupart des recoupements proviennent justement de ce sur-équipement. Pour traduire ces principes en pourcentages concrets et en cibles long terme, on renvoie à la répartition d’actifs sur 30 ans, qui prolonge cette section sur le terrain de l’allocation chiffrée.

Les classes d’actifs disponibles : rôle, rendement attendu et risques

Une fois profil et horizon verrouillés, reste à choisir les briques. Cette section examine les actions comme moteur de performance long terme, les obligations comme amortisseur sous contraintes 2026, les ETF indiciels comme brique par défaut, les fonds actifs et thématiques quand ils valent rarement leur coût, et enfin les classes complémentaires utiles ainsi que ce qu’il faut écarter.

2.1 Actions : moteur de performance long terme

Sur huit ans et plus, les actions restent la classe de croissance du capital. Le rendement réel attendu se situe historiquement entre 5 et 7 % annualisé, avec une volatilité de 15 à 20 %. Le drawdown maximal documenté pour les indices développés tourne autour de -54 à -57 % (le MSCI World a touché environ -54 % sur la crise 2007-2009, le S&P 500 environ -57 % sur la même séquence). Ces chiffres ne sont pas une menace, c’est le prix d’entrée du rendement long terme. Sans cette volatilité, il n’y aurait pas de prime de risque actions.

Pour le particulier, deux modes d’accès cohabitent. Les ETF actions indiciels constituent le mode par défaut, avec un TER de 0,07 à 0,40 %, une diversification immédiate et une éligibilité PEA possible quand l’ETF est UCITS et conçu pour cette enveloppe. Les actions en direct restent un mode optionnel, à réserver à moins de 10 % du portefeuille actions du particulier autonome : la concentration assumée exige une sélection rigoureuse et un suivi régulier que peu de profils maintiennent dans la durée.

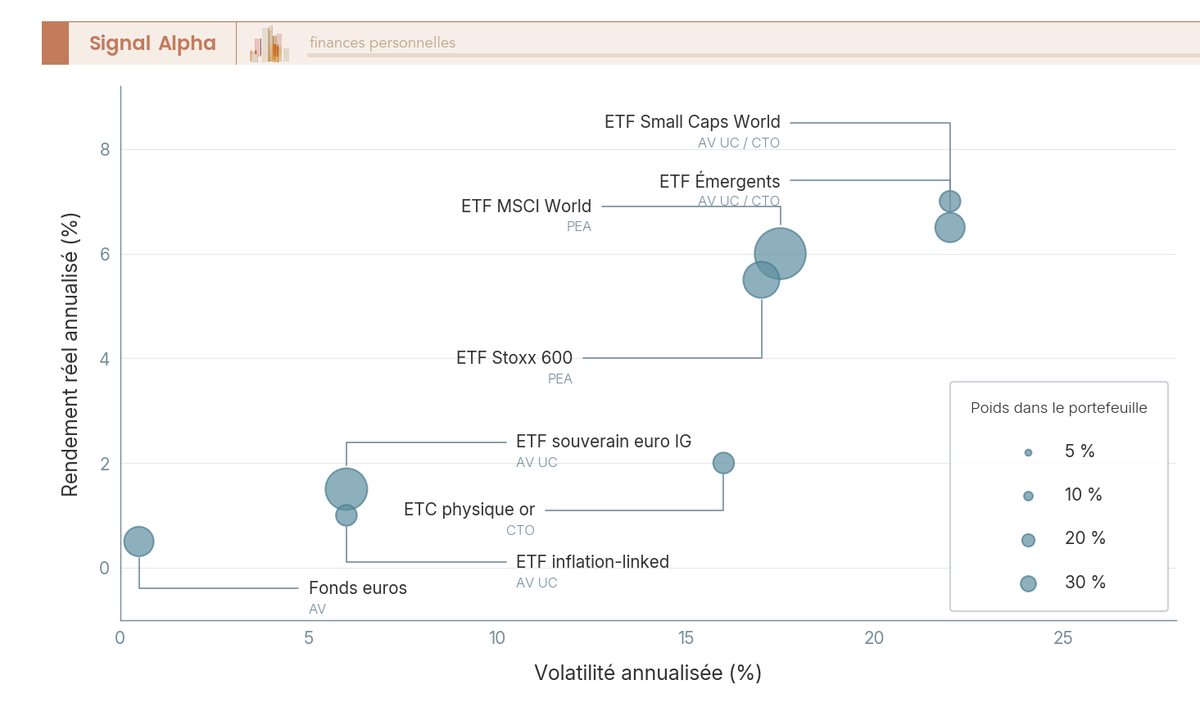

Le visuel ci-dessus situe chaque brique sur deux axes (volatilité, rendement réel attendu), la taille des bulles indiquant le poids typique dans une allocation 60/40. À la lecture, on retrouve le couple actions développées en haut à droite (volatilité élevée, rendement attendu fort), la poche obligataire à gauche (volatilité plus faible, rendement modéré), l’or et les inflation-linked en complément périphérique. La règle de placement reste simple : la part actions est dimensionnée par l’horizon et la tolérance, pas par l’humeur du moment. Pour cadrer la philosophie de gestion qui sous-tend ce moteur, on renvoie au panorama des grands styles d’investissement, qui resitue indiciel, value, growth et qualité dans la décision d’allocation.

2.2 Obligations : amortisseur, pas accélérateur

Les obligations jouent un rôle d’amortisseur, pas de moteur. Leur rendement réel long terme historique tourne autour de 1 à 2 % annualisé pour les souverains développés, avec une volatilité indicative de 4 à 8 % selon la duration. Le krach obligataire 2022 a rappelé que la corrélation actions/obligations peut tomber simultanément quand les taux remontent vite, et qu’un portefeuille 60/40 peut souffrir des deux côtés sur une fenêtre courte. Mais sur cycle complet, la poche obligataire continue de remplir sa fonction de stabilisation et de reconstitution de revenu.

L’environnement de taux 2025-2026 a clairement basculé. La BCE a abaissé son taux de la facilité de dépôt à 2,00 % lors de la décision du 19 mars 2026, ce qui a tiré vers le bas les rendements à l’achat des fonds courts et intermédiaires. Le Yield to Maturity (YTM, rendement à l’échéance) des ETF obligataire euro souverains courts à intermédiaires se situe en conséquence autour de 2,0 à 3,0 % à la date de l’audit. Le YTM net de TER à la date d’achat reste la meilleure approximation du rendement attendu d’un ETF obligataire jusqu’à maturité, et c’est le repère à comparer avec le fonds euros et le monétaire avant d’arbitrer.

Quatre sous-classes accessibles via ETF UCITS structurent la poche obligataire. Les obligations souveraines zone euro (Bunds allemands, OAT françaises, BTP italiens) portent un risque de taux et un faible risque de crédit. Les Investment Grade entreprises euro ajoutent un surcroît de rendement modeste contre un risque crédit limité. Les High Yield gardent une corrélation actions élevée en crise, à doser à 10 % maximum de la poche pour un particulier. Les obligations indexées sur l’inflation (OATi, TIPS) offrent une couverture explicite contre une reprise inflationniste. Le choix de la duration se cale sur l’horizon : courte si l’on craint une remontée des taux, intermédiaire en régime de croisière. On a détaillé séparément le guide sur les obligations en 2026 pour ceux qui veulent entrer dans la mécanique du fonctionnement, du choix des indices et de la lecture du KID.

2.3 ETF indiciels : la brique par défaut

L’ETF (Exchange Traded Fund, fonds indiciel coté en bourse) UCITS, c’est la brique par défaut du portefeuille particulier moderne. Soumis à la directive UCITS et au règlement PRIIPs, il offre une diversification instantanée (40 à 1 600+ titres selon l’indice), des frais courants de 0,07 à 0,40 % contre 1,5 à 2,5 % pour un fonds actif, une liquidité intra-journalière, et une éligibilité PEA pour les ETF UCITS qui répliquent un indice d’actions UE. La réplication synthétique physique est le débat technique principal au moment de choisir.

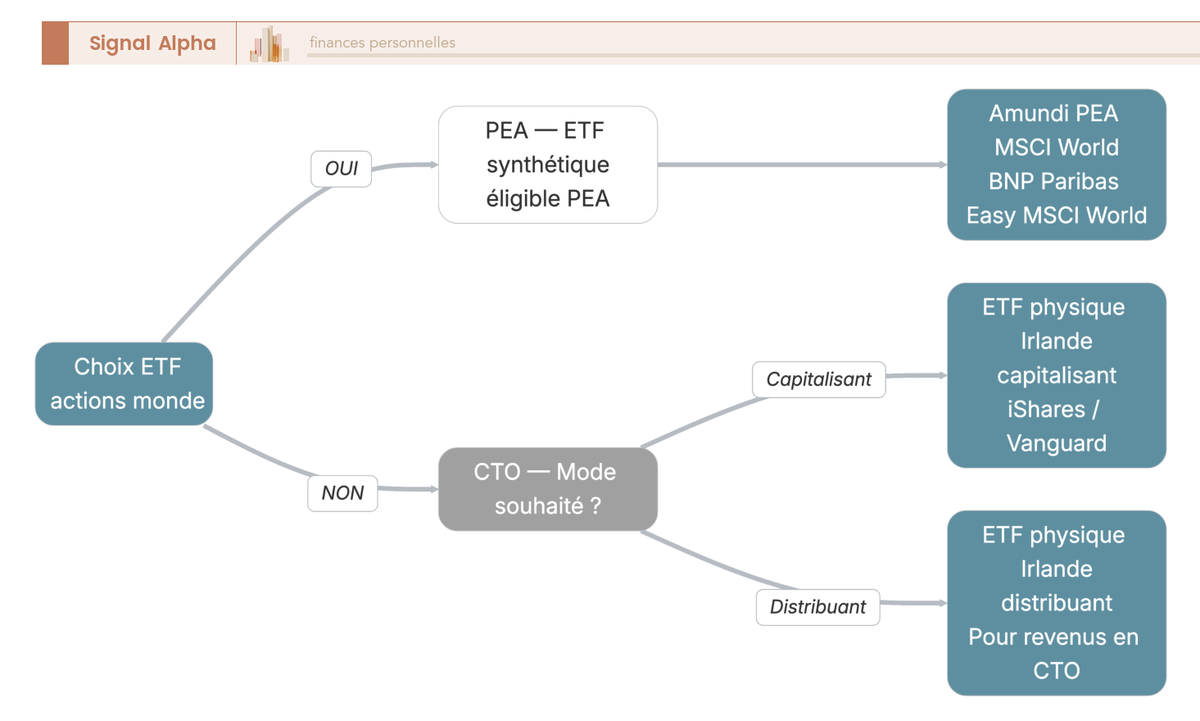

La distinction se résume en deux mécaniques. La réplication physique consiste à détenir tout ou partie des titres de l’indice, par achat direct (full replication) ou échantillonnage (sampling). La réplication synthétique passe par un swap conclu avec une contrepartie bancaire, qui s’engage à délivrer la performance de l’indice contre un panier de titres collatéral. L’avantage du synthétique pour le particulier français est précis : il rend éligibles au PEA des indices hors Union européenne (S&P 500, MSCI World), que la réplication physique ne pourrait pas faire entrer dans cette enveloppe. C’est exactement la logique de l’ETF synthétique PEA. Le risque de contrepartie est mitigé par les règles UCITS, qui plafonnent l’exposition swap à 10 % de l’actif et imposent un collatéral.

Le tableau ci-dessous résume les six critères à vérifier avant tout achat d’ETF, dans l’ordre de lecture du KID et de la factsheet.

| Critère | Seuil indicatif | Pourquoi cela compte |

|---|---|---|

| Encours | > 100 M€ minimum, idéal > 500 M€ | Pérennité, liquidité, risque de fermeture |

| TER | < 0,30 % World, < 0,15 % S&P 500 | Maximise le net |

| Tracking error | < 0,5 % par an | Réplication fidèle de l’indice |

| Méthode de réplication | Physique full ou échantillonnée, synthétique pour PEA hors UE | Transparence et contrainte d’enveloppe |

| Domiciliation | Irlande ou Luxembourg | Conventions fiscales applicables |

| Devise de cotation | EUR si possible | Économise un spread de change |

Autrement dit, la fiabilité d’un ETF cœur de portefeuille passe d’abord par la taille et la longévité, ensuite par les frais, et seulement après par les détails de réplication. L’écart Irlande/Luxembourg sur les dividendes US est devenu marginal pour les structures modernes : le réflexe « Irlande » garde sa pertinence pour la profondeur de marché et la liquidité, pas pour un écart structurel de retenue à la source.

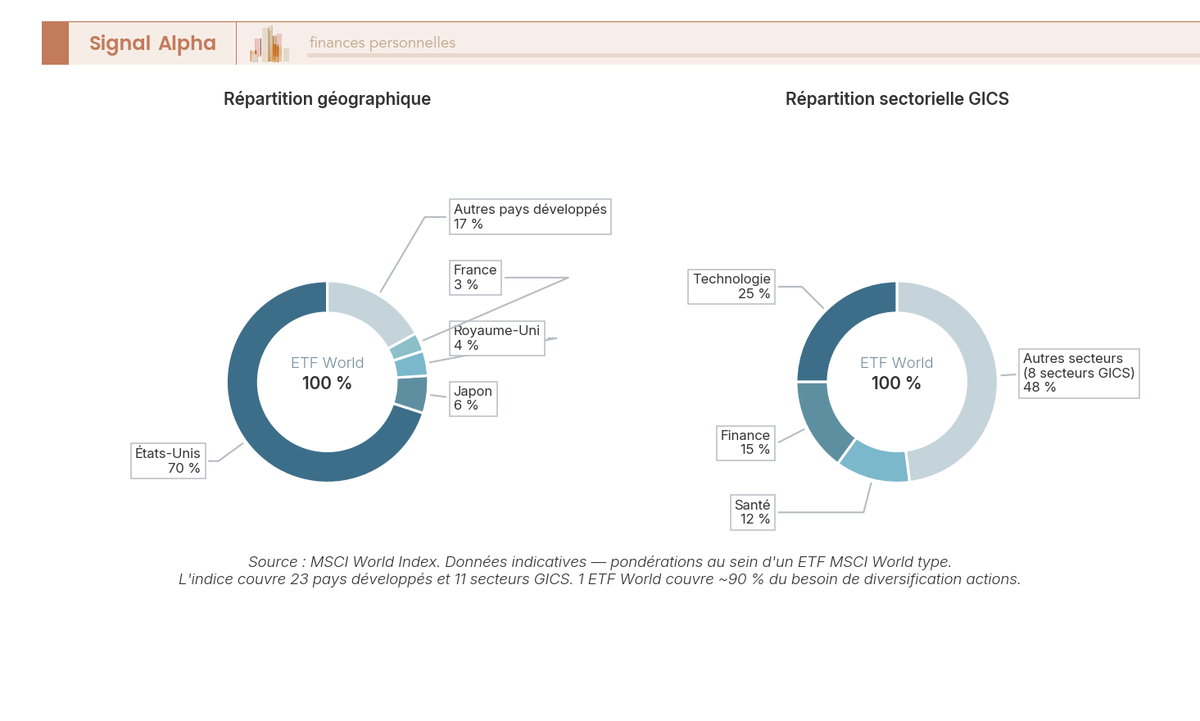

Le double anneau ci-dessus rappelle un point souvent ignoré : un ETF MSCI World n’est pas neutre. Il pèse environ 70 % États-Unis et concentre près de 25 % sur la technologie. C’est une diversification suffisante pour 90 % des particuliers, mais ce n’est pas un portefeuille « monde » au sens du PIB mondial, c’est un portefeuille pondéré par capitalisation boursière développée. Pour ceux qui veulent vérifier la cohérence d’un choix d’ETF avant d’investir, la lecture d’un ETF étape par étape reprend la grille KID, factsheet et site émetteur dans l’ordre.

2.4 Fonds actifs et thématiques : quand cela vaut (rarement) le coût

L’arbitrage actif/passif n’est plus une question idéologique en 2026, c’est un calcul. Les fonds actifs facturent typiquement 1,5 à 2,5 % de frais courants par an, parfois plus avec rétrocessions au distributeur (0,4 à 0,8 % rétrocédés sur ces frais). L’étude SPIVA Europe (S&P Dow Jones Indices) Year-End 2024 montre que sur dix ans, 82,7 % des fonds actifs Europe Equity en EUR sous-performent leur indice de référence. Sur des fenêtres plus courtes, le pourcentage est moindre, mais le constat structurel ne bouge pas : l’investissement passif gestion indicielle bat majoritairement la gestion active après frais sur des horizons longs.

Deux situations seulement justifient encore un fonds actif chez un particulier. La première : un marché peu efficient (small caps émergentes), à condition que le gestionnaire affiche un track record long et des frais sous 1,2 %, ce qui se rencontre rarement. La seconde : une thématique de long terme (eau, transition climatique avant 2022) qu’aucun ETF liquide ne couvrait proprement à l’époque où la décision a été prise, sachant que les ETF thématiques ont depuis comblé la quasi-totalité de ces niches. La règle pratique tient en une question : si vous ne pouvez pas articuler en une phrase pourquoi le surcoût de 1,2 à 2,2 % par an est justifié, le fonds actif n’a pas sa place dans le portefeuille.

2.5 Classes complémentaires et produits à écarter

Au-delà des actions, des obligations et des ETF indiciels, quelques classes complémentaires apportent une diversification utile à dose modérée. Le tableau ci-dessous liste les compléments retenus et leur poche typique, exprimée en pourcentage du portefeuille global.

| Classe complémentaire | Support typique | Rôle dans le portefeuille | Allocation typique |

|---|---|---|---|

| Immobilier coté | ETF REITs (FTSE EPRA Nareit) | Diversification, revenus | 0 à 10 % |

| Monétaire | ETF monétaire euro €STR, fonds monétaire court terme | Liquidité, attente | 0 à 15 % |

| Or coté | ETC physique or | Diversification de crise | 0 à 5 % |

| Obligations indexées | ETF inflation-linked | Couverture inflation explicite | 0 à 10 % de la poche obligataire |

Sur l’immobilier coté, une distinction est centrale. Les REITs cotés (Real Estate Investment Trusts) versent des dividendes taxés au Prélèvement Forfaitaire Unique (PFU) 31,4 % sur CTO, comme n’importe quelle action. Les SCPI (Sociétés Civiles de Placement Immobilier), elles, ne sont pas un ETF immobilier : ce sont une classe d’actifs immobilière non cotée dont les revenus sont des revenus fonciers, taxés au barème progressif de l’impôt sur le revenu plus 17,2 % de prélèvements sociaux, jamais au PFU. Confondre les deux conduit à des erreurs d’enveloppe et de fiscalité qui coûtent cher. Le monétaire 2026, calé sur l’€STR autour de 2 %, redevient un parking utile pendant les phases d’attente, à condition de ne pas confondre amortisseur et placement long terme. L’or coté reste une diversification de crise à dose modeste, jamais un cœur de portefeuille.

À l’inverse, certains produits sortent franchement du périmètre d’un portefeuille équilibré. Les ETF à effet de levier (×2, ×3), les ETF inverses, les CFD (Contracts for Difference), les options, les warrants et les certificats turbo cumulent risque de drift quotidien, asymétrie négative et fiscalité opaque. La référence statistique la plus solide reste l’étude AMF (Autorité des Marchés Financiers) de 2014 portant sur la période 2009-2012 : 89 % des particuliers actifs sur CFD et Forex étaient perdants, avec une perte moyenne de 10 887 € sur quatre ans, et aucune publication officielle ultérieure ne suggère une amélioration significative. Il faut savoir qu’une variation de -5 % du sous-jacent peut effacer 25 % du capital sur un produit à effet de levier ×5, ce qui place ces instruments hors du périmètre d’un portefeuille construit pour durer.

Note de Henri

les études en finance comportementale montrent que la sous-performance des particuliers sur ces produits ne tient pas à un manque d’intelligence, mais à la combinaison du levier et des biais cognitifs en marché stressé. Quand on a passé du temps sur les données, on voit toujours le même schéma : la perte n’est pas un accident, elle est inscrite dans le design du produit.

Une fois ces briques cartographiées, reste à décider dans quelle enveloppe loger chacune. C’est l’objet de la section suivante, qui passe en revue PEA, CTO, assurance-vie et PER, et la logique d’empilement par horizon et tranche marginale d’imposition.

3. Choisir les enveloppes fiscales adaptées : PEA, CTO, assurance-vie, PER

Sélectionner une enveloppe, c’est trancher deux questions en même temps : quel régime fiscal s’appliquera à la sortie, et quel périmètre de supports vous aurez sous la main à l’intérieur. Cette section pose le PEA comme cadre par défaut des actions et ETF World éligibles, précise le rôle du CTO en complément de flexibilité, positionne l’assurance-vie en pilier patrimonial après huit ans, et clôt avec le PER plus la logique d’empilement par horizon et tranche marginale d’imposition.

3.1 PEA : l’enveloppe par défaut pour actions européennes et ETF World éligibles

Le Plan d’Épargne en Actions (PEA) est l’enveloppe à ouvrir en premier dès que votre horizon dépasse cinq ans. Régi par les articles L. 221-30 à L. 221-32 du Code monétaire et financier et par l’article 200 A du CGI (Code général des impôts), il loge des actions de l’Union européenne et des ETF UCITS éligibles, jusqu’à un plafond de versement de 150 000 € (225 000 € en cumul avec un PEA-PME, dédié aux petites et moyennes entreprises ou PME). Un seul PEA par contribuable, deux par foyer fiscal, et la date d’ouverture fait foi : c’est elle qui déclenche la franchise après cinq ans, indépendamment de la date de chaque versement.

La fiscalité de sortie après cinq ans, c’est le vrai avantage du véhicule. L’Impôt sur le Revenu (IR) est exonéré sur les gains, et seuls les prélèvements sociaux (PS) restent dus. La LFSS 2026 (loi 2025-1403 du 30 décembre 2025) porte ces PS à 18,6 % au 1er janvier 2026, et le PEA n’est pas dans la liste des exceptions. Vous arrivez donc sur 0 % d’IR plus 18,6 % de PS, soit un net qui reste très inférieur aux 31,4 % de PFU appliqués sur un CTO.

Trois cas dérogatoires permettent un retrait avant cinq ans sans clôturer le plan ni perdre l’antériorité fiscale, listés au BOFiP (Bulletin officiel des finances publiques) BOI-RPPM-RCM-40-50-30 : licenciement, invalidité de catégorie 2 ou 3, mise à la retraite anticipée. En dehors de ces cas, tout retrait avant cinq ans entraîne la clôture du plan.

L’arbitrage à l’intérieur du PEA appelle une nuance technique. Les ETF synthétiques PEA permettent de loger un MSCI World ou un S&P 500 dans le plan via un swap, ce que la réplication synthétique physique ne pourrait pas faire entrer dans cette enveloppe. La règle UCITS plafonne l’exposition swap à 10 % de l’actif et impose un collatéral : le risque de contrepartie existe, il est encadré, ce n’est pas un argument suffisant pour renoncer au véhicule.

L’arbre ci-dessus aide à trancher la question pratique : à enveloppe donnée, capitalisant ou distribuant ? En PEA, peu importe (pas de fiscalité au fil de l’eau), le capitalisant simplifie la lecture du compte. En CTO, le capitalisant diffère la fiscalité sur les dividendes, ce qui améliore mécaniquement le rendement net.

En ce qui concerne les frais, la loi PACTE (loi 2019-486, décret 2020-708 du 26 juin 2020) plafonne les frais de transfert à 15 € par ligne de titres cotés, 50 € par ligne de titres non cotés et 150 € au total. C’est une protection utile : si votre courtier en ligne PEA est devenu cher, le plan suit le client sans surprise. Pour ceux qui veulent entrer dans le détail opérationnel (ouverture, ETF éligibles, retraits partiels après cinq ans), nous avons rédigé séparément le guide PEA complet, qui prend le relais de cette section.

3.2 Compte-titres ordinaire : la flexibilité totale, fiscalité PFU 30 %

Le Compte-Titres Ordinaire (CTO) ouvre tout l’univers d’investissement sans contrainte de plafond, de durée ou de zone géographique. Actions américaines en direct, ETF World hors UE en réplication physique, obligations souveraines en direct, ETF or, REITs cotés hors UE : ce qui ne rentre pas en PEA ou en assurance-vie atterrit ici.

La fiscalité de sortie est uniforme et prévisible. Le Prélèvement Forfaitaire Unique (PFU) atteint désormais 31,4 % au 1er janvier 2026, soit 12,8 % d’IR plus 18,6 % de PS, sur les dividendes encaissés et les plus-values mobilières réalisées. L’option globale pour le barème progressif de l’IR reste possible, irrévocable pour l’année et utile uniquement aux foyers à TMI 0 % ou 11 %. L’imputation des moins-values mobilières sur les plus-values mobilières (article 150-0 D 11 du CGI) reste ouverte pendant dix ans : c’est un levier d’optimisation fiscale propre au CTO qui n’existe ni en PEA ni en assurance-vie.

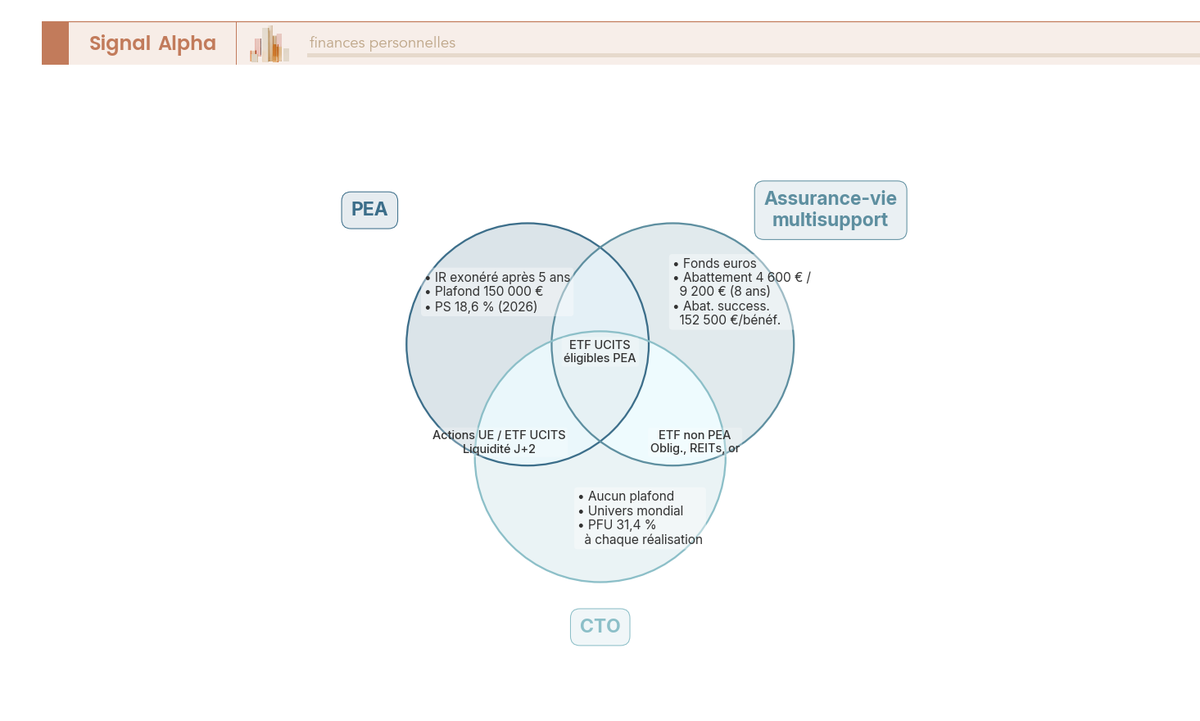

Le diagramme de Venn ci-dessus rend visible une réalité que les comparatifs linéaires masquent : aucune enveloppe ne couvre tout, chacune a une zone propre que les autres ne savent pas servir. Les actions hors UE en réplication physique, les obligations en direct, les actions américaines individuelles : tout cela ne vit qu’en CTO. À l’inverse, la franchise d’IR après cinq ans est propre au PEA, et l’abattement annuel de gains après huit ans est propre à l’assurance-vie.

Deux contraintes administratives appellent votre vigilance pour les CTO ouverts à l’étranger (Trade Republic en Allemagne, Degiro aux Pays-Bas, Saxo au Danemark). D’abord, la déclaration des comptes étrangers, formulaire 3916 ou 3916-bis joint à la déclaration annuelle. L’omission expose à 1 500 € d’amende par compte non déclaré (article 1736 IV du CGI), portée à 10 000 € si le compte est domicilié dans un État ou territoire non coopératif au sens de la liste française. Ensuite, la retenue à la source sur les dividendes américains, ramenée à 15 % par les conventions fiscales France-États-Unis et États-Unis-Irlande pour les ETF domiciliés à Dublin, ce qui limite la friction sur la jambe US d’un portefeuille CTO bien construit.

L’arbitrage devient concret une fois le PEA saturé. Pour comprendre comment ce compte-titres ordinaire dans une architecture 2026 s’intègre quand l’enveloppe principale arrive à plafond, nous avons détaillé séparément les ordres de priorité et la fiscalité comparée des deux véhicules.

3.3 Assurance-vie : l’enveloppe patrimoniale long terme

L’assurance-vie remplit deux fonctions, qu’il faut tenir séparées pour ne pas se tromper d’usage. La première, c’est l’investissement long terme avec un avantage fiscal qui se déclenche après huit ans. La seconde, c’est la transmission, avec un régime successoral propre que ni le PEA ni le CTO n’offrent. Le contrat est multisupport : il combine un fonds euros à capital garanti net de frais de gestion, et des unités de compte (UC) qui logent ETF, OPCVM, SCPI, immobilier coté, parfois titres vifs.

Le tableau ci-dessous résume la fiscalité des rachats sur les primes versées depuis le 27 septembre 2017 (régime PFU avec exception PS), en distinguant les seuils qui changent vraiment l’arbitrage.

| Situation | Régime applicable | Abattement annuel sur les gains |

|---|---|---|

| Rachat avant 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | aucun |

| Rachat après 8 ans, primes ≤ 150 000 € | IR 7,5 % + PS 17,2 % = 24,7 % | 4 600 € (célibataire), 9 200 € (couple) |

| Rachat après 8 ans, fraction > 150 000 € | IR 12,8 % + PS 17,2 % = 30,0 % | reste imputable sur la fraction sous le seuil |

Deux points méritent d’être nommés. D’abord, l’abattement après huit ans s’impute sur l’IR seulement : les PS 17,2 % restent dus même dans la limite de l’abattement. Ensuite, l’assurance-vie reste à PS 17,2 % en 2026 par exception explicite confirmée par la LFSS 2026 ; elle ne suit donc pas le mouvement à 18,6 % qui s’applique au PEA et au CTO.

Pour ce qui est de la transmission, l’article 990 I du CGI prévoit un abattement de 152 500 euros assurance-vie par bénéficiaire sur les primes versées avant 70 ans, puis un prélèvement de 20 % jusqu’à 700 000 € de fraction taxable et 31,25 % au-delà. Pour les primes versées après 70 ans, l’article 757 B applique un abattement global de 30 500 € tous bénéficiaires confondus, et les gains capitalisés restent hors droits. La distinction primes avant 70 ans, primes après 70 ans est un levier d’organisation patrimoniale puissant que peu d’épargnants utilisent à plein.

Côté frais, le ratio acceptable est lisible. Le tableau qui suit borne ce qu’un contrat moderne doit afficher pour qu’on s’y intéresse, au-delà des promesses commerciales.

| Type de contrat | Frais sur versement | Frais de gestion UC | Frais d’arbitrage |

|---|---|---|---|

| Bancaire traditionnel | 2 à 5 % | 0,8 à 1,2 % | 0,5 à 1 % |

| En ligne (Linxea Spirit 2, Linxea Avenir 2, Lucya Cardif) | 0 % | 0,5 à 0,6 % | 0 % typique |

| Avec mandat (Yomoni, Nalo) | 0 % | 0,5 à 0,7 % UC + 0,5 à 0,7 % mandat | 0 % typique |

Le seuil opérationnel à retenir, c’est 0,7 % de frais de gestion UC en gestion libre. Au-delà, le contrat ampute trop la performance long terme pour rester concurrentiel d’un PEA ou d’un CTO bien tenu. Les contrats avec mandat (gestion pilotée déléguée) franchissent 1 % cumulé : la délégation doit alors apporter quelque chose de tangible (ré-allocation systématique, accès à des supports introuvables en gestion libre), faute de quoi le surcoût n’est pas justifié. Pour cadrer le choix de contrat dans le détail, le guide assurance-vie 2026 reprend les critères tarif et solvabilité que cette section ne fait que cadrer.

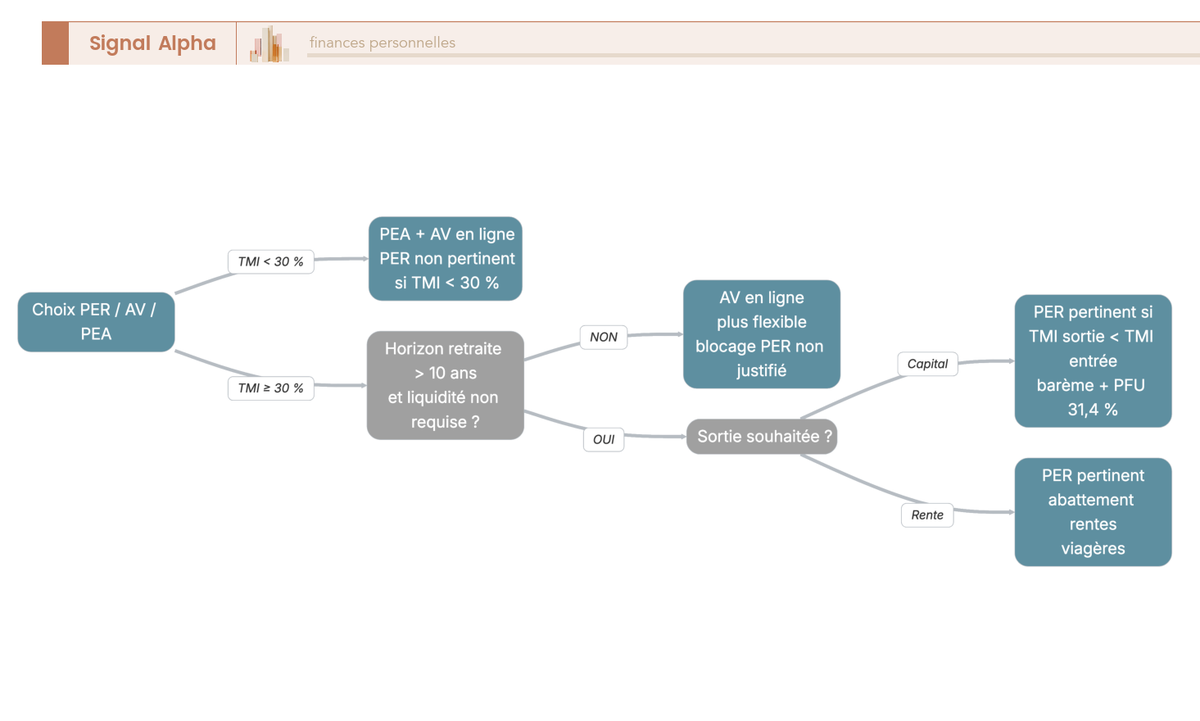

3.4 PER et combinaison des enveloppes : empilement par horizon et TMI

Le Plan d’Épargne Retraite (PER) individuel est un véhicule à fiscalité décalée : déduction du revenu imposable à l’entrée, taxation à la sortie. Sa pertinence ne tient qu’à un seul critère, le différentiel de tranche marginale d’imposition entre la vie active et la retraite. À TMI 30 %, 41 % ou 45 % aujourd’hui contre 11 % ou 30 % demain, le mécanisme rapporte. À TMI 11 % aujourd’hui, l’avantage d’entrée est faible et le blocage jusqu’à la retraite n’est pas compensé.

Le plafond de versement déductible est défini par les articles L. 224-1 et suivants du Code monétaire et financier, plus l’article 163 quatervicies du CGI. Il vaut 10 % des revenus professionnels nets de l’année N-1, dans la limite de 8 PASS, avec un plancher fixé à 10 % du PASS pour les revenus modestes ou nuls. Le PASS (Plafond Annuel de la Sécurité Sociale) 2026 s’établit à 48 060 €, ce qui donne un plancher de 4 806 € pour les versements 2026 (contre 4 710 € en 2025) et un plafond haut à 8 PASS de 384 480 €.

Côté sortie, la loi PACTE a ouvert le capital. Les versements déductibles ressortent au barème progressif de l’IR pour la fraction représentative des versements, et au PFU 31,4 % pour la fraction de gains. La sortie en rente bascule sur le barème IR avec abattement rentes viagères. Six cas de déblocage anticipé sont listés à l’article L. 224-4 du code monétaire et financier (CMF), dont l’acquisition de la résidence principale, l’invalidité, le décès du conjoint, le surendettement, l’expiration des droits chômage et la cessation d’activité non salariée après liquidation judiciaire.

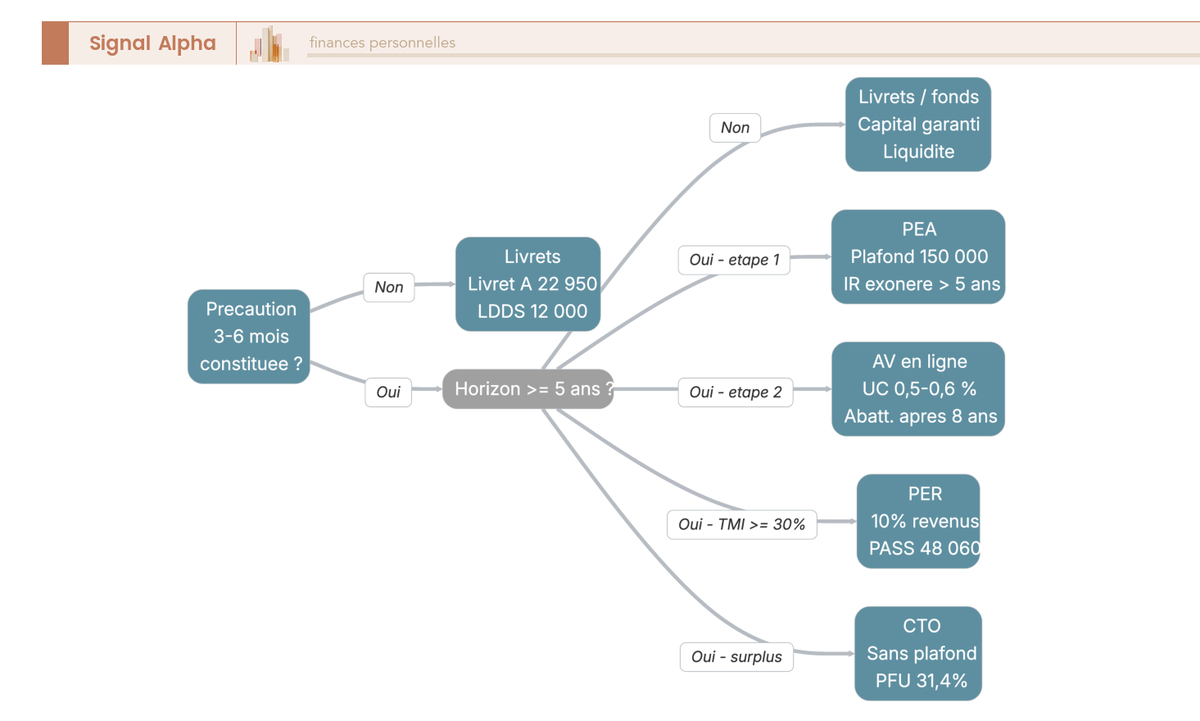

La logique d’empilement par horizon et TMI se résume dans le tableau ci-dessous. Le bon ordre, c’est d’abord l’épargne de précaution, puis le PEA, puis l’assurance-vie en ligne, puis le PER si la TMI le justifie, et seulement ensuite le CTO pour le débordement.

| Étape | Enveloppe | Objectif | Plafond ou contrainte |

|---|---|---|---|

| 0 | Livret A + LDDS | Précaution 3 à 6 mois de charges | 22 950 € + 12 000 € |

| 1 | PEA | Cœur actions long terme | 150 000 € (225 000 € avec PEA-PME) |

| 2 | Assurance-vie en ligne | UC actions et obligations, fonds euros, transmission | optimum fiscal ≤ 150 000 € de primes pour l’abattement après 8 ans |

| 3 | PER (si TMI ≥ 30 %) | Optimisation fiscale retraite | 10 % des revenus pro plafonné à 8 PASS |

| 4 | CTO | Tout ce que les enveloppes ne logent pas | aucun plafond |

L’arbre ci-dessus place chaque enveloppe en position de prerequisite. Vous ne sautez pas une étape sous prétexte qu’une enveloppe plus avantageuse à long terme existe ailleurs. Saturer le PEA en actions monde produit un meilleur rendement net après cinq ans qu’un PER à TMI 11 %, et un fonds euros chargé à 1,2 % de frais UC sur un contrat bancaire traditionnel détruit la moitié du gain attendu d’une diversification correcte.

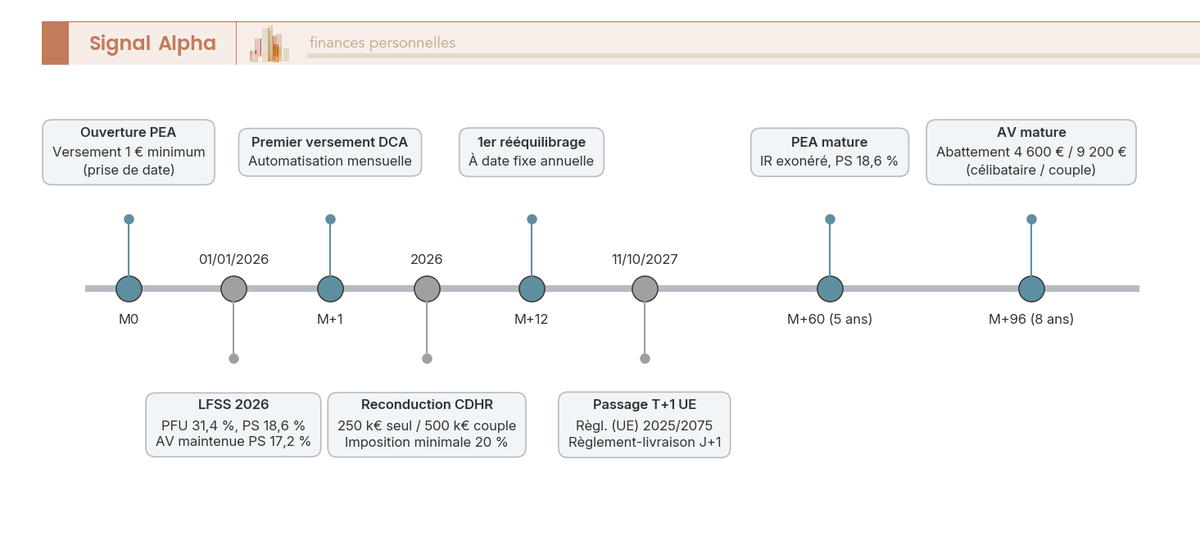

La frise ci-dessus rappelle que les antériorités fiscales sont des actifs en soi. Les cinq ans du PEA et les huit ans de l’assurance-vie se gagnent une seule fois et ne se rachètent pas : c’est pour ça qu’il faut ouvrir tôt même un contrat à 50 € pour démarrer le compteur, quitte à n’alimenter sérieusement que des années plus tard. Les marqueurs réglementaires 2026 (passage à PS 18,6 %, contribution différentielle sur les hauts revenus, raccourcissement T+1 du règlement-livraison en zone euro) jouent en arrière-plan, pas sur le squelette du plan. Pour ceux qui veulent dérouler le PER dans une logique patrimoniale (sortie capital ou rente, articulation conjoint, transferts depuis les contrats Madelin), nous renvoyons au guide PER complet qui prolonge cette section.

4. Construire son allocation cible : du prudent au tout-actions

Une allocation cible, ce sont quelques pourcentages écrits avant le premier ordre, et tenus contre le bruit du marché. Cette section pose les trois repères de référence et la défense du 100 % actions sur 20 ans, décline une 60/40 en supports concrets sur 50 000 €, installe le glide path comme méthode pour faire évoluer la cible avec l’âge, et termine par les cas particuliers (capital ponctuel, revenus irréguliers, TMI 0 %, expatriation).

4.1 Trois repères chiffrés et le cas du 100 % actions long terme

Les trois allocations de référence existent parce qu’elles cadrent ce qu’un particulier peut tenir sans renier sa cible en marché baissier. Le tableau ci-dessous donne les pourcentages, la volatilité attendue et le drawdown plausible à anticiper avant signature, pas après.

| Profil | Actions | Obligations | Fonds euros / monétaire | Or coté ou immo coté | Volatilité | Drawdown estimé |

|---|---|---|---|---|---|---|

| Prudent (5 à 8 ans) | 30 % | 30 % | 35 % | 5 % | 6 à 8 % | -10 à -15 % |

| Équilibré (8 à 15 ans) | 60 % | 25 % | 10 % | 5 % | 10 à 12 % | -20 à -25 % |

| Dynamique (≥ 15 ans) | 85 % | 10 % | 0 % | 5 % | 14 à 16 % | -35 à -45 % |

| Tout-actions (≥ 20 ans) | 100 % | 0 % | 0 % | 0 % | 16 à 20 % | -50 à -55 % |

Trois nuances comptent dans la lecture. La 60/40 a touché environ -25,1 % en 2022 selon Morningstar sur la version US classique, parce que les obligations ont décroché en même temps que les actions sur la phase la plus violente du resserrement BCE (Banque Centrale Européenne). Le drawdown bourse chiffré dans la dernière colonne est un ordre historique, pas un plafond contractuel. Et la frontière 85 % vs 100 % actions n’est pas une question de mathématiques mais de tenue émotionnelle.

Trois conditions cumulatives autorisent un 100 % actions tenable sur le long terme. Premièrement, un horizon supérieur à quinze ou vingt ans, sans extraction certaine de capital sur la fenêtre. Deuxièmement, une tolérance au risque démontrée par votre comportement passé en mars 2020 et octobre 2022. Troisièmement, la capacité à continuer les versements pendant un drawdown long, ce qui suppose une épargne de précaution intacte et un revenu stable. Sur fenêtres glissantes de vingt ans documentées dans le Global Investment Returns Yearbook DMS, la performance réelle annualisée d’un indice mondial développé est restée positive dans une très grande majorité des cas observés (les éditions publiques résumées convergent autour de 94 à 97 % de fenêtres positives, jamais 100 % strict).

Note de Henri

quand on regarde les comportements réels en drawdown, la frontière qui compte n’est pas 60/40 vs 100 % actions, c’est versements maintenus vs versements arrêtés. Les portefeuilles qui détruisent le plus de valeur sont presque toujours ceux qui ont cessé d’alimenter en avril 2020 et redémarré douze mois plus tard, à des prix sensiblement plus hauts. La discipline de versement bat largement le choix d’allocation marginal.

Pour creuser les arbitrages d’allocation au-delà de ces trois repères, nous avons publié séparément des grilles de répartition d’actifs par horizon qui prolongent cette section sur des fenêtres plus fines.

4.2 Décliner l’allocation en supports concrets : exemple 50 000 €

Une allocation cible reste théorique tant qu’elle n’a pas été traduite en lignes d’achat concrètes. Le tableau ci-dessous décline une 60/40 équilibrée pour un capital de 50 000 €, logée prioritairement en PEA et complétée par une assurance-vie en ligne, avec un objectif de frais courants TER cumulés inférieurs à 0,5 % par an.

| Allocation cible | Support concret | Enveloppe | Montant | TER ou frais |

|---|---|---|---|---|

| 30 % World développé | ETF MSCI World capitalisant éligible PEA | PEA | 15 000 € | 0,18 à 0,30 % |

| 15 % Europe | ETF Stoxx 600 ou MSCI Europe | PEA | 7 500 € | 0,07 à 0,15 % |

| 10 % Émergents | ETF MSCI Emerging Markets | AV UC ou CTO | 5 000 € | 0,18 à 0,55 % |

| 5 % Small caps | ETF MSCI World Small Cap | AV UC ou CTO | 2 500 € | 0,35 à 0,45 % |

| 20 % Obligations | ETF obligataire euro souverain Investment Grade | AV UC | 10 000 € | 0,07 à 0,20 % |

| 5 % Inflation-linked | ETF EUR inflation-linked | AV UC | 2 500 € | 0,09 à 0,20 % |

| 10 % Fonds euros | Fonds euros du contrat | AV | 5 000 € | intégrés |

| 5 % Or coté | ETC physique or | CTO | 2 500 € | 0,12 à 0,25 % |

Trois principes d’arbitrage pilotent ce tableau. Premier principe, le PEA encaisse la part actions développée et Europe, parce que c’est là que la franchise d’IR après cinq ans paie le plus. Deuxième principe, l’assurance-vie en ligne loge la poche obligataire et les briques émergents et small caps, parce que les UC obligataires y sont accessibles à frais bas et que l’enveloppe prépare la transmission. Troisième principe, le CTO encaisse les briques qui ne rentrent pas ailleurs (or coté, REITs hors UE), avec la conscience que la fiscalité PFU 31,4 % rend chaque dividende plus coûteux qu’en PEA ou qu’en assurance-vie après huit ans.

En ce qui concerne les frais cumulés, l’objectif tient si vous respectez la ventilation. La part PEA pèse autour de 0,15 à 0,25 % de TER pondéré. La part assurance-vie pèse 0,5 à 0,6 % de frais de gestion UC plus 0,1 à 0,2 % de TER ETF, soit environ 0,7 % sur la moitié du portefeuille concernée. La part CTO ne supporte ici que 0,12 à 0,25 % de TER sur l’or coté, plus le PFU à la sortie. Le total pondéré atterrit autour de 0,4 à 0,5 % par an, ce qui laisse de la marge pour une rotation occasionnelle sans franchir le seuil. La règle pratique est lisible : chaque ligne au-dessus de 0,5 % de frais cumulés doit justifier sa présence, faute de quoi elle sort.

4.3 Glide path : faire évoluer l’allocation avec l’âge et l’horizon

Le glide path traduit un principe simple, le risque toléré décroît à mesure que votre horizon raccourcit. La règle 100 moins âge (variante prudente) et la règle 110 moins âge (variante standard) donnent la part actions cible directement à partir de l’âge, sans ouvrir de débat sur le profil de risque, en première approximation utile.

| Âge | Règle 110 moins âge (% actions) | Variante prudente 100 moins âge |

|---|---|---|

| 25 ans | 85 % | 75 % |

| 35 ans | 75 % | 65 % |

| 45 ans | 65 % | 55 % |

| 55 ans | 55 % | 45 % |

| 65 ans | 45 % | 35 % |

| 75 ans | 35 % | 25 % |

Trois remarques évitent d’appliquer la règle de façon mécanique. D’abord, ces pourcentages sont un repère pour la part risquée du patrimoine financier, pas du patrimoine total. Une résidence principale détenue compte comme exposition immobilière implicite et autorise plus d’actions sur la part financière. Ensuite, le glide path s’applique sur cinq à dix ans avant l’usage des fonds, pas du jour au lendemain. Réduire d’un coup de 80 % à 30 % d’actions à un an du départ à la retraite cristallise le risque de séquence (sequence-of-returns risk) au pire moment.

Enfin, deux profils ignorent légitimement la règle. Les retraités qui n’ont pas besoin du capital pour vivre (rente publique suffisante, immobilier locatif productif) peuvent rester à 60 ou 70 % d’actions au-delà de 70 ans, parce que l’horizon réel d’usage est devenu la transmission, pas la consommation. Les actifs jeunes à patrimoine très concentré (100 % résidence principale + petite épargne) gagnent à diversifier vers les actions au-delà de la règle, parce que leur exposition implicite à un actif unique est déjà élevée. La règle 110 moins âge cadre bien la majorité, elle ne remplace pas une lecture patrimoniale globale.

4.4 Cas particuliers : capital ponctuel, revenus irréguliers, TMI 0 %, expatriation

Quatre situations imposent de tordre la règle générale, et le tableau ci-dessous résume la stratégie à privilégier dans chacune.

| Situation | Stratégie recommandée |

|---|---|

| Capital ponctuel important (héritage, vente immobilière) | Lump sum intégral si horizon ≥ 8 ans et tolérance vérifiée, sinon DCA étalé sur 6 à 18 mois |

| Revenus irréguliers (TNS, indépendants, commissions) | DCA mensuel sur base prudente, plus versements ponctuels en années fortes |

| TMI 0 % (foyer non imposable) | Option barème IR sur CTO (PS seuls) ; PEA garde son intérêt à 5 ans ; PER sans intérêt fiscal d’entrée |

| Expatriation prévue à 5 ans | Préférer l’assurance-vie luxembourgeoise (PS 17,2 % maintenue, neutralité fiscale internationale) ; PEA gelé en cas de transfert hors UE |

Sur le capital ponctuel, l’étude Vanguard Cost averaging: invest now or temporarily hold your cash (édition 2023) tranche statistiquement le débat PFU vs barème IR et lump sum vs DCA. Le lump sum bat le DCA dans 65 à 68 % des fenêtres glissantes d’un an étudiées, selon le profil de portefeuille (68 % pour un 100 % actions, 66 % pour un 60/40, 65 % pour un 40/60), sur les marchés US, UK et Australie de 1976 à 2022. La statistique est claire mais elle ne dit rien du regret en cas de baisse immédiate après un lump sum sur héritage. Le DCA étalé sur six à dix-huit mois reste préférable côté psychologie, à condition de tenir le calendrier sans le reporter.

Sur la TMI 0 %, l’option globale pour le barème progressif de l’IR neutralise la part IR du PFU et ramène la fiscalité du CTO aux PS seuls (17,2 % ou 18,6 % selon la nature du revenu). Cette option est irrévocable pour l’année et concerne l’ensemble des revenus mobiliers du foyer : à arbitrer une fois par an sur la déclaration. Sur l’expatriation, le PEA est gelé pendant la résidence à l’étranger (interdiction de versements, gestion possible), et la sortie peut être lue par l’administration française comme un fait générateur de plus-value latente sous conditions. L’assurance-vie luxembourgeoise reste la voie la moins frottée pour préserver la neutralité fiscale internationale d’un patrimoine mobile.

L’arbre ci-dessus relit les quatre cas en branches conditionnelles, pour vérifier qu’aucune situation n’a été lue à l’aune de la règle moyenne. La cohérence du plan tient à la juste affectation de chaque euro à l’enveloppe qui maximise son rendement net après fiscalité, frais et délai d’usage : la même somme placée au mauvais endroit fait perdre des points de performance qui ne se rattrapent pas.

Une fois enveloppes choisies et allocation cible décidée, reste l’exécution : choisir un courtier, programmer les versements, écrire les règles de rééquilibrage. C’est l’objet de la section suivante, qui passe en revue frais, courtiers, versement programmé bourse et règles anti-panique, avant le pilotage long terme.

5. Exécuter sa stratégie : frais, courtier, DCA, rééquilibrage

L’exécution, c’est l’étape où la majorité des plans bien construits perdent un à deux points de rendement annualisé sans que personne ne s’en aperçoive avant dix ans. Cette section cartographie les couches de frais et fixe le seuil global, choisit courtier et contrats AV (assurance-vie) ou PER en fonction de la stratégie dominante, installe le DCA (Dollar Cost Averaging) comme mécanisme de versement par défaut, et termine par les règles écrites de rééquilibrage et de comportement anti-panique.

5.1 Cartographier tous les frais qui grignotent le rendement

Avant de discuter du moindre support, il faut savoir lire la facture totale d’un portefeuille. Les frais arrivent par couches superposées que l’épargnant n’additionne presque jamais lui-même : c’est précisément cette opacité qui justifie de les écrire noir sur blanc.

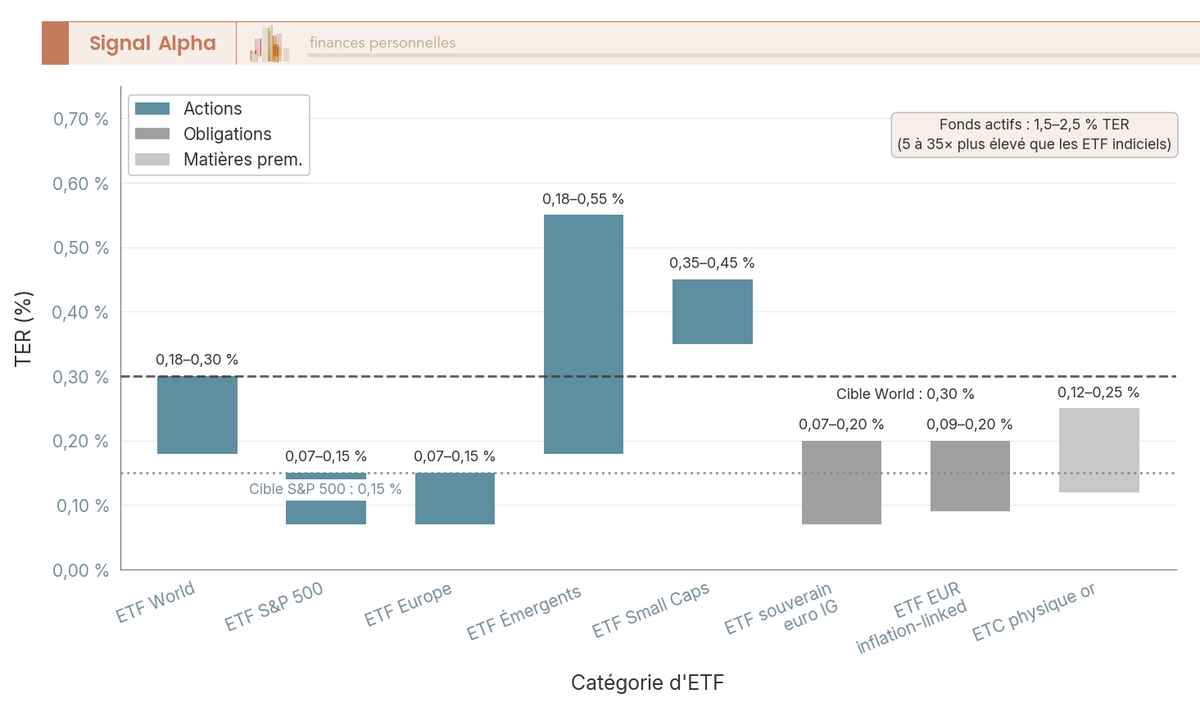

Six couches méritent d’être nommées. La première, ce sont les frais courants TER (Total Expense Ratio) prélevés à l’intérieur des ETF, typiquement 0,07 à 0,30 % par an pour un ETF actions développées et 0,15 à 0,55 % pour les ETF émergents ou small caps. La deuxième, ce sont les frais de gestion sur unités de compte en assurance-vie (0,5 à 1,2 % selon le contrat). La troisième, les frais d’arbitrage AV, nuls sur les contrats en ligne et 0,5 à 1 % sur les contrats bancaires traditionnels. La quatrième, les frais de courtage CTO (Compte-Titres Ordinaire) ou PEA, du forfait 1 € chez Trade Republic au pourcentage dégressif de Bourse Direct ou Fortuneo. La cinquième, les droits de garde, ramenés à zéro sur PEA chez les courtiers spécialisés (Bourse Direct, Fortuneo, BoursoBank) et chez la quasi-totalité des néocourtiers. La sixième, la retenue à la source sur les dividendes étrangers, ramenée à 15 % brut sur les dividendes américains via la convention fiscale France-États-Unis et le formulaire W-8BEN signé par le teneur de compte.

Le seuil global à viser est lisible : frais cumulés ≤ 0,5 % par an pour un portefeuille équilibré. C’est une cible atteignable avec un PEA bien tenu (TER pondéré 0,15 à 0,25 %), une assurance-vie en ligne (0,5 à 0,6 % de frais UC plus 0,1 à 0,2 % de TER ETF), et un CTO réservé aux briques que les enveloppes ne logent pas. Au-delà de 0,7 à 0,8 % de frais cumulés, la performance long terme s’amenuise mécaniquement sans que la qualité de gestion compense. Pour comparer les modes de rémunération des intermédiaires (forfait, pourcentage, abonnement, commissions de mouvement), nous avons synthétisé séparément les modes de rémunération du courtier choisi, qui prolonge ce cadrage tarifaire.

Le tableau ci-dessous récapitule la facture totale, couche par couche, pour un portefeuille équilibré 60/40 logé en PEA + assurance-vie en ligne avec une poche CTO résiduelle.

| Couche de frais | Fourchette typique | Position dans le portefeuille |

|---|---|---|

| TER ETF actions développées | 0,07 à 0,30 % par an | PEA, AV UC, CTO |

| TER ETF émergents et small caps | 0,15 à 0,55 % par an | AV UC, CTO |

| TER ETF obligataires euro | 0,07 à 0,20 % par an | AV UC |

| Frais de gestion UC (AV en ligne) | 0,5 à 0,6 % par an | Assurance-vie |

| Frais d’arbitrage AV | 0 % en ligne, 0,5 à 1 % en bancaire | Assurance-vie |

| Courtage à l’ordre (PEA, CTO) | 0 à 2 € forfait, ou 0,1 à 0,5 % | PEA, CTO |

| Droits de garde | 0 € chez les courtiers en ligne | PEA, CTO |

| Retenue à la source US (W-8BEN) | 15 % brut sur dividendes US | CTO et UC ETF US |

5.2 Choisir un courtier et un contrat AV/PER cohérents avec la stratégie

Le choix du courtier et du contrat ne se fait pas sur une note moyenne mais à partir de la stratégie dominante. Trois cas couvrent l’essentiel des situations particulier et entrepreneur, et chaque cas appelle un trio de critères différent.

Stratégie PEA-prioritaire : la gamme d’ETF éligibles, l’absence de droits de garde et un courtage forfaitaire bas pèsent plus lourd que tout le reste. Bourse Direct, Fortuneo et BoursoBank cochent ces trois cases avec des frais de garde nuls sur PEA et un courtage forfaitaire compétitif sur les ordres ETF. C’est l’architecture par défaut pour un horizon supérieur à cinq ans logé majoritairement en actions monde via PEA.

Stratégie CTO-prioritaire : pour un portefeuille dont la jambe principale loge des actions américaines en direct, des ETF World hors-UE en réplication physique, ou de l’or coté, l’univers d’investissement et le coût marginal d’un ordre ETF priment. Trade Republic facture 1 € par ordre ETF hors plan d’épargne et propose plus de 2 000 ETF en plan d’épargne programmé sans frais d’ordre, ce qui en fait l’outil DCA le plus accessible. Saxo offre un univers complet (actions, ETF, obligations en direct, options, futures) avec une grille tarifaire dégressive. Interactive Brokers (IBKR) reste le terrain de jeu des portefeuilles complexes ou des montants élevés, avec un courtage très bas mais une interface peu pédagogique.

Stratégie trading actif : la fréquence de rotation, la profondeur du carnet d’ordres et les outils de passage d’ordres deviennent les premiers critères. Saxo et IBKR couvrent ce besoin, à l’inverse des néocourtiers grand public qui restreignent la fenêtre de cotation et l’accès aux marchés non-européens. Cette stratégie reste minoritaire pour un patrimoine long terme et concerne typiquement moins de 10 % du capital total.

En ce qui concerne assurance-vie et PER, la grille de lecture est plus courte. Trois critères suffisent. Premier critère, frais de gestion UC ≤ 0,7 % par an en gestion libre ; au-delà, le contrat ampute la performance long terme sans contrepartie. Deuxième critère, gamme ETF utilisable (au moins un MSCI World ou FTSE All-World, un Stoxx 600 Europe, un MSCI Emerging Markets, un obligataire euro Investment Grade, un EUR inflation-linked). Troisième critère, frais d’arbitrage à zéro et accès à la gestion libre native, sans surcouche obligatoire de gestion pilotée. Linxea Spirit 2, Linxea Avenir 2 et Lucya Cardif tiennent ce trio en pratique. Pour étoffer la grille de choix entre ces contrats, le grille de choix d’un courtier 2026 ajoute la dimension régulation, FGDR (Fonds de Garantie des Dépôts et de Résolution) et solvabilité de l’assureur que cette section ne fait que toucher.

Le tableau qui suit aligne les profils de courtiers sur les stratégies dominantes pour rendre l’arbitrage opérationnel.

| Stratégie dominante | Courtiers prioritaires | Critère décisif |

|---|---|---|

| PEA prioritaire (≥ 5 ans) | Bourse Direct, Fortuneo, BoursoBank | Garde 0 €, courtage forfaitaire bas |

| CTO + DCA ETF mensuel | Trade Republic, BoursoBank | Plans à 1 €/ordre ou plans gratuits |

| CTO univers complet | Saxo, IBKR | Profondeur de marché, obligations en direct |

| Trading actif (rotation rapide) | Saxo, IBKR | Outils de passage d’ordres, exécution |

| Assurance-vie en ligne | Linxea Spirit 2, Linxea Avenir 2, Lucya Cardif | Frais UC ≤ 0,6 %, gamme ETF native |

5.3 DCA et calendrier de versements : automatiser pour ne pas timer le marché

Le DCA, c’est l’engagement écrit de verser un montant fixe à fréquence fixe, indépendamment du niveau de marché. C’est le seul mécanisme qui neutralise structurellement le biais de market timing, parce qu’il enlève la décision de versement de l’agenda mensuel.

L’argument statistique a été tranché par l’étude Vanguard Cost averaging: invest now or temporarily hold your cash (édition 2023). Le lump sum (versement intégral immédiat) bat le DCA dans 65 à 68 % des fenêtres glissantes d’un an étudiées sur les marchés US, UK et Australie de 1976 à 2022, selon le profil de portefeuille (68 % pour un 100 % actions, 66 % pour un 60/40, 65 % pour un 40/60). La statistique est claire mais incomplète : elle ne dit rien du regret subi en cas de baisse de marché immédiate après un lump sum sur héritage ou sur vente immobilière. Pour cette raison, le DCA étalé sur six à dix-huit mois reste la voie la moins toxique psychologiquement quand le capital arrive en bloc, à condition de tenir le calendrier sans le reporter en cas de baisse.

Trois modes d’exécution pratiques couvrent l’essentiel. Le premier, plan d’épargne programmé chez Trade Republic ou BoursoBank, à 1 €/ordre ou gratuit selon l’ETF, idéal pour un DCA mensuel CTO sur 2 000 ETF de l’univers. Le deuxième, versements programmés chez Bourse Direct ou Fortuneo en PEA, qui démarre l’antériorité fiscale dès 50 € et fait tourner le compteur cinq ans en arrière-plan. Le troisième, versements programmés en assurance-vie en ligne, avec arbitrages automatiques entre fonds euros et UC selon une grille fixée à l’ouverture. Dans les trois cas, l’automatisation supprime la friction décisionnelle qui produit les mois sautés en période d’incertitude.

Un point de vigilance vaut d’être nommé. Le délai de règlement-livraison passe de J+2 à T+1 en zone euro le 11 octobre 2027 (règlement (UE) 2025/2075 du 8 octobre 2025 modifiant le règlement CSDR, calendrier confirmé par l’AMF (Autorité des marchés financiers) et l’ESMA (European Securities and Markets Authority)). Concrètement, la trésorerie doit être disponible un jour ouvré plus tôt à partir de cette date, ce qui impose de revoir la date de virement entrant pour les versements programmés calés sur une cotation fin de mois. Pour démarrer concrètement les premiers versements pas-à-pas, le guide bourse débutant 2026 reprend l’enchaînement ouverture, alimentation, premier ordre.

5.4 Rééquilibrage et règles anti-panique écrites

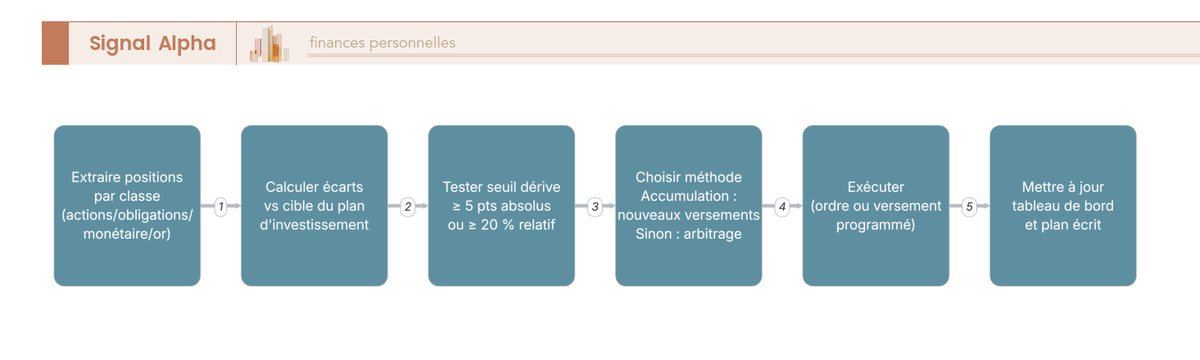

Un portefeuille qui n’est jamais rééquilibré dérive mécaniquement vers le moteur le plus performant : sur dix ans haussiers actions, une cible 60/40 peut glisser à 75/25 sans qu’aucun ordre n’ait été passé. Le rééquilibrage est l’opération qui ramène le portefeuille à sa cible et reverrouille le profil de risque sur lequel le plan a été construit.

Deux méthodes coexistent et se combinent. La méthode calendaire fixe une date annuelle (typiquement décembre pour le CTO, anniversaire de versement pour l’AV) où la dérive d’allocation est mesurée et corrigée. La méthode par seuil déclenche le rééquilibrage uniquement quand la dérive franchit une borne, ce qui évite les rotations inutiles sur de petits écarts. Les deux seuils opérationnels qui font consensus chez les conseillers indépendants sont ±5 points sur une classe d’actifs (par exemple actions sortie de la fourchette 55-65 % autour d’une cible 60 %) et ±20 % sur une ligne individuelle (par exemple un ETF émergents passé de 5 % à 6 % ou redescendu à 4 %). Les deux règles fonctionnent en parallèle, la plus restrictive l’emporte.

La technique de rééquilibrage la moins coûteuse fiscalement, c’est prioriser les versements plutôt que les ventes. Plutôt que vendre la classe surpondérée pour racheter la sous-pondérée (avec friction PFU sur la jambe CTO), on oriente les versements DCA des prochains mois vers la sous-pondérée jusqu’à retour à la cible. Cette technique dilue la dérive sans déclencher d’événement fiscal et préserve l’antériorité de chaque ligne.

Trois règles écrites anti-panique complètent la procédure et doivent figurer en haut du plan papier de une à deux pages rangé avec les contrats. Première règle, je ne vends rien tant que le drawdown global du portefeuille reste inférieur à 30 %. Deuxième règle, je relis ma cible d’allocation et mon horizon avant tout arbitrage non programmé. Troisième règle, je maintiens les versements programmés tant que la trésorerie de précaution couvre au moins trois mois de charges. L’analyse comportementale rassemblée par DALBAR (étude Quantitative Analysis of Investor Behavior) sur les marchés US et reprise par les régulateurs européens montre que l’écart de performance investisseur vs fonds reste massif (de l’ordre de plusieurs points par an sur longue période) et tient principalement aux ventes en bas de cycle et aux rentrées tardives.

6. Piloter dans la durée : risques résiduels, erreurs courantes, indicateurs de suivi

Une fois l’exécution stabilisée, il reste à tenir la barre du portefeuille sur dix à trente ans sans qu’une bonne année finance une mauvaise décennie. Cette section cartographie les risques résiduels qu’aucune diversification n’élimine, regroupe les erreurs de frais et de fiscalité qui coûtent le plus cher, installe un tableau de bord trimestriel à six indicateurs, et termine par la checklist pré-versement à dérouler avant tout passage à l’action.

6.1 Cartographie des risques résiduels après diversification

La diversification réduit le risque, elle ne l’efface pas. Cinq risques résiduels survivent à un portefeuille bien construit et méritent d’être nommés explicitement, parce qu’ils ne se gèrent pas par l’allocation mais par l’anticipation et la lecture des flux.

Premier risque, le krach systémique où la corrélation actions-obligations devient positive à la hausse comme à la baisse. Mars 2020 et 2022 ont rappelé que la décorrélation des deux classes n’est pas une loi physique : sur un resserrement monétaire violent, les obligations longues et les actions peuvent baisser ensemble, ce qui a produit le drawdown 60/40 de -25,1 % en 2022 selon Morningstar. Le seul amortisseur fiable dans ce régime, c’est la trésorerie de précaution intacte qui évite la vente forcée.

Deuxième risque, le défaut souverain dans la zone euro. Les obligations Investment Grade euro restent exposées à un événement extrême sur un émetteur souverain noté A ou inférieur ; la diversification multi-émetteurs via un ETF agrégat européen mitige le risque sans le supprimer.

Troisième risque, le risque devise sur la jambe USD d’un MSCI World non couvert (typiquement 65 à 70 % du panier). Une appréciation de l’euro de 10 % efface deux à trois années de prime de risque actions sur la part US. La couverture (hedging) coûte 0,15 à 0,30 % de TER supplémentaire et ne se justifie que sur la poche obligataire ou pour un horizon court.

Quatrième risque, le risque de contrepartie sur les ETF synthétiques logés en PEA. La règle UCITS plafonne l’exposition swap à 10 % de l’actif et impose un collatéral, ce qui borne l’exposition réelle. La garantie titres FGDR à 70 000 € par client et par établissement (plaquette FGDR octobre 2023) couvre la non-restitution des titres en cas de défaillance du teneur de compte, pas la perte de valeur du sous-jacent : l’objet protégé n’est pas le même.

Cinquième risque, la liquidité en stress de marché. Sur un trading halt ou une volatilité extrême, l’écart bid-ask sur un ETF small caps ou émergents peut s’élargir de 0,1 % à 1 % momentanément, ce qui rend coûteux tout ordre marché passé en cloche de panique. La parade tient en deux mots, ordre limite et patience.

Pour situer ces risques résiduels par rapport aux produits qu’il faut écarter d’un portefeuille de particulier (CFD à effet de levier, options nues, certificats turbo), la produits dérivés et CFD retrace la frontière entre risque accepté et risque qui n’a rien à faire dans une allocation long terme.

6.2 Erreurs de frais, de fiscalité et confusions classiques

Quatre familles d’erreurs reviennent dans les portefeuilles audités, et leurs coûts cumulés sur trente ans dépassent souvent ce que l’épargnant croit avoir économisé en évitant un conseil rémunéré.

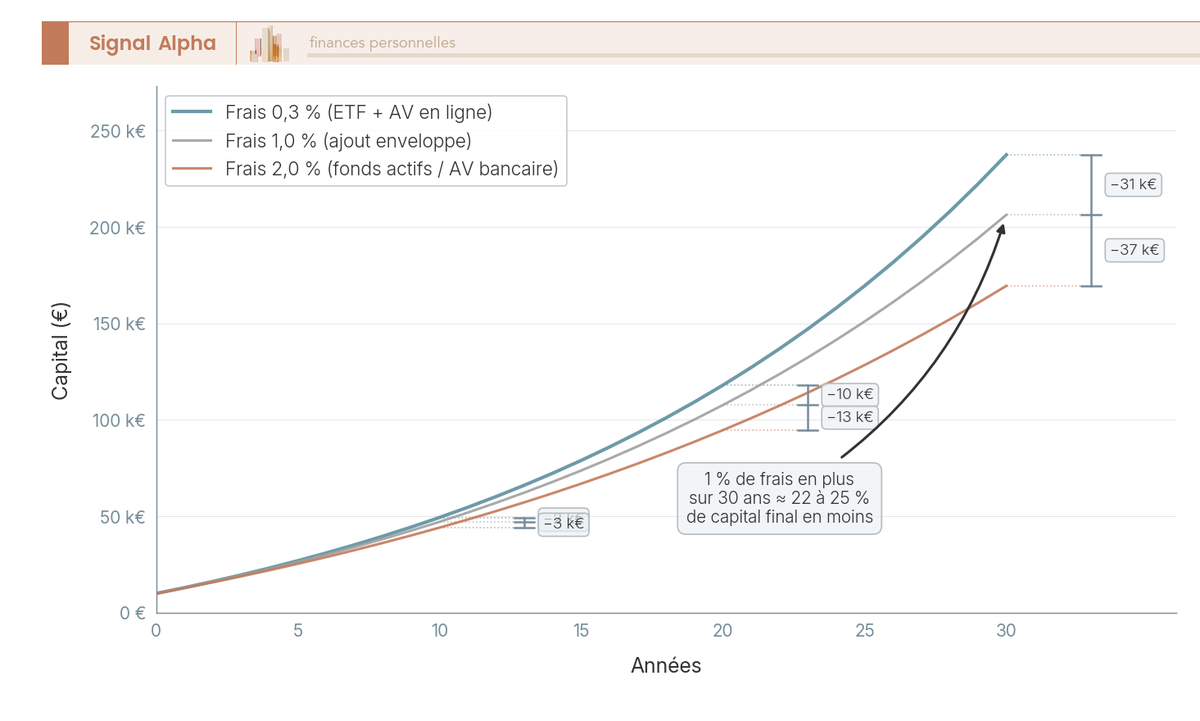

Première famille, les frais en trop. À 6 % de rendement brut sur trente ans, 1 % de frais en plus ampute le capital final d’environ 22 à 25 % : un versement initial de 100 000 € capitalisé trente ans atteint environ 574 350 € sans frais supplémentaires, contre 432 000 à 447 000 € avec 1 % de frais annuels en plus. C’est l’asymétrie la plus mal comprise du long terme, parce que la perte est composée comme l’est le rendement. Pour rattraper une dérive de frais, la méthode pour optimiser ses frais sur la durée détaille les transferts AV (loi PACTE), les rachats sélectifs et les arbitrages de support à coût fiscal nul.

Deuxième famille, les mauvais choix d’enveloppe. Le PEA non utilisé alors que l’horizon dépasse cinq ans, l’assurance-vie chargée à plus de 1 % de frais UC sur un contrat bancaire traditionnel, le PER ouvert à TMI 11 % sans bénéfice fiscal d’entrée significatif : ces trois configurations détruisent silencieusement la performance attendue.

Troisième famille, les biais comportementaux. Le panic-sell pendant un drawdown supérieur à 20 %, l’arrêt des versements programmés pendant douze mois suivi d’un redémarrage à des prix sensiblement plus hauts, la recherche d’un fonds thématique chaud après deux ans de surperformance : trois variations du même biais d’aversion à la perte qui se déclenchent au même moment du cycle.

Quatrième famille, les confusions techniques qui ne se voient qu’à la déclaration d’impôt. Confusion PEA/CTO sur la retenue à la source US (le PEA n’autorise pas les actions américaines en direct, donc la question ne se pose pas ; le CTO la subit à 15 % brut récupérable via crédit d’impôt). Confusion sortie AV vs sortie PER (capital fiscalisé sur la fraction représentative des versements pour le PER déductible, fiscalité allégée après huit ans pour l’AV). Oubli de déclaration des comptes étrangers, formulaires 3916 ou 3916-bis, qui expose à l’amende article 1736 IV du CGI (Code général des impôts) de 1 500 € par compte non déclaré et 10 000 € si le compte est domicilié dans un État ou territoire non coopératif au sens de la liste française.

Note de Henri

en audit de portefeuilles, l’erreur la plus chère que je vois n’est pas le mauvais ETF, c’est l’enveloppe non ouverte. Une assurance-vie à 50 € ouverte huit ans avant le besoin du capital vaut presque toujours mieux qu’un arbitrage parfait à six mois de l’usage. Ouvrir tôt pour démarrer le compteur, c’est l’arbitrage gratuit le plus systématiquement raté.

6.3 Indicateurs de suivi minimalistes (tableau de bord trimestriel)

Le pilotage long terme tient en six indicateurs lus une fois par trimestre, pas plus. Au-delà, on bascule du suivi vers la sur-réaction, et l’effet sur la performance devient négatif.

| Indicateur | Mesure | Seuil d’alerte |

|---|---|---|

| Performance nette vs benchmark | TRI net après frais et fiscalité estimée vs MSCI World en EUR | Écart > 2 points sur 3 ans glissants |

| Dérive d’allocation par classe | Écart en points vs cible (actions, obligations, fonds euros, or) | ±5 points sur une classe |

| Ratio frais cumulés / encours | TER pondéré + frais UC + frais d’arbitrage | > 0,7 % par an |

| Taux d’épargne effectif | Versements / revenus nets sur 12 mois glissants | < cible personnelle |

| Écart à la cible long terme | Capital actuel vs trajectoire 30 ans à rendement attendu | Écart > -10 % |

| Évolution de l’horizon réel | Date d’usage prévue toujours alignée avec l’allocation ? | Recule de plus de 24 mois |

Trois nuances éclairent la lecture. D’abord, la performance nette vs benchmark se compare en EUR pour un investisseur français, pas en USD : un retour à la moyenne de change peut suffire à expliquer un écart sur trois ans. Ensuite, la dérive d’allocation est lue en points (pas en pourcentage) parce qu’un écart de cinq points autour d’une cible 60 % est strictement plus parlant qu’un « +8 % vs cible ». Enfin, l’évolution de l’horizon réel est l’indicateur le plus négligé : si l’usage prévu du capital recule de deux à trois ans (départ à la retraite repoussé, achat immobilier ajourné), l’allocation cible doit suivre, pas l’inverse. Pour calibrer le benchmark externe sur des données de marché récentes, le panorama chiffré de la performance par classe d’actifs donne les chiffres trimestriels actualisés sur lesquels caler la lecture.

6.4 Checklist pré-versement et synthèse de référence

La checklist à dérouler avant chaque versement tient sur six lignes et se range avec le plan écrit de une à deux pages. Elle existe parce que la friction décisionnelle au moment du versement est précisément l’endroit où les biais s’invitent et où les mois sautés naissent.

- Enveloppe correcte au regard de l’horizon (PEA si ≥ 5 ans, CTO sinon ou en débordement).

- Support éligible et conforme à l’allocation cible (ETF UCITS, ISIN vérifié, PEA-éligible si versement en PEA).

- Frais cumulés du portefeuille toujours sous le seuil global ≤ 0,5 % par an.

- Allocation cible respectée à ±5 points sur chaque classe avant ou après versement.

- Montant cohérent avec la capacité d’épargne du mois et sans toucher la trésorerie de précaution (3 à 6 mois de charges).

- Calendrier programmé, pas d’arbitrage opportuniste sur niveau de marché.

Le tableau qui suit consolide les paramètres-clés du plan en une référence unique, à imprimer et à coller en première page du dossier patrimonial.

| Bloc du plan | Paramètre de référence 2026 |

|---|---|

| Profil et horizon | Profil émotionnel testé en mars 2020 et octobre 2022 ; horizon usage du capital documenté |

| Allocation cible | Trois variantes (prudent 30/30/35/5, équilibré 60/25/10/5, dynamique 85/10/0/5) |

| Enveloppes empilées | Précaution → PEA → AV en ligne → PER si TMI ≥ 30 % → CTO en débordement |

| Plafond PEA | 150 000 € (225 000 € en cumul avec PEA-PME) |

| Abattement AV après 8 ans | 4 600 € (célibataire) ou 9 200 € (couple) sur les gains, par an |

| Plafond PER déductible 2026 | 10 % des revenus pro N-1, plancher 4 806 €, plafond haut 384 480 € (8 PASS) |

| Prélèvements sociaux 2026 | 18,6 % sur PEA et CTO ; 17,2 % maintenu sur AV par exception LFSS 2026 |

| Frais cumulés cible | ≤ 0,5 % par an, pondéré sur l’ensemble du portefeuille |

| Rééquilibrage | Annuel calendaire, ou par seuil ±5 points classe ou ±20 % ligne |

| Indicateurs de suivi | 6 indicateurs trimestriels (perf nette, dérive, frais, épargne, écart cible, horizon réel) |

| Plan écrit | 1 à 2 pages rangées avec les contrats, règles anti-panique en haut |

Pour articuler cette checklist avec une méthodologie globale de choix de placements (par objectif, par horizon, par contrainte de liquidité), la méthodologie de choix de placements par objectif reprend la grille à un niveau supérieur, et fait le pont entre le portefeuille boursier traité ici et les autres briques du patrimoine financier.

Conclusion

Au bout du compte, un portefeuille boursier équilibré tient moins au choix d’un ETF parfait qu’à la cohérence d’un plan écrit qui survit aux marchés tendus. Le fil rouge de ce guide reste simple : verrouiller un profil de risque testé contre vos propres réactions de mars 2020 et octobre 2022, traduire ce profil en une allocation cible à trois ou quatre classes, empiler les enveloppes (PEA, assurance-vie en ligne, PER si la tranche marginale d’imposition le justifie, CTO en débordement) dans l’ordre où elles servent le projet patrimonial, et tenir la facture totale sous 0,5 % par an. Le contexte 2026 ajoute une contrainte supplémentaire avec les prélèvements sociaux à 18,6 % sur PEA et CTO, l’assurance-vie restant à 17,2 % par exception : ce différentiel rend l’arbitrage entre enveloppes plus tranchant qu’il ne l’était en 2024, et chaque point de frais coûte mécaniquement plus cher net.

L’exécution se joue sur deux automatismes et une discipline. Les versements programmés en DCA neutralisent le market timing, le rééquilibrage par seuil (±5 points sur une classe, ±20 % sur une ligne) reverrouille le risque sans déclencher de friction fiscale inutile, et trois règles anti-panique écrites en haut du plan papier protègent le capital quand le drawdown dépasse 20 %. Le tableau de bord trimestriel à six indicateurs suffit largement ; au-delà, le suivi se transforme en sur-réaction.

Pour prolonger la lecture sur les briques voisines, le comparatif des courtiers en bourse détaille les arbitrages tarifaires par stratégie, le guide bourse débutant 2026 reprend l’enchaînement opérationnel des premiers versements, et la méthodologie de choix de placements par objectif raccorde le portefeuille boursier aux autres briques du patrimoine financier (immobilier, épargne de précaution, transmission). Un plan écrit qui tient deux krachs vaut mieux que dix optimisations qui n’en tiennent aucun.

Questions fréquentes

De quoi parle-t-on quand on parle de « portefeuille boursier » ?

Un portefeuille boursier désigne l’ensemble des actifs cotés (actions, obligations, ETF indiciels, parts de SCPI ou foncières cotées) détenus dans une ou plusieurs enveloppes : PEA (Plan d’Épargne en Actions), CTO (Compte-Titres Ordinaire), assurance-vie ou PER (Plan d’Épargne Retraite). Il ne se confond pas avec le patrimoine global : livret A, fonds euros et résidence principale n’en font pas partie. La logique est patrimoniale : faire travailler une épargne déjà constituée sur un horizon long, avec une allocation calibrée selon profil de risque et horizon.

Quelle allocation d’actifs choisir quand on débute en bourse ?

Trois repères chiffrés cadrent la décision : prudent 30/70, équilibré 60/40 et dynamique 80/20. Un débutant avec un horizon supérieur à 10 ans et une épargne de précaution déjà constituée peut viser 60/40 ou 80/20, à condition d’absorber un drawdown historique de l’ordre de 40 % sur la poche actions. Règle pratique : l’argent dont vous aurez besoin à moins de 5 ans n’a rien à faire en bourse. Documentez votre allocation cible par écrit avant le premier versement : c’est la seule digue qui tiendra lors d’une baisse violente.

Faut-il privilégier le PEA, le CTO ou l’assurance-vie pour son portefeuille ?

Les trois enveloppes sont complémentaires, pas concurrentes. Le PEA (plafond 150 000 €) reste l’enveloppe par défaut pour les actions long terme : après 5 ans, seuls les prélèvements sociaux de 17,2 % s’appliquent, contre 30 % de PFU (Prélèvement Forfaitaire Unique) sur CTO. L’assurance-vie apporte la diversification multi-supports (fonds euros, unités de compte, SCPI), un abattement annuel après 8 ans (4 600 € seul, 9 200 € couple) et un avantage successoral. Le CTO sert au-delà du plafond PEA et pour ce que le PEA refuse.

Combien d’ETF faut-il pour un portefeuille équilibré ?

Entre un et quatre ETF suffisent dans la grande majorité des cas. Un ETF World ou ACWI couvre déjà plus de 1 500 entreprises sur 23 marchés développés, complétés au besoin par les émergents. Au-delà de cinq lignes, on entre dans la fausse diversification : empiler ETF S&P 500, Nasdaq et World concentre en réalité le portefeuille sur les mêmes méga-capitalisations américaines. Visez 4 à 8 lignes maximum toutes enveloppes confondues, avec un encours minimum recommandé de 100 millions d’euros par ETF pour la liquidité.

Avec quel capital minimum peut-on bâtir un portefeuille boursier équilibré ?

Aucun seuil réglementaire ne s’impose : un PEA s’ouvre à 0 €, et la plupart des courtiers en ligne acceptent des versements programmés dès 50 ou 100 € par mois. Ce qui compte, c’est la régularité et la maîtrise des frais fixes : un ordre de 50 € chez un courtier facturant 2 € représente 4 % de frottement, dégradant gravement la performance. Visez des ordres unitaires de 200 à 500 € minimum, des ETF capitalisants à frais courants (TER) sous 0,30 %, et privilégiez le versement programmé.

Faut-il investir en une fois ou étaler ses versements (DCA) ?

Pour une épargne mensuelle issue du salaire, la question ne se pose pas : le DCA (Dollar Cost Averaging, versement programmé) s’impose mécaniquement et rend l’investissement automatique. Pour un capital ponctuel (héritage, prime, vente immobilière), les études statistiques penchent légèrement en faveur de l’investissement immédiat : les marchés montent plus souvent qu’ils ne baissent. Mais si investir 100 000 € en une fois vous empêche de dormir, étaler sur 6 à 12 mois reste un compromis tenable. La pire stratégie reste l’attente indéfinie d’un point d’entrée idéal.

À quelle fréquence faut-il rééquilibrer son portefeuille ?

Deux approches fonctionnent : le rééquilibrage calendaire (une fois par an, à date fixe) ou le rééquilibrage par seuil (dès qu’une classe dérive de plus de 5 à 10 points par rapport à sa cible). Toutes deux valent mieux que l’absence de règle. L’option annuelle est simple à suivre et limite frais et arbitrages taxables sur CTO. Elle se réalise souvent sans vente, en orientant les nouveaux versements vers la classe sous-pondérée. L’objectif est le maintien du couple rendement-risque cible : sans discipline, un 60/40 dérive vers du 75/25 après une décennie favorable.

Quels sont les frais qui détruisent le plus la performance d’un portefeuille ?

Quatre postes pèsent lourd sur la performance nette. D’abord les frais courants des fonds actifs (1,5 à 2,5 % par an) contre 0,07 à 0,30 % pour les ETF indiciels : un écart qui peut amputer le capital final de 30 à 40 % sur 25 ans. Ensuite les frais sur versement des contrats d’assurance-vie bancaires (jusqu’à 5 %), évitables en ligne. Puis les frais de gestion des unités de compte (0,5 à 1,2 % annuels). Enfin les frais de transaction sur petits ordres. Visez un coût total annuel sous 0,5 %.