Dernière mise à jour : mai 2026

Le chiffre circule partout : « la bourse rapporte 7 à 8 % par an ». Il est à la fois juste et trompeur. Ce rendement correspond au rendement nominal brut des indices d’actions mondiales sur des séries longues, dividendes réinvestis, avant frais, avant impôts et avant inflation. Quand on le prend tel quel, on ne sait toujours pas si ce chiffre s’applique au plan d’épargne en actions (PEA) qu’on a ouvert il y a deux ans, au contrat d’assurance vie en unités de compte qu’une banque propose, ni au compte-titres ordinaire (CTO) sur lequel le prélèvement forfaitaire unique (PFU) s’applique à 31,4 %. La conséquence concrète de ce flou : on oscille entre deux comportements. L’inertie, d’abord, en laissant son épargne sur un Livret A à 1,70 % alors que l’inflation dépasse 2 %. La prise de risque mal calibrée, ensuite, en entrant en bourse sans horizon défini ni stratégie.

Pour un investisseur français qui investit via un PEA dans un fonds indiciel coté (ETF, exchange traded fund) répliquant le MSCI World en 2026, le rendement net effectif sur 15 à 20 ans se situe plutôt entre 4,5 % et 6 % par an, une fois retirés les prélèvements sociaux à 18,6 %, les frais du fonds et l’inflation. L’écart entre le chiffre souvent cité et celui que l’on perçoit réellement peut représenter plusieurs dizaines de milliers d’euros sur un portefeuille moyen. Pour un entrepreneur ou un dirigeant, la situation est encore plus complexe : revenus plus volatils, forte exposition au risque de son propre secteur, et enveloppes comme le plan d’épargne retraite (PER) individuel changent sensiblement le calcul. Le rendement bourse n’est pas un chiffre unique : c’est un résultat qui dépend simultanément de l’indice choisi, de l’enveloppe fiscale, du niveau de frais, de l’horizon réel et du comportement pendant les phases de baisse. Personne ne pilote ces cinq variables spontanément.

Ce guide décompose ces cinq leviers dans l’ordre logique : comprendre d’abord ce qu’est le rendement boursier et d’où vient la performance, évaluer ensuite ce qu’on peut raisonnablement espérer selon son profil de risque et son horizon, puis comparer les enveloppes et stratégies disponibles en France. Chaque section donne une méthode concrète pour construire une stratégie passive ou semi-passive sans se laisser piloter par les marchés ni par un commercial.

1. Comprendre ce qu’est le rendement en bourse

Le « 7-8 % par an » est juste. Et il est trompeur. Le même chiffre peut désigner quatre réalités distinctes selon le calcul appliqué, et chacune donne un résultat final différent pour l’investisseur français. Pour évaluer ce que la bourse rapporte vraiment, il faut distinguer ces quatre lectures : c’est le prérequis de tout ce qui suit dans ce guide. On part des définitions, on examine d’où vient structurellement la performance, avant d’appliquer ces concepts à des données concrètes sur les indices accessibles depuis la France.

1.1 Rendement bourse : de quoi parle-t-on exactement

Quand vous lisez « le CAC 40 a progressé de 5 % cette année » dans un journal financier, on parle du rendement de prix. Ce chiffre ignore les dividendes distribués aux actionnaires. Pour un investissement en bourse à long terme, confondre ces lectures est l’une des erreurs les plus fréquentes et les plus coûteuses : un investisseur qui compare les deux versions du CAC 40 sans le savoir peut sous-estimer son rendement réel de 3 à 5 points par an.

Le tableau ci-dessous présente les quatre notions de rendement, leur définition exacte et le piège associé à chacune.

| Notion | Définition | Piège fréquent |

|---|---|---|

| Rendement de prix (price return) | Variation du cours de l’action ou de l’indice | Ignore les dividendes, sous-estime le rendement réel |

| Rendement total (total return) | Variation du cours + dividendes réinvestis | Référence correcte pour comparer les indices |

| Rendement réel | Rendement total – inflation | Ce que le pouvoir d’achat gagne effectivement |

| Rendement net de l’investisseur | Rendement total – frais – fiscalité – erreurs comportementales | Seul chiffre pertinent pour la décision individuelle |

La presse quotidienne cite presque toujours le CAC 40 en version price return, la plus diffusée. Le CAC 40 GR (Gross Return), qui réintègre les dividendes, affiche un rendement annualisé d’environ 9,1 % sur longue période, contre 5-6 % pour la version prix sur 20 ans. L’écart tient entièrement aux dividendes réinvestis. Sur 20 ans, cet écart représente des dizaines de milliers d’euros de différence sur un portefeuille moyen. Quand on parle de rendement dans ce guide, on qualifie toujours de quel type il s’agit : rendement nominal brut, rendement réel ou rendement net.

1.2 Plus-value, dividendes et rendement total

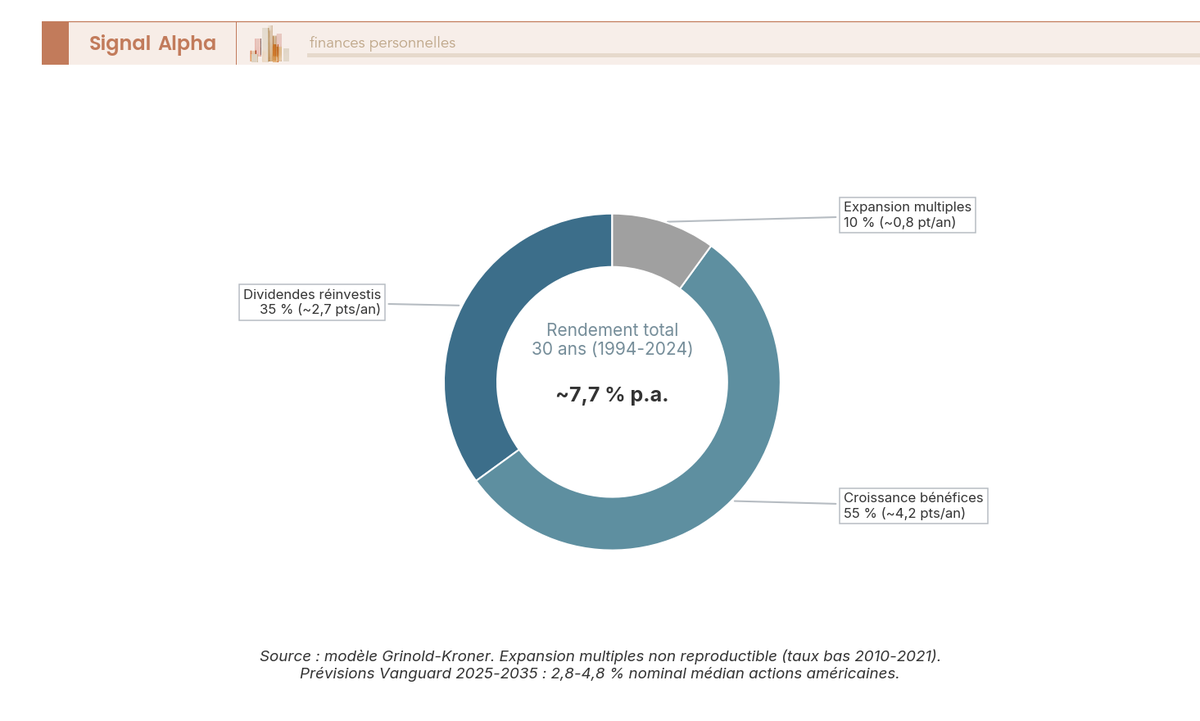

Le rendement total d’une action se compose de deux flux bien distincts. D’un côté, la plus-value : c’est la différence entre le prix de vente et le prix d’achat. Elle n’est pas récurrente et dépend entièrement du moment d’entrée et de sortie. De l’autre côté, le dividende : c’est la distribution périodique d’une fraction des bénéfices de l’entreprise à ses actionnaires. Sur le MSCI World (Morgan Stanley Capital International World), les dividendes ont représenté entre 30 et 40 % du rendement total sur 30 ans.

Le rendement sur dividende actuel des grands indices donne une idée des niveaux en jeu. Le CAC 40 affiche un dividend yield d’environ 3,0 %, le MSCI World environ 1,4-1,5 %, et le S&P 500 environ 1,3 % selon les données S&P Dow Jones Indices au 30/06/2025. Ces écarts reflètent des différences structurelles : les entreprises européennes distribuent davantage en dividendes, les américaines préfèrent les rachats d’actions.

Ce graphique illustre une réalité souvent mal comprise : le rendement boursier ne provient pas uniquement de la hausse des cours. Les ETF capitalisants (la grande majorité des ETF domiciliés en Irlande commercialisés en France) réinvestissent automatiquement les dividendes sans friction fiscale immédiate, ce qui amplifie l’effet de capitalisation sur longue période. La version distributive d’un même ETF distribue les dividendes, qui sont alors imposés à la perception, réduisant le capital réinvesti. Sur 20 ans, la différence entre un ETF capitalisant et son équivalent distribuant, à taux fiscal identique, peut représenter plusieurs points de rendement annualisé.

1.3 Nominal, réel, net : les trois lectures du rendement

Les composantes du rendement total sont désormais claires. Appliquons-les à des ordres de grandeur concrets pour un investisseur français en 2026. La formule qui structure tout le reste du guide est la suivante : rendement net = rendement nominal brut – frais – inflation – fiscalité annualisée. C’est elle qu’on réutilisera tout au long de ce guide pour comparer les enveloppes et calibrer les hypothèses prudentes.

Le tableau ci-dessous applique cette formule à un investissement sur le MSCI World Net Return EUR sur 20 ans (2004-2024), selon trois enveloppes type.

| Lecture | Formule | Exemple MSCI World 20 ans | Remarque |

|---|---|---|---|

| Rendement nominal brut | Rendement total de l’indice | ~8,7 % p.a. | Avant tout ajustement, référence des brochures |

| Rendement réel | Nominal – inflation | ~7 % p.a. | Inflation France ~1,9 % p.a. sur 2004-2024 |

| Rendement net CTO (TMI 30 %) | Réel – frais – PFU 31,4 % | ~3-4 % p.a. | Après friction fiscale et frais d’ETF ~0,20 % |

| Rendement net PEA (après 5 ans) | Réel – frais – PS 18,6 % | ~5-6 % p.a. | Exonération IR sur les plus-values PEA |

| Rendement net AV UC (après 8 ans, TMI 30 %) | Réel – frais UC 0,5-1 % – 24,7 % | ~3-4 % p.a. | Frais UC + frais assureur s’accumulent |

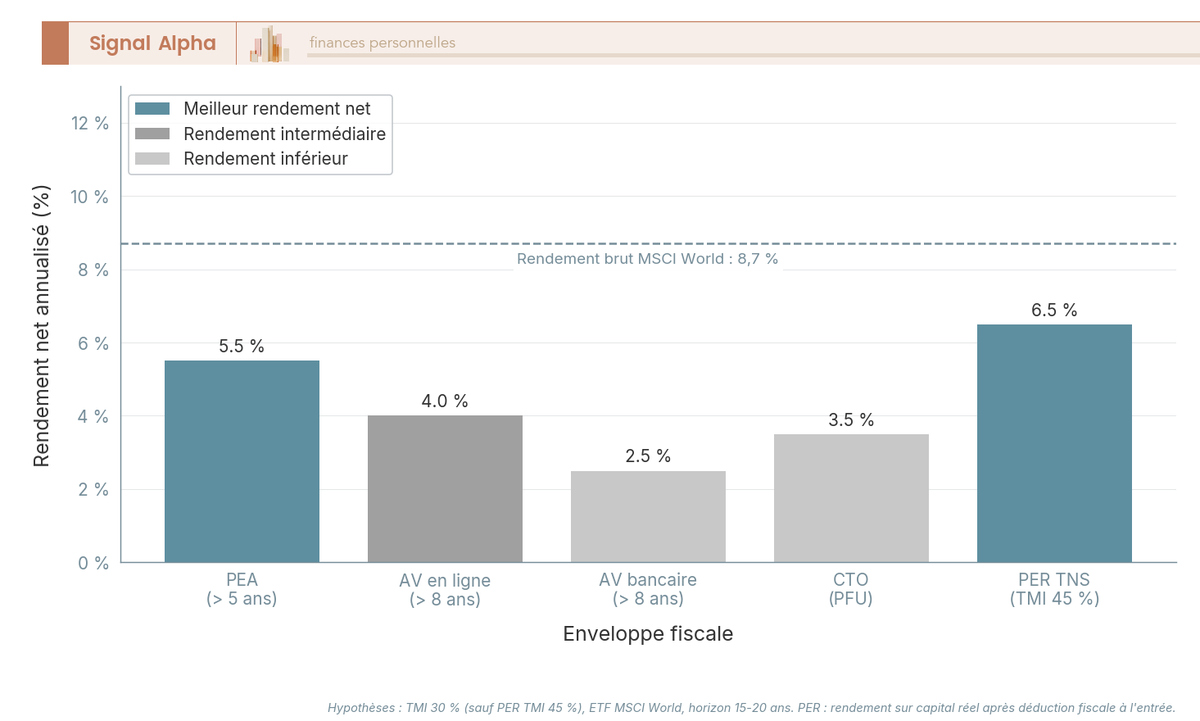

Autrement dit, le même 8,7 % nominal brut donne 5-6 % net en PEA (plan d’épargne en actions), 3-4 % net en compte-titres ordinaire (CTO) au PFU (prélèvement forfaitaire unique) à 31,4 %, et 3-4 % net en assurance vie (AV) en unités de compte (UC) avec frais bancaires inclus. L’enveloppe peut donc faire varier le résultat net de 2 points de rendement annualisé sur 20 ans, ce qui représente des dizaines de milliers d’euros d’écart sur un portefeuille moyen.

La distinction entre rendement nominal et rendement réel mérite une attention particulière en période d’inflation variable. Sur 2004-2024, l’inflation française moyenne était de 1,9 % par an selon l’INSEE. Mais elle a atteint 5,2 % en 2022 puis 4,9 % en 2023 avant de redescendre à environ 2,4 % en 2024. Un indice actions affiché à +10 % nominal en 2022 ne procurait qu’environ +4,8 % de rendement réel cette année-là.

Un point de vigilance spécifique pour les entrepreneurs dont les revenus dépassent 250 000 euros : la contribution différentielle sur hauts revenus (CDHR), reconduite par la loi de finances 2026, impose un taux minimal effectif de 20 %. Ce mécanisme peut réduire l’avantage comparatif du PFU sur le CTO en phase de cession ou de distribution importante. Il sera développé dans la section consacrée aux cas de l’entrepreneur.

1.4 Moyenne, médiane et trajectoire réelle

Avoir des données claires sur les ordres de grandeur nominaux ne suffit pas, car la façon dont on calcule ce « 7-8 % par an » crée trois illusions pratiques qu’un investisseur doit corriger avant de construire sa stratégie.

La première illusion concerne la volatilité interannuelle. Les rendements annuels du MSCI World couvrent une plage d’environ -41 % à +27 % selon les années sur la période 2000-2024. La moyenne est rarement atteinte une année donnée. Un investisseur avec un horizon de cinq ans peut entrer juste avant une correction et ressortir avec un rendement nettement inférieur à la moyenne historique, voire négatif.

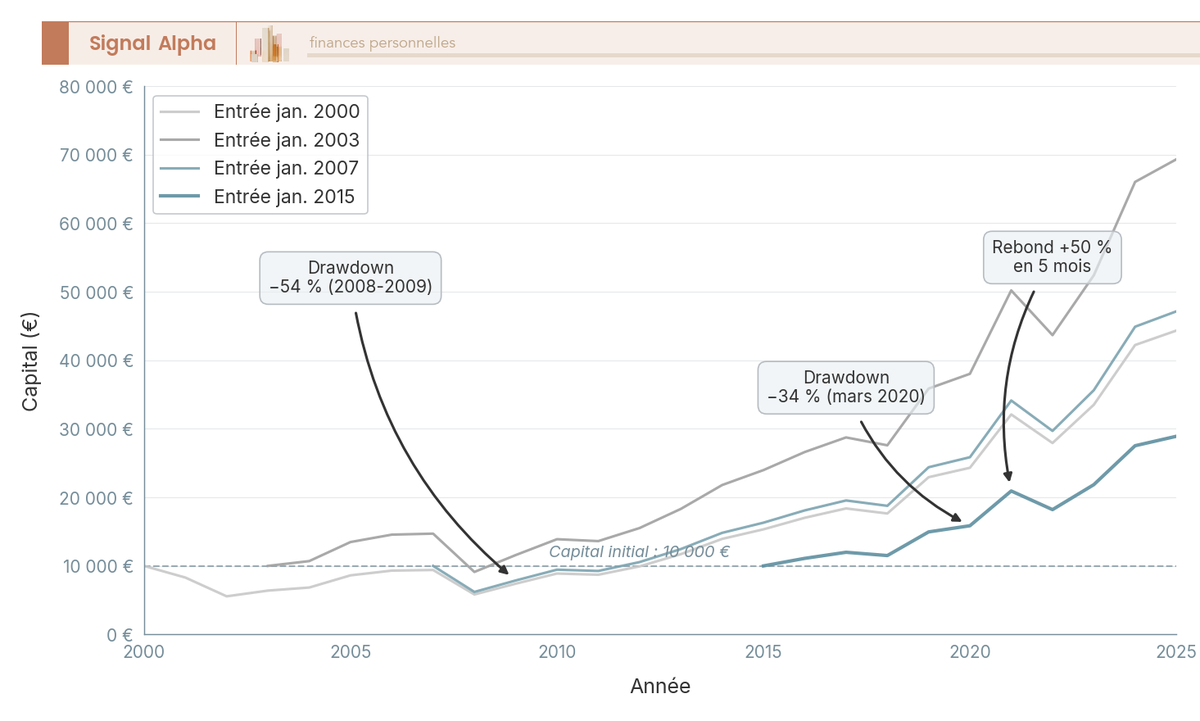

Ce graphique illustre directement la deuxième illusion : la dépendance au point d’entrée. Un investisseur ayant placé 10 000 euros sur le S&P 500 en janvier 2000, au pic de la bulle internet, devait attendre environ 13 ans pour retrouver son capital en termes nominaux. La décennie 2000-2009 affichait un rendement quasi nul, ponctuée par l’éclatement de la bulle internet puis la crise financière de 2008. À l’inverse, un investisseur entré en 2003 ou en 2015 a connu une trajectoire radicalement différente sur le même indice. C’est ce qu’on voit le plus souvent dans les discussions sur le rendement boursier : des personnes qui comparent leurs résultats sans tenir compte de leurs dates d’entrée respectives. La comparaison n’a pas de sens. Ce qui compte pour un investissement long terme bien calibré, c’est l’horizon de sortie, pas la date d’entrée.

La troisième illusion est plus technique mais tout aussi importante. Sur longue période, le rendement géométrique (composé) est inférieur au rendement arithmétique d’environ 0,5 à 2 points pour un actif avec une volatilité de 15 à 20 %. C’est le rendement géométrique qui détermine le capital final effectif, pas la moyenne arithmétique. Pour le MSCI World, dont la volatilité annuelle est de l’ordre de 15-17 %, l’écart se situe dans la partie haute de cette fourchette. Concrètement, un fonds qui affiche « 9 % de rendement moyen » peut très bien n’avoir produit que 7-7,5 % de taux de croissance annuel composé (CAGR) réel.

1.5 Ce que disent les données de très long terme

Ces corrections appliquées, voici les ordres de grandeur historiques sur les indices disponibles en France, dividendes réinvestis, exprimés en euros. Ces chiffres sont la base sur laquelle on construira les estimations prudentes de la section suivante.

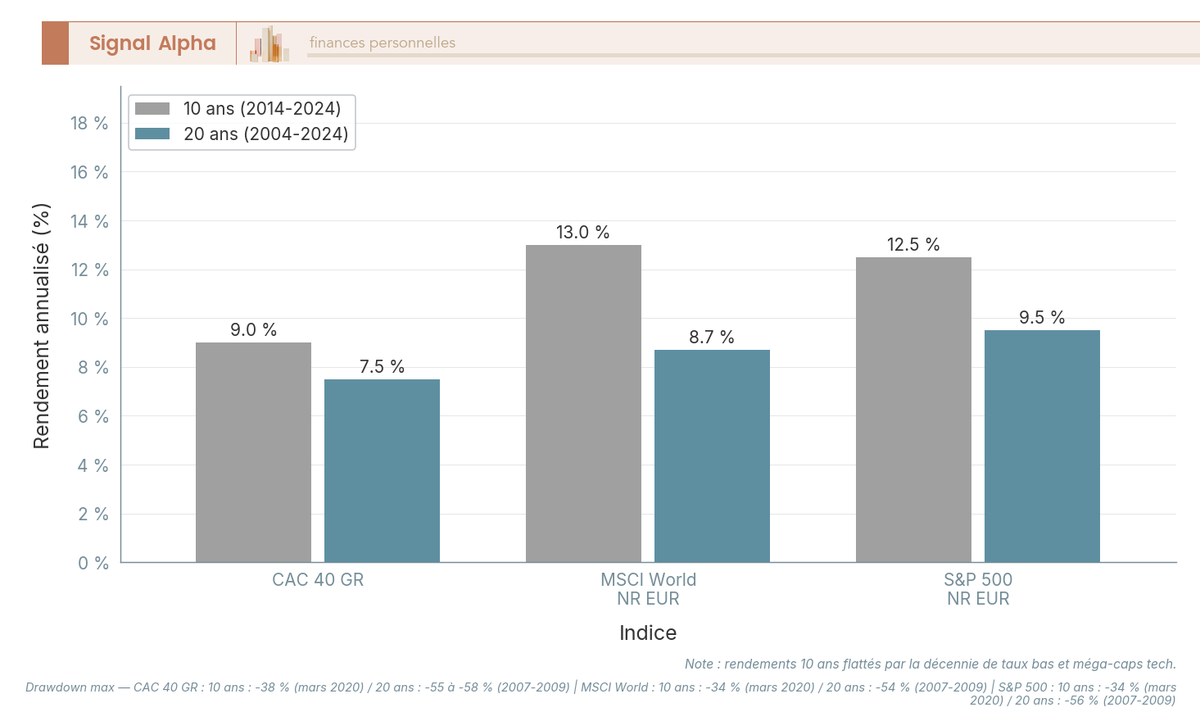

Le tableau ci-dessous présente les rendements annualisés, les volatilités et les drawdowns maximaux pour les principaux indices sur deux fenêtres de 10 et 20 ans. La performance des classes d’actifs varie sensiblement selon la fenêtre temporelle choisie.

| Indice | Période | Rendement nominal p.a. | Volatilité p.a. | Drawdown max |

|---|---|---|---|---|

| CAC 40 GR | 10 ans (2014-2024) | ~9 % | ~16 % | -38 % (mars 2020) |

| CAC 40 GR | 20 ans (2004-2024) | ~7-8 % | ~17 % | -55 à -58 % (2007-2009) |

| MSCI World NR EUR | 10 ans (2014-2024) | ~13 % | ~14 % | -34 % (mars 2020) |

| MSCI World NR EUR | 20 ans (2004-2024) | ~8,7 % | ~15 % | -54 % (2007-2009) |

| S&P 500 NR EUR | 10 ans (2014-2024) | ~12,5 % | ~15 % | -34 % (mars 2020) |

| S&P 500 NR EUR | 20 ans (2004-2024) | ~9-10 % | ~17 % | -56 % (2007-2009) |

| Portefeuille 60/40 monde | 20 ans (2004-2024) | ~6-7 % | ~10 % | -35 % (2007-2009) |

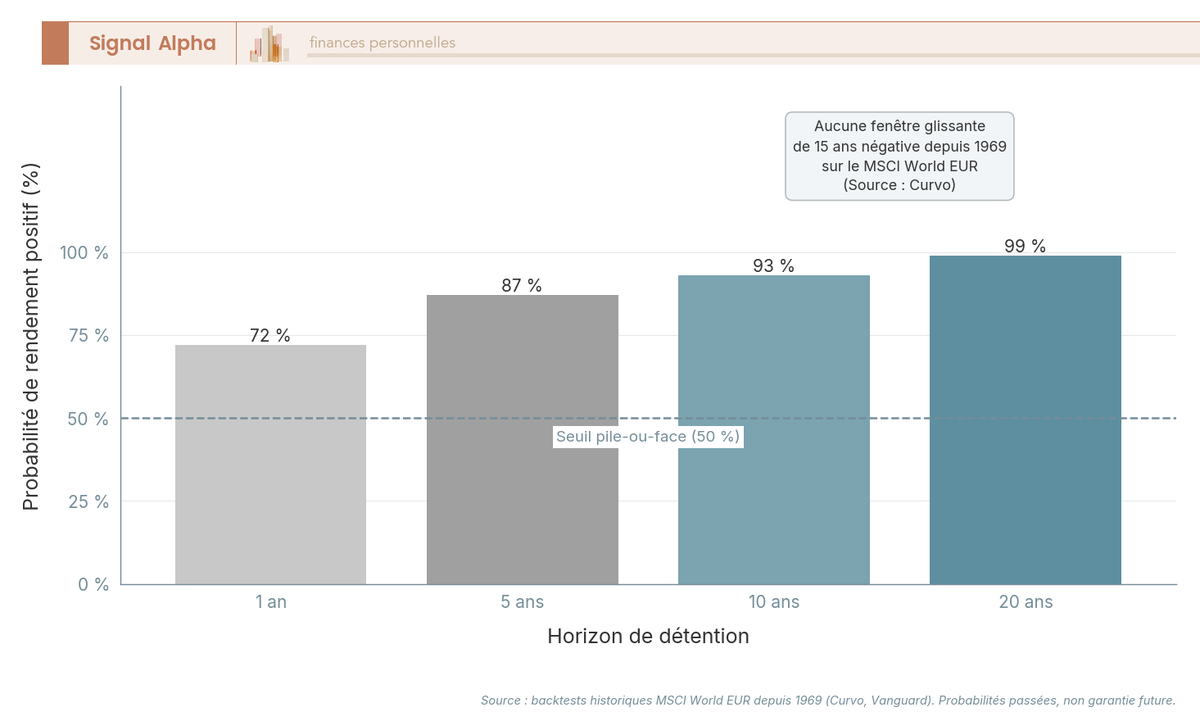

Deux observations méritent attention. D’abord, les rendements sur 10 ans (2014-2024) sont flattés par une décennie exceptionnelle de taux bas et de croissance des méga-capitalisations technologiques américaines. Les données sur 20 ans, qui incluent les crises de 2000-2003 et de 2007-2009, sont bien plus représentatives d’une espérance long terme normale. Ensuite, aucune fenêtre glissante de 15 ans sur le MSCI World en EUR n’a été négative depuis 1969 selon les backtests disponibles, ce qui en fait un horizon de référence raisonnable pour cibler un rendement positif avec très haute probabilité.

Pour la décennie 2025-2035, Vanguard anticipe 2,8 à 4,8 % nominal médian pour les actions américaines, un chiffre à retenir pour les hypothèses prudentes.

Ces données brutes historiques fournissent la base. Mais connaître le rendement brut d’un indice ne dit pas encore ce qu’il restera dans la poche de l’investisseur français après frais, impôts et inflation. C’est précisément ce que la section suivante quantifie, source d’érosion par source d’érosion.

2. Ce qui mange le rendement : frais, fiscalité, inflation et comportement

On sait désormais que le MSCI World NR EUR affiche ~8,7 % nominal brut sur 20 ans. Ce chiffre est réel. Ce qu’il ne dit pas, c’est la fraction qui reste après les frictions inévitables d’un investissement réel en France. Ces frictions sont au nombre de quatre, et leur effet combiné peut diviser ce rendement par deux. On commence par la plus directement actionnable, les frais, avant de passer à la fiscalité 2026, à l’inflation et au risque de change, pour terminer par l’érosion la plus insidieuse : le comportement.

2.1 Frais d’enveloppe et frais de gestion : l’effet sur 20 ans

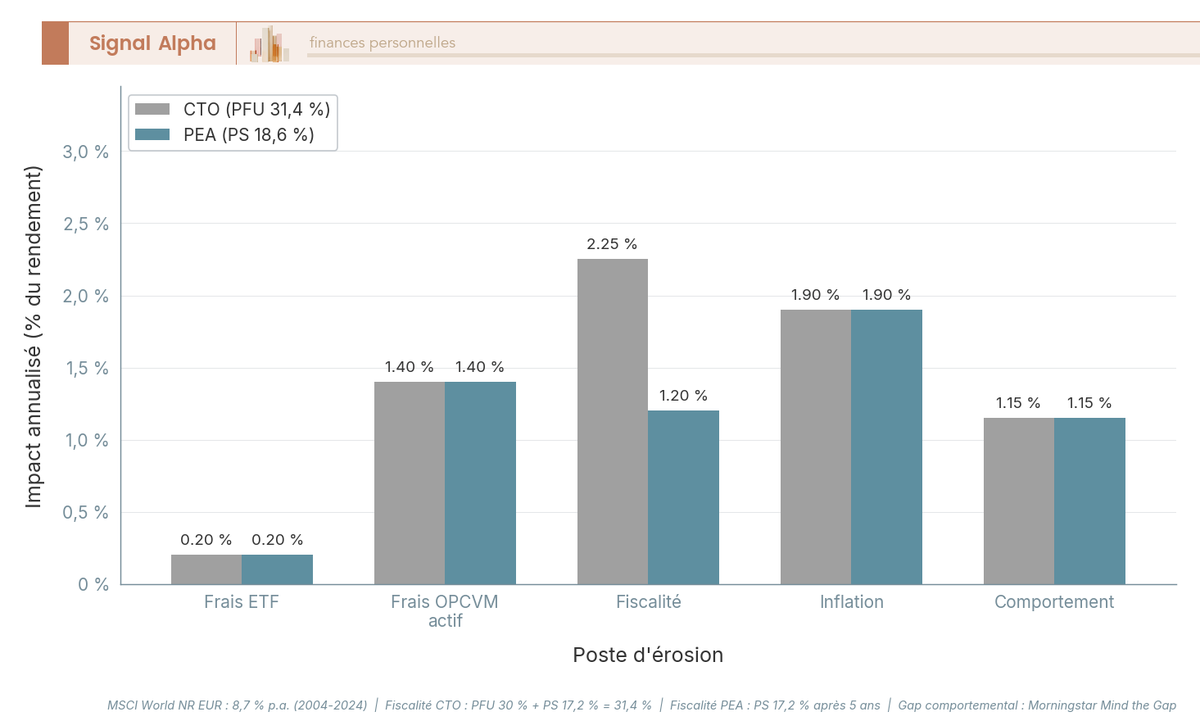

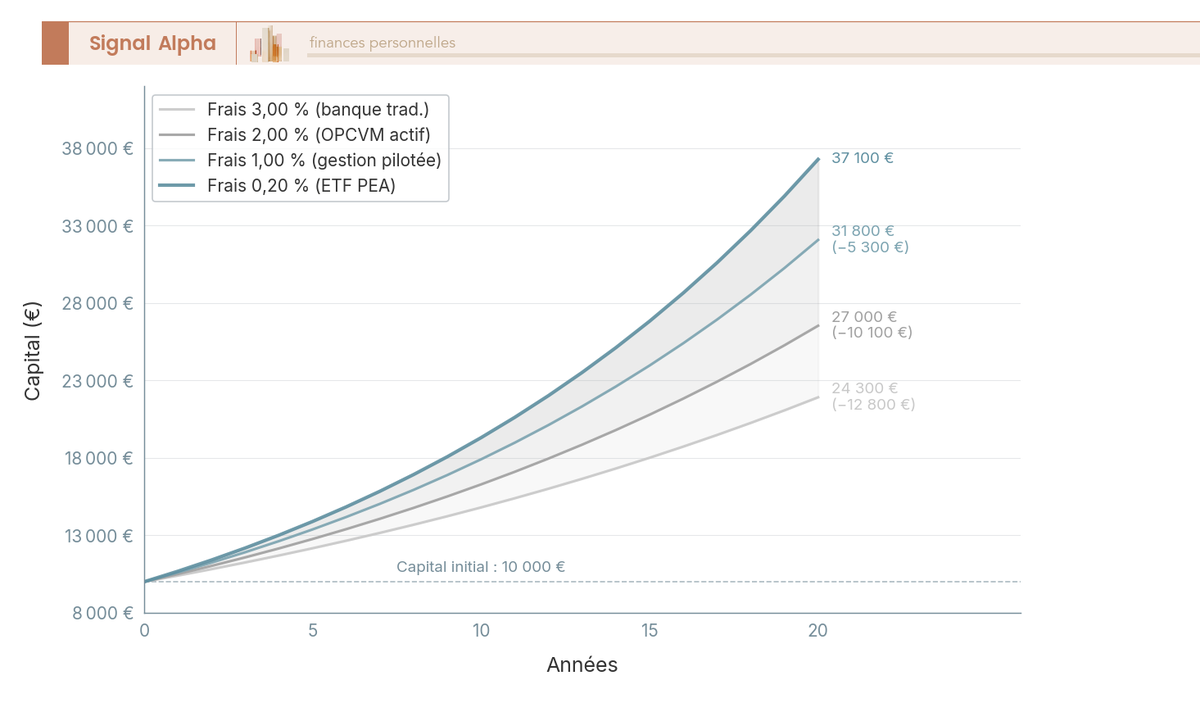

Chaque point de frais annuel supplémentaire réduit le capital final d’environ 18 à 20 % sur 20 ans, pour un rendement brut de 7 %. C’est une réduction équivalente à 1,7 à 2 années de croissance sacrifiées, et c’est un coût que l’investisseur paye chaque année, qu’il gagne ou qu’il perde sur les marchés.

Voici les niveaux de frais observés sur le marché français en 2025-2026, par type de véhicule et d’enveloppe.

| Véhicule / Enveloppe | Frais de gestion annuels | Frais d’entrée | Frais de courtage ordre |

|---|---|---|---|

| ETF MSCI World synthétique PEA (ex. Amundi PE500) | 0,20 % | 0 % | Courtage selon courtier |

| ETF MSCI World (ex. Amundi CW8) | 0,38 % | 0 % | Courtage selon courtier |

| OPCVM (organisme de placement collectif en valeurs mobilières) actions actif (moyenne AMF, autorité des marchés financiers) | 1,33-1,50 % | 0-3 % | Inclus ou séparé |

| UC actions en AV en ligne (ligne ETF) | ~0,70 % total (0,20 % ETF + 0,50-0,60 % assureur) | 0-2 % | Arbitrage 0-1 % |

| UC actions en AV bancaire (OPCVM actif) | 2-2,5 % total | 0-3 % | Arbitrage 0-1 % |

| Gestion pilotée en ligne (ex. Yomoni) | ~0,9-1,2 % total | 0 % | Inclus |

| Gestion pilotée banque traditionnelle | 1,5-3,5 % tout compris | 0-2 % | Inclus |

Pour illustrer l’impact de ces niveaux de frais en euros, prenons 10 000 euros investis à un rendement brut de 7 % nominal sur 20 ans. À 0,20 % de frais annuels, le capital final atteint environ 37 100 euros. À 3 % de frais annuels (banque traditionnelle), il tombe à environ 24 300 euros, soit un manque à gagner de 12 800 euros sur le même investissement de départ. L’écart de 2,8 points de frais annuels représente une perte de capital de 34 % sur la durée.

En termes de gestion de portefeuille, la règle opérationnelle est la suivante : le taux de frais total (TER de l’ETF + frais enveloppe + frais de courtage) doit être l’un des premiers critères de sélection, car c’est la seule variable entièrement maîtrisable par l’investisseur.

Astuces importantes

Quelques points concrets à vérifier avant de comparer deux enveloppes ou deux produits sur la seule base du rendement affiché.

- Les frais de courtage sur versements programmés peuvent dépasser les frais de gestion annuels de l’ETF pour des petits montants. Un ordre mensuel à 1,90 euros sur un versement de 50 euros représente 3,8 % de frais d’entrée implicites, ce qui efface une grande partie de l’avantage des ETF à faible TER.

- Certains courtiers facturent des frais de tenue de compte PEA : Bourse Direct et Saxo Banque les pratiquent à 0 €, Trade Republic facture 1 euro par ordre avec PEA disponible depuis janvier 2025.

- Le TER (taux de frais total, ou Total Expense Ratio) d’un ETF est obligatoirement indiqué dans le Document d’Information Clé (DIC/KID) ; c’est le seul document de référence fiable pour comparer les frais de gestion.

- Les frais de gestion pilotée s’ajoutent aux frais de l’enveloppe : 0,60 % de frais de gestion Yomoni + 0,20 % de TER ETF + frais assureur = 1,2 % total minimum. Ce n’est pas nécessairement mauvais si la délégation a une valeur pour vous, mais le coût doit être intégré dans l’estimation du rendement net.

Un ETF en PEA direct (0,20 % de frais) face à un OPCVM actif en AV bancaire (2-2,5 % de frais), ce n’est pas un détail de conception : c’est la différence entre récupérer 37 100 euros ou 27 000 euros sur le même capital de départ investi 20 ans.

2.2 Fiscalité des plus-values et des dividendes en France (2026)

Les frais sont entièrement dans les mains de l’investisseur. La fiscalité, elle, s’impose. Mais le régime varie selon l’enveloppe, et cette variation est suffisamment importante pour orienter des décisions patrimoniales majeures. La loi de financement de la sécurité sociale 2026 (LFSS 2026) a modifié les prélèvements sociaux (PS) sur la plupart des revenus de capitaux mobiliers, et l’assurance-vie bénéficie d’un traitement dérogatoire à connaître.

Le tableau ci-dessous présente la fiscalité applicable par enveloppe pour un investisseur personne physique en 2026.

| Enveloppe | Conditions | Taux IR | Prélèvements sociaux | Taux total |

|---|---|---|---|---|

| CTO | PFU par défaut | 12,8 % | 18,6 % | 31,4 % |

| CTO | Option barème (TMI 30 %) | 30 % | 18,6 % | 48,6 % |

| CTO | Option barème (TMI 11 %) | 11 % | 18,6 % | 29,6 % |

| PEA avant 5 ans | Retrait ou clôture | 12,8 % | 18,6 % | 31,4 % |

| PEA après 5 ans | Retrait | 0 % | 18,6 % | 18,6 % |

| AV avant 8 ans | Rachat | 12,8 % | 17,2 % | 30,0 % |

| AV après 8 ans, primes <= 150 k€ | Rachat (après abattement) | 7,5 % | 17,2 % | 24,7 % |

| AV après 8 ans, primes > 150 k€ | Rachat (fraction excédent) | 12,8 % | 17,2 % | 30,0 % |

| PER (avec déduction à l’entrée) | Retrait en capital | IR barème | 18,6 % sur PV | Variable |

| PER (sans déduction à l’entrée) | Retrait en capital | 0 % sur capital | 18,6 % sur PV | Variable |

Trois points méritent d’être précisés sur ce tableau, car ils créent des confusions fréquentes.

Premier point : l’assurance-vie bénéficie d’une exception LFSS 2026. Contrairement au CTO et au PEA, les PS en AV restent à 17,2 %, pas 18,6 %. Ce 1,4 point d’écart s’accumule sur la durée de vie du contrat. Pour la fiscalité des rachats en assurance-vie, l’abattement annuel de 4 600 euros (personne seule) ou 9 200 euros (couple marié ou pacsé) ne s’applique qu’à la fraction IR, pas aux prélèvements sociaux. Un célibataire qui réalise 4 600 euros de gains sur un contrat de plus de 8 ans ne paye aucun IR, mais doit quand même 791 euros de PS (4 600 x 17,2 %).

Deuxième point : le PFU à 31,4 % s’applique sur les dividendes et les plus-values du CTO, mais l’option pour le barème progressif peut être avantageuse si votre taux marginal d’imposition (TMI) est à 11 %. À TMI 30 % en revanche, l’option barème aggrave la situation : 48,6 % au total contre 31,4 % au PFU.

Troisième point, spécifique aux entrepreneurs et dirigeants : le plan d’épargne retraite (PER) individuel présente un avantage à double titre pour un travailleur non-salarié (TNS) à TMI élevé. La déductibilité des versements à l’entrée peut atteindre un plafond d’environ 37 094 euros par an pour 2025 (sur revenus 2024), réduisant immédiatement l’impôt sur le revenu ou l’IS. Un dirigeant au TMI 45 % qui verse 10 000 euros en PER récupère 4 500 euros d’impôt immédiat, réduisant son coût réel d’investissement à 5 500 euros. Le rendement net effectif sur capital réellement investi en est d’autant amplifié. La CDHR à 20 % pour les revenus dépassant 250 000 euros reste un paramètre à surveiller pour les entrepreneurs en phase de cession. La gestion du CTO via société suit également une logique différente : l’IS à 25 % s’applique directement aux gains, puis la distribution subit à nouveau l’IR, ce qui peut cumuler les frictions fiscales.

2.3 Inflation, parité EUR/USD et autres érosions silencieuses

Frais et fiscalité sont lisibles dans des tableaux. L’inflation et le risque de change sont plus silencieux, mais leur impact cumulé est du même ordre de grandeur.

Sur 2004-2024, l’inflation cumulée en France atteint environ 35,5 % selon les séries longues de l’INSEE. Concrètement, un rendement nominal cumulé de 150 % sur cette période correspond à un rendement réel d’environ 85 % seulement. L’écart de 65 points de rendement cumulé est entièrement absorbé par l’inflation. La formule vue en section 1.3 donne ici toute sa mesure : 8,7 % nominal – 1,9 % d’inflation annuelle = 6,8 % réel avant fiscalité.

Pour la comparaison des classes d’actifs, ce graphique rappelle que les performances sur 10 ans surestiment l’espérance long terme. La période 2014-2024 a bénéficié d’un double moteur exceptionnel : taux d’intérêt proches de zéro et expansion des méga-capitalisations technologiques. Les données sur 20 ans sont plus représentatives.

La parité EUR/USD ajoute une couche de complexité pour les investisseurs en ETF MSCI World. Environ 70 % du MSCI World est libellé en USD. Sur 2004-2024, le taux EUR/USD a oscillé entre environ 1,04 et 1,60 selon les données de la Banque centrale européenne (BCE). Les années de dollar fort (2014-2015, 2022) ont amplifié le rendement en euros des ETF MSCI World ; les années de dollar faible (2017, 2020) l’ont réduit. Ce risque de change joue dans les deux sens et se dilue sur longue période : il n’est pas recommandé de le couvrir systématiquement.

Les ETF avec couverture EUR/USD (hedged) ont un coût de couverture de l’ordre de 0,2 à 0,5 % supplémentaires par an, voire plus en période de taux divergents entre la zone euro et les États-Unis. Ce coût efface une partie significative de l’avantage de la diversification géographique et les ETF hedgés ne sont généralement pas recommandés pour des horizons supérieurs à 10 ans.

2.4 Le coût caché du comportement

Le comportement de l’investisseur est la quatrième érosion, et souvent la plus sous-estimée. Elle ne figure dans aucun tableau de frais. Elle ne s’impute pas dans la déclaration fiscale. Pourtant, son impact est documenté et quantifiable.

L’étude Morningstar « Mind the Gap 2024 » mesure l’écart entre le rendement d’un fonds et le rendement effectivement perçu par ses investisseurs, du fait des entrées et sorties mal timées. Sur la période se terminant au 31 décembre 2023, cet écart atteint environ 1,1 % par an sur les fonds d’allocation. Les investisseurs achètent après les hausses, vendent après les baisses, et n’encaissent pas le rendement que leur fonds a pourtant affiché. Les travaux de Barber et Odean (Journal of Finance, 2000), sur 66 465 ménages américains entre 1991 et 1996, confirment ce mécanisme : les ménages du décile supérieur en termes de rotation de portefeuille n’ont obtenu que 11,4 % de rendement annuel contre 17,9 % pour le marché, soit 6,5 points de sous-performance liés aux frais de transaction et au mauvais timing des ordres.

Ce graphique synthétise l’ensemble des érosions couvertes dans cette section. Il montre clairement que la combinaison frais élevés + fiscalité CTO + comportement sous-optimal peut ramener un rendement brut de 8,7 % à moins de 3 % net perçu. À l’inverse, la combinaison ETF à faible TER + PEA après 5 ans + versements programmés réguliers (DCA, pour Dollar Cost Averaging) préserve 5 à 6 points de rendement net.

Les quatre erreurs comportementales les plus documentées méritent d’être nommées sans détour : le panic selling lors des krachs boursiers (le MSCI World a perdu 34 % en 30 jours en mars 2020, avant de rebondir de 50 % en cinq mois), la course aux performances passées (acheter les fonds ou secteurs qui ont surperformé l’année précédente), le home bias (surpondérer le marché français ou européen au détriment des marchés américains et asiatiques), et la suractivité du portefeuille.

Cette dernière erreur est particulièrement sévère pour deux catégories d’investisseurs : les actifs par conviction (stock-picking, rotations sectorielles) et les entrepreneurs dont les revenus volatils créent une pression psychologique à arbitrer le portefeuille lors des creux de trésorerie. Un entrepreneur qui se retrouve à court de liquidités pendant une baisse des marchés peut être tenté de vendre ses positions au pire moment. La réponse structurelle à ce risque est d’autant plus importante pour eux que pour les salariés, et elle sera détaillée dans la section sur les stratégies d’automatisation.

Note de Henri

Ce coût comportemental de 1,1 % par an peut sembler marginal. Sur 100 000 euros investis à 6 % net pendant 20 ans, c’est pourtant la différence entre 320 000 et 261 000 euros : 59 000 euros évaporés non pas par les marchés, mais par des décisions prises dans le mauvais sens au mauvais moment. C’est ce qui me frappe le plus dans les données Morningstar : le rendement du fonds est là, disponible pour chaque investisseur. La plupart ne l’encaissent pas en entier.

L’ensemble des quatre érosions couvertes dans cette partie forme un cadre de lecture complet du rendement réel. La prochaine étape est de passer de ces constats généraux à une estimation personnalisée : quel rendement net est-il raisonnable d’espérer selon votre profil de risque, votre horizon et votre situation fiscale spécifique ?

3. Évaluer un rendement attendu réaliste selon son profil

Le coût caché du comportement, documenté dans la section précédente, n’est pas une fatalité. C’est presque toujours le symptôme d’un profil de risque mal évalué au départ : l’investisseur qui vend en panique lors d’un krach n’a généralement pas surexposé ses économies par imprudence délibérée. Il a simplement surestimé sa tolérance réelle aux baisses. Pour passer des constats généraux à une estimation personnalisée, la première étape est d’évaluer honnêtement ce qu’on peut vraiment encaisser quand les marchés corrigent.

3.1 Profil de risque et tolérance réelle aux baisses

La tolérance aux baisses déclarée sur un questionnaire et la tolérance effective lors d’une vraie correction sont rarement identiques. En pratique, la tolérance effective se révèle lors du premier vrai krach. Un investisseur qui se dit à l’aise avec une perte de 30 % peut parfaitement paniquer à -15 % si c’est la première fois qu’il voit son portefeuille se contracter aussi vite. Ce mécanisme explique en grande partie l’écart de 1,1 % par an mesuré par Morningstar entre le rendement du fonds et le rendement perçu par l’investisseur.

Trois dimensions distinctes structurent le profil d’investisseur réel, et chacune doit être évaluée séparément. La première est la capacité financière à absorber une perte : si votre épargne de precaution est insuffisante, une baisse des marchés peut vous forcer à vendre au pire moment pour couvrir une dépense imprévue, indépendamment de votre psychologie. La deuxième est la tolérance psychologique réelle, pas celle que vous déclarez, mais celle que vous avez vécue ou que vous pouvez estimer honnêtement à partir d’un scénario concret (-34 % en 30 jours comme en mars 2020, puis six mois d’incertitude avant le rebond). La troisième est l’horizon temporel effectif : pas l’horizon que vous espérez, mais la date à laquelle vous aurez réellement besoin de ce capital.

La réglementation MiFID II (directive 2014/65/UE, entrée en vigueur le 3 janvier 2018) distingue cinq catégories de profil : prudent, modéré, équilibré, dynamique, agressif. Le tableau ci-dessous les traduit en termes concrets d’allocation et de rendement attendu.

| Profil | Allocation actions typique | Rendement attendu nominal | Perte maximale tolérée | Horizon minimum |

|---|---|---|---|---|

| Prudent | 0-20 % | 2-3 % p.a. | -10 % | 3-5 ans |

| Modéré | 20-40 % | 3-4 % p.a. | -15 % | 5 ans |

| Équilibré | 40-60 % | 4-5 % p.a. | -20 % | 7 ans |

| Dynamique | 60-80 % | 5-7 % p.a. | -30 % | 8-10 ans |

| Agressif | 80-100 % | 7-9 % p.a. | -40 % et plus | 10 ans et plus |

Ces fourchettes sont des références historiques. Les prévisions des grandes maisons de gestion pour 2025-2035 plaident pour un scénario plus prudent : Vanguard anticipe 2,8-4,8 % nominal médian pour les seules actions américaines sur 10 ans, ce qui invite à ne pas projeter 7-9 % pour la décennie à venir sans s’interroger sur la soutenabilité des valorisations actuelles.

Note de Henri

Ce qu’on observe régulièrement, c’est une sous-estimation systématique de la tolérance réelle aux baisses. La bonne question à se poser n’est pas « quelle baisse puis-je supporter en théorie ? », c’est « est-ce que j’aurais tenu mes positions en mars 2020, quand les journaux annonçaient un effondrement durable et que votre portefeuille affichait -34 % en 30 jours ? ». Si la réponse est incertaine, partez d’un profil plus prudent que ce que vous pensez mériter et ajustez à la hausse avec l’expérience.

Pour un entrepreneur ou un dirigeant TNS (travailleur non-salarié), cette évaluation a une dimension supplémentaire. L’epargne de precaution doit couvrir non seulement les dépenses personnelles habituelles, mais aussi 6 à 12 mois de charges professionnelles. Ce coussin plus important, non négociable pour stabiliser une activité aux revenus variables, réduit mécaniquement la part du patrimoine disponible pour un investissement en actions. Le profil apparent peut être dynamique, mais la contrainte de liquidité professionnelle impose souvent une allocation plus prudente que ne le suggère seul l’horizon personnel.

3.2 Horizon d’investissement et probabilité de gain

La question que peu d’investisseurs osent formuler clairement est celle-ci : peut-on perdre de l’argent même en investissant sur le long terme ? La réponse honnête est oui, mais la probabilité décroît très rapidement avec l’horizon. Les données historiques du MSCI World en EUR depuis 1969 donnent une réponse chiffrée.

Ce graphique illustre une progression qui devrait guider le calibrage de l’horizon avant tout investissement. Sur 1 an glissant, la probabilité d’obtenir un rendement positif sur le MSCI World se situe autour de 72-75 %. Sur 5 ans, elle monte à environ 85 %. Sur 10 ans, les données historiques donnent 93-95 %. Sur 20 ans, aucune fenêtre glissante disponible depuis 1969 n’a affiché un rendement négatif, soit une probabilité de rendement positif proche de 100 % sur cette période. Ces données ne garantissent pas l’avenir, mais elles donnent un ordre de grandeur fiable pour calibrer le couple horizon-risque.

L’horizon doit être défini en termes de date de besoin du capital, pas de date d’investissement. Un particulier de 45 ans qui prévoit de compléter sa retraite à 65 ans mais qui peut attendre 70 ans pour des retraits importants dispose d’un horizon effectif de 20-25 ans, pas de 20 ans. Cette nuance augmente sa capacité à maintenir une allocation plus exposée aux actions sans prendre de risque excessif.

À mesure que l’horizon se rapproche, il est recommandé de réduire progressivement la part actions. Ce principe du glide path (ou courbe de désensibilisation) consiste à basculer une fraction du portefeuille vers des actifs plus défensifs dans les 5 à 10 ans avant la date de besoin. La mise en oeuvre concrète de ce mécanisme, avec la règle pratique de -5 points d’actions par tranche de 5 ans, sera détaillée dans la section consacrée au pilotage dans le temps. Pour l’instant, l’essentiel est de retenir que l’horizon de placement effectif détermine l’allocation possible, et que cet horizon doit être évalué avec réalisme avant tout versement.

3.3 Allocation actions / obligations / liquidités

Connaître son profil et son horizon permet de définir l’allocation cible. Cette allocation traduit en pourcentages concrets la répartition entre trois poches : actions (rendement élevé, volatilité élevée), obligations (rendement intermédiaire, volatilité modérée), et liquidités (capital garanti, faible rendement). La règle classique « 100 moins l’âge en pourcentage d’actions » fournit un point de départ, mais elle reste simpliste. Les approches modernes de Vanguard et BlackRock intègrent la capacité d’épargne résiduelle comme variable principale : un actif de 30 ans avec un revenu stable et un long horizon devant lui peut légitimement maintenir 90-100 % en actions, quand bien même son profil déclaré serait « équilibré ».

Le tableau ci-dessous présente les allocations types par profil et horizon. Ces fourchettes sont des guides de calibrage, non des règles rigides.

| Profil / Horizon | Actions mondiales | Obligations | Liquidités | Rendement espéré nominal |

|---|---|---|---|---|

| Prudent, moins de 5 ans | 0-20 % | 40-60 % | 20-40 % | 2-3 % |

| Équilibré, 5-10 ans | 40-60 % | 30-40 % | 10-20 % | 4-5 % |

| Dynamique, 10-20 ans | 70-80 % | 15-25 % | 5-10 % | 6-7 % |

| Agressif, plus de 20 ans | 85-100 % | 0-10 % | 0-5 % | 7-9 % |

Le rôle des obligations dans un portefeuille mérite une précision. Historiquement, elles ont fonctionné comme coussin amortisseur car leur corrélation avec les actions était négative : quand les actions baissaient, les obligations montaient. Cette logique de décorrélation a cependant été mise à l’épreuve en 2022, quand la remontée brutale des taux directeurs de la Banque centrale européenne (BCE) a provoqué une baisse simultanée des actions et des obligations. L’allocation d’actifs 60/40 (60 % actions, 40 % obligations), référence institutionnelle pendant 40 ans, a perdu environ 15-20 % sur cette seule année selon les données disponibles. Cela ne remet pas en cause l’utilité des obligations sur longue période, mais cela invite à ne pas leur attribuer un effet protecteur systématique en période de remontée des taux.

Pour un entrepreneur dont le patrimoine est fortement concentré sur son actif professionnel (parts sociales, fonds de commerce, immobilier d’entreprise), cette réflexion prend une dimension supplémentaire. Si l’actif professionnel représente déjà 50 à 80 % du patrimoine total et reste exposé à la conjoncture économique, le portefeuille financier doit jouer un rôle de décorrélation plutôt que de simple accumulation. Sa logique est de réduire la concentration du patrimoine global, pas de maximiser le rendement à tout prix.

3.4 Estimer un rendement attendu : la règle des hypothèses prudentes

Une fois l’allocation définie, la question concrète est : quel capital puis-je raisonnablement espérer constituer ? La méthode des hypothèses prudentes part du rendement brut historique et soustrait les frictions réelles, l’une après l’autre.

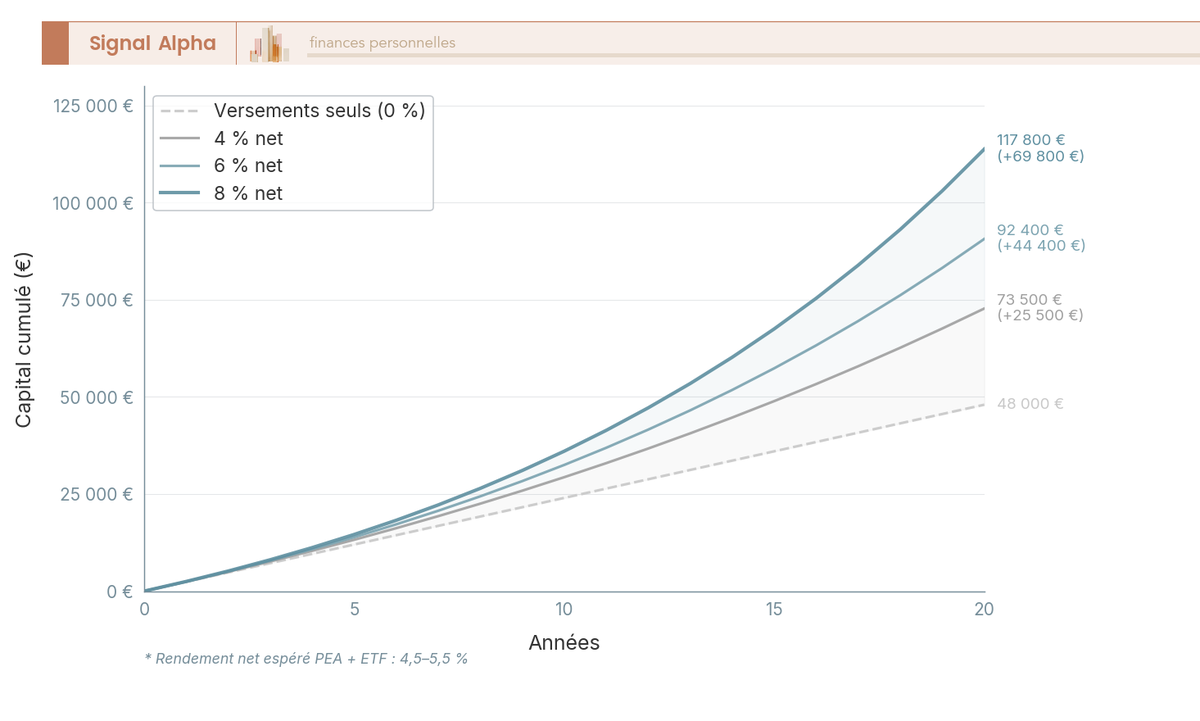

Pour un investisseur dynamique, en plan d’épargne en actions (PEA), sur un fonds indiciel coté (ETF) répliquant le MSCI World (Morgan Stanley Capital International World), avec un horizon de 15 ans, le calcul donne ceci : le rendement brut espéré se situe entre 6,5 et 8 % nominal annualisé (hypothèse prudente compte tenu du contexte de valorisations élevées en 2025-2026, le ratio cours-bénéfices ajusté du S&P 500 se situant autour de 33-34, contre une moyenne historique de 17). On retire ensuite les frais de l’ETF (0,20 %), l’impact annualisé des prélèvements sociaux (PS) de 18,6 % sur les gains à la sortie (environ 1 à 1,5 point de rendement annualisé sur 15 ans), et une décote comportementale prudente de 0,5 %. Le rendement annualise bourse attendu pour cet investisseur se situe entre 4,5 et 5,5 % net sur la durée.

Ces hypothèses prudentes sont applicables à une simulation concrète. Voici ce que produisent des versements de 200 euros par mois sur 20 ans, selon trois scénarios de rendement net.

| Rendement net annualisé | Capital final | Versements totaux | Multiple sur versements |

|---|---|---|---|

| 4 % net | ~73 500 € | 48 000 € | ×1,53 |

| 6 % net | ~92 400 € | 48 000 € | ×1,93 |

| 8 % net | ~117 800 € | 48 000 € | ×2,45 |

Le résultat surprend souvent : même à un rendement modéré de 4 % net, 200 euros par mois constituent plus de 73 000 euros sur 20 ans, soit 25 500 euros de capital supplémentaire généré par la capitalisation seule. À 6 % net, l’effet double quasiment le capital investi. Pour aller plus loin sur le calcul de trajectoire de capital vers un objectif de retraite, notre article sur préparer sa retraite avec un objectif de capital détaille les simulations pour des montants plus élevés.

Ne pas projeter à plus de 8 % net est une règle de prudence que l’on recommande sans ambiguïté : un chiffre supérieur serait au-dessus des hypothèses défendables pour un investisseur en ETF PEA dans le contexte de valorisations élevées de 2025-2026, et constituerait un biais optimiste difficile à justifier face à des données historiques long terme de 8,7 % brut et des prévisions prospectives de Vanguard à 2,8-4,8 % pour les actions américaines.

3.5 Cas particulier de l’entrepreneur et du dirigeant

Pour un entrepreneur ou un dirigeant, la stratégie boursière ne peut pas être pensée indépendamment de la structure patrimoniale globale. C’est ce qu’on observe le plus souvent : un chef d’entreprise qui a 70 % de son patrimoine investi dans son outil professionnel, un emprunt immobilier professionnel en cours et une épargne personnelle dispersée. La question du rendement boursier n’est pas la même que pour un salarié dont le seul actif à risque est son portefeuille financier.

La première question à poser est celle de l’articulation patrimoine professionnel et patrimoine personnel. L’actif professionnel (parts sociales, fonds de commerce, immobilier d’entreprise) représente souvent 50 à 80 % du patrimoine total d’un dirigeant de PME (petite et moyenne entreprise). Il est exposé au risque sectoriel, au risque de dépendance à l’entrepreneur lui-même, et à une illiquidité forte. Le portefeuille financier doit donc jouer un rôle de diversification, pas seulement d’épargne retraite. Sa logique est de décorréler le patrimoine global, pas de maximiser le rendement à tout prix.

La deuxième dimension est celle de la holding patrimoniale. Une SAS (société par actions simplifiée) holding ou une SPFPL (société de participations financières de profession libérale) peut recevoir des dividendes de la société opérationnelle avec une fiscalité allégée grâce au régime mère-fille : 95 % des dividendes reçus sont exonérés d’impôt sur les sociétés (IS), avec une quote-part de frais et charges de 5 % soumise à l’IS, soit un taux effectif d’environ 1,25 % seulement sur les dividendes remontés. La holding peut ensuite investir via un compte-titres soumis à l’IS à 25 %, puis distribuer à terme au dirigeant selon ses besoins. Pour un dirigeant dont le taux marginal d’imposition (TMI) personnel est à 45 %, l’IS à 25 % en holding sur les flux non nécessaires à la consommation immédiate est plus avantageux que le prelevement forfaitaire unique (PFU) de 31,4 % supporté en direct.

Le troisième levier est le PER individuel pour les travailleurs non-salariés. Un TNS peut déduire de son revenu imposable jusqu’à environ 37 094 euros par an (plafond calculé sur les revenus 2024, PASS 2024 à 46 368 euros) versés sur un PER individuel. Pour un TNS au TMI 45 %, chaque euro versé sur ce PER génère 0,45 euro d’économie fiscale immédiate. Sur 10 000 euros versés, le coût réel est de 5 500 euros seulement. Ce mécanisme amplifie le rendement net sur capital réellement investi de manière significative, à condition que le TMI prévisible à la retraite soit inférieur au TMI actuel, ce qui est généralement le cas.

Le quatrième point concerne la gestion de la volatilité des revenus. Contrairement à un salarié dont les revenus sont réguliers, le dirigeant TNS peut connaître des variations importantes d’une année sur l’autre, selon les résultats de l’entreprise. Cela impose deux adaptations concrètes : maintenir une epargne de precaution plus élevée que la norme habituelle (6 à 12 mois de charges professionnelles, comme évoqué en 3.1), et surtout établir des versements programmés en bourse indépendants des fluctuations du résultat. Suspendre ses versements les mauvaises années, c’est précisément rater les périodes de marché bas qui offrent les meilleures conditions d’achat.

Le tableau ci-dessous compare les principales enveloppes disponibles selon la situation d’entrepreneur ou de dirigeant.

| Enveloppe | Déduction entrée | Plafond | Fiscalité sortie | Liquidité | Cas d’usage optimal |

|---|---|---|---|---|---|

| PEA | Non | 150 000 € | PS 18,6 % après 5 ans | Retraits libres après 5 ans | Personnes physiques, principal vecteur actions |

| PER individuel déductible | Oui (sur revenu pro) | ~37 094 €/an (TNS, 2025) | IR barème + PS 18,6 % sur PV | Bloqué jusqu’à retraite | TMI élevé, horizon retraite |

| AV multisupport | Non | Illimité | PS 17,2 % (exception LFSS 2026) | Rachats à tout moment | Succession, flexibilité |

| CTO personnel | Non | Illimité | PFU 31,4 % | Immédiate | Après saturation PEA |

| CTO via société holding | Non | Illimité | IS 25 % sur gains + IR distribution | Immédiate | Dividendes remontés en holding |

La section suivante décrit chacune de ces enveloppes en détail pour un particulier et un entrepreneur, et précise dans quel ordre les ouvrir et comment y loger les véhicules les plus efficaces.

4. Comparer les enveloppes et les véhicules d’investissement

Comprendre quel rendement net est raisonnable d’espérer ne suffit pas. Il faut encore savoir dans quelle enveloppe l’atteindre et avec quel support. Les hypothèses de rendement brut et les profils sont désormais identifiés. Ici, on compare les quatre enveloppes principales disponibles en France en 2026 (PEA, assurance vie, CTO, PER) et les trois catégories de véhicules (ETF, OPCVM, titres vifs). Ce sont deux dimensions indépendantes : l’enveloppe est le cadre fiscal, le véhicule est le support d’investissement à l’intérieur de ce cadre. Confondre les deux est l’une des erreurs les plus fréquentes que l’on rencontre lors d’une première souscription.

4.1 PEA et PEA-PME : le choix par défaut pour les actions

Le plan d’épargne en actions (PEA) est l’enveloppe la plus efficace fiscalement pour les actions en 2026, pour un particulier investi avec un horizon supérieur à 5 ans. Après 5 ans d’ancienneté, les plus-values et dividendes sont totalement exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux de 18,6 % restent dus à la sortie, conformément aux modifications introduites par la loi de financement de la sécurité sociale 2026 (LFSS 2026). C’est pourquoi le rendement PEA d’un investisseur dynamique investi en ETF MSCI World se situe à 5-6 % sur 15 ans, contre 3-4 % pour le même investissement en compte-titres ordinaire (CTO). Ce différentiel justifie d’ouvrir un PEA le plus tôt possible, même avec un premier versement symbolique, car le compteur des 5 ans commence à l’ouverture du plan et non aux versements ultérieurs. Pour plus de détails sur les règles du guide PEA et l’avantage fiscal après 5 ans, notre guide complet y revient en détail.

Le plafond de versements du PEA classique est fixé à 150 000 euros par personne (225 000 euros pour un couple marié ou pacsé disposant chacun d’un PEA). Depuis la loi PACTE (2019), les retraits partiels sont possibles sans clôture du plan après 5 ans, ce qui améliore significativement la flexibilité de l’enveloppe. Avant 5 ans, tout retrait entraîne la clôture automatique du plan.

L’univers d’investissement éligible dans un PEA inclut les actions de sociétés dont le siège est situé dans l’Union européenne ou l’Espace économique européen (EEE). La règle clé à connaître est celle de l’éligibilité des ETF synthétiques : un ETF répliquant un indice non européen (MSCI World, S&P 500) peut être logé dans un PEA dès lors qu’il utilise la réplication par swap et que son portefeuille physique contient au moins 75 % d’actions de sociétés UE/EEE. L’Amundi MSCI World UCITS ETF (PE500) est ainsi éligible au PEA à 0,20 % de TER (taux de frais total). En revanche, les ETF physiques domiciliés en Irlande comme l’iShares Core MSCI World (IWDA) ou le Vanguard FTSE All-World (VWCE) ne sont pas éligibles au PEA.

Le PEA-PME complète le PEA classique avec un plafond distinct de 225 000 euros (en cumulé PEA + PEA-PME, plafond fixé à 225 000 euros par la loi PACTE). Il est réservé aux actions de PME (petites et moyennes entreprises) et d’ETI (entreprises de taille intermédiaire) européennes. Il intéresse principalement les profils dynamiques souhaitant surpondérer le segment des petites et moyennes capitalisations.

Les frais de courtage varient significativement selon le prestataire choisi. Le tableau suivant présente les principales grilles pour 2026.

| Courtier | Frais ordre sur Euronext | PEA disponible | Frais tenue de compte PEA |

|---|---|---|---|

| Fortuneo | 0 % sur ETF éligibles (ordres > 500 €) | Oui | Gratuit |

| Bourse Direct | 0,99 € (< 500 €) à 0,99 % (> 500 €) | Oui | Gratuit |

| Trade Republic | 1 € forfait | Oui (depuis janvier 2025) | Non applicable |

| Saxo Banque | 0,08 %, minimum 2 € | Oui | Gratuit |

| Boursorama | ~1,99 € forfait sous 500 € | Oui | Gratuit |

Pour des versements programmés mensuels de 200 euros, le coût d’un ordre à 1 euro représente 0,5 % d’entrée implicite, un niveau qui reste négligeable comparé aux frais de gestion annuels d’un OPCVM (organisme de placement collectif en valeurs mobilières) actif. En revanche, un ordre à 1,90 euro sur un versement de 50 euros revient à 3,8 % de frais d’entrée, ce qui efface une grande partie de l’avantage des ETF à faible TER. Dimensionner ses versements en conséquence est un point de vigilance concret.

Une précision importante pour les entrepreneurs et dirigeants : le PEA est strictement réservé aux personnes physiques résidentes fiscales françaises. Une holding, une SAS ou une SARL ne peut pas ouvrir un PEA. Les investissements boursiers de la société passent nécessairement par un CTO soumis à l’IS. Le PEA personnel du dirigeant reste disponible en parallèle, sur les fonds issus de sa rémunération personnelle (salaire ou dividendes nets d’impôt déjà perçus).

4.2 Assurance vie multisupport : flexibilité contre frais

L’assurance vie (AV) multisupport est le deuxième pilier complémentaire au PEA. Elle présente deux avantages décisifs que le PEA ne peut pas offrir : l’absence de plafond de versements et un avantage successoral significatif. Les primes versées avant 70 ans bénéficient d’une exonération de droits de succession jusqu’à 152 500 euros par bénéficiaire désigné (art. 990 I du Code général des impôts, inchangé depuis 2014). C’est une dimension patrimoniale majeure pour les patrimoines constitués, souvent sous-utilisée faute de désignation explicite du bénéficiaire. Pour approfondir l’articulation entre transmission et fiscalite des rachats, le guide assurance-vie couvre ce sujet en détail.

L’abattement assurance vie 8 ans d’ancienneté du contrat permet de retirer chaque année jusqu’à 4 600 euros de gains sans impôt sur le revenu (9 200 euros pour un couple marié ou pacsé). Attention : cet abattement ne concerne que la fraction IR. Les prélèvements sociaux de 17,2 % restent dus y compris sur la fraction dans l’abattement. Un célibataire qui réalise 4 600 euros de gains sur un contrat de plus de 8 ans ne paie aucun IR, mais doit quand même 791 euros de prélèvements sociaux. Depuis la LFSS 2026, l’assurance vie bénéficie d’un statut dérogatoire : les PS y restent à 17,2 %, contre 18,6 % sur le CTO et le PEA. Ce 1,4 point d’écart s’accumule sur toute la durée de vie du contrat.

Les fonds en euros, dont le rendement moyen 2025 ressort à 2,65 % net de frais de gestion assureur selon les données France Assureurs publiées début 2026, constituent la poche de capital garanti du contrat. Ils restent pertinents pour les profils prudents ou pour une poche de transition avant investissement en unités de compte (UC). Les UC permettent d’accéder à des supports diversifiés dont des ETF, avec des frais très variables selon le contrat.

Le tableau ci-dessous compare les principaux contrats AV multisupport en ligne disponibles en 2025-2026.

| Contrat | Frais de gestion UC p.a. | Frais d’entrée | ETF disponibles | Fonds euros 2025 |

|---|---|---|---|---|

| Linxea Spirit 2 (Spirica) | 0,50 % | 0 % | Oui (plus de 100 ETF) | 3,08 % net |

| Lucya Cardif (BNP Paribas) | 0,50 % | 0 % | Oui | 2,5-3 % |

| Boursorama Vie (Generali) | 0,75 % | 0 % | Oui | 2-2,5 % |

| Contrat bancaire moyen | 0,80-1,00 % | 0-3 % | Limités | 2-2,5 % |

La différence entre un contrat AV en ligne (0,50 % de frais UC + 0,20 % de TER ETF = 0,70 % total) et un contrat bancaire classique (0,80-1,00 % de frais UC + 1,33-1,50 % d’OPCVM actif = 2-2,5 % total) représente entre 1,3 et 1,8 point de rendement annualisé perdu chaque année. Sur 20 ans, cet écart de frais peut représenter 15 000 à 20 000 euros de capital en moins sur un portefeuille de 100 000 euros. Connaître les frais de gestion UC d’un contrat avant de souscrire est un réflexe qui compte autant que le choix de l’enveloppe elle-même.

4.3 CTO et PER individuel : quand et pour qui

Le CTO et le PER individuel ont des cas d’usage bien différents. Ils ne remplacent pas le PEA ou l’AV, mais les complètent dans des situations précises.

Le compte-titres ordinaire (CTO) ne bénéficie d’aucun avantage fiscal : les gains sont soumis au prelevement forfaitaire unique à 31,4 % (IR 12,8 % + PS 18,6 %) ou au barème progressif, qui n’est plus avantageux à partir d’un TMI de 30 %. Son principal atout est l’absence de plafond et l’accès universel à tous les marchés et tous les supports. C’est ici que se logent les ETF physiques irlandais non éligibles au PEA : l’iShares Core MSCI World (IWDA, TER 0,20 %) et le Vanguard FTSE All-World (VWCE, TER 0,19 %). Ces ETF répliquent physiquement leur indice en détenant directement les actions, contrairement aux ETF synthétiques PEA qui utilisent un swap. Pour comparer les courtiers les plus adaptés à un compte-titres ordinaire bien construit, les critères de frais et d’accès aux marchés étrangers sont déterminants. La logique d’ouverture d’un CTO est simple : en complément d’un PEA arrivé à saturation (150 000 euros de versements atteints), pour des actifs non éligibles PEA, ou encore pour des besoins de liquidité immédiate sans contrainte de plan.

Le PER (plan d’épargne retraite) individuel a remplacé le PERP et le contrat Madelin depuis la loi PACTE de 2019. Sa déductibilité à l’entrée est son principal levier : les versements sont déductibles du revenu imposable dans la limite d’environ 37 094 euros par an pour les TNS sur revenus 2024 (10 % du bénéfice imposable, plafonné à 8 PASS). Pour un salarié, le plafond est calculé sur les revenus d’activité de l’année N-1. Un contribuable au TMI 30 % qui verse 10 000 euros économise 3 000 euros d’impôt immédiat. À TMI 41 %, l’économie atteint 4 100 euros. La contrepartie est le blocage du capital jusqu’à la retraite, sauf dans six cas de déblocage anticipé légaux (achat de résidence principale, invalidité, décès du conjoint, expiration des droits au chômage, surendettement, liquidation judiciaire pour indépendants). La sortie en capital à la retraite est imposable au barème de l’IR sur la fraction déductible, plus les PS à 18,6 % sur les plus-values. Le PER est pertinent pour les TMI élevés (30 %, 41 %, 45 %) et pour les horizons retraite bien identifiés. Pour un salarié au TMI 30 %, l’avantage comparatif par rapport au PEA reste marginal sauf si le TMI prévu à la retraite est nettement inférieur.

Ce graphique consolide les données fiscales de la section précédente et illustre d’un coup d’oeil les ordres de grandeur. Le PEA après 5 ans domine clairement pour un profil dynamique avec un horizon long. L’AV en ligne est une bonne deuxième option, notamment pour la transmission. L’AV bancaire perd tout son attrait face à ses frais élevés. Le CTO reste utile pour les montants au-delà des plafonds ou pour des actifs spécifiques.

Astuces importantes

Quelques points concrets à vérifier avant de choisir ou de combiner ces enveloppes.

- L’ouverture d’un PEA est prioritaire, même avec un versement initial de 100 euros, car le compteur des 5 ans démarre à la date d’ouverture. Chaque mois de retard repousse d’autant la date de jouissance de l’exonération IR.

- Le PER peut être ouvert en parallèle du PEA dès que le TMI dépasse 30 % : la déductibilité immédiate constitue un rendement garanti sur la tranche marginale, sans risque de marché.

- Un contrat AV en ligne avec accès à des ETF (Linxea Spirit 2, Lucya Cardif) coûte 0,50 % de frais de gestion UC, contre 0,80-1,00 % en banque traditionnelle. Ce seul écart justifie de comparer les contrats avant toute souscription.

- Le CTO est le seul véhicule qui permet de récupérer son capital à tout moment, sans pénalité, sans condition d’ancienneté. Cette liquidité immédiate a une valeur si l’horizon réel est incertain.

4.4 ETF, OPCVM et titres vifs : choisir le bon véhicule

L’enveloppe et le véhicule sont deux dimensions indépendantes. Un PEA peut contenir un ETF, un OPCVM actif ou un titre vif (action en direct). Une AV peut contenir des UC en ETF ou en OPCVM. L’erreur classique, c’est de croire qu’on choisit une AV alors qu’on choisit en réalité une AV bancaire avec des OPCVM actifs coûteux.

Le tableau ci-dessous présente les caractéristiques des principaux véhicules disponibles en France.

| Véhicule | Frais annuels | Diversification | Liquidité | Enveloppes compatibles |

|---|---|---|---|---|

| ETF MSCI World (synthétique, PEA) | 0,20-0,38 % | Très haute (1 500+ titres) | Élevée (cotation continue) | PEA, AV, CTO |

| ETF physique MSCI World (IWDA, VWCE) | 0,19-0,20 % | Très haute | Élevée | AV, CTO uniquement |

| ETF obligataire | 0,07-0,15 % | Haute | Élevée | AV, CTO (non PEA) |

| OPCVM (organisme de placement collectif en valeurs mobilières) actif | 1,33-1,50 % | Variable | Bonne (J+1-2) | PEA, AV, CTO |

| Titre vif (action directe) | 0 % de frais de gestion | Faible si moins de 30 lignes | Bonne | PEA (UE), AV (rare), CTO |

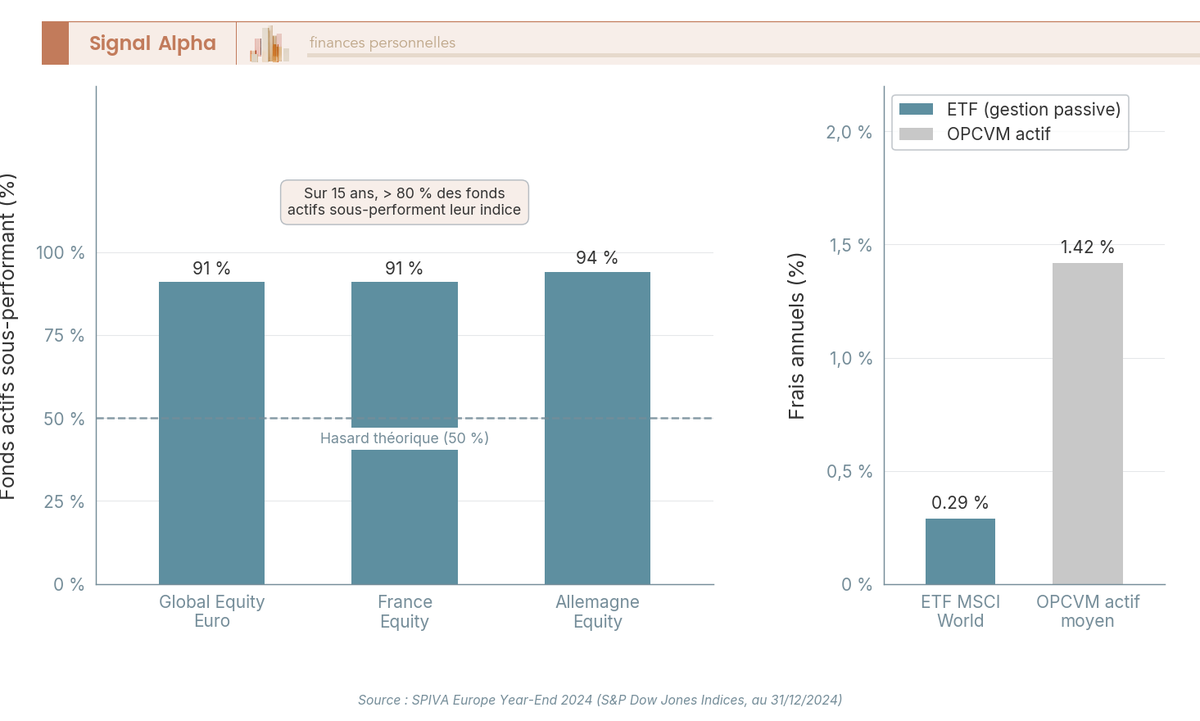

Les données SPIVA (S&P Indices Versus Active) fournissent un ancrage empirique pour le choix entre ETF et OPCVM. L’édition Year-End 2024 de l’étude SPIVA Europe indique que 91 % des OPCVM actifs en actions Global Equity euro et 91 % des fonds actions France sous-performent leur indice de référence sur 1 an (données au 31 décembre 2024, S&P Dow Jones Indices). Ce taux de sous-performance dépasse 80 % sur 15 ans pour les marchés développés. La Section 5 reviendra sur ces données en détail pour l’arbitrage entre stratégie passive et stratégie active. Pour ici, le signal est clair : la structure de coûts des OPCVM actifs (1,33-1,50 % en moyenne selon l’Autorité des marchés financiers, données 2024) est le principal facteur explicatif de cette sous-performance.

Les titres vifs (actions achetées en direct) présentent un avantage : aucun frais de gestion récurrent. Mais ils exposent à un risque idiosyncratique non diversifié. Une faillite d’entreprise peut effacer 100 % d’une ligne. Pour maintenir une diversification suffisante en titres vifs, il faut généralement 30 à 50 lignes minimum, ce qui implique un capital significatif et une capacité d’analyse fondamentale sérieuse. Les marchés développés sont relativement efficients en forme semi-forte : les informations publiques sont rapidement intégrées dans les cours, rendant la surperformance durable par analyse publique quasi impossible statistiquement pour un investisseur non professionnel. La combinaison la plus répandue parmi les investisseurs autonomes avertis est le coeur ETF indiciel (80-90 % du portefeuille) avec une poche satellites en titres vifs limitée et documentée.

Pour les ETF physiques IWDA et VWCE non éligibles au PEA, le meilleur CTO pour loger ces ETF dépend principalement des frais de courtage sur marchés étrangers et de la disponibilité des versements programmés. Notre comparatif CTO détaille les grilles tarifaires des principales plateformes en 2026.

La section suivante aborde une question que ce tableau ne tranche pas : une fois l’enveloppe et le véhicule choisis, quelle strategie cœur-satellite adopter pour maximiser les chances de capturer ce rendement net dans la durée ? La gestion passive en ETF, la strategie cœur-satellite et la gestion pilotée répondent différemment à cette question selon le profil et le temps disponible.

5. Choisir une stratégie : passive, semi-passive ou active

L’enveloppe et le véhicule sont choisis. Il reste une question que le tableau de la section précédente ne tranche pas : comment piloter concrètement ce que l’on vient de mettre en place ? La gestion passive en ETF, la stratégie core-satellite et la gestion pilotée donnent des réponses très différentes selon le temps qu’on est prêt à y consacrer et le profil de risque réel. Ce qui est remarquable, c’est que la réponse n’est pas purement théorique : les données empiriques disponibles plaident très clairement pour l’une de ces approches comme point de départ.

5.1 Gestion passive en ETF et question lump sum vs DCA

L’argument central pour la gestion passive ne repose pas sur une préférence de style, mais sur des statistiques répétées année après année. L’étude SPIVA (S&P Indices Versus Active) Europe, dans son édition au 31 décembre 2024, publiée par S&P Dow Jones Indices, donne une réponse précise : 91 % des organismes de placement collectif en valeurs mobilières (OPCVM) actifs en actions Global Equity euro sous-performent leur indice de référence sur 1 an. Sur les fonds actions France, le taux de sous-performance est identique, 91 %, et monte à 94 % pour les fonds actions Allemagne. Sur les marchés développés à 15 ans, la sous-performance dépasse 80 % selon les données disponibles sur longues périodes.

Ce graphique résume un constat qui s’accumule depuis vingt ans dans la littérature académique et professionnelle. La cause principale n’est pas l’incompétence des gérants : c’est le niveau de frais. Un OPCVM actif facture en moyenne 1,33 à 1,50 % par an selon l’Autorité des marchés financiers (données 2024), quand un ETF MSCI World synthétique éligible au plan d’épargne en actions (PEA) revient à 0,20 %. Cet écart de 1,1 à 1,3 point par an doit être compensé par une surperformance brute équivalente, ce que les données montrent impossible de façon durable pour la très grande majorité des fonds. Pour aller plus loin sur les principes de la gestion passive en ETF et les bonnes pratiques associées, notre article dédié y revient en détail.

Une fois la décision de gestion passive prise, une seule variable tactique reste ouverte : investir en une fois (lump sum) ou échelonner les versements sur plusieurs mois avec la méthode DCA (dollar cost averaging), c’est-à-dire des versements fixes à intervalles réguliers. Les recherches Vanguard sur données historiques 1926-2015 montrent que le lump sum produit un rendement final supérieur dans environ 68 % des cas sur des fenêtres roulantes de 10 ans. La raison est simple : les marchés montent plus souvent qu’ils ne baissent, et attendre pour investir revient à rester hors du marché pendant des séances qui peuvent représenter une fraction significative du rendement total sur la période.

Cependant, le DCA reste pleinement justifié dans deux situations distinctes. La première est la plus fréquente : un investisseur qui n’a pas de capital accumulé mais des revenus mensuels réguliers. Pour lui, le DCA n’est pas un choix tactique mais la seule forme d’investissement possible. La deuxième situation concerne la psychologie : un investisseur qui, après un investissement en une fois, verrait son capital baisser de 15 à 20 % dès les premiers mois et serait tenté de vendre trouvera dans le DCA une protection contre ses propres réactions émotionnelles. La régularité d’un versement automatique mensuel évite la paralysie décisionnelle et supprime le risque perçu du mauvais timing d’entrée.

5.2 Stratégies alternatives : semi-passive, stock-picking et gestion pilotée

Les données SPIVA établissent la gestion passive comme scénario de référence, mais elles n’interdisent pas d’autres approches : elles fixent simplement le niveau de preuve exigé pour les justifier.

La stratégie core-satellite (en français : stratégie coeur-satellite) constitue la première alternative. Le principe : une part dominante du portefeuille, entre 80 et 90 %, reste investie dans un ETF monde (le coeur), et une fraction de 10 à 20 % est allouée à des positions satellites sur des thèmes ou zones géographiques spécifiques, actions émergentes, petites capitalisations européennes, secteur technologique. L’objectif n’est pas de battre le marché sur la totalité du portefeuille, mais d’exprimer des convictions ciblées sans remettre en cause l’ossature passive. La règle pratique à respecter : les satellites ne dépassent pas 20-30 % du portefeuille, sont investis via des ETF (pas de stock-picking sur les satellites), et sont réévalués une fois par an. Les ETF thématiques ont des taux de frais totaux (TER) plus élevés que les ETF larges, généralement entre 0,35 et 0,75 %, et la performance des thèmes à la mode a tendance à être achetée après leur pic de popularité, ce qui réduit l’avantage attendu.

Ce graphique illustre une mécanique que l’on voit trop rarement explicitée : les frais ne s’appliquent pas une fois sur le capital initial, ils s’accumulent chaque année sur un encours qui grossit. À 0,20 % de frais, 10 000 euros deviennent environ 37 100 euros en 20 ans. À 1,00 %, soit le niveau d’une gestion pilotée en ligne, le capital final tombe à 31 800 euros, soit 5 300 euros de moins. À 2,00 %, le niveau moyen d’un OPCVM actif distribué en banque, le capital chute à 27 000 euros. Comme le soulignent les données SPIVA sur la gestion passive, plus de 80 % des fonds actifs sur marchés développés ne parviennent pas à compenser cet écart sur longue période.

Le stock-picking pur, c’est-à-dire l’achat direct de titres individuels, exige des conditions de faisabilité que peu d’investisseurs particuliers réunissent. Maintenir une diversification suffisante requiert 30 à 50 lignes minimum. La faillite d’une seule entreprise peut effacer l’intégralité de la position sur cette ligne. Les marchés développés fonctionnent en forme semi-forte selon les travaux de Fama et French : les informations publiques sont rapidement intégrées dans les cours, ce qui rend la surperformance durable par analyse fondamentale publique statistiquement quasi impossible pour un investisseur non professionnel. Ce n’est pas une impossibilité logique, c’est une improbabilité mesurée.

La gestion pilotée et les robo-advisors constituent la quatrième option, particulièrement pertinente pour un profil spécifique. Les acteurs en ligne comme Yomoni facturent des frais totaux de 0,6 à 1,6 % selon le profil et le produit ; la fourchette de marché pour les robo-advisors se situe entre 0,7 et 1,6 % tout compris. Ces frais restent significativement inférieurs aux OPCVM actifs bancaires (1,5 à 3,5 % tout compris pour les mandats de gestion en banque traditionnelle), mais supérieurs à la gestion directe en ETF à 0,20 %.

Note de Henri

En finance comportementale, on a documenté depuis longtemps que le comportement de l’investisseur est souvent plus déterminant que le choix du support. Un investisseur qui délègue à une gestion pilotée à 1 % de frais et tient sa position pendant dix ans surperforme souvent, en rendement final, un investisseur qui gère lui-même en ETF à 0,20 % mais vend lors des premières baisses. Ce n’est pas un argument pour les frais élevés : c’est un argument pour choisir l’approche que l’on sera réellement capable de maintenir dans la durée.

Pour un dirigeant ou un entrepreneur dont le temps disponible pour la gestion financière est limité par l’activité professionnelle, déléguer à une gestion pilotée à 0,9 à 1,2 % de frais totaux n’est pas une sous-optimalité : c’est le coût explicite de la délégation, à mettre en regard de la valeur du temps libéré. Le surcoût par rapport à la gestion directe en ETF (environ 0,7 à 1 point par an) se justifie dès lors que la valeur d’opportunité du temps de pilotage dépasse cet écart, ce qui est souvent le cas pour un dirigeant actif.

6. Mettre en place et piloter son portefeuille bourse

La stratégie est désormais choisie. Ce qui reste à régler, c’est l’exécution : par où commencer, dans quel ordre ouvrir les enveloppes, comment construire une allocation lisible sans la sur-compliquer, et comment piloter le tout dans le temps sans y consacrer des heures chaque mois. Cette partie est la plus opérationnelle du guide. Le principe directeur est le suivant : ce qui fonctionne, c’est ce qu’on met en place simplement et qu’on tient sur la durée.

6.1 Prérequis et choix du courtier

Avant le premier versement en bourse, deux prérequis doivent être remplis. Le premier est la constitution d’une épargne de précaution suffisante, c’est-à-dire une réserve de liquidités sur Livret A (au taux de 1,50 % depuis février 2026) ou LDDS (livret de développement durable et solidaire), à hauteur de 3 à 6 mois de dépenses courantes pour un salarié stable. Pour aller plus loin sur l’organisation de cette réserve, notre guide des livrets d’épargne couvre les règles et les plafonds applicables. Le second prérequis est une capacité d’épargne mensuelle stable, même modeste : 50 à 100 euros par mois permettent de démarrer une stratégie de DCA versements programmes en ETF.

Ce graphique rappelle les simulations présentées en section 3.4 : à 200 euros par mois sur 20 ans, le capital constitué varie de 73 500 euros à 117 800 euros selon le rendement net, pour des versements totaux de 48 000 euros. La différence entre les trois courbes tient principalement aux frais et à l’enveloppe choisie, deux variables que l’investisseur contrôle entièrement.

Une fois les prérequis remplis, la séquence d’ouverture recommandée pour un particulier est la suivante. Ouvrir un PEA en premier, même avec un versement initial symbolique de 100 euros : le compteur des cinq ans démarre à la date d’ouverture du plan et non aux versements, ce qui signifie que chaque mois de retard repousse d’autant la date de jouissance de l’exonération d’impôt sur le revenu. Compléter ensuite avec une assurance-vie multisupport en ligne pour la flexibilité et la dimension successorale. Ouvrir un compte-titres ordinaire (CTO) en troisième position, si le PEA est saturé ou pour des actifs non éligibles au PEA.

Pour un dirigeant ou un entrepreneur avec un taux marginal d’imposition (TMI) supérieur ou égal à 30 %, la séquence peut être différente. Le plan d’épargne retraite (PER) professionnel ou individuel mérite d’être ouvert avant le PEA personnel, car la déductibilité fiscale immédiate à l’entrée génère une économie d’impôt qui amplifie l’effet de capitalisation dès la première année. Un dirigeant au TMI 45 % qui verse 10 000 euros sur un PER économise 4 500 euros d’impôt immédiatement, ramenant son coût réel à 5 500 euros. Pour un dirigeant disposant d’une holding patrimoniale, les flux non nécessaires à la consommation immédiate peuvent transiter par la holding vers un CTO soumis à l’impôt sur les sociétés (IS) à 25 %, ce qui est plus avantageux que le prélèvement forfaitaire unique (PFU) de 31,4 % en direct pour les montants importants.

Les courtiers disponibles en France pour un PEA ont été présentés avec leurs grilles tarifaires en section 4.1 : BoursoBank, Trade Republic (PEA disponible depuis janvier 2025, à 1 euro par ordre), Fortuneo, Bourse Direct et Saxo Banque. Le critère décisif pour des versements programmés mensuels est le coût par ordre ramené au montant versé. Un ordre à 1 euro sur 200 euros représente 0,5 % de frais d’entrée implicite, un niveau négligeable comparé aux frais de gestion annuels d’un OPCVM actif.

Astuces importantes

Quelques points concrets à vérifier avant d’ouvrir une enveloppe.

- L’ouverture d’un PEA prime sur tout autre investissement, y compris sur l’alimentation immédiate en capitaux : un PEA ouvert avec 100 euros aujourd’hui et alimenté progressivement sera exonéré d’IR dès l’an 5, là où un PEA ouvert dans 2 ans ne l’est qu’à partir de l’an 7.

- Le PER individuel est pertinent dès que le TMI dépasse 30 %. En dessous, l’avantage comparatif par rapport au PEA reste marginal sauf si le TMI prévu à la retraite est nettement inférieur au TMI actuel.

- Les versements programmés automatiques s’appliquent dès le premier mois : la régularité est le seul mécanisme qui supprime le risque de décision d’achat ponctuelle liée aux variations de marché.

- Vérifier que le courtier applique l’ordre programmé le même jour calendaire chaque mois : certains courtiers décalent d’un jour ouvré, ce qui peut activer des spreads légèrement défavorables sur plusieurs années.

6.2 Construire une allocation simple et lisible

Une fois l’enveloppe ouverte, la question qui se pose est simple : qu’est-ce qu’on met dedans ? La réponse la plus robuste est aussi la plus simple.

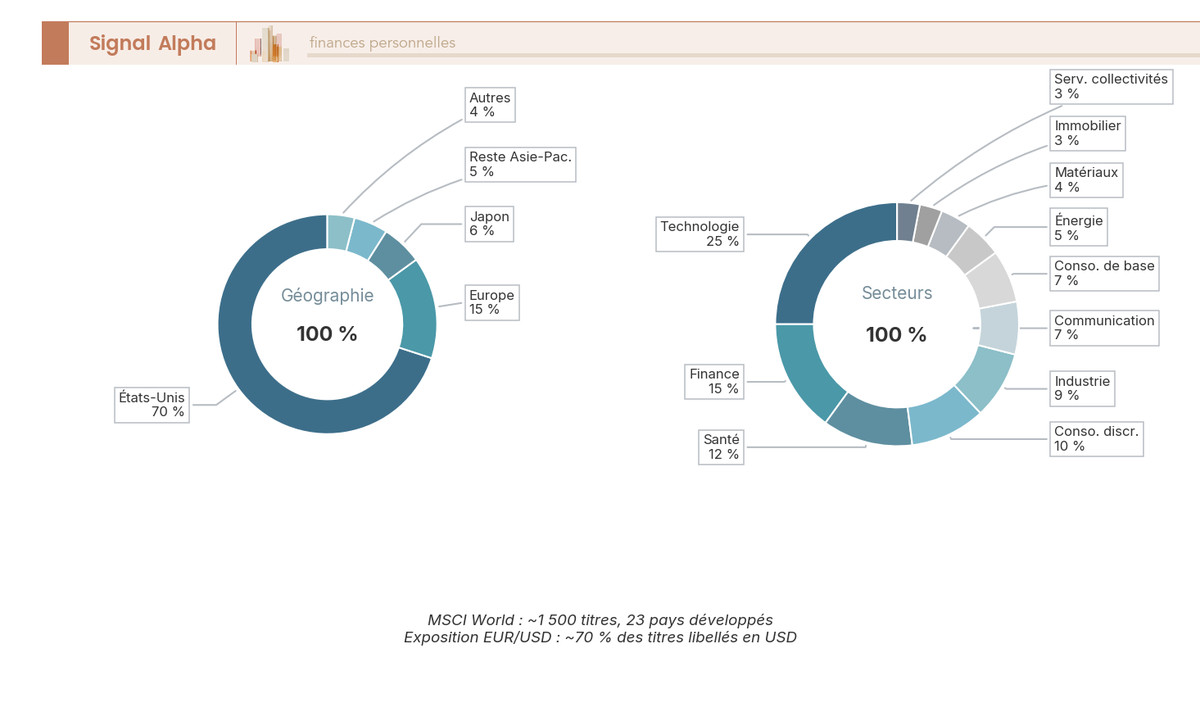

Pour un investisseur dynamique avec un horizon supérieur à 10 ans, une seule ligne suffit : un ETF MSCI World synthétique éligible au PEA, par exemple l’Amundi PEA Monde (PE500) au TER de 0,20 %. Cet ETF couvre les grandes et moyennes capitalisations de 23 pays développés, soit plus de 1 500 entreprises. Aucun investisseur particulier n’a besoin de 10 ETF pour obtenir une exposition diversifiée aux marchés mondiaux.

Ce double anneau montre concrètement ce qu’achète un investisseur qui souscrit un ETF MSCI World en 2025. Sur le plan géographique, les États-Unis représentent environ 70 % de l’indice, l’Europe environ 15 %, le Japon 6 %, le reste du monde 9 %. Sur le plan sectoriel, la technologie pèse environ 25 %, la finance 15 %, et la santé environ 12 %. Un investisseur en ETF MSCI World est donc fortement exposé aux méga-capitalisations américaines, une concentration qui n’est pas neutre et qui mérite d’être assumée en connaissance de cause.

Pour ceux qui souhaitent une allocation en deux lignes, un modèle équilibré consiste à combiner l’ETF MSCI World en PEA avec une poche obligataire courte durée en assurance-vie, pour jouer le rôle d’amortisseur sans alourdir la structure. Pour un profil dynamique sur horizon long, la complexification vers un troisième ou quatrième ETF n’améliore généralement pas le rendement ajusté du risque. La complexité crée des occasions de mauvaises décisions. Pour la construction d’un portefeuille boursier plus détaillée selon le profil et l’horizon, notre guide dédié y revient avec des exemples d’allocations concrètes.

Le rééquilibrage est le seul mécanisme d’arbitrage nécessaire dans un portefeuille passif. La règle du seuil de dérive est plus efficace qu’un rééquilibrage sur calendrier fixe : on agit uniquement quand un actif s’écarte de plus de 5 points de son poids cible. Concrètement, si l’allocation cible est 80 % actions et que les marchés haussiers portent les actions à 88 %, on vend 8 points d’actions pour revenir à la cible. Fréquence recommandée : 1 à 2 fois par an maximum. Au-delà, les coûts de transaction et la friction fiscale sur les plus-values réalisées (notamment en CTO) effacent le bénéfice. Les versements programmés mensuels jouent naturellement ce rôle de rééquilibrage progressif sans frais supplémentaires, car on oriente le flux d’épargne vers l’actif sous-représenté.

6.3 Automatiser, rééquilibrer, piloter dans le temps

L’automatisation des versements n’est pas un confort : c’est la réponse structurelle au biais comportemental de timing documenté en section 2.4. Un versement programmé mensuel supprime la décision d’achat ponctuelle, élimine la tentation d’attendre un meilleur moment d’entrée, et garantit que l’investisseur reste exposé aux meilleures séances boursières, celles qui représentent parfois 30 à 50 % du rendement total sur 20 ans.

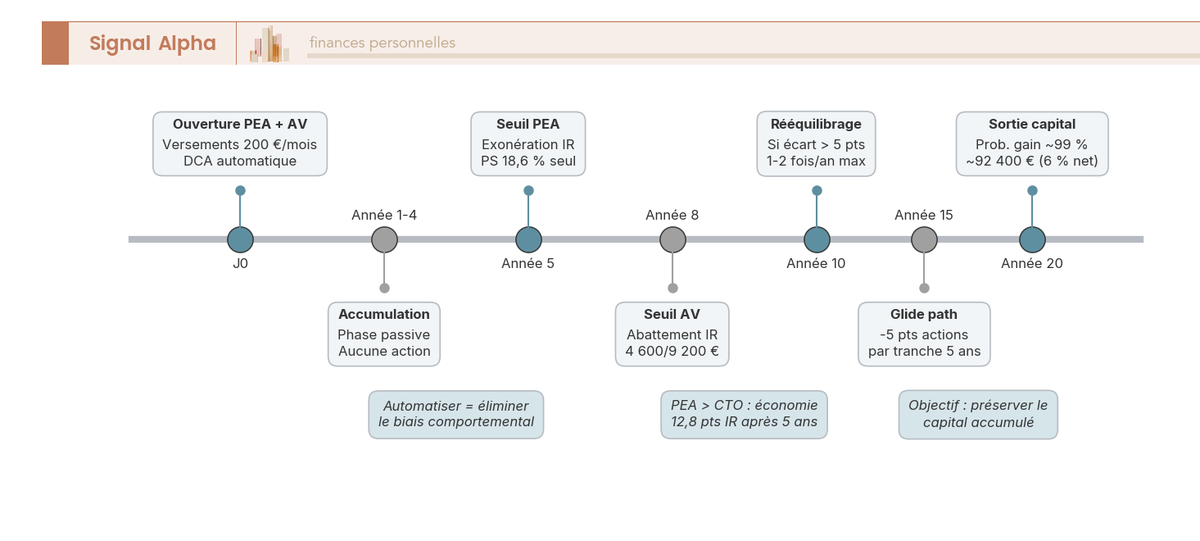

Cette frise chronologique matérialise les jalons d’un plan d’investissement sur 20 ans. L’année 0 correspond à l’ouverture du PEA et à la mise en place des versements programmés sur ETF MSCI World. L’année 5 est le premier jalon décisif : le seuil de 5 ans du PEA est atteint, ce qui ouvre le droit aux retraits partiels sans clôture du plan (depuis la loi PACTE de 2019), et les plus-values deviennent exonérées d’impôt sur le revenu. Seuls les prélèvements sociaux de 18,6 % restent dus sur les gains réalisés. L’année 8 marque le seuil AV : l’abattement annuel de 4 600 euros (ou 9 200 euros pour un couple) sur la fraction IR des rachats d’assurance-vie devient applicable pour les contrats ouverts au départ. C’est à partir de cette année qu’il est intéressant de commencer à arbitrer les gains dans l’AV si le contrat est bien construit.

La période des années 10 à 15 est celle du rééquilibrage actif si l’allocation s’est éloignée significativement de la cible. Le glide path, c’est-à-dire la réduction progressive de la part actions à l’approche de l’objectif, a été introduit conceptuellement en section 3.2. Sa mise en oeuvre concrète suit la règle suivante : réduire la part actions de 5 points par tranche de 5 ans à partir de 15 ans avant la date de besoin du capital. Un investisseur qui prévoit un besoin à l’âge de 65 ans : à 50 ans (15 ans avant le besoin), 80 % actions ; à 55 ans (10 ans avant), 75 % ; à 60 ans (5 ans avant), 60 % ; à 65 ans, 40 à 50 % selon la capacité à reporter les retraits.

Pour un entrepreneur dont l’horizon de sortie n’est pas une retraite à date fixe mais potentiellement une cession d’entreprise dont la date reste incertaine, cette logique de désensibilisation progressive doit commencer plus tôt que pour un salarié. L’incertitude de la date de liquidité patrimoniale plaide pour un glide path anticipé : commencer à réduire progressivement la part actions dès que l’horizon de cession devient plausible à moins de 15 ans, quitte à conserver une part actions plus élevée au départ pour compenser. Ce n’est pas une prise de risque supplémentaire, c’est une adaptation de l’allocation à une contrainte de liquidité incertaine.

6.4 Erreurs fréquentes à éviter

À ce stade du guide, vous disposez d’une grille de lecture complète du rendement boursier et d’une feuille de route opérationnelle. Ce qu’on observe le plus souvent, c’est que l’échec ne vient pas d’une mauvaise théorie mais d’une erreur d’exécution répétée : vendre trop tôt, attendre trop longtemps, payer des frais que l’on aurait pu éviter. Le tableau ci-dessous (Tableau 10 : Erreurs fréquentes) recense les huit erreurs les plus fréquentes et leur correction concrète.

Le krach boursier est souvent le moment où se cristallisent plusieurs de ces erreurs à la fois : la panique de vente, combinée à l’absence d’épargne de précaution préalable, force à vendre au plus bas. C’est pourquoi les prérequis de la section 6.1 ne sont pas optionnels.

| Erreur | Conséquence concrète | Correction |

|---|---|---|

| Attendre le « bon moment » pour investir | Market timing impossible ; manquer les meilleures séances peut effacer 30 à 50 % du rendement sur 20 ans | Versement programmé mensuel dès que le capital est disponible, indépendamment du niveau du marché |

| Vendre lors d’une baisse de 20 % (krach boursier) | Cristallise la perte et rate le rebond ; l’investisseur qui vend en mars 2020 à -34 % et revient 12 mois plus tard achète nettement plus cher | Définir l’horizon et la tolérance réelle aux baisses avant le premier versement |

| Choisir un OPCVM actif à 2 % de frais pour « plus de sécurité » | Sur 20 ans, 2 % de frais annuels réduisent le capital final d’environ 10 000 € pour 10 000 € initiaux vs 0,20 % de TER | ETF indiciel à 0,20 % dans le PEA |

| Investir en bourse sans avoir d’abord constitué l’épargne de précaution | Un imprévu force le retrait du PEA avant 5 ans, clôturant le plan et déclenchant le PFU à 31,4 % | Livret A ou LDDS abondé à 3-6 mois de dépenses avant tout versement en bourse |

| Sur-diversifier (15 ETF ou plus) | Complexité de gestion inutile, hausse des coûts de transaction, prise de décision plus difficile lors des rééquilibrages | 1 à 3 ETF suffisent pour une couverture mondiale efficace |

| Ignorer les frais des unités de compte (UC) en assurance-vie bancaire | 2 à 3 % de frais annuels totaux (frais UC + frais OPCVM) effacent une grande partie du rendement sur 20 ans | Comparer les frais UC totaux avant toute souscription ; privilégier un contrat en ligne à 0,50 % de frais UC |

| Ouvrir le PEA trop tard | Chaque mois de retard décale d’autant la date de jouissance de l’exonération IR ; un PEA ouvert à 35 ans ne sera exonéré qu’à 40 ans | Ouvrir le PEA dès maintenant, même avec un versement minimal de 100 euros |

| Utiliser le PEA pour du trading actif (ordres fréquents) | Frais de courtage multipliés sur chaque ordre ; risque de déclenchement d’un contrôle fiscal sur activité habituelle de marché | PEA = buy-and-hold sur ETF ; les ordres fréquents appartiennent au CTO si justifiés |

Pour un entrepreneur qui n’utilise pas son PER individuel alors que son TMI dépasse 30 %, la non-utilisation de cet avantage est l’erreur la plus coûteuse sur longue période, devant le choix de frais élevés. La déductibilité à l’entrée représente un rendement garanti sur la tranche marginale, sans risque de marché, que ni la gestion passive ni aucune stratégie d’allocation ne peut reproduire.

6.5 Tableau récapitulatif : grille de lecture complète

Le tableau suivant synthétise les dimensions clés de ce guide sous forme d’une grille opérationnelle consultable après lecture. Il ne résume pas les sections : il donne les paramètres de décision et les ordres de grandeur qui permettent de situer rapidement sa propre situation.

| Paramètre | Particulier (salarié) | Entrepreneur / TNS | Remarque clé |

|---|---|---|---|