Dernière mise à jour : juillet 2026

Vous voulez ouvrir un PEA ou transférer celui que vous avez en banque traditionnelle, et vous tombez sur une dizaine de courtiers qui affichent tous des « frais imbattables ». Le problème, c’est que comparer leurs grilles tarifaires revient à comparer des pommes et des oranges : l’un facture 1 € par ordre mais exécute sur une place alternative, l’autre offre un ordre gratuit par mois plafonné à 500 €, un troisième affiche 0 % de commission mais applique 10 €/mois de frais d’inactivité au bout d’un an. Résultat, sans méthodologie claire, vous risquez de choisir un PEA mal adapté à votre profil et de payer des frais inutiles pendant des années.

L’offre a pas mal bougé depuis 2025 : Trade Republic et XTB ont lancé leurs PEA en France avec des tarifications agressives, BforBank a revu son offre, et Saxo rembourse désormais 100 % des frais de transfert entrant. Dans le même temps, la LFSS 2026 a fait passer les prélèvements sociaux de 17,2 % à 18,6 % sur les gains PEA. Concrètement, chaque euro de frais pèse un peu plus lourd sur votre rendement net, et le choix du bon courtier devient encore plus déterminant.

On a passé au crible les 8 PEA les plus pertinents du marché, critère par critère, avec des simulations de frais sur trois profils d’investisseur. L’objectif : que vous puissiez identifier en quelques minutes celui qui correspond réellement à votre façon d’investir.

1. Notre méthodologie, les critères qui comptent vraiment pour choisir un PEA

Huit courtiers, trois profils d’investisseur, cinq axes d’évaluation. On commence par justifier le panel retenu et notre méthodologie avant de plonger dans chaque fiche détaillée.

1.1 Pourquoi ces 8 courtiers et pas d’autres

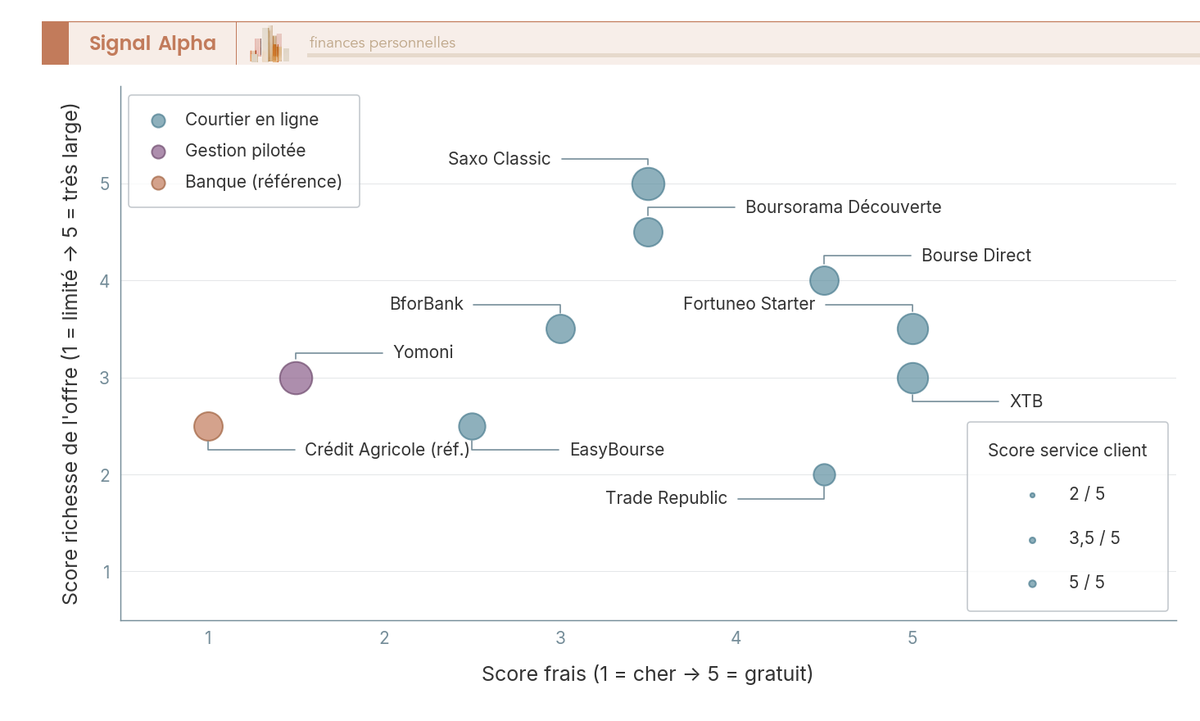

Le marché du PEA en France compte des dizaines d’acteurs, mais la majorité ne mérite pas qu’on s’y attarde en 2026. On a retenu 8 courtiers qui cochent deux critères : tarifs compétitifs par rapport au marché, et volume de clients suffisant pour garantir un minimum de retour d’expérience.

Le panel couvre volontairement des profils variés : 2 courtiers spécialisés (Bourse Direct, Saxo Banque), 2 banques en ligne (BoursoBank, Fortuneo), 2 néocourtiers arrivés récemment (Trade Republic, XTB), 1 banque en ligne patrimoniale (BforBank) et 1 fintech en gestion pilotée (Yomoni). Si vous cherchez un courtier en bourse au sens large, cette sélection couvre l’essentiel du marché accessible aux particuliers.

EasyBourse (filiale de La Banque Postale) a été écartée du panel principal en raison de ses frais d’inactivité (3 à 5 €/mois), un positionnement tarifaire dépassé par les courtiers retenus. On la cite ponctuellement à titre de comparaison. Le Crédit Agricole sert d’étalon banque traditionnelle pour mesurer l’écart de frais réel entre un PEA en agence et un PEA en ligne.

1.2 Les 5 critères de notre grille d’évaluation

On évalue chaque courtier sur les mêmes 5 axes :

Frais de courtage, simulés sur 3 profils concrets : investisseur passif (1 ordre de 200 €/mois), investisseur actif (10 ordres de 2 000 €/mois), gros portefeuille (3 ordres de 10 000 €/mois). C’est le seul moyen de comparer des grilles tarifaires qui n’ont rien à voir les unes avec les autres.

Droits de garde et frais annexes : inactivité, transfert, change, abonnement plateforme. Un courtier à 0 € de courtage qui facture 10 €/mois d’inactivité n’est pas gratuit

Univers d’investissement : nombre d’ETF éligibles PEA, places boursières accessibles, OPCVM, warrants. C’est un critère souvent sous-estimé, car un ETF MSCI World non référencé chez votre courtier vous empêche d’exécuter votre stratégie.

Ergonomie et outils : qualité de l’app mobile, plateforme de trading, screener ETF, DCA automatisé. L’interface compte, surtout si vous êtes du genre à passer un ordre par mois et à vouloir que ce soit bouclé en 30 secondes.

Service client et régulation : canaux disponibles, réactivité, régulateur de tutelle (ACPR, BaFin, KNF), garantie des dépôts et des titres

Un point de confusion fréquent à clarifier dès maintenant : le plafond cumulé PEA + PEA-PME est de 225 000 €, pas 150 000 + 225 000. Si votre PEA classique est rempli à 150 000 €, il reste 75 000 € pour le PEA-PME.

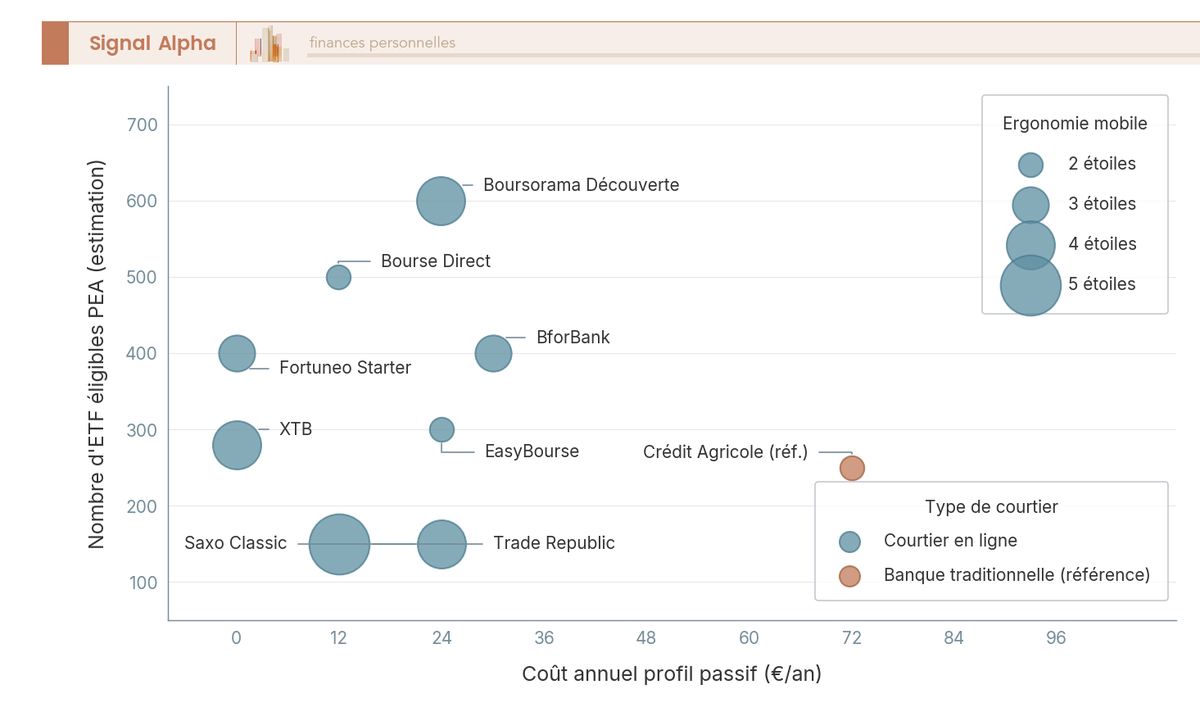

1.3 Vue d’ensemble, tableau comparatif express

Avant de détailler chaque courtier, ce tableau vous permet de repérer en 30 secondes celui qui correspond à votre profil. On approfondit ensuite dans les fiches individuelles.

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Courtage (ordre 200 €) | 0,99 € | 1,99 € | 0 € (Starter) | 1 € | 2 € (min.) | 0 € | 2,50 € | N/A (pilotée) |

| Droits de garde | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € | Inclus |

| Frais d’inactivité | 0 € | 0 € | 0 € | 0 € | 0 € | 10 €/mois (après 12 mois sans connexion) | 0 € | 0 € |

| ETF éligibles PEA | ~500 | ~600+ | ~400 | ~150 | 150+ | ~280 | ~400 | N/A |

| DCA automatisé | Non | Non | Non | Oui (gratuit) | Non | Oui | Non | Oui (pilotée) |

| App mobile | ★★ | ★★★★ | ★★★ | ★★★★★ | ★★★★ | ★★★★ | ★★★ | ★★★★ |

| Gestion pilotée PEA | Non | Oui (~1,20 %/an) | Oui (~0,80-1,20 %/an) | Non | Variable | Non | Oui | Oui (~1,60 %/an) |

| Remb. frais transfert | Oui (jusqu’au 20/04/2026) | Non | Non | Non | Oui (100 %) | Non | Non | Non |

| Idéal pour | Actif / stock-picking | Guichet unique | DCA ≤ 500 €/mois | DCA automatique | Avancé / multi-marchés | 0 % commission | Patrimonial CA | Délégateur |

Données à jour — juillet 2026.

Aucun courtier ne domine sur tous les critères. L’investisseur passif qui place 200 € par mois en ETF ne choisira pas le même PEA que l’investisseur actif qui passe 10 ordres de 2 000 €.

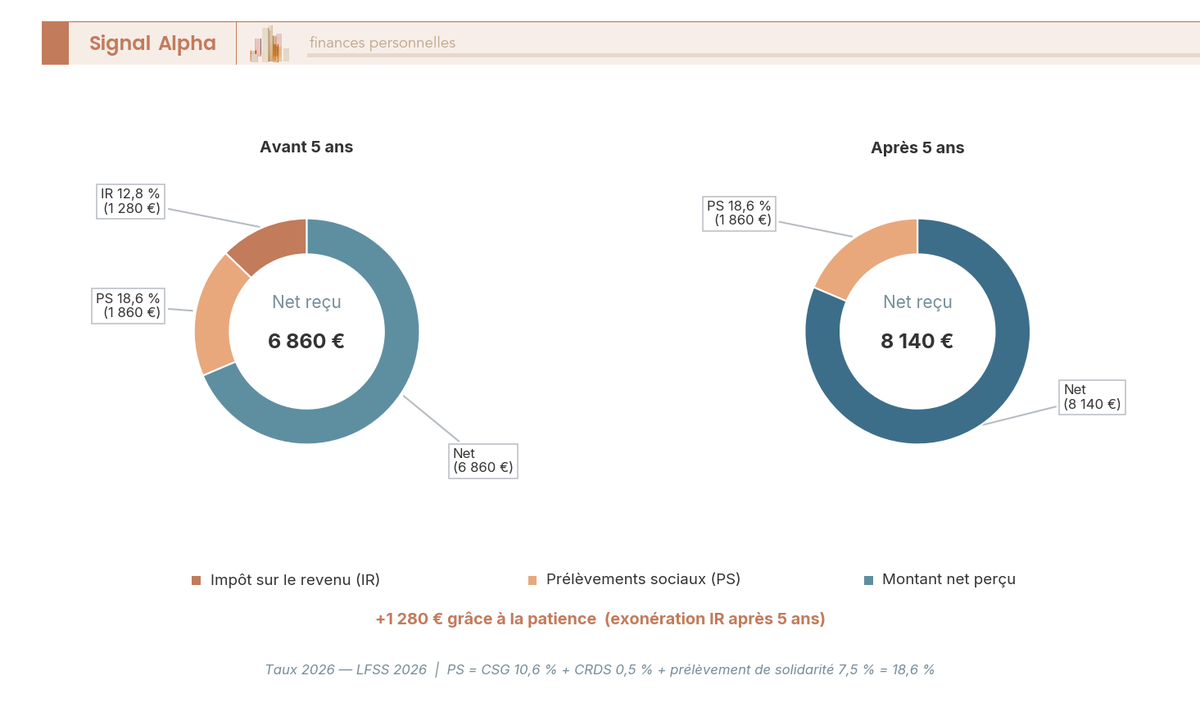

1.4 Fiscalité PEA 2026, ce qui a changé

Avant de comparer les frais des courtiers, il faut avoir en tête le cadre fiscal dans lequel ces frais s’inscrivent, car la LFSS 2026 a modifié la donne.

| Situation | Impôt sur le revenu | Prélèvements sociaux | Total | Conséquence |

|---|---|---|---|---|

| Retrait avant 5 ans | 12,8 % (PFU) | 18,6 % | 31,4 % | Clôture du PEA (sauf exceptions) |

| Retrait après 5 ans | 0 % (exonéré) | 18,6 % | 18,6 % | Retrait partiel sans clôture (loi PACTE) |

| Dividendes dans le PEA | Capitalisés | Taxés à la sortie | — | Pas de prélèvement tant qu’ils restent dans l’enveloppe |

Données à jour — juillet 2026.

Sur 10 000 € de gains, la différence est considérable : 3 140 € prélevés si vous retirez avant 5 ans, contre 1 860 € après. Attendre 5 ans vous fait économiser 1 280 € d’impôt sur cette somme. La décomposition des PS 2026 est la suivante : CSG 10,6 % + CRDS 0,5 % + prélèvement de solidarité 7,5 % = 18,6 %.

Attention, de nombreux sites affichent encore « PS 17,2 % » ou « PFU 30 % » pour le PEA. Ces chiffres sont obsolètes depuis le 1er janvier 2026. Le PEA n’est pas dans la liste des exceptions à la hausse des PS (contrairement à l’assurance-vie qui reste à 17,2 %).

Depuis la loi PACTE, un retrait partiel après 5 ans ne ferme plus le PEA, et vous pouvez reverser dans la limite du plafond. Avant 5 ans, certains cas exceptionnels permettent un retrait sans clôture : licenciement, invalidité (2e ou 3e catégorie), mise en retraite anticipée, création ou reprise d’entreprise.

Si vous voulez approfondir les mécanismes de l’enveloppe, on a rédigé un guide complet du PEA qui détaille le fonctionnement, les plafonds et les stratégies d’investissement.

2. Bourse Direct, le courtier low-cost de référence pour les investisseurs actifs

2.1 Présentation

Bourse Direct est un courtier en ligne français indépendant, filiale de Viel & Cie, coté sur Euronext Paris (code ALBDX). Présent depuis les années 2000, il s’est imposé comme la référence pour les investisseurs actifs qui veulent les frais les plus bas du marché. Son modèle repose intégralement sur le courtage : pas de droits de garde, pas de frais d’inactivité, et un catalogue d’environ 500 ETF éligibles PEA, l’un des plus fournis parmi les courtiers spécialisés.

2.2 Points forts

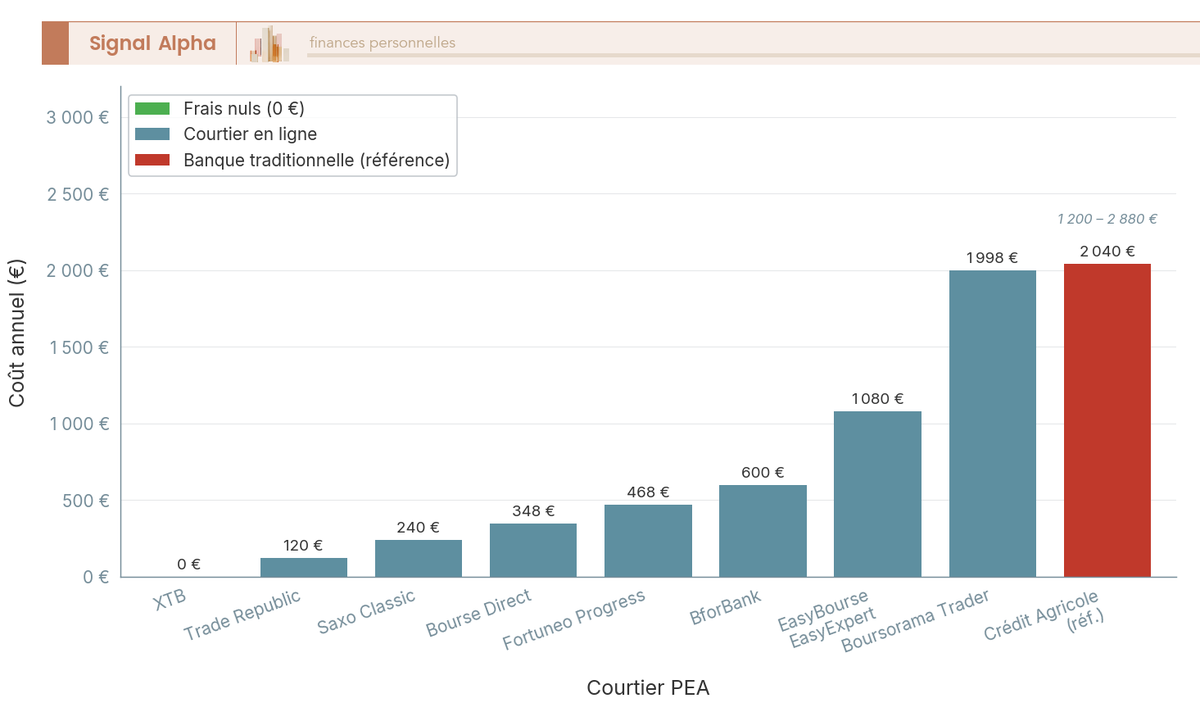

Le premier argument de Bourse Direct, c’est ses frais. Un ordre de 200 € coûte 0,99 €, un ordre de 1 500 € revient à 2,90 €, et au-delà de 4 400 €, la commission tombe à 0,09 % du montant. Pour un investisseur qui passe 10 ordres de 2 000 € par mois, la facture annuelle s’élève à 348 €, là où BoursoBank en profil Trader facture 1 998 € pour le même volume. L’écart est massif.

Le catalogue de titres est solide : ~500 ETF éligibles PEA, accès à toutes les places Euronext, warrants et turbos disponibles. Pour les amateurs de stock picking, c’est l’un des rares courtiers à combiner frais planchers et univers large.

Bourse Direct rembourse les frais de transfert entrant (offre valable jusqu’au 20/04/2026), ce qui rend le transfert depuis une banque traditionnelle quasiment gratuit. L’accès à ProRealTime (payant) complète l’offre pour ceux qui veulent des outils d’analyse technique.

2.3 Points faibles

Soyons honnêtes, l’interface de Bourse Direct accuse son âge. Le site web est fonctionnel mais visuellement daté, et l’application mobile n’est pas la plus agréable à utiliser (★★ sur 5). Si vous cherchez une expérience fluide sur smartphone, ce n’est pas ici que vous la trouverez.

Autre point à surveiller : Bourse Direct ne pré-remplit pas la déclaration fiscale française. L’IFU est fourni chaque année, mais c’est à vous de reporter les données manuellement. Pas de DCA automatisé natif non plus, ce qui oblige les investisseurs passifs à passer leur ordre à la main chaque mois. Les places étrangères sont limitées en PEA (pas d’accès Xetra ou LSE), et il n’existe pas de gestion pilotée.

2.4 Tarification détaillée

| Tranche d’ordre | Courtage |

|---|---|

| ≤ 500 € | 0,99 € |

| 500 à 1 000 € | 1,90 € |

| 1 000 à 2 000 € | 2,90 € |

| 2 000 à 4 400 € | 3,80 € |

| > 4 400 € | 0,09 % |

| Droits de garde | 0 € |

| Frais d’inactivité | 0 € |

| Frais de transfert sortant | 15 €/ligne |

| Remb. transfert entrant | Oui (offre jusqu’au 20/04/2026) |

Données à jour — juillet 2026.

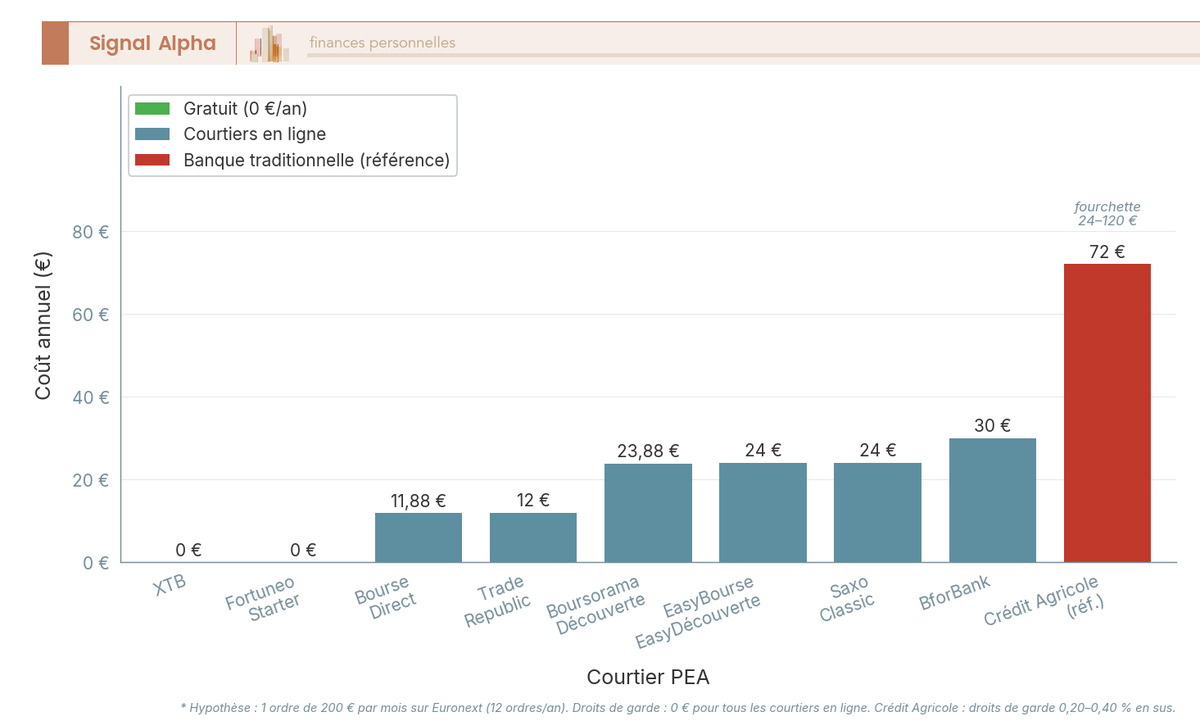

Pour un investisseur passif à 1 ordre de 200 €/mois, Bourse Direct revient à 11,88 €/an. Pour un investisseur actif à 10 ordres de 2 000 €/mois, le total atteint 348 €/an. Dans les deux cas, vous êtes parmi les courtiers les moins chers du marché.

2.5 Pour qui c’est fait

Bourse Direct s’adresse en priorité aux investisseurs actifs qui passent plusieurs ordres par mois et veulent minimiser leurs frais de courtage PEA. Le courtier convient aussi aux portefeuilles intermédiaires à gros, car les frais proportionnels restent compétitifs sur les ordres importants (0,09 % au-delà de 4 400 €).

En revanche, si vous cherchez une app mobile moderne, une interface intuitive pour débuter, un DCA automatisé ou un écosystème bancaire au même endroit (compte courant, Livret A, assurance-vie), Bourse Direct n’est pas le bon choix.

3. Boursorama Banque (BoursoBank), le guichet unique banque + PEA

3.1 Présentation

BoursoBank est la première banque en ligne française, avec 8,8 millions de clients fin 2025. Filiale de Société Générale, elle propose un PEA intégré à un écosystème bancaire complet : compte courant, Livret A, assurance-vie, crédit immobilier. Son positionnement repose sur la centralisation, pouvoir gérer sa banque et ses investissements depuis une seule interface. Quatre profils tarifaires (Découverte, Classic, Trader, Ultimate Trader) permettent d’adapter les frais au volume d’ordres, et le catalogue atteint environ 600 ETF éligibles PEA.

3.2 Points forts

L’argument principal de BoursoBank, c’est l’écosystème. Si vous avez déjà votre compte courant, votre Livret A et votre assurance-vie chez Bourso, ajouter le PEA au même endroit simplifie considérablement la gestion quotidienne. L’ouverture est accessible dès 10 €.

Le catalogue d’ETF éligibles PEA est l’un des plus larges du panel (~600+), l’app mobile est bien notée (★★★★), et le profil Découverte reste compétitif pour les petits ordres (1,99 € pour un ordre de 200 €). Une gestion profilée PEA est disponible à environ 1,20 %/an pour ceux qui préfèrent déléguer.

Un point que l’on voit souvent circuler à tort sur les forums : BoursoBank ne facture aucun frais d’inactivité sur le PEA, quel que soit le profil choisi. Pour un investisseur débutant, c’est rassurant de savoir que le PEA ne coûte rien même s’il reste inactif quelques mois.

3.3 Points faibles

Le problème de BoursoBank, c’est la tarification dès que l’on monte en gamme. Le profil Trader facture 16,65 € par ordre, ce qui place BoursoBank parmi les courtiers les plus chers du panel pour un investisseur actif. Sur 120 ordres de 2 000 € par an, la facture atteint 1 998 €, contre 348 € chez Bourse Direct et 120 € chez Trade Republic.

Pas de DCA automatisé natif, des places boursières limitées à Euronext en PEA, pas de remboursement des frais de transfert entrant. Quant au service client, submergé par 8,8 millions de clients, les temps d’attente sont parfois conséquents.

3.4 Tarification détaillée

| Profil | Condition d’activation | Courtage Euronext |

|---|---|---|

| Découverte | Par défaut | 1,99 € (≤ 500 €), 0,60 % au-delà |

| Classic | Activation volontaire | 5,50 € (≤ 1 000 €), 0,48 % au-delà |

| Trader | ≥ 1 ordre/mois | 16,65 € (≤ 7 750 €), 0,22 % au-delà |

| Ultimate Trader | ≥ 30 ordres/mois | 9,90 € (≤ 10 000 €), 0,12 % au-delà |

| Droits de garde | — | 0 € |

| Frais d’inactivité | — | 0 € |

Données à jour — juillet 2026.

La logique tarifaire de BoursoBank est assez claire : plus vous passez d’ordres, plus le profil élevé devient intéressant. Le profil Découverte convient aux investisseurs passifs (1 à 2 ordres/mois), tandis que l’Ultimate Trader ne se justifie qu’à partir de 30 ordres mensuels, un volume que la plupart des particuliers n’atteignent jamais.

3.5 Pour qui c’est fait

BoursoBank convient aux investisseurs qui veulent centraliser banque et PEA au même endroit, aux débutants séduits par une interface soignée et une ouverture à 10 €, et aux investisseurs passifs avec de petits ordres mensuels (profil Découverte compétitif à 1,99 €).

Si vous passez régulièrement de gros ordres, si vous cherchez le coût le plus bas possible ou un accès multi-marchés, il vaut mieux regarder ailleurs.

4. Fortuneo, le compromis frais zéro pour le DCA mensuel

4.1 Présentation

Fortuneo est une banque en ligne filiale du Crédit Mutuel Arkéa. Trois profils tarifaires (Starter, Progress, Trader Pro) structurent l’offre PEA, avec un catalogue d’environ 400 ETF éligibles. L’accès se limite à Paris, Amsterdam et Bruxelles. Une gestion pilotée PEA est disponible via Federal Finance, à partir de 1 000 €.

4.2 Points forts

Le profil Starter est l’atout majeur de Fortuneo : 1 ordre gratuit par mois, plafonné à 500 €. Pour un DCA mensuel de 200 ou 300 € sur un ETF MSCI World, c’est 0 € de courtage par an.

S’y ajoutent 0 € de droits de garde, 0 € de frais d’inactivité, ouverture à 100 €. Le profil Progress (4,90 € pour un ordre jusqu’à 3 000 €) reste compétitif pour un deuxième ou troisième ordre dans le mois. La gestion passive via DCA sur Fortuneo Starter est l’une des options les plus économiques du marché.

4.3 Points faibles

L’ordre gratuit Starter est plafonné à 500 €. Au-delà, les frais remontent à 0,35 % (minimum 1,95 €). Un DCA de 1 000 €/mois coûte donc 3,50 € par ordre, face à Trade Republic (1 € fixe) ou XTB (0 €).

Pas de DCA automatisé natif : l’ordre mensuel se passe à la main. Les places boursières se limitent à Euronext (pas d’accès Xetra ou LSE en PEA). L’app mobile est correcte sans plus (★★★), et il n’y a ni warrants, ni turbos, ni remboursement des frais de transfert entrant.

4.4 Tarification détaillée

| Profil | Courtage Euronext |

|---|---|

| Starter | 1 ordre gratuit/mois ≤ 500 €, puis 0,35 % (min. 1,95 €) |

| Progress | 4,90 € (≤ 3 000 €), 0,20 % au-delà |

| Trader Pro | 9,50 € (≤ 10 000 €), 0,10 % au-delà |

| Droits de garde | 0 € |

| Frais d’inactivité | 0 € |

| Frais de transfert sortant | 15 €/ligne |

Données à jour — juillet 2026.

Fortuneo Starter est imbattable pour le profil DCA ≤ 500 €/mois (0 €/an) ; Progress prend le relais pour les ordres intermédiaires.

4.5 Pour qui c’est fait

Fortuneo convient aux investisseurs passifs qui placent un ordre par mois de 500 € maximum en DCA ETF, et à ceux qui veulent une banque en ligne (compte courant, Livret A) avec un PEA intégré.

En revanche, les actifs en stock-picking paieront plus cher qu’ailleurs, les gros portefeuilles trouveront mieux chez Bourse Direct ou Saxo, et les adeptes du DCA automatisé devront se tourner vers Trade Republic.

5. Trade Republic, le néocourtier du DCA automatique à 1 €

5.1 Présentation

Trade Republic est un néocourtier allemand disposant d’une licence bancaire BaFin, qui a lancé son PEA en France le 9 janvier 2025. L’offre est pensée pour l’épargnant régulier et l’assume jusqu’au bout. La tarification est ultra-simple : 1 € par ordre, quel que soit le montant. L’application mobile (pas de version web) est le seul point d’accès.

Le DCA automatisé est natif et gratuit à partir de 1 €. La rémunération du cash atteint 3 % brut sur les liquidités. Le catalogue compte environ 150 ETF éligibles PEA.

5.2 Points forts

Le plan d’investissement programmé de Trade Republic change la donne : achat automatique (mensuel, bimensuel, hebdomadaire) sur l’ETF de votre choix, et le courtage est à 0 €. Pas 1 €, pas 0,99 €, mais bien 0 €. Pour un investisseur qui place 200 €/mois sur un ETF MSCI World, c’est 0 € de frais de courtage par an, exactement comme Fortuneo Starter, sauf que le DCA est automatisé et que le plafond de 500 € par ordre ne s’applique pas.

L’app mobile est la mieux notée du panel (★★★★★), avec une interface épurée. Les ordres fractionnés permettent d’investir des montants précis (50 €, 100 €, 250 €) sans se soucier du prix unitaire. Aucun frais de garde, aucun frais d’inactivité, et une rémunération du cash à 3 % brut sur les liquidités. Vos liquidités en attente travaillent au lieu de dormir.

Note de Tom

j’ai commencé à investir avec mes crédits étudiants, et si Trade Republic avait existé à l’époque, c’est par là que j’aurais débuté. Un DCA automatisé gratuit, une app claire, 0 € de frais fixes : pour quelqu’un qui se lance avec 50 ou 100 €/mois, c’est exactement ce qu’il faut. Mais attention, il ne faut pas confondre simplicité et exhaustivité.

5.3 Points faibles

Le catalogue d’ETF éligibles PEA est le plus restreint du panel (~150 ETF). C’est suffisant pour un MSCI World, un S&P 500 ou un MSCI Europe, mais limitant si vous voulez construire une allocation fine avec des ETF sectoriels ou thématiques.

L’exécution des ordres passe par Lang & Schwarz et Tradegate (pas Euronext), avec un spread parfois plus large hors heures de marché (avant 9h et après 17h30).

Trade Republic ne pré-remplit pas la déclaration fiscale française. L’IFU est fourni, mais c’est à vous de reporter manuellement les données dans les formulaires 3916, 2047 et consorts, une charge administrative qui peut surprendre.

Le service client se limite au chat in-app et à l’e-mail (pas de téléphone), avec des délais de réponse qui varient de 24 à 72 heures. Le PEA est récent en France (janvier 2025), avec un recul encore limité.

5.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Courtage (tout ordre) | 1 € fixe |

| Plans d’investissement programmés (DCA) | 0 € |

| Droits de garde | 0 € |

| Frais d’inactivité | 0 € |

| Rémunération cash | 3 % brut |

| Frais de transfert sortant | 15 €/ligne |

Données à jour — juillet 2026.

Trade Republic CTO + PEA Courtier · PEA sans frais sur plans d’épargne

- Ordres à 1 €, plans d’épargne gratuits dès 1 €

- Cash rémunéré à 3 % pour les nouveaux clients (juillet 2026)

- PEA sans frais sur les plans d’épargne, plafond 150 000 €

Idéal pour le DCA en ETF et faire travailler son cash non investi

La grille tarifaire de Trade Republic tient sur 6 lignes : pas de profils, pas de paliers, pas de conditions d’activation. Un ordre ponctuel coûte 1 €, un plan programmé coûte 0 €.

5.5 Pour qui c’est fait

Trade Republic s’adresse aux jeunes investisseurs débutants, aux adeptes du DCA automatique qui veulent investir chaque mois sans y penser, et aux petits budgets (DCA possible dès 1 €). L’absence totale de frais fixes en fait l’option la moins chère pour l’investissement programmé, et pour ce profil, l’offre tient ses promesses.

Ce n’est pas le bon choix pour le stock-picking actif (univers limité, pas d’outils avancés), l’accès multi-marchés, la plateforme web ou le service client téléphonique. Si la déclaration fiscale manuelle vous rebute, mieux vaut un courtier français.

6. Saxo Banque — la plateforme pro pour les investisseurs avancés

6.1 Présentation

Saxo Banque est la filiale française de Saxo Bank A/S, courtier danois agréé ACPR pour ses activités en France. Le positionnement ne laisse pas de doute : plateforme professionnelle pour investisseurs intermédiaires à avancés. Deux outils coexistent, SaxoTraderGO (web et mobile) et SaxoTraderPRO (desktop), avec un accès multi-marchés qui va bien au-delà d’Euronext. Le PEA Saxo propose deux profils tarifaires (Classic et Platinum) et référence plus de 150 ETF spécifiquement éligibles PEA. Les actions accessibles via Xetra, LSE et d’autres places internationales complètent l’univers d’investissement.

6.2 Points forts

Le courtage est compétitif : 0,08 % avec un minimum de 2 € en profil Classic, et 0,05 % (min. 2 €) en profil Platinum, accessible dès 200 000 € d’encours. Ce seuil Platinum est souvent cité à tort à 4 millions d’euros sur certains comparateurs, ce qui dissuade à tort des investisseurs qui y auraient droit.

L’accès multi-marchés est le vrai différenciateur de Saxo dans ce comparatif. Si vous construisez un portefeuille boursier diversifié avec des actions européennes cotées à Francfort ou Londres, c’est l’un des rares courtiers PEA à le permettre.

Saxo rembourse également 100 % des frais de transfert entrant, ce qui rend la migration depuis une banque traditionnelle quasiment gratuite. Le PEA service client est joignable par téléphone, chat et e-mail, avec des retours globalement positifs sur la compétence des conseillers. L’app mobile est bien notée (★★★★).

6.3 Points faibles

Le catalogue d’ETF spécifiquement référencés comme éligibles PEA reste modeste (150+), même si l’accès aux places internationales compense pour ceux qui investissent en actions en direct. Pas de DCA automatisé natif, ce qui vous oblige à passer votre ordre manuellement chaque mois. Les frais de change de ± 0,25 % s’appliquent sur tous les ordres en devises étrangères, un coût à intégrer si vous achetez sur Xetra ou LSE. Le minimum de 2 € par ordre pénalise les très petits ordres (un DCA de 50 €/mois coûterait 4 % en courtage). Et pas d’écosystème bancaire : c’est du courtage pur.

6.4 Tarification détaillée

| Élément | Classic | Platinum (dès 200 000 €) |

|---|---|---|

| Courtage Euronext | 0,08 % (min. 2 €) | 0,05 % (min. 2 €) |

| Courtage international | 0,08 % (min. 2 €) | 0,05 % (min. 2 €) |

| Frais de change | ± 0,25 % | ± 0,25 % |

| Droits de garde | 0 € | 0 € |

| Frais d’inactivité | 0 € | 0 € |

| Frais de transfert sortant | 15 €/ligne | 15 €/ligne |

| Remb. transfert entrant | Oui (100 %) | Oui (100 %) |

Données à jour — juillet 2026.

Pour un investisseur actif à 10 ordres de 2 000 € par mois sur Euronext, Saxo Classic revient à 240 €/an (2 € × 120 ordres). En profil Platinum, ce même volume tombe à 240 €/an aussi (le minimum de 2 € s’applique car 0,05 % × 2 000 = 1 € < min). Le Platinum prend tout son sens sur les ordres plus importants : un ordre de 10 000 € coûte 5 € en Platinum contre 8 € en Classic.

6.5 Pour qui c’est fait

Saxo Banque s’adresse aux investisseurs intermédiaires à avancés qui ont besoin d’un accès multi-marchés et d’outils de trading professionnels. C’est aussi un choix pertinent pour les gros portefeuilles (Platinum dès 200 000 €) et pour ceux qui veulent transférer leur PEA depuis une banque traditionnelle sans frais. En revanche, si vous cherchez une app simple pour un DCA mensuel de 200 €, passez votre chemin : le minimum de 2 € par ordre rend le courtage proportionnellement élevé sur les petits montants.

7. XTB — 0 % de commission, mais attention aux pièges

7.1 Présentation

XTB S.A. est un courtier polonais coté à la Bourse de Varsovie, régulé par la KNF (autorité financière polonaise) avec passeport européen. Son PEA, lancé en France en 2025, nous a convaincus par une promesse simple et tenue. XTB applique 0 % de commission sur les actions et ETF au comptant, jusqu’à 100 000 € de volume mensuel. La plateforme xStation 5 (web et mobile) référence environ 280 ETF éligibles PEA, avec DCA automatisé.

Une réserve : le compte espèces du PEA ne génère pas d’intérêts, la rémunération du cash non investi est de 0 %.

7.2 Points forts

Le 0 % de commission est réel et couvre la quasi-totalité des profils d’investisseurs. Avec un plafond de 100 000 € par mois, même un investisseur actif passant 10 ordres de 2 000 € (soit 20 000 €/mois de volume) ne paie rien en courtage. Sur un an, cela représente 0 € chez XTB contre 348 € chez Bourse Direct ou 1 998 € chez BoursoBank en profil Trader pour le même volume d’ordres.

La plateforme xStation 5 aligne outils d’analyse intégrés, screener ETF et graphiques avancés. L’app mobile (★★★★) et le DCA automatisé viennent compléter une offre très compétitive. Le service client est joignable par téléphone, chat et e-mail en français, appréciable chez un courtier étranger.

7.3 Points faibles

Le piège principal, ce sont les frais d’inactivité : 10 €/mois après 12 mois sans connexion à la plateforme. Attention, ce n’est pas 12 mois sans passer d’ordre, c’est 12 mois sans se connecter. Il suffit de se connecter une fois par an pour les éviter ; sinon, la facture monte à 120 €/an, ce qui annule l’avantage du 0 % de commission.

Le 0 % est plafonné à 100 000 € de volume mensuel. Au-delà, le courtage passe à 0,20 %. L’univers PEA est plus restreint que chez les courtiers historiques (~280 ETF éligibles, pas d’OPCVM, pas de warrants). Les places boursières se limitent à Paris et Amsterdam, pas d’accès Xetra ou LSE en PEA.

XTB est par ailleurs régulé par la KNF polonaise, avec une garantie investisseurs plafonnée à 20 000 € (contre 70 000 € pour les courtiers français sous ACPR). Le PEA est récent en France (2025), avec un historique encore limité.

7.4 Tarification détaillée

| Élément | Détail |

|---|---|

| Courtage PEA | 0 % (actions + ETF, jusqu’à 100 000 €/mois) |

| Au-delà de 100 000 €/mois | 0,20 % |

| Droits de garde | 0 € |

| Frais d’inactivité | 10 €/mois (après 12 mois sans connexion) |

| Rémunération cash | 0 % (le compte espèces du PEA ne génère pas d’intérêts) |

| Frais de transfert sortant | 15 €/ligne |

Données à jour — juillet 2026.

XTB PEA Courtier · PEA 0 % commission

- 0 % de commission sur actions et ETF, jusqu’à 100 000 € de volume mensuel

- 0 € de droits de garde, DCA automatisé sur xStation 5

- Courtier coté en bourse, régulé par la KNF avec passeport européen

Idéal pour les investisseurs actifs qui veulent 0 € de courtage

Si vous vous connectez au moins une fois par an, XTB est le courtier PEA le moins cher du marché pour tous les profils d’ordres, du DCA passif au trading actif.

7.5 Pour qui c’est fait

XTB convient aux investisseurs actifs qui passent régulièrement des ordres et veulent 0 € de courtage, aux gros volumes (le plafond de 100 000 €/mois suffit pour la majorité des particuliers), et à ceux qui veulent une plateforme de trading performante sans frais. Selon nous, l’offre mérite sa place sur la liste courte de tout investisseur autonome qui surveille ses frais.

En revanche, si vous êtes un investisseur passif qui ne se connecte qu’une ou deux fois par an, le risque de 120 €/an de frais d’inactivité est bien réel. Si vous cherchez un univers PEA large (OPCVM, warrants, places internationales), XTB ne le propose pas. Si la régulation française vous importe, la supervision KNF polonaise et la garantie investisseurs à 20 000 € méritent réflexion.

8. BforBank — la banque en ligne patrimoniale du Crédit Agricole

8.1 Présentation

BforBank est la banque en ligne du groupe Crédit Agricole, repositionnée après une refonte déployée le 25 mars 2025 (nouvelle application, nouvel espace client, nouvelle grille tarifaire). Le PEA BforBank donne accès à environ 400 ETF éligibles et à une large gamme d’OPCVM grâce à la proximité avec Amundi et le réseau Crédit Agricole. L’accès est limité aux places Euronext. Une gestion pilotée PEA est disponible.

8.2 Points forts

Ce qui distingue BforBank, c’est l’accès privilégié aux OPCVM du réseau Crédit Agricole et Amundi, un vrai avantage pour les épargnants patrimoniaux qui veulent diversifier au-delà des seuls ETF. Le catalogue d’environ 400 ETF éligibles PEA est correct, 0 € de droits de garde et 0 € de frais d’inactivité. L’adossement au Crédit Agricole apporte une solidité financière rassurante. La refonte 2025 a modernisé l’expérience utilisateur, même si la nouvelle app est encore en rodage.

8.3 Points faibles

Les tarifs de courtage sont dans la moyenne haute du panel : 2,50 € pour un ordre jusqu’à 1 000 €, 5 € entre 1 000 et 3 000 €, et 0,13 % au-delà. Pour un investisseur actif à 10 ordres de 2 000 €/mois, la facture annuelle atteint 600 €, soit le double de Bourse Direct (348 €) et bien plus que Saxo (240 €). Pas de DCA automatisé, pas de warrants ni turbos, pas de places étrangères, pas de remboursement des frais de transfert entrant. La refonte étant récente, la stabilité de la nouvelle plateforme reste à confirmer sur la durée.

8.4 Tarification détaillée

| Tranche d’ordre | Courtage |

|---|---|

| ≤ 1 000 € | 2,50 € |

| 1 000 à 3 000 € | 5 € |

| > 3 000 € | 0,13 % |

| Droits de garde | 0 € |

| Frais d’inactivité | 0 € |

Données à jour — juillet 2026.

Pour un investisseur passif à 1 ordre de 200 €/mois, BforBank revient à 30 €/an, ce qui en fait le courtier le plus cher du panel sur ce profil (hors banques traditionnelles). L’écart avec Fortuneo Starter (0 €/an) ou Trade Republic (12 €/an) est significatif.

8.5 Pour qui c’est fait

BforBank s’adresse en priorité aux épargnants patrimoniaux déjà clients du Crédit Agricole qui veulent rester dans l’écosystème CA avec une offre digitalisée. L’accès aux OPCVM Amundi est un différenciateur réel si vous cherchez une diversification au-delà des ETF. Si vous n’êtes pas dans ce cas de figure, les courtiers précédents offrent des tarifs plus compétitifs et un univers d’investissement au moins équivalent.

9. Yomoni — la gestion pilotée pour ceux qui veulent déléguer

9.1 Présentation

Yomoni est une fintech française spécialisée en gestion pilotée, agréée AMF. Son PEA est un PEA assurance (contrat de capitalisation) hébergé chez Crédit Agricole Titres, avec une allocation 100 % ETF gérée par algorithme. Dix profils de risque sont disponibles, du plus prudent au plus offensif, de quoi calibrer finement votre exposition au marché. Le minimum de versement initial est de 5 000 € (et non 1 000 € comme l’affichent encore certains comparateurs).

Notre avis sur Yomoni est favorable pour qui cherche une délégation totale. L’app mobile est bien notée (★★★★) et le service client est joignable par téléphone, chat et e-mail, appréciable pour un acteur 100 % en ligne.

9.2 Points forts

La promesse de Yomoni est tenue : vous ne prenez aucune décision d’investissement. L’allocation est définie selon votre profil de risque, rééquilibrée automatiquement, investie en ETF. Si vous ne voulez consacrer aucune minute par mois à votre PEA, c’est la seule option du panel qui le permette réellement.

La performance du profil 6 (équilibré) sur 5 ans atteint +45,4 % cumulé, soit environ 7,8 %/an brut. Le PEA assurance offre un avantage successoral via la désignation de bénéficiaire, un atout que les PEA bancaires classiques ne proposent pas. Les versements programmés (DCA) sont intégrés nativement, sans frais d’entrée, d’arbitrage ou de sortie.

9.3 Points faibles

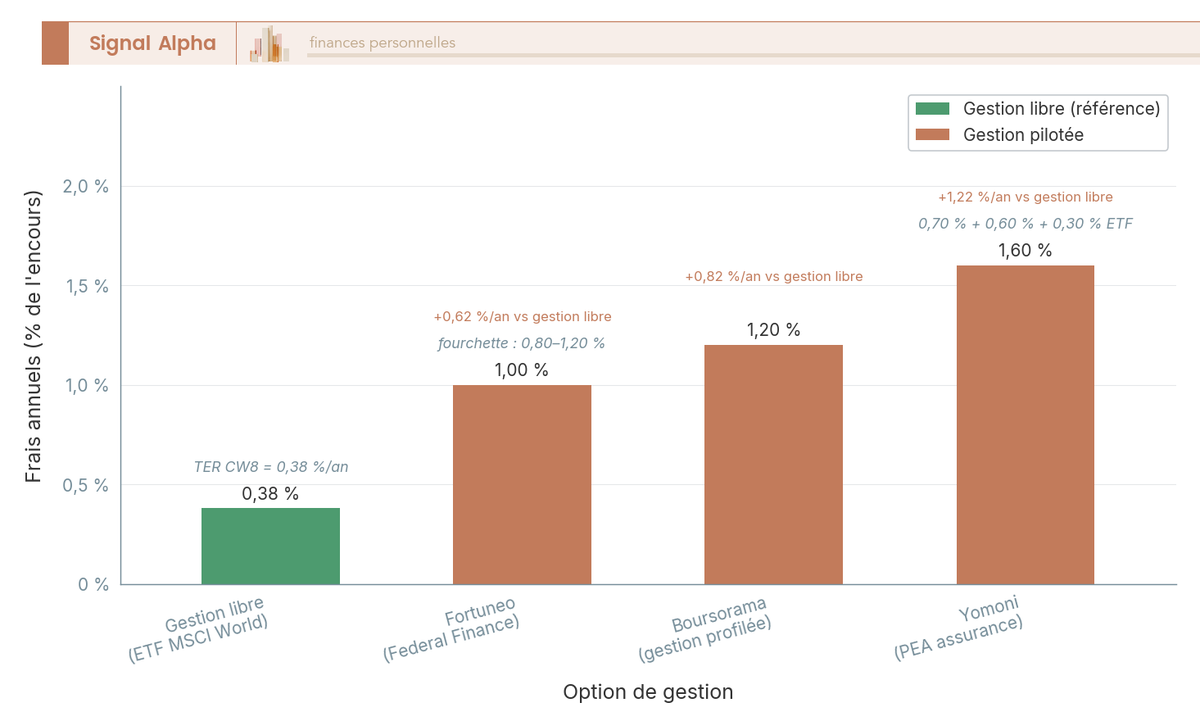

Le coût est le vrai sujet, autant l’aborder franchement. Les frais tout compris s’élèvent à environ 1,60 %/an (0,70 % Yomoni + 0,60 % Crédit Agricole Titres + ~0,30 % TER des ETF sous-jacents). En comparaison, un ETF MSCI World acheté en gestion libre coûte 0,38 %/an de TER. Sur 20 ans, avec un capital initial de 10 000 € et un rendement brut de 8 %/an, cet écart de frais représente environ 10 000 € de capital en moins (environ 43 000 € en gestion libre contre 33 000 € en gestion pilotée).

Si vous acceptez de consacrer 30 minutes par mois à un ordre sur un ETF World, la gestion libre sera quasi systématiquement plus rentable. Ce n’est pas un défaut caché, c’est le prix assumé de la délégation intégrale. Pour approfondir, on a rédigé un guide complet sur les ETF.

Le PEA assurance Yomoni n’est pas un PEA bancaire classique. Il ne peut pas être transféré vers un PEA bancaire, et inversement. Pour passer en gestion libre chez un courtier, il faudra le clôturer (avec les conséquences fiscales que cela implique avant 5 ans d’ancienneté). Le minimum de 5 000 € exclut également les petits budgets qui pourraient commencer dès 1 € chez Trade Republic.

Note de Henri

quand on regarde les études sur les biais comportementaux en investissement, le coût réel de la gestion libre n’est pas seulement le TER de l’ETF. C’est aussi le risque de vendre en panique lors d’un krach ou de modifier son allocation sous le coup de l’émotion. Pour un investisseur qui sait qu’il ne tiendra pas sa stratégie seul, les 1,60 %/an de Yomoni peuvent fonctionner comme une assurance anti-biais. Mais il faut être honnête : si vous êtes capable de ne rien toucher pendant 20 ans, l’écart de 10 000 € sur un capital de 10 000 € est un prix très élevé pour de la tranquillité.

9.4 Tarification détaillée

La tarification de Yomoni a un mérite rare en gestion pilotée : trois couches de frais clairement identifiées, sans commission de mouvement ni frais cachés.

| Composante des frais | Pourcentage annuel |

|---|---|

| 0,70 % | |

| Frais enveloppe (Crédit Agricole Titres) | 0,60 % |

| TER ETF sous-jacents | ~0,30 % |

| Total tout compris | ~1,60 % |

| Frais d’entrée | 0 € |

| Frais d’arbitrage | 0 € |

| Frais de sortie | 0 € |

| Versement initial minimum | 5 000 € |

Données à jour — juillet 2026.

Yomoni Retraite+ PER · Gestion pilotée

- Gestion pilotée du profil prudent au dynamique, enveloppe 100 % ETF ou multi-actifs

- Versements déductibles du revenu imposable (plafond 37 094 € en 2026)

- De 1,6 % à 2,2 % de frais max par an selon l’enveloppe, sans frais d’entrée ni d’arbitrage

Idéal pour réduire ses impôts en déléguant entièrement la gestion

| Offre gestion pilotée PEA | Frais totaux/an | Supports | Minimum |

|---|---|---|---|

| ~1,60 % | ETF uniquement | 5 000 € | |

| ~1,20 % | ETF + OPCVM | 100 € | |

| ~0,80 à 1,20 % | OPCVM | 1 000 € | |

| Variable | Actions + ETF + OPCVM | Variable |

Données à jour — juillet 2026.

Yomoni est le plus cher des quatre en frais annuels, mais c’est aussi le seul à proposer une gestion 100 % ETF avec 10 profils de risque et un PEA assurance. Fortuneo/Federal Finance revient moins cher mais utilise des OPCVM maison, et BoursoBank propose un point d’entrée très bas (100 €). À vous de juger si la délégation intégrale et l’avantage successoral valent ce surcoût ; pour un profil qui ne veut rien gérer, nous pensons que oui.

9.5 Pour qui c’est fait

Yomoni s’adresse à ceux qui ne veulent absolument pas gérer leur PEA : aucune décision, aucun ordre à passer, aucun rééquilibrage à faire. C’est aussi un choix pertinent pour les épargnants sensibles à l’avantage successoral du PEA assurance (désignation de bénéficiaire). Le capital initial de 5 000 € minimum exclut en revanche les petits budgets.

Si vous pouvez consacrer un minimum de temps à votre PEA (même 30 minutes par mois), la gestion libre sur un ETF World restera plus rentable, car l’écart de frais (1,60 % vs. 0,38 %) se cumule. Mais si vous savez que vous ne passerez jamais cet ordre mensuel, Yomoni est un acteur que nous recommandons sans hésiter.

10. Tableau récapitulatif et verdict par profil d’investisseur

10.1 Le grand tableau comparatif — 8 courtiers, 10 critères

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Courtage (ordre 200 €) | 0,99 € | 1,99 € | 0 € (Starter) | 1 € | 2 € (min.) | 0 € | 2,50 € | N/A (pilotée) |

| Courtage (ordre 2 000 €) | 2,90 € | 16,65 € (Trader) | 4,90 € (Progress) | 1 € | 2 € | 0 € | 5 € | N/A |

| Courtage (ordre 10 000 €) | 9 € | 9,90 € (UT) | 9,50 € (Trader Pro) | 1 € | 8 € | 0 € | 13 € | N/A |

| Droits de garde | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € | Inclus |

| Frais d’inactivité | 0 € | 0 € | 0 € | 0 € | 0 € | 10 €/mois (12 mois sans connexion) | 0 € | 0 € |

| ETF éligibles PEA | ~500 | ~600+ | ~400 | ~150 | 150+ | ~280 | ~400 | N/A |

| DCA automatisé | Non | Non | Non | Oui (gratuit) | Non | Oui | Non | Oui (pilotée) |

| App mobile | ★★ | ★★★★ | ★★★ | ★★★★★ | ★★★★ | ★★★★ | ★★★ | ★★★★ |

| Gestion pilotée PEA | Non | Oui (~1,20 %/an) | Oui (~0,80-1,20 %/an) | Non | Variable | Non | Oui | Oui (~1,60 %/an) |

| Remb. frais transfert | Oui (jusqu’au 20/04/2026) | Non | Non | Non | Oui (100 %) | Non | Non | Non |

Données à jour — juillet 2026.

Aucun courtier ne domine sur l’ensemble des critères. Votre choix dépend de votre profil, de votre budget et de vos priorités. Les sections suivantes tranchent pour chaque situation.

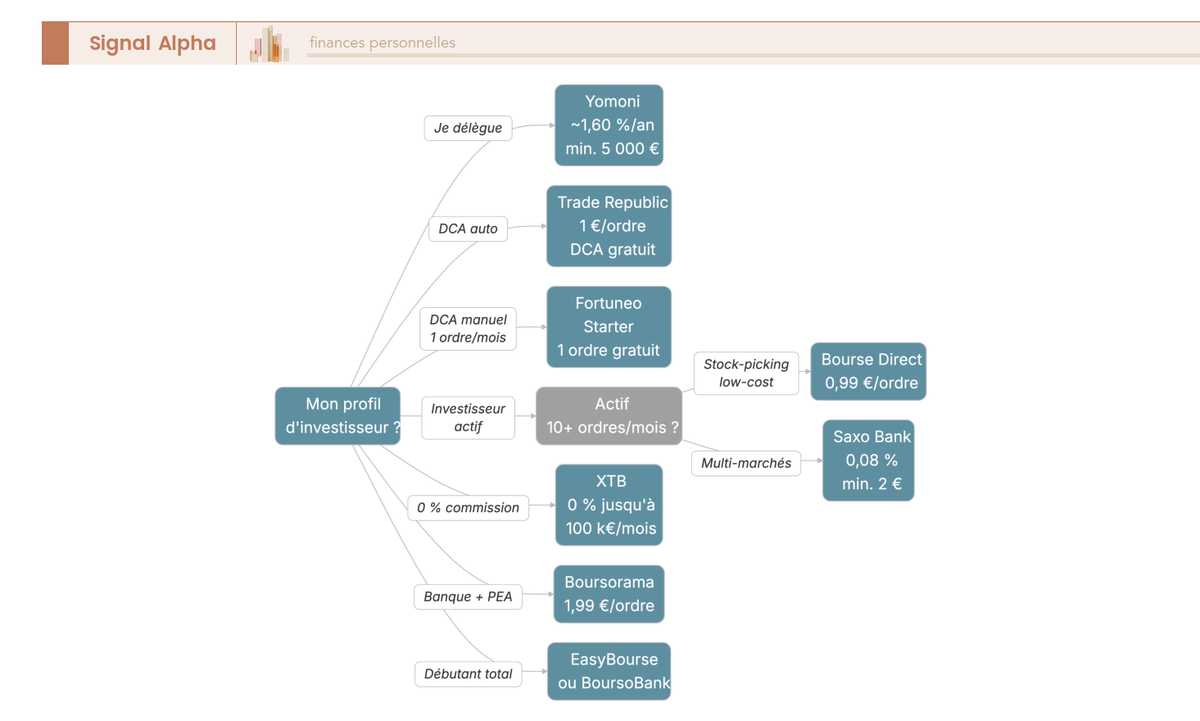

10.2 Quel PEA pour quel profil d’investisseur ?

Profil 1, investisseur passif (DCA ETF mensuel). Vous placez 200 à 500 € par mois sur un ETF World en automatique. Les deux options qui se présentent : Trade Republic (DCA automatisé gratuit, app excellente) ou Fortuneo Starter (1 ordre gratuit/mois plafonné à 500 €). Dans les deux cas, le courtage annuel est de 0 €. Trade Republic gagne sur l’automatisation, Fortuneo gagne sur l’antériorité et le pré-remplissage fiscal.

Profil 2, investisseur actif (stock-picking, multi-ordres). Vous passez 5 à 15 ordres par mois, avec des montants de 1 000 à 5 000 €. Deux choix selon vos besoins : Bourse Direct si vous restez sur Euronext (frais planchers, ~500 ETF) ou Saxo Banque si vous avez besoin d’un accès multi-marchés et d’outils de trading avancés. XTB est le moins cher (0 € de courtage), mais l’univers PEA est plus restreint.

Profil 3, épargnant en banque traditionnelle envisageant un transfert. Vous payez des droits de garde (0,20 à 0,40 %/an) et du courtage élevé (0,50 à 1,20 % par ordre). Le transfert vers un courtier en ligne s’amortit en moins d’un an. Bourse Direct et Saxo Banque remboursent les frais de transfert entrant, ce qui réduit encore le point mort. Pour construire votre profil d’investisseur et affiner votre choix, on a rédigé un guide dédié.

Profil 4, débutant complet. Vous n’avez jamais investi et vous voulez un cadre rassurant. BoursoBank combine une ouverture PEA à 10 €, une interface soignée, un écosystème bancaire complet (compte courant, Livret A, assurance-vie au même endroit) et 0 € de frais d’inactivité. Le profil Découverte (1,99 €/ordre) est compétitif pour les premiers pas.

Profil 5, délégateur (0 minute de gestion). Vous ne voulez prendre aucune décision d’investissement. Yomoni est la seule option du panel qui propose une gestion pilotée pure en PEA, avec 10 profils de risque. Le coût (~1,60 %/an) est significatif sur le long terme, mais la tranquillité a un prix. Minimum 5 000 €.

10.3 Transférer son PEA — est-ce que ça vaut le coup ?

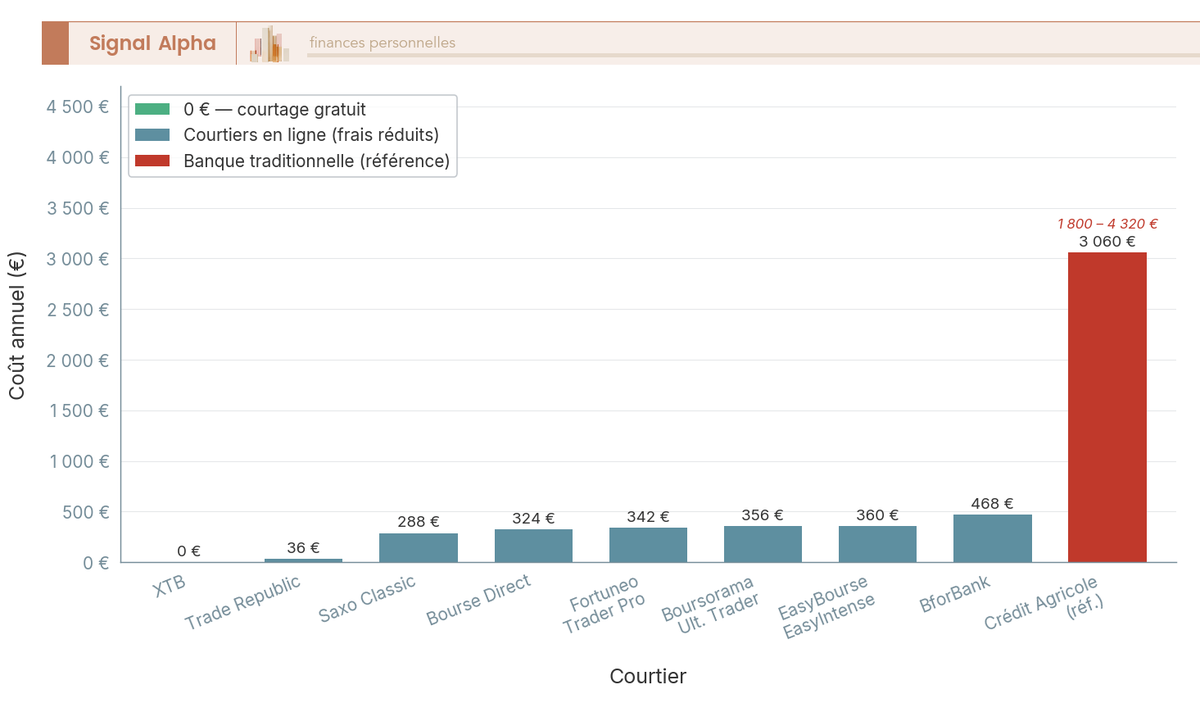

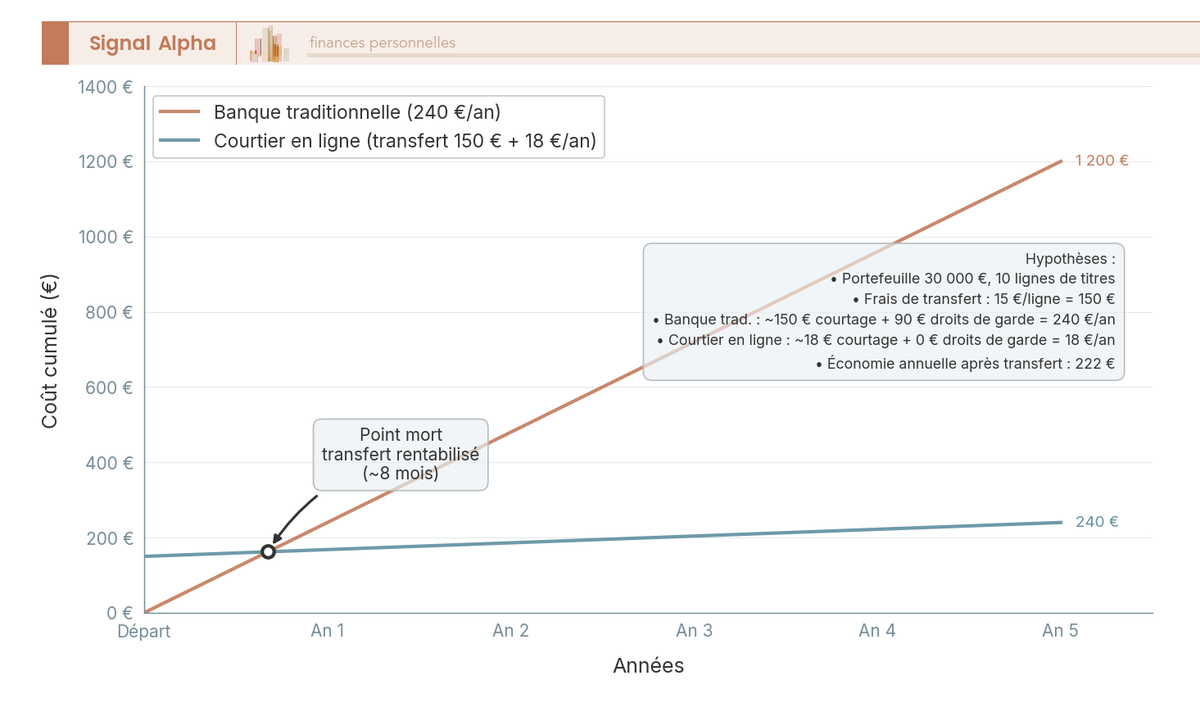

Le calcul est vite fait. Un portefeuille de 30 000 € avec 10 lignes en banque traditionnelle coûte environ 240 €/an (courtage + droits de garde). Le même portefeuille chez un courtier en ligne coûte environ 18 €/an. Économie annuelle : 222 €. Le transfert coûte 150 € (10 lignes × 15 €/ligne, plafond réglementaire). Le point mort est atteint en moins d’un an, même sans remboursement des frais par le courtier d’accueil.

| Élément | Banque traditionnelle | Courtier en ligne |

|---|---|---|

| Courtage annuel (~12 ordres) | ~150 €/an | ~18 €/an |

| Droits de garde | 0,20 à 0,40 %/an | 0 € |

| Coût annuel (portefeuille 30 000 €) | ~240 €/an | ~18 €/an |

| Frais de transfert sortant | 15 €/ligne (max) | N/C |

| Remb. frais transfert | Non | Bourse Direct (oui), Saxo (100 %) |

| Délai de transfert | N/C | 3 à 6 semaines |

| Antériorité fiscale | N/C | Conservée |

Données à jour — juillet 2026.

C’est un point que l’on voit régulièrement mal compris : ne vendez pas vos titres pour transférer. Le transfert en nature conserve vos positions et votre antériorité fiscale. Vendre déclencherait la fiscalité sur les plus-values (PS 18,6 % après 5 ans, PFU 31,4 % avant). Le seul cas où vendre se justifie, ce sont les petites lignes fragmentées dont le coût de transfert (15 €/ligne) dépasse la valeur du titre.

Si vous envisagez de changer de banque en même temps que de courtier PEA, la migration peut être coordonnée, mais le PEA et le compte courant sont deux procédures distinctes.

10.4 Gestion pilotée vs. gestion libre — le calcul qui tranche

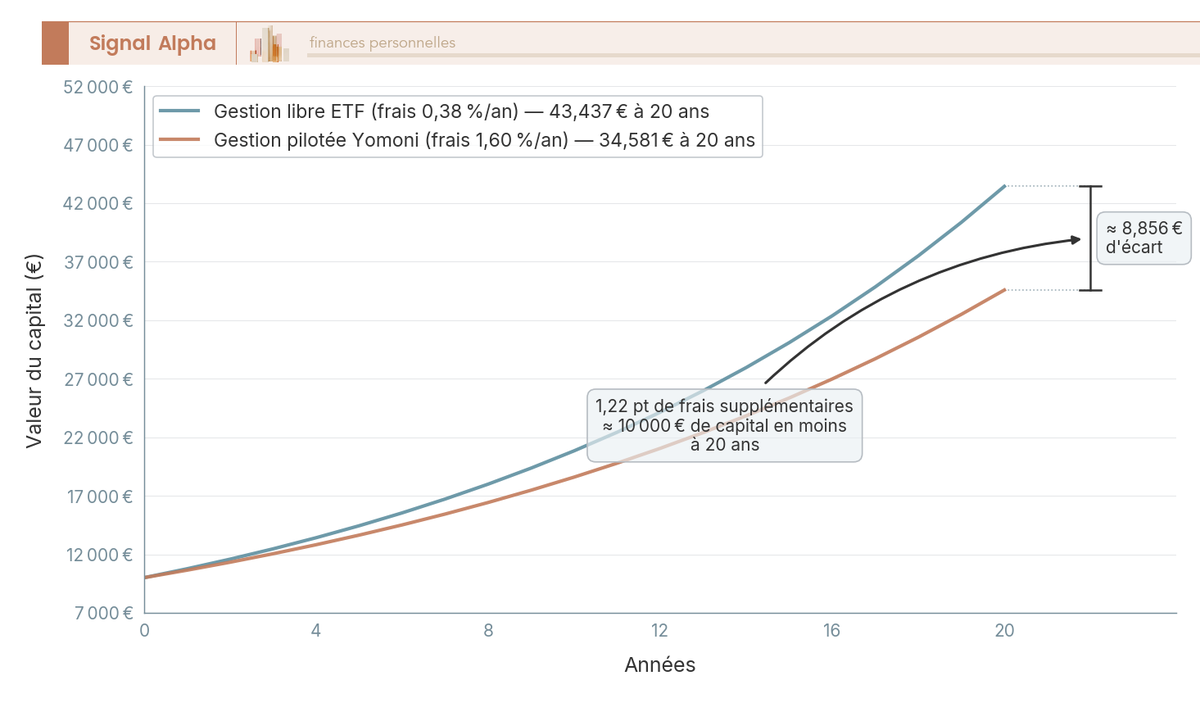

Sur 20 ans, avec un capital initial de 10 000 € et un rendement brut hypothétique de 8 %/an, un ETF MSCI World en gestion libre (TER 0,38 %) génère environ 43 000 €. La même somme en gestion pilotée (1,60 %/an tout compris) atteint environ 33 000 €. L’écart de 10 000 € représente environ 25 % du capital final.

La règle de décision est claire : si vous acceptez de consacrer 30 minutes par mois à votre PEA pour passer un ordre et vérifier votre allocation, la gestion libre est quasi systématiquement plus rentable. Si vous savez que vous ne le ferez pas, ou si vous risquez de prendre des décisions émotionnelles en période de volatilité, la gestion pilotée a un coût mais elle remplit sa fonction. Vous pouvez approfondir la question de la répartition entre classes d’actifs dans notre guide sur l’allocation d’actifs.

| Offre gestion pilotée PEA | Frais totaux/an | Supports | Minimum |

|---|---|---|---|

| ~0,80 à 1,20 % | OPCVM | 1 000 € | |

| ~1,20 % | ETF + OPCVM | 100 € | |

| ~1,60 % | ETF uniquement | 5 000 € | |

| Variable | Actions + ETF + OPCVM | Variable |

Données à jour — juillet 2026.

10.5 Les erreurs à éviter avant d’ouvrir ou transférer

On voit revenir régulièrement les mêmes erreurs :

- Ouvrir un PEA en banque traditionnelle sans comparer. L’écart de frais se chiffre en centaines d’euros par an. Un PEA au Crédit Agricole coûte 5 à 15 fois plus cher qu’un PEA en ligne pour le même service.

- Confondre le plafond PEA et PEA-PME. Le plafond cumulé est de 225 000 € (PEA + PEA-PME), pas 150 000 + 225 000.

- Ignorer les frais d’inactivité. XTB facture 10 €/mois après 12 mois sans connexion. EasyBourse facture 3 à 5 €/mois sans ordre.

- Vendre ses titres pour transférer au lieu de transférer en nature. Vendre déclenche la fiscalité sur les plus-values. Le transfert en nature conserve vos positions et votre antériorité.

- Croire que le PEA est totalement exonéré d’impôt. Même après 5 ans, les PS de 18,6 % s’appliquent sur les gains.

- Afficher PS 17,2 % dans ses calculs. Le taux est de 18,6 % depuis le 1er janvier 2026.

- Comparer uniquement le courtage. L’univers ETF, le DCA automatisé, la régulation et l’ergonomie comptent autant que le prix par ordre.

Pour un guide étape par étape sur l’ouverture et la gestion d’un PEA, consultez notre guide du PEA.

10.6 Panorama ETF éligibles PEA — ce que chaque courtier propose

| Courtier | ETF éligibles PEA | Places Euronext | Places étrangères PEA | OPCVM | Warrants/Turbos |

|---|---|---|---|---|---|

| ~600+ | Toutes | Limitées | Large | Oui | |

| ~500 | Toutes | Limitées | Large | Oui | |

| ~400 | Paris, Amsterdam, Bruxelles | Non | Moyen | Non | |

| ~400 | Toutes Euronext | Non | Large (CA/Amundi) | Non | |

| ~280 | Paris, Amsterdam | Non | Non | Non | |

| 150+ | Toutes | Xetra, LSE, etc. | Large | Oui | |

| ~150 | Via L&S/Tradegate | Non | Non | Non |

Données à jour — juillet 2026.

BoursoBank et Bourse Direct proposent les catalogues d’ETF éligibles PEA les plus fournis. Saxo Banque compense un nombre d’ETF plus modeste (150+) par l’accès aux places internationales, un avantage concret si vous investissez en actions individuelles. Les ETF phares éligibles PEA (Amundi MSCI World CW8 à 0,38 % de TER, Amundi S&P 500 à 0,12 %, BNP Easy S&P 500 à 0,15 %) sont disponibles chez tous les courtiers du panel.

10.7 Ergonomie et service client — le comparatif pratique

| Courtier | App mobile | Site web trading | Outils avancés | DCA automatisé | Service client |

|---|---|---|---|---|---|

| ★★★★★ | Non (app seule) | Basiques | Oui (natif) | Chat/e-mail | |

| ★★★★ | SaxoTraderGO/PRO | Complets | Non | Tél/chat/e-mail | |

| ★★★★ | xStation 5 | Complets | Oui | Tél/chat/e-mail | |

| ★★★★ | Complet | ProRealTime (option) | Non | Tél/chat | |

| ★★★★ | Dashboard | N/A (pilotée) | Natif (pilotée) | Tél/chat/e-mail | |

| ★★★ | Correct | Basiques | Non | Tél/e-mail | |

| ★★★ | Refait (2025) | Basiques | Non | Tél/e-mail | |

| ★★ | Fonctionnel (daté) | ProRealTime (payant) | Non | Tél/chat/e-mail |

Données à jour — juillet 2026.

Trade Republic domine sur l’ergonomie mobile mais ne propose ni site web ni outils avancés. Saxo et XTB offrent les plateformes de trading les plus abouties. Bourse Direct a l’interface la plus datée du panel, un compromis que ses frais planchers compensent si vous privilégiez le coût à l’expérience utilisateur. Le choix du bon courtier dépend autant de l’ergonomie que des frais, surtout si vous passez des ordres chaque mois.

Conclusion

Le choix du courtier PEA ne se résume pas au taux de courtage affiché sur la page d’accueil. Ce qui fait vraiment la différence, ce sont les frais réels rapportés à votre profil d’investisseur, l’univers de titres accessible et l’ergonomie au quotidien. Un investisseur passif qui place 200 € par mois en ETF n’a pas les mêmes besoins qu’un stock-picker actif qui passe dix ordres mensuels, et c’est précisément cette distinction qui rend les classements génériques si peu utiles. En pratique, l’écart entre un PEA en banque traditionnelle et un courtier en ligne dépasse souvent 200 à 400 €/an sur un portefeuille de 50 000 €. C’est de l’argent qui s’évapore chaque année sans que vous vous en rendiez compte.

Un point que l’on voit régulièrement sous-estimé, c’est l’impact de la hausse des PS à 18,6 % depuis janvier 2026. Ce 1,4 point supplémentaire pèse sur le rendement net de votre PEA, et il rend le choix d’un courtier à frais bas d’autant plus décisif sur la durée. Si votre PEA actuel vous coûte plus que ce que vous êtes prêt à accepter, le transfert conserve l’antériorité fiscale et se rentabilise souvent en quelques mois. Sur le plan des supports, notre guide des ETF vous aide à sélectionner ceux qui sont adaptés à votre PEA, et notre article sur la gestion passive détaille comment structurer un portefeuille indiciel sur le long terme. Ceux qui veulent construire une allocation plus large peuvent aussi consulter notre guide pour bâtir un portefeuille boursier cohérent avec leur profil.

FAQ – Comparatif PEA : choisir son courtier et comprendre les règles en 2026

Quel est le meilleur PEA en 2026 ?

Il n’existe pas de meilleur PEA universel : tout dépend de votre profil. Pour un investisseur passif qui fait du DCA mensuel sur un ETF World, Trade Republic (1 €/ordre, plans d’investissement programmés gratuits) et Fortuneo Starter (1 ordre gratuit par mois jusqu’à 500 €) se démarquent nettement. Pour un stock-picker actif qui passe plusieurs ordres par mois, Bourse Direct reste la référence avec ses frais planchers à 0,99 € dès le premier ordre. Si vous cherchez une plateforme professionnelle avec un accès multi-marchés, Saxo Banque combine des frais compétitifs (0,08 %, minimum 2 €) et l’un des univers d’investissement les plus larges du marché. Pour vous aider à cadrer votre choix, notre guide PEA détaille les mécanismes et les critères à vérifier avant d’ouvrir un compte.

Le PEA est-il vraiment exonéré d’impôt après 5 ans ?

Après 5 ans de détention depuis le premier versement, les gains sont exonérés d’impôt sur le revenu, mais pas de prélèvements sociaux. En 2026, les PS s’élèvent à 18,6 % suite à la hausse de la CSG actée par la LFSS 2026, et non 17,2 % comme l’affichent encore de nombreux sites. Sur 10 000 € de plus-value, cela représente 1 860 € de prélèvements après la barrière des 5 ans. Avant cette échéance, tout retrait entraîne la clôture du PEA et l’application du PFU à 31,4 % (IR 12,8 % + PS 18,6 %) : 3 140 € sur 10 000 € de gains. La loi PACTE de 2019 a assoupli les règles : les retraits partiels après 5 ans ne déclenchent plus la clôture, et il est possible de reverser dans la limite du plafond de 150 000 €.

Combien coûte un PEA par an en frais selon son profil ?

Le coût annuel varie considérablement selon la fréquence des ordres et le courtier choisi. Pour un investisseur passif qui passe un ordre de 200 € par mois, la facture va de 0 € chez XTB ou Fortuneo Starter à environ 24 € chez Saxo ou BoursoBank en profil Découverte. En banque traditionnelle, le même profil paie 100 à 300 € par an entre le courtage et les droits de garde. L’écart devient encore plus marqué sur les gros portefeuilles : un portefeuille de 100 000 € chez le Crédit Agricole génère 200 à 400 € de droits de garde annuels, contre 0 € chez tous les courtiers en ligne comparés ici. Au-delà du courtage, il faut aussi surveiller les frais d’inactivité, qui peuvent atteindre 10 €/mois chez XTB après 12 mois sans connexion, soit 120 €/an pour un investisseur passif qui n’y prête pas attention.

Comment transférer son PEA vers un autre courtier ?

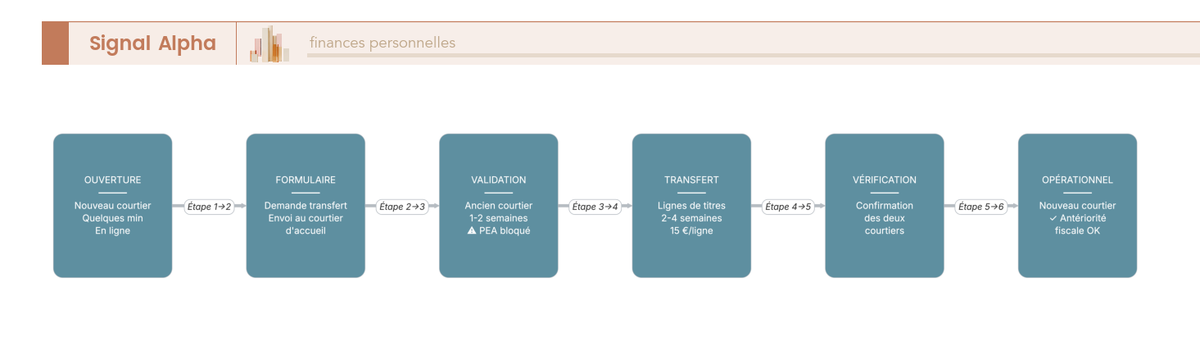

Le transfert de PEA conserve l’antériorité fiscale : la date du premier versement ne change pas, ce qui préserve tous les droits acquis. La procédure est simple, c’est le nouveau courtier qui gère le formulaire de transfert. Les frais sont plafonnés par la loi à 15 €/ligne de titres (arrêté du 5 février 2020), et le délai moyen est de 3 à 6 semaines pendant lesquelles aucun ordre n’est possible. Pour minimiser le coût, le réflexe à adopter est de vendre au préalable les lignes les plus fragmentées ou les moins liquides plutôt que de transférer en nature un portefeuille éclaté en dizaines de petites lignes. Saxo Banque rembourse 100 % des frais de transfert entrant depuis février 2026, ce qui supprime la principale barrière financière au changement. Si vous hésitez entre plusieurs courtiers, notre comparatif des courtiers en bourse vous donne un cadre de sélection plus large.

PEA ou compte-titres ordinaire : quand utiliser l’un plutôt que l’autre ?

Le PEA est l’enveloppe de référence pour investir en actions européennes grâce à son exonération d’IR après 5 ans, mais il présente deux limites structurelles : un plafond de versements à 150 000 € et un univers restreint aux titres éligibles, ce qui exclut notamment les actions américaines individuelles, les REITs et les crypto-actifs. Une fois le plafond atteint, ou pour accéder à des titres non éligibles, le compte-titres ordinaire prend le relais avec une fiscalité au PFU de 31,4 % sur les gains, sans plafond ni restriction d’univers. Dans la pratique, on voit le plus souvent les deux enveloppes utilisées ensemble : le PEA capte les ETF World et les actions européennes, le CTO complète avec les valeurs hors zone éligible. Une confusion fréquente concerne le cumul des plafonds : PEA + PEA-PME = 225 000 € maximum au total, pas 150 000 + 225 000 additionnés séparément.