Dernière mise à jour : mai 2026

Fin 2025, beaucoup de portefeuilles français ressemblent encore à un héritage de la décennie passée. Une part lourde en fonds en euros qui peine à battre l’inflation, un Plan d’épargne en actions (PEA) chargé de valeurs hexagonales pendant que le S&P 500 battait des records en dollars, des parts de société civile de placement immobilier (SCPI) achetées en 2021 dont le prix de part s’est replié, parfois une ligne crypto entrée trop tard et tenue par habitude. La performance classes d’actifs 2025 raconte pourtant une autre histoire que celle de la simple sur-pondération américaine : la Banque centrale européenne (BCE) a baissé ses taux plus vite que la Réserve fédérale américaine (Fed), l’EUR/USD est passé de 1,08 à 1,18, et les indices Europe libellés en euros ont, à risque comparable, battu les indices US convertis pour un investisseur basé en France.

Quatre mois après la publication initiale de ce guide, ce diagnostic 2025 reste figé, mais le récit pour 2026 a déjà commencé à se réécrire. La BCE n’a finalement pas accéléré sa baisse comme la trajectoire de fin 2025 le laissait supposer, le taux de la facilité de dépôt est resté stable autour de 3,00 % au premier trimestre 2026, la Fed a tenu sa pause sur trois réunions consécutives entre janvier et mai, et l’inflation cœur zone euro reste à +2,2 % en glissement annuel en mars 2026, encore au-dessus de la cible. Le scénario « désinflation surprise » qui circulait fin 2025 est invalidé. Le Livret A est tombé à 1,50 % au 1er février 2026, l’OAT 10 ans s’est stabilisée autour de 3,6 à 3,7 %, et la Loi de financement de la sécurité sociale (LFSS) 2026 a fait passer les prélèvements sociaux de 17,2 % à 18,6 % hors enveloppes protégées (assurance-vie, immobilier, plan d’épargne logement). La Loi de finances 2026 a reconduit la contribution différentielle sur les hauts revenus (CDHR) au-delà de 250 000 euros par personne, et l’impôt sur la fortune immobilière (IFI) reste calé sur le seuil de 1,3 million d’euros. Autant de paramètres qui rendent la lecture nette d’une performance bien plus discriminante que la performance brute affichée par l’émetteur d’indice.

L’objectif de ce guide est précisément là : dresser une carte honnête de ce que chaque grande classe d’actifs a réellement produit en 2025 pour un résident fiscal français, mesurer ce que les quatre premiers mois de 2026 ont confirmé ou infirmé, puis poser une méthode d’arbitrage pour le second semestre 2026 calibrée par enveloppe (PEA, assurance-vie, plan d’épargne retraite, compte-titres ordinaire) et par profil, du particulier prudent au dirigeant qui doit allouer une trésorerie d’entreprise. Avant de toucher au moindre arbitrage, il faut regarder en face ce que 2025 a vraiment produit pour vous, net de fiscalité et net de devise, pas dans la version brochure de l’émetteur d’indice.

1. Lire 2025 sans se mentir : décor macro et grille de performance

1.1 Désinflation contrastée et bascule monétaire BCE/Fed

L’année 2025 ne se résume pas à une statistique d’indice : elle s’est jouée sur un trio de forces macro emboîtées qui a redistribué les classements bien plus que les fondamentaux d’entreprise eux-mêmes. La désinflation est arrivée par à-coups, les deux grandes banques centrales ont basculé à des rythmes différents, et le change EUR/USD est devenu, pour un investisseur basé en France, une variable de performance à part entière.

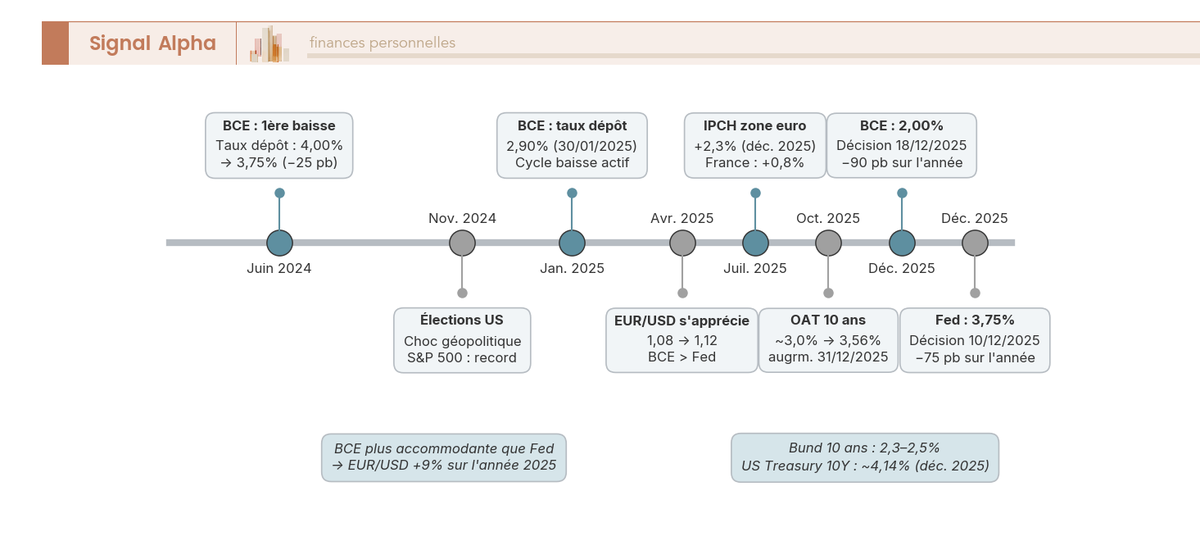

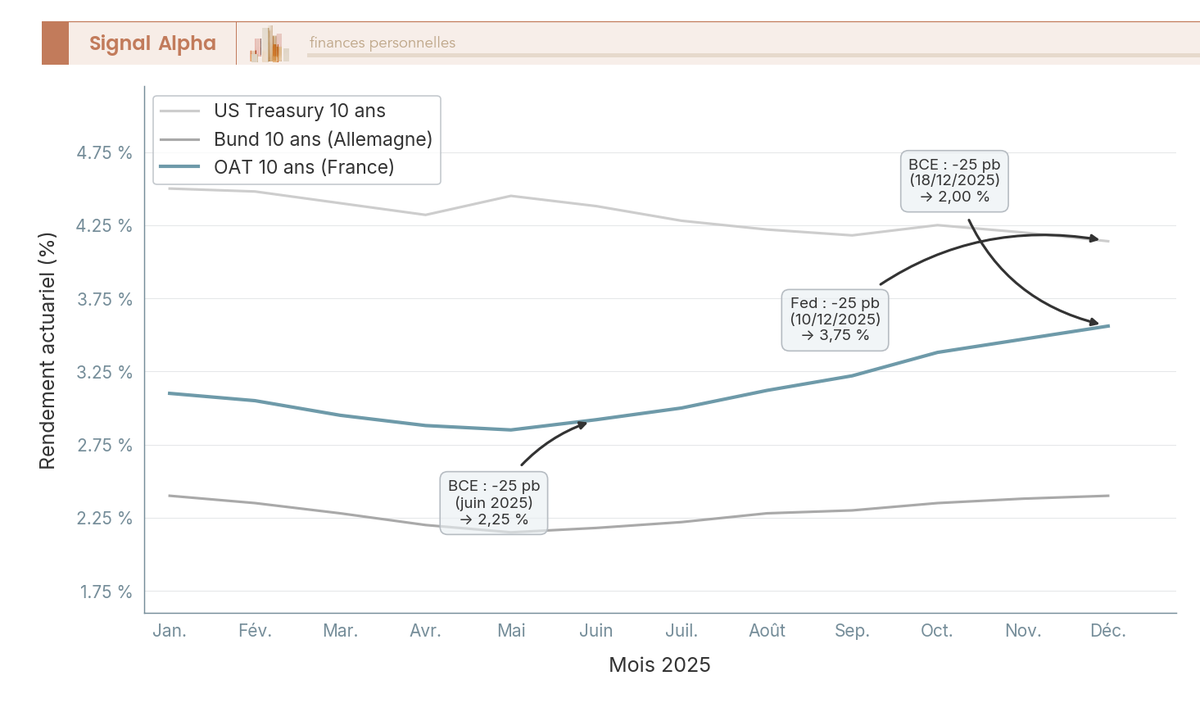

L’inflation harmonisée zone euro (IPCH) ressort autour de +2,3 % en glissement annuel à fin décembre 2025, pendant que la France stagne à un niveau nettement plus bas, autour de +0,8 % sur un an en données provisoires de décembre. La trajectoire n’a rien de linéaire, avec un rebond énergétique au premier trimestre, des services collants au printemps et à l’été, puis une modération au quatrième trimestre. Cet écart entre une zone euro globalement à la cible et une France quasi-désinflatée explique une partie du parcours de l’OAT 10 ans, qui a oscillé autour de 3,0 % en milieu d’année avant de remonter à 3,56 % au 31 décembre.

En ce qui concerne le volet monétaire, la Banque centrale européenne (BCE), qui avait amorcé son cycle de baisse à l’été 2024, a poursuivi tout au long de 2025. Le taux de la facilité de dépôt est passé d’environ 2,90 % début 2025 à 2,00 % lors de la décision du 18 décembre 2025. La Réserve fédérale américaine (Fed) a baissé plus tard et plus prudemment, avec une borne haute du Federal Funds Rate ramenée à 3,75 % au 11 décembre 2025, partant d’un niveau autour de 4,50 % en début d’année. Cet écart de tempo, BCE en avance, Fed en retard, a alimenté la dynamique de change : sur l’ensemble de 2025, l’EUR/USD s’est apprécié d’environ 9 %, glissant d’environ 1,08 à 1,18.

Pour un épargnant euro non couvert sur la devise, l’effet change EUR/USD a mécaniquement réduit la performance des actifs libellés en dollar une fois reconvertis. C’est cette mécanique qui explique qu’un S&P 500 brillant en USD ait, vu de Paris, été dépassé par les indices européens. La géopolitique résiduelle (tensions Moyen-Orient, dossier Ukraine, virage fiscal américain post-élection) a pesé dans une direction complémentaire en alimentant la demande d’or refuge et un panier énergie volatile.

Le couple « désinflation modérée + taux directeurs en baisse » ressuscite le risque de duration sur l’obligataire et redonne de l’air aux actifs réels. Pour ce qui est des livrets, c’est l’inverse : le mouvement de baisse BCE entraîne le calendrier de baisse du Livret A, dont la trajectoire 2025 est traitée plus loin avec le coussin court terme. Pour qui prépare une allocation 2026, le point dur est de ne pas confondre baisse de taux directeurs (positive pour le prix des obligations existantes) et baisse des rendements futurs (négative pour le réinvestissement).

Quatre mois après la publication initiale de ce guide, le décalage BCE/Fed s’est figé d’une manière que les anticipations de fin 2025 n’avaient pas vraiment privilégiée. La BCE est entrée en pause après son cycle 2024-2025 et le taux de la facilité de dépôt est resté stable autour de 3,00 % au premier trimestre 2026, signe que la baisse anticipée fin 2025 n’a pas été enclenchée aussi vite que prévu. Côté américain, la Fed a maintenu sa borne haute à 3,75 % lors des réunions de janvier, mars et mai 2026, avec des votes dissidents apparus en mai qui signalent une bascule possible au second semestre. L’inflation harmonisée zone euro ressort encore à +2,6 % en glissement annuel en mars 2026 (cœur à +2,2 %), au-dessus de la cible BCE 2 %, et la France remonte à +2,0 % IPCH dès mars après un creux hivernal à +0,9 %. Le scénario « désinflation surprise » qui circulait fin 2025 est invalidé.

Sur le change, l’euro a continué son appréciation modeste début 2026 avant de se stabiliser : EUR/USD à environ 1,1850 fin janvier 2026, 1,16 fin mars, 1,17 début mai. La séquence « BCE en avance, Fed en retard » qui a porté la trajectoire 2025 a laissé place à une convergence partielle des taux courts, deux banques centrales à l’arrêt, et un différentiel UST-Bund de l’ordre de 140 points de base (pb) qui ancre le dollar autour de 1,17. Pour un portefeuille libellé en euros, l’effet change supplémentaire encaissé sur les actifs USD au premier trimestre 2026 reste de l’ordre de 2 à 3 points, ajouté à une performance USD elle-même négative. C’est un paramètre que les trois scénarios macro 2026 développés plus loin doivent intégrer dans leur calage de pondération.

Le décor macro étant désormais réancré sur la réalité du printemps 2026, reste à savoir comment lire ces performances une fois publiées, parce qu’un pourcentage brut affiché ne dit ni ce que l’inflation a grignoté, ni ce que les frais et la fiscalité française vont laisser au final.

1.2 Lire une performance : nominale, réelle, nette

Trois lectures coexistent dès qu’on parle de performance, et les confondre fausse toute décision d’allocation. La performance nominale brute, c’est ce que publie l’émetteur d’indice ou l’assureur. La performance réelle, c’est cette même performance moins l’inflation, qui mesure le pouvoir d’achat réellement gagné. La performance nette, c’est ce qui arrive sur le compte une fois les frais courants et la fiscalité française appliqués. Les écarts entre ces trois lectures sont visibles dès qu’on prend un cas d’école comme le S&P 500 logé tantôt en plan d’épargne en actions (PEA), tantôt en assurance-vie (AV), tantôt en compte-titres ordinaire (CTO).

| Niveau de lecture | Définition | Exemple S&P 500 2025 pour un résident français |

|---|---|---|

| Nominale brute (devise indice) | Variation cours + dividendes bruts réinvestis | environ +18 % en USD |

| Nominale brute (en EUR) | Reconvertie via EUR/USD | environ +8 à +10 % en EUR |

| Réelle | Nominale EUR moins IPCH zone euro 2,3 % | environ +6 à +8 % en EUR réels |

| Nette de fiscalité | Réelle moins frais et fiscalité enveloppe | dépend du PEA, AV, CTO retenu |

En résumé : l’écart entre la première et la dernière ligne est la matière même du diagnostic. La même ligne d’exchange-traded fund (ETF) logée en PEA de plus de 5 ans, en AV de plus de 8 ans avec abattement, ou en CTO au prélèvement forfaitaire unique (PFU), ne livre pas le même rendement final. Cette mécanique est démontrée chiffrée plus loin avec un cas d’école sur 100 000 euros d’ETF World, mais il faut déjà l’avoir en tête pour ne pas comparer un Stoxx 600 brut à un S&P 500 brut sans précaution.

L’effet change est un cas particulier de la performance nominale en EUR. Pour un sous-jacent libellé en USD, la baisse du dollar minore mécaniquement le rendement perçu par un investisseur euro. Avec un EUR/USD passé de 1,08 à 1,18 sur 2025, l’érosion approche les 9 points, ce qui transforme un indice brillant en USD en performance honorable mais discrète en EUR. La couverture de change (EUR-hedged) annule cet effet, mais elle a son propre coût de portage qui n’est pas neutre quand le différentiel de taux est élevé.

L’effet frais, lui, joue dans la durée et frappe sourdement. Un total expense ratio (TER) bien construit d’un ETF actions monde tient autour de 0,20 %, alors que la moyenne d’unités de compte (UC) en assurance-vie de banque traditionnelle dépasse 1,00 %. Sur 20 ans à rendement brut constant, l’écart se chiffre à plus de 15 points de capital final. C’est en général la première variable à optimiser, avant tout arbitrage tactique. Un investisseur qui hésite entre tenir ses positions et tout réorganiser gagnerait souvent davantage à éplucher ses lignes de frais qu’à changer d’allocation.

L’effet fiscal, enfin, dépend strictement de l’enveloppe et de la durée de détention. Cette mécanique étage par étage est traitée en détail plus loin avec l’effet enveloppe et l’effet fiscal 2026 : à ce stade, gardez en tête que la performance nette est un trio (rendement, frais, fiscalité) et que le chiffre brut affiché est un point de départ, pas une conclusion.

Cette grille pédagogique trouve sa traduction immédiate dans le choix d’enveloppe, parce que le dernier étage (la fiscalité) dépend strictement du contenant retenu. C’est ce que la prochaine sous-section met à plat avec les paramètres 2026 désormais en vigueur.

1.3 Cadre fiscal français 2026 : PEA, AV, PER, CTO et les seuils qui décident

Le cadre fiscal 2026 n’est pas un détail technique, c’est ce qui décide de l’écart entre rendement brut et rendement perçu. Il faut donc cartographier rapidement les enveloppes disponibles avant de regarder les performances par classe d’actifs, sous peine de comparer des chiffres qui ne reposent pas sur la même base nette.

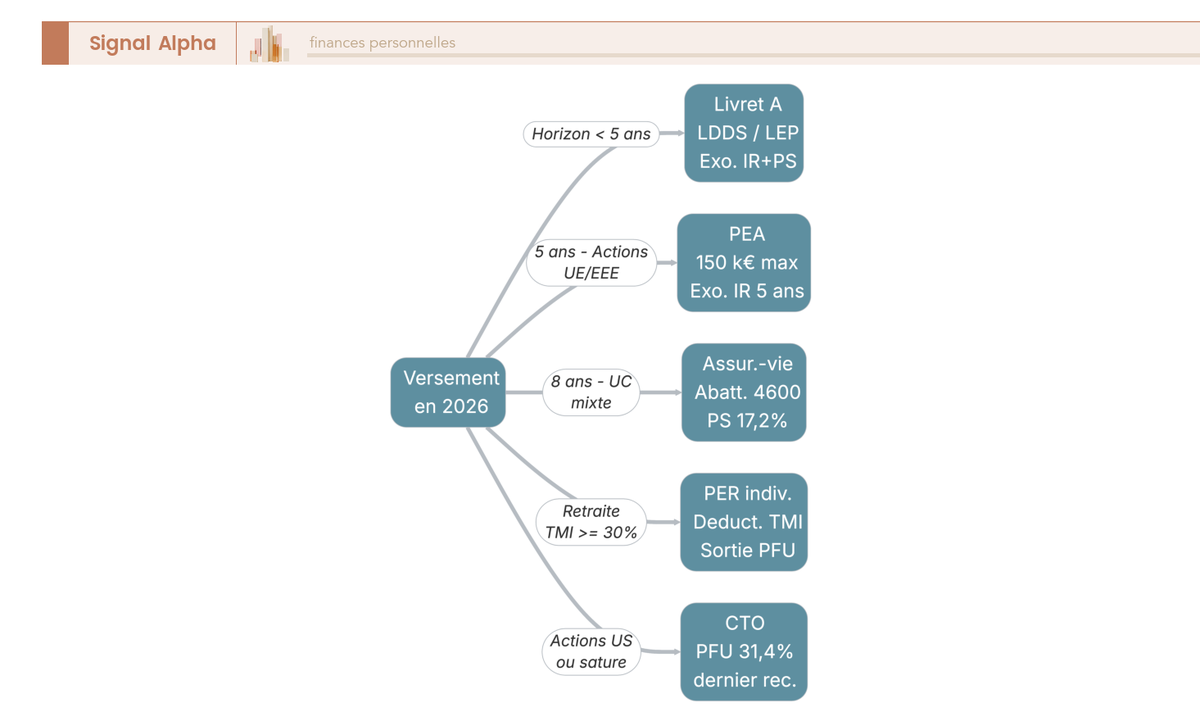

Le PEA reste l’enveloppe de référence pour un horizon supérieur à 5 ans avec une exposition actions Union européenne ou Espace économique européen (UE/EEE). Plafond à 150 000 euros, exonération de l’impôt sur le revenu (IR) sur les gains après 5 ans, prélèvements sociaux (PS) à 18,6 % à compter de 2026 (le PEA n’est pas dans la liste des exceptions). Le PEA-PME (plan d’épargne en actions destiné au financement des petites et moyennes entreprises, PME) complète à hauteur d’un plafond combiné de 225 000 euros (et non 375 000 euros, confusion fréquente) : le total que vous pouvez verser tous comptes confondus reste plafonné à 225 000 euros, dont au maximum 150 000 euros sur un PEA classique. Pour qui pose les limites du PEA et du PEA-PME pour la première fois, c’est un point qui mérite d’être figé avant tout autre arbitrage.

L’assurance-vie (AV) fonctionne sur une logique différente, calée sur la durée du contrat. Après 8 ans, un abattement annuel de 4 600 euros (célibataire) ou 9 200 euros (couple) est imputé sur l’IR seulement, et le taux IR appliqué au-delà tombe à 7,5 % pour la fraction des primes ne dépassant pas 150 000 euros. Les prélèvements sociaux, eux, restent dus à 17,2 % sur la totalité du gain. Ce point se confond souvent : l’abattement n’éteint pas les PS, il neutralise seulement l’IR jusqu’au plafond. L’AV multisupport française et l’AV luxembourgeoise relèvent de la même fiscalité française pour un résident fiscal France.

Le plan d’épargne retraite (PER) individuel joue à un autre étage. Versements déductibles à la tranche marginale d’imposition (TMI) à l’entrée, blocage jusqu’à la retraite ou cas de déblocage anticipé, sortie en capital ou rente. La sortie en capital impose le capital à la TMI sur la part déductible et applique le PFU 31,4 % sur les plus-values. Le levier fiscal n’est intéressant que si la TMI à la sortie est sensiblement plus basse qu’à l’entrée. Pour qui structure son plafond de versement PER déductible, le calcul d’écart TMI entrée/sortie est le préalable.

Le CTO reste la voie ouverte pour tout ce qui n’entre nulle part ailleurs (actions américaines en direct, obligations corporate, ETP crypto, etc.). PFU 31,4 % par défaut en 2026 (12,8 % d’IR + 18,6 % de PS), avec option pour le barème quand cela devient plus avantageux pour les TMI basses. La logique du CTO sous flat tax est simple, mais elle pèse lourd : chaque arbitrage qui implique une vente déclenche le frottement.

| Enveloppe | Plafond versements | Durée fiscale clé | IR sortie | PS sortie 2026 | Cas usage prioritaire |

|---|---|---|---|---|---|

| PEA | 150 000 € | 5 ans | Exonéré après 5 ans | 18,6 % | Actions UE/EEE, ETF éligibles |

| PEA-PME | 225 000 € combiné PEA + PEA-PME | 5 ans | Exonéré après 5 ans | 18,6 % | Small/mid UE, ELTIF, FCPR éligibles |

| AV (primes ≤ 150 k€) | aucun | 8 ans | 12,8 % avant 8 ans, 7,5 % après abattement 4 600/9 200 € | 17,2 % (exception) | UC + fonds euros, transmission |

| PER individuel | aucun | Retraite | TMI sur capital + PFU sur PV | 17,2 % à 18,6 % selon nature | Tunneling fiscal pour TMI ≥ 30 % |

| CTO | aucun | aucun | PFU 31,4 % par défaut | 18,6 % | Actions US, obligations corporate |

| Livret A / LDDS | 22 950 € / 12 000 € | aucun | Exonéré | Exonéré | Liquidité court terme |

| LEP (sous conditions) | 10 000 € | aucun | Exonéré | Exonéré | Liquidité, foyers éligibles |

Autrement dit : la bascule LFSS 2026 ajoute le paramètre central : les PS passent de 17,2 % à 18,6 % hors exceptions. Sont exceptés et restent à 17,2 % l’AV (tous contrats français et luxembourgeois), l’immobilier (plus-values des particuliers, revenus fonciers), l’épargne logement (plan d’épargne logement, ou PEL ; compte d’épargne logement, ou CEL) et le plan d’épargne populaire (PEP). Tous les autres revenus du patrimoine (dividendes hors PEA, intérêts, plus-values mobilières CTO, gains PEA après 5 ans) supportent 18,6 %. Cette différence de 1,4 point sur les PS, jointe à l’abattement annuel et au taux IR réduit après 8 ans, renforce mécaniquement l’attractivité relative de l’AV face au CTO en 2026.

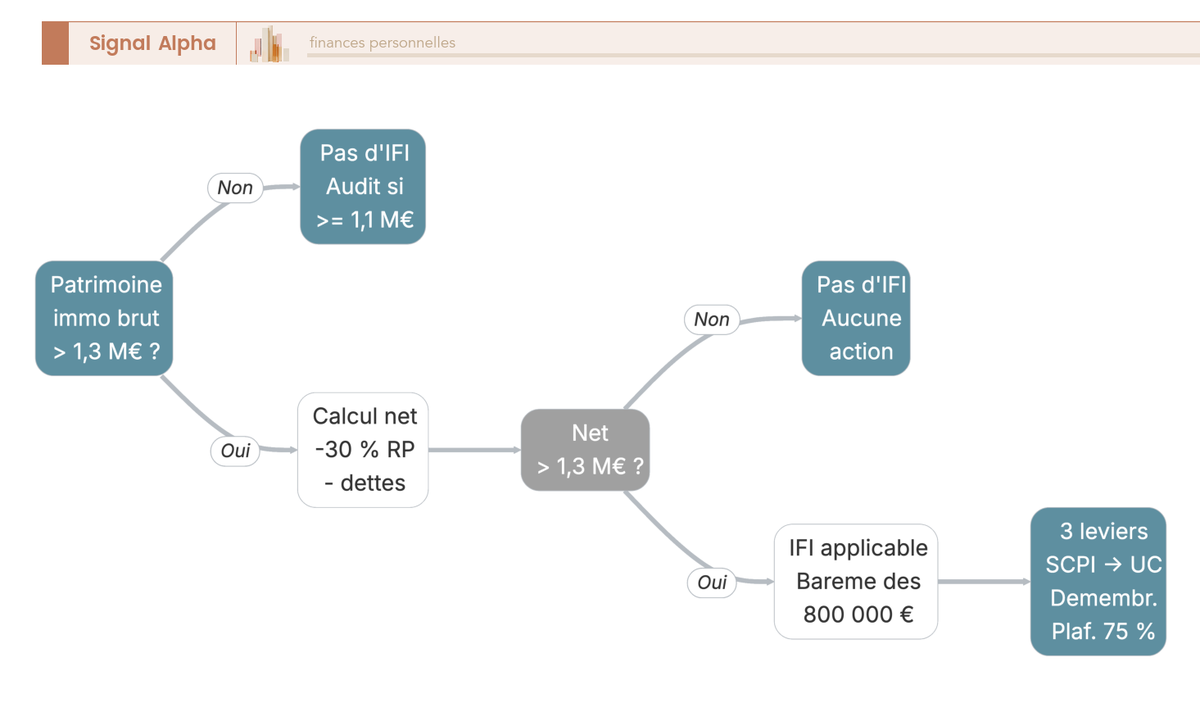

Sur les seuils 2026, la contribution différentielle sur les hauts revenus (CDHR) est reconduite par la loi de finances (LF) 2026 et impose une imposition minimale de 20 % au-delà de 250 000 euros de revenus fiscal de référence par personne (500 000 euros en couple). Pour les très hauts revenus, elle peut neutraliser une partie de l’optimisation classique de l’abattement AV. L’impôt sur la fortune immobilière (IFI) reste calé sur un seuil d’entrée de 1,3 million d’euros de patrimoine immobilier net, ce qui inclut la résidence principale après abattement de 30 %, le locatif net de dette, les parts de SCPI, d’organismes de placement collectif immobilier (OPCI) et de SCI, ainsi que la fraction immobilière des UC d’AV. Subtilité opérationnelle à ne pas manquer : une fois le seuil franchi, le calcul démarre à 800 000 euros (et non 1,3 million).

Deux obligations déclaratives complètent le décor 2026 et sont de plus en plus actives. La directive européenne DAC8 généralise le reporting automatique des plateformes crypto à compter du 1er janvier 2026, et le formulaire 3916-bis (comptes hors France et plateformes crypto étrangères) reste incontournable, avec une sanction de 1 500 euros par compte non déclaré (10 000 euros pour un pays non coopératif). Mieux vaut auditer ses comptes hors France maintenant que les régulariser plus tard sous pression.

Note de Henri

quand on suit la politique monétaire, on comprend que la fiscalité est en train de prendre une importance comparable au choix de l’enveloppe. Le passage des PS à 18,6 % hors exceptions n’est pas un détail comptable, c’est ce qui rend l’écart AV vs CTO sensiblement plus favorable à l’AV en 2026 qu’en 2025. Sur dix ans et un capital significatif, ce 1,4 point de PS supplémentaire payé chaque année hors exceptions se cumule. C’est le genre de paramètre que les épargnants sous-estiment parce qu’il ne se voit pas sur un relevé annuel, mais qui finit par peser à l’arbitrage.

Le cadre fiscal posé, on peut désormais attaquer les performances 2025 classe par classe en sachant qu’on regarde des bruts qui seront convertis plus loin. La classe la plus médiatisée et la plus exposée à l’effet change est aussi celle qui appelle le plus la grille de lecture qu’on vient de poser : les actions développées.

2. Comparer les performances 2025 des classes d’actifs cotées

2.1 Actions développées : États-Unis, Europe, Japon (et la dispersion intra-Europe)

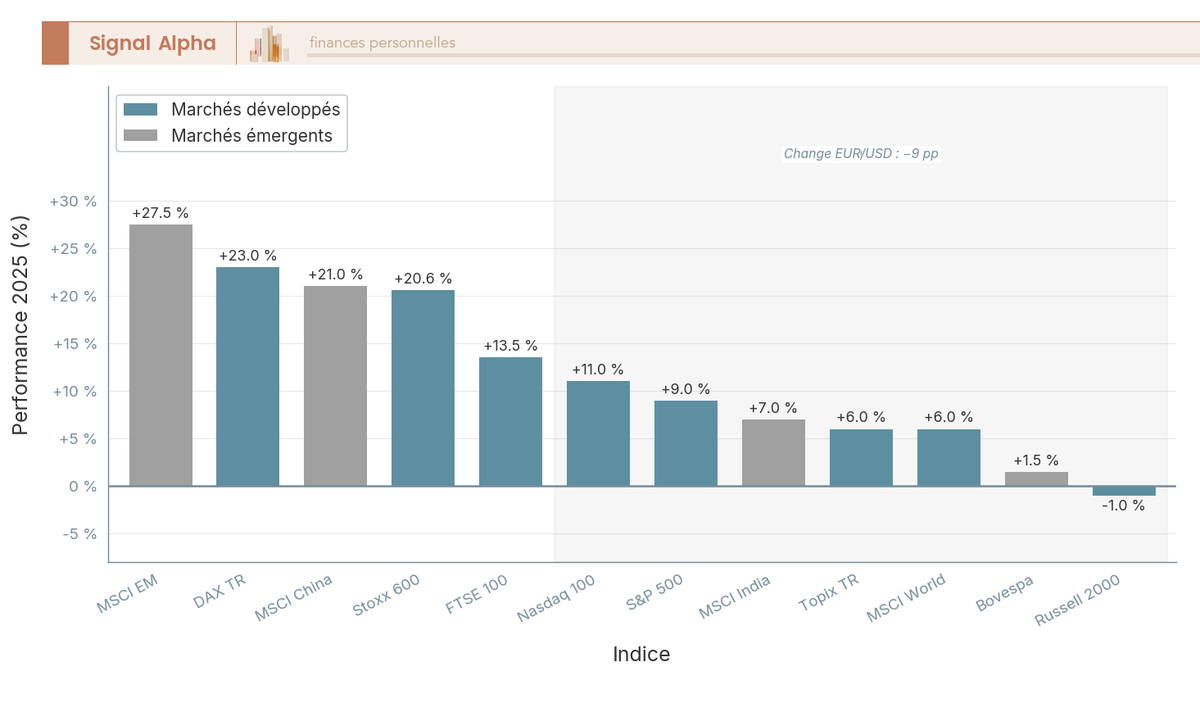

Sur 2025, les actions développées ont moins parlé d’elles-mêmes en USD que ne le suggère la presse anglophone, parce que l’effet change a fait pencher la balance vers l’Europe pour un investisseur euro non couvert. C’est l’un des renversements les plus parlants de l’année et il modifie en profondeur la lecture qu’on peut faire d’un classement géographique brut.

Sur le segment américain, le S&P 500 (TR, total return) a délivré environ +18 % en USD, ramené autour de +8 à +10 % en EUR après reconversion. Le Nasdaq 100 (TR) a fait mieux en USD, autour de +20 à +21 %, soit +10 à +12 % en EUR, porté par la concentration des mégacaps technologiques. Le Russell 2000 (TR), plus sensible aux taux, est sorti positif en USD entre +6 et +9 % mais ramené à -2 à 0 % en EUR. Les moteurs growth qui ont porté le Nasdaq, IA générative, capex centres de données, marges des hyperscalers, n’ont pas profité aux small caps de la même manière.

| Indice US | Performance 2025 (USD) | Performance 2025 (EUR) | Driver dominant |

|---|---|---|---|

| S&P 500 (TR) | environ +18 % | environ +8 à +10 % | Mégacaps tech, expansion multiples |

| Nasdaq 100 (TR) | environ +20 à +21 % | environ +10 à +12 % | Top 7 tech, IA |

| Russell 2000 (TR) | environ +6 à +9 % | environ -2 à 0 % | Sensibilité aux taux |

Le tableau européen est plus simple à lire parce qu’on est en EUR de bout en bout. Le Stoxx 600 (TR) ressort à environ +20,6 % sur 2025, le DAX (TR) à environ +23,0 %, dans une rotation favorable au second semestre sur les banques, la défense et la santé. Le FTSE 100 (TR) se situe autour de +12 à +15 % en EUR, porté par l’énergie et les valeurs de dividende. Le CAC 40 (NR, net return) ressort plus modeste, sur des données primaires à recroiser en cours de finalisation 2026, avec un luxe en convalescence et des banques porteuses. Les small caps Europe restent en retrait, dans l’attente d’un prolongement du cycle de baisse BCE pour redonner de l’air à la valorisation.

Sur le segment japonais, le Topix a délivré une performance positive en yen et le Nikkei 225 a suivi un parcours similaire mais plus volatil. Pour un épargnant français, le rendement final en EUR dépend du change EUR/JPY, qui a oscillé autour de 181-185 en fin d’année. L’exposition se fait habituellement via des ETF MSCI Japan ou Topix logés en CTO, ou via un ETF synthétique répliquant un indice mondial à composante Japon en PEA.

L’implication d’enveloppe est immédiate. Pour les actions américaines et japonaises en direct, le PEA est inopérant (titres hors UE/EEE). La voie classique consiste à passer par des ETF synthétiques dits PEA-éligibles qui répliquent S&P 500 ou MSCI World via swap, par exemple les ETF Stoxx 600 et MSCI USA non couverts en parallèle pour compléter la poche. Sur l’offre 2026, deux ETF Amundi PEA répliquent le S&P 500 (Amundi PEA S&P 500 UCITS ETF Acc, FR0011871128 ; Amundi PEA S&P 500 Screened UCITS ETF Acc, FR0013412285). À défaut, AV multisupport ou CTO. Pour qui veut comparer 8 PEA passés au crible avant de basculer, la lecture des frais courtier et de l’univers d’ETF éligibles précède toujours le choix sectoriel.

La lecture pratique pour 2025 est claire : à risque comparable, les actions Europe non couvertes sortent gagnantes pour un investisseur euro. La situation peut s’inverser en 2026 selon le différentiel BCE/Fed, ce qui justifie de ne pas surpondérer le segment Europe par effet de cliquet et de garder un cœur monde diversifié. C’est aussi un argument supplémentaire pour éviter le biais domestique pur (PEA chargé en valeurs CAC 40), traité plus loin parmi les erreurs d’allocation.

L’effet change reste l’angle mort le plus fréquent dans les comparaisons d’indices entre amis ou sur les forums. Quand un Stoxx 600 EUR à +20,6 % côtoie un S&P 500 USD à +18 %, on a l’impression d’un quasi-match nul ; mais ramené en EUR, l’écart est de l’ordre de 10 points en faveur de l’Europe pour qui n’a pas couvert son dollar. La leçon n’est pas qu’il faut sortir des États-Unis, c’est qu’il faut savoir ce qu’on regarde.

Reste qu’au sein des actions développées, la dispersion intra-zone a été aussi forte que la dispersion inter-zones. Les émergents poussent ce constat à un autre étage : la « prime émergente » au niveau agrégé est un mythe, c’est une affaire de pays.

2.2 Actions émergentes : Chine, Inde, Brésil, le grand écart

Au niveau agrégé, le MSCI Emerging Markets (NR EUR) ressort autour de +27,5 % en 2025, à recroiser sur factsheets officiels avant publication. Mais la moyenne cache l’essentiel : sur ce segment, ce qui compte n’est pas l’indice, c’est le pays.

| Indice émergent | Performance 2025 (EUR, ordre de grandeur) | Driver dominant |

|---|---|---|

| MSCI Emerging Markets (NR) | environ +27,5 % | Stimulus chinois T1, pondération Inde |

| MSCI China | environ +20 à +22 % en EUR | Rebond consommation, IA domestique |

| MSCI India | environ +5 à +9 % | Consolidation après 2023-2024 |

| Bovespa (en EUR) | environ -1 à +4 % | Effet change BRL/EUR négatif |

La Chine a délivré le rebond le plus marqué en USD net (autour de +31 %), ramené autour de +20 à +22 % en EUR après l’effet change. Le mouvement repose sur un policy-mix de stimulus interne, des valorisations basses post-2021-2024 et une rotation vers la consommation domestique. L’Inde, en consolidation après deux années de hausse, a fait moins bien, autour de +5 à +9 % en EUR, ce qui ne change pas le diagnostic structurel de croissance long terme mais en module l’allocation tactique. Le Brésil, plus volatil par construction, a vu son indice Bovespa progresser en réal local mais perdre une partie du chemin une fois reconverti en EUR, l’écart de tempo BCE/banque centrale brésilienne pesant sur le change BRL/EUR.

L’avertissement est mécanique : la prime émergente au niveau agrégé est un mythe, c’est une affaire de pays. Dans une logique d’allocation, il vaut mieux raisonner « MSCI EM diversifié » comme cœur et compléter par une surpondération ciblée (Inde si la valorisation se détend, Chine si le stimulus se prolonge), plutôt que de chasser le pays gagnant de l’année précédente. Les émergents ne sont pas éligibles directement au PEA (titres hors UE/EEE) ; quelques ETF PEA répliquent l’EM via swap, comme l’Amundi PEA MSCI Emerging Markets ESG Transition (PAEEM, 0,30 %/an), avec aussi un Amundi PEA Asia (PAASI) et un Amundi PEA Inde (PINR). En AV, l’exposition est plus libre via UC dédiée. Un biais défensif dans un marché émergent dispersé reste une approche défendable pour qui veut éviter le tout-Chine ou le tout-Inde.

Pondération marginale 2026 raisonnable : 5 à 15 % maximum dans une poche actions, exposition diversifiée MSCI EM ou ETF dédié, surpondération Inde uniquement si la valorisation se détend. Au-delà de 15 %, le risque de concentration et le couple drawdown/volatilité deviennent peu compatibles avec une allocation disciplinée. La lecture nette de ces performances, qui dépend là encore de l’enveloppe d’accès, sera reprise dans la conversion brut vers net plus loin dans le guide.

On reste dans l’univers risqué mais on descend d’un cran sur l’échelle de risque avec les obligations, où la mécanique des taux directeurs commande à présent les classements bien plus que les fondamentaux sectoriels.

2.3 Obligations souveraines et corporate : la normalisation 2025

Sur 2025, les obligations ont cessé d’être l’angle mort des portefeuilles français. La baisse des taux directeurs a soutenu la duration courte et redonné un portage exploitable à l’investment grade euro, pendant que la duration longue souffrait davantage d’une courbe qui s’est repentifiée par le bas. La mécanique cœur, taux directeurs vers courbe des taux vers prix obligataire, est inverse : quand les taux baissent, le prix des obligations existantes monte, et vice-versa.

| Segment obligataire | Indice de référence | Performance 2025 EUR (ordre de grandeur) | Yield to maturity 31/12/2025 | Duration |

|---|---|---|---|---|

| Souverain euro toutes maturités | Bloomberg Euro Aggregate Treasury | environ +3 à +5 % | environ 2,9 à 3,2 % | environ 7 ans |

| Souverain US Treasury | Bloomberg US Treasury | environ -2 à +1 % en EUR | environ 4,2 à 4,5 % | environ 6 ans |

| Investment grade euro | Bloomberg Euro Aggregate Corporate | environ +5 à +7 % | environ 3,4 à 3,8 % | environ 5 ans |

| High yield euro | Bloomberg Euro HY | environ +7 à +9 % | environ 5,8 à 6,5 % | environ 3 ans |

| Court terme euro (< 3 ans) | Bloomberg Euro Aggregate 1-3y | environ +2,5 à +3,5 % | environ 2,5 à 2,8 % | environ 2 ans |

La référence obligataire française est l’OAT 10 ans, dont le rendement clôt 2025 à 3,56 %. Le Bund 10 ans se tient autour de 2,3 à 2,5 % en fin d’année, et l’US Treasury 10Y oscille autour de 4,1 à 4,2 % au tournant 2025-2026. La duration longue (souverain euro 7 ans, US Treasury 6 ans) a été pénalisée par la repentification, alors que la duration courte (1 à 3 ans) a capté l’essentiel du portage avec un risque prix limité.

Sur le crédit corporate, l’investment grade euro a offert un compromis duration/coupon attractif, avec un portage autour de 3,4 à 3,8 % et une sensibilité contenue. Le high yield euro a profité d’un resserrement de spread et termine en haut de la fourchette, mais la marge de sécurité s’est érodée et il vaut mieux ne pas sous-estimer le risque de défaut différé en cas de scénario de récession technique 2026. Le US Treasury, lui, a déçu en EUR à cause d’un double effet : Fed plus prudente (gain capital limité) et change défavorable.

Pour 2026, deux paramètres décident de la pondération obligataire utile. Si l’atterrissage en douceur se confirme avec une BCE qui poursuit la baisse de 50 à 75 points de base supplémentaires, une duration cinq à sept ans capture le portage et bénéficie d’un gain capital de 3 à 5 % sur la baisse anticipée. Si la trajectoire macro reste incertaine, une stratégie barbell (50 % court terme inférieur à 3 ans + 50 % long terme supérieur à 8 ans) permet de rester non-directionnel, en gardant un coussin court qui se réinvestit à mesure que les taux baissent, et une poche longue qui profite de la baisse si elle s’accélère. L’exposition obligataire en direct ou via ETF est une question d’arbitrage entre simplicité (ETF unique) et finesse (titres vifs choisis par maturité), avec un avantage net pour l’ETF dès que les montants sont inférieurs à quelques centaines de milliers d’euros.

L’enveloppe préférentielle pour l’obligataire reste l’AV multisupport pour la fiscalité (PS à 17,2 % et abattement après 8 ans) et le CTO pour la flexibilité en cas de duration tactique. Le détail brut vers net obligataire revient en partie deux du guide, parce qu’il dépend autant de la fiscalité que du portage. La normalisation 2025 ne suffit pas à juger ; il faut voir ce qu’un PFU ou une AV laisse réellement sur le coupon.

Reste à examiner le bas de l’échelle de risque, là où beaucoup de Français logent encore une part disproportionnée de leur épargne longue : le coussin court terme, monétaire et fonds en euros.

2.4 Monétaire, livrets et fonds en euros : un coussin qui s’effrite

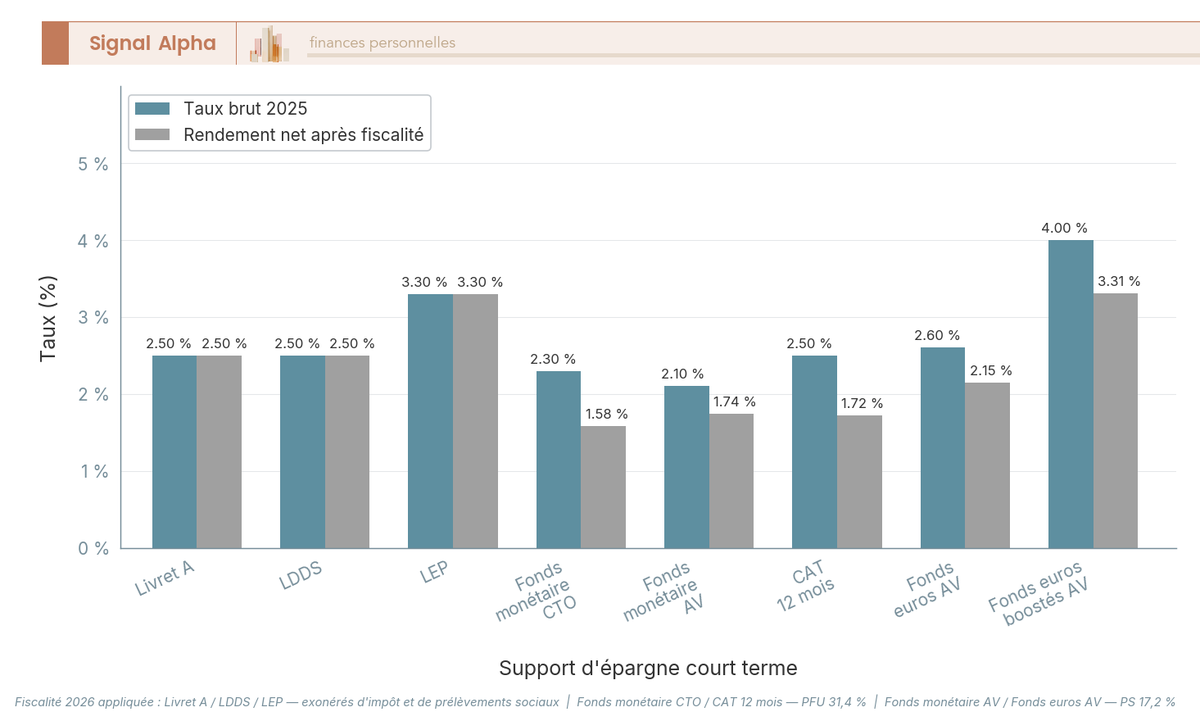

Le coussin court terme a vécu une année de transition. La baisse BCE a entraîné celle des taux administrés, le rendement réel des livrets et des fonds en euros s’est tassé, et la dispersion entre supports s’est élargie au point qu’il devient dangereux de raisonner « moyenne de marché » sans regarder le détail ligne par ligne.

Le Livret A a suivi une trajectoire descendante calée sur la formule de calcul et la décision ministérielle : 3,00 % en début d’année 2025, 2,40 % au 1er février 2025, 1,70 % au 1er août 2025, puis 1,50 % au 1er février 2026. Le LDDS suit la même trajectoire. Le LEP, sous condition de revenus, ressort à 2,50 % au 1er février 2026, ce qui en fait l’option la plus rémunératrice pour les foyers éligibles. La logique est simple : si l’horizon est inférieur à 6 mois et que les plafonds Livret A, LDDS et LEP ne sont pas saturés, ces livrets prennent la priorité avant tout autre support court terme.

Les fonds monétaires euro, indexés sur le taux interbancaire au jour le jour zone euro (€STR), suivent le mouvement de baisse BCE. Le €STR ressort autour de 2,5 % en moyenne pondérée 2025 et 1,93 % au 5 mai 2026. La performance moyenne de la catégorie « monétaire euro » sur la période mars 2025-mars 2026 atteint 2,13 %, ce qui constitue un proxy raisonnable pour 2025. Logés en CTO, ces fonds subissent le PFU 31,4 % qui ramène le rendement net à environ 1,4 %. Logés en AV, la fiscalité est plus douce (PS 17,2 %) mais la liquidité passe de J+1/J+3 à J+5/J+10. Pour qui hésite entre gestion passive face au stock-picking, le monétaire est précisément le support où l’arbitrage est le moins discriminant : on cherche un rendement de portage, pas une alpha.

Les fonds en euros classiques ont servi en moyenne 2,6 % nets de frais de gestion en 2025 selon France Assureurs, à comparer à une inflation IPCH zone euro à 2,3 %. Le rendement réel marginal qui en résulte (environ 0,3 point) ne justifie pas une surpondération longue durée. La dispersion est large : top de marché autour de 4,5 % chez Garance Vivacité, queue de marché autour de 1,8 à 2,0 %, avec les mutuelles qui surperforment souvent les assureurs traditionnels. Les fonds euros encore au-dessus de 3 %, dits boostés ou nouvelle génération (Linxea Avenir, Spirica, Suravenir), servent jusqu’à 3,5 à 4,5 % brut, mais conditionnés à une part minimum d’UC au versement (typiquement 30 à 50 %). Cette contrainte n’est pas neutre, elle aligne mécaniquement une partie de l’épargne sur le risque action ou immobilier coté.

| Support court terme | Taux brut 2025 (moyenne) | Plafond | Liquidité | Fiscalité 2026 |

|---|---|---|---|---|

| Livret A | environ 2,5 % moyenne pondérée | 22 950 € | Immédiate | Exonéré |

| LDDS | environ 2,5 % moyenne pondérée | 12 000 € | Immédiate | Exonéré |

| LEP (sous conditions) | environ 3,3 % moyenne 2025 | 10 000 € | Immédiate | Exonéré |

| Fonds monétaire euro en CTO | 2,1 à 2,5 % | aucun | J+1 à J+3 | PFU 31,4 % |

| Fonds monétaire euro en AV | idem moins frais UC | aucun | J+5 à J+10 | PS 17,2 % |

| Compte à terme (CAT) 12 mois banque en ligne | environ 2,5 % | variable | Bloqué | PFU 31,4 % |

| Fonds euros AV (moyenne FFA) | 2,6 % nets de frais de gestion | aucun | J+5 à J+10 | PS 17,2 % |

| Fonds euros boosté avec contrainte UC | 3,5 à 4,5 % | aucun | J+5 à J+10 | PS 17,2 % |

L’arbitrage 2026 sur le coussin court terme tient en trois règles. D’abord, saturer Livret A, LDDS et LEP avant tout autre support quand l’horizon est inférieur à 6 mois. Ensuite, loger le monétaire en AV plutôt qu’en CTO dès que la TMI dépasse 11 %, parce que l’écart 17,2 % vs 31,4 % se voit immédiatement sur le rendement net. Enfin, ne pas confondre fonds euros classique et fonds euros boosté : les premiers sont des produits de stabilité dont le rendement réel est devenu marginal, les seconds des produits hybrides qui imposent une exposition UC qu’il faut accepter et calibrer.

Une question revient souvent en consultation : « est-ce que le fonds en euros a encore sa place dans une allocation 2026 ? ». La réponse courte est oui, mais ciblée. Comme poche de stabilité court à moyen terme et comme coussin de rebalancing en AV, oui. Comme épine dorsale à 50 % d’un portefeuille horizon 15 ans, non. Cette question est traitée plus en détail dans la FAQ en bas de guide.

Reste tout ce qui ne se cote pas en continu et qui a, parfois, mieux résisté que les marchés liquides. C’est le passage des actifs cotés aux actifs réels et alternatifs.

3. Évaluer les actifs réels et alternatifs

3.1 Immobilier coté et SCPI : cartographie 2025 et modes de détention

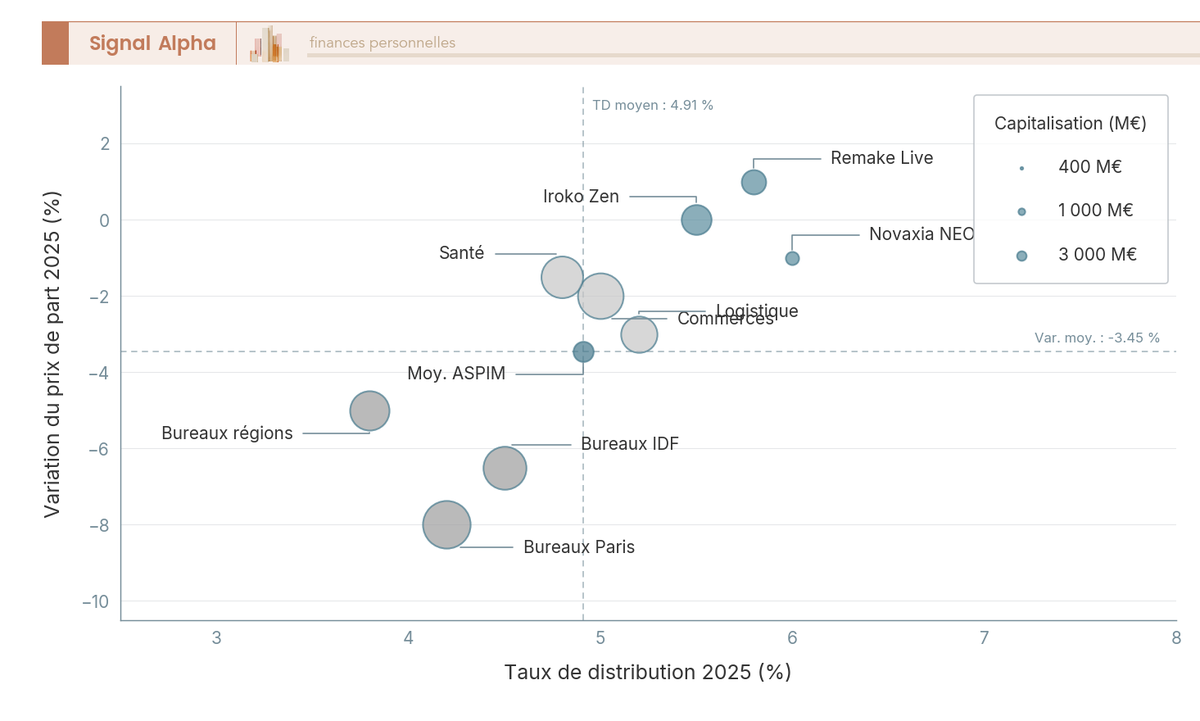

L’immobilier coté et les sociétés civiles de placement immobilier (SCPI) sortent d’une crise de revalorisation 2022-2024 et entrent en 2025 dans une phase de convalescence asymétrique. Les SCPI affichent des fondamentaux de loyer encore solides mais des prix de part qui continuent de se réajuster, avec une dispersion par typologie d’actif et par gestionnaire qui rend la lecture moyenne trompeuse. Pour qui veut un panorama de la pierre papier 2026 avant d’arbitrer, l’analyse passe par trois étages : les indicateurs de marché, le mode de détention, et la fiscalité associée.

Sur les indicateurs ASPIM 2025, la capitalisation totale s’établit à 89,09 milliards d’euros au 31 décembre, avec 55 sociétés de gestion. Le taux de distribution moyen pondéré (TD, qui remplace le TDVM depuis 2022, point de nomenclature à connaître) ressort à 4,91 %, et la variation moyenne du prix de part atteint -3,45 %. La performance globale 2025 (TD + variation prix) tombe à environ +1,5 %, ce qui n’a rien à voir avec un rebond et confirme un statut de convalescence. La collecte brute du troisième trimestre 2025 reste portée par CORUM AM (196 M€), IROKO (161 M€), ARKEA REIM (142 M€), ALDERAN (126 M€) et ATLAND VOISIN (88 M€).

| Indicateur SCPI 2025 | Niveau |

|---|---|

| Capitalisation totale fin 2025 | 89,09 Md€ |

| Nombre de sociétés de gestion | 55 |

| TD moyen pondéré 2025 | 4,91 % |

| Variation moyenne prix de part 2025 | -3,45 % |

| Performance globale 2025 (TD + variation prix) | environ +1,5 % |

Les SCPI nouvelle génération sans frais d’entrée (Iroko Zen, Remake Live, Novaxia NEO, Mistral Selection) confirment leur installation : frais d’entrée 0 %, frais de gestion plus élevés (16 à 18 % des loyers contre 8 à 12 % pour les SCPI classiques). C’est un trade-off clair : on gagne la liquidité d’entrée et on paye un peu plus dans la durée. Sur les sociétés de gestion historiques, Corum Origin, Iroko Zen et Remake Live concentrent une part significative des collectes récentes ; les rendements réels Corum Origin et Eurion publiés sur les rapports annuels donnent un proxy utile pour calibrer une attente.

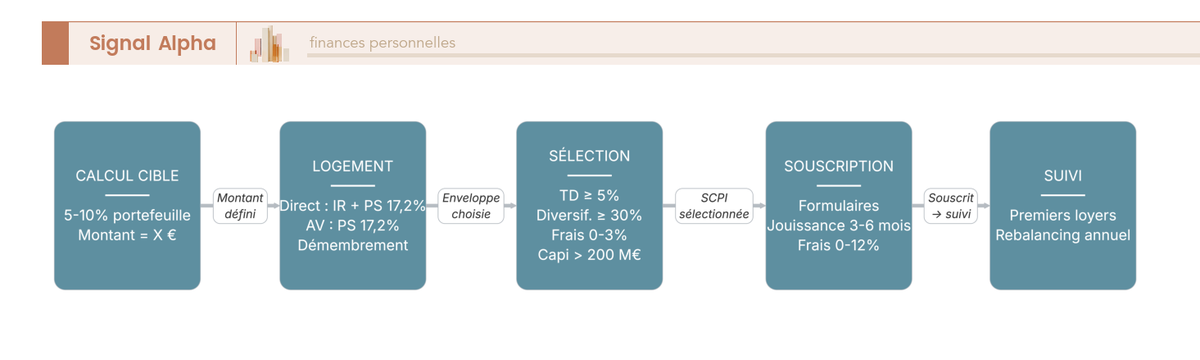

Sept critères de sélection rapides pour 2026 servent de filtre : TD supérieur ou égal à 5 % stable sur trois ans, diversification supérieure à 30 % hors France, frais d’entrée 0 à 3 % ou frais de gestion inférieurs à 12 %, capitalisation supérieure à 200 millions d’euros, taux de vacance inférieur à 7 %, délai de jouissance inférieur ou égal à 4 mois, logement préférentiel en AV multisupport pour les patrimoines proches de l’IFI ou les TMI à partir de 30 %.

Le mode de détention fait au moins autant pour le rendement net que la SCPI choisie elle-même. La détention directe place les revenus au régime des revenus fonciers (barème IR + PS 17,2 %, jamais au PFU, hors champ par construction), avec inclusion à 100 % dans l’assiette IFI. La détention via UC en AV multisupport applique la fiscalité AV (PS 17,2 % et IR 7,5 % après 8 ans avec abattement), améliore la liquidité (J+5 à J+10 contre marché secondaire), et garde la fraction immobilière dans l’assiette IFI mais avec une fiscalité revenu plus douce dès que la TMI atteint 30 %. Le démembrement en nue-propriété offre une décote de 15 à 30 % à l’acquisition, pas de revenus pendant le démembrement (donc pas d’IR sur ces parts), et exclut la nue-propriété de l’assiette IFI pendant la période, l’usufruitier portant la valeur fiscale.

Une précision qui revient souvent en discussion : confondre SCPI fiscale (Pinel-like) et SCPI de rendement, c’est se tromper de produit. Le présent diagnostic ne couvre que les SCPI de rendement (TD 4,91 % en 2025). Et le revenu foncier d’une SCPI directe, on le répète, n’est jamais au PFU. C’est ce point que beaucoup d’épargnants découvrent au moment de leur première déclaration et qui peut transformer une pondération SCPI mal logée en mauvaise surprise fiscale.

L’astuce praticien du segment immobilier en 2026 : si le patrimoine immobilier net dépasse 1,1 million d’euros, auditer l’IFI dès maintenant, avant d’atteindre le seuil 1,3 million, parce que la mécanique du calcul (qui démarre à 800 000 euros une fois le seuil franchi) fait basculer l’addition vite. Pour qui prépare un arbitrage 2026 sur les SCPI, le passage en AV multisupport a une logique nette dès que la TMI marginale dépasse 30 %.

Reste à voir un actif qui n’a pas de revenus mais qui a, en 2025, signé son année record, avec un cours nominal qu’aucune décennie précédente n’avait approché : l’or.

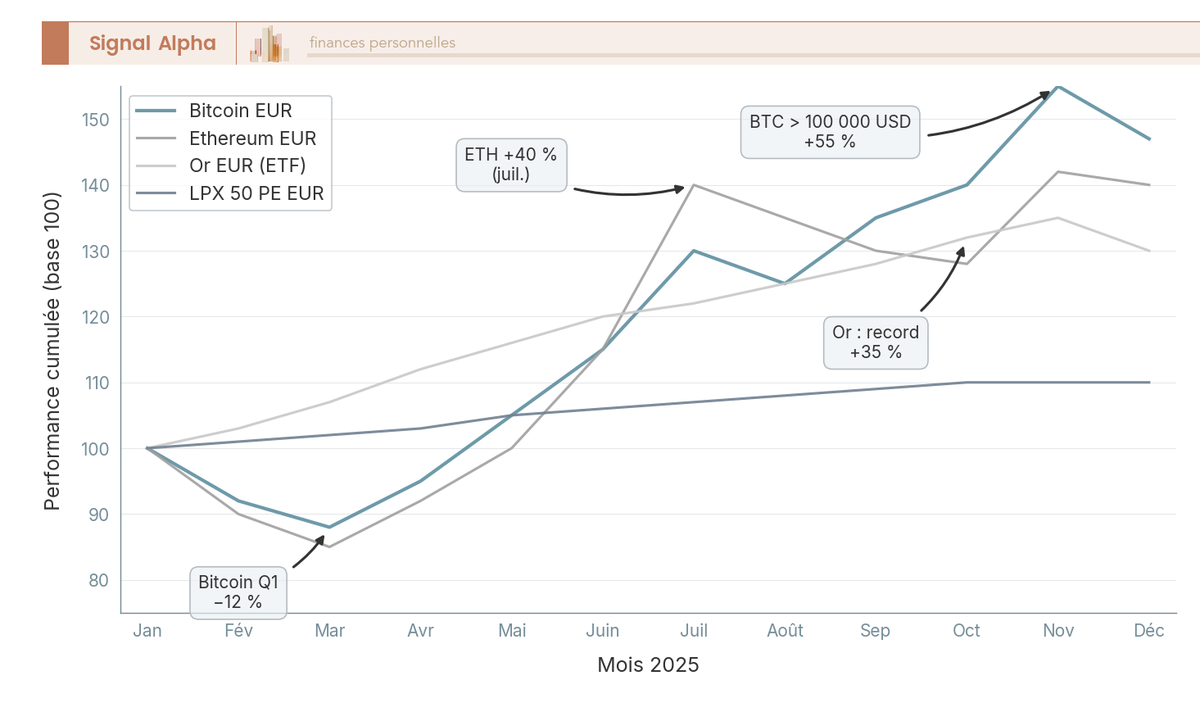

3.2 Or et métaux précieux : l’année du record nominal

L’or a clôturé 2025 sur des sommets historiques en USD. Le cours de référence est passé d’environ 2 624 USD/oz au 31 décembre 2024 à un niveau autour de 4 340 USD/oz au 31 décembre 2025 selon les sources publiques disponibles, à recroiser sur LBMA en cours de finalisation 2026. La performance brute en USD se situe ainsi dans une fourchette +25 à +50 % selon la référence retenue, érodée d’environ 9 points en EUR par la baisse du dollar. La dispersion de l’estimation tient à la volatilité du second semestre, où l’or a accéléré sa hausse dans un contexte de baisse anticipée des taux réels et de demande soutenue des banques centrales (Chine, Inde, Pologne, Turquie).

Trois drivers expliquent la trajectoire 2025 : la demande des banques centrales hors G7, l’arbitrage anti-fragilité géopolitique sur fond de dossiers Ukraine et Moyen-Orient, et la baisse anticipée des taux réels qui réduit le coût d’opportunité de détenir un actif sans rendement. Aucun de ces drivers n’a vocation à disparaître brutalement en 2026, ce qui justifie une pondération stratégique de l’ordre de 5 à 7 % en équilibré et 7 à 10 % en prudent. La pondération est traitée plus en détail avec les portefeuilles types ; à ce stade, gardez en tête que l’or ne se positionne pas tactiquement, il s’intègre par diversification.

Pour un épargnant français, trois modes d’accès existent et ne se valent pas, ni en frais, ni en liquidité, ni en fiscalité.

| Mode d’accès | Frais | Liquidité | Fiscalité française | Cas usage |

|---|---|---|---|---|

| ETF or physique en CTO | TER 0,12 à 0,25 % | Très bonne | PFU 31,4 % sur PV | Couverture, exposition liquide |

| ETF or en AV multisupport | TER + frais UC | Bonne (J+5/J+10) | PS 17,2 % | Exposition longue, transmission |

| Or physique (lingots, pièces boursables) | Achat 4 à 7 % au-dessus du spot, garde 0,1 à 0,5 %/an | Faible (revente comptoir) | TFM 11,5 % ou PV après abattement | Préférence détention physique |

| Mines aurifères (ETF ou actions) | TER 0,40 à 0,60 % | Bonne | PFU 31,4 % en CTO ou PEA si UE/EEE | Effet de levier sur cours or |

L’ETF or physique (par exemple iShares Physical Gold, Amundi Physical Gold, Invesco Physical Gold) reste le mode le plus efficient pour une exposition d’allocation : frais courants bas, liquidité quotidienne, traçabilité du sous-jacent. L’exonération des pièces après 22 ans en régime PV mobilier (avec justification d’achat) reste un argument pour qui détient déjà des pièces, lingots et ETC sécurisés depuis longtemps, mais ne justifie pas d’entrer en or physique aujourd’hui pour cette seule raison ; les frais d’achat (4 à 7 % au-dessus du spot) et de garde grignotent l’avantage. Les mines aurifères apportent un effet de levier sur le cours de l’or mais introduisent un bêta sectoriel (coûts de production, géologie, géopolitique des juridictions minières) qui en fait un placement plus volatil que l’or lui-même.

La taxe forfaitaire sur les métaux précieux (TFM) à 11,5 % du prix de cession s’applique par défaut sur l’or physique, sans abattement. L’option pour le régime PV mobilier (avec abattement à compter de la 3e année et exonération à 22 ans) est possible avec justification d’achat. Le détail consolidé du barème post-LFSS 2026 reste à confirmer en cours de finalisation 2026 sur BOFiP.

Trois principes pratiques referment le segment or. D’abord, ne jamais entrer d’un seul coup au sommet : fractionner l’achat sur 6 à 12 mois en investissement programmé (DCA, dollar cost averaging) lisse l’effet sommet et discipline l’allocation. Ensuite, la pondération est stratégique, pas tactique : on ne cherche pas à arbitrer l’or à la baisse parce qu’il est haut, on calibre une part stable du portefeuille. Enfin, privilégier les modes liquides (ETF or physique) tant qu’on n’a pas une raison patrimoniale spécifique d’aller au physique. L’or n’a pas de rendement intrinsèque, c’est un actif de diversification, et c’est ce statut qui gouverne sa pondération.

Reste un panier qu’il vaut mieux regarder de près sans en faire un pilier d’allocation, parce que la dispersion intra-2025 y est telle qu’un ETF généraliste rate l’essentiel.

3.3 Matières premières et énergie : un panier en demi-teinte

L’indice Bloomberg Commodity 2025 ressort en demi-teinte, avec une dispersion intra-segment qui rend la lecture agrégée trompeuse. Le pétrole Brent a reculé de l’ordre de 18 % en USD sur l’année, le gaz naturel TTF Europe reste volatil mais sans tendance directionnelle marquée, le cuivre a progressé de +12 à +18 % porté par la transition électrique, l’argent a suivi l’or avec une amplitude supérieure (+20 à +30 %), et les matières premières agricoles sont dispersées au gré de la météo. La fourchette globale Bloomberg Commodity (TR) 2025 reste à confirmer sur source primaire, ordre de grandeur autour de +5 à +8 % en USD.

La mise en garde est mécanique : un ETF Bloomberg Commodity n’est pas représentatif de la dispersion 2025. Acheter le panier global, c’est diluer le cuivre dans un Brent en repli et passer à côté de la thèse électrification qui a porté le segment métaux industriels. Pour un épargnant qui cherche une exposition matières premières, deux options existent. Soit une exposition tactique 2 à 5 % maximum via ETF or physique combiné à un ETF Bloomberg Commodity diversifié, qui vise le portage diversification pur. Soit une exposition thématique cuivre dédiée via ETF spécialisé pour qui veut traduire en allocation la thèse transition énergétique, en sachant que cela introduit un bêta sectoriel et que la volatilité s’élargit.

Pour ce qui est de la pondération et de l’enveloppe, l’exposition matières premières se loge en CTO (PEA inéligible) ou en AV via UC dédiée. Frais courants typiques d’un ETF Bloomberg Commodity de 0,30 à 0,55 %, volatilité réalisée sur l’indice global de 15 à 25 % annualisée. Pour un épargnant non spécialiste, le segment matières premières est rarement un pilier ; il a sa place dans une logique de diversification au-delà de l’or, mais il ne remplace ni les actions de qualité, ni les obligations courtes, ni la SCPI bien sélectionnée. C’est une poche de complément, pas un cœur d’allocation.

3.4 Private equity, dette privée, crypto : actifs alternatifs en 2025

Le segment alternatif rassemble trois familles très différentes en termes de profil de risque, de liquidité et d’accès, mais qui se sont toutes démocratisées en 2025 par l’effet conjoint d’ELTIF 2.0, de la régulation MiCA (Markets in Crypto-Assets) et de l’arrivée de produits retail packagés. Pour un épargnant français, c’est un segment qu’il faut doser, pas s’interdire.

Le private equity (PE) coté, mesuré par l’indice LPX 50 listed PE en EUR, a délivré une fourchette indicative +8 à +12 % sur 2025 selon les factsheets disponibles, à confirmer sur source officielle en cours de finalisation 2026. Les performances publiées par les fonds non cotés (NAV trimestrielles, lissées par construction) tendent à donner une volatilité apparente plus faible que la réalité, ce qui justifie de toujours confronter une NAV de fonds à un coté équivalent quand la comparaison est possible. La dette privée a continué d’offrir un portage sécurisé autour de 5 à 7 % sur le segment senior euro, avec un taux de défaut maîtrisé.

Sur la crypto, le Bitcoin (BTC) a progressé en EUR dans un ordre de grandeur +35 à +60 % sur 2025, à recroiser ligne à ligne sur les références officielles. La trajectoire trimestrielle a été chaotique (-11,8 % au premier trimestre, -23,7 % au quatrième selon les calculs partiels disponibles), avec un narratif fin d’année autour du seuil 100 000 USD/BTC. L’Ethereum a connu un mois de juillet 2025 marquant (+61 % mensuel mesuré sur la période), surperformant le marché crypto global par séquences. Les performances annuelles 2025 complètes restent à recroiser en cours de finalisation 2026 sur les agrégateurs de prix, mais l’ordre de grandeur d’un cycle haussier crypto en 2025 est cohérent.

La démocratisation se lit à trois niveaux. ELTIF 2.0 (European Long-Term Investment Fund 2.0) ouvre l’accès au PE retail via Ramify, Goodvest, Altaroc (ticket 100 000 euros minimum confirmé), Apollo Aligned Alternatives et Tikehau retail, avec des frais structurels de 1,8 à 3,5 % de TFE plus carried 20 % au-delà d’un hurdle 8 %. Les FCPR et UC PE en assurance-vie complètent l’offre pour les tickets plus modestes, avec une intégration en AV qui adoucit la fiscalité de sortie. L’intégration progressive d’UC crypto régulées MiCA dans l’AV multisupport (Spirica, Apicil) ouvre une voie nouvelle pour qui veut exposer une fraction de l’épargne longue à l’actif sans passer par un CTO ; ce sujet est repris dans le cadre MiCA et flat tax 31,4 % plus loin.

Sur le segment ETP spot Bitcoin coté en CTO européen, l’offre 2026 s’est élargie avec Bitwise Core (0,05 %), 21Shares Bitcoin Core (0,10 %), WisdomTree Physical (0,15 %), iShares IB1T (0,15 %), et Amundi Bitcoin ETP physique lancé le 24 avril 2026. Les frais courants compressés rendent la voie ETP économiquement compétitive face à la détention directe de BTC sur plateforme, sans la complexité de garde du portefeuille self-custody. Pour qui s’intéresse aux altcoins et tokens hors Bitcoin, l’écosystème reste plus éclaté et le risque de contrepartie plateforme est plus élevé.

Trois règles de pondération referment le segment alternatif. Sur la crypto, 0 à 2 % en prudent, 2 à 5 % en équilibré, 5 à 10 % maximum en dynamique : au-delà, le drawdown -50 à -70 % typique d’un cycle baissier devient incompatible avec une discipline d’allocation. Sur le PE retail, 5 à 10 % maximum en équilibré et dynamique, avec une vigilance sur les frais cumulés (TFE + carried) qui rognent significativement le rendement brut affiché. Méthode privilégiée d’entrée : DCA mensuel sur 12 à 24 mois pour la crypto, programme de versements échelonné pour le PE retail, jamais de spot 100 % au moment où le narratif est au plus haut.

Sur les obligations déclaratives, le formulaire 2086 sert à déclarer les cessions imposables au PFU 31,4 %, le formulaire 3916-bis impose la déclaration des comptes hors France et plateformes crypto étrangères (sanction 1 500 euros par compte, 10 000 euros si pays non coopératif), et la directive DAC8 généralise le reporting automatique des plateformes au 1er janvier 2026. L’aire de jeu se professionnalise : ce qui pouvait passer en zone grise jusqu’en 2024 est en train de devenir traçable de bout en bout.

Ces performances brutes 2025 forment la matière première du diagnostic ; elles ne disent pas ce qu’un résident fiscal français en garde réellement une fois passées les enveloppes, les frais et la fiscalité 2026. C’est précisément l’objet de la prochaine partie, qui démontre étage par étage comment la performance brute se convertit en performance nette et débouche sur trois portefeuilles types chiffrés.

4. Convertir la performance brute en performance nette pour un résident français

Les performances 2025 par classe d’actifs sont posées, le cadre fiscal 2026 aussi. Reste la question qui décide vraiment du portefeuille final : ce que chaque enveloppe laisse réellement à l’épargnant une fois passées les couches d’effets. Trois étages se cumulent et personne ne les sépare clairement dans la presse : l’effet enveloppe, l’effet frais et l’effet fiscal. On les chiffre l’un après l’autre, puis on consolide à la fin trois portefeuilles types qui serviront de référence pour les arbitrages 2026.

4.1 Effet enveloppe : le même ETF World en PEA, AV, CTO, PER

Pour rendre la mécanique tangible, prenons la même ligne d’ETF MSCI World sur 2025 dans quatre enveloppes différentes, avec une hypothèse simple. 100 000 euros investis le 1er janvier 2025, performance brute en EUR de l’ordre de +6 %, frais courants ETF à 0,20 %, et c’est l’enveloppe seule qui fait varier le résultat net. Comme rappelé en 1.3, le PEA reste exonéré d’IR après 5 ans, l’AV applique 17,2 % de PS et l’IR au taux 7,5 % après 8 ans avec abattement, le CTO subit le PFU à 31,4 %, et le PER mêle déduction à l’entrée et imposition complexe à la sortie.

Voici le tableau qui isole l’écart pur d’enveloppe, à frais courants identiques.

| Enveloppe | PS sortie 2026 | IR sortie | Hypothèse retenue | Net après une année de gain brut +6 % EUR |

|---|---|---|---|---|

| PEA (≥ 5 ans) | 18,6 % | Exonéré | ETF synthétique éligible | environ +4,88 % |

| AV multisupport (≥ 8 ans, sous abattement) | 17,2 % | 0 % (couvert par 4 600/9 200 €) | UC en ligne, frais UC 0,60 % en plus du TER | environ +4,47 % |

| AV multisupport (≥ 8 ans, au-delà abattement) | 17,2 % | 7,5 % | idem ci-dessus | environ +4,07 % |

| CTO | 18,6 % | 12,8 % | Banque en ligne, ordres ≤ 1 € | environ +4,12 % |

| PER individuel (sortie capital) | 17,2 à 18,6 % | TMI sur capital + PFU sur PV | TMI 30 % à l’entrée, 11 % en sortie | dépend de l’écart TMI |

Sur la même ligne d’ETF World, le PEA bien arbitré rend autour de 80 points de base de plus qu’un CTO standard et conserve cet écart année après année. L’AV multisupport rattrape une grande partie du retard dès qu’on passe la barre des 8 ans et qu’on programme un rachat partiel sous abattement, mais elle paye une couche de frais UC supplémentaire qu’il faut accepter. Le PER, lui, n’est intéressant que si l’écart de tranche marginale d’imposition (TMI) entre l’entrée et la sortie est franc, typiquement passer de 30 % à 11 %.

Trois implications pratiques en sortent. Pour les actions UE/EEE et les ETF synthétiques répliquant un MSCI World ou un S&P 500 (Amundi PEA S&P 500 UCITS ETF Acc, FR0011871128 ; Amundi PEA S&P 500 Screened UCITS ETF Acc, FR0013412285), le PEA reste l’enveloppe par défaut. L’AV multisupport prend la priorité dès qu’on cherche à mêler fonds en euros, UC actions et UC immobilier dans une logique d’allocation pilotée. Le CTO, lui, se réserve à ce que les autres enveloppes ne savent pas loger : actions américaines en direct, obligations corporate, exchange-traded products (ETP) crypto. Pour qui veut comparer point par point l’arbitrage Trade Republic, IBKR et Saxo comparés sur frais, le détail courtage par courtage précède le choix d’enveloppe globale, et qui hésite entre 10 contrats AV classés par frais réels trouvera là le meilleur point d’entrée pour l’AV multisupport.

L’écart se cumule dans la durée, parce qu’à l’effet enveloppe s’ajoute mécaniquement une couche de frais courants qui frappe sourdement, année après année.

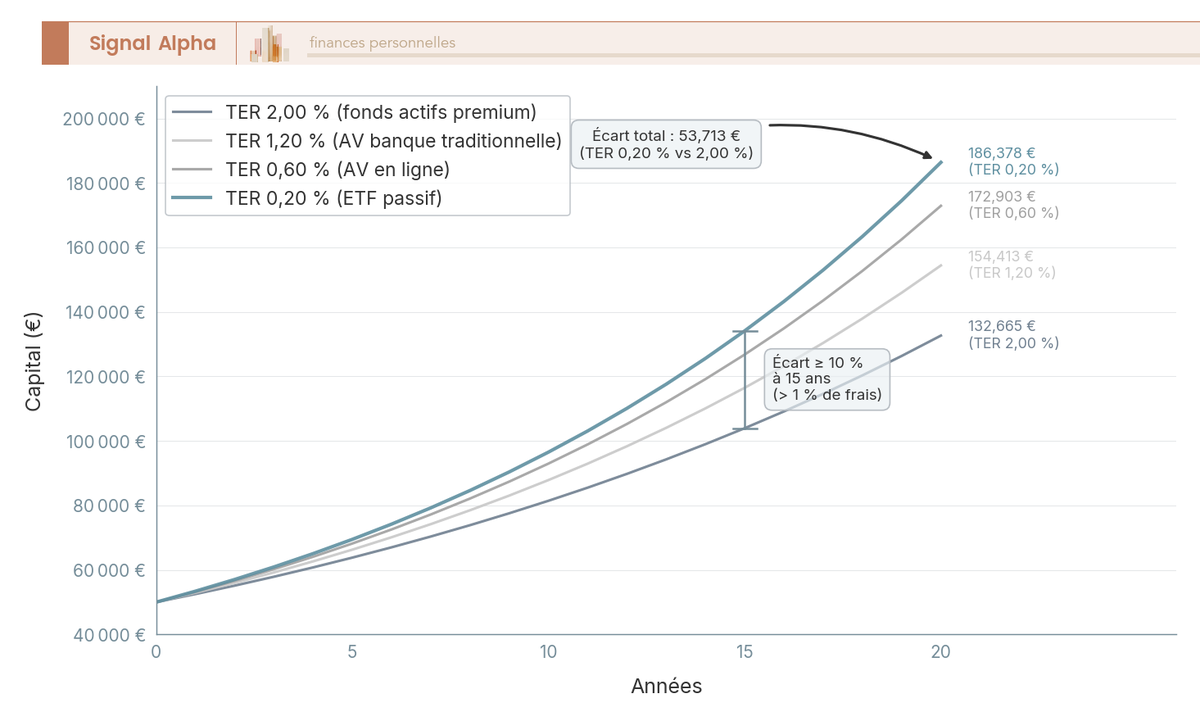

4.2 Effet frais : TER ETF, UC AV, fonds actifs, SCPI, PE

L’effet frais ne se voit pas sur un relevé annuel, et c’est précisément ce qui le rend si redoutable. Une couche d’1 point de frais courants sur 20 ans à rendement brut constant, ça se chiffre en plus de 15 points de capital final. Avant tout arbitrage tactique, c’est la première variable à éplucher.

Voici l’ordre de grandeur des frais courants par support en 2026, tous régimes d’enveloppe confondus, y compris pour les organismes de placement collectif en valeurs mobilières (OPCVM) actifs traditionnels. Les fourchettes pour le segment private equity retail correspondent aux médianes 2024-2025 publiées par l’Autorité des marchés financiers (AMF).

| Support | Frais courants typiques 2026 | Remarque |

|---|---|---|

| ETF actions monde (TER) | 0,12 à 0,30 % | iShares Core MSCI World, Amundi MSCI World UCITS ETF |

| ETF S&P 500 PEA-éligible synthétique | 0,15 à 0,25 % | Amundi PEA S&P 500 (FR0011871128, FR0013412285) |

| ETF or physique | 0,12 à 0,25 % | iShares Physical Gold, Amundi Physical Gold |

| Frais UC AV en ligne | 0,50 à 0,70 % | Linxea Spirit 2, Boursorama Vie, Fortuneo Vie |

| Frais UC AV banque traditionnelle | 0,90 à 1,20 % | et frais d’arbitrage 0 à 1 % au-dessus |

| Gestion pilotée AV | 1,10 à 1,80 % | Yomoni, Nalo, Goodvest, Ramify (frais cumulés) |

| OPCVM actifs | 1,40 à 2,00 % | Carmignac, Comgest, Échiquier 1,80 à 2,40 % |

| Frais SCPI gestion | 8 à 12 % des loyers | 16 à 18 % pour SCPI sans frais d’entrée |

| FCPR/ELTIF PE retail | 1,8 à 3,5 % de TFE médian + carried 20 % au-delà du hurdle 8 % | médianes du marché retail 2024-2025 |

Le graphique illustre la même idée sous un autre angle : ce que devient un capital initial de 100 000 euros sur 20 ans à rendement brut 7 % constant, selon que les frais sont à 0,25 %, 0,80 %, 1,50 % ou 2,20 %. L’écart entre la première et la dernière trajectoire est de l’ordre de 35 points de capital final. Ce qu’on observe dans les portefeuilles qu’on dépouille, c’est que l’écart de frais avec l’optimum est rarement marginal : on parle souvent d’1,0 point ou plus pour une UC en banque traditionnelle face à une UC en ligne équivalente.

La règle d’arbitrage cardinale tient en une phrase. Plus d’1 point d’écart de frais sur dix ans ou plus, c’est plus de 10 points de capital final perdus. La décomposition des quatre couches de frais d’une assurance-vie (frais sur versement, frais de gestion contrat, frais UC, frais d’arbitrage) reste le préalable à toute discussion sur la performance d’un contrat. Pour qui hésite avec une gestion pilotée 1,60 % chez Yomoni et Nalo, l’arbitrage est franc : on accepte le surcoût pour la commodité, ou on bascule sur une gestion en libre avec ETF en direct.

L’astuce de terrain tient en un geste, valable pour qui détient une AV existante en banque traditionnelle à plus de 1,0 % de frais courants. Ouvrir en parallèle un contrat en ligne, faire courir le compteur de 8 ans sur le nouveau, et ne JAMAIS clôturer l’ancien tant que le nouveau n’a pas franchi 8 ans. La loi Fourgous ne fait pas miracle ici : c’est l’antériorité fiscale qui prime, et la perdre se paye en abattement non-utilisable sur 8 ans.

L’effet frais une fois éclairci, reste à voir l’étage qui produit l’écart le plus large entre brut affiché et net perçu : le frottement fiscal.

4.3 Effet fiscal 2026 et IFI : flat tax, abattement AV, CDHR, seuil 1,3 M€

Le frottement fiscal 2026 ne se résume pas au passage des prélèvements sociaux à 18,6 % hors exceptions. Il joue à trois niveaux qu’il faut articuler proprement : le PFU, l’abattement AV après 8 ans, et le couple contribution différentielle sur les hauts revenus (CDHR) plus impôt sur la fortune immobilière (IFI). Aucun des trois ne se rattrape par un arbitrage tactique en cours d’année : ils se préviennent en amont par le choix d’enveloppe.

Sur le PFU, la lecture 2026 est simple. Le PFU à 31,4 % par défaut s’applique sur les dividendes hors PEA, intérêts, plus-values mobilières CTO et gains PEA après 5 ans, avec option pour le barème quand les TMI basses (0 % et 11 %) y trouvent leur compte. Restent à 17,2 % de PS l’AV (tous contrats français et luxembourgeois), l’immobilier (plus-values des particuliers, revenus fonciers), l’épargne logement (PEL et CEL) et le plan d’épargne populaire (PEP). Cette différence de 1,4 point sur les PS, jointe aux particularités AV, change l’arbitrage marginal AV vs CTO.

L’abattement AV après 8 ans appelle une précision qui revient en boucle dans les questions des lecteurs. L’abattement annuel de 4 600 euros (célibataire) ou 9 200 euros (couple) est imputé sur l’IR seulement, pas sur les PS. Autrement dit, les PS à 17,2 % restent dus dans la limite de l’abattement, et l’IR au taux 7,5 % ne s’applique qu’au-delà sur la fraction des primes ne dépassant pas 150 000 euros. Ce qui ressort des AV anciennes bien gérées, c’est de programmer un rachat partiel annuel calé sur l’abattement, pour purger l’IR sans frottement et lisser la fiscalité dans la durée.

La CDHR reconduite par la loi de finances 2026 impose une charge minimale de 20 % au-delà de 250 000 euros de revenu fiscal de référence par personne (500 000 euros pour un couple), et elle peut neutraliser une partie de l’optimisation classique de l’abattement AV pour les très hauts revenus. Pour qui se situe entre 200 000 et 350 000 euros de revenu fiscal de référence, le calcul d’écart entre revenus capitalisés (qui ne déclenchent rien tant qu’on ne sort pas) et revenus distribués (immédiatement comptabilisés) devient déterminant.

L’IFI, lui, conserve son seuil d’entrée de 1,3 million d’euros de patrimoine immobilier net en 2026. Subtilité opérationnelle qui surprend chaque année : une fois le seuil franchi, le calcul démarre à 800 000 euros (et non 1,3 million), avec un barème progressif de 0,5 à 1,5 % et un plafonnement à 75 % des revenus. La fraction immobilière des UC d’AV entre dans l’assiette, ainsi que les parts de SCPI, OPCI et SCI, mais la nue-propriété en démembrement temporaire reste exclue côté nu-propriétaire pendant la durée. Pour qui veut comprendre le couple régime des revenus fonciers et IFI sur les SCPI directes, c’est précisément la combinaison de ces deux règles qui rend la détention en UC d’AV plus efficiente dès que la TMI atteint 30 %.

En ce qui concerne la crypto, la mécanique 2026 se durcit côté déclaratif, avec la directive DAC8 (Directive on Administrative Cooperation 8) qui généralise le reporting automatique des plateformes au 1er janvier 2026. La déclaration des plus-values crypto au PFU ne change pas dans le principe (formulaire 2086 pour les cessions imposables, formulaire 3916-bis pour les comptes hors France et plateformes étrangères), mais ce qui passait en zone grise jusqu’en 2024 devient traçable de bout en bout. Mieux vaut auditer ses comptes hors France maintenant que de les régulariser plus tard.

Trois leviers de sortie restent disponibles pour qui combine TMI 30 % et patrimoine immobilier proche du seuil IFI. D’abord, loger les SCPI en UC d’AV plutôt qu’en direct, qui adoucit la fiscalité revenu sans sortir l’actif de l’assiette IFI. Ensuite, activer le plafonnement à 75 % des revenus dès que les revenus capitalisés peuvent être lissés. Enfin, le démembrement de nue-propriété sur SCPI ou immobilier locatif, qui exclut la nue-propriété de l’assiette pendant la période et offre une décote de 15 à 30 % à l’acquisition.

L’arbre de décision ci-dessus regroupe les trois étages (enveloppe, frais, fiscalité) en un parcours unique, par horizon, type d’actif et TMI. Il sert de filtre opérationnel pour décider, à versement nouveau, où loger l’épargne marginale 2026.

Reste désormais à consolider les trois étages dans des portefeuilles types chiffrés, qui serviront de référence pour la décision section 5.

4.4 Trois portefeuilles types chiffrés 2025 → 2026

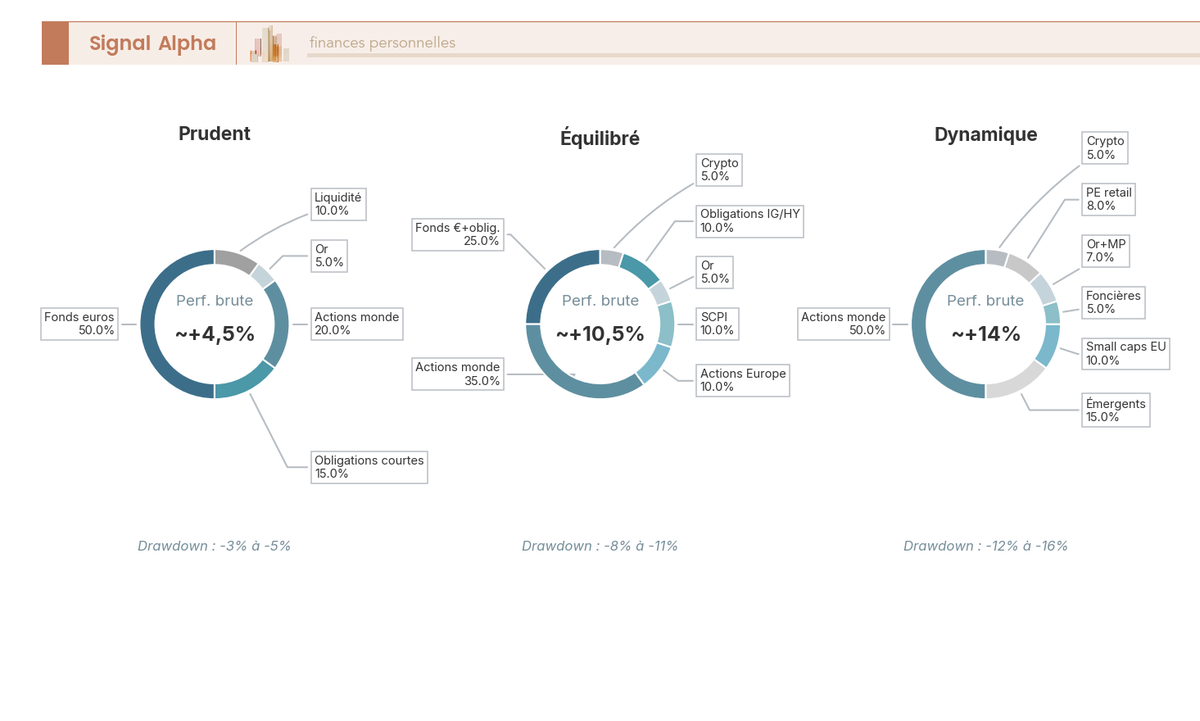

À ce stade, les trois étages d’érosion sont en place. La traduction la plus utile passe par trois portefeuilles types qui couvrent l’essentiel des profils, du particulier prudent à l’entrepreneur dynamique, calibrés pour 2026 avec les paramètres fiscaux qu’on vient de poser.

Hypothèses communes pour pouvoir comparer. 100 000 euros investis le 1er janvier 2025, frais TER ETF 0,25 %, fonds actifs 1,50 %, SCPI 12 % des loyers, fonds en euros 0 % à l’épargnant (pris en charge par l’assureur), enveloppes optimisées (PEA pour actions UE/EEE, AV multisupport pour fonds en euros et UC, CTO pour ce qui n’entre nulle part), réinvestissement intégral des coupons et dividendes.

| Profil | Allocation cible 2026 | Performance 2025 brut estimée | Drawdown maximal annuel anticipé | Enveloppe préférentielle |

|---|---|---|---|---|

| Prudent | 50 % fonds euros AV, 15 % obligations courtes euro, 20 % actions monde, 5 % or, 10 % livret A/LDDS | environ +4 à +5 % brut | -3 à -5 % | AV multisupport + livrets réglementés |

| Équilibré | 25 % fonds euros + courte duration, 35 % actions monde diversifiées, 10 % actions Europe, 10 % SCPI diversifiées, 5 % or, 10 % obligations IG/HY, 5 % crypto optionnel | environ +9 à +12 % brut | -8 à -11 % | AV multisupport (cœur) + PEA (poche actions) |

| Dynamique | 50 % actions monde, 15 % émergents, 10 % small caps Europe, 5 % foncières cotées EU, 7 % or + Bloomberg Commodity, 8 % PE retail, 5 % crypto | environ +12 à +16 % brut | -12 à -16 % | PEA + AV + PER pour TMI ≥ 30 % |

Le diagramme aide à voir d’un seul coup d’œil ce que chaque profil sacrifie en performance attendue contre la stabilité (le prudent), ou ce qu’il accepte en drawdown contre la performance attendue (le dynamique). Concrètement, le portefeuille équilibré reste celui qui couvre le mieux le grand nombre, parce qu’il combine un cœur monde diversifié, une poche obligataire utile dans le scénario d’atterrissage doux, une poche immobilière calibrée à 10 % et une option crypto dosée.

Trois précisions en sortent qui ne sont jamais dans les fiches commerciales. D’abord, ces fourchettes de performance brute sont des ordres de grandeur 2025, à recroiser avec les drawdowns maximaux 2025 qui ont été plus bas que les anticipations historiques pour les classes liquides. Ensuite, l’allocation cible reste un point de départ, pas une instruction, parce que la logique de fond actions, obligations, réel dépend de l’horizon et de la tolérance au drawdown, pas de l’envie d’atteindre tel ou tel rendement nominal. Enfin, pour qui veut combiner PEA, AV et PER long terme dans une logique d’allocation pilotée, l’arbitrage entre les trois enveloppes dépend de la TMI marginale et de l’horizon de retraite, pas des produits proposés par la banque.

Note de Tom

quand on structure un portefeuille diversifié sur plusieurs classes d’actifs, on s’aperçoit vite que l’allocation théorique compte moins que l’enveloppe dans laquelle on la loge. Une part importante des particuliers qu’on a vu passer ont une poche fonds en euros sur-pondérée par habitude, une poche actions logée au mauvais endroit (CTO plutôt que PEA), et une poche immobilière en direct quand l’AV ferait gagner plusieurs centaines de points de base nets sur dix ans. Le décalage avec les allocations cibles n’est pas marginal, c’est précisément le point que cette section 4 cherche à rendre opérationnel.

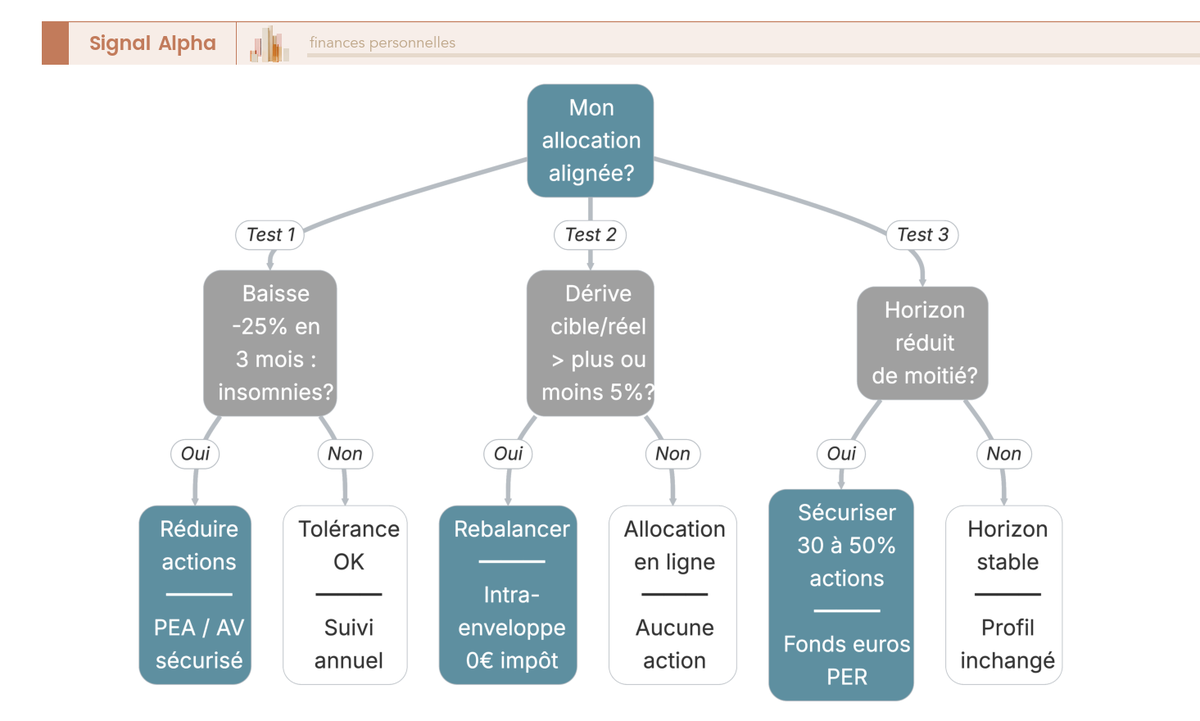

L’allocation cible étant désormais posée pour 2025 et pour les paramètres 2026, reste à l’éprouver contre des scénarios macro plausibles pour l’année qui commence, parce qu’aucun portefeuille raisonnable ne tient s’il n’a pas été pensé pour fonctionner sous plusieurs hypothèses.

5. Cadrer 2026 : ce que les quatre premiers mois ont confirmé et ce qu’il reste à jouer

Le diagnostic 2025 et la mécanique brut vers net forment le sol stable. La question qui suit, c’est ce qui s’est réellement joué au premier trimestre 2026 et en avril, ce que cela invalide ou confirme parmi les anticipations de fin 2025, et où placer les pondérations marginales pour le second semestre. Nous ne sommes plus en train de scénariser à froid, nous lisons une partie déjà entamée.

5.1 Trois scénarios 2026 confrontés aux quatre premiers mois

Le papier publié fin 2025 retenait trois scénarios distincts pour 2026 : atterrissage doux avec BCE et Fed en accélération de baisse, désinflation surprise avec rallye obligataire, et stagflation persistante. Quatre mois plus tard, la réalité valide essentiellement un scénario médian dégradé, celui d’une stabilité monétaire forcée plutôt que d’un atterrissage actif.

La BCE est entrée en pause après son cycle 2024-2025 et le taux de la facilité de dépôt est resté stable autour de 3,00 % au premier trimestre 2026, posture data-dependent réaffirmée fin avril. La Fed a tenu sa borne haute à 3,75 % sur trois réunions consécutives entre janvier et mai, avec des votes dissidents notables en mai qui signalent une bascule possible au second semestre. L’inflation harmonisée zone euro ressort à +2,6 % g.a. en mars 2026 (cœur à +2,2 %), au-dessus de la cible 2 %, et la France remonte à +2,0 % IPCH en mars après un creux hivernal à +0,9 %. Le scénario « désinflation surprise » est invalidé. Côté souverain, l’OAT 10 ans s’est stabilisée autour de 3,6 à 3,7 %, le Bund 10 ans au-dessus de 3,0 %, et le Treasury 10 ans (UST) descend nettement sous 4,5 % au tournant avril-mai, sans qu’on assiste au rallye obligataire massif que la désinflation surprise aurait produit.

Sur les actifs risqués, le premier trimestre 2026 a été un trimestre de purge modérée. Le CAC 40 termine Q1 à environ -4,6 % en price return (clôture autour de 7 770 points le 30 mars), le S&P 500 à -4,8 % en USD avec un drag de change qui ramène la perte à environ -2 à -3 % en EUR pour un investisseur non couvert. Le MSCI World en EUR remonte cependant fortement en avril, ce qui ramène le YTD au 30 avril 2026 à +5,56 % en performance nette totale, signe d’une dynamique en V plutôt que d’un bear market enclenché. Les émergents finissent Q1 essentiellement plats en USD (-0,17 % sur l’indice MSCI Emerging Markets). Côté crypto, Bitcoin a perdu 23,8 % en USD au premier trimestre et davantage en EUR une fois le change intégré, sanctionnant les sorties d’ETF et les tensions géopolitiques. L’or a poursuivi son momentum 2025 sur des niveaux à confirmer ligne à ligne sur les références institutionnelles.

| Scénario fin 2025 | État au 6 mai 2026 | Ce qui ressort |

|---|---|---|

| Atterrissage doux : BCE et Fed accélèrent les baisses, croissance 0,8 à 1,2 %, actions et obligations conjointement positives | Pause monétaire prolongée des deux côtés, inflation cœur à 2,2 %, OAT 10 ans stable à 3,6 à 3,7 % | Atterrissage figé, pas d’accélération des baisses, gain capital obligataire limité au repli UST |

| Désinflation surprise : convergence rapide vers 2 %, rallye obligataire | Cœur zone euro encore à +2,2 %, Fed en pause, pas de rallye obligataire | Invalidé |

| Stagflation persistante : inflation qui résiste, banques centrales bloquées | Plausible si les services collants tiennent au S2 et si les dissensions Fed se traduisent par une absence de baisse | Probabilité revue à la hausse vs scénario fin 2025 |

Concrètement, ce qui se joue désormais pour le second semestre 2026, c’est l’arbitrage entre une trajectoire de stabilité forcée (probabilité élevée tant que l’inflation cœur ne casse pas) et une trajectoire de relance asymétrique si la Fed bascule la première sur dissensions internes. L’allocation cible doit fonctionner sous les deux, parce que la prime de couverture sur le change EUR/USD a déjà été encaissée pour la moitié au T1, et qu’une bascule Fed avant BCE inverserait le mouvement.

Trois drivers à surveiller jusqu’à fin 2026 commandent la dispersion des résultats. D’abord, la séquence des prochaines décisions BCE et Fed : qui bougera la première et de combien. Ensuite, l’inflation services zone euro, dont le cœur à 2,2 % décide de la marge de manœuvre BCE pour aller plus bas. Enfin, le différentiel UST-Bund (autour de 140 pb fin avril), qui ancre l’EUR/USD et conditionne l’effet change pour un portefeuille libellé en euros.

L’allocation cible doit donc se construire pour rester acceptable sous les deux trajectoires plausibles à la fois. C’est exactement ce que la pondération marginale ci-dessous fixe pour les poches actions et obligataires.

5.2 Actions et duration obligataire : où placer la pondération marginale au second semestre 2026

Sur la poche actions, la lecture du second semestre 2026 reste dominée par le différentiel BCE/Fed actualisé en 1.1. Le cœur d’allocation reste un MSCI World non couvert, avec un biais Europe non hedgé qui n’a plus l’évidence qu’il avait fin 2025 (le CAC 40 à -4,6 % au T1 a aspiré une partie de la prime cumulée en 2025), mais sans rotation totale vers les États-Unis au prétexte que le S&P 500 a aussi corrigé. Le rebond MSCI World EUR de +5,56 % YTD au 30 avril suggère que la dispersion intra-mois est devenue plus discriminante que la séquence trimestrielle, et que la discipline DCA (achat fractionné mensuel) discipline l’entrée mieux qu’un pari directionnel.

Pour ce qui est des émergents, on tient la pondération à 5 à 15 % maximum dans une poche actions, exposition diversifiée MSCI Emerging Markets ou ETF dédié, avec une surpondération Inde uniquement si la valorisation se détend (trop chère en valeur absolue à fin 2025, comme rappelé en 2.2, et le Q1 2026 plat ne donne pas de signal de capitulation). Au-delà de 15 %, le risque de concentration et le couple drawdown/volatilité deviennent peu compatibles avec la discipline d’allocation. Les voies d’accès via PEA passent par les ETF synthétiques type Amundi PEA MSCI Emerging Markets ESG Transition, Amundi PEA Asia, ou Amundi PEA Inde, et l’AV multisupport reste la porte d’entrée la plus libre.

Sur l’obligataire, le calage du second semestre 2026 reflète directement le scénario de stabilité forcée qui s’est imposé au T1. Le pari « duration 5 à 7 ans pour capter la baisse rapide BCE » qui circulait fin 2025 ne s’est pas matérialisé : l’OAT 10 ans est restée stable autour de 3,6 à 3,7 %, le Bund autour de 3,0 %, et le gain capital attendu sur duration longue n’est pas venu. Pour qui parie désormais sur une bascule Fed avant BCE au S2, une duration cinq à sept ans selon le scénario capture le portage à des niveaux d’entrée plus attractifs qu’à fin 2025. Pour qui ne veut pas trancher, la stratégie barbell reste la voie la plus robuste, avec deux poches symétriques court et long terme. Les durations 0-2 ans en surpondération deviennent moins défensives qu’il y a six mois, parce que la pause BCE dure et que le risque de réinvestissement à taux plus bas s’est éloigné, pour le moment.

L’arbre de décision ci-dessus relie le diagnostic IFI à l’arbitrage de structure de la poche immobilière (direct, AV multisupport, démembrement), parce que la pondération SCPI ne se choisit pas indépendamment du seuil 1,3 million d’euros. Il sert de filtre avant la sélection des sociétés de gestion, traitée en 5.3.

5.3 SCPI nouvelle génération : intégrer 5 à 10 % au second semestre 2026

Avec un taux de distribution moyen pondéré 2025 à 4,91 % et une variation de prix de part à -3,45 % au 31 décembre, les SCPI sortent de 2025 en convalescence asymétrique. Les indicateurs ASPIM du premier trimestre 2026 sur la collecte et le taux de distribution rolling sont attendus mi-mai à juin selon le calendrier habituel, et au 6 mai 2026 la lecture officielle reste donc celle de l’exercice clos. La pondération cible reste à 5 à 10 % du portefeuille, sans dépasser 15 % tant que la liquidité du marché secondaire est tendue et que les variations de prix de part demeurent négatives sur une part significative des supports. Les premières remontées non officielles suggèrent une stabilisation du taux de distribution annualisé autour de 4,8 %, à confirmer à la publication.

Six étapes structurent l’intégration au second semestre 2026, dans l’ordre où les questions se posent en pratique.

| Étape | Question à résoudre | Décision opérationnelle |

|---|---|---|

| 1 | Montant cible | 5 à 10 % du portefeuille total, plancher 5 000 € pour diversifier sur 3 à 5 SCPI |

| 2 | Mode de détention | Direct si TMI ≤ 11 %, AV multisupport si TMI ≥ 30 %, démembrement si IFI proche du seuil |

| 3 | Tri des SCPI | TD ≥ 5 % stable 3 ans, diversification > 30 % hors France, frais entrée ≤ 3 % ou frais gestion ≤ 12 %, capitalisation > 200 M€, vacance < 7 %, délai jouissance ≤ 4 mois |

| 4 | Souscription | Formulaires + délai jouissance 3 à 6 mois |

| 5 | Calendrier des premiers loyers | Mois 4 à 6 après souscription |

| 6 | Intégration au rebalancing | Annuel en janvier, ajustement de pondération si TD réel s’écarte de la cible |

Pour qui veut une vision plus large de la logique d’un investissement immobilier piloté, le mode de détention reste le levier principal sur le rendement net. Ce qu’on observe régulièrement, c’est que des SCPI bien sélectionnées logées en direct par habitude perdent 1,5 à 2 points de rendement net par an face à leur équivalent en UC d’AV multisupport pour un investisseur à TMI 30 %. La sélection compte, mais le contenant compte au moins autant. Avec des prélèvements sociaux à 18,6 % désormais effectifs sur les revenus du capital hors exceptions et des revenus fonciers SCPI directes restés à 17,2 %, l’écart de fiscalité brute entre les deux logements s’est réduit, mais l’avantage AV se joue sur l’IR au taux 7,5 % après 8 ans avec abattement, pas sur les PS.

Trois SCPI nouvelle génération sans frais d’entrée concentrent une part significative des collectes 2025 (Iroko Zen, Remake Live, Novaxia NEO), avec un trade-off clair de frais courants plus élevés (16 à 18 % des loyers). Pour qui sélectionne sur la durée, les rendements publiés par les sociétés de gestion historiques (Corum AM avec Origin et Eurion, Atland Voisin, Alderan) restent un proxy utile pour calibrer l’attente.

5.4 Crypto et alternatifs au second semestre 2026 : doser, pas s’interdire

Sur la crypto, la règle ne change pas dans le principe : 0 à 2 % en prudent, 2 à 5 % en équilibré, 5 à 10 % maximum en dynamique. Au-delà, le drawdown -50 à -70 % typique d’un cycle baissier devient incompatible avec une discipline d’allocation. Le premier trimestre 2026 vient d’en donner une illustration : Bitcoin a reculé de 23,8 % en USD entre fin décembre 2025 et fin mars 2026, et davantage en EUR une fois le change intégré, avant de se stabiliser autour de 69 000 USD début mai. Le scénario « BTC continue à 100 000 USD et au-delà » vendu fin 2025 a été remplacé par une consolidation post-pic accentuée par les sorties d’ETF et les tensions géopolitiques. Pour qui doutait du caractère asymétrique de la volatilité crypto, le rappel est arrivé sans ambiguïté.

La voie d’accès s’est élargie. Sur les ETP spot Bitcoin cotés en CTO européen, l’offre a compressé les frais courants (Bitwise Core 0,05 %, 21Shares Bitcoin Core 0,10 %, WisdomTree Physical 0,15 %, iShares IB1T 0,15 %, Amundi Bitcoin ETP physique lancé le 24 avril 2026), ce qui rend la voie ETP économiquement compétitive face à la détention directe sur plateforme et évite la complexité de la garde self-custody. Pour qui veut comparer Binance, Coinbase et Kraken comparés sur les frais, l’arbitrage côté plateforme reste pertinent pour qui souhaite acheter en direct, mais la voie ETP gagne du terrain pour qui cherche une exposition d’allocation pure. Pour la logique générale d’investir en cryptomonnaies dans une enveloppe régulée, l’intégration progressive d’UC crypto MiCA en AV multisupport (Spirica, Apicil) ouvre une voie nouvelle qui n’existait pas en 2024.

Sur le private equity retail, la pondération maximale reste à 5 à 10 % en équilibré et dynamique, jamais davantage. Les structures ELTIF 2.0 (Ramify, Goodvest, Altaroc à 100 000 euros minimum, Apollo Aligned Alternatives, Tikehau retail) imposent un total des frais sur encours (TFE) médian de 1,8 à 3,5 % plus un carried 20 % au-delà du hurdle 8 %. Une fois cumulés, les frais structurels rognent significativement le rendement brut affiché, et c’est un point qui n’apparaît pas dans la documentation marketing. La méthode privilégiée d’entrée reste un programme de versements échelonné sur 12 à 24 mois, jamais un spot 100 % au moment du narratif au plus haut.

Pour ce qui est des obligations déclaratives, le cadre 2026 est désormais en application opérationnelle. Le formulaire 2086 sert à déclarer les cessions imposables au PFU 31,4 % (avec PS à 18,6 % effectifs depuis le 1er janvier 2026), le formulaire 3916-bis impose la déclaration des comptes hors France et des plateformes crypto étrangères (sanction de 1 500 euros par compte, 10 000 euros si pays non coopératif), et la directive DAC8 généralise le reporting automatique des plateformes depuis le 1er janvier 2026 côté UE, la transposition française effective est en cours, à confirmer auprès de l’administration fiscale au moment de votre lecture. L’aire de jeu se professionnalise, ce qui pouvait passer en zone grise jusqu’en 2024 devient traçable de bout en bout.

Trois principes referment le segment alternatif. La méthode DCA mensuelle sur 12 à 24 mois reste préférable au spot pour la crypto comme pour le PE retail, parce qu’elle discipline l’achat et lisse les points d’entrée, et le creux Q1 2026 sur BTC en est une démonstration grandeur nature. La pondération maximale est stratégique, pas tactique, et ne se réajuste pas en cours d’année au gré du narratif. La séparation logique entre cœur d’allocation (actions monde, fonds en euros, SCPI cœur) et poche complément (alternatifs) reste la meilleure protection contre la dérive comportementale qui attend tout investisseur en cycle haussier crypto.

Doser, oui, mais doser ne suffit pas. Reste à exécuter sans déclencher le PFU à chaque arbitrage, à arbitrer dans le bon ordre entre PEA, AV et PER, et à rebalancer sans rogner inutilement sur la performance nette. C’est précisément ce que la prochaine partie traite, étape par étape, à partir d’une méthode en cinq étapes calibrée pour le second semestre 2026.

6. Agir : décider, exécuter, rebalancer son allocation 2026