Dernière mise à jour : mai 2026

Vous voyez fleurir les offres Private Equity dès 1 000 € sur votre assurance-vie, et un commercial vous glisse que cette poche dynamiserait votre allocation. Depuis octobre 2024, les assureurs ont l’obligation d’inclure une part minimale de non coté dans leurs profils pilotés, sous l’effet de la loi Industrie verte. Le quota va de 4 % en profil équilibré à 15 % en profil offensif. Votre épargne bascule donc vers une classe d’actifs où le capital reste immobilisé 8 à 12 ans, sans rachat anticipé hors cas exceptionnels. Les frais cumulés dépassent souvent 4 % par an entre la couche feeder et le fonds master. La performance moyenne masque par ailleurs une dispersion sévère entre fonds top quartile et fonds en perte. Pour un particulier, la réforme IR-PME (réduction d’impôt sur le revenu en faveur des souscriptions au capital de petites et moyennes entreprises) du 21 février 2026 ajoute une couche de complexité. Seules les parts de FCPI investies dans des Jeunes Entreprises Innovantes ouvrent encore droit à la réduction de 30 %. Pour un dirigeant qui termine une cession, la donne fiscale pèse plus lourd encore. La réforme du dispositif 150-0 B ter relève potentiellement le seuil de remploi à 70 % du produit, avec un délai porté à 36 mois pour les opérations postérieures au 21 février 2026. Mal calibrée, la décision peut coûter plusieurs milliers d’euros de frais évitables et d’avantages fiscaux manqués, sur un capital qu’il devient impossible de toucher avant la maturité du fonds.

Vous trouverez ici la grammaire complète du capital-investissement français en 2026. Nous détaillons ce que recouvre vraiment une part de fonds non coté, les six familles disponibles et les voies d’accès retail concrètes. La suite déroule la fiscalité enveloppe par enveloppe, puis la mesure du risque réel. Trois trajectoires types referment le parcours, calibrées pour une épargne de 30 000 €, un patrimoine financier déjà diversifié ou un produit de cession à réorienter.

1. Le Private Equity sans flou : ce que vous achetez vraiment quand vous investissez dans le non coté

Cette première partie sert de fondation. Avant d’arbitrer entre un FCPI, une UC d’assurance-vie ou une plateforme feeder, il faut comprendre ce que représente concrètement une part de fonds non coté, comment ce fonds vit pendant dix ans, comment se lit sa performance, et quelle place raisonnable une telle ligne peut occuper dans un patrimoine financier. Si l’une de ces quatre briques manque, les sections suivantes (véhicules, fiscalité, risques, profils d’allocation) deviennent illisibles, et c’est exactement la confusion qu’on cherche à éviter ici avec vous.

1.1 Capital-investissement : prendre une part au capital d’une société non cotée, pas acheter une action

Pour cadrer le sujet sans ambiguïté, partons de la définition légale, puis regardons ce que cela change concrètement pour vous. Le Private Equity (capital-investissement) désigne une prise de participation en fonds propres dans des sociétés qui ne sont pas admises aux négociations sur un marché réglementé. France Invest et l’Autorité des marchés financiers (AMF) retiennent cette définition large, qui couvre aussi bien la startup en amorçage que l’entreprise familiale de 200 salariés reprise via une opération à effet de levier.

Vous accédez à ces participations soit en direct (Business Angel, club deal), soit, dans la quasi-totalité des cas pour un particulier, via un véhicule collectif régulé. Voici les principaux acronymes à fixer dès maintenant, parce qu’ils reviennent dans toutes les sections suivantes : FCPR (fonds commun de placement à risques), FCPI (fonds commun de placement dans l’innovation), FIP (fonds d’investissement de proximité), FPCI (fonds professionnel de capital investissement), ELTIF 2 (European Long Term Investment Fund, règlement européen 2023/606 entré en application le 10 janvier 2024).

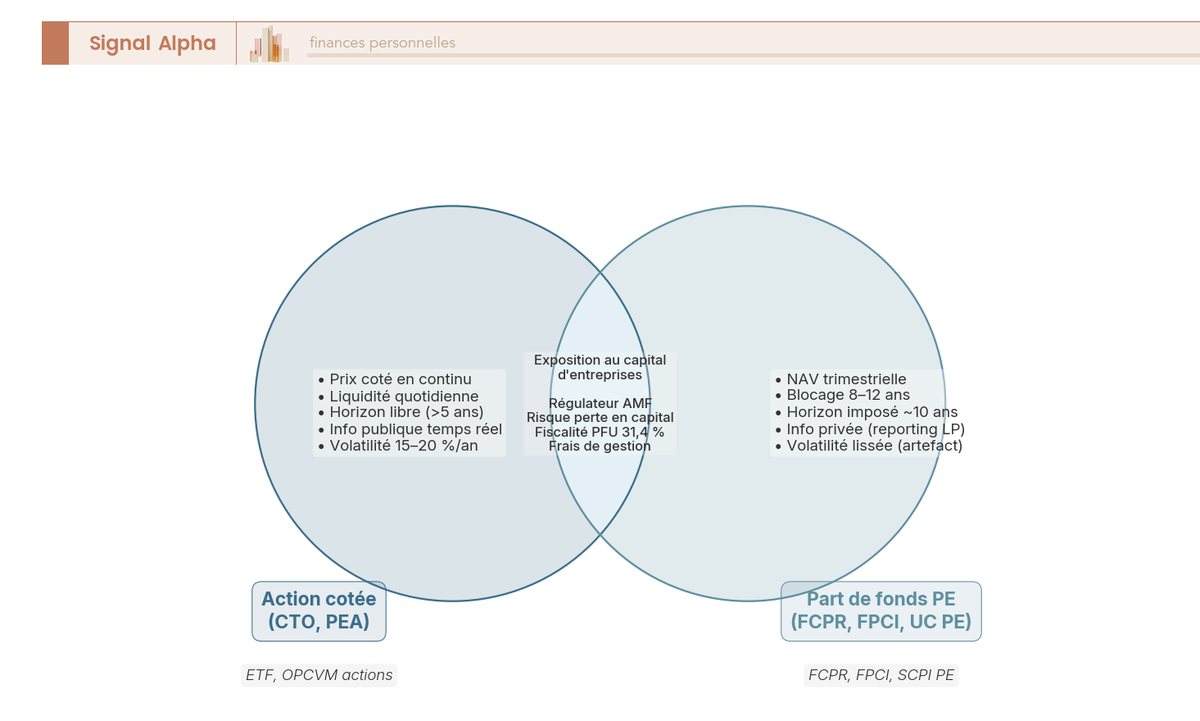

La différence majeure avec une action cotée ne tient pas seulement à la liquidité. Le mode de valorisation lui-même change tout. Une action cotée a un cours continu en séance ; une part de fonds non coté a une NAV (Net Asset Value, ou valeur liquidative) calculée trimestriellement à dire d’expert, par croisement de méthodes (multiples comparables, DCF, prix de la dernière transaction privée), puis auditée annuellement par un commissaire aux comptes. Conséquence très concrète pour votre relevé semestriel : la volatilité affichée du fonds PE est artificiellement basse, parce que la NAV lisse mécaniquement les chocs (effet de smoothing). Un fonds peut ainsi afficher 8 % de volatilité annuelle quand un portefeuille d’actions cotées en Bourse équivalent en sous-jacents en affiche 18, sans que le risque économique réel soit moitié moindre. Quand vous lirez une plaquette commerciale qui vante la stabilité d’un fonds PE, gardez ce biais de lissage en tête : ce n’est pas la réalité du risque, c’est la mécanique comptable.

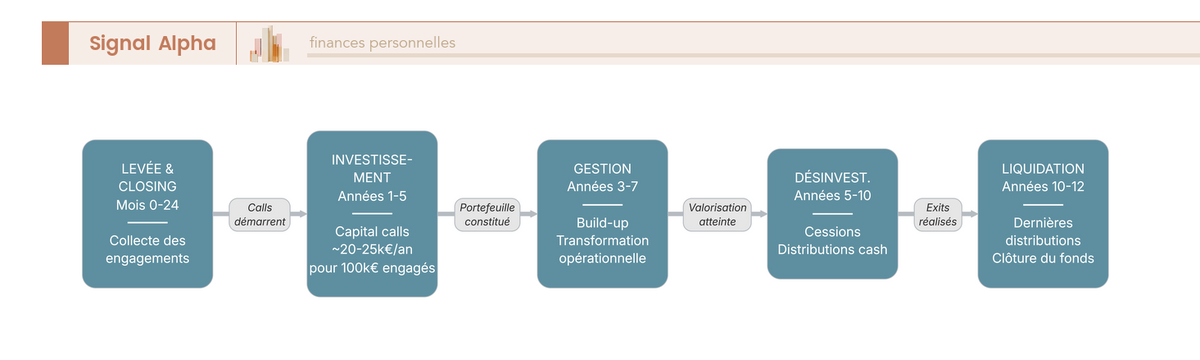

1.2 Cycle de vie d’un fonds fermé : closing, appels de fonds, distributions sur dix ans

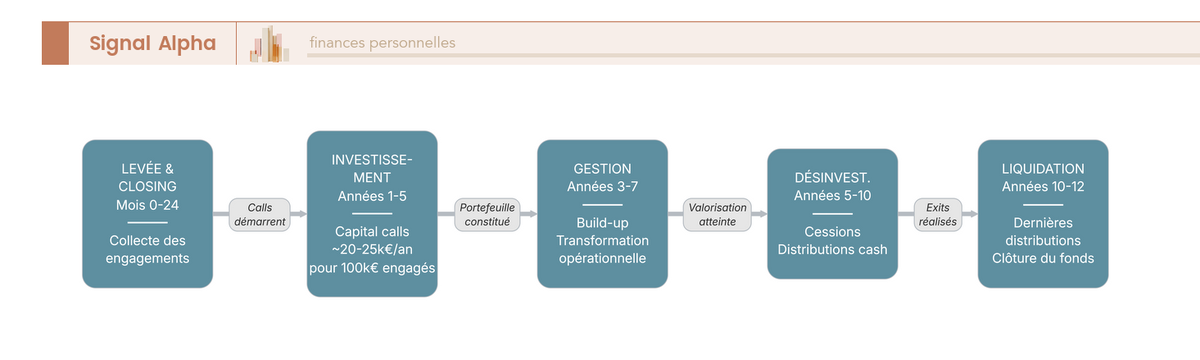

Pour suivre la mécanique d’un fonds fermé, analysons la chronologie standard sur dix ans, puis isolons la nuance que la plupart des souscripteurs ratent au moment de signer. Le cycle se découpe en cinq grandes étapes. Tout commence par le fundraising, pendant lequel la société de gestion lève le commitment de ses LP (Limited Partners, souscripteurs investisseurs). Vient ensuite le closing, qui acte le démarrage du fonds et déclenche le compte à rebours des dix ans réglementaires (article L. 214-28 du Code monétaire et financier).

Suit la période d’investissement, typiquement quatre à cinq ans, pendant laquelle le gérant appelle progressivement le capital pour financer les opérations. Ce sont les capital calls : à chaque acquisition de cible, vous recevez un préavis de dix à quinze jours ouvrés pour virer votre quote-part. Puis vient la période de gestion active des participations (création de valeur, build-up, restructuration), et enfin la phase de désinvestissement où les premières distributions tombent à partir de T+5 à T+7, jusqu’à la liquidation du fonds à dix ans, prolongeable d’un à deux ans par décision de l’assemblée des porteurs.

La nuance que la plupart des souscripteurs sous-estiment, c’est la différence entre engagement et décaissement. Si vous signez un commitment de 100 000 € sur une plateforme feeder type Moonfare, vous ne virez pas 100 000 € au jour 1 : vous virez par tranches successives étalées sur quatre à cinq ans, au rythme des appels de fonds. Cela change radicalement la gestion de trésorerie : il faut garder une réserve disponible sur livret ou compte courant pour répondre à chaque capital call, sans devoir vendre dans l’urgence un autre actif. La règle est simple : ne jamais s’engager au-delà de sa capacité à honorer la totalité du commitment sur cette période.

Les sorties standards à T+7 à T+10 prennent trois formes principales : revente industrielle à un concurrent ou à un industriel adjacent, introduction en bourse (IPO), cession secondaire à un autre fonds ou à un acquéreur secondaire. Le choix de la voie de sortie dépend du contexte de marché au moment où la fenêtre s’ouvre, ce qui explique pourquoi le millésime du fonds (l’année de son closing) pèse autant sur le TRI final : signer en haut de cycle, c’est s’exposer à sortir en bas de cycle six ans plus tard.

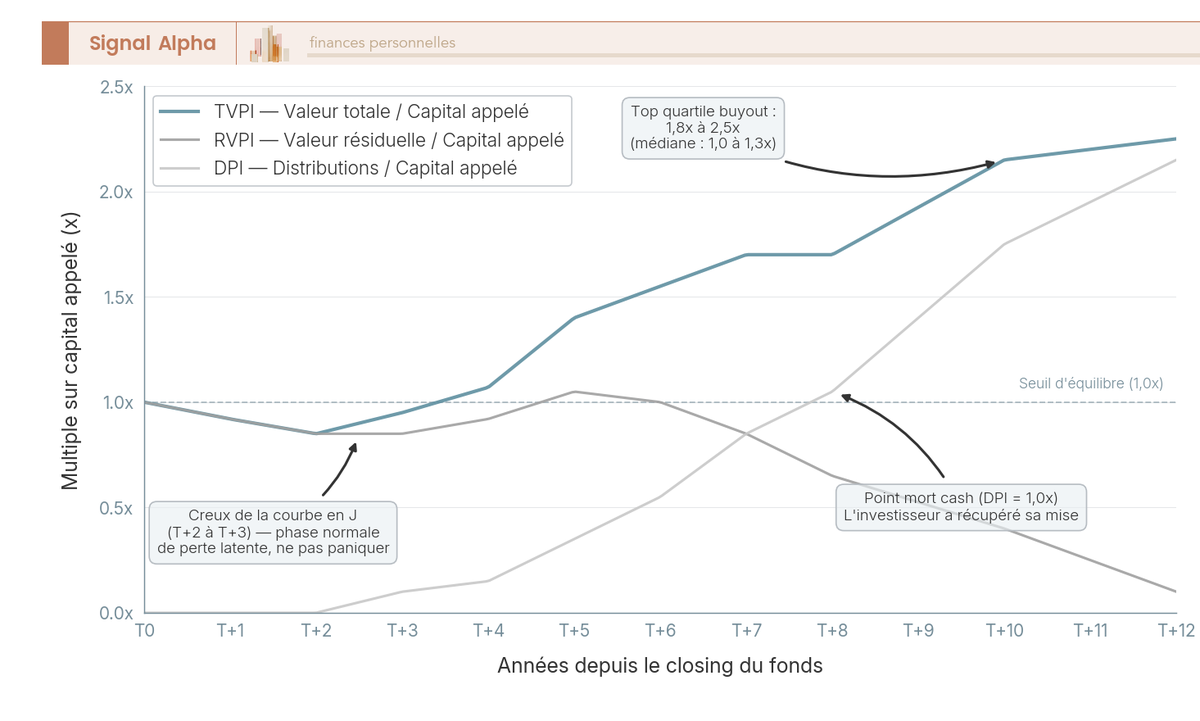

1.3 Courbe en J et lecture des indicateurs DPI, RVPI, TVPI, TRI net

Avant d’examiner le tableau récapitulatif ci-dessous, retenez la mécanique : pendant les trois à cinq premières années, votre relevé semestriel affichera très probablement une perte latente. C’est ce qu’on appelle la courbe en J. Les frais de gestion (1,95 à 2,5 %/an sur les actifs sous gestion) s’imputent dès le premier euro appelé, alors que les plus-values latentes ne se matérialisent qu’à partir des premiers exits, c’est-à-dire à partir de T+5 environ. La courbe descend, puis remonte, puis passe au-dessus de 1x. Mécanique attendue, pas signal d’alerte : voir un moins-value latente à T+3 ne veut absolument pas dire que le fonds est mal embarqué.

Quatre indicateurs canoniques résument la performance d’un fonds à un instant T, et ils ne disent pas la même chose. Le DPI (Distributions to Paid-In) rapporte le cash effectivement distribué au cash appelé : c’est l’argent qui est sorti du fonds vers vous. Le RVPI (Residual Value to Paid-In) rapporte la NAV résiduelle au cash appelé : c’est ce qui reste dans le fonds, encore en valorisation latente. Le TVPI (Total Value to Paid-In) est la somme des deux, soit la performance globale en multiple. Le TRI net (Taux de rendement interne) est l’annualisation pondérée par le temps des flux distribués nets de frais.

En pratique, un fonds à T+4 qui affiche TVPI 0,9, DPI 0,1 et RVPI 0,8 n’est pas en perte : il est dans la norme de la courbe en J. À T+8, en revanche, un fonds top quartile sur buyout vise un DPI déjà supérieur à 1,5x. Le tableau ci-dessous présente les ordres de grandeur de référence à chaque palier.

| Indicateur | Définition | Lecture typique |

|---|---|---|

| DPI (Distributions to Paid-In) | Cash distribué divisé par cash appelé | T+3, 0,1 ; T+5, 0,3 à 0,5 ; T+10, ordre de grandeur 1,5 à 2,5x sur fonds top quartile buyout (estimation gérants, peu de séries publiques par millésime) |

| RVPI (Residual Value to Paid-In) | NAV résiduelle divisée par cash appelé | T+3, 0,9 à 1,2 ; décroît après T+7 au fur et à mesure des exits |

| TVPI (Total Value to Paid-In) | DPI + RVPI | T+10, 1,8 à 2,5 sur top quartile, 1,0 à 1,3 sur médiane |

| TRI net (IRR) | Taux interne de rendement net des frais sur cash-flows datés | 10 à 18 % sur top quartile buyout, 0 à 8 % sur médiane à mauvaise |

En résumé : deux pièges classiques à éviter quand vous lirez un reporting trimestriel. Premier piège, confondre TVPI et TRI. Un TVPI de 2,0x atteint en sept ans correspond à un TRI annualisé d’environ 10,4 %, mais le même TVPI atteint en douze ans tombe sous 6 % : le temps compte autant que le multiple. Second piège, juger un fonds avant T+7. Sur les cinq premières années, la NAV est essentiellement de la valorisation à dire d’expert ; les vrais chiffres arrivent avec les premiers exits, pas avant.

Note de Tom

Après un LBO et un cash-out significatif, j’ai investi en direct dans plusieurs lignes PE via ma holding patrimoniale. Le déclic mental qui m’a coûté le plus de temps a été d’accepter de ne pas regarder le DPI avant T+5. Sur les trois premières années, on a l’impression que rien ne se passe, alors que c’est exactement le moment où le gérant fait le travail de sélection et d’intégration. La discipline, c’est de juger sur la méthode d’origination et le track record, pas sur le relevé semestriel.

1.4 Quelle part du patrimoine financier consacrer raisonnablement au non coté

Pour calibrer la ligne PE dans votre allocation, partons du patrimoine financier total (épargne liquide + assurance-vie + PEA, plan d’épargne en actions + CTO, compte-titres ordinaire + PER, plan d’épargne retraite, hors résidence principale), puis appliquons une fourchette qui dépend de la tranche. Le consensus France Invest et family offices converge vers 5 à 15 % du patrimoine financier pour un investisseur particulier averti, avec deux bornes qui montent et qui descendent selon la situation.

Le tableau ci-dessous synthétise les fourchettes par palier. À lire comme une cible plafond, pas comme une cible plancher : il est parfaitement légitime de rester à 0 % de PE si l’un des prérequis ci-dessous n’est pas tenu, et nous insistons sur ce point auprès de la majorité des lecteurs qui nous écrivent.

| Tranche de patrimoine financier | Allocation PE indicative | Véhicule(s) accessibles |

|---|---|---|

| < 50 000 € | 0 à 5 % | UC PE en assurance-vie uniquement (ticket 1 000 €) |

| 50 000 à 300 000 € | 5 à 10 % | UC PE en AV + 1 ou 2 FCPR retail (Eurazeo Patrimoine, Tikehau) |

| 300 000 à 1 M€ | 10 à 15 % | + plateformes Moonfare / Altaroc / Peqan dès 50 000 à 100 000 € |

| > 1 M€ ou dirigeant en cession | 15 à 25 % | + club deals patrimoniaux, FPCI investisseur qualifié, 150-0 B ter |

Autrement dit, trois prérequis non négociables avant de mettre le premier euro en PE. Premier prérequis, une épargne de précaution constituée à hauteur de 3 à 6 mois de charges (12 mois pour un dirigeant en cession ou un revenu irrégulier) sur livret A et LDDS. Deuxième prérequis, un socle déjà diversifié : fonds euros en AV, UC actions monde, éventuellement SCPI (sociétés civiles de placement immobilier) ou immobilier. Le PE n’est jamais le premier étage de la fusée patrimoniale, c’est l’avant-dernier. Troisième prérequis, un horizon réellement disponible sur huit à douze ans, sans projet identifié de consommation du capital sur cette période (achat immobilier, financement d’études, projet entrepreneurial). La répartition d’épargne entre disponibilité, précaution et projet doit avoir été tranchée avant d’aborder l’allocation PE, pas pendant : c’est l’erreur qu’on voit le plus souvent chez les primo-souscripteurs.

Cas particulier du dirigeant en cession : la poche dédiée au mécanisme 150-0 B ter peut représenter jusqu’à 70 % du produit de cession (réforme applicable aux cessions à compter du 21 février 2026, voir section 4 pour le détail), mais cette poche est distincte de l’allocation patrimoniale globale. Elle répond à une contrainte fiscale de remploi, pas à un choix d’allocation au sens classique. Les deux logiques cohabitent sans se confondre, et un dirigeant peut très bien réinvestir 1,2 M€ via apport-cession tout en conservant une exposition PE patrimoniale modérée à côté.

2. Les familles du non coté : venture, growth, buyout, dette privée, infrastructure, secondaire

Le PE n’est pas une classe d’actifs homogène. Sous le même mot se cachent au moins six grandes familles aux profils de risque, aux durées et aux logiques de création de valeur radicalement différents. Cette section les passe en revue, en montrant à la fin pourquoi la sélection du gérant pèse souvent plus que le choix de la famille elle-même. Sans cette cartographie, vous ne pourrez ni évaluer correctement un FCPI (section 3), ni pondérer une allocation cible (section 6).

2.1 Capital-risque et capital-développement : financer la création, puis accélérer la rentabilité

Pour aborder ces deux segments en début de chaîne de valeur, traitons ensemble le capital-risque et le capital-développement : ils partagent la même grammaire de lecture (taux d’échec, dispersion, loi de la puissance), même si leurs cibles diffèrent. Le venture capital (VC, capital-risque) finance des startups au stade amorçage à série A ou B. Le taux d’échec par société est massif : 70 à 80 % des startups financées ne rendent pas le capital investi (données AMF et études marché). La performance globale est concentrée sur une à trois sociétés du portefeuille qui font dix à cent fois la mise et compensent toutes les autres : c’est la loi de la puissance.

La conséquence directe se lit sur la diversification minimale. Un Business Angel qui investit en direct doit viser au moins dix lignes pour avoir une chance statistique de tomber sur une licorne. Un fonds VC institutionnel construit, lui, trente à cinquante participations typiquement. En France, le ticket médian Business Angel est de 31 000 € par startup, ce qui implique un budget total de plusieurs centaines de milliers d’euros pour absorber le taux d’échec sans pari concentré. Les acteurs français du segment incluent Bpifrance Investissement, Eurazeo Venture, Partech, Serena, Korelya, et Idinvest pour la partie historique.

Le growth equity (capital-développement) finance des PME (petites et moyennes entreprises) et ETI (entreprises de taille intermédiaire) déjà rentables, à 15 à 30 % de croissance annuelle, dans une logique de minoritaire ou de majoritaire. La création de valeur passe par le build-up (acquisitions complémentaires successives), l’expansion géographique, et la professionnalisation du management. Le risque par société est nettement moindre qu’en venture (10 à 20 % de participations en perte selon Preqin), mais le multiple cible est plus modeste : 2x à 3x sur cinq à huit ans, contre 5x à 20x sur une licorne venture. Les acteurs français de référence incluent Andera Partners, Ardian Expansion, Apax Partners, Eurazeo Capital, Tikehau, IK Partners.

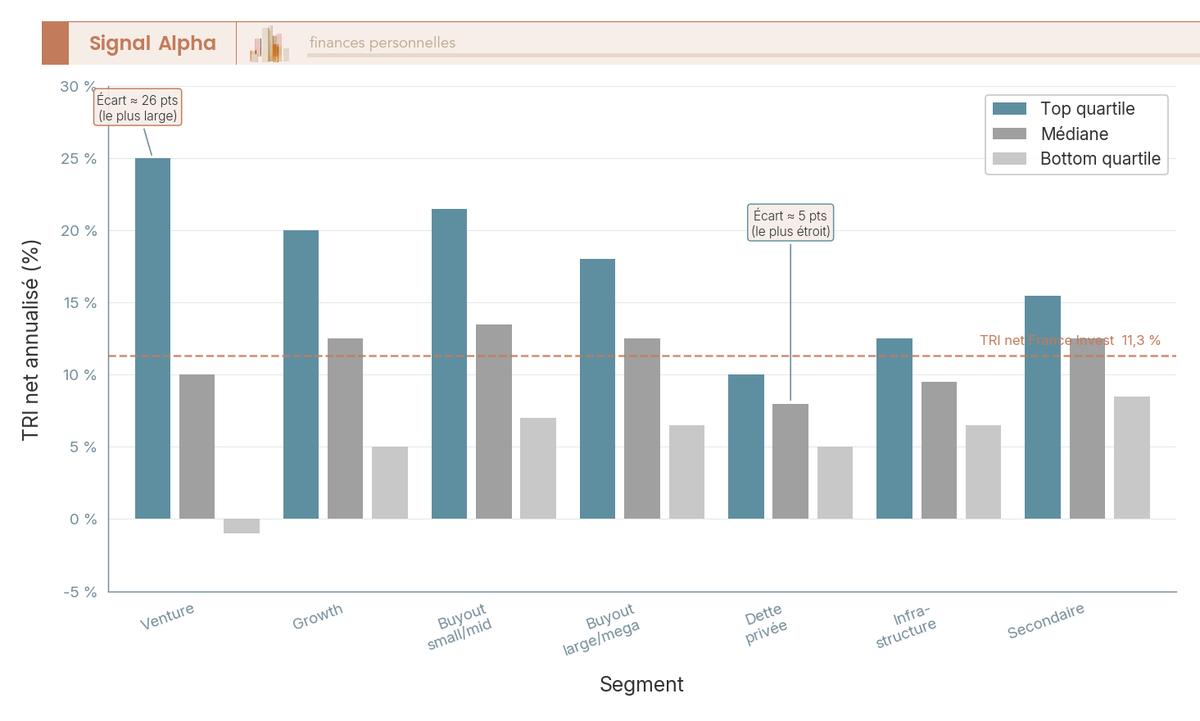

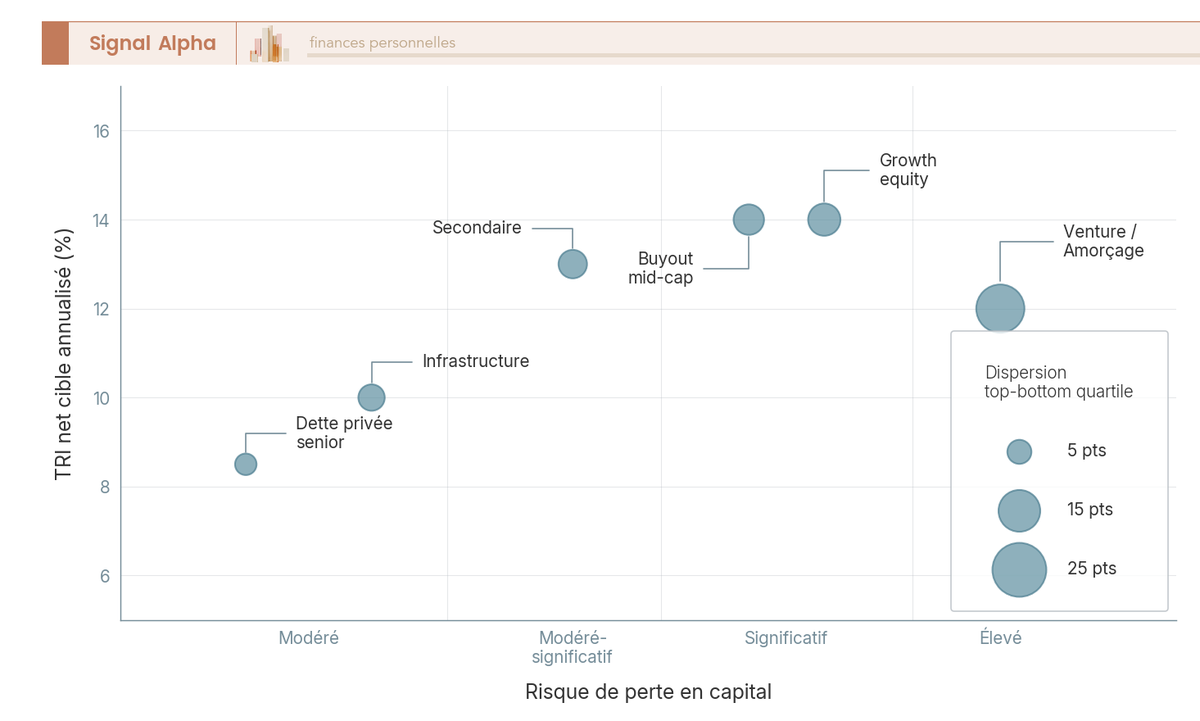

Le graphique ci-dessous illustre la dispersion réelle des TRI nets sur ces deux segments, avec la ligne de référence France Invest à 11,3 % nets par an depuis l’origine (étude « Performance nette du capital-investissement français à fin 2024 », publication du 8 juillet 2025). Ce qui frappe immédiatement, c’est l’écart entre le quartile haut et le quartile bas : 25 à 30 points sur le venture, 15 à 18 points sur le growth. Cet écart est le vrai sujet de la sélection, et nous y revenons en 2.4.

2.2 Buyout et LBO : racheter avec effet de levier bancaire, restructurer, revendre

Sur ce segment phare du PE européen, l’opération type est le LBO (Leveraged Buy-Out) : un fonds rachète une entreprise mature via une holding de reprise qui emprunte 40 à 60 % du prix d’achat à des banques, le solde étant apporté en fonds propres par les LP. La dette est ensuite remboursée par les dividendes que la cible remonte à la holding. L’effet de levier amplifie le rendement des fonds propres si la cible tient ses cash-flows, et il l’amplifie tout autant à la baisse en cas de retournement.

Trois classes de taille structurent le marché et n’ont pas les mêmes profils. Le small cap vise des cibles avec moins de 100 M€ d’EBITDA, où la dispersion top-bottom est de 13 à 16 points de TRI. Le mid cap couvre 100 à 500 M€ d’EBITDA, où la dispersion descend à 7 à 9 points. Le large cap au-dessus de 500 M€ d’EBITDA affiche la dispersion la plus resserrée (8 à 10 points) mais aussi un TRI net médian plus modeste (11 à 14 %). Plus la cible est petite, plus le gérant peut créer de la valeur, et plus la sélection du gérant compte.

Le LBO est très sensible au coût du crédit. La remontée brutale des taux 2022-2024 (Euribor 3 mois au-dessus de 3,5 %) avait comprimé les multiples d’entrée et allongé les durées de détention sur les millésimes 2021-2022. Le reflux 2025-2026 (Euribor 3 mois moyen 2,18 % en 2025, environ 2,23 % fin mai 2026) rouvre désormais progressivement le marché et restaure des conditions plus favorables pour les nouvelles opérations. Le MOIC (Multiple On Invested Capital) cible d’un fonds buyout européen médian se situe autour de 2,0x à 2,5x sur cinq à sept ans.

Les acteurs globaux de référence sur ce segment incluent KKR, EQT, Carlyle, Apollo, Apax Partners, Bridgepoint, General Atlantic, Hellman & Friedman. Pour ce qui est de la France, les noms à connaître pour le mid et le small cap sont Ardian Buyout, Eurazeo Capital, Andera Acto, Activa Capital, Astorg.

2.3 Dette privée, infrastructure, secondaire : trois segments moins corrélés au cycle equity

Pour comprendre pourquoi ces trois familles intéressent un investisseur déjà exposé au buyout, regardons-les sous l’angle de la décorrélation et du raccourcissement de la courbe en J. La dette privée (private debt) consiste à prêter directement à des entreprises mid-market (entreprises qui n’ont plus accès au crédit bancaire classique mais sont trop petites pour émettre sur le marché obligataire). Le rendement est contractuel (coupon + commission d’arrangement), le TRI net cible se situe entre 7 et 10 %, et la dispersion top-bottom est très réduite (3 à 5 points). Le risque principal reste le défaut, contenu par la séniorité du prêt et les covenants financiers, avec des taux de défaut historiques sous 5 % par an et des pertes définitives après recouvrement sous 2 %.

L’infrastructure finance des actifs réels (énergies renouvelables, transports, télécoms, réseaux d’eau et de gaz). Les cash-flows sont longs (15 à 25 ans), souvent indexés partiellement sur l’inflation, et le TRI net cible varie de 8 à 12 %. La sensibilité macro principale tient aux taux longs et à la régulation (tarifs régulés, fiscalité énergie). Acteurs majeurs : Ardian Infrastructure, Antin Infrastructure Partners, Meridiam, Macquarie. Pour un patrimoine en construction, l’infrastructure joue un rôle de stabilisateur dans une allocation PE multi-segments.

Le secondaire consiste à racheter des parts de LP à des investisseurs qui souhaitent sortir de leur engagement avant la maturité du fonds. La décote moyenne sur NAV est de 5 à 25 % selon le segment, le millésime et la qualité du gérant. L’intérêt majeur pour l’acquéreur, c’est le raccourcissement mécanique de la courbe en J : vous entrez sur un fonds déjà à T+4 ou T+6, donc vous commencez à percevoir les premières distributions très rapidement, avec un horizon résiduel de quatre à sept ans seulement au lieu de dix. Les acteurs majeurs sont Coller Capital, Ardian Secondaries, Lexington Partners.

Le tableau ci-dessous compare les sept segments sur quatre dimensions clés. À retenir : la dette privée et l’infrastructure jouent un rôle de stabilisation, le secondaire raccourcit l’horizon, le venture apporte l’optionnalité asymétrique, le buyout reste le cœur de portefeuille.

| Segment | TRI net cible | Dispersion top-bottom | Durée | Sensibilité macro |

|---|---|---|---|---|

| Venture / Amorçage | 10 à 14 % (moyenne trompeuse) | 15 à 25 points | 10 à 12 ans | Valorisations tech, taux longs |

| Growth | 12 à 16 % | 8 à 10 points | 8 à 10 ans | Multiples EV/EBITDA, croissance |

| Buyout mid-cap | 13 à 15 % | 7 à 9 points | 8 à 10 ans | Coût de la dette, multiples |

| Dette privée | 7 à 10 % | 3 à 5 points | 5 à 7 ans | Spreads crédit, défauts |

| Infrastructure | 8 à 12 % | 4 à 6 points | 12 à 15 ans | Taux longs, inflation, régulation |

| Secondaire | 11 à 15 % | 5 à 7 points | 4 à 7 ans | Décote moyenne marché secondaire |

2.4 Dispersion top quartile vs bottom quartile : un écart bien plus important que le choix de famille

Avant d’examiner le tableau de dispersion, retenez l’idée centrale : la sélection du gérant pèse plus lourd que le choix du segment. Les données AMF (étude du 13 juin 2024, première étude officielle française sur la performance des fonds non cotés retail) croisées avec les benchmarks Preqin montrent un écart de 25 à 30 points de TRI net entre top quartile et bottom quartile sur le venture, 15 à 18 points sur le growth, 13 à 16 points sur le buyout small/mid, 8 à 10 points sur le buyout large/mega. Sur la dette privée et l’infrastructure, l’écart se resserre à 4 à 7 points.

| Segment | TRI net Top quartile | TRI net Médiane | TRI net Bottom quartile | Écart top-bottom |

|---|---|---|---|---|

| Venture | 22 à 28 % | 8 à 12 % | -5 à +3 % | 25 à 30 points |

| Growth | 18 à 22 % | 11 à 14 % | 3 à 7 % | 15 à 18 points |

| Buyout small/mid | 19 à 24 % | 12 à 15 % | 5 à 9 % | 13 à 16 points |

| Buyout large/mega | 16 à 20 % | 11 à 14 % | 5 à 8 % | 11 à 14 points |

| Dette privée | 9 à 11 % | 7 à 9 % | 4 à 6 % | 4 à 6 points |

| Infrastructure | 11 à 14 % | 8 à 11 % | 5 à 8 % | 5 à 7 points |

| Secondaire | 14 à 17 % | 11 à 14 % | 7 à 10 % | 6 à 8 points |

La conclusion pratique est contre-intuitive : un investisseur qui choisit le bon segment (par exemple venture) mais le mauvais gérant (quartile bas) sous-performe largement un investisseur qui choisit un segment moyen (par exemple dette privée) avec un gérant top quartile. Cette dispersion est l’argument principal en faveur de la diversification gérants (minimum 3 à 5 sociétés de gestion une fois 200 000 € engagés) et de la rigueur dans les critères de sélection. C’est aussi ce qui distingue le PE d’un investissement en ETF (exchange traded fund, fonds indiciel coté) sur indice, où la dispersion entre fonds est d’un ordre de grandeur inférieur. À comparer avec un rendement médian d’un portefeuille coté sur les marchés actions, où la dispersion entre gérants actifs et indice est de l’ordre de 1 à 3 points sur dix ans.

Quatre critères concrets sont désormais à vérifier avant de signer un fonds. Premier critère, le track record du gérant sur au moins deux millésimes précédents matures, avec un DPI supérieur à 1,5x à T+8 idéalement : on regarde ce qui est réellement sorti, pas seulement le TVPI affiché. Deuxième critère, la stabilité de l’équipe (rotation annuelle inférieure à 10 %) : un gérant qui voit partir ses associés sénior perd sa capacité d’origination. Troisième critère, l’alignement carry : les gérants doivent avoir investi personnellement au moins 1 % du fonds (le GP commitment, ou General Partner commitment). Sans cette mise personnelle, l’alignement d’intérêt est faible. Quatrième critère, des frais standards et transparents : management fee sous 2 %/an pendant la période d’investissement, carried interest de 20 % au-delà d’un hurdle rate de 7 à 8 %. Tout écart significatif par rapport à cette structure mérite une explication explicite du gérant.

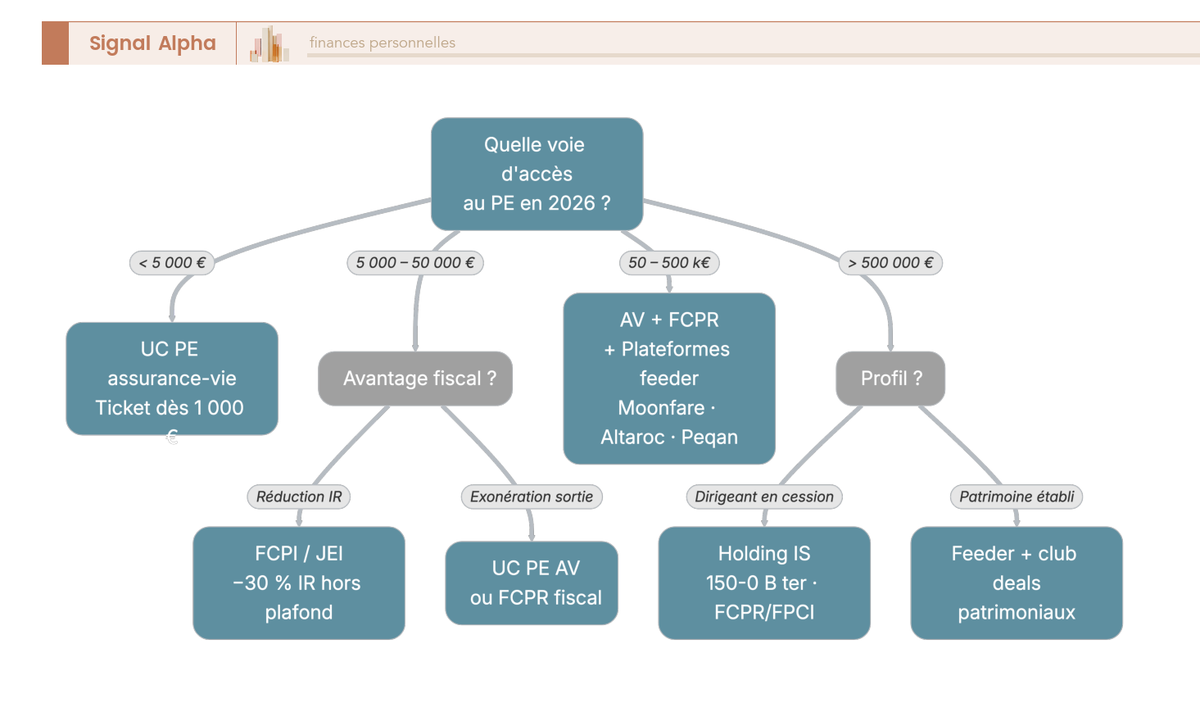

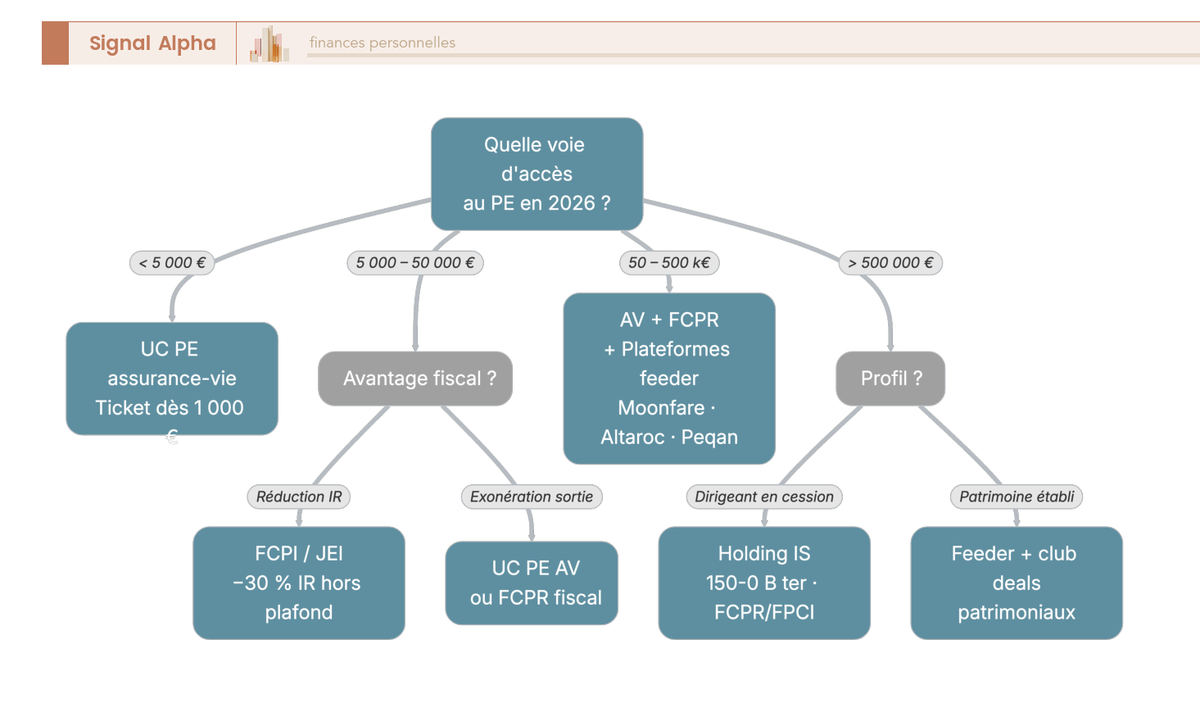

3. Voies d’accès concrètes : assurance-vie, FCPR, FCPI, FIP, plateformes feeder, club deals

Les familles du non coté étant désormais cartographiées, reste à voir par quelle porte vous y entrez concrètement en 2026. Les options vont d’un ticket de 1 000 € sur un contrat en ligne jusqu’à un club deal patrimonial à 250 000 €. Voici, du plus accessible au plus exigeant, ce que chaque voie permet réellement.

3.1 Assurance-vie : la porte d’entrée à partir de 1 000 €, avec ses frais et ses gates

Cette première porte est aussi la plus modeste en ticket, et c’est généralement par elle que l’on découvre le capital-investissement quand on ne dispose pas de 50 000 € à engager. La mécanique reste simple : l’assureur souscrit le fonds non coté et le repackage en unité de compte (UC) Private Equity accessible dès 1 000 € sur quelques contrats en ligne. Vous achetez une UC référencée dans votre contrat, ce qui vous épargne la gestion des appels de fonds et la signature d’un commitment institutionnel.

L’arbitrage à connaître, c’est la pile de frais qui se constitue à chaque étage. Aux frais d’enveloppe (0,5 à 1 %/an) s’ajoutent ceux du fonds sous-jacent, soit 1,95 à 2,5 % de gestion plus 15 à 20 % de carried interest au-delà du hurdle rate. Cette superposition ramène mécaniquement le rendement net sous le TRI brut affiché, point repris en section 5.3. Les contrats les plus utilisés en 2026 sont Linxea Spirit 2 (Spirica, 0,5 %/an), Ramify (Apicil ou Generali, 1,0 à 1,4 %/an) et Generali Patrimoine Espace Liberté 2.

Sur la pénalité de rachat anticipé souvent citée à 5 %, vous méritez une nuance. Aucune règle générale de l’Autorité des marchés financiers (AMF) n’impose un taux uniforme. Certains contrats appliquent des mécanismes de pénalité ou de gates (suspension temporaire des rachats sur l’UC PE), à analyser au cas par cas dans le DIC PRIIPs (Document d’Information Clé) et dans les conditions générales du contrat. Lire ces deux documents avant de souscrire reste la seule discipline fiable.

Depuis la loi Industrie verte n° 2023-973 du 23 octobre 2023 et son décret d’application n° 2024-742 du 6 juillet 2024, les assureurs doivent par ailleurs inclure une part minimale d’actifs non cotés dans les profils pilotés : 4 % en équilibré, 8 % en dynamique, 15 % en offensif. Si vous avez ouvert un contrat en gestion pilotée chez Linxea, Yomoni ou Ramify en 2026, vous portez déjà du PE sans l’avoir explicitement choisi. Pour le détail du cadre fiscal de l’assurance-vie après 8 ans, on renvoie au guide dédié.

3.2 FCPR, FCPI, FIP, FPCI, ELTIF 2 : cinq véhicules régulés à ne plus confondre

Au-delà de l’assurance-vie, l’investisseur croise rapidement cinq sigles que les distributeurs présentent côte à côte sans toujours expliquer ce qui les sépare. Ces véhicules diffèrent radicalement sur la composition minimale, la réduction d’impôt à l’entrée et le régime de sortie. Mieux vaut savoir les nommer avant de signer.

Le FCPR (fonds commun de placement à risques) fiscal, encadré par l’article L. 214-28 du Code monétaire et financier (CMF) et l’article 163 quinquies B du Code général des impôts (CGI), impose 50 % minimum de titres non cotés européens, sans réduction d’IR à l’entrée mais avec exonération d’IR après 5 ans (PS dus). Le FCPI (fonds commun de placement dans l’innovation) doit comporter 60 % de titres de PME innovantes labellisées BPI France. Le FIP (fonds d’investissement de proximité) investit à 70 % dans des PME régionales, avec variantes Corse et Outre-Mer à taux majoré. Le FPCI (fonds professionnel de capital investissement) est réservé aux investisseurs qualifiés au sens MIF II, ticket minimum 100 000 € en règle générale. L’ELTIF 2 (European Long Term Investment Fund), dont le règlement européen 2023/606 est entré en application le 10 janvier 2024, ouvre le non coté de long terme au retail européen.

La réforme du 21 février 2026 a modifié le périmètre des FCPI éligibles à la réduction IR-PME. Pour les souscriptions postérieures, seules les parts de FCPI investies dans des Jeunes Entreprises Innovantes (JEI) restent éligibles à 30 %, hors plafond global des niches ; les FCPI classiques à 18 % sortent du dispositif. Un FCPI proposé en agence doit donc être vérifié comme bien éligible JEI sous peine de ne plus ouvrir aucun avantage d’entrée.

| Véhicule | Cadre légal | Composition minimale | Réduction IR à l’entrée | Fiscalité sortie | Durée minimale |

|---|---|---|---|---|---|

| FCPR fiscal | L. 214-28 CMF + 163 quinquies B CGI | 50 % titres non cotés européens | Aucune | Exonération IR après 5 ans, PS dus | 5 ans |

| FCPI investi en JEI | L. 214-30 CMF + 199 terdecies-0 A CGI | 60 % PME innovantes dont quota JEI | 30 % en 2026 (FCPI classiques sortis du dispositif depuis le 21/02/2026) | Exonération IR après 5 ans, PS dus | 5 ans |

| FIP métropole | L. 214-31 CMF | 70 % PME régionales (4 régions max) | 18 % en 2026 | Exonération IR après 5 ans, PS dus | 5 ans |

| FIP Corse / Outre-Mer | L. 214-31 CMF | 70 % PME locales | 30 % en 2026 (Corse sous réserve validation Commission européenne au 01/10/2026) | Exonération IR après 5 ans, PS dus | 5 ans |

| FPCI | L. 214-159 CMF | 50 % non coté | Aucune (réservé investisseurs qualifiés MIF II) | Proche FCPR, conditions plus strictes | Variable selon règlement |

| ELTIF 2 | Règlement UE 2023/606 (10/01/2024) | 55 % actifs éligibles long terme | Aucune | Selon enveloppe (CTO, AV, PEA-PME) | 5 à 10 ans selon prospectus |

Une confusion à éliminer : FCPI n’est pas FCPR. Un FCPI cible exclusivement des PME labellisées innovantes par BPI France et, depuis le 21/02/2026, uniquement celles qualifiées JEI pour ouvrir l’avantage IR. Un FCPR fiscal investit dans tout type de société non cotée européenne sans contrainte innovation, sans réduction à l’entrée, seulement l’exonération IR à la sortie. En ce qui concerne les frais, comptez 0 à 5 % de souscription (souvent 0 % en ligne chez Linxea, Yomoni ou Ramify), 1,95 à 3,0 %/an de gestion (TFAM, Taux de Frais Annuels Moyens publié par l’AMF), et 15 à 20 % de carried interest au-delà du hurdle rate.

3.3 Plateformes feeder Moonfare, Altaroc, Peqan, Opale Capital : accéder aux fonds institutionnels

Au-delà des FCPR retail, une catégorie d’investisseurs vise les fonds institutionnels habituellement réservés à des tickets de 5 à 10 M€. Les plateformes feeder, apparues à partir de 2018-2019, ouvrent ces fonds à des tickets bien plus modestes, en échange d’une double couche de frais.

Concrètement, le particulier signe un engagement (commitment) auprès d’un véhicule feeder, typiquement une SLP (Société de Libre Partenariat) française ou une SCSp luxembourgeoise pour les plateformes paneuropéennes. Le feeder regroupe les commitments de plusieurs particuliers pour atteindre le ticket minimum du fonds master institutionnel. Vous accédez ainsi indirectement à KKR, EQT, Carlyle, Apollo, Apax ou Blackstone, qui ne traiteraient jamais en direct avec un investisseur à 100 000 €. Le statut requis reste exigeant : investisseur qualifié au sens MIF II (Markets in Financial Instruments Directive) ou averti sur option AMF, après vérification KYC (Know Your Customer) sur revenus, patrimoine et expérience en placements complexes.

Le tableau ci-dessous compare les six principales plateformes accessibles en France en 2026.

| Plateforme | Société | Ticket d’entrée minimum | Frais d’entrée | Frais annuels feeder | Fonds référencés |

|---|---|---|---|---|---|

| Moonfare | Moonfare GmbH (Berlin) | 50 000 € | 0,5 % one-shot | 0,5 %/an + frais fonds sous-jacent | KKR, EQT, Carlyle, Apollo, Cinven, Permira |

| Altaroc (Odyssey) | Altaroc Partners (Maurice Tchenio, ex-Apax) | 100 000 € | Aucun frais affiché | Dégressifs 2,50 % à 1,65 %/an selon tranche | Apax France, General Atlantic, Hellman & Friedman, Bridgepoint |

| Peqan | Peqan SAS (Paris) | 100 000 € (dérogatoires à 30 000 €) | Variable selon fonds | 1,0 à 1,5 %/an | Multi-gérants (Apax, IK, Andera) |

| Opale Capital | Filiale de Tikehau Capital | 100 000 € | Aucun frais affiché | 1,25 à 1,75 %/an | Sélection Tikehau et partenaires |

| iCapital | iCapital Network (US, antenne Europe) | 100 000 USD équivalent EUR | Variable | 0,75 à 1,25 %/an | Blackstone, KKR, Apollo |

| Titanbay | Titanbay Ltd (Londres) | 50 000 à 100 000 € | Variable | 1,0 %/an typiquement | Catalogue européen large |

Moonfare joue la carte de la profondeur de catalogue à 50 000 €, c’est le plus accessible mais avec un frais d’entrée explicite. Altaroc mise sur un ticket plus élevé (100 000 €) sans frais d’entrée mais avec des frais annuels dégressifs par paliers, intéressant pour qui s’engage sur la durée. Peqan se distingue par une vraie dérogation à 30 000 € sur certains fonds, utile pour tester sans engager le ticket plein. Opale Capital propose une sélection adossée à Tikehau Capital, gage de cohérence éditoriale. iCapital offre le pedigree américain (Blackstone, Apollo) au prix d’une libellé USD à surveiller. Titanbay rejoue le ticket d’entrée flexible avec un catalogue européen large.

Le point d’attention numéro un reste la double couche de frais. Aux frais du feeder (0,5 à 2 %/an plus l’éventuel frais d’entrée) s’ajoutent ceux du fonds master (1,95 à 2,5 %/an plus 15 à 20 % de carried interest). Cette superposition dégrade le TRI net de 1 à 2 points par rapport à un investissement direct LP (Limited Partner), à mettre en regard de l’accès à des fonds top tier autrement hors d’atteinte.

Le profil cible, ce sont les épargnants particuliers fortunés (HNWI, High Net Worth Individuals) avec 300 000 € à 1 M€ de patrimoine financier, et les dirigeants en cession constituant leur portefeuille post-cash-out. Pour vérifier qu’un fonds tient ses promesses, lisez systématiquement le TRI net cible après tous les frais de feeder dans le DIC PRIIPs, jamais le TRI brut affiché en page marketing.

3.4 Investissement direct, Business Angel, club deals : la voie experte

La dernière porte d’entrée est aussi la plus exigeante. Elle suppose un sourcing personnel et une capacité à négocier directement avec entrepreneurs ou sociétés de gestion. Trois formats coexistent en 2026, chacun avec sa logique propre.

D’abord, le crowdfunding capital (equity crowdfunding) permet d’investir 100 à 1 000 € par projet sur Sowefund, WiSEED, Anaxago ou Tudigo. Ces plateformes opèrent sous l’agrément PSFP (Prestataire de Services de Financement Participatif) délivré par l’AMF dans le sillage du règlement européen ECSP (UE) 2020/1503, entré en application le 10 novembre 2021. Le règlement vise des offres jusqu’à 5 millions d’euros sur 12 mois par émetteur ; les seuils par investisseur non-averti souvent évoqués à 5 000 € par projet relèvent de recommandations prudentielles ou de seuils plateforme.

Ensuite, l’investissement Business Angel direct se fait avec un ticket annuel de l’ordre de 10 000 à 20 000 € selon Bpifrance Création, à diversifier sur 10 à 15 lignes minimum pour absorber le risque idiosyncratique (rappel utile : 60 à 75 % des startups seed terminent en perte). Le cadre fiscal cumule l’éligibilité IR-PME (18 %, 30 % JEI, 50 % JEIR sous conditions) et l’éligibilité PEA-PME quand les actions respectent les critères européens. La documentation est lourde : pacte d’actionnaires (drag-along, tag-along, anti-dilution, liquidation préférentielle), bulletin de souscription, déclaration ESUS si applicable.

Enfin, les club deals patrimoniaux proposent une poche dédiée à une opération unique, LBO sur cible précise ou montage immobilier patrimonial. Ticket 100 000 € minimum, souvent 500 000 € chez Tikehau Capital (offres Tikehau Patrimoine), Ardian Access, Eurazeo Patrimoine ou les banques privées (Rothschild & Co, Lazard Frères Gestion, Oddo BHF). Format réservé à une clientèle private banking, avec un suivi actif que peu de particuliers acceptent d’assumer seuls.

Les voies d’accès étant désormais classées, reste à comprendre ce qu’elles vous coûtent ou vous rapportent fiscalement en 2026, ce qui détermine très largement le choix de l’enveloppe et du véhicule.

4. Fiscalité 2026 : IR-PME, FCPR/FCPI/FIP, assurance-vie, PEA-PME, apport-cession 150-0 B ter

La fiscalité du capital-investissement en 2026 a connu trois mouvements simultanés qui rebattent les arbitrages. La hausse des prélèvements sociaux à 18,6 % via la LFSS 2026 modifie le rendement net de presque tous les véhicules. La sortie des FCPI classiques du dispositif IR-PME le 21 février 2026 redessine l’offre d’entrée. Le relèvement à 70 % du seuil de réinvestissement du 150-0 B ter rebat les cartes pour les dirigeants en cession. Voici ce que vous payez vraiment selon votre TMI (Tranche marginale d’imposition) et votre statut.

4.1 Réduction IR-PME (article 199 terdecies-0 A CGI) : 18 % en 2026, 30 % JEI, 50 % JEIR hors plafond

Le mécanisme IR-PME, dit « Madelin », codifié à l’article 199 terdecies-0 A du Code général des impôts, accorde une réduction d’impôt en contrepartie d’une souscription au capital de PME éligibles, en direct ou via un FCPI investi en JEI ou un FIP. Le tableau ci-dessous résume les taux applicables en 2025 et 2026, après la fenêtre bonifiée à 25 % refermée le 31 décembre 2025.

| Dispositif | Taux 2025 | Taux 2026 | Conditions principales |

|---|---|---|---|

| IR-PME droit commun (souscription directe au capital de PME) | 25 % (taux bonifié) | 18 % (droit commun) | Versement avant le 31/12, conservation des parts ≥ 5 ans |

| Parts FCPI investies en JEI | 25 % (sous bonus) | 30 % (depuis le 21/02/2026, FCPI classiques sortis du dispositif) | Conservation 5 ans, FCPI investi en titres de JEI |

| FIP métropole | 25 % (sous bonus) | 18 % (droit commun) | Conservation 5 ans, FIP investi 70 % en PME régionales |

| FIP Corse | 30 % | 30 % (sous réserve validation Commission européenne au 01/10/2026) | Conservation 5 ans, FIP investi 70 % en Corse |

| FIP Outre-Mer | 30 % | 30 % | Conservation 5 ans, FIP investi 70 % Outre-Mer |

| JEI (Jeune Entreprise Innovante) | 30 % | 30 % | Société < 8 ans, hors plafond global des niches sous conditions article 199 terdecies-0 A B |

| JEIR (Jeune Entreprise Innovante de Rupture) | 50 % | 50 % | Société qualifiée JEIR par dépense R&D, versements du 21/02/2026 au 31/12/2028, hors plafond global |

Pour ce qui est des plafonds, vous pouvez verser jusqu’à 12 000 €/an en célibataire (2 160 € de réduction à 18 %, ou 3 600 € à 30 % JEI) et 24 000 €/an en couple (4 320 € à 18 % ou 7 200 € à 30 %). L’excédent est reportable sur 4 années. Articulation cruciale, le plafonnement global des niches reste fixé à 10 000 €/an par foyer pour toutes les réductions et crédits cumulés. L’IR-PME classique est plafonnée à l’intérieur de cette enveloppe ; JEI et JEIR en sortent sous conditions de l’article 199 terdecies-0 A B. C’est précisément ce qui les rend attractifs pour les contribuables déjà saturés par d’autres niches, et c’est là qu’arbitrer entre les différents dispositifs de réduction d’impôt sur le revenu se joue concrètement.

La durée minimale de détention reste fixée à 5 ans pour conserver la réduction. Une sortie anticipée hors cas exceptionnels (décès, invalidité 2e ou 3e catégorie, licenciement du souscripteur ou du conjoint) entraîne une reprise intégrale de l’avantage. Sont exclues du dispositif les sociétés à activité principale immobilière (sauf SCPI sociales sous conditions), les financières, les holdings non animatrices, et celles détenant plus de 10 % d’immobilier non affecté à l’exploitation. Procédure déclarative via 2042 RICI annexée à la déclaration de revenus, reçu fiscal en case 7CF pour souscription directe ou 7CH / 7GQ pour les FCPI et FIP.

Astuces importantes

Avant d’engager une souscription IR-PME, trois vérifications permettent d’éviter les déconvenues les plus fréquentes en 2026.

- Vérifier l’éligibilité JEI explicite du FCPI proposé (les FCPI classiques sortis depuis le 21/02/2026 n’ouvrent plus aucune réduction, malgré une commercialisation parfois encore en cours).

- Cumuler les versements IR-PME avec les autres niches déjà engagées sur l’année pour ne pas saturer le plafond 10 000 €/an, sauf à viser exclusivement JEI ou JEIR hors plafond.

- Conserver impérativement les parts au moins 5 ans, sous peine de reprise intégrale de la réduction.

Une simulation préalable intégrant TMI, niches déjà consommées et horizon de conservation évite presque toujours les erreurs de cadrage qui font qu’une niche IR mal calibrée coûte plus cher qu’elle ne rapporte.

4.2 Fiscalité de sortie FCPR / FCPI / FIP : exonération IR après 5 ans, PS 18,6 % en 2026

L’avantage d’entrée étant capté, encore faut-il comprendre ce qui s’applique à la sortie. Le cadre 2026 repose sur deux composantes : le PFU (Prélèvement Forfaitaire Unique) à 31,4 % par défaut et un régime de faveur après 5 ans pour les véhicules régulés. Le PFU se décompose en 12,8 % d’IR et 18,6 % de prélèvements sociaux, ces derniers ayant été portés à 18,6 % par la LFSS 2026 (contre 17,2 % auparavant).

Quelques exceptions limitées subsistent. L’assurance-vie conserve ses prélèvements sociaux à 17,2 %, tout comme les revenus fonciers (y compris SCPI à revenus fonciers, hors PFU), les plus-values immobilières et le couple PEL-CEL. Pour le PE logé en CTO ou en PEA-PME, la hausse à 18,6 % s’applique pleinement.

Le tableau ci-dessous résume le régime applicable aux plus-values de cession de parts de FCPR, FCPI et FIP fiscaux selon la durée de détention.

| Durée de détention | IR sur la plus-value | Prélèvements sociaux |

|---|---|---|

| < 5 ans (sortie anticipée hors cas exceptionnels) | PFU 12,8 % (ou barème sur option) | 18,6 % en 2026 |

| ≥ 5 ans (FCPR fiscal, FCPI, FIP article 163 quinquies B CGI) | Exonération IR | PS au taux de droit commun, soit 18,6 % en 2026 sous réserve d’évolution doctrinale BOFIP |

Une réserve s’impose sur le taux de prélèvements sociaux après 5 ans. Le BOFIP n’a pas, au 11 mars 2026, intégré de clarification expresse pour les gains FCPR / FCPI / FIP fiscaux exonérés d’IR via l’article 163 quinquies B. L’hypothèse prudente retient le PS de droit commun à 18,6 %, ces véhicules ne figurant pas dans la liste limitative des exceptions à 17,2 %. La doctrine doit confirmer ce point.

L’option pour le barème progressif reste possible à chaque déclaration, intéressante uniquement si votre TMI est inférieure à 12,8 %. Nouveauté 2026 issue de la LFSS : vous pouvez désormais renoncer à cette option dans le délai de réclamation ou en cours de contrôle.

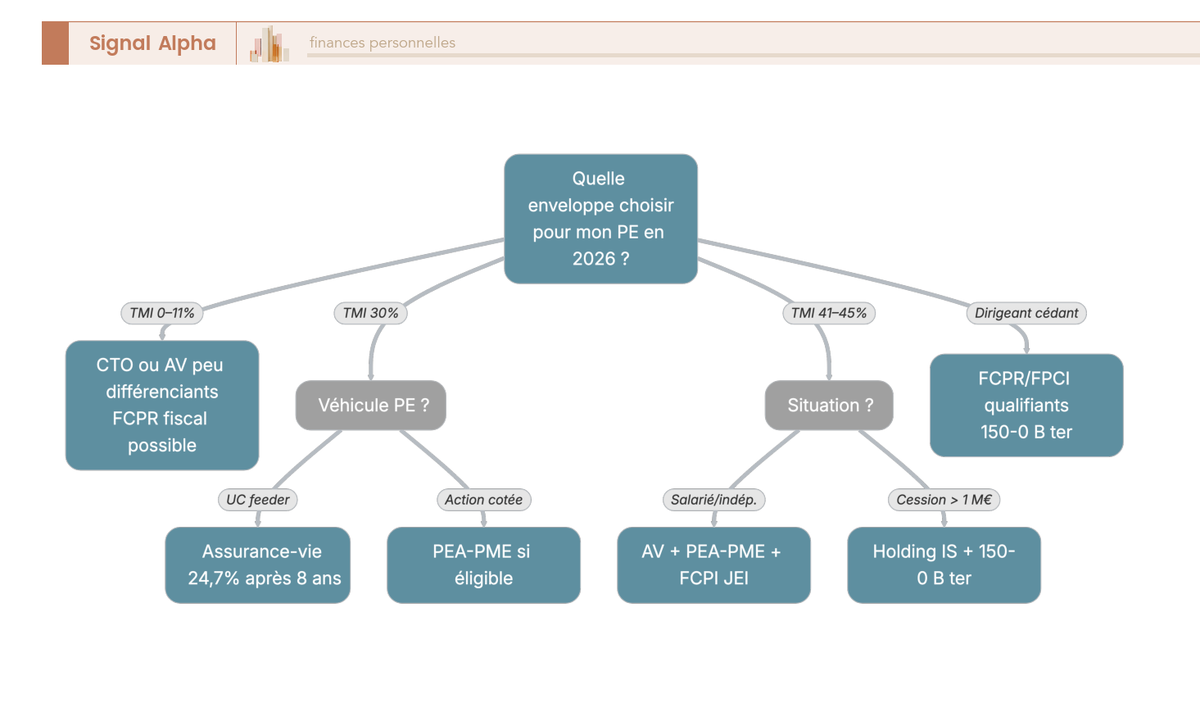

4.3 Arbitrer entre assurance-vie, PEA-PME et CTO pour loger son Private Equity selon sa TMI

L’enveloppe dans laquelle vous logez votre PE pèse plus que le choix du véhicule lui-même sur le rendement net après impôt. L’arbitrage dépend principalement de votre TMI, de votre horizon et de la nature du véhicule retenu.

Le tableau ci-dessous compare les cinq enveloppes utilisables pour héberger du capital-investissement.

| Enveloppe | Fiscalité pendant la vie | Fiscalité au rachat (après seuils) | Plafond | Liquidité de gestion |

|---|---|---|---|---|

| Assurance-vie (UC PE) | Capitalisation sans imposition | < 8 ans, PFU 30 % (IR 12,8 % + PS 17,2 %). Après 8 ans, primes ≤ 150 k€, 24,7 % (IR 7,5 % + PS 17,2 %) après abattement 4 600 €/9 200 € | Pas de plafond légal | Rachat partiel possible, conditions UC PE selon DIC PRIIPs |

| PEA-PME | Capitalisation sans imposition | Après 5 ans, exonération IR, PS 18,6 % en 2026 | 225 000 € (cumulé avec PEA, plafond unique) | Limitée aux actions et parts PME éligibles |

| CTO | PFU 31,4 % sur dividendes annuels et plus-values | PFU 31,4 % (IR 12,8 % + PS 18,6 %) | Pas de plafond | Liquide selon le sous-jacent |

| PER (Plan Épargne Retraite) | Capitalisation sans imposition | À la sortie, IR barème sur capital, PFU sur gains. Avantage, déductibilité versements à l’entrée (TMI marginal) | Plafond annuel 10 % revenus professionnels nets N-1, 37 094 € pour 2025 | Bloqué jusqu’à retraite hors cas de sortie anticipée |

| Holding à l’IS (apport-cession 150-0 B ter) | IS 25 % sur dividendes et plus-values courantes (régime mère-fille 95 % exonération si > 5 % capital) | Report d’imposition de la plus-value d’apport | Pas de plafond | Réinvestissement minimal selon les seuils |

Concrètement, pour un investisseur en TMI 30 %, l’assurance-vie après 8 ans reste l’enveloppe la plus efficace pour le PE (24,7 % nettement sous le PFU, prélèvement forfaitaire unique de 31,4 % d’un CTO en 2026). En TMI 41 % ou 45 %, l’assurance-vie devient quasiment obligatoire, surtout avec une AV luxembourgeoise pour les patrimoines supérieurs à 500 000 €. Le PEA-PME conserve un intérêt ciblé pour qui détient des actions de PME-ETI européennes éligibles : à l’exonération IR après 5 ans s’ajoute une logique sectorielle utile pour qui croit à la dynamique des PME cotées européennes, dans la limite du PEA-PME plafonné à 225 000 € cumulé avec le PEA.

Trois précisions méritent d’être intégrées avant d’arbitrer. Tous les FCPR ne sont pas éligibles au PEA-PME ; le fonds doit respecter le quota 75 % de titres de PME-ETI européennes éligibles, dont au moins 50 % d’actions ou titres assimilés (vérification dans le DIC PRIIPs). Ouvrir un PEA-PME pour acheter une action étrangère ou un ETF mondial est une erreur classique : l’enveloppe est réservée aux titres de PME-ETI européennes (capitalisation < 1,5 Md€, < 5 000 salariés). Enfin, en assurance-vie après 8 ans, le seuil 150 000 € de primes s’apprécie au moment du rachat, pas du versement.

Pour les revenus élevés, un point complémentaire. La CDHR (Contribution Différentielle sur les Hauts Revenus) reconduite par la LF 2026 impose une imposition minimale de 20 % pour les revenus > 250 k€ (personne seule) ou > 500 k€ (couple). Les plus-values mobilières, y compris celles issues de PE logé en CTO, entrent dans l’assiette, ce qui peut requalifier à la hausse une simulation de PFU brute.

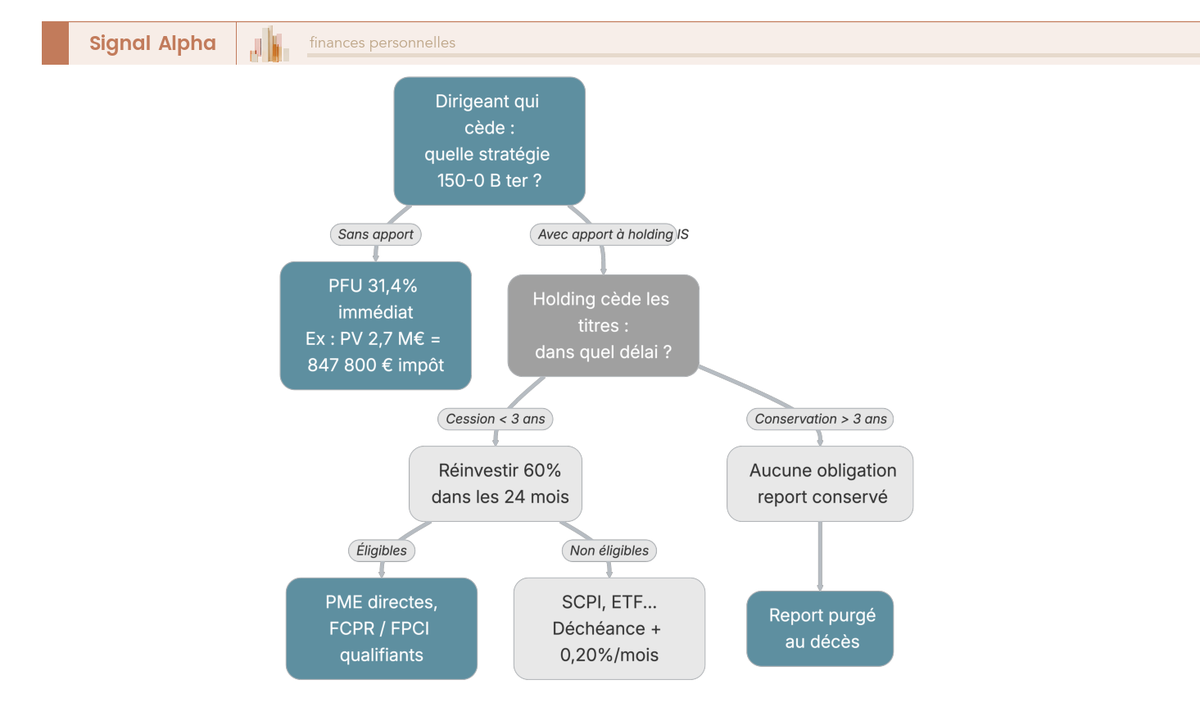

4.4 Dirigeant en cession : apport-cession 150-0 B ter, holding à l’IS, réforme 21 février 2026

Pour le dirigeant qui s’apprête à céder ses titres, le dispositif central reste l’article 150-0 B ter du Code général des impôts. Le mécanisme ouvre un levier de trésorerie considérable, mais avec un calendrier déclaratif strict et, depuis le 21 février 2026, des conditions de remploi durcies à intégrer dès la phase de préparation.

Le mécanisme se déroule en trois temps. Le dirigeant apporte ses titres d’exploitation à une holding qu’il contrôle, soumise à l’IS de droit. La plus-value d’apport est calculée et son imposition est gelée (placée en report). La holding cède ensuite les titres au repreneur, encaisse le produit en franchise (ou avec une fiscalité limitée selon le régime mère-fille à 95 % d’exonération sur dividendes filiales détenues à plus de 5 %), puis réinvestit selon les règles du dispositif. La conservation des titres holding à vie suivie d’une transmission successorale purge intégralement la plus-value d’apport, ce qui constitue la sortie ultime favorable.

L’alerte 2026 concerne les conditions de remploi. Pour les cessions à compter du 21 février 2026, le seuil de réinvestissement obligatoire en cas de cession dans les 3 ans suivant l’apport a été relevé à 70 % (contre 60 % historiquement) et le délai porté à 36 mois (contre 24 mois). Les opérations en cours sous le régime historique restent à confirmer au cas par cas avec un avocat fiscaliste. Les actifs éligibles au réinvestissement sont strictement définis :

- Souscription au capital de PME exerçant une activité industrielle, commerciale, artisanale, libérale, agricole ou financière éligible.

- Acquisition d’une fraction du capital permettant à la holding d’exercer le contrôle d’une cible.

- Souscription de parts de FCPR, FPCI, SLP ou SCR qualifiants, fonds devant respecter un quota 75 % d’investissement dans des sociétés éligibles dont au moins 50 % en non coté (BOFIP, bulletin officiel des finances publiques, référence BOI-RPPM-PVBMI-30-10-60-20).

Ne sont pas éligibles, et c’est la source des principales erreurs : les SCPI, l’immobilier locatif détenu directement et les ETF cotés. Vouloir loger 70 % d’un produit de cession en parts immobilières classiques déchoit purement et simplement le report d’imposition.

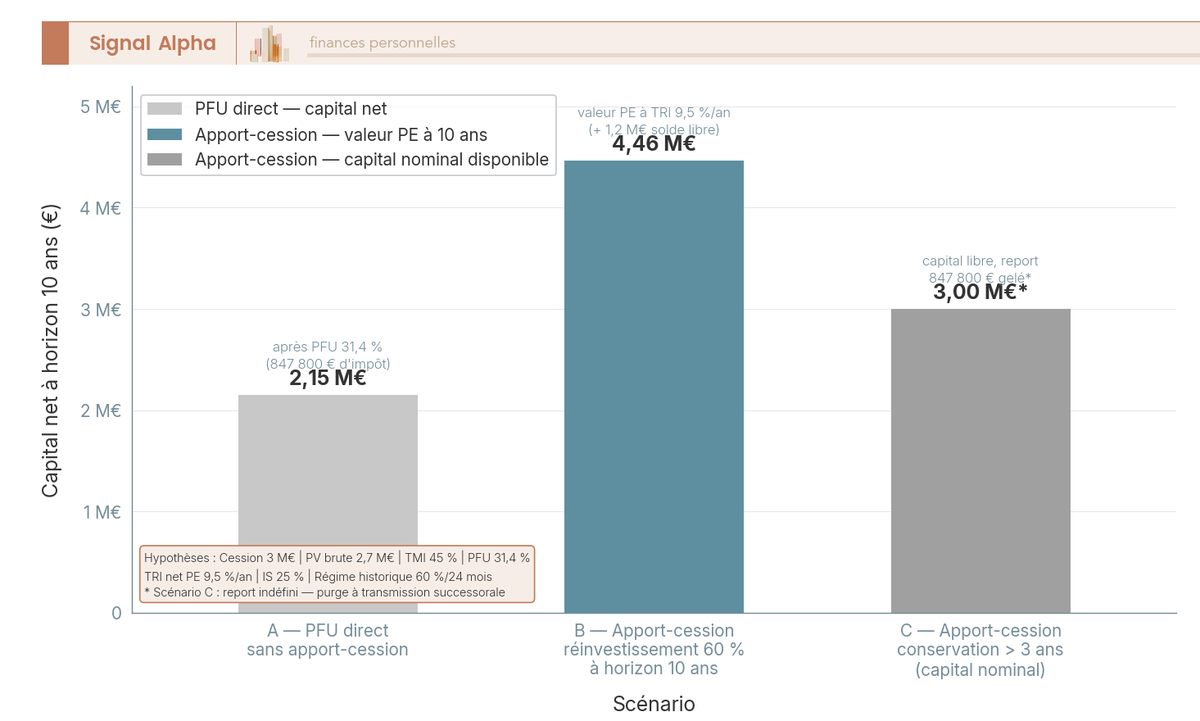

Le cas chiffré ci-dessous (régime historique 60 % / 24 mois) illustre l’écart entre cession directe et cession via apport-cession sur 2 M€, avec un prix de revient de 200 000 € (plus-value 1,8 M€) et une cession de la holding dans les 3 ans.

| Étape | Flux | Imposition |

|---|---|---|

| Apport des titres à la holding | Plus-value d’apport 1,8 M€ calculée et gelée (report) | 0 € (report) |

| Holding cède au repreneur | Encaissement 2 M€ par la holding | 0 € si régime mère-fille applicable, sinon IS 25 % sur PV éventuelle |

| Réinvestissement obligatoire (24 mois) | 60 % × 2 M€ = 1,2 M€ à réinvestir | , |

| Solde libre dans la holding | 800 000 € disponibles pour investissements patrimoniaux | IS 25 % sur les revenus générés |

| Distribution dividende à l’apporteur | Optionnel, IS 25 % puis PFU 31,4 % à la distribution (double imposition économique) | , |

Sans apport-cession, la même opération aurait coûté 565 200 € d’impôt immédiat au PFU 31,4 %, augmenté de la CDHR si le revenu total dépasse 250 k€. Le gain de trésorerie net à horizon 24 mois dépasse facilement 500 000 € selon la configuration patrimoniale, à mettre en regard du coût de structuration (commissaire aux apports si valeur > 30 000 €, conseil fiscaliste, suivi annuel 2074-A).

La procédure exige une discipline déclarative serrée : constitution de la holding (SAS de préférence), apport des titres avec rapport du commissaire aux apports si valeur > 30 000 €, déclaration sur formulaire 2074-I l’année d’apport, suivi annuel sur formulaire 2074-A pour le maintien du report. La pénalité en cas de non-respect est lourde : déchéance intégrale du report assortie d’intérêts de retard au taux légal fiscal de 0,20 % par mois (BOFIP BOI-CF-INF-10-10-20).

Note de Henri

Sur les opérations 150-0 B ter observées en 2024-2025, l’erreur la plus coûteuse n’est pas le mauvais choix de véhicule de réinvestissement, c’est le calendrier mal calibré. Beaucoup de dirigeants signent la cession sans avoir préalablement validé l’attestation d’éligibilité 150-0 B ter de chaque société de gestion ciblée (quota 75 % en exploitation, 50 % non cotées), et se retrouvent à 18 mois du terme avec 30 % du remploi encore à faire. Sur la même opération en 2026, avec le seuil relevé à 70 % et le délai à 36 mois, la marge se réduit encore. Demander cette attestation par écrit dès la phase amont, et formaliser le plan de souscription par millésime avant même la signature du protocole de cession, divise par dix le risque de déchéance.

Pour les opérations en cours qui chevauchent la date du 21 février 2026, l’analyse au cas par cas reste indispensable, comme rappelé dans le guide dédié aux obligations de réinvestissement et seuils du 150-0 B ter.

Les quatre enveloppes et dispositifs étant désormais cadrés, reste à comprendre ce que cette mécanique fiscale ne suffit pas à atténuer : le risque de perte en capital, l’illiquidité réelle de 8 à 12 ans, et la cascade de frais qui ronge silencieusement le TRI net affiché par les gérants. C’est l’objet de la partie suivante.

5. Lire les risques honnêtement : perte en capital, illiquidité 8 à 12 ans, frais cumulés, fenêtre secondaire

La fiscalité de la partie précédente répond à la question du combien il vous reste après impôt. Reste à savoir, avant de signer, à quoi ressemble vraiment le risque que vous portez en face. Le capital-investissement n’est ni une obligation à coupon fixe ni un fonds euro avec garantie en capital. C’est une participation en fonds propres dans des entreprises non cotées, avec tout ce que cela suppose de perte possible, de blocage durable et de frais cumulés qui rognent la performance brute.

5.1 Perte en capital : ce que disent les chiffres segment par segment

Avant de viser un rendement cible, il faut accepter une réalité simple : chaque participation portée par un fonds peut valoir zéro à terme, et la probabilité dépend très directement du segment choisi. Les ordres de grandeur professionnels recoupés entre l’AMF (Autorité des marchés financiers), Preqin et les associations de gestion donnent une lecture utilisable.

| Segment | Participations en perte (return < 1x) | Perte totale (return < 0,1x) |

|---|---|---|

| Venture seed / amorçage | 60 à 75 % | 40 à 60 % |

| Venture série A/B | 45 à 60 % | 25 à 40 % |

| Growth equity | 10 à 20 % | 3 à 8 % |

| Buyout small / mid cap | 8 à 15 % | 2 à 5 % |

| Buyout large / méga cap | 5 à 12 % | 1 à 3 % |

| Dette privée senior | 1 à 5 % de défauts | 0,5 à 2 % après recouvrement |

| Infrastructure | 3 à 8 % | 1 à 3 % |

Ce tableau n’est pas pessimiste, il est mécanique, et vous gagnerez à le relire à froid. Un Business Angel qui détient cinq lignes en direct subit le risque brut : deux ou trois lignes valent zéro à dix ans, statistiquement. Un Fonds Commun de Placement à Risques (FCPR) diversifié sur 30 sociétés lisse ce risque, parce que les pertes individuelles sont compensées par deux ou trois sorties à fort multiple. Un portefeuille multi-fonds de 5 à 10 véhicules de gérants et de millésimes différents lisse encore d’un cran. C’est exactement la logique que suivent les plateformes feeder et les gestions pilotées en assurance-vie.

Reste une statistique qui doit refroidir tout discours commercial sur la réduction d’impôt. Selon l’étude AMF du 13 juin 2024 sur la performance des fonds d’actifs non cotés destinés aux clients non-professionnels, environ 40 à 50 % des Fonds Communs de Placement dans l’Innovation (FCPI) commercialisés entre 2000 et 2010 ont restitué un capital inférieur au capital investi, même en intégrant la réduction d’impôt sur le revenu obtenue à l’entrée. Les millésimes récents (à partir de 2015) affichent de meilleurs résultats grâce à un sourcing plus mûr, mais la dispersion reste large. Selon nous, la réduction d’impôt n’est jamais une garantie : c’est une compensation partielle a posteriori si le fonds finit en perte. Votre tolérance personnelle à la perte se calibre donc en amont, en partant de votre profil d’investisseur réel avant de fixer l’allocation cible.

5.2 Illiquidité 8 à 12 ans : la fenêtre secondaire vaut moins que ce qu’elle promet

L’autre caractéristique non négociable du non coté est la durée de blocage, et c’est elle qui surprend le plus souvent les souscripteurs. Un FCPR est constitué pour dix ans, prolongeable d’un à deux ans par décision de l’assemblée des porteurs ; un fonds buyout européen affiche typiquement une vie utile de douze ans. Les premiers retours de cash arrivent rarement avant T+5 à T+7. Aucun rachat anticipé n’est possible hors quatre cas exceptionnels : décès du souscripteur, invalidité de 2e ou 3e catégorie au sens de l’article L. 341-4 du Code de la sécurité sociale, licenciement, liquidation judiciaire.

Hors ces cas, votre seule porte de sortie reste le marché secondaire institutionnel. Les acteurs spécialisés (Ardian Secondaries, Coller Capital, Lexington Partners, HarbourVest) rachètent des positions LP existantes, à décote sur la valeur liquidative. Les rapports Preqin et William Blair pour 2025-2026 décrivent une fourchette indicative de 5 à 25 % selon le segment, le millésime et la qualité du gérant. Pour un fonds top quartile mature et liquide à l’international, la décote tombe à 5-10 %. Pour des parts de FCPR retail français, le marché secondaire est extrêmement étroit et la décote dépasse fréquemment 20 à 30 %, frais de broker (1 à 2 % de la transaction) en sus.

La règle pratique tient en une phrase : ne vendez jamais sur le secondaire avant T+7, sauf force majeure. Au-delà, la décote détruit la prime de risque que vous étiez venu chercher en immobilisant votre capital aussi longtemps. C’est précisément pour cette raison qu’il faut aligner l’argent que vous engagez en capital-investissement avec votre horizon de placement réellement mobilisable, après reconstitution d’une épargne de précaution suffisante.

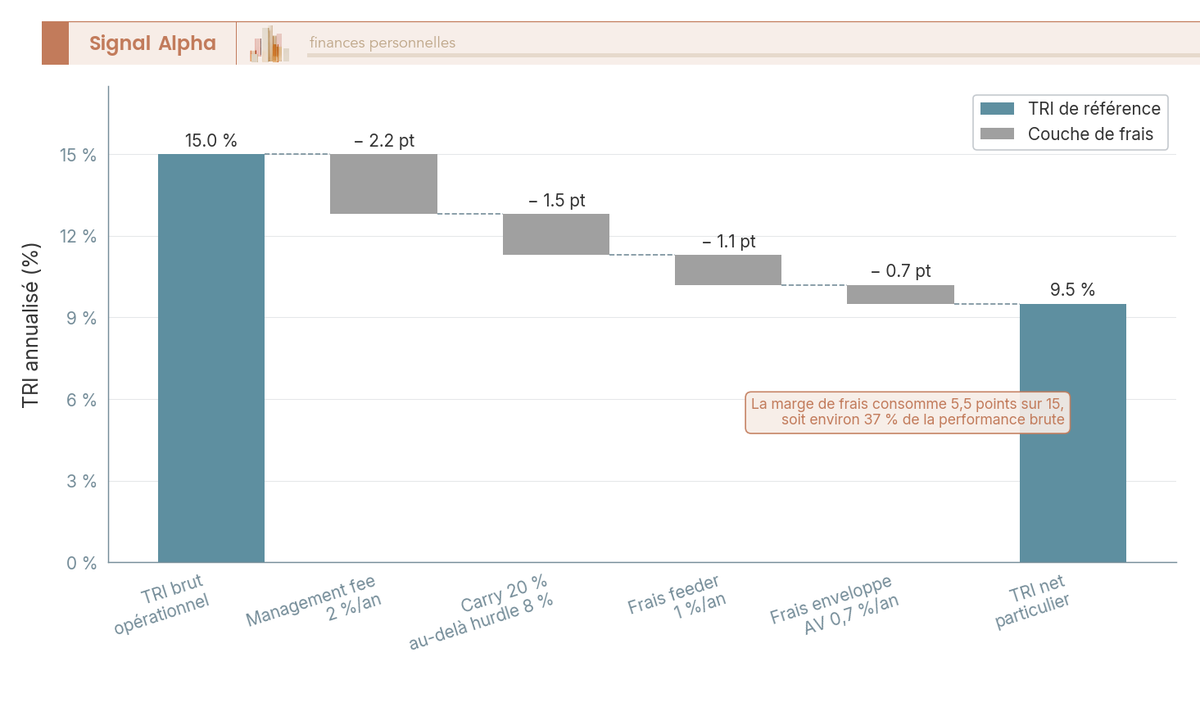

5.3 Cascade de frais : du TRI brut 15 % au TRI net 9,5 % en quatre couches

Avant même de regarder un TRI net affiché, il faut comprendre la mécanique en quatre couches qui sépare la performance brute des sociétés en portefeuille du chiffre qui finit sur votre relevé. La première couche est le management fee du fonds master, 1,5 à 2,5 % par an pendant la période d’investissement puis 1,0 à 1,5 % en phase de désinvestissement, calculé sur le capital engagé ou la NAV (valeur liquidative). La deuxième couche couvre les frais de fonctionnement, 0,2 à 0,5 % par an. La troisième couche est le carried interest : 15 à 20 % de la surperformance au-delà d’un hurdle rate (taux de rendement préférentiel) typiquement situé entre 5 et 8 %. La quatrième couche, propre aux particuliers, ajoute soit les frais feeder de plateforme (0,5 à 1,5 % par an chez Moonfare, Altaroc ou Peqan), soit les frais d’enveloppe assurance-vie (0,5 à 1,0 % par an).

L’addition donne, pour un particulier qui loge son PE en assurance-vie via un feeder, un stack typique de l’ordre de 4 % par an, hors carry calculé sur la surperformance.

Le cas chiffré aide à visualiser. Prenez un fonds buyout générant 15 % de TRI brut avant tous frais. Le management fee à 2 % le ramène à 12,8 %. Le carry de 20 % au-delà du hurdle 8 % consomme environ un point, soit 11,3 %. Les frais feeder à 1 % font tomber le chiffre à 10,2 %. Les frais d’enveloppe AV (0,7 %) le ramènent à 9,5 % de TRI net annualisé sur dix ans. La marge de frais a donc consommé un tiers de la performance brute, et c’est sur un produit pourtant raisonnablement géré. Sur un fonds dont le TRI brut décevrait à 10 %, vous tombez sous le rendement net d’un panier d’ETF actions monde dont les frais totaux se situent à 0,2-0,4 % par an, sans illiquidité ni dispersion top-bottom.

Astuces importantes

Le bon réflexe avant toute souscription est de vérifier la cascade de frais point par point, et de demander les pièces qui la documentent.

- Lisez le DIC PRIIPs (Document d’Information Clé) intégralement, en particulier la section frais et l’indicateur de risque SRRI.

- Vérifiez le TFAM (Taux de Frais Annuels Moyens) sur la fiche AMF GECO du fonds ou dans le DIC, pour disposer d’un chiffre agrégé comparable.

- Confirmez l’alignement carry, le GP commitment : les associés gérants doivent investir leurs propres deniers à hauteur d’au moins 1 % du fonds.

- Exigez une attestation d’éligibilité fiscale (FCPR fiscal, 150-0 B ter, PEA-PME) quand le placement la suppose.

Sans ces quatre vérifications, vous achetez un chiffre commercial, pas un produit dont vous comprenez l’économie réelle.

6. Trois feuilles de route concrètes pour 2026, plus une grille risque-rendement et le calendrier réglementaire

Les chiffres et les règles précédentes prennent leur sens dès qu’on les applique à un patrimoine réel. Cette dernière partie propose trois feuilles de route correspondant à trois situations distinctes (premier pas, montée en gamme patrimoniale, dirigeant en cession), puis une cartographie risque-rendement transverse, un arbre de décision binaire qui résume la séquence à dérouler en 2026, et le calendrier réglementaire 2019-2028 pour situer la fenêtre dans laquelle vous opérez.

6.1 Profil 1 : démarrer le Private Equity avec 30 000 à 100 000 € de patrimoine financier

La cible de cette première feuille de route est l’épargnant entre 30 et 45 ans, salarié ou indépendant, patrimoine financier total de 30 000 à 100 000 € hors résidence principale. Trois préconditions sont à réunir avant tout engagement : trois à six mois de dépenses placés sur livret A ou LDDS (Livret de Développement Durable et Solidaire), une assurance-vie déjà ouverte avec un socle fonds euros plus unités de compte actions monde, et la certitude de ne pas avoir besoin du capital sur dix ans. La tranche marginale d’imposition (TMI) à 30 % au moins justifie le passage par une enveloppe fiscale ; en dessous, l’arbitrage est moins évident.

L’allocation cible reste modeste : 5 à 8 % du patrimoine financier, soit 1 500 à 8 000 € engagés au total. Le véhicule que nous recommandons est l’unité de compte Private Equity logée dans une assurance-vie en ligne, typiquement Linxea Spirit 2 ou Ramify. Le ticket initial tient entre 1 000 et 3 000 €, à étaler sur deux ou trois millésimes successifs pour amorcer la diversification millésime.

Ce choix d’enveloppe se justifie par trois mécaniques. La fiscalité après 8 ans (24,7 % sous 150 000 € de primes versées) reste nettement plus douce que le PFU 31,4 % d’un compte-titres en 2026. L’abattement annuel de 4 600 € célibataire (9 200 € couple) sur les gains rachetés ajoute une marge supplémentaire. L’assureur opère lui-même les capital calls, ce qui vous dispense d’un suivi de trésorerie auquel vous n’êtes probablement pas habitué. La contrepartie est la pénalité de rachat de 5 % avant 5 ans, à intégrer dans le plan.

Les erreurs fréquentes du Profil 1 reviennent toujours, et nous les voyons défiler depuis des années : vouloir tout investir d’un coup avant 5 ans sans vérifier les conditions de rachat ; choisir un FIP Corse pour la réduction 30 % sans regarder le track record du fonds, souvent médiocre ; souscrire un FCPI bancaire en agence sans vérifier, depuis le 21/02/2026, qu’il s’agit bien d’un FCPI investi en JEI (Jeune Entreprise Innovante), seule catégorie qui reste éligible à la réduction d’impôt sur le revenu. Pour calibrer l’enveloppe globale avant de fixer le ticket PE, le détour par une méthode de répartition selon la taille du capital vous évitera les mauvaises surprises.

6.2 Profil 2 : investisseur patrimonial 300 000 € à 1 M€ qui monte en gamme

La deuxième feuille de route s’adresse à un investisseur de 45 à 60 ans, patrimoine financier compris entre 300 000 € et 1 M€, TMI à 41 ou 45 %, plusieurs contrats d’assurance-vie déjà ouverts pour étager les antériorités fiscales. Les préconditions s’épaississent par rapport au Profil 1 : épargne de précaution de 6 mois minimum, plusieurs AV avec fenêtres de 8 ans étalées, absence de besoin de capital à horizon dix ans confirmée.

L’allocation cible PE monte à 10 à 15 % du patrimoine financier, soit 30 000 à 150 000 € engagés au total. Le mix que nous recommandons combine quatre poches. Une poche UC PE en assurance-vie (Linxea Spirit 2, complétée par un contrat luxembourgeois si le patrimoine financier dépasse 500 000 €) constitue le socle fiscalement optimisé. Une poche plateforme feeder (Moonfare, Altaroc Odyssey ou Peqan) ouvre l’accès aux fonds top quartile institutionnels dès 30 000 à 100 000 € d’engagement. Une poche FCPR retail spécialisé (Eurazeo Patrimoine, Tikehau Patrimoine) en direct via compte-titres apporte la diversification par gérant et l’exonération d’impôt sur le revenu après 5 ans. Une poche optionnelle FCPI investi en JEI ou FIP à hauteur de 0 à 10 % capte la réduction d’impôt sur le revenu si la TMI à 45 % et l’enveloppe non saturée des niches le justifient.

La diversification se joue à trois niveaux : millésime (3 années consécutives plutôt que tout en 2026, Altaroc Odyssey étant vendu par millésime annuel) ; segment (40-50 % buyout, 20-30 % growth, 10-15 % dette privée, 5-10 % venture, 5-10 % secondaire) ; gérant (3 à 5 sociétés de gestion une fois 200 000 € engagés).

Cas chiffré pour matérialiser. Patrimoine 500 000 €, allocation PE 12 % égale 60 000 € : 25 000 € en UC PE sur Linxea Spirit 2 par dix arbitrages de 2 500 € sur trois ans, 30 000 € engagés sur Altaroc Odyssey 2026 ou Peqan (capital calls de 6 000 à 8 000 € par an pendant 4 ans), 5 000 € en FCPI investi en JEI 2026 pour capter la réduction d’impôt de 30 %. Le suivi se cale ensuite sur une gestion structurée du portefeuille qui rapproche chaque année les performances réelles des cibles d’allocation.

Le tableau suivant compare frontalement les enveloppes mobilisables pour ce profil.

Tableau : Comparatif des enveloppes fiscales pour loger du Private Equity

| Enveloppe | Ticket d’accès | Fiscalité de sortie | Plafond | Liquidité |

|---|---|---|---|---|

| Assurance-vie (UC PE) | 1 000 € | 24,7 % après 8 ans (≤ 150 k€ primes), abattement annuel 4 600 € / 9 200 € | Pas de plafond | Pénalité 5 % avant 5 ans, rachat possible ensuite |

| PEA-PME | Variable selon broker | Exonération IR après 5 ans, PS 18,6 % | 225 000 € (cumulé avec PEA) | Quasi-instantanée sur la part liquide |

| Compte-titres (FCPR fiscal) | 1 000 à 5 000 € | Exonération IR après 5 ans, PS 18,6 % | Pas de plafond | Bloquée par le règlement du fonds (8 à 12 ans) |

| PER individuel | 1 000 € | Barème IR à la sortie sur le capital, PS sur les gains | Plafond déductible annuel | Bloquée jusqu’à la retraite (cas de déblocage limités) |

| Holding IS (150-0 B ter) | Cession ≥ 1 M€ | IS 25 % sur la PV holding, report sur PV d’apport | Pas de plafond | Bloquée par les obligations de remploi |

L’arbitrage tient en une phrase : l’AV reste le socle pour la fiscalité de long terme et la transmission, la plateforme feeder ouvre l’accès aux fonds que vous ne pouvez pas atteindre autrement, et le compte-titres FCPR fiscal apporte le complément d’exonération après 5 ans. À ce niveau de patrimoine, le recours à un Conseiller en Investissements Financiers (CIF) inscrit à l’ORIAS devient pertinent (honoraires 2 000 à 5 000 €/an, ou rétrocession 0,5 à 1 % du patrimoine conseillé).

6.3 Profil 3 : dirigeant qui cède 1 à 5 M€ et réinvestit via holding 150-0 B ter

Le troisième cas vise le dirigeant de 50 à 65 ans qui cède son entreprise pour un prix compris entre 1 et 5 M€ (parfois plus de 10 M€), souvent ex-fondateur post-LBO ayant déjà connu une première liquidité. L’enjeu n’est plus d’optimiser la TMI sur des versements modestes : il s’agit d’orchestrer un montage holding qui place une plus-value de cession importante en report d’imposition au titre de l’article 150-0 B ter du Code général des impôts (CGI), tout en construisant un portefeuille de réinvestissement éligible. L’intervention conjointe d’un avocat fiscaliste et d’un CGP family-office (Conseiller en Gestion de Patrimoine) est indispensable, en particulier pour valider le régime applicable post-réforme du 21 février 2026.

Le montage se déroule en cinq étapes balisées.

Étape 1, création de la holding à l’impôt sur les sociétés (IS) contrôlée à 100 %, statuts adaptés, immatriculation au RCS, option à l’IS exprimée, plan de réinvestissement préparé. Cette structuration suppose une holding patrimoniale à l’IS bien conçue pour que la suite tienne en cas de contrôle.

Étape 2, apport des titres d’exploitation à la holding avant la cession effective, ce qui place la plus-value d’apport en report d’imposition. La valeur d’apport est documentée par un commissaire aux apports.

Étape 3, cession des titres d’exploitation par la holding, qui déclenche le compte à rebours du remploi : 24 ou 36 mois pour atteindre 70 % de réinvestissement selon le régime applicable. Pour les cessions à compter du 21/02/2026, le seuil de remploi est porté à 70 % (contre 60 % auparavant) et le délai potentiellement allongé à 36 mois, à confirmer au cas par cas avec l’avocat fiscaliste.

Étape 4, allocation cible 150-0 B ter sur fonds éligibles, diversifiée sur six véhicules pour respecter le quota 75 % opérationnelles / 50 % non cotées exigé par les textes :

- 30 % en LBO mid-cap diversifié (Ardian Buyout, Apax, Eurazeo) via Moonfare ou Opale Capital

- 25 % en LBO small cap français (Andera Partners, Activa Capital, IK Partners)

- 15 % en growth equity européen (Andera Croissance, Bridgepoint)

- 15 % en dette privée éligible (Tikehau Direct Lending), après vérification spécifique de l’éligibilité 150-0 B ter

- 10 % en secondaire (Ardian Secondaries) pour raccourcir la courbe en J

- 5 % en venture sélectif (Bpifrance Investissement, fonds VC France ou Europe éligibles)

L’attestation d’éligibilité 150-0 B ter doit être demandée à chaque société de gestion, par écrit, et conservée dans le dossier.

Étape 5, suivi déclaratif annuel via le formulaire 2074-A, à joindre à la déclaration de revenus chaque année tant que le report court. Le non-respect d’une de ces étapes (seuil de remploi non atteint dans les délais, fonds non éligible, sortie anticipée) déchoit le report et déclenche l’imposition de la plus-value gelée, majorée des intérêts de retard.

Les stratégies de sortie favorables tiennent en deux scénarios. Conserver les titres holding à vie puis transmettre par succession purge intégralement la plus-value d’apport gelée, sous réserve d’analyse cas par cas. La donation des titres holding à la descendance maintient le report sous engagement de conservation de 5 ans (porté à 10 ans dans les cas visés au d du 2° du I de l’article 150-0 B ter, BOFiP BOI-RPPM-PVBMI-30-10-60-30). La CDHR (Contribution Différentielle sur les Hauts Revenus) reconduite par la LF 2026 sur revenus supérieurs à 250 000 € (500 000 € pour un couple) doit être intégrée à la projection. Erreurs récurrentes : croire que les SCPI ou les ETF cotés sont éligibles au remploi (ils ne le sont pas) ; sous-estimer le délai pour engager 1 à 2 M€ sur des fonds de qualité ; oublier la déclaration annuelle.

6.4 Positionnement risque-rendement des segments : la cartographie transverse pour pondérer

Avant de fermer ces trois profils par un arbre binaire, une cartographie transverse vous aidera à pondérer les segments les uns par rapport aux autres. Le visuel ci-dessous superpose trois informations sur un même plan : le risque en abscisse (combinaison de la dispersion top-bottom quartile et du taux d’échec), le TRI net médian en ordonnée, et le ticket d’entrée typique en taille de bulle.

La lecture par profil est intuitive. Le Profil 1 reste dans le quadrant ticket-petit risque-modéré, avec du buyout large et un peu de dette privée accessibles via l’UC PE de son contrat AV. Le Profil 2 élargit vers le venture et le secondaire, segments qui demandent plus d’expertise et un ticket plus élevé mais qui apportent l’optionnalité asymétrique et le raccourcissement de la courbe en J. Le Profil 3 couvre la cartographie complète, c’est sa contrepartie d’une diversification 150-0 B ter sur six véhicules. Le message à retenir : ne sortez du quadrant que vous êtes capable de tenir que si la voie d’accès, le ticket et la tolérance à la perte sont cohérents avec la nouvelle case visée.

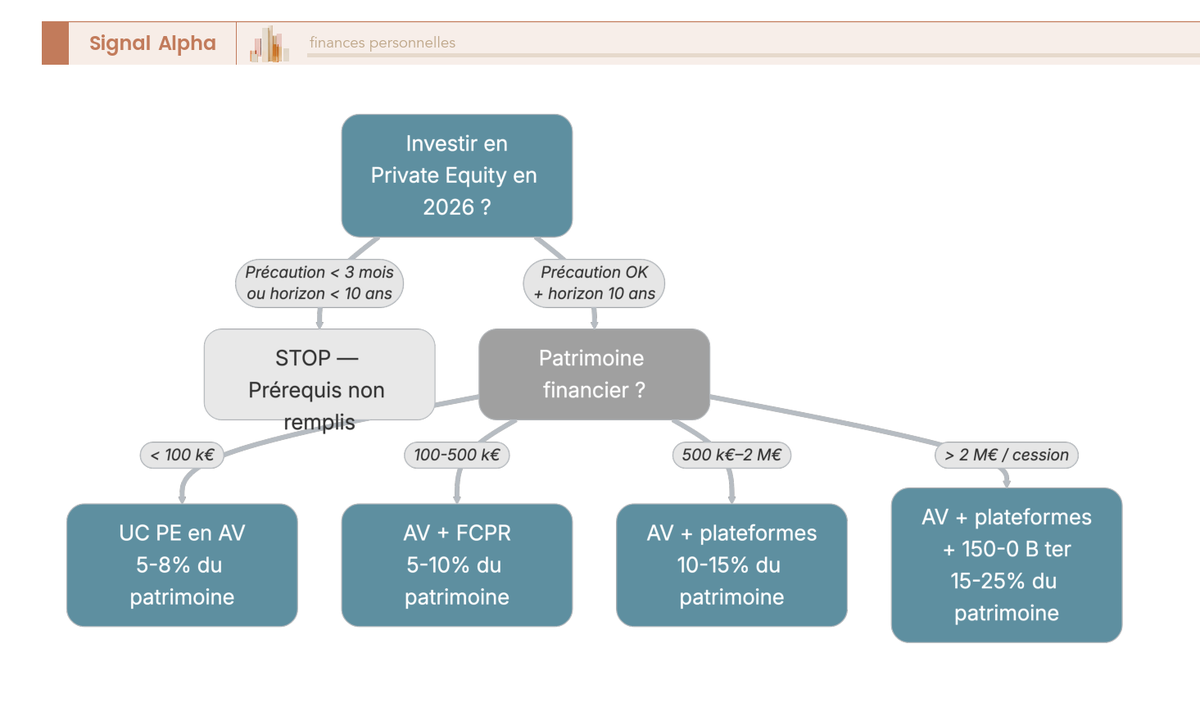

6.5 Arbre de décision final 2026 : faut-il investir, et comment trancher

L’arbre de décision suivant résume la séquence à dérouler avant tout engagement en 2026, valable pour les trois profils, à condition d’adapter les seuils à votre situation. Première question, votre épargne de précaution est-elle constituée à hauteur de 3 à 6 mois de charges ? Si non, pas de capital-investissement, on commence par reconstituer le matelas. Deuxième question, l’horizon de dix ans est-il verrouillé sans besoin de capital ? Si non, on réduit l’allocation ou on renonce. Troisième question, quel est le patrimoine financier disponible ? Sous 50 000 €, 0 à 5 % via assurance-vie uniquement. Entre 50 000 et 300 000 €, 5 à 10 % en AV plus un ticket FCPR. Entre 300 000 € et 1 M€, 10 à 15 % avec AV plus FCPR plus plateforme feeder. Au-delà ou en situation de cession, vous entrez dans le Profil 3 via la holding 150-0 B ter.

Cinq erreurs reviennent assez systématiquement et méritent d’être citées : confondre l’enveloppe fiscale (AV, PEA-PME, compte-titres) et la classe d’actifs (PE) ; confondre l’engagement (commitment) et le capital effectivement décaissé, ce qui fausse la trésorerie ; considérer la réduction d’impôt sur le revenu comme une garantie en capital ; vendre sur le marché secondaire avant T+7 hors force majeure ; cumuler plusieurs fonds d’un même gérant en oubliant la diversification par société de gestion. Pour les vérifications administratives de routine, l’AMF GECO (registre des sociétés de gestion et DIC PRIIPs), le BOFiP (doctrine fiscale), Légifrance (textes consolidés) et ORIAS (statut CIF / CGP) constituent les quatre outils gratuits à connaître.

6.6 Calendrier réglementaire 2019-2028 : ce qui a changé, ce qui change en 2026, ce qui arrive

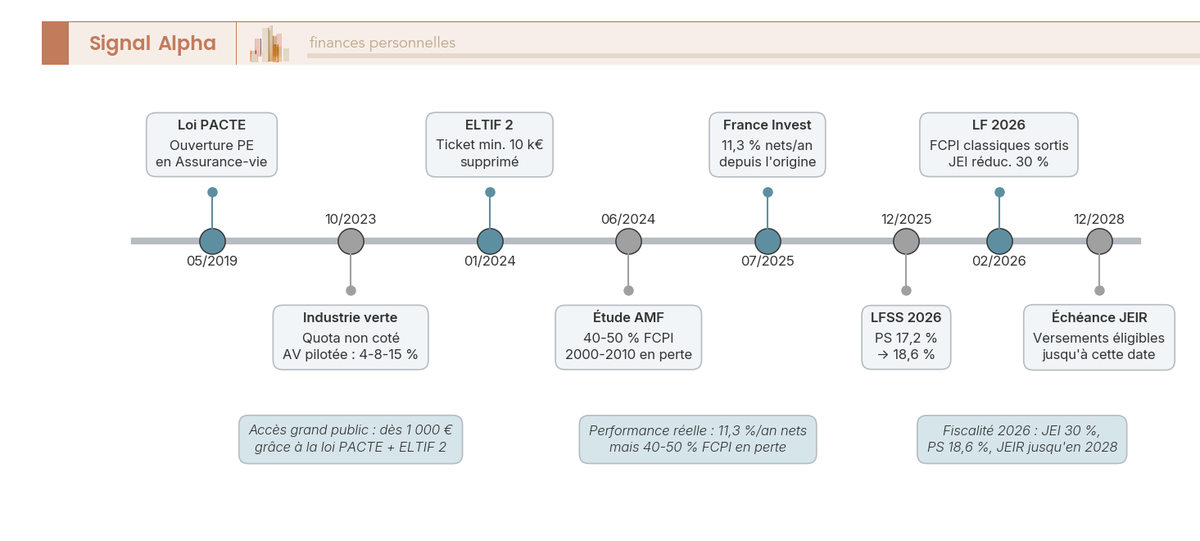

Pour situer la fenêtre dans laquelle vous opérez, la frise ci-dessous regroupe les jalons fiscaux et réglementaires qui ont façonné le capital-investissement retail français depuis 2019, et ceux qui se profilent jusqu’en 2028. Elle explique pourquoi 2026 n’est pas un millésime neutre : trois textes majeurs s’y empilent (réforme 150-0 B ter, hausse des prélèvements sociaux, sortie des FCPI classiques du dispositif IR-PME).

Les jalons à retenir : 2019, loi Pacte qui élargit l’éligibilité du non coté en assurance-vie ; 23 octobre 2023, loi Industrie verte (loi n° 2023-973) ; 6 juillet 2024, décret 2024-742 qui fixe les quotas de PE dans les contrats AV à gestion pilotée ; 10 janvier 2024, entrée en application du règlement européen ELTIF 2 (suppression du ticket minimum 10 000 €) ; 2024-2025, actualisations annuelles JEI et JEIR par les lois de finances ; 28 septembre au 31 décembre 2025, fenêtre bonifiée IR-PME à 25 % ; 21 février 2026, réforme 150-0 B ter (seuil de remploi à 70 %) et sortie des FCPI classiques du dispositif IR-PME (seuls les FCPI investis en JEI restent éligibles, taux 30 %) ; LFSS 2026, hausse des prélèvements sociaux de 17,2 % à 18,6 % ; 2027-2028, révisions IR-PME attendues, à confirmer selon les lois de finances annuelles.

L’implication est double. Un dirigeant qui cède début 2026 doit vérifier précisément la date d’effet pour savoir s’il relève du régime historique (60 % / 24 mois) ou du régime réformé (70 %, délai à confirmer). Un particulier qui souscrit en 2026 hors fenêtre bonifiée bénéficie du taux IR-PME à 18 % de droit commun, du taux à 30 % uniquement s’il vise un FCPI investi en JEI, et du taux à 50 % uniquement sur un dispositif JEIR sous conditions.

Astuces importantes

Avant de signer une souscription en 2026, trois vérifications de date évitent les déconvenues qui se logent au moment de la déclaration de revenus.

- Vérifiez la date d’effet du régime IR-PME applicable : un versement effectué avant le 21/02/2026 sur un FCPI classique conserve l’éligibilité historique ; après cette date, l’éligibilité est restreinte aux FCPI investis en JEI.

- Confirmez le taux de prélèvements sociaux applicable à votre véhicule : 18,6 % en droit commun depuis la LFSS 2026, exception assurance-vie maintenue à 17,2 % dans la liste limitative.

- Pour une cession d’entreprise en 2026, sécurisez le régime 150-0 B ter par écrit avec l’avocat fiscaliste : régime historique ou réformé selon la date exacte de la cession.

Le formulaire 2042 RICI (case 7CF, 7GQ ou 7CH selon le dispositif) doit être rempli l’année qui suit le versement, sous peine de perdre la réduction d’impôt sur le revenu pourtant acquise.

Tableau récapitulatif final : votre feuille de route Private Equity en 2026

Le tableau ci-dessous condense l’ensemble du guide en une seule lecture, du Profil 1 au Profil 3, avec pour chaque profil l’allocation cible, les enveloppes et véhicules retenus, la fiscalité de référence, l’horizon d’engagement, le suivi déclaratif à tenir et le point de vigilance principal.

| Profil | Patrimoine cible | Allocation PE | Enveloppe principale | Véhicules retenus | Fiscalité de référence | Horizon | Suivi déclaratif | Point de vigilance |

|---|---|---|---|---|---|---|---|---|

| Profil 1 démarrer | 30 à 100 k€ | 5 à 8 %, soit 1 500 à 8 000 € | Assurance-vie (Linxea Spirit 2, Ramify Elite) | UC PE en AV, ticket 1 000 à 3 000 € sur 2-3 millésimes | AV après 8 ans, 24,7 % sous 150 k€ primes | 10 ans minimum | IFU (imprimé fiscal unique) automatique par l’assureur | Pénalité 5 % en cas de rachat avant 5 ans |

| Profil 2 monter en gamme | 300 k€ à 1 M€ | 10 à 15 %, soit 30 000 à 150 000 € | AV (FR + LU au-delà de 500 k€) + compte-titres + plateforme feeder | UC PE AV, FCPR fiscal direct, Moonfare ou Altaroc ou Peqan, FCPI JEI optionnel | AV 24,7 %, FCPR exonération IR à 5 ans (PS 18,6 %), plateforme PFU 31,4 % hors FCPR fiscal | 10 ans minimum, étalement 3-5 millésimes | 2074 + IFU + 2042 RICI si IR-PME | Stack de frais 4 %/an cumulé à surveiller |

| Profil 3 dirigeant en cession | Cession 1 à 5 M€ | 70 % du produit en remploi (régime post 21/02/2026) | Holding à l’IS + apport-cession 150-0 B ter | FCPR/FPCI éligibles 150-0 B ter, mix LBO mid + small + growth + dette privée + secondaire + venture | Report d’imposition sur PV d’apport, IS 25 % sur PV holding | 24 à 36 mois pour le remploi, conservation à vie pour purge successorale | 2074-I (année de l’apport) puis 2074-A chaque année | Régime post 21/02/2026, attestation d’éligibilité par fonds, CDHR si revenus > 250 k€ |

Trois prises à retenir, transverses aux trois profils. La précondition non négociable reste l’épargne de précaution constituée et l’horizon de dix ans verrouillé ; sans elles, pas de capital-investissement, quel que soit le patrimoine. Le ticket minimal d’efficacité varie d’un facteur 100 entre l’UC PE en AV (1 000 €) et la holding 150-0 B ter (cession 1 M€ et plus). Le stack de frais cumulés doit rester sous 4 % par an au total ; au-delà, le TRI net moyen tombe sous le rendement net d’un panier d’ETF actions monde, ce qui retire au capital-investissement sa raison d’être dans une allocation patrimoniale.

Conclusion