Dernière mise à jour : juin 2026

Vous avez une somme qui dort sur votre compte, entre 1 000 et 100 000 euros, et vous ne savez pas par où commencer pour la placer. Les options sont nombreuses, les conseils se contredisent, et la peur de bloquer son argent ou de payer trop d’impôts finit par paralyser la décision. Depuis le 1er février 2026, le Livret A est tombé à 1,5 %, un niveau qui ne suffit plus à protéger votre pouvoir d’achat face à l’inflation. Laisser cette épargne dormir, c’est accepter qu’elle perde un peu de valeur chaque mois, alors qu’une allocation adaptée à votre horizon de placement changerait nettement le résultat en quelques années.

Dans ce guide, on vous montre comment répartir votre capital selon votre montant, votre horizon et votre tolérance au risque, des livrets à l’assurance vie. Vous y trouverez une méthode par paliers, de 1 000 à 100 000 euros, pour choisir les bonnes enveloppes et passer à l’action sans tomber dans les pièges qui rongent le rendement.

1. Les quatre critères qui décident de tout placement

Avant de comparer le moindre produit, posez-vous une question simple : qu’est-ce qui détermine réellement où placer votre argent ? Le bon placement ne dépend pas d’un produit miracle, mais de quatre critères que vous maîtrisez avant même d’ouvrir le moindre contrat. Nous partons de l’horizon, le plus déterminant, puis nous en déduisons le risque acceptable, la part à garder disponible, et enfin la fiscalité 2026 qui transforme le rendement brut en rendement réellement perçu.

1.1 Horizon de placement : à quelle échéance aurez-vous besoin de cet argent ?

Le premier réflexe pour placer son argent n’est pas de choisir un produit, mais de fixer une date : quand aurez-vous besoin de cette somme ? Cet horizon est la durée pendant laquelle vous pouvez vous passer de l’argent, et il commande la classe d’actifs avant même l’enveloppe. On distingue trois grandes échéances : le court terme (moins de 2 ans), le moyen terme (2 à 8 ans) et le long terme (plus de 8 ans). Plus l’échéance s’éloigne, plus vous pouvez accepter de risque, car le temps lisse les à-coups des marchés.

La règle pratique tient en une phrase : à moins de 5 ans, les actions sont déconseillées, parce que le risque de devoir vendre en bas de cycle devient trop élevé. Le tableau ci-dessous relie chaque horizon à un niveau de risque, à des classes d’actifs et aux enveloppes correspondantes. Les actions s’y logent le plus souvent via des ETF (exchange traded fund), des fonds indiciels cotés, ou via des parts de SCPI (sociétés civiles de placement immobilier), tandis que les enveloppes citées sont le PEA (plan d’épargne en actions), le compte-titres ordinaire (CTO), le compte à terme (CAT) et l’assurance-vie. Ce repère reste volontairement simplifié, chaque brique étant détaillée plus loin.

| Horizon | Risque acceptable | Classes d’actifs adaptées | Enveloppes adaptées |

|---|---|---|---|

| Moins de 2 ans | Quasi nul | Liquidités, monétaire | Livret A, LDDS, LEP, fonds euros |

| 2 à 5 ans | Faible à modéré | Fonds euros, obligations, fonds datés | Assurance-vie, CAT |

| 5 à 8 ans | Modéré | Mix obligations / actions | Assurance-vie, PEA |

| Plus de 8 ans | Élevé toléré | Actions (ETF), SCPI | PEA, assurance-vie UC, CTO |

Autrement dit, si votre horizon est inférieur à 5 ans, vous restez sur livrets, fonds euros ou compte à terme, et vous réservez les actions aux projets vraiment lointains. C’est cette logique d’échéance qui commande toute la suite, comme le détaille notre page dédiée à l’horizon de placement. Une fois l’échéance fixée, reste à savoir combien de risque vous êtes prêt à supporter en chemin.

1.2 Tolérance au risque : entre sécurité du capital et espérance de rendement

L’horizon dit ce que vous pouvez vous permettre ; la tolérance au risque dit ce que vous pouvez supporter émotionnellement. Elle combine une capacité objective (revenus, stabilité de l’emploi, patrimoine déjà constitué) et une tolérance psychologique, c’est-à-dire votre aptitude à voir un portefeuille baisser de 30 à 40 % sans tout vendre. Le couple rendement-risque est indissociable : viser plus de rendement, c’est accepter plus de volatilité, et l’inverse est tout aussi vrai.

Pour vous repérer, l’Autorité des marchés financiers (AMF) distingue trois profils types, qui correspondent à des répartitions indicatives plutôt qu’à des normes imposées. Un profil prudent tourne autour de 70 % d’obligations et 30 % d’actions, un profil équilibré se tient à 50 / 50, et un profil dynamique inverse la logique avec 30 % d’obligations pour 70 % d’actions. Sur l’échelle de risque SRI à 7 niveaux des documents réglementaires, ces profils se situent respectivement autour de 3/7, 4/7 et 5/7. Ce sont des ordres de grandeur pour situer votre profil d’investisseur, pas des seuils gravés dans le marbre.

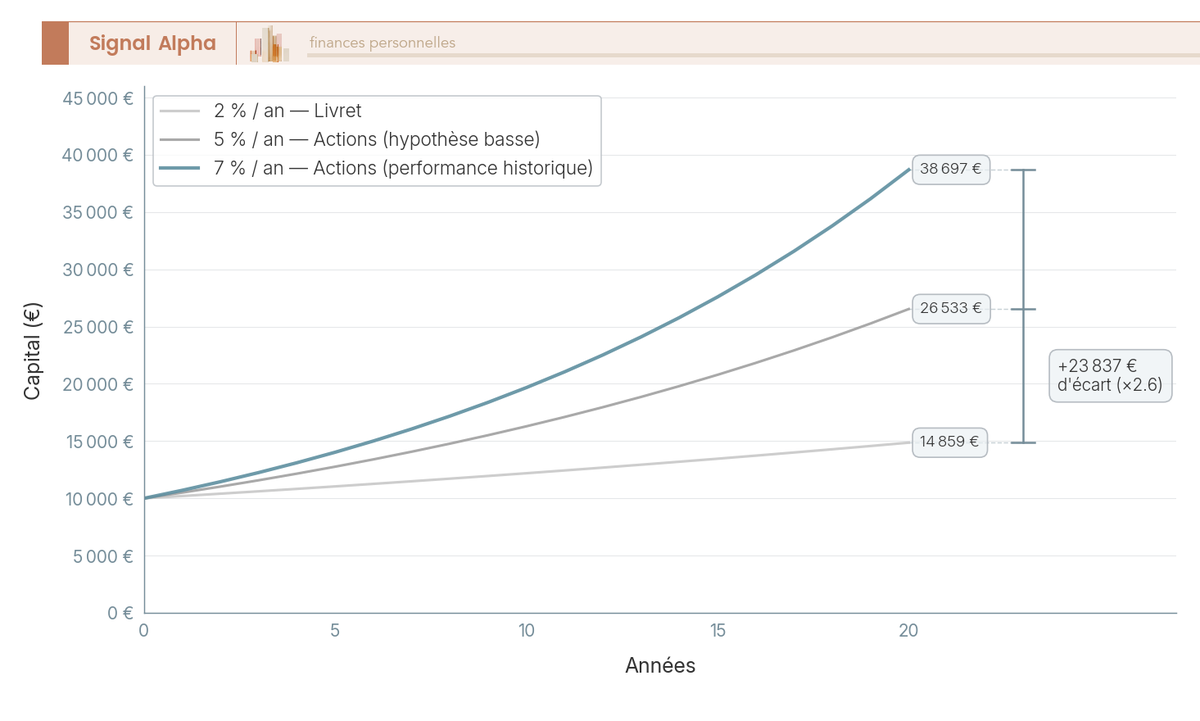

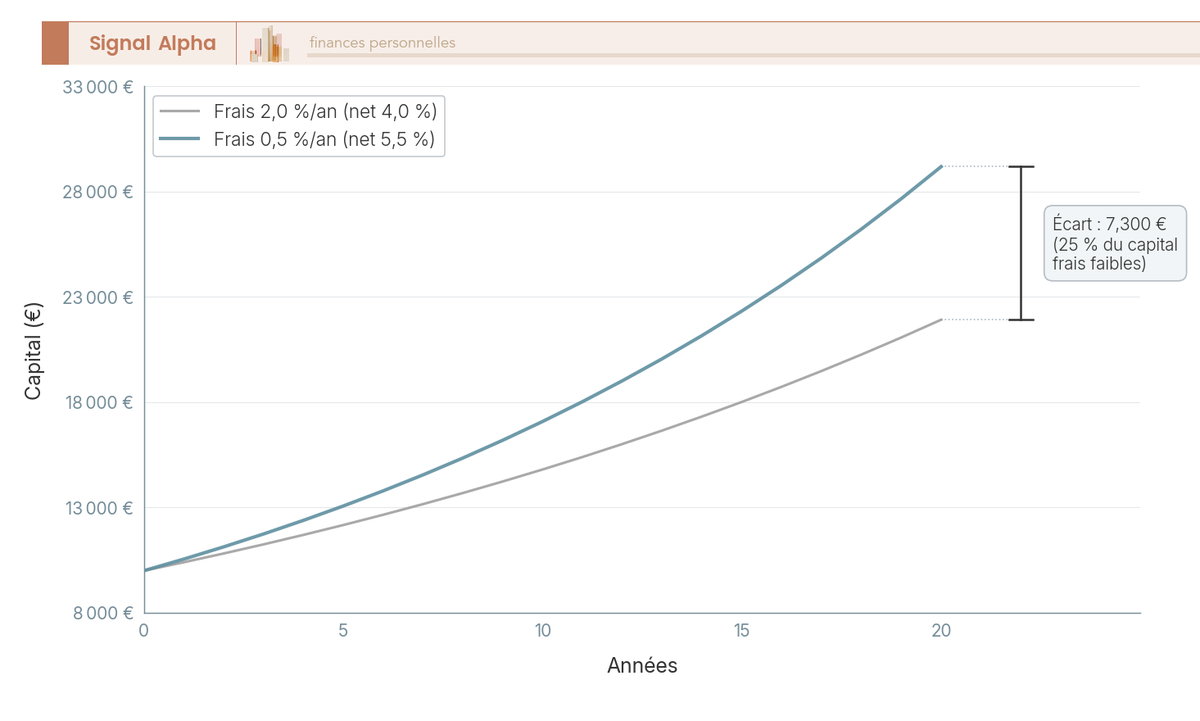

Reste à mesurer ce que le risque coûte, ou rapporte, sur la durée. Le graphique ci-dessous compare l’évolution d’un même capital de 10 000 € sur 20 ans à trois rythmes de rendement : vous y lisez d’un coup d’œil l’écart final entre un placement très prudent et un placement exposé aux actions.

L’écart final illustre la convexité de la capitalisation : sur le long terme, quelques points de rendement font une différence considérable, ce qui révèle le coût caché d’un placement trop prudent. À titre de repère prudent, un portefeuille 100 % actions mondiales peut perdre de l’ordre de la moitié de sa valeur lors d’une crise majeure ; le MSCI World a ainsi reculé d’environ 54 % entre son sommet de 2007 et son point bas de mars 2009. Accepter ce risque suppose justement d’avoir un horizon long et une part de capital protégée, ce qui nous amène à la question de la liquidité.

1.3 Liquidité et épargne de précaution : ce qui doit rester disponible

Avant d’exposer le moindre euro au risque, une règle prime sur toutes les autres : garder une réserve immédiatement accessible. Cette épargne de précaution est un matelas disponible sans délai, sans risque et sans pénalité, qui se loge dans les livrets réglementés et jamais dans un placement risqué ou bloqué. La règle de référence consiste à conserver l’équivalent de 3 à 6 mois de dépenses courantes, davantage si vos revenus sont irréguliers. C’est précisément ce socle disponible qui sous-tend toute stratégie d’épargne cohérente.

Cette poche joue un rôle d’amortisseur essentiel : elle vous évite de liquider des actions ou des parts de SCPI en urgence, au pire moment, avec une moins-value et des délais. Le capital destiné à un projet court, comme un apport immobilier, suit la même logique et ne se place jamais en bourse. Une fois la précaution constituée, vous investissez l’esprit libre, sachant qu’un imprévu ne vous forcera pas à vendre à perte.

Deux garanties protègent par ailleurs ces sommes, et elles diffèrent selon le support. Le Fonds de garantie des dépôts et de résolution (FGDR) couvre les dépôts bancaires, comme les livrets fiscalisés et les comptes à terme, à hauteur de 100 000 € par déposant et par établissement. L’assurance-vie relève d’un mécanisme distinct, le Fonds de garantie des assurances de personnes (FGAP), qui protège jusqu’à 70 000 € par assuré et par assureur. Savoir où s’arrête chaque garantie complète utilement la logique de précaution. Reste un dernier critère, souvent sous-estimé, qui décide du rendement net dans votre poche : la fiscalité.

1.4 Fiscalité 2026 : l’impact réel des impôts sur le rendement net

La fiscalité ne change pas le produit que vous détenez, elle change le net qui vous reste réellement. C’est le critère le plus négligé, et pourtant l’un des plus déterminants en 2026, après le relèvement du prélèvement forfaitaire unique (PFU). Sur les revenus encaissés à compter du 1er janvier 2026, ce prélèvement forfaitaire unique atteint 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux (PS), après la hausse de la contribution sociale généralisée portée par la loi de financement de la sécurité sociale pour 2026. Une option pour le barème progressif de l’impôt reste possible, intéressante surtout pour les foyers faiblement imposés.

Le tableau suivant compare le régime applicable à chaque type de revenu, pour repérer d’un regard où la fiscalité pèse le plus et où elle reste favorable.

| Type de revenu / gain | Régime par défaut | PS | Taux global indicatif |

|---|---|---|---|

| Dividendes, intérêts, plus-values mobilières (CTO) | PFU 31,4 % | 18,6 % | 31,4 % |

| Gains PEA après 5 ans | IR exonéré | 18,6 % | 18,6 % |

| Gains PEA avant 5 ans | PFU 31,4 % | 18,6 % | 31,4 % |

| Assurance-vie, rachat avant 8 ans | IR 12,8 % | 17,2 % | 30,0 % |

| Assurance-vie après 8 ans, primes ≤ 150 k€ | IR 7,5 % après abattement | 17,2 % | 24,7 % |

| Revenus fonciers (location nue, SCPI) | Barème IR | 17,2 % | barème + 17,2 % |

| Livret A, LDDS, LEP | Exonéré | 0 % | 0 % |

Le choix des enveloppes dépend ensuite de trois nuances qui orientent toute la suite. L’assurance-vie conserve des prélèvements sociaux à 17,2 %, et non 18,6 %, ce qui renforce son attractivité relative à mesure que le PFU monte. Le PEA, lui, n’est pas défiscalisé : l’impôt sur le revenu disparaît après 5 ans, mais les prélèvements sociaux de 18,6 % restent dus. Enfin, les revenus fonciers de SCPI échappent au PFU et relèvent du barème de l’impôt sur le revenu, majoré de 17,2 % de prélèvements sociaux, ce qui pénalise les hauts revenus.

Note de Henri

quand on parle de fiscalité d’un placement, le seul chiffre qui compte vraiment, c’est ce qui atterrit sur votre compte une fois tout payé ; le rendement affiché en vitrine n’est qu’un point de départ.

Le choix entre PFU et barème progressif fait d’ailleurs partie des décisions que détaille notre page sur l’optimisation de l’impôt sur le revenu. Ces quatre critères en tête, vous pouvez maintenant regarder les contenants disponibles pour y loger votre capital.

2. Le panorama des enveloppes : où loger son capital en 2026

Vous savez désormais ce qui oriente une décision ; reste à connaître les contenants eux-mêmes. Quels sont les supports juridiques disponibles pour un particulier, et selon quelle logique de fiscalité et de liquidité les distinguer ? Nous progressons du plus accessible au plus engageant, des livrets disponibles à tout instant jusqu’au plan d’épargne retraite, qui réserve son avantage à certaines situations.

2.1 Livrets réglementés et fonds euros : la poche disponible et défiscalisée

La première enveloppe à connaître est aussi la plus simple : les livrets réglementés, garantis par l’État, totalement liquides et exonérés d’impôt comme de prélèvements sociaux. Leur taux est fixé par les pouvoirs publics, et il a entamé une trajectoire descendante depuis le 1er février 2026. Le Livret A et le livret de développement durable et solidaire (LDDS) rapportent désormais 1,5 %, tandis que le livret d’épargne populaire (LEP) reste mieux rémunéré, à 2,5 %, sous condition de revenus. Le tableau ci-dessous récapitule taux, plafonds, conditions et fiscalité de chaque livret pour vous aider à les prioriser.

| Livret | Taux au 01/02/2026 | Plafond | Conditions | Fiscalité |

|---|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Tous, 1 par personne | Exonéré |

| LDDS | 1,5 % | 12 000 € | Majeur fiscalisé en France | Exonéré |

| LEP | 2,5 % | 10 000 € | Sous condition de revenus | Exonéré |

| Livret Jeune | ≥ 1,5 % | 1 600 € | 12-25 ans | Exonéré |

Au-delà des livrets, le fonds euros d’assurance-vie prolonge cette poche disponible et garantie, avec un rendement moyen autour de 2,6 % net en 2025, supérieur au Livret A tout en conservant une bonne liquidité. Cette combinaison forme la base sécurisée de tout patrimoine, à utiliser pour un placement court terme sécurisé avant de viser le rendement.

Astuces importantes

Avant de saturer le Livret A par habitude, vérifiez votre éligibilité au LEP, car la hiérarchie de priorité n’est pas toujours intuitive.

- Si vous êtes éligible au LEP, saturez-le en priorité : à 2,5 %, c’est le livret réglementé le mieux rémunéré, loin devant le Livret A et le LDDS à 1,5 %.

- L’éligibilité 2026 au LEP suppose un revenu fiscal de référence inférieur à 23 028 € pour une part de quotient familial en métropole, majoré par demi-part supplémentaire.

- Le plafond du Livret A reste fixé à 22 950 €, celui du LDDS à 12 000 €.

En somme, on remplit d’abord le livret le mieux payé avant de compléter avec les autres. Les détails complets figurent dans notre guide du Livret A, du LEP et du LDDS. Une fois cette poche disponible constituée, l’étape suivante consiste à ouvrir une enveloppe plus polyvalente, capable d’accueillir à la fois la sécurité et la croissance.

2.2 L’assurance-vie : l’enveloppe polyvalente

Si une seule enveloppe devait incarner la souplesse, ce serait l’assurance-vie, souvent décrite comme le couteau suisse de l’épargne. Ce n’est pas un produit unique mais un contrat qui héberge deux grandes familles de supports : le fonds euros à capital garanti et les unités de compte (ETF, OPCVM pour organisme de placement collectif, SCPI), sans garantie mais porteuses de rendement. Cette polyvalence en fait une enveloppe centrale pour l’optimisation du capital, du débutant prudent à l’épargnant aguerri.

Son principal atout tient à l’antériorité fiscale. Après 8 ans de détention, vous bénéficiez d’un abattement annuel de 4 600 € pour une personne seule, 9 200 € pour un couple, sur les gains imposés, avec un impôt sur le revenu ramené à 7,5 % pour les primes inférieures ou égales à 150 000 €, les prélèvements sociaux restant à 17,2 %. S’ajoute un atout successoral majeur : un abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, prévu par l’article 990 I du Code général des impôts. Contrairement à une idée reçue tenace, l’argent n’est pas bloqué : le rachat partiel reste possible à tout moment.

Le coût d’entrée fait toute la différence entre deux contrats, comme le montre le tableau suivant, qui oppose un contrat en ligne à un contrat bancaire traditionnel.

| Frais | Contrat en ligne | Contrat bancaire traditionnel |

|---|---|---|

| Frais d’entrée / versement | 0 % | jusqu’à 2-5 % |

| Frais de gestion fonds euros | ~0,5-0,75 %/an | ~0,6-1 %/an |

| Frais de gestion UC | ~0,5-0,85 %/an | ~0,85-1 %/an |

| Frais d’arbitrage | souvent 0 % | 0-1 % par arbitrage |

La leçon est claire : les contrats en ligne suppriment les frais d’entrée, là où un contrat bancaire peut amputer 2 à 5 % de chaque versement dès le départ. Pour creuser le fonctionnement multisupport et la fiscalité des rachats, notre guide complet de l’assurance-vie détaille chaque mécanisme. Cette enveloppe couvre une large palette de besoins, mais pour viser pleinement les actions, une autre famille de contenants s’impose.

2.3 PEA, PEA-PME et compte-titres : investir en actions

Pour investir directement en actions, trois enveloppes coexistent, avec des règles fiscales et des univers très différents. Le plan d’épargne en actions (PEA) est dédié aux actions européennes et aux ETF éligibles, plafonné à 150 000 €, avec une exonération d’impôt sur le revenu après 5 ans de détention. Le PEA-PME vise les petites et moyennes entreprises, et son plafond se cumule avec celui du PEA. Le compte-titres ordinaire (CTO), enfin, n’a ni plafond ni restriction géographique, mais ses gains relèvent du PFU à 31,4 %.

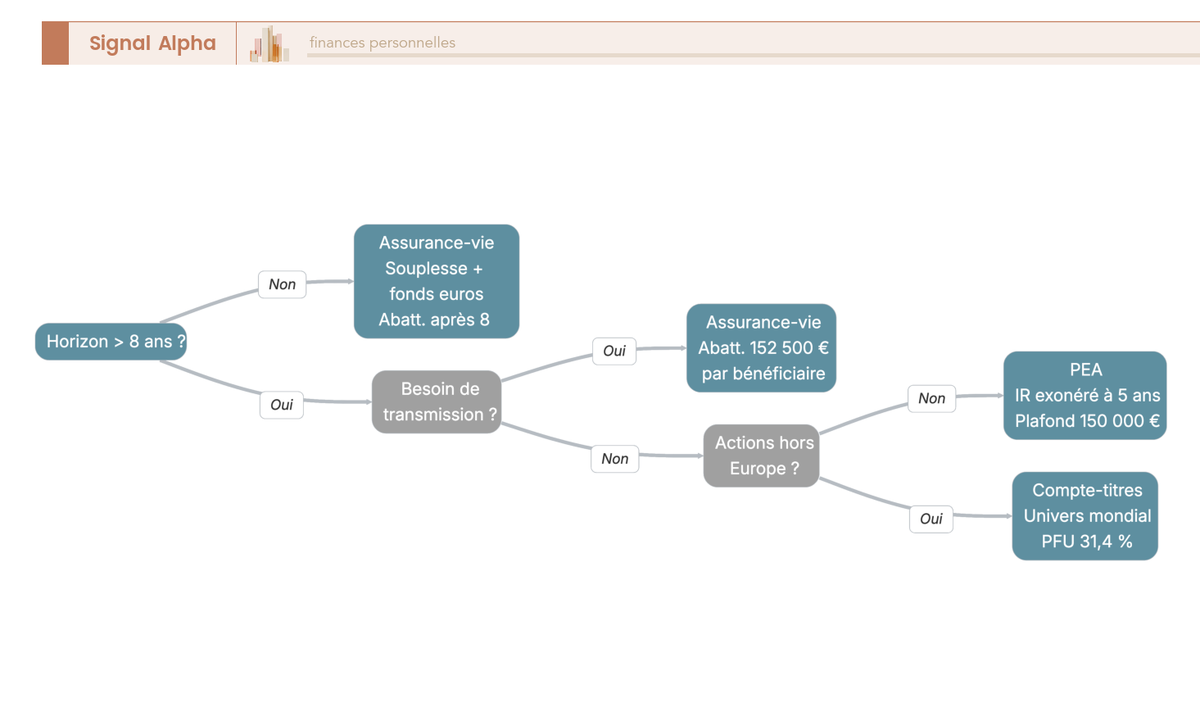

Sur ce point, deux nuances sont souvent mal comprises. D’abord, le PEA n’est pas exonéré de prélèvements sociaux : même après 5 ans, les 18,6 % restent dus, seul l’impôt sur le revenu disparaît. Ensuite, le plafond commun du PEA et du PEA-PME s’élève à 225 000 €, et non à l’addition des deux : un PEA rempli à 150 000 € ne laisse que 75 000 € pour le PEA-PME. Pour choisir entre ces enveloppes, l’arbre de décision ci-dessous vous oriente par trois questions binaires, à lire de la gauche vers la droite.

Selon votre horizon, votre besoin de transmission et votre souhait d’investir hors d’Europe, le schéma vous oriente vers l’assurance-vie, le PEA ou le compte-titres. Le PEA reste l’enveloppe la plus efficace pour investir en actions européennes à long terme, comme l’explique en détail notre guide du PEA. Une dernière enveloppe complète ce panorama, avec une logique différente : préparer la retraite en réduisant l’impôt dès l’entrée.

2.4 Le PER : préparer la retraite avec un avantage à l’entrée

La quatrième enveloppe répond à un objectif précis : préparer la retraite tout en allégeant l’impôt de l’année. Le plan d’épargne retraite (PER), issu de la loi PACTE, bloque l’épargne jusqu’à la retraite, sauf cas légaux de déblocage anticipé. Son intérêt central tient à la déduction des versements volontaires du revenu imposable, dans la limite d’un plafond annuel. Pour un salarié, ce plafond correspond à 10 % des revenus d’activité, avec un minimum de 4 710 € et un maximum de 37 680 € au titre des revenus 2025 ; les plafonds non utilisés se reportent, et ce report passe de 3 à 5 ans pour les versements effectués à compter de 2026.

L’avantage du PER dépend directement de votre tranche marginale d’imposition (TMI), car l’économie d’impôt est proportionnelle à ce taux. Le blocage jusqu’à la retraite reste la contrepartie de cet avantage, atténuée par six cas légaux de déblocage anticipé que récapitule le tableau ci-dessous.

| Cas de déblocage | Disponible ? |

|---|---|

| Achat de la résidence principale | Oui |

| Décès du conjoint / partenaire | Oui |

| Invalidité (titulaire, conjoint / partenaire, enfants) | Oui |

| Expiration des droits chômage | Oui |

| Surendettement | Oui |

| Cessation d’activité non salariée (liquidation judiciaire) | Oui |

Ces six situations couvrent l’essentiel des accidents de la vie et l’achat de la résidence principale, ce qui rend le blocage moins rigide qu’il n’y paraît. La règle de décision tient en deux cas : si votre TMI atteint ou dépasse 30 % et que la retraite est lointaine, le PER devient intéressant ; si votre TMI est inférieure ou égale à 11 %, l’avantage d’entrée reste faible et l’assurance-vie est souvent préférable pour conserver la liquidité. Nous revenons en détail sur ce mécanisme dans notre guide du Plan d’Épargne Retraite. Vous connaissez maintenant les contenants ; il faut encore savoir quoi mettre dedans.

3. Les supports d’investissement : quoi mettre dans ces enveloppes

Une enveloppe vide ne rapporte rien : son rendement dépend entièrement des supports qu’on y loge. Une fois le bon contenant choisi, avec quelles briques concrètes construit-on un portefeuille équilibré ? Nous commençons par le moteur de croissance que sont les ETF, puis la poche de stabilité, ensuite l’immobilier papier et sa fiscalité particulière, avant de borner strictement les actifs satellites.

3.1 ETF et fonds indiciels : la brique de croissance à coût réduit

Pour faire croître un capital sur le long terme, un support s’est imposé par sa simplicité et son coût : l’ETF indiciel. Un ETF (fonds indiciel coté) réplique un indice de référence, comme le MSCI World ou le S&P 500, ce qui offre une diversification immédiate sur des centaines d’entreprises pour des frais très réduits. C’est le moteur de croissance naturel d’un PEA ou d’une assurance-vie, et sur très longue période, un indice actions mondial a délivré de l’ordre de 7 à 8 % brut annualisé, hors inflation, frais et fiscalité. Ce chiffre est une moyenne historique, jamais une garantie.

L’écart de frais avec un fonds géré activement est l’argument décisif, et il se cumule année après année. Le tableau ci-dessous compare les coûts annuels typiques des trois grandes familles de supports actions et leur logement possible.

| Support | Frais courants annuels typiques | Logement possible |

|---|---|---|

| ETF indiciel actions | 0,05-0,40 %/an | PEA, AV, CTO |

| Fonds actif (OPCVM) | 1,5-2,5 %/an | AV, CTO |

| Gestion pilotée | 0,5-2,0 %/an tout compris | AV, PER |

Là où un ETF se contente de 0,05 à 0,40 % par an, un fonds actif facture souvent 1,5 à 2,5 %, sans surperformance garantie en contrepartie. La gestion pilotée propose une délégation complète, pratique pour qui ne souhaite pas gérer lui-même, au prix de frais cumulés plus élevés (0,5 à 2,0 % tout compris). Cet écart de frais, qui paraît mince, fait une différence majeure sur vingt ans, un point que développe notre guide sur l’ETF indiciel. Au-delà de ce moteur de croissance, un portefeuille équilibré a besoin d’un amortisseur.

3.2 Fonds euros, obligations et fonds datés : la poche de stabilité

Face à la volatilité des actions, la poche de stabilité joue le rôle de lest dans un portefeuille. Le fonds euros, logé dans l’assurance-vie, garantit le capital par l’assureur et a délivré autour de 2,6 % net en moyenne en 2025, avec les meilleurs contrats au-delà de 3 %. Les fonds obligataires datés, eux, achètent des obligations conservées jusqu’à une échéance cible, ce qui offre une bonne visibilité de rendement, mais sans garantie du capital. Le compte à terme (CAT), enfin, est un dépôt à taux fixe bloqué jusqu’à son terme, garanti par le FGDR à hauteur de 100 000 €.

Le tableau suivant compare ces trois supports selon la garantie offerte, le rendement indicatif et la liquidité, pour choisir l’amortisseur adapté à votre échéance.

| Support | Capital garanti ? | Rendement indicatif | Liquidité |

|---|---|---|---|

| Fonds euros (AV) | Oui (par l’assureur) | ~2,6 % net de gestion | élevée |

| Fonds obligataire daté | Non | visibilité à échéance | moyenne |

| CAT (compte à terme) | Oui (FGDR 100 k€) | taux fixe contractuel | bloquée jusqu’à échéance |

La lecture est simple : le fonds euros combine garantie et liquidité, le fonds daté échange la garantie contre une meilleure visibilité, et le compte à terme fixe un taux garanti au prix de la disponibilité. Le choix dépend de l’horizon de la somme et du besoin de la récupérer rapidement, une question que nous approfondissons dans notre guide sur les obligations. Reste un troisième pilier, à mi-chemin entre rendement et diversification : l’immobilier papier.

3.3 SCPI et actifs satellites : revenus, diversification et niches à doser

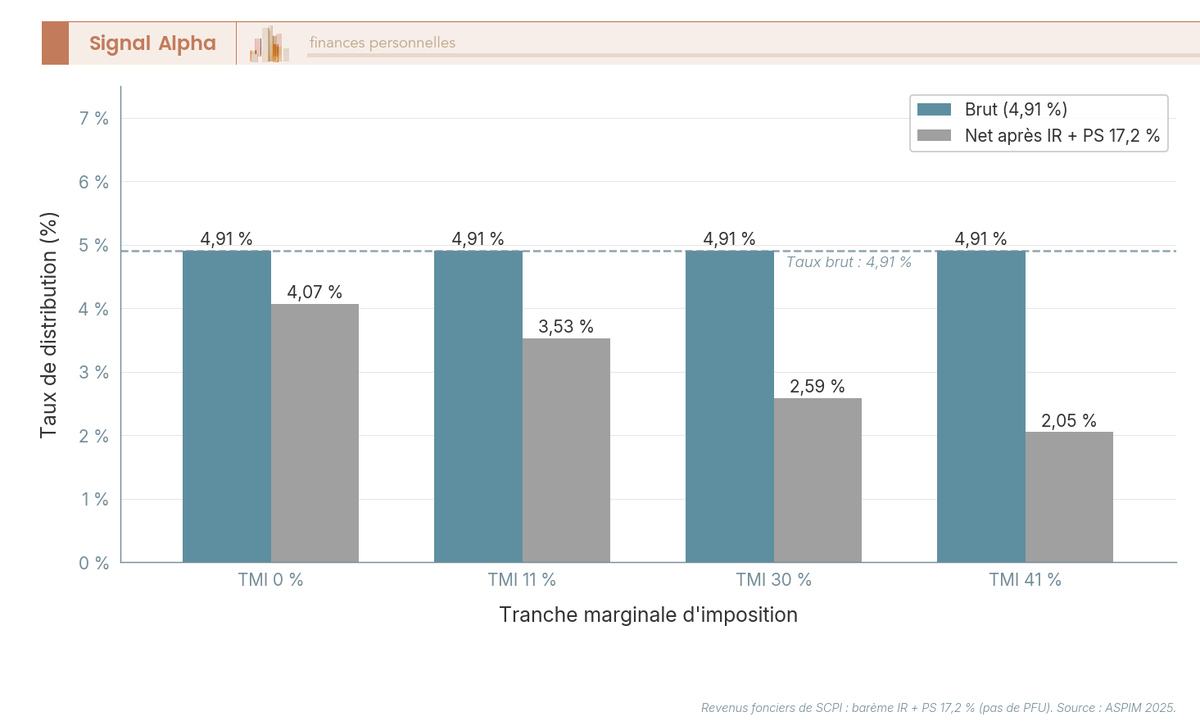

Pour ajouter de l’immobilier sans la gestion d’un bien en direct, les SCPI offrent une solution accessible. Une société civile de placement immobilier (SCPI) mutualise l’investissement dans un parc immobilier locatif diversifié et redistribue les loyers perçus. Le taux de distribution moyen 2025 s’est établi à 4,91 % brut, un rendement attractif à mettre en regard de plusieurs contraintes : des frais de souscription de l’ordre de 8 à 12 %, amortis sur la durée de détention, un délai de jouissance de 3 à 6 mois avant les premiers revenus, et une liquidité limitée à la revente.

La fiscalité mérite une attention particulière, car elle change toute l’équation pour les hauts revenus. Les revenus distribués par une SCPI sont des revenus fonciers, soumis au barème de l’impôt sur le revenu majoré de 17,2 % de prélèvements sociaux, et non au PFU. Le diagramme ci-dessous compare le rendement brut de 4,91 % au rendement net après fiscalité, pour quatre tranches d’imposition, afin de visualiser ce qu’il reste réellement selon votre situation.

Plus la tranche est élevée, plus le rendement net s’érode, ce qui explique pourquoi loger certaines SCPI en assurance-vie, où elles changent de régime fiscal, peut s’avérer judicieux pour les contribuables fortement imposés. C’est une stratégie que nous détaillons pour investir dans l’immobilier papier.

Au-delà de ces trois piliers, les actifs satellites comme les cryptoactifs, l’or, le private equity ou les petites capitalisations ne constituent jamais un cœur de portefeuille. Ils se limitent à une poche minoritaire, à plafonner, réservée aux profils qui les comprennent. Une vigilance déclarative s’impose enfin : les comptes financiers ou d’actifs numériques détenus à l’étranger se déclarent chaque année, sous peine d’une amende de 1 500 € par compte, portée à 10 000 € pour un compte situé dans un État sans convention d’assistance administrative avec la France. Vous disposez maintenant des enveloppes et des supports ; il reste à les assembler concrètement selon le montant dont vous disposez.

4. Construire son allocation palier par palier : de 1 000 à 100 000 euros

Vous connaissez désormais les contenants et leur contenu ; reste à les assembler selon la somme réelle dont vous disposez. Avec le montant exact que vous avez en main, comment répartir votre capital, dans quel ordre et dans quelles enveloppes ? Nous montons palier par palier, du plus modeste au plus engageant : sécuriser et apprendre entre 1 000 et 5 000 €, ouvrir une première enveloppe de long terme entre 5 000 et 10 000 €, diversifier vraiment entre 10 000 et 50 000 €, optimiser fiscalité et transmission entre 50 000 et 100 000 €, et nous terminons par une question qui vaut pour tous les paliers : verser en une fois ou progressivement. Un principe traverse toute cette progression : à chaque montant, on sécurise d’abord la précaution, puis on ajoute des briques de rendement selon l’horizon et le risque acceptable.

4.1 Avec 1 000 à 5 000 € : sécuriser et apprendre

Au premier palier, l’objectif n’est pas de viser le rendement maximal mais de bâtir le socle de précaution et de se familiariser avec l’investissement sans risquer l’essentiel. La règle est simple : la part disponible va sur les livrets réglementés, et seul un éventuel surplus, une fois la précaution constituée, peut amorcer une première brique actions. Tant que le matelas de 3 à 6 mois de dépenses n’est pas en place, le capital reste à 100 % sur livrets, sans exception. Le tableau ci-dessous donne la répartition indicative de ce palier ; lisez-le comme un point de départ à moduler selon votre situation.

| Poste | Montant indicatif | Support |

|---|---|---|

| Précaution | 70 à 100 % | Livret A, LDDS ou LEP |

| Première brique actions (optionnel) | 0 à 30 % | PEA ou assurance-vie, ETF World en petits versements |

Si la précaution n’est pas encore constituée, la totalité de la somme va donc sur les livrets, et la première brique actions attend. Lorsque vous pouvez en consacrer une fraction à l’apprentissage, des petits versements réguliers sur un ETF mondial logé dans un PEA ou une assurance-vie suffisent à comprendre la mécanique des marchés sans pression. Une astuce a un effet durable à ce stade : ouvrir un PEA, même avec quelques centaines d’euros, fait démarrer le compteur des 5 ans qui conditionne l’exonération d’impôt sur le revenu. Cette familiarisation progressive avec la première brique actions est précisément ce que développe notre guide sur l’investissement en bourse. Une fois la précaution couverte et les premiers réflexes acquis, le palier suivant consiste à ouvrir pour de bon une enveloppe de long terme.

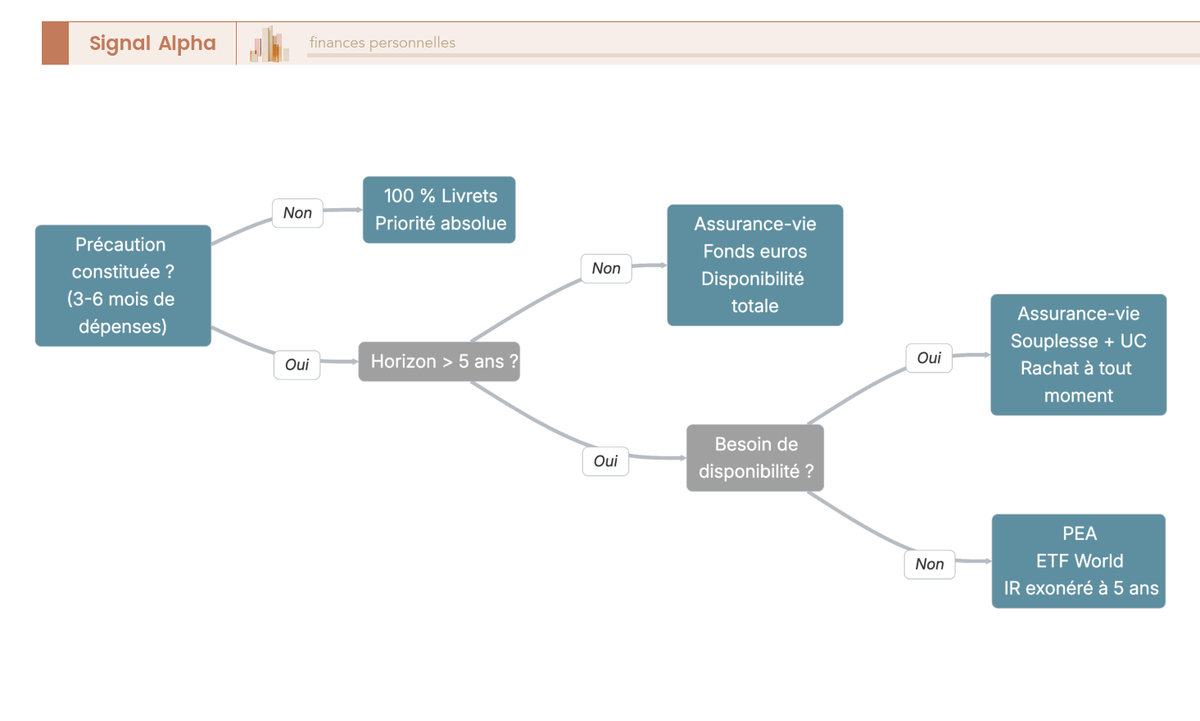

4.2 Avec 5 000 à 10 000 € : ouvrir une enveloppe de long terme

À ce deuxième palier, la précaution étant supposée couverte, l’enjeu est d’ouvrir une véritable enveloppe de croissance et de mettre en place des versements programmés pour lisser l’entrée sur les marchés. Le choix déterminant ici oppose deux contenants déjà décrits : le PEA, taillé pour les actions européennes et mondiales via des ETF éligibles avec exonération d’impôt sur le revenu à 5 ans, et l’assurance-vie, qui apporte de la souplesse, l’accès au fonds euros et l’avantage de transmission. Beaucoup d’épargnants finissent par détenir les deux, mais à ce palier, on en ouvre généralement une en priorité, selon que l’on vise la performance actions ou la polyvalence.

Pour décider, l’arbre de décision ci-dessous part d’un prérequis non négociable, puis vous oriente par deux questions simples ; lisez-le de la gauche vers la droite, de l’entrée jusqu’à la sortie qui correspond à votre situation.

La première bifurcation est la plus importante : si la précaution n’est pas constituée, le schéma renvoie vers les livrets, et tout s’arrête là tant que ce socle manque. Si elle l’est, deux questions départagent ensuite le PEA et l’assurance-vie : la durée pendant laquelle vous pouvez immobiliser la somme, et votre besoin de disponibilité totale. Cet ordre, précaution puis enveloppe de long terme, vaut pour tous les profils et résiste à la tentation d’investir avant d’avoir sécurisé l’imprévu. Avec une enveloppe ouverte et alimentée, le palier suivant fait passer d’un seul support à une vraie diversification.

4.3 Avec 10 000 à 50 000 € : diversifier vraiment

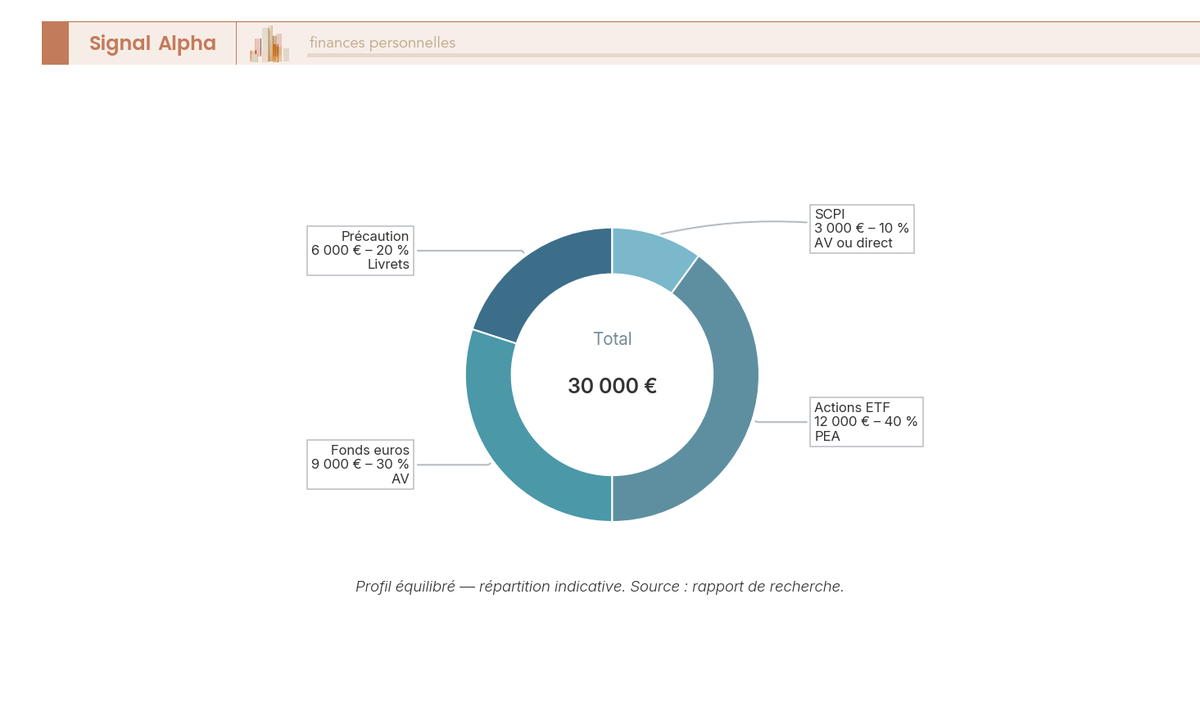

À ce troisième palier, la diversification cesse d’être théorique : on combine plusieurs classes d’actifs dans plusieurs enveloppes, au lieu de tout concentrer sur un seul support. Pour un capital type de 30 000 € en profil équilibré, une répartition cohérente garde 6 000 € de précaution sur livrets (20 %), place 9 000 € en fonds euros d’assurance-vie pour la sécurité avec un peu de rendement (30 %), investit 12 000 € en ETF actions via un PEA pour la croissance (40 %), et amorce une première brique immobilière de 3 000 € en SCPI (10 %). Ces montants se modulent selon le profil : un profil dynamique réduit le fonds euros au profit des actions, un profil prudent fait l’inverse. Le diagramme ci-dessous donne une image immédiate de cette répartition ; observez surtout l’équilibre entre la poche sécurisée (précaution plus fonds euros) et la poche de rendement (actions plus SCPI).

L’anneau montre d’un coup d’œil qu’à ce palier, la moitié environ du capital reste sécurisée et l’autre moitié travaille sur des actifs de rendement, un dosage typique du profil équilibré. Le curseur entre ces deux poches se déplace selon l’horizon et la tolérance au risque : plus l’échéance est lointaine et le tempérament solide, plus la part actions peut monter. Cette logique de répartition entre poches complémentaires est le cœur de l’allocation d’actifs, que nous détaillons par ailleurs. Au palier supérieur, l’objectif n’est plus seulement de diversifier, mais d’optimiser la fiscalité et de préparer la transmission.

4.4 Avec 50 000 à 100 000 € : optimiser fiscalité et transmission

À ce quatrième palier, l’allocation se joue sur plusieurs enveloppes en parallèle, et l’optimisation fiscale et successorale devient déterminante. On sature le PEA pour la part actions afin de profiter de l’exonération d’impôt sur le revenu après 5 ans, on charge l’assurance-vie pour la souplesse, le rendement du fonds euros et la transmission, on loge les SCPI en assurance-vie pour échapper au régime des revenus fonciers, et on étudie le PER pour les tranches d’imposition élevées. Le tableau suivant illustre une répartition pour 80 000 € en profil équilibré ; repérez l’ordre des priorités, des livrets saturés en premier jusqu’au PER réservé aux TMI hautes.

| Poche | Montant | Enveloppe |

|---|---|---|

| Précaution | 10 000 € | Livrets (saturés en priorité) |

| Fonds euros | 20 000 € | Assurance-vie |

| Actions ETF | 30 000 € | PEA |

| SCPI | 12 000 € | Assurance-vie |

| Retraite (si TMI élevée) | 8 000 € | PER |

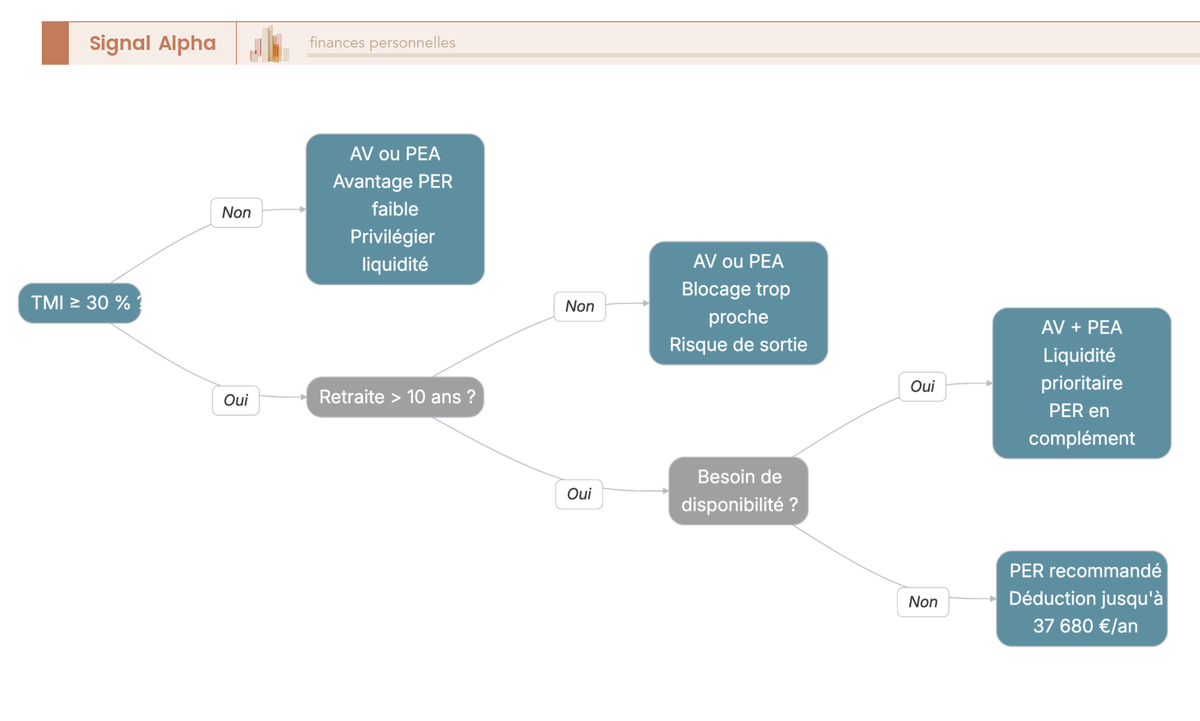

La part transmission entre ici dans le raisonnement, et l’assurance-vie en reste l’outil central : pour les primes versées avant 70 ans, un abattement de 152 500 € par bénéficiaire s’applique au titre de l’article 990 I du Code général des impôts. Cette dimension successorale, qui prend tout son sens à ce niveau de capital, est approfondie dans notre dossier sur la transmission du patrimoine. Reste la question récurrente du PER, qui se décide uniquement au regard de la tranche marginale d’imposition (TMI) et de l’horizon retraite : il devient intéressant lorsque la TMI atteint ou dépasse 30 % et que la retraite est lointaine, alors qu’une TMI inférieure ou égale à 11 % rend l’assurance-vie souvent préférable pour conserver la liquidité. Le blocage du PER jusqu’à la retraite, atténué par six cas légaux de déblocage anticipé, en reste la contrepartie. Cette décision mérite un détour visuel, que la sous-section suivante vous propose.

4.5 Faut-il ouvrir un PER à ce palier ? L’arbre de décision

Cette sous-section sert d’appui décisionnel : elle met en image, sous forme d’arbre, la règle déjà énoncée au palier précédent pour l’ouverture d’un PER. Trois questions suffisent à conclure, et l’arbre ci-dessous les enchaîne ; suivez-le de la gauche vers la droite jusqu’à la sortie qui correspond à votre cas.

L’arbre enchaîne trois critères : la TMI atteint-elle au moins 30 %, l’horizon retraite dépasse-t-il 10 ans, et avez-vous besoin de garder cette somme disponible ? Une TMI haute et une retraite lointaine orientent vers le PER, dont la déduction à l’entrée réduit l’impôt de l’année d’autant plus que la tranche est élevée. Un besoin de disponibilité, à l’inverse, renvoie vers l’assurance-vie ou le PEA, qui n’immobilisent pas l’épargne jusqu’à la retraite. Cette règle simple évite l’erreur fréquente d’ouvrir un PER par réflexe, sans avantage fiscal réel. La décision d’allocation étant arrêtée, il reste à choisir le moment d’entrer sur les marchés.

4.6 Verser en une fois ou progressivement : la question du timing

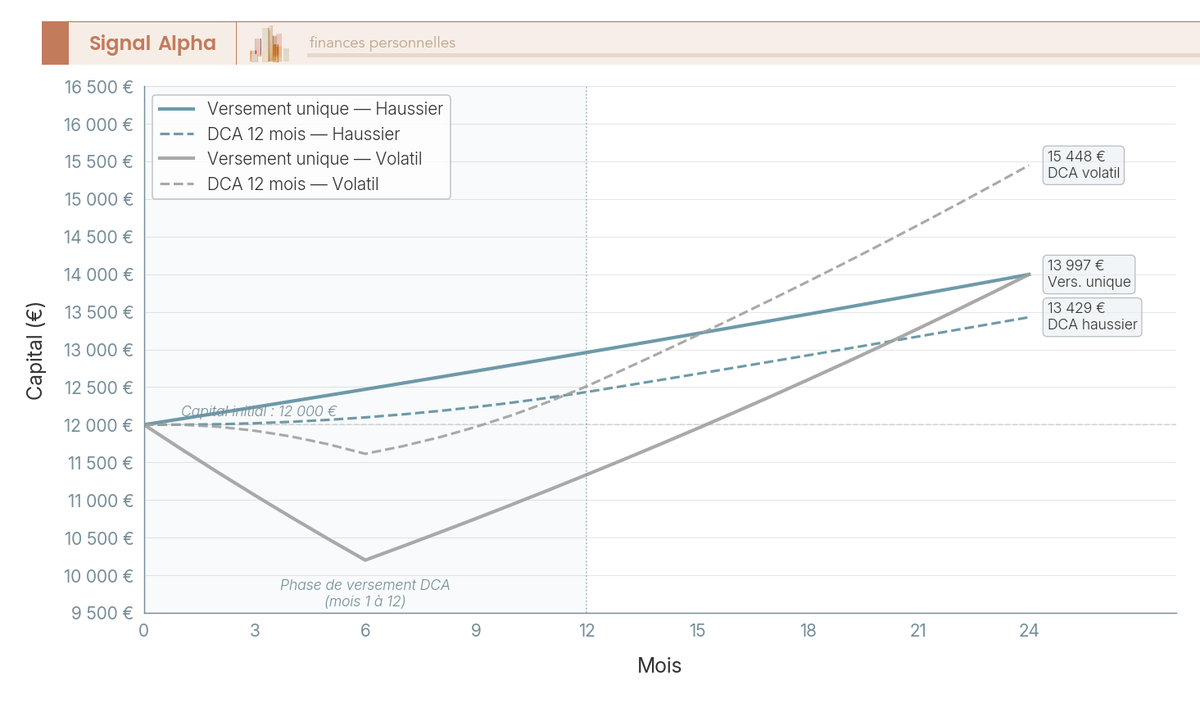

Une fois l’allocation décidée, une dernière question se pose, valable quel que soit le palier : faut-il investir toute la somme d’un coup ou l’étaler dans le temps ? Deux approches s’opposent face au risque de marché. Le versement unique, ou lump sum, expose immédiatement le capital et s’avère statistiquement souvent gagnant à long terme, parce que les marchés montent plus souvent qu’ils ne baissent. Les versements programmés, ou dollar cost averaging (DCA), lissent le point d’entrée et imposent une discipline, au prix d’un rendement moyen parfois inférieur sur un marché haussier. Le graphique ci-dessous compare le capital final des deux stratégies pour une somme de 12 000 € ; comparez-les sur le scénario haussier, où le versement unique prend l’avantage, puis sur le scénario volatil, où l’étalement amortit les à-coups.

Les deux courbes confirment qu’aucune méthode ne gagne dans tous les cas : le versement unique l’emporte quand le marché progresse régulièrement, l’étalement protège mieux quand il chahute. Le critère décisif n’est donc pas statistique mais émotionnel : votre capacité à supporter une baisse immédiate juste après avoir tout investi. Un primo-investisseur ou un profil prudent dort souvent mieux avec un étalement, même si l’espérance de gain est légèrement moindre.

Note de Henri

ce que les données comportementales montrent, c’est que le risque réel n’est pas la performance moyenne, mais le geste de panique qu’une baisse précoce déclenche ; étaler son entrée, c’est surtout s’acheter la tranquillité de ne pas vendre au pire moment.

Cette logique de patience sur la durée, qui prime sur la recherche du point d’entrée parfait, est au centre de notre approche de la gestion de portefeuille sur le long terme. L’allocation choisie et le rythme d’entrée arrêté, il reste le plus concret : ouvrir, exécuter et piloter dans le temps.

5. Passer à l’action : ouvrir, arbitrer et suivre son investissement

Vous savez désormais quoi acheter et dans quelle enveloppe ; il reste à exécuter et à piloter sans erreur. Maintenant que votre allocation cible est définie, comment l’ouvrir concrètement et la suivre dans le temps ? Nous partons du choix de l’intermédiaire, qui conditionne directement les frais, puis nous détaillons ces frais et leur effet cumulé sur le long terme, et nous terminons par le suivi et le rééquilibrage, en démystifiant au passage le rachat d’assurance-vie.

5.1 Choisir son intermédiaire : banque, assureur, courtier en ligne

Le premier geste d’exécution consiste à choisir par qui passer, car cet intermédiaire pèse sur les frais, donc sur le rendement net. Quatre familles coexistent, avec des compromis différents entre accompagnement, autonomie et coût. La banque de réseau offre un guichet et un contact humain, mais des frais élevés et une gamme limitée. La banque en ligne et le neobroker réduisent les frais et misent sur l’autonomie, avec peu de conseil. L’assureur ou le courtier en ligne propose des contrats d’assurance-vie sans frais d’entrée, sur une offre centrée assurance-vie et PER. La plateforme de gestion pilotée délègue tout, au prix de frais cumulés plus élevés. Le tableau ci-dessous synthétise forces, limites et frais typiques ; repérez la colonne des frais, qui départage le plus nettement ces intermédiaires.

| Intermédiaire | Forces | Limites | Frais typiques |

|---|---|---|---|

| Banque de réseau | accompagnement humain, guichet | frais élevés, gamme limitée | frais d’entrée AV, courtage élevé |

| Banque en ligne / neobroker | frais réduits, autonomie | peu de conseil | courtage faible, 0 € d’entrée AV |

| Assureur / courtier en ligne | contrats AV sans frais d’entrée | offre centrée AV et PER | gestion 0,5 à 0,85 %/an |

| Plateforme de gestion pilotée | délégation complète | frais cumulés plus élevés | 0,5 à 2,0 %/an tout compris |

Pour situer les ordres de grandeur, les frais de courtage observés chez les courtiers en ligne en 2026 vont de 0 € à une vingtaine d’euros par ordre, soit, pour des ordres de taille courante, une charge comprise entre 0 % et environ 0,5 % du montant. Au-delà du prix, un garde-fou s’impose : vérifier l’agrément de l’intermédiaire, l’Autorité de contrôle prudentiel et de résolution (ACPR) pour les assureurs et les banques, l’Autorité des marchés financiers (AMF) pour les sociétés de gestion, ainsi que la garantie applicable. Le compromis entre l’accompagnement humain d’une banque de réseau et l’autonomie d’un courtier en ligne est précisément le choix qu’éclaire notre page sur la façon de choisir un conseiller financier. L’intermédiaire une fois retenu, il faut regarder de près ce qui grignote silencieusement le rendement : les frais.

5.2 Les frais qui rongent le rendement et comment les limiter

Les frais méritent une attention particulière, car ils sont le seul paramètre que l’épargnant maîtrise entièrement, contrairement au rendement des marchés. Ils prennent plusieurs formes : frais d’entrée, frais de gestion annuels, frais d’arbitrage, frais de courtage par ordre et frais de souscription des SCPI. Pris isolément, chacun paraît modeste, mais leur effet se cumule année après année et finit par peser lourd. Sur 20 ans, un seul point de frais annuel supplémentaire ampute le capital final d’environ 18 % : pour 100 € placés, il reste de l’ordre de 81,8 € au lieu de 100 € à rendement brut identique. Le graphique ci-dessous matérialise cet écart ; observez comme deux trajectoires partant du même rendement brut divergent dès que les frais passent de 0,5 % à 2 % par an.

L’écart final entre les deux courbes rend visible ce que les relevés annuels masquent : une différence de frais qui semble dérisoire se traduit en milliers d’euros sur deux décennies. La parade tient en peu de chose : privilégier des supports peu chargés, ETF indiciels et assurance-vie en ligne, et fuir les contrats à frais d’entrée. Deux réflexes complètent cette discipline. Le document d’informations clés (DIC, ou KID en anglais), imposé par la réglementation européenne, récapitule les coûts de chaque support et permet de les comparer avant toute souscription. Par ailleurs, sous certains seuils de revenu fiscal de référence, demander la dispense d’acompte du prélèvement forfaitaire non libératoire (PFNL) évite une avance de trésorerie sur les intérêts et dividendes.

Note de Tom

quand on répartit un portefeuille sur plusieurs classes d’actifs, on finit par mettre les contrats en concurrence ligne à ligne ; sur la durée, la part de performance perdue dans des frais qu’on aurait pu négocier ou éviter est l’une des plus regrettables, parce que c’était la seule totalement sous contrôle.

Cette idée que les frais sont le levier de rendement le plus directement actionnable irrigue toute notre approche pour optimiser ses finances. Le principe étant clair, il reste utile d’avoir sous les yeux le détail des frais par type et la parade associée à chacun.

5.3 Le détail des frais par type et comment les limiter

Pour passer du principe à la vérification concrète, voici une liste de contrôle des frais à parcourir avant toute souscription. Chaque type de frais a son impact propre et sa parade, que le tableau ci-dessous récapitule ; utilisez la dernière colonne comme une checklist au moment d’ouvrir un contrat ou de passer un ordre.

| Type de frais | Impact | Comment limiter |

|---|---|---|

| Frais d’entrée assurance-vie | ponction immédiate sur le versement | choisir un contrat en ligne à 0 % |

| Frais de gestion | annuels et cumulatifs | privilégier ETF et assurance-vie en ligne |

| Frais d’arbitrage | par opération de réallocation | contrats à arbitrages gratuits |

| Frais de courtage | par ordre passé | courtier en ligne, regrouper les ordres |

| Frais de souscription SCPI | 8 à 12 % à l’entrée | amortir par une détention longue |

Le tableau livre une règle de bon sens : à qualité de support égale, on choisit toujours l’option la moins chargée, et l’on n’accepte un frais d’entrée que s’il achète un service réellement introuvable ailleurs. Les frais de souscription des SCPI font figure d’exception : élevés à l’entrée, ils ne se justifient que sur une détention longue qui les amortit, ce qui disqualifie la pierre-papier pour un horizon court. Cette liste, couplée au document d’informations clés, suffit à écarter la plupart des contrats trop chargés. Une fois le placement ouvert au bon coût, reste à le piloter dans le temps sans tomber dans la sur-gestion.

5.4 Suivre, rééquilibrer et déclarer sans sur-gérer

Le pilotage dans la durée consiste à maintenir l’allocation cible, pas à réagir à chaque soubresaut des marchés. Concrètement, le rééquilibrage périodique ramène les poches à leur poids visé lorsqu’elles dérivent, par exemple quand une bonne année boursière a gonflé la part actions au-delà de la cible. Une à deux vérifications par an suffisent amplement : un suivi plus fréquent nourrit surtout l’anxiété et pousse à des opérations inutiles. Seuls quelques signaux justifient vraiment un arbitrage, un changement d’horizon ou de situation personnelle par exemple, par opposition à la sur-gestion mue par l’émotion. À l’inverse, rester en cash pendant des années en attendant le bon moment est une erreur coûteuse, car le temps hors du marché prive des intérêts composés.

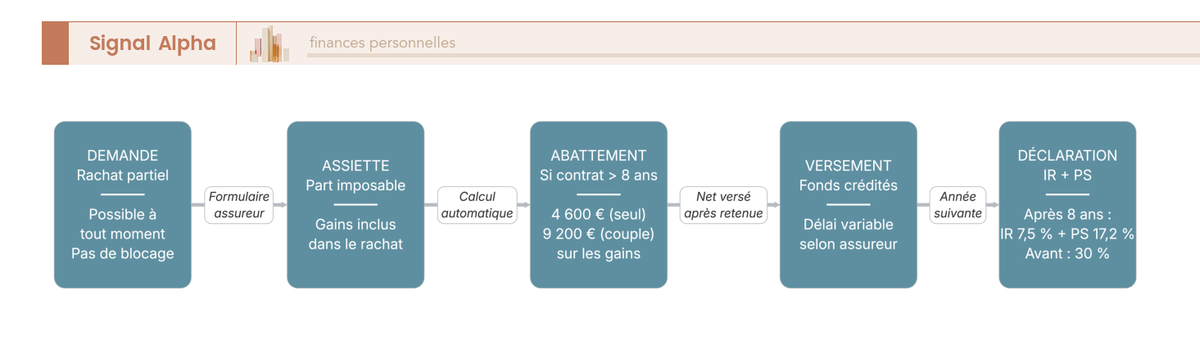

Un dernier point lève une idée reçue tenace : l’assurance-vie ne bloque pas l’épargne, le rachat partiel y est possible à tout moment. Le diagramme ci-dessous décrit les cinq étapes d’un rachat partiel, de la demande jusqu’à la déclaration à l’impôt sur le revenu ; suivez-le de la gauche vers la droite et comparez la fiscalité avant et après 8 ans.

Le flux montre que seule la part de gains comprise dans le retrait est imposée, et que le moment du rachat change tout. Avant 8 ans, la fiscalité ressort autour de 30 % au global ; après 8 ans, l’abattement annuel de 4 600 € pour une personne seule, 9 200 € pour un couple, ramène le taux global à environ 24,7 %, les prélèvements sociaux restant à 17,2 %. En ce qui concerne les obligations déclaratives, deux réflexes évitent les mauvaises surprises : les gains de placement se déclarent à l’impôt sur le revenu, les établissements transmettant un imprimé fiscal unique (IFU) pré-rempli, et les comptes financiers détenus à l’étranger se déclarent chaque année, sous peine d’une amende de 1 500 € par compte, portée à 10 000 € pour un compte situé dans un État sans convention d’assistance administrative avec la France. Vous savez maintenant ouvrir, exécuter et piloter votre allocation ; il reste à éviter les pièges qui détruisent le rendement et à adapter cette méthode aux situations particulières.

6. Les erreurs fréquentes et les cas particuliers à connaître

Vous disposez maintenant d’une méthode complète, des critères de départ jusqu’au pilotage dans la durée. Reste à savoir ce qui peut la saboter et comment l’ajuster à votre situation réelle. Une bonne allocation théorique se révèle insuffisante si elle bute sur une erreur évitable ou si elle ignore une particularité de votre profil. Quels pièges détruisent le rendement net malgré une bonne intention, et en quoi un profil d’indépendant, de haut revenu ou de jeune actif change-t-il l’allocation type ? Nous recensons d’abord les erreurs qui coûtent le plus cher, valables pour tous, puis nous traitons deux familles de cas particuliers : les indépendants, dirigeants et hauts revenus, puis les projets à court terme et les jeunes actifs.

6.1 Les erreurs qui coûtent le plus cher

La plupart des pertes de rendement ne viennent pas d’un mauvais produit, mais d’une poignée d’erreurs répétées que les meilleures intentions n’évitent pas. Elles se logent à chaque étape du parcours, de la précaution à la déclaration fiscale, et chacune a un coût concret mesurable en euros ou en impôt. Les nommer une à une, c’est déjà commencer à les désamorcer avant qu’elles ne se produisent.

La première erreur, la plus lourde de conséquences, consiste à investir sans avoir constitué son épargne de précaution. L’envie d’exposer rapidement son capital au rendement vous pousse souvent à sauter cette étape jugée peu rémunératrice. Le jour où survient un imprévu, une réparation, une perte d’emploi, une dépense de santé, vous vous retrouvez alors forcé de vendre des actions ou des parts de SCPI au pire moment, avec une moins-value et des délais. Ce qui aurait dû rester un placement de long terme devient une vente contrainte, et la perte qui n’était que sur le papier se cristallise pour de bon.

Vient ensuite la course au rendement affiché, qui consiste à choisir un placement sur le seul chiffre brut, sans regarder ni les frais de gestion ni la fiscalité qui transforment ce brut en net. Une SCPI annoncée à près de 5 % de distribution peut ne laisser qu’une fraction de ce rendement à un foyer fortement imposé, une fois le barème et les prélèvements sociaux passés. Un fonds actif affiché comme performant peut voir son avantage effacé par des frais deux à trois fois supérieurs à ceux d’un ETF. Le rendement net dans la poche est toujours le seul qui compte, et c’est lui qu’il faut comparer d’un produit à l’autre.

Trois confusions fiscales reviennent particulièrement souvent et coûtent cher. Beaucoup croient le PEA totalement défiscalisé, alors que les prélèvements sociaux de 18,6 % restent dus même après 5 ans, seul l’impôt sur le revenu disparaît. D’autres confondent le prélèvement forfaitaire unique (PFU) et le barème progressif, et passent à côté de l’option qui leur serait favorable, particulièrement utile aux foyers faiblement imposés. D’autres encore oublient que les revenus de SCPI relèvent du barème de l’impôt sur le revenu, et non du PFU, ce qui change radicalement le net pour une tranche élevée. Ces trois méprises ont un point commun : elles vous conduisent à surestimer le rendement réel d’un placement avant même de l’avoir choisi.

Trois pièges comportementaux complètent la liste, et ce sont souvent les plus coûteux sur la durée. Vendre en panique lors d’une baisse transforme une perte virtuelle en perte définitive, alors que le marché finit historiquement par se redresser après ses chutes. À l’inverse, rester en cash pendant des années en attendant le bon moment vous prive des intérêts composés, et le temps passé hors du marché coûte souvent plus cher qu’une entrée imparfaite. Le dernier piège est administratif : omettre de déclarer un compte financier détenu à l’étranger expose à une amende de 1 500 € par compte non déclaré, portée à 10 000 € pour un compte situé dans un État sans convention d’assistance administrative avec la France. Le tableau ci-dessous reprend ces pièges étape par étape ; lisez la dernière colonne comme l’erreur à ne jamais commettre à chaque stade.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Précaution | garder 3 à 6 mois disponibles | tout investir d’emblée | liquider des actions en urgence à perte |

| Choix d’enveloppe | aligner sur l’horizon | des actions à moins de 5 ans | placer un projet à 2 ans en bourse |

| Frais | comparer les DIC/KID | ignorer les frais d’entrée | assurance-vie bancaire à 2 à 5 % d’entrée |

| Fiscalité | vérifier le régime 2026 | confondre PFU et barème | croire le PEA exonéré de prélèvements sociaux |

| Diversification | répartir les classes d’actifs | tout sur un seul support | 100 % fonds euros à 30 ans |

| Timing | investir régulièrement | attendre le bon moment | rester en cash pendant des années |

| Déclaration | déclarer les comptes étrangers | oublier le formulaire | amende pour non-déclaration |

Une illustration aide à mesurer le poids réel de ces erreurs combinées. Prenons un épargnant qui place 100 € de gains mobiliers : avec un point de frais annuel supplémentaire toléré pendant 20 ans, il ne lui reste plus que de l’ordre de 81,8 € contre 100 € à rendement brut identique, soit près d’un cinquième du capital final dilapidé en frais évitables. Ajoutez à cela une vente paniquée au creux d’une baisse, et la perte devient irréversible. Chaque ligne du tableau ci-dessus n’est donc pas un détail théorique : elle pèse en euros concrets sur le résultat final.

La grande leçon de ce relevé tient en une phrase : la plupart de ces erreurs ne sont pas des fautes de connaissance, mais des réflexes émotionnels ou des oublis administratifs. Les éviter ne demande pas d’expertise pointue, seulement de la discipline et une vérification méthodique avant chaque décision. Une simple relecture de cette liste avant d’ouvrir un contrat ou de passer un ordre suffit à écarter la majorité d’entre elles. Ces réflexes de bon sens forment d’ailleurs le socle d’une gestion saine de vos finances personnelles. Ces pièges valent pour tout le monde, mais certaines situations appellent des ajustements spécifiques, à commencer par celle des revenus élevés ou irréguliers.

6.2 Cas particuliers : indépendants, dirigeants et hauts revenus

Un indépendant, un dirigeant ou un foyer à forte tranche d’imposition ne raisonne pas tout à fait comme un salarié au revenu stable, car il dispose de leviers fiscaux plus puissants et de contraintes propres. La méthode par palier reste valable, mais l’ordre de remplissage des enveloppes et le poids accordé à la déduction fiscale changent nettement. Deux particularités dominent : un revenu souvent irrégulier d’une année sur l’autre, et une tranche d’imposition élevée qui rend chaque euro déductible précieux. Voici comment adapter la trame commune à ces profils.

Le premier levier est le PER, dont l’intérêt grandit avec la tranche d’imposition. Pour un travailleur non salarié (TNS), le plafond de déduction est nettement majoré : il peut atteindre de l’ordre de 88 900 € en 2026, contre 37 680 € au plafond salarié de droit commun. Cette différence considérable s’explique par une assiette de calcul élargie aux revenus professionnels, et elle ouvre une capacité de déduction sans équivalent pour un salarié. Pour un foyer dont la tranche marginale d’imposition (TMI) se situe à 41 ou 45 %, chaque euro versé sur un PER réduit l’impôt de l’année à hauteur de cette tranche, ce qui en fait l’outil d’optimisation à l’entrée le plus efficace.

La souplesse des versements compte tout autant que le plafond pour ces profils. Un indépendant dont le revenu varie fortement d’une année à l’autre a intérêt à privilégier des contrats d’assurance-vie ou de PER à versements libres, qui s’alimentent davantage les bonnes années et s’allègent les moins bonnes, plutôt que des engagements fixes difficiles à tenir. Cette logique de modulation vous évite de devoir verser une somme contractuelle au cours d’un exercice difficile. Elle vous permet aussi de concentrer l’effort de déduction sur les années où le revenu, donc la tranche d’imposition, atteint son maximum.

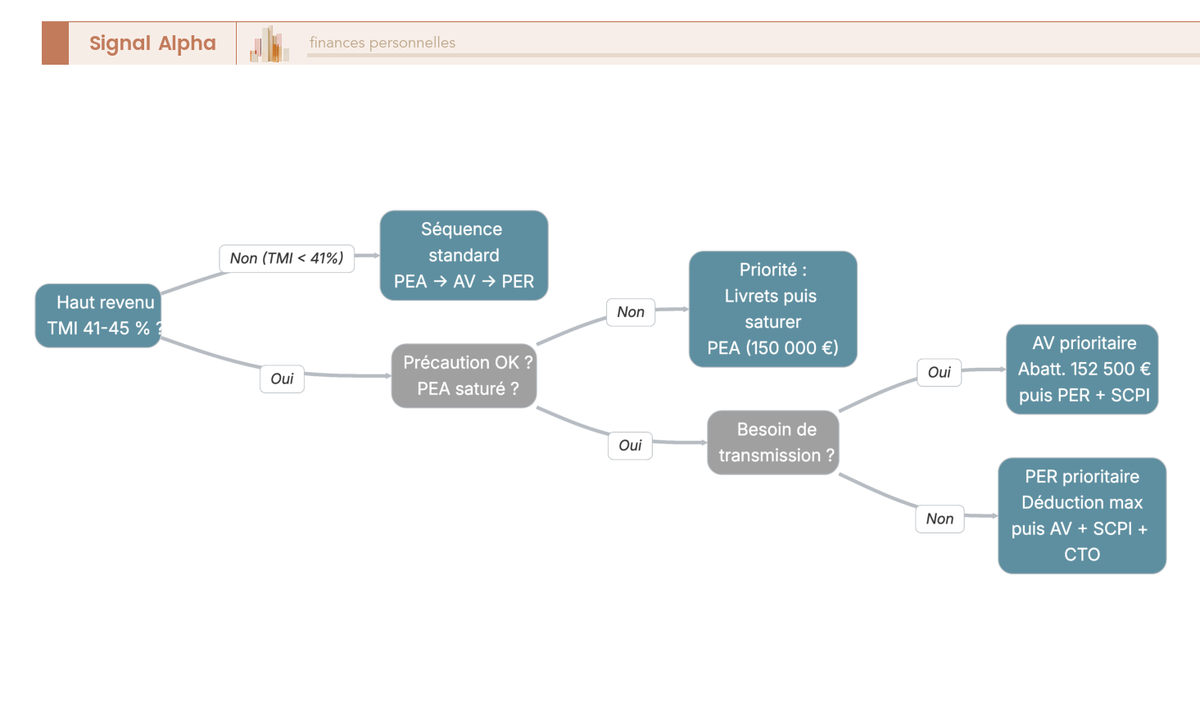

Deux points de vigilance accompagnent ces leviers. D’abord, le logement des SCPI en assurance-vie devient particulièrement pertinent pour un haut revenu : il fait basculer les loyers du régime des revenus fonciers, lourdement taxé au barème majoré des prélèvements sociaux, vers le régime plus doux de l’assurance-vie. Pour une tranche à 41 %, cet écart de traitement peut représenter plusieurs points de rendement net préservés chaque année. Ensuite, la contribution différentielle sur les hauts revenus (CDHR), reconduite pour 2026, impose une imposition minimale de 20 % au-delà de 250 000 € de revenus pour une personne seule, 500 000 € pour un couple, ce qui peut neutraliser l’effet de certaines optimisations trop agressives. Pour visualiser l’ordre optimal de remplissage des enveloppes, l’arbre ci-dessous classe les étapes de la plus avantageuse à la plus accessoire ; suivez-le de la gauche vers la droite jusqu’à la sortie qui correspond à votre cas.

La séquence type qui se dégage place le PEA en premier pour la part actions, l’assurance-vie ensuite pour la souplesse et la transmission, le PER pour la déduction fiscale, les SCPI logées en assurance-vie pour les revenus immobiliers, et le compte-titres en dernier recours une fois les enveloppes avantageuses saturées. Cet ordre n’est pas arbitraire : il épuise d’abord les enveloppes qui exonèrent ou allègent l’impôt, et ne recourt au compte-titres, fiscalisé au PFU sans plafond, que lorsque les autres contenants sont pleins. Pour un haut revenu, respecter cette priorité fait souvent plus pour le rendement net que le choix des supports eux-mêmes.

Au-delà de ces enveloppes, les très fortes tranches d’imposition disposent encore de la défiscalisation immobilière. Depuis la fin du dispositif Pinel, les alternatives sont le Denormandie, le Girardin industriel et les SCPI fiscales, des montages plus techniques à réserver à une part minoritaire du patrimoine et aux investisseurs déjà fortement imposés. Ces dispositifs comportent leurs propres contraintes de durée et de gestion, et ne se justifient que lorsque les enveloppes classiques sont saturées. Ces leviers complémentaires sont approfondis dans notre dossier sur la défiscalisation immobilière. À l’opposé de ces profils, d’autres situations imposent au contraire la plus grande prudence, parce que l’horizon est court ou le capital encore modeste.

6.3 Cas particuliers : projet à court terme et jeunes actifs

À l’inverse des hauts revenus qui cherchent l’optimisation, deux profils doivent d’abord protéger leur capital ou construire des bases solides : celui qui prépare un projet à court terme et le jeune actif qui démarre. Les règles changent du tout au tout, car la priorité n’est plus le rendement mais la disponibilité pour l’un, la prise de date pour l’autre. Ces deux situations sont les plus fréquentes chez l’épargnant qui se demande pour la première fois où placer son argent, et toutes deux exigent de résister à la tentation de viser trop haut trop tôt. Chacune appelle une logique distincte.

Le cas du projet à court terme se règle par une règle simple, sans exception possible : un capital dont vous aurez besoin dans moins de 2 ans, comme un apport immobilier, ne se place jamais en bourse. Le risque de devoir vendre en bas de cycle au moment précis où le projet se concrétise est trop élevé pour être pris, car une baisse de marché peut survenir au plus mauvais moment et amputer l’apport prévu. Ce capital reste sur des supports à capital garanti et liquides, livrets réglementés, fonds euros d’assurance-vie ou compte à terme, où la priorité absolue va à la disponibilité et à la garantie, jamais à la performance.

Le choix entre ces trois supports garantis se règle ensuite sur la date exacte du besoin. Pour une somme mobilisable du jour au lendemain, les livrets réglementés s’imposent par leur liquidité totale. Pour une échéance connue à l’avance, un compte à terme peut fixer un taux légèrement supérieur, au prix d’un blocage jusqu’à son terme. Le fonds euros d’assurance-vie, lui, conjugue garantie et bonne disponibilité, à condition de tenir compte du délai d’un rachat. Le rendement modeste de ces supports n’est pas une concession regrettable mais le prix assumé de la certitude d’avoir la somme intacte le jour voulu.

Le jeune actif, lui, joue une tout autre partition, celle du temps long. Son premier réflexe, avant même de viser le rendement, est de constituer sa précaution, puis d’ouvrir un PEA pour prendre date, même avec quelques centaines d’euros, afin de démarrer le compteur des 5 ans qui conditionne l’exonération d’impôt sur le revenu. Ce geste anodin a un effet durable : le jour où le capital grossira, le plan aura déjà franchi le cap des 5 ans et délivrera son avantage fiscal sans délai d’attente. À partir de là, de petits versements programmés sur un ETF mondial, dans une logique d’étalement, installent une discipline d’investissement sans exiger un gros capital de départ.

Pour un jeune actif, le temps compte davantage que le montant initial. Un investisseur qui démarre tôt avec de petites sommes finit souvent par dépasser celui qui attend d’avoir un capital conséquent pour se lancer, parce que chaque année supplémentaire de placement renforce l’effet des intérêts composés. L’étalement régulier convient particulièrement à ce profil : il lisse les points d’entrée, lisse aussi l’apprentissage des marchés, et vous évite la pression de devoir placer une grosse somme au bon moment. La constance prime sur le timing parfait.

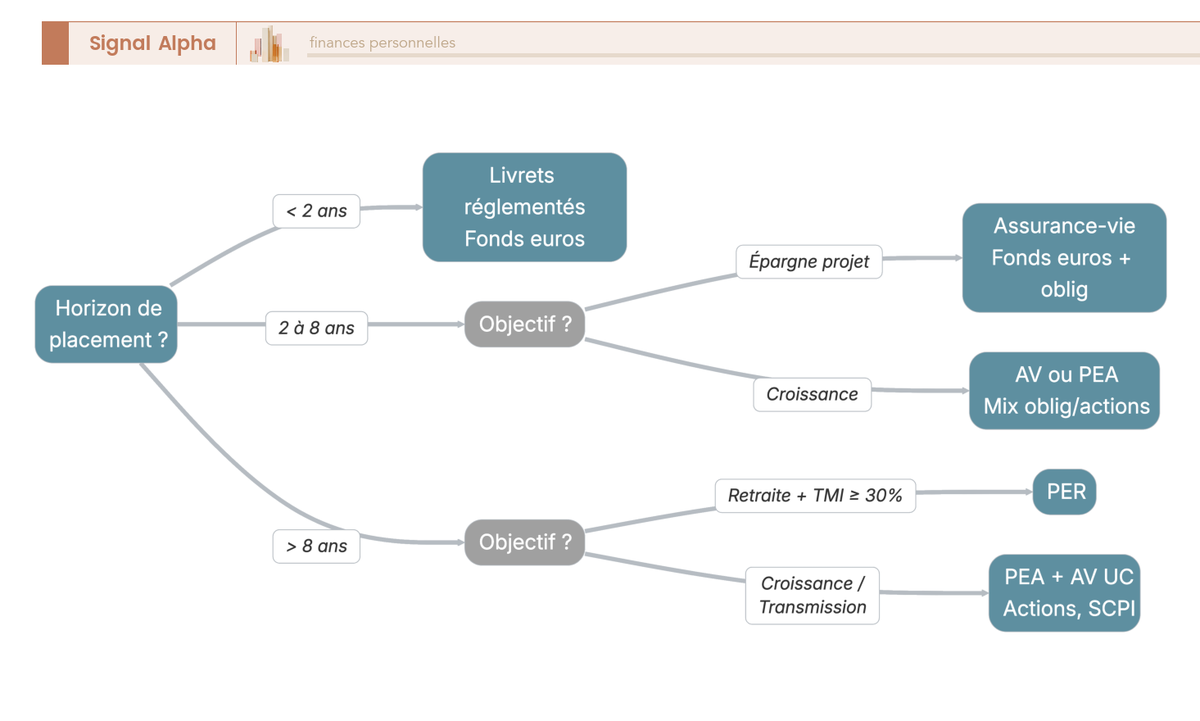

Ces deux profils opposés se rejoignent sur un point : le choix de l’enveloppe découle directement de l’horizon. L’arbre ci-dessous récapitule cette logique en orientant vers la bonne enveloppe selon la durée de placement et l’objectif ; lisez-le de la gauche vers la droite, de l’horizon jusqu’à l’enveloppe adaptée.

Le schéma confirme une règle déjà rencontrée à plusieurs reprises : à horizon court, on reste sur les enveloppes garanties ; à horizon long, on ouvre l’accès aux actions via le PEA ou l’assurance-vie. Entre les deux, l’assurance-vie multisupport offre la souplesse de combiner une poche garantie et une poche de croissance dans un même contrat. C’est cette correspondance entre l’échéance et l’enveloppe qui guide, au fond, toute la décision de savoir où placer son argent. Vous connaissez désormais les pièges à éviter et les ajustements par profil ; il ne reste qu’à condenser tout le parcours en une seule vue pour passer à l’action.

7. Synthèse décisionnelle par palier de capital

Vous avez parcouru les critères, les enveloppes, les supports, l’allocation par palier, l’exécution, les pièges et les cas particuliers. Cela fait beaucoup d’informations à garder en tête au moment de passer à l’action. Comment retenir l’essentiel et décider selon votre montant, en une seule vue ? Nous condensons l’ensemble du raisonnement en un tableau de décision par palier, puis nous rappelons le principe directeur et l’invitation à avancer par étapes vérifiables.

7.1 Le tableau récapitulatif : votre feuille de route par palier

Tout ce qui précède se ramène à une logique simple : à chaque montant correspond une priorité, une combinaison d’enveloppes et un point fiscal à surveiller. Plutôt que de retenir chaque règle isolément, il vous suffit de repérer votre palier et d’en suivre la ligne directrice. Le tableau ci-dessous rassemble ces repères pour les quatre grands paliers de capital, en profil équilibré ; parcourez la ligne qui correspond à votre montant, puis remontez les colonnes pour identifier votre priorité, vos enveloppes et l’erreur à ne pas commettre. Il condense en six colonnes ce que les sections précédentes ont développé en détail, et sert de point de départ à moduler selon votre horizon et votre tolérance au risque.

| Palier | Priorité n°1 | Enveloppes clés | Supports dominants | Fiscalité à surveiller | Erreur à éviter |

|---|---|---|---|---|---|

| 1 000 à 5 000 € | Précaution | Livrets (+ PEA pour prendre date) | Livret A ou LEP, ETF en petits versements | aucune (livrets exonérés) | tout risquer sans matelas |

| 5 000 à 10 000 € | Première enveloppe long terme | PEA ou assurance-vie | ETF World, fonds euros | PEA : prélèvements sociaux 18,6 % à 5 ans | bloquer un projet court en bourse |

| 10 000 à 50 000 € | Diversifier | Livrets + assurance-vie + PEA | fonds euros, ETF, SCPI | revenus SCPI au barème + 17,2 % | 100 % fonds euros à horizon long |

| 50 000 à 100 000 € | Optimiser fiscalité et transmission | PEA + assurance-vie + PER (+ SCPI) | ETF, fonds euros, SCPI | CDHR, abattement assurance-vie 152 500 € | ignorer le PER si la TMI est élevée |

Une fois la ligne de votre palier identifiée, la marche à suivre se déduit d’elle-même. Les petits capitaux sécurisent et apprennent, les paliers intermédiaires ouvrent une enveloppe de long terme puis diversifient, et les capitaux plus élevés basculent vers l’optimisation fiscale et la transmission. Ce qui change d’un palier à l’autre, c’est moins la nature des outils que leur nombre et leur agencement : on passe d’un seul livret à une combinaison de plusieurs enveloppes complémentaires, à mesure que le capital grandit.

La même priorité revient pourtant à chaque ligne, et c’est elle qui donne sa cohérence à l’ensemble : on sécurise la précaution avant d’ajouter des briques de rendement, dans cet ordre et jamais l’inverse. La colonne de la fiscalité à surveiller rappelle de son côté que le point d’attention se déplace avec le montant, des livrets exonérés des premiers paliers vers les prélèvements sociaux du PEA, puis le régime des SCPI, puis la CDHR des plus gros patrimoines. Lire le tableau de gauche à droite, c’est suivre la progression d’un épargnant qui monte en capital sans jamais brûler les étapes.

Le principe directeur de toute cette démarche mérite d’être rappelé une dernière fois : il n’existe pas de placement universellement meilleur, seulement une allocation adaptée à votre montant, à votre horizon et à votre tolérance au risque. Le bon réflexe n’est pas de chercher le produit miracle, mais d’avancer par petites étapes vérifiables, en sécurisant d’abord, en diversifiant ensuite, en optimisant enfin. Chacune de ces étapes peut se franchir en quelques gestes simples, sans attendre d’avoir tout compris du premier coup.

Le premier pas est souvent le plus simple à franchir concrètement : vérifier que votre précaution couvre bien 3 à 6 mois de dépenses, puis ouvrir une enveloppe de long terme adaptée à votre palier, quitte à n’y verser qu’une somme modeste pour démarrer. Le reste, diversification et optimisation fiscale, se construit ensuite au rythme où le capital grandit. Pour mesurer ce que chaque classe d’actifs apporte réellement sur la durée, notre analyse de la performance des classes d’actifs prolonge utilement cette feuille de route, enveloppe par enveloppe.

Note de Henri

ce que les données de finance comportementale montrent, c’est que l’écart entre un bon et un mauvais investisseur tient moins au choix des produits qu’à la constance dans le temps ; ce tableau par palier ne vaut que si on s’y tient sans céder à la tentation de tout réorganiser à chaque soubresaut des marchés.

8. Conclusion

Au fond, bien placer un capital entre 1 000 et 100 000 euros ne dépend d’aucun produit miracle, mais d’un ordre que l’on respecte à chaque palier : sécuriser une vraie épargne de précaution de 3 à 6 mois de dépenses, puis seulement ajouter des briques de rendement adaptées à votre horizon et à votre tolérance au risque. Deux repères chiffrés méritent de rester en tête, car ils décident souvent du résultat final. Le premier est le rendement réel : un Livret A tombé à 1,5 % depuis février 2026 face à une inflation proche de 2 % grignote doucement votre pouvoir d’achat. Le second tient aux frais, puisqu’un seul point de frais annuel supplémentaire ampute le capital final d’environ 18 % sur vingt ans, et c’est le seul paramètre que vous maîtrisez vraiment.

Une nuance revient à chaque palier, et c’est l’erreur que nous voyons le plus : confondre le contenant fiscal et son contenu. On choisit d’abord le support selon l’horizon, puis l’enveloppe selon la fiscalité, jamais l’inverse. Cette logique explique des subtilités que les relevés bancaires passent sous silence, comme un PEA qui reste soumis aux prélèvements sociaux de 18,6 % même après 5 ans, ou des revenus de SCPI taxés au barème de l’impôt sur le revenu plutôt qu’au prélèvement forfaitaire unique. Ce sont précisément ces détails rarement chiffrés ailleurs que nous cherchons à mettre en chiffres.

Pour aller plus loin, vous pouvez désormais creuser le fonctionnement multisupport et la fiscalité des rachats dans notre guide de l’assurance-vie, approfondir la sélection d’ETF éligibles et l’exonération à 5 ans avec notre guide du PEA, ou anticiper l’étape suivante en regardant de près la transmission du patrimoine dès que votre capital franchit le seuil des 50 000 euros. Chacun de ces sujets prolonge la feuille de route de ce guide, pour construire une stratégie d’épargne cohérente et vraiment alignée sur vos objectifs.

FAQ : investir 1 000 à 100 000 euros en 2026, vos questions concrètes

Où placer son argent en 2026 ?

On commence toujours par l’épargne de précaution, sur des livrets réglementés totalement liquides : le LEP en priorité si vous y êtes éligible (2,5 %), puis le Livret A et le LDDS, tous deux à 1,5 % depuis le 1er février 2026. Cette poche couvre trois à six mois de dépenses et ne se place jamais en bourse. Pour le moyen terme, on s’oriente vers le fonds euros d’une assurance-vie, autour de 2,6 % net en moyenne en 2025, parfois plus de 3 % sur les meilleurs contrats. Pour le long terme, le moteur de croissance reste les ETF actions logés dans un PEA ou une assurance-vie. La bonne réponse dépend donc moins du produit que de votre horizon et du risque que vous acceptez.

Quel est le meilleur placement sans risque en 2026 ?

Pour un épargnant éligible, le LEP à 2,5 % net domine le sans-risque : c’est le livret réglementé le mieux rémunéré, totalement exonéré d’impôt et de prélèvements sociaux. À défaut, on combine le Livret A et le LDDS à 1,5 % pour les besoins immédiats, puis les meilleurs fonds euros d’assurance-vie pour le court et moyen terme. Le fonds euros ressort autour de 2,6 % net en moyenne, son capital étant garanti par l’assureur et couvert par le FGAP à hauteur de 70 000 € par assuré. Le compte à terme, garanti par le FGDR jusqu’à 100 000 €, offre un taux fixe en échange d’un blocage jusqu’à l’échéance. Aucune de ces solutions ne fait de miracle : le rendement net reste proche de l’inflation.

Où placer intelligemment 100 000 euros ?

Avec 100 000 €, on suit une démarche séquencée plutôt qu’un produit unique. On valide d’abord un matelas de précaution sur livrets réglementés saturés en priorité, puis on charge un PEA pour la poche actions via des ETF mondiaux, avec un horizon supérieur à cinq ans pour profiter de l’exonération d’impôt sur le revenu. On utilise ensuite l’assurance-vie pour mêler fonds euros et unités de compte, préparer la transmission et loger éventuellement des SCPI dans un régime fiscal plus doux. Si votre tranche marginale atteint ou dépasse 30 % et que la retraite est lointaine, un PER vient réduire l’impôt de l’année. Une répartition équilibrée type sur 80 000 € place ainsi 10 000 € sur livrets, 20 000 € en fonds euros, 30 000 € en ETF via PEA, 12 000 € en SCPI et 8 000 € en PER.

Dans quoi investir en 2026 pour un objectif de long terme (10 ans et plus) ?

Sur dix ans et plus, l’horizon permet d’accepter la volatilité pour viser des placements plus performants. Le cœur de l’allocation repose sur des ETF actions mondiaux en gestion passive, dont les marchés ont historiquement délivré de l’ordre de 7 à 8 % brut par an sur très longue période. On les loge en priorité dans un PEA pour la fiscalité avantageuse après cinq ans, en complément d’une assurance-vie pour la souplesse. Une brique immobilière via des SCPI diversifie les sources de revenus, avec un taux de distribution moyen de 4,91 % brut en 2025. Les frais comptent énormément sur cette durée : un seul point de frais annuel en trop ampute le capital final d’environ 18 % sur vingt ans.

Où investir 1 000 à 5 000 euros quand on débute ?

Quand on démarre avec 1 000 à 5 000 €, on sécurise d’abord un premier coussin sur livrets, le LEP en priorité si l’on y a droit. On ouvre ensuite un PEA avec un versement minimal, souvent de l’ordre de 100 à 300 €, simplement pour « prendre date » : le compteur des cinq ans démarre dès l’ouverture, même avec une faible somme. On y achète un ETF mondial éligible et on met en place des versements programmés réguliers pour lisser l’entrée et apprendre sans pression. En parallèle, on peut ouvrir une assurance-vie à frais réduits avec un petit versement pour lancer le compteur des huit ans. Tant que la précaution n’est pas constituée, la priorité reste les livrets : la première brique actions ne vient qu’en complément modeste.

Après la fin du Pinel : quelles alternatives pour défiscaliser via l’immobilier ?

La loi Pinel a pris fin le 31 décembre 2024 : en 2026, vous ne pouvez plus lancer un nouvel investissement de ce type. La défiscalisation immobilière ne s’arrête pas là pour autant, mais chaque levier n’a de sens que si le projet tient debout patrimonialement, sans quoi vous gagnez un peu d’impôt et héritez d’un mauvais actif. Parmi les pistes encore ouvertes figurent le Denormandie pour la rénovation dans l’ancien, le Girardin industriel pour une réduction d’impôt one-shot réservée aux contribuables fortement imposés, et les SCPI fiscales. Pour la plupart des épargnants, des SCPI de rendement classiques restent plus simples qu’un dispositif fiscal complexe, à condition d’en accepter les frais de souscription de 8 à 12 % et la liquidité limitée.

Vaut-il mieux placer son argent en une seule fois ou progressivement ?

Statistiquement, sur le long terme, le versement unique surperforme souvent l’étalement, parce que le marché monte plus souvent qu’il ne baisse et qu’attendre revient à rester exposé moins longtemps. Les versements programmés réduisent toutefois le risque d’entrer juste avant une chute et conviennent mieux à un primo-investisseur ou à un profil prudent, en imposant une discipline régulière. Le critère vraiment décisif n’est pas mathématique mais émotionnel : votre capacité à supporter une baisse immédiate sans vendre dans la panique. Si une chute de 30 % le lendemain de votre versement vous ferait paniquer, l’étalement sur plusieurs mois est plus raisonnable.

Comment la fiscalité 2026 change-t-elle le choix des placements ?

La hausse du PFU à 31,4 % (prélèvements sociaux portés à 18,6 %) renchérit la fiscalité des dividendes, intérêts et plus-values sur compte-titres, ainsi que des gains du PEA. À l’inverse, l’assurance-vie conserve son régime à prélèvements sociaux de 17,2 % et son abattement après huit ans, ce qui renforce nettement son attractivité relative. Les revenus fonciers, dont ceux des SCPI, ne relèvent pas du PFU mais du barème de l’impôt sur le revenu majoré des prélèvements sociaux de 17,2 %, ce qui pénalise les hauts revenus. Attention aussi à une erreur fréquente : le PEA n’est pas « défiscalisé », les prélèvements sociaux de 18,6 % restent dus même après cinq ans, seul l’impôt sur le revenu étant exonéré.