Dernière mise à jour : juillet 2026

Vous tapez « meilleure assurance-vie » dans Google et vous tombez sur une dizaine de contrats en ligne, chacun avec 0 % de frais sur versement et un fonds euros « parmi les meilleurs du marché ». Sauf qu’entre un contrat à 0,50 % de frais de gestion UC et un autre à 0,75 %, l’écart paraît anodin. Sur 20 ans, il représente pourtant 6 à 14 % de capital en moins dans votre poche. Et c’est sans compter les différences sur le rendement du fonds euros (de 2,10 % à 4,50 % net selon les contrats en 2025), le nombre d’unités de compte disponibles (de 200 à 2 300 selon l’enveloppe) ou la qualité de la gestion pilotée.

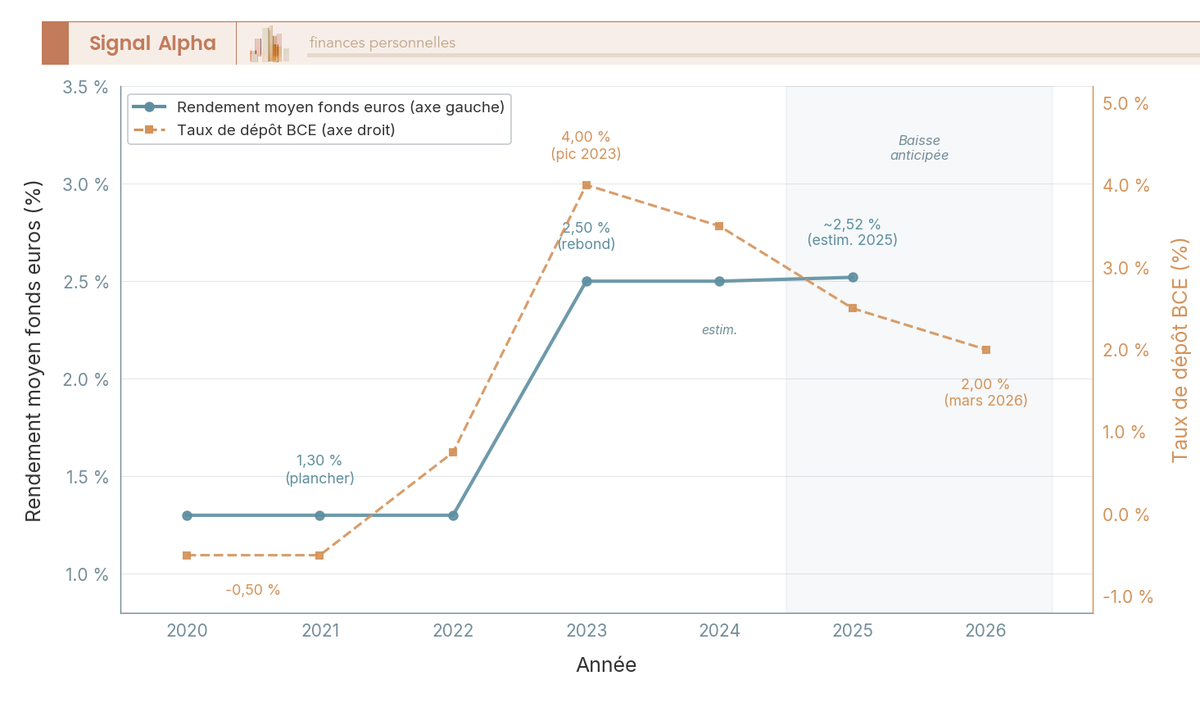

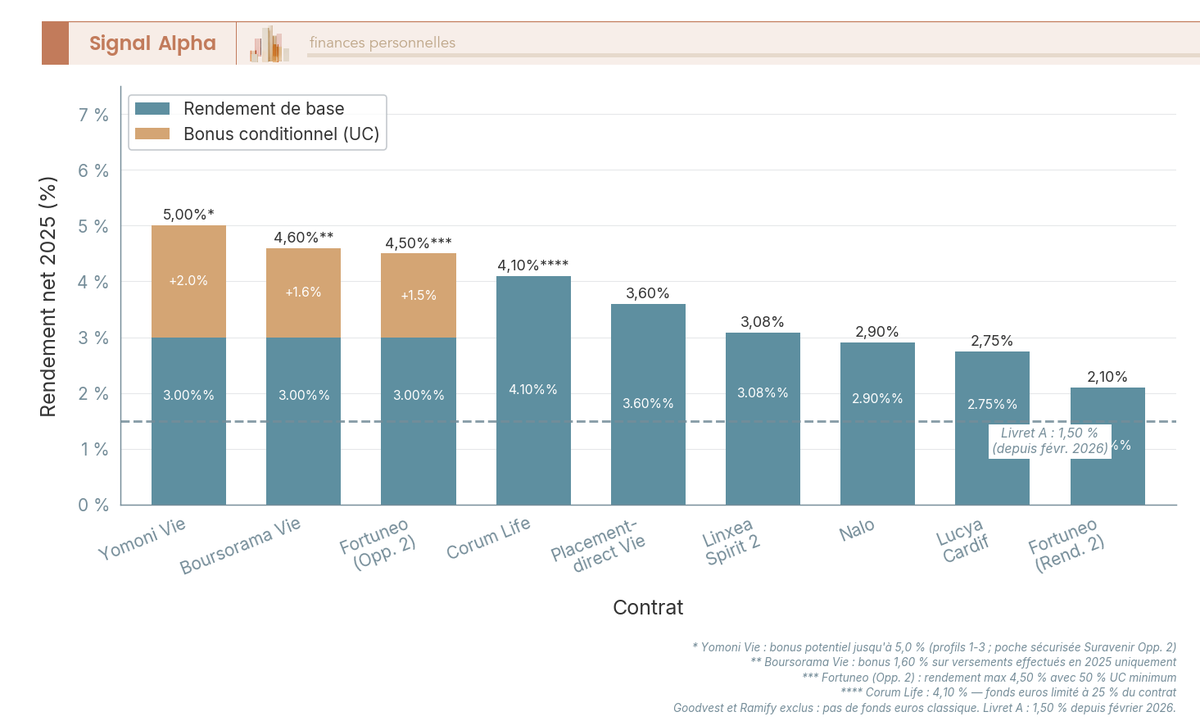

Depuis février 2026, le Livret A est tombé à 1,5 %. Si vous avez rempli vos livrets réglementés et que vous cherchez où placer la suite, l’assurance-vie redevient le réflexe logique, avec des fonds euros qui font nettement mieux (2,10 % à 3,26 % net de frais, sans condition d’UC sur les meilleurs contrats). Mais justement, parce que l’enveloppe est redevenue centrale, le choix du contrat pèse plus lourd qu’avant. Un mauvais choix de frais ou un fonds euros médiocre, et vous perdez chaque année un peu de rendement que vous ne récupérerez jamais.

On a passé au crible les 10 contrats d’assurance-vie en ligne qui comptent vraiment en 2026, critère par critère : frais de gestion, rendement du fonds euros, diversité des UC et des ETF, qualité de la gestion pilotée, souplesse du contrat et expérience utilisateur. Pour chaque contrat, on donne un avis tranché avec ses points forts, ses défauts et le profil d’épargnant auquel il correspond le mieux.

1. Notre méthodologie : comment nous avons sélectionné les 10 meilleurs contrats

Tous les contrats en ligne affichent 0 % de frais sur versement et des arbitrages gratuits. Ce qui fait vraiment la différence, c’est ce qu’on paie chaque année en frais de gestion sur les UC, la qualité du fonds euros et la profondeur du catalogue de supports. On a retenu 10 critères pour départager les contrats, puis on les passe tous en revue pour livrer un avis par contrat, avec le profil d’épargnant qui en tire le plus.

1.1 Les 10 critères de notre grille d’évaluation

Le comparatif assurance vie repose sur une grille à 10 critères, pondérés selon leur impact réel sur la performance nette à long terme. Trois d’entre eux pèsent le plus lourd, car ils déterminent directement ce qui reste dans votre poche au fil des années.

| Critère | Poids | Justification |

|---|---|---|

| Frais de gestion UC | Élevé | Impact direct sur la performance nette à long terme |

| Frais sur versement | Éliminatoire | Tout contrat avec frais > 0 % est écarté d’office |

| Qualité du fonds euros | Élevé | Pilier sécuritaire de l’allocation |

| Nombre et diversité des UC | Élevé | Capacité de diversification (ETF, SCPI, OPCVM) |

| Frais d’arbitrage | Moyen | 0 % est le standard en ligne |

| Gestion pilotée | Moyen | Performance, frais empilés, personnalisation |

| Versement initial minimum | Moyen | Accessibilité pour les primo-épargnants |

| Interface et UX | Moyen | Facilité de gestion courante |

| Service client | Moyen | Réactivité et canaux disponibles |

| Options de gestion | Moyen | Sécurisation des gains, investissement progressif, stop-loss |

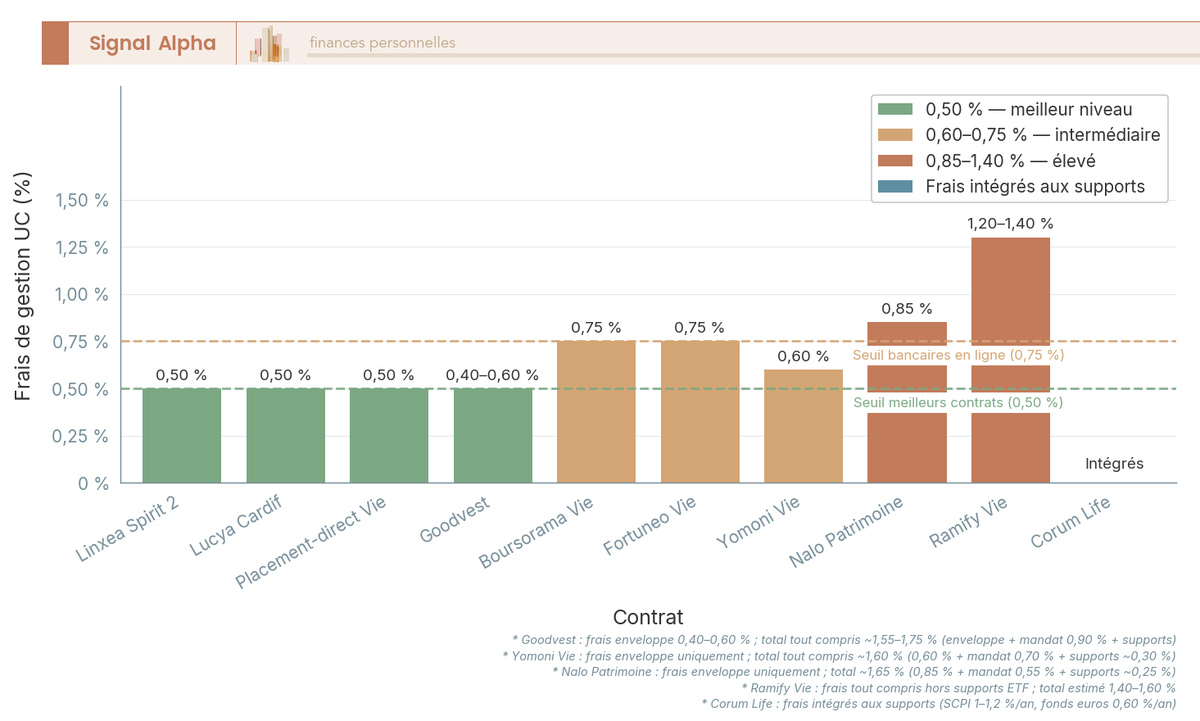

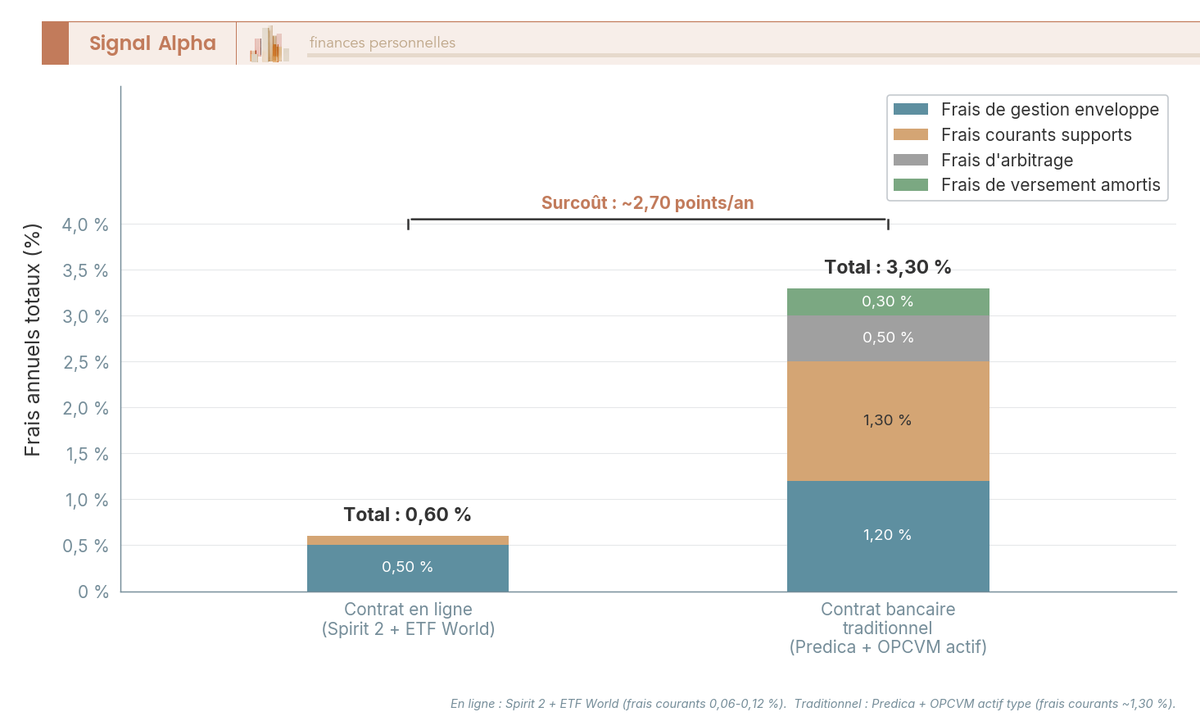

Les frais de gestion UC sont le critère le plus déterminant. Un écart de 0,25 point par an (0,50 % contre 0,75 %) paraît anodin, mais il représente environ 5 % de capital en moins sur 20 ans à performance identique. Les quatre couches distinctes qui amputent le rendement net (frais d’enveloppe, frais de supports, frais d’arbitrage, frais sur versement) méritent qu’on les examine séparément pour chaque contrat. Sur les 10 contrats retenus, tous affichent 0 % de frais sur versement et 0 % de frais d’arbitrage, ce qui élimine deux variables et permet de se concentrer sur les frais de gestion et la qualité des supports.

1.2 Vue d’ensemble : les 10 contrats en un coup d’œil

Avant de plonger dans les avis détaillés, ce tableau permet de balayer le classement assurance vie en quelques secondes. Chaque ligne résume un critère haut niveau, chaque colonne un contrat.

| Critère | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Assureur | Spirica | BNP Paribas Cardif | Swiss Life | Generali | Suravenir | Suravenir | Generali | Apicil | Generali | Corum Life |

| Frais gestion UC | 0,50 % | 0,50 % | 0,50 % | 0,75 % | 0,75 % | 0,60 % (env.) | 0,85 % (env.) | 1,2-1,4 % | 0,40-0,60 % | 0 % (contrat) |

| Fonds euros 2025 | 3,08 % | 2,75 % | 1,90-3,25 % (selon UC) | 3,00 % | 2,10-4,50 % | 2,10 % (base) | 2,90 % | N/C | Pas de FE | 4,10 % (limité 25 %) |

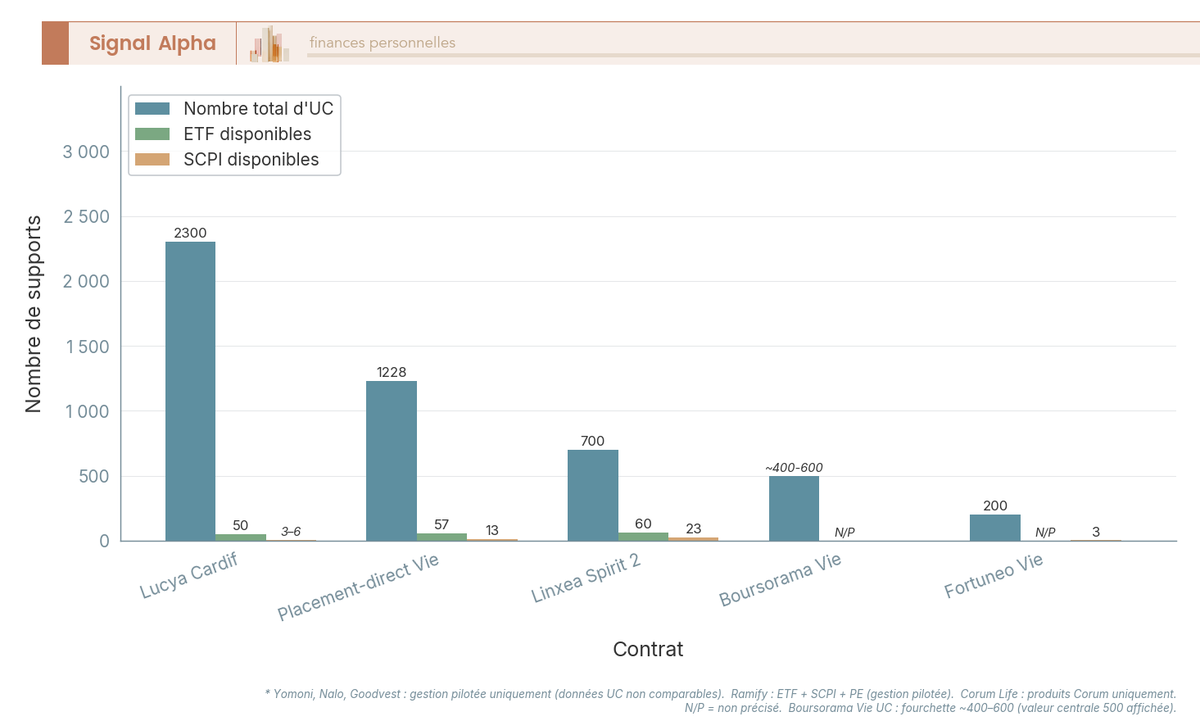

| Nombre UC | 700+ | 2 300 | 1 228+ | ~400-600 | ~200 | ETF seuls | ETF seuls | Multi | ISR seuls | Corum seuls |

| ETF | 60+ | ~50 | 57 | Non précisé | Non précisé | Oui (pilotée) | Oui (pilotée) | Oui | Non | Non |

| SCPI | 23 | 3-6 | 13 | Oui | 3 | Non | Non | Oui (pilotée) | Non | Oui (Corum) |

| Gestion libre | Oui | Oui | Oui | Oui | Oui | Non | Non | Non | Non | Oui |

| Gestion pilotée | Option (Yomoni) | Déléguée (CIF) | Option (+0,40 %) | Incluse | Option | Oui (seul) | Oui (seul) | Oui (seul) | Oui (seul) | Non |

| Versement initial | 500 € | 500 € | 500 € | 300 € | 100 € (300 € mandat) | 1 000 € | 1 000 € | 1 000 € | 300 € | 50 € |

| UX | Bonne | Correcte | Correcte | Excellente | Bonne | Excellente | Bonne | Excellente | Bonne | Basique |

| Pour qui | Autonome | UC larges | Actions en direct | Tout-en-un | FE dynamique | Passif ETF | Multi-projets | Multi-classes | ISR/impact | Fan SCPI Corum |

Données à jour — juillet 2026.

Goodvest Assurance-vie · responsable

- Gestion : 100 % ISR (article 9 SFDR)

- Versement initial : 300 € (dès 50 €/mois)

- Fonds euros Goodlife : 1,74 % en 2025

Idéal pour donner du sens à son épargne : seule gestion pilotée 100 % ISR du panel, avec reporting carbone intégré

Trois contrats se détachent sur les frais de gestion UC à 0,50 % (Linxea Spirit 2, Lucya Cardif, Placement-direct Vie), tandis que les banques en ligne (BoursoBank, Fortuneo) se positionnent à 0,75 %. Les fintechs en gestion pilotée (Yomoni, Nalo, Ramify, Goodvest) affichent des frais d’enveloppe variables, mais c’est le total des frais empilés qui compte vraiment. Pour comprendre comment se calcule le rendement net après PS et frais de gestion, il faut regarder au-delà du taux brut du fonds euros.

Vous avez à présent la vue d’ensemble. Ce qui suit, c’est l’avis détaillé pour chaque contrat, avec ses forces, ses défauts et le profil d’épargnant qui en tire le meilleur parti.

2. Linxea Spirit 2, le contrat le plus complet pour l’investisseur autonome

2.1 Présentation

Linxea Spirit 2 est un contrat multisupport assuré par Spirica, filiale du Crédit Agricole Assurances, distribué par le courtier en ligne Linxea. Lancé en 2019, il s’est imposé comme la référence en gestion libre grâce à une combinaison rare sur le marché : les frais de gestion UC les plus bas (0,50 %), deux fonds euros performants sans obligation d’y placer une part en unités de compte, et l’univers de supports le plus diversifié du panel. Le contrat est accessible dès 500 € en gestion pilotée (100 € en gestion libre), avec des versements programmés à partir de 100 €/mois. Selon nous, c’est le contrat de référence pour l’investisseur autonome qui veut garder la main sur son allocation.

2.2 Points forts

Le premier atout de Spirit 2, ce sont ses frais. 0,50 % de frais de gestion UC par an, c’est le plancher du marché, partagé avec Lucya Cardif et Placement-direct Vie. 0 % de frais sur versement, 0 % de frais d’arbitrage (illimités). En gestion libre avec des ETF dont les frais internes tournent autour de 0,10 %, le coût total annuel descend à environ 0,60 %, soit quatre à cinq fois moins qu’un contrat bancaire traditionnel.

Spirit 2 aligne deux fonds euros accessibles sans aucune contrainte d’UC, ce qui en fait le meilleur fonds euros du panel accessible sans obligation d’y placer une part en unités de compte. En 2025, ils ont rendu 3,08 % (Nouvelle Génération) et 3,26 % (Objectif Climat), après 3,13 % en 2024 pour Nouvelle Génération. Aucune obligation d’investir une part en unités de compte pour y accéder, là où la plupart des contrats concurrents imposent d’y placer 30 à 50 % en UC pour offrir leur meilleur taux. Un profil 100 % sécuritaire profite donc du même rendement qu’un profil dynamique.

En ce qui concerne la diversification, Spirit 2 propose 700+ UC dont 60+ ETF et 23 SCPI (record du marché). Les titres vifs (actions en direct) sont également accessibles, ce qui reste rare en assurance-vie. Pour qui souhaite diversifier ses supports au sein du contrat, l’éventail est difficile à battre. Spirica reverse 100 % des loyers SCPI dans l’enveloppe, contre 85 à 95 % chez beaucoup de concurrents, un atout pour les amateurs de pierre-papier.

2.3 Points faibles

L’interface Linxea/Spirica est fonctionnelle, mais elle reste en retrait par rapport à BoursoBank ou Yomoni sur l’ergonomie. Si vous êtes habitué à l’expérience d’une appli bancaire moderne, l’espace client peut sembler un peu austère.

Le catalogue UC est large (700+), mais Lucya Cardif fait nettement mieux avec 2 300 supports. Si vous cherchez des fonds très spécifiques (small caps émergentes, obligations high yield sectorielles), c’est chez Lucya Cardif que vous trouverez la profondeur la plus importante.

Il faut aussi garder en tête que le versement initial de 500 € en gestion pilotée est correct sans être le plus accessible (300 € chez BoursoBank, 50 € chez Corum Life). Le service client Linxea est globalement bien noté (4,0 à 4,6/5 selon les plateformes), mais les retours terrain signalent des délais de réponse parfois lents sur les demandes complexes.

Spirit 2 ne dispose pas de gestion pilotée maison. Il propose en revanche une gestion pilotée déléguée disponible via Yomoni et/ou OTEA Capital ; la formule Yomoni affiche un coût tout compris de 1,60 %, soit le même tarif qu’un Yomoni Vie souscrit en direct.

2.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais de gestion fonds euros | 2 % max (contractuel) |

| Frais de gestion UC | 0,50 % |

| Frais d’arbitrage | 0 % (illimités) |

| Frais de gestion pilotée | 1,60 % tout compris (via Yomoni) |

Données à jour — juillet 2026.

Linxea Assurance-vie · en ligne

- Frais de gestion UC : 0,50 %

- Rendement fonds euros : 3,08 % en 2025

- Diversification : 700 UC dont 23 SCPI

- Versement initial : 500 €

Idéal pour composer soi-même son allocation entre fonds euros, ETF et SCPI, avec les frais les plus bas du marché et le meilleur fonds euros du panel en 2025

En gestion libre, l’impact cumulé sur 30 ans d’un 0,50 % annuel est nettement plus favorable que les 0,85 à 1,20 % prélevés par les contrats bancaires traditionnels.

2.5 Pour qui c’est fait

Spirit 2 est taillé pour l’investisseur autonome qui veut composer son allocation entre fonds euros, ETF et SCPI avec les frais les plus bas du marché. C’est le choix qui s’impose si vous souhaitez loger des SCPI en assurance-vie (23 références, 100 % des loyers reversés), car la fiscalité ne s’applique qu’au moment du rachat, ce qui évite l’imposition annuelle des loyers au barème progressif. En revanche, si vous cherchez une gestion pilotée intégrée en direct ou une UX premium liée à votre banque en ligne, d’autres contrats seront plus adaptés.

3. Lucya Cardif, le catalogue UC le plus large du marché

3.1 Présentation

Lucya Cardif est un contrat multisupport assuré par BNP Paribas Cardif, distribué par le courtier en ligne Assurancevie.com. Lancé en juin 2023, il a rapidement gagné sa place dans le haut du classement grâce à un argument de poids : 2 300 unités de compte, le record absolu du marché. L’assureur, BNP Paribas Cardif, est un acteur systémique dont la solidité financière ne fait pas débat. Le versement initial est de 500 €.

3.2 Points forts

Le catalogue UC de Lucya Cardif n’a tout simplement pas d’équivalent. 2 300 supports disponibles, là où Spirit 2 en propose 700+ et les banques en ligne se limitent à 200 à 600. Cette profondeur permet d’accéder à des fonds très ciblés (obligations d’État émergentes, small caps sectorielles, fonds thématiques), mais aussi à environ 50 ETF pour les adeptes de la gestion indicielle.

Les frais de gestion UC sont au même niveau que les meilleurs, à 0,50 % par an, avec 0 % de frais sur versement et 0 % d’arbitrage. La solidité de l’assureur (BNP Paribas Cardif, soumis à Solvabilité II, contrôlé par l’ACPR) constitue un facteur de confiance pour les épargnants qui placent des sommes importantes sur le long terme.

Lucya Cardif propose également une gestion déléguée via une convention de conseil CIF, accessible dès 5 000 €, facturée 0,75 %/an. Ce n’est pas une gestion pilotée automatisée au sens classique, mais un accompagnement par un comité d’investissement. Pour l’épargnant qui veut un regard expert sans déléguer totalement, c’est un entre-deux qui peut convenir.

3.3 Points faibles

Le fonds euros Lucya Cardif affiche 2,75 % net en 2025, un rendement correct mais inférieur à Spirit 2 (3,08 %), qui reste le meilleur fonds euros du panel accessible sans obligation d’y placer une part en unités de compte. Si le rendement des assurances vie sur la poche sécuritaire est votre priorité, d’autres contrats font mieux sur ce point.

L’accès au fonds euros Euro Private Strategies est soumis à une contrainte réelle : la part investie en UC doit être au moins deux fois supérieure à la part placée sur Euro Private Strategies. Pour un profil prudent qui veut rester majoritairement en fonds euros, c’est une limite à ne pas négliger.

L’interface est qualifiée de moderne par les comparateurs, mais elle reste en retrait par rapport à l’ergonomie d’une appli comme BoursoBank. Le contrat est jeune (lancé en 2023), ce qui signifie un historique de rendement fonds euros limité à deux exercices. Le nombre de SCPI disponibles (3 à 6 selon les sources) est aussi très inférieur à Spirit 2 (23).

3.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais de gestion fonds euros | 0,70 % |

| Frais de gestion UC | 0,50 % |

| Frais d’arbitrage | 0 % (illimités) |

| Frais de gestion déléguée | 0,75 %/an (dès 5 000 €) |

Données à jour — juillet 2026.

Surveillez les frais de gestion du fonds euros à 0,70 %, légèrement supérieurs à ceux de Spirit 2 ou Placement-direct Vie. Sur un capital important placé en fonds euros, l’écart se cumule année après année. Pour mesurer l’impact cumulé sur 30 ans, il faut intégrer cette couche de frais dans le calcul global.

3.5 Pour qui c’est fait

Lucya Cardif est le contrat idéal pour l’investisseur autonome qui veut accéder au catalogue UC le plus diversifié du marché, avec la meilleure assurance vie en euros adossée à un assureur de premier rang. Si votre stratégie repose sur une sélection fine de fonds (thématiques, sectoriels, géographiques), aucun autre contrat ne propose autant de choix. En revanche, si votre priorité est le rendement du fonds euros ou l’accès à un large panel de SCPI, Spirit 2 et Placement-direct Vie font mieux sur ces critères précis.

4. Placement-direct Vie : l’accès aux actions en direct et un catalogue polyvalent

4.1 Présentation

Placement-direct Vie est un contrat multisupport assuré par Swiss Life et distribué par le courtier Placement-direct.fr. Sa vraie force n’est pas son fonds euros mais l’étendue de son univers d’investissement, avec un catalogue de plus de 1 200 supports et, fait rare en assurance vie, l’accès aux actions en direct. Lancé en 1999, c’est l’un des plus anciens contrats en ligne du marché, ce qui lui donne plus de 25 ans d’historique Swiss Life sur lequel s’appuyer. Le versement initial est de 500 €.

4.2 Points forts

Le principal atout de Placement-direct Vie, c’est son catalogue. Le contrat donne accès à 1 228 supports, dont 57 ETF et 13 SCPI, et surtout aux actions en direct, une possibilité que très peu de contrats d’assurance vie proposent. Ces titres vifs sont facturés 0,80 % de frais de gestion, contre 0,50 % sur les unités de compte (UC) classiques, un niveau aligné sur les meilleurs du panel. Les frais sur versement et les frais d’arbitrage sont à 0 %.

Le fonds euros Swiss Life, lui, joue la carte du rendement bonifié par palier. En 2025, il a servi 1,90 % à 3,25 % selon la part investie en UC, soit 1,90 % en dessous de 40 % d’UC, 2,40 % entre 40 % et 60 %, et 3,25 % au-delà de 60 % d’UC. Autrement dit, le haut de la fourchette suppose d’accepter une part de risque significative dans le contrat.

L’ancienneté du contrat, plus de 25 ans, reste un argument concret. Swiss Life a traversé plusieurs cycles de taux sans rupture sur la gestion de son fonds euros, une régularité que les contrats récents ne peuvent pas encore démontrer.

4.3 Points faibles

Le revers de ce système de bonus, c’est qu’il est entièrement conditionné à la part d’UC et à l’encours. Un profil 100 % sécuritaire ne touche que le taux de base de 1,90 % en 2025, soit en dessous du fonds euros moyen du marché (estimé entre 2,40 % et 2,65 %). Pour aller chercher les 3,25 %, vous devez basculer plus de 60 % de votre contrat en unités de compte, donc accepter le risque de perte en capital qui va avec.

Les actions en direct, elles, sont facturées 0,80 % de frais de gestion, contre 0,50 % pour les UC classiques. Si vous comptez investir en titres vifs de façon régulière, cette surcharge mérite d’être intégrée au calcul.

L’interface de Placement-direct.fr est fonctionnelle sans figurer parmi les plus modernes du panel. La gestion pilotée est disponible en option, mais elle ajoute 0,40 % de frais et n’est pas cumulable avec la gestion libre sur un même contrat, ce qui oblige à choisir son mode de gestion dès l’ouverture.

4.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais de gestion fonds euros | 0,60 % |

| Frais de gestion UC | 0,50 % (0,80 % pour actions en direct) |

| Frais d’arbitrage | 0 % (illimités) |

| Frais de gestion pilotée | +0,40 % en sus des frais du contrat |

Données à jour — juillet 2026.

Avec des frais de gestion du fonds euros à 0,60 %, Placement-direct Vie se situe entre Spirit 2 (2 % max contractuel) et Lucya Cardif (0,70 %). Pour mesurer l’impact cumulé sur 30 ans, il faut regarder ce 0,60 % en combinaison avec le rendement brut de Swiss Life.

4.5 Pour qui c’est fait

Placement-direct Vie s’adresse à l’épargnant qui veut un seul contrat capable de tout héberger, du fonds euros aux actions en direct, en passant par les ETF et les SCPI. C’est l’un des rares contrats à autoriser les titres vifs, ce qui en fait un bon choix pour qui veut piloter lui-même une poche actions au sein de son assurance vie. L’enveloppe garde son atout fiscal habituel, puisque la fiscalité ne s’applique qu’au moment du rachat, ce qui laisse capitaliser les intérêts sans frottement annuel. En revanche, si votre priorité est le meilleur fonds euros accessible sans obligation d’UC, plusieurs contrats du comparatif font mieux ; pour le catalogue d’UC le plus large, Lucya Cardif garde l’avantage, et pour le maximum de SCPI en assurance vie, Spirit 2 domine avec 23 références.

5. Boursorama Vie (BoursoBank) : la simplicité tout-en-un

5.1 Présentation

Les trois contrats précédents s’adressent à l’épargnant qui veut choisir ses supports, optimiser ses frais et composer une allocation sur mesure. Mais tout le monde n’a pas envie d’y passer du temps, et pour beaucoup, la meilleure assurance vie en euros est celle qui s’intègre dans un écosystème bancaire qu’on utilise déjà au quotidien. C’est exactement le positionnement de Boursorama Vie.

Le contrat est assuré par Generali et réservé aux clients BoursoBank. Versement initial accessible à 300 €, avec une gestion pilotée incluse sans frais supplémentaires. L’atout principal tient en un mot, l’intégration. Consultation du contrat, arbitrages, demande de rachat, tout se fait depuis l’application BoursoBank, la même que celle où vous consultez votre compte courant.

5.2 Points forts

L’UX de Boursorama Vie est la meilleure du panel. Ce n’est pas un jugement subjectif, c’est ce qui ressort des retours terrain : arbitrage en quelques clics, rachat partiel en 3 jours ouvrés, vision consolidée banque + épargne dans la même interface. Si vous ouvrez votre premier contrat d’assurance-vie, cette fluidité fait une vraie différence.

Le fonds euros Euro Exclusif Generali a servi 3,00 % net en 2025, avec un boost de 1,60 % net sur les versements effectués en 2025. C’est un rendement solide pour un contrat intégré à une banque en ligne, même s’il reste en dessous de Linxea Spirit 2 (3,08 %). La gestion pilotée est incluse dans les 0,75 % de frais de gestion, sans surcoût, ce qui est un avantage réel si vous voulez déléguer sans empiler les couches de frais.

Le contrat propose également des SCPI (dont Mistral Sélection), ce qui permet de diversifier ses supports au sein du contrat sans avoir besoin d’ouvrir une enveloppe complémentaire. Les frais sur versement et d’arbitrage sont à 0 %, le standard du marché en ligne.

5.3 Points faibles

Les frais de gestion UC à 0,75 % par an sont le principal compromis. Face aux 0,50 % de Spirit 2, Lucya Cardif ou Placement-direct Vie, l’écart de 0,25 point par an représente environ 5 % de capital en moins sur 20 ans à performance identique. C’est le prix de la simplicité et de l’intégration bancaire.

Le catalogue UC est limité à environ 400 à 600 supports, nettement en dessous de Lucya Cardif (2 300) ou même de Spirit 2 (700+). Le nombre d’ETF disponibles n’est pas précisé, ce qui rend difficile la construction d’un portefeuille indiciel diversifié. Si vous êtes un investisseur autonome qui veut optimiser chaque ligne de son allocation, c’est un frein.

Le contrat est réservé aux clients BoursoBank, il faut donc ouvrir un compte courant chez eux pour y accéder. Et le fonds euros Eurossima (le second fonds euros du contrat) n’a servi que 1,67 % net en 2025, un rendement des assurances vie très décevant qu’il vaut mieux éviter au profit d’Euro Exclusif.

5.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais de gestion fonds euros | 0,75 % max |

| Frais de gestion UC | 0,75 % max |

| Frais d’arbitrage | 0 % (illimités) |

| Frais de gestion pilotée | 0 € supplémentaire (inclus dans 0,75 %) |

Données à jour — juillet 2026.

Le 0,75 % tout compris en gestion pilotée est un argument réel, car chez Yomoni ou Nalo, les frais empilés atteignent 1,60 à 1,65 %. Ceci dit, la gestion pilotée BoursoBank utilise les UC du contrat (pas des ETF purs), ce qui en limite la transparence. Pour mesurer l’impact cumulé sur 30 ans, il faut comparer le coût total réel et pas seulement le pourcentage affiché.

5.5 Pour qui c’est fait

Boursorama Vie est le contrat idéal pour le client BoursoBank qui veut tout centraliser, banque et épargne, dans une seule application avec la meilleure UX du marché. C’est un excellent premier contrat si vous démarrez en assurance-vie grâce au versement initial bas (300 €), à la gestion pilotée incluse et à l’interface intuitive. En revanche, si vous optimisez vos frais au centime près ou si vous cherchez un catalogue d’ETF ou de SCPI étendu, les courtiers en ligne (Spirit 2, Lucya Cardif) offrent un meilleur rapport coût-diversité, puisque la fiscalité ne s’applique qu’au moment du rachat quel que soit le contrat choisi.

6. Fortuneo Vie : le double fonds euros dynamique

6.1 Présentation

Fortuneo Vie est assuré par Suravenir, filiale du Crédit Mutuel Arkéa. Le contrat se distingue par un mécanisme que peu de concurrents proposent, un double fonds euros. Le premier (Suravenir Rendement 2) est accessible sans obligation d’UC. Le second (Suravenir Opportunités 2) peut monter jusqu’à 4,50 % net, ce qui en ferait le rendement le plus élevé du panel, mais à une condition : investir au moins 50 % en UC. Le contrat s’ouvre dès 100 € en gestion libre (300 € en gestion sous mandat), l’un des tickets d’entrée les plus accessibles du comparatif.

6.2 Points forts

Le double fonds euros est le vrai atout différenciant. Suravenir Rendement 2 a servi 2,10 % net en 2025 (sans aucune contrainte d’UC), tandis que Suravenir Opportunités 2 offre un barème progressif selon la part investie en UC :

| Part investie en UC | Rendement Opportunités 2 (2025) |

|---|---|

| < 30 % | 3,00 % |

| 30 à 50 % | 3,50 % |

| 50 à 70 % | 4,00 % |

| > 70 % | 4,50 % |

Données à jour — juillet 2026.

Si vous acceptez d’exposer plus de la moitié de votre contrat aux marchés, le rendement combiné fonds euros + UC peut être très compétitif. Le contrat propose aussi 3 SCPI (Patrimmo Commerce, Primopierre, Primovie) et des options de gestion automatisées (sécurisation des gains, stop-loss), ce qui permet de diversifier ses supports au sein du contrat avec un filet de sécurité. L’application mobile est bien notée (4,4/5 sur Google Play, 4,5/5 sur App Store).

6.3 Points faibles

Le mécanisme du double fonds euros a un revers : pour accéder au rendement maximum de 4,50 %, il faut investir plus de 70 % en UC, ce qui signifie accepter un risque de perte en capital sur la majorité de son épargne. Si vous êtes un profil prudent qui souhaite rester à 100 % fonds euros, vous ne disposerez que de Suravenir Rendement 2 à 2,10 %, soit le rendement des assurances vie le plus bas de notre sélection.

Le catalogue UC est le plus restreint du panel en gestion libre, avec environ 200 supports. Ni le nombre d’ETF ni leur diversité ne sont détaillés. Quand on est habitué aux 700+ UC de Spirit 2 ou aux 2 300 de Lucya Cardif, c’est une limitation significative.

Les frais de gestion UC restent à 0,75 % (comme BoursoBank), un cran au-dessus des contrats les plus agressifs sur ce poste. Avec seulement 3 SCPI disponibles (contre 23 chez Spirit 2), le contrat n’est pas non plus taillé pour la pierre-papier.

6.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais de gestion fonds euros | 0,60 % (Rendement 2) / 3 % max (Opportunités 2) |

| Frais de gestion UC | 0,75 % |

| Frais d’arbitrage | 0 % (illimités) |

Données à jour — juillet 2026.

Le 3 % max de frais de gestion sur Opportunités 2 est un plafond contractuel qui mérite attention. En pratique, le rendement net servi est après déduction de ces frais, mais sur un mauvais exercice, l’assureur dispose d’une marge de prélèvement élevée. Pour apprécier l’impact cumulé sur 30 ans, c’est un paramètre à intégrer dans votre calcul.

6.5 Pour qui c’est fait

Fortuneo Vie est conçu pour l’épargnant dynamique, client Fortuneo, qui accepte de s’exposer significativement aux UC pour profiter du fonds euros Opportunités 2 à 3,00-4,50 %. C’est un contrat intéressant si votre allocation cible contient déjà 50 % ou plus d’UC, car le bonus fonds euros récompense cette exposition. En revanche, si vous voulez rester à 100 % fonds euros, vous n’y trouverez pas votre compte (Rendement 2 à 2,10 % est en dessous de Spirit 2 ou Placement-direct Vie), et l’investisseur autonome sera limité par le catalogue UC le plus restreint du panel. Quel que soit le contrat choisi, la fiscalité ne s’applique qu’au moment du rachat, ce qui laisse le temps de profiter de la capitalisation.

7. Yomoni Vie : la gestion pilotée 100 % ETF la plus performante

7.1 Présentation

Yomoni Vie est, selon nous, la référence de la gestion pilotée 100 % ETF sur le marché français. Là où les contrats précédents laissent l’épargnant choisir ses supports, Yomoni délègue tout : vous sélectionnez un profil de risque (de 1 à 10), et la société de gestion, agréée AMF, se charge de construire et de rééquilibrer l’allocation en trackers indiciels. L’assureur est Suravenir, et le ticket d’entrée reste accessible, à 1 000 € au départ, avec des versements programmés possibles dès 50 €/mois. La gestion libre n’est pas le cœur du modèle, mais elle s’ouvre au-delà de 50 000 € d’encours pour ceux qui veulent piloter eux-mêmes une partie de leur contrat.

7.2 Points forts

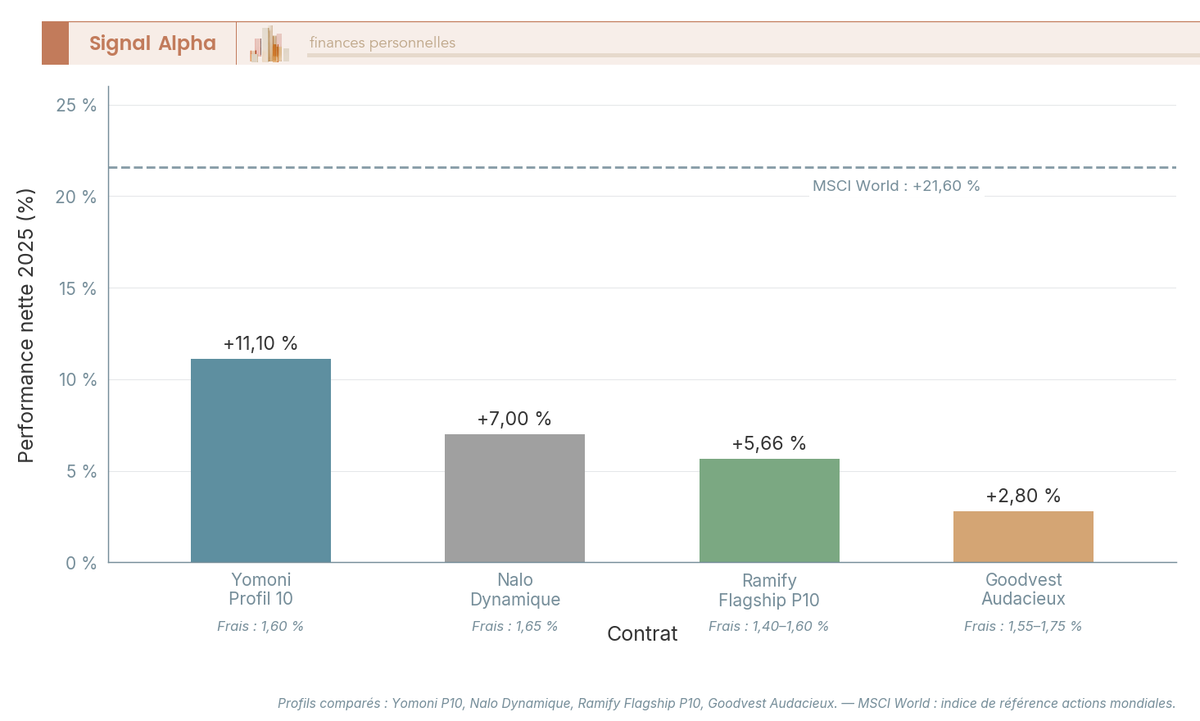

La performance est le premier argument de Yomoni, et il est solide. Le profil 10, le plus dynamique et investi à 100 % en ETF actions, a affiché +11,1 % net en 2025 en gestion pilotée classique, et +11,2 % par an en moyenne sur cinq ans. Le profil 6, équilibré, a réalisé +6,0 % en 2025. Ce sont les meilleures performances de notre comparatif en gestion pilotée. Le mandat Responsable / ESG de Yomoni a servi une performance bien plus modeste sur la même période (+3,0 % pour le profil 10).

L’approche 100 % ETF est transparente et cohérente, vous savez exactement ce que vous détenez, des trackers indiciels aux frais de supports internes autour de 0,30 %. La satisfaction client atteint 4,8/5, et l’interface fait partie des meilleures du marché fintech, avec une prise en main rapide et un reporting clair.

Pour les profils prudents (1 à 3), Yomoni loge une poche en fonds euros Suravenir Rendement 2, servie à 2,10 % net en 2025, soit exactement le même fonds que chez Fortuneo. C’est un vrai atout si vous voulez déléguer la gestion sans renoncer entièrement à la garantie en capital.

7.3 Points faibles

La principale limite tient au modèle lui-même. En dessous de 50 000 € d’encours, vous ne pouvez pas choisir un ETF précis, loger une SCPI ou acheter un OPCVM actif, tout passe par le mandat piloté. Pour l’investisseur autonome qui veut construire son propre portefeuille dès le premier euro, Spirit 2 ou Lucya Cardif restent plus adaptés.

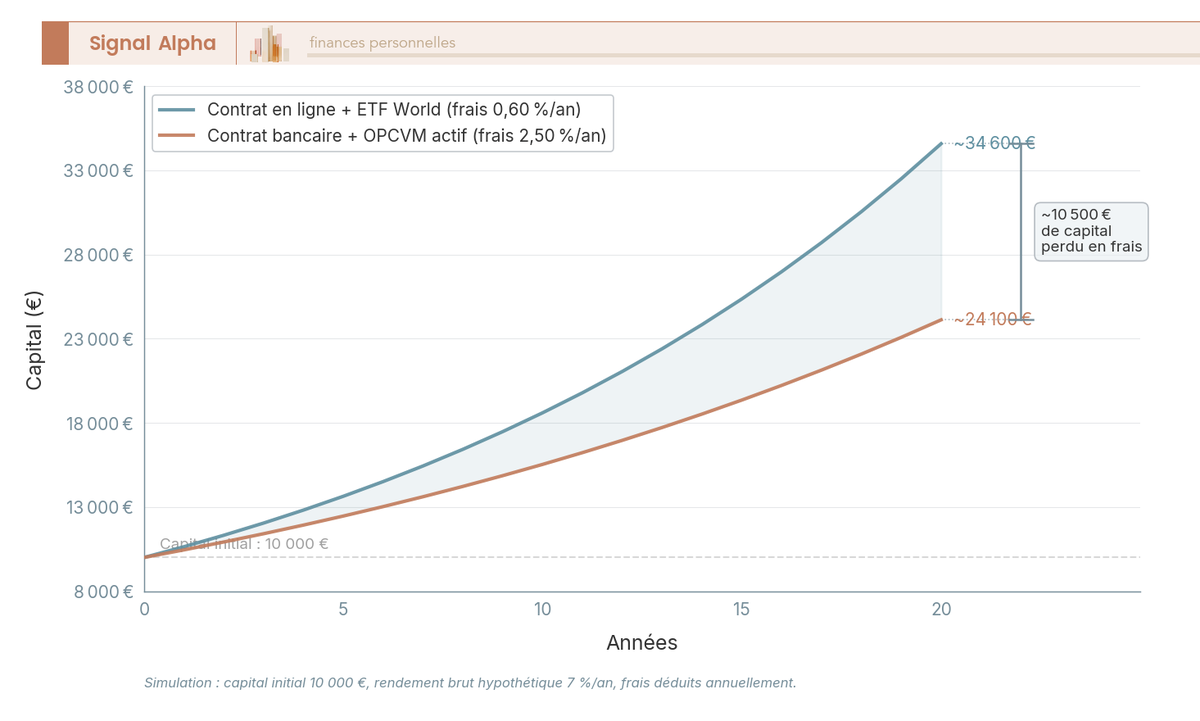

Les frais tout compris de 1,60 % par an (0,60 % enveloppe + 0,70 % mandat + 0,30 % supports) restent compétitifs en gestion pilotée, mais ils pèsent près de trois fois plus que les 0,60 % d’un portefeuille ETF en gestion libre sur Spirit 2. Sur 20 ans, ce point de frais annuel supplémentaire creuse un écart de capital significatif. La vraie question est là, le gain de temps et la discipline d’une gestion déléguée valent-ils 1 % de frais en plus chaque année ?

La performance du profil 10, +11,1 % en 2025, mérite d’être relativisée. Le MSCI World a fait +21,60 % sur la même période. Cet écart s’explique par les frais et par la diversification, Yomoni ne mise pas tout sur le MSCI World, mais il rappelle qu’une gestion pilotée ne bat pas un indice, elle le suit avec un amortisseur en cas de baisse.

7.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais d’enveloppe (Suravenir) | 0,60 % |

| 0,70 % | |

| Frais supports ETF | ~0,30 % |

| Total maximum | 1,60 % |

| Frais d’arbitrage | 0 % (inclus dans le mandat) |

Données à jour — juillet 2026.

Yomoni Assurance-vie · Gestion pilotée

- Performance 2025 (profil dynamique) : +11,1 %

- Frais tout compris : 1,6 %

- Versement initial : 1 000 €

Idéal pour déléguer 100 % de sa gestion : la meilleure performance du panel en gestion pilotée (+11,1 % en 2025, profil dynamique)

En comparaison directe, un portefeuille ETF en gestion libre sur Spirit 2 revient à environ 0,60 % par an (0,50 % enveloppe + ~0,10 % ETF). Le surcoût de la gestion pilotée Yomoni est donc d’environ 1 point par an, ce qui correspond au prix du pilotage automatique et du rééquilibrage. Pour évaluer l’impact cumulé sur 30 ans de cet écart, la simulation parle d’elle-même.

Note de Tom

j’ai longtemps géré mes lignes ETF en direct sur plusieurs enveloppes, et le temps passé à rééquilibrer, surveiller les pondérations et arbitrer n’est pas anodin. Pour un épargnant qui investit 10 000 à 50 000 € et qui ne veut pas y penser, 1 % de frais supplémentaires par rapport à la gestion libre, c’est le prix d’une discipline que beaucoup ne parviennent pas à maintenir seuls.

7.5 Pour qui c’est fait

Yomoni Vie est fait pour l’épargnant passif qui veut déléguer à 100 % la gestion de son assurance-vie, avec une approche ETF transparente et les meilleures performances de notre comparatif en gestion pilotée. C’est un choix particulièrement pertinent si vous débutez et ne souhaitez pas arbitrer vous-même, ou si vous détenez déjà un contrat en gestion libre comme Spirit 2 et cherchez un complément piloté. Si vous voulez au contraire accéder aux SCPI, au private equity ou choisir vous-même vos supports dès le premier euro, Yomoni n’est pas le contrat le plus adapté, sachant que la fiscalité ne s’applique qu’au moment du rachat dans tous les cas.

8. Nalo Patrimoine : la gestion pilotée multi-projets

8.1 Présentation

Nalo Patrimoine se positionne sur un créneau que personne d’autre n’occupe dans le comparatif : la gestion pilotée par projets. Là où Yomoni vous demande de choisir un profil de risque unique, Nalo permet de créer plusieurs poches au sein du même contrat, chacune avec son horizon et son niveau de risque propre (retraite dans 20 ans, achat immobilier dans 5 ans, épargne de précaution). L’assureur est Generali, la société de gestion Nalo est agréée AMF. Versement initial de 1 000 € (ou 500 € avec un transfert).

8.2 Points forts

L’approche multi-projets est l’originalité majeure. Vous pouvez avoir une allocation à 80 % actions pour votre projet retraite à 25 ans, une allocation à 30 % actions pour un achat immobilier dans 5 ans, et une poche 100 % fonds euros pour la précaution, le tout dans un seul contrat. L’allocation évolue automatiquement : à mesure que l’horizon se rapproche, Nalo sécurise progressivement la poche concernée.

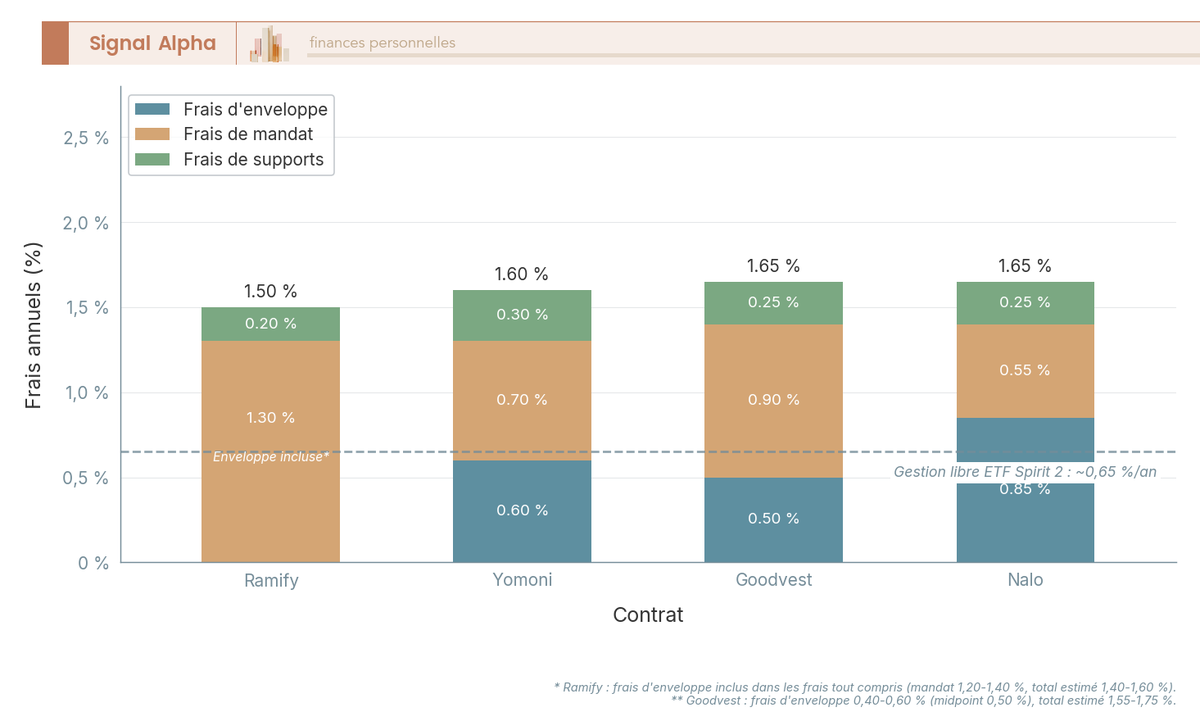

Les frais de mandat sont les plus bas du panel gestion pilotée, à 0,55 % par an (contre 0,70 % chez Yomoni et jusqu’à 1,30 % chez Ramify). Le fonds euros Netissima de Generali aurait servi environ 2,90 % net en 2025 selon Nalo. L’allocation repose sur des ETF, ce qui maintient les frais de supports autour de 0,25 %. Nalo est agréé SGP par l’AMF, ce qui apporte les mêmes garanties réglementaires que Yomoni.

8.3 Points faibles

Le talon d’Achille de Nalo, ce sont les frais d’enveloppe Generali. À 0,85 % par an, c’est le niveau le plus élevé du panel gestion pilotée (Suravenir prélève 0,60 % chez Yomoni, Apicil environ 0,50 % chez Ramify). Le total des frais empilés atteint donc ~1,65 %, ce qui annule presque l’avantage du mandat à 0,55 %.

La performance 2025 est en retrait par rapport à Yomoni : environ +7 % pour un profil dynamique, contre +11,1 % chez Yomoni profil 10. L’écart s’explique en partie par la philosophie de Nalo (diversification et sécurisation progressive), mais il pèse dans la comparaison directe.

Comme Yomoni, Nalo ne propose pas de gestion libre. Vous ne pouvez pas choisir vos supports, ni accéder aux SCPI ou au private equity. L’interface est soignée, avec la visualisation par projets qui est un vrai plus, mais elle reste un cran en dessous de Yomoni ou BoursoBank sur la fluidité pure.

8.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais d’enveloppe (Generali) | 0,85 % |

| 0,55 % | |

| Frais supports ETF | ~0,25 % |

| Frais d’arbitrage | 0 % (inclus dans le mandat) |

| Total maximum | ~1,65 % |

Données à jour — juillet 2026.

La comparaison avec Yomoni est parlante : Nalo affiche un mandat moins cher (0,55 % vs 0,70 %), mais l’enveloppe Generali (0,85 %) efface l’avantage et pousse le total 0,05 point au-dessus. Le choix de l’assureur pèse autant que le choix du gestionnaire, et c’est un point souvent sous-estimé. Pour mesurer l’impact cumulé sur 30 ans de cet écart, la simulation sur 100 000 € investis montre plusieurs milliers d’euros de différence.

8.5 Pour qui c’est fait

Nalo Patrimoine est le contrat adapté si vous avez plusieurs objectifs financiers à horizons différents et que vous voulez que votre allocation s’adapte automatiquement à chacun d’eux. Si vous épargnez simultanément pour la retraite, un projet immobilier et une réserve de précaution, l’approche multi-projets évite de jongler entre plusieurs contrats. En revanche, si votre seul objectif est la performance brute maximale en gestion pilotée, Yomoni fait mieux avec des frais totaux légèrement inférieurs. Et si vous souhaitez gérer librement vos supports ou accéder à des SCPI, il faudra compléter avec un contrat en gestion libre. Là aussi, la fiscalité ne s’applique qu’au moment du rachat, ce qui permet de laisser chaque projet capitaliser sans frottement fiscal.

9. Ramify Vie : la gestion pilotée multi-classes la plus diversifiée

9.1 Présentation

Les sept contrats précédents couvrent la gestion libre, l’écosystème bancaire et la gestion pilotée ETF. Les trois derniers ciblent des besoins plus spécifiques, et Ramify Vie ouvre cette séquence avec une promesse que Yomoni et Nalo ne tiennent pas : intégrer des SCPI, des obligations et du private equity dans une seule allocation pilotée.

Ramify Vie est assuré par Apicil (Solvabilité II). Là où Yomoni et Nalo se limitent aux ETF et au fonds euros, Ramify construit ses portefeuilles (Essential, Flagship, Élite) en combinant ETF, SCPI, fonds euros Apicil, obligations et private equity. Versement initial de 1 000 €, satisfaction client remarquable (4,9/5 sur Google). Une version Green intégrant des critères ESG et le label ISR réformé en 2024 est également disponible.

9.2 Points forts

La diversification multi-classes est le vrai différenciateur. L’accès au private equity en assurance-vie reste rare, et Ramify le rend possible sans ticket d’entrée dédié. Si vous cherchez à diversifier vos supports au sein du contrat sans gérer vous-même l’allocation, c’est l’option la plus large du segment gestion pilotée.

Les frais tout compris (hors supports) se situent entre 1,20 et 1,40 % selon l’encours, auxquels s’ajoutent environ 0,20 % de frais internes ETF, soit un total estimé de 1,40 à 1,60 %, légèrement en dessous de Yomoni (1,60 %) et nettement sous Nalo (~1,65 %).

9.3 Points faibles

La performance 2025 du profil dynamique P10 (Flagship, en gestion standard) est en retrait, avec +5,66 % contre +11,1 % chez Yomoni. Sa variante Green (ISR) a toutefois atteint +8,12 % sur la même période. L’écart s’explique par la nature même de la diversification multi-classes, car les SCPI et les obligations lissent le rendement en année haussière actions. C’est un comportement attendu, pas un défaut de gestion, mais il pèse dans la comparaison brute des performances.

La gestion libre n’est pas proposée : l’épargnant qui veut choisir ses propres ETF ou SCPI n’a pas cette option. Le rendement du fonds euros Apicil n’est pas communiqué, ce qui complique l’évaluation de la poche sécuritaire. Le private equity en AV gestion pilotée peut aussi soulever des questions de liquidité, un point à garder en tête si vous pensez avoir besoin de votre capital avant 8 ans.

9.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais tout compris (hors supports) | 1,20-1,40 % (selon encours) |

| Frais supports ETF | ~0,20 % |

| Frais d’arbitrage | 0 % (inclus dans le mandat) |

| Total estimé | 1,40-1,60 % |

Données à jour — juillet 2026.

L’écart avec la gestion libre ETF sur Spirit 2 (~0,60 %) reste significatif sur un horizon long. Pour mesurer l’impact cumulé sur 30 ans, il faut mettre en balance le coût du pilotage et la diversification multi-classes que vous obtenez en échange.

9.5 Pour qui c’est fait

Ramify Vie s’adresse à l’épargnant qui veut déléguer tout en accédant à une diversification multi-classes (ETF + SCPI + PE + obligations) impossible en gestion pilotée classique. Si votre priorité est la performance brute ETF, Yomoni fait mieux. Si vous préférez la gestion libre, Spirit 2 ou Lucya Cardif restent plus adaptés. Comme pour tous les contrats du panel, la fiscalité ne s’applique qu’au moment du rachat, ce qui permet de laisser capitaliser les revenus SCPI et obligataires sans frottement fiscal annuel.

10. Goodvest : l’assurance-vie ISR pour l’épargnant engagé

10.1 Présentation

Goodvest est le seul contrat 100 % ISR et impact de notre comparatif assurance vie, et c’est précisément ce qui en fait une option à part. Ce contrat sélectionne exclusivement des fonds alignés sur l’Accord de Paris, avec un reporting carbone intégré et une cohérence climatique qu’aucun autre acteur du panel n’offre. Il est classé Article 9 SFDR (Sustainable Finance Disclosure Regulation), la catégorie la plus exigeante en matière extra-financière. L’assureur est Generali, Goodvest intervenant comme conseiller en investissements financiers (CIF) membre ANACOFI-CIF.

Le versement initial reste accessible, à partir de 300 €. Si vous voulez exclure les secteurs controversés (énergies fossiles, armement, tabac) et investir via des fonds ISR répondant aux critères ESG et au label ISR réformé en 2024, vous ne trouverez pas d’option plus cohérente sur le marché.

10.2 Points forts

En ce qui concerne les frais d’entrée, Goodvest applique 0 % de frais sur versement, et les frais d’enveloppe Generali comptent parmi les plus bas du panel gestion pilotée (0,40 à 0,60 %). Le reporting carbone intégré permet de mesurer concrètement l’empreinte de votre portefeuille, ce qu’aucun autre contrat piloté du comparatif ne propose. La satisfaction client est élevée (4,8/5), et l’alignement avec la loi Industrie Verte, qui impose une part ISR croissante dans les mandats pilotés, joue en sa faveur.

Pour diversifier ses supports au sein du contrat dans un cadre 100 % responsable, c’est aujourd’hui la seule option du marché.

10.3 Points faibles

La performance 2025 est la plus faible du panel gestion pilotée, à +1,10 % pour le profil audacieux, contre +5,66 % chez Ramify et +11,1 % chez Yomoni. L’année 2025 a été particulièrement défavorable aux thématiques ISR, ce qui explique en partie cet écart, mais soyons honnêtes, il faut le signaler clairement.

Autre point à mentionner, il n’y a pas de fonds euros dans Goodvie (100 % UC ISR) : l’épargne est placée uniquement en unités de compte (UC) responsables, et la poche sécurisée repose sur des fonds obligataires ISR sans garantie en capital d’un fonds euros traditionnel. Pour un profil prudent, c’est une limite importante. Goodvest a toutefois lancé le 18 juin 2025 un second contrat, Goodlife, cette fois doté d’un fonds euros Objectif Climat (article 9) : il a servi 1,74 % en 2025 (3,26 % depuis son lancement), le fonds sous-jacent ayant affiché 3,31 % net en 2023 comme en 2024.

L’univers d’investissement est restreint aux seuls fonds ISR, sans accès aux ETF World classiques ni aux SCPI. Les frais de mandat Goodvest, à 0,90 %, sont les plus élevés du panel gestion pilotée, contre 0,55 % chez Nalo et 0,70 % chez Yomoni.

10.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement | 0 % |

| Frais d’enveloppe (Generali) | 0,40-0,60 % |

| 0,90 % | |

| Frais supports | ~0,25 % |

| Frais d’arbitrage | 0 % (inclus dans le mandat) |

| Total estimé | ~1,55-1,75 % |

Données à jour — juillet 2026.

Le total de 1,55 à 1,75 % place Goodvest parmi les contrats les plus chers du panel. L’écart avec la gestion libre ETF (0,60 %) est le prix d’une conviction. Pour mesurer l’impact cumulé sur 30 ans, la simulation montre un écart de plusieurs milliers d’euros sur un capital significatif.

10.5 Pour qui c’est fait

Goodvest s’adresse à l’épargnant engagé qui accepte un univers restreint et des frais plus élevés en échange d’un investissement 100 % aligné avec ses convictions. Si votre priorité est l’impact climatique et la cohérence ISR, c’est le contrat le plus abouti du comparatif. En revanche, si vous cherchez la sécurité d’un fonds euros ou la performance maximale, d’autres contrats du panel vous conviendront mieux. Là encore, la fiscalité ne s’applique qu’au moment du rachat, quel que soit le contrat.

11. Corum Life : le contrat atypique pour les fans de SCPI Corum

11.1 Présentation

Corum Life est le contrat le plus atypique du comparatif. Proposé par Corum, à la fois assureur agréé et gestionnaire de SCPI, l’univers est entièrement fermé aux produits Corum : SCPI (Origin, XL, Eurion), fonds obligataires (BCO, Butler, Visa) et fonds euros CORUM EuroLife. Pas d’ETF, pas d’OPCVM tiers. Le versement initial est le plus bas du panel, à 50 €. Ce positionnement ultra-spécialisé répond à un besoin précis : loger les SCPI Corum dans une enveloppe assurance-vie pour bénéficier de l’avantage fiscal sur les revenus immobiliers. Les fonds ISR intégrant les critères ESG ne font pas partie de l’offre.

11.2 Points forts

L’accès aux SCPI Corum (Origin a distribué 6,05 % en 2024) avec 100 % des loyers reversés dans l’enveloppe est le premier argument. Le fonds euros CORUM EuroLife a affiché 4,10 % net en 2025, le rendement le plus élevé du panel, mais limité à 25 % du contrat. Les profils de gestion affichent des rendements solides en 2025 (Rosetta +7,11 %, Immo +4,44 %, Essentiel +4,31 %, Entreprises +3,92 %). Pour diversifier ses supports au sein du contrat, Corum propose ses fonds obligataires en complément des SCPI. Service client bien noté (4,6/5 sur Google, 4,4/5 sur Avis Vérifiés).

11.3 Points faibles

L’univers fermé est la limite principale. Aucun ETF, aucun OPCVM tiers, aucune diversification au-delà des produits Corum. Si vous voulez une allocation diversifiée entre actions mondiales et immobilier, Corum Life ne suffit pas comme contrat unique.

La tarification mérite une lecture attentive. Les frais AV sont à 0 % au niveau du contrat, mais les frais de souscription SCPI (~12 % du prix de part) sont intégrés, un standard du marché SCPI qui représente un coût d’entrée élevé en valeur absolue. Le fonds euros CORUM EuroLife est limité à 25 % du contrat, ce qui empêche un profil sécuritaire d’y investir massivement. Les fonds obligataires Corum ont affiché des performances négatives en 2025 (BCO -2,07 %, BEHY -3,79 %, Butler Entreprises -4,16 %). L’interface est basique.

11.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais sur versement (AV) | 0 % |

| Frais de souscription SCPI | ~12 % (intégrés au prix de part) |

| Frais de gestion AV | 0 % (au niveau du contrat) |

| Frais de gestion SCPI | ~12,40 % HT des loyers (Corum Origin) |

Données à jour — juillet 2026.

Le 0 % de frais de gestion AV est trompeur si vous vous arrêtez là. Les frais réels sont portés par les supports eux-mêmes. Pour mesurer l’impact cumulé sur 30 ans, il faut intégrer les 12 % de souscription comme un coût d’entrée amorti sur la durée de détention.

11.5 Pour qui c’est fait

Corum Life est réservé à l’investisseur convaincu par les SCPI Corum qui souhaite les loger en assurance-vie, puisque la fiscalité ne s’applique qu’au moment du rachat, ce qui évite l’imposition annuelle des loyers au barème progressif (jusqu’à 45 % + PS en détention directe). Le versement initial à 50 € permet de tester. Mais pour la majorité des épargnants, l’univers est trop restreint pour en faire un contrat principal ; il fonctionne mieux comme complément spécialisé.

12. Tableau récapitulatif et verdict par profil

12.1 Le tableau récapitulatif complet

Le tableau comparatif assurance vie ci-dessous rassemble tous les critères pour les 10 contrats du panel.

| Critère | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Assureur | Spirica | BNP Paribas Cardif | Swiss Life | Generali | Suravenir | Suravenir | Generali | Apicil | Generali | Corum Life |

| Frais versement | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais gestion UC | 0,50 % | 0,50 % | 0,50 % | 0,75 % | 0,75 % | 0,60 % (env.) | 0,85 % (env.) | 1,2-1,4 % | 0,40-0,60 % | 0 % (contrat) |

| Frais arbitrage | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Fonds euros 2025 | 3,08 % | 2,75 % | 1,90-3,25 % (selon UC) | 3,00 % | 2,10-4,50 % | 2,10 % (base) | 2,90 % | N/C | Pas de FE | 4,10 % (limité 25 %) |

| Nombre UC | 700+ | 2 300 | 1 228+ | ~400-600 | ~200 | ETF seuls | ETF seuls | Multi | ISR seuls | Corum seuls |

| ETF | 60+ | ~50 | 57 | Non précisé | Non précisé | Oui (pilotée) | Oui (pilotée) | Oui | Non | Non |

| SCPI | 23 | 3-6 | 13 | Oui | 3 | Non | Non | Oui (pilotée) | Non | Oui (Corum) |

| Gestion libre | Oui | Oui | Oui | Oui | Oui | Non | Non | Non | Non | Oui |

| Gestion pilotée | Option (Yomoni) | Déléguée (CIF) | Option (+0,40 %) | Option (incluse) | Option | Oui (seul) | Oui (seul) | Oui (seul) | Oui (seul) | Non |

| Versement initial | 500 € (100 € libre) | 500 € | 500 € | 300 € | 100 € (300 € mandat) | 1 000 € | 1 000 € | 1 000 € | 300 € | 50 € |

| UX | Bonne (4,5/5) | Correcte | Correcte | Excellente | Bonne (4,4/5) | Excellente | Bonne | Excellente (4,9/5) | Bonne (4,8/5) | Basique |

| Pour qui | Autonome | UC larges | Fonds euros | Tout-en-un | FE dynamique | Passif ETF | Multi-projets | Multi-classes | ISR/impact | Fan SCPI Corum |

Données à jour — juillet 2026.

Trois groupes se dessinent. Les contrats en gestion libre (Spirit 2, Lucya Cardif, Placement-direct Vie) dominent sur les frais (0,50 %) et la diversité des supports. Les banques en ligne (BoursoBank, Fortuneo) offrent l’intégration bancaire au prix d’un surcoût de 0,25 point. Les fintechs en gestion pilotée (Yomoni, Nalo, Ramify, Goodvest) se différencient par leur approche (ETF pur, multi-projets, multi-classes, ISR) avec des frais empilés entre 1,40 et 1,75 %. Corum Life est un cas à part, réservé aux fans de SCPI Corum. Au-delà des frais, cinq seuils fiscaux et successoraux structurent chaque contrat et méritent d’être intégrés dans votre réflexion.

12.2 Verdict par profil investisseur

Profil 1 : l’épargnant autonome en gestion libre. Linxea Spirit 2. Frais de gestion UC à 0,50 %, 700+ UC dont 60+ ETF et 23 SCPI, fonds euros à 3,08 % sans obligation d’y placer une part en unités de compte. C’est le contrat qui offre le meilleur rapport frais-diversité pour l’investisseur qui veut garder la main. Lucya Cardif (2 300 UC) est une alternative si la profondeur du catalogue prime sur les SCPI. Si vous préparez aussi votre transmission, les abattements 990 I et 757 B permettent d’optimiser l’héritage transmis aux bénéficiaires.

Profil 2 : l’épargnant passif en gestion pilotée. Yomoni Vie. +11,1 % en 2025 (profil 10), 1,60 % tout compris, approche 100 % ETF transparente. C’est la meilleure performance du marché en gestion pilotée. Nalo est une alternative intéressante si vous avez plusieurs projets à horizons différents.

Profil 3 : l’épargnant sécuritaire et le primo-épargnant. Le meilleur fonds euros accessible sans obligation d’y placer une part en unités de compte revient à Linxea Spirit 2 (fonds euros Nouvelle Génération 3,08 % / Objectif Climat 3,26 %, sans obligation d’UC). Trois alternatives selon votre priorité, Corum EuroLife affiche le taux le plus élevé du panel à 4,10 % mais plafonné à 25 % du contrat, Boursorama Euro Exclusif tient 3,00 % dans une offre tout-en-un, et Lucya Cardif sert 2,75 % sur un catalogue très large. Pour la simplicité d’un premier contrat, BoursoBank reste le bon point d’entrée, avec 300 € de versement initial, une UX excellente et la gestion pilotée incluse.

Profil 4 : l’épargnant ISR/impact. Goodvest. C’est le seul contrat 100 % ISR du panel. Les compromis sont réels (pas de fonds euros, frais élevés, performance 2025 en retrait), mais si vous voulez investir en accord avec vos convictions climatiques, il n’y a pas d’alternative aussi cohérente.

Profil 5 : l’épargnant cherchant la diversification multi-classes pilotée. Ramify Vie. ETF + SCPI + PE + obligations dans une seule allocation pilotée, frais compétitifs (1,40-1,60 %), meilleure satisfaction client du panel (4,9/5). Accepter une performance lissée en année haussière est le compromis assumé.

13. Conclusion

Le choix d’un contrat d’assurance-vie en ligne se joue sur deux axes que l’on voit systématiquement sous-estimés : les frais de gestion UC et la qualité du fonds euros. Un écart de 0,25 point par an paraît anodin, mais il représente environ 5 % de capital en moins sur 20 ans. Avec un Livret A à 1,5 % et des fonds euros entre 2,10 % et 3,26 % net sans obligation d’UC (jusqu’à 4,10 % sur le fonds euros plafonné de Corum), l’enveloppe retrouve tout son intérêt pour qui a rempli ses livrets réglementés. Soyez toutefois vigilant sur un point, car les fonds euros « boostés » à 3,50 ou 4,50 % imposent souvent 50 à 70 % d’UC, ce qui expose une part significative du capital au risque de marché.

Pour aller plus loin, vous pouvez creuser les quatre couches de frais qui amputent le rendement net afin de comparer les contrats au centime près. Si vous préparez la retraite, l’arbitrage entre assurance-vie et PER mérite votre attention, car les deux enveloppes ont des logiques fiscales distinctes que l’on détaille dans notre guide PER. Enfin, pour ceux qui anticipent une transmission, notre analyse des abattements 990 I et 757 B éclaire un avantage successoral que beaucoup d’épargnants découvrent trop tard.

Nos partenaires en synthèse : les points forts de chaque contrat

Pour finir, voici en un coup d’œil les points forts des trois contrats partenaires de ce comparatif : Linxea Spirit 2 pour l’investisseur autonome, Yomoni pour la gestion pilotée la plus performante, et Goodvest pour l’épargne 100 % responsable.

Linxea Assurance-vie · en ligne

- Frais de gestion UC : 0,50 %

- Rendement fonds euros : 3,08 % en 2025

- Diversification : 700 UC dont 23 SCPI

- Versement initial : 500 €

Idéal pour composer soi-même son allocation entre fonds euros, ETF et SCPI, avec les frais les plus bas du marché et le meilleur fonds euros du panel en 2025

Yomoni Assurance-vie · Gestion pilotée

- Performance 2025 (profil dynamique) : +11,1 %

- Frais tout compris : 1,6 %

- Versement initial : 1 000 €

Idéal pour déléguer 100 % de sa gestion : la meilleure performance du panel en gestion pilotée (+11,1 % en 2025, profil dynamique)

Goodvest Assurance-vie · responsable

- Gestion : 100 % ISR (article 9 SFDR)

- Versement initial : 300 € (dès 50 €/mois)

- Fonds euros Goodlife : 1,74 % en 2025

Idéal pour donner du sens à son épargne : seule gestion pilotée 100 % ISR du panel, avec reporting carbone intégré

FAQ – Assurance-vie en ligne : les questions qu’on se pose vraiment avant de choisir

Quelle est la meilleure assurance-vie en ligne en 2026 ?

Il n’existe pas de contrat universellement supérieur, la réponse dépend du profil. Pour l’investisseur autonome qui gère lui-même son allocation, Linxea Spirit 2 fait figure de référence, avec 0,50 % de frais de gestion UC, 700+ supports dont 60+ ETF et 23 SCPI, et un fonds euros Nouvelle Génération à 3,08 % net en 2025 sans obligation d’y investir en unités de compte. Si la priorité est la largeur du catalogue, Lucya Cardif (BNP Paribas Cardif) propose 2 300 UC, soit le record du marché. Pour l’épargnant client de BoursoBank qui cherche la simplicité, Boursorama Vie intègre un fonds euros à 3,00 % net dans une interface que l’on connaît déjà. Pour la gestion pilotée 100 % passive, Yomoni affiche +11,1 % en 2025 sur son profil dynamique avec des frais tout compris parmi les plus bas du segment. Le « meilleur » contrat est celui dont les caractéristiques correspondent à votre façon d’investir — pas forcément celui qui a le taux le plus élevé sur une seule ligne.

Quelle est l’assurance-vie avec le moins de frais ?

Sur les contrats en gestion libre, trois contrats partagent le plancher de marché à 0,50 % de frais de gestion UC, sans frais sur versement et sans frais d’arbitrage : Linxea Spirit 2, Lucya Cardif et Placement-direct Vie. Concrètement, si vous investissez sur un ETF World avec un TER de 0,07 %, votre coût total annuel tourne autour de 0,57 %. À titre de comparaison, un contrat bancaire traditionnel combine souvent 1,20 % de frais de gestion UC, des frais d’arbitrage facturés à chaque mouvement, et jusqu’à 3-4 % de frais sur chaque versement. Sur un horizon de 20 ans, cet écart de 0,70 point par an représente environ 14 % de capital en moins — une différence qui ne se voit pas sur les relevés annuels mais qui se ressent fortement à la sortie. C’est un point que l’on constate régulièrement, et qui justifie à lui seul de regarder les contrats en ligne avant d’ouvrir quoi que ce soit auprès d’une banque de réseau. Pour aller plus loin, notre guide sur les frais d’assurance-vie détaille les quatre couches de coûts et leur impact cumulé sur 30 ans.

Est-ce qu’une assurance-vie 100 % fonds euros est un bon placement en 2026 ?

Les meilleurs fonds euros du marché affichent, net de frais de gestion en 2025, entre 2,75 % (Lucya Cardif) et 3,26 % (Linxea Objectif Climat, sans obligation d’UC) ; jusqu’à 4,10 % sur le fonds euros plafonné de Corum EuroLife, dont l’accès est limité à 25 % du contrat. Boursorama Vie se situe à 3,00 % net. Après prélèvements sociaux à 17,2 % — l’assurance-vie bénéficie d’une exception par rapport aux autres enveloppes qui subissent désormais 18,6 % — le rendement net tombe à 2,28-2,70 %. Avec un Livret A à 1,5 % depuis février 2026, l’écart est réel. Cela dit, un fonds euros seul reste limité sur un horizon long, car il ne permet pas de faire croître significativement un capital. Ce que l’on voit le plus souvent, c’est une allocation mixte fonds euros + ETF qui combine le coussin de sécurité du fonds euros et la performance des marchés via des UC à frais bas. Un point supplémentaire à garder en tête, le taux de dépôt BCE est passé à 2,00 % depuis mars 2026, ce qui va progressivement peser sur les rendements des fonds euros à partir de 2027 — les provisions pour participation aux bénéfices accumulées entre 2022 et 2024 permettront de lisser la baisse, mais celle-ci est anticipée.

Quels sont les pièges de l’assurance-vie à éviter ?

Le premier piège, et de loin le plus coûteux, ce sont les frais sur versement des contrats bancaires traditionnels : 3 à 5 % prélevés sur chaque dépôt, avant même que votre argent commence à travailler. Le deuxième piège est la confusion entre rendement brut et rendement net : un fonds euros annoncé à « 2,50 % » avec 1,00 % de frais de gestion ne verse que 1,50 % à l’épargnant — une mécanique que les établissements ne mettent pas en avant. Le troisième concerne les fonds euros boostés, dont les taux élevés (parfois 4,00-4,50 %) sont conditionnés à une part investie en UC de 50 à 70 %, ce qui expose à un risque de perte en capital non voulu. Enfin, racheter un contrat avant 8 ans soumet les gains au PFU à 30 % (IR 12,8 % + PS 17,2 %) au lieu du régime allégé à 24,7 % applicable après cette durée — une erreur fréquente chez les épargnants qui n’ont pas ouvert leur contrat assez tôt. Pour comprendre précisément ce qui se passe fiscalement lors d’un rachat, notre article sur la fiscalité des retraits en assurance-vie détaille les calculs selon la date de souscription et le montant des primes.

Quelle est la différence entre gestion libre et gestion pilotée en assurance-vie ?

En gestion libre, vous choisissez vous-même les supports dans lesquels votre argent est investi — fonds euros, ETF, SCPI, OPCVM — et vous effectuez les arbitrages quand vous le souhaitez. Les frais se limitent aux 0,50-0,75 % du contrat plus les frais internes des supports choisis, soit un total de 0,57-0,82 % avec des ETF. En gestion pilotée, un gestionnaire professionnel (Yomoni, Nalo, Ramify, Goodvest) compose et ajuste l’allocation en fonction de votre profil de risque et de votre horizon. Des frais de mandat supplémentaires s’ajoutent, portant le total à 1,40-1,75 % selon les acteurs. Ce que l’on observe, c’est que la gestion pilotée convient aux épargnants qui ne veulent pas consacrer de temps à leur contrat, tandis que la gestion libre s’adresse à ceux qui cherchent à minimiser leurs frais et composer leur propre allocation. Certains contrats comme Boursorama Vie ou Fortuneo Vie proposent les deux modes sur le même contrat — une souplesse utile si vos besoins évoluent dans le temps. Pour les profils qui veulent investir de façon responsable, Goodvest propose une gestion pilotée intégralement orientée ISR, comme nous l’expliquons dans notre article sur l’assurance-vie ISR.