Dernière mise à jour : mai 2026

L’erreur classique, c’est de confondre le growth investing avec la course aux titres médiatisés. On achète Tesla après un article élogieux, Nvidia après une envolée de 200 %, on attend qu’une action ait déjà prouvé quelque chose au grand public pour s’y intéresser. Résultat : on entre au sommet, on subit la correction, et on abandonne la stratégie exactement au moment où il faudrait rester investi. Ce schéma, on le voit répété sur des portefeuilles de toutes tailles, des montants modestes comme des positions significatives.

Ce qui rend le sujet particulièrement intéressant, c’est la donnée de départ : selon les travaux d’Hendrik Bessembinder (Arizona State University), 4 % des actions américaines ont créé la totalité de la richesse nette générée par les marchés depuis 1926. En étendant à l’échelle mondiale, 7 % des titres cotés ont produit environ 80 % des gains. La quasi-totalité des autres actions n’ont pas fait mieux que les bons du Trésor sur longue période. Cette asymétrie extrême des rendements a une conséquence directe pour tout investisseur qui veut s’exposer à la croissance boursière : sans méthode de sélection rigoureuse, la probabilité de passer à côté des rares gagnants de long terme est statistiquement très élevée.

Ce guide répond à une question précise : comment construire concrètement un portefeuille d’actions de croissance depuis la France ? On commence par fixer ce qu’est réellement le growth investing et à qui cette stratégie s’adresse. On passe ensuite à la sélection des titres via des critères fondamentaux vérifiables. On compare les véhicules disponibles, le stock picking et les fonds indiciels cotés (ETF, exchange traded fund) growth, avec leurs exigences respectives. On cadre la fiscalité plus-values mobilières 2026 applicable selon l’enveloppe choisie, plan d’épargne en actions (PEA), assurance-vie ou compte-titres ordinaire (CTO). Et on termine sur la construction et le pilotage d’un portefeuille qui tient dans la durée, à travers les phases de volatilité inévitables. L’horizon de la stratégie est de 7 à 10 ans minimum. Ce n’est pas une promesse de gains rapides.

1. Growth investing : définition, philosophie et profil d’investisseur visé

Qu’est-ce qui sépare réellement le growth investing de l’achat d’une action en vogue après une hausse spectaculaire ? La réponse tient en un mot : la méthode. Cette section part des critères quantifiables qui définissent une société de croissance, les distingue des stratégies de momentum ou de mème, puis précise à quel type d’épargnant cette approche convient et, tout aussi important, à qui elle ne convient pas.

1.1 Ce qu’est réellement le growth investing : croissance du chiffre d’affaires, des bénéfices et réinvestissement des profits

Le growth investing sélectionne des entreprises dont le chiffre d’affaires (CA) et le bénéfice net par action (BPA) progressent durablement au-delà de la moyenne du marché, typiquement à partir de 15 % par an sur trois à cinq ans consécutifs. Ces sociétés réinvestissent la quasi-totalité de leurs profits en R&D, en capex et en expansion géographique plutôt qu’en distribution de dividendes. C’est ce réinvestissement intensif qui alimente le moteur de valorisation : l’actionnaire parie sur la valeur future plutôt que sur le rendement immédiat.

La stratégie a été formalisée à partir des années 1950. T. Rowe Price Jr. popularise la notion de société de croissance comme vecteur de création de valeur à long terme. Philip Fisher, dans Common Stocks and Uncommon Profits (1958), jette les bases d’une analyse qualitative du management et du marché adressable. Peter Lynch (One Up on Wall Street, 1989) vulgarise l’approche avec des critères accessibles aux investisseurs non professionnels. Ces trois auteurs convergent sur un point : la croissance doit être organique, régulière et soutenue par un avantage compétitif réel.

Concrètement, voici les seuils quantitatifs minimaux que l’on retrouve dans la littérature et dans la pratique du growth investing :

| Critère | Seuil recommandé | Ce que ça mesure |

|---|---|---|

| Croissance du CA | ≥ 15 %/an sur 3-5 ans, organique | Expansion réelle du marché capturé |

| Croissance du BPA | ≥ 15 %/an, en ligne avec le CA | Création de valeur pour l’actionnaire |

| Marge brute | > 40 % (tech, pharma) ; > 20 % (industrie) | Pouvoir de fixation des prix |

| Return on Equity (ROE) | > 15 % durable | Efficacité d’allocation du capital |

| Dette nette / EBITDA | < 3x | Résistance aux cycles de taux |

| Distribution de dividendes | Nulle ou < 1 % du cours | Capital préféré au réinvestissement |

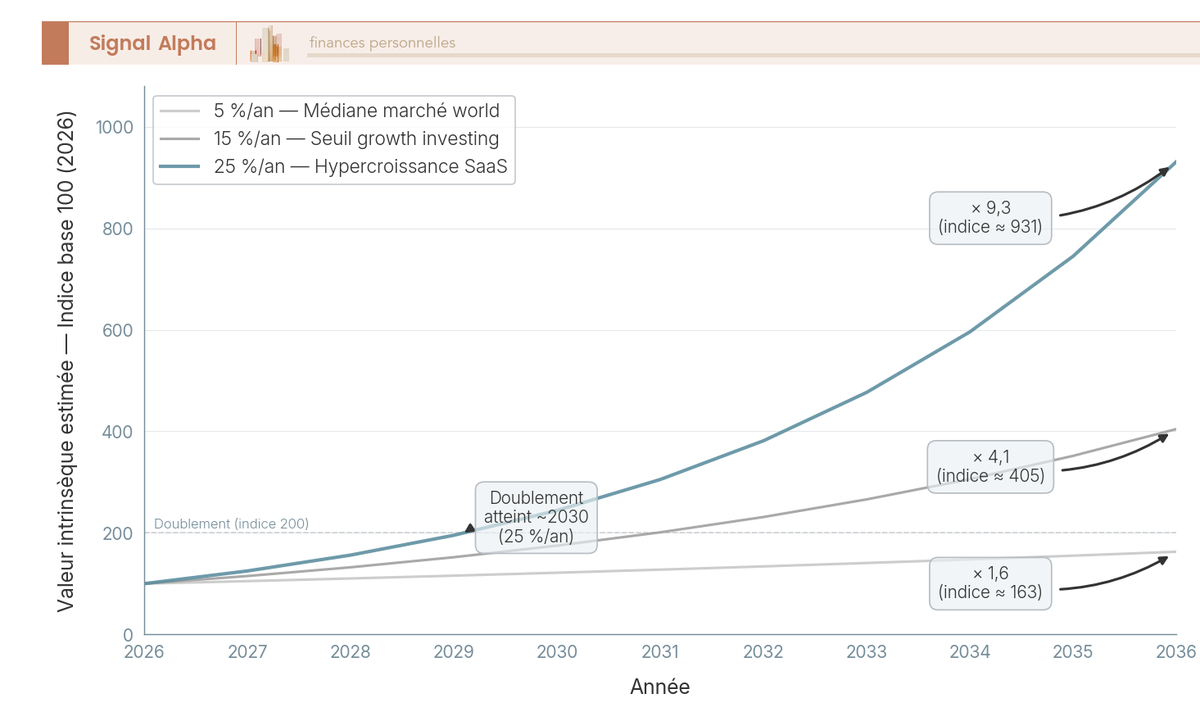

Le PER (price-to-earnings ratio, à ne pas confondre avec le plan d’épargne retraite) d’une société growth se situe typiquement entre 30 et 60, ce qui reflète les attentes élevées que le marché projette sur la croissance future. Payer ce premium se justifie si la croissance du BPA se maintient : les simulations le montrent clairement.

Ce graphique rend visible quelque chose que les pourcentages seuls dissimulent : un écart de dix points de croissance annuelle produit un effet multiplicateur radical sur la valeur finale. Une société dont le BPA progresse à 25 %/an vaut, en base 100 au départ, près de neuf fois plus au bout de dix ans que celle dont il progresse à 5 %/an. C’est pourquoi l’investisseur growth consacre autant de soin à vérifier la pérennité du taux de croissance qu’au niveau de valorisation.

Pour les sociétés dont le BPA est encore négatif (hypercroissance en phase d’investissement), l’investisseur growth décale l’analyse sur la croissance du CA et la trajectoire vers la rentabilité, en fixant un horizon raisonnable pour atteindre le free cash flow positif.

1.2 Growth investing, momentum et meme stocks : pourquoi ce ne sont pas les mêmes choses

Une confusion répandue assimile growth investing et achat de titres qui montent vite. C’est une erreur coûteuse. Le tableau suivant compare les trois approches sur six dimensions clés.

| Dimension | Growth investing | Momentum | Meme stocks |

|---|---|---|---|

| Signal d’achat | Analyse fondamentale (CA, BPA, moat) | Tendance de cours sur 6-12 mois | Viralité réseaux sociaux, forums |

| Horizon | 7-10 ans | 3-12 mois | Quelques jours à semaines |

| Valorisation prise en compte | PEG < 2 (voir section suivante) | Peu prise en compte | Ignorée |

| Exemples récents | ASML, LVMH (2012-2022), Hermès | Nvidia acheté après +200 % en 2023 | GameStop 2021, AMC |

| Risque de perte permanente | Faible si moat vérifié | Élevé (retournement rapide) | Très élevé (destruction totale possible) |

| Requis comportemental | Patience, tolérance à -30 % / -50 % temporaire | Discipline de stop-loss rapide | Spéculatif pur |

Le cas Nvidia illustre bien le distinguo. La hausse de +200 % du titre en 2023 est liée à la fois à des fondamentaux réels (croissance du CA IA à +122 % sur l’exercice FY2024, puis +114 % sur FY2025) et à un fort effet momentum. L’investisseur growth qui avait analysé le moat de la société, son écosystème logiciel CUDA et son positionnement sur les GPU dès 2020-2021, a traversé l’intégralité du cycle en restant investi. L’investisseur momentum qui achète en T2 2023 après la hausse supporte un risque d’entrée sur pic bien plus élevé.

Il faut aussi distinguer le growth investing pur du GARP (Growth at a Reasonable Price), la philosophie que Peter Lynch a popularisée : le GARP combine une exigence de croissance avec un filtre de valorisation, en retenant un PEG ratio inférieur à 1,5 comme condition d’achat. Le growth investing classique accepte des PEG jusqu’à 2 pour des sociétés de très haute qualité. Ces deux approches chaque style obéit à des critères de sélection distincts dans l’univers plus large des philosophies d’investissement boursier.

1.3 À qui s’adresse cette stratégie : profils d’épargnants et limites à connaître

Le growth investing n’est pas une stratégie pour tout le monde. Avant de détailler la mécanique de sélection, il vaut la peine de clarifier honnêtement les conditions d’accès, parce qu’une stratégie mal ajustée à son profil produit invariablement des décisions émotionnelles au pire moment.

Le profil adapté cumule plusieurs caractéristiques. L’épargne de précaution est constituée, entre trois et six mois de charges courantes, ce qui élimine la nécessité de liquider des positions en urgence lors d’un krach. L’horizon effectif sur la poche growth est d’au moins sept à dix ans. La tolérance psychologique est calibrée pour absorber des baisses de -30 % à -50 % sans vendre : c’est arrivé sur les valeurs tech en 2022 (le Nasdaq 100 a perdu -33 % sur l’année), et cela se reproduira. Enfin, l’épargnant a déjà ouvert un compte et passé ses premiers ordres, ce qui suppose une familiarité minimale avec les outils et le vocabulaire boursier.

Le profil non adapté est tout aussi important à identifier. Le primo-investisseur sans épargne de précaution, l’épargnant avec un horizon inférieur à cinq ans, celui qui a besoin de revenus réguliers (les sociétés growth ne distribuent quasiment pas de dividendes), ou celui qui a déjà vendu lors d’un krach précédent : aucun de ces profils ne devrait démarrer du stock picking growth.

Sur le temps disponible, la différence entre ETF growth et stock picking est substantielle : deux à quatre heures par mois suffisent pour gérer une allocation en ETF indiciels, contre cinq à dix heures par semaine pour un suivi sérieux de titres vifs (lectures des résultats trimestriels, écoute des earnings calls, surveillance des profit warnings).

| Profil | Patrimoine financier | Véhicule recommandé | Enveloppe |

|---|---|---|---|

| Débutant initié | 5 000-20 000 € | 1-2 ETF growth monde | PEA |

| Intermédiaire | 20 000-100 000 € | ETF core + 5-10 lignes vives | PEA + CTO |

| Avancé | > 100 000 € | ETF socle + stock picking 15-25 lignes | PEA + CTO + AV |

Ce tableau sert de point d’entrée, pas de règle absolue. Un épargnant intermédiaire qui consacre peu de temps à ses investissements reste mieux servi par un socle ETF dominant. Ce qu’on constate régulièrement, c’est que la taille du portefeuille seule ne suffit pas à justifier le passage au stock picking si le temps et les compétences de lecture de bilan ne suivent pas.

2. Pourquoi la performance boursière est concentrée : la règle des 7 % qui change la donne

Ce que les études de long terme sur les marchés montrent est à la fois contre-intuitif et décisif pour comprendre pourquoi une méthode de sélection rigoureuse est indispensable. La quasi-totalité des gains boursiers est générée par une infime minorité de titres. Ce mécanisme, et ses causes économiques durables, conduit à deux stratégies pratiques radicalement différentes que l’on examine ici.

2.1 L’étude Bessembinder : 4 % des actions américaines à l’origine de toute la richesse créée depuis 1926

Hendrik Bessembinder, professeur de finance à l’Arizona State University, a publié en 2018 l’une des études de référence sur les rendements boursiers de long terme (« Do Stocks Outperform Treasury Bills ? », Journal of Financial Economics, vol. 129, n° 3, pp. 440-460). Les résultats sont frappants.

Sur la période 1926-2016, seulement 4 % des actions cotées aux États-Unis ont créé la totalité de la richesse nette générée par le marché américain au-dessus du taux sans risque. Les 96 % restants ont, en cumulé, une performance équivalente ou inférieure aux bons du Trésor américain sur leur durée de vie boursière. Les cinq meilleurs titres de toute la période, ExxonMobil, Apple, Microsoft, General Electric, IBM, représentent à eux seuls une fraction disproportionnée de la création de valeur totale.

Une extension de ces travaux aux marchés mondiaux confirme la même dynamique : 7 % des titres cotés mondiaux ont produit environ 80 % des gains nets au-dessus du taux sans risque. La distribution des rendements est fortement asymétrique : quelques gagnants extrêmes, une majorité de titres médiocres ou perdants en termes réels.

Pour l’investisseur particulier, les implications sont directes : les rendements historiques moyens du marché actions ne raconte qu’une partie de l’histoire, car cet average cache une dispersion extrême. Un portefeuille non diversifié construit sans méthode fait face à une probabilité statistiquement défavorable de tomber dans le bon 4 %. La méthode growth cherche précisément à augmenter cette probabilité via des filtres fondamentaux rigoureux, sans prétendre l’éliminer.

Note de Henri

Ce que j’ai retenu de mes années à travailler sur les données de marché, c’est que cette asymétrie de distribution des rendements est l’argument le plus solide en faveur d’une méthode de sélection rigoureuse. Le rendement « moyen » de la bourse masque une réalité beaucoup plus sélective, et la finance comportementale montre que la plupart des investisseurs sous-estiment à quel point leur portefeuille non filtré ressemble statistiquement aux 96 % du bas.

2.2 Les Magnificent Seven, les FAANG hier, demain : pourquoi cette concentration est durable

Ce phénomène n’est pas le fruit du hasard ni d’une période conjoncturelle exceptionnelle. Elle reflète des mécanismes économiques durables qui permettent à quelques entreprises de dominer des marchés entiers sur des décennies.

| Mécanisme | Description | Exemples |

|---|---|---|

| Effets de réseau | La valeur du service augmente avec le nombre d’utilisateurs | Meta, Airbnb, Uber |

| Économies d’échelle logicielle | Coût marginal quasi nul après le développement initial | Microsoft, Salesforce, Adobe |

| Propriété intellectuelle | Brevets, algorithmes, marques défendables | ASML (monopole EUV), Hermès |

| Coûts de switching élevés | Le client change difficilement de fournisseur | SAP, Veeva, ServiceNow |

| Accès aux données propriétaires | Boucle vertueuse données-IA-service | Alphabet, Amazon, Apple |

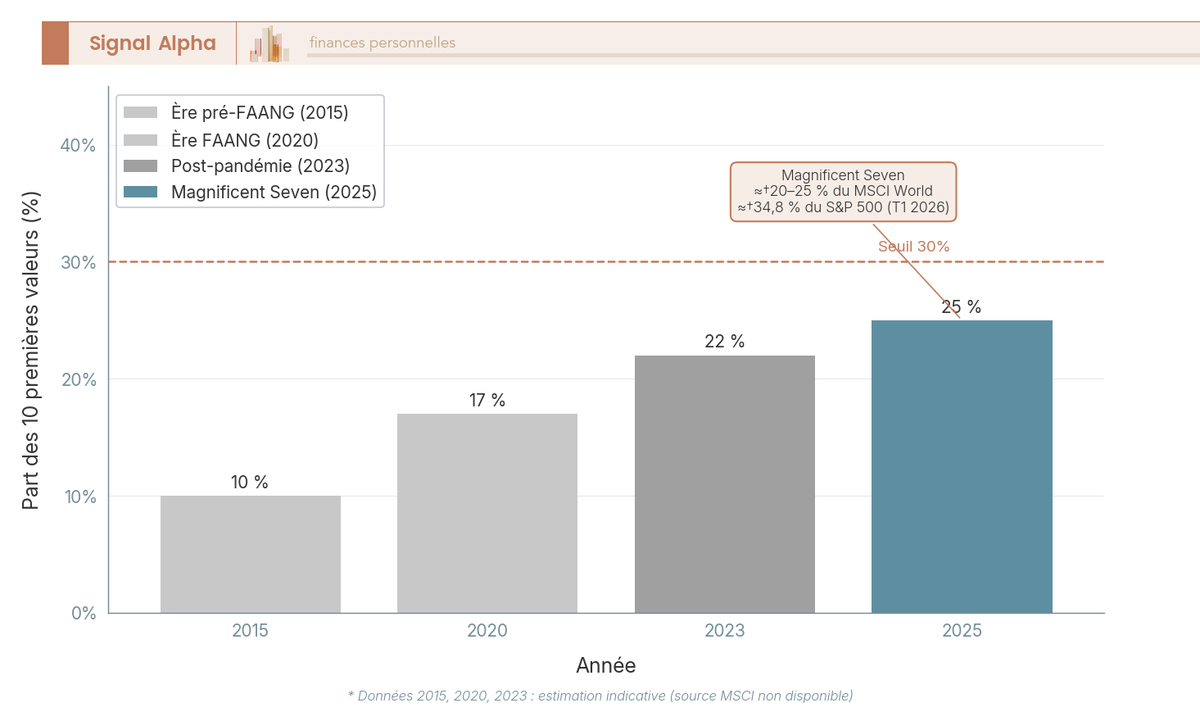

Ces mécanismes ont porté les FAANG (Meta, Apple, Amazon, Netflix, Alphabet) dans les années 2010, puis les « Magnificent Seven » (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta, Tesla) depuis 2020-2023. Au T1 2026, les Magnificent Seven représentaient environ 34,8 % de la capitalisation du S&P 500, et leur poids dans le MSCI World est estimé entre 20 % et 25 % compte tenu de la part des États-Unis dans l’indice mondial.

Ce graphique met en évidence une dérive progressive. Un investisseur ETF World aujourd’hui est significativement exposé aux Magnificent Seven, sans avoir sélectionné un seul titre en particulier. Mais attention à la leçon d’histoire : Nokia était incontournable en 2005 et Yahoo dominait en 2000. La concentration est durable ; les titres qui la composent changent avec chaque cycle technologique. C’est pourquoi la connaissance du profil de profil de performance des actions dans l’histoire longue reste utile pour calibrer ses attentes.

2.3 Conséquences pour le particulier : viser large par ETF ou sélectionner finement par stock picking

Face à cette concentration des gains, deux réponses rationnelles existent, et elles ne sont pas exclusives.

La première est la réponse ETF. Si les gagnants sont inconnus a priori et qu’ils finissent systématiquement dans les grands indices, un ETF MSCI World réplique automatiquement les Magnificent Seven actuels et leurs successeurs futurs, sans travail d’analyse individuel. Le coût de cette approche est faible, avec des taux de frais annuels (TER) inférieurs à 0,40 %, et le risque idiosyncratique est éliminé. La limite est réelle : on ne peut pas surperformer l’indice, on en réplique la performance nette de frais. Pour ceux qui souhaitent approfondir la mécanique, la gestion passive fait l’objet d’un guide dédié.

La seconde est la réponse stock picking. Si l’investisseur est prêt à consacrer le temps et les compétences pour identifier les caractéristiques des futurs gagnants avant qu’ils rejoignent les indices, la sélection active peut produire un surplus de performance. La barre est haute : selon le rapport SPIVA U.S. Year-End 2025 de S&P Dow Jones Indices, 86 % des fonds actifs large cap américains ont sous-performé le S&P 500 sur dix ans. Ce chiffre n’exclut pas que certains y parviennent avec méthode, mais il chiffre le risque d’échec.

En pratique, l’approche mixte, un socle ETF pour capter la concentration du marché combiné à une poche stock picking pour les convictions les plus fortes, est celle que l’on voit le plus souvent chez les investisseurs patrimoniaux intermédiaires. C’est cette logique de combinaison que la section suivante détaille, à partir des critères de sélection fondamentaux.

3. Sélectionner ses actions de croissance : critères, ratios et checklist

Identifier une société de croissance sérieuse parmi les milliers de titres cotés n’est pas une question d’instinct ni de suivi des tendances médiatiques. C’est un processus de filtrage séquentiel, du quantitatif au qualitatif, qui réduit progressivement l’univers des candidats. On parcourt ici les quatre étapes de ce processus : les ratios financiers, l’analyse du moat, le PEG comme outil de valorisation, et la checklist à dix points qui synthétise l’ensemble.

3.1 Les critères fondamentaux : croissance du CA, du BPA, marges et rentabilité

Avant toute analyse qualitative, six ratios financiers servent de premier filtre. Voici leurs seuils et les signaux d’alerte associés.

| Ratio | Seuil growth recommandé | Risque si hors seuil |

|---|---|---|

| Croissance CA | ≥ 15 %/an sur 3-5 ans, organique | Ralentissement = dérating brutal du cours |

| Croissance BPA | ≥ 10-15 %/an, en ligne avec CA | BPA croît moins vite que CA : dilution ou marges qui s’effondrent |

| Marge brute | > 40 % (tech) ; > 20 % (industrie) | Pricing power faible, concurrence sur les prix |

| ROE (Return on Equity) | > 15 % durable | Mauvaise allocation du capital |

| Dette nette / EBITDA | < 3x | Risque de taux, crise de liquidité |

| Free Cash Flow | Positif ou en voie de l’être sous 3 ans | Cash burn sans horizon de rentabilité = spéculation |

Deux précisions sont à mentionner. Sur la croissance du CA, la régularité compte autant que la vitesse : une société à +20 %/an pendant cinq ans est préférable à une société à +100 % un an puis -10 % l’année suivante. Et la croissance doit être organique, c’est-à-dire sans recours aux acquisitions ponctuelles qui gonflent le CA sans croissance réelle de l’activité. Sur l’endettement, le contexte de taux compte : avec le taux de dépôt de la Banque centrale européenne (BCE) ramené à 2,00 % au 30 avril 2026 (contre un pic de 4 % fin 2023), les valeurs growth à fort endettement disposent d’un contexte de financement plus favorable qu’en 2022-2023, ce qui ne dispense pas de surveiller ce ratio.

Sur le ROE, une nuance importante : un ROE élevé obtenu par fort levier financier n’est pas un signe de qualité. Il reflète davantage un risque amplifié. Pour évaluer la qualité de l’allocation du capital, on préfère un ROE solide avec un bilan peu endetté à un ROE flatteur par effet de levier.

3.2 Évaluer la qualité du business : moat, barrières à l’entrée et avantages durables

Les ratios financiers disent ce que la société fait aujourd’hui. Le moat dit si elle pourra le maintenir dans sept à dix ans. Le terme « moat » (fossé défensif) a été popularisé par Warren Buffett pour désigner l’avantage concurrentiel durable qui protège une entreprise de la concurrence. Pour les sociétés de croissance, c’est le critère qualitatif central : sans moat, la croissance actuelle sera érodée avant que l’investisseur ait pu en capturer la valeur.

Cinq sources de moat sont reconnues dans l’analyse fondamentale.

| Type de moat | Mécanisme | Exemples |

|---|---|---|

| Effet de réseau | Plus il y a d’utilisateurs, plus le produit est utile | Visa, Mastercard, LinkedIn |

| Coûts de switching | Le changement de fournisseur est coûteux (temps, migration, apprentissage) | SAP, Salesforce, Veeva |

| Actifs intangibles | Brevets, licences, marques reconnues difficiles à répliquer | ASML, Hermès, L’Oréal |

| Avantages de coûts | Accès à des ressources moins chères, économies d’échelle | Amazon Logistics |

| Effets d’échelle | Taille qui dilue les coûts fixes et permet des prix inférieurs à ceux des concurrents | LVMH distribution |

Pour valider concrètement le moat d’une société, trois questions pratiques guident l’analyse : un concurrent bien financé pourrait-il copier ce produit en trois ans ? Le client garde-t-il le produit même si un concurrent propose un tarif 20 % inférieur ? La croissance du CA est-elle indépendante des conditions macroéconomiques ? Si les réponses sont respectivement « oui », « non » et « non », il n’y a pas de moat solide. La durée d’observation recommandée est d’au moins trois résultats trimestriels consécutifs pour distinguer un avantage concurrentiel durable d’une tendance de marché temporaire.

C’est un point qu’on insiste souvent en pratique : un avantage concurrentiel réplicable en deux à trois ans n’est pas un moat, c’est une fenêtre d’opportunité. Les sociétés tech aux marges élevées mais sans barrière à l’entrée solide se retrouvent régulièrement sous pression concurrentielle dès que les taux de croissance attirent des capitaux chez les challengers.

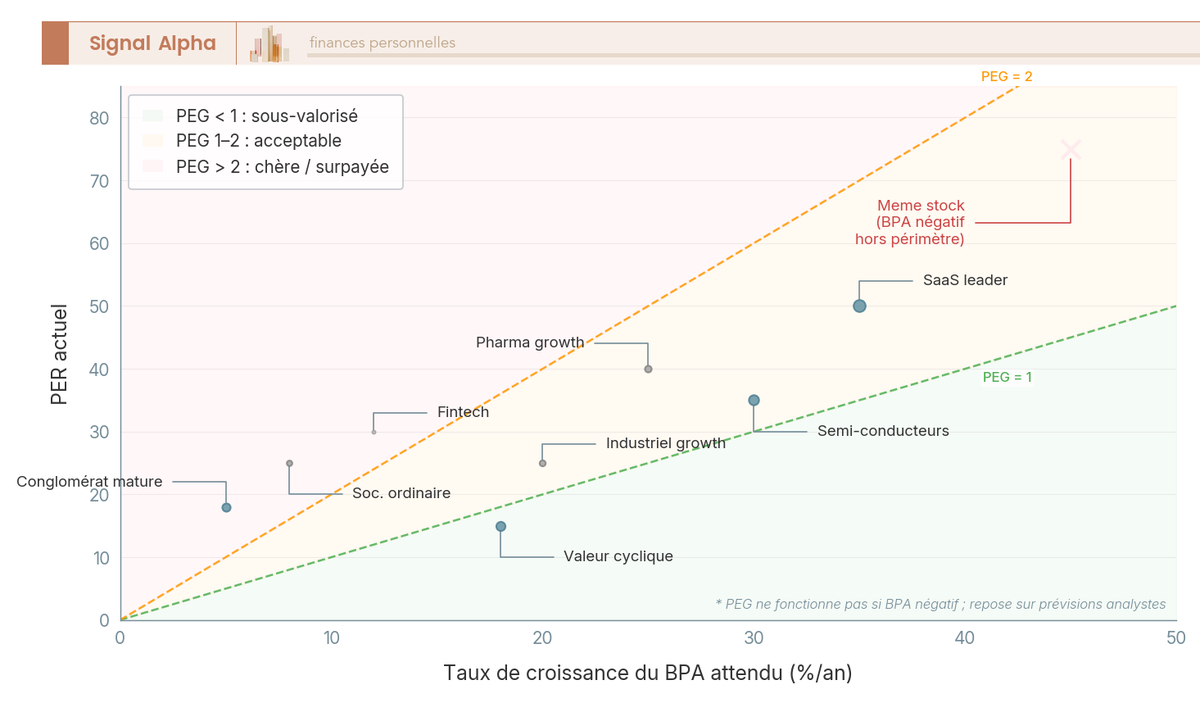

3.3 Le PEG ratio : ne pas surpayer la croissance

Les ratios précédents filtrent la qualité. Le PEG ratio (Price/Earnings to Growth) filtre la valorisation. Sa formule est simple : PEG = PER / taux de croissance attendu du BPA (exprimé en pourcentage). Un PER de 50 avec une croissance attendue du BPA à 35 %/an donne un PEG de 50/35 = 1,4.

Les seuils d’interprétation habituels sont les suivants.

| PEG | Interprétation |

|---|---|

| < 1 | Action potentiellement sous-valorisée compte tenu de la croissance |

| 1 à 2 | Zone acceptable pour une société growth de haute qualité |

| 2 à 3 | Chère ; la croissance doit être exceptionnellement fiable pour justifier la valorisation |

| > 3 | Surpayée dans la plupart des cas ; risque de déception élevé |

Ce graphique permet de visualiser immédiatement où se situe un titre dans l’espace valorisation-croissance. Un titre dans la zone verte (PEG < 1) n’est pas automatiquement une opportunité : il faut vérifier pourquoi le marché le valorise aussi peu. En pratique, un PEG faible accompagné d’un endettement excessif ou d’une marge brute en contraction n’est pas une opportunité, c’est un signal de méfiance.

Deux cas pratiques illustrent l’usage du PEG. Une société SaaS avec un PER de 50 et une croissance du BPA attendue à 35 %/an affiche un PEG de 1,4, zone acceptable pour une société de haute qualité avec un moat logiciel solide. Une société ordinaire avec un PER de 25 et une croissance du BPA attendue à 8 %/an affiche un PEG de 3,1, chère pour une société sans forte dynamique de croissance. Peter Lynch fixait pour sa part le PEG inférieur à 1,5 comme condition d’achat dans son approche GARP, une discipline exigeante qui reste pertinente pour les investisseurs qui veulent éviter de surpayer même les bonnes sociétés.

Les limites du PEG méritent d’être mentionnées : il repose sur des prévisions d’analystes qui peuvent être biaisées, et il ne fonctionne pas pour les sociétés dont le BPA est négatif (hypercroissance en phase d’investissement). Dans ce cas, on bascule sur le PEG calculé à partir des prévisions à trois ans.

3.4 La checklist growth en 10 points à appliquer avant tout achat

Les critères précédents, une fois combinés, forment un filtre systématique. L’avantage de cette approche est de discipliner la décision d’achat et d’éviter que l’enthousiasme pour une société ne court-circuite l’analyse rigoureuse.

| # | Critère | Signal positif | Signal d’alerte |

|---|---|---|---|

| 1 | Croissance CA | ≥ 15 %/an sur 3-5 ans, organique | < 15 % ou dépendante d’acquisitions |

| 2 | Croissance BPA | ≥ 10-15 %/an, en ligne avec CA | BPA croît moins vite que CA |

| 3 | Marge brute | > 40 % (tech) ; > 20 % (industrie) | Marges en contraction d’une année sur l’autre |

| 4 | ROE | > 15 % durable | ROE élevé mais via levier financier excessif |

| 5 | Endettement | Dette nette / EBITDA < 3x | Dépendance aux marchés de capitaux |

| 6 | Free Cash Flow | Positif ou trajectoire claire vers le positif | Cash burn sans horizon de rentabilité |

| 7 | PEG | < 2 pour haute qualité ; < 1 si opportunité | > 3 sans raison fondamentale claire |

| 8 | Moat | ≥ 1 source identifiable et durable | Avantage concurrentiel réplicable en 2-3 ans |

| 9 | Management | Fondateurs ou dirigeants actionnaires, track record | Rotation élevée des dirigeants |

| 10 | Marché adressable | TAM (Total Addressable Market) encore largement non capturé | Marché saturé, croissance ralentit |

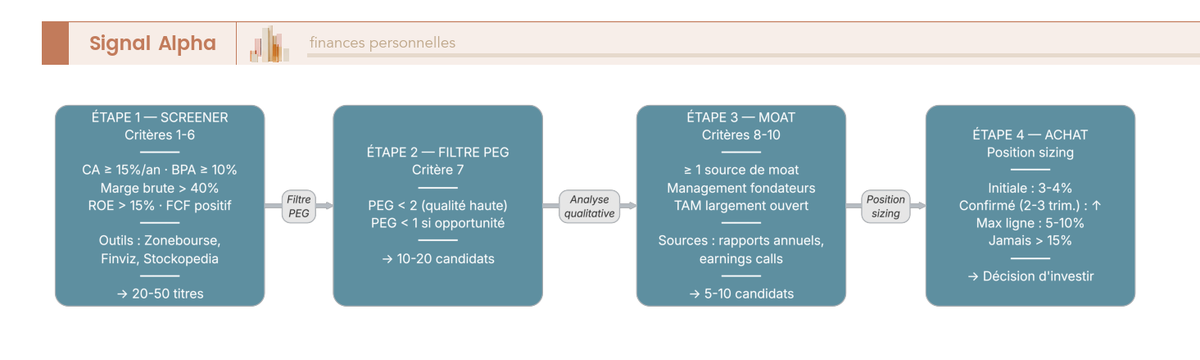

Le processus séquentiel de filtrage en quatre étapes s’appuie sur cette checklist de manière progressive. On commence par un stock screener quantitatif sur les critères 1 à 6, via des outils comme Zonebourse ou Finviz (filtres : croissance CA sur 3-5 ans, BPA prévisionnel, marge brute, ROE, ratio d’endettement), pour obtenir une première liste de 20 à 50 candidats. On applique ensuite le filtre PEG (critère 7) pour réduire à 10-20 titres. L’analyse qualitative du moat et du management (critères 8 à 10), via les rapports annuels et les transcriptions d’earnings calls, réduit la liste à 5-10 candidats sérieux. La décision d’achat intervient en dernière étape, avec un dimensionnement initial de position de 3 à 4 % du portefeuille growth. Pour aller plus loin sur la méthode de stock picking, un guide dédié détaille les outils et les processus d’analyse titre par titre.

Ce diagramme résume bien la logique d’entonnoir : on commence large pour ne pas exclure prématurément de bons candidats, et on resserre progressivement jusqu’à la décision finale. C’est une approche que l’on voit chez les stock pickers expérimentés : ils consacrent la majorité de leur temps aux étapes 3 et 4, l’analyse qualitative et le sizing, pas à chercher des idées nouvelles chaque semaine.

Note de Henri

Le critère que j’aurais tendance à peser le plus lourd dans l’analyse, c’est le moat. Les ratios financiers peuvent se dégrader temporairement lors d’un investissement intensif ou d’un ralentissement macro. Le moat, lui, détermine si la société sera encore en croissance dans dix ans. Un PEG favorable sur une société sans avantage concurrentiel défendable reste un mauvais investissement à long terme.

Ceci dit, une checklist seule ne suffit pas. Il reste à choisir le bon véhicule pour ces positions, stock picking en direct ou ETF growth, et à les loger dans l’enveloppe fiscale adaptée. C’est ce que les deux sections suivantes traitent.

4. Stock picking ou ETF growth : quel véhicule choisir ?

La section précédente a montré comment filtrer méthodiquement l’univers des sociétés de croissance. Mais avant même de passer au premier ordre, une décision plus fondamentale s’impose : choisir le véhicule d’investissement. Stock picking ou ETF growth, ou une combinaison des deux ? La réponse dépend de facteurs qui n’ont rien de subjectif, à commencer par la taille réelle du portefeuille et le temps que vous pouvez consacrer à son suivi chaque semaine.

4.1 Le stock picking growth : exigences de temps, compétences et taille de portefeuille

Le stock picking growth n’est pas interdit aux particuliers, mais ses exigences réelles méritent d’être nommées sans détour.

Temps requis. Suivre sérieusement 15 à 25 lignes demande 5 à 10 heures par semaine. Ces heures couvrent la lecture des rapports trimestriels (les 10-Q et 10-K pour les titres américains, les rapports semestriels pour les sociétés européennes), l’écoute ou la lecture des earnings calls, et la surveillance des profit warnings. Un résultat trimestriel en deçà des attentes peut justifier une révision de thèse en 48 heures ; qui n’a pas le temps de s’y consacrer prend un risque non maîtrisé.

Compétences mobilisées. Lire un bilan, un compte de résultat et un tableau de flux de trésorerie est le minimum. Pour les sociétés en hypercroissance, des métriques sectorielles s’y ajoutent : ARR (Annual Recurring Revenue) et taux de rétention net pour les éditeurs de logiciels en mode abonnement (SaaS), ratio LTV/CAC (Life Time Value / Customer Acquisition Cost) pour les marketplaces, ROIC (Return on Invested Capital) pour les industriels. Ces indicateurs ne se trouvent pas sur une fiche boursière standard.

Taille minimale efficace. Pour diversifier sur 15 à 25 lignes avec des frais de courtage qui restent proportionnellement raisonnables, un patrimoine dédié d’au moins 30 000 € est nécessaire. En dessous de ce seuil, des lignes inférieures à 800-1 000 € rendent les frais de transaction prohibitifs. Avec 1 € par ordre chez Trade Republic et une ligne à 800 €, le coût aller-retour représente déjà 0,25 % de la position, ce qui n’est pas catastrophique. Mais sur des courtiers plus coûteux, ou avec des lignes plus petites, le pourcentage grimpe vite.

Les erreurs les plus répandues chez les stock pickers growth sont précisément documentables.

| Erreur | Description | Remède |

|---|---|---|

| Concentration excessive | 3 lignes représentent 70 % du portefeuille | Jamais plus de 15 % par ligne ; idéalement moins de 10 % |

| Ne pas vendre quand le thesis est cassé | Conserver une ligne dont les fondamentaux se dégradent | Définir avant l’achat les signaux de sortie |

| Confondre conviction et attachement émotionnel | « Je ne peux pas vendre à perte » | Évaluer la position comme si elle était ouverte ce jour |

| Ignorer la valorisation | Acheter la croissance à n’importe quel prix | PEG supérieur à 3 : refuser même pour une belle société |

| Trader les earnings | Acheter ou vendre juste avant les résultats | Le timing d’annonce est aléatoire ; le sizing reste stable |

La statistique SPIVA U.S. Year-End 2025 est sans appel : 86 % des fonds actifs large cap américains ont sous-performé le S&P 500 sur 10 ans. Ce sont des gestionnaires professionnels qui y passent leurs journées. Pour le particulier qui s’y attaque à mi-temps, la barre est encore plus haute. Ce constat ne disqualifie pas le stock picking pour les investisseurs qui en ont les moyens et l’appétit, mais il signifie qu’un socle ETF est difficile à justifier d’écarter.

Note de Tom

Ce que j’ai appris en construisant mon portefeuille après le LBO, c’est que la vraie question n’est pas « ETF ou titres vifs ? » mais « ai-je le temps de faire ce travail sérieusement ? » Quand l’activité professionnelle prend la place qu’elle doit prendre, déléguer la sélection à un indice n’est pas une capitulation, c’est une décision rationnelle.

4.2 Les ETF growth éligibles PEA et CTO : panorama 2026

L’alternative au stock picking, ce sont les ETF (Exchange-Traded Funds) à indice, qui répliquent automatiquement un panier large de sociétés. Pour le particulier français, l’enjeu principal est l’éligibilité au PEA (Plan d’épargne en actions), car c’est l’enveloppe fiscale la plus avantageuse pour les positions longues.

La difficulté est connue : la quasi-totalité des sociétés de croissance cotées sont américaines, donc inéligibles au PEA en direct. La solution passe par les ETF à réplication synthétique, aussi appelés ETF swap. Le mécanisme est le suivant : l’ETF détient un panier de titres européens éligibles PEA, puis conclut un contrat d’échange (swap) avec une contrepartie bancaire pour recevoir la performance de l’indice cible, S&P 500, NASDAQ-100 ou MSCI World. Cette structure est conforme aux règles d’éligibilité PEA (art. L221-30 du Code monétaire et financier) et aux contraintes UCITS. Elle introduit un risque de contrepartie résiduel, mais celui-ci est plafonné réglementairement à 10 % des actifs nets. Pour approfondir le fonctionnement de ces véhicules, notre guide ETF couvre les structures de réplication en détail.

Le tableau ci-dessous recense les principaux ETF éligibles PEA disponibles en 2026. Les TER (Total Expense Ratio, soit les frais courants) sont indicatifs et à vérifier dans les documents d’information clé (KIID/DIC PRIIPs) de chaque émetteur.

Tableau des principaux ETF growth éligibles PEA (données T1-T2 2026)

| ETF | Indice répliqué | TER indicatif | Enveloppe | Réplication | Éligible PEA |

|---|---|---|---|---|---|

| Amundi MSCI World UCITS ETF (CW8) | MSCI World | 0,38 % | PEA, CTO | Synthétique | Oui |

| Amundi PEA Monde MSCI World | MSCI World | 0,25 % | PEA | Synthétique | Oui |

| Amundi PEA S&P 500 | S&P 500 | 0,15 % | PEA | Synthétique | Oui |

| iShares S&P 500 Swap PEA | S&P 500 | 0,15 % | PEA | Synthétique | Oui |

| Amundi NASDAQ-100 II UCITS ETF | NASDAQ-100 | 0,23 % | PEA, CTO | Synthétique | Oui |

| Lyxor NASDAQ-100 UCITS ETF | NASDAQ-100 | 0,22 % | PEA, CTO | Synthétique | Oui |

| Invesco EQQQ NASDAQ-100 | NASDAQ-100 | 0,30 % | CTO uniquement | Physique | Non |

Un bémol pratique : vérifiez toujours l’éligibilité PEA directement dans le KIID de l’ETF, et pas seulement sur l’interface du courtier, car les informations peuvent décaler de quelques semaines lors d’une modification de l’instrument.

Les ETF thématiques (robotique, semi-conducteurs, cybersécurité) méritent une mention séparée. Ils amplifient l’exposition à certains secteurs et peuvent paraître attractifs en phase de hausse. Mais leur concentration géographique (très US) et sectorielle est nettement plus élevée qu’un ETF monde, et leur volatilité les rend inappropriés comme socle d’un portefeuille. Ils n’ont leur place qu’en complément d’une base diversifiée déjà en place.

Sur les frais de transaction, l’écart entre courtiers est réel et s’accumule sur la durée.

Coûts de transaction et frais de courtage comparés

| Courtier | Frais par ordre ETF (ordre < 1 000 €) | Tenue PEA | Tenue CTO |

|---|---|---|---|

| Trade Republic | 1 € fixe | 0 € | 0 € |

| Bourse Direct | 0,99 € min, puis % | 0 € | 0 € |

| BoursoBank | À partir de 1,99 € selon formule | 0 € | 0 € |

| Fortuneo | À partir de 1,95 € | 0 € | 0 € |

| Interactive Brokers | 1,25 € min (actions EU) ; 0,0035 $/action (US) | 0 € si actif | 0 € si actif |

| Degiro | 3 € + 0,038 % (ETF CTO) ; nul sur ETF « free » | 0 € | 0 € |

Pour des versements mensuels réguliers de petits montants (100-200 €), Trade Republic au tarif 1 € fixe est difficile à battre. Pour des ordres plus importants sur titres vifs, Interactive Brokers reprend l’avantage grâce à ses frais proportionnels très bas sur les marchés américains.

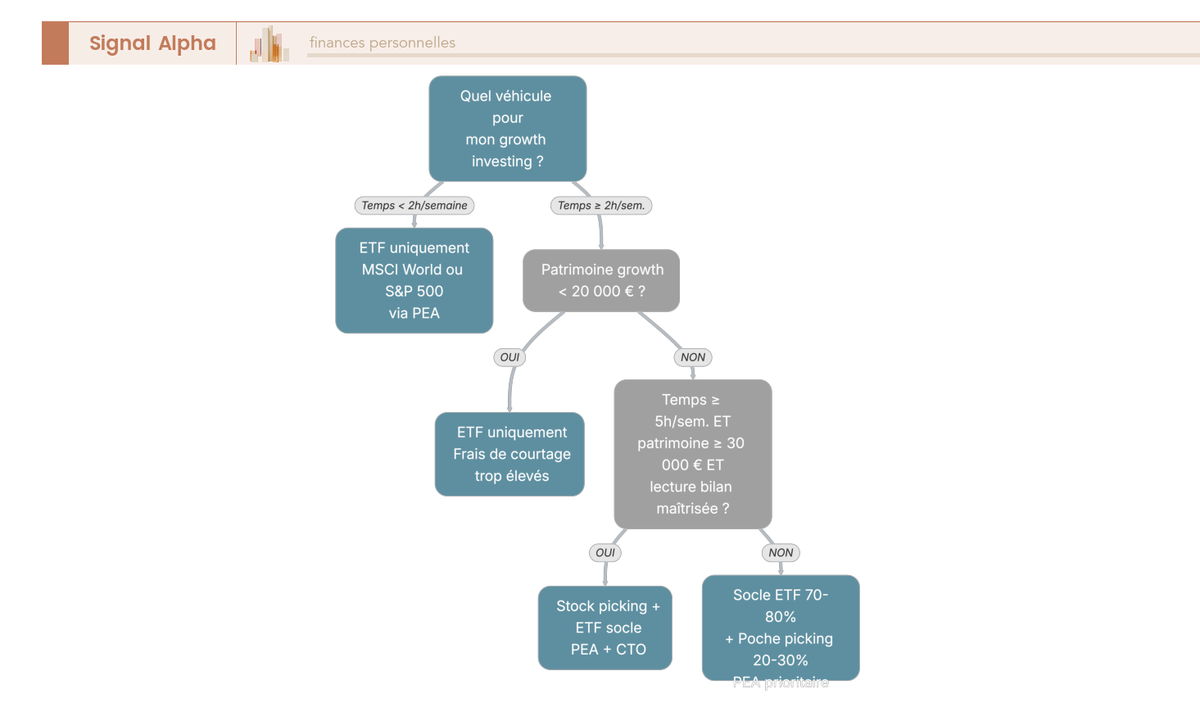

4.3 Combiner stock picking et ETF growth selon la taille de portefeuille

La vraie question n’est pas « ETF ou stock picking ? » mais « dans quelle proportion ? », et la réponse change selon la taille réelle du portefeuille.

Trois situations se distinguent clairement.

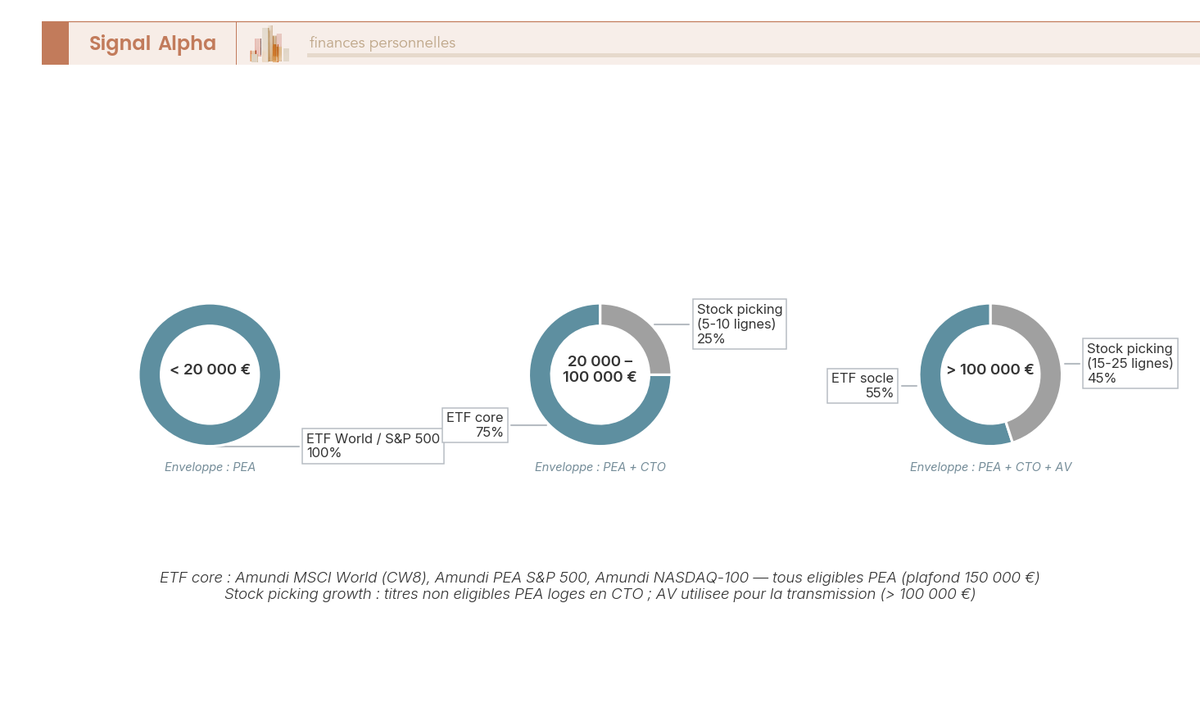

Avec moins de 20 000 €, la stratégie ETF-only s’impose. Les lignes en stock picking seraient trop petites pour être gérées efficacement, les frais de courtage proportionnellement trop lourds, et la diversification insuffisante. Un ou deux ETF monde en PEA suffisent à capter l’essentiel de la performance des marchés de croissance mondiaux.

Entre 20 000 € et 100 000 €, une allocation de 70 à 80 % d’ETF core et 20 à 30 % de stock picking sur 5 à 10 lignes vives devient pertinente. Le socle ETF absorbe le risque idiosyncratique ; la poche stock picking permet de surexposer aux convictions les plus fortes. Le PEA reste l’enveloppe prioritaire pour les ETF synthétiques et les titres européens éligibles. Les titres américains en direct passent sur un compte-titres ordinaire (CTO).

Au-delà de 100 000 €, la répartition peut descendre à 50-60 % d’ETF socle et 40-50 % de stock picking sur 15 à 25 lignes. La taille des lignes atteint 2 000 à 5 000 €, ce qui rend les frais de courtage marginalement acceptables.

| Taille du portefeuille growth | Répartition recommandée | Justification |

|---|---|---|

| Moins de 20 000 € | 100 % ETF World ou S&P 500 en PEA | Frais trop importants si lignes < 800 € |

| 20 000 à 100 000 € | 70-80 % ETF + 20-30 % stock picking (5-10 lignes) | Diversification ETF + poche conviction |

| Plus de 100 000 € | 50-60 % ETF + 40-50 % stock picking (15-25 lignes) | Taille de ligne suffisante (2 000-5 000 €) |

Sur le position sizing dans la poche stock picking : commencer à 3-4 % du portefeuille par ligne, doubler si la conviction se confirme sur deux ou trois résultats trimestriels consécutifs, ne jamais dépasser 15 % sur une ligne unique.

Pour aller plus loin dans la façon de structurer ses placements en fonction des objectifs et des tranches de patrimoine, notre guide dédié détaille les arbitrages selon les différentes classes d’actifs.

Le choix du véhicule règle la question « quoi acheter et comment ». Une dimension reste entière : combien cette stratégie coûte-t-elle à l’impôt selon l’enveloppe choisie ? Depuis le 1er janvier 2026, les règles ont changé, et les anciens réflexes fiscaux méritent d’être révisés.

5. Fiscalité 2026 des actions de croissance : ce qu’il faut maîtriser

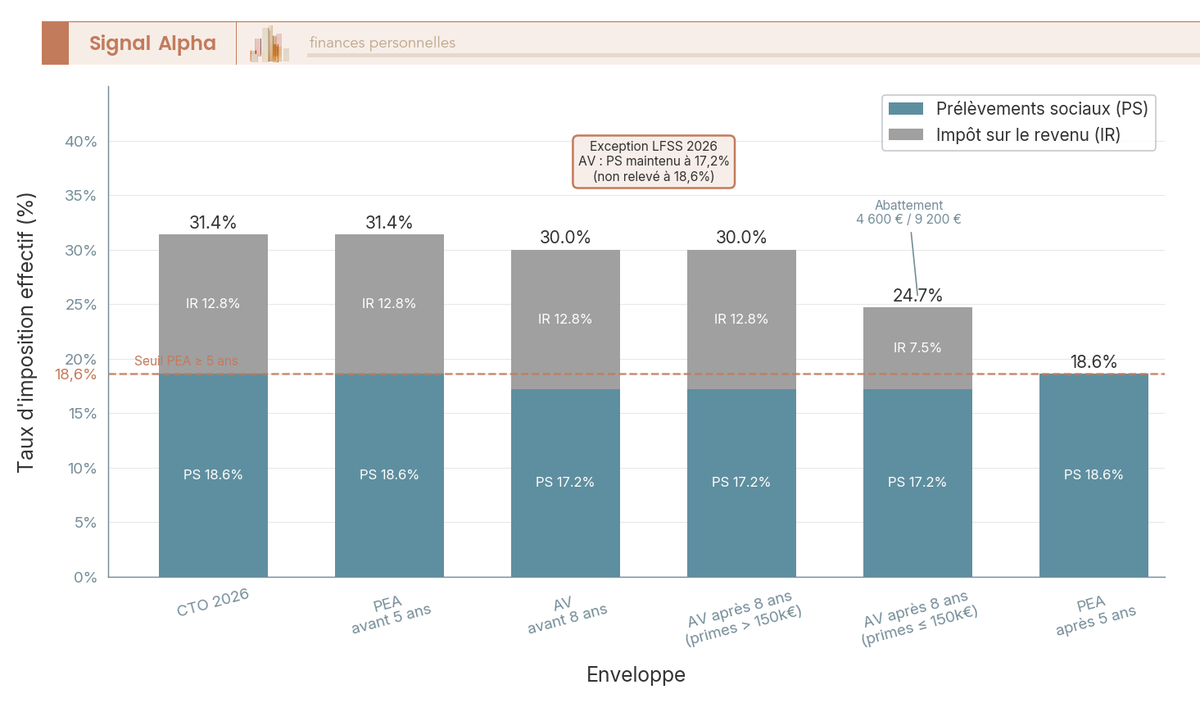

La LFSS 2026 (LOI n° 2025-1403 du 30/12/2025, art. 12) a durci la fiscalité des revenus mobiliers. Le PFU (prélèvement forfaitaire unique) est passé de 30 % à 31,4 %, les prélèvements sociaux de 17,2 % à 18,6 % sur la plupart des revenus de capitaux mobiliers. Certaines sources web affichent encore les anciens taux : ils s’appliquaient aux revenus 2025, pas à ceux encaissés à partir du 1er janvier 2026. La différence sur un portefeuille growth qui progresse vite mérite d’être assimilée avant de choisir son enveloppe.

5.1 Le PFU à 31,4 % : régime fiscal par défaut sur plus-values et dividendes

Sur un compte-titres ordinaire, toute plus-value mobilière et tout dividende encaissé depuis le 1er janvier 2026 sont soumis au PFU (prélèvement forfaitaire unique) de 31,4 %. La décomposition est la suivante.

| Composante | Taux |

|---|---|

| Impôt sur le revenu (IR) | 12,8 % |

| CSG | 10,6 % (hausse de +1,4 pt par la LFSS 2026) |

| CRDS | 0,5 % |

| Prélèvement de solidarité | 7,5 % |

| Total prélèvements sociaux (PS) | 18,6 % |

| Total PFU | 31,4 % |

L’option barème progressif reste ouverte, mais elle n’est avantageuse que si votre TMI (taux marginal d’imposition) est inférieur à 12,8 %, c’est-à-dire pour les contribuables dont les revenus annuels imposables sont inférieurs à environ 27 000 € (célibataire). Pour les dividendes, l’option barème active l’abattement de 40 % qui peut rendre le barème avantageux pour certains profils intermédiaires ; pour les plus-values, l’option PS passe à 18,6 % (la LFSS 2026 ne maintient pas 17,2 % pour le barème progressif en dehors de l’assurance-vie).

Tableau fiscal CTO 2026 selon le type de revenu

| Type de revenu | Régime 2026 | Taux applicable |

|---|---|---|

| Plus-values mobilières | PFU par défaut | 31,4 % (12,8 % IR + 18,6 % PS) |

| Dividendes | PFU par défaut | 31,4 % (abattement 40 % non applicable en PFU) |

| Dividendes avec option barème | TMI + 17,2 % PS (attention : PS à 17,2 % s’appliquent ici via l’option barème, hors champ LFSS 2026) | Variable selon TMI, abattement 40 % activé |

| Plus-values avec option barème | TMI + 18,6 % PS | Variable selon TMI |

Un point sur la déclaration : les plus-values CTO sont à déclarer via le formulaire 2074, reporté sur le 2042 C. Les courtiers étrangers (Interactive Brokers, Degiro) fournissent un récapitulatif annuel, mais la responsabilité du calcul exact reste chez le contribuable.

5.2 L’exonération d’IR du PEA après 5 ans : plafonds et conditions 2026

Le PEA offre le traitement fiscal le plus avantageux pour les investissements growth à long terme. Avant 5 ans d’ancienneté, il est fiscalisé comme un CTO, soit le PFU à 31,4 %. Après 5 ans, l’IR est exonéré et seuls les prélèvements sociaux restent dus.

Fiscalité PEA selon l’ancienneté

| Ancienneté PEA | IR | PS | Total |

|---|---|---|---|

| Moins de 5 ans | 12,8 % | 18,6 % | 31,4 % |

| 5 ans ou plus | 0 % (exonéré) | 18,6 % | 18,6 % |

Une erreur répandue depuis la LFSS 2026 : croire que les PS du PEA restent à 17,2 %. Le PEA n’est pas dans la liste des enveloppes exemptées de la hausse. Ses prélèvements sociaux sont bien à 18,6 %, pas 17,2 %. Pour les détails sur l’ouverture, le plafonnement et le transfert de compte, notre guide PEA fait le tour complet.

Sur les plafonds : le PEA classique est limité à 150 000 € de versements cumulés par personne. Le PEA-PME (petites et moyennes entreprises) permet 75 000 € supplémentaires, soit un plafond combiné de 225 000 €. Ce plafond porte uniquement sur les versements, pas sur la valeur du portefeuille. Un PEA ouvert avec 50 000 € dont les investissements ont depuis lors triplé peut valoir 150 000 € sans blocage, car les versements cumulés restent à 50 000 €. Ce sont les flux entrants qui comptent, pas la valorisation.

Depuis la loi PACTE de 2019, un retrait partiel après 5 ans ne clôture plus le PEA. Cette souplesse est utile pour les investisseurs qui souhaitent retirer des gains sans liquider l’ensemble de l’enveloppe.

Astuce pratique : si vous n’avez pas encore de PEA, l’ouvrir le plus tôt possible, même avec un versement de 100 €, fait courir le compteur des 5 ans dès aujourd’hui. Le délai d’ouverture en ligne est de 5 à 15 jours ouvrés chez la plupart des courtiers.

5.3 L’assurance-vie après 8 ans : abattement et taux réduit

L’assurance-vie multisupport est la seule enveloppe à bénéficier du maintien des prélèvements sociaux à 17,2 %, une exception confirmée par la LFSS 2026 qui n’a pas touché à ce régime spécifique.

Fiscalité des rachats assurance-vie (versements depuis le 27/09/2017)

| Ancienneté du contrat | IR | PS | Total | Abattement annuel sur IR |

|---|---|---|---|---|

| Moins de 8 ans | 12,8 % | 17,2 % | 30,0 % | Aucun |

| 8 ans ou plus, primes versées ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % | 4 600 € (célibataire) / 9 200 € (couple) |

| 8 ans ou plus, fraction des primes > 150 000 € | 12,8 % | 17,2 % | 30,0 % | Aucun sur la fraction excédentaire |

Sur le fonctionnement de l’abattement : les 4 600 € (ou 9 200 € pour un couple) s’appliquent uniquement à la fraction d’IR, soit les 7,5 %. Les prélèvements sociaux à 17,2 % sont dus quoi qu’il arrive, même lorsque les gains rachetés restent sous l’abattement. Un exemple chiffré : un célibataire rachète 10 000 € de gains après 8 ans sur un contrat avec primes ≤ 150 000 €. IR = 0 € (gains inférieurs à 4 600 €). PS = 17,2 % x 10 000 € = 1 720 €.

L’avantage de l’assurance-vie sur le CTO en matière de PS est de 1,4 point (17,2 % contre 18,6 %). Sur un portefeuille de 200 000 € qui génère 10 000 € de gains annuels, cette différence représente 140 € par an. Ce n’est pas négligeable sur 20 ans, mais ce n’est pas non plus le premier argument pour l’enveloppe : c’est l’abattement IR après 8 ans et la transmission hors succession qui font la différence.

Sur la transmission : pour les primes versées avant 70 ans, chaque bénéficiaire désigné bénéficie d’un abattement de 152 500 € sur les capitaux transmis (art. 990 I du code général des impôts, CGI), puis d’un prélèvement de 20 % jusqu’à 700 000 € et de 31,25 % au-delà. Pour les porteurs d’un portefeuille growth accumulé sur le long terme et soucieux de transmettre, c’est un avantage patrimonial difficilement égalable.

Pour en savoir plus sur les subtilités des rachats, les arbitrages internes et la sélection d’un contrat de qualité, notre guide assurance-vie couvre ces points en détail.

Note de Henri

Sur l’assurance-vie, la question que je me pose toujours est celle des frais de gestion UC. La somme TER de l’ETF (0,23 %) et frais de gestion du contrat (0,60 à 0,75 % pour les meilleurs contrats en ligne) donne un coût total de 0,83 à 0,98 %. Sur 20 ans à 8 % de performance brute par an, une différence de 0,5 % de frais réduit le capital final d’environ 10 %. Ce n’est pas la fiscalité qui fait fuir les mauvais contrats AV, ce sont les frais cachés. Linxea Spirit 2, Linxea Avenir 2 et Lucya Cardif restent parmi les contrats avec les frais UC les plus bas du marché. Pour les contrats bancaires traditionnels autour de 1,20 % de frais UC annuels, l’avantage fiscal de l’AV est presque entièrement absorbé par les frais supplémentaires par rapport à un PEA.

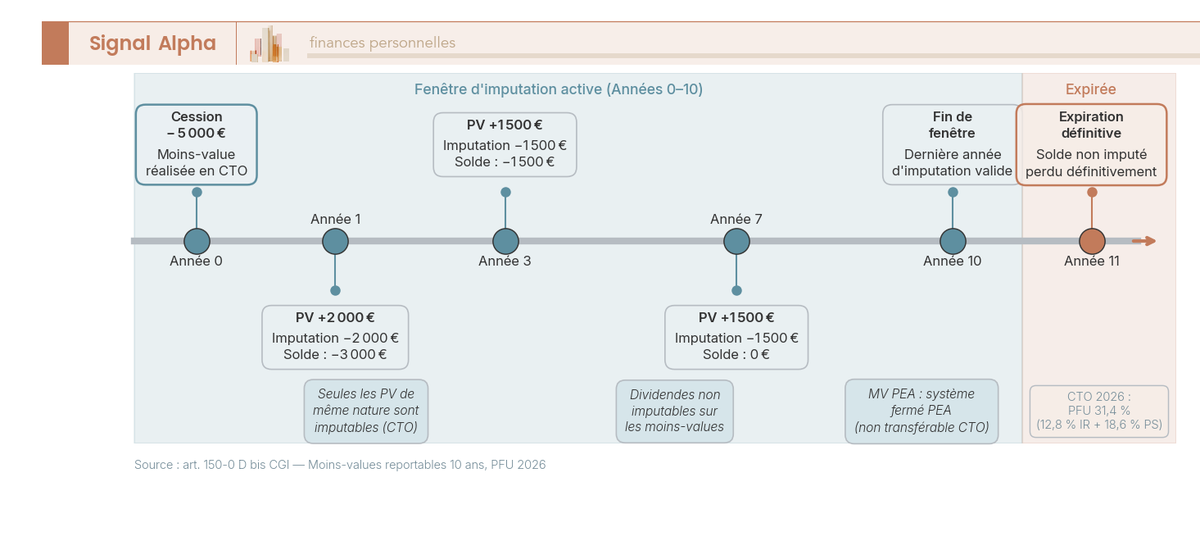

5.4 Pertes en capital : imputation et report sur 10 ans

La volatilité inhérente aux valeurs de croissance produit régulièrement des lignes en moins-value. Ce qui pourrait sembler être une mauvaise nouvelle recèle un avantage fiscal à ne pas négliger.

Les moins-values mobilières réalisées sur CTO sont imputables sur les plus-values de même nature pendant 10 ans (art. 150-0 D bis du CGI). Les moins-values de l’année N s’imputent d’abord sur les plus-values de N, puis sur celles de N+1 à N+10. À l’expiration des 10 ans, la moins-value non imputée est définitivement perdue.

Deux restrictions importantes sont à connaître. D’abord, les moins-values CTO ne peuvent pas compenser des dividendes ; elles s’imputent uniquement sur des plus-values de cession. Ensuite, les moins-values réalisées dans le PEA restent confinées dans le PEA : elles ne s’imputent pas sur les plus-values du CTO.

La stratégie dite de tax-loss harvesting consiste à vendre, en fin d’année, des lignes en moins-value dont la thèse d’investissement s’est dégradée, pour constater la perte et la reporter sur les plus-values futures. Elle est parfaitement légale, à condition d’être fondée sur une vraie décision d’investissement. Un achat-revente le lendemain du même titre pour reconstituer la position pourrait être requalifié par l’administration fiscale.

Pour le portefeuille growth, ce mécanisme a une logique particulière : les corrections de -30 % à -50 % sur certaines lignes correspondent souvent aux moments où la thèse s’est effectivement cassée (profit warning, perte du moat, management qui vacille). Vendre ces lignes en moins-value permet à la fois de nettoyer le portefeuille des positions dont les fondamentaux ne tiennent plus et d’optimiser la fiscalité sur les plus-values restantes ou futures.

La fiscalité 2026 distingue ainsi trois régimes bien différents selon l’enveloppe. Pour choisir entre eux, encore faut-il connaître les règles précises de chacune : c’est l’objet de la section suivante, qui confronte PEA, assurance-vie et CTO sur huit dimensions pratiques.

6. PEA, assurance-vie ou CTO : choisir l’enveloppe adaptée à son objectif

La sélection des titres et le choix entre ETF et stock picking ne représentent qu’une partie du travail. L’autre partie, celle que beaucoup de particuliers sous-estiment au départ, concerne l’enveloppe dans laquelle on loge ses investissements. Entre un PEA (plan d’épargne en actions) pleinement exonéré d’impôt sur le revenu après cinq ans, une assurance-vie multisupport aux frais bien maîtrisés, et un compte-titres ordinaire (CTO) qui donne accès à tous les marchés mondiaux, la logique n’est pas la même. Et les conséquences fiscales sur dix ou vingt ans sont loin d’être anodines.

6.1 Le PEA : enveloppe prioritaire pour le growth éligible

Le PEA mérite d’être ouvert le plus tôt possible, même avec un premier versement symbolique de 100 euros. La raison est simple : le compteur des cinq ans nécessaires pour bénéficier de l’exonération d’impôt sur le revenu (IR) commence à courir dès l’ouverture du plan, pas dès le premier investissement. Chaque mois d’avance compte.

L’avantage fiscal est le principal argument. Après cinq ans de détention, les gains réalisés dans un PEA sont exonérés d’IR, et seuls les prélèvements sociaux (PS) à 18,6 % restent dus. Pour comparer : un CTO supporte un prélèvement forfaitaire unique (PFU) de 31,4 % en 2026, soit 12,8 points de plus. Sur un gain de 50 000 euros, l’écart dépasse 6 000 euros nets en faveur du PEA. Ce n’est pas anodin.

L’univers d’investissement du PEA couvre les sociétés ayant leur siège dans l’Union européenne ou l’Espace économique européen, mais aussi, via des ETF à réplication synthétique (swap), les grands indices mondiaux comme le MSCI World, le S&P 500 et le NASDAQ-100. Pour investir en bourse sur la croissance, le PEA offre donc un accès réaliste aux indices les plus concentrés en valeurs growth sans sortir de l’enveloppe fiscale avantageuse.

Les courtiers adaptés au PEA growth sont notamment Trade Republic (1 euro par ordre, investissement programmé à partir de 10 euros par mois), Bourse Direct (frais réduits, DCA automatisé) et BoursoBank (0 euro de frais de tenue de compte). Pour comparer les offres en détail, notre comparatif PEA recense les conditions 2026 par courtier.

Le plafond du PEA est de 150 000 euros de versements cumulés par personne (225 000 euros en incluant le PEA-PME). Un point à ne pas confondre : ce plafond porte sur les versements, pas sur la valeur du portefeuille. Un PEA dont les investissements ont triplé peut très bien valoir 400 000 euros sans aucune pénalité.

6.2 L’assurance-vie : flexibilité, arbitrages et transmission

L’assurance-vie multisupport n’est pas une alternative au PEA, c’est une enveloppe complémentaire avec des cas d’usage distincts. L’un des moins connus des investisseurs particuliers concerne les arbitrages internes : dans un contrat d’assurance-vie, basculer d’une unité de compte (UC) growth vers une autre, ou temporairement vers le fonds en euros pendant une phase de volatilité, ne déclenche aucun événement fiscal. Vous conservez les gains accumulés sans passer par la case impôt.

La fiscalité de l’assurance-vie bénéficie par ailleurs d’une exception maintenue par la LFSS 2026 : les prélèvements sociaux sur les rachats restent à 17,2 %, contre 18,6 % pour le PEA et le CTO. Après huit ans de détention, la part d’IR sur les rachats tombe à 7,5 % (pour des primes inférieures à 150 000 euros), avec un abattement annuel de 4 600 euros par célibataire ou 9 200 euros par couple, appliqué uniquement à la fraction d’IR. Les PS de 17,2 % restent dus même dans la limite de l’abattement.

Le troisième atout est patrimonial. L’assurance-vie permet de désigner librement des bénéficiaires hors succession, avec un abattement de 152 500 euros par bénéficiaire pour les primes versées avant 70 ans. Pour un portefeuille growth accumulé sur le long terme, c’est un avantage successoral significatif que ni le PEA ni le CTO n’offrent.

Un point de vigilance sur les frais. La somme du TER de l’ETF (par exemple 0,23 % pour un NASDAQ-100 synthétique) et des frais de gestion UC du contrat (entre 0,50 % et 0,75 % pour les meilleurs contrats en ligne comme Linxea Spirit 2, Linxea Avenir 2 ou Lucya Cardif) atteint environ 0,73 % à 0,98 % par an pour la poche AV. C’est plus que le PEA pur, mais l’avantage de la transmission et des arbitrages sans frottement fiscal peut compenser cet écart sur le long terme. Notre guide assurance-vie détaille les critères de sélection d’un contrat pour ce type d’usage.

6.3 Le CTO : accès aux titres américains directs et flexibilité totale

Le CTO devient incontournable dans deux situations précises. La première : vous souhaitez investir en direct sur des actions cotées au NASDAQ ou au NYSE (Nvidia, Microsoft, Apple en titre vif) sans passer par un ETF synthétique. Les GAFAM en direct ne sont pas accessibles dans un PEA en raison de leur domiciliation américaine. La seconde : vous avez atteint le plafond de versements de votre PEA et souhaitez continuer à investir en dehors d’une assurance-vie.

L’avantage spécifique du CTO par rapport aux deux autres enveloppes est l’imputabilité des moins-values. Sur un CTO, les pertes réalisées s’imputent sur les gains de même nature pendant dix ans. Pour un portefeuille growth, où la volatilité produit régulièrement des lignes en moins-value, c’est un levier de pilotage fiscal utile.

Les courtiers adaptés au CTO pour les titres US sont Interactive Brokers (0,0035 dollar par action américaine, 1,25 euro minimum pour les actions européennes), Degiro (ETF gratuits sur liste sélective en CTO) et Saxo Banque (accès étendu aux marchés internationaux). Pour en savoir plus sur les spécificités de cette enveloppe, notre page sur le compte-titres ordinaire couvre les aspects pratiques.

Deux obligations déclaratives à ne pas ignorer. Tout compte ouvert chez un courtier étranger (Interactive Brokers, Degiro, Saxo) doit être déclaré chaque année via le formulaire 3916, tant que le compte est ouvert, même sans mouvement. L’omission est sanctionnée à hauteur de 1 500 euros par compte non déclaré (art. 1649 A du CGI). Les dividendes d’actions américaines font l’objet d’une retenue à la source de 30 % par défaut, ramenée à 15 % en remplissant le formulaire W-8BEN, grâce à la convention fiscale franco-américaine.

6.4 Quelle enveloppe pour quel objectif : décision pratique

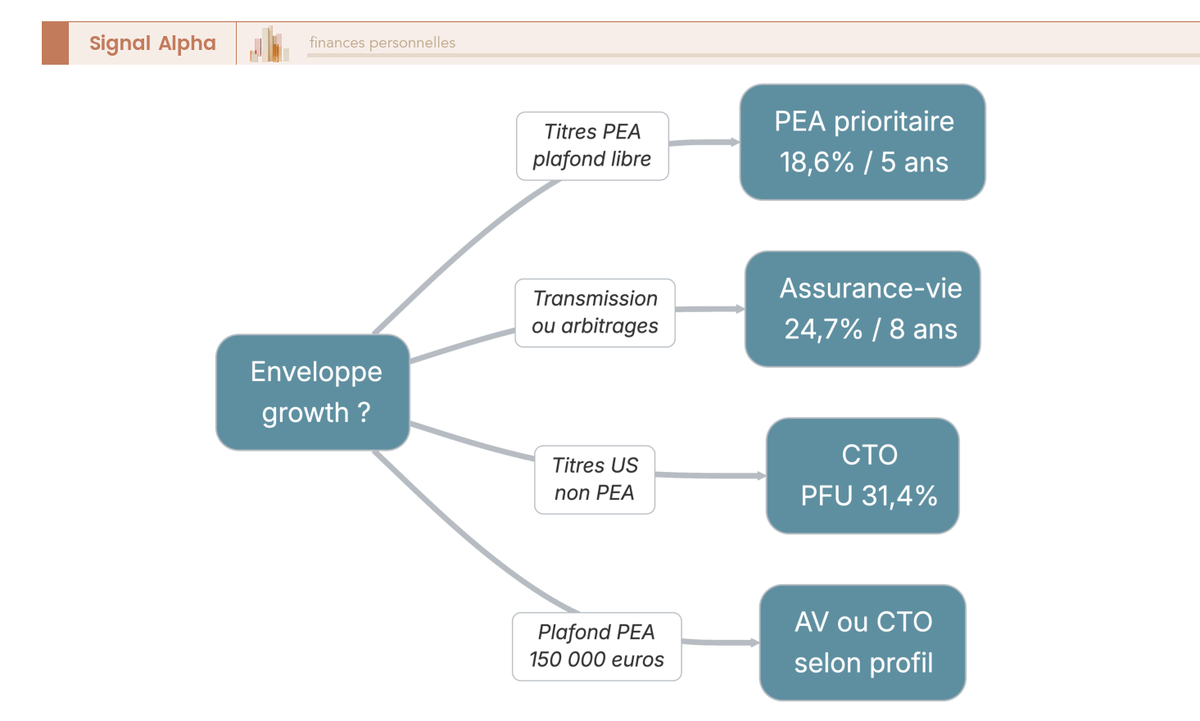

La règle de priorité 2026 est assez simple. Le PEA vient en premier, jusqu’au plafond de 150 000 euros de versements, pour toutes les positions en ETF growth éligibles et pour les actions de l’UE ou de l’EEE. L’assurance-vie multisupport intervient en deuxième rang pour la fraction destinée à la transmission patrimoniale, pour les arbitrages sans friction, et pour continuer à investir une fois le PEA plein. Le CTO n’est activé qu’en dernier recours, pour les titres américains non accessibles autrement ou lorsque les deux premières enveloppes sont saturées.

Le tableau ci-dessous synthétise les huit dimensions clés à comparer avant de décider :

| Dimension | PEA | Assurance-vie (UC) | CTO |

|---|---|---|---|

| Fiscalité des gains (2026) | 0 % IR + 18,6 % PS (après 5 ans) | 7,5 % IR + 17,2 % PS (après 8 ans, primes ≤ 150 k€) | 12,8 % IR + 18,6 % PS = 31,4 % |

| Plafond de versements | 150 000 € | Aucun | Aucun |

| Durée minimale recommandée | 5 ans | 8 ans (pour taux réduit) | Aucune |

| Accès aux titres US directs | Non (via swap ETF uniquement) | Selon contrat (UC ETF) | Oui (direct) |

| Frais de gestion | 0 (hors courtage) | 0,50-1,20 %/an sur UC | 0 (hors courtage) |

| Transmission hors succession | Non | Oui (152 500 €/bénéficiaire) | Non |

| Imputation des moins-values | Interne PEA uniquement | Non applicable | Oui, sur 10 ans |

| Retrait anticipé | Pénalisé avant 5 ans (clôture + PFU 31,4 %) | Possible, fiscalité < 8 ans | Libre à tout moment |

Données fiscales : LFSS 2026 (LOI n° 2025-1403 du 30/12/2025, art. 12).

Le PEA l’emporte nettement sur le seul critère fiscal après cinq ans. L’assurance-vie prend l’avantage dès que la transmission et la flexibilité d’arbitrage entrent en compte. Le CTO reste la seule option pour accéder directement aux marchés américains sans passer par une structure synthétique.

Cet arbre de décision illustre les quatre trajectoires d’allocation les plus fréquentes selon l’objectif de l’investisseur, la nature des titres ciblés et le niveau de remplissage du PEA. Dans la grande majorité des situations, la séquence PEA, assurance-vie, CTO reste la réponse la plus efficace fiscalement.

7. Construire et piloter un portefeuille growth dans la durée

Connaître les enveloppes disponibles, c’est nécessaire. Savoir combien y loger, à quelle cadence investir, comment réajuster sans payer trop d’impôt, et surtout comment se comporter lors d’une correction sévère, c’est ce qui détermine si la stratégie tiendra effectivement sept à dix ans. Cette dernière section couvre les quatre décisions qui font la différence entre un portefeuille solide et une liste de bonnes intentions.

7.1 Dimensionner sa poche growth dans une allocation globale

Le growth investing n’est pas un portefeuille complet en lui-même. C’est une poche d’une allocation globale qui comprend aussi de l’épargne de sécurité, des obligations, des actions diversifiées et éventuellement de l’immobilier. Avant d’investir un seul euro en actions de croissance, une question s’impose : quelle fraction de son patrimoine financier consacrer à cette poche ?

La règle prudentielle par tranche d’âge donne un repère utile. Entre 25 et 35 ans, avec un horizon long et une capacité d’absorption des corrections élevée, la poche growth peut représenter jusqu’à 50 à 70 % du patrimoine financier. Entre 35 et 50 ans, quand les charges de vie augmentent et l’horizon se réduit, on descend à 30 à 50 %. À l’approche de la retraite (50 à 65 ans), la prudence s’impose et la poche growth se situe plutôt entre 10 et 30 %. Au-delà de 65 ans, la priorité est la protection du capital, et la poche growth ne dépasse pas 15 %.

| Âge | Exposition actions totale | Poche growth max | Motif |

|---|---|---|---|

| 25-35 ans | 70-90 % des actifs financiers | 50-70 % du patrimoine financier | Horizon long, capacité d’absorption de krach |

| 35-50 ans | 50-70 % | 30-50 % | Horizon réduit, charges croissantes |

| 50-65 ans | 30-50 % | 10-30 % | Préparation retraite, besoin de liquidité |

| Plus de 65 ans | 10-30 % | Moins de 15 % | Protection du capital primée |

Ces proportions supposent que deux conditions préalables sont remplies : une épargne de précaution de trois à six mois de charges sur Livret A ou LDDS (livret de développement durable et solidaire), et aucune dette à taux élevé (au-dessus de 5 %) non remboursée. Investir en growth avec une épargne de précaution insuffisante, c’est s’exposer à devoir liquider des positions en urgence, précisément au pire moment.

L’allocation globale des cinq poches typiques ressemble à ceci : sécurité (Livret A, LDDS, fonds euros), obligataire (ETF obligataire, fonds euros AV), actions diversifiées (ETF MSCI World en PEA), actions growth (ETF growth et stock picking en PEA et CTO), immobilier (résidence principale, sociétés civiles de placement immobilier). La poche growth vient compléter le socle diversifié, pas le remplacer. Notre article sur la construction d’un portefeuille boursier détaille la logique de répartition entre ces différentes poches.

| Poche | Véhicule principal | Horizon | Rôle |

|---|---|---|---|

| Sécurité | Livret A, LDDS, fonds euros AV | Court terme | Épargne de précaution |

| Obligataire | ETF obligataire, fonds euros AV | Moyen terme | Amortisseur de volatilité |

| Actions diversifiées | ETF MSCI World (PEA) | Long terme (7-10 ans+) | Socle de rendement |

| Actions growth | ETF growth + stock picking (PEA, CTO) | Long terme (7-10 ans+) | Surperformance ciblée |

| Immobilier | Résidence principale, SCPI (sociétés civiles de placement immobilier) | Long terme | Diversification hors actions |

7.2 DCA ou apports ponctuels : la fréquence d’investissement qui tient

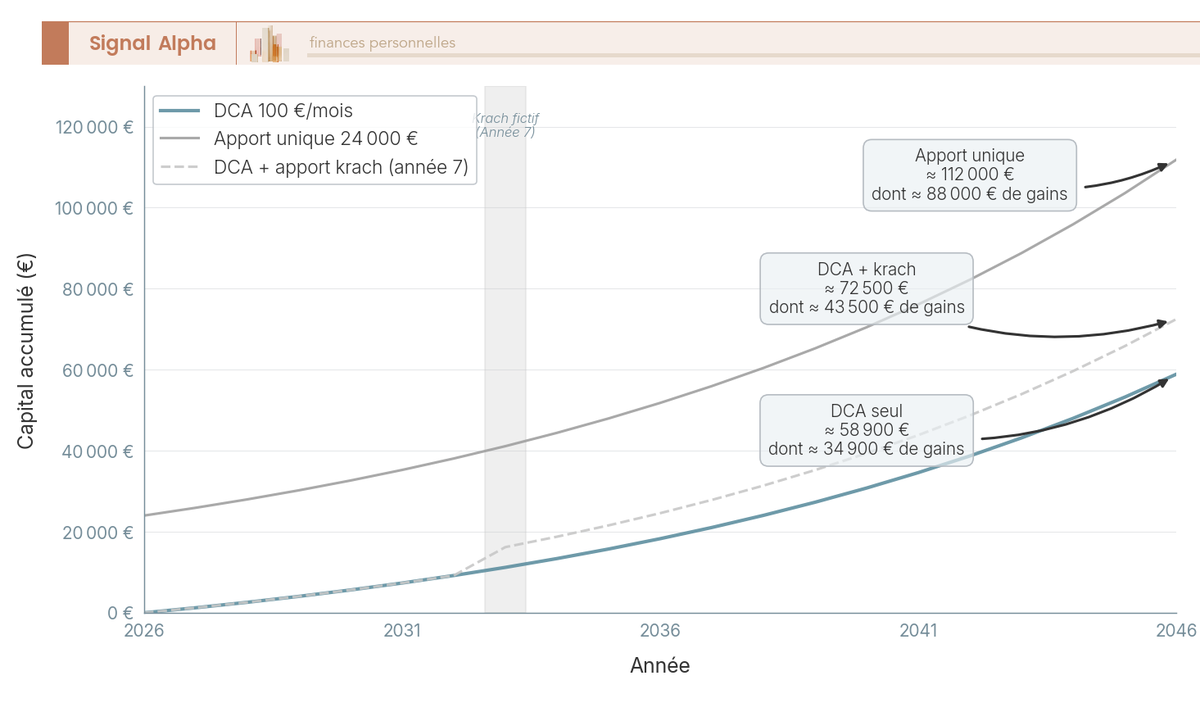

Le DCA (Dollar Cost Averaging, ou investissement programmé mensuel) consiste à investir un montant fixe à intervalles réguliers, quel que soit le niveau du marché. L’avantage principal est comportemental : on supprime la décision mensuelle d’investir, on évite le risque d’injecter l’intégralité de son capital sur un point haut, et on lisse automatiquement le prix d’achat moyen sur la durée.

Une simulation à 8 % de rendement annuel illustre les ordres de grandeur. Un investissement de 100 euros par mois pendant 20 ans produit un capital estimé à environ 58 000 euros, dont 34 000 euros de gains, pour 24 000 euros de versements cumulés. En doublant la mise à 200 euros par mois, le capital atteint environ 116 000 euros. Pour comparer : un apport unique de 24 000 euros investi en une seule fois à la même hypothèse produit environ 112 000 euros, car le capital est exposé dès le premier jour.

| Scénario | Montant investi | Durée | Capital final estimé | Dont gains |

|---|---|---|---|---|

| DCA 100 €/mois | 24 000 € cumulés | 20 ans | ≈ 58 000 € | ≈ 34 000 € |

| DCA 200 €/mois | 48 000 € cumulés | 20 ans | ≈ 116 000 € | ≈ 68 000 € |

| Apport unique 24 000 € | 24 000 € | 20 ans | ≈ 112 000 € | ≈ 88 000 € |

Hypothèse : rendement constant à 8 %/an. Calcul financier standard.

L’étude Vanguard Research (2012) sur ce sujet montre que l’investissement immédiat de la totalité du capital surperforme le DCA dans environ 68 % des cas sur des marchés haussiers, avec un écart moyen d’environ +2,3 % sur douze mois. Le DCA est donc statistiquement sous-optimal, mais psychologiquement plus robuste pour la plupart des investisseurs. Une approche intermédiaire, consistant à investir 50 % immédiatement et le solde en six versements mensuels, offre un compromis entre efficacité financière et confort comportemental.

Ce graphique rend visible ce que les chiffres seuls ne montrent pas facilement : l’apport ponctuel produit plus de gains absolus, mais le DCA permet de renforcer au moment des corrections, notamment via l’apport opportuniste illustré en année 7. La mise en place pratique est simple : Trade Republic propose un investissement programmé à partir de 10 euros par mois sur les ETF éligibles PEA, Bourse Direct et BoursoBank proposent des plans similaires, ce qui permet de structurer vos placements sans intervention manuelle chaque mois.

7.3 Rééquilibrer son portefeuille growth sans casser la dynamique

Au fil du temps, les lignes les plus performantes prennent un poids croissant dans le portefeuille. Une ligne initialement calibrée à 8 % peut représenter 15 % ou 20 % deux ans plus tard si la société a fortement progressé. Sans correction, le portefeuille dérive vers une concentration involontaire qui amplifie le risque idiosyncratique.

Le rebalancement consiste à ramener les positions à leurs poids cibles. La fréquence recommandée est annuelle, ou déclenchée par un seuil de dérive de 5 à 10 points par ligne. En dessous de ce seuil, les frais de transaction ne justifient pas l’opération.

La méthode de rebalancement importe autant que la fréquence, car elle détermine l’impact fiscal. L’ordre de préférence est le suivant :

| Méthode | Impact fiscal | Priorité |

|---|---|---|

| Apports neufs dirigés vers la ligne sous-pesée | Aucun événement fiscal | Prioritaire |

| Arbitrages internes dans l’assurance-vie | Aucun événement fiscal | Deuxième option |

| Vente partielle sur PEA | Pas d’événement tant qu’aucun retrait du PEA n’est effectué | Troisième option |

| Vente partielle sur CTO | Réalisation d’une plus-value taxable au PFU 31,4 % | Dernier recours |

En pratique, un investisseur qui verse 200 euros par mois dispose de 2 400 euros de capacité annuelle de rebalancement par les seuls apports, sans déclencher le moindre événement fiscal. Sur dix ans, cela représente 24 000 euros injectés progressivement dans les lignes sous-pesées, ce qui suffit à corriger la plupart des dérives d’allocation sans vendre quoi que ce soit. Notre guide sur la gestion de portefeuille développe cette logique d’ajustement en pratique.

Une mise en garde spécifique au growth : ne pas vendre une ligne qui a surperformé uniquement pour rééquilibrer. Si le thesis fondamental est intact, croissance confirmée et moat préservé, réduire une position gagnante par automatisme fiscal peut amputer le potentiel de long terme. La règle est de rééquilibrer d’abord par les apports, et de ne toucher aux lignes gagnantes que si leur poids dépasse un plafond clairement fixé à l’avance.

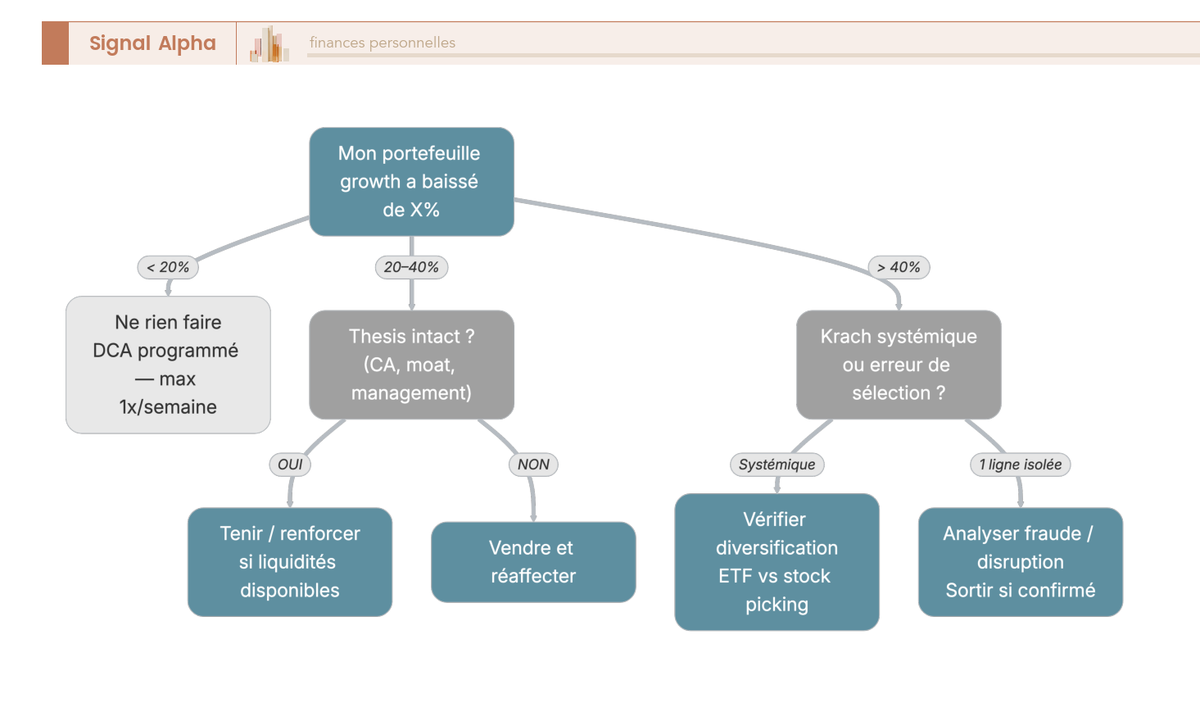

7.4 Tenir la stratégie pendant un krach : règles de conduite et exemples historiques

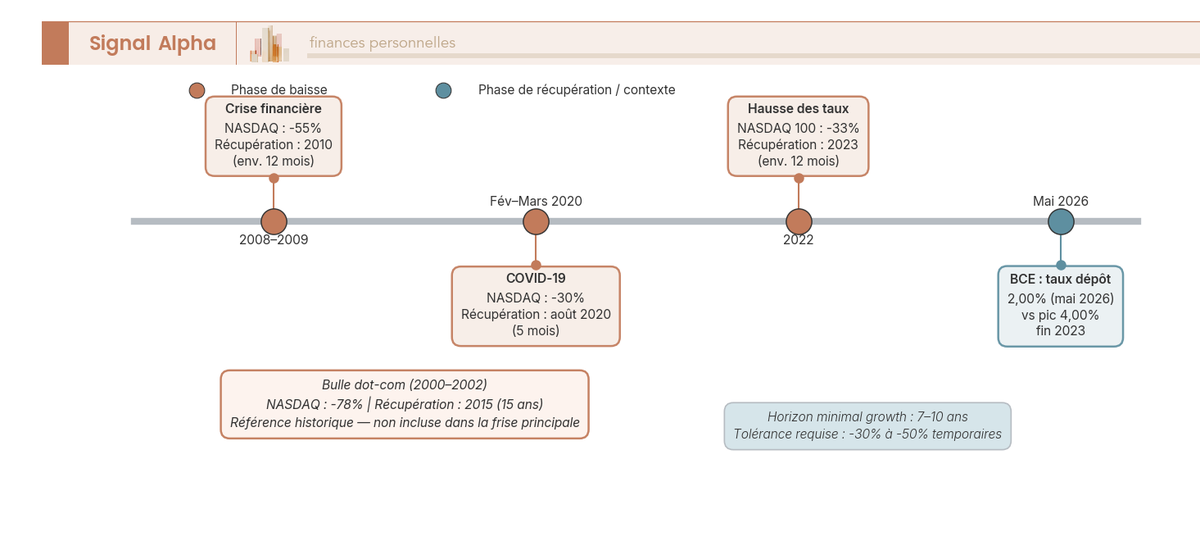

C’est sans doute la partie la plus difficile du growth investing, et aussi celle qui décide du résultat final. L’histoire des marchés technologiques montre des corrections sévères et rapides, et la tentation de vendre pour « limiter les dégâts » est universelle. Ce que les données historiques montrent aide à tenir la stratégie quand la volatilité monte.

Les quatre corrections majeures sur les valeurs de croissance depuis 2000 illustrent l’amplitude et les durées de récupération :

| Krach | Période | Baisse NASDAQ | Durée jusqu’à récupération |

|---|---|---|---|

| Dot-com | 2000-2002 | -78 % NASDAQ | 15 ans (jusqu’en 2015) |

| Crise financière | 2008-2009 | -55 % NASDAQ | Récupération en 2010 |

| COVID-19 | Fév-mars 2020 | -30 % NASDAQ | 5 mois (août 2020) |

| Hausse des taux | 2022 | -33 % NASDAQ 100 | Récupéré en 2023 |

L’enseignement le plus important de ce tableau n’est pas la profondeur des baisses, mais la dispersion des durées de récupération. Cinq mois pour le COVID, quinze ans pour la bulle dot-com. C’est précisément pourquoi l’exigence d’un horizon de sept à dix ans minimum n’est pas arbitraire : elle prend en compte le pire scénario historique sur des marchés growth.

La règle centrale à appliquer en phase de baisse est de vérifier le thesis, pas le cours. La vraie question n’est pas « mon action a perdu combien ? » mais « les fondamentaux de la société ont-ils changé depuis mon achat : la croissance du chiffre d’affaires est-elle toujours présente, le moat est-il intact, le management est-il stable ? » Si la réponse est oui sur tous ces points, vendre est une erreur. Si la réponse est non, et que les critères de la checklist ne sont plus remplis, alors céder est la bonne décision, indépendamment de la perte affichée.

Note de Henri

En finance comportementale, le biais d’ancrage explique pourquoi les investisseurs s’accrochent à leur prix d’achat comme référence. Quand un titre baisse de 40 %, la vraie question n’est pas « est-ce que je récupère mon capital ? » mais « si je n’avais pas ce titre en portefeuille aujourd’hui, est-ce que je l’achèterais à ce prix ? » C’est la seule question qui mérite une réponse honnête.

Cinq règles de conduite concrètes permettent de tenir la stratégie lors d’un krach :

- Vérifier le thesis fondamental avant de toucher quoi que ce soit au portefeuille.

- Limiter les consultations du portefeuille à une fois par semaine au maximum en phase de baisse aiguë.

- Relire le journal d’investissement rédigé avant l’achat, avec les raisons initiales du thesis et les conditions de sortie définies a priori.

- Ne pas vendre pour limiter les pertes si l’horizon est intact, les principales pertes des particuliers provenant de ventes à -40 % suivies d’une absence de rachat lors du rebond.

- Si des liquidités sont disponibles, les corrections profondes constituent des points d’entrée pertinents pour renforcer les positions à thesis intacts.

Ce dernier point mérite une explication pratique pour ceux qui investissent en bourse depuis peu. Lors du COVID en mars 2020, les indices ont chuté de 30 % en quelques semaines, avant de récupérer entièrement cinq mois plus tard. Un investisseur qui avait maintenu son DCA mensuel et avait renforcé lors du plus-bas disposait d’une position considérablement améliorée à l’été 2020.

L’outil le plus sous-utilisé par les investisseurs particuliers reste le journal d’investissement. Avant chaque achat, rédiger en quelques lignes les trois raisons du thesis, les signaux qui invalideraient la thèse, et la condition de sortie. Relire ces notes pendant un krach, c’est se replacer dans l’état d’esprit de l’achat, avant la pression émotionnelle de la baisse. C’est une discipline simple, sans aucun coût, et c’est ce qui distingue dans les faits les investisseurs qui tiennent leur stratégie de ceux qui la subissent.

Astuces importantes

Le choix des enveloppes et la discipline de pilotage concentrent plusieurs erreurs fréquentes qui coûtent cher sur le long terme. Voici les points à vérifier avant de démarrer.

- Ouvrir le PEA le plus tôt possible, même avec 100 euros, car le compteur des cinq ans déclenche l’exonération d’IR à partir de la date d’ouverture, pas de la date du premier investissement significatif.

- Vérifier l’éligibilité PEA de chaque ETF dans le KIID (document d’information clé de l’investisseur), pas uniquement dans l’interface du courtier, car certains affichages ne sont pas à jour.

- Déclarer chaque compte ouvert chez un courtier étranger via le formulaire 3916, même si le compte n’a enregistré aucun mouvement dans l’année, sous peine d’une pénalité de 1 500 euros par compte non déclaré.

- Ne jamais dépasser 150 000 euros de versements cumulés sur le PEA classique, car la pénalité ne porte pas sur la valeur du portefeuille mais sur le dépassement du plafond de versements.

L’erreur la plus coûteuse reste la précipitation lors des krachs. Vendre après une baisse de 40 % sur une position à thesis intact, c’est transformer une perte temporaire en perte définitive, et manquer le rebond qui suit presque systématiquement dans les douze à dix-huit mois.

8. Tableau récapitulatif : growth investing France 2026

| Dimension | Règle principale | Nuance à connaître |

|---|---|---|

| Horizon minimal | 7 à 10 ans sur la poche growth | Bulle dot-com : récupération en 15 ans, pas 2 |

| Seuil de croissance growth | CA ≥ 15 %/an sur 3-5 ans + BPA ≥ 10-15 %/an | Croissance par acquisition seule : ne compte pas |

| Concentration du marché | 4 % des actions US = toute la richesse nette depuis 1926 | 7 % des titres mondiaux = 80 % des gains (Bessembinder) |

| PFU 2026 (CTO) | 31,4 % = 12,8 % IR + 18,6 % PS | Revenus 2025 déclarés en 2026 : ancien taux 30 % encore applicable |

| PEA après 5 ans | 0 % IR + 18,6 % PS | PS = 18,6 %, pas 17,2 % : pas d’exception pour le PEA |

| AV après 8 ans | 7,5 % IR + 17,2 % PS = 24,7 % (primes ≤ 150 k€) | AV : PS maintenus à 17,2 % (exception LFSS 2026 confirmée) |

| Abattement AV | 4 600 € célib. / 9 200 € couple sur la fraction IR uniquement | PS à 17,2 % restent dus même sous l’abattement |

| Transmission AV | 152 500 €/bénéficiaire (primes avant 70 ans) | Primes après 70 ans : abattement global 30 500 €, régime différent |

| Plafond PEA | 150 000 € de versements (225 000 € avec PEA-PME) | La valeur du PEA peut dépasser 150 k€ sans pénalité |

| Imputation moins-values | 10 ans, revenus de même nature sur CTO | Ne s’impute pas sur les dividendes |

| Stock picking : seuil | 15-25 lignes, portefeuille ≥ 30 000 € | En dessous de 20 000 € : ETF préférable (frais de courtage relatifs trop élevés) |

| PEG ratio | Acceptable jusqu’à 2 pour haute qualité, ≥ 3 = surpayé | Ne fonctionne pas si le BPA est négatif |

| DCA simulation | 100 €/mois x 20 ans à 8 % ≈ 58 000 € | Apport unique 24 000 € à 8 % x 20 ans ≈ 112 000 € |

| DCA vs apport unique | Apport unique surperforme dans 68 % des cas (Vanguard, 2012) | Avantage du DCA : comportemental, pas financier |

| Rebalancement | Seuil 5-10 points de dérive, annuel | Priorité : apports neufs > arbitrages AV > vente CTO |

| Retrait PEA avant 5 ans | Clôture + PFU 31,4 % | Exceptions : licenciement, invalidité, création d’entreprise |

| Déclaration compte étranger | Formulaire 3916 obligatoire chaque année | Pénalité de 1 500 €/compte non déclaré (CGI art. 1649 A) |

| Dividendes US (CTO) | Retenue à la source 30 % par défaut | Ramenée à 15 % avec formulaire W-8BEN (convention franco-américaine) |

| Conduite en krach | Vérifier le thesis, pas le cours | Vendre si thesis cassé ; tenir si thesis intact et horizon intact |

Conclusion

Le growth investing repose sur un constat statistique peu rassurant : la quasi-totalité des gains boursiers à long terme est concentrée sur une minorité de titres. Cette asymétrie ne se résout pas par l’intuition ni par le suivi de l’actualité financière. Elle se traite par une méthode : des critères fondamentaux vérifiables (croissance du CA, du BPA, marge brute, ROE, endettement), un PEG ratio pour ne pas payer trop cher la croissance, et un processus de sélection qui commence dans un stock screener avant de finir dans les rapports annuels.

Ce qu’on observe régulièrement, c’est que la question de l’enveloppe fiscale est souvent traitée en dernier, alors qu’elle devrait être décidée dès le départ. En 2026, le PFU à 31,4 % pèse sur chaque plus-value réalisée en compte-titres ordinaire. Le PEA exonère d’impôt sur le revenu après cinq ans, avec des prélèvements sociaux à 18,6 %. L’assurance-vie, elle, conserve son exception : ses prélèvements restent à 17,2 % et l’abattement annuel après huit ans allège la facture fiscale à 24,7 % total pour les primes inférieures à 150 000 euros. Choisir la bonne enveloppe avant d’investir, c’est protéger plusieurs points de rendement net sur dix ans.

Le DCA mensuel et le rebalancement discipliné par les apports neufs sont les deux mécanismes qui permettent de tenir la stratégie sans casser la dynamique des lignes qui surperforment. Sur un horizon de 7 à 10 ans, la régularité prime sur le timing. Les krachs tech de 2020 et 2022 ont été récupérés en 1 à 3 ans. La bulle dot-com, où les valorisations n’avaient aucun fondement bénéficiaire, reste l’exception qui justifie de vérifier systématiquement le PEG avant d’acheter.

Pour aller plus loin, notre guide des ETF détaille le fonctionnement des structures synthétiques (swap PEA) qui permettent de loger des ETF NASDAQ-100 dans un PEA. Notre guide PEA couvre l’ouverture, le transfert entre courtiers et les règles de retrait partiel. Et pour les investisseurs qui souhaitent explorer la sélection active en parallèle, notre méthode de stock-picking couvre l’analyse fondamentale appliquée titre par titre.

Questions fréquentes

Qu’est-ce que le growth investing exactement et en quoi diffère-t-il du value investing ?

Le growth investing cible des entreprises dont le chiffre d’affaires et/ou le bénéfice par action progressent durablement au-delà de 15 % par an, avec un réinvestissement intense des profits plutôt qu’une distribution de dividendes. L’horizon de détention est de 7 à 10 ans minimum. Le value investing, la stratégie de Benjamin Graham et Warren Buffett, cible à l’inverse des sociétés décotées par rapport à leur valeur intrinsèque : croissance modeste, mais cours déprimé par rapport aux actifs ou aux bénéfices normalisés. Un titre growth affiche typiquement un PER de 30 à 60, une valeur value un PER de 8 à 15. Les deux approches ne s’excluent pas : la philosophie GARP (Growth at a Reasonable Price, développée par Peter Lynch) cherche des sociétés en croissance avec un PEG inférieur à 1,5, soit un growth à valorisation raisonnable.

Combien faut-il investir au minimum pour commencer une stratégie growth efficace en France ?

Pour débuter via des ETF growth dans un PEA, 1 000 euros suffisent techniquement. Le seuil pratique pour que les frais de courtage ne pèsent pas trop sur la performance est d’investir par tranches d’au moins 500 euros. Pour un stock picking growth correctement diversifié, avec 15 lignes et des ordres de 1 000 à 2 000 euros par ligne, il faut un portefeuille de 15 000 à 30 000 euros. En dessous de 20 000 euros, la stratégie ETF-only est plus efficiente : les frais de courtage représentent une part trop importante de chaque ordre de faible montant.

Quels sont les meilleurs ETF growth éligibles au PEA en 2026 ?

Les ETF les plus utilisés pour une exposition growth dans un PEA sont l’Amundi MSCI World (code CW8, TER indicatif 0,38 %) pour une diversification mondiale, l’Amundi PEA S&P 500 (TER indicatif 0,15 %) pour une concentration sur les grandes capitalisations américaines, et les ETF NASDAQ-100 d’Amundi ou de Lyxor (TER indicatif 0,22 à 0,23 %) pour une surexposition à la tech américaine. Tous répliquent leur indice via swap synthétique, ce qui permet l’éligibilité PEA malgré des sous-jacents non européens. Les TER et la disponibilité PEA sont à confirmer sur les sites officiels des émetteurs (fr.amundi.com, ishares.com/fr) avant tout achat.

Est-il pertinent de placer une somme exceptionnelle (héritage, prime, vente d’actif) en growth investing d’un coup ou en plusieurs fois ?

Les données empiriques (Vanguard Research, 2012, sur la période 1976-2022) montrent que l’investissement immédiat d’une somme forfaitaire surperforme le DCA progressif dans environ 68 % des cas sur des marchés haussiers à long terme, avec un écart moyen d’environ 2,3 % sur 12 mois. Le DCA étalé sur 6 à 12 mois réduit le risque psychologique d’investir à un point haut et reste préférable pour les profils peu à l’aise avec la volatilité. Une approche mixte consiste à investir 50 % de la somme immédiatement et le solde en six versements mensuels. Pour des sommes importantes, l’enveloppe PEA impose un versement maximum de 150 000 euros ; l’excédent peut aller en assurance-vie ou en CTO.

Comment éviter de surpayer une action de croissance et que vaut le PEG ratio ?

Le PEG ratio (PER divisé par le taux de croissance attendu du BPA, exprimé en %) est l’outil le plus direct pour calibrer si une valorisation élevée est justifiée. Un PEG inférieur à 1 signale une action potentiellement sous-valorisée compte tenu de sa croissance. Un PEG de 1 à 2 est acceptable pour une société de haute qualité avec une croissance fiable. Au-delà de 2 à 3, la prime est difficile à justifier statistiquement. Les limites du PEG : il ne fonctionne pas si le BPA est négatif, il repose sur des prévisions de croissance qui peuvent se révéler fausses, et il ne capture pas la qualité du bilan. Un PEG faible associé à un endettement excessif (dette nette/EBITDA supérieur à 3x) n’est pas une opportunité.

Faut-il vendre ses actions growth en cas de krach boursier ou tenir la position ?

La réponse dépend du thesis fondamental, pas du niveau de cours. Si la croissance du CA reste en ligne avec les prévisions, si le moat est intact et le management stable, vendre lors d’un krach revient à cristalliser une perte temporaire et à risquer de manquer le rebond. Les krachs tech de 2020 (NASDAQ -30 %) et 2022 (NASDAQ 100 -33 %) ont été récupérés en 1 à 3 ans. La bulle dot-com (2000-2002) est l’exception, avec 15 ans de récupération, mais elle correspondait à des valorisations sans aucun fondement bénéficiaire. La règle pratique : vendre si le thesis est cassé (ralentissement durable de la croissance, perte du moat) ; tenir si les fondamentaux sont intacts.

Quelle fiscalité s’applique aux plus-values sur actions de croissance en 2026 ?

En compte-titres ordinaire, le prélèvement forfaitaire unique (PFU) est de 31,4 % depuis la LFSS 2026 : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. En PEA après cinq ans, les plus-values sont exonérées d’impôt sur le revenu ; seuls les prélèvements sociaux à 18,6 % s’appliquent, soit un total de 18,6 %. En assurance-vie après huit ans, pour des primes inférieures à 150 000 euros, le taux est de 7,5 % d’IR et 17,2 % de prélèvements sociaux, soit 24,7 % total avec un abattement annuel de 4 600 euros (célibataire) ou 9 200 euros (couple) sur la fraction IR. L’assurance-vie bénéficie d’une exception maintenue par la LFSS 2026 : ses prélèvements sociaux restent à 17,2 %, contrairement au CTO et au PEA qui passent à 18,6 %.