Dernière mise à jour : mai 2026

Vous voulez ouvrir un PER, le plan d’épargne retraite né de la loi Pacte, et chaque interlocuteur vous pousse vers un contrat différent. Votre banque met en avant son produit maison, votre assureur vante ses fonds euros, les comparateurs en ligne promettent zéro frais sur versement, et personne ne vous dit clairement si l’opération sera vraiment rentable dans votre situation fiscale. Le contexte s’est durci avec la loi de financement de la Sécurité sociale 2026, qui porte les prélèvements sociaux (PS) de 17,2 % à 18,6 % et fait passer la fiscalité de sortie en capital sur les gains à 31,4 % au lieu de 30 % via le prélèvement forfaitaire unique (PFU). Dans les contrats que nous voyons revenir le plus souvent, l’épargnant signe sans avoir vérifié deux chiffres décisifs : sa tranche marginale d’imposition (TMI) réelle et le tableau standardisé des frais imposé par la loi Industrie verte. Résultat, des dizaines de milliers d’euros d’avantage fiscal s’évaporent en frais cumulés sur trente ans.

Ce guide reprend la décision dans le bon ordre : comprendre l’architecture du PER et ses six cas de déblocage, évaluer l’avantage fiscal selon votre tranche d’imposition, puis choisir un contrat compétitif et le piloter jusqu’à la sortie. Vous y trouverez la grille de lecture en six critères pour comparer les contrats, les seuils chiffrés au-delà desquels la déduction redevient rentable, et les arbitrages concrets entre PER, assurance-vie (AV) et plan d’épargne en actions (PEA).

1. Le PER en 2026 : architecture, compartiments, et règle du blocage

Avant de calculer le moindre euro de gain fiscal, vous avez intérêt à savoir ce que vous signez. Le PER que l’on ouvre aujourd’hui n’a plus grand-chose à voir avec le PERP d’hier, et les six contrats qui coexistaient avant 2019 ont laissé derrière eux un vocabulaire confus : enveloppes, compartiments, cas de déblocage, autant de notions qu’un commercial de banque résume rarement avant de vous faire signer. Cette section pose le décor minimal sans lequel les calculs fiscaux des sections suivantes restent flottants.

1.1 Du PERP au PER : loi Pacte et les trois enveloppes PERin, PERECO, PERO

Pour comprendre l’architecture actuelle, on remonte cinq ans en arrière, au moment où le législateur a unifié un paysage devenu illisible. La loi Pacte n° 2019-486 du 22 mai 2019, complétée par l’ordonnance 2019-766 et le décret 2019-807, a fermé à la commercialisation le PERP, le contrat Madelin retraite, le Préfon, le PERCO et l’article 83. Tous ces anciens véhicules ont été remplacés par une enveloppe unique, modulaire, déclinée en trois formes selon la porte d’entrée.

Le PERin se souscrit à titre personnel, auprès d’une banque, d’un assureur ou d’un courtier en ligne, et reçoit les versements volontaires de l’épargnant (déductibles ou non, on y reviendra en 1.2). Le PERECO s’ouvre via l’employeur et capte l’abondement, l’intéressement, la participation et les jours de compte épargne temps (CET) monétisés. Le PERO correspond à une affiliation imposée par l’employeur, qui finance des cotisations obligatoires sur une catégorie objective de salariés et débouche en principe sur une sortie en rente. Un même contrat physique peut héberger les trois flux dans des compartiments distincts, et la portabilité d’un PER à l’autre est garantie par l’article L. 224-6 du Code monétaire et financier (CMF) qui supprime les ruptures fiscales du guide complet du PER à l’occasion d’un changement d’employeur ou de statut.

Le marché donne la mesure de l’adoption depuis la réforme : 150,4 milliards d’euros d’encours fin 2025 et environ 7,2 millions de contrats ouverts, d’après le bilan publié par France Assureurs en mai 2026. Pour le salarié qui découvre son PER d’entreprise, la mécanique de l’abondement, l’interessement et la participation représente souvent le premier rendement instantané d’un placement retraite, et justifie de regarder le PERECO avant tout PERin personnel.

1.2 Les trois compartiments fiscaux C1, C1 bis, C2, C3

Un PER unique, donc, mais quatre tiroirs fiscaux à l’intérieur. Cette segmentation interne, invisible sur la page d’accueil d’un courtier, conditionne pourtant toute la fiscalité d’entrée et de sortie : un euro versé en C1 ne se comporte pas comme un euro versé en C1 bis, et c’est précisément cette différence qui rend possibles les optimisations détaillées plus loin.

Le compartiment C1 reçoit les versements volontaires déduits du revenu imposable au titre de l’article 163 quatervicies du Code général des impôts (CGI). Le compartiment C1 bis accueille les versements volontaires pour lesquels l’épargnant a renoncé à la déduction en cochant la case 6QS de sa déclaration de revenus, option développée en 2.4. Le compartiment C2 héberge l’épargne salariale collectée dans le cadre du PERECO (abondement, intéressement, participation, CET). Le compartiment C3 loge les cotisations obligatoires versées par l’employeur sur un PERO, avec une règle propre : la sortie s’effectue en rente viagère.

Le tableau qui suit synthétise origine, traitement à l’entrée et traitement à la sortie pour les quatre compartiments, sans entrer dans les détails chiffrés que les sections 2 et 3 démontreront.

| Compartiment | Origine des versements | Fiscalité à l’entrée | Sortie en capital | Sortie en rente |

|---|---|---|---|---|

| C1 | Versements volontaires déduits | Déduction du revenu imposable dans la limite du plafond annuel | Versements réintégrés au barème IR, gains au PFU 31,4 % | Rente à titre gratuit, barème IR + 9,1 % CSG/CRDS |

| C1 bis | Versements volontaires non déduits (case 6QS) | Aucune déduction | Versements exonérés, gains au PFU 31,4 % | Rente à titre onéreux, abattement par âge (article 158-6 CGI) |

| C2 | Épargne salariale (abondement, intéressement, participation, CET) | Exonération IR à l’entrée dans les plafonds collectifs | Versements exonérés, gains aux prélèvements sociaux 18,6 % | Rente à titre onéreux |

| C3 | Cotisations obligatoires employeur sur PERO | Exonérées d’IR à l’entrée (jusqu’au plafond) | Sortie en capital interdite (sauf transfert vers une enveloppe l’autorisant) | Rente à titre gratuit, barème IR + 9,1 % CSG/CRDS |

Autrement dit : la fiscalité d’un PER ne se résume jamais à une seule règle, chaque tiroir suit son propre régime, et la cohérence du contrat se construit en arbitrant tiroir par tiroir. C’est précisément ce que la section 2 va chiffrer.

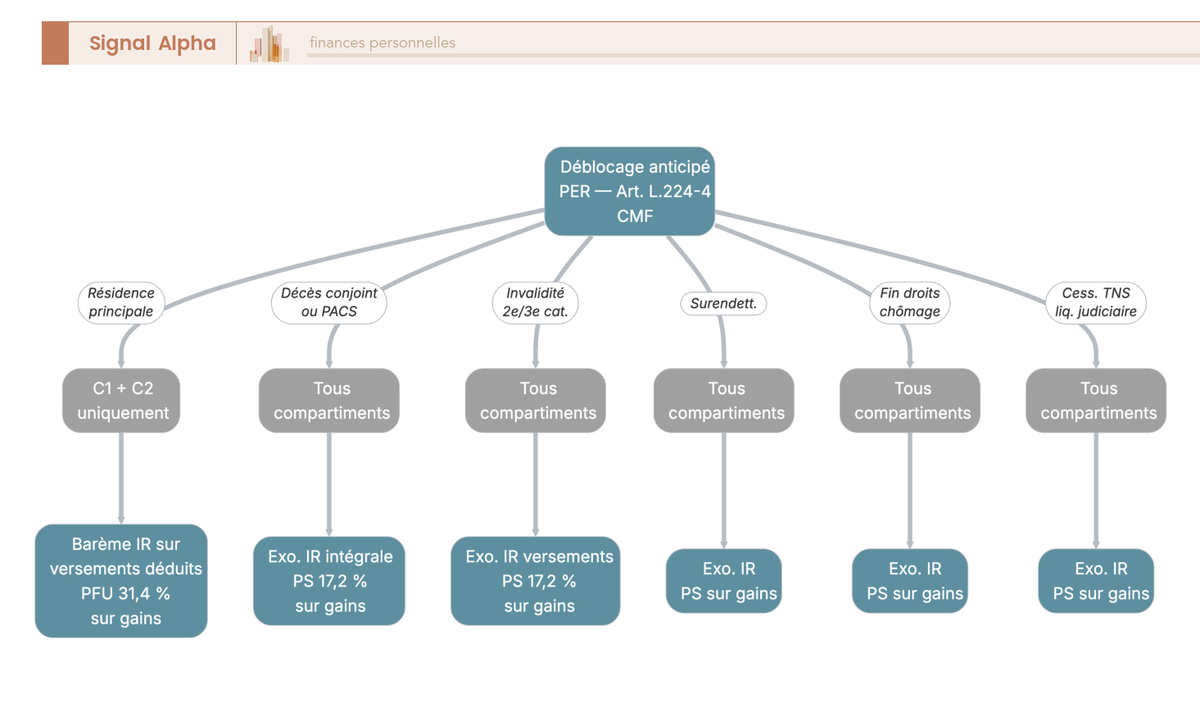

1.3 Blocage de principe et six cas de déblocage anticipé

Reste la contrepartie de l’avantage fiscal annoncé, autrement dit la règle d’illiquidité. Le PER est un contrat bloqué jusqu’à la liquidation des droits à la retraite : vous ne récupérez pas votre épargne avant, sauf à vous trouver dans l’un des six cas limitativement énumérés par l’article L. 224-4 CMF. Cette liste n’est pas un slogan commercial, c’est un filtre légal, et vous avez intérêt à la lire avant de fixer votre montant de versement.

Les cinq premiers cas relèvent de l’accident de vie : invalidité de 2e ou 3e catégorie du titulaire, du conjoint ou des enfants ; décès du conjoint ou du partenaire de PACS ; expiration des droits à l’assurance chômage ; situation de surendettement reconnue par la commission ; cessation d’activité non salariée à la suite d’une liquidation judiciaire. Dans ces cinq cas, les versements récupérés sont exonérés d’impôt sur le revenu, et les gains supportent les prélèvements sociaux au taux général de 18,6 % depuis la LFSS 2026.

Le sixième cas est d’une autre nature, c’est l’acquisition de la résidence principale. Il ne concerne que les sommes logées en C1 et en C2 ; le C3 (cotisations obligatoires) reste interdit de déblocage anticipé pour ce motif. La fiscalité y est aussi nettement plus lourde, puisque les versements C1 sont réintégrés au barème de l’impôt sur le revenu et que les gains supportent le prélèvement forfaitaire unique (PFU) à 31,4 % (au lieu de 30 % avant le 01/01/2026, sous l’effet de la hausse CSG de 1,4 point introduite par la LFSS 2026). Attention : débloquer un PER pour acheter sa résidence principale revient à payer en une année l’impôt qu’on avait étalé pendant dix ou vingt ans, et un saut de tranche est fréquent.

L’arbre de décision ci-dessus vous permet de vérifier, motif par motif, l’éligibilité au déblocage et le coût fiscal associé : vous entrez par le cas de figure (chômage, invalidité, surendettement, achat de résidence principale, etc.), vous vérifiez quel compartiment est concerné, et vous lisez le traitement fiscal applicable. Le réflexe utile avant tout déblocage pour résidence principale, c’est de simuler la déclaration N+1 avec et sans l’opération, pour mesurer l’effet de saut de TMI avant de signer la demande.

Le décor est défini : le PER est désormais une enveloppe à compartiments, bloquée par principe, avec des portes de sortie strictement encadrées. Une question s’impose immédiatement, parce que l’enveloppe ne se justifie que par son régime fiscal : un PER, dans votre situation, est-ce que ça rapporte vraiment ?

2. Évaluer l’intérêt fiscal : TMI, plafond de déduction, levier réel

2.1 Disponible fiscal et plafond de déduction : la mécanique du PASS

Pour répondre à la question de la rentabilité, il faut d’abord savoir combien vous pouvez verser en C1 sur une année donnée, parce que c’est ce plafond qui borne le gain fiscal accessible. Le calcul tourne autour d’un repère unique, le Plafond Annuel de la Sécurité Sociale (PASS), fixé par arrêté chaque mois de décembre.

Pour 2026, l’arrêté du 22 décembre 2025 a porté le PASS à 48 060 €. Sur cette base, le plafond de déduction d’un salarié s’établit comme le plus élevé de deux montants : 10 % des revenus professionnels nets de l’année précédente, retenus dans la limite de 8 PASS, ou un plancher de 4 806 € (10 % du PASS) pour les salariés à faibles revenus ou sans revenu professionnel. Le plafond maximal salariés atteint ainsi 38 448 € (10 % de 8 PASS), seuil rarement atteint en pratique mais utile pour les hauts revenus.

Trois mécaniques améliorent le disponible affiché sur l’avis d’imposition. Première, le report sur trois ans : tout plafond non utilisé en année N reste mobilisable jusqu’en N+3, après quoi il s’éteint. Le rattrapage à l’approche du terme évite cette péremption. Deuxième, la mutualisation conjoint via la case 6QR de la déclaration, qui permet à un foyer fiscal d’utiliser le plafond inutilisé de l’autre conjoint ; c’est l’une des cases les plus oubliées dans les déclarations qu’on relit en consultation. Troisième, la lecture annuelle de la rubrique « Plafond épargne retraite » sur l’avis d’imposition, qui consolide automatiquement les reports et la mutualisation et fournit le seul chiffre opposable à l’administration en cas de contrôle.

Le tableau ci-dessous donne la trajectoire du PASS et des plafonds salariés sur quatre années consécutives ; il sert à situer votre disponible 2026 par rapport aux années récentes et à mesurer si le report de plafonds N-3 vaut la peine d’être activé avant péremption.

| Année | PASS | Plancher salariés (10 % PASS) | Plafond max salariés (10 % de 8 PASS) |

|---|---|---|---|

| 2023 | 43 992 € | 4 399 € | 35 194 € |

| 2024 | 46 368 € | 4 637 € | 37 094 € |

| 2025 | 47 100 € | 4 710 € | 37 680 € |

| 2026 | 48 060 € | 4 806 € | 38 448 € |

Les valeurs proviennent des arrêtés annuels fixant le plafond de la Sécurité sociale, publiés au Journal officiel.

Une fois ce disponible chiffré, le PER s’inscrit dans une stratégie fiscale plus large ; pour la cohérence d’ensemble, vous lirez utilement notre methode d’optimisation de l’impot sur le revenu, qui croise PER, PEA, statut LMNP (loueur en meublé non professionnel) et quotient familial.

2.2 Spécificités du plafond Madelin pour l’indépendant TNS

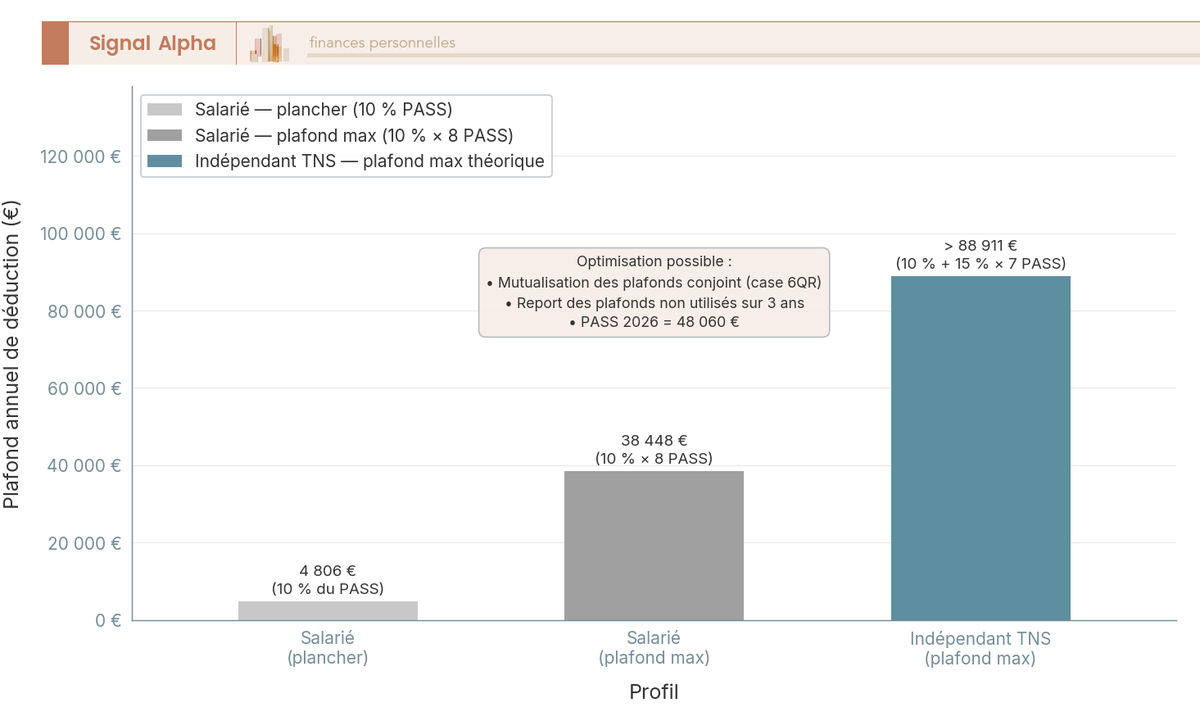

Le travailleur non salarié (TNS) bénéficie d’un calcul plus généreux que le salarié, hérité du contrat Madelin retraite désormais intégré au PER. La logique vise à compenser l’absence de retraite complémentaire AGIRC-ARRCO en autorisant un effort d’épargne plus élevé.

Le plafond Madelin renforcé, prévu à l’article 154 bis CGI, se calcule comme la somme de deux composantes : 10 % du bénéfice imposable, retenu dans la limite de 8 PASS, et 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS. Sur la base du PASS 2026 (48 060 €), un médecin libéral à 130 000 € de bénéfice non commercial (BNC) dispose donc d’environ 13 000 € au titre de la première tranche et de 12 300 € au titre de la majoration, soit un disponible proche de 25 300 €. Un expert-comptable à 200 000 € de bénéfice industriel et commercial (BIC) atteint un disponible théorique supérieur à 32 000 €. Le calcul plafonne à hauteur de 8 PASS, soit un maximum théorique de l’ordre de 85 000 € en cumul, rarement atteint mais utile aux très hauts revenus.

Cette enveloppe peut être alimentée à la fois par les versements de l’année et par le transfert PERP vers PER d’un ancien contrat Madelin retraite vers le compartiment C1 d’un PER moderne, sans perte d’ancienneté fiscale. L’opération vous permet de profiter des architectures de frais plus compétitives proposées par les courtiers en ligne (voir section 4.2) tout en conservant le levier de la déduction renforcée. Une sortie en rente partielle au moment de la retraite peut compléter le dispositif, abordée en 3.2.

Le diagramme ci-dessus visualise l’écart structurel : à revenu équivalent, l’indépendant TNS dispose d’un plafond annuel près de deux fois supérieur à celui d’un salarié, écart d’autant plus marqué sur la tranche haute du barème.

2.3 TMI, effet de levier réel et seuil de rentabilité du PER déductible

Disposer d’un plafond n’a de sens que si la déduction rapporte réellement, et c’est la tranche marginale d’imposition (TMI) qui décide. La TMI est le taux d’imposition appliqué à la dernière tranche de revenus du foyer (0 %, 11 %, 30 %, 41 % ou 45 % au barème 2026), et c’est elle, non le taux moyen, qui mesure le gain immédiat d’un versement déduit.

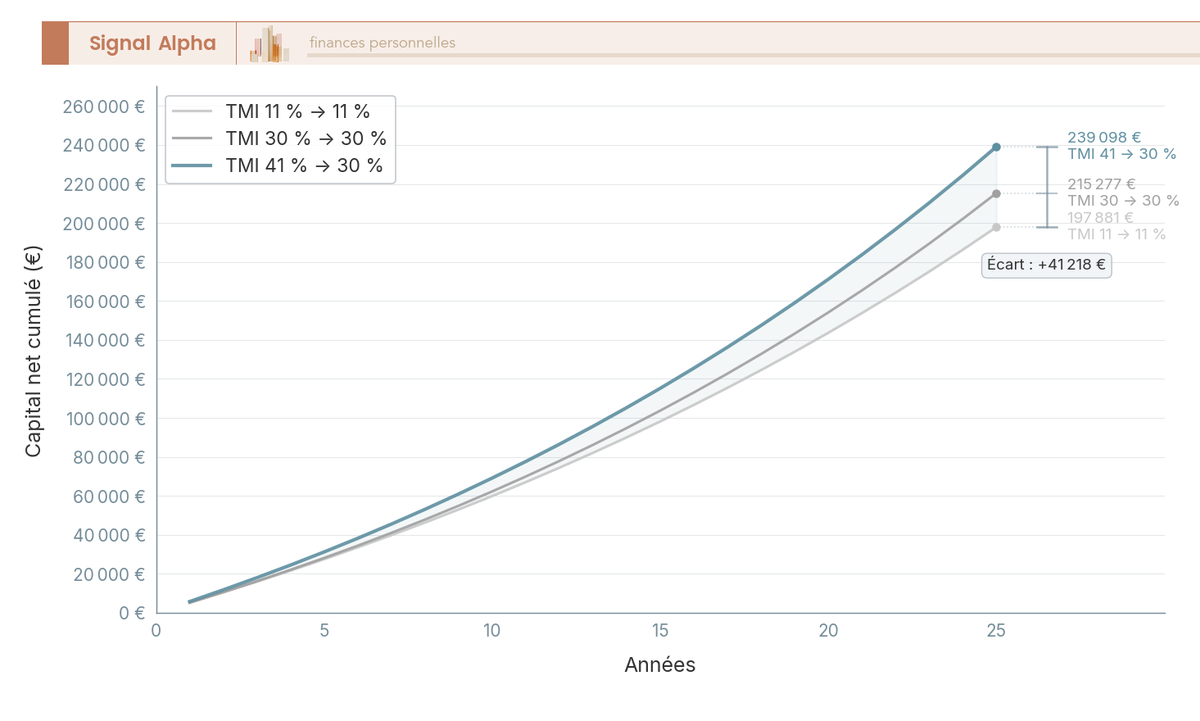

Pour fixer les idées, prenons un versement témoin de 5 000 € en C1 et déclinons-le par TMI. À 45 % d’entrée et 30 % anticipés à la sortie, le gain fiscal immédiat est de 2 250 € ; à la sortie, le capital est réintégré à 30 % et les gains supportent le PFU 31,4 %, soit un gain net brut de l’ordre de 750 € avant capitalisation. À 30 % entrée et 30 % sortie, le différentiel d’IR est nul, mais l’épargnant a quand même profité du portage capitalisé du gain fiscal initial pendant la durée du contrat. À 11 % entrée et 11 % sortie, l’opération est neutre en IR et n’apporte qu’un différé de fiscalité. À 0 % d’entrée, autrement dit pour un foyer non imposable, la déduction n’a aucun effet immédiat et un éventuel passage à TMI 11 % ou 30 % à la sortie transforme l’opération en perte sèche, la fameuse remontée de TMI.

S’ajoute, sur les gains capitalisés, l’effet du PFU porté à 31,4 % depuis le 01/01/2026 sous l’effet de la hausse de 1,4 point de la CSG décidée par la LFSS 2026. À horizon 25 ans, cette ponction sur les gains explique qu’un PER déductible avec TMI stable à 30 % rapporte moins qu’une assurance-vie sur la même TMI, parce que la sortie ne bénéficie ni de l’abattement post-8 ans ni du taux PS minoré (17,2 %) propre au cadre assurance-vie. C’est le débat PER vs assurance-vie dans toute sa nudité chiffrée.

Le tableau suivant chiffre l’effet de levier net pour le versement témoin de 5 000 €, croisé par TMI entrée et TMI sortie ; on lit dans la cellule l’économie nette d’IR brute de PS et de PFU sur les gains.

| TMI entrée \ TMI sortie | 0 % | 11 % | 30 % | 41 % | 45 % |

|---|---|---|---|---|---|

| 0 % | 0 € | -550 € | -1 500 € | -2 050 € | -2 250 € |

| 11 % | 550 € | 0 € | -950 € | -1 500 € | -1 700 € |

| 30 % | 1 500 € | 950 € | 0 € | -550 € | -750 € |

| 41 % | 2 050 € | 1 500 € | 550 € | 0 € | -200 € |

| 45 % | 2 250 € | 1 700 € | 750 € | 200 € | 0 € |

La règle pratique qui se dégage de ce tableau est simple : le PER déductible présente un intérêt économique réel si la TMI actuelle est supérieure ou égale à 30 % et si la TMI anticipée à la retraite est inférieure ou égale à la TMI actuelle. Sous 30 %, l’arbitrage bascule mécaniquement vers le C1 bis ou vers l’assurance-vie. Cette règle des 30 % est l’un des seuils les plus oubliés en consultation, et constitue la principale pierre angulaire avant tout versement.

Note de Henri

Le cas qu’on voit revenir le plus souvent, c’est l’épargnant à TMI 30 % qui croit gagner 5 000 € de défiscalisation parce que c’est le montant qu’il a versé. Le gain réel, c’est versement multiplié par TMI, soit 1 500 €. La confusion entre montant versé et économie d’impôt explique une part importante des PER ouverts à mauvais escient ; quand les données de finance comportementale montrent l’ancrage sur le chiffre saillant, c’est exactement ce biais qu’on retrouve à l’œuvre dans les contrats signés sans simulation préalable.

Pour approfondir l’analyse sur la TMI anticipée à la retraite et calibrer revenus pension, abondement employeur et revenus de capital, notre guide pour preparer sa retraite articule PEA, PER et assurance-vie dans une trajectoire revenus de remplacement.

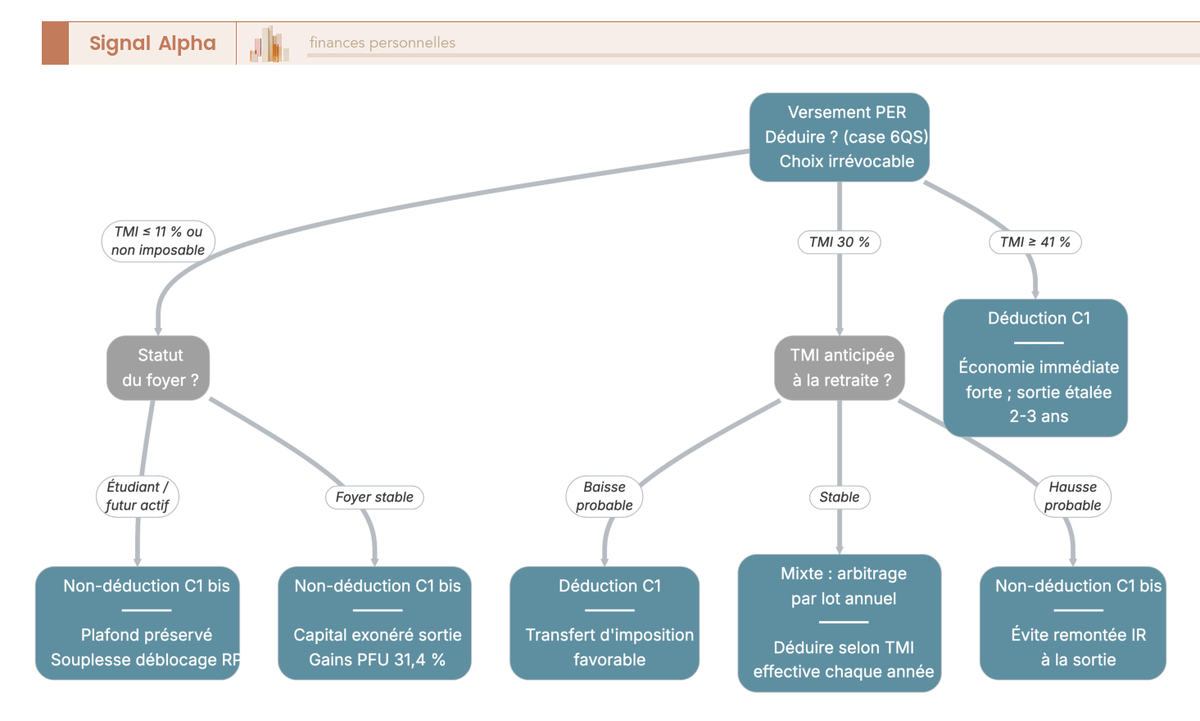

2.4 L’option de non-déduction (case 6QS) : levier pour contribuable faiblement imposé

Reste le cas du contribuable peu ou pas imposé, pour lequel la déduction n’apporte rien. Le législateur a prévu une voie alternative qui transforme le PER en une enveloppe de capitalisation à fiscalité de sortie allégée, l’option non déductible PER.

Le mécanisme tient en quelques lignes. L’épargnant qui verse en C1 bis renonce à déduire son versement de son revenu imposable en cochant la case 6QS de sa déclaration ; l’option est irrévocable pour le versement concerné (rappel Previssima, janvier 2026), elle ne peut pas être réexaminée a posteriori. La contrepartie joue à la sortie : le capital récupéré est intégralement exonéré d’impôt sur le revenu (puisqu’il n’avait pas été déduit à l’entrée), et seuls les gains supportent le PFU 31,4 %. C’est cette asymétrie fiscale, sans déduction et sortie quasi exonérée hors gains, qui rend le C1 bis pertinent pour certains profils.

Quatre profils tirent un bénéfice opérationnel de la non-déduction. Un foyer non imposable y trouve une enveloppe de capitalisation longue durée sans pénalité de sortie sur le capital. Un foyer à TMI 11 % y gagne, parce que la déduction à 11 % rapporte peu et que la sortie au barème pénaliserait à TMI sortie plus élevée. Un foyer dont la TMI baissera à 0 ou 11 % à la retraite y trouve un véhicule de transmission patrimoniale partielle. Enfin, l’étudiant ou jeune actif entrant dans la vie professionnelle peut alimenter un C1 bis avant que sa TMI ne monte, quitte à basculer sur du C1 déductible une fois passé à 30 %. Un réflexe utile, différer un versement de fin d’année vers janvier de l’année suivante si la TMI N est attendue en baisse : vous captez ainsi la déduction sur la TMI haute.

L’arbre ci-dessus vous permet d’orienter le choix : vous entrez par votre TMI actuelle et votre TMI sortie probable, vous vérifiez votre statut (salarié, TNS, étudiant, contribuable non imposable), et vous lisez la recommandation déduction ou non-déduction. La limite à garder en tête : tant que la TMI reste durablement basse, l’assurance-vie (AV) et le plan d’épargne en actions (PEA) restent souvent plus efficaces que le C1 bis, parce que la fiscalité de sortie y est plus douce et que l’épargne n’est pas bloquée.

C’est pourquoi, avant de garnir un PER en C1 bis, il vaut mieux ouvrir une assurance-vie et y placer la première poche d’épargne longue ; le C1 bis ne se justifie vraiment qu’une fois l’AV chargée à hauteur des abattements post-8 ans.

Le PER ne se réduit plus à un slogan fiscal, il devient un transfert d’imposition entre années à TMI haute et années à TMI basse. Le raisonnement reste pourtant incomplet tant qu’on n’a pas regardé l’autre bout du contrat : c’est la fiscalité sortie PER qui décide si le pari fiscal initial tient ou se retourne contre l’épargnant.

3. Sortie en capital, en rente ou en mixte : la fiscalité qui décide

3.1 Sortie en capital : fiscalité par compartiment et stratégie d’étalement

À la liquidation, la première décision porte sur le format : capital ou rente. La sortie en capital intégrale, autorisée depuis la loi Pacte sur les compartiments C1, C1 bis et C2, reste l’option majoritaire des PER ouverts depuis 2019, mais elle implique une mécanique fiscale qu’il faut anticiper compartiment par compartiment.

Pour le C1 (versements déduits), la sortie en capital décompose le retrait en deux : les versements sont réintégrés au barème de l’impôt sur le revenu de l’année de sortie, sans prélèvements sociaux ; les gains supportent le PFU 31,4 % depuis le 01/01/2026. La part « versements » correspond exactement à ce qui avait été déduit à l’entrée, et c’est elle qui peut faire basculer le foyer dans la tranche supérieure du barème. Pour le C1 bis (versements non déduits), le capital est exonéré : seuls les gains supportent le PFU 31,4 %, conformément à la mécanique présentée en 2.4. Pour le C2 (épargne salariale), les versements sont exonérés d’IR à la sortie (déjà fiscalisés socialement à l’entrée), et les gains supportent les prélèvements sociaux au taux général de 18,6 % depuis la LFSS 2026.

Cette mécanique de réintégration au barème ouvre la porte à une stratégie d’étalement qui peut représenter plusieurs milliers d’euros d’économie. Cas type, un épargnant à TMI sortie 30 % avec un capital PER de 150 000 € en C1. Une sortie unique réintègre les 150 000 € dans une seule année et fait basculer une partie du capital dans la tranche à 41 %, soit un surcoût IR de plusieurs milliers d’euros. Un étalement sur deux années (75 000 € + 75 000 €) maintient la majorité du capital à 30 %, et un étalement sur trois années (50 000 € + 50 000 € + 50 000 €) sécurise l’ensemble dans la tranche basse, à condition de coordonner avec la liquidation des autres revenus de remplacement. Un assouplissement bienvenu de la LFSS 2026 autorise désormais la renonciation à l’option du barème dans le délai de réclamation, ce qui ouvre un droit à correction en cas d’erreur de cadence.

Le graphique ci-dessus compare le capital net final, après 25 ans de capitalisation et étalement de la sortie sur trois années, pour trois couples TMI entrée / TMI sortie. On y lit la prime au profil 45 % entrée / 30 % sortie, la quasi-neutralité du profil 30 % / 30 %, et la pénalité du profil 11 % / 30 % qu’on rencontre quand la TMI remonte involontairement à la retraite.

3.2 Rente viagère : à titre gratuit, à titre onéreux, abattement par âge

Si le capital reste l’option majoritaire, la rente viagère garde toute sa pertinence pour qui cherche à sécuriser un revenu régulier jusqu’au décès. Encore faut-il distinguer deux régimes très différents, parce que le compartiment d’origine décide du barème applicable.

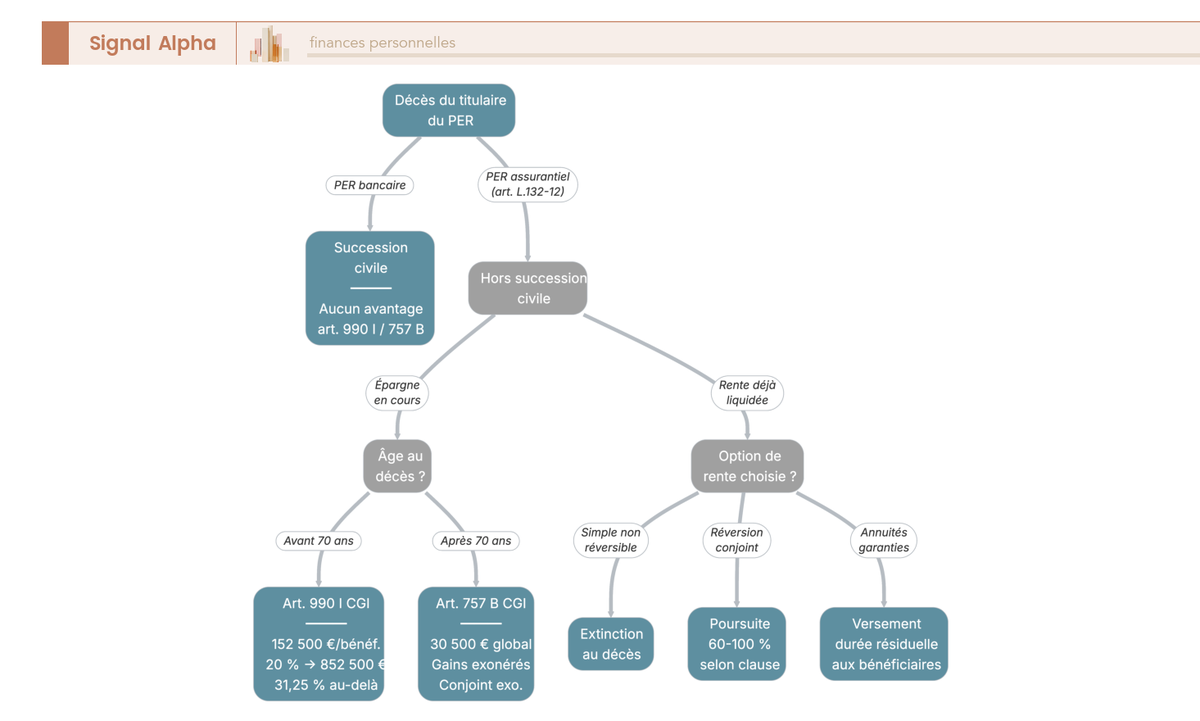

La rente à titre gratuit s’applique aux compartiments C1 (versements déduits) et C3 (cotisations obligatoires) : la rente est imposée au barème de l’IR comme une pension de retraite, sans abattement spécifique, et supporte les contributions sociales CSG-CRDS au taux de 9,1 % propres aux pensions. La logique fiscale est cohérente avec l’entrée, puisque le versement avait été déduit et que la sortie réintègre symétriquement l’impôt. La rente à titre onéreux (RVTO) s’applique au C1 bis (versements non déduits) et au C2, selon une logique différente : seule une fraction de la rente est imposable, fraction décroissante avec l’âge d’entrée en jouissance, conformément à l’article 158-6 CGI.

Le tableau ci-dessous donne le barème RVTO actuellement applicable et permet de mesurer l’effet seuil de l’âge de bascule : différer la liquidation d’un an pour franchir un seuil d’âge peut réduire significativement la pression fiscale.

| Âge d’entrée en jouissance | Fraction imposable | Fraction exonérée |

|---|---|---|

| Avant 50 ans | 70 % | 30 % |

| Entre 50 et 59 ans | 50 % | 50 % |

| Entre 60 et 69 ans | 40 % | 60 % |

| À partir de 70 ans | 30 % | 70 % |

Les coefficients d’abattement sont fixés par l’article 158-6 du Code général des impôts.

Concrètement, pour une rente de 12 000 € annuels servie à partir de 65 ans, seuls 4 800 € (40 %) seront soumis à l’IR ; pour la même rente servie à partir de 70 ans, l’imposable tombe à 3 600 € (30 %), soit 1 200 € d’assiette en moins par année et un gain d’IR significatif sur l’horizon de vie résiduel. Reste à vérifier deux clauses contractuelles souvent négligées qui peuvent annuler le gain : les commissions sur arrérages prélevées à chaque versement de rente (1 % à 3 % du montant brut selon contrat), et le taux technique garanti à la conversion (souvent inférieur ou égal à 0 % depuis la dernière refonte des tables de mortalité), qui détermine le coefficient de transformation du capital en rente.

3.3 Sortie mixte : sortir de la fausse opposition capital vs rente

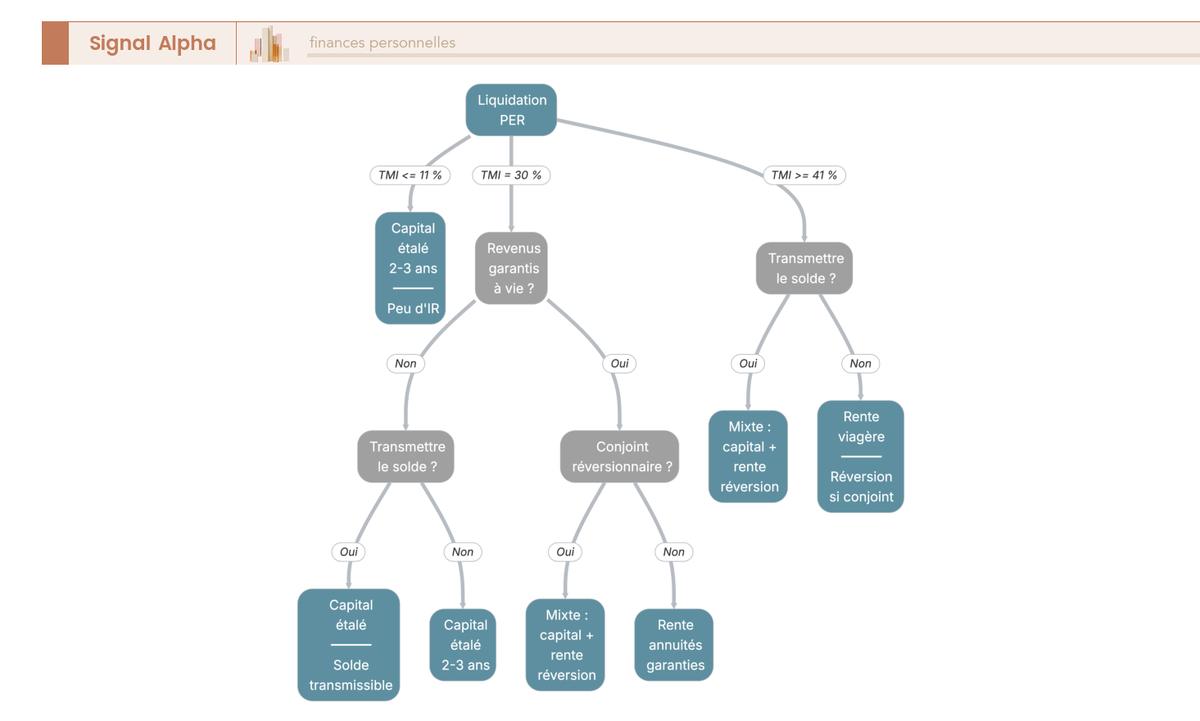

Plutôt que de trancher entre capital et rente, vous pouvez combiner les deux, et c’est souvent la solution la plus robuste pour un foyer dont les besoins de revenus ne se laissent pas réduire à un schéma binaire. Le PER autorise cette sortie mixte PER depuis la loi Pacte, sans pénalité fiscale au-delà de l’application des régimes vus précédemment compartiment par compartiment.

Reprenons le cas type d’un capital PER de 150 000 € en C1, à TMI sortie 30 %. Une stratégie mixte typique consiste à sortir 100 000 € en capital étalé sur deux ou trois années (selon la marge dans la tranche 30 %), et à convertir les 50 000 € restants en rente avec option de réversion à 60 % au profit du conjoint. Le capital étalé finance les premières années de retraite et la fin de l’éventuel crédit immobilier ; la rente sécurise un complément régulier jusqu’au décès du dernier des deux conjoints, à un moment où les autres ressources (PEA, AV) peuvent être lissées. La limite de la rente pure (extinction au décès du titulaire sauf réversion, table de mortalité défavorable au liquidant tardif, commissions sur arrérages) est neutralisée parce qu’elle ne porte que sur une fraction du capital.

Trois lignes d’arbitrage cadrent la décision. Première, l’horizon de besoin : un capital étalé répond à des dépenses identifiées et datables (solde de crédit, projet, transmission anticipée), une rente répond à un besoin de revenus indéterminé dans la durée. Deuxième, le profil familial : le conjoint survivant d’un retraité sans réversion subit un effet ciseau revenus/charges souvent sous-estimé, qu’une rente réversible neutralise. Troisième, la TMI dynamique : si la TMI sortie est volatile (revenus locatifs variables, dividendes irréguliers), la rente régularise l’imposition là où le capital crée des à-coups.

L’arbre de décision ci-dessus vous permet de qualifier votre propre situation : vous entrez par le besoin (revenu sécurisé / projet identifié / transmission), vous croisez avec la TMI sortie prévisible et la situation conjugale, et vous obtenez une orientation capital / rente / mixte argumentée. Pour aller plus loin sur le calendrier des décisions, notre grille de decision pour PER et assurance-vie détaille la séquence des 24 mois précédant la liquidation, du seuil de bascule RVTG / RVTO à la régularisation IR de l’année de sortie.

La rentabilité d’entrée et la sortie PER sont posées, il reste à arbitrer le contrat lui-même. Deux PER chargés différemment, avec les mêmes versements et la même fiscalité, peuvent finir trente ans plus tard avec des écarts de capital terminal de plusieurs dizaines de milliers d’euros. C’est la qualité du contrat qui décide ensuite, et elle se lit d’abord dans la grille des frais.

4. Choisir un contrat compétitif : frais, architecture, supports, gestion

4.1 Les six familles de frais et l’effet cumulé sur 30 ans

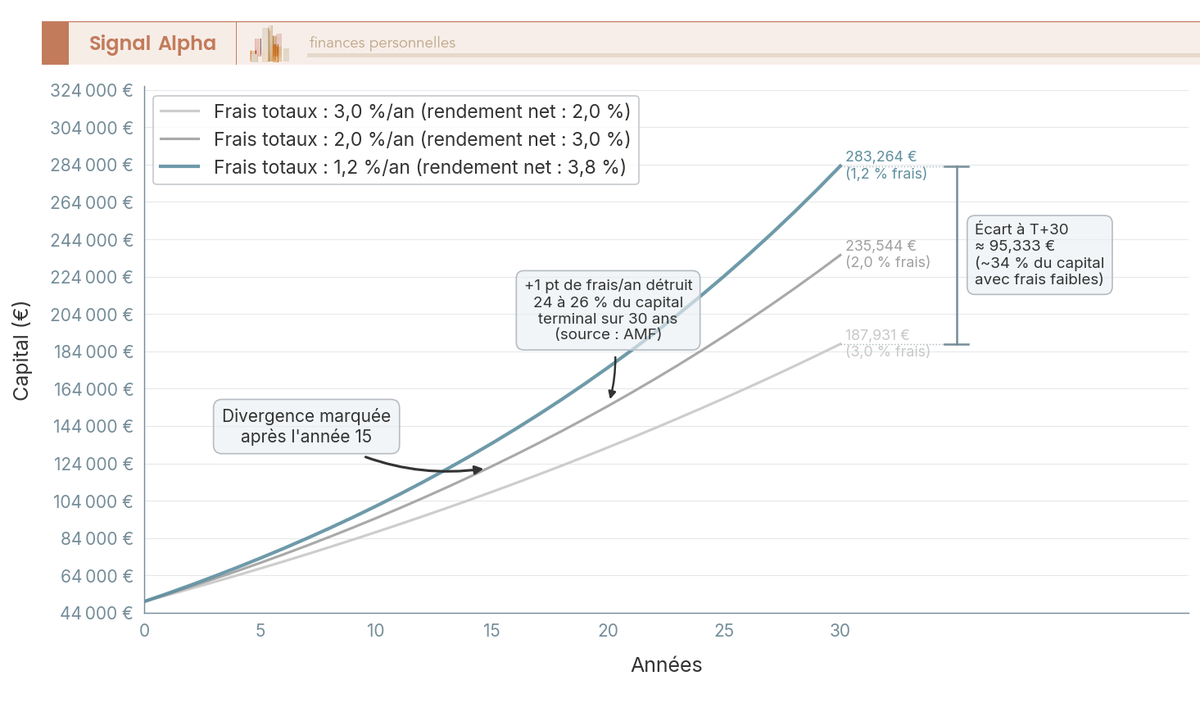

Pour choisir un contrat compétitif, on commence par cartographier les six familles de frais qui grignotent le rendement année après année, et on calibre un seuil d’acceptation pour chacune. La règle des 30 % calibrée en section 2 suppose que le levier fiscal d’entrée soit préservé jusqu’à la sortie ; un point de frais en trop par an le détruit silencieusement, sans que vous ne le voyiez jamais sur votre relevé annuel.

Le calcul d’horizon est mécanique. Sur un versement de 10 000 € capitalisé à un rendement brut de 5 % par an pendant 30 ans, le capital terminal passe de 43 219 € avec 0,8 % de frais annuels cumulés à 32 071 € avec 1,8 %. Soit 11 148 € de moins, ou 25,8 % du capital net en moins, pour un point de frais d’écart maintenu trois décennies. Le même point de frais, à 25 ans d’horizon, coûte 22 % du capital terminal ; à 20 ans, 17 %. La sensibilité ne décroît jamais en proportion linéaire, car la composition agit sur l’écart au carré du temps.

Six familles méritent d’être passées en revue. Les frais sur versement amputent le capital dès la signature et sont la première ligne à éliminer. Les frais de gestion annuels des unités de compte (UC) s’appliquent au capital chaque année, indépendamment de la performance. Le total expense ratio (TER) des UC vient s’ajouter aux frais du contrat, parfois doublé en bout de chaîne quand un organisme de placement collectif en valeurs mobilières (OPCVM) intègre lui-même des sous-jacents facturés. Les frais d’arbitrage s’activent à chaque réallocation. La surcouche gestion pilotée se facture en sus des frais de gestion. Enfin, les frais de transfert sortant, plafonnés par la loi mais souvent appliqués à la limite, conditionnent votre liberté de partir.

| Famille de frais | Cible à viser | À refuser au-delà | Commentaire |

|---|---|---|---|

| Frais sur versement | 0 % | 2 % | Premier critère éliminatoire. Les courtiers en ligne sont tous à 0 %. |

| Frais de gestion UC | ≤ 0,85 % par an | 1,1 % | S’applique au capital entier chaque année. |

| TER des UC | < 0,30 % (ETF) ; ≤ 1 % (fonds actifs) | 1,5 % | Se cumule aux frais de gestion ; à vérifier UC par UC. |

| Frais d’arbitrage | 0 % | 0,5 % par opération | Soit gratuit, soit facturé à l’opération avec un cap annuel. |

| Surcouche gestion pilotée | ≤ 0,30 % par an | 0,80 % | À comparer au coût d’une gestion libre. |

| Frais de transfert sortant | 1 % pendant 5 ans, 0 % après | Tout dépassement | Plafonnement légal article L. 224-6 du Code monétaire et financier (CMF). |

Pour lire un comparatif, on additionne sur un horizon donné les frais qui s’appliquent au capital chaque année (gestion UC + TER + surcouche pilotée), on y ajoute les frais d’événement (versement, arbitrage) qui pèsent ponctuellement, et on rapporte l’ensemble à la performance brute attendue. Pour aller plus loin sur la mécanique cumulative qui détruit le capital terminal, notre les quatre couches de frais montre la même grille appliquée à l’assurance-vie, où le même point d’écart produit les mêmes effets.

Note de Henri

L’illusion qu’on voit le plus souvent au moment de signer, c’est celle du PER affiché à « 0 % de frais sur versement ». Le souscripteur lit « 0 % » et conclut « contrat gratuit ». Les frais de gestion annuels de 0,90 % et le TER moyen des UC à 1,30 % qui suivent passent sous le radar parce qu’ils ne sont jamais matérialisés sur un relevé sous forme d’une ligne nominative. Les données de finance comportementale documentent ce biais d’attention sélective : ce qui n’apparaît pas en surface n’existe pas pour le décideur, même quand l’effet cumulatif sur 30 ans surpasse celui de tous les frais d’entrée additionnés. Le symptôme d’un défaut d’encadrement, c’est précisément cette concentration cognitive sur la ligne visible aux dépens des lignes silencieuses.

Une fois la grille de frais maîtrisée, vous pouvez comparer les quatre familles d’architecture qui se partagent le marché des PER individuels en 2026.

4.2 PER bancaire, assurantiel réseau, courtier en ligne, robo-advisor

Quatre familles de distributeurs proposent des PER individuels en 2026, avec des positionnements de coûts et de supports qui décident à eux seuls du capital terminal à 30 ans. La grille de frais de 4.1 sert immédiatement de filtre.

Le PER bancaire est un PER au format compte-titres distribué par les grandes banques de réseau. Il facture entre 0,5 % et 3 % de frais sur versement, propose un catalogue d’organismes de placement collectif en valeurs mobilières (OPCVM) majoritairement maison, et présente un désavantage successoral majeur : étant un compte-titres, il est intégré à la succession civile sans bénéfice des abattements de l’article 990 I du Code général des impôts (CGI). Pour un épargnant qui anticipe une transmission, ce format est presque toujours sous-optimal.

Le PER assurantiel de réseau bancaire, distribué en agence, est sensiblement mieux placé sur la succession (hors succession civile, abattements de l’assurance-vie applicables) mais conserve des frais sur versement de 2 à 5 % et un catalogue d’UC limité à quelques dizaines d’unités de placement. Le format est juridiquement sain, le tarif rarement compétitif.

Le PER assurantiel souscrit via courtier en ligne est aujourd’hui la référence du marché pour un particulier autonome. Les contrats Linxea Spirit PER et Placement-direct PER affichent 0 % de frais sur versement, des frais de gestion UC entre 0,55 % et 0,80 %, un catalogue de 100 à 700+ unités de placement avec exchange-traded funds (ETF), sociétés civiles de placement immobilier (SCPI), et fonds article 9 du règlement Sustainable Finance Disclosure Regulation (SFDR). Notre Linxea détaille la gamme d’UC et les frais réels de chaque contrat, et la short-list nominative figure dans notre comparatif PER individuel 2026.

Le robo-advisor, lui, est un PER assurantiel souscrit via un acteur de gestion sous mandat algorithmique (Yomoni, Nalo, Ramify, Goodvest, Cashbee). Les frais sur versement sont nuls, la gestion sous mandat est facturée tout compris entre 1 % et 1,6 % par an. Le format convient à un souscripteur qui ne veut ni choisir ses supports ni faire ses arbitrages, en acceptant le surcoût récurrent.

| Architecture | Frais versement | Frais de gestion (tout compris) | Catalogue d’UC | Régime successoral | Profil cible |

|---|---|---|---|---|---|

| PER bancaire (compte-titres) | 0,5 à 3 % | 0,75 à 1,5 % par an | OPCVM maison limité | Succession civile (sans 990 I) | À éviter sauf cas spécifique |

| PER assurantiel réseau | 2 à 5 % | 0,85 à 1,1 % par an | 20 à 80 UC | Hors succession civile | Souscripteur en agence rassuré par le réseau |

| PER courtier en ligne | 0 % | 0,55 à 0,85 % par an | 100 à 700+ UC, ETF, SCPI | Hors succession civile | Particulier autonome (cas le plus fréquent) |

| Robo-advisor | 0 % | 1 à 1,6 % par an tout compris | Mandat algorithmique | Hors succession civile | Souscripteur passif, sans appétence pour l’arbitrage |

Selon nous, pour 80 % des épargnants particuliers en 2026, un PER assurantiel souscrit via courtier en ligne maximise le rapport coût qualité et préserve l’optionalité successorale. Reste à vérifier la qualité du fonds euros et la profondeur du catalogue d’UC, deux dimensions qui départagent les contrats à frais comparables.

4.3 Qualité du fonds euros et des unités de compte

Une fois l’architecture choisie, deux critères secondaires départagent les contrats : la qualité du fonds euros disponible et la profondeur du catalogue d’UC, avec une attention particulière aux ETF, SCPI et fonds article 9 SFDR.

Le rendement moyen 2025 des fonds euros s’est établi à 2,65 % net pour le marché, mais l’écart entre les fonds euros nouvelle génération adossés à des PER de courtiers et les fonds euros standards de bancassurance reste significatif. Spirica Fonds Euro PER Nouvelle Génération a servi 3,08 % en 2025. Les fonds euros mutualistes (Corum Life, Garance, France Mutualiste) se situent entre 3,5 % et 4,2 % attendus pour les contrats sans contrainte d’allocation UC, comme le détaille notre les meilleurs fonds euros sans contrainte UC et notre Corum pour la mécanique d’adossement Corum Life aux SCPI Origin, XL et Eurion. La mécanique des fonds boostés conditionnés à un pourcentage d’UC, fréquente en PER, se retrouve identiquement en assurance-vie et vous oblige à vérifier que la condition d’allocation est compatible avec votre profil de risque.

| Type de fonds euros | Rendement net 2024 | Rendement net 2025 | Particularité |

|---|---|---|---|

| Fonds euros moyen marché | 2,5 % | 2,65 % | Bancassurance classique |

| Spirica Fonds Euro PER Nouvelle Génération | 3,13 % | 3,08 % | Sans contrainte UC pour 2025 |

| Mutualistes (Corum Life, Garance, France Mutualiste) | 3,5 à 4,2 % | 3,5 à 4,2 % attendu | Sans contrainte UC, adossés à SCPI ou obligations longues |

| Fonds euros boostés à condition d’UC | 3,5 à 4 % | 3,5 à 4 % | Conditionnés à 30 à 50 % d’UC à la souscription |

Les rendements proviennent des publications annuelles des assureurs et compagnies mutualistes pour leurs fonds en euros adossés au PER.

Le catalogue d’UC pèse autant que le rendement du fonds euros sur un horizon long. Trois familles structurent l’offre des contrats compétitifs. Les ETF indiciels (MSCI World, S&P 500, FTSE All-World) couvrent l’exposition actions globale à des TER inférieurs à 0,30 % ; pour un cadrage transverse de l’enveloppe ETF, notre guide ETF détaille la sélection des sous-jacents et la mécanique de réplication. Les OPCVM diversifiés et thématiques permettent l’exposition aux mégatendances (santé, transition énergétique, technologies) avec des TER entre 0,80 % et 2 %. Les SCPI logées en UC ouvrent l’accès à l’immobilier locatif tertiaire dans l’enveloppe fiscale du PER, avec un plafond contractuel souvent compris entre 30 % et 55 % du capital pour limiter le risque d’illiquidité.

Trois points de vigilance complètent la lecture du catalogue. La loi Industrie verte impose depuis 2024 qu’au moins une UC SFDR article 9 soit disponible, mais ne dit rien de la qualité de cette unité. Certains profils dynamiques intègrent par défaut du private equity (5 à 10 % du portefeuille), avec une liquidité contrainte qu’il faut accepter à l’avance. Enfin, les sociétés civiles de placement immobilier (SCPI) logées en PER subissent un délai d’investissement de 30 à 90 jours et n’offrent pas la jouissance immédiate des revenus comme en détention directe.

Une fois le contrat et son catalogue qualifiés, il reste à choisir le mode de gestion qui en exploitera les supports dans la durée.

4.4 Gestion libre, pilotée à horizon, sous mandat : choisir son mode

Le mode de gestion détermine qui décide de l’allocation entre fonds euros et UC, et selon quel calendrier. Trois options coexistent depuis la loi Pacte, avec des coûts et des cibles distinctes.

La gestion libre vous confie l’allocation : 0 € de surcoût par an, mais elle suppose une connaissance des classes d’actifs et un suivi mensuel ou trimestriel pour rebalancer en fonction des marchés. Elle convient à l’épargnant averti qui a déjà fait ses preuves en assurance-vie ou en plan d’épargne en actions. La même logique d’arbitrage entre suivi mensuel et délégation se retrouve en gestion libre et gestion pilotee.

La gestion pilotée à horizon est devenue le mode par défaut depuis la loi Pacte (article D. 224-3 CMF). Le contrat applique un glide path qui sécurise progressivement le capital à mesure que l’âge de la retraite approche : fortement exposé aux UC en début de cycle (70 à 100 % d’actions selon le profil), fortement orienté fonds euros en fin de cycle. Le surcoût se situe entre 0,10 % et 0,30 % par an, et la performance dépend du profil retenu (prudent, équilibré, dynamique) plus que du contrat lui-même.

La gestion sous mandat, proposée par les courtiers premium et les robo-advisors, délègue l’allocation à un mandataire qui rebalance dynamiquement selon une stratégie d’investissement contractualisée. Le surcoût s’étale de 0,30 % à 1,20 % par an, parfois davantage chez les robo-advisors où la gestion sous mandat est facturée environ 1,60 % par an tout compris chez Yomoni. Ce format devient cohérent au-delà de 100 000 € d’encours, quand le coût marginal d’un mandataire reste inférieur au surcoût d’erreur d’un arbitrage discrétionnaire mal calibré.

| Mode de gestion | Surcoût annuel | Qui décide | Profil cible | Suivi requis |

|---|---|---|---|---|

| Gestion libre | 0 € | Le souscripteur | Épargnant averti, autonomie sur l’allocation | Mensuel à trimestriel |

| Gestion pilotée à horizon | 0,10 à 0,30 % | Le contrat (glide path automatique) | Profil par défaut, sans préférence d’arbitrage | Annuel (revue du profil) |

| Gestion sous mandat | 0,30 à 1,20 % | Un mandataire | Encours > 100 000 €, recherche de surperformance | Trimestriel (reporting du mandataire) |

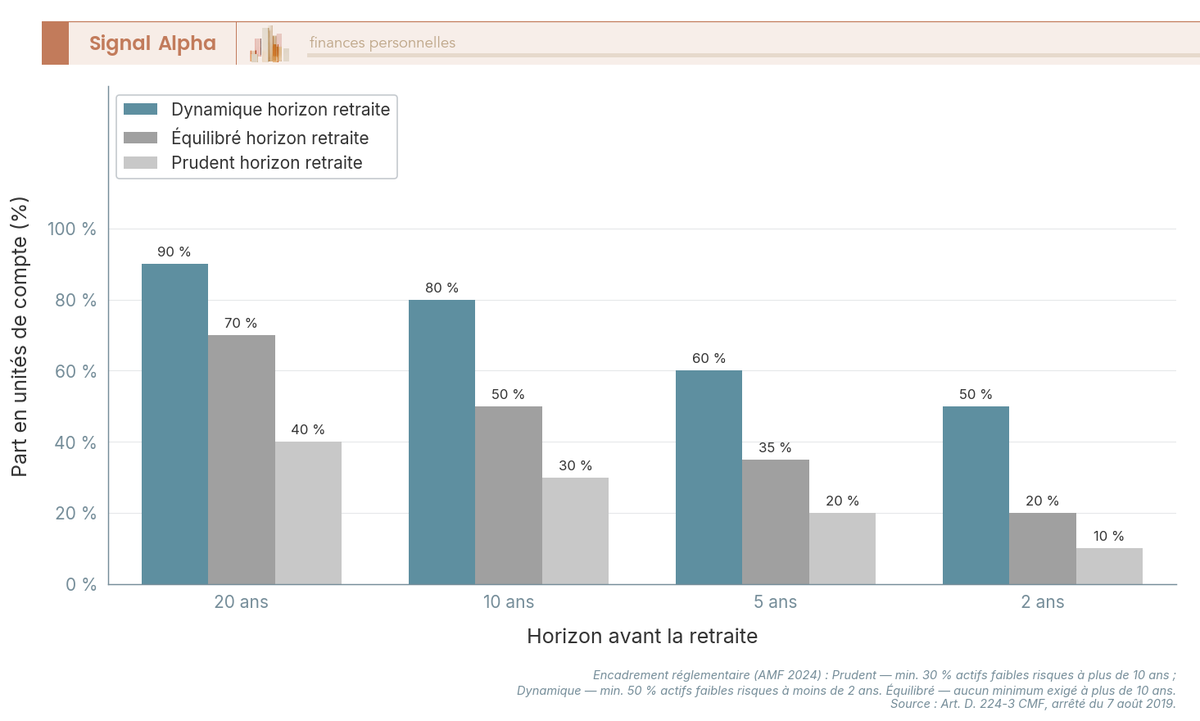

Les seuils Autorité des marchés financiers (AMF) par profil méritent une vigilance particulière en gestion pilotée. Pour un profil prudent, au moins 30 % d’actifs à faible risque sont imposés à plus de 10 ans de la retraite. Pour un profil équilibré, aucun plancher d’actifs sécurisés n’est imposé tant qu’on reste au-delà de 10 ans. Pour un profil dynamique, 50 % d’actifs à faible risque deviennent obligatoires à moins de 2 ans. Attention : les seuils 50 % à 5 ans et 70 % à 2 ans souvent cités en ligne correspondent à l’ancienne version du décret 2019 et ne sont plus applicables. La courbe précise dépend donc du profil retenu et de l’horizon retraite ; pour comparer huit acteurs nominativement sur frais réels et performances nettes, notre comparatif des gestions pilotees 2026 sert de point d’appui.

La courbe ci-dessus matérialise l’effet d’horizon des frais sur 30 ans pour trois niveaux annuels totaux représentatifs des architectures de 4.2 : 0,9 % (PER courtier en ligne en gestion libre), 1,4 % (gestion pilotée à horizon) et 1,9 % (robo-advisor ou réseau bancaire). On y lit l’écart de capital terminal entre la trajectoire haute et la trajectoire basse, qui dépasse 25 % à 30 ans : c’est l’enjeu monétaire de la grille de 4.1 traduit en euros.

Le contrat est qualifié, le mode de gestion est sélectionné. Reste à passer à l’acte : signer, alimenter, et rapatrier l’existant.

5. Ouvrir, alimenter, transférer : passer à l’acte sans erreur

5.1 Parcours d’ouverture en ligne et calibration du premier versement

Le parcours d’ouverture en ligne se déroule en six étapes standardisées qu’on enchaîne en 20 à 40 minutes, le délai de rétractation conditionnant ensuite la date effective de prise de date fiscale.

La première étape est le questionnaire Marchés d’instruments financiers II (MIF II) : 15 à 25 questions sur la connaissance des produits, l’expérience en investissement, l’objectif patrimonial, l’horizon, le profil de risque. Le résultat conditionne les modes de gestion et les UC accessibles ; un profil « prudent » déclaré bloquera l’accès aux ETF actions sur certains contrats. Vos réponses doivent refléter votre situation réelle, pas optimiser un accès théorique à des supports inappropriés.

La deuxième étape est le choix du mode de gestion (libre, pilotée, sous mandat), qui peut être modifié ultérieurement par avenant. La troisième est la désignation du ou des bénéficiaires en cas de décès, étape souvent traitée en deux clics par défaut alors qu’elle structure le régime successoral du contrat sur 30 ans. La quatrième est la fourniture du relevé d’identité bancaire (RIB) pour les versements et les futures liquidations. La cinquième est le premier versement, qui peut être minoré (50 à 500 €) pour ouvrir le contrat sans engager le plafond annuel. La sixième est la signature électronique du bulletin et la transmission des pièces justificatives (pièce d’identité, justificatif de domicile, RIB).

Le délai légal de rétractation diffère selon le format. Pour un PER assurantiel, l’article L. 132-5-1 du Code des assurances ouvre 30 jours calendaires révolus à compter de la signature, pendant lesquels vous pouvez renoncer sans pénalité ni justification, avec restitution intégrale des versements. Pour un PER bancaire souscrit à distance, l’article L. 222-7 du Code de la consommation prévoit 14 jours calendaires. Pendant ce délai, le premier versement est encaissé mais reste juridiquement reversable ; certaines plateformes diffèrent l’investissement effectif du versement à l’expiration du délai pour éviter une dépréciation du capital initial.

La calibration des versements obéit à trois logiques superposées. Le versement initial fixe l’ouverture du contrat ; il peut être minoré sans impact si l’objectif est uniquement la prise de date. Le versement programmé mensuel permet de lisser l’effort d’épargne et d’éviter le saut psychologique d’un versement annuel important ; il s’ajuste chaque année en fonction du plafond. Le rattrapage avant le 31 décembre sert à utiliser le disponible fiscal de l’année avant péremption ; il se calcule en croisant le PASS de l’année avec les versements déjà effectués sur PER et autres dispositifs concernés (article 154 bis CGI pour les indépendants). La mutualisation conjoint via la case 6QR de la déclaration est souvent oubliée alors qu’elle double potentiellement le plafond de déduction d’un foyer marié soumis à imposition commune.

La vérification annuelle du disponible fiscal se fait sur l’avis d’imposition, rubrique Plafond épargne retraite, qui chiffre le disponible de l’année et le report des trois années précédentes. C’est le seul document opposable en cas de contrôle ; les simulateurs en ligne servent à anticiper, l’avis officiel sert à valider. Le report des plafonds non utilisés s’efface après trois ans, ce qui impose une revue annuelle pour éviter la péremption silencieuse d’un disponible accumulé. Pour inscrire cette calibration dans une stratégie fiscale plus large croisant impôt sur le revenu, quotient familial et autres leviers, notre methode d’optimisation de l’impot sur le revenu sert de point d’appui complémentaire.

5.2 Lire la note d’information : les clauses qui décident vraiment

La note d’information remise à la souscription concentre en 30 à 80 pages la mécanique réelle du contrat. Sept clauses méritent une lecture ligne par ligne parce qu’elles décident du coût réel et de la souplesse d’usage.

Les frais sur versement et les frais de gestion par compartiment figurent dans la grille tarifaire annexée. La grille décompose souvent les frais de gestion entre la part contractuelle de l’assureur, la part allouée à la gestion pilotée si elle est activée, et les TER des UC qui ne figurent que dans le document d’informations clés pour l’investisseur (DICI) de chaque support. Vérifiez que les frais affichés sur la fiche commerciale du contrat correspondent à la grille de la note d’information ; les écarts d’affichage sont fréquents en bancassurance.

Les conditions de transfert sortant méritent une lecture attentive parce qu’elles conditionnent votre liberté de partir. Le plafonnement légal de 1 % de l’épargne pendant les 5 premières années (article L. 224-6 CMF) est universel ; certains contrats appliquent en plus des frais administratifs forfaitaires de 50 à 150 € ou des pénalités contractuelles déguisées en frais de dossier. Au-delà de 5 ans, les frais doivent être nuls, mais quelques contrats opaques continuent d’en facturer ; le seul recours est alors la mise en demeure préalable à la saisine de l’Autorité de contrôle prudentiel et de résolution (ACPR).

Les modalités d’arbitrage précisent si les arbitrages sont gratuits, payants à l’opération, ou plafonnés (par exemple, 5 arbitrages gratuits par an puis 0,5 % par opération). En gestion pilotée, les arbitrages sont en principe inclus ; en gestion libre, ils représentent un coût d’usage si vous réallouez fréquemment.

Les options de sortie décrivent les formats autorisés à la liquidation : capital en une fois, capital étalé sur plusieurs années, rente viagère simple ou avec réversion, sortie mixte. Le capital étalé est souvent limité à 3, 5 ou 10 fractions, ce qui contraint la stratégie d’étalement vue en 3.1. Certains contrats imposent une rente par défaut au-delà d’un certain encours ; le seuil contractuel doit être vérifié.

Les conditions de la rente viagère détaillent le taux technique garanti à la conversion (souvent inférieur ou égal à 0 % depuis la dernière refonte des tables de mortalité), la table de mortalité retenue (table générationnelle TGF/TGH la plupart du temps), les commissions sur arrérages (1 à 3 % du montant brut à chaque versement de rente), et l’option de réversion (taux de réversion 60 %, 80 % ou 100 %). Le coefficient de transformation du capital en rente résulte de ces trois variables ; deux contrats avec le même capital terminal peuvent servir des rentes mensuelles écartées de 15 à 25 %.

Le seuil contractuel de rente forcée fixe le montant en dessous duquel le contrat sortira automatiquement en capital plutôt qu’en rente. Le seuil de référence du Bulletin officiel des finances publiques (BOFiP) est de 110 € par mois (1 320 € par an), parfois relevé contractuellement à 100 € par mois ou 1 200 € par an. En dessous, vous ne pouvez pas choisir la rente même si vous le souhaitez ; au-dessus, vous pouvez choisir, mais devez en accepter les conditions de la note.

Les frais de gestion en phase de rente, enfin, sont la clause la plus souvent oubliée. Une fois la rente servie, le contrat continue de prélever des frais annuels sur le capital sous-jacent (0,5 à 1 % par an chez les contrats compétitifs, 1,5 à 2 % chez les contrats opaques). Ces frais réduisent mécaniquement le taux de rente effectif et expliquent une partie des déceptions à la liquidation. Une lecture comparée des notes d’information de deux contrats apparemment équivalents fait souvent apparaître des écarts de tarification en phase de rente qui changent radicalement le rang du contrat.

5.3 Clause bénéficiaire : la rédaction qui sauve la transmission

La clause bénéficiaire fixe à qui revient le capital en cas de décès du titulaire et sous quel régime fiscal. La rédaction par défaut, souvent acceptée en deux clics au moment de la souscription, dégrade significativement la transmission ; quelques minutes de personnalisation peuvent réduire la fiscalité successorale du contrat de plusieurs dizaines de milliers d’euros.

Le régime applicable dépend du format du contrat et de l’âge du titulaire au décès. Pour un PER assurantiel, le contrat sort de la succession civile en application de l’article L. 132-12 du Code des assurances. La fiscalité dépend ensuite de l’âge au décès. En cas de décès avant 70 ans, l’article 990 I du Code général des impôts (CGI) s’applique à l’ensemble des sommes versées (versements + gains) : abattement de 152 500 € par bénéficiaire, puis taux de 20 % jusqu’à 700 000 € et 31,25 % au-delà par bénéficiaire. En cas de décès après 70 ans, l’article 757 B du CGI s’applique aux primes versées (abattement global de 30 500 € partagé entre les bénéficiaires) et les gains restent exonérés.

Le PER bancaire ne bénéficie pas de ce régime. Étant un compte-titres, il est intégré à la succession civile et subit le barème des droits de succession de droit commun (5 à 45 % selon le lien de parenté et le montant), sans bénéfice des abattements 990 I ou 757 B. Pour une transmission optimisée, le format assurantiel est presque toujours préférable.

Trois familles de clauses coexistent. La clause standard (« mon conjoint à défaut mes enfants à défaut mes héritiers ») est pré-cochée par la plupart des contrats. Elle simplifie la souscription mais ne reflète pas les structures familiales recomposées, les unions libres, ou les volontés de transmission différenciée par bénéficiaire. La clause personnalisée nominative désigne précisément un ou plusieurs bénéficiaires avec une quote-part exprimée en pourcentage ou en euros, et permet d’optimiser la répartition pour maximiser l’usage des abattements de 152 500 €. La clause démembrée sépare la nue-propriété et l’usufruit (typiquement, conjoint usufruitier, enfants nus-propriétaires), ce qui permet de combiner protection du conjoint et transmission aux enfants sans double taxation au second décès.

L’arbre de décision ci-dessus permet de qualifier votre propre situation : vous entrez par le format du contrat (assurantiel ou bancaire), vous croisez avec l’âge prévisible au décès et la phase (épargne ou rente), et vous obtenez le régime applicable avec ses abattements. La phase compte : un contrat en phase de rente bascule sous le régime des rentes viagères avec réversion, qui suit ses propres règles. Pour prolonger la mécanique des abattements 990 I et 757 B et les pièges classiques de rédaction de clause bénéficiaire, notre mecanique des abattements 990 I et 757 B détaille les cas de clause litigieuse et les solutions de rédaction.

Une clause nominative bien rédigée doit identifier chaque bénéficiaire avec son nom, son prénom, sa date de naissance et son lien de parenté ; préciser la quote-part en pourcentage cumulant à 100 % ; prévoir des bénéficiaires de second rang en cas de prédécès ; et être révisée à chaque événement familial significatif (mariage, naissance, divorce, décès d’un bénéficiaire). Une clause non révisée pendant 20 ans peut désigner un ex-conjoint divorcé ou ignorer un enfant né après la souscription ; les contentieux successoraux liés à des clauses obsolètes sont fréquents et coûteux.

5.4 Transférer un ancien PERP, Madelin ou article 83 vers un nouveau PER

Le transfert d’un ancien contrat retraite vers un PER moderne supprime les ruptures fiscales entre dispositifs et concentre l’épargne sur un contrat compétitif. Quatre familles de contrats sortants sont transférables, chacune dans un compartiment spécifique du PER d’arrivée.

Le PERP est transférable vers le compartiment C1 du PER. L’épargne accumulée sur l’ancien PERP est versée au C1 sans perte d’ancienneté fiscale, et vous récupérez l’accès à la sortie en capital jusqu’à 100 %, ce que le PERP n’autorisait que pour la résidence principale ou en cas d’accident de vie. C’est le motif de transfert le plus fréquent en 2026.

Le Madelin retraite est transférable vers le C1 pour la part qui correspond à des versements ayant été déduits du bénéfice imposable (BIC ou BNC pour les indépendants). Le format du Madelin imposait la sortie en rente ; le transfert vers le C1 du PER restitue l’option de sortie en capital étalé. Les indépendants TNS qui ont alimenté un Madelin pendant 10 à 20 ans gagnent ainsi une optionnalité majeure à la liquidation.

L’article 83, contrat collectif d’entreprise à cotisations définies, est transférable vers le compartiment C3 du PER. Le C3 reste contraint à la sortie en rente pour les cotisations obligatoires, ce qui réduit l’intérêt du transfert pour un salarié qui pourrait préférer une optionnalité capital. Le transfert présente toutefois deux avantages : centralisation de l’épargne, et accès aux UC d’un PER moderne plutôt qu’au catalogue souvent limité d’un contrat collectif d’entreprise.

Le PERCO et le PERECO se transfèrent vers le compartiment C2 du PER. La sortie en capital est autorisée, et les gains supportent les prélèvements sociaux de 18,6 % depuis la LFSS 2026 plutôt que le PFU complet. Le transfert peut être motivé par un changement d’employeur, la fermeture du PER collectif d’origine, ou la recherche d’une enveloppe d’arbitrage plus profonde.

Note de Tom

Le réflexe que je vois revenir, c’est de différer indéfiniment le transfert d’un vieux PERP ou Madelin parce que la démarche semble fastidieuse. Sur la durée résiduelle d’épargne, un point d’écart de frais cumulé entre l’ancien contrat et un PER moderne représente pourtant le poste le plus rémunérateur du dossier, bien devant le rattrapage fiscal de fin d’année ou l’optimisation marginale de la clause bénéficiaire. Le retard, c’est une perte sèche que personne ne facture mais que le capital terminal enregistre.

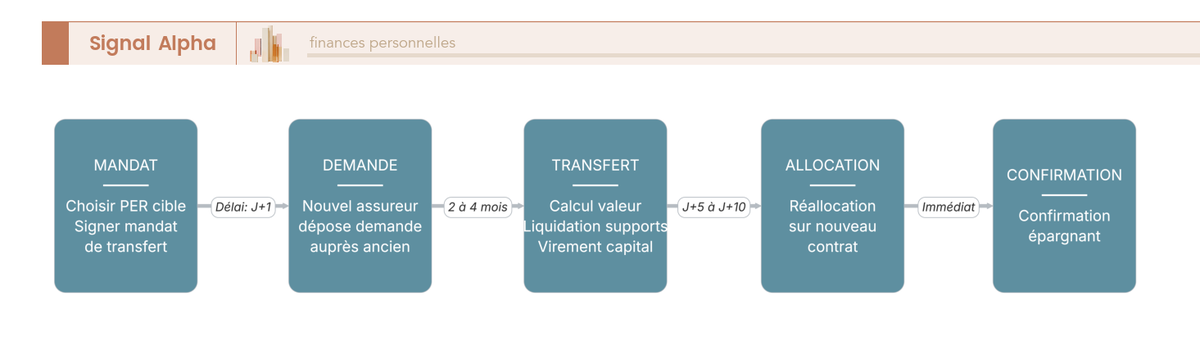

Les frais de transfert sortant sont plafonnés à 1 % de l’épargne accumulée pendant les 5 premières années du contrat sortant, et nuls au-delà (article L. 224-6 CMF). En pratique, un transfert engagé sur un contrat de plus de 5 ans est gratuit ; un transfert engagé sur un contrat plus jeune impose de chiffrer si le gain de frais annuels sur le contrat d’arrivée compense le coût de sortie. Une simulation simple : sur 50 000 € d’épargne PERP, 1 % de frais de transfert = 500 € à immobiliser ; un écart de 0,5 % de frais annuels sur le contrat d’arrivée compense ce coût en 2 ans environ. Le calcul devient évident au-delà.

Le délai effectif d’un transfert oscille entre 2 et 4 mois, parfois 6 selon la réactivité du contrat sortant. La procédure se déroule en huit étapes : demande de transfert auprès du nouvel assureur, désignation du contrat sortant, instruction du dossier par le sortant (1 à 2 mois), liquidation des supports, virement vers le nouvel assureur, intégration au compartiment correspondant, mise à jour du suivi compartimenté, confirmation au souscripteur. Aucune perte d’ancienneté fiscale n’intervient pendant cette période.

Le diagramme de flux ci-dessus matérialise les huit étapes et permet d’anticiper le calendrier. Un transfert engagé en septembre prend effet en décembre ou janvier suivant ; les versements de l’année sur l’ancien contrat doivent être planifiés en conséquence pour éviter un trou de souscription pendant l’instruction. L’astuce consistant à attendre les 5 ans du contrat sortant pour éliminer les frais de transfert ne vaut que si le coût de la temporisation (frais maintenus sur l’ancien contrat) reste inférieur à l’économie de transfert.

Le contrat est ouvert, le premier versement engagé, l’existant rapatrié. Reste à piloter dans la durée, en évitant les deux erreurs qui détruisent le plus de capital terminal : laisser dériver les frais sans relecture annuelle, et oublier de sécuriser à l’approche de la retraite.

6. Piloter son PER dans la durée : reporting, arbitrages, sécurisation

6.1 Suivi annuel : relevé obligatoire, performance nette, arbitrages courants

Le pilotage d’un PER sur 20 à 30 ans repose sur un point d’appui annuel : le relevé obligatoire envoyé par l’assureur, qui matérialise la performance, les frais et le disponible fiscal résiduel. C’est le document de référence pour décider des arbitrages de l’année.

Le contenu minimal du relevé annuel est fixé par l’article L. 224-7 du CMF complété par l’article R. 224-2 du même code. Six rubriques sont obligatoires : la valeur du contrat au 31 décembre, la performance nette par support sur l’année, la décomposition par compartiment (C1, C1 bis, C2, C3), le total des frais en euros (transparence imposée depuis 2022 par la loi Industrie verte), le disponible fiscal résiduel pour l’année suivante, et la prévision de capital à la retraite à scénario constant. La transparence des frais en euros, plutôt qu’en pourcentage, a été une évolution majeure : elle révèle au souscripteur le montant exact prélevé sur son capital chaque année, ce que les pourcentages affichaient mal.

La performance nette se compare à un indice de référence adapté au profil du contrat. Pour un profil équilibré exposé 50 % actions monde et 50 % obligations zone euro, l’indice composite MSCI World 50 % + Bloomberg Euro Aggregate 50 % sert de référence. Un écart négatif récurrent sur 3 ans roulants signale soit une surperformance attendue de la gestion active qui ne s’est pas matérialisée, soit des frais cumulés qui mangent l’allocation. Dans les deux cas, l’arbitrage devient rationnel.

Cinq déclencheurs rationnels justifient un arbitrage en cours d’année. La bascule de phase de vie (mariage, naissance d’un enfant, achat immobilier, changement professionnel) modifie l’horizon ou le profil de risque. La modification du profil de risque déclaré (passage de dynamique à équilibré, par exemple) impose un rebalancement de l’allocation. La sortie d’un support sous-performant sur 3 ans roulants vis-à-vis de son indice signale un problème de gestion ou de structure de frais. L’arbitrage tactique entre fonds euros et UC en fonction du cycle de taux relève d’une expertise active et reste rare en gestion libre. Le rebalancement périodique d’une allocation cible, enfin, vise à maintenir le profil dans le temps malgré les performances divergentes entre classes d’actifs.

Les frais d’arbitrage oscillent entre 0 % et 1 % par opération selon les contrats. En gestion pilotée à horizon, les arbitrages internes au glide path sont inclus dans la surcouche de gestion ; seuls les arbitrages discrétionnaires du souscripteur sont facturés. En gestion libre, chaque opération peut être facturée, ce qui justifie de regrouper les arbitrages en une seule opération annuelle plutôt que de multiplier les petits ajustements. Cette mécanique d’arbitrage et de réallocation sans fiscalité immédiate ni perte d’antériorité se retrouve identiquement en l’arbitrage permet de reallouer sans fiscalite immediate ni perte d’anteriorite, où elle structure aussi le pilotage de long terme.

La revue annuelle se déroule en 30 à 60 minutes : lecture du relevé, comparaison de la performance à l’indice, vérification du disponible fiscal pour le rattrapage de fin d’année, décision d’arbitrage si l’un des déclencheurs est activé, vérification de la clause bénéficiaire à la suite d’un changement familial. Ce rituel annuel suffit pour la grande majorité des contrats ; au-delà, le surcoût de suivi dépasse le gain marginal.

6.2 Sécuriser à l’approche de la retraite : la décennie qui décide

La dernière décennie avant la retraite décide d’une part substantielle du capital terminal, parce qu’une baisse de marché à T-3 ans peut effacer 20 à 30 % du capital si la sécurisation n’a pas commencé. Le pilotage de cette phase obéit à des règles spécifiques.

En gestion pilotée à horizon, le glide path automatique applique la sécurisation prévue à la souscription : article D. 224-3 CMF, arrêté du 7 août 2019. Le contrat passe progressivement d’une exposition UC majoritaire à une exposition fonds euros majoritaire selon une courbe dépendant du profil. Vous n’avez rien à faire, à condition que votre profil de risque déclaré corresponde toujours à votre situation réelle ; un changement de profil à T-5 ans (passage de dynamique à équilibré) peut être pertinent si l’horizon s’est raccourci ou si l’aversion au risque a évolué.

En gestion libre, la sécurisation est entièrement à votre charge. Trois jalons rationnels structurent la dernière décennie. À T-10 ans, vous définissez explicitement la cible d’allocation à la liquidation (par exemple, 70 % fonds euros et 30 % UC peu volatiles) et vous planifiez la bascule en 3 à 5 tranches annuelles. À T-5 ans, vous accélérez la bascule si les marchés actions ont fortement progressé (capter la performance) ou vous attendez si une correction a déjà eu lieu (laisser le temps de la reprise). À T-2 ans, vous soldez les expositions les plus volatiles et vous ne conservez que des supports compatibles avec une liquidation imminente.

Les erreurs fréquentes en sécurisation sont au nombre de trois. Maintenir un profil dynamique à 2 ans de la retraite expose à une perte non récupérable en cas de correction de marché. Ne pas re-sécuriser à temps une plus-value récente concentre le risque de séquence sur une fenêtre étroite (le risque dit du « bad sequence » documenté par la finance comportementale). Solder l’intégralité des UC en une seule opération à T-1 an cristallise une éventuelle correction de fin de cycle, alors qu’un étalement sur 3 à 5 ans aurait lissé l’exécution.

Le diagramme ci-dessus compare les expositions UC cibles par profil de gestion pilotée selon l’horizon retraite. On y lit que le profil prudent maintient au moins 30 % d’actifs à faible risque au-delà de 10 ans, que le profil équilibré reste pleinement exposé au-delà de 10 ans, et que le profil dynamique impose 50 % d’actifs à faible risque à moins de 2 ans, conformément aux seuils AMF 2024. C’est la courbe de référence pour calibrer une sécurisation en gestion libre. Pour inscrire ce calendrier dans une vision patrimoniale complète croisant PEA, AV et pension complémentaire, notre calendrier global de preparation a la retraite sert de point d’appui transverse.

6.3 Préparer la liquidation : choisir 12 mois avant, étaler, déposer la demande

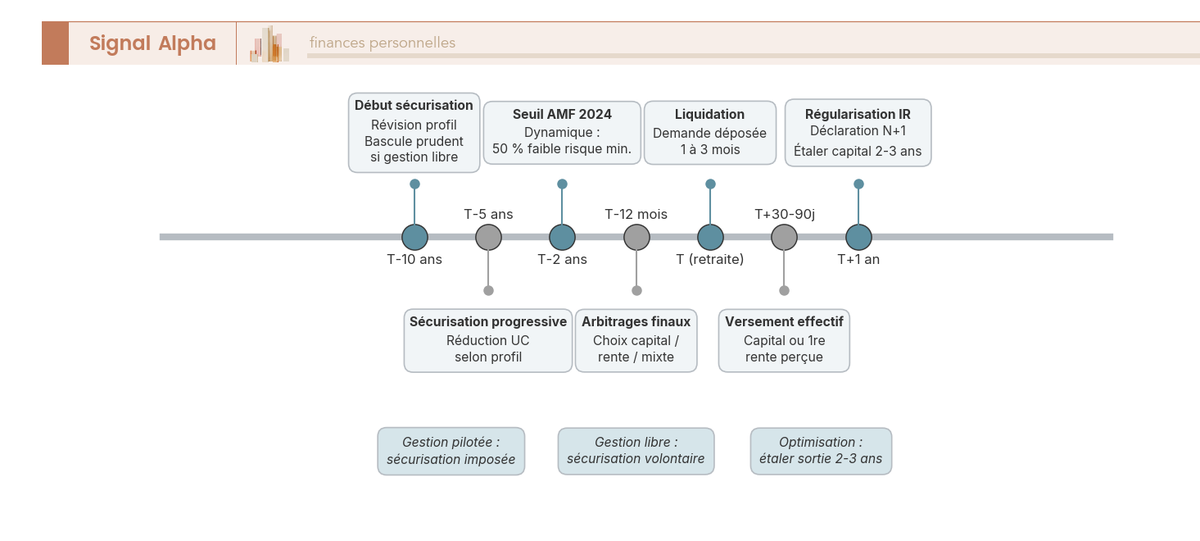

La liquidation effective du PER se prépare 12 mois avant l’événement, parce que les choix de format de sortie, d’étalement et de calendrier conditionnent la fiscalité de plusieurs années et ne se rattrapent pas après coup.

À T-12 mois, on tranche le format de sortie en croisant trois variables : la TMI prévisible à la sortie, le besoin de revenus garantis, l’enjeu de transmission. Une TMI sortie élevée (≥ 30 %) plaide pour un capital étalé sur 2 à 3 ans afin d’éviter le saut de tranche, comme vu en 3.1. Un besoin de revenus garantis non couvert par d’autres ressources plaide pour une part de rente, partiellement réversible si protection du conjoint. Un enjeu de transmission élevé (clause bénéficiaire optimisée, avant 70 ans) plaide pour conserver le capital dans l’enveloppe le plus longtemps possible.

À T-6 mois, on finalise la sécurisation du portefeuille. Les arbitrages doivent être réalisés avant le dépôt de la demande de liquidation, parce que les supports volatils ne peuvent plus être ajustés une fois la procédure engagée. C’est aussi le moment de vérifier la clause bénéficiaire pour un dernier alignement avec la situation familiale du moment, et de s’assurer que les pièces administratives sont prêtes (avis d’imposition, RIB, certificat de scolarité des enfants à charge éventuels, justificatif de cessation d’activité).

À T-0, la demande de liquidation est déposée auprès de l’assureur, accompagnée des pièces justificatives requises. Le délai d’instruction varie de 1 à 3 mois selon le contrat ; le versement effectif intervient ensuite sous 30 à 90 jours. Une asynchronie est possible entre la liquidation du PER et la liquidation du régime obligatoire (Caisse nationale d’assurance vieillesse ou régime spécial), ce qui peut décaler de plusieurs mois la perception effective des revenus de retraite et impose de prévoir une trésorerie tampon. La régularisation fiscale s’effectue sur la déclaration de revenus N+1, en intégrant les versements C1 récupérés au barème IR et les gains au PFU 31,4 %.

La frise chronologique ci-dessus consolide les jalons de T-10 ans à T-0 et leurs actions associées. On y lit la cohérence d’ensemble : la sécurisation, le choix de format, la préparation administrative et la liquidation s’enchaînent sans rupture pendant une décennie. C’est cette continuité qui distingue un PER bien piloté d’un contrat laissé à l’abandon, et qui justifie l’effort initial de choix du contrat (4.1 à 4.4) : un mauvais contrat ne se rattrape pas dans la dernière ligne droite.

Le PER, bien choisi, bien ouvert, bien piloté et bien liquidé, reste néanmoins une brique parmi d’autres dans la stratégie patrimoniale d’un foyer imposé. La question rationnelle, à ce stade, n’est plus celle de la mécanique du PER, mais celle de son rang dans la pile : à quel moment vient-il avant l’assurance-vie, avant le plan d’épargne en actions, avant l’immobilier locatif, et avec quelles articulations pour chaque profil ?

7. Articuler PER, assurance-vie et PEA : où placer le prochain euro

7.1 PER, assurance-vie, PEA : complémentaires plutôt que substituables

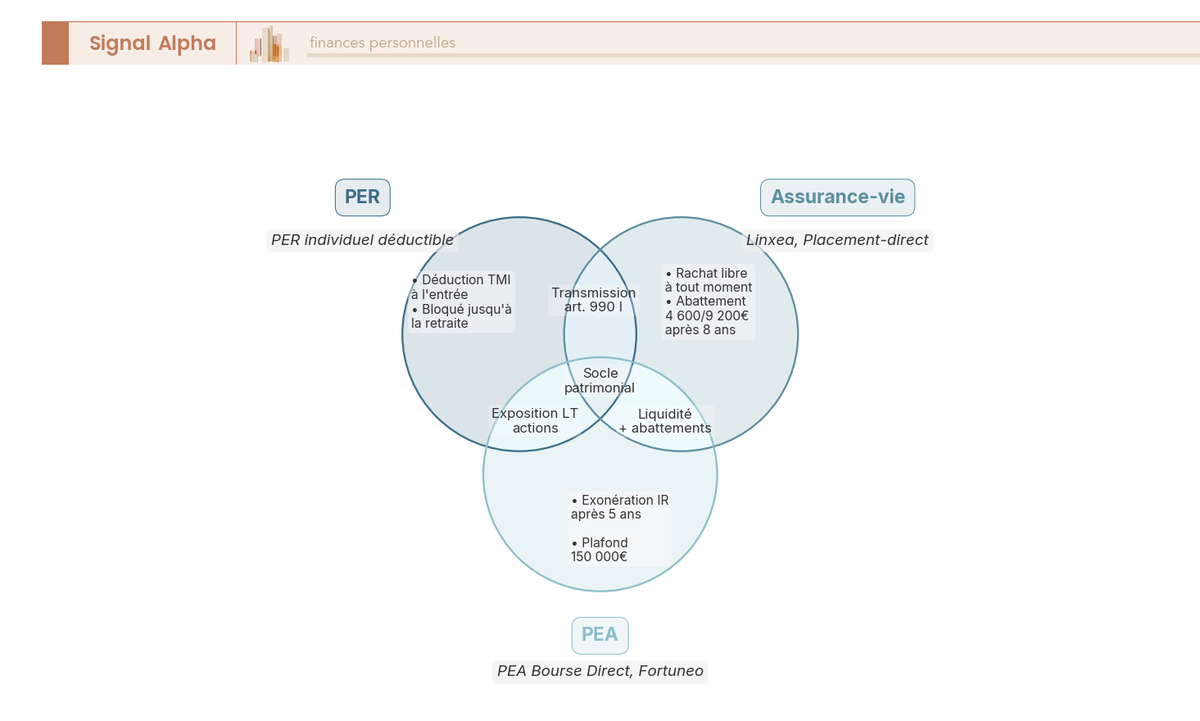

Le PER, l’assurance-vie (AV) et le plan d’épargne en actions (PEA) ne se substituent pas l’un à l’autre, ils se complètent par leurs régimes fiscaux respectifs, et c’est cette complémentarité qui fonde la colonne vertébrale patrimoniale d’un foyer imposé. Confondre les trois enveloppes ou choisir entre elles sur une seule dimension (la déduction, la liquidité, le plafond) conduit invariablement à un arbitrage sous-optimal.

Le PER compartiment C1 (versements volontaires déduits) offre un avantage fiscal à l’entrée à hauteur de la tranche marginale d’imposition (TMI), au prix d’un blocage jusqu’à la retraite (sauf six cas de déblocage anticipé) et d’une fiscalité de sortie réintégrant les versements au barème de l’impôt sur le revenu (IR) avec un prélèvement forfaitaire unique (PFU) de 31,4 % sur les gains. C’est l’enveloppe spécialisée du foyer dont la TMI baissera entre l’entrée et la sortie.

L’AV souscrite après le 27 septembre 2017 n’offre aucune déduction à l’entrée, mais la liquidité est totale (rachat partiel ou total à tout moment), la fiscalité s’allège significativement après huit ans avec un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple, et le PFU 31,4 % s’applique aux gains pour les versements supérieurs à 150 000 € après huit ans. C’est l’enveloppe de la souplesse calibrée sur le moyen-long terme. Pour qui n’en a pas encore, ouvrir une assurance-vie est la deuxième brique naturelle à poser après un PER C1, et notre guide assurance-vie détaille la mécanique des fonds euros, des unités de compte et de l’arbitrage en cours de vie du contrat.

Le PEA offre une exonération d’IR sur les gains après cinq ans (seuls les prélèvements sociaux à 18,6 % restent dus), un plafond légal de 150 000 €, et une exposition restreinte aux actions et fonds éligibles principalement européens. C’est l’enveloppe de l’exposition long terme aux actions, avec une fiscalité de sortie parmi les plus douces du paysage français. Le comparatif des PEA 2026 recense les courtiers compétitifs sur frais de courtage et frais de tenue.

Les intersections entre ces trois enveloppes ne sont pas anecdotiques. Le régime 990 I du Code général des impôts (CGI) s’applique à la fois au PER assurantiel et à l’AV au décès du titulaire avant 70 ans, avec un abattement de 152 500 € par bénéficiaire, ce qui crée une équivalence successorale partielle entre les deux. L’exposition long terme aux actions est partagée entre le PER (via les unités de compte, UC) et le PEA, sans que les coûts soient comparables : un ETF MSCI World logé en PEA supporte les seuls frais du tracker (typiquement 0,12 à 0,30 % par an), alors que le même ETF en PER ajoute la couche de frais d’enveloppe (jusqu’à 0,85 % de gestion UC, voire davantage). La décision d’allouer à l’un ou à l’autre se joue sur le couple déduction fiscale gagnée à l’entrée et coût d’enveloppe payé chaque année.

Le diagramme de Venn ci-dessus visualise ces intersections : le régime 990 I à l’intersection PER assurantiel / AV, l’exposition long terme actions à l’intersection PER / PEA, la souplesse de gestion à l’intersection AV / PEA. Au centre, aucune enveloppe ne couvre simultanément les trois propriétés (déduction à l’entrée, liquidité totale, exonération IR à la sortie). C’est précisément cette absence de couverture totale qui justifie de combiner les trois enveloppes plutôt que d’en choisir une seule, et le comparatif des meilleures assurances-vie 2026 propose une sélection nominative pour la deuxième brique de la pile.

Note de Henri

quand on observe les trajectoires patrimoniales de foyers TMI 30 à 41 % sur dix ou quinze ans, ce qui distingue les portefeuilles efficaces des portefeuilles dispersés, ce n’est pas le contrat retenu mais l’ordre dans lequel les enveloppes ont été remplies. Le PER seul, sans AV ni PEA, expose à un risque de saut de tranche à la sortie ; l’AV seule, sans PER, laisse échapper la déduction à l’entrée quand la TMI le justifie ; le PEA seul, sans les deux autres, plafonne à 150 000 € et n’offre aucun cadre successoral. La rationalité, c’est la combinaison ordonnée des trois, pas le choix de l’une au détriment des autres.

7.2 Ordre de remplissage et arbitrage avec l’immobilier et les SCPI

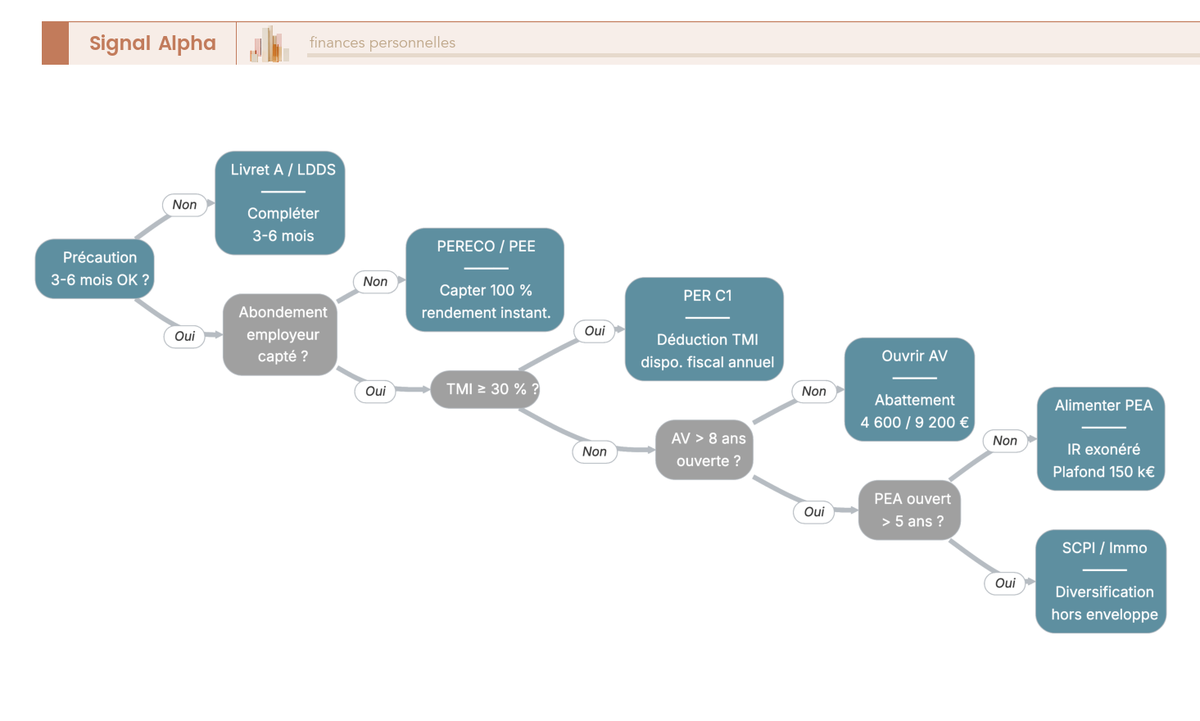

L’ordre de remplissage rationnel des enveloppes pour un foyer de 35 à 45 ans à TMI 30 à 41 % suit une hiérarchie de rendement marginal qui prend le PER au milieu de la chaîne, jamais en premier. Cette hiérarchie tient compte du fait que certaines briques offrent un rendement instantané (l’abondement employeur, par exemple) ou jouent un rôle d’absorbeur de chocs (l’épargne précaution) qui ne se substitue à aucune autre.

Le premier euro disponible va sur l’épargne précaution, soit trois à six mois de dépenses courantes placés sur Livret A, livret de développement durable et solidaire (LDDS) ou livret d’épargne populaire (LEP) pour les ménages éligibles. Sans cette poche, tout choc de trésorerie (perte d’emploi temporaire, dépense de santé imprévue, réparation lourde) impose un rachat dans une enveloppe long terme à un moment souvent défavorable. Le panorama des livrets d’epargne compare le Livret A, le LDDS, le LEP et le plan d’épargne logement (PEL) pour calibrer cette poche dormante.

Le deuxième euro disponible va sur l’abondement employeur, capté à 100 % de ce que le contrat de l’entreprise propose via le PER d’entreprise collectif (PERECO), le plan d’épargne entreprise (PEE) ou la participation. C’est mathématiquement le rendement le plus élevé du paysage de l’épargne français : un abondement à 100 % d’une fraction versée représente un rendement instantané de 100 %, sans risque, qu’aucune unité de compte, aucun fonds euros et aucune SCPI (société civile de placement immobilier) ne peuvent égaler. Ne pas capter cet abondement quand il existe, c’est refuser un rendement gratuit.

Le troisième euro va sur le PER C1 à hauteur du disponible fiscal, pour les foyers TMI 30 à 41 % dont la TMI à la sortie sera vraisemblablement inférieure ou égale à la TMI d’entrée. C’est la mécanique de levier rappelée en 2.3 : déduction au taux marginal d’entrée, capital récupéré au barème d’entrée pondéré par l’étalement à la sortie, gains au PFU 31,4 %.

Le quatrième euro va sur l’AV diversifiée, pour reconstituer une poche moyen-long terme liquide. C’est la brique qui absorbera les projets non programmés (apport pour un investissement immobilier, étude des enfants, achat exceptionnel) sans déclencher de fiscalité sortie excessive après huit ans.

Le cinquième euro va sur le PEA en exposition actions long terme, pour capter la prime de risque actions sur quinze à vingt ans dans une enveloppe à fiscalité de sortie quasi nulle après cinq ans. Le PEA n’est pas substituable au PER sur la composante exposition actions, parce que le coût d’enveloppe et le rendement net après fiscalité ne se comparent pas à enveloppe ouverte.

Le sixième euro va sur l’immobilier locatif direct ou les SCPI hors enveloppe, pour diversifier vers une classe d’actifs faiblement corrélée aux actions et offrant un revenu tangible. L’immobilier locatif direct, via le statut de loueur en meublé non professionnel (LMNP) le plus utilisé par les foyers TMI 30 à 41 %, combine levier crédit et fiscalité avantageuse sur amortissement, comme le détaille notre guide LMNP. Les SCPI logées en PER ou en AV ajoutent une couche de frais d’enveloppe (typiquement 0,60 à 0,85 % par an de gestion UC) mais offrent une fiscalité différée plus favorable que les SCPI détenues en direct (revenus fonciers imposés au barème IR plus prélèvements sociaux 17,2 %). Le comparatif des meilleures SCPI 2026 classe huit véhicules sur rendement, frais et taux d’occupation financière, et le panorama plus large des supports d’investir dans l’immobilier papier couvre SCPI, organismes de placement collectif immobilier (OPCI), foncières cotées et financement participatif immobilier.

Tableau : Articulation PER, assurance-vie, PEA, immobilier locatif, SCPI

| Enveloppe | Avantage clé | Limite principale | Logique d’utilisation pour un foyer TMI 30 à 41 % |

|---|---|---|---|

| PER C1 | Déduction à TMI d’entrée, levier fiscal réel | Blocage jusqu’à la retraite, PFU 31,4 % sur gains à la sortie | Saturer le disponible fiscal après abondement employeur |

| Assurance-vie | Liquidité totale, abattement 4 600 € / 9 200 € après 8 ans | Pas de déduction à l’entrée | Brique souple post-PER, projets non programmés |

| PEA | Exonération IR après 5 ans, prélèvements sociaux 18,6 % | Plafond 150 000 €, restriction actions européennes | Exposition actions long terme à coût d’enveloppe nul |

| Immobilier locatif direct (LMNP) | Levier crédit, amortissement, revenu tangible | Faible liquidité, gestion locative, fiscalité barème + prélèvements sociaux | Diversification vers actif tangible une fois enveloppes saturées |

| SCPI hors enveloppe | Diversification immobilière sans gestion | Revenus fonciers au barème + prélèvements sociaux 17,2 %, fiscalité immédiate | Brique tardive si AV et PEA déjà bien dotés |

7.3 Cas particuliers : non imposable, TNS, hauts revenus, fonctionnaire, expatrié

La grille d’ordre de remplissage posée en 7.2 fonctionne pour le foyer médian TMI 30 à 41 %, mais doit être nuancée pour plusieurs profils qui en sortent. Maintenir une recommandation générique pour ces profils, c’est risquer un mauvais conseil ; la lucidité commande de les traiter au cas par cas.

Le contribuable non imposable ou en TMI 11 % ne tire aucun bénéfice à court terme du PER C1, parce que la déduction à l’entrée est nulle ou marginale. Deux trajectoires sont alors rationnelles. Soit verser au PER C1 bis en option non-déduction (case 6QS sur la déclaration de revenus), parce que le capital sera récupéré en exonération à la sortie et seuls les gains restent au PFU 31,4 % ; cette option est défendable si une remontée de TMI est attendue à la sortie. Soit ne pas ouvrir de PER et privilégier l’AV ou le PEA, dont la fiscalité de sortie est plus favorable que la fiscalité du PER pour un foyer durablement non imposé.

L’indépendant travailleur non salarié (TNS) est l’un des grands gagnants du dispositif, parce que le plafond Madelin renforcé peut atteindre des montants très supérieurs à ceux d’un salarié (jusqu’à environ 85 000 € en cumul théorique sur les revenus élevés, comme rappelé en 2.2). La logique : saturer le plafond Madelin au PER C1, transférer le cas échéant un ancien Madelin retraite vers le nouveau PER pour gagner en flexibilité de sortie, et envisager une sortie en rente partielle pour le compartiment C1 dans la mesure où la rente à titre gratuit est intégralement imposable mais déclenche un abattement de 10 % au sens des pensions.

Les très hauts revenus (au-delà de 200 000 € de revenu fiscal de référence) combinent plusieurs leviers. Saturer le PER C1 personnel, mutualiser le plafond du conjoint via la case 6QR, activer le report sur trois ans des plafonds non utilisés, et intégrer la contribution différentielle sur les hauts revenus (CDHR), reconduite par la loi de finances 2026 selon les éléments publics disponibles, dans la projection fiscale globale. Le PER reste central dans cette configuration parce qu’il agit à la fois sur le revenu imposable de l’année et sur la base de calcul de la CDHR si la situation s’y prête.

Le fonctionnaire titulaire d’un ancien Préfon ou Corem peut transférer ces contrats vers le compartiment C1 d’un PER moderne sans perte d’ancienneté fiscale, en application de l’article L. 224-6 du Code monétaire et financier. Le PER moderne offre alors une sortie en capital (jusqu’à 100 % du C1) que ni le Préfon ni le Corem ne proposaient nativement, en plus d’un univers d’unités de compte généralement plus large et de frais souvent inférieurs.