Dernière mise à jour : juillet 2026

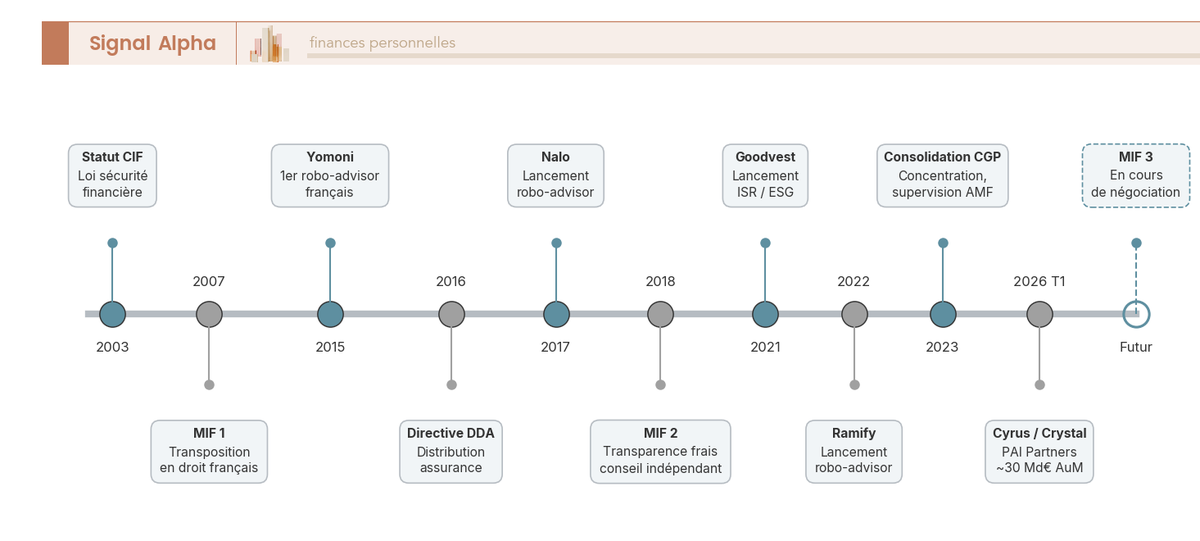

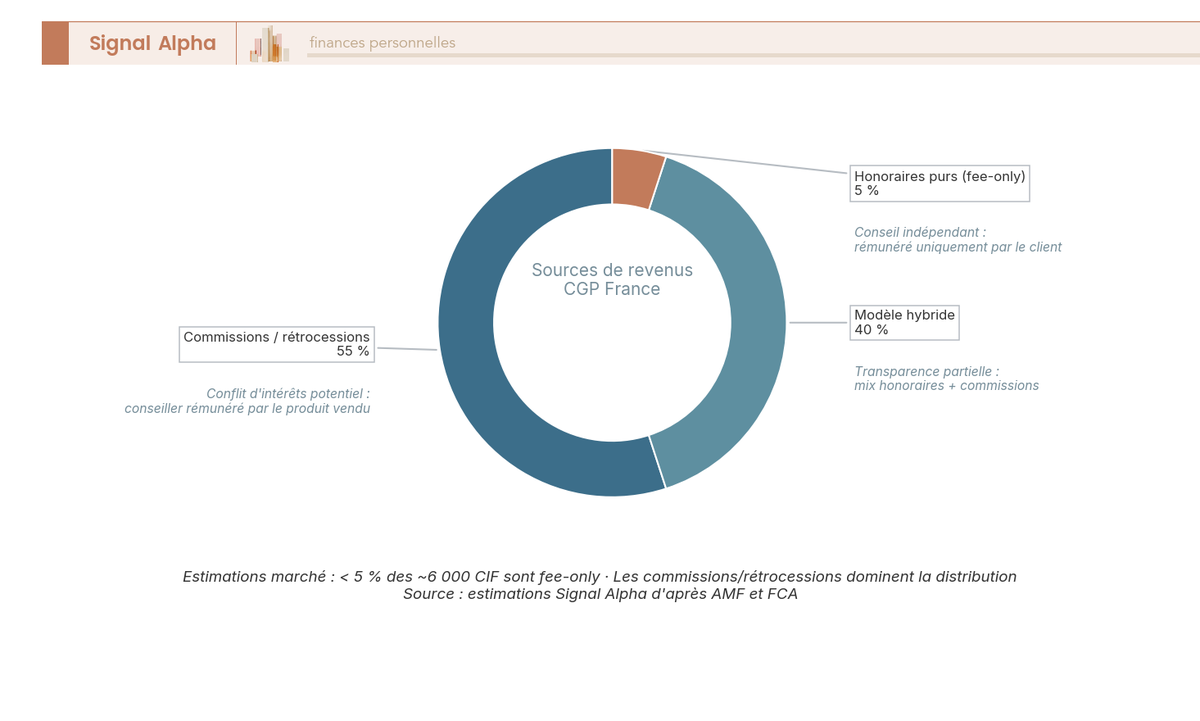

Vous avez un patrimoine à structurer, une cession à préparer ou simplement l’envie de sortir de la gestion pilotée de votre banque, et vous cherchez un conseiller en gestion de patrimoine. Le problème, c’est que le marché du conseil patrimonial en France ressemble à un labyrinthe. Entre les CGP indépendants qui se disent « indépendants » mais vivent en grande partie de rétrocessions, les banques privées comme BNP Paribas qui facturent une gestion sous mandat de 0,4 à 0,8 % par an à laquelle s’ajoutent droits de garde et frais des supports, et les robo-advisors patrimoniaux dont le coût tout compris s’échelonne d’environ 1,0 à 1,65 % par an, vous ne savez pas vraiment à qui faire confiance. Sur les 7 013 CIF enregistrés en France fin 2024, les honoraires purs ne représentent qu’environ 12 % du chiffre d’affaires de la profession, le reste provenant des commissions et rétrocessions.

Le sujet est d’autant plus d’actualité que l’AMF a durci le ton. Sa décision SAN-2025-10 du 5 novembre 2025 a sanctionné le cabinet Carat GP et ses dirigeants à hauteur de 2,5 millions d’euros au total (300 000 € pour la société et 2,2 millions d’euros pour ses dirigeants), première sanction pécuniaire personnelle de dirigeants de CIF. Le message est clair : la régulation se renforce, mais c’est encore à l’épargnant de faire le tri entre un conseil objectif et un conseil orienté par la rémunération du conseiller.

On a passé au crible six acteurs représentatifs du marché, du grand cabinet CGP indépendant (Cyrus Conseil) au groupe consolidateur (Crystal), de la banque privée (BNP Paribas Banque Privée) aux robo-advisors patrimoniaux (Yomoni, Nalo, Ramify). Pour chacun, on détaille les frais réellement publiés, le périmètre de conseil, le statut réglementaire et le profil d’investisseur auquel il convient le mieux.

1. Notre méthodologie : les critères pour comparer les CGP en France

Sur quels critères comparer objectivement un grand cabinet CGP, une banque privée et un robo-advisor patrimonial ? Avant de détailler chaque avis, clarifions les critères de comparaison qui reviendront comme fil rouge pour les six acteurs analysés.

1.1 Les 5 critères qui font la différence

Comparer un CGP à un robo-advisor sans grille commune, c’est comparer des pommes et des oranges. On a déterminé cinq critères qui permettent de mettre tous les acteurs sur un pied d’égalité, quel que soit leur modèle.

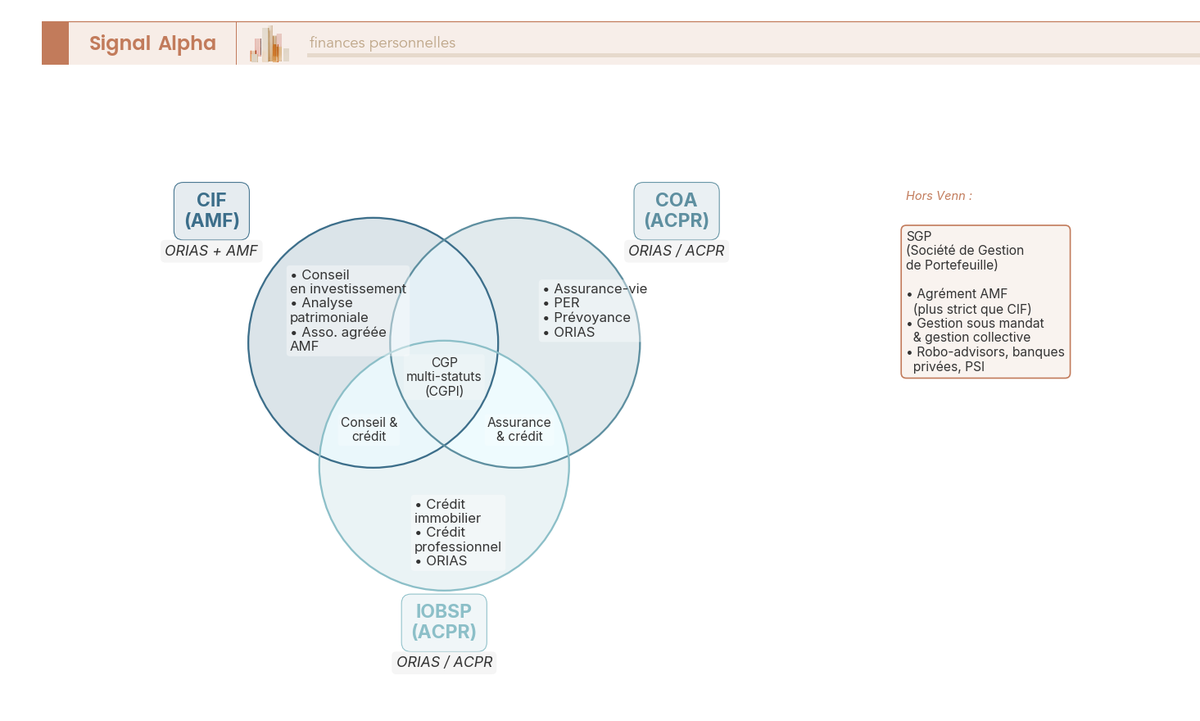

1. Le statut réglementaire. Un CGP peut cumuler plusieurs casquettes, CIF (Conseiller en Investissements Financiers, enregistré AMF), COA (Courtier en Assurance), IOBSP (Intermédiaire en Opérations de Banque), voire SGP (Société de Gestion de Portefeuille) pour les robo-advisors sous mandat. Chaque statut impose des obligations différentes. MIF 2 a introduit la notion de « conseil indépendant », réservée au conseiller qui ne perçoit aucune rétrocession et se rémunère uniquement par honoraires. En pratique, ce modèle reste minoritaire. La France compte 7 013 CIF enregistrés au 31 décembre 2024 (registre ORIAS cité par l’AMF), mais les honoraires ne représentent qu’environ 12 % du chiffre d’affaires des CIF, l’essentiel provenant encore des commissions et des rétrocessions.

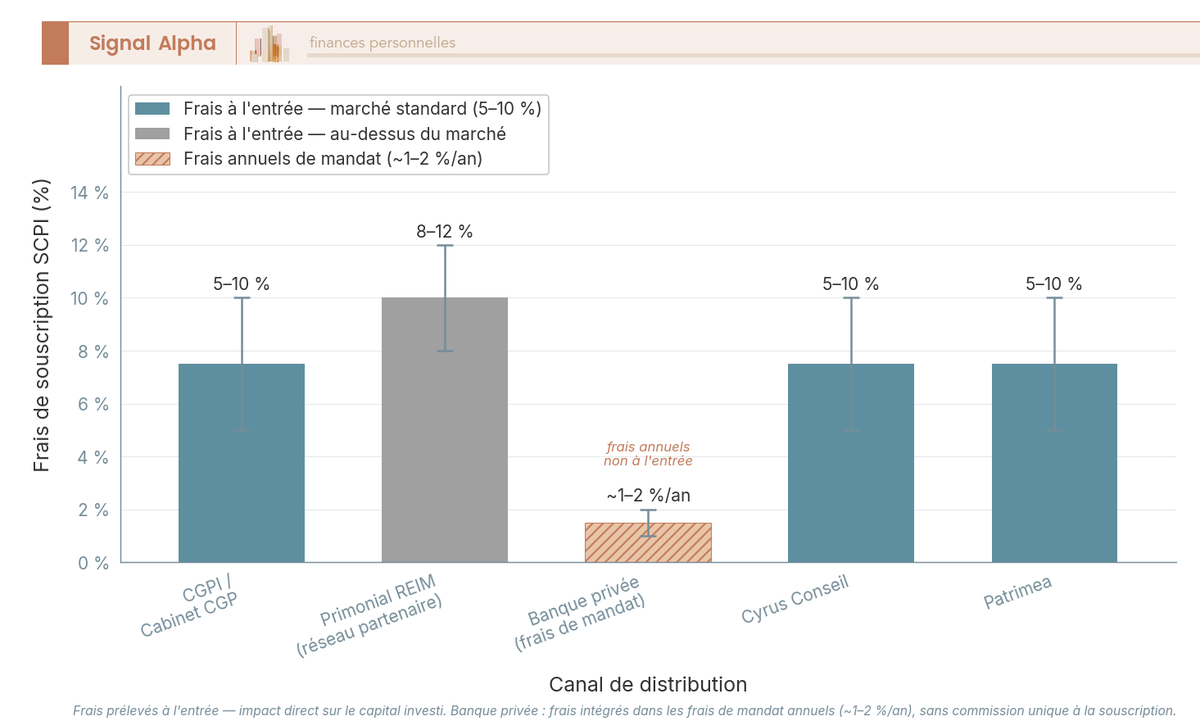

2. Le mode de rémunération. C’est le critère le plus discriminant pour juger l’indépendance réelle du conseil. Trois modèles coexistent, les honoraires purs (facturés au forfait ou au temps passé, sans conflit d’intérêts), les commissions et rétrocessions (aucune facture visible pour le client, mais un biais vers les produits les plus rémunérateurs) et le modèle hybride (honoraires plus commissions, transparent quand le CGP détaille ses revenus). Le vrai piège, c’est que les rétrocessions n’apparaissent sur aucune facture. Sur une SCPI classique, la commission de souscription atteint 8 à 12 % (contre 0 % pour une SCPI sans frais de souscription), et une partie de cette commission revient au distributeur. Cyrus Conseil, par exemple, publie dans sa documentation réglementaire des rétrocessions qui peuvent monter jusqu’à 8 % sur la souscription de parts de SCPI.

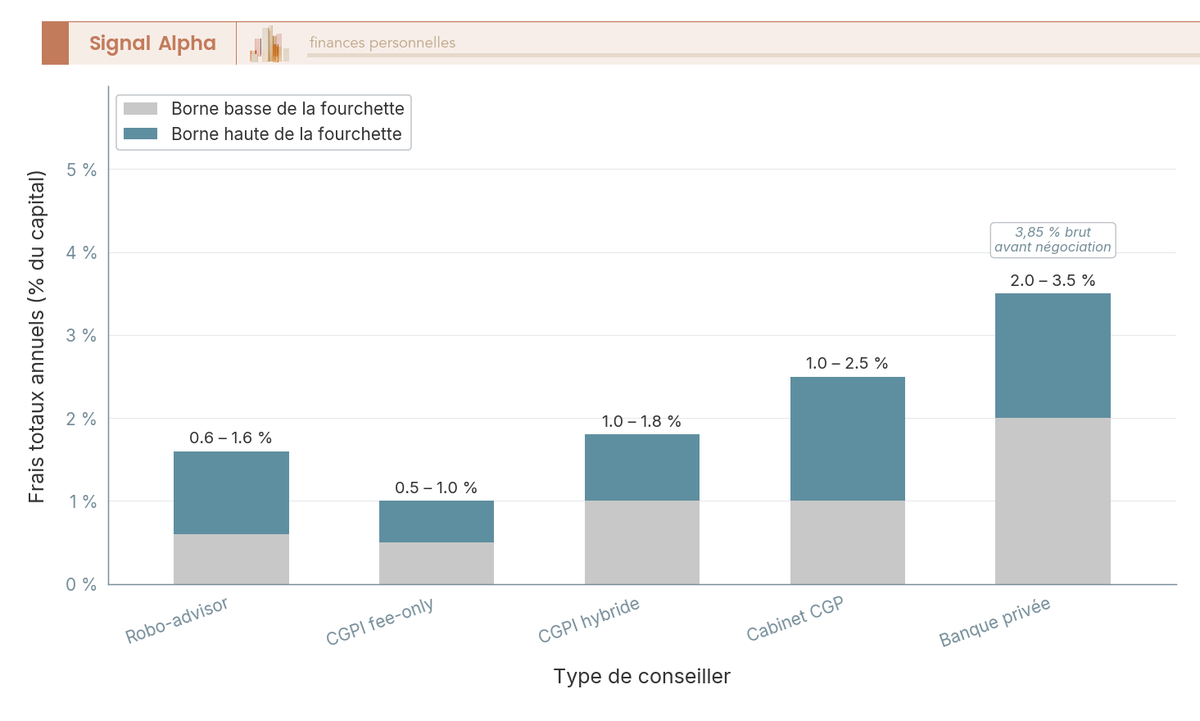

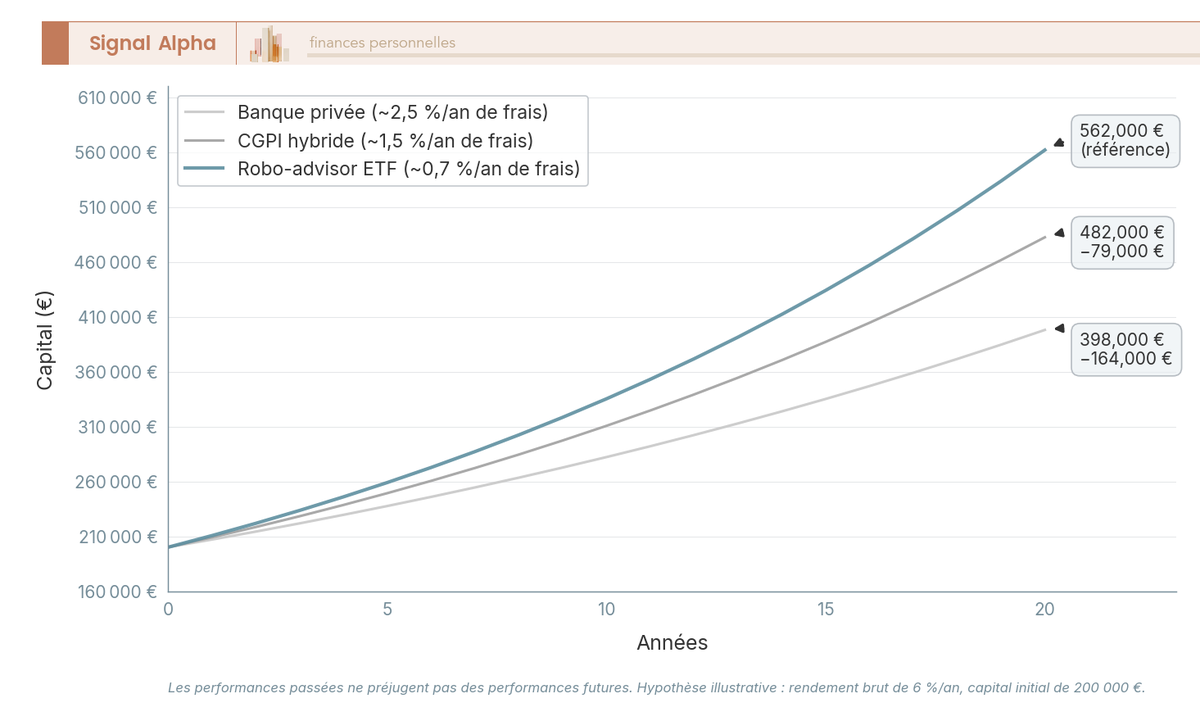

3. Les frais annuels cumulés. L’écart entre un robo-advisor (environ 1,0 à 1,65 % tout compris) et une banque privée paraît modeste sur le papier, il ne l’est plus une fois composé sur la durée. Chez BNP Paribas Banque Privée, la gestion sous mandat coûte 0,4 à 0,8 % par an, mais s’y ajoutent les droits de garde et les frais des supports (fonds maison, OPCVM), qui empilent les coûts année après année. Un écart de frais d’un point par an semble anodin, pourtant, sur 20 ans et 200 000 euros investis à 6 % brut, il ampute le capital final de l’ordre de 15 à 20 %. C’est le chiffre qui devrait figurer dans toute discussion sur le choix d’un CGP.

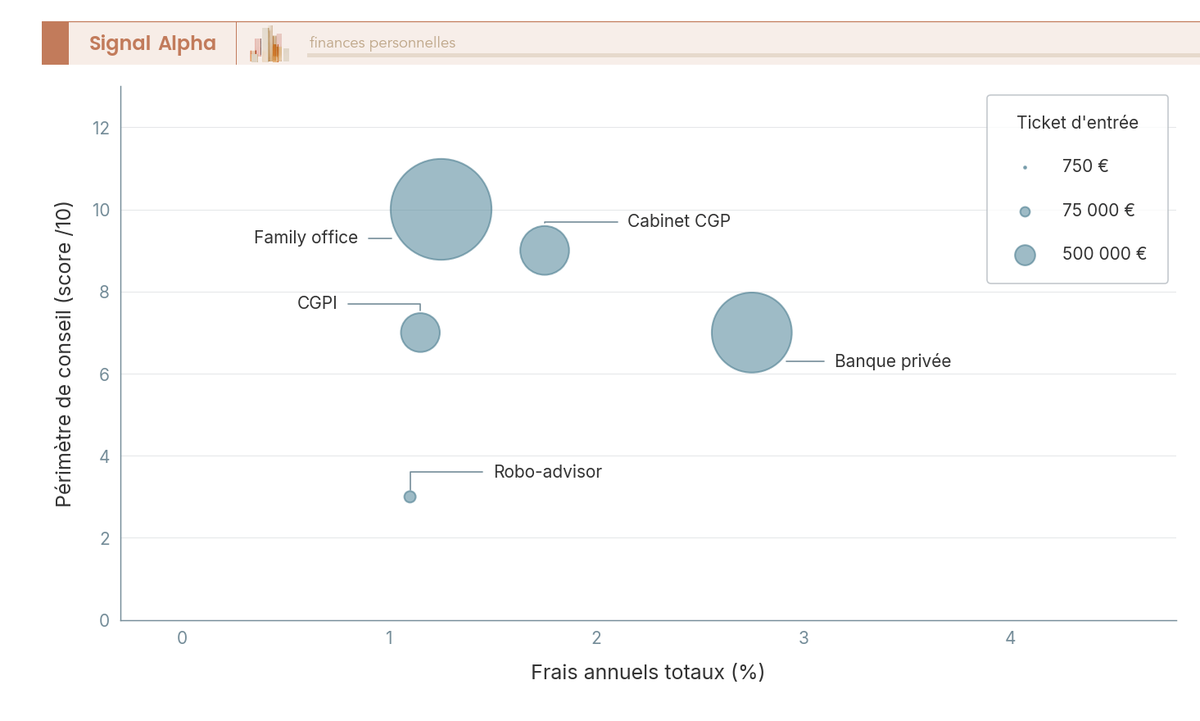

4. Le périmètre de conseil. Un robo-advisor gère un portefeuille d’ETF, point. Un cabinet CGP articule fiscalité, transmission, immobilier, private equity, crédit. Une banque privée ajoute le crédit Lombard et le guichet unique. Un comment choisir un conseiller en gestion de patrimoine adapté, comprendre les frais et structurer ses décisions patrimoniales commence toujours par cette question : de quel périmètre de conseil avez-vous réellement besoin ?

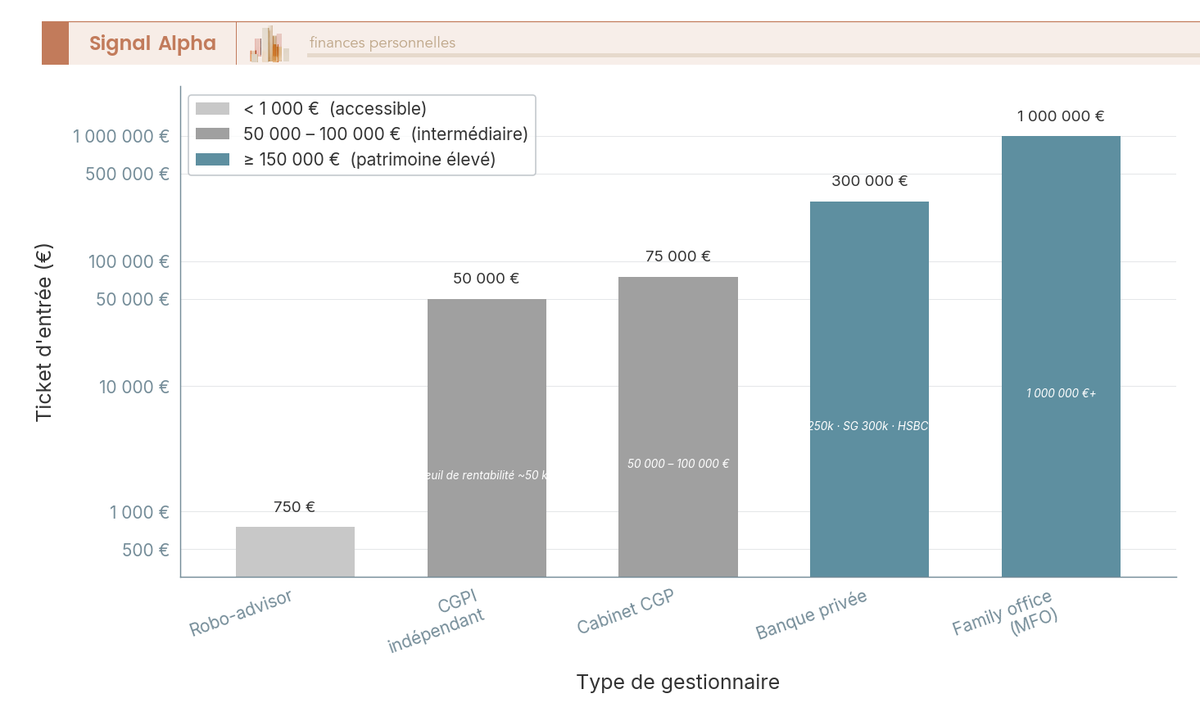

5. Le ticket d’entrée. De 1 000 euros chez un robo-advisor à 250 000 euros d’actifs financiers en banque privée (le seuil d’entrée de BNP Paribas Banque Privée), et jusqu’à 5 millions d’euros pour la gestion de fortune, le ticket d’entrée segmente le marché.

Le tableau ci-dessous synthétise ces cinq critères pour les six acteurs passés au crible.

| Acteur | Type | Statut | Rémunération | Frais cumulés/an | Périmètre | Ticket d’entrée | Architecture |

|---|---|---|---|---|---|---|---|

| Cabinet CGP | CIF + COA | Honoraires + rétrocessions | Rétrocessions 0,5 à 1,2 %/an, SCPI ≤8 %, mandat ≤0,7 % | Global (fiscal, transmission, PE, immo) | Clientèle patrimoniale (sans seuil public) | Ouverte | |

| Groupe CGP | CIF + COA | Honoraires + commissions | Via Primonial/Praemia : 0,80 à 0,98 %/an, SCPI 9 à 10,6 % | Global (ingénierie, luxembourgeois, PE) | 10 000 € (Target+) | Ouverte | |

| Banque privée | PSI (ACPR/AMF) | Frais bancaires intégrés | Mandat 0,4 à 0,8 %/an | Large (crédit Lombard, PE, structurés) | 250 000 € | Fermée (produits Cardif/BNP AM) | |

| Robo-advisor | SGP (AMF) | Frais sur encours | ~1,60 % (AV) | Limité (ETF, AV, PER, PEA, CTO) | 1 000 € | Ouverte (ETF) | |

| Robo-advisor | SGP (AMF) | Frais sur encours | ~1,65 % | Limité (AV, PER) | 1 000 € | Ouverte (ETF) | |

| Robo-advisor / plateforme | SGP (AMF) | Frais sur encours | 1,0 à 1,4 % | Élargi (ETF, SCPI, PE, livret) | 1 000 € | Ouverte |

Données à jour en juillet 2026.

Le choix d’un CGP ne se résume donc pas à une question de frais. C’est un choix entre le coût, l’étendue du conseil et votre niveau de patrimoine financier. On passe maintenant chaque acteur au crible, en commençant par les cabinets CGP traditionnels.

2. Cyrus Conseil, le grand cabinet CGP indépendant en architecture ouverte

2.1 Présentation

Fondé en 1989 et aujourd’hui rassemblé avec la maison Herez au sein du groupe Cyrus Herez, Cyrus Conseil est l’un des plus grands cabinets de conseil en gestion de patrimoine (CGP) indépendants de France, avec plus de 22 milliards d’euros d’actifs en 2026. Depuis le 9 avril 2026, le fonds de private equity PAI Partners en est devenu l’actionnaire majoritaire, Bridgepoint étant entièrement sorti du capital ; environ 43 % du capital reste détenu par les salariés, puisque plus d’un collaborateur sur deux est associé. La direction générale est assurée par David Intins, et le cabinet vise une clientèle patrimoniale, des dirigeants aux familles fortunées confrontées à des enjeux croisés.

Le cabinet cumule les statuts de conseiller en investissements financiers (CIF) et de courtier d’assurance (COA), sous un même numéro ORIAS (07001194), ce qui lui permet d’intervenir à la fois sur les placements financiers et la distribution d’assurance-vie. Si vous voulez en savoir plus sur les acteurs de la banque privée, leurs frais, enveloppes fiscales et stratégies pour structurer durablement son patrimoine, on a dédié un guide détaillé au sujet.

2.2 Points forts

L’architecture ouverte est le premier atout de Cyrus Conseil, car le cabinet sélectionne les produits chez de nombreux assureurs et sociétés de gestion sans obligation de placer une gamme maison. Concrètement, cela ouvre l’accès à une offre large, de l’assurance-vie aux SCPI. Le plan d’épargne retraite (PER), le private equity (FCPR, FPCI), les produits structurés et le PEA figurent aussi au catalogue.

L’équipe d’ingénierie patrimoniale interne constitue le vrai différenciateur du cabinet. Des fiscalistes et juristes maison traitent les montages complexes, du montage de holding à l’optimisation d’une cession d’entreprise via l’apport-cession (dispositif 150-0 B ter du Code général des impôts). Si vous êtes dirigeant et préparez une cession, c’est un atout concret. Le cabinet donne par ailleurs accès à des rendements réels, frais et dispositifs fiscaux du Private Equity pour structurer une décision d’investissement personnalisée.

La présence nationale et les encours significatifs (plus de 22 milliards d’euros) donnent au cabinet un réel pouvoir de négociation sur les conditions tarifaires des assureurs et des sociétés de gestion, ce qui peut se traduire par des frais allégés sur les contrats proposés.

2.3 Points faibles

Le modèle de rémunération est le principal point de tension. Au sens de la directive MIF 2, le conseil de Cyrus Conseil n’est pas «indépendant», puisque le cabinet perçoit des rétrocessions de la part des producteurs, en plus des honoraires facturés au client. Ce modèle crée un conflit d’intérêts potentiel, puisque le cabinet a un intérêt financier à orienter vers les supports les mieux rémunérés.

Concernant les frais réellement supportés par le client, Cyrus Conseil ne publie aucune grille tarifaire. Les honoraires de conseil sont fixés au cas par cas dans une lettre de mission, et les performances des mandats de gestion ne sont pas rendues publiques, ce qui complique toute comparaison chiffrée en amont.

Les retours clients sont contrastés. L’expertise et la qualité du conseil sont souvent saluées, tandis que les critiques portent surtout sur le niveau des frais une fois cumulés. Pour mieux comprendre l’impact des frais cumulés sur un contrat d’assurance-vie, le détail vaut le détour.

2.4 Tarification détaillée

Cyrus Conseil ne communique pas les frais facturés au client, fixés contrat par contrat avec l’assureur ou le producteur. Sa documentation réglementaire (mentions légales, barèmes 2026) détaille en revanche les rétrocessions que le cabinet perçoit des producteurs, ce qui éclaire la façon dont le conseil est réellement rémunéré.

| Poste | Rétrocession perçue par Cyrus | Commentaire |

|---|---|---|

| Frais de souscription (général) | 50 % à 100 % des frais (min. 15 €) | Part des frais reversée par le producteur au cabinet |

| SCPI | Jusqu’à 8 % du montant investi | Rétrocession sur les frais de souscription |

| FIP / FCPI | 5,50 % du montant investi | Perçue à la souscription |

| FPCI / autres FIA | 3 à 5 % | Perçue à la souscription |

| Produits structurés | 0,10 à 3 %/an | Commission «up front» sur la durée de vie |

| Frais de gestion rétrocédés (FIP/FCPI/FCPR) | 0,5 à 1,2 %/an de l’encours | Part des frais de gestion reversée au cabinet |

| Mandat de gestion | ≤ 0,7 % à la mise en place | Rétrocession maximale sur la mise en place d’un mandat |

Données à jour en juillet 2026.

Ces rétrocessions rémunèrent le cabinet en plus des honoraires facturés au client. Autrement dit, une part significative des revenus de Cyrus Conseil provient des produits placés, ce qui rend d’autant plus utile de comparer le coût total d’un contrat avant de signer.

2.5 Pour qui c’est fait

Cyrus Conseil s’adresse à une clientèle patrimoniale qui a besoin d’un accompagnement global doublé d’ingénierie, du montage de holding à la préparation d’une cession ou d’une transmission. C’est un choix pertinent pour les dirigeants d’entreprise et les familles confrontées à des problématiques croisées (patrimoine immobilier et financier, enjeux fiscaux).

En revanche, le cabinet ne conviendra pas aux épargnants qui cherchent avant tout une gestion à bas coût, ni aux patrimoines modestes pour lesquels les frais cumulés pèseraient trop sur le rendement. Si votre objectif se limite à investir en ETF à moindre coût, un robo-advisor sera plus adapté.

3. Crystal, le consolidateur en pleine expansion

3.1 Présentation

Crystal est un groupe de gestion de patrimoine en forte croissance, qui gère et administre 28 milliards d’euros d’encours. Sa stratégie est claire, la consolidation par acquisitions. Avec 40 opérations de croissance externe menées depuis 2021, dont une expansion Outre-Mer récente en Nouvelle-Calédonie (rachat d’Horizon, Pacofi et WAF Conseil), Crystal s’est imposé comme le principal consolidateur du marché des conseillers en gestion de patrimoine (CGP) français. Le groupe fédère aujourd’hui près de 1 000 collaborateurs, 90 000 familles clientes et plus de 2 300 CGP partenaires, répartis sous quatre marques : Laplace pour les clients privés, Zenith pour les professionnels du patrimoine, Murano pour les CGP indépendants et Kwarxio pour la fintech.

Début 2026, le groupe a opéré une transition de gouvernance. Bruno Narchal, le fondateur, préside désormais le Conseil de Surveillance, tandis que Jean-Maximilien Vancayezeele occupe la présidence et la direction générale. Sur le plan capitalistique, un signal fort a été envoyé : Goldman Sachs Alternatives est entré au tour de table comme actionnaire de référence, aux côtés de partenariats noués avec EQT et BlackRock via la marketplace de private equity Smart Private Assets®. Autre mouvement majeur, les activités de distribution de Primonial ont été intégrées au groupe Crystal, pendant que Primonial REIM devenait Praemia REIM, l’un des tout premiers gestionnaires immobiliers européens avec 33 milliards d’euros sous gestion. Pour une vision plus large du paysage, notre guide sur les acteurs de la banque privée, leurs frais, enveloppes fiscales et stratégies pour structurer durablement son patrimoine complète cette analyse.

3.2 Points forts

La stratégie d’acquisitions confère à Crystal un maillage territorial étendu et un poids de négociation croissant face aux assureurs et aux sociétés de gestion. Avec 28 milliards d’euros d’encours et l’appui d’un actionnaire comme Goldman Sachs Alternatives, le groupe accède à des conditions négociées et à des solutions institutionnelles hors de portée d’un cabinet isolé. Les statuts de conseiller en investissement financier (CIF) et de courtier en assurance (COA), immatriculés à l’ORIAS, encadrent l’ensemble des sociétés du groupe.

L’ingénierie patrimoniale est le vrai point fort de Crystal : montages de holding, structurations SCI, pacte Dutreil, dispositif 150-0 B ter et contrats d’assurance-vie luxembourgeois (triangle de sécurité) font partie de l’offre courante. L’accès à des fonds de private equity institutionnels, via les partenariats EQT et BlackRock et la plateforme Smart Private Assets®, complète l’un des périmètres de conseil les plus larges du marché. L’intégration de la distribution Primonial et l’arrimage à Praemia REIM (33 milliards d’euros) ajoutent une expertise immobilière et SCPI de premier plan. Si vous envisagez le private equity, on détaille les rendements réels, frais et dispositifs fiscaux du Private Equity pour structurer une décision d’investissement personnalisée.

3.3 Points faibles

La croissance par acquisitions a un revers : la qualité de service peut varier significativement d’un bureau à l’autre. Un cabinet racheté il y a six mois n’a pas nécessairement intégré les process et les standards du groupe. Pour vous, cela signifie que l’expérience dépend beaucoup de l’interlocuteur local sur lequel vous tombez.

La transparence tarifaire est le point faible le plus concret : Crystal ne publie aucune grille de frais, et son document d’entrée en relation se contente d’indiquer une rémunération par honoraires et/ou commissions, communiquée avant la souscription. Impossible, donc, de connaître à l’avance la répartition exacte entre honoraires facturés et rétrocessions perçues sur les supports. Les performances ne sont pas publiées non plus, ce qui complique toute évaluation objective. Le modèle n’est pas fee-only, et les frais cumulés restent à vérifier au cas par cas.

3.4 Tarification détaillée

Crystal ne diffuse pas de grille en son nom propre, mais ses produits maison affichent des tarifs publiés qui donnent une base concrète. Sur son assurance-vie Target+ (assureur Oradéa), la gestion est facturée 0,98 %/an en unités de compte et 0,80 %/an sur le fonds euros, avec des droits d’entrée plafonnés à 4 %, un arbitrage à 1 % et un ticket d’accès de 10 000 € en gestion libre (50 000 € sous mandat). Sur le volet immobilier, les SCPI de Praemia REIM (ex-Primonial REIM) appliquent une commission de souscription de 9 % sur Primovie, jusqu’à 10,6 % sur Primopierre. Le document d’entrée en relation de Laplace, la marque de conseil aux clients privés du groupe, précise pour sa part le mode de rémunération du conseil, des honoraires et/ou des commissions dont le montant est communiqué avant la souscription, dans le cadre d’une lettre de mission.

Deux leviers de rémunération coexistent chez un groupe de ce type. D’un côté, des honoraires de conseil, dont le montant dépend de la complexité du dossier et se négocie dans la lettre de mission. De l’autre, les frais des supports distribués (assurance-vie, SCPI, private equity), désormais lisibles via les barèmes Target+ et Praemia détaillés plus haut. À titre de repère de marché, la commission de souscription d’une SCPI classique se situe généralement entre 0 % (pour les SCPI sans frais d’entrée) et 12 % (source : conditions de souscription publiées par les sociétés de gestion), la fourchette 9 à 10,6 % de Praemia se situant dans le haut du marché. L’atout du groupe reste sa taille : avec 28 milliards d’euros d’encours et un actionnariat institutionnel, il obtient de meilleures conditions de négociation que la plupart des cabinets indépendants, un avantage qu’il peut répercuter au moment de bâtir l’allocation.

| Poste de frais | Montant | Commentaire |

|---|---|---|

| Gestion UC, AV Target+ (Oradéa) | 0,98 %/an | Produit maison distribué par le groupe |

| Gestion fonds euros, AV Target+ | 0,80 %/an | Variable selon le contrat |

| Droits d’entrée AV Target+ | Jusqu’à 4 % | Négociables selon le montant |

| Arbitrage AV Target+ | 1 % | Par opération |

| Souscription SCPI Praemia REIM | 9 % à 10,6 % | Primovie 9 %, Primopierre 10,6 % |

| Ticket d’entrée | 10 000 € | Gestion libre (50 000 € sous mandat) |

Données à jour en juillet 2026.

3.5 Pour qui c’est fait

Crystal s’adresse aux patrimoines élevés qui ont besoin d’une ingénierie complexe : holding, cession d’entreprise, transmission intergénérationnelle, contrats d’assurance-vie luxembourgeois. Le groupe est particulièrement pertinent pour les dirigeants et les familles multi-générationnelles qui cherchent une structuration patrimoniale poussée, avec un accès à des solutions institutionnelles en private equity et en immobilier que peu de cabinets peuvent offrir.

En revanche, Crystal ne convient pas si vous cherchez une transparence maximale sur les frais, ou si vous préférez un cabinet à taille humaine avec un interlocuteur stable et identifié. Le risque d’hétérogénéité de service lié aux acquisitions successives est un facteur à prendre en compte. Pour une approche plus simple et moins coûteuse, un placement en ETF via un robo-advisor peut suffire.

4. BNP Paribas Banque Privée, la solidité bancaire, mais à quel prix ?

4.1 Présentation

BNP Paribas est la première banque française par les actifs, avec un total de bilan d’environ 2 705 milliards d’euros au 31 décembre 2024, et sa branche Banque Privée figure parmi les leaders du marché. Le ticket d’entrée est fixé à 250 000 euros d’actifs financiers, tandis que le service « Wealth Management » (Gestion de Fortune) démarre à 5 millions d’euros de patrimoine.

Le modèle est radicalement différent de celui des cabinets indépendants. BNP Paribas Banque Privée opère sous statut PSI (Prestataire de Services d’Investissement), agréé par l’ACPR et l’AMF. Le conseiller est un salarié de la banque, soumis à des objectifs commerciaux internes, ce qui soulève immédiatement la question de l’indépendance du conseil. Pour situer ce modèle dans le paysage, notre guide sur les acteurs de la banque privée, leurs frais, enveloppes fiscales et stratégies pour structurer durablement son patrimoine détaille les mécanismes en jeu.

4.2 Points forts

Le premier avantage, c’est le guichet unique : banque au quotidien, crédit immobilier, crédit professionnel, investissement et assurance sous le même toit. Pour un dirigeant qui a besoin de financer une acquisition immobilière en même temps qu’il structure ses placements, c’est un gain de temps réel.

La solidité financière du groupe constitue un autre argument objectif. Les fonds propres de BNP Paribas, la garantie FGDR (Fonds de Garantie des Dépôts et de Résolution, 100 000 euros par déposant et par établissement) et la garantie FGAP de 70 000 euros par assuré pour l’assurance-vie (via l’assureur maison Cardif) offrent un filet de sécurité que les structures plus petites ne peuvent pas égaler.

L’accès au crédit Lombard est un différenciateur concret : emprunter en nantissant son portefeuille d’investissement, à des taux préférentiels, permet de financer un projet sans liquider ses positions. Les produits institutionnels (private equity via BNP Paribas Principal Investments, produits structurés sur mesure) complètent un périmètre large. Pour mieux comprendre les rendements réels, frais et dispositifs fiscaux du Private Equity pour structurer une décision d’investissement personnalisée, le sujet mérite un approfondissement.

4.3 Points faibles

L’architecture est principalement fermée : les conseillers orientent vers les produits maison, assurance-vie Cardif et OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) BNP Paribas Asset Management en tête. Ce biais se traduit par des supports souvent plus coûteux que les meilleurs du marché.

Les frais s’empilent sur plusieurs niveaux, et c’est là que la facture grimpe. La gestion sous mandat est facturée 0,4 à 0,8 % par an d’après la brochure Banque Privée, à quoi s’ajoutent les frais de gestion du contrat d’assurance-vie (0,85 % maximum sur les unités de compte), les frais courants des OPCVM sous-jacents (propres à chaque fonds et détaillés dans leur document d’information clé) puis les droits de garde (0,1 à 0,4 %). Chaque couche prise isolément paraît modérée, mais leur cumul pèse lourd sur le rendement net d’un mandat en unités de compte.

Et ce qu’on observe souvent, c’est que les « petits » clients de banque privée (250 000 à 500 000 euros) reçoivent un service assez standardisé, loin de l’accompagnement sur mesure qu’ils espéraient en franchissant la porte.

4.4 Tarification détaillée

| Poste de frais | Fourchette | Commentaire |

|---|---|---|

| 0,4 à 0,8 %/an | Commission de gestion financière sur le capital délégué | |

| Gestion conseillée | environ 0,6 %/an | Exemple publié dans la brochure Banque Privée |

| Droits de garde (CTO / PEA) | 0,1 à 0,4 %/an | Part forfaitaire + proportionnelle à la valorisation |

| Frais de courtage | 0,50 % (internet) à 1,20 % (agence) + 8 € | Par ordre exécuté |

| Commission de souscription OPC | 0,5 à 1,2 % | Perçue à l’entrée d’un fonds |

| Fonds euros 0,70 % / UC 0,85 % max | Prélevés par l’assureur maison | |

| Frais sur versement AV | 2,75 % maximum | Négociables selon le montant |

| Frais d’arbitrage AV | 1 % maximum | Sur les réallocations entre supports |

Données à jour en juillet 2026.

Aucun document BNP Paribas n’affiche de coût « tout compris » pour un mandat privé, et pour cause, il dépend du contrat, des supports choisis et de la marge de négociation. Mais quand on additionne la commission de gestion, les frais du contrat d’assurance-vie et ceux des fonds maison, on atteint un niveau nettement supérieur à celui d’une gestion pilotée en ETF à bas coût. Sur un horizon de 20 ans, chaque point de frais annuel se transforme en dizaines de milliers d’euros de capital final en moins. Pour mesurer l’effet des frais cumulés sur un contrat d’assurance-vie, le détail est instructif.

4.5 Pour qui c’est fait

BNP Paribas Banque Privée s’adresse aux patrimoines supérieurs à 250 000 euros (et idéalement au-delà de 500 000 euros pour un service réellement personnalisé) qui ont besoin d’un guichet unique intégrant crédit Lombard, crédit immobilier professionnel et investissements. C’est un choix pertinent pour les dirigeants ayant des besoins bancaires complexes, à condition de négocier fermement les frais.

En revanche, si vous êtes sensible aux frais ou que vous recherchez une architecture ouverte et un conseil indépendant, ce modèle ne vous conviendra pas. Pour placer en ETF à moindre coût, une gestion pilotée à bas frais répond mieux à cette attente.

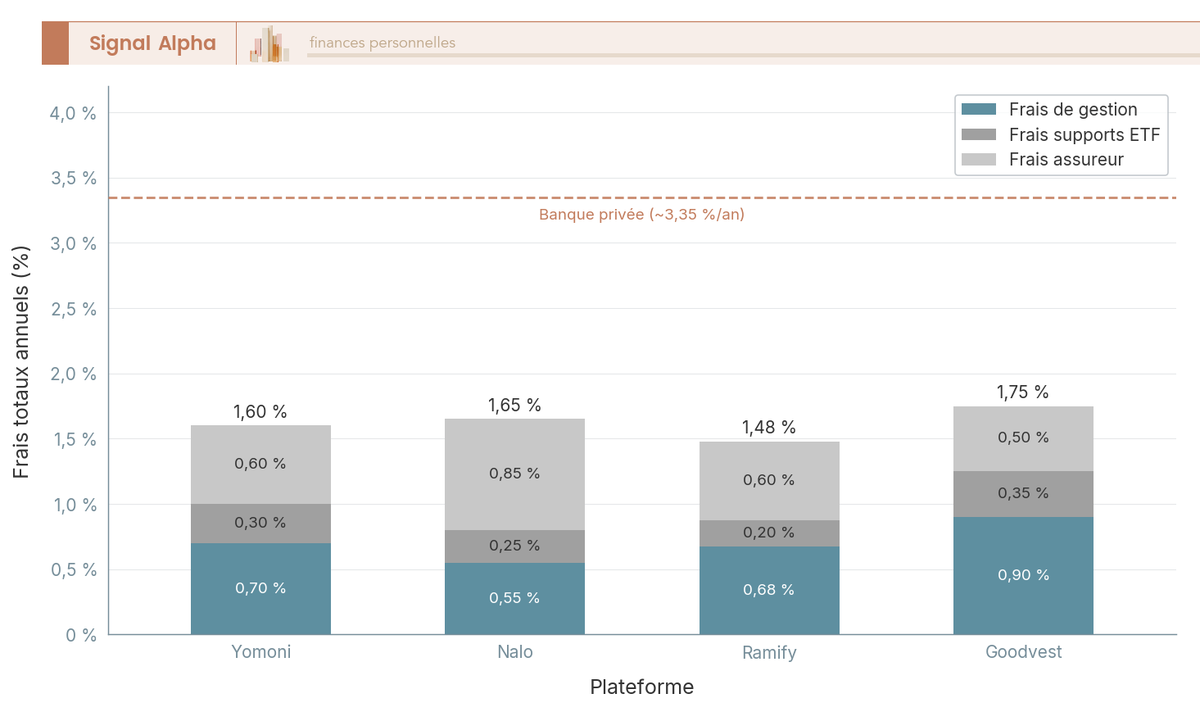

5. Yomoni, le robo-advisor au plus long track record en France

5.1 Présentation

Lancé en 2015, Yomoni est le premier robo-advisor français. Agréé Société de Gestion de Portefeuille (SGP) par l’AMF, il propose une gestion sous mandat 100 % ETF. L’offre couvre quatre enveloppes : assurance-vie (assureur Suravenir), PER Yomoni Retraite+ (assuré par Spirica), PEA et CTO. Avec 2,5 milliards d’euros d’encours et près de 80 000 clients, Yomoni s’est imposé comme la référence du segment.

Le ticket d’entrée est fixé à 1 000 euros, avec des versements programmés à partir de 50 euros par mois. Pour situer ce modèle face aux acteurs traditionnels, notre guide sur les acteurs de la banque privée, leurs frais, enveloppes fiscales et stratégies pour structurer durablement son patrimoine met les différences en perspective.

5.2 Points forts

Yomoni reste la référence du robo-advisor en France, avec le tarif de gestion le plus bas du panel et le plus long historique de performance du segment. L’agrément SGP impose un cadre réglementaire strict, avec ségrégation des fonds, obligation de moyens dans la gestion et reporting régulier.

En assurance-vie, les frais plafonnent à 1,60 % par an tout compris, et la gestion à 0,70 % par an constitue le tarif de gestion le plus bas des robo-advisors du panel. À cela s’ajoute une structure sans aucun frais d’entrée, de sortie ni d’arbitrage, chez Yomoni comme sur l’ensemble des enveloppes.

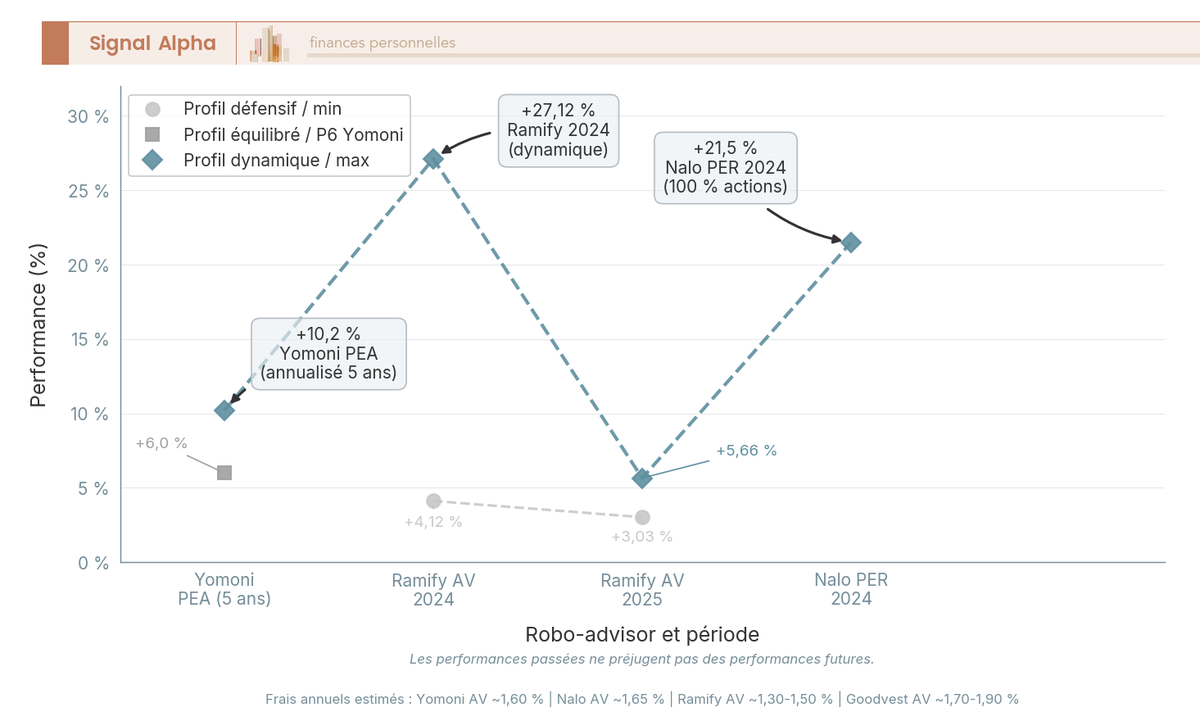

Le PEA affiche une performance annualisée nette de +10,2 % entre le 5 décembre 2020 et le 5 décembre 2025, soit +62,7 % cumulés, un historique que peu d’acteurs du segment peuvent présenter. Le profil équilibré (P6) a délivré +6,0 % en 2025. Ces chiffres restent à contextualiser, le passé ne préjuge pas du futur, mais ils offrent un point de comparaison concret sur la durée.

La gestion est entièrement passive, 100 % ETF, ce qui maintient les frais de support à environ 0,30 % par an. L’interface est souvent saluée pour son ergonomie, avec simulateurs, suivi en temps réel et souscription 100 % en ligne. Les encours significatifs, 2,5 milliards d’euros, confirment la solidité de la plateforme.

5.3 Points faibles

Le périmètre reste limité aux ETF, sans conseil patrimonial global. Pas de SCPI, pas de private equity en gestion libre, pas d’ingénierie sur mesure. La gestion étant passive, en cas de krach le portefeuille suit le marché à la baisse sans mécanisme de protection actif. L’accès aux rendements réels, frais et dispositifs fiscaux du Private Equity pour structurer une décision d’investissement personnalisée n’entre pas dans le périmètre de Yomoni.

Le service client se limite au chat, à l’email et au téléphone en horaires de bureau, sans possibilité de rendez-vous physique. Si vous avez besoin d’être accompagné sur des sujets fiscaux ou de transmission, cette offre ne remplace pas un CGP. Les frais cumulés sont transparents, mais le périmètre de conseil reste structurellement limité.

5.4 Tarification détaillée

| Poste de frais | Enveloppe | Montant | Commentaire |

|---|---|---|---|

| Toutes | 0,70 %/an | Tarif de gestion le plus bas des robo-advisors du panel | |

| Frais supports ETF | Toutes | ~0,30 %/an | Moyenne pondérée |

| Frais assureur Suravenir | AV | 0,60 %/an | Assureur de l’assurance-vie |

| Frais assureur Spirica | PER | selon profil | PER Yomoni Retraite+ ; total PER ~1,6 à 2,2 %/an selon profil |

| Total AV | AV | ~1,60 %/an | Maximum tout compris |

| Total PEA / CTO | PEA / CTO | ~1,6 %/an | 1,3 % gestion + 0,3 % ETF, dépositaire Crédit Agricole Titres, sans frais assureur |

| Frais d’entrée / sortie / arbitrage | Toutes | 0 € | Aucun frais de mouvement |

Données à jour en juillet 2026.

Yomoni Retraite+ PER · Gestion pilotée

- Frais de gestion : 0,70 %/an (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 € (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Ticket d’entrée accessible : 1 000 €

- Total tout compris en assurance-vie : ~1,60 %/an

Idéal pour réduire ses impôts en déléguant entièrement la gestion

Aucun frais d’entrée, aucun frais de sortie, aucun frais de versement. La structure tarifaire est claire et prévisible, et c’est précisément ce qui tranche avec l’empilement de frais constaté chez les acteurs traditionnels.

5.5 Pour qui c’est fait

L’offre convient aux épargnants autonomes cherchant une gestion passive à frais réduits, dès 1 000 euros. Le modèle est adapté aux jeunes actifs et aux patrimoines intermédiaires (1 000 à 500 000 euros) sans besoins d’ingénierie complexe. La combinaison de Yomoni et d’un bilan patrimonial ponctuel chez un CGP (de l’ordre de 1 000 à 3 000 euros) est souvent la configuration la plus rentable pour un patrimoine inférieur à 250 000 euros.

En revanche, cette offre ne convient pas aux investisseurs qui veulent du SCPI, du private equity ou un conseil patrimonial global. Si vous voulez aller au-delà des ETF sans passer par un cabinet CGP, d’autres plateformes offrent une diversification plus large.

6. Nalo, la gestion multi-projets et l’optimisation fiscale intégrée

6.1 Présentation

Nalo est un robo-advisor agréé SGP par l’AMF, dont le différenciateur principal est la gestion multi-projets. Chaque objectif (retraite, achat immobilier, épargne de précaution) dispose de sa propre allocation avec une sécurisation progressive automatique. L’assureur partenaire est Generali Vie.

L’offre s’organise autour de deux enveloppes, l’assurance-vie et le PER, sans PEA ni CTO. Le ticket d’entrée est de 1 000 euros. Pour comprendre comment Nalo se positionne face aux autres modèles, notre guide sur les acteurs de la banque privée, leurs frais, enveloppes fiscales et stratégies pour structurer durablement son patrimoine complète le tableau.

6.2 Points forts

La gestion multi-projets est le véritable différenciateur de Nalo, puisque chaque objectif reçoit sa propre allocation, pilotée automatiquement selon son horizon. Au sein d’un même contrat d’assurance-vie, un objectif retraite à 20 ans sera investi de manière dynamique tandis qu’un apport immobilier à 3 ans sera progressivement sécurisé. Les arbitrages sont automatisés, vous n’avez rien à gérer vous-même.

L’optimisation fiscale est intégrée au pilotage, avec des rachats partiels programmés sur le projet le plus ancien pour activer l’abattement des 8 ans en assurance-vie et une déduction PER ajustée à votre tranche marginale d’imposition. L’offre s’est par ailleurs élargie à la pierre papier, avec la nouvelle solution SCPI Mistral et l’option Nalo Flex, qui loge des SCPI comme Remake Live directement dans le contrat d’assurance-vie, sans frais d’entrée. Un parrainage offre trois mois de frais de gestion. L’agrément SGP délivré par l’AMF place Nalo dans le même cadre réglementaire strict que Yomoni.

6.3 Points faibles

L’absence de PEA et de CTO reste la principale limite. Si vous souhaitez investir en actions européennes dans une enveloppe fiscalement optimisée (18,6 % de prélèvements sociaux après 5 ans sur PEA, contre 31,4 % de PFU sur CTO), il faudra aller chercher cette enveloppe ailleurs.

Le private equity en direct n’est pas davantage au menu, et la diversification passe par la gestion pilotée en ETF, désormais complétée par les SCPI. Surtout, les frais de gestion Nalo (0,90 % par an) dépassent ceux de Yomoni (0,70 %), le robo-advisor le moins cher sur ce poste. L’assureur Generali Vie (0,50 %) est certes moins cher que le Suravenir choisi par Yomoni (0,60 %), mais cet avantage ne suffit pas à combler l’écart de frais de mandat. Au total, Nalo revient à environ 1,65 % par an en assurance-vie, contre 1,60 % pour Yomoni. Les frais cumulés restent donc voisins, la vraie différence tenant à l’éventail d’enveloppes disponibles.

6.4 Tarification détaillée

| Poste de frais | Montant | Commentaire |

|---|---|---|

| 0,90 %/an | Frais de mandat sur unités de compte | |

| Frais supports ETF | ~0,25 %/an | Moyenne pondérée |

| 0,50 %/an | Inférieur à Suravenir (0,60 %) | |

| Total AV | ~1,65 %/an | Tout compris (0,90 + 0,50 + 0,25) |

Données à jour en juillet 2026.

Nalo n’applique ni frais d’entrée ni frais de sortie, et la structure reste claire. L’assureur Generali Vie se révèle même un peu moins cher que le Suravenir choisi par Yomoni. C’est le niveau des frais de mandat (0,90 % par an) qui hisse le coût total un cran au-dessus, autour de 1,65 % par an sur les unités de compte. Le PER suit la même logique, à 1,60 % par an au maximum.

6.5 Pour qui c’est fait

Nalo s’adresse aux épargnants qui mènent plusieurs projets à horizons différents et veulent une allocation ajustée automatiquement à chacun, dès 1 000 euros. Le modèle est pertinent si vous recherchez une optimisation fiscale intégrée, via les rachats programmés et la déduction PER, sans avoir à gérer vous-même les arbitrages.

En revanche, Nalo ne conviendra pas à qui veut un PEA, un CTO ou du private equity en direct. Malgré l’ajout récent des SCPI, la diversification reste organisée autour de la gestion pilotée en ETF via deux enveloppes, ce qui restreint le périmètre d’utilisation.

7. Ramify, l’alternative digitale à la banque privée

7.1 Présentation

Lancé en 2022, Ramify se positionne comme une plateforme patrimoniale hybride, à mi-chemin entre le robo-advisor et la banque privée digitale. L’offre réunit assurance-vie (fonds euros Netissima), plan d’épargne retraite (PER), SCPI, private equity, PEA en gestion conseillée, livret d’épargne et compte à terme. Ramify reste la seule plateforme de ce comparatif à intégrer SCPI et private equity directement dans ses portefeuilles pilotés.

Le ticket d’entrée en assurance-vie est de 1 000 euros, et le PEA en gestion conseillée s’ouvre dès 5 000 euros. Pour comprendre comment ce positionnement se compare aux acteurs traditionnels, notre analyse de les acteurs de la banque privée, leurs frais, enveloppes fiscales et stratégies pour structurer durablement son patrimoine éclaire les différences fondamentales.

7.2 Points forts

Ramify est la seule plateforme de ce comparatif à combiner ETF, SCPI et private equity dans une même gestion pilotée, à frais maîtrisés. Là où Yomoni et Nalo se limitent aux ETF, Ramify ajoute l’immobilier et le non-coté, avec une optimisation fiscale automatisée. C’est un périmètre plus proche de celui d’un cabinet CGP que d’un robo-advisor classique.

Les frais restent parmi les plus bas du panel, de 1,0 à 1,4 % par an tout compris en assurance-vie. Cette fourchette regroupe la gestion Ramify et les supports ETF (environ 0,20 %), le palier Flagship revenant à 1,2 % et le palier Essential à 1,4 %. Le fonds euros repose sur l’assureur Netissima (0,90 %), et les frais d’entrée, de versement, d’arbitrage et de sortie sont nuls.

Le livret intégré, rebaptisé Livret Ramify+ et adossé à la CFCAL-Banque, affiche un taux de base brut de 2,05 %, garanti par le Fonds de garantie des dépôts et de résolution (FGDR). Une offre boostée temporaire porte ce taux à 5,35 % brut pendant deux mois, du 1er au 31 juillet 2026, dans la limite de 200 000 euros. Ramify propose aussi un compte à terme rémunéré de 2,00 à 2,60 % brut pour les particuliers, accessible dès 500 euros.

Les performances 2024 sont solides, avec une fourchette allant de 4,12 % (profil défensif) à 27,12 % (profil dynamique). En 2025, elles se situent entre 3,03 % et 5,66 % selon le profil. Ces chiffres restent à prendre avec le recul habituel, le passé ne préjugeant pas du futur et la plateforme n’ayant que trois ans d’historique. Pour explorer le volet private equity, les rendements réels, frais et dispositifs fiscaux du Private Equity pour structurer une décision d’investissement personnalisée méritent une lecture dédiée.

7.3 Points faibles

Le principal point faible, c’est le manque de recul. Lancé en 2022, Ramify n’a pas encore traversé de vrai cycle baissier prolongé. Trois ans d’historique ne permettent pas de juger la robustesse du modèle quand les marchés se retournent.

Les SCPI et le private equity s’accompagnent de frais additionnels (commission de souscription des SCPI, frais des fonds de private equity) qui viennent s’ajouter à ceux de la gestion pilotée. Le conseil reste plus limité que celui d’un CGP humain, sans structuration patrimoniale complexe ni ingénierie fiscale avancée. Les frais cumulés sont transparents sur la partie ETF, mais les couches SCPI et PE demandent une vigilance particulière.

7.4 Tarification détaillée

| Poste de frais | Offre Essential | Offre Flagship | Commentaire |

|---|---|---|---|

| 1,4 %/an | 1,2 %/an | Frais Ramify et supports ETF regroupés | |

| Frais supports ETF | ~0,20 %/an | ~0,20 %/an | Déjà inclus dans le tout compris |

| Assureur (fonds euros Netissima) | 0,90 % | 0,90 % | UC à 0,5 % incluse dans la pilotée |

| Total assurance-vie | 1,4 %/an | 1,2 %/an | Tout compris, hors couches SCPI et PE |

| SCPI | ~2 %/an | ~2 %/an | Plus commission de souscription |

| Private equity | ~1,9 %/an | ~1,9 %/an | Plus frais du fonds |

| Entrée / versement / arbitrage / sortie | 0 % | 0 % | Aucun frais de mouvement |

| Livret Ramify+ (CFCAL-Banque) | 2,05 % brut | 2,05 % brut | Taux de base, offre boostée 5,35 % sur 2 mois |

| PEA en gestion conseillée | dès 5 000 € | dès 5 000 € | 1 à 1,4 % tout compris (Nélia Titres) |

| Compte à terme | 2,00 à 2,60 % brut | 2,00 à 2,60 % brut | Particulier, minimum 500 € |

Données à jour en juillet 2026.

Sur la partie ETF pure, Ramify affiche les frais de supports les plus bas du panel, autour de 0,20 % par an. L’ajout des SCPI et du private equity élargit le périmètre, mais il faut calculer le coût de chaque poche séparément pour mesurer le vrai prix de la diversification.

7.5 Pour qui c’est fait

Ramify s’adresse aux épargnants qui veulent une diversification patrimoniale digitale (ETF, SCPI et private equity) à frais maîtrisés, dès 1 000 euros. Le modèle est pertinent si vous souhaitez aller au-delà des ETF sans passer par un cabinet CGP, avec une interface digitale et une tarification lisible. L’ouverture d’un PEA en gestion conseillée dès 5 000 euros complète désormais l’offre pour les investisseurs en actions européennes.

En revanche, Ramify ne conviendra pas si vous recherchez un conseil patrimonial humain approfondi, avec structuration de holding, optimisation de cession ou organisation de la transmission. Pour une gestion purement passive en ETF, Yomoni reste une alternative plus éprouvée grâce à son historique de dix ans.

Note de Henri

quand on analyse les structures de frais de ces plateformes, ce qui ressort c’est que l’écart entre 1,00 % et 1,65 % de frais annuels paraît anodin sur un relevé, mais sur 20 ans et 200 000 euros, il se traduit par une différence de capital final de l’ordre de 50 000 euros. Ce sont ces ordres de grandeur que les épargnants sous-estiment systématiquement, parce que le biais de présentation des frais en pourcentage annuel masque l’effet cumulatif.

8. Tableau récapitulatif et verdict par profil d’investisseur

8.1 Comparaison des 6 acteurs

Chaque acteur a désormais été passé au crible individuellement. Le tableau ci-dessous rassemble les critères de comparaison sur une seule grille, c’est la vue d’ensemble qui permet de confronter les modèles entre eux.

| Critère | ||||||

|---|---|---|---|---|---|---|

| Type | Cabinet CGP indépendant | Groupe consolidateur CGP | Banque privée | Robo-advisor | Robo-advisor | Robo/plateforme |

| Statut | CIF + COA | CIF + COA | PSI (ACPR/AMF) | SGP (AMF) | SGP (AMF) | SGP (AMF) |

| Rémunération | Honoraires + rétrocessions | Honoraires + commissions | Frais bancaires intégrés | Frais sur encours | Frais sur encours | Frais sur encours |

| Frais/an | Rétrocessions 0,5 à 1,2 %/an, SCPI ≤8 %, mandat ≤0,7 % ; honoraires sur mission | Via Primonial/Praemia : Target+ 0,80 à 0,98 %/an, droits ≤4 % ; SCPI 9 à 10,6 % | Mandat 0,4 à 0,8 %/an | ~1,60 % (AV) | ~1,65 % | 1,0 à 1,4 % |

| Périmètre | Global | Global | Large (bancaire intégré) | Limité (ETF) | Limité (ETF) | Élargi (ETF+SCPI+PE) |

| Ticket d’entrée | Clientèle patrimoniale (sans seuil public) | 10 000 € (Target+) | 250 000 € | 1 000 € | 1 000 € | 1 000 € |

| Architecture | Ouverte | Ouverte | Fermée (produits maison) | Ouverte (ETF) | Ouverte (ETF) | Ouverte |

| Enveloppes | AV, PER, SCPI, PE, PEA | AV, PER, SCPI, PE, luxembourgeois | AV, PER, PEA, CTO, mandats | AV, PER, PEA, CTO | AV, PER | AV, PER, SCPI, PE, CTO, livret |

| Ingénierie (fiscal, transmission) | Oui | Oui | Partielle | Non | Non | Non |

| Crédit Lombard | Non | Non | Oui | Non | Non | Non |

| Risque principal | Rétrocessions biaisantes | Hétérogénéité post-acquisitions | Architecture fermée, frais élevés | Pas de conseil global | Offre restreinte (2 enveloppes) | Peu de track record |

Données à jour en juillet 2026.

Le tableau confirme un constat structurel : plus le périmètre de conseil est large, plus les frais sont élevés. Le choix ne se résume jamais à « le moins cher est le meilleur », mais à un choix entre le coût, l’étendue du service et votre situation patrimoniale. Pour identifier son profil, comparer les acteurs de la gestion de fortune (banque privée, CGPI, family office) et choisir un accompagnement adapté, la grille ci-dessus sert de point de départ.

8.2 Verdict par profil d’investisseur

| Profil | Patrimoine | Acteur recommandé | Pourquoi |

|---|---|---|---|

| Jeune actif / petit épargnant | < 50 000 € | Yomoni ou Ramify | Frais bas, gestion passive, ticket d’entrée accessible, horizon long |

| Épargnant intermédiaire digital | 50 000 à 250 000 € | Un robo-advisor (Yomoni ou Ramify) complété d’un bilan CGP ponctuel | Gestion déléguée à frais maîtrisés, complétée d’un bilan patrimonial annuel |

| Cadre supérieur / profession libérale | 250 000 à 1 000 000 € | Cyrus Conseil ou Crystal | Ingénierie patrimoniale (optimisation fiscale, PER, AV, immobilier, prévoyance) |

| Dirigeant / entrepreneur post-cession | > 500 000 € + besoins d’ingénierie | Cyrus Conseil, Crystal ou BNP Paribas BP | Structuration patrimoniale complexe (holding, 150-0 B ter, crédit Lombard si besoin bancaire intégré) |

| Épargnant autonome, diversification digitale | Tout patrimoine | Ramify | Seule plateforme combinant ETF + SCPI + PE en gestion pilotée à frais maîtrisés |

Données à jour en juillet 2026.

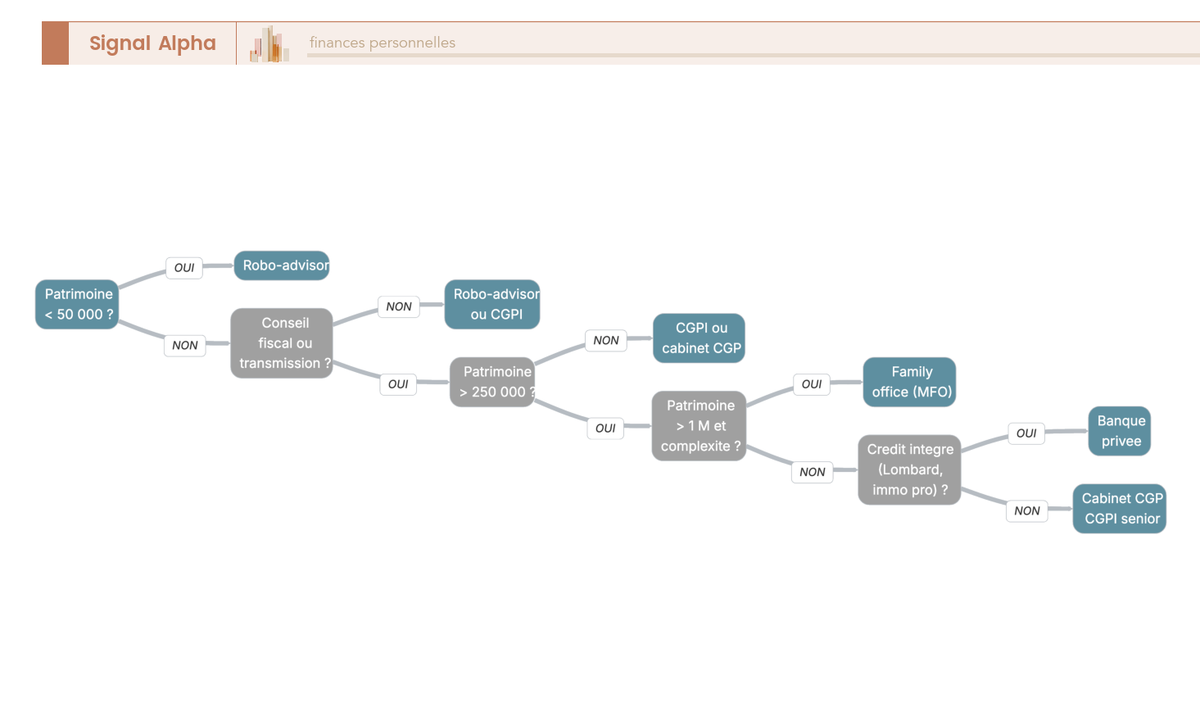

Pour un patrimoine financier inférieur à 250 000 euros, la combinaison robo-advisor + bilan patrimonial ponctuel (de l’ordre de 1 000 à 3 000 euros chez un CGP indépendant) sera presque toujours moins coûteuse qu’une banque privée sur le long terme. Au-delà de 250 000 euros, le périmètre de conseil (ingénierie fiscale, transmission, crédit) justifie les frais plus élevés d’un cabinet ou d’une banque privée, à condition de comparer au moins deux ou trois acteurs et de négocier les conditions. Pour cerner son profil d’investisseur, choisir ses enveloppes et adapter son allocation à ses objectifs, la démarche commence par une question simple : de quel périmètre de conseil avez-vous réellement besoin ?

9. Conclusion

Après avoir passé ces six acteurs au crible, une conviction se dégage. Choisir un CGP, c’est avant tout une affaire de calibrage entre le coût du conseil, l’étendue du périmètre et la complexité réelle de votre situation patrimoniale. Un épargnant avec 80 000 euros en assurance-vie n’a pas les mêmes besoins qu’un dirigeant qui prépare une cession via le dispositif 150-0 B ter, et le prix du conseil ne veut rien dire tant qu’on ne le rapporte pas à ce que ce conseil vous fait réellement gagner. Le bon CGP n’est pas le moins cher dans l’absolu, c’est celui dont le coût reste proportionné à la complexité réelle de votre situation.

Et sur la durée, ce coût pèse lourd. Sur la base d’un écart de 0,6 point de frais par an, celui que l’on mesure noir sur blanc dans ce panel entre le robo-advisor le moins cher (Ramify, autour de 1 % tout compris) et le plus cher (Nalo, environ 1,65 %), un portefeuille de 250 000 euros placé 20 ans à rendement brut identique de 5 % termine avec de l’ordre de 60 000 euros de capital en moins. Portez cet écart à 1 point de frais par an, ce qui n’a rien d’exceptionnel une fois cumulés honoraires, rétrocessions et frais de produits maison, et la facture dépasse 90 000 euros sur la même hypothèse. C’est un chiffre que les acteurs eux-mêmes mettent rarement en avant.

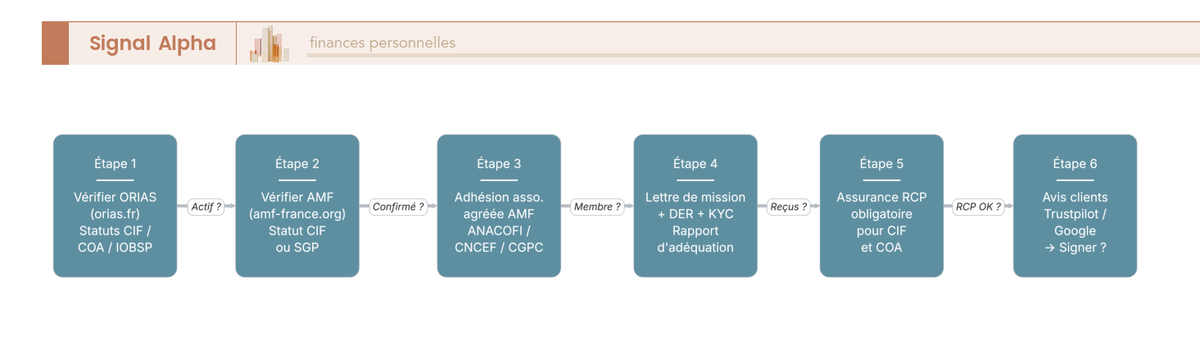

Avant de vous engager, un réflexe simple vaut mieux qu’un long discours. Exigez le relevé annuel de frais MIF 2 en euros, pas en pourcentage, car c’est le seul document qui additionne toutes les couches de coûts. Et vérifiez systématiquement l’inscription ORIAS et AMF de votre interlocuteur, cinq minutes suffisent pour écarter un faux indépendant, sachant que la France ne compte que 7 013 CIF réellement enregistrés. Gardez aussi en tête que, chez la plupart des cabinets, les honoraires ne pèsent qu’environ 12 % du chiffre d’affaires, le reste venant des commissions et rétrocessions, ce qui explique pourquoi le vrai coût du conseil se lit rarement sur la première page d’une plaquette.

Si vous souhaitez creuser le sujet, notre guide sur la banque privée détaille les frais et stratégies des principaux acteurs, notre article sur les frais d’assurance-vie permet de mesurer l’impact cumulé des couches de coûts, et notre guide sur le bilan patrimonial vous aide à structurer votre diagnostic avant de choisir un accompagnement.

Deux alternatives digitales méritent enfin un signalement pour l’épargnant autonome. Goodvest applique la même logique de gestion pilotée que les robo-advisors du panel, avec une orientation ISR et un impact carbone mesuré. Linxea, de son côté, s’adresse à ceux qui veulent piloter eux-mêmes une assurance-vie à frais réduits, avec un très large choix de supports.

Goodvest — Assurance-vie ISR + PER Assurance-vie ISR · Gestion pilotée

- Frais de gestion : 0,90 %/an (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Frais des fonds (ETF), très réduits : ~0,40 %/an

Idéal pour un épargnant soucieux de l’impact de son argent

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,50 %/an (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Rendement du fonds euros : 3,26 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

- Large choix de supports (ETF, SCPI, private equity) : + de 1 100 supports

Idéal pour un épargnant autonome souhaitant piloter une assurance-vie à frais réduits

10. Questions fréquentes sur le choix d’un CGP

10.1 Comment choisir son CGP ?

Le premier critère est le mode de rémunération. Un CGP rémunéré uniquement par rétrocessions a intérêt à orienter vers les produits les plus commissionnés. Vérifiez d’abord qu’il est bien Conseiller en Investissements Financiers (CIF) enregistré à l’AMF via le registre ORIAS, puis demandez-lui de détailler par écrit ses sources de revenus. Ensuite, évaluez si son périmètre de conseil correspond à vos besoins réels, car un épargnant avec 50 000 euros n’a pas besoin d’ingénierie patrimoniale là où un dirigeant post-cession en a réellement besoin. Pour approfondir la démarche, notre guide sur comment choisir un conseiller en gestion de patrimoine adapté, comprendre les frais et structurer ses décisions patrimoniales détaille chaque étape.

10.2 Quelle est la différence entre un CGP et un CGPI ?

Un CGP (Conseiller en Gestion de Patrimoine) est un terme générique qui désigne tout professionnel du conseil patrimonial, quel que soit son mode de rémunération. Un CGPI ajoute le « I » pour « indépendant », mais attention, au sens MIF 2, seul un conseiller ne percevant aucune rétrocession ni commission sur les produits recommandés peut se qualifier de « conseil indépendant ». En France, on recense environ 7 013 CIF enregistrés fin 2024 (registre ORIAS, chiffres AMF), et les honoraires ne pèsent qu’environ 12 % de leur chiffre d’affaires, le reste provenant des commissions et rétrocessions. La grande majorité des « CGPI » vivent donc d’un modèle hybride, où le conseil facturé côtoie les commissions perçues sur les placements.

10.3 Quel est le tarif d’un conseiller en gestion de patrimoine ?

Un CGP en fee-only facture son conseil à l’acte, avec des honoraires de l’ordre de 150 à 500 euros de l’heure sur le marché pour du conseil ponctuel, et un bilan patrimonial complet qui revient généralement entre 1 000 et 3 000 euros. Les CGP rémunérés par rétrocessions, eux, ne facturent souvent rien directement mais se paient sur les commissions intégrées aux produits, sans que vous receviez la moindre facture. Sur une assurance-vie en unités de compte, ces rétrocessions représentent 0,3 à 0,8 % par an prélevés dans les frais du contrat, auxquels s’ajoutent les frais propres des supports. Pour dresser un diagnostic patrimonial et transformer votre analyse en plan d’action, le bilan ponctuel reste souvent le meilleur rapport qualité-prix.

10.4 Est-ce que ça vaut le coup de payer un conseiller en gestion de patrimoine ?

Cela dépend de la complexité de votre situation. Pour un patrimoine financier inférieur à 250 000 euros sans enjeu fiscal ou successoral particulier, la combinaison robo-advisor plus bilan patrimonial ponctuel revient presque toujours moins cher qu’un CGP rémunéré sur encours. Un robo-advisor facture 1,0 à 1,65 % par an tout compris selon les acteurs, et un bilan ponctuel coûte de l’ordre de 1 000 à 3 000 euros une seule fois. Au-delà de 250 000 euros, ou si vous avez des besoins d’ingénierie comme un montage de holding, une cession d’entreprise, une transmission ou un contrat luxembourgeois, un CGP compétent peut vous faire économiser bien plus que ses honoraires en optimisation fiscale.

10.5 Quel est le meilleur cabinet de gestion de patrimoine en France ?

Il n’existe pas de « meilleur » cabinet universel, car le choix dépend de votre profil patrimonial. Parmi les grands cabinets en architecture ouverte, Cyrus Conseil (plus de 22 milliards d’euros d’encours) et Crystal (28 milliards d’euros gérés et administrés) se distinguent par leur périmètre d’ingénierie patrimoniale. Pour un épargnant digital avec un patrimoine modeste, un robo-advisor comme Yomoni, Nalo ou Ramify sera plus adapté et nettement moins coûteux. Le critère déterminant n’est pas la taille du cabinet, mais l’adéquation entre ses frais, son périmètre de conseil et vos besoins réels.

10.6 Quelle est la commission d’un conseiller en gestion de patrimoine ?

Les commissions varient selon le produit distribué. Sur une assurance-vie en unités de compte, les rétrocessions reversées au CGP tournent autour de 0,3 à 0,8 % par an sur l’encours, prélevées dans les frais du contrat. Sur les SCPI, la commission de souscription va de 0 % pour les SCPI sans frais jusqu’à 8 à 12 % du montant investi pour les SCPI classiques (commission unique). Sur le private equity grand public, les droits d’entrée s’échelonnent de 0 à 5 %. En cumulant frais sur encours et rétrocessions produits, un portefeuille géré par un CGP payé uniquement par commissions supporte un coût annuel bien réel, mais invisible parce qu’aucune facture ne le matérialise. Pour mesurer l’impact sur un contrat, le détail des 4 couches de frais en assurance-vie est éclairant.

10.7 Un robo-advisor peut-il remplacer un CGP ?

Sur la gestion d’un portefeuille d’ETF (Exchange Traded Funds), oui. Un robo-advisor comme Yomoni ou Ramify facture 1,0 à 1,65 % par an tout compris, avec les frais de gestion les plus bas du panel du côté de Yomoni (0,70 % de gestion). Un CGP ou une banque privée rémunéré sur encours cumule un mandat de gestion (0,4 à 0,8 % par an en banque privée) et les frais propres des produits recommandés, ce qui alourdit sensiblement l’addition. Même un seul point de frais en plus chaque année, sur 200 000 euros et 20 ans, représente de l’ordre de 40 000 à 50 000 euros de capital en moins. En revanche, un robo-advisor ne fait pas d’ingénierie patrimoniale, ni conseil fiscal, ni montage de holding, ni préparation de cession, ni transmission. Si votre besoin se limite à investir en ETF de manière diversifiée et à frais réduits, le robo-advisor suffit ; au-delà, il complète un CGP mais ne le remplace pas.

10.8 Quel est le coût d’un bilan patrimonial ?

Un bilan patrimonial facturé en honoraires coûte généralement entre 1 000 et 3 000 euros selon la complexité de votre situation. Certains grands cabinets incluent le bilan dans leur offre si vous placez un montant conséquent, généralement à partir de 100 000 à 200 000 euros, mais dans ce cas la « gratuité » est financée par les rétrocessions sur les placements recommandés. Un bilan ponctuel chez un CGP fee-only, sans obligation de placement, reste l’option la plus objective pour obtenir un diagnostic sans conflit d’intérêts.