Dernière mise à jour : mai 2026

Chaque printemps, des millions de foyers ouvrent leur déclaration préremplie sur impots.gouv.fr, parcourent les cases déjà cochées et cliquent sur « valider » sans vérifier le détail. Le réflexe paraît rationnel : l’administration aurait fait le travail à votre place. Ce que nous observons sur le terrain raconte une autre histoire. Entre une déclaration validée à l’aveugle et la même déclaration retravaillée case par case, l’écart varie typiquement de 200 à 1 500 € sur l’avis d’imposition, parfois davantage pour les foyers qui combinent salaires, revenus fonciers et capitaux mobiliers. Sur cinq ans, la perte cumulée dépasse souvent un mois de revenus nets.

Les causes reviennent toujours : un abattement de 10 % accepté par défaut alors que les frais réels seraient plus avantageux, un enfant majeur étudiant rattaché sans comparer avec la pension alimentaire déductible, une option pour le prélèvement forfaitaire unique (PFU) subie alors que le barème progressif baisserait l’impôt, un don ou des frais de garde non reportés faute de justificatif rangé au bon endroit. Le montant prélevé n’est pas faux au sens légal, simplement il est rarement optimal.

Le contexte 2026 ajoute une couche de complexité. La loi de finances 2026 (loi n° 2026-103 du 19 février 2026) a indexé le barème progressif sur l’inflation, ajusté les seuils de la contribution exceptionnelle sur les hauts revenus (CEHR) et acté l’extinction définitive du dispositif Pinel pour les nouveaux investissements. La hausse de la contribution sociale généralisée (CSG) sur les revenus du patrimoine, prévue par la loi de financement de la sécurité sociale 2026, modifie l’arbitrage entre PFU et barème pour les foyers détenant des dividendes ou des intérêts. Autant de paramètres qui rendent obsolètes les automatismes des années précédentes.

Ce guide reproduit la méthode de calcul officielle de la direction générale des finances publiques (DGFiP) sur les revenus 2025 déclarés en 2026. Six étapes structurent le guide : périmètre du foyer fiscal, identification des revenus imposables, passage du revenu brut global au revenu net imposable, application du quotient familial et du barème progressif, intégration des réductions et crédits d’impôt, finalisation de la déclaration en ligne. Chaque étape signale le levier d’optimisation légal qui s’y rattache et la décision concrète à trancher avant de valider.

1. Le foyer fiscal, point de départ de tout calcul d’impôt

Avant tout calcul, il vous faut figer deux paramètres : qui figure dans votre foyer fiscal, et combien de parts ce foyer génère. Ces deux décisions conditionnent toute la suite, du barème jusqu’aux plafonds de réduction. Une case T oubliée en concubinage, un enfant majeur rattaché sans comparaison avec la pension alimentaire, une garde alternée déclarée à 0,5 part au lieu de 0,25 : autant d’erreurs courantes qui se chiffrent en centaines d’euros sur l’avis. La section qui suit cadre la définition juridique, traite les statuts du couple et termine sur l’arbitrage rattachement contre pension pour les enfants.

1.1 Définition juridique du foyer fiscal et différence avec le ménage Insee

Le foyer fiscal est défini par l’article 6 du code général des impôts (CGI) comme l’ensemble des personnes inscrites sur une même déclaration d’impôt sur le revenu. Cette notion ne recoupe ni le ménage au sens de l’Institut national de la statistique et des études économiques (Insee), ni le foyer entendu par les caisses d’allocations familiales.

Concrètement, deux concubins qui partagent le même appartement constituent deux foyers fiscaux distincts. Chacun dépose sa propre déclaration, déclare ses revenus en propre et dispose de son propre quotient familial. À l’inverse, l’Insee considère ces deux personnes comme un seul ménage dès lors qu’elles partagent le logement de manière habituelle, indépendamment de leur statut juridique.

La confusion la plus fréquente vient de la notion de foyer CAF, qui agrège tous les revenus du logement pour calculer les prestations sociales. Cette logique sociale ne s’applique pas en matière d’impôt sur le revenu. Pour la direction générale des finances publiques (DGFiP), seul le statut juridique compte : marié, pacsé, ou ni l’un ni l’autre.

Le foyer fiscal regroupe en règle générale le contribuable, son conjoint marié ou partenaire pacsé, les enfants mineurs, ainsi que les enfants majeurs ou personnes invalides rattachés sur option. Les personnes vivant sous le même toit sans lien matrimonial ni civil restent dans des foyers séparés, même si elles élèvent ensemble un enfant.

Cette distinction a une conséquence directe sur le calcul. Deux concubins dont l’un perçoit 60 000 € et l’autre 20 000 € paient nettement plus d’impôt que le même couple marié, parce que le quotient familial joue sur l’ensemble des revenus d’un seul foyer. Le mariage ou le pacs reste donc un acte fiscal autant que civil, particulièrement lorsque les revenus sont déséquilibrés.

1.2 Statut du couple et années de changement de situation

Le statut du couple commande la déclaration. Les couples mariés et pacsés relèvent obligatoirement de la déclaration commune, sauf option pour des déclarations séparées la première année du mariage ou du pacs (article 6-5 du CGI). La règle d’imposition unique issue de la loi de finances 2011 a supprimé les trois déclarations qui s’imposaient autrefois l’année de l’union.

Les concubins déposent chacun leur déclaration. La case T, qui ouvre droit à une demi-part de quotient familial supplémentaire pour parent isolé, est strictement réservée au parent qui vit seul avec son enfant. La cocher en concubinage est l’erreur la plus fréquemment redressée par l’administration, parce qu’elle se détecte automatiquement à partir des données de taxe d’habitation et de prestations sociales.

L’année de changement de situation suit des règles précises. En cas de divorce, chaque ex-conjoint déclare l’intégralité de l’année à titre individuel : les revenus perçus, les charges supportées et les enfants à charge sont répartis selon la jouissance effective. En cas de décès, la déclaration se scinde en deux : une période couple courant du 1er janvier au jour du décès, puis une période survivant courant du lendemain au 31 décembre. Le quotient familial et la décote s’appliquent prorata temporis sur chaque période.

Pour un mariage célébré en 2025, la déclaration commune sur l’année entière est le régime par défaut. L’option pour deux déclarations séparées sur 2025 doit être expressément cochée, et elle reste pertinente seulement quand les revenus des deux conjoints sont très inégaux et que l’effet de mutualisation jouerait contre eux la première année.

La mutualisation des déficits constitue l’avantage central du régime commun. Un déficit foncier subi par un conjoint s’impute sur le revenu global du foyer, donc aussi sur les salaires de l’autre conjoint, dans la limite de 10 700 €. Cette compensation est impossible en concubinage.

Le tableau ci-dessous récapitule les effets fiscaux principaux selon le statut, et vous aide à anticiper l’écart d’impôt entre deux configurations.

Effets fiscaux selon le statut du couple (revenus 2025, IR 2026)

| Statut | Déclaration | Quotient familial | Mutualisation déficits | Case T parent isolé |

|---|---|---|---|---|

| Marié | Commune obligatoire | 2 parts couple, plus parts enfants | Oui, sur revenu global | Non |

| Pacsé | Commune obligatoire | 2 parts couple, plus parts enfants | Oui, sur revenu global | Non |

| Concubin | Une déclaration par personne | 1 part chacun, enfants rattachés à un seul parent | Non, par foyer séparé | Oui si vit seul avec enfant |

| Divorce dans l’année | Une déclaration par ex-conjoint sur l’année entière | Au prorata de la garde des enfants | Non, foyers séparés au 1er janvier | Selon situation effective |

| Décès dans l’année | Période couple, puis période survivant | Au prorata jour du décès | Oui jusqu’au décès | Possible sur période survivant |

1.3 Enfants mineurs, majeurs rattachés et personnes à charge

Les enfants mineurs sont rattachés d’office au foyer fiscal de leurs parents, sans démarche particulière. Le partage de la demi-part en cas de garde alternée mérite plus d’attention : chaque parent reçoit 0,25 part par enfant, et non 0,5 part comme on le lit parfois. Cocher 0,5 part chacun multiplie indûment le quotient familial et déclenche un redressement quasi systématique.

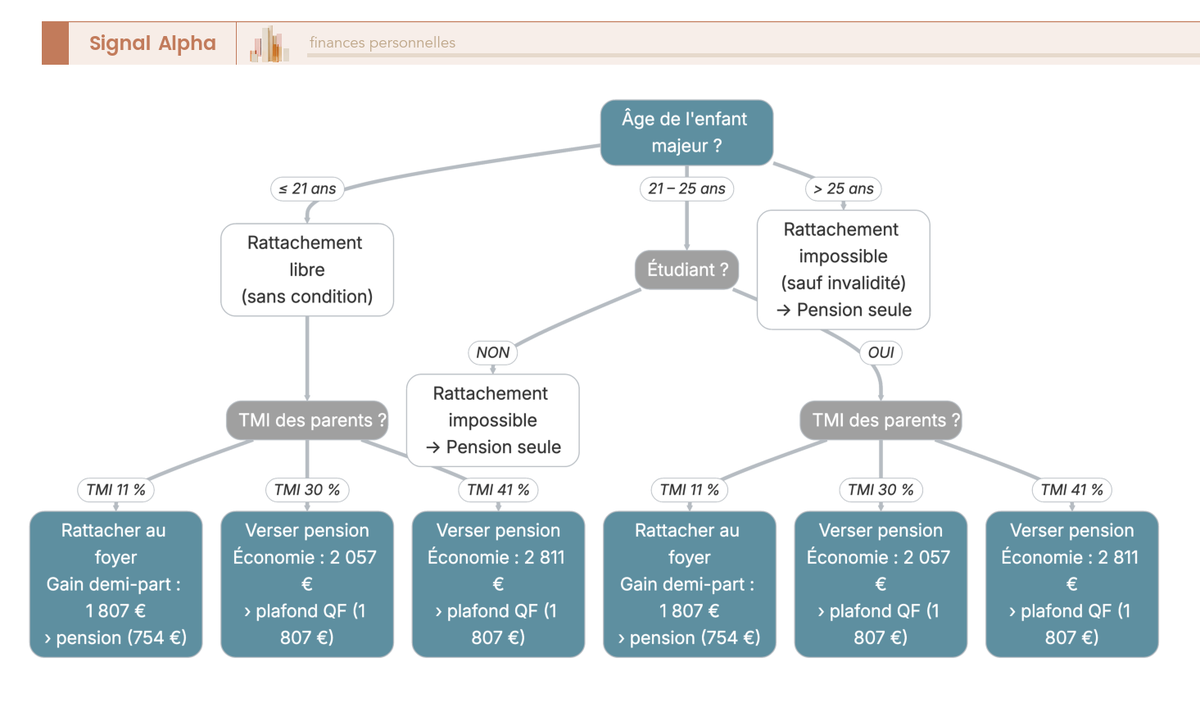

L’enfant majeur de moins de 21 ans, ou de moins de 25 ans s’il poursuit ses études, peut demander son rattachement au foyer fiscal de ses parents jusqu’au 31 décembre de l’année des revenus. Cette option suppose que les revenus propres du jeune (job d’été, apprentissage, stage rémunéré) restent modérés. L’avantage en quotient familial est plafonné à 1 807 € par demi-part pour les revenus 2025 (loi de finances 2026, article 197 du CGI).

L’alternative est la pension alimentaire déductible. Vous versez à votre enfant majeur célibataire une somme couvrant ses besoins, et vous la déduisez de votre revenu global dans la limite de 6 855 € par enfant pour les revenus 2025 (article 156-II-2° du CGI). Si l’enfant est marié, pacsé ou chargé de famille, le plafond est doublé, ce qui correspond à l’abattement de l’article 196 B. La justification du logement et de la nourriture est admise en lieu et place du versement monétaire, sur production des justificatifs.

L’arbitrage entre rattachement et pension dépend de la TMI des parents et du revenu propre de l’enfant. Ci-dessous, l’arbre de décision aide à choisir.

À TMI 11 %, le rattachement est presque toujours plus intéressant que la pension : le gain marginal de la déduction reste faible et le quotient familial joue à plein dans les premières tranches. À TMI 30 % et au-delà, la pension alimentaire devient compétitive dès que les versements approchent du plafond, surtout si l’avantage QF du foyer butte déjà sur les 1 807 € par demi-part. À TMI 41 %, verser 6 855 € à un enfant célibataire représente une économie d’impôt sur le revenu (IR) voisine de 2 810 €, ce qui dépasse l’avantage QF dans la majorité des configurations.

L’autre cas à connaître est celui de la contribution à l’entretien et à l’éducation (pension à un ex-conjoint), due en exécution d’une décision de justice. Elle se déduit en case 6GU, sans plafond, mais elle suppose un jugement homologué : un simple accord verbal ne suffit pas.

Vous savez maintenant qui rejoint la déclaration et quelles parts cela génère. Reste à recenser ce que chaque membre du foyer doit y faire entrer comme revenus.

2. Identifier et regrouper ses revenus imposables par catégorie

L’écart entre une déclaration validée à l’aveugle et une déclaration relue ligne par ligne se joue souvent sur les revenus oubliés ou mal classés. La déclaration préremplie couvre bien les salaires et les pensions, beaucoup moins bien les revenus fonciers, les dividendes versés sur compte-titres étranger ou les indemnités journalières de longue durée. Les quatre H3 qui suivent remontent du plus prérempli (salaires) vers le moins automatisé (revenus professionnels), en passant par les arbitrages qui changent le résultat (régime foncier, option pour le barème).

2.1 Salaires, pensions, rentes : préremplissage et angles morts

Les salaires nets imposables figurent en case 1AJ et 1BJ et sont préremplis à partir de la déclaration sociale nominative (DSN) transmise par l’employeur. La fiabilité de ce préremplissage est élevée pour les CDI à temps plein dans une seule entreprise, plus fragile pour les multi-employeurs, les fins de contrat tardives ou les régularisations de prime.

Les indemnités journalières de sécurité sociale (IJSS) maladie courte ne sont pas systématiquement préremplies. Vous devez vérifier la cohérence entre l’attestation de paiement de la caisse primaire d’assurance maladie (CPAM) et le montant effectivement reporté. Les IJ versées au titre d’une affection de longue durée (ALD) restent exonérées d’impôt sur le revenu, mais cette règle évolue avec la réforme en cours des prestations en espèces : surveillez le bulletin officiel des finances publiques (BOFiP) pour les revenus 2025.

Les heures supplémentaires exonérées dans la limite annuelle se déclarent en lignes 1GH et 1HH. Elles n’entrent pas dans l’assiette imposable mais comptent dans le revenu fiscal de référence (RFR), ce qui peut faire basculer un foyer au-dessus de seuils CEHR ou de plafonds de prestations sociales. L’oubli en sens inverse (heures déjà préremplies en ligne 1AJ) gonfle artificiellement l’impôt.

Les indemnités de licenciement ne sont que partiellement préremplies, et elles relèvent souvent du quotient prévu par l’article 163-0 A du CGI pour les revenus exceptionnels ou différés. Activer ce quotient lisse l’impôt en divisant le revenu exceptionnel par le coefficient (en pratique 4 pour un revenu exceptionnel), ce qui évite un saut brutal de TMI sur l’année du départ.

Les pensions de retraite sont préremplies par les caisses, avec une majoration de 10 % pour les retraités parents de trois enfants et plus. L’abattement de 10 % sur les pensions est plafonné à 4 439 € par foyer pour les revenus 2025 (article 158-5-a du CGI), et non par bénéficiaire. Ce plafond foyer est saturé dès qu’un retraité du couple perçoit environ 44 390 € net imposable de pension annuelle, ce qui rend la majoration sans effet pour le second pensionné du même foyer.

Le tableau ci-dessous récapitule la fiabilité du préremplissage par grande catégorie, pour vous aider à hiérarchiser vos points de contrôle.

Préremplissage par type de revenu (revenus 2025)

| Type de revenu | Case 2042 | Préremplissage | Vérification prioritaire |

|---|---|---|---|

| Salaire CDI mono-employeur | 1AJ, 1BJ | Élevé | Cohérence avec bulletin de décembre |

| Heures supplémentaires exonérées | 1GH, 1HH | Variable | Comparer DSN et bulletins |

| Indemnités de licenciement | 1AJ partiel | Partiel | Activer quotient 163-0 A si pertinent |

| IJ maladie courte | 1AJ | Faible | Attestation CPAM annuelle |

| IJ ALD | Exonérées | Sans objet | Vérifier l’absence en 1AJ |

| Pensions de retraite | 1AS, 1BS | Élevé | Plafond abattement 4 439 € foyer |

| Pension alimentaire reçue | 1AO | Aucun | Reporter manuellement |

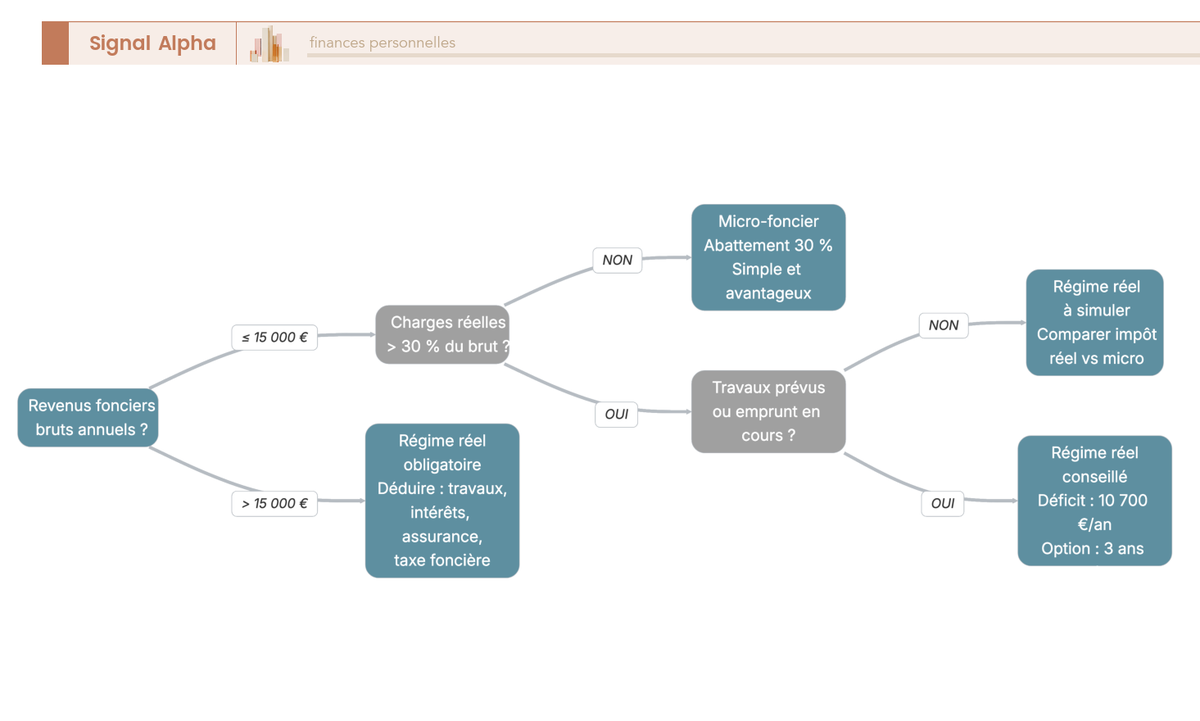

2.2 Revenus fonciers : micro-foncier ou régime réel

Les revenus locatifs nus relèvent par défaut du régime micro-foncier dès lors que les loyers bruts annuels du foyer restent inférieurs à 15 000 € et que le bailleur ne détient aucun bien soumis à un régime spécial (Pinel, Denormandie, monuments historiques). L’administration applique alors un abattement forfaitaire de 30 % couvrant l’ensemble des charges, sans aucune justification à produire.

Au-delà de 15 000 € de loyers bruts, le régime réel s’impose. Il s’impose aussi sur option en deçà du seuil, et l’engagement court alors trois ans avant tout retour possible au micro-foncier. Sous le réel, le bailleur déduit les charges effectivement supportées : intérêts d’emprunt, taxe foncière hors taxe d’enlèvement des ordures ménagères (TEOM), primes d’assurance propriétaire non occupant, frais de gestion, et travaux d’entretien, de réparation ou d’amélioration sur les locaux d’habitation.

Le déficit foncier classique s’impute sur le revenu global du foyer dans la limite de 10 700 € par an, l’excédent étant reportable sur les revenus fonciers des dix années suivantes. Le plafond majoré de 21 400 € a été réservé aux passoires thermiques classées DPE F ou G basculant en classe E ou mieux après travaux, pour les dépenses payées entre 2023 et 2025. Cette majoration n’a pas été reconduite par la loi de finances 2026, ce qui rend les arbitrages 2026 sensiblement moins favorables sur les rénovations énergétiques lourdes.

Un point souvent oublié : les revenus fonciers ne relèvent jamais du PFU. Ils restent imposés au barème progressif et supportent les prélèvements sociaux à 17,2 % (et davantage à compter de 2026 avec la hausse CSG patrimoine). L’option pour le barème ne se pose donc pas pour cette catégorie.

Le seuil du loueur en meublé professionnel (LMP), distinct du loueur en meublé non professionnel, suppose deux conditions cumulatives : recettes locatives meublées du foyer supérieures à 23 000 € et représentant plus de 50 % des autres revenus d’activité du foyer (article 155 IV du CGI). Le passage en LMP transforme la fiscalité, ouvre l’imputation des déficits sur le revenu global et déclenche l’affiliation au régime social des indépendants.

Le tableau ci-dessous compare les deux régimes pour orienter votre choix avant la souscription d’un crédit ou la déclaration d’achèvement de travaux.

Micro-foncier vs réel (revenus 2025)

| Critère | Micro-foncier | Régime réel |

|---|---|---|

| Plafond de loyers bruts | 15 000 € | Pas de plafond |

| Abattement | 30 % forfaitaire | Aucun, charges réelles |

| Charges déductibles | Non | Intérêts, taxe foncière, travaux, assurance, gestion |

| Déficit imputable | Non, abattement seul | 10 700 € sur revenu global, surplus reportable 10 ans |

| Engagement | Aucun | 3 ans en cas d’option |

| Annexe à joindre | Aucune, déclaration 2042 | Annexe 2044 |

À partir d’un ratio charges sur loyers bruts d’environ 30 %, le régime réel devient mathématiquement plus avantageux que le micro-foncier. En présence d’intérêts d’emprunt récents ou de travaux, la bascule peut intervenir bien plus tôt. C’est typiquement le cas où l’option pour déficit foncier ou Pinel et Denormandie ouvre des leviers d’optimisation que le micro-foncier ferme par construction.

Note de Henri

quand on regarde un projet locatif, on devrait toujours simuler les deux régimes sur les cinq premières années avant de signer chez le notaire. Le bon réflexe n’est pas de choisir le micro-foncier par confort déclaratif, mais de calculer le point de bascule sur la durée du crédit.

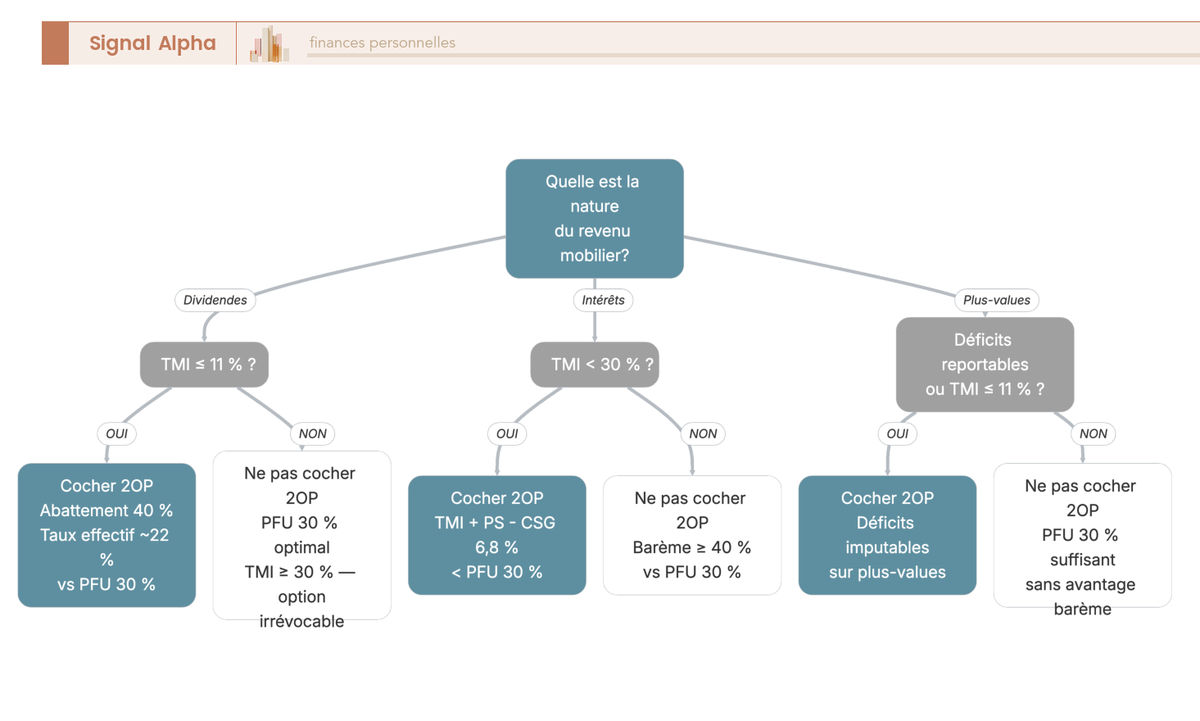

2.3 Capitaux mobiliers et plus-values : PFU 30 % ou barème (case 2OP)

Les revenus de capitaux mobiliers (RCM) et les plus-values mobilières sont par défaut soumis au PFU de 30 %, qui agrège 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux (PS). Ce taux unique s’applique sans abattement et sans entrée dans le barème progressif.

L’option pour le barème (case 2OP de la déclaration 2042) reste possible, mais elle est globale et irrévocable : tous les RCM et toutes les plus-values mobilières du foyer basculent en bloc vers le barème progressif, et la décision vaut pour l’année entière. Il n’existe aucune option partielle.

Sous barème, les dividendes éligibles bénéficient de l’abattement de 40 % (article 158-3-2° du CGI), inaccessible sous PFU. Les intérêts ne profitent d’aucun abattement et ne deviennent intéressants au barème que pour les foyers dont la TMI plafonne à 11 %, voire reste à 0 %. La CSG déductible de 6,8 % sur les RCM imposés au barème s’impute sur le revenu global de l’année suivant l’option. Les plus-values mobilières peuvent encore profiter, dans certains cas anciens, d’abattements pour durée de détention au régime des titres acquis avant 2018.

L’arbre de décision ci-dessous croise nature du revenu, TMI et présence de moins-values reportables pour orienter la décision case 2OP.

Le PFU passe à 31,4 % à compter du 1er janvier 2026 sur les revenus mobiliers, sous l’effet de la hausse CSG patrimoine inscrite dans la loi de financement de la sécurité sociale 2026. Cette mesure ne touche que les flux 2026, déclarés en 2027, et laisse intactes deux niches majeures : les revenus fonciers conservent leur taux de PS de 17,2 % et l’assurance-vie après huit ans garde son régime antérieur sur la partie correspondant aux versements antérieurs à la réforme. Pour les détenteurs de plan d’épargne en actions (PEA) clôturés ou retirés en 2026, le calcul de PS pré ou post-hausse dépend de la fenêtre de retrait, ce que les livrets réglementés comme le Livret A et le LDDS n’ont pas à arbitrer puisqu’ils restent intégralement exonérés d’impôt sur le revenu et de prélèvements sociaux.

Au-delà du choix de taxation, l’enveloppe choisie pèse lourd. Un PEA après cinq ans, un compte-titres ordinaire (CTO) sous PFU et une assurance-vie après huit ans répondent à des stratégies distinctes, que vous calibrez en croisant horizon, profil de risque et fiscalité. C’est exactement l’arbitrage que développent un guide d’investissement en bourse et l’analyse des exchange traded fund (ETF) cotés en continu côté instruments, complétés par le guide assurance-vie côté contrat.

2.4 BIC, BNC, BA, rémunération de gérance : revenus pro à connaître

Les revenus professionnels relevant de l’impôt sur le revenu se répartissent entre bénéfices industriels et commerciaux (BIC), bénéfices non commerciaux (BNC), bénéfices agricoles (BA) et rémunérations de gérance (article 62 du CGI). Chaque catégorie répond à ses propres seuils micro et à ses annexes dédiées sur la déclaration 2042 C-PRO.

Le régime micro reste accessible tant que le chiffre d’affaires hors taxes annuel se maintient sous le seuil de la catégorie. L’administration applique alors un abattement forfaitaire représentatif des charges, sans tenue de comptabilité commerciale : 71 % en BIC vente de marchandises, 50 % en BIC prestations de services et locations meublées non professionnelles, 34 % en BNC. Au-delà des seuils, ou sur option, le régime réel s’impose et suppose une comptabilité tenue selon les règles du plan comptable général (PCG) pour le BIC ou la nomenclature des activités libérales pour le BNC. Les annexes 2031 (BIC) et 2035 (BNC) accompagnent alors la déclaration.

La rémunération du gérant majoritaire de SARL relève de l’article 62 du CGI : elle se déclare en salaires sur la 2042, après un abattement de 10 % comme un salarié classique. Cette assimilation fiscale ne préjuge pas du régime social, qui reste celui des travailleurs non salariés (TNS) pour le gérant majoritaire.

Les dividendes versés par une société à responsabilité limitée (SARL) ou une société par actions simplifiée (SAS) suivent un régime à deux étages. Sur le volet social, la fraction excédant 10 % du capital social, des primes d’émission et des sommes versées en compte courant d’associé est assujettie aux cotisations sociales TNS, tandis que la fraction inférieure reste soumise aux seuls prélèvements sociaux. Sur le volet fiscal, le PFU 30 % s’applique par défaut, avec option globale possible pour le barème via la case 2OP.

Le loueur en meublé non professionnel (LMNP) au régime réel est probablement l’optimisation la plus sous-utilisée par les bailleurs particuliers. La déduction de l’amortissement de l’immeuble (hors terrain) et des biens meubles ramène fréquemment le résultat fiscal à zéro pendant une dizaine d’années, sans création de déficit imputable sur le revenu global puisque les déficits LMNP ne s’imputent que sur des bénéfices de même nature pendant dix ans. Les conditions d’éligibilité et la mécanique d’amortissement détaillée figurent dans le guide dédié à la location meublée non professionnelle au statut LMNP.

Le tableau ci-dessous récapitule les seuils et abattements 2026 applicables sur les revenus 2025, à confronter avec votre prévisionnel de chiffre d’affaires avant chaque clôture.

Régimes pro et seuils 2026

| Catégorie | Seuil micro (revenus 2025) | Abattement micro | Régime réel, annexe |

|---|---|---|---|

| BIC vente de marchandises | 188 700 € | 71 % | 2031 |

| BIC prestations de services | 77 700 € | 50 % | 2031 |

| BIC location meublée non pro (LMNP) | 77 700 € | 50 % | 2031 |

| BNC professions libérales | 77 700 € | 34 % | 2035 |

| BA forfait | 91 900 € moyenne triennale | Selon barème agricole | 2139, 2143 |

| Rémunération gérance article 62 | Sans objet | 10 % salaires | 2042 |

Vous avez désormais la liste complète des revenus à reporter et le statut de votre foyer fiscal. La partie suivante attaque le passage du revenu brut global au revenu net imposable, c’est-à-dire les abattements, charges déductibles et déficits qui s’appliquent avant le barème.

3. Du revenu brut global au revenu net imposable

Vous avez recensé vos revenus catégoriels. Reste à transformer cette somme brute en base imposable, c’est-à-dire en revenu net global qui sera divisé par le nombre de parts puis confronté au barème. Trois familles de leviers entrent en jeu à ce stade : les abattements catégoriels (le forfait de 10 % ou les frais réels sur les salaires et pensions), les charges qui s’imputent directement sur le revenu global (plan d’épargne retraite ou PER, pension alimentaire, CSG déductible), et les déficits qui remontent d’une catégorie vers le revenu global lorsque la mécanique l’autorise. La force de ces leviers tient à un point souvent mal compris : l’économie d’impôt qu’ils génèrent est proportionnelle à votre taux marginal d’imposition (TMI), ce qui ne sera pas le cas des réductions et crédits étudiés ensuite. Confondre ces deux familles est l’erreur d’optimisation la plus fréquente sur les déclarations.

3.1 Abattement 10 % sur salaires et pensions, ou frais réels

Le choix entre le forfait et les frais réels est l’arbitrage le plus universel de la déclaration, parce qu’il concerne tout salarié et tout retraité du foyer. La règle technique sépare ensuite salaires et pensions, qui ne suivent pas le même plafond.

Sur les salaires, la direction générale des finances publiques (DGFiP) applique un abattement forfaitaire de 10 % par bénéficiaire, avec un plancher de 472 € et un plafond de 14 555 € pour les revenus 2025. Ce plafond est atteint à un net imposable d’environ 145 550 €, ce qui ne concerne qu’une minorité de cadres dirigeants. Sur les pensions de retraite, l’abattement est aussi de 10 % mais son plafond est calculé par foyer fiscal (et non par bénéficiaire) : 4 439 € pour les revenus 2025, plafond saturé dès qu’un seul retraité du couple perçoit environ 44 390 € net imposable de pension.

Les frais réels constituent l’alternative au forfait. L’option se prend par foyer et par année : tous les bénéficiaires concernés du foyer y basculent ou aucun. La règle empirique tient en une phrase : optez pour le réel dès que vos frais professionnels dépassent 10 % de votre salaire net imposable, après déduction des remboursements employeur. Les principaux postes admis sont les frais kilométriques selon le barème DGFiP 2025 (identique à 2024, non revalorisé), les repas hors domicile, la double résidence pour raisons professionnelles, et le télétravail. Le forfait télétravail s’élève à 2,70 €/jour sans accord collectif (plafond 59,40 €/mois) ou 3,30 €/jour avec accord (plafond 72,60 €/mois) ; à défaut, le réel sur justificatifs accepte une quote-part d’électricité, d’abonnement internet et de fournitures.

Le tableau ci-dessous compare quatre profils typiques pour repérer les configurations où le réel rapporte effectivement plus que le forfait.

Abattement 10 % vs frais réels (revenus 2025)

| Profil | Salaire net imposable | Forfait 10 % | Cas où les frais réels gagnent |

|---|---|---|---|

| Cadre 35 km AR/jour, véhicule 6 CV | 50 000 € | 5 000 € | Réel ≈ 6 000 à 7 500 € avec barème kilométrique |

| Salarié sédentaire, télétravail partiel | 30 000 € | 3 000 € | Très rarement, sauf double résidence |

| Cadre TGV double résidence | 80 000 € | 8 000 € | Très souvent, frais réels supérieurs à 10 000 € |

| Retraité pension 25 000 € (couple) | 25 000 € | 2 500 € (plafond foyer 4 439 € non atteint) | Sans objet, frais réels exclus pour les pensions |

Conservez vos justificatifs (relevés kilométriques, billets, factures de double résidence) jusqu’au 31/12/2028 pour les revenus 2025 : le délai de reprise standard de l’administration est de trois ans, prolongé à dix ans en cas d’activité occulte.

3.2 Charges déductibles du revenu global : PER, pension alimentaire, CSG

Une fois le revenu catégoriel net calculé pour chaque catégorie, certaines charges peuvent encore s’imputer directement sur la somme globale, avant l’application du barème. C’est ce qu’on appelle les charges déductibles du revenu global, distinctes des abattements catégoriels traités juste avant. Leur particularité tient à leur effet : 1 € de charge déductible économise précisément 1 € × TMI d’impôt sur le revenu, ce qui les rend mécaniquement plus rentables aux tranches élevées.

Le plan d’épargne retraite (PER) individuel est le levier phare de cette catégorie. Les versements volontaires se déduisent dans la limite du plus élevé entre 10 % des revenus professionnels N-1 plafonnés à 8 fois le plafond annuel de la sécurité sociale (PASS), et 10 % du PASS lui-même. Avec un PASS 2025 fixé à 47 100 € (arrêté du 19/12/2024), le plancher de déduction s’établit à 4 710 € et le plafond à 37 680 €. Le plafond non utilisé est reportable trois ans, et il peut être mutualisé entre conjoints sur la déclaration commune via la case 6QR. Les versements se reportent en cases 6NS et 6NT de la 2042. Plusieurs cas de déblocage anticipé existent (achat de la résidence principale, invalidité, surendettement, expiration des droits chômage), mais hors de ces fenêtres l’épargne reste bloquée jusqu’à la retraite. Le détail produit par produit du fonctionnement complet du Plan d’épargne retraite permet d’arbitrer ensuite entre PER assurance et PER compte-titres.

La pension alimentaire versée à un enfant majeur non rattaché se déduit dans la limite de 6 855 € par enfant célibataire pour les revenus 2025. La justification du logement et de la nourriture est admise en lieu et place du versement monétaire, sur production des factures (loyer, dépenses courantes). La pension à un ex-conjoint, prévue par décision judiciaire, se déclare en case 6GU sans plafond légal mais dans la limite du jugement.

Enfin, la CSG déductible s’élève à 6,8 % sur les revenus de capitaux mobiliers ayant fait l’objet d’une option pour le barème : elle s’impute sur le revenu global de l’année suivant l’option, en case 6DE. Elle ne joue donc que pour les foyers ayant coché la case 2OP l’année précédente.

Charges déductibles du revenu global 2026

| Charge | Plafond (revenus 2025) | Case 2042 | Cas d’usage type |

|---|---|---|---|

| PER individuel | min(10 % revenus pro N-1 plafonnés à 8 PASS ; 10 % PASS), soit 4 710 € à 37 680 € | 6NS, 6NT, 6QR (mutualisation) | Levier d’IR à TMI 30/41/45 % |

| Pension enfant majeur célibataire | 6 855 € par enfant | 6EL, 6EM | Étudiant non rattaché au foyer |

| Pension ex-conjoint | Selon décision judiciaire | 6GU | Divorce homologué |

| CSG sur RCM (option barème N-1) | 6,8 % du brut | 6DE | Case 2OP cochée l’année précédente |

| Frais d’accueil d’une personne de plus de 75 ans | 4 039 € sous conditions de ressources | 6EU, 6EV | Hébergement d’un ascendant |

L’ordre dans lequel ces charges s’imputent ne change pas le résultat final, puisqu’elles s’ajoutent en bloc avant le barème. Mais leur priorisation comptable a un sens stratégique : les charges déductibles activées en fin d’année (PER versé entre le 1er novembre et le 31 décembre) sont les plus simples à calibrer, parce que vous connaissez alors précisément vos revenus annuels.

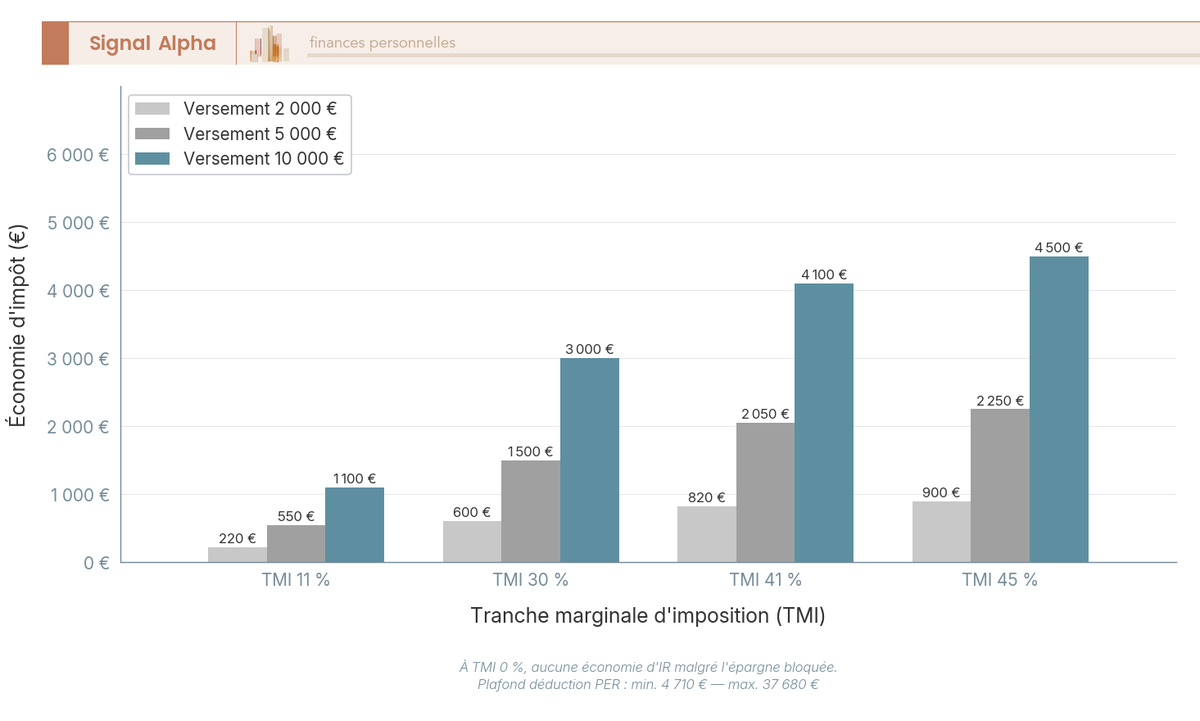

3.3 Économie d’impôt PER selon TMI et versement

Le PER mérite un traitement à part car son rendement fiscal varie d’un facteur quatre selon votre TMI. Le calcul est arithmétique : gain d’impôt sur le revenu (IR) = versement × TMI, dans la limite des plafonds vus en 3.2. À 5 000 € versés, un foyer à TMI 11 % économise 550 € quand un foyer à TMI 41 % économise 2 050 €.

Le graphique ci-dessus rend visible une frontière souvent oubliée. À TMI 11 %, un versement PER procure une économie d’IR modeste qui ne compense pas toujours le coût d’opportunité d’une épargne bloquée jusqu’à la retraite ; un investissement long sur plan d’épargne en actions (PEA) ou assurance-vie peut alors offrir un rendement net supérieur, sans contrainte de sortie. À TMI 30 %, le PER devient compétitif, surtout si l’on anticipe une retraite imposée à TMI 11 % grâce à la chute des revenus salariaux. À TMI 41 % et 45 %, le levier est massif : un versement de 10 000 € avant le 31 décembre déclenche une économie d’IR de 4 100 € à 4 500 €, qui sera encaissée par régularisation de septembre N+1 ou répercutée sur le prélèvement à la source (PAS) si le foyer demande la modulation.

Le verrou pratique tient au calendrier. Le versement doit être effectué (date de valeur côté gestionnaire) avant le 31 décembre pour s’imputer sur les revenus de l’année. Une demande de virement le 30 décembre n’est pas suffisante si le PER n’enregistre la valeur qu’au 2 janvier ; le versement bascule alors sur l’année suivante.

Note de Henri

Sur mes propres versements, j’ai pris l’habitude de boucler le PER avant le 15 décembre et de garder le mois de janvier libre pour réviser le calibrage en fonction des bonus de fin d’année. La marge de sécurité a évité deux fois un dépassement de plafond entre conjoints.

Si vous n’avez pas encore de contrat, la décision d’ouvrir un PER en gestion libre ou pilotée doit être prise en novembre au plus tard pour disposer du temps de paramétrage avant le versement. Au-delà du gain immédiat, l’arbitrage entre déduction à l’entrée et imposition à la sortie reste l’élément structurant : le PER fonctionne comme un report d’impôt, gagnant uniquement si le différentiel de TMI joue en votre faveur entre la phase d’épargne et la phase de retraits.

3.4 Déficits catégoriels, déficit foncier et abattements spécifiques

Les déficits constituent le troisième levier de cette étape. Leur règle d’imputation varie selon la catégorie d’origine : certains remontent sur le revenu global (et bénéficient donc à l’ensemble du foyer), d’autres restent enfermés dans leur catégorie sur plusieurs années avant extinction. Connaître ces règles évite l’erreur classique du bailleur en LMNP qui croit pouvoir compenser ses pertes meublées avec ses salaires.

L’arbre ci-dessus part de la décision en amont (micro-foncier ou régime réel sur location nue) parce que c’est elle qui ouvre, ou ferme, la possibilité même de générer un déficit foncier. Le micro-foncier, avec son abattement forfaitaire de 30 %, ne peut jamais produire de déficit : il transforme le revenu brut en revenu net positif ou nul. Seul le réel le permet, en autorisant la déduction des charges effectives.

Le déficit foncier classique s’impute sur le revenu global du foyer dans la limite de 10 700 € par an, l’excédent étant reportable sur les revenus fonciers des dix années suivantes. Le plafond majoré de 21 400 € a été réservé aux passoires thermiques classées DPE F ou G transformées en classe E ou mieux après travaux, pour les dépenses payées entre 2023 et 2025. Cette majoration n’a pas été reconduite par la loi de finances 2026, ce qui rend les arbitrages 2026 sur les rénovations énergétiques lourdes sensiblement moins favorables qu’ils ne l’ont été ces trois dernières années. L’engagement de location nue de trois ans après imputation reste obligatoire, faute de quoi le déficit imputé est repris.

Les autres catégories suivent des règles plus restrictives. Le déficit BIC professionnel s’impute sans limite sur le revenu global, reportable six ans. Le déficit BIC non professionnel (cas du LMNP au réel) ne s’impute que sur des bénéfices BIC non pro de même nature, reportable dix ans : aucun lien avec les salaires du foyer. Le déficit BNC professionnel remonte sur le revenu global ; le BNC non pro reste cantonné à sa catégorie. Le déficit agricole s’impute sur le revenu global tant que les revenus nets non agricoles du foyer restent inférieurs ou égaux à 128 826 €.

Trois abattements spécifiques méritent d’être vérifiés sur la déclaration. Pour les contribuables de plus de 65 ans au 31 décembre ou invalides, un abattement supplémentaire s’applique sous condition de revenu net global : 2 822 € pour une personne seule (5 644 € pour un couple éligible) si le revenu n’excède pas 17 670 €, puis 1 411 € (2 822 € pour le couple) entre 17 670 € et 28 430 €. Au-delà, plus d’abattement. Le bulletin officiel des finances publiques (BOI-IR-BASE-40) a précisé ces montants au 07/04/2026. Les journalistes bénéficient d’un abattement de 7 650 € sur leurs traitements, plafonné par un revenu brut annuel de 93 510 € (article 81 1° quater du CGI). Les apprentis et stagiaires conservent une exonération à hauteur d’un SMIC annuel, soit 21 622 € pour les revenus 2025, à reporter manuellement si elle n’est pas correctement préremplie par la déclaration sociale nominative (DSN).

La suppression de la majoration de revenu pour les non-adhérents à un centre de gestion agréé (CGA) ou une association de gestion agréée (AGA), votée en loi de finances 2025, ne s’applique qu’aux revenus 2024 et au-delà : pour la déclaration 2026 sur revenus 2025, cette suppression est désormais effective et concerne tous les indépendants au régime réel BIC ou BNC.

Vous disposez à présent du revenu net imposable. Reste à le diviser par les parts du foyer, à l’écraser dans le barème progressif, puis à appliquer les correctifs qui peuvent transformer ce calcul théorique en impôt réellement dû.

4. Quotient familial et barème progressif 2026

Le calcul de l’impôt brut suit une mécanique strictement arithmétique en quatre temps : on divise le revenu net imposable par le nombre de parts, on applique le barème progressif à ce quotient, on multiplie le résultat par le nombre de parts, puis on confronte ce total au plafond du quotient familial, à la décote et le cas échéant à la contribution exceptionnelle sur les hauts revenus (CEHR). Cette section déroule les quatre étapes, en distinguant systématiquement le taux marginal d’imposition (TMI) du taux moyen, parce que la confusion entre les deux fausse tous les arbitrages d’optimisation que la suite de l’article aborde.

4.1 Calculer ses parts de quotient familial

Le décompte des parts repose sur une règle simple à laquelle s’ajoutent quelques majorations strictement définies par le code général des impôts (CGI). Une fois ce décompte posé, plus aucun calcul ultérieur ne le modifie : il conditionne directement le quotient appliqué au barème.

La règle de base attribue 1 part à un célibataire, 2 parts à un couple marié ou pacsé, plus 0,5 part par enfant pour les deux premiers et 1 part entière à partir du troisième. Les enfants en situation de handicap ouvrent droit à 0,5 part supplémentaire (carte mobilité inclusion mention invalidité ou pension d’invalidité). Le parent isolé qui vit effectivement seul avec au moins un enfant à charge bénéficie d’une demi-part supplémentaire (case T cochée, +0,5 part pour le 1er enfant). Le veuf ou la veuve avec enfant à charge antérieurement conserve les parts du couple. Les anciens combattants âgés de plus de 74 ans et les invalides à 40 % et plus reçoivent 0,5 part supplémentaire.

La garde alternée constitue le piège le plus fréquent. Chaque parent reçoit 0,25 part par enfant en garde alternée, et non 0,5 part comme on le voit parfois cocher. L’erreur multiplie indûment le quotient familial du foyer et déclenche un redressement quasi systématique dès le croisement avec les données de l’autre parent.

Parts de quotient familial par configuration (revenus 2025)

| Configuration du foyer | Nombre de parts |

|---|---|

| Célibataire sans enfant | 1 |

| Couple marié ou pacsé sans enfant | 2 |

| Couple + 1 enfant | 2,5 |

| Couple + 2 enfants | 3 |

| Couple + 3 enfants | 4 |

| Parent isolé (case T) + 1 enfant | 2 (1 + 0,5 + 0,5 case T) |

| Parent isolé (case T) + 2 enfants | 2,5 |

| Couple + 1 enfant en garde alternée | 2,25 |

| Couple + 2 enfants en garde alternée | 2,5 |

L’astuce la plus rentable à ce stade tient en un réflexe de relecture : avant de valider la déclaration, vérifier l’état de la case T pour les foyers monoparentaux et l’exactitude des fractions de part en cas de garde alternée. Un parent isolé qui oublie de cocher T perd une demi-part à 4 262 € de plafond ; un concubin qui la coche par erreur s’expose à un redressement intégral de l’avantage.

4.2 Barème progressif 2026 : tranches, TMI, taux moyen

Le barème 2026 (sur les revenus 2025) résulte d’une indexation des bornes 2025 sur l’inflation hors tabac, à hauteur de +0,9 % conformément à l’article 4 de la loi de finances 2026 (loi n° 2026-103 du 19/02/2026). Cette revalorisation modeste s’explique par le ralentissement de l’inflation par rapport aux deux exercices précédents.

Barème IR 2026 sur revenus 2025

| Tranche | Borne basse (€) | Borne haute (€) | Taux marginal |

|---|---|---|---|

| 1 | 0 | 11 600 | 0 % |

| 2 | 11 601 | 29 579 | 11 % |

| 3 | 29 580 | 84 577 | 30 % |

| 4 | 84 578 | 181 917 | 41 % |

| 5 | 181 918 | et plus | 45 % |

Le calcul de l’impôt brut suit quatre étapes mécaniques. On divise d’abord le revenu net imposable (RNI) par le nombre de parts pour obtenir le quotient Q. On applique ensuite le barème à Q tranche par tranche pour obtenir l’impôt par part. On multiplie ce résultat par le nombre de parts pour reconstituer l’impôt total du foyer. On confronte enfin ce total au plafond du quotient familial par demi-part (point traité en 4.4).

Prenons un cas chiffré. Un couple sans enfant déclare un RNI de 80 000 €. Avec 2 parts, le quotient Q vaut 40 000 €. L’impôt par part se calcule ainsi : 0 % sur les 11 600 premiers euros, 11 % sur la tranche 11 601 à 29 579 € (soit 1 977,69 €), puis 30 % sur la fraction allant de 29 580 € à 40 000 € (soit 3 126,30 €). Total par part : 5 104 €. Multiplié par 2 parts, l’impôt brut du foyer ressort à 10 207 €. La TMI vaut 30 %, mais le taux moyen ne représente que 12,8 % du RNI.

Cet écart entre TMI et taux moyen est le concept le plus mal compris de la fiscalité française. La TMI est le taux qui s’applique au prochain euro gagné, ou au prochain euro déduit : c’est elle qui dimensionne tous les arbitrages d’optimisation (PFU vs barème, PER, frais réels, pension alimentaire). Le taux moyen, lui, mesure la pression fiscale globale ressentie sur l’ensemble du revenu. Confondre les deux, c’est par exemple croire qu’un foyer à 12,8 % de taux moyen ne gagnera pas grand-chose à verser sur un PER, alors que chaque euro versé lui économise 30 centimes d’IR.

Les leviers explorés dans la suite de l’article (réductions, crédits, dispositifs de défiscalisation) interviennent après ce calcul, sur l’impôt brut déjà chiffré. C’est précisément cette articulation que développe l’optimisation de l’impôt sur le revenu via PEA, LMNP et quotient familial, qui décompose levier par levier les ordres de grandeur attendus à chaque TMI.

4.3 Repères chiffrés 2026 : barème, plafonds QF, CEHR

Avant d’aborder les correctifs qui plafonnent l’avantage QF ou frappent les hauts revenus, un tableau récapitulatif permet de fixer les ordres de grandeur 2026. Tous les montants ci-dessous concernent les revenus 2025 déclarés en 2026.

Plafonds QF, décote, CEHR (revenus 2025, IR 2026)

| Item | Valeur 2026 |

|---|---|

| Plafond avantage demi-part droit commun (enfant à charge) | 1 807 € |

| Plafond avantage parent isolé 1re demi-part case T | 4 262 € |

| Plafond demi-part veuf ou veuve avec enfant à charge antérieurement | 1 079 € |

| Plafond demi-part invalidité ou anciens combattants | 1 807 € (cumulable avec plafond enfant) |

| Décote célibataire, seuil d’impôt brut | 1 982 € |

| Décote couple, seuil d’impôt brut | 3 249 € |

| Formule décote | impôt brut moins (seuil moins 0,4525 × impôt brut) |

| CEHR seuil personne seule | 250 000 € de revenu fiscal de référence |

| CEHR seuil couple | 500 000 € de revenu fiscal de référence |

| CEHR taux | 3 % de 250 à 500 k€ (seul) ou 500 à 1 000 k€ (couple), 4 % au-delà |

| Abattement 10 % salaires plancher / plafond | 472 € / 14 555 € par bénéficiaire |

| Abattement 10 % pensions plancher / plafond foyer | 454 € / 4 439 € |

| Plafond pension alimentaire enfant majeur célibataire | 6 855 € |

| Abattement enfant majeur marié rattaché (article 196 B) | 6 855 € |

| Plafond global niches fiscales | 10 000 € (général) ou 18 000 € (Outre-mer + SOFICA) |

Trois lignes méritent une lecture attentive. Le plafond parent isolé (4 262 €) est près de deux fois et demie supérieur au plafond enfant à charge ordinaire (1 807 €) : cocher la case T sans y avoir droit est l’erreur la plus visible à l’administration et la plus coûteuse en cas de redressement. Le plafond pension foyer (4 439 €) est saturé bien plus tôt que celui des salaires, ce qui change l’arbitrage entre rattachement d’un enfant majeur et versement d’une pension. Les seuils CEHR (250 k€ seul, 500 k€ couple) sont calculés sur le revenu fiscal de référence (RFR) et non sur le RNI : les heures supplémentaires exonérées et les revenus PFU comptent dans cette assiette, ce qui rapproche du seuil bien plus vite qu’une lecture naïve du RNI ne le laisse penser.

La contribution différentielle sur les hauts revenus (CDHR), reconduite par la loi de finances 2026, impose un taux moyen minimum de 20 % aux foyers dont le RFR dépasse 250 k€ (personne seule) ou 500 k€ (couple). Son détail mécanique fait l’objet du point suivant.

4.4 Plafonnement QF, décote, CEHR : les correctifs qui changent le résultat

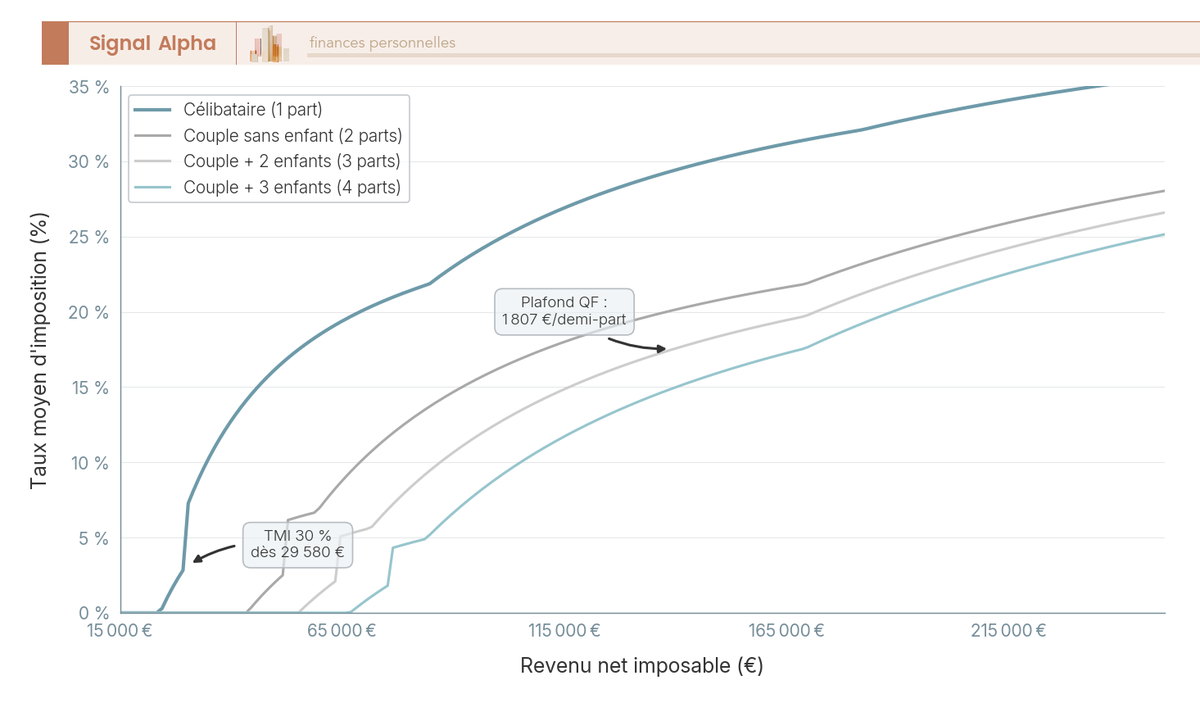

Trois correctifs s’appliquent une fois l’impôt brut barème calculé, et leur enchaînement n’est pas indifférent. Le plafonnement QF intervient en premier, la décote en second, la CEHR ou la CDHR en dernier. Connaître cet ordre permet de comprendre pourquoi le simulateur DGFiP affiche parfois un montant différent de ce qu’on attend.

Le graphique ci-dessus rend visible deux phénomènes simultanés. La courbe du célibataire monte plus vite que celles des configurations familiales, parce que ses parts sont moins nombreuses à diviser le revenu. À mesure que le RNI augmente, les courbes familiales se resserrent : c’est l’effet du plafonnement QF, qui écrête mécaniquement l’avantage tiré des demi-parts au-delà d’un certain seuil.

Le plafonnement QF compare deux calculs. On reprend l’impôt obtenu avec le quotient familial réel du foyer, et on le compare à l’impôt qui serait dû avec un QF de référence (1 part pour un célibataire, 2 parts pour un couple, sans demi-parts d’enfants). Si la différence (= avantage QF) excède 1 807 € par demi-part, le surplus est réintégré dans l’impôt dû. Pour un couple avec 2 enfants à 100 000 € de RNI, par exemple, le calcul à 3 parts donne un impôt total de 8 014 € quand le calcul à 2 parts donnerait 14 559 €. L’avantage QF brut serait de 6 545 €, mais il est plafonné à 2 × 1 807 € = 3 614 €, ce qui ramène l’impôt dû à 14 559 – 3 614 = 10 945 €. Cette mécanique explique pourquoi la naissance d’un troisième enfant peut paraître moins avantageuse que prévu sur les hauts revenus.

La décote efface ou allège l’impôt dans la zone d’entrée à la TMI 11 %. Elle s’applique lorsque l’impôt brut (après plafonnement QF) reste inférieur à 1 982 € pour un célibataire ou 3 249 € pour un couple. La formule s’écrit : décote = max(0 ; seuil moins 0,4525 × impôt brut). Pour un couple à 2 800 € d’impôt brut, par exemple, la décote vaut 3 249 – (0,4525 × 2 800) = 1 982 €, qui ramène l’impôt net à 818 €.

La contribution exceptionnelle sur les hauts revenus (CEHR), codifiée à l’article 223 sexies du CGI, s’ajoute à l’impôt sur le revenu pour les foyers dont le RFR franchit 250 000 € (personne seule) ou 500 000 € (couple). Le taux est de 3 % entre 250 et 500 k€ (ou 500 et 1 000 k€ pour un couple), puis 4 % au-delà. Un mécanisme de quotient prévu à l’article 223 sexies III du CGI permet, sous conditions strictes, d’atténuer l’effet d’un revenu exceptionnel ponctuel (cession de titres, plus-value mobilière, indemnité de départ) en le rapportant à la moyenne des trois années précédentes pour le calcul de la contribution. La portée pratique reste limitée, parce que la démarche se fait manuellement sur la 2042 avec une note explicative, et l’administration peut demander des justificatifs détaillés.

La CDHR, reconduite pour 2026, complète le dispositif. Elle impose un taux moyen minimum de 20 % aux foyers dont le RFR dépasse 250 k€ (seul) ou 500 k€ (couple). L’impôt complémentaire éventuel se calcule comme : max(0 ; 20 % × RFR moins impôt avant + CEHR), ajusté de correctifs techniques. Elle vise les configurations où des dispositifs de défiscalisation cumulés (Malraux, monuments historiques, déficit foncier hors plafond) ramènent le taux moyen apparent en deçà de 20 %, et elle encadre désormais cet effet d’aubaine.

Un dernier correctif mérite d’être connu pour les revenus exceptionnels ou différés (indemnité de licenciement, prime d’expatriation, rappel de salaires sur plusieurs années) : le quotient de l’article 163-0 A du CGI permet de lisser l’impôt en divisant le revenu exceptionnel par un coefficient (en pratique 4 pour un revenu exceptionnel) avant application du barème, ce qui évite un saut brutal de TMI sur l’année du départ. À activer manuellement sur la 2042, case 0XX, en joignant le détail du calcul.

Vous tenez désormais un impôt brut chiffré, après QF, plafonnement, décote et CEHR ou CDHR le cas échéant. Reste à appliquer les leviers post-barème : réductions et crédits d’impôt, qui n’obéissent plus à la mécanique TMI mais à des taux fixes et à des plafonds globaux. C’est l’objet de la section suivante.

5. Réductions et crédits d’impôt : optimiser après le barème

Avec l’impôt brut désormais chiffré, vous basculez dans une logique radicalement différente. Les leviers vus jusqu’ici (PER, frais réels, pension alimentaire) jouaient à TMI, ce qui veut dire que leur valeur dépendait de votre tranche : 100 € de versement PER faisaient gagner 11 € à TMI 11 % et 45 € à TMI 45 %. Les réductions et crédits d’impôt fonctionnent à taux fixe sur le montant éligible, indépendamment de votre TMI. Concrètement, 1 000 € de don aux œuvres ouvrent 660 € d’avantage que vous soyez imposé à 0 ou à 45 %, et c’est exactement la même chose pour le crédit d’emploi à domicile à 50 %. Cette rupture change l’arbitrage : les hauts TMI ne sont plus systématiquement gagnants, et un foyer faiblement imposé peut tirer un avantage proportionnellement plus fort sur les crédits remboursables. Les quatre H3 qui suivent posent d’abord la distinction juridique réduction vs crédit, descendent ensuite des dispositifs grand public vers le panorama défiscalisation ciblé, puis bouclent sur le mécanisme de l’avance de 60 % versée chaque 15 janvier.

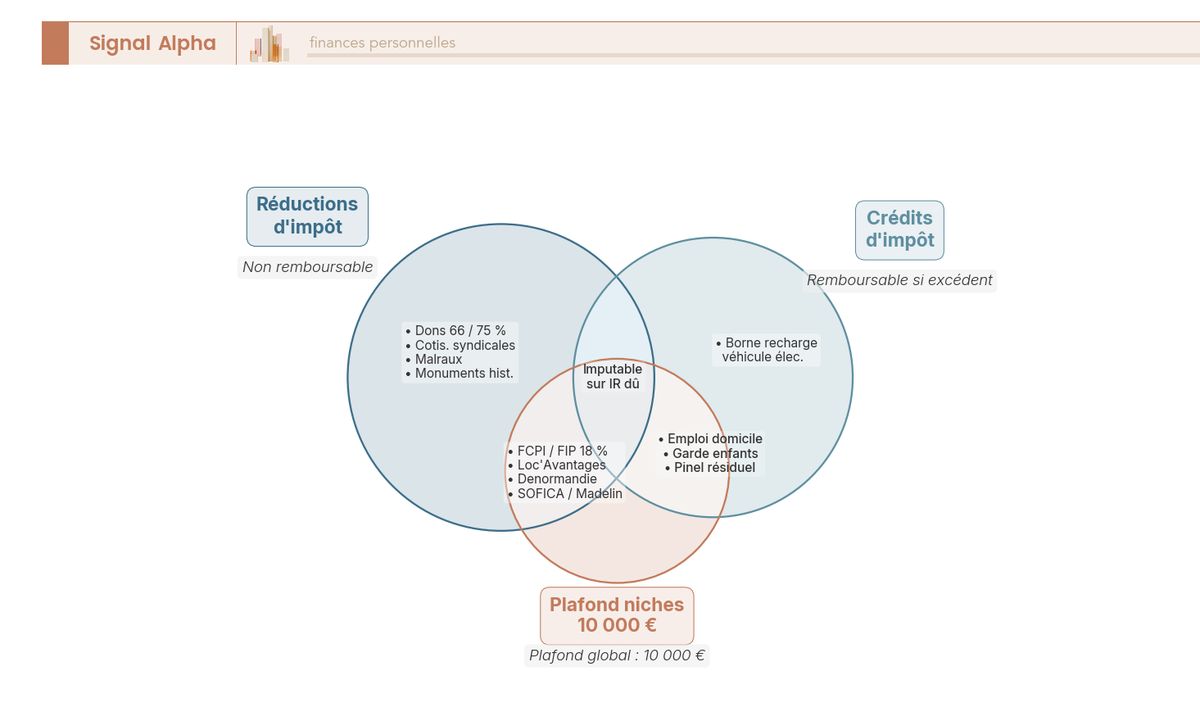

5.1 Réduction ou crédit d’impôt : la différence qui change tout

La distinction entre réduction et crédit d’impôt n’est pas qu’une nuance terminologique : elle décide si l’avantage non utilisé est perdu ou remboursé en numéraire. La réduction d’impôt s’impute sur l’impôt dû et ne peut pas le rendre négatif : si l’avantage excède la cotisation, le surplus est définitivement perdu. Le crédit d’impôt, lui, est remboursé au foyer par virement de la direction générale des finances publiques (DGFiP) quand son montant dépasse l’impôt dû, ce qui le rend équivalent à un revenu net pour les non-imposables.

Un cas chiffré rend la mécanique limpide. Foyer A et foyer B doivent chacun 2 000 € d’impôt brut et bénéficient chacun d’un avantage fiscal de 3 000 €. Si l’avantage est qualifié de réduction (par exemple souscription au capital d’une petite ou moyenne entreprise, ou PME), l’impôt tombe à zéro et les 1 000 € excédentaires partent en fumée. Si le même montant correspond à un crédit (services à la personne, garde d’enfant), l’impôt tombe à zéro et le foyer reçoit 1 000 € sur son compte bancaire en juillet ou septembre. La nature de l’avantage est fixée par la loi dispositif par dispositif, sans choix possible.

Le diagramme ci-dessus croise deux axes structurants de la fiscalité particulière. Le premier (imputable vs remboursable) sépare réductions et crédits. Le second (dans le plafond global des niches vs hors plafond) sépare les dispositifs concernés par la limite de 10 000 € (ou 18 000 € pour Outre-Mer et SOFICA) de ceux qui restent sans contrainte agrégée (Malraux, monuments historiques, déficit foncier classique, dons aux œuvres). Les implications stratégiques en découlent directement. Un foyer en sortie d’activité, en année blanche, ou très faiblement imposé doit prioriser systématiquement les crédits, dont l’effet est immédiat même à impôt nul. Un foyer fortement imposé peut, lui, se permettre d’empiler des réductions au prix de l’écrêtement éventuel par le plafond global, à condition de viser des dispositifs hors plafond pour la fraction excédentaire.

5.2 Dispositifs accessibles à la majorité : dons, SAP, garde d’enfants, syndicats

Quatre dispositifs concentrent l’essentiel des avantages mobilisables par un foyer moyen, sans engagement long, sans bien immobilier à acquérir, sans capital à immobiliser. Ils ouvrent collectivement plusieurs milliers d’euros d’économie annuelle pour un coût d’opportunité quasi nul.

Les dons aux organismes d’aide aux personnes en difficulté (dits dons Coluche) ouvrent une réduction de 75 %, plafonnée temporairement à 2 000 € de versements depuis le 14/10/2025. Au-delà de ce plafond, les versements basculent automatiquement dans le régime de droit commun à 66 %, applicable à l’ensemble des dons aux œuvres d’intérêt général (recherche, culture, environnement, enseignement supérieur). Le report sur cinq ans des versements excédant 20 % du revenu imposable reste possible, ce qui permet d’étaler l’avantage sur plusieurs exercices pour les contribuables qui versent gros une seule année. Les dons aux cultes anciennement éligibles au taux 75 % (mesure exceptionnelle 2023) ne le sont plus : le taux est revenu à 66 % depuis 2024. La déclaration s’opère en cases 7UD (Coluche) et 7UF (œuvres) de l’annexe 2042 RICI.

Les services à la personne (ménage, repassage, soutien scolaire, jardinage, petit bricolage) ouvrent un crédit d’impôt de 50 % sur les dépenses, plafonné à 12 000 € par an, majoré de 1 500 € par enfant à charge ou par membre de plus de 65 ans (plafond absolu 20 000 € pour les personnes invalides). Le mécanisme CESU+ et l’avance immédiate URSSAF, généralisés depuis 2022, font passer ce crédit en temps réel : la facture nette payée à l’intervenant intègre déjà l’avantage fiscal, sans attendre la régularisation de septembre N+1. La même mécanique s’applique à la garde d’enfant à domicile.

La garde d’enfant de moins de 6 ans hors domicile (assistante maternelle agréée, crèche, halte-garderie) bénéficie d’un crédit de 50 % sur les frais nets payés, dans la limite de 3 500 € par enfant pour les revenus 2025, soit un avantage maximum de 1 750 € par enfant. Les indemnités d’entretien, les repas et la prestation d’accueil du jeune enfant (PAJE) doivent être déduits avant de reporter le montant en case 7GA, 7GB ou 7GC selon l’enfant.

Les cotisations syndicales ouvrent un crédit de 66 %, plafonné à 1 % des revenus bruts d’activité ou de pension. Le crédit est remboursable, ce qui le rend accessible aux salariés peu imposés. Le report en case 7AC, 7AE ou 7AG suffit, le syndicat ayant produit l’attestation.

Une lecture rapide de cette palette donne une règle pratique : pour un foyer salarié avec deux enfants en bas âge et 5 000 € annuels de garde, l’écosystème dons (66 %) plus garde (50 %) plus syndicats (66 %) plus quelques heures de SAP représente facilement 3 000 à 4 000 € d’avantage annuel, dont la majorité est remboursable. C’est presque toujours plus rentable à court terme qu’un dispositif de défiscalisation immobilière chronophage.

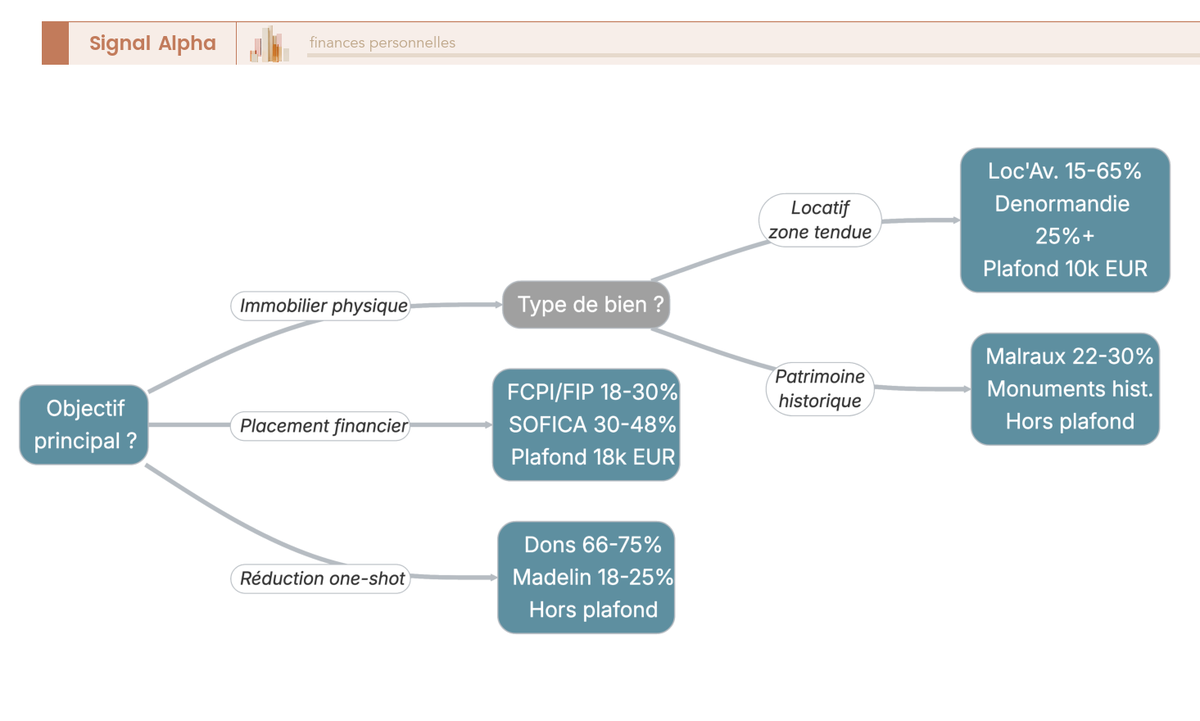

5.3 Panorama de la défiscalisation immobilière et financière 2026

Au-delà des dispositifs grand public, plusieurs niches plus techniques visent à orienter l’épargne des particuliers vers le logement, le capital-investissement ou la culture. Elles supposent toutes un engagement de durée et une analyse économique du sous-jacent : on n’investit jamais pour la seule réduction d’impôt, sous peine d’acheter un mauvais bien à un prix surfacturé compensé par un avantage fiscal qui s’évanouit avec la première moins-value.

En ce qui concerne l’immobilier locatif, le dispositif Pinel s’est éteint au 31/12/2024 pour les nouveaux investissements (article 199 novovicies du CGI), mais les engagements pris avant cette date continuent de produire leurs effets jusqu’à la fin de la durée optée. Les taux applicables aux engagements Pinel classique 2024 ressortent à 9 % sur 6 ans, 12 % sur 9 ans et 14 % sur 12 ans (étalés annuellement) ; le Pinel+ (logements satisfaisant des critères de qualité d’usage renforcés ou situés en quartier prioritaire) ouvrait à 12 %, 18 % et 21 % sur les mêmes durées. Le Loc’Avantages (article 199 tricies du CGI) reste accessible et remplace partiellement le Pinel, avec une réduction calibrée selon le niveau de loyer modéré accepté (Loc 1, Loc 2, Loc 3) et la signature d’une convention avec l’Agence nationale de l’habitat (Anah). Le Denormandie centre-ville (article 199 novovicies-IV du CGI), prorogé jusqu’au 31/12/2027, suit la même grille de taux que le Pinel classique mais impose une rénovation représentant au moins 25 % du prix de revient. Le Malraux (articles 199 tervicies du CGI) ouvre une réduction de 22 % en site patrimonial remarquable avec plan de valorisation de l’architecture et du patrimoine (PVAP) approuvé, ou 30 % en site patrimonial remarquable avec plan de sauvegarde et de mise en valeur (PSMV), dans la limite de 400 000 € de travaux sur quatre ans. Le déficit foncier classique conserve son plafond de 10 700 € sur le revenu global et reste hors plafond global des niches.

Pour ce qui est du capital-investissement, l’IR-PME (article 199 terdecies-0 A du CGI, dit dispositif Madelin) ouvre une réduction de 25 % en 2026, sur les souscriptions au capital de petites et moyennes entreprises non cotées, dans la limite de 50 000 € pour une personne seule et 100 000 € pour un couple. Le taux majoré 25 % a été reconduit pour 2026 par la loi de finances. Les FCPI (Fonds commun de placement dans l’innovation) et FIP (Fonds d’investissement de proximité) métropolitains ouvrent 18 %, mais les FIP Corse et FIP Outre-Mer ouvrent 30 % en 2026 sur la fraction investie sur les territoires éligibles, avec un blocage minimum de cinq ans. Les SOFICA (sociétés de financement de l’industrie cinématographique et de l’audiovisuel) ouvrent 30 %, 36 % ou 48 % selon la part de coproduction internationale, dans la limite de 18 000 € de versements.

Pour ce qui est du volet ultramarin, le Girardin industriel et le Girardin logement social (articles 199 undecies B et C du CGI) ouvrent des avantages massifs (réduction supérieure à l’apport pour les opérations one-shot bien calibrées), avec un risque opérationnel réel : non-respect des obligations sur cinq ans, défaillance de l’exploitant, requalification fiscale.

Dispositifs de défiscalisation phares 2026

| Dispositif | Taux | Plafond / engagement | Plafond global niches |

|---|---|---|---|

| Pinel classique (engagements 2024) | 9 / 12 / 14 % sur 6 / 9 / 12 ans | 300 000 € investi, 5 500 €/m² | Inclus 10 000 € |

| Pinel+ (engagements 2024) | 12 / 18 / 21 % sur 6 / 9 / 12 ans | 300 000 € investi, qualité d’usage ou QPV | Inclus 10 000 € |

| Loc’Avantages (Anah) | Variable selon Loc 1/2/3 et durée | Convention Anah, loyer modéré | Inclus 10 000 € |

| Denormandie centre-ville | 9 / 12 / 14 % sur 6 / 9 / 12 ans | Travaux ≥ 25 % du prix, jusqu’au 31/12/2027 | Inclus 10 000 € |

| Malraux | 22 % (PVAP) ou 30 % (PSMV) | 400 000 € de travaux sur 4 ans | Hors plafond |

| Déficit foncier classique | Selon TMI | 10 700 €/an sur revenu global | Hors plafond |

| IR-PME (Madelin) | 25 % en 2026 | 50 000 € seul / 100 000 € couple | Inclus 10 000 € |

| FCPI / FIP métropole | 18 % | 12 000 € seul / 24 000 € couple | Inclus 10 000 € |

| FIP Corse / FIP Outre-Mer | 30 % | 12 000 € seul / 24 000 € couple | Inclus 10 000 € |

| SOFICA | 30 / 36 / 48 % | 18 000 € de versements | Plafond majoré 18 000 € |

| Girardin industriel / logement social | Supérieure à l’apport selon montage | Engagement 5 ans | Plafond majoré 18 000 € |

Le plafond global des niches fiscales (article 200-0 A du CGI) écrête l’ensemble des avantages cumulés à 10 000 € par an pour un foyer fiscal, ou 18 000 € lorsque le foyer mobilise des dispositifs Outre-Mer ou SOFICA (auquel cas la fraction supplémentaire au-delà de 10 000 € est exclusivement réservée à ces deux familles). Les avantages hors plafond (Malraux, monuments historiques, déficit foncier classique, dons aux œuvres) ne comptent pas dans cette limite et peuvent s’empiler librement avec les autres. Pour un investisseur prudent, la règle d’or consiste à comparer Denormandie, Malraux et déficit foncier avant tout engagement et à ne saturer le plafond global qu’avec des dispositifs dont l’économie sous-jacente tient debout sans la fiscalité.

Note de Tom

l’effet psychologique de la défiscalisation est redoutable : on regarde le pourcentage affiché, on calcule l’économie, et on oublie de regarder ce qu’on achète vraiment. Le bon réflexe consiste à se demander si on signerait l’investissement sans aucun avantage fiscal ; si la réponse est non, le dispositif n’est pas pour vous, peu importe le taux.

5.4 Choisir son dispositif et activer l’avance de 60 % en janvier

Le choix de dispositif se joue moins sur le taux affiché que sur l’adéquation entre le profil du foyer (objectif, horizon, appétit pour le risque, situation patrimoniale, statut de bailleur ou non) et la mécanique du produit. Un foyer sans bien immobilier qui souhaite réduire son IR à court terme s’orientera vers IR-PME, FIP Corse ou SOFICA selon son appétit pour le risque ; un foyer bailleur rénovera plutôt en Denormandie ou en déficit foncier ; un foyer aisé cherchant à équilibrer IR et patrimoine viendra sur Malraux ou monuments historiques.

L’arbre ci-dessus matérialise cet enchaînement de questions. Les deux alertes plafond (10 000 € général, 18 000 € avec Outre-Mer ou SOFICA) figurent en bas de chaque branche pour rappeler que la sélection ne suffit pas : une fois le ou les dispositifs choisis, il faut encore vérifier que la somme des avantages cumulés sur l’année ne dépasse pas la limite, faute de quoi la fraction excédentaire est purement et simplement perdue.

L’avance de 60 % versée par la DGFiP autour du 15 janvier mérite une attention particulière, parce qu’elle change la trésorerie du foyer sans changer son IR final. Le mécanisme cible les dispositifs qui se renouvellent généralement d’une année sur l’autre : services à la personne, garde d’enfant hors domicile, dons aux œuvres, cotisations syndicales, frais d’établissement d’hébergement pour personnes âgées dépendantes (EHPAD), intérêts d’emprunt en investissement locatif Pinel et Denormandie, monuments historiques. L’avance correspond à 60 % de l’avantage tiré de ces dispositifs sur l’année N-2 (donc revenus 2024 pour l’avance versée en janvier 2026). Le solde des 40 % est régularisé à l’été N+1 sur l’avis d’imposition, après contrôle des sommes effectivement déclarées.

Le verrou pratique se situe en novembre N-1. Tout foyer dont la situation a baissé en cours d’année (arrêt de la garde d’enfant, fin d’un emploi à domicile, résiliation d’un produit IR-PME) peut moduler l’avance à la baisse ou la supprimer entièrement via le service en ligne. À défaut, l’avance perçue en janvier sera supérieure à l’avantage réellement dû en N+1, et la régularisation de septembre se traduira par un remboursement du trop-perçu à la DGFiP, parfois assorti d’intérêts si la modulation aurait dû intervenir plus tôt. À l’inverse, un foyer qui a accru ses dépenses éligibles en cours d’année (nouvelle garde, premier don substantiel) ne touchera pas plus en janvier, mais récupérera l’intégralité de l’avantage en septembre N+1.

Pour structurer une stratégie d’ensemble qui croise réductions, crédits, plafond global et arbitrage dispositif par dispositif, l’optimisation de l’impôt sur le revenu via PEA, LMNP et quotient familial donne une vue panoramique. Le principe directeur reste le même : ne jamais souscrire un produit pour le seul avantage IR, toujours évaluer le rendement net économique du sous-jacent et le risque de capital, le bonus fiscal n’étant que la cerise.

Vous tenez désormais le panorama des leviers post-barème et le mécanisme de l’avance de janvier. Reste à transformer ce calcul théorique en déclaration validée sur impots.gouv.fr, en respectant les dates limites par zone, en remplissant les bonnes annexes et en sécurisant l’ensemble face au risque de rectification.

6. Boucler sa déclaration en ligne et sécuriser le résultat

La phase déclarative concentre les erreurs les plus coûteuses, parce qu’elle empile six points de friction simultanés : un calendrier découpé par zones géographiques, plusieurs annexes à activer selon les revenus, une déclaration préremplie qui couvre bien les salaires mais mal les revenus accessoires, un droit à l’erreur réel mais encadré, l’articulation entre prélèvement à la source (PAS) mensuel et solde de septembre, et la mécanique des contrôles. Les six H3 qui suivent déroulent le parcours complet, de la frise calendaire à la synthèse opérationnelle finale, avec un fil pédagogique : valider en aveugle la préremplie est l’erreur la plus fréquente, et c’est aussi la plus simple à éviter.

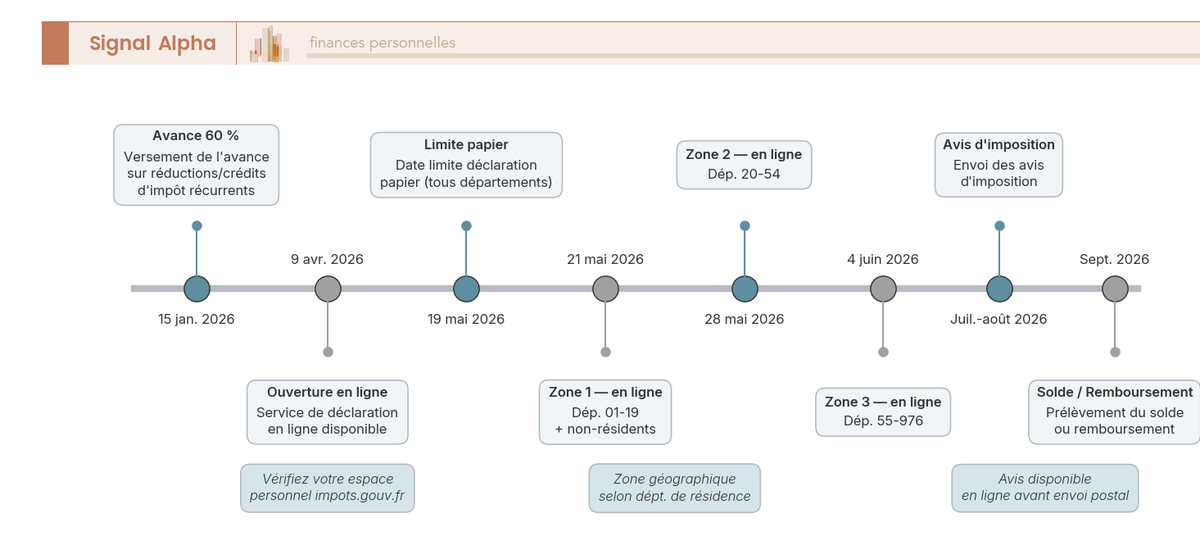

6.1 Vue calendaire de la campagne 2026

La campagne IR 2026 s’étire sur près de onze mois, du versement de l’avance à la mi-janvier jusqu’à la modulation du PAS de novembre. Connaître les bornes évite à la fois les pénalités de retard et les rendez-vous manqués (modulation, télétransmission, paiement du solde).

La frise ci-dessus pose les sept jalons à retenir. Vers le 15 janvier 2026, la DGFiP verse l’avance de 60 % sur les dispositifs récurrents (services à la personne, garde, dons, syndicats, EHPAD, immobilier locatif, monuments historiques), calculée sur les revenus 2024. À partir du 9 ou 10 avril 2026, le service de déclaration impôt en ligne s’ouvre sur impots.gouv.fr. La déclaration impôt papier doit parvenir à la DGFiP avant le 19 mai 2026 (cachet de la poste). Trois zones de dépôt en ligne se succèdent ensuite : zone 1 (départements 01 à 19 et non-résidents) jusqu’au 21 mai, zone 2 (départements 20 à 54) jusqu’au 28 mai, zone 3 (départements 55 à 976) jusqu’au 4 juin. Les avis sont envoyés en juillet et août, le solde de septembre régularise tout écart entre PAS prélevé et IR final. Enfin, la fenêtre de modulation du PAS pour l’année suivante reste ouverte jusqu’à fin novembre. Les dates exactes seront publiées au Bulletin officiel des finances publiques (BOFiP) courant mars ; les bornes ci-dessus correspondent au calibrage habituel et au calendrier annoncé pour 2026.

6.2 Dates limites par zone, papier et sanctions

Le découpage zonal repose strictement sur le numéro de département de votre résidence fiscale au 1er janvier de l’année déclarée. Toute erreur de zone (par exemple un déménagement non signalé entre deux campagnes) ne déplace pas la date limite : c’est l’adresse fiscale officielle qui fait foi. La voie papier reste autorisée pour les foyers sans accès Internet ou techniquement empêchés (article 1649 quater B quinquies du CGI), avec une date limite plus précoce (19 mai 2026) parce que la DGFiP doit avoir le temps de saisir manuellement les déclarations.

Calendrier IR 2026 et sanctions

| Item | Date / valeur 2026 |

|---|---|

| Avance 60 % dispositifs récurrents | Vers le 15 janvier 2026 |

| Ouverture déclaration en ligne | 9 ou 10 avril 2026 |

| Date limite déclaration papier | 19 mai 2026 (cachet de la poste) |

| Zone 1 (départements 01-19 et non-résidents) | 21 mai 2026 |

| Zone 2 (départements 20-54) | 28 mai 2026 |

| Zone 3 (départements 55-976) | 4 juin 2026 |

| Réception des avis | Juillet et août 2026 |

| Solde ou remboursement | Septembre 2026 |

| Modulation PAS pour l’année suivante | Possible jusqu’à fin novembre |

| Majoration retard sans mise en demeure | 10 % |

| Majoration après mise en demeure de 30 jours | 40 % |

| Majoration activité occulte ou manœuvre frauduleuse | 80 % |

| Intérêt de retard | 0,20 % par mois (2,4 %/an) |

| Délai de réclamation contentieuse contribuable | 31/12/N+2 |

| Délai de reprise standard administration | 3 ans |

| Délai de reprise activité occulte | 10 ans |

| Conservation justificatifs revenus 2025 | Jusqu’au 31/12/2028 |

Trois lignes méritent une attention particulière. La majoration de 10 % en cas de retard sans mise en demeure semble modeste, mais elle se cumule avec l’intérêt de retard et s’applique sur l’intégralité de l’impôt dû, ce qui donne vite des montants à trois ou quatre chiffres. La majoration de 40 % après mise en demeure de 30 jours est l’antichambre du redressement contradictoire. Le délai de 3 ans (porté à 10 ans pour activité occulte) impose une discipline de conservation des justificatifs jusqu’au 31/12/2028 pour les revenus 2025, idéalement 5 ans pour les dispositifs immobiliers (Pinel, Denormandie, Loc’Avantages, déficit foncier) qui supposent des engagements de location pluriannuels.

6.3 Annexes utiles : 2042 C, 2042 RICI, 2044, 2074, 2047

Le formulaire 2042 de base couvre la situation déclarative la plus simple (salaires préremplis, pensions, intérêts de livrets, charges courantes). Tout revenu accessoire ou tout dispositif spécifique appelle une annexe dédiée. Oublier une annexe est l’erreur la plus fréquente après la validation aveugle de la préremplie, et la plus systématiquement détectée par les contrôles automatiques de la DGFiP.

L’annexe 2042 C (complémentaire) gère les revenus exceptionnels et les revenus de capitaux mobiliers non préremplis (dividendes étrangers, intérêts hors retenue à la source). L’annexe 2042 C-PRO prolonge la 2042 C pour les revenus professionnels relevant du régime micro (BIC, BNC, BA) et les loueurs en meublé non professionnels au micro-BIC. L’annexe 2042 RICI (Réductions et Crédits d’Impôt) regroupe l’ensemble des dispositifs vus en section 5 : dons (cases 7UD, 7UF), services à la personne (7DB, 7DF), garde d’enfant (7GA à 7GG), syndicats (7AC à 7AG), Pinel et Denormandie (7QA à 7QZ selon millésime), Malraux (7NA à 7NF), IR-PME (7CF, 7CH), FCPI / FIP (7GQ, 7FQ), SOFICA (7FN). L’annexe 2044 récapitule les revenus fonciers au régime réel (et non pas au micro-foncier), ce qui correspond au calcul impôt revenu locatif dès lors que vous optez pour le réel ou que le seuil micro est dépassé. L’annexe 2044 SPE prend le relais pour les régimes spéciaux (monuments historiques, Borloo ancien, Cosse). L’annexe 2074 détaille les plus et moins-values mobilières quand le foyer n’a pas opté pour la déclaration simplifiée par l’établissement payeur, ou quand des opérations sur compte-titres étranger échappent au préremplissage. L’annexe 2074-DIR sert pour les plus-values de cession de titres de dirigeant partant à la retraite (article 150-0 D ter du CGI). L’annexe 2047 rapatrie les revenus de source étrangère (loyers d’un bien à l’étranger, dividendes d’un compte-titres luxembourgeois, salaires perçus avant retour en France).

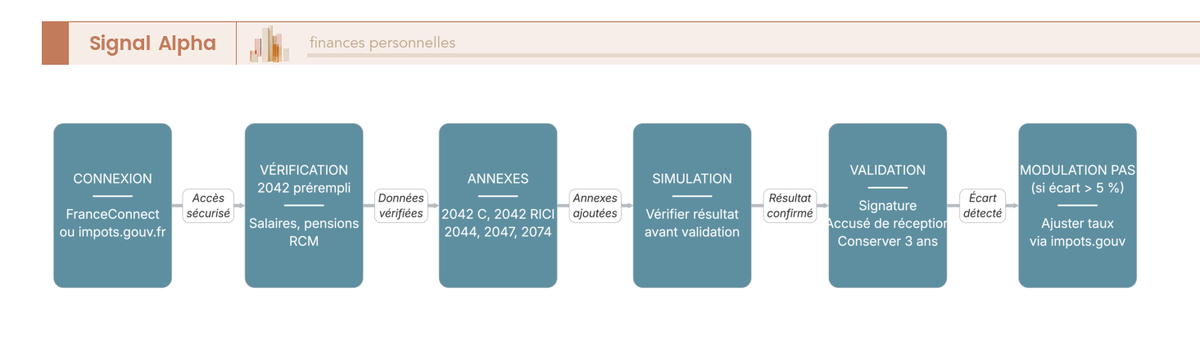

Le flux ci-dessus matérialise les sept étapes du parcours en ligne. Connexion via FranceConnect ou identifiant fiscal et mot de passe, vérification ligne par ligne de la déclaration préremplie (salaires, pensions, intérêts, dividendes), ajout des annexes nécessaires selon votre situation, simulation interne intégrée à impots.gouv.fr, validation, réception immédiate de l’accusé de dépôt par e-mail, et option de modulation du PAS si votre estimation diverge de plus de 5 % du PAS prélevé en cours d’année.

Un point crucial souvent oublié : tout foyer détenant un compte bancaire, un contrat d’assurance-vie ou une enveloppe crypto chez un prestataire établi à l’étranger doit déposer le formulaire 3916 (comptes bancaires, contrats d’assurance-vie) ou 3916-bis (actifs numériques détenus sur plateformes hors France) pour chaque structure concernée. L’amende pour omission s’élève à 1 500 € par compte non déclaré et par année (10 000 € si le compte est dans un État ou territoire non coopératif), indépendamment de tout impôt dû sur les flux. Cette obligation déclarative est totalement automatisée par la DGFiP via les échanges automatiques d’informations, et la détection est quasi systématique sur les comptes Revolut, N26, Trade Republic, Binance, Kraken et autres prestataires UE ou hors UE.

6.4 Contrôles et droit à l’erreur (loi ESSOC) : corriger sans pénalité

La loi pour un État au service d’une société de confiance (loi ESSOC) du 10/08/2018, codifiée à l’article L. 123-1 du Code des relations entre le public et l’administration, a consacré un véritable droit à l’erreur pour le contribuable de bonne foi. Trois voies coexistent pour corriger une déclaration déjà déposée, avec des conséquences financières très différentes selon le moment du dépôt et la nature de la rectification.

La première voie, la déclaration rectificative en ligne, reste accessible jusqu’à mi-décembre de l’année déclarative (mi-décembre 2026 pour les revenus 2025), via le service de correction sur impots.gouv.fr. Elle ne génère ni majoration ni intérêts de retard si elle intervient avant l’envoi de l’avis et si le contribuable est de bonne foi. La deuxième voie, la réclamation contentieuse, s’ouvre après réception de l’avis et court jusqu’au 31/12/N+2 (donc 31/12/2028 pour les revenus 2025) : elle se dépose en ligne, par courrier ou via le service en ligne, et elle peut viser une rectification en faveur du contribuable (oubli d’un crédit, erreur d’imputation) ou une contestation d’un redressement notifié par l’administration. La troisième voie, la demande gracieuse, vise une remise totale ou partielle de pénalités lorsque l’omission ou l’erreur est explicable par un cas de force majeure (hospitalisation, deuil, défaillance d’un tiers déclarant). Elle reste discrétionnaire pour l’administration.

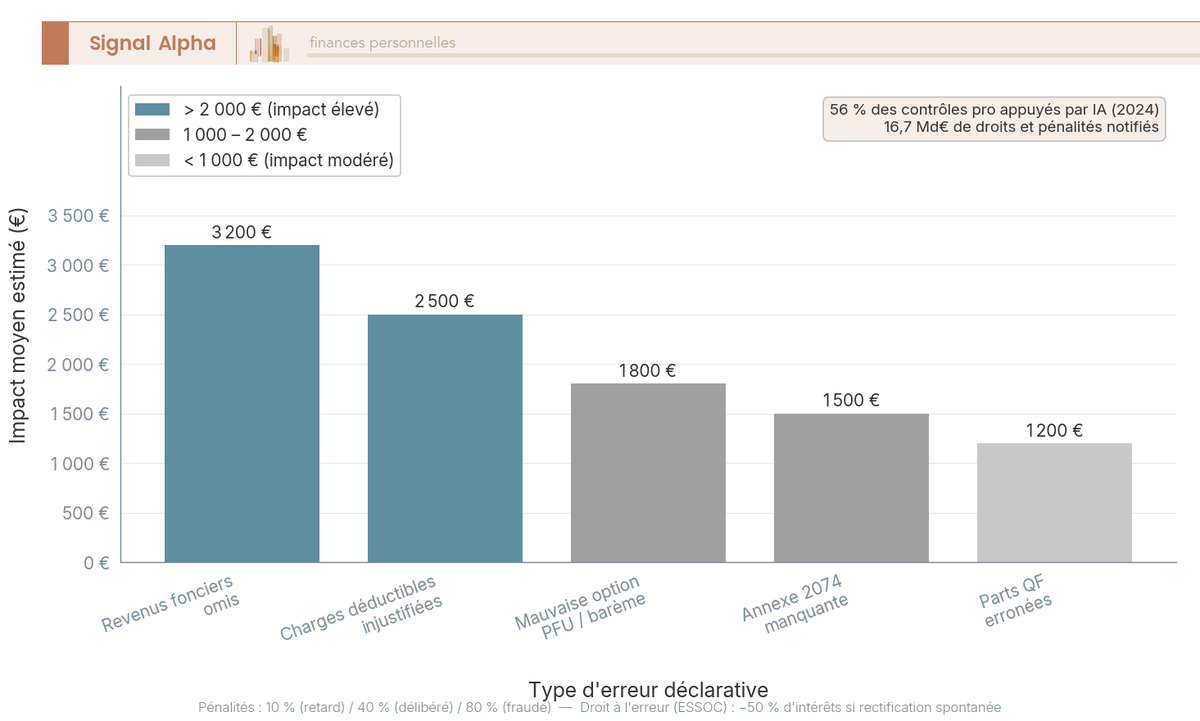

Le diagramme ci-dessus rassemble les six erreurs les plus systématiquement remontées par les contrôles DGFiP. Le pelloton de tête : oubli des revenus fonciers (notamment quand le bien a basculé du micro-foncier au réel sans changement d’option formelle), arbitrage défavorable entre PFU et barème (case 2OP cochée par défaut alors que la TMI 30 % rend le PFU plus avantageux), charges injustifiées (frais réels non documentés dans le calcul frais réel impôt, dons sans reçu fiscal), oubli de l’annexe 2074 sur les plus-values mobilières CTO, parts QF erronées (case T en concubinage, garde alternée à 0,5 part au lieu de 0,25), et 3916 manquante pour comptes étrangers. L’impact moyen croît selon l’erreur : une 3916 oubliée coûte 1 500 € sec, une case T indûment cochée fait perdre l’avantage QF intégral (jusqu’à 4 262 €), et un revenu foncier oublié peut déclencher un redressement portant sur les trois années précédentes.

La bonne pratique tient en quatre gestes : relire ligne par ligne la préremplie avant validation, simuler avant de cliquer sur « valider », conserver tous les justificatifs au format numérique pendant cinq ans, et activer les notifications de l’espace particulier sur impots.gouv.fr pour ne pas rater une demande de pièce justificative. Une demande de justificatif laissée sans réponse pendant 30 jours bascule mécaniquement la procédure en redressement contradictoire, là où une réponse motivée dans la fenêtre clôt souvent le dossier.

6.5 Articulation prélèvement à la source et solde de septembre

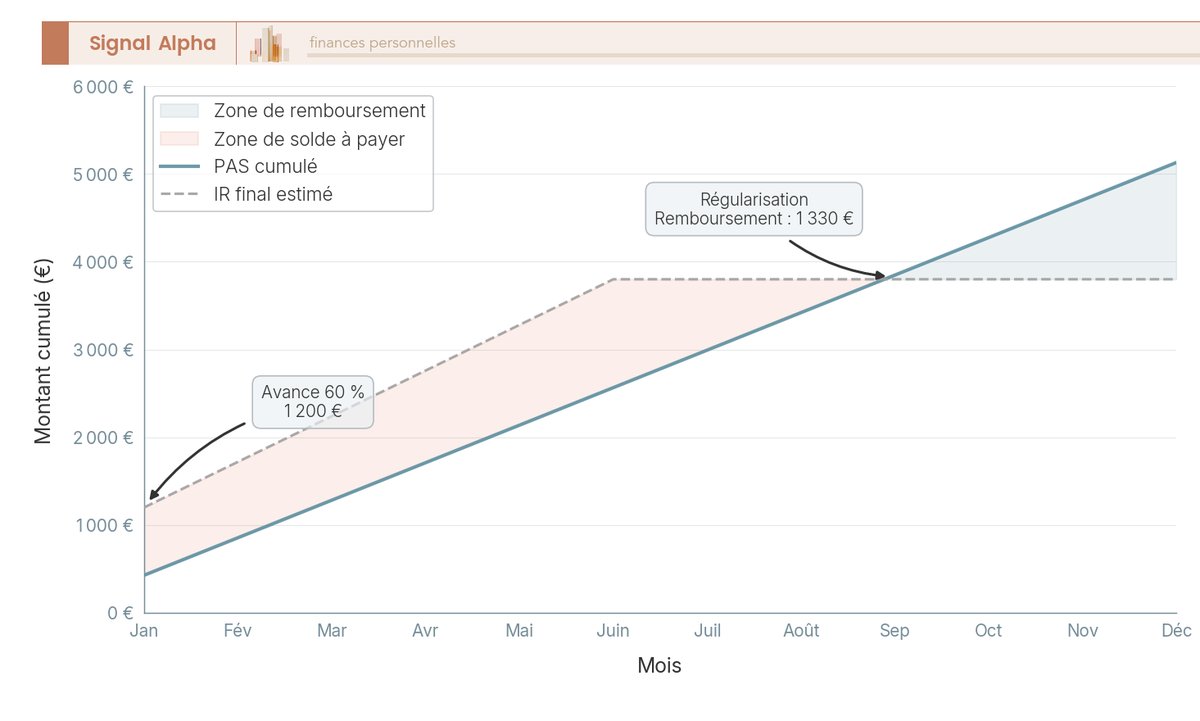

Le prélèvement à la source (PAS), en vigueur depuis 2019, prélève chaque mois sur la fiche de paie ou la pension un acompte d’IR calibré sur les revenus N-1 ou N-2. Cet acompte n’est jamais l’IR final : il s’agit d’une avance, qui sera obligatoirement régularisée en septembre N+1 lorsque l’administration aura recalculé l’impôt définitif sur les revenus de l’année.

Le graphique ci-dessus montre l’écart qui se creuse entre PAS cumulé et IR final estimé au fil des mois. Trois taux de PAS coexistent : le taux personnalisé (calculé par la DGFiP à partir de votre dernière déclaration), le taux neutre (ou taux non personnalisé, qui s’applique par défaut aux nouveaux salariés ou sur option pour préserver la confidentialité face à l’employeur, basé sur un barème célibataire sans charge), et le taux individualisé en couple (option permettant de répartir le poids du PAS différemment entre conjoints sans changer l’IR total). Le passage d’un taux à l’autre s’effectue à tout moment dans l’espace particulier sur impots.gouv.fr.

Septembre N+1 régularise tout. Si le PAS prélevé sur l’année a dépassé l’IR final dû, le foyer reçoit un remboursement par virement (cas typique : versement PER en fin d’année qui réduit l’IR a posteriori, ou perte d’emploi non répercutée sur le taux PAS). Si à l’inverse le PAS a sous-estimé l’IR final, un solde est prélevé en une fois en septembre, ou en quatre échéances mensuelles d’octobre à décembre lorsque le solde excède 300 €. Les dispositifs récurrents (services à la personne, garde, dons) ont déjà donné lieu à l’avance de 60 % en janvier, dont les 40 % restants sont également régularisés en septembre.

La modulation à la baisse du taux PAS, ouverte à tout moment, devient particulièrement utile en cas de baisse durable des revenus (séparation, fin de CDD, passage en activité partielle, retraite anticipée) : la DGFiP autorise la baisse du taux dès que l’écart estimé entre PAS prévu et IR final dépasse 5 %, sans pénalité si l’estimation s’avère a posteriori légèrement inférieure à la réalité. La modulation à la hausse, à l’inverse, reste discrétionnaire et ne déclenche pas de pénalité.

Un dernier point pratique : le nouveau taux PAS calculé après votre déclaration de mai entre en vigueur en septembre N+1 et reste actif jusqu’en août N+2. C’est ce taux qui sera prélevé sur vos salaires d’octobre 2026 à août 2027, après la déclaration des revenus 2025 que vous validez ce printemps. Anticiper ce décalage évite la mauvaise surprise d’un PAS encore calibré sur des revenus 2024 jusqu’à fin août.

6.6 Synthèse opérationnelle : la méthode en 6 étapes

La synthèse ci-dessous récapitule les six étapes du calcul impôt sur le revenu et leurs leviers principaux, avec en regard la check-list des erreurs à éviter. Elle constitue le résumé actionnable du guide, à relire avant chaque validation.

Synthèse méthode 6 étapes (revenus 2025, IR 2026)

| Étape | Donnée clé 2026 | Levier principal | À éviter |

|---|---|---|---|

| 1. Foyer fiscal | 1 part célibataire, 2 parts couple, 0,5 ou 1 part par enfant | Vérifier la case T pour parent isolé, simuler rattachement vs pension | Cocher case T en concubinage, garde alternée déclarée à 0,5 part |

| 2. Revenus catégoriels | Salaires 1AJ, fonciers 4BA, RCM 2DC, plus-values 3VG | Comparer cases préremplies et bulletins de décembre, ajouter HS si manquantes | Valider la préremplie à l’aveugle, oublier IJ longue maladie ou pourboires |