Dernière mise à jour : mai 2026

Beaucoup d’épargnants français entendent parler du value investing comme d’une recette éprouvée de Warren Buffett, achètent des titres au PER faible en pensant flairer la bonne affaire, puis se retrouvent coincés dans des secteurs en déclin ou des sociétés aux fondamentaux dégradés. Le même piège guette le dirigeant qui veut diversifier la trésorerie excédentaire de sa société sur des actions décotées : sans méthode pour distinguer une vraie sous-valorisation d’une décote justifiée par les risques, l’opération se transforme vite en placement bloqué sur cinq ans sans rebond. Le cas Casino Guichard-Perrachon, dont la restructuration homologuée fin 2023 a quasi-éteint la position de l’actionnaire historique, en est l’illustration la plus récente : un PER bas qui n’avait rien d’une affaire.

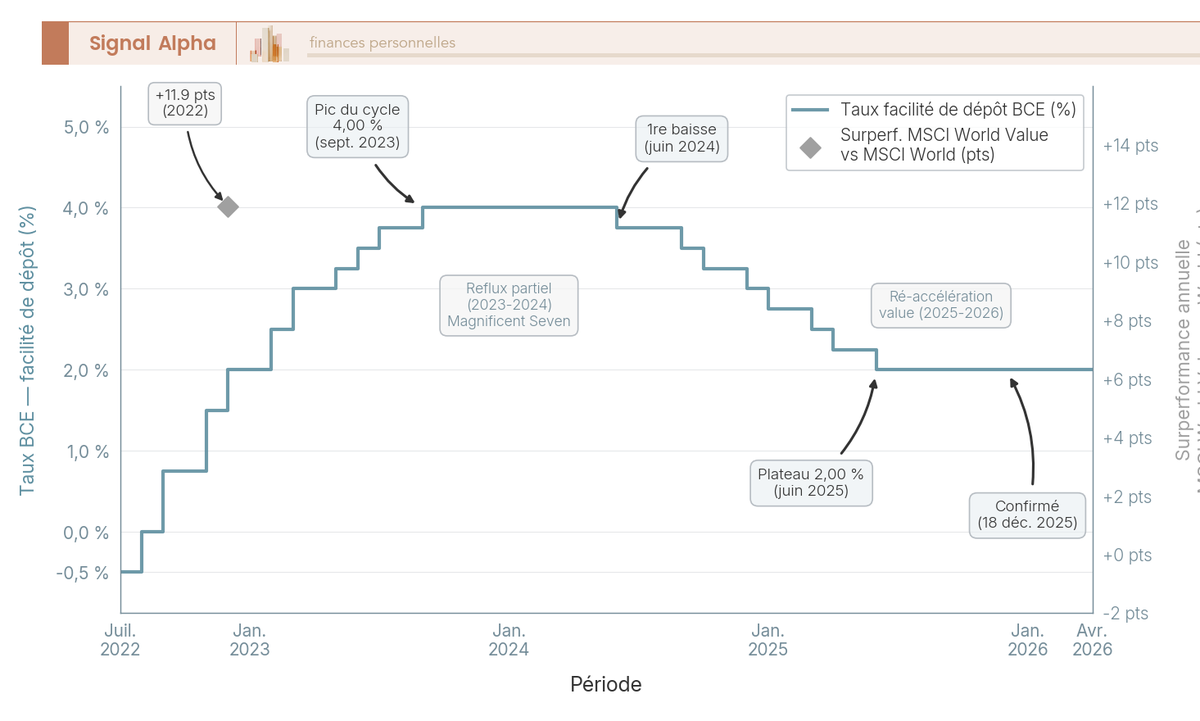

Le décor se complique avec un cycle de taux désormais normalisé. Après le pic du taux de la facilité de dépôt de la Banque centrale européenne à 4,00 % en septembre 2023, le taux est revenu progressivement à 2,00 % depuis le 11 juin 2025 et y est maintenu depuis. Cette détente amortit la prime accordée aux valeurs de croissance et redonne un avantage relatif aux sociétés à cash-flows présents, notamment dans les financières, les utilities et l’énergie. Le style value retrouve des couleurs, mais l’écart entre prix bas et valeur réelle reste le seul critère qui sépare l’investissement rentable du blocage prolongé.

Dans ce guide, nous reprenons le cadre intellectuel hérité de Benjamin Graham puis enrichi par Buffett et les écoles deep value, quality value et GARP, avant d’aborder les ratios de valorisation, l’estimation d’une valeur intrinsèque crédible via un DCF simplifié et la marge de sécurité à exiger selon la qualité de l’entreprise. Vous y trouverez également un comparatif des stock screeners accessibles depuis la France, les arbitrages entre Plan d’épargne en actions (PEA), compte-titres ordinaire et assurance-vie pour le particulier, le choix entre CTO société et contrat de capitalisation pour le dirigeant, ainsi que les règles de construction d’un portefeuille et la liste des erreurs qui ruinent un débutant.

1. Value investing en 2026 : profils concernés, contexte de marché et idées reçues à corriger

Le retour de la décote ne change rien à la première question pratique : à qui s’adresse vraiment ce style, dans quel décor de taux, et quelles confusions ruinent les premiers achats ? Avant de parler ratios et enveloppes, vous avez besoin de savoir si votre profil entre dans la cible, ce que la BCE a vraiment changé depuis 2022, et pourquoi un PER bas n’est presque jamais l’indicateur que le débutant croit lire.

1.1 À quels profils d’investisseurs s’adresse vraiment la stratégie value

Pour répondre franchement à cette question, partons des trois profils qui tirent le plus parti de la décote : l’épargnant patient avec un horizon de huit à quinze ans, l’investisseur autonome qui consacre cinq à dix heures par mois à l’analyse fondamentale, et le dirigeant qui cherche à diversifier la trésorerie excédentaire de sa société au-delà du compte à terme (CAT) et du monétaire. Ces trois figures partagent une tolérance à la sous-performance temporaire de trois à cinq ans, condition non négociable pour laisser la décote se refermer.

À l’inverse, le value ne convient pas à un horizon inférieur à cinq ans, à une aversion totale au choix d’actions individuelles, à un capital de moins de 5 000 euros (les frais fixes absorbent les petits ordres), ni à un dirigeant dont la société conserve moins de douze mois de besoin en fonds de roulement (BFR) en sécurité ailleurs.

La tranche marginale d’imposition (TMI) entre dans la décision dès l’arbitrage d’enveloppe. Le particulier intermédiaire se situe le plus souvent à 30 ou 41 %, le dirigeant à 41 ou 45 %, ce qui conditionne fortement le choix entre Plan d’Épargne en Actions (PEA), compte-titres ordinaire (CTO) et logement société. Un particulier disposant de 5 000 euros n’a pas besoin du même stock picking discipliné qu’un dirigeant qui pilote 200 000 euros de trésorerie placée, ce que la cartographie ci-dessous résume visuellement.

Six outils sont positionnés par prix annuel, couverture géographique et adéquation au PEA. Lisez la taille de bulle comme un proxy d’investissement minimal pertinent : un outil à 480 euros par an se justifie au-delà de 30 000 euros engagés, pas avant.

1.2 Pourquoi le style value revient en force avec le cycle de taux 2024-2026

Pour saisir le retour relatif du value, gardez en tête une seule séquence : le taux de la facilité de dépôt de la Banque centrale européenne (BCE) est passé de -0,50 % en juillet 2022 à 4,00 % le 20 septembre 2023, la remontée la plus rapide jamais enregistrée sur quatorze mois. Il est ensuite redescendu à 2,00 % depuis le 11 juin 2025, niveau confirmé lors de la réunion du 18 décembre 2025. La Federal Reserve a opéré un cycle parallèle, de 0-0,25 % à 5,25-5,50 % entre mars 2022 et juillet 2023.

Le mécanisme de transmission vers les valorisations est simple à comprendre en revenant aux bases de l’investissement en actions : un taux sans risque élevé pénalise les actifs dont les flux promis sont lointains (sociétés de croissance, FCF négatif court terme) parce que l’actualisation devient plus sévère. À l’inverse, il favorise les sociétés à cash-flows présents et stables (cycliques industrielles, financières, énergie traditionnelle), exactement la zone où le value pêche ses cibles.

Le repère 2022 illustre l’amplitude possible : le MSCI World Value a fini à -5,82 % quand le MSCI World perdait 17,73 %, soit une surperformance relative de 11,9 points sur une seule année calendaire. Le reflux 2023-2024 s’est joué sous l’effet des Magnificent Seven, qui ont à elles seules tiré le MSCI World. La ré-accélération relative du value en 2025-2026 accompagne la détente monétaire en cours.

La courbe superpose le taux directeur et l’écart de performance value contre indice large. La corrélation se voit, mais elle reste statistique, jamais mécanique : le cycle de taux est une condition favorable, pas une garantie.

1.3 Action pas chère ne signifie jamais action sous-valorisée

La confusion fondamentale du débutant tient en deux phrases : un PER (price/earnings ratio) de 5 peut être trois fois moins attractif qu’un PER de 15. La cherté apparente d’un multiple isolé n’informe ni sur la durabilité des bénéfices, ni sur la soutenabilité de la dette, ni sur la qualité de l’allocation du capital, ni sur la dynamique sectorielle.

Trois cas-école rendent la leçon concrète. Kodak a fait faillite en 2012, après des années où son multiple paraissait attractif, parce que la pellicule argentique s’effondrait sous la transition numérique. Sears Roebuck a déposé un Chapter 11 le 15 octobre 2018 malgré une décote massive sur ses actifs immobiliers, le résultat d’exploitation ayant été érodé années après années. Casino Guichard-Perrachon a vu sa procédure de sauvegarde accélérée homologuée fin 2023, avec une dette nette supérieure à 5x EBITDA (earnings before interest, taxes, depreciation and amortization) au moment de la restructuration.

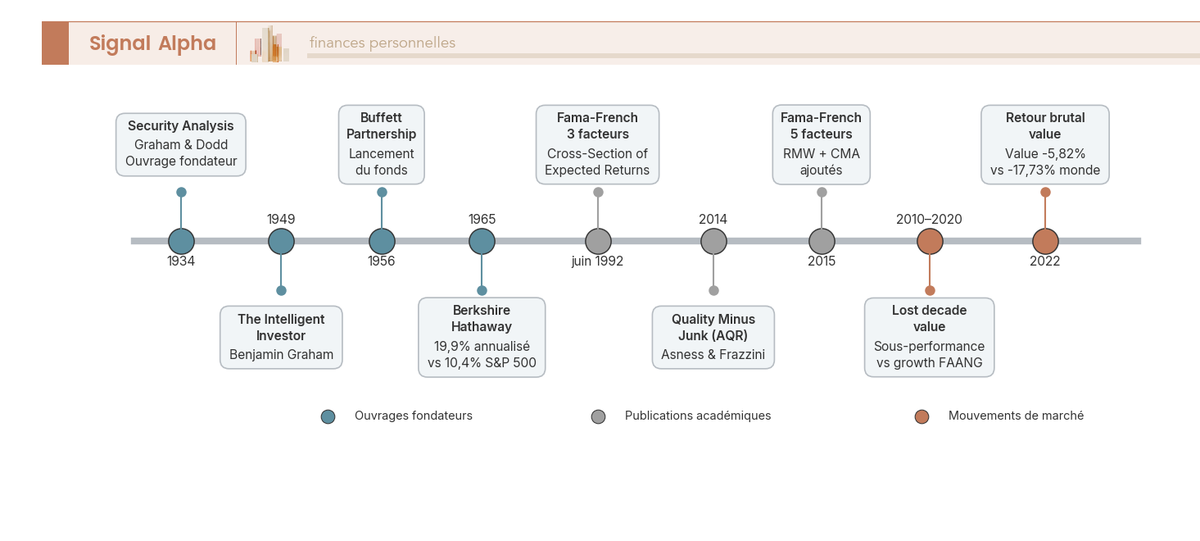

La règle pratique se formule en deux côtés. D’un côté, l’action décotée légitime combine un prix faible, des fondamentaux solides et un catalyseur identifiable (changement de management, cession d’activité, retour à la rentabilité). De l’autre, le piège de valeur affiche un prix faible, des fondamentaux en érosion continue et aucun catalyseur visible. La section 3.4 donne la checklist chiffrée pour distinguer l’un de l’autre ; la frise historique ci-dessous remet d’abord ces cas en perspective intellectuelle.

Repérez sur la frise les trois couleurs : publications fondatrices, ouvrages d’application, et événements de marché. Cette continuité de quatre-vingt-dix ans est analysée en section 2, qui en déroule la généalogie intellectuelle.

1.4 Particulier ou dirigeant : deux logiques pour la même stratégie

La même discipline value se loge dans deux enveloppes très différentes selon que vous êtes particulier ou dirigeant, ce qui change tout l’arbitrage. Le particulier ouvre un PEA (zone Espace économique européen, jusqu’à 150 000 euros de versements) plus un CTO pour les zones non européennes. Sa fiscalité après cinq ans de détention du PEA combine exonération d’impôt sur le revenu (IR) et prélèvements sociaux (PS) à 18,6 %, contre prélèvement forfaitaire unique (PFU) à 31,4 % sur CTO depuis le 1er janvier 2026. L’horizon par ligne tourne autour de cinq à dix ans, et la déclaration annuelle combine formulaire 2042 et formulaire 3916 si des comptes-titres étrangers sont détenus.

Le dirigeant pilote une logique inverse. La trésorerie de société se loge sur un CTO personne morale ou un contrat de capitalisation personne morale, avec impôt sur les sociétés (IS) à 25 % sur les plus-values réalisées et sur les dividendes encaissés. Le régime mère-fille (articles 145 et 216 du Code général des impôts, CGI) exonère 95 % des dividendes reçus si la détention atteint au moins 5 % du capital pendant 24 mois consécutifs, avec quote-part de frais de 5 % réintégrée. La comptabilisation se fait au coût historique, complétée par des tests de dépréciation annuels selon IFRS 9 (entités sous normes internationales) ou Plan comptable général (PCG) pour les autres.

L’arbitrage entre placement société et distribution suivie d’un placement personnel se joue à la TMI. À 30 %, le particulier favorise généralement la distribution puis le PEA. À 41 ou 45 % et avec une trésorerie société durablement excédentaire au-delà de douze à vingt-quatre mois de BFR, le CTO société à l’IS 25 % devient compétitif, ce qui rejoint la logique générale du placement de la trésorerie d’entreprise détaillée plus loin.

Le tableau ci-dessous compare les six dimensions clés (enveloppe, fiscalité, horizon, reporting, risque de surconcentration, liquidité) qui permettent de lire d’un coup la position de chaque profil.

| Dimension | Particulier | Dirigeant (trésorerie société) |

|---|---|---|

| Enveloppe principale | PEA (zone EEE) + CTO (monde) | CTO société + contrat de capitalisation personne morale |

| Fiscalité | PFU 31,4 % CTO ; PEA après 5 ans = IR 0 % + PS 18,6 % | IS 25 % sur plus-values + dividendes (95 % exonérés si régime mère-fille >= 5 % détention sur >= 24 mois) |

| Horizon | 5-10 ans par ligne, 10-20 ans portefeuille | > 5 ans (sinon livrets/monétaire) |

| Reporting | Déclaration 2042 (PV mobilières) + 3916 (comptes étrangers) | Comptabilisation au coût historique + tests de dépréciation IFRS 9 ou PCG |

| Risque de surconcentration | Lié au capital personnel | Lié à la trésorerie société + risque de litige associé minoritaire si pertes |

| Liquidité | Retrait libre PEA après 5 ans | Toute distribution ramène à la fiscalité personnelle (dividende vers PFU + PUMA si applicable) |

Cette double logique sur le choix d’enveloppe et la construction de portefeuille sera approfondie en sections 5 et 6 . Avant d’y arriver, il faut comprendre d’où vient cette discipline et quelle école value vous choisissez sans le savoir.

2. Philosophie value investing : de Graham et Dodd aux pratiques actuelles

Pour le contexte, partons des deux ouvrages fondateurs des années 1930-40, puis suivons le glissement opéré par Buffett et Munger, et enfin distinguons les trois écoles cousines qui coexistent en 2026. Cette généalogie compte parce qu’elle vous force à choisir consciemment votre camp, plutôt que de copier les achats d’un gérant sans savoir s’il est deep value, quality value ou GARP.

2.1 L’héritage de Benjamin Graham : marge de sécurité et Mr Market

À l’origine, deux ouvrages signent l’acte fondateur. Security Analysis (Graham et Dodd, 1934) systématise l’analyse fondamentale ligne par ligne ; The Intelligent Investor (Graham, 1949) traduit cette discipline pour le particulier. Les deux restent opérants en 2026, à condition de relire les exemples chiffrés en sachant qu’ils datent.

Deux concepts traversent l’œuvre. La marge de sécurité désigne l’écart de sûreté entre le prix payé et la valeur intrinsèque estimée, calibré sur le degré d’incertitude de l’estimation. Plus la société est prévisible, plus la marge minimale exigée se resserre ; plus l’avenir est flou, plus la décote demandée s’élargit. La métaphore de Mr Market, elle, présente le marché comme un partenaire bipolaire qui propose chaque jour un prix d’achat ou de vente, irrationnel selon son humeur, et l’investisseur value choisit librement quand transiger ou ignorer la cotation.

Cette discipline se traduit concrètement sur Euronext Paris : Mr Market propose Air Liquide, TotalEnergies ou BNP Paribas chaque matin, et la posture value consiste à ne répondre que lorsque le prix offre une décote suffisante par rapport à une valeur intrinsèque travaillée par vos soins. Une nuance compte ici : la marge de sécurité s’évalue contre cette valeur intrinsèque estimée, jamais contre une moyenne historique (PER, P/B) qui peut elle-même refléter une dégradation durable des fondamentaux. Comparer un PER actuel à la moyenne dix ans glissante d’une société en déclin ne dit rien sur la valeur intrinsèque.

2.2 Le tournant Buffett-Munger : du cigar butt à la qualité durable

Le deuxième tournant intellectuel intervient sous l’influence de Charlie Munger sur Warren Buffett, à partir des années 1960. Buffett délaisse progressivement la méthode du cigar butt héritée de Graham (acheter une société très décotée à fondamentaux médiocres pour récupérer une dernière bouffée de valeur) au profit de l’achat de sociétés de grande qualité à un prix raisonnable.

Les dates marquantes : Buffett lance la Buffett Partnership en 1956 et prend le contrôle de Berkshire Hathaway en 1965. Sur la période 1965-2024, Berkshire affiche une performance annualisée composée de 19,9 % contre 10,4 % pour le S&P 500 dividendes réinvestis, soit une surperformance annualisée de 9,5 points sur près de six décennies. Ce chiffre est devenu la référence absolue des défenseurs de la quality value.

Les praticiens contemporains de cette école sont identifiés : Berkshire elle-même, Fundsmith de Terry Smith au Royaume-Uni, Lindsell Train de Nick Train, et la maison espagnole Bestinver. Leurs portefeuilles concentrés (souvent moins de quinze lignes) misent sur des sociétés à avantage concurrentiel durable, rentabilité élevée et croissance interne du résultat d’exploitation.

L’implication pratique pour l’investisseur français est concrète : la quality value tolère mieux les erreurs d’analyse, parce qu’une excellente société survit généralement à une thèse imparfaite (le moat travaille pour vous). La deep value, à l’inverse, exige une analyse comptable plus poussée parce que la marge d’erreur sur des sociétés à fondamentaux fragiles est plus étroite.

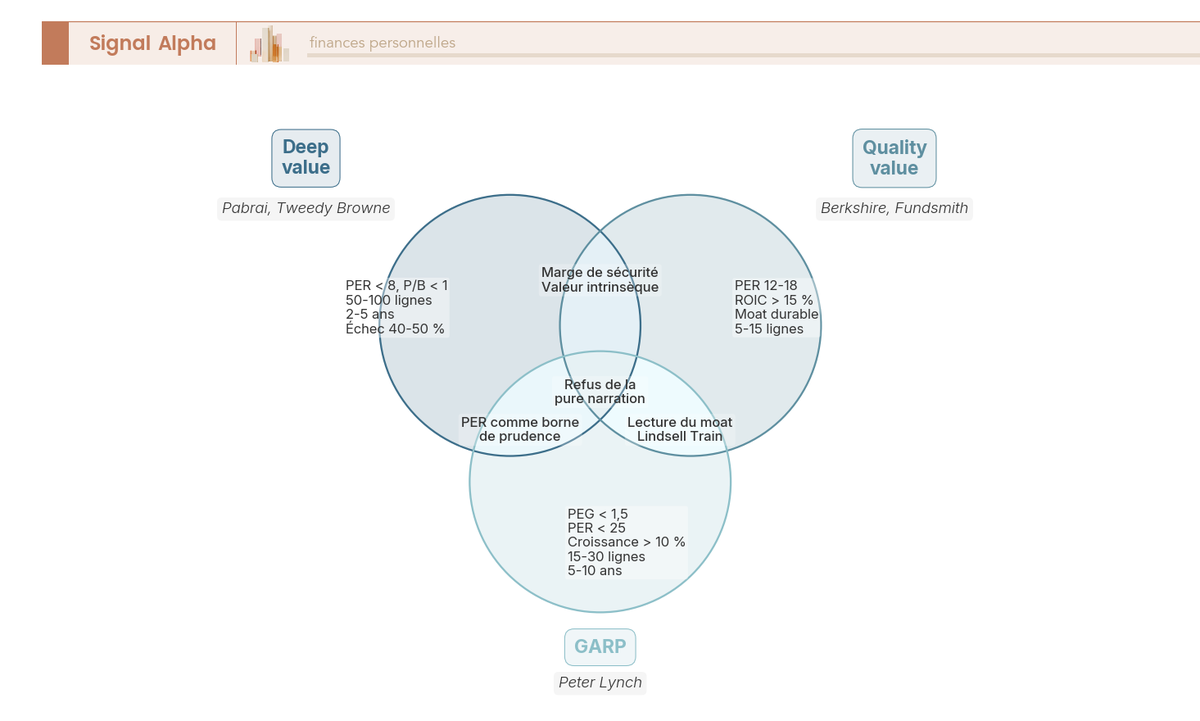

Le diagramme situe Buffett au croisement quality value et GARP, Pabrai en zone deep value, et Lynch en zone GARP pure. Les intersections annotées montrent qu’aucune école n’est pure en pratique.

2.3 Deep value, quality value et GARP : choisir son école et calibrer ses attentes académiques

Pour vous auto-positionner, trois écoles cousines coexistent avec des seuils chiffrés distincts. La deep value combine PER inférieur à 8, P/B inférieur à 1, exigence qualité faible, portefeuille de cinquante à cent lignes, horizon deux à cinq ans, taux d’échec attendu de 40 à 50 %, et compte parmi ses praticiens Mohnish Pabrai et Tweedy Browne. La quality value vise PER entre 12 et 18, rendement du capital investi (ROIC) supérieur à 15 % avec moat, cinq à quinze lignes, horizon supérieur à dix ans, taux d’échec attendu de 10 à 15 %. Le GARP (growth at a reasonable price) combine PEG inférieur à 1,5 et PER inférieur à 25, croissance attendue supérieure à 10 % par an, quinze à trente lignes, horizon cinq à dix ans, taux d’échec de 20 à 30 %. Peter Lynch a incarné historiquement ce style chez Fidelity Magellan entre 1977 et 1990, avec un rendement annualisé moyen autour de 29 %.

La couche académique complète le tableau. Fama et French publient en juin 1992 The Cross-Section of Expected Stock Returns dans le Journal of Finance, formalisant le modèle à trois facteurs (marché, taille SMB, valeur HML). En 2015, ils ajoutent rentabilité opérationnelle (RMW) et investissement (CMA) dans un modèle à cinq facteurs. AQR (Asness et Frazzini) formalise en 2014 le facteur Quality Minus Junk (QMJ), qui complète la définition académique.

La fameuse lost decade 2010-2020 marque une sous-performance prolongée du value face au growth tiré par les FAANG. Deux explications s’opposent : Asness y voit une dilution conjoncturelle par concentration growth qui se corrigera, là où Pastor et Vuolteenaho documentent un changement structurel lié à l’économie immatérielle, le ratio book-to-market mesurant mal le capital incorporel (goodwill, propriété intellectuelle).

Calibrez vos attentes : la prime value historique se situe entre +2 et +4 points annualisés contre un indice large, mesurée sur un cycle complet de sept à dix ans, jamais linéaire. Sur deux ou trois ans, le style peut sous-performer significativement, ce qui explique pourquoi la patience est l’avantage concurrentiel décrit en section 7. Pour situer cette discipline parmi les autres styles, le panorama des stratégies boursières Value, Growth, GARP, Quality et Momentum donne une vue d’ensemble utile avant tout choix d’école.

| École | Critère prix | Critère qualité | Nb lignes | Horizon | Taux d’échec attendu | Style gérant exemplaire |

|---|---|---|---|---|---|---|

| Deep value | PER < 8, P/B < 1 | Faible exigence | 50-100 | 2-5 ans | 40-50 % | Mohnish Pabrai, Tweedy Browne |

| Quality value | PER 12-18 | ROIC > 15 %, moat | 5-15 | 10+ ans | 10-15 % | Berkshire, Fundsmith, Lindsell Train |

| GARP | PEG < 1,5, PER < 25 | Croissance > 10 % | 15-30 | 5-10 ans | 20-30 % | Peter Lynch (héritage), Lindsell Train hybride |

Croisez ce tableau avec votre temps disponible et votre tolérance à l’échec, vous obtenez votre arbitrage : si vous ne pouvez pas suivre cinquante lignes, la deep value est exclue, et la quality value devient le défaut raisonnable. Une fois l’école choisie, il faut passer aux chiffres à lire avant chaque achat.

3. Ratios de valorisation et méthodes pour estimer une valeur intrinsèque

Pour rendre opératoire ce qui précède, partons des six ratios à lire avant tout ordre, construisons ensuite un discounted cash flow (DCF) en fourchette plutôt qu’en point unique, calibrons la marge de sécurité exigible par profil de société, et finissons par la checklist chiffrée qui distingue une vraie décote d’un piège.

3.1 Les six ratios de valorisation à maîtriser avant tout achat

Six ratios couvrent l’essentiel de la lecture rapide d’une cible. Le PER (price/earnings ratio, cours sur bénéfice par action) entre en zone value sous 12, en zone surévaluée au-dessus de 20-25, et reste sensible aux résultats exceptionnels et à la position dans le cycle. Le P/B (price-to-book, cours sur actif net comptable par action) bascule value sous 1,5, surévalué au-dessus de 3, et perd toute pertinence sur les sociétés à fort capital immatériel (logiciel, services, marques).

L’EV/EBITDA (valeur d’entreprise rapportée à l’excédent brut d’exploitation) entre en zone value sous 7, surévalué au-dessus de 12, avec la limite que l’EBITDA est une mesure non-IFRS facilement manipulable par les ajustements. L’EV/Sales (valeur d’entreprise sur chiffre d’affaires) devient pertinent en cyclique bas (zone value sous 1, surévalué au-dessus de 3-4) et perd de la pertinence sur les modèles de services où la marge est le vrai signal. Le P/FCF (cours sur free cash flow par action) entre en zone value sous 12, surévalué au-dessus de 25, avec une volatilité induite par les variations de CAPEX. Le dividend yield devient attractif au-dessus de 4 % avec couverture par les flux, suspect en dessous de 1 %, et devient un piège (yield trap) dès que le payout dépasse 100 % du résultat ou du FCF.

Le tableau ci-dessous synthétise chaque ratio avec son mode de calcul, ses seuils de zone et sa limite. Lisez-le toujours en conjonction avec un secteur de référence, jamais en absolu sec.

| Ratio | Définition | Mode de calcul | Bas (value zone) | Élevé (overpriced) | Limite principale |

|---|---|---|---|---|---|

| PER (Price-to-Earnings) | Capi / Résultat net | Cours / BPA | < 12 | > 20-25 | Sensible aux exceptionnels et au cycle |

| P/B (Price-to-Book) | Capi / Capitaux propres comptables | Cours / Actif net par action | < 1,5 | > 3 | Inadapté actifs immatériels |

| EV/EBITDA | Valeur d’entreprise / EBITDA | (Capi + dette nette) / EBITDA | < 7 | > 12 | EBITDA non-IFRS, manipulable |

| EV/Sales | Valeur d’entreprise / CA | (Capi + dette nette) / CA | < 1 | > 3-4 | Pertinent en cyclique bas, peu en service |

| P/FCF (Price-to-Free Cash Flow) | Capi / FCF | Cours / FCF par action | < 12 | > 25 | FCF volatile selon CAPEX |

| Dividend Yield | Dividende / Cours | DPS / Cours | > 4 % (avec couverture) | < 1 % | Yield trap si payout > 100 % |

Les ordres de grandeur sectoriels Europe 2026 fixent le repère interprétatif : banques (PER 6-9, P/B 0,7-1,1), utilities (PER 11-14, EV/EBITDA 7-9), énergie traditionnelle (PER 6-10, P/FCF 6-9), consommation de base (PER 16-20, P/B 3-5), tech (PER 22-35, P/FCF 25-40). Un PER de 8 sur une banque est banal ; le même PER sur une consommation de base mérite une enquête. Pour les secteurs capitalistiques (utilities, télécoms, industrie lourde), préférez EV/EBIT à EV/EBITDA : l’EBITDA ignore dépréciations et amortissements, qui sont précisément le coût économique du capital immobilisé. Ce guide pour débuter en bourse détaille la lecture pas-à-pas si les notions de base manquent.

3.2 Estimer la valeur intrinsèque par DCF simplifié : méthode en cinq étapes

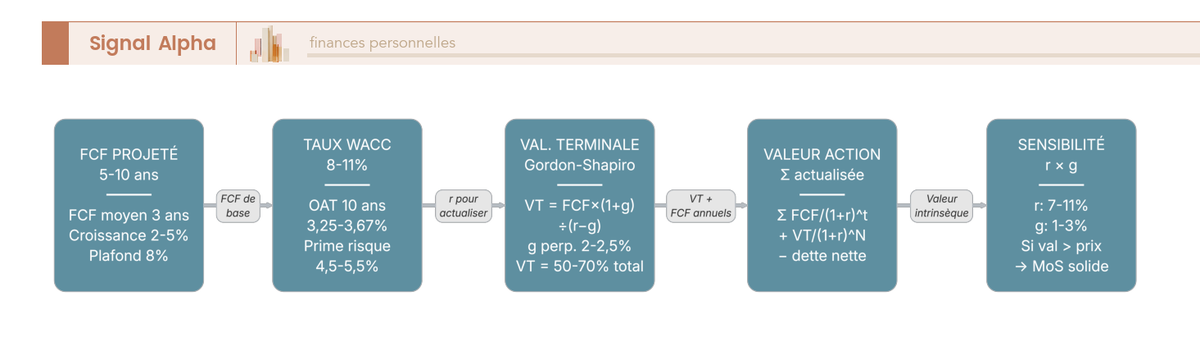

La construction d’un DCF tient en cinq étapes que vous pouvez exécuter sur un tableur ouvert.

(1) Projetez le free cash flow (FCF) sur cinq à dix ans en partant du FCF moyen normalisé des trois dernières années. Plafonnez la croissance perpétuelle à 8 %, fourchette typique 2-5 % pour une société mature. (2) Déterminez le taux d’actualisation, le weighted average cost of capital (WACC), entre 8 et 11 % en zone euro 2026, calé sur l’obligation assimilable du Trésor (OAT) 10 ans (entre 3,25 % et 3,67 % de juillet 2025 à avril 2026 selon les publications Banque de France), additionné d’une prime de risque actions Europe de 4,5 à 5,5 % et d’un bêta sectoriel. (3) Calculez la valeur terminale par le modèle de Gordon : VT = FCF année N+1 multiplié par (1+g) divisé par (r-g), avec g perpétuelle de 2 à 2,5 % en zone euro et la règle de prudence que g ne dépasse jamais le taux sans risque long terme. (4) Sommez les valeurs actualisées pour obtenir la valeur d’entreprise, soustrayez la dette nette pour les fonds propres, divisez par le nombre d’actions. (5) Construisez une matrice de sensibilité 5×5 (r de 7 à 11 %, g de 1 à 3 %), et refusez l’investissement si la valorisation théorique reste inférieure au prix sur une partie significative de la matrice.

Travaillez toujours en fourchette, jamais en point unique. Un DCF qui sort 47,32 euros par action affiche une précision illusoire ; la même méthode donne plus honnêtement 35 à 55 euros. La valeur terminale représente typiquement 50 à 70 % de la valeur DCF totale, ce qui fait de l’hypothèse g le paramètre le plus sensible de votre modèle. Faire varier g de 2 à 2,5 % change parfois la valeur intrinsèque de 15 à 20 %.

Les limites sont connues : le DCF est inadapté aux sociétés non rentables (FCF négatif ou trop volatile), aux financières (utilisez P/B combiné au return on equity, ROE), et aux foncières cotées (préférez la net asset value, NAV). Les outils supports utiles sont les templates publics d’Aswath Damodaran (NYU Stern, disponibles librement sur pages.stern.nyu.edu/~adamodar), Simply Wall St (hypothèses opaques, à utiliser en benchmark seulement), et Morningstar Fair Value Estimate (accès via plateformes professionnelles depuis le 17 avril 2025).

Le schéma représente les cinq étapes du FCF normalisé jusqu’à la valeur par action, avec encarts de paramètres clés (WACC, g, période d’horizon). Suivez-le tableur en main lors de votre premier DCF, l’effort initial se rentabilise sur les analyses suivantes.

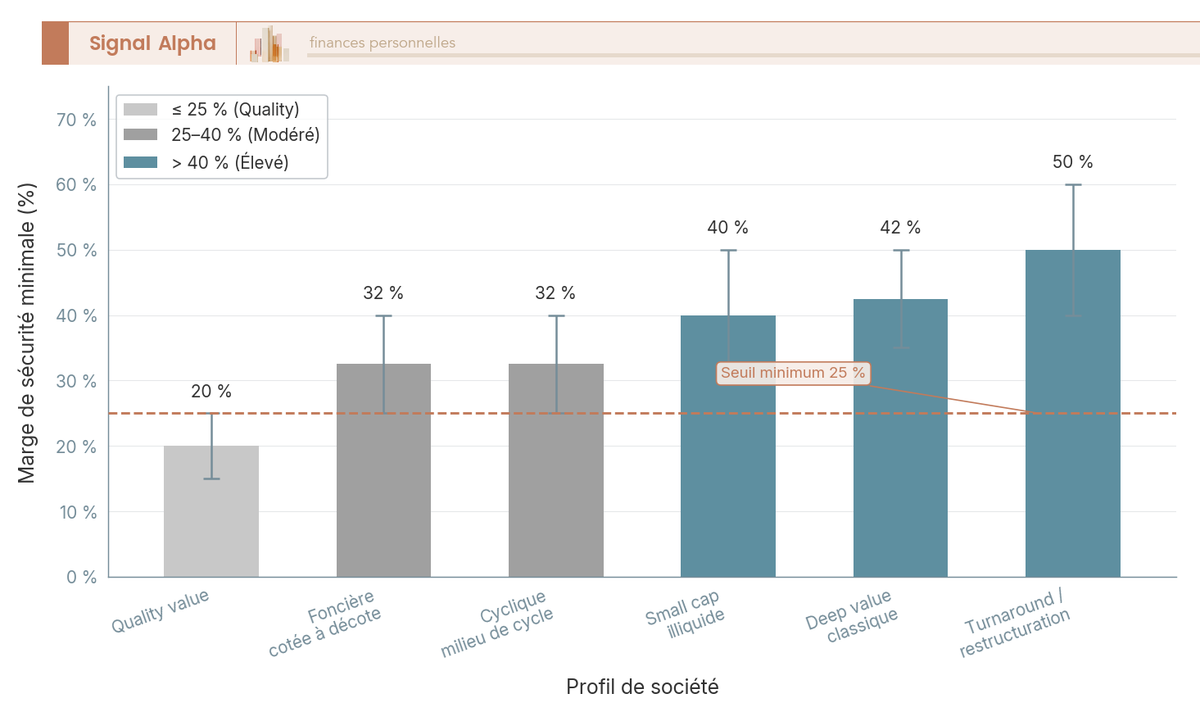

3.3 Marge de sécurité : combien exiger en 2026 selon le profil de société

Une fois la valeur intrinsèque estimée, la marge minimale exigée varie selon le profil de société, parce que le risque d’erreur d’évaluation et la volatilité bénéficiaire diffèrent radicalement d’une catégorie à l’autre. La quality value (moat, ROIC supérieur à 15 %, FCF stable sur dix ans) tolère une décote minimale de 15 à 25 % parce que la prédictibilité élevée resserre l’incertitude sur l’estimation. La cyclique en milieu de cycle exige 25 à 40 % pour absorber le risque de retournement non anticipé. La deep value classique (PER inférieur à 8, P/B inférieur à 1) demande 35 à 50 %, le taux d’échec d’environ 40 % rendant nécessaire une décote large pour assurer un rendement portefeuille positif. Le turnaround ou la restructuration en cours réclame 40 à 60 % à cause du double risque d’exploitation et financier. La small cap illiquide ajoute 30 à 50 % pour le spread et le risque informationnel asymétrique. La foncière cotée à décote sur NAV se contente de 25 à 40 %, parce que le risque se réduit au taux long et à la valorisation de l’actif sous-jacent.

Deux seuils planchers méritent d’être mémorisés : 25 % pour la quality value et 50 % pour la deep value, en deçà desquels la marge ne paie plus l’incertitude inhérente au style. Et la marge se mesure toujours contre une valeur intrinsèque combinant DCF et multiples sectoriels, jamais contre un seul ratio isolé, jamais contre une simple décote historique. Le scoring chiffré de la section suivante distingue la vraie marge d’un yield trap maquillé.

| Profil société | Marge de sécurité minimale recommandée | Justification |

|---|---|---|

| Quality value (moat, ROIC > 15 %, FCF stable 10 ans) | 15-25 % | Prédictibilité élevée, faible risque d’erreur d’évaluation |

| Société cyclique en milieu de cycle | 25-40 % | Bénéfices volatiles, marge protège du retournement |

| Deep value classique (PER < 8, P/B < 1) | 35-50 % | Faible qualité, taux d’échec élevé |

| Société turnaround / restructuration | 40-60 % | Risque opérationnel et financier |

| Small cap illiquide | 30-50 % | Spread + risque downside informationnel |

| Foncière cotée à décote sur NAV | 25-40 % | Risque taux longs + risque actif sous-jacent |

3.4 Signaux d’alerte chiffrés qui révèlent un piège de valeur

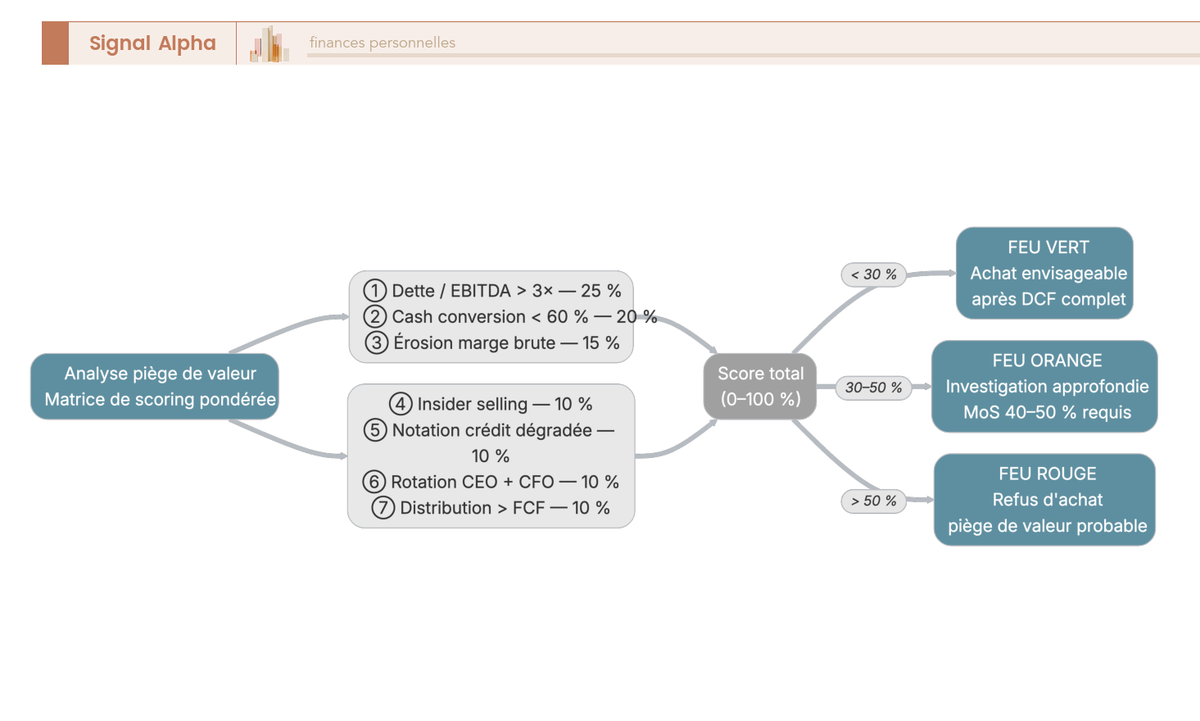

Pour distinguer vraie décote et piège de valeur, sept signaux pondérés couvrent l’essentiel des défauts cachés derrière un multiple bas. Lisez chaque signal avec son seuil critique et pondérez-les pour obtenir un score global.

Le ratio dette nette sur EBITDA porte 25 % du score : au-delà de 3x avec une trajectoire à la hausse, le signal devient rouge. La cash conversion mesurée par FCF sur résultat net porte 20 % : sous 60 % sur trois ans, le résultat publié ne se transforme pas en cash, signe classique de retraitements comptables agressifs ou de besoins en BFR croissants. La trajectoire de marge brute porte 15 % : une dégradation de plus de 2 points sur trois ans révèle une perte de pricing power. L’insider selling porte 10 % : plus de 1 % de la capitalisation cédé par des dirigeants en six mois est un signal vendeur fort. La notation crédit porte 10 % : une dégradation sous BBB- vers la zone high yield change le coût de financement et accélère parfois la spirale. La rotation du management porte 10 % : CEO ou CFO de moins de deux ans signale instabilité ou défiance. La distribution supérieure au FCF porte 10 % : un payout supérieur à 100 % du FCF sur trois ans annonce une coupe de dividende.

Les seuils de décision sont définis : score inférieur à 30 % de signaux rouges, feu vert pour un achat envisageable après DCF complet ; entre 30 et 50 %, investigation approfondie obligatoire plus marge de sécurité élargie à 40-50 % ; au-delà de 50 %, refus d’achat même si la décote PER paraît attractive. Cette règle écarte mécaniquement le débat émotionnel.

Replacez les trois cas-école : Kodak en 2010 (dette croissante, marge brute en érosion sur cinq ans, cash conversion dégradée par les charges de restructuration), Sears en 2017 (insider selling massif, distribution supérieure au FCF, notation dégradée), Casino en 2022 (dette nette sur EBITDA supérieure à 5x, notation dégradée, rotation management). Dans les trois cas, plus de 50 % des signaux étaient rouges deux à trois ans avant l’événement de crédit. La checklist les aurait écartés ex ante.

| Signal | Poids | Seuil d’alerte critique |

|---|---|---|

| Dette nette / EBITDA | 25 % | > 3x et hausse |

| Cash conversion (FCF/RN) | 20 % | < 60 % sur 3 ans |

| Marge brute trajectoire | 15 % | -2 points / 3 ans |

| Insider selling | 10 % | > 1 % capi cédé en 6 mois |

| Notation crédit | 10 % | dégradation high yield |

| Rotation management | 10 % | CEO+CFO < 2 ans |

| Distribution > FCF | 10 % | > 100 % sur 3 ans |

Note de Henri

Sur le terrain, la plupart des pièges que je vois en réunion d’analyse cumulent trois ou quatre signaux rouges depuis deux ans, parfaitement visibles dans les rapports annuels publics. Personne ne les regarde parce que l’attention va au PER apparent. Un quart d’heure de lecture pondérée évite la quasi-totalité de ces erreurs, à condition de tenir la discipline avant l’enthousiasme.

Ces sept signaux, calculables depuis un rapport annuel et une fiche Bloomberg ou un screener, supposent que vous savez où regarder dans les états financiers. C’est précisément ce que la prochaine section opérationnalise, en passant de l’évaluation manuelle aux outils qui automatisent le tri.

4. Outils de sélection, stock screeners et lecture des états financiers

Vous savez désormais quoi calculer, mais il vous faut un atelier qui industrialise le pré-tri, parce que personne ne lit cinq cents rapports annuels à la main. Cette section compare les six stock screeners accessibles depuis la France, propose une méthode de lecture d’un compte de résultat et d’un bilan en moins d’une heure, puis remet à plat le débat actions individuelles contre ETF value (exchange traded fund) avec une architecture cœur-satellite chiffrée par tranche de capital.

4.1 Comparatif des screeners value 2026 adaptés à un portefeuille français

L’écosystème screener accessible depuis la France tient en six outils, dont la pertinence varie surtout selon le capital engagé et la zone d’investissement visée. Avant de payer un abonnement, vérifiez deux choses : la couverture géographique colle à votre PEA et à votre CTO, et le prix annuel reste sous 1 % du capital piloté.

Stockopedia (340-350 € par an) couvre Royaume-Uni, Europe, États-Unis, Canada, Australie, avec ses StockRanks Quality/Value/Momentum et les GuruScreens calibrés sur Graham, Greenblatt et Piotroski. Simply Wall St (110-120 € par an) cartographie 100 000 actions mondiales avec un DCF intrinsic value automatique : à utiliser en benchmark plutôt qu’en arbitre final, tant les hypothèses du modèle restent opaques. Zonebourse Premium (~480 € par an) propose le seul filtre PEA en natif et un consensus analystes consolidé sur une couverture Europe solide. TIKR Pro (~600 USD par an) offre des données comparables à Bloomberg ou Capital IQ avec exports Excel propres, en anglophone uniquement. Morningstar a fermé son Premium aux nouvelles souscriptions le 17 avril 2025 ; Fair Value Estimate et Economic Moat passent désormais par les plateformes professionnelles. Koyfin (~470 USD par an) brille par son dashboard customisable et ses comparables sectoriels, mais ne calcule pas de fair value et impose une courbe d’apprentissage élevée.

Le tableau ci-dessous synthétise ces six outils par prix, zone, point fort, limite et profil cible. Croisez votre capital et la part PEA/CTO de votre allocation cible avant l’abonnement.

| Outil | Prix annuel indicatif | Couverture | Point fort | Limite principale | Profil cible |

|---|---|---|---|---|---|

| Stockopedia | 340-350 € | UK + Europe + US + CA + AU | StockRanks Quality/Value/Momentum, GuruScreens Graham/Piotroski | Small caps US partiel | Particulier européen 10-200 k€ |

| Simply Wall St | 110-120 € | Mondial 100 000 actions | Visualisation Snowflake, DCF auto | DCF aux hypothèses opaques | Débutant 5-50 k€ |

| Zonebourse Premium | ~480 € | Europe forte, US correct | Filtre PEA natif, consensus analystes | Fondamentales peu profondes | Particulier français PEA |

| TIKR Pro | ~600 USD | Mondial 100 000 actions | Données type Bloomberg, exports Excel | Pas de filtre PEA, anglophone | Intermédiaire-avancé international |

| Morningstar Premium | n/a (fermé aux nouveaux) | Mondial via distributeurs | Fair Value Estimate, Economic Moat | Plus accessible en direct | Acteurs pro / abonnements partenaires |

| Koyfin | ~470 USD | Mondial | Dashboard custom, comparables sectoriels | Pas de fair value, courbe d’apprentissage | Avancé multi-actifs |

Pour choisir vite : Zonebourse si vous restez en zone EEE et pilotez essentiellement un PEA, Stockopedia si vous croisez UK et Europe avec une exigence qualité élevée, Simply Wall St en entrée de gamme, TIKR ou Koyfin si vous travaillez beaucoup la zone US au-delà de 50 000 € engagés.

4.2 Lire un compte de résultat et un bilan en moins d’une heure

Pour calculer les sept signaux de la section 3.4 sans devenir expert-comptable, six lectures ciblées suffisent dans un rapport annuel. Comptez environ une heure par société la première fois, vingt minutes ensuite.

La première lecture porte sur la trajectoire du chiffre d’affaires sur cinq ans, en séparant croissance organique, croissance externe et effet devises (le tableau de bord en début de rapport suffit). La deuxième suit la marge brute et la marge d’exploitation : stables sur cinq ans, elles signent un modèle robuste ; volatiles, elles signalent une cyclicité à normaliser dans le DCF ou une perte de pricing power à investiguer. Une dégradation supérieure à 2 points en trois ans active le signal n°3 du scoring piège de valeur.

La troisième cible la dette nette sur EBITDA : dette financière brute moins trésorerie disponible, divisée par EBITDA des douze derniers mois, signal rouge au-delà de 3x avec trajectoire à la hausse. Ajoutez les engagements hors bilan (locations IFRS 16, retraites, garanties, litiges) qui gonflent la dette économique réelle de 10 à 30 % sur les sociétés capitalistiques. La quatrième isole le free cash flow et la cash conversion (FCF sur résultat net moyen 3 ans) : sous 60 %, le résultat publié ne se transforme pas en cash, signe de retraitements comptables agressifs ou de BFR croissants.

Les deux derniers passages chassent les biais de présentation. Les questions clés d’audit (KAM, key audit matters) en annexe signalent les zones où l’auditeur lui-même a eu du mal à trancher : trois KAM ou plus justifient une marge de sécurité élargie. Et l’EBITDA ajusté de début de rapport concentre des choix discrétionnaires (restructurations, dépréciations, plus-values exceptionnelles) : si l’écart avec l’EBITDA strict des comptes consolidés dépasse 15 %, le management force la lecture optimiste.

L’arbre ci-dessus reprend la pondération de la section 3.4 et la matérialise en parcours : chaque branche conduit à un score cumulé, croisé avec les seuils 30 % et 50 % qui décident achat envisageable, investigation approfondie, ou refus. Une lecture en six passages d’un rapport annuel alimente directement ses sept variables.

4.3 ETF value et architecture hybride cœur-satellite : exposition factorielle sans miracle

Pour capturer la prime value sans s’imposer le suivi de cinq à quinze lignes en stock picking, les ETF value de référence offrent une exposition factorielle propre, à un coût annuel deux à cinq fois inférieur à celui d’un OPCVM (organisme de placement collectif en valeurs mobilières) value actif. Encore faut-il savoir lire un total expense ratio (TER), connaître l’éligibilité PEA des International Securities Identification Numbers (ISIN), et accepter que la reconstitution mécanique de l’indice surpondère certains secteurs.

L’offre accessible aux particuliers se concentre sur quatre références. iShares Edge MSCI Europe Value Factor UCITS (IE00BQN1K901) affiche un TER de 0,25 % et reste éligible PEA, ce qui en fait le cœur factoriel naturel pour la poche Europe. Son équivalent World (IE00BP3QZB59, TER 0,25 %) n’est pas éligible PEA et se loge en CTO ou en unité de compte assurance-vie. Amundi MSCI Europe Value Factor UCITS (LU1681042518, TER 0,23 %, éligible PEA) constitue l’alternative directe au iShares Europe. SPDR S&P 500 Enhanced Value UCITS (référence souvent citée IE00BSPLC413, TER environ 0,20 %, non éligible PEA) reste à confirmer auprès de l’émetteur avant tout ordre.

L’enthousiasme se heurte à trois limites concrètes. La reconstitution mécanique de l’indice surpondère banques, énergie et utilities, ce qui peut faire diverger la performance pendant cinq à dix ans d’un indice large. La méthodologie « enhanced value » de S&P ajoute des filtres qualité et momentum inverse sans jamais garantir la surperformance ex post. Et le tracking error reste plus élevé que sur un MSCI World classique, ce qui peut surprendre l’investisseur habitué à un indice cap-weighted standard.

L’architecture cœur-satellite chiffrée par tranche de capital donne le cadre de décision pratique. Sous 15 000 € engagés, restez à 100 % ETF value PEA (le stock picking coûte trop cher en temps relatif). Entre 15 000 et 30 000 €, basculez à 60 % ETF cœur et 40 % stock picking pour apprendre l’analyse fondamentale sans risquer l’allocation entière. De 30 000 à 50 000 €, l’équilibre 50/50 devient lisible. Entre 50 000 et 150 000 €, le stock picking peut monter à 60-70 % avec un cœur ETF à 30-40 % qui amortit les erreurs individuelles. Au-delà de 150 000 €, le stock picking devient dominant si le temps de suivi le permet, sans jamais exclure entièrement le coussin ETF.

Le tableau ci-dessous rassemble les quatre ETF retenus avec leur émetteur, ISIN, univers, TER et éligibilité PEA. Comparez d’abord la colonne d’éligibilité PEA, qui décide de la poche fiscale d’accueil.

| ETF | Émetteur | ISIN | Univers | TER | Éligibilité PEA |

|---|---|---|---|---|---|

| iShares Edge MSCI Europe Value Factor UCITS | iShares (BlackRock) | IE00BQN1K901 | MSCI Europe Value | 0,25 % | Oui |

| Amundi MSCI Europe Value Factor UCITS | Amundi | LU1681042518 | MSCI Europe Value | 0,23 % | Oui |

| iShares Edge MSCI World Value Factor UCITS | iShares (BlackRock) | IE00BP3QZB59 | MSCI World Value | 0,25 % | Non |

| SPDR S&P 500 Enhanced Value UCITS | State Street SPDR | IE00BSPLC413 (à reconfirmer) | S&P 500 Enhanced Value | ~0,20 % | Non |

Pour creuser la mécanique factorielle et les variantes d’indice value (MSCI Value, MSCI Enhanced Value, S&P Pure Value), le guide complet des ETF détaille la grammaire d’indice et les frais cachés au-delà du TER affiché. La sélection d’un ETF cœur reste l’étape la moins controversée du parcours value : une fois choisi, il faut surtout choisir l’enveloppe qui le loge sans laisser la fiscalité grignoter la prime.

5. Choisir son enveloppe fiscale : PEA, PEA-PME, CTO, assurance-vie et véhicules dirigeant

Pour arbitrer entre les enveloppes 2026, deux logiques cohabitent et ne se confondent jamais : celle du particulier (PEA, CTO, assurance-vie) et celle du dirigeant qui pilote la trésorerie excédentaire de sa société (CTO personne morale, contrat de capitalisation). Cette section déroule les chiffres précis pour chaque enveloppe, puis donne les deux arbres de décision qui tranchent. Précision lexicale avant d’attaquer : PME désigne ici la petite et moyenne entreprise au sens de la définition européenne (moins de 250 salariés, chiffre d’affaires sous 50 M€), critère qui détermine l’éligibilité au PEA-PME.

5.1 PEA et PEA-PME en 2026 : plafonds, fiscalité après 5 ans et titres éligibles

Pour le particulier en zone Espace économique européen, le PEA reste l’enveloppe d’entrée. Le plafond du PEA classique culmine à 150 000 € de versements, le PEA-PME à 75 000 €, et le plafond consolidé des deux atteint 225 000 € depuis la loi Pacte n° 2019-486 du 22 mai 2019. Ces plafonds portent sur les versements bruts cumulés, pas sur la valeur de marché qui peut les dépasser librement avec la performance.

La fiscalité 2026 du PEA se décompose en deux régimes selon la durée. Avant cinq ans, tout retrait déclenche un prélèvement libératoire de 12,8 % plus prélèvements sociaux à 17,2 ou 18,6 %, et clôt généralement le plan. Après cinq ans, l’exonération d’impôt sur le revenu s’applique, avec seulement les PS à 18,6 % (loi de financement de la sécurité sociale, LFSS 2026, contre 17,2 % avant 2026), et les retraits partiels deviennent libres sans clôture.

L’univers éligible couvre les actions et titres assimilés en zone EEE (article L. 221-31 du Code monétaire et financier, CMF). Plusieurs exclusions méritent d’être notées : les Sociétés d’Investissement Immobilier Cotées (SIIC) sont exclues depuis 2012, certains titres d’apparence européenne mais domiciliés hors EEE le restent aussi, et un délai de régularisation de deux mois s’applique si une société perd son éligibilité (article L. 221-32-2 CMF). Le PEA-PME a été élargi par la loi Pacte aux ETF européens éligibles et à certaines obligations remboursables et crowdlending obligataire sous conditions.

Pour chiffrer l’écart fiscal sur dix ans, raisonnons sur deux composantes. Sur une plus-value cumulée de 20 000 €, le PEA après cinq ans paie 18,6 % de PS (3 720 €), le CTO paie un PFU à 31,4 % (6 280 €), soit une économie de 2 560 €. Ajoutez 1 500 € de dividendes annuels capitalisés brut dans le PEA contre PFU annuel sur CTO, et l’économie cumulée sur dix ans approche 4 710 € supplémentaires selon l’effet de capitalisation.

| Flux sur 10 ans | PEA (après 5 ans) | CTO | Écart PEA vs CTO |

|---|---|---|---|

| Plus-value cumulée 20 000 € | PS 18,6 % = 3 720 € | PFU 31,4 % = 6 280 € | +2 560 € |

| Dividendes 1 500 €/an capitalisés | Capitalisation brute, PS 18,6 % sortie | PFU annuel 31,4 % | ~+4 710 € |

| Total fiscal économisé sur 10 ans | ~7 270 € |

L’astuce pratique tient en une règle : saturer le PEA avant d’ouvrir une position significative sur CTO, pour toute valeur éligible à la zone EEE. Le guide PEA détaille les cas particuliers (titres non cotés, sortie en rente, transfert d’établissement) pour qui veut creuser au-delà de la mécanique fiscale standard.

5.2 Compte-titres ordinaire : flexibilité du marché global et tarification des courtiers

Le CTO reste l’enveloppe incontournable dès que l’allocation déborde de la zone EEE, parce qu’il ouvre l’accès aux actions américaines, asiatiques, britanniques, suisses, émergentes, ainsi qu’aux dérivés et au multi-devises. La contrepartie tient à la fiscalité : PFU à 31,4 % au 1er janvier 2026 (LFSS 2026, hausse CSG de 1,4 point), avec option pour le barème progressif à arbitrer selon la TMI.

Sur les dividendes étrangers, une retenue à la source de 15 à 30 % selon la convention fiscale frappe à l’émission, avec un crédit d’impôt en France pour éviter la double imposition (formulaire 2047 et report sur 2042). Le rendement net d’une action US ressort donc à environ 70 % du brut affiché après retenue américaine et PFU français, avant récupération du crédit d’impôt par compensation.

La tarification des courtiers conditionne fortement la rentabilité nette pour un portefeuille à transactions modérées. Le tableau ci-dessous compare les six principaux courtiers accessibles depuis la France sur leurs barèmes Euronext et US, en notant les points de bascule liés à Trade Republic (déclaration 3916 obligatoire car compte hors France) et à Interactive Brokers (offre Lite à 0 USD sur actions et ETF US réservée aux profils internationaux à volume).

Au-delà du courtage affiché, trois postes de frais auxiliaires pèsent autant sur le rendement net. Les droits de garde tournent à 0 € chez les courtiers en ligne mais persistent en banque de réseau (20 à 50 € par an et par ligne). Les frais de change USD oscillent entre 0,15 et 1 % selon le courtier, ce qui peut renchérir un aller-retour de 1 à 2 % en cumulant achat et vente. La règle pratique pour amortir : limiter à huit à douze transactions par an, ticket minimum de 500 € par ordre pour ne pas laisser les coûts fixes manger plus de 0,5 % du montant engagé.

Le tableau ci-dessous compare les six courtiers sur quatre axes : courtage Euronext, courtage US, droits de garde et frais de change. Lisez d’abord la colonne courtage US si votre allocation inclut le S&P 500 ou le Nasdaq.

| Courtier | Courtage Euronext | Courtage US (NYSE/Nasdaq) | Droits de garde | Frais de change USD |

|---|---|---|---|---|

| Bourse Direct | ~2,90 € (barème janv. 2026) | 8,50 € jusqu’à 10 k€ puis 0,09 % | 0 € | ~0,40-0,50 % |

| Saxo Banque | 0,08 % min 2 € | 0,08 % min 1 USD | 0 € | ~0,25 % |

| Trade Republic | 1 € par ordre | 1 € par ordre | 0 € | ~0,15 % |

| Interactive Brokers Pro | 0,05 % min 1,25 € | Variable (lite : 0 USD) | 0 € | ~0,03 % |

| Boursorama | 9,90 € TTC jusqu’à 10 k€ puis 0,12 % | Variable barème | 0 € | ~0,50 % |

| Fortuneo | 4,90 € jusqu’à 3 k€ puis 0,15 % | Variable barème | 0 € | ~0,50 % |

Avant d’ouvrir un compte, croisez ces frais avec votre nombre d’ordres prévisionnel et la part USD de votre allocation. Pour creuser le choix d’enveloppe et le rôle complémentaire du compte-titres ordinaire face au PEA et à l’assurance-vie, l’article dédié pose la mécanique fiscale en détail.

5.3 Assurance-vie en unités de compte et arbre de décision particulier-dirigeant

L’assurance-vie en unités de compte (UC) reste accessible pour loger du value, à condition de regarder froidement les frais avant la fiscalité. L’exposition value passe soit par des ETF UC référencés dans le contrat (offre limitée chez la plupart des assureurs), soit par des OPCVM value actifs (Moneta Asset Management, Indépendance et Expansion, Tocqueville Finance). Les contrats de référence chez les courtiers en ligne incluent Linxea Spirit 2, Lucya Cardif, Placement-direct Vie et Yomoni Vie.

La fiscalité après huit ans constitue l’argument vendeur. L’abattement après 8 ans s’élève à 4 600 € pour un célibataire et 9 200 € pour un couple sur les gains retirés annuellement, avec maintien des prélèvements sociaux à 17,2 % au prélèvement à la source. Pour la transmission, la clause bénéficiaire ouvre un abattement de 152 500 € par bénéficiaire sur les primes versées avant 70 ans, hors droits de succession classiques (article 990 I du CGI).

La limite décisive sur la stratégie value tient aux frais cumulés. Les frais de gestion UC tournent à 0,50-0,75 % par an chez les courtiers en ligne, 0,80-1,00 % en banque privée, cumulés au TER de chaque UC sous-jacente. Pour un ETF value logé en AV, le total annuel atteint 0,80 à 1,30 %, contre 0,25 à 0,30 % sur PEA ou CTO. L’impact sur le capital final est massif : 1 % de frais supplémentaires par an réduit le capital terminal de 20 à 25 % sur vingt ans en capitalisation composée. L’assurance-vie en UC pour le value pur, c’est accepter de payer le double de frais pour un avantage successoral.

Le bon usage est donc ciblé : l’AV se justifie quand la dimension transmission prime sur la performance, ou en complément en fin de saturation du PEA quand la TMI marginale interdit le CTO. Pour la mécanique transmission, fiscalité sortie et arbitrages intra-contrat, le guide assurance vie documente le cadre 2026 complet.

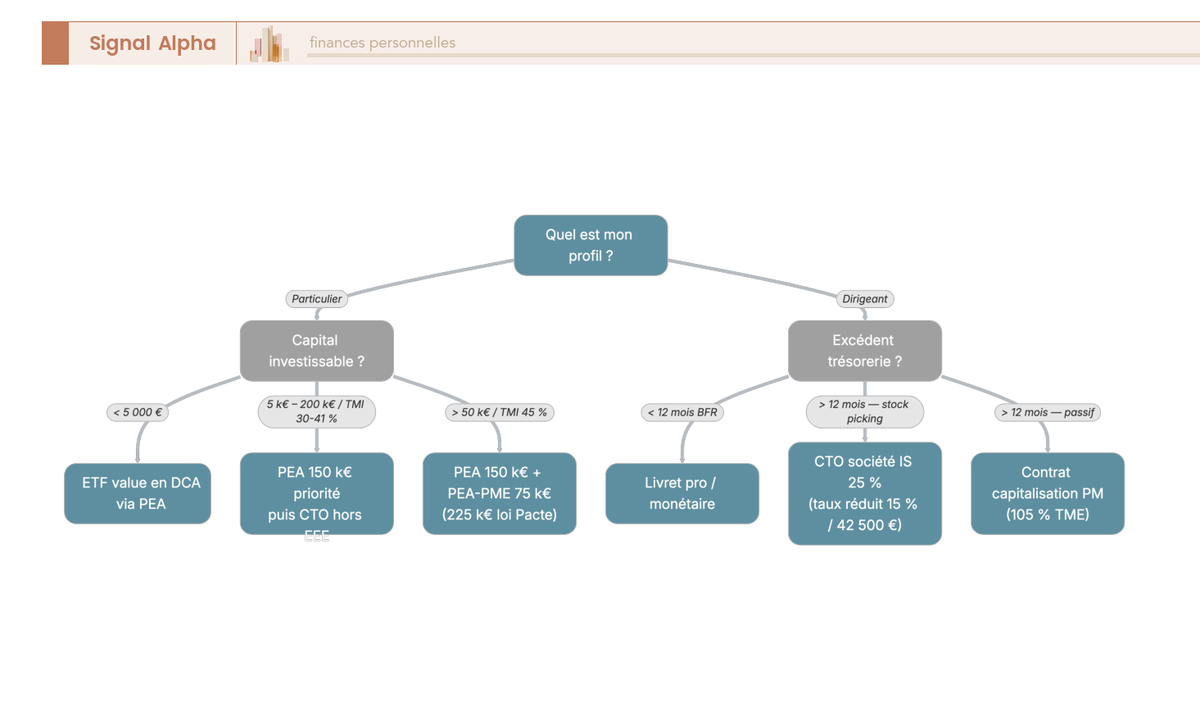

Lisez l’arbre du haut vers le bas en commençant par votre statut. Branche particulier : capital sous 5 000 € égale ETF value en versements programmés (dollar cost averaging, DCA) via PEA ; 5 000 à 200 000 € avec TMI 30 ou 41 % égale PEA prioritaire jusqu’à 150 000 € puis bascule CTO ; TMI 45 % et capital supérieur à 50 000 € égale saturation PEA et PEA-PME à 225 000 € avant tout. Branche dirigeant : excédent BFR sous douze mois conservé en livret pro ou monétaire ; au-delà de douze à vingt-quatre mois, stock picking direct via CTO société ou allocation passive ETF via contrat de capitalisation. Les deux sous-branches dirigeant sont détaillées ci-après.

5.4 Dirigeant : compte-titres au nom de la société, contrat de capitalisation et régime mère-fille

Pour le dirigeant qui dispose d’une trésorerie de société durablement excédentaire au-delà de douze à vingt-quatre mois de BFR, deux véhicules cohabitent et obéissent à des régimes fiscaux distincts. Le choix dépend du style de gestion visé (stock picking direct ou allocation passive) et du volume engagé.

Le CTO personne morale ouvre la voie au stock picking direct au nom de la société. L’imposition se fait à l’IS 25 % sur les plus-values réalisées, avec un taux réduit à 15 % sur les premiers 42 500 € de bénéfice taxable si le chiffre d’affaires reste sous 10 M€ et le capital détenu à plus de 75 % par des personnes physiques (article 219 du CGI, doctrine BOI-IS-BASE-30). Le régime mère-fille exonère 95 % des dividendes reçus si la détention atteint au moins 5 % du capital de la filiale pendant au moins 24 mois consécutifs (articles 145 et 216 CGI, avec quote-part de frais de 5 % réintégrée). La comptabilisation se fait au coût historique, avec tests de dépréciation annuels selon IFRS 9 ou selon le PCG pour les sociétés au référentiel français.

Le contrat de capitalisation personne morale relève d’un régime différent : celui des primes de remboursement applicable aux personnes morales soumises à l’IS, sous l’article 209-0 A du CGI (doctrine BOI-BIC-PVMV-40-30-10). L’imposition repose sur une assiette forfaitaire 105 % du TME (taux moyen des emprunts d’État) connu à la souscription, avec régularisation au dénouement sur le résultat réel diminué des acomptes versés. Le TME français 2025-2026 oscille entre 3,3 et 3,7 %, ce qui donne une assiette forfaitaire indicative de 3,5 à 3,9 %. Les frais de gestion tournent à 0,60-1,00 % par an, et l’univers d’investissement reste limité aux unités de compte référencées dans le contrat (fonds en euros, UC actions y compris ETF value, UC obligations, parts de SCI et de SCPI — la société civile de placement immobilier offre un véhicule d’exposition mobilière à l’immobilier locatif).

Le tableau ci-dessous oppose les deux véhicules sur six critères : frottement annuel, imposition à la cession, liquidité, univers, frais et cas d’usage. Lisez d’abord la colonne frottement : c’est elle qui distingue radicalement les deux régimes en pratique.

| Critère | CTO société (personne morale) | Contrat de capitalisation IS |

|---|---|---|

| Frottement annuel | Aucun (imposition à la cession seulement) | Acompte annuel sur assiette forfaitaire 105 % TME (~3,5-3,9 % en 2026) |

| Imposition cession | IS 25 % sur plus-value (taux réduit 15 % premiers 42 500 € sous conditions) | Régularisation finale sur résultat réel moins acomptes |

| Liquidité | Cession libre des titres au marché | Rachat soumis au cadre contractuel |

| Univers | Actions cotées, ETF, obligations, fonds (large) | UC référencées dans le contrat (fonds €, UC, SCPI) |

| Frais annuels | Courtage à l’ordre seulement | 0,60-1,00 % par an plus TER UC |

| Cas d’usage | Stock picking direct, dividendes via régime mère-fille | Allocation passive, simplicité comptable, transmission société-personne |

Source : Articles 145, 209-0 A et 219 CGI ; BOI-IS-BASE-30, BOI-BIC-PVMV-40-30-10.

Au-delà de 200 000 € engagés en titres au nom de la société, faites valider l’arbitrage par votre expert-comptable. Le risque d’action en gestion fautive d’un associé minoritaire en cas de pertes (jurisprudence classique de la responsabilité du dirigeant) impose une formalisation écrite de la politique de placement dans le procès-verbal de l’assemblée. Pour calibrer le seuil de bascule entre poches de trésorerie et compte de capitalisation, le contrat de capitalisation applicable aux personnes morales documente la mécanique fiscale et les cas où il prend le pas sur le CTO société.

Note de Tom

Après un LBO et un cash-out significatif, j’ai logé une partie de la trésorerie de ma holding en CTO société, et le piège qui revient le plus n’est pas comptable mais psychologique : on confond le CTO société avec un PEA bis. Le régime mère-fille demande 5 % de détention pendant 24 mois consécutifs, ce que vous n’aurez quasiment jamais sur des titres cotés tant que le portefeuille reste diversifié. Et toute distribution ultérieure du dividende à soi-même réenclenche l’imposition personnelle. L’IS à 25 % est un sas, pas une exonération.

5.5 Arbre de décision dirigeant : choisir entre CTO société et contrat de capitalisation

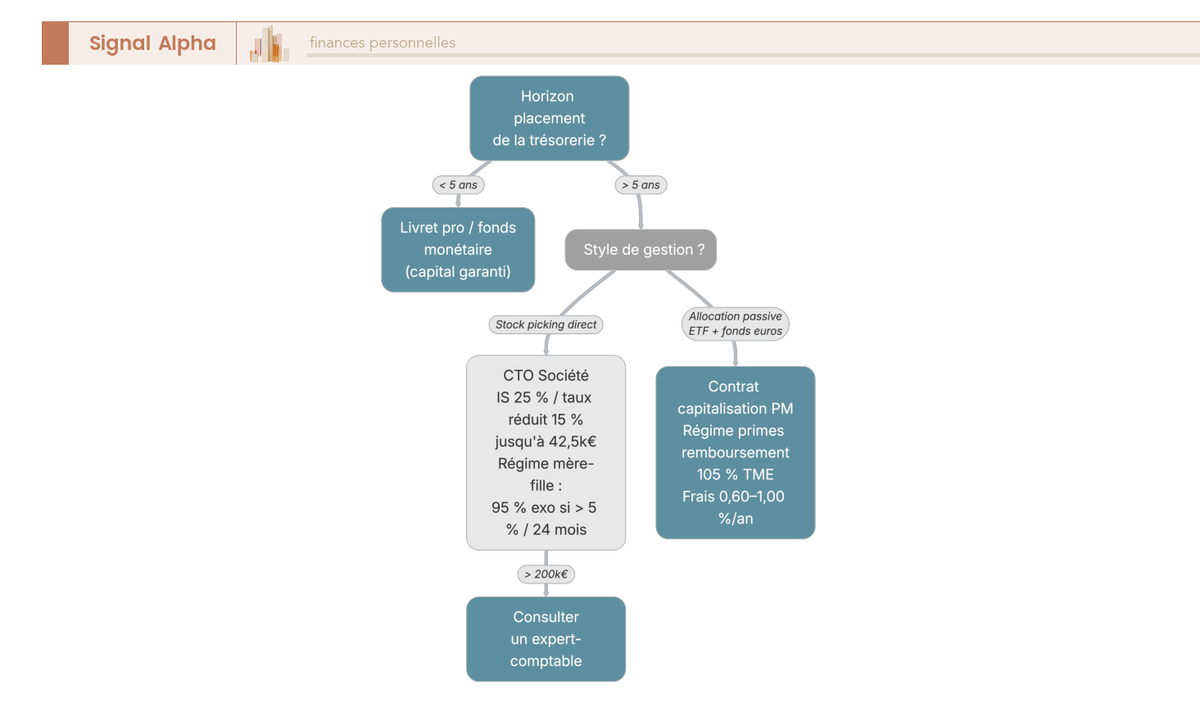

Pour trancher concrètement entre les deux véhicules, l’arbre dirigeant articule trois nœuds successifs : horizon, style de gestion, volume engagé.

Le premier nœud porte sur l’horizon. Sous cinq ans, restez sur livret pro, OPCVM monétaire ou compte à terme. Au-delà de cinq ans, et à condition de conserver douze à vingt-quatre mois de BFR en sécurité ailleurs, le passage en actions devient envisageable. Le deuxième nœud tranche sur le style de gestion : stock picking direct (cinq à quinze lignes choisies par l’analyse fondamentale du H2 3) implique CTO société, allocation passive ETF value plus fonds en euros implique contrat de capitalisation. Le troisième nœud porte sur le volume : sous 50 000 €, un CTO simple suffit largement ; au-delà de 200 000 €, consultation préalable expert-comptable obligatoire, avec formalisation de la politique de placement dans le procès-verbal d’assemblée.

L’arbitrage entre placement société et distribution puis placement personnel se joue à la TMI personnelle du dirigeant. À TMI 41 ou 45 % et trésorerie société durablement excédentaire au-delà de douze à vingt-quatre mois de BFR, le CTO société à l’IS 25 % devient compétitif face à la distribution suivie d’un placement personnel (qui subit l’abattement de 40 % sur dividende puis PFU 31,4 %). À TMI 30 % ou moins, l’arbitrage penche souvent vers la distribution puis placement personnel via PEA, sauf besoin spécifique de protection patrimoniale.

L’arbre matérialise ces trois nœuds en parcours visuel et trace les deux issues majeures : CTO société pour le stock picking, contrat de capitalisation pour l’allocation passive. Au seuil 200 k€, la consultation expert-comptable est obligatoire dans les deux branches. Pour calibrer la part de la trésorerie société à exposer en actions sans déséquilibrer la solvabilité d’exploitation, le placement de la trésorerie société détaille les ratios de couverture par horizon et les rôles complémentaires des poches livrets, monétaire, compte à terme et placement actions.

Vous avez à présent le screener choisi, la méthode de lecture des états financiers, l’arbitrage ETF contre stock picking, et l’enveloppe arbitrée selon votre profil. Il reste à transformer cette boîte à outils en portefeuille structuré : combien de lignes, quelle taille de position, quelle diversification sectorielle et géographique, et quelles règles de vente, c’est ce que la section 6 chiffre par tranche de capital.

6. Construire un portefeuille value cohérent avec son capital et son profil

La boîte à outils est en place, vous pouvez maintenant fixer l’architecture détaillée : combien de lignes selon votre capital, quelle répartition sectorielle en zone PEA, quel rythme de revue et quels motifs de vente. La règle directrice tient en une phrase : le sizing d’abord, l’allocation ensuite, la discipline de revue en dernier. Aucune allocation sectorielle ne sauve un portefeuille mal dimensionné dès le départ.

6.1 Nombre de lignes et taille des positions selon le capital

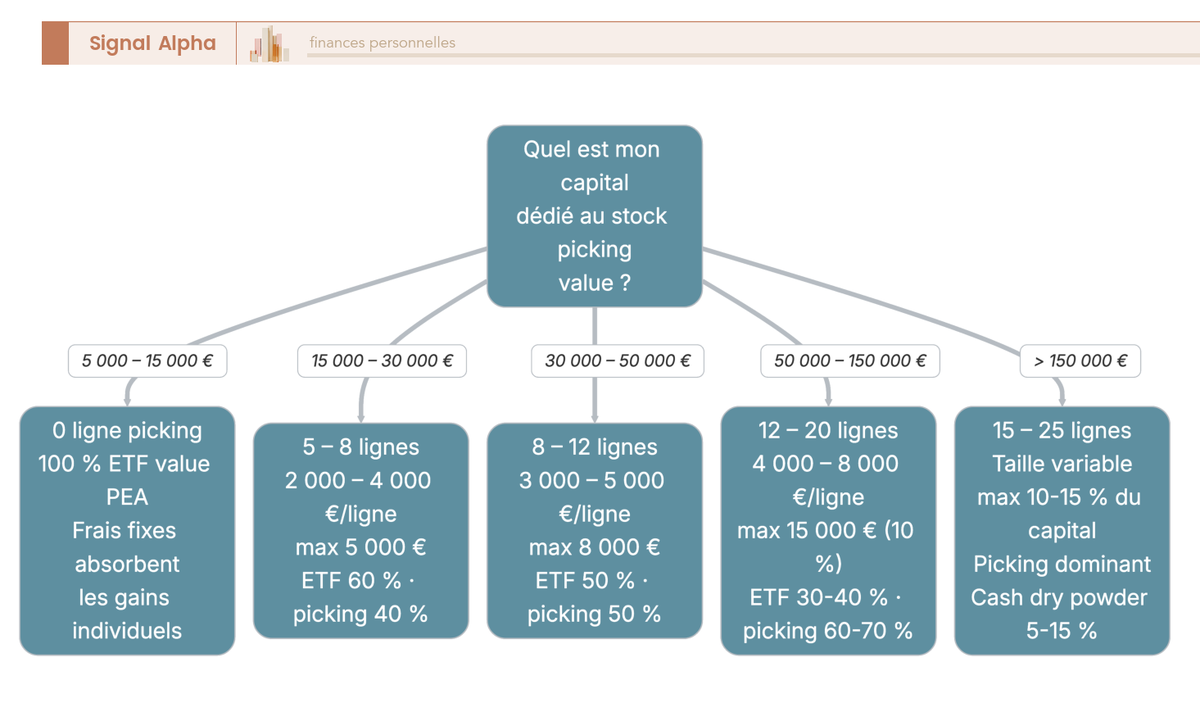

Le sizing par fourchette de capital fixe le cadre du portefeuille avant tout choix de ligne, parce que la dispersion utile dépend du nombre d’ordres que les frais fixes laissent passer. Sous 15 000 € engagés, le stock picking individuel n’a pas de sens : le courtage absorbe une part trop élevée du ticket et la dispersion sur cinq lignes coûte plus cher qu’elle ne diversifie. 100 % ETF value PEA en versements programmés (DCA) reste la posture rationnelle. Entre 15 000 et 30 000 €, l’architecture passe à cinq à huit lignes, taille moyenne 2 000 à 4 000 €, taille maximale 5 000 € par ligne, avec un cœur ETF à 60 % et un satellite stock picking à 40 % qui vous permet d’apprendre l’analyse fondamentale action sans engager toute votre allocation. De 30 000 à 50 000 €, comptez huit à douze lignes, taille moyenne 3 000 à 5 000 €, plafond 8 000 €, dans une répartition 50 % ETF cœur, 50 % stock picking. Entre 50 000 et 150 000 €, votre portefeuille tient sur douze à vingt lignes, taille moyenne 4 000 à 8 000 €, plafond 15 000 € (10 % du portefeuille), avec ETF cœur ramené à 30-40 % et stock picking dominant à 60-70 %. Au-delà de 150 000 €, prévoyez quinze à vingt-cinq lignes, plafond par ligne à 10-15 % du portefeuille, stock picking dominant, et selon votre profil une couverture macro ou options en complément.

Deux règles transversales encadrent cette architecture. D’abord, le plafond strict de 10 % maximum par ligne, sauf conviction exceptionnelle documentée par écrit dans votre journal d’investissement. Ensuite, la taille de position pondérée par la conviction multipliée par l’inverse de l’incertitude : thèse forte plus qualité élevée plus marge de sécurité élevée appelle 5 à 8 % du portefeuille ; thèse modérée descend à 2 à 3 %. Conservez en parallèle 5 à 15 % de cash dry powder (Livret A, monétaire) pour saisir les opportunités sur volatilité, sans laisser cette réserve dériver vers une obligation d’être investi en permanence. Cette grammaire de tailles rejoint la logique d’un portefeuille boursier diversifié, qui pose le cadre général de la diversification avant la spécialisation value.

Tableau: Nombre de lignes et taille des positions recommandés selon le capital

| Capital engagé | Nombre de lignes | Taille moyenne | Taille max | Cœur ETF | Stock picking | Cash dry powder |

|---|---|---|---|---|---|---|

| 5 000-15 000 € | 0 (100 % ETF) | n/a | n/a | 100 % | 0 % | 5-10 % |

| 15 000-30 000 € | 5-8 | 2 000-4 000 € | 5 000 € | 60 % | 40 % | 5-10 % |

| 30 000-50 000 € | 8-12 | 3 000-5 000 € | 8 000 € | 50 % | 50 % | 5-15 % |

| 50 000-150 000 € | 12-20 | 4 000-8 000 € | 15 000 € (≤ 10 %) | 30-40 % | 60-70 % | 5-15 % |

| > 150 000 € | 15-25 | variable | 10-15 % portefeuille | optionnel | dominant | 5-15 % |

L’arbre visualise les cinq paliers avec leur taille moyenne, leur taille maximale et leur répartition cœur-satellite. Lisez-le verticalement en partant de votre capital engagé : la branche correspondante vous donne directement la cible chiffrée par ligne avant tout débat sectoriel.

6.2 Diversification sectorielle et géographique en zone PEA

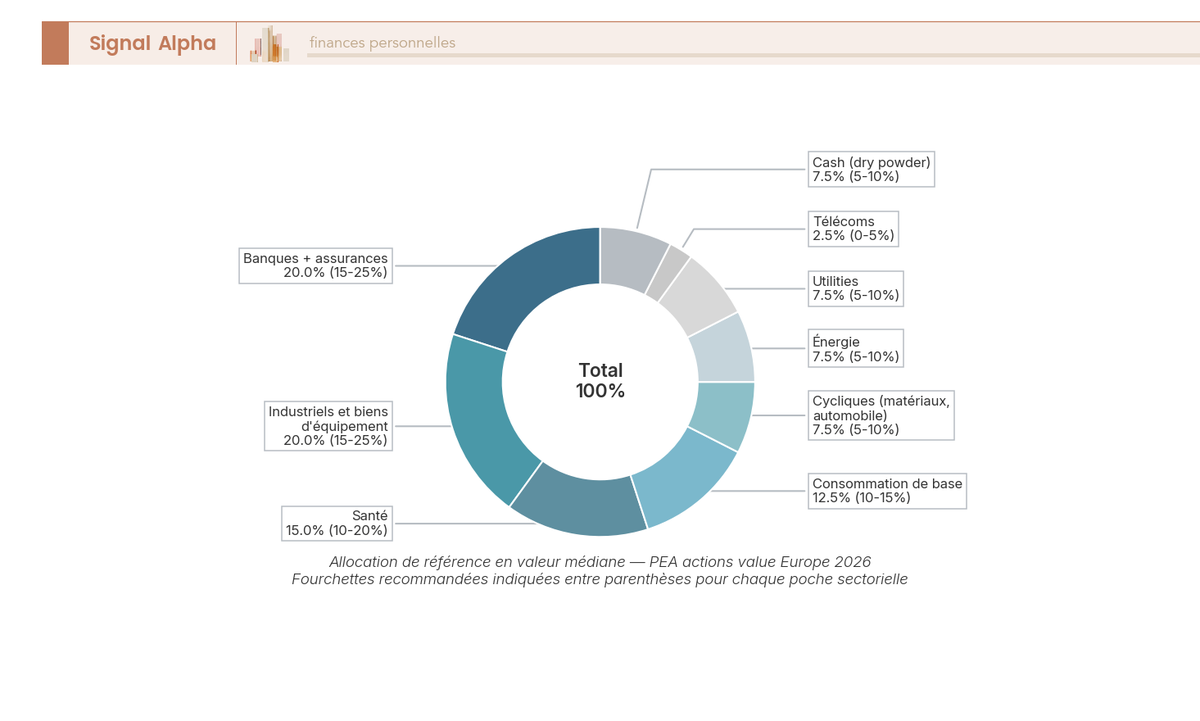

L’allocation sectorielle value Europe 2026 hérite de la décote relative des financières et des industriels après quinze ans de domination growth, et de la cyclicité retrouvée de l’énergie sous taux normalisés. Pour un cœur PEA en zone Espace économique européen, l’allocation cible se découpe en neuf poches : banques et assurances 20 % (fourchette 15-25 %, sensibilité aux taux longs, valorisations historiquement basses post-2008), industriels et biens d’équipement 20 % (15-25 %, cycle d’investissement européen actif sous le NextGenerationEU), santé 15 % (10-20 %, défensif qualitatif), consommation de base 12,5 % (10-15 %, alimentaire défensif et dividendes), cycliques matériaux et automobile 7,5 % (5-10 %, selon position dans le cycle), énergie traditionnelle 7,5 % (5-10 %, cash-flows libres élevés malgré la cyclicité), utilities 7,5 % (5-10 %, profil rentier avec vigilance dette et investissement transition énergétique), télécoms 2,5 % (0-5 %, rendement élevé mais croissance limitée), cash dry powder 7,5 % (5-15 %, réserve d’opportunités). Le Stoxx Europe 600 sert de repère d’écart relatif (industriels 15 %, financières 15 %, santé 15 %, consommation discrétionnaire 10 %, technologie 8 %, énergie 6 %), avec l’option de surpondérer délibérément les secteurs où la prime du facteur value est la plus mesurable.

La diversification géographique en zone éligible PEA passe par six places principales : France, Allemagne, Italie, Pays-Bas, Suède et Royaume-Uni (ce dernier via CTO depuis la sortie de l’EEE post-Brexit). Le plafond par pays recommandé tient à 35 % maximum, parce que la concentration domestique réflexe gonfle vite la part Euronext Paris à 50-60 %. L’avantage de la zone EEE pour le particulier français reste fiscal : l’éligibilité PEA donne PS 18,6 % après cinq ans contre PFU 31,4 % sur CTO. Le biais domestique mérite une vigilance explicite : si Euronext Paris pèse déjà 25-30 % de votre allocation, équilibrez avec DAX (Allemagne), FTSE MIB (Italie), AEX (Pays-Bas) et OMX (Suède), au lieu de doubler la mise sur les valeurs françaises connues. Cette discipline d’allocation d’actifs entre poches sectorielles et géographiques décide d’autant plus du résultat que la dispersion sectorielle value Europe sur cinq ans peut atteindre 25 à 35 points entre banques et utilities.

Le diagramme déroule les neuf segments avec leur médiane et leur fourchette, en différenciant visuellement les secteurs cœur (banques, industriels, santé) des poches périphériques (télécoms, cash). Croisez-le avec le tableau de sizing précédent pour traduire les pourcentages en montants précis selon votre capital engagé.

6.3 Horizon de détention, dividendes, revue trimestrielle et décisions de vente

L’horizon de détention par ligne se fixe à cinq à dix ans minimum dans le style value, parce que la rotation factorielle qui referme la décote se concentre statistiquement sur un à trois ans après cinq à dix ans de sous-performance relative apparente. Sortir avant ce délai sur la volatilité court terme revient à payer les frais d’entrée et le risque de cycle sans toucher le rendement attendu. La politique de dividendes diffère selon l’enveloppe : sur PEA, les dividendes sont encaissés en cash chez la plupart des courtiers (pas de DRIP automatique), à réinvestir activement par tranches de 500 à 1 000 € minimum sur la conviction la plus sous-pondérée et offrant la meilleure décote à l’instant T. Sur CTO, la fiscalité PFU 31,4 % chaque année érode la capitalisation, ce qui plaide pour des sociétés à payout modéré et croissance interne (rendement total composé supérieur au dividend yield brut affiché). La stratégie dividendes compatible value privilégie donc l’optimisation de l’enveloppe avant le rendement nominal.

La revue trimestrielle s’articule en quatre points fixes, calés sur le calendrier de publication. Aux publications T1, T2, T3 et résultats annuels, vérifiez les écarts entre trajectoire publiée et thèse initiale, recalculez le scoring anti-piège en sept signaux pondérés (vu en section 3.4) sur les nouvelles données chiffrées, mettez à jour les paramètres du DCF si chiffre d’affaires, marge ou dette nette bougent significativement, et tenez à jour votre journal d’investissement : la thèse tient-elle ? quels catalyseurs ont été réalisés ? quels risques nouveaux sont apparus ? Cette mécanique de revue n’est pas une réaction au prix mais une réévaluation factuelle des fondamentaux, trimestre par trimestre.

Trois motifs de vente sont acceptables et referment le cycle, à l’exclusion de tout autre. Premier motif, l’atteinte de la valeur intrinsèque cible : la marge de sécurité a disparu, le prix a rattrapé la valeur estimée, la thèse est exécutée. Deuxième motif, la dégradation durable des fondamentaux : pas une mauvaise nouvelle isolée, mais une tendance vérifiée sur deux à trois trimestres consécutifs (érosion de marge brute, dégradation de cash conversion, rotation management répétée). Troisième motif, la meilleure opportunité documentée : une nouvelle ligne offre une marge significativement supérieure et votre capital doit basculer. Aucune vente sur volatilité court terme, bruit médiatique, correction macro générale ou peur diffuse. Pour le dirigeant, ajoutez les tests de dépréciation annuels IFRS 9 ou PCG, qui peuvent imposer une dépréciation comptable même en l’absence de cession matérielle, sans transformer cette écriture en décision active de vente.

7. Erreurs courantes, frais, fiscalité et pratique de la patience

Les sections précédentes ont chiffré l’architecture, l’allocation et la mécanique de revue. Il vous reste à identifier les erreurs qui ruinent un débutant, à mesurer ce que les frais composés coûtent vraiment sur vingt ans, et à installer la posture mentale qui transforme la patience investisseur en avantage concurrentiel durable mesurable. Ces trois angles refermeraient la boucle si la fiscalité 2026 ne réclamait pas en plus quelques obligations déclaratives à connaître précisément.

7.1 Les cinq erreurs qui ruinent un débutant en value investing

Cinq erreurs reviennent dans la quasi-totalité des portefeuilles débutants value, identifiées et nommées pour qu’elles soient évitables ex ante. La première est l’ancrage sur le prix d’achat : refus de vendre à perte par fierté, refus de renforcer à un prix supérieur au prix d’entrée par anchoring, deux symétries irrationnelles qui sabotent indépendamment l’entrée et la sortie. La deuxième est la sur-concentration sur une conviction unique : dépasser le plafond 10 % par ligne, ou laisser un secteur monter à 40 % du portefeuille parce que les thèses convergent au même moment ; dans les deux cas la corrélation cachée frappe en même temps. La troisième est la moyenne baissière sans réévaluation des fondamentaux : renforcer mécaniquement à la baisse de cours alors que la cash conversion s’est dégradée et que la dette nette sur EBITDA a passé 3x, c’est typiquement la trajectoire Casino sur 2020-2023.

La quatrième erreur est la vente précipitée au premier rebond : couper une thèse à dix-huit mois alors que la maturation typique en value tient quatre à cinq ans, capitaliser un gain de 15 % au lieu d’attendre les 60 % de décote initialement annoncés. La cinquième est la négligence des frais et de la fiscalité : multiplier les transactions au-delà du nécessaire, utiliser le CTO quand le PEA est éligible, ne pas optimiser le réinvestissement des dividendes. Les antidotes sont déjà disposés dans l’article : la matrice de marge de sécurité par profil (3.3) contre l’ancrage, le plafond 10 % par ligne (6.1) contre la sur-concentration, le scoring anti-piège recalculé avant chaque renforcement (3.4) contre la moyenne baissière mécanique, l’horizon cinq à dix ans (6.3) contre la vente précipitée, et la saturation du PEA avec une limitation à huit à douze transactions par an contre l’érosion par les frais. Cette discipline de portefeuille boursier équilibré tient à la répétition mécanique de ces cinq garde-fous avant chaque achat et chaque renforcement.

Le diagramme rappelle les six profils chiffrés de marge minimale, avec la ligne de seuil 25 % qui sépare la quality value des profils plus risqués. Gardez-le visible auprès du scoring anti-piège : les deux outils ferment ensemble la porte à 80 % des erreurs débutant identifiées.

7.2 Combien coûtent vraiment les frais et la fiscalité : courtage, screener et arbitrages 2026

Le coût annuel total d’un portefeuille actions value de 30 000 € se décompose en cinq postes mesurables qui pèsent ensemble 0,7 à 2,5 % du capital piloté chaque année. Premier poste, le courtage stock picking en PEA chez Bourse Direct ou équivalent, environ 30 à 60 € pour seize transactions à 2-4 € en moyenne. Deuxième poste, le courtage des ordres ETF en DCA mensuel, environ 24 à 50 € pour douze ordres à 2-4 €. Troisième poste, le TER cumulé du cœur ETF (40 % du portefeuille en moyenne, TER 0,25-0,30 %), soit 30 à 36 € par an. Quatrième poste, l’abonnement screener actions Europe selon votre profil (Simply Wall St à 115 €/an, Stockopedia à 345 €/an, Zonebourse Premium à 480 €/an), à dimensionner sur le capital piloté. Cinquième poste, les frais de change USD si une part CTO US existe, 30 à 100 € selon le courtier choisi. Le total direct annuel ressort donc à 220 à 750 €, soit 0,7 à 2,5 % d’un portefeuille de 30 000 €.

L’impact composé de ces frais sur vingt ans surprend la plupart des débutants. Une charge récurrente d’un point de pourcentage en plus par an réduit le capital terminal de 20 à 25 % sur deux décennies en capitalisation composée, soit l’équivalent de plusieurs années de prime value perdue sans contrepartie. L’arbitrage outils s’en déduit : Simply Wall St à 115 €/an reste raisonnable pour 5 000 à 30 000 € engagés, Stockopedia à 345 €/an devient pertinent au-delà de 50 000 € sur la zone Europe, Zonebourse à 480 €/an se justifie pour un particulier français principalement PEA, TIKR et Koyfin à 470-600 USD/an se réservent aux portefeuilles supérieurs à 100 000 € multi-marchés. La règle d’amortissement est simple : limiter à huit à douze transactions par an et fixer un ticket minimum de 500 € par ordre pour ne pas laisser les frais fixes manger plus de 0,5 % du montant engagé. La LFSS 2026 a relevé le PFU de 30 à 31,4 % au 1er janvier 2026 et les prélèvements sociaux PEA de 17,2 à 18,6 %, ce qui amplifie l’écart fiscal en faveur du PEA déjà chiffré en section 5.1 sur dix ans. Pour le dirigeant, exploiter le régime mère-fille (articles 145 et 216 CGI) sur les lignes value à dividende élevé reste pertinent si le seuil de 5 % de détention et la durée de 24 mois consécutifs sont atteignables. Le choix du courtier de bourse conditionne directement les deux premiers postes du tableau ci-dessous.

Tableau: Coût annuel d’un portefeuille value 30 000 € (postes et calcul)

| Poste | Calcul indicatif | Montant annuel | Part du capital 30 k€ |

|---|---|---|---|

| Courtage stock picking PEA | 16 ordres × 2-4 € | 30-60 € | 0,10-0,20 % |

| Courtage ETF DCA mensuel | 12 ordres × 2-4 € | 24-50 € | 0,08-0,17 % |

| TER cœur ETF (40 % capital) | 12 000 € × 0,25-0,30 % | 30-36 € | 0,10-0,12 % |

| Abonnement screener | Simply Wall St → Zonebourse | 110-500 € | 0,37-1,67 % |

| Frais de change USD (CTO part US) | selon courtier | 30-100 € | 0,10-0,33 % |

| Total direct annuel | 220-750 € | 0,73-2,50 % |

Croisez ce tableau avec la comparaison PEA/CTO sur dix ans déjà chiffrée en section 5.1 : l’écart cumulé fiscal et l’écart cumulé en frais directs convergent vers la même conclusion : saturer le PEA avant tout autre véhicule et limiter strictement la rotation du portefeuille.

7.3 Patience, indépendance, journal d’investissement et obligations déclaratives

La patience est l’avantage concurrentiel principal du particulier value face aux algorithmes haute fréquence et aux flux ETF passifs, parce qu’elle est exactement ce que ces deux familles d’acteurs ne peuvent pas pratiquer. La décote se referme statistiquement sur un à trois ans après cinq à dix ans d’attente apparente, et accepter trois à cinq ans de sous-performance temporaire n’est pas négociable. Plusieurs astuces concrètes solidifient cette posture : désactiver les alertes prix temps réel chez votre courtier, lire les cotations une fois par semaine maximum, ne pas consulter le portefeuille les jours de forte volatilité (correction supérieure à 3 % sur l’indice large), filtrer Twitter ou X et les forums financiers où l’urgence émotionnelle est manufacturée minute par minute, renforcer en bas de cycle plutôt qu’en haut quand les médias sont les plus rassurants. La posture n’est pas une vertu morale mais une discipline mécanique qui se cultive par retrait des stimuli.

Le journal d’investissement, écrit avant chaque achat, complète la patience par une trame écrite. Cinq rubriques le composent : (a) la thèse principale en trois phrases, (b) la valeur intrinsèque estimée et la marge de sécurité retenue, (c) les catalyseurs attendus dans les dix-huit à trente-six mois, (d) les risques principaux identifiés ex ante, (e) les conditions de vente prédéfinies (prix cible, signaux de dégradation, meilleure opportunité chiffrée). Ce journal remplit trois fonctions complémentaires : disciplinaire (forcer l’écriture rend la thèse vérifiable), mémoire (dix-huit mois plus tard, on ne se souvient plus des raisons exactes de l’achat), apprentissage des biais (sur-confiance, anchoring, recency bias se repèrent en relisant ses propres notes datées). Cette pratique d’écriture relève d’une gestion de portefeuille raisonnée plutôt que d’une accumulation d’ordres au fil de l’humeur.

Les obligations déclaratives 2026 referment le dossier pratique. Pour tout particulier français, la déclaration annuelle combine la 2042 et la 2042 C (plus-values mobilières réalisées, dividendes encaissés, abattements éventuels) et le formulaire 3916-3916bis si vous détenez des comptes-titres étrangers chez Saxo Banque, Interactive Brokers, DEGIRO ou Trade Republic. L’omission de ce formulaire 3916 expose à une amende de 1 500 € par compte non déclaré, portée à 10 000 € si l’État de tenue n’a pas signé de convention d’assistance administrative avec la France. La date limite suit le calendrier 2042 standard, modulé par département. Pour le dirigeant qui pilote une trésorerie société (investir trésorerie société sur CTO personne morale), ajoutez le reporting comptable IFRS 9 ou PCG selon référentiel, plus la liasse fiscale annuelle 2065 qui restitue le résultat société consolidé avec les plus-values et dividendes encaissés par le CTO personne morale.

Reste à boucler les promesses de l’introduction. Le cycle de taux 2022-2026 a redonné un avantage relatif aux sociétés à cash-flows présents, la méthode chiffrée pour estimer la valeur intrinsèque tient en cinq étapes DCF plus une matrice de sensibilité, la marge de sécurité par profil et le scoring sept signaux vous permettent de séparer la décote légitime du piège type Casino, le choix d’enveloppe se tranche entre PEA, CTO, AV et véhicules dirigeant selon votre TMI et votre statut, et le portefeuille se construit ligne par ligne sur un horizon de cinq à dix ans avec une revue trimestrielle disciplinée. La discipline value 2026 se résume à une équation : prix bas plus fondamentaux vérifiés plus catalyseur identifiable plus marge exigée plus patience encadrée, dont chaque terme est désormais opérationnalisé.

Conclusion

L’écart entre la théorie value et sa mise en pratique se referme le jour où l’on accepte la chaîne complète : ratios sectoriels lus en contexte, valeur intrinsèque travaillée en fourchette par DCF, marge de sécurité calibrée sur le profil de société, enveloppe choisie selon la tranche marginale d’imposition, portefeuille dimensionné par le capital engagé et patience tenue sur cinq à dix ans. Pour le particulier, le triptyque PEA saturé jusqu’à 150 000 euros, CTO pour la zone hors EEE et assurance-vie en complément transmission donne le squelette de la mécanique. Pour le dirigeant, le choix entre CTO société à l’IS 25 % et contrat de capitalisation à l’assiette forfaitaire de 105 % du TME se joue sur le style de gestion et le volume engagé. Dans les dossiers que nous voyons passer, ce n’est jamais l’absence d’idée qui coûte cher, c’est l’écart entre la méthode et l’exécution.

Deux nuances méritent de rester en tête au moment de passer à l’action. La détente du taux directeur de la BCE à 2,00 % depuis juin 2025 redonne un avantage relatif aux sociétés à cash-flows présents, mais la corrélation taux-value reste statistique, jamais mécanique : aucun cycle ne dispense de la marge de sécurité. Et un point de frais récurrents en plus par an ampute le capital terminal de 20 à 25 % sur vingt ans en capitalisation composée, ce qui rend la saturation du PEA et la limitation à huit ou douze transactions annuelles plus rentables que la majorité des arbitrages sectoriels.

Note de Henri

La discipline value se transforme en avantage concurrentiel le jour où l’on accepte la sous-performance temporaire de trois à cinq ans comme prix d’entrée, pas comme accident. Les portefeuilles que je vois traverser un cycle complet sont ceux dont les détenteurs ont écrit leur thèse et leurs conditions de vente avant l’achat, puis ne les ont pas modifiées sous l’effet du bruit médiatique.

Pour aller plus loin, plusieurs sujets prolongent naturellement le propos. La lecture d’un portefeuille boursier équilibré détaille la grammaire de diversification au-delà du style value. Le guide ETF documente la mécanique factorielle pour ceux qui préfèrent l’exposition indicielle au stock picking direct. Le placement de la trésorerie d’entreprise chiffre l’arbitrage entre poches de liquidités et exposition actions pour le dirigeant. Le cycle 2026-2028 sera le premier test grandeur réelle de la rotation factorielle sous taux normalisés, et nous reviendrons régulièrement sur ses signaux dans nos prochains articles, avec la même exigence de chiffrage et de transparence sur les hypothèses.

FAQ value investing 2026 : profils, enveloppes et outils

À qui s’adresse le value investing et pour quels objectifs en 2026 ?

Le style value parle d’abord à l’épargnant patient disposant d’au moins 5 000 à 10 000 euros de capital dédié actions, d’un horizon de cinq à dix ans par ligne et d’une tolérance à trois ou cinq ans de sous-performance temporaire face au growth. Le particulier intermédiaire ou avancé y trouve une discipline rigoureuse pour exiger une décote face à une valeur intrinsèque travaillée, plutôt que de payer le multiple du moment. Le dirigeant y ajoute une logique différente : placer une trésorerie société durablement excédentaire au-delà de douze à vingt-quatre mois de besoin en fonds de roulement, via un CTO personne morale ou un contrat de capitalisation. Le contexte 2026 lui redonne du sens, avec un taux directeur de la BCE revenu à 2,00 % depuis juin 2025 et maintenu en décembre 2025, qui amortit la prime accordée aux valeurs de croissance. L’objectif typique reste de capter la prime value historique, située entre 2 et 4 points annualisés sur un cycle complet de sept à dix ans.

Investissement direct en actions décotées : quand est-ce pertinent pour un particulier ?