Dernière mise à jour : juin 2026

La plupart des acheteurs négocient le prix d’un bien au centime près, visitent trois fois, comparent les quartiers, puis acceptent la première offre de prêt que leur banquier leur tend. C’est l’erreur la plus coûteuse de tout le projet. Sur un crédit immobilier de 250 000 € sur 25 ans aux taux pratiqués début 2026, autour de 3,3 à 3,4 %, les intérêts dépassent à eux seuls 115 000 €, auxquels s’ajoutent l’assurance, la garantie et les frais de dossier. Quelques dixièmes de point de taux, un apport mal calibré ou une assurance laissée par défaut, et l’addition bouge de plusieurs dizaines de milliers d’euros sur la durée.

Ce qui frappe, c’est que ces leviers sont presque tous accessibles, à condition de savoir où regarder. Le taux d’endettement plafonné à 35 % des revenus, assurance comprise, fixe votre capacité réelle bien avant que vous ne commenciez à visiter. La loi Lemoine vous autorise désormais à changer d’assurance emprunteur à tout moment, sans frais, ce qui en fait le gisement d’économie le plus simple à activer. Et la réforme du prêt à taux zéro (PTZ) entrée en vigueur en 2025 a rouvert le neuf sur tout le territoire, maisons individuelles comprises, pour qui n’a pas été propriétaire récemment.

Le sujet ne se résume pas à un taux. Un primo-accédant cherche d’abord à faire passer son dossier et à mobiliser les prêts aidés ; un investisseur ou un dirigeant raisonne en effet de levier, en déductibilité des intérêts et en structure de détention, qu’il achète en nom propre ou via une société civile immobilière (SCI). Les deux logiques se croisent sur les mêmes règles bancaires, mais elles n’en tirent pas les mêmes conclusions. Ce guide tient les deux fils du début à la fin.

Avant de comparer les offres, il faut comprendre ce qui compose réellement le coût d’un financement et la façon dont une banque lit un dossier. C’est par là que nous commençons : le coût total d’un crédit, la formation des taux, puis les repères de marché qui permettent de juger si une offre tient la route.

1 Comprendre le crédit immobilier et le coût réel d’un financement

Avant de comparer la moindre offre, il faut savoir ce que l’on compare. Un taux affiché ne dit presque rien du coût final, et c’est précisément là que la majorité des emprunteurs se font avoir. Nous partons donc du coût total d’un crédit, poste par poste, avant de voir comment se forment les intérêts selon le type de taux et la durée, puis comment lire le marché de 2026 pour juger si une offre tient la route.

1.1 De quoi se compose le coût total d’un crédit immobilier

Pour comprendre ce que vous paierez vraiment, vous devez regarder au-delà du taux nominal et additionner cinq postes distincts, dont chacun se négocie à part. Le coût d’un crédit ne se résume jamais aux intérêts, même si ce sont eux qui pèsent le plus lourd.

Le bon indicateur pour tout agréger, c’est le taux annuel effectif global (TAEG), encadré par l’article L. 314-1 du Code de la consommation. Le TAEG additionne tous les frais obligatoires pour obtenir le crédit et connus du prêteur : les intérêts, l’assurance emprunteur exigée, les frais de dossier, les frais de garantie et les frais d’évaluation. Les frais facultatifs, eux, n’y entrent pas. Comparer deux offres sur le seul taux nominal est l’erreur classique, car une assurance groupe coûteuse peut alourdir un crédit dont le taux affiché paraissait pourtant attractif.

Pour fixer les ordres de grandeur, prenons un crédit de 250 000 € sur 25 ans, le cas que l’on rencontre le plus souvent chez un primo-accédant. Le tableau ci-dessous décompose chaque poste et signale, dans la dernière colonne, là où votre marge de négociation est réelle plutôt que symbolique.

| Poste | Base de calcul | Montant indicatif | Levier de négociation |

|---|---|---|---|

| Intérêts | Taux nominal × capital × durée | ~115 000 € | Élevé (taux, durée) |

| Assurance emprunteur | % du capital ou du capital restant dû | 7 000 à 35 000 € | Très élevé (délégation) |

| Frais de dossier | Forfait ou % | 0 à 2 500 € (souvent 500 à 1 500 €) | Moyen (négociable, parfois offert) |

| Frais de garantie | Caution ou hypothèque | 1 500 à 4 000 € | Moyen (choix de garantie) |

| Frais de notaire | % du prix (ancien vs neuf) | 7-8 % ancien, 2-3 % neuf | Faible (réglementé) |

Ce qui frappe dans cette décomposition, c’est le poids de l’assurance. Sur la durée du prêt, elle peut représenter 20 à 30 % du coût total du crédit, soit le deuxième gisement d’économie après le taux lui-même. Un emprunteur qui laisse l’assurance groupe par défaut et ne touche pas à sa garantie passe à côté des deux postes les plus souples du tableau. Reste à comprendre comment se forme le poste numéro un, les intérêts, car c’est lui qui commande tous les arbitrages de durée.

1.2 Taux fixe, taux variable et durée : comment se forme le coût des intérêts

Une fois le TAEG en tête, la question suivante est de savoir comment se construit le taux que la banque vous propose, et pourquoi allonger la durée change tout le calcul. C’est l’articulation entre le type de taux et la durée qui détermine le coût des intérêts.

Le taux fixe domine très largement le marché français, avec plus de 95 % de la production. Son intérêt est simple : vous connaissez votre mensualité dès la signature et elle ne bougera plus jusqu’au terme. Le taux variable, le plus souvent indexé sur l’Euribor, est rare et généralement « capé », c’est-à-dire que sa variation est plafonnée à plus ou moins un point. Il n’a de sens que sur des horizons courts ou dans un contexte de taux orientés à la baisse, ce qui en fait un produit de niche pour des profils avertis.

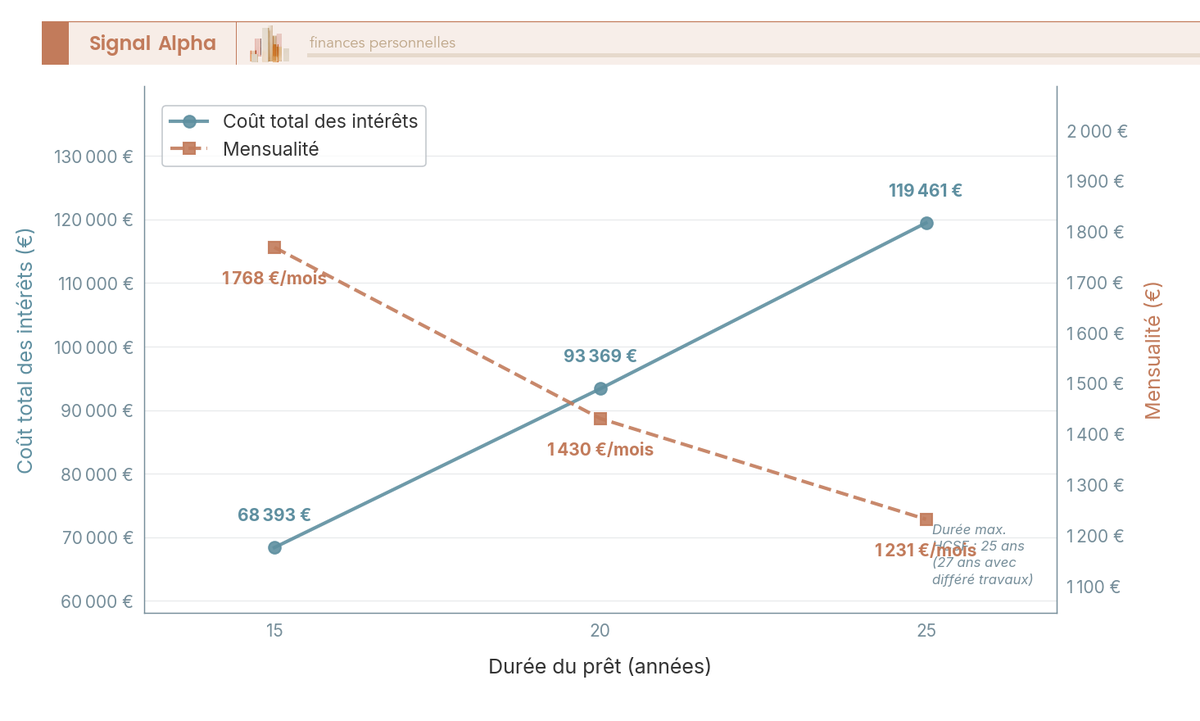

La durée, elle, joue dans deux sens opposés. L’allonger réduit la mensualité, ce qui préserve votre capacité d’emprunt sous le plafond d’endettement, mais elle gonfle le coût total des intérêts puisque vous payez plus longtemps. La durée maximale recommandée par le Haut Conseil de stabilité financière (HCSF) est de 25 ans, portée à 27 ans en cas de différé d’amortissement lié à des travaux, dans le neuf ou lors d’une rénovation significative. Le choix se résume ainsi : si votre objectif est de maximiser votre capacité d’achat, vous allongez la durée ; si vous cherchez à minimiser le coût total, vous la raccourcissez et vous augmentez votre apport.

Le graphique ci-dessus met en opposition les deux courbes pour un même prêt de 250 000 € à 3,35 %, afin que vous mesuriez ce que chaque année de durée supplémentaire vous coûte en intérêts et vous fait gagner en mensualité. C’est exactement le genre de simulation qu’il faut faire avant de fixer sa durée, un point que nous détaillons aussi dans notre guide de l’investissement immobilier pour qui raisonne en rentabilité plutôt qu’en seule mensualité. Une fois la durée arbitrée, encore faut-il savoir si le taux qu’on vous propose est compétitif, et pour cela il faut des repères de marché.

1.3 Lire le marché : taux pratiqués, barèmes et rôle du taux d’usure

Pour juger une offre, vous avez besoin de deux repères : le taux moyen pratiqué pour votre durée et le plafond légal au-delà duquel aucun prêt ne peut être accordé. Sans ces deux bornes, impossible de savoir si votre banquier vous propose un bon taux ou simplement un taux.

Au premier semestre 2026, le marché s’est stabilisé après le pic de 2023-2024, ce qui rouvre une fenêtre d’opportunité pour les bons dossiers. Les taux moyens tournent autour de 3,2 à 3,4 % selon la durée, et les meilleurs profils, ceux qui combinent apport solide, revenus stables et faible endettement, décrochent quelques dixièmes de point de moins. Le tableau ci-dessous donne les repères par durée, à confronter avec ce que votre banque vous annonce.

| Durée | Taux moyen marché | Meilleurs profils |

|---|---|---|

| 15 ans | ~3,20 % | ~3,00 % |

| 20 ans | ~3,34 % | ~3,15 % |

| 25 ans | ~3,37 % | ~3,25 % |

Données de marché mai 2026, Observatoire Crédit Logement / CSA.

Le second repère, c’est le taux d’usure, le TAEG maximal légal au-delà duquel un prêt ne peut tout simplement pas être accordé. Fixé chaque trimestre par la Banque de France, il protège l’emprunteur contre des conditions abusives, mais il peut aussi, en période de hausse rapide, exclure des dossiers dont le TAEG, assurance comprise, dépasse le plafond. C’est un point que l’on observe surtout chez les profils seniors ou à risque, dont l’assurance groupe coûteuse fait gonfler le TAEG jusqu’à frôler la limite.

| Catégorie de prêt | Taux d’usure (T2 2026) | Rappel T1 2026 |

|---|---|---|

| Taux fixe ≥ 20 ans | 5,19 % | 5,13 % |

| Taux fixe 10 à moins de 20 ans | 4,48 % | — |

| Taux fixe moins de 10 ans | 4,00 % | — |

| Prêt relais | env. 6,2 % | — |

Ce tableau cache une astuce de financement précieuse. Quand votre TAEG frôle l’usure et bloque l’octroi, déléguer l’assurance suffit souvent à le faire repasser sous le seuil, car la délégation coûte bien moins cher qu’une assurance de groupe. Autrement dit, le taux d’usure n’est pas qu’une protection abstraite : c’est parfois le filtre qui décide si votre dossier passe ou non. Vous savez maintenant ce que coûte un crédit et comment juger un taux ; il reste à vérifier ce que la banque acceptera réellement de vous prêter.

2 Diagnostiquer son projet et sa capacité d’emprunt

Comprendre le coût d’un crédit ne sert à rien si votre dossier ne passe pas le premier filtre bancaire. Avant même de visiter, une banque vérifie trois choses : votre taux d’endettement, votre reste à vivre et votre apport. Nous partons donc des règles d’endettement et du reste à vivre, puis nous calibrons l’apport, pour finir sur le calcul de votre capacité d’achat réelle, tous frais compris.

2.1 Taux d’endettement et reste à vivre : les règles HCSF en pratique

Pour savoir si vous êtes dans les clous bancaires avant même de démarcher, vous calculez d’abord votre taux d’endettement, puis vous le confrontez au reste à vivre que la banque exige en complément. Ces deux ratios commandent l’essentiel de la décision d’octroi.

Le taux d’endettement, parfois appelé taux d’effort, ne doit pas dépasser 35 % de vos revenus nets, assurance emprunteur incluse. Cette règle du HCSF est juridiquement contraignante depuis le 1er janvier 2022, et elle se calcule simplement : vous divisez l’ensemble de vos charges de crédit augmentées de l’assurance par vos revenus nets. Les revenus retenus incluent les salaires nets, les pensions stables et, point important pour l’investisseur, environ 70 % des revenus locatifs, cette pondération prudentielle tenant compte des vacances et impayés.

Les banques ne sont pas pour autant pieds et poings liés. Elles peuvent déroger à la règle sur 20 % de leur production trimestrielle de crédits, dont au moins 70 % réservés aux acquéreurs de leur résidence principale et 30 % aux primo-accédants. Cette flexibilité explique qu’un dossier légèrement au-dessus de 35 % puisse passer, surtout pour un premier achat, là où il serait refusé pour un investissement locatif.

Le reste à vivre, c’est-à-dire vos revenus moins vos charges fixes, complète le ratio. Il n’existe aucun seuil légal en la matière, mais les barèmes internes des banques tournent autour de 700 à 1 000 € par adulte et 300 € par enfant, à titre indicatif. La logique est intuitive : une banque accepte bien plus facilement un endettement à 35 % avec 4 000 € de revenus qu’avec 1 800 €, parce que le montant qui reste après la mensualité n’a rien à voir.

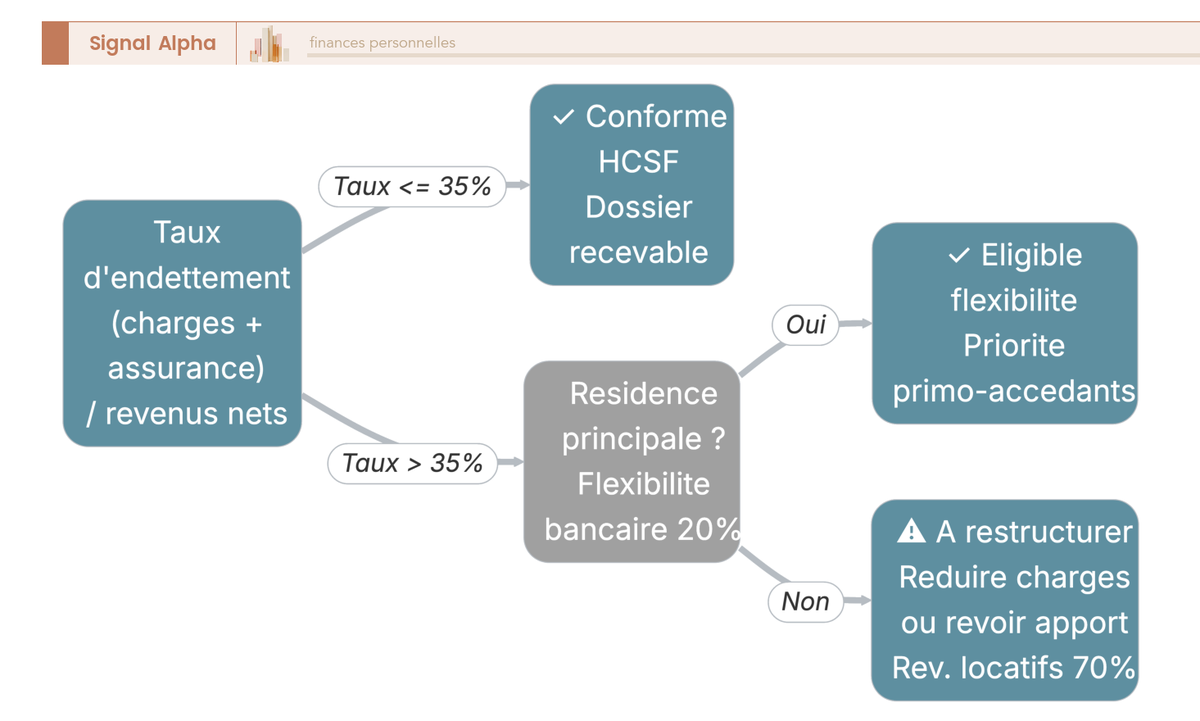

L’arbre de décision ci-dessus vous permet de tester votre propre dossier face au filtre des 35 %, en suivant les branches selon vos revenus, vos crédits existants et votre statut de primo-accédant, jusqu’à l’issue conforme, éligible à la flexibilité ou à restructurer. Pour un dossier d’investissement locatif, où la pondération à 70 % des loyers change radicalement le calcul, nous détaillons ces mécanismes dans notre guide du crédit d’investissement locatif. Une fois votre capacité d’endettement connue, la question suivante est celle de l’apport, car c’est lui qui débloque les frais que la banque ne finance pas.

2.2 L’apport personnel : combien, d’où il vient, comment l’optimiser

Pour comprendre combien d’apport préparer, partez du rôle qu’il joue réellement, couvrir les frais que la banque rechigne à financer, puis ajustez selon votre profil. L’apport n’est pas qu’une question de montant, c’est aussi un signal de sérieux envoyé au prêteur.

En pratique, les banques attendent un apport d’au moins 10 % du prix, destiné à couvrir les frais annexes que sont le notaire, la garantie et le dossier. Un apport de 20 % améliore nettement le taux proposé, car il réduit le risque pour la banque et témoigne d’une capacité d’épargne. C’est souvent le seuil à viser pour un primo-accédant qui veut négocier sérieusement.

Les sources d’apport sont plus variées qu’on ne le pense. L’épargne de précaution et les livrets viennent en premier, et nous détaillons l’arbitrage entre ces enveloppes dans notre guide des livrets d’épargne. Le PEL et le CEL peuvent être mobilisés, de même qu’un rachat partiel d’assurance-vie après arbitrage, un point que nous traitons en profondeur dans notre guide de l’assurance-vie. S’ajoutent la donation familiale, avec son abattement de 100 000 € par parent et par enfant tous les 15 ans, et le déblocage anticipé de l’épargne salariale autorisé pour l’achat de la résidence principale.

Pour le lecteur qui n’a pas encore d’enveloppe à mobiliser, ouvrir un contrat tôt change la donne au moment de constituer un apport, et notre guide pour ouvrir une assurance-vie détaille ce premier pas. Attention toutefois à ne pas confondre une enveloppe d’épargne et un prêt aidé : le PEL ouvre un droit à prêt et sert de source d’apport, mais il ne se compare pas à un prêt à taux zéro.

C’est ici que la logique de l’investisseur diverge de celle du primo-accédant. Pour un locatif, l’achat à 110 %, c’est-à-dire sans apport et frais inclus, est souvent préféré afin de maximiser l’effet de levier et la déductibilité des intérêts. L’arbitrage entre mobiliser son épargne en apport ou la conserver pour la placer dépend alors du régime fiscal et du rendement attendu, une calibration que nous développons dans notre guide de la stratégie d’investissement immobilier.

Note de Tom

Quand je structure un achat locatif, mon réflexe n’est pas de mettre le maximum d’apport, mais le minimum qui fait passer le dossier. L’argent que je n’immobilise pas dans les murs, je le garde pour diversifier ailleurs, et les intérêts d’emprunt restent déductibles. C’est contre-intuitif pour beaucoup de mes amis qui veulent « emprunter le moins possible », mais sur un bien qui rapporte plus que le coût du crédit, l’apport minimal est presque toujours le bon calcul.

Avec un apport calibré, vous pouvez enfin passer du montant empruntable au prix de bien réellement accessible, ce qui suppose d’intégrer tous les frais annexes.

2.3 Calculer sa capacité d’achat et intégrer les frais annexes

Pour connaître le prix de bien que vous pouvez viser, partez de votre capacité d’emprunt, ajoutez votre apport, puis retranchez les frais annexes qui ne disparaissent jamais. La capacité d’achat se résume à cette équation : capacité d’emprunt plus apport moins frais annexes.

Le calcul commence par la mensualité que vous pouvez supporter, déduite de la règle des 35 %, et par la durée retenue. Ces deux paramètres donnent votre capacité d’emprunt brute. Mais ce montant n’est pas le prix du bien que vous pouvez acheter, car les frais annexes viennent l’amputer, et le principal d’entre eux reste les frais de notaire, constitués pour l’essentiel de droits de mutation.

| Type de bien | Frais de notaire (% du prix) | Composante principale |

|---|---|---|

| Ancien | 7-8 % | Droits de mutation (~5,8 %) |

| Neuf (VEFA) | 2-3 % | TVA incluse dans le prix |

Le tableau ci-dessus montre l’écart majeur entre ancien et neuf, qui peut représenter plusieurs dizaines de milliers d’euros sur un même budget. Une précision s’impose pour 2026 : la loi de finances 2025 a ouvert aux départements la faculté de relever leur part de droits de mutation jusqu’à un demi-point, le plafond passant à 5 %, ce qui porte les frais de l’ancien légèrement au-dessus de 8 % dans certaines zones. Une exonération ou une réduction pour les primo-accédants achetant leur résidence principale reste possible, sous conditions et selon délibération locale.

À ces frais de notaire s’ajoutent la garantie, dont nous verrons le coût plus loin, et l’éventuel courtage. Le total de ces postes annexes explique pourquoi un acheteur disposant de 250 000 € de capacité ne peut pas viser un bien à 250 000 €, mais plutôt autour de 225 000 € dans l’ancien une fois les frais couverts par l’apport. Cet arbitrage entre le prix, les frais et la rentabilité de long terme rejoint la question du notre comparatif achat vs location, où le point d’équilibre dépend précisément du poids des frais d’acquisition. Pour intégrer la fiscalité de détention à votre budget global, notre guide de la fiscalité immobilière complète le tableau.

Une dernière recommandation pratique : gardez une poche d’épargne liquide après l’achat plutôt que de tout injecter en apport, comme le rappelle notre guide de l’épargne liquide. Une banque voit d’un bon œil un emprunteur qui conserve un matelas de sécurité, et vous éviterez de vous retrouver sans réserve le jour où la chaudière lâche. Votre capacité d’achat étant claire, il reste à voir comment des prêts aidés peuvent l’augmenter sans alourdir votre endettement.

3 Mobiliser les prêts aidés et les dispositifs réglementés

Votre plan de financement ne se limite pas à un prêt bancaire et un apport. Plusieurs prêts à 0 % ou à taux réduit peuvent s’y greffer, à condition de savoir lesquels vous concernent et comment ils se cumulent. Nous partons du prêt à taux zéro, pivot des dispositifs primo-accédants, puis nous ajoutons les prêts complémentaires et les aides ciblées, avant de cartographier ce qui se cumule réellement.

3.1 Le prêt à taux zéro (PTZ) : conditions, zonage et quotités

Pour savoir combien le PTZ peut financer dans votre situation, vérifiez d’abord votre statut de primo-accédant, puis le type de bien et la zone, qui déterminent ensemble la quotité. Le prêt à taux zéro (PTZ) finance une fraction de l’acquisition de la résidence principale sans intérêts, l’État prenant en charge le coût.

La première condition est d’être primo-accédant, c’est-à-dire de ne pas avoir été propriétaire de sa résidence principale durant les deux dernières années. La réforme entrée en vigueur le 1er avril 2025, applicable jusqu’au 31 décembre 2027, a élargi le dispositif de façon notable : le PTZ neuf s’applique désormais à tous les logements neufs sur l’ensemble du territoire, maisons individuelles comprises, alors qu’elles en étaient exclues hors zones tendues auparavant.

| Type de logement | Quotité selon tranche de revenus | Zonage |

|---|---|---|

| Appartement neuf (collectif) | 20 % à 50 % | Tout territoire |

| Maison individuelle neuve | jusqu’à 30 % | Tout territoire |

| Ancien avec travaux | jusqu’à 50 % | Zones B2 et C |

Le tableau ci-dessus indique la part de l’opération que le PTZ peut couvrir selon votre cas, sachant que la quotité exacte dépend de vos ressources. Les plafonds de ressources, calculés sur le revenu fiscal de référence de l’année N-2, déterminent l’éligibilité et la tranche, et ils ont été reconduits sans revalorisation en 2026, ce qui resserre l’accès à mesure que les revenus progressent. Le PTZ se rembourse avec un différé de 5 à 15 ans selon la tranche, avant un remboursement étalé.

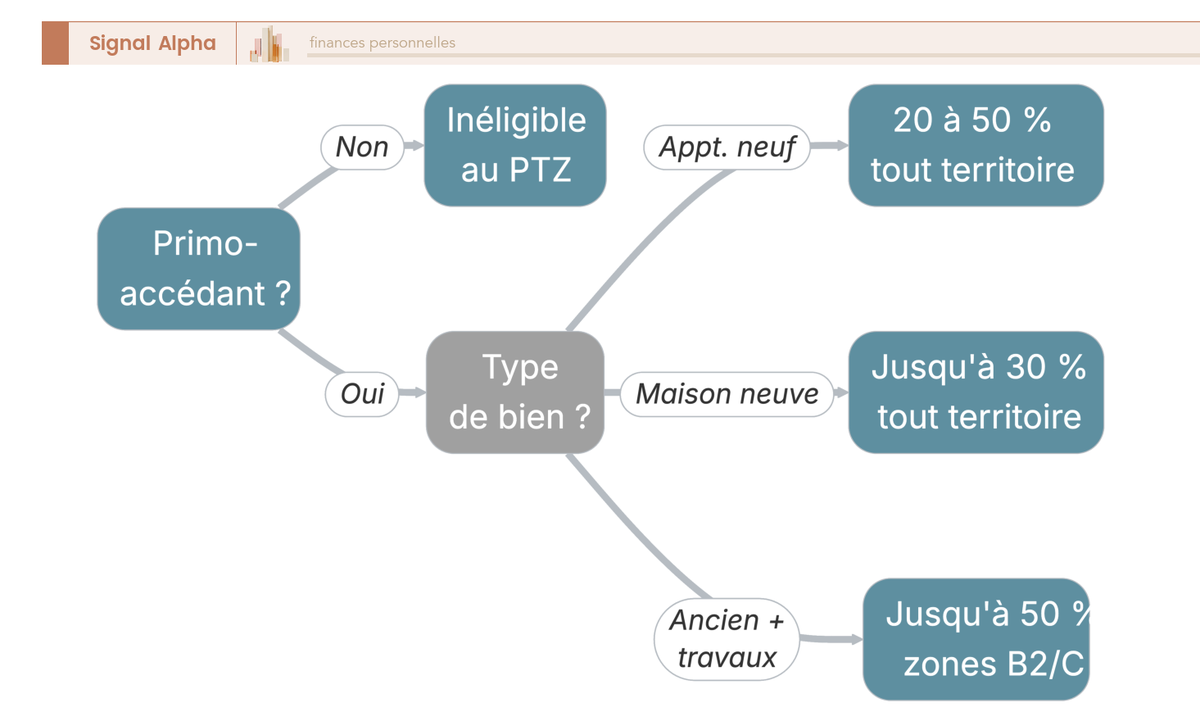

L’arbre de décision ci-dessus vous fait suivre, branche après branche, votre statut, le type de bien et la zone jusqu’à la quotité et le différé applicables. Une nuance à mentionner ici, et c’est une confusion fréquente : le PTZ n’est pas un apport. Il ne constitue pas un capital personnel injecté, mais un prêt complémentaire à 0 % qui renforce le plan de financement et rassure la banque, sans pour autant dispenser d’un apport couvrant les frais. Pour le lecteur qui bâtit un plan d’investissement plus large, notre guide de l’investissement immobilier 2026 resitue le PTZ dans une stratégie d’ensemble. Le mécanisme du PTZ étant clair, voyons les autres prêts qui peuvent s’y ajouter.

3.2 Prêt Action Logement, PEL et prêts réglementés complémentaires

Pour compléter votre plan, plusieurs prêts réglementés s’ajoutent au PTZ, chacun avec son public et ses conditions. Le prêt Action Logement, le PEL et les prêts conventionnés couvrent des situations différentes qu’il faut distinguer.

Le prêt Action Logement, héritier du « 1 % logement », est un prêt employeur réservé aux salariés du secteur privé non agricole, dans les entreprises de 10 salariés et plus. Son montant atteint jusqu’à 30 000 € dans le cas général du prêt accession, à un taux bonifié de 1 % hors assurance obligatoire, pour l’achat de la résidence principale. Des plafonds supérieurs, jusqu’à 40 000 €, n’existent que pour des dispositifs spécifiques. C’est l’un des compléments les plus intéressants quand vous y êtes éligible, car son taux est imbattable.

Le plan épargne logement (PEL) ouvre un droit à un prêt épargne logement et, pour les plans récents, à un taux d’emprunt contractuel. Pour un PEL ouvert à compter du 1er janvier 2026, la rémunération est de 2 % brut et le taux du prêt associé de 3,20 %. Le compte épargne logement (CEL) offre un taux plus faible mais davantage de souplesse. Avec un Livret A à 1,5 % depuis le 1er février 2026, le prêt PEL est rarement compétitif face au crédit bancaire classique en 2026, et sa valeur tient surtout aux droits acquis sur d’anciens plans.

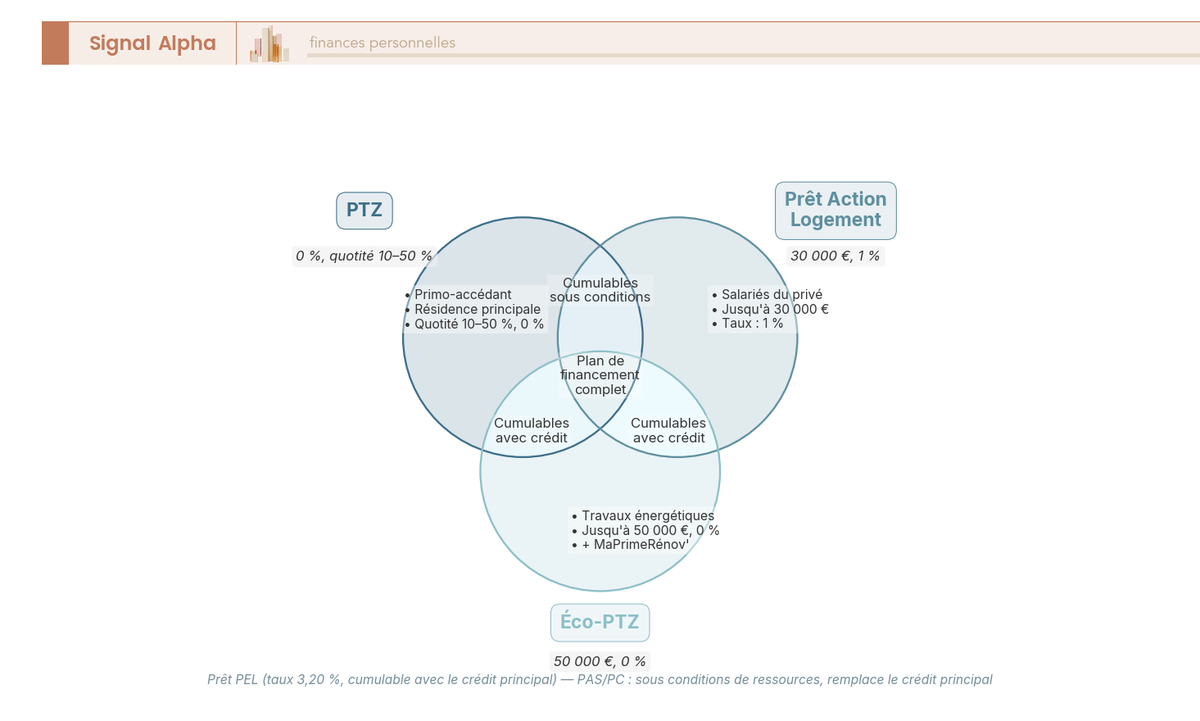

Le diagramme ci-dessus montre quelles enveloppes se cumulent et lesquelles s’excluent, pour vous éviter de bâtir un plan sur une combinaison impossible. Une distinction est ici décisive : le PEL, le CEL et l’assurance-vie sont des enveloppes d’épargne, donc des contenants, qui ne servent au financement que comme source d’apport ou, pour le PEL, comme droit à prêt. Il ne faut pas les comparer aux prêts eux-mêmes, le PTZ ou le prêt Action Logement, qui sont des produits de crédit. Une fois ces compléments connus, restent les aides plus ciblées, notamment pour la rénovation.

3.3 Aides locales, éco-PTZ et dispositifs ciblés

Pour finir de monter votre plan, il vous reste à explorer les aides liées à la rénovation énergétique et les dispositifs portés par les collectivités, souvent méconnus. Ces aides ciblées peuvent compléter le financement quand votre projet inclut des travaux.

L’éco-prêt à taux zéro (éco-PTZ) finance des travaux de rénovation énergétique, jusqu’à 50 000 € sans intérêt pour une rénovation globale, et il se cumule avec un crédit principal comme avec MaPrimeRénov’ versée par l’Anah. C’est le bon réflexe quand vous achetez un bien ancien à rénover, car il allège le coût des travaux sans peser sur votre taux d’endettement de la même façon qu’un crédit classique. Les prêts conventionnés (PC) et le prêt accession sociale (PAS) ouvrent droit à des frais réduits et, sous conditions de ressources, à l’aide personnalisée au logement en accession dans certains cas. Les collectivités territoriales, enfin, proposent des prêts à taux zéro complémentaires ou des subventions, et le réseau des agences départementales d’information sur le logement renseigne gratuitement sur ces dispositifs locaux.

| Dispositif | Public | Plafond / taux | Cumulable avec crédit |

|---|---|---|---|

| PTZ | Primo-accédant, résidence principale | Quotité 10-50 %, 0 % | Oui |

| Action Logement | Salariés du privé | 30 000 € (cas général), 1 % | Oui (cumulable PTZ sous conditions) |

| Prêt PEL | Détenteur d’un PEL | 3,20 %, plafond selon droits | Oui |

| Éco-PTZ | Travaux d’énergie | 50 000 €, 0 % | Oui |

| PAS / PC | Sous conditions de ressources | Taux plafonné | Remplace le crédit principal |

Ce tableau réunit en une vue tous les dispositifs vus jusqu’ici, avec l’information décisive de la dernière colonne, à savoir lequel se cumule avec votre crédit principal et lequel s’y substitue. Le PAS et le prêt conventionné, notamment, ne s’additionnent pas au crédit classique : ils le remplacent, ce que beaucoup d’emprunteurs découvrent trop tard. Pour qui combine rénovation et optimisation fiscale, l’éco-PTZ s’inscrit dans une logique plus large que détaille notre guide de la défiscalisation immobilière, du déficit foncier aux dispositifs Malraux et Denormandie. Votre plan de financement est désormais complet sur le papier ; il reste à le confronter au marché en mettant les offres en concurrence.

4 Comparer les offres et négocier son financement

Votre plan de financement est ficelé sur le papier, avec son prêt principal, ses prêts aidés et son apport ; il faut maintenant le confronter au marché pour décrocher les meilleures conditions. C’est l’étape où l’on cesse de subir son crédit pour aller chercher, poste par poste, les milliers d’euros que la majorité des emprunteurs laissent sur la table. Nous partons du choix du canal, banque, courtier ou les deux, puis nous attaquons l’assurance emprunteur, premier gisement d’économie après le taux, avant de finir sur le choix de la garantie.

4.1 Banque, courtier ou les deux : qui consulter et comment

Pour mettre les banques en concurrence sans y passer vos week-ends, vous avez le choix entre démarcher vous-même, passer par un intermédiaire, ou combiner les deux, et ce choix dépend surtout de votre profil. Un dossier de salarié solide ne se gère pas comme un dossier d’indépendant ou d’expatrié.

La banque traditionnelle, à commencer par la vôtre, reste un point de passage utile : une relation ancienne et une épargne domiciliée chez elle vous donnent un levier de négociation réel. La banque en ligne se montre souvent plus agressive sur le taux, mais elle s’adresse en priorité aux profils nets et sans complications, et plusieurs d’entre elles proposent du crédit immobilier compétitif, comme le détaille notre comparatif des banques en ligne. BoursoBank, par exemple, figure parmi les acteurs en ligne qui financent l’immobilier, et nous l’avons examiné dans notre avis sur BoursoBank.

Le courtier, lui, met d’un coup plusieurs établissements en concurrence et négocie taux et assurance à votre place. Sa rémunération mérite qu’on s’y attarde, car une confusion entoure souvent ses honoraires. Ils tournent autour de 1 % du capital, plafonnés en pratique à 1 500 à 3 000 €, et la loi Murcef interdit de réclamer le moindre acompte avant le déblocage effectif du prêt. Autrement dit, vous ne payez le courtier que si le crédit aboutit, jamais en avance.

| Critère | Banque traditionnelle | Banque en ligne | Courtier |

|---|---|---|---|

| Taux | Négociable selon la relation | Souvent compétitif | Accès à plusieurs barèmes |

| Frais propres | Frais de dossier | Souvent réduits | Honoraires dus à l’obtention |

| Profils complexes | Variable | Limité | Bien adapté |

| Produits annexes exigés | Fréquents | Rares | Selon la banque retenue |

Ce tableau vous indique vers quel canal vous tourner selon votre situation, la dernière ligne étant souvent la plus parlante. Les banques traditionnelles conditionnent fréquemment leur meilleur taux à la souscription de produits annexes, assurance habitation, carte premium ou domiciliation des revenus, là où une banque en ligne en demande rarement. La logique de décision est simple : si votre dossier est atypique ou que vous manquez de temps, le courtier apporte un vrai gain ; si vous êtes un salarié solide avec de l’apport et une banque qui vous connaît, la mise en concurrence directe peut suffire. Pour savoir quand cet accompagnement vaut la peine, notre guide pour choisir un conseiller financier aide à arbitrer entre démarche autonome et recours à un intermédiaire. Le canal choisi, reste à savoir sur quoi négocier vraiment, et le premier poste après le taux, c’est l’assurance.

4.2 Assurance emprunteur : délégation, garanties et économies

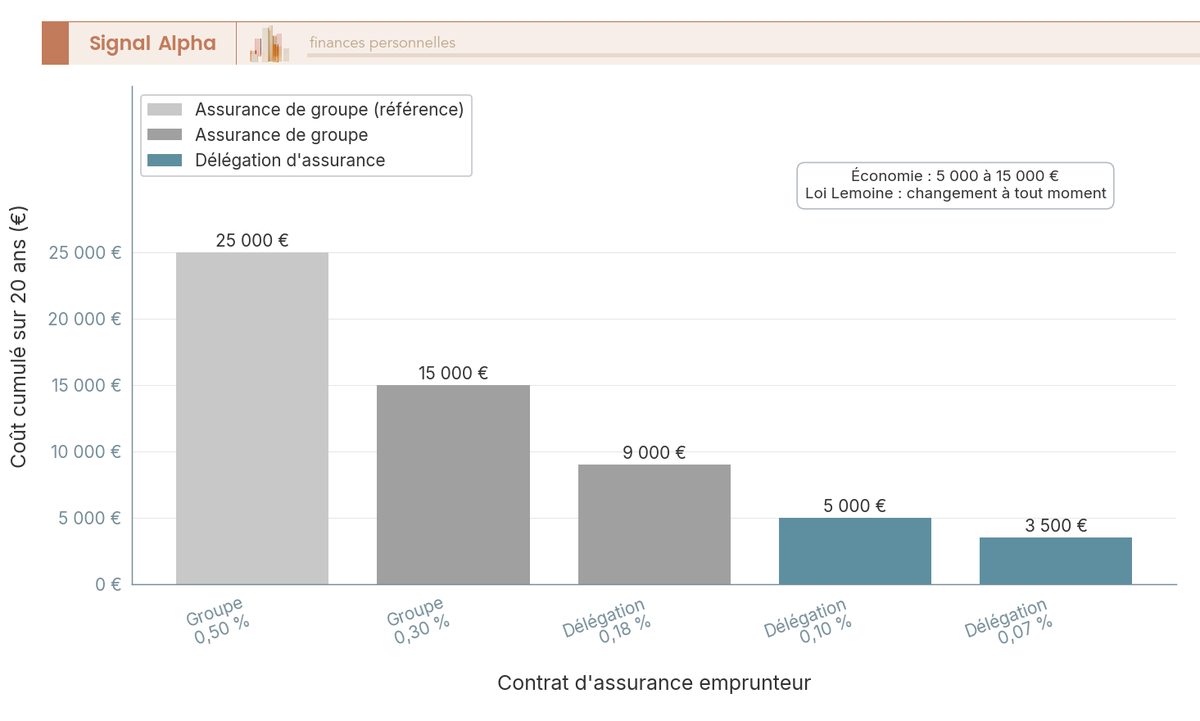

L’assurance emprunteur est le poste le plus négligé du crédit, alors qu’elle pèse 20 à 30 % de son coût total et que c’est précisément là que se cachent les plus grosses économies accessibles. Beaucoup d’emprunteurs acceptent l’assurance de groupe de leur banque par défaut, sans imaginer ce qu’une alternative leur ferait gagner.

Cette assurance couvre le remboursement du prêt en cas de décès, de perte totale et irréversible d’autonomie, d’incapacité ou d’invalidité, et parfois de perte d’emploi en option. Deux voies coexistent : l’assurance de groupe proposée par la banque, mutualisée entre tous ses clients, et la délégation d’assurance, un contrat individuel souscrit auprès d’un assureur externe. L’écart de prix est spectaculaire : l’assurance de groupe coûte souvent 0,30 à 0,50 % du capital initial par an, quand une délégation pour un emprunteur jeune et non-fumeur descend à 0,07-0,18 %. Sur la durée d’un prêt, la différence se chiffre fréquemment entre 5 000 et 15 000 €.

Le diagramme ci-dessus met en regard, sur vingt ans et pour un emprunteur de 35 ans, le coût cumulé de l’assurance de groupe et celui de plusieurs délégations, pour que vous visualisiez l’économie réelle d’un changement. Deux lois rendent ce changement possible et facile. La loi Lagarde, en vigueur depuis 2010, autorise à choisir librement son assurance dès la souscription du prêt, à condition que les garanties soient équivalentes à celles exigées par la banque. La loi Lemoine, plus récente, va beaucoup plus loin : elle permet de résilier et de changer d’assurance emprunteur à tout moment, sans frais ni préavis, ce qui ouvre la porte à une renégociation même des années après la signature. Le passage à l’acte, lui, relève d’une simple lettre de résiliation, comme l’explique notre guide de la lettre de résiliation d’assurance.

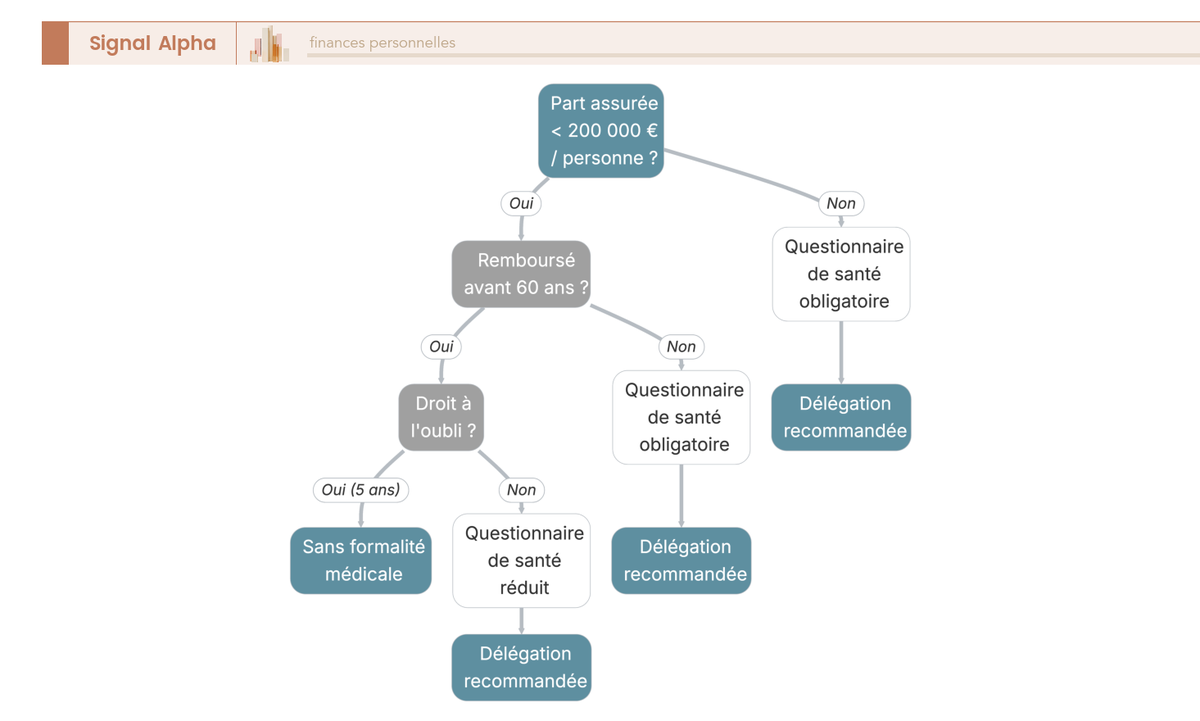

La loi Lemoine apporte un second changement majeur : elle supprime le questionnaire de santé lorsque la part assurée par personne ne dépasse pas 200 000 € et que le prêt est remboursé avant les 60 ans de l’emprunteur. Le droit à l’oubli complète le mécanisme, ramené à 5 ans après la fin du protocole thérapeutique sans rechute pour les anciens malades du cancer ou de l’hépatite C.

L’arbre de décision ci-dessus vous fait suivre, branche après branche, votre part assurée, l’âge de remboursement et vos antécédents jusqu’à savoir quelles formalités santé s’appliquent à votre prêt. Un dernier levier, souvent oublié, concerne la quotité, c’est-à-dire la part du capital assurée sur chaque tête. Pour un couple, assurer 100 % sur chacun, soit 200 % cumulés, sécurise mieux mais coûte sensiblement plus qu’une répartition à 50 %/50 %. Le bon calibrage dépend de l’écart de revenus dans le couple et du besoin de protection de chacun, un choix que nous creusons dans notre guide de l’assurance emprunteur.

Note de Tom

Sur mes opérations à crédit, l’assurance est la première ligne que je renégocie, presque avant le taux. La plupart de mes amis se focalisent sur le dixième de point sur le taux nominal et signent l’assurance de groupe sans broncher, alors que la délégation leur ferait économiser bien davantage. Depuis la loi Lemoine, je vérifie systématiquement mon contrat à chaque opération, et changer ne prend qu’un courrier.

Une fois l’assurance optimisée, reste un dernier poste où la banque impose son choix par défaut, la garantie du prêt, et là encore le réflexe par défaut coûte cher.

4.3 Caution, hypothèque, IPPD : choisir sa garantie et négocier les frais

Toute banque exige une garantie pour se protéger d’un défaut de remboursement, et le choix de cette garantie influe sur des milliers d’euros, sans que l’emprunteur en ait toujours conscience. Trois options principales s’offrent à vous, avec des logiques de coût et de souplesse très différentes.

La caution, généralement via un organisme comme Crédit Logement, est la plus répandue et souvent la plus avantageuse. Elle coûte environ 1,2 à 1,5 % du capital, mais une partie de cette somme, versée à un fonds mutuel de garantie, vous est partiellement restituée en fin de prêt. Surtout, elle n’entraîne aucun frais de mainlevée en cas de revente anticipée, contrairement à l’hypothèque. L’hypothèque conventionnelle coûte 1,5 à 2 % entre taxe et émoluments du notaire, ne donne lieu à aucune restitution, et s’impose surtout pour les montants élevés ou les dossiers refusés par les organismes de caution. L’inscription en privilège de prêteur de deniers (IPPD) revient moins cher, autour de 0,5 %, car elle est exonérée de taxe de publicité foncière, mais elle ne s’applique qu’à l’achat d’un bien existant, jamais à la vente en l’état futur d’achèvement ni aux travaux.

| Garantie | Coût indicatif (prêt 200 000 €) | Restitution possible | Cas favorable |

|---|---|---|---|

| Caution (organisme) | ≈ 1,2-1,5 % du capital, dont part restituable | Oui (partielle) | Profil standard, pas de frais de mainlevée |

| Hypothèque conventionnelle | 1,5-2 % (taxe + émoluments) | Non | Montants élevés, refus de caution |

| IPPD (privilège prêteur) | ~0,5 % (exonérée de taxe foncière) | Non | Achat dans l’ancien (bien existant) |

Ce tableau vous permet de repérer, selon votre projet, la garantie la moins coûteuse à laquelle vous avez droit. La règle pratique tient en une phrase : privilégiez la caution dès que vous y êtes éligible, surtout dans l’ancien, car elle vous évite les frais de mainlevée le jour où vous revendez. L’hypothèque ou l’IPPD ne deviennent intéressantes que si la caution vous est refusée ou si le montant emprunté est trop élevé pour un organisme. Au-delà de la garantie elle-même, plusieurs frais restent négociables, à commencer par les frais de dossier, que les banques offrent volontiers pour conclure, et qu’il ne faut donc jamais accepter sans les avoir discutés. Votre financement est désormais optimisé poste par poste ; pour une partie des lecteurs, notamment les investisseurs, il reste un étage d’optimisation, celui de la structure de détention.

5 Structurer son financement avec un montage patrimonial

Pour beaucoup d’acheteurs, le financement s’arrête à un bon crédit et une assurance déléguée. Mais dès que l’on investit à plusieurs, que l’on vise la transmission ou que l’on cherche à pousser l’effet de levier, la façon dont on détient le bien devient un levier d’optimisation à part entière. Nous partons de la société civile immobilière et de son choix fiscal, puis nous voyons le démembrement et le viager comme décotes à l’achat, avant de finir sur l’effet de levier et l’arbitrage entre emprunter et payer comptant.

5.1 Acheter en SCI : intérêts, fiscalité IR/IS et financement

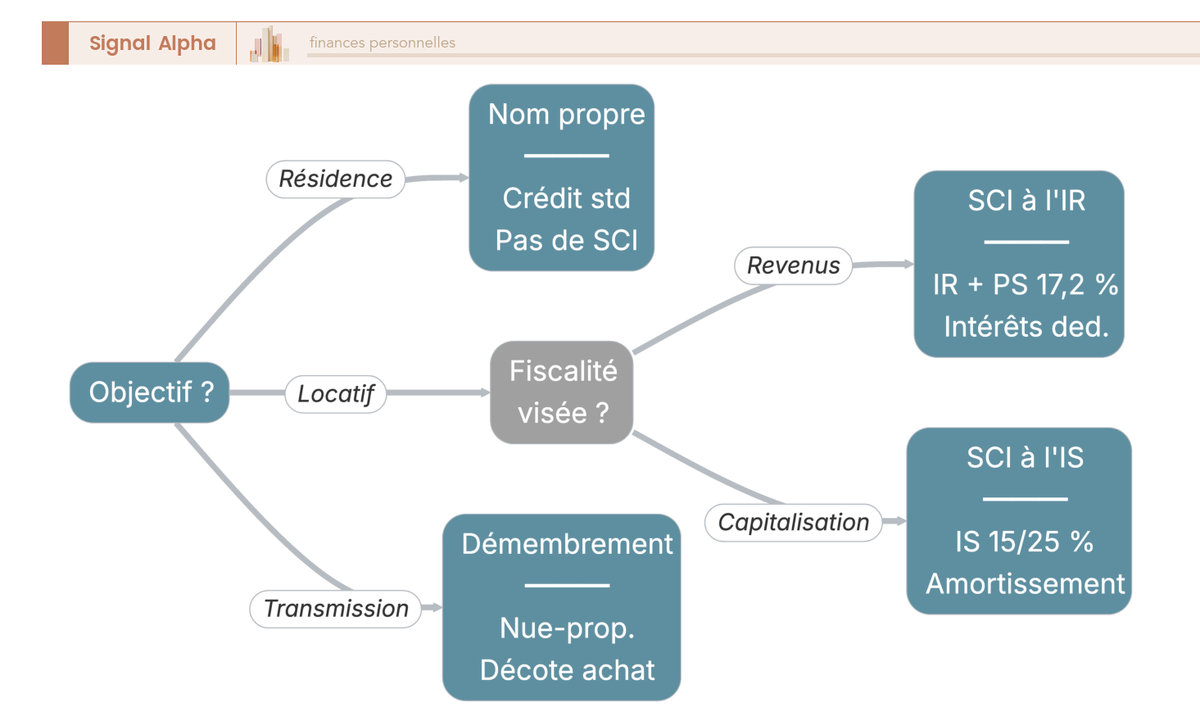

Avant de monter une structure, il faut comprendre ce qu’elle apporte vraiment, car une confusion tenace circule à son sujet. La société civile immobilière (SCI) détient le bien à travers des parts sociales réparties entre les associés, et son intérêt est patrimonial, pas financier.

Disons-le tout de suite : la SCI ne réduit pas le coût de votre crédit. Le surcoût de taux par rapport à un achat en nom propre reste marginal, de l’ordre de quelques dixièmes de point selon le dossier, et la banque exige souvent la caution personnelle des associés. Son intérêt est ailleurs : dans la détention à plusieurs sans les blocages de l’indivision, dans la transmission progressive des parts qui profite de l’abattement de 100 000 € par parent et par enfant tous les quinze ans, et dans le choix du régime fiscal. C’est justement ce choix fiscal qui mérite toute votre attention.

| Critère | SCI à l’impôt sur le revenu (IR) | SCI à l’impôt sur les sociétés (IS) |

|---|---|---|

| Imposition des loyers | Barème IR + prélèvements sociaux 17,2 % (revenus fonciers) | IS 15 % jusqu’à 42 500 €, puis 25 % |

| Amortissement du bien | Non | Oui (réduit le résultat imposable) |

| Déductibilité des intérêts | Oui (sur les revenus fonciers) | Oui |

| Plus-value à la revente | Régime des particuliers (abattements pour durée) | Plus-value professionnelle (amortissements réintégrés) |

| Option | Régime par défaut | Option IS révocable dans les 5 exercices suivants |

Ce tableau vous aide à trancher entre les deux régimes selon votre objectif, et la ligne sur la plus-value est souvent celle qui fait pencher la balance. À l’impôt sur le revenu (IR), les loyers sont imposés comme des revenus fonciers, au barème progressif majoré des prélèvements sociaux de 17,2 %, et la plus-value de revente bénéficie du régime des particuliers avec ses abattements pour durée de détention. À l’impôt sur les sociétés (IS), vous amortissez le bien, ce qui efface une grande part du résultat imposable pendant des années, mais la contrepartie est lourde au moment de vendre, car les amortissements pratiqués sont réintégrés dans le calcul de la plus-value. La logique de choix se résume ainsi : si vous voulez conserver des revenus fonciers et transmettre, l’IR convient ; si vous cherchez à capitaliser les loyers en limitant l’impôt annuel, l’IS séduit, à condition d’accepter une fiscalité de sortie plus salée.

Un point fiscal mérite d’être levé, car il alimente beaucoup de confusions. Les revenus fonciers d’une SCI à l’IR relèvent du barème et des prélèvements sociaux à 17,2 %, jamais du prélèvement forfaitaire unique ni de la hausse des prélèvements sociaux à 18,6 % qui ne touche que les revenus mobiliers en 2026. La SCI est un contenant juridique, distinct des actifs qu’elle abrite, et son mécanisme comme ses coûts de fonctionnement sont détaillés dans notre guide de la SCI pour l’investissement immobilier. Le coût de création passe notamment par l’immatriculation et les frais associés, que vous retrouverez chiffrés parmi les coûts de création d’une SCI détaillés dans notre guide.

L’arbre de décision ci-dessus vous oriente, selon votre objectif et la fiscalité visée, vers l’achat en nom propre, la SCI à l’IR, la SCI à l’IS ou le démembrement. La transmission des parts est d’ailleurs le domaine où la SCI déploie tout son intérêt, un sujet que prolonge notre guide pour optimiser sa succession. La structure de détention étant clarifiée, voyons comment la nue-propriété et le viager peuvent, eux, agir directement sur le prix d’achat.

5.2 Démembrement et viager : optimiser le coût d’acquisition

Là où la SCI joue sur la détention et la fiscalité, le démembrement et le viager attaquent un autre levier, le prix payé à l’entrée, en achetant moins que la pleine propriété. Ces deux montages permettent d’acquérir avec une décote, mais ils ne conviennent pas aux mêmes profils ni aux mêmes besoins.

Le démembrement sépare la nue-propriété de l’usufruit. En achetant la nue-propriété seule, vous payez moins cher, l’usufruit revenant à un tiers pendant une durée convenue, puis vous récupérez la pleine propriété à son extinction sans droits supplémentaires à régler. Le barème fiscal de l’usufruit répartit la valeur entre les deux droits selon l’âge de l’usufruitier ; pour la tranche de 51 à 60 ans, par exemple, usufruit et nue-propriété valent chacun 50 %. Le viager, lui, fonctionne autrement : l’acheteur, ou débirentier, verse un bouquet initial puis une rente jusqu’au décès du vendeur, le crédirentier, et la décote dépend de l’espérance de vie de ce dernier. Dans un viager occupé, le vendeur continue d’habiter le bien, ce qui ajoute une décote d’occupation.

| Mécanisme | Décote typique | Risque principal | Financement bancaire |

|---|---|---|---|

| Nue-propriété (démembrement temporaire) | 30-40 % selon la durée | Indisponibilité pendant l’usufruit | Possible (crédit classique) |

| Viager occupé | Bouquet + rente, décote d’occupation | Longévité du crédirentier | Rarement par crédit bancaire |

Ce tableau vous aide à choisir le montage adapté à votre situation, la dernière colonne étant décisive si vous comptez emprunter. La nue-propriété en démembrement temporaire se finance par un crédit classique, et sa décote de 30 à 40 % en fait une porte d’entrée intéressante pour qui n’a pas besoin de jouir du bien immédiatement, mécanisme que développe notre guide de la nue-propriété. Le viager occupé, en revanche, se prête mal au crédit bancaire et ne convient pas à un ménage qui doit se loger tout de suite, puisque le vendeur reste dans les murs ; son fonctionnement et son calcul de décote sont décortiqués dans notre guide du viager, et plus précisément dans le calcul de la décote en viager détaillé dans notre guide.

Ces deux montages ont aussi une dimension successorale, le démembrement étant un classique de la transmission anticipée, un levier que nous détaillons parmi nos leviers de transmission patrimoniale. La fiscalité propre à ces opérations, enfin, mérite un détour par notre guide de la fiscalité de l’immobilier, car la décote à l’achat ne dit rien de l’imposition à la sortie. Reste un dernier levier, le plus puissant pour l’investisseur, celui de l’effet de levier du crédit lui-même.

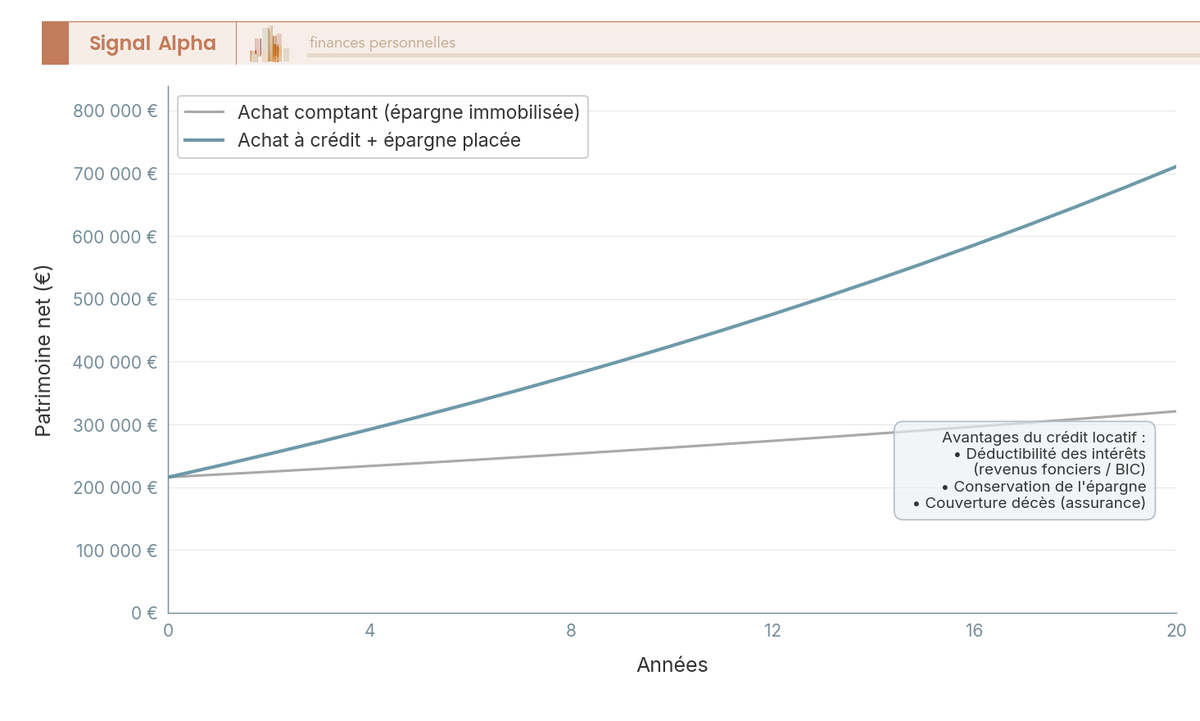

5.3 Effet de levier et arbitrage emprunt vs comptant pour l’investisseur

Pour l’investisseur, la question n’est pas seulement d’obtenir un bon taux, mais de décider s’il vaut mieux emprunter ou mobiliser son épargne, et la réponse penche très souvent vers l’emprunt. C’est tout le principe de l’effet de levier : financer l’acquisition par le crédit plutôt que par ses fonds propres pour démultiplier la rentabilité de ces derniers.

Le mécanisme est favorable tant que la rentabilité de l’opération dépasse le coût du crédit, taux et assurance compris. Emprunter pour un investissement locatif cumule trois avantages que payer comptant ne procure pas. D’abord, les intérêts d’emprunt sont déductibles des revenus fonciers ou des bénéfices industriels et commerciaux, ce qui allège la fiscalité, un point clé puisque cette déductibilité ne joue que pour le locatif au régime réel, jamais pour une résidence principale. Ensuite, vous conservez votre épargne disponible pour diversifier ailleurs plutôt que de l’immobiliser dans les murs. Enfin, l’assurance emprunteur couvre le bien en cas de décès, transmettant un actif libre de dette à vos héritiers.

| Critère | Emprunter (effet de levier) | Payer comptant |

|---|---|---|

| Capital mobilisé | Apport réduit (10 à 110 % financé) | 100 % + frais |

| Déductibilité des intérêts | Oui (locatif au réel) | Aucun intérêt à déduire |

| Rendement des fonds propres | Démultiplié si rentabilité > taux | Limité au rendement brut |

| Risque | Mensualités à honorer | Capital immobilisé |

Ce tableau oppose les deux stratégies sur les critères qui comptent, et la ligne sur le rendement des fonds propres résume l’intérêt du levier. Payer comptant n’est rationnel que dans un cas précis : lorsque le rendement locatif net est inférieur à ce que rapporterait, après impôt, un placement sécurisé alternatif. En dehors de cette situation, l’emprunt l’emporte presque toujours pour qui investit, et c’est la logique de fond du financement locatif que développe notre guide du financement locatif et de la capacité d’emprunt.

Le graphique ci-dessus compare, sur vingt ans, la valeur nette de votre patrimoine selon que vous achetez comptant ou à crédit en plaçant l’épargne ainsi préservée, pour que vous mesuriez l’écart que crée le levier. Cette logique de rentabilité supérieure au coût du crédit gouverne aussi le choix de l’actif lui-même, et la mesure du rendement brut, net puis net-net est au cœur de notre guide de l’investissement locatif. Pour l’épargnant qui hésite à immobiliser des fonds dans un bien à crédit, des expositions immobilières alternatives existent, du financement participatif au placement diversifié, que présentent notre guide du crowdfunding immobilier et, plus largement, notre guide du crowdfunding. Ces placements ne sont pas sans danger, et les indicateurs de risque du crowdfunding immobilier méritent d’être examinés avant d’y consacrer une part de son épargne.

Note de Tom

L’effet de levier, je l’utilise sur plusieurs classes d’actifs, et l’immobilier reste le cas le plus clair à expliquer à mes lecteurs. Le réflexe contre-intuitif, c’est qu’un bien qui rapporte plus que le coût du crédit doit être financé à crédit, même quand on a le cash pour payer comptant. L’argent que je n’enferme pas dans les murs travaille ailleurs, et les intérêts restent déductibles. Beaucoup de mes amis raisonnent à l’envers et veulent « ne rien devoir », au prix d’une rentabilité bien moindre.

Vous disposez maintenant de tous les leviers d’optimisation, du crédit standard aux montages patrimoniaux les plus fins. Reste à voir comment manœuvrer lorsque le projet sort du cas standard, avec une revente en cours, un profil atypique ou un crédit déjà signé.

6 Gérer les situations particulières et les transitions

Vous disposez à présent de tous les leviers d’optimisation, du crédit standard aux montages patrimoniaux les plus fins. Encore faut-il savoir manœuvrer lorsque le projet sort du cas standard. Une revente qui traîne, un statut professionnel qui inquiète la banque, un crédit signé il y a cinq ans à un taux désormais élevé : voilà autant de situations où les règles générales ne suffisent plus. Nous partons du prêt relais pour l’achat-avant-revente, puis nous traitons les profils que les banques classent comme atypiques, avant de finir sur la renégociation et le rachat d’un crédit déjà en cours.

6.1 Prêt relais : financer un achat avant la revente

Vous avez trouvé le bien idéal, mais votre logement actuel n’est pas encore vendu, et vous ne voulez pas le laisser filer en attendant. C’est exactement la situation que le prêt relais vient résoudre, en vous avançant une partie de la valeur de votre bien actuel pour acheter sans attendre la vente.

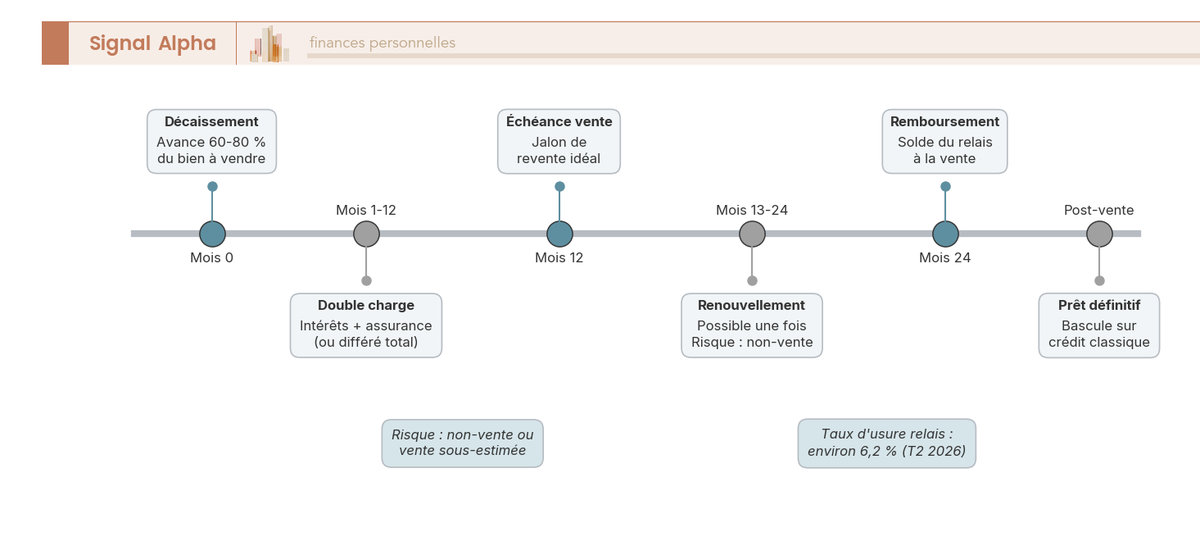

Le mécanisme est simple dans son principe. La banque estime votre bien à vendre, puis vous avance généralement 60 à 80 % de cette valeur, la décote couvrant le risque que le bien parte moins cher que prévu. Cette avance court sur 12 à 24 mois, le plus souvent renouvelable une fois, le temps que la vente se réalise. Pendant cette période, vous payez les intérêts et l’assurance sur le relais, soit en parallèle de votre nouveau crédit, soit en différé total, auquel cas les intérêts sont capitalisés et réglés au remboursement. Trois formules coexistent : le relais sec quand le bien à vendre couvre tout le nouvel achat, le relais adossé quand un prêt classique complète l’avance, et le relais avec différé total pour alléger la trésorerie pendant la transition.

La frise ci-dessus déroule les 24 mois d’un relais, du décaissement initial à la bascule sur le prêt définitif, en passant par la fenêtre de double charge qui constitue le vrai point de vigilance. Car le piège du prêt relais n’est pas son taux, même si l’usure relais tourne autour de 6,2 % au deuxième trimestre 2026 et reste plus élevée que celle d’un prêt classique. Le vrai risque, c’est de ne pas vendre dans les délais, ou de vendre nettement en dessous de l’estimation qui a servi de base à l’avance, ce qui vous laisse avec deux charges à honorer et un trou de financement à combler. Le bon réflexe tient en deux gestes : faire estimer votre bien prudemment plutôt que sur le prix espéré, et négocier une condition suspensive de vente suffisamment longue. Si votre bien se situe dans une zone peu liquide, mieux vaut souvent vendre avant d’acheter, quitte à négocier une clause de relogement, plutôt que de parier sur une vente rapide.

6.2 Profils atypiques : indépendants, dirigeants, CDD et expatriés

Toutes les règles vues jusqu’ici supposent un emprunteur en contrat à durée indéterminée (CDI) avec des revenus lisibles sur une fiche de paie. Dès que votre situation s’écarte de ce modèle, le scoring bancaire se durcit, non parce que votre dossier est mauvais, mais parce que la banque doit reconstituer une visibilité que la fiche de paie lui donnait d’office. Voyons comment chaque profil peut compenser.

L’indépendant et le professionnel libéral présentent leurs bilans plutôt que des bulletins de salaire. En pratique, les banques examinent les trois derniers bilans pour juger de la régularité des revenus, parfois deux selon le dossier et l’ancienneté de l’activité, sans qu’il s’agisse d’un minimum légal. Ce qui rassure ici, c’est la stabilité des résultats, un faible endettement et un apport solide. Le dirigeant rémunéré en salaire plus dividendes se heurte à un réflexe prudentiel : les banques retiennent volontiers la rémunération régulière mais minorent fortement les dividendes, jugés trop variables. Un historique régulier sur plusieurs exercices et des garanties patrimoniales font alors la différence. Le salarié en contrat à durée déterminée (CDD), en intérim ou en période d’essai bute sur la question de la stabilité de l’emploi, qu’un co-emprunteur en CDI, une ancienneté significative dans le secteur ou un apport élevé viennent compenser. L’expatrié et le non-résident, enfin, cumulent les difficultés : revenus libellés en devise, fiscalité spécifique et justificatifs à fournir sur une période souvent étendue.

| Profil | Contrainte principale | Levier d’acceptation |

|---|---|---|

| Indépendant, profession libérale | En pratique 3 derniers bilans (parfois 2 selon le dossier), pas un minimum légal | Revenus stables, faible endettement, apport |

| Dirigeant (rémunération + dividendes) | Revenus variables, dividendes peu retenus | Historique régulier, garanties patrimoniales |

| CDD, intérim, période d’essai | Stabilité de l’emploi | Co-emprunteur en CDI, ancienneté, apport élevé |

| Expatrié, non-résident | Revenus en devise, fiscalité, justificatifs sur 12 mois | Banques spécialisées, apport supérieur (souvent 20 à 30 %) |

Ce tableau réunit, profil par profil, le point de blocage et le levier qui le débloque, et la dernière ligne mérite une précision fiscale que beaucoup d’expatriés découvrent trop tard. Les revenus de source française d’un non-résident sont soumis à un taux minimum de 20 % jusqu’à environ 29 600 € de revenu net imposable, puis de 30 % au-delà, sauf à démontrer qu’un taux moyen inférieur s’appliquerait sur l’ensemble de ses revenus mondiaux. Cette fiscalité pèse directement sur la rentabilité d’un projet financé à distance. Pour le dirigeant, la façon dont sa rémunération est structurée commande la lecture que la banque en fera, un sujet que développe notre guide de la rémunération du dirigeant. Et pour l’indépendant, le régime fiscal de l’activité conditionne les revenus que la banque pourra retenir, comme l’explique notre guide de la fiscalité de la micro-entreprise. Une fois le dossier accepté malgré un profil hors normes, reste une dernière situation particulière : celle du crédit déjà signé qu’on aimerait alléger.

6.3 Renégocier ou racheter son crédit en cours de vie

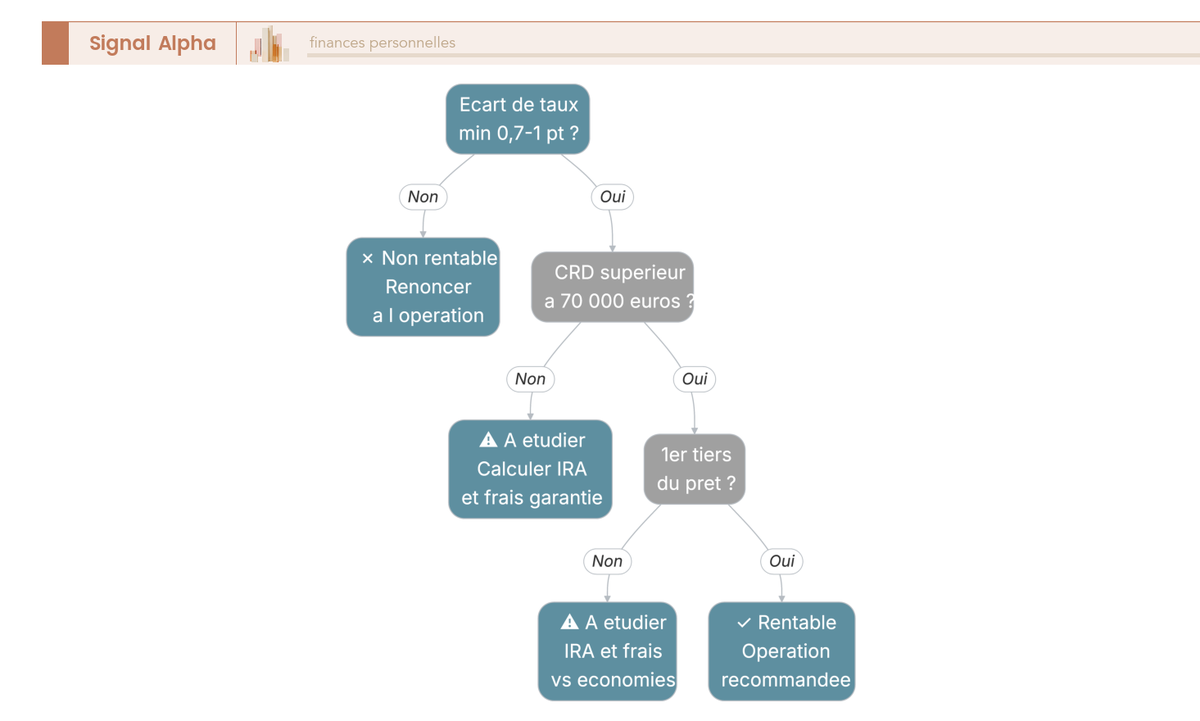

Vous avez signé votre crédit il y a quelques années à un taux qui, depuis, a baissé, et vous vous demandez s’il est temps d’agir. La question est légitime, mais elle ne se tranche pas au feeling : renégocier ou racheter un crédit n’a d’intérêt que si trois conditions sont réunies en même temps.

La première, c’est un écart de taux suffisant entre votre crédit actuel et ce que le marché propose, au moins 0,7 à 1 point de moins, faute de quoi les frais de l’opération mangent le gain. La deuxième, c’est un capital restant dû encore élevé, idéalement au-dessus de 70 000 €, car le gain se calcule sur ce capital. La troisième, c’est d’agir tôt, dans le premier tiers de la durée du prêt, puisque c’est au début que la part d’intérêts dans chaque mensualité est la plus forte, et donc que l’économie potentielle est la plus grande. Renégocier dans les dernières années d’un prêt ne sert presque jamais à rien, l’essentiel des intérêts ayant déjà été payé.

L’arbre de décision ci-dessus vous fait tester vos trois paramètres, écart de taux, capital restant dû et ancienneté, pour vous situer entre une opération rentable, une opération à étudier de près et une opération à abandonner. Mais avant de conclure, il faut intégrer deux coûts que les emprunteurs oublient régulièrement. Les indemnités de remboursement anticipé (IRA) d’abord, dues à la banque que vous quittez, sont plafonnées par la loi au plus faible de deux montants : six mois d’intérêts sur le capital remboursé ou 3 % du capital restant dû. Les frais de garantie du nouveau prêt ensuite, caution ou hypothèque, viennent s’ajouter à la note. Le gain réel d’un rachat se calcule donc nettement : économie d’intérêts attendue moins IRA moins frais de garantie moins éventuels frais de dossier, et c’est seulement si ce solde reste largement positif que l’opération vaut la peine. Quand le rachat passe par un regroupement de plusieurs crédits, la logique se complexifie un peu, et notre guide du rachat et regroupement de crédits détaille les cas où l’opération reste avantageuse. Ces situations particulières maîtrisées, il ne reste plus qu’à transformer votre projet en dossier accepté, puis en clés sur la table.

7 Constituer son dossier et sécuriser l’opération jusqu’à la signature

Tout ce que nous avons vu jusqu’ici, du coût réel du crédit aux montages patrimoniaux, ne vaut que si votre dossier passe et que chaque étape jusqu’à la signature est sécurisée. C’est la phase où l’on cesse de raisonner pour agir, et où une condition suspensive mal rédigée ou un compte mal tenu peut faire échouer un projet par ailleurs solide. Nous partons de la constitution du dossier et des délais, puis nous lisons l’offre de prêt et ses délais légaux, avant de refermer sur le séquencement complet et une synthèse décisionnelle pour 2026.

7.1 Le dossier bancaire idéal : pièces, scoring et délais

Un bon dossier ne se résume pas à de bons revenus, il se prépare. La banque ne vous accorde pas un crédit sur votre seule situation : elle le fait sur une lecture chiffrée de votre fiabilité, ce qu’on appelle le scoring bancaire, et vous avez plus de prise dessus que vous ne le croyez.

Le scoring évalue quatre dimensions. La stabilité d’abord, à travers votre ancienneté professionnelle et votre type de contrat. La tenue de compte ensuite, c’est-à-dire l’absence de découverts et une capacité d’épargne régulière visible sur vos relevés. L’endettement existant, qui pèse sur votre taux d’effort. Et le saut de charge enfin, l’écart entre votre loyer actuel et la future mensualité, qu’une banque examine de près pour juger si vous tiendrez le rythme. Concernant les pièces, prévoyez vos trois derniers bulletins de salaire, vos trois derniers relevés de compte, vos avis d’imposition des deux dernières années, le compromis signé et le justificatif de votre apport.

| Étape | Délai indicatif | Nature |

|---|---|---|

| Simulation à accord de principe | quelques jours | Indicatif, non engageant |

| Accord de principe à édition de l’offre | 2 à 4 semaines | Selon complétude du dossier |

| Validité d’un accord de principe | environ 1 mois | Variable selon la banque |

| Délai de réflexion sur l’offre de prêt | 10 jours minimum | Légal, incompressible |

| Condition suspensive de financement (compromis) | 45 à 60 jours | Négociée au compromis |

| Déblocage des fonds chez le notaire | jour de la signature | Acte authentique |

Ce tableau vous donne les délais réalistes de chaque étape, et il explique au passage pourquoi il s’écoule souvent près de trois mois entre le compromis et la remise des clés. La ligne sur l’accord de principe mérite une astuce de préparation, car c’est elle qui conditionne la vitesse du reste. Une banque vous lit sur vos trois derniers mois de relevés : un compte irréprochable pendant ce trimestre, sans découvert et avec une épargne qui se constitue régulièrement, fait souvent plus pour votre dossier qu’un argumentaire. Cette hygiène de compte se travaille comme une discipline budgétaire, un sujet que prolonge notre guide d’optimisation des finances personnelles. Et puisque le scoring valorise une épargne démontrable, alimenter régulièrement vos livrets avant la demande envoie le bon signal, comme le rappelle notre comparatif des livrets d’épargne. Le dossier déposé, c’est l’offre de prêt qui prend le relais, avec ses délais que la loi protège.

7.2 Offre de prêt, délai de réflexion et conditions suspensives

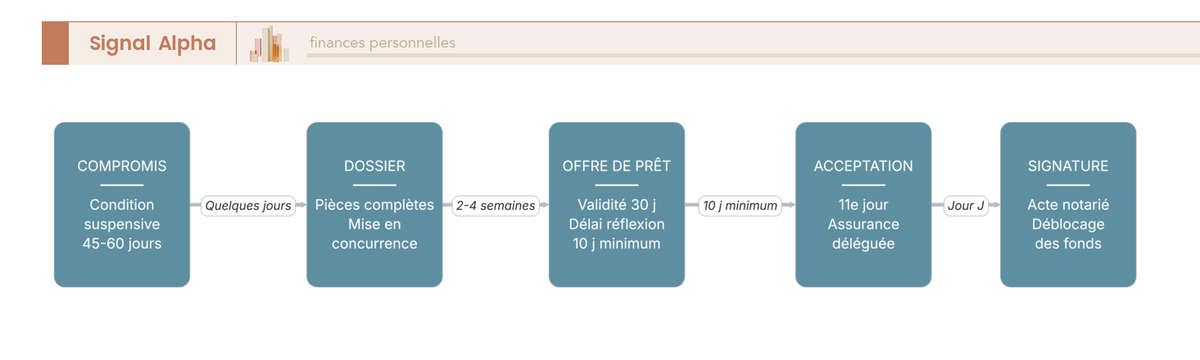

L’offre de prêt est le document qui transforme un accord verbal en engagement écrit, et c’est aussi le moment où la loi vous protège le plus, à condition de connaître vos droits. Trois mécanismes encadrent cette étape, et aucun ne se contourne.

D’abord, l’offre vous parvient par écrit et reste valable au minimum 30 jours, ce qui vous laisse le temps de la comparer sereinement. C’est ici que vous vérifiez le TAEG final, celui qui agrège tous les frais, et non le seul taux nominal mis en avant. Ensuite vient le délai de réflexion de dix jours, légal et incompressible, qui court à compter de la réception de l’offre. Vous ne pouvez l’accepter qu’à partir du onzième jour, jamais avant, même si vous êtes pressé et que tout le monde autour de vous l’est aussi. Ce délai existe précisément pour vous protéger d’une signature sous pression. Enfin, la condition suspensive d’obtention de prêt, prévue par la loi Scrivener et inscrite dans le compromis, est votre filet de sécurité : si le financement vous est refusé dans les conditions prévues, la vente est annulée et votre acompte restitué.

Le diagramme ci-dessus retrace le parcours du compromis à la signature notariale, en plaçant les délais légaux là où ils adviennent, pour que vous repériez d’un coup d’œil les points de passage obligés. Toute la protection de la condition suspensive dépend de la façon dont elle est rédigée, et c’est là que beaucoup d’acheteurs se piègent eux-mêmes. Elle doit préciser le montant, la durée et surtout le taux maximal du prêt recherché, et ce taux maximal doit être réaliste. S’il est fixé trop bas, vous obtenez un prêt légèrement au-dessus et la banque considère la condition comme remplie, ce qui vous prive de toute échappatoire si vous changez d’avis. De même, un délai inférieur à 45 jours met votre dossier sous tension et peut vous contraindre à signer dans l’urgence. Une condition suspensive bien calibrée, avec un taux maximal couvrant une remontée du marché et un délai d’au moins 45 jours, est votre meilleure assurance avant même l’assurance emprunteur. L’offre acceptée et les délais respectés, il ne reste qu’à orchestrer la dernière ligne droite jusqu’aux clés.

7.3 De l’accord à la signature : séquencement, erreurs et synthèse 2026

Tout se joue dans l’ordre des opérations. Un projet solide peut échouer simplement parce que les étapes ont été menées dans le désordre, ou parce qu’une erreur classique est passée inaperçue. Voyons d’abord le séquencement qui sécurise l’opération, puis les pièges récurrents, avant de refermer ce guide sur une synthèse des leviers à actionner en 2026.

Le séquencement qui fonctionne enchaîne les étapes dans cet ordre : signer le compromis avec une condition suspensive réaliste, déposer un dossier bancaire complet, mettre les établissements en concurrence, recevoir l’offre de prêt, respecter le délai de réflexion, accepter, déléguer l’assurance si elle est plus avantageuse, puis signer chez le notaire le jour du déblocage des fonds. La délégation d’assurance peut d’ailleurs se faire après coup grâce à la loi Lemoine, donc ne bloquez jamais votre projet sur ce point au moment de la signature. Le tableau suivant récapitule, étape par étape, le bon geste, le réflexe à éviter et l’erreur que l’on rencontre le plus souvent.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Compromis | Condition suspensive d’au moins 45 jours, taux maximal réaliste | Délai trop court | Taux maximal sous-évalué, protection nulle |

| Dossier | Réunir toutes les pièces en amont | Découverts les 3 mois précédents | Compte mal tenu juste avant la demande |

| Comparaison | Mettre au moins 3 banques ou un courtier en concurrence | Accepter la première offre | Ne pas négocier l’assurance |

| Assurance | Comparer groupe et délégation | Garanties non équivalentes | Quotité mal calibrée pour un couple |

| Garantie | Privilégier la caution si éligible | Hypothèque par défaut | Frais de mainlevée oubliés à la revente |

| Offre | Respecter le délai de réflexion | Signer sous pression | Oublier de vérifier le TAEG final |

Ce tableau condense les fautes les plus coûteuses du parcours, et la dernière colonne en particulier liste les erreurs que la majorité des dossiers répètent. Un détail mérite d’être souligné : le déblocage des fonds, qui intervient le jour de la signature de l’acte authentique chez le notaire, suppose un dossier complet et une offre acceptée dans les règles, faute de quoi la date de signature glisse et toute la chaîne se décale. Pour le lecteur au patrimoine plus large qui hésite sur l’interlocuteur à mobiliser, courtier, banque privée ou conseiller indépendant, notre guide pour choisir le bon conseiller selon votre profil et notre comparatif des conseillers en gestion de patrimoine aident à se décider.

Reste à relier tous les fils. Le tableau ci-dessous rassemble les leviers parcourus dans ce guide, leur règle ou leur valeur de référence en 2026, leur impact financier et l’action à mener en priorité pour chacun.

| Levier | Règle ou valeur 2026 | Impact financier | Action prioritaire |

|---|---|---|---|

| Taux d’endettement | 35 % maximum, flexibilité 20 % de la production | Conditionne l’octroi | Calculer avant de démarcher |

| Durée maximale | 25 ans (27 avec différé) | Capacité contre coût total | Arbitrer selon l’objectif |

| Taux de marché | 3,2 à 3,4 % selon la durée | Coût des intérêts | Mettre au moins 3 banques en concurrence |

| Taux d’usure | 5,19 % (20 ans et plus, T2 2026) | Plafond d’octroi | Surveiller le TAEG complet |

| Assurance | Délégation possible (loi Lemoine) | 5 000 à 15 000 € d’économie | Déléguer si l’écart est significatif |

| Garantie | Caution, puis IPPD, puis hypothèque | 1 500 à 4 000 € | Choisir la caution si éligible |

| PTZ | Neuf, tout territoire, quotité 10 à 50 % | Complète le plan de financement | Vérifier le RFR N-2 et la tranche |

| Montage SCI | IR (foncier + PS 17,2 %) ou IS | Transmission et fiscalité | Choisir selon l’objectif patrimonial |

| Renégociation | Écart d’au moins 0,7 à 1 point, capital restant dû élevé | Économie d’intérêts | Étudier dans le premier tiers du prêt |

Cette synthèse vous donne, en une lecture, l’ordre de priorité des décisions qui pèsent le plus sur le coût et la faisabilité de votre financement. Si vous ne deviez retenir que trois gestes, ce serait calculer votre taux d’endettement avant tout contact bancaire, mettre systématiquement plusieurs offres en concurrence sur le TAEG complet plutôt que sur le taux nominal, et déléguer votre assurance dès que l’écart le justifie. Le reste, montages patrimoniaux compris, vient affiner une opération dont ces trois leviers forment le socle.

Conclusion : les leviers qui pèsent le plus se jouent avant la signature

Un financement réussi ne se mesure pas au taux nominal affiché en haut de l’offre, mais à la somme des décisions prises avant de signer quoi que ce soit. Calculez votre taux d’endettement avant le moindre rendez-vous, comparez les offres sur le TAEG complet plutôt que sur le seul taux, déléguez votre assurance dès que l’écart le justifie, et choisissez votre garantie au lieu de subir celle que la banque propose par défaut. Ces quatre gestes pèsent, à eux seuls, plusieurs dizaines de milliers d’euros sur un crédit de 250 000 € sur 25 ans, bien davantage que les quelques dixièmes de point sur lesquels la plupart des emprunteurs concentrent toute leur énergie.

Le reste vient affiner cette base selon votre situation. Si vous êtes primo-accédant, vérifiez votre éligibilité au PTZ avant de figer votre apport, car il complète le plan de financement à 0 % sans pour autant vous dispenser de couvrir les frais. Si vous investissez, raisonnez en effet de levier plutôt qu’en montant emprunté minimal, et demandez-vous quelle structure de détention sert vraiment votre objectif, SCI à l’impôt sur le revenu ou à l’impôt sur les sociétés, selon que vous visez la transmission ou la capitalisation des loyers. Ces choix ne réduisent pas le coût du crédit, mais ils changent la rentabilité nette de l’opération sur toute sa durée.

Une chose mérite d’être répétée, car beaucoup l’ignorent jusqu’au moment de signer. La loi Lemoine vous autorise à changer d’assurance emprunteur à tout moment, sans frais, ce qui signifie qu’un projet ne doit jamais caler sur ce point au moment du déblocage des fonds. Vous acceptez l’offre, vous signez, puis vous déléguez l’assurance ensuite si elle se révèle plus avantageuse. Cette souplesse transforme le poste le plus négligé du crédit en gisement d’économie permanent, activable même des années après la signature.

Reste à prolonger la réflexion une fois le bien acquis, car le financement n’est que la porte d’entrée. La fiscalité de détention, le choix entre location nue et meublée, la rentabilité réelle après impôt, tout cela conditionne le rendement final de votre opération. Si votre projet est locatif, notre guide de la stratégie d’investissement immobilier reprend le fil là où celui-ci s’arrête, du calcul du rendement net-net à l’arbitrage entre les régimes fiscaux. Le financement bien mené vous fait gagner à l’entrée ; la gestion qui suit décide du reste.

Questions fréquentes

Quel salaire faut-il pour acheter une maison (150 000 €, 200 000 € ou 300 000 €) ?

Comptez environ 2 000 € nets par mois pour un bien à 150 000 €, 2 600 € pour 200 000 € et 3 800 € pour 300 000 €, à crédit sur 25 ans et sans autre dette. Ces ordres de grandeur découlent du plafond d’endettement de 35 % assurance comprise, qui borne votre mensualité. Un apport couvrant les frais et un bon reste à vivre assouplissent ces seuils, surtout pour un premier achat éligible à la flexibilité bancaire.

Quels sont les fonds propres (apport personnel) et comment se calculent-ils ?

Vos fonds propres regroupent toute épargne mobilisable pour l’achat : livrets, PEL ou CEL, rachat d’assurance-vie, donation familiale jusqu’à 100 000 € par parent et par enfant tous les 15 ans, et déblocage de l’épargne salariale. Les banques en attendent au minimum 10 % du prix pour couvrir les frais annexes ; un apport de 20 % améliore nettement le taux. Le PTZ, lui, n’est pas un apport au sens strict, mais un prêt complémentaire à 0 %.

Quels sont les frais de notaire pour une maison à 300 000 € ?

Comptez entre 21 000 et 24 000 € dans l’ancien, soit 7 à 8 % du prix, contre 6 000 à 9 000 € dans le neuf, où ils tombent à 2 à 3 %. L’essentiel de cette somme correspond aux droits de mutation, et non à la rémunération du notaire. Depuis la loi de finances 2025, certains départements peuvent relever leur part jusqu’à un demi-point, portant l’ancien légèrement au-dessus de 8 % dans quelques zones, avec des exonérations possibles pour les primo-accédants.

Quel taux d’endettement maximum une banque accepte-t-elle ?

Le plafond est de 35 % de vos revenus nets, assurance emprunteur incluse, fixé par le Haut Conseil de stabilité financière et contraignant depuis le 1er janvier 2022. Les banques peuvent toutefois déroger sur 20 % de leur production trimestrielle, en priorité pour les primo-accédants et l’achat de la résidence principale. La durée maximale est plafonnée à 25 ans, portée à 27 ans avec différé. Au-delà de 35 %, l’acceptation dépend du reste à vivre et de la solidité du dossier.

Pourquoi faut-il souvent attendre environ 3 mois entre le compromis et l’achat définitif ?

Parce que plusieurs étapes incompressibles s’enchaînent une fois le compromis signé. La condition suspensive d’obtention de prêt court généralement sur 45 à 60 jours, le temps que la banque instruise votre dossier et édite l’offre, comptez 2 à 4 semaines. S’ajoute ensuite le délai légal de réflexion de 10 jours, l’offre ne pouvant être acceptée qu’au onzième jour. Le notaire débloque enfin les fonds le jour de la signature de l’acte authentique, ce qui referme la séquence.

Quelle banque est la mieux placée pour un prêt immobilier en 2026 ?

Il n’existe pas de banque universellement la mieux placée : tout dépend de votre profil. Une banque en ligne se montre souvent agressive sur le taux pour un dossier net et sans complications, tandis qu’une banque traditionnelle valorise une relation ancienne et une épargne domiciliée. C’est précisément pourquoi la mise en concurrence prime sur le choix d’une enseigne. Démarchez plusieurs établissements ou passez par un courtier, puis tranchez sur le TAEG complet plutôt que sur le taux affiché.

Faut-il passer par un courtier ou démarcher les banques soi-même ?

Cela dépend de votre profil et de votre temps. Le courtier met d’un coup plusieurs banques en concurrence, négocie taux et assurance, et ne se rémunère qu’à l’obtention du prêt, ses honoraires tournant autour de 1 % du capital et plafonnés en pratique. La loi Murcef lui interdit tout acompte avant le déblocage. Pour un salarié solide avec apport et relation bancaire ancienne, le démarchage direct suffit souvent ; pour un dossier atypique, le courtier apporte un vrai gain.

Peut-on cumuler un prêt à taux zéro avec un prêt bancaire classique ?

Oui, le PTZ est conçu pour se cumuler. Il finance une fraction de l’opération, de 10 à 50 % selon le type de bien et votre tranche de revenus, et se combine avec un prêt amortissable classique, le prêt Action Logement, l’éco-PTZ ou le prêt PEL. Il ne couvre jamais la totalité de l’achat et reste réservé aux primo-accédants pour une résidence principale. Rappel utile, il complète le plan de financement mais ne tient pas lieu d’apport personnel.

Comment fonctionne un prêt relais et quels sont ses risques ?

Le prêt relais vous avance 60 à 80 % de la valeur estimée du bien que vous comptez vendre, pour acheter sans attendre la vente, sur une durée de 12 à 24 mois souvent renouvelable une fois. Le vrai risque n’est pas son taux, même s’il dépasse celui d’un prêt classique, mais la non-vente dans les délais ou une vente nettement sous l’estimation, ce qui vous laisse deux charges à honorer. Une estimation prudente et un marché liquide réduisent ce danger.

Comment réduire le coût de son assurance emprunteur ?

Déléguez-la auprès d’un assureur externe plutôt que d’accepter le contrat de groupe de votre banque. Pour un emprunteur jeune et en bonne santé, le coût passe de 0,30-0,50 % du capital à 0,07-0,18 %, soit 5 000 à 15 000 € économisés sur la durée du prêt. La loi Lemoine autorise ce changement à tout moment, sans frais ni préavis, et la loi Lagarde le permet dès la souscription, à garanties équivalentes. Ajustez aussi la quotité, notamment pour un couple.