Dernière mise à jour : juin 2026

Chaque automne, le même réflexe revient : vous ouvrez votre avis de taxe foncière, vous regardez le montant, et vous vous demandez d’où il sort. Pourquoi a-t-il encore augmenté alors que vous n’avez touché à rien dans votre logement ? Avez-vous droit à une exonération que personne ne vous a signalée ? Et au fond, êtes-vous bien la bonne personne pour payer cette taxe ? Ce sont les questions que se posent la plupart des propriétaires, qu’ils habitent leur bien, le louent ou viennent tout juste de l’acheter.

Depuis la suppression de la taxe d’habitation sur la résidence principale, achevée en 2023, la taxe foncière est devenue l’impôt local que tout propriétaire supporte seul, sans le partager avec un occupant. Forcément, l’attention s’est reportée sur elle. Et la mécanique de la hausse mérite qu’on s’y attarde : la base d’imposition est revalorisée chaque année par un coefficient indexé sur l’inflation, +0,8 % pour 2026 après un pic à +7,1 % en 2023. Autrement dit, votre facture grimpe même sans le moindre chantier, sous l’effet conjugué de cette revalorisation nationale et des taux votés localement.

Comprendre comment cette taxe se calcule, c’est aussi savoir où l’on peut agir. Qui est redevable au 1er janvier ? Comment la valeur locative cadastrale construit-elle l’assiette ? Quels biens sont réellement imposables ? Et surtout, quelles exonérations et quels dégrèvements pouvez-vous activer selon votre âge, vos ressources ou la nature de votre bien ? On reprend le mécanisme dans l’ordre, avec à chaque fois les démarches à ne pas manquer et les délais à respecter.

1. Taxe foncière : qui paie, et pourquoi ce n’est jamais le locataire

Reprenons le fil là où l’introduction l’a laissé. Avant même de parler de calcul ou d’exonération, il y a une chose à régler en premier : êtes-vous vraiment la bonne personne pour recevoir cet avis de taxe foncière ? Beaucoup de propriétaires confondent encore la taxe foncière avec la taxe d’habitation, ou se demandent ce qui revient au locataire. Partons donc de la règle qui décide de tout, le redevable au 1er janvier, avant de lever la confusion qui revient le plus souvent entre les différents impôts immobiliers.

1.1 Le redevable au 1er janvier, le locataire et l’usufruitier

La règle tient en une phrase : le propriétaire (ou l’usufruitier) d’un bien au 1er janvier est redevable de la totalité de la taxe foncière de l’année, même s’il vend le mois suivant. C’est le point de départ de tout le reste, et c’est aussi la source d’une mauvaise surprise très classique. Imaginons que vous achetiez un logement au mois de mars : vous ne payez rien au fisc pour l’année en cours, puisque c’est le vendeur qui était propriétaire au 1er janvier. Dans la pratique, l’acte de vente prévoit presque toujours une répartition prorata temporis, où l’acheteur rembourse au vendeur la part correspondant aux mois où il occupe le bien. Attention quand même, cette répartition est purement contractuelle, le fisc ne rembourse jamais quoi que ce soit : c’est une clause à vérifier chez le notaire, pas un droit automatique.

Le démembrement réserve un piège que l’on voit régulièrement dans les donations et les successions. Quand un bien est partagé entre usufruit et nue-propriété, c’est l’usufruitier qui paie la taxe foncière, jamais le nu-propriétaire. Un parent qui donne la nue-propriété de sa maison à ses enfants tout en gardant l’usufruit reste donc le seul redevable.

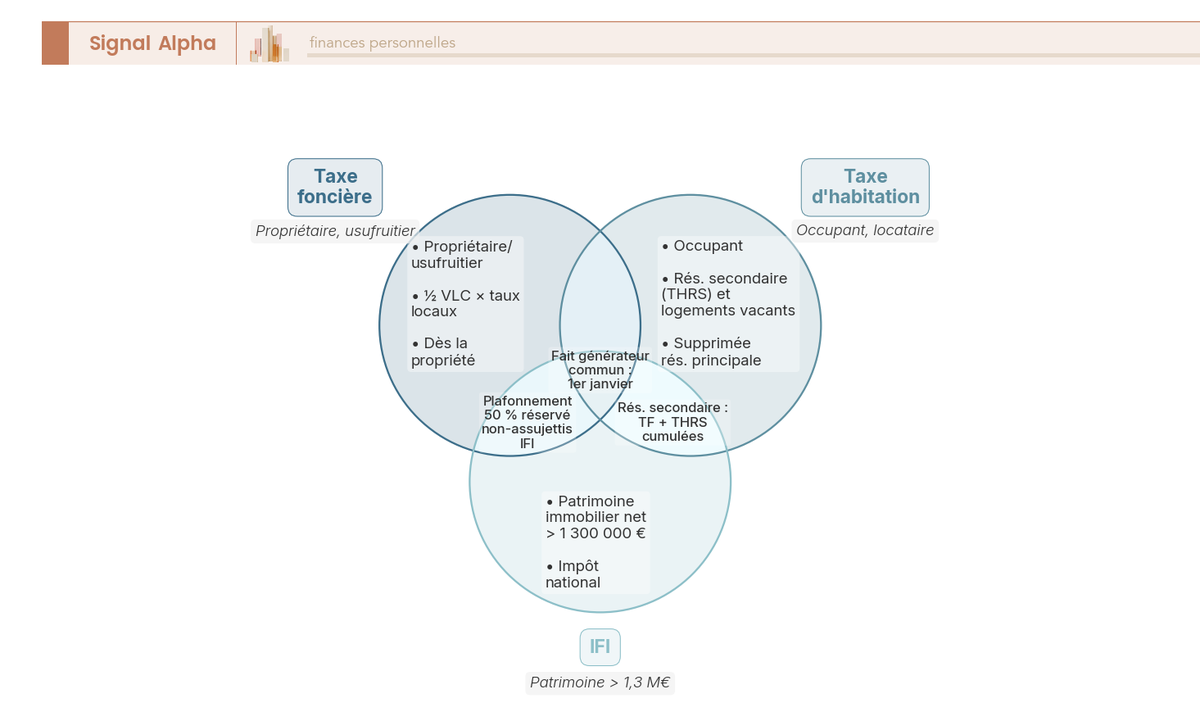

Reste le cas de la location, où la confusion persiste. La taxe foncière demeure à la charge du propriétaire, et le locataire n’en supporte qu’une fraction : la taxe d’enlèvement des ordures ménagères (TEOM), récupérable dans les charges au prorata de sa durée d’occupation. En revanche, votre locataire peut être redevable d’une taxe d’habitation s’il occupe une résidence secondaire. Pour garder ces trois impôts immobiliers en tête, le diagramme ci-dessous vous sert de carte d’entrée.

Le troisième cercle du schéma introduit l’impôt sur la fortune immobilière (IFI), qui frappe le patrimoine immobilier net taxable au-delà de 1,3 M€. Il partage le même fait générateur, la situation au 1er janvier, et nous y reviendrons plus loin, car il commande l’accès à l’un des allègements de la taxe foncière.

1.2 Taxe foncière, taxe d’habitation : ne plus confondre

Cette confusion mérite qu’on s’y attarde, car elle structure tout le sujet. En réalité, il existe deux taxes foncières. La taxe foncière sur les propriétés bâties (TFPB) vise les constructions, avec une assiette égale à la moitié de la valeur locative cadastrale. La taxe foncière sur les propriétés non bâties (TFPNB) vise les terrains, sur une assiette de 80 % de cette même valeur. Toutes deux pèsent sur le propriétaire au 1er janvier.

La taxe d’habitation, elle, touche l’occupant. Elle a été supprimée pour tous les foyers sur la résidence principale depuis 2023. Elle ne subsiste plus que sous deux formes : la taxe d’habitation sur les résidences secondaires (THRS) et la taxe sur les logements vacants dans certaines communes. Autrement dit, si vous habitez votre résidence principale, vous ne payez plus que la taxe foncière.

| Taxe | Assiette | Biens visés | Redevable |

|---|---|---|---|

| TFPB (bâtie) | ½ VLC | Maison, appartement, local pro/commercial, dépendances | Propriétaire/usufruitier au 1er janvier |

| TFPNB (non bâtie) | 80 % VLC | Terrains, terres agricoles, carrières, étangs | Propriétaire/usufruitier au 1er janvier |

| Rappel : taxe d’habitation | VLC | Logement meublé occupé | Occupant (≠ propriétaire) |

L’essentiel tient en une ligne, la dernière : la taxe d’habitation suit l’occupant, les deux taxes foncières suivent le propriétaire. Vous savez désormais qui paie. La question suivante porte sur le périmètre, car tous les biens ne sont pas logés à la même enseigne — et c’est exactement ce que nous allons délimiter.

2. Quels biens sont imposables, et lesquels échappent à la taxe ?

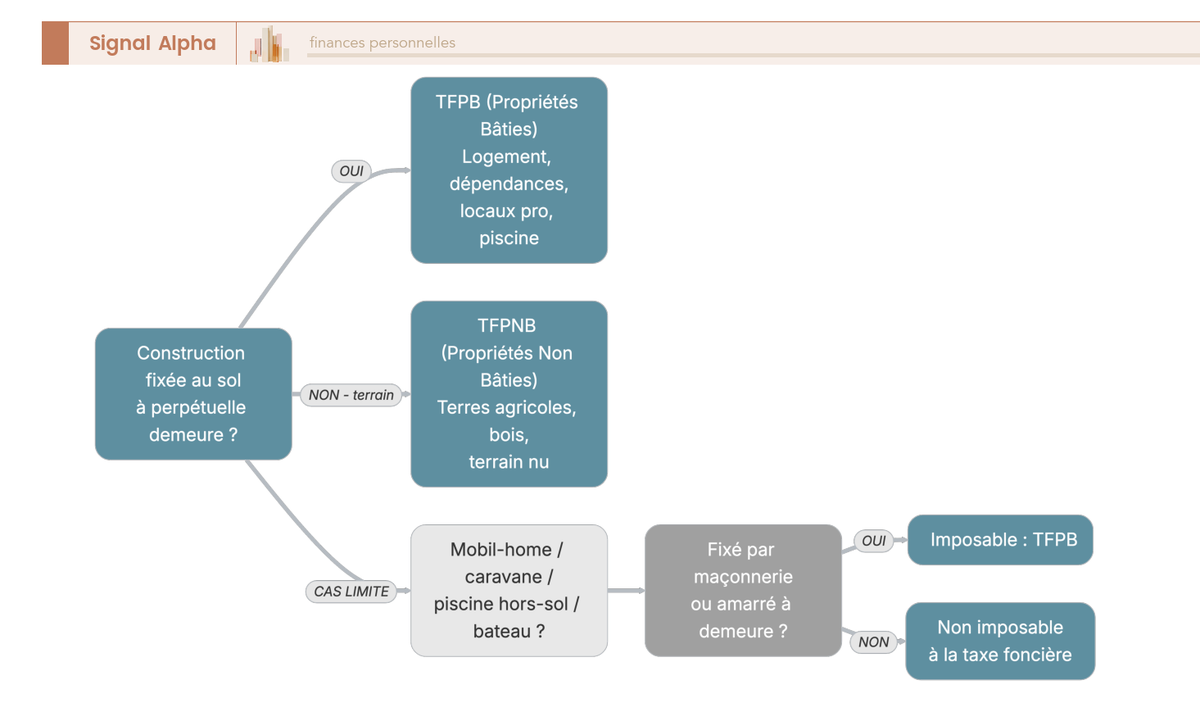

Maintenant que le redevable est identifié, il faut savoir sur quoi porte la taxe. Et tous les propriétaires ne se posent pas la même question : l’un s’interroge pour son parking, l’autre pour la piscine qu’il vient d’installer, un troisième pour le mobil-home au fond du jardin. La réponse repose presque toujours sur un seul critère, la fixation au sol à perpétuelle demeure. Partons du grand partage entre bâti et non bâti, puis descendons vers les cas limites concrets.

2.1 Bâti ou non bâti : le grand partage et l’arbre de décision

La TFPB frappe les constructions fixées au sol à perpétuelle demeure, celles qui présentent le caractère d’un véritable bâtiment. Entrent dans ce périmètre le logement (maison ou appartement), ses dépendances comme un garage ou un abri, les locaux professionnels, industriels et commerciaux, mais aussi les emplacements de stationnement bâtis. Ce dernier point intéresse directement l’investisseur à petit budget : un parking bâti est imposable à la taxe foncière, au même titre qu’un appartement.

La TFPNB vise l’autre versant, les terrains et les terres : terres agricoles, prés, bois, landes, carrières, étangs, jardins, terrains de loisirs. Son assiette retient 80 % de la valeur locative cadastrale, contre la moitié pour le bâti. Les terres agricoles bénéficient d’un allègement spécifique, avec une exonération de 30 % des parts communale et intercommunale depuis 2025, mais ce volet ne concerne que marginalement un propriétaire particulier.

Pour trancher un cas atypique, le bon réflexe consiste à remonter à la question de la fixation au sol, comme le montre l’arbre ci-dessous.

2.2 Caravane, piscine, parking, bateau : trancher les cas limites

Le critère reste toujours le même, le caractère fixe et permanent de l’installation. Une chose qui se déplace sans démolition échappe en principe à la taxe foncière bâtie. C’est précisément ce qui sépare une piscine maçonnée, imposable, d’une piscine hors-sol démontable qui ne l’est pas. Le tableau ci-dessous tranche les situations sur lesquelles on hésite le plus.

| Bien | Imposable à la TFPB ? | Condition déterminante |

|---|---|---|

| Mobil-home, caravane | Non, sauf exception | Imposable uniquement si fixé au sol par une maçonnerie |

| Piscine | Oui si maçonnée | Indéplaçable sans démolition |

| Piscine hors-sol démontable | Non | Peut être déplacée |

| Parking bâti | Oui | Construction fixée |

| Bateau / péniche | Oui si point fixe | Amarré à demeure, usage habitation/commerce |

| Terrain nu constructible | TFPNB (non TFPB) | Absence de construction |

Le fil conducteur saute aux yeux : dès qu’une installation peut être déplacée sans être démolie, elle sort du champ de la taxe foncière bâtie. Une caravane posée sur cales, oui ; la même caravane coulée dans une dalle de béton, non. Vous savez à présent qui paie et sur quels biens. Reste la question qui inquiète le plus à l’ouverture de l’avis : d’où sort exactement ce montant ?

3. Comment votre taxe foncière est-elle calculée ?

Le périmètre des biens taxables est délimité. Vient maintenant la partie que tout propriétaire scrute en recevant son avis : le montant, et la possibilité de le vérifier soi-même. La bonne nouvelle, c’est que la mécanique est reproductible. On part de la formule, on explique la valeur locative qui sert d’assiette et pourquoi elle monte chaque année, puis on mesure le poids des taux locaux jusqu’à un exemple chiffré que vous pourrez refaire sur votre propre avis.

3.1 La formule de base et pourquoi votre taxe grimpe sans travaux

La taxe foncière sur les propriétés bâties se calcule simplement : base d’imposition × taux global voté par les collectivités, la base étant égale à la moitié de la valeur locative cadastrale. Pourquoi diviser par deux ? Cet abattement forfaitaire de 50 % est censé représenter les frais qu’un propriétaire bailleur supporterait théoriquement : gestion, assurance, entretien, amortissement. On ne taxe donc que la moitié du loyer théorique du bien.

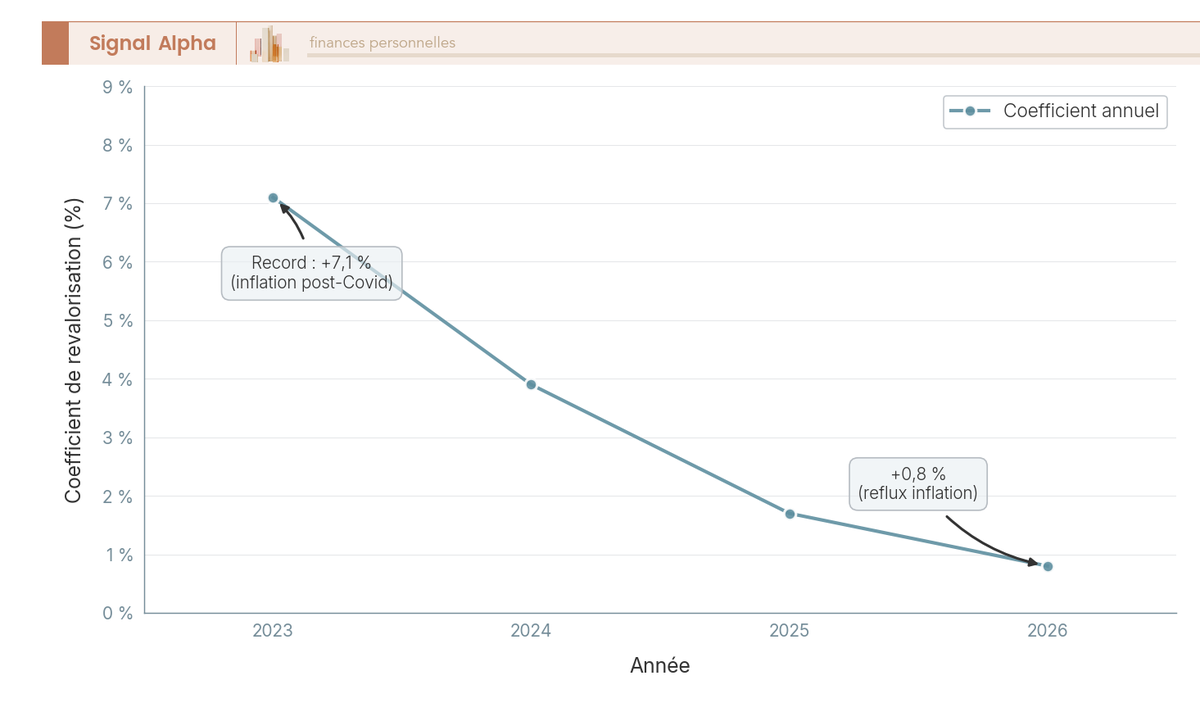

Reste à comprendre pourquoi la facture grimpe d’une année sur l’autre alors que vous n’avez touché à rien. Deux forces se conjuguent. D’un côté, la valeur locative est revalorisée chaque année par un coefficient national indexé sur l’inflation. De l’autre, les communes votent leurs propres hausses de taux. La combinaison des deux suffit à faire monter l’avis sans le moindre travaux, et c’est un poste qui pèse particulièrement sur les budgets des retraités à revenus fixes. La séquence récente est parlante : un pic de revalorisation à +7,1 % en 2023, au plus fort de l’inflation, puis un reflux régulier jusqu’à +0,8 % en 2026.

3.2 La valeur locative cadastrale, ses composantes et le coefficient annuel

La valeur locative cadastrale, c’est le loyer annuel théorique que votre bien produirait s’il était loué dans des conditions normales. L’administration la détermine à partir de plusieurs paramètres : la surface pondérée du local, sa catégorie selon le niveau de confort, un tarif au mètre carré propre à chaque commune, et des coefficients de situation et d’entretien. Un point dérange souvent les propriétaires lorsqu’ils le découvrent : ces tarifs de référence datent largement de 1970 et n’ont jamais fait l’objet d’une révision générale aboutie. Une révision des valeurs locatives des locaux d’habitation (RVLLH) est bien programmée, mais sa mise en œuvre a été repoussée au 1er janvier 2028, après plusieurs reports.

Chaque année, faute de révision de fond, ces bases de 1970 sont simplement actualisées par le coefficient de revalorisation forfaitaire voté en loi de finances, calé sur l’inflation. Le tableau suivant en retrace la décélération.

| Année | Coefficient de revalorisation forfaitaire des VLC |

|---|---|

| 2026 | +0,8 % (coefficient 1,008, IPCH nov. 2024–nov. 2025) |

| 2025 | +1,7 % (coefficient 1,017) |

| 2024 | +3,9 % (coefficient 1,039) |

| 2023 | +7,1 % (coefficient 1,071, record lié à l’inflation) |

Données à jour — juin 2026.

Vous voyez tout de suite l’essentiel : la flambée s’est concentrée sur 2023 et 2024, qui cumulent à eux seuls plus de onze points de revalorisation. Le coup de frein de 2026 ne fait pas baisser votre base, il en ralentit seulement la progression.

3.3 Le poids des taux locaux et l’exemple chiffré complet

Une fois la base connue, tout se joue sur le taux global, qui est la somme des taux votés par la commune et l’intercommunalité, auxquels s’ajoutent parfois la TEOM et des taxes spéciales d’équipement. C’est ici que les écarts deviennent vertigineux, car un même bien peut supporter une taxe deux fois plus lourde d’une ville à l’autre. Le graphique compare la facture d’un bien identique, ramené à une base de 3 000 €, dans six grandes villes.

L’écart entre Paris, autour de 20,50 %, et Nîmes, au-delà de 53 %, raconte tout : à bien équivalent, le lieu d’achat pèse plus lourd sur la facture récurrente que la surface elle-même. C’est pourquoi le taux global mérite sa place dans la check-list de tout acheteur. Les taux 2026 sont publics, consultables sur l’avis d’imposition et via les données ouvertes des collectivités. Si vous montez un projet locatif selon la ville, comparez-les avant de signer, au même titre que le prix au mètre carré.

Note de Tom

j’ai acheté de l’immobilier locatif dans plusieurs communes, et la taxe foncière est l’un des chiffres que je regarde en premier, avant même le rendement affiché. Deux biens au même prix peuvent avoir des charges récurrentes du simple au double une fois la taxe intégrée. Ça ne se rattrape jamais sur la durée.

Reste à détailler le calcul de bout en bout. Prenons un logement dont la valeur locative cadastrale s’élève à 6 000 €. La base d’imposition est la moitié, soit 3 000 €. En appliquant un taux global de 38 %, on obtient une taxe de 1 140 €, hors TEOM. Pour refaire l’opération chez vous, repérez la ligne base de votre avis et multipliez-la par le taux global figurant sur le même document : vous retrouvez le montant, à l’euro près.

Vous savez désormais lire votre avis et comprendre d’où vient chaque ligne du montant. Et la bonne nouvelle, c’est que ce montant n’est pas gravé dans le marbre : il peut être réduit, parfois annulé, et une partie des propriétaires y a droit sans le savoir. Commençons par les allègements liés au bien lui-même, ceux qui récompensent une construction neuve ou une rénovation.

4. Construction neuve, rénovation, accession : les exonérations liées au bien

Le premier réflexe, quand on cherche à alléger sa taxe foncière, c’est de regarder du côté du bien lui-même. Un logement qui vient de sortir de terre, une rénovation énergétique de fond, une accession sociale à la propriété : chacun de ces événements ouvre un droit, à condition de respecter un calendrier précis. Commençons par l’exonération la plus connue, celle de la construction neuve et son piège des 90 jours, avant d’enchaîner sur les avantages liés aux travaux et à l’accession.

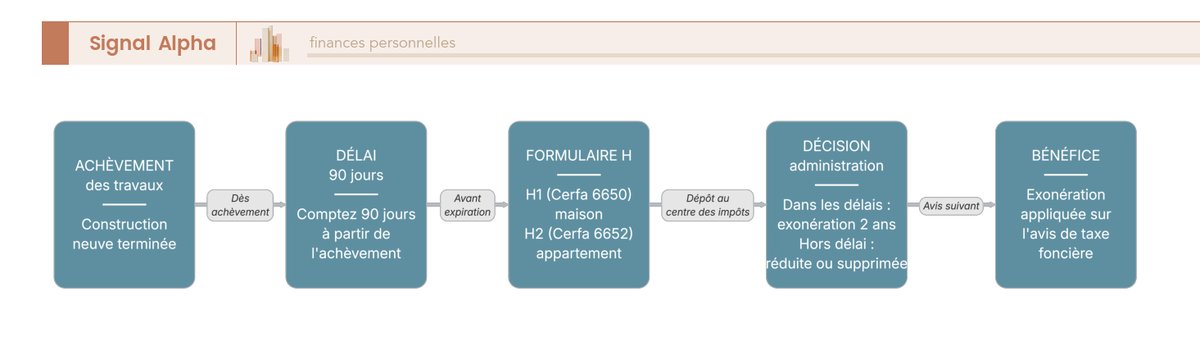

4.1 Construction nouvelle : l’exonération de 2 ans et le piège des 90 jours

Toute construction nouvelle à usage d’habitation est exonérée de taxe foncière pendant les 2 années qui suivent son achèvement. La règle vaut aussi pour une addition de construction ou une reconstruction. Une nuance limite sa portée, et elle compte : l’exonération ne concerne que la part de taxe revenant à la commune et à l’intercommunalité, et la collectivité peut, par délibération, réduire voire supprimer cette part pour les locaux d’habitation. Autrement dit, l’avantage existe partout dans son principe, mais sa générosité dépend du vote local.

Ce qui vous fait perdre cet avantage, ce n’est presque jamais l’inéligibilité. C’est l’oubli d’une formalité. Pour en bénéficier, vous devez déposer une déclaration dans les 90 jours suivant l’achèvement des travaux. Le formulaire dépend du bien : modèle H1 (Cerfa 6650) pour une maison individuelle, modèle H2 (Cerfa 6652) pour un appartement, modèle IL (Cerfa 6660-REV) pour un changement affectant une propriété bâtie (art. 1383 du code général des impôts, CGI). Hors délai, la sanction est nette : l’exonération est réduite à 1 an, ou purement et simplement supprimée. Un primo-accédant absorbé par son déménagement laisse parfois filer ce délai sans le savoir, et il paie alors une année pleine qu’il aurait pu éviter.

Le parcours déclaratif se résume en quelques jalons, de l’achèvement à l’inscription de l’exonération sur l’avis.

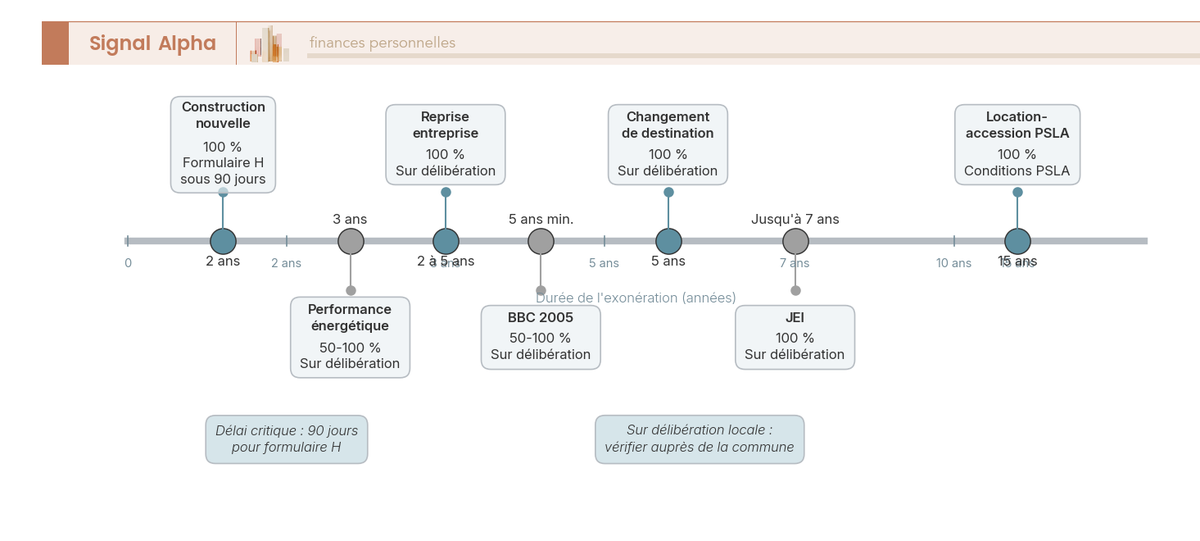

4.2 Rénovation, BBC, changement de destination, location-accession

L’exonération ne récompense pas que le neuf. Des travaux d’économie d’énergie ouvrent eux aussi un droit, sous une condition que beaucoup comprennent de travers. Le logement doit être achevé depuis plus de 10 ans au 1er janvier de la première année d’exonération, et non « construit avant 1989 » comme on le lit souvent : cette ancienne référence ne correspond à aucune règle en vigueur. Pour les dépenses, il faut avoir engagé plus de 10 000 € de travaux sur l’année précédente, ou plus de 15 000 € sur les trois dernières années. L’exonération va alors de 50 % à 100 % pendant 3 ans, sur délibération de la collectivité (art. 1383-0 B du CGI). Attention à un point qui prête à confusion : ce n’est pas votre interdiction de louer les passoires thermiques ni le résultat de votre diagnostic qui déclenche l’avantage, mais bien la réalisation et le montant des travaux.

Pour le neuf performant, le label BBC 2005 (bâtiment basse consommation) donne accès, toujours sur délibération, à une exonération de 50 % à 100 % pendant au moins 5 ans, qui se cumule avec les 2 ans de la construction nouvelle (art. 1383-0 B bis). Vous transformez un local de bureau en logement à usage d’habitation principale ? Cela ouvre, là encore, une exonération de 5 ans sur délibération (art. 1383). Et pour les ménages modestes en accession, le régime de la location-accession (PSLA, prêt social location-accession) est de loin le plus généreux, avec une exonération de TFPB de 15 ans (art. 1384 A). Un volet plus marginal pour un particulier vise les locaux professionnels : une jeune entreprise innovante (JEI) peut être exonérée jusqu’à 7 ans, et la reprise d’une entreprise en difficulté de 2 à 5 ans, dans les deux cas sur délibération.

Un point d’attention vaut pour toute cette liste : la plupart de ces avantages, hors construction nouvelle et PSLA, dépendent d’une délibération locale. Ils ne s’appliquent donc pas partout, et vous devez vérifier que votre commune les a institués. La frise ci-dessous situe chaque exonération sur l’axe du temps, du plus court au plus long.

4.3 Synthèse : durée et démarche de chaque exonération temporaire

Sept dispositifs, autant de durées et de démarches : le tableau ci-dessous les met côte à côte pour répondre à la question que vous vous posez à ce stade, laquelle dure le plus longtemps et que faut-il faire pour l’obtenir.

| Exonération | Durée | Quotité | Automatique / délibération | Démarche clé |

|---|---|---|---|---|

| Construction nouvelle (habitation) | 2 ans | 100 % | Part communale facultative | Formulaire H sous 90 jours |

| Performance énergétique (> 10 ans) | 3 ans | 50-100 % | Délibération | Justificatifs de dépenses |

| BBC 2005 | 5 ans (min.) | 50-100 % | Délibération | Déclaration |

| Changement de destination (bureau → logement) | 5 ans | 100 % | Délibération | Déclaration |

| Location-accession (PSLA) | 15 ans | 100 % | Conditions PSLA | Statut PSLA |

| JEI | Jusqu’à 7 ans | 100 % | Délibération | Statut JEI |

| Reprise entreprise en difficulté | 2 à 5 ans | 100 % | Délibération | Statut reprise |

Données à jour — juin 2026.

Deux enseignements ressortent. D’abord, la durée s’étire du simple au septuple, de 2 ans pour un logement neuf à 15 ans pour une accession sociale. Ensuite, presque chaque ligne suppose une démarche dans un délai. L’exonération liée au bien s’obtient par une formalité, jamais par le simple fait d’être éligible. Et cette obligation de démarche ne s’arrête pas au bien : elle vaut aussi pour les allègements qui tiennent, cette fois, à votre âge, à votre handicap et à vos revenus.

5. Âge, handicap, ressources : les exonérations liées à votre situation

Un bien ordinaire, ni neuf ni rénové, peut quand même être exonéré, mais pour une raison qui ne tient plus à la pierre : la situation de son propriétaire. Ces exonérations personnelles obéissent à une autre grammaire, faite d’âge, de handicap et surtout de revenus. Voyons d’abord qui peut y prétendre, puis le critère qui tranche presque tous les cas, le revenu fiscal de référence rapporté au nombre de parts, avant les situations particulières et le mécanisme qui amortit la sortie du dispositif.

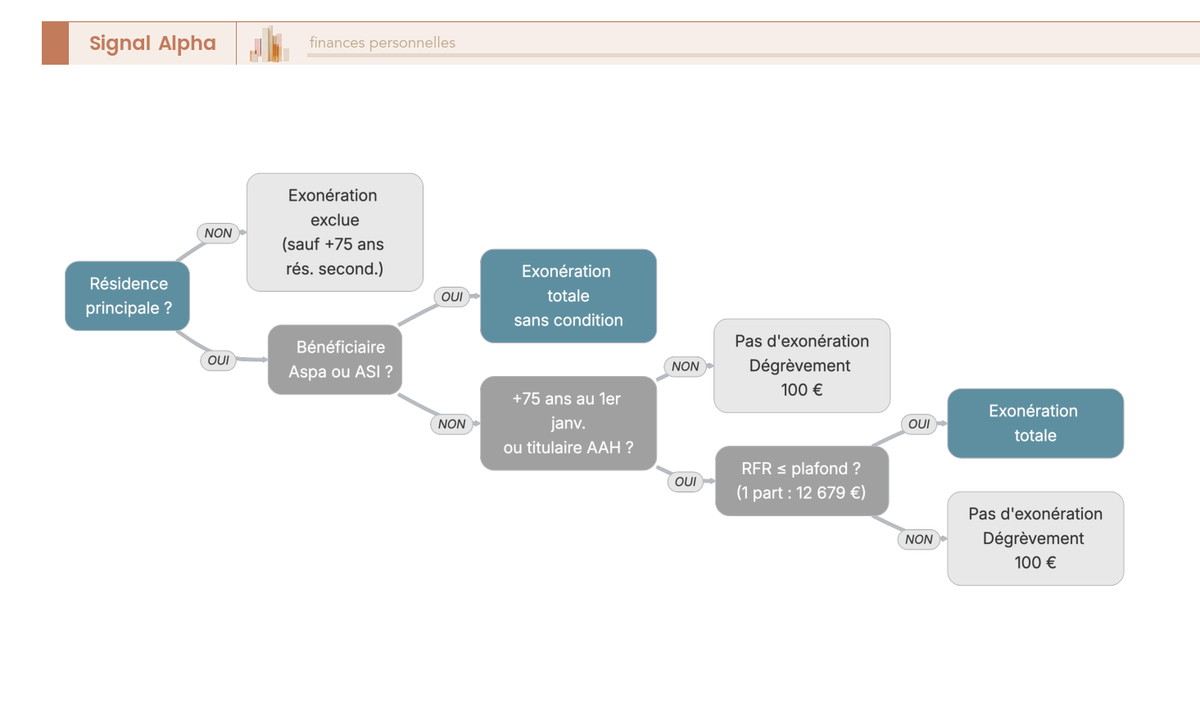

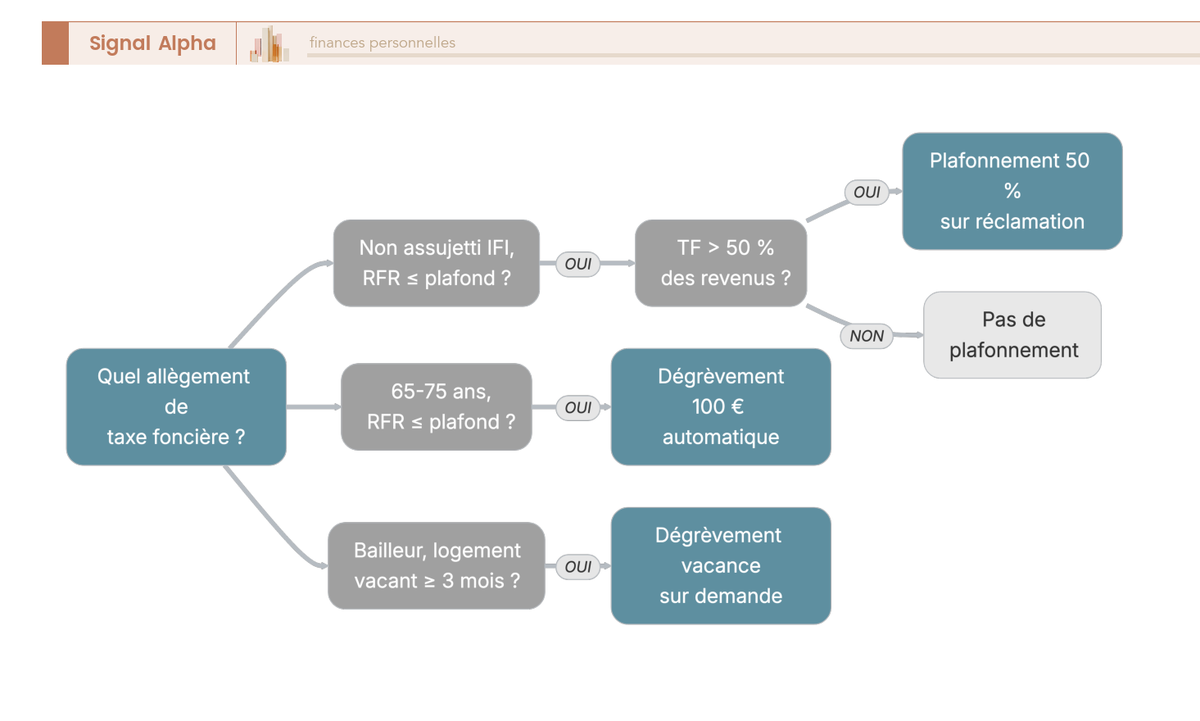

5.1 Qui peut être exonéré, et l’arbre de décision personnel

Trois publics peuvent être exonérés de taxe foncière sur leur résidence principale. Les titulaires de l’allocation de solidarité aux personnes âgées (Aspa) ou de l’allocation supplémentaire d’invalidité (ASI) le sont sans aucune condition de ressources. Les personnes de plus de 75 ans au 1er janvier et les titulaires de l’allocation aux adultes handicapés (AAH) le sont aussi, mais sous condition de revenu. Une précision qui évite beaucoup de déceptions : l’âge seul n’a jamais suffi, le plafond de ressources reste déterminant, et le dispositif est réservé à la résidence principale.

Si vous êtes titulaire de l’Aspa, l’allocation de solidarité aux personnes âgées, vous entrez donc dans la catégorie la plus simple, celle qui ne regarde pas vos revenus. Pour les deux autres cas, tout dépend du seuil que nous détaillons juste après. L’arbre ci-dessous enchaîne ces questions dans l’ordre où il faut se les poser.

5.2 Le revenu fiscal de référence et le nombre de parts : le critère décisif

Tout se joue donc sur un chiffre, le revenu fiscal de référence (RFR) de l’année précédente. Pour l’imposition 2026, on retient le RFR 2024, celui qui figure sur votre avis d’impôt sur le revenu. Ce revenu ne doit pas dépasser un plafond, et ce plafond dépend du nombre de parts de votre foyer, c’est-à-dire de votre nombre de parts et de la grille du quotient familial. Plus le foyer compte de parts, plus le plafond monte.

Le barème de l’article 1417-I du CGI part d’une base de 12 679 € pour 1 part, majorée de 3 386 € pour la première demi-part supplémentaire, puis de 1 801 € par demi-part au-delà, et de 900,50 € par quart de part en cas de résidence alternée.

| Nombre de parts | Plafond RFR exonération (2026) |

|---|---|

| 1 part | 12 679 € |

| 1,5 part | 16 065 € |

| 2 parts | 17 866 € |

| 2,5 parts | 19 667 € |

| 3 parts | 21 468 € |

| 1re ½ part suppl. (1 → 1,5) | + 3 386 € |

| ½ part suppl. au-delà | + 1 801 € |

| ¼ part suppl. (résidence alternée) | + 900,50 € |

Données à jour — barème 2026 (RFR 2024).

Retenez l’ordre de grandeur : autour de 12 700 € de RFR pour une personne seule, c’est un seuil bas, qui vise réellement les revenus modestes. Ce barème précis a son importance, car il existe un second jeu de plafonds, plus élevé, réservé à un autre allègement que nous verrons plus loin. Confondre les deux est l’erreur la plus fréquente sur ce sujet.

5.3 Cas particuliers et fin de l’exonération : EHPAD, résidence secondaire, lissage

Deux situations méritent une mention, parce qu’elles échappent à la règle de la résidence principale occupée. La première : une personne qui quitte son logement pour entrer en EHPAD ou en établissement de soins de longue durée conserve son exonération, à la seule condition que l’ancien logement reste libre de toute occupation. La seconde : l’exonération des plus de 75 ans s’étend à une résidence secondaire qu’ils habitent, sous le même plafond de RFR (jurisprudence Friteau). Cette extension a une particularité décisive, c’est qu’elle n’est pas automatique et suppose une demande auprès du centre des impôts.

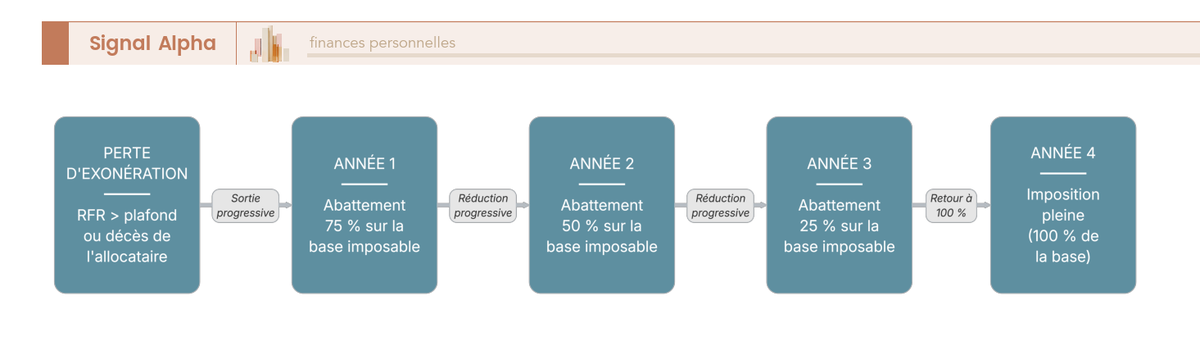

Reste la question qui inquiète, celle du jour où l’on perd le bénéfice de l’exonération, par exemple parce que le RFR dépasse le plafond ou à la suite du décès de l’allocataire. Rassurez-vous, le passage à l’imposition pleine ne se fait pas d’un coup. Un abattement dégressif s’applique sur la base imposable pendant trois ans, de 75 % la première année, puis 50 %, puis 25 %, avant l’imposition complète en quatrième année. Ce lissage en sifflet évite un saut brutal de facture, ce qui compte d’autant plus pour un budget de retraité.

L’exonération totale reste cependant l’exception, réservée à des seuils de revenus bas. Pour tous ceux qui passent juste au-dessus, ou qui sont propriétaires bailleurs, il existe des allègements partiels, moins connus mais loin d’être négligeables.

6. Dégrèvement et plafonnement : réduire la facture sans être totalement exonéré

Échapper complètement à la taxe foncière concerne peu de monde. Faire baisser la note, en revanche, est ouvert à un public beaucoup plus large. Trois leviers coexistent, et ce qui les sépare mérite qu’on s’y arrête : le public visé, le barème de revenus qui s’applique, et surtout le fait d’être servi d’office ou de devoir le demander soi-même. On les prend dans l’ordre, du plus automatique au plus exigeant en démarches.

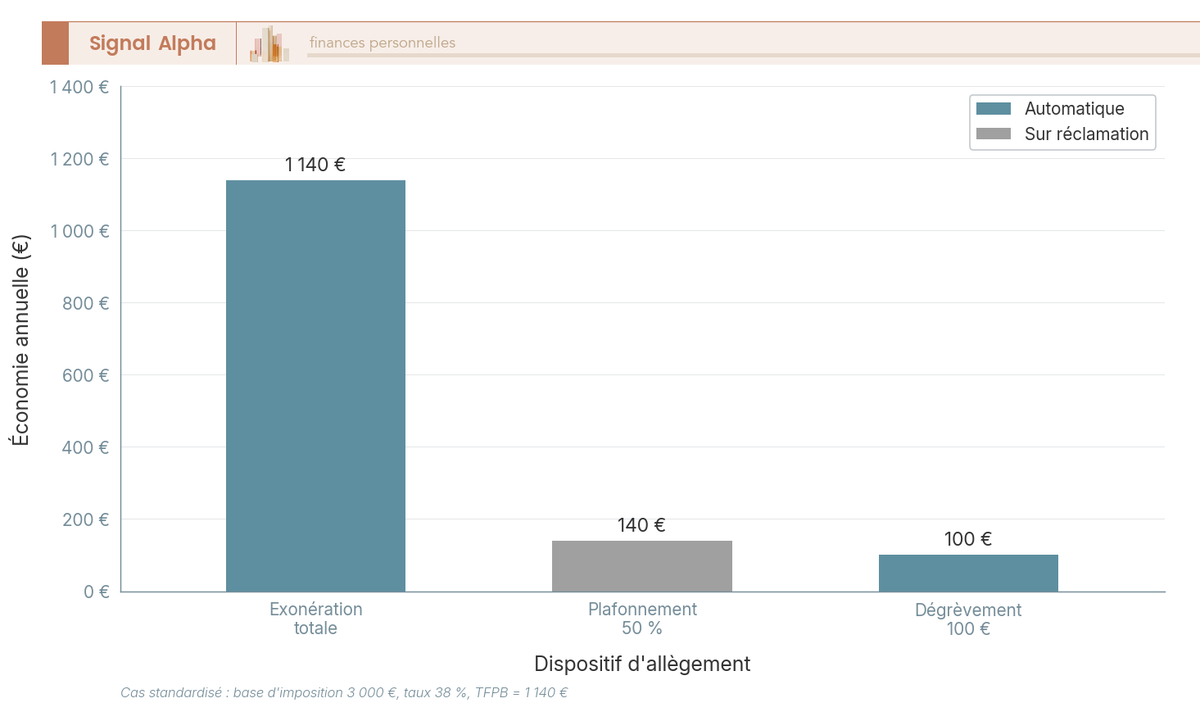

6.1 Le dégrèvement de 100 € (65-75 ans) et les trois leviers comparés

Entre l’âge où l’on devient propriétaire et les 75 ans qui ouvrent l’exonération, il existe une marche intermédiaire. Les personnes âgées de plus de 65 ans et de moins de 75 ans au 1er janvier, dont le RFR ne dépasse pas le plafond d’exonération vu plus haut (le barème de l’art. 1417-I), bénéficient d’un dégrèvement de 100 € sur la taxe foncière de leur résidence principale (art. 1391 B). Le mot important ici, c’est que ce dégrèvement est automatique : aucune démarche à faire, la réduction s’inscrit directement sur l’avis. Le bon réflexe est donc de vérifier sa présence sur le document, plutôt que de la réclamer.

La distinction avec l’exonération est nette. À 75 ans et plus, sous le même plafond, c’est une suppression totale. Entre 65 et 75 ans, c’est un coup de pouce de 100 €. Confondre les deux conduit à attendre une exonération qui n’existe pas encore. Le graphique compare l’ampleur des trois leviers et leur mode de déclenchement.

6.2 Le dégrèvement vacance et l’arbre des allègements

Le deuxième levier vise spécifiquement les bailleurs. Un propriétaire dont le logement destiné à la location reste inoccupé depuis au moins 3 mois consécutifs, de manière indépendante de sa volonté, peut obtenir un dégrèvement de taxe foncière au prorata de la durée de vacance. Le calcul est clair : le dégrèvement court du premier jour du mois suivant le début de la vacance jusqu’au dernier jour du mois où elle prend fin (art. 1389). La condition d’indépendance de la volonté écarte les logements volontairement laissés vides, mais elle couvre la vraie vacance subie, entre deux locataires par exemple, le temps de trouver un occupant pour un bien en location meublée non professionnelle (LMNP), c’est-à-dire en location meublée sous statut LMNP, comme pour une location nue.

L’élément à ne pas manquer, c’est que ce dégrèvement n’est jamais automatique. Il faut en faire la demande au service des impôts (SIP), justificatifs à l’appui. Un bailleur qui ignore cette règle laisse passer un droit réel sans même s’en apercevoir.

Note de Tom

j’ai eu des biens qui sont restés vides quelques mois entre deux locataires, et c’est exactement le genre de droit qu’on oublie de réclamer quand on gère plusieurs lots. Le fisc ne vient pas vous le proposer. Si vous ne déposez pas la demande, vous payez plein pot sur une période où le logement ne rapportait rien.

L’arbre ci-dessous oriente vers le bon dispositif selon que vous êtes assujetti à l’IFI, retraité de 65 à 75 ans, ou bailleur d’un logement vacant.

6.3 Le plafonnement à 50 % des revenus et l’articulation avec l’IFI

Voici le levier le plus puissant pour un foyer modeste lourdement imposé, et aussi le plus technique. Le principe : la fraction de votre taxe foncière sur la résidence principale qui excède 50 % des revenus de votre foyer est dégrevée, sur réclamation (art. 1391 B ter). Si votre taxe pèse plus de la moitié de ce que vous gagnez, l’État efface le surplus. Deux conditions, toutefois, encadrent l’accès au dispositif.

La première, c’est qu’il faut ne pas être assujetti à l’IFI. Nous l’avions annoncé en ouvrant cet article : l’impôt sur la fortune immobilière, qui frappe le patrimoine immobilier net au-delà de 1,3 M€, commande l’accès à cet allègement. Logiquement, le plafonnement est réservé aux foyers non assujettis à l’IFI, autrement dit à ceux dont le patrimoine reste sous ce seuil. Un détail utile si vous détenez via une société : un bien en SCI reste imposable à la taxe foncière au niveau de la société, qui en est redevable, tandis que les associés relèvent, eux, de l’IFI à hauteur de leurs parts. Pour qui veut creuser le sujet, l’assujetti à l’impôt sur la fortune immobilière obéit à ses propres règles d’assiette.

La seconde condition tient à un plafond de RFR, et c’est ici qu’il ne faut surtout pas se tromper de barème. Le plafonnement obéit à l’article 1417-II, distinct et nettement plus élevé que celui de l’exonération. Sa base part de 29 815 € pour 1 part, majorée de 6 966 € pour la première demi-part supplémentaire, puis de 5 484 € par demi-part au-delà.

| Nombre de parts | Plafond RFR plafonnement (2026) |

|---|---|

| 1 part | 29 815 € |

| 1,5 part | 36 781 € |

| 2 parts | 42 265 € |

| 2,5 parts | 47 749 € |

| 3 parts | 53 233 € |

| 3,5 parts | 58 717 € |

| 4 parts | 64 201 € |

| 1re ½ part suppl. (1 → 1,5) | + 6 966 € |

| ½ part suppl. au-delà | + 5 484 € |

Données à jour — barème 2026 (RFR 2024).

L’écart avec le barème précédent saute aux yeux : 29 815 € contre 12 679 € pour une part, soit plus du double. Beaucoup de foyers trop « riches » pour l’exonération restent donc éligibles au plafonnement, sans le savoir. Le seuil de 50 % s’apprécie après quelques abattements sur les revenus de référence, notamment celui de 10 % sur les pensions, mais le principe reste celui-ci. Si vous n’êtes pas à l’IFI, que votre RFR passe sous ce second plafond, et que votre taxe dépasse la moitié de vos revenus, déposez une réclamation : ce dégrèvement-là ne tombe jamais tout seul.

6.4 Pour quel profil quel dispositif : le tableau de tri

Reste à rassembler ces leviers dans un même cadre, pour que vous retrouviez votre situation d’un coup d’œil. Le tableau croise le public visé, le barème de RFR applicable, l’effet obtenu et, colonne décisive, le mode de déclenchement.

| Dispositif | Public | Condition de RFR | Effet | Déclenchement |

|---|---|---|---|---|

| Exonération personnelle | +75 ans, AAH, Aspa/ASI | Plafond exonération (art. 1417-I) | Suppression totale | Automatique (sauf rés. secondaire +75 ans) |

| Dégrèvement personnes âgées | 65-75 ans | Plafond exonération (art. 1417-I) | −100 € | Automatique |

| Dégrèvement vacance | Bailleur, logement vacant ≥ 3 mois | Aucune | Au prorata de la vacance | Sur demande |

| Plafonnement 50 % | Non-assujettis IFI | Plafond plafonnement (art. 1417-II) | Suppression du surplus > 50 % des revenus | Sur réclamation |

Données à jour — barème 2026 (RFR 2024).

Une lecture en diagonale suffit à vous situer. Un primo-accédant et un ménage en PSLA jouent sur les exonérations liées au bien, vues plus haut. Un retraité de plus de 75 ans à faibles revenus vise l’exonération totale ; entre 65 et 75 ans, le dégrèvement de 100 € automatique. Un foyer modeste mais imposé lourdement, hors IFI, a tout intérêt à réclamer le plafonnement. Un investisseur locatif surveille le dégrèvement de vacance, et l’usufruitier, lui, reste simplement redevable sans dispositif dédié. Mais le tableau livre surtout un enseignement transversal : la moitié de ces allègements ne s’obtiennent que sur demande ou sur réclamation. Savoir qu’on y a droit ne sert à rien si l’on ignore quoi déclarer, à qui et dans quel délai. C’est précisément ce que nous allons rendre concret maintenant, en passant aux démarches et au calendrier.

7. Déclarations obligatoires : ne pas perdre un droit ni écoper d’une amende

Un droit identifié n’est pas un droit acquis pour autant. La plupart des allègements vus jusqu’ici reposent sur une démarche, et cette démarche a un délai. Passons donc au geste concret : que faut-il déclarer, et quand ? Le terrain le plus glissant, c’est la confusion entre deux déclarations qui n’ont rien à voir, l’une annuelle sur l’occupation du bien, l’autre ponctuelle sur sa construction. On les sépare d’abord nettement, avant de récapituler l’ensemble des obligations dans un tableau où chaque ligne porte son délai et son risque.

7.1 Déclaration d’occupation (GMBI) et déclaration de construction (modèle H)

Deux déclarations portent des noms proches et finissent souvent mélangées dans l’esprit des propriétaires, alors qu’elles répondent à des logiques opposées. La première est récurrente et concerne l’occupation du bien ; la seconde est exceptionnelle et concerne sa construction.

Depuis 2023, tout propriétaire d’un bien à usage d’habitation doit déclarer l’occupation de chacun de ses logements. L’obligation vise tout le monde, y compris les SCI, les indivisions et les usufruitiers. Elle est née de la suppression de la taxe d’habitation sur la résidence principale : l’administration a perdu, ce faisant, la trace de qui occupe quoi, et elle la reconstitue désormais par cette déclaration pour repérer les logements encore taxables, résidences secondaires et locaux vacants en premier lieu. Concrètement, vous indiquez, dans l’espace « Gérer mes biens immobiliers » (GMBI) sur impots.gouv.fr, la nature de l’occupation de chaque bien (résidence principale, secondaire, loué, vacant) et l’identité des occupants. Une fois la situation déclarée, rien à refaire tant qu’elle ne change pas ; c’est à chaque changement d’occupation (déménagement, nouveau locataire, vente) qu’il faut mettre la déclaration à jour, avant le 30 juin 2026 au titre de l’occupation au 1er janvier.

Le manquement a un coût, et ce coût est souvent surévalué dans ce qu’on lit ici ou là. L’absence, l’erreur ou l’omission de déclaration expose à une amende de 150 € par local (art. 1770 terdecies du CGI). Les montants de 1 500 € ou 3 750 € qui circulent parfois relèvent d’autres sanctions et ne s’appliquent pas à cette obligation. La sanction reste donc mesurée, mais elle se multiplie par le nombre de biens, ce qui peut piquer pour un bailleur détenant plusieurs lots. Le bon réflexe tient en une ligne : passez un quart d’heure sur GMBI avant le 30 juin pour vérifier que chaque bien est correctement renseigné.

La seconde déclaration, elle, n’a rien d’annuel. Tout achèvement de construction, addition de construction ou changement de consistance doit être signalé dans les 90 jours via le modèle H, ce formulaire que nous avons croisé en parcourant l’exonération des logements neufs (modèle H1, Cerfa 6650, pour une maison ; H2, Cerfa 6652, pour un appartement ; IL, Cerfa 6660-REV, pour un changement). Il sert à mettre à jour la valeur locative du bien et à déclencher l’exonération de 2 ans. Le délai n’est pas une formalité de confort : passé 90 jours, l’exonération se réduit à un an ou disparaît. Là où l’oubli de la déclaration d’occupation coûte une amende, l’oubli du modèle H coûte un droit. Deux gestes distincts, deux calendriers, deux risques.

7.2 Vue d’ensemble : quoi déclarer, quand, et le risque en cas d’oubli

Au-delà de ces deux déclarations, deux demandes facultatives croisées plus haut conditionnent elles aussi un allègement : le dégrèvement de vacance et le plafonnement. Le tableau ci-dessous rassemble en un coup d’œil ce qui était dispersé, avec pour chaque obligation son échéance, son canal et ce qu’on perd à la négliger.

| Obligation | Quand | Comment | Risque si oubli |

|---|---|---|---|

| Déclaration d’occupation | À chaque changement / mise à jour annuelle (avant le 30 juin 2026) | GMBI sur impots.gouv.fr | Amende de 150 € par local |

| Déclaration de construction (modèle H) | Sous 90 jours après l’achèvement | Formulaire H1/H2/IL à l’administration | Perte de l’exonération de 2 ans |

| Demande de dégrèvement vacance | Après 3 mois de vacance | Réclamation au SIP | Pas de dégrèvement |

| Demande de plafonnement 50 % | Après réception de l’avis | Réclamation au SIP | Pas de réduction du surplus |

Deux lignes se déclenchent toutes seules dès lors qu’on s’y conforme dans les temps ; les deux autres ne produisent rien sans une démarche active de votre part. Une fois ces obligations en ordre, reste la partie la plus attendue, celle qui revient chaque automne : régler la note, dans les délais et par le bon moyen.

8. Payer sa taxe foncière : calendrier, seuil de 300 € et moyens de paiement

Dernière ligne droite, et la plus tangible de toutes : payer. Le calendrier 2026 est balisé, du fait générateur de janvier aux dates limites d’octobre, et on le déroule jalon par jalon avant de le visualiser d’un trait. Vient ensuite un seuil qui change tout sans qu’on le soupçonne, celui de 300 €, qui commande les moyens de paiement autorisés. On referme le sujet sur les options de lissage de trésorerie, une checklist des réflexes à garder, et un tableau qui répond, ligne à ligne, à toutes les questions du propriétaire.

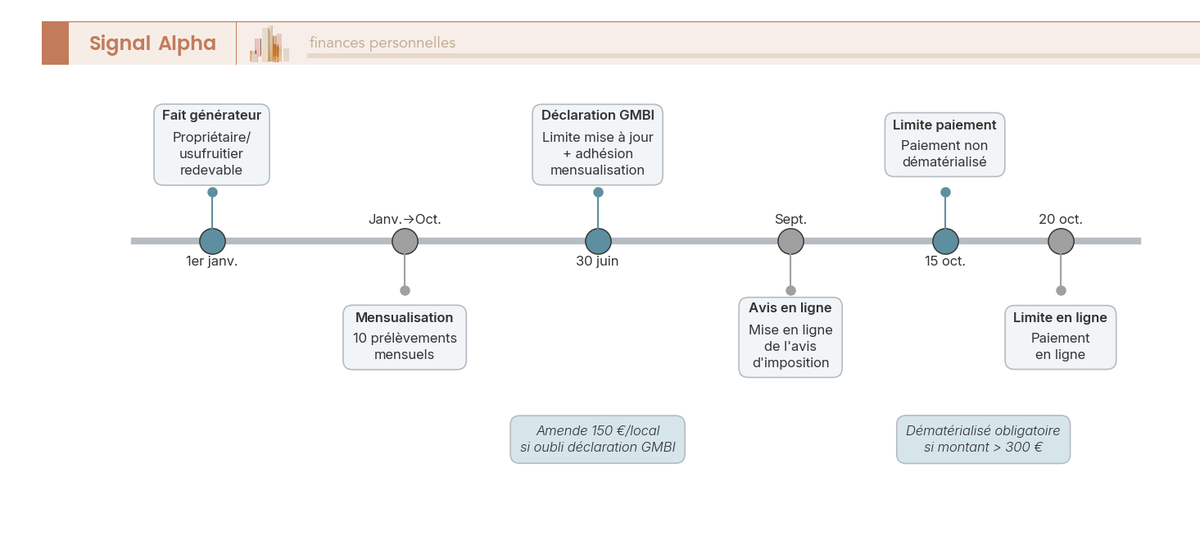

8.1 Le calendrier 2026 : du 1er janvier au 20 octobre

L’année fiscale de la taxe foncière s’ouvre bien avant que l’avis n’arrive. Tout part du 1er janvier 2026, date à laquelle se fige la qualité de redevable : qui est propriétaire ce jour-là paie la taxe de toute l’année. L’avis, lui, n’arrive qu’à l’automne, si bien que l’essentiel se joue en quelques dates, résumées ci-dessous.

| Échéance | Date 2026 | Concerne |

|---|---|---|

| Fait générateur (redevable) | 1er janvier 2026 | Tous les propriétaires |

| Limite de mise à jour de la déclaration d’occupation (GMBI) | 30 juin 2026 | Propriétaires |

| Limite d’adhésion à la mensualisation (effet l’année même) | 30 juin 2026 | Mensualisés |

| Mise en ligne de l’avis | Fin août-septembre 2026 | Tous |

| Date limite de paiement (non dématérialisé) | 15 octobre 2026 | Non mensualisés |

| Date limite de paiement en ligne | 20 octobre 2026 | Paiement en ligne |

Données à jour — juin 2026.

Une date concentre l’enjeu : le 30 juin, qui clôt à la fois la mise à jour de la déclaration d’occupation et l’adhésion à la mensualisation pour un effet dès cette année. Pour le paiement lui-même, le réflexe à retenir tient à un écart de cinq jours, le 15 octobre pour un règlement non dématérialisé, le 20 octobre pour un paiement en ligne, ce dernier vous offrant donc un court sursis.

8.2 Toutes les échéances de l’année en un coup d’œil

Le tableau donne les dates ; la frise ci-dessous les met en mouvement sur l’axe de l’année, du fait générateur de janvier aux échéances d’octobre. Pratique pour situer d’un regard où l’on se trouve dans le cycle annuel.

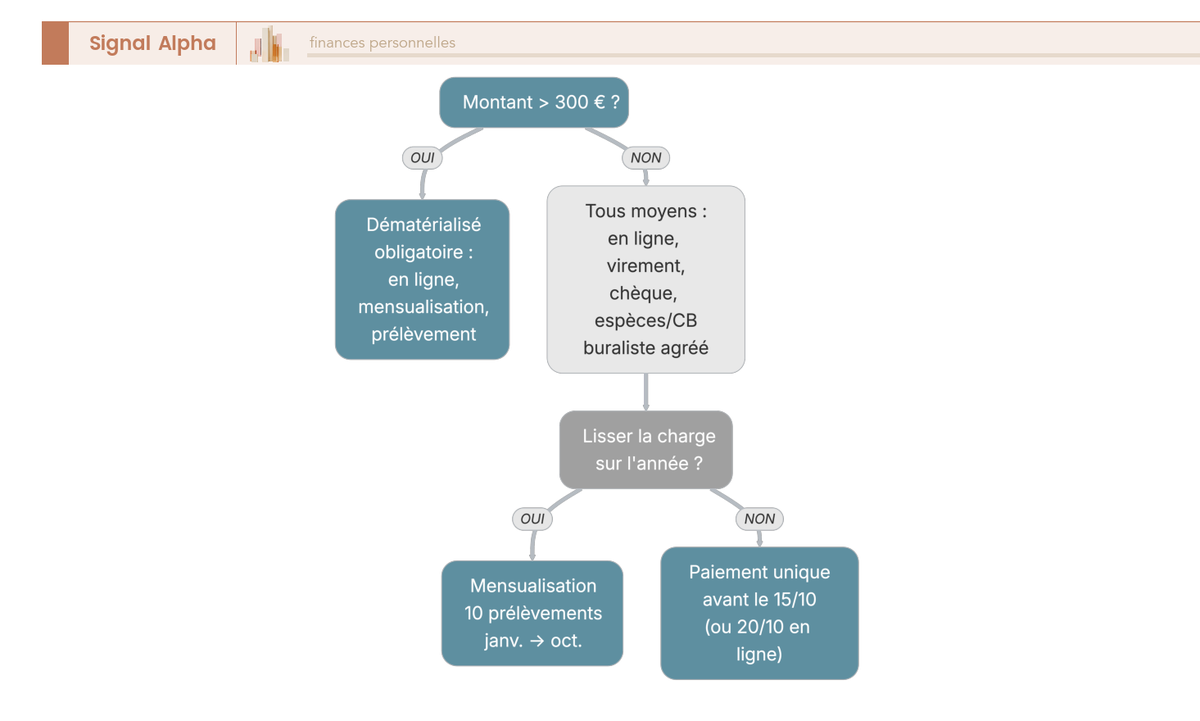

8.3 Le seuil de 300 € : ce qui change pour vos moyens de paiement

La date connue, reste le moyen de régler, et c’est ici qu’un seuil discret entre en jeu. La règle est simple à énoncer : au-delà de 300 €, le paiement dématérialisé devient obligatoire (art. 1681 sexies du CGI). En dessous, l’éventail des moyens de paiement reste large ; au-dessus, il se referme sur les modes en ligne.

| Montant de l’avis | Moyens de paiement autorisés |

|---|---|

| ≤ 300 € | Paiement en ligne, mensualisation, prélèvement à l’échéance, virement, espèces ou CB chez un buraliste agréé (paiement de proximité), chèque |

| > 300 € | Paiement dématérialisé obligatoire : en ligne, mensualisation ou prélèvement à l’échéance (le chèque, les espèces et le TIP ne sont plus admis) |

Données à jour — juin 2026.

Autrement dit, dès que votre taxe dépasse 300 €, sortir le chéquier n’est plus une option : il faut passer par un canal dématérialisé, sous peine de voir le règlement refusé. Le paiement de proximité chez un buraliste agréé, qui accepte les espèces dans la limite de 300 € et la carte bancaire, reste réservé aux avis ne dépassant pas ce même montant. Et comme la plupart des avis de taxe foncière franchissent ce seuil, la voie dématérialisée est, dans les faits, le cas général.

8.4 Mensualisation ou prélèvement à l’échéance : lisser la charge

Reste à choisir entre payer en une fois ou étaler la charge, deux options ouvertes dès lors qu’on règle par prélèvement. La mensualisation répartit la taxe sur dix prélèvements, de janvier à octobre, avec un ajustement en fin d’année une fois le montant définitif connu. L’adhésion obéit à un calendrier précis : avant le 30 juin 2026 pour un effet la même année, entre juillet et la mi-décembre pour un effet au 15 janvier 2027, plus tard encore pour février 2027. Le prélèvement à l’échéance fonctionne autrement, par un débit unique opéré une dizaine de jours après la date limite, ce qui vous laisse l’argent sur le compte un peu plus longtemps sans rien avoir à faire le jour J.

La frise visuelle plus haut situait les dates ; l’arbre ci-dessous vous aide à trancher selon le montant de l’avis et votre souhait d’étaler ou non la dépense.

Note de Henri

la base d’imposition remonte presque chaque année avec l’inflation, sans qu’on ait rien changé au bien. Sur un budget de retraité, c’est moins le niveau de la taxe que sa concentration sur une seule échéance d’automne qui fait mal. Étaler la charge sur dix mois ne la réduit pas d’un centime, mais ce que les données comportementales montrent, c’est qu’une dépense lissée se vit beaucoup mieux qu’un prélèvement unique qui tombe d’un coup.

8.5 La checklist À faire / À éviter

Avant le tableau de clôture, voilà un récapitulatif des réflexes, situation par situation, qui met côte à côte le bon geste, l’erreur à éviter, et la confusion qui revient le plus souvent.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Achat en cours d’année | Vérifier la clause prorata temporis chez le notaire | Attendre un remboursement du fisc | Croire que le fisc rembourse |

| Construction neuve | Déposer le formulaire H sous 90 jours | Laisser filer le délai | Perte de l’exonération de 2 ans |

| Situation personnelle | Vérifier le RFR et l’âge sur l’avis | Supposer l’âge suffisant à lui seul | Confondre exonération et dégrèvement |

| Logement loué vacant | Demander le dégrèvement au SIP | Attendre un effet automatique | Penser le dégrèvement vacance automatique |

| Taxe élevée par rapport aux revenus | Réclamer le plafonnement à 50 % (hors IFI) | Payer sans vérifier | Ignorer le plafonnement |

| Occupation du bien | Mettre à jour la déclaration GMBI avant le 30 juin | Oublier la mise à jour | Amende de 150 € pour défaut de déclaration |

| Paiement supérieur à 300 € | Payer en ligne ou mensualiser | Régler par chèque | Mode de paiement refusé |

Si une seule idée devait survivre à cette lecture, ce serait celle-ci : la moitié des avantages de la taxe foncière ne tombent pas tout seuls, et la moitié des sanctions tiennent à un délai manqué. Vérifier son avis, déclarer dans les temps et réclamer ce à quoi l’on a droit suffit à sécuriser presque tout.

8.6 Tableau récapitulatif : toutes les réponses du propriétaire

Tout le parcours du propriétaire, de la question « qui paie ? » jusqu’au paiement, tient dans le tableau suivant : à chaque situation, sa réponse, la démarche ou le déclencheur, et la référence du Code général des impôts pour qui veut remonter à la source.

| Question du propriétaire | Réponse synthétique | Démarche / déclencheur | Référence |

|---|---|---|---|

| Qui paie ? | Propriétaire ou usufruitier au 1er janvier | Automatique | art. 1380 s. CGI |

| Quelle assiette ? | ½ valeur locative cadastrale × taux locaux | Sur l’avis | art. 1388 CGI |

| Vente en cours d’année ? | Pas de remboursement ; clause prorata temporis notariale | Contractuel | — |

| Construction neuve ? | Exonération de 2 ans | Formulaire H sous 90 jours | art. 1383 CGI |

| Rénovation énergétique (logement > 10 ans) ? | 50-100 %, 3 ans, sur délibération | Conditions de dépenses | art. 1383-0 B CGI |

| Logement BBC 2005 ? | 50-100 %, ≥ 5 ans, sur délibération | Automatique / déclaration | art. 1383-0 B bis CGI |

| Location-accession ? | 15 ans | Statut PSLA | art. 1384 A CGI |

| +75 ans, RFR sous plafond ? | Exonération résidence principale (+ secondaire sur demande) | Automatique / demande | art. 1391 CGI |

| 65-75 ans, RFR sous plafond ? | Dégrèvement de 100 € | Automatique | art. 1391 B CGI |

| Logement loué vacant ≥ 3 mois ? | Dégrèvement au prorata | Demande au SIP | art. 1389 CGI |

| Taxe > 50 % des revenus, hors IFI ? | Plafonnement du surplus | Réclamation | art. 1391 B ter CGI |

| Déclaration d’occupation ? | Obligatoire depuis 2023 (amende de 150 €/local) | GMBI sur impots.gouv.fr | art. 1770 terdecies CGI |

| Paiement > 300 € ? | Dématérialisé obligatoire | En ligne / mensualisation / échéance | art. 1681 sexies CGI |

Données à jour — juin 2026.

Conclusion

Tout part d’une règle de départ qui décide de presque tout : c’est le propriétaire ou l’usufruitier au 1er janvier qui paie l’année entière, sans le moindre remboursement du fisc si vous vendez en cours d’année. Le réflexe qui paie, c’est donc d’ouvrir son avis et d’aller lire la ligne de base d’imposition, au lieu de subir le montant final sans broncher. Et il y a un point que l’on voit trop souvent passer à la trappe : une partie des allègements ne s’obtient pas toute seule. Seul le dégrèvement de 100 € pour les 65-75 ans tombe automatiquement ; la vacance locative, le plafonnement à 50 % des revenus et l’exonération des plus de 75 ans sur une résidence secondaire, eux, se réclament au service des impôts.

L’autre leçon, elle est calendaire. Beaucoup de droits se perdent simplement faute d’une démarche faite dans les temps, qu’il s’agisse du formulaire H à déposer sous 90 jours après une construction ou de la déclaration d’occupation à tenir à jour. Le bon réflexe reste de tester son profil dans l’ordre — exonération, puis dégrèvement, puis plafonnement — avant de penser au paiement et au seuil de 300 € qui impose le règlement dématérialisé au-delà.

Pour aller plus loin, vous pouvez situer cette taxe parmi les autres impôts du propriétaire avec notre guide sur la fiscalité immobilière, vérifier votre exposition à l’IFI qui partage le même fait générateur au 1er janvier, ou creuser le rôle du quotient familial qui pèse directement sur les plafonds de revenu fiscal de référence.

FAQ – Taxe foncière : exonération, paiement et valeur locative

Qui est dispensé de payer la taxe foncière ?

La dispense de taxe foncière concerne avant tout la résidence principale, et elle vise des profils précis. Les titulaires de l’Aspa, l’allocation de solidarité aux personnes âgées, ou de l’ASI sont exonérés sans aucune condition de ressources. À cela s’ajoutent, sous condition de revenu fiscal de référence, les personnes de plus de 75 ans au 1er janvier et les titulaires de l’AAH. Entre 65 et 75 ans, sous le même plafond, il ne s’agit pas d’une exonération totale mais d’un dégrèvement automatique de 100 €. Un cas de maintien existe par ailleurs lorsque le logement quitté pour un EHPAD reste libre de toute occupation. Dans la pratique, ces dispositifs s’appliquent à la résidence principale : un investisseur locatif ou un propriétaire de résidence secondaire n’y a pas accès.

Quel âge pour ne plus payer de taxe foncière ?

C’est à partir de 75 ans révolus au 1er janvier que l’on peut prétendre à l’exonération totale de la taxe foncière sur sa résidence principale, et même, sur demande et sous le même plafond, sur une résidence secondaire que l’on habite. Attention toutefois à une confusion fréquente : l’âge seul ne suffit jamais. Le bénéfice reste subordonné au respect du plafond de revenu fiscal de référence, qui demeure le critère déterminant. Entre 65 et 75 ans, le dispositif change de nature : on ne parle plus d’exonération mais d’un dégrèvement de 100 €, accordé lui aussi sous condition de ressources. Concrètement, deux propriétaires du même âge peuvent donc être traités très différemment selon leurs revenus.

Quand se paye la taxe foncière ?

L’avis de taxe foncière est mis en ligne à l’automne, à partir de septembre, ce qui laisse au propriétaire quelques semaines pour s’organiser. La date limite de paiement est fixée au 15 octobre 2026 pour un règlement non dématérialisé, avec un délai supplémentaire jusqu’au 20 octobre 2026 pour ceux qui paient en ligne. Les contribuables ayant opté pour la mensualisation suivent un autre rythme : ils sont prélevés sur dix échéances réparties de janvier à octobre, ce qui lisse la charge sur l’année plutôt que de la concentrer à l’automne. Pour bénéficier de la mensualisation dès l’année en cours, l’adhésion doit en principe intervenir avant le 30 juin ; au-delà, elle ne prend effet que l’année suivante.

Comment connaître la valeur locative cadastrale de mon bien ?

La base d’imposition, qui correspond à la moitié de la valeur locative cadastrale pour la taxe foncière sur les propriétés bâties, figure directement sur votre avis, à la rubrique « base ». C’est le point de départ pour vérifier soi-même son calcul. Si vous souhaitez le détail de l’évaluation, vous pouvez le demander au service des impôts fonciers (SDIF) ou au service des impôts des particuliers (SIP), qui vous communiqueront le relevé de propriété et la fiche d’évaluation du local. L’espace « Gérer mes biens immobiliers » sur impots.gouv.fr donne par ailleurs accès aux caractéristiques déclarées de votre bien. Quant au site cadastre.gouv.fr, il sert surtout à consulter le plan cadastral, et non à obtenir le montant de la valeur locative.

Le locataire paie-t-il la taxe foncière ?

Non, et c’est une règle sans exception : la taxe foncière reste à la charge du propriétaire. Le locataire ne supporte qu’une seule composante, la part de taxe d’enlèvement des ordures ménagères (TEOM), que le bailleur peut lui refacturer dans les charges récupérables, au prorata de sa durée d’occupation. Le reste de la taxe demeure intégralement supporté par le propriétaire, sans possibilité de la répercuter sur le bail. Pour un projet d’investissement locatif, c’est un point à intégrer dès le calcul du rendement, car cette charge récurrente vient diminuer le net. Le locataire peut en revanche être redevable, de son côté, de la taxe d’habitation s’il occupe une résidence secondaire.