Vous vous lancez dans la création de votre entreprise ou vous pilotez déjà une activité d’auto‑entrepreneur, et, au moment d’ouvrir un compte bancaire professionnel, tout se brouille : compte pro, banque pro et obligations légales. Cette confusion peut coûter cher en 2026 : les frais bancaires des offres traditionnelles ont encore augmenté en moyenne de 2,4 % en janvier, tandis que les néobanques pro tirent leur épingle du jeu avec des comptes professionnels plus accessibles et des outils de facturation intégrés.

Dans ce guide, nous décortiquons étape par étape les différences entre compte pro et banque pro, vos obligations légales selon votre statut, les services qui font vraiment la différence, le coût réel d’un compte professionnel, puis les démarches concrètes pour ouvrir, sécuriser et choisir la bonne solution pour votre activité.

I. Clarifier les notions clés : banque pro, compte pro, compte dédié

Avant de comparer les offres ou de parler d’obligations légales, nous allons d’abord clarifier le vocabulaire : différence entre banque pro, compte professionnel et simple compte dédié. Ensuite, nous verrons le clivage juridique entre établissement de crédit et établissement de paiement. Enfin, nous détaillerons les usages concrets des différents types de comptes et la place des banques traditionnelles, banques en ligne et néobanques dans ce paysage.

1.1 Pourquoi ces notions prêtent à confusion

En pratique, trois expressions se mélangent souvent dans le langage courant : « compte pro », « compte dédié » et « banque pro ». Cette confusion vient du fait qu’on utilise le même mot pour désigner parfois un type de compte, parfois une offre commerciale et parfois… un établissement entier.

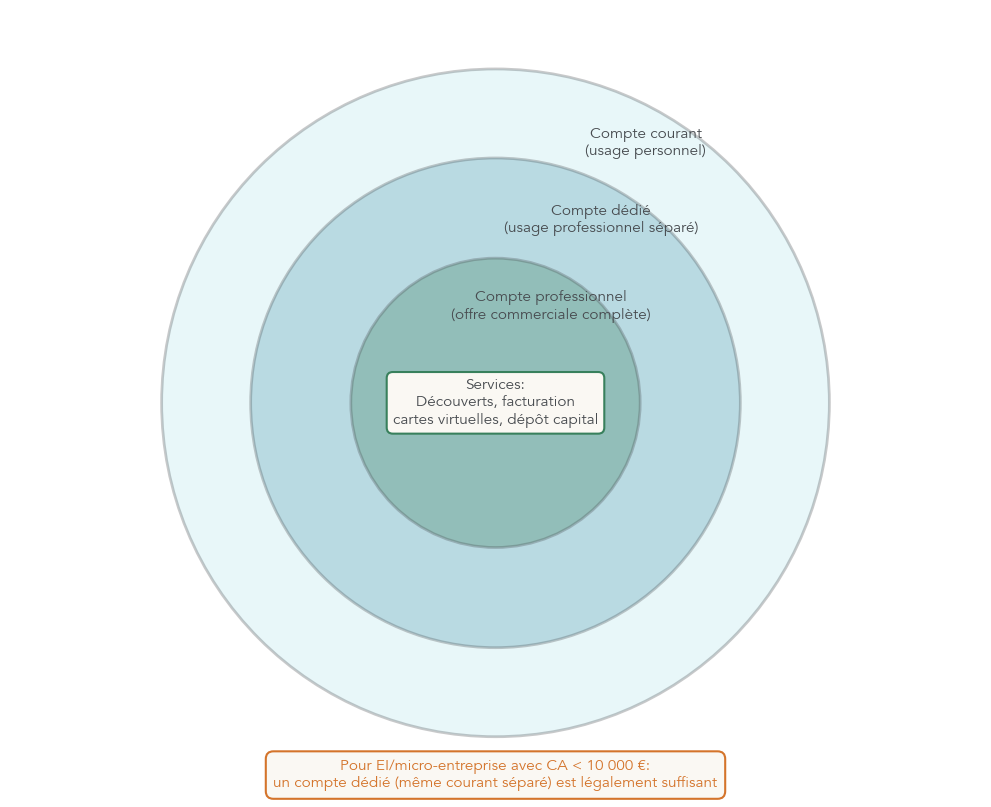

La première distinction à faire concerne le compte dédié. Pour la loi, en particulier pour une entreprise individuelle ou une micro‑entreprise, l’obligation porte sur le fait de disposer d’un compte réservé aux opérations professionnelles, séparé du compte personnel. Ce compte peut être un simple compte courant, à condition d’être distinct et utilisé uniquement pour l’activité.

À côté, on trouve le compte professionnel au sens des banques. Ici, on ne parle plus d’obligation juridique, mais d’offre commerciale : plafonds adaptés, dépôt de capital social, gestion de factures, TPE, cartes bancaires virtuelles, intégrations comptables, etc. Son coût va de 0 à 80 euros par mois selon l’établissement et la gamme choisie.

Dernier niveau, la banque professionnelle au sens strict correspond à un établissement de crédit : c’est une institution (BNP Paribas, Société Générale, Crédit Agricole, Hello bank! Pro, FIDUCIAL Banque…) qui détient une licence bancaire complète et peut donc prêter, accorder un découvert et recevoir des dépôts.

Cette distinction est cruciale pour les indépendants : une entreprise individuelle ou une micro‑entreprise n’est pas tenue d’ouvrir un compte professionnel payant, mais uniquement un compte dédié dès que son chiffre d’affaires dépasse 10 000 euros pendant deux années civiles consécutives. Confondre les deux peut conduire soit à souscrire une offre trop chère et surdimensionnée, soit, à l’inverse, à négliger l’obligation légale de compte dédié.

Sans ce vocabulaire clair dès le départ, on risque de mal interpréter les textes de loi, de rater une obligation ou de choisir une offre bancaire qui ne correspond ni à son statut ni à ses besoins. Une fois cette base posée, on peut passer au point clé suivant : le statut réglementaire de l’établissement qui tient votre compte.

1.2 Établissement de crédit vs établissement de paiement : le vrai clivage

Derrière les expressions « banque pro » ou « néobanque pro », la vraie frontière n’est pas marketing, elle est juridique. Elle oppose les établissements de crédit aux établissements de paiement, avec des conséquences directes sur les services auxquels vous avez accès.

Un établissement de crédit détient une licence bancaire complète délivrée par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) et validée par la BCE (Banque Centrale Européenne). Cette autorisation lui permet trois activités majeures : recevoir les dépôts du public, octroyer des crédits (prêts professionnels, prêts immobiliers, crédit à la consommation) et fournir des services de paiement (virements, prélèvements, cartes, chèques). C’est ce que l’on appelle couramment une « banque ».

Les grandes banques traditionnelles françaises (BNP Paribas, Société Générale, Crédit Agricole, Banque Populaire, Crédit Mutuel) sont des établissements de crédit, tout comme certaines banques en ligne comme Hello bank! Pro ou FIDUCIAL Banque. Elles peuvent ouvrir des comptes courants, proposer un découvert, financer votre activité et sécuriser vos dépôts via la garantie FGDR jusqu’à 100 000 euros par client et par établissement.

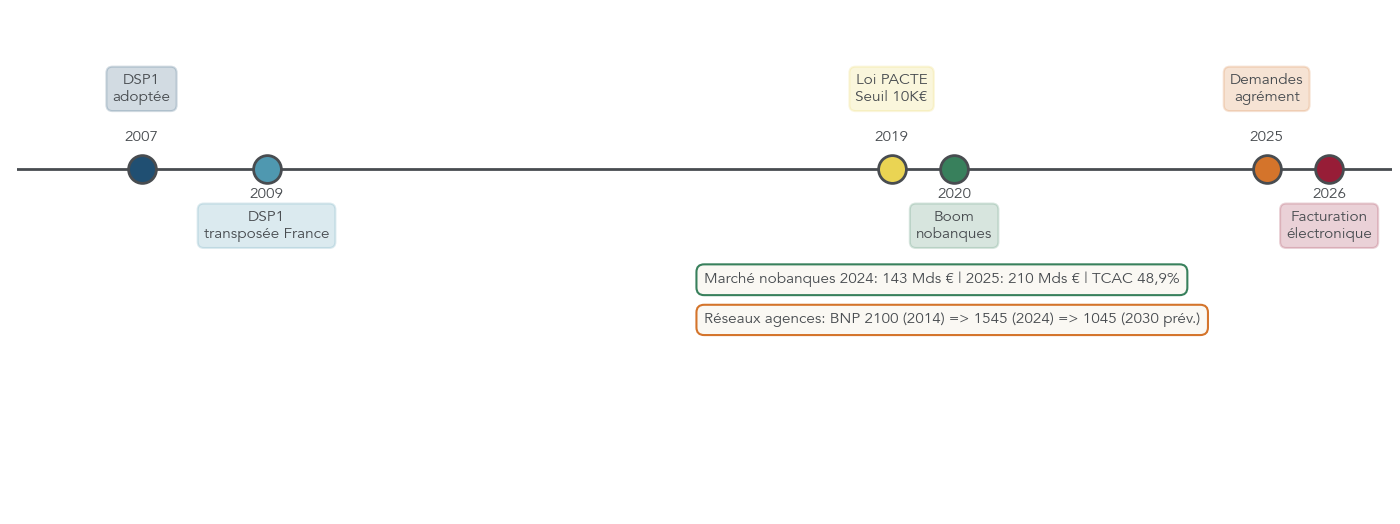

Les établissements de paiement, eux, sont nés avec la première Directive européenne sur les services de paiement (DSP1) adoptée en 2007 et transposée en droit français en 2009, puis renforcée par la DSP2 en 2018. Ils disposent d’un agrément de paiement de l’ACPR, mais pas de licence bancaire. Concrètement, ils peuvent fournir des moyens de paiement, ouvrir des comptes de paiement, gérer dépôts et retraits sur ces comptes et développer des outils digitaux, mais ils n’ont pas le droit de prêter ni d’accorder un découvert directement.

C’est dans cette catégorie que l’on retrouve la plupart des néobanques pro : Qonto, Shine, Blank, Anytime, FINOM, N26, Revolut… Elles peuvent vous offrir un compte professionnel, une carte, des virements SEPA et parfois internationaux, de la facturation intégrée, mais elles ne sont pas autorisées à vous accorder elles‑mêmes un découvert ou un crédit professionnel. Lorsqu’un financement est proposé, il passe par un partenaire agréé (plateformes comme October ou Mansa, par exemple).

Ce clivage se résume clairement dans le tableau suivant, qui permet de visualiser en un coup d’œil ce qu’autorise chaque statut.

| Critère | Établissement de crédit | Établissement de paiement |

|---|---|---|

| Licence bancaire | Oui | Non |

| Réception de dépôts | Oui | Non (compte de paiement uniquement) |

| Octroi de crédits | Oui | Non (sauf via partenariat) |

| Services de paiement | Oui | Oui |

| Tenue de compte | Compte courant, épargne, etc. | Compte de paiement uniquement |

| Agrément | ACPR + BCE | ACPR |

| Garantie des dépôts | 100 000 € via FGDR | Via cantonnement + FGDR |

| Exemples | BNP Paribas, Société Générale, Crédit Agricole, Hello bank! Pro, FIDUCIAL Banque | Qonto, Shine, Blank, Anytime, FINOM, N26, Revolut |

La nuance importante à garder en tête est simple : seuls les établissements de crédit peuvent proposer directement un découvert autorisé et des prêts professionnels. Les établissements de paiement pourront vous accompagner au quotidien sur la gestion, mais passeront systématiquement par des partenariats externes pour le financement. Cette différence de capacité explique pourquoi, selon vos besoins de crédit ou non, le type d’établissement compte autant que les fonctionnalités du compte.

À présent, passons à une autre question concrète : quels types de comptes peut‑on ouvrir, et à quoi servent‑ils chacun dans la pratique ?

1.3 Compte courant, compte dédié, compte professionnel : qui sert à quoi ?

On sait désormais distinguer les statuts des établissements. Reste à faire le tri entre les types de comptes, car c’est là que se jouent vos obligations et votre organisation au quotidien.

Le compte courant personnel est d’abord pensé pour un usage particulier : salaires, dépenses du foyer, prélèvements courants. Les conditions générales de nombreuses banques limitent son utilisation professionnelle. Les plafonds de paiement ou de retraits peuvent vite devenir trop bas pour une activité, et un usage intensif à des fins pro, sans prévenir la banque, peut mener à une clôture du compte avec un simple préavis.

Le compte dédié correspond à une logique différente. Il s’agit d’un compte – courant ou professionnel – que l’on réserve exclusivement aux flux liés à l’activité : encaissements clients, règlements de fournisseurs, charges sociales et fiscales. Pour les entreprises individuelles et micro‑entreprises qui dépassent 10 000 euros de chiffre d’affaires deux années de suite, la loi impose ce compte dédié. Mais elle n’impose pas qu’il s’agisse d’un « compte pro » au sens commercial : un compte courant séparé suffit, à condition d’être scindé des dépenses personnelles.

Enfin, le compte professionnel est une offre qui ajoute une couche de services spécialisés : plafonds plus élevés, possibilité de dépôt de capital social pour les sociétés, découvert (chez les établissements de crédit), modules de facturation, TPE, cartes bancaires virtuelles, intégrations comptables, suivi de trésorerie. Les prix vont de 0 à 80 euros par mois selon la gamme, le type d’établissement et les options choisies.

Le tableau ci‑dessous permet de comparer ces trois niveaux de manière synthétique.

| Type de compte | Usage professionnel | Coût moyen | Services pro | Légalement suffisant pour EI/micro-entreprise |

|---|---|---|---|---|

| Compte courant personnel | Non recommandé | 0-5€/mois | Non | Oui (si dédié) |

| Compte dédié (courant séparé) | Oui | 0-10€/mois | Limités | Oui |

| Compte professionnel | Oui | 0-80€/mois | Oui | Oui |

On comprend mieux ainsi la source de la confusion : dans le langage courant, « compte pro » peut désigner tantôt ce compte dédié exigé par la loi, tantôt une offre professionnelle complète, tantôt même une banque entière. Pour une entreprise individuelle ou une micro‑entreprise, l’obligation légale porte bien sur le compte dédié dès que le seuil de chiffre d’affaires est franchi, et non sur la souscription d’une offre bancaire professionnelle. En revanche, dans la pratique, un vrai compte pro reste souvent plus confortable : il facilite la comptabilité, limite les risques de contestation en cas de contrôle et donne accès à des fonctionnalités qui manquent aux comptes particuliers.

Une fois cette anatomie des comptes clarifiée, il reste à voir qui propose ces différents produits et avec quelles forces et faiblesses : banques traditionnelles, banques en ligne et néobanques ne jouent pas tout à fait dans la même catégorie.

1.4 Familles d’acteurs : banque traditionnelle, banque en ligne, néobanque

Quand on parle de « meilleure banque pro », on mélange souvent trois familles d’acteurs qui n’ont ni les mêmes coûts, ni les mêmes services, ni les mêmes contraintes. Les distinguer permet de comprendre pourquoi les écarts de prix et de fonctionnalités sont parfois importants à offre de compte professionnel équivalente.

Les banques traditionnelles reposent sur un réseau d’agences physiques et une licence bancaire complète. Elles proposent une palette de services très large : comptes courants professionnels, crédits, placements, assurances, dépôts d’espèces, chèques, coffre‑fort, etc. Cette richesse se paie : les forfaits pros tournent en moyenne entre 25 et 40 euros par mois et s’ajoutent souvent des commissions de mouvement proportionnelles au chiffre d’affaires, de l’ordre de 0,05 à 0,08 %. Ces commissions, souvent perçues comme une augmentation frais bancaires difficile à anticiper, pèsent fortement sur le coût réel du compte, surtout pour les activités à fort volume.

Les banques en ligne sont généralement des filiales des grands groupes, mais fonctionnent sans agences : tout se fait à distance. Elles disposent de la même licence bancaire qu’une banque traditionnelle, peuvent donc accorder découvert et prêts professionnels, et affichent des tarifs plus contenus, autour de 8 à 17 euros par mois. Hello bank! Pro (BNP Paribas), Propulse by CA (Crédit Agricole) ou FIDUCIAL Banque en sont de bons exemples : elles combinent capacité de crédit, outils digitaux modernes et coûts intermédiaires.

Les néobanques, enfin, sont des établissements de paiement 100 % en ligne. Elles misent sur des interfaces intuitives, une ouverture de compte en quelques minutes, des tarifs compétitifs (0 à 25 euros par mois) et beaucoup d’innovations : facturation intégrée, cartes bancaires virtuelles, automatisation comptable, API, etc. En contrepartie, elles ne peuvent ni accorder de découvert autorisé directement, ni proposer de prêts professionnels sans passer par des partenaires, et le dépôt d’espèces reste souvent compliqué.

Le tableau suivant résume les grandes différences entre ces trois familles.

| Critère | Banque traditionnelle | Banque en ligne | Néobanque |

|---|---|---|---|

| Agences physiques | Oui (réseau étendu) | Non | Non |

| Tarif moyen | 25-40€/mois | 8-17€/mois | 0-25€/mois |

| Licence bancaire | Oui | Oui | Non (agrément paiement) |

| Découvert autorisé | Oui | Oui (selon offre) | Généralement non |

| Prêts professionnels | Oui | Oui (limité) | Non (via partenaires) |

| Ouverture de compte | Quelques jours à semaines | 2-5 jours | Quelques minutes à 48h |

| Support client | En agence + téléphone | Téléphone + chat | Chat + téléphone (limité) |

| Innovation digitale | Moyenne | Élevée | Très élevée |

Toutes ces catégories peuvent afficher un « compte pro » au catalogue, mais la réalité derrière ce label varie : chez une banque traditionnelle ou en ligne, le compte est adossé à un établissement de crédit capable de financer votre activité et de gérer des besoins complexes (découvert, prêts, dépôt d’espèces). Chez une néobanque, le même compte sera souvent plus souple, moins cher et mieux intégré à vos outils numériques, mais reposera sur des partenaires pour tout ce qui touche au crédit.

Avec cette cartographie claire des types de comptes et des acteurs, on peut maintenant s’attaquer au cœur du sujet : ce que la loi impose concrètement selon votre statut, votre chiffre d’affaires et la forme de votre entreprise.

II. Obligations légales : qui doit ouvrir quel type de compte, et quand ?

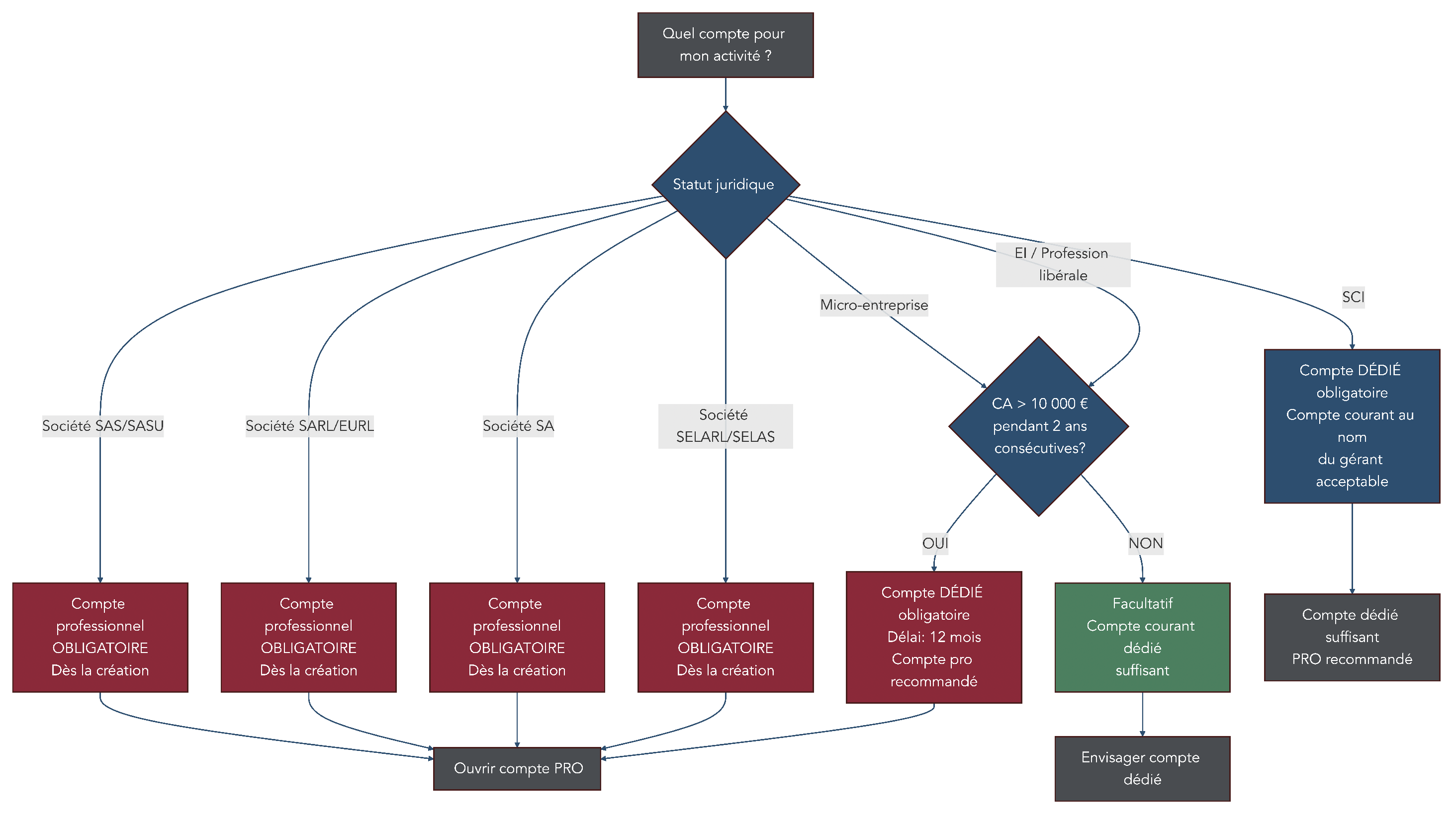

2.1 Obligations par statut juridique : sociétés, EI, micro, SCI

La première question à trancher est très concrète : selon votre statut juridique, avez‑vous l’obligation d’ouvrir un compte bancaire professionnel, un simple compte dédié, ou aucun des deux pour l’instant ? La réponse n’est pas la même pour une SASU, une micro‑entreprise ou une SCI.

Pour toutes les sociétés à capital social (SARL, SAS, SASU, EURL, SA, SELARL, SELAS, SCP), l’obligation est claire et non négociable : il faut ouvrir un compte bancaire professionnel dès la création. Ce compte doit être au nom de la société, qui est une personne morale distincte de son dirigeant, et il sert à la fois au dépôt du capital social, à l’obtention de l’attestation nécessaire à l’immatriculation et à la gestion de tous les flux de l’entreprise.

Pour les entreprises individuelles, micro‑entreprises, auto‑entrepreneurs et professions libérales, le régime est plus souple, mais encadré. La loi PACTE a fixé un seuil : dès lors que le chiffre d’affaires annuel dépasse 10 000 euros pendant deux années civiles consécutives, l’entrepreneur a l’obligation d’ouvrir un compte dédié à son activité. Ce compte peut être un simple compte courant personnel distinct ou un compte professionnel : juridiquement, les deux répondent à l’exigence, même si un vrai compte pro est souvent plus adapté à moyen terme.

Les SCI constituent un cas à part. Elles doivent disposer d’un compte dédié dès leur création, afin de distinguer clairement les flux liés au patrimoine immobilier de ceux des associés. Cependant, la loi n’impose pas que ce soit un compte professionnel au sens bancaire : un compte courant au nom du gérant, séparé de son compte personnel, est admis. Là encore, un compte pro reste recommandé pour limiter les confusions et mieux protéger le gérant en cas de difficultés.

À noter enfin : le statut d’EIRL a été supprimé en 2022 au profit d’un statut unique d’entrepreneur individuel, avec séparation de plein droit des patrimoines personnel et professionnel. Cette évolution ne change pas l’obligation de compte dédié au‑delà du seuil de chiffre d’affaires, mais évite d’entretenir une confusion de plus.

Le tableau ci‑après synthétise ces règles par statut.

| Statut juridique | Compte dédié obligatoire | Compte professionnel obligatoire | Condition |

|---|---|---|---|

| SAS / SASU | Oui | Oui | Dès la création |

| SARL / EURL | Oui | Oui | Dès la création |

| SA | Oui | Oui | Dès la création |

| SELARL / SELAS / SCP | Oui | Oui | Dès la création |

| Micro-entreprise / Auto-entrepreneur | Oui | Non (recommandé) | Si CA > 10K€ 2 ans de suite |

| Entreprise individuelle (EI) | Oui | Non (recommandé) | Si CA > 10K€ 2 ans de suite |

| Profession libérale (EI) | Oui | Non (recommandé) | Si CA > 10K€ 2 ans de suite |

| SCI | Oui | Non (recommandé) | Dès la création |

En pratique, cela signifie que si vous créez une société, l’ouverture d’un compte pro est un passage obligé. Si vous êtes en EI ou micro, la question dépend de votre niveau d’activité ; c’est précisément ce mécanisme du seuil de 10 000 euros qu’il faut maintenant détailler.

2.2 Le seuil de 10 000 € pour les EI et micro : comment ça fonctionne vraiment

Pour beaucoup d’indépendants et de micro‑entrepreneurs, tout tourne autour de ce fameux seuil de 10 000 euros. Il conditionne l’obligation d’ouvrir un compte dédié, mais son fonctionnement exact mérite d’être clarifié pour éviter les interprétations approximatives.

D’abord, le seuil s’applique au chiffre d’affaires annuel encaissé, pas au bénéfice. Il faut ensuite cumuler deux années civiles consécutives au‑dessus de 10 000 euros pour que l’obligation se déclenche. Une seule année au‑dessus, suivie d’une année en dessous, ne suffit pas.

Deux exemples permettent de rendre la règle concrète :

- Cas 1 : en 2024, vous réalisez 12 000 euros de chiffre d’affaires ; en 2025, vous redescendez à 9 500 euros. Le seuil n’a pas été dépassé deux années de suite, il n’y a donc pas d’obligation de compte dédié.

- Cas 2 : en 2024, votre chiffre d’affaires atteint 11 000 euros ; en 2025, il monte à 12 500 euros. Vous avez alors dépassé 10 000 euros deux années consécutives. Vous disposez d’un délai de 12 mois à compter de la fin de 2025 pour ouvrir un compte dédié, soit jusqu’au 31 décembre 2026.

Si, lors de la deuxième année, le chiffre d’affaires repasse sous les 10 000 euros, le « compteur » est remis à zéro et il faudra à nouveau deux années consécutives au‑dessus du seuil pour faire naître l’obligation. Cela laisse une certaine souplesse aux petites activités irrégulières.

Un point reste fondamental : l’obligation porte sur l’existence d’un compte dédié, pas d’un compte professionnel. Un compte courant séparé, utilisé exclusivement pour l’activité, est parfaitement conforme. Cependant, beaucoup d’indépendants ont tout intérêt à ne pas attendre le dernier moment : anticiper l’ouverture d’un compte dédié, voire d’un compte pro, dès que l’activité commence à monter en puissance simplifie la gestion, évite de se retrouver dans l’urgence, et prépare mieux d’éventuels contrôles fiscaux ou URSSAF.

Dans le cas des sociétés en revanche, l’enjeu ne se limite pas aux flux au quotidien : la question du compte pro intervient dès l’étape du dépôt du capital social, indispensable pour immatriculer l’entreprise.

2.3 Dépôt du capital social : montants, étapes, coûts

Pour une société commerciale (SAS, SASU, SARL, EURL, SA…), le dépôt du capital social est une étape fondatrice. Il doit être effectué sur un compte bloqué ouvert au nom de la société en formation, avant même l’immatriculation. Sans ce dépôt, pas d’attestation, et sans attestation, pas de Kbis.

La procédure suit généralement six étapes : vous rédigez d’abord un projet de statuts, puis ouvrez un compte au nom de la société en formation. Vous y déposez les fonds (par chèque, virement ou espèces) correspondant à la part de capital que vous choisissez de libérer à la création. La banque (ou le notaire, si vous optez pour cette voie) délivre alors une attestation de dépôt de capital, document qui rejoindra votre dossier d’immatriculation au Registre du commerce et des sociétés. Une fois la société immatriculée et le Kbis délivré, les fonds sont débloqués et transférés sur le compte courant de la société.

Les montants minimaux à déposer dépendent de la forme sociale : pour une SARL ou une EURL, il suffit de libérer au moins 20 % du capital souscrit à la création, le solde pouvant être versé dans les cinq ans. Pour une SAS, une SASU ou une SA, la fraction minimale à déposer est de 50 % du capital, là encore avec la possibilité de libérer le reste progressivement. Par exemple, pour une SASU au capital de 10 000 euros, vous devrez déposer au minimum 5 000 euros au moment de la création.

Ce dépôt peut se faire auprès d’une banque traditionnelle ou en ligne, d’une néobanque qui propose ce service (Qonto, Shine, Blank, FINOM, Indy, Anytime) ou d’un notaire. Les tarifs varient sensiblement d’un établissement à l’autre :

| Établissement | Coût dépôt capital | Conditions |

|---|---|---|

| Crédit Agricole (Propulse by CA) | 70 € | – |

| Hello bank! Pro | Non proposé | – |

| Qonto | 69 € | + engagement abonnement |

| Shine | 69 € | + engagement abonnement |

| Blank | 0 € (sous conditions) | Selon offre |

| FINOM | 228 € | Inclut 1 an d’abonnement |

| Indy | 0 € | Gratuit |

Les fonds restent bloqués jusqu’à l’immatriculation. Si, pour une raison ou une autre, celle‑ci n’intervient pas dans les six mois suivant le dépôt, les associés peuvent récupérer leurs apports.

L’un des pièges fréquents consiste à confondre le capital social total (affiché dans les statuts) et le montant minimal à déposer. Choisir un capital de 10 000 euros ne signifie pas toujours immobiliser 10 000 euros dès le départ ; selon votre forme sociale, 2 000 ou 5 000 euros peuvent suffire à la création, le reste étant versé ultérieurement.

Une fois ce puzzle du dépôt de capital assemblé, il reste une dernière question sensible : que se passe‑t‑il si l’on ne respecte pas ces différentes obligations de compte dédié, de compte pro ou de mentions légales ?

2.4 Sanctions et risques en cas de non-respect

Les conséquences d’un mauvais choix de compte ne sont pas seulement financières, elles peuvent aussi être juridiques. Comprendre les risques aide à mesurer l’importance de se mettre en conformité à temps.

Pour les entreprises individuelles et micro‑entreprises soumises à l’obligation de compte dédié (au‑delà du seuil de 10 000 euros deux années de suite), les textes prévoient la possibilité d’une amende administrative comprise entre 2 000 et 3 000 euros en cas de manquement. Les banques conservent en outre la faculté de clôturer un compte utilisé dans des conditions contraires à leurs CGU, avec un préavis souvent d’un mois, ce qui peut désorganiser brutalement une activité.

Le mélange des flux personnels et professionnels est également risqué lors d’un contrôle fiscal ou URSSAF : si l’administration ne parvient pas à distinguer clairement les opérations professionnelles, elle peut procéder à un redressement, voire remettre en cause certains régimes avantageux. C’est l’un des principaux arguments en faveur d’un compte distinct, même en l’absence d’obligation formelle.

Pour les entrepreneurs individuels depuis la réforme de 2022, une obligation supplémentaire existe : la mention « EI » doit figurer sur les documents et sur le compte bancaire professionnel. Le défaut de cette mention est passible d’une contravention de 4ᵉ classe, avec une amende pouvant aller jusqu’à 750 euros.

Du côté des sociétés, la sanction est plus radicale : sans compte professionnel, impossible de déposer le capital, donc impossible de finaliser l’immatriculation. En pratique, la création de la société est tout simplement bloquée tant qu’un compte adapté n’est pas ouvert.

Le tableau suivant récapitule les principaux risques en fonction du type de manquement.

| Type de manquement | Statut concerné | Sanction | Montant / Conséquence |

|---|---|---|---|

| Absence de compte dédié (CA > 10K€) | EI / Micro-entreprise | Amende administrative | 2 000 € à 3 000 € |

| Absence de compte dédié | EI / Micro-entreprise | Clôture par la banque | Après préavis 1 mois |

| Absence de mention « EI » | Entreprise individuelle | Contravention 4ème classe | Jusqu’à 750 € |

| Mélange flux perso/pro | EI / Micro-entreprise | Redressement fiscal | Variable |

| Absence de compte pro | Société | Impossibilité d’immatriculer | Blocage de la création |

Même en cas de difficulté à ouvrir un compte, le droit au compte garantit seulement un socle de services de base : tenue du compte, RIB, virements et prélèvements, dépôts et retraits, carte à autorisation systématique, mais pas de découvert ni de chéquier ni de crédit. Autrement dit, attendre le dernier moment ou ignorer les obligations de compte dédié peut revenir à s’exposer à des sanctions tout en se privant de marges de manœuvre utiles.

Une fois ces règles et risques posés, on peut se tourner vers un autre enjeu majeur : les services qui font réellement la différence entre une banque pro (établissement de crédit) et un simple compte pro en néobanque, à commencer par l’accès au découvert et aux financements.

III. Services qui changent tout : ce qu’une banque pro peut faire qu’un compte pro ne peut pas

3.1 Découvert professionnel : un crédit révocable, pas un droit

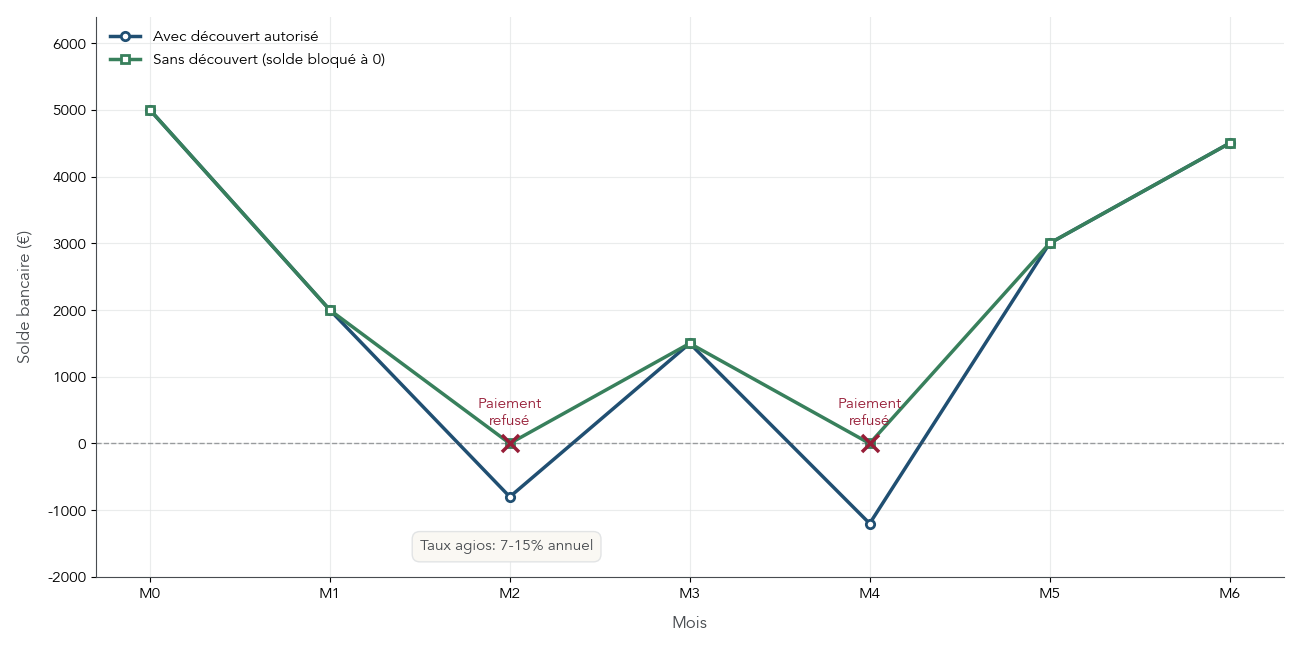

Dans la gestion de la trésorerie d’entreprise, le découvert professionnel occupe une place particulière. Il ne s’agit pas d’une simple tolérance de la banque, mais bien d’un crédit à court terme renouvelable, encadré contractuellement, qui autorise votre compte à passer en solde négatif dans une certaine limite.

Seuls les établissements de crédit peuvent proposer un découvert autorisé. Les établissements de paiement, donc les néobanques, n’ont pas cette faculté : accorder un découvert revient à octroyer un crédit, ce qui nécessite une licence bancaire. Si vous tenez à disposer d’une ligne de découvert permanente, vous devez donc nécessairement passer par une banque traditionnelle ou une banque en ligne dotée d’une licence complète.

En pratique, le découvert se négocie avec votre banque. Le contrat précise un plafond, une durée maximale d’utilisation, un taux d’intérêt (les agios, souvent compris entre 7 à 15 % par an), ainsi que divers frais, comme la commission du plus fort découvert prélevée trimestriellement ou les frais de dépassement si vous franchissez la limite autorisée. Pour fixer ces paramètres, la banque examine votre chiffre d’affaires, l’ancienneté de votre entreprise, votre besoin en fonds de roulement, la fréquence prévisible de recours au découvert et la solidité de vos comptes.

Ce type de financement sert typiquement à lisser les décalages entre encaissements et décaissements, financer des retards de paiement clients, couvrir des charges fixes pendant une période creuse ou absorber une dépense exceptionnelle. Mais une nuance importante s’impose : le découvert autorisé est révocable. La banque peut décider d’en réduire le montant ou de le supprimer, en général avec un préavis de l’ordre de 60 jours, notamment en cas de dégradation de votre situation financière. Il ne constitue donc pas un droit acquis.

Pour les clients des néobanques, des solutions alternatives existent via des partenariats : Anytime et Qonto collaborent par exemple avec October pour proposer des crédits de trésorerie, et d’autres plateformes permettent de mettre en place de l’affacturage ou des avances sur factures. Ces outils peuvent jouer un rôle similaire à un découvert ponctuel, mais ils ne remplacent pas une autorisation permanente attachée au compte.

Le tableau ci‑dessous illustre quels acteurs proposent ou non un découvert professionnel.

| Établissement | Type | Découvert autorisé | Montant typique | Conditions |

|---|---|---|---|---|

| BNP Paribas | Établissement de crédit | Oui | Variable | Sur étude dossier |

| Société Générale | Établissement de crédit | Oui | Variable | Sur étude dossier |

| Crédit Agricole | Établissement de crédit | Oui | Variable | Sur étude dossier |

| Hello bank! Pro | Établissement de crédit | Oui (limité) | Variable | Sur étude dossier |

| FIDUCIAL Banque | Établissement de crédit | Oui | Variable | Sur étude dossier |

| Qonto | Établissement de paiement | Non | – | Partenariat October (crédit) |

| Shine | Établissement de paiement | Non | – | – |

| Blank | Établissement de paiement | Non | – | – |

| Anytime | Établissement de paiement | Non | – | Partenariat October |

| N26 Business | Établissement de paiement | Non | – | – |

Le découvert n’est cependant qu’un volet du financement. Pour des besoins plus importants ou plus longs, il faut se tourner vers les prêts et solutions de financement professionnels, qui dépendent eux aussi du type d’établissement où vous tenez votre compte.

3.2 Prêts et financements pros : accès direct vs via partenaires

Lorsqu’il s’agit de financer un investissement, un véhicule, des équipements ou même un local, la différence entre banque pro et néobanque pro devient encore plus marquée. Le droit d’octroyer des prêts professionnels reste réservé aux établissements de crédit.

Concrètement, une banque traditionnelle ou une banque en ligne peut vous proposer directement toute une gamme de financements : prêt professionnel classique pour financer du matériel ou un projet de développement, crédit‑bail (leasing) pour un véhicule ou une machine, facilité de caisse, affacturage pour lisser vos encaissements, ou encore prêt immobilier pro si vous achetez un local d’activité. La relation est bilatérale : vous négociez avec votre conseiller, la banque porte elle‑même le risque de crédit.

Les établissements de paiement ne peuvent pas faire la même chose en direct. Pour compenser, les néobanques ont noué des partenariats avec des fintechs spécialisées et des plateformes de financement participatif. Anytime travaille par exemple avec October pour proposer des financements de 30 000 à 5 000 000 euros aux sociétés de plus de trois ans réalisant plus de 250 000 euros de chiffre d’affaires, avec offre ferme sous 48 heures et sans caution personnelle ni assurance obligatoire. Pour des montants plus modestes, Anytime collabore aussi avec Mansa, qui distribue des micro‑crédits allant jusqu’à 20 000 euros, avec des critères d’éligibilité plus souples.

Qonto s’est également associée à October pour mettre à disposition de ses clients des prêts rapides, tandis que Sumeria (ex‑Lydia) a intégré un crédit à la consommation de 100 à 1 500 euros remboursable sur trois mois, avec TAEG fixe et réponse immédiate. Ces solutions illustrent la logique dominante côté néobanques : elles restent des portes d’entrée, mais le crédit est porté par un tiers.

Le tableau suivant oppose les capacités de financement des établissements de crédit et des établissements de paiement.

| Type de financement | Établissement de crédit | Établissement de paiement |

|---|---|---|

| Prêt professionnel direct | Oui | Non |

| Découvert autorisé | Oui | Non |

| Crédit-bail / Leasing | Oui | Non (via partenaires) |

| Affacturage | Oui | Non (via partenaires) |

| Financement participatif | Non (généralement) | Oui (via partenaires) |

| Micro-crédit | Non (généralement) | Oui (via partenaires) |

En pratique, les partenariats des néobanques offrent une vraie flexibilité : rapidité de traitement, démarche souvent allégée, décisions basées sur l’analyse de vos flux bancaires. Mais si vous avez besoin d’une relation de crédit structurée, d’un accompagnement dans la durée ou d’un découvert permanent, une banque pro classique reste plus en première ligne.

Au‑delà du crédit, il ne faut pas sous‑estimer le poids des services annexes au quotidien : cartes virtuelles, facturation, TPE, intégrations comptables. C’est souvent là que les néobanques changent réellement la donne, même sans licence bancaire.

3.3 Services annexes : cartes virtuelles, facturation, TPE & co.

À côté du financement, la valeur d’un compte pro se mesure aussi à la qualité des services bancaires professionnels au quotidien. Sur ce terrain, banques et néobanques se rejoignent sur certains points, mais les secondes se distinguent par la profondeur de leurs outils digitaux.

Sur le socle commun, on retrouve des cartes bancaires physiques, des virements et prélèvements SEPA, la possibilité d’effectuer certains virements internationaux, des outils de facturation intégrés, des exports comptables et des solutions d’encaissement via TPE ou terminaux mobiles. Que vous soyez en banque traditionnelle, en ligne ou chez une néobanque, vous pouvez généralement envoyer des devis, éditer des factures, suivre les paiements et exporter vos écritures vers un logiciel de comptabilité.

Les banques traditionnelles gardent néanmoins des atouts spécifiques : dépôt d’espèces facile en agence, encaissement de chèques sans passer par des partenaires, mise à disposition de coffres‑forts, produits d’épargne dédiés aux entreprises, et souvent une gamme d’assurances professionnelles intégrées (assurance des moyens de paiement, multirisque, RC Pro…). Autant d’éléments qui comptent pour les activités de proximité, le commerce physique ou les métiers manipulant régulièrement du cash.

Les néobanques, de leur côté, tirent leur avantage de fonctionnalités plus fines : cartes bancaires virtuelles parfois illimitées dans les offres premium, gestion multi‑utilisateurs avec droits et plafonds par collaborateur, API ouvertes, automatisation comptable poussée (catégorisation automatique, rapprochement bancaire, intégrations avec Pennylane, Indy, etc.).

Les cartes bancaires virtuelles méritent une mention particulière. Elles permettent d’attribuer à chaque abonnement, fournisseur ou collaborateur une carte spécifique, avec plafond, durée de validité et usage (unique ou récurrent) paramétrés. Voici un aperçu de ce que proposent plusieurs acteurs :

| Établissement | Cartes virtuelles | Nombre inclus | Fonctionnalités |

|---|---|---|---|

| Qonto | Oui | 50/mois (Basic), illimité (supérieur) | Paramétrage avancé |

| Shine | Oui | 0 (Free), illimité (payant 2€/mois/carte) | Paramétrage standard |

| Blank | Oui | Variable selon offre | Paramétrage standard |

| FINOM | Oui | Inclus selon offre | Paramétrage avancé |

| N26 Business | Oui | Inclus | Paramétrage standard |

| BNP Paribas | Oui (Esprit Libre Pro) | Variable | Paramétrage standard |

Côté TPE, beaucoup d’acteurs passent par des partenariats : Qonto avec Zettle, Shine avec SumUp, Anytime avec Smile&Pay, Hello bank! Pro avec son propre lecteur Hello Pay Pro. Les coûts se situent généralement entre 19 et 300 euros à l’achat ou 15 à 80 euros par mois en location, avec une commission par transaction entre 1 et 2,5 %.

Même sans pouvoir accorder de crédit, un compte pro de néobanque peut donc devenir un véritable cockpit de gestion : cartes virtuelles illimitées par fournisseur, facturation et relances automatisées, synchronisation en temps réel avec l’outil comptable et suivi précis de la trésorerie. C’est ce décalage entre services quotidiens et capacités de financement qu’il faudra garder à l’esprit lorsqu’on abordera ensuite la question centrale pour tout entrepreneur : combien coûte réellement un compte professionnel, au‑delà du simple abonnement affiché.

IV. Coût réel d’un compte pro : grilles, services inclus et pièges tarifaires

Dans la partie précédente, nous avons vu ce que permettait concrètement un compte pro chez une néobanque ou une banque pro : découvert, prêts, cartes virtuelles, facturation… La question devient maintenant très concrète : combien cela coûte par mois et par an, et comment anticiper l’augmentation des frais bancaires annoncée pour 2026.

4.1 Panorama des tarifs 2025–2026 et hausses prévues

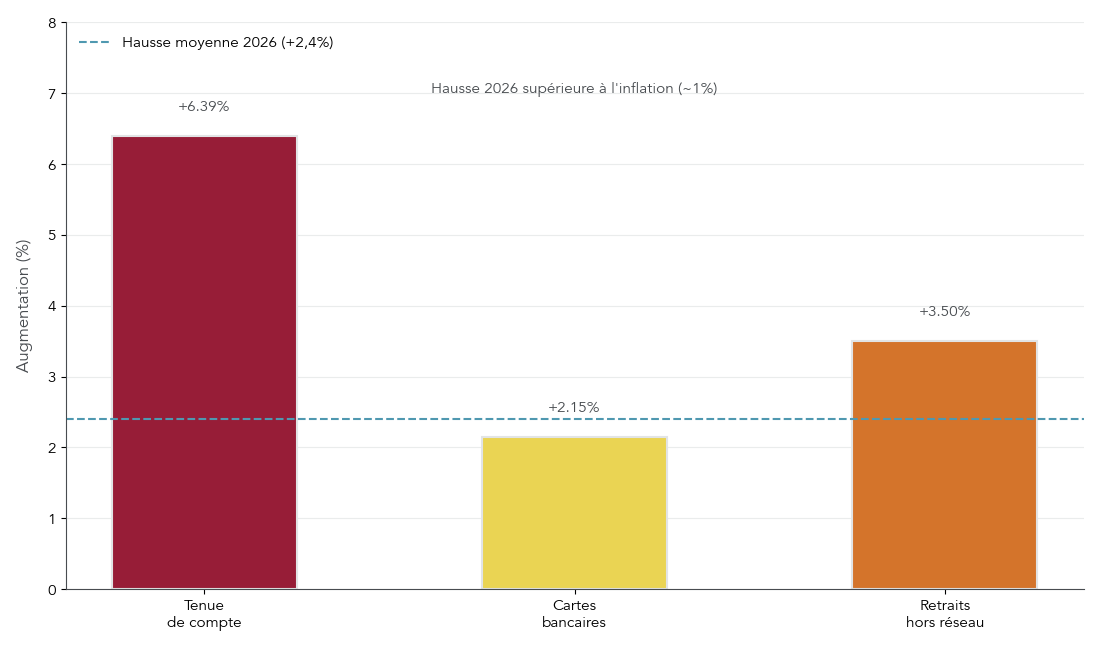

En 2026, les comptes bancaires professionnels subissent une nouvelle hausse de tarifs. Les études de marché montrent une augmentation moyenne des frais bancaires de 2,4 %, avec des postes particulièrement touchés : les frais de tenue de compte grimpent de 6,39 %, les cartes bancaires de 2 à 2,3 %, et les retraits hors réseau deviennent plus chers, avec des franchises gratuites qui se réduisent.

Autrement dit, même si votre abonnement mensuel reste affiché au même prix, la facture annuelle a tendance à augmenter via ces lignes annexes. C’est d’autant plus vrai dans les banques traditionnelles, où les commissions de mouvement et les frais de retrait hors réseau s’ajoutent au forfait de base.

En pratique, pour choisir une offre adaptée, il faut d’abord comprendre les grandes familles de comptes pro d’entrée de gamme, entre 0 et 40 € par mois.

On trouve d’abord les offres gratuites proposées par plusieurs néobanques pro :

- Indy, SumUp, Shine Free, N26 Standard ou FINOM Solo annoncent 0 € de frais mensuels.

- Elles intègrent au minimum un IBAN, une carte bancaire (physique et parfois virtuelle), des virements SEPA inclus et, chez certains acteurs, un module de facturation.

- Les retraits sont facturés à l’unité (souvent 1 €) au-delà d’un éventuel petit quota, et le dépôt de capital est payant ou non selon les acteurs (0 € chez Indy, 69 € chez Shine, 228 € chez FINOM).

Viennent ensuite les offres entre 8 et 12 € par mois, qui couvrent une large partie des besoins des indépendants et TPE :

- Propulse Start (8 €/mois), Shine Start (7,90 €/mois), Qonto Basic (11 €/mois) ou Hello bank! Pro (10,90 € HT/mois) incluent une carte, un nombre de virements plus confortable (souvent 20 à illimités), et parfois des retraits gratuits.

- La plupart de ces offres proposent aussi des modules de facturation et l’export comptable.

Enfin, les banques traditionnelles restent positionnées nettement plus haut, souvent entre 20 et 40 € par mois :

- Crédit Mutuel (20,12 €/mois), Crédit Agricole (25+ €/mois), Société Générale (28–35 €/mois) ou BNP Paribas (35–40 €/mois) incluent la carte, les services de base, l’accès direct au conseiller et aux crédits.

- Mais elles appliquent souvent une commission de mouvement, typiquement 0,05 à 0,08 % du chiffre d’affaires, qui vient alourdir fortement la facture annuelle.

Le tableau ci-dessous récapitule les grilles tarifaires d’entrée de gamme pour 2025–2026.

| Établissement | Type | Tarif mensuel | Carte incluse | Virements inclus | Frais retraits | Dépôt capital |

|---|---|---|---|---|---|---|

| Offres gratuites | ||||||

| Indy | Néobanque | 0 € | Mastercard physique + virtuelle | Illimités | 1€/retrait suppl. | 0 € |

| SumUp | Néobanque | 0 € | Oui | Illimités | 1€/retrait suppl. | Non |

| Shine Free | Néobanque | 0 € | Mastercard Basic | 5 virements | 1€/retrait | 69 € |

| N26 Standard | Néobanque | 0 € | Mastercard | Illimités | 1€/retrait | Non |

| FINOM Solo | Néobanque | 0 € | Oui | Limités | Variable | 228 € |

| Offres 8-12 €/mois | ||||||

| Propulse Start | Banque en ligne (CA) | 8 €/mois | Visa | Inclus | Variable | 70 € |

| Shine Start | Néobanque | 7,90 €/mois | Mastercard | 20/mois | 1€/retrait | 69 € |

| Qonto Basic | Néobanque | 11 €/mois | Mastercard One | 30/mois | 1€/retrait | 69 € |

| Hello bank! Pro | Banque en ligne (BNP) | 10,90 € HT | Visa Business | Illimités | Gratuits | Non |

| Banques traditionnelles | ||||||

| Crédit Mutuel | Banque traditionnelle | 20,12 €/mois | Oui | Variable | Variable | Inclus |

| Crédit Agricole | Banque traditionnelle | 25+ €/mois | Oui | Variable | Variable | Inclus |

| Société Générale | Banque traditionnelle | 28-35 €/mois | Visa Business | Variable | Variable | Inclus |

| BNP Paribas | Banque traditionnelle | 35-40 €/mois | Visa Business | Variable | Variable | Inclus |

En synthèse, ce panorama montre bien l’écart de prix entre néobanques pro, banques en ligne et banques traditionnelles, mais une grille tarifaire ne dit pas tout : elle ne reflète ni les services inclus, ni les fameux frais cachés.

Le point clé, maintenant, c’est de regarder au‑delà du simple prix mensuel : pour un même budget, les services proposés peuvent être très différents selon la gamme.

4.2 Services inclus selon la gamme : que payez-vous vraiment ?

À tarif comparable, toutes les offres de compte pro ne se valent pas. Pour faire un choix pertinent, il faut lier votre budget mensuel (0, 10, 20, 30 ou 40 €) aux services réellement inclus : IBAN français, cartes physiques et virtuelles, encaissement de chèques, dépôt d’espèces, découvert bancaire, facturation intégrée, automatisation comptable, etc.

Les néobanques entre 0 et 10 € par mois constituent souvent la porte d’entrée des freelances et micro‑entreprises :

- Elles proposent en général un IBAN français, une carte bancaire physique et parfois quelques cartes virtuelles.

- Le nombre de virements SEPA va de 5 à illimités selon l’offre gratuite ou payante.

- L’encaissement de chèques est absent ou très limité, le dépôt d’espèces impossible.

- Aucun découvert autorisé ni prêt professionnel direct n’est proposé, même si des partenariats existent pour le crédit.

- Côté outils, on retrouve une facturation basique et un export comptable simple.

Les néobanques entre 20 et 30 € par mois montent nettement en gamme :

- Plusieurs cartes physiques et des cartes bancaires virtuelles illimitées sont disponibles, avec paramétrage fin.

- Les virements SEPA deviennent illimités, l’encaissement de chèques possible mais souvent payant.

- Certaines offrent des solutions de dépôt d’espèces via des partenaires (buralistes, réseaux tiers).

- La facturation devient avancée, avec relances automatiques et tableaux de bord, et l’automatisation comptable est beaucoup plus poussée.

Les banques en ligne autour de 10–17 € par mois (Hello bank! Pro, Propulse by CA, FIDUCIAL Banque) combinent prix modéré et statut d’établissement de crédit :

- Elles offrent un IBAN français, une carte incluse, des virements SEPA illimités.

- Le découvert autorisé et les prêts professionnels sont possibles, sous réserve d’étude du dossier.

- Elles intègrent des modules de facturation et de synchronisation comptable, parfois couplés à des assurances moyens de paiement.

Enfin, les banques traditionnelles entre 25 et 40 € par mois restent les seules à cocher toutes les cases « physiques » :

- Encaissement des chèques, dépôt d’espèces en agence, coffre‑fort éventuel.

- Découvert autorisé négociable et prêts professionnels gérés directement.

- En revanche, la facturation est souvent assurée par des solutions externes, et des commissions de mouvement (0,05–0,08 % du chiffre d’affaires) viennent s’ajouter à l’abonnement.

Le tableau suivant permet de visualiser ces différences de services par gamme.

| Service | Néobanque (0-10€) | Néobanque (20-30€) | Banque en ligne (10-17€) | Banque traditionnelle (25-40€) |

|---|---|---|---|---|

| IBAN français | Généralement | Oui | Oui | Oui |

| Carte physique | Oui (1) | Oui (1-3) | Oui (1) | Oui (1-2) |

| Cartes virtuelles | Limitées | Illimitées | Limitées | Non/Limité |

| Virements SEPA | 5 à illimités | Illimités | Illimités | Illimités (avec frais mouvement) |

| Virements instantanés | Oui | Oui | Variable | Variable |

| Prélèvements | Oui | Oui | Oui | Oui |

| Encaissement chèques | Non/Limité | Oui (payant) | Oui (payant) | Oui (gratuit/limité) |

| Dépôt d’espèces | Non | Non/Partenariat | Non | Oui (agences) |

| Découvert autorisé | Non | Non | Possible | Oui |

| Prêt professionnel | Non (partenaires) | Non (partenaires) | Possible | Oui |

| Facturation intégrée | Basique | Avancée | Oui | Non/Externe |

| Export comptable | Oui | Oui | Oui | Variable |

| Support client | Chat/email | Chat/email/téléphone | Téléphone/chat | Agence/téléphone |

| Disponibilité support | Heures bureau | 7j/7 étendu | Heures étendues | Heures agences |

La vraie valeur d’un compte professionnel dépend donc de l’adéquation entre ces services et votre activité :

- Si vous encaissez régulièrement chèques et espèces, une banque traditionnelle garde un net avantage.

- Si vos flux sont 100 % digitaux et que vous avez besoin de facturation et d’automatisation comptable, une néobanque pro premium ou une banque en ligne seront mieux positionnées.

- Si vous comptez sur un découvert bancaire pour piloter votre trésorerie d’entreprise, il vous faudra un établissement de crédit.

À ce stade, il reste à traduire ces écarts de services et de frais en euros pour des profils concrets, freelance et TPE, afin de voir comment le coût réel peut diverger fortement du tarif mensuel affiché.

4.3 Coût d’usage réel : exemples Freelance et TPE, et rôle des frais cachés

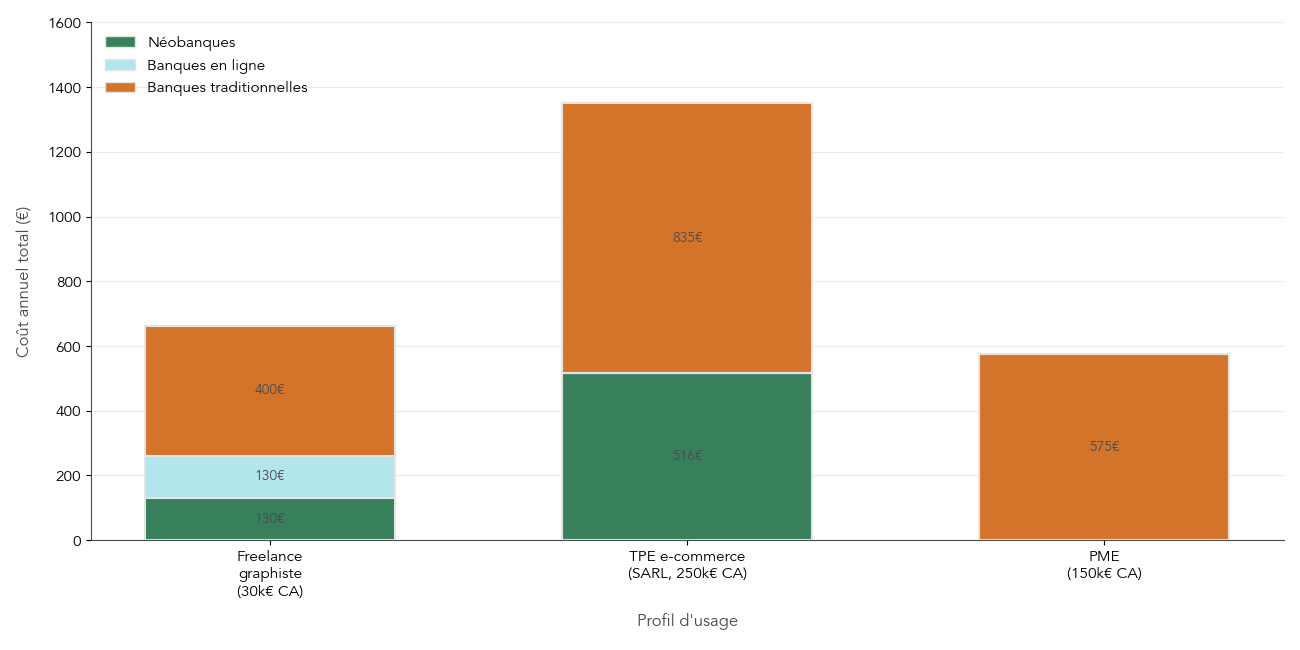

Pour mesurer l’impact réel de votre choix de compte bancaire professionnel, rien ne vaut des exemples chiffrés. Nous allons donc regarder deux profils types : un freelance graphiste en micro‑entreprise et une TPE e‑commerce en SARL avec trois salariés.

Commençons par le freelance graphiste en micro‑entreprise :

- Chiffre d’affaires annuel : 30 000 €.

- Environ 15 factures clients par mois, 10 achats professionnels par mois.

- Peu de retraits d’espèces, quelques opérations en devises pour des achats ou déplacements.

Sur ce profil, les coûts annuels estimés sont les suivants :

| Établissement | Abonnement | Retraits | Virements suppl. | Opérations devises | Total annuel |

|---|---|---|---|---|---|

| Shine Start | 94,80 € | 12 € | 0 € | 24 € | 130,80 € |

| Qonto Basic | 132 € | 12 € | 0 € | 0 € | 144 € |

| Hello bank! Pro | 130,80 € | 0 € | 0 € | 0 € | 130,80 € |

| Crédit Agricole | 300 € | Variable | 75 € (comm. mvt) | Variable | ≥ 400 € |

On voit immédiatement que pour un indépendant avec un volume d’opérations modéré, les néobanques pro et la banque en ligne Hello bank! Pro tournent autour de 130–150 € par an, alors qu’une banque traditionnelle dépasse facilement 400 € une fois les commissions de mouvement intégrées. Ces commissions de 0,05–0,08 % du chiffre d’affaires, qu’on oublie souvent au moment de signer, pèsent lourd dans la perception d’une augmentation des frais bancaires.

Passons maintenant à une TPE e‑commerce en SARL avec 3 salariés :

- Chiffre d’affaires annuel : 250 000 €.

- Environ 200 paiements clients par mois, 50 fournisseurs.

- Besoin ponctuel de découvert et flux internationaux (achats en Chine, ventes dans l’UE).

Les coûts annuels se transforment alors nettement :

| Établissement | Abonnement | Découvert | Virements | International | Comm. mouvement | Total annuel |

|---|---|---|---|---|---|---|

| Qonto Essential | 348 € | N/A (partenaire) | 48 € | 120 € | 0 € | ≥ 516 € |

| Hello bank! Pro | N/A (limité SARL) | – | – | – | – | – |

| Société Générale | 360-420 € | 150 € (agios) | Inclus | 200 € | 125 € (0,05% CA) | ≥ 835 € |

| BNP Paribas | 420-480 € | 150 € (agios) | Inclus | 250 € | 125 € | ≥ 945 € |

Pour cette TPE, une offre néobanque pro comme Qonto Essential reste sous les 600 € par an, même en ajoutant les virements et frais internationaux. À l’inverse, les banques traditionnelles montent rapidement entre 800 et 950 € annuels, principalement à cause des commissions de mouvement et des frais de change.

Attention : ces exemples mettent en lumière plusieurs erreurs de calcul fréquentes :

- Se focaliser uniquement sur le prix mensuel sans intégrer les commissions de mouvement, les frais de change, les frais de retrait ou les virements supplémentaires.

- Ne pas anticiper la croissance de l’activité : une offre gratuite ou très limitée peut convenir les premiers mois, puis devenir rapidement inadaptée quand les flux augmentent.

- Sous‑estimer l’impact des paiements internationaux, dont les frais varient fortement entre banques traditionnelles et néobanques spécialisées.

Astuces importantes

Pour éviter les mauvaises surprises sur le coût réel de votre compte bancaire professionnel, quelques réflexes simples font une vraie différence.

- Projetez vos besoins sur 12 à 24 mois : volume de virements, probabilité d’embaucher, recours au découvert, international. Une offre d’entrée de gamme peut être vite dépassée si votre activité décolle.

- Tenez compte des frais cachés des banques traditionnelles (commissions de mouvement à 0,05–0,08 % du chiffre d’affaires, frais de change, retraits hors réseau) dans votre comparaison annuelle.

- Profitez des promotions la première année (mois offerts, remises TPE) proposées par des acteurs comme Hello bank! Pro, Qonto ou Shine pour réduire la facture de démarrage.

- Si vos flux sont encore très faibles, commencez avec une offre gratuite (Indy, Shine Free, N26 Standard, FINOM Solo), mais planifiez dès le départ à quel niveau de chiffre d’affaires ou de volume d’opérations vous basculerez vers une gamme supérieure.

En appliquant ces quelques règles à vos propres chiffres, vous aurez une vision réaliste de ce que vous coûte vraiment votre compte pro, et pourrez arbitrer sereinement entre néobanque pro, banque en ligne et banque traditionnelle.

La prochaine étape consiste à passer au concret : une fois l’offre choisie, quels documents préparer, quels délais prévoir et comment faire valoir votre droit au compte en cas de refus d’ouverture.

V. Ouvrir un compte pro en pratique : documents, délais, droit au compte

5.1 Quels documents préparer selon votre statut ?

En pratique, l’ouverture d’un compte bancaire professionnel se joue souvent sur la qualité du dossier. Plus vos justificatifs sont complets dès le départ, moins vous subirez d’allers‑retours avec la banque ou la néobanque pro.

Certains documents sont communs à tous les statuts :

- Une pièce d’identité en cours de validité (carte nationale d’identité ou passeport) pour le dirigeant et les bénéficiaires effectifs détenant plus de 25 % du capital.

- Un justificatif de domicile de moins de trois mois (facture d’électricité, quittance de loyer, avis d’imposition…).

Pour une micro‑entreprise ou auto‑entrepreneur, il faut ajouter :

- La preuve de déclaration d’activité (document téléchargé sur le site de l’INPI).

- Le numéro SIREN et le code APE.

- Un document récent (moins de trois mois) confirmant l’immatriculation.

Pour une entreprise individuelle (EI), les banques demandent en général :

- Un extrait Kbis ou au minimum le numéro SIREN.

- Un justificatif d’activité (inscription au registre du commerce et des sociétés ou au répertoire des métiers).

- Si vous exercez dans un local dédié : le bail commercial ou le contrat de domiciliation.

Pour les sociétés (SARL, SAS, SASU, EURL, etc.), la liste est plus fournie :

- Les statuts datés et signés, ou à défaut un projet de statuts pour une société en formation.

- Un extrait Kbis si la société est déjà immatriculée, ou le projet d’immatriculation.

- Le justificatif de domiciliation de la société (bail, contrat de domiciliation, attestation de domiciliation chez le dirigeant).

- La liste des bénéficiaires effectifs (toute personne détenant plus de 25 % du capital) et leurs pièces d’identité.

- L’attestation de dépôt de capital, indispensable pour finaliser l’ouverture une fois le capital versé.

Les professions libérales réglementées doivent également fournir :

- Le diplôme ou l’autorisation d’exercer.

- Le cas échéant, l’attestation d’inscription à l’ordre professionnel compétent.

Les SCI suivent une logique proche des autres sociétés civiles :

- Statuts, Kbis ou projet de Kbis, justificatif de domiciliation.

- Pièces d’identité des associés détenant plus de 25 % du capital.

Le tableau suivant résume les principaux justificatifs par statut.

| Statut | Pièce identité | Justif. domicile | SIREN/Kbis | Statuts | Bail/Domiciliation | Diplôme |

|---|---|---|---|---|---|---|

| Micro-entreprise | Oui | Oui | SIREN | Non | Si local | Non |

| EI | Oui | Oui | SIREN/Kbis | Non | Si local | Non |

| SARL/SAS/SASU/EURL | Oui (tous associés >25%) | Oui (société) | Kbis/Projet | Oui | Oui | Non |

| Profession libérale | Oui | Oui | SIREN/Kbis | Variable | Si local | Si réglementé |

| SCI | Oui (associés >25%) | Oui (société) | Kbis/Projet | Oui | Oui | Non |

Deux rappels importants complètent cette check‑list :

- Ouvrez toujours le compte au bon nom : celui de la personne morale (la société) et non du dirigeant, ou, pour une entreprise individuelle, en respectant les mentions obligatoires.

- Depuis la réforme de l’entreprise individuelle, la mention « EI » doit figurer sur le compte bancaire professionnel de l’entrepreneur individuel, sous peine d’amende.

Une fois ces documents rassemblés, reste à savoir combien de temps dure réellement l’ouverture d’un compte pro, selon que l’on choisit une néobanque, une banque en ligne ou une banque traditionnelle.

5.2 Délais d’ouverture et modalités selon le type d’établissement

Le choix entre néobanque pro, banque en ligne et banque traditionnelle ne se joue pas uniquement sur les services ou le prix : les délais d’ouverture de compte et d’obtention du RIB peuvent être décisifs, notamment lors d’une création d’entreprise.

Dans les néobanques et la plupart des banques en ligne, le processus est entièrement digitalisé :

- Inscription en ligne ou via l’application.

- Téléversement des documents demandés (pièce d’identité, statuts, justificatif de domiciliation…).

- Vérification de l’identité via selfie ou courte vidéo.

- Validation du dossier en quelques minutes à 48 heures.

Les délais constatés sont les suivants :

| Type d’établissement | Délai d’ouverture | Disponibilité RIB | Réception carte |

|---|---|---|---|

| Néobanque (en ligne) | Quelques minutes à 48h | Immédiat à 48h | 3 à 7 jours ouvrés |

| Banque en ligne | 2 à 5 jours | 2 à 5 jours | 5 à 10 jours ouvrés |

| Banque traditionnelle | 1 à 3 semaines | 1 à 2 semaines | 2 à 3 semaines |

Concrètement, des acteurs comme Qonto annoncent une ouverture en une dizaine de minutes, avec un RIB immédiat utilisable pour vos premiers virements. Shine propose une inscription rapide et l’envoi de la carte sous 3 à 5 jours. Hello bank! Pro affiche plutôt 3 à 5 jours pour l’ouverture et la mise à disposition du RIB, puis 5 à 10 jours pour la carte. Anytime, de son côté, revendique une inscription en moins de 10 minutes et un RIB sous 48 heures.

À l’inverse, une banque traditionnelle fonctionne encore largement sur rendez‑vous :

- Prise de rendez‑vous avec un conseiller, parfois avec plusieurs jours de délai.

- Entretien en agence, dépôt des pièces physiques.

- Instruction du dossier par les services internes, qui peut prendre d’une à trois semaines selon les cas.

Le moment choisi pour ouvrir le compte joue aussi beaucoup :

- Pour une société en création, il est souvent judicieux d’ouvrir le compte (ou du moins d’obtenir un RIB) avant la finalisation des statuts, afin de pouvoir y inscrire directement les coordonnées bancaires.

- Pour tous les statuts, les mois de janvier‑février et septembre sont souvent propices aux promotions (mois offerts, remises pour créateurs d’entreprise).

Reste une question sensible : que faire si, malgré un dossier complet, la banque ou la néobanque pro refuse d’ouvrir le compte professionnel dont vous avez besoin pour votre activité ?

5.3 En cas de refus : faire valoir son droit au compte pro

Les établissements bancaires peuvent légalement refuser l’ouverture d’un compte bancaire professionnel, que ce soit pour des raisons de risque, de conformité ou de simple choix commercial. Ce refus peut être très bloquant, notamment pour une société qui doit déposer son capital social.

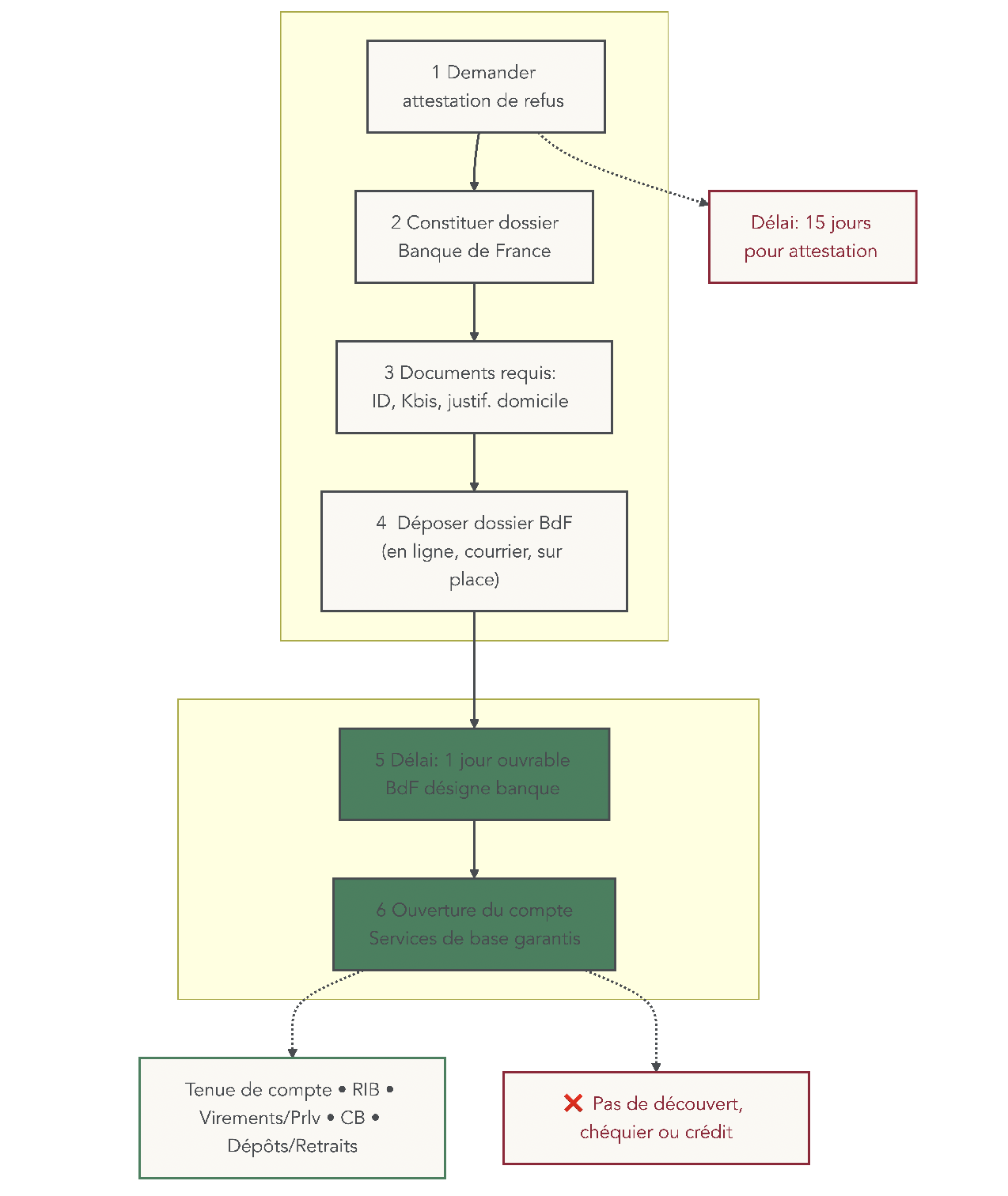

La loi prévoit toutefois un filet de sécurité : le droit au compte. En cas de refus, la banque doit vous remettre une attestation de refus, document clé pour déclencher la procédure.

Les motifs de refus les plus fréquents sont :

- Fichage dans les fichiers d’incidents bancaires (FCC, FICP, FNCI).

- Situation financière jugée fragile ou historique d’incidents.

- Dossier incomplet ou incohérent.

- Activité considérée à risque (crypto‑actifs, CBD, jeux en ligne…).

- Refus purement commercial si votre profil ne correspond pas à la cible de l’établissement.

Peuvent bénéficier du droit au compte :

- Les personnes morales (sociétés, associations) domiciliées en France.

- Les personnes physiques en entreprise individuelle, résidant en France.

- À condition de ne pas déjà disposer d’un compte de dépôt en France.

La démarche se fait en six grandes étapes :

- Obtenir auprès de la banque refusant l’ouverture une attestation de refus, gratuite, délivrée sous 15 jours maximum.

- Constituer un dossier comprenant le formulaire de demande de droit au compte (disponible sur le site de la Banque de France), l’attestation de refus, une pièce d’identité, un extrait Kbis ou justificatif d’activité, un justificatif de domicile et une déclaration sur l’honneur indiquant que vous ne disposez d’aucun autre compte de dépôt.

- Déposer ce dossier à la Banque de France, en ligne, par courrier ou en vous rendant dans une succursale.

- La Banque de France désigne sous un jour ouvrable une banque tenue d’ouvrir un compte.

- La banque désignée a alors l’obligation d’ouvrir un compte au nom de l’entreprise ou de l’entrepreneur individuel.

- Elle met en place les services bancaires de base garantis par la loi.

Le tableau suivant résume les étapes et délais de cette procédure.

| Étape | Action | Délai | Document obtenu |

|---|---|---|---|

| 1 | Demande d’ouverture auprès d’une banque | Variable | – |

| 2 | Refus de la banque (si applicable) | 15 jours max pour attestation | Attestation de refus |

| 3 | Constitution du dossier droit au compte | – | Dossier complet |

| 4 | Dépôt à la Banque de France | – | Accusé de réception |

| 5 | Désignation d’une banque par BdF | 1 jour ouvrable | Notification désignation |

| 6 | Ouverture du compte dans la banque désignée | Variable | Compte ouvert |

Les services bancaires de base auxquels vous avez droit gratuitement dans ce cadre comprennent :

- L’ouverture, la tenue et la clôture du compte.

- Un changement d’adresse par an.

- La délivrance de RIB.

- La domiciliation de virements et prélèvements.

- Un relevé de compte mensuel.

- L’encaissement de chèques et virements, les dépôts et retraits au guichet.

- Une carte de paiement à autorisation systématique.

- La consultation du compte à distance.

Mais ce droit a des limites importantes : il ne donne aucun droit automatique à un découvert autorisé, à un chéquier ou à un crédit. La banque peut rester prudente sur ces services plus risqués.

Le droit au compte doit donc être vu comme un dernier recours : il garantit le minimum bancaire vital pour faire fonctionner votre entreprise, mais ne remplace pas une vraie relation bancaire capable de vous accorder découvert, prêts ou moyens de paiement plus souples.

Une fois le compte ouvert, qu’il s’agisse d’une banque traditionnelle, d’une banque en ligne ou d’une néobanque pro, une dernière question se pose naturellement : vos dépôts sont‑ils bien protégés en cas de faillite de l’établissement ? C’est tout l’enjeu du dispositif de garantie des dépôts et du cantonnement des fonds.

VI. Sécurité de vos fonds : FGDR, cantonnement et assurances

6.1 FGDR : comment vos dépôts sont garantis

Qu’il s’agisse d’un compte pro ou d’un compte courant professionnel, la première question à se poser est la sécurité de vos dépôts. En France, cette protection repose sur le Fonds de Garantie des Dépôts et de Résolution (FGDR).

Créé par la loi du 25 juin 1999, le FGDR a pour mission d’indemniser les clients des banques en cas de faillite de leur établissement, à hauteur de 100 000 € par client et par établissement. Cette garantie s’applique aussi bien aux particuliers qu’aux entreprises et associations.

Les produits couverts incluent :

- Les comptes courants, professionnels comme personnels.

- Les comptes de dépôt à vue.

- Les comptes à terme.

- La plupart des livrets bancaires (Livret A, LDDS, LEP étant, eux, garantis directement par l’État).

Le plafond de 100 000 € s’apprécie par client et par établissement : tous vos comptes dans une même banque sont additionnés pour vérifier si le seuil est dépassé. Une nuance essentielle concerne les entrepreneurs individuels et certaines structures unipersonnelles : pour un EI ou une EURL, les patrimoines personnel et professionnel sont considérés comme deux clients distincts, chacun bénéficiant de 100 000 € de garantie. On peut donc aller jusqu’à 200 000 € de protection totale dans la même banque, répartis entre compte pro et compte perso.

En cas de défaillance d’un établissement, le FGDR dispose d’un délai maximal de 7 jours ouvrables pour indemniser les clients. Pour vérifier la couverture d’un établissement, il est possible de consulter le site officiel garantiedesdepots.fr.

| Produit | Garantie | Plafond | Délai indemnisation |

|---|---|---|---|

| Compte courant professionnel | Oui (FGDR) | 100 000 €/client/établissement | 7 jours ouvrables max |

| Compte de dépôt | Oui (FGDR) | 100 000 €/client/établissement | 7 jours ouvrables max |

| Livret A / LDDS / LEP | Oui (État) | 100 000 €/client/établissement | 7 jours ouvrables max |

| Compte à terme | Oui (FGDR) | 100 000 €/client/établissement | 7 jours ouvrables max |

| Découvert autorisé | Non | – | – |

| Crédit en cours | Non | – | – |

Pour savoir comment répartir la trésorerie de votre entreprise entre comptes courants, livrets et placements de court ou moyen terme, vous pouvez approfondir le sujet ici : Placer sa trésorerie.

Au‑delà des comptes à vue, certains placements de trésorerie comme le compte à terme entrent aussi dans le périmètre de protection du FGDR, toujours dans la limite de 100 000 € par client et par établissement.

Reste une interrogation récurrente chez ceux qui envisagent une néobanque pro : si ce n’est pas une « vraie banque » au sens réglementaire, mes fonds sont‑ils aussi bien protégés que chez une banque traditionnelle ? La réponse tient dans le mécanisme de cantonnement.

6.2 Cantonnement des fonds : pourquoi une néobanque est (presque) aussi sûre qu’une banque

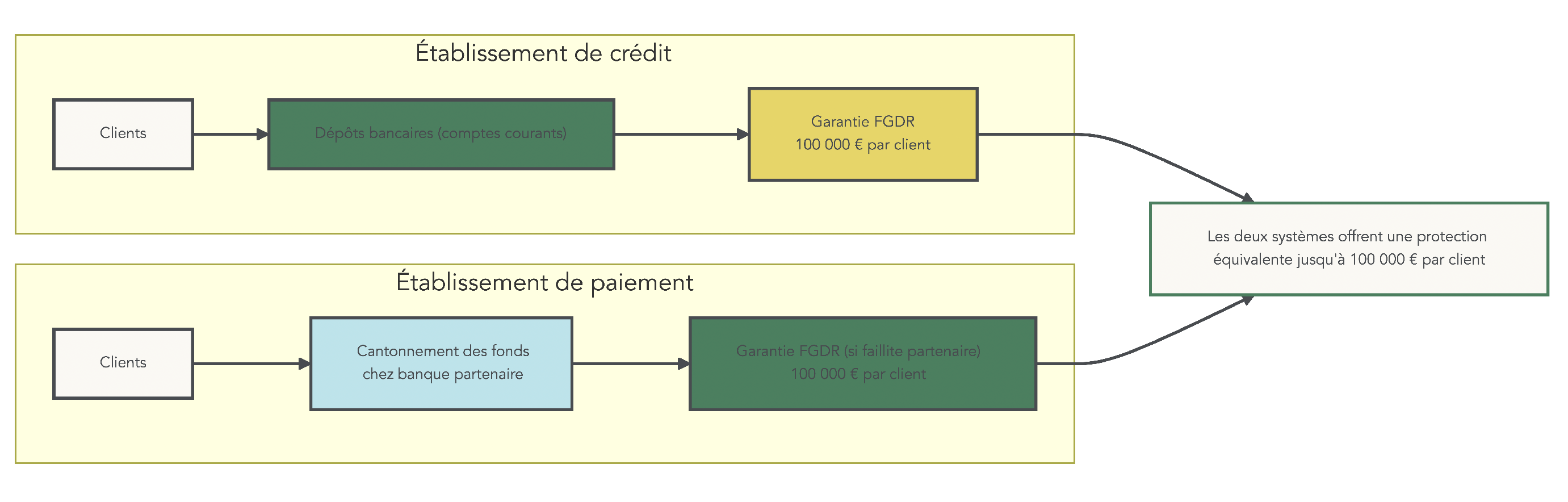

Les néobanques pro sont, pour l’essentiel, des établissements de paiement. Elles n’ont pas le droit de recevoir des dépôts au sens bancaire du terme et doivent donc appliquer un mécanisme spécifique pour sécuriser l’argent de leurs clients : le cantonnement.

Concrètement, cela signifie que :

- Les fonds de la clientèle sont déposés sur un compte séparé, ouvert auprès d’une banque partenaire qui, elle, est un établissement de crédit.

- Ce compte de cantonnement est isolé des actifs propres de la néobanque et ne peut être utilisé que dans l’intérêt des clients.

- En cas de faillite de la néobanque, ses créanciers n’ont pas accès aux fonds présents sur ce compte de cantonnement.

En pratique, si une néobanque comme Qonto venait à faire défaut, les fonds resteraient donc en sécurité sur le compte de cantonnement détenu chez la banque partenaire. Si, à l’inverse, c’est la banque partenaire qui fait faillite, la garantie du FGDR s’applique jusqu’à 100 000 € par client et par établissement, exactement comme pour un compte ouvert directement dans une banque traditionnelle.

Les établissements de paiement ont une obligation de transparence sur ce point : ils doivent indiquer clairement à leurs clients le nom de la banque partenaire et expliquer le mécanisme de cantonnement.

| Type d’établissement | Protection des fonds | Mécanisme | Garantie en cas de faillite |

|---|---|---|---|

| Établissement de crédit (banque) | Dépôts bancaires | Fonds propres + FGDR | 100 000 € via FGDR |

| Établissement de paiement (néobanque) | Cantonnement | Compte séparé chez banque partenaire | 100 000 € via FGDR (si faillite banque partenaire) |

En résumé, pour l’utilisateur, la protection en cas de faillite est équivalente en termes de plafond de garantie (100 000 € par client et par établissement) qu’il soit chez une banque classique ou chez une néobanque pro cantonnant ses fonds.

6.3 Assurances liées à votre compte pro

Dernier volet du sujet sécurité : les assurances associées à votre compte bancaire professionnel. Elles sont souvent intégrées d’office dans les offres des banques traditionnelles et en ligne, et parfois proposées en option ou via des partenaires dans le cas des néobanques.

On distingue plusieurs grandes catégories.

L’assurance des moyens de paiement couvre les conséquences de la perte ou du vol de votre carte bancaire professionnelle, ainsi que les opérations frauduleuses. Depuis la mise en œuvre des nouvelles règles européennes, la franchise maximale supportée par le titulaire est limitée à 50 €, à condition de respecter les obligations de blocage rapide de la carte.

La Responsabilité Civile Professionnelle (RC Pro) prend en charge les dommages causés à des tiers dans le cadre de votre activité (erreur, négligence, dommage matériel ou corporel). Elle est obligatoire pour certaines professions réglementées et peut être souscrite via votre banque ou auprès d’assureurs spécialisés.

La multirisque professionnelle protège vos locaux, vos équipements et marchandises, et inclut souvent une responsabilité civile exploitation ainsi qu’une protection juridique. Les tarifs démarrent autour de 220 € par an, selon l’activité et le niveau de couverture choisi.

On peut y ajouter :

- La prévoyance (maintien de revenu en cas d’arrêt de travail, capital décès pour le dirigeant).

- L’assurance de prêt professionnel, qui prend le relais sur les remboursements en cas d’incapacité.

Le tableau suivant donne une vue synthétique des niveaux de couverture selon le type d’établissement.

| Établissement | Assurances incluses | Tarif | Niveau de couverture |

|---|---|---|---|

| Banques traditionnelles | Assurance moyens de paiement, RC Pro (optionnelle), Multirisque (optionnelle) | Inclus ou options payantes | Élevé |

| Banques en ligne | Assurance moyens de paiement (incluse) | Inclus dans abonnement | Moyen |

| Néobanques | Assurance moyens de paiement (incluse) | Inclus dans abonnement | Basique à moyen |

| Partenariats externes | RC Pro, Multirisque, Prévoyance | 80 € à 360 €/an | Variable selon contrat |

L’intérêt pratique est simple : avant de souscrire une RC Pro, une multirisque ou une assurance moyens de paiement séparée, vérifiez ce que votre offre de compte pro inclut déjà. Certaines options proposées par les banques peuvent suffire, d’autres méritent au contraire d’être complétées par des contrats spécialisés.

À présent, avec la question de la sécurité des fonds et des assurances clarifiée, on peut revenir au marché lui‑même : quelles banques pro, quelles néobanques pro et quelles banques en ligne sont les plus adaptées à votre profil, et comment les comparer efficacement ? C’est ce qui sera détaillé dans la prochaine partie.

VII. Choisir son acteur : banques traditionnelles, néobanques, offres hybrides

7.1 Banques traditionnelles : pour qui restent-elles pertinentes ?

On a vu que le coût réel d’un compte professionnel dépend beaucoup des services utilisés. Le point clé, maintenant, c’est d’examiner de plus près un premier type d’acteur : les banques traditionnelles.

Les grands noms sont bien connus : BNP Paribas, Société Générale, Crédit Agricole, Banque Populaire, Crédit Mutuel. Ce sont tous des établissements de crédit, avec licence bancaire complète, réseau d’agences physiques et conseillers dédiés. Leur force historique, c’est la capacité à gérer toute la relation bancaire d’une entreprise : compte courant professionnel, découverts, prêts, épargne, assurances, dépôts de chèques et d’espèces.

Concrètement, l’offre type pour un compte bancaire professionnel se présente sous forme de « pack pro » facturé entre 25 et 40 euros par mois hors taxes. Un exemple parlant : le Crédit Mutuel, avec un compte professionnel à 20,12 euros par mois auquel s’ajoute souvent une commission de mouvement de 0,05 à 0,08 % du chiffre d’affaires encaissé. Pour une PME qui réalise 150 000 euros de CA, le coût annuel total (abonnement, commissions de mouvement, divers frais) se situe généralement entre 450 et 700 euros, ce qui peut représenter, pour une PME, une augmentation frais bancaires sensible par rapport à une offre de néobanque.

Voici un rappel synthétique des principales banques traditionnelles et de leurs caractéristiques tarifaires.

| Banque traditionnelle | Tarif mensuel | Commission de mouvement | Réseau d’agences | Découvert autorisé |

|---|---|---|---|---|

| BNP Paribas | 35-40 €/mois | Variable | Étendu | Oui |

| Société Générale | 28-35 €/mois | Variable | Étendu | Oui |

| Crédit Agricole | 25+ €/mois | Oui | 8 900 agences | Oui |

| Banque Populaire | 25-30 €/mois | Oui | Étendu | Oui |

| Crédit Mutuel | 20,12 €/mois | 0,05-0,08% CA | Étendu | Oui |

Pour certaines activités, ces coûts restent justifiés. Une banque pro traditionnelle reste pertinente si vous avez des dépôts d’espèces fréquents (commerce de détail, restauration), un besoin important de découvert bancaire ou de prêt professionnel, ou encore si vous attachez beaucoup de valeur à un accompagnement humain avec un conseiller qui connaît votre dossier.

Le revers, c’est une tarification complexe et parfois opaque : grilles de frais longues à déchiffrer, commissions de mouvement difficiles à anticiper, frais de change et d’opérations internationales élevés. C’est souvent là que les comparaisons rapides entre banques masquent le coût total.

Les banques traditionnelles ont toutefois un point sur lequel vous avez tout intérêt à être proactif : la négociation. Chaque année, vous pouvez renégocier la commission de mouvement, le montant et le taux du découvert, ou certaines lignes de frais, en s’appuyant sur un historique de gestion sain (pas d’incidents, CA en progression, bonne trésorerie). Cette renégociation régulière permet de contenir la facture dans la durée.

À l’autre extrême, les néobanques et établissements de paiement ont bouleversé l’offre pro avec des tarifs agressifs et une expérience 100 % digitale. Voyons comment ils se positionnent et pour quels profils ils sont les plus adaptés.

7.2 Néobanques : profils types, forces et limites

Les néobanques pro sont devenues, en quelques années, la solution réflexe de nombreux freelances, micro‑entreprises et TPE. Elles restent des établissements de paiement, mais proposent des comptes professionnels très aboutis, avec un compte pro accessible en quelques minutes et une application de gestion au cœur du dispositif.

Les acteurs phares sont Qonto, Shine, Blank, FINOM, Anytime, N26 Business, Revolut Business. Tous partagent quelques points communs : ouverture rapide en ligne, tarifs d’abonnement compris en général entre 0 et 25 euros par mois, intégration de modules de facturation et de comptabilité, cartes bancaires physiques et virtuelles, et une innovation constante sur les services numériques.

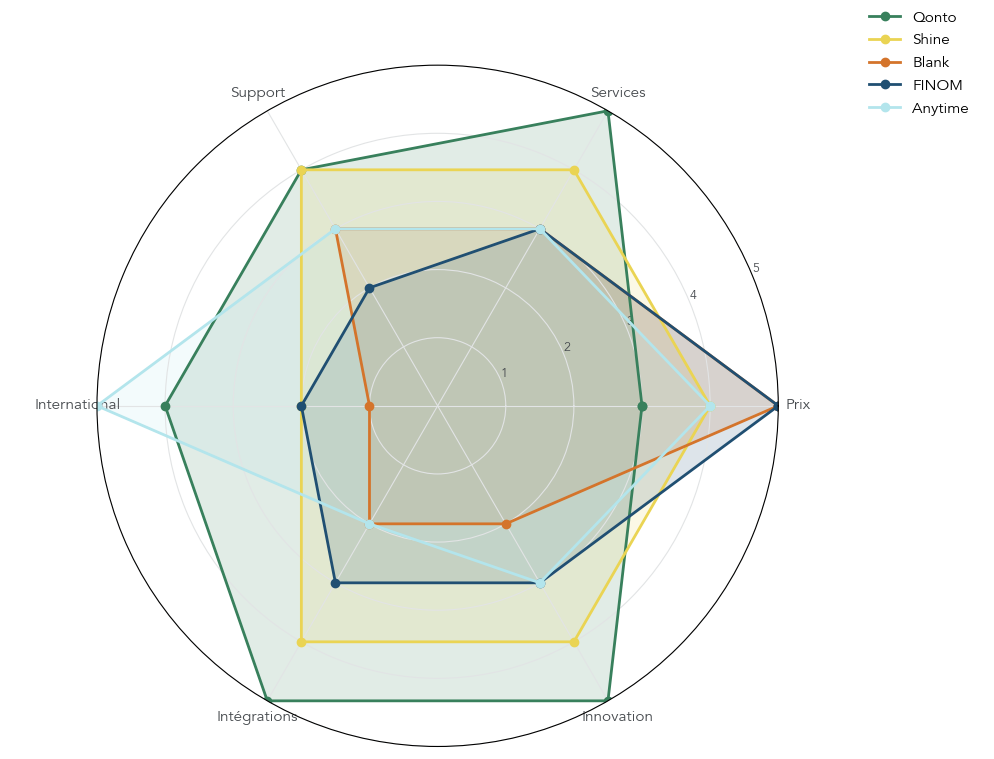

Qonto illustre bien ce positionnement. Avec plus de 600 000 clients en Europe, la néobanque propose plusieurs formules (Basic, Smart, Essential, Business, Enterprise). L’interface est pensée pour les dirigeants de TPE et PME : tableaux de bord clairs, facturation intégrée, synchronisation avec les principaux logiciels comptables, support 7 jours sur 7. Qonto ne peut pas offrir de découvert bancaire ni de prêt professionnel direct, mais compense par un partenariat avec October pour le crédit et avec Zettle pour les terminaux de paiement.

Shine vise davantage les freelances, artisans et petites entreprises de services. L’offre s’étend de Shine Free (gratuite mais limitée) à Start, Plus et Business, avec un accent fort sur l’accompagnement administratif : aide à la déclaration, rappels de charges, assistant « copilote ». C’est l’une des rares néobanques à proposer des dépôts d’espèces via un réseau de buralistes, et elle propose des terminaux de paiement SumUp à tarif préférentiel.

Blank, filiale du Crédit Agricole, se concentre sur les indépendants sans salariés (micro‑entreprises, EI, EURL, SASU). Elle se distingue par un dépôt de capital social à 0 euro sous conditions et par une intégration poussée avec les outils du groupe Crédit Agricole, mais les statuts acceptés restent limités (pas de SARL ou de SAS avec plusieurs associés).

FINOM mise sur une offre Solo gratuite, du cashback sur les dépenses, des plafonds de paiements très élevés (jusqu’à 100 000 euros par mois) et des outils de facturation intégrés. L’outil est encore moins mature que Qonto ou Shine pour le marché français, et une partie du support peut se faire en anglais, ce qui peut gêner certains entrepreneurs.

Anytime, aujourd’hui filiale d’Orange Bank, propose un panel d’offres (dont Start autour de 9,50 euros par mois) avec IBAN français, belge ou britannique, terminal de paiement inclus selon la formule, facturation et support 7j/7. L’acteur multiplie les partenariats (October et Mansa pour le financement), mais certains services additionnels ajoutent des coûts qui complexifient la lecture globale du tarif.

Du côté des offres plus « généralistes », N26 Business permet d’ouvrir un compte bancaire professionnel gratuit ou payant, avec IBAN allemand ou français, une carte Mastercard et des paiements gratuits à l’étranger. L’offre reste réservée aux travailleurs indépendants (micro‑entreprises, EI) et ne permet pas le dépôt de capital social. Revolut Business, enfin, est très orienté vers l’international : multi‑devises, virements internationaux à coûts serrés, cartes en de nombreuses devises et, à horizon 2025–2026, une licence bancaire complète en France en cours de demande.

En toile de fond, les avantages transverses des néobanques sont clairs :

- ouverture de compte en quelques minutes depuis un smartphone ;

- tarifs mensuels compris entre 0 et 25 euros, sans commissions de mouvement ;

- services digitaux avancés (cartes bancaires virtuelles, rôle et plafonds par utilisateur, intégration comptable automatique, API d’open banking).

Leurs limites sont tout aussi structurantes : elles ne peuvent pas accorder de découvert ni de prêts professionnels en direct, les dépôts d’espèces restent complexes ou limités à des partenaires, le support est parfois moins personnalisé qu’en agence, et toutes n’acceptent pas les mêmes statuts juridiques.

Pour les activités avec une part importante de chiffre d’affaires à l’étranger, certaines néobanques spécialisées comme Revolut ou Wise permettent de réduire fortement les coûts de change et de paiements internationaux, ce qui devient un critère clé dès que l’international pèse plus de quelques dizaines de pourcents du CA.

Entre les banques traditionnelles et les néobanques, une nouvelle catégorie d’acteurs essaie d’offrir le meilleur des deux mondes : les banques en ligne hybrides. C’est ce compromis que nous examinons maintenant.

7.3 Banques en ligne hybrides : Hello bank! Pro, Propulse, FIDUCIAL

Les banques en ligne hybrides sont des établissements de crédit à part entière, mais fonctionnent sans réseau d’agences. Elles combinent donc licence bancaire, accès au crédit et découvert, avec des tarifs plus proches de ceux des néobanques.

Hello bank! Pro, filiale de BNP Paribas, s’adresse surtout aux micro‑entreprises et aux sociétés unipersonnelles (EURL, SASU, SELARL et SELURL à associé unique). L’offre Hello Business est facturée 10,90 euros HT par mois (soit 11,50 euros TTC), avec une promotion de trois mois offerts jusqu’au 15 juin 2026. Elle inclut une carte Visa Business, des paiements et retraits gratuits en euros, des outils de facturation et de pré‑comptabilité, ainsi qu’une assurance des moyens de paiement. Grâce à sa licence bancaire, Hello bank! Pro peut proposer un découvert et des financements, mais ne prend pas en charge le dépôt de capital social.

Propulse by CA est la solution en ligne du Crédit Agricole. Les offres Start (8 euros par mois) et Start+ (17 euros par mois) donnent accès à un IBAN français, une carte Visa, les virements SEPA, des fonctionnalités de facturation et une synchronisation avec la comptabilité. L’adossement au Crédit Agricole permet de bénéficier d’un découvert bancaire autorisé, et le dépôt de capital est proposé pour 70 euros, ce qui en fait une option crédible dès la création d’une société.

FIDUCIAL Banque se positionne comme une « vraie » banque pour les professionnels, avec licence ACPR, tous les moyens de paiement (cartes, chèques, virements, dépôts d’espèces via partenaires), solutions de placement et financements. La cible privilégiée est la TPE de moins de 2 millions d’euros de chiffre d’affaires, artisans, commerçants, agriculteurs, professions libérales ou associations. L’ouverture de compte se fait 100 % en ligne, avec une relation à distance mais des services complets.

Dans l’ensemble, ces banques en ligne hybrides affichent des abonnements compris entre 8 et 17 euros par mois pour un compte courant professionnel, tout en offrant l’accès au découvert et aux prêts professionnels. En contrepartie, il n’y a pas d’agence physique, mais un support téléphonique et digital. Elles constituent souvent une bonne solution intermédiaire pour les TPE/PME qui veulent limiter leurs frais bancaires sans renoncer à la possibilité de financer leur trésorerie d’entreprise.

| Banque en ligne | Groupe | Licence bancaire | Tarif | Découvert | Statuts acceptés |

|---|---|---|---|---|---|

| Hello bank! Pro | BNP Paribas | Oui | 10,90 €/mois HT | Possible | Micro-entreprise, EURL/SASU unipersonnelle |

| Propulse by CA | Crédit Agricole | Oui | 8-17 €/mois | Possible | Tous statuts |

| FIDUCIAL Banque | FIDUCIAL | Oui | Variable | Possible | Tous statuts (TPE, CA < 2M€) |