Vous voyez de plus en plus d’amis afficher des gains en crypto, alors que, de votre côté, investir en cryptomonnaie rime surtout avec la peur de la volatilité, les arnaques et une fiscalité incompréhensible. Depuis l’entrée en application du règlement européen MiCA fin 2024 et le renforcement de la cybersécurité financière avec DORA en 2025, le marché des actifs numériques a, pourtant, franchi un cap : le cadre est plus clair et les plateformes régulées se multiplient. Entre la promesse de rendements élevés via bitcoin, ethereum, staking ou stablecoin et le risque bien réel de perdre une part de son patrimoine faute de méthode, la différence se joue désormais sur votre capacité à comprendre l’écosystème, à choisir une plateforme crypto solide et à adopter de vraies règles de gestion des risques.

Dans ce guide, nous suivons pas à pas le parcours d’un investisseur débutant, depuis la place de la crypto dans son patrimoine global jusqu’au choix des plateformes, aux stratégies comme le DCA et le staking, à la fiscalité crypto et aux bons réflexes de sécurité, pour l’aider à construire un portefeuille crypto simple, discipliné et adapté à ce marché encore jeune mais encadré.

1. À qui s’adresse l’investissement crypto et avec quelles limites ?

Avant de choisir une plateforme crypto ou une stratégie comme le DCA ou le staking, il est important de comprendre à qui s’adresse vraiment l’investissement en cryptomonnaie. Ensuite, nous verrons ce que la crypto peut apporter – et ne pas apporter – à un patrimoine déjà structuré. Enfin, nous présenterons les grandes briques de l’écosystème (blockchain, bitcoin, ethereum, stablecoins, altcoins, DeFi, NFT).

1.1 Clarifier son profil et son horizon avant tout investissement

En pratique, la première question n’est pas « quelle crypto acheter ? », mais bien « est-ce que la crypto a sa place dans ma situation actuelle ? ». Le cadre que nous allons tracer ici concerne un particulier résident fiscal français, avec une capacité d’épargne et un horizon de placement d’au moins plusieurs années.

Le point de départ est simple : la crypto n’est pas faite pour l’épargne de précaution ni pour les projets à court terme. Avant de songer à investir en cryptomonnaie, il faut déjà disposer d’un matelas de sécurité de 3 à 6 mois de dépenses courantes, placé sur des supports sûrs et liquides comme le livret A ou le LDDS. Pour constituer cette épargne et connaître les règles, plafonds et usages des livrets, consultez notre panorama dédié : Guide Livrets d’épargne.

Une fois cette assise sécurisée, la crypto peut entrer dans la catégorie « épargne disponible long terme », au même titre qu’un investissement en bourse ou en immobilier. Mais il faut bien mesurer le risque spécifique : le marché des cryptomonnaies a déjà connu plusieurs krachs avec des baisses de -50 % à -80 % sur bitcoin et ethereum. La volatilité annualisée de bitcoin tourne historiquement autour de 60–80 %, celle d’ethereum plutôt 70–90 %, contre 15–20 % pour les actions et moins de 5 % pour les obligations. Concrètement, une chute de -30 % en quelques semaines est un scénario courant, pas un accident exceptionnel.

C’est pour cette raison que nous recommandons de limiter fortement la part des cryptos dans le patrimoine global. Pour un particulier, le cœur des repères se situe entre 1 % et 5 % du patrimoine total, et jamais plus de 10 % au grand maximum. Un profil prudent restera plutôt à 1–2 %, un profil équilibré autour de 3–5 %. Au-delà, une mauvaise phase de marché peut mettre en difficulté des projets importants (achat immobilier, retraite, études des enfants).

Une règle simple permet d’éviter la plupart des erreurs : si votre horizon est inférieur à 3 ans, alors pas de crypto. Avec un horizon court, le risque de devoir vendre pendant une phase de baisse est trop élevé. À l’inverse, si vous pouvez laisser ce capital tranquille pendant 3 à 5 ans, voire davantage, la probabilité de traverser au moins un cycle complet de marché devient raisonnable.

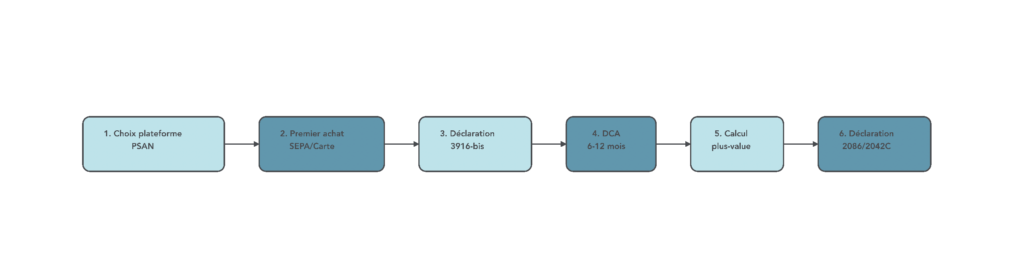

On visualise bien ce contexte quand on regarde le parcours type d’un investisseur débutant : choix d’une plateforme régulée, premier achat, mise en place éventuelle de DCA, puis calcul de plus-value et déclaration fiscale. Chaque étape n’a de sens que si l’allocation de départ est cohérente avec votre situation globale.

Astuces importantes

Pour vérifier que vous êtes vraiment prêt à investir en cryptomonnaie, quelques repères simples aident à trancher.

- Si vous n’avez pas au moins 3 à 6 mois de dépenses de côté sur des supports garantis (livret A, LDDS), vous n’êtes pas prêt pour la crypto : commencez par là.

- Si une perte de 50 % sur la somme envisagée mettrait en danger un projet dans les 3 prochaines années, cette somme ne doit pas aller en crypto.

- Si la part crypto dépasse 5 % de votre patrimoine alors que vous débutez, réduisez la voilure et concentrez-vous d’abord sur bitcoin et ethereum.

- Si vous avez tendance à regarder vos placements tous les jours et à paniquer au moindre -10 %, commencez avec une part symbolique (1–2 %) pour tester votre tolérance à la volatilité.

Ces règles simples évitent de transformer un outil de diversification en source majeure de stress et de perte en capital.

À ce stade, on peut se demander quel rôle précis la crypto peut jouer dans votre patrimoine.

1.2 Ce que la crypto peut (et ne peut pas) apporter à un patrimoine

Maintenant que le périmètre est posé, il faut situer la crypto parmi les autres grandes classes d’actifs. Début 2026, le marché des actifs numériques pèse près de 3 000 milliards de dollars, après un pic au‑delà de 3 700 milliards en 2025, avec un bitcoin autour de 87 000–92 000 dollars et un ethereum (ethereum eth) proche de 3 000–3 150 dollars. Autrement dit, on n’est plus face à un phénomène marginal, mais cela reste un marché beaucoup plus petit et volatile que celui des actions ou des obligations.

Les grands acteurs institutionnels commencent à donner des repères d’allocation : JP Morgan évoque 1 % de patrimoine en crypto, là où VanEck montre qu’ajouter 6 % de crypto (3 % bitcoin, 3 % ethereum) dans un portefeuille 60/40 actions–obligations peut faire passer un ratio de Sharpe de 0,78 à 1,44. Un fonds de Harvard a même monté jusqu’à 8 % via des ETF crypto. Pour un particulier, cela ne veut pas dire qu’il faut viser ces chiffres, mais cela confirme que la crypto peut jouer un rôle de diversification autour d’un cœur de portefeuille traditionnel.

L’intérêt principal de la crypto tient à deux éléments : une corrélation imparfaite avec les actions, et un potentiel de rendement élevé sur la longue durée, en échange d’un risque extrême. Là où un livret A tourne aujourd’hui à 1,70 % et un fonds euros d’assurance‑vie autour de 2–2,5 %, les grandes actions mondiales ont historiquement délivré 8–10 % par an, et les rendements possibles en saving ou en staking sur des actifs numériques peuvent monter entre 3 et 10 % selon les supports. Les performances passées de bitcoin et d’ethereum ont largement dépassé ces niveaux, au prix de phases de baisse très violentes.

Dans cette perspective, la crypto doit rester un « satellite » autour d’un noyau solide composé d’épargne réglementée, d’obligations ou fonds euros, d’actions et éventuellement d’immobilier. Elle peut dynamiser le rendement global et améliorer la diversification, mais ne remplace ni une épargne de sécurité ni un portefeuille d’actions bien construit. Pour approfondir ce socle boursier, vous pouvez consulter notre dossier dédié à l’investissement en bourse.

On voit bien, avec ce type de répartition, que la part crypto reste contenue : quelques pourcents seulement, même pour des profils dynamiques, et toujours autour d’un socle de produits plus stables. Dès lors, pour décider si cette « brique satellite » vaut la peine dans votre cas, il faut comprendre dans quoi vous mettez réellement ces 1–5 %.

2. Comprendre l’écosystème crypto avant de placer le moindre euro

Dès lors qu’on a clarifié la place maximale de la crypto dans son patrimoine, la question devient : dans quoi investit‑on exactement quand on achète du bitcoin, de l’ethereum ou un stablecoin comme l’usdc ? Pour y répondre, il faut d’abord comprendre la technologie de base (la blockchain), puis les différences de rôle entre les principaux actifs (bitcoin btc, ethereum eth, stablecoin, autres tokens et nft).

2.1 Blockchain : pourquoi cette technologie permet de stocker de la valeur

On parle beaucoup de blockchain, mais pour investir en cryptomonnaie de façon éclairée, une compréhension intuitive suffit. Une blockchain est un grand registre partagé entre des milliers d’ordinateurs, sans autorité centrale, qui enregistre des transactions sous forme de blocs liés entre eux.

Chaque bloc contient un ensemble de transactions et une sorte d’empreinte numérique appelée « hash ». Ce hash dépend de toutes les données du bloc et du hash du bloc précédent, ce qui crée une chaîne chronologique. Si quelqu’un essaie de modifier une transaction dans un ancien bloc, le hash change, et tous les blocs suivants deviennent invalides aux yeux du réseau. Il faudrait alors contrôler une immense partie de la puissance de calcul (sur bitcoin) ou du capital mis en jeu (sur ethereum) pour réécrire l’historique, ce qui rend la fraude très difficile.

Deux grands mécanismes permettent au réseau de se mettre d’accord sur l’état du registre : le Proof‑of‑Work (PoW) de bitcoin, où des mineurs dépensent de l’énergie pour sécuriser la chaîne, et le Proof‑of‑Stake (PoS) d’ethereum depuis 2022, où des validateurs bloquent des jetons pour participer à la validation des blocs. Le rôle de ces mécanismes est le même : désigner la version « officielle » de la chaîne et empêcher qu’un acteur unique la contrôle.

Trois propriétés distinguent ce registre d’un registre bancaire classique : la décentralisation (pas de banque centrale unique qui décide), la transparence (tout l’historique est consultable publiquement) et l’immutabilité (les enregistrements passés ne peuvent être modifiés sans laisser de trace). Pour un investisseur, cette combinaison rend crédible l’idée qu’un actif purement numérique, comme bitcoin, puisse servir de réserve de valeur potentielle à long terme, car la règle du jeu (émission, offre maximale, ordre des transactions) ne dépend pas du bon vouloir d’un acteur central.

On peut maintenant distinguer les rôles des deux piliers du marché : bitcoin et ethereum, qui occupent la place centrale dans la plupart des portefeuilles crypto.

2.2 Bitcoin vs Ethereum : deux piliers, deux rôles différents dans un portefeuille

En pratique, la majorité des particuliers qui investissent en cryptomonnaie commencent et restent concentrés sur deux actifs : bitcoin et ethereum. Ce n’est pas un hasard : ce sont les deux plus grandes capitalisations du marché, et leurs fonctions sont complémentaires plutôt que redondantes.

Bitcoin vise d’abord le rôle d’« or numérique ». Son protocole prévoit une offre maximale de 21 millions de bitcoins, avec un rythme d’émission qui ralentit tous les quatre ans (halving). L’idée est de créer une réserve de valeur rare, résistant à la censure et aux dévaluations monétaires. Ethereum, lui, se positionne comme un « ordinateur mondial décentralisé » : il permet d’exécuter des smart contracts et d’héberger des applications décentralisées (DeFi, NFT, tokenisation…).

Sur le plan technique, bitcoin utilise toujours le Proof‑of‑Work, alors qu’ethereum est passé au Proof‑of‑Stake en septembre 2022, avec une réduction de plus de 99 % de sa consommation énergétique. Bitcoin privilégie la simplicité et la robustesse : sa programmabilité est volontairement limitée. Ethereum, au contraire, est programmable de manière générale (langage Turing‑complet), ce qui autorise un grand nombre de cas d’usage, mais nécessite une architecture de sécurité plus sophistiquée (smart contracts audités, couches de scalabilité).

Voici un résumé comparatif issu des données de marché début 2026.

| Critère | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Philosophie | Or numérique, réserve de valeur, transferts pair‑à‑pair | Plateforme programmable, « ordinateur mondial décentralisé » |

| Supply maximale | 21 millions BTC (déflationniste, halving tous les 4 ans) | Pas de plafond fixe, supply dynamique avec burning EIP‑1559 |

| Consensus | Proof‑of‑Work (PoW), énergivore mais très sécurisé | Proof‑of‑Stake (PoS) depuis septembre 2022, réduction > 99 % de la consommation énergétique |

| Programmabilité | Scripts limités, sécurité priorisée | Turing‑complet, smart contracts (Solidity), dApps, DeFi, NFTs |

| Cas d’usage principal | Transferts de valeur, réserve de richesse long terme | DeFi, NFTs, tokenisation, DAOs, applications web3 |

| Vitesse transactions | Environ 7 tx/s (layer 1), Lightning Network pour la scalabilité | Environ 15–30 tx/s (layer 1), rollups layer 2 pour la scalabilité |

| Cours indicatif janv. 2026 | ~87 000–92 000 $ | ~3 000–3 150 $ |

Des travaux comme ceux de VanEck proposent, pour un portefeuille 100 % crypto, une répartition optimisée autour de 71,4 % de bitcoin et 28,6 % d’ethereum. L’idée est que bitcoin joue l’ancre principale de valeur, alors qu’ethereum offre une exposition à l’innovation de la finance décentralisée et du web3. Pour un particulier, transposer cette logique revient souvent à faire de bitcoin la plus grosse ligne, et d’ethereum la deuxième, avant de s’intéresser aux autres tokens.

Gardez toutefois en tête que même ces deux piliers restent très volatils. Il est donc logique de les considérer comme le cœur de votre portefeuille crypto, mais pas comme la totalité de votre patrimoine. Et au‑delà de bitcoin et ethereum, vous rencontrerez rapidement un autre type d’actifs particulier : les stablecoins.

2.3 Stablecoins : comprendre USDC et le rôle des « euros numériques du dollar »

Pour beaucoup d’investisseurs, les stablecoins sont la porte d’entrée vers la crypto, car ils se comportent comme des « dollars numériques » beaucoup moins volatils que bitcoin ou ethereum. Un stablecoin est un token conçu pour valoir en permanence 1 dollar américain.

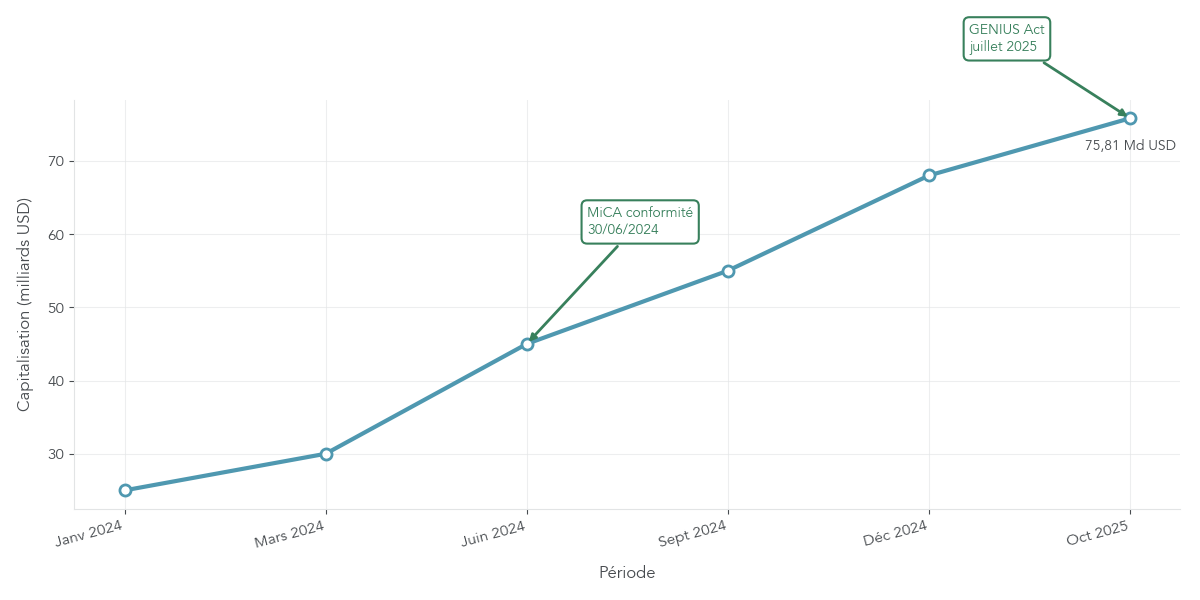

USDC (USD Coin) est aujourd’hui l’un des stablecoins les plus encadrés. Il est émis par Circle, et au 31 octobre 2025, il y avait 75,81 milliards d’USDC en circulation, pour 75,88 milliards de dollars de réserves. Ces réserves sont composées principalement de bons du Trésor américain à court terme et de cash, via un fonds de réserve géré par BlackRock. Circle publie des audits mensuels réalisés par Grant Thornton, a obtenu une approbation conditionnelle de l’OCC aux États‑Unis, et dispose en Europe d’une licence d’établissement de monnaie électronique en France, ce qui rend USDC conforme au règlement MiCA depuis le 30 juin 2024.

Entre 2024 et 2025, le cadre s’est encore renforcé : adoption du GENIUS Act aux États‑Unis pour encadrer les stablecoins, adoption progressive d’USDC par des acteurs comme Visa, Mastercard ou BlackRock, et perception d’USDC comme stablecoin de référence par des analystes de JP Morgan. La conséquence, pour un particulier, est que ce type de stablecoin régulé apparaît comme l’option la plus solide pour parquer des liquidités dans l’écosystème crypto.

Concrètement, à quoi servent ces actifs pour un investisseur particulier ? D’abord à « garer » des liquidités en évitant la volatilité des autres cryptos, tout en restant dans l’écosystème. Ensuite, à faire du saving ou du lending, c’est‑à‑dire prêter ses USDC sur des plateformes centralisées ou DeFi pour obtenir des rendements de l’ordre de 4 à 10 % par an, très au‑dessus du livret A à 1,70 %. Enfin, à effectuer des transferts internationaux rapides et peu coûteux, ou à passer d’une crypto volatile à un stablecoin sans déclencher d’imposition immédiate : en France, seule la conversion finale en euros est imposable, cette règle résume l’imposition stablecoin france, où seule la conversion finale en euros déclenche l’impôt.

Ces avantages s’accompagnent de risques spécifiques : risque de contrepartie (faillite de l’émetteur), risque de dépeg (perte temporaire ou durable de la parité 1:1), risque réglementaire (évolution du statut légal), et risque lié à la plateforme de lending elle‑même (Celsius ou Voyager ont déjà fait faillite). Un point pratique est souvent oublié : pour récupérer des euros sur votre compte bancaire, il faut d’abord convertir USDC en euros, puis demander un virement. Selon les plateformes et les délais bancaires, comptez 2 à 6 jours entre la décision et la disponibilité effective des fonds sur votre compte courant.

Cela signifie qu’un saving en stablecoins, même sur USDC, ne remplace pas une épargne de précaution immédiate sur livret A : on parle d’une poche de liquidité rémunérée, mais pas accessible en quelques heures.

Avec ces briques en place – bitcoin, ethereum, stablecoins – il reste à comprendre le reste de l’univers : altcoins, DeFi, NFT, et la manière de les intégrer, ou non, dans un portefeuille crypto diversifié.

2.4 Autres actifs numériques : altcoins, DeFi, NFT et répartition type

Au‑delà des deux piliers et des stablecoins, l’écosystème crypto est très large. Il comprend notamment des tokens de finance décentralisée (DeFi), des NFT (Non‑Fungible Tokens) et des blockchains alternatives dites « layer 1 » comme solana ou avalanche.

Les tokens DeFi, comme UNI (Uniswap), COMP (Compound) ou MKR (MakerDAO), servent généralement de jetons de gouvernance : leurs détenteurs peuvent voter sur l’évolution du protocole, la gestion des paramètres de risque ou des pools de liquidité. Début 2025, la valeur totale bloquée (TVL) dans la DeFi atteignait 129 milliards de dollars, en hausse de 137 % sur un an, avec plus de 20 millions d’utilisateurs uniques (+300 % sur un an) et une domination d’ethereum autour de 55 % du TVL.

Les NFT, eux, représentent des actifs numériques uniques (art, objets de collection, éléments de jeux vidéo). Après l’euphorie de 2021–2022, le marché s’est nettement tassé : 5,63 milliards de dollars de volumes en 2025, en baisse de 37 % par rapport à 2024, pour une supply de 1,34 milliard de tokens (+25 %). Le prix moyen est passé de 124 à 96 dollars, ce qui traduit un marché saturé, très spéculatif, où la majorité des projets perdent fortement en valeur.

Côté blockchains alternatives, des projets comme solana, avalanche ou cardano cherchent à proposer des compromis différents entre rapidité, sécurité et décentralisation. Solana, par exemple, peut traiter jusqu’à 65 000 transactions par seconde, contre 15–30 pour ethereum sur sa couche de base. Ces réseaux attirent capitaux et développeurs, mais restent moins matures, donc plus risqués, que bitcoin et ethereum. Sur de nombreux petits projets, le risque de perte quasi totale est réel.

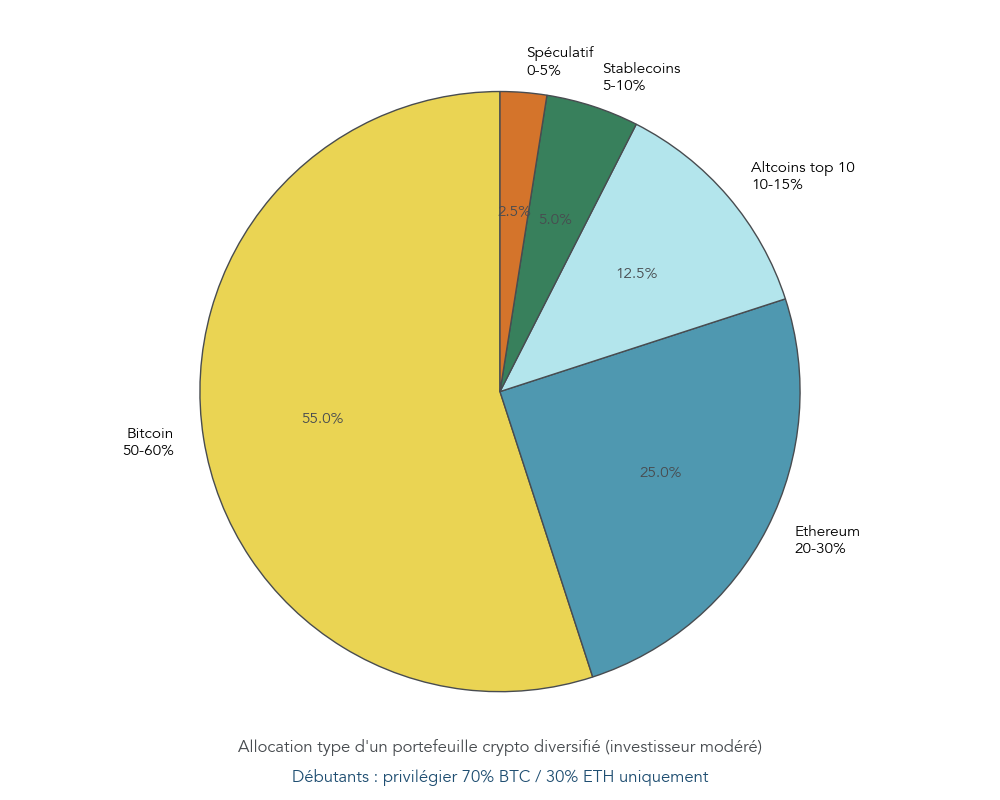

Pour un particulier qui souhaite tout de même diversifier au sein de son portefeuille crypto, une répartition type peut servir de repère :

| Catégorie | % recommandé | Exemples | Logique |

|---|---|---|---|

| Bitcoin | 50–60 % | BTC | Réserve de valeur, actif le plus mature et liquide |

| Ethereum | 20–30 % | ETH | Exposition DeFi, smart contracts, innovation |

| Altcoins top 10 | 10–15 % | SOL, ADA, AVAX, DOT | Diversification, potentiel de croissance supérieur |

| Stablecoins (optionnel) | 5–10 % | USDC, DAI | Liquidité, génération de rendement (saving, lending) |

| Projets spéculatifs | 0–5 % | Petites capitalisations, nouveaux projets | Très risqué, potentiel x10–x100 mais forte probabilité de perte |

Cette grille correspond à un investisseur déjà à l’aise avec la volatilité et doté d’un horizon de plus de 3 ans. Pour un débutant, il est vivement recommandé de se limiter pendant un temps à bitcoin et ethereum, quitte à n’ajouter des altcoins et des tokens DeFi que progressivement, une fois les mécanismes compris et la gestion des risques maîtrisée.

Une fois ces grandes familles d’actifs numériques identifiées et leur rôle clarifié, la question suivante est logique : où acheter ces cryptos, sur quels types de plateforme crypto, et dans quel cadre légal et fiscal opérer pour rester dans les règles ? La prochaine partie sera donc consacrée au cadre réglementaire français et européen, ainsi qu’aux plateformes régulées à privilégier.

3. Cadre légal et fiscal : ce que tout investisseur français doit maîtriser

Dans la partie précédente, on a clarifié ce qu’est une cryptomonnaie, les rôles de Bitcoin, d’Ethereum, des stablecoins et des altcoins dans un portefeuille crypto. La question qui vient immédiatement après est simple : en France, qu’est-ce qui est autorisé, comment vos gains seront-ils imposés et quelles démarches devez-vous accomplir pour rester en règle ?

Cette section répond précisément à ces questions : cadre légal (PACTE, MiCA), choix de plateforme crypto régulée, fiscalité des plus-values, seuil de 305 €, formulaires à remplir, puis, dans un second temps, impact de ces règles sur le choix de votre plateforme et de votre stratégie d’investissement.

3.1 Régulation en Europe : de la loi PACTE à MiCA

Pour investir en cryptomonnaie sereinement, il faut d’abord comprendre que le marché est désormais réglementé, en France comme en Europe. On n’est plus en 2017 : les « exchanges sauvages » ont laissé la place à des acteurs supervisés par l’AMF et l’ACPR.

La première brique, côté français, est la loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises) du 22 mai 2019. Elle a créé le statut de PSAN (Prestataire de Services sur Actifs Numériques) et donné une définition juridique aux actifs numériques : une représentation numérique de valeur, non émise par une banque centrale, acceptée comme moyen d’échange. Concrètement, un acteur pouvait demander un enregistrement ou un agrément PSAN auprès de l’AMF pour opérer légalement en France.

Ce régime était optionnel, mais il jouait un rôle de label de confiance. Un PSAN devait mettre en place des procédures de lutte contre le blanchiment (LCB-FT), vérifier l’identité de ses clients (KYC) et déclarer les opérations suspectes à Tracfin. C’est cette loi qui a « institutionnalisé » les plateformes crypto françaises comme Coinhouse.

Depuis le 30 décembre 2024, on change d’échelle avec MiCA (Markets in Crypto-Assets), le règlement européen qui harmonise les règles dans les 27 pays de l’UE. MiCA couvre trois grandes familles :

- les « asset-referenced tokens » (stablecoins adossés à plusieurs actifs),

- les « e-money tokens » (stablecoins adossés à une seule devise, comme USDC),

- les autres crypto-actifs (Bitcoin, Ethereum, utility tokens, etc.).

Les anciens PSAN deviennent des CASP (Crypto-Asset Service Providers) au sens européen. Pour obtenir l’agrément CASP, une plateforme doit respecter des exigences sur ses fonds propres, sa gouvernance, sa gestion des risques, sa transparence envers les clients et sa cybersécurité. Sur ce dernier point, MiCA se combine avec DORA (Digital Operational Resilience Act), applicable depuis janvier 2025, qui impose des tests de résilience informatique et une vraie discipline en matière de sécurité.

L’un des apports majeurs de MiCA pour vous, investisseur particulier, est le passeport européen : une fois agréé CASP dans un pays (par exemple en France), un prestataire peut proposer ses services dans toute l’UE sans recréer un dossier dans chaque État. C’est ce qui explique l’arrivée rapide de gros acteurs internationaux sur le marché français.

Un point clé concerne les stablecoins. MiCA impose des règles très strictes aux émetteurs : réserves en actifs liquides et sûrs, audits réguliers, plafond d’émission pour les plus gros. En France, Circle France (USDC), Schuman Financial ou Société Générale Forge ont obtenu les autorisations nécessaires auprès de l’ACPR pour émettre des e-money tokens conformes. À l’inverse, USDT (Tether) n’est toujours pas agréé MiCA au 7 janvier 2026, ce qui crée une incertitude sur son avenir en Europe.

Enfin, la France a prévu une période de transition généreuse : les PSAN enregistrés avant le 30 décembre 2024 peuvent continuer à opérer jusqu’au 1er juillet 2026 sans agrément CASP. Cette fenêtre de 18 mois est plus longue que dans d’autres pays comme les Pays-Bas (6 mois) ou l’Italie (12 mois). Elle laisse le temps aux plateformes de monter en gamme, mais n’enlève rien à votre responsabilité : vérifier que l’acteur avec lequel vous travaillez est bien sur la liste blanche.

En résumé, le cadre est aujourd’hui clair : les cryptos sont parfaitement légales, des règles européennes communes se mettent en place, et le risque principal ne vient plus de la « zone grise » juridique, mais du choix concret de votre plateforme. C’est exactement le sujet de la section suivante : comprendre la nuance entre plateforme française et plateforme simplement régulée en France.

3.2 Plateforme française vs plateforme régulée en France : bien comprendre la nuance

En pratique, beaucoup de particuliers confondent « plateforme française » et « plateforme régulée en France ». Cette confusion a des conséquences directes sur vos obligations de déclaration fiscale.

Un PSAN ou un CASP est un prestataire autorisé par l’AMF (et parfois conjointement par l’ACPR) à proposer des services sur actifs numériques aux résidents français : conservation, achat/vente contre euros, échange crypto-crypto, exploitation de plateforme de trading. Dès qu’un acteur figure sur la liste blanche PSAN/CASP de l’AMF, vous savez qu’il est régulé pour servir des clients français.

Mais cela ne dit rien sur l’emplacement de son siège social. Une plateforme comme Binance ou Kraken est bien enregistrée PSAN en France, mais son siège reste à l’étranger. Fiscalement, votre compte y est considéré comme un compte d’actifs numériques à l’étranger : vous devez le déclarer chaque année via le formulaire 3916-bis.

La nuance clé est la suivante : seule une plateforme dont le siège social est en France, comme Coinhouse, vous dispense de cette formalité. Dans ce cas, votre compte n’est pas un compte étranger et n’entre pas dans le champ du 3916-bis. Pour un investisseur qui veut rester simple sur sa déclaration, ce détail pèse lourd.

Si vous utilisez des plateformes étrangères (Binance, Kraken, Coinbase, Bitpanda, etc.), la règle est stricte : un formulaire 3916-bis par compte, à renouveler chaque année, avec des informations détaillées sur la plateforme, le numéro de compte, les dates d’ouverture et, le cas échéant, de clôture. L’amende en cas d’oubli est de 1 500 € par compte non déclaré, et peut grimper à 10 000 € pour certains États non coopératifs.

D’où deux réflexes essentiels :

- vérifier systématiquement le statut de la plateforme sur amf-france.org, en consultant la liste blanche PSAN/CASP ;

- jeter un œil à la liste noire de l’AMF, qui référence les sites non autorisés ou frauduleux.

Pour les investisseurs qui souhaitent minimiser les contraintes administratives, une astuce simple consiste à concentrer les achats principaux sur Coinhouse : plateforme régulée, siège en France, pas de formulaire 3916-bis à remplir, support client francophone. Rien ne vous empêche d’ajouter ensuite une ou deux plateformes internationales pour accéder à plus d’actifs, en ayant conscience de la charge déclarative associée.

Voici un aperçu des principales plateformes régulées en France début 2026, avec leur statut et quelques caractéristiques pratiques.

| Plateforme | Statut | Frais achat SEPA | Frais carte | Frais trading spot | Nb cryptos | Particularités |

|---|---|---|---|---|---|---|

| Coinhouse | PSAN (FR) | 0,69 % | 1,49 % | Variable | ~70 | Gestion pilotée, accompagnement VIP, pas de 3916-bis |

| Binance | PSAN (FR) | Gratuit | ~1,8 % | 0,10 % | >500 | Plus grosse plateforme mondiale, réduction -25 % avec BNB |

| Kraken | PSAN (FR) | Gratuit | Variable | 0,16–0,26 % (Kraken Pro) | ~120 | Interface avancée, version Pro pour traders |

| Trade Republic | Européen | n/a | n/a | 1 € / ordre | ~50 | Néo-courtier, app bancaire intégrée |

| eToro | Européen | Spread ~1 % | Spread ~1 % | Spread ~1 % | ~80 | Copy trading, social investing |

| Bitpanda | PSAN (AT) | 1,49 % | 1,49 % | Variable | ~400 | Plateforme autrichienne, large gamme d’actifs |

Ce tableau ne remplace pas les grilles tarifaires officielles, mais il permet de visualiser rapidement qui est français, qui est simplement régulée en France, et vos obligations de 3916-bis en conséquence. Une fois un acteur régulé choisi, la question se déplace vers vos propres impôts : comment seront taxées vos plus-values crypto et quel régime choisir ?

3.3 Comment vos plus-values crypto sont imposées en France

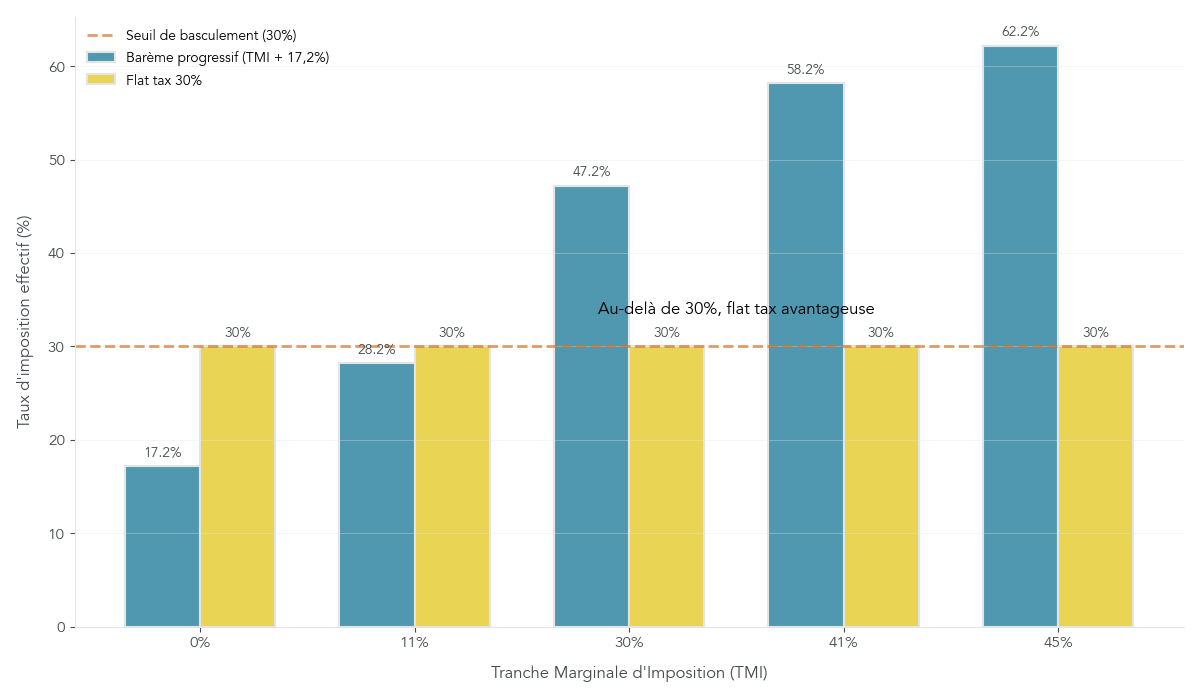

Dès que vous vendez des cryptos contre des euros ou que vous les utilisez pour payer un bien ou un service, vous entrez dans le champ de la fiscalité crypto française. L’administration vous laisse alors le choix entre deux régimes : la flat tax (PFU) à 30 % ou le barème progressif de l’impôt sur le revenu auquel s’ajoutent 17,2 % de prélèvements sociaux.

La flat tax est la solution par défaut : 30 % au total (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), appliqués directement sur votre plus-value nette de l’année. Si vous réalisez 10 000 € de plus-value crypto, l’impôt sera donc de 3 000 €.

L’autre option consiste à intégrer vos plus-values crypto dans le barème progressif de l’impôt sur le revenu. Votre plus-value s’ajoute alors à vos autres revenus, est taxée à votre Tranche Marginale d’Imposition (TMI) – 0 %, 11 %, 30 %, 41 % ou 45 % – puis subit en plus les 17,2 % de prélèvements sociaux. Le taux effectif devient donc TMI + 17,2 %.

L’intérêt du barème apparaît quand votre TMI est faible. Reprenons l’exemple d’une plus-value de 10 000 € :

- avec TMI 11 %, le barème donne (10 000 × 11 %) + (10 000 × 17,2 %) = 1 100 + 1 720 = 2 820 € d’impôt ;

- avec TMI 30 %, le barème grimpe à (10 000 × 30 %) + (10 000 × 17,2 %) = 3 000 + 1 720 = 4 720 €.

On voit tout de suite que pour un TMI de 11 %, le barème permet d’économiser 180 € par rapport à la flat tax (2 820 € vs 3 000 €), alors qu’à 30 % de TMI, la flat tax devient nettement plus attractive (3 000 € vs 4 720 €). En pratique, le barème est intéressant tant que votre TMI est inférieur à 12,8 %, puis la flat tax prend l’avantage à partir de 30 %.

Attention à un point souvent négligé : l’option barème (case 3CN de la déclaration 2042C) est globale et irrévocable pour l’année. Si vous la choisissez, elle s’applique à tous vos revenus du capital (cryptos, actions, obligations, etc.), pas seulement aux cryptos. D’où l’importance de simuler l’impact sur l’ensemble de vos revenus financiers avant de cocher cette case. Pour simuler l’impact de votre TMI et comprendre le calcul de l’impôt étape par étape, consultez notre méthode : Optimisation de l’impôt sur le revenu.

Dernier repère à bien ancrer : la plus-value crypto n’est imposable que lorsqu’il y a une cession vers des euros (ou un paiement d’un bien/service en crypto). Les échanges crypto-crypto (par exemple BTC → ETH) ne sont pas des faits générateurs d’impôt en France. Cette nuance est déterminante pour structurer vos mouvements sans multiplier les déclenchements fiscaux.

Une fois ce cadre global posé, il reste à préciser deux zones de flou fréquentes : le seuil de 305 €, la méthode de calcul proportionnelle et la prise en compte (ou non) des échanges crypto-crypto.

3.4 Seuil de 305 €, échanges crypto-crypto et méthode de calcul proportionnelle

En pratique, trois éléments posent le plus de questions aux particuliers : le seuil d’exonération de 305 €, la non-imposition des échanges crypto-crypto et la formule de calcul proportionnelle imposée par le fisc français.

Commençons par le seuil : les cessions annuelles de cryptos (ventes contre euros et paiements de biens/services) sont exonérées d’impôt si leur montant total ne dépasse pas 305 €. Ce seuil de 305 € s’applique au montant cédé, pas à la plus-value. Si vous vendez 250 € de cryptos en une seule fois dans l’année, vous êtes sous le seuil, donc exonéré, quelle que soit la plus-value réalisée. En revanche, si vous vendez 310 € de cryptos, même avec seulement 20 € de gain, la totalité de la plus-value devient imposable.

Les échanges crypto-crypto ne sont pas pris en compte dans ce calcul : un swap BTC → ETH ou ETH → SOL ne compte pas dans les 305 € et ne déclenche pas d’imposition. Le fisc ne regarde que les sorties vers la monnaie fiduciaire (euros) ou vers le monde réel (paiement d’un bien ou service).

Ensuite, le calcul de la plus-value elle-même obéit à une formule proportionnelle spécifique à la France, plus complexe qu’un simple « prix de vente – prix d’achat ». Officiellement, la plus-value imposable se calcule ainsi :

Plus-value = Prix de cession – (Prix total d’acquisition × Prix de cession / Valeur globale du portefeuille)

En clair, à chaque vente, on répartit le coût total d’acquisition de toutes vos cryptos entre la partie que vous cédez et la partie que vous conservez encore en portefeuille. Il faut donc connaître, au moment de chaque cession :

- le prix de cession en euros (net de frais) ;

- le prix total d’acquisition historique de toutes vos cryptos ;

- la valeur globale de votre portefeuille crypto, tous comptes confondus.

Prenons l’exemple central du rapport : vous avez investi 20 000 € au total dans différentes cryptos. Au moment où vous vendez, votre portefeuille vaut 50 000 €. Vous cédez 10 000 € de BTC pour financer un projet.

La partie du coût d’acquisition affectée à cette vente est : 20 000 × 10 000 / 50 000 = 4 000 €. La plus-value imposable est donc de 10 000 – 4 000 = 6 000 €. En flat tax, l’impôt sera de 6 000 × 30 % = 1 800 €.

Cette méthode a une logique économique, mais elle se révèle délicate à manier si vous multipliez les opérations sur plusieurs plateformes. Suivre manuellement la valeur globale de votre portefeuille à chaque cession devient vite impossible. D’où l’intérêt d’utiliser un logiciel spécialisé comme Waltio, Blockpit ou Comptacrypto, qui agrègent vos historiques et appliquent la formule automatiquement. Ce suivi précis est indispensable pour bien déclarer plus-value crypto avec la méthode proportionnelle.

Pour résumer les situations les plus fréquentes, voici un tableau synthétique :

| Situation | Traitement fiscal | Déclaration | Calcul |

|---|---|---|---|

| Achat 1 000 € de BTC, conservation, aucune vente | Aucune imposition | Aucune (sauf 3916-bis si compte étranger) | – |

| Vente unique de 250 € de crypto dans l’année | Exonération (< 305 € de cessions) | 2086 recommandé pour justifier | Vérifier le montant cédé |

| Vente de 1 500 € de crypto, plus-value 800 € | Plus-value imposable (flat tax ou barème) | 2086 + 2042C (case 3AN) | Formule proportionnelle |

| Échange 1 BTC → 30 ETH sans conversion en euros | Pas d’imposition | Aucune | Pas de fait générateur fiscal |

| Achat d’un ordinateur 1 000 € payé en BTC | Cession imposable si total des cessions > 305 € | 2086 + 2042C | Plus-value via formule proportionnelle |

| Rewards de staking reçus (non encore vendus) | Pas d’imposition à la réception | Aucune à ce stade | Coût d’acquisition = 0 € lors de la vente future |

Une fois le mode de calcul intégré, la question suivante est : quels formulaires devez-vous remplir, selon vos opérations et vos plateformes, pour être en conformité avec l’administration ?

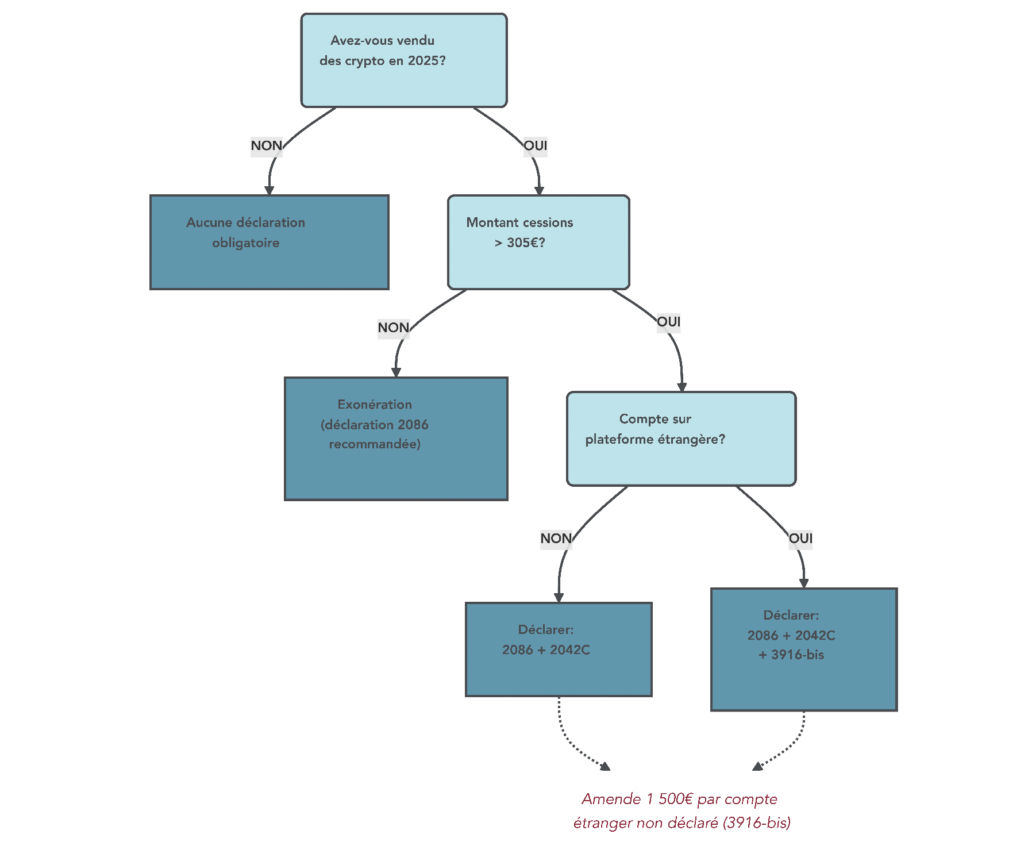

3.5 Déclarations obligatoires : 2086, 2042C, 3916-bis selon votre cas

La fiscalité crypto en France repose sur trois formulaires CERFA que vous devrez manier tôt ou tard : le 2086, le 2042C et le 3916-bis. L’objectif est de savoir à coup sûr lesquels vous concernent, pour éviter les oublis et les pénalités.

Le formulaire 2086 sert à détailler vos cessions imposables de l’année : chaque ligne correspond à une vente de cryptos en euros ou à un paiement de bien/service. Pour chaque cession, il faut indiquer la date, la nature de la crypto (BTC, ETH…), le prix de cession en euros (net de frais), le prix total d’acquisition de votre portefeuille au moment de la vente, la valeur globale de ce portefeuille et la plus-value ou moins-value calculée selon la formule proportionnelle.

Techniquement, la version en ligne est limitée à 100 lignes. Au-delà, vous avez trois options : regrouper certaines opérations de même nature (au risque de complexifier vos justificatifs), utiliser un logiciel fiscal crypto qui génère un 2086 prêt à être joint, ou faire appel à un expert-comptable familier de ces sujets. Dans tous les cas, le 2086 est obligatoire dès que vos cessions dépassent 305 €. En dessous, il reste fortement recommandé pour documenter votre exonération.

Une fois le détail des cessions établi, le formulaire 2042C prend le relais. Il ne sert pas à recalculer quoi que ce soit, mais à reporter le solde global de l’année :

- case 3AN pour la plus-value nette si votre bilan est positif ;

- case 3BN pour la moins-value nette si vous êtes en perte ;

- case 3CN à cocher si vous optez pour le barème progressif à la place de la flat tax.

Les moins-values crypto ne peuvent être imputées que sur des plus-values crypto de la même année, et ne sont pas reportables sur les années suivantes. Elles ne se compensent pas non plus avec vos gains boursiers. C’est un point important pour éviter les mauvaises surprises. Si vous souhaitez affiner votre choix d’option fiscale sur l’ensemble de vos revenus financiers, notre guide optimisation impôt détaille les méthodes de simulation utiles.

Reste enfin le fameux formulaire 3916-bis, qui n’a rien à voir avec vos plus-values, mais tout à voir avec l’endroit où sont hébergées vos cryptos. Vous devez le remplir pour chaque compte d’actifs numériques ouvert, détenu, utilisé ou clos à l’étranger : Binance, Kraken, Coinbase, Bitpanda, et de manière générale toute plateforme dont le siège social n’est pas en France.

Pour chaque compte, il faut fournir le nom de la plateforme, son adresse, votre numéro de compte, les dates d’ouverture et éventuellement de clôture, ainsi que l’URL du site. Cette déclaration doit être renouvelée chaque année tant que le compte existe. À l’inverse, les wallets non-custodial (Ledger, MetaMask, Trezor) ne sont pas concernés par le 3916-bis, puisque vous détenez vous-même les clés privées et qu’il n’y a pas de « compte » à l’étranger. Cela renforce l’autonomie, mais aussi le niveau de responsabilité : le fait d’utiliser un wallet non-custodial ne doit pas être un prétexte pour ne pas déclarer ses crypto lorsque la loi l’exige.

Côté sanctions, l’enjeu est loin d’être symbolique : l’amende est de 1 500 € par compte non déclaré (et peut monter davantage pour certains territoires), sans compter les majorations éventuelles sur l’impôt en cas de sous-déclaration des plus-values. D’où l’importance de conserver toutes vos preuves (emails de création de compte, captures d’écran, exports CSV) pendant au moins 10 ans. En cas de contrôle, ce dossier de preuves fera la différence entre une régularisation maîtrisée et un redressement douloureux.

Pour rendre tout cela plus lisible, un flowchart de type « avez-vous vendu ? dépassez-vous 305 € ? avez-vous un compte étranger ? » est souvent plus parlant qu’une longue liste de règles.

À ce stade, vous connaissez le cadre légal européen, savez distinguer plateforme française et plateforme régulée en France, et voyez comment vos plus-values seront imposées et déclarées. La prochaine grande question qui se pose est pratique : quelle plateforme crypto choisir et comment sécuriser concrètement vos actifs ?

4. Choisir sa plateforme et sécuriser ses cryptos

Une fois les règles juridiques et fiscales assimilées, l’étape logique consiste à passer du « quoi » au « où » et au « comment » : sur quelle plateforme acheter vos cryptos, à quels frais, et avec quel niveau de sécurité pour votre portefeuille crypto.

Dans cette partie, on va d’abord définir les critères qui comptent vraiment pour choisir une plateforme adaptée à votre profil, puis mesurer l’impact des frais dans la durée, et enfin mettre en place une architecture de conservation simple et robuste (hot + cold wallet).

4.1 Critères pour choisir une plateforme adaptée à son profil

Choisir une plateforme crypto ne se résume pas à comparer les frais à la deuxième décimale. En pratique, il faut croiser plusieurs dimensions : statut réglementaire, localisation, structure de frais, gamme de cryptos, services proposés, qualité du support client et réputation globale.

Premier filtre, non négociable : le statut PSAN/CASP. Avant d’ouvrir un compte, on vérifie systématiquement la présence de la plateforme sur la liste blanche de l’AMF. C’est ce qui distingue un acteur encadré (Coinhouse, Binance France, Kraken) d’un site offshore anonyme qui disparaît avec vos fonds à la première secousse.

Deuxième critère, la localisation : une plateforme française comme Coinhouse vous évite la déclaration 3916-bis, alors qu’une plateforme étrangère régulée devra être déclarée chaque année. Pour un investisseur qui ne souhaite pas multiplier les formalités, ce détail peut orienter le choix.

Viennent ensuite les frais (dépôt SEPA, achat, trading, retrait), la gamme de cryptos disponibles, les services additionnels (staking, saving, DCA automatisé, gestion pilotée), la qualité du support et la pédagogie proposée. L’ancienneté et la réputation jouent aussi un rôle : une plateforme active depuis 10 ans, avec des milliers d’avis clients et aucune affaire de sécurité majeure, inspire une confiance différente d’un site lancé il y a 6 mois.

L’écosystème français offre un exemple intéressant avec Coinhouse : créée en 2014, première à obtenir l’enregistrement PSAN (E2020-001), base client d’environ 500 000 personnes en Europe fin 2025, note de 4,7/5 sur Trustpilot. Elle propose une gamme d’une soixantaine de cryptos, une offre de gestion pilotée à partir de 5 000 €, un support en français, et des frais d’achat via virement SEPA réduits à 0,69 % depuis 2025. Surtout, son siège à Paris vous évite le 3916-bis.

Face à elle, les grandes plateformes internationales régulées comme Binance ou Kraken mettent en avant des frais très bas et une offre pléthorique. Binance compte environ 280 millions d’utilisateurs, facture 0,10 % sur le trading spot avec une réduction de 25 % en cas de paiement des frais en BNB, et liste plus de 500 cryptos. Kraken, de son côté, propose des virements SEPA gratuits et une interface Kraken Pro appréciée des traders actifs.

Les erreurs fréquentes, ici, sont de ne regarder que les frais, de multiplier les comptes étrangers sans anticiper la paperasse 3916-bis, ou au contraire de tout concentrer sur un seul acteur par facilité. Suivre aveuglément les recommandations d’influenceurs, souvent rémunérés par les plateformes qu’ils promeuvent, fait aussi partie des pièges classiques. Une fois un premier tri effectué, on peut se constituer une shortlist de 1 à 3 plateformes adaptées à son profil.

Pour visualiser ce croisement entre profils (débutant, équilibré, actif, institutionnel) et critères (frais, simplicité, nombre de cryptos, services avancés), un support graphique aide souvent à y voir plus clair.

Une fois cette shortlist en place, l’étape suivante consiste à comprendre comment les différents types de frais vont rogner – ou non – votre performance sur la durée, et quels leviers simples vous avez pour les contenir.

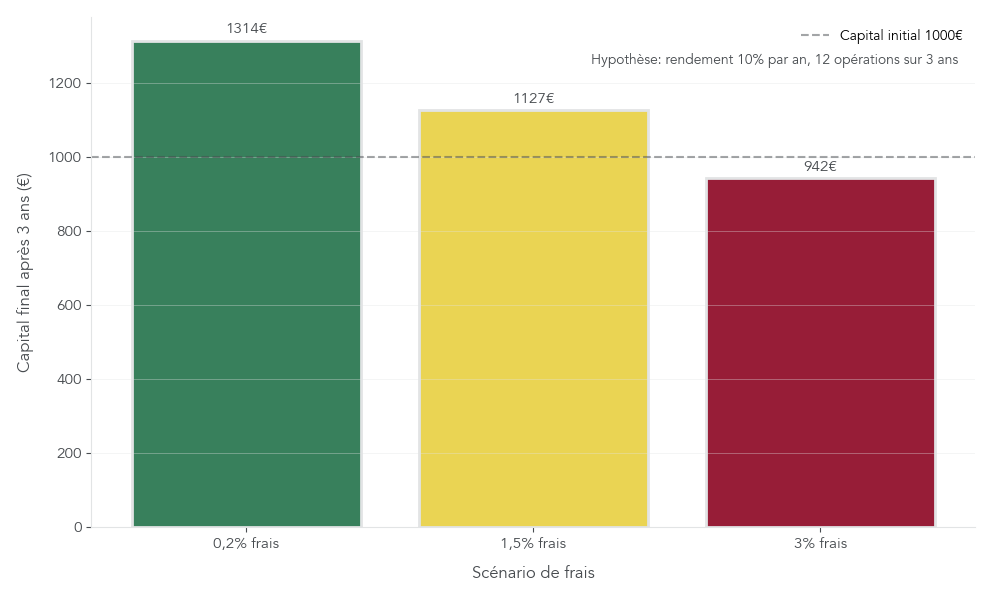

4.2 Comprendre et limiter l’impact des frais

Les frais paraissent anecdotiques à court terme, mais ils grignotent votre performance au fil des années. Comprendre leur structure permet de faire des choix intelligents sans sacrifier la qualité de la plateforme.

On distingue plusieurs types de frais :

- les frais de dépôt : les virements SEPA sont souvent gratuits, alors que les dépôts par carte bancaire coûtent généralement entre 1 % et 3 % ;

- les frais d’achat/vente immédiate : autour de 0,5 % à plus de 2 % selon les acteurs et la méthode ;

- les frais de trading spot : plutôt 0,10 % à 0,26 % sur les interfaces « Pro » comme Binance ou Kraken Pro, souvent plus élevés sur des intermédiaires très grand public ;

- les frais de retrait : variables selon la crypto et la plateforme (quelques euros pour retrait BTC ou ETH, forfait parfois fixe autour de 1 € sur des acteurs type Trade Republic) ;

- et, plus discret, le spread : la différence entre prix d’achat et de vente, qui sert parfois de source de rémunération principale (eToro, certaines néo-banque).

Les écarts sont significatifs : un achat via SEPA sur Binance avec trading spot à 0,10 % ne coûte presque rien, alors qu’un achat par carte bancaire chez un intermédiaire plus « retail » peut dépasser 1,5 % voire 3 %. Sur 1 000 €, la facture passe de 1 € à 30 € selon le chemin choisi.

Quelques bonnes pratiques simples permettent de réduire la note : privilégier autant que possible le virement SEPA plutôt que la carte bancaire ; activer, dès que vous êtes à l’aise, les interfaces « Pro » des exchanges, qui appliquent les barèmes les plus bas ; profiter, si cela reste raisonnable, des réductions offertes par les tokens natifs (par exemple BNB pour les frais Binance) ; et, sur certaines plateformes françaises, évaluer l’intérêt d’un abonnement payant comme Coinhouse Investisseur à 8,90 € / mois, qui supprime les frais jusqu’à 3 000 € d’achats et de swaps par mois.

Les effets se voient particulièrement sur un horizon de plusieurs années, avec des opérations répétées. Une illustration chiffrée permet de mesurer à quel point 0,2 %, 1,5 % ou 3 % de frais récurrents finissent par peser.

La morale est claire : viser systématiquement les frais les plus bas n’est pas une fin en soi, mais choisir des frais raisonnables et adaptés à votre fréquence de trading peut vous faire gagner plusieurs points de performance sur quelques années. Une fois ce volet économique sous contrôle, la priorité se déplace vers la sécurité pure : comment stocker vos cryptos pour limiter les risques de vol ou de perte définitive ?

4.3 Sécuriser ses actifs : hot wallet, cold wallet, bonnes pratiques

Posséder des cryptomonnaies revient, techniquement, à contrôler une clé privée. Celui qui détient cette clé peut signer des transactions et déplacer les fonds. Si la clé est volée ou perdue, les cryptos le sont aussi, sans recours possible. La manière dont vous les stockez est donc aussi importante que l’actif lui-même.

On distingue deux grandes familles de portefeuilles (wallets). Les hot wallets, d’abord, sont connectés à Internet : comptes d’exchange (Binance, Coinhouse, Kraken), applications mobiles (Trust Wallet, MetaMask), logiciels desktop (Exodus, Electrum). Ils sont très pratiques pour trader, accéder à la DeFi, faire des paiements rapides, mais exposés aux risques de piratage, de malware, de phishing et à la défaillance éventuelle de la plateforme.

Les cold wallets sont, à l’inverse, des solutions hors ligne : hardware wallets comme Ledger ou Trezor, paper wallets (désormais peu utilisés), ou appareils stockant la clé privée sans connexion permanente. Leur principal atout est la sécurité : une clé conservée hors ligne n’est pas accessible à un hacker. En échange, ils impliquent un coût d’achat (souvent entre 50 € et 150 €) et un peu de logistique à chaque mouvement de fonds.

Pour les hot wallets, quelques réflexes doivent devenir automatiques : activer l’authentification à deux facteurs via une application (Google Authenticator, Authy) et bannir le SMS, trop facile à détourner ; utiliser des mots de passe uniques, longs, stockés dans un gestionnaire dédié ; refuser de cliquer sur tout lien reçu par email ou SMS prétendument envoyé par votre plateforme, et toujours taper vous-même l’URL dans votre navigateur ; limiter les montants conservés en hot wallet à une petite portion de votre portefeuille global.

Pour les cold wallets, la discipline se joue autour de la seed phrase, cette suite de 12 ou 24 mots qui permet de restaurer votre portefeuille sur un nouvel appareil. Elle doit être notée à la main, sur support papier ou métal résistant, idéalement dupliquée dans deux lieux sécurisés (coffre à domicile, coffre bancaire). Elle ne doit jamais être photographiée, envoyée par email ou stockée en clair sur un ordinateur. Aucun support légitime ne vous la demandera. L’achat de l’appareil doit se faire via le site officiel ou un revendeur reconnu, en vérifiant les scellés pour éviter le matériel compromis.

La stratégie la plus robuste pour un particulier consiste à adopter une approche hybride :

- conserver 80 à 90 % de son capital crypto en cold wallet, destiné au HOLD de long terme ;

- laisser 10 à 20 % sur une ou deux plateformes régulées en hot wallet pour le trading, le staking, les paiements ponctuels.

Une astuce simple consiste à réserver le cold wallet aux positions que vous n’avez pas l’intention de toucher pendant plusieurs années, afin de ne pas multiplier les allers-retours coûteux en frais de réseau et en temps. Le hot wallet devient alors votre « poche opérationnelle », et le cold wallet votre coffre-fort.

Une sécurité technique solide ne suffit toutefois pas : il faut aussi se prémunir contre les arnaques, les promesses de rendements irréalistes et les faux projets. C’est l’objet de la prochaine partie du guide, dédiée aux risques spécifiques du marché crypto et aux erreurs à éviter.

4.3 Astuces importantes

Pour résumer cette partie sécurité, voici quelques règles pratiques à appliquer dès aujourd’hui :

- Commencez par activer la 2FA sur toutes vos plateformes, via une application d’authentification, et non par SMS.

- Dès que vos encours dépassent 5 000 €, investissez dans un hardware wallet (Ledger ou Trezor) et transférez-y progressivement vos positions de long terme.

- Testez toujours les transferts avec un petit montant avant d’envoyer des sommes importantes vers un nouveau wallet ou une nouvelle adresse.

- Séparez clairement vos usages : un wallet (hot) pour l’activité et un autre (cold) pour la conservation, sans mélanger les deux.

Appliquées avec rigueur, ces quelques règles vous mettent déjà dans une catégorie d’investisseurs bien plus protégés que la moyenne.

5. Définir sa stratégie crypto : HOLD, DCA, staking, stablecoins

À ce stade, vous savez ce que sont les principaux types de cryptomonnaies, dans quel cadre légal vous agissez, comment choisir une plateforme crypto régulée et comment sécuriser vos actifs. Reste à répondre à une question centrale : quelle stratégie adopter pour investir en cryptomonnaie de manière cohérente avec votre profil, votre horizon et votre tolérance au risque ?

On va passer en revue les briques principales : le HOLD long terme comme stratégie de base, le DCA pour lisser vos points d’entrée, le staking pour générer des revenus passifs, et enfin le saving/lending en stablecoins comme alternative au livret A pour une partie de votre épargne disponible.

5.1 HOLD long terme : la stratégie de base pour particuliers

Pour un particulier, la stratégie la plus simple et la plus robuste reste souvent le HOLD (ou HODL). Il s’agit d’acheter des cryptomonnaies – le plus souvent Bitcoin et Ethereum – puis de les conserver plusieurs années, typiquement entre 3 et 10 ans, sans chercher à prédire les hauts et les bas du marché.

L’idée est de s’aligner sur la dynamique de long terme du marché des actifs numériques, sans se faire piéger par la volatilité court terme. Historiquement, malgré des corrections parfois violentes de –50 % à –80 % lors des bear markets, Bitcoin et Ethereum ont affiché des rendements annualisés nettement supérieurs aux grandes classes d’actifs traditionnelles. Encore faut-il être capable de rester dans le train pendant les phases de turbulence.

Les avantages du HOLD sont nombreux : une grande simplicité de mise en œuvre, très peu de frais (un achat, éventuellement quelques renforcements, puis une vente à la fin de l’horizon), une charge mentale réduite puisqu’on ne passe pas son temps à surveiller les cours, et une fiscalité souvent plus facile à gérer (moins de lignes sur le 2086). En évitant de multiplier les allers-retours, on réduit aussi le risque de « rater » les meilleures journées de hausse, souvent concentrées sur quelques séances.

En contrepartie, cette stratégie suppose d’accepter une exposition pleine à la volatilité : voir son portefeuille crypto perdre la moitié ou plus de sa valeur pendant plusieurs mois n’est pas rare. Sans stratégie de sortie réfléchie à l’avance, certains investisseurs finissent par vendre au pire moment, sous la pression émotionnelle.

Le profil adapté au HOLD est donc celui d’un investisseur avec un horizon de plus de 5 ans, une conviction raisonnable dans l’adoption future de la crypto, et une tolérance élevée à la volatilité. L’allocation type recommandée pour un HOLD simple tourne autour de 60–70 % en Bitcoin (réserve de valeur), 20–30 % en Ethereum (exposition à l’infrastructure web3) et au plus 10 % en grandes altcoins, le tout conservé majoritairement en cold wallet.

On retrouve ici une logique proche du buy and hold sur actions : exposer une partie raisonnable de son patrimoine à un actif risqué mais porteur sur la longue durée, tout en gardant un cœur de portefeuille diversifié (épargne sécurisée, obligations, actions). Si cette comparaison vous intéresse, notre guide dédié à l’investissement en bourse détaille ces approches sur les marchés actions.

5.2 DCA : lisser ses achats et réduire l’impact émotionnel

Beaucoup d’investisseurs se sentent mal à l’aise à l’idée d’investir une grosse somme en une fois, de peur de « tomber » au mauvais moment. Le DCA (Dollar Cost Averaging), ou investissement programmé, répond précisément à cette inquiétude : il consiste à investir un montant fixe à intervalle régulier, quel que soit le prix.

Concrètement, au lieu d’investir 6 000 € d’un coup, vous décidez de placer 1 000 € par mois pendant 6 mois. Lorsque le prix est bas, vous achetez plus d’unités ; lorsqu’il est haut, vous en achetez moins. Au final, vous obtenez un prix moyen d’acquisition qui reflète la moyenne pondérée des cours sur la période.

Voici un exemple chiffré sur 6 mois :

| Mois | Investissement | Prix BTC | BTC acheté |

|---|---|---|---|

| Janvier | 1 000 € | 50 000 € | 0,0200 |

| Février | 1 000 € | 45 000 € | 0,0222 |

| Mars | 1 000 € | 52 000 € | 0,0192 |

| Avril | 1 000 € | 48 000 € | 0,0208 |

| Mai | 1 000 € | 55 000 € | 0,0182 |

| Juin | 1 000 € | 60 000 € | 0,0167 |

| Total | 6 000 € | – | 0,1171 BTC |

Le prix moyen payé ressort à 6 000 € / 0,1171 BTC ≈ 51 238 € par bitcoin, alors que le prix médian sur la période est de 52 500 €. En d’autres termes, le DCA vous a évité de tout acheter au plus haut (60 000 €) et vous a permis de profiter partiellement des creux (45 000 €).

Les principaux atouts du DCA sont la suppression du besoin de timer le marché, l’instauration d’une discipline d’épargne, un effet de lissage de la volatilité et une bonne adaptation aux petits budgets (on peut DCA dès 50–100 € par mois). Le revers de la médaille est qu’il peut sous-performer un investissement en une fois (lump sum) si le marché monte de façon quasi linéaire, et qu’il multiplie les frais si la fréquence est trop élevée sur des plateformes à frais fixes (par exemple 1 € par ordre chez Trade Republic).

Pour profiter des avantages sans alourdir la facture, une astuce simple consiste à automatiser les achats (ordres programmés) sur des plateformes qui le permettent – Trade Republic, Kraken, Meria, Finary – et à adapter la fréquence à votre budget. La règle pratique proposée dans le rapport est claire : si votre DCA est inférieur à 500 € par mois, privilégiez une fréquence mensuelle (voire bimensuelle), afin que le poids des frais fixes reste raisonnable.

Une fois votre capital déployé progressivement grâce au DCA, vous basculez naturellement en mode HOLD : vous laissez travailler le temps et évitez de remettre en question la stratégie à chaque mouvement de marché. Pour ceux qui souhaitent ensuite ajouter une brique de revenu passif, le staking est souvent l’étape suivante.

5.3 Staking : générer des revenus passifs en crypto (avec prudence)

Le staking attire beaucoup de particuliers, car il promet des rendements annuels de quelques pourcents sur des cryptomonnaies déjà détenues. Mais il ne faut pas le confondre avec un livret garanti : le rendement porte sur un actif volatil et parfois bloqué pendant plusieurs jours ou semaines.

Le principe est le suivant : sur une blockchain en Proof-of-Stake (Ethereum, Solana, Cardano, Polkadot, etc.), les détenteurs de tokens peuvent les « staker », c’est-à-dire les immobiliser pour participer à la validation des transactions. En échange, ils reçoivent des rewards en crypto. En 2025, les rendements indicatifs sont de l’ordre de 3–5 % par an pour Ethereum (jusqu’à 6–7,5 % sur certaines plateformes), 5–7 % pour Solana, 4–5 % pour Cardano, 10–14 % pour Polkadot. Certains projets très spéculatifs annoncent 50–100 % et plus, mais avec un risque de perte quasi totale.

Il existe plusieurs manières de staker : en direct, en faisant tourner un nœud ou en déléguant à un validateur ; via des plateformes centralisées (Coinhouse, Binance, Kraken), qui s’occupent de l’infrastructure et redistribuent une partie des rewards ; ou encore via des protocoles de « liquid staking » comme Lido ou Rocket Pool, qui vous remettent un token liquide (stETH…) en échange de vos fonds stakés.

Les risques sont multiples :

- la volatilité de l’actif sous-jacent, d’abord : un rendement de 5 % en ETH ne compense pas une chute de 20 % de l’ETH contre l’euro ;

- les contraintes de blocage, ensuite : chaque réseau impose une période d’unbonding avant de récupérer ses fonds (1–7 jours pour ETH, 2–3 jours pour SOL, 15–25 jours pour ADA, 28 jours pour DOT) ;

- le risque de slashing : un validateur défaillant peut voir une partie de sa mise pénalisée ;

- le risque de plateforme : en cas de faillite ou de piratage d’un acteur centralisé, les fonds stakés peuvent être perdus ;

- enfin, la complexité fiscale : les rewards ne sont pas imposables à la réception, mais le deviennent intégralement lors de leur vente, le coût d’acquisition étant considéré comme nul.

En pratique, la recommandation prudente est de limiter le staking à environ 20–30 % de votre portefeuille crypto, en le réservant aux actifs majeurs (ETH, SOL, éventuellement ADA) et à des plateformes régulées. Une règle simple peut servir de garde-fou : si la période de blocage est supérieure à un mois, ne pas y engager plus de 20 % de votre portefeuille.

Voici un tableau comparatif des principaux réseaux de staking :

| Crypto | Rendement annuel | Durée unbonding | Minimum | Risque slashing | Liquidité |

|---|---|---|---|---|---|

| Ethereum (ETH) | 3–5 % (jusqu’à 6–7,5 %) | 1–7 jours | 32 ETH en solo, bien moins via plateforme | Faible via plateformes | Moyenne |

| Solana (SOL) | 5–7 % | 2–3 jours | Variable selon le validateur | Faible | Bonne |

| Cardano (ADA) | 4–5 % | 15–25 jours (3–5 epochs) | Aucun minimum technique en délégation | Aucun en délégation | Bonne |

| Polkadot (DOT) | 10–14 % | 28 jours | Variable | Moyen | Faible |

| Projets très spéculatifs | 50–100 % et plus | Variable, souvent opaque | Variable | Très élevé | Très faible |

Utilisé avec discernement, le staking peut être une brique complémentaire intéressante, mais il ne doit jamais masquer le risque principal : la valeur de votre portefeuille dépend d’abord de l’évolution du prix des actifs stakés, pas du rendement affiché.

5.4 Saving/lending de stablecoins : alternative au Livret A ?

Pour les épargnants attirés par la stabilité relative des stablecoins, le saving/lending d’USDC et consorts se présente comme une alternative séduisante aux livrets réglementés. Il s’agit, en résumé, de prêter ses stablecoins à des emprunteurs (particuliers, institutions, traders) via une plateforme centralisée ou un protocole DeFi, en échange d’intérêts.

Sur les plateformes régulées, les rendements observés sur USDC se situent généralement entre 4 % et 10 % par an, selon la demande de crédit et les conditions de marché. En DeFi, certains pools montent ponctuellement jusqu’à 15 %. À titre de comparaison, le livret A est passé de 3 % en 2024 à une moyenne de 2,16 % en 2025, puis à 1,70 % depuis le 1er août 2025.

Les exemples chiffrés sont parlants. Si vous placez 10 000 € sur un livret A à 1,70 %, vous obtenez 170 € d’intérêts sur un an, pour un capital final de 10 170 €. Les mêmes 10 000 €, convertis en USDC et prêtés à 8 % brut, génèrent 800 € d’intérêts. Après flat tax de 30 % (soit 240 € d’impôt), il vous reste 560 € nets, pour un capital final de 10 560 €. Sur un an, l’écart est de 390 €, soit +3,8 %.

Sur 5 ans, avec capitalisation, le différentiel se creuse encore :

- le livret A aboutit à environ 10 880 € (soit +8,8 % au total) ;

- le saving USDC à 5,6 % net par an atteint environ 13 132 €, soit +31,3 %.

Mais ces rendements supérieurs s’accompagnent de risques que le livret A n’a pas :

- aucun mécanisme de garantie publique type FGDR ;

- un risque de contrepartie, en cas de faillite de la plateforme (les exemples de Celsius ou Voyager en 2022 ont montré que la perte peut être totale) ;

- un risque de dépeg du stablecoin (perte temporaire ou durable de la parité 1 USDC = 1 USD) ;

- un risque réglementaire, selon l’évolution des textes et des pratiques de supervision.

Autre nuance importante : la liquidité. Vendre ses USDC, les convertir en euros puis transférer les fonds sur son compte bancaire prend en général 2 à 6 jours. Ce n’est donc pas un support d’épargne de précaution, mais plutôt un placement pour une épargne disponible dont on n’a pas besoin à très court terme. Pour la poche « coussin de sécurité », le livret A reste la référence. Pour une poche de rendement complémentaire, les stablecoins régulés, et en premier lieu USDC conforme MiCA, peuvent faire sens, à condition de limiter l’exposition (20–30 % maximum du portefeuille crypto) et de diversifier les plateformes.

Pour approfondir la comparaison entre livrets réglementés et solutions plus rémunératrices, notre panorama dédié au Livret A et aux livrets d’épargne explique comment articuler ces briques dans votre patrimoine global.

À ce stade, vous disposez d’un éventail clair de stratégies – HOLD, DCA, staking, saving en stablecoins – et de leurs implications fiscales et pratiques. La prochaine étape consistera à intégrer la cryptomonnaie dans votre allocation patrimoniale globale : quelle place lui donner, comment calibrer le risque, quels cas concrets illustrent ces choix dans la vraie vie ?

6. Intégrer la crypto dans son patrimoine et gérer le risque

Jusqu’ici, nous avons détaillé les plateformes, la sécurité, les frais et les grandes stratégies (HOLD, DCA, staking, stablecoins). À présent, la question devient très concrète : quelle place donner à la crypto dans votre patrimoine global, puis comment organiser cette poche sans vous exposer à un risque démesuré ?

6.1 Quelle part de crypto dans votre patrimoine ? (1–5 % en pratique)

En pratique, les grands acteurs convergent : la cryptomonnaie doit rester une petite brique de votre patrimoine, pas le cœur de votre épargne.

Les ordres de grandeur sont clairs : JP Morgan évoque environ 1 % du patrimoine, VanEck montre qu’une poche de 6 % (3 % bitcoin, 3 % ethereum) améliore nettement le ratio rendement/risque d’un portefeuille 60/40, Harvard est monté jusqu’à 8 % via ETF crypto dans son fonds de dotation, et de nombreux conseillers en gestion de patrimoine français recommandent de ne pas dépasser 5 % pour un particulier.

On peut donc résumer par profil de risque :

- Profil prudent : 1 à 2 % de votre patrimoine total en crypto.

- Profil équilibré : 3 à 5 %.

- Profil dynamique : 5 à 10 % (en acceptant des variations importantes).

- Profil agressif : 10 à 20 %, réservé aux investisseurs très expérimentés, avec un capital réellement « à risque ».

Selon nous, pour le grand public, rester à 10 % maximum est un garde-fou essentiel. Au-delà, une baisse de 50 à 80 % du marché crypto peut devenir déstabilisante pour vos projets de vie.

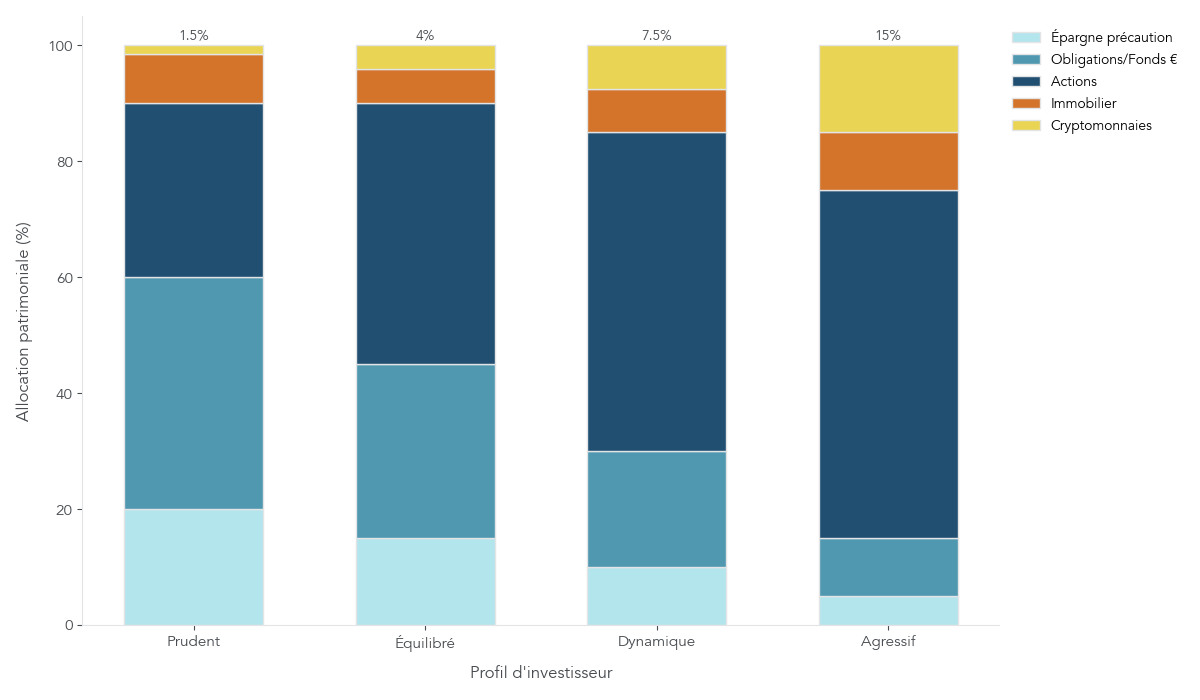

Pour bien visualiser, prenons un exemple de patrimoine équilibré de 100 000 €.

| Classe d’actifs | Allocation | Montant |

|---|---|---|

| Épargne de précaution (Livret A, LDDS) | 15% | 15 000€ |

| Obligations/Fonds euros | 30% | 30 000€ |

| Actions (PEA, assurance-vie UC) | 45% | 45 000€ |

| Immobilier (SCPI, crowdfunding) | 5% | 5 000€ |

| Cryptomonnaies | 5% | 5 000€ |

| Total | 100% | 100 000€ |

Dans cet exemple, la poche crypto de 5 000 € est elle-même diversifiée : environ 3 000 € de bitcoin, 1 250 € d’ethereum, 500 € d’altcoins majeurs et 250 € en stablecoin type USDC pour profiter d’un saving modéré.

Ce qui compte surtout, ce sont trois règles simples : ne jamais toucher à votre épargne de précaution pour investir en cryptomonnaie, viser un horizon de 3 à 5 ans minimum pour cette poche, et rééquilibrer une fois par an. Si, après un bull market, la crypto représente 12 % de votre patrimoine alors que votre cible est de 5 %, mieux vaut prendre une partie des gains et les replacer sur des supports plus stables, notamment si votre objectif est de préparer sa retraite.

Avec cette part globale clarifiée, il reste à voir comment organiser l’intérieur de cette poche entre bitcoin, ethereum, altcoins, stablecoins et éventuellement une petite dose spéculative.

6.2 Diversifier intelligemment au sein de la part crypto

Une fois la taille de la poche crypto définie, la question suivante est sa composition interne. Selon nous, l’idée n’est pas d’empiler des dizaines de tokens, mais de construire un portefeuille crypto simple, lisible et progressif.

Un schéma type, pour un portefeuille crypto équilibré, ressemble à ceci :

- Bitcoin : 50 à 60 % de la poche crypto, comme socle de réserve de valeur.

- Ethereum : 20 à 30 %, pour s’exposer à la DeFi et aux smart contracts.

- Altcoins du top 10 : 10 à 15 %, pour un peu de diversification et de potentiel.

- Stablecoins (USDC, DAI) : 5 à 10 %, pour garder de la liquidité et faire du saving.

- Projets très spéculatifs : 0 à 5 % maximum, pour ceux qui ont déjà de l’expérience.

On peut aussi lire cette diversification par taille et par secteur. Les « large caps » (bitcoin, ethereum et quelques grosses capitalisations) sont plus liquides et moins risquées qu’un petit token inconnu. Les « mid caps » et « small caps » peuvent offrir plus de potentiel, mais aussi un vrai risque de perte totale.

Côté secteurs, on retrouve les blockchains d’infrastructure (layer 1 comme bitcoin, ethereum, solana), la DeFi (Aave, Uniswap, Maker…), l’interopérabilité (Polkadot, Cosmos), les oracles (Chainlink) et les stablecoins. Mieux vaut éviter de tout miser sur une seule verticale : par exemple, un portefeuille uniquement composé de tokens DeFi reste très vulnérable à une régulation ciblée de ce secteur.

Une bonne boussole consiste à faire évoluer cette répartition au rythme de votre expérience :

| Niveau | BTC | ETH | Top 10 altcoins | Stablecoins | Spéculatif |

|---|---|---|---|---|---|

| Débutant (an 1) | 70% | 30% | 0% | 0% | 0% |

| Intermédiaire (an 2-3) | 60% | 25% | 10% | 5% | 0% |

| Confirmé (an 4+) | 50% | 25% | 15% | 5% | 5% |

La première année, rester strictement sur bitcoin et ethereum permet de tester votre tolérance aux montagnes russes sans multiplier les risques inutiles. Ensuite seulement, on peut introduire une petite poche d’altcoins de premier plan et une part de stablecoins pour gérer ses entrées ou faire du saving.

La seule règle dure est d’éviter une concentration excessive sur un seul actif hors bitcoin : hors BTC qui peut représenter jusqu’à 50–60 % de votre portefeuille crypto, il est raisonnable de ne jamais laisser un autre token dépasser 30 % de cette poche.

Définir cette allocation reste cependant théorique tant qu’on n’a pas testé sa vraie tolérance au risque, financière et psychologique.

6.3 Tester sa tolérance au risque et adapter l’allocation

Pour que votre stratégie tienne sur la durée, il faut qu’elle colle à votre vraie tolérance au risque, pas à ce que vous pensez accepter un soir d’euphorie sur le marché.

Un petit auto-diagnostic suffit pour se situer.

D’abord, l’horizon d’investissement : si vous savez que vous aurez besoin de ce capital dans moins de 2 ans (achat immobilier imminent, gros travaux, études des enfants), la réponse est simple : pas de crypto. Entre 2 et 5 ans, on peut envisager une petite ligne symbolique de 1 à 2 %, à condition d’être très prudent. Au-delà de 5 ans, pour quelqu’un qui a déjà une expérience des actions, monter jusqu’à 5 % de patrimoine en crypto reste cohérent.

Ensuite, imaginez concrètement une perte de 50 % en trois mois sur votre portefeuille crypto. Si vous savez que vous vendriez immédiatement, ce marché n’est probablement pas fait pour vous. Si vous seriez très inquiet mais capable d’attendre, une petite poche de 1 à 2 % peut se défendre. Si vous seriez plutôt tenté de renforcer, vous pouvez envisager 3 à 5 %, voire un peu plus si votre patrimoine est déjà bien structuré.

Troisième point : votre expérience. Aucun historique en bourse ou sur des actifs volatils ? Mieux vaut rester au plancher de 1 %, voire 2 % maximum. Si vous avez déjà un PEA ou une assurance-vie en unités de compte et que vous avez vécu une correction sans paniquer, viser 3 à 5 % est plus réaliste. Les profils qui tradent déjà des actions ou des ETF volatils peuvent monter vers 5 à 10 %, mais ce sont des cas particuliers.

Un exercice très concret consiste à faire un « stress test patrimonial » : vous simulez la perte totale de votre poche crypto. Si, même en imaginant 0 € sur cette ligne, vos projets majeurs (retraite, achat de résidence principale, scolarité des enfants) restent compatibles avec votre trajectoire d’épargne, alors l’allocation envisagée est supportable. Si cette simple idée vous met mal à l’aise, la conclusion est claire : réduire la part de crypto jusqu’à ce que cet exercice ne menace plus votre quotidien.

Les erreurs les plus fréquentes viennent justement de ce décalage : sur-allocation liée au FOMO après un bull market, tout miser sur un seul altcoin « conseillé » sur les réseaux sociaux, ou encore utiliser des cryptos pour un projet à horizon très court.

Dans le doute, mieux vaut ajuster l’allocation à la baisse, quitte à l’augmenter progressivement une fois que vous aurez traversé un cycle complet sans céder à la panique.

Même avec une poche bien dimensionnée et une répartition réfléchie, il reste à gérer les risques bien concrets : la volatilité des cours, la cybersécurité et la fiscalité. C’est l’objet de la partie suivante.

7. Gérer les risques : volatilité, sécurité, arnaques, fiscalité

Vous avez désormais une idée de la place de la crypto dans votre patrimoine et de la façon de la répartir. La prochaine étape consiste à accepter que cet univers reste risqué, puis à mettre des garde-fous pour éviter les pièges classiques.

7.1 Volatilité : accepter les montagnes russes sans paniquer

Le premier risque, et de loin le plus visible, c’est la volatilité. Le bitcoin btc et l’ethereum eth évoluent dans un marché jeune, encore petit à l’échelle mondiale, qui n’hésite pas à corriger de 50 % ou plus.

Les chiffres parlent d’eux-mêmes : entre 2017 et 2018, bitcoin est passé d’environ 20 000 à 3 000 dollars, soit une chute de plus de 85 % en un an. En 2021-2022, le scénario s’est répété : de 69 000 à 15 500 dollars, soit –77 % en douze mois. Plus récemment, en 2025, après un sommet proche de 126 000 dollars, BTC a corrigé jusqu’à environ 87 000 dollars (–31 %) avant de se stabiliser autour de 90 000.

En termes de chiffres de marché, la volatilité annualisée de bitcoin tourne autour de 60 à 80 %, quand un indice actions classique est plutôt à 15–20 % et des obligations souveraines sous 5 %. Ethereum est encore plus nerveux, avec 70 à 90 % de volatilité annualisée.

Plusieurs facteurs expliquent ces montagnes russes : un marché ouvert 24 heures sur 24 et 7 jours sur 7 sans « coupe-circuit », une liquidité limitée à l’échelle globale, un usage important de l’effet de levier chez certains traders, et une sensibilité extrême aux annonces réglementaires ou aux narratifs médiatiques.

Pour vivre avec cette volatilité, il existe quelques règles de bon sens : utiliser le DCA pour lisser ses points d’entrée, limiter la part de crypto à 1–5 % du patrimoine total pour la plupart des profils, ne jamais utiliser de levier et adopter un horizon long terme. Une autre clé est de bannir le sur-trading : plus on multiplie les allers-retours pour essayer de « battre le marché », plus on prend le risque de vendre au mauvais moment et de payer des frais.

On peut résumer la logique par une maxime : acheter dans le pessimisme et vendre dans l’euphorie. Concrètement, cela signifie qu’on évite de se précipiter après un doublement du cours relayé partout dans l’actualité cryptomonnaies, et qu’on ne jette pas l’éponge à –50 % si son allocation reste cohérente. Cette approche contrarienne est exigeante, mais c’est souvent elle qui fait la différence entre un portefeuille crypto qui survit aux cycles et un portefeuille liquidé dans la panique.

Au-delà des variations de prix, un autre risque est encore plus radical : perdre purement et simplement ses actifs numériques suite à un piratage ou une arnaque.

7.2 Menaces de sécurité et arnaques : savoir les reconnaître

Les risques de sécurité ne viennent pas seulement des plateformes ou de la blockchain, mais aussi du quotidien numérique : emails, SMS, faux supports, applications contrefaites. Pour un particulier, la principale menace reste de transmettre, souvent sans le vouloir, ses identifiants ou sa seed phrase à un escroc.

Le scénario le plus courant est le phishing : vous recevez un mail ou un SMS qui ressemble à s’y méprendre à une communication officielle de votre plateforme crypto. Le message évoque par exemple une « urgence de sécurité » et vous incite à cliquer sur un lien. La page de connexion est clonée, vous entrez vos identifiants, voire votre code 2FA, et l’attaquant prend le contrôle de votre compte. Variante encore plus grave : un faux support vous demande votre seed phrase pour « vérifier votre wallet ».

Autre vecteur : les fausses applications. Sur les stores, certaines apps imitent parfaitement Binance, Ledger Live ou MetaMask. Quelques milliers de téléchargements, un logo ressemblant… Si vous les installez et que vous y saisissez votre seed phrase, vos cryptos sont ensuite vidées sans recours possible.

Des méthodes plus discrètes existent aussi : malware ou keylogger installé après le téléchargement d’un logiciel douteux, permettant d’enregistrer tout ce que vous tapez, y compris mots de passe et codes 2FA. Ou encore les « rug pulls », ces projets DeFi ou tokens exotiques où les développeurs disparaissent avec toute la liquidité une fois qu’assez d’investisseurs sont entrés.

Les réflexes à adopter sont simples mais doivent devenir automatiques :

- Activer une authentification à deux facteurs via une application dédiée (Google Authenticator, Authy), jamais par SMS.

- Vérifier systématiquement l’URL avant toute connexion : cadenas SSL, orthographe exacte du site, ajout du site en favori pour toujours y revenir par ce biais.

- Ne télécharger les applications qu’à partir des liens présents sur le site officiel de la plateforme crypto.

- Garder un antivirus à jour et éviter les téléchargements depuis des sources obscures.

- Se rappeler qu’aucun support légitime ne vous demandera jamais votre seed phrase.

Une règle simple permet déjà d’éliminer une grande partie des arnaques : tout projet promettant des rendements garantis supérieurs à 20 % doit être considéré comme suspect. Couplée à la vérification systématique des URL, cette prudence réduit drastiquement le risque de se faire dérober ses actifs numériques.

Même en étant vigilant, il reste un autre pan de risque qu’on sous-estime souvent : les conséquences d’une mauvaise conformité fiscale ou d’un changement de cadre réglementaire.

7.3 Risques réglementaires et fiscaux : ne pas jouer avec le fisc

Les évolutions réglementaires peuvent influencer le marché cryptomonnaie, mais pour un particulier français, le risque le plus concret reste fiscal. En France, le cadre MiCA apporte une certaine stabilité, mais la loi de finances a déjà prévu la mise en place de DAC8 : à partir de 2027, les plateformes déclareront automatiquement vos transactions à l’administration fiscale.

Les risques réglementaires généraux existent bien sûr : certains pays ont purement interdit les cryptos, d’autres limitent l’usage des stablecoins ou requalifient certains tokens en titres financiers. Des scandales comme FTX ou le cas Mt. Gox ont montré qu’être « régulé » ne protège pas de tout.

Pour vous, le cœur du sujet, ce sont surtout les risques fiscaux concrets : sous-déclarer vos plus-values crypto, ne pas appliquer correctement la méthode proportionnelle, oublier de déclarer un compte étranger via le formulaire 3916-bis ou perdre les justificatifs de vos prix d’acquisition.

Les pénalités peuvent être lourdes : 1 500 € d’amende par compte non déclaré pour le 3916-bis, majorations de 40 à 80 % de l’impôt en cas de fraude caractérisée, et dans le pire des cas, taxation sur 100 % du prix de vente si vous n’êtes pas en mesure de prouver vos coûts d’acquisition.

Les bonnes pratiques sont claires : utiliser un logiciel spécialisé pour vos déclarations fiscales crypto dès que vous avez plus que quelques opérations par an, exporter régulièrement vos historiques de transactions, archiver tous les documents pendant 10 ans, et consulter un fiscaliste si vos plus-values latentes dépassent 50 000 € ou que votre situation devient complexe.

Une fois ces risques identifiés, il est très instructif de les traduire en chiffres concrets. C’est le rôle des cas pratiques qui suivent.

8. Cas pratiques : mettre les chiffres sur les stratégies et la fiscalité

Rien ne vaut quelques scénarios chiffrés pour mesurer l’impact réel des choix de stratégie, de plateforme crypto et de régime fiscal. Les exemples qui suivent reprennent des situations typiques, pour que vous puissiez les transposer à votre propre portefeuille crypto.

8.1 Exemple de vente partielle et calcul de plus-value