On a souvent l’impression de subir son impôt sur le revenu : une déclaration de revenus pré-remplie qu’on valide par défaut, la peur de faire une erreur, et, au final, la sensation de payer plus que nécessaire faute de maîtriser le calcul et les principaux leviers d’optimisation fiscale. Depuis septembre 2025, le prélèvement à la source applique d’office un taux individualisé aux couples mariés ou pacsés, ce qui modifie la répartition des prélèvements au sein du foyer sans changer l’impôt total, et accentue, selon nous, le besoin de comprendre comment se forme le montant final à partir du revenu net imposable, du quotient familial et des réductions ou crédits d’impôt. En pratique, entre le choix de régime pour chaque catégorie de revenus, les arbitrages entre abattement fiscal et frais réels, l’usage du plan d’épargne retraite ou du déficit foncier, la différence entre une déclaration subie et une optimisation structurée peut représenter plusieurs milliers d’euros par an.

Dans ce guide, nous suivons pas à pas les sept étapes du calcul de l’impôt sur le revenu pour identifier, à chaque niveau, les décisions concrètes que vous pouvez prendre, puis nous illustrons ces choix avec un cas chiffré avant et après optimisation pour vous aider à transformer votre déclaration en véritable stratégie fiscale personnelle.

1. Comprendre la mécanique de l’IR pour mieux l’optimiser

Avant de chercher des dispositifs de défiscalisation, nous allons d’abord suivre les sept étapes du calcul de l’impôt sur le revenu pour repérer à quel niveau vous pouvez agir. Ensuite, nous verrons comment fonctionne vraiment le barème progressif 2025 et pourquoi votre taux marginal ne correspond pas à votre taux moyen d’imposition. Enfin, nous expliquerons comment le prélèvement à la source traduit ce calcul dans vos prélèvements mensuels, avant de plonger dans les optimisations par type de revenus.

1.1 Les 7 étapes du calcul : où se cachent vraiment les leviers ?

En pratique, une bonne optimisation fiscale commence par une vision claire de la « chaîne de fabrication » de votre impôt sur le revenu. Cette chaîne se découpe en sept étapes successives, et chacune correspond à un type de levier d’optimisation.

Revenus nets catégoriels : on calcule d’abord, catégorie par catégorie, vos revenus après abattements ou charges déductibles. Il s’agit notamment des salaires (avec abattement forfaitaire de 10 % ou frais réels), des BNC (professions libérales), des BIC (commerçants, artisans, loueurs meublés), des revenus fonciers, des revenus agricoles, ou encore des revenus mobiliers. C’est déjà un premier étage d’optimisation : le choix du régime (forfaitaire ou réel) modifie directement vos revenus catégoriels.

Revenu brut global (RBG) : on additionne ensuite tous les revenus nets catégoriels positifs. Si vous avez 45 000 € de salaires nets fiscaux et 8 000 € de revenus fonciers nets, votre RBG est de 53 000 €. À ce stade, on ne tient pas encore compte des grandes charges déductibles du revenu global.

Revenu net global (RNG) : on soustrait du RBG les charges déductibles du revenu global : pensions alimentaires versées, déficit foncier imputable (jusqu’à 10 700 € ou 21 400 € pour certains travaux énergétiques), déficit global reportable. C’est le deuxième grand étage d’optimisation : pension alimentaire pour un enfant majeur, travaux générant du déficit foncier ou versements déductibles peuvent réduire fortement votre RNG.

Revenu net imposable (RNI) : on applique d’éventuels abattements spéciaux (personnes âgées ou invalides sous conditions de ressources). Dans la majorité des cas, RNI = RNG ; pour certains foyers, ces abattements réduisent encore l’assiette imposable.

Quotient familial (QF) : on divise ensuite le RNI par le nombre de parts du foyer fiscal. Plus il y a de parts, plus le QF baisse, ce qui fait descendre le foyer dans le barème progressif. C’est tout l’enjeu du quotient familial, des enfants rattachés, de la case T pour parent isolé ou des demi-parts spécifiques.

Impôt brut : on applique le barème progressif au quotient familial, puis on multiplie le résultat par le nombre de parts. C’est à ce niveau qu’interviennent votre tranche marginale d’imposition et, le cas échéant, la décote pour les impôts bruts modestes.

Impôt net : on retranche enfin les réductions et crédits d’impôt, puis on ajoute, pour les plus hauts revenus, la contribution exceptionnelle sur les hauts revenus (CEHR). C’est ici que jouent les dons aux associations, l’emploi à domicile, la garde d’enfants, certains investissements (GFI, dispositifs immobiliers) ou encore l’avance immédiate de certains crédits d’impôt.

En synthèse, on peut résumer la logique des leviers ainsi : d’abord, agir sur l’assiette (étapes 1 à 4) en choisissant les bons régimes et en utilisant les charges déductibles. Ensuite, optimiser la structure du foyer via le quotient familial (étape 5). Puis, activer les réductions et crédits d’impôt (étape 7) pour diminuer directement l’impôt brut. Enfin, travailler les enveloppes fiscales (PEA, assurance-vie, PER) pour les années futures, en dehors du calcul immédiat de l’IR.

Le cas pratique chiffré présenté plus loin dans l’article illustre bien cette méthode : déficit foncier, versement sur un plan d’épargne retraite, dons et emploi à domicile agissent chacun à un étage différent, mais se cumulent pour faire chuter l’impôt. Une fois cette structure posée, la question suivante s’impose : comment fonctionne exactement le barème progressif 2025, et pourquoi le taux marginal ne reflète pas votre taux réel d’imposition ?

1.2 Barème progressif 2025 : tranches, TMI et confusion avec le taux effectif

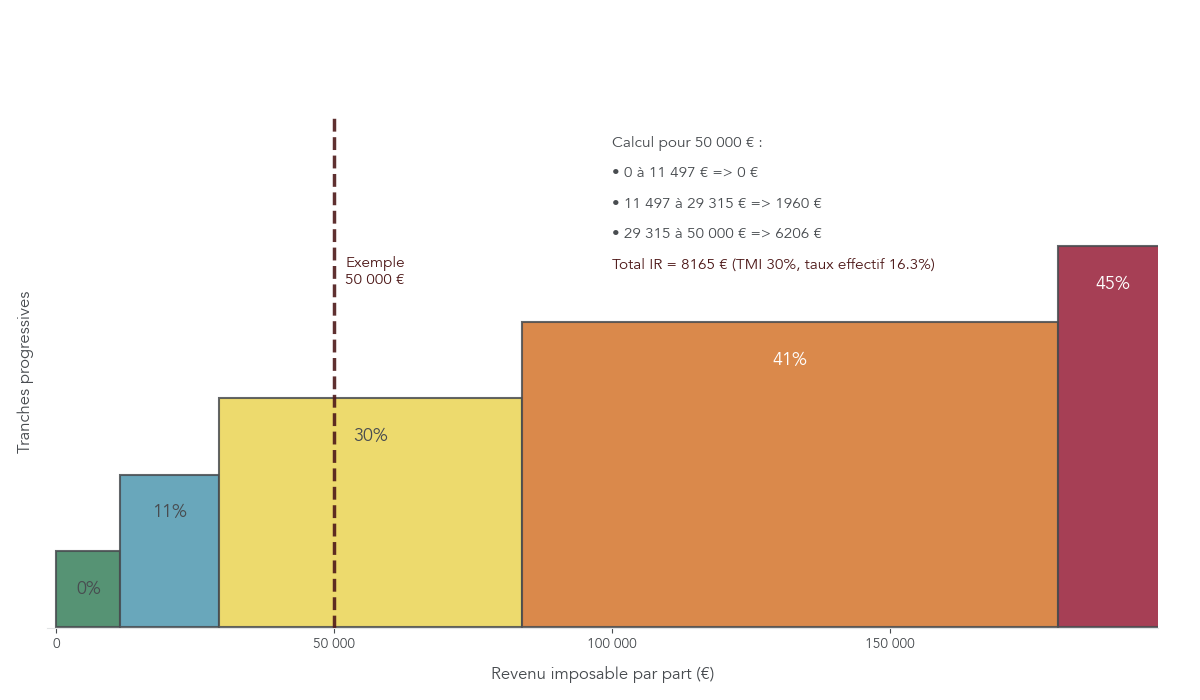

En clair, pour comprendre votre impôt, il faut d’abord maîtriser le barème impôt sur le revenu 2025 et la logique des tranches. Le barème comporte cinq tranches de la tranche d’imposition sur le revenu, revalorisées de 1,8 % par rapport à 2024. Les seuils suivants s’appliquent par part de quotient familial.

Voici le barème 2025 par part :

| Tranche de revenu annuel (€) | Taux marginal d’imposition (TMI) |

|---|---|

| 0 à 11 497 | 0% |

| 11 498 à 29 315 | 11% |

| 29 316 à 83 823 | 30% |

| 83 824 à 180 294 | 41% |

| Au-delà de 180 295 | 45% |

Ce barème est progressif : chaque tranche de revenu est taxée à son propre taux. Si votre quotient familial est de 50 000 €, la partie jusqu’à 11 497 € est taxée à 0 %, la partie de 11 498 € à 29 315 € à 11 %, puis seulement la fraction au-dessus de 29 316 € à 30 %. L’impôt total est donc la somme des montants calculés tranche par tranche, et non 30 % de 50 000 €.

La confusion la plus fréquente vient de la différence entre taux marginal d’imposition (TMI) et taux effectif. Le TMI est le taux de la dernière tranche atteinte par votre quotient familial : 0 %, 11 %, 30 %, 41 % ou 45 %. Le taux effectif, lui, est le rapport entre l’impôt payé et le revenu net imposable : Impôt / RNI. Il est toujours inférieur au TMI, car une bonne partie du revenu est taxée dans les tranches basses.

Prenons un exemple emblématique : un contribuable avec 50 000 € de revenu net imposable et 1 part. Son quotient familial est donc 50 000 €. Il atteint la tranche à 30 %, son TMI est donc de 30 %. Pourtant, l’impôt calculé tranche par tranche aboutit à un taux effectif d’environ 10 % seulement, car seule la fraction au-dessus de 29 316 € supporte 30 %, le reste étant soit exonéré, soit taxé à 11 %.

Cette nuance est fondamentale pour évaluer l’intérêt réel de plusieurs décisions :

- Un versement de 10 000 € sur un plan d’épargne retraite (PER) génère une économie d’impôt proche de 3 000 € si votre TMI est de 30 %, mais nettement moindre si votre TMI est de 11 %.

- L’arbitrage entre micro et réel pour des revenus BIC ou BNC n’a pas le même impact selon que la tranche marginale atteinte est de 11 % ou de 41 %.

- Le choix entre flat tax (PFU à 30 %) et barème progressif sur les revenus mobiliers dépend directement de votre TMI : barème avantageux pour un TMI de 0 % ou 11 %, PFU souvent préférable pour 30 % et au-delà.

Si vous ne deviez retenir qu’une règle ici, ce serait celle-ci : passer dans la tranche à 30 % ne fait jamais taxer tout votre revenu à 30 %, uniquement la partie qui dépasse le seuil de la tranche précédente. C’est ce qui explique que certaines déductions (PER, déficit foncier, pension alimentaire) ont un impact puissant pour les foyers dans les tranches hautes.

Pour visualiser concrètement cette mécanique, un schéma en escalier du barème 2025 avec un exemple à 50 000 € de revenu imposable permet de voir comment l’impôt s’accumule tranche par tranche, et de comparer taux marginal et taux effectif.

Une fois le lien entre barème, quotient familial et TMI clarifié, il reste à comprendre comment cet impôt théorique se traduit mois après mois avec le prélèvement à la source et comment choisir le bon taux pour votre foyer.

1.3 Prélèvement à la source : choisir son taux sans se tromper

En pratique, ce que vous ressentez au quotidien, ce n’est pas le barème, mais le prélèvement à la source (PAS) qui vient ponctionner vos salaires et pensions chaque mois. Rappel du fonctionnement général du PAS et du taux de prélèvement à la source : l’administration calcule un taux en fonction de votre dernière déclaration, puis ce taux s’applique automatiquement sur la plupart de vos revenus (salaires, retraites, certains revenus de remplacement). Une régularisation a lieu l’été suivant, une fois votre déclaration traitée.

Il existe trois types de taux de prélèvement à la source, chacun adapté à un profil de situation :

- Taux personnalisé : c’est un taux unique, calculé sur les revenus globaux du foyer fiscal, appliqué de la même façon sur les salaires des deux conjoints. Il convient bien aux couples dont les revenus sont proches et qui n’ont pas de besoin particulier de confidentialité.

- Taux individualisé : l’administration calcule un taux distinct pour chaque membre du couple, en fonction de ses revenus propres. Depuis le 1er septembre 2025, ce taux est appliqué par défaut aux couples mariés ou pacsés. Il permet une répartition plus équitable de l’impôt quand les écarts de revenus sont importants, sans changer le montant total d’IR du foyer.

- Taux neutre : c’est un taux forfaitaire basé uniquement sur le montant du salaire, sans prendre en compte votre situation familiale ni vos autres revenus. Il s’adresse aux personnes qui veulent préserver une confidentialité maximale vis-à-vis de leur employeur, mais il peut entraîner un solde important à payer ou à rembourser lors de la régularisation.

Le passage automatique au taux individualisé en septembre 2025 entraîne souvent une confusion : certains couples pensent qu’ils font désormais « deux déclarations séparées ». En réalité, la déclaration d’impôt reste commune pour le foyer, seul le rythme de prélèvement mensuel change. Le montant total de l’impôt sur le revenu reste exactement le même à barème inchangé.

Pour choisir entre ces options, quelques repères simples se dégagent :

- Si l’écart de revenus entre conjoints dépasse environ 30 %, le taux individualisé a tout intérêt à être conservé, car il évite que le conjoint au revenu le plus faible supporte un prélèvement disproportionné.

- Si vos revenus sont proches, un taux personnalisé au niveau du foyer reste lisible et suffisamment équilibré.

- Si la confidentialité est une priorité absolue vis-à-vis de l’employeur (par exemple, présence de revenus fonciers ou mobiliers très élevés), le taux neutre est envisageable, mais il faut alors anticiper un ajustement en fin d’année, parfois lourd.

En pratique, ce choix s’inscrit aussi dans une stratégie d’optimisation plus large. Vous pouvez demander une modulation de votre taux en cours d’année si vous savez que votre impôt baissera fortement, par exemple en raison d’un important versement sur un PER ou de travaux générant un déficit foncier. L’objectif est alors d’éviter de se faire prélever trop chaque mois, pour ne pas attendre la régularisation de l’été suivant.

Pour aider les couples à se positionner rapidement, un arbre de décision visuel permet de répondre à quelques questions simples (écart de revenus, besoin de confidentialité) et de déboucher sur une recommandation claire : taux personnalisé, individualisé ou neutre.

Le barème et le prélèvement à la source déterminent donc comment l’impôt est calculé et prélevé. La question devient maintenant : où réduire légalement votre revenu imposable, catégorie par catégorie, avant que le barème ne s’applique ?

2. Optimiser l’assiette : salaires, indépendants, foncier, LMNP

L’enjeu de cette partie est simple : diminuer votre revenu net imposable sans rien cacher à l’administration, uniquement en utilisant les règles prévues pour chaque type de revenus. Nous allons commencer par les salaires, puis enchaîner avec les indépendants en BNC, les activités BIC et la location meublée, avant de traiter les revenus fonciers et le déficit foncier.

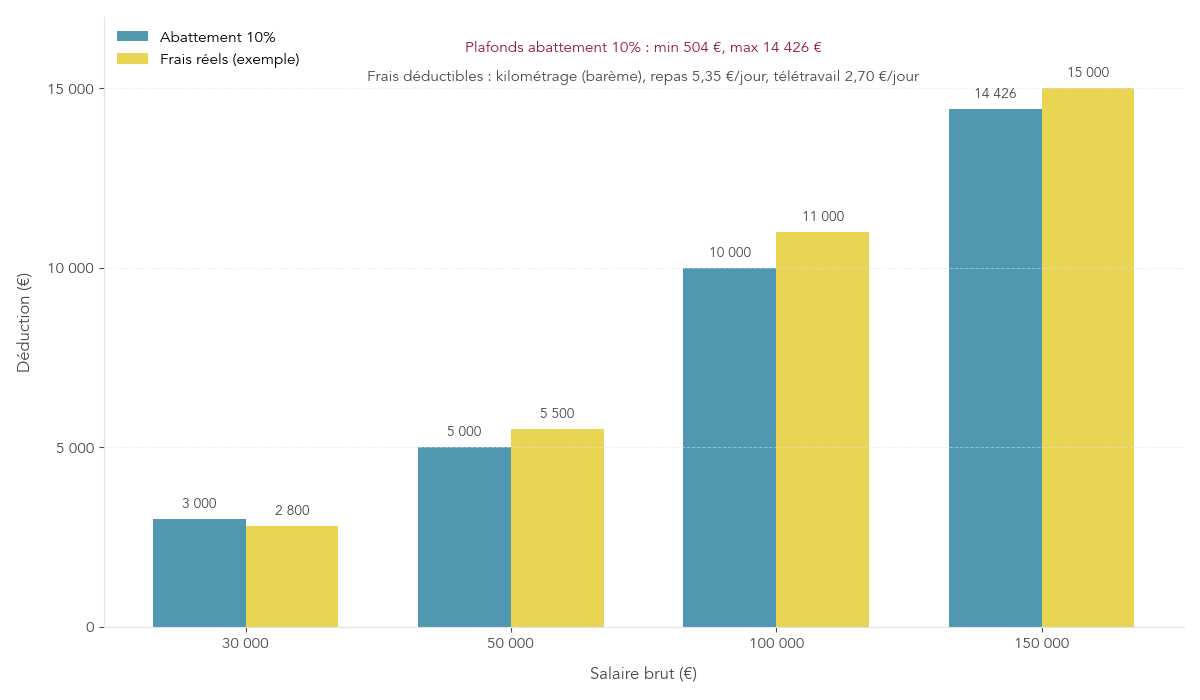

2.1 Salaires : abattement 10 % ou frais réels, comment trancher ?

Pour un salarié, la première décision d’optimisation fiscale se joue entre l’abattement automatique de 10 % et l’option pour les frais réels. Par défaut, l’administration applique un abattement forfaitaire de 10 % sur vos salaires bruts, avec un minimum de 504 € et un maximum de 14 426 € pour les revenus 2024. Ce mécanisme est simple : si vous gagnez 50 000 € bruts, l’abattement standard est de 5 000 €, et votre revenu net imposable issu des salaires est de 45 000 €.

L’option pour les frais réels permet de déduire l’ensemble des frais professionnels que vous avez réellement supportés :

- trajets domicile-travail calculés au barème kilométrique (avec possibilité d’ajouter péages, stationnement, intérêts d’emprunt de la voiture) ;

- repas pris sur le lieu de travail, jusqu’à 5,35 € par repas quand vous ne pouvez pas rentrer chez vous, en tenant compte de la participation de l’employeur ;

- frais liés au télétravail (indemnités exonérées jusqu’à 2,70 € par jour, soit 626,40 € par an, et éventuels frais complémentaires supportés par vous) ;

- documentation, matériel et vêtements professionnels spécifiques.

Pour visualiser à partir de quel niveau de frais l’option devient intéressante, on peut regarder le seuil de bascule pour quelques niveaux de salaires :

| Salaire brut (€) | Abattement 10% (€) | Seuil de basculement frais réels (€) |

|---|---|---|

| 30 000 | 3 000 | 3 000 |

| 50 000 | 5 000 | 5 000 |

| 100 000 | 10 000 | 10 000 |

| 150 000 | 14 426 (plafonné) | 14 426 |

Ce tableau montre que plus votre salaire augmente, plus le montant des 10 % devient élevé, jusqu’au plafond de 14 426 € à partir de 144 260 € de salaires bruts. Au-delà de ce niveau, si vos frais réels dépassent ce plafond, l’option frais réels est souvent gagnante.

En pratique, l’erreur classique consiste à vouloir « mixer » les deux régimes sur un même déclarant, par exemple garder les 10 % pour un employeur et déduire les frais réels pour un autre. C’est impossible : le choix abattement 10 % ou frais réels s’applique à tous les salaires d’un même déclarant. En revanche, chaque membre du foyer fiscal peut faire son propre choix.

Une astuce importante ressort des repères chiffrés : dès que la distance domicile-travail dépasse environ 40 km par jour (aller-retour), le coût réel des déplacements finit souvent par dépasser les 10 % du salaire, surtout avec plusieurs jours travaillés dans l’année. Dans ces cas-là, il est pertinent de calculer ses frais réels au kilomètre et de les comparer à l’abattement forfaitaire.

La bonne méthode consiste donc à recenser ses dépenses professionnelles, à faire une simulation comparant 10 % et frais réels, puis à trancher. Une fois cette décision prise pour vos salaires, la question suivante concerne les indépendants : quel régime choisir pour leurs revenus professionnels ?

2.2 Indépendants en BNC : micro-BNC ou déclaration contrôlée ?

Pour les professions libérales, consultants et freelances relevant des BNC (Bénéfices Non Commerciaux), l’arbitrage clé ressemble à celui des salariés, mais à l’échelle de l’activité. Jusqu’à 77 700 € de recettes annuelles en 2025, vous pouvez rester au régime micro-BNC.

En micro-BNC, l’administration applique un abattement forfaitaire de 34 % sur vos recettes, avec un minimum de 305 €. Aucune charge réelle n’est déductible : les loyers de bureau, assurances, logiciels, déplacements, sous-traitance, etc., sont réputés couverts par cet abattement. La comptabilité est allégée (un simple livre de recettes suffit) et la déclaration se fait via le formulaire 2042-C-PRO.

Au régime de déclaration contrôlée, vous déduisez vos charges réelles : loyer, matériel, abonnements, déplacements, assurances professionnelles, etc. La contrepartie est une comptabilité complète et le dépôt d’une déclaration 2035 en plus de la 2042-C-PRO. Ce régime devient intéressant dès que vos charges dépassent 34 % de vos recettes, car il réduit vos bénéfices imposables, donc vos revenus nets imposables.

Un exemple concret permet de mesurer l’écart. Imaginons 60 000 € de recettes annuelles :

- En micro-BNC, l’abattement de 34 % est de 20 400 €, le bénéfice imposable, donc les revenus nets imposables, s’élève à 39 600 €.

- En déclaration contrôlée, si vos charges réelles montent à 25 000 €, votre bénéfice imposable tombe à 35 000 €.

On gagne donc 4 600 € de base imposable. Si votre TMI est de 30 %, cela représente environ 1 380 € d’impôt économisé, sans compter les prélèvements sociaux éventuels.

Deux règles simples se dégagent : si vos charges réelles sont inférieures à 34 % de vos recettes, le micro-BNC reste optimal. Si elles dépassent durablement ce seuil, la déclaration contrôlée devient plus avantageuse, au prix d’un peu plus de contraintes comptables. Vous pouvez d’ailleurs opter volontairement pour le réel même sous 77 700 € de recettes, mais cette option vous engage en général pour trois ans.

Avec cette logique en tête, on retrouve un dilemme similaire pour les activités commerciales, artisanales et la location meublée, qui relèvent des BIC.

2.3 BIC et LMNP : micro-BIC, régime réel et réforme 2025

Pour les entrepreneurs relevant des BIC (Bénéfices Industriels et Commerciaux) et les bailleurs en location meublée non professionnelle (LMNP), l’enjeu d’optimisation fiscale porte sur le choix entre micro-BIC et régime réel, avec en plus une réforme 2025 de la fiscalité des meublés de tourisme.

Les principales catégories et leurs abattements forfaitaires sont les suivantes :

| Type d’activité | Seuil (€) | Abattement forfaitaire | Bénéfice imposable |

|---|---|---|---|

| Vente de marchandises, hébergement | 188 700 | 71% | 29% |

| Prestations de services (BIC) | 77 700 | 50% | 50% |

| Location meublée non professionnelle (LMNP) | 77 700 | 50% | 50% |

En micro-BIC, si vos charges sont inférieures à l’abattement forfaitaire (71 % pour la vente, 50 % pour les services et la plupart des LMNP), le régime forfaitaire est avantageux et très simple à gérer. En revanche, si vos charges réelles dépassent ces pourcentages, le régime réel permet de déduire davantage et de baisser fortement vos bénéfices imposables.

La réforme 2025 change sensiblement la donne pour les meublés de tourisme :

- Pour les meublés de tourisme non classés, le seuil micro-BIC est abaissé à 15 000 € et l’abattement passe de 71 % à 30 % seulement. Au-delà de 15 000 € de recettes, il faut basculer au réel.

- Pour les meublés classés et les chambres d’hôtes, l’abattement est désormais de 50 % (au lieu de 71 %), avec maintien du seuil à 77 700 €.

- Les amortissements déduits au réel devront être réintégrés dans le calcul de la plus-value en cas de revente, ce qui réduit l’avantage à long terme.

Quelques repères pratiques en découlent :

- Pour une activité de vente de marchandises, si vos charges réelles sont largement en dessous de 71 % de votre chiffre d’affaires, le micro-BIC reste très performant ; si elles dépassent ce niveau, le réel devient préférable.

- Pour des prestations de services ou une activité de LMNP « classique », dès que vos charges dépassent 50 % du chiffre d’affaires (crédit immobilier, travaux, frais de gestion, mobilier), le régime réel prend l’avantage.

- Pour les LMNP financés récemment à crédit, l’effet combiné des intérêts d’emprunt et des amortissements au réel peut quasiment annuler le bénéfice imposable pendant plusieurs années. Dans ces situations, le micro-BIC est souvent nettement sous-optimal.

La conséquence importante de la réforme est le net durcissement du micro-BIC pour les meublés de tourisme non classés : seuil très bas à 15 000 € et abattement de 30 % seulement. Beaucoup de propriétaires auront intérêt à se faire accompagner pour simuler l’impact d’un passage au régime réel.

Un visuel comparatif sous forme de matrice (type d’activité en ligne, niveau de charges en colonne) aide à repérer d’un coup d’œil le régime optimal, micro-BIC ou réel, en tenant compte de cette réforme LMNP.

Après les revenus professionnels (salariés, BNC, BIC et LMNP), la deuxième grande source de levier sur l’assiette est l’immobilier locatif nu, via le choix micro-foncier ou réel et le mécanisme du déficit foncier.

2.4 Foncier et déficit foncier : micro-foncier, réel, et plafond doublé à 21 400 €

Pour un propriétaire bailleur en location nue, l’optimisation fiscale se joue d’abord entre micro-foncier et régime réel, puis sur la bonne utilisation du déficit foncier. Le régime micro-foncier est accessible si vos revenus fonciers bruts (loyers encaissés avant charges) ne dépassent pas 15 000 € par an et si vous ne bénéficiez pas d’un dispositif fiscal spécifique (Pinel, Denormandie, monuments historiques, etc.).

En micro-foncier, l’administration applique un abattement forfaitaire de 30 % sur vos loyers bruts, sans possibilité de déduire vos charges réelles ni de créer un déficit foncier. Au régime réel, vous déduisez l’ensemble des charges (travaux d’entretien et de réparation, intérêts d’emprunt, assurances, taxe foncière, frais de gestion, etc.) et vous pouvez, sous conditions, imputer un éventuel déficit foncier sur votre revenu global.

Le tableau ci-dessous synthétise les grandes différences :

| Critère | Micro-foncier | Régime réel |

|---|---|---|

| Seuil | ≤ 15 000 € et pas de dispositif fiscal | > 15 000 € ou option (3 ans) |

| Abattement | 30% | – |

| Charges déductibles | Non | Oui (travaux, intérêts d’emprunt, assurances, taxes) |

| Déficit foncier | Impossible | Déductible du revenu global (max 10 700 €) |

| Formulaire | 2042 (case 4BE) | 2042 + 2044 |

Le déficit foncier apparaît lorsque vos charges déductibles (hors intérêts d’emprunt) dépassent vos loyers. Vous pouvez alors imputer jusqu’à 10 700 € par an sur votre revenu global. L’excédent (y compris les intérêts) est reportable sur vos revenus fonciers des dix années suivantes. En contrepartie, vous devez maintenir la location pendant au moins trois ans après l’année du déficit.

Entre 2023 et 2025, un dispositif renforcé porte ce plafond à 21 400 € pour les travaux de rénovation énergétique permettant :

- soit une amélioration d’au moins deux classes de DPE ;

- soit un passage d’une classe E, F ou G à une classe A, B, C ou D.

Ce dispositif est ouvert jusqu’au 31 décembre 2025, ce qui en fait un levier majeur pour les bailleurs qui souhaitent à la fois améliorer la performance énergétique de leurs biens et réduire leur impôt sur le revenu.

Prenons un exemple chiffré pour clarifier : vous percevez 12 000 € de loyers dans l’année, vous engagez 18 000 € de travaux (hors intérêts) et vous payez 3 000 € d’intérêts d’emprunt. Le déficit total hors intérêts est de 6 000 € (18 000 – 12 000). Vous pouvez imputer ces 6 000 € sur votre revenu global dans la limite des 10 700 € autorisés ; les intérêts d’emprunt, eux, ne sont jamais imputables sur le revenu global, mais seulement sur les futurs revenus fonciers.

Deux nuances méritent d’être gardées à l’esprit :

- le seuil de 15 000 € pour le micro-foncier s’apprécie en additionnant tous vos revenus fonciers (SCPI en direct + immobilier en direct) ; si le total dépasse 15 000 €, vous ne pouvez plus rester en micro-foncier, même si les SCPI seules représentent moins de 15 000 € ;

- seuls les travaux et charges hors intérêts d’emprunt génèrent un déficit foncier imputable sur le revenu global ; les intérêts ne viennent jamais réduire que vos revenus fonciers présents ou futurs.

Pour les bailleurs qui envisagent des travaux importants en 2025, il peut donc être judicieux de programmer des rénovations énergétiques afin de profiter une dernière fois du plafond doublé de 21 400 €. Pour replacer ces arbitrages dans la réflexion globale autour de l’achat et de l’investissement immobilier, vous pouvez consulter ce guide pratique : Projets immobiliers et préparation de l’achat. Une fois l’assiette optimisée sur vos salaires, activités indépendantes, locations meublées et revenus fonciers, le prochain levier consistera à utiliser au mieux les réductions et crédits d’impôt pour faire baisser directement l’impôt brut calculé par le barème.

3. Réductions et crédits d’impôt : agir après l’impôt brut

Après avoir travaillé sur l’assiette et compris comment se forme l’impôt brut, on arrive au dernier étage du calcul : les mécanismes qui diminuent directement l’IR, voire génèrent un remboursement. C’est là qu’interviennent les réductions et les crédits d’impôt.

3.1 Réductions vs crédits : bien distinguer avant de choisir ses leviers

Pour savoir quels leviers d’optimisation fiscale activer, il faut d’abord comprendre ce qui se passe à la fin du calcul de l’impôt sur le revenu :

- on part de l’impôt brut, obtenu en appliquant le barème au quotient familial ;

- on enlève ensuite les réductions d’impôt ;

- puis on enlève les crédits d’impôt ;

- enfin, on ajoute éventuellement la contribution exceptionnelle sur les hauts revenus (CEHR).

C’est entre l’impôt brut et l’impôt net que la différence réduction/crédit d’impôt devient décisive.

Voici le rappel synthétique :

| Type | Mécanisme | Remboursement si IR = 0 |

|---|---|---|

| Réduction d’impôt | Diminue l’IR dû, mais ne peut créer de remboursement | Non |

| Crédit d’impôt | Diminue l’IR dû, excédent remboursé | Oui |

Une réduction d’impôt vient simplement réduire la facture. Si votre impôt brut est de 1 500 € et que vous avez droit à 1 000 € de réductions, vous ne paierez plus que 500 €. Mais si votre impôt brut est déjà nul, ces réductions sont perdues (sauf rares possibilités de report, comme sur certains investissements GFI ou SOFICA).

Un crédit d’impôt fonctionne différemment : il diminue l’impôt dû et, si son montant dépasse votre impôt, l’administration vous reverse la différence. Si votre impôt brut est de 800 € et que vous avez 1 500 € de crédits d’impôt, vous ne payez rien… et vous recevez 700 € sur votre compte.

Parmi les principales réductions d’impôt, on trouve notamment :

- les dons aux associations (75 % ou 66 % selon le type d’organisme) ;

- les investissements immobiliers Pinel ou Denormandie pour les acquisitions réalisées jusqu’au 31/12/2024, qui continuent à produire leurs effets ;

- certaines souscriptions de parts de groupements forestiers d’investissement (GFI) ou de PME.

Côté crédits d’impôt, deux dispositifs ressortent pour les particuliers :

- le crédit d’impôt de 50 % pour l’emploi d’un salarié à domicile (ménage, jardinage, soutien scolaire…) ;

- le crédit de 50 % pour les frais de garde d’enfants de moins de 6 ans hors domicile (assistante maternelle, crèche…), dans la limite d’un plafond par enfant.

En pratique, pour un foyer à impôt sur le revenu nul ou très faible, les réductions d’impôt n’ont pas d’effet direct : elles ne génèrent pas de virement du fisc. Il a alors tout intérêt à concentrer ses efforts sur les dépenses ouvrant droit à crédit d’impôt, justement parce qu’elles peuvent aboutir à un remboursement.

À l’inverse, un foyer fortement imposé a tout intérêt à combiner les deux types de dispositifs : réduire l’impôt brut par des réductions (dons, investissements défiscalisants) et, si besoin, le faire encore baisser grâce aux crédits d’impôt. Le cas pratique détaillé plus loin montre qu’on peut ainsi passer d’un impôt de plusieurs milliers d’euros à quelques centaines d’euros seulement.

Cette distinction clarifiée, on peut entrer dans le détail des leviers les plus accessibles au quotidien : dons, emploi à domicile et garde d’enfants.

3.2 Dons, emploi à domicile, garde d’enfants : les leviers « du quotidien »

Les premiers leviers d’optimisation à envisager sont souvent les plus simples à activer : soutenir une association, faire garder ses enfants, ou employer quelqu’un pour vous aider à la maison. Ils concernent une grande partie des foyers et s’intègrent facilement dans la vie quotidienne.

Dons aux associations : un levier simple et puissant

Les dons ouvrent droit à une réduction d’impôt significative, avec deux grands cas de figure.

- Pour les organismes fournissant une aide aux personnes en difficulté (banques alimentaires, Restos du Cœur, etc.), la fameuse « loi Coluche » permet une réduction de 75 % du montant du don, dans la limite de 1 000 € par an. Au-delà de ce seuil, la fraction excédentaire bénéficie d’un taux de 66 %.

- Pour les autres organismes d’intérêt général (culture, environnement, éducation, etc.), la réduction est de 66 % du don.

L’ensemble de ces dons est plafonné à 20 % du revenu imposable. Si vous dépassez ce plafond, l’excédent n’est pas perdu : il est reportable sur 5 ans.

Deux exemples suffisent à voir l’impact :

- un don de 500 € à une association d’aide aux personnes en difficulté ouvre droit à une réduction d’impôt de 375 € ; le coût réel après impôt n’est donc que de 125 € ;

- un don de 2 000 € à ce même type d’organisme donne une réduction de 1 410 € (1 000 × 75 % + 1 000 × 66 %).

Le plafond de 1 000 € majoré à 75 % a été maintenu pour 2025, ce qui en fait un outil toujours très intéressant pour les contribuables imposés.

En combinant ce type de réduction avec d’autres leviers (PER, déficit foncier, emploi à domicile), on peut ainsi transformer une dépense solidaire en véritable optimisation fiscale.

Emploi d’un salarié à domicile : un crédit d’impôt majeur

L’emploi à domicile fait partie des mesures de crédit d’impôt les plus favorables, avec un fonctionnement très simple : vous bénéficiez d’un crédit égal à 50 % des dépenses engagées, salaires et cotisations compris, dans la limite de plafonds annuels.

Les plafonds principaux sont les suivants :

| Situation | Plafond dépenses (€) | Crédit max (€) |

|---|---|---|

| Cas général | 12 000 | 6 000 |

| Première année d’emploi direct | 15 000 | 7 500 |

| + 1 500 par enfant ou personne > 65 ans | Jusqu’à 15 000 (18 000 première année) | 7 500 (9 000) |

| Invalide ou handicap | 20 000 | 10 000 |

Concrètement, un foyer qui déclare 4 000 € de dépenses pour une aide ménagère obtient un crédit d’impôt de 2 000 €. Comme il s’agit bien d’un crédit, si votre impôt sur le revenu est inférieur à 2 000 €, l’administration vous verse la différence.

Depuis 2025, le dispositif d’avance immédiate via Cesu+ permet de ne plus attendre la déclaration de revenus pour ressentir l’effet du crédit d’impôt : une partie est déduite en temps réel des montants à payer à votre salarié ou à l’organisme prestataire.

Autre point important pour l’optimisation fiscale : ce crédit d’impôt est exclu du plafonnement global des niches fiscales de 10 000 €. Même si vous êtes déjà au plafond avec d’autres réductions (Pinel, GFI, dons…), l’emploi à domicile reste pleinement intéressant.

Garde d’enfants de moins de 6 ans : bien distinguer domicile et hors domicile

Pour les enfants de moins de 6 ans, les frais de garde engagés hors du domicile (crèche, halte-garderie, assistante maternelle agréée…) donnent droit à un crédit d’impôt de 50 % des dépenses, après déduction des aides perçues (comme la CAF).

Le plafond de dépenses retenues est de 3 500 € par enfant, soit un crédit d’impôt maximum de 1 750 € par enfant. Ce dispositif est distinct de l’emploi à domicile et souvent confondu avec lui.

La règle à retenir est la suivante :

- garde à domicile (quel que soit l’âge de l’enfant) : elle relève du crédit d’impôt emploi à domicile, avec les plafonds de 12 000 à 20 000 € de dépenses selon la situation ;

- garde hors domicile d’un enfant de moins de 6 ans : elle relève du crédit d’impôt « frais de garde d’enfants », plafonné à 3 500 € de dépenses par enfant.

Bien identifier le bon dispositif au moment de la déclaration permet de ne pas passer à côté d’une partie des sommes éligibles.

Astuces importantes

En pratique, quelques réflexes simples permettent de tirer le meilleur de ces trois leviers du quotidien :

- Pensez au calendrier des dons : un don réalisé en décembre vient diminuer l’impôt de l’année en cours, et vous bénéficiez dès janvier suivant de l’avance de 60 % de ce crédit dans le cadre du versement d’acompte par l’administration.

- N’oubliez pas que le crédit d’impôt emploi à domicile est hors plafond des 10 000 € de niches fiscales : il reste intéressant même si vous utilisez déjà au maximum d’autres dispositifs.

- Vérifiez systématiquement si les dépenses de garde de vos enfants relèvent du crédit « emploi à domicile » ou du crédit « garde d’enfants hors domicile », pour ne pas sous-déclarer.

Avec ces leviers du quotidien, vous pouvez déjà réduire fortement l’IR, voire obtenir un remboursement, sans recourir à des dispositifs complexes.

3.3 PER : utiliser la déduction pour faire baisser son IR (et son RFR)

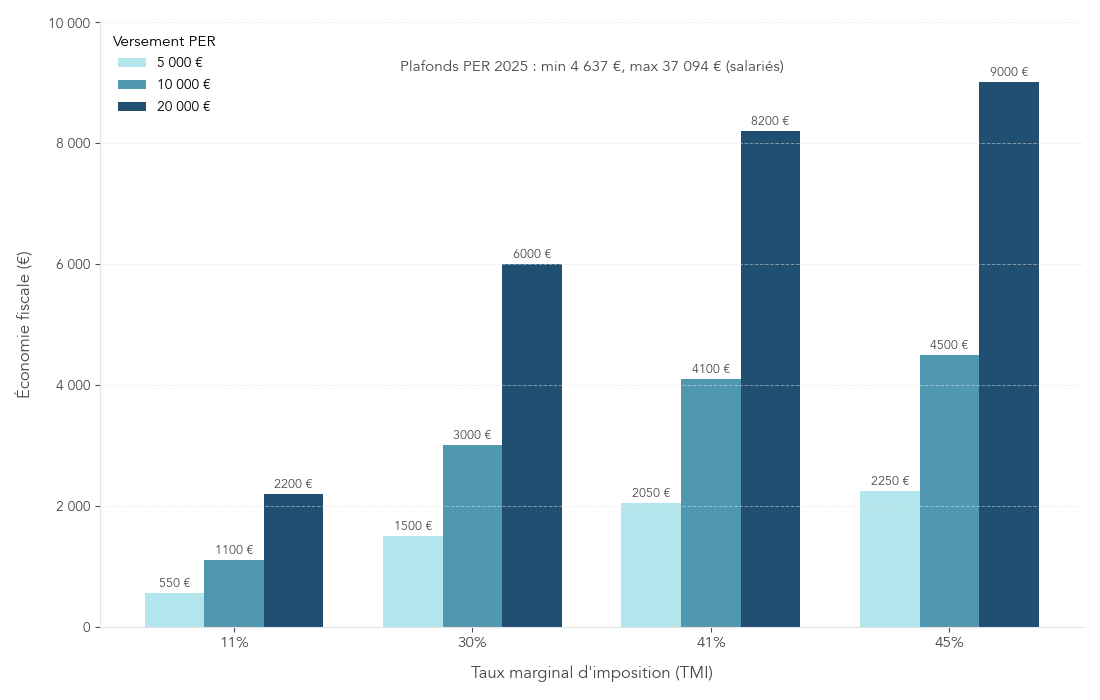

Au-delà des dépenses récurrentes, le Plan d’Épargne Retraite (PER) est un outil puissant de défiscalisation pour les contribuables qui se situent dans une tranche marginale d’imposition élevée et qui veulent préparer leur retraite.

Rappel du fonctionnement du PER et de la déduction fiscale per : les versements volontaires que vous effectuez sur un PER individuel sont, en option, déductibles de votre revenu imposable, dans la limite d’un plafond annuel. En contrepartie, l’épargne est bloquée jusqu’à la retraite, sauf cas de déblocage anticipé (achat de la résidence principale, invalidité, fin de droits au chômage, etc.).

Les plafonds de déduction pour les revenus 2024 (déclaration 2025) sont les suivants :

| Statut | Plafond déduction (€) | Base de calcul |

|---|---|---|

| Salarié | Min 4 637, max 37 094 | 10% × 8 PASS (N-1) = 10% × 370 944 = 37 094 |

| TNS (indépendant) | Min 4 710, max 87 135 | 10% × 8 PASS (N) + 15% × (bénéfice – PASS) × 7 |

Si vous n’utilisez pas tout votre plafond une année, les droits non consommés des trois années précédentes (N-3 à N-1) peuvent être reportés, ce qui permet des versements importants ponctuels sans dépasser la limite de déduction.

L’économie d’impôt dépend directement de votre tranche marginale : pour un versement déductible de 10 000 €, l’économie d’impôt est de :

- 1 100 € si votre TMI est de 11 % ;

- 3 000 € si votre TMI est de 30 % ;

- 4 100 € si votre TMI est de 41 % ;

- 4 500 € si votre TMI est de 45 %.

Autrement dit, plus votre tranche marginale est élevée, plus l’effet défiscalisant du PER est fort. C’est pour cela que ce produit vise prioritairement les foyers imposés à 30 % ou plus, avec un horizon de long terme.

En versant en fin d’année, vous pouvez non seulement réduire l’impôt de l’année en cours, mais aussi faire descendre votre revenu fiscal de référence (RFR) sous certains seuils. Cela peut débloquer des aides ou exonérations (chèque énergie, exonération de taxe foncière, accès au LEP…) si vous étiez juste au-dessus des plafonds.

À l’inverse, pour des contribuables peu ou pas imposés (TMI à 0 % ou 11 %), l’intérêt de la déduction est bien moindre. Dans ces cas, il peut être plus pertinent d’alimenter un PER sans déduction fiscale, ou de privilégier d’autres enveloppes comme l’assurance-vie.

En résumé, le PER se prête bien à une stratégie « double effet » : optimisation fiscale immédiate pour les foyers à TMI élevé, et constitution d’un capital pour la retraite. Pour une approche complète de la préparation de la retraite et des arbitrages de placement (dont le PER), consulter : Préparer sa retraite et sa pension.

3.4 GFI, Pinel/Denormandie et plafonnement des niches fiscales

Pour les contribuables fortement imposés qui souhaitent également diversifier leur patrimoine, certains dispositifs immobiliers ou forestiers permettent de réduire directement l’impôt brut, mais avec des contraintes de durée et de plafonds. Il est donc essentiel de les comprendre avant d’investir.

GFI : défiscalisation et diversification patrimoniale

Les groupements forestiers d’investissement (GFI) ouvrent droit à une réduction d’impôt sur le revenu égale à 18 % du montant investi. Deux cadres juridiques coexistent, avec des règles différentes :

- le dispositif DEFI-Forêt, qui concerne les GFI en exploitation :

- plafond d’investissement pris en compte de 5 700 € pour une personne seule et 11 400 € pour un couple ;

- réduction maximale de 1 026 € ou 2 052 € ;

- durée minimale de blocage d’environ 8 ans ;

- le dispositif IR-PME, applicable aux GFI en création :

- plafond de 50 000 € pour un célibataire et 100 000 € pour un couple ;

- réduction maximale de 9 000 € ou 18 000 € ;

- durée de blocage d’au moins 5 ans.

Au-delà de cette réduction de 18 %, les GFI peuvent bénéficier d’une exonération totale d’IFI (si vous détenez moins de 10 % du GFI) et d’un abattement de 75 % pour les droits de succession (régime Monichon). L’avantage fiscal est donc triple : impôt sur le revenu, impôt sur la fortune immobilière, et transmission.

Ces réductions entrent toutefois dans le plafonnement global des niches fiscales de 10 000 € par an. La bonne nouvelle, c’est qu’en cas de dépassement, une partie de l’avantage GFI peut être reportée sur les quatre années suivantes.

En pratique, il est souvent recommandé, lorsqu’on se tourne vers ce type de solution, de souscrire en début d’année pour mieux gérer la durée de blocage et bénéficier de la réduction sur les revenus de l’année en cours.

Pinel, Denormandie : des dispositifs en fin de vie ou ciblés

La loi Pinel a définitivement pris fin pour les nouveaux investissements réalisés après le 31 décembre 2024. Les contribuables qui ont acheté dans ce cadre avant cette date continuent toutefois de bénéficier des taux de réduction sur toute la durée d’engagement choisie :

- 6 ans : 9 % pour le Pinel « classique », 12 % pour le Pinel+ ;

- 9 ans : 12 % ou 18 % ;

- 12 ans : 14 % ou 21 %.

Le dispositif Denormandie, lui, reste accessible jusqu’en 2027, mais il est réservé à l’immobilier ancien avec des travaux représentant au moins 25 % du coût total de l’opération. Il reprend les mêmes taux de réduction que le Pinel pour les acquisitions réalisées avant fin 2024.

Dans tous les cas, ces dispositifs s’inscrivent dans le plafonnement des niches fiscales de 10 000 € et impliquent un engagement locatif sur la durée, avec des loyers plafonnés et des conditions de ressources des locataires.

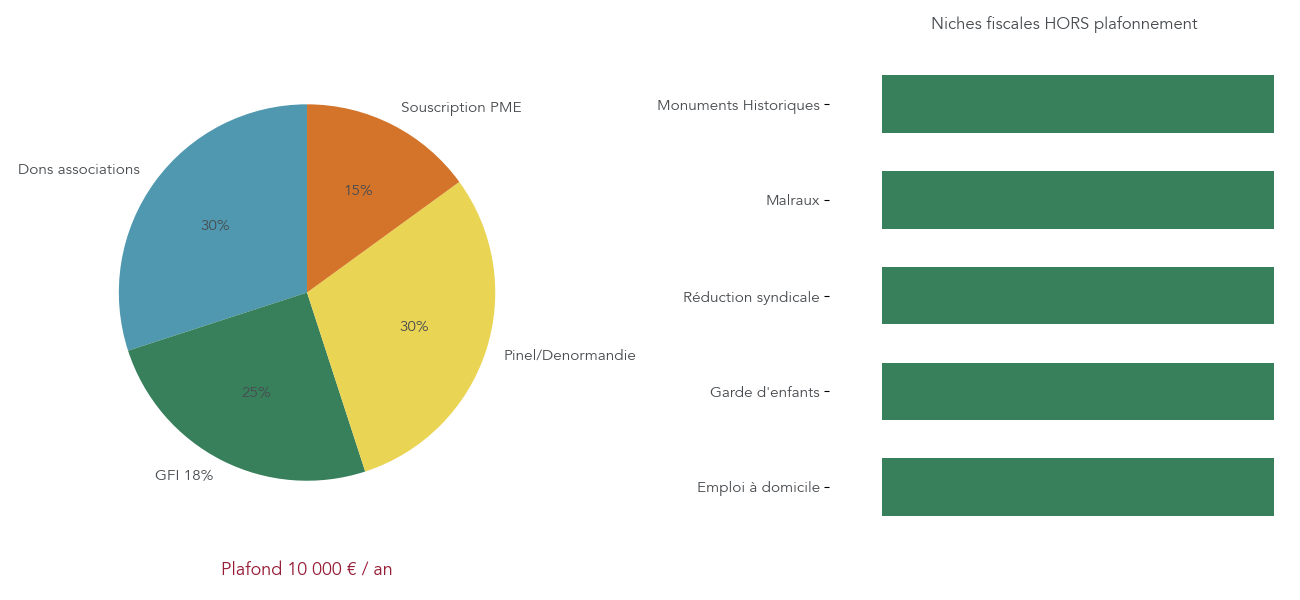

Plafonnement global des niches fiscales : un plafond à surveiller

Le plafonnement global des niches fiscales limite le montant cumulé de nombreuses réductions et crédits d’impôt à 10 000 € par an. Certaines niches bénéficient d’un plafond spécifique porté à 18 000 € (investissements outre-mer, SOFICA). D’autres en sont totalement exclues.

Le tableau suivant synthétise les principales catégories :

| Soumises au plafonnement 10 000 € | Exclues du plafonnement |

|---|---|

| Dons aux associations | Emploi salarié à domicile |

| Investissement Pinel, Denormandie | Frais de garde d’enfants |

| GFI (réduction 18%) | Réduction syndicale |

| Souscription capital PME | Cotisations syndicales |

| Investissement SOFICA (plafond 18 000 €) | Investissement Malraux |

| Investissement outre-mer (plafond 18 000 €) | Monuments Historiques |

Si le total de vos avantages soumis au plafond dépasse 10 000 €, vous perdez la partie excédentaire, sauf pour quelques dispositifs comme les GFI ou les SOFICA, dont l’avantage peut être reporté sur plusieurs années. C’est pourquoi il est important de suivre ce cumul et de hiérarchiser les investissements défiscalisants.

En résumé, les produits de défiscalisation immobilière ou forestière peuvent être intéressants pour réduire un impôt sur le revenu élevé, mais ils supposent de bien maîtriser les plafonds, les durées de blocage et les risques patrimoniaux associés.

4. Enveloppes fiscales et revenus du capital : PEA, assurance-vie, PFU, SCPI

Après avoir vu comment agir sur l’impôt via des réductions, crédits et investissements ciblés, un autre levier concerne la manière dont vous structurez vos placements financiers. Là encore, la fiscalité peut faire une différence significative sur la durée.

4.1 Ne pas confondre enveloppes fiscales et classes d’actifs

Avant de comparer PEA, assurance-vie, PER ou compte-titres, il faut lever une confusion très fréquente : la différence entre l’enveloppe fiscale et la classe d’actifs.

Les enveloppes fiscales sont des « contenants » avec leurs propres règles : PEA (Plan d’Épargne en Actions), PEA-PME, assurance-vie, PER, compte-titres ordinaire. À l’intérieur, vous logez des classes d’actifs : actions, obligations, ETF, OPCVM, SCPI, fonds en euros, etc.

En pratique, cela signifie qu’on peut détenir les mêmes actifs dans plusieurs enveloppes, mais avec une fiscalité différente à la sortie. Quelques exemples concrets :

- des actions en direct peuvent être logées dans un compte-titres classique ou dans un PEA ; les titres restent les mêmes, mais le régime d’imposition sur les dividendes et plus-values sera très différent ;

- des parts de SCPI peuvent être détenues en direct, ce qui génère des revenus fonciers imposés chaque année, ou via une assurance-vie, où les revenus restent capitalisés et ne sont taxés qu’au moment des rachats.

On retrouve la même logique avec des cryptomonnaies : ce sont des actifs, mais la fiscalité dépendra de l’enveloppe ou du cadre dans lequel vous les détenez et déclarez.

La bonne comparaison n’est donc pas « PEA vs SCPI » ou « assurance-vie vs actions », mais plutôt « actions dans un PEA vs actions dans un compte-titres », ou « SCPI en direct vs SCPI dans une assurance-vie ». Cette distinction claire évite bien des erreurs de raisonnement lorsqu’on cherche à optimiser la fiscalité de ses revenus du capital.

Avec cette grille de lecture, on peut maintenant passer en revue les grandes enveloppes que sont le PEA, l’assurance-vie et le PER, et voir comment leur fiscalité évolue dans le temps.

4.2 PEA et assurance-vie : choisir selon l’horizon et la nature des projets

Pour investir en actions ou préparer des projets à moyen-long terme, PEA et assurance-vie sont les deux enveloppes phares. Elles ne répondent toutefois pas au même objectif ni au même calendrier fiscal.

PEA : privilégier l’horizon long sur les actions

Le Plan d’Épargne en Actions permet d’investir en actions européennes (via des titres en direct ou des fonds éligibles), avec une fiscalité très avantageuse si on respecte un horizon de détention d’au moins 5 ans.

Les grandes règles sont les suivantes :

- vous pouvez verser jusqu’à 150 000 € sur un PEA classique, et jusqu’à 225 000 € si vous cumulez PEA et PEA-PME ;

- si vous effectuez un retrait avant 5 ans (sauf cas particuliers : invalidité, licenciement, retraite anticipée, création d’entreprise), le plan est en principe clôturé, et les gains sont soumis au prélèvement forfaitaire unique (PFU) de 30 % ;

- après 5 ans, les gains réalisés dans le PEA sont totalement exonérés d’impôt sur le revenu : seuls les prélèvements sociaux de 17,2 % restent dus.

On peut résumer la fiscalité de la manière suivante :

| Durée détention | Retrait avant 5 ans | Retrait après 5 ans |

|---|---|---|

| IR | 12,8% (PFU) | 0% (exonéré) |

| Prélèvements sociaux | 17,2% | 17,2% |

| Clôture du plan | Oui (sauf exceptions) | Non, plan reste ouvert |

| Versements ultérieurs | – | Possibles |

Dès lors que votre horizon d’investissement en actions dépasse 5 ans et que vous acceptez la volatilité boursière, le PEA est donc une enveloppe très attractive. En revanche, si vous pensez devoir récupérer l’argent plus tôt, le risque de clôture et la taxation au PFU doivent être pris en compte.

Assurance-vie : flexibilité et projets variés

L’assurance-vie fait office de couteau suisse de l’épargne : elle permet d’investir à la fois sur un fonds en euros (support sécurisé) et sur des unités de compte (ETF, OPCVM, SCPI, etc.), avec une grande souplesse de rachats.

Sa fiscalité dépend de l’ancienneté du contrat et du montant total des versements :

| Ancienneté contrat | Versements totaux | Fiscalité gains (rachat) | Prélèvements sociaux |

|---|---|---|---|

| < 8 ans | Tous montants | PFU 30% (12,8% IR + 17,2% PS) | 17,2% |

| ≥ 8 ans | < 150 000 € | PFL 7,5% + 17,2% PS (après abattement) | 17,2% |

| ≥ 8 ans | ≥ 150 000 € | PFU 12,8% + 17,2% PS (après abattement) | 17,2% |

Après 8 ans, vous bénéficiez d’un abattement annuel sur les gains retirés : 4 600 € pour une personne seule, 9 200 € pour un couple. Tant que vos gains imposables restent sous ce seuil chaque année, vous ne payez pas d’impôt sur le revenu sur ces gains, uniquement les prélèvements sociaux.

Lors d’un rachat partiel, on ne retire pas uniquement du « gain » ou uniquement du « capital » : chaque retrait comprend une part de chacun, calculée au prorata de la valorisation du contrat. Par exemple, pour un contrat de plus de 8 ans avec 100 000 € versés et une valeur de 120 000 € (soit 20 000 € de gains), un rachat de 10 000 € contient 1 667 € de gains. Pour un célibataire, cette somme reste entièrement couverte par l’abattement annuel de 4 600 €, et il n’y a donc pas d’impôt sur le revenu à payer, uniquement 17,2 % de prélèvements sociaux sur ces 1 667 €.

En étalant les rachats sur plusieurs années, on peut exploiter chaque année cet abattement annuel et réduire fortement la fiscalité des retraits. Les gains imposables tirés de l’assurance-vie figurent ensuite parmi les revenus du patrimoine de l’avis d’imposition.

En résumé :

- si votre objectif est d’investir en actions européennes sur plus de 5 ans, le PEA est souvent l’enveloppe la plus efficace fiscalement ;

- si vous avez des horizons plus courts, des besoins de flexibilité, ou l’envie de mixer fonds en euros et unités de compte, l’assurance-vie sera souvent mieux adaptée.

Pour comprendre l’assurance-vie de A à Z, sa fiscalité des rachats et les critères pour choisir un contrat adapté, voir : Comprendre l’assurance-vie et choisir son contrat.

4.3 PFU vs barème progressif : quand cocher (ou non) la case 2OP

Pour les revenus mobiliers (intérêts, dividendes, plus-values hors enveloppes privilégiées), la question clé n’est pas seulement quels titres détenir, mais aussi quel mode d’imposition choisir.

Par défaut, ces revenus sont taxés au Prélèvement Forfaitaire Unique (PFU), la « flat tax » à 30 % : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Vous pouvez toutefois opter pour l’imposition au barème progressif en cochant la case 2OP dans votre déclaration.

Cette option entraîne deux conséquences importantes :

- l’ensemble de vos revenus mobiliers de l’année (intérêts, dividendes, plus-values) est alors intégré à votre revenu imposable et taxé au barème progressif, en plus des prélèvements sociaux ;

- les dividendes bénéficient toutefois d’un abattement de 40 % avant application du barème.

Le choix PFU vs barème dépend principalement de votre taux marginal d’imposition. Les comparaisons montrent que :

| TMI | PFU (IR 12,8% + PS 17,2%) | Barème (TMI + PS 17,2%) après abattement 40% dividendes | Choix optimal |

|---|---|---|---|

| 0% | 30% | 17,2% | Barème |

| 11% | 30% | 27,45% | Barème |

| 30% | 30% | 45,16% | PFU |

| 41% | 30% | 55,41% | PFU |

| 45% | 30% | 59,14% | PFU |

Pour les foyers non imposables ou imposés à 11 %, l’option pour le barème progressif est en général plus avantageuse que le PFU, car le taux effectif d’imposition (après abattement sur les dividendes) reste inférieur à 30 %. À l’inverse, pour les TMI à 30 % ou plus, rester au PFU est en principe préférable.

Deux points de vigilance :

- l’option pour le barème (case 2OP) est globale et irrévocable pour l’année : vous ne pouvez pas choisir le barème pour certains revenus mobiliers et le PFU pour d’autres ;

- la bonne décision dépend aussi de la nature exacte de vos revenus (part de dividendes, d’intérêts, de plus-values). Il est donc prudent de faire une simulation avant de cocher la case.

Ce choix fiscal vient compléter le travail sur les enveloppes (PEA, assurance-vie, PER) lorsque vous décidez d’investir en bourse en dehors des cadres les plus avantageux.

4.4 SCPI et fiscalité : direct vs assurance-vie

Pour les investisseurs qui souhaitent se tourner vers la « pierre-papier », les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’accéder à un portefeuille d’immeubles géré par une société de gestion, en échange de revenus réguliers de nature foncière.

Lorsque vous détenez des parts de SCPI en direct, les revenus perçus sont imposés comme des revenus fonciers. Deux régimes sont alors possibles :

- le micro-foncier, réservé aux foyers dont l’ensemble des revenus fonciers (SCPI et immobilier en direct) ne dépasse pas 15 000 € et qui ne bénéficient pas déjà d’un dispositif fiscal particulier : un abattement forfaitaire de 30 % est appliqué, et les 70 % restants sont taxés à votre TMI, plus 17,2 % de prélèvements sociaux ;

- le régime réel, obligatoire au-delà de 15 000 € de revenus fonciers ou en cas de dispositif fiscal : vous déduisez l’ensemble des charges (travaux, intérêts d’emprunt, assurances, taxes foncières, frais de gestion), et le solde est imposé au barème + 17,2 %.

Si vos SCPI sont détenues via une assurance-vie ou un PER, la logique change complètement : les revenus ne sont pas taxés chaque année. Ils s’accumulent dans le contrat, et la fiscalité ne s’applique qu’au moment des rachats (pour l’assurance-vie) ou de la sortie à la retraite (pour le PER), selon les règles propres à ces enveloppes.

Pour un contribuable fortement imposé qui n’a pas besoin des revenus immédiats, loger des SCPI dans une assurance-vie permet donc de différer l’imposition et de profiter, le moment venu, de la fiscalité plus douce des rachats (abattement après 8 ans). C’est un arbitrage structurant lorsqu’on construit un patrimoine immobilier indirect.

Au-delà de ces aspects de placements, la structure même de votre foyer fiscal (nombre de parts, enfants rattachés ou non, statut de parent isolé) influence directement le calcul de l’impôt. C’est le prochain grand levier à examiner pour affiner encore votre optimisation.

5. Quotient familial, enfants majeurs et RFR : optimiser la situation du foyer

On a vu comment agir sur l’assiette et sur les réductions/crédits. Le levier suivant, souvent sous-estimé, tient à la structure même du foyer fiscal : nombre de parts, enfants majeurs, revenu fiscal de référence.

5.1 Parts fiscales et plafonnement du quotient familial

Le quotient familial sert à « lisser » votre revenu imposable en fonction de la taille du foyer. En pratique, l’administration divise le revenu net imposable par le nombre de parts, applique le barème à ce quotient, puis multiplie le résultat par le nombre de parts.

Par exemple, avec 60 000 euros de revenu imposable et 3 parts, on commence par calculer un quotient familial de 20 000 euros, on applique le barème au quotient, puis on multiplie l’impôt obtenu par 3. C’est ce mécanisme qui explique pourquoi un couple avec enfants paie moins d’impôt qu’un célibataire à revenu égal.

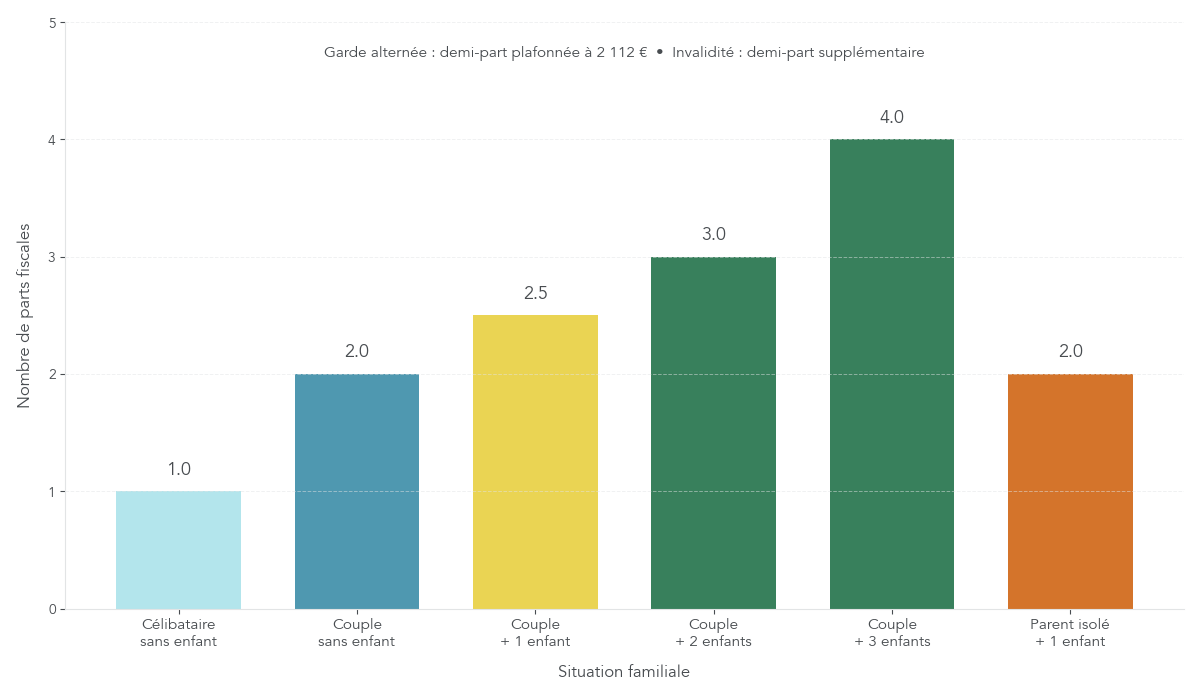

Dans la majorité des situations, le nombre de parts est simple à déterminer :

- Célibataire sans enfant : 1 part.

- Couple marié ou pacsé sans enfant : 2 parts.

- Couple avec 1, 2 ou 3 enfants : 2,5 – 3 – 4 parts, etc.

Les règles complètes prennent aussi en compte des situations particulières (parent isolé, invalidité, ancien combattant). Un simulateur comme un calculateur de parts fiscales aide à éviter les erreurs lorsque la configuration familiale est complexe.

Cependant, l’avantage procuré par ces parts supplémentaires est plafonné. C’est un point clé pour comprendre pourquoi votre impôt ne baisse pas toujours autant que prévu quand la famille s’agrandit.

Voici les plafonds applicables en 2025 selon le type de demi-part :

| Type de demi-part | Plafond avantage fiscal (€) |

|---|---|

| Enfant à charge (cas général) | 1 791 |

| Enfant en garde alternée | 2 112 (par enfant) |

| Parent isolé (case T, enfant élevé seul ≥ 5 ans) | 1 069 |

| Part entière 1er enfant (parent isolé) | 4 224 |

| Invalide, ancien combattant | 3 576 |

| Veuf avec personne à charge (maintien QF conjugal) | 5 575 |

Cette table signifie qu’une demi-part supplémentaire liée à un enfant ne peut pas réduire votre impôt de plus de 1 791 euros. Si, sur le papier, la demi-part devrait vous faire économiser plus, l’administration limite l’avantage à ce plafond.

En pratique, la meilleure façon de vérifier si vous êtes plafonné consiste à comparer deux simulations : l’une avec votre nombre de parts actuel (N), l’autre avec N – 0,5 (ou N – 1). L’écart d’impôt ne doit jamais dépasser le plafond correspondant au type de part concernée. Si l’écart « théorique » est plus élevé, c’est que le plafonnement du quotient familial joue en coulisse.

Un cas typique concerne la case T des parents isolés. Oublier de la cocher, alors que l’on a élevé seul au moins un enfant pendant cinq ans, revient à perdre une demi-part spécifique plafonnée à 1 069 euros. Cet oubli coûte fréquemment plusieurs centaines d’euros, parfois plus de 1 000 euros, alors qu’il suffit de vérifier ce point lors de la déclaration.

Une fois ce mécanisme maîtrisé, une autre question arrive très vite chez les parents : que faire quand l’enfant devient majeur, continuer le rattachement ou passer à la pension alimentaire déductible ?

5.2 Enfant majeur : rattachement ou pension alimentaire ?

À partir de 18 ans, l’enfant n’est plus automatiquement à charge au sens fiscal. Deux options se présentent alors chaque année : le rattacher au foyer fiscal ou le laisser déclarer ses propres revenus et, le cas échéant, lui verser une pension alimentaire déductible.

Le rattachement est possible de 18 à 21 ans, ou jusqu’à 25 ans si l’enfant poursuit des études, sans condition de ressources. Dans ce cas, il reste dans votre foyer fiscal, vous gagnez généralement une demi-part supplémentaire (ou une part entière à partir du troisième enfant), mais vous devez ajouter ses revenus éventuels aux vôtres.

L’alternative consiste à ne pas le rattacher, à le laisser déposer sa propre déclaration et à déduire de votre côté une pension alimentaire, dans la limite de 6 807 euros par enfant majeur dans le besoin. Cette pension est alors un levier direct sur votre revenu net global, tandis que l’enfant est imposé sur ses propres revenus, pension comprise.

Le tableau ci-dessous résume les grandes lignes de l’arbitrage :

| Critère | Rattachement enfant majeur | Pension alimentaire (enfant non rattaché) |

|---|---|---|

| Avantage fiscal | Demi-part (1 791 € max) ou part entière (3e enfant) | Déduction pension (max 6 807 € par enfant) |

| Revenus enfant | Déclarés par les parents | Déclarés par l’enfant |

| IR enfant | Inclus dans IR des parents | IR propre de l’enfant |

| Condition de ressources | Aucune | Enfant dans le besoin |

| Plafond avantage | 1 791 € (ou 13 614 € si enfant marié/pacsé avec famille) | 6 807 € × nombre de personnes rattachées |

On comprend tout l’enjeu sur un exemple chiffré. Prenons un couple avec 2 enfants (un mineur et un majeur étudiant de 20 ans), 80 000 euros de revenus, un enfant majeur qui perçoit 5 000 euros et des parents qui financent son logement à hauteur de 7 000 euros.

- Option rattachement : les 5 000 euros de l’enfant s’ajoutent aux revenus des parents. Avec 3 parts, l’impôt atteint environ 5 666 euros.

- Option pension : l’enfant n’est pas rattaché, les parents déduisent 6 807 euros de pension et déclarent 73 193 euros avec 2,5 parts. Leur impôt tombe à environ 4 025 euros, et l’enfant, avec ses 5 000 euros de revenus, n’est pratiquement pas imposé. Le total est proche de 4 025 euros.

Dans ce cas concret, la pension alimentaire est plus attractive, avec près de 1 641 euros d’économie par rapport au rattachement.

De manière générale, lorsque la tranche marginale d’imposition des parents est au moins de 30 % et que l’enfant n’a pas ou très peu de revenus, la pension alimentaire déductible donne souvent un gain plus élevé que la demi-part de rattachement. À l’inverse, si l’enfant est marié ou pacsé avec un enfant, le rattachement du jeune ménage, possible sous conditions, ouvre un abattement de 13 614 euros (2 × 6 807 euros), qui surpasse fréquemment l’intérêt de la pension.

L’important est de ne pas figer ce choix une fois pour toutes. Les revenus de l’enfant, ceux des parents et la situation familiale évoluent. Il est donc pertinent de refaire la simulation chaque année pour choisir l’option la plus avantageuse, surtout lorsque la situation de l’enfant change (premier emploi, mariage, arrivée d’un enfant).

Ces arbitrages ne jouent pas seulement sur l’impôt sur le revenu. Ils influencent aussi un indicateur clé pour les aides et exonérations : le revenu fiscal de référence.

5.3 Revenu fiscal de référence (RFR) : attention aux seuils cachés

Le revenu fiscal de référence est un chiffre qui figure sur votre avis d’imposition et qui sert de base à de nombreuses décisions administratives : aides sociales, exonérations locales, conditions de certains placements réglementés. Il ne se confond pas avec le simple revenu imposable.

Techniquement, le RFR est calculé à partir du revenu net imposable, mais il réintègre certains éléments qui ne sont pas tous imposés au barème. On y trouve par exemple des revenus soumis au prélèvement forfaitaire unique, ou encore des revenus exonérés comme certaines heures supplémentaires, qui restent pris en compte pour les aides.

Son rôle est déterminant pour :

- L’accès à des aides comme les bourses, le chèque énergie ou certains dispositifs logement.

- Les exonérations ou allègements de taxe foncière, ou encore de taxe d’habitation sur les résidences secondaires.

- L’ouverture ou non de certains produits, comme le Livret d’Épargne Populaire, ou l’éligibilité à MaPrimeRénov’.

Pour illustrer la logique des seuils, voici les valeurs de RFR maximales 2025 qui permettent notamment l’exonération de taxe foncière, en fonction du nombre de parts du foyer :

| Nombre de parts | RFR maximal (€) |

|---|---|

| 1 | 28 150 |

| 1,5 | 36 490 |

| 2 | 44 830 |

| 2,5 | 51 085 |

| 3 | 57 340 |

| 3,5 | 63 595 |

Un célibataire avec un RFR de 28 200 euros dépasse ainsi de peu le seuil de 28 150 euros. Résultat : il peut perdre une exonération de taxe foncière d’environ 1 000 euros, selon la commune, pour seulement quelques dizaines ou centaines d’euros de dépassement.

C’est là qu’un levier comme le Plan d’Épargne Retraite reprend toute son importance. Un versement sur un PER, déductible du revenu imposable, peut suffire à faire descendre le RFR sous un seuil critique. Dans l’exemple précédent, un versement de 500 euros peut rétablir un RFR en dessous de 28 150 euros et redonner accès à l’exonération de taxe foncière, pour un gain net potentiellement très supérieur au seul effet sur l’impôt sur le revenu.

Ce point est souvent mal compris : le RFR peut être plus élevé que le revenu imposable parce qu’il tient compte de revenus exonérés ou déjà taxés à la source. Surveiller ses effets de seuil, via une simulation avant de réaliser des versements déductibles ou de gros arbitrages patrimoniaux, fait donc partie intégrante d’une stratégie d’optimisation fiscale globale.

Après ce tour d’horizon des effets familiaux et des seuils cachés, le meilleur moyen de voir comment ces leviers se combinent reste de passer à un cas chiffré complet.

6. Cas pratique : d’un IR à 7 396 € à un IR à 606 €

Pour rendre les choses concrètes, prenons un foyer type et suivons son impôt sur le revenu avant et après optimisation. On va voir que la combinaison des différents leviers peut transformer en profondeur la facture fiscale, sans montage exotique.

6.1 Situation initiale et calcul de l’IR sans optimisation

On considère un couple marié avec deux enfants de 8 et 12 ans. Au sens du quotient familial, ce foyer dispose de 3 parts : 2 parts pour le couple, plus une part pour les deux enfants (une demi-part chacun).

Leur situation de revenus est la suivante :

- Revenus salariaux bruts annuels : 90 000 euros.

- Revenus fonciers bruts issus d’une location nue : 17 000 euros.

- Charges déductibles liées au bien loué (travaux d’entretien, taxe foncière, assurances…) : 5 000 euros.

On suppose qu’aucun dispositif particulier n’est utilisé au départ : pas de versement PER, pas de travaux générant un déficit foncier spécifique, pas de dons déclarés ni de crédit d’impôt emploi à domicile. Les revenus fonciers sont imposés au régime réel, de manière simple.

Le calcul pas à pas donne :

- Revenus salariaux nets catégoriels = 90 000 – 10 % d’abattement = 81 000 euros.

- Revenus fonciers nets = 17 000 – 5 000 = 12 000 euros.

- Revenu net imposable (RNI) = 81 000 + 12 000 = 93 000 euros.

- Quotient familial (QF) = 93 000 / 3 = 31 000 euros.

On applique ensuite le barème progressif au quotient de 31 000 euros (par part) :

- De 0 à 11 497 euros : 0 euro.

- De 11 498 à 29 315 euros : (29 315 – 11 497) × 11 % ≈ 1 960 euros.

- De 29 316 à 31 000 euros : (31 000 – 29 315) × 30 % ≈ 505,50 euros.

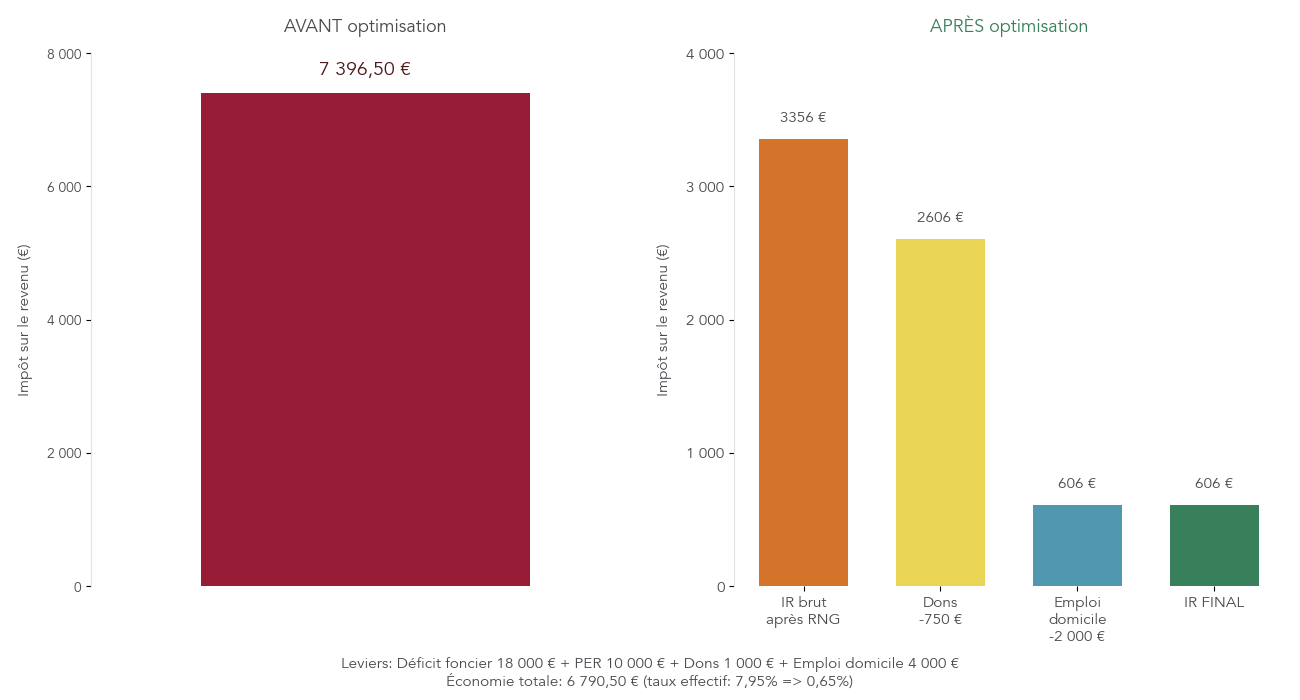

L’impôt par part est donc de 2 465,50 euros, soit un impôt brut global de 2 465,50 × 3 = 7 396,50 euros. À ce stade, il n’y a ni réductions ni crédits d’impôt, de sorte que l’impôt net est également de 7 396,50 euros.

Rapporté au revenu net imposable de 93 000 euros, le taux effectif d’imposition se situe ainsi autour de 7,95 %. Ce sera notre point de départ pour la comparaison avec la version optimisée.

6.2 Leviers d’optimisation appliqués : déficit foncier, PER, dons, emploi à domicile

Pour répondre à la question « que peut on déduire des impôts sur le revenu ? », voyons quels leviers ce foyer peut activer concrètement. Dans ce cas pratique, les actions retenues sont simples à mettre en œuvre et directement reliées aux sections précédentes : déficit foncier, versement retraite, dons et emploi à domicile.

Les quatre leviers sélectionnés sont les suivants :

- Des travaux de rénovation énergétique sur le bien locatif, pour un montant de 18 000 euros. Compte tenu des règles spécifiques applicables aux années 2023-2025, ces travaux génèrent un déficit foncier renforcé, sous réserve du respect des conditions (amélioration d’au moins deux classes DPE ou sortie d’une étiquette E, F ou G).

- Un versement de 10 000 euros sur un Plan d’Épargne Retraite. Ce versement est déductible du revenu net global dans la limite du plafond PER, et vient donc réduire directement l’assiette de l’impôt. C’est à la fois un outil de défiscalisation et un moyen de préparer sa retraite.

- Un don de 1 000 euros à une association d’aide aux personnes en difficulté. Ce don ouvre droit à une réduction d’impôt de 75 %, soit 750 euros.

- Des dépenses d’emploi à domicile pour 4 000 euros, par exemple pour une aide ménagère. Elles donnent droit à un crédit d’impôt égal à 50 % des dépenses, soit 2 000 euros.

Ces leviers font écho à ce que nous avons détaillé plus haut : le déficit foncier et les travaux énergétiques renvoient à la partie sur les revenus fonciers, le PER au volet retraite, les dons et l’emploi à domicile aux réductions et crédits d’impôt.

Bien entendu, chaque dispositif obéit à ses propres conditions : maintien de la location pendant trois ans et respect du plafond d’imputation pour le déficit foncier, plafonds de déduction pour le PER, respect du plafond des niches fiscales pour les réductions, conditions d’éligibilité pour le crédit d’impôt emploi à domicile. Dans le cadre de ce cas pratique, on considère que toutes ces conditions sont remplies.

À présent, il reste à intégrer ces décisions dans un nouveau calcul complet de l’impôt sur le revenu pour mesurer leur effet cumulé.

6.3 Résultat après optimisation : nouvel IR et enseignements

En reprenant le calcul, mais cette fois en tenant compte du déficit foncier, du versement PER, de la réduction pour don et du crédit d’impôt emploi à domicile, on obtient la nouvelle situation suivante :

- Revenu net global après déficit foncier et PER : 81 000 + (17 000 – 5 000 – 18 000) – 10 000 = 65 000 euros.

- Revenu net imposable (RNI) = 65 000 euros.

- Quotient familial (QF) = 65 000 / 3 ≈ 21 666,67 euros.

Sur ce quotient, seule la tranche à 11 % s’applique désormais :

- De 0 à 11 497 euros : 0 euro.

- De 11 498 à 21 666,67 euros : (21 666,67 – 11 497) × 11 % ≈ 1 118,67 euros par part.

L’impôt brut par part est donc de 1 118,67 euros, soit un impôt brut total de 3 356 euros pour les 3 parts du foyer. On applique ensuite les réductions et crédits :

- Après imputation de la réduction d’impôt liée au don (750 euros), l’impôt descend à 3 356 – 750 = 2 606 euros.

- Après prise en compte du crédit d’impôt emploi à domicile (2 000 euros), l’impôt net tombe à 2 606 – 2 000 = 606 euros.

On passe ainsi :

- D’un impôt initial de 7 396,50 euros.

- À un impôt optimisé de 606 euros.

- Soit une économie globale de 6 790,50 euros.

Rapporté au même revenu net imposable de départ (93 000 euros), le taux effectif d’imposition chute à environ 0,65 %, contre 7,95 % sans optimisation. Une grande partie du gain provient de la baisse de l’assiette (déficit foncier et versement PER), le reste étant apporté par les réductions (don) et les crédits d’impôt (emploi à domicile).

On peut résumer grossièrement la contribution de chaque levier :

- Le déficit foncier réduit l’assiette de 6 000 euros environ, ce qui, à 30 % de tranche marginale, correspond à un gain de l’ordre de 1 800 euros.

- Le versement PER de 10 000 euros procure une économie d’environ 3 000 euros à la même tranche.

- Le don réduit l’impôt de 750 euros.

- Le crédit d’impôt emploi à domicile enlève encore 2 000 euros.

L’enseignement principal est clair : combiner des actions sur l’assiette (travaux sur le bien locatif, PER, pensions, etc.) et sur l’impôt net (réductions et crédits) est infiniment plus puissant que d’utiliser un levier isolé. La planification joue aussi un rôle central : programmer les travaux énergétiques avant la fin de 2025, réaliser le versement PER avant le 31 décembre, concentrer les dons et les dépenses d’emploi à domicile sur l’année fiscale visée, tout cela conditionne le résultat.

Ce cas pratique montre qu’une optimisation structurée, même avec des outils classiques et encadrés, peut transformer la facture d’un foyer. Reste à voir maintenant quelles erreurs fréquentes viennent parfois gâcher ces efforts, et comment les corriger.

7. Erreurs fréquentes, droit à l’erreur et délais à ne pas rater

Même avec une bonne stratégie, des erreurs de déclaration peuvent amputer les gains fiscaux ou créer un risque de redressement. La suite du guide se concentre donc sur les pièges à éviter, le droit à l’erreur et les dates limites.

7.1 Erreurs courantes dans la déclaration et confusions fiscales

Les erreurs liées à la déclaration de revenus reviennent souvent, avec un coût parfois non négligeable. Le tableau suivant synthétise les plus fréquentes et la manière de les corriger.

| Erreur | Conséquence | Correction |

|---|---|---|

| Valider revenus pré-remplis sans vérification | Imposition sur revenus erronés/exonérés | Vérifier fiches de paie, IFU, relevés |

| Ne pas cocher case T (parent isolé) | Perte demi-part supplémentaire | Cocher case T si conditions remplies |

| Cocher case 2OP (option barème) par erreur | Fiscalité défavorable si TMI ≥ 30% | Simuler avant de cocher, choix irrévocable |

| Mélanger abattement 10% et frais réels | Déclaration invalide | Choisir un seul régime pour tous les salaires |

| Oublier de déclarer revenus enfants rattachés | Sous-déclaration | Intégrer salaires, stages, jobs étudiants |

| Ne pas déclarer revenus annexes (locations, etc.) | Risque redressement | Déclarer tous revenus, même faibles |

Valider sans regarder les revenus pré-remplis est l’un des réflexes les plus coûteux : une prime ponctuelle ou des heures supplémentaires exonérées peuvent être mal traitées, certains revenus de placements peuvent manquer, et l’impôt calculé ne reflète plus fidèlement la réalité. Prendre quelques minutes pour comparer les montants de l’avis avec ses fiches de paie, ses relevés bancaires et ses IFU évite ces mauvaises surprises.

L’oubli de cocher la case T pour un parent isolé fait également partie des pièges classiques : il prive le foyer d’une demi-part supplémentaire dédiée, ce qui peut représenter jusqu’à 1 069 euros de manque à gagner. De la même manière, cocher la case 2OP (option pour le barème sur les revenus mobiliers) sans simulation préalable peut entraîner une fiscalité plus lourde lorsque le taux marginal est de 30 % ou plus, sachant que ce choix est global et irrévocable pour l’année.

Au-delà de ces cas emblématiques, d’autres oublis sont fréquents : non-déclaration de certains revenus annexes (locations occasionnelles, revenus d’économie collaborative au-delà des seuils, plus-values sur cryptomonnaies ou objets), ou omission de charges déductibles qui pourraient réduire l’impôt.

Parmi les charges souvent laissées de côté figurent les pensions alimentaires versées à des enfants non rattachés, les frais de scolarité (61 euros au collège, 153 euros au lycée, 183 euros dans le supérieur par enfant), les dons aux associations et les cotisations syndicales. Ce sont pourtant des montants déclaratifs simples à renseigner, avec un impact direct sur l’impôt dû.

En pratique, consacrer une dizaine de minutes à la vérification des cases pré-remplies, puis à un balayage des principales charges déductibles, suffit souvent à sécuriser plusieurs centaines d’euros, voire plus, d’économie fiscale.

7.2 Droit à l’erreur, correction et réclamation

Même en étant attentif, une erreur peut passer. La bonne nouvelle, c’est que le droit à l’erreur et les procédures de correction offrent une certaine souplesse, à condition de respecter les délais.

Le principe du droit à l’erreur repose sur la bonne foi du contribuable. Lorsque l’écart entre le montant déclaré et la réalité reste modéré (moins de 5 % dans de nombreux cas) et que la rectification vient de vous, l’administration admet la correction sans appliquer de pénalité. C’est particulièrement vrai si vous corrigez spontanément, avant tout contrôle.

Les périodes de correction se découpent en plusieurs phases :

- Avant la date limite de dépôt, vous pouvez modifier librement votre déclaration en ligne autant de fois que nécessaire.

- Après la date limite et jusqu’à la mise en recouvrement, une correction reste souvent possible directement en ligne, notamment pendant quelques semaines après la dernière échéance.

- Du 30 juillet au 3 décembre 2025, le service « Corriger ma déclaration » est ouvert : il permet d’ajuster la plupart des rubriques de la déclaration sans pénalité.

Au-delà de cette période, si vous découvrez une erreur défavorable (impôt trop élevé) ou si un contrôle fait apparaître une rectification, la voie à suivre est celle de la réclamation. Vous disposez alors jusqu’au 31 décembre de la deuxième année suivant la mise en recouvrement pour déposer votre demande (par exemple jusqu’au 31 décembre 2027 pour un impôt dû au titre des revenus 2024).

Côté sanctions, les majorations en cas de retard ou de dépôt après mise en demeure sont graduées : 10 % pour une déclaration tardive sans relance, 20 % après une première mise en demeure, 40 % après une seconde, et jusqu’à 80 % en cas d’activité occulte. Ces taux montrent l’intérêt de corriger spontanément et rapidement, plutôt que d’attendre une relance.

La procédure de réclamation reste relativement simple : elle peut se faire en ligne, via l’espace particulier, ou par courrier adressé au centre des finances publiques, avec un exposé clair des motifs et les justificatifs nécessaires. S’appuyer sur le droit à l’erreur et les délais de correction permet de désamorcer une grande partie des inquiétudes liées à la déclaration.

7.3 Dates limites 2025 et formulaires à connaître

Au-delà du contenu de la déclaration, le respect des échéances et l’usage des bons formulaires conditionnent la bonne prise en compte de vos optimisations. Pour 2025, le calendrier est désormais bien balisé.

Le service de déclaration en ligne ouvre le 10 avril 2025. La date limite déclaration impots en ligne varie selon la zone :

- 22 mai 2025 (23h59) pour les départements 01 à 19 et les non-résidents.

- 28 mai 2025 (23h59) pour les départements 20 à 54.

- 5 juin 2025 (23h59) pour les départements 55 à 976.

Pour la déclaration papier, une seule échéance s’applique : le 20 mai 2025 (cachet de la Poste faisant foi), quel que soit le département. Le service de correction en ligne, lui, reste ouvert du 30 juillet au 3 décembre 2025.

On peut résumer ces informations dans le tableau suivant :

| Mode déclaration | Départements | Date limite |

|---|---|---|

| En ligne | 01 à 19 + non-résidents | 22 mai 2025, 23h59 |

| En ligne | 20 à 54 | 28 mai 2025, 23h59 |

| En ligne | 55 à 976 | 5 juin 2025, 23h59 |

| Papier | Tous (y compris non-résidents) | 20 mai 2025, 23h59 (cachet Poste) |

Côté formulaires, la plupart des contribuables se contentent de la 2042, mais de nombreux leviers d’optimisation nécessitent des annexes :

- La 2042 regroupe les revenus salariaux, les pensions, les revenus fonciers simples et une partie des revenus mobiliers.

- La 2042-C-PRO sert à déclarer les BNC, BIC, BA et les revenus de location meublée non professionnelle.

- La 2042-RICI concentre les réductions et crédits d’impôt (dons, emploi à domicile, frais de garde d’enfants, etc.).

- La 2044 est utilisée pour les revenus fonciers au régime réel, notamment dès que les loyers dépassent 15 000 euros ou qu’un dispositif particulier est en jeu.

- Les formulaires 2035 (BNC) et 2031 (BIC) complètent la déclaration pour les indépendants au régime réel.

En pratique, si vous percevez des revenus BNC ou BIC, il faut vous attendre à combiner la 2042-C-PRO avec la 2035 ou la 2031 selon votre activité. Et dès que vos revenus fonciers dépassent 15 000 euros ou que vous optez pour le régime réel, la 2044 devient obligatoire.

La maîtrise de ces formulaires et des dates d’échéance garantit que les optimisations préparées (verser sur un PER, programmer des travaux, recourir à l’emploi à domicile, etc.) seront bien intégrées dans le calcul final de l’impôt.

8. Synthèse finale : leviers par étape du calcul de l’IR

Après ce parcours, il devient plus facile de relier chaque décision à une étape précise du calcul de l’impôt sur le revenu. La synthèse finale vise à donner une vue d’ensemble claire des leviers, des montants en jeu et des principaux pièges.

8.1 Tableau de synthèse des leviers d’optimisation par étape

Le tableau suivant reprend, étape par étape, les principaux leviers d’optimisation, en mettant en regard le mécanisme, l’impact potentiel, les conditions et les points de vigilance. Il répond directement à la problématique centrale de l’article, en reliant chaque étape du calcul de l’IR et du calcul des impots par tranche au levier principal d’optimisation.

| Étape calcul IR | Levier d’optimisation principal | Mécanisme clé | Impact fiscal (€) | Conditions essentielles | Pièges à éviter | Horizon recommandé |

|---|---|---|---|---|---|---|

| 1. Revenus nets catégoriels | Choix régime (abattement vs réel) | Salaires : abattement 10 % vs frais réels ; BNC : micro-BNC (34 %) vs réel ; BIC : micro-BIC (50–71 %) vs réel | 500 à 5 000 / an selon niveau de charges | Charges professionnelles supérieures à l’abattement forfaitaire ; seuils micro respectés | Mélanger abattement 10 % et frais réels pour un même déclarant ; oublier de comparer micro vs réel | Revue annuelle lors de la déclaration |

| 2. Revenu brut global (RBG) | Déficit foncier « classique » ou renforcé | Travaux et charges (hors intérêts) générant un déficit imputable sur le revenu global (10 700 € ou 21 400 € pour travaux énergétiques 2023–2025) | Environ 1 500 à 6 500 / an (selon TMI et montant de travaux) | Location nue maintenue 3 ans après déficit ; travaux réellement déductibles et, pour le renforcé, amélioration d’au moins 2 classes DPE ou passage E/F/G vers A/B/C/D | Confondre intérêts d’emprunt (imputables seulement sur revenus fonciers) et travaux déductibles du revenu global ; oublier l’engagement de location | Horizon pluriannuel (au moins 3 ans de location) |

| 3. Revenu net global (RNG) | Versements PER déductibles | Déduction des versements volontaires du revenu net global, dans la limite des plafonds (jusqu’à 37 094 € pour un salarié, plus pour un TNS) | 1 100 à 16 700 / an selon TMI et montant versé | TMI significatif (≥ 30 % idéalement) ; respect des plafonds PER disponibles ; blocage de l’épargne jusqu’à la retraite (sauf cas de sortie anticipée) | Dépasser le plafond PER ; négliger l’impact sur la pension future et la fiscalité à la sortie | Long terme (préparation de la retraite) |