Dernière mise à jour : juin 2026

Vous regardez votre avis d’imposition ou votre relevé d’assurance-vie, et une ligne revient partout sans que vous sachiez vraiment d’où elle sort : les prélèvements sociaux. Salaires, loyers, plus-values, gains de vos placements, presque tous vos revenus y passent, mais le taux change d’une case à l’autre sans logique apparente. Et depuis le 1er janvier 2026, la confusion s’est aggravée. La hausse de la CSG a fait grimper le taux de droit commun à 18,6 % sur les revenus du patrimoine, tout en laissant cinq exceptions à 17,2 %, à commencer par l’assurance-vie et les revenus fonciers. Résultat, un même mot recouvre désormais deux taux différents selon le produit, et appliquer le mauvais peut vous coûter plusieurs centaines d’euros sur une année de loyers ou de dividendes.

On part de l’essentiel : ce que sont vraiment ces contributions, quels revenus y échappent, puis les taux exacts selon la nature du revenu et votre résidence fiscale. Restent deux points qui pèsent sur votre trésorerie : la CSG déductible et le calendrier de chaque prélèvement, pour savoir qui ponctionne, et quand.

1. Les prélèvements sociaux : c’est quoi, et à quoi servent-ils ?

Commençons par la définition. Avant de savoir lequel de vos revenus paie 17,2 % et lequel paie 18,6 %, vous avez besoin de comprendre ce que recouvre vraiment cette ligne qui revient partout, et de quoi elle est faite. Cette grille commande ensuite tous les taux du reste de l’article.

1.1 Une contribution sociale (pas un impôt) faite de quatre briques

Les prélèvements sociaux (PS) désignent l’ensemble des contributions assises sur vos revenus, distinctes de l’impôt sur le revenu (IR). La différence n’est pas qu’une question de vocabulaire, car ces contributions ne financent pas le budget général de l’État : elles financent la protection sociale, avec l’assurance maladie, la famille, la dette sociale (gérée par la Caisse d’amortissement de la dette sociale, la CADES) et l’autonomie (financée via la Caisse nationale de solidarité pour l’autonomie, la CNSA). Pour vous, la conséquence pratique tient en une phrase, un même euro de revenu peut supporter à la fois l’IR et les prélèvements sociaux. D’où l’intérêt de toujours raisonner en taux net après prélèvements, et pas sur le taux brut affiché.

L’administration distingue ensuite deux familles juridiques, et c’est cette ligne de partage qui commande à la fois le taux, la fraction déductible et le mode de paiement. D’un côté, les prélèvements sociaux sur les revenus du patrimoine et de placement (articles L. 136-6 et L. 136-7 du Code de la sécurité sociale). De l’autre, les contributions sociales sur les revenus d’activité et de remplacement (article L. 136-1 et suivants du même code).

Ce qu’on appelle « le taux global » est en réalité un empilement de plusieurs briques. La contribution sociale généralisée (CSG) est la principale, portée à 10,6 % sur le patrimoine en 2026. S’y ajoutent la contribution au remboursement de la dette sociale (CRDS) à 0,5 %, jamais déductible, le prélèvement de solidarité à 7,5 %, réservé au patrimoine, et la contribution additionnelle de solidarité pour l’autonomie (CASA) à 0,3 %, propre à certaines retraites. Un point souvent sous-estimé, la hausse de 2026 sur le patrimoine vient exclusivement de la CSG (+1,4 point, de 9,2 % à 10,6 %, article L. 136-8 du Code de la sécurité sociale). La CRDS et le prélèvement de solidarité, eux, n’ont pas bougé d’un pouce.

| Composante | Patrimoine 2026 | Activité (salaires) | Finalité |

|---|---|---|---|

| CSG | 9,2 % ou 10,6 % | 9,2 % | Sécurité sociale |

| CRDS | 0,5 % | 0,5 % | Dette sociale (CADES) |

| Prélèvement de solidarité | 7,5 % | — | Solidarité |

| CASA | — | — (s’applique aux retraites) | Autonomie (CNSA) |

| Total | 17,2 % ou 18,6 % | 9,7 % | — |

Autrement dit, deux euros de revenu peuvent afficher le même intitulé « prélèvements sociaux » et supporter pourtant un taux différent, selon qu’ils viennent de votre patrimoine ou de votre travail. C’est exactement cette grille que vous devez maîtriser pour la suite.

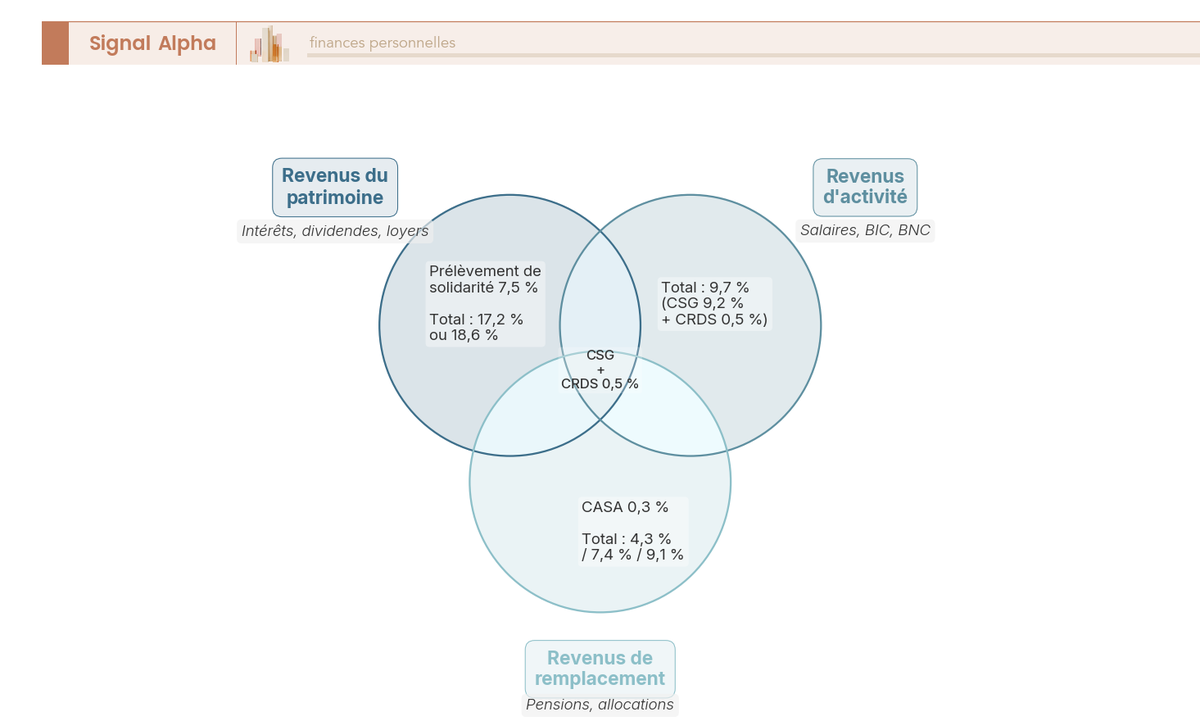

1.2 Patrimoine, activité ou remplacement : la grille décisive

Si vous ne deviez retenir qu’une chose de toute cette section, ce serait cette grille à trois familles. Tout le reste en découle, parce que la nature du revenu détermine le taux, la déductibilité et le moment du prélèvement.

La première famille regroupe les revenus du patrimoine et de placement, dividendes, intérêts, loyers, plus-values. Le taux y est de 17,2 % ou 18,6 %, avec une fraction de CSG déductible de 6,8 %, et le recouvrement passe souvent par une retenue à la source (assureur, banque, notaire) ou par un avis distinct.

La deuxième famille couvre les revenus d’activité, salaires et bénéfices des indépendants. Là, vous trouvez la CSG à 9,2 % et la CRDS à 0,5 %, soit 9,7 % au total, avec la même fraction déductible de 6,8 %, prélevée par l’employeur ou par l’URSSAF.

La troisième famille concerne les revenus de remplacement, c’est-à-dire les retraites. La CSG y est à taux réduit, médian ou normal (3,8 %, 6,6 % ou 8,3 %) selon le revenu fiscal de référence (RFR) du foyer, et la CASA de 0,3 % s’ajoute au-delà du taux réduit. Ce qui distingue donc ces familles, ce n’est pas seulement le taux, c’est aussi quelles contributions s’empilent. Le prélèvement de solidarité ne frappe que le patrimoine, la CASA ne touche que certaines retraites, tandis que la CSG et la CRDS sont communes à tout le monde.

2. Quels revenus sont soumis aux prélèvements sociaux ?

Vous savez désormais de quoi sont faits les prélèvements sociaux et comment distinguer les trois familles, patrimoine, activité ou remplacement. Reste la question qui touche le plus votre portefeuille : lesquels de vos revenus sont réellement concernés ? On part des revenus du patrimoine et de l’activité, puis on regarde le cas particulier des retraités, avant d’arriver au piège le plus fréquent, la location meublée et son seuil de 23 000 €.

2.1 Patrimoine et activité : l’inventaire des revenus soumis

Commençons par le patrimoine, parce que c’est là que la confusion 17,2 % / 18,6 % coûte le plus cher. Sont concernés les intérêts (hors livrets exonérés, on y revient en section 3), les dividendes, les plus-values mobilières, les revenus fonciers d’une location nue, les plus-values immobilières, les rentes viagères à titre onéreux, ainsi que les gains des enveloppes non exonérées, du compte-titres ordinaire (CTO) au plan d’épargne en actions (PEA), en passant par l’assurance-vie selon son régime propre.

| Revenu | Enveloppe / support | Taux PS 2026 | Mode d’imposition IR |

|---|---|---|---|

| Dividendes, intérêts, PV mobilières | CTO (compte-titres ordinaire) | 18,6 % | PFU 12,8 % ou barème |

| Gains PEA après 5 ans | PEA / PEA-PME | 18,6 % | IR exonéré |

| Revenus fonciers | Location nue, SCPI à revenus fonciers | 17,2 % | Barème progressif (jamais PFU) |

| Plus-values immobilières | Immobilier des particuliers | 17,2 % | Prélèvement spécifique 19 % |

| Gains assurance-vie | Fonds euros + UC | 17,2 % | Régime AV propre (voir section 4) |

| Intérêts CEL / PEL | Épargne logement | 17,2 % | Selon ancienneté |

Données à jour — juin 2026.

Levons tout de suite une confusion, celle des SCPI. Les revenus fonciers distribués par une société civile de placement immobilier (SCPI) ne relèvent jamais du prélèvement forfaitaire unique (PFU). Ils sont imposés au barème progressif de l’IR, plus des prélèvements sociaux à 17,2 %, exactement comme une location nue en direct. Le PFU, et donc le taux de 18,6 %, ne s’applique qu’aux revenus mobiliers, c’est-à-dire les dividendes, les intérêts et les plus-values de cession de titres. Ancrez bien ce repère, fonciers et SCPI ne sont jamais à la flat tax. On le détaille en section 4, mais autant le graver dès maintenant, car c’est l’erreur la plus dangereuse de tout le sujet. Pour les revenus mobiliers d’un compte-titres, le cas est simple : on est sur le compte-titres ordinaire avec un taux de 18,6 % qui suit le régime de droit commun.

Passons à l’activité. Salaires, traitements et bénéfices des indépendants (bénéfices industriels et commerciaux, les BIC, bénéfices non commerciaux et bénéfices agricoles) supportent la CSG à 9,2 % et la CRDS à 0,5 %, soit 9,7 %. Deux points méritent votre attention : la CRDS s’applique dès le premier euro et n’est jamais déductible, et l’assiette de ces contributions n’est pas le salaire brut entier, mais 98,25 % de celui-ci (après un abattement de 1,75 % pour frais professionnels, dans la limite de 4 plafonds annuels de la Sécurité sociale ; au-delà, l’abattement disparaît et l’assiette repasse à 100 %). Sur l’activité, en revanche, pas de prélèvement de solidarité de 7,5 %, conformément à la grille qu’on vient de voir.

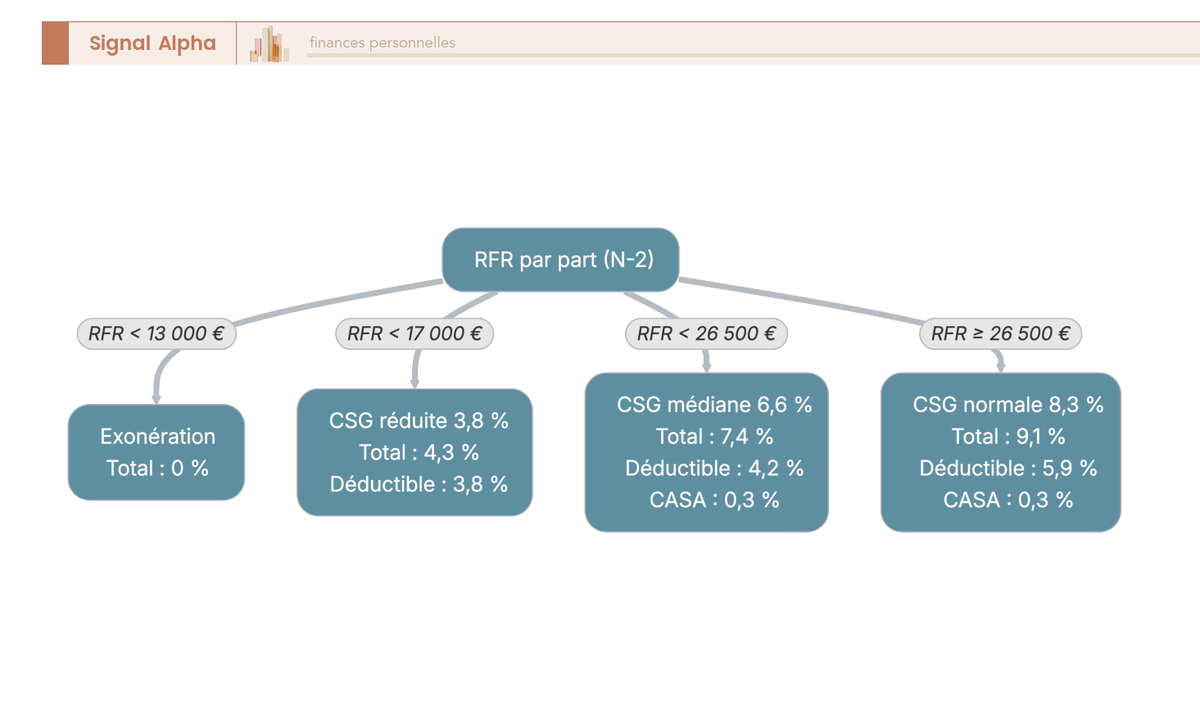

2.2 Les revenus de remplacement : la CSG des retraités selon le RFR

Pour les retraités, le taux n’est pas unique, et c’est précisément ce qui désoriente le plus. La CSG sur les pensions varie selon le revenu fiscal de référence du foyer, calculé sur l’année N-2. Quatre cas se présentent : l’exonération, le taux réduit de 3,8 %, le taux médian de 6,6 % et le taux normal de 8,3 %.

| Taux CSG retraite | Total contributions | Dont déductible | CASA |

|---|---|---|---|

| Réduit 3,8 % | 4,3 % | 3,8 % | non |

| Médian 6,6 % | 7,4 % | 4,2 % | 0,3 % |

| Normal 8,3 % | 9,1 % | 5,9 % | 0,3 % |

| Exonération | 0 % | — | non |

Données à jour — juin 2026.

Une fois la CASA et la CRDS ajoutées, le total des contributions atteint donc 0 %, 4,3 %, 7,4 % ou 9,1 %. Un point qui se confond souvent, la CASA de 0,3 % n’est due qu’aux taux médian et normal, jamais au taux réduit ni en cas d’exonération. Quant aux seuils de RFR qui déclenchent chaque palier, ils sont indicatifs et bougent chaque année. Pour vous donner un repère sur une part de quotient familial, l’exonération joue sous environ 13 000 € de RFR, le taux réduit jusqu’à environ 17 000 €, le taux médian jusqu’à environ 26 500 €, et le taux normal au-delà. Les allocations chômage suivent une logique proche, avec une CSG généralement à 6,2 %, tandis que les pensions d’invalidité comme les indemnités journalières relèvent de taux propres. Pour le détail des paliers, notre guide sur le barème à quatre taux selon votre RFR entre dans le détail des seuils.

2.3 Comment connaître mon taux de CSG retraite ?

En pratique, le raisonnement tient en deux étapes. Vous prenez votre RFR de l’année N-2, vous le rapportez à votre nombre de parts, et vous tombez sur l’un des quatre paliers : exonération, 3,8 %, 6,6 % ou 8,3 %. Si vous êtes au taux médian ou au taux normal, ajoutez la CASA de 0,3 %, qui ne s’applique pas en dessous. L’arbre ci-dessous reprend ce parcours visuellement, pour que vous estimiez votre taux avant même de recevoir votre pension. Et si vous voulez vérifier votre situation exacte, le détail des seuils de RFR vous permet de situer précisément votre palier.

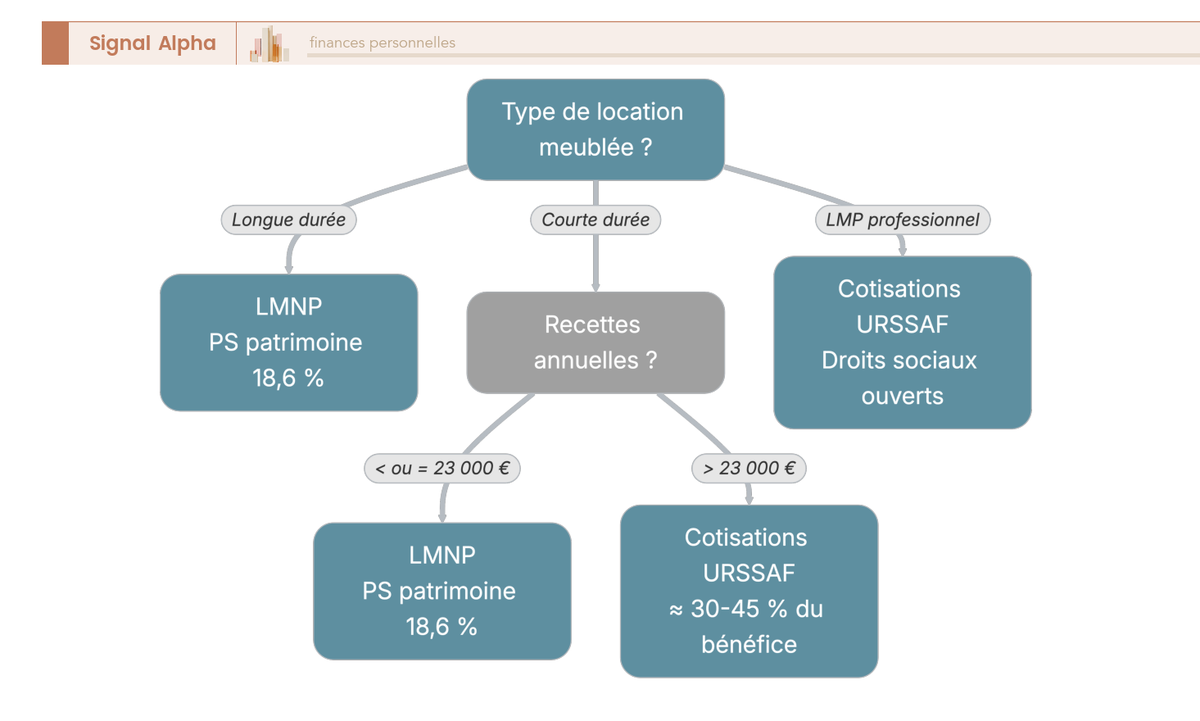

2.4 Location meublée et seuil de 23 000 € : la frontière patrimoine/activité

C’est le cas le plus piégeux du sujet, et celui où une erreur peut faire basculer toute votre fiscalité sociale. Les revenus de location meublée relèvent des BIC, mais leur traitement social dépend du statut et du seuil de recettes.

| Situation | Régime social | Prélèvements |

|---|---|---|

| LMNP, recettes ≤ 23 000 € (longue durée) | Prélèvements sociaux du patrimoine | 18,6 % (BIC non exclu de la hausse) |

| LMNP courte durée, recettes > 23 000 € | Cotisations sociales URSSAF (TI) | Cotisations sociales (≈ 30-45 % du bénéfice) |

| LMP (loueur professionnel) | Cotisations sociales URSSAF | Cotisations sociales |

Données à jour — juin 2026.

En somme, le loueur en meublé non professionnel (LMNP) de longue durée dont les recettes restent sous 23 000 € paie des prélèvements sociaux du patrimoine à 18,6 %, le meublé n’ayant pas été sorti de la hausse de 2026. Mais dès qu’un loueur de courte durée, typiquement un hôte Airbnb, dépasse 23 000 € de recettes, il bascule vers les cotisations sociales URSSAF (de l’ordre de 30 à 45 % du bénéfice), nettement plus lourdes, mais qui ouvrent des droits sociaux. Ce n’est alors plus de l’imposition du patrimoine, mais de l’activité. Attention au périmètre : ce seuil de 23 000 € vise spécifiquement la courte durée, là où une location meublée de longue durée, elle, reste aux prélèvements sociaux à 18,6 %. Le loueur en meublé professionnel (LMP), enfin, relève dans tous les cas des cotisations URSSAF. Le bon réflexe est d’anticiper cette bascule avant de franchir le seuil, pas après. Pour calibrer le régime fiscal qui va avec, notre guide sur l’arbitrage micro-BIC ou régime réel complète utilement le tableau.

2.5 Airbnb : prélèvements sociaux ou cotisations URSSAF ?

Le raisonnement suit l’ordre déjà introduit en 2.4 : d’abord la durée, courte ou longue, puis le seuil de 23 000 € de recettes pour la courte durée, et enfin le statut, LMNP ou LMP. Une longue durée reste aux prélèvements sociaux à 18,6 %, tandis qu’une courte durée au-delà de 23 000 €, ou un statut professionnel, fait passer aux cotisations URSSAF. L’arbre ci-dessous situe le moment précis où votre charge sociale change de nature, à vérifier avant de louer. Si vous opérez en meublé de tourisme, notre guide sur la location de meublé de tourisme détaille les conséquences de ce basculement.

3. Quels revenus sont exonérés de prélèvements sociaux ?

Vous avez la carte de ce qui est taxé. Prenons maintenant le problème à l’envers : qu’est-ce qui échappe totalement aux prélèvements sociaux ? On part des livrets réglementés, vraie exonération, pour désamorcer au passage la confusion la plus coûteuse de cette section, celle qui fait croire que le compte sur livret bancaire serait logé à la même enseigne que le Livret A.

3.1 Les livrets réglementés : exonération totale (et le piège du CSL)

Les intérêts des livrets réglementés sont totalement exonérés, à la fois d’IR et de prélèvements sociaux.

| Produit | Exonération PS | Plafond de dépôt |

|---|---|---|

| Livret A | Oui (totale) | 22 950 € |

| LDDS | Oui | 12 000 € |

| LEP | Oui | 10 000 € |

| Livret Jeune | Oui | 1 600 € |

| Livret d’épargne entreprise (LEE) | Oui (intérêts) | 45 800 € |

Le Livret A, le livret de développement durable et solidaire (LDDS), le livret d’épargne populaire (LEP), le Livret Jeune et le livret d’épargne entreprise (LEE) ne supportent donc aucune ponction sociale. Attention en revanche au faux ami, le compte sur livret (CSL) bancaire classique n’est pas un produit réglementé, et ses intérêts supportent les prélèvements sociaux à 18,6 % en plus de l’IR. C’est l’une des confusions qu’on rencontre le plus souvent, parce que le mot « livret » est trompeur, mais un CSL n’a rien à voir avec un Livret A sur le plan fiscal.

Note de Tom

avant de chercher le placement malin, je remplis d’abord les livrets réglementés exonérés jusqu’au plafond. Quand on gère sa trésorerie au quotidien, c’est le seul rendement vraiment net que personne ne vient ponctionner, ni l’impôt ni le social. Tout ce qui passe sur un compte sur livret bancaire, à l’inverse, est rogné de 18,6 % sans aucune contrepartie.

3.2 Aides sociales et prestations exonérées

Certaines prestations échappent à la CSG et/ou à la CRDS. Le revenu de solidarité active (RSA), l’allocation aux adultes handicapés (AAH), l’allocation d’éducation de l’enfant handicapé (AEEH) et certaines aides au logement (APL) sont exonérés de CSG et de CRDS ; l’AAH, l’AEEH et le RSA, notamment, ne supportent pas la CRDS. Une distinction mérite d’être faite ici, « exonéré de prélèvements sociaux » ne veut pas dire « non imposable ». Certains revenus exonérés de PS restent imposables à l’IR, et inversement. Le bon réflexe est de raisonner contribution par contribution, sans supposer qu’une exonération sur un impôt vaut sur l’autre.

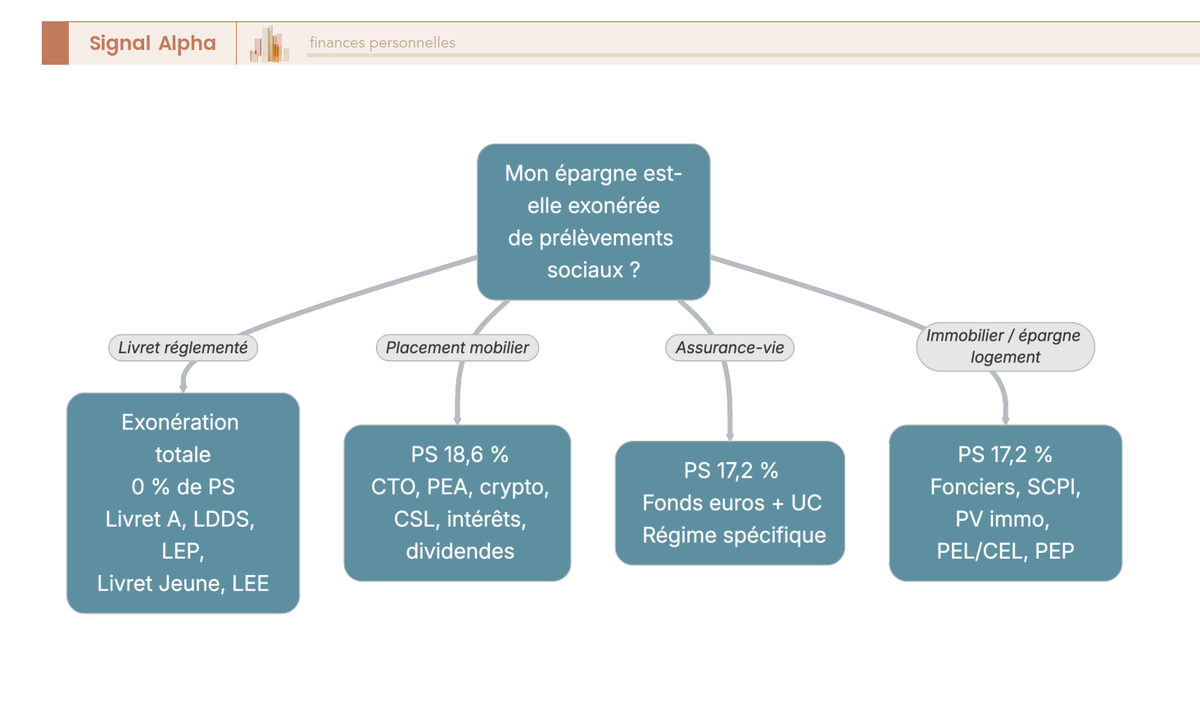

3.3 Mon épargne est-elle exonérée ? Le réflexe enveloppe

Pour vous repérer d’un coup d’œil, le raisonnement tient en trois branches. Un produit réglementé (Livret A, LDDS, LEP), c’est 0 %. Un compte sur livret, un CTO, un PEA après 5 ans ou des crypto-actifs, c’est 18,6 %. Une assurance-vie, un PEL ou CEL, des revenus fonciers ou un PEP, c’est 17,2 %. L’arbre ci-dessous matérialise ce tri, pour que vous priorisiez vos versements vers les enveloppes exonérées ou les moins taxées.

Vous avez désormais la carte complète de ce qui est taxé et de ce qui ne l’est pas. Reste la question qui pèse le plus sur votre rendement net : à quel taux exact, produit par produit ? C’est le cœur de la réforme 2026, et c’est là qu’on entre dans le détail des chiffres.

4. Quels taux s’appliquent ? Le cœur de la réforme 2026

Vous avez désormais la carte de ce qui est taxé et de ce qui ne l’est pas. Place au chiffre que vous attendez depuis le début, le taux exact, produit par produit. C’est ici que la réforme 2026 se joue vraiment, car elle n’a pas relevé tous les taux du patrimoine de la même façon, elle a coupé le monde en deux. On part de ce système à deux vitesses, puis on traite à part le cas de l’assurance-vie, qui échappe à la hausse pour des raisons qui valent la peine d’être comprises.

4.1 Patrimoine : 18,6 % par défaut, 17,2 % par exception

La réforme 2026 a créé un système à deux vitesses sur les revenus du patrimoine. Le taux de droit commun passe à 18,6 % et frappe le CTO, le PEA, les crypto-actifs, les intérêts, les dividendes, les plus-values mobilières et la location meublée. Face à lui, cinq cas conservent l’ancien taux de 17,2 %. Le tableau ci-dessous détaille la décomposition de chacun et la liste des produits concernés.

| Catégorie | Taux PS 2026 | Décomposition |

|---|---|---|

| Défaut (CTO, PEA, crypto, intérêts, dividendes, PV mobilières, LMNP) | 18,6 % | CSG 10,6 % + CRDS 0,5 % + solidarité 7,5 % |

| Exceptions (assurance-vie, fonciers, PV immo, PEL/CEL, PEP) | 17,2 % | CSG 9,2 % + CRDS 0,5 % + solidarité 7,5 % |

Données à jour — juin 2026.

Gardez deux repères en tête à la lecture de ce tableau. D’abord, ces cinq exceptions ne sont pas à 18,6 %, c’est l’erreur qui coûte le plus cher quand on calcule un rendement net. Ensuite, méfiez-vous du cas du PEA, qui trompe beaucoup de monde, le PEA n’est pas une exception : ses gains sont à 18,6 % comme le CTO, même si l’IR, lui, est exonéré après 5 ans. L’exonération joue sur l’impôt, pas sur le social. Quant aux crypto-actifs, leurs plus-values privées (article 150 VH bis du Code général des impôts, le CGI) suivent le droit commun, donc 18,6 % de prélèvements sociaux et un PFU total de 31,4 %. Si vous voulez creuser le cadre fiscal complet pour investir en cryptomonnaies, le détail du calcul de plus-value y est traité.

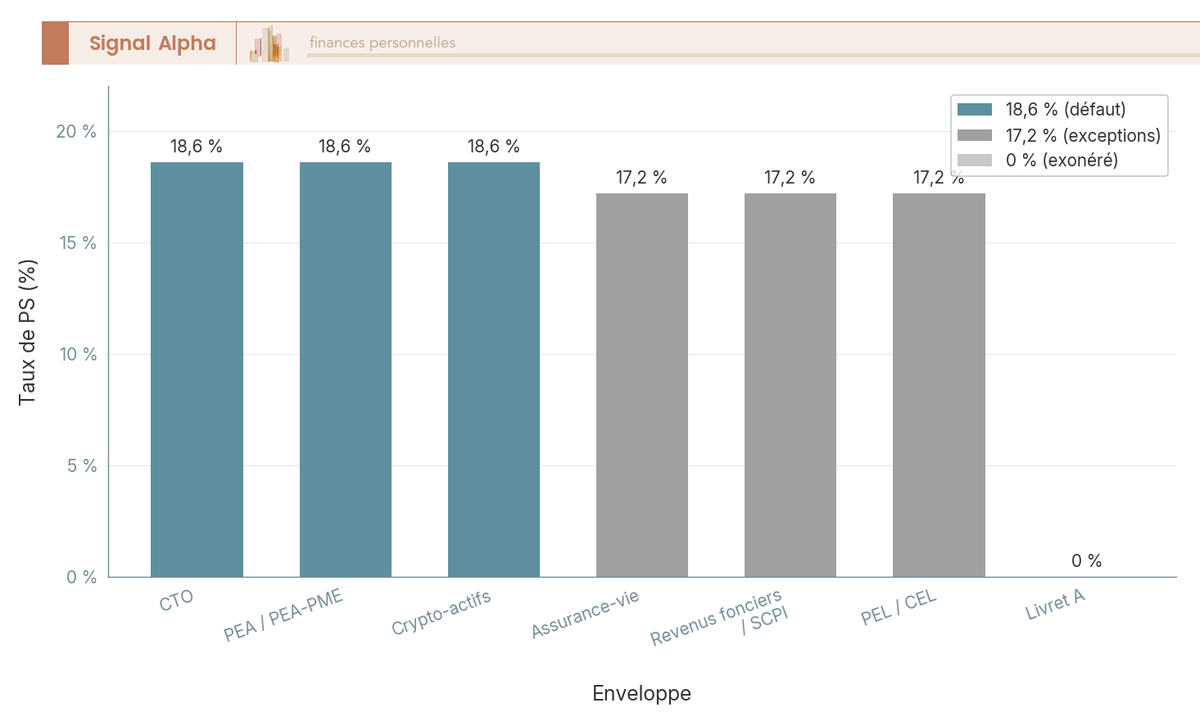

4.2 Le coût social de chaque enveloppe, en un coup d’œil

Mises côte à côte, ces trois familles d’enveloppes dessinent une hiérarchie simple. Le CTO, le PEA et les crypto-actifs sont au plus haut, à 18,6 %. L’assurance-vie, les SCPI à revenus fonciers et le PEL se tiennent un cran en dessous, à 17,2 %. Et tout en bas, le Livret A et les autres livrets réglementés à 0 %. L’écart entre les deux premiers étages n’est que de 1,4 point, ce qui paraît marginal, mais se cumule année après année sur un capital qui travaille longtemps. Un réflexe utile quand vous comparez deux placements mobiliers : raisonnez en net après 31,4 % (le PFU de 2026), pas après 30 %, sous peine de surestimer le rendement de chacun.

4.3 Le PFU (flat tax) 2026 : 31,4 % vs 30 %

Le prélèvement forfaitaire unique combine un acompte d’impôt sur le revenu de 12,8 % et les prélèvements sociaux. C’est l’addition des deux qui donne le taux que tout le monde connaît, et c’est précisément ce second terme qui a bougé en 2026. Sur les revenus de 2025, déclarés au printemps 2026, on reste à 12,8 % + 17,2 % = 30,0 %. Sur les revenus encaissés à compter du 1er janvier 2026, le calcul devient 12,8 % + 18,6 % = 31,4 %.

| Période | IR | PS | PFU total |

|---|---|---|---|

| Revenus 2025 (déclarés 2026) | 12,8 % | 17,2 % | 30,0 % |

| Revenus encaissés dès 01/01/2026 | 12,8 % | 18,6 % | 31,4 % |

Données à jour — juin 2026.

Une chose à ne pas confondre : le PFU ne concerne que les revenus mobiliers, c’est-à-dire les dividendes, les intérêts et les plus-values de cession de titres. Il ne s’applique jamais aux revenus fonciers ni aux plus-values immobilières, qui relèvent de régimes propres : fonciers et SCPI ne sont jamais à la flat tax. L’option pour le barème progressif reste ouverte, et la réforme 2026 l’a même assouplie, avec des délais de renonciation prolongés (jusqu’à la date limite de dépôt de la déclaration, dans le délai de réclamation ou en cours de contrôle). Pour refermer le panorama des taux, rappelons les deux autres familles déjà vues, les salaires et les indépendants restent à 9,7 % (CSG 9,2 % + CRDS 0,5 %), et les retraites à 4,3 %, 7,4 % ou 9,1 % selon le RFR, CASA comprise au-delà du taux réduit.

Note de Henri

quand on suit la politique monétaire de près, on voit que la baisse des taux comprime déjà les rendements bruts de l’épargne. Ajouter 1,4 point de prélèvements sociaux par-dessus, c’est rogner le rendement réel au moment précis où il était déjà sous pression. C’est tout l’intérêt de raisonner en net après 31,4 %, pas en brut, avant de comparer deux placements mobiliers.

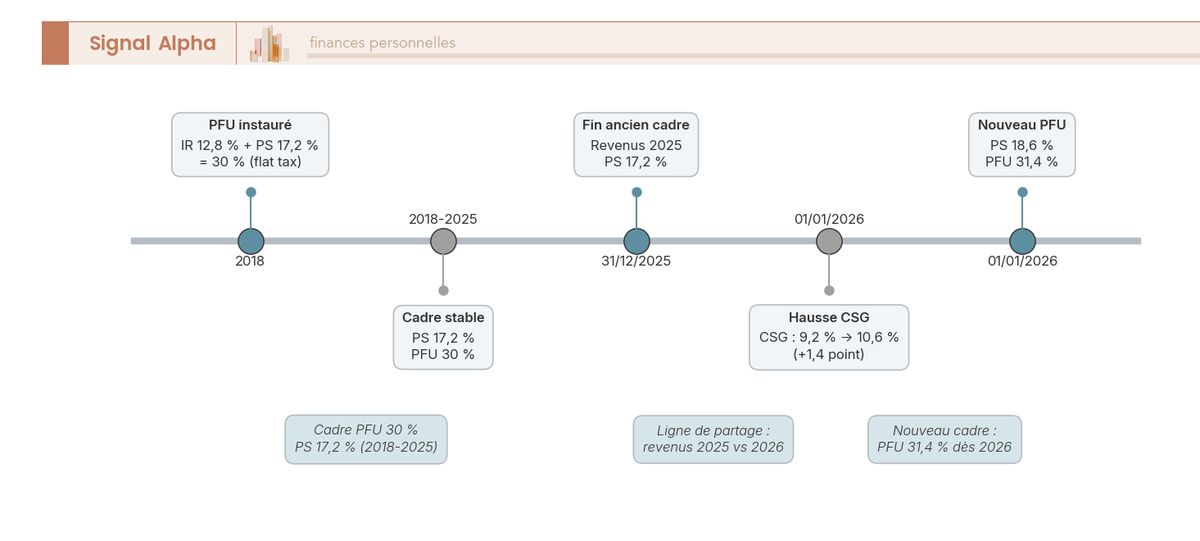

4.4 De 30 % à 31,4 % : la frontière revenus 2025 / 2026

Pour situer la réforme dans le temps, le repère est simple. Le PFU a été instauré en 2018 à 30 %, avec des prélèvements sociaux à 17,2 %, et ce cadre est resté stable jusqu’au 31 décembre 2025. La bascule intervient au 1er janvier 2026, quand la CSG patrimoine passe de 9,2 % à 10,6 %, portant les prélèvements sociaux à 18,6 % et le PFU à 31,4 %. La ligne de partage tient donc à la date d’encaissement du gain, un revenu de 2025 reste à l’ancien cadre, un revenu touché à partir du 1er janvier 2026 bascule au nouveau. La frise ci-dessous situe ce point de bascule sur l’axe du temps.

4.5 L’assurance-vie : un régime à part (jamais 18,6 %, jamais 31,4 %)

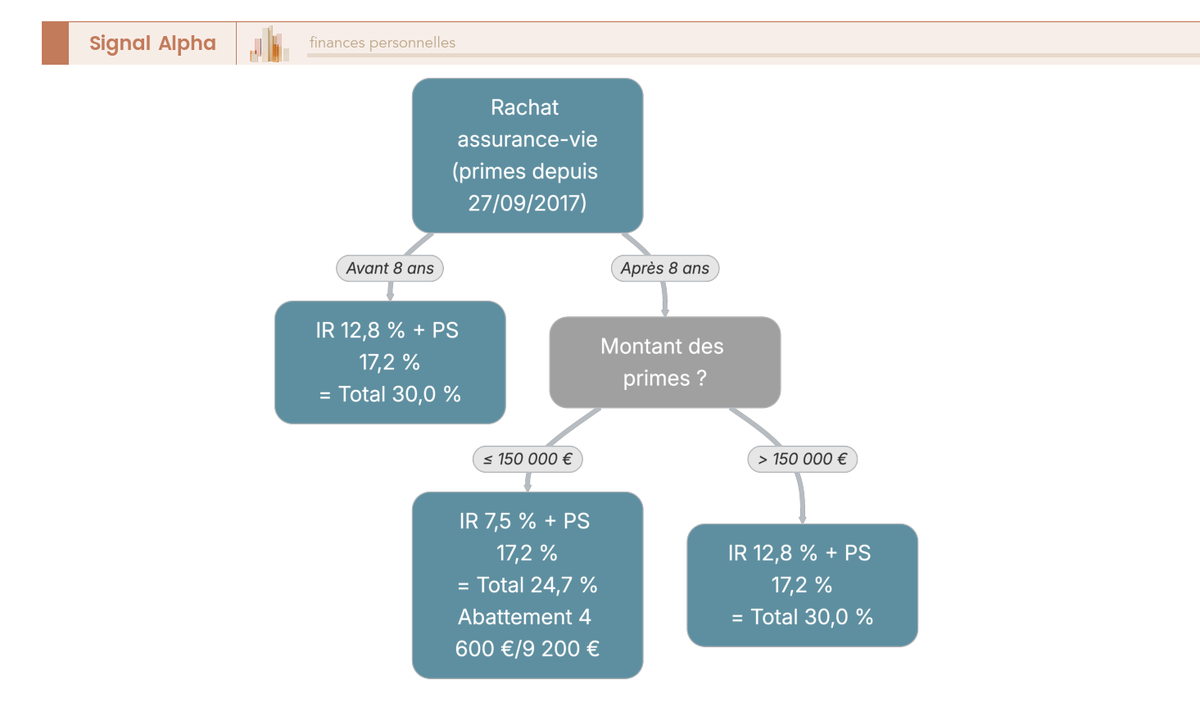

L’assurance-vie mérite son propre traitement, parce qu’elle a été expressément épargnée par la réforme 2026. Ses gains restent à 17,2 %, le fonds en euros comme les unités de compte (UC), un contrat français comme un contrat luxembourgeois. La hausse de la CSG ne la touche pas. En revanche, le taux total à la sortie dépend de la situation du rachat, pour les primes versées depuis le 27 septembre 2017.

| Situation du rachat (primes versées depuis 27/09/2017) | IR | PS | Taux total |

|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30,0 % |

| Après 8 ans, primes ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % (après abattement IR) |

| Après 8 ans, fraction primes > 150 000 € | 12,8 % | 17,2 % | 30,0 % |

Données à jour — juin 2026.

Trois points méritent votre attention dans ce tableau. D’abord, l’abattement annuel de 4 600 € pour une personne seule, 9 200 € pour un couple, qui s’applique après 8 ans, porte sur l’IR uniquement : les prélèvements sociaux à 17,2 % restent dus, même sur la fraction de gains couverte par l’abattement. Ensuite, le moment du prélèvement diffère selon le support, sur le fonds en euros les PS sont prélevés chaque année au fil de l’eau, sur les UC ils ne le sont qu’au rachat. Enfin, le repère à ne jamais perdre de vue, l’assurance-vie n’est jamais à 18,6 % ni à 31,4 %, son taux repose toujours sur des prélèvements sociaux à 17,2 %. Pour bien situer le rôle du seuil de 150 000 € sur les primes dans le calcul d’un rachat, notre guide détaille les trois cas de figure.

4.6 Quel taux sur mon rachat d’assurance-vie ?

En pratique, vous trouvez le bon taux en vous posant trois questions dans l’ordre. La date des primes d’abord, avant ou depuis le 27 septembre 2017. L’âge du contrat ensuite, avant ou après 8 ans. Le montant des primes enfin, en dessous ou au-dessus de 150 000 €. Selon le chemin emprunté, vous tombez sur un taux total de 30,0 % ou de 24,7 %, la part sociale, elle, ne bougeant pas d’un cas à l’autre. L’arbre ci-dessous reprend ce parcours pour vous aider à choisir le bon moment pour racheter. Une fois ces trois paramètres identifiés, notre guide pour calculer la part imposable d’un rachat partiel vous permet d’aller au chiffre.

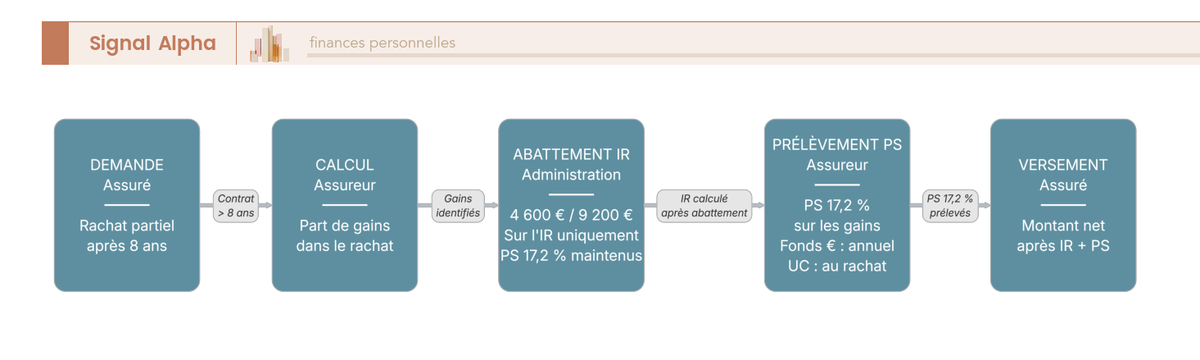

4.7 Où et quand l’assureur prélève-t-il les PS sur un rachat ?

Pour un rachat partiel après 8 ans, le circuit se déroule en quelques étapes, et chacune a son acteur. Vous adressez votre demande à l’assureur. Celui-ci calcule la part de gains comprise dans le retrait, puis applique votre abattement IR annuel, qui ne joue, là encore, que sur l’impôt sur le revenu. Il prélève ensuite les prélèvements sociaux à 17,2 % sur les gains, et vous verse le montant net. Une subtilité de timing à garder en tête, sur le fonds en euros l’assureur a déjà prélevé les PS chaque année au fil de l’eau, alors que sur les UC le prélèvement n’intervient qu’à ce moment du rachat. Le schéma ci-dessous récapitule cet enchaînement.

Vous savez maintenant combien vous paierez, produit par produit. Mais une partie de cette note peut revenir dans votre poche, à condition de savoir où la chercher. C’est tout l’enjeu de la CSG déductible.

5. La CSG déductible : comment elle réduit votre impôt (et avec un an de retard)

Vous connaissez les taux. Voici comment en récupérer une fraction. Une partie de la CSG que vous payez peut s’imputer sur votre revenu imposable, ce qui allège votre impôt, mais selon une mécanique qui surprend souvent, car l’effet n’arrive qu’avec un an de décalage. On regarde d’abord le mécanisme et ses conditions, puis on chiffre l’économie réelle sur un cas de revenus fonciers.

5.1 Le mécanisme : 6,8 % déductibles, mais seulement au barème

Une fraction de la CSG, soit 6,8 % sur le patrimoine et l’activité, est déductible de votre revenu global imposable l’année suivant son paiement. Deux conditions pour en bénéficier, être imposé au barème progressif (et non au PFU) et être résident fiscal français. Le reste de la ponction, lui, n’est pas déductible, c’est-à-dire la part de CSG non déductible (2,4 % ou 3,8 % selon les cas), la CRDS à 0,5 % et le prélèvement de solidarité à 7,5 %.

| Type de revenu | CSG totale | Fraction déductible | Part non déductible |

|---|---|---|---|

| Patrimoine (barème) | 9,2 % ou 10,6 % | 6,8 % | 2,4 % CSG (ou 3,8 %) + CRDS 0,5 % + solidarité 7,5 % |

| Activité (salaires) | 9,2 % | 6,8 % | 2,4 % CSG + CRDS 0,5 % |

| Retraite normale | 8,3 % | 5,9 % | reste |

Données à jour — juin 2026.

Le point à bien intégrer, c’est l’exclusion liée au PFU. La CSG déductible ne s’applique pas aux revenus soumis au prélèvement forfaitaire unique : choisir le PFU, c’est renoncer à la déductibilité. Les deux s’excluent, et c’est un élément qui pèse dans la comparaison PFU contre barème. Si vous êtes bailleur avec un TMI élevé, le calcul mérite d’être fait, car le barème ouvre cette déductibilité de 6,8 % que le PFU ferme. C’est une optimisation que beaucoup laissent passer faute d’avoir comparé les deux options.

5.2 Combien j’économise, et pourquoi un an plus tard : l’exemple chiffré

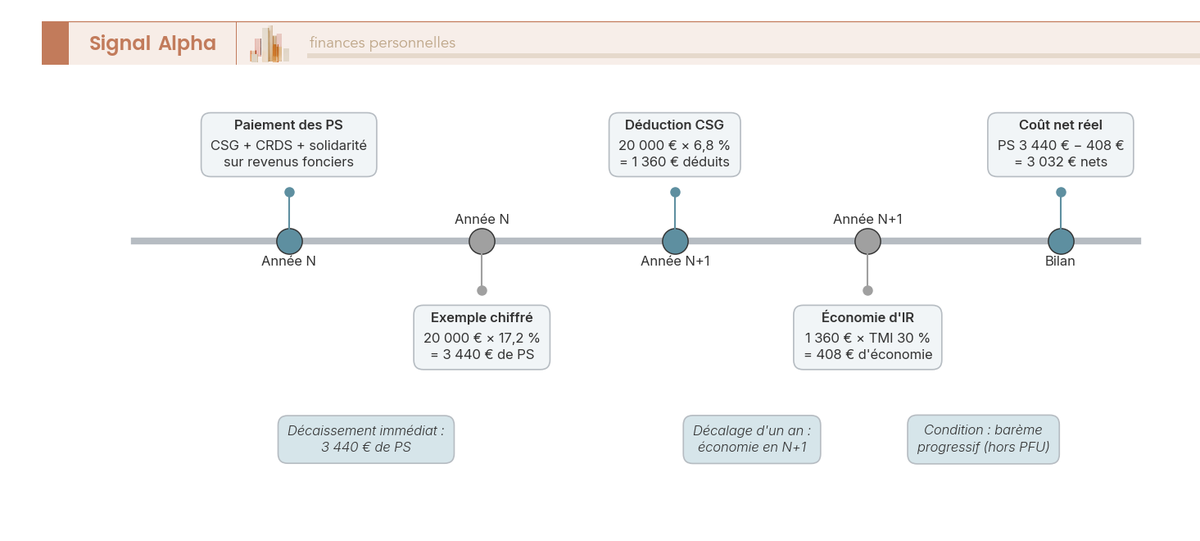

Le décalage tient à la mécanique de la déduction. La CSG que vous payez en année N vient réduire votre revenu global de l’année N, déclaré en N+1, et c’est donc en N+1 que l’économie d’impôt se matérialise. La formule, pour des revenus fonciers au barème, est la suivante, économie ≈ revenus fonciers nets imposables × 6,8 % × TMI du foyer.

Prenons un exemple unique, un célibataire (1 part) avec 20 000 € de revenus fonciers nets imposables (régime réel, charges déjà déduites) et un TMI de 30 %. Les prélèvements sociaux représentent 20 000 × 17,2 % = 3 440 €. La CSG déductible vaut 20 000 × 6,8 % = 1 360 €, somme qui s’impute sur le revenu global de l’année suivante, soit une économie d’IR d’environ 1 360 × 30 % = 408 €. Un point de vigilance sur la base de calcul, les prélèvements sociaux s’appliquent au revenu foncier net imposable, pas aux loyers bruts. En régime micro-foncier, le net se calcule après l’abattement forfaitaire de 30 % (20 000 € de loyers bruts donnent alors 14 000 € de base, soit des PS de 2 408 €). La frise ci-dessous illustre ce décalage entre l’année N et l’année N+1. Le bon régime dépend de votre niveau de charges, et notre guide sur le choix entre micro-foncier ou régime réel vous aide à trancher.

6. Quand et comment paie-t-on ? Modalités et calendrier

Vous savez maintenant à quel taux vous êtes imposé et comment récupérer une partie de la CSG. Reste le calendrier de caisse, c’est-à-dire le moment où votre trésorerie est réellement ponctionnée, et par qui. Selon le revenu, le prélèvement passe par votre employeur, votre banque, votre assureur, un notaire ou votre propre déclaration, et le moment varie tout autant. On dresse d’abord le panorama par type de revenu, puis on le ramène à un schéma d’ensemble.

6.1 Qui prélève quoi, et à quel moment

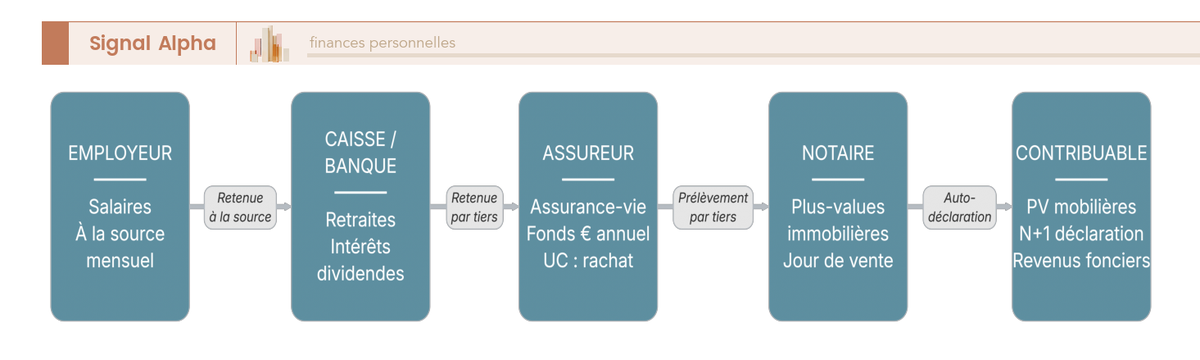

Le mode de recouvrement dépend entièrement du type de revenu. Pour les salaires, c’est l’employeur qui prélève, chaque mois, à la source, sur le bulletin de paie. La même logique s’applique aux pensions de retraite, ponctionnées mensuellement par la caisse de retraite. Les intérêts et dividendes sont prélevés à la source par la banque au moment du versement. Sur l’assurance-vie, l’assureur prélève chaque année sur le fonds en euros, mais au rachat seulement sur les UC. Le PEL et le CEL sont retenus à la source par la banque. Les plus-values mobilières, en revanche, sont réglées par le contribuable l’année suivante, après la déclaration d’IR. Les revenus fonciers passent par un acompte mensuel ou trimestriel (et non par le prélèvement à la source contemporain), suivi d’une régularisation en N+1. Quant aux plus-values immobilières, c’est le notaire qui prélève, le jour même de la vente.

| Revenu | Qui prélève ? | Quand ? |

|---|---|---|

| Salaires | Employeur (bulletin de paie) | Mensuel, à la source |

| Pensions de retraite | Caisse de retraite | Mensuel, à la source |

| Intérêts / dividendes | Banque (établissement payeur) | À la source, au versement |

| Gains assurance-vie (fonds euros) | Assureur | Annuel, à l’inscription en compte |

| Gains assurance-vie (UC) | Assureur | Au rachat |

| Épargne logement (PEL/CEL) | Banque | À la source |

| Plus-values mobilières (cession de titres) | Contribuable | Année suivante, après déclaration IR |

| Revenus fonciers | Contribuable | Acompte mensuel/trimestriel (PAS contemporain) puis régularisation N+1 |

| Plus-values immobilières | Notaire (pour le compte de l’État) | Le jour de la vente |

Données à jour — juin 2026.

Autrement dit, deux grands cas de figure se dégagent. Soit le prélèvement est automatique et indolore, retenu à la source par un tiers (employeur, banque, assureur, notaire) sans que vous ayez à anticiper quoi que ce soit. Soit il passe par votre déclaration, et c’est là qu’un décalage de trésorerie peut vous surprendre, pour vos plus-values mobilières et vos revenus fonciers, la ponction sociale arrive après coup, parfois un an plus tard pour les plus-values. Si vous êtes bailleur, vous avez tout intérêt à provisionner cet acompte plutôt que de le découvrir.

6.2 Le circuit de recouvrement en un schéma

Vu d’ensemble, le circuit s’organise acteur par acteur, des prélèvements à la source mensuels (employeur, caisse de retraite) jusqu’à ce que vous réglez vous-même via votre déclaration, en passant par la banque, l’assureur et le notaire. Le schéma ci-dessous situe chaque revenu dans ce circuit de caisse.

Vous savez désormais à quel taux vous êtes imposé, comment alléger la note via la CSG déductible, et qui vous prélève à quel moment. Tout cela vaut pour un résident fiscal français. Mais que se passe-t-il si vous vivez à l’étranger tout en détenant un bien en France ?

7. Résident ou non-résident : qui paie quoi en France ?

Tout ce qui précède vaut pour un résident fiscal français. Mais si vous vivez à l’étranger tout en détenant un bien en France, la règle change, et plutôt à votre avantage dans un cas précis : celui de l’affilié à un régime de sécurité sociale de l’Espace économique européen (EEE) ou de la Suisse. Partons de ce régime de faveur à 7,5 %, puis distinguons l’immobilier du mobilier de source française, avant de regarder ce que couvrent vraiment les conventions fiscales.

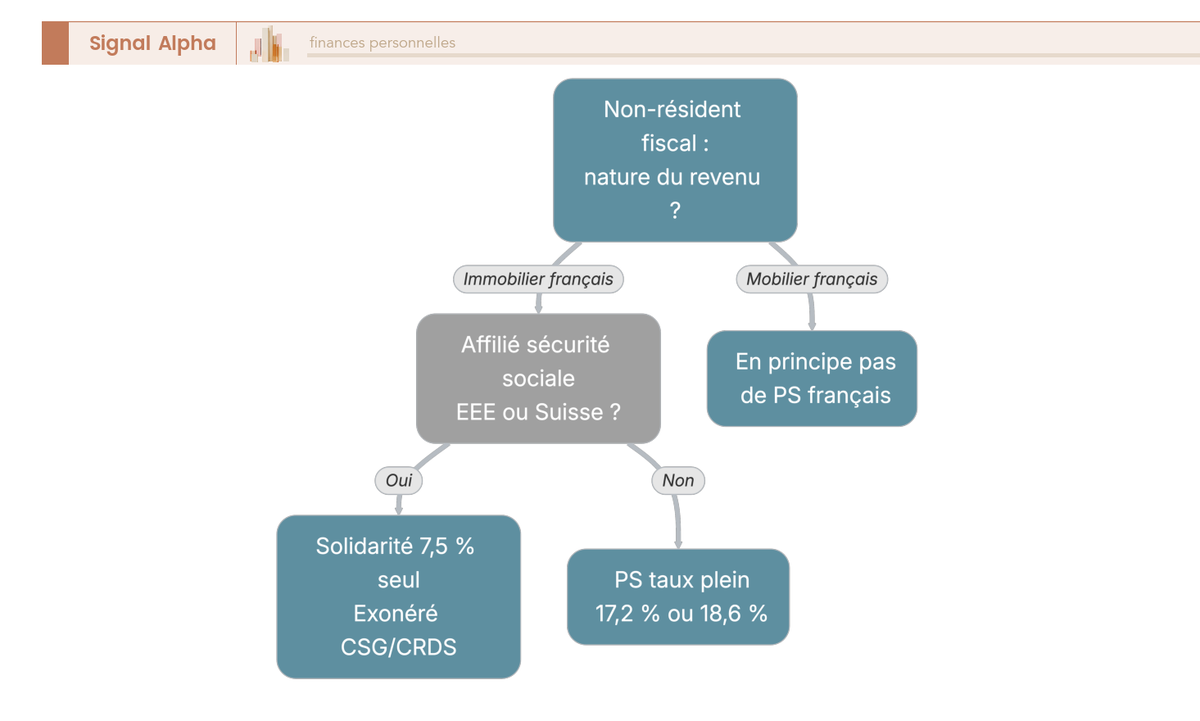

7.1 EEE/Suisse : 7,5 % seulement, immobilier oui, mobilier non

La situation des non-résidents a été clarifiée par la jurisprudence européenne, avec l’arrêt de Ruyter, qui rattache toute la logique à l’affiliation à un régime de sécurité sociale. Le principe, le voici. Un non-résident affilié à un régime de sécurité sociale d’un État de l’EEE ou de la Suisse, sur ses revenus fonciers et plus-values immobilières de source française, ne supporte que le prélèvement de solidarité de 7,5 %, et se trouve exonéré de CSG et de CRDS. Ce n’est donc pas un quatrième taux qui s’inventerait pour l’occasion : c’est l’une des quatre briques déjà posées en début d’article, isolée des autres. À l’inverse, un non-résident établi hors EEE supporte le taux plein, soit 17,2 % ou 18,6 % selon la nature du revenu.

| Profil | Revenus concernés | Prélèvements |

|---|---|---|

| Résident fiscal français | Tous revenus (patrimoine, activité, remplacement) | 17,2 % / 18,6 % selon nature |

| Non-résident affilié EEE/Suisse | Revenus et PV immobiliers français | Prélèvement de solidarité 7,5 % seulement (exonéré de CSG/CRDS) |

| Non-résident hors EEE | Revenus et PV immobiliers français | PS au taux plein (17,2 % ou 18,6 % selon nature) |

Données à jour — juin 2026.

Deux précisions changent souvent la note finale. D’abord, ce régime ne vise que l’immobilier. Les revenus du capital et de l’épargne mobilière d’un non-résident, dividendes et intérêts de source française, ne sont en principe pas soumis aux prélèvements sociaux français ; seuls les revenus et plus-values du patrimoine immobilier situé en France le sont systématiquement, certains cas particuliers restant à vérifier selon la convention applicable. Ensuite, la CSG déductible ne joue pas ici, faute de résidence fiscale française, condition déjà posée plus haut. Reste alors le point qui prête le plus à confusion, celui des conventions fiscales internationales : elles évitent la double imposition à l’IR mais ne couvrent généralement pas les prélèvements sociaux. Autrement dit, vous pouvez être protégé sur l’impôt sur le revenu sans l’être sur les prélèvements sociaux. Pour le cadre d’ensemble, notre guide sur la fiscalité des non-résidents en France précise comment résidence fiscale et conventions s’articulent.

Note de Tom

quand on détient de l’immobilier en France en étant expatrié, le réflexe que je garde est de toujours vérifier la ligne prélevée. Beaucoup d’affiliés EEE ou Suisse se voient appliquer la CSG et la CRDS par défaut, alors que seul le 7,5 % est dû. Dans ce cas, on peut réclamer la restitution du trop-perçu, mais encore faut-il l’avoir repéré sur l’avis.

7.2 Suis-je redevable des PS en France comme non-résident ?

Le raisonnement se mène en deux temps. D’abord la nature du revenu : immobilier de source française, ou mobilier. Sur le mobilier, en principe, pas de prélèvements sociaux français à craindre. Sur l’immobilier, regardez alors l’affiliation : si vous relevez d’un régime de sécurité sociale d’un État de l’EEE ou de la Suisse, seul le prélèvement de solidarité de 7,5 % s’applique ; sinon, c’est le taux plein, 17,2 % ou 18,6 % selon le revenu. L’arbre ci-dessous reprend ce parcours pour estimer votre charge sociale réelle et vérifier que le régime de faveur vous est bien accordé. Et pour structurer l’ensemble de vos avoirs depuis l’étranger, notre guide sur le patrimoine en non-résident fiscal prolonge ce point.

8. Les confusions à éviter et le tableau de synthèse

Vous avez désormais parcouru tout le sujet, de la définition aux taux, de la CSG déductible au calendrier de paiement, du résident au non-résident. Avant de refermer, deux choses restent utiles. D’abord rassembler en un seul endroit les pièges les plus coûteux, semés tout au long de l’article. Ensuite poser le tableau récapitulatif qui résume, revenu par revenu, tout ce qu’il faut retenir.

8.1 Les six confusions les plus coûteuses

La plupart des erreurs sur les prélèvements sociaux tiennent à quelques raccourcis qui reviennent sans cesse. Les voici réunis, dans l’ordre où ils coûtent le plus cher. Premièrement, vérifiez le taux net après prélèvements, 17,2 % ou 18,6 %, plutôt que de supposer tout le patrimoine à 18,6 % : c’est ce qui fait surestimer la note sur cinq exceptions. Deuxièmement, traitez les revenus fonciers et les SCPI au barème plus 17,2 %, jamais au PFU ; l’idée d’une « SCPI à 31,4 % » est tout simplement fausse. Troisièmement, gardez l’assurance-vie à 17,2 %, fonds en euros comme unités de compte, et n’écrivez jamais « AV : 31,4 % ». Quatrièmement, distinguez le Livret A, à 0 %, du compte sur livret bancaire, à 18,6 % : le mot « livret » trompe beaucoup de monde. Cinquièmement, surveillez le seuil de 23 000 € en location meublée de courte durée, au-delà duquel on bascule vers les cotisations URSSAF. Sixièmement, comparez PFU et barème en intégrant la CSG déductible, mais sans la compter deux fois dans le calcul.

| À faire | À éviter | Erreur fréquente |

|---|---|---|

| Vérifier le taux net après PS (17,2 % vs 18,6 %) | Croire que tout le patrimoine est à 18,6 % | Appliquer 18,6 % à l’assurance-vie ou aux fonciers |

| Traiter les revenus fonciers au barème + 17,2 % | Appliquer le PFU aux loyers/SCPI fonciers | « SCPI : PFU 31,4 % » (faux) |

| Garder l’AV à PS 17,2 %, fonds euros comme UC | Écrire « AV : 31,4 % » | Confondre AV avec CTO |

| Distinguer Livret A (0 %) du CSL (18,6 %) | Croire tout livret exonéré | CSL traité comme livret réglementé |

| Surveiller le seuil 23 000 € en location meublée courte durée | Ignorer la bascule vers l’URSSAF | Airbnb > 23 000 € resté à 18,6 % |

| Comparer PFU vs barème en intégrant la CSG déductible | Oublier que le PFU exclut la déductibilité | Double comptage de l’avantage CSG |

8.2 Tableau récapitulatif : tous les revenus en un coup d’œil

Chaque ligne reprend ce qui a été détaillé dans les sections précédentes : le taux 2026, la déductibilité de la CSG, l’acteur qui prélève et le moment, et la possibilité d’exonération. À garder à portée de main quand vous arbitrez entre deux enveloppes.

| Revenu / produit | Nature | Taux PS 2026 | CSG déductible | Qui prélève / quand | Exonération possible |

|---|---|---|---|---|---|

| Salaire | Activité | 9,7 % (CSG 9,2 + CRDS 0,5) | 6,8 % | Employeur, mensuel | Non |

| Pension de retraite | Remplacement | 4,3 / 7,4 / 9,1 % selon RFR | 3,8 / 4,2 / 5,9 % | Caisse, mensuel | Oui (RFR faible) |

| Intérêts CTO / CSL | Patrimoine (défaut) | 18,6 % | 6,8 % si barème | Banque, à la source | Non |

| Dividendes / PV mobilières | Patrimoine (défaut) | 18,6 % | 6,8 % si barème | Banque / déclaration | Non |

| Gains PEA après 5 ans | Patrimoine (défaut) | 18,6 % | Non (IR exonéré) | À la sortie | IR exonéré seulement |

| Crypto-actifs | Patrimoine (défaut) | 18,6 % | 6,8 % si barème | Déclaration | Non |

| Revenus fonciers / SCPI fonciers | Patrimoine (exception) | 17,2 % | 6,8 % | Acompte + régul. N+1 | Non |

| Plus-value immobilière | Patrimoine (exception) | 17,2 % | Non | Notaire, à la vente | Résidence principale |

| Assurance-vie (fonds € + UC) | Patrimoine (exception) | 17,2 % | Non (PFU/régime AV) | Assureur, annuel/rachat | Abattement IR après 8 ans |

| PEL / CEL | Patrimoine (exception) | 17,2 % | Non | Banque, à la source | Non |

| Livret A / LDDS / LEP / Livret Jeune | Épargne réglementée | 0 % | — | — | Totale |

| Non-résident EEE/Suisse (immo FR) | Patrimoine | 7,5 % (solidarité seul) | Non | Selon revenu | CSG/CRDS exonérées |

Données à jour — juin 2026.

Conclusion

S’il faut retenir une chose, c’est le système à deux vitesses installé en 2026. Sur le patrimoine, le taux de droit commun est passé à 18,6 %, mais cinq exceptions restent à 17,2 %, dont l’assurance-vie et les revenus fonciers. C’est le point que l’on voit le plus mal maîtrisé : appliquer 18,6 % à un loyer ou à un rachat d’assurance-vie, c’est surestimer la note de plus d’un point sur des montants parfois lourds. Gardez aussi en tête deux réflexes qui paient. Au barème, la fraction de CSG déductible de 6,8 % allège votre impôt l’année suivante, alors que le choix du PFU vous la fait perdre. Et avant de placer une épargne de précaution, mieux vaut remplir les livrets réglementés exonérés plutôt que le compte sur livret, taxé lui à 18,6 %.

Pour prolonger la réflexion, notre guide sur la CSG sur les pensions de retraite détaille les quatre taux applicables selon votre revenu fiscal de référence. Si vous détenez un contrat, notre guide sur le rachat partiel d’assurance-vie montre comment arbitrer entre PFU et barème sans perdre l’antériorité fiscale. Et pour les bailleurs, notre guide sur la location meublée non professionnelle en 2026 précise quand le seuil de 23 000 € fait basculer vos recettes vers les cotisations URSSAF.

FAQ – Vos questions sur les prélèvements sociaux en 2026

Quels sont les prélèvements sociaux sur les revenus fonciers ?

Les revenus fonciers, qu’il s’agisse d’une location nue ou des loyers distribués par une SCPI à revenus fonciers, supportent des prélèvements sociaux de 17,2 %, et non 18,6 %. Ils font partie des cinq exceptions que la réforme 2026 a maintenues hors de la hausse de la CSG, et ils ne relèvent jamais du PFU, puisque leur imposition à l’impôt sur le revenu passe par le barème progressif. Un point que l’on confond souvent, c’est l’assiette : les prélèvements sociaux s’appliquent au revenu foncier net imposable, pas aux loyers bruts. En régime réel, 20 000 € de revenu net donnent ainsi 20 000 × 17,2 % = 3 440 € ; en micro-foncier, la base est d’abord réduite de l’abattement de 30 % (20 000 € de loyers bruts ramenés à 14 000 €, soit 2 408 € de prélèvements). Comme vous êtes au barème, une fraction de CSG de 6,8 % reste déductible de votre revenu global l’année suivante. Pour replacer ces prélèvements dans l’ensemble de la fiscalité immobilière, le détail des régimes vaut le détour.

Quel est le taux des prélèvements sociaux sur l’assurance-vie en 2026 ?

Les gains d’un contrat d’assurance-vie supportent des prélèvements sociaux de 17,2 %, et non 18,6 %. L’assurance-vie a été expressément épargnée par la hausse de CSG de 2026, et cela vaut aussi bien pour le fonds en euros que pour les unités de compte, pour un contrat français comme pour un contrat luxembourgeois. Sur le plan fiscal d’ensemble, un rachat avant huit ans est taxé à 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux) ; après huit ans, le taux tombe à 24,7 % pour les primes jusqu’à 150 000 €, une fois appliqué l’abattement annuel. Attention à une confusion fréquente : cet abattement de 4 600 € pour une personne seule ou 9 200 € pour un couple ne porte que sur l’impôt sur le revenu, et les prélèvements sociaux de 17,2 % restent dus dans tous les cas. Si vous préparez un retrait, notre guide sur la fiscalité des rachats d’assurance-vie détaille le calcul situation par situation.

Qu’est-ce que la CSG déductible et de combien réduit-elle mon impôt ?

La CSG déductible est la fraction de CSG, soit 6,8 % sur les revenus du patrimoine et d’activité, que l’on retranche du revenu global imposable l’année suivant son paiement. Deux conditions ouvrent ce droit : être imposé au barème progressif et résider fiscalement en France. L’économie réelle dépend ensuite de votre taux marginal d’imposition, puisqu’elle se calcule en multipliant 6,8 % de l’assiette par ce taux. Prenons 20 000 € de revenus fonciers nets imposés au barème avec un taux marginal de 30 % : la déduction de 1 360 € génère environ 408 € d’économie d’impôt. Le point à garder en mémoire, c’est que les revenus soumis au PFU n’ouvrent aucun droit à cette déduction. Choisir la flat tax, c’est donc renoncer à la CSG déductible, un choix qui mérite d’être examiné dès que votre taux marginal est élevé.

Le compte sur livret (CSL) est-il exonéré comme le Livret A ?

Non, et c’est l’une des confusions les plus coûteuses que l’on rencontre. Seuls les livrets réglementés échappent totalement aux prélèvements sociaux et à l’impôt sur le revenu : le Livret A, le LDDS (Livret de développement durable et solidaire), le LEP (Livret d’épargne populaire), le Livret Jeune et le LEE (Livret d’épargne entreprise). Le compte sur livret bancaire classique, lui, n’est pas réglementé : ses intérêts supportent des prélèvements sociaux de 18,6 % en 2026, auxquels s’ajoute l’impôt sur le revenu. La nuance paraît mince, mais elle change le rendement net de votre épargne de précaution. Le bon réflexe est simple : avant de placer la moindre somme sur un compte sur livret, remplissez d’abord vos livrets réglementés, qui restent exonérés et plafonnés.

Un non-résident propriétaire en France paie-t-il les prélèvements sociaux ?

Oui, sur ses revenus fonciers et ses plus-values immobilières de source française. Tout dépend ensuite de son régime de sécurité sociale. S’il est affilié dans un État de l’Espace économique européen ou en Suisse, il n’acquitte que le prélèvement de solidarité de 7,5 %, en étant exonéré de CSG et de CRDS ; à défaut, il supporte le taux plein, soit 17,2 % ou 18,6 % selon la nature du revenu. Ses revenus mobiliers de source française, comme les dividendes ou les intérêts, ne sont en principe pas soumis aux prélèvements sociaux français. La CSG déductible ne lui bénéficie pas non plus, car elle suppose une résidence fiscale française. Et si la CSG et la CRDS ont été prélevées à tort, vous pouvez en réclamer la restitution. Pour les expatriés, ces règles sociales se cumulent avec une fiscalité propre au pays de résidence qu’il faut examiner en parallèle.