Dernière mise à jour : mai 2026

Vous avez vu passer le chiffre dans la presse ou sur le site de votre caisse, +0,9 % au 1er janvier 2026 pour la retraite de base. Mais sur votre relevé, ça donne combien d’euros nets en plus chaque mois ? Et surtout, est-ce que cette revalorisation compense vraiment l’inflation qui a rongé votre pouvoir d’achat depuis 2022 ? Ce sont les deux questions que se posent aujourd’hui les 17 millions de retraités français, et auxquelles les sites institutionnels ne répondent presque jamais clairement.

Le coefficient de +0,9 % publié par la circulaire CNAV 2025/29 du 22 décembre 2025 ne raconte qu’une partie de l’histoire. L’autre, c’est la complémentaire AGIRC-ARRCO, gelée pour la deuxième année consécutive par l’accord paritaire du 17 octobre 2025, avec une valeur du point maintenue à 1,4386 €. Pour un ancien salarié du privé qui touche en moyenne 1 666 € brut tous régimes confondus (DREES, fin 2023), cette combinaison change tout : la moitié de votre pension augmente légèrement, l’autre moitié reste figée. Le gain mensuel réel n’a donc rien à voir avec un calcul rapide à 0,9 % sur votre pension totale.

Dans ce billet, on traduit le coefficient officiel en euros nets pour les profils types (ancien cadre du privé, ancien salarié non-cadre, ancien fonctionnaire), on quantifie l’écart par rapport à l’inflation cumulée 2022-2026, et on regarde si la revalorisation 2026 protège ou non votre pouvoir d’achat.

Coefficients de revalorisation 2026 par régime : ce que disent les circulaires

Le +0,9 % de la circulaire CNAV vous a peut-être laissé perplexe : pourquoi ce chiffre précis, et s’applique-t-il à tous les régimes ? Le mot « retraite » cache en réalité une demi-douzaine de régimes qui ne suivent ni les mêmes formules ni le même calendrier. On part de la règle d’indexation INSEE, on déroule les coefficients régime par régime, et on termine par la question concrète : sur quel relevé bancaire l’augmentation arrive-t-elle vraiment ?

1.1 Comment se calcule le coefficient annuel : la règle INSEE hors tabac (CSS L161-25)

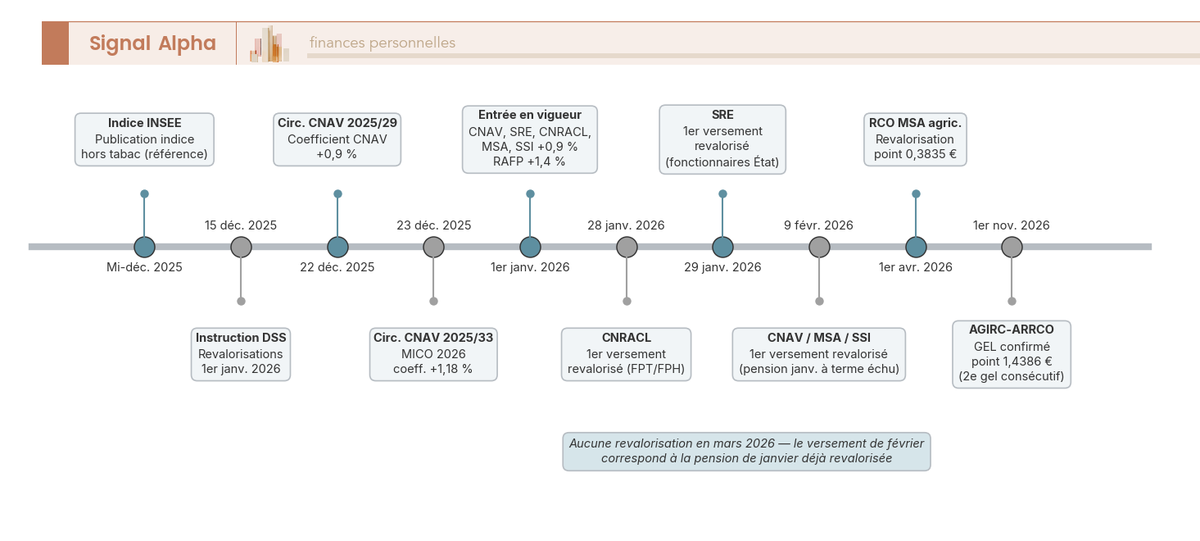

Le coefficient annuel n’a rien d’une décision politique, c’est une formule mathématique. L’article L161-25 du Code de la Sécurité sociale fixe la règle : le coefficient au 1er janvier N est le rapport entre la moyenne des douze derniers indices INSEE des prix à la consommation hors tabac connus et la moyenne des douze indices précédents. L’INSEE publie l’indice de novembre N-1 mi-décembre, l’instruction DSS et la circulaire CNAV suivent fin décembre, et le coefficient s’applique le 1er janvier.

L’inflation hors tabac retenue pour 2026, soit la moyenne novembre 2024 → octobre 2025, ressort à environ +1,1 % en estimation provisoire INSEE. Le coefficient CNAV à +0,9 % est donc cohérent avec l’inflation récente, à un ajustement technique près lié aux moyennes glissantes. Mais ce mécanisme automatique ne concerne que les régimes de base. L’AGIRC-ARRCO suit sa propre règle paritaire issue de l’ANI 2023-2026 (« inflation hors tabac moins 0,40 point ») et peut être gelée par décision dérogatoire. Cette indépendance des deux logiques est la clé pour comprendre pourquoi votre retraite de base et votre retraite complémentaire ne réagissent pas pareil à l’inflation. Pour creuser la logique d’ensemble, on a détaillé le fonctionnement de la retraite par répartition en France dans un billet dédié.

1.2 Coefficients 2026 par régime : CNAV +0,9 %, AGIRC-ARRCO gelée, SRE/CNRACL +0,9 %, RAFP +1,4 %

La règle est claire, mais sa traduction caisse par caisse réserve quelques surprises.

Pour les régimes de base, l’application est mécanique : la circulaire CNAV 2025/29 du 22 décembre 2025 et l’instruction DSS du 15 décembre 2025 fixent le coefficient à 1,009, soit +0,9 % au 1er janvier 2026 pour la CNAV, le SRE (fonctionnaires d’État), la CNRACL (fonction publique territoriale et hospitalière), la MSA salariés et non-salariés agricoles, ainsi que la SSI (indépendants). L’ASPA suit la même règle (+0,9 %). Le RAFP fait exception, avec +1,4 % au 1er janvier (décision ERAFP du 16 décembre 2025), seul régime à dépasser nettement l’inflation 2026, mais sur des montants marginaux pour la majorité des fonctionnaires. La MSA RCO non-salariés revalorise sa valeur de point à 0,3835 € au 1er janvier. Le MICO bénéficie d’un coefficient propre de +1,18 % (1,0118, circulaire CNAV 2025/33 du 23 décembre 2025), supérieur au général parce qu’il joue le rôle de plancher social.

Le cas AGIRC-ARRCO change de logique. L’accord paritaire du 17 octobre 2025 a gelé la valeur de service du point à 1,4386 € jusqu’au 1er novembre 2026 inclus. Le coefficient effectif sur l’année 2026 est donc de 0 %. Ce n’est pas une omission, c’est une décision dérogatoire à la formule ANI, motivée par la soutenabilité du régime et la perspective d’un accord post-2026. Une nuance qui mérite l’attention des conjoints survivants : la pension de réversion AGIRC-ARRCO subit aussi le gel ; les 60 % des points du défunt restent figés en 2026.

| Régime | Date d’effet | Coefficient 2026 | Premier versement revalorisé |

|---|---|---|---|

| CNAV (régime général) | 1er janvier 2026 | +0,9 % | 9 février 2026 (pension de janvier) |

| SRE (fonctionnaires État) | 1er janvier 2026 | +0,9 % | 29 janvier 2026 |

| CNRACL (FPT/FPH) | 1er janvier 2026 | +0,9 % | 28 janvier 2026 |

| MSA salariés (base) | 1er janvier 2026 | +0,9 % | 9 février 2026 |

| MSA non-salariés (base) | 1er janvier 2026 | +0,9 % | février 2026 |

| MSA non-salariés (RCO) | 1er janvier 2026 | valeur du point 0,3835 € | février 2026 |

| SSI (base) | 1er janvier 2026 | +0,9 % | 9 février 2026 |

| RCI (CPSTI) | 1er janvier 2026 | aligné sur la base (à confirmer par communiqué CPSTI) | 9 février 2026 |

| AGIRC-ARRCO | 1er novembre 2026 | 0 % (gel confirmé par l’accord paritaire du 17/10/2025) | aucun (pas de hausse) |

| RAFP | 1er janvier 2026 | +1,4 % | versement trimestriel ou mensuel selon montant |

| MICO (minimum contributif) | 1er janvier 2026 | coefficient 1,0118 (+1,18 %) | 9 février 2026 |

| ASPA | 1er janvier 2026 | +0,9 % | versement mensuel |

Données à jour — mai 2026.

En clair, deux dates seulement structurent toute la mécanique 2026 : le 1er janvier pour à peu près tous les régimes de base, le 1er novembre pour AGIRC-ARRCO, sauf que cette deuxième date ne produira aucun effet en 2026. Pour creuser la logique paritaire qui aboutit à ce gel, on a fait un point spécifique sur le minorant, du gel du point AGIRC-ARRCO et de la bascule CSG en 2026.

1.3 Quand verrai-je l’augmentation arriver sur mon compte ? Le calendrier de versement 2026

La date d’effet (1er janvier) et la date du premier versement revalorisé ne sont pas la même chose, et c’est précisément là que naît la confusion qui revient le plus souvent : l’idée d’une « augmentation de mars ».

Voici les dates clés du premier versement revalorisé en 2026 : 28 janvier pour la CNRACL, 29 janvier pour le SRE (fonctionnaires d’État), 9 février pour la CNAV, la MSA salariés et la SSI ; la pension de janvier étant payée à terme échu, vous voyez la hausse sur le versement du mois suivant. Pour la MSA non-salariés agricoles, la base est revalorisée en février mais la RCO (retraite complémentaire obligatoire agricole) suit son propre calendrier au 1er avril. Côté AGIRC-ARRCO, aucun premier versement revalorisé n’aura lieu en 2026 : la valeur du point reste figée jusqu’au 1er novembre 2026 inclus.

Une nuance pour clore le débat : il n’existe pas de revalorisation au 1er mars dans le régime général. Si votre pension augmente sur le relevé du 9 février, c’est la pension de janvier 2026, déjà revalorisée, versée à terme échu. Et si le montant rebouge en mars, ce n’est pas une nouvelle revalorisation, c’est un ajustement technique (régularisation CSG selon votre revenu fiscal de référence, majoration prise en compte, indu antérieur). Une astuce qui évite des appels à la CARSAT : le calendrier des CARSAT régionales est strictement aligné sur la CNAV nationale, ce sont des caisses régionales du régime général sans coefficient propre.

Calcul de l’augmentation 2026 en € : 5 profils types et l’effet du gel AGIRC-ARRCO

Vous connaissez désormais votre coefficient et votre date de versement. Reste la question que les sites des caisses ne calculent jamais à votre place : combien ça fait en euros sur votre pension à vous ? On part de cinq profils types qui couvrent la majorité des situations, puis on décortique pourquoi un retraité du privé encaisse en pratique la moitié de l’augmentation affichée par la CNAV.

2.1 5 profils types : du mono-CNAV à 1 200 € au fonctionnaire SRE à 2 500 €

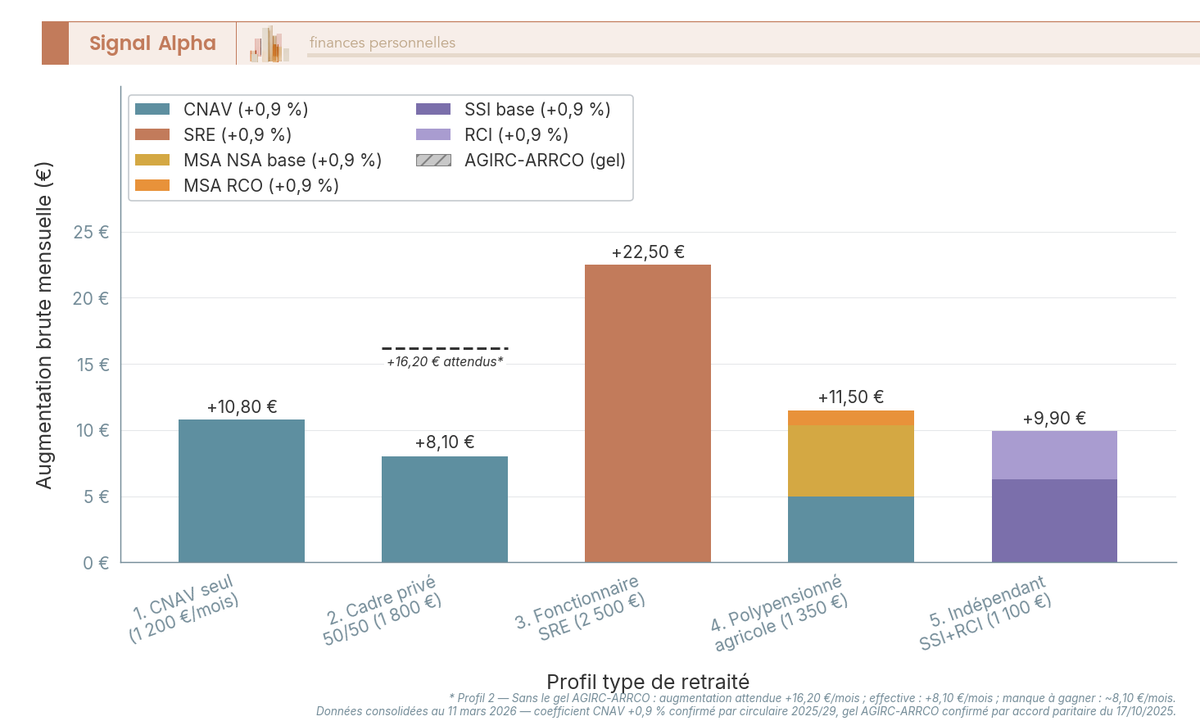

Cinq situations couvrent la plupart des retraités français. Pour chacune, on applique le coefficient régime à la pension brute mensuelle actuelle, et on lit le résultat en euros.

| Profil | Pension brute | Régimes | Augmentation brute mensuelle | Augmentation brute annuelle (effet plein) | Date pleine application |

|---|---|---|---|---|---|

| 1. CNAV seul | 1 200 € | CNAV | +10,80 € | +129,60 € | Février 2026 |

| 2. Cadre privé | 1 800 € | CNAV + AGIRC-ARRCO (gelée) | +8,10 € (CNAV uniquement) | +97,20 € | Février 2026 (gel AGIRC-ARRCO) |

| 3. Fonctionnaire SRE | 2 500 € | SRE | +22,50 € | +270,00 € | Janvier 2026 |

| 4. Polypensionné agricole | 1 350 € | CNAV + MSA base + RCO MSA | ~+11,50 € | ~+138 € | Mai 2026 |

| 5. Indépendant | 1 100 € | SSI base + RCI | ~+9,90 € | ~+119 € | Février 2026 |

Données à jour — mai 2026.

Trois enseignements ressortent. Le mono-pensionné CNAV à 1 200 € touche +10,80 €/mois bruts dès février, soit 0,9 % de sa pension, +129,60 € sur l’année. Plus contre-intuitif : le cadre du privé à 1 800 €, partagé moitié CNAV moitié AGIRC-ARRCO, ne voit que +8,10 €/mois sur son relevé, soit moins qu’un retraité non-cadre à 1 200 €. Seule la moitié CNAV est revalorisée, l’autre moitié est gelée. Le fonctionnaire SRE à 2 500 € reçoit +22,50 €/mois dès janvier, sans décalage de calendrier, parce qu’il est mono-régime. Pour un polypensionné agricole à 1 350 €, l’effet est fragmenté : CNAV et MSA base dès février, RCO MSA seulement à partir de mai, pour un total en régime de croisière d’environ +11,50 €/mois. Et pour un indépendant à 1 100 € (SSI base + RCI), c’est la même date pour les deux briques, soit environ +9,90 €/mois.

L’astuce de calcul rapide si votre profil n’est pas listé : multipliez votre pension brute de chaque régime par son coefficient propre, puis additionnez. Pour la CNAV, le SRE, la CNRACL, la MSA et la SSI, c’est × 0,9 %. Pour l’AGIRC-ARRCO en 2026, × 0 %. Pour le RAFP, × 1,4 %. Pour les profils proches du minimum contributif, c’est × 1,18 %. Pour bien comprendre la spécificité du calcul fonctionnaire, on a un billet dédié au calcul de la retraite fonctionnaire sur les 6 derniers mois.

2.2 Pourquoi le gel AGIRC-ARRCO ampute la moitié de votre revalorisation si vous êtes cadre du privé

Le profil 2 mérite qu’on s’y attarde, parce qu’il concerne environ 13 millions de retraités du privé qui touchent à la fois CNAV et AGIRC-ARRCO. Le gel n’est pas qu’un mot dans un communiqué, c’est une amputation chiffrable de votre revalorisation effective.

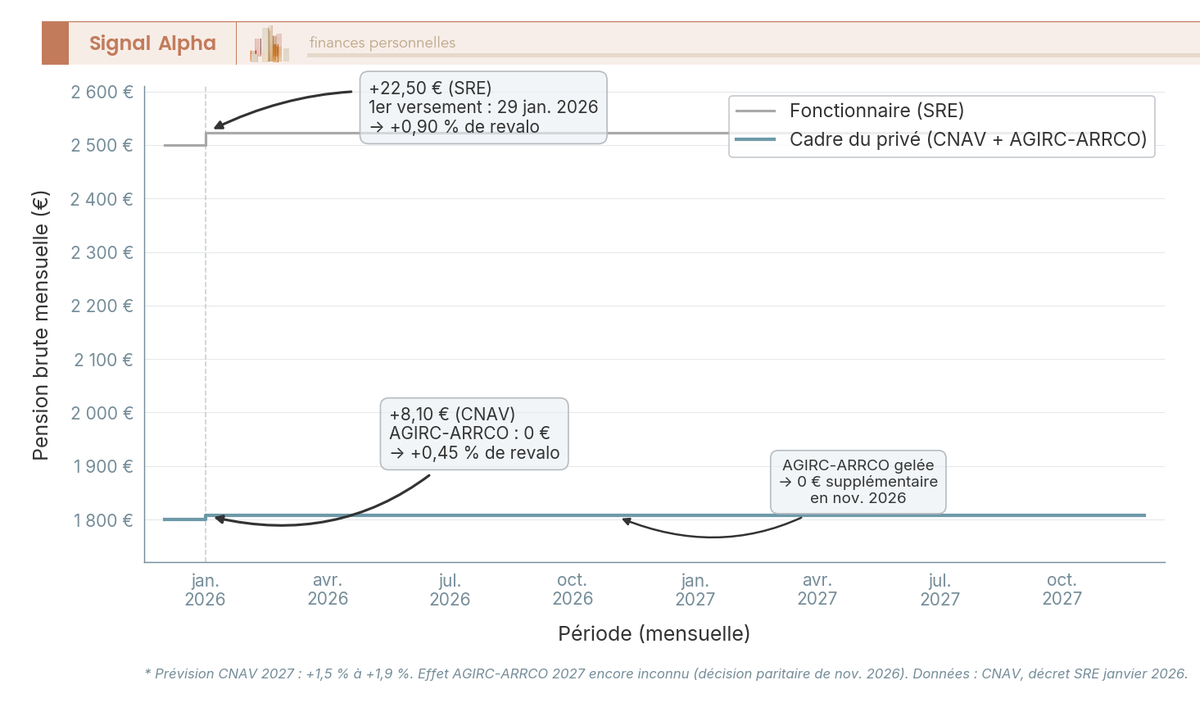

Le décalage entre les deux régimes date de l’accord paritaire de 2015 qui a aligné la complémentaire sur le 1er novembre, après la fusion ARRCO-AGIRC effective en 2019. En théorie, un cadre voit sa pension de base revalorisée en janvier, puis sa complémentaire emboîter le pas en novembre. En 2026, cette logique se transforme en gel pur : la complémentaire ne bougera pas. La formule pour calculer l’effet sur la pension totale, en pondérant par les parts base et complémentaire, est : effet effectif 2026 ≈ p_b × a × (11/12) + p_c × b × (1/12), avec p_b la part base, p_c la part complémentaire, a le coefficient base (+0,9 %) et b le coefficient complémentaire (0 % en 2026). Autrement dit, la pension de base revalorisée à 0,9 % bénéficie de onze mois pleins (la pension de janvier est versée en février), et la complémentaire, gelée, n’ajoute rien.

Pour un cadre 50/50, cela donne un effet effectif 2026 sur la pension totale de +0,41 %, et un effet année pleine 2027 de +0,45 %, soit la moitié exacte du +0,9 % affiché côté CNAV. Sur 1 800 € de pension brute mensuelle, soit 21 600 € annuels, le manque à gagner du seul fait du gel représente environ 97 € de hausse non perçue en 2026. Pour un cadre dont la complémentaire pèse 60 % de la pension, l’effet est plus faible encore : environ +0,33 % au lieu des +0,9 % attendus.

Le contraste avec un fonctionnaire à 2 500 € est saisissant : la courbe du cadre fait une seule petite marche en janvier (de 1 800 € à 1 808,10 €), puis stagne à plat tout au long de 2026. Celle du fonctionnaire fait une marche plus ample dès janvier (de 2 500 € à 2 522,50 €) et ne subit aucune asymétrie de calendrier.

L’augmentation 2026 chiffrée, vous tenez la photographie ponctuelle de votre gain mensuel brut. Mais cette photo ne dit rien d’une autre question, peut-être plus structurante pour votre pouvoir d’achat : ces +8 à +22 € par mois suffisent-ils à rattraper l’inflation accumulée depuis 2022, et certains dispositifs (MICO, ASPA, majoration enfants) modifient-ils la lecture pour votre situation ? C’est ce qu’on regarde maintenant, en confrontant cinq ans de revalorisations à cinq ans d’inflation cumulée.

Inflation 2022-2026, perte de pouvoir d’achat et cas particuliers (MICO, ASPA, majoration enfants)

Vous avez votre gain 2026 en €. Mais cinq ans d’inflation ne se résument pas à un coefficient annuel. La vraie question, c’est de savoir si les revalorisations cumulées depuis 2022 ont vraiment suivi le rythme des prix, et si votre situation personnelle (MICO, ASPA, majoration enfants) ne change pas la lecture standard. On confronte d’abord cinq ans de revalorisations à cinq ans d’inflation, avant de regarder les dispositifs qui modifient le calcul pour certains retraités.

3.1 Inflation cumulée vs revalorisations cumulées 2022-2026 : qui rattrape, qui décroche

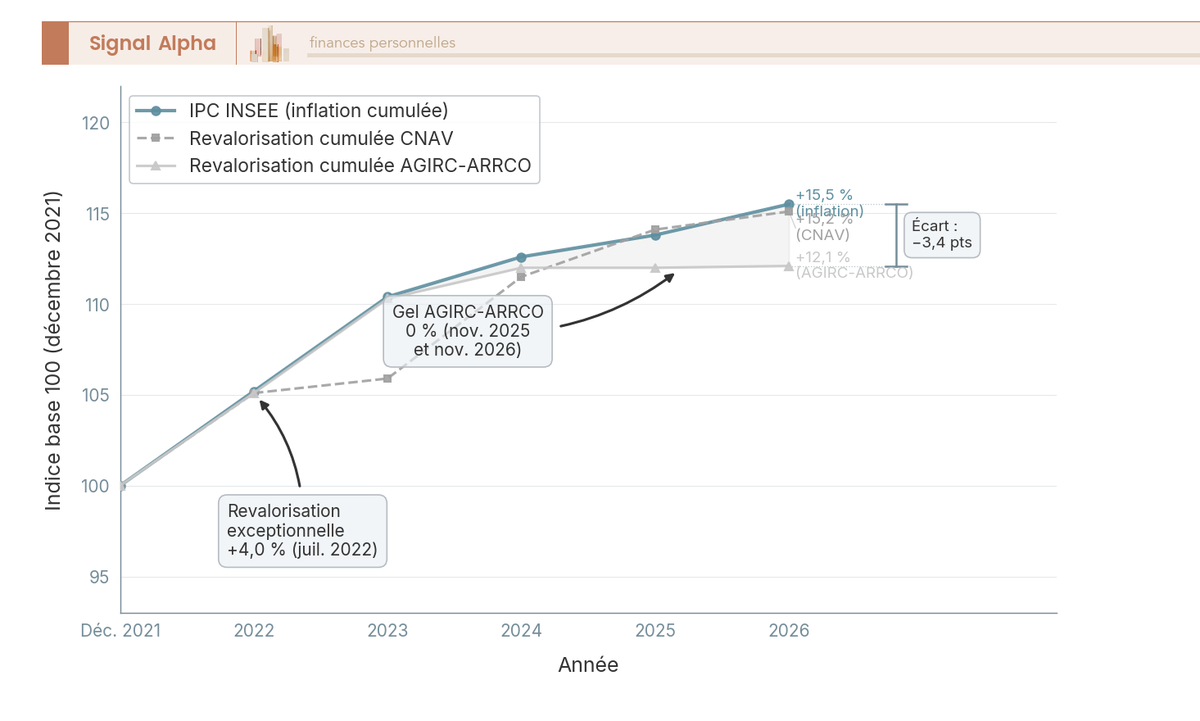

Quand on fait le calcul sur cinq ans, le verdict est nuancé. L’inflation INSEE hors tabac cumulée 2022-2026 ressort à environ +15,5 % (composé : 2022 +5,2 %, 2023 +4,9 %, 2024 +2,0 %, 2025 +1,1 % provisoire, 2026 +1,7 % à +1,8 % attendu). Sur la même période, le cumul des revalorisations CNAV atteint ~+15,2 %, surtout grâce à la revalorisation exceptionnelle de +4,0 % au 1er juillet 2022 (loi pouvoir d’achat n° 2022-1158 du 16 août 2022), qui a anticipé une partie du choc inflationniste. Sur la complémentaire, AGIRC-ARRCO plafonne à ~+12,1 %, lesté par les deux gels consécutifs de 2025 et 2026.

Le verdict varie fortement selon votre régime principal. Le mono-pensionné CNAV à 1 200 € perd environ -4 €/mois de pouvoir d’achat sur cinq ans (-0,3 %), un écart marginal lié à quelques décimales d’ajustement. Le fonctionnaire SRE à 2 500 € est dans le même ordre, autour de -6 €/mois (-0,3 %). Le perdant net, c’est le cadre du privé 50/50 à 1 800 € : sa pension subit une perte cumulée d’environ -79 €/mois sur cinq ans, soit -3 à -4 % de pouvoir d’achat, effet direct des deux gels AGIRC-ARRCO.

Le décrochage AGIRC-ARRCO de 3,4 points sur la CNAV n’est pas un retard ponctuel qu’une bonne année viendrait combler. Dans la formule paritaire ANI (« inflation hors tabac moins 0,40 point »), un point perdu reste perdu, sauf décision de rattrapage post-2026, qui n’est pas dans les négociations en cours. Pour replacer ce décrochage dans l’architecture globale du système, on a détaillé le fonctionnement de la retraite par répartition en France.

3.2 MICO, ASPA et majoration enfants : les dispositifs qui modifient le calcul standard

Quatre dispositifs spécifiques peuvent changer la lecture. Le minimum contributif (MICO), plancher pour une carrière complète au SMIC, est revalorisé séparément à +1,18 % en 2026 (coefficient 1,0118, circulaire CNAV 2025/33 du 23 décembre 2025), un point au-dessus du général parce que c’est un minimum social. Le MICO simple s’établit à 756,29 €/mois brut, le MICO majoré (au moins 120 trimestres cotisés) à 903,93 €/mois brut. Si votre pension de base CNAV est portée au MICO, c’est ce coefficient à +1,18 % qui s’applique, pas le +0,9 %.

L’ASPA (allocation de solidarité aux personnes âgées) suit la règle générale à +0,9 %, avec des plafonds 2026 à 1 043,59 €/mois pour une personne seule et 1 620,18 €/mois pour un couple. Un point souvent sous-estimé qui mérite d’être signalé au notaire avant toute acceptation de succession, c’est que l’ASPA est récupérable sur la succession au-delà d’un seuil d’actif net successoral de 50 000 € en ligne directe. Les sommes versées au défunt peuvent donc être réclamées aux héritiers si la succession dépasse ce seuil. Pour articuler ASPA et fiscalité globale du foyer, on a fait un point sur les déductions, réductions et crédits d’impôt 2026.

Deux autres dispositifs reviennent dans les questions des lecteurs. La majoration de 10 % pour 3 enfants élevés au moins 9 ans avant leurs 16 ans est acquise à la liquidation et suit la pension principale. Une confusion fréquente, c’est de la croire encore défiscalisée comme avant 2014 ; depuis la loi de finances 2014, cette majoration est imposable à l’IR comme le reste de la pension. Sur la complémentaire AGIRC-ARRCO, la part correspondante est également gelée en 2026. La surcote CNAV (1,25 % par trimestre, soit 5 % par an pour ceux qui ont prolongé l’activité au-delà du taux plein) est intégrée à la pension dès la liquidation et suit la revalorisation annuelle CSS L161-25, sans coefficient distinct.

Compenser l’écart : 4 leviers patrimoniaux pour récupérer du revenu en 2026

Le constat est désormais clair : si vous êtes cadre du privé, la revalorisation 2026 ne suffit pas à rattraper la perte cumulée. Reste à voir, levier par levier, comment générer un revenu complémentaire net en 2026 sans créer une exposition au risque qui annulerait le bénéfice. On déroule d’abord les quatre options patrimoniales pour 100 000 € de capital avec leur fiscalité actualisée, puis la logique de choix selon votre situation et les pièges fiscaux à éviter.

4.1 PER, assurance-vie, LMNP, SCPI : ce qui change en 2026 (LFSS 2026, art. 84 LF 2025)

Avant de comparer, une clé de lecture essentielle pour 2026. La loi de financement de la sécurité sociale 2026 (LFSS 2026) a relevé les prélèvements sociaux (PS) de 17,2 % à 18,6 % sur certains revenus du capital, notamment les revenus locatifs en loueur meublé non professionnel (LMNP). Cette hausse ne concerne ni la rente du plan d’épargne retraite (PER), ni l’assurance-vie (AV), ni les revenus fonciers SCPI, qui restent à 17,2 %. Cette distinction de 1,4 point change directement le rendement net selon le levier choisi. Pour creuser PER et assurance-vie en sortie de retraite, on a un billet dédié.

Pour 100 000 € à mobiliser, voici l’ordre de grandeur en 2026.

| Levier | Revenu net mensuel estimé | Fiscalité | Liquidité du capital | Risque principal |

|---|---|---|---|---|

| PER → rente viagère (versements obligatoires) | ~200-280 € | IR après abattement 10 % + PS 17,2 % | Aliéné (sauf réversion) | Aléa de longévité, risque assureur |

| Assurance-vie → rachats programmés | ~400-500 € (capital + gains) | IR 7,5 % + PS 17,2 % après abattement 4 600 / 9 200 € | Conservée | Risque marché si UC |

| LMNP régime réel | ~600-800 € (loyer net) | BIC + PS 18,6 % (souvent IR neutralisé par amortissement) | Bien immobilier illiquide | Vacance, dégradation, fiscalité PV cession (amortissements réintégrés depuis LF 2025) |

| SCPI (DVM 4,91 % en 2025) | ~290-340 € brut → ~215-290 € net selon TMI | Revenu foncier IR + PS 17,2 % | Marché secondaire, parfois 1-3 mois | Baisse prix de part, frais d’entrée 8-12 % |

Données à jour — mai 2026 ; TMI 11-30 % en hypothèse.

Trois points à retenir avant de comparer les chiffres bruts. La rente PER paraît modeste (200-280 €/mois pour 100 k€ aliénés) parce qu’elle est viagère, calibrée sur l’espérance de vie d’un retraité de 65-70 ans. Chez Generali, Spirica, Suravenir ou Cardif, les grilles ne sont pas publiques et un devis personnalisé reste indispensable, en mettant systématiquement plusieurs assureurs en concurrence, car les écarts de taux de conversion sont significatifs. Les rachats programmés en assurance-vie de plus de 8 ans tirent leur attractivité d’un double mécanisme, avec un abattement annuel 4 600 € / 9 200 € sur les gains et des PS plafonnés à 17,2 %. Le LMNP au régime réel reste champion en revenu mensuel facial, mais l’article 84 de la loi de finances 2025 a rebattu les cartes long terme ; pour les cessions à compter du 15 février 2025, les amortissements pratiqués sont réintégrés dans la plus-value, ce qui alourdit la facture fiscale à la revente. La SCPI, avec un DVM moyen 2025 de 4,91 % publié par l’ASPIM le 10 février 2026, affiche un rendement brut correct, mais le net après IR au barème + PS dépend lourdement de votre tranche marginale d’imposition (TMI), autour de 2,6 % net pour un TMI 30 %, plutôt 3,5 % net pour un TMI 11 %.

Note de Tom

quand on a structuré son patrimoine sur plusieurs classes d’actifs, on apprend vite qu’il faut mettre les assureurs PER en concurrence avant de signer une rente viagère. Aucun ne propose spontanément ses meilleures conditions, et l’écart entre deux taux de conversion peut atteindre 10 % sur la rente versée à vie. Demander trois devis pour 100 000 € de capital prend une demi-journée et peut valoir 20 à 30 € de rente nette mensuelle en plus pendant vingt ans.

4.2 Quel levier choisir selon votre situation : la logique If/Then et les erreurs fréquentes

Le bon levier dépend de ce que vous avez déjà ouvert et de votre appétence pour la gestion. Si vous avez déjà un PER en cours, mieux vaut une sortie partielle en rente (sécuriser 200 à 300 €/mois garantis à vie) en gardant le reste en capital fractionné, plutôt qu’une conversion à 100 % qui vous prive de toute souplesse fiscale. Si vous avez une AV de plus de 8 ans, les rachats programmés sont presque toujours plus avantageux qu’une rente, avec un abattement annuel qui neutralise souvent l’IR, un capital conservé et transmissible, et un arbitrage possible en cours de route. Si vous disposez d’une trésorerie significative et d’une appétence pour l’immobilier sans gestion, la SCPI à crédit ou comptant capte le DVM 4,91 %, sachant que les frais d’entrée 8-12 % imposent une détention longue (8 à 10 ans minimum). Si vous avez un bien locatif déjà en patrimoine, le passage en LMNP au régime réel peut neutraliser l’IR via les amortissements ; mais l’arbitrage est à faire avec la règle art. 84 LF 2025 si une revente à moyen terme est envisagée.

Quatre erreurs reviennent systématiquement chez les retraités qui structurent leur compensation pour la première fois. Confondre LMNP (PS 18,6 %) et SCPI revenus fonciers (PS 17,2 %) : deux régimes distincts malgré l’apparente proximité immobilière, et la confusion coûte 1,4 point de rendement net chaque année. Appliquer PS 18,6 % à la rente PER ou aux gains d’AV alors que ces deux produits restent à 17,2 %, erreur de simulation qui sous-estime le revenu net. Penser que la rente PER est imposée comme une AV : faux, la rente PER (versements obligatoires) suit le régime des pensions, donc IR au barème après abattement 10 %, pas le PFU à 30 %. Ignorer la fiscalité de transmission des SCPI détenues en compte-titres : la succession se calcule à valeur de marché des parts au jour du décès, sans abattement spécifique. Un piège pour ceux qui pensaient à un véhicule transmissible alors qu’il aurait fallu loger les parts en assurance-vie. Pour pousser les arbitrages selon votre capital, on a un dossier sur les revenus passifs adaptés à son capital et sa fiscalité.

Un dernier garde-fou avant de signer. L’objectif d’un levier de compensation, c’est de récupérer le pouvoir d’achat perdu, pas d’ajouter une nouvelle exposition au risque. Méfiance sur les produits structurés à promesse de rendement supérieur à 5 % sans capital garanti : ils circulent beaucoup auprès des retraités, en banque comme en gestion privée, et leur profil de risque ne correspond presque jamais à un objectif de remplacement de revenus. Le parcours 2026 est désormais complet : coefficient identifié, gain chiffré, perte cumulée mesurée, levier sélectionné selon votre situation patrimoniale.

Conclusion

Le coefficient annoncé dans la presse n’est pas le gain qui atterrira sur votre relevé. Pour un mono-pensionné CNAV à 1 200 €, c’est +10,80 €/mois bruts dès février ; pour un cadre du privé à 1 800 € avec une complémentaire 50/50, ce n’est que +8,10 €/mois, parce que le gel AGIRC-ARRCO ampute la moitié de la revalorisation. Sur cinq ans, la CNAV cumule +15,2 %, l’AGIRC-ARRCO seulement +12,1 %, face à une inflation cumulée 2022-2026 d’environ +15,5 %. Le cadre du privé encaisse ainsi une perte de pouvoir d’achat d’environ -79 €/mois cumulés, quand le mono-pensionné CNAV ou le fonctionnaire SRE restent autour de -0,3 %.

L’étape suivante dépend désormais de votre profil. Mono-CNAV ou fonctionnaire, le rattrapage est quasi-fait : reste à vérifier votre grille fiscale 2026 (MICO, ASPA, majoration enfants imposable depuis 2014). Cadre du privé, les ~97 € annuels non perçus appellent un levier patrimonial calibré sur votre TMI.

Pour creuser ces leviers, on a détaillé l’impact du gel AGIRC-ARRCO et de la bascule CSG en 2026, la surcote à +1,25 % par trimestre cotisé après le taux plein, et la grille de décision rente, capital ou option mixte pour PER et assurance-vie. La vraie revalorisation 2026 se joue sur votre avis d’imposition, pas dans les communiqués.

Foire aux questions (FAQ)

Est-ce que les retraités vont être augmentés en 2026 ?

Oui, pour tous les régimes de base : CNAV, SRE, CNRACL, MSA salariés et non-salariés agricoles et SSI ont été revalorisés de +0,9 % au 1er janvier 2026, conformément à la circulaire CNAV n° 2025/29 du 22 décembre 2025. Non pour les retraités du privé qui touchent une complémentaire AGIRC-ARRCO : la décision paritaire du 17 octobre 2025 a gelé la valeur du point à 1,4386 € pour la deuxième année consécutive. Pour un cadre dont la complémentaire représente 50 % de sa pension totale, la revalorisation effective sur l’ensemble de ses revenus n’est donc que de +0,45 % brut en 2026. Le tableau des coefficients 2026 détaille ce calcul par régime.

Quand l’augmentation est-elle versée sur mon compte ?

La revalorisation s’applique à la pension de janvier 2026, mais les caisses paient à terme échu : le premier versement revalorisé est visible le 9 février 2026 pour les affiliés CNAV, le 29 janvier pour les fonctionnaires de l’État (SRE) et le 28 janvier pour les agents de la fonction publique territoriale et hospitalière (CNRACL). Il n’y a pas d’augmentation supplémentaire en mars ou en avril pour les régimes de base ; ce qui arrive sur le compte en mars correspond déjà à la pension de février, elle-même revalorisée depuis le 1er janvier. Pour AGIRC-ARRCO, aucun versement supplémentaire en 2026 : le gel porte sur toute la période du 1er novembre 2025 au 31 octobre 2026.

Quel est le montant concret de l’augmentation en euros ?

Le coefficient de +0,9 % se traduit différemment selon la pension. Sur une pension brute CNAV de 1 200 €/mois, l’augmentation est de +10,80 €/mois brut, soit environ +10,08 €/mois net (taux médian CSG 6,6 %). Pour un cadre du privé à 1 800 €/mois avec répartition CNAV/AGIRC-ARRCO 50/50, le gain se limite à +8,10 €/mois brut, la part AGIRC-ARRCO restant gelée à 0 €. Sur une pension fonctionnaire SRE de 2 500 €, le gain atteint +22,50 €/mois brut. Pour les retraités au minimum contributif (MICO), le coefficient propre est de +1,18 % : MICO simple à 756,29 €/mois brut et MICO majoré à 903,93 €/mois brut au 1er janvier 2026.

Est-ce que les retraités Agirc-Arrco vont être augmentés en 2026 ?

Non. La valeur de service du point AGIRC-ARRCO est maintenue à 1,4386 € du 1er novembre 2025 au 31 octobre 2026, puis gelée à nouveau au 1er novembre 2026, pour la deuxième année consécutive. Cette décision dérogatoire à la formule ANI 2023-2026 est justifiée par les partenaires sociaux au nom de la soutenabilité du régime. Sur 2022-2026, les revalorisations cumulées AGIRC-ARRCO plafonnent à environ +12,1 %, contre +15,5 % d’inflation hors tabac : la perte de pouvoir d’achat côté complémentaire atteint 3 à 4 points pour les cadres dont la complémentaire pèse lourd. Pour les options de compensation, l’article sur la baisse de la retraite complémentaire AGIRC-ARRCO détaille les leviers disponibles.

Et en 2027, quelle augmentation peut-on anticiper ?

Le coefficient CNAV 2027 sera fixé à partir de la moyenne novembre 2025/octobre 2026 de l’indice INSEE des prix à la consommation hors tabac. Les prévisions de la Banque de France de mars 2026 anticipent une inflation IPC autour de +1,7 % sur un an, et le scénario central de l’OFCE place la moyenne annuelle 2026 à +1,8 %. Le coefficient CNAV 2027 se situerait ainsi dans une fourchette de +1,5 % à +1,9 %, à confirmer par la circulaire DSS de décembre 2026. Pour AGIRC-ARRCO, la décision paritaire de l’automne 2026 conditionnera l’année : un nouveau gel reste possible, une revalorisation partielle dépend du nouvel accord post-2026.

Comment compenser une revalorisation insuffisante sur sa pension ?

Trois leviers sont utilisés en pratique. Un PER peut être converti partiellement en rente viagère (200-300 €/mois) pour sécuriser un complément stable, le solde restant en capital fractionnable. Une assurance-vie de plus de 8 ans permet des rachats partiels programmés : abattement de 4 600 € (ou 9 200 € en couple) sur les gains, soit une imposition quasi nulle pour des retraits modestes. Les SCPI génèrent un revenu foncier passif, avec un DVM 2025 à 4,91 % selon l’ASPIM, soumis à l’IR et aux prélèvements sociaux de 17,2 %. Ce taux de 17,2 % diffère des revenus LMNP au régime BIC, soumis à 18,6 % depuis la LFSS 2026. Pour les arbitrages rente/capital, le guide sur les revenus à la retraite présente les calculs par profil fiscal.

Quel est le montant du minimum contributif (MICO) en 2026 ?

Le minimum contributif a été revalorisé de +1,18 % au 1er janvier 2026, conformément à la circulaire CNAV n° 2025/33 du 23 décembre 2025. Concrètement, le MICO simple passe à 756,29 €/mois brut et le MICO majoré — accordé aux assurés ayant cotisé plus de 120 trimestres au taux plein — atteint 903,93 €/mois brut. Ce taux de revalorisation propre (+1,18 %) est supérieur au coefficient général de +0,9 % appliqué aux pensions de base, ce qui reflète la priorité donnée aux petites pensions dans le dispositif. Le MICO ne s’applique qu’à la pension de base CNAV et assimilés ; il n’existe pas d’équivalent côté AGIRC-ARRCO.

L’ASPA augmente aussi en 2026 ?

Oui. L’allocation de solidarité aux personnes âgées (ASPA) a été revalorisée de +0,9 % au 1er janvier 2026. Les montants sont désormais de 1 043,59 €/mois pour une personne seule et 1 620,18 €/mois pour un couple. Un point souvent sous-estimé : l’ASPA est soumise à récupération sur succession dès que l’actif net successoral dépasse 50 000 € (hors résidence principale modeste retenue dans la limite d’un plafond réglementaire). Cela signifie que les montants perçus peuvent être repris par la CAF ou la MSA sur la part d’héritage excédant ce seuil. À prendre en compte dans toute réflexion patrimoniale autour d’un bien immobilier transmis.

Comment fonctionne la majoration de 10 % pour 3 enfants en 2026 ?

Les parents ayant élevé au moins 3 enfants pendant au moins 9 ans avant leur 16e anniversaire bénéficient d’une bonification automatique de +10 % sur leur pension de base CNAV, MSA et SRE, applicable dès la date d’effet du départ à la retraite. Cette majoration est imposable à l’IR et soumise aux prélèvements sociaux au même titre que la pension principale. Pour AGIRC-ARRCO, le mécanisme est différent : une majoration en points est accordée selon le nombre d’enfants nés ou élevés, calculée selon les règles de l’accord du régime (5 % par enfant à partir du 3e, dans la limite du plafond du régime). Les deux majorations sont cumulables pour les salariés du privé.