Dernière mise à jour : mai 2026

À cinq ans du départ, vous regardez votre dernière fiche de paie et vous voyez s’ouvrir un grand écart entre le net qui rentre chaque mois et la pension annoncée par les simulateurs. Cet écart vient d’une règle souvent mal comprise, c’est que la pension de fonctionnaire repose uniquement sur le traitement indiciaire des 6 derniers mois, hors primes, alors que ces primes pèsent en moyenne 24,6 % de la rémunération brute selon le rapport DGAFP 2025. Avec la valeur du point d’indice gelée à 4,92 € en 2026, le levier d’une revalorisation collective est neutralisé cette année, et tout se joue sur l’indice individuel détenu pendant les 6 mois pleins consécutifs avant la cessation d’activité. Une promotion mal calée ou un échelon raté peut coûter plusieurs centaines d’euros par mois, à vie.

Dans ce guide, on regarde précisément ce qui entre vraiment dans la base de calcul retraite fonctionnaire, avant de dérouler la formule complète et de passer aux simulateurs officiels ENSAP et CNRACL. Vous y trouverez aussi les leviers chiffrés à activer dans vos cinq dernières années pour une estimation retraite sérieuse.

1. Le périmètre exact des 6 derniers mois : ce qui entre, ce qui sort

L’écart entre le dernier salaire net et la pension annoncée vient d’un détail réglementaire que peu de fiches de paie exposent clairement, c’est que la pension de fonctionnaire ne reprend pas la rémunération telle qu’elle apparaît sur le bulletin. Elle en reprend une fraction très précise, et c’est cette fraction qui change tout. Pour comprendre ce qui se joue dans les 6 derniers mois, on commence par la brique élémentaire du calcul, l’indice majoré, avant de voir ce que la règle des 6 mois consécutifs verrouille réellement.

1.1 La base de calcul : TIB, indice majoré et ce qui entre vs ce qui sort

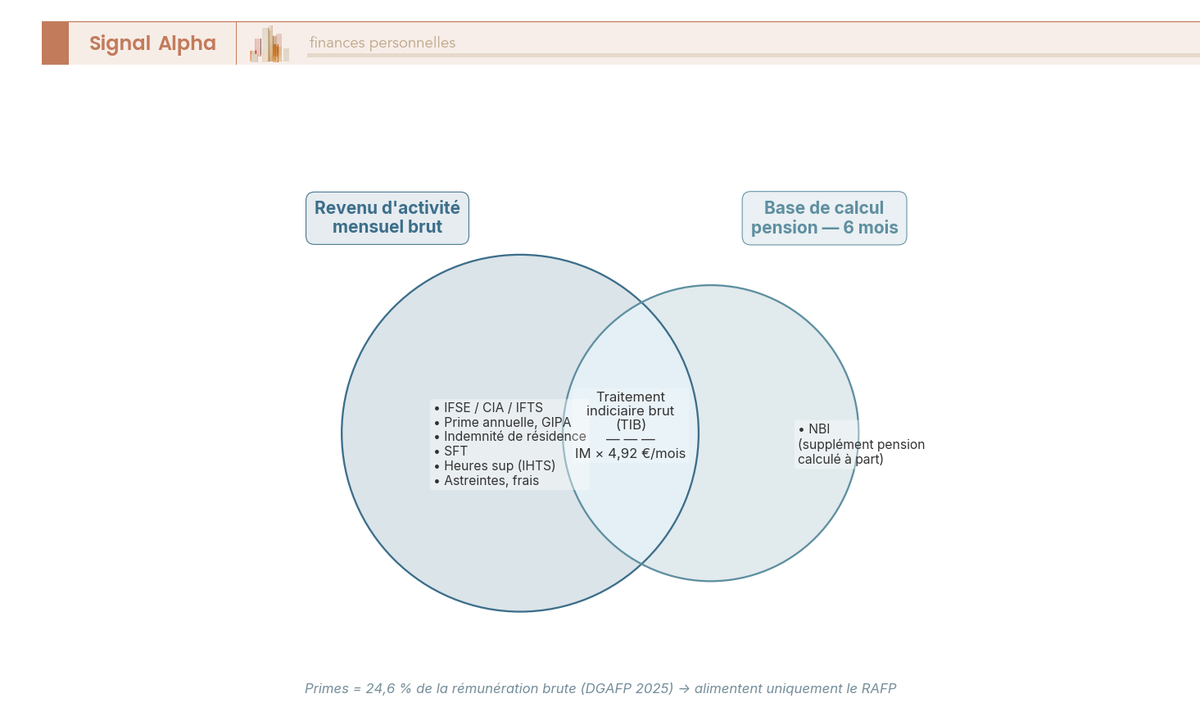

Tout le calcul repose sur le traitement indiciaire brut (TIB) détenu pendant les 6 derniers mois précédant la cessation d’activité (art. L15 du Code des pensions civiles et militaires de retraite, applicable par renvoi à la CNRACL via le décret n° 2003-1306). La formule du TIB mensuel est mécanique, c’est l’indice majoré (IM) du grade et de l’échelon multiplié par la valeur mensuelle du point d’indice. Au 1er janvier 2026, cette valeur reste gelée à 4,92 € par mois, soit 59,04 € à l’année (rapport DGAFP 2025), aucune revalorisation n’ayant été décidée pour l’année.

Première confusion à lever, et c’est sans doute la plus fréquente : le calcul de la pension se fait sur l’indice majoré (IM), jamais sur l’indice brut (IB). L’IB sert au déroulement de carrière, l’IM valorise le traitement et la pension. Pour toute simulation à la main ou sur ENSAP, vous devez chercher l’IM dans la grille indiciaire de votre corps et de votre échelon. C’est la donnée à part entière du calcul retraite fonctionnaire indice brut ou majoré.

Une fois le TIB calé, la vraie question est celle-ci : qu’est-ce qui rentre vraiment dans cette assiette, et qu’est-ce qui en sort ? La réponse fait toute la différence entre le net mensuel actuel et la future pension. Le TIB est l’unique brique de la pension principale ; la NBI (Nouvelle Bonification Indiciaire) est traitée à part, elle génère un supplément de pension proportionnel à la durée pendant laquelle elle a été perçue (loi n° 91-73 du 18 janvier 1991, art. 27). Au-delà de ces deux éléments, plus rien n’entre dans la base.

Tout le reste sort, et la liste a de quoi surprendre. Les primes (IFSE, CIA, IFTS, IHTS, GIPA, RIFSEEP) représentent en moyenne 24,6 % de la rémunération brute d’un fonctionnaire (rapport DGAFP 2025, données 2023), avec ~23 % en catégorie A, ~29 % en catégorie B et ~24 % en catégorie C. Ces primes n’ouvrent aucun droit à pension principale, elles alimentent uniquement le RAFP dans la limite de 20 % du TIB. Sont également exclus l’indemnité de résidence, le supplément familial de traitement (SFT) d’activité, les heures supplémentaires, les astreintes et les frais professionnels. Pour la cotisation retraite, seul le TIB compte vraiment.

L’erreur classique, c’est de compter sur une prime de fin de carrière pour gonfler la pension. Effet nul : la prime améliore le revenu net immédiat sans toucher à la base de calcul. Le seul levier qui agit sur la pension principale est l’indice (échelon, grade, NBI), pas les primes.

1.2 La règle des 6 mois consécutifs : le verrou qui décide quel indice compte

Beaucoup d’agents pensent que « 6 derniers mois » signifie « les 6 meilleurs mois » ou « la moyenne des 6 dernières fiches de paie ». Ce n’est pas du tout ça. Le texte (art. L15 CPCMR) impose que tout indice retenu pour le TIB de pension ait été détenu effectivement pendant 6 mois pleins consécutifs avant la radiation des cadres. C’est un verrou, pas une moyenne, et il fait basculer une partie des stratégies de fin de carrière.

Concrètement, si une promotion ou un avancement d’échelon intervient à 5 mois et 25 jours du départ, le nouvel indice ne compte pas pour la pension. C’est l’ancien indice qui sert de référence, parce que le délai des 6 mois pleins n’est pas atteint. Cette règle est spécifique au calcul de la pension fonctionnaire, à ne pas confondre avec les durées minimales en grade qui conditionnent l’accès à une promotion (régies par les statuts particuliers de chaque corps).

C’est cette règle qui fait que le « coup de chapeau », la promotion glissée juste avant le départ, ne donne pas ce qu’on en attend. Sans 6 mois pleins au nouvel indice, le coup de chapeau est inopérant pour le calcul de la pension. Une promotion-couperet à 5 mois du départ, ça représente un gain net pour le bulletin de paie de fin de carrière, et rien pour la retraite.

Cette règle tranche aussi trois confusions que l’on retrouve dans presque tous les entretiens retraite. Première confusion, la dernière année : elle compte pour la durée d’assurance (les trimestres acquis), pas pour la base de calcul, qui reste calée sur les 6 derniers mois. Deuxième confusion, le calcul sur 10 ou 25 meilleures années : c’est la mécanique du calcul retraite privé (CNAV), elle ne s’applique pas à la pension fonctionnaire et ne s’invite que pour la part privée d’une carrière mixte. Troisième confusion, la moyenne des 6 derniers mois : il n’y a pas de moyenne à proprement parler, puisque l’indice détenu sur ces 6 mois est un seul et même indice, par définition de la règle.

Ce verrou des 6 mois conditionne directement les leviers d’optimisation que l’on verra plus loin (échelon, promotion, mobilité, NBI). Une fois le périmètre cadré et l’indice de référence identifié, la suite est mécanique. Comment ce TIB se transforme-t-il, étape par étape, en montant de pension annuel brut ?

2. La formule de calcul : taux plein, décote, surcote et minimum garanti

Le périmètre est désormais clair, l’assiette aussi. Il reste à enchaîner les étapes qui transforment ce TIB des 6 derniers mois en pension brute mensuelle. La formule officielle tient en cinq étapes, et c’est elle qui détermine si la décote vous coûte un quart de votre pension ou si la surcote retraite vous fait gagner plusieurs centaines d’euros par mois à vie. Maîtriser cette mécanique, c’est pouvoir chiffrer son risque de minoration avant de décider de la date de départ, et comprendre où le minimum retraite vient jouer son rôle de plancher.

2.1 La formule générale et le tableau de décote 2026

La formule générale s’écrit en cinq étapes, à dérouler dans cet ordre :

- TIB des 6 derniers mois (IM × 4,92 € en 2026) ;

- Trimestres acquis (services effectifs + bonifications) ;

- Coefficient = trimestres acquis / trimestres requis, plafonné à 1 ;

- Multiplication par 75 % (taux plein, art. L13 CPCMR) ;

- Ajustements : décote, surcote, supplément NBI, majoration enfants, minimum garanti.

Pour les pensions prenant effet à compter du 1er septembre 2026, la durée requise dépend de la génération : 169 trimestres pour la génération 1962, 170 pour les naissances janvier-mars 1965, 171 pour avril-décembre 1965, et 172 trimestres (43 ans) à partir de la génération 1966. Le coefficient (acquis / requis) ne peut pas dépasser 1, c’est-à-dire qu’avoir cotisé plus que la durée requise n’augmente pas mécaniquement la pension via le coefficient ; c’est la surcote qui prend le relais à ce moment-là.

La décote est l’ajustement le plus redouté, et à juste titre. Elle s’applique si le départ intervient avant l’âge d’annulation de la décote (67 ans pour les sédentaires) sans avoir tous les trimestres requis. Le tarif est de 1,25 % de minoration par trimestre manquant, plafonné à 20 trimestres, soit -25 % maximum.

| Trimestres manquants | Coefficient de minoration | Pension perçue |

|---|---|---|

| 0 | 1,000 | 100 % |

| 4 (1 an) | 0,950 | 95,00 % |

| 8 (2 ans) | 0,900 | 90,00 % |

| 12 (3 ans) | 0,850 | 85,00 % |

| 16 (4 ans) | 0,800 | 80,00 % |

| 20 (5 ans, plafond) | 0,750 | 75,00 % |

Données à jour — avril 2026.

Un point souvent sous-estimé : le nombre de trimestres manquants est défini comme le minimum entre deux calculs. D’un côté, le nombre de trimestres entre l’âge effectif de départ et l’âge d’annulation de la décote (67 ans en sédentaire), exprimé en trimestres × 4. De l’autre, la durée requise moins la durée d’assurance acquise tous régimes. Le résultat est plafonné à 20 trimestres. C’est cette logique du minimum qui explique pourquoi un fonctionnaire à 64 ans avec une carrière complète tous régimes ne subit pas de décote, même s’il pourrait théoriquement encore travailler jusqu’à 67 ans.

La surcote retraite joue dans l’autre sens. Elle s’active pour toute activité au-delà de l’âge légal ET de la durée requise, à raison de 1,25 % par trimestre cotisé en plus, sans plafond général. Particularité utile à retenir, la surcote s’applique au coefficient avant le taux 75 %, ce qui démultiplie son effet sur la pension finale.

L’effet combiné est sans doute la mécanique la plus sous-estimée du système. Pour qui part avant la durée requise, chaque trimestre travaillé en plus enlève 1,25 % de décote ET ajoute 1,25 % au coefficient acquis/requis. Sur 4 trimestres supplémentaires, l’écart de pension dépasse facilement 10 % par rapport au scénario du départ « à l’arrache ». Et cet écart est viager.

2.2 Le minimum garanti et l’ordre de grandeur des pensions par versant

La formule générale peut produire des montants très bas pour des carrières incomplètes ou des indices modestes, en particulier en catégorie C. Le législateur a prévu un plancher, le minimum garanti (équivalent fonctionnaire du minimum contributif du régime général, art. L17 CPCMR). À ne pas confondre avec ce dernier, ce sont deux mécanismes distincts, alignés sur des bases différentes.

Au 1er janvier 2026, le minimum garanti s’établit à 16 396,19 € bruts annuels, soit environ 1 366 € bruts par mois, pour une carrière complète de 40 années de services. En deçà, il devient dégressif au prorata des années effectives. Une astuce à connaître : si votre estimation retraite ENSAP ou CNRACL retourne un montant inférieur au minimum garanti pour une durée de services complète, c’est que le calcul prend automatiquement le plancher. L’écart vaut la peine d’être vérifié explicitement, car il signale une situation où la formule normale ne suffit pas. Il en va de même pour la revalorisation retraite fonctionnaire 2026 : aucune revalorisation indiciaire prévue à ce jour, le plancher reste donc figé sur la grille en vigueur.

Pour situer ces montants dans leur ordre de grandeur réel, les données DREES (édition 2025, données 2023) donnent des repères de pension brute moyenne très différents selon le versant. La fonction publique d’État (FPE) tourne autour de 2 370 € bruts par mois, la fonction publique territoriale (FPT) autour de 1 420 €, et la fonction publique hospitalière (FPH) autour de 1 650 €. L’écart reflète la composition des emplois plus que les règles, la FPT comptant une majorité d’agents de catégorie C alors que la FPE concentre davantage de catégories A. Pour la catégorie C en carrière complète, l’ordre de grandeur tourne autour de 1 400-1 500 € bruts par mois, ce qui est cohérent avec le minimum garanti, lequel est souvent partiellement activé pour cette catégorie. Le versement retraite fonctionnaire 2026 et plus largement le paiement retraite fonctionnaire suivent ces mêmes ordres de grandeur, en pratique.

Cette mécanique vaut quel que soit le versant fonctionnaire, mais elle ne dit rien d’un point essentiel : la pension n’arrive pas par magie, elle est liquidée par une caisse précise et estimée par un simulateur précis. À ce stade, la vraie question pratique devient celle du dispatch entre Service des Retraites de l’État et CNRACL, du choix du bon simulateur officiel et des cas particuliers qui modifient la formule pour les carrières mixtes, les catégories actives ou les parents de 3 enfants. C’est ce que la suite de ce guide démêle, en partant du tableau qui sépare clairement les deux caisses, avant d’attaquer les leviers d’optimisation chiffrés sur les 5 dernières années.

Pour la dimension complémentaire de la pension principale, certains arbitrages relèvent ensuite de choix patrimoniaux, par exemple rente ou capital à la retraite selon les enveloppes constituées en parallèle de la pension publique.

3. SRE, CNRACL et simulateurs : qui gère quoi et comment estimer sa pension

3.1 SRE vs CNRACL : deux caisses, presque les mêmes règles

Le partage est binaire. Le Service des Retraites de l’État (SRE) gère la FPE, c’est-à-dire les civils, les militaires et les magistrats, directement sur la base du CPCMR. La CNRACL (Caisse nationale de retraites des agents des collectivités locales) gère les titulaires FPT et FPH via le décret n° 2003-1306 qui renvoie au CPCMR. Si vous êtes contractuel, vous relevez du régime général (CNAV) et de l’IRCANTEC, hors champ de ce guide.

| Critère | SRE (FPE) | CNRACL (FPT, FPH) |

|---|---|---|

| Population | Titulaires civils, militaires, magistrats | Titulaires territoriaux et hospitaliers |

| Texte de référence | CPCMR (art. L13 à L18) | Décret n° 2003-1306 (renvoie au CPCMR) |

| Cotisation salariale | 11,10 % sur le TIB | 11,10 % sur le TIB |

| Cotisation employeur | Contribution notionnelle ~74 % | 37,65 % en 2026, 40,65 % en 2027, 43,65 % en 2028 |

| Délai de dépôt du dossier | 6 mois en bonne pratique | 3 mois minimum réglementaire (art. 59 décret 2003-1306), 6 mois recommandés |

| Simulateur | ENSAP (ensap.gouv.fr) | Espace personnel CNRACL (cnracl.retraites.fr) |

Données à jour — avril 2026.

Sur la pension elle-même, les règles sont identiques à 95 % entre les deux caisses : 6 derniers mois, taux 75 %, décote/surcote 1,25 %, minimum garanti, bonifications enfants, NBI. Ce qui diffère relève de l’administration et de la cotisation employeur, pas du montant que vous toucherez. La trajectoire CNRACL grimpe nettement entre 2026 et 2028 (LFSS 2026), un signal sur le financement à long terme qui n’a aucun effet direct sur votre pension. Côté délai, la CNRACL exige réglementairement 3 mois avant la date d’effet (art. 59 décret 2003-1306), mais 6 mois reste la bonne pratique, parce que c’est ce qu’il faut pour avoir le temps de corriger une anomalie détectée tardivement.

3.2 ENSAP, CNRACL et info-retraite : utiliser les simulateurs officiels

Trois outils officiels gratuits couvrent toutes les configurations. ENSAP (ensap.gouv.fr), via FranceConnect, donne accès au compte individuel de retraite (CIR) et au simulateur dès 45 ans pour les civils (33 ans militaires) côté FPE. L’espace personnel CNRACL (cnracl.retraites.fr) propose « Estimation retraite », « Cumul emploi-retraite » et « Ma retraite publique » pour FPT et FPH. Info-retraite.fr, géré par le GIP Union Retraite, agrège tous les régimes via l’estimation indicative globale (EIG) ; c’est l’outil pivot dès que votre carrière est mixte.

Le parcours est mécanique : connexion FranceConnect, choix d’une date envisagée, vérification du relevé de carrière (services, échelons, NBI, bonifications, temps partiels), saisie des hypothèses et lecture du résultat (brut mensuel, brut annuel, net estimé après CSG/CRDS/CASA). Toute promotion non encore enregistrée doit être saisie manuellement, sinon le simulateur travaille sur des données figées.

Trois limites à connaître. Premièrement, le CIR est figé à date : une promotion non remontée par l’employeur ne sera pas prise en compte. Deuxièmement, les revalorisations futures du point ne sont pas projetées, ce qui est neutre cette année puisque le point reste gelé en 2026. Troisièmement, majorations enfants et NBI ne sont calculées correctement que si les données employeur sont complètes. Pour les carrières mixtes, info-retraite.fr est le seul à consolider proprement les deux régimes.

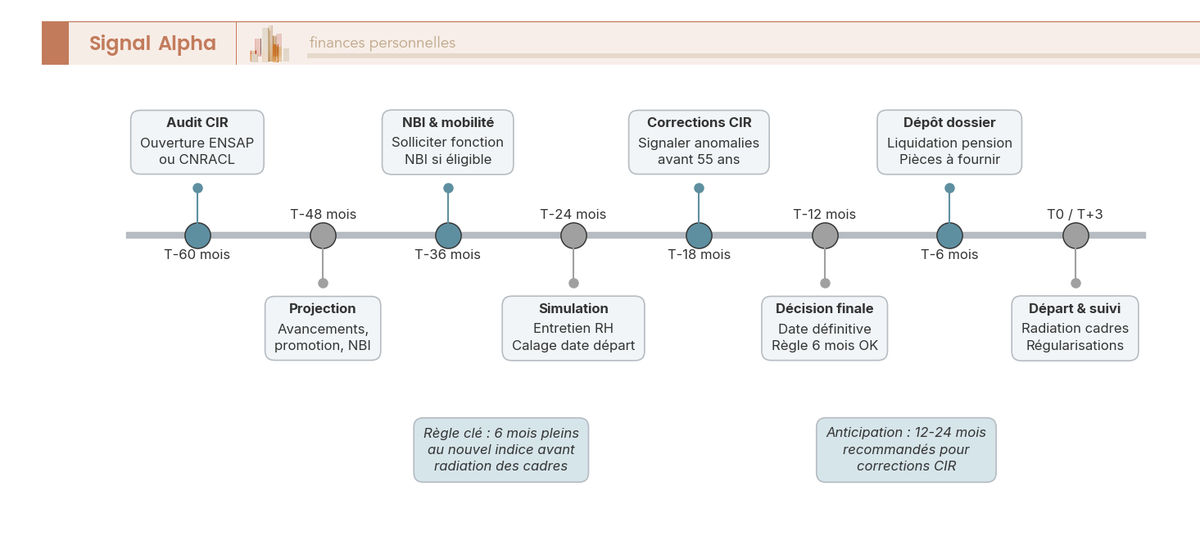

L’astuce qui change tout, c’est de ne pas attendre la dernière année pour auditer son CIR. ENSAP recommande de signaler les anomalies dès qu’elles sont constatées ; au-delà de 55 ans, le compte est réputé entièrement complété et les corrections deviennent plus complexes à instruire. Un audit 12 à 24 mois avant le départ vous laisse le temps de remonter une bonification enfants oubliée ou une NBI non enregistrée. Ce travail rejoint la logique de l’attestation retraite qu’il est utile de demander pour figer une situation officielle.

3.3 Cas particuliers : carrière mixte, catégorie active, parents 3 enfants

Trois profils dévient sensiblement de la formule générale.

Carrière mixte privé-public (la « polypension »). Si vous avez cotisé au régime général avant ou après votre titularisation, vous percevrez deux pensions distinctes. La pension fonctionnaire est calculée sur les 6 derniers mois et proratisée sur la seule durée de services fonctionnaire ; la coordination décote/surcote tient compte de tous les trimestres tous régimes confondus (art. L13 et L14 CPCMR). La pension régime général s’appuie de son côté sur les 25 meilleures années CNAV. L’erreur la plus coûteuse, c’est de compter la carrière privée dans le calcul fonctionnaire, ce qui surestime la pension publique de 20 à 40 %. Outil de référence : info-retraite.fr.

Catégorie active et super-actifs. Les emplois sont classés par décrets (FPE) ou arrêtés ministériels (FPT/FPH) selon la pénibilité réelle, pas selon le grade. Côté FPH : IBODE, IADE, infirmiers, aides-soignants, sages-femmes ; côté FPE/FPT : sapeurs-pompiers, surveillants pénitentiaires, police municipale, douaniers actifs. Pour les pensions à effet à compter du 01/09/2026, l’âge d’ouverture est fixé à 59 ans avec 17 années de services en catégorie active, et à 54 ans pour les super-actifs nés en 1979 et après avec 27 années de services super-actifs. Le calcul reste identique au droit commun (6 derniers mois × 75 % × coefficient), avec bonification du 1/5e éventuelle.

Majoration pour 3 enfants ou plus. En vigueur en 2026, elle s’ajoute à la pension principale.

| Nombre d’enfants | Majoration appliquée à la pension principale |

|---|---|

| 3 | +10 % |

| 4 | +15 % |

| 5 | +20 % |

| 6 | +25 % |

| 7 et plus | +30 % (plafond) |

Conditions : enfants élevés au moins 9 ans chacun avant 16 ans (ou avant la fin de la charge effective ; exemption en cas de décès, loi 2023-270 art. 16). Référence : art. L18 CPCMR et art. 24-II du décret 2003-1306. La majoration est plafonnée à 100 % du dernier TIB détenu pendant au moins 6 mois. À ne pas confondre avec la bonification de trimestres pour enfant né ou adopté avant 2004 (4 trimestres par enfant sous condition d’interruption ≥ 2 mois), qui agit sur la durée d’assurance et non sur la pension calculée.

Le départ anticipé pour parents de 3 enfants est fermé depuis le 1er janvier 2012 (loi 2010-1330 art. 44) ; seuls ceux ayant rempli les conditions au plus tard le 31 décembre 2011 conservent ce droit. Point fiscal souvent mal renseigné, la majoration pour enfants est imposable à l’IR depuis l’imposition des revenus 2014 (BOI-RSA-PENS-20-10), ce qui peut peser sur la tranche marginale du foyer une fois la pension entrée en versement, à intégrer au calcul de l’impôt sur le revenu du retraité dès la première année.

4. Optimiser ses 6 derniers mois : leviers chiffrés et calendrier 5 ans

4.1 Leviers indiciaires chiffrés : avancement d’échelon et promotion de grade

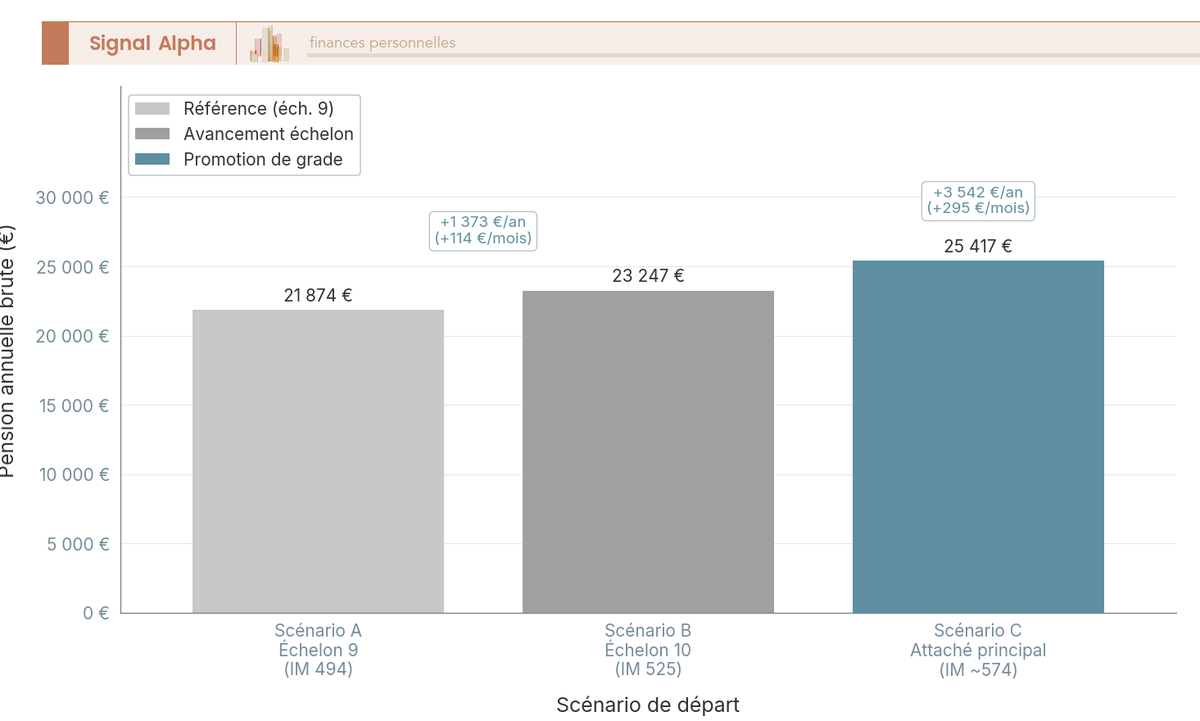

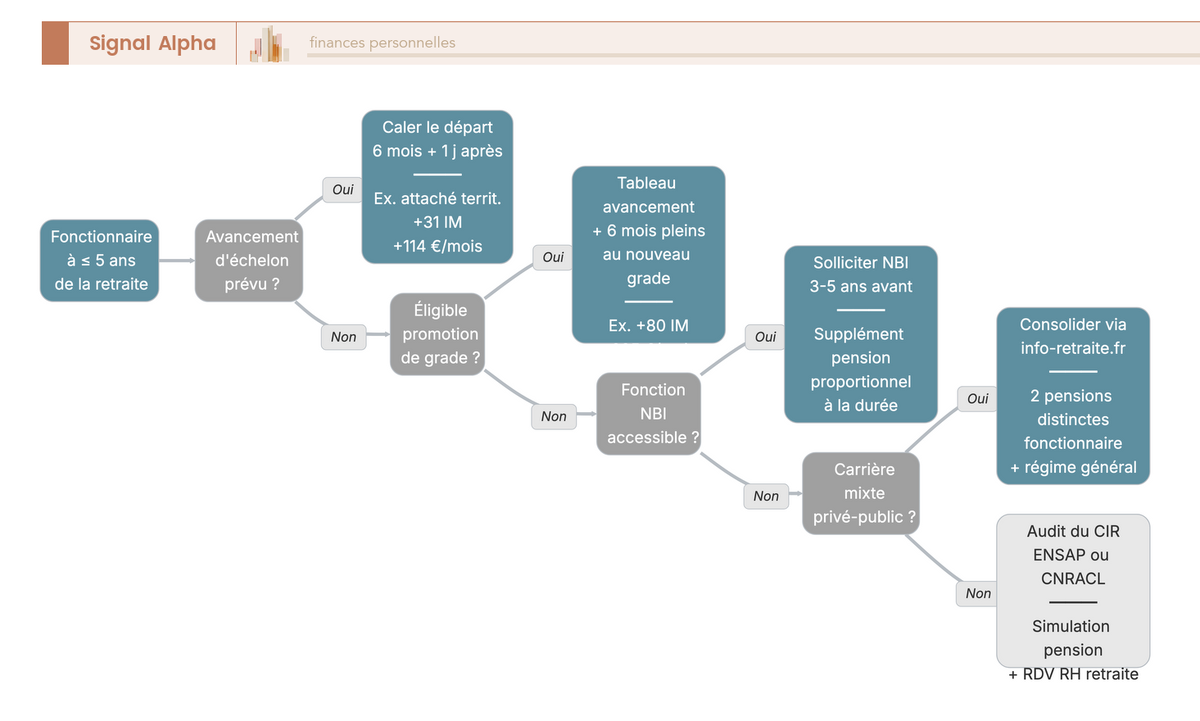

Le principe est simple : tout point d’IM gagné sur le TIB des 6 derniers mois génère un gain de pension à vie, via TIB × 12 × 75 %. Un exemple chiffré sur le grade attaché territorial (172/172, taux plein, valeur du point 4,92 €/mois) parle de lui-même. À l’échelon 9, IM 494, pension brute annuelle ≈ 21 874 €. À l’échelon 10, IM 525, elle monte à ≈ 23 247 €, soit +1 373 € bruts par an, soit +114 €/mois, gagnés à vie pour un seul échelon détenu 6 mois pleins avant la radiation. Sur 20 ans de retraite, l’écart cumulé tourne autour de 27 500 € bruts. Promotion vers attaché principal avec un gain illustratif de +80 IM : ≈ 25 417 €, soit +3 542 € bruts annuels (~+295 €/mois).

L’astuce d’arbitrage la plus utile, c’est le report calculé. Une promotion obtenue 4-5 mois avant le départ programmé vous laisse deux options. Partir comme prévu : le nouvel indice ne compte pas (verrou des 6 mois consécutifs vu en 1.2), l’ancien indice sert au calcul. Décaler de 6 à 7 mois fait basculer le calcul sur le nouvel indice ; le report est amorti en 1 à 2 ans, et le gain ensuite est viager. Accepter une promotion-couperet à moins de 6 mois du départ ne rapporte rien à la pension, c’est un gain de fiches de paie, rien de plus.

4.2 Leviers complémentaires : NBI, mobilité et choix du mois de départ

Trois leviers complémentaires se cumulent aux leviers indiciaires, à activer 3 à 5 ans avant le départ.

La NBI (Nouvelle Bonification Indiciaire) ne s’ajoute pas au TIB ; elle génère un supplément de pension calculé à part = points NBI × valeur du point × 75 % × (durée de perception / durée totale de service). Fourchettes : 10-20 pts cat. C, 10-30 pts cat. B, 15-120 pts cat. A, jusqu’à 200 pts sur l’encadrement supérieur. Verrou : la NBI doit avoir été réellement perçue, fiches de paie à l’appui. Solliciter une fonction NBI dans la fenêtre T-5 / T-3 ans maximise le supplément, et c’est un levier que peu d’agents activent à temps.

La mobilité (mutation, détachement, intégration directe) vers un corps à grille plus favorable est puissante en valeur absolue mais exigeante en délai. Quelques exemples : IRA vers administrateurs civils (FPE), attaché vers attaché principal (FPT), praticien hospitalier contractuel vers titulaire (FPH). Verrou identique : un nouvel indice détenu moins de 6 mois avant la radiation est inopérant pour le TIB. La mobilité doit donc être engagée tôt (T-36 mois ou avant), sinon vous gagnez du salaire mais pas de pension.

Le choix du mois de départ. Le départ prend effet le 1er du mois suivant la radiation. Règle empirique 2026 : partir le 1er du mois qui suit le 6e mois post-avancement ou post-promotion. Un départ au 31 décembre plutôt qu’au 1er janvier permet de toucher la pension dès le 01/01 et de capter la revalorisation de l’année suivante ; le point étant gelé en 2026, le facteur revalorisation est neutralisé cette année, à réévaluer pour 2027.

Ces leviers se combinent rarement à dose maximale dans une même carrière. Un agent à 4 ans du départ qui cumule un échelon, une NBI bien dimensionnée et un mois de départ optimisé fait déjà mieux que la moyenne des dossiers, sans avoir besoin de pousser plus loin. Ce travail s’inscrit dans une démarche plus large pour préparer sa retraite, où l’arbitrage entre pension publique, RAFP et épargne personnelle prend tout son sens.

4.3 Le calendrier 5 ans et le dossier T-6 mois

Le calendrier opérationnel s’étire de T-60 mois à T+3 mois et tient en onze jalons. T-60 : ouverture du compte ENSAP ou de l’espace CNRACL et premier audit complet du CIR. T-48 : projection des avancements d’échelon et candidature aux promotions éligibles. T-36 : sollicitation d’une fonction NBI et évaluation des opportunités de mobilité. T-24 : entretien RH retraite et première simulation officielle. T-18 : phase critique de correction du CIR, à boucler idéalement avant 55 ans, parce qu’au-delà, les anomalies deviennent plus difficiles à instruire. T-12 : décision arrêtée de la date de départ, en intégrant le verrou des 6 mois consécutifs. T-6 : dépôt du dossier (bonne pratique SRE et CNRACL). T-3 : confirmation de la transmission (minimum réglementaire CNRACL). T0 : radiation, prise d’effet au 1er du mois suivant. T+1 à T+3 : régularisations résiduelles (rappels, RAFP, application éventuelle du minimum garanti).

Quelques garde-fous résument la checklist en mode pratique. À faire : auditer le CIR sur ENSAP / espace CNRACL ; identifier la prochaine date d’avancement et caler le départ 6 mois après ; solliciter une fonction NBI avant T-3 ans ; vérifier l’éligibilité aux bonifications enfants (avant 2004) et à la majoration 3 enfants ; pour une carrière mixte, consolider via info-retraite.fr. À éviter : compter sur les primes pour gonfler la pension ; accepter une promotion-couperet à moins de 6 mois du départ ; inclure l’indemnité de résidence dans une estimation maison ; ignorer le RAFP qui se verse en supplément. Erreurs fréquentes : confondre IB et IM ; croire que la dernière année compte pour la base ; compter la pension régime général dans la pension fonctionnaire en carrière mixte ; sous-estimer la décote en partant avant la durée requise ; croire que la majoration 3 enfants est exonérée d’IR (elle ne l’est plus depuis 2014).

La pièce maîtresse du dossier T-6 reste l’audit du CIR : promotions, échelons, NBI et bonifications mal enregistrés se traduisent directement par une pension sous-évaluée à la liquidation, et certaines corrections post-radiation prennent des mois. Ce calendrier ne couvre que la pension publique principale ; pour les choix complémentaires (enveloppes patrimoniales, immobilier, succession à organiser en parallèle), un bilan patrimonial à T-24 vous donne la vision d’ensemble qui permet de coordonner pension, RAFP et patrimoine privé sans découplage.

Avec ces jalons en place, le terrain est prêt pour la fiche-synthèse des questions pratiques qui reviennent le plus souvent en fin de carrière.

Conclusion

S’il faut ne retenir qu’une chose de ce guide, c’est que la pension de fonctionnaire ne se joue pas sur la dernière fiche de paie, mais sur l’indice majoré détenu pendant les 6 derniers mois pleins consécutifs. Tout le reste, primes, indemnité de résidence, supplément familial, sort de la base, et c’est précisément ce qui explique l’écart structurel entre le net mensuel perçu en activité et le brut de pension. Concrètement, vous passez désormais d’un raisonnement intuitif sur le salaire à un raisonnement quasi chirurgical sur la grille indiciaire et le calendrier des 5 dernières années.

Le réflexe que l’on retient des cas que l’on voit le plus souvent, c’est de ne jamais accepter une promotion-couperet à moins de 6 mois du départ sans envisager un report. Un échelon non détenu 6 mois pleins ne pèse rien sur la pension à vie, alors qu’un report d’un trimestre ou deux peut transformer +30 IM en +1 300 € bruts par an, viagers. Auditer son CIR sur ENSAP ou sur l’espace CNRACL avant 55 ans reste l’investissement de temps le plus rentable, parce qu’au-delà les corrections d’anomalies deviennent franchement plus difficiles. Pour aller plus loin, on creuse en parallèle le PER comme complément patrimonial, la stratégie de placements en fin de carrière et la construction d’un revenu mensuel récurrent.

Questions fréquentes

Est-ce que la retraite des fonctionnaires est calculée sur les 6 derniers mois ?

Oui, pour les trois fonctions publiques sans exception. La pension est assise sur le traitement indiciaire brut détenu effectivement pendant les 6 mois consécutifs précédant la cessation d’activité (art. L15 CPCMR, applicable à la FPE, et par renvoi à la FPT et à la FPH via le décret n° 2003-1306). Ce traitement indiciaire pur, hors primes, est la seule assiette de la pension principale. La confusion avec le régime général vient de la règle des 25 meilleures années, qui ne s’applique pas aux fonctionnaires titulaires. Si vous avez aussi une période en privé, les deux pensions se calculent séparément avec leurs règles propres.

Le calcul retraite fonctionnaire se fait-il sur l’indice brut ou l’indice majoré ?

Sur l’indice majoré (IM), pas sur l’indice brut (IB). L’indice brut sert au déroulement de carrière et au positionnement dans les grilles ; c’est l’indice majoré qui valorise le traitement mensuel et donc la pension. La formule : TIB mensuel = IM × valeur du point d’indice (4,92 € par mois au 01/01/2026, gelée pour 2026). Pour toute simulation sur ENSAP ou CNRACL, vérifiez que vous entrez bien votre IM et non votre IB, sinon l’estimation sera surévaluée. Ce point est l’une des confusions les plus fréquentes sur les forums et dans les guides de prépension.

Comment calculer sa retraite fonctionnaire ?

Le calcul se fait en cinq étapes. D’abord, calculez votre TIB des 6 derniers mois (IM × 4,92 €). Ensuite, comptez vos trimestres acquis (services effectifs et bonifications) et divisez-les par les trimestres requis selon votre génération (169 à 172 selon l’année de naissance, pour les pensions à effet à compter du 01/09/2026). Appliquez 75 % à ce coefficient, plafonné à 1. Ajustez enfin par la décote (1,25 % par trimestre manquant, plafonnée à 20 trimestres) ou la surcote, et vérifiez le minimum garanti (16 396,19 € bruts/an pour 40 ans de services). Si vous cotisez aussi au régime général, info-retraite.fr consolide toutes les estimations en un seul outil.

Quel simulateur utiliser pour la retraite fonctionnaire territoriale ?

Les agents FPT et FPH relèvent de la CNRACL et doivent utiliser les outils de l’espace personnel cnracl.retraites.fr (outils « Estimation retraite », « Cumul emploi-retraite », « Ma retraite publique »). ENSAP (ensap.gouv.fr) est réservé aux fonctionnaires d’État. Pour une carrière mixte privé-public, info-retraite.fr donne une estimation indicative globale qui consolide tous les régimes. Dans tous les cas, auditez votre compte individuel de retraite (CIR) avant toute simulation, car une promotion ou un échelon mal enregistré donne une estimation conservatrice, voire fausse. À faire idéalement 12 à 24 mois avant le départ, quand les corrections sont encore simples à obtenir.

Comment optimiser ses 6 derniers mois en tant que fonctionnaire ?

Trois leviers prioritaires, à activer 3 à 5 ans avant le départ. Premier : caler la date de radiation au moins 6 mois et un jour après le prochain avancement d’échelon. Sur l’exemple attaché territorial 2026, passer de l’échelon 9 à l’échelon 10 représente +114 €/mois à vie. Deuxième : si une promotion de grade est possible, tenir 6 mois pleins au nouvel indice avant de partir, le gain peut dépasser 295 €/mois. Troisième : solliciter une fonction NBI 3 à 5 ans avant le départ pour générer un supplément de pension calculé à part. Le verrou commun : tout nouvel indice doit être détenu 6 mois pleins consécutifs avant la radiation (art. L15 CPCMR), sinon c’est l’ancien indice qui compte. Pour la structuration patrimoniale après liquidation, le guide sur le PER apporte un éclairage utile sur les enveloppes complémentaires à mobiliser.